AKUNTANSI KEUANGAN MENENGAH I. LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

|

|

|

- Ari Budiaman

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si

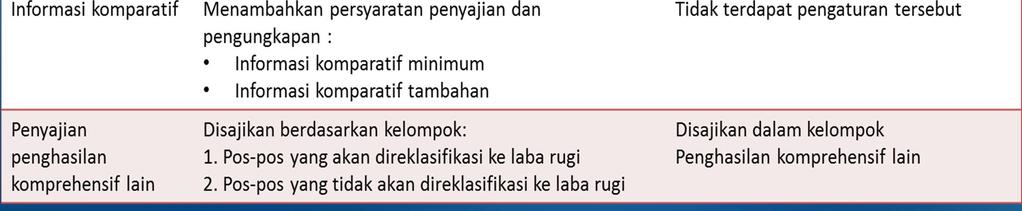

2 PERUBAHAN PSAK 1 TAHUN 2013 Judul Laporan Laba Rugi Komprehensif menjadi Laporan Laba Rugi dan Penghasilan Komprehensif Lain. Informasi komparatif minimun dan tambahan Pemisahan penghasilan komprehensif lain termasuk juga pajak terkait : Akan direklasifikasi ke laporan laba rugi periode berikutnya Tidak akan direklasifikasi ke laporan laba rugi. Tambahan definisi : laba rugi, pemilik, material, Penyesuaian reklasifikasi, tidak praktis, total penghasilan komprehensif

3 MATRIK PERUBAHAN PSAK 1 TAHUN 2013

4 Laporan Laba Rugi Laporan Laba rugi Laporan Laba Rugi dan Penghasilan Komprehensif lain Penyajian laporan laba rugi dengan memasukkan unsur laba komprehensif. Penyajian laba rugi komprehensif dengan alternatif digabung atau dalam bentuk dua laporan Laba dialokasikan untuk pemegang saham minoritas dan mayoritas Ketentuan minimum item dalam laporan laba rugi Pendapatan, Biaya keuangan, Beban pajak, pendapatan investasi asosiasi, Pendapatan komprehensif, dll Klasifikasi beban berdasarkan fungsi dan sifat, jika disajikan berdasarkan fungsi ada pengungkapan berdasarkan sifat Penyajian pos luar biasa / extraordinary item tidak diperkenankan lagi.

5 Laporan Laba Rugi dan penghasilan komprehensif lain Laporan Laba rugi Laporan Laba Rugi dan Penghasilan Komprehensif Lain. Penyajian laporan laba rugi dengan memasukkan unsur laba komprehensif Laba dialokasikan untuk pemegang saham minoritas dan mayoritas Ketentuan minimum item dalam laporan laba rugi. Klasifikasi beban berdasarkan fungsi dan sifat, jika disajikan berdasarkan fungsi ada pengungkapan berdasarkan sifat Penyajian pos luar biasa / extraordinary item tidak diperkenankan lagi Minimum line item untuk komponen laporan laba rugi komprehensif untuk memberikan informasi kepada pengguna beban keuangan, pajak.

6 Penyajian laporan keuangan dengan dua pendekatan: Laporan laba rugi terpisah dari laporan laba rugi dan penghasilan komprehensif lain, sehingga terdapat dua laporan. Laporan laba rugi dan penghasilan komprehensif lain dalam satu laporan. Penyajian laba rugi untuk periode berjalan diatribusikan kepada kepentingan pengendali dan non pengendali. Penyajian total laba rugi komprehensif untuk periode berjalan diatribusikan kepada kepentingan pengendali dan non pengendali.

7 Minimum Line Item L/R Komprehensif pendapatan; biaya keuangan; bagian laba rugi dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas; beban pajak; suatu jumlah tunggal yang mencakup total dari: laba rugi setelah pajak dari operasi yang dihentikan; dan keuntungan atau kerugian setelah pajak yang diakui dengan pengukuran nilai wajar dikurangi biaya untuk menjual atau dari pelepasan aset atau kelompok yang dilepaskan dalam rangka operasi yang dihentikan;

8 Laba Rugi Komprehensif atau CaLK Ketika pos-pos pendapatan atau beban bernilai material, maka entitas mengungkapkan sifat dan jumlahnya secara terpisah. Penyebab pengungkapan terpisah: penurunan nilai persediaan /aset tetap dan pemulihannya restrukturisasi atas aktivitas-aktivitas suatu entitas dan untuk setiap liabilitas diestimasi atas biaya restrukturisasi; pelepasan aset tetap; pelepasan investasi; operasi yang dihentikan; penyelesaian litigasi; dan pembalikan liabilitas diestimasi lain. Entitas menyajikan analisis beban yang diakui dalam laba rugi dengan menggunakan klasifikasi berdasarkan sifat atau fungsinya dalam entitas, mana yang dapat menyediakan informasi yang lebih andal dan relevan.

9 Penghasilan Komprehensif Lain Penghasilan komprehensif lain: berisi pos-pos penghasilan dan beban (termasuk penyesuaian reklasifikasi) yang tidak diakui dalam laba rugi sebagaimana disyaratkan atau diizinkan oleh SAK Komponen penghasilan komprehensif: Selisih revaluasi aset tetap Pengukuran kembali program imbalan pasti Laba rugi dampak dari penjabaran laporan keuangan Perubahan nilai investasi available for sales Bagian efektif dari keuntungan lindung nilai arus kas

10 Informasi dalam Penghasilan Komprehensif Lain Bagian penghasilan komprehensif lain menyajikan pos-pos untuk jumlah penghasilan komprehensif lain dalam periode berjalan, diklasifikasikan berdasarkan sifat (termasuk bagian penghasilan komprehensif lain dari entitas asosiasi dan ventura bersama yang dicatat menggunakan metode ekuitas) dan dikelompokkan, sesuai dengan PSAK/ISAK lainnya: a) tidak akan direklasifikasi lebih lanjut ke laba rugi; dan b) tidak akan direklasifikasi lebih lanjut ke laba rugi ketika kondisi tertentu terpenuhi. Entitas menyajikan pos-pos tambahan, judul, dan subtotal jika penyajian tersebut relevan untuk pemahaman kinerja keuangan entitas. Entitas tidak diperkenankan untuk meyajikan pos-pos penghasilan dan beban seperti pos luar biasa dalam laporan laba rugi dan penghasilan komprehensif lain atau dalam catatan atas laporan keuangan

11 Ilustrasi Penerapan PSAK 1 R2013

12 Ilustrasi Penerapan PSAK 1 R2013

13 Penghasilan Komprehensif Lain Entitas mengungkapkan jumlah pajak penghasilan terkait dengan setiap komponen dari penghasilan komprehensif lain, termasuk penyesuaian reklasfikasi baik dalam laporan laba rugi dan penghasilan komprehensif lain atau dalam catatan atas laporan keuangan. Entitas menyajikan penghasilan komprehensif lain: Secara neto dari dampak pajak terkait Sebelum dampak pajak terkait disertai dengan total pajak penghasilan yang terkait dengan pos tersebut Entitas mengungkapkan penyesuaian reklasifikasi yang terkait dengan komponen penghasilan komprehensif lain.

14 Terima Kasih Fitri Indriawati, SE., M.Si

05FEB AKUNTANSI KEUANGAN MENENGAH I. LAPORAN POSISI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani. Fitri Indriawati, SE., M.Si.

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 05FEB LAPORAN POSISI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Tujuan Laporan Keuangan

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 05FEB LAPORAN POSISI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Tujuan Laporan Keuangan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015

per Efektif 1 Januari 2015") PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement. Presented by: Dwi Martani

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement Presented by: Dwi Martani Agenda 1 Tujuan dan Ruang Lingkup 2 Laporan Keuangan 3 Struktur dan Isi 4 Ilustrasi 2 TUJUAN Dasar-dasar

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement Presented by: Dwi Martani Agenda 1 Tujuan dan Ruang Lingkup 2 Laporan Keuangan 3 Struktur dan Isi 4 Ilustrasi 2 TUJUAN Dasar-dasar

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan produk atau hasil

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan produk atau hasil

Laporan Laba Rugi dan Informasi Terkait

Laporan Laba Rugi dan Informasi Terkait Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi

Laporan Laba Rugi dan Informasi Terkait Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi

PSAK 4 LAPORAN KEUANGAN TERSENDIRI Aria Farah Mita

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

Pedoman Tugas Akhir AKL2

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

BAB I PENDAHULUAN. Laporan keuangan sangat berperan penting dalam menarik investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

PENYAJIAN LAPORAN KEUANGAN

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

ED PSAK 1. penyajian laporan keuangan. exposure draft

ED PSAK exposure draft Pernyataan Standar Akuntansi Keuangan penyajian laporan keuangan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng,

ED PSAK exposure draft Pernyataan Standar Akuntansi Keuangan penyajian laporan keuangan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng,

Mengatur perlakuan akuntansi untuk pajak penghasilan Bagaimana mempertanggungjawabkan konsekuensi pajak pada periode berjalan dan mendatang:

AGENDA Pengantar Pengertian dasar Akuntansi Pajak Penghasilan sesuai SAK 46 Implementasi Pajak Kini dan Pajak Tangguhan Penyajian Pajak Kini dan Pajak Tangguhan dalam Laporan Keuangan Komersial Aset dan

AGENDA Pengantar Pengertian dasar Akuntansi Pajak Penghasilan sesuai SAK 46 Implementasi Pajak Kini dan Pajak Tangguhan Penyajian Pajak Kini dan Pajak Tangguhan dalam Laporan Keuangan Komersial Aset dan

PT JAYA REAL PROPERTY TBK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 (Dalam Ribuan Rupiah) 31 Desember 2010

31 Desember 2010") LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

AKUNTANSI PAJAK PENGHASILAN

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN. Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan.

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

PT GARUDA METALINDO Tbk

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

BANK METRO EXPRESS LAPORAN POSISI KEUANGAN (NERACA) Tanggal 29 Februari 2016 dan 31 Desember 2015

Tanggal 29 Februari 2016 dan 31 Desember 2015") LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 18,172 17,859 2. Penempatan pada Bank Indonesia 166,785 168,240 3. Penempatan pada bank lain 1,128,825 1,118,035 4. Tagihan spot dan derivatif 5. Surat berharga

LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 18,172 17,859 2. Penempatan pada Bank Indonesia 166,785 168,240 3. Penempatan pada bank lain 1,128,825 1,118,035 4. Tagihan spot dan derivatif 5. Surat berharga

Transaction in Foreign Currency

Transaction in Foreign Currency Dwi Martani 1/26/2010 Pelaporan Akuntans Keuangan- Forex 1 Transaksi dalam Mata Uang Asing D G 1/26/2010 Pelaporan Akuntans Keuangan- Forex 2 1/26/2010 Pelaporan Akuntans

Transaction in Foreign Currency Dwi Martani 1/26/2010 Pelaporan Akuntans Keuangan- Forex 1 Transaksi dalam Mata Uang Asing D G 1/26/2010 Pelaporan Akuntans Keuangan- Forex 2 1/26/2010 Pelaporan Akuntans

PSAK TERBARU. Dr. Dwi Martani. 1-2 Juni 2010

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

d1/march 28, sign: Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

AKUNTANSI KEUANGAN MENENGAH I. Modul ke: 06FEB. LAPORAN ARUS KAS Sumber : Dwi Martani. Fakultas. Fitri Indriawati, SE., M.Si

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 06FEB LAPORAN ARUS KAS Sumber : Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Laporan Arus Kas PSAK 2 Informasi arus kas entitas berguna

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 06FEB LAPORAN ARUS KAS Sumber : Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Laporan Arus Kas PSAK 2 Informasi arus kas entitas berguna

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

Bab 1 Ruang Lingkup UKM.1. Hak Cipta 2008 IKATAN AKUNTAN INDONESIA

0 Bab Ruang Lingkup.. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) dimaksudkan untuk digunakan oleh entitas kecil dan menengah. Entitas kecil dan menengah adalah entitas yang: (a) yang

0 Bab Ruang Lingkup.. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) dimaksudkan untuk digunakan oleh entitas kecil dan menengah. Entitas kecil dan menengah adalah entitas yang: (a) yang

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

merupakan KDPPLK (Kerangka Dasar Penyajian dan Pengukuran LK) untuk ETAP

untuk ETAP") SAK ETAP Definisi standar akuntansi keuangan yang dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik yang signifikan namun menerbitkan laporan keuangan untuk tujuan umum bagi penggunanya

SAK ETAP Definisi standar akuntansi keuangan yang dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik yang signifikan namun menerbitkan laporan keuangan untuk tujuan umum bagi penggunanya

LAPORAN POSISI KEUANGAN Per 31 Desember 2015 (Unaudited)

") LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 28.470.316 2. Penempatan pada Bank Indonesia 95.635.319 3. Penempatan pada bank lain 24.146.273 4. Tagihan spot dan derivatif 13.102 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 28.470.316 2. Penempatan pada Bank Indonesia 95.635.319 3. Penempatan pada bank lain 24.146.273 4. Tagihan spot dan derivatif 13.102 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN Per 31 Januari 2016 (Unaudited)

") LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 20.110.663 2. Penempatan pada Bank Indonesia 79.527.736 3. Penempatan pada bank lain 17.394.631 4. Tagihan spot dan derivatif 281 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 20.110.663 2. Penempatan pada Bank Indonesia 79.527.736 3. Penempatan pada bank lain 17.394.631 4. Tagihan spot dan derivatif 281 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN Per 30 Juni 2015

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 18.819.152 2. Penempatan pada Bank Indonesia 79.253.524 3. Penempatan pada bank lain 16.633.391 4. Tagihan spot dan derivatif 722 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 18.819.152 2. Penempatan pada Bank Indonesia 79.253.524 3. Penempatan pada bank lain 16.633.391 4. Tagihan spot dan derivatif 722 5. Surat berharga a. Diukur

Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET. Waktu / Tempat: Balai Kartini, Senin 16 November 2015

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET Waktu / Tempat: Balai Kartini, Senin 16 November

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET Waktu / Tempat: Balai Kartini, Senin 16 November

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan IAS 18 Accounting Policies, Changes in Accounting Estimates, and Error Dwi Martani Latar Belakang o Tujuan o Menentukan kriteria

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan IAS 18 Accounting Policies, Changes in Accounting Estimates, and Error Dwi Martani Latar Belakang o Tujuan o Menentukan kriteria

No. POS - POS Tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse repo)

") LAPORAN POSISI KEUANGAN (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 8,109 2. Penempatan pada Bank Indonesia 2,176,767 3. Penempatan pada bank lain 670,146 4. Tagihan spot dan derivatif 15,095 5. Surat

LAPORAN POSISI KEUANGAN (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 8,109 2. Penempatan pada Bank Indonesia 2,176,767 3. Penempatan pada bank lain 670,146 4. Tagihan spot dan derivatif 15,095 5. Surat

LAPORAN POSISI KEUANGAN (NERACA) Pada Tanggal 31 Juli 2017 (dalam jutaan Rupiah) No. POS - POS

Pada Tanggal 31 Juli 2017 (dalam jutaan Rupiah) No. POS - POS") LAPORAN POSISI KEUANGAN (NERACA) (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 10.035 2. Penempatan pada Bank Indonesia 1.726.219 3. Penempatan pada bank lain 988.082 4. Tagihan spot dan derivatif 16.719

LAPORAN POSISI KEUANGAN (NERACA) (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 10.035 2. Penempatan pada Bank Indonesia 1.726.219 3. Penempatan pada bank lain 988.082 4. Tagihan spot dan derivatif 16.719

LAPORAN POSISI KEUANGAN (NERACA) Pada Tanggal 30 April 2018 (dalam jutaan Rupiah) No. POS - POS

Pada Tanggal 30 April 2018 (dalam jutaan Rupiah) No. POS - POS") LAPORAN POSISI KEUANGAN (NERACA) (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 9.089 2. Penempatan pada Bank Indonesia 4.826.555 3. Penempatan pada bank lain 1.928.587 4. Tagihan spot dan derivatif 35.715

LAPORAN POSISI KEUANGAN (NERACA) (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 9.089 2. Penempatan pada Bank Indonesia 4.826.555 3. Penempatan pada bank lain 1.928.587 4. Tagihan spot dan derivatif 35.715

- 7. Tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse repo )

") LAPORAN POSISI KEUANGAN (NERACA) (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 9,471 2. Penempatan pada Bank Indonesia 1,809,222 3. Penempatan pada bank lain 882,630 4. Tagihan spot dan derivatif 21,247

LAPORAN POSISI KEUANGAN (NERACA) (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 9,471 2. Penempatan pada Bank Indonesia 1,809,222 3. Penempatan pada bank lain 882,630 4. Tagihan spot dan derivatif 21,247

LAPORAN POSISI KEUANGAN Per 30 November 2015

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 20.057.179 2. Penempatan pada Bank Indonesia 75.083.342 3. Penempatan pada bank lain 15.603.121 4. Tagihan spot dan derivatif 3.646 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 20.057.179 2. Penempatan pada Bank Indonesia 75.083.342 3. Penempatan pada bank lain 15.603.121 4. Tagihan spot dan derivatif 3.646 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN Per 31 Juli 2016 (Unaudited)

") LAPORAN POSISI KEUANGAN Per POS POS ASET 1. Kas 19.388.698 2. Penempatan pada Bank Indonesia 67.181.864 3. Penempatan pada bank lain 19.416.060 4. Tagihan spot dan derivatif 10.901 5. Surat berharga a.

LAPORAN POSISI KEUANGAN Per POS POS ASET 1. Kas 19.388.698 2. Penempatan pada Bank Indonesia 67.181.864 3. Penempatan pada bank lain 19.416.060 4. Tagihan spot dan derivatif 10.901 5. Surat berharga a.

LAPORAN POSISI KEUANGAN Per 31 Agustus 2016 (Unaudited)

") LAPORAN POSISI KEUANGAN Per POS POS ASET 1. Kas 20.526.491 2. Penempatan pada Bank Indonesia 79.056.436 3. Penempatan pada bank lain 16.158.912 4. Tagihan spot dan derivatif 40.727 5. Surat berharga a.

LAPORAN POSISI KEUANGAN Per POS POS ASET 1. Kas 20.526.491 2. Penempatan pada Bank Indonesia 79.056.436 3. Penempatan pada bank lain 16.158.912 4. Tagihan spot dan derivatif 40.727 5. Surat berharga a.

DEFINISI. PSAK 2 LAPORAN INTERIM OLEH: ERSA TRI WAHYUNI, PhD, CA, AK, CPMA, CPSAK

PSAK 2 LAPORAN INTERIM OLEH: ERSA TRI WAHYUNI, PhD, CA, AK, CPMA, CPSAK DEFINISI Laporan keuangan interim merupakan laporan keuangan yang berisi baik laporan keuangan lengkap (seperti yang dijelaskan di

PSAK 2 LAPORAN INTERIM OLEH: ERSA TRI WAHYUNI, PhD, CA, AK, CPMA, CPSAK DEFINISI Laporan keuangan interim merupakan laporan keuangan yang berisi baik laporan keuangan lengkap (seperti yang dijelaskan di

LAPORAN POSISI KEUANGAN (NERACA) Pada Tanggal 30 November 2017 (dalam jutaan Rupiah) No. POS - POS

Pada Tanggal 30 November 2017 (dalam jutaan Rupiah) No. POS - POS") LAPORAN POSISI KEUANGAN (NERACA) (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 10.087 2. Penempatan pada Bank Indonesia 3.680.914 3. Penempatan pada bank lain 1.451.922 4. Tagihan spot dan derivatif 14.824

LAPORAN POSISI KEUANGAN (NERACA) (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 10.087 2. Penempatan pada Bank Indonesia 3.680.914 3. Penempatan pada bank lain 1.451.922 4. Tagihan spot dan derivatif 14.824

PRAKTIK PENERAPAN PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN PADA LAPORAN KEUANGAN PT PEGADAIAN (PERSERO) TAHUN 2013

TAHUN 2013") PRAKTIK PENERAPAN PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN PADA LAPORAN KEUANGAN PT PEGADAIAN (PERSERO) TAHUN 2013 Nama : Novi Anitasari NPM : 45212390 Jurusan : Akuntansi Komputer Pembimbing : Dr.

PRAKTIK PENERAPAN PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN PADA LAPORAN KEUANGAN PT PEGADAIAN (PERSERO) TAHUN 2013 Nama : Novi Anitasari NPM : 45212390 Jurusan : Akuntansi Komputer Pembimbing : Dr.

BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA)

") BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 16,800 17,859 2. Penempatan pada Bank Indonesia 271,059 168,240 3. Penempatan pada bank lain 507,862 1,118,200 4. Tagihan spot dan derivatif

BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 16,800 17,859 2. Penempatan pada Bank Indonesia 271,059 168,240 3. Penempatan pada bank lain 507,862 1,118,200 4. Tagihan spot dan derivatif

Per 31 Agustus 2017 (dalam jutaan Rupiah)

") ASET Kas 137,700 Penempatan pada Bank Indonesia 942,327 Penempatan pada bank lain 55,892 Tagihan spot dan derivatif - Surat berharga 686,194 a. Diukur pada nilai wajar melalui laporan laba/rugi 141,360

ASET Kas 137,700 Penempatan pada Bank Indonesia 942,327 Penempatan pada bank lain 55,892 Tagihan spot dan derivatif - Surat berharga 686,194 a. Diukur pada nilai wajar melalui laporan laba/rugi 141,360

Per 31 Januari 2018 (dalam jutaan Rupiah)

") ASET Kas 106,546 Penempatan pada Bank Indonesia 1,001,210 Penempatan pada bank lain 39,524 Tagihan spot dan derivatif - Surat berharga 546,745 a. Diukur pada nilai wajar melalui laporan laba/rugi - b.

ASET Kas 106,546 Penempatan pada Bank Indonesia 1,001,210 Penempatan pada bank lain 39,524 Tagihan spot dan derivatif - Surat berharga 546,745 a. Diukur pada nilai wajar melalui laporan laba/rugi - b.

Per 31 Mei 2017 (dalam jutaan Rupiah)

") LAPORAN POSISI KEUANGAN ASET Kas 169,726 Penempatan pada Bank Indonesia 1,019,319 Penempatan pada bank lain 91,015 Tagihan spot dan derivatif - Surat berharga 1,096,262 a. Diukur pada nilai wajar melalui

LAPORAN POSISI KEUANGAN ASET Kas 169,726 Penempatan pada Bank Indonesia 1,019,319 Penempatan pada bank lain 91,015 Tagihan spot dan derivatif - Surat berharga 1,096,262 a. Diukur pada nilai wajar melalui

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 1 (REVISI 2009) PENYAJIAN LAPORAN KEUANGAN

PENYAJIAN LAPORAN KEUANGAN") Penyajian Laporan Keuangan ED PSAK No. 0 (Revisi 0) 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI 0) PENYAJIAN LAPORAN KEUANGAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf

Penyajian Laporan Keuangan ED PSAK No. 0 (Revisi 0) 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI 0) PENYAJIAN LAPORAN KEUANGAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf

NERACA BULANAN Tanggal : 31 Mei 2015

NERACA BULANAN Tanggal : 31 Mei 2015 No. POS POS (dalam jutaan rupiah) Posisi Tgl. Laporan ASET 1. Kas 13,594 2. Penempatan pada Bank Indonesia 279,777 3. Penempatan pada bank lain 10,687 4. Tagihan spot

NERACA BULANAN Tanggal : 31 Mei 2015 No. POS POS (dalam jutaan rupiah) Posisi Tgl. Laporan ASET 1. Kas 13,594 2. Penempatan pada Bank Indonesia 279,777 3. Penempatan pada bank lain 10,687 4. Tagihan spot

BAB II LANDASAN TEORI DAN HIPOTESIS. Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 186,852 2. Penempatan pada Bank Indonesia 10,726,033 3. Penempatan pada bank lain 719,138 4. Tagihan

LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 186,852 2. Penempatan pada Bank Indonesia 10,726,033 3. Penempatan pada bank lain 719,138 4. Tagihan

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998)

: Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998)") Jurnal Ilmiah ESAI Volume 6, Nomor 2, April 2012 ISSN No. 1978-6034 Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998) A Review of PSAK No.

Jurnal Ilmiah ESAI Volume 6, Nomor 2, April 2012 ISSN No. 1978-6034 Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998) A Review of PSAK No.

BANK ROYAL INDONESIA PERIODE : 31 MARET 2017

LAPORAN POSISI KEUANGAN/NERACA BULANAN BANK ROYAL INDONESIA PERIODE : 31 MARET 2017 POS - POS ASET 1. Kas 9,157 2. Penempatan pada Bank Indonesia 44,950 3. Penempatan pada bank lain 2,401 4. Tagihan spot

LAPORAN POSISI KEUANGAN/NERACA BULANAN BANK ROYAL INDONESIA PERIODE : 31 MARET 2017 POS - POS ASET 1. Kas 9,157 2. Penempatan pada Bank Indonesia 44,950 3. Penempatan pada bank lain 2,401 4. Tagihan spot

ii. Kredit 4,251,765 iii. Pembiayaan Syariah 40,726

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF Periode 1 Januari - 31 Desember 2016 (Audited) No. POS-POS 2016 PENDAPATAN DAN BEBAN OPERASIONAL A. Pendapatan dan Beban Bunga 1. Pendapatan Bunga a. Rupiah

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF Periode 1 Januari - 31 Desember 2016 (Audited) No. POS-POS 2016 PENDAPATAN DAN BEBAN OPERASIONAL A. Pendapatan dan Beban Bunga 1. Pendapatan Bunga a. Rupiah

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : 28 Februari 2017 POS POS 28Feb2017 1. Kas 185,688 2. Penempatan pada Bank Indonesia 10,915,847 3. Penempatan pada

LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : 28 Februari 2017 POS POS 28Feb2017 1. Kas 185,688 2. Penempatan pada Bank Indonesia 10,915,847 3. Penempatan pada

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 30 September 2016

No POS POS ASET 1 Kas 45,015 2 Penempatan pada Bank Indonesia 2,804,604 3 Penempatan pada bank lain 79,728 4 Tagihan spot dan derivatif 13,392 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 45,015 2 Penempatan pada Bank Indonesia 2,804,604 3 Penempatan pada bank lain 79,728 4 Tagihan spot dan derivatif 13,392 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 29 Mei 2016

No POS POS ASET 1 Kas 54,040 2 Penempatan pada Bank Indonesia 2,869,575 3 Penempatan pada bank lain 65,016 4 Tagihan spot dan derivatif 884 5 Surat berharga a. Diukur pada nilai wajar melalui laporan laba/rugi

No POS POS ASET 1 Kas 54,040 2 Penempatan pada Bank Indonesia 2,869,575 3 Penempatan pada bank lain 65,016 4 Tagihan spot dan derivatif 884 5 Surat berharga a. Diukur pada nilai wajar melalui laporan laba/rugi

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 29 Februari 2016

No POS POS ASET 1 Kas 49,800 2 Penempatan pada Bank Indonesia 3,781,466 3 Penempatan pada bank lain 157,379 4 Tagihan spot dan derivatif 1,247 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 49,800 2 Penempatan pada Bank Indonesia 3,781,466 3 Penempatan pada bank lain 157,379 4 Tagihan spot dan derivatif 1,247 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 31 Januari 2016

No POS POS ASET 1 Kas 53,118 2 Penempatan pada Bank Indonesia 4,643,760 3 Penempatan pada bank lain 104,767 4 Tagihan spot dan derivatif 1,516 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 53,118 2 Penempatan pada Bank Indonesia 4,643,760 3 Penempatan pada bank lain 104,767 4 Tagihan spot dan derivatif 1,516 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 31 Maret 2017

No POS POS ASET 1 Kas 47,677 2 Penempatan pada Bank Indonesia 2,512,434 3 Penempatan pada bank lain 27,660 4 Tagihan spot dan derivatif 7,453 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 47,677 2 Penempatan pada Bank Indonesia 2,512,434 3 Penempatan pada bank lain 27,660 4 Tagihan spot dan derivatif 7,453 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 31 Desember 2016

No POS POS ASET 1 Kas 51.260 2 Penempatan pada Bank Indonesia 3.865.189 3 Penempatan pada bank lain 80.815 4 Tagihan spot dan derivatif 550 5 Surat berharga a. Diukur pada nilai wajar melalui laporan laba/rugi

No POS POS ASET 1 Kas 51.260 2 Penempatan pada Bank Indonesia 3.865.189 3 Penempatan pada bank lain 80.815 4 Tagihan spot dan derivatif 550 5 Surat berharga a. Diukur pada nilai wajar melalui laporan laba/rugi

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 30 Juni 2017

No POS POS ASET 1 Kas 59.373 2 Penempatan pada Bank Indonesia 4.716.359 3 Penempatan pada bank lain 51.708 4 Tagihan spot dan derivatif 1.393 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 59.373 2 Penempatan pada Bank Indonesia 4.716.359 3 Penempatan pada bank lain 51.708 4 Tagihan spot dan derivatif 1.393 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 31 Mei 2017

No POS POS ASET 1 Kas 54.329 2 Penempatan pada Bank Indonesia 3.665.054 3 Penempatan pada bank lain 181.227 4 Tagihan spot dan derivatif 3.932 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 54.329 2 Penempatan pada Bank Indonesia 3.665.054 3 Penempatan pada bank lain 181.227 4 Tagihan spot dan derivatif 3.932 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 30 April 2017

No POS POS ASET 1 Kas 44.537 2 Penempatan pada Bank Indonesia 3.110.229 3 Penempatan pada bank lain 273.383 4 Tagihan spot dan derivatif 2.119 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 44.537 2 Penempatan pada Bank Indonesia 3.110.229 3 Penempatan pada bank lain 273.383 4 Tagihan spot dan derivatif 2.119 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 31 Oktober 2017

No POS POS ASET 1 Kas 50,266 2 Penempatan pada Bank Indonesia 3,101,039 3 Penempatan pada bank lain 384,771 4 Tagihan spot dan derivatif 2,076 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 50,266 2 Penempatan pada Bank Indonesia 3,101,039 3 Penempatan pada bank lain 384,771 4 Tagihan spot dan derivatif 2,076 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 31 Januari 2017

No POS POS ASET 1 Kas 59.589 2 Penempatan pada Bank Indonesia 3.767.373 3 Penempatan pada bank lain 96.018 4 Tagihan spot dan derivatif 6.826 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 59.589 2 Penempatan pada Bank Indonesia 3.767.373 3 Penempatan pada bank lain 96.018 4 Tagihan spot dan derivatif 6.826 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK 30 November 2015

LAPORAN POSISI KEUANGAN POS POS ASET 1 Kas 43.463 2 Penempatan pada Bank Indonesia 3.634.205 3 Penempatan pada bank lain 31.715 4 Tagihan spot dan derivatif 443 5 Surat berharga a. Diukur pada nilai wajar

LAPORAN POSISI KEUANGAN POS POS ASET 1 Kas 43.463 2 Penempatan pada Bank Indonesia 3.634.205 3 Penempatan pada bank lain 31.715 4 Tagihan spot dan derivatif 443 5 Surat berharga a. Diukur pada nilai wajar

LAPORAN POSISI KEUANGAN Per 31 Januari 2016

A S E T LAPORAN POSISI KEUANGAN Pos Pos 1 Kas 19,211 2 Penempatan pada Bank Indonesia 724,977 3 Penempatan pada bank lain 276,020 4 Tagihan spot dan derivatif 5 Surat berharga 619,360 a. Diukur pada nilai

A S E T LAPORAN POSISI KEUANGAN Pos Pos 1 Kas 19,211 2 Penempatan pada Bank Indonesia 724,977 3 Penempatan pada bank lain 276,020 4 Tagihan spot dan derivatif 5 Surat berharga 619,360 a. Diukur pada nilai

LAPORAN POSISI KEUANGAN Per 31 MEI 2016

A S E T LAPORAN POSISI KEUANGAN Per Pos Pos 1 Kas 20,801 2 Penempatan pada Bank Indonesia 1,032,779 3 Penempatan pada bank lain 713,729 4 Tagihan spot dan derivatif 5 Surat berharga 725,182 a. Diukur pada

A S E T LAPORAN POSISI KEUANGAN Per Pos Pos 1 Kas 20,801 2 Penempatan pada Bank Indonesia 1,032,779 3 Penempatan pada bank lain 713,729 4 Tagihan spot dan derivatif 5 Surat berharga 725,182 a. Diukur pada

BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA) Periode Tanggal 30 November 2016

Periode Tanggal 30 November 2016") BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA) Periode Tanggal 30 November 2016 No. POS POS 30 Nov 2016 ASET 1. Kas 13,408 2. Penempatan pada Bank Indonesia 102,048 3. Penempatan pada bank lain

BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA) Periode Tanggal 30 November 2016 No. POS POS 30 Nov 2016 ASET 1. Kas 13,408 2. Penempatan pada Bank Indonesia 102,048 3. Penempatan pada bank lain

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 31 Juli BANK No POS - POS

BANK No POS POS ASET 1 Kas 50,313 2 Penempatan pada Bank Indonesia 4,115,240 3 Penempatan pada bank lain 304,425 4 Tagihan spot dan derivatif 14,458 5 Surat berharga a. Diukur pada nilai wajar melalui

BANK No POS POS ASET 1 Kas 50,313 2 Penempatan pada Bank Indonesia 4,115,240 3 Penempatan pada bank lain 304,425 4 Tagihan spot dan derivatif 14,458 5 Surat berharga a. Diukur pada nilai wajar melalui

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 31 Oktober 2016

BANK No POS POS ASET 1 Kas 46,772 2 Penempatan pada Bank Indonesia 3,056,081 3 Penempatan pada bank lain 101,144 4 Tagihan spot dan derivatif 891 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

BANK No POS POS ASET 1 Kas 46,772 2 Penempatan pada Bank Indonesia 3,056,081 3 Penempatan pada bank lain 101,144 4 Tagihan spot dan derivatif 891 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

AKUNTANSI UMKM DAN KOPERASI

MATERI PERKULIAHAN AKUNTANSI UMKM DAN KOPERASI Oleh: I S R O A H, M.Si. isroah@uny.ac.id PRODI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA DEFINISI

MATERI PERKULIAHAN AKUNTANSI UMKM DAN KOPERASI Oleh: I S R O A H, M.Si. isroah@uny.ac.id PRODI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA DEFINISI

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK 31 Mei 2015

No. POS POS ASET LAPORAN POSISI KEUANGAN 1 Kas 39,453 2 Penempatan pada Bank Indonesia 3,295,385 3 Penempatan pada bank lain 420,987 4 Tagihan spot dan derivatif 142 5 Surat berharga a. Diukur pada nilai

No. POS POS ASET LAPORAN POSISI KEUANGAN 1 Kas 39,453 2 Penempatan pada Bank Indonesia 3,295,385 3 Penempatan pada bank lain 420,987 4 Tagihan spot dan derivatif 142 5 Surat berharga a. Diukur pada nilai

30 September 31 Desember Catatan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

LAPORAN POSISI KEUANGAN BANK QNB INDONESIA TBK. 28 Februari BANK No POS - POS

No POS POS ASET 1 Kas 50.102 2 Penempatan pada Bank Indonesia 2.890.565 3 Penempatan pada bank lain 151.569 4 Tagihan spot dan derivatif 4.290 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

No POS POS ASET 1 Kas 50.102 2 Penempatan pada Bank Indonesia 2.890.565 3 Penempatan pada bank lain 151.569 4 Tagihan spot dan derivatif 4.290 5 Surat berharga a. Diukur pada nilai wajar melalui laporan

LAPORAN POSISI KEUANGAN Per 31 Agustus 2016

A S E T LAPORAN POSISI KEUANGAN Pos Pos 1 Kas 33,565 2 Penempatan pada Bank Indonesia 1,187,800 3 Penempatan pada bank lain 151,202 4 Tagihan spot dan derivatif 5 Surat berharga 850,390 a. Diukur pada

A S E T LAPORAN POSISI KEUANGAN Pos Pos 1 Kas 33,565 2 Penempatan pada Bank Indonesia 1,187,800 3 Penempatan pada bank lain 151,202 4 Tagihan spot dan derivatif 5 Surat berharga 850,390 a. Diukur pada

LAPORAN POSISI KEUANGAN Per 30 NOVEMBER 2015

A S E T LAPORAN POSISI KEUANGAN Per Pos Pos 1 Kas 23,216 2 Penempatan pada Bank Indonesia 481,220 3 Penempatan pada bank lain 393,955 4 Tagihan spot dan derivatif 5 Surat berharga 665,804 a. Diukur pada

A S E T LAPORAN POSISI KEUANGAN Per Pos Pos 1 Kas 23,216 2 Penempatan pada Bank Indonesia 481,220 3 Penempatan pada bank lain 393,955 4 Tagihan spot dan derivatif 5 Surat berharga 665,804 a. Diukur pada

LAPORAN POSISI KEUANGAN PT BANK QNB INDONESIA TBK 30 Juni 2016 POS - POS

No. LAPORAN POSISI KEUANGAN POS POS ASET 1 Kas 57,639 2 Penempatan pada Bank Indonesia 3,522,934 3 Penempatan pada bank lain 64,431 4 Tagihan spot dan derivatif 18,481 5 Surat berharga a. Diukur pada nilai

No. LAPORAN POSISI KEUANGAN POS POS ASET 1 Kas 57,639 2 Penempatan pada Bank Indonesia 3,522,934 3 Penempatan pada bank lain 64,431 4 Tagihan spot dan derivatif 18,481 5 Surat berharga a. Diukur pada nilai

1 Januari 2010/ 31 Desember 31 Desember 31 Desember (Disajikan kembali)

") LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA)

") LAPORAN POSISI KEUANGAN (NERACA) Posisi Tanggal POS POS ASET 1. Kas 17,985 2. Penempatan pada Bank Indonesia 400,137 3. Penempatan pada bank lain 48,646 4. Tagihan spot dan derivatif 5. Surat berharga

LAPORAN POSISI KEUANGAN (NERACA) Posisi Tanggal POS POS ASET 1. Kas 17,985 2. Penempatan pada Bank Indonesia 400,137 3. Penempatan pada bank lain 48,646 4. Tagihan spot dan derivatif 5. Surat berharga

LAPORAN POSISI KEUANGAN (NERACA) BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 31 Maret 2017

BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 31 Maret 2017") LAPORAN POSISI KEUANGAN (NERACA) BULANAN TANGGAL LAPORAN : Per POS POS ASET 1. Kas 10.486.630 2. Penempatan pada Bank Indonesia 49.714.819 3. Penempatan pada bank lain 20.132.802 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN TANGGAL LAPORAN : Per POS POS ASET 1. Kas 10.486.630 2. Penempatan pada Bank Indonesia 49.714.819 3. Penempatan pada bank lain 20.132.802 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 28 Februari 2017

BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 28 Februari 2017") LAPORAN POSISI KEUANGAN (NERACA) BULANAN TANGGAL LAPORAN : Per POS POS ASET 1. Kas 9.300.575 2. Penempatan pada Bank Indonesia 40.665.033 3. Penempatan pada bank lain 20.128.708 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN TANGGAL LAPORAN : Per POS POS ASET 1. Kas 9.300.575 2. Penempatan pada Bank Indonesia 40.665.033 3. Penempatan pada bank lain 20.128.708 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 30 September 2016

BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 30 September 2016") LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 9,917,585 2. Penempatan pada Bank Indonesia 45,967,392 3. Penempatan pada bank lain 18,194,806 4. Tagihan spot dan derivatif 517,945 5. Surat

LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 9,917,585 2. Penempatan pada Bank Indonesia 45,967,392 3. Penempatan pada bank lain 18,194,806 4. Tagihan spot dan derivatif 517,945 5. Surat

- 7 Tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse repo )

") LAPORAN POSISI KEUANGAN PT QNB INDONESIA TBK POS POS ASET 1 Kas 47,734 2 Penempatan pada Bank Indonesia 3,921,729 3 Penempatan pada bank lain 254,361 4 Tagihan spot dan derivatif 7,415 5 Surat berharga

LAPORAN POSISI KEUANGAN PT QNB INDONESIA TBK POS POS ASET 1 Kas 47,734 2 Penempatan pada Bank Indonesia 3,921,729 3 Penempatan pada bank lain 254,361 4 Tagihan spot dan derivatif 7,415 5 Surat berharga

Tanggapan Atas Exposure Draft PSAK 1 (Revisi 2009) tentang Penyajian Laporan Keuangan

tentang Penyajian Laporan Keuangan") Edisi : VII/Juli 2009 Tanggapan Atas Exposure Draft PSAK 1 (Revisi 2009) tentang Penyajian Laporan Keuangan Oleh: Rian Ardhi Redhite Beny Kurniawan Keduanya Auditor pada KAP Syarief Basir & Rekan Pada

Edisi : VII/Juli 2009 Tanggapan Atas Exposure Draft PSAK 1 (Revisi 2009) tentang Penyajian Laporan Keuangan Oleh: Rian Ardhi Redhite Beny Kurniawan Keduanya Auditor pada KAP Syarief Basir & Rekan Pada

Ikatan Akuntan Indonesia. IAI Copy Right, all rights reserved

Ikatan Akuntan Indonesia Tiga Pilar Akuntansi Keuangan: Standar Akuntansi Keuangan (PSAK) SAK ETAP SAK Syariah SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik (ETAP). ETAP adalah entitas yang

Ikatan Akuntan Indonesia Tiga Pilar Akuntansi Keuangan: Standar Akuntansi Keuangan (PSAK) SAK ETAP SAK Syariah SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik (ETAP). ETAP adalah entitas yang

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN BULANAN

Lampiran 2a Surat Edaran Bank Indonesia Nomor 13/30/DPNP tanggal 16 Desember 2011 LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN BULANAN Bank : JTRUST INDONESIA Periode : 28-Feb-17 POS-POS (dalam

Lampiran 2a Surat Edaran Bank Indonesia Nomor 13/30/DPNP tanggal 16 Desember 2011 LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN BULANAN Bank : JTRUST INDONESIA Periode : 28-Feb-17 POS-POS (dalam

TOTAL ASET ,610,946

Lampiran 1a Surat Edaran Bank Indonesia Nomor 13/30/DPNP tanggal 16 Desember 2011 LAPORAN POSISI KEUANGAN (NERACA) BULANAN Bank Tanggal : JTRUST INDONESIA, Tbk. : 28-Feb-2018 (dalam jutaan rupiah) POS

Lampiran 1a Surat Edaran Bank Indonesia Nomor 13/30/DPNP tanggal 16 Desember 2011 LAPORAN POSISI KEUANGAN (NERACA) BULANAN Bank Tanggal : JTRUST INDONESIA, Tbk. : 28-Feb-2018 (dalam jutaan rupiah) POS

LAPORAN POSISI KEUANGAN BULANAN

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 900,330 2. Penempatan pada Bank Indonesia 18,075,294 3. Penempatan pada bank lain 1,047,351 4. Tagihan spot dan derivatif - 5. Surat berharga 17,006,341

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 900,330 2. Penempatan pada Bank Indonesia 18,075,294 3. Penempatan pada bank lain 1,047,351 4. Tagihan spot dan derivatif - 5. Surat berharga 17,006,341

LAPORAN POSISI KEUANGAN BULANAN

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 1,006,682 2. Penempatan pada Bank Indonesia 28,278,459 3. Penempatan pada bank lain 995,529 4. Tagihan spot dan derivatif - 5. Surat berharga 11,252,065

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 1,006,682 2. Penempatan pada Bank Indonesia 28,278,459 3. Penempatan pada bank lain 995,529 4. Tagihan spot dan derivatif - 5. Surat berharga 11,252,065

LAPORAN POSISI KEUANGAN BULANAN

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 812,569 2. Penempatan pada Bank Indonesia 18,614,633 3. Penempatan pada bank lain 937,662 4. Tagihan spot dan derivatif - 5. Surat berharga 14,970,202 a.

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 812,569 2. Penempatan pada Bank Indonesia 18,614,633 3. Penempatan pada bank lain 937,662 4. Tagihan spot dan derivatif - 5. Surat berharga 14,970,202 a.

LAPORAN POSISI KEUANGAN BULANAN

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 763,897 2. Penempatan pada Bank Indonesia 17,811,575 3. Penempatan pada bank lain 821,027 4. Tagihan spot dan derivatif - 5. Surat berharga 15,640,624 a.

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 763,897 2. Penempatan pada Bank Indonesia 17,811,575 3. Penempatan pada bank lain 821,027 4. Tagihan spot dan derivatif - 5. Surat berharga 15,640,624 a.

LAPORAN POSISI KEUANGAN BULANAN

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 817,450 2. Penempatan pada Bank Indonesia 14,707,850 3. Penempatan pada bank lain 1,024,926 4. Tagihan spot dan derivatif - 5. Surat berharga 21,249,382

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 817,450 2. Penempatan pada Bank Indonesia 14,707,850 3. Penempatan pada bank lain 1,024,926 4. Tagihan spot dan derivatif - 5. Surat berharga 21,249,382

LAPORAN POSISI KEUANGAN BULANAN

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 811,193 2. Penempatan pada Bank Indonesia 16,209,137 3. Penempatan pada bank lain 958,138 4. Tagihan spot dan derivatif - 5. Surat berharga 14,690,209 a.

LAPORAN POSISI KEUANGAN BULANAN Per ASET 1. Kas 811,193 2. Penempatan pada Bank Indonesia 16,209,137 3. Penempatan pada bank lain 958,138 4. Tagihan spot dan derivatif - 5. Surat berharga 14,690,209 a.

LAPORAN POSISI KEUANGAN (NERACA) BULANAN PT BANK SHINHAN INDONESIA Jl. Hayam Wuruk No , Jakarta 10120

BULANAN PT BANK SHINHAN INDONESIA Jl. Hayam Wuruk No , Jakarta 10120") LAPORAN POSISI KEUANGAN (NERACA) BULANAN Jl Hayam Wuruk No 19-20, Jakarta 10120 ASET 1Kas 35532 2Penempatan pada Bank Indonesia 195911 3Penempatan pada bank lain 1713911 4Tagihan spot dan derivatif 0 5Surat

LAPORAN POSISI KEUANGAN (NERACA) BULANAN Jl Hayam Wuruk No 19-20, Jakarta 10120 ASET 1Kas 35532 2Penempatan pada Bank Indonesia 195911 3Penempatan pada bank lain 1713911 4Tagihan spot dan derivatif 0 5Surat

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI. Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit)

") PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

LAPORAN POSISI KEUANGAN PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGGARA PER JANUARI 2015 (dalam jutaan rupiah)

") LAPORAN POSISI KEUANGAN PER JANUARI 215 NO POSPOS 311215 ASET 1 Kas 88,155 2 Penempatan pada Bank Indonesia 3,451 3 Penempatan pada bank lain 551,73 4 Tagihan spot dan derivatif 5 Surat Berharga a. Diukur

LAPORAN POSISI KEUANGAN PER JANUARI 215 NO POSPOS 311215 ASET 1 Kas 88,155 2 Penempatan pada Bank Indonesia 3,451 3 Penempatan pada bank lain 551,73 4 Tagihan spot dan derivatif 5 Surat Berharga a. Diukur

LAPORAN POSISI KEUANGAN (NERACA) BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 31 Desember 2016

BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 31 Desember 2016") LAPORAN POSISI KEUANGAN (NERACA) BULANAN TANGGAL LAPORAN : Per POS POS ASET 1. Kas 10,991,946 2. Penempatan pada Bank Indonesia 54,511,144 3. Penempatan pada bank lain 10,991,847 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN TANGGAL LAPORAN : Per POS POS ASET 1. Kas 10,991,946 2. Penempatan pada Bank Indonesia 54,511,144 3. Penempatan pada bank lain 10,991,847 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 31 Oktober 2016

BULANAN BANK : PT BANK NEGARA INDONESIA (PERSERO). Tbk TANGGAL LAPORAN : Per 31 Oktober 2016") LAPORAN POSISI KEUANGAN (NERACA) BULANAN TANGGAL LAPORAN : Per POS POS ASET 1. Kas 8,974,304 2. Penempatan pada Bank Indonesia 27,151,229 3. Penempatan pada bank lain 21,862,811 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN TANGGAL LAPORAN : Per POS POS ASET 1. Kas 8,974,304 2. Penempatan pada Bank Indonesia 27,151,229 3. Penempatan pada bank lain 21,862,811 4. Tagihan spot dan derivatif