|

|

|

- Indra Atmadja

- 6 tahun lalu

- Tontonan:

Transkripsi

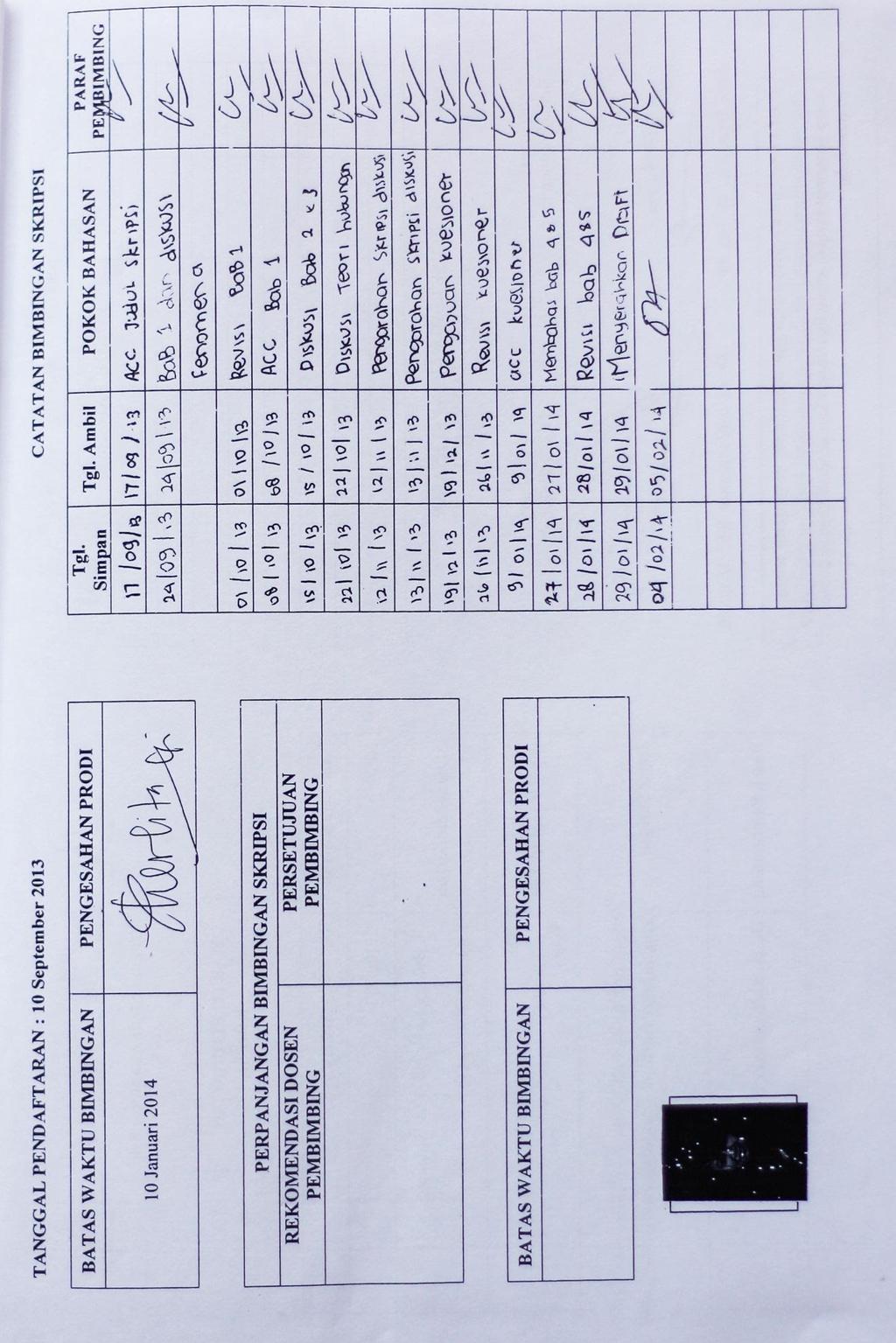

1 LAMPIRAN 1

2

3

4

5

6

7

8

9

10

11

12

13

14

15 LAMPIRAN 2

16 Kuisioner Pengaruh Profesionalisme, Kompleksitas Tugas dan Pengalaman Auditor Terhadap Audit Judgment Pada Kantor Akuntan Publik Bagian 1 Bagian ini berisi tentang identitas responden dan Kantor Akuntan Publik tempat responden bekerja. Mohon dijawab pada tempat yang telah disediakan dan sesuai dengan kondisi anda sebenarnya. Nama KAP : Jenis Kelamin : Pria Wanita Usia : Tahun Latar Belakang Pendidikan : D3 S1 S2 S3 Jabatan/Kedudukan dalam KAP : Partner Senior Supervisor Manager Partner

17 Bagian 2 Di bawah ini adalah petunjuk pengisian kuisioner serta daftar pertanyaan dan pernyataan yang ditujukan untuk mengetahui tentang profesionalisme, kompleksitas tugas, pengalaman auditor dan audit judgment. Mohon memberikan jawaban atas pertanyaan dan pernyataan tersebut sesuai dengan kondisi anda yang sebenarnya. Petunjuk: Mohon Bapak/Ibu/Saudara memberikan pendapat atas pernyataan-pernyataan berikut sesuai dengan tingkat persetujuan dengan memberikan tanda silang (X) pada angka pilihan: 1 = Tidak Pernah (TP) 3 = Kadang-Kadang (KK) 5 = Selalu (S) 2 = Jarang (J) 4 = Sering (SR) A. PROFESIONALISME No Pertanyaan TP J KK SR S Pengabdian terhadap profesi: 1 Dalam melaksanakan audit sebagai auditor yang profesional anda memegang teguh profesi anda 2 Dalam melaksanakan audit sebagai auditor yang profesional hasil pekerjaan yang telah anda selesaikan merupakan suatu kepuasan batin Kewajiban Sosial : 3 Anda meyakini profesi auditor merupakan pekerjaan yang penting bagi masyarakat 4 Dalam laporan keuangan yang anda audit anda berani menciptakan transparansi Kemandirian 5 Dalam melaksanakan audit dalam laporan keuangan suatu perusahaan anda memberikan pendapat yang benar dan jujur 6 Dalam melaksanakan audit anda memberikan hasil audit atas laporan keuangan sesuai fakta di lapangan Keyakinan Profesi : 7 Dalam pemeriksaan atas laporan keuangan untuk menyatakan pendapat tentang kewajaran laporan keuangan hanya dapat dilakukan oleh eksternal auditor 8 Dalam ikatan eksternal auditor harus mempunyai cara dan kekuatan untuk pelaksanaan standar untuk eksternal auditor Hubungan Dengan Sesama Profesi : 9 Dalam hubungan sesama profesi anda berpartisipasi dalam pertemuan para eksternal auditor 10 Dalam hubungan sesama profesi anda mendukung adanya organisasi ikatan eksternal auditor

18 B. KOMPLEKSITAS TUGAS No Pertanyaan TP J KK SR S Sulitnya Tugas 1 Dalam melaksanakan tugas anda mengetahui dengan jelas tugas yang dikerjakan 2 Dalam melaksanakan tugas anda mengetahui dengan jelas bahwa suatu tugas telah dapat anda selesaikan Struktur Tugas 3 Dalam melaksanakan tugas anda mengetahui dengan jelas bahwa anda harus mengerjakan suatu tugas khusus 4 Dalam melaksanakan tugas anda mengetahui cara mengerjakan setiap jenis tugas C. PENGALAMAN AUDITOR No Pertanyaan TP J KK SR S 1 Saya memperoleh pelatihan untuk menjadi auditor profesional selama bekerja sebagai auditor 2 Pemahaman atas tugas audit yang diberikan kepada saya, saya dapatkan dari frekuensi melakukan tugas audit tersebut 5 Saya diberikan kesempatan oleh KAP tempat saya bekerja untuk mengikuti Continung Profesional Education (CPE) D. AUDIT JUDGMENT No Pertanyaan TP J KK SR S Tingkat Matrealitas 1 Dalam memberikan judgement terhadap hasil audit, auditor harus mempertimbangkan matrealitas pada tingkat laporan keuangan 2 Dalam merencanakan judgement terhadap hasil audit, auditor harus mempertimbangkan matrealitas pada tingkat saldo rekening Tingkat Resiko Audit 3 Dalam memberikan judgement terhadap hasil audit, auditor harus mempertimbangkan risiko bawaan yang berhubungan dengan saldo akun tersebut 4 Dalam memberikan judgement profesional, auditor diwajibkan untuk menetapkan resiko pengendalian dalam suatu saldo akun tertentu Kelangsungan Hidup Suatu Entitas (Going Concern) 5 Dalam memberikan judgement profesional terhadap hasil audit, auditor harus mempertimbangkan kelangsungan hidup suatu perusahaan (going concern). 6 Dalam Penentuan pemberian judgement audit didasarkan pada kemampuan manajemen dalam menilai suatu laporan keuangan

19 Rekapitulasi Jawaban Kuesioner Profesionalisme (X1) No Profesionalisme Auditor (X1) Total Rsp Skor

20 Rekapitulasi Jawaban Kuesioner Kompleksitas Tugas (X2) Kompleksitas Tugas No Total (X2) Rsp X

21 Rekapitulasi Jawaban Kuesioner Pengalaman Auditor (X3) Pengalaman No Total Auditor (X3) Rsp X

22 Rekapitulasi Jawaban Kuesioner Audit Judgement (Y) No Audit Judgement (Y) Total Rsp Y

23 LAMPIRAN 3

24 Hasil Pengolahan Statistik Uji Validitas Profesionalisme

25 Kompleksitas Tugas Pengalaman Auditor

26 Audit Judgement

27 Uji Reliabilitas Profesionalisme Kompleksitas Tugas Pengalaman Auditor Audit Judgement

28 Uji Asumsi Klasik a. Normalitas b. Heteroskedastisitas

29 c. Multikolinearitas Regresi Linier Berganda Korelasi Berganda

30 Koefisien Determinasi a. Simultan b. Parsial

31 LAMPIRAN 4

32 Uji Hipotesis a. Uji F (Simultan) b. Uji t (Parsial)

33 LAMPIRAN 5

34

35

KARAKTERISTIK RESPONDEN. Pendidikan Terakhir : D3 S1 S2 S3 Lainnya. Jabatan di KAP : Senior Auditor Manajer Supervisor Partner.

KARAKTERISTIK RESPONDEN Nama Nama KAP : : Jenis Kelamin : Pria Wanita Usia :... Tahun Pendidikan Terakhir : D3 S1 S2 S3 Lainnya Lama Bekerja : 3 Tahun 4-5 Tahun 3 4 Tahun > 5 Tahun Jabatan di KAP : Senior

KARAKTERISTIK RESPONDEN Nama Nama KAP : : Jenis Kelamin : Pria Wanita Usia :... Tahun Pendidikan Terakhir : D3 S1 S2 S3 Lainnya Lama Bekerja : 3 Tahun 4-5 Tahun 3 4 Tahun > 5 Tahun Jabatan di KAP : Senior

DAFTAR ISI. repository.unisba.ac.id

DAFTAR ISI HALAMAN JUDUL... i PERSETUJUAN SKRIPSI UNTUK DISIDANGKAN... ii SURAT PERNYATAAN...iii MOTTO... vi KATA PENGANTAR... vii DAFTAR ISI... x DAFTAR TABEL...xiii DAFTAR GAMBAR... xv DAFTAR LAMPIRAN...

DAFTAR ISI HALAMAN JUDUL... i PERSETUJUAN SKRIPSI UNTUK DISIDANGKAN... ii SURAT PERNYATAAN...iii MOTTO... vi KATA PENGANTAR... vii DAFTAR ISI... x DAFTAR TABEL...xiii DAFTAR GAMBAR... xv DAFTAR LAMPIRAN...

DAFTAR ISI. repository.unisba.ac.id

ix DAFTAR ISI HALAMAN JUDUL... i PERSETUJUAN SKRIPSI... ii PERNYATAAN ORISINALITAS... iii ABSTACT... iv ABSTRAK... v MOTTO... vi KATA PENGANTAR... vii DAFTAR ISI... ix DAFTAR TABEL... xiv DAFTAR GAMBAR...

ix DAFTAR ISI HALAMAN JUDUL... i PERSETUJUAN SKRIPSI... ii PERNYATAAN ORISINALITAS... iii ABSTACT... iv ABSTRAK... v MOTTO... vi KATA PENGANTAR... vii DAFTAR ISI... ix DAFTAR TABEL... xiv DAFTAR GAMBAR...

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN Perihal : Pemohonan Pengisian Kuesioner Kepada Yth. Bapak/Ibu Responden Di Tempat Dengan Hormat, Dalam rangka Penulisan Skripsi di Universitas Pasundan

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN Perihal : Pemohonan Pengisian Kuesioner Kepada Yth. Bapak/Ibu Responden Di Tempat Dengan Hormat, Dalam rangka Penulisan Skripsi di Universitas Pasundan

SKRIPSI. DISUSUN OLEH: Yoan Wijaya

SKRIPSI Pengaruh Pengetahuan, Self-efficacy, Orientasi Etika, Orientasi Tujuan dan Kompleksitas Tugas Terhadap Audit Judgment (Studi Empiris Pada Kantor Akuntan Publik di Semarang) Diajukan untuk memenuhi

SKRIPSI Pengaruh Pengetahuan, Self-efficacy, Orientasi Etika, Orientasi Tujuan dan Kompleksitas Tugas Terhadap Audit Judgment (Studi Empiris Pada Kantor Akuntan Publik di Semarang) Diajukan untuk memenuhi

DAFTAR ISI ABSTRAK... ABSTRACT... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN Latar Belakang...

DAFTAR ISI Halaman ABSTRAK... ABSTRACT... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i ii iii vi x xii xiii BAB I PENDAHULUAN 1.1 Latar Belakang... 1 1.2 Rumusan

DAFTAR ISI Halaman ABSTRAK... ABSTRACT... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i ii iii vi x xii xiii BAB I PENDAHULUAN 1.1 Latar Belakang... 1 1.2 Rumusan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. kompetensi sumber daya manusia dan penerapan standar akuntansi pemerintahan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Responden Pada sub bab ini penulis akan menguraikan hasil survey yang telah diperoleh. Data yang diperoleh harus diolah terlebih

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Responden Pada sub bab ini penulis akan menguraikan hasil survey yang telah diperoleh. Data yang diperoleh harus diolah terlebih

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR Latar Belakang Penelitian Rumusan Masalah...

DAFTAR ISI Halaman LEMBAR PENGESAHAN PERNYATAAN MOTTO ABSTRAK KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR..... i vi x xi BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1.2 Rumusan

DAFTAR ISI Halaman LEMBAR PENGESAHAN PERNYATAAN MOTTO ABSTRAK KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR..... i vi x xi BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1.2 Rumusan

Pengaruh Auditor Internal Dan Penerapan Manajemen Risiko Perbankan Terhdap Pemberian Kredit

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Auditing 2015-12-17 Pengaruh Auditor Internal Dan Penerapan Manajemen Risiko Perbankan Terhdap Pemberian

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Auditing 2015-12-17 Pengaruh Auditor Internal Dan Penerapan Manajemen Risiko Perbankan Terhdap Pemberian

SKRIPSI Analisis Faktor-Faktor yang Mempengaruhi Ekspektasi Klien dalam Audit Judgment.

SKRIPSI Analisis Faktor-Faktor yang Mempengaruhi Ekspektasi Klien dalam Audit Judgment. (Studi Empiris Pada Perusahaan Manufaktur Berskala Besar di Semarang) Diajukan untuk memenuhi syarat guna mencapai

SKRIPSI Analisis Faktor-Faktor yang Mempengaruhi Ekspektasi Klien dalam Audit Judgment. (Studi Empiris Pada Perusahaan Manufaktur Berskala Besar di Semarang) Diajukan untuk memenuhi syarat guna mencapai

DAFTAR ISI. HALAMAN JUDUL... i. HALAMAN LEMBARAN PENGESAHAN... ii. HALAMAN PERNYATAAN KEASLIAN SKRIPSI... iii. MOTTO... iv. ABSTRACT...

DAFTAR ISI HALAMAN HALAMAN JUDUL... i HALAMAN LEMBARAN PENGESAHAN... ii HALAMAN PERNYATAAN KEASLIAN SKRIPSI... iii MOTTO... iv ABSTRACT... v ABSTRAK... vi KATA PENGANTAR... vii DAFTAR ISI... x DAFTAR TABEL...

DAFTAR ISI HALAMAN HALAMAN JUDUL... i HALAMAN LEMBARAN PENGESAHAN... ii HALAMAN PERNYATAAN KEASLIAN SKRIPSI... iii MOTTO... iv ABSTRACT... v ABSTRAK... vi KATA PENGANTAR... vii DAFTAR ISI... x DAFTAR TABEL...

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA UNTUK BERWIRAUSAHA DI WILAYAH INDRAMAYU

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA UNTUK BERWIRAUSAHA DI WILAYAH INDRAMAYU Nama : Uswatun Hasanah NPM : 19210685 Jurusan : Manajemen Pembimbing : DR. Waseso Segoro, IR. MM Banyak

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA UNTUK BERWIRAUSAHA DI WILAYAH INDRAMAYU Nama : Uswatun Hasanah NPM : 19210685 Jurusan : Manajemen Pembimbing : DR. Waseso Segoro, IR. MM Banyak

DAFTAR ISI... HALAMAN MOTTO DAN PERSEMBAHAN...

DAFTAR ISI HALAMAN JUDUL... i HALAMAN Pengesahan Draft SKRIPSI... ii HALAMAN PERSETUJUAN... iii HALAMAN PERNYATAAN... iv HALAMAN MOTTO DAN PERSEMBAHAN... v KATA PENGANTAR... vi DAFTAR ISI... viii DAFTAR

DAFTAR ISI HALAMAN JUDUL... i HALAMAN Pengesahan Draft SKRIPSI... ii HALAMAN PERSETUJUAN... iii HALAMAN PERNYATAAN... iv HALAMAN MOTTO DAN PERSEMBAHAN... v KATA PENGANTAR... vi DAFTAR ISI... viii DAFTAR

DAFTAR ISI. ABSTRAK... i. KATA PENGANTAR... ii. DAFTAR ISI... v. DAFTAR TABEL... ix. DAFTAR GAMBAR... xi. DAFTAR LAMPIRAN... xii

DAFTAR ISI Halaman ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... v DAFTAR TABEL... ix DAFTAR GAMBAR... xi DAFTAR LAMPIRAN... xii BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1 1.2 Identifikasi Masalah...

DAFTAR ISI Halaman ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... v DAFTAR TABEL... ix DAFTAR GAMBAR... xi DAFTAR LAMPIRAN... xii BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1 1.2 Identifikasi Masalah...

DAFTAR ISI. KATA PENGANTAR... i. DAFTAR ISI... vi. DAFTAR TABEL... xii. DAFTAR GAMBAR... xvi. DAFTAR LAMPIRAN... xvii

DAFTAR ISI LEMBAR JUDUL LEMBAR PENGESAHAN MOTTO ABSTRAK JUDUL HALAMAN KATA PENGANTAR... i DAFTAR ISI... vi DAFTAR TABEL... xii DAFTAR GAMBAR... xvi DAFTAR LAMPIRAN... xvii BAB I PENDAHULUAN 1.1 Latar Belakang

DAFTAR ISI LEMBAR JUDUL LEMBAR PENGESAHAN MOTTO ABSTRAK JUDUL HALAMAN KATA PENGANTAR... i DAFTAR ISI... vi DAFTAR TABEL... xii DAFTAR GAMBAR... xvi DAFTAR LAMPIRAN... xvii BAB I PENDAHULUAN 1.1 Latar Belakang

: Permohonan Kesediaan Menjadi Responden Lamp : 1 berkas

Lampiran 1 Kuisioner Surabaya, Juni 2014 Hal : Permohonan Kesediaan Menjadi Responden Lamp : 1 berkas Kepada Bapak/ Ibu/ Saudara Kantor Akuntan Publik Di tempat Dengan hormat, Saya, Mahasiswa Unika Widya

Lampiran 1 Kuisioner Surabaya, Juni 2014 Hal : Permohonan Kesediaan Menjadi Responden Lamp : 1 berkas Kepada Bapak/ Ibu/ Saudara Kantor Akuntan Publik Di tempat Dengan hormat, Saya, Mahasiswa Unika Widya

DAFTAR ISI.. ABSTRAK.. i. KATA PENGANTAR.. ii. DAFTAR TABEL.. x DAFTAR GAMBAR.. DAFTAR LAMPIRAN.. xiv. 1.1 Latar Belakang Penelitian..

DAFTAR ISI LEMBAR PENGESAHAN MOTTO ABSTRAK.. i KATA PENGANTAR.. ii DAFTAR ISI.. v DAFTAR TABEL.. x DAFTAR GAMBAR.. xiii DAFTAR LAMPIRAN.. xiv BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian.. 1 1.2 Identifikasi

DAFTAR ISI LEMBAR PENGESAHAN MOTTO ABSTRAK.. i KATA PENGANTAR.. ii DAFTAR ISI.. v DAFTAR TABEL.. x DAFTAR GAMBAR.. xiii DAFTAR LAMPIRAN.. xiv BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian.. 1 1.2 Identifikasi

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Obyek/ Subyek Penelitian Populasi yang dijadikan obyek penelitian ini adalah auditor independen yang bekerja pada Kantor Akuntan Publik (KAP) di wilayah Yogyakarta, Surakarta,

BAB III METODE PENELITIAN A. Obyek/ Subyek Penelitian Populasi yang dijadikan obyek penelitian ini adalah auditor independen yang bekerja pada Kantor Akuntan Publik (KAP) di wilayah Yogyakarta, Surakarta,

DAFTAR ISI BAB I PENDAHULUAN Latar Belakang Masalah Rumusan Masalah Tujuan Penelitian Manfaat Penelitian...

DAFTAR ISI Halaman HALAMAN JUDUL... i HALAMAN PERSETUJUAN PEMBIMBING... ii HALAMAN PENGESAHAN... iii HALAMAN MOTTO... iv ABSTRAK... v KATA PENGANTAR... vi DAFTAR ISI... ix DAFTAR TABEL... xiv DAFTAR GRAFIK...

DAFTAR ISI Halaman HALAMAN JUDUL... i HALAMAN PERSETUJUAN PEMBIMBING... ii HALAMAN PENGESAHAN... iii HALAMAN MOTTO... iv ABSTRAK... v KATA PENGANTAR... vi DAFTAR ISI... ix DAFTAR TABEL... xiv DAFTAR GRAFIK...

DAFTAR ISI. HALAMAN JUDUL... i. PERSETUJUAN SKRIPSI... ii. PERNYATAAN ORISINALITAS... iii. ABSTRACT... iv. KATA PENGANTAR... vii

DAFTAR ISI Halaman HALAMAN JUDUL... i PERSETUJUAN SKRIPSI... ii PERNYATAAN ORISINALITAS... iii ABSTRACT... iv ABSTRAK... v MOTO... vi KATA PENGANTAR... vii DAFTAR ISI... x DAFTAR TABEL... xviii DAFTAR

DAFTAR ISI Halaman HALAMAN JUDUL... i PERSETUJUAN SKRIPSI... ii PERNYATAAN ORISINALITAS... iii ABSTRACT... iv ABSTRAK... v MOTO... vi KATA PENGANTAR... vii DAFTAR ISI... x DAFTAR TABEL... xviii DAFTAR

DAFTAR ISI. KATA PENGANTAR... i. DAFTAR ISI... iv. DAFTAR GAMBAR... xi. DAFTAR TABEL... xii. DAFTAR LAMPIRAN... xv BAB I PENDAHULUAN...

DAFTAR ISI LEMBAR PENGESAHAN ABSTRAK KATA PENGANTAR... i DAFTAR ISI... iv DAFTAR GAMBAR... xi DAFTAR TABEL... xii DAFTAR LAMPIRAN... xv BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan

DAFTAR ISI LEMBAR PENGESAHAN ABSTRAK KATA PENGANTAR... i DAFTAR ISI... iv DAFTAR GAMBAR... xi DAFTAR TABEL... xii DAFTAR LAMPIRAN... xv BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan

PENGARUH PROFESIONALISME AUDITOR TERHADAP PERTIMBANGAN MATERIALITAS DALAM PROSES PENGAUDITAN LAPORAN KEUANGAN PADA KANTOR AKUNTAN PUBLIK DI SURABAYA

Lampiran. Kuesioner PENGARUH PROFESIONALISME AUDITOR TERHADAP PERTIMBANGAN MATERIALITAS DALAM PROSES PENGAUDITAN LAPORAN KEUANGAN PADA KANTOR AKUNTAN PUBLIK DI SURABAYA No. responden:. Pengantar: (diisi

Lampiran. Kuesioner PENGARUH PROFESIONALISME AUDITOR TERHADAP PERTIMBANGAN MATERIALITAS DALAM PROSES PENGAUDITAN LAPORAN KEUANGAN PADA KANTOR AKUNTAN PUBLIK DI SURABAYA No. responden:. Pengantar: (diisi

ABSTRAK. Kata Kunci: tekanan ketaatan, pengalaman auditor, skeptisme profesional, audit judgment.

Judul : Skeptisme Profesional sebagai Variabel Pemoderasi Pengaruh Tekanan Ketaatan dan Pengalaman Auditor Pada Audit Judgment Studi Empiris pada Kantor Akuntan Publik di Bali Nama : Ni Putu Eka Parastika

Judul : Skeptisme Profesional sebagai Variabel Pemoderasi Pengaruh Tekanan Ketaatan dan Pengalaman Auditor Pada Audit Judgment Studi Empiris pada Kantor Akuntan Publik di Bali Nama : Ni Putu Eka Parastika

DAFTAR ISI. B... Auditor internal C... Kepatuh an syariah (syariah compliance) D... Good Corporate Governance... 28

D... Good Corporate Governance... 28") DAFTAR ISI HALAMAN SAMPUL HALAMAN JUDUL PERNYATAAN KEASLIAN TULISAN... i PERSETUJUAN... ii PENGESAHAN TIM PENGUJI... iii PEDOMAN TRANSLITERASI... iv ABSTRAK... vi KATA PENGANTAR... vii HALAMAN PERSEMBAHAN...

DAFTAR ISI HALAMAN SAMPUL HALAMAN JUDUL PERNYATAAN KEASLIAN TULISAN... i PERSETUJUAN... ii PENGESAHAN TIM PENGUJI... iii PEDOMAN TRANSLITERASI... iv ABSTRAK... vi KATA PENGANTAR... vii HALAMAN PERSEMBAHAN...

(Studi Kasus Kantor Akuntan Publik di Yogyakarta) SKRIPSI. Regina Trestiana No. Mhs

SKRIPSI. Regina Trestiana No. Mhs") PENGARUH PROFESIONALISME, PENGETAHUAN AKUNTAN PUBLIK DALAM MENDETEKSI KEKELIRUAN, ETIKA PROFESI, DAN KUALITAS AUDIT TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS (Studi Kasus Kantor Akuntan Publik di Yogyakarta)

PENGARUH PROFESIONALISME, PENGETAHUAN AKUNTAN PUBLIK DALAM MENDETEKSI KEKELIRUAN, ETIKA PROFESI, DAN KUALITAS AUDIT TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS (Studi Kasus Kantor Akuntan Publik di Yogyakarta)

DAFTAR ISI BAB I PENDAHULUAN... 1

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PERSETUJUAN PEMBIMBING... ii HALAMAN PENGESAHAN... iii HALAMAN MOTTO... iv ABSTRAK... v KATA PENGANTAR... vi DAFTAR ISI... viii DAFTAR TABEL... xii DAFTAR GRAFIK...

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PERSETUJUAN PEMBIMBING... ii HALAMAN PENGESAHAN... iii HALAMAN MOTTO... iv ABSTRAK... v KATA PENGANTAR... vi DAFTAR ISI... viii DAFTAR TABEL... xii DAFTAR GRAFIK...

Arens, dkk "Auditing and Assurance Services an Integrated Approach". England: Pearson Education International

Arens, dkk. 2012. "Auditing and Assurance Services an Integrated Approach". England: Pearson Education International KUESIONER Yth: Bapak/Ibu Responden Bersama ini saya mohon ketersediaan Bapak/Ibu untuk

Arens, dkk. 2012. "Auditing and Assurance Services an Integrated Approach". England: Pearson Education International KUESIONER Yth: Bapak/Ibu Responden Bersama ini saya mohon ketersediaan Bapak/Ibu untuk

DAFTAR ISI. ABSTRAK... i. ABSTRACT... ii. KATA PENGANTAR... iii. DAFTAR ISI... viii. DAFTAR TABEL... xii. DAFTAR GAMBAR... xiv. DAFTAR LAMPIRAN...

DAFTAR ISI ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... viii DAFTAR TABEL.... xii DAFTAR GAMBAR... xiv DAFTAR LAMPIRAN... xv BAB I PENDAHULUAN 1.1 Latar Belakang... 1 1.2 Identifikasi

DAFTAR ISI ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... viii DAFTAR TABEL.... xii DAFTAR GAMBAR... xiv DAFTAR LAMPIRAN... xv BAB I PENDAHULUAN 1.1 Latar Belakang... 1 1.2 Identifikasi

ABSTRAK. Kata kunci: profesionalisme, komitmen organisasi, etika profesi, dan pengalaman auditor

Judul : Pengaruh Profesionalisme, Komitmen Organisasi, Etika Profesi, dan Pengalaman Auditor pada Tingkat Pertimbangan Materialitas (Studi Empiris pada Kantor Akuntan Publik di Provinsi Bali) Tahun 2015

Judul : Pengaruh Profesionalisme, Komitmen Organisasi, Etika Profesi, dan Pengalaman Auditor pada Tingkat Pertimbangan Materialitas (Studi Empiris pada Kantor Akuntan Publik di Provinsi Bali) Tahun 2015

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY PADA PERUSAHAAN CONSUMER GOODS DI BURSA EFEK INDONESIA Anna Maria / Pembimbing

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY PADA PERUSAHAAN CONSUMER GOODS DI BURSA EFEK INDONESIA Anna Maria / 20208157 Pembimbing : Prof. Dr. Ir. E. Susy Suhendra, MS LATAR BELAKANG

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP AUDIT DELAY PADA PERUSAHAAN CONSUMER GOODS DI BURSA EFEK INDONESIA Anna Maria / 20208157 Pembimbing : Prof. Dr. Ir. E. Susy Suhendra, MS LATAR BELAKANG

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN O. Populasi dan Sampel Menurut Sugiyono (008:115) Populasi adalah wilayah generalisasi terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu. ditetapkan

BAB III METODE PENELITIAN O. Populasi dan Sampel Menurut Sugiyono (008:115) Populasi adalah wilayah generalisasi terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu. ditetapkan

KUESIONER PENELITIAN

122 KUESIONER PENELITIAN Faktor-Faktor Yang Mempengaruhi Kemampuan Auditor Dalam Mendeteksi Kecurangan (Fraud) (Studi Empiris Pada Badan Pemeriksa Keuangan dan Kantor Akuntan Publik di Daerah Istimewa

122 KUESIONER PENELITIAN Faktor-Faktor Yang Mempengaruhi Kemampuan Auditor Dalam Mendeteksi Kecurangan (Fraud) (Studi Empiris Pada Badan Pemeriksa Keuangan dan Kantor Akuntan Publik di Daerah Istimewa

BAB V. Kesimpulan dan Saran. Berdasarkan hasil penelitian yang telah dilakukan mengenai gambaran

BAB V Kesimpulan dan Saran 5.1 Kesimpulan Berdasarkan hasil penelitian yang telah dilakukan mengenai gambaran secara umum variabel-variabel yang ada dalam penelitian ini, maka penulis mencoba menarik kesimpulan

BAB V Kesimpulan dan Saran 5.1 Kesimpulan Berdasarkan hasil penelitian yang telah dilakukan mengenai gambaran secara umum variabel-variabel yang ada dalam penelitian ini, maka penulis mencoba menarik kesimpulan

DAFTAR ISI ABSTRAK KATA PENGANTAR DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

DAFTAR ISI LEMBAR PENGESAHAN MOTTO ABSTRAK KATA PENGANTAR DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN i ii v x xiii xiv BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian 1 1.2 Rumusan Masalah Penelitian

DAFTAR ISI LEMBAR PENGESAHAN MOTTO ABSTRAK KATA PENGANTAR DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN i ii v x xiii xiv BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian 1 1.2 Rumusan Masalah Penelitian

KUESIONER PENELITIAN. Nama : Usia : Jenis Kelamin : a. Pria b. Wanita Status :

KUESIONER PENELITIAN Identitas Responden: Nama : Usia : Jenis Kelamin : a. Pria b. Wanita Status : Petunjuk Pengisian: Mohon Bapak/Ibu/Saudara memberikan pendapat atas pernyataan berikut ini sesuai dengan

KUESIONER PENELITIAN Identitas Responden: Nama : Usia : Jenis Kelamin : a. Pria b. Wanita Status : Petunjuk Pengisian: Mohon Bapak/Ibu/Saudara memberikan pendapat atas pernyataan berikut ini sesuai dengan

PENGARUH GENDER, TEKANAN ANGGARAN WAKTU, KOMPLEKSITAS TUGAS DAN PENGETAHUAN AUDITOR TERHADAP AUDIT JUDGMENT

PENGARUH GENDER, TEKANAN ANGGARAN WAKTU, KOMPLEKSITAS TUGAS DAN PENGETAHUAN AUDITOR TERHADAP AUDIT JUDGMENT (Studi Empiris Kantor Akuntan Publik (KAP) Tangerang) SKRIPSI Program Studi Akuntansi Strata

PENGARUH GENDER, TEKANAN ANGGARAN WAKTU, KOMPLEKSITAS TUGAS DAN PENGETAHUAN AUDITOR TERHADAP AUDIT JUDGMENT (Studi Empiris Kantor Akuntan Publik (KAP) Tangerang) SKRIPSI Program Studi Akuntansi Strata

PENGARUH TIME BUDGED PRESSURE, RISIKO AUDIT, DAN KOMPLEKSITAS AUDIT TERHADAP KUALITAS AUDIT

PENGARUH TIME BUDGED PRESSURE, RISIKO AUDIT, DAN KOMPLEKSITAS AUDIT TERHADAP KUALITAS AUDIT (Study Empiris pada Kantor Akuntan Publik Di Jakarta Barat) SKRIPSI Program Akuntansi-Stara 1 Oleh Paul Oloan

PENGARUH TIME BUDGED PRESSURE, RISIKO AUDIT, DAN KOMPLEKSITAS AUDIT TERHADAP KUALITAS AUDIT (Study Empiris pada Kantor Akuntan Publik Di Jakarta Barat) SKRIPSI Program Akuntansi-Stara 1 Oleh Paul Oloan

BAB IV. IV.1 Pengembalian Kuisioner dan Demografi Responden. Jakarta. Peneliti menyebarkan 146 kuesioner kepada 15 Kantor Akuntan Publik

BAB IV PEMBAHASAN DAN HASIL PENGUJIAN IV.1 Pengembalian Kuisioner dan Demografi Responden IV.1.1 Distribusi Kuesioner Penelitian ini dilakukan pada Kantor Akuntan Publik Berafiliasi yang berada di Jakarta.

BAB IV PEMBAHASAN DAN HASIL PENGUJIAN IV.1 Pengembalian Kuisioner dan Demografi Responden IV.1.1 Distribusi Kuesioner Penelitian ini dilakukan pada Kantor Akuntan Publik Berafiliasi yang berada di Jakarta.

2.4 Pengaruh Antar Variabel Penelitian... 41

DAFTAR ISI HALAMAN JUDUL... i HALAMAN BERITA ACARA UJIAN TESIS... iii HALAMAN PENGESAHAN... iv HALAMAN PERNYATAAN... v HALAMAN MOTTO... vi KATA PENGANTAR... vii DAFTAR ISI... ix DAFTAR TABEL... xii DAFTAR

DAFTAR ISI HALAMAN JUDUL... i HALAMAN BERITA ACARA UJIAN TESIS... iii HALAMAN PENGESAHAN... iv HALAMAN PERNYATAAN... v HALAMAN MOTTO... vi KATA PENGANTAR... vii DAFTAR ISI... ix DAFTAR TABEL... xii DAFTAR

ABSTRACT. Keyword : auditor, independency, objectivity, integrity, quality of audit.

ABSTRACT User of audit report expect the financial reporting that has been audited free from material misstatement, trusted to be the base for taking a decision and appropriate with generally accepted

ABSTRACT User of audit report expect the financial reporting that has been audited free from material misstatement, trusted to be the base for taking a decision and appropriate with generally accepted

BAB II TINJAUAN PUSTAKA. untuk membahas permasalahan yang diteliti, teori-teori tersebut antara lain teori

BAB II TINJAUAN PUSTAKA Bab ini menguraikan mengenai teori-teori yang digunakan sebagai dasar untuk membahas permasalahan yang diteliti, teori-teori tersebut antara lain teori keagenan, teori motivasi,

BAB II TINJAUAN PUSTAKA Bab ini menguraikan mengenai teori-teori yang digunakan sebagai dasar untuk membahas permasalahan yang diteliti, teori-teori tersebut antara lain teori keagenan, teori motivasi,

PENGARUH TEKANAN KETAATAN, KOMPLEKSITAS TUGAS DAN KEAHLIAN AUDIT TERHADAP AUDIT JUDGMENT (Studi Empiris pada Kantor Akuntan Publik di Surabaya)

") PENGARUH TEKANAN KETAATAN, KOMPLEKSITAS TUGAS DAN KEAHLIAN AUDIT TERHADAP AUDIT JUDGMENT (Studi Empiris pada Kantor Akuntan Publik di Surabaya) SKRIPSI Oleh : ASTRI WIJAYATRI 0613010237/FE/EA FAKULTAS

PENGARUH TEKANAN KETAATAN, KOMPLEKSITAS TUGAS DAN KEAHLIAN AUDIT TERHADAP AUDIT JUDGMENT (Studi Empiris pada Kantor Akuntan Publik di Surabaya) SKRIPSI Oleh : ASTRI WIJAYATRI 0613010237/FE/EA FAKULTAS

BAB IV ANALISIS DATA

48 BAB IV ANALISIS DATA Penelitian ini bertujuan untuk mengetahui faktor-faktor apa sajakah yang mempengaruhi skeptisisme profesional auditor pada KAP di Yogyakarta. Sesuai dengan permasalahan dan perumusan

48 BAB IV ANALISIS DATA Penelitian ini bertujuan untuk mengetahui faktor-faktor apa sajakah yang mempengaruhi skeptisisme profesional auditor pada KAP di Yogyakarta. Sesuai dengan permasalahan dan perumusan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN Pada bab ini akan dibahas mengenai variabel penelitian dan definisi operasional, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis yang

BAB III METODE PENELITIAN Pada bab ini akan dibahas mengenai variabel penelitian dan definisi operasional, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis yang

DAFTAR ISI. HALAMAN JUDUL... i. PERSETUJUAN DRAFT SKRIPSI UNTUK DISIDANGKAN... ii. PERNYATAAN KEASLIAN SKRIPSI... iii. MOTO... iv. KATA PENGANTAR...

DAFTAR ISI HALAMAN JUDUL... i PERSETUJUAN DRAFT SKRIPSI UNTUK DISIDANGKAN... ii PERNYATAAN KEASLIAN SKRIPSI... iii MOTO... iv KATA PENGANTAR... v DAFTAR ISI... vii DAFTAR TABEL... xi DAFTAR GAMBAR... xix

DAFTAR ISI HALAMAN JUDUL... i PERSETUJUAN DRAFT SKRIPSI UNTUK DISIDANGKAN... ii PERNYATAAN KEASLIAN SKRIPSI... iii MOTO... iv KATA PENGANTAR... v DAFTAR ISI... vii DAFTAR TABEL... xi DAFTAR GAMBAR... xix

V. SIMPULAN DAN IMPLIKASI PENELITIAN. c. Independensi auditor secara parsial berpengaruh positif dan signifikan

V. SIMPULAN DAN IMPLIKASI PENELITIAN 5.1. Simpulan Berdasarkan hasil analisis terhadap variabel dan indikator, maka dapat disimpulkan sebagai berikut : a. Independensi auditor secara parsial berpengaruh

V. SIMPULAN DAN IMPLIKASI PENELITIAN 5.1. Simpulan Berdasarkan hasil analisis terhadap variabel dan indikator, maka dapat disimpulkan sebagai berikut : a. Independensi auditor secara parsial berpengaruh

LEMBAR HAK CIPTA... LEMBAR PENGESAHAN... LEMBAR PERNYATAAN... ABSTRAK...

DAFTAR ISI LEMBAR HAK CIPTA... LEMBAR PENGESAHAN... LEMBAR PERNYATAAN... ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... vii DAFTAR TABEL... x DAFTAR GAMBAR... xiv DAFTAR LAMPIRAN... xv

DAFTAR ISI LEMBAR HAK CIPTA... LEMBAR PENGESAHAN... LEMBAR PERNYATAAN... ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... vii DAFTAR TABEL... x DAFTAR GAMBAR... xiv DAFTAR LAMPIRAN... xv

UNIVERSITAS MUHAMMADIYAH SURAKARTA FAKULTAS EKONOMI

LAMPIRAN UNIVERSITAS MUHAMMADIYAH SURAKARTA FAKULTAS EKONOMI KEPADA YTH Bapak/ Ibu Di tempat UNIVERSITAS MUHAMMADIYAH SURAKARTA Dengan hormat, Yang bertanda tangan di bawah ini: Nama : Heni Hariati Pekerjaan

LAMPIRAN UNIVERSITAS MUHAMMADIYAH SURAKARTA FAKULTAS EKONOMI KEPADA YTH Bapak/ Ibu Di tempat UNIVERSITAS MUHAMMADIYAH SURAKARTA Dengan hormat, Yang bertanda tangan di bawah ini: Nama : Heni Hariati Pekerjaan

PENDAHULUAN Latar Belakang Masalah

PENDAHULUAN Latar Belakang Masalah Secara umum auditing merupakan suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian

PENDAHULUAN Latar Belakang Masalah Secara umum auditing merupakan suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian

PROFESIONALISME AUDITOR EKTERNAL TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS UNTUK TUJUAN AUDIT LAPORAN KEUANGAN KLIEN

PROFESIONALISME AUDITOR EKTERNAL TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS UNTUK TUJUAN AUDIT LAPORAN KEUANGAN KLIEN (Studi Empiris Pada KAP Di Wilayah Surabaya Pusat Dan Timur) SKRIPSI Diajukan Oleh

PROFESIONALISME AUDITOR EKTERNAL TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS UNTUK TUJUAN AUDIT LAPORAN KEUANGAN KLIEN (Studi Empiris Pada KAP Di Wilayah Surabaya Pusat Dan Timur) SKRIPSI Diajukan Oleh

DAFTAR ISI. ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... iv DAFTAR TABEL... viii DAFTAR GAMBAR... x

DAFTAR ISI ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... iv DAFTAR TABEL... viii DAFTAR GAMBAR... x BAB I PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Identifikasi Masalah... 7 1.3 Rumusan Masalah...

DAFTAR ISI ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... iv DAFTAR TABEL... viii DAFTAR GAMBAR... x BAB I PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Identifikasi Masalah... 7 1.3 Rumusan Masalah...

DAFTAR TABEL TABEL 3.1 OPERASI VARIABEL TABEL 3.2 BOBOT PENILAIAN KUESIONER TABEL 3.3 INTERVAL VARIABEL X DAN VARIABEL Y...

DAFTAR TABEL TABEL 3.1 OPERASI VARIABEL... 42 TABEL 3.2 BOBOT PENILAIAN KUESIONER... 51 TABEL 3.3 INTERVAL VARIABEL X DAN VARIABEL Y... 52 TABEL 4.1 KELOMPOK RESPONDEN BERDASARKAN USIA... 62 TABEL 4.2

DAFTAR TABEL TABEL 3.1 OPERASI VARIABEL... 42 TABEL 3.2 BOBOT PENILAIAN KUESIONER... 51 TABEL 3.3 INTERVAL VARIABEL X DAN VARIABEL Y... 52 TABEL 4.1 KELOMPOK RESPONDEN BERDASARKAN USIA... 62 TABEL 4.2

DAFTAR ISI. 1.1 Latar Belakang Penelitian Identifikasi Masalah Maksud dan Tujuan Penelitian Maksud Penelitian...

DAFTAR ISI JUDUL BAGIAN DALAM LEMBAR PENGESAHAN PERNYATAAN ORISINALITAS SKRIPSI ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... vi DAFTAR TABEL... x DAFTAR GAMBAR... xii DAFTAR LAMPIRAN...

DAFTAR ISI JUDUL BAGIAN DALAM LEMBAR PENGESAHAN PERNYATAAN ORISINALITAS SKRIPSI ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... vi DAFTAR TABEL... x DAFTAR GAMBAR... xii DAFTAR LAMPIRAN...

ABSTRACT. Keywords: Pressure obedience, complexity of tasks, knowledge, experience, and audit judgement. vii Universitas Kristen Maranatha

ABSTRACT The case of an audit failure in recent decades, has led to the crisis of confidence regarding the inability of the accounting profession in auditing financial statements. As in the case of an

ABSTRACT The case of an audit failure in recent decades, has led to the crisis of confidence regarding the inability of the accounting profession in auditing financial statements. As in the case of an

DAFTAR ISI ABSTRAK... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... xiv. DAFTAR GAMBAR... xvii BAB I PENDAHULUAN... 1

DAFTAR ISI ABSTRAK... KATA PENGANTAR... DAFTAR ISI... i v ix DAFTAR TABEL... xiv DAFTAR GAMBAR... xvii BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan Masalah... 7 1.3 Tujuan Penelitian...

DAFTAR ISI ABSTRAK... KATA PENGANTAR... DAFTAR ISI... i v ix DAFTAR TABEL... xiv DAFTAR GAMBAR... xvii BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan Masalah... 7 1.3 Tujuan Penelitian...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Karakteristik Responden Data yang dikumpulkan pada penelitian ini adalah sebanyak 30 responden, yaitu auditor yang bekerja pada tujuh kantor

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Karakteristik Responden Data yang dikumpulkan pada penelitian ini adalah sebanyak 30 responden, yaitu auditor yang bekerja pada tujuh kantor

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN Perihal : Permohonan Pengisian Kuesioner Kepada Yth. Bapak/Ibu Responden Di Tempat Dengan Hormat, Dalam rangka Penulisan Skripsi di Universitas

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN Perihal : Permohonan Pengisian Kuesioner Kepada Yth. Bapak/Ibu Responden Di Tempat Dengan Hormat, Dalam rangka Penulisan Skripsi di Universitas

BAB 1 PENDAHULUAN Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di era globalisasi saat ini, setiap badan usaha yang berbadan hukum dan berbentuk Perseroan Terbatas terbuka atau telah terdaftar dalam Bursa Efek pasti membutuhkan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di era globalisasi saat ini, setiap badan usaha yang berbadan hukum dan berbentuk Perseroan Terbatas terbuka atau telah terdaftar dalam Bursa Efek pasti membutuhkan

DAFTAR ISI. Kata Pengantar... Daftar Isi... Daftar Gambar...

DAFTAR ISI Halaman Sampul Depan... Halaman Judul... Halaman Permyataan Bebas Plagiarisme... Halaman Pengesahan Skripsi... Halaman Pengesahan Ujian... Halaman Persembahan... Motto... Abstrak... Kata Pengantar...

DAFTAR ISI Halaman Sampul Depan... Halaman Judul... Halaman Permyataan Bebas Plagiarisme... Halaman Pengesahan Skripsi... Halaman Pengesahan Ujian... Halaman Persembahan... Motto... Abstrak... Kata Pengantar...

ABSTRACT. Keywords : Auditor, Time Budget Pressure, Audit Complexity, Quality Audit. vii Universitas Kristen Maranatha

ABSTRACT The purpose of this research is to analyze the factors which affect the quality of audit s result in Public Accounting Firm. This research is important to be done because the increase of financial

ABSTRACT The purpose of this research is to analyze the factors which affect the quality of audit s result in Public Accounting Firm. This research is important to be done because the increase of financial

DAFTAR ISI. HALAMAN SAMPUL... i. HALAMAN JUDUL... ii. HALAMAN PENGESAHAN... iii. HALAMAN PERNYATAAN ORISINALITAS... iv. PERSETUJUAN AKADEMISI...

DAFTAR ISI HALAMAN SAMPUL... i HALAMAN JUDUL... ii HALAMAN PENGESAHAN... iii HALAMAN PERNYATAAN ORISINALITAS... iv PERSETUJUAN AKADEMISI...v KATA PENGANTAR... vi ABSTRAK... viii DAFTAR ISI... ix DAFTAR

DAFTAR ISI HALAMAN SAMPUL... i HALAMAN JUDUL... ii HALAMAN PENGESAHAN... iii HALAMAN PERNYATAAN ORISINALITAS... iv PERSETUJUAN AKADEMISI...v KATA PENGANTAR... vi ABSTRAK... viii DAFTAR ISI... ix DAFTAR

PENGARUH FASILITAS DAN KUALITAS PELAYANAN TERHADAP KEPUASAN KONSUMEN RIDWAN LAUNDRY & DRY CLEANING SERVICE

PENGARUH FASILITAS DAN KUALITAS PELAYANAN TERHADAP KEPUASAN KONSUMEN RIDWAN LAUNDRY & DRY CLEANING SERVICE Nama : Herdo Maolana NPM : 13212419 Pembimbing : Martani, SE.MM. LATAR BELAKANG KEBUTUHAN KONSUMEN

PENGARUH FASILITAS DAN KUALITAS PELAYANAN TERHADAP KEPUASAN KONSUMEN RIDWAN LAUNDRY & DRY CLEANING SERVICE Nama : Herdo Maolana NPM : 13212419 Pembimbing : Martani, SE.MM. LATAR BELAKANG KEBUTUHAN KONSUMEN

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

DAFTAR ISI DAFTAR ISI.... i DAFTAR GAMBAR........ iii DAFTAR TABEL....... iv BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian.. 1 1.2 Rumusan Masalah.. 6 1.3 Tujuan Penelitian... 6 1.4 Manfaat Penelitian.....

DAFTAR ISI DAFTAR ISI.... i DAFTAR GAMBAR........ iii DAFTAR TABEL....... iv BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian.. 1 1.2 Rumusan Masalah.. 6 1.3 Tujuan Penelitian... 6 1.4 Manfaat Penelitian.....

INTISARI. Universitas Kristen Maranatha

INTISARI Penelitian ini bertujuan untuk menguji dan memperoleh bukti-bukti empiris atas pengaruh profesionalisme auditor (yang dicerminkan dalam lima dimensi: pengabdian pada profesi, kewajiban sosial,

INTISARI Penelitian ini bertujuan untuk menguji dan memperoleh bukti-bukti empiris atas pengaruh profesionalisme auditor (yang dicerminkan dalam lima dimensi: pengabdian pada profesi, kewajiban sosial,

Abstrak. Kata Kunci: independensi, skeptisisme, gender, materialitas, opini.

Judul : Pengaruh Independensi, Skeptisisme Profesional Auditor, dan Gender Pada Pertimbangan Tingkat Materialitas dan Implikasinya Pada Ketepatan Pemberian Opini Auditor (Studi Kasus Pada Kantor Akuntan

Judul : Pengaruh Independensi, Skeptisisme Profesional Auditor, dan Gender Pada Pertimbangan Tingkat Materialitas dan Implikasinya Pada Ketepatan Pemberian Opini Auditor (Studi Kasus Pada Kantor Akuntan

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEAHLIAN AUDIT PADA PROFESI AKUNTAN PUBLIK DI SURABAYA SKRIPSI. Oleh : ARIF RAHMAN HAKIM /FE/EA

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEAHLIAN AUDIT PADA PROFESI AKUNTAN PUBLIK DI SURABAYA SKRIPSI Oleh : ARIF RAHMAN HAKIM 06113010203/FE/EA FAKULTAS EKONOMI UNIVERSITAS PEMBANGUNAN NASIONAL VETERAN

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEAHLIAN AUDIT PADA PROFESI AKUNTAN PUBLIK DI SURABAYA SKRIPSI Oleh : ARIF RAHMAN HAKIM 06113010203/FE/EA FAKULTAS EKONOMI UNIVERSITAS PEMBANGUNAN NASIONAL VETERAN

ABSTRAK. Kata-kata kunci: profesionalisme, auditor, etika profesi, tingkat materialitas, KAP. viii. Universitas Kristen Maranatha

ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh profesionalisme auditor dan etika profesi terhadap tingkat materialitas. Berdasarkan tujuan penelitian maka jenis penelitian ini adalah causal explanatory.

ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh profesionalisme auditor dan etika profesi terhadap tingkat materialitas. Berdasarkan tujuan penelitian maka jenis penelitian ini adalah causal explanatory.

PENGARUH ETIKA PROFESI, PROFESIONALISME, DAN KOMPETENSI AUDITOR TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS AUDIT LAPORAN KEUANGAN

PENGARUH ETIKA PROFESI, PROFESIONALISME, DAN KOMPETENSI AUDITOR TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS AUDIT LAPORAN KEUANGAN Nama : Fairuz Fuad NPM : 22211605 Pembimbing : Riyanti, SE.,MM I. PENDAHULUAN

PENGARUH ETIKA PROFESI, PROFESIONALISME, DAN KOMPETENSI AUDITOR TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS AUDIT LAPORAN KEUANGAN Nama : Fairuz Fuad NPM : 22211605 Pembimbing : Riyanti, SE.,MM I. PENDAHULUAN

DAFTAR ISI. HALAMAN JUDUL...i. HALAMAN PENGESAHAN...ii. ABSTRAKSI...iii. MOTTO...iv. PERSEMBAHAN...v. KATA PENGANTAR...vi. DAFTAR ISI...

DAFTAR ISI HALAMAN JUDUL...i HALAMAN PENGESAHAN...ii ABSTRAKSI...iii MOTTO...iv PERSEMBAHAN...v KATA PENGANTAR...vi DAFTAR ISI...vii DAFTAR TABEL...xiii DAFTAR GAMBAR...xvi DAFTAR LAMPIRAN...xvii BAB I

DAFTAR ISI HALAMAN JUDUL...i HALAMAN PENGESAHAN...ii ABSTRAKSI...iii MOTTO...iv PERSEMBAHAN...v KATA PENGANTAR...vi DAFTAR ISI...vii DAFTAR TABEL...xiii DAFTAR GAMBAR...xvi DAFTAR LAMPIRAN...xvii BAB I

Pertanyaan. Pertanyaan ini berhubungan dengan prosedur audit. (Sumber : Weningtyas, 2006 ) Tidak. selalu. Pernah. kadang

Tidak. selalu. Pernah. kadang") KUESIONER Mohon Bapak / Ibu / Saudara menjawab pertanyaan di bawah ini dengan tanda ( ) pada salah satu jawaban yang paling sesuai dengan diri Bapak / Ibu / Saudara. 1 ini berhubungan dengan prosedur audit.

KUESIONER Mohon Bapak / Ibu / Saudara menjawab pertanyaan di bawah ini dengan tanda ( ) pada salah satu jawaban yang paling sesuai dengan diri Bapak / Ibu / Saudara. 1 ini berhubungan dengan prosedur audit.

LUSIA SEDATI. (Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas Kanjuruhan Malang)

") PENGARUH PROFESIONALISME, ETIKA PROFESI, DAN GENDER TERHADAP TINGKAT MATERIALITAS DALAM PEMERIKSAAN LAPORAN KEUANGAN (Studi empiris pada Kantor Akuntan Publik di Malang) LUSIA SEDATI (Program Studi Akuntansi,

PENGARUH PROFESIONALISME, ETIKA PROFESI, DAN GENDER TERHADAP TINGKAT MATERIALITAS DALAM PEMERIKSAAN LAPORAN KEUANGAN (Studi empiris pada Kantor Akuntan Publik di Malang) LUSIA SEDATI (Program Studi Akuntansi,

DAFTAR ISI. ABSTRAK... i. ABSTRACT... ii. KATA PENGANTAR... iii. DAFTAR ISI... vi. DAFTAR TABEL... x. DAFTAR GAMBAR... xi. DAFTAR LAMPIRAN...

DAFTAR ISI Hal ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... vi DAFTAR TABEL... x DAFTAR GAMBAR... xi DAFTAR LAMPIRAN... xii BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan

DAFTAR ISI Hal ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... vi DAFTAR TABEL... x DAFTAR GAMBAR... xi DAFTAR LAMPIRAN... xii BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan

BAB IV HASIL DAN PEMBAHASAN. yang ada di wilayah Jawa Tengah dan DIY. Adapun hasil penyebaran kuesioner

BAB IV HASIL DAN PEMBAHASAN A. Deskripsi Data Penelitian ini bertujuan untuk menganalisis pengaruh kompetensi, independensi, profesionalisme, tingkat pendidikan dan pengalaman terhadap kualitas audit (studi

BAB IV HASIL DAN PEMBAHASAN A. Deskripsi Data Penelitian ini bertujuan untuk menganalisis pengaruh kompetensi, independensi, profesionalisme, tingkat pendidikan dan pengalaman terhadap kualitas audit (studi

BAB VI KESIMPULAN DAN SARAN

BAB VI KESIMPULAN DAN SARAN Penelitian ini dilakukan untuk mengetahui pengaruh pengalaman auditor, tekanan ketaatan, kompleksitas tugas, keahlian audit dan etika profesional auditor terhadap audit judgment

BAB VI KESIMPULAN DAN SARAN Penelitian ini dilakukan untuk mengetahui pengaruh pengalaman auditor, tekanan ketaatan, kompleksitas tugas, keahlian audit dan etika profesional auditor terhadap audit judgment

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN Latar Belakang Penelitian... 1

DAFTAR ISI LEMBAR PENGESAHAN LEMBAR PERNYATAAN MOTTO ABSTRAK KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i v xii xv xvi BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian...

DAFTAR ISI LEMBAR PENGESAHAN LEMBAR PERNYATAAN MOTTO ABSTRAK KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i v xii xv xvi BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. penelitian yang terdiri dari variabel terikat (dependen) yaitu tingkat

yaitu tingkat") BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata rata (Mean), standar deviasi, maksimum, minimum,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata rata (Mean), standar deviasi, maksimum, minimum,

BAB 3 OBJEK PENELITIAN

BAB 3 OBJEK PENELITIAN 3.1. Objek Penelitian Objek penelitian yang di ambil dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik (KAP) The big four (PricewaterhouseCoopers, Deloitte

BAB 3 OBJEK PENELITIAN 3.1. Objek Penelitian Objek penelitian yang di ambil dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik (KAP) The big four (PricewaterhouseCoopers, Deloitte

KUESIONER Laporan Keuangan PT AREN 31 Desember 2004 : Transaksi (untuk menjawab pertanyaan nomor 1 dan 2)

") LAMPIRAN 73 KUESIONER A. Identitas Responden Nama : Alamat : Jenis Kelamin : L / P Usia : Lama Kerja : th bln Jabatan : auditor (yunior, senior, partner)* * coret jawaban yang tidak perlu B. Kriteria Penilaian

LAMPIRAN 73 KUESIONER A. Identitas Responden Nama : Alamat : Jenis Kelamin : L / P Usia : Lama Kerja : th bln Jabatan : auditor (yunior, senior, partner)* * coret jawaban yang tidak perlu B. Kriteria Penilaian

ABSTRACT. Keywords: Quality Control Standards and The Performance of the Auditor. vii Universitas Kristen Maranatha

ABSTRACT This study aims to analyze the influence of the quality control standards of the auditor s performance. The research dataobtained from the questionnaire (primary) by taking the respondents were

ABSTRACT This study aims to analyze the influence of the quality control standards of the auditor s performance. The research dataobtained from the questionnaire (primary) by taking the respondents were

DAFTAR ISI... Halaman HALAMAN JUDUL... LEMBAR PERSETUJUAN... LEMBAR PENGESAHAN... KATA PENGANTAR... ABSTRACT...

DAFTAR ISI HALAMAN JUDUL... LEMBAR PERSETUJUAN... LEMBAR PENGESAHAN... KATA PENGANTAR... ABSTRAK... ABSTRACT... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... BAB I PENDAHULUAN... 1

DAFTAR ISI HALAMAN JUDUL... LEMBAR PERSETUJUAN... LEMBAR PENGESAHAN... KATA PENGANTAR... ABSTRAK... ABSTRACT... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... BAB I PENDAHULUAN... 1

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Obyek/Subyek Penelitian Objek penelitian ini adalah Kantor Akuntan Publik di Daerah Istimewa Yogyakarta dan Jawa Tengah. Subjek penelitian adalah akuntan yang bekerja di KAP.

BAB III METODE PENELITIAN A. Obyek/Subyek Penelitian Objek penelitian ini adalah Kantor Akuntan Publik di Daerah Istimewa Yogyakarta dan Jawa Tengah. Subjek penelitian adalah akuntan yang bekerja di KAP.

DAFTAR ISI Rosihan Yunsri Galaxi, 2013

DAFTAR ISI KATA PENGANTAR... i UCAPAN TERIMAKASIH... ii DAFTAR ISI... iv DAFTAR TABEL...... viii DAFTAR GAMBAR... x DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan

DAFTAR ISI KATA PENGANTAR... i UCAPAN TERIMAKASIH... ii DAFTAR ISI... iv DAFTAR TABEL...... viii DAFTAR GAMBAR... x DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan

ABSTRACT. Keywords : auditors, the quality of evidence. Universitas Kristen Maranatha

ABSTRACT This research is aimed to gain the empirical evidence regarding the influence of experiences on the quality of auditing evidence gathered. The samples of this research used 35 respondents who

ABSTRACT This research is aimed to gain the empirical evidence regarding the influence of experiences on the quality of auditing evidence gathered. The samples of this research used 35 respondents who

PENGARUH MOTIVASI KERJA DAN LOCUS OF CONTROL TERHADAP KEPUASAN KERJA AUDITOR EKSTERNAL SKRIPSI

PENGARUH MOTIVASI KERJA DAN LOCUS OF CONTROL TERHADAP KEPUASAN KERJA AUDITOR EKSTERNAL SKRIPSI Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana Ekonomi (S1) Pada Program Studi Akuntansi Fakultas

PENGARUH MOTIVASI KERJA DAN LOCUS OF CONTROL TERHADAP KEPUASAN KERJA AUDITOR EKSTERNAL SKRIPSI Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana Ekonomi (S1) Pada Program Studi Akuntansi Fakultas

ABSTRAK. Kata kunci: obedience pressure, kompleksitas tugas, senioritas auditor, audit judgment

Judul : Pengaruh Obedience Pressure, Kompleksitas Tugas dan Senioritas Auditor Terhadap Audit Judgment (Studi Pada Kantor Akuntan Publik di Bali) Nama : Ruliff Tanoto NIM : 1315351001 ABSTRAK Laporan keuangan

Judul : Pengaruh Obedience Pressure, Kompleksitas Tugas dan Senioritas Auditor Terhadap Audit Judgment (Studi Pada Kantor Akuntan Publik di Bali) Nama : Ruliff Tanoto NIM : 1315351001 ABSTRAK Laporan keuangan

DAFTAR ISI... ABSTRAK... ABSTRACT... KATA PENGANTAR... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN Rumusan Masalah...

DAFTAR ISI ABSTRAK... ABSTRACT... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii iv v viii xii xiv xv BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian... 1 1.2

DAFTAR ISI ABSTRAK... ABSTRACT... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii iv v viii xii xiv xv BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian... 1 1.2

DAFTAR ISI. Halaman. repository.unisba.ac.id

DAFTAR ISI Halaman HALAMAN JUDUL... i PERSETUJUAN SKRIPSI... ii PERNYATAAN ORISINALITAS... iii ABSTRACT... iv ABSTRAK...v MOTO... vi KATA PENGANTAR... vii DAFTAR ISI...x DAFTAR TABEL...xv DAFTAR GAMBAR...xx

DAFTAR ISI Halaman HALAMAN JUDUL... i PERSETUJUAN SKRIPSI... ii PERNYATAAN ORISINALITAS... iii ABSTRACT... iv ABSTRAK...v MOTO... vi KATA PENGANTAR... vii DAFTAR ISI...x DAFTAR TABEL...xv DAFTAR GAMBAR...xx

Kata-kata Kunci : keandalan, daya tanggap, jaminan, empati, keberujudan, kepuasan konsumen

ABSTRAK Perkembangan hotel di Bandung sangatlah pesat kareana potensi pasar yang menjanjikan dengan berkembangnya Bandung menjadi kota tujuan wisata. Hotel sebagai perusahaan yang menyediakan jasa-jasa

ABSTRAK Perkembangan hotel di Bandung sangatlah pesat kareana potensi pasar yang menjanjikan dengan berkembangnya Bandung menjadi kota tujuan wisata. Hotel sebagai perusahaan yang menyediakan jasa-jasa

Skripsi. Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi Universitas Katolik Soegijapranata Semarang

Skripsi PENGARUH TINDAKAN SUPERVISI DAN KEPUASAN GAJI SERTA PROMOSI TERHADAP TINGKAT KEPUASAN KERJA DAN KEINGINAN BERPINDAH AUDITOR (STUDI EMPIRIS PADA KANTOR AKUNTAN PUBLIK DI SEMARANG) Diajukan untuk

Skripsi PENGARUH TINDAKAN SUPERVISI DAN KEPUASAN GAJI SERTA PROMOSI TERHADAP TINGKAT KEPUASAN KERJA DAN KEINGINAN BERPINDAH AUDITOR (STUDI EMPIRIS PADA KANTOR AKUNTAN PUBLIK DI SEMARANG) Diajukan untuk

BAB III METODE PENELITIAN. Populasi yang digunakan dalam penelitian ini adalah Kantor Akuntan Publik

BAB III METODE PENELITIAN 3.1. Populasi dan Penentuan Sampel Populasi merupakan keseluruhan pengamatan yang menjadi perhatian penelitian. Populasi yang digunakan dalam penelitian ini adalah Kantor Akuntan

BAB III METODE PENELITIAN 3.1. Populasi dan Penentuan Sampel Populasi merupakan keseluruhan pengamatan yang menjadi perhatian penelitian. Populasi yang digunakan dalam penelitian ini adalah Kantor Akuntan

DAFTAR ISI. KATA PENGANTAR... i. DAFTAR ISI... iv. DAFTAR GAMBAR... x. DAFTAR TABEL... xi. DAFTAR LAMPIRAN... xiv BAB I PENDAHULUAN...

DAFTAR ISI LEMBAR PENGESAHAN KATA PENGANTAR... i DAFTAR ISI... iv DAFTAR GAMBAR... x DAFTAR TABEL... xi DAFTAR LAMPIRAN... xiv BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan Masalah...

DAFTAR ISI LEMBAR PENGESAHAN KATA PENGANTAR... i DAFTAR ISI... iv DAFTAR GAMBAR... x DAFTAR TABEL... xi DAFTAR LAMPIRAN... xiv BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Rumusan Masalah...

DAFTAR ISI ABSTRAK ABSTRACT KATA PENGANTAR...

DAFTAR ISI ABSTRAK ABSTRACT KATA PENGANTAR... i UCAPAN TERIMA KASIH... ii DAFTAR ISI... iv DAFTAR TABEL... vi DAFTAR GAMBAR... vii DAFTAR LAMPIRAN... viii BAB I PENDAHULUAN... 1 1.1 Latar Belakang... 1

DAFTAR ISI ABSTRAK ABSTRACT KATA PENGANTAR... i UCAPAN TERIMA KASIH... ii DAFTAR ISI... iv DAFTAR TABEL... vi DAFTAR GAMBAR... vii DAFTAR LAMPIRAN... viii BAB I PENDAHULUAN... 1 1.1 Latar Belakang... 1

DAFTAR ISI. KATA PENGANTAR... iii. DAFTAR ISI... vii. DAFTAR TABEL... xii. DAFTAR GAMBAR DAN GRAFIK... xvii BAB I PENDAHULUAN... 1

DAFTAR ISI ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... vii DAFTAR TABEL... xii DAFTAR GAMBAR DAN GRAFIK... xvii BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Identifikasi

DAFTAR ISI ABSTRAK... i ABSTRACT... ii KATA PENGANTAR... iii DAFTAR ISI... vii DAFTAR TABEL... xii DAFTAR GAMBAR DAN GRAFIK... xvii BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitian... 1 1.2 Identifikasi

DAFTAR ISI. ABSTRACT ii KATA PENGANTAR iii DAFTAR ISI...v DAFTAR TABEL...ix DAFTAR GAMBAR..x

DAFTAR ISI ABSTRACT i ABSTRACT ii KATA PENGANTAR iii DAFTAR ISI v DAFTAR TABEL ix DAFTAR GAMBAR x BAB I PENDAHULUAN 1 11 Latar Belakang 1 12 Rumusan Masalah 12 13 Tujuan Penelitian 13 14 Manfaat Penelitian

DAFTAR ISI ABSTRACT i ABSTRACT ii KATA PENGANTAR iii DAFTAR ISI v DAFTAR TABEL ix DAFTAR GAMBAR x BAB I PENDAHULUAN 1 11 Latar Belakang 1 12 Rumusan Masalah 12 13 Tujuan Penelitian 13 14 Manfaat Penelitian

BAB III METODE PENELITIAN. (IAPI) dalam kantor KAP di wilayah Tangerang terdiri

dalam kantor KAP di wilayah Tangerang terdiri") BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dilaksanakan di Kantor Akuntan Publik (KAP) yang berada di daerah Tangerang menurut Ikatan Akuntan Publik Indonesia (IAPI) dalam

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dilaksanakan di Kantor Akuntan Publik (KAP) yang berada di daerah Tangerang menurut Ikatan Akuntan Publik Indonesia (IAPI) dalam

ABSTRACT. Keywords: Junior auditor, job satisfaction, and supervision measures. viii. Universitas Kristen Maranatha

ABSTRACT Junior auditor job satisfaction is strongly influenced by the actions of supervision. Good supervision course of action will produce a good job satisfaction, where it can cope with things that

ABSTRACT Junior auditor job satisfaction is strongly influenced by the actions of supervision. Good supervision course of action will produce a good job satisfaction, where it can cope with things that

Berilah tanda silang (X) pada kolom yang sesuai menurut Anda. SS : Sangat Setuju TS : Tidak Setuju S : Setuju STS : Sangat Tidak Setuju R : Ragu-Ragu

pada kolom yang sesuai menurut Anda. SS : Sangat Setuju TS : Tidak Setuju S : Setuju STS : Sangat Tidak Setuju R : Ragu-Ragu") 60 KUESIONER PENELITIAN Identitas Responden: 1. Nama KAP : 2. Nama : 3. Jenis Kelamin : L / P 4. Pendidikan 5. Jabatan D3 S1 S2 S3 Manajer Supervisor Junior Senior 6. Umur :. tahun 7. Lama bekerja. tahun.

60 KUESIONER PENELITIAN Identitas Responden: 1. Nama KAP : 2. Nama : 3. Jenis Kelamin : L / P 4. Pendidikan 5. Jabatan D3 S1 S2 S3 Manajer Supervisor Junior Senior 6. Umur :. tahun 7. Lama bekerja. tahun.

DAFTAR ISI. Halaman DAFTAR TABEL... vi DAFTAR GAMBAR... DAFTAR LAMPIRAN... I. PENDAHULUAN... 1 II. TINJAUAN PUSTAKA... 10

DAFTAR ISI Halaman DAFTAR TABEL... vi DAFTAR GAMBAR... DAFTAR LAMPIRAN... x xi I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah... 8 1.3. Tujuan Penelitian... 8 1.4. Kegunaan Penelitian...

DAFTAR ISI Halaman DAFTAR TABEL... vi DAFTAR GAMBAR... DAFTAR LAMPIRAN... x xi I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah... 8 1.3. Tujuan Penelitian... 8 1.4. Kegunaan Penelitian...

DAFTAR ISI ABSTRAK... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI ABSTRAK... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i ii v vii ix x BAB I PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Identifikasi Masalah... 7 1.3.

DAFTAR ISI ABSTRAK... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i ii v vii ix x BAB I PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Identifikasi Masalah... 7 1.3.

LEMBAR PENGESAHAN PERNYATAAN BERITA ACARA KATA MUTIARA ABSTRAK...

DAFTAR ISI LEMBAR PENGESAHAN PERNYATAAN BERITA ACARA KATA MUTIARA ABSTRAK... i KATA PENGANTAR. ii UCAPAN TERIMAKASIH iii DAFTAR ISI. v DAFTAR TABEL x DAFTAR GAMBAR xii BAB I PENDAHULUAN 1.1 Latar Belakang...

DAFTAR ISI LEMBAR PENGESAHAN PERNYATAAN BERITA ACARA KATA MUTIARA ABSTRAK... i KATA PENGANTAR. ii UCAPAN TERIMAKASIH iii DAFTAR ISI. v DAFTAR TABEL x DAFTAR GAMBAR xii BAB I PENDAHULUAN 1.1 Latar Belakang...