Pajak Badan Usaha. Oleh Iwan Sidharta, SE., MM.

|

|

|

- Djaja Susanto

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Pajak Badan Usaha Oleh Iwan Sidharta, SE., MM.

2 Badan Subjek Pajak Badan Sekumpulan orang/ modal yang merupakan kesatuan yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroaan terbatas. Perbedaan badan hukum dan bukan badan hukum terletak pada pemisahan harta kekayaan; Perubahan harta berwujud

3 Penghasilan Definisi Penghasilan UU PPh, pasal 4 (1) UU No. 17/2000 Penghasilan Subjek Pajak Penghasilan Stelsel Pengakuan Penghasilan Subjek Pajak Dalam Negeri Subjek Pajak Luar Negeri Stelsel Akrual Stelsel Kas Objek Pajak Penghasilan Penghasilan Yang Bukan Objek Pajak Penghasilan Yang Sudah Terkena PPh Final Penghasilan Yang merupakan Objek Pajak

4 BIAYA BIAYA YANG BUKAN PENGURANG PKP BIAYA YANG MERUPAKAN PENGURANG PKP BIAYA BIAYA YANG BERKAITAN DENGAN PENGHASILAN BUKAN OBJEK PAJAK BIAYA YANG BERKAITAN DENGAN PENGHASILAN YANG TERKENA PPH FINAL

5 Pengertian Penghasilan Berdasarkan pasal 4 (1) UU No. 17/2000 Setiap tambahan kemampuan ekonomi yang diterima atau diperoleh Wajib Pajak, baik berasal dari Indonesia atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun

6 Penghasilan Yang Merupakan Objek Pajak 1) Penghasilan dari kegiatan usaha 2) Penghasilan dari karyawan 3) Penghasilan dari pemberi jasa 4) Penghasilan dari modal harta bergerak 5) Penghasilan dari modal harta tak bergerak 6) Penghasilan dari pembebasan hutang

7 Penghasilan yang bukan merupakan objek pajak penghasilan. Dalam akuntansi pajak tidak semua penghasilan merupakan objek pajak penghasilan. Adapn bentuk penghasilan yang bukan merupakan objek pajak penghasilan adalah sebagi berikut; Bantuan sumbangan Zakat Harta hibah Warisan Harta Natura dan biaya kenikmatan Klaim asuransi Deviden tertentu Iuran dana pensiun Pembagian laba komanditer yang tidak terbagi atas saham. Bunga obligasi perusahaan reksadana. Penghasilan modal ventura Pembebasan hutang tertentu

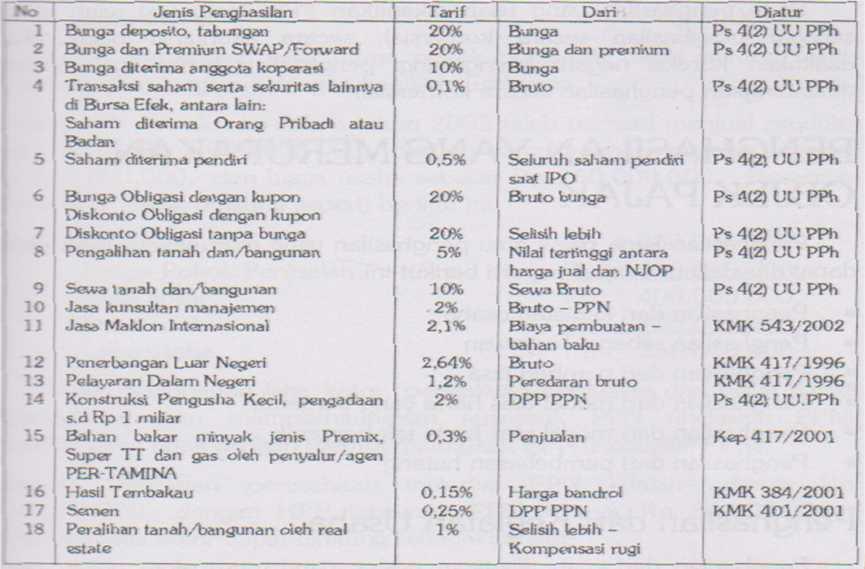

8 PPh Final

9 Stelse Pengakuan Penghasilan Ada beberapa stelsel dalam akuntansi pajak mengenai pengakuan penghasilan yaitu; Stelsel Akrual Stelsel Kas

10 Stelsel Akrual Stelsel akrual merupakan suatu metode penghitungan penghasilan dan biaya dalam arti penghasilan diakui pada waktu diperoleh dan biaya diakui pada saat terutang. Sehingga tidak tergantung kapan penghasilan itu diterima dan kapan biaya itu dilunasi

11 Stelsel Kas Stelsel kas merupakan suatu metode penghitungan penghasilan dan biaya dalam arti penghasilan diakui pada waktu diterima secara tunai dan biaya yang dibayar secara tunai. Metode ini biasa digunakan oleh perusahaan kecil, orang pribadi, bidang jasa transportasi, hiburan, restoran dan sejenisnya.

12 Accrual versus Cash-Basis Accounting Accrual accounting records the effect of each transaction as it occurs. Cash-basis accounting records only cash receipts and cash payments. It ignores receivables, payables, and depreciation. Suppose It s Just Lunch purchased $2,000 of office supplies. On the accrual basis, It s Just Lunch records Office Supplies and Accounts Payable as follows:

13 Cash-basis accounting ignores this transaction because It s Just Lunch paid no cash. The cash basis records only cash receipts and cash payments. In the cash basis, Cash receipts are treated as revenues. Cash payments are treated as expenses. Under the cash basis, It s Just Lunch would record each cash payment as an expense and not as an asset.

14 Accrual versus Cash-Basis Accounting count` Differently the accrual basis and the cash basis for a revenue. Suppose It s Just Lunch performed service and earned the revenue but collected no cash. Under the accrual basis, It s Just Lunch records $10,000 of revenue on account as follows: Under the cash basis, It s Just Lunch never record any revenue earned because there is no cash receipt. Instead, it would wait until receives the cash. Then record the cash receipt as revenue. As a result, cash-basis accounting never reports accounts receivable from customers.

15 Example Suppose It s Just Lunch collects $3,000 from customers on Jan 1. The company will earn the $3,000 of revenue evenly during Jan, Feb, and March. How much service revenue under (a) accrual and (b) cash-basis? Answer: Now suppose It s Just Lunch prepays $6,000 for TV advertising. The ads will run during Oct, Nov, and Dec. How much advertising expense report each month? Answer:

16 Biaya Berkaitan dengan Penyusutan Penyusutan Merupakan pembebanan biaya atas harta berwujud yang mempunyai masa manfaat lebih dari satu tahun. Penyusutan atas biaya pengeluaran; Pembelian Pendirian Penambahan Perbaikan Perubahan harta berwujud

17 Biaya Berkaitan dengan Penyusutan Penyusutan Penyusutan dengan metode garis lurus (straight line method) dan saldo menurun (declining balance method). Penyusutan untuk bangunan hanya menggunakan metode garis lurus (straight line method). Biaya pengeluaran digunakan untuk; Mendapatkan Menagih Memelihara penghasilan

18 Ketentuan dalam Penyusutan Penyusutan dimulai pada bulan dilakukannya pengeluaran. Penyusutan untuk harta yang masih dalam proses pengerjaan dilakukan pada bulan selesainnya proses tersebut.

19 Tarif Penyusutan Tarif Penyusutan

20 Tarif Penyusutan Contoh Sebuah mesin dibeli PT YAIYA pada bulan Juni 2013 dengan harga perolehan Rp ,- dengan masa manfaat sesuai dengan ketentuan perpajakan selama 4 tahun (termasuk dalam kelompok 1). Tentukan penyusutan per tahun dengan metode garis lurus dan saldo menurun?

21 Jawaban Tarif Penyusutan Besarnya penyusutan PT YAIYA? Tahun Garis Lurus Saldo Menurun Harga Perolehan Tarif Penyusutan Nilai Sisa Buku Tarif Penyusutan Nilai Sisa Buku /2x25% /2x50% % % % % % % /2x25% /2x50%

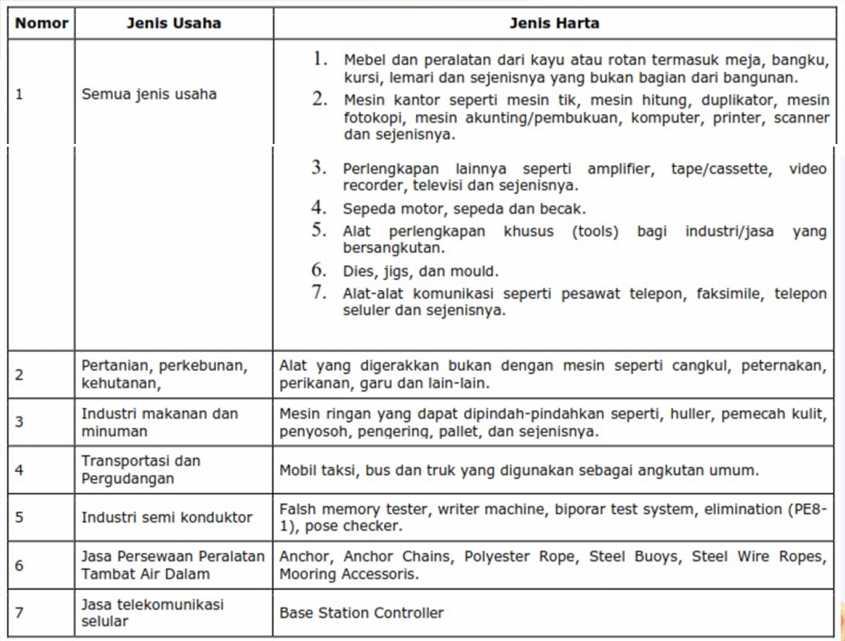

22 Tarif Penyusutan Berdasarkan pada Keputusan Menteri Keuangan Nomor: 138/KMK.03/2002 tanggal 8 April 2003 da Peraturan Kementerian N0 96/PMK.03/2009, penentuan kelompok jenis harta diatur menjadi; Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 Kelompok bangunan

23 Kelompok 1 Kelompok 1

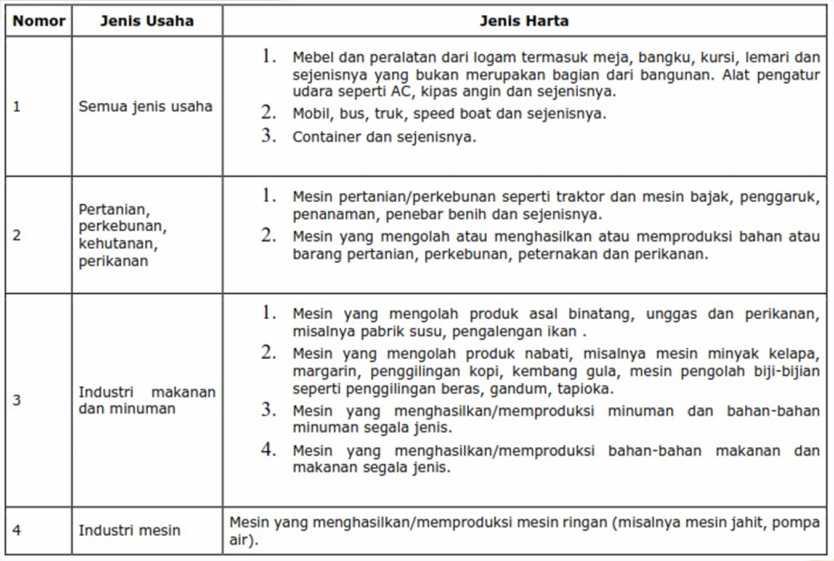

24 Kelompok 2 Kelompok 2

25 Kelompok 2 Kelompok 2.lanjutan

26 Kelompok 3 Kelompok 3 Kelompok 4 Kelompok bangunan

27 Kelompok 3 lanjutan Kelompok 3 Kelompok 4 Kelompok bangunan

28 Kelompok 4 Kelompok 4 Kelompok bangunan

29 Kelompok Bangunan Berdasarkan pada Keputusan Menteri Keuangan Nomor: 138/KMK.03/2002 tanggal 8 April 2003, penentuan kelompok jenis harta diatur menjadi; Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 Kelompok bangunan

30 Biaya Berkaitan dengan Amortisasi Amortisasi Merupakan pembebanan biaya atas harta tak berwujud yang mempunyai masa manfaat lebih dari satu tahun. Amortisasi dapat digolongkan; Hak guna bangunan Hak guna usaha Hak pakai Biaya pendirian Biaya pelunasan modal

31 Biaya Berkaitan dengan Amortisasi Amortisasi Amortisasi dengan metode garis lurus (straight line method) dan saldo menurun (declining balance method). Penentuan masa manfaat berdasarkan pada masa manfaat yang sesungguhnya menurut Wajib Pajak. Apabila masa manfaat yang sesungguhnya dari harta tidak berwujud tidak terdapat pada masa manfaat sesuai dengan ketentuan maka Wajib Pajak bisa menentukan masa manfaat yang paling dekat.

32 Tarif Amortisasi Tarif Amortisasi

33 Amortisasi atas Biaya Pendirian atau perluasan Usaha Pengeluaran untuk biaya pendirian atau biaya perluasan modal suatu perusahaan dibebankan pada tahun terjadinya pengeluaran atau diamortisasi sesuai ketentuan. Contoh PT YAIYA baru berdiri tahun 2014 telah menghabiskan biaya sebesar Rp ,- untuk mendapatkan berbagai izin pengurusan pendirian perusahaan. Biaya tersebut diperlakukan sebagai aktiva lain dan masa manfaat diperkirakan 4 tahun.

34 Wasalam Terima Kasih

35 Pajak Badan Usaha Oleh Iwan Sidharta, SE., MM.

36 BIAYA BIAYA YANG BUKAN PENGURANG PKP BIAYA YANG MERUPAKAN PENGURANG PKP BIAYA BIAYA YANG BERKAITAN DENGAN PENGHASILAN BUKAN OBJEK PAJAK BIAYA YANG BERKAITAN DENGAN PENGHASILAN YANG TERKENA PPH FINAL

37 Biaya Yang Bukan Merupakan Pembagian Laba Pengurang PKP Biaya Pribadi pemegang saham. Pembentukan atau pemupukan dana cadangan. Premi asuransi Penggantian dalam bentuk natura. Jumlah yang melenihi kewajaran.

38 Biaya Yang Bukan Merupakan Pengurang PKP.lanjutan Harta yang dihinahkan. Pajak penghasilan. Biaya pribadi. Gaji yang dibayarkan kepada anggota persekutuan. Sanksi administrasi

39 Pembagian Laba Ada beberapa pembagian laba yang bukan merupakan pengurang Penghasilan Kena Pajak (PKP), yaitu; 1. Deviden 2. Pembagian SHU Koperasi 3. Tantiem, merupakan bagian keuntungan yang diberikan kepada direksi dan komisaris oleh pemegang saham dari laba perusahaan setelah dikurangi pajak.

40 Biaya Merupakan Pengurang PKP Biaya yang merupakan PKP adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan termasuk biaya pembelian bahan, biaya berkenaan ddengan pekerjaan atau jasa, yang diperkenankan sesuai dengan peraturan perpajakan. Biaya tersebut harus mempunyai hubungan langsung dengan usaha atau kegiatan untuk mendapatkan, menagih, memelihara penghasilan yang merupakan objek pajak

41 Biaya Merupakan Pengurang PKP lanjutan Biaya berkaitan dengan karyawan Biaya berkaitan dengan HPP Biaya berkaitan dengan biaya bunga Biaya berkaitan dengan biaya sewa Biaya berkaitan dengan biaya royalti Biaya berkaitan dengan biaya perjalanan Biaya berkaitan administrasi perusahaan Biaya berkaitan dengan asuransi

42 Biaya Merupakan Pengurang PKP lanjutan Biaya berkaitan dengan biaya perjalanan Biaya berkaitan administrasi perusahaan Biaya berkaitan dengan asuransi Biaya berkaitan dengan pajak daerah Biaya berkaitan dengan penyusutan dan amortisasi Biaya berkaitan dengan dana pensiun Biaya berkaitan dengan kerugian

43 Biaya Merupakan Pengurang PKP lanjutan Biaya berkaitan dengan produk Biaya berkaitan dengan piutang tak tertagih Biaya berkaitan dengan entertainment Biaya berkaitan dengan pajak keluaran dan pajak masukan Biaya berkaitan dengan penjualan Biaya berkaitan dengan pemberian natura Biaya berkaitan dengan kepemilikan aktiva tertentu

44 Biaya Berkaitan dengan karyawan Berbagai macam biaya yang berkaitan dengan kebutuhan karyawan antara lain; Pembayaran gaji dan sejenisnya Pembayaran dalam rangka peningkatan SDM

45 Pembayaran gaji dan sejenisnya Berbagai bentuk pembayaran gaji dan sejenisnya yang dibayarkan kepada pegawai, baik pegawai tetap, tidak tetap, pegawai lepas, calon pegawai dan sebagainya, dapat dirinci sebagai berikut; Gaji Upah Honor Bonus, gratifikasi dan jasa produksi Tunjangan

46 Biaya Berkaitan dengan Kerugian Kerugian; Kerugian yang berasal dari beberapa kegiatan yang sudah direalisasikan dapat dibebankan sebagai biaya pada tahun terjadinya kerugian atau pada tahun berjalan. Kerugian atas penjualan atau pengalihan harta Kerugian atas selisih kurs mata uang asing

47 Biaya Berkaitan dengan Kerugian Kerugian atas selisih kurs mata uang asing Akibat fluktuasi mata uang asing Atau akibat kebijakan pemerintah Sistem pembukuan dalam pencataan mata uang asing dibedakan atas; Berdasarkan kurs tetap Pembebanan kerugian dilakukan pada saat terjadinya realisasi Berdasarkan kurs tengah BI Pembebanan kerugian dilakukan pada akhir tahun.

48 Biaya Berkaitan dengan Kerugian Mekanisme pembebanan laba/rugi selisih kurs dilakukan dengan cara; Selisih kurs yang tercatat dalam pembukuan di tampung dalam perkiraan sementara dan tersendiri dalam neraca. Pada saat realisasi penerimaan atau pembayaran mata uang asing, perkiraan sementara di pindahkan ke perkiraan rugi laba sebesar selisih kurs. Keuntungan atau kerugian atas selisih kurs harus terlebih dahulu dikompensasikan dan selisihnya diperhitungkan lebih lanjut dengan rugi laba

49 Biaya Berkaitan dengan Piutang tak tertagih Piutang yang nyata-nyata tidak tertagih dapat dibebankan dengan syarat; Telah dibebankan sebagai biaya dalam laba rugi komersial. Telah diserahkan perkara penagihannya kepada Pengadilan Negri atau adanya perjanjian tertulis mengenai penghapusan piutang antara kreditur dan debitur. Telah dipublikasikan. Wajib Pajak menyerahkan daftar piutang ke Dirjen Pajak.

50 Biaya Berkaitan dengan Dana Cadangan Dana cadangan diperbolehkan untuk kegiatan usaha; Perbankan. Perusahaan sewa guna usaha dengan hak opsi. Perusahaan asuransi. Perusahaan pertambangan.

51 Biaya Berkaitan dengan Dana Cadangan Perbankan Besarnya cadangan piutang tak tertagih dibedakan; Kredit lancar. Kredit dalam perhatian khusus. Kredit kurang lancar. Kredit diragukan Kredit macet.

52 Biaya Berkaitan dengan Dana Cadangan Perbankan Tata cara pembebanan biaya atas piutang tak tertagih; Pembentukan dana cadangan dihitung berdasarkan persentase per periode. Jumlah kredit yang digunakan berasal dari pokok pinjaman dari bank. Pembentukan dan perhitungan dana cadangan harus sama dengan laporan komersil. Cadangan piutang tak tertagih tidak dipakai untuk menutup kerugian.

53 Biaya Berkaitan dengan Kepemilikan Aktiva Tertentu Kepemilikan aktiva tertentu; Telpon seluler» Termasuk kelompok 1 dan penyusutan yang diakui hanyalah 50% dari seharusnya.» Biaya langganan/pulsa diperbolehkan 50% dari biaya. Bus dan minibus» Penyusutan termasuk aktiva kelompok 2» Biaya pemeliharaan dapat dibebankan pada saat dilakukannya perbaikan.

54 Biaya Berkaitan dengan Kepemilikan Aktiva Tertentu Kepemilikan aktiva tertentu; Kendaraan sedan» Termasuk aktiva kelompok 2 dan penyusutan sebesar 50% dari tarif penyusutan kelompok 2» Biaya pemeliharaan, bahan bakar hanya dapat dibebankan 50% dari biaya pemeliharaan

55 Biaya Berkaitan dengan Kepemilikan Aktiva Tertentu Kepemilikan aktiva tertentu; Sofware komputer» Terdapat dua aplikasi yaitu aplikasi umum dan khusus.» Aplikasi umum diperlakukan sebagai pengeluaran operasional rutin» Aplikasi khusus pembebanan biaya melalui amortisasi harta tak berwujud kelompok 1

56 Biaya Berkaitan dengan Aktiva yang didapat dari Sewa guna usaha Aktiva dari sewa guna usaha; Pembebanan biaya atas aktiva dari sewa guna usaha dilakukan atas angsuran pembayaran leasing termasuk bunga dan penyusutan tidak boleh dibebankan sampai aktiva tersebut lunas.

57 Biaya Berkaitan dengan Aktiva yang didapat dari Sewa guna usaha Persyaratan yang harus dipenuhi;» Jumlah pembayaran sewa guna selama usaha pertama ditambah dengan nilai sewa barang modal menutup harga perolehan.» Masa guna sewa usaha minimal; 2 thn untuk golongan 1 3 thn untuk golongan 2 & 3 7 thn untuk golongan bangunan» Terdapat perjanjian sewa guna usaha

58 Tarif Pajak Badan Usaha Tarif dikali dengan penghasilan neto setelah dikurangi dengan kompensasi kerugian. Tarif Pasal 17 (1b) (tarif sebesar 25% x PKP) Tarif Pasal 17 (2b) (tarif sebesar 20% x PKP) Tarif pasal 31E (1) (tarif 12.5% x PKP) Tarif final UKM Th (tarif 1% x omset tiap bln)

59 Tarif Pajak Badan Usaha

60 Koreksi Fiskal Terdapatnya perbedaan dalam Akuntansi Komersial dengan Peraturan Perpajakan. Perbedaan tersebut sehubungan dengan pengakuan penghasilan dan biaya. Perbedaan tersebut menghasilakn koreksi fiskal, baik koreksi positif (bertambahnya laba fiskal dari laba komersial) maupun koreksi negatif (turunnya laba fiskal dari laba Komersial).

61 Koreksi Fiskal Akuntansi Komersial. Standar Akuntansi Keuangan Akuntansi Perpajakan. Peraturan undang-undang perpajakan

62 Koreksi Fiskal Metode penyusutan aktiva tetap Dalam neraca fiskal, tidak semua metoda dapat diakui tergantung pada jenis aktiva tetap (ps 11 UU No 36 th 2008), nilai residu tidak diperhatikan dan masa manfaat ditentukan oleh undang-undang berdasarkan penggolongan aktiva tetap berdasarkan pada Keputusan Menteri Keuangan

63 Koreksi Fiskal Pengakuan piutang tidak tertagih: Akutansi perpajakan hanya mengakui kerugian piutang tak tertagih yang nyata-nyata tidak dapat ditagih Penilaian persediaan; Dalam Akutansi perpajakan hanya mengakui penilaian persediaan dengan menggunakan metode First In First Out (FIFO) dan Rata-rata.

64 Beda Tetap dan Waktu Beda tetap terjadi pada transaksi yang diakui sebagai penghasilan/biaya tidak diakui dalam perpajakan. (penghasilan/ yang telah dipotong pph final) Beda waktu merupakan perbedaan metode perhitungan pendapatan dan/atau biaya tiap tahun atau tahun buku yang digunakan antara komersial dengan fiskal. (penyusutan dan amortisasi)

65 Koreksi Fiskal Penyesuaian koreksi positif. Apabila laba fiskal menjadi lebih besar dibandingkan laba komersial. (Pengeluaran yang tidak dapat dibebankan sebagai biaya perusahaan, misalnya biaya untuk kepentingan pemegang saham, dana cadangan, imbalan natura dan kenikmatan). Penyesuaian koreksi negatif. Apabila laba fiskal menjadi lebih kecil dibandingkan laba komersial. (penyusutan, amortisasi dan penghasilan yang ditangguhkan)

66 Koreksi Fiskal Positif Biaya yang dikeluarkan untuk kepentingan pemilik perusahaan Pembentukan atau pemupukan dana cadangan Penggantian atau imbalan pekerjaan atau jasa dalam bentuk natura dan kenikmatan dalam bentuk natura dan kenikmatan Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham/pihak yang mempunyai hubungan istimewa sehubungan dengan pekerjaan Sanksi administrasi Biaya yang ditangguhkan pengakuannya

67 Koreksi Fiskal Positif Harta yang dihibahkan, bantuan, atau sumbangan Pajak penghasilan Gaji yang dibayarkan kepada anggota persekutuan, firma atau CV yang modalnya tidak terbagi atas saham Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham/pihak yang mempunyai hubungan istimewa sehubungan dengan pekerjaan Selisih penyusutan komersial di atas penyusutan fiskal Selisih amortisasi komersil di atas amortisasi fiskal

68 Koreksi Fiskal Negatif Selisih penyusutan komersil di bawah penyusutan fiskal Selisih amortisasi komersil di bawah amortisasi fiskal Penghasilan yang ditangguhkan Penghasilan yang dikecualikan dari objek pajak Penghasilan yang dikenakan pajak final Penghasilan yang bukan merupakan objek pajak

69 Koreksi Fiskal Berikut ini perusahaan tour dan travel pada tahun 2014 diketahui beberapa hal atas laporan keuangan komersil uang perlu dilakukan rekonsiliasi pajak. Adapun data yang diperoleh adalah sebagai berikut; 1. Beban Konsumsi tidak sesuai dengan peraturan perpajakan, karena beban konsumsi hanya diberikan pada level manajer saja. 2. Beban berobat hanya diperuntukkan bagi pemilik perusahaan bukan fasilitas seluruh karyawan. 3. Beban penyusutan yang dilakukan oleh perusahaan tidak sesuai dengan peraturan perpajakan, dimana perlu dilakukan koreksi positif sebesar Rp ,-. 4. Pajak usaha sebesar 10% Buatlah Laporan rekonsiliasi pajaknya?

70 Koreksi Fiskal

71 Koreksi Fiskal Berikut ini perusahaan tour dan travel pada tahun 2014 diketahui beberapa hal atas laporan keuangan komersil uang perlu dilakukan rekonsiliasi pajak. Adapun data yang diperoleh adalah sebagai berikut; 1. Biaya penyisihan hutang tak tertagih merupakan biaya pemupukan cadangan. 2. Terdapat biaya pembantu rumah tangga direktur perusahaan yang dibebankan pada gaji sebesar Rp ,-. 3. Terdapat biaya yang perlu dikoreksi sehubungan dengan peraturan perpajakan; biaya tunjangan PPh Karyawan, biaya pengobatan karyawan, Biaya entertainment, biaya sumbangan, dan biaya langganan koran/majalah. 4. Pajak usaha sebesar 28% Buatlah Laporan rekonsiliasi pajaknya?

72 Koreksi Fiskal

73 Koreksi Fiskal

74 Wasalam Terima Kasih

Oleh Iwan Sidharta, MM.

KOREKSI FISKAL Oleh Iwan Sidharta, MM. Terdapatnya perbedaan dalam Akuntansi Komersial dengan Peraturan Perpajakan. Perbedaan tersebut sehubungan dengan pengakuan penghasilan dan biaya. Perbedaan tersebut

KOREKSI FISKAL Oleh Iwan Sidharta, MM. Terdapatnya perbedaan dalam Akuntansi Komersial dengan Peraturan Perpajakan. Perbedaan tersebut sehubungan dengan pengakuan penghasilan dan biaya. Perbedaan tersebut

Oleh Iwan Sidharta, MM.

BIAYA PENGURANG PKP Oleh Iwan Sidharta, MM. Biaya Berkaitan dengan Kerugian Kerugian; Kerugian yang berasal dari beberapa kegiatan yang sudah direalisasikan dapat dibebankan sebagai biaya pada tahun terjadinya

BIAYA PENGURANG PKP Oleh Iwan Sidharta, MM. Biaya Berkaitan dengan Kerugian Kerugian; Kerugian yang berasal dari beberapa kegiatan yang sudah direalisasikan dapat dibebankan sebagai biaya pada tahun terjadinya

Oleh Iwan Sidharta, MM.

BIAYA PENGURANG PKP Oleh Iwan Sidharta, MM. BIAYA BIAYA YANG BUKAN PENGURANG PKP BIAYA YANG MERUPAKAN PENGURANG PKP BIAYA BIAYA YANG BERKAITAN DENGAN PENGHASILAN BUKAN OBJEK PAJAK BIAYA YANG BERKAITAN

BIAYA PENGURANG PKP Oleh Iwan Sidharta, MM. BIAYA BIAYA YANG BUKAN PENGURANG PKP BIAYA YANG MERUPAKAN PENGURANG PKP BIAYA BIAYA YANG BERKAITAN DENGAN PENGHASILAN BUKAN OBJEK PAJAK BIAYA YANG BERKAITAN

RUGI LABA BIAYA FISKAL

RUGI LABA BIAYA FISKAL BIAYA YANG TIDAK DAPAT DIJADIKAN PENGURANG PENGHASILAN (PASAL 9) Pengeluaran untuk pemegang saham atau pihak yang memillki hubungan istimewa beserta orang-orang yang menjadi tanggungannya.

RUGI LABA BIAYA FISKAL BIAYA YANG TIDAK DAPAT DIJADIKAN PENGURANG PENGHASILAN (PASAL 9) Pengeluaran untuk pemegang saham atau pihak yang memillki hubungan istimewa beserta orang-orang yang menjadi tanggungannya.

BIAYA. Oleh Iwan Sidharta, MM.

BIAYA Oleh Iwan Sidharta, MM. BIAYA BIAYA YANG BUKAN PENGURANG PKP BIAYA YANG MERUPAKAN PENGURANG PKP BIAYA BIAYA YANG BERKAITAN DENGAN PENGHASILAN BUKAN OBJEK PAJAK BIAYA YANG BERKAITAN DENGAN PENGHASILAN

BIAYA Oleh Iwan Sidharta, MM. BIAYA BIAYA YANG BUKAN PENGURANG PKP BIAYA YANG MERUPAKAN PENGURANG PKP BIAYA BIAYA YANG BERKAITAN DENGAN PENGHASILAN BUKAN OBJEK PAJAK BIAYA YANG BERKAITAN DENGAN PENGHASILAN

bambang kesit, 2010 halaman 1 dari 10 perpajakan, prodi akuntansi-feuii MODUL : TEKNIK REKONSILIASI FISKAL UNTUK MENGHITUNG PPh Badan

bambang kesit, 2010 halaman 1 dari 10 MODUL : TEKNIK REKONSILIASI FISKAL UNTUK MENGHITUNG PPh Badan 5.1 Pengertian PPh Badan PPh Badan yaitu pajak atas penghasilan yang diperoleh atau diterima badan usaha

bambang kesit, 2010 halaman 1 dari 10 MODUL : TEKNIK REKONSILIASI FISKAL UNTUK MENGHITUNG PPh Badan 5.1 Pengertian PPh Badan PPh Badan yaitu pajak atas penghasilan yang diperoleh atau diterima badan usaha

BAB IV ANALISIS DATA DAN HASIL PENELITIAN. perusahaan perlu mendapat perhatian khusus dalam penetapan kebijakan baik

BAB IV ANALISIS DATA DAN HASIL PENELITIAN A. Metode Perolehan Aktiva Tetap Aktiva tetap berwujud sebagai salah satu aktiva penting yang dimiliki perusahaan perlu mendapat perhatian khusus dalam penetapan

BAB IV ANALISIS DATA DAN HASIL PENELITIAN A. Metode Perolehan Aktiva Tetap Aktiva tetap berwujud sebagai salah satu aktiva penting yang dimiliki perusahaan perlu mendapat perhatian khusus dalam penetapan

Rekonsiliasi LK Komersial ke LK Fiskal

Rekonsiliasi LK Komersial ke LK Fiskal Penghitungan PPh diakhir tahun bagi WP Badan didasarkan atas LK Fiskal (Laba Rugi Fiskal) Laba rugi fiskal disusun berdasarkan Laba Rugi Komersial yang telah disesuaikan

Rekonsiliasi LK Komersial ke LK Fiskal Penghitungan PPh diakhir tahun bagi WP Badan didasarkan atas LK Fiskal (Laba Rugi Fiskal) Laba rugi fiskal disusun berdasarkan Laba Rugi Komersial yang telah disesuaikan

1. Pengertian Penghasilan Menurut Undang-Undang Pajak Penghasilan. Pengertian penghasilan menurut Undang-Undang Pajak Penghasilan

BAB II LANDASAN TEORITIS A. Pajak Penghasilan 1. Pengertian Penghasilan Menurut Undang-Undang Pajak Penghasilan Pengertian penghasilan menurut Undang-Undang Pajak Penghasilan No. 17/2000 adalah setiap

BAB II LANDASAN TEORITIS A. Pajak Penghasilan 1. Pengertian Penghasilan Menurut Undang-Undang Pajak Penghasilan Pengertian penghasilan menurut Undang-Undang Pajak Penghasilan No. 17/2000 adalah setiap

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

BAB II LANDASAN TEORI. (2006), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

, Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang") BAB II LANDASAN TEORI II.1 Gambaran Umum Pajak II.1.1 Pengertian Pajak Pengertian pajak menurut Soemitro. R yang dikutip oleh Mardiasmo (2006), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

BAB II LANDASAN TEORI II.1 Gambaran Umum Pajak II.1.1 Pengertian Pajak Pengertian pajak menurut Soemitro. R yang dikutip oleh Mardiasmo (2006), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

BAB II KAJIAN PUSTAKA. atau badan yang bersifat memaksa berdasarkan Undang - Undang dengan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Undang-Undang KUP No. 16 Tahun 2009 Pasal 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Undang-Undang KUP No. 16 Tahun 2009 Pasal 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

BAB II TINJAUAN TEORITIS. merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

BAB II KAJIAN PUSTAKA tentang Ketentuan Umum dan Tata Cara Perpajakan adalah. badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi pajak dalam pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi pajak dalam pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

BAB IV PEMBAHASAN. Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk menyajikan

yang bertujuan untuk menyajikan") BAB IV PEMBAHASAN IV.1. Perhitungan Laba Rugi Secara Komersial Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk

BAB IV PEMBAHASAN IV.1. Perhitungan Laba Rugi Secara Komersial Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk

BAB II LANDASAN TEORI. diterima atau diperolehnya dalam tahun pajak. Yang dimaksud dengan tahun

9 BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1 Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) menurut Undang-Undang Nomor 17 tahun 2000 Pasal 1 adalah pajak yang dikenakan terhadap subjek pajak

9 BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1 Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) menurut Undang-Undang Nomor 17 tahun 2000 Pasal 1 adalah pajak yang dikenakan terhadap subjek pajak

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Penyusunan laporan keuangan sangatlah penting bagi perusahaan untuk mengetahui sejauh mana perkembangan perusahaan dan untuk mengetahui

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Penyusunan laporan keuangan sangatlah penting bagi perusahaan untuk mengetahui sejauh mana perkembangan perusahaan dan untuk mengetahui

BAB II LANDASAN TEORI. adalah sebagai berikut, iuran rakyat kepada kas negara berdasarkan Undang-undang

BAB II LANDASAN TEORI II.1 Pajak Penghasilan II.1.1 Pengertian Umum Pajak Definisi pajak menurut Prof. DR. Rochmat Soemitro, SH. dalam Resmi (2007) adalah sebagai berikut, iuran rakyat kepada kas negara

BAB II LANDASAN TEORI II.1 Pajak Penghasilan II.1.1 Pengertian Umum Pajak Definisi pajak menurut Prof. DR. Rochmat Soemitro, SH. dalam Resmi (2007) adalah sebagai berikut, iuran rakyat kepada kas negara

PAJAK PENGHASILAN UMUM. Amanita Novi Yushita, M.Si

PAJAK PENGHASILAN UMUM 1 Yang menjadi Subjek Pajak: 1. Orang Pribadi dan Warisan yang belum terbagi 2. Badan, terdiri dari PT,CV,perseroan lainnya,bumn/bumd 3. BUT (bentuk Usaha Tetap) 2 Subjek Pajak dapat

PAJAK PENGHASILAN UMUM 1 Yang menjadi Subjek Pajak: 1. Orang Pribadi dan Warisan yang belum terbagi 2. Badan, terdiri dari PT,CV,perseroan lainnya,bumn/bumd 3. BUT (bentuk Usaha Tetap) 2 Subjek Pajak dapat

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

1771 PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN)

1771 PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN)

PERPAJAKAN II. Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan

PERPAJAKAN II Modul ke: Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA

PERPAJAKAN II Modul ke: Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA

BAB II LANDASAN TEORI. pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta

BAB II LANDASAN TEORI II.1. Pajak Pajak merupakan salah satu pungutan negara terhadap rakyatnya. Pada hakekatnya, pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta Wajib

BAB II LANDASAN TEORI II.1. Pajak Pajak merupakan salah satu pungutan negara terhadap rakyatnya. Pada hakekatnya, pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta Wajib

III/$ 2 0 A A KREDIT PAJAK DALAM NEGERI N P W P : NAMA WAJIB PAJAK : PERIODE PEMBUKUAN : s.d.

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

1. merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan 2. sahamnya tidak diperdagangkan

1. merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan 2. sahamnya tidak diperdagangkan

BIAYA YG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO WP DALAM NEGERI WP BUT PASAL 9

BIAYA YG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO WP DALAM NEGERI WP BUT PASAL 9 a. PEMBAGIAN LABA DENGAN NAMA DAN DALAM BENTUK APAPUN SEPERTI DIVIDEN, TERMASUK DIVIDEN YANG DIBAYARKAN OLEH PERUSAHAAN

BIAYA YG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO WP DALAM NEGERI WP BUT PASAL 9 a. PEMBAGIAN LABA DENGAN NAMA DAN DALAM BENTUK APAPUN SEPERTI DIVIDEN, TERMASUK DIVIDEN YANG DIBAYARKAN OLEH PERUSAHAAN

SPT TAHUNAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak Penghasilan Di Indonesia, pajak atas penghasilan sudah dikenal sejak lebih dari seabad yang lalu. Dimulai dari dikenalkannya Paten Recht

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak Penghasilan Di Indonesia, pajak atas penghasilan sudah dikenal sejak lebih dari seabad yang lalu. Dimulai dari dikenalkannya Paten Recht

BAB II LANDASAN TEORI. pembangunan adalah penerimaan yang berasal dari dalam negeri yaitu dari sektor pajak.

BAB II LANDASAN TEORI II.1 Pengertian Umum Tentang Pajak II.1.1 Definisi Pajak Salah satu sumber penerimaan negara yang paling potensial untuk membiayai pembangunan adalah penerimaan yang berasal dari

BAB II LANDASAN TEORI II.1 Pengertian Umum Tentang Pajak II.1.1 Definisi Pajak Salah satu sumber penerimaan negara yang paling potensial untuk membiayai pembangunan adalah penerimaan yang berasal dari

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Pajak Penghasilan II.1.1 Dasar Pengenaan Pajak dan cara menghitung Penghasilan Kena Pajak Dasar Pengenaan Pajak (DPP) untuk Wajib Pajak dalam negeri,dan Badan Usaha Tetap (BUT)

BAB II LANDASAN TEORI II.1 Pajak Penghasilan II.1.1 Dasar Pengenaan Pajak dan cara menghitung Penghasilan Kena Pajak Dasar Pengenaan Pajak (DPP) untuk Wajib Pajak dalam negeri,dan Badan Usaha Tetap (BUT)

BAB II KAJIAN PUSTAKA. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

BAB I PENDAHULUAN. kriteria untuk menentukan apakah suatu pengeluaran, biaya atau kerugian dapat dapat

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Beberapa konsep dasar atau prinsip biaya fiskal sudah dirumuskan sebagai kriteria untuk menentukan apakah suatu pengeluaran, biaya atau kerugian dapat dapat

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Beberapa konsep dasar atau prinsip biaya fiskal sudah dirumuskan sebagai kriteria untuk menentukan apakah suatu pengeluaran, biaya atau kerugian dapat dapat

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat dan Perkembangan Perusahaan PT TGS didirikan di Jakarta berdasarkan Akta Notaris dengan No Akte 145 tanggal 23 April 1996. Akta pendirian tersebut

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat dan Perkembangan Perusahaan PT TGS didirikan di Jakarta berdasarkan Akta Notaris dengan No Akte 145 tanggal 23 April 1996. Akta pendirian tersebut

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

BAB II LANDASAN TEORI. Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 1, Pajak adalah kontribusi

BAB II LANDASAN TEORI II.1. Definisi Pajak Pengertian pajak menurut Undang - Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 1, Pajak adalah kontribusi wajib kepada

BAB II LANDASAN TEORI II.1. Definisi Pajak Pengertian pajak menurut Undang - Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 1, Pajak adalah kontribusi wajib kepada

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN. Aris Munandar, SE., M.Si

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN Aris Munandar, SE., M.Si Tujuan Pembelajaran Jenis biaya yang diperkenankan bagi WP DN dan BUT untuk dibebankan sebagai biaya Jenis yang tidak diperkenankan bagi

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN Aris Munandar, SE., M.Si Tujuan Pembelajaran Jenis biaya yang diperkenankan bagi WP DN dan BUT untuk dibebankan sebagai biaya Jenis yang tidak diperkenankan bagi

By Afifudin PSP FE Unisma 2

Pengertian Beban dan Kompensasi Kerugian sesuai SAK dan UU Pajak Rekonsiliasi Laporan Keuangan. Beda Tetap dan Beda Waktu Koreksi Fiskal Positif dan Koreksi Fiskal Negatif By Afifudin PSP FE Unisma 2 MEKANISME/SIKLUS

Pengertian Beban dan Kompensasi Kerugian sesuai SAK dan UU Pajak Rekonsiliasi Laporan Keuangan. Beda Tetap dan Beda Waktu Koreksi Fiskal Positif dan Koreksi Fiskal Negatif By Afifudin PSP FE Unisma 2 MEKANISME/SIKLUS

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Aktiva Tetap 1. Pengertian Aktiva tetap adalah aktiva berwujud yang diperoleh dalam kedaan siap dipakai atau dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan,

BAB II LANDASAN TEORI A. Aktiva Tetap 1. Pengertian Aktiva tetap adalah aktiva berwujud yang diperoleh dalam kedaan siap dipakai atau dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

BAB I PENDAHULUAN. A. Latar Belakang. Laporan keuangan merupakan produk yang dihasilkan dari akuntansi yang harus

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan produk yang dihasilkan dari akuntansi yang harus disajikan pada akhir periode untuk disampaikan kepada pihak manajemen. Laporan yang dihasilkan

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan produk yang dihasilkan dari akuntansi yang harus disajikan pada akhir periode untuk disampaikan kepada pihak manajemen. Laporan yang dihasilkan

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT) 10a. 10b.

10a. 10b.") 77 DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN

77 DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN

PENGHASILAN. Oleh Iwan Sidharta, MM.

PENGHASILAN Oleh Iwan Sidharta, MM. Penghasilan Penghasilan Dari Kegiatan Usaha Penghasilan Sebagai Karyawan Gaji Upah Tunjangan Honor Komisi, bonus Hadiah Penghasilan Yang Merupakan Objek Pajak Penghasilan

PENGHASILAN Oleh Iwan Sidharta, MM. Penghasilan Penghasilan Dari Kegiatan Usaha Penghasilan Sebagai Karyawan Gaji Upah Tunjangan Honor Komisi, bonus Hadiah Penghasilan Yang Merupakan Objek Pajak Penghasilan

BAB II TELAAH PUSTAKA Pengertian Penghasilan menurut Akuntansi dan Pajak. Penghasilan menurut SAK No. 23 meliputi pendapatan (revenue)

") BAB II TELAAH PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Penghasilan menurut Akuntansi dan Pajak Penghasilan menurut SAK No. 23 meliputi pendapatan (revenue) Maupun keuntungan ( gain ). Definisi penghasilan

BAB II TELAAH PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Penghasilan menurut Akuntansi dan Pajak Penghasilan menurut SAK No. 23 meliputi pendapatan (revenue) Maupun keuntungan ( gain ). Definisi penghasilan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Kebijakan Perusahaan Dalam Menghitung Penyusutan. 1. Dasar Penyusutan Masing Masing Aktiva dan Metode Penyusutan Yang Digunakan Oleh Perusahaan Setiap aktiva yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Kebijakan Perusahaan Dalam Menghitung Penyusutan. 1. Dasar Penyusutan Masing Masing Aktiva dan Metode Penyusutan Yang Digunakan Oleh Perusahaan Setiap aktiva yang

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

BAB II LANDASAN TEORI. Menurut Mardiasmo ( 2006 ) mendefinisikan, Pajak adalah iuran rakyat

mendefinisikan, Pajak adalah iuran rakyat") BAB II LANDASAN TEORI II. 1 Pengaruh Pajak Terhadap Perusahaan Menurut Mardiasmo ( 2006 ) mendefinisikan, Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang ( yang dapat dipaksakan )dengan

BAB II LANDASAN TEORI II. 1 Pengaruh Pajak Terhadap Perusahaan Menurut Mardiasmo ( 2006 ) mendefinisikan, Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang ( yang dapat dipaksakan )dengan

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

FORMULIR 1771 KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK

FORMULIR 1771 KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK

BAB II LANDASAN TEORI. Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada Negara

BAB II LANDASAN TEORI II.1 II.1.1 Dasar Perpajakan Pengertian Pajak Pengertian pajak menurut Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

BAB II LANDASAN TEORI II.1 II.1.1 Dasar Perpajakan Pengertian Pajak Pengertian pajak menurut Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

APLIKASI UNDANG-UNDANG PAJAK PENGHASILAN 2000 DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN Oleh : Evi Ekawati. Abstrak

APLIKASI UNDANG-UNDANG PAJAK PENGHASILAN 2000 DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN Oleh : Evi Ekawati Abstrak Perbedaan antara laba menurut akuntansi dengan laba menurut pajak, untuk mengatasi perbedaan

APLIKASI UNDANG-UNDANG PAJAK PENGHASILAN 2000 DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN Oleh : Evi Ekawati Abstrak Perbedaan antara laba menurut akuntansi dengan laba menurut pajak, untuk mengatasi perbedaan

SPT TAHUNAN PAJAK PENGHASILAN WP BADAN 1771

SPT TAHUNAN 1771 DEPARTEMEN KEUANGAN RI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA "X" DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP DAN JELAS 2 0 0 6 SESUAI DENGAN PETUNJUK PENGISIAN BL TH BL TH

SPT TAHUNAN 1771 DEPARTEMEN KEUANGAN RI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA "X" DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP DAN JELAS 2 0 0 6 SESUAI DENGAN PETUNJUK PENGISIAN BL TH BL TH

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

HAKIKAT REKONSILIASI. Perbedaan timbul terkait pengakuan pendapatan dan beban di laporan laba rugi.

HAKIKAT REKONSILIASI Pelaksanaan pembukuan berdasar kebijakan akuntansi perusahaan menyimpang dari ketentuan perpajakan. Perbedaan timbul terkait pengakuan pendapatan dan beban di laporan laba rugi. Penyesuaian

HAKIKAT REKONSILIASI Pelaksanaan pembukuan berdasar kebijakan akuntansi perusahaan menyimpang dari ketentuan perpajakan. Perbedaan timbul terkait pengakuan pendapatan dan beban di laporan laba rugi. Penyesuaian

BAB III PENYEBAB BEDA AKUNTANSI PAJAK DAN KOMERSIAL

BAB III PENYEBAB BEDA AKUNTANSI PAJAK DAN KOMERSIAL A. Adanya Pengeluaran atau Beban yang Tidak Dapat Dikurangkan dari Penghasilan Bruto akan Dilakukan KOREKSI FISKAL POSITIF. 1. Pembagian laba dengan

BAB III PENYEBAB BEDA AKUNTANSI PAJAK DAN KOMERSIAL A. Adanya Pengeluaran atau Beban yang Tidak Dapat Dikurangkan dari Penghasilan Bruto akan Dilakukan KOREKSI FISKAL POSITIF. 1. Pembagian laba dengan

BAB IV PEMBAHASAN. 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant

BAB IV PEMBAHASAN 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant Management dimana wajib pajak badan ini bergerak di bidang kesehatan

BAB IV PEMBAHASAN 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant Management dimana wajib pajak badan ini bergerak di bidang kesehatan

BAB II LANDASAN TEORI. Pemahaman akan pengertian pajak merupakan hal penting untuk dapat

BAB II LANDASAN TEORI II.1 Gambaran Umum Pajak Pemahaman akan pengertian pajak merupakan hal penting untuk dapat memahami mengapa kita harus membayar pajak. Dari pemahaman inilah diharapkan muncul kesadaran

BAB II LANDASAN TEORI II.1 Gambaran Umum Pajak Pemahaman akan pengertian pajak merupakan hal penting untuk dapat memahami mengapa kita harus membayar pajak. Dari pemahaman inilah diharapkan muncul kesadaran

BAB II LANDASAN TEORI. iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

") BAB II LANDASAN TEORI II.1 Pengertian dan Jenis Pajak Ada berbagai pengertian pajak yang dikemukakan oleh beberapa ahli perpajakan, antara lain: Soemitro, seperti dikutip Waluyo dan Ilyas (2002) mendefinisikan,

BAB II LANDASAN TEORI II.1 Pengertian dan Jenis Pajak Ada berbagai pengertian pajak yang dikemukakan oleh beberapa ahli perpajakan, antara lain: Soemitro, seperti dikutip Waluyo dan Ilyas (2002) mendefinisikan,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pajak Penghasilan Menurut Ikatan Akuntansi Indonesia (IAI) dalam Standar Akuntansi Keuangan (2012:46.2) pajak penghasilan adalah pajak yang dihitung berdasarkan atas

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pajak Penghasilan Menurut Ikatan Akuntansi Indonesia (IAI) dalam Standar Akuntansi Keuangan (2012:46.2) pajak penghasilan adalah pajak yang dihitung berdasarkan atas

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

BAB IV PEMBAHASAN. IV.1. Perbedaan antara Laba Komersial dan Laba Fiskal. Perusahaan dalam melaksanakan kegiatan usaha diwajibkan untuk menyusun

BAB IV PEMBAHASAN IV.1. Perbedaan antara Laba Komersial dan Laba Fiskal Perusahaan dalam melaksanakan kegiatan usaha diwajibkan untuk menyusun laporan keuangan setiap akhir periode, dan laporan keuangan

BAB IV PEMBAHASAN IV.1. Perbedaan antara Laba Komersial dan Laba Fiskal Perusahaan dalam melaksanakan kegiatan usaha diwajibkan untuk menyusun laporan keuangan setiap akhir periode, dan laporan keuangan

EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI. Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

D. PPh KURANG/ LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK

D. PPh KURANG/ LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A Tinjauan Penelitian Terdahulu Alkasari dkk. (2015), menyatakan bahwa perhitungan pajak di Koperasi Wanita Serba Usaha Setia Budi Wanita Jawa Timur masih belum optimal. Hal ini

BAB II TINJAUAN PUSTAKA A Tinjauan Penelitian Terdahulu Alkasari dkk. (2015), menyatakan bahwa perhitungan pajak di Koperasi Wanita Serba Usaha Setia Budi Wanita Jawa Timur masih belum optimal. Hal ini

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

BAB 2 LANDASAN TEORI. 1. Joanna Junaedi (2010) dengan judul Analisis Rekonsiliasi Fiskal Atas

dengan judul Analisis Rekonsiliasi Fiskal Atas") BAB 2 LANDASAN TEORI 2.1 Penelitian Terdahulu 1. Joanna Junaedi (2010) dengan judul Analisis Rekonsiliasi Fiskal Atas Laporan Laba Rugi Komersial Dalam Penentuan PPh Terhutang Pada PT. Mutiara Intrareksa

BAB 2 LANDASAN TEORI 2.1 Penelitian Terdahulu 1. Joanna Junaedi (2010) dengan judul Analisis Rekonsiliasi Fiskal Atas Laporan Laba Rugi Komersial Dalam Penentuan PPh Terhutang Pada PT. Mutiara Intrareksa

BAB II LANDASAN TEORI. diterima atau diperoleh selama satu tahun pajak. Jenderal Pajak, dan Surat Edaran Direktorat Jenderal Pajak.

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak baik orang pribadi dan badan, berkenaan dengan penghasilan yang

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak baik orang pribadi dan badan, berkenaan dengan penghasilan yang

BAB II KAJIAN PUSTAKA. pajak. Pajak adalah suatu kewajiban kenegaraan dan pengapdiaan peran aktif

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Konsep Pendapatan dan Beban Menurut Akuntansi 1. Pendapatan Menurut Akuntansi Suatu perusahaan didirikan untuk memperoleh pendapatan yang sebesar-besarnya dengan pengeluaran

6 BAB II LANDASAN TEORI A. Konsep Pendapatan dan Beban Menurut Akuntansi 1. Pendapatan Menurut Akuntansi Suatu perusahaan didirikan untuk memperoleh pendapatan yang sebesar-besarnya dengan pengeluaran

BAB IV PEMBAHASAN. Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk

BAB IV PEMBAHASAN Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk meningkatkan efisien PT.KBI, penulis akan menguraikan perencanaan pajak yang berhubungan dengan kegiatan yang dilakukan

BAB IV PEMBAHASAN Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk meningkatkan efisien PT.KBI, penulis akan menguraikan perencanaan pajak yang berhubungan dengan kegiatan yang dilakukan

BAB II LANDASAN TEORI. Soemitro, SH (Mardiasmo, 2006) adalah iuran rakyat kepada negara yang dapat

adalah iuran rakyat kepada negara yang dapat") BAB II LANDASAN TEORI II.1. Dasar Perpajakan II.1.1. Definisi dan Fungsi Pajak Definisi atau pengertian pajak yang mengacu pada pendapat Prof. Dr. Rochmat Soemitro, SH (Mardiasmo, 2006) adalah iuran rakyat

BAB II LANDASAN TEORI II.1. Dasar Perpajakan II.1.1. Definisi dan Fungsi Pajak Definisi atau pengertian pajak yang mengacu pada pendapat Prof. Dr. Rochmat Soemitro, SH (Mardiasmo, 2006) adalah iuran rakyat

BAB IV PEMBAHASAN. Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata

BAB IV PEMBAHASAN Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata dan beberapa kebijakan akuntansi dan fiskal dalam menjalankan kegiatan bisnisnya yang perlu diketahui agar

BAB IV PEMBAHASAN Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata dan beberapa kebijakan akuntansi dan fiskal dalam menjalankan kegiatan bisnisnya yang perlu diketahui agar

BAB IV PEMBAHASAN. IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI

BAB IV PEMBAHASAN IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI Di dalam prakteknya, ada perbedaan perhitungan laba menurut standar akuntansi keuangan menurut ketentuan peraturan perpajakan.

BAB IV PEMBAHASAN IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI Di dalam prakteknya, ada perbedaan perhitungan laba menurut standar akuntansi keuangan menurut ketentuan peraturan perpajakan.

BAB II LANDASAN TEORI. Definisi pajak menurut Rochmat Soemitro (2009:1) Definisi pajak menurut Djajadiningrat (2009:1)

Definisi pajak menurut Djajadiningrat (2009:1)") BAB II LANDASAN TEORI A. Pajak 1. Pengertian Pajak Definisi pajak menurut Rochmat Soemitro (2009:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undangundang (yang dapat dipaksakan) dengan tidak

BAB II LANDASAN TEORI A. Pajak 1. Pengertian Pajak Definisi pajak menurut Rochmat Soemitro (2009:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undangundang (yang dapat dipaksakan) dengan tidak

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa untuk lebih memberikan kemudahan dan kejelasan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa untuk lebih memberikan kemudahan dan kejelasan

Tujuan Akuntansi Pajak a. Dasar menghitung PKP b. Menghitung harga perolehan c. Menghitung penyerahan barang kena pajak d. Menghitung besarnya pajak y

PENGERTIAN AKUNTANSI PAJAK Akuntansi Pajak adalah - sekumpulan prinsip, - standar, - perlakuan akuntansi lengkap yang digunakan oleh Wajib Pajak sebagai landasan untuk memenuhi kewajiban perpajakannya

PENGERTIAN AKUNTANSI PAJAK Akuntansi Pajak adalah - sekumpulan prinsip, - standar, - perlakuan akuntansi lengkap yang digunakan oleh Wajib Pajak sebagai landasan untuk memenuhi kewajiban perpajakannya

NOMOR :. TANGGAL : MULAI TAHUN PAJAK :

D. PPh KURANG/LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771/$ SPT TAHUNAN PAJAK PENGHASILAN WP BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

D. PPh KURANG/LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771/$ SPT TAHUNAN PAJAK PENGHASILAN WP BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

BAB 4 PEMBAHASAN 4.1 Pelaksanaan Ketentuan Formal Perpajakan PT Cipta Sukma Mandiri Nomor Pokok Wajib Pajak

BAB 4 PEMBAHASAN 4.1 Pelaksanaan Ketentuan Formal Perpajakan PT Cipta Sukma Mandiri PT Cipta Sukma Mandiri merupakan wajib pajak badan sesuai yang tertuang di dalam Undang-Undang No. 36 Pasal 2 ayat 1

BAB 4 PEMBAHASAN 4.1 Pelaksanaan Ketentuan Formal Perpajakan PT Cipta Sukma Mandiri PT Cipta Sukma Mandiri merupakan wajib pajak badan sesuai yang tertuang di dalam Undang-Undang No. 36 Pasal 2 ayat 1

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN, Menimbang : bahwa untuk lebih memberikan kemudahan dan kejelasan bagi masyarakat dalam memahami

PERATURAN PEMERINTAH NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN, Menimbang : bahwa untuk lebih memberikan kemudahan dan kejelasan bagi masyarakat dalam memahami

BAB II TELAAH PUSTAKA. dikenakan atas laba kena pajak perusahaan. yang diterima atau yang diperolehnya dalam tahun pajak.

BAB II TELAAH PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Pajak Penghasilan Menurut Ikatan Akuntan Indonesia (2010:46), Pajak Penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan dan

BAB II TELAAH PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Pajak Penghasilan Menurut Ikatan Akuntan Indonesia (2010:46), Pajak Penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan dan

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

A. Pengertian Laporan Keuangan

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Laporan keuangan adalah kesimpulan dari hasil pencatatan yang disusun secara sistematis berdasarkan standar akuntansi yang di terima umum dan menggambarkan

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Laporan keuangan adalah kesimpulan dari hasil pencatatan yang disusun secara sistematis berdasarkan standar akuntansi yang di terima umum dan menggambarkan

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO)

") BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO) Perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO) Perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Definisi Pajak, Wajib Pajak, dan Badan Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan

BAB II LANDASAN TEORI II.1 Definisi Pajak, Wajib Pajak, dan Badan Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan

BAB II LANDASAN TEORITIS. 2.1 Pengertian dan Fungsi Pajak Penghasilan. 1. Pengertian Pajak Penghasilan (PPh)

") 5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

KONSEP PENDAPATAN DALAM PAJAK

KONSEP PENDAPATAN DALAM PAJAK MENGHITUNG PAJAK TERUTANG Pajak Terutang = Tarif PPh X Penghasilan Kena Pajak Penghasilan Kena Pajak ====> Penghasilan Netto Penghasilan Netto = Penghasilan - Biaya Perhitungan

KONSEP PENDAPATAN DALAM PAJAK MENGHITUNG PAJAK TERUTANG Pajak Terutang = Tarif PPh X Penghasilan Kena Pajak Penghasilan Kena Pajak ====> Penghasilan Netto Penghasilan Netto = Penghasilan - Biaya Perhitungan

I. UMUM II. PASAL DEMI PASAL. Pasal 1. Cukup jelas. Pasal 2

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN Dengan diundangkannya

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN Dengan diundangkannya

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK. TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

Modul ke: Manajemen Perpajakan

Modul ke: Manajemen Perpajakan Konsep manajemen & perencanaan stratejik, tujuan perusahaan, risiko & pengaruh pajak atas perusahaan, konsep manajemen pajak & motivasi mgt pajak. Fakultas FEB Suri Mahrani,

Modul ke: Manajemen Perpajakan Konsep manajemen & perencanaan stratejik, tujuan perusahaan, risiko & pengaruh pajak atas perusahaan, konsep manajemen pajak & motivasi mgt pajak. Fakultas FEB Suri Mahrani,

DAFTAR BIAYA FISKAL DEDUCTIBLE DEDUCTIBLE

1. Biaya yang Dikeluarkan untuk Mendapatkan, Menagih dan Memelihara Penghasilan - Prinsip Realisasi Pasal 28 UU KUP - Konservatis/Penyisihan Pasal 28 UU KUP 2. Biaya yang Dikeluarkan untuk Mendapatkan,

1. Biaya yang Dikeluarkan untuk Mendapatkan, Menagih dan Memelihara Penghasilan - Prinsip Realisasi Pasal 28 UU KUP - Konservatis/Penyisihan Pasal 28 UU KUP 2. Biaya yang Dikeluarkan untuk Mendapatkan,

BAB II TINJAUAN PUSTAKA

19 BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Komersial dan Laporan Keuangan Fiskal a. Definisi Laporan Keuangan Komersial dan Laporan Keuangan Fiskal Laporan keuangan komersial adalah

19 BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Komersial dan Laporan Keuangan Fiskal a. Definisi Laporan Keuangan Komersial dan Laporan Keuangan Fiskal Laporan keuangan komersial adalah

LAPORAN KEUANGAN KOMERSIL DAN FISKAL. ARIS MUNANDAR, SE., M.Si

LAPORAN KEUANGAN KOMERSIL DAN FISKAL ARIS MUNANDAR, SE., M.Si PENDAHULUAN Laporan keuangan merupakan produk yg dihasilkan dari akuntansi yang disajikan pada akhir periode untuk disampaikan kepada pihak

LAPORAN KEUANGAN KOMERSIL DAN FISKAL ARIS MUNANDAR, SE., M.Si PENDAHULUAN Laporan keuangan merupakan produk yg dihasilkan dari akuntansi yang disajikan pada akhir periode untuk disampaikan kepada pihak