NPWP (NOMOR POKOK WAJIB PAJAK), WAJI PAJAK NON EFEKTIF, KODE AKUN PAJAK, SS JATUH TEMPO PEMBAYARAN

|

|

|

- Deddy Hermawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Modul ke: 2Fakultas omi & Bisnis NPWP (NOMOR POKOK WAJIB PAJAK), WAJI PAJAK NON EFEKTIF, KODE AKUN PAJAK, SS JATUH TEMPO PEMBAYARAN Disusun Oleh : Yenny Dwi Handayani Program Studi Akuntansi

2 nisi NPWP (Nomor Pokok Wajib Pajak) dalah nomor yang diberikan kepada wajib pajak sebaga arana dalam administrasi perpajakan yang dipergunaka ebagai tanda pengenal diri atau identitas wajib pajak alam melaksanakan hak dan kewajiban perpajakan.

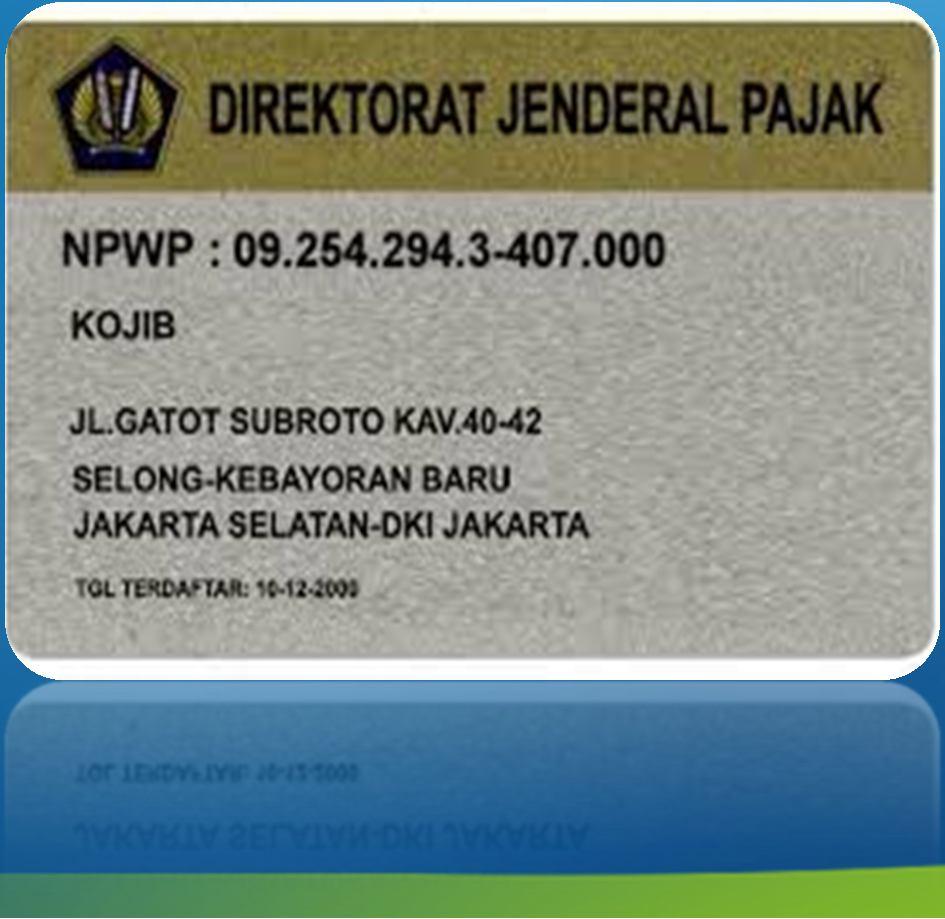

3 Contoh NPWP

4 NPWP terdiri dari 15 digit meliputi 9 digit pertama merupakan kode Wajib Pajak dan 6 digit berikutnya merupakan kode administrasi perpajakan

5 faat langsung jika memiliki NPWP: ebagai pembayaran pajak dimuka (angsuran /kredit pajak) atas iskal luar negeri yang dibayar sewaktu WP bertolak keluar nege ebagai persyaratan ketika melakukan pengurusan surat izin saha perdagangan (SIUP) ebagai salah satu syarat pembuatan rekening koran di bank

6 gsi NPWP (Nomor Pokok Wajib Pajak) : anda pengenal diri atau identitas wajib pajak enjaga ketertiban dalam pengawasan administrasi erpajakan.

7 cara pendaftaran NPWP dan Pengukuhan PKP jib pajak mengisi formulir pendaftaran dan menyampaikan secara langsung u melalui pos ke kantor pelyanan pajak (KPP) atau kantor penyuluhan dan gamatan potensi perpjakan (KP4) setempat dengan melampirkan ketentua agai berikut: Untuk WP orang pribadi Non Usahawan Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor ditambah sura erangan tempat tinggal dari instansi yang berwenang minimal lurah atau ala desa bagi orang asing ntuk WP Orang Pribadi Usahawan Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal lurah atau kepala desa bagi orang asing Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari instansi yang berwenang minimal lurah atau kepala desa

8 cara pendaftaran NPWP dan Pengukuhan PKP ntuk WP Badan Fotokopi akta pendirian dan perubahan terakhir atau atau surat keterang penunjukan dari kantor pusat bagi BUT Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal lurah atau kepala desa bagi orang asing Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari instansi yang berwenang minimal lurah atau kepala desa ntuk Bendaharawan sebagai pemungut atau pemotong Fotokopi KTP Bendaharawan Fotokopi surat penunjukan sebagai bendaharawan

9 cara pendaftaran NPWP dan Pengukuhan PKP Untuk joint operation sebagai wajib pajak pemotong atau mungut Fotokopi perjanjian kerja sama sebagai joint operation Fotokopi NPWP masing-masing anggota joint operation Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal lurah atau kepala desa bagi orang asing, dari salah satu pengurus joint operation Wajib pajak dengan status cabang, orang pribadi pengusah tentu atau wanita kawin tidak pisah harta harus melampirka okopi surat keterangan terdaftar Apabila permohonan ditandatangani orang lain harus engkapi dengan surat kuasa khusus

10 daftaran NPWP dan PKP secara Elektronik endaftaran NPWP oleh wajib pajak dapat dilakukan ecara elektronik yaitu melaui internet di situs Direktorat enderal Pajak dengan alamat engan mengeklik e-registration. Wajib pajak cukup emasukkan data data pribadi (KTP/SIM/PASPOR) untu apat memperoleh NPWP. Selanjutnya dapat engirimkan mellaui pos fotokopi data pribadi tersebut k PP yang wilayah kerjanya meliputi tempat tinggal atau edudukan wajib pajak

11 AJIBAN MENDAFTARKAN dan MELAPORKAN USAHA KUP Pasal (1) ;"Setiap WP yang telah memenuhi persyaratan bjektif dan objektif sesuai dengan peraturan perundang-undanga rpajakan wajib mendaftarkan diri pada kantor Direktorat Jendera jak yang wilayah kerjanya meliputi tempat tinggal, atau pat kedudukan WP dan kepadanya diberikan NPWP". ajib pajak OP yang menjalankan usaha atau pekerjaan bebas ajib pajak OP yang tidak menjalankan usaha atau tidak elakukan pekerjaan bebas, tapi penghasilan 1 (satu) bulan jika isetahunkan lebih dari PTKP ajib pajak Badan

12 AJIBAN MENDAFTARKAN dan MELAPORKAN USAHA KUP Pasal (2) ;"Setiap WP sebagai pengusaha yang dikenakan pajak dasarkan UU PPN 1984 dan perubahannya, wajib melaporkan usahanya a kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi temp ggal atau tempat kedudukan Pengusaha dan tempat kegiatan usaha kukan untuk dikukuhkan menjadi PKP". ajib pajak OP yang menjalankan usaha atau pekerjaan bebas yang emenuhi ketentuan sebagai PKP ajib pajak Badan yang memenuhi sebagai PKP ajib pajak sebagai Pengusaha Kecil yang memilih untuk menjadi PKP P sebagai Pengusaha Kecil yang tidak memilih menjadi PKP tapi dalam uatu masa pajak dalam satu tahun buku total peredaran bruto melampaui atasan yang telah ditetapkan sebagai PKP.

13 ERBITAN NPWP SECARA JABATAN alam hal wajib pajak yang diwajibkan untuk mendaftarkan diri, idak melaksanakan kewajiban untuk mendaftarkan diri, KPP dap enerbitkan NPWP secara jabatan. enerbitan NPWP secara jabatan dilakukan berdasarkan hasil emeriksaan atau hasil Verifikasi sesuai dengan ketentuan eraturan perundang-undangan dibidang perpajakan yang engatur mengenai tata cara Pemeriksaan atau tata cara erifikasi. imulai sejak WP memenuhi persyaratan susbjektif dan objektif esuai ketentuan peraturan perundang-undangan perpajakan, aling lama 5 tahun sebelum diterbitkannya NPWP atau ikukuhkan sebagai PKP

14 KA WAKTU PENDAFTARAN NPWP DAN PELAPORAN PENGUKUHAN Wajib Pajak orang pribadi yang tidak menjalankan usaha atau tidak melakukan pekerjaan Pajak paling lama pada akhir bula berikutnya setelah penghasilan Wajib Pajak tersebut pada suat bulan yang disetahunkan telah melebihi PTKP. Wajib Pajak orang pribadi yang menjalankan usaha atau melakukan pekerjaan bebas paling lambat 1 (satu) bulan setelah saat usaha, atau pekerjaan bebas nyata-nyata mula dilakukan. Wajib Pajak badan, paling lambat 1 (satu) bulan setelah saat pendirian. Bendahara yang ditunjuk sebagai pemotong dan/ atau pemungu pajak, paling lambat sebelum melakukan pemotongan dan/atau pemungutan pajak.

15 ghapusan NPWP iajukan permohonan penghapusan NPWP oleh wajib pajak dan/atau ahli warisnya apabi ajib pajak sudah tidak memenuhi persyaratan subjektif dan/ atau objektif sesuai dengan etentuan peraturan perundang undangan perpajakan ajib pajak badan dilikuidasi karena penghentian atau penggabungan usaha ajib pajak bentuk usaha tetap menghentikan kegiatan usahanya di Indonesia ajib pajak orang pribadi wanita menikah dan tidak melaksanakan kewajiban pajaknya endiri ajib pajak yang piutangnya dihapuskan akibat tidak memiliki kekayaan atau meninggal arena warisan ianggap perlu oleh Direktur jenderal pajak untuk menghapuskan NPWP dari wajib pajak ang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentu erundang-undangan perpajakan ktur jenderal pajak setelah melakukan pemeriksaan harus memberikan keputusan atas mohonan penghapusan NPWP dalam jangka waktu 6 bulan untuk WP OP atau 12 bulan k WP Badan sejak tanggal permohonan diterima secara lengkap

16 cabutan pengukuhan PKP encabutan pengukuhan PKP dilakukan oleh Direktur Jendera ajak KP pindah alamat kenaungan KPP lain KP menyalahgunakan pengukuhan eredaran bruto PKP tidak melebihi batasan pengusaha kecil ewajiban PPN pengusaha kena pajak dipusatkan ditemat lain

17 JIB PAJAK NON EFEKTIF Non Efektif merupakan WP yang tidak melaksanakan kewajiban perpajakan tetap sih terdaftar sebagai Wajib Pajak. WP Non Efektif terdiri dari : ajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas tetapi ecara nyata tidak lagi menjalankan kegiatan usaha atau tidak lagi melakukan ekerjaan bebas; ajib Pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas dan enghasilannya di bawah Penghasilan Tidak Kena Pajak; ajib Pajak orang pribadi yang bertempat tinggal atau berada di luar negeri lebih ari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan an tidak bermaksud meninggalkan Indonesia untuk selama-lamanya; ajib Pajak yang mengajukan permohonan penghapusan dan belum diterbitkan eputusan ; atau ajib Pajak yang tidak lagi memenuhi persyaratan subjektif dan/atau objektif teta elum dilakukan penghapusan Nomor Pokok Wajib Pajak.

18 pat Pembayaran PAJAK empat pembayaran dan penyetoran pajak adalah Kantor Po an Giro serta Bank-bank yang ditunjuk oleh Direktorat Jendr nggaran irektorat Jendral Pajak tidak dibenarkan menerima setoran ajak dari Wajib Pajak

19 (SURAT SETORAN PAJAK) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan nggunakan formulir atau dilakukan dengan cara lain ke kas Negara melaui tempat bayaran yang ditunjuk oleh Menteri Keuangan. ormulir SSP dibuat dalam rangkap 4 dengan peruntukan: embar 1 untuk arsip wajib pajak, embar 2 untuk Kantor Pelayanan Perbendaharaan Negara (KPPN), embar 3 untuk Kantor Pelayanan Pajak (KPP), embar 4 untuk bank/kantor pos (kantor penerima pembayaran)

20 (SURAT SETORAN PAJAK) tu formulir SSP hanya dapat digunakan untuk pembayaran: atu jenis pajak atu masa atau tahun pajak atau bagian tahun pajak atu surat ketetapan pajak, surat tagihan pajak, surat ketetapa BB atau surat tagihan pajak PBB A diperlukan SSP DAPAT DIBUAT DALAM RANGKAP 5 (LIMA) ngan peruntukan lembar ke-5 untuk arsip wajib pungut atau ak lain sesuai dengan ketentuan perpajakan yang berlaku

21 Tata Cara Pendaftaran Secara Langsung Dalam hal Wajib Pajak tidak dapat mengajukan permohonan pendaftaran secara elektronik, permohonan pendaftaran dilakukan dengan menyampaikan permohonan secara tertulis dengan mengisi dan menandatangani Formulir Pendaftaran Wajib Pajak. Permohonan tersebut harus dilengkapi dengan dokumen yang disyaratkan. Permohonan secara tertulis disampaikan ke KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak. Penyampaian permohonan secara tertulis dapat dilakukan: secara langsung; melalui pos atau melalui perusahaan jasa ekspedisi atau jasa kurir. Setelah seluruh persyaratan Permohonan Pendaftaran diterima KPP atau KP2KP secara lengkap, KPP atau KP2KP akan menerbitkan Bukti Penerimaan Surat. KPP atau KP2KP menerbitkan Kartu NPWP dan Surat Keterangan Terdaftar (SKT) paling lambat 1 (satu) hari kerja setelah Bukti Penerimaan Surat diterbitkan. NPWP dan SKT akan dikirimkan melalui Pos Tercatat.

22 Tata Cara Pendaftaran Secara Elektronik melalui eregistration Dilakukan secara elektronik dengan mengisi Formulir Pendaftaran Wajib Pajak pada Aplikasi e- Registration yang tersedia pada laman Direktorat Jenderal Pajak di Permohonan pendaftaran yang telah disampaikan oleh Wajib Pajak melalui Aplikasi e- Registration dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum. Untuk panduan penggunaan Aplikasi e-registration dapat dilihat pada halaman situs Aplikasi e- Registration pada tautan berikut:help e-registration. Wajib Pajak yang telah menyampaikan Formulir Pendaftaran Wajib Pajak melalui Aplikasi e- Registration harus mengirimkan dokumen yang disyaratkan di atas, ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak. Pengiriman dokumen yang disyaratkan dapat dilakukan dengan cara mengunggah (upload) salinan digital (softcopy) dokumen melalui Aplikasi e-registration atau mengirimkan dengan menggunakan Surat Pengiriman Dokumen yang telah ditandatangani.

23 Dokumen-dokumen tersebut paling lambat 14 (empat belas) hari kerja sudah diterima oleh KPP. Apabila dokumen yang disyaratkan belum diterima KPP dalam jangka waktu 14 (empat belas) hari kerja setelah penyampaian permohonan pendaftaran secara elektronik, maka permohonan tersebut dianggap tidak diajukan. Jadi, pastikan dokumen yang disyaratkan telah diterima KPP sebelum jangka waktu 14 (empat belas) hari kerja. Apabila dokumen yang disyaratkan ini telah diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara elektronik. Terhadap permohonan pendaftaran NPWP yang telah diberikan Bukti Penerimaan Surat, KPP atau KP2KP akan menerbitkan Kartu NPWP dan Surat Keterangan Terdaftar paling lambat 1 (satu) hari kerja setelah Bukti Penerimaan Surat diterbitkan. Kartu NPWP dan Surat Keterangan Terdaftar disampaikan kepada Wajib Pajak melalui pos tercatat. Jadi, pastikan alamat yang Anda cantumkan pada Formulir Pendaftaran Wajib Pajak adalah benar dan lengkap.

karena anda baru mendaftar klik saja \"Belum punya akun?")

24 1. Buka situs resmi pajak yaitu di >> anda akan di hadapkan halaman masuk (Login) karena anda baru mendaftar klik saja "Belum punya akun? klik daftar untuk mendaftar" lihat gambar di bawah ini,

25 telah itu buka anda dan klik aja pada Link Verivikasi aka akan muncul halaman ini 3. Kemudian untuk masuk ke dasbor e-regestration anda harus login gunakan dan password yang anda buat di captcha dan Login

salah satu dari 5 pilihan, karena saya mendaftar secara pribadi maka saya centang pada")

26 4. Selanjutnya ada 9 tahap yang harus anda lalui dengan mengisi beberapa formulir. Pada tahap pertama anda hanya kasih tanda centang (ceklis) salah satu dari 5 pilihan, karena saya mendaftar secara pribadi maka saya centang pada "Orang Pribadi" untuk status pusat atau cabang saya ceklis "Pusat

27 5. Jika sudah, klik saja "Next" maka muncul popup 6. Isilah formulir identitas anda sebagai ucapan selamat, silahkan masuk ke Waib Pajak contohnya bisa anda lihat anda, akan ada masuk seperti awal gambar di atas, kemudian klik "Next" akan tadi dan klik saja Link Aktifasi menuju tahap ke 3 maka anda akan masuk ke tahap 2

28 . Isikan pada halaman yang muncul ini 10. Untuk alamat KTP ini jika sama dengan a desa/kelurahan, kecamatan dan klik Cari tempat tinggal anda maka beri ceklis itemukan maka akan tmpil seperti ini pada tulisan "Sesuai dengan alamat Pilih maka secara otomatis akan terisi tempat tinggal", tapi jika beda maka isikan alamat KTP asli anda, dengan cara seperti emudian "Next" diatas

29 . Ada 3 pilihan pekerjaan, pilih salah satu 8. Selanjutnya isikan alamat tempat tinggal engan memberi tanda ceklis sekarangdengan lengkap. Untuk mengetahui kode wilayah klik saja pada aka akan muncul popup.. icon pencarian,

30 11. Untuk alamat usaha jika anda pengusaha atau wiraswasta isikan formulir dengan lengkap caranya seperti diatas, tapi jika anda "pekerjaan dalam hubungan kerja" (karyawan/pegawi/buruh pabrik) lewati saja, tidak usah d i isi tinggal klik "Next 12. Pada tahap selanjutnya adalalah disini anda akan mengisi kolom "Jumlah Tanggungan" ada berapa jumlah keluarga 1 rumah anda silakan isikan, jika anak 2 + suami/istri berarti 3. Kemudian jumlah penghasilan anda, anda beberapa pilihan Kurang dari (<) Rp ; Rp ; s/d Rp ;... dan seterusya sesuikan penghasilan anda.

31 3. Kemudian scan (foto) KTP asli anda 14. Kemudian akan ada halaman informasi ikuti saja ukuran max, 200 kb silahkan ploadperintahnya, yang pertama "Rekam/Edit oto anda dan Next jika muncul ode Captcha masukan saja dan klik Submit formulir" setelah rekam edit kemudian klik "Minta Token"

32 5. Saat minta nomer token akan muncul 16. Silakan ambil kode nomer token opup halaman peryataan. Silahkan buka setelah itu klik "KIRIM" sampai disini anda mail anda akan ada masuk berisi sudah berhasil membuat NPWP melalui e- omor token pendaftaran, seperti ini regestration, kabar selanjutnya nanti akan ada masuk berupa persetujuan atau sebaliknya penolakan.

33 7. Kartu NPWP biasanya akan dikirim dalam waktu 1 minggu sampai 2 minggu, tergantung antrian yang daftar online. Hal i erbeda jika anda datang langsung ke kantor KPP Pratama katanya bisa 1 hari jadi. Atau ada dapat menghubungi no telpon ertera seperti ini.

34 Terima Kasih

NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN

, WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN") Modul ke: NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN Fakultas Ekonomi & Bisnis Disusun Oleh : Yenny Dwi Handayani Program Studi Akuntansi www.mercubuana.ac.id

Modul ke: NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN Fakultas Ekonomi & Bisnis Disusun Oleh : Yenny Dwi Handayani Program Studi Akuntansi www.mercubuana.ac.id

PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK. Deden Tarmidi, SE., M.Ak., BKP. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Nomor Pokok

Modul ke: PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Nomor Pokok

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK. Oleh: Suwardi, SE, M.Si, Akt.

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK Oleh: Suwardi, SE, M.Si, Akt. Menurut Undang-Undang Nomor 28 tahun 2007 yang dinamakan wajib pajak adalah orang pribadi atau badan, meliputi

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK Oleh: Suwardi, SE, M.Si, Akt. Menurut Undang-Undang Nomor 28 tahun 2007 yang dinamakan wajib pajak adalah orang pribadi atau badan, meliputi

KETENTUAN UMUM & TATA CARA PERPAJAKAN

Materi: 2 & 3 KETENTUAN UMUM & TATA CARA PERPAJAKAN Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com atau

Materi: 2 & 3 KETENTUAN UMUM & TATA CARA PERPAJAKAN Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com atau

Modul ke: Pertemuan 2. 02Fakultas EKONOMI. Perpajakan I. Program Studi AKUNTANSI

Modul ke: 02Fakultas EKONOMI NPWP dan PKP Pertemuan 2 Perpajakan I Program Studi AKUNTANSI Daftar Isi NPWP Tata Cara Pendaftaran NPWP melalui e-registration Cara Pindah KPP Penghapusan NPWP Pengusaha Kena

Modul ke: 02Fakultas EKONOMI NPWP dan PKP Pertemuan 2 Perpajakan I Program Studi AKUNTANSI Daftar Isi NPWP Tata Cara Pendaftaran NPWP melalui e-registration Cara Pindah KPP Penghapusan NPWP Pengusaha Kena

BAB III GAMBARAN DAN PENYAJIAN DATA. Secara garis besar dasar hukumnya sebagai berikut :

BAB III GAMBARAN DAN PENYAJIAN DATA A. Dasar Hukum Dasar hukum mengenai mekanisme pendaftaran dan pencabutan Nomor Pengukuhan Pengusaha Kena Pajak seiring perkembangan ilmu pengetahuan tentang perpajakan

BAB III GAMBARAN DAN PENYAJIAN DATA A. Dasar Hukum Dasar hukum mengenai mekanisme pendaftaran dan pencabutan Nomor Pengukuhan Pengusaha Kena Pajak seiring perkembangan ilmu pengetahuan tentang perpajakan

BAGIAN 1 NOMOR POKOK WAJIB PAJAK. e-registration melalui laman Direktorat Jenderal Pajak

BAGIAN 1 Sebagaimana yang dipaparkan pada pertemuan sebelumnya bahwa salah satu inti pengertian pajak adalah dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

BAGIAN 1 Sebagaimana yang dipaparkan pada pertemuan sebelumnya bahwa salah satu inti pengertian pajak adalah dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan yang dimulai sejak tanggal 15

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan yang dimulai sejak tanggal 15

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI 3.1 Nomor Pokok Wajib Pajak Wajib pajak adalah orang pribadi atau badan meliputi

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI 3.1 Nomor Pokok Wajib Pajak Wajib pajak adalah orang pribadi atau badan meliputi

KUP ( Pendaftaran NPWP, Pembayaran Pajak ) FEB AKUNTANSI

FEB AKUNTANSI") Perpajakan II Modul ke: KUP ( Pendaftaran NPWP, Pembayaran Pajak ) PPT Perpajakan I [TM6] Fakultas 02FEB Dra. Muti ah, M.Si Program Studi AKUNTANSI Pengertian NPWP Nomor Pokok Wajib pajak (NPWP) merupakan

Perpajakan II Modul ke: KUP ( Pendaftaran NPWP, Pembayaran Pajak ) PPT Perpajakan I [TM6] Fakultas 02FEB Dra. Muti ah, M.Si Program Studi AKUNTANSI Pengertian NPWP Nomor Pokok Wajib pajak (NPWP) merupakan

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK, PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, DAN PENCABUTAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK, PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, DAN PENCABUTAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44 /PJ/2008 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44 /PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44 /PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA KENA PAJAK, PERUBAHAN DATA DAN PEMINDAHAN WAJIB PAJAK DAN/ATAU PENGUSAHA

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA KENA PAJAK, PERUBAHAN DATA DAN PEMINDAHAN WAJIB PAJAK DAN/ATAU PENGUSAHA

KETENTUAN UMUM & TATA CARA PERPAJAKAN

Materi: 2 KETENTUAN UMUM & TATA CARA PERPAJAKAN Bagian: 1 Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com

Materi: 2 KETENTUAN UMUM & TATA CARA PERPAJAKAN Bagian: 1 Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com

Gambar 3.1 Contoh Kartu Nomor Pokok Wajib Pajak. Sumber: Format Nomor Pokok Wajib Pajak (NPWP) adalah sebagai berikut:

adalah sebagai berikut:") BAB III TINJAUAN TEORI DAN PRAKTIK MEKANISME PENDAFTARAN NOMOR POKOK WAJIB PAJAK (NPWP) ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA SEMARANG BARAT 3.1 Pengertian Pajak Pajak adalah iuran atau pungutan

BAB III TINJAUAN TEORI DAN PRAKTIK MEKANISME PENDAFTARAN NOMOR POKOK WAJIB PAJAK (NPWP) ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA SEMARANG BARAT 3.1 Pengertian Pajak Pajak adalah iuran atau pungutan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pajak 2.1.1 Pengertian Pajak Untuk mengetahui dengan jelas pengertian pajak, berikut ini akandikemukakan definisi-definisi pajak yang diambil dari beberapa sumber.definisi pajak

BAB II TINJAUAN PUSTAKA 2.1 Pajak 2.1.1 Pengertian Pajak Untuk mengetahui dengan jelas pengertian pajak, berikut ini akandikemukakan definisi-definisi pajak yang diambil dari beberapa sumber.definisi pajak

BAB II KAJIAN PUSTAKA. untuk kesejahteraan rakyat. Pajak merupakan salah satu penerimaan terbesar negara perlu terus

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Definisi Pajak Pajak merupakan kontribusi wajib rakyat kepada negara yang diatur berdasarkan undangundang yang bersifat memaksa, tanpa imbalan atau balas

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Definisi Pajak Pajak merupakan kontribusi wajib rakyat kepada negara yang diatur berdasarkan undangundang yang bersifat memaksa, tanpa imbalan atau balas

BAB III GAMBARAN DATA. A. Pengertian Nomor Pokok Wajib Pajak

BAB III GAMBARAN DATA A. Pengertian Nomor Pokok Wajib Pajak Pasal 2 ayat (1) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Yaitu nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

BAB III GAMBARAN DATA A. Pengertian Nomor Pokok Wajib Pajak Pasal 2 ayat (1) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Yaitu nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-02/PJ/ 2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-02/PJ/ 2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/

NPWP dan Pengukuhan PKP

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

Account Representative

Untuk keterangan lebih lanjut, hubungi : Account Representative Ketentuan Umum dan Tata Cara Perpajakan Ketentuan Umum dan Tata Cara Perpajakan KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL

Untuk keterangan lebih lanjut, hubungi : Account Representative Ketentuan Umum dan Tata Cara Perpajakan Ketentuan Umum dan Tata Cara Perpajakan KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL

NPWP & Pengukuhan PKP. Beberapa Pengertian Yang Perlu Diketahui

NPWP & Pengukuhan PKP 01 seri Beberapa Pengertian Yang Perlu Diketahui Pajak Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

NPWP & Pengukuhan PKP 01 seri Beberapa Pengertian Yang Perlu Diketahui Pajak Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

3 DAFTAR ISI DAFTAR ISI... 3 PENGERTIAN-PENGERTIAN... 4 NOMOR POKOK WAJIB PAJAK (NPWP)... 10 SURAT PEMBERITAHUAN (SPT) & BATAS PEMBAYARAN PAJAK... 22 PENETAPAN DAN KETETAPAN PAJAK... 35 PENGERTIAN PEMBUKUAN

3 DAFTAR ISI DAFTAR ISI... 3 PENGERTIAN-PENGERTIAN... 4 NOMOR POKOK WAJIB PAJAK (NPWP)... 10 SURAT PEMBERITAHUAN (SPT) & BATAS PEMBAYARAN PAJAK... 22 PENETAPAN DAN KETETAPAN PAJAK... 35 PENGERTIAN PEMBUKUAN

SIAPA PEMBAYAR PAJAK: WAJIB PAJAK

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SIAPA PEMBAYAR PAJAK: WAJIB PAJAK 1. orang pribadi atau badan sebagai: pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SIAPA PEMBAYAR PAJAK: WAJIB PAJAK 1. orang pribadi atau badan sebagai: pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN,

Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan

Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan") LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

BAB II LANDASAN TEORI. pajak, diantaranya pengertian pajak yang dikemukakan oleh Prof. Dr. P. J. A. Adriani

II.1. Dasar-dasar Perpajakan Indonesia BAB II LANDASAN TEORI II.1.1. Definisi Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang

II.1. Dasar-dasar Perpajakan Indonesia BAB II LANDASAN TEORI II.1.1. Definisi Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang

BAB II TINJAUAN PUSTAKA DAN METODE PENGAMATAN

digilib.uns.ac.id BAB II TINJAUAN PUSTAKA DAN METODE PENGAMATAN A. Tinjauan Pustaka 1. Administrasi a. Pengertian Administrasi Administrasi adalah ketatausahaan yang dalam bahasa Inggris disebut clerical

digilib.uns.ac.id BAB II TINJAUAN PUSTAKA DAN METODE PENGAMATAN A. Tinjauan Pustaka 1. Administrasi a. Pengertian Administrasi Administrasi adalah ketatausahaan yang dalam bahasa Inggris disebut clerical

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB

KUP W A J I B P A J A K N P W P P E N G U S A H A K E N A P A J A K N P P K P

KUP W A J I B P A J A K N P W P P E N G U S A H A K E N A P A J A K N P P K P Wajib Pajak Wajib pajak adalah sekumpulan orang atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan

KUP W A J I B P A J A K N P W P P E N G U S A H A K E N A P A J A K N P P K P Wajib Pajak Wajib pajak adalah sekumpulan orang atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan

KUP NPWP DAN SPT. Amanita Novi Yushita, M.Si

KUP NPWP DAN SPT 1 PENGERTIAN-PENGERTIAN: Wajib Pajak (WP) adalah orang pribadi/badan yang menurt ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

KUP NPWP DAN SPT 1 PENGERTIAN-PENGERTIAN: Wajib Pajak (WP) adalah orang pribadi/badan yang menurt ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com Sistem Perpajakan Indonesia Self Assesment System Hak/Kewajiban WP Dalam Self Assesment System: Menghitung Menyetor Melapor Memperhitungkan 3 WAJIB

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com Sistem Perpajakan Indonesia Self Assesment System Hak/Kewajiban WP Dalam Self Assesment System: Menghitung Menyetor Melapor Memperhitungkan 3 WAJIB

NPWP dan Pembayaran Pajak

Modul ke: 02 NPWP dan Pembayaran Pajak TRIYANI BUDYASTUTI, SE., M.Ak Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Pengertian NPWP Nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

Modul ke: 02 NPWP dan Pembayaran Pajak TRIYANI BUDYASTUTI, SE., M.Ak Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Pengertian NPWP Nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

MENTERIKEUANGAN REPUBLlK INDONESIA SALIN AN

MENTERIKEUANGAN REPUBLlK INDONESIA SALIN AN PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA NOMOR 147 /PMK.03/2017 TENTANG TATA CARA PENDAFTARAN WAJIB PAJAK DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK SERTA

MENTERIKEUANGAN REPUBLlK INDONESIA SALIN AN PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA NOMOR 147 /PMK.03/2017 TENTANG TATA CARA PENDAFTARAN WAJIB PAJAK DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK SERTA

PERPAJAKAN I KUP PENDAFTARAN NPWP & PEMBAYARAN PAJAK. By : SUHIRMAN MADJID, SE.,MSi.,AK., CA. HP :

PERPAJAKAN I Modul ke: 02 KUP PENDAFTARAN NPWP & PEMBAYARAN PAJAK Fakultas EKON0MI Program Studi S 1 AKUNTANSI By : SUHIRMAN MADJID, SE.,MSi.,AK., CA. HP : 081218888013 Email : suhirmanmadjid@ymail.com.

PERPAJAKAN I Modul ke: 02 KUP PENDAFTARAN NPWP & PEMBAYARAN PAJAK Fakultas EKON0MI Program Studi S 1 AKUNTANSI By : SUHIRMAN MADJID, SE.,MSi.,AK., CA. HP : 081218888013 Email : suhirmanmadjid@ymail.com.

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN A. Hasil Pengamatan Berdasarkan hasil pengamatan penulis selama melaksanakan magang pada tanggal 16 Februari sampai dengan 31 Maret 2015 di Kantor Pelayanan Pajak

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN A. Hasil Pengamatan Berdasarkan hasil pengamatan penulis selama melaksanakan magang pada tanggal 16 Februari sampai dengan 31 Maret 2015 di Kantor Pelayanan Pajak

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-60/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-60/PJ/2013 TENTANG PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-60/PJ/2013 TENTANG PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

MANFAAT MEMBAYAR PAJAK DAN PENGISIAN SPT BAGI WAJIB PAJAK. Oleh: Amanita Novi Yushita, M.Si.

MANFAAT MEMBAYAR PAJAK DAN PENGISIAN SPT BAGI WAJIB PAJAK Oleh: Amanita Novi Yushita, M.Si. amanitanovi@uny.ac.id *Makalah disampaikan pada Program Pengabdian Pada Masyarakat Pelatihan tentang Implementasi

MANFAAT MEMBAYAR PAJAK DAN PENGISIAN SPT BAGI WAJIB PAJAK Oleh: Amanita Novi Yushita, M.Si. amanitanovi@uny.ac.id *Makalah disampaikan pada Program Pengabdian Pada Masyarakat Pelatihan tentang Implementasi

BUPATI BLITAR PERATURAN BUPATI BLITAR NOMOR TAHUN 2014 TENTANG NOMOR POKOK WAJIB PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLITAR,

BUPATI BLITAR PERATURAN BUPATI BLITAR NOMOR TAHUN 2014 TENTANG NOMOR POKOK WAJIB PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLITAR, Menimbang : a. bahwa dengan semakin kompleknya permasalahan

BUPATI BLITAR PERATURAN BUPATI BLITAR NOMOR TAHUN 2014 TENTANG NOMOR POKOK WAJIB PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLITAR, Menimbang : a. bahwa dengan semakin kompleknya permasalahan

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 73/PMK.03/2012 TENTANG

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 73/PMK.03/2012 TENTANG JANGKA WAKTU PENDAFTARAN DAN PELAPORAN KEGIATAN USAHA, TATA CARA PENDAFTARAN, PEMBERIAN, DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, SERTA PENGUKUHAN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 73/PMK.03/2012 TENTANG JANGKA WAKTU PENDAFTARAN DAN PELAPORAN KEGIATAN USAHA, TATA CARA PENDAFTARAN, PEMBERIAN, DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, SERTA PENGUKUHAN

BERITA NEGARA REPUBLIK INDONESIA

No.903, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Verifikasi. Pajak. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI DENGAN

No.903, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Verifikasi. Pajak. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI DENGAN

RENCANA PELAKSANAAN PEMBELAJARAN (RPP)

") RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Nama Sekolah : SMK Negeri 4 Klaten Kelas/ Semester : XI AK 3/1 Mata Pelajaran : Administrasi Perpajakan Materi Pokok : Hak dan Kewajiban Wajib Pajak Alokasi Waktu

RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Nama Sekolah : SMK Negeri 4 Klaten Kelas/ Semester : XI AK 3/1 Mata Pelajaran : Administrasi Perpajakan Materi Pokok : Hak dan Kewajiban Wajib Pajak Alokasi Waktu

Ketentuan Umum Dan Tata Cara Perpajakan. Oleh Ruly Wiliandri

Ketentuan Umum Dan Tata Cara Perpajakan Oleh Ruly Wiliandri Pelaksanaan UU No. 6 Tahun 1983 yang diubah dengan UU No. 9 Tahun 1994, dan UU No. 16 Tahun 2000 dan yang terakhir diatur dalam UU No. 28 Tahun

Ketentuan Umum Dan Tata Cara Perpajakan Oleh Ruly Wiliandri Pelaksanaan UU No. 6 Tahun 1983 yang diubah dengan UU No. 9 Tahun 1994, dan UU No. 16 Tahun 2000 dan yang terakhir diatur dalam UU No. 28 Tahun

FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA DAN PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA DAN PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR

BAB II LANDASAN TEORI. Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007 Pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan: Pajak adalah kontribusi wajib

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007 Pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan: Pajak adalah kontribusi wajib

BAB I NOMOR POKOK WAJIB PAJAK

BAB I NOMOR POKOK WAJIB PAJAK 1. Pajak apa sajakah yang dikelola oleh Direktorat Jenderal Pajak? Direktorat Jenderal Pajak melalui Kantor Pelayanan Pajak mengelola pajak-pajak sebagai berikut: a. Pajak

BAB I NOMOR POKOK WAJIB PAJAK 1. Pajak apa sajakah yang dikelola oleh Direktorat Jenderal Pajak? Direktorat Jenderal Pajak melalui Kantor Pelayanan Pajak mengelola pajak-pajak sebagai berikut: a. Pajak

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 51/PJ/2008 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 51/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK BAGI ANGGOTA KELUARGA DIREKTUR

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 51/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK BAGI ANGGOTA KELUARGA DIREKTUR

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-20/PJ/2013 TENTANG : TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-20/PJ/2013 TENTANG : TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

Lampiran 1 Standar Pelayanan Administrasi Perpajakan. Jenis Pelayanan Persyaratan Yang Diperlukan Waktu Penyelesaian.

Lampiran 1 Standar Pelayanan Administrasi Perpajakan N o Jenis Pelayanan Persyaratan Yang Diperlukan Waktu Penyelesaian A Penjelasan Umum Langsung, melalui telepon, atau melalui surat Sesegera mungkin

Lampiran 1 Standar Pelayanan Administrasi Perpajakan N o Jenis Pelayanan Persyaratan Yang Diperlukan Waktu Penyelesaian A Penjelasan Umum Langsung, melalui telepon, atau melalui surat Sesegera mungkin

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN

BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN") Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

KATA PENGANTAR DIREKTUR JENDERAL PAJAK

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ/2018 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 23 Februari 2018 SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ/2018 TENTANG PETUNJUK PENDAFTARAN BAGI LEMBAGA KEUANGAN DALAM RANGKA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 23 Februari 2018 SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ/2018 TENTANG PETUNJUK PENDAFTARAN BAGI LEMBAGA KEUANGAN DALAM RANGKA

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2015 TENTANG DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2015 TENTANG TATA CARA PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa Pengusaha Kena Pajak untuk dapat

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2015 TENTANG TATA CARA PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa Pengusaha Kena Pajak untuk dapat

PJ.091/KUP/S/006/

PJ.091/KUP/S/006/2018-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

PJ.091/KUP/S/006/2018-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN

BAGI PEMUNGUT PPN") DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

BAB II KAJIAN PUSTAKA. Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan)

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan)

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

PENGANTAR PERPAJAKAN BENDAHARA

PENGANTAR PERPAJAKAN BENDAHARA 1 Menjelaskan Pengertian Pajak Menjelaskan Istilah Perpajakan Menjelaskan Peran dan Kewajiban Bendahara dalam Pemungutan/Pemotongan Pajak Menjelaskan Pendaftaran NPWP Bendahara

PENGANTAR PERPAJAKAN BENDAHARA 1 Menjelaskan Pengertian Pajak Menjelaskan Istilah Perpajakan Menjelaskan Peran dan Kewajiban Bendahara dalam Pemungutan/Pemotongan Pajak Menjelaskan Pendaftaran NPWP Bendahara

: Riri Humaeroh Fajri NPM : Program Studi : Akuntansi Komputer Dosen Pembimbing : Dr. Teddy Oswari, SE, MM

ANALISIS PROSEDUR PEMBUATAN NPWP PRIBADI DAN NPWP KOLEKTIF PADA KPP PRATAMA BEKASI UTARA Nama : Riri Humaeroh Fajri NPM : 44209233 Program Studi : Akuntansi Komputer Dosen Pembimbing : Dr. Teddy Oswari,

ANALISIS PROSEDUR PEMBUATAN NPWP PRIBADI DAN NPWP KOLEKTIF PADA KPP PRATAMA BEKASI UTARA Nama : Riri Humaeroh Fajri NPM : 44209233 Program Studi : Akuntansi Komputer Dosen Pembimbing : Dr. Teddy Oswari,

Definisi. SPT (Surat Pemberitahuan)

") Definisi SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

Definisi SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto

Saiful Rahman Yuniarto") SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto Definisi adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto Definisi adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

BAB I PENDAHULUAN. volume dan dinamika pembangunan itu sendiri. Berdasarkan Undang-Undang No.

BAB I PENDAHULUAN 1. Latar Belakang Peranan pajak sebagai penerimaan dalam suatu negara sangat besar manfaatnya dalam meningkatkan rencana penerimaan negara yang berasal dari pajak sebagai sumber utama

BAB I PENDAHULUAN 1. Latar Belakang Peranan pajak sebagai penerimaan dalam suatu negara sangat besar manfaatnya dalam meningkatkan rencana penerimaan negara yang berasal dari pajak sebagai sumber utama

PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BESERTA PERATURAN-PERATURAN PELAKSANAANNYA

PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BESERTA PERATURAN-PERATURAN PELAKSANAANNYA KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BESERTA PERATURAN-PERATURAN PELAKSANAANNYA KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

RENCANA PELAKSANAAN PEMBELAJARAN (RPP)

") RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Nama Sekolah : SMK Negeri 4 Klaten Kelas/ Semester : XI AK 1/1 Mata Pelajaran : Administrasi Perpajakan Materi Pokok : Hak dan Kewajiban Wajib Pajak Alokasi Waktu

RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Nama Sekolah : SMK Negeri 4 Klaten Kelas/ Semester : XI AK 1/1 Mata Pelajaran : Administrasi Perpajakan Materi Pokok : Hak dan Kewajiban Wajib Pajak Alokasi Waktu

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 32 /PJ/2017 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 32 /PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 32 /PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

BAB II KAJIAN PUSTAKA. Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara

, Pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat di paksakan) yang langsung dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat di paksakan) yang langsung dapat

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG

TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG") Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG 1 1 IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG 1 1 IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

PROSEDUR PEMBUATAN SECARA MANUAL MAUPUN MELALUI E-REGRISTRATION SERTA MENGETAHUI HAK, KEWAJIBAN, DAN SANKSI PEMILIK NOMOR POKOK WAJIB PAJAK (NPWP)

") PROSEDUR PEMBUATAN SECARA MANUAL MAUPUN MELALUI E-REGRISTRATION SERTA MENGETAHUI HAK, KEWAJIBAN, DAN SANKSI PEMILIK NOMOR POKOK WAJIB PAJAK (NPWP) Nama : Muhammad Irbawan Satrio Utoyo NPM : 46213002 Program

PROSEDUR PEMBUATAN SECARA MANUAL MAUPUN MELALUI E-REGRISTRATION SERTA MENGETAHUI HAK, KEWAJIBAN, DAN SANKSI PEMILIK NOMOR POKOK WAJIB PAJAK (NPWP) Nama : Muhammad Irbawan Satrio Utoyo NPM : 46213002 Program

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang :

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang :

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 38/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/

CEPAT MUDAH AMAN. Pelaporan SPT melalui e-filing PJ.091/KUP/S/001/ Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016 djponline.pajak.go.id Pelaporan SPT melalui e-filing CEPAT MUDAH AMAN PJ.091/KUP/S/001/2016-00 Cara penyampaian SPT Tahunan secara

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016 djponline.pajak.go.id Pelaporan SPT melalui e-filing CEPAT MUDAH AMAN PJ.091/KUP/S/001/2016-00 Cara penyampaian SPT Tahunan secara

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. : 1. Para Kepala Kantor Wilayah DJP 2. Para Kepala Kantor Pelayanan Pajak 3. Para Kepala Kantor Pelayanan, Penyuluhan, dan Konsultasi

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. : 1. Para Kepala Kantor Wilayah DJP 2. Para Kepala Kantor Pelayanan Pajak 3. Para Kepala Kantor Pelayanan, Penyuluhan, dan Konsultasi

BAB II LANDASAN TEORI. II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak terdiri dari 15 digit, yaitu:

Nomor Pokok Wajib Pajak terdiri dari 15 digit, yaitu:") BAB II LANDASAN TEORI II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan

BAB II LANDASAN TEORI II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan

Undang-Undang KUP dan Peraturan Pelaksanaannya

Untuk keterangan lebih lanjut, hubungi : Account Representative Undang-Undang KUP dan Peraturan Pelaksanaannya Undang-Undang KUP dan Peraturan Pelaksanaannya KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

Untuk keterangan lebih lanjut, hubungi : Account Representative Undang-Undang KUP dan Peraturan Pelaksanaannya Undang-Undang KUP dan Peraturan Pelaksanaannya KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

BAB IV HASIL DAN PEMBAHASAN

19 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Instansi 1. Sejarah KPP Pratama Kebumen Sejarah berdirinya Kantor Pelayanan Pajak Kebumen bermula dari Kantor Dinas Luar Tingkat I yang merupakan cabang

19 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Instansi 1. Sejarah KPP Pratama Kebumen Sejarah berdirinya Kantor Pelayanan Pajak Kebumen bermula dari Kantor Dinas Luar Tingkat I yang merupakan cabang

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2014 TENTANG SISTEM

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2014 TENTANG SISTEM PEMBAYARAN PAJAK SECARA ELEKTRONIK DIREKTUR JENDERAL PAJAK,

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2014 TENTANG SISTEM PEMBAYARAN PAJAK SECARA ELEKTRONIK DIREKTUR JENDERAL PAJAK,

PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I

BAB I PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I BAB I PENUNJUKAN BENDAHARA NEGARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK-PAJAK NEGARA 1. DASAR HUKUM a. Undang-undang 1) Undang-undang

BAB I PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I BAB I PENUNJUKAN BENDAHARA NEGARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK-PAJAK NEGARA 1. DASAR HUKUM a. Undang-undang 1) Undang-undang

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK,

BAB IV HASIL PRAKTEK KERJA DAN ANALISIS

BAB IV HASIL PRAKTEK KERJA DAN ANALISIS 4.1. Analisis 4.1.1. E-Registration Sistem e-registration adalah sistem pendaftaran Wajib Pajak dan/atau pengukuhan Pengusaha Kena Pajak dan perubahan data Wajib

BAB IV HASIL PRAKTEK KERJA DAN ANALISIS 4.1. Analisis 4.1.1. E-Registration Sistem e-registration adalah sistem pendaftaran Wajib Pajak dan/atau pengukuhan Pengusaha Kena Pajak dan perubahan data Wajib

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

Undang-Undang KUP dan Peraturan Pelaksanaannya

Untuk keterangan lebih lanjut, hubungi : Account Representative Undang-Undang KUP dan Peraturan Pelaksanaannya Undang-Undang KUP dan Peraturan Pelaksanaannya KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

Untuk keterangan lebih lanjut, hubungi : Account Representative Undang-Undang KUP dan Peraturan Pelaksanaannya Undang-Undang KUP dan Peraturan Pelaksanaannya KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK

DAN BATAS PEMBAYARAN PAJAK") SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK Pengertian Surat Pemberitahuan (SPT) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau

SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK Pengertian Surat Pemberitahuan (SPT) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2018 TENTANG TATA CARA PENDAFTARAN BAGI LEMBAGA KEUANGAN DAN PENYAMPAIAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2018 TENTANG TATA CARA PENDAFTARAN BAGI LEMBAGA KEUANGAN DAN PENYAMPAIAN LAPORAN YANG BERISI INFORMASI KEUANGAN SECARA OTOMATIS DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2018 TENTANG TATA CARA PENDAFTARAN BAGI LEMBAGA KEUANGAN DAN PENYAMPAIAN LAPORAN YANG BERISI INFORMASI KEUANGAN SECARA OTOMATIS DIREKTUR JENDERAL PAJAK,

PJ.091/KUP/S/001/

PJ.091/KUP/S/001/2017-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

PJ.091/KUP/S/001/2017-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA

PERTEMUAN KE-3 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA Pengertian-Pengertian : 1. Subjek Pajak : Orang ataupun badan yang dapat dikenakan pajak. 2. Wajib Pajak (WP) adalah orang pribadi atau

PERTEMUAN KE-3 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA Pengertian-Pengertian : 1. Subjek Pajak : Orang ataupun badan yang dapat dikenakan pajak. 2. Wajib Pajak (WP) adalah orang pribadi atau

SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK

DAN BATAS PEMBAYARAN PAJAK") SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK Pengertian Surat Pemberitahuan (SPT) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau

SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK Pengertian Surat Pemberitahuan (SPT) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau

BAB II KAJIAN PUSTAKA. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang, yang dapat dipaksakan dengan tidak mendapat jasa timbal balik atau

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang, yang dapat dipaksakan dengan tidak mendapat jasa timbal balik atau