Kalkulator Perencanaan Keuangan Android Manual Book

|

|

|

- Hartanti Chandra

- 6 tahun lalu

- Tontonan:

Transkripsi

2965 9307 Mobile/SMS/WA : 0811 12 8338 Email : andreas@andreashartono.com Website : www.")

1 Kalkulator Perencanaan Keuangan Android Manual Book Buku ini merupakan panduan penggunaan Kalkulator Perencanaan Keuangan Android dan juga sebagai pelengkap dari Buku Wajib Perencanaan Keuangan Karyawan dan Keluarga NASIBMU di DOMPETMU Dibuat oleh : Andreas-Hartono Academy Phone : (021) Mobile/SMS/WA : andreas@andreashartono.com Website : 1

2 Semoga kebahagiaan bersama Anda dalam menjalankan segala aktifitas hari ini. Terima kasih atas kepercayaan anda untuk mendownload Kalkulator Perencanaan Keuangan Android karya Andreas Hartono. Untuk memudahkan penggunaan kalkulator ini kami telah menyediakan buku manual yang dapat anda gunakan untuk membuat perencanaan keuangan secara mandiri. Kalkulator Perencanaan Keuangan ini 10 kalkulator yaitu : 1. Kalkulator Financial Check Up Dengan kalkulator ini anda dapat mengetahui kondisi keuangan anda saat ini apakah sehat atau tidak sehat. 2. Kalkulator Investasi (Dana Pendidikan Anak) Dengan kalkulator ini anda dapat dengan mudah menghitung kebutuhan dana pendidikan anak beserta berapa dana investasi bulanan yang harus anda siapkan. 3. Kalkulator Dana Pensiun Dengan kalkulator ini anda dapat mendesain kapan anda ingin pensiun dan berapa dana pensiun yang harus anda miliki beserta informasi dana investasi yang harus anda siapkan setiap bulannya. 4. Kalkulator Asuransi Jiwa Dengan kalkulator ini anda dapat menghitung kebutuhan uang pertanggungan asuransi jiwa dengan lebih tepat sehingga anda tidak mengalami over atau under insure. 5. Kalkulator Cicilan KPR Dengan kalkulator ini anda dapat merencanakan kebutuhan kepemilikan rumah serta mengetahui tingkat kemampuan membayar cicilannya per bulan. 6. Kalkulator Nilai Uang Dengan kalkulator ini anda dapat menghitung kesetaraan nilai uang saat ini maupun di masa mendatang, kalkulator ini dapat digunakan oleh agen asuransi untuk menentukan uang pertanggungan penyakit kritis. 7. Kalkulator Deposito Dengan kalkultor ini anda dapat menghitung besar bunga deposito yang akan anda dapatkan setiap bulan 8. Kalkulator Bunga Compounding Dengan kalkulator ini anda dapat menghitung pertumbuhan suatu produk menggunakan rumus suku bunga majemuk atau yang dikenal dengan istilah compounding. 9. Kalkulator Profit Buy & Sell Saham Dengan kalkulator ini dapat anda gunakan untuk kebutuhan dagang baik perdagangan konvensional maupun perdagangan modern seperti saham atau reksadana 10. Kalkulator Pinjaman Dengan kalkulator ini dapat anda gunakan untuk kebutuhan pinjaman bisnis dengan bunga flat sehingga anda dapat mengetahui berapa besar cicilan bulanan yang harus anda bayarkan. 2

3 Bagi yang belum mendapakan Kalkulator Perencanaan Keuangan Android ini silakan mendownload pada : atau scan qr code berikut ini : Setelah anda mendapatkan kalkulator ini anda juga dapat berkonsultasi dengan Andreas- Hartono Academy melalui telp, sms, ataupun BBM untuk memastikan anda paham dan dapat menggunakan kalkulator ini dengan baik. Terima kasih dan semoga Kalkulator Perencanaan Keuangan Android ini bermanfaat untuk anda dalam merencanakan masa depan yang lebih bahagia. Salam, Andreas Hartono Phone :

4 Manual Kalkulator Perencanaan Keuangan Berikut adalah daftar isi dari Kalkulator Perencanaan Keuangan Android : 1. Kalkulator Simple Financial Check Up 2. Kalkulator Perencanaan Keuangan Simple Mode - Kalkulator Peternakan Uang - Kalkulator Investasi (Pendidikan Anak) - Kalkulator Dana Pensiun 3. Kalkulator Perencanaan Keuangan Advanced Mode - Kalkulator Peternakan Uang - Kalkulator Investasi (Pendidikan Anak) - Kalkulator Dana Pensiun 4. Kalkulator KPR 5. Kalkulator Asuransi Jiwa 6. Kalkulator Nilai Uang 7. Kalkulator Deposito 8. Kalkulator Bunga Compounding 9. Kalkulator Profit Buy & Sell Saham 4

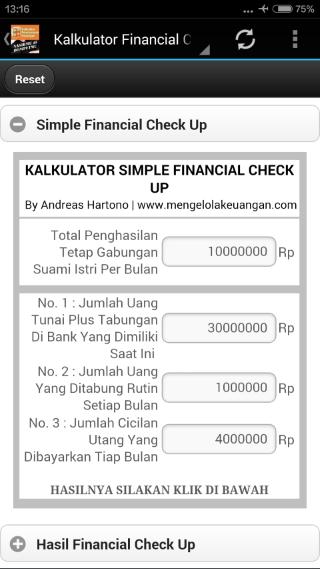

5 Kalkulator Simple Financial Check Up Ibarat medical check up di laboratorium maka kalkulator ini akan membantu anda untuk melakukan financial check up untuk mengetahui kondisi kesehatan keuangan anda. Kalkulator ini terdiri dari 2 bagian yaitu data kondisi keuangan saat ini dan hasil financial check up. Pada bagian isian terdapat 4 data yang harus anda isi yaitu : 1. Total Penghasilan Tetap Gabungan Suami Istri Per Bulan : merupakan gabungan penghasilan tetap atau bersih yang diterima suami istri setiap bulannya, tidak termasuk penghasilan tidak tetap seperti lembur, insentif, bonus, dll. 2. Jumlah Uang Tunai Plus Tabungan Di Bank Yang Dimiliki Saat Ini : merupakan total uang tunai yang anda miliki ditambah dengan uang yang ada di tabungan. 3. Jumlah Uang Yang Ditabung Rutin Setiap Bulan : merupakan besar uang yang anda tabung setiap bulan secara rutin bukan yang anda tabung secara sekali-sekali. Apabila tidak rutin maka nilai ini dapat diisi dengan angka Jumlah Cicilan Utang Yang Dibayarkan Tiap Bulan : merupakan total jumlah cicilan utang yang dibayarkan setiap bulan seperti utang KPR, kepemilikan mobil/motor, koperasi, KTA, cicilan kartu kredit atau utang pinjaman kantor, dll. Tidak termasuk cicilan untuk kebutuhan asuransi atau investasi. Pada bagian hasil anda akan mendapatkan 3 kriteria yang menunjukkan kesehatan anda yaitu : 1. Jumlah Uang Tunai Plus Tabungan Di Bank Yang Dimiliki Saat Ini : Ini disebut dengan Dana Darurat (Likuiditas) dan dikatakan sehat apabila terdapat minimal 2 kali dari jumlah penghasilan gabungan suami istri atau minimal 2 kali total pengeluaran bulanan. 2. Jumlah Uang Yang Ditabung Rutin Setiap Bulan : Ini disebut Rasio Kemampuan Menabung dan dikatakan sehat apabila setiap bulannya rutin menabung minimal 10% dari total penghasilan gabungan suami istri. 3. Jumlah Cicilan Utang Yang Dibayarkan Tiap Bulan : Ini disebut dengan Rasio Kemampuan Membayar Cicilan Utang dan dikatakan sehat apabila rasio cicilan utang per bulan maksimal 30% dari total penghasilan gabungan suami istri. Hasil akhir yang menunjukkan kondisi keuangan anda saat ini terdiri dari 4 kriteria yaitu : 1. Sehat, apabila ketiga kriteria keuangan masuk dalam standar 2. Agak Kurang Sehat, apabila ada 1 kriteria keuangan yang tidak sesuai dengan standar 3. Kurang Sehat, apabila ada 2 kriteria keuangan yang tidak sesuai dengan standar 4. Tidak Sehat, apabila seluruh kriteria keuangan tidak sesuai dengan standar Contoh : Mr. X memiliki total penghasilan bersih bersama dengan istri sebesar 10 juta per bulan. Saat ini beliau memiliki dana tunai dan tabungan sebesar 30 juta dan cicilan bulanan sebesar 4 juta. Setiap bulan Mr. X juga rutin menabung sebesar 1 juta. Setelah kita masukkan seluruh data ke dalam kalkulator didapatkan kondisi keuangan Mr. X agak kurang sehat karena rasio utang atau cicilan bulanan sebesar 40% dimana standar kesehatan keuangan maksimal 30% 5

6 6

7 Back To Home 7

8 Kalkulator Perencanaan Keuangan Simple Mode 1. Kalkulator Peternakan Uang (Simple Mode) Kalkulator ini dapat digunakan untuk menghitung berapa hasil investasi bulanan anda di masa mendatang. Cara menggunakannya adalah masukkan investasi yang anda ingin lakukan setiap bulannya, lama investasi, inflasi dan besar pertumbuhan investasi per tahunnya. Contoh : Mr. X ingin menabung 250 ribu per bulan di instrumen investasi dengan pertumbuhan 25% per tahun selama 20 tahun. Dengan laju inflasi 10% per tahun maka hasilnya di 20 tahun mendatang adalah sekitar 1,6 miliar. Uang senilai 1,6 miliar tersebut setara uang sekarang senilai 249 juta jika ada inflasi sebesar 10% per tahun. Back To Home 8

9 2. Kalkulator Investasi (Simple Mode) Kalkulator ini dapat anda gunakan untuk menghitung berapa kebutuhan investasi yang anda perlukan setiap bulannya untuk mencapai tujuan finansial anda. Salah satu yang paling banyak digunakan adalah untuk pendidikan anak. Data yang perlu dimasukkan adalah berapa nilai uang yang anda perlukan saat ini, lama investasi, laju inflasi dan return investasi per tahun Contoh : Mr. X mempunyai anak usia 3 tahun ingin mempersiapkan dana pendidikan anak untuk 14 tahun mendatang di Fakultas Ekonomi dengan total biaya kuliah saat ini 150 juta dan inflasi 10% serta asumsi return investasi 25% per tahun maka dana yang diperlukan di 14 tahun mendatang sebesar 569 juta dan untuk mendapatkan uang tersebut Mr. X dapat melakukan investasi di instrumen dengan pertumbuhan 25% per tahun sebesar 383 ribu per bulan atau 25 juta untuk diinvestasikan sekaligus saat ini. Back To Home 9

10 3. Kalkulator Dana Pensiun (Simple Mode) Kalkulator ini khusus untuk menghitung kebutuhan dana pensiun. Data yang perlu dimasukkan adalah usia saat ini, usia mulai pensiun, usia harapan hidup, laju inflasi, asumsi return investasi per tahun dan biaya hidup pensiun yang diperlukan jika pensiun saat ini. Contoh : Mr. X usia 30 tahun ingin pensiun di usia 55 hingga usia 70 tahun dengan biaya hidup pensiun 5 juta per bulan. Bila inflasi 10% dan return investasi 25% per tahun maka total dana pensiun yang diperlukan adalah 8,4 miliar dan untuk mendapatkan uang tersebut Mr. X dapat melakukan investasi sebesar 361 ribu per bulan atau 31 juta kalau mau investasi sekaligus mulai saat ini di instrumen dengan pertumbuhan 25% per tahun. Panduan instrumen investasi beserta tingkat pertumbuhannya secara umum sebagai berikut : 1-2 tahun : Reksadana Pasar Uang (5-8%) atau Deposito (5-8%) 3-5 tahun : Reksadana Pendapatan Tetap (8-10%) atau Obligasi (8-10%) 6-9 tahun : Reksadana Campuran (10-15%) atau Logam Mulia Emas (8-15%) > 10 tahun : Reksadana Saham (20-25%) atau Saham (20-30%) Back To Home 10

11 Kalkulator Perencanaan Keuangan Advanced Mode 1. Kalkulator Peternakan Uang (Advanced Mode) Sama halnya dengan simple mode, kalkulator ini dapat digunakan untuk menghitung berapa hasil investasi bulanan, tahunan atau sekaligus anda di masa mendatang. Pada kalkulator ini investasi sudah di-link-kan dengan instrumen investasi reksadana. Kalkulator peternakan uang ini terdiri dari 3 bagian : Bagian 1 yang berwarna putih adalah area yang wajib anda isi terdiri dari : 1. Periode Investasi, periode yang dimaksud adalah frekuensi investasi yang akan ada lakukan dan dalam kalkulator ini ada 3 alternatif investasi yaitu : a. Bulanan, artinya investasi akan anda lakukan secara rutin setiap bulan. b. Tahunan, artinya investasi akan anda lakukan secara rutin setiap tahun. c. Sekali saja, artinya investasi akan anda lakukan hanya 1 kali saja. 2. Nilai Uang Yang Diinvestasikan, adalah besaran uang akan anda investasikan baik secara bulanan, tahunan ataupun sekaligus. 3. Lama investasi, adalah berapa lama uang anda akan diinvestasikan atau diternakkan. Lama investasi menggunakan satuan tahun. Bagian 2 yang berwarna kuning merupakan data optional yang dapat diisi apabila diperlukan yang terdiri dari : 1. Asumsi inflasi per tahun, angka ini diperlukan apabila anda ingin mengkonversi hasil investasi dengan nilai sekarang yang setara dengan tingkat inflasi. Secara default angka inflasi ini diset 10% per tahun. 2. Koreksi pertumbuhan investasi per tahun, angka ini dapat diisi apabila anda menganggap data default hasil investasi terlalu kecil atau terlalu besar. Misalkan untuk pertumbuhan reksadana saham secara default 25%, bila anda merasa angka ini terlalu besar dan ingin diganti menjadi 20% maka silakan masukkan angka -5% pada bagian ini. Bagian 3 yang berwarna merah artinya bagian ini tidak dapat anda edit dan ini adalah bagian dari hasil kalkulasi yang terdiri dari : 1. Informasi rekomendasi jenis reksadana yang dipilih beserta asumsi rata-rata pertumbuhannya per tahun 2. Asumsi pertumbuhan investasi per tahun yaitu besaran pertumbuhan reksadana per tahun. Asumsi pertumbuhan ini dapat diubah dengan menambah atau mengurangi koreksi pertumbuhan investasi pada bagian 2 yang berwarna kuning. 3. Hasil investasi yang akan didapatkan selama periode investasi. 4. Konversi hasil investasi dengan nilai uang saat ini dengan asumsi tingkat inflasi yang dicantumkan pada bagian asumsi inflasi pada bagian 2 yang berwarna kuning. Contoh : Mr. X ingin menginvestasikan uangnya sebesar 180 ribu per bulan selama 20 tahun. Ke mana Mr. X dapat menginvestasikan uangnya dan berapa hasil investasinya? Setelah memasukkan data pada bagian yang berwarna putih ternyata Mr. X direkomendasikan menggunakan instrumen investasi reksadana saham dengan asumsi tingkat pertumbuhan 25% per tahun sehingga hasilnya yang akan didapatkan Mr. X di tahun ke-20 adalah 1,2 miliar. Bila 11

12 dikonversikan nilai 1,2 miliar di 20 tahun mendatang setara dengan sekitar 179 juta uang saat ini apabila terjadi inflasi sebesar 10% per tahun. Back To Home 12

13 2. Kalkulator Investasi (Advanced Mode) Kalkulator investasi adalah kalkulator multi fungsi yang merupakan aplikasi lebih lanjut dari peternakan uang anda untuk mencapai tujuan finansial yang anda inginkan. Kalkulator investasi ini dapat mengkalkulasi hampir semua kebutuhan finansial anda di masa mendatang. Perbedaannya dengan simple mode, kalkulator ini lebih komprehensif dan sudah di-link-kan dengan instrumen investasi reksadana Prinsip kerja kalkulator investasi ini adalah sebagai berikut : 1. Mengetahui terlebih dahulu nilai uang saat ini 2. Menentukan tingkat inflasi dan lama investasi 3. Menentukan jenis instrumen investasi yang paling sesuai berdasarkan lama periode investasi 4. Menghitung biaya di masa mendatang sesuai dengan tingkat inflasi 5. Menghitung besar investasi yang diperlukan baik secara bulanan, tahunan ataupun sekaligus. Misalkan untuk menghitung kebutuhan biaya pendidikan S1 anak anda yang saat ini masih berusia 3 tahun maka anda wajib mengetahui terlebih dahulu berapa biaya pendidikan S1 tersebut saat ini dan estimasi kenaikan harganya setiap tahun. Kalkulator investasi terbagi menjadi 3 bagian utama yaitu : Bagian 1 yang berwarna putih adalah area yang wajib anda isi terdiri dari : 1. Nilai uang saat ini, adalah besaran nilai uang yang diperlukan pada kondisi saat ini. 2. Asumsi inflasi, adalah asumsi yang ditetapkan untuk kenaikan inflasi per tahun. Umumnya standar yang digunakan adalah 10% atau dapat disesuaikan dengan jenis kebutuhannya. 3. Lama investasi, adalah berapa lama periode investasi yang akan anda lakukan dalam satuan tahun. Bagian 2 yang berwarna kuning bersifat optional. Bagian ini terdiri dari 2 yaitu : 1. Jumlah uang yang dimiliki saat ini, bagian ini digunakan untuk memasukkan dana atau uang yang anda miliki saat ini jika ada dan jika tidak ada diisi dengan angka Koreksi pertumbuhan investasi per tahun, angka ini dapat diisi apabila anda menganggap data default hasil investasi terlalu kecil atau terlalu besar. Misalkan untuk pertumbuhan reksadana saham secara default 25%, bila anda merasa angka ini terlalu besar dan ingin diganti menjadi 20% maka silakan masukkan angka -5% pada bagian ini. Bagian 3 yang berwarna merah adalah bagian dari kalkulasi yang terdiri dari : 1. Nilai uang di masa mendatang sesuai dengan tingkat inflasi yang terjadi 2. Informasi rekomendasi jenis reksadana yang dipilih untuk investasi 3. Estimasi besaran pertumbuhan reksadana per tahun yang telah disesuaikan dengan jenis intrumen reksadana yang dipilih dan optional data apabila ada 4. Hasil kalkulasi investasi yang harus anda lakukan secara rutin bulanan, tahunan ataupun sekaligus Contoh : Mr. X ingin memasukkan anaknya ke perguruan tinggi Fakultas Ekonomi di salah satu universitas swasta terkemuka di Jakarta. Saat ini anak Mr. X masih berusia 3 tahun dan dari informasi yang diperoleh total biaya kuliah hingga lulus (8 semester) yang diperlukan saat ini adalah sebesar 150 juta dengan tingkat kenaikan harga (inflasi) sebesar 10% per tahun. Untuk masuk kuliah 13

14 biasanya ketika anak berusia 17 tahun dan karena anak Mr. X masih berusia 3 tahun maka Mr. X memiliki waktu selama 14 tahun untuk melakukan investasi. Dari perhitungan didapatkan informasi untuk Mr.X sebagai berikut : 1. Uang yang diperlukan Mr. X untuk anaknya sekolah di Fakultas Ekonomi 14 tahun mendatang adalah sebesar sekitar 569 juta 2. Jenis rekomendasi intrumen investasi yang dapat dipilih Mr. X adalah Reksadana Saham dengan estimasi pertumbuhan sebesar 25% per tahun. 3. Untuk mempersiapkan dana kebutuhan pendidikan anak Mr. X sebesar 569 juta tadi maka Mr. X memiliki 3 alternatif investasi yaitu : a. Sebesar 383 ribu per bulan untuk investasi rutin secara bulanan di reksadana saham selama 14 tahun b. Sebesar 6,5 juta per tahun untuk investasi rutin secara tahunan di reksadana saham selama 14 tahun c. Sebesar 25 juta untuk investasi sekaligus saat ini di reksadana saham Apabila Mr. X saat ini memiliki dana yang sudah disiapkan untuk anaknya sebesar 10 juta maka uang tersebut dapat dijadikan sebagai modal awal dan dapat dimasukkan pada kalkulator di bagian optional sehingga hasilnya sebagai berikut : 14

15 Ternyata investasi yang diperlukan Mr. X menjadi lebih kecil dengan catatan uang sebesar 10 juta ini harus dimasukkan Mr. X ke reksadana saham mulai dari saat ini dan baru akan diambil 14 tahun mendatang. Dengan prinsip yang sama kalkulator investasi ini dapat anda gunakan untuk menghitung kebutuhan finansial anda yang lainnya seperti dana liburan, dana ibadah haji, dana KPR, dll. Back To Home 15

16 3. Kalkulator Dana Pensiun (Advanced Mode) Kalkulator ini digunakan khusus untuk mempersiapkan masa pensiun anda. Dengan kalkulator ini anda dapat mengetahui kesiapan anda untuk memasuki masa pensiun dan tentunya anda juga dapat merancang kapan anda ingin pensiun sesuai dengan gaya hidup yang diinginkan. Dibandingkan dengan simple mode kalkulator ini lebih lengkap dan sudah di-link-kan dengan instrumen investasi reksadana. Kalkulator dana pensiun terbagi menjadi 3 bagian utama yaitu : Bagian 1 yang berwarna putih adalah area yang wajib anda isi terdiri dari : 1. Usia anda saat ini 2. Usia anda ingin memasuki masa pensiun 3. Usia harapan hidup (berdasarkan data rata-rata usia harapan hidup di Indonesia sekitar 72 tahun) 4. Tingkat inflasi per tahun biasanya diset 10% 5. Biaya hidup pensiun yang diinginkan. Biaya hidup ini adalah biaya bulanan yang diperlukan apabila anda pensiun saat ini, umumnya sekitar % dari penghasilan saat ini. Bagian 2 yang berwarna kuning yang berarti optional. Bagian ini terdiri dari : 1. Jumlah uang yang dimiliki saat ini, bagian ini digunakan untuk memasukkan dana atau uang yang anda miliki saat ini jika ada dan jika tidak ada diisi dengan angka Net investment selama masa pensiun, merupakan selisih antara inflasi yang terjadi semasa pensiun dengan pertumbuhan hasil investasi semasa pensiun. Plus artinya hasil investasi lebih besar dibandingkan inflasi dan demikian sebaliknya untuk minus. Biasanya diisi -4% sampai dengan +4%. Secara default diisi +2%. 3. Koreksi pertumbuhan investasi per tahun, angka ini dapat diisi apabila anda menganggap data default hasil investasi terlalu kecil atau terlalu besar. Misalkan untuk pertumbuhan reksadana saham secara default 25%, bila anda merasa angka ini terlalu besar dan ingin diganti menjadi 20% maka silakan masukkan angka -5% pada bagian ini.. Bagian 3 yang berwarna merah adalah bagian dari kalkulasi yang terdiri dari : 1. Lama waktu investasi yang anda miliki dalam satuan tahun 2. Lama waktu pensiun yang anda inginkan dalam satuan tahun 3. Informasi rekomendasi jenis reksadana yang dipilih untuk investasi 4. Estimasi besaran pertumbuhan reksadana per tahun yang telah disesuaikan dengan jenis intrumen reksadana yang dipilih dan data tambahan pada bagian 2 apabila ada. 5. Nilai biaya hidup per bulan di masa mendatang sesuai dengan tingkat inflasi yang terjadi 6. Total kebutuhan dana pensiun yang diperlukan mulai anda memasuki usia pensiun yang diinginkan hingga meninggal dunia sesuai dengan usia harapan hidup. 7. Hasil kalkulasi kebutuhan investasi yang terdiri dari : Besar investasi yang diperlukan secara rutin bulanan Besar investasi yang diperlukan secara rutin tahunan Besar investasi yang diperlukan secara sekaligus 16

17 Contoh : Mr. X saat ini berusia 30 tahun dan dia ingin pensiun di usia 55 tahun dengan usia harapan hidup hingga 75 tahun. Apabila pensiun saat ini Mr. X bersama dengan istrinya memerlukan biaya hidup sebesar 5 juta rupiah per bulan. Apabila tingkat inflasi sebesar 10% dan net investment semasa pensiun 2% maka dari perhitungan didapatkan informasi untuk Mr. X sebagai berikut : 1. Lama waktu investasi yang dimiliki oleh Mr. X adalah 25 tahun 2. Lama waktu pensiun adalah 20 tahun 3. Jenis rekomendasi investasi adalah Reksadana Saham dengan estimasi pertumbuhan 25% per tahun. 4. Biaya hidup pensiun Mr. X per bulan ketika memasuki usia 55 tahun dengan tingkat inflasi 10% per tahun adalah sebesar sekitar 54 juta per bulan 5. Total biaya hidup yang diperlukan Mr. X untuk hidup pensiun bersama istrinya hingga usia 75 tahun dengan besaran net investment sebesar 2% adalah sebesar sekitar 10,7 miliar rupiah 6. Untuk mempersiapkan dana pensiun sebesar 10,7 miliar tadi maka Mr. X memiliki 2 alternatif investasi yaitu : a. Sebesar 460 ribu per bulan untuk investasi rutin secara bulanan di reksadana saham selama 25 tahun b. Sebesar 10 juta per tahun untuk investasi rutin secara tahunan di reksadana saham selama 25 tahun c. Sebesar 40 juta untuk investasi sekaligus saat ini di reksadana saham Catatan : Uang yang dimiliki oleh Mr. X ketika berusia 55 tahun adalah sebesar 10,7 miliar dan uang ini harus diinvestasikan lagi oleh Mr. X pada instrumen investasi yang aman dengan tingkat pertumbuhan investasi 2% di atas inflasi yang terjadi ketika dia memasuki usia pensiun (55 tahun). 17

18 Apabila Mr. X saat ini memiliki uang 10 juta maka uang tersebut dapat dijadikan modal awal dan dapat dimasukkan pada bagian optional kalkulator sehingga hasilnya sebagai berikut : 18

19 Ternyata investasi yang diperlukan Mr. X menjadi lebih kecil dengan catatan uang sebesar 10 juta ini harus dimasukkan Mr. X ke reksadana saham mulai dari saat ini dan baru akan diambil ketika dia berusia 55 tahun. Dengan prinsip yang sama kalkulator pensiun ini dapat anda gunakan untuk menghitung kebutuhan pensiun dan investasi yang diperlukan apabila anda ingin pensiun muda di usia 40 atau 50 tahun. Back To Home 19

20 Kalkulator Asuransi Jiwa Untuk anda yang akan mengambil asuransi jiwa, maka kalkulator ini akan membantu untuk menentukan berapa besar Uang Pertanggungan (UP) Jiwa yang anda perlukan. UP asuransi jiwa ini menggunakan 2 buah metoda yaitu income based value dan human life value. Income based value adalah metoda menghitung UP jiwa untuk memastikan ahli waris mendapatkan uang yang setara dengan penghasilan si pencari nafkah yang diasuransikan sedangkan human life value merupakan metoda menghitung UP Jiwa untuk memastikan anak terkecil dapat hidup secara mandiri hingga usia 25 tahun. Data yang perlu anda masukkan adalah biaya hidup per bulan, kontribusi pasangan, usia anak terkecil dan asumsi bunga deposito. Contoh : Mr. X dan istri sama-sama bekerja dengan biaya hidup per bulan sebesar 10 juta, dimana Mr. X berkontribusi sebesar 6 juta dan sang istri berkontribusi sebesar 4 juta per bulan. Usia anak terkecil mereka adalah 3 tahun dan bunga deposito sebesar 6%. Berapa UP jiwa yang harus dimiliki Mr. X? Dari data yang dimasukkan didapatkan informasi bahwa biaya hidup yang perlu diasuransikan adalah 6 juta dan UP jiwa yang diperlukan adalah : Income Based Value : Besar UP jiwa yang diperlukan sebesar 1,2 miliar. Jadi misalkan Mr. X mengalami musibah meninggal dunia maka keluarga akan mendapatkan dana sebesar 1,2 miliar dimana dana ini harus dimasukkan ke dalam instrumen investasi deposito dengan bunga 6% sehingga bunga per bulan yang didapatkan adalah sebesar 6 juta yang artinya setara dengan kebutuhan biaya hidup bulanan. Human Life Value : Besar UP jiwa yang diperlukan sebesar 1,584 miliar. Artinya misalkan Mr. X meninggal dunia maka ahli waris akan mendapatkan santunan sebesar 1,584 miliar dimana uang ini diambil setiap bulan 6 juta hingga habis pada saat anak terkecil telah mencapai usia mandiri di usia 25 tahun. 20

21 Back To Home 21

22 Kalkulator Nilai Uang Kalkulator ini dikenal dengan istilah present value dan future value. Dengan kalkulator ini anda dapat mengetahui berapa besar uang di masa mendatang yang setara dengan kondisi saat ini atau sebaliknya. Salah satu manfaat kalkulator ini dapat diguanakan untuk menentukan besar uang pertanggungan asuransi penyakit kritis. Contoh 1 : Mr. X berusia 30 tahun dan ingin mengambil asuransi penyakit kritis. Dari data yang dia peroleh kebutuhan berobat penyakit kritis saat ini minimal 100 juta dengan kenaikan harga atau inflasi sekitar 8% per tahun, maka berapa uang pertanggungan asuransi penyakit kritis yang diperlukan Mr. X yang dapat melindungi dia hingga usia 65 tahun. Dengan memasukkan data ke dalam kalkulator maka uang saat ini (usia 30 tahun) sebesar 100 juta setara dengan uang di 35 tahun mendatang (Mr. X usia 65 tahun) senilai 1,478 miliar. Sehingga UP asuransi penyakit kritis yang diperlukan Mr. X sebesar 1,478 miliar. 22

23 Contoh 2 : Mr. X dijanjikan oleh seorang agen asuransi di usia 55 tahun nanti dia akan mendapatkan hasil investasi sebesar 1 miliar. Berapa nilai uang yang setara dengan 1 miliar tersebut apabila Mr. X saat ini berusia 30 tahun dan laju inflasi rata-rata 10% per tahun. Dengan memasukkan data ke dalam kalkulator maka uang di masa mendatang (usia 55 thaun) sebesar 1 miliar setara dengan uang saat ini (Mr. X usia 30 tahun) senilai 92 juta. Back To Home 23

24 Kalkulator KPR Kalkulator ini dapat anda gunakan untuk menghitung kebutuhan KPR, dengan kalkulator ini anda dapat menentukan berapa cicilan KPR yang harus anda bayar setiap bulan termasuk berapa total utang KPR anda di bank. Untuk menggunakan kalkulator ini silakan anda memasukkan data nilai rumah yang akan dibeli, besar prosentase DP, suku bunga efektif per tahun dan lama pinjaman. Hasil yang akan anda dapatkan berupa informasi jumlah besar DP, jumlah pokok utang, jumlah bunga pinjaman, total utang dan besar cicilan per bulan. Contoh : Mr. X berencana mengambil rumah dengan nilai 500 juta. DP yang diperlukan sebesar 20% dengan bunga efektif sebesar 10,5% per tahun. Apabila Mr. X berencana mencicil selama 15 tahun maka berapa yang harus dia siapkan untuk membayar cicilan per bulan? Setelah memasukkan data ke dalam kalkulator didapatkan informasi bahwa Mr. X harus menyiapkan DP sebesar 100 juta dengan cicilan KPR per bulan sebesar 4,4 juta. Back To Home 24

25 Kalkulator Deposito Kalkulator ini digunakan untuk menghitung bunga deposito. Kalkulator ini menggunakan 2 metoda yaitu simple dan compounding. Kalkulasi Simple diasumsikan bunga diambil setiap bulan sehingga tidak memperhitungkan bunga berbunga sedangkan Kalkulasi Compounding diasumsikan bunga bulanan tidak diambil sehingga terjadi bunga berbunga. Baik simple maupun componding menggunakan sistem perhitungan bunga bulanan dan diasumsikan pada saat jatuh tempo deposito dicairkan atau tidak diperpanjang (roll-over). Contoh : Mr. X menempatkan uang ke dalam instrumen deposito ke sebuah bank BPR sebesar 20 juta dengan tenor 6 bulan. Bunga yang dia dapatkan sebesar 9% dan dikenakan pajak atas bunga sebesar 20%. Berapa bunga yang didapatkan Mr. X? Dengan memasukkan data ke dalam kalkulator didapatkan informasi sebagai berikut : 1. Apabila Mr. X ingin mengambil bunganya setiap bulan maka dia akan mendapatkan bunga sebesar 120 ribu per bulan. Pada saat jatuh tempo Mr. X akan mendapatkan kembali modalnya sebesar 20 juta plus bunga yang sudah diambil tiap bulan sebesar 720 ribu (120 ribu x 6) 2. Apabila Mr. X tidak mengambil bunganya tiap bulan dan bunga yang dia dapatkan tersebut digunakan untuk menambah modal awal 20 juta maka Mr. X di akhir bulan ke-6 ketika jatuh tempo akan mendapatkan bunga sebesar 730 ribu dan plus dengan modalnya menjadi

26 Back To Home 26

27 Kalkulator Bunga Compounding Kalkulator ini digunakan untuk menghitung pertumbuhan suatu produk menggunakan rumus suku bunga majemuk atau yang dikenal dengan istilah compounding. Rumus ini banyak digunakan untuk menghitung kebutuhan investasi ataupun inflasi. Contoh : Mr. X mempunyai seorang kenalan yang bernama Ateng seorang penjual mie tek-tek keliling. Ateng berjualan pertama kali tahun 1977 dengan harga 50 rupiah. Saat ini di tahun 2014 harganya sudah menjadi 12 ribu rupiah. Berapa pertumbuhan atau kenaikan harga mie tek-tek Ateng setiap tahunnya? Dengan memasukkan data ke dalam kalkulator bunga compounding didapatkan informasi bahwa harga mie tek-tek Ateng mengalami kenaikan harga rata-rata sekitar 16% per tahun selama 37 tahun terakhir ini. Back To Home 27

28 Kalkulator Profit Buy & Sell Kalkulator ini dapat digunakan untuk kebutuhan dagang baik perdagangan konvensional maupun perdagangan modern seperti saham atau reksadana. Kalkulator dibagi menjadi 2 yaitu pertama mengetahui berapa profit atau loss yang didapatkan dan kedua untuk mengetahui berapa harga jual untuk mendapatkan prosentase keuntungan atau kerugian tertentu. Contoh 1 : Mr. X membeli saham Astra seharga 6500 per lembar dan saat ini harga saham tersebut sudah mencapai harga 7700 per lembar. Berapa keuntungan yang sudah didapatkan Mr. X? Dengan memasukkan data didapatkan informai Mr. X telah mendapatkan keuntungan dari saham Astra yang dia miliki saat ini sebesar 18,46% Contoh 2 : Mr. X membeli saham Alam Sutera seharga 700 rupiah per lembar. Bila Mr. X menghendaki keuntungan minimal sebesar 8% berapa nilai jual minimum yang dapat dilakaukan oleh Mr. X? 28

29 Dengan memasukkan data didapatkan informasi untuk mendapatkan keuantungan minimal 8% maka Mr. X harus menjual sahamnya minimal di harga 756 rupiah. Back To Home 29

AHA Financial Calculator Manual Book

AHA Financial Calculator Manual Book Buku ini merupakan panduan penggunaan AHA Financial Calculator sebagai pelengkap dari Buku Wajib Perencanaan Keuangan Karyawan dan Keluarga NASIBMU di DOMPETMU karya

AHA Financial Calculator Manual Book Buku ini merupakan panduan penggunaan AHA Financial Calculator sebagai pelengkap dari Buku Wajib Perencanaan Keuangan Karyawan dan Keluarga NASIBMU di DOMPETMU karya

AHA Financial Calculator Manual Book

AHA Financial Calculator Manual Book Buku ini merupakan panduan penggunaan AHA Financial Calculator sebagai pelengkap dari Buku Wajib Perencanaan Keuangan Karyawan dan Keluarga NASIBMU di DOMPETMU karya

AHA Financial Calculator Manual Book Buku ini merupakan panduan penggunaan AHA Financial Calculator sebagai pelengkap dari Buku Wajib Perencanaan Keuangan Karyawan dan Keluarga NASIBMU di DOMPETMU karya

Program Melek Finansial Karyawan

Program Melek Finansial Karyawan For Better Life Karya Andreas Hartono KALKULATOR PERENCANA KEUANGAN Google Play Store Search : Andreas-Hartono Academy atau http://bit.ly/kal365 Available @ Gramediana

Program Melek Finansial Karyawan For Better Life Karya Andreas Hartono KALKULATOR PERENCANA KEUANGAN Google Play Store Search : Andreas-Hartono Academy atau http://bit.ly/kal365 Available @ Gramediana

Smart Money Management. For Better Life

Smart Money Management For Better Life Our Belief System Quality of Personnel (Competency) Quality of Life Quality of Work Quality of Working Life Uang & Keuangan Parenting Keluarga Besar Kesetiaan &

Smart Money Management For Better Life Our Belief System Quality of Personnel (Competency) Quality of Life Quality of Work Quality of Working Life Uang & Keuangan Parenting Keluarga Besar Kesetiaan &

Sudah Sehatkah Keuangan Anda?

Sudah Sehatkah Keuangan Anda? Agenda Apakah Anda Komponen Rencana Keuangan Financial Check Up Switch & Activate Your Money RESEP OBAT : Utang Kartu Kredit Utang, Boleh Gak? Kesimpulan 2 Apakah Anda merasa

Sudah Sehatkah Keuangan Anda? Agenda Apakah Anda Komponen Rencana Keuangan Financial Check Up Switch & Activate Your Money RESEP OBAT : Utang Kartu Kredit Utang, Boleh Gak? Kesimpulan 2 Apakah Anda merasa

euangan.com 9 K E B I A S A A N E F E K T I F Mengelola Keuangan Bagi Karyawan

www.mengelolak euangan.com 9 K E B I A S A A N E F E K T I F Mengelola Keuangan Bagi Karyawan Pekerjaan & Hasil Karya Andreas Hartono, CFP Dilarang... Serious! Harus... Relaax! Gunakan... Otak Anda! Quiz

www.mengelolak euangan.com 9 K E B I A S A A N E F E K T I F Mengelola Keuangan Bagi Karyawan Pekerjaan & Hasil Karya Andreas Hartono, CFP Dilarang... Serious! Harus... Relaax! Gunakan... Otak Anda! Quiz

March 23. Mojakoe. Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di :

March 23 Mojakoe 2014 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http://spa-feui.com MKDB Ujian Tengah Semester Genap 2012/2013 Metode Kuantitatif

March 23 Mojakoe 2014 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http://spa-feui.com MKDB Ujian Tengah Semester Genap 2012/2013 Metode Kuantitatif

9 K E B I A S A A N E F E K T I F Mengelola Keuangan Bagi Karyawan

9 K E B I A S A A N E F E K T I F Mengelola Keuangan Bagi Karyawan w w w. m e n g e l o l a k e u a n ga n. c o m Pekerjaan & Hasil Karya Andreas Hartono, CFP Dilarang... Serious! Harus... Relaax! Gunakan...

9 K E B I A S A A N E F E K T I F Mengelola Keuangan Bagi Karyawan w w w. m e n g e l o l a k e u a n ga n. c o m Pekerjaan & Hasil Karya Andreas Hartono, CFP Dilarang... Serious! Harus... Relaax! Gunakan...

LAMPIRAN. Df Alpha 5%

LAMPIRAN Tabel r (TWO-TAILED TEST) Df Alpha 5% Df Alpha 5% Df Alpha 5% Df Alpha 5% 1 0.997 26 0.374 51 0.271 76 0.223 2 0.95 27 0.367 52 0.268 77 0.221 3 0.878 28 0.361 53 0.266 78 0.22 4 0.811 29 0.355

LAMPIRAN Tabel r (TWO-TAILED TEST) Df Alpha 5% Df Alpha 5% Df Alpha 5% Df Alpha 5% 1 0.997 26 0.374 51 0.271 76 0.223 2 0.95 27 0.367 52 0.268 77 0.221 3 0.878 28 0.361 53 0.266 78 0.22 4 0.811 29 0.355

Financial Planning Seminar

Financial Planning Seminar FAKTA! 75% orang Indonesia hidup tidak sejahtera di masa pensiun nya Source : Artikel KOMPAS Agenda Menabung Saja Tidak Cukup Dana Pensiun Komponen Rencana Keuangan Cek Arus

Financial Planning Seminar FAKTA! 75% orang Indonesia hidup tidak sejahtera di masa pensiun nya Source : Artikel KOMPAS Agenda Menabung Saja Tidak Cukup Dana Pensiun Komponen Rencana Keuangan Cek Arus

PAA HEBAT s/d 31 Januari 2018

PAA HEBAT s/d 31 Januari 2018 Latar Belakang Target Segmen Tidak Cocok Bagi Semua Bisa Terlindungi Contoh Ilustrasi Informasi Tambahan Menurut Anda? Pengajuan Mudah Perencanaan Sejak Dini Lebih Baik Menghitung

PAA HEBAT s/d 31 Januari 2018 Latar Belakang Target Segmen Tidak Cocok Bagi Semua Bisa Terlindungi Contoh Ilustrasi Informasi Tambahan Menurut Anda? Pengajuan Mudah Perencanaan Sejak Dini Lebih Baik Menghitung

Kelola Keuangan dengan Benar sejak Muda

Kelola Keuangan dengan Benar sejak Muda Apakah Buku ini Tepat untuk Saya? Pemula E-book ini sesuai untuk teman-teman yang baru mempelajari perencanaan keuangan. E-book ini berisi dasar perencanaan keuangan.

Kelola Keuangan dengan Benar sejak Muda Apakah Buku ini Tepat untuk Saya? Pemula E-book ini sesuai untuk teman-teman yang baru mempelajari perencanaan keuangan. E-book ini berisi dasar perencanaan keuangan.

Perencanaan Keuangan untuk USIA 20 an Kelola Keuangan dengan Benar sejak Muda

Perencanaan Keuangan untuk USIA 20 an Kelola Keuangan dengan Benar sejak Muda Spesial di dalam E-book ini 1. Bagaimana cara mendapatkan uang 1 M? 2. Bagaimana U untung saat menggunakan kartu kredit. 3.

Perencanaan Keuangan untuk USIA 20 an Kelola Keuangan dengan Benar sejak Muda Spesial di dalam E-book ini 1. Bagaimana cara mendapatkan uang 1 M? 2. Bagaimana U untung saat menggunakan kartu kredit. 3.

BAB IV HASIL DAN PEMBAHASAN

64 BAB IV HASIL DAN PEMBAHASAN Pada bab ini akan dikemukakan hasil dan pembahasan dari group field project mengenai perencaan keuangan individu. Individu yang akan dibahas dibagi menjadi dua golongan,

64 BAB IV HASIL DAN PEMBAHASAN Pada bab ini akan dikemukakan hasil dan pembahasan dari group field project mengenai perencaan keuangan individu. Individu yang akan dibahas dibagi menjadi dua golongan,

DASAR DASAR TEORI OF INTEREST & ANUITAS Jakarta, 10 Mei Oleh : Masyhar Hisyam Wisananda, S.Si, ASAI

DASAR DASAR TEORI OF INTEREST & ANUITAS Jakarta, 10 Mei 2016 Oleh : Masyhar Hisyam Wisananda, S.Si, ASAI PENGERTIAN BUNGA Bunga merupakan pertambahan nilai dalam suatu periode Biasanya disimbolkan dengan

DASAR DASAR TEORI OF INTEREST & ANUITAS Jakarta, 10 Mei 2016 Oleh : Masyhar Hisyam Wisananda, S.Si, ASAI PENGERTIAN BUNGA Bunga merupakan pertambahan nilai dalam suatu periode Biasanya disimbolkan dengan

PRESTIGIO. Ketenangan hidup dimulai dari perencanaan keuangan yang komprehensif dan fleksibel

PRESTIGIO Ketenangan hidup dimulai dari perencanaan keuangan yang komprehensif dan fleksibel Prestigio Memberikan ketenangan jiwa bagi Anda dan keluarga dengan memberikan perlindungan jiwa sampai usia

PRESTIGIO Ketenangan hidup dimulai dari perencanaan keuangan yang komprehensif dan fleksibel Prestigio Memberikan ketenangan jiwa bagi Anda dan keluarga dengan memberikan perlindungan jiwa sampai usia

Manulife Investor Sentiment Index Study Q Indonesia. Februari 2016

Manulife Investor Sentiment Index Study Q4 2015 Indonesia Februari 2016 1 TENTANG MANULIFE INVESTOR SENTIMENT INDEX (MISI) Apakah Manulife Investor Sentiment Index (MISI)? Kelas aset utama Dana tunai/

Manulife Investor Sentiment Index Study Q4 2015 Indonesia Februari 2016 1 TENTANG MANULIFE INVESTOR SENTIMENT INDEX (MISI) Apakah Manulife Investor Sentiment Index (MISI)? Kelas aset utama Dana tunai/

Deret adalah rangkaian bilangan yang tersusun secara teratur dan memenuhi kaidah-kaidah tertentu. Bilangan-bilangan yang merupakan unsur dan

Bab 4 Dumairy Deret adalah rangkaian bilangan yang tersusun secara teratur dan memenuhi kaidah-kaidah tertentu. Bilangan-bilangan yang merupakan unsur dan pembentuk sebuah deret disebut suku Dilihat dari

Bab 4 Dumairy Deret adalah rangkaian bilangan yang tersusun secara teratur dan memenuhi kaidah-kaidah tertentu. Bilangan-bilangan yang merupakan unsur dan pembentuk sebuah deret disebut suku Dilihat dari

I N T R O D U C T I O N P R O P O S A L. Program Melek Kecerdasan Finansial Karyawan. Sisi Lain Cara Peningkatan Produktifitas.

Hal : 1 B a s e d O n : I N T R O D U C T I O N P R O P O S A L Sisi Lain Cara Peningkatan Produktifitas Sudah Saatnya Setiap Karyawan Mampu Hidup Lebih Baik Dan Dapat Menghasilkan Kerja Yang Jauh Lebih

Hal : 1 B a s e d O n : I N T R O D U C T I O N P R O P O S A L Sisi Lain Cara Peningkatan Produktifitas Sudah Saatnya Setiap Karyawan Mampu Hidup Lebih Baik Dan Dapat Menghasilkan Kerja Yang Jauh Lebih

PROGRAM DANA PENSIUN MANDIRI & BERAPA BESARNYA IURAN DANA PENSIUN ANDA? Temukan Jawabannya dalam Article ini! Oleh Subur Harahap, SE, Ak, MM, CFP

PROGRAM DANA PENSIUN MANDIRI & BERAPA BESARNYA IURAN DANA PENSIUN ANDA? Temukan Jawabannya dalam Article ini! Oleh Subur Harahap, SE, Ak, MM, CFP Financial Planner di SUHA Planner - Financial Consultant

PROGRAM DANA PENSIUN MANDIRI & BERAPA BESARNYA IURAN DANA PENSIUN ANDA? Temukan Jawabannya dalam Article ini! Oleh Subur Harahap, SE, Ak, MM, CFP Financial Planner di SUHA Planner - Financial Consultant

Bab V Nilai Waktu Uang (Time Value of Money)

") Bab V Nilai Waktu Uang (Time Value of Money) Sesungguhnya konsep tentang nilai waktu dari uang merupakan konsep dasar atau fundamental dalam manajemen keuangan. Itulah sebabnya pemahaman nilai waktu dari

Bab V Nilai Waktu Uang (Time Value of Money) Sesungguhnya konsep tentang nilai waktu dari uang merupakan konsep dasar atau fundamental dalam manajemen keuangan. Itulah sebabnya pemahaman nilai waktu dari

DANA PENSIUN BANK DKI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO PER 30 JUNI ASET Semester I 2017 Semester II 2016

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Surat Berharga Negara 43.996.444.448 100.081.670.878 Tabungan 2.581.094.681 2.983.430.198 Deposito on call 30.000.000.000 0 Deposito Berjangka 77.060.000.000

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Surat Berharga Negara 43.996.444.448 100.081.670.878 Tabungan 2.581.094.681 2.983.430.198 Deposito on call 30.000.000.000 0 Deposito Berjangka 77.060.000.000

8 Langkah Pengelolaan Keuangan Keluarga

8 Langkah Pengelolaan Keuangan Keluarga Oleh Subur Harahap, SE, Ak, MM, CFP Perencana Keuangan di www.suhaplanner.com A. Pengantar Pengelolaan Keuangan Keluarga memegang peranan yang sangat penting dalam

8 Langkah Pengelolaan Keuangan Keluarga Oleh Subur Harahap, SE, Ak, MM, CFP Perencana Keuangan di www.suhaplanner.com A. Pengantar Pengelolaan Keuangan Keluarga memegang peranan yang sangat penting dalam

Hikmah Agustin, S.P.,MM

Hikmah Agustin, S.P.,MM Konsep Dasar Time Value of Money Konsep ini berbicara bahwa nilai uang satu juta yang Anda punya sekarang tidak sama dengan satu juta pada sepuluh tahun yang lalu atau sepuluh tahun

Hikmah Agustin, S.P.,MM Konsep Dasar Time Value of Money Konsep ini berbicara bahwa nilai uang satu juta yang Anda punya sekarang tidak sama dengan satu juta pada sepuluh tahun yang lalu atau sepuluh tahun

Manajemen Keuangan. Nilai Waktu Uang. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Nilai Waktu Uang Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Konsep Nilai Waktu Uang Future Value Present Value

Manajemen Keuangan Modul ke: Nilai Waktu Uang Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Konsep Nilai Waktu Uang Future Value Present Value

1 L a p o r a n T a h u n a n

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara - Konvensional 317,710,940,000 228,807,677,154 - Syariah 20,027,140,856 Deposito

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara - Konvensional 317,710,940,000 228,807,677,154 - Syariah 20,027,140,856 Deposito

DANA PENSIUN BANK DKI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO PER 31 DESEMBER ASET Semester II 2015 Semester I 2015

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Semester II 2015 Semester I 2015 Surat Berharga Negara 20.056.075.000 5.058.305.000 Tabungan 4.684.964.144 5.714.635.010 Deposito on call 0 0 Deposito

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Semester II 2015 Semester I 2015 Surat Berharga Negara 20.056.075.000 5.058.305.000 Tabungan 4.684.964.144 5.714.635.010 Deposito on call 0 0 Deposito

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 5 /POJK.05/2017 TENTANG IURAN, MANFAAT PENSIUN, DAN MANFAAT LAIN YANG DISELENGGARAKAN OLEH DANA PENSIUN DENGAN

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 5 /POJK.05/2017 TENTANG IURAN, MANFAAT PENSIUN, DAN MANFAAT LAIN YANG DISELENGGARAKAN OLEH DANA PENSIUN DENGAN

GIRO. Alat atau sarana yang digunakan dalam lalu lintas pembayaran giral, yaitu surat berharga atau surat dagang seperti: 1.

GIRO Giro adalah simpanan dari pihak ketiga yang penarikannya dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan pemindah bukuan. Sedangkan menurut Undang-undang

GIRO Giro adalah simpanan dari pihak ketiga yang penarikannya dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan pemindah bukuan. Sedangkan menurut Undang-undang

Heirloom (V) Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan.

Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan.") Heirloom (V) Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Kerja keras. Ketahanan.

Heirloom (V) Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Kerja keras. Ketahanan.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Bank Di indonensia terdapat banyak lembaga keuangan yag tentunya mengelola dana masyarakat. Lembaga keuangan tersebut terdiri atas lembaga keuangan bank dan bukan bank.

BAB II LANDASAN TEORI 2.1 Pengertian Bank Di indonensia terdapat banyak lembaga keuangan yag tentunya mengelola dana masyarakat. Lembaga keuangan tersebut terdiri atas lembaga keuangan bank dan bukan bank.

LAMPIRAN LAMPIRAN I Kuesioner Penelitian Analisis Personal Financial Literacy dan Financial Behavior

LAMPIRAN LAMPIRAN I Kuesioner Penelitian Analisis Personal Financial dan Financial Behavior pada Mahasiswa Strata I Fakultas Ekonomi. No Responden : Bersama ini saya memohon kesediaan Saudara/i untuk mengisi

LAMPIRAN LAMPIRAN I Kuesioner Penelitian Analisis Personal Financial dan Financial Behavior pada Mahasiswa Strata I Fakultas Ekonomi. No Responden : Bersama ini saya memohon kesediaan Saudara/i untuk mengisi

- 6 - DANA PENSIUN. PROGRAM PENSIUN IURAN PASTI LAPORAN AKTIVA BERSIH

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

TEORI INVESTASI DAN PORTFOLIO. Tumpal Manik, M.Si. Website : http//:tumpalmanik.com

TEORI INVESTASI DAN PORTFOLIO Tumpal Manik, M.Si Email : tmanyk@yahoo.com tmanik@umrah.ac.id Website : http//:tumpalmanik.com 1 BAB I PENGERTIAN INVESTASI Materi Bab I : 1. Definisi Investasi 2. Tujuan

TEORI INVESTASI DAN PORTFOLIO Tumpal Manik, M.Si Email : tmanyk@yahoo.com tmanik@umrah.ac.id Website : http//:tumpalmanik.com 1 BAB I PENGERTIAN INVESTASI Materi Bab I : 1. Definisi Investasi 2. Tujuan

Sistem Bunga Flat, Efektif, Fixed & Floating

Bunga Bank, Bunga Flat, Bunga Efektif, Bunga Anuitas, Fixed & Floating, File-file Contoh Cara Penghitungan Bunga Bank dan Tips Meminjam Uang (Kredit) di Bank Sistem Bunga Flat, Efektif, Fixed & Floating

Bunga Bank, Bunga Flat, Bunga Efektif, Bunga Anuitas, Fixed & Floating, File-file Contoh Cara Penghitungan Bunga Bank dan Tips Meminjam Uang (Kredit) di Bank Sistem Bunga Flat, Efektif, Fixed & Floating

BAB I PENDAHULUAN. dilakukan oleh setiap individu dalam hal ini khususnya bagi individu pada penelitian ini yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Keberhasilan setiap individu dalam menjalani kehidupan sehari-hari tidak lepas dari kemampuan mereka mengatur berbagai hal secara baik, sesuai dengan tujuan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Keberhasilan setiap individu dalam menjalani kehidupan sehari-hari tidak lepas dari kemampuan mereka mengatur berbagai hal secara baik, sesuai dengan tujuan

Asuransi Jiwa

Bab 3: Bunga dan Anuitas Atina Ahdika, S.Si, M.Si Statistika FMIPA Universitas Islam Indonesia Bunga Bunga Bunga Macam-macam Bunga Bunga Bunga 1. Bunga Tunggal (Bunga Tidak Mendapat Bunga) Misalkan P menyatakan

Bab 3: Bunga dan Anuitas Atina Ahdika, S.Si, M.Si Statistika FMIPA Universitas Islam Indonesia Bunga Bunga Bunga Macam-macam Bunga Bunga Bunga 1. Bunga Tunggal (Bunga Tidak Mendapat Bunga) Misalkan P menyatakan

Heirloom (V) Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan.

Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan.") Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Kerja keras. Ketahanan. Kebulatan Tekad.

Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Kerja keras. Ketahanan. Kebulatan Tekad.

ririkyunita@yahoo.co.id Konsumsi Kebutuhan Inflasi Apa sih alasan berinvestasi Peningkatan Nilai Kekayaan Keinginan Ketidakpastian masa depan Penanaman uang dengan harapan : 1. Mendapat hasil, dan 2.

ririkyunita@yahoo.co.id Konsumsi Kebutuhan Inflasi Apa sih alasan berinvestasi Peningkatan Nilai Kekayaan Keinginan Ketidakpastian masa depan Penanaman uang dengan harapan : 1. Mendapat hasil, dan 2.

BAB I PENDAHULUAN. yang semakin tinggi. Inflasi sendiri merupakan kenaikan harga secara bersamaan atau

1 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pada tahun 2013 Indonesia mengalami krisis keuangan nasional yang sangat mengkhawatirkan, salah satu permasalahan perekonomian Indonesia adalah inflasi

1 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pada tahun 2013 Indonesia mengalami krisis keuangan nasional yang sangat mengkhawatirkan, salah satu permasalahan perekonomian Indonesia adalah inflasi

) ( ASET INVESTASI

( ASET INVESTASI") Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 228,807,677,154 35,950,725,000 Deposito On Call 2,500,000,000 9,600,000,000 Deposito

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 228,807,677,154 35,950,725,000 Deposito On Call 2,500,000,000 9,600,000,000 Deposito

MANAJEMEN KEUANGAN KELUARGA Oleh: Dr. Ir. Lilik Noor Yuliati, MFSA. Departemen Ilmu Keluarga dan Konsumen Semester genap

MANAJEMEN KEUANGAN KELUARGA Oleh: Dr. Ir. Lilik Noor Yuliati, MFSA Departemen Ilmu Keluarga dan Konsumen Semester genap 2012-2013 Pokok Bahasan Sumber pendapatan keluarga Tujuan pengelolaan keuangan Pengeluaran

MANAJEMEN KEUANGAN KELUARGA Oleh: Dr. Ir. Lilik Noor Yuliati, MFSA Departemen Ilmu Keluarga dan Konsumen Semester genap 2012-2013 Pokok Bahasan Sumber pendapatan keluarga Tujuan pengelolaan keuangan Pengeluaran

Bebas Hutang Banyak Kesempatan

Bebas Hutang Banyak Kesempatan Jahja Sumitro SE,AAAIK,RPP,CFP www.jahjasumitro.com Alasan klasik kita berhutang Kalau nggak ngutang nggak bisa punya apa apa Kalau bisa ngutang,kenapa harus bayar lunas

Bebas Hutang Banyak Kesempatan Jahja Sumitro SE,AAAIK,RPP,CFP www.jahjasumitro.com Alasan klasik kita berhutang Kalau nggak ngutang nggak bisa punya apa apa Kalau bisa ngutang,kenapa harus bayar lunas

MEMILIH INVESTASI UNTUK PERSIAPAN DANA PENDIDIKAN ANAK Oleh: Safir Senduk

MEMILIH INVESTASI UNTUK PERSIAPAN DANA PENDIDIKAN ANAK Oleh: Safir Senduk Dikutip dari Tabloid NOVA No. 678/XIII Pada tanggal 3 Februari lalu, saya berada di Semarang untuk memenuhi undangan NOVA memberikan

MEMILIH INVESTASI UNTUK PERSIAPAN DANA PENDIDIKAN ANAK Oleh: Safir Senduk Dikutip dari Tabloid NOVA No. 678/XIII Pada tanggal 3 Februari lalu, saya berada di Semarang untuk memenuhi undangan NOVA memberikan

SURVEI LEMBAGA KEUANGAN PERUSAHAAN DANA PENSIUN

RAHASIA REPUBLIK INDONESIA SURVEI LEMBAGA KEUANGAN PERUSAHAAN DANA PENSIUN 2011-2012 PERHATIAN 1. Daftar isian ini digunakan untuk mencatat Keterangan dan Laporan Keuangan Perusahaan Dana Pensiun Tahun

RAHASIA REPUBLIK INDONESIA SURVEI LEMBAGA KEUANGAN PERUSAHAAN DANA PENSIUN 2011-2012 PERHATIAN 1. Daftar isian ini digunakan untuk mencatat Keterangan dan Laporan Keuangan Perusahaan Dana Pensiun Tahun

RINGKASAN INFORMASI PRODUK DAN/ATAU LAYANAN PROFIT

ProFIT merupakan produk asuransi unit link yang diterbitkan oleh PT. AIA FINANCIAL. Berikut ini adalah ringkasan informasi mengenai produk dan/atau layanan ProFIT. Harap dibaca dan dipelajari dengan seksama.

ProFIT merupakan produk asuransi unit link yang diterbitkan oleh PT. AIA FINANCIAL. Berikut ini adalah ringkasan informasi mengenai produk dan/atau layanan ProFIT. Harap dibaca dan dipelajari dengan seksama.

90 intisari-online.com

90 intisari-online.com Personal finance.indd 90 Abai Dana Darurat, Keuangan Bisa Sekarat Penulis : Arnaldi Nasrum Fotografer : Bhisma Adinaya Hal-hal yang tak terduga sering kali membuat rencana keuangan

90 intisari-online.com Personal finance.indd 90 Abai Dana Darurat, Keuangan Bisa Sekarat Penulis : Arnaldi Nasrum Fotografer : Bhisma Adinaya Hal-hal yang tak terduga sering kali membuat rencana keuangan

MATEMATIKA BISNIS. Dra. MC Maryati, MM. 3 tahun. 2 tahun. 1 tahun BUNGA T E O R I TINGKAT

MATEMATIKA BISNIS Dra. MC Maryati, MM tahun 2 tahun 3 tahun T E O R I TINGKAT BUNGA INSIGHT KONSEP DASAR MATEMATIKA : Deret Hitung, Deret Ukur Kombinasi deret hitung dan deret ukur Pangkat, akar dan logaritma

MATEMATIKA BISNIS Dra. MC Maryati, MM tahun 2 tahun 3 tahun T E O R I TINGKAT BUNGA INSIGHT KONSEP DASAR MATEMATIKA : Deret Hitung, Deret Ukur Kombinasi deret hitung dan deret ukur Pangkat, akar dan logaritma

PENGERTIAN DASAR APAKAH INVESTASI ITU?

PENGERTIAN DASAR Investasi Ekonomi Teknik Bunga (interest) Arus Dana (Cash Flow) Ekivalensi APAKAH INVESTASI ITU? Contoh : Seorang pengusaha membangun sebuah pabrik baru senilai miliaran rupiah. Seorang

PENGERTIAN DASAR Investasi Ekonomi Teknik Bunga (interest) Arus Dana (Cash Flow) Ekivalensi APAKAH INVESTASI ITU? Contoh : Seorang pengusaha membangun sebuah pabrik baru senilai miliaran rupiah. Seorang

Mengenal Fungsi Finansial pada Excel

Mengenal Fungsi Finansial pada Excel Sebelum Anda meneruskan membaca bab ini, perlu saya sampaikan bahwa Anda boleh saja melewati atau melompati bab ini apabila Anda tidak terlalu tertarik dengan pemakaian

Mengenal Fungsi Finansial pada Excel Sebelum Anda meneruskan membaca bab ini, perlu saya sampaikan bahwa Anda boleh saja melewati atau melompati bab ini apabila Anda tidak terlalu tertarik dengan pemakaian

- 1 - DANA PENSIUN. PROGRAM PENSIUN MANFAAT PASTI LAPORAN AKTIVA BERSIH

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

EKONOMI TEKNIK Bentuk Nilai Modal - Nilai Sekarang dan yang akan datang SEBRIAN MIRDEKLIS BESELLY PUTRA TEKNIK PENGAIRAN

EKONOMI TEKNIK Bentuk Nilai Modal - Nilai Sekarang dan yang akan datang SEBRIAN MIRDEKLIS BESELLY PUTRA TEKNIK PENGAIRAN Definisi Nilai waktu terhadap uang Nilai waktu terhadap uang adalah nilai uang dari

EKONOMI TEKNIK Bentuk Nilai Modal - Nilai Sekarang dan yang akan datang SEBRIAN MIRDEKLIS BESELLY PUTRA TEKNIK PENGAIRAN Definisi Nilai waktu terhadap uang Nilai waktu terhadap uang adalah nilai uang dari

PERANAN BPR UNTUK MASYARAKAT

PERANAN BPR UNTUK MASYARAKAT A. Sejarah Bank Perkreditan Rakyat (BPR) Bank Perkreditan Rakyat atau BPR memiliki sejarah yang panjang didalam timeline industri perbankan di Indonesia. Awalnya BPR dibentuk

PERANAN BPR UNTUK MASYARAKAT A. Sejarah Bank Perkreditan Rakyat (BPR) Bank Perkreditan Rakyat atau BPR memiliki sejarah yang panjang didalam timeline industri perbankan di Indonesia. Awalnya BPR dibentuk

Blog Duwitmu Mengelola Keuangan Keluarga. 7 Jurus Jitu. Strategi Investasi

Blog Duwitmu Mengelola Keuangan Keluarga www.duwitmu.com 7 Jurus Jitu Strategi Investasi Sebelum Mulai, Anda Harus Bisa Menjawab ini KENAPA HARUS INVESTASI Blog Duwitmu Mengelola Keuangan Keluarga www.duwitmu.com

Blog Duwitmu Mengelola Keuangan Keluarga www.duwitmu.com 7 Jurus Jitu Strategi Investasi Sebelum Mulai, Anda Harus Bisa Menjawab ini KENAPA HARUS INVESTASI Blog Duwitmu Mengelola Keuangan Keluarga www.duwitmu.com

Lampiran 1 PT. Matahari Putra Prima Tbk dan Entitas Anak Laporan Arus Kas Konsolidasian Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2011,2012,2013 (Disajikan dalam jutaan rupiah Indonesia) 2011

Lampiran 1 PT. Matahari Putra Prima Tbk dan Entitas Anak Laporan Arus Kas Konsolidasian Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2011,2012,2013 (Disajikan dalam jutaan rupiah Indonesia) 2011

Ingin Hidup Nyaman dan Bahagia?

Ingin Hidup Nyaman dan Bahagia? Simak sebentar lagi. copyright www.duwitmu.com 1 Cara Investasi REKSADANA www.duwitmu.com situs Mengelola Keuangan Keluarga copyright www.duwitmu.com 2 Mengapa Reksadana

Ingin Hidup Nyaman dan Bahagia? Simak sebentar lagi. copyright www.duwitmu.com 1 Cara Investasi REKSADANA www.duwitmu.com situs Mengelola Keuangan Keluarga copyright www.duwitmu.com 2 Mengapa Reksadana

MENSIASATI BIAYA PENDIDIKAN Oleh: Mike Rini

Dikutip dari Danareksa.com MENSIASATI BIAYA PENDIDIKAN Oleh: Mike Rini Pendidikan di Indonesia masih merupakan investasi yang mahal, untuk itu diperlukan perencanaan keuangan yang baik, bila ingin merencanakan

Dikutip dari Danareksa.com MENSIASATI BIAYA PENDIDIKAN Oleh: Mike Rini Pendidikan di Indonesia masih merupakan investasi yang mahal, untuk itu diperlukan perencanaan keuangan yang baik, bila ingin merencanakan

Oleh : Debrina Puspita Andriani

5 Oleh : Debrina Puspita Andriani e-mail : debrina@ub.ac.id www.debrina.lecture.ub.ac.id O 1. Kalkulasi Ekuivalen yang Melibatkan Cash Flow 2. Prinsip-Prinsip Ekuivalen 3. Situasi Terkait Frekuensi Pemajemukan

5 Oleh : Debrina Puspita Andriani e-mail : debrina@ub.ac.id www.debrina.lecture.ub.ac.id O 1. Kalkulasi Ekuivalen yang Melibatkan Cash Flow 2. Prinsip-Prinsip Ekuivalen 3. Situasi Terkait Frekuensi Pemajemukan

Investasi awal 1,8 juta dan menabung 290 ribu per bulan jadi 17 Milyar dalam 22 tahun. Bisa!

Karena banyak yg nanya sy kirim deh ke milis langsung smg attachment di bolehkan krn sy ngga ada wkt ngedit2 lagi. Kalo ngga boleh minta tolong kpd p Robby dan p Prabowo atau p Budi kirim japri krn sy

Karena banyak yg nanya sy kirim deh ke milis langsung smg attachment di bolehkan krn sy ngga ada wkt ngedit2 lagi. Kalo ngga boleh minta tolong kpd p Robby dan p Prabowo atau p Budi kirim japri krn sy

I. PENDAHULUAN. Investasi merupakan suatu daya tarik bagi para investor karena dengan

I. PENDAHULUAN 1.1. Latar Belakang Investasi merupakan suatu daya tarik bagi para investor karena dengan berinvestasi seorang investor dihadapkan pada dua hal yaitu return (imbal hasil) dan risiko. Dalam

I. PENDAHULUAN 1.1. Latar Belakang Investasi merupakan suatu daya tarik bagi para investor karena dengan berinvestasi seorang investor dihadapkan pada dua hal yaitu return (imbal hasil) dan risiko. Dalam

Solution for your wealth accumulation needs

www.tokiomarinelife.co.id Solution for your wealth accumulation needs Your Security Our Priority Maksimalkan perencanaan investasi Anda dengan solusi yang tepat SOLUSI TEPAT BAGI ANDA TM Maximum Investment

www.tokiomarinelife.co.id Solution for your wealth accumulation needs Your Security Our Priority Maksimalkan perencanaan investasi Anda dengan solusi yang tepat SOLUSI TEPAT BAGI ANDA TM Maximum Investment

NILAI WAKTU UANG. Ekonomi dan Bisnis. Modul ke: Fakultas. Program Studi Manajemen Keuangan

Modul ke: 05 NILAI WAKTU UANG Fakultas Ekonomi dan Bisnis Program Studi Manajemen Keuangan www.mercubuana.ac.id Dosen Pengampu : Mochammad Rosul, Ph.D., M.Ec.Dev., SE PENGERTIAN NILAI WAKTU UANG Nilai

Modul ke: 05 NILAI WAKTU UANG Fakultas Ekonomi dan Bisnis Program Studi Manajemen Keuangan www.mercubuana.ac.id Dosen Pengampu : Mochammad Rosul, Ph.D., M.Ec.Dev., SE PENGERTIAN NILAI WAKTU UANG Nilai

7 Rahasia Rencana Keuangan Tahan Krisis Teminto, S.E., CFP, QWP - http://teminto.net

1 2 Selamat Datang! Selamat datang di website saya dan terima kasih telah mendownload ebook 7 Rahasia Membangun Rencana Keuangan yang Tahan Krisis. Saya yakin, Anda pasti memiliki berbagai macam mimpi

1 2 Selamat Datang! Selamat datang di website saya dan terima kasih telah mendownload ebook 7 Rahasia Membangun Rencana Keuangan yang Tahan Krisis. Saya yakin, Anda pasti memiliki berbagai macam mimpi

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERNYATAAN

8A-1 PERUSAHAAN INDUSTRI LAMPIRAN KHUSUS 8A-1 MANUFAKTUR 1. KAS DAN SETARA KAS 1. HUTANG USAHA PIHAK KETIGA 2. INVESTASI SEMENTARA 2. 3. PIUTANG USAHA PIHAK KETIGA 3. HUTANG BUNGA PIUTANG USAHA PIHAK YANG

8A-1 PERUSAHAAN INDUSTRI LAMPIRAN KHUSUS 8A-1 MANUFAKTUR 1. KAS DAN SETARA KAS 1. HUTANG USAHA PIHAK KETIGA 2. INVESTASI SEMENTARA 2. 3. PIUTANG USAHA PIHAK KETIGA 3. HUTANG BUNGA PIUTANG USAHA PIHAK YANG

EKSI 4205 BANK DAN LEMBAGA KEUANGAN NONBANK

EKSI 4205 BANK DAN LEMBAGA KEUANGAN NONBANK (by : ANTAIWAN BOWO PRANOGYO) Pertemuan I Modul 1 1. LEMBAGA KEUANGAN 2. SISTEM KEUANGAN KEGIATAN 1 LEMBAGA KEUANGAN PENGERTIAN LEMBAGA KEUANGAN Lembaga Keuangan

EKSI 4205 BANK DAN LEMBAGA KEUANGAN NONBANK (by : ANTAIWAN BOWO PRANOGYO) Pertemuan I Modul 1 1. LEMBAGA KEUANGAN 2. SISTEM KEUANGAN KEGIATAN 1 LEMBAGA KEUANGAN PENGERTIAN LEMBAGA KEUANGAN Lembaga Keuangan

MK. MANAJEMEN KEUANGAN KONSUMEN (IKK 335) DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB") MK. MANAJEMEN KEUANGAN KONSUMEN (IKK 335) DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB Copyright Houghton Mifflin Company. All rights reserved. 1-1 MANAJEMEN KEUANGAN KONSUMEN Memahami Time Value of

MK. MANAJEMEN KEUANGAN KONSUMEN (IKK 335) DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB Copyright Houghton Mifflin Company. All rights reserved. 1-1 MANAJEMEN KEUANGAN KONSUMEN Memahami Time Value of

Investing Today, Investing Tomorrow.

Investing Today, Investing Tomorrow. Keistimewaan: Kemudahan menentukan komposisi proteksi & investasi Fleksibilitas dalam bertransaksi Potensi hasil investasi yang optimal 1 Produk asuransi jiwa dari

Investing Today, Investing Tomorrow. Keistimewaan: Kemudahan menentukan komposisi proteksi & investasi Fleksibilitas dalam bertransaksi Potensi hasil investasi yang optimal 1 Produk asuransi jiwa dari

LAPORAN ASET NETO. Per 30 Juni 2013 NBDU : Nama Dana Pensiun : Jenis Program : Semester I 2013 Semester II 2012

1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

WORKSHOP PERSONAL FINANCE. 21 Juli 2017

WORKSHOP PERSONAL FINANCE 21 Juli 2017 uangbijak.com/slide TIGA BAGIAN DALAM KEUANGAN Menerima Mengelola Fokus workshop ini Memberi Tujuan: Menjadi pengelola yang baik OUTLINE Pengeluaran Hutang Investasi

WORKSHOP PERSONAL FINANCE 21 Juli 2017 uangbijak.com/slide TIGA BAGIAN DALAM KEUANGAN Menerima Mengelola Fokus workshop ini Memberi Tujuan: Menjadi pengelola yang baik OUTLINE Pengeluaran Hutang Investasi

DANA PENSIUN LEMBAGA KEUANGAN TUGU MANDIRI LAPORAN KEUANGAN DAN INFORMASI TAMBAHAN 31 DESEMBER 2011 DAN 2010 DAN LAPORAN AUDITOR INDEPENDEN

LAPORAN KEUANGAN DAN INFORMASI TAMBAHAN DAN LAPORAN AUDITOR INDEPENDEN 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. LAPORAN KEUANGAN DAFTAR ISI Pernyataan Pengurus Ekshibit Laporan Auditor Independen Laporan

LAPORAN KEUANGAN DAN INFORMASI TAMBAHAN DAN LAPORAN AUDITOR INDEPENDEN 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. LAPORAN KEUANGAN DAFTAR ISI Pernyataan Pengurus Ekshibit Laporan Auditor Independen Laporan

I. PENDAHULUAN. Pertumbuhan investasi di suatu negara akan dipengaruhi oleh pertumbuhan

1 I. PENDAHULUAN A. Latar Belakang Pertumbuhan investasi di suatu negara akan dipengaruhi oleh pertumbuhan ekonomi negara tersebut. Semakin baik tingkat perekonomian suatu negara, maka semakin baik pula

1 I. PENDAHULUAN A. Latar Belakang Pertumbuhan investasi di suatu negara akan dipengaruhi oleh pertumbuhan ekonomi negara tersebut. Semakin baik tingkat perekonomian suatu negara, maka semakin baik pula

STRUKTUR ORGANISASI DANA PENSIUN

STRUKTUR ORGANISASI DANA PENSIUN PENDIRI DEWAN PENGAWAS DIREKTUR UTAMA DIREKTUR INVESTASI SEKRETARIAT INTERNAL AUDIT DIREKTUR ADM. & KEUANGAN p e n g u r u s BAGIAN PENGEMBANGAN DANA BAGIAN MANAJEMEN RESIKO

STRUKTUR ORGANISASI DANA PENSIUN PENDIRI DEWAN PENGAWAS DIREKTUR UTAMA DIREKTUR INVESTASI SEKRETARIAT INTERNAL AUDIT DIREKTUR ADM. & KEUANGAN p e n g u r u s BAGIAN PENGEMBANGAN DANA BAGIAN MANAJEMEN RESIKO

RINGKASAN INFORMASI PRODUK DAN/ATAU LAYANAN SIGNATURE LIFE ASSURANCE PLUS

Signature Life Assurance Plus merupakan produk asuransi unit link yang diterbitkan oleh PT AIA FINANCIAL. Berikut ini adalah ringkasan informasi mengenai produk dan/atau layanan Signature Life Assurance

Signature Life Assurance Plus merupakan produk asuransi unit link yang diterbitkan oleh PT AIA FINANCIAL. Berikut ini adalah ringkasan informasi mengenai produk dan/atau layanan Signature Life Assurance

MATERI 1 PENGERTIAN INVESTASI. Prof. DR. DEDEN MULYANA, SE., M.Si. CAKUPAN PEMBAHASAN

MATERI 1 PENGERTIAN INVESTASI Prof. DR. DEDEN MULYANA, SE., M.Si. CAKUPAN PEMBAHASAN 1/19 Overview Definisi investasi Investasi dan konsumsi Proses keputusan investasi 1 OVERVIEW Setiap individu bekerja

MATERI 1 PENGERTIAN INVESTASI Prof. DR. DEDEN MULYANA, SE., M.Si. CAKUPAN PEMBAHASAN 1/19 Overview Definisi investasi Investasi dan konsumsi Proses keputusan investasi 1 OVERVIEW Setiap individu bekerja

Solution for your wealth accumulation needs

www.tokiomarinelife.co.id Solution for your wealth accumulation needs Your Security Our Priority Maksimalkan perencanaan investasi Anda dengan solusi yang tepat SOLUSI TEPAT BAGI ANDA TM Maximum Investment

www.tokiomarinelife.co.id Solution for your wealth accumulation needs Your Security Our Priority Maksimalkan perencanaan investasi Anda dengan solusi yang tepat SOLUSI TEPAT BAGI ANDA TM Maximum Investment

RINGKASAN INFORMASI PRODUK DAN/ATAU LAYANAN SIGNATURE LIFE ASSURANCE

Signature Life Assurance merupakan produk asuransi unit link yang diterbitkan oleh PT. AIA FINANCIAL. Berikut ini adalah ringkasan informasi mengenai produk dan/atau layanan Signature Life Assurance. Harap

Signature Life Assurance merupakan produk asuransi unit link yang diterbitkan oleh PT. AIA FINANCIAL. Berikut ini adalah ringkasan informasi mengenai produk dan/atau layanan Signature Life Assurance. Harap

situs Mengelola Keuangan Keluarga copyright 1

Cara Investasi REKSADANA www.duwitmu.com situs Mengelola Keuangan Keluarga copyright www.duwitmu.com 1 Mengapa Reksadana Reksadana cocok bagi investor yang memiliki banyak keterbatasan, seperti waktu,

Cara Investasi REKSADANA www.duwitmu.com situs Mengelola Keuangan Keluarga copyright www.duwitmu.com 1 Mengapa Reksadana Reksadana cocok bagi investor yang memiliki banyak keterbatasan, seperti waktu,

Bab I Pendahuluan BAB I PENDAHULUAN. investasi. Investasi adalah penundaan berbagai konsumsi hari ini, dengan tujuan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Di masa sekarang ini banyak orang berpikir untuk investasi. Banyak juga orang mengatakan investasi tanpa jelas dan mengerti apa itu investasi dan apa contoh

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Di masa sekarang ini banyak orang berpikir untuk investasi. Banyak juga orang mengatakan investasi tanpa jelas dan mengerti apa itu investasi dan apa contoh

M E T A D A T A INFORMASI DASAR CAKUPAN DATA

M E T A D A T A INFORMASI DASAR 1 Nama Data : Neraca Analitis Bank Umum dan BPR 2 Penyelenggara Statistik : Departemen Statistik Bank Indonesia 3 Alamat : Jl. M.H. Thamrin No. 2 Jakarta 4 Contact : Divisi

M E T A D A T A INFORMASI DASAR 1 Nama Data : Neraca Analitis Bank Umum dan BPR 2 Penyelenggara Statistik : Departemen Statistik Bank Indonesia 3 Alamat : Jl. M.H. Thamrin No. 2 Jakarta 4 Contact : Divisi

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Bank 2.1.1 Pengertian Bank Bank adalah lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian bank juga dikenal sebagai tempat untuk

BAB II KAJIAN PUSTAKA 2.1 Bank 2.1.1 Pengertian Bank Bank adalah lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian bank juga dikenal sebagai tempat untuk

Memahami Perencanaan Keuangan. Pertemuan Ke 1 Candra Wijayangka Budi Rustandi Kartawinata

Memahami Perencanaan Keuangan Pertemuan Ke 1 Candra Wijayangka Budi Rustandi Kartawinata Memahami Perencanaan Keuangan Perencanaan Keuangan adalah suatu proses dalam merencanakan keuangan pribadi untuk

Memahami Perencanaan Keuangan Pertemuan Ke 1 Candra Wijayangka Budi Rustandi Kartawinata Memahami Perencanaan Keuangan Perencanaan Keuangan adalah suatu proses dalam merencanakan keuangan pribadi untuk

TEORI INVESTASI DAN PORTFOLIO MATERI 1. Prof. Dr. Deden Mulyana, SE., M.Si.

TEORI INVESTASI DAN PORTFOLIO MATERI 1 Prof. Dr. Deden Mulyana, SE., M.Si. DEFINISI INVESTASI Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan

TEORI INVESTASI DAN PORTFOLIO MATERI 1 Prof. Dr. Deden Mulyana, SE., M.Si. DEFINISI INVESTASI Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan

BAB 4 PEMBAHASAN. Konsep pengenaan pajak atas penghasilan berdasarkan Undang-undang Pajak

BAB 4 PEMBAHASAN Konsep pengenaan pajak atas penghasilan berdasarkan Undang-undang Pajak Penghasilan (UU PPh) Pasal 4 ayat (1) yang saat ini berlaku di Indonesia mengandung pengertian bahwa, yang menjadi

BAB 4 PEMBAHASAN Konsep pengenaan pajak atas penghasilan berdasarkan Undang-undang Pajak Penghasilan (UU PPh) Pasal 4 ayat (1) yang saat ini berlaku di Indonesia mengandung pengertian bahwa, yang menjadi

EKUITAS LAPORAN LABA RUGI. Ekuitas

EKUITAS Pada tahun total ekuitas BCA tumbuh 16,6% atau Rp 18,7 triliun menjadi Rp 131,4 triliun. Kenaikan ekuitas ini sejalan dengan peningkatan profitabilitas dan kebijakan pembagian dividen secara terukur.

EKUITAS Pada tahun total ekuitas BCA tumbuh 16,6% atau Rp 18,7 triliun menjadi Rp 131,4 triliun. Kenaikan ekuitas ini sejalan dengan peningkatan profitabilitas dan kebijakan pembagian dividen secara terukur.

BAB I PENDAHULUAN. Sejarah liberalisasi sektor keuangan di Indonesia bisa dilacak ke belakang,

BAB I PENDAHULUAN I.I Latar Belakang Sejarah liberalisasi sektor keuangan di Indonesia bisa dilacak ke belakang, setidaknya sejak tahun 1983 saat pemerintah mengeluarkan deregulasi perbankan (Pakjun 1983).

BAB I PENDAHULUAN I.I Latar Belakang Sejarah liberalisasi sektor keuangan di Indonesia bisa dilacak ke belakang, setidaknya sejak tahun 1983 saat pemerintah mengeluarkan deregulasi perbankan (Pakjun 1983).

II. TINJAUAN PUSTAKA. Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang

14 II. TINJAUAN PUSTAKA 2.1. Pasar Modal Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang yang bisa di perjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang

14 II. TINJAUAN PUSTAKA 2.1. Pasar Modal Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang yang bisa di perjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang

LAMPIRAN VIII SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR: /SEOJK.05/2017 TENTANG BENTUK, SUSUNAN, DAN TATA CARA PENYAMPAIAN LAPORAN BERKALA BAGI

LAMPIRAN VIII SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR: /SEOJK.05/2017 TENTANG BENTUK, SUSUNAN, DAN TATA CARA PENYAMPAIAN LAPORAN BERKALA BAGI PERUSAHAAN PERGADAIAN SWASTA DAN PERUSAHAAN PERGADAIAN -

LAMPIRAN VIII SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR: /SEOJK.05/2017 TENTANG BENTUK, SUSUNAN, DAN TATA CARA PENYAMPAIAN LAPORAN BERKALA BAGI PERUSAHAAN PERGADAIAN SWASTA DAN PERUSAHAAN PERGADAIAN -

Signature Life. Anda menginginkan skema warisan yang aman dan mantap. Kami akan memberikan Anda lebih dari itu.

Signature Life Anda menginginkan skema warisan yang aman dan mantap. Kami akan memberikan Anda lebih dari itu. Mitra tepercaya Anda untuk mengembangkan dan melindungi warisan Anda. Sepanjang hidup, Anda

Signature Life Anda menginginkan skema warisan yang aman dan mantap. Kami akan memberikan Anda lebih dari itu. Mitra tepercaya Anda untuk mengembangkan dan melindungi warisan Anda. Sepanjang hidup, Anda

RINGKASAN INFORMASI PRODUK DAN/ATAU LAYANAN SIGNATURE LIFE ASSURANCE PLUS

Signature Life Assurance Plus merupakan produk asuransi unit link yang diterbitkan oleh PT AIA FINANCIAL. Berikut ini adalah ringkasan informasi mengenai produk dan/atau layanan Signature Life Assurance

Signature Life Assurance Plus merupakan produk asuransi unit link yang diterbitkan oleh PT AIA FINANCIAL. Berikut ini adalah ringkasan informasi mengenai produk dan/atau layanan Signature Life Assurance

Laporan Kinerja Bulanan

CONSERVATIVE TENTANG PT SUN LIFE FINANCIAL INDONESIA Sun Life Financial adalah perusahaan penyedia layanan jasa keuangan internasional terkemuka yang menyediakan berbagai macam produk dan layanan asuransi

CONSERVATIVE TENTANG PT SUN LIFE FINANCIAL INDONESIA Sun Life Financial adalah perusahaan penyedia layanan jasa keuangan internasional terkemuka yang menyediakan berbagai macam produk dan layanan asuransi

Diskusi dan Analisis Manajemen

Diskusi dan Analisis Manajemen Data Keuangan Konsolidasi Hasil Usaha Pendapatan Bunga Bersih 4.603 5.645 7.136 26% Pendapatan Imbal Jasa 1.080 1.358 1.741 28% Pendapatan Operasional 5.683 7.003 8.877 27%

Diskusi dan Analisis Manajemen Data Keuangan Konsolidasi Hasil Usaha Pendapatan Bunga Bersih 4.603 5.645 7.136 26% Pendapatan Imbal Jasa 1.080 1.358 1.741 28% Pendapatan Operasional 5.683 7.003 8.877 27%

Bab I Pertemuan Minggu I. Bunga Majemuk, Nilai Sekarang, dan Anuitas

Bab I Pertemuan Minggu I Bunga Majemuk, Nilai Sekarang, dan Anuitas 1 Suasana aktif kelas Bisa? Tujuan Pembelajaran Setelah menyelesaikan perkuliahan minggu ini, mahasiswa bisa : Menjelaskan tentang praktek

Bab I Pertemuan Minggu I Bunga Majemuk, Nilai Sekarang, dan Anuitas 1 Suasana aktif kelas Bisa? Tujuan Pembelajaran Setelah menyelesaikan perkuliahan minggu ini, mahasiswa bisa : Menjelaskan tentang praktek

- 1 - PERATURAN MENTERI KEUANGAN NOMOR 199/PMK.010/2008 TENTANG INVESTASI DANA PENSIUN MENTERI KEUANGAN,

- 1 - PERATURAN MENTERI KEUANGAN NOMOR 199/PMK.010/2008 TENTANG INVESTASI DANA PENSIUN MENTERI KEUANGAN, Menimbang : a. bahwa dalam rangka menunjang keberhasilan penyelenggaraan Program Pensiun, investasi

- 1 - PERATURAN MENTERI KEUANGAN NOMOR 199/PMK.010/2008 TENTANG INVESTASI DANA PENSIUN MENTERI KEUANGAN, Menimbang : a. bahwa dalam rangka menunjang keberhasilan penyelenggaraan Program Pensiun, investasi

Ingin Hidup Nyaman dan Bahagia?

Ingin Hidup Nyaman dan Bahagia? Simak sebentar lagi. copyright www.duwitmu.com 1 Cara Investasi REKSADANA www.duwitmu.com situs Mengelola Keuangan Keluarga copyright www.duwitmu.com 2 Mengapa Reksadana

Ingin Hidup Nyaman dan Bahagia? Simak sebentar lagi. copyright www.duwitmu.com 1 Cara Investasi REKSADANA www.duwitmu.com situs Mengelola Keuangan Keluarga copyright www.duwitmu.com 2 Mengapa Reksadana

EKONOMI TEKNIK. Pendahuluan

EKONOMI TEKNIK Pendahuluan Kontrak Perkuliahan Keterlambatan 15 menit Mengoperasikan HP dan sejenisnya : di luar kelas Mengerjakan laporan/tugas lain : di luar kelas Nilai = 20% Kuis +30% Tugas + 50%UTS

EKONOMI TEKNIK Pendahuluan Kontrak Perkuliahan Keterlambatan 15 menit Mengoperasikan HP dan sejenisnya : di luar kelas Mengerjakan laporan/tugas lain : di luar kelas Nilai = 20% Kuis +30% Tugas + 50%UTS

1 L a p o r a n T a h u n a n

Laporan Aset Neto ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 35,950,725,000 29,484,215,000 Deposito On Call 9,600,000,000 20,000,000,000 Deposito Berjangka 70,000,000,000 123,000,000,000 Saham

Laporan Aset Neto ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 35,950,725,000 29,484,215,000 Deposito On Call 9,600,000,000 20,000,000,000 Deposito Berjangka 70,000,000,000 123,000,000,000 Saham

Retirement Planning. Irni Rahmayani Johan, SP, MM. Departemen Ilmu Keluarga dan Konsumen Fakultas Ekologi Manusia IPB

Retirement Planning Irni Rahmayani Johan, SP, MM Departemen Ilmu Keluarga dan Konsumen Fakultas Ekologi Manusia IPB 1 Perencanaan Pensiun dalam perencanaan keuangan pribadi Dana Tujuan Keuangan Mempunyai

Retirement Planning Irni Rahmayani Johan, SP, MM Departemen Ilmu Keluarga dan Konsumen Fakultas Ekologi Manusia IPB 1 Perencanaan Pensiun dalam perencanaan keuangan pribadi Dana Tujuan Keuangan Mempunyai

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Penentuan Nilai Tunai Pada Asuransi Jiwa Unit Link Konvensional (PRU

1 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penentuan Nilai Tunai Pada Asuransi Jiwa Unit Link Konvensional (PRU Link Assurance Account) PRU Link Assurance Account (PAA) adalah produk unit link yang ditawarkan

1 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penentuan Nilai Tunai Pada Asuransi Jiwa Unit Link Konvensional (PRU Link Assurance Account) PRU Link Assurance Account (PAA) adalah produk unit link yang ditawarkan

Laporan Kinerja Bulanan

CONSERVATIVE TENTANG PT SUN LIFE FINANCIAL INDONESIA Capital konvensional Sun Life mencapai 752% (unaudited ), jauh melebihi rasio minimum yang ditetapkan oleh pemerintah yakni 12 dengan total aset perusahaan

CONSERVATIVE TENTANG PT SUN LIFE FINANCIAL INDONESIA Capital konvensional Sun Life mencapai 752% (unaudited ), jauh melebihi rasio minimum yang ditetapkan oleh pemerintah yakni 12 dengan total aset perusahaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Modal kerja sangat diperlukan dalam menjalankan kegiatan usaha. Setiap perusahaan tentunya membutuhkan modal kerja dalam melakukan kegiatan operasional

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Modal kerja sangat diperlukan dalam menjalankan kegiatan usaha. Setiap perusahaan tentunya membutuhkan modal kerja dalam melakukan kegiatan operasional