Buku Panduan Perpajakan Bendahara Pemerintah. BAB IV PAJAK PENGHASILAN (PPh) PASAL 23

|

|

|

- Ivan Sutedja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 81 BAB IV PAJAK PENGHASILAN (PPh) PASAL 23 PENGERTIAN Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. PERATURAN TERKAIT Peraturan-peraturan terkait pelaksanaan pemotongan PPh Pasal 23 adalah: 1. Undang-undang Nomor 36 tahun 2008 pasal Peraturan Menteri Keuangan Nomor 244/PMK.03/ Peraturan Direktur Jenderal Pajak Nomor PER - 32/PJ/2013 tentang Tata Cara Pembebasan dari Pemotongan dan/atau Pemungutan Pajak Penghasilan Bagi Wajib Pajak yang Dikenai Pajak Penghasilan Berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu 4. Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 PEMOTONG DAN PENERIMA PENGHASILAN YANG DIPOTONG PPh PASAL Pemotong PPh Pasal 23: a. Badan pemerintah; b. Subjek Pajak badan dalam negeri; c. penyelenggaraan kegiatan; d. bentuk usaha tetap (BUT); e. perwakilan perusahaan luar negeri lainnya; f. Wajib Pajak orang pribadi dalam negeri tertentu, yang ditunjuk oleh Direktur Jenderal Pajak.

2 82 2. Penerima penghasilan yang dipotong PPh Pasal 23: a. WP dalam negeri; b. Badan Usaha Tetap (BUT) TARIF DAN OBJEK PPh PASAL % dari jumlah bruto atas: a. dividen kecuali pembagian dividen kepada orang pribadi dikenakan final, bunga, dan royalti; b. hadiah dan penghargaan selain yang telah dipotong PPh pasal % dari jumlah bruto atas sewa dan penghasilan lain sehubungan dengan penggunaan aset selain tanah atau transfer bangunan atau jasa. 3. 2% dari jumlah bruto atas imbalan jasa teknik, jasa manajemen, jasa konstruksi dan jasa konsultan % atau dua kali lipat tarif standar jika wajib pajak tidak memiliki Nomor Pokok Wajib Pajak (NPWP). Sehingga menjadi menjadi 30 % untuk dividen, royalti, bunga, hadiah dan penghargaan dan menjadi 4 % untuk objek pajak lainnya. Jumlah transaksi yang akan dikenakan oleh angka ini, adalah jumlah bruto sebelum PPN (Pajak Pertambahan Nilai). 5. 2% dari jumlah bruto atas imbalan jasa lainnya seperti yang diuraikan dalam PMK Nomor: 141/PMK.03/2015 dan efektif mulai berlaku pada tanggal 24 Agustus Berikut ini adalah daftar jasa lainnya tersebut: 1. Penilai (appraisal); 2. Aktuaris; 3. Akuntansi, pembukuan, dan atestasi laporan keuangan; 4. Hukum; 5. Arsitektur; 6. Perencanaan kota dan arsitektur landscape; 7. Perancang (design);

3 83 8. Pengeboran (drilling) di bidang penambangan minyak dan gas bumi (migas) kecuali yang dilakukan oleh Badan Usaha Tetap (BUT); 9. Penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas); 10. Penambangan dan jasa penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas); 11. Penunjang di bidang penerbangan dan bandar udara; 12. Penebangan hutan; 13. Pengolahan limbah; 14. Penyedia tenaga kerja dan/atau tenaga ahli (outsourcing services); 15. Perantara dan/atau keagenan; 16. Bidang perdagangan surat-surat berharga, kecuali yang dilakukan Bursa Efek, Kustodian Sentral Efek Indonesia (KSEI) dan Kliring Penjaminan Efek Indonesia (KPEI); 17. Kustodian/penyimpanan/penitipan, kecuali yang dilakukan oleh KSEI; 18. Pengisian suara (dubbing) dan/atau sulih suara; 19. Mixing film; 20. Pembuatan sarana promosi film, iklan, poster, foto, slide, klise, banner, pamphlet, baliho dan folder; 21. Jasa sehubungan dengan software atau hardware atau sistem komputer, termasuk perawatan, pemeliharaan dan perbaikan. 22. Pembuatan dan/atau pengelolaan website; 23. Internet termasuk sambungannya; 24. Penyimpanan, pengolahan dan/atau penyaluran data, informasi, dan/atau program; 25. Instalasi/pemasangan mesin, peralatan, listrik, telepon, air, gas, AC dan/atau TV Kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi;

4 Perawatan/perbaikan/pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC dan/atau TV kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi; 27. Perawatan kendaraan dan/atau alat transportasi darat. 28. Maklon; 29. Penyelidikan dan keamanan; 30. Penyelenggara kegiatan atau event organizer; 31. Penyediaan tempat dan/atau waktu dalam media massa, media luar ruang atau media lain untuk penyampaian informasi, dan/atau jasa periklanan; 32. Pembasmian hama; 33. Kebersihan atau cleaning service; 34. Sedot septic tank; 35. Pemeliharaan kolam; 36. Katering atau tata boga; 37. Freight forwarding; 38. Logistik; 39. Pengurusan dokumen; 40. Pengepakan; 41. Loading dan unloading; 42. Laboratorium dan/atau pengujian kecuali yang dilakukan oleh lembaga atau institusi pendidikan dalam rangka penelitian akademis; 43. Pengelolaan parkir; 44. Penyondiran tanah; 45. Penyiapan dan/atau pengolahan lahan; 46. Pembibitan dan/atau penanaman bibit; 47. Pemeliharaan tanaman;

5 Permanenan; 49. Pengolahan hasil pertanian, perkebunan, perikanan, peternakan dan/atau perhutanan; 50. Dekorasi; 51. Pencetakan/penerbitan; 52. Penerjemahan; 53. Pengangkutan/ekspedisi kecuali yang telah diatur dalam Pasal 15 Undang-Undang Pajak Penghasilan; 54. Pelayanan pelabuhan; 55. Pengangkutan melalui jalur pipa; 56. Pengelolaan penitipan anak; 57. Pelatihan dan/atau kursus; 58. Pengiriman dan pengisian uang ke ATM; 59. Sertifikasi; 60. Survey; 61. Tester; 62. Jasa selain jasa-jasa tersebut di atas yang pembayarannya dibebankan pada APBN (Anggaran Pendapatan dan Belanja Negara) atau APBD (Anggaran Penda patan dan Belanja Daerah). BUKTI PEMOTONG PPh PASAL 23 Pemotong Pajak harus memberikan Bukti Pemotongan PPh Pasal 23 kepada Wajib Pajak Orang Pribadi atau badan yang telah dipotong PPh Pasal 23.

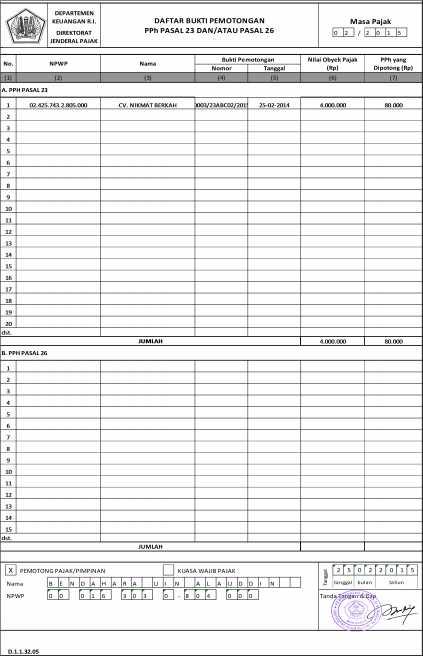

6 86 SIMULASI PENGHITUNGAN PEMUNGUTAN PAJAK PENGHASILAN PASAL 23 BELANJA JASA CONTOH KASUS 1 Jasa Katering Untuk acara Rapat Pimpinan Tingkat Universitas, Bendahara UIN Alauddin Makassar ( ) menunjuk CV. Nikmat Berkah ( ) beralamat di Jl. Abdesir No. 12 Makassar yang bergerak di bidang jasa katering untuk menyediakan konsumsi rapat tersebut. Kontrak yang disepakati untuk jasa katering tersebut adalah Rp ,00. Bendahara UIN Alauddin Makassar, Sunniati, membayar tagihan katering tersebut pada tanggal 25 Februari Bagaimanakah kewajiban perpajakan yang harus dilakukan? Pemotongan/Pemungutan PPh Terhadap jumlah bruto tagihan sebesar Rp ,00 atas jasa katering dikenakan pemotongan PPh Pasal 23 sebagai berikut: 2% x Rp ,00 = Rp80.000,00 Dalam hal CV. Nikmat Berkah merupakan Wajib Pajak dengan peredaran bruto tidak melebihi Rp4,8 miliar dalam 1 tahun pajak yang dikenai PPh final dengan tarif sebesar 1% sebagaimana diatur dalam Peraturan Pemerintah Nomor 46 tahun 2013, dibebaskan dari pemungutan PPh Pasal 23 sepanjang CV. Nikmat Berkah dapat menyerahkan fotokopi Surat Keterangan Bebas Pemotongan dan/atau Pemungutan PPh Pasal 23 atas nama CV. Nikmat Berkah yang telah dilegalisasi oleh Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar. Pemungutan PPN Bendahara tidak memungut PPN atas jasa katering karena penyerahan jasa boga atau katering tersebut tidak dikenai PPN.

7 87 Kewajiban Sunniati sebagai Bendahara UIN Alauddin Makassar atas pembayaran jasa katering tersebut adalah: 1. Memotong PPh Pasal 23 atas jasa katering sebesar Rp80.000,00; 2. Membuat bukti potong PPh Pasal 23; 3. Menyetorkan pemotongan PPh Pasal 23 paling lama tanggal 10 Maret 2015 dengan menggunakan Surat Setoran Pajak (SSP) ke kas negara melalui Bank Persepsi atau Kantor Pos dan Giro; 4. Melaporkan SPT Masa PPh Pasal 23 paling lama tanggal 20 Maret 2015 ke Kantor Pelayanan Pajak Pratama Makassar; 5. Memberikan bukti pemotongan PPh pasal 23 kepada CV. Nikmat Berkah; Bea Meterai Dalam setiap pembuatan bukti pembayaran, bendahara sebagai pihak penerima kuitansi terutang bea meterai sebesar: 1. Rp3.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00 s.d. Rp ,00; 2. Rp6.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00.

8 88 CONTOH KASUS 2 Jasa Pencetakan Brosur Dalam rangka penerimaan mahasiswa Tahun Ajaran 2015/2016 maka UIN Alauddin Makassar menunjuk CV. Kenari Advertising, NPWP , sebuah perusahaan yang bergerak dalam bidang jasa percetakan, beralamat di Jl. Sultan Alauddin No, Makassar untuk mencetak brosur Penerimaan Mahasiswa Baru Jalur SPAN-PTAIN UIN Alauddin Makassar Tahun CV. Kenari Advertising sebagai pihak yang mengerjakan pembuatan brosur atas pekerjaan ini disepakati biaya pengerjaan sebesar Rp ,00 (termasuk PPN). Sunniati, Bendahara UIN Alauddin Makassar, menerima tagihan dari CV. Kenari Advertising atas pengerjaan brosur tersebut pada tanggal 22 Oktober 2015 dengan Faktur Pajak bernomor seri Bendahara melunasi pembayarannya pada hari itu juga tanggal 22 Oktober Atas kasus di atas, bagaimana kewajiban perpajakannya? Pemotongan/pemungutan PPh Atas pembayaran ongkos pembuatan brosur kepada CV. Kenari Advertising dipotong PPh Pasal 23 atas jasa percetakan sebesar: Karena nilai diatas termasuk PPN, jadi terlebih dahulu harus dikeluarkan nilai PPN dari nilai barang tersebut: DPP PPN : 100/110 x Rp ,00 = Rp ,00 Jadi perhitungan PPh 23 transaksi di atas adalah PPh Pasal 23 ( 2% x Rp ,00 ) = Rp ,00 Pemungutan PPN Atas penyerahan jasa percetakan, Sunniati sebagai Bendahara UIN Alauddin Makassar, memungut PPN sebesar: 10% x Rp ,00 = Rp ,00

9 89 Kewajiban Sunniati sebagai Bendahara UIN Alauddin Makassar atas pembayaran jasa percetakan tersebut adalah: 1. Melakukan pengecekan keabsahan Faktur Pajak yang telah diisi dengan data Wajib Pajak CV. Kenari Advertising, dan membubuhi cap disetor tanggal serta membubuhi tanda tangan; 2. Membuat SSP PPh Pasal 23 dan SSP PPN atas nama CV. Kenari Advertising dan ditandatangani oleh Sunniati; 3. Membuat bukti potong PPh Pasal 23 atas CV. Kenari Advertising; 4. Menyerahkan dokumen SPM dilengkapi dengan SSP dan Faktur Pajak ke KPPN; 5. Melaporkan SPT Masa PPh Pasal 23 yang telah dilengkapi dengan SSP PPh Pasal 23 atas nama bendahara ke KPP Makassar paling lama tanggal 20 November 2015; 6. Melaporkan SPT Masa PPN ke KPP Makassar paling lama tanggal 30 November Bea Meterai Dalam setiap pembuatan bukti pembayaran, bendahara sebagai pihak penerima kuitansi terutang bea meterai sebesar: 1. Rp3.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00 s.d. Rp ,00; 2. Rp6.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00.

Pembuatan SSP PPh Pasal")

10 90 LAMPIRAN CONTOH KASUS 1 (Jasa Katering) Pembuatan SSP PPh Pasal 23

11 91 Pembuatan Bukti Potong PPh Pasal 23

12 92

13 93 PEMBUATAN SPT MASA PPh 23

Pembuatan SSP PPh")

14 94 LAMPIRAN CONTOH KASUS 2 (Jasa Pencetakan Brosur) Pembuatan SSP PPh Pasal 23

15 95 Pengisian SPT Masa PPh Pasal 23

16 96

17 97 Pembuatan Bukti Pemotongan PPh Pasal 23

18 98 Pengisian SSP PPN

19 99 Faktur Pajak

20 100 Pengisian SPT Masa PPN

21 101

22 102 CONTOH KASUS 3 Sewa Kendaraan (Rental Mobil) Dalam rangka kegiatan Kuliah Kerja Nyata (KKN) Angkatan 50, LP2M UIN Alauddin Makassar melakukan rental mobil senilai Rp ,00 kepada CV. Dwinusa Mandiri pada tanggal 5 Februari 2015 untuk memberangkatkan mahasiswa ke beberapa lokasi KKN. Bagaimanakah kewajiban perpajakan yang harus dilakukan? Pemotongan/Pemungutan PPh Terhadap jumlah bruto tagihan sebesar Rp ,00 atas sewa kendaraan dikenakan pemotongan PPh Pasal 23 sebagai berikut: 2% x Rp ,00 = Rp ,00 UNTUK DIKETAHUI LEBIH LANJUT Pemotongan/Pemungutan PPh Jika Tidak Mempunyai NPWP Terhadap jumlah bruto tagihan sebesar Rp ,00 atas sewa kendaraan dikenakan pemotongan PPh Pasal 23 sebagai berikut: 4% x Rp ,00 = Rp ,00 Pemungutan PPN Atas transaksi di atas maka PPN yang dipungut adalah: PPN (10% x Rp ,00) = Rp ,00 Kewajiban Sunniati sebagai Bendahara UIN Alauddin Makassar atas pembayaran sewa kendaraan tersebut adalah: 1. Memotong PPh Pasal 23 atas sewa kendaraan sebesar Rp ,00; 2. Membuat bukti potong PPh Pasal 23;

23 Menyetorkan pemotongan PPh Pasal 23 paling lama tanggal 10 Maret 2015 dengan menggunakan Surat Setoran Pajak (SSP) ke kas negara melalui Bank Persepsi atau Kantor Pos dan Giro; 4. Melaporkan SPT Masa PPh Pasal 23 paling lama tanggal 20 Maret 2015 ke Kantor Pelayanan Pajak Pratama Makassar; 5. Melaporkan SPT Masa PPN ke Kantor Pelayanan Pajak Pratama Makassar paling lama tanggal 30 Maret 2015; 6. Memberikan bukti pemotongan PPh pasal 23 kepada CV. Dwinusa Mandiri; Bea Meterai Dalam setiap pembuatan bukti pembayaran, bendahara sebagai pihak penerima kuitansi terutang bea meterai sebesar: 1. Rp3.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00 s.d. Rp ,00; 2. Rp6.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00. CONTOH KASUS 4 Sewa Transportasi Laut (perahu) Pada tanggal 10 Oktober 2015, mahasiswa Jurusan Biologi Fakultas Tarbiyah dan Keguruan UIN Alauddin Makassar melakukan praktikum lapangan di Pulau Sanrobengi, Kabupaten Takalar. Untuk sampai di lokasi yang dituju, mahasiswa harus menggunakan transportasi laut berupa perahu Ketinting dengan nilai transaksi Rp ,00 dari seorang nelayan yang tidak mempunyai NPWP. Bagaimanakah kewajiban perpajakan yang harus dilakukan?

24 104 Pemotongan/Pemungutan PPh Terhadap jumlah bruto tagihan sebesar Rp ,00 atas sewa perahu dikenakan pemotongan PPh Pasal 23 sebagai berikut (tidak mempunyai NPWP): 4% x Rp ,00 = Rp30.000,00 Pemungutan PPN Atas transaksi di atas tidak dipungut PPN karena transaksinya di bawah Rp ,00. Kewajiban Sunniati sebagai Bendahara UIN Alauddin Makassar atas pembayaran sewa kendaraan tersebut adalah: 1. Memotong PPh Pasal 23 atas sewa kendaraan perahu sebesar Rp30.000,00; 2. Membuat bukti potong PPh Pasal 23; 3. Menyetorkan pemotongan PPh Pasal 23 paling lama tanggal 10 November 2015 dengan menggunakan Surat Setoran Pajak (SSP) ke kas negara melalui Bank Persepsi atau Kantor Pos dan Giro; 4. Melaporkan SPT Masa PPh Pasal 23 paling lama tanggal 30 November 2015 ke Kantor Pelayanan Pajak Pratama Makassar; 5. Memberikan bukti pemotongan PPh pasal 23 kepada nelayan yang bersangkutan; Bea Meterai Dalam setiap pembuatan bukti pembayaran, bendahara sebagai pihak penerima kuitansi terutang bea meterai sebesar: 1. Rp3.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00 s.d. Rp ,00; 2. Rp6.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00.

25 105 CONTOH KASUS 5 Sewa Ruang Pertemuan di Hotel Kopertais Wilayah VIII mengadakan Pelatihan dan Workshop selama 5 hari mulai tanggal Juni 2015 kepada seluruh pengelola data EMIS Lingkup PTKIN wilayah Sulawesi, Maluku, Papua yang bertempat di Hotel Grand Century Jl. Lanto Dg Pasewang menggunakan paket fullday. Nilai transaksi sewa meeting room hotel tersebut sejumlah Rp ,00. Atas transaksi di atas, bagaimana kewajiban perpajakan yang harus dilakukan Hotel Grand Century? Pemotongan/Pemungutan PPh UNTUK DIKETAHUI LEBIH LANJUT Jasa sewa ruang pertemuan hotel jika mengacu di PMK Nomor: 141/PMK.03/2015. Maka jasa sewa ruang pertemuan di hotel termasuk pada poin Jasa selain jasajasa tersebut di atas yang pembayarannya dibebankan pada APBN (Anggaran Pendapatan dan Belanja Negara) atau APBD (Anggaran Pendapatan dan Belanja Daerah). Sesuai ketentuan tersebut, atas jumlah bruto tagihan sebesar Rp ,00 atas sewa ruang pertemuan hotel, dikenakan pemotongan PPh Pasal 23 sebagai berikut: 2% x Rp ,00 = Rp ,00 Pemungutan PPN Atas transaksi di atas tidak dipungut PPN karena jasa perhotelan termasuk dalam objek pajak yang tidak dipungut PPN. (lihat BAB 6 PPN. Transaksi yang Tidak Dipungut PPN).

26 106 Kewajiban Sunniati sebagai Bendahara UIN Alauddin Makassar atas pembayaran sewa kendaraan tersebut adalah: 1. Memotong PPh Pasal 23 atas sewa ruangan sebesar Rp30.000,00; 2. Membuat bukti potong PPh Pasal 23; 3. Menyetorkan pemotongan PPh Pasal 23 paling lama tanggal 10 Juli 2015 dengan menggunakan Surat Setoran Pajak (SSP) ke kas negara melalui Bank Persepsi atau Kantor Pos dan Giro; 4. Melaporkan SPT Masa PPh Pasal 23 paling lama tanggal 30 Juli 2015 ke Kantor Pelayanan Pajak Pratama Makassar; 5. Memberikan bukti pemotongan PPh pasal 23 kepada nelayan yang bersangkutan; Bea Meterai Dalam setiap pembuatan bukti pembayaran, bendahara sebagai pihak penerima kuitansi terutang bea meterai sebesar: 1. Rp3.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00 s.d. Rp ,00; 2. Rp6.000,00 di setiap bukti pembayaran yang nilai transaksinya di atas Rp ,00.

27 107 JENIS KESALAHAN DALAM PENGISIAN SSP PPh PASAL Kesalahan dalam penulisan kode akun pajak dan kode jenis setoran 2. Wajib pajak/bendahara terkadang lupa membubuhi tanda tangan dan cap stempel pada lembar SSP PPh pasal 23. Pengisian SSP PPh Pasal 23 yang salah seperti contoh di atas (dilingkari merah), dimana kode jenis setoran 900 adalah kode untuk PPh pasal 22 dan PPN. Seharusnya menggunakan kode jenis setoran 100 untuk pembayaran PPh pasal 23.

28 108 Pada contoh Pengisian SSP PPh 23 di atas jika diamati sepintas maka sepertinya sudah benar karena Kode Akun Pajak, Kode Jenis Setoran, dan Uraian pembayaran dan kolom-kolom lain sudah terisi, tapi ternyata masih ada yang kurang yakni tanda tangan dan Cap Stempel wajib pajak/penyetor (lihat logo?? merah).

Buku Panduan Perpajakan Bendahara Pemerintah. BAB V PAJAK PENGHASILAN (PPh) PASAL 4 AYAT (2)

PASAL 4 AYAT (2)") 109 BAB V PAJAK PENGHASILAN (PPh) PASAL 4 AYAT (2) PENGERTIAN Pemotongan atau pemungutan Pajak Penghasilan (PPh) Pasal 4 ayat (2) adalah cara pelunasan pajak dalam tahun berjalan antara lain melalui pemotongan

109 BAB V PAJAK PENGHASILAN (PPh) PASAL 4 AYAT (2) PENGERTIAN Pemotongan atau pemungutan Pajak Penghasilan (PPh) Pasal 4 ayat (2) adalah cara pelunasan pajak dalam tahun berjalan antara lain melalui pemotongan

Catatan: - Untuk Point 1, 3, 4 dan 5 dalam hal Wajib Pajak tidak mempunyai NPWP, besarnya tarif pemotongan adalah lebih tinggi 20% (Dua puluh persen).

.") DAFTAR TARIF WAJIB POTONG PAJAK PENGHASILAN (PPh) PASAL 21 BAGI BENDAHARA PENGELUARAN 1 Keterangan SSP untuk Pemotong PPh Pasal 21 - Diisi Identitas dan NPWP Bendahara NO. URAIAN Golongan PPh MAP Kode

DAFTAR TARIF WAJIB POTONG PAJAK PENGHASILAN (PPh) PASAL 21 BAGI BENDAHARA PENGELUARAN 1 Keterangan SSP untuk Pemotong PPh Pasal 21 - Diisi Identitas dan NPWP Bendahara NO. URAIAN Golongan PPh MAP Kode

Subjek Pajak PPh Pasal 23

DASAR HUKUM PPh 23 PP 94 tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan PPh Dalam tahun Berjalan PMK 244/PMK.03/2008 tentang Jenis Jasa lain SE-35/PJ./2010 tentang Pengertian Sewa

DASAR HUKUM PPh 23 PP 94 tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan PPh Dalam tahun Berjalan PMK 244/PMK.03/2008 tentang Jenis Jasa lain SE-35/PJ./2010 tentang Pengertian Sewa

BAB II KAJIAN PUSTAKA. Pajak adalah kontribusi wajib kepada Negara yang terutang oleh wajib

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada Negara yang terutang oleh wajib pajak orang pribadi maupun badan yang bersifat memaksa berdasarkan undang-undang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada Negara yang terutang oleh wajib pajak orang pribadi maupun badan yang bersifat memaksa berdasarkan undang-undang

Landasan Hukum: Pasal 23 UU PPh PMK No. 244/ PMK.03/ 2008

Landasan Hukum: Pasal 23 UU PPh PMK No. 244/ PMK.03/ 2008 AGENDA Pengantar Definisi Obyek PPh 23 Pemugut PPh 23 Perhitungan PPh 23 atas jasa, sewa, bunga. SPT PPh 23 Jurnal pembayaran jasa, penerimaan

Landasan Hukum: Pasal 23 UU PPh PMK No. 244/ PMK.03/ 2008 AGENDA Pengantar Definisi Obyek PPh 23 Pemugut PPh 23 Perhitungan PPh 23 atas jasa, sewa, bunga. SPT PPh 23 Jurnal pembayaran jasa, penerimaan

BUKTI PEMOTONGAN PPh PASAL 23. Jenis Penghasilan. Jumlah Penghasilan Bruto

Lampiran I Perturan Direktur Jenderal Pajak Nomor : PER-42/PJ/2008 Tanggal : 20 Oktober 2008 Lembar ke-1 untuk : Wajib Pajak Lembar ke-2 untuk : Kantor Pelayanan Pajak Lembar ke-3 untuk : Pemotong Pajak

Lampiran I Perturan Direktur Jenderal Pajak Nomor : PER-42/PJ/2008 Tanggal : 20 Oktober 2008 Lembar ke-1 untuk : Wajib Pajak Lembar ke-2 untuk : Kantor Pelayanan Pajak Lembar ke-3 untuk : Pemotong Pajak

BAB II TINJAUAN PUSTAKA. Secara umum ada beberapa pengertian pajak yang dikemukakan oleh para

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak 1. Definisi Pajak Secara umum ada beberapa pengertian pajak yang dikemukakan oleh para ahli antara lain : a. Menurut Rochmat Soemitro (Suandy,2008:2) : Pajak

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak 1. Definisi Pajak Secara umum ada beberapa pengertian pajak yang dikemukakan oleh para ahli antara lain : a. Menurut Rochmat Soemitro (Suandy,2008:2) : Pajak

BAB III PEMBAHASAN 3.1 Pengertian Pajak Menurut Para Ahli

BAB III PEMBAHASAN 3.1 Pengertian Pajak Menurut Para Ahli Dibawah ini adalah beberapa pengertian pajak menurut para ahli, diantaranya: 1. Menurut P.J.A Adriani (2005), Pajak adalah Iuran kepada Negara

BAB III PEMBAHASAN 3.1 Pengertian Pajak Menurut Para Ahli Dibawah ini adalah beberapa pengertian pajak menurut para ahli, diantaranya: 1. Menurut P.J.A Adriani (2005), Pajak adalah Iuran kepada Negara

Buku Panduan Perpajakan Bendahara Pemerintah. BAB III PAJAK PENGHASILAN (PPh) PASAL 22

PASAL 22") 50 BAB III PAJAK PENGHASILAN (PPh) PASAL 22 PENGERTIAN Pajak Penghasilan (PPh) Pasal 22 adalah PPh yang dipungut oleh: 1. Bendahara Pemerintah Pusat/Daerah, instansi atau lembaga pemerintah dan lembaga-lembaga

50 BAB III PAJAK PENGHASILAN (PPh) PASAL 22 PENGERTIAN Pajak Penghasilan (PPh) Pasal 22 adalah PPh yang dipungut oleh: 1. Bendahara Pemerintah Pusat/Daerah, instansi atau lembaga pemerintah dan lembaga-lembaga

BAB II KAJIAN PUSTAKA. 1) Pengertian Pajak Penghasilan. 2) Subjek Pajak Penghasilan. Undang Pajak Penghasilan Nomor 36 tahun 2008, yaitu.

Pengertian Pajak Penghasilan. 2) Subjek Pajak Penghasilan. Undang Pajak Penghasilan Nomor 36 tahun 2008, yaitu.") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Penghasilan 1) Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak orang pribadi, badan, Bentuk Usaha

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Penghasilan 1) Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak orang pribadi, badan, Bentuk Usaha

BAB II LANDASAN TEORI. untuk menyerahkan sebagian kekayaan Negara karena suatu keadilan,

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Terdapat beberapa pengertian pajak yang diungkapkan oleh para ahli, diantaranya pengertian pajak yang dikemukakan menurut Prof. Dr. Djajadiningrat dalam Siti

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Terdapat beberapa pengertian pajak yang diungkapkan oleh para ahli, diantaranya pengertian pajak yang dikemukakan menurut Prof. Dr. Djajadiningrat dalam Siti

MINGGU KE LIMA PPH PASAL 23, 26, DAN 25 PAJAK PENGHASILAN PASAL 23

MINGGU KE LIMA PPH PASAL 23, 26, DAN 25 PAJAK PENGHASILAN PASAL 23 A. Pengertian PPh Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari deviden, bunga, royalty, sewa dan penghasilan lain atas

MINGGU KE LIMA PPH PASAL 23, 26, DAN 25 PAJAK PENGHASILAN PASAL 23 A. Pengertian PPh Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari deviden, bunga, royalty, sewa dan penghasilan lain atas

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1 II.1.1.1 Bank Pengertian Bank Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan, bank adalah badan usaha yang

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1 II.1.1.1 Bank Pengertian Bank Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan, bank adalah badan usaha yang

BAB II TINJAUAN PUSTAKA. Menurut Prof.Dr.Rochmat Soemitro,S.H. (Waluyo, 2000 : 2), pajak

, pajak") 7 BAB II TINJAUAN PUSTAKA A. Pajak Penghasilan 1. Defenisi Pajak Menurut Prof.Dr.Rochmat Soemitro,S.H. (Waluyo, 2000 : 2), pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat

7 BAB II TINJAUAN PUSTAKA A. Pajak Penghasilan 1. Defenisi Pajak Menurut Prof.Dr.Rochmat Soemitro,S.H. (Waluyo, 2000 : 2), pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat

Pertemuan 5 PAJAK PENGHASILAN PASAL 23, 25, & 26

Pertemuan 5 PAJAK PENGHASILAN PASAL 23, 25, & 26 Pertemuan 5 41 P5.1 Teori Pajak Penghasilan 23, 25, 26 & Pasal 4 ayat 2 A. Pengertian PPh Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari

Pertemuan 5 PAJAK PENGHASILAN PASAL 23, 25, & 26 Pertemuan 5 41 P5.1 Teori Pajak Penghasilan 23, 25, 26 & Pasal 4 ayat 2 A. Pengertian PPh Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari

LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-70/ PJ. / 2007 TANGGAL : 9 April 2007

LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-70/ PJ. / 2007 TANGGAL : 9 April 2007 PERKIRAAN PENGHASILAN NETO ATAS IMBALAN JASA TEKNIK, JASA MANAJEMEN, JASA KONSTRUKSI, JASA KONSULTASI DAN

LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-70/ PJ. / 2007 TANGGAL : 9 April 2007 PERKIRAAN PENGHASILAN NETO ATAS IMBALAN JASA TEKNIK, JASA MANAJEMEN, JASA KONSTRUKSI, JASA KONSULTASI DAN

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH Objek Pemungutan PPN dan PPn BM 1. Penyerahan BKP dan atau JKP oleh PKP Rekanan 2. Pemanfaatan BKP tidak berwujud dari luar daerah Pabean di

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH Objek Pemungutan PPN dan PPn BM 1. Penyerahan BKP dan atau JKP oleh PKP Rekanan 2. Pemanfaatan BKP tidak berwujud dari luar daerah Pabean di

BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 23/26 BAB IV

BAB IV BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 23/26 BAB IV BAB IV BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 23/26 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

BAB IV BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 23/26 BAB IV BAB IV BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 23/26 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

IBNU KHAYATH FARISANU 1 / 9 STIE

PASAL 04 AYAT 02 1. Bunga Deposito dan Tabungan Lainnya a. Obyek PPh Final adalah bunga deposito, bunga tabungan lainnya dan diskonto Sertifikat Bank Indonesia (SBI). b. Besar tarif pemotongan adalah 20%

PASAL 04 AYAT 02 1. Bunga Deposito dan Tabungan Lainnya a. Obyek PPh Final adalah bunga deposito, bunga tabungan lainnya dan diskonto Sertifikat Bank Indonesia (SBI). b. Besar tarif pemotongan adalah 20%

PENYULUHAN. Aspek Perpajakan Dalam Pengelolaan Dana Penelitian dan Pengabdian Kepada Masyarakat

17-Feb-16 Kementerian Keuangan RI Direktorat Jenderal Pajak PENYULUHAN Aspek Perpajakan Dalam Pengelolaan Dana Penelitian dan Pengabdian Kepada Masyarakat KPP Pratama Pondok Aren Universitas Terbuka 18

17-Feb-16 Kementerian Keuangan RI Direktorat Jenderal Pajak PENYULUHAN Aspek Perpajakan Dalam Pengelolaan Dana Penelitian dan Pengabdian Kepada Masyarakat KPP Pratama Pondok Aren Universitas Terbuka 18

BENDAHARA PEMERINTAH Jakarta, 5 Februari 2018

KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH Jakarta, 5 Februari 2018 BENDAHARA PENGELUARAN Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan

KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH Jakarta, 5 Februari 2018 BENDAHARA PENGELUARAN Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan

BAB II KAJIAN PUSTAKA. mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan

yang langsung dapat ditunjukkan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2013: 1), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2013: 1), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

MENTERI KEUANGAN REPUBLIK INDONESIA,

L 1 KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 466/KMK.04/2000 TENTANG PENYEDIAAN MAKANAN DAN MINUMAN BAGI SELURUH PEGAWAI DAN PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG

L 1 KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 466/KMK.04/2000 TENTANG PENYEDIAAN MAKANAN DAN MINUMAN BAGI SELURUH PEGAWAI DAN PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG

BAB III KEBIJAKAN PENETAPAN TARIF EFEKTIF DALAM PEMUNGUTAN PPh PASAL 23 ATAS JASA LAIN

BAB III KEBIJAKAN PENETAPAN TARIF EFEKTIF DALAM PEMUNGUTAN PPh PASAL 23 ATAS JASA LAIN Α. KETENTUAN UMUM Di Indonesia, pajak dipungut berdasarkan pasal 23 ayat (2) UUD 1945 yang menyatakan bahwa semua

BAB III KEBIJAKAN PENETAPAN TARIF EFEKTIF DALAM PEMUNGUTAN PPh PASAL 23 ATAS JASA LAIN Α. KETENTUAN UMUM Di Indonesia, pajak dipungut berdasarkan pasal 23 ayat (2) UUD 1945 yang menyatakan bahwa semua

BAB II BAHAN RUJUKAN. Pajak merupakan kewajiban rakyat untuk memberikan sebagian harta

BAB II BAHAN RUJUKAN 2.1 Pajak Secara Umum Pajak mempunyai peran sangat penting bagi negara, baik sebagai sumber penerimaan dalam negeri maupun sebagai penyelaras kegiatan ekonomi pada masa yang akan datang,

BAB II BAHAN RUJUKAN 2.1 Pajak Secara Umum Pajak mempunyai peran sangat penting bagi negara, baik sebagai sumber penerimaan dalam negeri maupun sebagai penyelaras kegiatan ekonomi pada masa yang akan datang,

BAB II LANDASAN TEORI Pengertian Pajak Secara Umum

BAB II LANDASAN TEORI 2.1 Perpajakan 2.1.1 Pengertian Pajak Secara Umum Pajak merupakan salah satu sumber pembiayaan bagi negara dalam menjalankan pemerintahan. Pemungutan pajak sudah sejak lama ada, dari

BAB II LANDASAN TEORI 2.1 Perpajakan 2.1.1 Pengertian Pajak Secara Umum Pajak merupakan salah satu sumber pembiayaan bagi negara dalam menjalankan pemerintahan. Pemungutan pajak sudah sejak lama ada, dari

Modul Perpajakan PAJAK PENGHASILAN PASAL 23/26 DEFINISI

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2013:1), pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2013:1), pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

PAJAK PENGHASILAN PASAL 23/26

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

BAB III Dasar Hukum Pajak Penghasilan Pasal 23

BAB III TINJAUAN TEORI DAN PRAKTIK TERHADAP IMPLEMENTASI PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 23 ATAS JASA PADA DINAS KESEHATAN PROVINSI JAWA TENGAH 3.1 Tinjauan Teori Prosedur

BAB III TINJAUAN TEORI DAN PRAKTIK TERHADAP IMPLEMENTASI PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 23 ATAS JASA PADA DINAS KESEHATAN PROVINSI JAWA TENGAH 3.1 Tinjauan Teori Prosedur

Jenis Penghasilan. 1) (migas); j. Jasa penambangan dan jasa penunjang selain di bidang usaha panas bumi dan

(migas); j. Jasa penambangan dan jasa penunjang selain di bidang usaha panas bumi dan") 1 Dividen sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf g UU PPh 15% 30% 2 Bunga sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf f UU PPh; 15% 30% 3 Royalti 15% 30% 4 Hadiah, penghargaan, bonus,

1 Dividen sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf g UU PPh 15% 30% 2 Bunga sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf f UU PPh; 15% 30% 3 Royalti 15% 30% 4 Hadiah, penghargaan, bonus,

PAJAK PENGHASILAN PASAL 23

PAJAK PENGHASILAN PASAL 23 Pajak Penghasilan pasal 23 merupakan pajak penghasilan yang dipotong pihak lain atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri dan bentuk usaha tetap

PAJAK PENGHASILAN PASAL 23 Pajak Penghasilan pasal 23 merupakan pajak penghasilan yang dipotong pihak lain atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri dan bentuk usaha tetap

LAMPIRAN I KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR : KEP-170/PJ/2002 TANGGAL : 28 Maret 2002

LAMPIRAN I ATAS BERUPA SEWA DAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA KECUALI SEWA DAN LAIN SEHUBUNGAN DENGAN PERSEWAAN TANAH DAN ATAU BANGUNAN YANG TELAH DIKENAKAN PAJAK YANG BERSIFAT FINAL BERDASARKAN

LAMPIRAN I ATAS BERUPA SEWA DAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA KECUALI SEWA DAN LAIN SEHUBUNGAN DENGAN PERSEWAAN TANAH DAN ATAU BANGUNAN YANG TELAH DIKENAKAN PAJAK YANG BERSIFAT FINAL BERDASARKAN

4Dra.Riiyati UNIVERSITAS INDONESIA. , ip YerItas, Pro itas, 9ustItia. Prof. Dr. Heri Hermansyah, S.T., M.Eng.

lja t, t UNIVERSITAS INDONESIA, ip YerItas, Pro itas, 9ustItia Kampus Salemba JI. Salemba Raya No. 4, Jakarta 10430 Kampus Depok Gedung Pusat Administrasi Universitas Kampus Universitas Indonesia Depok

lja t, t UNIVERSITAS INDONESIA, ip YerItas, Pro itas, 9ustItia Kampus Salemba JI. Salemba Raya No. 4, Jakarta 10430 Kampus Depok Gedung Pusat Administrasi Universitas Kampus Universitas Indonesia Depok

244/PMK.03/2008 JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG-

HURUF C ANGKA 2 UNDANG-") 244/PMK.03/2008 JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG- Contributed by Administrator Wednesday, 31 December 2008 Pusat Peraturan Pajak Online PERATURAN MENTERI

244/PMK.03/2008 JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG- Contributed by Administrator Wednesday, 31 December 2008 Pusat Peraturan Pajak Online PERATURAN MENTERI

Peraturan Menteri Keuangan PMK-141/PMK.03/2015 tgl 24 Juli 2015

1 of 7 28/08/2015 11:51 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT

1 of 7 28/08/2015 11:51 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pajak Pajak merupakan kontribusi wajib kepada Negara yang terutang oleh pribadi atau badan, sebagai salah satu sumber dana yang berasal dari dalam Negara untuk membiayai kegiatan

BAB II BAHAN RUJUKAN 2.1 Pajak Pajak merupakan kontribusi wajib kepada Negara yang terutang oleh pribadi atau badan, sebagai salah satu sumber dana yang berasal dari dalam Negara untuk membiayai kegiatan

2015, No Sebagaimana Dimaksud dalam Pasal 23 Ayat (1) Huruf c Angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana te

Huruf c Angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana te") BERITA NEGARA REPUBLIK INDONESIA No.1086, 2015 KEMENKEU. Pajak Penghasilan. Jenis Jasa Lain. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA

BERITA NEGARA REPUBLIK INDONESIA No.1086, 2015 KEMENKEU. Pajak Penghasilan. Jenis Jasa Lain. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

PROSEDUR DAN MEKANISME PELAPORAN KEUANGAN PENYELENGGARAAN PROGRAM PKH KEPEMUDAAN

PROSEDUR DAN MEKANISME PELAPORAN KEUANGAN PENYELENGGARAAN PROGRAM PKH KEPEMUDAAN Oleh: Eko Budi Hartono, SE.MM Hotel Mega Anggrek - Jakarta, 17 19 Oktober 2009 1 LATAR BELAKANG 1. JUMLAH PENGANGGURAN AKHIR

PROSEDUR DAN MEKANISME PELAPORAN KEUANGAN PENYELENGGARAAN PROGRAM PKH KEPEMUDAAN Oleh: Eko Budi Hartono, SE.MM Hotel Mega Anggrek - Jakarta, 17 19 Oktober 2009 1 LATAR BELAKANG 1. JUMLAH PENGANGGURAN AKHIR

Kebijakan sehubungan dengan PMK-91/PMK.03/2015 SE NOMOR 53/PJ/2015 tgl 7 Juli Pasal 23 atas Jasa Lain PMK NOMOR 141/PMK.03/2015 tgl 24 Juli 2015

TAX UPDATES Pencabutan Konseling PER-22/PJ/2015 tgl 28 Mei 2015 Kebijakan sehubungan dengan PMK-91/PMK.03/2015 SE NOMOR 53/PJ/2015 tgl 7 Juli 2015 Pasal 23 atas Jasa Lain PMK NOMOR 141/PMK.03/2015 tgl

TAX UPDATES Pencabutan Konseling PER-22/PJ/2015 tgl 28 Mei 2015 Kebijakan sehubungan dengan PMK-91/PMK.03/2015 SE NOMOR 53/PJ/2015 tgl 7 Juli 2015 Pasal 23 atas Jasa Lain PMK NOMOR 141/PMK.03/2015 tgl

BAB IV. EVALUASI PROSES PEMOTONGAN, PENYETORAN DAN PELAPORAN PPh PASAL 23/26 PADA PT. FEDERAL INTERNATIONAL FINANCE

BAB IV EVALUASI PROSES PEMOTONGAN, PENYETORAN DAN PELAPORAN PPh PASAL 23/26 PADA PT. FEDERAL INTERNATIONAL FINANCE IV.1. Evaluasi Jenis-jenis Biaya yang Terdapat dalam Laporan Keuangan Perusahaan Penulis

BAB IV EVALUASI PROSES PEMOTONGAN, PENYETORAN DAN PELAPORAN PPh PASAL 23/26 PADA PT. FEDERAL INTERNATIONAL FINANCE IV.1. Evaluasi Jenis-jenis Biaya yang Terdapat dalam Laporan Keuangan Perusahaan Penulis

KEWAJIBAN PERPAJAKAN ATAS PENGGUNAAN DANA HIBAH PENELITIAN KOPERTIS WILAYAH III JAKARTA TAHUN 2018

KEWAJIBAN PERPAJAKAN ATAS PENGGUNAAN DANA HIBAH PENELITIAN KOPERTIS WILAYAH III JAKARTA TAHUN 2018 KEWAJIBAN PAJAK ATAS DANA HIBAH PENELITIAN Walau telah berbasis keluaran, namun kewajiban perpajakan atas

KEWAJIBAN PERPAJAKAN ATAS PENGGUNAAN DANA HIBAH PENELITIAN KOPERTIS WILAYAH III JAKARTA TAHUN 2018 KEWAJIBAN PAJAK ATAS DANA HIBAH PENELITIAN Walau telah berbasis keluaran, namun kewajiban perpajakan atas

BAB IV KETENTUAN LAINNYA

BAB IV KETENTUAN LAINNYA A. PENYUSUTAN 1. Penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna

BAB IV KETENTUAN LAINNYA A. PENYUSUTAN 1. Penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna

Panduan Pajak Pertambahan Nilai (PPN)

") Panduan Pajak Pertambahan Nilai (PPN) A. Pengertian umum PPN PPN adalah pajak atas konsumsi barang atau jasa di dalam daerah pabean oleh orang pribadi atau badan. Daerah Pabean yaitu wilayah RI yang meliputi

Panduan Pajak Pertambahan Nilai (PPN) A. Pengertian umum PPN PPN adalah pajak atas konsumsi barang atau jasa di dalam daerah pabean oleh orang pribadi atau badan. Daerah Pabean yaitu wilayah RI yang meliputi

Jurnal Akuntansi Indonesia Vol. 12, No. 1, Februari 2016, Hal

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK PENGHASILAN PASAL 23 JASA LAINNYA PADA KPP PRATAMA PROBOLINGGO Ahmad Dahlan Ali Irfan Fakultas Ekonomi dan Bisnis Universitas Gajayana Malang Abstrak Penelitian ini

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK PENGHASILAN PASAL 23 JASA LAINNYA PADA KPP PRATAMA PROBOLINGGO Ahmad Dahlan Ali Irfan Fakultas Ekonomi dan Bisnis Universitas Gajayana Malang Abstrak Penelitian ini

PERKIRAAN PENGHASILAN NETO ATAS SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA

Lampiran I PERKIRAAN PENGHASILAN NETO ATAS SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA No JENIS PENGHASILAN PERKIRAAN PENGHASILAN NETO (1) (2) (3) 1. Sewa dan penghasilan lain sehubungan

Lampiran I PERKIRAAN PENGHASILAN NETO ATAS SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA No JENIS PENGHASILAN PERKIRAAN PENGHASILAN NETO (1) (2) (3) 1. Sewa dan penghasilan lain sehubungan

2.1 Definisi Pajak. Landasan Teori. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

BAB II Landasan Teori 2.1 Definisi Pajak Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak dipungut

BAB II Landasan Teori 2.1 Definisi Pajak Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak dipungut

BAB II ANALISIS DATA DAN PEMBAHASAN

16 BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA 1. Pengertian Pajak Pajak menurut Undang-undang Republik Indonesia Nomor 28 Tahun 2007 yang berbunyi : "Pajak adalah kontribusi wajib kepada negara

16 BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA 1. Pengertian Pajak Pajak menurut Undang-undang Republik Indonesia Nomor 28 Tahun 2007 yang berbunyi : "Pajak adalah kontribusi wajib kepada negara

Belanja dari APBN/APBD. Ada PPh dan PPN. setor ke kas negara. Laporkan ke KPP

Belanja dari APBN/APBD Ada PPh dan PPN setor ke kas negara Laporkan ke KPP DAFTAR/UPDATE DATA POTONG/PUNGUT PAJAK KEWAJIBAN BENDAHARA SETOR KE KAS NEGARA LAPOR SPT MASA BELUM MEMILIKI Segera daftarkan

Belanja dari APBN/APBD Ada PPh dan PPN setor ke kas negara Laporkan ke KPP DAFTAR/UPDATE DATA POTONG/PUNGUT PAJAK KEWAJIBAN BENDAHARA SETOR KE KAS NEGARA LAPOR SPT MASA BELUM MEMILIKI Segera daftarkan

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 27/PJ.

L1 BIAYA "ENTERTAINMENT" DAN SEJENISNYA (SERI PPh UMUM 18) Surat Edaran Dirjen Pajak No. SE - 27/PJ.22/1986, Tgl. 14-06-1986 Lampiran: 86PJ22_SE27.htm DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

L1 BIAYA "ENTERTAINMENT" DAN SEJENISNYA (SERI PPh UMUM 18) Surat Edaran Dirjen Pajak No. SE - 27/PJ.22/1986, Tgl. 14-06-1986 Lampiran: 86PJ22_SE27.htm DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

UU No 7 Tahun 1983 PMK 184/PMK.03/2007 Perd Pe irj r e j n e No .PER 31/PJ 31/P /2009 Diubah dengan PER 57/PJ/2009. Perd Pe irj r e j n e No

1 2 UU No 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang Undang No 36 Tahun 2008 PMK 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran

1 2 UU No 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang Undang No 36 Tahun 2008 PMK 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran

PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA KPP PRATAMA TIMIKA MEI 2015 DIREKTORAT JENDERAL PAJAK UU No.6 Tahun 2014 tentang Desa Latar

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA KPP PRATAMA TIMIKA MEI 2015 DIREKTORAT JENDERAL PAJAK UU No.6 Tahun 2014 tentang Desa Latar

NO. JENIS PENGHASILAN PERKIRAAN PENGHASILAN NETO

LAMPIRAN I KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR : KEP- 305/PJ/2001 TANGGAL : 18 April 2001 PERKIRAAN PENGHASILAN NETO ATAS PENGHASILAN BERUPA SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA

LAMPIRAN I KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR : KEP- 305/PJ/2001 TANGGAL : 18 April 2001 PERKIRAAN PENGHASILAN NETO ATAS PENGHASILAN BERUPA SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan Menurut Undang-Undang no. 28 th. 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan Menurut Undang-Undang no. 28 th. 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang

PPh pasal 23 dan Contoh Soalnya (1)

") 1. Pengertian PPh pasal 23 Pajak Penghasilan Pasal 23, selanjutnya disingkat PPh Pasal 23, merupakan pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri (orang pribadi

1. Pengertian PPh pasal 23 Pajak Penghasilan Pasal 23, selanjutnya disingkat PPh Pasal 23, merupakan pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri (orang pribadi

DAFTAR OBYEK DAN TARIF PAJAK PENGHASILAN TARIF PKP = (PB BP) PTKP. 2. Uang Pensiun Bulanan yang Diterima Pensiunan Pasal 17 UU PPh.

PTKP. 2. Uang Pensiun Bulanan yang Diterima Pensiunan Pasal 17 UU PPh.") I. PPh Pasal 21 1. Penghasilan yang Diterima oleh Pegawai Tetap PKP = PB (BJ + IP) PTKP 2. Uang Pensiun Bulanan yang Diterima Pensiunan PKP = (PB BP) PTKP 3. Pegawai Tidak Tetap yang Penghasilannya Dibayar

I. PPh Pasal 21 1. Penghasilan yang Diterima oleh Pegawai Tetap PKP = PB (BJ + IP) PTKP 2. Uang Pensiun Bulanan yang Diterima Pensiunan PKP = (PB BP) PTKP 3. Pegawai Tidak Tetap yang Penghasilannya Dibayar

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-178/PJ./2006 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-178/PJ./2006 TENTANG JENIS JASA LAIN DAN PERKIRAAN PENGHASILAN NETO SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-178/PJ./2006 TENTANG JENIS JASA LAIN DAN PERKIRAAN PENGHASILAN NETO SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG

DANA BOS (BANTUAN OPERASIONAL SEKOLAH)

") DANA BOS (BANTUAN OPERASIONAL SEKOLAH) BOS adalah program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan biaya operasi nonpersonalia bagi satuan pendidikan dasar sebagai pelaksana program

DANA BOS (BANTUAN OPERASIONAL SEKOLAH) BOS adalah program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan biaya operasi nonpersonalia bagi satuan pendidikan dasar sebagai pelaksana program

BAB V SIMPULAN DAN SARAN. Berdasarkan hasil identifikasi dan evaluasi atas pemotongan, penyetoran, dan

BAB V SIMPULAN DAN SARAN V.1 SIMPULAN Berdasarkan hasil identifikasi dan evaluasi atas pemotongan, penyetoran, dan pelaporan PPh Pasal 23 pada PT Bank CNT tbk dan peraturan perpajakan yang mendasarinya,

BAB V SIMPULAN DAN SARAN V.1 SIMPULAN Berdasarkan hasil identifikasi dan evaluasi atas pemotongan, penyetoran, dan pelaporan PPh Pasal 23 pada PT Bank CNT tbk dan peraturan perpajakan yang mendasarinya,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2015 TENTANG JENIS JASA LAIN SEBAGAIMANA DIMAKSUD DALAM PASAL 23 AYAT (1) HURUF C ANGKA 2 UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

ANALISIS PENERAPAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 4 AYAT (2) PADA PT BHANDA GHARA REKSA (PERSERO)

PADA PT BHANDA GHARA REKSA (PERSERO)") ANALISIS PENERAPAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 4 AYAT (2) PADA PT BHANDA GHARA REKSA (PERSERO) Nikhen Hendra Damayanti, Hery Gunawan Universitas Bina Nusantara Jl. K. H. Syahdan No. 9, Kemanggisan,

ANALISIS PENERAPAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 4 AYAT (2) PADA PT BHANDA GHARA REKSA (PERSERO) Nikhen Hendra Damayanti, Hery Gunawan Universitas Bina Nusantara Jl. K. H. Syahdan No. 9, Kemanggisan,

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Implementasi SKB CV. MMC Sehubungan dengan PP Nomor 46 Tahun 2013 CV. MMC merupakan perusahaan dalam bidang jasa konsultan bisnis yang berdiri pada tahun 2005. Perusahaan

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Implementasi SKB CV. MMC Sehubungan dengan PP Nomor 46 Tahun 2013 CV. MMC merupakan perusahaan dalam bidang jasa konsultan bisnis yang berdiri pada tahun 2005. Perusahaan

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah konstribusi wajib kepada negara yang terhutang oleh wajib pajak badan maupun wajib pajak pribadi yang bersifat memaksa berdasarkan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah konstribusi wajib kepada negara yang terhutang oleh wajib pajak badan maupun wajib pajak pribadi yang bersifat memaksa berdasarkan

Perpajakan Bagi Koperasi

Perpajakan Bagi Koperasi Pendahuluan Pasal 1 angka 3 Undang-Undang Tentang Ketentuan Umum dan Tatacara Perpajakan ditegaskan bahwa Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik

Perpajakan Bagi Koperasi Pendahuluan Pasal 1 angka 3 Undang-Undang Tentang Ketentuan Umum dan Tatacara Perpajakan ditegaskan bahwa Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik

Regulasi Pemotongan dan Pemungutan PPh Pasal 23. dan Risiko Apabila Lupa Memotong PPh Ps 23. Atas Pembayaran Jasa Yang Anda Gunakan

Regulasi Pemotongan dan Pemungutan PPh Pasal 23 dan Risiko Apabila Lupa Memotong PPh Ps 23 Atas Pembayaran Jasa Yang Anda Gunakan Oleh Subur Harahap, SE, Ak, MM, CFP Partner SUHA Planner Financial Consulting

Regulasi Pemotongan dan Pemungutan PPh Pasal 23 dan Risiko Apabila Lupa Memotong PPh Ps 23 Atas Pembayaran Jasa Yang Anda Gunakan Oleh Subur Harahap, SE, Ak, MM, CFP Partner SUHA Planner Financial Consulting

I Daftar dan Tarif Pajak Penghasilan PPh Pasal 4 ayat (2) 1. Bunga deposito dan tabungan serta diskonto SBI Dasar Hukum : PP No. 131 Tahun 2000 Pengecualian: a. Bunga deposito dan tabungan serta diskonto

I Daftar dan Tarif Pajak Penghasilan PPh Pasal 4 ayat (2) 1. Bunga deposito dan tabungan serta diskonto SBI Dasar Hukum : PP No. 131 Tahun 2000 Pengecualian: a. Bunga deposito dan tabungan serta diskonto

BAB 4 EVALUASI PPH PASAL 22 BENDAHARAWAN PEMERINTAH PADA PPPTMGB LEMIGAS. Mekanisme PPh Pasal 22 Bendaharawan Pemerintah di LEMIGAS

BAB 4 EVALUASI PPH PASAL 22 BENDAHARAWAN PEMERINTAH PADA PPPTMGB LEMIGAS IV.1. Mekanisme PPh Pasal 22 Bendaharawan Pemerintah di LEMIGAS LEMIGAS merupakan Satuan Kerja yang melakukan pemungutan PPh Pasal

BAB 4 EVALUASI PPH PASAL 22 BENDAHARAWAN PEMERINTAH PADA PPPTMGB LEMIGAS IV.1. Mekanisme PPh Pasal 22 Bendaharawan Pemerintah di LEMIGAS LEMIGAS merupakan Satuan Kerja yang melakukan pemungutan PPh Pasal

ANALISIS PENERAPAN PEMOTONGAN DAN PENYETORAN SERTA PELAPORAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 26 TAHUN (STUDI KASUS: PERUM PERURI)

") ANALISIS PENERAPAN PEMOTONGAN DAN PENYETORAN SERTA PELAPORAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 26 TAHUN 2010-2012 (STUDI KASUS: PERUM PERURI) Anggraini Larasati, Hanggoro Pamungkas Universitas Bina

ANALISIS PENERAPAN PEMOTONGAN DAN PENYETORAN SERTA PELAPORAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 26 TAHUN 2010-2012 (STUDI KASUS: PERUM PERURI) Anggraini Larasati, Hanggoro Pamungkas Universitas Bina

DAFTAR FORMULIR SPT MASA PPh PASAL 23 DAN/ATAU PASAL 26 DAN BUKTI PEMOTONGAN PPh PASAL 23 DAN/ATAU PASAL 26

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-04/PJ/2017 TENTANG : BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-04/PJ/2017 TENTANG : BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA

BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PENGHASILAN DENGAN TARIF KHUSUS YANG BERSIFAT FINAL DAN TIDAK FINAL BAB V

BAB V BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PENGHASILAN DENGAN TARIF KHUSUS YANG BERSIFAT FINAL DAN TIDAK FINAL BAB V BAB V BENDAHARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK PENGHASILAN DENGAN TARIF KHUSUS

BAB V BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PENGHASILAN DENGAN TARIF KHUSUS YANG BERSIFAT FINAL DAN TIDAK FINAL BAB V BAB V BENDAHARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK PENGHASILAN DENGAN TARIF KHUSUS

PAJAK PENGHASILAN PASAL 23

PAJAK PENGHASILAN PASAL 23 PPh Pasal 23?? Pemotongan penghasilan tertentu dengan nama dan dalam bentuk apapun yang dibayarkan atau terutang oleh badan pemerintah, Subjek Pajak badan dalam negeri, penyelenggara

PAJAK PENGHASILAN PASAL 23 PPh Pasal 23?? Pemotongan penghasilan tertentu dengan nama dan dalam bentuk apapun yang dibayarkan atau terutang oleh badan pemerintah, Subjek Pajak badan dalam negeri, penyelenggara

PETUNJUK PENGISIAN FORMULIR I.1 SPT MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2) (F )

(F )") PETUNJUK PENGISIAN FORMULIR I.1 SPT MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2) (F.1.1.32.04) 1. Bagian Judul - Beri tanda silang (X) pada kotak di depan baris SPT Normal jika SPT yang disampaikan merupakan

PETUNJUK PENGISIAN FORMULIR I.1 SPT MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2) (F.1.1.32.04) 1. Bagian Judul - Beri tanda silang (X) pada kotak di depan baris SPT Normal jika SPT yang disampaikan merupakan

C. PKP Rekanan PKP Rekanan adalah PKP yang melakukan penyerahan BKP dan atau JKP kepada Bendaharawan Pemerintah atau KPKN

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

BUKU PANDUAN PERPAJAKAN BENDAHARA PEMERINTAH (Edisi Revisi)

") BUKU PANDUAN PERPAJAKAN BENDAHARA PEMERINTAH (Edisi Revisi) Tim Penulis: Mustakim Muchlis Suhartono Syarif Syahrir Malle Editor: Purwanto Desain Layout: Ahmad Zainuddin Cetakan I : Desember 2014 Cetakan

BUKU PANDUAN PERPAJAKAN BENDAHARA PEMERINTAH (Edisi Revisi) Tim Penulis: Mustakim Muchlis Suhartono Syarif Syahrir Malle Editor: Purwanto Desain Layout: Ahmad Zainuddin Cetakan I : Desember 2014 Cetakan

Penjelasan atas Peraturan Menteri Keuangan Nomor 40/PMK.03/2010

Peraturan pelaksanaan Pasal 3A ayat (3) Peraturan Menteri Keuangan Nomor, tanggal 40/PMK.03/2010 22 Februari 2010 Mulai berlaku : 1 April 2010 Tentang Tata Cara Penghitungan, Pemungutan, Penyetoran, dan

Peraturan pelaksanaan Pasal 3A ayat (3) Peraturan Menteri Keuangan Nomor, tanggal 40/PMK.03/2010 22 Februari 2010 Mulai berlaku : 1 April 2010 Tentang Tata Cara Penghitungan, Pemungutan, Penyetoran, dan

PAJAK PENGHASILAN. Subjek Pajak. Tabel 2.1 Subjek pajak

1. PAJAK PENGHASILAN Subjek Pajak Tabel 2.1 Subjek pajak Subjek Pajak Dalam Negeri a. Subjek pajak orang pribadi, yaitu : Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari

1. PAJAK PENGHASILAN Subjek Pajak Tabel 2.1 Subjek pajak Subjek Pajak Dalam Negeri a. Subjek pajak orang pribadi, yaitu : Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari

BAB 2 LANDASAN TEORI. Pajak pada mulanya merupakan suatu upeti (pemberian secara Cuma-Cuma).

.") BAB 2 LANDASAN TEORI 2.1 Sejarah Perpajakan Pajak pada mulanya merupakan suatu upeti (pemberian secara Cuma-Cuma). Tetapi sifatnya merupakan suatu kewajiban yang dapat dipaksakan dan harus dilaksanakan

BAB 2 LANDASAN TEORI 2.1 Sejarah Perpajakan Pajak pada mulanya merupakan suatu upeti (pemberian secara Cuma-Cuma). Tetapi sifatnya merupakan suatu kewajiban yang dapat dipaksakan dan harus dilaksanakan

PPh Pasal 22 dan PPh Pasal 23. Disampaikan oleh : Amanda Oktariyani,SE.,M.Si,Ak

PPh Pasal 22 dan PPh Pasal 23 Disampaikan oleh : Amanda Oktariyani,SE.,M.Si,Ak PPh Pasal 22 Pengertian PPh Pasal 22 Pajak yg dipungut oleh Bendaharawan Pemerintah sehubungan dengan pembayaran atas penyerahan

PPh Pasal 22 dan PPh Pasal 23 Disampaikan oleh : Amanda Oktariyani,SE.,M.Si,Ak PPh Pasal 22 Pengertian PPh Pasal 22 Pajak yg dipungut oleh Bendaharawan Pemerintah sehubungan dengan pembayaran atas penyerahan

BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III

BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

BAB I PENDAHULUAN. A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) kehidupan masyarakat khususnya ilmu pengetahuan dan teknologi.

kehidupan masyarakat khususnya ilmu pengetahuan dan teknologi.") BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Globalisasi telah menjalar dan berkembang ke seluruh dunia termasuk Indonesia. Globalisasi juga memberikan dampak yang sangat besar

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Globalisasi telah menjalar dan berkembang ke seluruh dunia termasuk Indonesia. Globalisasi juga memberikan dampak yang sangat besar

KUESIONER Responden yang terhormat, Dalam usaha pengumpulan data yang diperlukan untuk menyelesaikan skripsi, maka penulis sangat mengharapkan kesediaan Bapak/Ibu/Saudara/i meluangkan waktu untuk menyampaikan

KUESIONER Responden yang terhormat, Dalam usaha pengumpulan data yang diperlukan untuk menyelesaikan skripsi, maka penulis sangat mengharapkan kesediaan Bapak/Ibu/Saudara/i meluangkan waktu untuk menyampaikan

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-42/PJ/2008 TANGGAL : 20 OKTOBER 2008

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-42/PJ/2008 TANGGAL : 20 OKTOBER 2008 LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-42/PJ/2008 TANGGAL : 20 OKTOBER 2008 Umum : PETUNJUK

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-42/PJ/2008 TANGGAL : 20 OKTOBER 2008 LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-42/PJ/2008 TANGGAL : 20 OKTOBER 2008 Umum : PETUNJUK

KATA PENGANTAR DIREKTUR JENDERAL PAJAK

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN

BAGI PEMUNGUT PPN") DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

PPh Pasal 22 dan 23. Dwi Martani Slide by: Jayu Pramudya dan Nia Paramita Departemen Akuntansi FEUI

PPh Pasal 22 dan 23 Dwi Martani Slide by: Jayu Pramudya dan Nia Paramita Departemen Akuntansi FEUI Sistematika 1. PPh 22 2. PPh 23 2 Landasan Hukum: Pasal 22 UU PPh PMK No. 154/ PMK.03/ 2010 PMK No. 253/

PPh Pasal 22 dan 23 Dwi Martani Slide by: Jayu Pramudya dan Nia Paramita Departemen Akuntansi FEUI Sistematika 1. PPh 22 2. PPh 23 2 Landasan Hukum: Pasal 22 UU PPh PMK No. 154/ PMK.03/ 2010 PMK No. 253/

BAB III PELAKSANAAN KERJA PRAKTEK

12 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang pelaksanaan kerja praktek Selama melaksanakan praktek kerja lapangan penulis di tempatkan di bagian pemasaran dan bagian umum. Di bagian ini pula penulis

12 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang pelaksanaan kerja praktek Selama melaksanakan praktek kerja lapangan penulis di tempatkan di bagian pemasaran dan bagian umum. Di bagian ini pula penulis

LAMPIRAN I KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR : KEP-176/PJ/2000 TANGGAL : 26 JUNI 2000

LAMPIRAN I PERKIRAAN PENGHASILAN NETO ATAS PENGHASILAN BERUPA SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA KECUALI SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PERSEWAAN TANAH DAN/ATAU BANGUNAN

LAMPIRAN I PERKIRAAN PENGHASILAN NETO ATAS PENGHASILAN BERUPA SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PENGGUNAAN HARTA KECUALI SEWA DAN PENGHASILAN LAIN SEHUBUNGAN DENGAN PERSEWAAN TANAH DAN/ATAU BANGUNAN

PERTEMUAN 5 By Ely Suhayati SE MSi Ak

PERTEMUAN 5 By Ely Suhayati SE MSi Ak PAJAK PENGHASILAN PASAL 22 BADAN INDUSTRI Apabila WP Dalam Negeri atau WP BUT melakukan transaksi dengan perusahaan-perusahaan yang bergerak di bidang industri semen,

PERTEMUAN 5 By Ely Suhayati SE MSi Ak PAJAK PENGHASILAN PASAL 22 BADAN INDUSTRI Apabila WP Dalam Negeri atau WP BUT melakukan transaksi dengan perusahaan-perusahaan yang bergerak di bidang industri semen,

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Ketentuan Umum Perpajakan 2.1.1 Pengertian Pajak Menurut Andriani yang telah diterjemahkan oleh R. Santoso Brotodiharjo (1991: 2), Perpajakan Indonesia, (Waluyo) Edisi 10 Buku

BAB 2 LANDASAN TEORI 2.1 Ketentuan Umum Perpajakan 2.1.1 Pengertian Pajak Menurut Andriani yang telah diterjemahkan oleh R. Santoso Brotodiharjo (1991: 2), Perpajakan Indonesia, (Waluyo) Edisi 10 Buku

BAB III TINJAUAN TEORI DAN PRAKTIK TENTANG PERBANDINGAN EKUALISASI PERPAJAKAN PAJAK PENGHASILAN PADA PT

BAB III TINJAUAN TEORI DAN PRAKTIK TENTANG PERBANDINGAN EKUALISASI PERPAJAKAN PAJAK PENGHASILAN PADA PT. PELABUHAN INDONESIA III (PERSERO) CABANG TANJUNG EMAS SEMARANG 3.1 Tinjauan Teori Ekualisasi Perpajakan

BAB III TINJAUAN TEORI DAN PRAKTIK TENTANG PERBANDINGAN EKUALISASI PERPAJAKAN PAJAK PENGHASILAN PADA PT. PELABUHAN INDONESIA III (PERSERO) CABANG TANJUNG EMAS SEMARANG 3.1 Tinjauan Teori Ekualisasi Perpajakan

BAB II KAJIAN PUSTAKA. Pengertian pajak menurut Rochmat Soemitro (Mardiasmo, 2013: 1) adalah

adalah") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak menurut Rochmat Soemitro (Mardiasmo, 2013: 1) adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak menurut Rochmat Soemitro (Mardiasmo, 2013: 1) adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

Tinjauan Atas Pelaksanaan Pemotongan, Penyetoran, Dan Pelaporan Pajak Penghasilan Pasal 23 Pada PT. Indonesia Power UBP Saguling

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2017-01-07 Tinjauan Atas Pelaksanaan Pemotongan, Penyetoran,

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2017-01-07 Tinjauan Atas Pelaksanaan Pemotongan, Penyetoran,

BAB II LANDASAN TEORI. Menurut Resmi (2013:31) Surat Setoran Pajak (SSP) adalah surat yang oleh

Surat Setoran Pajak (SSP) adalah surat yang oleh") BAB II LANDASAN TEORI 2.1. Pengertian Surat Setoran Pajak (SSP) Menurut Resmi (2013:31) Surat Setoran Pajak (SSP) adalah surat yang oleh Wajib Pajak digunakan untuk melakukan penyetoran atau pembayaran

BAB II LANDASAN TEORI 2.1. Pengertian Surat Setoran Pajak (SSP) Menurut Resmi (2013:31) Surat Setoran Pajak (SSP) adalah surat yang oleh Wajib Pajak digunakan untuk melakukan penyetoran atau pembayaran

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN

BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN") Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

KEUANGAN UNIVERSITAS AIRLANGGA

KEUANGAN UNIVERSITAS AIRLANGGA Ketentuan Perpajakan Universitas Airlangga NPWP 00.005.564.0-606.000 APBN 73.773.758.5-619.000 Dana Masyarakat BPPTN Badan Hukum WCU Jenis dan Tarif Pajak : Dana Masyarakat

KEUANGAN UNIVERSITAS AIRLANGGA Ketentuan Perpajakan Universitas Airlangga NPWP 00.005.564.0-606.000 APBN 73.773.758.5-619.000 Dana Masyarakat BPPTN Badan Hukum WCU Jenis dan Tarif Pajak : Dana Masyarakat

LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET

LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET Amin Isnanto Penerbit: CV. Gunung Perahu Banjarnegara 2014 *landscape lebih baik LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET Amin Isnanto Penerbit: CV. Gunung Perahu

LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET Amin Isnanto Penerbit: CV. Gunung Perahu Banjarnegara 2014 *landscape lebih baik LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET Amin Isnanto Penerbit: CV. Gunung Perahu

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2015 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 53/PJ/2009

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2015 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 53/PJ/2009

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti terhadap perlakuan perpajakan dan perhitungan Pajak Penghasilan atas penghasilan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti terhadap perlakuan perpajakan dan perhitungan Pajak Penghasilan atas penghasilan