Pertemuan /19/2017 Studi Kelayakan Bisnis

|

|

|

- Hartanti Jayadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ASPEK MANAJEMEN OPERASIONAL DAN TEKNOLOGI Pertemuan 15 1

2 Manajemen Operasional Proses Plan-Organize-Leading-Controling Input Ouput Menciptakan Manfaat Baru 2

3 Keputusan Dalam Manajemen Desain Produk & Jasa Operasional Perencanaan Proses Produksi Layout Fasilitas Penentuan Lokasi Material Handling Desain Tugas & Pekerjaan Peramalan Produk & Jasa Penjadwalan dan Perencanaan Produk 3

4 Proses Produksi Fokus Proses Fokus Produk Fokus Proses Berulang 4

5 Keputusan Membuat Sendiri atau Membeli Memperhatikan beberapa faktor: Biaya Kapasitas Kualitas Kecepatan Reliabilitas Keahlian 5

6 Pemilihan Peralatan Beberapa Hal Yang harus dipertimbangkan: Biaya Pembeliaan Biaya Operasi Penghematan harian Peningkatan pendapatan Resiko Ketidakpastian 6

7 Dokumen Proses Produksi Blueprint/cetak biru Bill Of Material Assembly Chart Operation Process Chart Flow Chart 7

8 8

9 ASPEK MANAJEMEN OPERASIONAL DAN TEKNOLOGI Pertemuan 16 1

10 Pemilihan Teknologi Teknologi Fabrikasi Teknologi Informasi 2

11 Bidang Manufakturing CAM (Computer Aided Manufacturing) CAD (Computer Aided Design) NC Machines/Numerical Control Machines Robot AGV (Automated Guided Vehicles) FMS (Flexible Manufacturing System) 3

12 Bidang Jasa EFT (Electronic Funds Transfer) ATM (Automatic Teller Machines) EDI (Electronic Data Interchange) Facsimile Barcode 4

13 Teknologi Informasi DSS (Decision Support System) SIM (System Information Management) 5

14 Perencanaan Kapasitas Pengukuran Kapasitas Pengukuran Kapasitas Jangka Pendek Perencanaan Kapasitas Jangka Panjang Strategi Ekspansionis 6

15 Penentuan Lokasi Pengaruh Globalisasi dalam Penentuan Lokasi Teknologi Transportasi & Komunikasi Biaya Transportasi Kualitas Kehidupan Kuota Impor dan Hambatan Perdagangan Yang Menurun 7

16 Faktor-Faktor Penentuan Lokasi Tenaga kerja Tidak Terdidik (Unskilled Labor) Tenaga Kerja Terdidik Transportasi Konsumen dan Pasar Tersedianya Air Tenaga Listrik Suhu Udara Lingkungan Masyarakat Peraturan Pemerintah/Undang-Undang 8

17 9

18 ASPEK MANAJEMEN OPERASIONAL DAN TEKNOLOGI Pertemuan 17 1

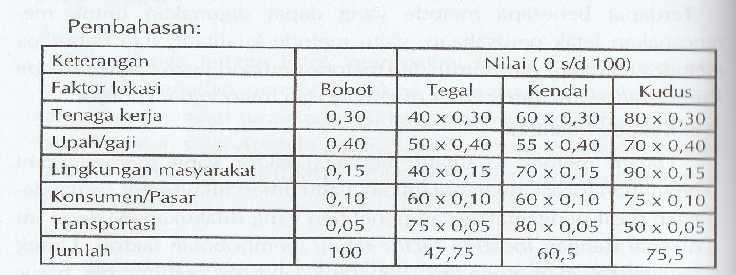

19 Metode Penentuan Lokasi Metode Kualitatif Metode Kuantitatif 2

20 Contoh Metode Kualitatif 3

21 Metode Analisis Volume Biaya Biaya Dianggap Konstan Biaya Variabel Dianggap Linear Tingkat Produksi yang dikehendaki diketahui Hanya Berlaku untuk satu jenis Produk 4

22 Metode Load Distance Mempertimbangkan: 1. Load (Beban Kerja) 2. Distance (Jarak) LD Li Di = Nilai Beban Jarak = Beban yang dinyatakan sebagai bobot = Jarak Antara lokasi yang diusulkan dengan lokasi tertentu 5

23 Metode Center of Gravity Menentukan Lokasi usaha dengan biaya distribusi terendah 6

24 Metode Transportasi Memilih letak beberapa pabrik yang melayani beberapa daerah pasar 1. MODI 2. VOGEL 7

25 8

26 ASPEK MANAJEMEN OPERASIONAL DAN TEKNOLOGI Pertemuan 18 1

27 Perencanaan Layout Manfaat Perencanaan Layout: Meningkatkan Jumlah Produksi Mengurangi Waktu Tunggu Mengurangi Proses Pemindahan Bahan Menghemat Ruangan Efisiensi Fasilitas Mempersingkat Waktu Proses Meningkatkan Kepuasan & Keselamatan Kerja 2

28 Kaidah Penyusunan Layout Menurut Yulian Zamit: 1. Integrasi Secara Total 2. Jarak tempuh bahan paling minimum 3. Memperlancar aliran kerja 4. Kepuasan dan Keselamatan Kerja 5. Fleksibilitas 3

29 Faktor Penting Layout 1. Jenis Produk 2. Dasar Pengaturan Layout 4

30 Jenis-Jenis Layout Layout Produk Layout Proses Layout Posisi Tetap 5

31 Perencanaan Sistem Kerja Terdapat beberapa Pendekatan Rancanga Kerja 1. Manajemen Ilmiah 2. Pendekatan Prilaku 3. Pendekatan SosioTeknis 6

32 Analisis Metode Operasi Identifikasi Operasi yang akan dipelajari Diskusi Dengan Operator dan Supervisor Pelajari & Dokumentasikan Metode Lakukan Analisis tehdp Metode Usulkan Metode Baru bila diperlukan Terapkan Metode Baru Peliharan dan Lakukan Penyesuaian 7

33 8

34 ASPEK AKUNTANSI Pertemuan 19 1

35 Pengertian Akuntasi Sudut Pandang Pemakai Jasa Akuntansi Sudut Pandang Proses Kegiatannya 2

36 Pentingnya Laporan Keuangan 1. Bagi Pihak Manajemen 2. Bagi Pihak Pemegang Saham 3. Bagi Kreditor 4. Bagi Pemerintah 5. Bagi Karyawan 3

37 Syarat-Syarat Laporan Keuangan Relevan Daya Uji Netral Tepat Waktu Daya banding Lengkap 4

38 Keterbatasan Laporan Keuangan Hanya Bersifat Historis Bersifat Umum Banyak Menggunakan Taksiran dan Pertimbangan Hanya Menginformasikan Material Bersifat Konservatif Penekanan Pada Indeks Ekonomi Menggunakan Bahasa Teknik Banyak Variasi Mengabaikan Faktor-Faktor Kualitatif 5

39 Sistematika Pembuatan Laporan Keuangan Data TRansaksi Jurnal Buku Besar Neraca Saldo Lap. Keuangan : - Neraca - R/L Neraca Lajur 6

40 Hubungan Berbagai Laporan Keuangan 7

41 8

42 ASPEK AKUNTANSI Pertemuan 20 1

43 Neraca Disebut juga Laporan Posisi Keuangan Adalah laporan berisi saldo akun-akun riil pada tanggal tertentu Akun Riil terdiri dari: 1. Akun Aktiva 2. Akun Utang 3. Akun Modal 2

44 Sistematika Neraca AKTIVA PASIVA AKTIVA LANCAR Kas... xxx HUTANG LANCAR Hutang dagang Wesel bayar.. xxx Surat2 berharga... xxx Biaya yg masig hrs dibayar xxx Piutang wesel... xxx Hutang pajak pendapatan.. xxx Piutang dagang. xxx Jumlah hutang lancar.. xxx Persediaan xxx HUTANG JANGKA PANJANG Penghasilan yg hrs diterima xxx Hutang hipotik... xxx Jumlah Aktiva Lancar. xxx Hutang obligasi.. xxx AKTIVA TETAP Jumlah hutang jangka panjang xxx Tanah. xxx MODAL Bangunan.. xxx Modal saham.. xxx Mesin2.. xxx Laba yang ditahan. xxx Inventaris kantor xxx Cadangan pelunasan obligasi. xxx Akumulasi penyusutan.. (xxx) Jumlah Modal.. xxx Jumlah Aktiva Tetap... xxx TOTAL PASSIVA.. xxx AKTIVA LAIN2 Piutang jangka panjang. xxx Bangunan dalam pendirian xxx Jumlah Aktiva Lain. xxx TOTAL AKTIVA xxx 3

45 Laporan Rugi Laba Menggambarkan profitabilitas (tingkat laba) perusahaan selama suatu periode Hasil penjualan (sales) Biaya (cost/expenses) Rugi/Laba (lost/profit) 4

46 Sistematika Laporan Rugi Laba Hasil penjualan.. xxxxx Harga pokok penjualan. xxxxx ( ) Laba kotor dari penjualan.. xxxxx Biaya operasi : Biaya pemasaran.. xxxxx Biaya administrasi xxxxx (+) xxxxx ( ) Laba bersih dari operasi. xxxxx Penerimaan/Pengeluaran lain-lain : Penerimaan lain-lain. xxxxx Pengeluaran lain-lain xxxxx ( ) xxxxx ( + ) Laba bersih sebelum pajak. xxxxx Pajak penghasilan... xxxxx Laba bersih setelah pajak. xxxxx 5

47 Laporan Perubahan Modal Pemilik perlu mengetahui pengambilan modal yang telah dilakukan dari perusahaan Pemilik ingin mengetahui perkembangan modal yang telah disetorkan ke perusahaan 6

48 Sistematika Laporan Perubahan Modal Modal Awal periode Tambahan Setoran Modal A B A + B Pribadi (Pengambilan Modal) (C) A + B - C Laba/(Rugi) Periode Sekarang Modal Akhir D/(E) A + B C + D atau A + B C E 7

49 8

50 ASPEK KEUANGAN Pertemuan 21 1

51 Fungsi & Peran Manajer Keuangan Jumlah dana yang dibutuhkan Struktur pembiayaan (sumber) Pemilihan investasi Beli Sewa Kerjasama IRR, NPV, Payback Period vs Interest Rate 2

52 Fungsi & Peran Manajer Keuangan 1. Perencanaan Keuangan 2. Penganggaran Keuangan 3. Pengelolaan Keuangan 4. Pencarian Keuangan 5. Penyimpanan Keuangan 6. Pengendalian Keuangan 7. Pemeriksaan Keuangan 8. Pelaporan Keuangan 3

53 Perkiraan Dana Investasi 1. Tanah 2. Gedung 3. Mesin 4. Peralatan 4

54 Sumber-Sumber Dana 1. Modal pemilik 2. Saham 3. Obligasi 4. Kredit Bank 5. Leasing (sewa) dari lembaga non bank 5

55 Alternatif Investasi Tabungan / Depositi SUN / ORI Reksadana Proteksi Reksadana Campuran Reksadana Saham Saham/ Option/ Futures Business 6

56 Pengeluaran Pembelian barang dagangan secara tunai Pengeluaran kas untuk pembayaran dividen, pajak, denda dan lain sebagainya Pengeluaran kas untuk pembayaran biaya Pembayaran angsuran atau pelunasan utang Penarikan kembali saham yang beredar Pembelian saham atau aktiva tetap lainnya 7

57 8

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

BAB II BAHAN RUJUKAN

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

ekonomi Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN a. Akun Riil

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

LAPORAN KEUANGAN (Materi 2)

") LAPORAN KEUANGAN (Materi 2) Laporan keuangan terdiri dari dua laporan utama dan beberapa laporan yang sifatnya sebagai pelengkap. Laporan utama tersebut adalah : 1. Laporan Perhitungan Rugi-Laba 2. Neraca

LAPORAN KEUANGAN (Materi 2) Laporan keuangan terdiri dari dua laporan utama dan beberapa laporan yang sifatnya sebagai pelengkap. Laporan utama tersebut adalah : 1. Laporan Perhitungan Rugi-Laba 2. Neraca

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

ANALISA LAPORAN KEUANGAN

ANALISA LAPORAN KEUANGAN PERTEMUAN II Elty Sarvia Fakultas Teknik Jurusan Teknik Industri Universitas Kristen Maranatha Bandung 1 LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu

ANALISA LAPORAN KEUANGAN PERTEMUAN II Elty Sarvia Fakultas Teknik Jurusan Teknik Industri Universitas Kristen Maranatha Bandung 1 LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu

AKUNTANSI DAN LINGKUNGANNYA. DASAR-DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si

AKUNTANSI DAN LINGKUNGANNYA DASAR-DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si DEFINISI AKUNTANSI Akuntansi adalah bahasa bisnis atau bahasa pengambilan keputusan. Dari sudut pemakai Akuntansi adalah

AKUNTANSI DAN LINGKUNGANNYA DASAR-DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si DEFINISI AKUNTANSI Akuntansi adalah bahasa bisnis atau bahasa pengambilan keputusan. Dari sudut pemakai Akuntansi adalah

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

BAB II TINJAUAN PUSTAKA

2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Laporan keuangan merupakan laporan pertanggungjawaban suatu perusahaan pada satu periode tertentu mengenai kegiatan perusahaan

2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Laporan keuangan merupakan laporan pertanggungjawaban suatu perusahaan pada satu periode tertentu mengenai kegiatan perusahaan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Munawir (2010; 96) menjelaskan bahwa salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi- transaksi tersebut dapat mengakibatkan

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Munawir (2010; 96) menjelaskan bahwa salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi- transaksi tersebut dapat mengakibatkan

LAPORAN ASET NETO. Per 31 Desember 2013 NBDU : Nama Dana Pensiun : Jenis Program : Tahunan (Audited) 2013 Tahunan (Audited) 2012

2013 Tahunan (Audited) 2012") 1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

MANAJEMEN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Riska Rosdiana SE., M.Si. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen

Modul ke: MANAJEMEN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengertian Laporan keuangan merupakan hasil pencatatan

Modul ke: MANAJEMEN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengertian Laporan keuangan merupakan hasil pencatatan

LAPORAN ASET NETO. Per 30 Juni 2013 NBDU : Nama Dana Pensiun : Jenis Program : Semester I 2013 Semester II 2012

1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

BAB II TINJAUAN PUSTAKA. Akuntan Indonesia (Revisi 2015) mengatakan bahwa : keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

mengatakan bahwa : keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar") BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Menurut Pernyataan Standar Akuntansi Keuangan No. 1 (Ikatan Akuntan Indonesia (Revisi 2015) mengatakan bahwa : Laporan keuangan adalah suatu penyajian

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Menurut Pernyataan Standar Akuntansi Keuangan No. 1 (Ikatan Akuntan Indonesia (Revisi 2015) mengatakan bahwa : Laporan keuangan adalah suatu penyajian

LAPORAN ASET NETO. Per 31 Desember 2012 NBDU : Nama Dana Pensiun : Jenis Program : Tahunan (Audited) 2012 Tahunan (Audited) 2011

2012 Tahunan (Audited) 2011") 1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

JAWABAN AKUNTANSI BISNIS PENGANTAR 1

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

Dana Pensiun Pegawai PT Bank Sumut Program Pensiun Manfaat Pasti

Laporan Arus Kas Periode 01 Januari 2016 s.d. 30 April 2016 Deskripsi 01/01/2016-30/04/2016 01/01/2016-31/03/2016 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 9.362.060.278,00 6.037.200.50

Laporan Arus Kas Periode 01 Januari 2016 s.d. 30 April 2016 Deskripsi 01/01/2016-30/04/2016 01/01/2016-31/03/2016 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 9.362.060.278,00 6.037.200.50

Dana Pensiun Pegawai PT Bank Sumut Program Pensiun Manfaat Pasti

Laporan Neraca ASET INVESTASI (Harga Historis) Surat Berharga Negara 102.978.183.00 84.665.683.00 Tabungan 183.688.885,00 579.633.18 Deposito on Call 11.929.000.00 Deposito Berjangka 204.066.000.00 234.266.000.00

Laporan Neraca ASET INVESTASI (Harga Historis) Surat Berharga Negara 102.978.183.00 84.665.683.00 Tabungan 183.688.885,00 579.633.18 Deposito on Call 11.929.000.00 Deposito Berjangka 204.066.000.00 234.266.000.00

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

Dana Pensiun Pegawai PT Bank Sumut Program Pensiun Manfaat Pasti

Laporan Neraca ASET INVESTASI (Harga Historis) Surat Berharga Negara 126.026.683.00 102.978.183.00 Tabungan 319.181.46 183.688.885,00 Deposito on Call 16.200.000.00 11.929.000.00 Deposito Berjangka 178.308.000.00

Laporan Neraca ASET INVESTASI (Harga Historis) Surat Berharga Negara 126.026.683.00 102.978.183.00 Tabungan 319.181.46 183.688.885,00 Deposito on Call 16.200.000.00 11.929.000.00 Deposito Berjangka 178.308.000.00

BAB I PENDAHULUAN 1.1. Latar Belakang 1.2. Rumusan Masalah 1.3. Tujuan Penulisan

BAB I PENDAHULUAN 1.1. Latar Belakang Seringkali sangat bermanfaat untuk membuat suatu laporan keuangan tertentu yang dapat dipergunakan sebagai alat untuk mengevaluasi operasi-operasi perusahaan baik

BAB I PENDAHULUAN 1.1. Latar Belakang Seringkali sangat bermanfaat untuk membuat suatu laporan keuangan tertentu yang dapat dipergunakan sebagai alat untuk mengevaluasi operasi-operasi perusahaan baik

- 1 - DANA PENSIUN. PROGRAM PENSIUN MANFAAT PASTI LAPORAN AKTIVA BERSIH

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Contoh Laporan Keuangan Perusahaan Jasa

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

f 2010 Debet Kredit April 2 Kas Simpanan Pokok

Tangga Keterangan l f 21 Debet Kredit April 2 Kas 1.. Simpanan Pokok 1.. Re Saldo April 6 Peralatan Kantor 22.. Kas 7.. Utang Usaha 15.. April 7 Perlengkapan Kantor 2.. Kas 2.. Mei 2 Kas 5.. Simpanan Wajib

Tangga Keterangan l f 21 Debet Kredit April 2 Kas 1.. Simpanan Pokok 1.. Re Saldo April 6 Peralatan Kantor 22.. Kas 7.. Utang Usaha 15.. April 7 Perlengkapan Kantor 2.. Kas 2.. Mei 2 Kas 5.. Simpanan Wajib

- 6 - DANA PENSIUN. PROGRAM PENSIUN IURAN PASTI LAPORAN AKTIVA BERSIH

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Pada laporan akuntansi DPLK AIAF, periode akuntasi (tahun buku) adalah 1 Januari sampai dengan 31 Desember. A. Jurnal Pencatatan Akuntansi Dana Pensiun Pencatatan Transaksi

BAB IV ANALISIS DAN PEMBAHASAN Pada laporan akuntansi DPLK AIAF, periode akuntasi (tahun buku) adalah 1 Januari sampai dengan 31 Desember. A. Jurnal Pencatatan Akuntansi Dana Pensiun Pencatatan Transaksi

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

BAB II INVESTASI. Setiap perusahaan yang melakukan investasi aktiva tetap selalu

BAB II INVESTASI II.1. Definisi Investasi Setiap perusahaan yang melakukan investasi aktiva tetap selalu mempunyai harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

BAB II INVESTASI II.1. Definisi Investasi Setiap perusahaan yang melakukan investasi aktiva tetap selalu mempunyai harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

A. Pengertian Anggaran Neraca

A. Pengertian Anggaran Neraca Anggaran neraca adalah anggaran yang merencanakan keadaan keuangan sebuah perusahaan pada suatu periode. Dalam anggaran neraca tersebut tercantum jumlah kekayaan,jumlah utang,dan

A. Pengertian Anggaran Neraca Anggaran neraca adalah anggaran yang merencanakan keadaan keuangan sebuah perusahaan pada suatu periode. Dalam anggaran neraca tersebut tercantum jumlah kekayaan,jumlah utang,dan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Manajemen Keuangan Manajemen keuangan merupakan salah satu fungsi manajemen yang sangat penting dalam menjalankan kelangsungan hidup perusahaan, berikut beberapa pendapat mengenai

BAB II TINJAUAN PUSTAKA 2.1 Manajemen Keuangan Manajemen keuangan merupakan salah satu fungsi manajemen yang sangat penting dalam menjalankan kelangsungan hidup perusahaan, berikut beberapa pendapat mengenai

GAMBARAN MENGENAI PERGERAKAN DAN KECENDERUNGAN SERTA MEMBERIKAN PETUNJUK YANG BERHARGA DI DALAM RANGKA MEMPREDIKSI MASA DATANG.

LAPORAN KEUANGAN KOMPARATIF LANGKAH AWAL YANG BAIK DALAM MELAKUKAN ANALISIS LAPORAN KEUANGAN ADALAH DENGAN MENYAJIKAN LAPORAN KEUANGAN SECARA KOMPARATIF, MISALNYA UNTUK DUA ATAU TIGA TAHUN ATAU LEBIH.

LAPORAN KEUANGAN KOMPARATIF LANGKAH AWAL YANG BAIK DALAM MELAKUKAN ANALISIS LAPORAN KEUANGAN ADALAH DENGAN MENYAJIKAN LAPORAN KEUANGAN SECARA KOMPARATIF, MISALNYA UNTUK DUA ATAU TIGA TAHUN ATAU LEBIH.

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Januari 2017 s/d 31 Januari 2017

Laporan Arus Kas Per 01 Januari 2017 s/d 31 Januari 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 5.657.375.000 Penerimaan Dividen 0 Penerimaan Sewa 0 Pendapatan Investasi Lain 0 Pelepasan

Laporan Arus Kas Per 01 Januari 2017 s/d 31 Januari 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 5.657.375.000 Penerimaan Dividen 0 Penerimaan Sewa 0 Pendapatan Investasi Lain 0 Pelepasan

BAB IV ANALISA HASIL DAN PEMBAHASAN. prinsip dan praktek akuntansi yang berlaku umum di Indonesia. Mata uang

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Penerapan Akuntansi Dana Pensiun KWI 1. Deskriptif Kualitatif a. Penyajian Laporan Keuangan Laporan keuangan Dana Pensiun KWI disusun dengan menggunakan prinsip dan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Penerapan Akuntansi Dana Pensiun KWI 1. Deskriptif Kualitatif a. Penyajian Laporan Keuangan Laporan keuangan Dana Pensiun KWI disusun dengan menggunakan prinsip dan

PT. BPRS PUDUARTA INSANI NERACA 31 DESEMBER 2014 dan 2013

Catatan 31 Desember 2014 31 Desember 2013 AKTIVA Aktiva Lancar Kas 1 393,356,550 474,788,750 Penempatan Pada Bank Lain 2 12,477,079,745 11,223,260,746 Piutang 3 31,488,397,366 30,580,798,958 Penyisihan

Catatan 31 Desember 2014 31 Desember 2013 AKTIVA Aktiva Lancar Kas 1 393,356,550 474,788,750 Penempatan Pada Bank Lain 2 12,477,079,745 11,223,260,746 Piutang 3 31,488,397,366 30,580,798,958 Penyisihan

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Januari 2017 s/d 31 Agustus 2017

http://192.168.1.15/popup/v_arus_kas.php?t1=mdevmdevmjaxnw=... Laporan Arus Kas Per 01 Januari 2017 s/d 31 Agustus 2017 Deskripsi 01/01/2017-31/08/2017 01/01/2017-31/07/2017 ARUS KAS DARI AKTIVITAS INVESTASI

http://192.168.1.15/popup/v_arus_kas.php?t1=mdevmdevmjaxnw=... Laporan Arus Kas Per 01 Januari 2017 s/d 31 Agustus 2017 Deskripsi 01/01/2017-31/08/2017 01/01/2017-31/07/2017 ARUS KAS DARI AKTIVITAS INVESTASI

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Aset Neto Per 28 Februari 2017

Laporan Aset Neto Per 28 Februari 2017 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 144.460.956.000 Tabungan 345.101.805 Deposito On Calls 0 Deposito Berjangka 115.660.000.000 Sertifikat Deposito

Laporan Aset Neto Per 28 Februari 2017 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 144.460.956.000 Tabungan 345.101.805 Deposito On Calls 0 Deposito Berjangka 115.660.000.000 Sertifikat Deposito

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Mei 2017 s/d 31 Mei 2017

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmduvmjaxn... Laporan Arus Kas Per 01 Mei 2017 s/d 31 Mei 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 3.813.471.000 Penerimaan Dividen

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmduvmjaxn... Laporan Arus Kas Per 01 Mei 2017 s/d 31 Mei 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 3.813.471.000 Penerimaan Dividen

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 April 2017 s/d 30 April 2017

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdqvmjaxn... Laporan Arus Kas Per 01 April 2017 s/d 30 April 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 5.089.875.000 Penerimaan

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdqvmjaxn... Laporan Arus Kas Per 01 April 2017 s/d 30 April 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 5.089.875.000 Penerimaan

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Maret 2017 s/d 31 Maret 2017

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdmvmjaxn... Laporan Arus Kas Per 01 Maret 2017 s/d 31 Maret 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 4.826.687.500 Penerimaan

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdmvmjaxn... Laporan Arus Kas Per 01 Maret 2017 s/d 31 Maret 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 4.826.687.500 Penerimaan

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Juni 2017 s/d 30 Juni 2017

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdyvmjaxn... Laporan Arus Kas Per 01 Juni 2017 s/d 30 Juni 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 3.795.024.500 Penerimaan Dividen

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdyvmjaxn... Laporan Arus Kas Per 01 Juni 2017 s/d 30 Juni 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 3.795.024.500 Penerimaan Dividen

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

Membuat Bagan Akun (Chart Of Account)

") Membuat Bagan Akun (Chart Of Account) Persyaratan bagan akun standar perusahaan adalah salah satu faktor paling penting dalam keputusan proses seleksi software. Persyaratan bagan akun buku besar harus

Membuat Bagan Akun (Chart Of Account) Persyaratan bagan akun standar perusahaan adalah salah satu faktor paling penting dalam keputusan proses seleksi software. Persyaratan bagan akun buku besar harus

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

PEMAKAI DAN KEBUTUHAN INFORMASI

LAPORAN KEUANGAN Analisa laporan keuangan merupakan suatu proses analisis terhadap laporan keuangan dengan tujuan untuk memberikan tambahan informasi kepada para pemakai laporan keuangan untuk pengambilan

LAPORAN KEUANGAN Analisa laporan keuangan merupakan suatu proses analisis terhadap laporan keuangan dengan tujuan untuk memberikan tambahan informasi kepada para pemakai laporan keuangan untuk pengambilan

SESI 2. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA.

SESI 2. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA. Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan hubungan antara harta dan sumber sumber harta. 2. Menjelaskan

SESI 2. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA. Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan hubungan antara harta dan sumber sumber harta. 2. Menjelaskan

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

DANA PENSIUN PERHUTANI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO Per 31 Desember Ref

Jumlah % ASET 1 INVESTASI (Nilai Wajar) Tabungan pada Bank 0 0 0 0,00 Deposito on call pada Bank 0 0 0 0,00 Deposito Berjangka pada Bank 1 6,000,000,000 20,000,000,000 (14,000,000,000) 30 Sertifikat Deposito

Jumlah % ASET 1 INVESTASI (Nilai Wajar) Tabungan pada Bank 0 0 0 0,00 Deposito on call pada Bank 0 0 0 0,00 Deposito Berjangka pada Bank 1 6,000,000,000 20,000,000,000 (14,000,000,000) 30 Sertifikat Deposito

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB II BAHAN RUJUKAN. dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

DANA PENSIUN LEMBAGA KEUANGAN. LAPORAN AKTIVA BERSIH

- 11 - LAPORAN AKTIVA BERSIH Per. Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX

- 11 - LAPORAN AKTIVA BERSIH Per. Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX

AKUNTANSI & LINGKUNGANNYA. Dasar Akuntansi 1

AKUNTANSI & LINGKUNGANNYA Dasar Akuntansi 1 1 Definisi Akuntansi; Dari sudut Pemakai: Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

AKUNTANSI & LINGKUNGANNYA Dasar Akuntansi 1 1 Definisi Akuntansi; Dari sudut Pemakai: Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

Tabel Laporan Aset Bersih, Perhitungan Hasil Usaha dan Neraca Dana Pensiun 2015

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 34.768 35.601 Tabungan/ 117 244 274 230 219 141 124

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 34.768 35.601 Tabungan/ 117 244 274 230 219 141 124

Tabungan/ Deposito On Call/

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 31.302 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 Tabungan/ 146 117 244 274 230 219 141 124 156

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 31.302 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 Tabungan/ 146 117 244 274 230 219 141 124 156

Laporan Aset Bersih, Perhitungan Hasil Usaha dan Neraca Dana Pensiun Periode Januari-Agustus 2015

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 Tabungan/ 117 244 274 230 219 141 124 156 Deposito On Call/ 1.419

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 Tabungan/ 117 244 274 230 219 141 124 156 Deposito On Call/ 1.419

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

Siklus Akuntansi. Transaksi Bukti. Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.

Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.") PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

NERACA 1 Januari HARTA

NERACA 1 Januari HARTA Aktiva Lancar Kas 183,000 Surat berharga (marketable) 76,000 Piutang usaha (netto) 313,100 Persediaan : Barang jadi.. 68,700 Barang dalam proses 234,000 Bahan. 135,300 438,000 Biaya

NERACA 1 Januari HARTA Aktiva Lancar Kas 183,000 Surat berharga (marketable) 76,000 Piutang usaha (netto) 313,100 Persediaan : Barang jadi.. 68,700 Barang dalam proses 234,000 Bahan. 135,300 438,000 Biaya

BALANCE SHEET. (laporan Posisi Keuangan NERACA)

") BALANCE SHEET (laporan Posisi Keuangan NERACA) Laporan Keuangan yang menyajikan ASET, KEWAJIBAN DAN MODAL. Aktiva/Aset : Sumber2 eokonomi yang duharapkan memberi manfaat di masa mendatang yang cukup pasti,

BALANCE SHEET (laporan Posisi Keuangan NERACA) Laporan Keuangan yang menyajikan ASET, KEWAJIBAN DAN MODAL. Aktiva/Aset : Sumber2 eokonomi yang duharapkan memberi manfaat di masa mendatang yang cukup pasti,

KEWIRAUSAHAAN - 2 Galih Chandra Kirana, SE.,M.Ak

KEWIRAUSAHAAN - 2 Modul ke: LAPORAN KEUANGAN Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada

KEWIRAUSAHAAN - 2 Modul ke: LAPORAN KEUANGAN Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada

BAB VI ASPEK KEUANGAN

BAB VI ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan

BAB VI ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

1 L a p o r a n T a h u n a n

Laporan Aset Neto ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 35,950,725,000 29,484,215,000 Deposito On Call 9,600,000,000 20,000,000,000 Deposito Berjangka 70,000,000,000 123,000,000,000 Saham

Laporan Aset Neto ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 35,950,725,000 29,484,215,000 Deposito On Call 9,600,000,000 20,000,000,000 Deposito Berjangka 70,000,000,000 123,000,000,000 Saham

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT.BNI SYARIAH SETELAH SPIN OFF (PERIODE TAHUN ) FAZA SILMI EA03

FAZA SILMI EA03") ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT.BNI SYARIAH SETELAH SPIN OFF (PERIODE TAHUN 2011 2012) FAZA SILMI 12210665 3EA03 LATAR BELAKANG: Kini banyak Perbankan syariah berbentuk Unit Usaha Syariah (UUS)

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT.BNI SYARIAH SETELAH SPIN OFF (PERIODE TAHUN 2011 2012) FAZA SILMI 12210665 3EA03 LATAR BELAKANG: Kini banyak Perbankan syariah berbentuk Unit Usaha Syariah (UUS)

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

LAPORAN KEUANGAN. Budi Sulistyo

LAPORAN KEUANGAN Budi Sulistyo LAPORAN KEUANGAN Laporan yang menunjukkan aktivitas perusahaan sehari - hari Laporan yang memberikan informasi tentang kebutuhan dana perusahaan untuk beroperasi Laporan

LAPORAN KEUANGAN Budi Sulistyo LAPORAN KEUANGAN Laporan yang menunjukkan aktivitas perusahaan sehari - hari Laporan yang memberikan informasi tentang kebutuhan dana perusahaan untuk beroperasi Laporan

Modul ke: MANAJEMEN KEUANGAN. Perencanaan keuangan. 4Fakultas EKONOMI. Program Studi AKUNTANSI

Modul ke: 4Fakultas VENY, EKONOMI MANAJEMEN KEUANGAN Perencanaan keuangan SE.MM Program Studi AKUNTANSI Bagian Isi Modul 1. Perencanaan Keuangan 2. Model-model Perencanaan Keuangan 3. Pendekatan Persentase

Modul ke: 4Fakultas VENY, EKONOMI MANAJEMEN KEUANGAN Perencanaan keuangan SE.MM Program Studi AKUNTANSI Bagian Isi Modul 1. Perencanaan Keuangan 2. Model-model Perencanaan Keuangan 3. Pendekatan Persentase

12/23/2016. Studi Kelayakan Bisnis/ RZ / UNIRA

Studi Kelayakan Bisnis/ RZ / UNIRA Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?

Studi Kelayakan Bisnis/ RZ / UNIRA Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?

ANALISIS LAPORAN KEUANGAN

ANALISIS LAPORAN KEUANGAN LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN ADALAH ANTARA LAIN : 1. INVESTOR 2. KREDITOR 3. PEMASOK 4. KREDITOR USAHA LAIN 5. PELANGGAN 6. PEMERINTAH

ANALISIS LAPORAN KEUANGAN LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN ADALAH ANTARA LAIN : 1. INVESTOR 2. KREDITOR 3. PEMASOK 4. KREDITOR USAHA LAIN 5. PELANGGAN 6. PEMERINTAH

Ill. SIKLUS AKUNTANSI

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

PT Argo Pantes Tbk dan Anak Perusahaan Neraca Konsolidasi Per tanggal 31 Desember 2007, 2006, dan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

) ( ASET INVESTASI

( ASET INVESTASI") Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 228,807,677,154 35,950,725,000 Deposito On Call 2,500,000,000 9,600,000,000 Deposito

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 228,807,677,154 35,950,725,000 Deposito On Call 2,500,000,000 9,600,000,000 Deposito

Magister Manajemen Univ. Muhammadiyah Yogyakarta

VI. Manajemen Modal Kerja 1. Pengertian Modal Kerja Pengertian modal kerja dapat dibedakan menjadi 3 konsep, yaitu: a. Konsep kuantitatif. b. Konsep kualitatif. c. Konsep fungsionil. 1.1. Konsep Kuantitatif

VI. Manajemen Modal Kerja 1. Pengertian Modal Kerja Pengertian modal kerja dapat dibedakan menjadi 3 konsep, yaitu: a. Konsep kuantitatif. b. Konsep kualitatif. c. Konsep fungsionil. 1.1. Konsep Kuantitatif

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

1 L a p o r a n T a h u n a n

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara - Konvensional 317,710,940,000 228,807,677,154 - Syariah 20,027,140,856 Deposito

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara - Konvensional 317,710,940,000 228,807,677,154 - Syariah 20,027,140,856 Deposito

PT. BPR BUMIASIH NBP 13 STABAT ANGGARAN DAN REALISASI BIAYA OPERASIONAL TAHUN 2008 KUMULATIP

Tabel.1 ANGGARAN DAN REALISASI BIAYA OPERASIONAL TAHUN 2008 KUMULATIP (Dalam Ribuan Rupiah) NO BIAYA OPERASIONAL ANGGARAN REALISASI VARIANS % Pertumbuhan 1 Bunga a. Kepada Bank Indonesia - - - - b. Kepada

Tabel.1 ANGGARAN DAN REALISASI BIAYA OPERASIONAL TAHUN 2008 KUMULATIP (Dalam Ribuan Rupiah) NO BIAYA OPERASIONAL ANGGARAN REALISASI VARIANS % Pertumbuhan 1 Bunga a. Kepada Bank Indonesia - - - - b. Kepada

SOAL DASAR-DASAR AKUNTANSI

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

BAB II LANDASAN TEORI. Manajemen keuangan menurut Sutrisno (2007:3) adalah semua aktivitas

adalah semua aktivitas") BAB II LANDASAN TEORI 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan Manajemen keuangan menurut Sutrisno (2007:3) adalah semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan

BAB II LANDASAN TEORI 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan Manajemen keuangan menurut Sutrisno (2007:3) adalah semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 SISTEM

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 SISTEM

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERNYATAAN

8A-1 PERUSAHAAN INDUSTRI LAMPIRAN KHUSUS 8A-1 MANUFAKTUR 1. KAS DAN SETARA KAS 1. HUTANG USAHA PIHAK KETIGA 2. INVESTASI SEMENTARA 2. 3. PIUTANG USAHA PIHAK KETIGA 3. HUTANG BUNGA PIUTANG USAHA PIHAK YANG

8A-1 PERUSAHAAN INDUSTRI LAMPIRAN KHUSUS 8A-1 MANUFAKTUR 1. KAS DAN SETARA KAS 1. HUTANG USAHA PIHAK KETIGA 2. INVESTASI SEMENTARA 2. 3. PIUTANG USAHA PIHAK KETIGA 3. HUTANG BUNGA PIUTANG USAHA PIHAK YANG

PENGOLAHAN MODAL KERJA

PENGOLAHAN MODAL KERJA MODAL KERJA Yaitu dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasianal perusahaan sehari-hari, seperti pembelian bahan baku, pembayaran upah guru, membayar hutang,

PENGOLAHAN MODAL KERJA MODAL KERJA Yaitu dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasianal perusahaan sehari-hari, seperti pembelian bahan baku, pembayaran upah guru, membayar hutang,

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

Materi ke-2 ENTITAS BISNIS DAN LAPORAN KEUANGAN

Materi ke-2 ENTITAS BISNIS DAN LAPORAN KEUANGAN I. FUNGSI MANAJEMEN KEUANGAN & ANALYSIS KEUANGAN I. PENGERTIAN DAN FUNGSI MANAJEMEN KEUANGAN DALAM PERUSAHAAN Manajemen keuangan dalam banyak hal berkaitan

Materi ke-2 ENTITAS BISNIS DAN LAPORAN KEUANGAN I. FUNGSI MANAJEMEN KEUANGAN & ANALYSIS KEUANGAN I. PENGERTIAN DAN FUNGSI MANAJEMEN KEUANGAN DALAM PERUSAHAAN Manajemen keuangan dalam banyak hal berkaitan

Modul laporan keuangan

Modul ke: Modul laporan keuangan Laporan keuangan perusahaan Neraca, laporan rugi/laba, perubahan modal, dan laporan aliran kas. Fakultas Ekonomi dan bisnis Yuhasril,SE,ME. Program Studi Manajemen LAPORAN

Modul ke: Modul laporan keuangan Laporan keuangan perusahaan Neraca, laporan rugi/laba, perubahan modal, dan laporan aliran kas. Fakultas Ekonomi dan bisnis Yuhasril,SE,ME. Program Studi Manajemen LAPORAN

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB IV PEMBAHASAN. CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun laporan keuangannya sendiri.

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

TUGAS LABORATORIUM PENGANTAR AKUNTANSI

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

BAB II TINJAUAN PUSTAKA Pengertian Modal Kerja. dan biaya-biaya lainnya, setiap perusahaan perlu menyediakan modal

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Modal Kerja 2.1.1.1 Pengertian Modal Kerja Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Modal Kerja 2.1.1.1 Pengertian Modal Kerja Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka

ISSN ANALISIS STATEMENT OF CASHFLOW UNTUK MENGEVALUASI KEMAMPUAN KOPERASI DALAM MENGHASILKAN KAS DAN SETARA KAS

ISSN 1829-5282 46 ANALISIS STATEMENT OF CASHFLOW UNTUK MENGEVALUASI KEMAMPUAN KOPERASI DALAM MENGHASILKAN KAS DAN SETARA KAS Oleh: Ni Luh Gede Erni Sulindawati Dosen Jurusan Akuntansi Program Diploma III

ISSN 1829-5282 46 ANALISIS STATEMENT OF CASHFLOW UNTUK MENGEVALUASI KEMAMPUAN KOPERASI DALAM MENGHASILKAN KAS DAN SETARA KAS Oleh: Ni Luh Gede Erni Sulindawati Dosen Jurusan Akuntansi Program Diploma III

Jurnal, Buku Besar dan Neraca. Dasar Akuntansi 1 - Renny, Dr.

Jurnal, Buku Besar dan Neraca 1 1. Rekening 2. Aturan Debet dan Kredit 3. Konsep Pembukuan Berpasangan 4. Siklus Akuntansi 2 Judul catatan akuntansi yang berkaitan dengan komponen-konponen dari aktiva,

Jurnal, Buku Besar dan Neraca 1 1. Rekening 2. Aturan Debet dan Kredit 3. Konsep Pembukuan Berpasangan 4. Siklus Akuntansi 2 Judul catatan akuntansi yang berkaitan dengan komponen-konponen dari aktiva,

BAB III METODOLOGI ANALISIS

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses