MEKANISME TRANSAKSI DAN PERHITUNGAN BUNGA DEPOSITO PADA PT. BPR NGUTER SURAKARTA

|

|

|

- Deddy Sasmita

- 6 tahun lalu

- Tontonan:

Transkripsi

1 MEKANISME TRANSAKSI DAN PERHITUNGAN BUNGA DEPOSITO PADA PT. BPR NGUTER SURAKARTA Diajukan untuk melengkapi tugas tugas dan persyaratan guna mencapai gelar Ahli Madya Program Diploma 3 Keuangan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta Oleh : MOHAMMAD KHOIRUL IHWAN F PROGRAM STUDI DIPLOMA 3 KEUANGAN PERBANKAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2011 commit to user i

2 HALAMAN PERSETUJUAN Tugas Akhir dengan judul : MEKANISME TRANSAKSI DAN PERHITUNGAN BUNGA DEPOSITO PADA PT. BPR NGUTER SURAKARTA Surakarta, Juni 2011 Telah disetujui oleh Dosen Pembimbing Fakultas Ekonomi commit to user ii

3 HALAMAN PENGESAHAN Tugas Akhir dengan judul : MEKANISME TRANSAKSI DAN PERHITUNGAN BUNGA DEPOSITO PADA PT. BPR NGUTER SURAKARTA Telah disahkan oleh Tim Penguji Tugas Akhir Jurusan Diploma III Keuangan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta commit to user iii

4 MOTTO Sesungguhnya sesudah kesulitan ada kemudahan, maka apabila kamu telah selesai dari suatu urusan kerjakan dengan sungguh-sungguh urusan yang lain. Dan hanya kepada Tuhanlah hendaknya kamu berharap. (QS.Al. Insyirah:6-8) Mohonlah pertolongan Allah dengan sabar dan sholat. Hal itu sungguh sangat berat kecuali bagi mereka yang khusyu (Q.S. Al-Baqarah : 45) Allah tidak akan membebani seseorang melainkan sesuai dengan kemampuannya (Q.S. Al-Mukminun : 62) Berusahalah tidak hanya menjadi orang yang berhasil tetapi menjadi orang yang berguna. (A.Einstein) commit to user iv

5 PERSEMBAHAN Tugas Akhir ini kupersembahkan kepada : 1. Almarhum bapak semoga Allah SWT menerima amal ibadah bapak serta ibu tercinta dirumah yang selalu mendukung dan mendoakan serta memberi kasih sayang dari kecil 2. Mas Ihsan, mbak wati dan mbak ma in yang selalu mendukung dan memberi semangat serta keponakan tersayang nurul, lia dan azka yang selalu mendukung 3. Teman-teman kos yang memberi kesempatan untuk mengerjakan tugas akhir hingga selesai dan selalu mendukung terus 4. Sahabatku meta, pebhe, cesta, niroh yang selalu mendoakan dan memberi semangat terus 5. Teman-temanku Keuangan Perbankan 6. Almamaterku. commit to user v

6 KATA PENGANTAR Assalamu alaikum Wr. Wb. Alhamdulillah segala puji bagi Allah SWT Pemilik dari seluruh ilmu pengetahuan, shalawat dan salam bagi junjungan kita Nabi Besar Muhammad saw.atas segala rahmat dan hidayah-nya akhirnya penulis dapat menyelesaikan penyusunan tugas akhir yang berjudul MEKANISME TRANSAKSI DAN PERHITUNGAN BUNGA DEPOSITO PADA PT. BPR NGUTER SURAKARTA. Adapun maksud dan tujuan dari penyusunan tugas akhir ini adalah sebagai syarat untuk meraih gelar Ahli Madya Progam Diploma III Keuangan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Dalam penulisan tugas akhir ini, penulis menyadari sepenuhnya akan keterbatasan dan kekurangan yang ada. Serta penulis menyadari betul bahwa penulisan tugas akhir ini tidak akan berhasil tanpa adanya usaha, bantuan, dorongan dan bimbingan dari berbagai pihak. Oleh karena itu, sudah sepantasnya penulis menghanturkan terima kasih sedalam-dalamnya kepada: 1. Bapak Dr. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta. 2. Bapak Drs. Kresno Sarosa Pribadi, MSi selaku Ketua Jurusan Diploma III Keuangan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta. 3. Bapak Johadi, SE selaku Dosen Pembimbing Akademik yang telah memberikan arahan-arahan dengan baik. commit to user vi

7 4. Bapak Drs. Kresno Sarosa Pribadi, MSi selaku Dosen Pembimbing magang dan Tugas akhir atas bimbingan, kesabaran, dan memberikan arahan-arahan dengan baik. 5. Ibu Fransisca Permata Dewi, SE, MM selaku direktur utama PT. BPR Nguter Surakarta yang telah berkenan memberikan ijin untuk kegiatan magang mahasiswa. 6. Bapak Sri Dadi Wibowo selaku Pembimbing magang mahasiswa di PT. BPR Nguter Surakarta atas arahan-arahan serta bimbingannya. 7. Para Dosen dan Staf Pengajar di Fakultas Ekonomi Universitas Sebelas Maret Surakarta, yang telah membekali penulis berbagai ilmu dan pengetahuan yang sangat bermanfaat bagi penulis. 8. Seluruh Staf PT. BPR Nguter Surakarta, yang telah membantu penulis untuk menyelesaikan tugas akhir ini. 9. Bapak, ibu, dan seluruh keluarga besar yang telah memberikan dukungan baik secara materiil, moril dan spritual. 10. Semua pihak yang telah membantu menyelesaikan tugas akhir ini. 11. Teman-teman KP 08 klub lalon, ulin, paiman dan boz kunto. 12. Sahabat, teman seperjuangan magang dan teman-teman prodi keuangan perbankan, atas dukungan dan bantuannya. Dan kepada semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan bantuan yang sangat berarti baik berupa sumbangan pemikiran, moril, secara langsung maupun tidak langsung. Penulis berharap semoga Allah SWT selalu melimpahkan pahala dan Karunia-Nya atas semua yang telah diberikan pada penulis. commit to user vii

8 Penulis menyadari bahwa tugas akhir ini masih banyak kekurangan baik dari penulisan maupun penyajian, maka dari itu penulis memohon maaf apabila ada salah kata dalam penulisan tugas akhir ini. Penulis juga berharap semoga tugas akhir ini bermanfaat bagi pembaca. Dan semoga tugas akhir ini menjadi awal kesuksesan penulis dalam langkah selanjutnya. Amien. Wassalamu alaikum Wr. Wb. Surakarta, 2011 Penulis commit to user viii

9 DAFTAR ISI HALAMAN JUDUL... i ABSTRAKSI... ii HALAMAN PERSETUJUAN.. iii PENGESAHAN. iv MOTTO. v PERSEMBAHAN vi KATA PENGANTAR.. vii DAFTAR ISI x DAFTAR GAMBAR xii DAFTAR TABEL xiii DAFTAR LAMPIRAN xiv BAB I PENDAHULUAN 1 A. Latar Belakang Masalah.. 1 B. Rumusan Masalah 3 C. Tujuan Penelitian.. 3 D. Manfaat Penelitian. 4 E. Metode Penelitian commit to user 5 ix

10 BAB II. LANDASAN TEORI 7 A. Bank 7 1. Pengertian Bank 7 2. Asas dan Tujuan Bank Fungsi Bank Jenis-jenis Bank 12 B. Deposito Pengertian Deposito Syarat Deposito Jenis-jenis Deposito.. 19 BAB III. PEMBAHASAN. 20 A. Gambaran Umum PT. BPR Nguter Surakarta 20 B. Hasil Penelitian 35 BAB IV. PENUTUP 41 A. Kesimpulan B. Saran. 42 DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN 44 commit to user x

11 DAFTAR GAMBAR Gambar Struktur organisasi PT. BPR NGUTER SURAKARTA 28 commit to user xi

12 DAFTAR TABEL Tabel 1.1 Nama dan Jumlah Pemegang Saham 23 Tabel 1.2 Nama dan Jumlah Pemegang Saham Baru 26 commit to user xii

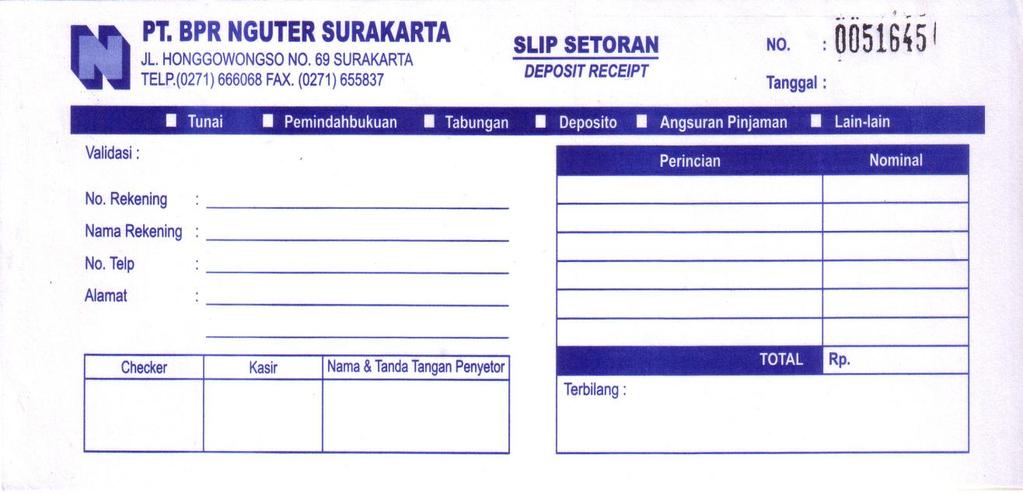

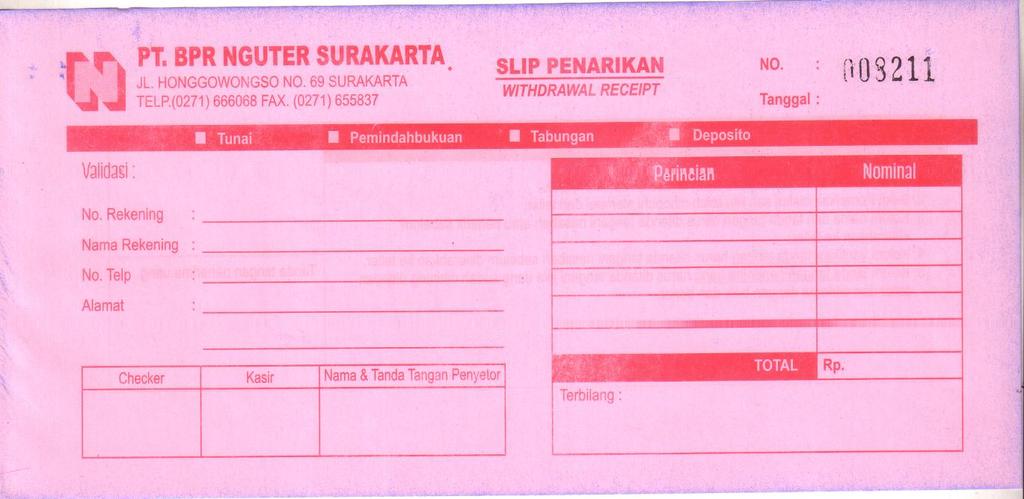

13 DAFTAR LAMPIRAN 1. Laporan Magang Kerja 2. Penilaian Magang Kerja 3. Slip Setoran 4. Slip Penarikan 5. Aplikasi Pembukaan Rekening 6. Spesimen Tanda Tangan Nasabah 7. Laporan Keuangan Triwulanan PT. BPR Nguter Surakarta 8. Alur Bagan Deposito commit to user xiii

14 ABSTRAK MEKANISME TRANSAKSI DAN PERHITUNGAN BUNGA DEPOSITO PADA PT. BPR NGUTER SURAKARTA MOHAMMAD KHOIRUL IHWAN F Deposito merupakan produk perbankan yang memberikan keuntungan investasi lebih daripada tabungan. Dengan bunga yang telah ditentukan pihak bank maka untuk memperkirakan bunga yang diperoleh dari dana deposito bisa dihitung dengan rumus yang telah ada. Pada PT. BPR Nguter Surakarta untuk pruduk deposito hanya terdapat jenis deposito berjangka. Tujuan dari penelitian ini adalah untuk mengetahui Mekanisme Transaksi dan Perhitungan Bunga Deposito pada PT. BPR Nguter Surakarta. Guna mendukung penelitian Tugas Akhir ini lebih sempurna diperlukan data akurat. Untuk itu data yang dikumpulkan peneliti adalah data sekunder dan data primer. Untuk pembahasan menggunakan metode penelitian yang berupa desain penelitian, jenis data dan sumber data berupa data primer dan data sekunder, sedangkan teknik pegumpulan data dengan metode observasi, metode wawancara, metode keperpustakaan. Metode yang digunakan adalah metode Deskriptif. Lokasi penelitian di PT. BPR Nguter Surakarta. Obyek kajian dalam penelitian ini adalah mekanisme transaksi dan perhitungan bunga deposito pada PT. BPR Nguter Surakarta. Dari hasil penelitian maka bisa disimpulkan bahwa deposito berjangka adalah deposito yang diterbitkan dengan jenis jangka waktu tertentu. Jangka waktu deposito berjangka biasanya bervariasi mulai dari 1, 2, 3, 6, 12, 18 sampai dengan 24 bulan. Adapun tahapan-tahapan pembukaan rekening deposito sangat mudah dengan mengisi formulir pembukaan rekening deposito dan menyerahkan kartu identitas diri beserta foto copy kartu identitas diri tersebut. Pembayaran bunga deposito dibayar setiap bulan pada tanggal yang sama pada tanggal pembukaan (tanggal jatuh tempo) atau sesuai keinginan deposan. Kata kunci : Mekanisme transaksi, Perhitungan bunga commit to user

15 BAB 1 PENDAHULUAN A. Latar Belakang Masalah Deposito merupakan salah satu jenis simpanan yang diperoleh dari pemupukan dana dari masyarakat, adapun perbedaan deposito berjangka dengan simpanan lainnya terletak pada sifatnya, dimana deposito berjangka tersebut mempunyai jangka waktu penyimpanan di bank sesuai dengan persetujuan antara deposan dengan bank. Investasi jenis ini dapat memberikan jaminan kepada nasabah penyimpan dana bahwa nasabah akan mendapatkan kembali uang yang didepositokan beserta bunganya. Pengaturan tentang Deposito terdapat pada Undang-Undang RI No. 10 Tahun 1998 tentang Perbankan dan Undang-Undang RI No. 24 Tahun 2004 tentang Lembaga Penjamin Simpanan. Pengertian deposito menurut Pasal 1 butir 7 Undang- Undang No. 10 Tahun 1998 tentang Perbankan yaitu Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Sedangkan menurut Dahlan Siamat (2001:118), Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank. Sumber dana ini commit to user 1

16 memiliki ciri-ciri pokok, yaitu jangka waktu penarikannya tetap, oleh karena itu sering disebut Fixed Deposito. Deposito berjangka ini hanya dapat ditarik atau diuangkan pada saat jatuh temponya oleh pihak yang tercantum dalam Bilyet Deposito. Oleh karena itu deposito berjangka merupakan simpanan atas nama. Selanjutnya, deposito yang ditarik oleh deposan sebelum jatuh tempo sebagaimana yang diperjanjikan, maka bank akan mengenakan penalti kepada deposan dan hak pendapatan bunga tidak diperhitungkan oleh bank atas deposito berjangka tersebut. Umumnya deposito berjangka diberikan hak atas bunga lebih tinggi dari bentuk simpanan lainnya, karena ada tenggang waktu tertentu dari simpanan deposito berjangka, maka akan memberikan peluang yang lebih besar pada pihak bank untuk dapat menciptakan kredit sesuai dengan tenggang waktu tersebut, berdasarkan ketentuan yang telah ditetapkan oleh Bank Indonesia sebagai bank sentral, tanpa mengganggu stabilitas yang telah dicapai. Penyimpanan dana di bank dibatasi oleh jangka waktu yaitu dapat dilakukan untuk periode 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24 bulan. PT. BPR NGUTER SURAKARTA juga melakukan penghimpunan dana melalui deposito untuk memperoleh dana lebih guna menunjang penyaluran berbagai produk kredit. Tanpa dana lebih, PT. BPR NGUTER SURAKARTA tidak bisa melakukan kredit banyak sesuai permintaan masyarakat. Jumlah deposan pada PT. BPR NGUTER SURAKARTA telah commit to user 2

17 meningkat dari tahun ke tahun. Bunga yang tinggi, pelayanan yang cepat, serta transaksi yang mudah merupakan usaha untuk menarik minat masyarakat agar menaruh dananya pada produk deposito. PT. BPR NGUTER SURAKARTA juga telah menjadi anggota LPS sebagai usaha untuk menjamin dana masyrakat agar lebih aman. Untuk mengetahui cara-cara bertransaksi melalui deposito serta bunga yang akan diperoleh deposan maka penulis memilih judul dalam tugas akhir ini adalah MEKANISME TRANSAKSI DAN PERHITUNGAN BUNGA DEPOSITO PADA PT. BPR NGUTER SURAKARTA B. Rumusan Masalah Berdasarkan latar belakang masalah di atas maka dapat dirumuskan permasalahannya yaitu: 1. Bagaimana mekanisme transaksi deposito pada PT. BPR NGUTER SURAKARTA? 2. Bagaimana perhitungan bunga deposito pada PT. BPR NGUTER SURAKARTA? C. Tujuan penelitian Adapun tujuan dari penelitian ini adalah: 1. Mengetahui mekanisme transaksi deposito pada PT. BPR NGUTER SURAKARTA. commit to user 3

18 2. Mengetahui perhitungan bunga deposito pada PT. BPR NGUTER SURAKARTA. D. Manfaat penelitian Adapun manfaat penelitian ini, antara lain : 1. Bagi instansi a. Tugas akhir ini diharapkan dapat memberi kontribusi positif bagi pihak PT. BPR NGUTER SURAKARTA b. Diharapkan dapat menjadi acuan dalam pengambilan keputusan pada PT. BPR NGUTER SURAKARTA 2. Bagi Penulis a. Menambah wawasan dan pengalaman serta penerapan ilmu yang selama ini di peroleh saat kuliah b. Sebagai salah satu syarat kelulusan pada program Diploma 3 Keuangan Perbankan Fakultas Ekonomi Universitas Sebelas Maret. 3. Bagi Pihak Lain Penelitian ini dapat menjadi referensi guna penelitian sejenis pada waktu yang akan datang dan sebagai bahan pustaka di perpustakaan Universitas Sebelas Maret. E. Metode penelitian 1. Objek penelitian Lokasi penelitian : PT. BPR NGUTER SURAKARTA commit to user 4

19 Alamat : Jl. Honggowongso No. 69 Surakarta Waktu penelitian : 7 Februari 4 Maret Jenis dan sumber data Data yang digunakan pada tugas akhir ini adalah data kualitatif. Data kualitatif adalah jenis data yang diperoleh langsung dari sumbernya. Data yang diperoleh berupa mekanisme transaksi dan perhitungan bunga deposito pada PT. BPR NGUTER SURAKARTA. Sumber data yang digunakan terdiri dari data primer dan data sekunder. a. Data primer Data yang di peroleh secara langsung dari hasil wawancara, pengamatan, dan pengumpulan data pada PT. BPR NGUTER SURAKARTA yang berkaitan dengan penyusunan tugas akhir ini. b. Data sekunder Data yang diperoleh dari buku-buku, dokumentasi, dan literature yang berkaitan penyusunan dengan penelitian ini. 3. Teknik pengumpulan data a. Wawancara Pada teknik pengumpulan data dengan cara wawancara ini dilakukan dengan cara melakukan Tanya jawab langsung/tidak langsung commit to user 5

20 terhadap pegawai PT. BPR NGUTER SURAKARTA yang bertugas menangani deposito b. Observasi Observasi merupakan pengamatan secara langsung mekanisme transaksi deposito mulai dari pembukaan, trnsaksi serta perhitungan bunga deposito pada PT. BPR NGUTER SURAKARTA. c. Teknik kepustakaan Teknik pengumpulan data dari berbagai literature dan buku buku yang berhubungan dengan topik pembahasan pada penelitian ini untuk memperoleh dasar teoritis guna menjadi acuan dalam penelitian ini. 4. Teknik pembahasan Teknik pembahasan yang digunakan dalam penelitian ini adalah pembahasan deskriptif. Teknik pembahasan deskriptif adalah membuat gambaran secara sistematis dan urut dari data faktual yang berkaitan dengan penelitian ini. Sehingga tersaji secara lengkap mengenai mekanisme transaksi dan perhitungan bunga deposito pada PT. BPR NGUTER SURAKARTA. commit to user 6

21 BAB II LANDASAN TEORI A. BANK 1. Pengertian Bank Bank menurut Undang undang pokok perbankan nomor 10 tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau dalam bentuk lainnya dalam rangka memenuhi taraf hidup rakyat banyak Menurut Mugi Rahardjo (2009) bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dari pihak suatu proses masyarakat individu dan kelompok untuk memperoleh apa yang mereka perlukan dan inginkan melalui menciptakan, menawarkan, dan dengan bebas menukarkan produk dan jasa berharga dengan orang lain. 2. Asas dan Tujuan Perbankan Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. commit to user 7

22 Demokrasi ekonomi itu sendiri dilaksanakan berdasarkan Pancasila dan UUD Berdasarkan asas yang digunakan dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, maka tujuan perbankan Indonesia adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasilhasilnya, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak. 3. Fungsi Perbankan Fungsi utama perbankan Indonesia sesuai Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan adalah sebagai penghimpun dan penyalur dana masyarakat. Dana yang dihimpun dan simpanan yang dipercayakan oleh masyarakat kepada bank. Dana yang dihimpun tersebut kemudian disalurkan kembali oleh bank kepada masyarakat secara efektif dan efisien, dalam bentuk pemberian fasilitas kredit ataupun penyediaan dana kepada masyarakat dalam bentuk pembiayaan, baik untuk keperluan inventasi maupun keperluan modal kerja. Menurut Totok Budi Santoso dkk, (6:2000) fungsi perbankan antara lain adalah : commit to user 8

23 a. Agent of Trust Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mampu menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bankrut, dan juga percaya bahwa pada saat yang telah dijanjikan, masyarakat dapat menarik lagi simpanan dananya di bank. Pihak bank sendiri akan bersedia menempatkan atau menyalurkan dananya pada debitur atau masyarakat, apabila dilandasi kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo. b. Agent of Development Sektor dalam kegiatan perekonomian masyarakat, yaitu sektor moneter dan sektor rill merupakan sektor-sektor yang commit to user 9

24 tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi dan saling mempengaruhi antara satu dengan yang lain. Sektor rill tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor rill. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan jasa konsumsi barang serta jasa, mengingat semua kegiatan investasi-distribusi-konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi distribusi konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat. c. Agent of Services Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan. commit to user 10

25 Mengingat nilai strategis dari bank, bank dalam menjalankan kegiatan usahanya sangat rigid dengan aturanaturan hukum. Hal ini bukan berarti menjadikan usaha bank menjadi kompleks dan rumit, tetapi dengan adanya aturanaturan yang ketat, diharapkan kepercayaan masyarakat serta kesinambungan usaha bank akan terus dapat dikembangkan. Reed, Cotter, Gill, Smith dalam buku Commercial Banking, mengatakan bahwa perbankan khususnya bank-bank komersial (bank umum) mempunyai beberapa fungsi diantaranya adalah pemberian jasa-jasa yang semakin luas, meliputi pelayanan dalam mekanisme pembayaran (transfer of funds), menerima tabungan, memberikan kredit pelayanan dalam fasilitas pembiayaan perdagangan luar negeri, peminjaman barang-barang berharga, dan trust services (jasajasa yang diberikan dalam bentuk pengamanan pengawasan harta milik). Fungsi yang terakhir ini dilaksanakan dengan membentuk suatu trust department yang secara umum berfungsi sebagai berikut : 1) Bertindak sebagai pelaksana (executor) dalam pengaturan dan pengawasan harta benda atau milik perorangan yang telah meninggal dunia, sepanjang orang tersebut membuat commit to user 11

26 surat wasiat dan menyerahkan atau mempercayakan pelaksanaannya kepada bank. 2) Trust departement memberikan berbagai macam jasa kepada perusahaan-perusahaan seperti pelaksanaan rencana-rencana pensiun dan pembagian keuntungan yang tumbuh dengan pesat akhir-akhir ini. 3) Bertindak sebagai wali dalam hubungan dengan penerbitan obligasi, dan sebagai transfer agents serta pendaftar untuk perusahaan-perusahaan. 4) Mengurus atau mengelola dana-dana yang di kumpulkan oleh pemerintah, perusahaan dari sumber (sinking funds) dan kegiatan-kegiatan lain sehubungan dengan penerbitan dan penebusan saham-saham dan obligasi. Perbankan selain mengemban tugas sebagai agent of depelovment dalam kaitannya dengan kredit yang diberikan, bank juga bertindak selaku agent of trust, yaitu dalam kaitannya dengan pelayanan atau jasa-jasa yang diberikan baik kepada perorangan maupun kelompok atau perusahaan. commit to user 12

27 4. Jenis-jenis Bank Dilihat dari segi fungsinya (Undang Undang Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undangundang RI. nomor 10 tahun 1998) bank dibedakan menjadi : a. Bank Umum 1. Pengertian Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah. Bank umum sering disebut juga bank komersil (commercial bank). 2. Kegiatan-kegiatan bank umum a. Menghimpun dana dari masyarakat (funding) dalam bentuk: 1) Simpanan Giro (Demand Deposit) 2) Simpanan Tabungan (Saving Deposit) 3) Simpanan Deposito (Time Deposit) b. Menyalurkan dana ke masyarakat (Lending) dalam bentuk: 1) Kredit Investasi 2) Kredit Modal kerja commit to user 13

28 3) Kredit Perdagangan c. Memberikan jasa-jasa bank lainnya (Services) seperti: 1) Transfer (Kirimanuang) 2) Inkaso (Collection) 3) Kliring (Clearing) 4) Safe Deposit Box 5) Bank Card 6) Bank Notes (Valas) 7) Bank Garansi 8) Referensi Bank 9) Bank Draft 10) Letter of Credit (L/C) 11) Cek Wisata (Travellers Cheque) 12) Jual beli surat-surat berharga 13) Menerima setoran-setoran seperti: (a). Pembayaran pajak (b). Pembayaran telepon (c). Pembayaran air (d). Pembayaran listrik (e). Pembayaran uang kuliah commit to user 14

29 14) Melayani pembayaran-pembayaran seperti: (a). Gaji/ Pensiun / Honorarium (b). Pembayaran Deviden (c). Pembayaran kupon (d). Pembayaran bonus/hadiah 15) Di dalam pasar modal perbankan dapat memberikan atau menjadi: (a). Penjamin emisi (underwriter) (b). Penjamin (Guarantor) (c). Waliamanat (Trustee) (d). Perantara perdagangan efek (Pialang/broker) (e). Perdagangan efek (Dealer) (f). Perusahaan pengelolaan dana (Invesment company) 16) Dan jasa-jasa lainnya. b. Bank Perkreditan Rakyat (BPR) 1. Pengertian Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum. commit to user 15

30 2. Kegiatan-kegiatan Bank perkreditan rakyat a. Menghimpun dana dalam bentuk : 1) Simpanan tabungan 2) Simpanan deposito b. Menyalurkan dana dalam bentuk 1) Kredit investasi 2) Kredit modal kerja 3) Kredit perdagangan c. Larangan-larangan bagi Bank perkreditan rakyat adalah sebagai berikut : 1) Menerima simpanan giro 2) Mengikuti kliring 3) Melakukan kegitan valuta asing 4) Melakukan kegiatan perasuransian B. Deposito 1. Pengertian Deposito Menurut Undang-undang No.10 tahun 1998 yang dimaksud dengan deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Menurut Lukman Dendawijaya (2001) Deposito adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam commit to user 16

31 jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan. Adapun pengertian deposito berjangka menurut Y.Sri Susilo Sigit Triandaru, A.Totok Budi Santoso (2000), mengatakan bahwa : Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai dengan tanggal yang diperjanjikan antara deposan dengan pihak bank. Dari pengertian tersebut diatas diambil kesimpulan bahwa deposito mengandung unsur-unsur sebagai berikut : a. Adanya deposan yang mempunyai dana dan bersedia menyimpan uangnya dalam bentuk deposito b. Adanya badan yang menghimpun dana c. Adanya kepercayaan dari deposan terhadap bank yang bersangkutan d. Adanya perjanjian antara deposan dengan pihak bank e. Adanya jangka waktu antara saat penyerahan uang dan saat jatuh tempo pengambilan f. Adanya imbalan yang terdapat untuk deposan dari pihak bank (bunga) Apabila waktu yang ditentukan telah habis, maka deposan dapat : a. Menarik deposito berjangka tersebut atau b. Memperpanjang dengan jangka waktu tertentu atau periode yang diinginkan. commit to user 17

32 2. Syarat Deposito Seperti halnya sumber dana pihak ketiga lainnya, deposito juga mempunyai syarat-syarat yang harus diperhatikan, oleh para calon nasabah dalam menyimpan dananya pada suatu bank, berikut beberapa syarat yang harus diperhatikan antara lain: a. Deposito hanya dapat dibayar pada tanggal jatuh tempoh di bank dalam deposito itu pertama kali dibuka. b. Deposito yang telah jatuh tempo tetapi belum ditarik maka akan diperpanjang secara otomatis menurut jangkah waktu yang sama dengan suku bunga yang berlaku pada saat itu. Apabila sebelumnya ada permintaan dari deposan. c. Bilamana deposan dinyatakan tidak kuasa menurut hukum untuk mengambil deposito atau bunganya karena meninggal dunia atau karena sebab-sebab lain maka deposito tersebut atau bunganya akan diserahkan kepada ahli warisnya yang syah menurut hukum. d. Jika deposito diatasnamakan dua orang atau lebih, maka : 1) Apabila salah satu pihak meninggal dunia, maka ahli warisnya yang syah menurut hukum, dapat menerima bunga dan jumlah nominal yang tertera dalam surat deposito pada tanggal jatuh tempo. commit to user 18

33 2) Apabila salah satu melarang jumlah pembayaran tersebut kepada pihak lain, maka bank tidak akan membayar nominal dan bunganya, kecuali bilamana pihak yang bersagkutan telah menyelesaikan masalahnya. 3) Untuk pembayaran bunga deposito tidak dapat diserahkan kepada salah satu yang ditunjuk. 3. Jenis-jenis Deposito Menurut Kasmir (2004) jenis deposito yaitu : 1. Deposito Berjangka Deposito berjangka merupakan deposito yang diterbitkan dengan jenis jangka waktu tertentu. Jangka waktu deposito berjangka biasanya bervariasi mulai dari 1, 2, 3, 6, 12, 18 sampai dengan 24 bulan. Deposito berjangka diterbitkan atas nama, baik perorangan maupun lembaga. Artinya didalam bilyet deposito tercantum nama seseorang atau lembaga si pemilik deposito berjangka. Penarikan bunga deposito berjangka dapat dilakukan setiap bulan atau setelah jatuh tempo atau sesuai jangka waktunya. 2. Sertifikat Deposito Sama seperti halnya deposito berjangka, sertifikat deposito merupakan deposito yang diterbitkan dengan jangka waktu 2, 3, 6, 12, dan 24 bulan. Hanya perbedaannya sertifikat deposito diterbitkan atas unjuk commit to user 19

34 dalam bentuk sertifikat serta dapat diperjualbelikan atau dipindahtangankan kepada pihak lain. Perbedaan lain adalah pencairan bunga sertifikat deposito dapat dilakukan dimuka, baik tunai maupun non tunai, disamping setiap bulan atau jatuh tempo. 3. Deposito On Call Deposito On Call ( DOC ) merupakan deposito digunakan untuk deposan yang memiliki jumlah uang dalam jumlah besar dan sementara waktu belum digunakan. Penerbitan deposito on call memiliki jangka waktu minimal 7 hari dan paling lama kurang dari 1 bulan. Deposito On Call diterbitkan atas nama. commit to user 20

35 BAB III PEMBAHASAN A. Gambaran Umum PT. BPR Nguter Surakarta 1. Penjelasan Umum. PT. Bank Perkreditan Rakyat (BPR) Nguter Surakarta pertama kali didirikan di Desa Nguter, Sukoharjo dengan anggaran dasar awal yang dibuat oleh Notaris Nur Fariah Latif, SH di Karanganyar, tanggal 2 Maret 1994 dengan akta No : 12 dan telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia sebagaimana terdapat dalam Surat Keputusan nomor C HT Th 1994 tertanggal 8 November Dengan berbagai pertimbangan antara lain sarana yang lebih memadai, dan lokasi yang lebih strategis dan mudah dijangkau oleh nasabah, maka sejak tanggal 15 April 2001 lokasi PT. BPR Nguter dipindahkan ke Jl. Sutami 118 A Surakarta. Kemudian pada tanggal 20 Desember 2005, lokasi PT. BPR Nguter dipindahkan lagi ke JL. Honggowongso No. 69 Surakarta, hal ini dimaksudkan agar lokasinya lebih strategis dan lebih dekat dengan nasabah potensial. Meskipun PT. BPR Nguter berlokasi di pusat kota Surakarta, namun BPR Nguter Surakarta tidak hanya mengandalkan wilayah kerja di sekitarnya saja tetapi juga meliputi daerah commit to user 21

36 se-eks karesidenan Surakarta, yaitu : Kabupaten Boyolali, Kabupaten Sukoharjo, Kabupaten Klaten, Kabupaten Karanganyar, Kabupaten Wonogiri dan Kabupaten Sragen. Untuk mendukung operasional pada wilayah tersebut, Bank telah mempersiapkan petugas lapangan, baik dalam penghimpunan dana masyarakat maupun penyaluran kredit dan penagihan kredit (system jemput bola). Sehingga dalam penghimpunan dana dan penyaluran kredit dapat merata dan meluas ke seluruh lapisan masyarakat di berbagai daerah karesidenan Surakarta. Perijinan dan legalitas dalam menjalankan usaha adalah sebagai berikut : a. Tanda Daftar Perusahaan Perseroan Terbatas dari Kepala Kantor Departemen Perindustrian dan Perdagangan Kota Surakarta dengan nomor TDP tertanggal 13 Juni 2001 yang berlaku sampai dengan tanggal 13 Juni 2006 diperbaharui dengan nomor TDP berlaku s/d tanggal b. Nomor Pokok wajib pajak (NPWP) yang dikeluarkan oleh kantor Pelayanan Pajak Klaten dengan nomor NPWP dan nomor register c. Keputusan Menteri Keuangan Republik Indonesia nomor Kep.100/KM.17/1996 tentang Pemberian Izin Usaha PT. Bank Perkreditan Rakyat Nguter Sukoharjo yang ditetapkan di Jakarta padatanggal 4 Maret commit to user 22

37 2. Kepemilikan / Pemegang Saham. Pada tanggal 22 Juni 2000 terjadi perubahan kepemilikan (akuisisi) kepada pemilik baru yaitu : a. Djoko P. Sugoto dengan komposisi saham sebesar 60% b. Augustine Esther dengan komposisi saham sebesar 35% c. Dwi Esti Nastiti dengan komposisi saham sebesar 5% 3. Permodalan. Untuk memenuhi peraturan pemerintah tentang CAR minimal 8 %, PT. BPR Nguter telah melakukan perubahan modal dasar sebanyak 2 (dua) kali, dimana perubahan tersebut dilaksanakan sebagai berikut : a. Tahun 2005 terjadi perubahan modal dasar dari Rp ,- menjadi Rp ,-. Dan kemudian modal yang disetor juga mengalami perubahan dari Rp ,- menjadi sebesar Rp ,-. b. Pada bulan Februari 2006 telah dilakukan perubahan modal dasar menjadi Rp ,- yang terbagi atas lembar saham masing masing saham bernilai sebesar Rp ,-. Modal dasar tersebut ditempatkan dan disetor sejumlah 41 % atau sejumlah lembar saham dengan nominal seluruhnya sebesar Rp ,-. Dari modal commit to user 23

38 dasar tersebut telah ditempatkan oleh para pemegang saham yaitu : Tabel 1.1 Nama dan Jumlah Pemegang Saham Pemegang Saham Lembar Saham Jumlah Prosentase Tn. Djoko Pong Sugoto lembar Rp % Ny. Augustine Esther Ny. Dwi Esti lembar Rp % 410 lembar Rp % Nastiti Jumlah lembar Rp % Sumber : PT. BPR Nguter Surakarta,2006 Hal ini merupakan wujud dari komitmen pemegang saham untuk selalu memperkuat permodalan bank. 4. Perubahan Susunan Pengurus Setelah terjadi akuisisi, maka PT. BPR Nguter juga melakukan perubahan pengurus seluruhnya. Untuk memenuhi Undang-Undang Perseroan Terbatas tentang jumlah direksi harus 2 orang, maka RUPS memutuskan mengangkat 1 orang direktur yang telah mengikuti fit and proper test di Bank Indonesia pada bulan mei Sehingga susunan pengurus yang baru sejak bulan Mei 2004 sebagai berikut : 1) Komisaris Utama : Anta Winata 2) Komisaris : Djoko Pong Sugoto SE,MBA commit to user 24

39 3) Direktur Utama : Dwi Esti Nastiti SE 4) Direktur : Hendrardi, SE Pada bulan Maret 2005 Direktur, Bapak Hendrarti, SE mengundurkan diri atas permintaan sendiri dengan demikian jabatan Direktur untuk sementara kosong. Namun pada bulan Oktober 2005, setelah melalui fit and proper test di Bank Indonesia dan telah dinyatakan lulus, maka dilakukan Rapat Pemegang Saham Luar Biasa untuk mengangkat Lusiawati Oeyeng sebagai Direktur di PT. BPR Nguter Surakarta. Hal tersebut dilakukan untuk memenuhi persyaratan Undang- Undang Perseroan Terbatas. Dengan demikian susunan pengurus PT. BPR Nguter Surakarta yang baru sejak bulan November 2005 adalah sebagai berikut : 1) Komisaris Utama : Tn. Anta Winata 2) Komisaris : Tn. Djoko Pong Sugoto SE,MBA 3) Direktur Utama : Ny. Dwi Esti Nastiti SE 4) Direktur : Ny. Dra Lusiawati Oeyeng Kemudian pada tanggal 28 Juni 2007 melalui RUPS Luar Biasa disetujui pengunduran diri Direktur Utama Dwi Esti Nastiti dan Komisaris Djoko Pong Sugoto sehingga susunan pengurus yang baru adalah sebagai berikut : commit to user 25

40 1) Komisaris Utama : Tn. Anta Winata 2) Direktur : Ny. Dra Lusiawati Oeyeng Dengan Akta Notaris Drajad Uripno, SH. No. 42 tertanggal 29 Juni Selanjutnya untuk memenuhi Undang-Undang Perseroan Terbatas dan untuk memenuhi ketentuan Bank Indonesia, bahwa pengurus BPR harus terdiri dari 2 oarng komisaris dan 2 orang direktur, maka RUPS memutuskan mengangkat 1 orang komisaris dan 1 orang direktur yang telah mengikuti fit and proper test di Bank Indonesia pada tanggal 22 September 2008 dan sudah dinyatakan lulus oleh Bank Indonesia, maka susunan pengurus PT. BPR Nguter berubah menjadi sebagai berikut : 1) Komisaris Utama : Tn. Drs. Sri Dadi Wibowo. MM 2) Komisaris : Tn. Anta Winata 3) Direktur Utama : Ny. Fransisca Permata Dewi, SE. MM 4) Direktur : Ny. Dra Lusiawati Oeyeng Dengan Akta Notaris Drajad Uripno, SH. No. 03 tanggal 11 November Kemudian pada tanggal 24 Maret 2009 melalui RUPS Luar Biasa susunan pengurus terakhir adalah sebagai berikut : 1) Komisaris Utama : Tn. Bambang Subartono, SE 2) Komisaris : Tn. Drs. Sri Dadi Wibowo. MM 3) Direktur Utama : Ny. Fransisca Permata Dewi, SE. MM commit to user 26

41 4) Direktur : Tn. Yusak Adi Nugroho, SE Dengan Akte Notaris Drajad Uripno, SH No. 01 tanggal 04 Maret Daftar pemegang saham baru PT. BPR Nguter Surakarta adalah sebagai berikut : Tabel 1.2 Nama dan Jumlah Pemegang Saham Baru Pemegang Saham Lembar Saham Jumlah Prosentase Tn. Djoko Pong Sugoto lembar Rp ,- 60% Ny. Augustine Esther lembar Rp ,- 40% Jumlah lembar Rp ,- 100% Sumber : PT. BPR Nguter Surakarta, Produk dari PT. BPR NGUTER SURAKARTA PT. BPR Nguter Surakarta ini melakukan kegiantan menghimpun dana dan menyalurkan dana tersebut kepada masyarakat. Dalam melakukan kegiatan ini PT. BPR Nguter Surakarta memiliki produk yang mendukung kegiatan tersebut. Produk dari PT. BPR Nguter Surakarta ini antara lain: a. Tabungan dan Deposito b. Kredit, macam-macam kredit yang ditawarkan oleh PT. BPR Nguter antara lain : 1) Kredit Modal Usaha commit to user 27

42 Kredit modal usaha adalah kredit yang diberikan oleh bank untuk menambah modal usaha nasabah. 2) Kredit Multiguna Kredit multiguna adalah kredit yang diberikan oleh bank untuk memenuhi kebutuhan nasabah lainya, seperti pernikahan, pendidikan, renovasi rumah, dll. 3) Kredit Konsumtif Kredit konsumtif adalah kredit yang diberikan oleh bank untuk memenuhi kebutuhan debitur yang bersifat konsumtif misalnya, untuk membeli kendaraan, rumah dll. 4) Pembiayaan Pembeliaan Sepeda Motor ( th. 96 ke atas ) 5) Pembiayaan Pembelian Mobil ( th. 90 ke atas ) 6) Pembiayaan Motor Besar ( MOGE ) commit to user 28

43 6. Struktur Organisasi PT. BPR NGUTER SURAKARTA RUPS Dewan Komisaris Direksi KABAG KABAG Kredit Operasional Admin Kredit Account Officer Collectio n Mark eting Kasir Tabunga n/depos ito Pembuk uan Umum SPI Gambar Struktur organisasi PT. BPR NGUTER SURAKARTA commit to user 29

44 7. Job Description a) Kepala Bagian Kredit 1) Mengkoordinir dan merencanakan tugas-tugas Admin Kredit, Account Officer dan Collection di lapangan. 2) Bertanggung jawab atas pencapaian target kredit yang diberikan pada masyarakat. 3) Bertanggung jawab atas kinerja Admin kredit dan kelancaran pencairan. 4) Bertanggung jawab atas kelengkapan administrasi pengajuan kredit dan pencairan kredit yang disalurkan sudah sesuai dengan (SOP) perusahaan. 5) Melaporkan, memberitahukan dan mengkonsultasikan kepada Direksi yang berkaitan dengan cara kerja dan hasil kerja Admin kredit, Account Officer dan Collection dll. b) Admin Kredit 1) Menerima pengajuan kredit dari dealer/ umum baik melalui telepon maupun nasabah datang sendiri ke kantor BPR Nguter, serta memberikan informasi mengenai proses kredit calon debitur. 2) Melakukan SID (Sistem Informasi Debitur)/ BI cheking. 3) Mengetik perjanjian kredit ( PK ). 4) Membuat kompensasi lembur hari sabtu disetiap bulanya. commit to user 30

45 5) Pengecekan kelengkapan berkas pengajuan kredit dan report survey yang telah di ACC pimpinan. 6) Membuat MOU dengan pihak lain. c) Account Officer 1) Menerima order untuk disurvey dari admin survey. 2) Pengecekan kebenaran dan kelengkapan data calon debitur. 3) Melakukan survey ke tempat calon debitur (meliputi survey rumah tinggal, jaminan, pekerjaan/ usaha, lingkungan sekitar). 4) Menganalisa hasil survey dan dilaporkan kepada komite kredit. 5) Membuat laporan analisa survey report mengenai calon debitur. 6) Menyampaikan kepada admin kredit apakah pengajuan kredit calon debitur tersebut disetujui/ ditolak. d) Kasie Account Officer / AO 1) Mengkoordinir dan merencanakan tugas-tugas Account Officer di lapangan. 2) Melakukan koordinasi dengan kasie collection jika terdapat permasalahan dalam hal penanganan kredit bermasalah dan membutuhkan informasi tambahan dari Account Officer mengenai kondisi debitur. 3) Melaporkan, memberitahukan dan mengkonsultasikan kepada Direksi yang berkaitan dengan cara kerja dan hasil kerja commit to user 31

46 Account Officer. 4) Mengarahkan dan membimbing Account Officer agar hasil survey dan analisa kredit lebih berkualitas. 5) Menerima laporan hasil survey dari AO. 6) Bertanggung jawab atas kinerja Account Officer dan hasil survey. 7) Monitoring hasil kerja per Account Officer. e) Bagian Collection Filter 1) Melakukan penagihan ke debitur yang terlambat membayar angsuran. 2) Pembinaan kepada debitur tentang aturan aturan pembayaran yang telah disepakati bersama untuk meminimalkan keterlambatan. 3) Mencari informasi/ lacak pada debitur yang pindah alamat tanpa sepengetahuan pihak bank. 4) Pengaman jaminan bila diperlukan dan melacak keberadaan jaminan yang sudah dialihkan ke pihak lain. 5) Melakukan pengambilan angsuran/ collect ke dealer yang bekerjasama dengan pihak bank. 6) Membuat laporan kronologis dll. f) Kasie Collection 1) Mendistribusikan job/ surat tagihan kepada kolektor. commit to user 32

47 2) Bertanggung jawab dalam rangka upaya menurunkan NPL/ kredit macet sesuai dengan rencana kerja perusahaan. 3) Mengkoordinir dan merencanakan tugas-tugas kolektor di lapangan. 4) Melakukan koordinasi dengan kasie Account Officer terkait permasalahan penanganan kredit bermasalah. 5) Melaporkan, memberitahukan dan mengkonsultasikan kepada Direksi, tentang permasalahan penanganan kredit bermasalah. 6) Bertanggung jawab atas kinerja kolektor dan hasil tagihan yang di bawa kolektor dll. g) Marketing Kredit 1) Mencapai target pencairan kredit sesuai dengan ketentuan yang sudah ditetapkan perusahaan. 2) Menawarkan berbagai produk BPR khususnya produk kredit antara lain konsumtif, modal kerja, investasi dll. 3) Melakukan follow up terhadap nasabah yang mengajukan kredit. 4) Mengumpulkan file data calon nasabah baik pengajuan langsung dari nasabah maupun dari dealer/ show room atau rekanan lain di PT. BPR Nguter Surakarta. 5) Melakukan survey awal guna memberikan keterangan pada surveyor tentang kondisi calon nasabah. commit to user 33

48 6) Memberikan kabar/ informasi kepada nasabah mengenai hasil survey dalam hal ini di ACC atau ditolak dll. h) Teller/Kasir 1) Menerima setoran dan pengambilan tunai ( angsuran, tabungan, pengambilan tunai dari bank pick up service ). 2) Pengeluaran biaya-biaya yang disertai nota ataupun kwitansi. 3) Pencatatan semua kuitansi dan nota pemasukan dan pengeluaran dibuku kasir kemudian diulang di buku pemasukan kas dan pengeluaran kas. 4) Meng-input ke program MMS 5) Pencetakan buku tabungan 6) Akhir hari membuat laporan mutasi kas ( jumlah uang ). i) Bagian Staff Tabungan / Deposito 1) Tabungan meliputi : (a) Melayani pembukuan dan penutupan rekening tabungan. (b) Melayani transaksi nasabah baik penyetoran, penarikan, atau pemindahbukuan. (c) Up date bunga tabungan per nasabah setiap akhir bulan. (d) Menyimpan (file) aplikasi rekening, bukti setor, voucher jurnal transaksi. commit to user 34

49 2) Deposito meliputi (a) Aplikasi penempatan deposito dan pencairan deposito. (b) Pembayaran bunga deposito nasabah (c) Membuat konfirmasi perpanjangan deposito jatuh tempo. (d) Input transaksi deposito. (e) Membuat laporan bulanan untuk Lembaga Penjamin Simpanan. j) Staff Pembukuan 1) Melakukan pengecekan hitungan bunga deosito dari bagian deposito. 2) Membuat laporan untuk BI ( Laporan bulanan, laporan pengaduan nasabah, laporan publikasi 3 bulan sekali, laporan mingguan ). 3) Mengirim laporan keuangan untuk kantor pajak. 4) Membuat voucher pembukuan. 5) Membuat laporan keuangan dan input transaksi. 6) Bertanggung jawab atas setiap pengeluaran dari kas kecil. 7) Melakukan transaksi yang berhubungan dengan antar bank aktiva termasuk monitoring deposito serta mutasi rekening. k) Satuan Pengawas Intern (SPI) 1) Memeriksa mutasi kas pada akhir hari secara berkala. 2) Memeriksa bukti bukti transaksi harian secara periodik dan commit to user 35

50 membandingkan dengan peraturan peraturan yang ada. 3) Membuat dan melaporkan laporan mingguan kepada Bank Indonesia. 4) Melakukan on the spot ke debitur secara berkala. 5) Melakukan pemeriksaan jaminan setiap bulan juni dan desember. 6) Melakukan Laporan Tingkat Kesehatan setiap akhir bulan dll. B. HASIL PENELITIAN 1. Mekanisme Transaksi Deposito Berjangka pada PT. BPR Nguter Surakarta Pada PT. BPR Nguter Surakarta, hanya ada satu jenis deposito yang ditawarkan yaitu deposito berjangka. Artinya jangka waktu deposito mulai dari 1, 2, 3, 6, 12, 18 sampai dengan 24 bulan. Sebelum bertransaksi pada deposito, terlebih dahulu harus mempunyai rekening deposito di PT. BPR Nguter Surakarata. Persyaratan untuk pembukaan rekening deposito pun cukup mudah dan cepat. Untuk proses pembukaan deposito berjangka antara BPR lain dengan PT. BPR Nguter Surakarta secara umum sama. Akan tetapi keunggulan dari PT. BPR Nguter Surakarta dengan bank lain dalam hal pembukaan commit to user 36

51 deposito berjangka prosesnya tidak memakan waktu lama, pelayanan cepat, serta penjelasan syarat dan ketentuan mudah dipahami. Selain itu besarnya pinalti apabila nasabah melakukan penarikan deposito berjangka sebelum tempo yang ditentukan maka PT. BPR Nguter Surakarta akan mengenakan pinalti sebesar 1% dari pokok deposito ditambah biaya administrasi. Pinalti yang dikenakan lebih kecil dari BPR maupun bank umum lain. Itulah mengapa banyak yang menjadi deposan PT. BPR Nguter Surakarta hingga keuntungan dari produk deposito berjangka mengalami peningkatan dari tahun ke tahun. Proses pembukaan rekening deposito pada PT. BPR Nguter Surakarta sebagai berikut : a. Membawa kartu identitas yang sah seperti KTP / SIM / Passport / Akte kelahiran yang masih berlaku. Tanpa kartu identitas nasabah tidak dapat membuka rekening Deposito di PT. BPR Nguter Surakarta. b. Mengisi aplikasi pembukaan rekening dengan lengkap dan jelas, jenis tabungan deposito, kemudian tanda tangan dalam aplikasi pembukaan rekening (tanda tangan harus sesuai bukti identitas diri). commit to user 37

52 c. Pengisian slip setoran berapa nominal setoran pembukaan deposito disertai tanda tangan. d. Petugas CS akan melakukan penginputan data pembukaan rekening ke dalam sistem. e. Apabila tanda tangan deposan di aplikasi pembukaan rekening sudah sesuai dengan yang ada di identitas diri maka petugas CS akan memberikan stempel "tanda tangan cocok" disertai paraf petugas di sebelah stempel. f. Deposan melakukan penyetoran ke teller. g. Petugas CS akan mencetak bilyet deposito asli setelah disahkan direksi kemudian dibubuhi materai Rp dan stempel logo PT. BPR Nguter Surakarta. h. Deposan melakukan tanda tangan di lembar penegasan deposito dan buku tanda terima bilyet deposan menerima lembar bilyet asli. Setelah memiliki rekening deposito, maka untuk pengambilan dana deposito bisa di ambil tiap bulan sebelum jatuh tempo atau pada saat jatuh tempo atau sesuai jangka waktunya. Untuk pembayaran bunga deposito, bisa tiap bulan tiap jatuh tempo atau sesuai keinginan deposan. Cara pengambilan bunga deposito bisa secara tunai, dikirim ke rekening apabila mempunyai tabungan di PT. BPR Nguter Surakarta, bisa juga dikirim ke rekening bank lain. Apabila nasabah melakukan penarikan deposito commit to user 38

53 berjangka sebelum tempo yang ditentukan maka PT. BPR Nguter Surakarta akan mengenakan pinalti sebesar 1% dari pokok deposito ditambah biaya administrasi. 2. Perhitungan Bunga Deposito Berjangka pada PT. BPR Nguter Surakarta Untuk perhitungan bunga deposito, hampir semua rumus yang digunakan untuk setiap bank baik bank umum maupun BPR sama. Yang membedakan hanya terletak pada kebijakan pemberian bunga deposito. Ada yang maksimal pemberian bunga sebesar 10,25%, 11%, bahkan lebih. Untuk PT. BPR Nguter Surakarta, bunga maksimal yang diberikan sebesar 10,25% dan itu tergantung pada dana yang di depositokan. Minimal deposito sebesar Rp ,00. Perbedaan dengan BPR lain ataupun dengan bank umum minimal deposito pada PT. BPR Nguter Surakarta lebih kecil daripada BPR lain ataupun bank umum. Ada bank umum yang minimal deposito hingga Rp ,00 bahkan hingga Rp ,00. Pada BPR lain pun demikian, ada yang minimal deposito mencapai Rp ,00. Keunggulan itulah yang membuat PT. BPR Nguter Surakarta mampu bersaing dengan BPR lain dan bank umum pada produk deposito. Keunggulan lain PT. BPR Nguter Surakarta seperti memperpanjang commit to user 39

54 deposito secara otomatis (ARO) jika nasabah menginginkan untuk diperpanjang, penjaminan dana pada LPS, serta dapat dijadikan penjaminan kredit hingga 100% dari nilai deposito yang dijaminkan merupakan keunggulan lain dari PT. BPR Nguter Surakarta. Ada beberapa ketentuan dana deposito serta bunga yang diperoleh pada PT. BPR Nguter Surakarta, yaitu: a. Untuk nominal Rp ,00 Rp ,00 bunga yang diperoleh sebesar 8,25% pa. b. Untuk nominal lebih dari Rp ,00 Rp ,00 bunga yang diperoleh sebesar 9,25% pa. c. Untuk nominal lebih dari Rp ,00 Rp ,00 bunga yang diperoleh sebesar 9,75% pa. d. Untuk nominal lebih dari Rp ,00 bunga yang diperoleh sebesar 10,25% pa. Akan tetapi, untuk penempatan dana lebih dari Rp ,00 terkena pajak bunga sebesar 20%. Untuk rumus perhitungan bunga deposito berjangka yaitu : Terdapat rumus lain yang bisa digunakan untuk menghitung bunga, bisa mencari bunga sehari dulu baru mencari bunga secara keseluruhan commit to user 40

55 hari deposito. hari keseluruhan bunga = bunga sehari x hari bunga Hasil yang diperoleh pun sama hanya untuk mempermudah agar lebih dimengerti. Agar lebih mengerti tentang praktik perhitungan maka ada 2 contoh perhitungan, sebagai berikut : a. Seorang nasabah mendepositokan dana di PT. BPR Nguter Surakarta sebesar Rp ,00 selama 1 bulan pada bulan maret, maka bunga yang diperoleh adalah ( x 8,25% x 31) / 365 maka bunga yang diperoleh sebesar Rp ,397 atau sebesar Rp ,00 Contoh lain yang mungkin bisa dimengerti dan berbeda dari contoh di atas, sebagai berikut : b. Seorang nasabah mendepositokan dana di PT. BPR Nguter Surakarta sebesar Rp ,00 selama 1 bulan pada bulan maret, maka bunga yang diperoleh adalah ( x 9,25% x 31) / 365 maka bunga yang diperoleh sebesar Rp ,315 atau sebesar Rp ,00 commit to user 41

56 Untuk contoh b karena dana yang didepositokan lebih dari Rp ,00 maka bunag yang diperoleh dipotong pajak sebesar 20% maka bunga yang diperoleh setelah potong pajak sebesar Rp ,20. Dengan ini maka nasabah bisa mengetahui berapa besar bunga yang di peroleh apabila mendepositokan dana pada PT. BPR Nguter Surakarta. Karena pada PT. BPR Nguter Surakarta hanya ada produk deposito berjangka maka perhitungan bunga memakai rumus di atas. commit to user 42

57 BAB IV PENUTUP A. KESIMPULAN Dengan penjelasan serta pembahasan tentang mekanisme transaksi dan perhitungan deposito, maka dapat disimpulkan : 1. Mekanisme transaksi deposito berjangka pada PT. BPR Nguter Surakarta telah berjalan sesuai dengan prosedur yang telah ada dari mulai pembukaan rekening deposito hingga pencairan deposito. 2. Pemberian bunga deposito pada PT. BPR Nguter Surakarta telah sesuai dengan ketentuan-ketentuan yang ditetapkan antara besarnya nominal dana yang didepositokan dengan besarnya pemberian bunga. Pada perhitungan bunga deposito berjangka di PT. BPR Nguter Surakarta telah sesuai menggunakan rumus yang ditetapkan dan nominal bunga yang diperoleh sesuai dengan besarnya pemberian bunga. commit to user 43

58 B. SARAN 1. Pada PT. BPR Nguter Surakarta, mekanisme transaksi deposito sudah sesuai dengan prosedur yang ada. Kemudahan pembukaan rekening deposito hingga pencairan deposito membuat banyak nasabah ingin membuka rekening deposito pada PT. BPR Nguter Surakarta. Akan tetapi, untuk meningkatkan produk deposito bisa dilakukan dengan memberikan variasi produk deposito. Membuka produk deposito lain seperti sertifikat deposito atau deposito on call bisa menambah keuntungan dari produk deposito. 2. Untuk pemberian bunga serta perhitungan bunga PT. BPR Nguter Surakarta telah mengikuti prosedur yang ditetapkan sesuai dengan rumus perhitungan bunga deposito berjangka dan ketentuan besarnya pemberian bunga sesuai nominal dana yang didepositokan. commit to user 44

59 DAFTAR PUSTAKA Hasibuan, Malayu S.P.2005.Dasar-Dasar Perbankan.Yogyakarta Iswardono.1999.Uang dan Bank.Yogyakarta. : BPFE Yogyakarta Kasmir Bank dan Lembaga Keuangan Lainnya. Jakarta : PT Raja Grafindo Persada Miskhin, Frederic S.2010.Ekonomi Uang, Perbankan, dan Dasar Pasar Keuangan.Jakarta : Salemba Empat. Rahardjo, Mugi Pemasaran Lembaga Keuangan/Perbankan.Cetakan 1.Surakarta.LPP UNS dan UNS Press. Subagyo.1997.Bank dan Lembaga Keuangan Lainnya.Yogyakarta : Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN. Slamet, Dahlan.2005.Manajemen Lembaga Keuangan : Kebijakan Moneter dan Perbankan edisi kelima.jakarta : Lembaga Penerbit FE UI. Undang - Undang No. 10 tahun 1998 tentang Pengertian Perbankan commit to user 45

60 commit to user 46

61 LAPORAN MAGANG KERJA MAHASISWA Nama : Mohammad Khoirul Ihwan NIM : F Instansi Magang Kerja Alamat Instansi Magang Kerja : PT. BPR NGUTER SURAKARTA : Jl. Honggowongso No. 69 Surakarta Waktu Magang Kerja : 7 Februari s/d 4 Maret 2011 Dosen Pembimbing : Drs. Kresno Sarosa Pribadi, MSi Tabel Harian Aktivitas Magang Kerja No Hari / Tanggal Uraian Kegiatan 1 Senin, 7 Februari 2011 Penjelasan sedikit tentang pembagian tugas di BPR Nguter Surakarta oleh Ibu Fransisca Permata Dewi a. Penjelasan tentang budaya kerja perusahaan Jam kerja Pakaian kerja putih hitam untuk anak magang b. Perkenalan dengan semua pagawai perusahaan c. Penjelasan mengenai divisi collector 2 Selasa, 8 Februai 2011 Divisi collector a. Mencatat daftar tagihan debitur. b. Mencatat daftar tarikan motor jaminan nasabah. 3 Rabu, 9 Februari 2011 Divisi deposito a. Mangisi data aplikasi form pembukaan deposito. b. Mencatat bunga deposan. commit to user 47

62 4 Kamis, 10 Februai 2011 Divisi AO a. Pembuatan slip setoran pinjaman nasabah debitur b. Pembuatan kartu angsuran dan kitir pinjaman (Menghitung besarnya potongan pinjaman) 5 Jum at, 11 Februari 2011 Divisi AO a. Pembuatan slip setoran pinjaman nasabah debitur b. Pembuatan kartu angsuran dan kitir pinjaman (Menghitung besarnya potongan pinjaman) 6 Senin, 14 Februari 2011 Divisi AO a. Pembuatan slip setoran pinjaman nasabah debitur b. Memasukkan data nasabah pada program aplikasi data nasabah 7 Selasa, 15 Februari 2011 Divisi deposito a. Mangisi data aplikasi form pembukaan deposito. b. Mencatat bunga deposan. 8 Rabu, 16 Februari 2011 Izin ke kampus untuk konsultasi pembimbing 9 Kamis, 17 Februari 2011 Divisi deposito a. Mangisi data aplikasi form pembukaan deposito. b. Mencatat bunga deposan. 10 Jum at, 18 Februari 2011 Divisi AO a. Pengisian data permohonan pengajuan pinjaman b. Mengisi data setoran pinjaman pada kartu angsuran 11 Senin, 21 Februari 2011 Divisi collector commit to user 48

63 a. Mencatat daftar tagihan debitur. b. Mencatat daftar tarikan motor jaminan nasabah. 12 Selasa, 22 Februari 2011 Divisi collector a. Mencatat daftar tagihan debitur b. Mencari STNK nasabah yang jaminannya telah ditarik pihak bank c. Menghitung angsuran debitur 13 Rabu, 23 Februari 2011 Divisi AO a. Mngecek kembali kelengkapan calon debitur b. Menerima order c. Mencari SID nasabah Menghitung kembali analisis kredit 14 Kamis, 24 Februari 2011 Divisi deposito a. Mangisi data aplikasi form pembukaan deposito. b. Mencatat bunga deposan. 15 Jum at, 25 Februari 2011 Divisi AO a. Mngecek kembali kelengkapan calon debitur b. Menerima order c. Mencari SID nasabah Menghitung kembali analisis kredit 16 Senin, 28 Februari 2011 Divisi Collector a. Mencatat data nasabah yang akan ditagih b. Menghitung angsuran debitur c. Menginput identitas nasabah pada komputer d. Mencari STNK nasabah yang jaminannya telah ditarik pihak bank 17 Selasa, 1 Maret 2011 Devisi Collector a. Menghitung angsuran nasabah commit to user 49

64 b. Mencari STNK nasabah yang jaminannya telah ditarik pihak bank c. Mencari data debitur yang bermasalah 18 Rabu, 2 Maret 2011 Divisi AO a. Pengisian data permohonan pengajuan pinjaman b. Mengisi data setoran pinjaman pada kartu angsuran c. Menerima orderan motor dari surveyor 19 Kamis, 3 Maret 2011 Divisi AO a. Pengisian data permohonan pengajuan pinjaman b. Mengisi data setoran pinjaman pada kartu angsuran c. Menerima orderan motor dari surveyor 20 Jum at, 4 Maret 2011 Divisi deposito a. Mangisi data aplikasi form pembukaan deposito. b. Mencatat bunga deposan. Berpamitan dengan semua karyawan PT. BPR Nguter Surakarta karena magang telah selesai commit to user 50

65 Surakarta, Mei 2011 Penyusun, Mohammad Khoirul Ihwan NIM F Mengetahui commit to user 51

66 commit to user 52

67 commit to user 53

68 commit to user 54

69 commit to user 55

70 commit to user 56

71 commit to user 57

72 commit to user 58

73 Laporan Keuangan Publikasi Triwulanan PT. BPR Nguter Surakarta JL. HONGGOWONGSO NO.69 JAYENGAN SERENGAN Periode: Maret No AKTIVA Pos-Pos LAPORAN NERACA Posisi Maret 2011 (Ribuan Rp.) Posisi Maret Kas 128,825 45,267 2 Sertifikat Bank Indonesia Antarbank Aktiva a. Pada bank umum 8,000,601 1,804,394 b. Pada BPR 1,650,000 1,000,000 4 Kredit yang diberikan 5 a. Pihak terkait 375, ,027 b. Pihak tidak terkait 49,911,890 25,762,630 Penyisihan Penghapusan Aktiva Produktif - /- 992, ,581 6 Aktiva dalam valuta asing Aktiva tetap dan inventaris a. Tanah dan gedung 0 0 b. Akumulasi penyusutan gedung -/- 0 0 c. Inventaris 988, ,016 d. Akumulasi penyusutan inventaris -/- 265, ,326 8 Aktiva Lain-lain 4,146, ,089 Jumlah Aktiva 63,943,748 29,005,516 commit to user 59

74 No 1 PASSIVA Pos-Pos Kewajiban-kewajiban yang segera dapat dibayar 2 Tabungan Posisi Maret 2011 Posisi Maret , ,720 a. Pihak terkait 63,492 33,003 b. Pihak tidak terkait 1,338,872 1,093,936 3 Deposito berjangka a. Pihak terkait 495, ,000 b. Pihak tidak terkait 37,208,601 22,207,282 4 Kewajiban kepada Bank Indonesia Antarbank pasiva 7,240, Pinjaman yang diterima 9,476, Pinjaman subordinasi Rupa-rupa Pasiva 1,188, ,766 9 Ekuitas : a. Modal dasar 10,000,000 10,000,000 b. Modal yang belum disetor -/- 5,900,000 5,900,000 c. Agio 0 0 d. Disagio -/- 0 0 e. Modal sumbangan 0 0 f. Modal pinjaman 0 0 g. Dana setoran modal 0 0 h. Cadangan revaluasi aktiva tetap 0 0 i. Cadangan umum 26,041 25,000 j. Cadangan tujuan 0 0 k. Laba yang ditahan 2,263,650 1,041 l. Saldo Laba (Rugi) tahun berjalan 485, ,768 commit to user 60

75 Jumlah Pasiva 63,943,748 29,005,516 No Pos-Pos 1 Pendapatan Operasional Laporan Laba Rugi Posisi Maret 2011 (Ribuan Rp.) Posisi Maret Bunga 3,052,425 1,529, Provisi dan Komisi 89,198 86, Lainnya 265, ,743 5 Jumlah Pendapatan Operasional 3,407,392 1,783,054 6 Pendapatan Non Operasional 76,440 39,943 7 Jumlah Pendapatan 3,483,832 1,822,997 8 Beban Operasional 9 - Beban Bunga 1,367, , Beban Administrasi dan Umum 288, , Beban Personalia 421, , Penyisihan Aktiva Produktif 334,550 71, Beban Operasional Lainnya 484, , Jumlah Beban Operasional 2,896,743 1,470, Beban Non Operasional 5,040 2, Jumlah Beban 2,901,783 1,472, Laba/Rugi sebelum Pajak Penghasilan (PPh) 582, , Taksiran Pajak Penghasilan 96,759 42, Laba/Rugi Tahun Berjalan 485, ,768 commit to user 61

76 commit to user 62

77 commit to user 63

78 commit to user 64

79 commit to user 65

80 commit to user 66

81 commit to user 67

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Bank Pada perkembangan perekonomian saat ini bank banyak dikenal oleh masyarakat sebagai lembaga keuangan yang kegiatanya tidak terlepas dari transaksi keuangan. Sebagian

BAB II LANDASAN TEORI 2.1 Pengertian Bank Pada perkembangan perekonomian saat ini bank banyak dikenal oleh masyarakat sebagai lembaga keuangan yang kegiatanya tidak terlepas dari transaksi keuangan. Sebagian

BAB II LANDASAN TEORI. sebagai lembaga keuangan yang kegiatan nya tidak terlepas dari transaksi

BAB II LANDASAN TEORI 2.1 Pengertian Bank Perkembangan perekonomian saat ini bank banyak dikenal oleh masyarakat sebagai lembaga keuangan yang kegiatan nya tidak terlepas dari transaksi keuangan. Sebagian

BAB II LANDASAN TEORI 2.1 Pengertian Bank Perkembangan perekonomian saat ini bank banyak dikenal oleh masyarakat sebagai lembaga keuangan yang kegiatan nya tidak terlepas dari transaksi keuangan. Sebagian

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Perbankan Secara Umum Pada subab ini menjelaskan pengertian bank secara umum, jenis-jenis bank. Teori-teori yang ada di landasan teori ini mendukung dengan judul penelitian

BAB II TINJAUAN PUSTAKA 2.1 Perbankan Secara Umum Pada subab ini menjelaskan pengertian bank secara umum, jenis-jenis bank. Teori-teori yang ada di landasan teori ini mendukung dengan judul penelitian

KINERJA AO (ACCOUNT OFFICER) DALAM MELAKUKAN ANALISA KREDIT PADA PT. BPR NGUTER SURAKARTA TUGAS AKHIR

DALAM MELAKUKAN ANALISA KREDIT PADA PT. BPR NGUTER SURAKARTA TUGAS AKHIR") KINERJA AO (ACCOUNT OFFICER) DALAM MELAKUKAN ANALISA KREDIT PADA PT. BPR NGUTER SURAKARTA TUGAS AKHIR Diajukan Untuk Memenuhi Syarat syarat Mencapai Gelar Ahli Madya Program Diploma III Keuangan dan Perbankan

KINERJA AO (ACCOUNT OFFICER) DALAM MELAKUKAN ANALISA KREDIT PADA PT. BPR NGUTER SURAKARTA TUGAS AKHIR Diajukan Untuk Memenuhi Syarat syarat Mencapai Gelar Ahli Madya Program Diploma III Keuangan dan Perbankan

BAB III PEMBAHASAN. 1. Sejarah Perusahaan PT. BPR Nguter Surakarta. mendapat pengesahan dari Menteri Kehakiman Republik Indonesia

BAB III PEMBAHASAN A. GAMBARAN UMUM PERUSAHAAN 1. Sejarah Perusahaan PT. BPR Nguter Surakarta PT. Bank Perkreditan Rakyat (BPR) Nguter Surakarta pertama kali didirikan di Desa Nguter, Sukoharjo dengan

BAB III PEMBAHASAN A. GAMBARAN UMUM PERUSAHAAN 1. Sejarah Perusahaan PT. BPR Nguter Surakarta PT. Bank Perkreditan Rakyat (BPR) Nguter Surakarta pertama kali didirikan di Desa Nguter, Sukoharjo dengan

MANAJEMEN PERBANKAN. By : Angga Hapsila, SE.MM

MANAJEMEN PERBANKAN By : Angga Hapsila, SE.MM BAB III KEGIATAN PERBANKAN 1. KEGIATAN PERBANKAN 2. FAKTOR YANG MEMPENGARUHI SUKU BUNGA 3. KOMPONEN DALAM MENENTUKAN BUNGA KREDIT 4. FUNGSI BANK SECARA SPESIFIK

MANAJEMEN PERBANKAN By : Angga Hapsila, SE.MM BAB III KEGIATAN PERBANKAN 1. KEGIATAN PERBANKAN 2. FAKTOR YANG MEMPENGARUHI SUKU BUNGA 3. KOMPONEN DALAM MENENTUKAN BUNGA KREDIT 4. FUNGSI BANK SECARA SPESIFIK

BAB III PEMBAHASAN. keputusan nomor C HT Th 1994 tertanggal 8 November 1994

digilib.uns.ac.id BAB III PEMBAHASAN A. Gambaran Umum Perusahaan PT. Bank Perkreditan rakyat (BPR) Nguter Surakarta pertama kali didirikan di Desa Nguter, Sukoharjo dengan anggaran dasar awal yang dibuat

digilib.uns.ac.id BAB III PEMBAHASAN A. Gambaran Umum Perusahaan PT. Bank Perkreditan rakyat (BPR) Nguter Surakarta pertama kali didirikan di Desa Nguter, Sukoharjo dengan anggaran dasar awal yang dibuat

PENILAIAN ADMINISTRASI KREDIT OLEH ACCOUNT OFFICER TERHADAP PROSEDUR PENGAJUAN KREDIT DEBITUR DI PT BPR NGUTER SURAKARTA

PENILAIAN ADMINISTRASI KREDIT OLEH ACCOUNT OFFICER TERHADAP PROSEDUR PENGAJUAN KREDIT DEBITUR DI PT BPR NGUTER SURAKARTA Diajukan Guna Melengkapi dan Memenuhi Syarat-Syarat dalam Memperoleh serta Mencapai

PENILAIAN ADMINISTRASI KREDIT OLEH ACCOUNT OFFICER TERHADAP PROSEDUR PENGAJUAN KREDIT DEBITUR DI PT BPR NGUTER SURAKARTA Diajukan Guna Melengkapi dan Memenuhi Syarat-Syarat dalam Memperoleh serta Mencapai

BAB II LANDASAN TEORI. Pengertian bank menurut Undang-Undang Republik Indonesia Nomor 10

BAB II LANDASAN TEORI 2.1 Bank dan Ruang Lingkup 2.1.1 Pengertian bank Pengertian bank menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan dinyatakan

BAB II LANDASAN TEORI 2.1 Bank dan Ruang Lingkup 2.1.1 Pengertian bank Pengertian bank menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan dinyatakan

BAB II LANDASAN TEORI. demokrasi ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama

BAB II LANDASAN TEORI 2.1 Pengertian Bank Perbankan adalah segala sesuatu yangmenyangkut tentang Bank, mencakupkelembagaan, kegiatan usaha, serta cara dan prosesmelaksanakan usahanya. Perbankan Indonesia

BAB II LANDASAN TEORI 2.1 Pengertian Bank Perbankan adalah segala sesuatu yangmenyangkut tentang Bank, mencakupkelembagaan, kegiatan usaha, serta cara dan prosesmelaksanakan usahanya. Perbankan Indonesia

MEKANISME KERJA ACCOUNT OFFICER (AO) PADA PT. BANK PERKREDITAN RAKYAT (BPR) NGUTER SURAKARTA

PADA PT. BANK PERKREDITAN RAKYAT (BPR) NGUTER SURAKARTA") MEKANISME KERJA ACCOUNT OFFICER (AO) PADA PT. BANK PERKREDITAN RAKYAT (BPR) NGUTER SURAKARTA TUGAS AKHIR Diajukan untuk Memenuhi Syarat- Syarat Guna Mencapai Gelar Ahli Madya Program Diploma III Keuangan

MEKANISME KERJA ACCOUNT OFFICER (AO) PADA PT. BANK PERKREDITAN RAKYAT (BPR) NGUTER SURAKARTA TUGAS AKHIR Diajukan untuk Memenuhi Syarat- Syarat Guna Mencapai Gelar Ahli Madya Program Diploma III Keuangan

BAB II KAJIAN PUSTAKA. pembiayaan atau pembayaran baik dalam menghimpun dana maupun lembaga. yang melancarkan arus uang dari masyarakat.

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Sebagai lembaga keuangan yang dipercaya masyarakat,bak merupakan perusahaan yang sangat penting yang dapat menunjang keseluruhan program pembiayaan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Sebagai lembaga keuangan yang dipercaya masyarakat,bak merupakan perusahaan yang sangat penting yang dapat menunjang keseluruhan program pembiayaan

ekonomi Kelas X BANK DAN LEMBAGA KEUANGAN BUKAN BANK KTSP & K-13 A. Pengertian Bank Tujuan Pembelajaran

KTSP & K-13 Kelas X ekonomi BANK DAN LEMBAGA KEUANGAN BUKAN BANK Tujuan Pembelajaran Setelah mempelajari materi ini, kamu diharapkan mempunyai kemampuan sebagai berikut. 1. Mendeskripsikan produk bank

KTSP & K-13 Kelas X ekonomi BANK DAN LEMBAGA KEUANGAN BUKAN BANK Tujuan Pembelajaran Setelah mempelajari materi ini, kamu diharapkan mempunyai kemampuan sebagai berikut. 1. Mendeskripsikan produk bank

STRATEGI PEMASARAN KREDIT PADA PT. BPR NGUTER SURAKARTA

STRATEGI PEMASARAN KREDIT PADA PT. BPR NGUTER SURAKARTA TUGAS AKHIR Diajukan Untuk Memenuhi Syarat-Syarat Mencapai Sebutan Ahli Madya Program Pendidikan Diploma III Keuangan Dan Perbankan Fakultas Ekonomi

STRATEGI PEMASARAN KREDIT PADA PT. BPR NGUTER SURAKARTA TUGAS AKHIR Diajukan Untuk Memenuhi Syarat-Syarat Mencapai Sebutan Ahli Madya Program Pendidikan Diploma III Keuangan Dan Perbankan Fakultas Ekonomi

BAB II KAJIAN PUSTAKA. (surplus) kepada pihak yang kekurangan dana (deficit) di samping

kepada pihak yang kekurangan dana (deficit) di samping") BAB II KAJIAN PUSTAKA A. Tinjauan Umum Tentang Bank 1. Pengertian Bank Bank sebagai lembaga intermediasi keuangan (financial intermediary) yang mengalihkan dana dari pihak yang kelebihan dana (surplus)

BAB II KAJIAN PUSTAKA A. Tinjauan Umum Tentang Bank 1. Pengertian Bank Bank sebagai lembaga intermediasi keuangan (financial intermediary) yang mengalihkan dana dari pihak yang kelebihan dana (surplus)

STRATEGI PENGHIMPUNAN DAN PENGELOLAAN DANA PIHAK KETIGA DI PT. BPR NGUTER SURAKARTA (STUDI KASUS PADA PT. BPR NGUTER SURAKARTA)

") STRATEGI PENGHIMPUNAN DAN PENGELOLAAN DANA PIHAK KETIGA DI PT. BPR NGUTER SURAKARTA (STUDI KASUS PADA PT. BPR NGUTER SURAKARTA) Tugas Akhir Di susun untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

STRATEGI PENGHIMPUNAN DAN PENGELOLAAN DANA PIHAK KETIGA DI PT. BPR NGUTER SURAKARTA (STUDI KASUS PADA PT. BPR NGUTER SURAKARTA) Tugas Akhir Di susun untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

BAB II LANDASAN TEORI. yang semakin terhadap banco-banco ini, maka orang bukan saja menukarkan uang

BAB II LANDASAN TEORI 2.1 Pengertian Bank Jika di tinjau dari istilah Bank berasal dari bahasa Banco dari barang yang mempunyai nilai yang cukup tinggi. Dengan adanya kepercayaan yang semakin terhadap

BAB II LANDASAN TEORI 2.1 Pengertian Bank Jika di tinjau dari istilah Bank berasal dari bahasa Banco dari barang yang mempunyai nilai yang cukup tinggi. Dengan adanya kepercayaan yang semakin terhadap

BAB II LANDASAN TEORI. memudahkan pengelolaan perusahaan. besar dan buku pembantu, serta laporan.

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BANK DAN LEMBAGA KEUANGAN LAIN 47

amanitanovi@uny.ac.id Makalah ini akan membahas tentang aktivitas-aktivitas dan produk-produk bank konvensional atau umum. Pertama akan dibahas mengenai aktivitas bank dan akan dilanjutkan dengan mengulas

amanitanovi@uny.ac.id Makalah ini akan membahas tentang aktivitas-aktivitas dan produk-produk bank konvensional atau umum. Pertama akan dibahas mengenai aktivitas bank dan akan dilanjutkan dengan mengulas

BAB II DESKRIPSI PERUSAHAAN

BAB II DESKRIPSI PERUSAHAAN 2.1 Sektor Perbankan 2.1.1 Pengertian Bank Menurut Undang-Undang Negara Republik Indoneisa Nomor 10 tahun 1998 Tanggal 10 November 1998 tentang perbankan yaitu badan usaha yang

BAB II DESKRIPSI PERUSAHAAN 2.1 Sektor Perbankan 2.1.1 Pengertian Bank Menurut Undang-Undang Negara Republik Indoneisa Nomor 10 tahun 1998 Tanggal 10 November 1998 tentang perbankan yaitu badan usaha yang

BAB II PROFIL PERUSAHAAN / INSTANSI. Bank Perkreditan Rakyat merupakan bank yang didirikan berdasarkan

BAB II PROFIL PERUSAHAAN / INSTANSI A. Sejarah Ringkas Bank Perkreditan Rakyat merupakan bank yang didirikan berdasarkan Syari ah. Bank ini didirikan karena masih banyak terdapat umat islam yang belum

BAB II PROFIL PERUSAHAAN / INSTANSI A. Sejarah Ringkas Bank Perkreditan Rakyat merupakan bank yang didirikan berdasarkan Syari ah. Bank ini didirikan karena masih banyak terdapat umat islam yang belum

BAB II KONDISI PERUSAHAAN. 2.1 Pengertian, Fungsi, Jenis, Peran dan Usaha Bank

BAB II KONDISI PERUSAHAAN 2.1 Pengertian, Fungsi, Jenis, Peran dan Usaha Bank 2.1.1 Pengertian dan Tujuan Bank Definisi Bank menurut Undang-undang RI Nomor 10 Tahun 1998 adalah badan usaha yang menghimpun

BAB II KONDISI PERUSAHAAN 2.1 Pengertian, Fungsi, Jenis, Peran dan Usaha Bank 2.1.1 Pengertian dan Tujuan Bank Definisi Bank menurut Undang-undang RI Nomor 10 Tahun 1998 adalah badan usaha yang menghimpun

BAB I PENDAHULUAN. Indonesia adalah bank umum dan Bank Perkreditan Rakyat. Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Tujuan pembangunan nasional adalah membentuk masyarakat adil dan makmur dan meningkatkan stabilitas masyarakat indonesia, perekonomian indonesia yang saat ini bertumpu

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Tujuan pembangunan nasional adalah membentuk masyarakat adil dan makmur dan meningkatkan stabilitas masyarakat indonesia, perekonomian indonesia yang saat ini bertumpu

EVALUASI SISTEM PENGENDALIAN INTERN TERHADAP PROSEDUR PENERIMAAN KAS DAN PENGELUARAN KAS PADA PT. BPR NGUTER SURAKARTA

EVALUASI SISTEM PENGENDALIAN INTERN TERHADAP PROSEDUR PENERIMAAN KAS DAN PENGELUARAN KAS PADA PT. BPR NGUTER SURAKARTA Diajukan Untuk Memenuhi Syarat Syarat Mencapai Sebutan Ahli Madya Program Studi Diploma

EVALUASI SISTEM PENGENDALIAN INTERN TERHADAP PROSEDUR PENERIMAAN KAS DAN PENGELUARAN KAS PADA PT. BPR NGUTER SURAKARTA Diajukan Untuk Memenuhi Syarat Syarat Mencapai Sebutan Ahli Madya Program Studi Diploma

BAB II TINJAUAN PUSTAKA. bank lainnya. Menurut Manurung dan Manurung (2009: 7) mendefinisikan

mendefinisikan") 9 BAB II TINJAUAN PUSTAKA A. Bank 1. Pengertian Bank Menurut Kasmir (2005: 8-9) bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali

9 BAB II TINJAUAN PUSTAKA A. Bank 1. Pengertian Bank Menurut Kasmir (2005: 8-9) bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali

BAB II KAJIAN PUSTAKA. Suatu himpunan bagian atau unsur yang saling berhubungan secara teratur dan

BAB II KAJIAN PUSTAKA 2.1 Pengertian Sistem Suatu himpunan bagian atau unsur yang saling berhubungan secara teratur dan memiliki pola kerja yang tetap dan telah ditentukan untuk mencapai tujuan bersama.

BAB II KAJIAN PUSTAKA 2.1 Pengertian Sistem Suatu himpunan bagian atau unsur yang saling berhubungan secara teratur dan memiliki pola kerja yang tetap dan telah ditentukan untuk mencapai tujuan bersama.

PENERAPAN PRINSIP 5 C TERHADAP PENGAMBILAN KEPUTUSAN KREDIT PADA PT. BPR NGUTER SURAKARTA

PENERAPAN PRINSIP 5 C TERHADAP PENGAMBILAN KEPUTUSAN KREDIT PADA PT. BPR NGUTER SURAKARTA TUGAS AKHIR Disusun guna memenuhi sebagian persyaratan Untuk mencapai derajat gelar Ahli Madya Program Studi DIII

PENERAPAN PRINSIP 5 C TERHADAP PENGAMBILAN KEPUTUSAN KREDIT PADA PT. BPR NGUTER SURAKARTA TUGAS AKHIR Disusun guna memenuhi sebagian persyaratan Untuk mencapai derajat gelar Ahli Madya Program Studi DIII

BAB II LANDASAN TEORI. Kasmir (2008), mendefinisikan bank sebagai lembaga keuangan yang kegiatan

, mendefinisikan bank sebagai lembaga keuangan yang kegiatan") BAB II LANDASAN TEORI 2.1 Pengertian Bank Kasmir (2008), mendefinisikan bank sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut

BAB II LANDASAN TEORI 2.1 Pengertian Bank Kasmir (2008), mendefinisikan bank sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut

STRATEGI PENGHIMPUNAN DAN PENGELOLAAN DANA PIHAK KETIGA DI PT. BPR NGUTER SURAKARTA (STUDI KASUS PADA PT. BPR NGUTER SURAKARTA)

") STRATEGI PENGHIMPUNAN DAN PENGELOLAAN DANA PIHAK KETIGA DI PT. BPR NGUTER SURAKARTA (STUDI KASUS PADA PT. BPR NGUTER SURAKARTA) Tugas Akhir Di susun untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

STRATEGI PENGHIMPUNAN DAN PENGELOLAAN DANA PIHAK KETIGA DI PT. BPR NGUTER SURAKARTA (STUDI KASUS PADA PT. BPR NGUTER SURAKARTA) Tugas Akhir Di susun untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

BAB II LANDASAN TEORI tentang perbankan, adalah sebagai berikut :

BAB II LANDASAN TEORI 2.1 Pengertian, Fungsi dan Jenis Bank 2.1.1 Pengertian Bank Pengertian bank menurut pasal 1 Undang-undang No. 10 tahun 1998 tentang perbankan, adalah sebagai berikut : Bank adalah

BAB II LANDASAN TEORI 2.1 Pengertian, Fungsi dan Jenis Bank 2.1.1 Pengertian Bank Pengertian bank menurut pasal 1 Undang-undang No. 10 tahun 1998 tentang perbankan, adalah sebagai berikut : Bank adalah

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Bank 2.1.1 Pengertian Bank Bank adalah lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian bank juga dikenal sebagai tempat untuk

BAB II KAJIAN PUSTAKA 2.1 Bank 2.1.1 Pengertian Bank Bank adalah lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian bank juga dikenal sebagai tempat untuk

SILABUS MATA KULIAH BANK DAN LEMBAGA KEUANGAN LAINNYA

BANK DAN LEMBAGA KEUANGAN LAINNYA A. IDENTITAS MATA KULIAH Program Studi : Ekonomi Akuntansi (S1) Mata Kuliah Kode Bobot Kelas Semester Prasyarat Deskripsi singkat Standar Kompetensi : Bank dan Lembaga

BANK DAN LEMBAGA KEUANGAN LAINNYA A. IDENTITAS MATA KULIAH Program Studi : Ekonomi Akuntansi (S1) Mata Kuliah Kode Bobot Kelas Semester Prasyarat Deskripsi singkat Standar Kompetensi : Bank dan Lembaga

BAB II LANDASAN TEORI. lembaga keuangan yang kegiatannya adalah dalam bidang jual beli uang.

BAB II LANDASAN TEORI 2.1 Sumber Dana Bank Sumber dana bank merupakan usaha bank dalam menghimpun dana untuk membiayai kegiatan operasinya. Hal ini sesuai dengan fungsi bank dalam lembaga keuangan yang

BAB II LANDASAN TEORI 2.1 Sumber Dana Bank Sumber dana bank merupakan usaha bank dalam menghimpun dana untuk membiayai kegiatan operasinya. Hal ini sesuai dengan fungsi bank dalam lembaga keuangan yang

KINERJA DAN SISTEM PELAYANAN ADMINISTRASI KREDIT ANGSURAN DI PT. BPR NGUTER SURAKARTA

KINERJA DAN SISTEM PELAYANAN ADMINISTRASI KREDIT ANGSURAN DI PT. BPR NGUTER SURAKARTA TUGAS AKHIR Disusun Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Ahli Madya Program Diploma III Keuangan Perbankan

KINERJA DAN SISTEM PELAYANAN ADMINISTRASI KREDIT ANGSURAN DI PT. BPR NGUTER SURAKARTA TUGAS AKHIR Disusun Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Ahli Madya Program Diploma III Keuangan Perbankan

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1. Definisi Bank Bank pada dasarnya dikenal dan diartikan sebagai lembaga keuangan yang kegiatannya adalah menghimpun dana dari masyarakat baik dalam bentuk giro, tabungan maupun

20 BAB II LANDASAN TEORI 2.1. Definisi Bank Bank pada dasarnya dikenal dan diartikan sebagai lembaga keuangan yang kegiatannya adalah menghimpun dana dari masyarakat baik dalam bentuk giro, tabungan maupun

EFEKTIVITAS SISTEM DAN PROSEDUR PEMBAYARAN ANGSURAN KREDIT MELALUI DEALER

EFEKTIVITAS SISTEM DAN PROSEDUR PEMBAYARAN ANGSURAN KREDIT MELALUI DEALER (STUDI PADA PT. BPR NGUTER SURAKARTA) TUGAS AKHIR Disusun Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Ahli Madya Program

EFEKTIVITAS SISTEM DAN PROSEDUR PEMBAYARAN ANGSURAN KREDIT MELALUI DEALER (STUDI PADA PT. BPR NGUTER SURAKARTA) TUGAS AKHIR Disusun Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Ahli Madya Program

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN. atau account dimana artinya sama. Dengan memiliki simpanan atau

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Kajian Pustaka 2.1.1 Pengetian Deposito Berjangka Dalam bahasa sehari-hari kata simpanan sering disebut dengan nama rekening atau account dimana artinya

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Kajian Pustaka 2.1.1 Pengetian Deposito Berjangka Dalam bahasa sehari-hari kata simpanan sering disebut dengan nama rekening atau account dimana artinya

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan beberapa hal pokok yang telah dibahas pada bab-bab sebelumnya dan memalui penelitian yang telah dilakukan di Bank BJB Cabang Surabaya, dapat disimpulkan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan beberapa hal pokok yang telah dibahas pada bab-bab sebelumnya dan memalui penelitian yang telah dilakukan di Bank BJB Cabang Surabaya, dapat disimpulkan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. modal dasar pada saat itu berjumlah Rp ,- (dua ratus lima

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil penelitian 4.1.1 Sejarah perusahaan PT. BPR KARYAJATNIKA SADAYA berdiri pada tanggal 14 September 1990 berdasarkan Akta Pendirian yang dibuat oleh notaris

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil penelitian 4.1.1 Sejarah perusahaan PT. BPR KARYAJATNIKA SADAYA berdiri pada tanggal 14 September 1990 berdasarkan Akta Pendirian yang dibuat oleh notaris

BAB II KAJIAN PUSTAKA. menghimpun dana dari masyarakat, menyalurkan dana kepada masyarakat, dan juga

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank merupakan suatu lembaga keuangan yang memiliki peranan yang sangat penting dalam sebuah kegiatan ekonomi. Menurut Ismail (2010: 10) menyebutkan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank merupakan suatu lembaga keuangan yang memiliki peranan yang sangat penting dalam sebuah kegiatan ekonomi. Menurut Ismail (2010: 10) menyebutkan

BAB II DESKRIPSI PERUSAHAAN

BAB II DESKRIPSI PERUSAHAAN 2.1. Sejarah Perusahaan PT Bank Mandiri (Persero) Tbk. (selanjutnya disebut Bank Mandiri atau Bank ) didirikan pada tanggal 2 Oktober 1998 di Negara Republik Indonesia dengan

BAB II DESKRIPSI PERUSAHAAN 2.1. Sejarah Perusahaan PT Bank Mandiri (Persero) Tbk. (selanjutnya disebut Bank Mandiri atau Bank ) didirikan pada tanggal 2 Oktober 1998 di Negara Republik Indonesia dengan

BAB II LANDASAN TEORI. usaha bank dalam menghimpun dana dari masyarakat. Perolehan dana ini

BAB II LANDASAN TEORI 2.1 Sumber Dana Bank Menurut Kasmir (2012:50) pengertian sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat. Perolehan dana ini tergantung dari bank itu sendiri,

BAB II LANDASAN TEORI 2.1 Sumber Dana Bank Menurut Kasmir (2012:50) pengertian sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat. Perolehan dana ini tergantung dari bank itu sendiri,

BAB I PENDAHULUAN. bank lainnya. Beberapa jenis jasa lain yang ditawarkan oleh bank menurut

digilib.uns.ac.id BAB I PENDAHULUAN A. Latar Belakang Menurut Undang Undang Republik Indonesia Nomor 10 Tahun 1998 tentang perbankan, bank adalah : Badan usaha yang menghimpun dana dari masyarakat dalam

digilib.uns.ac.id BAB I PENDAHULUAN A. Latar Belakang Menurut Undang Undang Republik Indonesia Nomor 10 Tahun 1998 tentang perbankan, bank adalah : Badan usaha yang menghimpun dana dari masyarakat dalam

APLIKASI PROSEDUR PEMBIAYAAN KREDIT PEMILIKAN RUMAH (KPR) BTN INDENT ib PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk. KANTOR CABANG SYARIAH SOLO