PERPAJAKAN I KUP PENDAFTARAN NPWP & PEMBAYARAN PAJAK. By : SUHIRMAN MADJID, SE.,MSi.,AK., CA. HP :

|

|

|

- Adi Hartono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PERPAJAKAN I Modul ke: 02 KUP PENDAFTARAN NPWP & PEMBAYARAN PAJAK Fakultas EKON0MI Program Studi S 1 AKUNTANSI By : SUHIRMAN MADJID, SE.,MSi.,AK., CA. HP : suhirmanmadjid@ymail.com.

")

2 Ketentuan Umum dan Tata cara Perpajakan ( K U P ) UU No 16 Tahun 2009 By : Suhirman Madjid, S.E.,MS.i.,Ak.,CA.

3 K.U.P = ALAT KOMUNIKASI WAJIB PAJAK KUP mengatur : Pendaftaran diri NPWP Tata cara penyampaian SPT Cara pembayaran Tempat pembayaran Batas waktu pembayaran / pelaporan KUP mengatur : Tata cara pemeriksaan Tata cara penyitaan Tata cara melakukan lelang PIHAK PAJAK 2

4 Istilah-Istilah Wajib Pajak ( WP ) Orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundangundangan perpajakan. Pengusaha Kena Pajak ( PKP ) Pengusaha yang melakukan penyerahan barang kena pajak atau penyerahan jasa kena pajak yang dikenai pajak berdasarkan Undang-undang Pajak Pertambahan Nilai beserta perubahannya. 3 PDF created with pdffactory Pro trial version

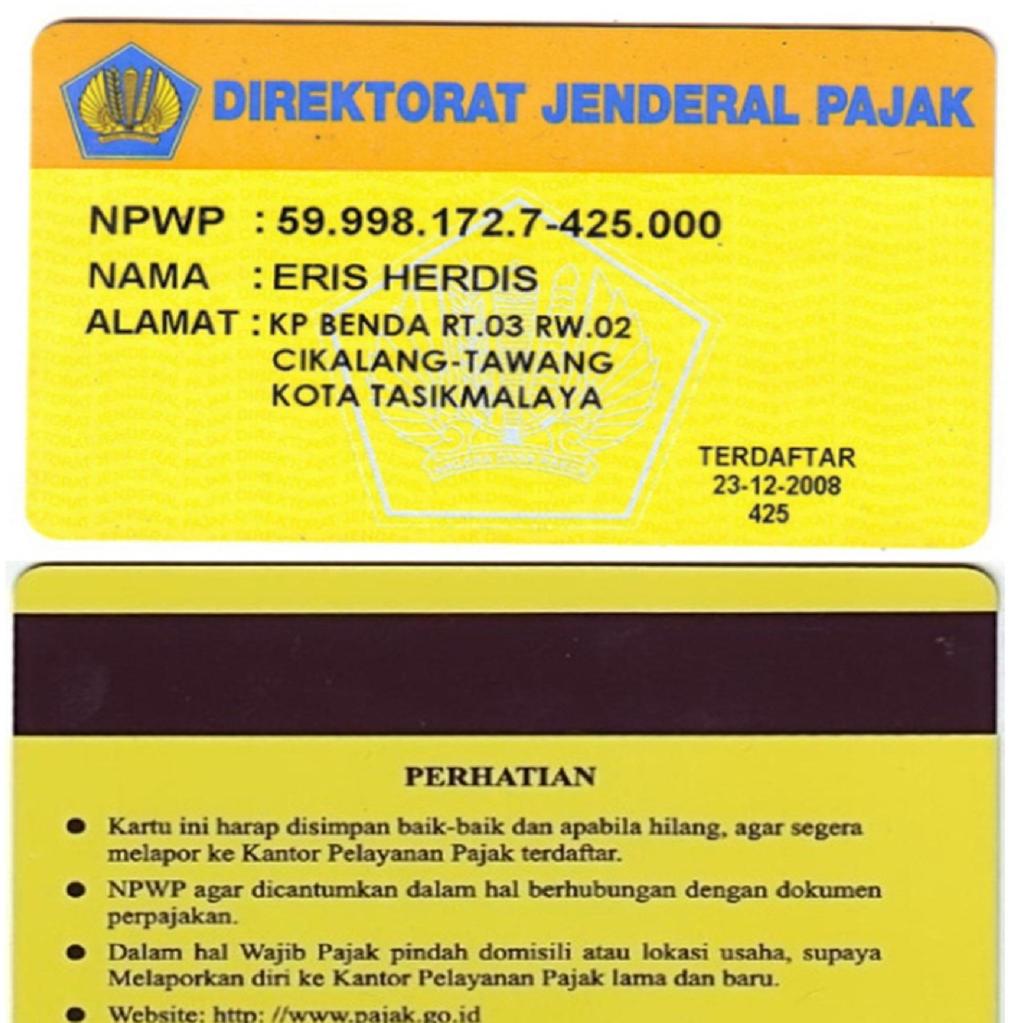

5 Istilah-Istilah NPWP : Nomor Pokok Wajib Pajak Nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. 4 PDF created with pdffactory Pro trial version

6

7 YANG WAJIB MENDAFTARKAN DIRI - NPWP Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan, wajib mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan, dan tempat kegiatan usaha Wajib Pajak, meliputi: Wajib Pajak orang pribadi, yang menjalankan usaha atau pekerjaan bebas. Wajib Pajak orang pribadi, yang tidak menjalankan usaha atau pekerjaan bebas dan memperoleh penghasilan diatas PTKP, termasuk wanita kawin yang dikenai pajak secara terpisah karena: hidup terpisah berdasarkan keputusan hakim; menghendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta; atau memilih melaksanakan hak dan kewajiban perpajakan terpisah dari suaminya meskipun tidak terdapat keputusan hakim atau tidak terdapat perjanjian pemisahan penghasilan dan harta, yang menjalankan usaha atau pekerjaan bebas; Wajib Pajak badan yang memiliki kewajiban perpajakan sebagai pembayar pajak, pemotong dan/atau pemungut pajak sesuai ketentuan peraturan perundang-undangan perpajakan, termasuk bentuk usaha tetap dan kontraktor dan/atau operator di bidang usaha hulu minyak dan gas bumi; Wajib Pajak badan yang hanya memiliki kewajiban perpajakan sebagai pemotong dan/atau pemungut pajak sesuai ketentuan peraturan perundang-undangan perpajakan, termasuk bentuk kerja sama operasi (Joint Operation); dan Bendahara yang ditunjuk sebagai pemotong dan/atau pemungut pajak sesuai ketentuan peraturan perundang-undangan perpajakan.

5 PDF created with pdffactory Pro trial version www.")

8 PENDAFTARAN NPWP WAJIB PAJAK Orang Pribadi Badan Badan Usaha Tetap Mendaftarkan Diri di- KPP DOMISILI KPP KEDUDUKAN USAHA (Tabel) Memperoleh NPWP ( Nomor Pokok Wajib Pajak ) NPWP = 15 digit, Contoh: Mengisi FORMULIR PERMOHONAN PENDAFTARAN WP + Dokumen Lampiran (Tabel) 5 PDF created with pdffactory Pro trial version

9

2. Badan Tempat Kedudukan Usaha Psl 2 ayat 1 UU KUP a. PPh Badan b. PPN & PPnBM c. PPh psl 21/22/23/26 d. PPh psl 4 (2) e. PPh psl 15 3.")

10 Tabel Tempat Pendaftaran & Kewajiban Pajak No WAJIB PAJAK K P P DASAR HUKUM KEWAJIBAN PAJAK 1. Orang Pribadi Tempat Tinggal (DOMISILI) Psl 2 ayat 1 UU KUP a. PPh psl 25 OP b. PPN & PPnBM c. PPh psl 21/22/23/26 d. PPh psl 4 (2) 2. Badan Tempat Kedudukan Usaha Psl 2 ayat 1 UU KUP a. PPh Badan b. PPN & PPnBM c. PPh psl 21/22/23/26 d. PPh psl 4 (2) e. PPh psl Cabang, atau Tempat Kegiatan Usaha KEP-161/PJ/2001 a. PPN & PPnBM Perwakilan b. PPh psl 21/22/23/26 4. Tempat Pendafta- KEP-515/PJ/2000 tentang Tempat Kedudukan Pendaftaran Bagi Wajib Pajak ran WP tertentu Tertentu sebagaimana telah diubah dengan KEP-397/PJ/

11 Tabel Dokumen Lampiran 1. WP Orang Pribadi Copi KTP atau Paspor ditambah yang tidak memiliki Surat Keterangan Lurah. usaha/pekerjaan bebas. 2. WP Orang Pribadi Mengisi Copi KTP atau Paspor ditambah yang menjalankan Surat Keterangan Lurah usaha/pekerjaan bebas FORMULIR PERMOHONAN Surat Keterangan Domisili Usaha dari Lurah/Kepala Desa. PENDAFTARAN 3. WP Badan WAJIB PAJAK Copi Akta Pendirian atau Surat Penunjukan dari kantor pusat bagi BUT. Copi KTP Direksi & Komisaris Surat Keterangan Domisili Usaha dari Lurah/Kepala Desa. a. Pemusatan Pelaporan PPN di kantor pusat. 4. Cabang/Perwakilan b. Desentralisasi, yaitu mendaftarkan diri di KPP lokasi Cabang dengan kewajiban PPh psl 21/23/26 & PPN saja. Materi: Irsan Lubis, SE.Ak 7 PDF created with pdffactory Pro trial version

, Atau 2.")

12 Pendaftaran & Pemberian NPWP bagi Orang Pribadi Status Karyawan Karyawan Tetap Penghasilan di atas PTKP Wajib Daftar di - 1. KPP Domisili (sesuai KTP), Atau 2. KPP Lokasi (tempat pemberi kerja) Wajib Lapor SPT Tahunan PPh Orang Pribadi Memperoleh NPWP ( Nomor Pokok Wajib Pajak )

13 NPWP Direksi, Komisaris, & Pemegang Saham Direksi, Komisaris, Pemegang Saham Wajib Memiliki NPWP Keperluan SPT Tahunan PPh Badan 9 PDF created with pdffactory Pro trial version

14 Penghapusan NPWP 1. Wajib Pajak meninggal dunia & tidak meninggalkan warisan. 2. Warisan yang belum dibagi sudah selesai dibagi 3. Wanita kawin tidak dengan perjanjian pisah harta 4. Wajib Pajak Orang Pribadi tidak lagi memenuhi syarat sebagai WP. 5. Wajib Pajak Badan dibubarkan secara resmi. 6. WP BUT yang kehilangan status BUT. PERMOHONAN PEMERIKSAAN KEPUTUSAN DIRJEN PAJAK Paling lama 6 bulan untuk WP orang pribadi dan 12 bulan untuk WP Badan 11 PDF created with pdffactory Pro trial version

15

16 PEMBAYARAN PAJAK 12 PDF created with pdffactory Pro trial version

17

TEMPAT PEMBAYARAN: 1. Bank Persepsi (Bank Pemerintah atau Swasta) 2. Kantor Pos 3. On line ( situs pajak.go.")

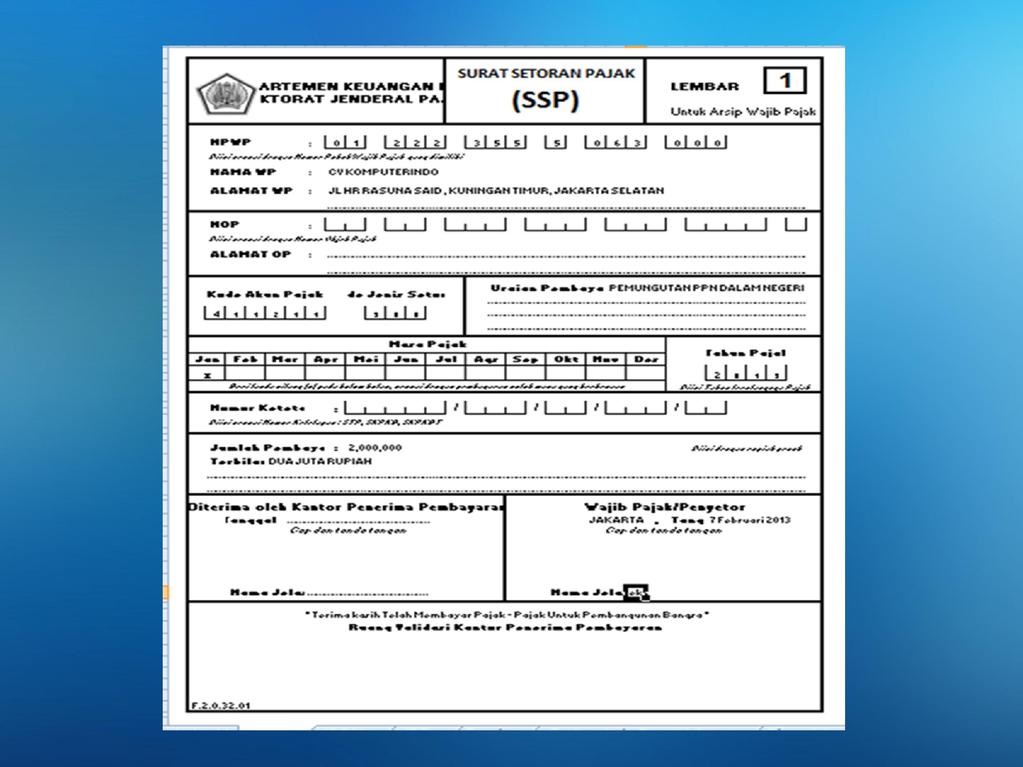

18 ALAT PEMBAYARAN Surat Setoran Pajak (SSP) Standar Surat Setoran Pajak (SSP) Khusus Surat Setoran Pabean, Cukai dan Pajak Dalam Rangka Impor (SSPCP) Surat Setoran Cukai Atas Barang Kena Cukai & PPN Hasil Tembakau Buatan Dalam Negeri (SSCP) TEMPAT PEMBAYARAN: 1. Bank Persepsi (Bank Pemerintah atau Swasta) 2. Kantor Pos 3. On line ( situs pajak.go.id ) 13 PDF created with pdffactory Pro trial version

19

20 TEMPAT PEMBAYARAN/ PENYETORAN PAJAK PASAL 10 AYAT (1) UU KUP JO. 541/KMK.04/2000 JO 326/KMK.03/2003 TEMPAT PEMBAYARAN/PENYETORAN BANK BUMN/D ATAU BANK-BANK LAIN YANG DITUNJUK OLEH DIRJEN ANGGARAN KANTOR POS 20

21 BATAS WAKTU A. JATUH TEMPO PEMBAYARAN KETETAPAN PAJAK Pembayaran pajak terutang atas SKPKB, STP, SK Pembetulan, SK Keberatan & Putusan Banding Paling lambat 1 bulan sejak tanggal diterbitkan surat 14 PDF created with pdffactory Pro trial version

22 BATAS WAKTU B. JATUH TEMPO PEMBAYARAN PPH PASAL 29 BADAN Pelunasan Kurang Bayar PPh pasal 29 Badan Paling lambat akhir bulan ke 4 sebelum SPT disampaikan setelah tahun pajak berakhir Surat Dapat ditunda WP kesulitan Permohonan paling lama likuiditas disetujui 12 bulan 15 PDF created with pdffactory Pro trial version

(Selambat-lambatnya) PPh Pasal 21 Tgl 10 bulan takwin berikutnya 20 hari setelah Masa Pajak")

23 BATAS WAKTU C. JATUH TEMPO PEMBAYARAN & PENYETORAN Jenis BATAS PEMBAYARAN BATAS PELAPORAN Pembayaran (Selambat-lambatnya) (Selambat-lambatnya) PPh Pasal 21 Tgl 10 bulan takwin berikutnya 20 hari setelah Masa Pajak setelah masa pajak berakhir. berakhir. PPh Pasal 23/26 Tgl 10 bulan takwin berikutnya 20 hari setelah Masa Pajak setelah bulan saat terutang. berakhir. PPh Pasal 25 ( OP / Tgl 15 bulan takwin berikutnya 20 hari setelah Masa Pajak Badan ) setelah masa pajak berakhir. berakhir. PPh Pasal 22, PPN / PPnBM atas Impor Disetor sehari setelah pemungutan Dilaporkan secara mingguan paling lambat 7 hari 16 PDF created with pdffactory Pro trial version

24 BATAS WAKTU Jenis BATAS PEMBAYARAN BATAS PELAPORAN Pembayaran (Selambat-lambatnya) (Selambat-lambatnya) PPh Pasal 22, dari Dilunasi WP sebelum Delivery Dilakukan pihak yang penyerahan oleh Order ditebus. melakukan penyerahan 20 Pertamina atas hasil hari setelah Masa Pajak produksi dan berakhir. penyerahan bahan bakar dan gas oleh badan usaha lain PPh Pasal 22, Disetor pada hari yang sama Hasil pemungutan dilaporkan Bendaharawan dengan pelaksanaan pembayaran paling lambat 14 hari setelah atas penyerahan barang yang Masa Pajak berakhir dibiayai dari APBN/D. PPh pasal 22 oleh Tanggal 10 bulan takwin 20 hari setelah Masa Pajak Badan-badan berikutnya berakhir tertentu 17 PDF created with pdffactory Pro trial version

UU 28. Pajak berakhir.")

25 BATAS WAKTU Jenis BATAS PEMBAYARAN BATAS PELAPORAN Pembayaran (Selambat-lambatnya) (Selambat-lambatnya) PPN dan PPnBM Tanggal 15 bulan takwin 20 hari setelah Masa Pajak yang terutang dalam berikutnya berakhir satu Masa Pajak PPh Orang Pribadi Dibayar lunas sebelum SPT 3 bulan setelah Tahun SPT Tahunan diserahkan (Psl 9 ayat 2) UU 28. Pajak berakhir. PPh Pasal 29 Dibayar lunas sebelum SPT 4 bulan setelah Tahun Badan SPT diserahkan (Psl 9 ayat 2) UU 28Pajak berakhir Tahunan Bila tanggal jatuh tempo pelaporan bertepatan hari libur, maka pelaporan dapat dilakukan pada hari kerja sebelumnya. Bila tanggal jatuh tempo pembayaran bertepatan hari libur, maka pembayaran dapat dilakukan pada hari kerja berikutnya (pasal 3 PMK 184 thn 2007) Materi: Irsan Lubis, SE.Ak 18 PDF created with pdffactory Pro trial version

26 PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK PASAL 9 AYAT (4) UU KUP DIREKTUR JENDERAL PAJAK DAPAT MEMBERIKAN PERSETUJUAN ATAS PERMOHONAN WP UNTUK MENGANGSUR/MENUNDA PEMBAYARAN PAJAK TERUTANG ATAS : STP SK PEMBETULAN SKPKB SK KEBERATAN PUTUSAN BANDING SKPKBT Yang mengakibatkan PPh Pasal 29 pajak yang harus dibayar DIKENAKAN SANKSI BUNGA SEBESAR ditambah 2% SEBULAN 26

27 SYARAT PENGAJUAN PERMOHONAN PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK 541/KMK.04/2000 jo 326/KMK.03/2003 PERMOHONAN PENGANGSURAN/PENUNDAAN PEMBAYARAN PAJAK SYARAT Diajukan secara tertulis kepada Kepala KPP tempat WP terdaftar; Diajukan paling lambat 15 hari sebelum jatuh tempo pembayaran utang pajak berakhir, kecuali dalam hal WP mengalami keadaan diluar kekuasaannya; Disertai alasan dan jumlah pembayaran pajak yang dimohon diangsur/ditunda Keputusan menerima atau menolak diberikan dalam jangka waktu 10 hari sejak permohonan diterima lengkap, lebih dari jangka waktu tersebut dianggap diterima 27

28 KEWAJIBAN MEMBAYAR PAJAK PASAL 12 AYAT (1) UU KUP WAJIB PAJAK WAJIB MEMBAYAR PAJAK YANG TERUTANG BERDASARKAN KETENTUAN PERUNDANG-UNDANGAN PERPAJAKAN TIDAK MENGGANTUNGKAN PADA ADANYA SURAT KETETAPAN PAJAK 28

29 SUHIRMAN MADJID, SE.,MSi.,AK., CA

Ketentuan Umum dan Tata cara Perpajakan

Ketentuan Umum dan Tata cara Perpajakan Undang-Undang Terbaru UU No 28 Tahun 2007 Irsan Lubis, SE.Ak K.U.P = ALAT KOMUNIKASI WAJIB PAJAK KUP mengatur : Tata cara penyampaian SPT Cara pembayaran Tempat

Ketentuan Umum dan Tata cara Perpajakan Undang-Undang Terbaru UU No 28 Tahun 2007 Irsan Lubis, SE.Ak K.U.P = ALAT KOMUNIKASI WAJIB PAJAK KUP mengatur : Tata cara penyampaian SPT Cara pembayaran Tempat

KETENTUAN UMUM & TATA CARA PERPAJAKAN

Materi: 2 & 3 KETENTUAN UMUM & TATA CARA PERPAJAKAN Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com atau

Materi: 2 & 3 KETENTUAN UMUM & TATA CARA PERPAJAKAN Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com atau

PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK. Deden Tarmidi, SE., M.Ak., BKP. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Nomor Pokok

Modul ke: PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Nomor Pokok

NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN

, WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN") Modul ke: NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN Fakultas Ekonomi & Bisnis Disusun Oleh : Yenny Dwi Handayani Program Studi Akuntansi www.mercubuana.ac.id

Modul ke: NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN Fakultas Ekonomi & Bisnis Disusun Oleh : Yenny Dwi Handayani Program Studi Akuntansi www.mercubuana.ac.id

OLEH: Yulazri SE. M.Ak. Akt. CPA

OLEH: Yulazri SE. M.Ak. Akt. CPA Ketentuan Umum dan Tata cara Perpajakan (KUP) Dasar Hukum : No. Tahun Undang2 6 1983 Perubahan 9 1994 16 2000 28 2007 16 2009 SURAT PEMBERITAHUAN (SPT) SPT Surat yg oleh

OLEH: Yulazri SE. M.Ak. Akt. CPA Ketentuan Umum dan Tata cara Perpajakan (KUP) Dasar Hukum : No. Tahun Undang2 6 1983 Perubahan 9 1994 16 2000 28 2007 16 2009 SURAT PEMBERITAHUAN (SPT) SPT Surat yg oleh

KETENTUAN UMUM & TATA CARA PERPAJAKAN

Materi: 2 KETENTUAN UMUM & TATA CARA PERPAJAKAN Bagian: 1 Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com

Materi: 2 KETENTUAN UMUM & TATA CARA PERPAJAKAN Bagian: 1 Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA

PERTEMUAN KE-3 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA Pengertian-Pengertian : 1. Subjek Pajak : Orang ataupun badan yang dapat dikenakan pajak. 2. Wajib Pajak (WP) adalah orang pribadi atau

PERTEMUAN KE-3 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA Pengertian-Pengertian : 1. Subjek Pajak : Orang ataupun badan yang dapat dikenakan pajak. 2. Wajib Pajak (WP) adalah orang pribadi atau

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK. Oleh: Suwardi, SE, M.Si, Akt.

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK Oleh: Suwardi, SE, M.Si, Akt. Menurut Undang-Undang Nomor 28 tahun 2007 yang dinamakan wajib pajak adalah orang pribadi atau badan, meliputi

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK Oleh: Suwardi, SE, M.Si, Akt. Menurut Undang-Undang Nomor 28 tahun 2007 yang dinamakan wajib pajak adalah orang pribadi atau badan, meliputi

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI 3.1 Nomor Pokok Wajib Pajak Wajib pajak adalah orang pribadi atau badan meliputi

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI 3.1 Nomor Pokok Wajib Pajak Wajib pajak adalah orang pribadi atau badan meliputi

Nama : NPWP : Alamat :

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA KANTOR PELAYANAN PAJAK. Nomor : Pokok : Permohonan Mengatur pembayaran pajak Menunda pembayaran pajak Yang bertanda tangan di bawah ini : LAMPIRAN I LEMBAR I UNTUK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA KANTOR PELAYANAN PAJAK. Nomor : Pokok : Permohonan Mengatur pembayaran pajak Menunda pembayaran pajak Yang bertanda tangan di bawah ini : LAMPIRAN I LEMBAR I UNTUK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

BAGIAN 1 NOMOR POKOK WAJIB PAJAK. e-registration melalui laman Direktorat Jenderal Pajak

BAGIAN 1 Sebagaimana yang dipaparkan pada pertemuan sebelumnya bahwa salah satu inti pengertian pajak adalah dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

BAGIAN 1 Sebagaimana yang dipaparkan pada pertemuan sebelumnya bahwa salah satu inti pengertian pajak adalah dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com Sistem Perpajakan Indonesia Self Assesment System Hak/Kewajiban WP Dalam Self Assesment System: Menghitung Menyetor Melapor Memperhitungkan 3 WAJIB

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com Sistem Perpajakan Indonesia Self Assesment System Hak/Kewajiban WP Dalam Self Assesment System: Menghitung Menyetor Melapor Memperhitungkan 3 WAJIB

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang :

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang :

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

KUP NPWP DAN SPT. Amanita Novi Yushita, M.Si

KUP NPWP DAN SPT 1 PENGERTIAN-PENGERTIAN: Wajib Pajak (WP) adalah orang pribadi/badan yang menurt ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

KUP NPWP DAN SPT 1 PENGERTIAN-PENGERTIAN: Wajib Pajak (WP) adalah orang pribadi/badan yang menurt ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

BAB II LANDASAN TEORI. Menurut Resmi (2013:31) Surat Setoran Pajak (SSP) adalah surat yang oleh

Surat Setoran Pajak (SSP) adalah surat yang oleh") BAB II LANDASAN TEORI 2.1. Pengertian Surat Setoran Pajak (SSP) Menurut Resmi (2013:31) Surat Setoran Pajak (SSP) adalah surat yang oleh Wajib Pajak digunakan untuk melakukan penyetoran atau pembayaran

BAB II LANDASAN TEORI 2.1. Pengertian Surat Setoran Pajak (SSP) Menurut Resmi (2013:31) Surat Setoran Pajak (SSP) adalah surat yang oleh Wajib Pajak digunakan untuk melakukan penyetoran atau pembayaran

KUP PELAPORAN DAN PENYETORAN PAJAK

KUP PELAPORAN DAN PENYETORAN PAJAK PELAPORAN PELAPORAN PAJAK KE KPP DOMISILI MENGGUNAKAN SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi

KUP PELAPORAN DAN PENYETORAN PAJAK PELAPORAN PELAPORAN PAJAK KE KPP DOMISILI MENGGUNAKAN SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi

NPWP dan Pengukuhan PKP

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

BAB II LANDASAN TEORI. pajak, diantaranya pengertian pajak yang dikemukakan oleh Prof. Dr. P. J. A. Adriani

II.1. Dasar-dasar Perpajakan Indonesia BAB II LANDASAN TEORI II.1.1. Definisi Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang

II.1. Dasar-dasar Perpajakan Indonesia BAB II LANDASAN TEORI II.1.1. Definisi Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang

Hak dan Kewajiban Wajib Pajak

Kementerian Keuangan RI Direktorat Jenderal Pajak Hak dan Kewajiban Wajib Pajak PJ.091/KUP/S/018/2014-00 HITUNG LAPOR PEMERIKSAAN PENAGIHAN DAFTAR BAYAR PENGAWASAN KEBERATAN & BANDING PENYIDIKAN Pajak

Kementerian Keuangan RI Direktorat Jenderal Pajak Hak dan Kewajiban Wajib Pajak PJ.091/KUP/S/018/2014-00 HITUNG LAPOR PEMERIKSAAN PENAGIHAN DAFTAR BAYAR PENGAWASAN KEBERATAN & BANDING PENYIDIKAN Pajak

PENGANTAR PERPAJAKAN HAK WAJIB PAJAK

PENGANTAR PERPAJAKAN HAK WAJIB PAJAK HAK WAJIB PAJAK 1. Menunda penyampaian surat pemberitahuan 2. Pembetulan Surat Pemberitahuan 3. Mengangsur pembayaran 4. Pengembalian Kelebihan Pembayaran Pajak (Restitusi)

PENGANTAR PERPAJAKAN HAK WAJIB PAJAK HAK WAJIB PAJAK 1. Menunda penyampaian surat pemberitahuan 2. Pembetulan Surat Pemberitahuan 3. Mengangsur pembayaran 4. Pengembalian Kelebihan Pembayaran Pajak (Restitusi)

Ketentuan Umum Dan Tata Cara Perpajakan. Oleh Ruly Wiliandri

Ketentuan Umum Dan Tata Cara Perpajakan Oleh Ruly Wiliandri Pelaksanaan UU No. 6 Tahun 1983 yang diubah dengan UU No. 9 Tahun 1994, dan UU No. 16 Tahun 2000 dan yang terakhir diatur dalam UU No. 28 Tahun

Ketentuan Umum Dan Tata Cara Perpajakan Oleh Ruly Wiliandri Pelaksanaan UU No. 6 Tahun 1983 yang diubah dengan UU No. 9 Tahun 1994, dan UU No. 16 Tahun 2000 dan yang terakhir diatur dalam UU No. 28 Tahun

Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG

TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG") Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG 1 1 IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG 1 1 IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

2 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang ketentuan umum dan tata cara perpajakan B. Khusus o Mahasiswa mengetahui istilah-istilah

2 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang ketentuan umum dan tata cara perpajakan B. Khusus o Mahasiswa mengetahui istilah-istilah

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

SIAPA PEMBAYAR PAJAK: WAJIB PAJAK

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SIAPA PEMBAYAR PAJAK: WAJIB PAJAK 1. orang pribadi atau badan sebagai: pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SIAPA PEMBAYAR PAJAK: WAJIB PAJAK 1. orang pribadi atau badan sebagai: pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan

KUP ( Pendaftaran NPWP, Pembayaran Pajak ) FEB AKUNTANSI

FEB AKUNTANSI") Perpajakan II Modul ke: KUP ( Pendaftaran NPWP, Pembayaran Pajak ) PPT Perpajakan I [TM6] Fakultas 02FEB Dra. Muti ah, M.Si Program Studi AKUNTANSI Pengertian NPWP Nomor Pokok Wajib pajak (NPWP) merupakan

Perpajakan II Modul ke: KUP ( Pendaftaran NPWP, Pembayaran Pajak ) PPT Perpajakan I [TM6] Fakultas 02FEB Dra. Muti ah, M.Si Program Studi AKUNTANSI Pengertian NPWP Nomor Pokok Wajib pajak (NPWP) merupakan

PENYELESAIAN SENGKETA PAJAK INTERNAL DJP; PENGADILAN PAJAK; DAN MAHKAMAH AGUNG.

PENYELESAIAN SENGKETA PAJAK INTERNAL DJP; PENGADILAN PAJAK; DAN MAHKAMAH AGUNG. 1 ALUR KUP WP SPT SKP Inkraacht 3 bulan (dikrim) Daftar Inkraacht Pemeriksaan Keberatan Inkraacht 5 tahun 3 bulan(dite rima)

PENYELESAIAN SENGKETA PAJAK INTERNAL DJP; PENGADILAN PAJAK; DAN MAHKAMAH AGUNG. 1 ALUR KUP WP SPT SKP Inkraacht 3 bulan (dikrim) Daftar Inkraacht Pemeriksaan Keberatan Inkraacht 5 tahun 3 bulan(dite rima)

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-53/PJ/1995 Tanggal : 23 Juni 1995

Lampiran I Keputusan Direktur Jenderal Nomor : KEP-53/PJ/1995 LEMBAR I LEMBAR II : UNTUK WP : UNTUK KPP Nomor : Pokok : Permohonan Kepada Yth. Mengangsur pembayaran pajak Menunda pembayaran pajak DIREKTUR

Lampiran I Keputusan Direktur Jenderal Nomor : KEP-53/PJ/1995 LEMBAR I LEMBAR II : UNTUK WP : UNTUK KPP Nomor : Pokok : Permohonan Kepada Yth. Mengangsur pembayaran pajak Menunda pembayaran pajak DIREKTUR

A. CONTOH FORMAT SURAT PERMOHONAN PERPANJANGAN JANGKA WAKTU PELUNASAN PEMBAYARAN PAJAK BAGI WAJIB PAJAK USAHA KECIL/WAJIB PAJAK DI DAERAH TERTENTU:

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 242/PMK.03/2014 TENTANG : TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK A. CONTOH FORMAT SURAT PERMOHONAN PERPANJANGAN JANGKA WAKTU PELUNASAN

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 242/PMK.03/2014 TENTANG : TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK A. CONTOH FORMAT SURAT PERMOHONAN PERPANJANGAN JANGKA WAKTU PELUNASAN

NPWP dan Pembayaran Pajak

Modul ke: 02 NPWP dan Pembayaran Pajak TRIYANI BUDYASTUTI, SE., M.Ak Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Pengertian NPWP Nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

Modul ke: 02 NPWP dan Pembayaran Pajak TRIYANI BUDYASTUTI, SE., M.Ak Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Pengertian NPWP Nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

Lampiran 1 Standar Pelayanan Administrasi Perpajakan. Jenis Pelayanan Persyaratan Yang Diperlukan Waktu Penyelesaian.

Lampiran 1 Standar Pelayanan Administrasi Perpajakan N o Jenis Pelayanan Persyaratan Yang Diperlukan Waktu Penyelesaian A Penjelasan Umum Langsung, melalui telepon, atau melalui surat Sesegera mungkin

Lampiran 1 Standar Pelayanan Administrasi Perpajakan N o Jenis Pelayanan Persyaratan Yang Diperlukan Waktu Penyelesaian A Penjelasan Umum Langsung, melalui telepon, atau melalui surat Sesegera mungkin

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pajak 2.1.1 Pengertian Pajak Untuk mengetahui dengan jelas pengertian pajak, berikut ini akandikemukakan definisi-definisi pajak yang diambil dari beberapa sumber.definisi pajak

BAB II TINJAUAN PUSTAKA 2.1 Pajak 2.1.1 Pengertian Pajak Untuk mengetahui dengan jelas pengertian pajak, berikut ini akandikemukakan definisi-definisi pajak yang diambil dari beberapa sumber.definisi pajak

BAB 4 EVALUASI DAN PEMBAHASAN

BAB 4 EVALUASI DAN PEMBAHASAN 4.1 Evaluasi Jumlah Kepemilikan NPWP Terdaftar dari Tahun 2011, 2012, dan 2013 Pada Kantor Pelayanan Pajak Pratama Tigaraksa Semakin beratnya beban pemerintah dalam pembiayaan

BAB 4 EVALUASI DAN PEMBAHASAN 4.1 Evaluasi Jumlah Kepemilikan NPWP Terdaftar dari Tahun 2011, 2012, dan 2013 Pada Kantor Pelayanan Pajak Pratama Tigaraksa Semakin beratnya beban pemerintah dalam pembiayaan

PENETAPAN DAN KETETAPAN

PENETAPAN DAN KETETAPAN Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

PENETAPAN DAN KETETAPAN Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PERATURAN MENTERI KEUANGAN NOMOR 29/PMK.03/2015 TENTANG PENGHAPUSAN SANKSI ADMINISTRASI BUNGA YANG TERBIT BERDASARKAN PASAL 19 AYAT (1) UNDANG-UNDANG

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PERATURAN MENTERI KEUANGAN NOMOR 29/PMK.03/2015 TENTANG PENGHAPUSAN SANKSI ADMINISTRASI BUNGA YANG TERBIT BERDASARKAN PASAL 19 AYAT (1) UNDANG-UNDANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

BAB II KAJIAN PUSTAKA. Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan)

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan)

PENGANTAR PERPAJAKAN BENDAHARA

PENGANTAR PERPAJAKAN BENDAHARA 1 Menjelaskan Pengertian Pajak Menjelaskan Istilah Perpajakan Menjelaskan Peran dan Kewajiban Bendahara dalam Pemungutan/Pemotongan Pajak Menjelaskan Pendaftaran NPWP Bendahara

PENGANTAR PERPAJAKAN BENDAHARA 1 Menjelaskan Pengertian Pajak Menjelaskan Istilah Perpajakan Menjelaskan Peran dan Kewajiban Bendahara dalam Pemungutan/Pemotongan Pajak Menjelaskan Pendaftaran NPWP Bendahara

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 80/PMK.03/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 80/PMK.03/2010 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007 TENTANG PENENTUAN TANGGAL JATUH TEMPO

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 80/PMK.03/2010 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007 TENTANG PENENTUAN TANGGAL JATUH TEMPO

BAB II KETENTUAN UMUM dan TATA CARA PERPAJAKAN

BAB II KETENTUAN UMUM dan TATA CARA PERPAJAKAN A. Nomor Topik : 02 B. Judul : Ketentuan Umum dan Tata Cara Peran C. Jam/Minggu : 4 jam D. Tujuan : Memberikan pemahaman kepada mahasiswa agar mahasiswa mengetahui

BAB II KETENTUAN UMUM dan TATA CARA PERPAJAKAN A. Nomor Topik : 02 B. Judul : Ketentuan Umum dan Tata Cara Peran C. Jam/Minggu : 4 jam D. Tujuan : Memberikan pemahaman kepada mahasiswa agar mahasiswa mengetahui

BAB II ANALISIS DATA DAN PEMBAHASAN. telah di tunjuk oleh mentri keuangan. (pasal 1 angka 14 UU, KUP) SSP

SSP") digilib.uns.ac.id BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka 1. Surat Setoran Pajak (SSP) Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan

digilib.uns.ac.id BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka 1. Surat Setoran Pajak (SSP) Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan

UU No. 6 Th sebagaimana diubah terakhir dengan UU No. 16 Th tentang KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

UU No. 6 Th. 1983 sebagaimana diubah terakhir dengan UU No. 16 Th. 2000 tentang KETENTUAN UMUM DAN TATA CARA PERPAJAKAN MENGATUR KETENTUAN FORMAL BAGI PPh PPN / PPn BM B.M. PBB BPHTB PPSP Pajak lainnya

UU No. 6 Th. 1983 sebagaimana diubah terakhir dengan UU No. 16 Th. 2000 tentang KETENTUAN UMUM DAN TATA CARA PERPAJAKAN MENGATUR KETENTUAN FORMAL BAGI PPh PPN / PPn BM B.M. PBB BPHTB PPSP Pajak lainnya

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 Pada tanggal 23 Januari 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 tentang Perubahan Atas

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 Pada tanggal 23 Januari 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 tentang Perubahan Atas

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK, PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, DAN PENCABUTAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK, PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, DAN PENCABUTAN

Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan

Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan") LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

Self assessment : WP membayar pajak sesuai UU tidak tergantung SKP

Self assessment : WP membayar pajak sesuai UU tidak tergantung SKP Pajak pada prinsipnya terutang pada saat timbulnya objek pajak yang dapat dikenai pajak, tetapi untuk kepentingan administrasi perpajakan

Self assessment : WP membayar pajak sesuai UU tidak tergantung SKP Pajak pada prinsipnya terutang pada saat timbulnya objek pajak yang dapat dikenai pajak, tetapi untuk kepentingan administrasi perpajakan

1

0 1 2 3 4 SOAL TEORI KUP Menurut Pasal 1 UU KUP, Penelitian adalah serangkaian kegiatan menilai kelengkapan Surat Pemberitahuan dan lampiran-lampirannya, termasuk penilaian kebenaran penulisan dan perhitungannya.

0 1 2 3 4 SOAL TEORI KUP Menurut Pasal 1 UU KUP, Penelitian adalah serangkaian kegiatan menilai kelengkapan Surat Pemberitahuan dan lampiran-lampirannya, termasuk penilaian kebenaran penulisan dan perhitungannya.

tempat pembayaran pajak, dan tata cara pembayaran, penyetoran dan pelaporan pajak, serta tata cara pengangsuran dan penundaan pembayaran pajak diatur

KEWAJIBAN PELAPORAN PAJAK BENDAHARAWAN BERPEDOMAN PADA UNDANG-UNDANG NOMOR 28 TAHUN 2007 DAN PERATURAN MENTERI KEUANGAN NOMOR 80/PMK.03/2010 ATAUKAH PERATURAN MENTERI KEUANGAN NOMOR 64/PMK.05/2013? Oleh:

KEWAJIBAN PELAPORAN PAJAK BENDAHARAWAN BERPEDOMAN PADA UNDANG-UNDANG NOMOR 28 TAHUN 2007 DAN PERATURAN MENTERI KEUANGAN NOMOR 80/PMK.03/2010 ATAUKAH PERATURAN MENTERI KEUANGAN NOMOR 64/PMK.05/2013? Oleh:

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN

BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN") Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III

BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

Account Representative

Untuk keterangan lebih lanjut, hubungi : Account Representative Ketentuan Umum dan Tata Cara Perpajakan Ketentuan Umum dan Tata Cara Perpajakan KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL

Untuk keterangan lebih lanjut, hubungi : Account Representative Ketentuan Umum dan Tata Cara Perpajakan Ketentuan Umum dan Tata Cara Perpajakan KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL

3 DAFTAR ISI DAFTAR ISI... 3 PENGERTIAN-PENGERTIAN... 4 NOMOR POKOK WAJIB PAJAK (NPWP)... 10 SURAT PEMBERITAHUAN (SPT) & BATAS PEMBAYARAN PAJAK... 22 PENETAPAN DAN KETETAPAN PAJAK... 35 PENGERTIAN PEMBUKUAN

3 DAFTAR ISI DAFTAR ISI... 3 PENGERTIAN-PENGERTIAN... 4 NOMOR POKOK WAJIB PAJAK (NPWP)... 10 SURAT PEMBERITAHUAN (SPT) & BATAS PEMBAYARAN PAJAK... 22 PENETAPAN DAN KETETAPAN PAJAK... 35 PENGERTIAN PEMBUKUAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 7/PJ/2011 TENTANG TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DIREKTUR JENDERAL PAJAK,

Menimbang : PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 7/PJ/2011 TENTANG TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DIREKTUR JENDERAL PAJAK, bahwa untuk melaksanakan ketentuan Pasal 15 Peraturan

Menimbang : PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 7/PJ/2011 TENTANG TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DIREKTUR JENDERAL PAJAK, bahwa untuk melaksanakan ketentuan Pasal 15 Peraturan

FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA DAN PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA DAN PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan yang dimulai sejak tanggal 15

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan yang dimulai sejak tanggal 15

KATA PENGANTAR DIREKTUR JENDERAL PAJAK

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

BAB II ` KAJIAN PUSTAKA. orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II ` KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak merupakan salah satu wujud nyata secara partisipasi dalam rangka ikut membiayai pembangunan nasional. Adapun definisi pajak menurut

BAB II ` KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak merupakan salah satu wujud nyata secara partisipasi dalam rangka ikut membiayai pembangunan nasional. Adapun definisi pajak menurut

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. : 1. Para Kepala Kantor Wilayah DJP 2. Para Kepala Kantor Pelayanan Pajak 3. Para Kepala Kantor Pelayanan, Penyuluhan, dan Konsultasi

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. : 1. Para Kepala Kantor Wilayah DJP 2. Para Kepala Kantor Pelayanan Pajak 3. Para Kepala Kantor Pelayanan, Penyuluhan, dan Konsultasi

RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

PPA K RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Oleh : 1. Ahmad Satria Very S 2. Bagus Arifianto PPAK KELAS MALAM RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara

PPA K RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Oleh : 1. Ahmad Satria Very S 2. Bagus Arifianto PPAK KELAS MALAM RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA ESA

DENGAN RAHMAT TUHAN YANG MAHA ESA") MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN

BAGI PEMUNGUT PPN") DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

NPWP & Pengukuhan PKP. Beberapa Pengertian Yang Perlu Diketahui

NPWP & Pengukuhan PKP 01 seri Beberapa Pengertian Yang Perlu Diketahui Pajak Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

NPWP & Pengukuhan PKP 01 seri Beberapa Pengertian Yang Perlu Diketahui Pajak Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

KUP W A J I B P A J A K N P W P P E N G U S A H A K E N A P A J A K N P P K P

KUP W A J I B P A J A K N P W P P E N G U S A H A K E N A P A J A K N P P K P Wajib Pajak Wajib pajak adalah sekumpulan orang atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan

KUP W A J I B P A J A K N P W P P E N G U S A H A K E N A P A J A K N P P K P Wajib Pajak Wajib pajak adalah sekumpulan orang atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT ) DENGAN RAHMAT TUHAN YANG MAHA ESA

DENGAN RAHMAT TUHAN YANG MAHA ESA") Ads by Style%20Ball X i Peraturan Peraturan Menteri Keuangan - 243/PMK.03/2014, 24 Des 2014 PencarianPeraturan PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN

Ads by Style%20Ball X i Peraturan Peraturan Menteri Keuangan - 243/PMK.03/2014, 24 Des 2014 PencarianPeraturan PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN

E. Sanksi yang Berkenaan dengan Pembayaran Pajak F. Pemindahbukuan BAB V Pelaporan Pajak A. Surat Pemberitahuan (SPT) B.

B.") DAFTAR ISI BAB I Pendahuluan... 4 A. Apa Itu UU KUP?... 4 B. Definisi-definisi dan Jenis Pajak... 5 C. Hak dan Kewajiban Wajib Pajak... 8 BAB II Pendaftaran Wajib Pajak... 9 A. Nomor Pokok Wajib Pajak...

DAFTAR ISI BAB I Pendahuluan... 4 A. Apa Itu UU KUP?... 4 B. Definisi-definisi dan Jenis Pajak... 5 C. Hak dan Kewajiban Wajib Pajak... 8 BAB II Pendaftaran Wajib Pajak... 9 A. Nomor Pokok Wajib Pajak...

KETENTUAN UMUM & TATACARA PERPAJAKAN ( KUP )

") KETENTUAN UMUM & TATACARA PERPAJAKAN ( KUP ) ISTILAH ISTILAH UMUM PERPAJAKAN BAB 1 1. Wajib Pajak (WP) WP adalah orang pribadi atau badan yang menurut ketentuan peraturan perundangundangan perpajakan ditentukan

KETENTUAN UMUM & TATACARA PERPAJAKAN ( KUP ) ISTILAH ISTILAH UMUM PERPAJAKAN BAB 1 1. Wajib Pajak (WP) WP adalah orang pribadi atau badan yang menurut ketentuan peraturan perundangundangan perpajakan ditentukan

BAB II LANDASAN TEORI. Dalam Ketentuan Umum dan Tata Cara Perpajakan, Undang-undang Nomor 28

BAB II LANDASAN TEORI A. Pengertian Dan Jenis Surat Pemberitahuan Dalam Ketentuan Umum dan Tata Cara Perpajakan, Undang-undang Nomor 28 Tahun 2007 Pasal 1 angka 11, menyebutkan bahwa Surat Pemberitahuan

BAB II LANDASAN TEORI A. Pengertian Dan Jenis Surat Pemberitahuan Dalam Ketentuan Umum dan Tata Cara Perpajakan, Undang-undang Nomor 28 Tahun 2007 Pasal 1 angka 11, menyebutkan bahwa Surat Pemberitahuan

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK. Deden Tarmidi, SE., M.Ak., BKP. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

Modul ke: PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

BAB II LANDASAN TEORI. bukunya Dasar-dasar Hukum Pajak dan Pajak Penghasilan : Definisi pajak yang dikemukakan oleh S.I.

BAB II LANDASAN TEORI A. Pengertian Pajak Banyak definisi pajak yang dikemukan oleh para ahli. Salah satu definisi yang dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H. dalam bukunya Dasar-dasar Hukum

BAB II LANDASAN TEORI A. Pengertian Pajak Banyak definisi pajak yang dikemukan oleh para ahli. Salah satu definisi yang dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H. dalam bukunya Dasar-dasar Hukum

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM.

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM Dalam Undang-undang ini, yang dimaksud dengan : Pasal 1 1. Wajib Pajak adalah

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM Dalam Undang-undang ini, yang dimaksud dengan : Pasal 1 1. Wajib Pajak adalah

BAB 2 LANDASAN TEORI. undang-undang oleh pemerintah, yang sebagian dipakai untuk menyediakan barang

BAB 2 LANDASAN TEORI 2.1.1 Definisi Pajak Dalam Suandy (2011:5) Pajak di definisikan sebagai pungutan berdasarkan undang-undang oleh pemerintah, yang sebagian dipakai untuk menyediakan barang dan jasa

BAB 2 LANDASAN TEORI 2.1.1 Definisi Pajak Dalam Suandy (2011:5) Pajak di definisikan sebagai pungutan berdasarkan undang-undang oleh pemerintah, yang sebagian dipakai untuk menyediakan barang dan jasa

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

Pajak Penghasilan Pasal 22 PAJAK PENGHASILAN PASAL 22

Pajak Penghasilan Pasal 22 05 seri PPh PAJAK PENGHASILAN PASAL 22 I. Pengertian Pajak Penghasilan (PPh) Pasal 22 adalah PPh yang dipungut oleh: 1. Bendahara Pemerintah Pusat/Daerah, instansi atau lembaga

Pajak Penghasilan Pasal 22 05 seri PPh PAJAK PENGHASILAN PASAL 22 I. Pengertian Pajak Penghasilan (PPh) Pasal 22 adalah PPh yang dipungut oleh: 1. Bendahara Pemerintah Pusat/Daerah, instansi atau lembaga

3. Yang bukan merupakan tugas dari Jurusita Pajak adalah. A. Memberitahukan Surat Paksa

1. Ian Antono, seorang Sarjana Ekonomi yang lulus kuliah S1 pada tahun 2011. Mulai bulan Maret 2012, Ian Antono diterima bekerja pada PT.Komat Kamit dengan gaji dan tunjangan tiap bulan Rp 1.500.000. Tanggal

1. Ian Antono, seorang Sarjana Ekonomi yang lulus kuliah S1 pada tahun 2011. Mulai bulan Maret 2012, Ian Antono diterima bekerja pada PT.Komat Kamit dengan gaji dan tunjangan tiap bulan Rp 1.500.000. Tanggal

PENGANTAR PERPAJAKAN BENDAHARA

PENGANTAR PERPAJAKAN BENDAHARA Pengertian Pajak Iuran dari rakyat kepada negara Tanpa kontraprestasi Unsur Pajak Berdasarkan Undang-Undang Membiayai Penyelenggaraan pemerintah Gambar 1.1. Pengertian Pajak

PENGANTAR PERPAJAKAN BENDAHARA Pengertian Pajak Iuran dari rakyat kepada negara Tanpa kontraprestasi Unsur Pajak Berdasarkan Undang-Undang Membiayai Penyelenggaraan pemerintah Gambar 1.1. Pengertian Pajak

BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

MATERI E-LEARNING MATA KULIAH PERPAJAKAN 1 DOSEN : MUSHAWIR, SE, MM KELAS : PAGI KAMPUS 2 KODE 21 BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

MATERI E-LEARNING MATA KULIAH PERPAJAKAN 1 DOSEN : MUSHAWIR, SE, MM KELAS : PAGI KAMPUS 2 KODE 21 BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN, DAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN, DAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-44/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-44/PJ/2013 TENTANG TATA CARA PEMBERIAN SURAT KETERANGAN FISKAL DALAM RANGKA PENGADAAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-44/PJ/2013 TENTANG TATA CARA PEMBERIAN SURAT KETERANGAN FISKAL DALAM RANGKA PENGADAAN

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Kerangka Teori dan Literatur 2.1.1 Pengertian Pajak Pajak adalah sebuah kegiatan yang berlangsung secara terus menerus dan saling berkesinambungan dengan tujuan untuk meningkatkan

BAB 2 LANDASAN TEORI 2.1 Kerangka Teori dan Literatur 2.1.1 Pengertian Pajak Pajak adalah sebuah kegiatan yang berlangsung secara terus menerus dan saling berkesinambungan dengan tujuan untuk meningkatkan

BAB IV PEMBAHASAN. Analisis Terhadap Mekanisme Pajak Pertambahan Nilai. PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang yakni barang IT yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang yakni barang IT yang telah dikukuhkan menjadi Pengusaha

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Mekanisme Pemungutan PPh Ps. 22, PPN, dan Bea Masuk Atas Impor BKP PT. Lontar Papyrus Pulp & Paper Industry merupakan perusahaan yang bergerak di bidang

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Mekanisme Pemungutan PPh Ps. 22, PPN, dan Bea Masuk Atas Impor BKP PT. Lontar Papyrus Pulp & Paper Industry merupakan perusahaan yang bergerak di bidang

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA

BAB II KAJIAN PUSTAKA. karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat kepada kas negara

pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan. Menurut Prof. Dr. H. Rachmat Soemitro, S.H yang dikutip dalam buku karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan. Menurut Prof. Dr. H. Rachmat Soemitro, S.H yang dikutip dalam buku karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat

C. PKP Rekanan PKP Rekanan adalah PKP yang melakukan penyerahan BKP dan atau JKP kepada Bendaharawan Pemerintah atau KPKN

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 50/PJ./2009

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 50/PJ./2009 TENTANG TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK DAN TATA CARA PENERBITAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 50/PJ./2009 TENTANG TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK DAN TATA CARA PENERBITAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Jl. Jenderal Gatot Subroto No. 40-42 Jakartaa 12190 Kotak Pos 124 Telepon 5250208, 5251609 Faksimili 5203184 Website www.pajak.go.id Yth.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Jl. Jenderal Gatot Subroto No. 40-42 Jakartaa 12190 Kotak Pos 124 Telepon 5250208, 5251609 Faksimili 5203184 Website www.pajak.go.id Yth.

BAB II TINJUAN PUSTAKA

28 28 BAB II TINJUAN PUSTAKA A. Tinjauan Umum Pajak 1. Pengertian Pajak Pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan

28 28 BAB II TINJUAN PUSTAKA A. Tinjauan Umum Pajak 1. Pengertian Pajak Pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK,

Definisi. SPT (Surat Pemberitahuan)

") Definisi SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

Definisi SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto

Saiful Rahman Yuniarto") SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto Definisi adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto Definisi adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-20/PJ/2013 TENTANG : TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-20/PJ/2013 TENTANG : TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN