BAB I PENDAHULUAN. menyajikan informasi tentang kinerja entitas di masa lalu, namun juga menyajikan informasi

|

|

|

- Sucianty Tanudjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan laporan keuangan adalah memberikan informasi yang cukup bagi pengguna laporan keuangan agar mampu membuat keputusan. Untuk itu, laporan keuangan tidak hanya menyajikan informasi tentang kinerja entitas di masa lalu, namun juga menyajikan informasi yang memungkinkan pengguna dapat mengevaluasi kinerja perusahaan di masa depan dan kemampuannya menghasilkan arus kas. Aset tidak lancar adalah aset yang tidak memenuhi definisi aset lancar, misalnya aset tetap atau aset tidak berwujud. Dimiliki untuk dijual artinya nilai tercatat aset akan dipulihkan melalui penjualan, bukan digunakan dalam kegiatan usaha. Suatu aset yang dimiliki untuk dijual adalah ketika entitas berniat untuk tidak menggunakan aset tersebut dalam kegiatan operasinya, namun berniat untuk menjualnya. Aset ini diidentifikasi secara terpisah agar pengguna laporan keuangan mendapat informasi mengenai kinerja entitas di masa depan. Aset tidak lancar yang dimiliki untuk dijual diatur tersendiri dalam IFRS 5 Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang dihentikan. IFRS 5 berlaku untuk semua aset tidak lancar, bukan hanya aset tunggal, namun berlaku juga untuk kelompok aset dan liabilitas terkait yang akan dilepas dalam satu transaksi tunggal (disebut dengan istilah kelompok lepasan). IFRS ini tidak diterapkan untuk aset tersedia untuk dijual yang diatur dengan IFRS lain. Yang dikecualikan dalam penerapan IFRS 5 ini adalah aset yang dinilai dengan nilai wajar, yang perubahannya diakui secara langsung di Laba Rugi. Aset tidak lancar yang dikecualikan dalam 1

2 penerapan IFRS 5 ini adalah aset pajak tangguhan, aset keuangan, properti investasi, dan aset biologis. 1.2 Rumusan Masalah Bagaimana menentukan akuntansi untuk aset tidak lancar yang dimiliki untuk dijual dan penyajian serta pengungkapan dari operasi yang dihentikan? 1.3 Tujuan Penulisan Untuk menentukan akuntansi untuk aset tidak lancar yang dimiliki untuk dijual dan penyajian serta pengungkapan dari operasi yang dihentikan BAB II PEMBAHASAN 2

3 2.1 Ruang Lingkup Klasifikasi dan presentasi persyaratan IFRS ini berlaku untuk semua aset tidak lancar yang diakui dan untuk semua kelompok yang dibuang dari sebuah entitas. Persyaratan pengukuran IFRS ini berlaku untuk semua aset tidak lancar yang diakui dan untuk semua kelompok yang dibuang (sebagaimana diatur dalam paragraf 4), kecuali untuk aset yang tercantum dalam paragraf 5 yang akan terus diukur sesuai dengan standar yang sudah ada. Aset diklasifikasikan sebagai aset tidak lancar sesuai dengan IAS 1 Penyajian Laporan Keuangan tidak akan diklasifikasikan ulang sebagai aset lancar hingga mereka memenuhi kriteria untuk diklasifikasikan sebagai aset yang dimiliki untuk dijual sesuai dengan IFRS. Aset yang umumnya dianggap sebagai aset tidak lancar oleh suatu entitas dimana aset tersebut diperoleh secara eksklusif dengan maksud untuk dijual kembali dan tidak akan diklasifikasikan sebagai aset lancar kecuali aset tersebut memenuhi kriteria untuk diklasifikasikan sebagai aset yang dimiliki untuk dijual sesuai dengan IFRS. Kadang kadang sebuah entitas yang membuang atau melepas dari kelompok aset, mungkin dengan beberapa kewajiban yang secara langsung terkait dalam satu transaksi. Kelompok lepasan tersebut mungkin kelompok penghasil kas, satu unit penghasil kas atau bagian dari unit penghasil kas. Kelompok mungkin berisi aset dan kewajiban entitas, termasuk aset lancar, kewajiban lancar dan aset yang dikecualikan dari paragraf 5 dari persyaratan pengukuran IFRS ini. Jika aset tidak lancar dalam lingkup persyaratan pengukuran IFRS ini adalah bagian dari kelompok lepasan, persyaratan pengukuran dari IFRS ini berlaku untuk kelompok secara keseluruhan, sehingga kelompok ini diukur pada nilai yang lebih rendah dari nilai tercatatnya dan nilar wajarnya dikurangi biaya biaya untuk dijual. Persyaratan untuk mengukur aset dan kewajiban individual dalam kelompok lepasan ditetapkan dalam paragraf 18, 19 dan 23. 3

4 Ketentuan pengukuran IFRS ini tidak berlaku untuk aset berikut ini, dimana sudah tercantum dalam IFRS lainnya, baik sebagai aset individu atau sebagai bagian dari kelompok lepasan: (a) aset pajak tangguhan (IAS 12 Pajak Penghasilan). (b) aset yang timbul dari imbalan kerja (IAS 19 Imbalan Kerja). (c) aset keuangan dalam lingkup IAS 39 Instrumen Keuangan: Pengakuan dan Pengukuran. (d) aset tidak lancar yang dicatat sesuai dengan model nilai wajar dalam IAS 40 Properti Investasi. (e) aset tidak lancar yang diukur pada nilai wajar dikurangi biaya untuk dijual sesuai dengan IAS 41 Pertanian. (f) hak kontraktual dalam kontrak asuransi sebagaimana didefinisikan dalam IFRS 4 Kontrak Asuransi. Klasifikasi, penyajian, dan persyaratan pengukuran dalam IFRS ini berlaku untuk aset tidak lancar (atau kelompok lepasan) yang diklasifikasikan sebagai aset yang dimiliki untuk dijual juga berlaku untuk aset tidak lancar (atau kelompok lepasan) yang diklasifikasikan sebagai aset untuk dimiliki dan untuk didistribusikan kepada pemilik dalam kapasitasnya sebagai pemilik (dimiliki untuk didistribusikan kepada pemilik). IFRS ini menentukan pengungkapan yang diperlukan dalam hal aset tidak lancar (kelompok aset buangan) diklasifikasikan sebagai aset yang dimiliki untuk dijual atau operasi dihentikan. Pengungkapan dalam IFRS lainnya tidak berlaku untuk aset tersebut (atau kelompok lepasan) kecuali IFRS mensyaratkan: (a) pengungkapan spesifik sehubungan dengan aset tidak lancar (atau kelompok lepasan) yang diklasifikasikan sebagai aset yang dimiliki untuk dijual atau operasi yang dihentikan; atau (b) pengungkapan tentang pengukuran aset dan kewajiban dalam kelompok lepasan yang tidak berada dalam lingkup pengukuran yang disyaratkan paragraf 5 serta pengungkapan tersebut belum tersedia dalam catatan atas laporan keuangan. 4

5 Tambahan pengungkapan tentang aset tidak lancar (atau kelompok lepasan) diklasifikasikan sebagai aset yang dimiliki untuk dijual atau operasi yang dihentikan yang mungkin diperlukan untuk memenuhi IAS 1, khususnya dalam paragraf 15, 25 dari standar tersebut. 2.2 Klasifikasi Aset PSAK 58 mensyaratkan bahwa suatu entitas mengklasifikasikan aset tidak lancar sebagai aset yang dimiliki untuk dijual jika nilai tercatatnya akan diperoleh kembali melalui transaksi penjualan, bukan penggunaan terus menerus. Aset tidak lancar diklasifikasikan sebagai aset dimiliki untuk dijual jika memenuhi sejumlah kriteria berikut (PSAK 58 Par. 9 dan Par. 10): Aset tersebut harus tersedia untuk langsung dijual dalam kondisi sekarangnya, dan Penjualan tersebut kemungkinan besar terjadi dalam waktu satu tahun. Apabila paragraf 9 dan 10 tidak lagi terpenuhi suatu aset lancar tidak boleh terus diklasifikasikan sebagai dimiliki untuk dijual. Namun perpanjangan periode penyelesaian penjualan yang melebihi satu tahun tidak mencegah kemungkinan bahwa suatu aset untuk diklasifikasikan sebagai aset yang dimiliki untuk dijual jika penundaan tersebut disebabkan oleh peristiwa diluar kuasa entitas dan terdapat bukti yang cukup bahwa entitas tetap berkomitmen terhadap rencana penjualan aset tersebut. Aset yang diperoleh secara eksklusif dengan tujuan pelepasan selanjutnya, PSAK 58 mengatur bahwa aset tersebut harus diklasifikasikan sebagai aset dimiliki untuk dijual jika: Persyaratan satu tahun pada paragraf 10 terpenuhi Kemungkinan besar kriteria lain pada paragraf 9 dan 10 yang belum terpenuhi pada tanggal perolehan akan dipenuhi dalam waktu singkat setelah peroleh (biasanya dalam waktu 3 bulan) 5

6 PSAK 58 mengatur tentang aset tidak lancar yang akan dihilangkan tidak boleh diklasifikasikan sebagai aset yang dimiliki untuk dijual, namun jika syarat pada paragraf 37 terpenuhi, aset tersebut dapat diperlakukan sebagai operasi dihentikan. 2.3 Aset yang Dimiliki Untuk Dijual Klasifikasi dari Aset Tidak Lancar (atau Kelompok lepasan) yang Dimiliki untuk Dijual atau Dimiliki untuk Didisttribusikan kepada Pemilik Sebuah entitas harus mengklasifikasikan aset tidak lancar (atau kelompok lepasan) sebagai aset yang dimiliki untuk dijual jika nilai tercatatnya akan pulih terutama melalui transaksi penjualan daripada melalui kelanjutan penggunaan. Dalam kasus ini, aset (atau kelompok lepasan) harus tersedia untuk dijual segera pada kondisi sekarang hanya tunduk pada istilah lazim yang biasanya digunakan dalam penjualan aset tersebut (atau kelompok lepasan) dan penjualannya harus sangat memungkinkan. Dalam kemungkinan tertinggi penjualan, sesuai dengan kelayakan tingkat manajemen harus berkomitmen untuk merencanakan penjualan aset (atau kelompok lepasan), dan mempunyai program aktif untuk mencari pembeli dan menyelesaikan rencana yang telah dimulai. Selanjutnya, aset (atau kelompok lepasan) harus aktif dipasarkan untuk dijual dengan harga yang wajar dalam kaitannya dengan nilai wajar saat ini. Selain itu, penjualan diharapkan untuk memenuhi syarat sebagai pengakuan dari penjualan yang telah selesai dalam kurun waktu satu tahun dari tanggal klasifikasi, kecuali diizinkan dalam paragraf 9, dan tindakan diperlukan untuk menyelesaikan rencana yang mengindikasikan bahwa tidak seperti rencana yang memiliki perubahan signifikan akan dibuat atau rencana tersebut akan ditarik. Probabilitas dari persetujuan pemegang saham (jika diperlukan dalam yuridiksi) harus dipertimbangkan sebagai bagian dari penilaian apakah penjualan sangat memungkinkan. 6

7 Sebuah entitas yang berkomitmen pada rencana penjualan menyebabkan hilangnya kontrol pada anak perusahaan yang harus mengklasifikasikan semua aset dan kewajiban yang dimiliki untuk dijual ketika tersebut ditetapkan dalam paragraf 6-8 terpenuhi, terlepas dari apakah entitas akan mempertahankan kepentingan non-pengendali di anak perusahaan setelah penjualan. Peristiwa atau keadaan dapat memperpanjang periode untuk menyelesaikan penjualan lebih dari satu tahun. Perpanjangan periode yang dibutuhkan untuk menyelesaikan penjualan tidak menghalangi aset (atau kelompok lepasan) dari pengklasifikasian sebagai aset yang dimiliki untuk dijual jika penundaan itu disebabkan oleh peristiwa atau keadaan diluar kendali entitas dan adanya bukti yang cukup bahwa entitas tetap berkomitmen pada rencananya untuk menjual aset (atau kelompok lepasan). Ini akan menjadi kasus ketika kriteria dalam Lampiran B terpenuhi. Transaksi penjualan yang meliputi pertukaran dari aset tidak lancar pada aset tidak lancar lainnya ketika pertukaran memiliki substansi komersial lainnya yang sesuai dengan IAS 16 Aset Tetap. Ketika entitas memperoleh aset tidak lancar (atau kelompok lepasan) secara ekslusif dengan tujuan pelepasan berikutnya, akan mengklasifikasikan aset tidak lancar (atau kelompok lepasan) sebagai aset yang dimiliki untuk dijual pada tanggal akuisisinya jika persyaratan satu tahun pada paragraf 8 terpenuhi (kecuali sebagaimana diizinkan dalam paragraf 9) dan itu sangat memungkinkan bila pada kriteria lain dalam paragraf 7 dan 8 tidak terpenuhi pada periode pendek akuisisi berikutnya (biasanya dalam waktu tiga bulan). Bila kriteria dalam paragraf 7 dan 8 tidak terpenuhi setelah periode pelaporan, sebuah entitas tidak boleh mengklasifikasikan aset tidak lancar (atau kelompok lepasan) sebagai aset 7

8 yang tersedia untuk dijual dalam laporan keuangan pada saat diterbitkan. Namun, ketika kriteria tersebut terpenuhi setelah tanggal pelaporan tapi sebelum persetujuan laporan keuangan untuk diterbitkan, entitas harus mengungkapkan informasi secara spesifik dalam paragraf 41(a), (b) dan (d) dalam catatan atas laporan keuangan. Aset tidak lancar (atau kelompok lepasan) yang diklasifikasikan sebagai aset yang dimiliki untuk didistribusikan kepada pemilik ketika entitas berkomitmen untuk mendistribusikan aset (atau kelompok lepasan) kepada pemiliknya. Dalam kasus ini, aset harus tersedia untuk didistribusikan secepatnya pada kondisinya sekarang dan distribusi harus sangat memungkinkan. Untuk distribusi yang sangat memungkinkan, tindakan untuk menyelesaikan distribusi harus dimulai dan diharapkan selesai dalam kurun waktu satu tahun dari tanggal klasifikasi. Tindakan diperlukan untuk menyelesaikan distribusi harus mengindikasikan bahwa tidak seperti perubahan yang signifikan pada distribusi yang akan dibuat atau distribusi akan ditarik. Persetujuan para pemegang saham (jika diperlukan dalam yuridiksi) harus dipertimbangkan sebagai bagian dari penilaian apakah distribusi sangat memungkinkan Aset Tidak Lancar yang Ditinggalkam Entitas tidak boleh mengklasifikasikan aset sebagai aset yang dimiliki untuk dijual pada aset tidak lancar (atau kelompok lepasan) untuk ditinggalkan. Hal ini dikarenakan nilai tercatatnya akan dipulihkan terutama melalui penggunaan yang terus menerus. Namun, jika kelompok lepasan untuk ditinggalkan memenuhi kriteria dalam paragraf 32 (a) (c), entitas harus menyajikan hasilnya dan arus kas dari kelompok lepasan sebagai operasi yang dihentikan sesuai dengan paragraf 33 dan 34 pada tanggal aset tersebut berhenti untuk digunakan. Aset tidak lancar (atau kelompok lepasan) untuk ditinggalkan termasuk aset tidak lancar (atau kelompok 8

9 lepasan) yang digunakan pada akhir usia ekonomisnya dan aset tidak lancet (atau kelompok lepasan) lebih baik ditutup daripada dijual. Sebuah entitas tidak boleh memperhitungkan aset tidak lancar yang sementara telah diambil dari penggunaan bila sudah ditinggalkan. 2.4 Kelompok Aset yang Dilepaskan (Dijual) Suatu kelompok aset yang dilepaskan dengan dijual atau lainnya, secara bersama sama sebagai kelompok dalam suatu transaksi tunggal dan kewajiban yang berhubungan secara langsung dengan aset tersebut yang akan dipindahkan dalam transaksi tersebut. Dalam kelompok ini ter masuk goodwill yang diperoleh dalam penggabungan usaha jika kelompok ini adalah unit penghasil kas dimana goodwill telah dialokasikan sesuai dengan PSAK 48: Penurunan Nilai Aset atau jika operasi dalam semacam unit penghasil kas. 2.5 Pengukuran Aset Tidak Lancar yang Dimiliki untuk Dijual atau Kelompok Aset yang Dilepaskan Sebuah entitas harus mengukur aset tidak lancar (atau kelompok lepasan) yang diklasifikasikan sebagai aset yang dimiliki untuk dijual dibawah nilai tercatat dan nilai wajar dikurangi biaya biaya untuk dijual. Entitas harus mengukur aset tidak lancar (atau kelompok lepasan) yang diklasifikasikan sebagai aset yang dimiliki untuk didistribusikan kepada pemilik dibawah nilai tercatat dan nilai wajar dikurangi biaya untuk didistribusikan. Jika aset yang baru diakusisi (atau kelompok lepasan) memenuhi kriteria untuk diklasifikasikan sebagai aset yang dimiliki untuk dijual (lihat paragraf 11), aplikasi paragraf 15 akan menghasilkan aset (atau kelompok lepasan) yang diukur pada pengakuan awal pada nilai lebih rendah dari nilai tercatatnya (contohnya, biaya) dan nilai wajar dikurangi biaya untuk 9

10 dijual. Oleh karena itu, jika aset (atau kelompok lepasan) diperoleh sebagai bagian dari kombinasi bisnis, harus diukur pada nilai wajar dan dikurangi biaya untuk dijual. Ketika penjualan diharapkan terjadi lebih dalam satu tahun, entitas harus mengukur biaya untuk menjual pada nilai sekarangnya. Setiap kenaikan nilai sekarang dari biaya untuk menjual yang timbul dari berlalunya waktu akan disajikan dalam laporan laba rugi sebagai biaya pembiayaan. Segera sebelum klasifikasi awal aset (atau kelompok lepasan) sebagai aset yang dimiliki untuk dijual, nilai tercatat dari aset (atau seluruh aset dan kewajiban dalam kelompok) harus diukur dengan sesuai dengan IFRS yang berlaku. Pada pengukuran berikutnya dari kelompok lepasan, jumlah tercatat dari nilai aset dan kewajiban yang tidak dalam lingkup IFRS ini, tapi tercantum dalam kelompok lepasan yang diklasifikasikan sebagai aset yang dimiliki untuk dijual, harus diukur kembali sesuai dengan PSAK yang berlaku sebelum dikurangi nilai wajar yang dikurangi biaya untuk dijual diukur kembali. Contoh: PT XYZ mempunyai aset tetap yang diperoleh 1 Desember 2004 pada biaya perolehan Rp Nilai residu aset diestimasikan sebesar Rp dan masa manfaat 10 tahun. Pada 1 Desember 2007, aset tsb diklasifikasikan sebagai aset dimiliki untuk dijual..nilai wajar diestimasikan Rp dan biaya untuk menjual adalah Rp Aset tersebut terjual pada 30 Juni 2008 pada harga Rp Pada saat reklasifikasi aset tgl 1 Desember 2007: a. Aset dipindahkan dari kelompok aset tetap ke kelompok aset dimiliki untuk dijual 10

11 b. Nilai wajar dikurangi biaya untuk menjual aset tersebut adalah Rp (Rp Rp ). Jumlah ini lebih tinggi dari nilai tercatat aset sebesar Rp (Rp ((Rp Rp )/10 X 3). Jadi aset tetap diukur sebesar Rp Jurnal: 1 Desember 2007 Dr. Aset dimiliki untuk dijual Rp Dr. Akumulasi depresiasi Rp Cr. Aset tetap Rp Juni 2008 Dr. Kas Rp Cr. Aset dimiliki untuk dijual Rp Cr. Keuntungan penjualan aset Rp Pada saat dijual tanggal 30 Juni 2008, mengakui laba dari penjualan sebesar Rp (perolehan Rp nilai tercatat kini Rp ) 2.6 Perubahan dalam Klasifikasi dari yang Dimiliki untuk Dijual Jika entitas merubah rencananya dan memutuskan untuk tidak menjual aset ini, maka kriteria sebagai aset tidak lancar dimiliki untuk dijual tidak terpenuhi lagi. Pada tanggal keputusan dibuat, aset ini harus dinilai pada nilai yang lebih rendah antara nilai tercatat awal sesaat sebelum direklasifikasi (disesuaikan dengan depresiasi, amortisasi atau revaluasi) dan nilai yang dapat terpulihkan (recoverable amount). 11

12 2.7 Pengukuran Ketentuan pengukuran aset tidak lancar yang diklasifikasikan sebagai aset yang dimiliki untuk dijual berlaku pula untuk operasi yang dihentikan. 2.8 Operasi yang Dihentikan Operasi yang dihentikan (discontinued operation) adalah suatu komponen dalam entitas yang dilepas atau diklasifikasikan sebagai dimiliki untuk dijual, dan: - Mewakili lini usaha atau area geografis operasi utama yang terpisah, atau - Bagian dari rencana tunggal terkoordinasi untuk melepaskan lini usaha atau area geografis operasi utama yang terpisah, atau - Entitas anak yang diperoleh secara khusus dengan tujuan dijual kembali 2.9 Penyajian dan Pengungkapan Penyajian Penyajian dalam laporan keuangan tentang operasi yang dihentikan PSAK 58 mensyaratkan pengungkapan terinci mengenai pendapatan, beban, laba atau rugi sebelum pajak, secara terpisah di Laporan Laba Rugi dan di Catatan atas Laporan Keuangan. Sedangkan pada Laporan Arus Kas, arus kas bersih dari aktivitas operasi, investasi dan pendanaan yang terkait dengan Operasi Dihentikan harus disajikan terpisah. Ini dilakukan agar jelas terlihat, mana arus kas yang berasal dari Operasi Berlanjut, mana yang berasal dari Operasi Dihentikan. Dengan demikian dapat kita simpulkan bahwa mungkin saja suatu aset (atau kelompok lepasan) yang memenuhi kriteria sebagai aset dimiliki untuk dijual dapat juga memenuhi kriteria sebagai Operasi yang Dihentikan. Aset ini akan disajikan terpisah baik di Laporan Posisi Keuangan, sebagai Aset tidak lancar dimiliki untuk dijual dan di Laporan Laba Rugi serta Laporan Arus Kas, sebagai Operasi Dihentikan. Selain itu mungkin saja kriteria klasifikasi hanya terpenuhi salah satu. Berikut penjelasannya dalam bentuk tabel: 12

13 2.9.2 Pengungkapan Selain penyajian terpisah pada Laporan Laba Rugi dan Laporan Arus Kas, pengungkapan berikut ini juga harus ditambahkan, yaitu: - Penyesuaian yang dibuat pada periode berjalan terkait dengan Operasi Dihentikan - Jika entitas menghentikan klasifikasi sebagai komponen aset tidak lancar dimiliki untuk dijual, maka hasil yang sebelumnya disajikan sebagai Operasi Dihentikan harus direklasifikasi dan dimasukkan ke dalam Laba dari Operasi Berlanjut 13

14 BAB III KESIMPULAN 14

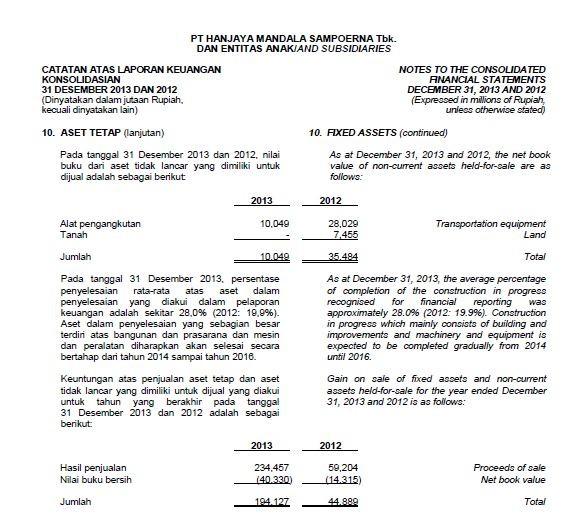

15 1. Akuntansi untuk aset tidak lancar yang dimiliki untuk dijual adalah dengan mendebet akun aset dimiliki untuk dijual dan akumulasi depresiasi serta mengkredit akun aset tetap. 2. Penyajian dari operasi yang dihentikan mensyaratkan pengungkapan terinci mengenai pendapatan, beban, laba atau rugi sebelum pajak, secara terpisah di Laporan Laba Rugi dan di Catatan atas Laporan Keuangan. Sedangkan pada Laporan Arus Kas, arus kas bersih dari aktivitas operasi, investasi dan pendanaan yang terkait dengan Operasi Dihentikan harus disajikan terpisah. Ini dilakukan agar jelas terlihat, mana arus kas yang berasal dari Operasi Berlanjut, mana yang berasal dari Operasi Dihentikan. 3. Selain penyajian terpisah pada Laporan Laba Rugi dan Laporan Arus Kas, pengungkapan berikut ini juga harus ditambahkan, yaitu: - Penyesuaian yang dibuat pada periode berjalan terkait dengan Operasi Dihentikan - Jika entitas menghentikan klasifikasi sebagai komponen aset tidak lancar dimiliki untuk dijual, maka hasil yang sebelumnya disajikan sebagai Operasi Dihentikan harus direklasifikasi dan dimasukkan ke dalam Laba dari Operasi Berlanjut CONTOH LAPORAN KEUANGAN YANG TERKAIT a. PT HANJAYA MANDALA SAMPOERNA TBK (31 Desember 2013) 15

16 16

17 17

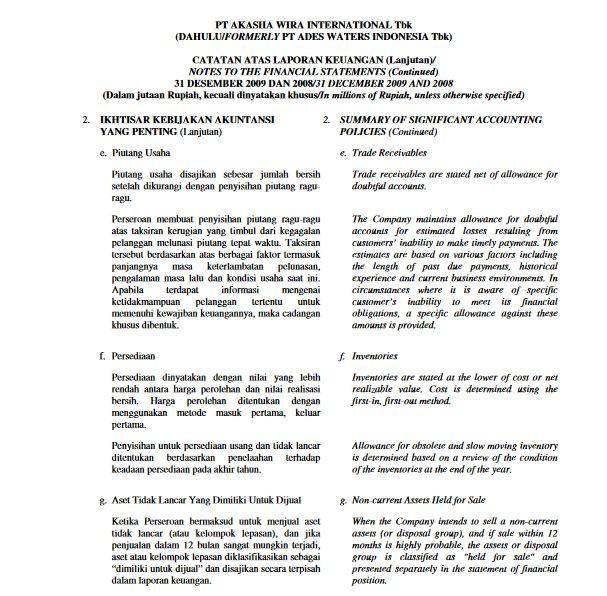

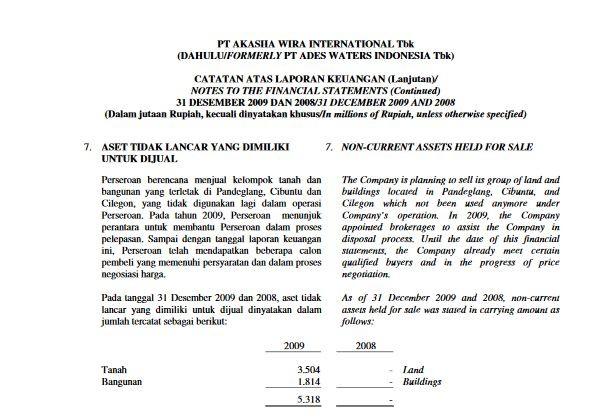

18 b. PT AKASHA WIRA INTERNATIONAL TBK (31 Desember 2009) 18

19 19

20 20

2. Ruang Lingkup 3. Bilamana dilakukan Reklasifikasi

1. Pendahuluan IFRS 5 mengharuskan entitas-entitas untuk melakukan reklasifikasi aset tidak lancarnya di dalam laporan posisi keuangan menjadi dikuasai untuk dijual, atau pelepasan kelompok aset entitas

1. Pendahuluan IFRS 5 mengharuskan entitas-entitas untuk melakukan reklasifikasi aset tidak lancarnya di dalam laporan posisi keuangan menjadi dikuasai untuk dijual, atau pelepasan kelompok aset entitas

ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN Desember 00 IKATAN AKUNTAN INDONESIA

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN Desember 00 IKATAN AKUNTAN INDONESIA

PSAK 58 UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN (REV 2009) Aria Farahmita. 1-2 Juni 2010

Aria Farahmita. 1-2 Juni 2010") 1 PSAK 58 ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN (REV 2009) Aria Farahmita Ruang Lingkup 2 PSAK 58 mengatur: Akuntansi untuk aset tidak lancar yang dimiliki untuk dijual,

1 PSAK 58 ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN (REV 2009) Aria Farahmita Ruang Lingkup 2 PSAK 58 mengatur: Akuntansi untuk aset tidak lancar yang dimiliki untuk dijual,

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN. Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan.

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

STANDAR AKUNTANSI INDUSTRI BATUBARA

STANDAR AKUNTANSI INDUSTRI BATUBARA Agenda 1. 2. 3. 4. Perkembangan Standar ISAK 29 Pengupasan Tanah PSAK Terkait Diskusi PSAK Pertambangan Umum Tidak ada standar akuntansi khusus industri pertambangan

STANDAR AKUNTANSI INDUSTRI BATUBARA Agenda 1. 2. 3. 4. Perkembangan Standar ISAK 29 Pengupasan Tanah PSAK Terkait Diskusi PSAK Pertambangan Umum Tidak ada standar akuntansi khusus industri pertambangan

PSAK 58. Discontinued Operation OPERASI YANG DIHENTIKAN. Presented by: Dwi Martani Anggota Tim Implementasi IFRS Ketua Departemen Akuntansi FEUI

PSAK 58 ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN IFRS 5 (2009): Non-current tassets Held ldfor Sale and Discontinued Operation Presented by: Dwi Martani Anggota Tim Implementasi

PSAK 58 ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN IFRS 5 (2009): Non-current tassets Held ldfor Sale and Discontinued Operation Presented by: Dwi Martani Anggota Tim Implementasi

PSAK TERBARU. Dr. Dwi Martani. 1-2 Juni 2010

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

PSAK NO. 48 PENURUNAN NILAI ASET

RANGKUMAN MATA KULIAH PRAKTIKUM PEMERIKSAAN AKUNTANSI (AUDIT) Nama : Santi Andriyani Dosen : Sugiharto, SE.,MSA.,Ak.,CA NIM/Kelas : 1233025 / 5A MK : AUDIT Jurusan : Komputerisasi Akuntansi Tanggal : 16

RANGKUMAN MATA KULIAH PRAKTIKUM PEMERIKSAAN AKUNTANSI (AUDIT) Nama : Santi Andriyani Dosen : Sugiharto, SE.,MSA.,Ak.,CA NIM/Kelas : 1233025 / 5A MK : AUDIT Jurusan : Komputerisasi Akuntansi Tanggal : 16

ISAK 9/ IFRIC 1: PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA

ISAK 9/ IFRIC 1: PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA PERMASALAHAN Bagaimana dampak dari peristiwa berikut ini, a. Perubahan estimasi arus keluar dari sumber

ISAK 9/ IFRIC 1: PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA PERMASALAHAN Bagaimana dampak dari peristiwa berikut ini, a. Perubahan estimasi arus keluar dari sumber

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP

vs SAK ETAP") PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

SAK UMUM vs SAK ETAP. No Elemen PSAK SAK ETAP

SAK UMUM vs SAK ETAP No Elemen PSAK SAK ETAP 1 Penyajian Laporan Keuangan Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

SAK UMUM vs SAK ETAP No Elemen PSAK SAK ETAP 1 Penyajian Laporan Keuangan Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK Ruang Lingkup Tidak memiliki akuntabilitas publik signifikan Menerbitkan laporan keuangan untuk tujuan umum(general purpose financial statemanet) bagi

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK Ruang Lingkup Tidak memiliki akuntabilitas publik signifikan Menerbitkan laporan keuangan untuk tujuan umum(general purpose financial statemanet) bagi

Laporan Laba Rugi dan Informasi Terkait

Laporan Laba Rugi dan Informasi Terkait Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi

Laporan Laba Rugi dan Informasi Terkait Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi

KOMBINASI BISNIS DAN KONSOLIDASI

KOMBINASI BISNIS DAN KONSOLIDASI 1. Investasi pada Entitas Lain (PSAK 15) Definisi aset keuangan menurut PSAK 50 adalah etiap aset yang berbentuk: (a) kas; (b) instrumen ekuitas yang diterbitkan entitas

KOMBINASI BISNIS DAN KONSOLIDASI 1. Investasi pada Entitas Lain (PSAK 15) Definisi aset keuangan menurut PSAK 50 adalah etiap aset yang berbentuk: (a) kas; (b) instrumen ekuitas yang diterbitkan entitas

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

PSAK 10 : ASET TIDAK BERWUJUD IAS 38 : Intangible Assets

PSAK 10 : ASET TIDAK BERWUJUD IAS 38 : Intangible Assets 1 Ruang Lingkup Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-psak 22) Aset keuangan (PSAK 50) Hak

PSAK 10 : ASET TIDAK BERWUJUD IAS 38 : Intangible Assets 1 Ruang Lingkup Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-psak 22) Aset keuangan (PSAK 50) Hak

ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN

PSAK No. Agustus 0 (revisi 0) EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN Exposure draft ini dikeluarkan

PSAK No. Agustus 0 (revisi 0) EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN Exposure draft ini dikeluarkan

BAB V SIMPULAN DAN SARAN. menemukan masih terdapat beberapa perusahaan yang belum melakukan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan analisis dan pembahasan yang telah dilakukan untuk melihat bagaimana implementasi PSAK 58 revisi tahun 2009 pada laporan keuangan 39 perusahaan yang terdiri

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan analisis dan pembahasan yang telah dilakukan untuk melihat bagaimana implementasi PSAK 58 revisi tahun 2009 pada laporan keuangan 39 perusahaan yang terdiri

PSAK 4 LAPORAN KEUANGAN TERSENDIRI Aria Farah Mita

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

BAB II LANDASAN TEORI. bersama sebagian besar pengguna laporan.

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1 Laporan Keuangan Berdasarkan PSAK 1 revisi tahun 2009, laporan keuangan bertujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1 Laporan Keuangan Berdasarkan PSAK 1 revisi tahun 2009, laporan keuangan bertujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi

Mengatur perlakuan akuntansi untuk pajak penghasilan Bagaimana mempertanggungjawabkan konsekuensi pajak pada periode berjalan dan mendatang:

AGENDA Pengantar Pengertian dasar Akuntansi Pajak Penghasilan sesuai SAK 46 Implementasi Pajak Kini dan Pajak Tangguhan Penyajian Pajak Kini dan Pajak Tangguhan dalam Laporan Keuangan Komersial Aset dan

AGENDA Pengantar Pengertian dasar Akuntansi Pajak Penghasilan sesuai SAK 46 Implementasi Pajak Kini dan Pajak Tangguhan Penyajian Pajak Kini dan Pajak Tangguhan dalam Laporan Keuangan Komersial Aset dan

BAB I PENDAHULUAN. Laporan keuangan sangat berperan penting dalam menarik investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB II LANDASAN TEORITIS. 1. Pengertian Dan Latar Belakang Konvergensi. usaha harmonisasi) standar akuntansi dan pilihan metode, teknik

standar akuntansi dan pilihan metode, teknik") BAB II LANDASAN TEORITIS A. Teori - teori 1. Pengertian Dan Latar Belakang Konvergensi a. Pengertian Konvergensi Konvergensi dapat diartikan sebagai suatu tindakan untuk menyatukan pandangan/ perspektif

BAB II LANDASAN TEORITIS A. Teori - teori 1. Pengertian Dan Latar Belakang Konvergensi a. Pengertian Konvergensi Konvergensi dapat diartikan sebagai suatu tindakan untuk menyatukan pandangan/ perspektif

LAPORAN KEUANGAN KONSOLIDASI DAN LAPORAN KEUANGAN TERSENDIRI (PSAK 4/IAS 7)

") LAPORAN KEUANGAN KONSOLIDASI DAN LAPORAN KEUANGAN TERSENDIRI (PSAK 4/IAS 7) 19 Juni 2012 Universitas Bakri Aris Suryanta Laporan Keuangan Konsolidasi Definisi Kriteria Pengendalian Prosedur Konsolidasi

LAPORAN KEUANGAN KONSOLIDASI DAN LAPORAN KEUANGAN TERSENDIRI (PSAK 4/IAS 7) 19 Juni 2012 Universitas Bakri Aris Suryanta Laporan Keuangan Konsolidasi Definisi Kriteria Pengendalian Prosedur Konsolidasi

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

Buletin Teknis ini bukan bagian dari Standar Akuntansi Keuangan.

EXPOSURE DRAFT BULETIN TEKNIS 8 DIKELUARKAN OLEH KONTRAK ASURANSI DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA TANGGAL 19 OKTOBER 2012 Buletin Teknis ini bukan bagian dari Standar Akuntansi

EXPOSURE DRAFT BULETIN TEKNIS 8 DIKELUARKAN OLEH KONTRAK ASURANSI DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA TANGGAL 19 OKTOBER 2012 Buletin Teknis ini bukan bagian dari Standar Akuntansi

PRAKTIK PENERAPAN PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN PADA LAPORAN KEUANGAN PT PEGADAIAN (PERSERO) TAHUN 2013

TAHUN 2013") PRAKTIK PENERAPAN PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN PADA LAPORAN KEUANGAN PT PEGADAIAN (PERSERO) TAHUN 2013 Nama : Novi Anitasari NPM : 45212390 Jurusan : Akuntansi Komputer Pembimbing : Dr.

PRAKTIK PENERAPAN PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN PADA LAPORAN KEUANGAN PT PEGADAIAN (PERSERO) TAHUN 2013 Nama : Novi Anitasari NPM : 45212390 Jurusan : Akuntansi Komputer Pembimbing : Dr.

PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination

PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination 22 PSAK - 22 ISI Metode Akuisisi Akuntansi dan Pengukuran setelah Pengakuan Awal Pengungkapan Pedoman Aplikasi Efektif berlaku 2011 Menggantikan

PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination 22 PSAK - 22 ISI Metode Akuisisi Akuntansi dan Pengukuran setelah Pengakuan Awal Pengungkapan Pedoman Aplikasi Efektif berlaku 2011 Menggantikan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

SUMBER DAYA MINERAL. Dwi Martani

PSAK 64: EKSPLORASI DAN EVALUASI SUMBER DAYA MINERAL Dwi Martani 1 Ruang Lingkup IFRS 6 Exploration for and Evaluation of Mineral Resources PSAK 29 PSAK 33 Akuntansi Minyak dan Gas Bumi Akuntansi Pertambangan

PSAK 64: EKSPLORASI DAN EVALUASI SUMBER DAYA MINERAL Dwi Martani 1 Ruang Lingkup IFRS 6 Exploration for and Evaluation of Mineral Resources PSAK 29 PSAK 33 Akuntansi Minyak dan Gas Bumi Akuntansi Pertambangan

AKUNTANSI PAJAK PENGHASILAN

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

PSAK 24 IMBALAN KERJA. Oleh: Kelompok 4 Listya Nindita Dicky Andriyanto

PSAK 24 IMBALAN KERJA Oleh: Kelompok 4 Listya Nindita 2015271115 Dicky Andriyanto 2015271116 PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 I. PENDAHULUAN 1.

PSAK 24 IMBALAN KERJA Oleh: Kelompok 4 Listya Nindita 2015271115 Dicky Andriyanto 2015271116 PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 I. PENDAHULUAN 1.

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

ASET TETAP, PSAK 16 (REVISI 2011) ANALISIS PADA PT. BUMI SERPONG DAMAI TBK LAPORAN KEUANGAN KONSOLIDASIAN TAHUN 2013

ANALISIS PADA PT. BUMI SERPONG DAMAI TBK LAPORAN KEUANGAN KONSOLIDASIAN TAHUN 2013") ASET TETAP, PSAK 16 (REVISI 2011) ANALISIS PADA PT. BUMI SERPONG DAMAI TBK LAPORAN KEUANGAN KONSOLIDASIAN TAHUN 2013 Kelompok 7 : DANANG INDRA KURNIAWAN (7) GADING BAGASKORO (14) R. AHMAD FISKA ALBA FUAD

ASET TETAP, PSAK 16 (REVISI 2011) ANALISIS PADA PT. BUMI SERPONG DAMAI TBK LAPORAN KEUANGAN KONSOLIDASIAN TAHUN 2013 Kelompok 7 : DANANG INDRA KURNIAWAN (7) GADING BAGASKORO (14) R. AHMAD FISKA ALBA FUAD

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

") BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

6/4/2012. Tujuan dan Ruang Lingkup. Tujuan dan Ruang Lingkup. Tujuan dan Lingkup PSAK 48

Tujuan dan Ruang Lingkup (revisi 2009) - Penurunan Nilai Aset IAS 36: Impairment Tujuan : Menetapan prosedur agar aset dicatat tidak melebihi jumlah terpulihkannya impairment. Aset dikatakan k melebihi

Tujuan dan Ruang Lingkup (revisi 2009) - Penurunan Nilai Aset IAS 36: Impairment Tujuan : Menetapan prosedur agar aset dicatat tidak melebihi jumlah terpulihkannya impairment. Aset dikatakan k melebihi

BAB II LANDASAN TEORITIS

5 BAB II LANDASAN TEORITIS A. Teori-teori 1. Pengertian dan Karakteristik Aset Tetap Aset tetap adalah aset yang memiliki masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki

5 BAB II LANDASAN TEORITIS A. Teori-teori 1. Pengertian dan Karakteristik Aset Tetap Aset tetap adalah aset yang memiliki masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki

PSAK 19 ASET TIDAK BERWUJUD (REV 2009)

") 1 PSAK 19 ASET TIDAK BERWUJUD (REV 2009) Aria Farahmita Ruang Lingkup 2 Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-psak 22) Aset keuangan (PSAK 50) Hak

1 PSAK 19 ASET TIDAK BERWUJUD (REV 2009) Aria Farahmita Ruang Lingkup 2 Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-psak 22) Aset keuangan (PSAK 50) Hak

DRAF EKSPOSUR PSAK 73 SEWA

DRAF EKSPOSUR PSAK 73 SEWA Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Ruang Mawar, Balai Kartini 8 Juni 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

DRAF EKSPOSUR PSAK 73 SEWA Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Ruang Mawar, Balai Kartini 8 Juni 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

Pedoman Tugas Akhir AKL2

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

Pernyataan ini dimaksudkan untuk meningkatkan mutu laporan keuangan yang disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan melalui:

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI ) PENYAJIAN LAPORAN KEUANGAN Paragraf-paragraf yang dicetak dengan huruf tebal dan miring (bold italic) adalah paragraf standar, yang harus dibaca

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI ) PENYAJIAN LAPORAN KEUANGAN Paragraf-paragraf yang dicetak dengan huruf tebal dan miring (bold italic) adalah paragraf standar, yang harus dibaca

TINJAUAN ATAS PSAK No. 19 (REVISI 2010) : ASET TAK BERWUJUD DENGAN PSAK No. 19 (REVISI 2000)

: ASET TAK BERWUJUD DENGAN PSAK No. 19 (REVISI 2000)") TINJAUAN ATAS PSAK No. 19 (REVISI 2010) : ASET TAK BERWUJUD DENGAN PSAK No. 19 (REVISI 2000) Wahyuni Lestari Fakultas Ekonomi Universitas Trisakti Email : yunihio@yahoo.com ABSTRACT During the last two

TINJAUAN ATAS PSAK No. 19 (REVISI 2010) : ASET TAK BERWUJUD DENGAN PSAK No. 19 (REVISI 2000) Wahyuni Lestari Fakultas Ekonomi Universitas Trisakti Email : yunihio@yahoo.com ABSTRACT During the last two

L2

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

BAB 4 ANALISIS DAN BAHASAN. Perbandingan Perlakuan Akuntansi PT Aman Investama dengan

BAB 4 ANALISIS DAN BAHASAN IV.1 Perbandingan Perlakuan Akuntansi PT Aman Investama dengan Perlakuan Akuntansi SAK ETAP Setelah mendapatkan gambaran detail mengenai objek penelitian, yaitu PT Aman Investama.

BAB 4 ANALISIS DAN BAHASAN IV.1 Perbandingan Perlakuan Akuntansi PT Aman Investama dengan Perlakuan Akuntansi SAK ETAP Setelah mendapatkan gambaran detail mengenai objek penelitian, yaitu PT Aman Investama.

PENYAJIAN LAPORAN KEUANGAN

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu periode.

VIII.1 ASET TETAP A. Definisi 01. Aset tetap adalah aset berwujud yang: a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu

VIII.1 ASET TETAP A. Definisi 01. Aset tetap adalah aset berwujud yang: a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu

Ikatan Akuntan Indonesia. IAI Copy Right, all rights reserved

Ikatan Akuntan Indonesia Tiga Pilar Akuntansi Keuangan: Standar Akuntansi Keuangan (PSAK) SAK ETAP SAK Syariah SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik (ETAP). ETAP adalah entitas yang

Ikatan Akuntan Indonesia Tiga Pilar Akuntansi Keuangan: Standar Akuntansi Keuangan (PSAK) SAK ETAP SAK Syariah SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik (ETAP). ETAP adalah entitas yang

PSAK 15 (Revisi 2009) Investasi pada Entitas Asosiasi

Investasi pada Entitas Asosiasi") Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 4 PSAK 15 (Revisi 2009) Investasi pada Entitas Asosiasi Departemen Akuntansi Fakultas

Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 4 PSAK 15 (Revisi 2009) Investasi pada Entitas Asosiasi Departemen Akuntansi Fakultas

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pendapatan Pendapatan merupakan tujuan utama dari pendirian suatu perusahaan. Sebagai suatu organisasi yang berorientasi profit maka pendapatan mempunyai peranan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pendapatan Pendapatan merupakan tujuan utama dari pendirian suatu perusahaan. Sebagai suatu organisasi yang berorientasi profit maka pendapatan mempunyai peranan

Accounting Standards Update

Accounting Standards Update Dalam edisi ini: 1. PSAK 19 (Revisi 2010): Akuntansi Aset Takberwujud 2. PSAK 48 (Revisi 2009): Akuntansi Penurunan Nilai Aset 3. PSAK 58 (Revisi 2009): Akuntansi Aset Tidak

Accounting Standards Update Dalam edisi ini: 1. PSAK 19 (Revisi 2010): Akuntansi Aset Takberwujud 2. PSAK 48 (Revisi 2009): Akuntansi Penurunan Nilai Aset 3. PSAK 58 (Revisi 2009): Akuntansi Aset Tidak

d1/march 28, sign: Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

PSAK 66 PENGATURAN BERSAMA

PSAK 66 PENGATURAN BERSAMA Agenda 1. 2. 3. 4. Standar Pengaturan Bersama PSAK 66 Pengaturan Bersama Ilustrasi Pengaturan Bersama Diskusi PSAK 39 Kerjasama Operasi BOT BTO Perkembangan PSAK PSAK 12 Pengendalian

PSAK 66 PENGATURAN BERSAMA Agenda 1. 2. 3. 4. Standar Pengaturan Bersama PSAK 66 Pengaturan Bersama Ilustrasi Pengaturan Bersama Diskusi PSAK 39 Kerjasama Operasi BOT BTO Perkembangan PSAK PSAK 12 Pengendalian

PSAK 25 (Revisi 2009) Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia

Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia") PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

BAGIAN IX ASET

- 81 - BAGIAN IX ASET IX.1 ASET TETAP A. Definisi Aset tetap adalah aset berwujud yang: 1. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan 2. diharapkan akan digunakan

- 81 - BAGIAN IX ASET IX.1 ASET TETAP A. Definisi Aset tetap adalah aset berwujud yang: 1. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan 2. diharapkan akan digunakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Akuntansi 2.1.1 Pengertian Akuntansi Warren (2013 : 9), mendefinisikan akuntansi diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai

BAB II LANDASAN TEORI 2.1. Akuntansi 2.1.1 Pengertian Akuntansi Warren (2013 : 9), mendefinisikan akuntansi diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai

ED PSAK 15. investasi pada entitas asosiasi dan ventura bersama. exposure draft

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan investasi pada entitas asosiasi dan ventura bersama Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan investasi pada entitas asosiasi dan ventura bersama Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

IKATAN AKUNTAN INDONESIA (INSTITUTE OF INDONESIA CHARTERED ACCOUNTANTS)

") STANDAR AKUNTANSI KEUANGAN EFEKTIF PER 1 JANUARI 2017 1 PSAK 1 Penyajian Laporan Keuangan 28 Oktober 2015 2 PSAK 2 Laporan Arus Kas 3 PSAK 3 Laporan Keuangan Interim 28 September 2016 4 PSAK 4 Laporan

STANDAR AKUNTANSI KEUANGAN EFEKTIF PER 1 JANUARI 2017 1 PSAK 1 Penyajian Laporan Keuangan 28 Oktober 2015 2 PSAK 2 Laporan Arus Kas 3 PSAK 3 Laporan Keuangan Interim 28 September 2016 4 PSAK 4 Laporan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian PSAK Menurut PSAK No. 1, paragraf 5, Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian PSAK Menurut PSAK No. 1, paragraf 5, Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan

PENURUNAN NILAI ASET PERNYATAAN STANDAR AKUNTANSI KEUANGAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN. PSAK No. 48 (revisi 2009) 22 Desember 2009

22 Desember 2009") PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN PENURUNAN NILAI ASET Desember 00 IKATAN AKUNTAN INDONESIA PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN PENURUNAN NILAI ASET Desember 00 IKATAN AKUNTAN INDONESIA PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI

BAB II TINJAUAN PUSTAKA. Pada dasarnya tujuan utama setiap perusahaan adalah untuk mencapai laba

BAB II TINJAUAN PUSTAKA 2.1. Aset Tetap Pada dasarnya tujuan utama setiap perusahaan adalah untuk mencapai laba yang diinginkan dengan menggunakan sumber-sumber ekonomi yang dimiliki perusahaan. Untuk

BAB II TINJAUAN PUSTAKA 2.1. Aset Tetap Pada dasarnya tujuan utama setiap perusahaan adalah untuk mencapai laba yang diinginkan dengan menggunakan sumber-sumber ekonomi yang dimiliki perusahaan. Untuk

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK Pembukuan menurut UU Pajak Dalam Pasal 28 ayat (7) UU KUP disebutkan: Pembukuan sekurang-kurangnya terdiri atas catatan mengenai

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK Pembukuan menurut UU Pajak Dalam Pasal 28 ayat (7) UU KUP disebutkan: Pembukuan sekurang-kurangnya terdiri atas catatan mengenai

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954 Immu Puteri Sari dan Dwi Nova Azana Fakultas Ekonomi UMSB Abstrak Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954 Immu Puteri Sari dan Dwi Nova Azana Fakultas Ekonomi UMSB Abstrak Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H)

") PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H) Pelatihan APHI 18 MEI 2011 Dwi Martani & Taufik Hidayat Staf Pengajar Departemen Akuntansi FEUI Tim Penyusun

PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H) Pelatihan APHI 18 MEI 2011 Dwi Martani & Taufik Hidayat Staf Pengajar Departemen Akuntansi FEUI Tim Penyusun

PT GREENWOOD SEJAHTERA Tbk DAN ENTITAS ANAK

LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN KONSOLIDASIAN Dengan Angka Perbandingan Untuk Periode Tiga Bulan yang Berakhir 31 Maret 2014 (Tidak Diaudit) SURAT PERNYATAAN DIREKSI LAPORAN KEUANGAN

LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN KONSOLIDASIAN Dengan Angka Perbandingan Untuk Periode Tiga Bulan yang Berakhir 31 Maret 2014 (Tidak Diaudit) SURAT PERNYATAAN DIREKSI LAPORAN KEUANGAN

ED PSAK 62 KONTRAK ASURANSI

ED PSAK 62 KONTRAK ASURANSI Overview 2 ED PSAK 62: Kontrak Asuransi ED PSAK 28 (revisi 2010): Akuntansi Asuransi Kerugian ED PSAK 36 (revisi 2010): Akuntansi Asuransi Jiwa ED PSAK 62 KONTRAK ASURANSI RUANG

ED PSAK 62 KONTRAK ASURANSI Overview 2 ED PSAK 62: Kontrak Asuransi ED PSAK 28 (revisi 2010): Akuntansi Asuransi Kerugian ED PSAK 36 (revisi 2010): Akuntansi Asuransi Jiwa ED PSAK 62 KONTRAK ASURANSI RUANG

KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi

ED AMANDEMEN PSAK 62 KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ED AMANDEMEN PSAK 62 KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13 AKUNTANSI UNTUK INVESTASI

No. 13 AKUNTANSI UNTUK INVESTASI") Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13 AKUNTANSI UNTUK INVESTASI Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13 tentang Akuntansi Untuk Investasi disetujui dalam Rapat Komite Prinsip

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13 AKUNTANSI UNTUK INVESTASI Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13 tentang Akuntansi Untuk Investasi disetujui dalam Rapat Komite Prinsip

Standar Audit SA 540. Audit Atas Estimasi Akuntansi, Termasuk Estimasi Akuntansi Nilai Wajar, dan Pengungkapan yang Bersangkutan

SA 0 Audit Atas Estimasi Akuntansi, Termasuk Estimasi Akuntansi Nilai Wajar, dan Pengungkapan yang Bersangkutan SA paket 00.indb // 0:: AM STANDAR AUDIT 0 AUDIT ATAS ESTIMASI AKUNTANSI, TERMASUK ESTIMASI

SA 0 Audit Atas Estimasi Akuntansi, Termasuk Estimasi Akuntansi Nilai Wajar, dan Pengungkapan yang Bersangkutan SA paket 00.indb // 0:: AM STANDAR AUDIT 0 AUDIT ATAS ESTIMASI AKUNTANSI, TERMASUK ESTIMASI

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN 2010-2014 Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Rofi ah, SE., MM LATAR

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN 2010-2014 Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Rofi ah, SE., MM LATAR

BAB V SIMPULAN DAN SARAN

99 BAB V SIMPULAN DAN SARAN A. Simpulan 1. Setelah dicabutnya PSAK No. 31 tentang Akuntansi Perbankan, PT. Bank Tabungan Negara (Persero) mulai tanggal 1 Januari 2012 dalam menyajikan aset keuangan dan

99 BAB V SIMPULAN DAN SARAN A. Simpulan 1. Setelah dicabutnya PSAK No. 31 tentang Akuntansi Perbankan, PT. Bank Tabungan Negara (Persero) mulai tanggal 1 Januari 2012 dalam menyajikan aset keuangan dan

Perbedaan PSAK dan SAK ETAP

Perbedaan PSAK dan SAK ETAP No Elemen 1Penyajian Laporan Keuangan PSAK Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

Perbedaan PSAK dan SAK ETAP No Elemen 1Penyajian Laporan Keuangan PSAK Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN 31 DESEMBER 2014

PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK Lampiran 1/1 LAPORAN POSISI KEUANGAN KONSOLIDASIAN ASET 31 Desember 31 Desember

PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK Lampiran 1/1 LAPORAN POSISI KEUANGAN KONSOLIDASIAN ASET 31 Desember 31 Desember

PENGGABUNGAN BADAN USAHA (BUSINESS COMBINATION)

") PENGGABUNGAN BADAN USAHA (BUSINESS COMBINATION) DEFINISI PENGGABUNGAN BADAN USAHA Konsep Akuntansi dari penggabungan usaha direfleksikan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22, tentang

PENGGABUNGAN BADAN USAHA (BUSINESS COMBINATION) DEFINISI PENGGABUNGAN BADAN USAHA Konsep Akuntansi dari penggabungan usaha direfleksikan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22, tentang

LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN

PT GREENWOOD SEJAHTERA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN 31 MARET 2018 (TIDAK DIAUDIT) DAN 31 DESEMBER 2017 (DIAUDIT) DAN UNTUK PERIODE TIGA BULAN YANG BERAKHIR

PT GREENWOOD SEJAHTERA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN 31 MARET 2018 (TIDAK DIAUDIT) DAN 31 DESEMBER 2017 (DIAUDIT) DAN UNTUK PERIODE TIGA BULAN YANG BERAKHIR

BAB 4 ANALISIS DAN BAHASAN. Bab ini akan menguraikan tentang pengakuan, pengukuran dan penyajian

BAB 4 ANALISIS DAN BAHASAN 4.1 Pendekatan Pembahasan Bab ini akan menguraikan tentang pengakuan, pengukuran dan penyajian yang dilaporkan oleh salah satu perusahaan perkebunan yang terdaftar di Bursa Efek

BAB 4 ANALISIS DAN BAHASAN 4.1 Pendekatan Pembahasan Bab ini akan menguraikan tentang pengakuan, pengukuran dan penyajian yang dilaporkan oleh salah satu perusahaan perkebunan yang terdaftar di Bursa Efek

LAPORAN POSISI KEUANGAN (NERACA) Pada Tanggal 31 Agustus 2017 (dalam jutaan Rupiah) No. POS - POS

Pada Tanggal 31 Agustus 2017 (dalam jutaan Rupiah) No. POS - POS") LAPORAN POSISI KEUANGAN (NERACA) Pada Tanggal 31 Agustus 2017 (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 11.490 2. Penempatan pada Bank Indonesia 2.798.191 3. Penempatan pada bank lain 1.685.123 4.

LAPORAN POSISI KEUANGAN (NERACA) Pada Tanggal 31 Agustus 2017 (dalam jutaan Rupiah) No. POS POS ASET 1. Kas 11.490 2. Penempatan pada Bank Indonesia 2.798.191 3. Penempatan pada bank lain 1.685.123 4.

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 9.601.772 2. Penempatan pada Bank Indonesia 37.086.352 3. Penempatan pada bank lain 14.455.137 4. Tagihan spot dan derivatif

TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 9.601.772 2. Penempatan pada Bank Indonesia 37.086.352 3. Penempatan pada bank lain 14.455.137 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 11.253.358 2. Penempatan pada Bank Indonesia 39.954.020 3. Penempatan pada bank lain 19.876.744 4. Tagihan spot dan derivatif

TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 11.253.358 2. Penempatan pada Bank Indonesia 39.954.020 3. Penempatan pada bank lain 19.876.744 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 16,585,317 2. Penempatan pada Bank Indonesia 38,046,361 3. Penempatan pada bank lain 22,931,445 4. Tagihan spot dan derivatif

TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 16,585,317 2. Penempatan pada Bank Indonesia 38,046,361 3. Penempatan pada bank lain 22,931,445 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 10,417,472 2. Penempatan pada Bank Indonesia 37,972,458 3. Penempatan pada bank lain 19,313,423 4. Tagihan spot dan derivatif

TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 10,417,472 2. Penempatan pada Bank Indonesia 37,972,458 3. Penempatan pada bank lain 19,313,423 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 11,609,497 2. Penempatan pada Bank Indonesia 34,482,395 3. Penempatan pada bank lain 26,093,132 4. Tagihan spot dan derivatif

TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 11,609,497 2. Penempatan pada Bank Indonesia 34,482,395 3. Penempatan pada bank lain 26,093,132 4. Tagihan spot dan derivatif

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 10,260,695 2. Penempatan pada Bank Indonesia 32,182,944 3. Penempatan pada bank lain 26,766,738 4. Tagihan spot dan derivatif

TANGGAL LAPORAN : Per LAPORAN POSISI KEUANGAN (NERACA) BULANAN POS POS ASET 1. Kas 10,260,695 2. Penempatan pada Bank Indonesia 32,182,944 3. Penempatan pada bank lain 26,766,738 4. Tagihan spot dan derivatif

Pernyataan Standar Akuntansi Keuangan

PSAK No. November 0 (revisi 0) exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Aset Tidak Berwujud Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas

PSAK No. November 0 (revisi 0) exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Aset Tidak Berwujud Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 48 PENURUNAN NILAI AKTIVA

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. PENURUNAN NILAI AKTIVA Paragraf-paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar yang harus dibaca dalam konteks paragraf-paragraf

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. PENURUNAN NILAI AKTIVA Paragraf-paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar yang harus dibaca dalam konteks paragraf-paragraf

LAPORAN KEUANGAN UNTUK BULAN-BULAN YANG BERAKHIR 31 MARET 2016 (TIDAK DIAUDIT) Dengan angka perbandingan 31 Maret 2015 (Tidak diaudit) dan 31

Dengan angka perbandingan 31 Maret 2015 (Tidak diaudit) dan 31") LAPORAN KEUANGAN UNTUK BULAN-BULAN YANG BERAKHIR 31 MARET 2016 (TIDAK DIAUDIT) Dengan angka perbandingan 31 Maret 2015 (Tidak diaudit) dan 31 Desember 2015 (Diaudit) PT PANASIA INDO RESOURCES TBK DAN

LAPORAN KEUANGAN UNTUK BULAN-BULAN YANG BERAKHIR 31 MARET 2016 (TIDAK DIAUDIT) Dengan angka perbandingan 31 Maret 2015 (Tidak diaudit) dan 31 Desember 2015 (Diaudit) PT PANASIA INDO RESOURCES TBK DAN

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA

LAMPIRAN XII PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA I. PENDAHULUAN I.1 Tujuan 1. Tujuan

LAMPIRAN XII PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA I. PENDAHULUAN I.1 Tujuan 1. Tujuan

AKUNTANSI UNTUK INVESTASI

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. 13 IKATAN AKUNTAN INDONESIA AKUNTANSI UNTUK INVESTASI Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13 tentang Akuntansi untuk Investasi disetujui dalam

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. 13 IKATAN AKUNTAN INDONESIA AKUNTANSI UNTUK INVESTASI Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13 tentang Akuntansi untuk Investasi disetujui dalam

ED PSAK 46. exposure draft

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan PAJAK PENGHASILAN Dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan PAJAK PENGHASILAN Dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN. Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren PENDAHULUAN Tujuan dari penyusunan Pedoman Akuntansi Pesantren adalah untuk memberi panduan akuntansi

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren PENDAHULUAN Tujuan dari penyusunan Pedoman Akuntansi Pesantren adalah untuk memberi panduan akuntansi

BAB I PENDAHULUAN. hidup dan kesempatan perusahaan untuk berkembang sangat dipengaruhi oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam era persaingan dunia usaha yang semakin kompetitif ini, kelangsungan hidup dan kesempatan perusahaan untuk berkembang sangat dipengaruhi oleh kemampuan perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam era persaingan dunia usaha yang semakin kompetitif ini, kelangsungan hidup dan kesempatan perusahaan untuk berkembang sangat dipengaruhi oleh kemampuan perusahaan

ANALISIS KONVERGENSI PSAK KE IFRS

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

AKUNTANSI KEUANGAN MENENGAH I. LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati,

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati,

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 141,815 2. Penempatan pada Bank Indonesia 6,356,657 3. Penempatan pada bank lain 33,800 4. Tagihan

LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 141,815 2. Penempatan pada Bank Indonesia 6,356,657 3. Penempatan pada bank lain 33,800 4. Tagihan

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 185,729 2. Penempatan pada Bank Indonesia 7,534,935 3. Penempatan pada bank lain 38,088 4. Tagihan

LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 185,729 2. Penempatan pada Bank Indonesia 7,534,935 3. Penempatan pada bank lain 38,088 4. Tagihan

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 209,114 2. Penempatan pada Bank Indonesia 12,705,292 3. Penempatan pada bank lain 221,849 4. Tagihan

LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 209,114 2. Penempatan pada Bank Indonesia 12,705,292 3. Penempatan pada bank lain 221,849 4. Tagihan

LAPORAN POSISI KEUANGAN (NERACA) BULANAN

BULANAN") LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 289,333 2. Penempatan pada Bank Indonesia 13,183,565 3. Penempatan pada bank lain 265,575 4. Tagihan

LAPORAN POSISI KEUANGAN (NERACA) BULANAN No. ASET PT MAYAPADA INTERNASIONAL Tbk Tanggal : POS POS 1. Kas 289,333 2. Penempatan pada Bank Indonesia 13,183,565 3. Penempatan pada bank lain 265,575 4. Tagihan