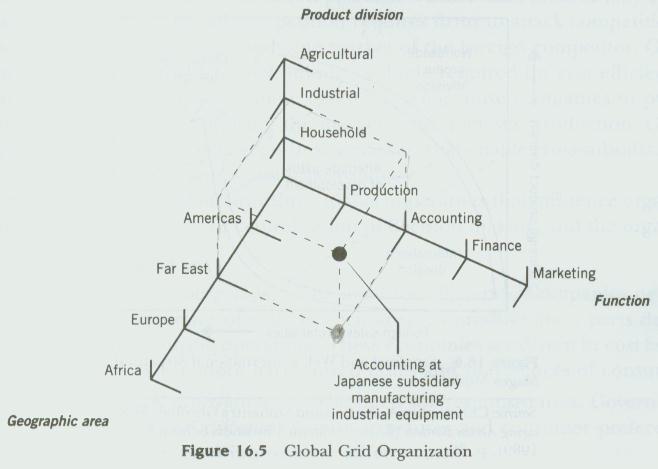

Company tidak serta merta menjadi global, namun ia berevolusi. Perubahan struktur organisasi akibat evolusi perusahaan dari domestik menjadi global.

|

|

|

- Siska Kartawijaya

- 6 tahun lalu

- Tontonan:

Transkripsi

1

2 Company tidak serta merta menjadi global, namun ia berevolusi. Perubahan struktur organisasi akibat evolusi perusahaan dari domestik menjadi global. 2

3 3

4 4

5 5

6 6

7 7

8 Perusahaan berskala internasional (MNEs) akan memerlukan desain MIS khusus yang perlu memperhatikan beberapa faktor utama. 8

9 Tujuan MIS: menyediakan dan menyalurkan informasi bagi pihak yang memerlukan dan berkepentingan terhadap informasi tersebut secara tepat waktu. Faktor-2 penting dalam mendesain MIS bagi MNEs: Information needs Volume & frequency Timeliness Access = information security 9

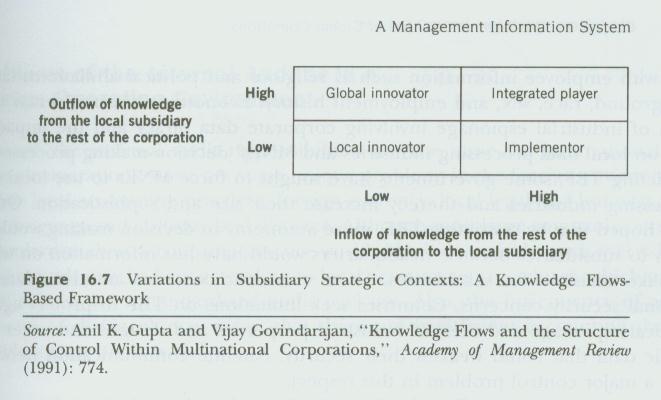

10 Hubungan antara MIS dan Corporate Philosophy & Structure: Gupta & Govindarajan: hubungan ini dapat dilihat dari dimensi aliran informasi/pengetahuan. Berdasarkan hubungan ini dapat ditentukan konteks stratejik subsidiary, seperti nampak pada figur berikut ini. 10

11 11

12 MNEs sering menerapkan sistem penilaian kinerja domestiknya ke lingkungan internasional. Mengapa? Apakah masalahnya? 12

13 Alasan kemudahan, namun jika ini dilakukan hasil penilaian kinerja akan menyesatkan, karena kondisi domestik dan lingkungan internasional bisa jadi jauh berbeda. Misalnya, domestic dan foreign subsidiaries merupakan profit centre, diukur berdasarkan profitabilitas. Jika foreign subsidiary di high tax rate country, diperlakukan sama. Tidak fair. Akan nampak foreign subs lebih buruk kinerjanya padahal belum tentu. Perlu multiple performance measurement, walaupun ada problemnya: comparison, expensive --- cost benefit analysis. 13

14 Seharusnya mata uang parent coy atau mata uang lokal yang digunakan dalam penilaian kinerja subsidiary? 14

15 Pilihan ini sangat signifikan jika exchange rates sangat berfluktuasi. Sangat tergantung dari tujuan utama pendirian subsidiary dan controllability of currency fluctuation. Jika tujuannya untuk menghasilkan return bagi shareholders maka gunakan parent s currency (after translation basis). Jika tujuannya global optimization dan diberi otonomi maka gunakan local currency (before translation basis). Jika subsidiary dapat mengontrol fluktuasi kurs (diberi wewenang hedging), gunakan parent s currency, jika tidak: local currency. 15

16 Menurut beberapa penelitian tentang penilaian kinerja, teknik-2 apakah yang paling sering digunakan? Teknik apa ya? 16

17 Tiga teknik yang paling sering digunakan: 1. ROI = Profit / Average Investment 2. RI = Profit Investment cost Investment cost = Invested capital x imputed interest rate Imputed interest rate: estimasi manajemen 3. Profit: EAT; EBIT 17

18 Teknik Kekuatan Kelemahan ROI/ ROE Residual Income Profit - Relatif fair untuk menilai kinerja. - Relatif mudah ditentukan nilainya. - Menutupi kelemahan ROI, mendukung keselarasan tujuan - Memperhitungkan minimum ROR atas invested capital - Relatif sederhana dalam menentukan nilainya. - Mengancam keselarasan tujuan organisasi - Tidak memperhitungkan cost of invested capital - Imputed ROR: estimasi manager, kurang objektif. - Tidak mengaitkan angka profit dengan ukuran lain, digunakan sebagai satusatunya ukuran. - Tidak fair untuk membandingkan kinerja. 18

19 Identifikasikan beberapa aspek dari lingkungan internasional dan strategi global MNEs yang mempengaruhi proses budgeting. 19

20 Aspek lingkungan internasional dan strategi global yang mempengaruhi budgeting process: Kultur dan persepsi yang berbeda atas pentingnya budget. Transfer pricing strategy, mempengaruhi dalam menentukan target profit. Inflasi. Tingkat inflasi tinggi, stabilitas rendah, budget menjadi less meaningful. Karena sulit menentukan budget dengan tingkat harga yang sangat tidak stabil. 20

21 Mata uang apakah yang harus digunakan dalam proses budgeting, lokal atau parent s. Mengapa? 21

22 Tidak ada jawaban langsung. Penggunaan mata uang lokal lebih disukai karena: Subs beroperasi dengan menggunakan mata uang lokal (functional currency). Namun, sulit bagi top management pada parent coy untuk memahami budget dalam currency yang berbeda-beda, terutama jika jumlah subsidiary banyak dan tersebar secara geografis. Bagaimana sebaiknya? 3 pendekatan: Wewenang subsidiary untuk hedging. Menyesuaikan kinerja aktual berdasarkan kurs aktual pada akhir periode. Menyesuaikan rencana kinerja berdasarkan kurs aktual. 22

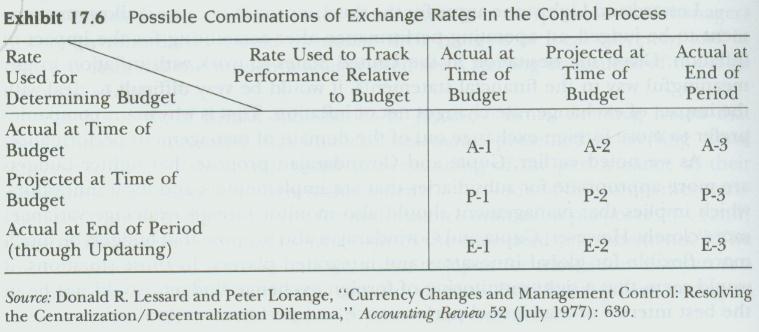

23 Kombinasi penggunaan kurs dalam penyusunan budget dan monitoring kinerja. Yang mana yang anda pilih? Mengapa? 23

24 24

25 A1, P2, E3: tidak ada selisih yang disebabkan oleh exchange rate, karena kurs yang digunakan dalam budgeting dan performance evaluation adalah sama. Jika terjadi selisih, tentulah disebabkan oleh faktor lain, seperti perubahan harga dan kuantitas. 25

26 Bagaimanakah outsourcing dapat membantu perusahaan mengendalikan biaya, dan apakah keburukannya? 26

27 Outsourcing: menyerahkan produksi sebagian atau seluruh produk kepada pihak lain; atau mendirikan fasilitas pabrik di negara lain. Benefit: Menekan biaya produksi karena biaya tenaga kerja yang relatif lebih murah. Contoh: Pabrik sepatu Reebok di Vietnam, cost rendah. Menaikkan profit atau market share. Problem: Foreign exchange risk. Standard cost sulit. Transportation cost (perlu safety stock dalam jumlah besar). 27

28 Standard Quality Costs Products are Acceptable quality level (AQL) versus total quality management (TQM). 28

29 AQL: jumlah tertentu produk cacat yang dapat ditolerir dalam setiap satu kali produksi. TQM berforkus pada biaya kualitas, terdiri atas 4 kelompok biaya. TQM: eliminate all defects, tidak boleh ada produk yang tidak sesuai dengan kualitas yang memuaskan konsumen. Internal failure prevention external failure appraisal 29

30 Misalkan parent company di USA mengirimkan persediaan kepada subsidiary di UK dengan harga transfer yang tinggi secara arbitrary, bagaimanakah masingmasing perusahaan dapat dipengaruhi oleh kebijakan tersebut? 30

31 Harga transfer yang tinggi yang ditentukan secara arbitrary akan membawa dampak pada penilaian kinerja, sebagai berikut: Selling coy (parent coy): mendapatkan revenue lebih tinggi, kinerja seolah-oleh lebih baik (Profit, ROI, EVA lebih baik). Buying coy (subsidiary): dibebani cost lebih tinggi, kinerja nampak lebih buruk (profit, ROI, EVA lebih buruk), ROI bahkan bisa lebih rendah dari CoC, sehingga EVA negatif. 31

32 Mengapakah dan bagaimanakah fiskus dapat terlibat dalam masalah harga transfer? 32

33 Fiskus sangat berkepentingan terhadap harga transfer, khususnya yang dilakukan antar negara, karena terkait erat dengan income tax yang dapat dipungut dari perusahaan yang melakukan transfer. Fiskus harus memastikan bahwa masingmasing negara memperoleh bagian income tax yang adil. Keterlibatannya adalah dalam upaya untuk mewujudkan keadilan pembagian income tax melalui aturan-2 khusus mengenai transfer pricing. Misalnya: harga transfer harus sama dengan harga arm s-length transaction. 33

34 Apakah faktor-2 utama yang dipertimbangkan perusahaan multinasional dalam menentukan harga transfer? 34

35 Faktor-2 utama dalam menentukan harga transfer: Income tax Customs duties Inflation Changes in currency exchange rates Faktor-faktor internal, seperti: tujuan khusus harga transfer, misal: mengendalikan, memotivasi, dan menilai kinerja subsidiary. 35

36 36

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI 2.1. Budget Budget adalah ungkapan kuantitatif dari rencana yang ditujukan oleh manajemen selama periode tertentu dan membantu mengkoordinasikan apa yang dibutuhkan untuk diselesaikan

8 BAB II LANDASAN TEORI 2.1. Budget Budget adalah ungkapan kuantitatif dari rencana yang ditujukan oleh manajemen selama periode tertentu dan membantu mengkoordinasikan apa yang dibutuhkan untuk diselesaikan

MASALAH INTERNASIONAL DALAM AKUNTANSI MANAJEMEN. HARIRI, SE., M.Ak Universitas Islam Malang 2017

MASALAH INTERNASIONAL DALAM AKUNTANSI MANAJEMEN HARIRI, SE., M.Ak Universitas Islam Malang 2017 Dunia bisnis menginginkan adanya kemampuan bisnis dan keuangan dalam diri para akuntan manajemen. Pekerjaan

MASALAH INTERNASIONAL DALAM AKUNTANSI MANAJEMEN HARIRI, SE., M.Ak Universitas Islam Malang 2017 Dunia bisnis menginginkan adanya kemampuan bisnis dan keuangan dalam diri para akuntan manajemen. Pekerjaan

EVALUASI DAN PENGENDALIAN

EVALUASI DAN PENGENDALIAN DR. Johannes Buku : Manajemen Stratejik - bab 9 TUJUAN PEMBELAJARAN Setelah menyimak bagian ini diharapkan mahasiswa dapat menjelaskan hal berikut. 1. Lingkup dan pengertian evaluasi

EVALUASI DAN PENGENDALIAN DR. Johannes Buku : Manajemen Stratejik - bab 9 TUJUAN PEMBELAJARAN Setelah menyimak bagian ini diharapkan mahasiswa dapat menjelaskan hal berikut. 1. Lingkup dan pengertian evaluasi

~ 1 ~ Manajemen keuangan perusahaan multinasional (Financial Management of Multinational Firm) Melvin, ch 12. Oleh: Zainul Muchlas

Melvin, ch 12. Oleh: Zainul Muchlas") ~ 1 ~ Manajemen keuangan perusahaan multinasional (Financial Management of Multinational Firm) Melvin, ch 12 Oleh: Zainul Muchlas zainulm@yahoo.com Manajemen Keuangan bagi perusahaan multinasional (Multinational

~ 1 ~ Manajemen keuangan perusahaan multinasional (Financial Management of Multinational Firm) Melvin, ch 12 Oleh: Zainul Muchlas zainulm@yahoo.com Manajemen Keuangan bagi perusahaan multinasional (Multinational

POKOK BAHASAN KOMPETENSI YANG DIHARAPKAN BUKU REFERENSI BAB

Buku Wajib:, International Accounting, 5 th Edition, Prentice Hall, 2005. (C), International Accounting and Multinational Enterprises. 5 th Edition. John Wiley & Son, Inc., 2002 (R) Referensi Lain: IFRS

Buku Wajib:, International Accounting, 5 th Edition, Prentice Hall, 2005. (C), International Accounting and Multinational Enterprises. 5 th Edition. John Wiley & Son, Inc., 2002 (R) Referensi Lain: IFRS

BAB 9 EVALUASI KINERJA DALAM PERUSAHAAN YANG TERDESENTRALISASI

BAB 9 EVALUASI KINERJA DALAM PERUSAHAAN YANG TERDESENTRALISASI 1 Akuntansi Pertanggungjawaban Akuntansi pertanggungjawaban adalah suatu sistem yang mengukur hasil dari masing-masing pusat pertanggungjawaban

BAB 9 EVALUASI KINERJA DALAM PERUSAHAAN YANG TERDESENTRALISASI 1 Akuntansi Pertanggungjawaban Akuntansi pertanggungjawaban adalah suatu sistem yang mengukur hasil dari masing-masing pusat pertanggungjawaban

13. MENYESUAIKAN STRUKTUR DAN KONTROL DENGAN STRATEGI (Matching Structure and Control to Strategy)

") 1 13. MENYESUAIKAN STRUKTUR DAN KONTROL DENGAN STRATEGI (Matching Structure and Control to Strategy) Struktur and Kontrol pada Functional Level Manufacturing * Strategi fungsional umumnya memfokus pada

1 13. MENYESUAIKAN STRUKTUR DAN KONTROL DENGAN STRATEGI (Matching Structure and Control to Strategy) Struktur and Kontrol pada Functional Level Manufacturing * Strategi fungsional umumnya memfokus pada

Bab II. Tinjauan Pustaka

Bab II Tinjauan Pustaka 2.1 Tinjauan Pustaka 2.1.1 Likuiditas Rasio likuiditas merupakan suatu indikator mengenai kemampauan perusahaan-perusahaan membayar semua kewajiban finansial jangka pendek pada

Bab II Tinjauan Pustaka 2.1 Tinjauan Pustaka 2.1.1 Likuiditas Rasio likuiditas merupakan suatu indikator mengenai kemampauan perusahaan-perusahaan membayar semua kewajiban finansial jangka pendek pada

BAB II TINJAUAN PUSTAKA. 2.1 Kerangka, Konstruksi, dan Variabel Penelitian. Menurut Carter dan Usry (2006:198) menyatakan bahwa pengertian biaya

menyatakan bahwa pengertian biaya") BAB II TINJAUAN PUSTAKA 2.1 Kerangka, Konstruksi, dan Variabel Penelitian 2.1.1 Biaya Kualitas Menurut Carter dan Usry (2006:198) menyatakan bahwa pengertian biaya kualitas adalah sebagai berikut : Biaya

BAB II TINJAUAN PUSTAKA 2.1 Kerangka, Konstruksi, dan Variabel Penelitian 2.1.1 Biaya Kualitas Menurut Carter dan Usry (2006:198) menyatakan bahwa pengertian biaya kualitas adalah sebagai berikut : Biaya

MANAJEMEN KUALITAS DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA

MANAJEMEN KUALITAS DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA 1 PENTINGNYA KUALITAS? 2 APA KUALITAS? KUALITAS ADALAH PERSEPSI 3 BAGAIMANA MEMBANGUN KUALITAS? KUALITAS ADALAH TINGKAT KEPUASAN PELANGGAN

MANAJEMEN KUALITAS DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA 1 PENTINGNYA KUALITAS? 2 APA KUALITAS? KUALITAS ADALAH PERSEPSI 3 BAGAIMANA MEMBANGUN KUALITAS? KUALITAS ADALAH TINGKAT KEPUASAN PELANGGAN

meneliti catatan laporan keuangan yang berkaitan dengan perpajakan. Demikian juga dengan bad debt reserve, goodwill amortization, interest expense

KATA PENGANTAR Puji dan syukur penulis haturkan kepada Allah SWT atas karunia berkat dan rahmatnya, yang memberikan kesehatan, kelapangan, kegigihan kepada penulis untuk meneruskan penelitian dan menyelesaikan

KATA PENGANTAR Puji dan syukur penulis haturkan kepada Allah SWT atas karunia berkat dan rahmatnya, yang memberikan kesehatan, kelapangan, kegigihan kepada penulis untuk meneruskan penelitian dan menyelesaikan

DAFTAR ISI. Halaman KATA PENGANTAR... i DAFTAR ISI... ii DAFTAR TABEL... iv DAFTAR GAMBAR... v DAFTAR LAMPIRAN... viii

DAFTAR ISI KATA PENGANTAR... i DAFTAR ISI... ii DAFTAR TABEL... iv DAFTAR GAMBAR... v DAFTAR LAMPIRAN... viii I. PENDAHULUAN 1.1 Latar Belakang... 1 1.2 Perumusan Masalah... 4 1.3 Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... i DAFTAR ISI... ii DAFTAR TABEL... iv DAFTAR GAMBAR... v DAFTAR LAMPIRAN... viii I. PENDAHULUAN 1.1 Latar Belakang... 1 1.2 Perumusan Masalah... 4 1.3 Tujuan Penelitian...

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil observasi dan wawancara yang telah dilakukan penulis pada PT.BINTANG ALAM SEMESTA, maka penulis dapat mengambil kesimpulan sebagai berikut: 1.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil observasi dan wawancara yang telah dilakukan penulis pada PT.BINTANG ALAM SEMESTA, maka penulis dapat mengambil kesimpulan sebagai berikut: 1.

Kuliah 4: A. Penanaman Langsung Modal Luar Negeri (Foreign Direct Investment)

") Universitas GunaDarma, Jakarta Fakultas PascaSarjana Mata Kuliah: International Finance Pengajar: Dr.Ir.Sasmito H.Wibowo,M.Sc. =============================================================== Kuliah 4:

Universitas GunaDarma, Jakarta Fakultas PascaSarjana Mata Kuliah: International Finance Pengajar: Dr.Ir.Sasmito H.Wibowo,M.Sc. =============================================================== Kuliah 4:

MODUL 12 - TOTAL QUALITY MANAGEMENT DALAM JIT

MODUL 12 - TOTAL QUALITY MANAGEMENT DALAM JIT Quality adalah salah satu issue dominan bagi banyak perusahaan, di samping waktu pengembangan produk yang cepat, fleksibilitas memenuhi permintaan customized

MODUL 12 - TOTAL QUALITY MANAGEMENT DALAM JIT Quality adalah salah satu issue dominan bagi banyak perusahaan, di samping waktu pengembangan produk yang cepat, fleksibilitas memenuhi permintaan customized

BAB II TINJAUAN PUSTAKA. pekerjaan bagian pembukuan. Selanjutnya laporan keuangan tersebut untuk

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan bagi suatu perusahaan merupakan hasil akhir dari pekerjaan bagian pembukuan. Selanjutnya laporan keuangan tersebut untuk

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan bagi suatu perusahaan merupakan hasil akhir dari pekerjaan bagian pembukuan. Selanjutnya laporan keuangan tersebut untuk

Silabus. EKA 4200 Akuntansi Internasional. Program Studi: Strata 1 (S-1) Akuntansi Fakultas Ekonomi dan Bisnis

Akuntansi Fakultas Ekonomi dan Bisnis") Silabus EKA 4200 Akuntansi Internasional Program Studi: Strata 1 (S-1) Akuntansi Fakultas Ekonomi dan Bisnis Institut Keuangan Perbankan dan Informatika Asia Perbanas Jalan Perbanas, Karet Kuningan, Setiabudi,

Silabus EKA 4200 Akuntansi Internasional Program Studi: Strata 1 (S-1) Akuntansi Fakultas Ekonomi dan Bisnis Institut Keuangan Perbankan dan Informatika Asia Perbanas Jalan Perbanas, Karet Kuningan, Setiabudi,

RETURN DAN RESIKO AKTIVA TUNGGAL

1 Pertemuan 9 RETURN DAN RESIKO AKTIVA TUNGGAL A. Pengertian Return & Resiko Suatu Investasi Seorang investor maupun perusahaan yang melakukan kegiatan investasi selalu dihadapkan pada resiko dan return

1 Pertemuan 9 RETURN DAN RESIKO AKTIVA TUNGGAL A. Pengertian Return & Resiko Suatu Investasi Seorang investor maupun perusahaan yang melakukan kegiatan investasi selalu dihadapkan pada resiko dan return

BAB II TINJAUAN PUSTAKA. memaksimalkan laba atau sering disebut perusahaan nirlaba. Tujuan dari

BAB II TINJAUAN PUSTAKA A.Tinjauan Teoretis 1. Rasio Profitabilitas Tujuan dari kebanyakan perusahaan adalah untuk memaksimumkan laba atau keuntungan. Akan tetapi, ada juga perusahaan yang tujuannya bukan

BAB II TINJAUAN PUSTAKA A.Tinjauan Teoretis 1. Rasio Profitabilitas Tujuan dari kebanyakan perusahaan adalah untuk memaksimumkan laba atau keuntungan. Akan tetapi, ada juga perusahaan yang tujuannya bukan

SEGMENT REPORTING & DECENTRALIZATION

Segment Reporting & Decentralization Akmen-Chapter 12-Page 1 of 6 SEGMENT REPORTING & DECENTRALIZATION Desentralisasi Organisasi: suatu sistem dalam organisasi dimana pembuatan keputusannya tidak diserahkan

Segment Reporting & Decentralization Akmen-Chapter 12-Page 1 of 6 SEGMENT REPORTING & DECENTRALIZATION Desentralisasi Organisasi: suatu sistem dalam organisasi dimana pembuatan keputusannya tidak diserahkan

PENDAHULUAN. kemauan para usahawan untuk memanfaatkan peluang yang ada semaksimal

I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan ekonomi yang pesat diikuti oleh perkembangan bisnis dan kemauan para usahawan untuk memanfaatkan peluang yang ada semaksimal mungkin. Hal ini menyebabkan semakin

I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan ekonomi yang pesat diikuti oleh perkembangan bisnis dan kemauan para usahawan untuk memanfaatkan peluang yang ada semaksimal mungkin. Hal ini menyebabkan semakin

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Dasar Sistem Pengendalian Manajemen 2.1.1 Sifat Sistem Pengendalian Manajemen Organisasi dapat dirumuskan sebagai suatu kerja sama berdasarkan suatu pembagian kerja yang

BAB II TINJAUAN PUSTAKA 2.1 Konsep Dasar Sistem Pengendalian Manajemen 2.1.1 Sifat Sistem Pengendalian Manajemen Organisasi dapat dirumuskan sebagai suatu kerja sama berdasarkan suatu pembagian kerja yang

KUESIONER PENERAPAN TOTAL QUALITY MANAGEMENT BERPENGARUH TERHADAP PENINGKATAN PENDAPATAN PERUSAHAAN

i - 76iii KUESIONER PENERAPAN TOTAL QUALITY MANAGEMENT BERPENGARUH TERHADAP PENINGKATAN PENDAPATAN PERUSAHAAN A. Petunjuk pengisian 1. Daftar pertanyaan diisi dengan cara memberi tanda checklist ( ) pada

i - 76iii KUESIONER PENERAPAN TOTAL QUALITY MANAGEMENT BERPENGARUH TERHADAP PENINGKATAN PENDAPATAN PERUSAHAAN A. Petunjuk pengisian 1. Daftar pertanyaan diisi dengan cara memberi tanda checklist ( ) pada

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Economic Value Added (EVA) Economic Value Added (EVA) merupakan sebuah metode pengukuran nilai tambah ekonomis yang diciptakan perusahaan dari kegiatannya selama periode tertentu.

BAB 2 TINJAUAN PUSTAKA 2.1 Economic Value Added (EVA) Economic Value Added (EVA) merupakan sebuah metode pengukuran nilai tambah ekonomis yang diciptakan perusahaan dari kegiatannya selama periode tertentu.

BAB 2 TINJAUAN TEORETIS. 2.1 Pengukuran Kinerja Keuangan Perusahaan. dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, 2001:415).

.") BAB 2 TINJAUAN TEORETIS 2.1 Pengukuran Kinerja Keuangan Perusahaan Langkah pertama dalam memulai pengukuran kinerja keuangan lebih dalam, alangkah baiknya kita mengetahui tentang kinerja terlebih dahulu.

BAB 2 TINJAUAN TEORETIS 2.1 Pengukuran Kinerja Keuangan Perusahaan Langkah pertama dalam memulai pengukuran kinerja keuangan lebih dalam, alangkah baiknya kita mengetahui tentang kinerja terlebih dahulu.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada setiap perusahaan sangat dibutuhkan, karena laporan tersebut merupakan salah satu media informasi yang

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada setiap perusahaan sangat dibutuhkan, karena laporan tersebut merupakan salah satu media informasi yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Munawir (2010:2) mengungkapkan bahwa: Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Munawir (2010:2) mengungkapkan bahwa: Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan

BAB I PENDAHULUAN. Perkembangan dunia usaha dewasa ini semakin maju dan pesat. Hal ini

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia usaha dewasa ini semakin maju dan pesat. Hal ini ditunjang dengan ilmu pengetahuan dan perkembangan teknologi yang sangat cepat. Setiap pelaku usaha

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia usaha dewasa ini semakin maju dan pesat. Hal ini ditunjang dengan ilmu pengetahuan dan perkembangan teknologi yang sangat cepat. Setiap pelaku usaha

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Leverage 2.1.1 Pengertiang Leverage Perusahaan dalam beroperasi selain menggunakan modal kerja, juga menggunakan aktiva tetap seperti tanah, bangunan, pabrik, mesin dan kendaraan,

BAB II TINJAUAN PUSTAKA 2.1 Leverage 2.1.1 Pengertiang Leverage Perusahaan dalam beroperasi selain menggunakan modal kerja, juga menggunakan aktiva tetap seperti tanah, bangunan, pabrik, mesin dan kendaraan,

BAB I PENDAHULUAN. Perubahan nilai tukar merupakan salah satu sumber ketidakpastian makroekonomi

BAB I PENDAHULUAN I.1. Latar Belakang Perubahan nilai tukar merupakan salah satu sumber ketidakpastian makroekonomi yang mempengaruhi perusahaan. Kerugian dan kebangkrutan banyak perusahaan dalam beberapa

BAB I PENDAHULUAN I.1. Latar Belakang Perubahan nilai tukar merupakan salah satu sumber ketidakpastian makroekonomi yang mempengaruhi perusahaan. Kerugian dan kebangkrutan banyak perusahaan dalam beberapa

ANALISIS KEUANGAN. o o

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisa prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisa prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

SISTEM PENGENDALIAN MANAJEMEN PERTEMUAN I

SISTEM PENGENDALIAN MANAJEMEN PERTEMUAN I 1 SPM REVIEW Control (Pengendalian) : adalah suatu proses untuk memastikan bahwa hal-hal yang stratejik telah dicapai. Sistem : adalah suatu cara tertentu dan

SISTEM PENGENDALIAN MANAJEMEN PERTEMUAN I 1 SPM REVIEW Control (Pengendalian) : adalah suatu proses untuk memastikan bahwa hal-hal yang stratejik telah dicapai. Sistem : adalah suatu cara tertentu dan

BAB III METODOLOGI. Kerangka pikir EVA sederhana yaitu suatu perusahaan dikatakan dapat

BAB III METODOLOGI 3.1 Kerangka Pikir EVA Kerangka pikir EVA sederhana yaitu suatu perusahaan dikatakan dapat meningkatkan kekayaan pemegang sahamnya bila tingkat pengembaliannya lebih besar daripada biaya

BAB III METODOLOGI 3.1 Kerangka Pikir EVA Kerangka pikir EVA sederhana yaitu suatu perusahaan dikatakan dapat meningkatkan kekayaan pemegang sahamnya bila tingkat pengembaliannya lebih besar daripada biaya

Catatan/ 2010 Notes 2009

NERACA KONSOLIDASI CONSOLIDATED BALANCE SHEETS ASET ASSETS ASET LANCAR CURRENT ASSETS Kas dan setara kas 1.570.132.925.725 2c,3 1.223.600.573.265 Cash and cash equivalents 2d,4,13, Investasi jangka pendek,

NERACA KONSOLIDASI CONSOLIDATED BALANCE SHEETS ASET ASSETS ASET LANCAR CURRENT ASSETS Kas dan setara kas 1.570.132.925.725 2c,3 1.223.600.573.265 Cash and cash equivalents 2d,4,13, Investasi jangka pendek,

BAB I PENDAHULUAN. paling umum adalah meningkatkan laba yang maksimal. Perusahaan yang sedang

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan didirikan untuk mencapai suatu tujuan tertentu. Tujuan yang paling umum adalah meningkatkan laba yang maksimal. Perusahaan yang sedang berkembang memerlukan

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan didirikan untuk mencapai suatu tujuan tertentu. Tujuan yang paling umum adalah meningkatkan laba yang maksimal. Perusahaan yang sedang berkembang memerlukan

B a b I P e n d a h u l u a n 1 BAB I PENDAHULUAN. Pasar modal sebagai tempat terjadinya transaksi instrumen keuangan juga

B a b I P e n d a h u l u a n 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal sebagai tempat terjadinya transaksi instrumen keuangan juga terkena imbas terjadinya krisis ekonomi yang terjadi

B a b I P e n d a h u l u a n 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal sebagai tempat terjadinya transaksi instrumen keuangan juga terkena imbas terjadinya krisis ekonomi yang terjadi

Sub Sektor Bank BAB I PENDAHULUAN

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sebagai lembaga keuangan yang memegang peranan penting dalam mendukung perekonomian di Indonesia, bank merupakan salah satu lembaga yang menjadi fondasi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sebagai lembaga keuangan yang memegang peranan penting dalam mendukung perekonomian di Indonesia, bank merupakan salah satu lembaga yang menjadi fondasi

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penulis melakukan penelitian dengan menggunakan data-data keuangan perusahaan yang terdaftar di Bursa Efek Indonesia. Objek penelitian dalam penulisan

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penulis melakukan penelitian dengan menggunakan data-data keuangan perusahaan yang terdaftar di Bursa Efek Indonesia. Objek penelitian dalam penulisan

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dilakukan perhitungan yang mendasari analisis dan pembahasan untuk dapat mengetahui kinerja perusahaan PT United Tractors Tbk, yang diukur dengan menggunakan

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dilakukan perhitungan yang mendasari analisis dan pembahasan untuk dapat mengetahui kinerja perusahaan PT United Tractors Tbk, yang diukur dengan menggunakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Menurut Ari (2005) pengukuran kinerja keuangan menggunakan metode economic value added (EVA) menunjukkan peningkatan dari tahun ke tahun secara

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Menurut Ari (2005) pengukuran kinerja keuangan menggunakan metode economic value added (EVA) menunjukkan peningkatan dari tahun ke tahun secara

BIAYA KUALITAS DAN PRODUKTIFITAS: PENGUKURAN, PELAPORAN DAN PENGENDALIAN. HARIRI, SE., M.Ak Universitas Islam Malang 2017

BIAYA KUALITAS DAN PRODUKTIFITAS: PENGUKURAN, PELAPORAN DAN PENGENDALIAN HARIRI, SE., M.Ak Universitas Islam Malang 2017 Definisi Kualitas Kualitas adalah ukuran relatif dari kebaikan. Mendefinisikan kualitas

BIAYA KUALITAS DAN PRODUKTIFITAS: PENGUKURAN, PELAPORAN DAN PENGENDALIAN HARIRI, SE., M.Ak Universitas Islam Malang 2017 Definisi Kualitas Kualitas adalah ukuran relatif dari kebaikan. Mendefinisikan kualitas

BAB II TINJAUAN PUSTAKA. 1. Pengertian dan Manfaat Dari Akuntansi Pertanggungjawaban

BAB II TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban 1. Pengertian dan Manfaat Dari Akuntansi Pertanggungjawaban Ada beberapa definisi akuntansi pertanggungjawaban oleh para ahli antara lain oleh :

BAB II TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban 1. Pengertian dan Manfaat Dari Akuntansi Pertanggungjawaban Ada beberapa definisi akuntansi pertanggungjawaban oleh para ahli antara lain oleh :

PENENTUAN HARGA TRANSFER

PENENTUAN HARGA TRANSFER PENGERTIAN HARGA TRANSFER PERTUKARAN INTERNAL YANG DIUKUR OLEH HARGA TRANSFER, MENGHASILKAN: 1. PENDAPATAN BAGI PUSAT PERTANGGUNGJAWABAN YANG MENYERAHKAN (DIVISI PENJUALAN) 2.

PENENTUAN HARGA TRANSFER PENGERTIAN HARGA TRANSFER PERTUKARAN INTERNAL YANG DIUKUR OLEH HARGA TRANSFER, MENGHASILKAN: 1. PENDAPATAN BAGI PUSAT PERTANGGUNGJAWABAN YANG MENYERAHKAN (DIVISI PENJUALAN) 2.

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN 3.1. Obyek Penelitian Data yang digunakan dalam penelitian ini diambil dari Indonesian Stock Exchange (IDX) atau dari BEI (Bursa Efek Indonesia) dari tahun 2006 sampai dengan

BAB III METODOLOGI PENELITIAN 3.1. Obyek Penelitian Data yang digunakan dalam penelitian ini diambil dari Indonesian Stock Exchange (IDX) atau dari BEI (Bursa Efek Indonesia) dari tahun 2006 sampai dengan

KULIAH V INTERNATIONAL PARITY CONDITION

KULIAH V INTERNATIONAL PARITY CONDITION Manajemen Keuangan Internasional PEDRO XIMENES, ST,MM Pengertian Internasional Parity Condition adalah : Sekumpulan persamaan yang menghubungkan Harga Produk Suku

KULIAH V INTERNATIONAL PARITY CONDITION Manajemen Keuangan Internasional PEDRO XIMENES, ST,MM Pengertian Internasional Parity Condition adalah : Sekumpulan persamaan yang menghubungkan Harga Produk Suku

CARA-CARA UNTUK MEMUDAHKAN PEMBUATAN ALTERNATIF BUDGET TAHUNAN DAN PROYEKSI KEUANGAN PROYEK

CARA-CARA UNTUK MEMUDAHKAN PEMBUATAN ALTERNATIF BUDGET TAHUNAN DAN PROYEKSI KEUANGAN PROYEK Mengapa Perlu Membuat Financial Projections 1. Adakah teman atau saudara kita yang ingin memulai bisnis, tetapi

CARA-CARA UNTUK MEMUDAHKAN PEMBUATAN ALTERNATIF BUDGET TAHUNAN DAN PROYEKSI KEUANGAN PROYEK Mengapa Perlu Membuat Financial Projections 1. Adakah teman atau saudara kita yang ingin memulai bisnis, tetapi

LEVERAGE AND CAPITAL STRUCTURE

LEVERAGE AND CAPITAL STRUCTURE 1. Leverage Leverage tercipta karena penggunaan fixed-cost assets dapat memperbesar return pemilik perusahaan. Peningkatan leverage mengakibatkan peningkatan risiko dan tingkat

LEVERAGE AND CAPITAL STRUCTURE 1. Leverage Leverage tercipta karena penggunaan fixed-cost assets dapat memperbesar return pemilik perusahaan. Peningkatan leverage mengakibatkan peningkatan risiko dan tingkat

RISK AND RETURN 1. RISK AND RETURN FUNDAMENTALS. Untuk memaksimumkan harga saham, financial manager harus menetapkan risk dan return.

RISK AND RETURN 1. RISK AND RETURN FUNDAMENTALS Untuk memaksimumkan harga saham, financial manager harus menetapkan risk dan return. Resiko (risk) Adalah suatu kesempatan terjadinya kerugian keuangan atau

RISK AND RETURN 1. RISK AND RETURN FUNDAMENTALS Untuk memaksimumkan harga saham, financial manager harus menetapkan risk dan return. Resiko (risk) Adalah suatu kesempatan terjadinya kerugian keuangan atau

BAB. Lingkungan Ekonomi. 1. Identifikasi faktor-faktor ekonomi yang mempengaruhi kinerja bisnis. 2. Menjelaskan Bagaimana harga pasar ditentukan.

BAB 4 Lingkungan Ekonomi SASARAN PEMBELAJARAN : 1. Identifikasi faktor-faktor ekonomi yang mempengaruhi kinerja bisnis. 2. Menjelaskan Bagaimana harga pasar ditentukan. 3. Menjelaskan bagaimana pemerintah

BAB 4 Lingkungan Ekonomi SASARAN PEMBELAJARAN : 1. Identifikasi faktor-faktor ekonomi yang mempengaruhi kinerja bisnis. 2. Menjelaskan Bagaimana harga pasar ditentukan. 3. Menjelaskan bagaimana pemerintah

AKUNTANSI MULTINASIONAL TRANSAKSI MATA UANG ASING MATERI AKL 1, RABU 25 DESEMBER 2013

AKUNTANSI MULTINASIONAL TRANSAKSI MATA UANG ASING MATERI AKL 1, RABU 25 DESEMBER 2013 Perusahaan yang beroperasi di pasar internasional dipengaruhi oleh resiko bisnis normal : 1. Kurangnya permintaan atas

AKUNTANSI MULTINASIONAL TRANSAKSI MATA UANG ASING MATERI AKL 1, RABU 25 DESEMBER 2013 Perusahaan yang beroperasi di pasar internasional dipengaruhi oleh resiko bisnis normal : 1. Kurangnya permintaan atas

MENGUKUR KONTRIBUSI HUMAN CAPITAL TERHADAP TUJUAN PERUSAHAAN

MENGUKUR KONTRIBUSI HUMAN CAPITAL TERHADAP TUJUAN PERUSAHAAN Brata Wibawa Djojo Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Bina Nusantara, Jln. K.H. Syahdan No. 9, Palmerah, Jakarta Barat

MENGUKUR KONTRIBUSI HUMAN CAPITAL TERHADAP TUJUAN PERUSAHAAN Brata Wibawa Djojo Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Bina Nusantara, Jln. K.H. Syahdan No. 9, Palmerah, Jakarta Barat

BAB I PENDAHULUAN. 1. Nilai tukar tetap, antara 1970 sampai dengan Nilai tukar mata uang mengambang, antara 1978 sampai dengan 1997.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank Indonesia adalah satu-satunya penerbit mata uang Rupiah dan bertanggung jawab dalam mempertahankan stabilitas Rupiah. Sejak tahun 1970, Indonesia telah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank Indonesia adalah satu-satunya penerbit mata uang Rupiah dan bertanggung jawab dalam mempertahankan stabilitas Rupiah. Sejak tahun 1970, Indonesia telah

Pertemuan ke-1 INVESTASI & PERANAN PASAR MODAL

Pertemuan ke-1 INVESTASI & PERANAN PASAR MODAL Kompetensi Dasar Mahasiswa dapat memahami konsep dasar investasi, lingkungan investasi, dan peranan pasar modal terhadap investor dan perusahaan yang saling

Pertemuan ke-1 INVESTASI & PERANAN PASAR MODAL Kompetensi Dasar Mahasiswa dapat memahami konsep dasar investasi, lingkungan investasi, dan peranan pasar modal terhadap investor dan perusahaan yang saling

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Investasi sebagai cara untuk meningkatkan pendapatan di masa yang akan datang sekarang ini semakin berkembang. Banyak pilihan investasi yang ada di dunia. Berbagai

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Investasi sebagai cara untuk meningkatkan pendapatan di masa yang akan datang sekarang ini semakin berkembang. Banyak pilihan investasi yang ada di dunia. Berbagai

BAB IV ANALISIS DAN HASIL PEMBAHASAN

BAB IV ANALISIS DAN HASIL PEMBAHASAN A. Laporan Keuangan PT. Mustika Ratu Tbk. Salah satu cara yang diterima untuk meneliti keadaan keuangan adalah dengan cara memperoleh Laporan Keuangan seperti neraca,

BAB IV ANALISIS DAN HASIL PEMBAHASAN A. Laporan Keuangan PT. Mustika Ratu Tbk. Salah satu cara yang diterima untuk meneliti keadaan keuangan adalah dengan cara memperoleh Laporan Keuangan seperti neraca,

31 Desember 2016 December 31, 2016 ( Tidak diaudit/ Catatan/ (Diaudit/ Unaudited) Notes Audited) m,2r,4,29.

Notes Audited) m,2r,4,29.") DAN ENTITAS ANAKNYA LAPORAN KEUANGAN KONSOLIDASIAN TANGGAL 30 JUNI 2017 DAN 31 DESEMBER 2016 (Disajikan dalam Rupiah) The original consolidated financial statements included herein are in Indonesian language

DAN ENTITAS ANAKNYA LAPORAN KEUANGAN KONSOLIDASIAN TANGGAL 30 JUNI 2017 DAN 31 DESEMBER 2016 (Disajikan dalam Rupiah) The original consolidated financial statements included herein are in Indonesian language

BAB I PENDAHULUAN. sehingga akan mendorong kepercayaan nasabah (stakeholder) yang selanjutnya

yang selanjutnya") 1 BAB I PENDAHULUAN A. Latar Belakang Sistem perbankan yang sehat dibangun dengan pemodalan yang kuat sehingga akan mendorong kepercayaan nasabah (stakeholder) yang selanjutnya akan membantu bank untuk

1 BAB I PENDAHULUAN A. Latar Belakang Sistem perbankan yang sehat dibangun dengan pemodalan yang kuat sehingga akan mendorong kepercayaan nasabah (stakeholder) yang selanjutnya akan membantu bank untuk

dalam penelitian ini dilakukan scoring dengan kriteria sebagai berikut : 1. Data yang digunakan adalah data rata-rata kinerja keuangan masing-masing

Untuk membandingkan kinerja keuangan dari ketiga saham tersebut, maka dalam penelitian ini dilakukan scoring dengan kriteria sebagai berikut : 1. Data yang digunakan adalah data rata-rata kinerja keuangan

Untuk membandingkan kinerja keuangan dari ketiga saham tersebut, maka dalam penelitian ini dilakukan scoring dengan kriteria sebagai berikut : 1. Data yang digunakan adalah data rata-rata kinerja keuangan

BAB 3 METODOLOGI PENELITIAN

BAB 3 METODOLOGI PENELITIAN Untuk melakukan penilaian atas nilai wajar dari suatu saham, terdapat beberapa cara yang dapat dilakukan. Beberapa cara yang dapat dilakukan adalah dengan melakukan analisis

BAB 3 METODOLOGI PENELITIAN Untuk melakukan penilaian atas nilai wajar dari suatu saham, terdapat beberapa cara yang dapat dilakukan. Beberapa cara yang dapat dilakukan adalah dengan melakukan analisis

BAB 1 PENDAHULUAN. Seiring dengan membaiknya kondisi perekonomian Indonesia dan dimulainya era pasar bebas

BAB 1 PENDAHULUAN 1.1. Latar Belakang Seiring dengan membaiknya kondisi perekonomian Indonesia dan dimulainya era pasar bebas ini, perusahaan semakin dituntut untuk dapat mempertahankan bahkan meningkatkan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Seiring dengan membaiknya kondisi perekonomian Indonesia dan dimulainya era pasar bebas ini, perusahaan semakin dituntut untuk dapat mempertahankan bahkan meningkatkan

BAB II TINJAUAN PUSTAKA. Telah melakukan penelitian yang berjudul Analisis Perbandingan

BAB II TINJAUAN PUSTAKA 1.1 Penelitian Terdahulu Penelitian ini berdasarkan atas penelitian-penelitian yang terdahulu, natara lain : 1.1.1 Penelitian Raja Lambas (2005) Telah melakukan penelitian yang

BAB II TINJAUAN PUSTAKA 1.1 Penelitian Terdahulu Penelitian ini berdasarkan atas penelitian-penelitian yang terdahulu, natara lain : 1.1.1 Penelitian Raja Lambas (2005) Telah melakukan penelitian yang

CHAPTER 3: ANALISIS LINGKUNGAN EKSTERNAL

CHAPTER 3: ANALISIS LINGKUNGAN EKSTERNAL LINGKUNGAN EKSTERNAL Lingkungan di luar perusahaan Sifat uncontrollable Identifikasi Peluang dan Ancaman Jenis: 1. Lingkungan Jauh 2. Lingkungan Dekat FUNGSI ALE

CHAPTER 3: ANALISIS LINGKUNGAN EKSTERNAL LINGKUNGAN EKSTERNAL Lingkungan di luar perusahaan Sifat uncontrollable Identifikasi Peluang dan Ancaman Jenis: 1. Lingkungan Jauh 2. Lingkungan Dekat FUNGSI ALE

Sesi 14. Chapter 25 & /12/2016 Bandi, 2013 MK 1

Sesi 14 Chapter 25 & 26 24/12/2016 Bandi, 2013 MK 1 MIND SET: BUKU Intermediate Financial Management K e u a n g a n Meningkatkan Nilai Perusahaan 1 Konsep Fundamental 2 Penilaian Korporasi 3 Keputusan

Sesi 14 Chapter 25 & 26 24/12/2016 Bandi, 2013 MK 1 MIND SET: BUKU Intermediate Financial Management K e u a n g a n Meningkatkan Nilai Perusahaan 1 Konsep Fundamental 2 Penilaian Korporasi 3 Keputusan

ANALISA LAPORAN KEUANGAN ERDIKHA ELIT

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

BAB I PENDAHULUAN. barang, pesaing, perkembangan pasar, perkembangan perekonomian dunia.

BAB I PENDAHULUAN 1.1 Latar Belakang Dewasa ini laju pertumbuhan ekonomi dunia dipengaruhi oleh dua elemen penting yaitu globalisasi dan kemajuan teknologi yang menyebabkan persaingan diantara perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Dewasa ini laju pertumbuhan ekonomi dunia dipengaruhi oleh dua elemen penting yaitu globalisasi dan kemajuan teknologi yang menyebabkan persaingan diantara perusahaan

omenerangkan Hubungan Antara Sistem Pengendalian Manajemen dengan Tujuan Organisasi.

Learning Objective 1 omenerangkan Hubungan Antara Sistem Pengendalian Manajemen dengan Tujuan Organisasi. 2005 Prentice Hall Business Publishing, Introduction to Management Accounting 13/e, Horngren/Sundem/Stratton

Learning Objective 1 omenerangkan Hubungan Antara Sistem Pengendalian Manajemen dengan Tujuan Organisasi. 2005 Prentice Hall Business Publishing, Introduction to Management Accounting 13/e, Horngren/Sundem/Stratton

Introduction to. Chapter 21. Synthesis of Business Functions. MultiMedia by Stephen M. Peters South-Western College Publishing

Introduction to Chapter 21 Synthesis of Business Functions Sasaran Pembelajaran Jelaskan bagaimana suatu firm s nilai ditentukan. Ringkas keputusan kunci bisnis dan menjelaskan bagaimana mereka mempengaruhi

Introduction to Chapter 21 Synthesis of Business Functions Sasaran Pembelajaran Jelaskan bagaimana suatu firm s nilai ditentukan. Ringkas keputusan kunci bisnis dan menjelaskan bagaimana mereka mempengaruhi

QUALITY. Karakteristik produk dan jasa yang memberi kepuasan terhadap kebutuhan konsumen. (American Society for Quality Control)

") QUALITY Karakteristik produk dan jasa yang memberi kepuasan terhadap kebutuhan konsumen (American Society for Quality Control) 1 Implementasi Quality Marketing people Better performance, nicer features,

QUALITY Karakteristik produk dan jasa yang memberi kepuasan terhadap kebutuhan konsumen (American Society for Quality Control) 1 Implementasi Quality Marketing people Better performance, nicer features,

LAMPIRAN. Lampiran A Neraca Komparatif PT. GN Tahun 2005 dan 2006

LAMPIRAN L1 Lampiran A Neraca Komparatif PT. GN Tahun 2005 dan 2006 PT GN BALANCE SHEETS AS OF DECEMBER 31, 2006 AND 2005 (In Rupiah) Notes 2006 2005 ASSETS Current Assets Cash and Cash Equivalents 2b,

LAMPIRAN L1 Lampiran A Neraca Komparatif PT. GN Tahun 2005 dan 2006 PT GN BALANCE SHEETS AS OF DECEMBER 31, 2006 AND 2005 (In Rupiah) Notes 2006 2005 ASSETS Current Assets Cash and Cash Equivalents 2b,

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41 DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang Perumusan Masalah Tujuan

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41 DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang Perumusan Masalah Tujuan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS. Menurut M.Hanafi (2008:42) pengertian ROA adalah mengukur

pengertian ROA adalah mengukur") BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Return On Assets (ROA) Menurut M.Hanafi (2008:42) pengertian ROA adalah mengukur kemampuan perusahaan menghasilkan laba

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Return On Assets (ROA) Menurut M.Hanafi (2008:42) pengertian ROA adalah mengukur kemampuan perusahaan menghasilkan laba

ANALISIS LAPORAN KEUANGAN [ANSWER KEY] MID TERM 2012/2013. by: Shabrina Aghnia

![ANALISIS LAPORAN KEUANGAN [ANSWER KEY] MID TERM 2012/2013. by: Shabrina Aghnia](/thumbs/53/31253978.jpg "ANALISIS LAPORAN KEUANGAN [ANSWER KEY] MID TERM 2012/2013. by: Shabrina Aghnia") ANALISIS LAPORAN KEUANGAN [ANSWER KEY] MID TERM 2/3 by: Shabrina Aghnia Kunci Jawaban UTS ALK 2/3 Soal 1a Rasio 2008 2009 0 1` Klasifikasi Cash turnover 12.097 3.6492 3.0096 6.8387 Utilisasi aset A/R turnover

ANALISIS LAPORAN KEUANGAN [ANSWER KEY] MID TERM 2/3 by: Shabrina Aghnia Kunci Jawaban UTS ALK 2/3 Soal 1a Rasio 2008 2009 0 1` Klasifikasi Cash turnover 12.097 3.6492 3.0096 6.8387 Utilisasi aset A/R turnover

BAB II URAIAN TEORITIS. antara PT. Indocement Tunggal Prakarsa dan PT. Semen Gresik. Hasil penelitian

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Hamonangan (2009) melakukan penelitian dengan judul Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA dan MVA antara PT. Indocement Tunggal

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Hamonangan (2009) melakukan penelitian dengan judul Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA dan MVA antara PT. Indocement Tunggal

UNDERSTANDING FINANCIAL STATEMENTS, TAXES, AND FREE CASH FLOWS. I.K. Gunarta ITS Surabaya Mobile:

UNDERSTANDING FINANCIAL STATEMENTS, TAXES, AND FREE CASH FLOWS I.K. Gunarta ITS Surabaya Email: ik.gunarta@gmail.com Mobile: 0811 372 068 Financial Statements Income statement A summary of the revenue

UNDERSTANDING FINANCIAL STATEMENTS, TAXES, AND FREE CASH FLOWS I.K. Gunarta ITS Surabaya Email: ik.gunarta@gmail.com Mobile: 0811 372 068 Financial Statements Income statement A summary of the revenue

Resume Chapter 2: Charting a Company s Direction: Its Vision, Mission, Objectives, and Strategy

Resume Chapter 2: Charting a Company s Direction: Its Vision, Mission, Objectives, and Strategy Perusahaan yang memiliki keunggulan bersaing diharuskan mampu dalam memahami perubahan struktur pasar dan

Resume Chapter 2: Charting a Company s Direction: Its Vision, Mission, Objectives, and Strategy Perusahaan yang memiliki keunggulan bersaing diharuskan mampu dalam memahami perubahan struktur pasar dan

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN Analisis Laporan Keuangan 41

DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang 1 Perumusan Masalah 7 Tujuan Penelitian 10 Manfaat Penelitian 10 Ruang Lingkup Penelitian

DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang 1 Perumusan Masalah 7 Tujuan Penelitian 10 Manfaat Penelitian 10 Ruang Lingkup Penelitian

Strategy Review, Evaluation, and Control

Chapter 9 Strategy Review, Evaluation, and Control The Nature of Strategy Evaluation Hasil dari sebuah strategic-management process adalah keputusan dapat signifikan, bahkan konsekuensinya adalah jangka

Chapter 9 Strategy Review, Evaluation, and Control The Nature of Strategy Evaluation Hasil dari sebuah strategic-management process adalah keputusan dapat signifikan, bahkan konsekuensinya adalah jangka

FINANCIAL MANAGEMENT KEPUTUSAN PENDANAAN & KEBIJAKAN DEVIDEN

Keputusan ketiga yang amat penting dari suatu firm ( perusahaan ) adalah kebijakan deviden. Pembahasan kali ini hanya membahas satu aspek saja dari kebijakan deviden, yaitu prosentase daripada laba yang

Keputusan ketiga yang amat penting dari suatu firm ( perusahaan ) adalah kebijakan deviden. Pembahasan kali ini hanya membahas satu aspek saja dari kebijakan deviden, yaitu prosentase daripada laba yang

30 Juni 2010 dan 2009 June 30, 2010 and 2009

Neraca Konsolidasi Consolidated Balance Sheets 30 Juni 2010 dan 2009 June 30, 2010 and 2009 ASET LANCAR CURRENT ASSETS Kas dan setara kas 373,735,769,065 191,458,673,774 Cash and cash equivalents Investasi

Neraca Konsolidasi Consolidated Balance Sheets 30 Juni 2010 dan 2009 June 30, 2010 and 2009 ASET LANCAR CURRENT ASSETS Kas dan setara kas 373,735,769,065 191,458,673,774 Cash and cash equivalents Investasi

ABSTRACT. The Effect Of Economic Value Added And Market Value Added To The Stock Returns Of Manufacturing Companies

ABSTRACT The Effect Of Economic Value Added And Market Value Added To The Stock Returns Of Manufacturing Companies EVA and MVA is a new method that can be used to calculate the company's financial performance.

ABSTRACT The Effect Of Economic Value Added And Market Value Added To The Stock Returns Of Manufacturing Companies EVA and MVA is a new method that can be used to calculate the company's financial performance.

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Situmorang (2008) melakukan penelitian dengan judul Pengaruh Econonic Value Added dan Rasio Profitabilitas Terhadap Harga Saham Perusahaan Properti Yang terdaftar

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Situmorang (2008) melakukan penelitian dengan judul Pengaruh Econonic Value Added dan Rasio Profitabilitas Terhadap Harga Saham Perusahaan Properti Yang terdaftar

kinerja keuangan, diperlukan tolak ukur tertentu.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seorang investor dalam melakukan investasi tentu akan menanamkan modalnya pada perusahaan yang memiliki kinerja yang baik. Kinerja yang baik menunjukkan bahwa

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seorang investor dalam melakukan investasi tentu akan menanamkan modalnya pada perusahaan yang memiliki kinerja yang baik. Kinerja yang baik menunjukkan bahwa

Pusat Pertanggung Jawaban Pusat Laba dan Pusat Investasi

Pusat Pertanggung Jawaban Pusat Laba dan Pusat Investasi PUSAT LABA Ketika kinerja finansial suatu pusat tanggung jawab di ukur dalam rung lingkup laba (yaitu selisih antara pendapatan dan beban) maka

Pusat Pertanggung Jawaban Pusat Laba dan Pusat Investasi PUSAT LABA Ketika kinerja finansial suatu pusat tanggung jawab di ukur dalam rung lingkup laba (yaitu selisih antara pendapatan dan beban) maka

BAB 3 METODE PENELITIAN. Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian deskriptif

29 BAB 3 METODE PENELITIAN 3.1 Desain Penelitian 3.1.1 Jenis Penelitian Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian deskriptif analisis. Peneltian deskriptif analisis menjelaskan

29 BAB 3 METODE PENELITIAN 3.1 Desain Penelitian 3.1.1 Jenis Penelitian Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian deskriptif analisis. Peneltian deskriptif analisis menjelaskan

BAB I PENDAHULUAN. laporan keuangan. Dari informasi laporan keuangan inilah umumnya para. investor mempertimbangkan kinerja perusahaan tersebut.

1 BAB I PENDAHULUAN A. LATAR BELAKANG Pada kenyataannya, sebagian pandangan para pemilik perusahaan kini mengarah pada pasar modal. Sebagai sarana mempertemukan pihak yang membutuhkan dana dan pihak yang

1 BAB I PENDAHULUAN A. LATAR BELAKANG Pada kenyataannya, sebagian pandangan para pemilik perusahaan kini mengarah pada pasar modal. Sebagai sarana mempertemukan pihak yang membutuhkan dana dan pihak yang

ANALISIS KEUANGAN. 1) faktor kritis dalam analisis rasio keuangan, 2) mempelajari bagaimana analisis rasio keuangan tersebut dipergunakan dan

faktor kritis dalam analisis rasio keuangan, 2) mempelajari bagaimana analisis rasio keuangan tersebut dipergunakan dan") ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

31 Desember 2016 dan 2015 December 31, 2016 and Catatan/ 2016 Notes 2015

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara kas 1.219.104.170.177

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara kas 1.219.104.170.177

PENGUKURAN KINERJA PERUSAHAAN DENGAN METODE ECONOMIC VALUE ADDED

PENGUKURAN KINERJA PERUSAHAAN DENGAN METODE ECONOMIC VALUE ADDED Moses L. Singgih Jurusan Teknik Industri, Fakultas Teknologi Industri, ITS Surabaya Kampus ITS, Keputih, Sukolilo, Surabaya, Indonesia e-mail:

PENGUKURAN KINERJA PERUSAHAAN DENGAN METODE ECONOMIC VALUE ADDED Moses L. Singgih Jurusan Teknik Industri, Fakultas Teknologi Industri, ITS Surabaya Kampus ITS, Keputih, Sukolilo, Surabaya, Indonesia e-mail:

BAB 5 : PUSAT INVESTASI

BAB 5 : PUSAT INVESTASI Disajikan oleh : SUNARYO, SE. C.MM EMAIL : baduttumin@yahoo.com BLOG S:www.naryo1981.wordpress.com CHAPTER 5 PUSAT INVESTASI PENGERTIAN PUSAT PERTANGGUNGJAWABAN YANG KINERJA PIMPINANNYA

BAB 5 : PUSAT INVESTASI Disajikan oleh : SUNARYO, SE. C.MM EMAIL : baduttumin@yahoo.com BLOG S:www.naryo1981.wordpress.com CHAPTER 5 PUSAT INVESTASI PENGERTIAN PUSAT PERTANGGUNGJAWABAN YANG KINERJA PIMPINANNYA

Biaya Modal. Biaya Modal MNC. Biaya modal MNC mungkin berbeda dengan perusahaan domestik karena:

PENGANGGARAN MODAL DAN STRUKTUR MODAL MULTINASIONAL http://ilerning.com/index.php?option=com_content&view=article&id=889:kegiatan-perusahaanmultinasional&catid=40:mnc-a-kurs&itemid=72 Biaya Modal 1. Modal

PENGANGGARAN MODAL DAN STRUKTUR MODAL MULTINASIONAL http://ilerning.com/index.php?option=com_content&view=article&id=889:kegiatan-perusahaanmultinasional&catid=40:mnc-a-kurs&itemid=72 Biaya Modal 1. Modal

Kebijakan Pemerintah dan Pengaruhnya

Kebijakan Pemerintah dan Pengaruhnya International trade Reasons for trade between countries - Comparative advantage - Intra-industry trade indifferentiated products - Free riding, International price

Kebijakan Pemerintah dan Pengaruhnya International trade Reasons for trade between countries - Comparative advantage - Intra-industry trade indifferentiated products - Free riding, International price

Profil Perusahaan Company Profile. Kas dan Setara Kas Cash and Cash Equivalents

Ikhtisar Keuangan Financial Highlights ASET ASET LANCAR assets CURRENT ASSETS Kas dan Setara Kas 1.820.904 2.618.040 4.247.027 1.759.522 1.827.132 Cash and Cash Equivalents Kas yang Dibatasi Penggunaannya

Ikhtisar Keuangan Financial Highlights ASET ASET LANCAR assets CURRENT ASSETS Kas dan Setara Kas 1.820.904 2.618.040 4.247.027 1.759.522 1.827.132 Cash and Cash Equivalents Kas yang Dibatasi Penggunaannya

BAB II URAIAN TEORTIS

23 BAB II URAIAN TEORTIS A. Penelitian Terdahulu Penelitian yang dilakukan oleh Pertiwi (2007) pada perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI),yang berjudul pengaruh faktorfaktor

23 BAB II URAIAN TEORTIS A. Penelitian Terdahulu Penelitian yang dilakukan oleh Pertiwi (2007) pada perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI),yang berjudul pengaruh faktorfaktor

serta kemampuan membangun volume sales yang banyak - Kemampuan menciptakan switching cost yang mengikat konsumen

Hal Hal yang harus diperhatikan ketika akan ekspansi internasional: o Pasar mana yang harus dimasuki - Bergantung pada profit potensial jangka panjang yang mampu pasar itu berikan. Pasar yang Pasar kurang

Hal Hal yang harus diperhatikan ketika akan ekspansi internasional: o Pasar mana yang harus dimasuki - Bergantung pada profit potensial jangka panjang yang mampu pasar itu berikan. Pasar yang Pasar kurang

Introduction to BAGIAN LINGKUNGAN BISNIS. 1. Lingkungan Ekonomi 2. Lingkungan Industri 3. Lingkungan Global

Introduction to BAGIAN LINGKUNGAN BISNIS 1. Lingkungan Ekonomi 2. Lingkungan Industri 3. Lingkungan Global Introduction to Chapter Economic Environment Sasaran Pembelajaran Identifikasi faktor-faktor ekonomi

Introduction to BAGIAN LINGKUNGAN BISNIS 1. Lingkungan Ekonomi 2. Lingkungan Industri 3. Lingkungan Global Introduction to Chapter Economic Environment Sasaran Pembelajaran Identifikasi faktor-faktor ekonomi

PT PELAYARAN TEMPURAN EMAS Tbk DAN ANAK PERUSAHAAN / AND SUBSIDIARIES

DAN ANAK PERUSAHAAN / AND SUBSIDIARIES Laporan Keuangan Konsolidasi (Tidak Diaudit)/ Consolidated Financial Statements (Unaudited) Untuk Periode Enam Bulan Yang Berakhir Pada Tanggal-tanggal / For Six

DAN ANAK PERUSAHAAN / AND SUBSIDIARIES Laporan Keuangan Konsolidasi (Tidak Diaudit)/ Consolidated Financial Statements (Unaudited) Untuk Periode Enam Bulan Yang Berakhir Pada Tanggal-tanggal / For Six

BAB I PENDAHULUAN. ekonomi global yang melanda dunia. Krisis ekonomi global telah membuat

BAB I PENDAHULUAN 1.1 Latar Belakang Perekonomian dunia saat ini masih berada pada tahap pemulihan krisis ekonomi global yang melanda dunia. Krisis ekonomi global telah membuat ratusan perusahaan mengalami

BAB I PENDAHULUAN 1.1 Latar Belakang Perekonomian dunia saat ini masih berada pada tahap pemulihan krisis ekonomi global yang melanda dunia. Krisis ekonomi global telah membuat ratusan perusahaan mengalami

BAB I PENDAHULUAN. sahamnya. Laporan keuangan tahunan merupakan sumber informasi internal

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Harga saham merupakan fokus utama perusahaan yang berperan sebagai indikator kekuatan yang dimiliki di pasar modal (Hunjra et al, 2014). Informasi yang berkaitan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Harga saham merupakan fokus utama perusahaan yang berperan sebagai indikator kekuatan yang dimiliki di pasar modal (Hunjra et al, 2014). Informasi yang berkaitan

PERLUNYA PENERAPAN MANAJEMEN RISIKO. Disusun Oleh : Eko Dedi Rukminto

PERLUNYA PENERAPAN MANAJEMEN RISIKO Disusun Oleh : Eko Dedi Rukminto AWAL ERA MANAJEMEN RISIKO 1. SEBAGIAN BANK DI DUNIA MENGALAMI KEJATUHAN YI TINGKAT LEVERAGE (CAPITAL/ASSET) BERADA < 2 % (BANK HARUS

PERLUNYA PENERAPAN MANAJEMEN RISIKO Disusun Oleh : Eko Dedi Rukminto AWAL ERA MANAJEMEN RISIKO 1. SEBAGIAN BANK DI DUNIA MENGALAMI KEJATUHAN YI TINGKAT LEVERAGE (CAPITAL/ASSET) BERADA < 2 % (BANK HARUS

BAB IV SIMPULAN DAN SARAN

BAB IV SIMPULAN DAN SARAN 4.1 Simpulan Berdasarkan hasil penelitian tersebut, maka kseimpulan dari hasil analisa atas kinerja perusahaan PT Telekomunikasi Indonesia Tbk dengan Rasio Rentabilitas dan metode

BAB IV SIMPULAN DAN SARAN 4.1 Simpulan Berdasarkan hasil penelitian tersebut, maka kseimpulan dari hasil analisa atas kinerja perusahaan PT Telekomunikasi Indonesia Tbk dengan Rasio Rentabilitas dan metode