AKUNTABILITAS DALAM SEKTOR PUBLIK. Kuliah 4 Akuntabilitas Publik & Pengawasan

|

|

|

- Susanti Irawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 AKUNTABILITAS DALAM SEKTOR PUBLIK Kuliah 4 Akuntabilitas Publik & Pengawasan

2 TUNTUTAN AKUNTABILITAS Kemampuan menjawab Tuntutan bagi aparat untuk menjawab secara periodik setiap pertanyaan- pertanyaan yang berhubungan dengan bagaimana mereka menggunakan wewenang, kemana sumberdaya telah dipergunakan, dan apa yang telah dicapai dengan menggunakan sumber daya tersebut Konsekuensi

3 KONSEP AKUNTABILITAS PUBLIK Secara harafiah berasal dari bookkeeping Berkembang sebagai simbol dari good governance Apakah publik itu? Berhubungan dengan keterbukaan, dapat diakses oleh masyarakat Merujuk pada sektor publik

4 DEFINISI Pertanggungjawaban pihak yang diberi mandat untuk memerintah kepada mereka yang memberi mandat itu (Miriam Budiardjo) Pertanggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan pada berbagai lembaga pemerintah sehingga mengurangi penumpukan kekuasaan sekaligus menciptakan kondisi saling mengawasi

5 PRINSIP AKUNTABILITAS Suatu ukuran yang menunjukkan seberapa besar tingkat kesesuaian penyelenggaraan pelayanan dengan ukuran nilai-nilai atau norma-norma eksternal yang dimiliki oleh para stakeholders yang berkepentingan dengan pelayanan tersebut

6

7

8 AKUNTABILITAS SEBAGAI IKON Akuntabilitas menjanjikan akan keadilan dan kesetaraan pemerintahan Menjanjikan pembelajran dan peningkatan Menjanjikan transparansi dan kehidupan demokrasi Menjanjikan kesesuaian integritas dan etika

9 AKUNTABILITAS SEBAGAI PENGATURAN INSTITUSI Akuntabilitas sebagai hubungan sosial Hubungan sosial dimana seorang aktor merasa berkewajiban untuk menjelaskan dan memberikan pembenaran terhadap tindakannya kepeda pihak lain

10 AKUNTABILITAS SEBAGAI PENGATURAN INSTITUSI 4 elemen: Adanya akses publik terhadap laporan yang diberikan Penjelasan dan pembenaran terhadap tindakan yang dilakukan Penjelasan harus dilakukan dalam sebuah forum yang spesifik Aktor harus memiliki kewajiban untuk hadir

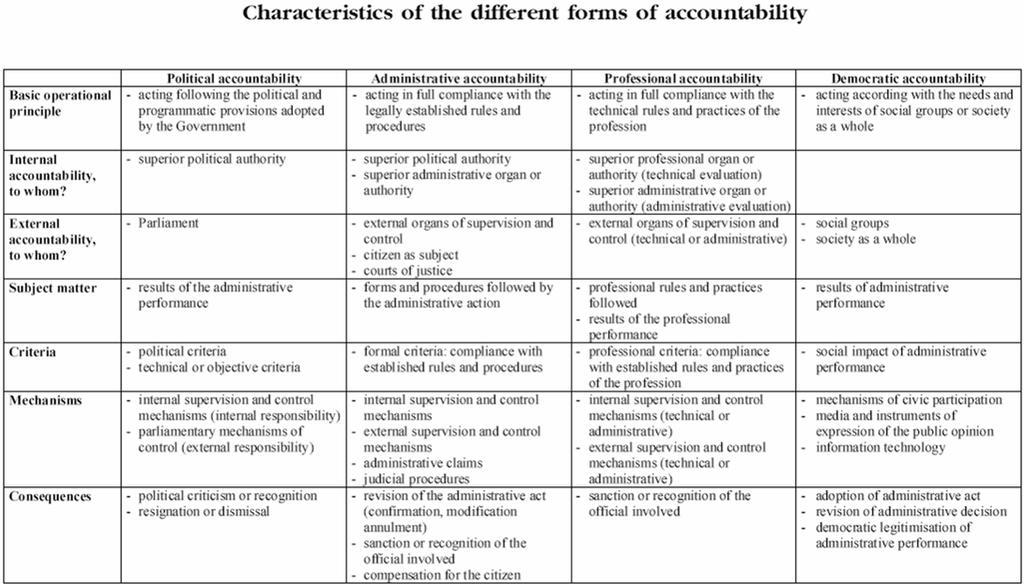

11 SIAPAKAH ACCOUNTEE? Akuntabilitas organisasi: atasan Akuntabilitas politik: anggota dewan perwakilan Akuntabilitas legal: pengadilan Administratif: : auditor, inspektur, dan pengawas Akuntabilita profesional: kelompok profesional

12

13 AKUNTABILITAS SEBAGAI SKEMA UNTUK MENYALAHKAN Akuntabilitas sebagai kewajiban,, 3 elemen Untuk dapat bertanggungjawab, seseorang harus melakukan pelanggaran norma Adanya hubungan sebab akibat antara tindakan accountor dan kesalahan yang terjadi Accountor harus memiliki alternatif pilihan

14 SIAPAKAH ACCOUNTOR? Akuntabilitas korporat Akuntabilitas hirarkhi Akuntabilitas kolektif Akuntabilitas individual

15 MENGAPA KITA BUTUH AKUNTABILITAS PUBLIK Pengawasan demokratis Penajaman integritas kepemerintahan publik Meningkatkan kinerja Penajaman legitimasi kepemerintahan publik Dapat membantu menyediakan kepada publik catharsis

16 PROSES PEMBUATAN KEPUTUSAN Pembuatan sebuah keputusan harus dibuat secara tertulis dan tersedia bagi setiap warga yang membutuhkan Pembuatan keputusan sudah memenuhi standar etika dan nilai-nilai yang berlaku, artinya sesuai dengan prinsip-prinsip administrasi yang benar maupun nilai- nilai yang berlaku di stakeholders Adanya kejelasan dari sasaran kebijakan yang diambil dan sudah sesuai dengan visi dan misiorganisasi serta standar yang berlaku Adanya mekanisme untuk menjamin bahwa standar telah terpenuhi, dengan konsekuensi pertanggungjawaban jika standar tersebut tidak terpenuhi Konsistensi maupun kelayakan dari target operasional yang telah ditetapkan maupun prioritas dalam mencapai target tersebut

17 SOSIALISASI KEBIJAKAN Penyebarluasan informasi mengenai suatu keputusan melalui media massa,, media nirmassa, maupun media komunikasi personal Akurasi dan kelengkapan informasi yang berhubungan dengan cara-cara mencapai sasaran suatu program Akses publik pada informasi atas suatu keputusan setelah keputusan dibuat dan mekanisme pengaduan masyarakat Ketersediaan sistem informasi manajemen dan monitoring hasil yang telah dicapai oleh pemerintah

18 DAMPAK AKUNTABILITAS Fungsi Pengawasan demokratis Integritas Peningkatan Legitimasi Catharsis Disfungsi Terobsesi pada aturan Terlalu prosedural Rigiditas Harapan yang berlebih scapegoat

19 PERGESERAN AKUNTABILITAS PUBLIK Dari akuntabilitas vertikal menjadi horisontal Berkembangnya hubungan akuntabilitas administratif Peningkatan adopsi terhadap model akuntabilitas individual Berkembangnya badan-badan independen Meningkatnya kebutuhan akan akuntabilitas langsung Privatisasi dan akuntabilitas publik

BAB I PENDAHULUAN. seberapa besar tingkat kesesuaian penyelenggaraan pelayanan dengan nilai-nilai

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Prinsip akuntabilitas publik adalah suatu ukuran yang menunjukkan seberapa besar tingkat kesesuaian penyelenggaraan pelayanan dengan nilai-nilai atau norma-norma

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Prinsip akuntabilitas publik adalah suatu ukuran yang menunjukkan seberapa besar tingkat kesesuaian penyelenggaraan pelayanan dengan nilai-nilai atau norma-norma

V. HASIL PENELITIAN DAN PEMBAHASAN. kinerja yang dilakukan untuk mengetahui sejauh mana pencapaian hasil serta caracara

V. HASIL PENELITIAN DAN PEMBAHASAN A. Akuntabilitas Akuntabilitas juga merupakan instrumen untuk kegiatan kontrol terutama dalam pencapaian hasil pada pelayanan publik. Dalam hubungan ini, diperlukan evaluasi

V. HASIL PENELITIAN DAN PEMBAHASAN A. Akuntabilitas Akuntabilitas juga merupakan instrumen untuk kegiatan kontrol terutama dalam pencapaian hasil pada pelayanan publik. Dalam hubungan ini, diperlukan evaluasi

Akuntabilitas, Transparansi & Pengawasan. Teguh Kurniawan, MSc

Akuntabilitas, Transparansi & Pengawasan Teguh Kurniawan, MSc http://teguh-kurniawan.web.ugm.ac.id Email: teguh1@ui.edu Akuntabilitas Definisi Akuntabilitas adalah; Dapat menjawab Dapat menjelaskan Kualitas

Akuntabilitas, Transparansi & Pengawasan Teguh Kurniawan, MSc http://teguh-kurniawan.web.ugm.ac.id Email: teguh1@ui.edu Akuntabilitas Definisi Akuntabilitas adalah; Dapat menjawab Dapat menjelaskan Kualitas

BAB I PENDAHULUAN. terjadinya krisis ekonomi di Indonesia ternyata disebabkan oleh buruknya

BAB I PENDAHULUAN 1.1 Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena terjadinya krisis

BAB I PENDAHULUAN 1.1 Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena terjadinya krisis

SEJARAH PERTUMBUHAN KONSEP DAN PRAKTEK GOVERNANCE

SEJARAH PERTUMBUHAN KONSEP DAN PRAKTEK GOVERNANCE Asal-usul Secara etimologi, berasal dari kata kerja bahasa Yunani kubernan (to pilot atau steer), dan Plato menyebutnya sebagai how to design a system

SEJARAH PERTUMBUHAN KONSEP DAN PRAKTEK GOVERNANCE Asal-usul Secara etimologi, berasal dari kata kerja bahasa Yunani kubernan (to pilot atau steer), dan Plato menyebutnya sebagai how to design a system

BAB I PENDAHULUAN. merupakan alat informasi baik bagi pemerintah sebagai manajemen maupun alat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akuntansi sektor publik terkait dengan tiga hal pokok, yaitu : penyediaan informasi, pengendalian manajemen, dan akuntabilitas. Akuntansi sektor publik merupakan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akuntansi sektor publik terkait dengan tiga hal pokok, yaitu : penyediaan informasi, pengendalian manajemen, dan akuntabilitas. Akuntansi sektor publik merupakan

BERITA NEGARA REPUBLIK INDONESIA

No.1105, 2012 BERITA NEGARA REPUBLIK INDONESIA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Good Public Governance. Penyelenggaraan. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

No.1105, 2012 BERITA NEGARA REPUBLIK INDONESIA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Good Public Governance. Penyelenggaraan. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

Bab I Pendahuluan 1 BAB I PENDAHULUAN

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era globalisasi ini, tuntutan terhadap paradigma good governance dalam seluruh kegiatan tidak dapat dielakkan lagi. Istilah good

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era globalisasi ini, tuntutan terhadap paradigma good governance dalam seluruh kegiatan tidak dapat dielakkan lagi. Istilah good

PANITIA PEMILIHAN RAYA IKATAN KELUARGA MAHASISWA UNIVERSITAS INDONESIA

PANITIA PEMILIHAN RAYA IKATAN KELUARGA MAHASISWA UNIVERSITAS INDONESIA PERATURAN PANITIA PEMILIHAN RAYA IKATAN KELUARGA MAHASISWA UNIVERSITAS INDONESIA NOMOR 01 TAHUN 2015 TENTANG KODE ETIK PANITIA PEMILIHAN

PANITIA PEMILIHAN RAYA IKATAN KELUARGA MAHASISWA UNIVERSITAS INDONESIA PERATURAN PANITIA PEMILIHAN RAYA IKATAN KELUARGA MAHASISWA UNIVERSITAS INDONESIA NOMOR 01 TAHUN 2015 TENTANG KODE ETIK PANITIA PEMILIHAN

BAB I PENDAHULUAN. besarnya penyerahan wewenang dari pemerintah pusat ke pemerintah daerah, dimana

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan paradigma penyelenggaraan pemerintahan daerah di Indonesia dari pola sentralisasi menjadi pola desentralisasi membawa konsekuensi terhadap makin besarnya

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan paradigma penyelenggaraan pemerintahan daerah di Indonesia dari pola sentralisasi menjadi pola desentralisasi membawa konsekuensi terhadap makin besarnya

I. PENDAHULUAN. Pelaksanaan otonomi di beberapa daerah kota/kabupaten di Indonesia diharapkan

I. PENDAHULUAN 1.1 Latar Belakang Pelaksanaan otonomi di beberapa daerah kota/kabupaten di Indonesia diharapkan menghasilkan hasil yang baik dalam bidang apapun. Sehubungan dengan fungsi organisasi sektor

I. PENDAHULUAN 1.1 Latar Belakang Pelaksanaan otonomi di beberapa daerah kota/kabupaten di Indonesia diharapkan menghasilkan hasil yang baik dalam bidang apapun. Sehubungan dengan fungsi organisasi sektor

PT. BUANA FINANCE, TBK PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER)

") PT. BUANA FINANCE, TBK PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) JULI 2016 DAFTAR ISI Halaman BAGIAN I... 1 PENDAHULUAN... 1 1. LATAR BELAKANG... 1 2. VISI DAN MISI... 1 3. MAKSUD DAN TUJUAN... 1 BAGIAN

PT. BUANA FINANCE, TBK PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) JULI 2016 DAFTAR ISI Halaman BAGIAN I... 1 PENDAHULUAN... 1 1. LATAR BELAKANG... 1 2. VISI DAN MISI... 1 3. MAKSUD DAN TUJUAN... 1 BAGIAN

- 1 - PEMERINTAH KOTA PONTIANAK PERATURAN DAERAH KOTA PONTIANAK NOMOR 2 TAHUN 2010 TENTANG PELAYANAN PUBLIK PEMERINTAH KOTA PONTIANAK

Bagian Organisasi - 1 - PEMERINTAH KOTA PONTIANAK PERATURAN DAERAH KOTA PONTIANAK NOMOR 2 TAHUN 2010 TENTANG PELAYANAN PUBLIK PEMERINTAH KOTA PONTIANAK DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA PONTIANAK

Bagian Organisasi - 1 - PEMERINTAH KOTA PONTIANAK PERATURAN DAERAH KOTA PONTIANAK NOMOR 2 TAHUN 2010 TENTANG PELAYANAN PUBLIK PEMERINTAH KOTA PONTIANAK DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA PONTIANAK

BAB I PENDAHULUAN. efektif dan efisien agar bisa bersaing dengan perusahaan lain di dalam negeri

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perkembangan ekonomi era globalisasi saat ini, indonesia mengalami perkembangan ekonomi dengan cepat dan kondisi perekonomian nasional yang semakin membaik

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perkembangan ekonomi era globalisasi saat ini, indonesia mengalami perkembangan ekonomi dengan cepat dan kondisi perekonomian nasional yang semakin membaik

TERWUJUDNYA MASYARAKAT SELOMARTANI YANG AGAMIS SEJAHTERA BERBUDAYA DAN MANDIRI DENGAN KETAHANAN PANGAN PADA TAHUN 2021

VISI TERWUJUDNYA MASYARAKAT SELOMARTANI YANG AGAMIS SEJAHTERA BERBUDAYA DAN MANDIRI DENGAN KETAHANAN PANGAN PADA TAHUN 2021 MISI 1 Menigkatkan kerukunan keharmonisan kehidupan masyarakan dalam melaksanakan

VISI TERWUJUDNYA MASYARAKAT SELOMARTANI YANG AGAMIS SEJAHTERA BERBUDAYA DAN MANDIRI DENGAN KETAHANAN PANGAN PADA TAHUN 2021 MISI 1 Menigkatkan kerukunan keharmonisan kehidupan masyarakan dalam melaksanakan

BAB I PENDAHULUAN. penyelenggaraan pemerintahan dan pembangunan berdasarkan manajemen

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada otonomi daerah seutuhnya membawa konsekuensi logis berupa penyelenggaraan pemerintahan dan pembangunan berdasarkan manajemen keuangan yang sehat. Sesuai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada otonomi daerah seutuhnya membawa konsekuensi logis berupa penyelenggaraan pemerintahan dan pembangunan berdasarkan manajemen keuangan yang sehat. Sesuai

BAB II LANDASAN TEORI. Good governance dalam sistem administrasi Indonesia diterapkan seperti dalam

BAB II LANDASAN TEORI 2.1 Pengertian Good Corparate Governance Good governance dalam sistem administrasi Indonesia diterapkan seperti dalam pengertian yang dikembangkan oleh UNDP. Berdasarkan dokumen kebijakan

BAB II LANDASAN TEORI 2.1 Pengertian Good Corparate Governance Good governance dalam sistem administrasi Indonesia diterapkan seperti dalam pengertian yang dikembangkan oleh UNDP. Berdasarkan dokumen kebijakan

BAB I PENDAHULUAN. Beberapa tahun belakangan ini istilah Good Corporate Governance kian

BAB I PENDAHULUAN A. Latar Belakang Masalah Beberapa tahun belakangan ini istilah Good Corporate Governance kian populer. Good Corporate Governance merupakan salah satu kunci sukses perusahaan untuk tumbuh

BAB I PENDAHULUAN A. Latar Belakang Masalah Beberapa tahun belakangan ini istilah Good Corporate Governance kian populer. Good Corporate Governance merupakan salah satu kunci sukses perusahaan untuk tumbuh

PEDOMAN PERILAKU Code of Conduct KEBIJAKAN

P T Darma Henwa Tbk PEDOMAN PERILAKU Code of Conduct KEBIJAKAN TATA KELOLA PERUSAHAAN PT Darma Henwa Tbk DAFTAR ISI Kata Pengantar 3 BAB I PENGANTAR. 4 1. Mengenal Good Corporate Governance (GCG) 4 2.

P T Darma Henwa Tbk PEDOMAN PERILAKU Code of Conduct KEBIJAKAN TATA KELOLA PERUSAHAAN PT Darma Henwa Tbk DAFTAR ISI Kata Pengantar 3 BAB I PENGANTAR. 4 1. Mengenal Good Corporate Governance (GCG) 4 2.

BAB 14 PENCIPTAAN TATA PEMERINTAHAN

BAB 14 PENCIPTAAN TATA PEMERINTAHAN YANG BERSIH DAN BERWIBAWA Salah satu agenda pembangunan nasional adalah menciptakan tata pemerintahan yang bersih, dan berwibawa. Agenda tersebut merupakan upaya untuk

BAB 14 PENCIPTAAN TATA PEMERINTAHAN YANG BERSIH DAN BERWIBAWA Salah satu agenda pembangunan nasional adalah menciptakan tata pemerintahan yang bersih, dan berwibawa. Agenda tersebut merupakan upaya untuk

BAB I PENDAHULUAN. Penelitian mengenai kualitas audit penting agar auditor dapat mengetahui

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penelitian mengenai kualitas audit penting agar auditor dapat mengetahui faktor-faktor yang mempengaruhi kualitas audit dan dapat meningkatkan kualitas audit

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penelitian mengenai kualitas audit penting agar auditor dapat mengetahui faktor-faktor yang mempengaruhi kualitas audit dan dapat meningkatkan kualitas audit

BAB I PENDAHULUAN. Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB 1 PENDAHULUAN. harus bisa menyediakan public goods and services dalam memenuhi hak setiap

1. 1 Latar Belakang Masalah BAB 1 PENDAHULUAN Segala sesuatu yang berhubungan dengan kepentingan umum dan penyediaan barang atau jasa kepada publik yang dibayar melalui pajak atau pendapatan negara lain

1. 1 Latar Belakang Masalah BAB 1 PENDAHULUAN Segala sesuatu yang berhubungan dengan kepentingan umum dan penyediaan barang atau jasa kepada publik yang dibayar melalui pajak atau pendapatan negara lain

BAB I PENDAHULUAN. terlalu dominan. Sesuai konsep government, negara merupakan institusi publik

BAB I PENDAHULUAN A. Latar Belakang Konsep governance dikembangkan sebagai bentuk kekecewaan terhadap konsep government yang terlalu meletakkan negara (pemerintah) dalam posisi yang terlalu dominan. Sesuai

BAB I PENDAHULUAN A. Latar Belakang Konsep governance dikembangkan sebagai bentuk kekecewaan terhadap konsep government yang terlalu meletakkan negara (pemerintah) dalam posisi yang terlalu dominan. Sesuai

PT. BUANA FINANCE, TBK PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER)

") PT. BUANA FINANCE, TBK PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) MARET 2013 DAFTAR ISI Halaman BAGIAN I... 2 PENDAHULUAN.. 2 1. LATAR BELAKANG 2 2. ISI DAN MISI... 2 3. MAKSUD DAN TUJUAN 2 BAGIAN II....

PT. BUANA FINANCE, TBK PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) MARET 2013 DAFTAR ISI Halaman BAGIAN I... 2 PENDAHULUAN.. 2 1. LATAR BELAKANG 2 2. ISI DAN MISI... 2 3. MAKSUD DAN TUJUAN 2 BAGIAN II....

BAB II TINJAUAN PUSTAKA. (2009 : 67) mencoba memberikan definisi dari kinerja, antara lain sebagai

mencoba memberikan definisi dari kinerja, antara lain sebagai") BAB II TINJAUAN PUSTAKA 2.1. Kinerja Mangkunegara di dalam bukunya Manajemen Sumber Daya Manusia (2009 : 67) mencoba memberikan definisi dari kinerja, antara lain sebagai berikut Kinerja adalah hasil kerja

BAB II TINJAUAN PUSTAKA 2.1. Kinerja Mangkunegara di dalam bukunya Manajemen Sumber Daya Manusia (2009 : 67) mencoba memberikan definisi dari kinerja, antara lain sebagai berikut Kinerja adalah hasil kerja

PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT PERTAMINA INTERNASIONAL EKSPLORASI & PRODUKSI

PT PERTAMINA INTERNASIONAL EKSPLORASI & PRODUKSI") PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT PERTAMINA INTERNASIONAL EKSPLORASI & PRODUKSI DAFTAR ISI BAB I PENDAHULUAN... 3 1.1 Latar Belakang... 3 1.2 Landasan Hukum... 3 1.3 Maksud dan Tujuan...

PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT PERTAMINA INTERNASIONAL EKSPLORASI & PRODUKSI DAFTAR ISI BAB I PENDAHULUAN... 3 1.1 Latar Belakang... 3 1.2 Landasan Hukum... 3 1.3 Maksud dan Tujuan...

PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SUMBERDAYA SEWATAMA

PT SUMBERDAYA SEWATAMA") PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SUMBERDAYA SEWATAMA 1 DAFTAR ISI I. DEFINISI...3 II. VISI DAN MISI...4 III. TUJUAN PENYUSUNAN PIAGAM KOMITE AUDIT...4 IV. TUGAS DAN TANGGUNG JAWAB...4 V.

PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SUMBERDAYA SEWATAMA 1 DAFTAR ISI I. DEFINISI...3 II. VISI DAN MISI...4 III. TUJUAN PENYUSUNAN PIAGAM KOMITE AUDIT...4 IV. TUGAS DAN TANGGUNG JAWAB...4 V.

KEPUTUSAN MUSYAWARAH NASIONAL ASOSIASI PERENCANA PEMERINTAH INDONESIA. Nomor 002/Munas-I/APPI/08/2006 Tentang

KEPUTUSAN MUSYAWARAH NASIONAL ASOSIASI PERENCANA PEMERINTAH INDONESIA Nomor 002/Munas-I/APPI/08/2006 Tentang KODE ETIK PERENCANA PEMERINTAH INDONESIA Menimbang : a. bahwa profesi adalah pekerjaan yang

KEPUTUSAN MUSYAWARAH NASIONAL ASOSIASI PERENCANA PEMERINTAH INDONESIA Nomor 002/Munas-I/APPI/08/2006 Tentang KODE ETIK PERENCANA PEMERINTAH INDONESIA Menimbang : a. bahwa profesi adalah pekerjaan yang

PEMBENTUKAN TIM PENGAWAS INTELIJEN NEGARA SEBAGAI AMANAT UNDANG-UNDANG NOMOR 17 TAHUN 2011 TENTANG INTELIJEN NEGARA

PEMBENTUKAN TIM PENGAWAS INTELIJEN NEGARA SEBAGAI AMANAT UNDANG-UNDANG NOMOR 17 TAHUN 2011 TENTANG INTELIJEN NEGARA Oleh: Yeni Handayani * Naskah diterima : 24 September 2014; disetujui : 13 Oktober 2014

PEMBENTUKAN TIM PENGAWAS INTELIJEN NEGARA SEBAGAI AMANAT UNDANG-UNDANG NOMOR 17 TAHUN 2011 TENTANG INTELIJEN NEGARA Oleh: Yeni Handayani * Naskah diterima : 24 September 2014; disetujui : 13 Oktober 2014

PIAGAM KOMITE AUDIT. ( AUDIT COMMITTE CHARTER ) PT FORTUNE MATE INDONESIA Tbk

PT FORTUNE MATE INDONESIA Tbk") PIAGAM KOMITE AUDIT ( AUDIT COMMITTE CHARTER ) PT FORTUNE MATE INDONESIA Tbk 2 Januari 2013 Halaman DAFTAR ISI... 1 BAGIAN PERTAMA... 2 PENDAHULUAN... 2 1. LATAR BELAKANG... 2 2. VISI DAN MISI... 2 3.

PIAGAM KOMITE AUDIT ( AUDIT COMMITTE CHARTER ) PT FORTUNE MATE INDONESIA Tbk 2 Januari 2013 Halaman DAFTAR ISI... 1 BAGIAN PERTAMA... 2 PENDAHULUAN... 2 1. LATAR BELAKANG... 2 2. VISI DAN MISI... 2 3.

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Tuntutan pelaksanaan akuntabilitas sektor publik terhadap

1.1 Latar Belakang Masalah BAB I PENDAHULUAN Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini wajar, karena beberapa penelitian

1.1 Latar Belakang Masalah BAB I PENDAHULUAN Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini wajar, karena beberapa penelitian

I. PENDAHULUAN. dalam kegiatan belajar mengajar dan tersedianya sekolah sekolah hingga

I. PENDAHULUAN 1. Latar Belakang Pendidikan merupakan salah satu prioritas utama yang berguna dalam mencerdaskan kehidupan bangsa. Hal ini termuat dalam pembukaan UUD 1945 bahwa Kemudian daripada itu untuk

I. PENDAHULUAN 1. Latar Belakang Pendidikan merupakan salah satu prioritas utama yang berguna dalam mencerdaskan kehidupan bangsa. Hal ini termuat dalam pembukaan UUD 1945 bahwa Kemudian daripada itu untuk

BAB I PENDAHULUAN. Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

Pengendalian Informasi BPJS Ketenagakerjaan

Pengendalian Informasi BPJS Ketenagakerjaan Date : Agustus 2014 Informasi BPJS Ketenagakerjaan Tujuan Pengelolaan Informasi Pengklasifikasian Informasi Informasi kepada publik dalam dokumen resmi, keterangan

Pengendalian Informasi BPJS Ketenagakerjaan Date : Agustus 2014 Informasi BPJS Ketenagakerjaan Tujuan Pengelolaan Informasi Pengklasifikasian Informasi Informasi kepada publik dalam dokumen resmi, keterangan

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA INSPEKTORAT 2015 SEKRETARIAT KABINET REPUBLIK INDONESIA LAPORAN KINERJA INSPEKTORAT SEKRETARIAT KABINET TAHUN 2014 Nomor : LAP-3/IPT/2/2015 Tanggal :

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA INSPEKTORAT 2015 SEKRETARIAT KABINET REPUBLIK INDONESIA LAPORAN KINERJA INSPEKTORAT SEKRETARIAT KABINET TAHUN 2014 Nomor : LAP-3/IPT/2/2015 Tanggal :

GOOD GOVERNANCE. Bahan Kuliah 10 Akuntabilitas Publik & Pengawasan 02 Mei 2007

GOOD GOVERNANCE Bahan Kuliah 10 Akuntabilitas Publik & Pengawasan 02 Mei 2007 Latar Belakang Pada tahun 1990an, dampak negatif dari penekanan yang tidak pada tempatnya terhadap efesiensi dan ekonomi dalam

GOOD GOVERNANCE Bahan Kuliah 10 Akuntabilitas Publik & Pengawasan 02 Mei 2007 Latar Belakang Pada tahun 1990an, dampak negatif dari penekanan yang tidak pada tempatnya terhadap efesiensi dan ekonomi dalam

BERITA NEGARA REPUBLIK INDONESIA

No.906, 2012 BERITA NEGARA REPUBLIK INDONESIA PERATURAN BERSAMA. Pemilu. Penyelenggara Kode Etik. PERATURAN BERSAMA KOMISI PEMILIHAN UMUM, BADAN PENGAWAS PEMILIHAN UMUM, DAN DEWAN KEHORMATAN PENYELENGGARA

No.906, 2012 BERITA NEGARA REPUBLIK INDONESIA PERATURAN BERSAMA. Pemilu. Penyelenggara Kode Etik. PERATURAN BERSAMA KOMISI PEMILIHAN UMUM, BADAN PENGAWAS PEMILIHAN UMUM, DAN DEWAN KEHORMATAN PENYELENGGARA

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Informasi yang didistribusikan kepada masyarakat harus bersifat tulus,

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Informasi yang didistribusikan kepada masyarakat harus bersifat tulus, terbuka, integritas dan tepat waktu (Ang, 1997). Ketepatan waktu pelaporan informasi

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Informasi yang didistribusikan kepada masyarakat harus bersifat tulus, terbuka, integritas dan tepat waktu (Ang, 1997). Ketepatan waktu pelaporan informasi

BAB I PENDAHULUAN. (DPRD) mempunyai tiga fungsi yaitu : 1) Fungsi legislatif (fungsi membuat

mempunyai tiga fungsi yaitu : 1) Fungsi legislatif (fungsi membuat") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Secara umum lembaga legislatif atau Dewan Perwakilan Rakyat Daerah (DPRD) mempunyai tiga fungsi yaitu : 1) Fungsi legislatif (fungsi membuat peraturan perundang-undangan),

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Secara umum lembaga legislatif atau Dewan Perwakilan Rakyat Daerah (DPRD) mempunyai tiga fungsi yaitu : 1) Fungsi legislatif (fungsi membuat peraturan perundang-undangan),

PENJELASAN ATAS PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 4 TAHUN 2013 TENTANG PELAYANAN PUBLIK

PENJELASAN ATAS PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 4 TAHUN 2013 TENTANG PELAYANAN PUBLIK I. UMUM Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 mengamanatkan bahwa tujuan

PENJELASAN ATAS PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 4 TAHUN 2013 TENTANG PELAYANAN PUBLIK I. UMUM Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 mengamanatkan bahwa tujuan

BAB V PENUTUP. Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. TAHAPAN UU No 5 Tahun 1974 UU No 22 Tahun 1999 UU No 32 Tahun 2004 Tahapan Pencalonan

BAB V PENUTUP A. Kesimpulan Berdasarkan analisis dan pembahasan diatas, maka dapat ditarik kesimpulan sebagai berikut: 1. Komparasi atau Perbandingan Mekanisme Pengisian Jabatan Kepala Daerah menurut Undang-Undang

BAB V PENUTUP A. Kesimpulan Berdasarkan analisis dan pembahasan diatas, maka dapat ditarik kesimpulan sebagai berikut: 1. Komparasi atau Perbandingan Mekanisme Pengisian Jabatan Kepala Daerah menurut Undang-Undang

BAB I PENDAHULUAN. terwujudnya good governance. Hal ini memang wajar, karena beberapa penelitian

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pelaksanaan akuntabilitas sektor publik di Indonesia sangatlah diperlukan bagi terwujudnya good governance. Hal ini memang wajar, karena beberapa penelitian menunjukkan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pelaksanaan akuntabilitas sektor publik di Indonesia sangatlah diperlukan bagi terwujudnya good governance. Hal ini memang wajar, karena beberapa penelitian menunjukkan

DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG,

SALINAN NOMOR 32/E, 2010 PERATURAN WALIKOTA MALANG NOMOR 44 TAHUN 2010 TENTANG PEDOMAN, SISTEM DAN PROSEDUR PENGAWASAN DALAM PENERAPAN STANDAR AUDIT DI LINGKUNGAN PEMERINTAH KOTA MALANG DENGAN RAHMAT TUHAN

SALINAN NOMOR 32/E, 2010 PERATURAN WALIKOTA MALANG NOMOR 44 TAHUN 2010 TENTANG PEDOMAN, SISTEM DAN PROSEDUR PENGAWASAN DALAM PENERAPAN STANDAR AUDIT DI LINGKUNGAN PEMERINTAH KOTA MALANG DENGAN RAHMAT TUHAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BERSAMA KOMISI PEMILIHAN UMUM, BADAN PENGAWAS PEMILIHAN UMUM, DAN DEWAN KEHORMATAN PENYELENGGARA PEMILIHAN UMUM NOMOR 13 TAHUN 2012 NOMOR 11 TAHUN 2012 NOMOR 1 TAHUN 2012 TENTANG KODE ETIK PENYELENGGARA

PERATURAN BERSAMA KOMISI PEMILIHAN UMUM, BADAN PENGAWAS PEMILIHAN UMUM, DAN DEWAN KEHORMATAN PENYELENGGARA PEMILIHAN UMUM NOMOR 13 TAHUN 2012 NOMOR 11 TAHUN 2012 NOMOR 1 TAHUN 2012 TENTANG KODE ETIK PENYELENGGARA

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Satuan Pengawasan Intern Satuan pengawasan intern pada hakekatnya sebagai perpanjangan rentang kendali dari tugas manajemen

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Satuan Pengawasan Intern Satuan pengawasan intern pada hakekatnya sebagai perpanjangan rentang kendali dari tugas manajemen

BAB I PENDAHULUAN. pemerintahan yang baik (Good Governance). Terselenggaranya pemerintahan

. Terselenggaranya pemerintahan") BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap instansi pemerintah selalu berusaha mewujudkan suatu pemerintahan yang baik (Good Governance). Terselenggaranya pemerintahan yang baik (Good Governance)

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap instansi pemerintah selalu berusaha mewujudkan suatu pemerintahan yang baik (Good Governance). Terselenggaranya pemerintahan yang baik (Good Governance)

BAB 1 PENDAHULUAN. saat ini mencerminkan adanya respon rakyat yang sangat tinggi akan permintaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Fenomena yang terjadi dalam perkembangan otonomi daerah di Indonesia saat ini mencerminkan adanya respon rakyat yang sangat tinggi akan permintaan tata kelola pemerintahan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Fenomena yang terjadi dalam perkembangan otonomi daerah di Indonesia saat ini mencerminkan adanya respon rakyat yang sangat tinggi akan permintaan tata kelola pemerintahan

BAB 1 LATARBELAKANG. adanya era reformasi dalam pelaksanaan otonomi daerah dan desentralisasi fiskal.

16 BAB 1 LATARBELAKANG 1.1 Pendahuluan Perkembangan pemerintahan di Indonesia semakin pesat seiring dengan adanya era reformasi dalam pelaksanaan otonomi daerah dan desentralisasi fiskal. Otonomi daerah

16 BAB 1 LATARBELAKANG 1.1 Pendahuluan Perkembangan pemerintahan di Indonesia semakin pesat seiring dengan adanya era reformasi dalam pelaksanaan otonomi daerah dan desentralisasi fiskal. Otonomi daerah

BAB I PENDAHULUAN. aparatur dalam berbagai sektor terutama yang menyangkut pemenuhan hak-hak sipil

1.1 Latar Belakang BAB I PENDAHULUAN Salah satu upaya mewujudkan Good Governance adalah memberikan pelayanan publik yang berkualitas, terukur serta serta senantiasa memperhatikan tuntutan dan dinamika

1.1 Latar Belakang BAB I PENDAHULUAN Salah satu upaya mewujudkan Good Governance adalah memberikan pelayanan publik yang berkualitas, terukur serta serta senantiasa memperhatikan tuntutan dan dinamika

BAB 1 PENDAHULUAN. dan menunjukkan buruknya pengelolaan (bad governance) dan buruknya birokrasi di

dan buruknya birokrasi di") BAB 1 PENDAHULUAN 1.1 Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena maraknya tingkat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena maraknya tingkat

BAB V PENUTUP: PRASYARAT DAN DUKUNGAN YANG DIBUTUHKAN DALAM RANGKA MENJAMIN EFEKTIVITAS RPJPD KABUPATEN BLITAR

BAB V PENUTUP: PRASYARAT DAN DUKUNGAN YANG DIBUTUHKAN DALAM RANGKA MENJAMIN EFEKTIVITAS RPJPD KABUPATEN BLITAR 2005-2025 Komitmen untuk membangun perekonomian rakyat yang mandiri dan tangguh dalam rangka

BAB V PENUTUP: PRASYARAT DAN DUKUNGAN YANG DIBUTUHKAN DALAM RANGKA MENJAMIN EFEKTIVITAS RPJPD KABUPATEN BLITAR 2005-2025 Komitmen untuk membangun perekonomian rakyat yang mandiri dan tangguh dalam rangka

INTERNAL AUDIT CHARTER 2016 PT ELNUSA TBK

2016 PT ELNUSA TBK PIAGAM AUDIT INTERNAL (Internal Audit Charter) Internal Audit 2016 Daftar Isi Bab I PENDAHULUAN Halaman A. Pengertian 1 B. Visi,Misi, dan Strategi 1 C. Maksud dan Tujuan 3 Bab II ORGANISASI

2016 PT ELNUSA TBK PIAGAM AUDIT INTERNAL (Internal Audit Charter) Internal Audit 2016 Daftar Isi Bab I PENDAHULUAN Halaman A. Pengertian 1 B. Visi,Misi, dan Strategi 1 C. Maksud dan Tujuan 3 Bab II ORGANISASI

BAB I PENDAHULUAN. karena beberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

VIII. KESIMPULAN DAN REKOMENDASI KEBIJAKAN

VIII. KESIMPULAN DAN REKOMENDASI KEBIJAKAN 115 8.1 Kesimpulan Dari hasil kajian tentang Pengelolaan Hutan Bersama Masyarakat melalui Lembaga Masyarakat Desa Hutan (LMDH) (suatu kajian penguatan kapasitas

VIII. KESIMPULAN DAN REKOMENDASI KEBIJAKAN 115 8.1 Kesimpulan Dari hasil kajian tentang Pengelolaan Hutan Bersama Masyarakat melalui Lembaga Masyarakat Desa Hutan (LMDH) (suatu kajian penguatan kapasitas

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sosialisasi dan pengembangan era good corporate governance di Indonesia dewasa ini lebih ditujukkan kepada perusahaan berbentuk Perseroan Terbatas (PT) khususnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sosialisasi dan pengembangan era good corporate governance di Indonesia dewasa ini lebih ditujukkan kepada perusahaan berbentuk Perseroan Terbatas (PT) khususnya

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) PANDEGLANG PIAGAM AUDIT INTERN

PANDEGLANG PIAGAM AUDIT INTERN") PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

Mewujudkan Budaya Tata Kelola Sarinah yang Baik

Mewujudkan Budaya Tata Kelola Sarinah yang Baik Kami memiliki komitmen untuk menerapkan Tata Kelola Perusahaan (Good Corporate Governance/GCG) sebagai pedoman dalam pengelolaan Perseroan pada setiap aktivitas

Mewujudkan Budaya Tata Kelola Sarinah yang Baik Kami memiliki komitmen untuk menerapkan Tata Kelola Perusahaan (Good Corporate Governance/GCG) sebagai pedoman dalam pengelolaan Perseroan pada setiap aktivitas

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT Nomor 248 Tahun 2013 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 34 TAHUN 2013 TENTANG PENYELENGGARAAN PELAYANAN PUBLIK DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT Nomor 248 Tahun 2013 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 34 TAHUN 2013 TENTANG PENYELENGGARAAN PELAYANAN PUBLIK DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

BAB I PENDAHULUAN. aparatur pemerintah yang berkompeten dalam menjalankan tugas sebagai fungsi

BAB I PENDAHULUAN A. Latar Belakang Masalah Tuntutan dimasa demokrasi seperti saat ini, pemerintah dituntut untuk semakin transparan dan akuntabel terhadap pengelolaan dana keuangan negara. Tuntutan masyarakat

BAB I PENDAHULUAN A. Latar Belakang Masalah Tuntutan dimasa demokrasi seperti saat ini, pemerintah dituntut untuk semakin transparan dan akuntabel terhadap pengelolaan dana keuangan negara. Tuntutan masyarakat

BAB 1 PENDAHULUAN. pelayanan yang sesuai dengan peraturan perundang-undangan bagi setiap warga

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pelayanan Publik adalah suatu kegiatan dalam rangka pemenuhan kebutuhan pelayanan yang sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pelayanan Publik adalah suatu kegiatan dalam rangka pemenuhan kebutuhan pelayanan yang sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan

DAFTAR ISI CHARTER KOMITE AUDIT PT INDOFARMA (Persero) Tbk

Tbk") DAFTAR ISI CHARTER KOMITE AUDIT PT INDOFARMA (Persero) Tbk Halaman I. Pembukaan 1 II. Kedudukan 2 III. Keanggotaan 2 IV. Hak dan Kewenangan 4 V. Tugas dan Tanggungjawab 4 VI. Hubungan Dengan Pihak Yang

DAFTAR ISI CHARTER KOMITE AUDIT PT INDOFARMA (Persero) Tbk Halaman I. Pembukaan 1 II. Kedudukan 2 III. Keanggotaan 2 IV. Hak dan Kewenangan 4 V. Tugas dan Tanggungjawab 4 VI. Hubungan Dengan Pihak Yang

PEDOMAN PENGENDALIAN INFORMASI PELAKSANA SEKRETARIAT TETAP BAPERTARUM-PNS

PEDOMAN PENGENDALIAN INFORMASI PELAKSANA SEKRETARIAT TETAP BAPERTARUM-PNS DAFTAR ISI BAB I PENDAHULUAN... 2 A. Latar Belakang... 2 B. Maksud Dan Tujuan... 2 C. Acuan Pedoman... 3 D. Ruang Lingkup... 3

PEDOMAN PENGENDALIAN INFORMASI PELAKSANA SEKRETARIAT TETAP BAPERTARUM-PNS DAFTAR ISI BAB I PENDAHULUAN... 2 A. Latar Belakang... 2 B. Maksud Dan Tujuan... 2 C. Acuan Pedoman... 3 D. Ruang Lingkup... 3

BAB I PENDAHULUAN. pemerataan dan keadilan, serta potensi dan keanekaragaman daerah.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia adalah negara yang memiliki wilayah yang sangat luas. Setiap wilayah memiliki karakteristik yang berbeda. Pemerintah pusat dan pemerintah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia adalah negara yang memiliki wilayah yang sangat luas. Setiap wilayah memiliki karakteristik yang berbeda. Pemerintah pusat dan pemerintah

Bab I Pendahuluan Latar Belakang

Bab I Pendahuluan 1.1. Latar Belakang Sebagaimana diamanatkan dalam Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, bahwa pembangunan yang berkeadilan dan demokratis

Bab I Pendahuluan 1.1. Latar Belakang Sebagaimana diamanatkan dalam Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, bahwa pembangunan yang berkeadilan dan demokratis

SURAT EDARAN OTORITAS JASA KEUANGAN /SEOJK.04/20... TENTANG LAPORAN PENERAPAN TATA KELOLA MANAJER INVESTASI

Yth. Direksi Manajer Investasi di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.04/20... TENTANG LAPORAN PENERAPAN TATA KELOLA MANAJER INVESTASI Dalam rangka pelaksanaan ketentuan Pasal... Peraturan

Yth. Direksi Manajer Investasi di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.04/20... TENTANG LAPORAN PENERAPAN TATA KELOLA MANAJER INVESTASI Dalam rangka pelaksanaan ketentuan Pasal... Peraturan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Pemerintah dalam menyelenggarakan sistem pemerintahannya telah bergeser

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah dalam menyelenggarakan sistem pemerintahannya telah bergeser dari sistem tradisional menjadi sistem yang berbasis kinerja yang dilakukan secara menyeluruh

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah dalam menyelenggarakan sistem pemerintahannya telah bergeser dari sistem tradisional menjadi sistem yang berbasis kinerja yang dilakukan secara menyeluruh

BAB II KAJIAN PUSTAKA. Teori keagenan (agency theory) merupakan landasan teori dalam penelitian

merupakan landasan teori dalam penelitian") BAB II KAJIAN PUSTAKA 2.1 Teori Keagenan Dalam Sektor Publik Teori keagenan (agency theory) merupakan landasan teori dalam penelitian ini, karena dapat menjelaskan Implementasi Dokumen Pelaksanaan Anggaran

BAB II KAJIAN PUSTAKA 2.1 Teori Keagenan Dalam Sektor Publik Teori keagenan (agency theory) merupakan landasan teori dalam penelitian ini, karena dapat menjelaskan Implementasi Dokumen Pelaksanaan Anggaran

PEDOMAN PELAKSANAAN KERJA PIAGAM KOMITE AUDIT TELKOM GROUP

PEDOMAN PELAKSANAAN KERJA PIAGAM KOMITE AUDIT TELKOM GROUP (Keputusan Dewan Komisaris No. 07/KEP/DK/2013 tanggal 22 Juli 2013) I. LATAR BELAKANG DAN TUJUAN 1. LATAR BELAKANG Perusahaan Perseroan (Persero)

PEDOMAN PELAKSANAAN KERJA PIAGAM KOMITE AUDIT TELKOM GROUP (Keputusan Dewan Komisaris No. 07/KEP/DK/2013 tanggal 22 Juli 2013) I. LATAR BELAKANG DAN TUJUAN 1. LATAR BELAKANG Perusahaan Perseroan (Persero)

PEMERINTAH KABUPATEN MELAWI

PEMERINTAH KABUPATEN MELAWI PERATURAN DAERAH KABUPATEN MELAWI NOMOR 12 TAHUN 2011 T E N T A N G KETERBUKAAN INFORMASI DALAM PENYELENGGARAAN PEMERINTAHAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATEN

PEMERINTAH KABUPATEN MELAWI PERATURAN DAERAH KABUPATEN MELAWI NOMOR 12 TAHUN 2011 T E N T A N G KETERBUKAAN INFORMASI DALAM PENYELENGGARAAN PEMERINTAHAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATEN

DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA

DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA RANCANGAN PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR..TAHUN TENTANG KETERBUKAAN INFORMASI PUBLIK I. UMUM Dalam Undang-Undang Dasar Negara Republik

DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA RANCANGAN PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR..TAHUN TENTANG KETERBUKAAN INFORMASI PUBLIK I. UMUM Dalam Undang-Undang Dasar Negara Republik

I. PENDAHULUAN. 1. Undang-undang Republik Indonesia Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan;

I. PENDAHULUAN 1. Latar Belakang PT Pembangunan Jaya Ancol Tbk. didirikan berdasarkan akta pendirian Perusahaan sebagaimana diumumkan dalam Berita negara RI No. 95 tanggal 27 Nopember 1992, tambahan Nomor

I. PENDAHULUAN 1. Latar Belakang PT Pembangunan Jaya Ancol Tbk. didirikan berdasarkan akta pendirian Perusahaan sebagaimana diumumkan dalam Berita negara RI No. 95 tanggal 27 Nopember 1992, tambahan Nomor

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 3 /POJK.05/ TENTANG TATA KELOLA PERUSAHAAN YANG BAIK BAGI LEMBAGA PENJAMIN

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 3 /POJK.05/20172017 TENTANG TATA KELOLA PERUSAHAAN YANG BAIK BAGI LEMBAGA PENJAMIN I. UMUM Penerapan Tata Kelola Perusahaan yang Baik merupakan elemen

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 3 /POJK.05/20172017 TENTANG TATA KELOLA PERUSAHAAN YANG BAIK BAGI LEMBAGA PENJAMIN I. UMUM Penerapan Tata Kelola Perusahaan yang Baik merupakan elemen

WORKSHOP Penyusunan Buku Kelompok Rentan. Yogyakarta, Juni 2010 MAKALAH. Otda & Konflik Tata Ruang Publik. Oleh: Wawan Mas udi JPP Fisipol UGM

WORKSHOP Penyusunan Buku Kelompok Rentan Yogyakarta, 21-22 Juni 2010 MAKALAH Otda & Konflik Tata Ruang Publik Oleh: Wawan Mas udi JPP Fisipol UGM Otda & Konflik Tata Ruang Publik Wawan Mas udi JPP Fisipol

WORKSHOP Penyusunan Buku Kelompok Rentan Yogyakarta, 21-22 Juni 2010 MAKALAH Otda & Konflik Tata Ruang Publik Oleh: Wawan Mas udi JPP Fisipol UGM Otda & Konflik Tata Ruang Publik Wawan Mas udi JPP Fisipol

RINGKASAN UU 25/2009 tentang PELAYANAN PUBLIK

BAB 1: KETENTUAN UMUM 1 RINGKASAN UU 25/2009 tentang PELAYANAN PUBLIK Pasal 1 : Pelayanan publik adalah kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan

BAB 1: KETENTUAN UMUM 1 RINGKASAN UU 25/2009 tentang PELAYANAN PUBLIK Pasal 1 : Pelayanan publik adalah kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sosialisasi dan pengembangan era good corporate governance di Indonesia dewasa ini lebih ditujukan kepada perusahaan berbentuk Perseroan Terbatas (PT) khususnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sosialisasi dan pengembangan era good corporate governance di Indonesia dewasa ini lebih ditujukan kepada perusahaan berbentuk Perseroan Terbatas (PT) khususnya

LAPORAN TAHUNAN LAYANAN INFORMASI PUBLIK PEJABAT PENGELOLA INFORMASI DAN DOKUMENTASI (PPID)

") LAPORAN TAHUNAN LAYANAN INFORMASI PUBLIK PEJABAT PENGELOLA INFORMASI DAN DOKUMENTASI (PPID) PEMERINTAH KABUPATEN BLITAR TAHUN 2011-2012 I. Kebijakan Pelayanan Informasi Publik Dalam Undang-Undang Dasar

LAPORAN TAHUNAN LAYANAN INFORMASI PUBLIK PEJABAT PENGELOLA INFORMASI DAN DOKUMENTASI (PPID) PEMERINTAH KABUPATEN BLITAR TAHUN 2011-2012 I. Kebijakan Pelayanan Informasi Publik Dalam Undang-Undang Dasar

BAB I PENDAHULUAN. akuntabilitas sektor publik terhadap terwujudnya good governance di

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Negara yang dikelola oleh pemerintah mencakup dana yang cukup besar jumlahnya. Pertanggungjawaban atas penggunaan dana untuk penyelenggaraan pemerintahan seharusnya

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Negara yang dikelola oleh pemerintah mencakup dana yang cukup besar jumlahnya. Pertanggungjawaban atas penggunaan dana untuk penyelenggaraan pemerintahan seharusnya

BAB I PENDAHULUAN. Good Corporate Governance (GCG) adalah salah satu pilar dari sistem

adalah salah satu pilar dari sistem") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Good Corporate Governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar. GCG berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Good Corporate Governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar. GCG berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya

BAB 3 KOMPARASI AKUNTANSI SEKTOR PUBLIK DAN AKUNTANSI BISNIS. Prof. Indra Bastian, Ph.D, MBA, Akt

BAB 3 KOMPARASI AKUNTANSI SEKTOR PUBLIK DAN AKUNTANSI BISNIS Prof., Ph.D, MBA, Akt TINJAUAN BAB 3.1. Perkembangan Pemikiran Akuntansi 3.2. Tujuan Komparasi Akuntansi versus Sektor Bisnis (Swasta) 3.3.

BAB 3 KOMPARASI AKUNTANSI SEKTOR PUBLIK DAN AKUNTANSI BISNIS Prof., Ph.D, MBA, Akt TINJAUAN BAB 3.1. Perkembangan Pemikiran Akuntansi 3.2. Tujuan Komparasi Akuntansi versus Sektor Bisnis (Swasta) 3.3.

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BAB I PENDAHULUAN. melibatkan partisipasi masyarakat sebagai elemen penting dalam proses. penyusunan rencana kerja pembangunan daerah.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pelaksanaan otonomi daerah tidak terlepas dari sebuah perencanaan baik perencanaan yang berasal dari atas maupun perencanaan yang berasal dari bawah. Otonomi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pelaksanaan otonomi daerah tidak terlepas dari sebuah perencanaan baik perencanaan yang berasal dari atas maupun perencanaan yang berasal dari bawah. Otonomi

B U P A T I N G A W I PERATURAN DAERAH KABUPATEN NGAWI NOMOR 34 TAHUN 2011 TENTANG ALOKASI DANA DESA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI NGAWI,

B U P A T I N G A W I PERATURAN DAERAH KABUPATEN NGAWI NOMOR 34 TAHUN 2011 TENTANG ALOKASI DANA DESA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI NGAWI, 2 Menimbang : a. bahwa salah satu sumber pendapatan

B U P A T I N G A W I PERATURAN DAERAH KABUPATEN NGAWI NOMOR 34 TAHUN 2011 TENTANG ALOKASI DANA DESA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI NGAWI, 2 Menimbang : a. bahwa salah satu sumber pendapatan

BAB I PENDAHULUAN. Daerah yang berkaitan dengan kedudukan, fungsi dan hak-hak DPRD, menangkap aspirasi yang berkembang di masyarakat, yang kemudian

BAB I PENDAHULUAN A. Latar Belakang Implikasi positif dari berlakunya Undang-Undang tentang Otonomi Daerah yang berkaitan dengan kedudukan, fungsi dan hak-hak DPRD, diharapkan DPRD yang selanjutnya disebut

BAB I PENDAHULUAN A. Latar Belakang Implikasi positif dari berlakunya Undang-Undang tentang Otonomi Daerah yang berkaitan dengan kedudukan, fungsi dan hak-hak DPRD, diharapkan DPRD yang selanjutnya disebut

DAFTAR ISI CHARTER KOMITE AUDIT. I Pendahuluan 1. II Tujuan Pembentukan Komite Audit 1. III Kedudukan 2. IV Keanggotaan 2. V Hak dan Kewenangan 3

DAFTAR ISI CHARTER KOMITE AUDIT Halaman I Pendahuluan 1 II Tujuan Pembentukan Komite Audit 1 III Kedudukan 2 IV Keanggotaan 2 V Hak dan Kewenangan 3 VI Tugas dan Tanggung Jawab 4 VII Hubungan Dengan Pihak

DAFTAR ISI CHARTER KOMITE AUDIT Halaman I Pendahuluan 1 II Tujuan Pembentukan Komite Audit 1 III Kedudukan 2 IV Keanggotaan 2 V Hak dan Kewenangan 3 VI Tugas dan Tanggung Jawab 4 VII Hubungan Dengan Pihak

BERITA DAERAH KOTA SALATIGA NOMOR 34 TAHUN 2011 PERATURAN WALIKOTA SALATIGA NOMOR 34 TAHUN 2011

BERITA DAERAH KOTA SALATIGA NOMOR 34 TAHUN 2011 PERATURAN WALIKOTA SALATIGA NOMOR 34 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BERITA DAERAH KOTA SALATIGA NOMOR 34 TAHUN 2011 PERATURAN WALIKOTA SALATIGA NOMOR 34 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

Audit Committee Charter- SSI. PT SURYA SEMESTA INTERNUSA Tbk. PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER)

") PT SURYA SEMESTA INTERNUSA Tbk. PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) Daftar Isi Halaman I. Pendahuluan Latar belakang..... 1 II. Komite Audit - Arti dan tujuan Komite Audit...... 1 - Komposisi,

PT SURYA SEMESTA INTERNUSA Tbk. PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) Daftar Isi Halaman I. Pendahuluan Latar belakang..... 1 II. Komite Audit - Arti dan tujuan Komite Audit...... 1 - Komposisi,

PROVINSI RIAU BUPATI KEPULAUAN MERANTI PERATURAN DAERAH KABUPATEN KEPULAUAN MERANTI NOMOR 09 TAHUN 2014 TENTANG

PROVINSI RIAU BUPATI KEPULAUAN MERANTI PERATURAN DAERAH KABUPATEN KEPULAUAN MERANTI NOMOR 09 TAHUN 2014 TENTANG HUBUNGAN TATA KERJA ANTARA PEMERINTAH DAERAH DENGAN DEWAN PERWAKILAN RAKYAT DAERAH Menimbang

PROVINSI RIAU BUPATI KEPULAUAN MERANTI PERATURAN DAERAH KABUPATEN KEPULAUAN MERANTI NOMOR 09 TAHUN 2014 TENTANG HUBUNGAN TATA KERJA ANTARA PEMERINTAH DAERAH DENGAN DEWAN PERWAKILAN RAKYAT DAERAH Menimbang

PEDOMAN DIREKSI DAN KOMISARIS PERSEROAN

PEDOMAN DIREKSI DAN KOMISARIS PERSEROAN Dalam rangka menerapkan asas asas Tata Kelola Perseroan yang Baik ( Good Corporate Governance ), yakni: transparansi ( transparency ), akuntabilitas ( accountability

PEDOMAN DIREKSI DAN KOMISARIS PERSEROAN Dalam rangka menerapkan asas asas Tata Kelola Perseroan yang Baik ( Good Corporate Governance ), yakni: transparansi ( transparency ), akuntabilitas ( accountability

BAB I PENDAHULUAN. Sejalan dengan perkembangan gagasan yang terjadi di berbagai Negara,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sejalan dengan perkembangan gagasan yang terjadi di berbagai Negara, peranan Negara dan pemerintah bergeser dari peran sebagai pemerintah (Government) menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sejalan dengan perkembangan gagasan yang terjadi di berbagai Negara, peranan Negara dan pemerintah bergeser dari peran sebagai pemerintah (Government) menjadi

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013 TENTANG INTERNAL AUDIT CHARTER (PIAGAM AUDIT INTERNAL) PT ASURANSI JASA INDONESIA (PERSERO) 1. VISI, MISI DAN STRUKTUR ORGANISASI

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013 TENTANG INTERNAL AUDIT CHARTER (PIAGAM AUDIT INTERNAL) PT ASURANSI JASA INDONESIA (PERSERO) 1. VISI, MISI DAN STRUKTUR ORGANISASI

BAB 1 PENDAHULUAN. pengklasifikasian, penganalisisan dan pelaporan transaksi keuangan dari

BAB 1 PENDAHULUAN 1.1.1 Latar Belakang Masalah Akuntansi sektor publik adalah proses pencatatan, pengklasifikasian, penganalisisan dan pelaporan transaksi keuangan dari suatu organisasi yang menyediakan

BAB 1 PENDAHULUAN 1.1.1 Latar Belakang Masalah Akuntansi sektor publik adalah proses pencatatan, pengklasifikasian, penganalisisan dan pelaporan transaksi keuangan dari suatu organisasi yang menyediakan

BAB I PENDAHULUAN. Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB 1 PENDAHULUAN. keuangan sebagai wujud akuntabilitas pengelolaan keuangan negara/daerah.

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Pengelolaan keuangan negara merupakan suatu kegiatan yang akan mempengaruhi peningkatan kesejahteraan dan kemakmuran rakyat dan bangsa Indonesia.Kewajiban Pemerintah

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Pengelolaan keuangan negara merupakan suatu kegiatan yang akan mempengaruhi peningkatan kesejahteraan dan kemakmuran rakyat dan bangsa Indonesia.Kewajiban Pemerintah

I. PENDAHULUAN. Menurut BPKP (2002) kegiatan pengawasan adalah salah satu fungsi. manajemen yang merupakan unsur penting dalam rangka meningkatkan

kegiatan pengawasan adalah salah satu fungsi. manajemen yang merupakan unsur penting dalam rangka meningkatkan") I. PENDAHULUAN 1.1. Latar Belakang Menurut BPKP (2002) kegiatan pengawasan adalah salah satu fungsi manajemen yang merupakan unsur penting dalam rangka meningkatkan pelaksanaan tugas pemerintahan dan pembangunan

I. PENDAHULUAN 1.1. Latar Belakang Menurut BPKP (2002) kegiatan pengawasan adalah salah satu fungsi manajemen yang merupakan unsur penting dalam rangka meningkatkan pelaksanaan tugas pemerintahan dan pembangunan

PT PERKEBUNAN NUSANTARA III (PERSERO)

") PT PERKEBUNAN NUSANTARA III (PERSERO) Jl. Sei Batanghari No. 2 Medan 20122 Sumatera Utara, Indonesia Telp. : (-62-61) 8452244, 8453100 Fax. : (-62-61) 8455177, 8454728 Website : www.ptpn3.co.id Email :

PT PERKEBUNAN NUSANTARA III (PERSERO) Jl. Sei Batanghari No. 2 Medan 20122 Sumatera Utara, Indonesia Telp. : (-62-61) 8452244, 8453100 Fax. : (-62-61) 8455177, 8454728 Website : www.ptpn3.co.id Email :

Pelayanan Prima di Perguruan Tinggi

Pelayanan Prima di Perguruan Tinggi Shinta Hadiyantina, Dr.,S.H., M.H. Pusat Jaminan Mutu Universitas Brawijaya Malang 2016 1 Apa pendapat Anda dengan kualitas layanan pada gambar berikut? 2 Dasar Hukum

Pelayanan Prima di Perguruan Tinggi Shinta Hadiyantina, Dr.,S.H., M.H. Pusat Jaminan Mutu Universitas Brawijaya Malang 2016 1 Apa pendapat Anda dengan kualitas layanan pada gambar berikut? 2 Dasar Hukum

BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 86 TAHUN 2012 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH (APIP) KABUPATEN BADUNG

KABUPATEN BADUNG") 1 BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 86 TAHUN 2012 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH (APIP) KABUPATEN BADUNG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG, Menimbang

1 BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 86 TAHUN 2012 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH (APIP) KABUPATEN BADUNG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG, Menimbang

KPU Komisi Pemilihan Umum Kabupaten Sumedang BAB I PENDAHULUAN

BAB I PENDAHULUAN A. LATAR BELAKANG Pemilihan Umum adalah sarana pelaksanaan kedaulatan rakyat yang diselenggarakan secara demokratis, Langsung Umum Bebas Rahasia, Jujur dan Adil dalam Negara Kesatuan

BAB I PENDAHULUAN A. LATAR BELAKANG Pemilihan Umum adalah sarana pelaksanaan kedaulatan rakyat yang diselenggarakan secara demokratis, Langsung Umum Bebas Rahasia, Jujur dan Adil dalam Negara Kesatuan

KEWARGANEGARAAN. Modul ke: GOOD GOVERNANCE. Fakultas FEB. Syahlan A. Sume. Program Studi MANAJEMEN.

KEWARGANEGARAAN Modul ke: GOOD GOVERNANCE by Fakultas FEB Syahlan A. Sume Program Studi MANAJEMEN www.mercubuana.ac.id Pokok Bahasan : 1. Pengertian, Konsep dan Karakteristik Good Governance. 2. Prinsip-prinsip

KEWARGANEGARAAN Modul ke: GOOD GOVERNANCE by Fakultas FEB Syahlan A. Sume Program Studi MANAJEMEN www.mercubuana.ac.id Pokok Bahasan : 1. Pengertian, Konsep dan Karakteristik Good Governance. 2. Prinsip-prinsip