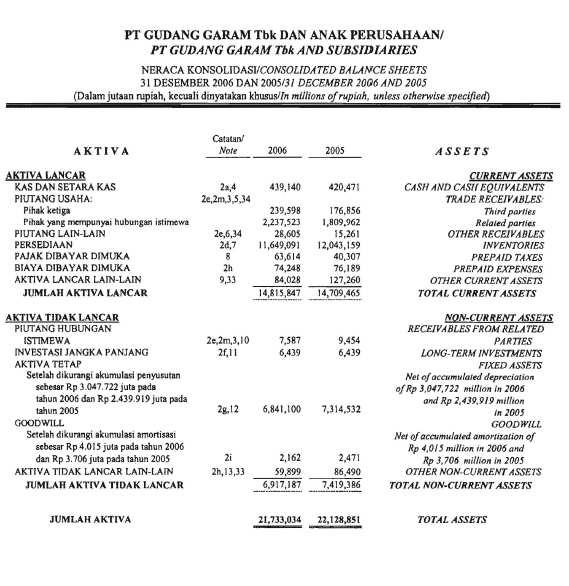

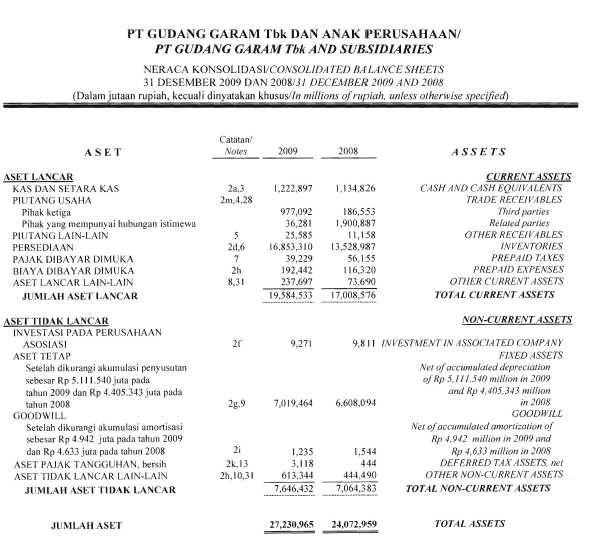

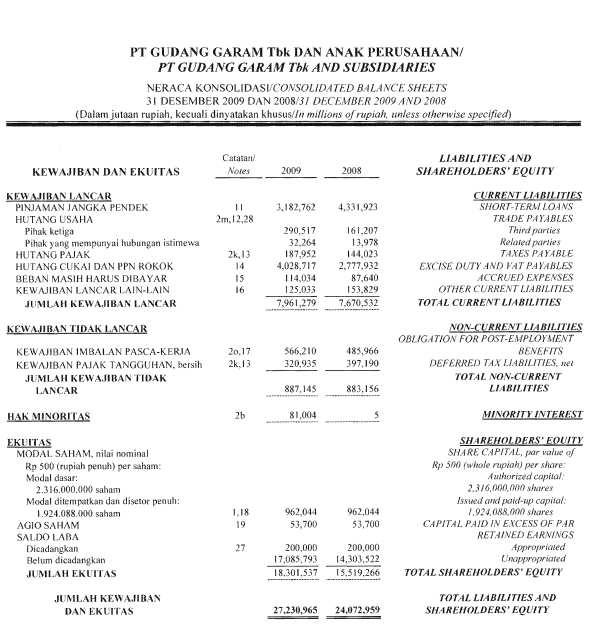

Neraca Konsolidasi PT. GUDANG GARAM, Tbk.

|

|

|

- Bambang Setiabudi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 L1 Neraca Konsolidasi PT. GUDANG GARAM, Tbk. Periode Analisis Horisontal Analisis Vertikal ASET ASET LANCAR Kas dan Setara Kas ,00% 110,80% 258,42% 278,48% 284,48% 2,02% 2,03% 4,71% 4,49% 4,06% Piutang Usaha Pihak Hubungan Istimewa ,00% 111,84% 84,95% 1,62% 0,95% 10,30% 10,46% 7,90% 0,13% 0,07% Pihak Ketiga ,00% 114,04% 77,86% 407,80% 368,34% 1,10% 1,14% 0,77% 3,59% 2,87% Piutang Lain-lain ,00% 6,84% 39,01% 89,44% 39,38% 0,13% 0,01% 0,05% 0,09% 0,04% Persediaan ,00% 115,91% 116,14% 144,67% 173,18% 53,60% 56,43% 56,20% 61,89% 65,62% Pajak Dibayar Dimuka ,00% 166,13% 88,27% 61,67% 172,28% 0,29% 0,44% 0,23% 0,14% 0,36% Biaya Dibayar Dimuka ,00% 326,58% 156,66% 259,19% 418,18% 0,34% 1,01% 0,48% 0,71% 1,01% Aset Lancar Lain-lain ,00% 176,73% 87,70% 282,88% 178,26% 0,39% 0,62% 0,31% 0,87% 0,49% Jumlah Aset Lancar ,00% 116,52% 114,80% 132,19% 154,62% 68,17% 72,14% 70,65% 71,92% 74,52% ASET TIDAK LANCAR Piutang Hubungan Istimewa ,00% 139,70% 0,00% 0,00% 0,00% 0,03% 0,04% 0,00% 0,00% 0,00% Investasi jangka Panjang ,00% 100,00% 0,00% 0,00% 0,00% 0,03% 0,03% 0,00% 0,00% 0,00% Investasi Pada Perusahaan Asosiasi ,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,04% 0,03% 0,03% Aset Tetap - setelah dikurangi ,00% 93,71% 96,59% 102,61% 108,27% 31,48% 26,79% 27,45% 25,78% 24,09% akumulasi penyusutan sebesar Rp Juta pada tahun 2006 Rp Juta pada tahun 2007 Rp Juta pada tahun 2008 Rp Juta pada tahun 2009 Rp Juta pada tahun 2010 Goodwill ,00% 85,71% 71,42% 57,12% 0,00% 0,01% 0,01% 0,01% 0,00% 0,00% Aset Pajak Tangguhan ,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,01% 0,02% Aset Tidak Lancar Lain-lain ,00% 394,20% 742,07% 1023,96% 686,82% 0,28% 0,99% 1,85% 2,25% 1,34% Jumlah Aset Tidak Lancar ,00% 96,37% 102,13% 110,54% 113,25% 31,83% 27,86% 29,35% 28,08% 25,48% Jumlah Aset ,00% 110,10% 110,77% 125,30% 141,45% 100,00% 100,00% 100,00% 100,00% 100,00%

2 L1 (lanjutan) KEWAJIBAN DAN EKUITAS KEWAJIBAN LANCAR Pinjaman Jangka Pendek ,00% 89,79% 88,02% 64,67% 54,53% 22,65% 18,47% 17,99% 11,69% 8,73% Hutang Usaha Pihak Hubungan Istimewa ,00% 136,84% 68,12% 157,24% 155,88% 0,09% 0,12% 0,06% 0,12% 0,10% Pihak Ketiga ,00% 133,95% 111,39% 200,74% 237,04% 0,67% 0,81% 0,67% 1,07% 1,12% Hutang Pajak ,00% 785,15% 675,66% 881,74% 756,82% 0,10% 0,70% 0,60% 0,69% 0,52% Hutang Cukai dan PPN Rokok ,00% 156,20% 111,77% 162,10% 199,68% 11,44% 16,22% 11,54% 14,79% 16,14% Beban Masih Harus Dibayar ,00% 91,96% 38,72% 50,38% 22,83% 1,04% 0,87% 0,36% 0,42% 0,17% Kewajiban Lancar Lain-lain ,00% 68,28% 437,57% 355,66% 703,61% 0,16% 0,10% 0,64% 0,46% 0,80% Jumlah Kewajiban Lancar ,00% 113,59% 97,65% 101,35% 107,98% 36,14% 37,29% 31,86% 29,24% 27,59% KEWAJIBAN TIDAK LANCAR Kewajiban Imbalan Pasca Kerja ,00% 128,59% 158,31% 184,45% 209,80% 1,41% 1,65% 2,02% 2,08% 2,09% Hutang Hubungan Istimewa ,00% 242,11% 0,00% 0,00% 0,00% 0,00% 0,01% 0,00% 0,00% 0,00% Kewajiban Pajak Tangguhan ,00% 118,86% 100,37% 81,10% 74,66% 1,82% 1,97% 1,65% 1,18% 0,96% Jumlah Kewajiban Tidak Lancar ,00% 123,24% 125,55% 126,12% 133,56% 3,24% 3,62% 3,67% 3,26% 3,06% Hak Minoritas ,00% 113,61% 0,03% 466,26% 708,65% 0,08% 0,08% 0,00% 0,30% 0,40% EKUITAS Modal Saham ,00% 100,00% 100,00% 100,00% 100,00% 4,43% 4,02% 4,00% 3,53% 3,13% Agio Saham ,00% 100,00% 100,00% 100,00% 100,00% 0,25% 0,22% 0,22% 0,20% 0,17% Selisih Penilaian Kembali Aktiva Tetap ,00% 100,00% 0,00% 0,00% 0,00% 0,43% 0,39% 0,00% 0,00% 0,00% Saldo Laba Dicadangkan ,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,83% 0,73% 0,65% Belum Dicadangkan ,00% 107,99% 118,72% 141,81% 165,84% 55,44% 54,37% 59,42% 62,74% 65,00% Jumlah Ekuitas ,00% 107,32% 117,95% 139,10% 161,11% 60,54% 59,01% 64,47% 67,21% 68,95% Jumlah Kewajiban dan Ekuitas ,00% 110,10% 110,77% 125,30% 141,45% 100,00% 100,00% 100,00% 100,00% 100,00%

3 L2 Laporan Laba Rugi Konsolidasi PT. GUDANG GARAM, Tbk. DAN ANAK PERUSAHAAN LAPORAN LABA RUGI KONSOLIDASI 31 DECEMBER 2006, 2007, 2008, 2009 dan 2010 (dalam jutaan rupiah, kecuali dinyatakan khusus) Periode Analisis Horisontal Analisis Vertikal PENDAPATAN USAHA ,91% 114,85% 109,00% 114,31% 100,00% 100,00% 100,00% 100,00% 100,00% BEBAN POKOK PENJUALAN ,72% 116,06% 102,84% 111,70% 82,09% 81,95% 82,95% 78,27% 76,48% LABA KOTOR ,78% 109,33% 138,96% 123,73% 17,91% 18,05% 17,05% 21,73% 23,52% BEBAN USAHA Beban penjualan ,13% 56,72% 101,62% 177,90% 6,79% 6,42% 3,35% 3,13% 4,86% Beban Umum dan Administrasi ,15% 132,27% 95,02% 126,53% 2,80% 2,65% 3,23% 2,81% 3,12% ,14% 78,80% 98,38% 153,56% 9,59% 9,70% 7,56% 7,44% 11,42% LABA USAHA ,45% 144,53% 164,48% 112,50% 8,32% 8,98% 10,46% 15,79% 15,54% PENGHASILAN (BEBAN) LAIN-LAIN Laba penjualan aktiva tetap ,99% 64,02% 242,01% 10,57% 0,04% 0,05% 0,02% 0,06% 0,01% Pendapatan bunga ,32% 258,36% 676,27% 33,34% 0,02% 0,02% 0,05% 0,37% 0,12% Beban bunga ,65% 91,82% 80,50% 53,52% 2,29% 1,27% 2,10% 1,69% 0,90% Laba (rugi) kurs ,03% 209,66% 164,48% 24,97% 0,04% 0,01% 0,09% 0,15% 0,04% (Beban) pendapatan lainnya ,12% 11,44% 282,53% 224,91% 0,04% 0,04% 0,01% 0,01% 0,03% ,43% 93,51% 100,27% 48,35% 2,44% 1,40% 2,28% 2,28% 1,10% LABA SEBELUM PAJAK ,31% 132,97% 154,25% 105,86% 10,75% 11,00% 14,30% 22,05% 23,34% BEBAN PAJAK Pajak Kini ,58% 176,35% 167,31% 101,67% 1,83% 2,46% 3,23% 5,40% 5,49% Pajak Tangguhan ,50% 65,59% 107,22% 36,03% 0,43% 0,28% 0,28% 0,30% 0,11% ,71% 155,42% 162,52% 98,21% 2,25% 2,74% 3,50% 5,70% 5,59% LABA SEBELUM HAK MINORITAS ,23% 186,28% 185,37% 120,91% 3,83% 5,49% 7,14% 13,23% 16,00% HAK MINORITAS ATAS LABA BERSIH ANAK PERUSAHAAN ,22% 0,00% 0,00% 226,85% 0,01% 0,01% 0,00% 0,11% 0,26% LABA BERSIH ,23% 185,97% 186,98% 121,82% 3,84% 5,50% 7,14% 13,35% 16,26%

4 L3 Laporan Arus Kas Konsolidasi PT. GUDANG GARAM, Tbk. DAN ANAK PERUSAHAAN Laporan Arus Kas Konsolidasi 31 DECEMBER 2006, 2007, 2008, 2009 dan 2010 (dalam jutaan rupiah, kecuali dinyatakan khusus) ARUS KAS DARI AKTIVITAS OPERASI Penerimaan kas dari pelanggan Pembayaran kas kepada pemasok dan karyawan ( ) ( ) ( ) ( ) ( ) Kas dihasilkan dari operasi Penerimaan bunga Pembayaran bunga ( ) ( ) ( ) ( ) ( ) Pembayaran pajak penghasilan badan ( ) ( ) ( ) ( ) ( ) Kas bersih diperoleh dari aktivitas operasi ARUS KAS DARI AKTIVITAS INVESTASI Perolehan aset tetap ( ) ( ) ( ) ( ) ( ) Pembayaran uang muka pembelian aktiva tetap (98.855) ( ) ( ) - - Akuisisi hak minoritas perusahaan - - (11.850) - - Investasi pada perusahaan asosiasi - - (10.000) - - Hasil penjualan aset tetap Kas bersih digunakan untuk aktivitas operasi ( ) ( ) ( ) ( ) ( ) ARUS KAS DARI AKTIVITAS PENDANAAN Penerimaan dari pinjaman jangka pendek Pembayaran pinjaman jangka pendek ( ) ( ) ( ) ( ) ( ) Pembayaran dividen kas ( ) ( ) ( ) ( ) ( ) Pembelian kembali saham anak perusahaan dari pemegang saham minoritas - - (7.900) - - Penyetoran modal saham anak perusahaan oleh pemegang saham minoritas Kas bersih digunakan untuk aktivitas pendanaan ( ) ( ) ( ) ( ) ( ) Rugi kurs atas kas dan setara kas (3.284) (18.084) (6.085) Kenaikan bersih kas dan setara kas Kas dan setara kas awal tahun Kas dan setara kas akhir tahun

5 L4 Neraca Konsolidasi PT. HANJAYA MANDALA SAMPOERNA, Tbk. PT HANJAYA MANDALA SAMPOERNA Tbk. NERACA KONSOLIDASI 31 DECEMBER 2006, 2007, 2008, 2009 dan 2010 (dalam jutaan rupiah, kecuali dinyatakan khusus) Periode ASET ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Hubungan Istimewa Pihak Ketiga Piutang Lain-lain Pihak Hubungan Istimewa Pihak Ketiga Persediaan Pajak Dibayar Dimuka Biaya Dibayar Dimuka Uang Muka Pembelian Tembako Jumlah Aset Lancar ASET TIDAK LANCAR Aset pajak tangguhan Penyertaan Saham Aset Tetap - setelah dikurangi akumulasi penyusutan sebesar Rp Juta pada tahun 2006 Rp Juta pada tahun 2007 Rp Juta pada tahun 2008 Rp Juta pada tahun 2009 Rp Juta pada tahun 2010 Tanah untuk Pengembangan Goodwill Biaya Pensiun Di bayar di muka Aset Tidak Lancar Lain-lain Jumlah Aset Tidak Lancar Jumlah Aset KEWAJIBAN DAN EKUITAS KEWAJIBAN LANCAR Pinjaman Jangka Pendek Hutang Usaha Pihak Hubungan Istimewa Pihak Ketiga Hutang Lainnya Hutang Pajak Hutang Cukai dan PPN Rokok Beban Masih Harus Dibayar Hutang Dividen Kewajiban Lancar Lain-lain Jumlah Kewajiban Lancar KEWAJIBAN TIDAK LANCAR Kewajiban Imbalan Pasca Kerja Pinjaman Jangka Panjang Pendapatan Ditangguhkan Kewajiban Pajak Tangguhan Jumlah Kewajiban Tidak Lancar Hak Minoritas EKUITAS Modal Saham Tambahan Modal Disetor Selisih Penilaian Kembali Aktiva Tetap Selisih Kurs Karena Penjabaran Laporan Keuangan Selisih Transaksi Perubahan Ekuitas Anak Perusahaan (29.721) (29.721) (29.721) (29.721) (29.721) Saldo Laba Dicadangkan Belum Dicadangkan Jumlah Ekuitas Jumlah Kewajiban dan Ekuitas

6 L5 Neraca Konsolidasi PT. BENTOEL NERACA KONSOLIDASI 31 DECEMBER 2006, 2007, 2008, 2009 dan 2010 (dalam jutaan rupiah, kecuali dinyatakan khusus) Periode ASET ASET LANCAR Kas dan Setara Kas Investasi Jangka Pendek Piutang Usaha Pihak Hubungan Istimewa Pihak Ketiga Piutang Lain-lain Pihak Hubungan Istimewa Pihak Ketiga Persediaan Pajak Dibayar Dimuka Biaya Dibayar Dimuka Uang Muka Pembelian Tembako Jumlah Aset Lancar ASET TIDAK LANCAR Deposito yang dibatasi penggunaannya Aset pajak tangguhan Penyertaan Saham Aset Tetap - setelah dikurangi akumulasi penyusutan sebesar Rp Juta pada tahun 2006 Rp Juta pada tahun 2007 Rp Juta pada tahun 2008 Rp Juta pada tahun 2009 Rp Juta pada tahun 2010 Aset tersedia untuk dijual Jaminan Goodwill Aset Tidak Lancar Lain-lain Uang muka pembelian aset tetap Jumlah Aset Tidak Lancar Jumlah Aset KEWAJIBAN DAN EKUITAS KEWAJIBAN LANCAR Hutang Usaha Pihak Hubungan Istimewa Pihak Ketiga Hutang Lainnya Hutang Pajak Hutang Cukai dan PPN Rokok Beban Masih Harus Dibayar Pendapatan ditangguhkan Kewajiban Lancar Lain-lain Jumlah Kewajiban Lancar KEWAJIBAN TIDAK LANCAR Kewajiban Imbalan Pasca Kerja Pinjaman Jangka Panjang Hutang obligasi Pendapatan Ditangguhkan Kewajiban pajak tangguhan Jumlah Kewajiban Tidak Lancar EKUITAS Modal Saham Tambahan Modal Disetor Modal saham yang diperoleh kembali (97.951) Selisih Transaksi Perubahan Ekuitas Anak Perusahaan ( ) Saldo Laba Jumlah Ekuitas Jumlah Kewajiban dan Ekuitas

7 L6 Perhitungan Rasio Perusahaan Rasio Keterangan Rasio Lancar (Current Ratio ) Rasio Cepat (Acid test atau Quick Ratio) Tingkat Perputaran Persediaan (Inventory Turnover) Aset Lancar Kewajiban Lancar ,89 1,93 2,22 2,46 2,70 Aset Lancar Kewajiban Lancar ,68 1,78 1,44 1,88 1,61 Aset Lancar Kewajiban Lancar ,61 3,72 2,63 2,08 2,50 Aset Lancar Persediaan Kewajiban Lancar ,40 0,42 0,45 0,34 0,32 Aset Lancar Persediaan Kewajiban Lancar ,36 0,34 0,44 0,47 0,61 Aset Lancar Persediaan Kewajiban Lancar ,81 1,22 0,48 0,34 0,47 Harga Pokok Penjualan Persediaan Rata-rata persediaan ,83 1,83 1,86 1,70 1,56 Harga Pokok Penjualan Persediaan Rata-rata persediaan ,08 2,57 2,98 3,23 3,18 Harga Pokok Penjualan Persediaan Rata-rata persediaan ,19 2,43 2,03 2,33 2,76

8 L6 (lanjutan) Tingkat Perputaran Piutang (Account Receivable Turnover) Tingkat Perputaran Hutang (Account Payable Turnover) Tingkat Perputaran Total Aktiva (Total Assets Turnover) Harga Pokok Penjualan Persediaan Rata-rata persediaan ,69 10,66 12,41 21,02 38,58 Harga Pokok Penjualan Persediaan Rata-rata persediaan ,06 42,68 40,74 54,68 50,43 Harga Pokok Penjualan Persediaan Rata-rata persediaan ,61 32,70 38,30 36,53 46,26 COGS Hutang Rata-rata Hutang ,26 6,83 7,11 7,07 5,95 COGS Hutang Rata-rata Hutang ,57 6,91 8,29 8,82 8,18 COGS Hutang Rata-rata Hutang ,13 7,36 7,31 7,28 14,10 Penjualan Bersih Total Aset ,21 1,18 1,26 1,21 1,23 Penjualan Bersih Total Aset ,33 1,90 2,15 2,20 2,11 Penjualan Bersih Total Aset ,28 1,19 1,33 1,24 1,82

9 L6 (lanjutan) Umur rata-rata persediaan (Number of Days of Inventory) Umur Rata-rata Piutang (Average Age of Account Receivable) Umur Rata-rata Hutang Dagang (Average Age of Account Payable) Cash Conversion Cycle Rasio Hutang (Debt Ratio) Umur rata-rata persediaan 1,83 1,83 1,86 1,70 1, Umur rata-rata persediaan 3,08 2,57 2,98 3,23 3, Umur rata-rata persediaan Umur rata-rata piutang 11,69 10,66 12,41 21,02 38, Umur rata-rata piutang 64,06 42,68 40,74 54,68 50, Umur rata-rata piutang Umur rata-rata Hutang 8,26 6,83 7,11 7,07 5, Umur rata-rata Hutang 6,57 6,91 8,29 8,82 8, Umur rata-rata Hutang 7,13 7,36 7,31 7,28 14, Umur rata-rata persediaan Umur Rata-rata Piutang Umur rata-rata Hutang Umur rata-rata persediaan Umur Rata-rata Piutang Umur rata-rata Hutang COGS Umur Rata-rata Piutang Umur rata-rata persediaan Total Hutang Total Aset ,38% 40,91% 35,53% 32,49% 30,65% Total Hutang Total Aset ,29% 48,56% 50,10% 40,93% 50,23% Total Hutang Total Aset ,27% 60,06% 61,17% 60,96% 56,56%

10 L6 (lanjutan) Rasio Hutang Atas Modal (Debt / Equity Ratio) Rasio Hutang Jangka Panjang Atas Modal (Long Term Debt to Equity Ratio) Margin Laba Bersih (Net Profit Margin) Tingkat Pengembalian Total Aset (Return on Total Assets) Total Hutang Total Ekuitas ,05% 69,33% 55,12% 48,35% 44,45% Total Hutang Total Ekuitas ,71% 94,43% 100,44% 69,31% 100,93% Total Hutang Total Ekuitas ,16% 150,35% 157,52% 156,13% 130,22% Hutang Jangka Panjang Total Ekuitas ,35% 6,14% 5,69% 4,85% 4,43% Hutang Jangka Panjang Total Ekuitas ,14% 17,38% 5,48% 4,81% 5,20% Hutang Jangka Panjang Total Ekuitas ,69% 95,68% 86,31% 78,59% 72,87% Laba Bersih Pendapatan ,84% 5,14% 6,22% 10,66% 11,36% Laba Bersih Pendapatan ,95% 12,17% 11,23% 13,05% 14,80% Laba Bersih Pendapatan ,86% 5,30% 4,03% 0,41% 2,46% Laba Bersih Total Aset Rata-rata total aset ,61% 6,34% 7,84% 13,71% 14,78% Laba Bersih Total Aset Rata-rata total aset ,71% 25,57% 24,49% 30,06% 33,58% Laba Bersih Total Aset Rata-rata total aset ,76% 7,83% 5,75% 0,54% 4,46%

11 Tingkat Pengembalian Atas Ekuitas (Return On Total Equity) Laba Per Saham (Earning per Share) Dividend Payout Ratio Dividend Yield L6 (lanjutan) Laba Bersih Total Ekuitas Rata-rata total ekuitas ,69% 10,26% 12,12% 19,21% 20,21% Laba Bersih Total Ekuitas Rata-rata total ekuitas ,00% 44,94% 48,40% 48,63% 62,87% Laba Bersih Total Ekuitas Rata-rata total ekuitas ,22% 15,76% 13,82% 1,32% 10,27% Laba Bersih Jumlah Saham Beredar ,21% 75272,70% 97734,20% ,12% ,35% Laba Bersih Jumlah Saham Beredar ,14% 17,38% 5,48% 4,81% 5,20% Laba Bersih Jumlah Saham Beredar ,69% 95,68% 86,31% 78,59% 72,87% Dividend Per Common Share Earning Per Share ,14% 33,21% 25,58% 19,15% 29,20% Dividend Per Common Share Earning Per Share ,76% 17,84% 44,45% 16,08% 39,02% Dividend Per Common Share Earning Per Share ,88% 23,84% 24,22% 201,39% 26,49% Dividend Per Common Share Market Price Per Common Shar ,90% 2,94% 5,88% 1,62% 1,63% Dividend Per Common Share Market Price Per Common Shar ,89% 1,03% 4,88% 1,79% 2,03% Dividend Per Common Share Market Price Per Common Shar ,61% 1,43% 1,54% 1,08% 1,00%

12 Rasio Arus Kas Operasi Rasio Total Hutang Terhadap Arus Kas Operasi Rasio Arus Kas Operasi Per Saham Rasio Arus Kas Operasi Terhadap Kas Dividen L6 (lanjutan) Arus Kas Operasi Kewajiban Lancar ,26% 16,24% 29,48% 41,01% 33,87% Arus Kas Operasi Kewajiban Lancar ,05% 28,75% 62,09% 63,81% 72,20% Arus Kas Operasi Kewajiban Lancar ,92% 65,51% 4,47% 30,01% 46,17% Arus Kas Operasi Total Hutang ,27% 14,80% 26,43% 36,90% 30,49% Arus Kas Operasi Total Hutang ,49% 23,46% 58,70% 59,38% 68,48% Arus Kas Operasi Total Hutang ,94% 23,82% 2,02% 14,90% 20,33% Arus Kas Operasi Jumlah Saham Beredar Arus Kas Operasi Jumlah Saham Beredar Arus Kas Operasi Jumlah Saham Beredar Arus Kas Operasi Kas Dividen ,98 3,01 4,70 4,85 2,30 Arus Kas Operasi Kas Dividen ,47 1,38 1,37 1,75 2,11 Arus Kas Operasi Kas Dividen ,70 5,76 1,09 - -

13 L7 Lampiran Perhitungan Z-Score Zi = (X1) (X2) (X3) (X4) (X5) X Aset Lancar Kewajiban Lancar Modal Kerja Bersih Total Aset X1 0,32 0,35 0,39 0,43 0,47 X Laba ditahan Total Aset X2 0,55 0,54 0,60 0,63 0,66 X Pendapatan Sebelum Pajak Total Aset X3 0,13 0,12 0,16 0,21 0,20 X Total ekuitas Total Kewajiban X4 1,54 1,44 1,81 2,07 2,25 X Penjualan Total Aset X5 1,21 1,18 1,26 1,21 1,23 Zi = (X1) (X2) (X3) (X4) (X5) Tahun Z-score 2,96 2,86 3,29 3,58 3,68

14 L8 Lampiran Matriks SWOT STRENGTHS 1. Teknologi pencampuran tembakau secara khusus yang menghasilkan rokok rendah tar sesuai selera konsumen. 2. Produk PT. Gudang Garam, Tbk yang telah dikenal baik dan disukai oleh konsumen 3. Memiliki ragam produk dan menjangkau segala kelas masyarakat 4. Jangkauan distribusi yang luas OPPORTUNITIES SO WO 1. Total penduduk Indonesia yang mencapai lebih dari 240 juta jiwa diperkirakan 65% atau kurang lebih 75 juta orang laki-laki di Indonesia adalah perokok yang merupakan kesempatan bagi perusahaan untuk melakukan penjualan 2. Penjualan PT. Gudang Garam, Tbk sebagian besar masih berfokus di pulau Jawa 1. Meningkatkan promosi akan produkproduk rokok rendah tar yang sesuai dengan selera konsumen (S1,O1) 2. Menggunakan strategi pemasaran terpadu untuk memperluas pemasaran ke seluruh nusantara. (S2,S4,O1,O2) THREATS ST WT 1. Peraturan-peraturan yang mulai muncul mengenai anti tembakau 2. Pembatasan dalam promosi dari produk rokok yang mulai dilakukan pemerintah dalam pembatasan yang menyangkut media dan promosi 3. Peningkatan harga beli yang harus dibayarkan perusahaan yang diakibatkan oleh fenomena La Nina yang menyebabkan hujan terus turun pada musim panen tembakau dan cengkeh sehingga harga menjadi melambung tinggi 1. Menggunakan metode promosi Word of Mouth (WOM) dengan menonjolkan tentang produk rokok rendah nikotin dan tar (S1,S3,T1,T2) 2. Melakukan penghematan biaya produksi terutama pada bahan baku, misalnya dengan membeli bahan baku dari daerah yang harga yang lebih murah dan kualitas baik serta mempertimbangkan biaya distribusi. (S2, T3) WEAKNESSES 1. Lambatnya perusahaan dalam mengikuti tren pasar 2. Biaya yang cukup mahal dalam proses produksi 1. Meluncurkan produk-produk baru dengan segmen low tar nikotin (LTN) yang sesuai dengan tren pasar saat ini (W1,O1) 2. Membangun cabang-cabang baru diluar pulau jawa dengan mempertimbangkan biaya lahan dan tenaga kerja yang lebih murah (W2,O2) 1. Menggunakan strategi cost discipline untuk menghemat biaya produksi. (W2, T3)

15 L9

16 L9 (lanjutan)

17 L9 (lanjutan)

18 L9 (lanjutan)

19 L9 (lanjutan)

20 L9 (lanjutan)

21 L9 (lanjutan)

22 L9 (lanjutan)

23 L9 (lanjutan)

24 L9 (lanjutan)

25 L9 (lanjutan)

26 L9 (lanjutan)

27 L9 (lanjutan)

28 L9 (lanjutan)

29 L9 (lanjutan)

PT BENTOEL INTER LAPORAN POSISI KE 200 KETERANGAN 2009 ASSET ASSET LANCAR kas dan setara kas 84,310,801,719 piutang usaha pihak ketiga

PT BENTOEL INTER LAPORAN POSISI KE 200 KETERANGAN 2009 ASSET ASSET LANCAR kas dan setara kas 84,310,801,719 piutang usaha pihak ketiga 174,309,061,823 pihak relasi piutang lain - lain pihak hubungan istimewa

PT BENTOEL INTER LAPORAN POSISI KE 200 KETERANGAN 2009 ASSET ASSET LANCAR kas dan setara kas 84,310,801,719 piutang usaha pihak ketiga 174,309,061,823 pihak relasi piutang lain - lain pihak hubungan istimewa

BAB IV. ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk. modal kerja yang paling tinggi tingkat likuiditasnya. Hal ini berarti bahwa

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

AKTIVA LANCAR Kas dan setara kas 2c,2e,4, Penyertaan sementara 2c,2f,

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2a,2c,3,27 103.317.329.165 92.942.187.030 Deposito berjangka 2a,4 1.971.891.997 2.643.566.861 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2a,2c,3,27 103.317.329.165 92.942.187.030 Deposito berjangka 2a,4 1.971.891.997 2.643.566.861 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan PT Asahimas Flat Glass Tbk

30 September 2008 dan PT Asahimas Flat Glass Tbk") LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan 2007 PT Asahimas Flat Glass Tbk Rusli Pranadi Manager Corporate Finance Samuel Rumbajan Direktur Keuangan NERACA (Tidak diaudit) 30 September 2008

LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan 2007 PT Asahimas Flat Glass Tbk Rusli Pranadi Manager Corporate Finance Samuel Rumbajan Direktur Keuangan NERACA (Tidak diaudit) 30 September 2008

Bab 2: Analisis Laporan Keuangan

Bab 2: Analisis Laporan Keuangan Pentingnya analisis laporan keuangan dan pihak pihak yang berkepentingan. Macam laporan keuangan. Analisis rasio keuangan. Keterbatasan analisis laporan keuangan. Pentingnya

Bab 2: Analisis Laporan Keuangan Pentingnya analisis laporan keuangan dan pihak pihak yang berkepentingan. Macam laporan keuangan. Analisis rasio keuangan. Keterbatasan analisis laporan keuangan. Pentingnya

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk

Tbk") Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk L1 ASET PT GARUDA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2008, 2009, DAN 2010 Periode Analisis Horizontal

Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk L1 ASET PT GARUDA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2008, 2009, DAN 2010 Periode Analisis Horizontal

PT TEMPO SCAN PACIFIC Tbk. DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

") Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

LAMPIRAN. 1. Ikhtisar Laporan Keuangan PT. Holcim Indonesia Tbk

LAMPIRAN 1. Ikhtisar Laporan Keuangan PT. Holcim Indonesia Tbk Tabel 1.1 Neraca Konsolidasi PT. Holcim Indonesia Tbk dan Anak Perusahaan (Disajikan dalam Jutaan Rupiah) AKTIVA ASET LANCAR Kas dan Setara

LAMPIRAN 1. Ikhtisar Laporan Keuangan PT. Holcim Indonesia Tbk Tabel 1.1 Neraca Konsolidasi PT. Holcim Indonesia Tbk dan Anak Perusahaan (Disajikan dalam Jutaan Rupiah) AKTIVA ASET LANCAR Kas dan Setara

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

Lampiran 1 DATA ANALISIS RASIO AKTIVITAS. A. Inventory Turnover Periode Tahun (Dalam Jutaan Rupiah) 2007 DESCRIPTION TMS SIK TMS SIK

2007 DESCRIPTION TMS SIK TMS SIK") Lampiran 1 DATA ANALISIS RASIO AKTIVITAS A. Inventory Turnover Periode Tahun Harga Pokok Penjualan 3.722.189 1.437.527 4.289.118 1.451.990 Persediaan Rata-rata 208.299 123.812 199.601 111.474 Inventory

Lampiran 1 DATA ANALISIS RASIO AKTIVITAS A. Inventory Turnover Periode Tahun Harga Pokok Penjualan 3.722.189 1.437.527 4.289.118 1.451.990 Persediaan Rata-rata 208.299 123.812 199.601 111.474 Inventory

ANAK PERUSAHAAN NERACA KONSOLIDASI

P.T. PEMBANGUNAN JAYA ANCOL Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2004 DAN 2003 AKTIVA 2004 2003 (Disajikan Rental' - Catatan 38) AKTIVA LANCAR Kas dan setara kas 161.020.965.269 41.211.323.789

P.T. PEMBANGUNAN JAYA ANCOL Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2004 DAN 2003 AKTIVA 2004 2003 (Disajikan Rental' - Catatan 38) AKTIVA LANCAR Kas dan setara kas 161.020.965.269 41.211.323.789

PT Argo Pantes Tbk dan Anak Perusahaan Neraca Konsolidasi Per tanggal 31 Desember 2007, 2006, dan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007 P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN DAFTAR ISI Halaman

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007 P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN DAFTAR ISI Halaman

PT JAYA REAL PROPERTY TBK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 (Dalam Ribuan Rupiah) 31 Desember 2010

31 Desember 2010") LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014.

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI. Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit)

") PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT ASTRA GRAPHIA Tbk

N E R A C A Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2a,2c,3,23 119.658.017.889 126.580.527.261 Deposito berjangka 2a,4 2.424.600.790 2.904.735.723 Piutang usaha (setelah dikurangi penyisihan

N E R A C A Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2a,2c,3,23 119.658.017.889 126.580.527.261 Deposito berjangka 2a,4 2.424.600.790 2.904.735.723 Piutang usaha (setelah dikurangi penyisihan

PT SARASA NUGRAHA Tbk NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham)

") NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Analisis rasio laporan keuangan pada perusahaan industri rokok telah dilaksanakan secara efektif, hal ini terlihat dari perusahaan industri rokok dalam menganalisis

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Analisis rasio laporan keuangan pada perusahaan industri rokok telah dilaksanakan secara efektif, hal ini terlihat dari perusahaan industri rokok dalam menganalisis

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis dan pembahasan pada bab 4 yaitu penilaian kinerja keuangan PT. Indocement Tunggal Prakarsa, Tbk yang akan dibandingkan dengan rata-rata

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis dan pembahasan pada bab 4 yaitu penilaian kinerja keuangan PT. Indocement Tunggal Prakarsa, Tbk yang akan dibandingkan dengan rata-rata

PT ASTRA GRAPHIA Tbk

N E R A C A Tidak AKTIVA LANCAR Kas dan setara kas 2a,3,23 126.580.527.261 136.152.760.743 Deposito berjangka 2a,4 2.904.735.723 1.467.734.629 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

N E R A C A Tidak AKTIVA LANCAR Kas dan setara kas 2a,3,23 126.580.527.261 136.152.760.743 Deposito berjangka 2a,4 2.904.735.723 1.467.734.629 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

RASIO LAPORAN KEUANGAN

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

30 September 31 Desember Catatan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

1 Januari 2010/ 31 Desember 31 Desember 31 Desember (Disajikan kembali)

") LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

L2

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

BAB IV ANALISIS HASIL PENELITIAN. suatu perusahaan dalam periode tertentu. Salah satu cara dalam penilaian

58 BAB IV ANALISIS HASIL PENELITIAN 4.1 Analisis Rasio Keuangan PT. XYZ Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil

58 BAB IV ANALISIS HASIL PENELITIAN 4.1 Analisis Rasio Keuangan PT. XYZ Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil

MEMBACA LAPORAN KEUANGAN

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

BAB V SIMPULAN DAN SARAN. Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

PT ASTRA GRAPHIA Tbk

N E R A C A Catatan 2007 2006 AKTIVA LANCAR Kas dan setara kas 2a,2d,3,24 92.942.187.030 136.752.706.763 Deposito berjangka 2a,4 2.643.566.861 2.398.641.980 Piutang usaha (setelah dikurangi penyisihan

N E R A C A Catatan 2007 2006 AKTIVA LANCAR Kas dan setara kas 2a,2d,3,24 92.942.187.030 136.752.706.763 Deposito berjangka 2a,4 2.643.566.861 2.398.641.980 Piutang usaha (setelah dikurangi penyisihan

BAB VI KESIMPULAN DAN SARAN. saran yang sesuai dengan penelitian analisis data yang telah dilakukan.

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penelitian ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan hasil

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penelitian ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan hasil

ABSTRAK. Setiap perusahaan membutuhkan modal kerja untuk melaksanakan. lagi untuk membiayai operasi yang berikutnya.

ABSTRAK Setiap perusahaan membutuhkan modal kerja untuk melaksanakan kegiatannya sehari-hari. Modal kerja baik berupa uang maupun dana lainnya yang telah dikeluarkan diharapkan dapat kembali lagi dalam

ABSTRAK Setiap perusahaan membutuhkan modal kerja untuk melaksanakan kegiatannya sehari-hari. Modal kerja baik berupa uang maupun dana lainnya yang telah dikeluarkan diharapkan dapat kembali lagi dalam

PT GARUDA METALINDO Tbk

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

BAB IV PEMBAHASAN. Opportunity and Threats (SWOT) digunakan untuk menilai kinerja perusahaan dari segi

digunakan untuk menilai kinerja perusahaan dari segi") BAB IV PEMBAHASAN IV.1 Analisis Strategi Bisnis Perusahaan IV.1.1 Analisis SWOT Analisis kekuatan, kelemahan, peluang dan ancaman atau Strength, Weakness, Opportunity and Threats (SWOT) digunakan untuk

BAB IV PEMBAHASAN IV.1 Analisis Strategi Bisnis Perusahaan IV.1.1 Analisis SWOT Analisis kekuatan, kelemahan, peluang dan ancaman atau Strength, Weakness, Opportunity and Threats (SWOT) digunakan untuk

PT INDOSAT Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 30 September 2010 dan 2009 (Tidak Diaudit) (Disajikan dalam jutaan rupiah, kecuali data saham)

(Disajikan dalam jutaan rupiah, kecuali data saham)") NERACA KONSOLIDASI ASET ASET LANCAR Kas dan setara kas 2c,2q,2v, 3,17,26,34 6.185.065 2.237.212 Investasi jangka pendek - setelah dikurangi penyisihan penurunan nilai sejumlah Rp25.395 pada tahun 2010

NERACA KONSOLIDASI ASET ASET LANCAR Kas dan setara kas 2c,2q,2v, 3,17,26,34 6.185.065 2.237.212 Investasi jangka pendek - setelah dikurangi penyisihan penurunan nilai sejumlah Rp25.395 pada tahun 2010

ASET ASET LANCAR Kas dan setara kas Rp Penyertaan sementara Rp Piutang usaha

PERUSAHAAN PERSEROAN (PERSERO) PT. TELKOM INDONESIA Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASIAN 31 DESEMBER 2010 DAN 2009 (Angka dinyatakan dalam jutaan Rupiah) 2010 2009 ASET ASET LANCAR Kas dan setara

PERUSAHAAN PERSEROAN (PERSERO) PT. TELKOM INDONESIA Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASIAN 31 DESEMBER 2010 DAN 2009 (Angka dinyatakan dalam jutaan Rupiah) 2010 2009 ASET ASET LANCAR Kas dan setara

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA AKTIVA LANCAR

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA 2008 2009 2010 2011 2012 AKTIVA LANCAR Kas dan Setara Kas 162,869,889,775.00 214,879,968,612.00 383,120,307,358.00 242,776,108,938.00 535,889,526,748.00 Investasi

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA 2008 2009 2010 2011 2012 AKTIVA LANCAR Kas dan Setara Kas 162,869,889,775.00 214,879,968,612.00 383,120,307,358.00 242,776,108,938.00 535,889,526,748.00 Investasi

BAB IV ANALISIS HASIL PENELITIAN. dan interprestasi terhadap laporan keuangan badan yang bersangkutan.

BAB IV ANALISIS HASIL PENELITIAN Pada bab sebelumnya di jelaskan bahwa laporan keuangan merupkan sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil usaha suatu badan

BAB IV ANALISIS HASIL PENELITIAN Pada bab sebelumnya di jelaskan bahwa laporan keuangan merupkan sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil usaha suatu badan

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

LABA/(RUGI) KONSOLIDASIAN TAHUN

KONSOLIDASIAN TAHUN") Hasil Penjualan Uraian LABA/(RUGI) KONSOLIDASIAN TAHUN 2011 2012 Tahun 2012 Tahun 2011 1 2 4 Penjualan 21.694.257,72 16.195.196,22 Harga Pokok Penjualan (17.202.941,16) (12.982.513,98) Laba kotor 4.491.316,56

Hasil Penjualan Uraian LABA/(RUGI) KONSOLIDASIAN TAHUN 2011 2012 Tahun 2012 Tahun 2011 1 2 4 Penjualan 21.694.257,72 16.195.196,22 Harga Pokok Penjualan (17.202.941,16) (12.982.513,98) Laba kotor 4.491.316,56

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK. : Sovia Yohana Lumban : 1A214419

TBK. : Sovia Yohana Lumban : 1A214419") ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

PENILAIAN BISNIS DENGAN MENGGUNAKAN LAPORAN KEUANGAN PADA PT. GUDANG GARAM, Tbk TAHUN

PENILAIAN BISNIS DENGAN MENGGUNAKAN LAPORAN KEUANGAN PADA PT. GUDANG GARAM, Tbk TAHUN 2006-2010 Jeffrey Bina Nusantara University, Jl. Kebon Jeruk Raya No. 27 Kebon Jeruk - Jakarta Barat 11530 Yen Sun

PENILAIAN BISNIS DENGAN MENGGUNAKAN LAPORAN KEUANGAN PADA PT. GUDANG GARAM, Tbk TAHUN 2006-2010 Jeffrey Bina Nusantara University, Jl. Kebon Jeruk Raya No. 27 Kebon Jeruk - Jakarta Barat 11530 Yen Sun

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

Flow Chart PT. Asiaplast Industries Tbk tahun 2009

LAMPIRAN 1 Flow Chart PT. Asiaplast Industries Tbk tahun 2009 Usaha 284.538.777.148 Laba Bersih 301.789.482.234 - Lain-lain 17.250.705.086 NPM 9.99% 30.142.714.633 Total Beban 271.646.767.601 HPP 236.846.781.482

LAMPIRAN 1 Flow Chart PT. Asiaplast Industries Tbk tahun 2009 Usaha 284.538.777.148 Laba Bersih 301.789.482.234 - Lain-lain 17.250.705.086 NPM 9.99% 30.142.714.633 Total Beban 271.646.767.601 HPP 236.846.781.482

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan sebagai alat yang cukup penting untuk memperoleh informasi sehubungan

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan sebagai alat yang cukup penting untuk memperoleh informasi sehubungan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

DAFTAR ISI. SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR GAMBAR.. DAFTAR ISTILAH.

DAFTAR ISI Halaman SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR.. DAFTAR ISTILAH. i ii iv vi viii x xi I. PENDAHULUAN 1.1 Latar Belakang. 1 1.2 Perumusan Masalah.

DAFTAR ISI Halaman SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR.. DAFTAR ISTILAH. i ii iv vi viii x xi I. PENDAHULUAN 1.1 Latar Belakang. 1 1.2 Perumusan Masalah.

TIME SERIES ANALYSIS DARI LAPORAN KEUANGAN PT. UNILEVER INDONESIA Tbk. TRIWULAN REKRUTMEN FINANCIAL ASSISTANT COMMUNITY

TIME SERIES ANALYSIS DARI LAPORAN KEUANGAN PT. UNILEVER INDONESIA Tbk. TRIWULAN 3 2011 REKRUTMEN FINANCIAL ASSISTANT COMMUNITY Araffy Meidi Rizky 13409001 Manajemen Rekayasa Industri 2012 ABSTRAK Laporan

TIME SERIES ANALYSIS DARI LAPORAN KEUANGAN PT. UNILEVER INDONESIA Tbk. TRIWULAN 3 2011 REKRUTMEN FINANCIAL ASSISTANT COMMUNITY Araffy Meidi Rizky 13409001 Manajemen Rekayasa Industri 2012 ABSTRAK Laporan

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II. 1 Pengertian Laporan Keuangan Laporan keuangan merupakan alat atau media yang dapat digunakan untuk menilai kinerja dan keadaan keuangan perusahaan, oleh karena itu perusahaan

BAB II LANDASAN TEORI II. 1 Pengertian Laporan Keuangan Laporan keuangan merupakan alat atau media yang dapat digunakan untuk menilai kinerja dan keadaan keuangan perusahaan, oleh karena itu perusahaan

BAB III PERHITUNGAN DAN ANALISIS RASIO FINANSIAL PT. ANEKA TAMBANG,Tbk PERIODE

27 BAB III PERHITUNGAN DAN ANALISIS RASIO FINANSIAL PT. ANEKA TAMBANG,Tbk PERIODE 2003-2006 Pada bab sebelumnya telah dijelaskan tentang pengertian dari rasio finansial dan fungsinya didalam mengevaluasi

27 BAB III PERHITUNGAN DAN ANALISIS RASIO FINANSIAL PT. ANEKA TAMBANG,Tbk PERIODE 2003-2006 Pada bab sebelumnya telah dijelaskan tentang pengertian dari rasio finansial dan fungsinya didalam mengevaluasi

BAB IV PEMBAHASAN. Pada bab ini penulis akan melakukan pembahasan atas laporan keuangan PT Sari

BAB IV PEMBAHASAN Pada bab ini penulis akan melakukan pembahasan atas laporan keuangan PT Sari Husada Tbk dengan menggunakan analisis rasio, analisis horizontal dan vertikal. Analisis horizontal dan vertikal

BAB IV PEMBAHASAN Pada bab ini penulis akan melakukan pembahasan atas laporan keuangan PT Sari Husada Tbk dengan menggunakan analisis rasio, analisis horizontal dan vertikal. Analisis horizontal dan vertikal

BAB V PENUTUP. Ace Hardware Indonesia Tbk adalah sebagai berikut: 1. Rasio likuiditas PT Ace Hardware Indonesia Tbk bila dilihat dari current

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

PT SKYBEE Tbk DAN ANAK PERUSAHAAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

DAFTAR PUSTAKA. Bandung.

DAFTAR PUSTAKA 1. Damodaran, Aswath, 2001, Corporate Finance Theory and Practise (2 nd ed.), New York: Wiley. 2. Lease, Ronald C., 1999, Dividend Policy: Its impact on firm value, Boston, Massachussets:

DAFTAR PUSTAKA 1. Damodaran, Aswath, 2001, Corporate Finance Theory and Practise (2 nd ed.), New York: Wiley. 2. Lease, Ronald C., 1999, Dividend Policy: Its impact on firm value, Boston, Massachussets:

PENILAIAN BISNIS PADA PT MATAHARI DEPARTMENT STORE TBK, PT RAMAYANA LESTARI SENTOSA TBK, DAN PT RIMO CATUR LESTARI TBK TAHUN

PENILAIAN BISNIS PADA PT MATAHARI DEPARTMENT STORE TBK, PT RAMAYANA LESTARI SENTOSA TBK, DAN PT RIMO CATUR LESTARI TBK TAHUN 2009-2011 Oleh: Soraya Imaniar N. H. (26210661) Pembimbing: Agustin Rusiana

PENILAIAN BISNIS PADA PT MATAHARI DEPARTMENT STORE TBK, PT RAMAYANA LESTARI SENTOSA TBK, DAN PT RIMO CATUR LESTARI TBK TAHUN 2009-2011 Oleh: Soraya Imaniar N. H. (26210661) Pembimbing: Agustin Rusiana

Lampiran 1 PT. Matahari Putra Prima Tbk dan Entitas Anak Laporan Arus Kas Konsolidasian Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2011,2012,2013 (Disajikan dalam jutaan rupiah Indonesia) 2011

Lampiran 1 PT. Matahari Putra Prima Tbk dan Entitas Anak Laporan Arus Kas Konsolidasian Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2011,2012,2013 (Disajikan dalam jutaan rupiah Indonesia) 2011

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan 2.2. Laporan Keuangan

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Mayora Tbk maka dapat ditarik kesimpulan sebagai berikut: 1. Hasil kinerja Likuiditas dilihat dari rasio

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Mayora Tbk maka dapat ditarik kesimpulan sebagai berikut: 1. Hasil kinerja Likuiditas dilihat dari rasio

LAMPIRAN. Laporan Keuangan PT Astra Graphia Tbk

L1 LAMPIRAN Laporan Keuangan PT Astra Graphia Tbk Aset Aset lancar PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2007, 2008 DAN 2009 Kas dan setara kas 151.020.114 132.737.259

L1 LAMPIRAN Laporan Keuangan PT Astra Graphia Tbk Aset Aset lancar PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2007, 2008 DAN 2009 Kas dan setara kas 151.020.114 132.737.259

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

d1/march 28, sign: Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

BAB II TINJAUAN PUSTAKA. Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) :

:") BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE 2011-2015 Disusun oleh : Nama : Dilla Marta Yulia NPM : 22213462 Jurusan : Akuntansi Dosen Pembimbing : Bani Zamzami,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE 2011-2015 Disusun oleh : Nama : Dilla Marta Yulia NPM : 22213462 Jurusan : Akuntansi Dosen Pembimbing : Bani Zamzami,

PT CAHAYA KALBAR Tbk NERACA KONSOLIDASI Periode 30 Juni 2009 Dengan Angka Perbandingan untuk Tahun 2008 (Dinyatakan dalam Rupiah)

") NERACA KONSOLDAS A K T V A AKTVA LANCAR Kas dan setara kas 1 10,264,140,286 9,274,151,738 Piutang usaha Pihak ketiga 2 48,931,283,192 72,845,416,242 Pihak yang mempunyai hubungan istimewa 9a 15,532,633,661

NERACA KONSOLDAS A K T V A AKTVA LANCAR Kas dan setara kas 1 10,264,140,286 9,274,151,738 Piutang usaha Pihak ketiga 2 48,931,283,192 72,845,416,242 Pihak yang mempunyai hubungan istimewa 9a 15,532,633,661

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

PT Timah (Persero) Tbk Membukukan Laba Bersih Triwulan I 2012 Sebesar Rp 207,7 Miliyar

Tbk Membukukan Laba Bersih Triwulan I 2012 Sebesar Rp 207,7 Miliyar") UNTUK SEGERA DISIARKAN Keterangan lebih lanjut, hubungi: Abrun Abubakar, Sekretaris Korporat Tel : +62 21 2352 8000 Fax: +62 21 344 4012 Email: corsec@pttimah.co.id www.timah.com PT Timah (Persero) Tbk

UNTUK SEGERA DISIARKAN Keterangan lebih lanjut, hubungi: Abrun Abubakar, Sekretaris Korporat Tel : +62 21 2352 8000 Fax: +62 21 344 4012 Email: corsec@pttimah.co.id www.timah.com PT Timah (Persero) Tbk

PT CAHAYA KALBAR Tbk NERACA Periode 30 Juni 2010 Dengan Angka Perbandingan untuk Tahun 2009 (Dinyatakan dalam Rupiah)

") NERACA ASET ASET LANCAR Kas dan setara kas 1 7,772,101,920 10,254,363,550 Piutang usaha Pihak ketiga 2 78,166,068,433 48,931,283,192 Pihak yang mempunyai hubungan istimewa 9a 2,840,614,575 15,532,633,661

NERACA ASET ASET LANCAR Kas dan setara kas 1 7,772,101,920 10,254,363,550 Piutang usaha Pihak ketiga 2 78,166,068,433 48,931,283,192 Pihak yang mempunyai hubungan istimewa 9a 2,840,614,575 15,532,633,661

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Kesimpulan yang dapat diambil dari hasil analisis terhadap laporan keuangan PT Telekomunikasi Indonesia Tbk. adalah di bawah ini. Berdasarkan analisis rasio likuiditas,

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Kesimpulan yang dapat diambil dari hasil analisis terhadap laporan keuangan PT Telekomunikasi Indonesia Tbk. adalah di bawah ini. Berdasarkan analisis rasio likuiditas,

Catatan/ Notes Rp dan Rp masingmasing pada 31 Desember 2006 dan 2005) c, 2f,

c, 2f,") Halaman : 2 dari 43 NERACA KONSOLIDASIAN 31 Desember Pages : 2 of 44 CONSOLIDATED BALANCE SHEETS December 31, AKTIVA ASSETS AKTIVA LANCAR CURRENT ASSETS Kas dan setara kas 10.160.758.858 2c, 2d, 3 15.231.755.461

Halaman : 2 dari 43 NERACA KONSOLIDASIAN 31 Desember Pages : 2 of 44 CONSOLIDATED BALANCE SHEETS December 31, AKTIVA ASSETS AKTIVA LANCAR CURRENT ASSETS Kas dan setara kas 10.160.758.858 2c, 2d, 3 15.231.755.461

TINJAUAN PUSTAKA. Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

BAB III PERHITUNGAN DAN ANALISIS

BAB III PERHITUNGAN DAN ANALISIS Bab ini memuat input data dan hasil perhitungan rasio, pembandingan dengan rasio rata-rata industri tambang serta analisisnya. 3.1. Perhitungan Sebelum melakukan perhitungan

BAB III PERHITUNGAN DAN ANALISIS Bab ini memuat input data dan hasil perhitungan rasio, pembandingan dengan rasio rata-rata industri tambang serta analisisnya. 3.1. Perhitungan Sebelum melakukan perhitungan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

Manajemen Keuangan LAPORAN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Idik Sodikin,SE,MBA,MM. Modul ke: Fakultas EKONOMI DAN BISNIS

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. TELEKOMUNIKASI INDONESIA, TBK PERIODE TAHUN

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. TELEKOMUNIKASI INDONESIA, TBK PERIODE TAHUN 2008-2012 Disusun Oleh: RIANTO PURBA Dosen Pembimbing: Sulastri, SE., MM. Latar Belakang Masalah 1. Untuk

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. TELEKOMUNIKASI INDONESIA, TBK PERIODE TAHUN 2008-2012 Disusun Oleh: RIANTO PURBA Dosen Pembimbing: Sulastri, SE., MM. Latar Belakang Masalah 1. Untuk

BAB II TINJAUAN PUSTAKA. banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Saham Saham merupakan salah satu instrument pasar keuangan yang paling banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Saham Saham merupakan salah satu instrument pasar keuangan yang paling banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

Assalamualaikum... Welcome to my blog... Do not forget to give comment. Always Good Morning. ANALISIS LAPORAN KEUANGAN PT INDOFOOD SUKSES MAKMUR Tbk

Tri Hariyana SELAMAT DATANG 歡迎 Assalamualaikum... Welcome to my blog... Do not forget to give comment. Always Good Morning Selasa, 28 Juni 2011 ANALISIS LAPORAN KEUANGAN PT INDOFOOD SUKSES MAKMUR Tbk A.

Tri Hariyana SELAMAT DATANG 歡迎 Assalamualaikum... Welcome to my blog... Do not forget to give comment. Always Good Morning Selasa, 28 Juni 2011 ANALISIS LAPORAN KEUANGAN PT INDOFOOD SUKSES MAKMUR Tbk A.

Analisa Laporan keuangan

Laporan keuangan Analisa Laporan keuangan Minggu ke -2 By : Bambang Wahyudi Wicaksono Laporan keuangan diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan suatu perusahaan,

Laporan keuangan Analisa Laporan keuangan Minggu ke -2 By : Bambang Wahyudi Wicaksono Laporan keuangan diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan suatu perusahaan,

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan laporan keuangan PT Metrodata Electronics, Tbk., maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Dari hasil perhitungan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan laporan keuangan PT Metrodata Electronics, Tbk., maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Dari hasil perhitungan

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK.

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

BAB V SIMPULAN DAN SARAN. PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB VI KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan maka kesimpulan yang dapat

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penulisan dalam bab ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penulisan dalam bab ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan

DAFTAR ISI... Halaman HALAMAN JUDUL... i HALAMAN PENGESAHAN... HALAMAN PERNYATAAN... PRAKATA...

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PENGESAHAN... HALAMAN PERNYATAAN... PRAKATA... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR PERSAMAAN... DAFTAR LAMPIRAN... INTISARI... ABSTRACT... BAB I

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PENGESAHAN... HALAMAN PERNYATAAN... PRAKATA... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR PERSAMAAN... DAFTAR LAMPIRAN... INTISARI... ABSTRACT... BAB I

Laporan Arus Kas dan Analisis Laporan Keuangan

Laporan Arus Kas dan Analisis Laporan Keuangan Agenda 1 2 Laporan Arus Kas Analisis Laporan Keuangan Laporan Arus Kas Tujuan Pembelajaran Dapat mengelompokkan aktivitas-aktivitas yang berhubungan dengan

Laporan Arus Kas dan Analisis Laporan Keuangan Agenda 1 2 Laporan Arus Kas Analisis Laporan Keuangan Laporan Arus Kas Tujuan Pembelajaran Dapat mengelompokkan aktivitas-aktivitas yang berhubungan dengan

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian, Tujuan dan Karakteristik Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan merupakan unsur yang sangat penting dalam menilai kinerja keuangan perusahaan.

BAB II LANDASAN TEORITIS A. Pengertian, Tujuan dan Karakteristik Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan merupakan unsur yang sangat penting dalam menilai kinerja keuangan perusahaan.

BAB IV ANALISA MASALAH DAN PEMBAHASAN. PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk

30 BAB IV ANALISA MASALAH DAN PEMBAHASAN 4.1 Penyajian Laporan Keuangan PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk mengelola operasi sistem tenaga listrik Jawa Bali, mengelola

30 BAB IV ANALISA MASALAH DAN PEMBAHASAN 4.1 Penyajian Laporan Keuangan PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk mengelola operasi sistem tenaga listrik Jawa Bali, mengelola