Analisis perbandingan perhitungan biaya produksi antara metode Full Costing dan Activity Based Costing pada Buana Bakery : DWI GUNAWAN ARIANTO

|

|

|

- Iwan Sutedja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Analisis perbandingan perhitungan biaya produksi antara metode Full Costing dan Activity Based Costing pada Buana Bakery NAMA NPM : : DWI GUNAWAN ARIANTO

2 PENDAHULUAN LATAR BELAKANG Perkembangan perusahaan pada dasarnya menginginkan tercapainya suatu tujuan yaitu memperoleh pendapatan dan menjaga kontinuitas usahanya. Untuk mencapai tujuan tujuan tersebut tidak semudah membalikkan telapak tangan, karena tiap tiap perusahaan akan memaksa mereka untuk bersaing keras. Tidak salah bila dikatakan bahwa perusahaan yang mengabaikan persaingan akan terdesak mundur bahkan akan meninggalkan usahanya begitu saja, oleh karena itu perusahaan harus tetap mengikuti perkembangan diluar agar bisa bertahan, minimal meningkatkan kemampuan bersaing penjualan.

3 RUMUSAN DAN BATASAN MASALAH RUMUSAN MASALAH : 1. Bagaimana analisis perbandingan perhitungan biaya produksi antara metode Full Costing dan metode Activity Based Costing (ABC) pada Buana Bakery? 2. Bagaimana pengaruh analisis biaya produksi dalam menentukan harga jual minimal? BATASAN MASALAH : Pada penulisan ini penulis memberikan batasan masalahnya hanya mengenai perhitungan Harga pokok produksi pada Buana Bakery dengan metode Full Costing dan Activity Based Costing pada Bulan Juli 2012.

4 TUJUAN PENELITIAN Adapun tujuan dari penelitian ini adalah sebagai berikut : 1. Untuk menganalisa perbandingan perhitungan biaya produksi antara metode full costing dan Activity Based Costing (ABC). 2. Mengetahui pengaruh analisis biaya produksi dalam menentukan harga jual minimal.

5

6

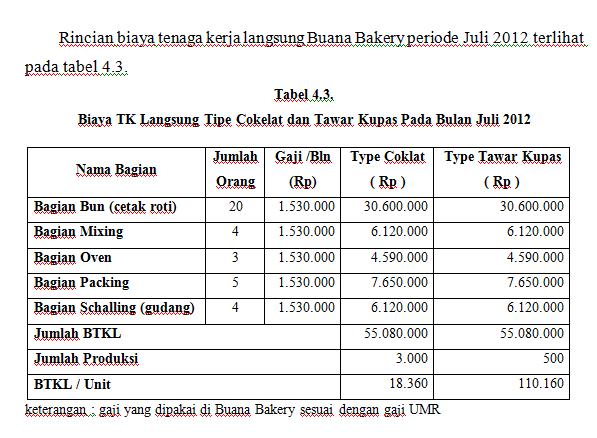

7 1.2 Biaya Tenaga Kerja Langsung Biaya tenaga kerja pada Buana Bakery terdiri dari 2 golongan yaitu : Biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Tenaga kerja langsung yaitu pegawai yang secara langsung melakukan proses produksi dilapangan. Tenaga kerja tidak langsung yaitu pegawai bagian administrasi, keuangan, keamanan, dan teknisi pabrik. Biaya tenaga kerja tidak langsung oleh perusahaan ditempatkan pada biaya overhead pabrik.

8

9

10

11 Perhitungan HPP dengan Metode Full Costing # Kardus roti untuk tipe cokelat dan tawar kupas 7000 Rp. 500,- # Plastik bungkus untuk tipe cokelat dan tawar kupas 70 pack (1 pack = 100 sheet Rp ,- # Pisau plastik untuk tipe cokelat dan tawar kupas 7000 Rp. 200,- Berdasarkan data tersebut, Buana Bakery dalam menentukan harga pokok produksinya menggunakan metode full costing, harga pokok produkisnya dihitung berdasarkan beberapa volume yang berkaitan dengan produk yang dihasilkan oleh perusahaan. Dalam kaitan ini, proses produksi yang diterapkan oleh Buana Bakery adalah menggunakan Metode Full costing.

12

13

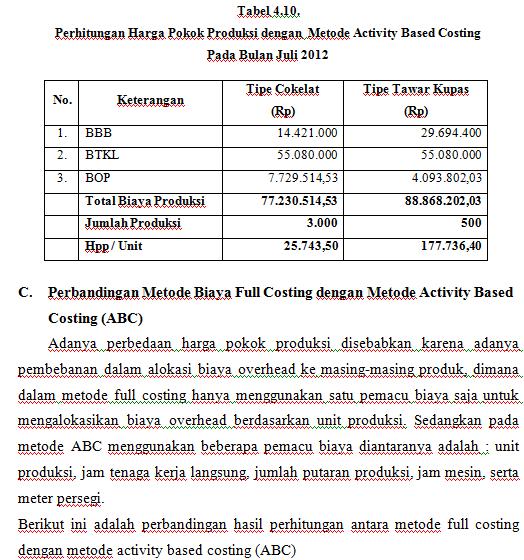

14 B. Perhitungan HPP dengan Metode Activity Based Costing (ABC) Metode ABC memfokuskan pada aktivitas yang dilakukan untuk menghasilkan suatu produk. Pada metode ABC jumlah cost driver yang digunakan lebih banyak dibandingkan cost driver pada metode full costing yang hanya mnggunakan satu pemicu biaya saja yakni unit produksi. Berikut ini akan disajikan hubungan antara biaya dengan aktivitas dalam kelompok biaya (cost pool) serta penentuan pemacu biayanya (cost driver) untuk masing-masing kelompok.

15

16

17

18 Tabel 4.9. Pembebanan Biaya Overhead masing-masing kelompok Biaya Pada Bulan Juli 2012

19

20 Tabel Perbandingan Hasil Harga Pokok Produksi antara Metode Full Costing dan Activity Based Costing (ABC) Pada Bulan Juli 2012

21 PENENTUAN HARGA JUAL

22 KESIMPULAN 1. Perbandingan perhitungan biaya produksi bulan Juli 2012 dengan menggunakan Metode Full Costing yang memproduksi 3000 unit dengan menghasilkan biaya produksi sebesar Rp ,- dengan standar harga pokok penjualan Rp ,- untuk tipe cokelat dan Rp ,- untuk roti tawar kupas dengan memproduksi 500 unit dengan standar harga pokok penjualan Rp ,-. Dan dengan menggunakan Metode Activity Based Costing menghasilkan biaya produksi sebesar Rp ,53,- untuk tipe cokelat yang memproduksi 3000 unit dengan standar harga pokok penjualan Rp ,50 dan Rp ,03,- untuk tipe tawar kupas yang memproduksi 500 unit dengan standar harga pokok penjualan Rp , Menurut hasil perhitungan yang penulis lakukan dapat diketahui harga jual minimal persatuan Roti cokelat dan Roti tawar kupas dengan menggunakan Metode Full Costing dan Metode Activity Based Costing adalah : Dengan menggunakan Metode Full Costing Harga jual minimal roti untuk tipe cokelat adalah Rp ,49,- dan untuk harga jual minimal tipe tawar kupas adalah Rp. 500,005,-. Dengan menggunakan Metode Activity Based Costing Harga jual minimal roti untuk tipe cokelat adalah Rp ,- dan untuk harga jual minimal roti tipe tawar kupas adalah Rp. 500,001.

23 SARAN Dalam melakukan perhitungan analisis biaya produksi, sebaiknya Buana Bakery lebih baik memilih menggunakan Metode Activity Based Costing didalam perhitungan total biaya produksinya dikarenakan metode ini cukup akurat dan mempunyai tingkat ketepatan yang cukup tinggi, dikarenakan dilakukan perhitungan berdasarkan semua aktivitas yang terjadi didalam proses produksinya.

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK.

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

Nama : Silvia Ayu Anggraini NPM : Jurusan : Akuntansi Pembimbing :Dr. Emmy Indrayani

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING Nama : Nadya Loetfara NPM : 25212215 Pembimbing : Budiasih, SE, MMSI Pendahuluan Latar

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING Nama : Nadya Loetfara NPM : 25212215 Pembimbing : Budiasih, SE, MMSI Pendahuluan Latar

: MIRD FAHMI NPM : PEMBIMBING : Prof. Dr. DHARMA TINTRI EDIRARAS, SE., AK., CA., MBA FAKULTAS : EKONOMI JURUSAN : AKUNTANSI

ANALISIS PERBANDINGAN PENERAPAN SISTEM AKUNTANSI BIAYA TRADISIONAL DENGAN ACTIVITY BASED COSTING PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA SHERINA CAKE & BAKERY NAMA : MIRD FAHMI NPM : 24212597 PEMBIMBING

ANALISIS PERBANDINGAN PENERAPAN SISTEM AKUNTANSI BIAYA TRADISIONAL DENGAN ACTIVITY BASED COSTING PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA SHERINA CAKE & BAKERY NAMA : MIRD FAHMI NPM : 24212597 PEMBIMBING

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL

PADA PERUSAHAAN ROTI IDEAL") ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL Ayu Khusnul Khotimah 21213543 Dosen Pembimbing : Supiningtyas Purwaningrum,

ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL Ayu Khusnul Khotimah 21213543 Dosen Pembimbing : Supiningtyas Purwaningrum,

Vina Chris Lady Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma Dosen Pembimbing : Haryono, SE., MMSI.

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM

DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM") ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS

PADA CV MAR DONUTS") PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS Nama : Balintang NPM : 24209828 Jurusan : Akuntansi Pembimbing : Dr. Sri Supadmini, SE, MM Latar Belakang Perusahaan

PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS Nama : Balintang NPM : 24209828 Jurusan : Akuntansi Pembimbing : Dr. Sri Supadmini, SE, MM Latar Belakang Perusahaan

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

DAFTAR ISI. HALAMAN JUDUL... i. SURAT PERNYATAAN KEASLIAN TA...ii. HALAMAN PENGESAHAN... iii. HALAMAN PERSEMBAHAN... iv. MOTTO...

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

PENERAPAN METODE ACTIVITY BASED COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA TOKO ROTI GREEN BAKERY AND CAKE. Islammiati

PENERAPAN METODE ACTIVITY BASED COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA TOKO ROTI GREEN BAKERY AND CAKE Islammiati 29213689 PENDAHULUAN LATAR BELAKANG MASALAH Setiap perusahaan juga ingin kegiatan

PENERAPAN METODE ACTIVITY BASED COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA TOKO ROTI GREEN BAKERY AND CAKE Islammiati 29213689 PENDAHULUAN LATAR BELAKANG MASALAH Setiap perusahaan juga ingin kegiatan

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

BAB IV ANALISIS HASIL DAN PEMBAHASAN

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB III METODOLOGI PENELITIAN. A. Metode Penelitian. untuk disajikan dan selanjutnya dianalisa, sehingga pada akhirnya dapat diambil

41 BAB III METODOLOGI PENELITIAN A. Metode Penelitian Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian deskriptif (Descriptive Research) karena pembahasannya disusun secara sistematis

41 BAB III METODOLOGI PENELITIAN A. Metode Penelitian Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian deskriptif (Descriptive Research) karena pembahasannya disusun secara sistematis

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

Bab IV PEMBAHASAN. perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

BAB I PENDAHULUAN. akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pada era globalisasi terutama menghadapi adanya perdagangan bebas asia yang akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pada era globalisasi terutama menghadapi adanya perdagangan bebas asia yang akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

Penentuan Harga Pokok Produksi Fiberglass Berdasarkan Sistem Activity Based Costing Pada PT. Barata Pratama Unggul

Nama : Yuningsih NPM : 27212967 Jurusan : Akuntansi Pembimbing : Sundari, SE., MM Penentuan Harga Pokok Produksi Fiberglass Berdasarkan Sistem Activity Based Costing Pada PT. Barata Pratama Unggul LATAR

Nama : Yuningsih NPM : 27212967 Jurusan : Akuntansi Pembimbing : Sundari, SE., MM Penentuan Harga Pokok Produksi Fiberglass Berdasarkan Sistem Activity Based Costing Pada PT. Barata Pratama Unggul LATAR

DAFTAR ISI. ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... v DAFTAR TABEL... viii DAFTAR GAMBAR ix

i ABSTRAK Perusahaan harus mampu mengembangkan perusahaannya agar dapat menghadapi persaingan. Oleh karena itu perusahaan memerlukan peningkatan cara menghitung pembebanan kos terhadap produknya agar menghasilkan

i ABSTRAK Perusahaan harus mampu mengembangkan perusahaannya agar dapat menghadapi persaingan. Oleh karena itu perusahaan memerlukan peningkatan cara menghitung pembebanan kos terhadap produknya agar menghasilkan

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

BAB V KESIMPULAN DAN SARAN

Bab V. Kesimpulan dan Saran 71 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan mengenai penetapan harga jual produk pada perusahaan percetakan M, maka penulis menarik kesimpulan

Bab V. Kesimpulan dan Saran 71 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan mengenai penetapan harga jual produk pada perusahaan percetakan M, maka penulis menarik kesimpulan

BAB I PENDAHULUAN. oleh perusahaan. Hal itu, dikarenakan akuntansi biaya dapat membantu kelancaran

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peranan akuntansi biaya dalam pengambilan keputusan sangat disadari oleh perusahaan. Hal itu, dikarenakan akuntansi biaya dapat membantu kelancaran tugas manajemen

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peranan akuntansi biaya dalam pengambilan keputusan sangat disadari oleh perusahaan. Hal itu, dikarenakan akuntansi biaya dapat membantu kelancaran tugas manajemen

BAB I PENDAHULUAN. Berkembangnya jaman, kehidupan dunia usaha semakin berkembang.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Berkembangnya jaman, kehidupan dunia usaha semakin berkembang. Seiring terjadinya persaingan antara satu perusahaan dengan perusahaan yang lain berkembangnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Berkembangnya jaman, kehidupan dunia usaha semakin berkembang. Seiring terjadinya persaingan antara satu perusahaan dengan perusahaan yang lain berkembangnya

PERSPEKTIF SISTEM ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PT. XYZ. SKRIPSI Program Studi Akuntasi : NITA THRESIA

DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PT. XYZ. SKRIPSI Program Studi Akuntasi : NITA THRESIA") PERSPEKTIF SISTEM ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PT. XYZ SKRIPSI Program Studi Akuntasi Nama : NITA THRESIA NIM : 43206120026 FAKULTAS EKONOMI UNIVERSITAS MERCU

PERSPEKTIF SISTEM ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PT. XYZ SKRIPSI Program Studi Akuntasi Nama : NITA THRESIA NIM : 43206120026 FAKULTAS EKONOMI UNIVERSITAS MERCU

BAB I PENDAHULUAN. Perkembangan teknologi yang semakin canggih di era modern dan globalisasi

BAB I PENDAHULUAN 1.1 Latar belakang masalah Perkembangan teknologi yang semakin canggih di era modern dan globalisasi mempengaruhi perkembangan dunia usaha sehingga mengalami perubahan dari waktu ke waktu.

BAB I PENDAHULUAN 1.1 Latar belakang masalah Perkembangan teknologi yang semakin canggih di era modern dan globalisasi mempengaruhi perkembangan dunia usaha sehingga mengalami perubahan dari waktu ke waktu.

BAB I PENDAHULUAN. PT. Rolimex Kimia Nusa Mas adalah perusahaan yang memproduksi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah PT. Rolimex Kimia Nusa Mas adalah perusahaan yang memproduksi pupuk CIRP dengan bahan baku phosphate yang berasal dari luar negeri yaitu Australia dan Mesir.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah PT. Rolimex Kimia Nusa Mas adalah perusahaan yang memproduksi pupuk CIRP dengan bahan baku phosphate yang berasal dari luar negeri yaitu Australia dan Mesir.

NRP : Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc

Disusun oleh : Abdul Wachid NRP : 9105.201.307 Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc 1 Latar Belakang Penelitian Lingkungan bisnis yang semakin turbulent dengan tingkat persaingan

Disusun oleh : Abdul Wachid NRP : 9105.201.307 Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc 1 Latar Belakang Penelitian Lingkungan bisnis yang semakin turbulent dengan tingkat persaingan

BAB I PENDAHULUAN. metode tradisional dalam menghitung harga pokok produksi. Metode tradisonal atau

BAB I PENDAHULUAN 1.1. LATAR BELAKANG PENELITIAN Perusahaan perusahaan di Indonesia pada umumnya masih menggunakan metode tradisional dalam menghitung harga pokok produksi. Metode tradisonal atau sering

BAB I PENDAHULUAN 1.1. LATAR BELAKANG PENELITIAN Perusahaan perusahaan di Indonesia pada umumnya masih menggunakan metode tradisional dalam menghitung harga pokok produksi. Metode tradisonal atau sering

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE FULL COSTING PADA GLOBAL BAKERY

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE FULL COSTING PADA GLOBAL BAKERY Disusun Oleh Amanda Novi Siwi Anggrini Eka Putri 20214938 PENDAHULUAN Latar Belakang Masalah A. Setiap Perusahaan memperoleh

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE FULL COSTING PADA GLOBAL BAKERY Disusun Oleh Amanda Novi Siwi Anggrini Eka Putri 20214938 PENDAHULUAN Latar Belakang Masalah A. Setiap Perusahaan memperoleh

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI

SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI") PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI Di Susun oleh : FITRI AFRIYANTI 3 EB 21 22210824 Latar Belakang Masalah Dalam era globalisasi

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI Di Susun oleh : FITRI AFRIYANTI 3 EB 21 22210824 Latar Belakang Masalah Dalam era globalisasi

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS,

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

PENDAHULUAN. bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang

PENDAHULUAN 1.1 Latar Belakang Masalah PT Guna Kemas Indah adalah perusahaan yang memproduksi cup dari bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang dipesan dari kota-kota

PENDAHULUAN 1.1 Latar Belakang Masalah PT Guna Kemas Indah adalah perusahaan yang memproduksi cup dari bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang dipesan dari kota-kota

BAB I PENDAHULUAN. Pada saat sekarang ini persaingan di dunia kerajinan batik semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat sekarang ini persaingan di dunia kerajinan batik semakin ketat antar pelaku bisnis. Sistem manajemen yang baik sangatlah diperlukan untuk dapat mengikuti

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat sekarang ini persaingan di dunia kerajinan batik semakin ketat antar pelaku bisnis. Sistem manajemen yang baik sangatlah diperlukan untuk dapat mengikuti

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB II LANDASAN TEORI

DAFTAR ISI LEMBAR PENGESAHAN.i LEMBAR PERUNTUKAN...ii ABSTRAK.......iii KATA PENGANTAR....iv DAFTAR ISI....v DAFTAR TABEL..... viii DAFTAR GAMBAR....x DAFTAR LAMPIRAN...xi BAB I PENDAHULUAN 1.1. Latar

DAFTAR ISI LEMBAR PENGESAHAN.i LEMBAR PERUNTUKAN...ii ABSTRAK.......iii KATA PENGANTAR....iv DAFTAR ISI....v DAFTAR TABEL..... viii DAFTAR GAMBAR....x DAFTAR LAMPIRAN...xi BAB I PENDAHULUAN 1.1. Latar

ABTSRAK. Universitas Kristen Maranatha

ABTSRAK Kesadaran konsumen untuk dapat memenuhi kebutuhannya membuat perusahaan perusahaan berusaha untuk memberikan produk barang atau jasa yang dapat memberikan kepuasan bagi konsumennya. Perusahaan

ABTSRAK Kesadaran konsumen untuk dapat memenuhi kebutuhannya membuat perusahaan perusahaan berusaha untuk memberikan produk barang atau jasa yang dapat memberikan kepuasan bagi konsumennya. Perusahaan

BAB I PENDAHULUAN. khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

Bab I Pendahuluan BAB I PENDAHULUAN

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah PT. Tunggul Naga adalah sebuah perusahaan yang bergerak di bidang produksi dan distribusi teh dan air mineral. Teh hasil produksinya terkenal dengan merk Teh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah PT. Tunggul Naga adalah sebuah perusahaan yang bergerak di bidang produksi dan distribusi teh dan air mineral. Teh hasil produksinya terkenal dengan merk Teh

BAB I PENDAHULUAN. didorong oleh perkembangan teknologi yang semakin maju, penentuan harga

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan semakin kompleksnya perusahaan manufaktur serta didorong oleh perkembangan teknologi yang semakin maju, penentuan harga pokok produk menggunakan

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan semakin kompleksnya perusahaan manufaktur serta didorong oleh perkembangan teknologi yang semakin maju, penentuan harga pokok produk menggunakan

DAFTAR ISI... KATA PENGANTAR...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 5 1.3. Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 5 1.3. Tujuan Penelitian...

BAB I PENDAHULUAN. ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan berbagai macam teknologi dewasa ini semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan dunia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan berbagai macam teknologi dewasa ini semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan dunia

BAB III OBYEK DAN METODE PENELITIAN. Obyek penelitian merupakan variabel-variabel yang menjadi perhatian

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Diajukan oleh : Yunanto D

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

1. BAB 1 PENDAHULUAN. 1.1 Latar Belakang

1. BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin berkembang pesatnya tingkat konsumsi setiap individu mengakibatkan sebagian masyarakat yang berlaku sebagai konsumen memiliki banyak sekali kebutuhan dalam

1. BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin berkembang pesatnya tingkat konsumsi setiap individu mengakibatkan sebagian masyarakat yang berlaku sebagai konsumen memiliki banyak sekali kebutuhan dalam

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling beradu

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling beradu

SKRIPSI. Disusun oleh: LUKI RAMADHAN NPM

PENENTUAN HARGA POKOK PRODUKSI GUNA UNTUK MENGOPTIMALKAN BIAYA OPERASIONAL DENGAN METODE ACTIVITY BASED COSTING SYSTEM (DI CV. MUTIARA BAHARI SURABAYA) SKRIPSI Disusun oleh: LUKI RAMADHAN NPM 0732015012

PENENTUAN HARGA POKOK PRODUKSI GUNA UNTUK MENGOPTIMALKAN BIAYA OPERASIONAL DENGAN METODE ACTIVITY BASED COSTING SYSTEM (DI CV. MUTIARA BAHARI SURABAYA) SKRIPSI Disusun oleh: LUKI RAMADHAN NPM 0732015012

BAB I PENDAHULUAN. A. Latar Belakang Masalah. kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk menghasilkan keuntungan, menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk meningkatkan profitabilitas

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk menghasilkan keuntungan, menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk meningkatkan profitabilitas

BAB I PENDAHULUAN. industri. Kenapa sektor industri dituntut untuk selalu berkembang? Hal ini

BAB I PENDAHULUAN 1.1 Latar Belakang Era globalisasi saat ini, perkembangan dunia usaha semakin pesat mengakibatkan naiknya persaingan bisnis. Dimana perusahaan tidak hanya menghadapi persaingan lokal

BAB I PENDAHULUAN 1.1 Latar Belakang Era globalisasi saat ini, perkembangan dunia usaha semakin pesat mengakibatkan naiknya persaingan bisnis. Dimana perusahaan tidak hanya menghadapi persaingan lokal

PERSPEKTIF PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE ACTIVITY BASED COSTING (STUDI KASUS : PT. MUSTIKA RATU, TBK) SKRIPSI

SKRIPSI") PERSPEKTIF PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE ACTIVITY BASED COSTING (STUDI KASUS : PT. MUSTIKA RATU, TBK) SKRIPSI Program Studi Akuntansi Nama : Risca Aulia NIM : 43210010054 FAKULTAS

PERSPEKTIF PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE ACTIVITY BASED COSTING (STUDI KASUS : PT. MUSTIKA RATU, TBK) SKRIPSI Program Studi Akuntansi Nama : Risca Aulia NIM : 43210010054 FAKULTAS

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY Nama : Rindi Tri Cahyani NPM : 26212406 Jurusan : Akuntansi Pembimbing : Haryono, SE., MM. LATAR BELAKANG

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY Nama : Rindi Tri Cahyani NPM : 26212406 Jurusan : Akuntansi Pembimbing : Haryono, SE., MM. LATAR BELAKANG

BAB IV PEMBAHASAN. manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang

BAB IV PEMBAHASAN Kelancaran atau keberhasilan suatu perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang dapat dipercaya sebagai dasar untuk

BAB IV PEMBAHASAN Kelancaran atau keberhasilan suatu perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang dapat dipercaya sebagai dasar untuk

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING)

") PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

ABSTRACT. Keywords : Cost of Productions, Conventional Costing, Activity Based Costing. Universitas Kristen Maranatha

ABSTRACT The need of medicine is increasing lately and it signed by competitions in pharmaceutical industry that become more increase. PT Kimia Farma Plant Bandung is one of state-owned enterprises which

ABSTRACT The need of medicine is increasing lately and it signed by competitions in pharmaceutical industry that become more increase. PT Kimia Farma Plant Bandung is one of state-owned enterprises which

Akuntansi Biaya. Activity Accounting: Activity Based Costing, Activity Based Management. Angela Dirman, SE., M.Ak. Modul ke: Fakultas FEB

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing, Activity Based Management Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id Content Activity Based

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing, Activity Based Management Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id Content Activity Based

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery NAMA : Adisti Pamula Siwi NPM : 20210173 PENDAHULUAN Latar Belakang Harga pokok produksi

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery NAMA : Adisti Pamula Siwi NPM : 20210173 PENDAHULUAN Latar Belakang Harga pokok produksi

PENENTUAN HARGA POKOK PRODUKSI PERHIASAN PERAK DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING DI PT. X SKRIPSI

PENENTUAN HARGA POKOK PRODUKSI PERHIASAN PERAK DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING DI PT. X SKRIPSI Oleh : JADI 0732015001 JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS PEMBANGUNAN

PENENTUAN HARGA POKOK PRODUKSI PERHIASAN PERAK DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING DI PT. X SKRIPSI Oleh : JADI 0732015001 JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS PEMBANGUNAN

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING PADA TARIF RAWAT INAP RUMAH SAKIT BHAYANGKARA BRIMOB DEPOK

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING PADA TARIF RAWAT INAP RUMAH SAKIT BHAYANGKARA BRIMOB DEPOK Nama : Shelly Apriani Restia NPM : 26210511 Pembimbing : Desi Pujiati, SE., MM. Latar Belakang

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING PADA TARIF RAWAT INAP RUMAH SAKIT BHAYANGKARA BRIMOB DEPOK Nama : Shelly Apriani Restia NPM : 26210511 Pembimbing : Desi Pujiati, SE., MM. Latar Belakang

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB I PENDAHULUAN. manajemen perusahaan perlu mempunyai strategi-strategi yang dijalankan untuk. untuk jangka waktu yang panjang dan berkesinambungan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang begitu pesat dari tahun ke tahun, menyebabkan begitu banyaknya perusahaan yang berkembang dan hidup dalam lingkungan yang berubah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang begitu pesat dari tahun ke tahun, menyebabkan begitu banyaknya perusahaan yang berkembang dan hidup dalam lingkungan yang berubah

BAB I PENDAHULUAN. Penetapan harga pokok produk sangatlah penting bagi manajemen untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY Nama : Ulfa Noviyanti Npm : 17212516 Pembimbing : Christera Kuswahyu Indira SE.,MM PENDAHULUAN Latar

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY Nama : Ulfa Noviyanti Npm : 17212516 Pembimbing : Christera Kuswahyu Indira SE.,MM PENDAHULUAN Latar

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

BAB I PENDAHULUAN UKDW. Persaingan tersebut tidak hanya persaingan bisnis dibidang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masingmasing perusahaan saling beradu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masingmasing perusahaan saling beradu

Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten)

") Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

Nama : Anita NPM : Jurusan : Akuntansi Pembimbing : Rully Movizar SE, MMSI.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA USAHA TAHU GEJROT IBU METI DENGAN PENDEKATAN FULL COSTING Nama : Anita NPM : 21214308 Jurusan : Akuntansi Pembimbing : Rully Movizar

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA USAHA TAHU GEJROT IBU METI DENGAN PENDEKATAN FULL COSTING Nama : Anita NPM : 21214308 Jurusan : Akuntansi Pembimbing : Rully Movizar

BAB I. PENDAHULUAN. perusahaan asing yang mampu menghasilkan produk dan jasa dengan lebih

BAB I. PENDAHULUAN 1.1. Latar Belakang Perkembangan teknologi informasi yang pesat mendorong terwujudnya globalisasi. Perkembangan ini mendorong dengan cepat perusahaan-perusahaan di Indonesia ke dalam

BAB I. PENDAHULUAN 1.1. Latar Belakang Perkembangan teknologi informasi yang pesat mendorong terwujudnya globalisasi. Perkembangan ini mendorong dengan cepat perusahaan-perusahaan di Indonesia ke dalam

BAB I. PENDAHULUAN. globalisasi. Perkembangan ini mendorong dengan cepat perusahaan-perusahaan di

BAB I. PENDAHULUAN 1.1. Latar Belakang Perkembangan teknologi informasi yang pesat mendorong terwujudnya globalisasi. Perkembangan ini mendorong dengan cepat perusahaan-perusahaan di Indonesia ke dalam

BAB I. PENDAHULUAN 1.1. Latar Belakang Perkembangan teknologi informasi yang pesat mendorong terwujudnya globalisasi. Perkembangan ini mendorong dengan cepat perusahaan-perusahaan di Indonesia ke dalam

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN

: ALAT BANTU PEMBUAT KEPUTUSAN") PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

BAB I PENDAHULUAN. perkembangan dunia usaha yang semakin pesat. Persaingan tersebut tidak hanya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya persaingan bisnis diakibatkan oleh era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat. Persaingan tersebut tidak hanya persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya persaingan bisnis diakibatkan oleh era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat. Persaingan tersebut tidak hanya persaingan

BAB I PENDAHULUAN. ini mendorong, manajemen Rumah Sakit untuk meningkatkan mutu. pelayanan dengan tarip yang bersaing.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Semakin berkembangnya usaha saat ini, mengakibatkan naiknya persaingan bisnis. Persaingan bisnis saat ini tidak hanya pada usaha atau sector manufaktur tetapi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Semakin berkembangnya usaha saat ini, mengakibatkan naiknya persaingan bisnis. Persaingan bisnis saat ini tidak hanya pada usaha atau sector manufaktur tetapi

Akuntansi Biaya. Unit Akuntansi dan Pelaporan Keuangan Universitas Sebelas Maret

Akuntansi Biaya Unit Akuntansi dan Pelaporan Keuangan Universitas Sebelas Maret SISTEM AKUNTANSI BIAYA AKUNTANSI BIAYA menghasilkan. informasi tentang: harga pokok produksi biaya satuan (unit cost) per

Akuntansi Biaya Unit Akuntansi dan Pelaporan Keuangan Universitas Sebelas Maret SISTEM AKUNTANSI BIAYA AKUNTANSI BIAYA menghasilkan. informasi tentang: harga pokok produksi biaya satuan (unit cost) per

BAB III METODE PENELITIAN. masyarakat Mojokerto dan sekitarnya. Rumah Sakit ini berlokasi di jalan

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi penelitian ini adalah Rumah Sakit Islam Sakinah Mojokerto yang merupakan rumah sakit yang memberikan pelayanan kesehatan bagi masyarakat Mojokerto

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi penelitian ini adalah Rumah Sakit Islam Sakinah Mojokerto yang merupakan rumah sakit yang memberikan pelayanan kesehatan bagi masyarakat Mojokerto

PENDAHULUAN 1.1. Latar Belakang Masalah Perumusan Masalah Batasan Masalah Tujuan Penelitian... 5

DAFTAR lsi Halaman Halaman Depan... i Halaman Judul.... ii Halaman Pengesahan Skripsi.... iii Halaman Berita Acara Ujian Skripsi.... iv Halaman Motto... v Halaman Persembahan... vi Kata Pengantar... vii

DAFTAR lsi Halaman Halaman Depan... i Halaman Judul.... ii Halaman Pengesahan Skripsi.... iii Halaman Berita Acara Ujian Skripsi.... iv Halaman Motto... v Halaman Persembahan... vi Kata Pengantar... vii

BAB I PENDAHULUAN. Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan. hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB 1 PENDAHULUAN. 1.1 Latar Belakang. Seiring dengan kebutuhan manusia yang terus meningkat, memaksa

14 BAB 1 PENDAHULUAN 1.1 Latar Belakang Seiring dengan kebutuhan manusia yang terus meningkat, memaksa langkah langkah perubahan berjalan cepat. Terutama berkaitan erat dengan sandang, pangan, dan papan

14 BAB 1 PENDAHULUAN 1.1 Latar Belakang Seiring dengan kebutuhan manusia yang terus meningkat, memaksa langkah langkah perubahan berjalan cepat. Terutama berkaitan erat dengan sandang, pangan, dan papan

BAB I PENDAHULUAN. bisnis perhotelan ini dapat diawali dengan mengkaji dan memperbaiki sistem

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Belakangan ini, bisnis perhotelan mengalami perkembangan signifikan dari tahun ke tahun. Menjamurnya bisnis bidang ini, menuntut pelaku bisnis perhotelan senantiasa

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Belakangan ini, bisnis perhotelan mengalami perkembangan signifikan dari tahun ke tahun. Menjamurnya bisnis bidang ini, menuntut pelaku bisnis perhotelan senantiasa

Akuntansi Biaya. Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Akuntansi.

Modul ke: Fakultas Ekonomi dan Bisnis Akuntansi Biaya Akuntansi Aktivitas : Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas (Activity Accounting : Activity Based Costing & Activity

Modul ke: Fakultas Ekonomi dan Bisnis Akuntansi Biaya Akuntansi Aktivitas : Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas (Activity Accounting : Activity Based Costing & Activity

DAFTAR ISI... KATA PENGANTAR... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... Halaman i iii v x xi I. PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 4 1.3. Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... Halaman i iii v x xi I. PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 4 1.3. Tujuan Penelitian...

BAB I PENDAHULUAN. dengan peluang usaha yang sedikit yang disebabkan oleh sumber daya manusia

14 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Banyak usaha yang dijalankan oleh masyarakat dewasa ini berkaitan dengan peluang usaha yang sedikit yang disebabkan oleh sumber daya manusia yang sangat

14 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Banyak usaha yang dijalankan oleh masyarakat dewasa ini berkaitan dengan peluang usaha yang sedikit yang disebabkan oleh sumber daya manusia yang sangat

BAB I PENDAHULUAN. A. Latar Belakang. Dalam era globalisasi dan ditunjang perkembangan dunia yang sangat

1 BAB I PENDAHULUAN A. Latar Belakang Dalam era globalisasi dan ditunjang perkembangan dunia yang sangat pesat dalam dunia bisnis mengakibatkan persaingan semakin ketat. Masingmasing perusahaan saling

1 BAB I PENDAHULUAN A. Latar Belakang Dalam era globalisasi dan ditunjang perkembangan dunia yang sangat pesat dalam dunia bisnis mengakibatkan persaingan semakin ketat. Masingmasing perusahaan saling

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Perkembangan teknologi dan informasi yang disertai dengan globalisasi dan perdagangan bebas membuat persaingan dunia usaha semakin ketat. Perusahaan yang bergerak dalam sektor industri harus berupaya

ABSTRAK Perkembangan teknologi dan informasi yang disertai dengan globalisasi dan perdagangan bebas membuat persaingan dunia usaha semakin ketat. Perusahaan yang bergerak dalam sektor industri harus berupaya

PENERAPAN METODE FULL COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PD. KARYA MANDIRI

PENERAPAN METODE FULL COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PD. KARYA MANDIRI Nama : Vini Sabila Rahma NPM : 2C214074 Jurusan : Akuntansi Dosen Pembimbing : Abednego Priyatama, SE., MMSI Latar

PENERAPAN METODE FULL COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PD. KARYA MANDIRI Nama : Vini Sabila Rahma NPM : 2C214074 Jurusan : Akuntansi Dosen Pembimbing : Abednego Priyatama, SE., MMSI Latar

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Activity-Based Costing Activity Based Costing merupakan metode yang menerapkan konsepkonsep akuntansi aktivitas untuk menghasilkan perhitungan harga pokok produk yang

BAB II LANDASAN TEORI A. Pengertian Activity-Based Costing Activity Based Costing merupakan metode yang menerapkan konsepkonsep akuntansi aktivitas untuk menghasilkan perhitungan harga pokok produk yang

Akuntansi Biaya. Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas

Akuntansi Biaya Modul ke: Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas Yulis Diana Alfia,

Akuntansi Biaya Modul ke: Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas Yulis Diana Alfia,

BAB II LANDASAN TEORI. Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai:

mendefinisikan biaya sebagai:") BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS TENAN DENGAN METODE ACTIVITY BASED COSTING

LAPORAN TUGAS AKHIR PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS TENAN DENGAN METODE ACTIVITY BASED COSTING (ABC) (STUDI KASUS DI GRIYA BATIK GRESS TENAN) Diajukan Sebagai Syarat Memperoleh

LAPORAN TUGAS AKHIR PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS TENAN DENGAN METODE ACTIVITY BASED COSTING (ABC) (STUDI KASUS DI GRIYA BATIK GRESS TENAN) Diajukan Sebagai Syarat Memperoleh

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Penentuan harga pokok produksi harus dilakukan dengan tepat karena hasilnya akan berpengaruh pada penetapan harga jual. Dalam menghitung harga pokok produksi dibutuhkan informasi yang handal mengenai

ABSTRAK Penentuan harga pokok produksi harus dilakukan dengan tepat karena hasilnya akan berpengaruh pada penetapan harga jual. Dalam menghitung harga pokok produksi dibutuhkan informasi yang handal mengenai

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI EB18

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI 28213650 3EB18 Latar Belakang PENDAHULUAN 1. Tingkat persaingan antar

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI 28213650 3EB18 Latar Belakang PENDAHULUAN 1. Tingkat persaingan antar

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2013 Nama : Nur Fitri Sulistyandiani NPM :

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2013 Nama : Nur Fitri Sulistyandiani NPM :

BAB I PENDAHULUAN. meningkatkan profitabilitas dalam mencapai tujuan perusahaan tersebut. Pada zaman

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan perusahaan adalah dapat menjaga kelangsungan hidupnya secara terus menerus. Dalam hal ini perusahaan diharapkan untuk dapat semakin berkembang dan meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan perusahaan adalah dapat menjaga kelangsungan hidupnya secara terus menerus. Dalam hal ini perusahaan diharapkan untuk dapat semakin berkembang dan meningkatkan

BAB I. PENDAHULUAN. global harus memiliki strategi dan kebijakan yang tepat. Salah satu strategi dan

BAB I. PENDAHULUAN 1.1. Latar Belakang Suatu perusahaan yang ingin tetap bertahan dan mampu bersaing di era global harus memiliki strategi dan kebijakan yang tepat. Salah satu strategi dan kebijakan yang

BAB I. PENDAHULUAN 1.1. Latar Belakang Suatu perusahaan yang ingin tetap bertahan dan mampu bersaing di era global harus memiliki strategi dan kebijakan yang tepat. Salah satu strategi dan kebijakan yang

BAB I PENDAHULUAN. teknologi dan informasi juga berpengaruh pada proses pembuatan. dengan didistribusikan kepada konsumen.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan bisnis yang semakin pesat, mengakibatkan semakin ketatnya persaingan yang terjadi dalam dunia usaha. Hal tersebut juga mengakibatkan perubahan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan bisnis yang semakin pesat, mengakibatkan semakin ketatnya persaingan yang terjadi dalam dunia usaha. Hal tersebut juga mengakibatkan perubahan

METODE PEMBEBANAN BOP

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING TUJUAN : MAHASISWA DAPAT MENGETAHUI FUNGSI PENENTUAN HPP DENGAN METODE ABC MAHASISWA DAPAT MENGETAHUI PERBEDAAN FULL COSTING

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING TUJUAN : MAHASISWA DAPAT MENGETAHUI FUNGSI PENENTUAN HPP DENGAN METODE ABC MAHASISWA DAPAT MENGETAHUI PERBEDAAN FULL COSTING

BABI PENDAHULUAN. Pada saat ini terdapat 4 keadaan yang sangat berpengaruh atas dunia

BABI PENDAHULUAN 1.1. Latar Belakang Masalah Pada saat ini terdapat 4 keadaan yang sangat berpengaruh atas dunia usaha, yaitu globalisasi ekonomi, pembukaan pasar, pengaplikasian teknologi komputer yang

BABI PENDAHULUAN 1.1. Latar Belakang Masalah Pada saat ini terdapat 4 keadaan yang sangat berpengaruh atas dunia usaha, yaitu globalisasi ekonomi, pembukaan pasar, pengaplikasian teknologi komputer yang