PROSEDUR PENYETORAN PAJAK PERTAMBAHAN NILAI (PPN) PADA PT. MULIA INDUSTRINDO

|

|

|

- Yuliani Darmali

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PROSEDUR PENYETORAN PAJAK PERTAMBAHAN NILAI (PPN) PADA PT. MULIA INDUSTRINDO Nama : Suci Endah Rahmawati NPM : Program Studi : DIII Manajemen Keuangan Pembimbing : Dr. Ir. Tety Elida Siregar

2 Latar Belakang PENDAHULUAN Pajak adalah iuran wajib pajak yang dibayarkan oleh rakyat untuk kepentingan pemerintah dan masyarakat umum Pajak pertamabahan nilai adalah jenis pajak tidak langsung untuk disetor oleh pihak lain yang bukan penanggung pajak Salah satu sumber penerimaan Negara adalah berasal dari Pajak Pertambahan Nilai, dengan system tarif tunggal yang memudahkan dalam perhitungan yang menjadikan Pajak Pertambahan Nilai menjadi salah satu pendapatan Negara yang sangat potensial. Tujuan Masalah Untuk mengetahui apa saja dokumen yang dibutuhkan dalam penyetoran dan perhitungan pajak pada perusahaan Mulia Industrindo Tbk Untuk mengetahui penyetoran dan perhitungan pajak dalam perusahaan Mulia Industrindo Tbk.

3 RANGKUMAN HASIL LAPORAN Dokumen Dokumen yang Dibutuhkan dalam PPN 1. Faktur Pajak Bukti pungutan pajak yang dimuat oleh pengusaha kena pajak yang melakukan penyerahan BKP atau penyerahan JKP. 2. Surat Setoran Pajak (SSP) Bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain kekas Negara melalui tempat pembayaran yang ditunju oleh Menteri Keuangan. 3. Surat Pemberitahuan Masa PPN (SPT) Surat yang oleh wajib pajak diguenakan untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak dan bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

4 ALUR PEMBAYARAN PAJAK PT. MULIA INDUSTRINDO Mulai Menerima Tanda Terima Faktur Pajak Memeriksa File Faktur Pajak PPN Memproses dan mengecek jumlah PPN IN - OUT Dilaporkan ke KPP (Kantor Pelayanan Pajak) Siapkan Bukti Kas Keluar Memproses Bukti Kas Membayar ke kas Negara Selesai

5 RANGKUMAN HASIL LAPORAN Produk pada PT Mulia Industrindo yang terkena PPN adalah : Keramik, Gelas dan Kaca Produk tersebut tergolong PPN jenis Barang Kena Pajak ( BKP ) adalah barang berwujud, atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud. Tarif PPN sebesar 0% diterapkan atas Ekspor Barang Kena Pajak Berwujud, Ekspor Barang Kena Pajak Tidak Berwujud, dan Ekspor Jasa Kena Pajak. Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling rendah 5% dan paling tinggi 15% yang perubahan tarifnya diatur dengan Peraturan Pemerintah. Hal ini dapat disebabkan berbagai faktor, misalnya pertimbangan perkembangan perekonomian Indonesia, sehingga tarif PPN bisa diturunkan. Sebaliknya, misalnya jika Pemerintah membutuhkan penerimaan pajak yang besar, sehingga tarif PPN bisa dinaikkan.

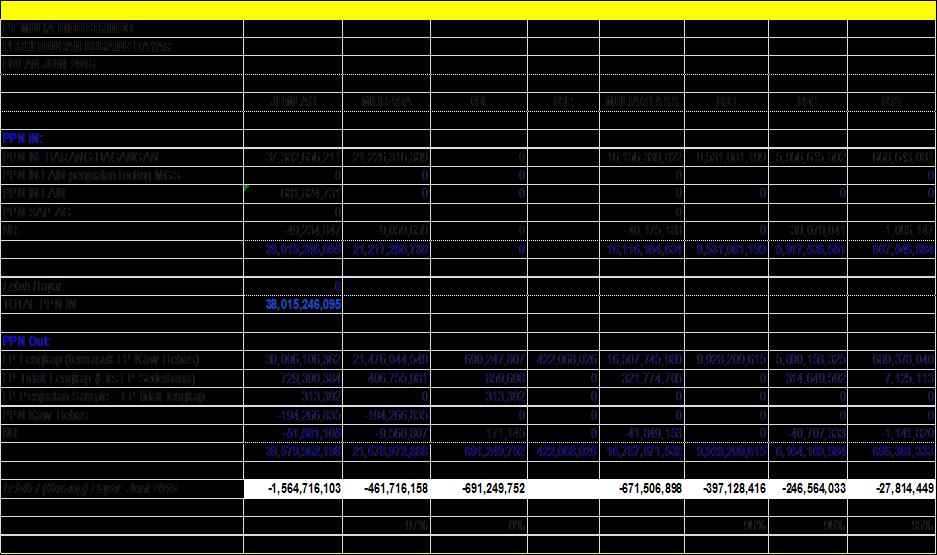

6 CONTOH PERHITUNGAN PPN

7 KESIMPULAN DAN SARAN Kesimpulan - Penyetoran dalam PPN dalam PT. Milia Industrindo telah membayar sesuai dengan waktunya dan membayar sesuai dengan jumlah barang yang terkena pajak - Perhitungan jumlah pajak telah sesuai dengan peraturan undang-undang yang telah ditetapkan tarif PPN sebesar 0% diterapkan atas Ekspor Barang Kena Pajak Berwujud, Ekspor Barang Kena Pajak Tidak Berwujud, dan Ekspor Jasa Kena Pajak. Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling rendah 5% dan paling tinggi 15% yang perubahan tarifnya diatur dengan Peraturan Pemerintah. - Ada 3 dokumen yang telibat dalam pajak pertamabahan nilai yaitu Faktur Pajak, Surat Setoran Pajak (SSP), Surat Pemberitahuan masa PPN (SPT masa PPN). Saran - Proses Perhitungan PPN pada PT Mulia Industrindo yang berjalan selama ini harus terus diterapkan demi kelancaran dan ketertiban perpajakan perusahaan. Untuk penyetoran PPN yang telah dilaksanakan PT Mulia industrindo harus terus dijalankan sesuai peraturan pajak yang berlaku untuk menghindari sanksi perpajakan.

1 dari 4 11/07/ :43

1 dari 4 11/07/2012 14:43 Menimbang : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 85/PMK.03/2012 TENTANG PENUNJUKAN BADAN USAHA MILIK NEGARA UNTUK MEMUNGUT, MENYETOR, DAN MELAPORKAN PAJAK PERTAMBAHAN

1 dari 4 11/07/2012 14:43 Menimbang : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 85/PMK.03/2012 TENTANG PENUNJUKAN BADAN USAHA MILIK NEGARA UNTUK MEMUNGUT, MENYETOR, DAN MELAPORKAN PAJAK PERTAMBAHAN

BAB V SIMPULAN DAN SARAN. Pajak Pertambahan Nilai-nya sebagai Pengusaha Kena Pajak dengan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan hasil analisis atas pelaksanaan kewajiban Pajak Pertambahan Nilai Pada PT SCE, maka dapat disimpulkan PT SCE telah memenuhi kewajiban Pajak Pertambahan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan hasil analisis atas pelaksanaan kewajiban Pajak Pertambahan Nilai Pada PT SCE, maka dapat disimpulkan PT SCE telah memenuhi kewajiban Pajak Pertambahan

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 550/KMK.04/2000 TENTANG

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 550/KMK.04/2000 TENTANG TATA CARA PEMUNGUTAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH OLEH KANTOR PERBENDAHARAAN DAN

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 550/KMK.04/2000 TENTANG TATA CARA PEMUNGUTAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH OLEH KANTOR PERBENDAHARAAN DAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 136/PMK. 03/2012 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 136/PMK. 03/2012 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 85/PMK.03/2012 TENTANG PENUNJUKAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 136/PMK. 03/2012 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 85/PMK.03/2012 TENTANG PENUNJUKAN

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak merupakan salah satu wujud nyata secara partisipasi dalam rangka ikut membiayai pembangunan nasional. Adapun definisi pajak menurut

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak merupakan salah satu wujud nyata secara partisipasi dalam rangka ikut membiayai pembangunan nasional. Adapun definisi pajak menurut

BAB I PENDAHULUAN. Wajib Pajak membayarnya menurut peraturan-peraturan, dengan tidak dapat prestasi

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pajak adalah iuran kepada negara ( yang dapat dipaksakan ) yang terutang oleh Wajib Pajak membayarnya menurut peraturan-peraturan, dengan tidak dapat prestasi

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pajak adalah iuran kepada negara ( yang dapat dipaksakan ) yang terutang oleh Wajib Pajak membayarnya menurut peraturan-peraturan, dengan tidak dapat prestasi

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1 Simpulan Perencanaan pajak dilakukan sebagai usaha perusahaan didalam memenuhi peraturan yang berlaku atas Pajak Pertambahan Nilai. Setelah penulis melakukan evaluasi terhadap

BAB V SIMPULAN DAN SARAN V.1 Simpulan Perencanaan pajak dilakukan sebagai usaha perusahaan didalam memenuhi peraturan yang berlaku atas Pajak Pertambahan Nilai. Setelah penulis melakukan evaluasi terhadap

BAB 1 PENDAHULUAN. Universitas Bhayangkara Jaya. Analisis Perhitungan..., Nurhasanah, Fakultas Ekonomi 2016

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu sumber utama Anggaran Pendapatan dan Belanja Negara yang mempunyai peranan penting dalam pembangunan adalah pajak. Sehingga dalam pelaksanaannya

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu sumber utama Anggaran Pendapatan dan Belanja Negara yang mempunyai peranan penting dalam pembangunan adalah pajak. Sehingga dalam pelaksanaannya

BAB 4. Pembahasan Hasil Penelitian

BAB 4 Pembahasan Hasil Penelitian 4.1 Analisis Mekanisme Pajak Pertambahan Nilai Sebagai pajak atas konsumsi dalam negeri maka PPN hanya dikenakan atas barang atau jasa yang dikomsumsi di dalam daerah

BAB 4 Pembahasan Hasil Penelitian 4.1 Analisis Mekanisme Pajak Pertambahan Nilai Sebagai pajak atas konsumsi dalam negeri maka PPN hanya dikenakan atas barang atau jasa yang dikomsumsi di dalam daerah

BAB II KAJIAN PUSTAKA. Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara

, Pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat di paksakan) yang langsung dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat di paksakan) yang langsung dapat

BAB I PENDAHULUAN. menunjukkan semakin besarnya penerimaan negara dari pajak. pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

dan Pajak Penjualan atas Barang") BAB I PENDAHULUAN 1.1 Dasar Pemikiran Perkembangan perekonomian di Indonesia yang semakin maju pesat dan tuntutan pembangunan yang semakin kompleks merupakan tantangan yang berat bagi pemerintah. Untuk

BAB I PENDAHULUAN 1.1 Dasar Pemikiran Perkembangan perekonomian di Indonesia yang semakin maju pesat dan tuntutan pembangunan yang semakin kompleks merupakan tantangan yang berat bagi pemerintah. Untuk

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Faktur Pajak merupakan bukti pemungutan Pajak Pertambahan Nilai (PPN) yang dibuat oleh Pengusaha Kena Pajak (PKP) karena penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP)

ABSTRAK Faktur Pajak merupakan bukti pemungutan Pajak Pertambahan Nilai (PPN) yang dibuat oleh Pengusaha Kena Pajak (PKP) karena penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP)

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 85/PMK.03/ 2012 TENTANG PENUNJUKAN BADAN USAHA MILIK NEGARA UNTUK MEMUNGUT, MENYETOR, DAN MELAPORKAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI DAN PAJAK

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 85/PMK.03/ 2012 TENTANG PENUNJUKAN BADAN USAHA MILIK NEGARA UNTUK MEMUNGUT, MENYETOR, DAN MELAPORKAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI DAN PAJAK

BAB I PENDAHULUAN. pembiayaan Negara dan pembangunan nasional. memenuhi kewajiban dalam bentuk fasilitas telah diberikan untuk mempermudah

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Perkembangan dan dinamika masyarakat yang kian meningkat dalam kehidupan berbangsa dan bernegara menuntut adanya ketersediaan anggaran yang cukup tinggi. Salah satu

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Perkembangan dan dinamika masyarakat yang kian meningkat dalam kehidupan berbangsa dan bernegara menuntut adanya ketersediaan anggaran yang cukup tinggi. Salah satu

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak sangat berperan penting dalam pembangunan ekonomi negara, karena penerimaan dari pajak ini akan digunakan untuk membiayai pengeluaran rutin maupun pengeluaran

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak sangat berperan penting dalam pembangunan ekonomi negara, karena penerimaan dari pajak ini akan digunakan untuk membiayai pengeluaran rutin maupun pengeluaran

BAB I PENDAHULUAN. Beragam upaya untuk meningkatkan kesejahteraan masyarakat dilakukan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Beragam upaya untuk meningkatkan kesejahteraan masyarakat dilakukan oleh negara melalui pembangunan nasional. Pembangunan nasional merupakan kegiatan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Beragam upaya untuk meningkatkan kesejahteraan masyarakat dilakukan oleh negara melalui pembangunan nasional. Pembangunan nasional merupakan kegiatan yang

BAB I PENAHULUAN. Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang

BAB I PENAHULUAN 1.1 Latar Belakang Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang Perpajakan dengan tidak mendapatkan

BAB I PENAHULUAN 1.1 Latar Belakang Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang Perpajakan dengan tidak mendapatkan

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan salah satu negara berkembang terbesar di dunia. Hal ini tentunya membuat Indonesia melakukan beragam cara untuk meningkatkan kesejahteraan masyarakat,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan salah satu negara berkembang terbesar di dunia. Hal ini tentunya membuat Indonesia melakukan beragam cara untuk meningkatkan kesejahteraan masyarakat,

KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP - 756/PJ./2001 TENTANG PENYAMPAIAN LAMPIRAN SURAT PEMBERITAHUAN MASA PPN DALAM BENTUK MEDIA ELEKTRONIK

KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP - 756/PJ./2001 TENTANG PENYAMPAIAN LAMPIRAN SURAT PEMBERITAHUAN MASA PPN DALAM BENTUK MEDIA ELEKTRONIK Menimbang : DIREKTUR JENDERAL PAJAK, bahwa dalam rangka

KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP - 756/PJ./2001 TENTANG PENYAMPAIAN LAMPIRAN SURAT PEMBERITAHUAN MASA PPN DALAM BENTUK MEDIA ELEKTRONIK Menimbang : DIREKTUR JENDERAL PAJAK, bahwa dalam rangka

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 136/PMK.03/2012 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 85/PMK.03/2012 TENTANG PENUNJUKAN BADAN USAHA MILIK NEGARA UNTUK MEMUNGUT, MENYETOR, DAN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 136/PMK.03/2012 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 85/PMK.03/2012 TENTANG PENUNJUKAN BADAN USAHA MILIK NEGARA UNTUK MEMUNGUT, MENYETOR, DAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Kebijakan Akuntansi Perusahaan. Dalam pelaksanaan kebijakan akuntansi yang mana diterapkan oleh perusahaan untuk mengetahui penentuan posisi keuangan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Kebijakan Akuntansi Perusahaan. Dalam pelaksanaan kebijakan akuntansi yang mana diterapkan oleh perusahaan untuk mengetahui penentuan posisi keuangan

BAB II KAJIAN PUSTAKA. yang satu sama lain pada dasarnya memiliki tujuan yang sama yaitu

8 BAB II KAJIAN PUSTAKA A. Deskripsi Teori 1. Pajak a. Pengertian Pajak Banyak definisi atau batasan yang telah dikemukakan oleh pakar yang satu sama lain pada dasarnya memiliki tujuan yang sama yaitu

8 BAB II KAJIAN PUSTAKA A. Deskripsi Teori 1. Pajak a. Pengertian Pajak Banyak definisi atau batasan yang telah dikemukakan oleh pakar yang satu sama lain pada dasarnya memiliki tujuan yang sama yaitu

MEKANISME PENGENAAN, PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT BINA PERTIWI

MEKANISME PENGENAAN, PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT BINA PERTIWI NAMA : RYAN ALFA DEVOTA NPM : 49210333 KELAS : 3DA03 LATAR BELAKANG MASALAH Indonesia adalah salah

MEKANISME PENGENAAN, PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT BINA PERTIWI NAMA : RYAN ALFA DEVOTA NPM : 49210333 KELAS : 3DA03 LATAR BELAKANG MASALAH Indonesia adalah salah

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-44/PJ/2010 Tanggal 6 Oktober 2010

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-44/PJ/2010 Tanggal 6 Oktober 2010 BENTUK, ISI, DAN TATA CARA PENGISIAN SERTA PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) DIREKTUR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-44/PJ/2010 Tanggal 6 Oktober 2010 BENTUK, ISI, DAN TATA CARA PENGISIAN SERTA PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) DIREKTUR

BAB I PENDAHULUAN. aspek kehidupan, maka tidak terlepas dari pembahasan mengenai sumber

BAB I PENDAHULUAN 1.1. Latar Belakang Berbicara mengenai kesejahteraan dan kemandirian bangsa dalam berbagai aspek kehidupan, maka tidak terlepas dari pembahasan mengenai sumber pendapatan negara. Hal

BAB I PENDAHULUAN 1.1. Latar Belakang Berbicara mengenai kesejahteraan dan kemandirian bangsa dalam berbagai aspek kehidupan, maka tidak terlepas dari pembahasan mengenai sumber pendapatan negara. Hal

PENERAPAN PAJAK PERTAMBAHAN NILAI PADA PERUM PERHUTANI KBM INK SURABAYA RANGKUMAN TUGAS AKHIR. Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian

PENERAPAN PAJAK PERTAMBAHAN NILAI PADA PERUM PERHUTANI KBM INK SURABAYA RANGKUMAN TUGAS AKHIR Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan Akuntansi Program

PENERAPAN PAJAK PERTAMBAHAN NILAI PADA PERUM PERHUTANI KBM INK SURABAYA RANGKUMAN TUGAS AKHIR Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan Akuntansi Program

15/PJ/2010 PERUBAHAN PERTAMA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK,

15/PJ/2010 PERUBAHAN PERTAMA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK, Contributed by Administrator Friday, 26 March 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL

15/PJ/2010 PERUBAHAN PERTAMA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK, Contributed by Administrator Friday, 26 March 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN

BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN") Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

ANALISIS PENERAPAN RESTITUSI PAJAK PERTAMBAHAN NILAI (PPN) PT. PP (PERSERO) TBK

PT. PP (PERSERO) TBK") ANALISIS PENERAPAN RESTITUSI PAJAK PERTAMBAHAN NILAI (PPN) PT. PP (PERSERO) TBK Yulia Chandra ABSTRAK Restitusi atau pengembalian kelebihan pembayaran Pajak Pertambahan Nilai merupakan Hak semua Wajib

ANALISIS PENERAPAN RESTITUSI PAJAK PERTAMBAHAN NILAI (PPN) PT. PP (PERSERO) TBK Yulia Chandra ABSTRAK Restitusi atau pengembalian kelebihan pembayaran Pajak Pertambahan Nilai merupakan Hak semua Wajib

B A B I P E N D A H U L U A N. Pajak merupakan sumber penerimaan utama negara yang digunakan untuk

B A B I P E N D A H U L U A N 1.1. Latar Belakang Masalah Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran

B A B I P E N D A H U L U A N 1.1. Latar Belakang Masalah Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran

C. PKP Rekanan PKP Rekanan adalah PKP yang melakukan penyerahan BKP dan atau JKP kepada Bendaharawan Pemerintah atau KPKN

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

BAB I PENDAHULUAN. mewujudkan kemandirian suatu bangsa atau negara dalam. kesadaran dan kepedulian untuk membayar pajak, salah satunya adalah Pajak

BAB I PENDAHULUAN A. Latar Belakang Dewasa ini pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik material

BAB I PENDAHULUAN A. Latar Belakang Dewasa ini pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik material

KATA PENGANTAR DIREKTUR JENDERAL PAJAK

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

BAB I PENDAHULUAN. yang diperjualbelikan, telah dikenai biaya pajak selain dari pada harga pokoknya

BAB I PENDAHULUAN A. Latar Belakang Masalah Faktur Pajak merupakan bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa

BAB I PENDAHULUAN A. Latar Belakang Masalah Faktur Pajak merupakan bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN

BAGI PEMUNGUT PPN") DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011

Jurnal Ilmiah Buletin Ekonomi ISSN: 1410-3842 Volume 17 No.2 September 2013 EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011 Meta Evelin Samosir Rachmat Kurniawan Ganda Hutapea

Jurnal Ilmiah Buletin Ekonomi ISSN: 1410-3842 Volume 17 No.2 September 2013 EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011 Meta Evelin Samosir Rachmat Kurniawan Ganda Hutapea

BAB I PENDAHULUAN. Indonesia merupakan negara berkembang yang sedang giat melaksanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan negara berkembang yang sedang giat melaksanakan pembangunan. Dalam melaksanakan pembangunan ini diperlukan strategi yang tepat agar dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan negara berkembang yang sedang giat melaksanakan pembangunan. Dalam melaksanakan pembangunan ini diperlukan strategi yang tepat agar dapat

BAB V SIMPULAN DAN SARAN. Nilai PT TCI. Maka penulis memberi simpulan sebagai berikut:

BAB V SIMPULAN DAN SARAN V.I Simpulan Setelah membahas hasil dari analisis dan menguji kepatuhan kewajiban Perpajakan perusahaan, khususnya penerapan dan pelaporan Pajak Pertambahan Nilai PT TCI. Maka

BAB V SIMPULAN DAN SARAN V.I Simpulan Setelah membahas hasil dari analisis dan menguji kepatuhan kewajiban Perpajakan perusahaan, khususnya penerapan dan pelaporan Pajak Pertambahan Nilai PT TCI. Maka

BAB I PENDAHULUAN. baik material maupun spiritual. Untuk dapat merealisasi tujuan tersebut perlu

BAB I PENDAHULUAN F. Latar Belakang Masalah Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik material

BAB I PENDAHULUAN F. Latar Belakang Masalah Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik material

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA Nama : Rizki Ageng Ridowati NPM : 47213910 Dosen Pembimbing : Dr. Budi Prijanto, SE, MM. PENDAHULUAN LATAR BELAKANG Perusahaaan sebagai

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA Nama : Rizki Ageng Ridowati NPM : 47213910 Dosen Pembimbing : Dr. Budi Prijanto, SE, MM. PENDAHULUAN LATAR BELAKANG Perusahaaan sebagai

PETUNJUK PENGISIAN FORMULIR 1101 BM SURAT PEMBERITAHUAN MASA PAJAK PENJUALAN ATAS BARANG MEWAH (SPT MASA PPn BM) ( F )

( F )") LAMPIRAN II KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR : KEP-386/PJ./2002 TANGGAL : 19 Agustus 2002 PETUNJUK PENGISIAN FORMULIR 1101 BM SURAT PEMBERITAHUAN MASA PAJAK PENJUALAN ATAS BARANG MEWAH (SPT MASA

LAMPIRAN II KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR : KEP-386/PJ./2002 TANGGAL : 19 Agustus 2002 PETUNJUK PENGISIAN FORMULIR 1101 BM SURAT PEMBERITAHUAN MASA PAJAK PENJUALAN ATAS BARANG MEWAH (SPT MASA

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 65/PMK.03/2010 TENTANG

Page 1 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 65/PMK.03/2010 TENTANG TATA CARA PENGURANGAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN

Page 1 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 65/PMK.03/2010 TENTANG TATA CARA PENGURANGAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 65/PMK.03/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 65/PMK.03/2010 TENTANG TATA CARA PENGURANGAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 65/PMK.03/2010 TENTANG TATA CARA PENGURANGAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG

BAB IV PEMBAHASAN. IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

Struktur Organisasi PT. Kidung Agung Jaya Perkasa

L A M P I R A N Struktur Organisasi PT. Kidung Agung Jaya Perkasa Kepala Administrasi Administrasi Penjualan Administrasi Perpajakan Departemen Keuangan Manajer Keuangan Kasir Kepala Kasir Pengendali Piutang

L A M P I R A N Struktur Organisasi PT. Kidung Agung Jaya Perkasa Kepala Administrasi Administrasi Penjualan Administrasi Perpajakan Departemen Keuangan Manajer Keuangan Kasir Kepala Kasir Pengendali Piutang

BAB I PENDAHULUAN. negara yang dapat bertahan dari dampak krisis tersebut. Hal ini membuat

BAB I PENDAHULUAN A. Latar Belakang Masalah Di tengah kondisi krisis dunia, Indonesia merupakan salah satu negara yang dapat bertahan dari dampak krisis tersebut. Hal ini membuat tingkat perekonomian Indonesia

BAB I PENDAHULUAN A. Latar Belakang Masalah Di tengah kondisi krisis dunia, Indonesia merupakan salah satu negara yang dapat bertahan dari dampak krisis tersebut. Hal ini membuat tingkat perekonomian Indonesia

BAB I PENDAHULUAN. keperluan negara datur oleh undang-undang.

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan semakin berkembangnya dunia bisnis di Indonesia yang ditandai dengan maraknya kegiatan usaha di seluruh sektor ekonomi membawa dampak positif bagi kehidupan

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan semakin berkembangnya dunia bisnis di Indonesia yang ditandai dengan maraknya kegiatan usaha di seluruh sektor ekonomi membawa dampak positif bagi kehidupan

BAB IV PEMBAHASAN. Analisis Terhadap Mekanisme Pajak Pertambahan Nilai. PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang yakni barang IT yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang yakni barang IT yang telah dikukuhkan menjadi Pengusaha

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Indonesia yang merupakan negara berkembang yang sedang giat melaksanakan kegiatan pembangunan tentunya memerlukan dana yang jumlahnya tidak sedikit oleh karena itu pemerintah memanfaatkan dana

ABSTRAK Indonesia yang merupakan negara berkembang yang sedang giat melaksanakan kegiatan pembangunan tentunya memerlukan dana yang jumlahnya tidak sedikit oleh karena itu pemerintah memanfaatkan dana

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN A. Sejarah Singkat PT. Perkebunan Nusantara III Medan Dalam penelitian ini yang menjadi objek penelitian adalah PT. Perkebunan Nusantara III Medan. PT Perkebunan Nusantara

BAB III METODOLOGI PENELITIAN A. Sejarah Singkat PT. Perkebunan Nusantara III Medan Dalam penelitian ini yang menjadi objek penelitian adalah PT. Perkebunan Nusantara III Medan. PT Perkebunan Nusantara

PERPAJAKAN II. PENGISIAN e-spt PPN Deden Tarmidi, SE., M.Ak., BKP. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Akuntansi

Modul ke: PERPAJAKAN II PENGISIAN e-spt PPN 1111 Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Sejak 1 Januari 2011, pelaporan PPN

Modul ke: PERPAJAKAN II PENGISIAN e-spt PPN 1111 Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Sejak 1 Januari 2011, pelaporan PPN

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Penerapan Pajak Pertambahan Nilai pada PT. Perkebunan Nusantara III Medan dengan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) No: PEM- 00025/WPJ.19/KP.0303/2013

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Penerapan Pajak Pertambahan Nilai pada PT. Perkebunan Nusantara III Medan dengan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) No: PEM- 00025/WPJ.19/KP.0303/2013

BAB II TINJAUAN PUSTAKA. Sebelum kita mengetahui pengertian with holding system kita harus

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. With Holding System a. Pengertian With Holding System Sebelum kita mengetahui pengertian with holding system kita harus mengetahui bahwa with holding system

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. With Holding System a. Pengertian With Holding System Sebelum kita mengetahui pengertian with holding system kita harus mengetahui bahwa with holding system

Sesuai dengan Peraturan Pemerintah Nomor 39 tahun 1998, dengan ini kami : Nama Wajib Pajak : Alamat : N.P.W.P. :

Lampiran 1 Nomor Surat : Lampiran : Hal : Permohonan Surat Keterangan PPN dan atau PPn BM tidak Dipungut atas Impor Barang Kena Pajak/Perolehan Barang Kena Pajak Dan Atau Jasa Kena Pajak*) Yth. Kepala

Lampiran 1 Nomor Surat : Lampiran : Hal : Permohonan Surat Keterangan PPN dan atau PPn BM tidak Dipungut atas Impor Barang Kena Pajak/Perolehan Barang Kena Pajak Dan Atau Jasa Kena Pajak*) Yth. Kepala

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan kontribusi yang diberikan oleh Wajib Pajak (WP) kepada negara yang berdasarkan undang-undang bersifat wajib dan memaksa tanpa ada kontraprestasi (imbalan)

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan kontribusi yang diberikan oleh Wajib Pajak (WP) kepada negara yang berdasarkan undang-undang bersifat wajib dan memaksa tanpa ada kontraprestasi (imbalan)

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan salah satu negara berkembang terbesar di dunia. Hal ini tentunya membuat Indonesia tidak lepas dari apa yang namanya permasalahan perekonomian.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan salah satu negara berkembang terbesar di dunia. Hal ini tentunya membuat Indonesia tidak lepas dari apa yang namanya permasalahan perekonomian.

Mekanisme Pemotongan Pajak PPH 22 Pada Dinas Pertanian dan Perikanan Kota Depok

Mekanisme Pemotongan Pajak PPH 22 Pada Dinas Pertanian dan Perikanan Kota Depok Oleh Nama : Steven Wu NPM : 48213647 Kelas : 3DA01 Pembimbing : Dr. Untara, SE. MM. Latar Belakang Cara meningkatkan perekonomian

Mekanisme Pemotongan Pajak PPH 22 Pada Dinas Pertanian dan Perikanan Kota Depok Oleh Nama : Steven Wu NPM : 48213647 Kelas : 3DA01 Pembimbing : Dr. Untara, SE. MM. Latar Belakang Cara meningkatkan perekonomian

:Prosedur Pembuatan dan Pelaporan Pajak Pertambahan Nilai dengan Aplikasi e-spt PPN 1111 DM :Faiga Meiriskha NIM : ABSTRAK

Judul Nama :Prosedur Pembuatan dan Pelaporan Pajak Pertambahan Nilai dengan Aplikasi e-spt PPN 1111 DM :Faiga Meiriskha NIM :1406043083 ABSTRAK Guna meningkatkan pelayanan kepada wajib pajak dalam penyampaian

Judul Nama :Prosedur Pembuatan dan Pelaporan Pajak Pertambahan Nilai dengan Aplikasi e-spt PPN 1111 DM :Faiga Meiriskha NIM :1406043083 ABSTRAK Guna meningkatkan pelayanan kepada wajib pajak dalam penyampaian

BAB IV PEMBAHASAN. Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis

BAB IV PEMBAHASAN Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis melakukan pemeriksaan pajak dengan menguji dan memeriksa ketaatan perpajakan, serta kebenaran jumlah dalam SPT

BAB IV PEMBAHASAN Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis melakukan pemeriksaan pajak dengan menguji dan memeriksa ketaatan perpajakan, serta kebenaran jumlah dalam SPT

BAB I PENDAHULUAN. khususnya di dalam pelaksanaan pembangunan. Bagi pelaku bisnis pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan iuran rakyat yang disetorkan kepada kas negara berdasarkan undang-undang yang berlaku. Pajak mempunyai peranan yang cukup penting, khususnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan iuran rakyat yang disetorkan kepada kas negara berdasarkan undang-undang yang berlaku. Pajak mempunyai peranan yang cukup penting, khususnya

BAB IV PEMBAHASAN. Analisis Terhadap Mekanisme Pajak Pertambahan Nilai. hewan) yang telah dikukuhkan menjadi Pengusaha Kena Pajak (PKP) pada

yang telah dikukuhkan menjadi Pengusaha Kena Pajak (PKP) pada") BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. Biotek Indonesia adalah perusahaan yang bergerak di bidang farmasi (obatobatan hewan) yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. Biotek Indonesia adalah perusahaan yang bergerak di bidang farmasi (obatobatan hewan) yang telah dikukuhkan menjadi Pengusaha

BAB I PENDAHULUAN. kesejahteraan rakyat. Untuk melaksanakan pembangunan nasional dalam

BAB I PENDAHULUAN A. Latar Belakang Masalah Beragam upaya untuk meningkatkan kesejahteraan masyarakat dilakukan oleh negara melalui pembangunan nasional.pembangunan nasional merupakan kegiatan yang terus

BAB I PENDAHULUAN A. Latar Belakang Masalah Beragam upaya untuk meningkatkan kesejahteraan masyarakat dilakukan oleh negara melalui pembangunan nasional.pembangunan nasional merupakan kegiatan yang terus

BAB II. adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang

yang terutang oleh yang") BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Adriani seperti dikutip Brotodihardjo (1998) mendefinisikan, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Adriani seperti dikutip Brotodihardjo (1998) mendefinisikan, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

BAB II LANDASAN TEORI. pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang. Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut:

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan nasional saat ini adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan nasional saat ini adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

BAB I PENDAHULUAN. Besarnya pengeluaran negara yang digunakan untuk kemakmuran rakyat diikuti juga

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak sebagai sumber utama penerimaan negara yang mempunyai peran penting dalam pengelolaan keuangan dalam Anggaran Pengeluaran Belanja Negara (APBN). Besarnya pengeluaran

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak sebagai sumber utama penerimaan negara yang mempunyai peran penting dalam pengelolaan keuangan dalam Anggaran Pengeluaran Belanja Negara (APBN). Besarnya pengeluaran

BAB II LANDASAN TEORI. rakyat kepada kas negara berdasarkan undang-undang (yang dapat

BAB II LANDASAN TEORI 2.1 Definisi Pajak dan Fungsi Pajak 2.1.1 Definisi Pajak Menurut Adriani dalam kutipan Soemarso (2007:2), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang

BAB II LANDASAN TEORI 2.1 Definisi Pajak dan Fungsi Pajak 2.1.1 Definisi Pajak Menurut Adriani dalam kutipan Soemarso (2007:2), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang

BAB I PENDAHULUAN. Pajak merupakan sektor yang sangat penting bagi sumber penerimaan negara,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan sektor yang sangat penting bagi sumber penerimaan negara, dalam pos penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) sumbangan pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan sektor yang sangat penting bagi sumber penerimaan negara, dalam pos penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) sumbangan pajak

BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. PPN. Ekspor. Kegiatan.

No.153, 2010 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. PPN. Ekspor. Kegiatan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 70/PMK.03/2010 TENTANG BATASAN KEGIATAN DAN JENIS JASA KENA

No.153, 2010 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. PPN. Ekspor. Kegiatan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 70/PMK.03/2010 TENTANG BATASAN KEGIATAN DAN JENIS JASA KENA

BAB I PENDAHULUAN. wujud pelayanan pemerintah kepada masyarakat. berasal dari iuran rakyat yang berdasarkan Undang Undang (dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah sumber utama pembiayaan Negara. Tidak dapat dipungkiri bahwa sebagian besar sumber pembiayaan Negara berasal dari dari sektor pajak. Pengadaan dana merupakan

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah sumber utama pembiayaan Negara. Tidak dapat dipungkiri bahwa sebagian besar sumber pembiayaan Negara berasal dari dari sektor pajak. Pengadaan dana merupakan

TINJAUAN MATA KULIAH... Kegiatan Belajar 2: SEJARAH PAJAK KONSUMSI SEBAGAI PAJAK NEGARA DAN PERKEMBANGAN

iii Daftar Isi TINJAUAN MATA KULIAH... xi Modul 1: KARAKTERISTIK PPN INDONESIA DAN SEJARAH PENGENAAN PPN SEBAGAI PAJAK ATAS KONSUMSI... 1.1 Kegiatan Belajar 1: Karakteristik PPN Indonesia... 1.3 Latihan......

iii Daftar Isi TINJAUAN MATA KULIAH... xi Modul 1: KARAKTERISTIK PPN INDONESIA DAN SEJARAH PENGENAAN PPN SEBAGAI PAJAK ATAS KONSUMSI... 1.1 Kegiatan Belajar 1: Karakteristik PPN Indonesia... 1.3 Latihan......

BAB IV PEMBAHASAN. dan sesudah perubahan Undang-undang No.42 Tahun 2009, penulis melakukan

BAB IV PEMBAHASAN Dalam evaluasi penerapan dan perbandingan Pajak Pertambahan Nilai sebelum dan sesudah perubahan Undang-undang No.42 Tahun 2009, penulis melakukan penelusuran atas laporan laba rugi, neraca,

BAB IV PEMBAHASAN Dalam evaluasi penerapan dan perbandingan Pajak Pertambahan Nilai sebelum dan sesudah perubahan Undang-undang No.42 Tahun 2009, penulis melakukan penelusuran atas laporan laba rugi, neraca,

MENTERI KEUANGAN REPUBLIK INDONESIA SALIN AN PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA

MENTERI KEUANGAN SALIN AN PERATURAN MENTER! KEUANGAN NOMOR 37 /PMK.03/ 2015 TENTANG PENUNJUKAN BAQAN USAHA TERTENTU UNTUK MEMUNGUT, MENYETOR, DAN MELAPORKAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN

MENTERI KEUANGAN SALIN AN PERATURAN MENTER! KEUANGAN NOMOR 37 /PMK.03/ 2015 TENTANG PENUNJUKAN BAQAN USAHA TERTENTU UNTUK MEMUNGUT, MENYETOR, DAN MELAPORKAN PAJAK PERTAMBAHAN NILAI ATAU PAJAK PERTAMBAHAN

BAB I PENDAHULUAN 1.1 Latar Belakang Penulisan

BAB I PENDAHULUAN 1.1 Latar Belakang Penulisan Pajak merupakan salah satu sumber penerimaan negara yang sangat besar pengaruhnya terhadap pembangunan di segala bidang. Penerimaan negara dari sektor pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Penulisan Pajak merupakan salah satu sumber penerimaan negara yang sangat besar pengaruhnya terhadap pembangunan di segala bidang. Penerimaan negara dari sektor pajak

73/PMK.03/2010 TENT ANG

MENTERIKEUANGAN SALINAN PERA TURAN MENTERI KEUANGAN NOMOR 73/PMK.03/2010 TENT ANG PENUNJUKAN KONTRAKTOR KONTRAK KERJA SAMA PENGUSAHAAN MINY AK DAN GAS BUMI DAN KONTRAKTOR AT AU PEMEGANG KUASA/PEMEGANG

MENTERIKEUANGAN SALINAN PERA TURAN MENTERI KEUANGAN NOMOR 73/PMK.03/2010 TENT ANG PENUNJUKAN KONTRAKTOR KONTRAK KERJA SAMA PENGUSAHAAN MINY AK DAN GAS BUMI DAN KONTRAKTOR AT AU PEMEGANG KUASA/PEMEGANG

BAB I PENDAHULUAN. Dengan semakin meningkatnya pertumbuhan ekonomi saat ini di negara

BAB I PENDAHULUAN 1.1 Latar Belakang Dengan semakin meningkatnya pertumbuhan ekonomi saat ini di negara Indonesia dan semakin bertambahnya jumlah penduduk bangsa Indonesia maka, harus diiringi dengan peningkatan

BAB I PENDAHULUAN 1.1 Latar Belakang Dengan semakin meningkatnya pertumbuhan ekonomi saat ini di negara Indonesia dan semakin bertambahnya jumlah penduduk bangsa Indonesia maka, harus diiringi dengan peningkatan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK, ISI, DAN TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) DALAM BENTUK FORMULIR KERTAS (HARD COPY)

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK, ISI, DAN TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) DALAM BENTUK FORMULIR KERTAS (HARD COPY)

BAB IV PEMBAHASAN HASIL PENELITIAN

BAB IV PEMBAHASAN HASIL PENELITIAN A. Analisis Perlakuan Pajak Penghasilan dalam Transaksi Jasa Lelang oleh Balai Lelang Swasta Sebagaimana telah disebutkan dalam pembahasan sebelumnya bahwa transaksi

BAB IV PEMBAHASAN HASIL PENELITIAN A. Analisis Perlakuan Pajak Penghasilan dalam Transaksi Jasa Lelang oleh Balai Lelang Swasta Sebagaimana telah disebutkan dalam pembahasan sebelumnya bahwa transaksi

Sesuai dengan Peraturan Pemerintah Nomor 39 Tahin 1998, dengan ini kami : Nama Wajib Pajak : Alamat : N.P.W.P. :

Lampiran I Nomor SE-12/PJ.52/1998 DEPARTEMEN KEUANGAN REPUBLIK INDONESIA Nomor Surat Lampiran Hal Permohonan Surat PPN dan/atau PPn BM Tidak Dipungut atas imper Barang Kena Yth. Direktur Pertambahan Nilai

Lampiran I Nomor SE-12/PJ.52/1998 DEPARTEMEN KEUANGAN REPUBLIK INDONESIA Nomor Surat Lampiran Hal Permohonan Surat PPN dan/atau PPn BM Tidak Dipungut atas imper Barang Kena Yth. Direktur Pertambahan Nilai

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI A. Pengertian Pajak Pengertian pajak menurut Andriani yang telah diterjemahkan oleh Santoso Brotodiharjo (Waluyo,2003:3): Pajak adalah iuran kepada Negara (yang dapat dipaksakan)

8 BAB II LANDASAN TEORI A. Pengertian Pajak Pengertian pajak menurut Andriani yang telah diterjemahkan oleh Santoso Brotodiharjo (Waluyo,2003:3): Pajak adalah iuran kepada Negara (yang dapat dipaksakan)

PAPER. Dibuat Oleh: Annisa Pradita FAKULTAS EKONOMI UNIVERSITAS PAKUAN BOGOR

ANALISIS PERLAKUAN AKUNTANSI ATAS PENERBITAN DAN PEROLEHAN FAKTUR PAJAK SERTA PENGAKUAN ATAS PENYERAHAN DAN PEROLEHAN BARANG KENA PAJAK PADA PT UNITEX TBK TAHUN 2014 PAPER Dibuat Oleh: Annisa Pradita 0221

ANALISIS PERLAKUAN AKUNTANSI ATAS PENERBITAN DAN PEROLEHAN FAKTUR PAJAK SERTA PENGAKUAN ATAS PENYERAHAN DAN PEROLEHAN BARANG KENA PAJAK PADA PT UNITEX TBK TAHUN 2014 PAPER Dibuat Oleh: Annisa Pradita 0221

BAB V SIMPULAN DAN SARAN. kewajiban perpajakannya, khususnya atas Pajak Pertambahan Nilai (PPN).

.") BAB V SIMPULAN DAN SARAN V.1 Simpulan PT IO merupakan Pengusaha Kena Pajak (PKP) yang wajib menjalankan kewajiban perpajakannya, khususnya atas Pajak Pertambahan Nilai (PPN). Berdasarkan analisa dan penelitian

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT IO merupakan Pengusaha Kena Pajak (PKP) yang wajib menjalankan kewajiban perpajakannya, khususnya atas Pajak Pertambahan Nilai (PPN). Berdasarkan analisa dan penelitian

BAB 4 ANALISIS DAN BAHASAN Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai. PT. Mejoi merupakan perusahaan distributor yang bergerak dalam

BAB 4 ANALISIS DAN BAHASAN 4.1. Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai PT. Mejoi merupakan perusahaan distributor yang bergerak dalam bidang nutrisi anak yang telah dikukuhkan pada tanggal

BAB 4 ANALISIS DAN BAHASAN 4.1. Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai PT. Mejoi merupakan perusahaan distributor yang bergerak dalam bidang nutrisi anak yang telah dikukuhkan pada tanggal

LAPORAN PRAKTEK KERJA NYATA

PROSEDUR PELAKSANAAN DAN PENGENAAN PAJAK PERTAMBAHAN NILAI (PPN) ATAS PENGADAAN BARANG DAN JASA PADA PERSEROAN TERBATAS PERKEBUNAN NUSANTARA X KEBUN KERTOSARI JEMBER LAPORAN PRAKTEK KERJA NYATA Diajukan

PROSEDUR PELAKSANAAN DAN PENGENAAN PAJAK PERTAMBAHAN NILAI (PPN) ATAS PENGADAAN BARANG DAN JASA PADA PERSEROAN TERBATAS PERKEBUNAN NUSANTARA X KEBUN KERTOSARI JEMBER LAPORAN PRAKTEK KERJA NYATA Diajukan

BAB I PENDAHULUAN. Penerimaan Negara dari sektor perpajakan merupakan sumber utama. untuk pembangunan nasional dan penyelenggaraaan pemerintahan.

BAB I PENDAHULUAN A. Latar Belakang Penerimaan Negara dari sektor perpajakan merupakan sumber utama untuk pembangunan nasional dan penyelenggaraaan pemerintahan. Penerimaan Negara yang terdiri atas penerimaan

BAB I PENDAHULUAN A. Latar Belakang Penerimaan Negara dari sektor perpajakan merupakan sumber utama untuk pembangunan nasional dan penyelenggaraaan pemerintahan. Penerimaan Negara yang terdiri atas penerimaan

DAFTAR ISI. KATA PENGANTAR ii. UCAPAN TERIMA KASIH. iii. DAFTAR ISI vi. DAFTAR TABEL xi. DAFTAR LAMPIRAN xii. 1.1 Latar Belakang Penelitian...

DAFTAR ISI LEMBAR PENGESAHAN KATA MUTIARA SURAT PERNYATAAN ABSTRAK i KATA PENGANTAR ii UCAPAN TERIMA KASIH. iii DAFTAR ISI vi DAFTAR TABEL xi DAFTAR LAMPIRAN xii BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian....

DAFTAR ISI LEMBAR PENGESAHAN KATA MUTIARA SURAT PERNYATAAN ABSTRAK i KATA PENGANTAR ii UCAPAN TERIMA KASIH. iii DAFTAR ISI vi DAFTAR TABEL xi DAFTAR LAMPIRAN xii BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian....

Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap :

: Put-44250/PP/M.VIII/16/2013 Maia Pengadilan Pajak Nomor Jenis Pajak : PPN JLN Tahun Pajak : 2008 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap : Menurut Terbanding

: Put-44250/PP/M.VIII/16/2013 Maia Pengadilan Pajak Nomor Jenis Pajak : PPN JLN Tahun Pajak : 2008 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap : Menurut Terbanding

BAB IV PEMBAHASAN. Analisis Mekanisme Pajak Pertambahan Nilai. Pengusaha Kena Pajak, maka PT. PP (Persero) Tbk mempunyai hak dan

Tbk mempunyai hak dan") BAB IV PEMBAHASAN IV.1 Analisis Mekanisme Pajak Pertambahan Nilai PT. PP (Persero) Tbk merupakan perusahaan yang bergerak di bidang jasa konstruksi. PT. PP (Persero) Tbk menyediakan berbagai jasa dan solusi

BAB IV PEMBAHASAN IV.1 Analisis Mekanisme Pajak Pertambahan Nilai PT. PP (Persero) Tbk merupakan perusahaan yang bergerak di bidang jasa konstruksi. PT. PP (Persero) Tbk menyediakan berbagai jasa dan solusi

Nomor Putusan Pengadilan Pajak : PUT /PP/M.XIII/16/2013. Jenis Pajak : PPN. Tahun Pajak : 2008

Nomor Putusan Pengadilan Pajak : PUT- 49617/PP/M.XIII/16/213 Jenis Pajak : PPN Tahun Pajak : 28 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap koreksi Pajak Masukan

Nomor Putusan Pengadilan Pajak : PUT- 49617/PP/M.XIII/16/213 Jenis Pajak : PPN Tahun Pajak : 28 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap koreksi Pajak Masukan

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Singkat Perusahaan CV. Mitra Sinergi merupakan salah satu bentuk perusahaan yang bergerak dalam bidang perdagangan pipa dan bahan bangunan

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Singkat Perusahaan CV. Mitra Sinergi merupakan salah satu bentuk perusahaan yang bergerak dalam bidang perdagangan pipa dan bahan bangunan

BAB II LANDASAN TEORI. yang berbeda tentang definisi dari pajak itu sendiri. Soemitro dalam bukunya Dasardasar

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Jika kita membahas pengertian dari pajak, banyak ahli yang memiliki pengertian yang berbeda tentang definisi dari pajak itu sendiri.

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Jika kita membahas pengertian dari pajak, banyak ahli yang memiliki pengertian yang berbeda tentang definisi dari pajak itu sendiri.

BAB IV PEMBAHASAN. IV.1. Analisis Mekanisme Pajak Pertambahan Nilai. PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi.

BAB IV PEMBAHASAN IV.1. Analisis Mekanisme Pajak Pertambahan Nilai PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi. Perusahaan ini telah dikukuhkan sebagai Pengusaha Kena Pajak

BAB IV PEMBAHASAN IV.1. Analisis Mekanisme Pajak Pertambahan Nilai PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi. Perusahaan ini telah dikukuhkan sebagai Pengusaha Kena Pajak

Objek PPN Yang Harus Dibuatkan Faktur Pajak. a. penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha

Faktur Pajak Objek PPN Yang Harus Dibuatkan Faktur Pajak a. penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha b. penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha c.

Faktur Pajak Objek PPN Yang Harus Dibuatkan Faktur Pajak a. penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha b. penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha c.

pemungutan pajak dimana wajib pajak menghitung sendiri pajak terutangnya serta secara mandiri menyetorkan ke bank atau kantor pos dan melaporkannya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

BAB I PENDAHULUAN. Bangunan (PBB), Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

, Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan fenomena yang selalu berkembang di masyarakat, karena akan selalu ada perubahan kebijakan-kebijakan di bidang pajak. Terlebih karena dalam

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan fenomena yang selalu berkembang di masyarakat, karena akan selalu ada perubahan kebijakan-kebijakan di bidang pajak. Terlebih karena dalam

BAB I PENDAHULUAN. A. Latar Belakang Praktik Kerja Lapangan Mandiri. Nilai (PPN) yang mulai diberlakukan secara efektif sejak 1 April 1985 telah

yang mulai diberlakukan secara efektif sejak 1 April 1985 telah") 7 BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri Diantara usaha pemerintah untuk meningkatkan penerimaan dari sektor pajak adalah dengan mengoptimalkan proses dalam penyelenggaraan

7 BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri Diantara usaha pemerintah untuk meningkatkan penerimaan dari sektor pajak adalah dengan mengoptimalkan proses dalam penyelenggaraan

BAB II KAJIAN PUSTAKA. Pembangunan nasional yang berlangsung terus menerus dan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pembangunan nasional yang berlangsung terus menerus dan berkesinambungan memiliki tujuan meningkatkan kesejahteraan rakyat baik secara material

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pembangunan nasional yang berlangsung terus menerus dan berkesinambungan memiliki tujuan meningkatkan kesejahteraan rakyat baik secara material

KUP PELAPORAN DAN PENYETORAN PAJAK

KUP PELAPORAN DAN PENYETORAN PAJAK PELAPORAN PELAPORAN PAJAK KE KPP DOMISILI MENGGUNAKAN SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi

KUP PELAPORAN DAN PENYETORAN PAJAK PELAPORAN PELAPORAN PAJAK KE KPP DOMISILI MENGGUNAKAN SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak sebagai sumber penerimaan dalam negeri semakin lama semakin terasa sebagai andalan penerimaan Negara. Oleh karena itu negara menempatkan perpajakan sebagai perwujudan

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak sebagai sumber penerimaan dalam negeri semakin lama semakin terasa sebagai andalan penerimaan Negara. Oleh karena itu negara menempatkan perpajakan sebagai perwujudan