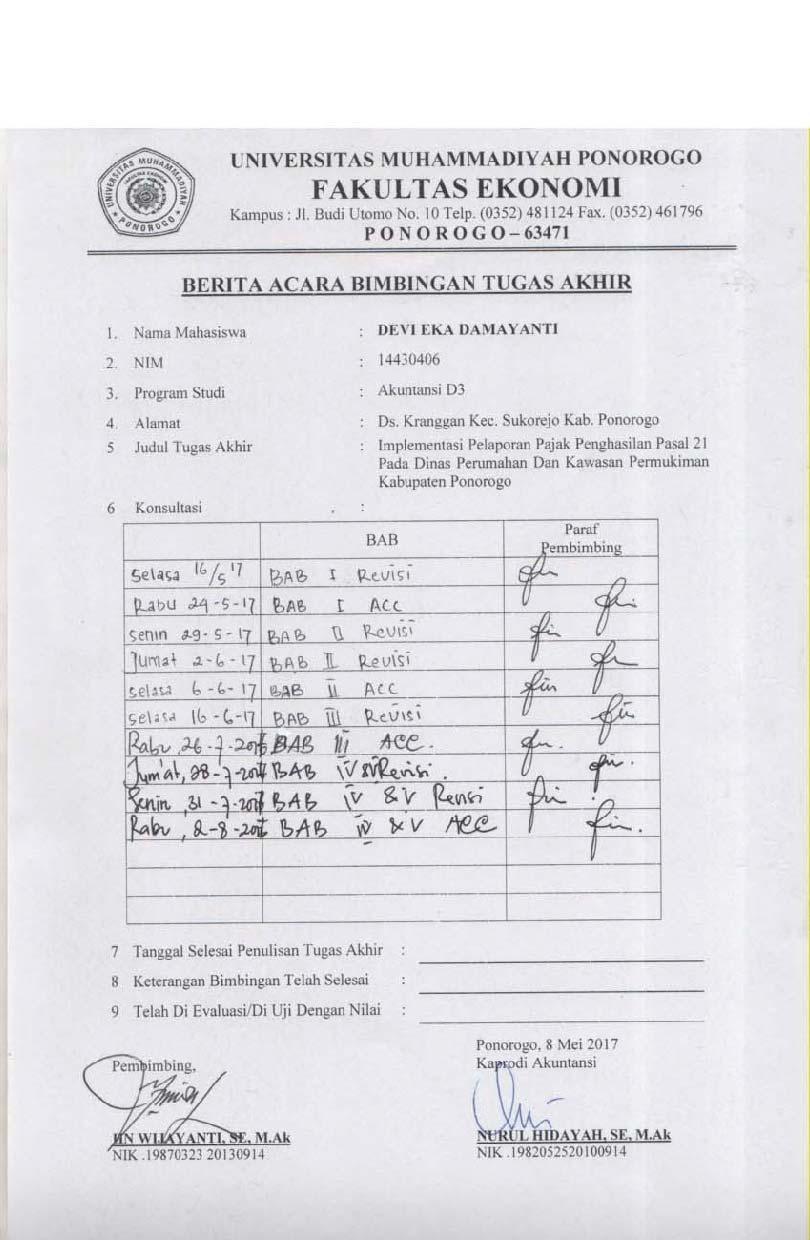

DAFTAR PERTANYAAN. penyetoran dan pelaporan Pajak Penghasilan Pasal 21?

|

|

|

- Yenny Kusuma

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Lampiran 1 DAFTAR PERTANYAAN 1. Peraturan Undang-undang tahun berapa yang dipakai untuk pemotongan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21? 2. Bagaimana proses pemotongan dan penyetoran Pajak Penghasilan Pasal 21 pada Dinas Perumhan dan Kawasan Permukiman Kabupaten Ponorogo? 3. Apakah seluruh pegawai sudah mempunyai NPWP (Nomor Pokok Wajib Pajak)? 4. Jika pelaporan Pajak Penghasilan Pasal 21 dilakukan secara online apa saja kendalanya? 5. Apakah masih ada pegawai yang melaporkan pajaknya secara manual? 6. Pelaporan pajak dilakukan tahunan / persemester? 7. Apakah ada batas tanggal yang ditentukan untuk pelaporan pajak? 8. Apakah ada sanksi jika ada pegawai yang terlambat melaporkan pajaknya? 9. Untuk penyetoran pajak dilakukan oleh Badan Keuangan Daerah (BUD) atau bendahara kantor? 10. Dokumen apa saja yang diajukan untuk pencairan gaji karyawan?

2 Lampiran 2 PEDOMAN WAWANCARA MENDALAM I. Jadwal Wawancara a. Tanggal / Hari : 6 Juni 2017 / Selasa b. Waktu Mulai : WIB c. Waktu Selesai : WIB II. Identitas Informan a. Nama : Tri Udi Martini, S.Sos b. Jenis Kelamin : Perempuan c. Umur : 55 Tahun d. Pendidikan : S1 e. Jabatan/ Pangkat : Kasubag Keuangan Penyusunan Program dan Pelaporan III. Pertanyaan Wawancara 1. Peraturan Undang-undang tahun berapa yang dipakai untuk pemotongan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21? 2. Bagaimana proses pemotongan dan penyetoran Pajak Penghasilan Pasal 21 pada Dinas Perumhan dan Kawasan Permukiman Kabupaten Ponorogo? 3. Apakah seluruh pegawai sudah mempunyai NPWP (Nomor Pokok Wajib Pajak)? 4. Jika pelaporan Pajak Penghasilan Pasal 21 dilakukan secara online apa saja kendalanya? 5. Apakah masih ada pegawai yang melaporkan pajaknya secara manual?

3 6. Pelaporan pajak dilakukan tahunan / persemester? 7. Apakah ada batas tanggal yang ditentukan untuk pelaporan pajak? 8. Apakah ada sanksi jika ada pegawai yang terlambat melaporkan pajaknya? 9. Untuk penyetoran pajak dilakukan oleh Badan Keuangan Daerah (BUD) atau bendahara kantor? 10. Dokumen apa saja yang diajukan untuk pencairan gaji karyawan? IV. Jawaban Wawancara 1. Peraturan Direktorat Jenderal Pajak Nomor : PER-16/PJ/2016 Tentang Pedoman Teknis dan Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan. Jasa, dan Kegiatan Orang Pribadi. 2. Pemotongan dan Pelaporan Pajak Penghasilan Pasal 21 Dinas Perumahan dan Kawasan Permukiman Kabupaten Ponorogo dilakukan oleh pihak Badan Keuangan Daerah (BUD), mulai dari pemotongan sampai penyetoran Pajak Penghasilan Pasal 21. Pihak Badan Keuangan Daerah (BUD) juga tidak melakukan perhitungan Pajak Penghasilan Pasal 21 secara manual melainkan sudah memakai sistem, jadi dengan memaskukkan gaji karyawan untuk pajak sudah otomatis keluar hasil pemotongannya. Untuk pelaporan kita sudah menerima rincian data sekaligus Surat Pemberitahuan (SPT) dari Badan Keuangan Daerah (BUD) sehingga seluruh pegawai tinggal melaporkan besarnya pajak yang tertera secara online.

4 3. Sudah, semua pegawai Dinas Perumahan dan Kawasan Permukiman Kabupaten Ponorogo sudah mempunyai NPWP (Surat Nomor Wajib Pajak). 4. Bagi saya tidak ada kendala, mungkin untuk pegawai yang lain masih banyak yang bingung tentang prosedur pelaporan yang baru. 5. Semuanya sudah menggunakan e-filing, namun ada beberapa pegawai yang melaporkan pajaknya dengan datang ke kantor Pelayanan Pajak Pratama karena bingung dengan prosedur online. 6. Untuk pelaporan pajak dilakukan per tahun. 7. Ada tanggal penentuan untuk pelaporan pajak. 8. Ada biasanya sanksi denda. 9. Penyetoran dilakukan oleh Badan Keuangan Daerah (BUD). 10. Untuk pengajuan dinas membuat dokumen SSP (Surat Setoran Pajak) dan SPM (Surat Perintah Membayar). PEDOMAN WAWANCARA MENDALAM I. Jadwal Wawancara

5 a. Tanggal / Hari : 6 Juni 2017 / Selasa b. Waktu Mulai : WIB c. Waktu Selesai : WIB II. Identitas Informan a. Nama : Irawan Hartanto, ST b. Jenis Kelamin : Laki-laki c. Pendidikan : S1 d. Umur : 38 Tahun e. Jabatan/ Pangkat : Staf Kasubag Keuangan Penyusunan Program dan Pelaporan III. Pertanyaan Wawancara 1. Peraturan Undang-undang tahun berapa yang dipakai untuk pemotongan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21? 2. Apakah seluruh pegawai sudah mempunyai NPWP (Nomor Pokok Wajib Pajak)? 3. Jika pelaporan Pajak Penghasilan Pasal 21 dilakukan secara online apa saja kendalanya? 4. Apakah masih ada pegawai yang melaporkan pajaknya secara manual? 5. Pelaporan pajak dilakukan tahunan / persemester? 6. Apakah ada pegawai yang tidak melaporkan pajaknya? 7. Untuk penyetoran pajak dilakukan oleh Badan Keuangan Daerah (BUD) atau bendahara kantor? 8. Dokumen apa saja yang diajukan untuk pencairan gaji karyawan?

6 IV. Jawaban Wawancara 1. Peraturan Direktorat Jenderal Pajak Nomor : PER-16/PJ/2016 Tentang Pedoman Teknis dan Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan. Jasa, dan Kegiatan Orang Pribadi. 2. Sudah, semua pegawai Dinas Perumahan dan Kawasan Permukiman Kabupaten Ponorogo sudah mempunyai NPWP (Surat Nomor Wajib Pajak). 3. Tidak ada kendala bagi saya, untuk pegawai yang lain masih banyak yang kebingungan untuk melaporkan pajaknya secara online (e-filing) karena kurang adanya sosialisasi dari pihak KPP (Kantor Pelayanan Pajak) 4. Tidak ada, seluruh pegawai sudah menggunakan E-Filing. 5. Untuk pelaporan pajak dilakukan per tahun. 6. Ada, satu pegawai yang tidak melaporkan pajaknya dengan alasan SPT (Surat Pemberitahuan) hilang dan dengan alasan alamat lupa. 7. Penyetoran dilakukan oleh Badan Keuangan Daerah (BUD). 8. Untuk pengajuan dinas membuat dokumen SSP (Surat Setoran Pajak) dan SPM (Surat Perintah Membayar) PEDOMAN WAWANCARA MENDALAM I. Jadwal Wawancara a. Tanggal / Hari : 6 Juni 2017 / Selasa b. Waktu Mulai : WIB c. Waktu Selesai : WIB

7 II. Identitas Informan a. Nama : Pujo Wiyono, SE b. Jenis Kelamin : Laki-laki c. Umur : 50 Tahun d. Pendidikan : S1 e. Jabtan/ Pangkat : Kasubag Umum dan Kepegawaian III. Pertanyaan Wawancara 1. Peraturan Undang-undang tahun berapa yang dipakai untuk pemotongan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21? 2. Apakah seluruh pegawai sudah mempunyai NPWP (Nomor Pokok Wajib Pajak)? 3. Jika pelaporan Pajak Penghasilan Pasal 21 dilakukan secara online apa saja kendalanya? 4. Apakah masih ada pegawai yang melaporkan pajaknya secara manual? 5. Pelaporan pajak dilakukan tahunan / persemester? 6. Apakah ada batas tanggal yang ditentukan untuk pelaporan pajak? 7. Apakah ada sanksi jika ada pegawai yang terlambat melaporkan pajaknya? 8. Untuk penyetoran pajak dilakukan oleh Badan Keuangan Daerah (BUD) atau bendahara kantor? IV. Jawaban Wawancara 1. Peraturan Direktorat Jenderal Pajak Nomor : PER-16/PJ/2016 Tentang Pedoman Teknis dan Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak

8 Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan. Jasa, dan Kegiatan Orang Pribadi. 2. Sudah, semua pegawai Dinas Perumahan dan Kawasan Permukiman Kabupaten Ponorogo sudah mempunyai NPWP (Surat Nomor Wajib Pajak). 3. Tidak ada kendalanya. 4. Tidak ada, seluruh pegawai sudah menggunakan E-Filing. 5. Untuk pelaporan pajak dilakukan per tahun. 6. Ada tanggal penentuan untuk pelaporan pajak yaitu sebelum tanggal 10 Februari Belum ada pegawai mendapat sanksi denda. 8. Penyetoran dilakukan oleh Badan Keuangan Daerah (BUD).

9 PEDOMAN WAWANCARA MENDALAM I. Jadwal Wawancara a. Tanggal / Hari : 6 Juni 2017 / Selasa b. Waktu Mulai : WIB c. Waktu Selesai : WIB II. Identitas Informan a. Nama : Olivia Aprilia Hapsari, ST b. Jenis Kelamin : Perempuan c. Umur : 36 Tahun d. Pendidikan : S1 e. Jabtan/ Pangkat : Staf Kasubag Umum dan Kepegawaian III. Pertanyaan Wawancara 1. Peraturan Undang-undang tahun berapa yang dipakai untuk pemotongan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21? 2. Apakah seluruh pegawai sudah mempunyai NPWP (Nomor Pokok Wajib Pajak)? 3. Jika pelaporan Pajak Penghasilan Pasal 21 dilakukan secara online apa saja kendalanya? 4. Apakah masih ada pegawai yang melaporkan pajaknya secara manual? 5. Pelaporan pajak dilakukan tahunan / persemester? 6. Apakah ada batas tanggal yang ditentukan untuk pelaporan pajak? 7. Apakah ada sanksi jika ada pegawai yang terlambat melaporkan pajaknya?

10 8. Untuk penyetoran pajak dilakukan oleh Badan Keuangan Daerah (BUD) atau bendahara kantor? 9. Dokumen apa saja yang diajukan untuk pencairan gaji karyawan? IV. Jawaban Wawancara 1. Peraturan Direktorat Jenderal Pajak Nomor : PER-16/PJ/2016 Tentang Pedoman Teknis dan Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan. Jasa, dan Kegiatan Orang Pribadi. 2. Sudah, semua pegawai Dinas Perumahan dan Kawasan Permukiman Kabupaten Ponorogo sudah mempunyai NPWP (Surat Nomor Wajib Pajak). 3. Tidak ada kendala, sejauh ini semua aman-aman saja karena di kantor juga ada fasilitas wifi jadi lebih mudah untuk melaporkan pajaknya. 4. Tidak ada, seluruh pegawai sudah menggunakan E-Filing. 5. Untuk pelaporan pajak dilakukan per tahun. 6. Ada tanggal penentuan untuk pelaporan pajak yaitu sebelum tanggal 10 Februari Belum ada pegawai yang terlambat melaporkan pajaknya, karena bagian umum dan kepegawaian selalu mengingatkan dan mengkoordinasi seluruh pegawai untuk segera memebayar pajak. 8. Penyetoran dilakukan oleh Badan Keuangan Daerah (BUD). 9. Untuk pengajuan dinas membuat dokumen SSP (Surat Setoran Pajak) dan SPM (Surat Perintah Membayar). PEDOMAN WAWANCARA MENDALAM

11 I. Jadwal Wawancara a. Tanggal / Hari : 6 Juni 2017 / Selasa b. Waktu Mulai : WIB c. Waktu Selesai : WIB II. Identitas Informan a. Nama : Fauzi Udin Zamroni b. Jenis Kelamin : Pria c. Umur : 50 Tahun d. Pendidikan : SMA e. Jabtan/ Pangkat : Staf Kasubag Umum dan Kepegawaian III. Pertanyaan Wawancara 1. Apakah anda kesulitan melaporkan Pajak Penghasilan Pasal 21 secara online e-filing? IV Jawaban Wawancara 1. Iya, soalnya saya tidak bisa mengoprasikan komputer. PEDOMAN WAWANCARA MENDALAM I. Jadwal Wawancara a. Tanggal / Hari : 6 Juni 2017 / Selasa

12 b. Waktu Mulai : WIB c. Waktu Selesai : WIB II. Identitas Informan a. Nama : Ir. Sunarti Aningsih, MH b. Jenis Kelamin : Wanita c. Umur : 51 Tahun d. Pendidikan : S1 e. Jabtan/ Pangkat : Sekretaris Dinas III. Pertanyaan Wawancara 1. Apakah anda kesulitan melaporkan Pajak Penghasilan Pasal 21 secara online e-filing? IV Jawaban Wawancara 1. Saya kesulitan dengan diberlakukannya sistem pelaporan pajak secara e- Filing, karena itu saya harus datang ke Kantor Pelayanan Pajak Pratama (KPP) untuk meminta bantuan melaporkan pajak saya. PEDOMAN WAWANCARA MENDALAM I. Jadwal Wawancara a. Tanggal / Hari : 6 Juni 2017 / Selasa b. Waktu Mulai : WIB c. Waktu Selesai : WIB

13 II. Identitas Informan a. Nama : Mislan b. Jenis Kelamin : Pria c. Umur : 57 Tahun d. Pendidikan : SMA e. Jabtan/ Pangkat : Staf Pertanahan dan Tata Bangunan. III. Pertanyaan Wawancara 1. Apakah anda kesulitan melaporkan Pajak Penghasilan Pasal 21 secara online e-filing? IV Jawaban Wawancara 1. Saya kesulitan dengan diberlakukannya sistem pelaporan pajak secara e- Filing, karena itu saya harus datang ke Kantor Pelayanan Pajak Pratama (KPP) untuk meminta bantuan melaporkan pajak saya. PEDOMAN WAWANCARA MENDALAM I. Jadwal Wawancara a. Tanggal / Hari : 21 Juni 2017 / Rabu b. Waktu Mulai : WIB c. Waktu Selesai : WIB II. Identitas Informan a. Nama : Tita Yuniarti, SE, MM

14 b. Jenis Kelamin : Perempuan c. Pendidikan : S2 d. Jabtan/ Pangkat : Kasubid Belanja Tidak Langsung. III. Pertanyaan Wawancara 1. Peraturan Undang-undang tahun berapa yang dipakai untuk pemotongan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21? 2. Bagaimana alur pemotongan Pajak Penghasilan Pasal 21? 3. Bagaimana untuk perhitungan Pajak Penghasilan Pasal 21? IV. Jawaban Wawancara 1. Peraturan Direktorat Jenderal Pajak Nomor : PER-16/PJ/2016 Tentang Pedoman Teknis dan Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan. Jasa, dan Kegiatan Orang Pribadi. 2. Dinas Membuat SSP (Surat Setoran Pajak) dan SPM (Surat Perintah Membayar) diajukan ke BUD (Badan Keuangan Daerah), dari BUD (Bendahara Keuangan Daerah) diterbitkan SP2D (Surat Perintah Pencairan Dana), selanjutnya pihak BUD (Badan Keuangan Daerah) juga yang menyetorkan ke pihak Bank yang ditunjuk. 3. Untuk perhitungan kita sudah memakai sistem jadi kita hanya memasukkan jumlah gaji pegawai otomatis gaji tersebut sudah kepotong.

15 Lampiran 3 PERHITUNGAN PAJAK PENGHASILAN PASAL 21 Nama Pegawai : Ir. Sunarti Aningsih, MM

16 NPWP : Jabatan : Sekretaris Gaji Pokok Tunjangan istri/suami Tunjangan anak Sebulan Setahun x 12 4,384,400 52,612, ,440 5,261,280 87,688 1,052,256 Jumlah gaji dan tunjangan 4,910,528 58,926,336 Tunjangan eselon 1,260,000 15,120,000 Tunjangan umum - - Tunjangan fungsional - - Tunjangan khusus - - Tunjangan terpencil - - TKD - - Tunjangan beras 217,260 2,607,120 Tunjangan askes - - Pembulatan Penghasilan tetap dan teratur lainnya yang pembayarannya terpisah dari pembayaran gaji Jumlah penghasilan bruto Biaya jabatan / biaya pensiun (Jumlah penghasilan bruto x 5%) Iuran pensiun / iuran THT (Jumlah gaji dan tunjangan x 4.75%) ,387,853 76,654,236 3,832,712 2,799,001 Jumlah pengurangan (6,631,713) Penghasilan netto 70,022,523 PTKP K - O (54,000,000) Penghasilan kena pajak 16,022,523 PPH Terhutang (Penghasilan kena pajak x 5%) 801,126 PPH Sebulan (PPH Terhutang / 12) 66,761

17 PERHITUNGAN PAJAK PENGHASILAN PASAL 21 Nama Pegawai : Sarnu, S.Sos, MM NPWP : Jabatan : Kabid Perumahan dan Kawasan Permukiman Gaji pokok / pensiun Tunjangan istri Tunjangan anak SEBULAN SETAHUN 4,339,000 52,068, ,900 5,206,800

18 Jumlah gaji dan tunjangan keluarga Tunjangan perbaikan penghasilan Tunjangan structural / fungsional Tunjangan beras 173,560 2,082,720 4,946,460 59,357, ,000 11,760, ,680 3,476,160 Tunjangan khusus - - Tunjangan lain lain 6 72 Penghasilan tetap dan teratur lainnya yang pembayarannya terpisah dari pembayaran gaji Jumlah penghasilan bruto 6,216,146 74,593,752 Biaya jabatan / biaya pensiun (jumlah penghasilan bruto x 5%) 3,729,688 Iuran pensiun atau iuran THT (jumlah gaji dan tunjangan x 4.75%) 2,819,482 Jumlah pengurangan (6,549,170) Penghasilan Neto 68,044,582 PTKP K - 2 (67,500,000 ) Penghasilan Kena Pajak 544,582 PPH Terhutang (Penghasilan kena pajak x 5%) 27,229 PPH Sebulan (PPH Terhutang / 12) 2,269 PERHITUNGAN PAJAK PENGHASILAN PASAL 21 Nama Pegawai : Juli Wibowo, ST, HT NPWP : Sebulan Setahun Gaji pokok / pensiun 3,456,200 41,474,400 Tunjangan istri 345,620 4,147,440 Tunjangan anak 69, ,488 Jumlah gaji dan tunjangan keluarga 3,870,944 46,451,328

19 Tunjangan perbaikan penghasilan Tunjangan struktural / fungsional Tunjangan beras Tunjangan khusus Tunjangan lain - lain Penghasilan tetap dan teratur lainnya yang pembayarannya terpisah dari pembayaran gaji Jumlah penghasilan bruto Biaya jabatan / biaya pensiun ,000-11,760, ,260-2,607, ,080 5,068,294-60,819,528 3,040,976 Iuran pensiun atau iuran THT 2,206,438 Jumlah pengurangan 5,247,414 Penghasilan Neto 55,572,114 PTKP K ,000,000 Penghasilan Kena Pajak (7,427,886) PPH Terhutang (Penghasilan kena pajak x 5%) (371,394) PPH Sebulan (PPH Terhutang / 12) (30,950) Jabatan : Kabid Pertanahan dan Tata Bangunan

20

21

22

23 Lampiran 7

24 DOKUMENTASI PADA DINAS PERUMAHAN DAN KAWASAN PERMUKIMAN KABUPATEN PONOROGO Gambar 5.1 Proses pada saat penggalian data pelaporan Pajak Penghasilan Pasal 21 pada Dinas Perumahan dan Kawasan Permukiman Kabupaten Ponorogo. Sumber : Data Diolah Lampiran 8

25 DOKUMENTASI PADA DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH KABUPATEN PONOROGO Gamabr 5.2 Proses pada saat penggalian data pelaporan Pajak Penghasilan Pasal 21 pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset daerah. Sumber : Data Diolah Lampiran 9 DOKUMENTASI PADA KANTOR PELAYANAN PAJAK PRATAMA

26 Gambar 5.4 Pada saat penggalian data perhitungan Pajak Penghasilan Pasal 21 pada Kantor Pelayanan Pajak Pratama. Sumber : Data Diolah Lampiran 10 DOKUMENTASI PADA DINAS PERUMAHAN DAN KAWASAN PERMUKIMAN KABUPATEN PONOROGO

27 Sumber : Data Diolah Gambar 5.3

28

29

30 tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota; d. pejabat-pejabat perwakilan organisasi internasional sebagaimana dimaksud pada huruf c, dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia. (2) Organisasi internasional yang tidak termasuk subjek pajak sebagaimana dimaksud pada ayat (1) huruf c ditetapkan dengan Keputusan Menteri Keuangan. 4. Ketentuan Pasal 4 ayat (1) huruf d, huruf e, huruf h, huruf l, dan Penjelasan huruf k diubah dan ditambah 3 (tiga) huruf, yakni huruf q sampai dengan huruf s, ayat (2) diubah, ayat (3) huruf a, huruf d, huruf f, huruf i, dan huruf k diubah, huruf j dihapus, dan ditambah 3 (tiga) huruf, yakni huruf l, huruf m, dan huruf n sehingga Pasal 4 berbunyi sebagai berikut: Pasal 4 (1) Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;. laba usaha;. keuntungan karena penjualan atau karena pengalihan harta termasuk: 2. keuntungan...

31 (2) Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dan badan sebagaimana dimaksud dalam Pasal 14 dihitung dengan menggunakan norma penghitungan sebagaimana dimaksud dalam Pasal 14 dan untuk Wajib Pajak orang pribadi dikurangi dengan Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7 ayat (1). (3) Penghasilan Kena Pajak bagi Wajib Pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha tetap di Indonesia dalam suatu tahun pajak dihitung dengan cara mengurangkan dari penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (1) dengan memerhatikan ketentuan dalam Pasal 4 ayat (1) dengan pengurangan sebagaimana dimaksud dalam Pasal 5 ayat (2) dan ayat (3), Pasal 6 ayat (1) dan ayat (2), serta Pasal 9 ayat (1) huruf c, huruf d, huruf e, dan huruf g. (4) Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri yang terutang pajak dalam suatu bagian tahun pajak sebagaimana dimaksud dalam Pasal 2A ayat (6) dihitung berdasarkan penghasilan neto yang diterima atau diperoleh dalam bagian tahun pajak yang disetahunkan. 13. Ketentuan Pasal 17 ayat (1) sampai dengan ayat (3) dan Penjelasan ayat (5) sampai dengan ayat (7) diubah serta di antara ayat (2) dan ayat (3) disisipkan 4 (empat) ayat, yakni ayat (2a) sampai dengan ayat (2d) sehingga Pasal 17 berbunyi sebagai berikut: Pasal 17 (1) Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi: a. Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut: Lapisan Penghasilan Kena Pajak Tarif Pajak sampai dengan Rp ,00 5% (lima puluh juta rupiah) (lima persen) 15% (lima belas persen) di atas Rp ,00 (lima puluh juta rupiah) sampai dengan Rp ,00 (dua ratus lima puluh juta rupiah) di atas...

.")

32 23 Lapisan Penghasilan Kena Pajak di atas Rp ,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp ,00 (lima ratus juta rupiah) di atas Rp ,00 (lima ratus juta rupiah) b. Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen). Tarif Pajak 25% (dua puluh lima persen) 30% (tiga puluh persen) (2) Tarif tertinggi sebagaimana dimaksud pada ayat (1) huruf a dapat diturunkan menjadi paling rendah 25% (dua puluh lima persen) yang diatur dengan Peraturan Pemerintah. (2a) (2b) (2c) (2d) Tarif sebagaimana dimaksud pada ayat (1) huruf b menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak Wajib Pajak badan dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif sebagaimana dimaksud pada ayat (1) huruf b dan ayat (2a) yang diatur dengan atau berdasarkan Peraturan Pemerintah. Tarif yang dikenakan atas penghasilan berupa dividen yang dibagikan kepada Wajib Pajak orang pribadi dalam negeri adalah paling tinggi sebesar 10% (sepuluh persen) dan bersifat final. Ketentuan lebih lanjut mengenai besarnya tarif sebagaimana dimaksud pada ayat (2c) diatur dengan Peraturan Pemerintah. (3) Besarnya lapisan Penghasilan Kena Pajak sebagaimana dimaksud pada ayat (1) huruf a dapat diubah dengan Keputusan Menteri Keuangan. (4) Untuk keperluan penerapan tarif pajak sebagaimana dimaksud pada ayat (1), jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam ribuan rupiah penuh.

33 Pasal 19 (1) Menteri Keuangan berwenang menetapkan peraturan tentang penilaian kembali aktiva dan faktor penyesuaian apabila terjadi ketidaksesuaian antara unsur-unsur biaya dengan penghasilan karena perkembangan harga. (2) Atas selisih penilaian kembali aktiva sebagaimana dimaksud pada ayat (1) diterapkan tarif pajak tersendiri dengan Peraturan Menteri Keuangan sepanjang tidak melebihi tarif pajak tertinggi sebagaimana dimaksud dalam Pasal 17 ayat (1). 16. Ketentuan Pasal 21 ayat (1) sampai dengan ayat (5), dan ayat (8) diubah, serta di antara ayat (5) dan ayat (6) disisipkan 1 (satu) ayat, yakni ayat (5a) sehingga Pasal 21 berbunyi sebagai berikut: Pasal 21 (1) Pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh:. pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai;. bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau kegiatan;. dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apa pun dalam rangka pensiun;. badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas; dan e. penyelenggara pembayaran sesuatu kegiatan. kegiatan hubungan yang dengan melakukan pelaksanaan (2) Tidak

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

BAB I PENDAHULUAN. Sumber penerimaan negara berasal dari dana publik yang harus dikelola

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sumber penerimaan negara berasal dari dana publik yang harus dikelola secara bertanggung jawab. Pengelolaan keuangan publik pemerintah pusat dilakukan dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sumber penerimaan negara berasal dari dana publik yang harus dikelola secara bertanggung jawab. Pengelolaan keuangan publik pemerintah pusat dilakukan dengan

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

BAB II LANDASAN TEORI PAJAK PENGHASILAN. II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan

BAB II LANDASAN TEORI PAJAK PENGHASILAN II.1. Rerangka Teori dan Literatur II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan Pajak Penghasilan (PPh) menurut Liberti Pandiangan (2010:v) adalah salah

BAB II LANDASAN TEORI PAJAK PENGHASILAN II.1. Rerangka Teori dan Literatur II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan Pajak Penghasilan (PPh) menurut Liberti Pandiangan (2010:v) adalah salah

UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

BAB II KAJIAN PUSTAKA. pajak. Pajak adalah suatu kewajiban kenegaraan dan pengapdiaan peran aktif

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah

Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah") Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

SURAT SETORAN PAJAK PETUNJUK PENGISIAN SSP. 25 April STIE Widya Praja Tanah Grogot

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

Perhitungan Pajak Penghasilan (PPh) Bagi Dokter

Bagi Dokter") Perhitungan Pajak Penghasilan (PPh) Bagi Dokter Pajak Penghasilan adalah pajak atas penghasilan yang diterima Wajib Pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang

Perhitungan Pajak Penghasilan (PPh) Bagi Dokter Pajak Penghasilan adalah pajak atas penghasilan yang diterima Wajib Pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL

PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL") ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL Nama/NPM Pembimbing : Kanip/24213760 : Widada, SE., MM.

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL Nama/NPM Pembimbing : Kanip/24213760 : Widada, SE., MM.

Penghasilan Lainnya Bulan... Tahun... Biaya (Rp) Jumlah Bruto (Rp) (1) (2) (3) (4) (5) (6)

Jumlah Bruto (Rp) (1) (2) (3) (4) (5) (6)") LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-4/PJ/2009 Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Luar Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai

LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-4/PJ/2009 Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Luar Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai

BAB IV ANALISIS DAN PEMBAHASAN. A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah

pasal 21 PT. Lucky Indah") BAB IV ANALISIS DAN PEMBAHASAN A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah Keramik Kegiatan kewajiban pemotongan atau pemungutan Pajak Penghasilan pasal 21 karyawan, dilaksanakan

BAB IV ANALISIS DAN PEMBAHASAN A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah Keramik Kegiatan kewajiban pemotongan atau pemungutan Pajak Penghasilan pasal 21 karyawan, dilaksanakan

EVALUASI MEKANISME PPh PASAL 21 PADA PT AIN TAHUN PAJAK Iramaulina Damanik Rachmat Kurniawan Fharel Hutajulu

EVALUASI MEKANISME PPh PASAL 21 PADA PT AIN TAHUN PAJAK 2011 Iramaulina Damanik Rachmat Kurniawan Fharel Hutajulu Fakultas Ekonomi, Universitas Kristen Indonesia, Jakarta, Indonesia Abstrak Penelitian

EVALUASI MEKANISME PPh PASAL 21 PADA PT AIN TAHUN PAJAK 2011 Iramaulina Damanik Rachmat Kurniawan Fharel Hutajulu Fakultas Ekonomi, Universitas Kristen Indonesia, Jakarta, Indonesia Abstrak Penelitian

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang) 8. JUMLAH (6 + 7) 8

8. JUMLAH (6 + 7) 8") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

BAB II LANDASAN TEORITIS. 2.1 Pengertian dan Fungsi Pajak Penghasilan. 1. Pengertian Pajak Penghasilan (PPh)

") 5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

ATURAN UMUM PENENTUAN PAJAK TERUTANG

ATURAN UMUM PENENTUAN PAJAK TERUTANG PTKP (DIGUNAKAN KONDISI PADA AWAL TAHUN) PENENTUAN PTKP TAHUN 29 KETENTUAN PAJAK PROGRAM INI URAIAN STATUS PTKP PER BLN TANGGUNGAN PTKP PER BLN TIDAK KAWIN TK 1,32,

ATURAN UMUM PENENTUAN PAJAK TERUTANG PTKP (DIGUNAKAN KONDISI PADA AWAL TAHUN) PENENTUAN PTKP TAHUN 29 KETENTUAN PAJAK PROGRAM INI URAIAN STATUS PTKP PER BLN TANGGUNGAN PTKP PER BLN TIDAK KAWIN TK 1,32,

BAB II KAJIAN PUSTAKA. karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat kepada kas negara

pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan. Menurut Prof. Dr. H. Rachmat Soemitro, S.H yang dikutip dalam buku karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan. Menurut Prof. Dr. H. Rachmat Soemitro, S.H yang dikutip dalam buku karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat

I. PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21 UNTUK PENGHASILAN TETAP DAN TERATUR SETIAP BULAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR : 262/PMK.03/2010 TENTANG : TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR : 262/PMK.03/2010 TENTANG : TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

OLEH: Yulazri M.Ak. CPA

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

Magdalena Judika Siringoringo. Oloan Simanjuntak

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 MENURUT UU NO. 36 TAHUN 2008 SEBUAH KAJIAN INTERPRETIVE PADA KANTOR DINAS KEHUTANAN DAN PERKEBUNAN KABUPATEN TOBA SAMOSIR Magdalena Judika Siringoringo Oloan

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 MENURUT UU NO. 36 TAHUN 2008 SEBUAH KAJIAN INTERPRETIVE PADA KANTOR DINAS KEHUTANAN DAN PERKEBUNAN KABUPATEN TOBA SAMOSIR Magdalena Judika Siringoringo Oloan

BAB II KAJIAN PUSTAKA. adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

Dasar pengenaan dan pemotongan PPh Pasal 21 pegawai tidak tetap adalah:

PPh Pegawai Tidak Tetap Pegawai tidak tetap/tenaga kerja lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil

PPh Pegawai Tidak Tetap Pegawai tidak tetap/tenaga kerja lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

DATA IDENTITAS WAJIB PAJAK DATA IDENTITAS WAJIB PAJAK

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

a. Peredaran kegiatan usaha dan/atau penerimaan bruto dari pekerjaan bebas harus dicatat secara teratur dan kronologis menurut urutan waktu.

LAMPIRAN I Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai Pajak Bersifat Final a. Peredaran kegiatan usaha dan/atau

LAMPIRAN I Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai Pajak Bersifat Final a. Peredaran kegiatan usaha dan/atau

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

BAB II KAJIAN PUSTAKA. menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3)

") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

Sistem/Cara Pemungutan Pajak ada 3, yaitu:

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG

Menimbang : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI, DAN PENSIUNANNYA

Menimbang : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI, DAN PENSIUNANNYA

KULIAH PERPAJAKAN PAJAK PENGHASILAN (PPh) Oleh : Mustofa, S.Pd., M.Sc. Dosen Pendidikan Ekonomi FE UNY. PPh UMUM 1

Oleh : Mustofa, S.Pd., M.Sc. Dosen Pendidikan Ekonomi FE UNY. PPh UMUM 1") KULIAH PERPAJAKAN PAJAK PENGHASILAN (PPh) Oleh : Mustofa, S.Pd., M.Sc. Dosen Pendidikan Ekonomi FE UNY PPh UMUM 1 STANDAR KOMPETENSI: Mahasiswa diharapkan mampu mengaplikasikan konsep dan prosedur dalam

KULIAH PERPAJAKAN PAJAK PENGHASILAN (PPh) Oleh : Mustofa, S.Pd., M.Sc. Dosen Pendidikan Ekonomi FE UNY PPh UMUM 1 STANDAR KOMPETENSI: Mahasiswa diharapkan mampu mengaplikasikan konsep dan prosedur dalam

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 1983 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 1983 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : Bahwa pelaksanaan Pasal 9 ayat (1) huruf b

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 1983 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : Bahwa pelaksanaan Pasal 9 ayat (1) huruf b

BAB II KAJIAN PUSTAKA. pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Secara umum pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Secara umum pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PAJAK PENGHASILAN. Tujuan Instruksional :

3 PAJAK PENGHASILAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang pajak penghasilan secara umum B. Khusus o Mahasiswa mengetahui subjek pajak dan bukan subjek pajak.

3 PAJAK PENGHASILAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang pajak penghasilan secara umum B. Khusus o Mahasiswa mengetahui subjek pajak dan bukan subjek pajak.

BAGIAN PERTAMA: PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21. I. PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21 UNTUK PENGHASILAN TETAP DAN TERATUR SETIAP BULAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

LEMBARAN NEGARA REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace diubah: UU 10-1994 LEMBARAN NEGARA REPUBLIK INDONESIA No. 50, 1983 FINEK. PAJAK. Ekonomi. Uang. (Penjelasan dalam Tambahan Lembaran Negara Republik

Teks tidak dalam format asli. Kembali: tekan backspace diubah: UU 10-1994 LEMBARAN NEGARA REPUBLIK INDONESIA No. 50, 1983 FINEK. PAJAK. Ekonomi. Uang. (Penjelasan dalam Tambahan Lembaran Negara Republik

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1 Simpulan Setelah mengevaluasi perhitungan Pajak Penghasilan pasal 21 dan pasal 26, simpulan yang diambil adalah sebagai berikut: 1 Pegawai Tetap Setelah dilakukan evaluasi,

BAB V SIMPULAN DAN SARAN V.1 Simpulan Setelah mengevaluasi perhitungan Pajak Penghasilan pasal 21 dan pasal 26, simpulan yang diambil adalah sebagai berikut: 1 Pegawai Tetap Setelah dilakukan evaluasi,

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BAB V SIMPULAN DAN SARAN. 1. Perbedaan pelakuan pajak penghasilan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Dari analisa yang telah dilakukan, berikut adalah kesimpulan yang diperoleh dari penelitian ini: 1. Perbedaan pelakuan pajak penghasilan a. Orang pribadi yang melakukan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Dari analisa yang telah dilakukan, berikut adalah kesimpulan yang diperoleh dari penelitian ini: 1. Perbedaan pelakuan pajak penghasilan a. Orang pribadi yang melakukan

PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I

BAB I PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I BAB I PENUNJUKAN BENDAHARA NEGARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK-PAJAK NEGARA 1. DASAR HUKUM a. Undang-undang 1) Undang-undang

BAB I PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I BAB I PENUNJUKAN BENDAHARA NEGARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK-PAJAK NEGARA 1. DASAR HUKUM a. Undang-undang 1) Undang-undang

PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ.

(Sesuai PER-34/PJ./2009 dan PER-66/PJ.") PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ./2009) Tahun Pajak : 2009 Formulir 1770 S ini merupakan formulir SPT Tahunan

PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ./2009) Tahun Pajak : 2009 Formulir 1770 S ini merupakan formulir SPT Tahunan

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN, Menimbang : bahwa untuk lebih memberikan kemudahan dan kejelasan bagi masyarakat dalam memahami

PERATURAN PEMERINTAH NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN, Menimbang : bahwa untuk lebih memberikan kemudahan dan kejelasan bagi masyarakat dalam memahami

2017, No tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, perlu menetapkan Peraturan Pemerintah tenta

LEMBARAN NEGARA REPUBLIK INDONESIA No.202, 2017 KEUANGAN. PPH. Penghasilan. Diperlakukan. Dianggap. Harta Bersih. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6120) PERATURAN PEMERINTAH

LEMBARAN NEGARA REPUBLIK INDONESIA No.202, 2017 KEUANGAN. PPH. Penghasilan. Diperlakukan. Dianggap. Harta Bersih. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6120) PERATURAN PEMERINTAH

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

DAFTAR PUSTAKA. Anastasia Diana dan Lilis Setiawati Perpajakan Indonesia, Andi, Yogyakarta.

DAFTAR PUSTAKA Anastasia Diana dan Lilis Setiawati. 2011. Perpajakan Indonesia, Andi, Yogyakarta. Direktorat Jenderal Pajak. 2009. Peraturan Direktur Jenderal Pajak Nomor PER- 57/PJ/2009 tentang Pedoman

DAFTAR PUSTAKA Anastasia Diana dan Lilis Setiawati. 2011. Perpajakan Indonesia, Andi, Yogyakarta. Direktorat Jenderal Pajak. 2009. Peraturan Direktur Jenderal Pajak Nomor PER- 57/PJ/2009 tentang Pedoman

BAB II ANALISA DATA DAN PEMBAHASAN

14 BAB II ANALISA DATA DAN PEMBAHASAN A. Tinjauan Pustaka 1. Pengertian Pajak Definisi pajak menurut Prof. Dr. Rochmat Soemitro, S.H : Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang

14 BAB II ANALISA DATA DAN PEMBAHASAN A. Tinjauan Pustaka 1. Pengertian Pajak Definisi pajak menurut Prof. Dr. Rochmat Soemitro, S.H : Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang

BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan.

No.691, 2010 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA

No.691, 2010 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa untuk lebih memberikan kemudahan dan kejelasan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa untuk lebih memberikan kemudahan dan kejelasan

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 Peraturan Pemerintah Nomor 36 Tahun 1983 Tanggal 31 Desember Presiden Republik Indonesia,

PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 Peraturan Pemerintah Nomor 36 Tahun 1983 Tanggal 31 Desember 1983 Presiden Republik Indonesia, Menimbang: Bahwa pelaksanaan Pasal 9 ayat (1) huruf b dan

PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 Peraturan Pemerintah Nomor 36 Tahun 1983 Tanggal 31 Desember 1983 Presiden Republik Indonesia, Menimbang: Bahwa pelaksanaan Pasal 9 ayat (1) huruf b dan

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat

BAYAR 1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat final 2. Pembayaran pada akhir tahun pajak (PPh Pasal

BAYAR 1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat final 2. Pembayaran pada akhir tahun pajak (PPh Pasal

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

Kelompok 3. Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 80 TAHUN 2010 TENTANG TARIF PEMOTONGAN DAN PENGENAAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN YANG MENJADI BEBAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 80 TAHUN 2010 TENTANG TARIF PEMOTONGAN DAN PENGENAAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN YANG MENJADI BEBAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA

LEMBARAN NEGARA REPUBLIK INDONESIA

No.140, 2010 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak Penghasilan. Pasal 21. APBN. APBD. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5174) PERATURAN PEMERINTAH REPUBLIK

No.140, 2010 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak Penghasilan. Pasal 21. APBN. APBD. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5174) PERATURAN PEMERINTAH REPUBLIK

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 TERHADAP PEGAWAI NEGERI SIPIL DI KEMENTERIAN HUKUM DAN HAM DIRJEN PAS EDI WAHYUDI /

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 TERHADAP PEGAWAI NEGERI SIPIL DI KEMENTERIAN HUKUM DAN HAM DIRJEN PAS EDI WAHYUDI /42211314 Pembimbing: Dr. Misdiyono SE.,MM. Latar Belakang Masalah Pajak

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 TERHADAP PEGAWAI NEGERI SIPIL DI KEMENTERIAN HUKUM DAN HAM DIRJEN PAS EDI WAHYUDI /42211314 Pembimbing: Dr. Misdiyono SE.,MM. Latar Belakang Masalah Pajak

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH 3.1 Pajak 3.1.1 Pengertian Pajak Definisi Pajak menurut Undang-Undang

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH 3.1 Pajak 3.1.1 Pengertian Pajak Definisi Pajak menurut Undang-Undang

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

BAB I PENDAHULUAN. 1.1 Latar Belakang. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

BAB II LANDASAN TEORI. serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara. langsung, untuk memeliahara negara secara umum.

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN, Menimbang : bahwa dalam upaya untuk

UNDANG-UNDANG NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN, Menimbang : bahwa dalam upaya untuk

LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21

DEPARTEMEN KEUANGAN RI LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT)

DEPARTEMEN KEUANGAN RI LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT)

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa Negara Republik Indonesia adalah negara

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa Negara Republik Indonesia adalah negara

PPh Pasal 21. Maksud. Dasar Hukum. Objek Pemotongan Pemotong PPh Pasal 21. Bukan Pemotong PPh Pasal 21. Penerima Penghasilan

Maksud Objek Pemotongan Pemotong PPh Pasal 21 Bukan Pemotong PPh Pasal 21 Penerima Penghasilan PPh Pasal 21 Pemotongan pajak atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan,

Maksud Objek Pemotongan Pemotong PPh Pasal 21 Bukan Pemotong PPh Pasal 21 Penerima Penghasilan PPh Pasal 21 Pemotongan pajak atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan,

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

BAB I PENDAHULUAN. Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

I. PENDAHULUAN MAKSUD DAN TUJUAN

I. PENDAHULUAN Mengingat pentingnya masalah Perpajakan dalam pengelolaan Dana Pensiun, maka perlu adanya pedoman mendasar tentang Perpajakan. Peraturan Perpajakan Dana Pensiun mengacu pada Undang-undang

I. PENDAHULUAN Mengingat pentingnya masalah Perpajakan dalam pengelolaan Dana Pensiun, maka perlu adanya pedoman mendasar tentang Perpajakan. Peraturan Perpajakan Dana Pensiun mengacu pada Undang-undang

BAB II KAJIAN PUSTAKA. Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang. perubahan keempat atas undang undang No. 6 tahun 1983 tentang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang perubahan keempat atas undang undang No. 6 tahun 1983 tentang ketentuan umum

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang perubahan keempat atas undang undang No. 6 tahun 1983 tentang ketentuan umum

ANALISIS PENGENAAN PAJAK PENGHASILAN PASAL 21 ATAS GAJI PEGAWAI NEGERI SIPIL PADA DINAS KEBUDAYAAN, PARIWISATA, PEMUDA OLAHRAGA KOTA BANJARBARU

ANALISIS PENGENAAN PAJAK PENGHASILAN PASAL 21 ATAS GAJI PEGAWAI NEGERI SIPIL PADA DINAS KEBUDAYAAN, PARIWISATA, PEMUDA OLAHRAGA KOTA BANJARBARU Tamjiddin ABSTRAK Tujuan dari penelitian ini untuk mengetahui

ANALISIS PENGENAAN PAJAK PENGHASILAN PASAL 21 ATAS GAJI PEGAWAI NEGERI SIPIL PADA DINAS KEBUDAYAAN, PARIWISATA, PEMUDA OLAHRAGA KOTA BANJARBARU Tamjiddin ABSTRAK Tujuan dari penelitian ini untuk mengetahui

Contoh perhitungan PPh Pasal 21 bagi Pejabat Negara, PNS dan Para Pensiunan.

Lampiran I Surat Edaran Direktur Jenderal Anggaran Nomor : SE-38/A/521/0395 Tanggal : 15 Maret 1995 Contoh perhitungan PPh Pasal 21 bagi Pejabat Negara, PNS dan Para Pensiunan. 1. Penghitungan PPh Pasal

Lampiran I Surat Edaran Direktur Jenderal Anggaran Nomor : SE-38/A/521/0395 Tanggal : 15 Maret 1995 Contoh perhitungan PPh Pasal 21 bagi Pejabat Negara, PNS dan Para Pensiunan. 1. Penghitungan PPh Pasal

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

Pemotongan yang bersifat final Objek pemotongan (Pasal 2, PP Nomor 68 Tahun 2009) Pemotong (Pasal 1 angka 9, PP Nomor 68 Tahun 2009)

Pemotong (Pasal 1 angka 9, PP Nomor 68 Tahun 2009)") PENGHITUNGAN PPh PASAL 21 ATAS PENGHASILAN BERUPA UANG PESANGON, UANG MANFAAT PENSIUN, TUNJANGAN HARI TUA, DAN JAMINAN HARI TUA YANG DIBAYARKAN SEKALIGUS Pemotongan yang bersifat final Objek pemotongan

PENGHITUNGAN PPh PASAL 21 ATAS PENGHASILAN BERUPA UANG PESANGON, UANG MANFAAT PENSIUN, TUNJANGAN HARI TUA, DAN JAMINAN HARI TUA YANG DIBAYARKAN SEKALIGUS Pemotongan yang bersifat final Objek pemotongan

PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 1983 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984

PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 1983 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 UMUM Undang-undang Pajak Penghasilan 1984 disusun dalam struktur yang

PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 1983 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 UMUM Undang-undang Pajak Penghasilan 1984 disusun dalam struktur yang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 45 TAHUN 1994 TENTANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 45 TAHUN 1994 TENTANG PAJAK PENGHASILAN BAGI PEJABAT NEGARA, PEGAWAI NEGERI SIPIL, ANGGOTA ANGKATAN BERSENJATA REPUBLIK INDONESIA, DAN PARA PENSIUNAN ATAS

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 45 TAHUN 1994 TENTANG PAJAK PENGHASILAN BAGI PEJABAT NEGARA, PEGAWAI NEGERI SIPIL, ANGGOTA ANGKATAN BERSENJATA REPUBLIK INDONESIA, DAN PARA PENSIUNAN ATAS

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis Pemotongan dan Pemungutan Pajak Penghasilan (PPh) Pasal 21 dan Pasal 22 1. Analisis Pemotongan Pajak Penghasilan (PPh) Pasal 21 Berdasarkan sistem self assessment

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis Pemotongan dan Pemungutan Pajak Penghasilan (PPh) Pasal 21 dan Pasal 22 1. Analisis Pemotongan Pajak Penghasilan (PPh) Pasal 21 Berdasarkan sistem self assessment