ANALISIS PROSPEKTIF PROSES PROYEKSI. 1. Proyeksi Laporan Keuangan. a. Proyeksi Laporan Laba Rugi

|

|

|

- Yohanes Tanudjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Prospektif- peramalan Teknik Tahap Aplikasi ANALISIS PROSPEKTIF Analisis prospektif dapat dilakukan hanya setelah laporan keuangan historis disesuaikan untuk mencerminkan kinerja ekonomis perusahaan secara akurat. Analis prospektif merupakan inti penilaian efek. Analisis prospektif juga berguna untuk menguji ketepatan rencana strategis perusahaan. PROSES PROYEKSI 1. Proyeksi Laporan Keuangan Proses proyeksi dimulai dari laporan laba rugi, diikuti neraca dan laporan arus kas. a. Proyeksi Laporan Laba Rugi Proses proyeksi dimulai dengan pertumbuhan penjualan yang diharapkan. Analisis lebih rinci melibatkan informasi eksternal seperti: Tingkat aktivitas ekonomi makro yang diharapkan.

2 Peta persaingan, Bauran toko baru dan toko lama. Berikut ini adalah langkah-langkah dalam memproyeksikan laporan tersebut: 1. Penjualan: $ = $ x 1, Laba kotor: $ = $ x 31,69% 3. Harga pokok penjualan: $ = $ $ Penjualan, umum, dan administrasi: $9.602 = $ x 22,27%

3 5. Penyusutan: $1.263 = $ (aktiva tetap kotor awal periode)x 6,85% 6. Bunga $578 = $8.088 (utang berbunga awal periode) x 7,15% 7. Laba sebelum pajak: $2.222 = $ $ $ $ Beban pajak: $844 = $2.222 x 38% 9. Pos luar biasa dan operasi dalam penghentian: tidak ada 10. Laba bersih: $1.378 = $ $844

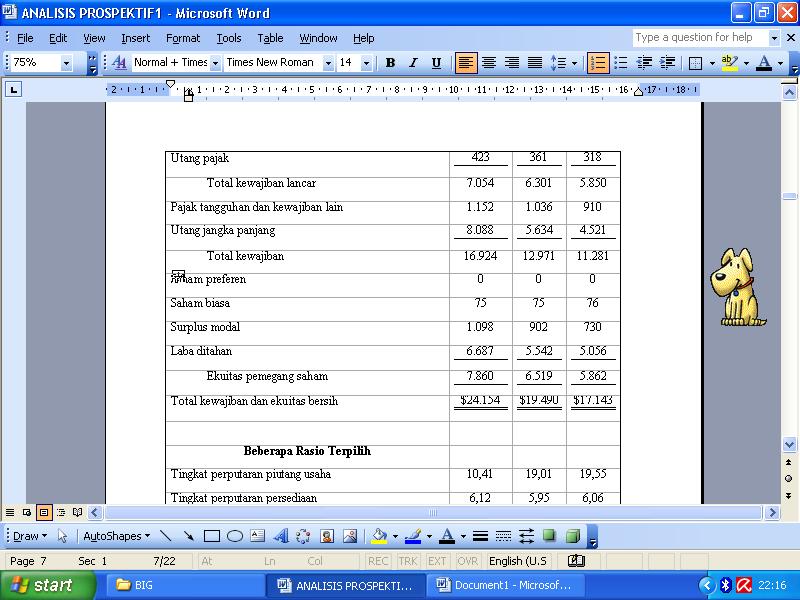

4 b. Proyeksi Neraca

5

6 Berikut ini adalah langkah-langkah dalam memproyeksikan neraca tersebut: 1. Piutang: $4,141 = $ (Penjualan)/10,41 (Perputaran piutang).

7 2. Persediaan: $4,809 = $29,450 (Harga pokok penjualan)/6,12 (Perputaran persediaan). 3. Aktiva lancar lain: tidak berubah. 4. Aktiva tetap: $21,861 = $18,442 (Saldo tahun lalu) + $3,419 (Estimasi pengeluaran modal). 5. Akumulasi penyusutan: $6,172 = $4,909 (Saldo sebelumnya) + $1,263 (Estimasi penyusutan). 6. Aktiva tetap bersih: $21,861 - $6, Aktiva jangka panjang lainnya: tidak berubah. 8. Utang usaha: $29,450 (Harga pokok penjua)an)/6,55 (Perputaran utang). 9. Bagian lancar utang jangka panjang: jumlah yang dilaporkan dalam catatan kaki utang jangka panjang sebagai bagian yang jatuh tempo di tahun Beban akrual: $ (Penjualan)/25,47 (Perputaran beban akrual). 11. Utang pajak: $844 (beban pajak) x 50,24% (Utang pajak/beban pajak). 12. Pajak tangguhan dan kewajiban lain: tidak berubah. 13. Utang jangka panjang: $8,088 (Utang jangka panjang tahun lalu) - $ Bagian utang yang jatuh tempo dari butir 9). 15. Saham biasa: tidak berubah. 16. Surplus modal: $1,118 = $1,098 + $20 (mencerminkan aktivitas ESOP* dan opsi saham). 17. Laba ditahan: $7,861 = $6,687 (Laba ditahan tahun lalu) + $1,378 (Proyeksi laba bersih) - $204 (Estimasi dividen sebesar $0,225 per lembar saham). 18. Kas: jumlah yang diperlukan untuk menyeimbangkan total kewajiban dan ekuitas dikurangi (l)-(7).

8

9 c. Proyeksi Laporan Arus Kas

10 Proyeksi arus kas bersih dari operasi sebesar $2,435 juta mendanai sebagian dari pengeluaran modal sebesar $3.419 juta dan dividen sebesar $204 juta. Kekurangannya ditutup dengan kenaikan utang jangka panjang sebesar $1.295 juta. 2. Analisis Sensitivitas Persentase pengeluaran modal terhadap penjualan perusahaan naik bertahap dari 5,69% tiga tahun yang lalu menjadi 7,93% tahun lalu. Jika diasumsikan kenaikan yang sama di tahun 2002 menjadi 9%, pengeluaran modal akan naik menjadi $3,83 miliar, yang memerlukan dana tambahan sebesar $500 juta. Kenaikan yang sama juga dapat berasal dari penurunan perputaran piutang dan perputaran persediaan. APLIKASI ANALISIS PROSPEKTIF DALAM MODEL PENILAIAN LABA-SISA Proses penilaian memerlukan estimasi laba bersih di masa depan dan nilai buku ekuitas pemegang saham. Model penilaian memerlukan estimasi atas enam parameter sebagai berikut:

11 1. Penjualan diharapkan tumbuh sebesar 8,9% di tahun 2001 dan 9,1% di tahun 2002, kemudian menurun pada tingkat pertumbuhan 8%, 7%, dan 6% untuk tiga tahun berikutnya. Periode lima tahun ini merupakan horizon peramalan (forecast horizon), periode waktu di mana kita memiliki keyakinan tertinggi atas estimasi kita. 2. Margin laba bersih diharapkan naik menjadi 9,2% dan 9,4% selama dua tahun berikutnya dan kemudian bertahan pada persentase tersebut. 3. Tingkat perputaran modal kerja bersih diharapkan tetap pada tingkat 11,83 4. Tingkat perputaran aktiva tetap diharapkan tetap pada tingkat 1,99 kali. 5. Leverage keuangan juga diharapkan konstan pada tingkat sekarang sebesar 2,52 kali. 6. Biaya modal ekuitas diperkirakan sebesar 12,5%. (Biaya modal ekuitas ditentukan oleh capital asset pricing model [CAPM] )

12 Laba bersih diestimasi dengan menggunakan rumus : Laba Bersih = Penjualan x Margin laba bersih. Modal kerja bersih diestimasi dengan menggunakan rumus: Modal kerja Penjualan bersih Tingkat perputaran modal kerja bersih

13 Modal aktiva tetap diestimasikan dengan menggunakan rumus : Modal aktiva tetap Penjualan Tingkat perputaran aktiva tetap Ekuitas diestimasi dengan menggunakan rumus : Total ekuitas pemegang saham Total aktiva operasi Leverage Aktiva operasi = Modal kerja bersih + Aktiva tetap Laba sisa untuk tahun 2001 diestimasikan dengan menggunakan rumus : Sisa laba = Laba bersih - (Ekuitas awal tahun x Biaya modal ekuitas) $6.278 = $ ( $20624 x 0,125 ) Tahun-tahun setelahnya dalam horizon peramalan dihitung dengan cara yang sama. Setiap tahun selama horizon peramalan selanjutnya didiskontokan pada biaya modal ekuitas (12,5%). Sebagai contoh, faktor diskonto untuk tahun kedua dihitung sebagai berikut: PVIF k,n 1 (1 k) n Nilai sekarang untuk tiap-tiap tahun dalam horizon peramalan dijumlahkan untuk mendapatkan nilai sekarang kumulatif sampai tahun 2005 sebesar $ Proyeksi laba sisa di tahun 2006 diasumsikan tumbuh pada tingkat inflasi (3,5%). Nilai sekarang anuitas ini, didiskontokan ke tahun 2000 adalah: PV FV n 1 (k -inf.)(1 k) n

14 Estimasi nilai saham Syminex Corp. pada tahun 2000 : nilai buku ekuitas pemegang saham + nilai sekarang laba sisa ($20.624) + ($ $54.039) = $ Dengan saham beredar sebanyak lembar, nilai per lembar saham Syminex Corp. adalah $58,13. TREN PENGGERAK NILAI Pembalikan ROE 1. ROE cenderung untuk kembali ke keseimbangan jangka panjang. Hal ini mencerminkan tekanan kompetisi. 2. Pembalikan tidak lengkap. Hal ini mungkin disebabkan oleh dua hal: perbedaan risiko yang tercermin dalam perbedaan biaya modal (k); atau, tingkat konservatisme yang lebih tinggi (rendah) dalam kebijakan akuntansi. Pembalikan Margin Laba Bersih

15 Tingkat pembalikan untuk perusahaan dengan laba terendah lebih besar daripada tingkat pembalikan perusahaan yang paling untung. Tingkat pembalikan untuk dua kelompok ekstrem perusahaan tersebut lebih besar daripada tingkat pembalikan perusahaan dengan laba yang lebih moderat. Pembalikan Perputaran Total Aktiva Walaupun tampak adanya pembalikan, tingkatnya lebih kecil dari tingkat pembalikan ukuran profitabilitas. PERAMALAN JANGKA PENDEK Keakuratan peramalan arus kas berbanding terbalik dengan horizon peramalan makin lama periode peramalan, makin berkurang keandalan peramalan tersebut. Hal ini disebabkan jumlah dan kompleksitas faktor- faktor yang memengaruhi arus kas masuk dan arus kas keluar yang tidak dapat diestimasi secara andal dalam jangka

16 panjang. Dalam peramalan jangka pendek pun, diperlukan informasi yang jumlahnya signifikan. POLA ARUS KAS Kas dan setara kas (selanjutnya disebut kas ) merupakan aktiva yang paling likuid. Hampir seluruh keputusan manajemen untuk melakukan investasi aktiva atau membayar beban memerlukan kas. Arus kas masuk dan arus kas keluar terkait satu sama lain. Kegagalan salah satu aspek aktivitas bisnis perusahaan akan berdampak pada keseluruhan sistem arus kas. Kegagalan penjualan berdampak pada konversi persediaan menjadi piutang dan kas, mengakibatkan penurunan ketersediaan kas, ketidakmampuan perusahaan untuk mengganti kas dari sumber seperti ekuitas, pinjaman, dan utang usaha dapat menghambat aktivitas produksi dan merugikan penjualan di masa depan. Sebaliknya, membatasi pengeluaran pada pos seperti iklan dan pemasaran dapat memperlambat konversi persediaan menjadi piutang dan kas. Pembatasan jangka panjang atas arus kas keluar atas arus kas masuk dapat menurunkan solvabilitas perusahaan. PENTINGNYA PERAMALAN PENJUALAN Kendala peramalan laba bergantung pada kualitas permalan penjualan. Peramalan penjualan meliputi analisis atas: Arah dan tren penjualan Pangsa pasar Kondisi industri dan ekonomi Kapasita produksi dan keuangan Faktor kompetisi

17 PERAMALAN ARUS KAS DENGAN ANALISI PRO FORMA Laporan keuangan pro forma digunakan untuk menghitung rasio keuangan dan menyimpulkan hubungan lainnya, dan dibandingkan dengan data histories untuk menguji kelayakan. PANDUAN JAWABAN PANDANGAN ANALISIS Pialang saham Analisis harus melihat komponen-komponen arus kas maupun laba untuk memutuskan investasi dalam saham perdana perusahaan. Pemberi pinjaman Jika penjelasan manajemen atas laporan penjualan tidak didukung dengan bukti yang objektif, pemberi pinjaman harus menolak permohonan pinjaman. Namun jika penjelasan manajemen atas laporan penjualan dapat diuji kebenarannya pemberi pinjaman dapat menilai tingkat ramalan penjualan serta ketidakpastiannya.

18 a=v&q=cache:5brmlg58awij:kk.mercubuana.ac.id/files/ doc+&hl=en&gl=id&pid=bl&srcid=ADGEESgpzcRK- s0ijcjmdk4dizfdy- 5n5F62ycC8xcRpJYXgb46c6jBAc3G63aPX6hloitaFPEraFLM07wQL5oIXab1kl H69HNJSN6aXC9AaFAi1kMgnqX5sXE5yn2CNispLFG93G7ka&sig=AHIEtbRg V-tfrgpQsJCyHl0IJlZoQiVYUg Analisa laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis Analisis laporan keuangan merupakan bagian dari analisis bisnis. PENGENALAN ANALISIS BISNIS Tujuan analisis bisnis adalah membantu pengambilan keputusan dengan menstrukturkan tugas analisis atas

19 lingkungan bisnis perusahaan, strateginya, serta posisi dan kinerja keuangannya. Sasaran analisis bisnis adalah untuk meningkatkan pengambilan keputusan bisnis dengan mengevaluasi informasi yang tersedia tentang situasi keuangan perusahaan, manajemennya, rencana dan strateginya, serta lingkungan bisnisnya. Analisis bisnis diterapkan dalam banyak bentuk dan merupakan suatu bagian penting dari keputusan analis efek, penasehat investasi, manajer reksa dana (fund manager), bankir investasi (investment banker), pemeringkat kredit (credit raters), bankir korporasi (corporate bankers), dan investor individual. JENIS-JENIS UTAMA ANALISIS BISNIS Analisis kredit merupakan evaluasi atas kelayakan perusahaan untuk

20 mendapatkan kredit. Pengguna yang terlibat didalam analisis kredit yakni pihak kreditor. Analisis ekuitas merupakan evaluasi yang berhubungan dengan investasi yang dilakukan oleh perusahaan. Pengguna yang terlibat didalam analisis ekuitas yakni pihak investor. PERBEDAAN UTAMA ANTARA ANALISIS KREDIT DAN ANALISIS EKUITAS Analisis kredit lebih berfokus kepada sisi buruk resiko bukan sisi baik potensi, sedangkan analisis ekuitas bersifat asimetri, dimana harus menilai dua sisi resiko dan potensi KEGUNAAN LAIN DARI ANALISIS BISNIS Manajer Merger, akuisisi, dan divestasi

21 Manajemen keuangan Auditor eksternal Direktur Regulator (pembuat peraturan) Serikat kerja Pelanggan KOMPONEN ANALISIS BISNIS Analisis Lingkungan Bisnis Dan Strategi Analisis lingkungan bisnis dan strategi terdiri atas bagian analisis industri dan analisis strategi. Analisis ini juga memerlukan pengetahuan tentang manajemen strategi, kebijakan bisnis, produksi, manajemen logistic, pemasaran, dan ekonomi manajerial. Analisis Akuntansi

22 Analisis akuntansi (accounting analysis) merupakan proses evaluasi sejauh mana akuntansi perusahaan mencerminkan realitas ekonomi. Analisis akuntansi memiliki keterbtasan yang mempengaruhi kegunaan laporan keuangan dan menimbulkan setidaknya dua masalah dalam analisis. o o Pertama, ketidakseragaman akuntansi menyebabkan masalah perbandingan (comparability problem) Kedua, pilihan dan ketidaktepatan dalam akuntansi dapat mendistrosi informasi laporan keuangan Analisis Keuangan Analasis keuangan merupakan penggunaan laporan keuanganan untuk menganalisis posisis dan kinerja keuangan perusahaan dan untuk menilai kinerja keuangan di masa depan. Analisis keuangan terdiri dari 3 bagian besar,yaitu: analisis profitabilitas

23 analisis resiko analisis sumber dan pengunaan dana Analisis Prospektif Merupakan peramalan hasil dimasa depanbiasanyan laba,arus kas, atau keduanya. Output analisis prospektif adalah hasil yang diharapkan dimasa depan yanngn digunakan untuk mengestimasi nilai perusahaan Penilaian Merupakan proses mengubah ramalan hasil dimasa depan menjadi estimasi nilai perusahaan Laporan keuangan perusahaan berikut pengungkapannya menginformasikan empat aktivitas utama perusahaan: 1. Perencanaan 2. Pendanaan 3. Investasi 4. Operasi

24 Laporan keuangan Neraca Laporan rugi laba Laporan ekuitas pemegang saham Laporan arus Kas Informasi tambahan Informasi tambahan,terdiri dari : Management Disscussion and Analysis (MD&A) Laporan Manajemen (Management Report) Laporan Auditor (Auditor Report) Catatan Penjelas (Explanatory Notes) Informasi Tambahan (Supplementary Information) Laporan Proksi (Proxy Statement)

25 Alat Analisis Analisis Laporan Keuangan Komparatif Analisis ini dilakukan dengan cara menelaah neraca, laporan laba-rugi atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya. Analisis Laporan Keuangan Common-Size Analisis laporan keuangan commonsize berguna dalam memahami pembentuk internal laporan keuangan Analisis Rasio Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk

26 dideteksi dengan mempelajari masingmasing komponen yang membentuk rasio. Analisis Kredit (Resiko) 1. Likuiditas Untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek. 2. Struktur modal dan solvabilitas Untuk menilai kemampuan memnuhi kewajiban jangka panjang Analisis arus kas (cashflow analysis) terutama digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana

27 perusahaan memperoleh pendanaan dan menggunakan sumber dayanya. Model Penilaian Penilaian (valuasi) biasanya mengacu pada estimasi nilai intrinsik sebuah perusahaan atau sahamnya. Penilaian utang Nilai efek sama dengan nilai sekarang hasil di masa depan yang didiskontokan pada tingkat yang tepat. Hasil masa depan dari obligasi adalah pembayaran pokok dan bunganya. Penilaian Ekuitas Dasar penilaian ekuitas seperti penilaian utang adalah nilai sekarang hasil di masa depan yang didiskontokan pada tingkat yang tepat

28 Analisis dalam Pasar Efisien Dasar penilaian ekuitas seperti penilaian utang adalah nilai sekarang hasil di masa depan yang didiskontokan pada tingkat yang tepat. Rumus penilaian ekuitas menggunakan dividen yang diharapkan (expected), bukan dividen yang sebenarnya (actual).

ANALISIS PROSPEKTIF PROSES PROYEKSI. 1. Proyeksi Laporan Keuangan. a. Proyeksi Laporan Laba Rugi

ANALISIS PROSPEKTIF Analisis prospektif dapat dilakukan hanya setelah laporan keuangan historis disesuaikan untuk mencerminkan kinerja ekonomis perusahaan secara akurat. Analis prospektif merupakan inti

ANALISIS PROSPEKTIF Analisis prospektif dapat dilakukan hanya setelah laporan keuangan historis disesuaikan untuk mencerminkan kinerja ekonomis perusahaan secara akurat. Analis prospektif merupakan inti

Pembahasan dimulai dengan contoh komprehensif proses proyeksi dengan menggunakan laporan keuangan Target Corporation PROSES PROYEKSI LAPORAN KEUANGAN

ANALISIS PROSPEKTIF 9 Analisis prosperktif merupakan langkah terkahir dalam proses analisis laporan keuangan.analisis ini dapat dilakukan hanya setelah laporan keuangan historis disesuaikan untuk mencerminkan

ANALISIS PROSPEKTIF 9 Analisis prosperktif merupakan langkah terkahir dalam proses analisis laporan keuangan.analisis ini dapat dilakukan hanya setelah laporan keuangan historis disesuaikan untuk mencerminkan

TINJAUAN ANALISIS LAPORAN KEUANGAN

TINJAUAN ANALISIS LAPORAN KEUANGAN PENGANTAR Analisis laporan keuangan merupakan bagian tidak terpisahkan dan bagian penting dari analisis bisnis yang lebih luas. Analisis bisnis (business analysis) merupakan

TINJAUAN ANALISIS LAPORAN KEUANGAN PENGANTAR Analisis laporan keuangan merupakan bagian tidak terpisahkan dan bagian penting dari analisis bisnis yang lebih luas. Analisis bisnis (business analysis) merupakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

BAB 9 ANALISIS PROSPEKTIF. Makalah ini disusun untuk memenuhi tugas yang dibimbing oleh Abdul Ghofar, Msi, M.Acc.,CPMA., Ak

BAB 9 ANALISIS PROSPEKTIF Makalah ini disusun untuk memenuhi tugas yang dibimbing oleh Abdul Ghofar, Msi, M.Acc.,CPMA., Ak Disusun oleh: Nina Dayu Lutfiyanti (115020305111007) Irene Nathasia Devi (115020307111013)

BAB 9 ANALISIS PROSPEKTIF Makalah ini disusun untuk memenuhi tugas yang dibimbing oleh Abdul Ghofar, Msi, M.Acc.,CPMA., Ak Disusun oleh: Nina Dayu Lutfiyanti (115020305111007) Irene Nathasia Devi (115020307111013)

BAB II TINJAUAN PUSTAKA. 1. Pengertian Laporan Keuangan

7 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Sebuah perusahaan pastilah memerlukan pencatatan keuangan atas transaksi-transaksi bisnis yang telah dilakukan agar perusahaan

7 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Sebuah perusahaan pastilah memerlukan pencatatan keuangan atas transaksi-transaksi bisnis yang telah dilakukan agar perusahaan

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

1. Pengertian dan Jenis Laporan Keuangan 2. Manfaat, Tujuan dan Skema ALK

1 1. General Overview 2. Dasar dasar Analisis laporan Keuangan 1. Pengertian dan Jenis Laporan Keuangan 2. Manfaat, Tujuan dan Skema ALK 3. Analisis Komparatif Laporan Keuangan 4. Analisis Common Size

1 1. General Overview 2. Dasar dasar Analisis laporan Keuangan 1. Pengertian dan Jenis Laporan Keuangan 2. Manfaat, Tujuan dan Skema ALK 3. Analisis Komparatif Laporan Keuangan 4. Analisis Common Size

Analisis Kredit. Analisa Laporan Keuangan Kelas CA. Nadia Damayanti Ranita Ramadhani

Analisis Kredit Analisa Laporan Keuangan Kelas CA Nadia Damayanti 115020300111008 Ranita Ramadhani 115020300111037 ANALISIS KREDIT LIKUIDITAS DAN MODAL KERJA Likuiditas adalah kemampuan untuk mengubah

Analisis Kredit Analisa Laporan Keuangan Kelas CA Nadia Damayanti 115020300111008 Ranita Ramadhani 115020300111037 ANALISIS KREDIT LIKUIDITAS DAN MODAL KERJA Likuiditas adalah kemampuan untuk mengubah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks

Alat analisis laporan keuangan H A S B I A N A D A L I M U N T H E S E., M. A K

Alat analisis laporan keuangan H A S B I A N A D A L I M U N T H E S E., M. A K Analisis Laporan Keuangan adalah suatu kegiatan penilaian, penelahaan atas laporan keuangan perusahaan dengan mendasarkan

Alat analisis laporan keuangan H A S B I A N A D A L I M U N T H E S E., M. A K Analisis Laporan Keuangan adalah suatu kegiatan penilaian, penelahaan atas laporan keuangan perusahaan dengan mendasarkan

Ruang Lingkup Laporan Keuangan.

Ruang Lingkup Laporan Keuangan ririkyunita@yahoo.co.id 1 ANALIS BISNIS ( BUSINESS ANALYSIS ) Analisis lingkungan bisnis perusahaan Analisis strategi perusahaan Analisis posisi keuangan dan kinerja perusahaan

Ruang Lingkup Laporan Keuangan ririkyunita@yahoo.co.id 1 ANALIS BISNIS ( BUSINESS ANALYSIS ) Analisis lingkungan bisnis perusahaan Analisis strategi perusahaan Analisis posisi keuangan dan kinerja perusahaan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan analisis laporan keuangan atas laporan keuangan tahunan PT Indosat Tbk tahun 2004-2008, maka penulis dapat mengambil kesimpulan sebagai berikut: 1.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan analisis laporan keuangan atas laporan keuangan tahunan PT Indosat Tbk tahun 2004-2008, maka penulis dapat mengambil kesimpulan sebagai berikut: 1.

BAB V KESIMPULAN DAN SARAN. perbandingan kinerja kedua perusahaan, maka dapat ditarik kesimpulan bahwa secara

172 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan pada BAB IV terhadap perbandingan kinerja kedua perusahaan, maka dapat ditarik kesimpulan bahwa secara keseluruhan

172 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan pada BAB IV terhadap perbandingan kinerja kedua perusahaan, maka dapat ditarik kesimpulan bahwa secara keseluruhan

Alur Pikir. Lampiran 1. Alur Pikir 73. Analisis Trend Analis Forecasting Analisis Common Size Analisis Rasio Analisis Du pont

LAMPIRAN 72 73 Faktor-faktor internal yg berpengaruh Dapat dikendalikan : HPP, Hutang perusahaan Existing Problem Kinerja keuangan yang fluktuatif Faktor-faktor eksternal yg berpengaruh & tidak dpt dikendalikan

LAMPIRAN 72 73 Faktor-faktor internal yg berpengaruh Dapat dikendalikan : HPP, Hutang perusahaan Existing Problem Kinerja keuangan yang fluktuatif Faktor-faktor eksternal yg berpengaruh & tidak dpt dikendalikan

BAB II LANDASAN TEORI. keuangan, jadi laporan keuangan merupakan suatu ringkasan transaksi yang

BAB II LANDASAN TEORI 2.1 Pengertian Laporan Keuangan Hasil akhir dari proses pencatatan akuntansi disebut dengan laporan keuangan, jadi laporan keuangan merupakan suatu ringkasan transaksi yang dilakukan

BAB II LANDASAN TEORI 2.1 Pengertian Laporan Keuangan Hasil akhir dari proses pencatatan akuntansi disebut dengan laporan keuangan, jadi laporan keuangan merupakan suatu ringkasan transaksi yang dilakukan

BAB II TINJAUAN PUSTAKA. keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Signaling Theory 2.1.1. Pengertian Signaling Theory Menurut Jama an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

BAB II TINJAUAN PUSTAKA 2.1 Signaling Theory 2.1.1. Pengertian Signaling Theory Menurut Jama an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

BAB II TINJAUAN PUSTAKA. laporan, serta penginterpretasian atas hasilnya sehingga dapat digunakan oleh

BAB II TINJAUAN PUSTAKA A. LAPORAN KEUANGAN 1. Pengertian Laporan Keuangan Akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan,

BAB II TINJAUAN PUSTAKA A. LAPORAN KEUANGAN 1. Pengertian Laporan Keuangan Akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan memerlukan laporan keuangan perusahaan, Laporan keuangan yang dimaksudkan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan memerlukan laporan keuangan perusahaan, Laporan keuangan yang dimaksudkan

BAB II LANDASAN TEORI. Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB 1 PENDAHULUAN. mengelola dan menjalankan operasional usahanya. Ketika menjalankan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini dunia usaha baik perusahaan besar maupun perusahaan kecil melakukan pengembangan usahanya untuk mengantisipasi persaingan yang semakin tajam dalam

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini dunia usaha baik perusahaan besar maupun perusahaan kecil melakukan pengembangan usahanya untuk mengantisipasi persaingan yang semakin tajam dalam

Ruang Lingkup Analisis Laporan Keuangan

Modul 1 Ruang Lingkup Analisis Laporan Keuangan PENDAHULUAN Evita Puspitasari SE. M.Si. nalisis laporan keuangan merupakan satu bagian penting dan terintegrasi A dari analisis bisnis. Analisis bisnis itu

Modul 1 Ruang Lingkup Analisis Laporan Keuangan PENDAHULUAN Evita Puspitasari SE. M.Si. nalisis laporan keuangan merupakan satu bagian penting dan terintegrasi A dari analisis bisnis. Analisis bisnis itu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan keuangan adalah laporan yang berisikan informasi yang berguna bagi pihak internal dan eksternal perusahaan. Laporan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan keuangan adalah laporan yang berisikan informasi yang berguna bagi pihak internal dan eksternal perusahaan. Laporan

M.Andryzal fajar

M.Andryzal fajar Andryzal_fajar@uny.ac.id Rasio yang menunjukkan hubungan antara kas dan asset lancar perusahaan lainnya dengan kewajiban lancarnya. Aset Likuid: Aset yang diperdagangkan di pasar aktif

M.Andryzal fajar Andryzal_fajar@uny.ac.id Rasio yang menunjukkan hubungan antara kas dan asset lancar perusahaan lainnya dengan kewajiban lancarnya. Aset Likuid: Aset yang diperdagangkan di pasar aktif

Bab II. Tinjauan Pustaka

Bab II Tinjauan Pustaka 2.1Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada hakekatnya adalah hasil dari proses akuntansi yang disusun menurut prinsip-prinsip akuntansi berterima

Bab II Tinjauan Pustaka 2.1Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada hakekatnya adalah hasil dari proses akuntansi yang disusun menurut prinsip-prinsip akuntansi berterima

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Laporan Keuangan 1. Pengertian dan Tujuan Laporan Keuangan Definisi laporan keuangan menurut Kieso (2002 : 3) adalah sarana pengkomunikasian informasi keuangan utama kepada

BAB II LANDASAN TEORITIS A. Laporan Keuangan 1. Pengertian dan Tujuan Laporan Keuangan Definisi laporan keuangan menurut Kieso (2002 : 3) adalah sarana pengkomunikasian informasi keuangan utama kepada

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

8 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai

8 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS. Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari

laporan keuangan merupakan hasil dari") BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan keuangan Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari pembuatan ringkasan

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan keuangan Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari pembuatan ringkasan

bentuk pertangungjawaban manajemen atas aktivitas-aktivitas yang dilakukan perusahaan selama suatu periode tertentu kepada pihak-pihak yang

BAB II TINJAUAN PUSTAKA Pengaruh Rasio Likuiditas terhadap Rasio Profitabilitas 2.1. Pengertian dan Unsur-unsur Laporan Keuangan Pada umumnya, setiap perusahaan membuat laporan keuangan sebagai bentuk

BAB II TINJAUAN PUSTAKA Pengaruh Rasio Likuiditas terhadap Rasio Profitabilitas 2.1. Pengertian dan Unsur-unsur Laporan Keuangan Pada umumnya, setiap perusahaan membuat laporan keuangan sebagai bentuk

ABSTRACT. Keywords: financial statement analysis, accounting analysis, and financial analysis. Universitas Kristen Maranatha

ABSTRACT The purpose of this research is to analyzed how well PGAS s financial performance based on the result of accounting analysis and financial analysis. This method of research using analythical description

ABSTRACT The purpose of this research is to analyzed how well PGAS s financial performance based on the result of accounting analysis and financial analysis. This method of research using analythical description

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan 2.2. Laporan Keuangan

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

BAB II LANDASAN TEORITIS. Berdasarkan PSAK No.2 (2002:2.1) perusahaan diwajibkan untuk. membuat laporan arus kas sebagai salah satu laporan keuangan

perusahaan diwajibkan untuk. membuat laporan arus kas sebagai salah satu laporan keuangan") BAB II LANDASAN TEORITIS A. Pengertian Lappran Arus kas Berdasarkan PSAK No.2 (2002:2.1) perusahaan diwajibkan untuk membuat laporan arus kas sebagai salah satu laporan keuangan utamanya. Sesuai dengan

BAB II LANDASAN TEORITIS A. Pengertian Lappran Arus kas Berdasarkan PSAK No.2 (2002:2.1) perusahaan diwajibkan untuk membuat laporan arus kas sebagai salah satu laporan keuangan utamanya. Sesuai dengan

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori 2.1.1 Laporan keuangan Akuntansi pada tingkatan manajerial, adalah proses pengidentifikasian, pengukuran, penganalisisan dan pengkomunikasian

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori 2.1.1 Laporan keuangan Akuntansi pada tingkatan manajerial, adalah proses pengidentifikasian, pengukuran, penganalisisan dan pengkomunikasian

BAB I PENDAHULUAN. Pertumbuhan sektor bisnis sekarang ini semakin pesat sehingga menimbulkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pertumbuhan sektor bisnis sekarang ini semakin pesat sehingga menimbulkan persaingan yang ketat diantara pelaku bisnis. Para pemimpin perusahaan harus merencanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pertumbuhan sektor bisnis sekarang ini semakin pesat sehingga menimbulkan persaingan yang ketat diantara pelaku bisnis. Para pemimpin perusahaan harus merencanakan

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

III. METODOLOGI PENELITIAN

21 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian perkembangan kinerja keuangan PT ITC dilakukan dengan tujuan untuk mengetahui sejauh mana perkembangan usaha perusahaan tersebut yang tercermin

21 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian perkembangan kinerja keuangan PT ITC dilakukan dengan tujuan untuk mengetahui sejauh mana perkembangan usaha perusahaan tersebut yang tercermin

Laporan Keuangan: Neraca

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi-transaksi tersebut dapat mengakibatkan perubahan terhadap aktiva, hutang,

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi-transaksi tersebut dapat mengakibatkan perubahan terhadap aktiva, hutang,

BAB V SIMPULAN DAN SARAN. Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB II TINJAUAN PUSTAKA. yang diambil bisa berkualitas. c. Menurut K. R. Subramanyam dan John J. Wild (2010:79), laporan. pelaksanaan dan pengawasan.

, laporan. pelaksanaan dan pengawasan.") 6 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan a. Menurut Hanafi dan Halim (2003:49), laporan keuangan perusahaan merupakan salah satu sumber informasi lain seperti informasi

6 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan a. Menurut Hanafi dan Halim (2003:49), laporan keuangan perusahaan merupakan salah satu sumber informasi lain seperti informasi

BAB I Tinjauan Analisis Informasi Keuangan

BAB I Tinjauan Analisis Informasi Keuangan PENGANTAR BAB I Analisis bisnis (business analysis) merupakan proses evaluasi prospek ekonomi dan risiko perusahaan. Hal tersebut meliputi analisis atas lingkungan

BAB I Tinjauan Analisis Informasi Keuangan PENGANTAR BAB I Analisis bisnis (business analysis) merupakan proses evaluasi prospek ekonomi dan risiko perusahaan. Hal tersebut meliputi analisis atas lingkungan

OUTLINE UNTUK BUKU MANAJEMEN KEUANGAN (Dr. Ayi Kuntadi, MS. dan Dr. Memen Kustiawan, SE., M.Si., Ak.)

") OUTLINE UNTUK BUKU MANAJEMEN KEUANGAN (Dr. Ayi Kuntadi, MS. dan Dr. Memen Kustiawan, SE., M.Si., Ak.) BAGIAN 1 PENDAHULUAN Bab 1 Pengenalan Manajemen Keuangan 1 Manajemen Keuangan Saat Ini 2 Peluang Karir

OUTLINE UNTUK BUKU MANAJEMEN KEUANGAN (Dr. Ayi Kuntadi, MS. dan Dr. Memen Kustiawan, SE., M.Si., Ak.) BAGIAN 1 PENDAHULUAN Bab 1 Pengenalan Manajemen Keuangan 1 Manajemen Keuangan Saat Ini 2 Peluang Karir

Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Banking Accounting 2015-12-11 Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai Arumsarri, Yoshe STIE

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Banking Accounting 2015-12-11 Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai Arumsarri, Yoshe STIE

RASIO LAPORAN KEUANGAN

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS. dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Teori Pesinyalan (Signalling theory) Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Teori Pesinyalan (Signalling theory) Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisa Umum 1. Analisa Laporan Keuangan PT Kalbe Farma Tbk Pada tahun 2011, PT Kalbe Farma mencatat pertumbuhan penjualan bersih sebesar 6,7% menjadi Rp 10,91 triliun.

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisa Umum 1. Analisa Laporan Keuangan PT Kalbe Farma Tbk Pada tahun 2011, PT Kalbe Farma mencatat pertumbuhan penjualan bersih sebesar 6,7% menjadi Rp 10,91 triliun.

BAB II ANALISIS KINERJA BERDASARKAN MODEL KEMAPANAN. Kinerja keuangan perusahaan adalah prestasi kerja suatu perusahaan di

BAB II ANALISIS KINERJA BERDASARKAN MODEL KEMAPANAN II.1 Kinerja Keuangan II.1.1 Pengertian Kinerja Keuangan Kinerja keuangan perusahaan adalah prestasi kerja suatu perusahaan di bidang keuangan ( Munawir,

BAB II ANALISIS KINERJA BERDASARKAN MODEL KEMAPANAN II.1 Kinerja Keuangan II.1.1 Pengertian Kinerja Keuangan Kinerja keuangan perusahaan adalah prestasi kerja suatu perusahaan di bidang keuangan ( Munawir,

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. berupa promosi atau informasi lain yang menyatakan bahwa perusahaan lebih baik dari

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Sinyal Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Sinyal Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan

BAB II TINJAUAN PUSTAKA. 1. Pengertian dan Karakteristik Laba. dengan pendapatan tersebut. Pengertian laba menurut Harahap (2008:113)

") BAB II TINJAUAN PUSTAKA A. Pertumbuhan Laba 1. Pengertian dan Karakteristik Laba Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan

BAB II TINJAUAN PUSTAKA A. Pertumbuhan Laba 1. Pengertian dan Karakteristik Laba Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan adalah laporan berisi informasi keuangan sebuah organisasi. Laporan keuangan diterbitkan oleh perusahaan merupakan

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan adalah laporan berisi informasi keuangan sebuah organisasi. Laporan keuangan diterbitkan oleh perusahaan merupakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian dan Manfaat Laporan Keuangan Menurut Soemarso (2002:34), laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak di luar perusahaan,

BAB II TINJAUAN PUSTAKA A. Pengertian dan Manfaat Laporan Keuangan Menurut Soemarso (2002:34), laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak di luar perusahaan,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Kebijakan Hutang 1. Pengertian Kebijakan Hutang Hutang menunjukkan besarnya kepentingan kreditur pada harta perusahaan. Pada prinsipnya hutang akan menguntungkan apabila perusahaan

BAB II LANDASAN TEORI A. Kebijakan Hutang 1. Pengertian Kebijakan Hutang Hutang menunjukkan besarnya kepentingan kreditur pada harta perusahaan. Pada prinsipnya hutang akan menguntungkan apabila perusahaan

BAB II TINJAUAN PUSTAKA. Baridwan dalam As ad (2010:26) merupakan ringkasan dari suatu

merupakan ringkasan dari suatu") BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 2.1 Laporan Keuangan Laporan keuangan memegang peranan penting yang memberikan berbagai informasi tentang kegiatan operasional perusahaan bagi bermacam-macam

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 2.1 Laporan Keuangan Laporan keuangan memegang peranan penting yang memberikan berbagai informasi tentang kegiatan operasional perusahaan bagi bermacam-macam

Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk

Tbk") Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk L1 ASET PT GARUDA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2008, 2009, DAN 2010 Periode Analisis Horizontal

Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk L1 ASET PT GARUDA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2008, 2009, DAN 2010 Periode Analisis Horizontal

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil analisis laporan keuangan yang telah dilakukan penulis pada bab 4 dalam menilai kinerja keuangan pada PT Masterindo Logam Tehnik Jaya, maka pada bagian

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil analisis laporan keuangan yang telah dilakukan penulis pada bab 4 dalam menilai kinerja keuangan pada PT Masterindo Logam Tehnik Jaya, maka pada bagian

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

Analisis Aktivitas Pendanaan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB II LANDASAN TEORI. Manajemen keuangan menurut Sutrisno (2007:3) adalah semua aktivitas

adalah semua aktivitas") BAB II LANDASAN TEORI 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan Manajemen keuangan menurut Sutrisno (2007:3) adalah semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan

BAB II LANDASAN TEORI 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan Manajemen keuangan menurut Sutrisno (2007:3) adalah semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan

PT SARASA NUGRAHA Tbk NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham)

") NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

BAB IV ANALISA MASALAH DAN PEMBAHASAN. PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk

30 BAB IV ANALISA MASALAH DAN PEMBAHASAN 4.1 Penyajian Laporan Keuangan PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk mengelola operasi sistem tenaga listrik Jawa Bali, mengelola

30 BAB IV ANALISA MASALAH DAN PEMBAHASAN 4.1 Penyajian Laporan Keuangan PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk mengelola operasi sistem tenaga listrik Jawa Bali, mengelola

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

BAB II TINJAUAN PUSTAKA. suatu pokok atas berbagai macam bagian-bagiannya dan penelaahan bagian

BAB II TINJAUAN PUSTAKA A. Pengertian Analisis Menurut Kamus Besar Indon adalah uraian dari suatu pokok atas berbagai macam bagian-bagiannya dan penelaahan bagian itu sendiri serta hubungan antara bagian

BAB II TINJAUAN PUSTAKA A. Pengertian Analisis Menurut Kamus Besar Indon adalah uraian dari suatu pokok atas berbagai macam bagian-bagiannya dan penelaahan bagian itu sendiri serta hubungan antara bagian

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS. perusahaan menyajikan informasi untuk pasar modal. Teori sinyal

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka 1. Landasan Teori a. Teori Signal Menurut Wolk, et al. (2001) teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka 1. Landasan Teori a. Teori Signal Menurut Wolk, et al. (2001) teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk

BAB I PENDAHULUAN. Harian Umum Pikiran Rakyat Sabtu, 28 Juli 2007, dalam salah satu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Harian Umum Pikiran Rakyat Sabtu, 28 Juli 2007, dalam salah satu wacananya Krisis Tetap Ancam Indonesia menyebutkan bahwa setelah 10 tahun krisis ekonomi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Harian Umum Pikiran Rakyat Sabtu, 28 Juli 2007, dalam salah satu wacananya Krisis Tetap Ancam Indonesia menyebutkan bahwa setelah 10 tahun krisis ekonomi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kinerja Kinerja adalah tingkat pencapaian hasil atas pelaksanaan tugas tertentu. Kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kinerja Kinerja adalah tingkat pencapaian hasil atas pelaksanaan tugas tertentu. Kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan

BAB II KAJIAN PUSTAKA. penggolongan dan peringkasan daripada peristiwa dan kejadian-kejadian yang setidaktidaknya

BAB II KAJIAN PUSTAKA 2.1 Kajian Pustaka 2.1.1 Pengertian Laporan Keuangan Menurut S. Munawir (2012;5), Akuntansi adalah seni daripada pencatatan penggolongan dan peringkasan daripada peristiwa dan kejadian-kejadian

BAB II KAJIAN PUSTAKA 2.1 Kajian Pustaka 2.1.1 Pengertian Laporan Keuangan Menurut S. Munawir (2012;5), Akuntansi adalah seni daripada pencatatan penggolongan dan peringkasan daripada peristiwa dan kejadian-kejadian

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu bentuk informasi untuk melihat dan menilai perkembangan kinerja perusahaan ialah laporan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu bentuk informasi untuk melihat dan menilai perkembangan kinerja perusahaan ialah laporan

BAB V SIMPULAN DAN SARAN

71 BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang penulis lakukan mengenai analisis rasio keuangan dan analisis arus kas terhadap penilaian kinerja pada PT Indofood Sukses Makmur

71 BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang penulis lakukan mengenai analisis rasio keuangan dan analisis arus kas terhadap penilaian kinerja pada PT Indofood Sukses Makmur

Analisa Laporan Keuangan. Informasi Kondisi Keuangan Perusahaan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

ANALISIS LAPORAN KEUANGAN. By: Budi Setiawan

ANALISIS LAPORAN KEUANGAN By: Budi Setiawan 1 ANALISIS LAPORAN KEUANGAN: Rasio Keuangan Membahas teknik-teknik yang digunakan oleh para investor dan manajer dalam menganalisis laporan keuangan Umumnya,

ANALISIS LAPORAN KEUANGAN By: Budi Setiawan 1 ANALISIS LAPORAN KEUANGAN: Rasio Keuangan Membahas teknik-teknik yang digunakan oleh para investor dan manajer dalam menganalisis laporan keuangan Umumnya,

ANALISA LAPORAN KEUANGAN CV. DUNIA WARNA KARANGANYAR TAHUN ELLISA dan SUPRIHATI STIE AAS Surakarta

ANALISA LAPORAN KEUANGAN CV. DUNIA WARNA KARANGANYAR TAHUN 2012-2014 ELLISA dan SUPRIHATI STIE AAS Surakarta Email : suprihati18@gmail.com ABSTRAK Analisis rasio laporan keuangan yang lazim digunakan adalah

ANALISA LAPORAN KEUANGAN CV. DUNIA WARNA KARANGANYAR TAHUN 2012-2014 ELLISA dan SUPRIHATI STIE AAS Surakarta Email : suprihati18@gmail.com ABSTRAK Analisis rasio laporan keuangan yang lazim digunakan adalah

Analisis Prospektif (Prospective Analysis)

") Analisis Prospektif (Prospective Analysis) Kelompok Presentasi sesi 10 Nama anggota: Sifa Fauziah 14/MPA-XXXC / Siti Nestiti.L 14/MPA-XXIXB/34 Stefi 14/MPA-XXXB/ Felicidade 14/MPA-XXXC/ Analisis Prospektif

Analisis Prospektif (Prospective Analysis) Kelompok Presentasi sesi 10 Nama anggota: Sifa Fauziah 14/MPA-XXXC / Siti Nestiti.L 14/MPA-XXIXB/34 Stefi 14/MPA-XXXB/ Felicidade 14/MPA-XXXC/ Analisis Prospektif

MATERI 10 ANALISIS PERUSAHAAN

MATERI 10 ANALISIS PERUSAHAAN Prof. DR. H. DEDEN MULYANA, SE., M.Si. OVERVIEW Analisis sekuritas berdasarkan analisis fundamental. Analisis perusahaan merupakan tahap ketiga dari analisis fundamental,

MATERI 10 ANALISIS PERUSAHAAN Prof. DR. H. DEDEN MULYANA, SE., M.Si. OVERVIEW Analisis sekuritas berdasarkan analisis fundamental. Analisis perusahaan merupakan tahap ketiga dari analisis fundamental,

Ade Heryana ANALISA LAPORAN KEUANGAN

Ade Heryana ANALISA LAPORAN KEUANGAN RASIO KEUANGAN Ratio Keuangan: perhitungan matematika yang bergunauntuk: Mengevaluasi performa perusahaan Memonitor performa perusahaan selama periode tertentu (mingguan

Ade Heryana ANALISA LAPORAN KEUANGAN RASIO KEUANGAN Ratio Keuangan: perhitungan matematika yang bergunauntuk: Mengevaluasi performa perusahaan Memonitor performa perusahaan selama periode tertentu (mingguan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan tertentu antara elemen yang satu dengan elemen yang lain dalam suatu laporan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan tertentu antara elemen yang satu dengan elemen yang lain dalam suatu laporan

BAB II TINJAUAN PUSTAKA. akuntansi. Akuntansi mampu memberikan informasi tentang kondisi

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Analisis Laporan Keuangan Laporan keuangan merupakan produk atau hasil akhir dari suatu proses akuntansi. Akuntansi mampu memberikan informasi tentang kondisi

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Analisis Laporan Keuangan Laporan keuangan merupakan produk atau hasil akhir dari suatu proses akuntansi. Akuntansi mampu memberikan informasi tentang kondisi

BAB II TINJAUAN PUSTAKA. Rasio keuangan merupakan alat analisis keuangan yang paling sering

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang

II. TINJAUAN PUSTAKA Kinerja Keuangan

7 II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Menurut Sawir (2005), kinerja adalah kemampuan perusahaan untuk mendapatkan penghasilan atau meraih keuntungan (laba) dan kemampuan dalam mengelola perusahaan

7 II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Menurut Sawir (2005), kinerja adalah kemampuan perusahaan untuk mendapatkan penghasilan atau meraih keuntungan (laba) dan kemampuan dalam mengelola perusahaan

BAB I PENDAHULUAN. Perusahaan yang berorientasi pada profit selalu memiliki tujuan jangka

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan yang berorientasi pada profit selalu memiliki tujuan jangka pendek dan tujuan jangka panjang. Tujuan jangka pendek pada umumnya adalah untuk mendapatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan yang berorientasi pada profit selalu memiliki tujuan jangka pendek dan tujuan jangka panjang. Tujuan jangka pendek pada umumnya adalah untuk mendapatkan

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

ANDRI HELMI M, SE., MM ANALISIS INVESTASI DAN PORTOFOLIO ANALISIS PERUSAHAAN

ANDRI HELMI M, SE., MM ANALISIS INVESTASI DAN PORTOFOLIO ANALISIS PERUSAHAAN CAKUPAN PEMBAHASAN Overview analisis perusahaan EPS dan laporan keuangan perusahaan Price Earning Ratio Estimasi nilai intrinsik

ANDRI HELMI M, SE., MM ANALISIS INVESTASI DAN PORTOFOLIO ANALISIS PERUSAHAAN CAKUPAN PEMBAHASAN Overview analisis perusahaan EPS dan laporan keuangan perusahaan Price Earning Ratio Estimasi nilai intrinsik

BAB IV. ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk. modal kerja yang paling tinggi tingkat likuiditasnya. Hal ini berarti bahwa

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Koperasi Menurut Undang-Undang Republik Indonesia Nomor 17 Tahun 2012 tentang Perkoperasian Bab 1 Pasal 1 ayat 1, koperasi adalah badan hukum yang didirikan oleh orang perseorangan

BAB II TINJAUAN PUSTAKA 2.1 Koperasi Menurut Undang-Undang Republik Indonesia Nomor 17 Tahun 2012 tentang Perkoperasian Bab 1 Pasal 1 ayat 1, koperasi adalah badan hukum yang didirikan oleh orang perseorangan

BAB II TINJAUAN PUSTAKA. Rasio hutang disebut juga dengan rasio leverage. Rasio leverage

BAB II TINJAUAN PUSTAKA 2.1 Rasio Hutang 2.1.1 Pengertian Rasio Hutang Rasio hutang disebut juga dengan rasio leverage. Rasio leverage digunakan untuk mengukur perbandingan dana yang disediakan oleh pemiliknya

BAB II TINJAUAN PUSTAKA 2.1 Rasio Hutang 2.1.1 Pengertian Rasio Hutang Rasio hutang disebut juga dengan rasio leverage. Rasio leverage digunakan untuk mengukur perbandingan dana yang disediakan oleh pemiliknya

BAB II BAHAN RUJUKAN 2.1. Laporan Keuangan Pengertian Laporan Keuangan PSAK No.1 Paragraf ke 7 (Revisi 2009)

") BAB II BAHAN RUJUKAN 2.1. Laporan Keuangan Laporan Keuangan merupakan suatu alat pertanggungjawaban pengelolaan perusahaan, pada umumnya setiap perusahaan memerlukan laporan mengenai keadaan usahanya,

BAB II BAHAN RUJUKAN 2.1. Laporan Keuangan Laporan Keuangan merupakan suatu alat pertanggungjawaban pengelolaan perusahaan, pada umumnya setiap perusahaan memerlukan laporan mengenai keadaan usahanya,

BAB I PENDAHULUAN. berhasil memenangkan persaingan apabila dapat menghasilkan laba yang

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah Laporan keuangan merupakan salah satu sumber informasi mengenai

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan salah satu sumber informasi mengenai posisi keuangan suatu perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang berguna

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan salah satu sumber informasi mengenai posisi keuangan suatu perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang berguna

Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Fakultas Ilmu Administrasi, Universitas Brawijaya. Financial Statement Projection

1 Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Fakultas Ilmu Administrasi, Universitas Brawijaya Financial Statement Projection Tujuan Financial Forecasting Saat perusahaan menyusun

1 Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Fakultas Ilmu Administrasi, Universitas Brawijaya Financial Statement Projection Tujuan Financial Forecasting Saat perusahaan menyusun

BAB V KESIMPULAN DAN SARAN. yang terkait dengan rumusan masalah yang telah disebutkan pada bab pertama antara lain:

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan pada bab-bab sebelumnya, maka terdapat beberapa simpulan yang terkait dengan rumusan masalah yang telah disebutkan pada bab pertama antara

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan pada bab-bab sebelumnya, maka terdapat beberapa simpulan yang terkait dengan rumusan masalah yang telah disebutkan pada bab pertama antara

ANALISIS PERKEMBANGAN PT ANEKA TAMBANG DITINJAU DARI ANALISIS LAPORAN KEUANGAN BAB I PENDAHULUAN

ANALISIS PERKEMBANGAN PT ANEKA TAMBANG DITINJAU DARI ANALISIS LAPORAN KEUANGAN BAB I PENDAHULUAN 1.1. Latar Belakang Analisa laporan keuangan adalah suatu proses yang dapat digunakan untuk memeriksa data

ANALISIS PERKEMBANGAN PT ANEKA TAMBANG DITINJAU DARI ANALISIS LAPORAN KEUANGAN BAB I PENDAHULUAN 1.1. Latar Belakang Analisa laporan keuangan adalah suatu proses yang dapat digunakan untuk memeriksa data