PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MERCU BUANA YOGYAKARTA 2017

|

|

|

- Suparman Oesman

- 6 tahun lalu

- Tontonan:

Transkripsi

Oleh: Putri Wahyuni 13061080 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MERCU BUANA YOGYAKARTA")

1 ANALISIS PENILAIAN TINGKAT KESEHATAN PADA KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN SYARIAH DENGAN MENGGUNAKAN METODE CAMEL (Studi Kasus Pada BMT Surya Asa Artha Pada Tahun ) Oleh: Putri Wahyuni PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MERCU BUANA YOGYAKARTA 2017

Oleh: Putri Wahyuni 13061080 PROGRAM STUDI AKUNTANSI FAKULTAS")

2 ANALISIS PENILAIAN TINGKAT KESEHATAN PADA KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN SYARIAH DENGAN MENGGUNAKAN METODE CAMEL (Studi Kasus Pada BMT Surya Asa Artha Pada Tahun ) SKRIPSI Diajukan kepada: Fakultas Ekonomi Universitas Mercu Buana Yogyakarta Sebagai salah satu syarat untuk mencapai derajat Sarjana Strata Satu (SI) Oleh: Putri Wahyuni PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MERCU BUANA YOGYAKARTA 2017

3

4

5

6 KATA PENGANTAR Puji syukur kehadirat Allah SWT yang telah memberi rahmat dan hidayah-nya sehingga peneliti dapat menyelesaikan skripsi dengan judul Analisis Penilaian Tingkat Kesehatan Pada Koperasi Simpan Pinjam Dan Pembiayaan Syariah Dengan Menggunakan Metode CAMEL (Studi Kasus Pada BMT Surya Asa Artha Pada Tahun ) dengan baik. Skripsi ini disusun dan diajukan untuk memenuhi salah satu syarat untuk mencapai derajat Sarjana Strata Satu (S1) Jurusan Ekonomi Program Studi Akuntansi Universitas Mercu Buana Yogyakarta. Dalam penulisan Skripsi ini banyak pihak yang telah membantu dan memberikan bimbingan, maka selayaknya peneliti mengucapkan banyak terima kasih kepada : 1. Ibu Dr. Alimatus Sahrah, M.Si., MM selaku Rektor Universitas Mercu Buana Yogyakarta. 2. Bapak Drs. Raswan Udjang, M.Si selaku Dekan Fakultas Ekonomi Universitas Mercu Buana Yogyakarta. 3. Ibu Tutut Dewi Astuti, S.E., M.Si., Ak., CA., CTA selaku Ketua Prodi Akuntansi Universitas Mercu Buana Yogyakarta. 4. Bapak Mushawir, S.E., M.M selaku Dosen Pembimbing skripsi yang telah meluangkan waktu, memberikan bimbingan serta masukan selama penyusunan Tugas Akhir Skripsi. 5. Ibu Tutut Dewi Astuti, S.E., M.Si., Ak., CA., CTA dan Ibu Nugraeni, S.E., M.Sc. selaku Dosen penguji yang mau meluangkan waktunya

7 untuk memberikan masukan dan perbaikan atas skripsi yang saya pertanggungjawabkan. 6. Kedua orang tua yang senantiasa mendoakan, mendukung dan selalu memberi motivasi. 7. Yahiko dan Pagan yang selalu bersama-sama untuk berbagi suka maupun duka. 8. Sahabat-sahabat istimewa Siti Aisyah, Amelia Nur Arieani, Lisa Aini Makhromah yang selalu menjadi motivasi untuk terus berjuang bersama-sama. 9. Teman-teman satu angkatan Jurusan Akuntansi Dan semua pihak yang tidak dapat saya sebutkan satu per satu, Penulis menyadari bahwa Tugas Akhir Skripsi ini masih jauh dari sempurna, maka dari itu segala kritik dan saran yang bersifat membangun sangat penulis harapkan untuk kebaikan penulis di masa mendatang. Semoga Tugas Akhir Skripsi ini dapat bermanfaat bagi pembaca, minimal bagi penulis sendiri. Yogyakarta, Juli 2017 (Putri Wahyuni)

8 DAFTAR ISI HALAMAN JUDUL... HALAMAN PERSETUJUAN... HALAMAN PENGESAHAN... PERNYATAAN... HALAMAN PERSEMBAHAN... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... ABSTRAK... ABSTRACT... i ii iii iv v vi viii x xii xiii xiv xv BAB I PENDAHULUAN A. Latar Belakang Masalah... 1 B. Rumusan Masalah... 4 C. Tujuan Penelitian... 4 D. Batasan Masalah... 5 E. Sistematika Penulisan... 6 BAB II LANDASAN TEORI A. Tinjauan Pustaka... 8 B. Lembaga Keuangan Syariah... 9

9 C. Pihak-pihak yang berkepentingan terhadap kesehatan Bank D. Pengertian BMT E. Tingkat Kesehatan BMT F. Penetapan Kesehatan G. Pengertian CAMEL H. Metode CAMEL BAB III GAMBARAN UMUM DAN METODE PENELITIAN A. Sejarah Berdirinya B. Produk yang Ditawarkan C. Struktur Organisasi D. Tugas dan Wewenang E. Jenis dan Sumber Data F. Teknik Pengumpulan Data G. Metode Analisis Data BAB IV ANALISIS DATA A. Analisis Terhadap Faktor Permodalan (Capital) B. Analisis Terhadap Faktor Kualitas Aktiva Produktif (Asset) C. Analisis Terhadap Faktor Manajemen (Management) D. Analisis Terhadap Faktor Rentabilitas (Earning) E. Analisis Terhadap Faktor Likuiditas (Liquidity) F. Nilai Bersih Rasio CAMEL BAB V PENUTUP A. Kesimpulan B. Saran DAFTAR PUSTAKA LAMPIRAN... 67

10 DAFTAR TABEL Tabel 2.1 Perbandingan Lembaga Keuangan Syariah dengan Lembaga Keuangan Konvensional Tabel 2.2 Prediksi Bank Sesuai Dengan Nilai Kredit Tabel 2.3 Penilaian Tingkat Kesehatan Bank Menurut CAMEL Tabel 2.4 Kriteria Penilaian Capital Adequency Ratio Tabel 2.5 Kriteria Penilaian Kualitas Aktiva Produktif Tabel 2.6 Kriteria Penilaian Penyisihan Penghapusan Aktiva Produktif Tabel 2.7 Kriteria Penilaian Net Profit Margin Tabel 2.8 Kriteria Penilaian Return On Assets Tabel 2.9 Kriteria Penilaian Beban Operasional terhadap Pendapatan Operasional Tabel 2.10 Kriteria Penilaian Loan Deposit Ratio Tabel 4.12 Perhitungan Capital Adequency Ratio (CAR) Tabel 4.13 Nilai Kredit Faktor CAR Tabel 4.14 Perhitungan Kualitas Aktiva Produktif (KAP) Tabel 4.15 Nilai Kredit Faktor KAP Tabel 4.16 Perhitungan Penyisihan Penghapusan Aktiva Produktif (PPAP).. 52 Tabel 4.17 Nilai Kredit Faktor PPAP Tabel 4.18 Perhitungan Net Profit Margin (NPM) Tabel 4.19 Perhitungan Return On Assets (ROA)... 55

11 Tabel 4.20 Nilai Faktor Kredit ROA Tabel 4.21 Perhitungan Beban Operasional terhadap Pendapatan Operasional (BOPO) Tabel 4.22 Nilai Kredit Faktor BOPO Tabel 4.23 Perhitungan Loan Deposit Ratio (LDR) Tabel 4.24 Nilai Kredit Faktor LDR Tabel 4.25 Nilai Bersih Rasio CAMEL Tahun Tabel 4.26 Nilai Bersih Rasio CAMEL Tahun

12 DAFTAR GAMBAR Gambar 3.11 Struktur Organisasi... 38

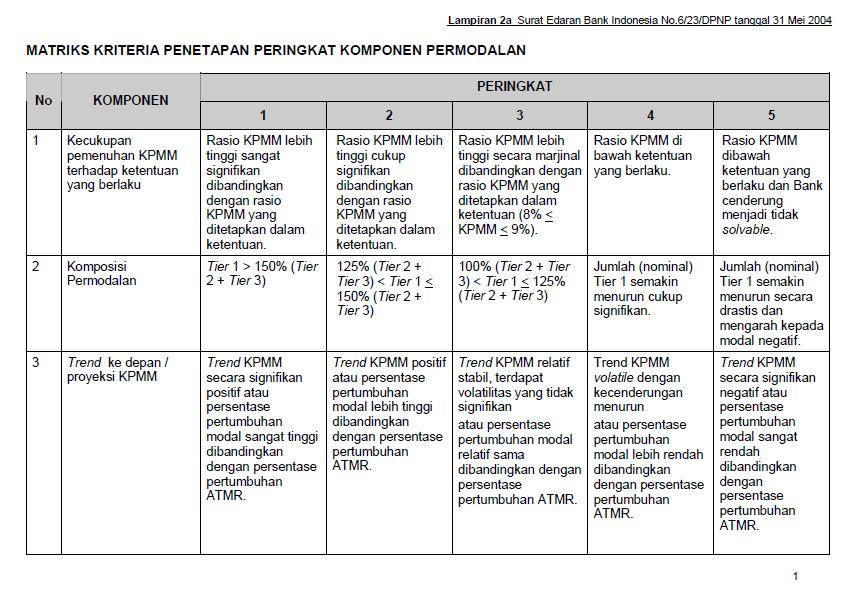

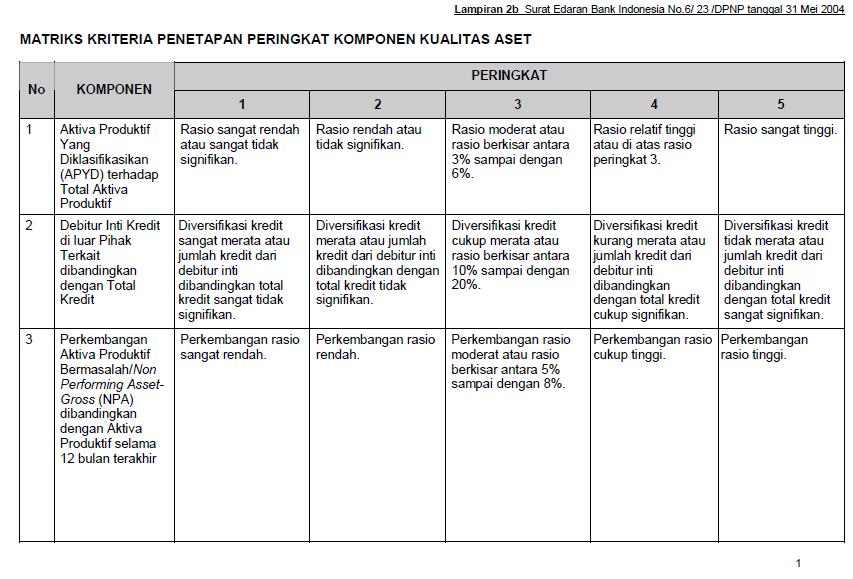

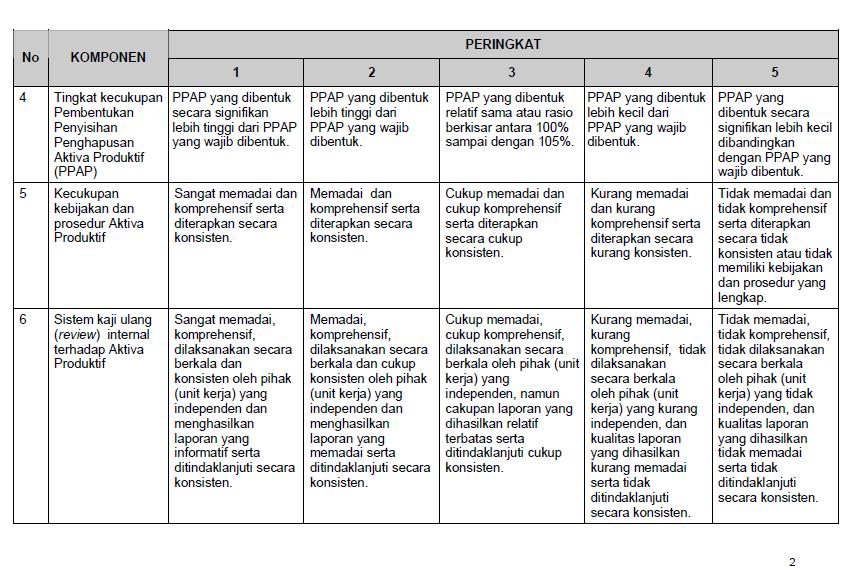

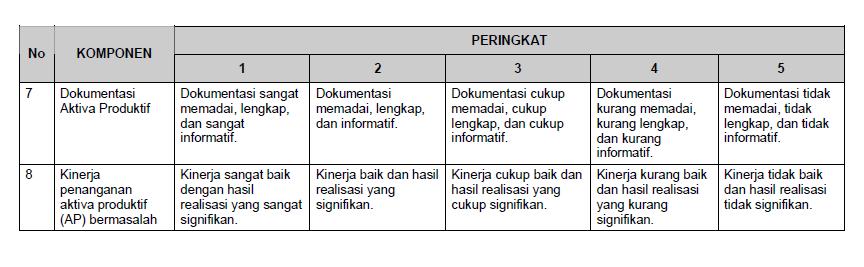

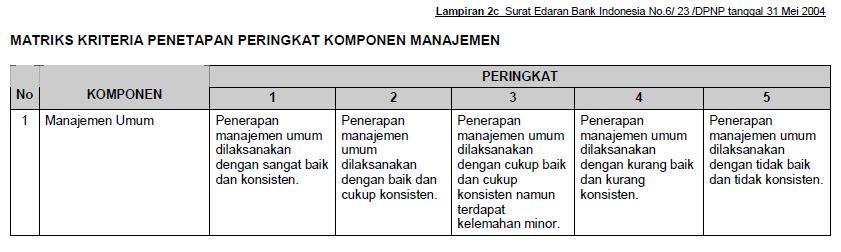

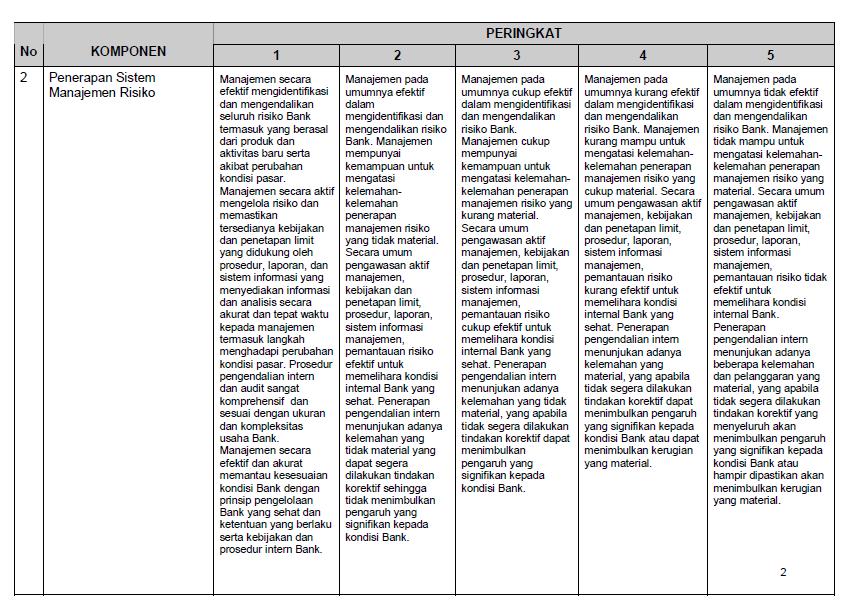

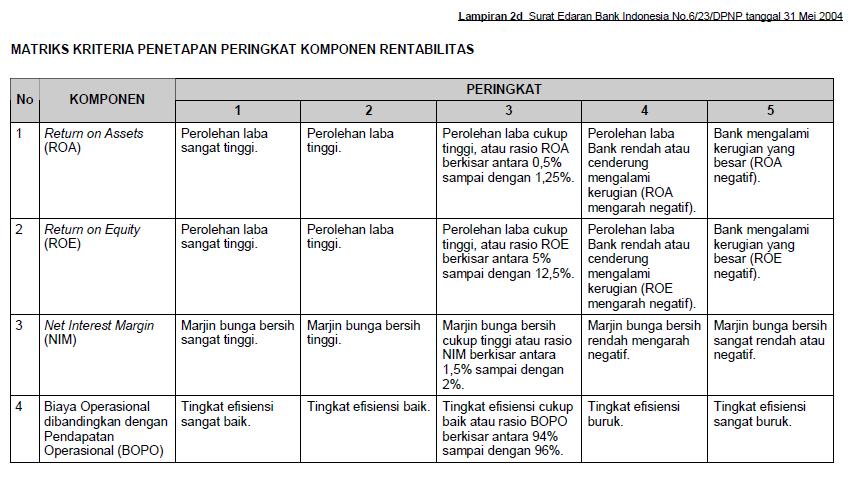

13 DAFTAR LAMPIRAN Lampiran 1 Perhitungan Aktiva Tertimbang Menurut Resiko 2015 Lampiran 2 Perhitungan Aktiva Tertimbang Menurut Resiko 2016 Lampiran 3 Perhitungan Aktiva Produktif Yang Diklasifikasikan 2015 Lampiran 4 Perhitungan Aktiva Produktif 2015 Lampiran 5 Perhitungan Aktiva Produktif Yang Diklasifikasikan 2016 Lampiran 6 Perhitungan Aktiva Produktif 2016 Lampiran 7 Perhitungan Dana Pihak Ketiga 2015 Lampiran 8 Perhitungan Dana Pihak Ketiga 2016 Lampiran 9 Perhitungan Beban Operasional 2015 Lampiran 10 Perhitungan Beban Operasional 2016 Lampiran 11 Perhitungan Pendapatan Operasional 2015 Lampiran 12 Perhitungan Pendapatan Operasional 2016 Lampiran 13 Neraca KJKS BMT Surya Asa Artha 2015 Lampiran 14 Perhitungan Laba Rugi KJKS BMT Surya Asa Artha 2015 Lampiran 15 Neraca KJKS BMT Surya Asa Artha 2016 Lampiran 16 Perhitungan Laba Rugi KJKS BMT Surya Asa Artha 2016 Lampiran 17 Peraturan Bank Indonesia Nomor 6/10/PBI/2004 Lampiran 18 Matriks Kriteria Penetapan Peringkat Komponen

14 DAFTAR PUSTAKA Ali Pahlawan, Novan, Firmansyah Ade dan Iswandriyanto, Lembaga Keuangan Syariah. Makalah. Universitas Islam Negeri Syarif Hidayatullah. Jakarta. Anshori, Abdul, Ghafur Perbankan Syariah di Indonesia. Yogyakarta Gajah Mada University Press. Antonio, Muhammad Syafi i Bank Syariah : Dari teori ke Praktek. Jakarta: Gema Insani Press. Bank Indonesia, (2004), Peraturan Bank Indonesia No. 6/10/PBI/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, Jakarta. Bank Indonesia, Surat Edaran Nomor 6/23/DPNP tanggal 31 Mei Perihal Tatacara Penilaian Kesehatan Bank Umum. Buchori, N. S Koperasi Syariah Teori dan Praktek. Banten: Penerbit Pustaka Aufa Media (PAM Pres). Dhanaeny Taufik Analisis Penilaian Tingkat Kesehatan BPR Hasa Mitra Dengan Metode Camel (periode ), Skripsi. Universitas Hasanuddin Makasar. Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 35.3/Per/M.KUKM/X/2007 tanggal 8 Oktober 2007 Tentang Pedoman Pelaksanaan Penilaian Kesehatan Koperasi Jasa Keuangan Syariah Dan Unit Jasa Keuangan Syariah Koperasi Lucky Megalia Analisis Tingkat Kesehatan Lembaga Keuangan Syariah (studi pada BMT Bina Ihsanul Fikri tahun ), Skripsi. Universitas Islam Sunan Kalijaga Yogyakarta. Machfoedz,1998. Financial Ratio Analysis and the Prediction of Earnings Changes in Indonesia, Kelola. No. 7/111.pp

15 Undang-Undang Republik Indonesia Nomor 17 Tahun 2012 Tentang Perkoperasian. Sugiyarso, G.. (2011). Akuntansi Koperasi: Sistem, Metode, dan Analisis Laporan Keuangan. Yogyakarta: PT. Buku Seru.

16 LAMPIRAN LAMPIRAN 1 Perhitungan Aktiva Tertimbang Menurut Resiko 2015 Keterangan Perhitungan Aktiva Penyisihan Penghapusan Aktiva Produktif ( ) Akm. Penyusutan Gedung ( ) Akm. Penyusutan Inventaris ( ) Akm. Penyusutan Pra Operasional ( ) Jumlah LAMPIRAN 2 Perhitungan Aktiva Tertimbang Menurut Resiko 2016 Keterangan Perhitungan Aktiva Penyisihan Penghapusan Aktiva Produktif ( ) Akm. Penyusutan Gedung ( ) Akm. Penyusutan Inventaris ( ) Akm. Penyusutan Pra Operasional ( ) Jumlah

17 LAMPIRAN 3 Perhitungan Aktiva Produktif Yang Diklasifikasikan 2015 Keterangan Perhitungan 50% x Pembiayaan Kurang Lancar (50% x ) 75% x Pembiayaan Diragukan ,5 (75% x ) 100% x Pembiayaan Macet (100% x ) Jumlah ,5 LAMPIRAN 4 Perhitungan Aktiva Produktif 2015 Keterangan Perhitungan Antar Bank Aktiva Penyertaan Jumlah LAMPIRAN 5 Perhitungan Aktiva Produktif Yang Diklasifikasikan 2016 Keterangan Perhitungan 50% x Pembiayaan Kurang Lancar (50% x ) 75% x Pembiayaan Diragukan ,5 (75% x ) 100% x Pembiayaan Macet (100% x ) Jumlah ,5

18 LAMPIRAN 6 Perhitungan Aktiva Produktif 2016 Keterangan Perhitungan Antar Bank Aktiva Penyertaan Jumlah LAMPIRAN 7 Perhitungan Dana Pihak ketiga 2015 Keterangan Perhitungan Simpanan Deposito Mudharabah Modal Anggota Modal Penyertaan Equitas Jumlah LAMPIRAN 8 Perhitungan Dana Pihak ketiga 2016 Keterangan Perhitungan Simpanan Deposito Mudharabah Modal Anggota Modal Penyertaan Equitas Jumlah

19 LAMPIRAN 9 Perhitungan Beban Operasional 2015 Keterangan Perhitungan Bagi Hasil Tenaga Kerja Cadangan Penghapusan Pembiayaan Pemeliharaan dan Perbaikan Biaya penyusutan Barang dan Jasa Biaya Operasional Lainnya Jumlah LAMPIRAN 10 Perhitungan Beban Operasional 2016 Keterangan Perhitungan Bagi Hasil Tenaga Kerja Biaya Penyisihan & Penyusutan Barang dan Jasa Biaya Operasional Lainnya Jumlah LAMPIRAN 11 Perhitungan Pendapatan Operasional 2015 Keterangan Perhitungan Pendapatan Operasi Utama Pendapatan Operasi Utama Lainnya Jumlah LAMPIRAN 12 Perhitungan Pendapatan Operasional 2016 Keterangan Perhitungan Pendapatan Operasi Utama Pendapatan Operasi Utama Lainnya Jumlah

20

21

22

23

24 PERATURAN BANK INDONESIA NOMOR: 6/10/PBI/2004 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kesehatan suatu bank merupakan kepentingan semua pihak yang terkait, baik pemilik, pengelola bank, masyarakat pengguna jasa bank dan Bank Indonesia selaku otoritas pengawasan bank; b. bahwa dengan pesatnya perkembangan yang terjadi dibidang perbankan berpengaruh pada meningkatnyakompleksitas usaha bank dan profil risiko yang dimiliki bank; c. bahwa perubahan kompleksitas usaha dan profil risiko bankserta perubahan metodologi penilaian kondisi bank yang diterapkan secara internasional akan mempengaruhi sistem penilaian Tingkat Kesehatan Bank yang saat ini berlaku; d. bahwa sehubungan dengan hal tersebut dipandang perlu untuk mengatur kembali Sistem Penilaian Tingkat Kesehatan Bank Umum dalam suatu Peraturan Bank Indonesia; Mengingat Mengingat : 1. Undang-undang Nomor 7 Tahun 1992 tentang Perbankan (Lembaran Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembaran Negara Nomor 3472) sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998 (Lembaran Negara Republik Indonesia Tahun 1998 Nomor 182, Tambahan Lembaran Negara Nomor 3790); 2. Undang-undang Nomor 23 Tahun 1999 tentang BankIndonesia (Lembaran Negara Republik Indonesia Tahun1999 Nomor 66, Tambahan Lembaran Negara Nomor 3843) sebagaimana telah diubah dengan Undang-undang Nomor 3 Tahun 2004 (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 7, Tambahan Lembaran Negara Nomor 4357); MEMUTUSKAN: Menetapkan: PERATURAN BANK INDONESIA TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM. BAB I KETENTUAN UMUM Pasal 1 Dalam Peraturan Bank Indonesia ini yang dimaksud dengan:

25 1. Bank adalah Bank Umum yang melaksanakan kegiatan usaha secara konvensional sebagaimana dimaksud dalam Undang-undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998, termasuk kantor cabang bank asing. 2. Direksi: a. bagi Bank berbentuk hukum Perseroan Terbatas adalah direksi sebagaimana dimaksud dalam Pasal 1 angka 4 Undang-undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas; b. bagi Bank berbentuk hukum Perusahaan Daerah adalah direksi sebagaimana dimaksud dalam Pasal 11 Undang-undang Nomor 5 Tahun1962 tentang Perusahaan Daerah; c. bagi Bank berbentuk hukum Koperasi adalah pengurus sebagaimana dimaksud dalam Pasal 29 Undang-undang Nomor 25 Tahun 1992 tentang Perkoperasian. 3. Komisaris: a. bagi Bank berbentuk hukum Perseroan Terbatas adalah komisaris sebagaimana dimaksud dalam Pasal 1 angka 5 Undang-undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas; b. bagi Bank berbentuk hukum Perusahaan Daerah adalah pengawas sebagaimana dimaksud dalam Pasal 19 Undang-undang Nomor 5 Tahun 1962 tentang Perusahaan Daerah; c. bagi Bank berbentuk hukum Koperasi adalah pengawas sebagaimana dimaksud dalam Pasal 38 Undang-undang Nomor 25 Tahun 1992 tentang Perkoperasian. 4. Tingkat Kesehatan Bank adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu Bank melalui Penilaian Kuantitatif dan atau Penilaian Kualitatif terhadap faktor-faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar. 5. Peringkat Komposit adalah peringkat akhir hasil penilaian Tingkat Kesehatan Bank. 6. Penilaian Kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan Bank. 7. Penilaian Kualitatif adalah penilaian terhadap faktor-faktor yang mendukung hasil Penilaian Kuantitatif, penerapan manajemen risiko, dan kepatuhan Bank. Pasal 2 1) Bank wajib melaksanakan kegiatan usaha berdasarkan prinsip kehati hatian dalam rangka menjaga atau meningkatkan Tingkat Kesehatan Bank.

26 2) Komisaris dan Direksi Bank wajib memantau dan mengambil langkah-langkah yang diperlukan agar Tingkat Kesehatan Bank sebagaimana dimaksud dalam ayat (1) dapat dipenuhi. Pasal 3 Penilaian Tingkat Kesehatan Bank mencakup penilaian terhadap faktorfaktor sebagai berikut: a. permodalan (capital); b. kualitas aset (asset quality); c. manajemen (management); d. rentabilitas (earning); e. likuiditas (liquidity); dan f. sensitivitas terhadap risiko pasar (sensitivity to market risk). Pasal 4 1) Penilaian terhadap faktor permodalan sebagaimana dimaksud dalam Pasal 3 huruf a meliputi penilaian terhadap komponen-komponen sebagai berikut: a. kecukupan, komposisi, dan proyeksi (trend ke depan) permodalan serta kemampuan permodalan Bank dalam mengcover aset bermasalah; b. kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan Bank untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank. 2) Penilaian terhadap faktor kualitas aset sebagaimana dimaksud dalam Pasal 3 huruf b meliputi penilaian terhadap komponen-komponen sebagai berikut: a. kualitas aktiva produktif, konsentrasi eksposur risiko kredit, perkembangan aktiva produktif bermasalah, dan kecukupan penyisihan penghapusan aktiva produktif (PPAP); b. kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi, dan kinerja penanganan aktiva produktif bermasalah. 3) Penilaian terhadap faktor manajemen sebagaimana dimaksud dalam Pasal 3 huruf c meliputi penilaian terhadap komponen-komponen sebagai berikut: a. kualitas manajemen umum dan penerapan manajemen risiko; b. kepatuhan Bank terhadap ketentuan yang berlaku dan komitmen kepada Bank Indonesia dan atau pihak lainnya.

27 4) Penilaian terhadap faktor rentabilitas sebagaimana dimaksud dalam Pasal 3 huruf d meliputi penilaian terhadap komponen-komponen sebagai berikut: a. pencapaian return on assets (ROA), return on equity (ROE), net interest margin (NIM), dan tingkat efisiensi Bank; b. perkembangan laba operasional, diversifikasi pendapatan, penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan prospek laba operasional. 5) Penilaian terhadap faktor likuiditas sebagaimana dimaksud dalam Pasal 3 huruf e meliputi penilaian terhadap komponen-komponen sebagai berikut: a. rasio aktiva/pasiva likuid, potensi maturity mismatch, kondisi Loan to Deposit Ratio (LDR), proyeksi cash flow, dan konsentrasi pendanaan; b. kecukupan kebijakan dan pengelolaan likuiditas (assets and liabilities management/alma), akses kepada sumber pendanaan, dan stabilitas pendanaan. 6) Penilaian terhadap faktor sensitivitas terhadap risiko pasar sebagaimana dimaksud dalam Pasal 3 huruf f meliputi penilaian terhadap komponen-komponen sebagai berikut: a. kemampuan modal Bank dalam mengcover potensi kerugian sebagai akibat fluktuasi (adverse movement) suku bunga dan nilai tukar; kecukupan penerapan manajemen risiko pasar. Pasal 5 Dalam rangka menetapkan peringkat setiap komponen sebagaimana dimaksud dalam Pasal 4 dilakukan perhitungan dan analisis dengan mempertimbangkan indikator pendukung dan atau pembanding yang relevan. Pasal 6 1. Berdasarkan hasil penetapan peringkat setiap komponen sebagaimana dimaksud dalam Pasal 5 ditetapkan peringkat setiap faktor. 2. Proses penetapan peringkat setiap faktor sebagaimana dimaksud dalam ayat (1) dilaksanakan setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari setiap komponen yang dinilai. Pasal 7

28 1. Berdasarkan hasil penetapan peringkat setiap faktor sebagaimana dimaksud dalam Pasal 6 ditetapkan Peringkat Komposit (composite rating). 2. Peringkat Komposit sebagaimana dimaksud dalam ayat (1) ditetapkan sebagai berikut: a. Peringkat Komposit 1 (PK-1), mencerminkan bahwa Bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan; b. Peringkat Komposit 2 (PK-2), mencerminkan bahwa Bank tergolong baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan namun Bank masih memiliki kelemahankelemahan minor yang dapat segera diatasi oleh tindakan rutin; c. Peringkat Komposit 3 (PK-3), mencerminkan bahwa Bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila Bank tidak segera melakukan tindakan korektif; d. Peringkat Komposit 4 (PK-4), mencerminkan bahwa Bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan atau Bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya. e. Peringkat Komposit 5 (PK-5), mencerminkan bahwa Bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya. 3. Proses penetapan Peringkat Komposit sebagaimana dimaksud ayat (2) dilaksanakan dengan mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari masing-masing faktor. BAB II MEKANISME DAN TINDAK LANJUT HASIL PENILAIAN Pasal 8 (1) Bank wajib melakukan penilaian Tingkat Kesehatan Bank sesuai dengan Peraturan Bank Indonesia ini secara triwulanan untuk posisi bulan Maret, Juni, September dan Desember. (2) Apabila diperlukan Bank Indonesia meminta hasil penilaian Tingkat Kesehatan Bank yang dilakukan oleh Bank sebagaimana dimaksud dalam ayat (1).

29 Pasal 9 (1) Dalam rangka melaksanakan pengawasan Bank, Bank Indonesia melakukan penilaian Tingkat Kesehatan Bank secara triwulanan. (2) Penilaian Tingkat Kesehatan Bank dilakukan berdasarkan hasil pemeriksaan, laporan berkala yang disampaikan Bank, dan atau informasi lain yang diketahui secara umum seperti hasil penilaian oleh otoritas atau lembaga lain yang berwenang. (3) Apabila terdapat perbedaan hasil penilaian Tingkat Kesehatan Bank yang dilakukan oleh Bank Indonesia dengan hasil penilaian Tingkat Kesehatan Bank yang dilakukan oleh Bank maka yang berlaku adalah hasil penilaian Tingkat Kesehatan Bank yang dilakukan oleh Bank Indonesia. (4) Berdasarkan hasil penilaian sebagaimana dimaksud dalam ayat (1), Bank Indonesia dapat meminta Direksi, Komisaris, dan atau pemegang saham untuk menyampaikan action plan yang memuat langkah-langkah perbaikan yang wajib dilaksanakan oleh Bank terhadap permasalahan signifikan dengan target waktu penyelesaian selama periode tertentu. (5) Apabila diperlukan Bank Indonesia meminta Bank untuk melakukan penyesuaian terhadap action plan sebagaimana dimaksud dalam ayat (4). Pasal 10 (1) Bank wajib menyampaikan laporan pelaksanaan action plan sebagaimana dimaksud dalam Pasal 9 ayat (4) selambat-lambatnya 10 (sepuluh) hari kerja setelah pelaksanaan action plan. (2) Dalam hal pelaksanaan action plan dilakukan secara bertahap, Bank wajib melaporkan pelaksanaan tahapan action plan dimaksud selambatlambatnya 10 (sepuluh) hari kerja setelah pelaksanaan setiap tahapan action plan dimaksud. Pasal 11 Apabila diperlukan Bank Indonesia melakukan pemeriksaan khusus terhadap hasil perbaikan yang telah dilakukan oleh Bank. BAB III PENILAIAN TINGKAT KESEHATAN KANTOR CABANG BANK ASING Pasal 12 Khusus bagi kantor cabang bank asing, penilaian Tingkat Kesehatan Bank hanya dilakukan atas faktor kualitas aset sebagaimana dimaksud dalam Pasal 3 huruf (b) dan faktor manajemen sebagaimana dimaksud dalam Pasal 3 huruf (c). Pasal 13 Berdasarkan hasil penilaian peringkat masing-masing faktor sebagaimana

30 dimaksud dalam Pasal 12 ditetapkan Peringkat Komposit (composite rating) sebagai berikut: a. Peringkat Komposit 1 (PK-1), mencerminkan bahwa kantor cabang bank asing memiliki kualitas aset yang sangat baik, memiliki dan menerapkan manajemen risiko dan pengendalian operasional secara efektif dan komprehensif, serta menerapkan kepatuhan terhadap ketentuan yang berlaku dan prosedur intern secara konsisten; b. Peringkat Komposit 2 (PK-2), mencerminkan bahwa kantor cabang bank asing memiliki kualitas aset yang baik, memiliki dan menerapkan manajemen risiko dan pengendalian operasional secara memadai, serta menerapkan kepatuhan terhadap ketentuan yang berlaku dan prosedur intern secara konsisten namun terdapat sedikit kelemahan yang dapat segera diambil tindakan korektif; c. Peringkat Komposit 3 (PK-3), mencerminkan bahwa kantor cabang bank asing memiliki kualitas asset yang cukup baik, memiliki dan menerapkan manajemen risiko dan pengendalian operasional secara cukup memadai, serta menerapkan kepatuhan terhadap ketentuan yang berlaku dan prosedur intern namun tidak sepenuhnya konsisten dan terdapat kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila Bank tidak segera melakukan tindakan korektif; d. Peringkat Komposit 4 (PK-4), mencerminkan bahwa kantor cabang bank asing memiliki kualitas aset yang memburuk, memiliki dan menerapkan manajemen risiko dan pengendalian operasional yang lemah dan kurang diterapkan secara konsisten serta terdapat frekuensi pelanggaran terhadap ketentuan yang berlaku dan prosedur intern yang cukup signifikan; e. Peringkat Komposit 5 (PK-5), mencerminkan bahwa kantor cabang bank asing memiliki kualitas aset yang terus memburuk, memiliki dan menerapkan manajemen risiko dan pengendalian operasional yang sangat lemah dan tidak diterapkan secara konsisten serta terdapat frekuensi pelanggaran terhadap ketentuan yang berlaku dan prosedur intern yang signifikan. Pasal 14 Apabila diperlukan Bank Indonesia meminta data atau informasi terakhir dari kantor cabang bank asing mengenai peringkat kantor pusat bank asing secara berkala atau sewaktu-waktu. BAB IV SANKSI Pasal 15 Bank yang melakukan pelanggaran terhadap ketentuan sebagaimana diatur dalam Pasal 2, Pasal 8 ayat (1), Pasal 10, dan Pasal 16 ayat (2) dapat

31 dikenakan sanksi administratif sebagaimana dimaksud dalam Pasal 52 Undang-undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998 berupa: a. teguran tertulis; b. pembekuan kegiatan usaha tertentu; c. pencantuman pengurus dan atau pemegang saham Bank dalam daftar orang yang dilarang menjadi pemegang saham dan pengurus Bank. BAB V KETENTUAN PERALIHAN Pasal 16 (1) Pelaksanaan sistem penilaian Tingkat Kesehatan Bank sebagaimana dimaksud dalam Peraturan Bank Indonesia ini mulai diterapkan sejak posisi bulan Desember (2) Dalam rangka persiapan penerapan secara efektif sistem penilaian Tingkat Kesehatan Bank sebagaimana dimaksud dalam ayat (1), Bank wajib melaksanakan uji coba penilaian Tingkat Kesehatan Bank sebagaimana dimaksud dalam Pasal 8 sejak posisi bulan Juni (3) Apabila diperlukan Bank Indonesia meminta hasil penilaian Tingkat Kesehatan yang dilakukan oleh Bank sebagaimana yang dimaksud dalam ayat (2). (4) Sebelum diterapkannya secara efektif sistem penilaian Tingkat Kesehata Bank sebagaimana dimaksud dalam Peraturan Bank Indonesia ini, penilaian Tingkat Kesehatan Bank oleh Bank Indonesia dilakukan berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 30/11/KEP/DIR tanggal 30 April 1997 tentang Tatacara Penilaian Tingkat Kesehatan Bank Umum Sebagaimana telah diubah dengan Surat Keputusan Direksi Bank Indonesia Nomor 30/277/KEP/DIR tanggal 19 Maret BAB VI KETENTUAN PENUTUP Pasal 17 Ketentuan lebih lanjut yang diperlukan dalam rangka pelaksanaan Peraturan Bank Indonesia ini akan ditetapkan dengan Surat Edaran Bank Indonesia. Pasal 18 Dengan berlakunya Peraturan Bank Indonesia ini, maka: a. Surat Keputusan Direksi Bank Indonesia Nomor 30/11/KEP/DIR tanggal 30 April 1997 tentang Tatacara Penilaian Tingkat Kesehatan Bank Umum dan Surat Keputusan Direksi Bank Indonesia Nomor 30/277/KEP/DIR tanggal 19 Maret 1998 tentang Perubahan Surat Keputusan Direksi Bank Indonesia Nomor 30/11/KEP/DIR tanggal 30 April 1997 tentang Tatacara Penilaian Tingkat Kesehatan Bank Umum,

32 dinyatakan tidak berlaku bagi Bank Umum yang melaksanakan kegiatan usaha secara konvensional sejak penilaian Tingkat Kesehatan Bank posisi akhir bulan Desember 2004; b. Surat Keputusan Direksi Bank Indonesia Nomor 30/266/KEP/DIR tanggal 27 Februari 1998 tentang Pelaksanaan Prinsip Kehati-hatian Yang Menyangkut Kewajiban Antar Bank, Pengambilalihan Tagihan, Suku Bunga Simpanan, dan Penyediaan Dana, dicabut dan dinyatakan tidak berlaku. Pasal 19 Peraturan Bank Indonesia ini mulai berlaku sejak tanggal ditetapkan. Ditetapkan di : Jakarta Pada tanggal : 12 April 2004 GUBERNUR BANK INDONESIA, BURHANUDDIN ABDULLAH LEMBARAN NEGARA REPUBLIK INDONESIA TAHUN 2004 NOMOR 38 DPNP PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR 6/10/PBI/2004 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM UMUM Kesehatan atau kondisi keuangan dan non keuangan Bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) Bank, masyarakat pengguna jasa Bank, Bank Indonesia selaku otoritas pengawasan Bank, dan pihak lainnya. Kondisi Bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja Bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko. Perkembangan industri perbankan, terutama produk dan jasa yang semakin kompleks dan beragam akan meningkatkan eksposur risiko yang dihadapi Bank. Perubahan eksposur risiko Bank dan penerapan manajemen risiko akan mempengaruhi profil risiko Bank yang selanjutnya berakibat pada kondisi Bank secara keseluruhan. Perkembangan metodologi penilaian kondisi Bank senantiasa bersifat dinamis sehingga sistem penilaian tingkat kesehatan Bank harus diatur kembali agar lebih mencerminkan kondisi Bank saat ini dan di waktu yang akan datang. Pengaturan kembali tersebut antara lain meliputi penyempurnaan pendekatan penilaian (kualitatif dan kuantitatif) dan penambahan faktor penilaian. Bagi perbankan, hasil akhir penilaian kondisi Bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia, antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan Bank. Agar pada waktu yang ditetapkan Bank dapat menerapkan sistem penilaian tingkat kesehatan Bank sebagaimana diatur dalam Peraturan Bank Indonesia ini,

33 maka perbankan perlu melakukan langkah-langkah persiapan dalam menerapkan sistem tersebut. PASAL DEMI PASAL Pasal 1 Pasal 2 Ayat (1) Ayat (2) Pasal 3 Huruf a Penilaian permodalan merupakan penilaian terhadap kecukupan modal Bank untuk mengcover eksposur risiko saat ini dan mengantisipasi eksposur risiko di masa datang. Penilaian kualitas aset merupakan penilaian terhadap kondisi aset Bank dan kecukupan manajemen risiko kredit. Huruf c Penilaian manajemen merupakan penilaian terhadap kemampuan manajerial pengurus Bank untuk menjalankan usahanya, kecukupan manajemen risiko, dan kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya. Yang dimaksud dengan kepatuhan Bank terhadap ketentuan yang berlaku antara lain kepatuhan terhadap ketentuan Batas Maksimum Pemberian Kredit, Posisi Devisa Neto, dan Prinsip Mengenal Nasabah (Know Your Customer). Huruf d Penilaian rentabilitas merupakan penilaian terhadap kondisi dan kemampuan rentabilitas Bank untuk mendukung kegiatan operasional dan permodalan. Huruf e Penilaian likuiditas merupakan penilaian terhadap kemampuan Bank untuk memelihara tingkat likuiditas yang memadai dan kecukupan manajemen risiko likuiditas. Huruf f Penilaian sensitivitas terhadap risiko pasar merupakan penilaian terhadap kemampuan modal Bank untuk mengcover akibat yang ditimbulkan oleh perubahan risiko pasar dan kecukupan manajemen risiko pasar.

34 Pasal 4 Ayat (1) Ayat (2) Ayat (3) Ayat (4) Ayat (5) Ayat (6) Pasal 5 Peringkat setiap komponen terdiri dari peringkat 1, peringkat 2, peringkat 3, peringkat 4, dan peringkat 5. Urutan peringkat yang lebih rendah mencerminkan kondisi Bank yang lebih baik. Pasal 6 Ayat (1) Peringkat setiap faktor terdiri dari peringkat 1, peringkat 2, peringkat 3, peringkat 4, dan peringkat 5. Urutan peringkat yang lebih rendah mencerminkan kondisi Bank yang lebih baik. Ayat (2) Pertimbangan unsur judgement merupakan pengambilan kesimpulan yang dilakukan secara obyektif dan independen berdasarkan hasil analisis yang didukung oleh fakta, data, dan informasi yang memadai serta terdokumentasi dengan baik guna memperoleh hasil penilaian yang mencerminkan kondisi Bank yang sebenarnya. Pasal 7 Ayat (1) Ayat (2) Urutan Peringkat Komposit yang lebih rendah mencerminkan kondisi Bank yang lebih baik. Huruf a. Dalam peringkat ini Bank mampu mengendalikan usahanya apabila terjadi perubahan yang signifikan pada industri perbankan. Huruf b. Kelemahan minor dalam huruf ini dapat berupa kelemahan administratif dan operasional yang tidak mempengaruhi kondisi Bank secara signifikan. Huruf c. Huruf d.

35 Huruf e. Ayat (3) Pertimbangan unsur judgement merupakan pengambilan kesimpulan yang dilakukan secara obyektif dan independen berdasarkan hasil analisis yang didukung oleh fakta, data, dan informasi yang memadai serta terdokumentasi dengan baik guna memperoleh hasil penilaian yang mencerminkan kondisi Bank yang sebenarnya. Pasal 8 Ayat (1) Ayat (2) Pasal 9 Ayat (1) Dalam rangka memperoleh hasil penilaian Tingkat Kesehatan yang sesuai dengan kondisi Bank yang sesungguhnya, Bank Indonesia dapat meminta informasi dan penjelasan dari Bank. Bank Indonesia dapat melakukan penyesuaian terhadap penilaian Tingkat Kesehatan Bank apabila diketahui terdapat data dan informasi yang mempengaruhi kondisi Bank secara signifikan pada posisi setelah posisi penilaian (subsequent events). Ayat (2) Ayat (3) Ayat (4) Bank Indonesia dapat meminta Direksi, Komisaris, dan atau pemegang saham untuk menyampaikan action plan apabila hasil penilaian Tingkat Kesehatan Bank menunjukkan bahwa satu atau lebih faktor penilaian memiliki peringkat 4 dan atau peringkat 5. Ayat (5) Action plan yang disampaikan diperlakukan sebagai komitmen Bank kepada Bank Indonesia. Pasal 10 Ayat (1) Laporan pelaksanaan action plan yang disampaikan Bank antara lain memuat bukti pelaksanaan dan dokumen pendukung terkait. Ayat (2) Pasal 11

36 Pasal 12 Komponen faktor kualitas aset mengacu kepada Pasal 4 ayat (2) sedangkan komponen faktor manajemen mengacu kepada Pasal 4 ayat (3). Pasal 13 Proses penetapan Peringkat Komposit didahului dengan proses penetapan peringkat setiap komponen sebagaimana dimaksud Pasal 5 dan penetapan peringkat setiap faktor sebagaimana dimaksud dalam Pasal 6. Pasal 14 Penilaian peringkat kantor pusat bank asing dilakukan oleh lembaga pemeringkat internasional antara lain Standard & Poor s, Moody s, dan Fitch. Pasal 15 Pasal 16 Ayat (1) Ayat (2) Ayat (3) Ayat (4) Pasal 17 Pasal 18 Pasal 19

37

38

39

40

41

42

43

44

45

PERATURAN BANK INDONESIA NOMOR: 6/10/PBI/2004 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 6/10/PBI/2004 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kesehatan suatu bank merupakan kepentingan semua pihak yang

PERATURAN BANK INDONESIA NOMOR: 6/10/PBI/2004 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kesehatan suatu bank merupakan kepentingan semua pihak yang

PERATURAN BANK INDONESIA NOMOR:9/1/PBI/2007 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR:9/1/PBI/2007 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kesehatan suatu bank berdasarkan

PERATURAN BANK INDONESIA NOMOR:9/1/PBI/2007 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kesehatan suatu bank berdasarkan

No.6/ 23 /DPNP Jakarta, 31 Mei S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA

No.6/ 23 /DPNP Jakarta, 31 Mei 2004 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA Perihal: Sistem Penilaian Tingkat Kesehatan Bank Umum.

No.6/ 23 /DPNP Jakarta, 31 Mei 2004 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA Perihal: Sistem Penilaian Tingkat Kesehatan Bank Umum.

II. TINJAUAN PUSTAKA Institusi Perbankan

5 II. TINJAUAN PUSTAKA 2.1. Institusi Perbankan Menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan, pengertian bank diatur dalam Pasal 1 ayat 2. Bank adalah suatu badan usaha yang menghimpun dana

5 II. TINJAUAN PUSTAKA 2.1. Institusi Perbankan Menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan, pengertian bank diatur dalam Pasal 1 ayat 2. Bank adalah suatu badan usaha yang menghimpun dana

II. TINJAUAN PUSTAKA Pengertian Bank

5 II. TINJAUAN PUSTAKA 2.1. Pengertian Bank Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

5 II. TINJAUAN PUSTAKA 2.1. Pengertian Bank Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

PERATURAN BANK INDONESIA NOMOR:9/17/PBI/2007 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH

PERATURAN BANK INDONESIA NOMOR:9/17/PBI/2007 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang:

PERATURAN BANK INDONESIA NOMOR:9/17/PBI/2007 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang:

BAB X PENILAIAN TINGKAT KESEHATAN BANK (CAMELS)

") BAB X PENILAIAN TINGKAT KESEHATAN BANK (CAMELS) A. Capital (Permodalan) Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai permodalan ang dimiliki bank yang didasarkan pada: 1. Kewajiban

BAB X PENILAIAN TINGKAT KESEHATAN BANK (CAMELS) A. Capital (Permodalan) Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai permodalan ang dimiliki bank yang didasarkan pada: 1. Kewajiban

II. TINJAUAN PUSTAKA

6 II. TINJAUAN PUSTAKA 2.1. Bank Menurut Undang-undang Pokok Perbankan Nomor 14 tahun 1967, bank didefinisikan sebagai Lembaga Keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas

6 II. TINJAUAN PUSTAKA 2.1. Bank Menurut Undang-undang Pokok Perbankan Nomor 14 tahun 1967, bank didefinisikan sebagai Lembaga Keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas

DAFTAR ISI. Halaman KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... vi DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... ix

DAFTAR ISI Halaman KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... vi DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... ix I. PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Rumusan Masalah... 4 1.3 Tujuan Penelitian...

DAFTAR ISI Halaman KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... vi DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... ix I. PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Rumusan Masalah... 4 1.3 Tujuan Penelitian...

Hal 9-2. C tive by Ticha. Hal 9-4. C tive by Ticha

PENDAHULUAN Bab 9 PENILAIAN TINGKAT KESEHATAN BANK (CAMELS) Penilaian tingkat kesehatan bank secara kuantitatif dilakukan terhadap 6 faktor, yaitu 1. CAPITAL ( Permodalan ), 2. ASSET QUALITY ( Kualitas

PENDAHULUAN Bab 9 PENILAIAN TINGKAT KESEHATAN BANK (CAMELS) Penilaian tingkat kesehatan bank secara kuantitatif dilakukan terhadap 6 faktor, yaitu 1. CAPITAL ( Permodalan ), 2. ASSET QUALITY ( Kualitas

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS MUNGNIYATI STIE TRISAKTI mungniyati@stietrisakti.ac.id PENDAHULUAN K esehatan merupakan aspek yang sangat penting dalam berbagai bidang kehidupan.

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS MUNGNIYATI STIE TRISAKTI mungniyati@stietrisakti.ac.id PENDAHULUAN K esehatan merupakan aspek yang sangat penting dalam berbagai bidang kehidupan.

BAB I PENDAHULUAN. Pada tahun 2006 Bank Indonesia mengeluarkan Peraturan Bank Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Pada tahun 2006 Bank Indonesia mengeluarkan Peraturan Bank Indonesia Nomor:8/16/PBI/2006 mengenai Kepemilikan Tunggal Pada Perbankan Indonesia. Peraturan ini dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Pada tahun 2006 Bank Indonesia mengeluarkan Peraturan Bank Indonesia Nomor:8/16/PBI/2006 mengenai Kepemilikan Tunggal Pada Perbankan Indonesia. Peraturan ini dikeluarkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Perbankan a. Bank Pengertian bank menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Perbankan a. Bank Pengertian bank menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam

No.9/24/DPbS Jakarta, 30 Oktober Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH DI INDONESIA

No.9/24/DPbS Jakarta, 30 Oktober 2007 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH DI INDONESIA Perihal : Sistem Penilaian Tingkat Kesehatan

No.9/24/DPbS Jakarta, 30 Oktober 2007 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH DI INDONESIA Perihal : Sistem Penilaian Tingkat Kesehatan

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK. Muniya Alteza

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK Muniya Alteza Laporan Keuangan Bank Tujuan pembuatan laporan keuangan bank: 1. Memberikan informasi keuangan tentang jumlah aktiva da jenis aktiva yang dimiliki

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK Muniya Alteza Laporan Keuangan Bank Tujuan pembuatan laporan keuangan bank: 1. Memberikan informasi keuangan tentang jumlah aktiva da jenis aktiva yang dimiliki

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK Laporan Keuangan Bank Tujuan pembuatan laporan keuangan bank: 1. Memberikan informasi keuangan tentang jumlah aktiva da jenis aktiva yang dimiliki 2. Memberikan

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK Laporan Keuangan Bank Tujuan pembuatan laporan keuangan bank: 1. Memberikan informasi keuangan tentang jumlah aktiva da jenis aktiva yang dimiliki 2. Memberikan

S U R A T E D A R A N Kepada SEMUA BANK UMUM DI INDONESIA. Rencana Bisnis Bank Umum.

No.6/44/DPNP Jakarta, 22 Oktober 2004 S U R A T E D A R A N Kepada SEMUA BANK UMUM DI INDONESIA Perihal: Rencana Bisnis Bank Umum. Sesuai dengan Peraturan Bank Indonesia Nomor 6/25/PBI/2004 tanggal 22

No.6/44/DPNP Jakarta, 22 Oktober 2004 S U R A T E D A R A N Kepada SEMUA BANK UMUM DI INDONESIA Perihal: Rencana Bisnis Bank Umum. Sesuai dengan Peraturan Bank Indonesia Nomor 6/25/PBI/2004 tanggal 22

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka 2.1.1 Tingkat Kesehatan Bank Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004, tingkat kesehatan bank adalah hasil penilaian kualitatif

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka 2.1.1 Tingkat Kesehatan Bank Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004, tingkat kesehatan bank adalah hasil penilaian kualitatif

II. TINJAUAN PUSTAKA Pengertian dan Peran Bank

5 II. TINJAUAN PUSTAKA 2.1. Pengertian dan Peran Bank Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat,

5 II. TINJAUAN PUSTAKA 2.1. Pengertian dan Peran Bank Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat,

ANALISIS TINGKAT KESEHATAN PT. BANK AGRONIAGA (TBK) DENGAN MENGGUNAKAN METODE CAMELS

DENGAN MENGGUNAKAN METODE CAMELS") ANALISIS TINGKAT KESEHATAN PT. BANK AGRONIAGA (TBK) DENGAN MENGGUNAKAN METODE CAMELS Farhani Jurusan Akuntansi Fakultas Ekonomi, Universitas Gunadarma, Depok ABSTRAK Sektor perbankan mempunyai peranan

ANALISIS TINGKAT KESEHATAN PT. BANK AGRONIAGA (TBK) DENGAN MENGGUNAKAN METODE CAMELS Farhani Jurusan Akuntansi Fakultas Ekonomi, Universitas Gunadarma, Depok ABSTRAK Sektor perbankan mempunyai peranan

PERATURAN BANK INDONESIA NOMOR: 13/ 1 /PBI/2011 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/ 1 /PBI/2011 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kesehatan bank merupakan sarana

PERATURAN BANK INDONESIA NOMOR: 13/ 1 /PBI/2011 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kesehatan bank merupakan sarana

KESEHATAN DAN RAHASIA BANK

KESEHATAN DAN RAHASIA BANK Kesehatan Bank Yaitu kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang

KESEHATAN DAN RAHASIA BANK Kesehatan Bank Yaitu kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang

BAB II TINJAUAN PUSTAKA. masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

BAB II TINJAUAN PUSTAKA Tinjauan Teoritis Pengertian Bank Menurut Kasmir, secara sederhana bank dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

BAB II TINJAUAN PUSTAKA Tinjauan Teoritis Pengertian Bank Menurut Kasmir, secara sederhana bank dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

Lampiran 1 Perhitungan Capital Adequacy Ratio (CAR) (Dalam Jutaan Rupiah) Tahun Pos-pos Jumlah Modal Inti.

(Dalam Jutaan Rupiah) Tahun Pos-pos Jumlah Modal Inti.") LAMPIRAN 58 Lampiran 1 Perhitungan Capital Adequacy Ratio (CAR) 2009-2011 (Dalam Jutaan Rupiah) Tahun Pos-pos Jumlah Modal Inti 898.031 Modal Pelengkap 420.486 Modal Pelengkap Tambahan 0 2009 Penyertaan

LAMPIRAN 58 Lampiran 1 Perhitungan Capital Adequacy Ratio (CAR) 2009-2011 (Dalam Jutaan Rupiah) Tahun Pos-pos Jumlah Modal Inti 898.031 Modal Pelengkap 420.486 Modal Pelengkap Tambahan 0 2009 Penyertaan

BAB II LANDASAN TEORI. dalam kondisi sehat. Tingkat kesehatan BPR Hasa Mitra periode 2006 sampai

BAB II LANDASAN TEORI A. Tinjauan Pustaka Penelitian A.Dharnaeny (2012) dengan tajuk kajian analisis penilaian tingkat kesehatan BPR HASA MITRA dengan metode CAMEL tahun 2006-2010. Hasil kajian ini menunjukan

BAB II LANDASAN TEORI A. Tinjauan Pustaka Penelitian A.Dharnaeny (2012) dengan tajuk kajian analisis penilaian tingkat kesehatan BPR HASA MITRA dengan metode CAMEL tahun 2006-2010. Hasil kajian ini menunjukan

A. KESEHATAN BANK 1. Pengertian 2. Dasar Hukum Penilaian Tingkat Kesehatan Bank 3. Pentingnya Tingkat Kesehatan Bank

A. KESEHATAN BANK 1. Pengertian Kesehatan bank merupakan kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dan sesuai dengan

A. KESEHATAN BANK 1. Pengertian Kesehatan bank merupakan kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dan sesuai dengan

BAB I PENDAHULUAN. 1.1 Latar Belakang. Peran perbankan dalam membangun ekonomi merupakan salah satu sektor

1 BAB I PENDAHULUAN 1.1 Latar Belakang Peran perbankan dalam membangun ekonomi merupakan salah satu sektor yang diharapkan berperan aktif dalam menunjang kegiatan pembangunan regional atau nasional. Peran

1 BAB I PENDAHULUAN 1.1 Latar Belakang Peran perbankan dalam membangun ekonomi merupakan salah satu sektor yang diharapkan berperan aktif dalam menunjang kegiatan pembangunan regional atau nasional. Peran

Kepada SEMUA BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DI INDONESIA

No.9/29/DPbS Jakarta, 7 Desember 2007 S U R A T E D A R A N Kepada SEMUA BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DI INDONESIA Perihal : Sistem Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat

No.9/29/DPbS Jakarta, 7 Desember 2007 S U R A T E D A R A N Kepada SEMUA BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DI INDONESIA Perihal : Sistem Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat

sampai dengan 30 September 2012 adalah sebagai berikut :

Berikut ini adalah analisis CAMEL terhadap Laporan Keuangan PT Bank Mandiri periode 2011-2012 yang digunakan untuk menganalisis kesehatan bank tersebut. 1. Capital (Permodalan) Rasio permodalan diukur

Berikut ini adalah analisis CAMEL terhadap Laporan Keuangan PT Bank Mandiri periode 2011-2012 yang digunakan untuk menganalisis kesehatan bank tersebut. 1. Capital (Permodalan) Rasio permodalan diukur

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 4 /POJK.03/2016 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 4 /POJK.03/2016 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 4 /POJK.03/2016 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

PERATURAN BANK INDONESIA NOMOR: 5/8/PBI/2003 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 5/8/PBI/2003 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM GUBERNUR BANK INDONESIA, Menimbang: a. bahwa situasi lingkungan eksternal dan internal perbankan mengalami

PERATURAN BANK INDONESIA NOMOR: 5/8/PBI/2003 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM GUBERNUR BANK INDONESIA, Menimbang: a. bahwa situasi lingkungan eksternal dan internal perbankan mengalami

BAB I PENDAHULUAN. Kesehatan atau kondisi keuangan bank dan non keuangan bank merupakan

BAB I PENDAHULUAN 1.1 Latar Belakang Kesehatan atau kondisi keuangan bank dan non keuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna

BAB I PENDAHULUAN 1.1 Latar Belakang Kesehatan atau kondisi keuangan bank dan non keuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna

Peraturan Otoritas Jasa Keuangan (POJK) Nomor 8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah

Nomor 8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah") Ringkasan Eksekutif Peraturan Otoritas Jasa Keuangan (POJK) Nomor 8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah 1. Latar belakang penerbitan POJK ini adalah

Ringkasan Eksekutif Peraturan Otoritas Jasa Keuangan (POJK) Nomor 8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah 1. Latar belakang penerbitan POJK ini adalah

BAB I PENDAHULUAN. mengakibatkan dampak yang luas terhadap sendi- sendi perekonomin dunia

BAB I PENDAHULUAN A. Latar Belakang Masalah Krisis ekonomi dan moneter yang melanda Indonesia mengakibatkan menurunnya nilai tukar rupiah yang sangat tajam terhadap dolar Amerika Serikat. Dari tingginya

BAB I PENDAHULUAN A. Latar Belakang Masalah Krisis ekonomi dan moneter yang melanda Indonesia mengakibatkan menurunnya nilai tukar rupiah yang sangat tajam terhadap dolar Amerika Serikat. Dari tingginya

BAB V KESIMPULAN DAN SARAN. Pada tahun 2009 & 2010 Bank Mandiri Mendapat peringkat 2 artinya Bank

BAB V KESIMPULAN DAN SARAN A. Kesimpulan 1. Permodalan (Capital) Pada tahun 2009 & 2010 Bank Mandiri Mendapat peringkat 2 artinya Bank tergolong baik dan mampu mengatasi pengaruh negative kondisi a. Pada

BAB V KESIMPULAN DAN SARAN A. Kesimpulan 1. Permodalan (Capital) Pada tahun 2009 & 2010 Bank Mandiri Mendapat peringkat 2 artinya Bank tergolong baik dan mampu mengatasi pengaruh negative kondisi a. Pada

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 8/POJK.03/2014 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 8/POJK.03/2014 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT TUHAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 8/POJK.03/2014 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT TUHAN

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang dijadikan sebagai rujukan dalam penelitian ini ada 4 penelitian yaitu: 1. Titik Aryati dan Shirin Balafif (2007). Penelitian

9 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang dijadikan sebagai rujukan dalam penelitian ini ada 4 penelitian yaitu: 1. Titik Aryati dan Shirin Balafif (2007). Penelitian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. Analisis deskriptif penelitian dilakukan untuk memperoleh gambaran masingmasing

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Hasil Penelitian Deskriptif Analisis deskriptif penelitian dilakukan untuk memperoleh gambaran masingmasing variabel yang diteliti. Hal ini

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Hasil Penelitian Deskriptif Analisis deskriptif penelitian dilakukan untuk memperoleh gambaran masingmasing variabel yang diteliti. Hal ini

No.12/ 27 /DPNP Jakarta, 25 Oktober 2010 S U R A T E D A R A N. Kepada SEMUA BANK UMUM KONVENSIONAL DI INDONESIA. Perihal : Rencana Bisnis Bank Umum

No.12/ 27 /DPNP Jakarta, 25 Oktober 2010 S U R A T E D A R A N Kepada SEMUA BANK UMUM KONVENSIONAL DI INDONESIA Perihal : Rencana Bisnis Bank Umum Sehubungan dengan diterbitkannya Peraturan Bank Indonesia

No.12/ 27 /DPNP Jakarta, 25 Oktober 2010 S U R A T E D A R A N Kepada SEMUA BANK UMUM KONVENSIONAL DI INDONESIA Perihal : Rencana Bisnis Bank Umum Sehubungan dengan diterbitkannya Peraturan Bank Indonesia

Analisis Kinerja Keuangan Bank Untuk Mengetahui tingkat Kesehatan Bank (Studi Kasus PT.BNI (Persero), Tbk.

, Tbk.") Analisis Kinerja Keuangan Bank Untuk Mengetahui tingkat Kesehatan Bank (Studi Kasus PT.BNI (Persero), Tbk. Dian Risnawati 20208369 Pembimbing : 1. Hary W. Achmad Romadhon, Dr. 2. Caecilia Widi Pratiwi,

Analisis Kinerja Keuangan Bank Untuk Mengetahui tingkat Kesehatan Bank (Studi Kasus PT.BNI (Persero), Tbk. Dian Risnawati 20208369 Pembimbing : 1. Hary W. Achmad Romadhon, Dr. 2. Caecilia Widi Pratiwi,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Pemikiran 2.1.1 Landasan Teori 2.1.1.1 Pengertian Bank Menurut Kasmir (2012), bank dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Pemikiran 2.1.1 Landasan Teori 2.1.1.1 Pengertian Bank Menurut Kasmir (2012), bank dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan

Sri Pujiyanti Dr. Ir. E. Susi Suhendra, MS Universitas Gunadarma

ANALISIS KINERJA KEUANGAN MENGENAI TINGKAT KESEHATAN BANK DENGAN MENGGUNAKAN METODE CAMEL (STUDI KASUS PADA PT. BANK NEGARA INDONESIA (PERSERO) Tbk DAN PT. BANK BUKOPIN Tbk PERIODE 2006-2008) Sri Pujiyanti

ANALISIS KINERJA KEUANGAN MENGENAI TINGKAT KESEHATAN BANK DENGAN MENGGUNAKAN METODE CAMEL (STUDI KASUS PADA PT. BANK NEGARA INDONESIA (PERSERO) Tbk DAN PT. BANK BUKOPIN Tbk PERIODE 2006-2008) Sri Pujiyanti

BAB IV ANALISIS DATA

BAB IV ANALISIS DATA A. Rasio CAMELS Pada Bank Syariah Mandiri 1. Capital Dari hasil penelitian yang sudah dilakukan, nilai rasio CAR (Capital Adequacy Rasio) Bank Syariah Mnadiri tahun 2011 sebesar 14,57%,

BAB IV ANALISIS DATA A. Rasio CAMELS Pada Bank Syariah Mandiri 1. Capital Dari hasil penelitian yang sudah dilakukan, nilai rasio CAR (Capital Adequacy Rasio) Bank Syariah Mnadiri tahun 2011 sebesar 14,57%,

ANALISIS TINGKAT KESEHATAN BANK SYARIAH DENGAN MENGGUNAKAN METODE CAMEL PADA PT. BANK SYARIAH MANDIRI PERIODE TUGAS AKHIR

ANALISIS TINGKAT KESEHATAN BANK SYARIAH DENGAN MENGGUNAKAN METODE CAMEL PADA PT. BANK SYARIAH MANDIRI PERIODE 2013-2015 TUGAS AKHIR Oleh: Novia One 20133030004 PROGRAM STUDI AKUNTANSI TERAPAN PROGRAM VOKASI

ANALISIS TINGKAT KESEHATAN BANK SYARIAH DENGAN MENGGUNAKAN METODE CAMEL PADA PT. BANK SYARIAH MANDIRI PERIODE 2013-2015 TUGAS AKHIR Oleh: Novia One 20133030004 PROGRAM STUDI AKUNTANSI TERAPAN PROGRAM VOKASI

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1. Definisi Bank Pengertian bank menurut PSAK No. 31 adalah: Suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan

6 BAB II LANDASAN TEORI 2.1. Definisi Bank Pengertian bank menurut PSAK No. 31 adalah: Suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan

BAB II TINJAUAN PUSTAKA. Menurut Undang-Undang Nomor 7 tahun 1992 tentang perbankan. sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Menurut Undang-Undang Nomor 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998 pengertian

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Menurut Undang-Undang Nomor 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998 pengertian

Menurut Marrie Muhamad Mantan Menteri Keuangan mengatakan bahwa ada dua pihak yang kontra-privatisasi, dan pihak yang pro-privatisasi. Pihak yang kont

ANALISIS TINGKAT KESEHATAN PT BANK RAKYAT INDONESIA (Persero) Tbk dan PT BANK MANDIRI (Persero) Tbk SEBELUM DAN SETELAH PRIVATISASI ABSTRAK Sampai saat ini Privatisasi Badan Usaha Milik Negara (BUMN) masih

ANALISIS TINGKAT KESEHATAN PT BANK RAKYAT INDONESIA (Persero) Tbk dan PT BANK MANDIRI (Persero) Tbk SEBELUM DAN SETELAH PRIVATISASI ABSTRAK Sampai saat ini Privatisasi Badan Usaha Milik Negara (BUMN) masih

PERATURAN BANK INDONESIA NOMOR: 13/1/PBI/2011 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 13/1/PBI/2011 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kesehatan bank merupakan sarana

PERATURAN BANK INDONESIA NOMOR: 13/1/PBI/2011 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kesehatan bank merupakan sarana

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Beberapa penelitian yang menjadi pendukung dalam melakukan penelitian ulang terhadap kinerja keuangan bank dengan menggunakan metode RGEC diantaranya

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Beberapa penelitian yang menjadi pendukung dalam melakukan penelitian ulang terhadap kinerja keuangan bank dengan menggunakan metode RGEC diantaranya

ANALISIS LAPORAN KEUANGAN PADA KOPERASI LAUT SEJAHTERA DINAS KELAUTAN DAN PERIKANAN PELABUHAN PERIKANAN PANTAI TEGAL SARI KOTA TEGAL

ANALISIS LAPORAN KEUANGAN PADA KOPERASI LAUT SEJAHTERA DINAS KELAUTAN DAN PERIKANAN PELABUHAN PERIKANAN PANTAI TEGAL SARI KOTA TEGAL Suci Wulandari, Sunandar, Hetika DIII Akuntansi Politeknik Harapan Bersama

ANALISIS LAPORAN KEUANGAN PADA KOPERASI LAUT SEJAHTERA DINAS KELAUTAN DAN PERIKANAN PELABUHAN PERIKANAN PANTAI TEGAL SARI KOTA TEGAL Suci Wulandari, Sunandar, Hetika DIII Akuntansi Politeknik Harapan Bersama

BAB 2 TEORI PENUNJANG

BAB 2 TEORI PENUNJANG 2.1. Kerangka Teoritis 1. Kredit dan faktor-faktor yang mempengaruhinya Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan kesepakatan antara

BAB 2 TEORI PENUNJANG 2.1. Kerangka Teoritis 1. Kredit dan faktor-faktor yang mempengaruhinya Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan kesepakatan antara

GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 8/6/PBI/2006 TENTANG PENERAPAN MANAJEMEN RISIKO SECARA KONSOLIDASI BAGI BANK YANG MELAKUKAN PENGENDALIAN TERHADAP PERUSAHAAN ANAK GUBERNUR BANK INDONESIA, Menimbang: a.

PERATURAN BANK INDONESIA NOMOR: 8/6/PBI/2006 TENTANG PENERAPAN MANAJEMEN RISIKO SECARA KONSOLIDASI BAGI BANK YANG MELAKUKAN PENGENDALIAN TERHADAP PERUSAHAAN ANAK GUBERNUR BANK INDONESIA, Menimbang: a.

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Perkembangan dunia perbankan sangat pesat setelah terjadi deregulasi di

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia perbankan sangat pesat setelah terjadi deregulasi di bidang keuangan. Deregulasi tersebut telah mengakibatkan kebutuhan dana secara langsung

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia perbankan sangat pesat setelah terjadi deregulasi di bidang keuangan. Deregulasi tersebut telah mengakibatkan kebutuhan dana secara langsung

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah Penelitian. Bank memiliki fungsi utama yaitu menghimpun dana dari masyarakat dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penelitian Bank memiliki fungsi utama yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penelitian Bank memiliki fungsi utama yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai

BAB IV HASIL DAN PEMBAHASAN. Rasio permodalan diukur dengan membandingkan antara rasio Modal

BAB IV HASIL DAN PEMBAHASAN A. Capital (Modal) permodalan diukur dengan membandingkan antara rasio Modal terhadap Aset Tertimbang Menurut Resiko (ATMR). Sehingga dengan rumus yang ada maka CAR (Capital

BAB IV HASIL DAN PEMBAHASAN A. Capital (Modal) permodalan diukur dengan membandingkan antara rasio Modal terhadap Aset Tertimbang Menurut Resiko (ATMR). Sehingga dengan rumus yang ada maka CAR (Capital

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE CAMEL PADA PD. BPR BANK KLATEN

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE CAMEL PADA PD. BPR BANK KLATEN NASKAH PUBLIKASI Disusun Oleh : ELY YULIASTUTI NIM. B 100 110 028 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE CAMEL PADA PD. BPR BANK KLATEN NASKAH PUBLIKASI Disusun Oleh : ELY YULIASTUTI NIM. B 100 110 028 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE CAMELS PADA PD. BPR BANK PASAR KABUPATEN KUDUS

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE CAMELS PADA PD. BPR BANK PASAR KABUPATEN KUDUS Skripsi ini diajukan sebagai salah satu syarat untuk menyelesaikan jenjang pendidikan Strata satu (S1)

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE CAMELS PADA PD. BPR BANK PASAR KABUPATEN KUDUS Skripsi ini diajukan sebagai salah satu syarat untuk menyelesaikan jenjang pendidikan Strata satu (S1)

BAB I PENDAHULUAN. memiliki peranan strategis dalam kegiatan perekonomian. Sarana tersebut dimiliki oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu cara untuk meningkatkan kualitas hidup adalah dengan cara meningkatkan pendapatan melalui kegiatan perekonomian. Peningkatan ini membutuhkan suatu sarana

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu cara untuk meningkatkan kualitas hidup adalah dengan cara meningkatkan pendapatan melalui kegiatan perekonomian. Peningkatan ini membutuhkan suatu sarana

BAB I PENDAHULUAN. diharapkan mampu mengembangkan dan memajukan perekonomian di

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perbankan merupakan sasaran pembangunan ekonomi, dimana perbankan diharapkan mampu mengembangkan dan memajukan perekonomian di Indonesia. Hal tersebut menandakan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perbankan merupakan sasaran pembangunan ekonomi, dimana perbankan diharapkan mampu mengembangkan dan memajukan perekonomian di Indonesia. Hal tersebut menandakan

ANALISIS KINERJA KEUANGAN PADA BPR BKK KARANGMALANG CABANG KEDAWUNG KABUPATEN SRAGEN TAHUN 2013

ANALISIS KINERJA KEUANGAN PADA BPR BKK KARANGMALANG CABANG KEDAWUNG KABUPATEN SRAGEN TAHUN 2013 JURNAL PUBLIKASI Diajukan Untuk memenuhi Sebagai Persyaratan Guna Memperoleh Gelar Sarjana Strata-1 Program

ANALISIS KINERJA KEUANGAN PADA BPR BKK KARANGMALANG CABANG KEDAWUNG KABUPATEN SRAGEN TAHUN 2013 JURNAL PUBLIKASI Diajukan Untuk memenuhi Sebagai Persyaratan Guna Memperoleh Gelar Sarjana Strata-1 Program

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Landasan teori sangat mutlak diperlukan dalam sebuah penelitian karena di dalam kerangka teori penelitian akan mempunyai dasar yang jelas untuk menganalisa

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Landasan teori sangat mutlak diperlukan dalam sebuah penelitian karena di dalam kerangka teori penelitian akan mempunyai dasar yang jelas untuk menganalisa

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE RGEC PADA PT. BANK RAKYAT INDONESIA (Persero), Tbk PERIODE

, Tbk PERIODE") ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE RGEC PADA PT. BANK RAKYAT INDONESIA (Persero), Tbk PERIODE 2013-2015 Nama : Yacob Berkat NPM : 27212774 Fakultas : Ekonomi Jurusan : Akuntansi Latar Belakang

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE RGEC PADA PT. BANK RAKYAT INDONESIA (Persero), Tbk PERIODE 2013-2015 Nama : Yacob Berkat NPM : 27212774 Fakultas : Ekonomi Jurusan : Akuntansi Latar Belakang

BAB II TINJAUAN PUSTAKA. masyarakat membutuhkan uang untuk melakukan transaksi. Dalam melakukan

BAB II TINJAUAN PUSTAKA A. Bank 1. Pengertian Bank Dalam kehidupan sehari-hari kegiatan yang dilakukan oleh masyarakat tidak terlepas dari kaitannya dengan uang. Sebab untuk menjalankan perekonomian, masyarakat

BAB II TINJAUAN PUSTAKA A. Bank 1. Pengertian Bank Dalam kehidupan sehari-hari kegiatan yang dilakukan oleh masyarakat tidak terlepas dari kaitannya dengan uang. Sebab untuk menjalankan perekonomian, masyarakat

BAB II KAJIAN PUSTAKA. A. Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip. 1. Pengertian Tingkat Kesehatan Bank

BAB II KAJIAN PUSTAKA A. Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah 1. Pengertian Tingkat Kesehatan Bank Menurut Hermawan Darmawi (2011) Kesehatan Bank merupakan kepentingan semua

BAB II KAJIAN PUSTAKA A. Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah 1. Pengertian Tingkat Kesehatan Bank Menurut Hermawan Darmawi (2011) Kesehatan Bank merupakan kepentingan semua

BAB I PENDAHULUAN. Krisis global yang terjadi pada saat sekarang ini telah menyebabkan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Krisis global yang terjadi pada saat sekarang ini telah menyebabkan kinerja perekonomian Indonesia menurun. Pengelolaan perekonomian dan sektor usaha yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Krisis global yang terjadi pada saat sekarang ini telah menyebabkan kinerja perekonomian Indonesia menurun. Pengelolaan perekonomian dan sektor usaha yang

BAB 1 PENDAHULUAN. mengenai posisi keuangan, laporan laba rugi untuk menilai perkembangan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Kinerja suatu perusahaan dapat dinilai dengan menggunakan laporan keuangan. Laporan keuangan bank yang terdiri dari neraca memberikan informasi mengenai posisi keuangan,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Kinerja suatu perusahaan dapat dinilai dengan menggunakan laporan keuangan. Laporan keuangan bank yang terdiri dari neraca memberikan informasi mengenai posisi keuangan,

BAB II TINJAUAN PUSTAKA. berpengaruh pada seluruh aspek di dalamnya. Dapat dikatakan bahwa

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Bank Dalam suatu negara, peranan bank sangat mempengaruhi keadaan di dalam negara tersebut, khususnya dalam segi perekonomian yang dapat berpengaruh pada

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Bank Dalam suatu negara, peranan bank sangat mempengaruhi keadaan di dalam negara tersebut, khususnya dalam segi perekonomian yang dapat berpengaruh pada

BAB I PENDAHULUAN. terjadi perkembangan yang sangat pesat dari tahun-tahun sebelumnya. Hal

BAB I PENDAHULUAN A. Latar Belakang Kondisi perbankan di Indonesia saat ini memang sangat baik, dimana terjadi perkembangan yang sangat pesat dari tahun-tahun sebelumnya. Hal tersebut terlihat dari berkurangnya

BAB I PENDAHULUAN A. Latar Belakang Kondisi perbankan di Indonesia saat ini memang sangat baik, dimana terjadi perkembangan yang sangat pesat dari tahun-tahun sebelumnya. Hal tersebut terlihat dari berkurangnya

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Seiring dengan adanya krisis ekonomi yang menimpa Indonesia sejak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan adanya krisis ekonomi yang menimpa Indonesia sejak pertengahan tahun 1997 yang menyebabkan merosotnya nilai rupiah hingga terjadinya krisis keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan adanya krisis ekonomi yang menimpa Indonesia sejak pertengahan tahun 1997 yang menyebabkan merosotnya nilai rupiah hingga terjadinya krisis keuangan

BAB I PENDAHULUAN. Bagi masyarakat yang hidup di negara negara maju, seperti negara

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bagi masyarakat yang hidup di negara negara maju, seperti negara negara di Eropa, Amerika dan Jepang mendengar kata bank sudah tidak asing lagi. Bank sudah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bagi masyarakat yang hidup di negara negara maju, seperti negara negara di Eropa, Amerika dan Jepang mendengar kata bank sudah tidak asing lagi. Bank sudah

ANALISIS TINGKAT KESEHATAN BANK (PENDEKATAN RGEC) PADA BANK RAKYAT INDONESIA

PADA BANK RAKYAT INDONESIA") Jurnal Ilmu dan Riset Akuntansi Volume 6, Nomor 8, Agustus 2017 ISSN : 2460-0585 ANALISIS TINGKAT KESEHATAN BANK (PENDEKATAN RGEC) PADA BANK RAKYAT INDONESIA 2013-2015 Ratna Lutfiani Putri ratnalutfianiputri@gmail.com

Jurnal Ilmu dan Riset Akuntansi Volume 6, Nomor 8, Agustus 2017 ISSN : 2460-0585 ANALISIS TINGKAT KESEHATAN BANK (PENDEKATAN RGEC) PADA BANK RAKYAT INDONESIA 2013-2015 Ratna Lutfiani Putri ratnalutfianiputri@gmail.com

PERATURAN BANK INDONESIA NOMOR: 6/25/PBI/2004 TENTANG RENCANA BISNIS BANK UMUM GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 6/25/PBI/2004 TENTANG RENCANA BISNIS BANK UMUM GUBERNUR BANK INDONESIA, Menimbang : Mengingat : a. bahwa dalam rangka meningkatkan good corporate governance, bank perlu

PERATURAN BANK INDONESIA NOMOR: 6/25/PBI/2004 TENTANG RENCANA BISNIS BANK UMUM GUBERNUR BANK INDONESIA, Menimbang : Mengingat : a. bahwa dalam rangka meningkatkan good corporate governance, bank perlu

PERATURAN BANK INDONESIA NOMOR: 13/ 3 /PBI/2011 TENTANG PENETAPAN STATUS DAN TINDAK LANJUT PENGAWASAN BANK DENGAN RAHMAT TUHAN YANG MAHA ESA,

PERATURAN BANK INDONESIA NOMOR: 13/ 3 /PBI/2011 TENTANG PENETAPAN STATUS DAN TINDAK LANJUT PENGAWASAN BANK DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang : a. bahwa dalam rangka

PERATURAN BANK INDONESIA NOMOR: 13/ 3 /PBI/2011 TENTANG PENETAPAN STATUS DAN TINDAK LANJUT PENGAWASAN BANK DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang : a. bahwa dalam rangka

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.53, 2016 KEUANGAN OJK. Bank. Manajemen Risiko. Penerapan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5861). PERATURAN OTORITAS

LEMBARAN NEGARA REPUBLIK INDONESIA No.53, 2016 KEUANGAN OJK. Bank. Manajemen Risiko. Penerapan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5861). PERATURAN OTORITAS

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE CAMEL PADA PD BPR BKK KANTOR CABANG TIRTOMOYO TAHUN NASKAH PUBLIKASI

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE CAMEL PADA PD BPR BKK KANTOR CABANG TIRTOMOYO TAHUN 2010 2012 NASKAH PUBLIKASI Diajukan Untuk Melengkapi dan Memenuhi Syarat Guna Mencapai Gelar Sarjana Strata

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE CAMEL PADA PD BPR BKK KANTOR CABANG TIRTOMOYO TAHUN 2010 2012 NASKAH PUBLIKASI Diajukan Untuk Melengkapi dan Memenuhi Syarat Guna Mencapai Gelar Sarjana Strata

BAB II KAJIAN PUSTAKA. keuangan yang pada akhirnya akan berpengaruh terhadap laporan keuangan.

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perlakuan Akuntansi Perlakuan akuntansi adalah standar yang melandasi pencatatan suatu transaksi yang meliputi pengakuan, pengukuran atau penilaian

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perlakuan Akuntansi Perlakuan akuntansi adalah standar yang melandasi pencatatan suatu transaksi yang meliputi pengakuan, pengukuran atau penilaian

PENILAIAN TINGKAT KESEHATAN FINANSIAL BANK DENGAN MENGGUNAKAN RASIO CAMEL PADA PT. BANK NEGARA INDONESIA (PERSERO) TBK PERIODE TAHUN

TBK PERIODE TAHUN") PENILAIAN TINGKAT KESEHATAN FINANSIAL BANK DENGAN MENGGUNAKAN RASIO CAMEL PADA PT. BANK NEGARA INDONESIA (PERSERO) TBK PERIODE TAHUN 2008-2011 NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas Dan Syarat-Syarat

PENILAIAN TINGKAT KESEHATAN FINANSIAL BANK DENGAN MENGGUNAKAN RASIO CAMEL PADA PT. BANK NEGARA INDONESIA (PERSERO) TBK PERIODE TAHUN 2008-2011 NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas Dan Syarat-Syarat

BAB II. Berbagai penelitian telah dilakukan untuk mengetahui kinerja. kinerja keuangan Bank yang telah dilakukan oleh peneliti antara lain:

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Berbagai penelitian telah dilakukan untuk mengetahui kinerja keuangan bank. Adapun penelitian yang pernah dilakukan untuk mengetahui kinerja keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Berbagai penelitian telah dilakukan untuk mengetahui kinerja keuangan bank. Adapun penelitian yang pernah dilakukan untuk mengetahui kinerja keuangan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Hasil penelitian Ardiani (2007) menunjukkan bahwa secara simultan CAR, RORA, ROA, LDR, NPM dan BOPO berpengaruh signifikan terhadap perubahan harga

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Hasil penelitian Ardiani (2007) menunjukkan bahwa secara simultan CAR, RORA, ROA, LDR, NPM dan BOPO berpengaruh signifikan terhadap perubahan harga

TENTANG RENCANA BISNIS BANK UMUM

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 25 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK UMUM Sehubungan dengan Peraturan Otoritas Jasa Keuangan Nomor

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 25 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK UMUM Sehubungan dengan Peraturan Otoritas Jasa Keuangan Nomor

Kualitas Aset (Asset Quality) Sensitivitas terhadap Risiko Pasar (Sensitivity to Market Risks)

Sensitivitas terhadap Risiko Pasar (Sensitivity to Market Risks)") DAFTAR ISI LAMPIRAN 1 MATRIKS PERHITUNGAN/ANALISIS KOMPONEN FAKTOR Lampiran 1 a Lampiran 1 b Lampiran 1 c Lampiran 1 d Lampiran 1 e Lampiran 1 f Permodalan (Capital) Kualitas Aset (Asset Quality) Manajemen

DAFTAR ISI LAMPIRAN 1 MATRIKS PERHITUNGAN/ANALISIS KOMPONEN FAKTOR Lampiran 1 a Lampiran 1 b Lampiran 1 c Lampiran 1 d Lampiran 1 e Lampiran 1 f Permodalan (Capital) Kualitas Aset (Asset Quality) Manajemen

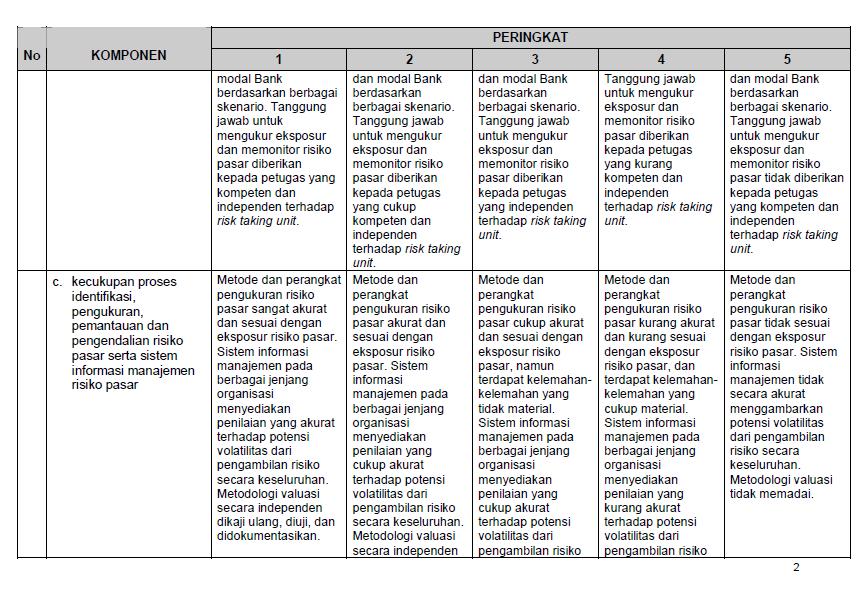

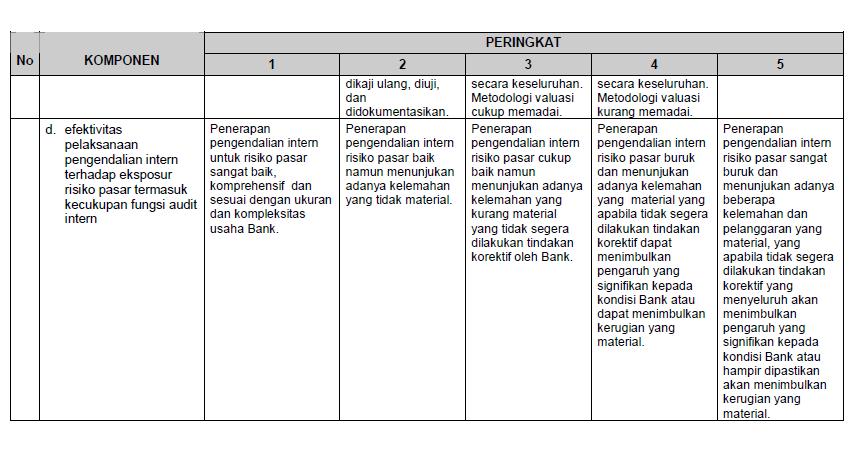

MATRIKS KRITERIA PENETAPAN PERINGKAT FAKTOR PERMODALAN PERINGKAT

Lampiran 2a: Permodalan (Capital) MATRIKS KRITERIA PENETAPAN PERINGKAT FAKTOR PERMODALAN FAKTOR PERINGKAT 1 2 3 4 5 Permodalan (Capital) Tingkat modal secara signifikan berada lebih tinggi dari ketentuan

Lampiran 2a: Permodalan (Capital) MATRIKS KRITERIA PENETAPAN PERINGKAT FAKTOR PERMODALAN FAKTOR PERINGKAT 1 2 3 4 5 Permodalan (Capital) Tingkat modal secara signifikan berada lebih tinggi dari ketentuan

BAB III METODE PENELITIAN. Dalam penelitian ini menggunakan data sekunder yaitu data yang telah

23 BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data Dalam penelitian ini menggunakan data sekunder yaitu data yang telah dikumpulkan dan dipublikasikan. Data sekunder yaitu laporan keuangan publikasi

23 BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data Dalam penelitian ini menggunakan data sekunder yaitu data yang telah dikumpulkan dan dipublikasikan. Data sekunder yaitu laporan keuangan publikasi

UNIVERSITAS MUHAMMADIYAH SURAKARTA

ANALISIS KESEHATAN BANK BERDASARKAN MODEL CAMELS PADA PERUSAHAAN PERBANKAN GO PUBLIC YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2005-2007 SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-syarat Guna

ANALISIS KESEHATAN BANK BERDASARKAN MODEL CAMELS PADA PERUSAHAAN PERBANKAN GO PUBLIC YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2005-2007 SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-syarat Guna

Analisis Penilaian Tingkat Kesehatan Pada PT. Bank Mandiri, Tbk Periode Disusun oleh : Nama : Las Rohana Jurusan : Akuntansi

Analisis Penilaian Tingkat Kesehatan Pada PT. Bank Mandiri, Tbk Periode 2009-2014 Disusun oleh : Nama : Las Rohana Jurusan : Akuntansi Pendahuluan Bank memiliki peran yang sangat penting dalam masyarakat,

Analisis Penilaian Tingkat Kesehatan Pada PT. Bank Mandiri, Tbk Periode 2009-2014 Disusun oleh : Nama : Las Rohana Jurusan : Akuntansi Pendahuluan Bank memiliki peran yang sangat penting dalam masyarakat,

Andri Helmi M, SE., MM Manajemen Dana Bank

Andri Helmi M, SE., MM Manajemen Dana Bank KESEHATAN BANK PENGERTIAN KESEHATAN BANK : Kesehatan bank merupakan kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu

Andri Helmi M, SE., MM Manajemen Dana Bank KESEHATAN BANK PENGERTIAN KESEHATAN BANK : Kesehatan bank merupakan kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu

BAB 1 PENDAHULUAN 1.1. Latar Belakang

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Perkembangan ekonomi dunia kini menjadi salah satu isu utama dalam perkembangan dunia memasuki abad ke-21. Krisis ekonomi yang kembali melanda negara-negara di dunia

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Perkembangan ekonomi dunia kini menjadi salah satu isu utama dalam perkembangan dunia memasuki abad ke-21. Krisis ekonomi yang kembali melanda negara-negara di dunia

LAPORAN KEUANGAN BANK

LAPORAN KEUANGAN BANK Laporan keuangan bank disusun sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan selama periode tertentu. Jenis laporan keuangan bank baik untuk

LAPORAN KEUANGAN BANK Laporan keuangan bank disusun sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan selama periode tertentu. Jenis laporan keuangan bank baik untuk

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki dana dengan pihak-pihak yang memerlukan dana (Merkusiwati,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki dana dengan pihak-pihak yang memerlukan dana (Merkusiwati,

BAB I Latar Belakang. Praktik perbankan di Indonesia saat ini yang diatur dalam Undang-Undang Perbankan

BAB I Latar Belakang 1.1 LATAR BELAKANG Praktik perbankan di Indonesia saat ini yang diatur dalam Undang-Undang Perbankan memiliki beberapa jenis bank. Didalam Undang-Undang Perbankan Nomor 10 Tahun 1998

BAB I Latar Belakang 1.1 LATAR BELAKANG Praktik perbankan di Indonesia saat ini yang diatur dalam Undang-Undang Perbankan memiliki beberapa jenis bank. Didalam Undang-Undang Perbankan Nomor 10 Tahun 1998

LEMBARAN NEGARA REPUBLIK INDONESIA