BAB IV HASIL PENELITIAN DAN PEMBAHASAN

|

|

|

- Erlin Pranoto

- 6 tahun lalu

- Tontonan:

Transkripsi

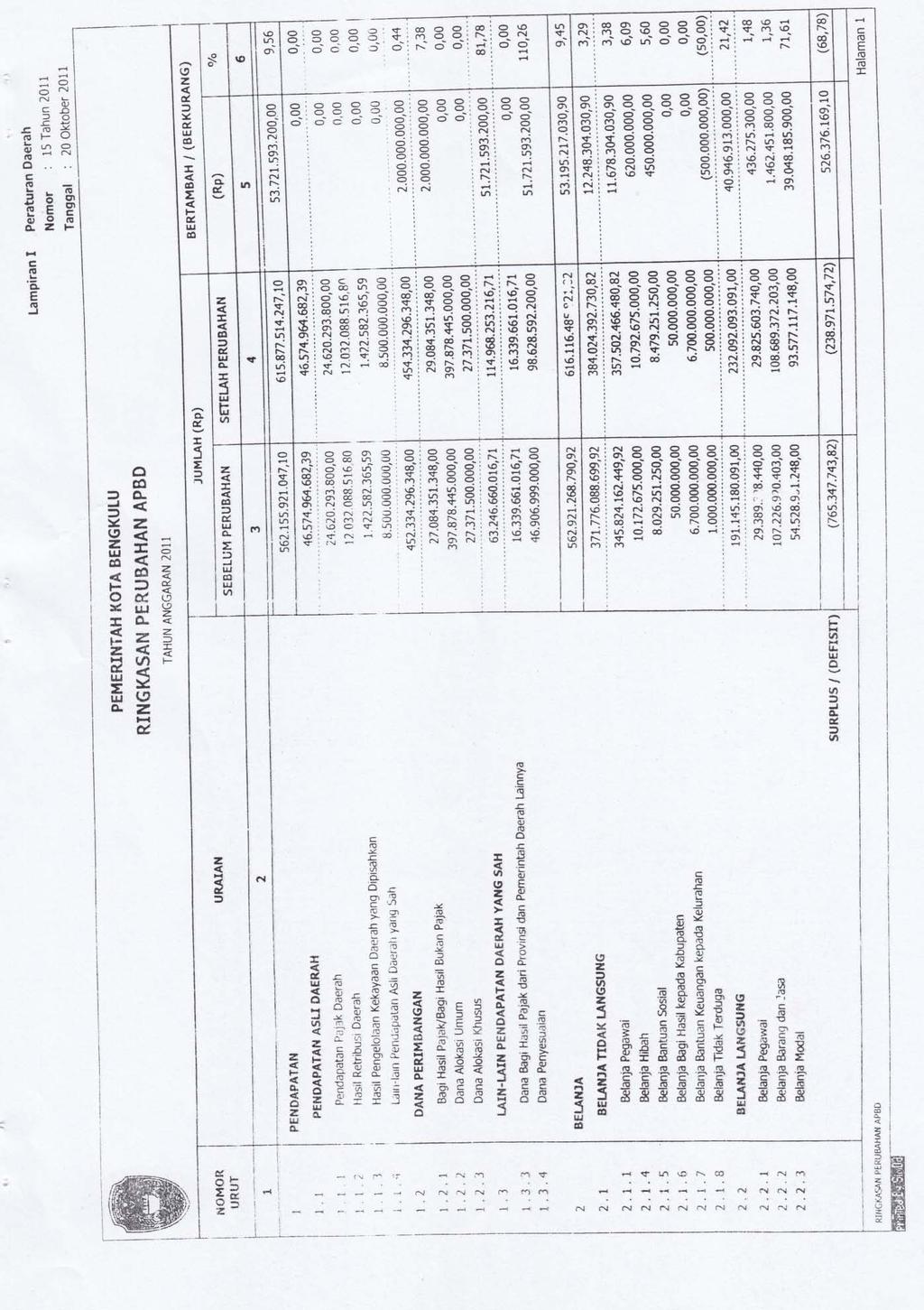

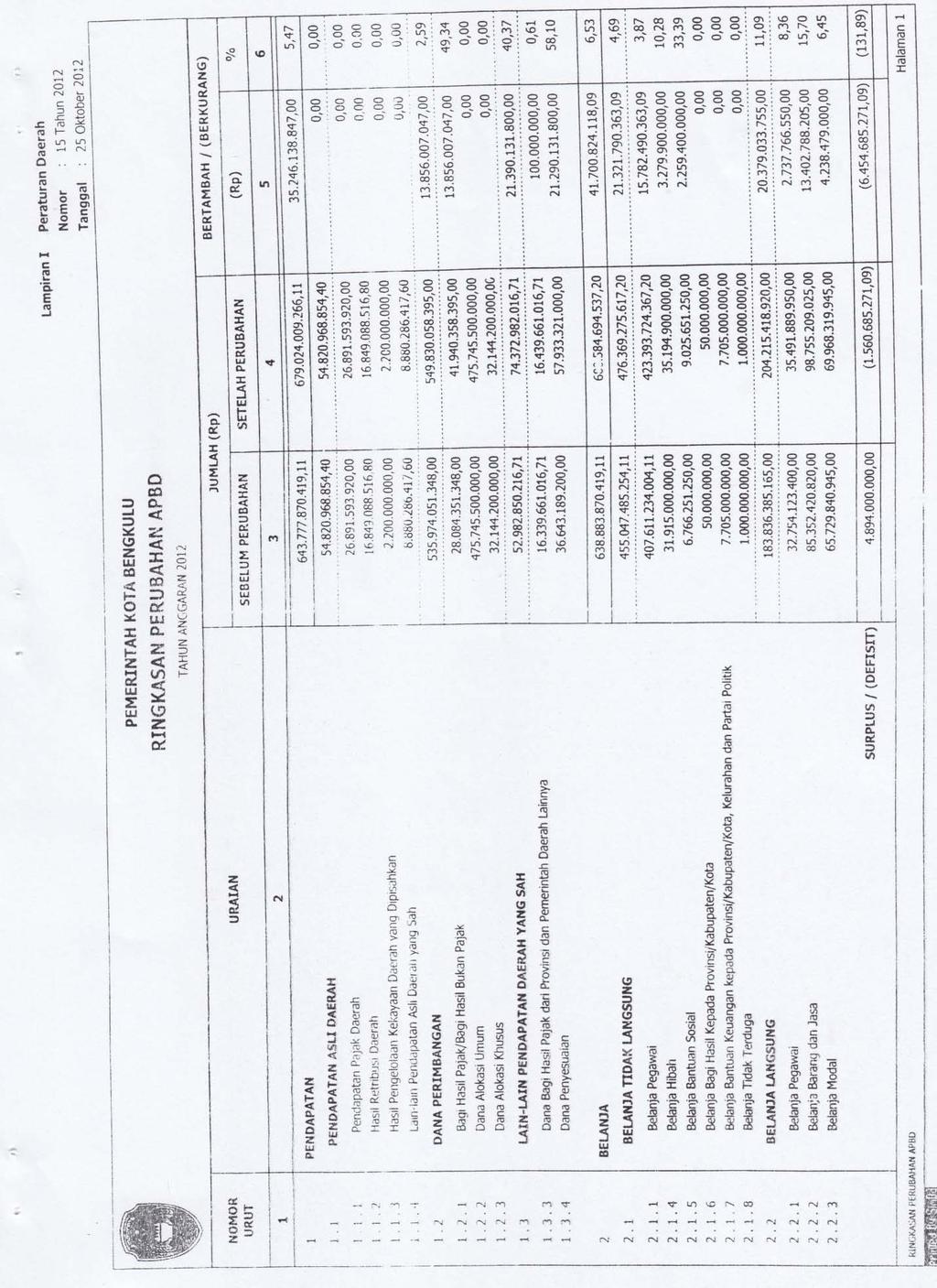

1 4.1 Hasil Penelitian BAB IV HASIL PENELITIAN DAN PEMBAHASAN Kota Bengkulu adalah salah satu kota, sekaligus ibu kota Provinsi Bengkulu. Kota Bengkulu berdiri berdasarkan Undang-Undang Nomor 9 Tahun 1967 tentang pembentukan Provinsi Bengkulu, dengan terbentuknya Provinsi Bengkulu maka Kota madya Bengkulu sekaligus menjadi ibukota bagi provinsi tersebut. Namun UU tersebut baru mulai berlaku sejak tanggal 1 Juni 1968 setelah keluarnya Peraturan Pemerintah Nomor 20 Tahun 1968 dan sejak tanggal 18 November 1968 ditingkatkan statusnya menjadi provinsi ke-26. Kota Bengkulu memiliki 9 kecamatan dengan luas wilayah 144,52 km² dan berpenduduk sebanyak kurang lebih jiwa. Dalam penelitian ini, data yang digunakan adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), dan Belanja Modal. Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), dan Belanja Modal pada Pemerintahan Kota Bengkulu periode tersebut adalah sebagai berikut : 30

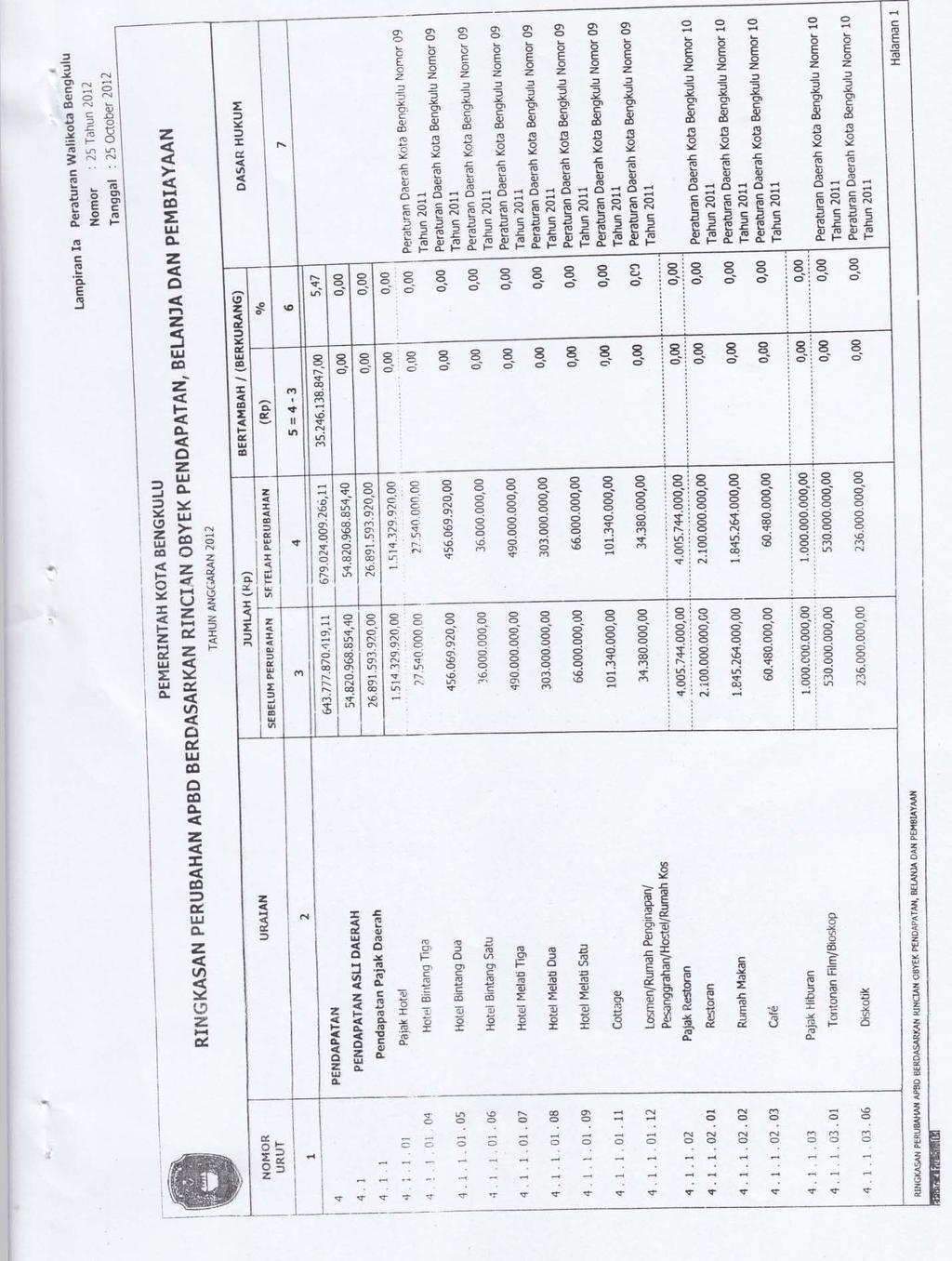

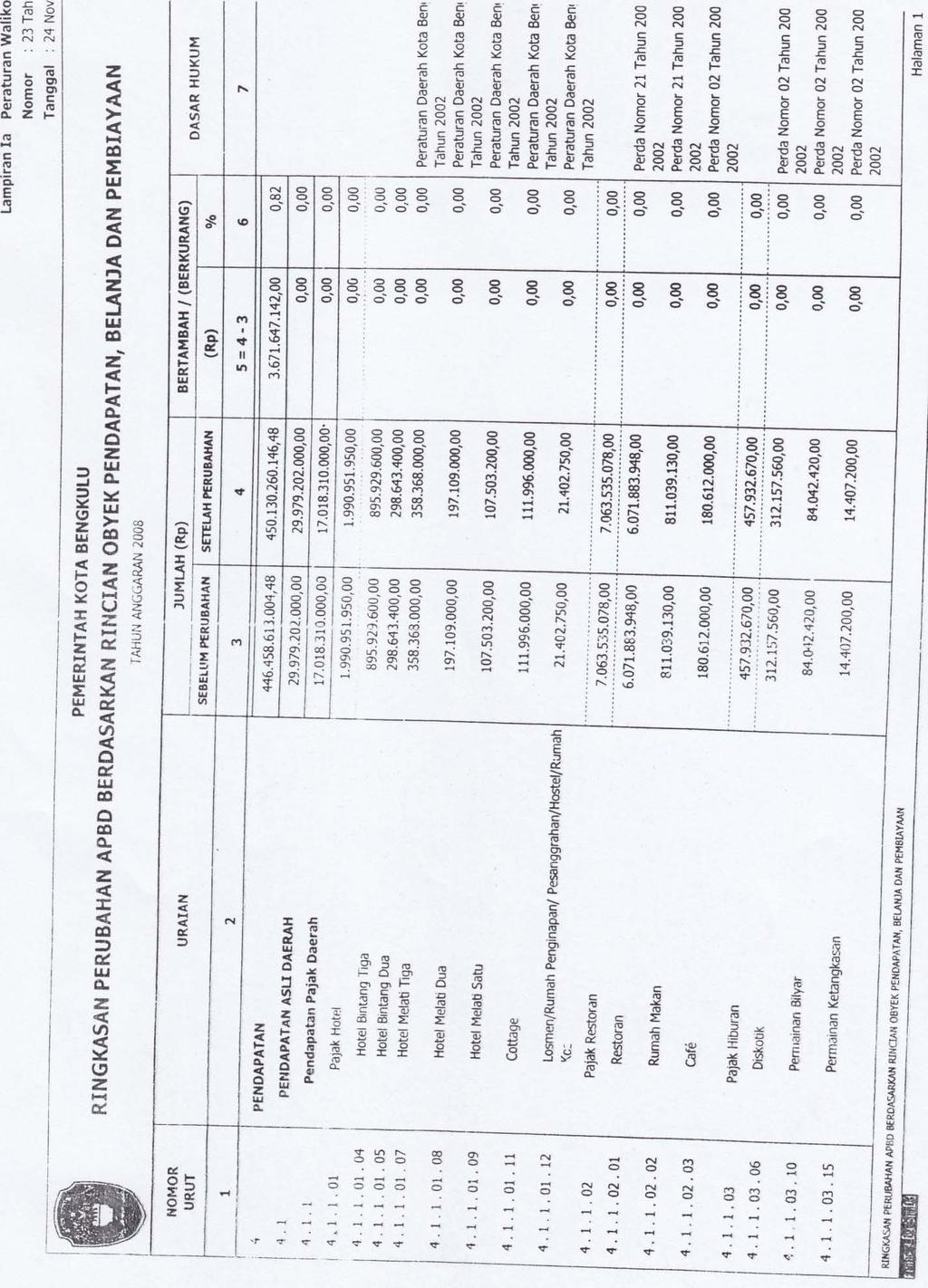

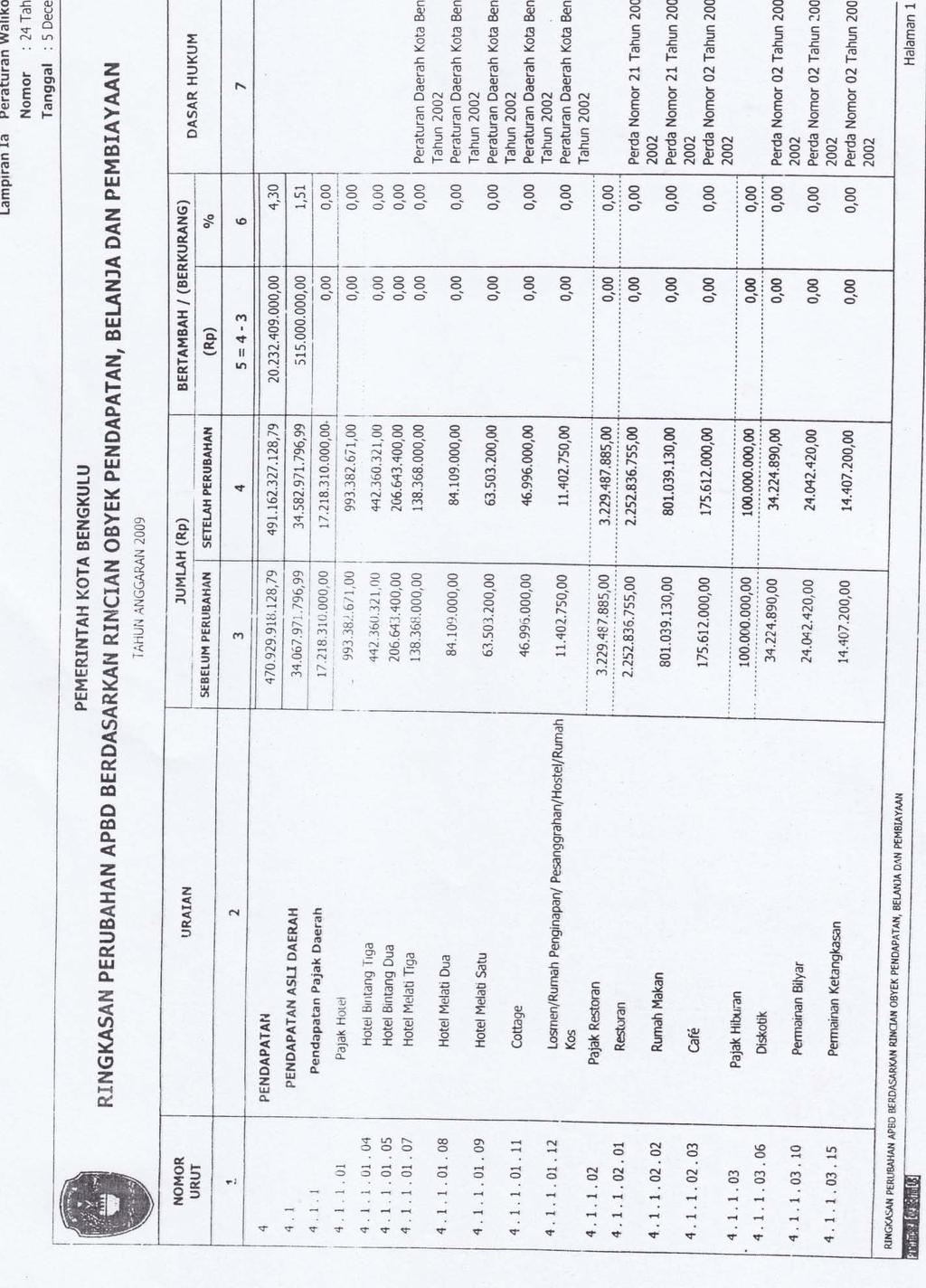

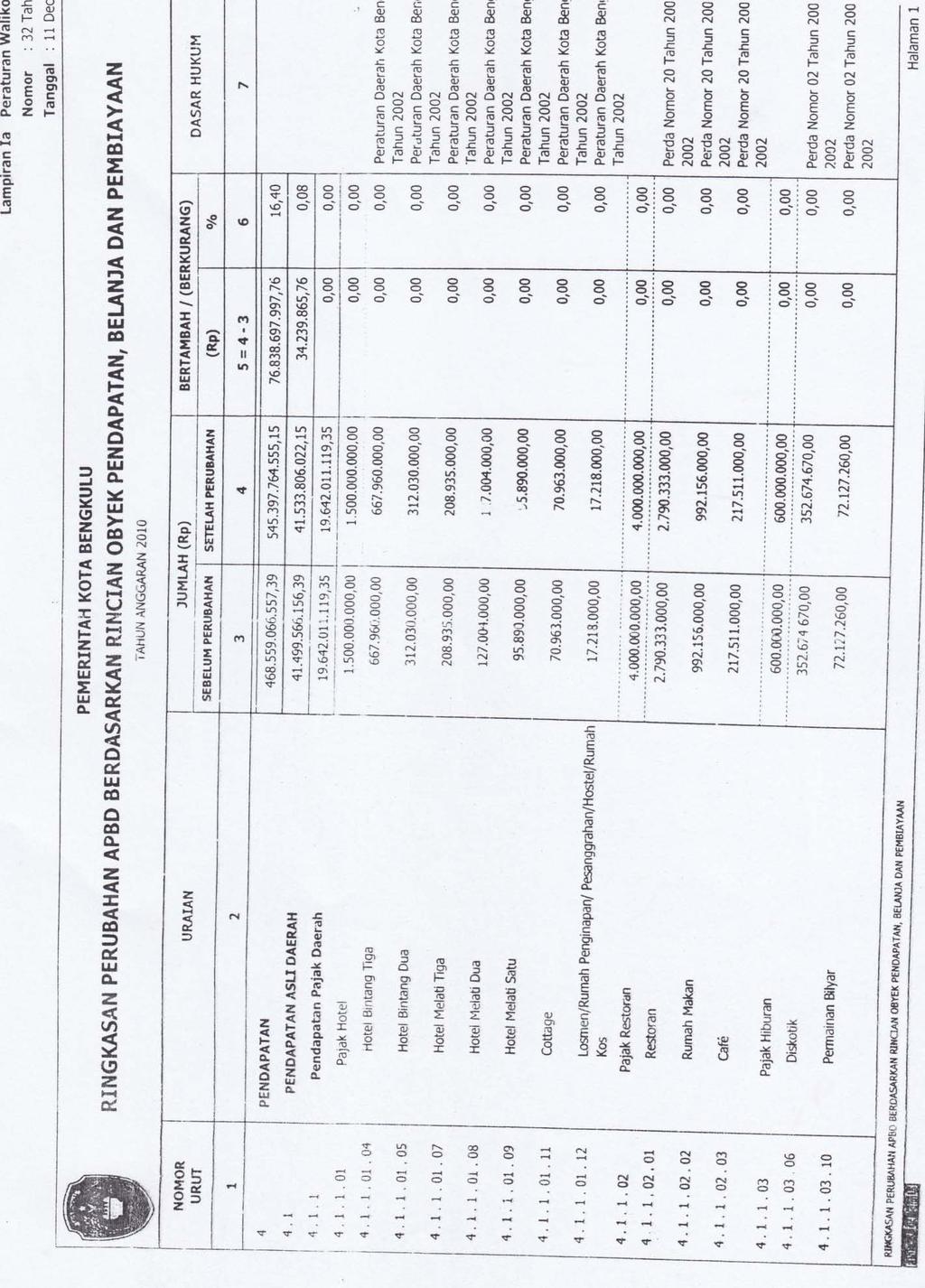

2 Axis Title 1. Pendapatan Asli Daerah (PAD). Tabel 4.1 Pendapatan Asli Daerah Kota Bengkulu Tahun Tahun Pendapatan Asli Daerah Kenaikan Persentase % % % % Sumber : Ringkasan Perubahan APBD Berdasarkan Rincian Obyek Pendapatan, Belanja Dan Pembiayaan pemerintah Kota Bengkulu, tahun anggaran Gambar 4.1 Pendapatan Asli Daerah Kota Bengkulu Tahun PENDAPATAN ASLI DAERAH PENDAPATAN ASLI DAERAH Tabel dan gambar di atas memperlihatkan, pada tahun , Pendapatan Asli Daerah (PAD) Kota Bengkulu mengalami kenaikan sebesar 15% ( ), hal ini dikarenakan adanya kenaikan pada pendapatan 31

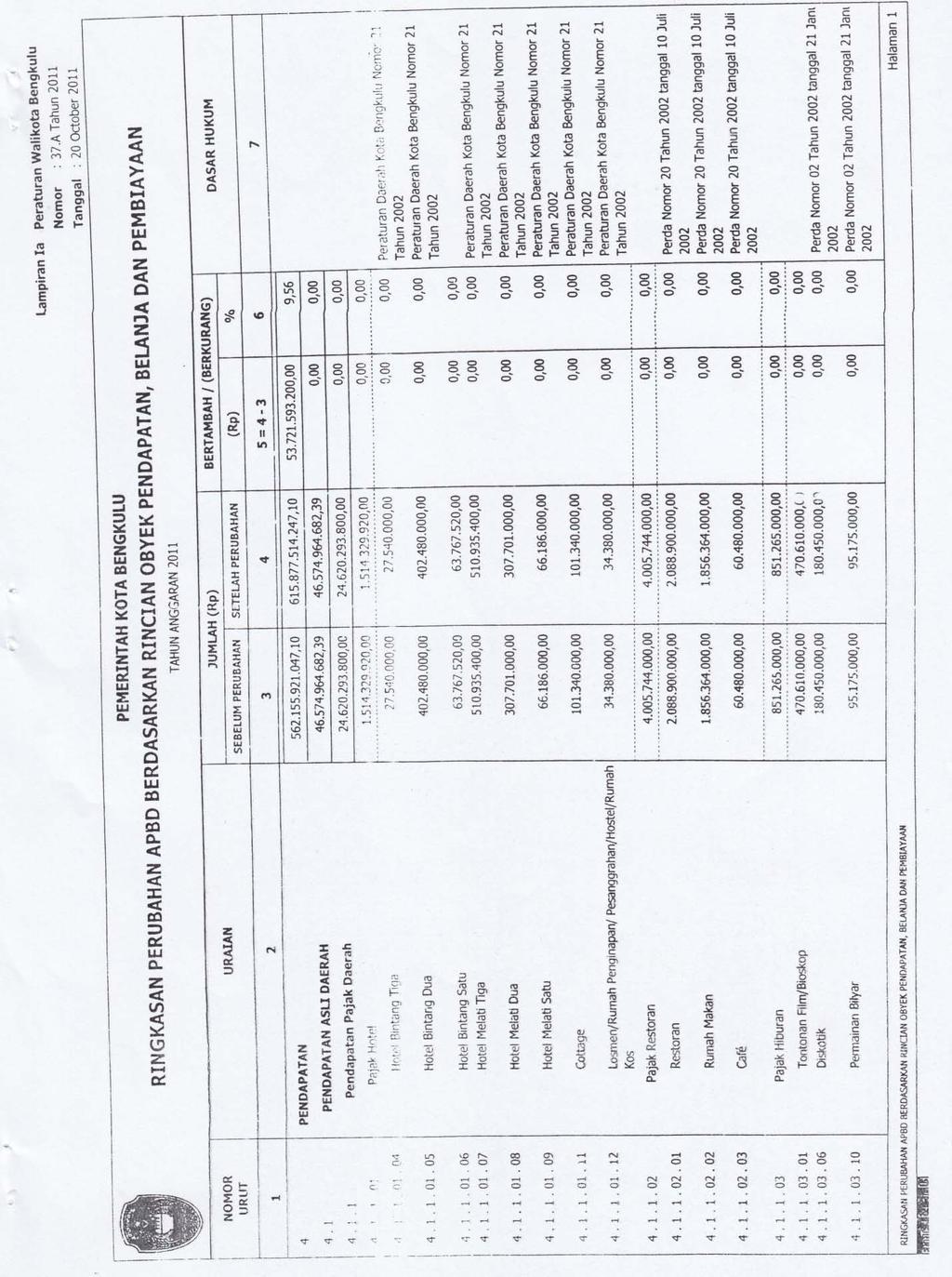

3 pajak daerah yang terdiri dari pajak hotel, pajak restoran, pajak hiburan, dan pajak parkir ( ), hasil retribusi daerah yang terdiri dari retribusi pelayanan kebersihan, retribusi pelayanan pasar, retribusi jasa usaha dan retribusi perizinan tertentu ( ), hasil pengolahan kekayaan daerah yang dipisahkan yang terdiri dari PT Bank Bengkulu ( ) dan lain-lain pendapatan daerah yang sah yang terdiri dari penerimaan jasa giro ( ). Pada tahun , Pendapatan Asli Daerah Kota Bengkulu mengalami kenaikan sebesar 20% ( ), hal ini dikarenakan adanya kenaikan pada pendapatan pajak daerah yang terdiri dari pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak pengambilan galian golongan C, pajak parkir dan pajak burung walet ( ), hasil retribusi daerah yang terdiri dari retribusi jasa umum, retribusi jasa usaha dan retribusi perizinan tertentu, ( ), hasil pengolahan kekayaan daerah yang dipisahkan yang terdiri dari PT Bank Bengkulu ( ) dan lain-lain pendapatan daerah yang sah yang terdiri dari penerimaan jasa giro ( ). Pada tahun , Pendapatan Asli Daerah Kota Bengkulu mengalami kenaikan sebesar 12% ( ) hal ini dikarenakan adanya kenaikan pada pendapatan pajak daerah yang mana terjadi kenaikan pada bagian pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak parkir dan pajak sarang burung walet ( ) dan lain-lain pendapatan daerah yang sah yang terdiri dari penerimaan jasa giro ( ), tetapi mengalami penurunan pada hasil retribusi daerah 32

4 yang mana penurunan tersebut terjadi pada retribusi jasa usaha dan retribusi perizinan tertentu ( ), sedangkan pada hasil pengolahan kekayaan daerah yang dipisahkan, tidak mengalami perubahan ( ). Pada tahun , Pendapatan Asli Daerah mengalami kenaikan sebesar 18% ( ) hal ini dikarenakan adanya kenaikan pada pendapatan pajak daerah yang terdiri dari pajak hiburan, pajak penerangan jalan, pajak parkir, pajak sarang burung walet dan bea perolehan hak atas tanah dan bangunan ( ), hasil retribusi daerah yang terdiri dari retribusi jasa umum dan retribusi perizinan tertentu ( ), hasil pengolahan kekayaan daerah yang dipisahkan yang terdiri dari PT Bank Bengkulu ( ) dan lain-lain pendapatan daerah yang sah yang terdiri dari penerimaan jasa giro, dan pendapatan kemitraan dengan pihak ketiga ( ). 2. Dana Alokasi Umum (DAU) Tabel 4.2 Dana Alokasi Umum Pemerintahan Kota Bengkulu Tahun Tahun Dana Alokasi Umum Kenaikan persentase % ,3% % % Sumber : Ringkasan Perubahan APBD Berdasarkan Rincian Obyek Pendapatan, Belanja Dan Pembiayaan pemerintah Kota Bengkulu, tahun anggaran

5 Axis Title Gambar 4.2 Dana Alokasi Umum Pemerintahan Kota Bengkulu Tahun DANA ALOKASI UMUM DANA ALOKASI UMUM Tabel dan gambar di atas, menunjukkan bahwa Dana Alokasi Umum (DAU) Pemerintahan Kota Bengkulu setiap tahunnya mengalami kenaikan. Kenaikan terbesarnya terjadi pada tahun yaitu sebesar 19% ( ). Seberapa besar Dana Alokasi Umum yang di terima oleh pemerintah daerah tergantung dari pemerintah pusat karena Dana Alokasi Umum itu sendiri bersumber dari APBN. Hal ini sesuai dengan Pasal 1 UU RI No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah menjelaskan : Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan Desentralisasi. 34

6 Axis Title 3. Dana Alokasi Khusus (DAK). Tabel 4.3 Dana Alokasi Khusus Pemerintahan Kota Bengkulu Tahun Dana Alokasi Khusus Kenaikan Persentase % % % % Sumber : Ringkasan Perubahan APBD Berdasarkan Rincian Obyek Pendapatan, Belanja Dan Pembiayaan pemerintah Kota Bengkulu, tahun anggaran Gambar 4.3 Dana Alokasi Khusus Pemerintahan Kota Bengkulu DANA ALOKASI KHUSUS DANA ALOKASI KHUSUS Tabel dan gambar diatas menunjukkan bahwa, pada tahun Dana Alokasi Khusus pemerintahan kota Bengkulu mengalami kenaikan sebesar 5% ( ), hal ini disebabkan karena adanya peningkatan 35

7 pada DAK perikanan ( ), DAK kesehatan ( ), DAK infrastruktur jalan ( ), DAK irigasi ( ), DAK air bersih ( ), DAK lingkungan hidup ( ), tetapi mengalami penurunan pada DAK pertanian ( ) dan pada DAK pendidikan tidak mengalami perubahan ( ). Tahun 2009 juga mengalami penambahan Dana Alokasi Khusus, yaitu DAK keluarga berencana ( ) yang di tahun 2008 tidak dialokasikan. Pada tahun Dana Alokasi Khusus pemerintahan kota Bengkulu mengalami penurunan yang cukup besar yaitu sebesar 41% ( ) hal ini di sebabkan karena adanya penurunan jumlah pada DAK pendidikan ( ), DAK periklanan ( ), DAK kesehatan ( ), DAK infrastuktur jalan ( ), DAK irigasi ( ), DAK air bersih ( ), DAK lingkungan hidup ( ), DAK keluarga berencana ( ) serta di tahun 2010 DAK pertanian diganti dengan DAK sanitasi sebesar Pada tahun Dana Alokasi khusus pemerintah kota Bengkulu kembali mengalami kenaikan sebesar 8% ( ), kenaikan ini disebabkan karena adanya kenaikan pada DAK periklanan ( ), DAK kesehatan ( ), DAK infrastuktur jalan ( ), DAK irigasi ( ), DAK air bersih ( ), DAK lingkungan hidup ( ), DAK keluarga berencana ( ), akan tetapi ada berapa yang mengalami penurunan yaitu DAK pendidikan ( ) dan DAK sanitasi ( ). 36

8 Pada tahun 2011 juga dilakukan penambahan Dana Alokasi Khusus yaitu DAK kehutanan ( ), DAK transportasi darat ( ), dan DAK pemukiman dan perumahan ( ). Pada tahun Dana Alokasi Khusus pemerintah kota Bengkulu, mengalami kenaikan sebesar 17% ( ) kenaikan ini disebabkan karena adanya kenaikan pada DAK pendidikan ( ), DAK infrastuktur jalan ( ), DAK air bersih ( ), DAK lingkungan hidup ( ), DAK sanitasi ( ), DAK kehutanan ( ), DAK transportasi darat ( ), DAK pemukiman dan perumahan ( ). Selain kenaikan, juga ada penurunan yang di alami oleh DAK periklanan ( ), DAK kesehatan ( ), DAK irigasi ( ). Di tahun 2012 dilakukan kembali penambahan Dana Alokasi Khusus yaitu DAK perdagangan sebesar Dana Bagi Hasil (DBH). Tabel 4.4 Dana Bagi Hasil Pemerintahan Kota Bengkulu Tahun Tahun Dana Bagi Hasil Kenaikan Persentase % % % % Sumber : Ringkasan Perubahan APBD Berdasarkan Rincian Obyek Pendapatan, Belanja Dan Pembiayaan pemerintah Kota Bengkulu, tahun anggaran

9 Axis Title Gambar 4.4 Dana Bagi Hasil Pemerintahan Kota Bengkulu Tahun DANA BAGI HASIL DANA BAGI HASIL Berdasarkan Undang Undang No. 33 Tahun 2004, Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana bagi hasil yang ditransfer pemerintah pusat kepada pemerintah daerah terdiri dari 2 jenis, yaitu dana bagi hasil pajak dan dana bagi hasil bukan pajak (sumber daya alam). Dilihat dari gambar dan tabel di atas maka dapat dilihat pada tahun Dana Bagi Hasil pemerintah kota Bengkulu mengalami kenaikan sebesar 7% ( ) kenaikan ini dapat terjadi karena adanya kenaikan pada Dana Bagi Hasil Pajak ( ) dan Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam ( ). 38

10 Pada tahun Dana Bagi Hasil pemerintah kota Bengkulu mengalami penurunan sebesar 5% ( ) hal ini dapat terjadi karena adanya penurunan pada Dana Bagi Hasil Pajak ( ) dan pada Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam jumlahnya tidak mengalami perubahan sama sekali. Pada tahun Dana Bagi Hasil pemerintahan kota Bengkulu mengalami kenaikan sebesar 14% ( ) yang menjadi penyebab kenaikan ini karena adanya kenaikan pada Dana Bagi Hasil Pajak ( ) dan Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam ( ). Sedangkan pada tahun Dana Bagi Hasil pemerintah kota Bengkulu mengalami kenaikan yang cukup signifikan yaitu sebesar 44% ( ) kenaikan yang cukup besar ini terjadi karena adanya kenaikan pada Dana Bagi Hasil Pajak ( ) dan Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam ( ). 5. Belanja Modal Tabel 4.5 Belanja Modal Pemerintahan Kota Bengkulu Tahun Tahun Belanja Modal Kenaikan Persentase % ,4% % % Sumber : Ringkasan Perubahan APBD Berdasarkan Rincian Obyek Pendapatan, Belanja Dan Pembiayaan pemerintah Kota Bengkulu, tahun anggaran

11 Axis Title Gambar 4.5 Belanja Modal Pemerintahan Kota Bengkulu Tahun BELANJA MODAL BELANJA MODAL Menurut Perdirjen Perbendaharaan Nomor PER-33/PB/2008 yang dimaksud dengan belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap atau aset lainnya yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset. Belanja Modal dapat dikategorikan menjadi 5 (lima) kategori utama (Syaiful, 2006) yaitu Belanja Modal Tanah, Belanja Modal Peralatan d an Mesin, Belanja Modal Gedung dan Bangunan, Belanja Modal Jalan, Irigasi dan Jaringan, dan Belanja Modal Fisik Lainnya. Berdasarkan gambar dan tabel di atas dapat dilihat bagaimana pengalokasian belanja modal pemerintahan kota Bengkulu pada tahun , yang mana pada tahun belanja modalnya mengalami 40

12 kenaikan yang tidak terlalu besar yaitu sebesar 3% ( ). Sedangkan pada tahun berikutnya dari tahun belanja modal pada pemerintahan kota Bengkulu terus mengalami penurunan yaitu sebesar 0,4% ( ), tahun sebesar 18% ( ) dan penurunan terbesar terjadi pada tahun yaitu sebesar 25% ( ). Hal ini membuktikan kalau belanja modal belum menjadi prioritas utama pemerintah kota Bengkulu. 4.2 Pembahasan Reformasi yang bergulir tahun 1998 telah membuat perubahan politik dan administrasi, salah satu bentuk reformasi tersebut adalah perubahan bentuk pemerintahan yang sentralisasi menjadi struktur yang terdesentralisasi dengan diberlakukan Undang-Undang No. 22 Tahun 1999, yang kemudian diubah menjadi UU No. 32 Tahun 2004 tentang Pemerintahan daerah. Tujuan ekonomi yang hendak dicapai melalui desentralisasi adalah mewujudkan kesejahteraan melalui penyediaan pelayanan publik yang lebih merata dan memperpendek jarak antara penyedia layanan publik dan masyarakat lokal Pendapatan Asli Daerah (PAD) Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang harus terus menerus dipacu pertumbuhannya. Pendapatan Asli Daerah bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. PAD selalu dihubungkan dengan kewenangan daerah untuk memungut pajak (daerah) atau pungutan lainnya seperti retribusi, padahal pendapatan asli daerah 41

13 juga dapat berasal dari sumber lain seperti, hasil pengelolaan perusahaan daerah walaupun hasilnya yang relatif kecil. Menurut Undang-Undang nomor 33 tahun 2004 PAD terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Pajak daerah dan retribusi daerah bersifat limitatif (closed-list) artinya bahwa pemerintah daerah tidak dapat memungut jenis pajak dan retribusi selain yang telah di tetapkan dalam undanundang. Dalam upaya menciptakan kemandirian daerah, Pendapatan Asli Daerah (PAD) menjadi faktor yang sangat penting dimana PAD akan menjadi sumber dana dari daerah sendiri. Namun demikian, realitas menunjukkan bahwa PAD hanya mampu membiayai belanja pemerintah daerah paling tinggi sebesar 20% (Kuncoro, 2007). Ketergantungan pemerintah daerah kepada pemerintah pusat masih cukup tinggi. Apabila pemerintah terlalu menekankan pada perolehan PAD, maka masyarakat akan semakin terbebani dengan berbagai pajak dan retribusi dengan maksud pencapaian target (Widjaja, 2005).Sikap eksploitatif tersebut dapat memberatkan masyarakat karena masyarakat telah dibebani adanya pajak nasional yaitu Pajak Bumi dan Bangunan (PBB), Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah (PPN dan PPnBM), Bea Materai, dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Berdasarkan hasil penelitian, Pendapat Asli Daerah pemerintah kota Bengkulu sudah baik, hal ini dapat dilihat dari kontribusi Pendapatan Asli Daerah terhadap keuangan daerah pemerintahan kota Bengkulu yang mana pada tahun 2008 Pendapatan Asli Daerah memberikan kontribusi sebesar atau 42

14 sekitar 6% dari total pendapatan pemerintah kota Bengkulu yaitu Pada tahun 2009, kontribusi Pendapatan Asli Daerah terhadap keuangan daerah pemerintah kota Bengkulu adalah sebesar atau sekitar 7% dari total pendapatan pemerintah kota Bengkulu yaitu Pada Tahun 2010 Pendapatan Asli Daerah memberikan kontribusi terhadap keuangan daerah pemerintahan kota Bengkulu sebesar atau sekitar 7% dari total pendapatan yang didapatkan yaitu Pada tahun 2011 kontribusi Pendapatan Asli Daerah terhadap keuangan daerah adalah sebesar , jumlah ini sekitar 7% dari total pendapatan pemerintahan kota Bengkulu yaitu sebesar dan yang terakhir di tahun 2012 Pendapatan Asli Daerah memberikan kontribusi sebesar atau sekitar 8% dari total pendapatan yang didapatkan pemerintahan kota Bengkulu yaitu terhadap keuangan daerah. Dengan demikian setiap tahunnya dari tahun Pendapatan Asli Daerah kota Bengkulu terus mengalami kenaikan tanpa sekalipun mengalami penurunan, hal ini pun membuktikan kalau pemerintah kota Bengkulu sudah berupaya untuk memaksimalnya Pendapatan Asli Daerahnya. Sehingga untuk kedepannya kedepannya kontribusi Pendapatan Asli daerah dalam keuangan daerah pemerintah kota Bengkulu harus dipertahankan dan terus lebih dimaksimalkan lagi sumber-sumber pendapatan yang ada. Karena semakin banyak Pendapatan Asli daerah yang didapatkan, maka masyarakat kota Bengkulu juga akan semakin sejahterah. Selain itu, dibandinglan dengan pemerintahan kabupaten yang lain, yang ada di Provinsi Bengkulu (tabel 4.6 dan tabel 4.7), Pendapatan 43

15 Asli Daerah yang didapatkan oleh pemerintah kota Bengkulu, total jumlahnya adalah yang paling tinggi dari periode yaitu sebesar dengan rata-rata pertahunnya adalah Kabupaten yang memiliki PAD paling kecil dari periode adalah kabupaten Bengkulu Tengah yaitu dengan total jumlah dan rata-rata pertahunnya adalah , hal ini wajar terjadi karena Kabupaten Bengkulu Tengah baru terbentuk di tahun Jadi kabupaten Bengkulu Tengah merupakan kabupaten termuda yang ada di Provinsi Bengkulu. Tabel 4.6 Pendapatan Asli Daerah Kabupaten/Kota yang ada di Provinsi Bengkulu Periode (dalam jutaan) Kabupaten/Kota Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Sumber : Direktorat Jendral Perimbangan Keuangan,

16 Tabel 4.7 Rata-Rata Pendapatan Asli Daerah Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Kabupaten/Kota Total Rata-Rata Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Total Keseluruhan Sumber : Direktorat Jendral Perimbangan Keuangan, Gambar 4.6 Rata-Rata Pendapatan Asli Daerah Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Total Rata-Rata 0 45

17 4.2.2 Dana Alokasi Umum (DAU) Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dari pengertian yang diambil dari Undang-Undang nomor 33 tahun 2004 tersebut dapat ditarik kesimpulan bahwa DAU merupakan sarana untuk mengatasi ketimpangan fiskal antar daerah dan di sisi lain juga memberikan sumber pembiayaan daerah. Hal tersebut mengindikasikan bahwa DAU lebih diprioritaskan untuk daerah yang mempunyai kapasitas fiskal yang rendah. DAU bersifat block grant yang berarti penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka ontonomi daerah. Menurut data dari Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2010, DAU merupakan bagian terbesar dari dana perimbangan, yaitu sekitar 3,17% dari Produk Domestik Bruto (PDB). Proporsi Dana Perimbangan semakin lama semakin menurun dalam anggaran pemerintah daerah, hal ini sejalan dengan peningkatan penerimaan PAD. Walaupun demikian, DAU masih menjadi sumber utama pendapatan daerah. Pada tahun 2007 persentase dana perimbangan adalah 78% dari total pendapatan daerah sedangkan pada tahun 2010 turun menjadi 73% (DJPK-Kemenkeu, 2011). Dana Alokasi Umum masih tetap menjadi salah satu bagian terbesar anggaran nasional dan juga merupakan sumber utama anggaran Pemerintah daerah, hal ini terbukti dengan besarnya jumlah Dana Alokasi Umum 46

18 dalam keuangan daerah pemerintah kota Bengkulu yang setiap tahunnya terus mengalami kenaikan, mulai dari tahun 2008 sebesar atau sekitar 74% dari total pendapatan pemerintah kota Bengkulu yang sebesar Pada tahun 2009 jumlah Dana Alokasi Umum dalam keuangan daerah pemerintah kota Bengkulu sebesar , jumlah ini sama hal nya dengan 71% dari total pendapatan yang didapatkan. Tahun 2010 proporsi sumbangan Dana Alokasi Umum dalam keuangan daerah pemerintah kota Bengkulu sebesar atau sama dengan 64% dari total pendapatan daerah Pada tahun 2011 jumlah Dana Alokasi Umum semakin dalam keuangan daerah pemerintah kota Bengkulu semakin bertambah yaitu atau sama dengan 64% dari , dan yang terakhir di tahun 2012 jumlah proporsi Dana Alokasi Umum dalam keuangan daerah adalah yang terbesar dari tahun-tahun sebelumnya yaitu yang jumlah ini sama dengan 70% dari total pendapatan pemerintah kota Bengkulu Berdasarkan penjelasan diatas membuktikan pernyataan bahwa proporsi Dana Alokasi Umum dalam keuangan daerah pemerintahan kota Bengkulu masih yang tertinggi dibanding dengan penerimaan daerah yang lain, termasuk PAD (Harianto, 2007), ini berarti pemerintah daerah masih tergantung pada transfer yang diberikan Pemerintah pusat dalam pengelolaan keuangan. Dari semua kabupaten dan kota yang ada di provinsi Bengkulu (tabel 4.8 dan tabel 4.9), kota Bengkulu mendapatkan Dana Alokasi Umum terbesar yaitu dengan rata-rata pertahunnya dan yang terkecil adalah kabupaten 47

19 Bengkulu Tengah yaitu dengan rata-rata pertahunnya Tabel 4.8 Dana Alokasi Umum Kabupaten/Kota yang ada di Provinsi Bengkulu Periode (dalam jutaan) Kabupaten/Kota Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Sumber : Direktorat Jendral Perimbangan Keuangan, Tabel 4.9 Rata-Rata Dana Alokasi Umum Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Kabupaten/Kota Total Rata-Rata Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Total Keseluruhan Sumber : Direktorat Jendral Perimbangan Keuangan,

20 Gambar 4.7 Rata-Rata Dana Alokasi Umum Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Total Rata-Rata Dana Alokasi Khusus (DAK) Dana Alokasi Khusus (DAK) yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional (Undang-Undang No. 33 tahun 2004). DAK ini penggunaannya diatur oleh Pemerintah Pusat dan hanya digunakan untuk kegiatan pendidikan, kesehatan, keluarga berencana, infrastruktur jalan dan jembatan, infrastruktur irigasi, infrastruktur air minum dan sanitasi, prasarana pemerintah daerah, lingkungan hidup, kehutanan, sarana prasarana pedesaan, perdagangan, pertanian serta perikanan dan kelautan yang semuanya itu termasuk dalam komponen belanja modal. DAK berperan sebagai dana yang didasarkan pada kebijakan yang bersifat darurat (Saragih, 2003). 49

21 Hasil penelitian yang telah dilakukan, jumlah Dana Alokasi Khusus pada keuangan daerah pemerintahan kota Bengkulu dari tahun cenderung mengalami kenaikan yaitu pada tahun 2008 jumlah Dana Alokasi Khususnya adalah sekitar 9% dari total pendapatan pada keuangan daerah pemerintahan kota Bengkulu. Tahun 2009 kontribusi Dana Alokasi Khusus dalam keuangan daerah kota Bengkulu adalah sebesar atau sama dengan 8% dari yang merupakan total pendapatan. Di tahun selanjutnya 2010, besaran Dana Alokasi Khusus dalam keuangan daerah pemerintahan kota Bengkulu adalah atau sama dengan 4% dari total pendapatan (mengalami penurunan). Pada tahun 2011 kontribusi Dana Alokasi Khusus dalam keuangan daerah adalah 4% dari (total pendapatan). Tahun yang terakhir, yaitu tahun 2012 jumlah Dana Alokasi Khusus dalam keuangan daerah pemerintahan kota Bengkulu adalah sebesar atau sama dengan 4% dari (total pendapatan). Dana Alokasi Khusus pada pemerintahan kota Bengkulu terdiri dari 14 jenis Dana Alokasi Khusus, yaitu DAK pendidikan, DAK periklanan, DAK kesehatan, DAK infrastuktur jalan, DAK irigasi, DAK air bersih, DAK lingkungan hidup, DAK keluarga berencana, DAK sanitasi, DAK kehutanan, DAK transfortasi darat, DAK pemukiman dan perumahan dan yang terakhir adalah DAK perdagangan. Selain itu bila dibandingkan dengan kabupaten/kota yang ada di provinsi Bengkulu (tabel 4.10 dan tabel 4.11), yang mendapatkan Dana Alokasi Khusus terbesar adalah pemerintah kabupaten Bengkulu Utara dengan jumlah dan rata-rata pertahunnya 50

22 sebesar Sedangkan yang mendapatkan Dana Alokasi Umum terkecil adalah pemerintah Kabupaten Bengkulu Tengah, yaitu sebesar dengan rata-rata pertahunnya , jumlah ini dari periode Tabel 4.10 Dana Alokasi Khusus Kabupaten/Kota yang ada di Provinsi Bengkulu Periode (dalam jutaan) Kabupaten/Kota Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Sumber : Direktorat Jendral Perimbangan Keuangan,

23 Tabel 4.11 Rata-Rata Dana Alokasi Khusus Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Kabupaten/Kota Total Rata-Rata Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Total Keseluruhan Sumber : Direktorat Jendral Perimbangan Keuangan, Gambar 4.8 Rata-Rata Dana Alokasi Khusus Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Total Rata-Rata 52

24 4.2.4 Dana Bagi Hasil Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun 2004, Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah daerah). DBH yang ditransfer pemerintah pusat kepada pemerintah daerah terdiri dari dua (2) jenis, yaitu DBH pajak dan DBH Sumber Daya Alam (SDA). Pola bagi hasil penerimaan tersebut dilakukan dengan prosentase tertentu yang didasarkan atas daerah penghasil. DBH merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari Pendapatan Asli Daerah selain Dana Alokasi Umum dan Dana Alokasi Khusus, tapi apabila transfer DBH diprediksi mengalami penurunan, pemerintah daerah berupaya menaikkan PAD sebagai sumber dana pengganti bagi pembiayaan aktivitas belanja pemerintah daerah. Hal tersebut dapat mendorong tercapainya otonomi daerah melalui kemandiri an keuangan di mana pemerintah daerah harus dapat memenuhi pembiayaan daerah melalui pendapatan yang diperoleh berdasarkan potensi daerah masing-masing. Dengan demikian ketergantungan pemerintah daerah kepada pemerintah pusat dapat menurun dan kemandirian daerah pun dapat tercapai (Kuncoro, 2007). Berdasarkan hasil penelitian, Dana Bagi Hasil yang didapatkan pemerintah kota Bengkulu tahun 2008 adalah sebesar jumlah ini sama artinya 53

25 dengan 5% dari total pendapatan yang ada di keuangan daerah pemerintahan kota Bengkulu yaitu , di tahun berikutnya 2009 jumlah Dana Bagi Hasil pada keuangan daerah pemerintahan kota Bengkulu adalah sebesar yang mana jumlah ini artinya 5% dari (total pendapatan). Pada tahun 2010 Dana Bagi hasil yang ada pada keuangan daerah pemerintah kota Bengkulu mengalami penurunan dari tahun sebelumnya yaitu menjadi atau sama artinya 4% dari (total pendapatan), akan tetapi pada tahun selanjutnya Dana Bagi Hasil mengalami kenaikan kembali yang puncaknya terjadi pada tahun 2012 yaitu Dana Bagi Hasil memberikan kontribusi di dalam keuangan daerah pemerintah kota Bengkulu sebesar yang artinya sama dengan 6% dari total pendapatan Kontribusi Dana Bagi Hasil terhadap keuangan pemerintah kota Bengkulu sudah lumayan besar, karena mampu mengoptimalkan sumber daya alam yang ada, akan tetapi bila di bandingkan dengan kabupaten lain yang ada di Provinsi Bengkulu, Dana Bagi Hasil pemerintah kota Bengkulu memang masih kalah besarnya dibandingkan Dana Bagi Hasil yang didapatkan pemerintah kabupaten Muko-Muko (tabel 4.12 dan tabel 4.13), yaitu sebesar dengan rata-rata pertahunnya Untuk kedepannya pemerintah kota Bengkulu harus lebih meningkatkan lagi kinerjanya. Sedangkan yang mendapatkan Dana Bagi Hasil terkecil adalah pemerintah kabupaten Bengkulu Tengah dengan jumlah dan rata-rata pertahunnya

26 Tabel 4.12 Dana Bagi Hasil Kabupaten yang ada di Provinsi Bengkulu Periode (dalam jutaan) Kabupaten/Kota Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Sumber : Direktorat Jendral Perimbangan Keuangan, Tabel 4.13 Rata-Rata Dana Bagi Hasil Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Kabupaten/Kota Total Rata-Rata Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Total Keseluruhan Sumber : Direktorat Jendral Perimbangan Keuangan. 55

27 Gambar 4.9 Rata-Rata Dana Bagi Hasil Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Total Rata-Rata Belanja Modal Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang bermanfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau asset lainnya yang ditetapkan oleh pemerintah dimana aset tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja dan bukan untuk dijual (PMK No.91/PMK.06/2007). Tujuan dari pengalokasian belanja modal adalah, semakin tinggi tingkat investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan Pendapatan Asli Daerah (Mardiasmo, 2002). 56

28 Dalam upaya peningkatan kemandirian daerah, Pemda dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya adalah memberikan proporsi belanja modal yang lebih besar untuk pembangunan pada sektor-sektor yang produktif di daerah (Harianto, 2007), akan tetapi pada kenyataannya belanja modal belum menjadi prioritas utama pemerintah kota Bengkulu, hal ini terlihat berdasarkan hasil penelitian yang telah dilakukakn yaitu: Tabel 4.14 Belanja Modal, Belanja Pegawai dan Total Keseluruhan Belanja Pemerintah Kota Bengkulu Tahun Tahun Belanja Modal Belanja Pegawai Total Keseluruhan Belanja Sumber : Ringkasan Perubahan APBD Berdasarkan Rincian Obyek Pendapatan, Belanja Dan Pembiayaan pemerintah Kota Bengkulu, tahun anggaran

29 Axis Title Gambar 4.10 Belanja Modal, Belanja Pegawai dan Total Keseluruhan Belanja Pemerintah Kota Bengkulu Tahun BELANJA MODAL BELANJA PEGAWAI TOTAL KESELURUHAN BELANJA Gambar 4.11 Belanja Modal Dan Belanja Pegawai Pemerintah Kota Bengkulu Tahun Chart Title BELANJA MODAL BELANJA PEGAWAI Tabel dan gambar di atas menunjukkan bahwa belanja modal belum menjadi prioritas utama pemerintah kota bengkulu, dimana tahun 2008 pengalokasian belanja modal dalam keuangan daerah pemerintahan kota 58

30 Bengkulu sebesar atau sekitar 23% dari total belanja pemerintah kota Bengkulu yaitu , akan tetapi pada tahun 2012 belanja modal mengalami penurunan yang cukup besar sehingga jumlahnya hanya menjadi , bahkan belanja pegawai lah yang menjadi prioritas utama pemda kota Bengkulu karena setiap tahunnya terus mengalami kenaikan yang signifikan. Belanja pegawai yang awalnya tahun 2008 sebesar akan tetapi pada tahun 2012 menjadi Hal ini membuktikan pernyataan Kuncoro 2004, bahwa kenyataan yang terjadi dalam pemerintah daerah saat ini adalah dengan adanya peningkatan pertumbuhan ekonomi ternyata tidak selalu diikuti dengan peningkatan belanja modal hal ini dapat dilihat dari kecilnya jumlah belanja modal yang dianggarkan dibandingkan dengan total anggaran belanja daerah yaitu hanya sebesar kurang dari 20 % sedangkan anggaran belanja yang tertinggi adalah anggaran belanja pegawai yang mencapai lebih dari 50 % setiap tahunnya dari total anggaran belanja dalam keuangan pemerintahan daerah. Selain itu, pemerintah daerah kota bengkulu juga tidak melaksanakan kebijakan presiden dengan baik yaitu, jumlah belanja modal yang dialokasikan dalam APBD sekurang-kurangnya 29%(persen) dari belanja daerah sesuai amanat Peraturan Presiden Nomor 5 Tahun 2010 tentang RPJMN Tahun Dibandingkan dengan kabupaten/kota yang ada di Provinsi Bengkulu periode dari tahun (tabel 4.12 dan tabel 4.13), yang menganggarkan Belanja Modal paling besar adalah pemerintah kabupaten Kepahiang dengan jumlah dan rata-rata pertahunnya adalah

31 Sedangkan yang menganggarkan Belanja Modal terkecil adalah pemerintah kabupaten Bengkulu Tengah dengan jumlah dan rata-rata pertahunnya adalah Tabel 4.15 Belanja Modal Kabupaten yang ada di Provinsi Bengkulu Periode (dalam jutaan) Kabupaten/Kota Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Sumber : Direktorat Jendral Perimbangan Keuangan, Tabel 4.16 Rata-Rata Belanja Modal Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Kabupaten/Kota Total Rata-Rata Bengkulu Selatan Bengkulu Utara Rejang Lebong Kaur Seluma Muko-muko Lebong Kepahiang Bengkulu Tengah Kota Bengkulu Total Keseluruhan Sumber : Direktorat Jendral Perimbangan Keuangan,

32 Gambar 4.12 Rata-Rata Belanja Modal Kabupaten/Kota yang ada di Provinsi Bengkulu Periode Total Rata-Rata 61

33 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil pembahasan dan analisa penelitian dari Analisis Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) Dan Pengalokasian Belanja Modal (Studi Pada Pemerintah Kota Bengkulu Tahun Anggaran ), maka dapat diambil kesimpulan sebagai berikut : 1. Berdasarkan hasil analisis Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) Dan Pengalokasian Belanja Modal (Studi Pada Pemerintah Kota Bengkulu Tahun Anggaran ), menunjukan pemerintah kota Bengkulu belum maksimal dalam pengolahan Pendapat Asli Daerah walaupun dari tahun Pendapatan Asli Daerah kota Bengkulu terus mengalami kenaikan. Kontribusi Pendapatan Asli Daerah ini sendiri dalam keuangan daerah pemerintah kota Bengkulu rata-rata pertahunnya adalah sekitar 7% dari total pendapatan yang berhasil didapatkan. Untuk kedepannya kenaikan yang terjadi harus terus dipertahankan dan dimaksimalkan lagi sumber-sumber pendapatan daerah pengolahannya belum maksimal seperti pajak hotel, pajak hiburan dan pajak parkir, karena semakin besar Pendapatan Asli Daerah yang didapatkan maka daerah tersebut akan semakin berkembang dan rakyatnya akan semakin sejahterah. 62

34 2. Berdasarkan hasil analisis Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) Dan Pengalokasian Belanja Modal (Studi Pada Pemerintah Kota Bengkulu Tahun Anggaran ), menunjukkan pemerintah kota Bengkulu masih tergantung dengan Dana Alokasi Umum karena jumlah Dana Alokasi Umum dalam keuangan daerah, rata-rata setiap tahunnya mencapai 68% dari total pendapatan. Untuk kedepannya, ketergantungan terhadap Dana Alokasi Umum ini harus dikurangi agar pemerintah kota Bengkulu bisa lebih mandiri dan tidak tergantung terhadap pemerintah pusat. Ada banyak cara agar pemerintah kota Bengkulu dapat mengurangi ketergantungannya terhadap pemerintah pusat, yaitu lebih mengoptimalkan lagi Pendapatan Asli Daerahnya. 3. Berdasarkan hasil analisis Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) Dan Pengalokasian Belanja Modal (Studi Pada Pemerintah Kota Bengkulu Tahun Anggaran ), pemerintah kota Bengkulu secara perlahan-lahan harus mengurangi ketergantungan terhadap pemerintah pusat karena dari tahun jumlah alokasi Dana Alokasi Khusus, masih cukup besar yaitu sekitar 5% dari total pendapatan yang ada di keuangan pemerintah kota Bengkulu. Walaupun Dana Alokasi Khusus merupakan dana yang dapat membantu kegiatan-kegiatan penting 63

35 yang dampaknya akan langsung dirasakan oleh masyarakat, seperti kegiatan pendidikan, kesehatan, keluarga berencana, infrastruktur jalan dan jembatan, infrastruktur irigasi, infrastruktur air minum dan sanitasi, prasarana pemerintah daerah, lingkungan hidup, kehutanan, sarana prasarana pedesaan, perdagangan dan pertanian. Dengan berusaha mengurangi ketergantungan terhadap pemerintah pusat, secara tidak langsung pemerintah daerah kota Bengkulu akan lebih leluasa dalam menjalankan otonomi daerah. 4. Berdasarkan hasil analisis Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) Dan Pengalokasian Belanja Modal (Studi Pada Pemerintah Kota Bengkulu Tahun Anggaran ), pemerintah kota Bengkulu sudah mengelolah sumber daya alam yang dimiliki dengan baik, dapat dilihat dari besarnya Dana Bagi Hasil yang didapatkan oleh pemerintah kota Bengkulu dari tahun dalam kuangan daerahnya, yaitu menyumbangkan sekitar 5% dari semua pendapatan yang ada. Hal ini harus dipertahankan karena Dana Bagi Hasil merupakan salah satu sumber dana potensial bagi pemerintah kota Bengkulu untuk membiayai sumber-sumber pembelanjaannya atau paling tidak pemerintah kota Bengkulu harus mencontoh apa yang telah dilakukan pemerintah kabupaten Muko-Muko yang mana kabupaten ini mampu mendapatkan Dana Bagi hasil tertinggi 64

36 dibandingkan dengan kabupaten/kota yang lainnya yaitu dengan total dari periode Berdasarkan hasil analisis Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) Dan Pengalokasian Belanja Modal (Studi Pada Pemerintah Kota Bengkulu Tahun Anggaran ), membuktikan pemerintah kota Bengkulu dalam pengalokasian belanja daerahnya, masih mengutamakan belanja pegawai dari pada belanja modal karena jumlah pengalokasian belanja modal dalam keuangan daerah pemerintah kota Bengkulu hanya sekitar 20% dari total belanja yang dianggarkan. Hal ini sebenarnya terbalik, seharusnya belanja modal lah yang menjadi prioritas utama pemerintah kota Bengkulu karena belanja modal hasilnya akan lebih terasa ke masyarakat. Untuk ke depannya, pemda kota Bengkulu harus lebih meningkatkan lagi jumlah belanja modalnya tidak seperti pengalokasian belanja modal dari tahun Selain untuk lebih mensejahterahkan rakyatnya, semakin besar pengalokasian belanja modal juga sesuai dengan perintah dari presiden Republik Indonesia, yaitu jumlah belanja modal yang dialokasikan dalam APBD sekurang-kurangnya 29%(persen) dari belanja daerah, sesuai amanat Peraturan Presiden Nomor 5 Tahun 2010 tentang RPJMN Tahun

37 5.2 Saran Adapun saran yang dapat di berikan dalam penelitian ini adalah : 1. Untuk peneliti selanjutnya, di sarankan agar sampel dan tempat penelitian yang diambil dibedakan dari penelitian ini sehingga lebih mengetahui tentang bagaimana Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) Dan Pengalokasian Belanja Modal pada pemerintah-pemerintah daerah yang lainnya. 2. Bagi Pemerintah Daerah kota Bengkulu, sebaiknya lebih mengoptimalkan potensi ekonomi lokalnya untuk menambah penerimaan daerah sehingga tercipta kemandirian daerah untuk membiayai pengeluaran-pengeluarannya sehingga pada akhirnya ketergantungan pada Pemerintah Pusat bisa dikurangi. Pemerintah Daerah Kota Bengkulu juga harus lebih dapat mengefisienkan jumlah pegawai yang dimilikinya dengan cara lebih fokus pada kualitas pegawai daripada kuantitasnya dan pemanfaatan teknologi, dengan begitu diharapkan Pemerintah bisa lebih menekan anggaran belanja pegawai yang selama ini menjadi pengeluaran terbesar pemerintah, dan saran yang terakhir untuk pemerintah daerah adalah Penghapusan honor belanja pegawai yang melekat pada pos belanja langsung atau lebih spesifik pada belanja modal dapat lebih mengefisienkan pengeluaran belanja modal. 66

38 3. Bagi investor, hasil penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi investor serta sebagai bahan pertimbangan pengambilan keputusan yang tepat sehubungan dengan investasi yang akan dilakukan di daerah kota Bengkulu. Salah satu alasan kenapa investor di sarankan untuk melakukan investasinya di kota Bengkulu, adalah karena masih banyak sumber-sumber pendapat daerah yang belum dikelolah secara maksimal seperti pajak hotel, pajak hiburan dan pajak parkir. 67

39 DAFTAR PUSTAKA Adi, Priyo Hari Kemampuan Keuangan Daerah dalam Era Otonomi dan Relevansinya dengan Pertumbuhan Ekonomi (Studi Pada Kabupaten dan Kota se Jawa-Bali). Jurnal Studi Pembangunan InterdisiplinVol. XXI, No.1. Darwanto dan Yulia Yustikasari Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal. Simposium Nasional Akuntansi. Jurnal Akuntansi dan Keuangan Sektor Publik, Vol 08 No. 01. February Direktorat Jenderal Perimbangan Keuangan (DJPK), Kementerian Keuangan Republik Indonesia Anggaran pendapatan dan belanja pemerintah daerah. 26 Januari Ghozali, Imam Statistik Multivariat SPSS. Badan Penerbit Universitas Diponegoro: Semarang. Halim, Abdul & Syukriy Abdullah Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah Terhadap Belanja Pemda: Studi Kasus Kabupaten dan Kota di Jawa dan Bali. Jurnal Ekonomi STEI No.2/Tahun XIII/25. Halim, Abdul & Syukriy Abdullah Hubungan dan Masalah Keagenan di Pemerintahan Daerah: Sebuah Peluang Penelitian Anggaran dan Akuntansi. Jurnal Akuntansi Pemerintah 2(1): Halim, Abdul Bungai Rampai Manajemen Keuangan Daerah. UPP-AMP YKPN. Yogyakarta Halim, Abdul Problem Desentralisasi dan Keuangan Pemerintahan Pusat- Daerah Peluang dan Tantangan dalam Pengelolaan Sumber Daya Daerah. Harianto, David dan Adi Priyo Hadi Hubungan antara dana alokasi umum, belanja modal, pendapatan asli daerah dan pendapatan per kapita. Simposium Nasional Akuntansi X, Makassar. Kuncoro, Haryo Fenomena flypaper effect pada kinerja keuangan pemerintah daerah kota dan kabupaten di Indonesia. Simposium Nasional Akuntansi X, Makassar. Kuncoro, Haryo Tinjauan Literatur Ekonomi Politik Pengaruh Transfer Pada Kinerja Keuangan Sektor Publik. 68

40 Kuncoro, Mudrajad Otonomi dan Pembangunan Daerah. Penerbit Erlangga. Mardiasmo Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi. Mardiasmo Otonomi dan Manajemen Keuangan Daerah. Penerbit Andi, Yogyakarta. Nugroho, Bhuono, Agung Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, Edisi I. Yogyakarta: Andi. Peraturan Mentri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Peraturan Menteri Keuangan No. 91/PMK.06/2007 tentang Bagan Akun Standar. Peraturan Pemerintah Republik Indonesia No. 55 tahun 2005 tentang Dana Perimbangan. Perdirjen Perbendaharaan No. PER-33/PB/2008 tentang pedoman penggunaan akun pendapatan, belanja pegawai, belanja barang, dan belanja modal sesuai dengan peraturan menteri keuangan nomor 91/PMK.05/2007. Saragih, Juli Panglima Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Bogor: Penerbit Ghalia Indonesia. Stungkir, Anggiat Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Modal (Studi Empiris Pada pemkot/pemkab Sumatera Utara). Juli. Medan. Sugiyono Metode Penelitian Bisnis. Bandung Alfabeta Syaiful Pengertian dan perlakuan akuntansi belanja barang dan belanja modal dalam kaidah akuntansi pemerintahan. Undang-Undang Republik Indonesia Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang Pemerintah Daerah. Undang-Undang Republik Indonesia Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah. Undang-Undang Republik Indonesia Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Wandira, Arbie Gugus Pengaruh PAD, DAU, DAK, dan DBH terhadap pengalokasian Belanja Modal. Jurnal Ekonomi, Vol 1, No 3;

41 Widjaja, HAW Otonomi Daerah dan Daerah Otonom. PT. Raja Grafindo Persada, Jakarta

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

BAB I PENDAHULUAN. masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi. masyarakat sesuai dengan peraturan perundang-undangan.

BAB I PENDAHULUAN A. Latar Belakang Penelitian Otonomi daerah sebagai wujud dari desentralisasi sistem pemerintahan telah dilaksanakan secara efektif di Indonesia sejak 1 Januari 2001. Kebijakan otonomi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Otonomi daerah sebagai wujud dari desentralisasi sistem pemerintahan telah dilaksanakan secara efektif di Indonesia sejak 1 Januari 2001. Kebijakan otonomi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Anggaran Pendapatan dan Belanja Daerah (APBD) 2.1.1 Pengertian dan unsur-unsur APBD Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya merupakan salah satu instrumen

BAB II TINJAUAN PUSTAKA 2.1 Anggaran Pendapatan dan Belanja Daerah (APBD) 2.1.1 Pengertian dan unsur-unsur APBD Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya merupakan salah satu instrumen

BAB I PENDAHULUAN. perubahan dan lebih dekat dengan masyarakat. Otonomi yang dimaksudkan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pada era reformasi seperti saat ini sangat penting diberlakukannya otonomi daerah untuk memberikan kesempatan kepada pemerintah agar dapat lebih meningkatkan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pada era reformasi seperti saat ini sangat penting diberlakukannya otonomi daerah untuk memberikan kesempatan kepada pemerintah agar dapat lebih meningkatkan

BAB II TINJAUAN PUSTAKA. 2.1 Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk

merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk") BAB II TINJAUAN PUSTAKA 2.1 Anggaran Pendapatan dan Belanja Daerah (APBD) 2.1.1 Pengertian dan unsur-unsur APBD Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya merupakan salah satu instrumen

BAB II TINJAUAN PUSTAKA 2.1 Anggaran Pendapatan dan Belanja Daerah (APBD) 2.1.1 Pengertian dan unsur-unsur APBD Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya merupakan salah satu instrumen

Bab I Pendahuluan 1.1 Latar Belakang

Bab I Pendahuluan 1.1 Latar Belakang Keputusan dikeluarkannya UU Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian direvisi dengan UU Nomor 32 Tahun 2004, daerah diberi kewenangan yang luas untuk

Bab I Pendahuluan 1.1 Latar Belakang Keputusan dikeluarkannya UU Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian direvisi dengan UU Nomor 32 Tahun 2004, daerah diberi kewenangan yang luas untuk

BAB II LANDASAN TEORI. Menurut Halim (2004 : 67) : Pendapatan Asli Daerah merupakan semua

: Pendapatan Asli Daerah merupakan semua") BAB II LANDASAN TEORI A. Pendapatan Asli Daerah (PAD) Menurut Halim (2004 : 67) : Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli

BAB II LANDASAN TEORI A. Pendapatan Asli Daerah (PAD) Menurut Halim (2004 : 67) : Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli

BAB I PENDAHULUAN. pemerintahan dari Orde Baru ke Orde Reformasi telah membuat beberapa perubahan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tonggak perubahan yang bergerak sejak tahun 1998 dengan pergantian pemerintahan dari Orde Baru ke Orde Reformasi telah membuat beberapa perubahan dalam aspek

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tonggak perubahan yang bergerak sejak tahun 1998 dengan pergantian pemerintahan dari Orde Baru ke Orde Reformasi telah membuat beberapa perubahan dalam aspek

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS. peraturan daerah sesuai dengan peraturan perundang-undangan.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS A. Kajian Pustaka 1. Pengertian Pendapatan Asli Daerah Menurut Darise ( 2007 : 43 ), Pendapatan Asli Daerah ( PAD ) adalah pendapatan yang diperoleh

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS A. Kajian Pustaka 1. Pengertian Pendapatan Asli Daerah Menurut Darise ( 2007 : 43 ), Pendapatan Asli Daerah ( PAD ) adalah pendapatan yang diperoleh

BAB 1 PENDAHULUAN. pemerintah dan kepentingan masyarakat setempat sesuai dengan perundangundangan.

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pengelolaan Pemerintah Daerah di Indonesia sejak tahun 2001 memasuki era baru yaitu dengan dilaksanakannya otonomi daerah. Otonomi daerah ini ditandai dengan

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pengelolaan Pemerintah Daerah di Indonesia sejak tahun 2001 memasuki era baru yaitu dengan dilaksanakannya otonomi daerah. Otonomi daerah ini ditandai dengan

BAB I PENDAHULUAN. Di Indonesia, desentralisasi fiskal mulai hangat dibicarakan sejak

BAB I PENDAHULUAN 1.1 Latar Belakang Di Indonesia, desentralisasi fiskal mulai hangat dibicarakan sejak bergulirnya era reformasi pasca runtuhnya tembok kekuasaan pemerintahan orde baru. Dalam perkembangan

BAB I PENDAHULUAN 1.1 Latar Belakang Di Indonesia, desentralisasi fiskal mulai hangat dibicarakan sejak bergulirnya era reformasi pasca runtuhnya tembok kekuasaan pemerintahan orde baru. Dalam perkembangan

BAB II TINJAUAN PUSTAKA. Menurut Mamesah dalam Halim (2007), keuangan daerah daoat diartikan

, keuangan daerah daoat diartikan") BAB II TINJAUAN PUSTAKA 2.1 Keuangan Daerah Menurut Mamesah dalam Halim (2007), keuangan daerah daoat diartikan sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu

BAB II TINJAUAN PUSTAKA 2.1 Keuangan Daerah Menurut Mamesah dalam Halim (2007), keuangan daerah daoat diartikan sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pengelolaan pemerintahan daerah dapat terselenggara dengan baik karena adanya beberapa faktor sumber daya yang mampu menggerakkan jalannya organisasi pemerintah daerah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pengelolaan pemerintahan daerah dapat terselenggara dengan baik karena adanya beberapa faktor sumber daya yang mampu menggerakkan jalannya organisasi pemerintah daerah

PENGARUH BELANJA MODAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP PENDAPATAN PER KAPITA

TERHADAP PENDAPATAN PER KAPITA") PENGARUH BELANJA MODAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP PENDAPATAN PER KAPITA (Studi pada Pemerintah Kabupaten dan Kota Se-Provinsi Jawa Tengah dari tahun 2009-2011 ) NASKAH PUBLIKASI Diajukan

PENGARUH BELANJA MODAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP PENDAPATAN PER KAPITA (Studi pada Pemerintah Kabupaten dan Kota Se-Provinsi Jawa Tengah dari tahun 2009-2011 ) NASKAH PUBLIKASI Diajukan

BAB I PENDAHULUAN. dan kewenangan yang luas untuk menggunakan sumber-sumber keuangan yang

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Undang-Undang (UU) Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian direvisi dengan UU Nomor 32 Tahun 2004, daerah diberi kewenangan yang luas

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Undang-Undang (UU) Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian direvisi dengan UU Nomor 32 Tahun 2004, daerah diberi kewenangan yang luas

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. atau lebih individu, kelompok, atau organisasi. Agency problem muncul ketika

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1. Tinjauan Pustaka 2.1.1. Teori Keagenan (Agency Theory) Teori keagenan menganalisis hubungan kontraktual di antara dua atau lebih individu, kelompok,

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1. Tinjauan Pustaka 2.1.1. Teori Keagenan (Agency Theory) Teori keagenan menganalisis hubungan kontraktual di antara dua atau lebih individu, kelompok,

BAB I PENDAHULUAN. mengelola sumber daya yang dimiliki secara efisien dan efektif.

BAB I PENDAHULUAN A. Latar Belakang Pengelolaan pemerintah daerah, baik tingkat provinsi maupun tingkat kabupaten dan kota memasuki era baru sejalan dengan dikeluarkannya Undang-Undang (UU) No. 22 Tahun

BAB I PENDAHULUAN A. Latar Belakang Pengelolaan pemerintah daerah, baik tingkat provinsi maupun tingkat kabupaten dan kota memasuki era baru sejalan dengan dikeluarkannya Undang-Undang (UU) No. 22 Tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Faktor keuangan merupakan faktor yang paling dominan dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Salah satu kriteria penting untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Faktor keuangan merupakan faktor yang paling dominan dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Salah satu kriteria penting untuk

BAB II KAJIAN PUSTAKA. kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi. mendasari otonomi daerah adalah sebagai berikut:

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Otonomi daerah Berdasarkan Undang-undang Nomor 32 tahun 2004, otonomi daerah merupakan kewenangan daerah otonom untuk mengurus dan mengatur kepentingan masyarakat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Otonomi daerah Berdasarkan Undang-undang Nomor 32 tahun 2004, otonomi daerah merupakan kewenangan daerah otonom untuk mengurus dan mengatur kepentingan masyarakat

BAB I PENDAHULUAN. pemerintahan yang sentralisasi menjadi struktur yang terdesentralisasi dengan

BAB I PENDAHULUAN A. Latar Belakang Masalah Reformasi yang bergulir tahun 1998 telah membuat perubahan politik dan administrasi, salah satu bentuk reformasi tersebut adalah perubahan bentuk pemerintahan

BAB I PENDAHULUAN A. Latar Belakang Masalah Reformasi yang bergulir tahun 1998 telah membuat perubahan politik dan administrasi, salah satu bentuk reformasi tersebut adalah perubahan bentuk pemerintahan

BAB I PENDAHULUAN. Otonomi daerah merupakan peluang dan sekaligus juga sebagai tantangan.

BAB I PENDAHULUAN 1.1. Latar Belakang Otonomi daerah merupakan peluang dan sekaligus juga sebagai tantangan. Otonomi daerah memberikan kesempatan yang luas kepada daerah untuk berkreasi dalam meningkatkan

BAB I PENDAHULUAN 1.1. Latar Belakang Otonomi daerah merupakan peluang dan sekaligus juga sebagai tantangan. Otonomi daerah memberikan kesempatan yang luas kepada daerah untuk berkreasi dalam meningkatkan

INUNG ISMI SETYOWATI B

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DAN DANA ALOKASI UMUM TERHADAP PENGALOKASIAN ANGGARAN BELANJA MODAL (STUDI EMPIRIS PADA PEMERINTAH DAERAH KABUPATEN/KOTA SE JAWA TENGAH PERIODE 2006-2007)

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DAN DANA ALOKASI UMUM TERHADAP PENGALOKASIAN ANGGARAN BELANJA MODAL (STUDI EMPIRIS PADA PEMERINTAH DAERAH KABUPATEN/KOTA SE JAWA TENGAH PERIODE 2006-2007)

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH (Studikasus di Daerah Istimewa Yogyakarta tahun 2007-2013) Nur Harjiyanti

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH (Studikasus di Daerah Istimewa Yogyakarta tahun 2007-2013) Nur Harjiyanti

BAB I PENDAHULUAN. otonomi daerah merupakan wujud reformasi yang mengharapkan suatu tata kelola

BAB I PENDAHULUAN A. Latar Belakang Penelitian Reformasi telah membawa perubahan yang signifikan terhadap pola kehidupan sosial, politik dan ekonomi di Indonesia. Desentralisasi keuangan dan otonomi daerah

BAB I PENDAHULUAN A. Latar Belakang Penelitian Reformasi telah membawa perubahan yang signifikan terhadap pola kehidupan sosial, politik dan ekonomi di Indonesia. Desentralisasi keuangan dan otonomi daerah

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

10 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Otonomi Daerah Perkembangan akuntansi sektor publik di Indonesia tumbuh semakin pesat seiring dengan adanya otonomi daerah

10 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Otonomi Daerah Perkembangan akuntansi sektor publik di Indonesia tumbuh semakin pesat seiring dengan adanya otonomi daerah

BAB I PENDAHULUAN. Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah telah. memberikan kewenangan kepada pemerintah daerah untuk mengatur

BAB I PENDAHULUAN A. Latar Belakang Penelitian Otonomi daerah dan desentralisasi fiskal yang ditandai dengan terbitnya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah telah memberikan kewenangan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Otonomi daerah dan desentralisasi fiskal yang ditandai dengan terbitnya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah telah memberikan kewenangan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep, Konstruk, Variabel Penelitian 2.1.1 Otonomi Daerah Di dalam pembangunan ekonomi terutama pembangunan di daerah, peranan yang sangat penting dari keuangan daerah adalah

BAB II TINJAUAN PUSTAKA 2.1 Konsep, Konstruk, Variabel Penelitian 2.1.1 Otonomi Daerah Di dalam pembangunan ekonomi terutama pembangunan di daerah, peranan yang sangat penting dari keuangan daerah adalah

BAB I PENDAHULUAN. Dalam sistem negara kesatuan, pemerintah daerah merupakan bagian yang

BAB I PENDAHULUAN A. Latar Belakang Dalam sistem negara kesatuan, pemerintah daerah merupakan bagian yang tak terpisahkan dari pemerintah pusat sehingga dengan demikian pembangunan daerah diupayakan sejalan

BAB I PENDAHULUAN A. Latar Belakang Dalam sistem negara kesatuan, pemerintah daerah merupakan bagian yang tak terpisahkan dari pemerintah pusat sehingga dengan demikian pembangunan daerah diupayakan sejalan

BAB 1 PENDAHULUAN. pemerintah pusat, dikarenakan tingkat kebutuhan tiap daerah berbeda. Maka

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Realitas menunjukkan tidak semua daerah mampu untuk lepas dari pemerintah pusat, dikarenakan tingkat kebutuhan tiap daerah berbeda. Maka dalam kenyataannya,

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Realitas menunjukkan tidak semua daerah mampu untuk lepas dari pemerintah pusat, dikarenakan tingkat kebutuhan tiap daerah berbeda. Maka dalam kenyataannya,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian (Kuncoro, 2004).

.") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Masa sentralisasi pemerintahan telah berakhir diganti dengan otonomi daerah. Berdasarkan UU No. 32 tahun 2004, setiap daerah diberi kewenangan yang luas

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Masa sentralisasi pemerintahan telah berakhir diganti dengan otonomi daerah. Berdasarkan UU No. 32 tahun 2004, setiap daerah diberi kewenangan yang luas

BAB I PENDAHULUAN. undang-undang di bidang otonomi daerah tersebut telah menetapkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Pelaksanaan desentralisasi fiskal di Indonesia mengacu pada Undang- Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang telah direvisi menjadi Undang-Undang

BAB I PENDAHULUAN A. Latar Belakang Masalah Pelaksanaan desentralisasi fiskal di Indonesia mengacu pada Undang- Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang telah direvisi menjadi Undang-Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan

BAB II TINJAUAN PUSTAKA. baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah

BAB II TINJAUAN PUSTAKA 2.1 Keuangan Daerah dan APBD Menurut Mamesah (1995), keuangan daerah dapat diartikan sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu

BAB II TINJAUAN PUSTAKA 2.1 Keuangan Daerah dan APBD Menurut Mamesah (1995), keuangan daerah dapat diartikan sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu

BAB I PENDAHULUAN. kesejahteraan dan pelayanan publik, mengoptimalkan potensi pendapatan daerah

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan diberlakukannya UU Nomor 22 tahun 1999 tentang pemerintah daerah yang kemudian direvisi dengan UU Nomor 32 tahun 2004, memberikan wewenang seluasnya kepada

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan diberlakukannya UU Nomor 22 tahun 1999 tentang pemerintah daerah yang kemudian direvisi dengan UU Nomor 32 tahun 2004, memberikan wewenang seluasnya kepada

LANDASAN TEORI Anggaran Pendapatan dan Belanja Daerah (APBD) Menurut Peraturan Menteri Dalam Negeri No. 21 tahun 2011 tentang

Menurut Peraturan Menteri Dalam Negeri No. 21 tahun 2011 tentang") 8 II. LANDASAN TEORI 2.1. Anggaran Pendapatan dan Belanja Daerah (APBD) Menurut Peraturan Menteri Dalam Negeri No. 21 tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah, struktur APBD merupakan satu

8 II. LANDASAN TEORI 2.1. Anggaran Pendapatan dan Belanja Daerah (APBD) Menurut Peraturan Menteri Dalam Negeri No. 21 tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah, struktur APBD merupakan satu

BAB I PENDAHULUAN. Dengan dikeluarkannya undang-undang Nomor 22 Tahun kewenangan yang luas untuk menggunakan sumber-sumber keuangan

BAB I PENDAHULUAN A. Latar Belakang Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai

BAB I PENDAHULUAN A. Latar Belakang Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. LANDASAN TEORITIS 2.1.1 Alokasi Anggaran Belanja Modal Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberi manfaaat lebih dari satu tahun

BAB II TINJAUAN PUSTAKA 2.1. LANDASAN TEORITIS 2.1.1 Alokasi Anggaran Belanja Modal Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberi manfaaat lebih dari satu tahun

BAB 1 PENDAHULUAN. dalam bidang pengelolaan keuangan negara maupun daerah. Akuntabilitas

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS. 1. Anggaran Pendapatan dan Belanja Daerah

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka 1. Anggaran Pendapatan dan Belanja Daerah Anggaran Pendapatan dan Belanja Daerah selanjutnya disingkat menjadi APBD adalah suatu

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka 1. Anggaran Pendapatan dan Belanja Daerah Anggaran Pendapatan dan Belanja Daerah selanjutnya disingkat menjadi APBD adalah suatu

BAB II TINJAUAN PUSTAKA. Pada bab ini akan dibahas lebih mendalam mengenai teori-teori dan

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Pada bab ini akan dibahas lebih mendalam mengenai teori-teori dan pendekatan-pendekatan yang menjelaskan pengertian Belanja Modal, Fiscal Stress, Dana Bagi Hasil

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Pada bab ini akan dibahas lebih mendalam mengenai teori-teori dan pendekatan-pendekatan yang menjelaskan pengertian Belanja Modal, Fiscal Stress, Dana Bagi Hasil

1. PENDAHULUAN. merupakan salah satu unsur belanja langsung. Belanja modal merupakan

1. PENDAHULUAN 1.1. Latar Belakang Belanja modal dalam Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan salah satu unsur belanja langsung. Belanja modal merupakan pengeluaran yang manfaatnya cenderung

1. PENDAHULUAN 1.1. Latar Belakang Belanja modal dalam Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan salah satu unsur belanja langsung. Belanja modal merupakan pengeluaran yang manfaatnya cenderung

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep, Konstruk, Variabel Penelitian 2.1.1 Otonomi Daerah Timbulnya pergerakan dan tuntutan-tuntutan praktek otonomi daerah menyebabkan dikeluarkannya peraturan perundang-undangan

BAB II TINJAUAN PUSTAKA 2.1 Konsep, Konstruk, Variabel Penelitian 2.1.1 Otonomi Daerah Timbulnya pergerakan dan tuntutan-tuntutan praktek otonomi daerah menyebabkan dikeluarkannya peraturan perundang-undangan

BAB 1 PENDAHULUAN. otonomi daerah ditandai dengan dikeluarkan Undang-Undang (UU No.22 Tahun

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan daerah di Indonesia semakin pesat, seiring dengan adanya era baru dalam pelaksanaan otonomi daerah dan desentralisasi fiskal. Kebijakan otonomi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan daerah di Indonesia semakin pesat, seiring dengan adanya era baru dalam pelaksanaan otonomi daerah dan desentralisasi fiskal. Kebijakan otonomi

BAB I PENDAHULUAN. Daerah, dapat disimpulkan bahwa Pemerintah Daerah (Pemda) memiliki hak,

memiliki hak,") BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Undang-Undang No. 32 tahun 2004 tentang Pemerintahan Daerah, dapat disimpulkan bahwa Pemerintah Daerah (Pemda) memiliki hak, wewenang, dan kewajiban daerah

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Undang-Undang No. 32 tahun 2004 tentang Pemerintahan Daerah, dapat disimpulkan bahwa Pemerintah Daerah (Pemda) memiliki hak, wewenang, dan kewajiban daerah

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP BELANJA MODAL (Studi Empiris di Wilayah Karesidenan Surakarta)

") PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP BELANJA MODAL (Studi Empiris di Wilayah Karesidenan Surakarta) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan Syarat

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP BELANJA MODAL (Studi Empiris di Wilayah Karesidenan Surakarta) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan Syarat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pendapatan Asli Daerah (PAD) a. Pengertian Pendapatan Asli Daerah (PAD) Pendapatan Asli Daerah (PAD) menurut Halim (2001) adalah penerimaan yang diperoleh daerah

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pendapatan Asli Daerah (PAD) a. Pengertian Pendapatan Asli Daerah (PAD) Pendapatan Asli Daerah (PAD) menurut Halim (2001) adalah penerimaan yang diperoleh daerah

BAB I PENDAHULUAN. berdasarkan UU nomor 23 tahun 2014 tentang Pemerintah Daerah memisahkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberilakukannya otonomi daerah. Otonomi daerah berlaku di Indonesia berdasarkan UU

BAB I PENDAHULUAN A. Latar Belakang Masalah Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberilakukannya otonomi daerah. Otonomi daerah berlaku di Indonesia berdasarkan UU

BAB 1 PENDAHULUAN. Anggaran daerah merupakan rencana keuangan yang menjadi. daerah berkewajiban membuat rancangan APBD, yang hanya bisa

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah disebut Anggaran Pendapatan

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah disebut Anggaran Pendapatan

BAB 1 PENDAHULUAN. Pusat mengalami perubahan, dimana sebelum reformasi, sistem pemerintahan

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan perubahan kepemimpinan nasional dari Orde Baru menuju Orde Reformasi, pola hubungan antara Pemerintah Daerah dengan Pemerintah Pusat mengalami

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan perubahan kepemimpinan nasional dari Orde Baru menuju Orde Reformasi, pola hubungan antara Pemerintah Daerah dengan Pemerintah Pusat mengalami

BAB II KAJIAN PUSTAKA DAN LANDASAN TEORI

BAB II KAJIAN PUSTAKA DAN LANDASAN TEORI 2.1 KAJIAN PUSTAKA Penelitian ini mengacu pada beberapa penelitian sebelumnya, penelitianpenelitian tersebut adalah : Darwanto dan Yustikasari (2014) yang meneliti

BAB II KAJIAN PUSTAKA DAN LANDASAN TEORI 2.1 KAJIAN PUSTAKA Penelitian ini mengacu pada beberapa penelitian sebelumnya, penelitianpenelitian tersebut adalah : Darwanto dan Yustikasari (2014) yang meneliti

BAB I PENDAHULUAN. Sebagaimana yang telah ditetapkan pada Undang-Undang No 32 Tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sebagaimana yang telah ditetapkan pada Undang-Undang No 32 Tahun 2004 menjelaskan bahwa sumber-sumber pendapatan daerah yang digunakan untuk penyelenggaraan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sebagaimana yang telah ditetapkan pada Undang-Undang No 32 Tahun 2004 menjelaskan bahwa sumber-sumber pendapatan daerah yang digunakan untuk penyelenggaraan

BAB 1 PENDAHULUAN. untuk mengelola keuangannya sendiri. Adanya otonomi daerah menjadi jalan bagi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 Perimbangan Keuangan Pusat dan Pemerintah daerah menjadi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 Perimbangan Keuangan Pusat dan Pemerintah daerah menjadi

BAB I PENDAHULUAN. dampak diberlakukannya kebijakan otonomi daerah. Sistem otonomi daerah

BAB I PENDAHULUAN 1.1 Latar Belakang Bali merupakan salah satu provinsi di Indonesia yang telah merasakan dampak diberlakukannya kebijakan otonomi daerah. Sistem otonomi daerah menyebabkan pemerintah daerah

BAB I PENDAHULUAN 1.1 Latar Belakang Bali merupakan salah satu provinsi di Indonesia yang telah merasakan dampak diberlakukannya kebijakan otonomi daerah. Sistem otonomi daerah menyebabkan pemerintah daerah

BAB I PENDAHULUAN. menurut asas otonomi dan tugas pembantuan. Pemberian otonomi luas

BAB I PENDAHULUAN A. Latar Belakang Masalah Sesuai dengan amanat UUD RI Tahun 1945, pemerintah daerah berwenang untuk mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan.

BAB I PENDAHULUAN A. Latar Belakang Masalah Sesuai dengan amanat UUD RI Tahun 1945, pemerintah daerah berwenang untuk mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep, Konstruk, Variable Penelitian 2.1.1 Pendapatan Asli Daerah Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah, pendapatan

BAB II TINJAUAN PUSTAKA 2.1 Konsep, Konstruk, Variable Penelitian 2.1.1 Pendapatan Asli Daerah Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah, pendapatan

BAB I PENDAHULUAN. daerah dan desentralisasi fiskal. Dalam perkembangannya, kebijakan ini

BAB I PENDAHULUAN I.1 Latar Belakang Pengelolaan pemerintah daerah baik ditingkat provinsi maupun tingkat kabupaten dan kota, memasuki era baru sejalan dengan dikeluarkannya UU No 22 tahun 1999 dan UU

BAB I PENDAHULUAN I.1 Latar Belakang Pengelolaan pemerintah daerah baik ditingkat provinsi maupun tingkat kabupaten dan kota, memasuki era baru sejalan dengan dikeluarkannya UU No 22 tahun 1999 dan UU

BAB I PENDAHULUAN. A. Latar Belakang. Dalam mewujudkan pemerataan pembangunan di setiap daerah, maka

BAB I PENDAHULUAN A. Latar Belakang Dalam mewujudkan pemerataan pembangunan di setiap daerah, maka daerah diberi wewenang untuk mengatur rumah tangganya sendiri hal ini telah diamanatkan dalam Undang Undang

BAB I PENDAHULUAN A. Latar Belakang Dalam mewujudkan pemerataan pembangunan di setiap daerah, maka daerah diberi wewenang untuk mengatur rumah tangganya sendiri hal ini telah diamanatkan dalam Undang Undang

BAB I PENDAHULUAN. landasan hukum dikeluarkannya UU No. 22 Tahun 1999 tentang. menjadi UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004.

BAB I PENDAHULUAN A. Latar Belakang Penelitian Krisis ekonomi yang terjadi di Indonesia sejak tahun 1997 memberikan dampak besar bagi semua aspek kehidupan, yakni era reformasi. Reformasi yang terjadi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Krisis ekonomi yang terjadi di Indonesia sejak tahun 1997 memberikan dampak besar bagi semua aspek kehidupan, yakni era reformasi. Reformasi yang terjadi

BAB V PENUTUP. terhadap alokasi belanja modal. PAD diukur dengan indikator retribusi daerah,

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui pengaruh PAD, DAU dan DAK terhadap alokasi belanja modal. PAD diukur dengan indikator retribusi daerah, pajak daerah, hasil pengelolaan

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui pengaruh PAD, DAU dan DAK terhadap alokasi belanja modal. PAD diukur dengan indikator retribusi daerah, pajak daerah, hasil pengelolaan

BAB I PENDAHULUAN. UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No 25 tahun 1999

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberlakukannya desentralisasi fiskal. Kebijakan terkait yang tertuang dalam UU

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan diberlakukannya desentralisasi fiskal. Kebijakan terkait yang tertuang dalam UU

BAB 1 PENDAHULUAN. mengelola daerahnya sendiri. Namun dalam pelaksanaannya, desentralisasi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan di Indonesia saat ini semakin pesat seiring dengan adanya era reformasi. Negara Indonesia yang awalnya menggunakan sistem sentralisasi dalam pemerintahannya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan di Indonesia saat ini semakin pesat seiring dengan adanya era reformasi. Negara Indonesia yang awalnya menggunakan sistem sentralisasi dalam pemerintahannya

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS. masyarakat setempat sesuai dengan peraturan perundang undangan. Tujuan

10 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Otonomi Daerah Berdasarkan UU Nomor 23 Tahun 2014 Tentang Pemerintah Daerah, Otonomi Daerah merupakan hak, wewenang dan kewajiban

10 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Otonomi Daerah Berdasarkan UU Nomor 23 Tahun 2014 Tentang Pemerintah Daerah, Otonomi Daerah merupakan hak, wewenang dan kewajiban

BAB I PENDAHULUAN. dalam pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah

BAB I PENDAHULUAN A. Latar Belakang Masalah Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah disebut dengan Anggaran

BAB I PENDAHULUAN A. Latar Belakang Masalah Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah disebut dengan Anggaran

BAB V PENUTUP. Asli Daerah, Dana Alokasi Khusus dan Dana Alokasi Umum terhadap Alokasi

BAB V PENUTUP 5.1. Kesimpulan Penelitian ini bertujuan untuk menguji apakah ada pengaruh Pendapatan Asli Daerah, Dana Alokasi Khusus dan Dana Alokasi Umum terhadap Alokasi Belanja Daerah pada kabupaten/kota

BAB V PENUTUP 5.1. Kesimpulan Penelitian ini bertujuan untuk menguji apakah ada pengaruh Pendapatan Asli Daerah, Dana Alokasi Khusus dan Dana Alokasi Umum terhadap Alokasi Belanja Daerah pada kabupaten/kota

BAB II TINJAUAN PUSTAKA. oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan

dibandingkan dengan") BAB II TINJAUAN PUSTAKA 2.1 Tingkat Kemandirian Keuangan Daerah Menurut Halim (2007:232) kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan pendapatan

BAB II TINJAUAN PUSTAKA 2.1 Tingkat Kemandirian Keuangan Daerah Menurut Halim (2007:232) kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan pendapatan

BAB I PENDAHULUAN. Sesuai dengan Undang-Undang Nomor 22 Tahun 1999 yang telah direvisi menjadi Undang-

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sesuai dengan Undang-Undang Nomor 22 Tahun 1999 yang telah direvisi menjadi Undang- Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, Pemerintah Daerah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sesuai dengan Undang-Undang Nomor 22 Tahun 1999 yang telah direvisi menjadi Undang- Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, Pemerintah Daerah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Indonesia mulai menempuh babak baru dalam kehidupan masyarakatnya dengan adanya reformasi yang telah membawa perubahan segnifikan terhadap pola kehidupan baik

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Indonesia mulai menempuh babak baru dalam kehidupan masyarakatnya dengan adanya reformasi yang telah membawa perubahan segnifikan terhadap pola kehidupan baik

BAB I PENDAHULUAN. Tahun 1999 yang disempurnakan dengan UU No. 12 Tahun 2008 tentang

BAB I PENDAHULUAN 1.1 Latar Belakang Sejak dirubahnya sistem pemerintahan di Indonesia yang pada awalnya menganut sistem sentralisasi menjadi sistem desentralisasi atau dikenal dengan sebutan otonomi daerah

BAB I PENDAHULUAN 1.1 Latar Belakang Sejak dirubahnya sistem pemerintahan di Indonesia yang pada awalnya menganut sistem sentralisasi menjadi sistem desentralisasi atau dikenal dengan sebutan otonomi daerah

BAB I PENDAHULUAN. Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah

BAB I PENDAHULUAN A. Latar Belakang Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai

BAB I PENDAHULUAN A. Latar Belakang Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teori 2.1.1 Fiscal Stress Ada beberapa definisi yang digunakan dalam beberapa literature. Fiscal stress terjadi ketika pendapatan pemerintah daerah mengalami penurunan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teori 2.1.1 Fiscal Stress Ada beberapa definisi yang digunakan dalam beberapa literature. Fiscal stress terjadi ketika pendapatan pemerintah daerah mengalami penurunan

BAB 1 PENDAHULUAN. Kebijakan desentralisasi fiskal yang diberikan pemerintah pusat kepada

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kebijakan desentralisasi fiskal yang diberikan pemerintah pusat kepada pemerintah daerah diatur dalam UU RI Nomor 33 Tahun 2004. UU ini menegaskan bahwa untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kebijakan desentralisasi fiskal yang diberikan pemerintah pusat kepada pemerintah daerah diatur dalam UU RI Nomor 33 Tahun 2004. UU ini menegaskan bahwa untuk

BAB I PENDAHULUAN. provinsi terbagi atas daerah-daerah dengan kabupaten/kota yang masing-masing

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara yang terdiri dari beberapa provinsi dan setiap provinsi terbagi atas daerah-daerah dengan kabupaten/kota yang masing-masing memiliki pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara yang terdiri dari beberapa provinsi dan setiap provinsi terbagi atas daerah-daerah dengan kabupaten/kota yang masing-masing memiliki pemerintah

BAB I PENDAHULUAN. reformasi dengan didasarkan pada peraturan-peraturan mengenai otonomi daerah.

BAB I PENDAHULUAN 1.1 Latar Belakang Belanja modal yang sebagai perubahan yang fundamental di dalam Anggaran dan Pendapatan Belanja Daerah (APBD) telah mulai dilakukan pasca reformasi dengan didasarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Belanja modal yang sebagai perubahan yang fundamental di dalam Anggaran dan Pendapatan Belanja Daerah (APBD) telah mulai dilakukan pasca reformasi dengan didasarkan

BAB II TINJAUAN PUSTAKA