Akuntansi Biaya. Cost Behavior Analysis. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Akuntansi.

|

|

|

- Liani Kurniawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Akuntansi Biaya Modul ke: Cost Behavior Analysis Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Akuntansi

2 Classification Cost Biaya tetap adalah Biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun. Fungsi Biaya Total: Y = $10,000 $60,000 $50,000 $40,000 $30,000 $20,000 $10,000 $

3 Classification Cost rentang yang relevan (relevant range) biaya tetap hanya dalam rentang aktivitas yang terbatas Fungsi Biaya Total: Y = $10,000 $60,000 $50,000 $40,000 $30,000 $20,000 $10,000 $

4 Classification Cost KARAKTERISTIK BIAYA TETAP Biaya Total Per Unit Contoh Tetap Total biaya tetap tidak dipengaruhi oleh perubahan tingkat aktivitas dalam rentang yang relevan Biaya tetap per unit akan berkurang apabila jumlah unit yang dihasilkan bertambah Biaya Overhead Pabrik Tetap, biaya pemasaran tetap, Biaya umum dan administrasi tetap, Biaya sewa, depresiasi, gaji karyawan kantor, asuransi dll.

5 Classification Cost Biaya variabel adalah Biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas. Fungsi Biaya Total : Y = $5X $60,000 $50,000 $40,000 $30,000 $20,000 $10,000 $

6 Klasifikasi Biaya untuk Memprediksi Prilaku Biaya Biaya Total Per Unit Contoh Variabel KARAKTERISTIK BIAYA VARIABEL Biaya variabel total akan bertambah dan berkurang secara proposional terhadap perubahan tingkat aktivitas Biaya variabel akan selalu konstan untuk per unit Biaya bahan langsung, biaya tenaga kerja langsung, biaya overhead pabrik variabel, biaya pemasaran variabel, biaya administrasi variabel

7 Fungsi Biaya Total, secara Grafis Fungsi Biaya Total: Y = $10,000 + $5X $70,000 $60,000 $50,000 $40,000 $30,000 $20,000 $10,000 $

8 Fungsi-fungsi Biaya Digabungkan $70,000 $60,000 $50,000 $40,000 $30,000 B Variable Cost Y = $5X Fixed Cost Y = $10,000 Total Cost Y = $10,000 + $5X $20,000 $10,000 $

9 Classification Cost Biaya semivariabel adalah Biaya yang memperlihatkan baik karakteristikkarakteristik dari biaya tetap maupun biaya variabel.

10 Classification Cost Biaya Total Contoh Semivariabel KARAKTERISTIK BIAYA SEMI VARIABEL Biaya yang terdiri atas elemen biaya variabel maupun biaya tetap. Porsi biaya tetap menunjukkan biaya minimum yang harus dimiliki agar jasa tersedia dan siap digunakan. Biaya listrik, gas, bensin dan batubara, biaya pemeliharaan pada perusahaan penerbangan. Biaya tenaga kerja tidak langsung, asuransi jiwa untuk kelompok karyawan, Pajak penghasilan dll.

11 Pemisahan Biaya Semivariabel pendekatan untuk memisahkan biaya semivariabel ke dalam biaya tetap dan biaya variabel : 1. Pendekatan intuisi 2. Pendekatan engineering 3. Pendekatan perilaku biaya sesungguhnya masa lalu

12 Pemisahan Biaya Semivariabel 1. Pendekatan Intuisi atau metode Intuisi Dengan meneliti kegiatan (misalnya kegiatan produksi), adanya surat-surat keputusan manajemen, dan kontrakkontrak perjanjian dengan pihak lain. Contohnya biaya gaji manajer dibayar bulanan atau sesuai jumlah produksi, biaya depresiasi ditentukan oleh surat keputusan atau kebijaksanaan manajemen. Kelemahan metode intuisi: Dalam kondisi atau situasi elemen biaya sifatnya komplek, pendekatan ini peka dan sensitif terhadap kesalahan penggolongan suatu biaya ke dalam biaya tetap atau variabel

13 Pemisahan Biaya Semivariabel 2. Pendekatan Engineering Mengidentifikasikan hubungan phisik antara kegiatan (misalnya kegiatan pabrik) dengan biaya. Jika naik/turunnya kegiatan diikuti secara langsung dengan naik/turunnya biaya, maka biaya tersebut adalah biaya variabel. Jika tidak ada hubungan phisik antara kegiatan dan biaya maka biaya tersebut adalah biaya tetap. Kelebihan pendekatan ini: relatif teliti. Kelemahan pendekatan ini: seringkali memerlukan biaya yang mahal

14 Pemisahan Biaya Semivariabel 3. Pendekatan Perilaku Biaya Sesungguhnya Masa Lalu Anggapan dasar pendekatan ini adalah biaya masa datang akan mempunyai perilaku yang sama dengan biaya masa lalu.

15 Pemisahan Biaya Semivariabel Kelemahan pendekatan perilaku biaya sesungguhnya masa lalu: Jika ada perubahan yang cukup besar terhadap mesin-mesin atau metode produksi atau produk diolah atau kondisi eksternal yang mempengaruhi perusahaan maka data biaya masa lalu yang dicatat oleh akuntansi tidak mencukupi untuk menaksir biaya masa datang. Sering timbul ketidaksesuaian antara saat biaya dinikmati dengan saat biaya dicatat dalam akuntansi misalnya biaya depresiasi dan amortisasi baru dicatat per 31 Desember padahal aktiva tetap dinikmati pada semua bulan dalam periode yang bersangkutan.

16 Pendekatan perilaku biaya sesungguhnya masa lalu: 1. Metode Titik tertinggi dan terendah 2. Metode Scattergraph 3. Metode Least Squares

17 Barker Company Biaya Listrik dan Data Jam Tenaga Kerja Langsung Bulan Biaya Listrik (Y) Jam Tenaga Kerja Langsung (X) Januari $ Pebruari Maret April Mei Juni Juli Agustus September Oktober Nopember Desember Total $ Rata-rata $

18 1. Metode Titik tertinggi dan terendah Langkah-langkah: 1) Menentukan biaya variabel satuan atau b. 2) Menentukan besarnya total biaya tetap atau a. 3) Menentukan besarnya anggaran fleksibel.

19 1) Menentukan biaya variabel satuan atau b. Biaya pada titik tertinggi Yt = a + bxt Biaya pada titik terendah Yr = a + bxr Yt Yr = bxt bxr jadi $ $ 500 = b b $ 180 = b b = $ 180 : b = $ 0,00818 per jam tenaga kerja langsung

20 2). Menentukan besarnya total biaya tetap atau a. a dapat dihitung dengan rumus: pada titik tertinggi : a = Yt - bxt pada titik terendah : a = Yr bxr jadi pada titik tertinggi a = $ 680 ($ 0,00818 x ) a = $ 680 $ 393 a = $ 287 pada titik terendah a = $ 500 ($ 0,00818 x ) a = $ 500 $ 213 a = $ 287

21 3). Menentukan besarnya anggaran fleksibel. setelah b dan a dapat ditentukan maka besarnya persamaan atau rumus biaya dengan anggaran fleksibel adalah Y = a + bx Y = $ $ 0,00818 x

22 Kebaikan metode titik tertinggi dan terendah: Metodenya sederhana sehingga mudah dihitung dan dipakai. Kelemahan metode titik tertinggi dan terendah: Kurang teliti dan cermat karena hanya didasarkan pada dua tingkatan kapasitas yang ekstrim yaitu tertinggi dan terendah, tingkatan kapasitas yang lain tidak diperhitungkan.

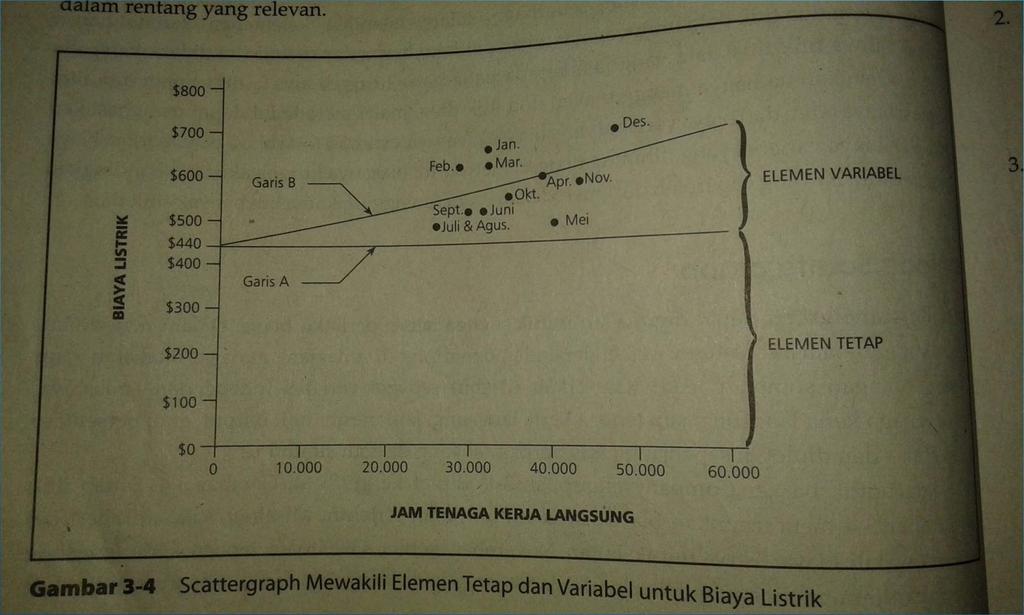

23 2. Metode Scattergraph Langkah-langkah: 1) Membuat denah atau grafik statistikal. Garis tegak lurus atau vertikal = sumbu Y = tingkatan besarnya biaya. Garis mendatar atau horisontal = sumbu X = tingkatan kapasitas atau kegiatan. 2) Memasukkan biaya setiap bulan pada grafik statistikal. Biaya perbulan digambarkan pada grafik sesuai dengan besarnya dan tingkatan kegiatan.

24 3). Ditarik garis B atau biaya. Dari semua titik-titik biaya ditarik garis lurus melewati titik-titik tersebut sampai memotong garis Y, garis tersebut garis B atau total biaya. Sebaiknya jumlah titik data yang berada di atas garis sama dengan jumlah titik data yang berada di bawah garis. 4). Menentukan besarnya total biaya tetap atau a. Perpotongan garis B atau biaya dengan sumbu Y dianggap atau menunjukkan besarnya total biaya tetap atau a. Perpotongan dengan sumbu Y ditarik garis ke kanan secara horizontal atau mendatar adalah garis A menunjukkan total biaya tetap.

25 5). Menentukan besarnya biaya variabel satuan atau b. Besarnya biaya variabel satuan adalah Y = a + bx b = Y a x Biaya variabel satuan menunjukkan kemiringan atau slope grafik B atau total biaya. 6). Menentukan persamaan anggaran fleksibel Setelah a dan b diketahui, dapat disusun persamaan anggaran fleksibel per bulan atau per tahun yaitu Y = a + bx

26 Biaya Listrik Biaya Listrik

27

28 Dari grafik diketahui : Biaya tetap (a) = $ 440 Maka biaya variabel satuan: b = Y an b = $ ($ 440 x 12) x b = $ $ b = $ b = $ 0,0037 per jam TKL Jadi persamaan anggaran fleksibel : Y = $ $ 0,0037 X

29 Kebaikan metode scattergraph: Dibandingkan metode titik tertinggi dan terendah, metode ini lebih teliti karena semua n atau bulan telah diperhitungkan. Metode ini memungkinkan inspeksi data secara visual untuk menentukan apakah biaya tersebut kelihatan berkaitan dengan aktivitas itu dan apakah hubungannya mendekati linier.

30 Kelemahan metode scattergraph: Metode ini kurang ilmiah karena penarikan garis B dapat berbeda antara orang tertentu dibandingkan orang lain, atau oleh orang tertentu tetapi waktunya berbeda, meskipun dengan menggunakan data kapasitas dan biaya yang sama, jadi bersifat subyektif.

31 3. Metode Least Squares / Kuadrat terkecil / Analisis Regresi Metode pemisahan biaya variabel dan biaya tetap dengan cara menentukan hubungan variabel tergantung (dependent variabel) dengan variabel bebas (independent variabel) dari sekumpulan data (dengan SPSS).

32 regresi sederhana Y = a + bx 1 variabel tergantung, 1 variabel bebas. regresi berganda (multiple regression) Y = a + b1x1 + b2x2 + b3x variabel tergantung, 2 atau lebih variabel bebas.

33 Tujuan garis regresi: membuat garis yang jumlah penyimpangan kuadrat antara garis regresi dan observasiobservasi adalah minimal. Kebaikan pemakaian metode ini adalah 1. Metode ini sifatnya obyektif. 2. Memakai semua data atau n. 3. Dapat menyelenggarakan informasi statistik tambahan yang dapat menaksir biaya.

34 Soal Latihan Richardson Company Biaya Listrik dan Data Jam Mesin Bulan Biaya Listrik Jam Mesin Januari $ Pebruari $ Maret $ April $ Mei $ Juni $ Juli $ Agustus $ September $ Oktober $ Nopember $ Desember $ Total $ Rata-rata

35 1) Menentukan biaya variabel satuan atau b. Biaya pada titik tertinggi Yt = a + bxt Biaya pada titik terendah Yr = a + bxr Yt Yr = bxt bxr jadi $ $ = b b $ 150 = b 300 b = $ 150 : 300 b = $ 0,5 per jam mesin

36 2). Menentukan besarnya total biaya tetap atau a. a dapat dihitung dengan rumus: pada titik tertinggi : a = Yt - bxt pada titik terendah : a = Yr bxr jadi pada titik tertinggi a = $ ($ 0,5 x 2.790) a = $ $ a = $ 205 pada titik terendah a = $ ($ 0,5 x 2.490) a = $ $ a = $ 205

37 3). Anggaran fleksibel Y = a + bx Y = $ $ 0,5 per jam mesin

38 Terima Kasih Wahyu Anggraini, SE., M.Si

Akuntansi Biaya. Analisis Perilaku Biaya (Cost Behaviour Analysis) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Analisis Perilaku Biaya (Cost Behaviour Analysis) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Analisis Perilaku Biaya BAB

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Analisis Perilaku Biaya (Cost Behaviour Analysis) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Analisis Perilaku Biaya BAB

1. Pengaruh manajemen terhadap biaya 2. Karakteristik biaya dihubungkan dengan keluarannya 3. Pengaruh perubahan volume kegiatan terhadap biaya.

COST BEHAVIOR ANALYSIS PENDAHULUAN Dalam menjalankan kegiatan suatu perusahaan masa kini dan menghadapi era globalisasi, perusahaan dituntut effisien dan ekonomis serta dapat mengantisipasi perkembangan

COST BEHAVIOR ANALYSIS PENDAHULUAN Dalam menjalankan kegiatan suatu perusahaan masa kini dan menghadapi era globalisasi, perusahaan dituntut effisien dan ekonomis serta dapat mengantisipasi perkembangan

Analisa Perilaku Biaya

Modul ke: Analisa Perilaku Biaya Mengenali Prilaku biaya. Metode memisahkan biaya semivariabel atas biaya variable dan biaya tetap. Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Biaya VS Beban

Modul ke: Analisa Perilaku Biaya Mengenali Prilaku biaya. Metode memisahkan biaya semivariabel atas biaya variable dan biaya tetap. Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Biaya VS Beban

PERILAKU BIAYA AKTIVITAS

PERILAKU BIAYA AKTIVITAS A. Konsep Dasar Perilaku Biaya Aktivitas Perilaku biaya (cost behavior) mengacu pada reaksi biaya terhadap aktivitas perusahaan. Aktivitas adalah pengorbanan waktu dan input untuk

PERILAKU BIAYA AKTIVITAS A. Konsep Dasar Perilaku Biaya Aktivitas Perilaku biaya (cost behavior) mengacu pada reaksi biaya terhadap aktivitas perusahaan. Aktivitas adalah pengorbanan waktu dan input untuk

BAB II TINJAUAN PUSTAKA. Menurut Hansen & Mowen (2005:274) Analisis biaya-volume-laba (costvolume-profit

Analisis biaya-volume-laba (costvolume-profit") BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Analisis Cost Volume Profit a. Pengertian Analisis Cost Volume Profit Menurut Hansen & Mowen (2005:274) Analisis biaya-volume-laba (costvolume-profit analysis)

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Analisis Cost Volume Profit a. Pengertian Analisis Cost Volume Profit Menurut Hansen & Mowen (2005:274) Analisis biaya-volume-laba (costvolume-profit analysis)

Analisis Perilaku Biaya

Modul ke: 03Fakultas Yusar EKONOMI DAN BISNIS (FEB) Analisis Perilaku Biaya Sagara, SE.,M.Si.,Ak.,CA,CMA Program Studi Manajemen KLASIFIKASI BIAYA Biaya Tetap didefenisikan sebagai biaya yang secara total

Modul ke: 03Fakultas Yusar EKONOMI DAN BISNIS (FEB) Analisis Perilaku Biaya Sagara, SE.,M.Si.,Ak.,CA,CMA Program Studi Manajemen KLASIFIKASI BIAYA Biaya Tetap didefenisikan sebagai biaya yang secara total

02FEB. Akuntansi Biaya. Cost Behavior Analysis, Classifying Cost, Separating Fixed and Variable Cost. Angela Dirman, SE., M.Ak. Modul ke: Fakultas

Akuntansi Biaya Modul ke: Fakultas 02FEB Cost Behavior Analysis, Classifying Cost, Separating Fixed and Variable Cost Angela Dirman, SE., M.Ak Program Studi Manajemen Content Cost behavior analysis, Classifying

Akuntansi Biaya Modul ke: Fakultas 02FEB Cost Behavior Analysis, Classifying Cost, Separating Fixed and Variable Cost Angela Dirman, SE., M.Ak Program Studi Manajemen Content Cost behavior analysis, Classifying

PERILAKU BIAYA AKTIVITAS

PERILAKU BIAYA AKTIVITAS Konsep Dasar Perilaku Biaya Aktivitas Metode Memisahkan Biaya Campuran Muniya Alteza Konsep Dasar Perilaku Biaya Aktivitas Perilaku biaya (cost behavior) adalah istilah untuk menggambarkan

PERILAKU BIAYA AKTIVITAS Konsep Dasar Perilaku Biaya Aktivitas Metode Memisahkan Biaya Campuran Muniya Alteza Konsep Dasar Perilaku Biaya Aktivitas Perilaku biaya (cost behavior) adalah istilah untuk menggambarkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Tinjauan penelitian terdahulu yang dijadikan peneliti sebagai bahan pertimbangan pertama, penelitian yang dilakukan oleh Ade Zulfikar Abraham Iqbal

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Tinjauan penelitian terdahulu yang dijadikan peneliti sebagai bahan pertimbangan pertama, penelitian yang dilakukan oleh Ade Zulfikar Abraham Iqbal

BAB II LANDASAN TEORI. Biaya merupakan sebuah elemen yang tidak dapat dipisahkan dari aktivitas

BAB II LANDASAN TEORI 2.1 Konsep Biaya 2.1.1 Pengertian Biaya Biaya merupakan sebuah elemen yang tidak dapat dipisahkan dari aktivitas perusahaan. Biaya didefinisikan sebagai suatu sumber daya yang dikorbankan

BAB II LANDASAN TEORI 2.1 Konsep Biaya 2.1.1 Pengertian Biaya Biaya merupakan sebuah elemen yang tidak dapat dipisahkan dari aktivitas perusahaan. Biaya didefinisikan sebagai suatu sumber daya yang dikorbankan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Perencanaan Laba Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan dalam mencapai laba optimal. Tujuan utama perusahaan adalah memperoleh laba yang semaksimal

BAB II TINJAUAN PUSTAKA 2.1 Perencanaan Laba Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan dalam mencapai laba optimal. Tujuan utama perusahaan adalah memperoleh laba yang semaksimal

2. PENYUSUNAN FIXED BUDGET DAN FLEXIBLE BUDGET 2.1 PENYUSUNAN FIXED BUDGET

1. ANGGARAN TETAP DAN ANGGARAN VARIABEL 1.1 FIXED BUDGET (ANGGARAN TETAP) Anggaran yang disusun atas dasar satu titik tingkat kapasitas tertentu, maka anggaran variabel ini merupakan anggaran yang disusun

1. ANGGARAN TETAP DAN ANGGARAN VARIABEL 1.1 FIXED BUDGET (ANGGARAN TETAP) Anggaran yang disusun atas dasar satu titik tingkat kapasitas tertentu, maka anggaran variabel ini merupakan anggaran yang disusun

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Break Even Point (BEP) Break Even Point (BEP) adalah suatu keadaan dimana perusahaan dalam operasinya tidak memperoleh laba dan juga tidak menderita kerugian atau dengan

BAB II LANDASAN TEORI A. Pengertian Break Even Point (BEP) Break Even Point (BEP) adalah suatu keadaan dimana perusahaan dalam operasinya tidak memperoleh laba dan juga tidak menderita kerugian atau dengan

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI A. Pengertian Break Even Point (BEP) Keberhasilan suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen di dalam melihat kemungkinan dan kesempatan dimasa yang akan

7 BAB II LANDASAN TEORI A. Pengertian Break Even Point (BEP) Keberhasilan suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen di dalam melihat kemungkinan dan kesempatan dimasa yang akan

PERILAKU BIAYA AKTIVITAS

Pert 3 PERILAKU BIAYA AKTIVITAS H A R I R I, S E., M. A K U N I V E R S I T A S I S L A M M A L A N G 2 0 1 7 Dasar-dasar Perilaku Biaya Perilaku biaya adalah istilah umum untuk menggambarkan apakah biaya

Pert 3 PERILAKU BIAYA AKTIVITAS H A R I R I, S E., M. A K U N I V E R S I T A S I S L A M M A L A N G 2 0 1 7 Dasar-dasar Perilaku Biaya Perilaku biaya adalah istilah umum untuk menggambarkan apakah biaya

KONSEP DASAR DAN PERILAKU BIAYA

KONSEP DASAR DAN PERILAKU BIAYA Pengertian Sebagian besar keputusan yang diambil oleh manajemen memerlukan informasi biaya yang didasarkan pada perilakunya. Oleh sebab itu perlu diketahui penggolongan

KONSEP DASAR DAN PERILAKU BIAYA Pengertian Sebagian besar keputusan yang diambil oleh manajemen memerlukan informasi biaya yang didasarkan pada perilakunya. Oleh sebab itu perlu diketahui penggolongan

cost classification) Menjelaskan faktor-faktor yang mempengaruhi perilaku biaya

Menjelaskan faktor-faktor yang mempengaruhi perilaku biaya") Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Membandingkan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan lingkup akuntansi biaya, perbedaan biaya dan beban.

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Membandingkan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan lingkup akuntansi biaya, perbedaan biaya dan beban.

Pengertian, Tujuan dan Manfaat Anggaran Variabel

Pengertian, Tujuan dan Manfaat Anggaran Variabel Deskripsi Materi : Mampu menghitung anggaran biaya variabel Pemahaman terhadap anggaran biaya flexibel/variable Pengertian Anggaran Variabel Dari buku dan

Pengertian, Tujuan dan Manfaat Anggaran Variabel Deskripsi Materi : Mampu menghitung anggaran biaya variabel Pemahaman terhadap anggaran biaya flexibel/variable Pengertian Anggaran Variabel Dari buku dan

PERILAKU BIAYA (BEHAVIOUR COST) SEBAGAI DASAR PERENCANAAN BIAYA, PEMBUATAN KEPUTUSAN DAN PENGENDALIAN MANAJEMEN DRA. NARUMONDANG BULAN SIREGAR MM

SEBAGAI DASAR PERENCANAAN BIAYA, PEMBUATAN KEPUTUSAN DAN PENGENDALIAN MANAJEMEN DRA. NARUMONDANG BULAN SIREGAR MM") PERILAKU BIAYA (BEHAVIOUR COST) SEBAGAI DASAR PERENCANAAN BIAYA, PEMBUATAN KEPUTUSAN DAN PENGENDALIAN MANAJEMEN DRA. NARUMONDANG BULAN SIREGAR MM Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera

PERILAKU BIAYA (BEHAVIOUR COST) SEBAGAI DASAR PERENCANAAN BIAYA, PEMBUATAN KEPUTUSAN DAN PENGENDALIAN MANAJEMEN DRA. NARUMONDANG BULAN SIREGAR MM Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Klasifikasi Biaya Menurut Perilaku Biaya Biaya merupakan unsur yang digunakan dalam melakukan analisis Break Even Point. Untuk dapat menentukan tingkat

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Klasifikasi Biaya Menurut Perilaku Biaya Biaya merupakan unsur yang digunakan dalam melakukan analisis Break Even Point. Untuk dapat menentukan tingkat

AKUNTANSI BIAYA. Analisis Perilaku Biaya (BAB 3) Klasifikasi Biaya dan Pemisahan Biaya Tetap dan Variabel VENY, SE.MM. Modul ke: Fakultas EKONOMI

Klasifikasi Biaya dan Pemisahan Biaya Tetap dan Variabel VENY, SE.MM. Modul ke: Fakultas EKONOMI") Modul ke: AKUNTANSI BIAYA Analisis Perilaku Biaya (BAB 3) Klasifikasi Biaya dan Pemisahan Biaya Tetap dan Variabel Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul

Modul ke: AKUNTANSI BIAYA Analisis Perilaku Biaya (BAB 3) Klasifikasi Biaya dan Pemisahan Biaya Tetap dan Variabel Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II PENENTUAN HARGA JUAL DENGAN PENDEKATAN VARIABEL COSTING

BAB II PENENTUAN HARGA JUAL DENGAN PENDEKATAN VARIABEL COSTING II.1. Harga Jual Penentuan harga jual suatu produk atau jasa merupakan salah satu keputusan penting manajemen karena harga yang ditetapkan

BAB II PENENTUAN HARGA JUAL DENGAN PENDEKATAN VARIABEL COSTING II.1. Harga Jual Penentuan harga jual suatu produk atau jasa merupakan salah satu keputusan penting manajemen karena harga yang ditetapkan

Akuntansi Biaya. Cost Behaviour Analysis. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost Behaviour Analysis Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan Akuntansi Biaya Input

Akuntansi Biaya Modul ke: Cost Behaviour Analysis Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan Akuntansi Biaya Input

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya Biaya merupakan suatu komponen yang sangat penting di dalam pelaksanaan aktivitas suatu perusahaan.menurut Mulyadi (2009:10), Tanpa informasi biaya, manajemen tidak memiliki

BAB II TINJAUAN PUSTAKA 2.1 Biaya Biaya merupakan suatu komponen yang sangat penting di dalam pelaksanaan aktivitas suatu perusahaan.menurut Mulyadi (2009:10), Tanpa informasi biaya, manajemen tidak memiliki

BAB II LANDASAN TEORI. II.1. Arti dan Tujuan Akuntansi Manajemen. Definisi normatif Akuntansi Manajemen menurut Management

13 BAB II LANDASAN TEORI II.1. Arti dan Tujuan Akuntansi Manajemen Definisi normatif Akuntansi Manajemen menurut Management Accounting Practices (MAP) Comittee adalah: proses identifikasi, pengukuran,

13 BAB II LANDASAN TEORI II.1. Arti dan Tujuan Akuntansi Manajemen Definisi normatif Akuntansi Manajemen menurut Management Accounting Practices (MAP) Comittee adalah: proses identifikasi, pengukuran,

BAB II KERANGKA TEORI

BAB II KERANGKA TEORI 2.1 Perencanaan Laba 2.1.1 Pengertian Perencanaan Laba Perencanaan laba sering digunakan sebagai dasar dalam pengambilan keputusan investasi dan penilaian kinerja manajemen suatu

BAB II KERANGKA TEORI 2.1 Perencanaan Laba 2.1.1 Pengertian Perencanaan Laba Perencanaan laba sering digunakan sebagai dasar dalam pengambilan keputusan investasi dan penilaian kinerja manajemen suatu

Anggaran Biaya Variabel

Pertemuan 10 Anggaran Biaya Variabel Sumber : Kartika Sari dan sumber relevan lainnya Definisi Hansen dan Mowen: anggaran variabel didefinisikan sebagai biaya yang secara jumlah bervariasi berbanding langsung

Pertemuan 10 Anggaran Biaya Variabel Sumber : Kartika Sari dan sumber relevan lainnya Definisi Hansen dan Mowen: anggaran variabel didefinisikan sebagai biaya yang secara jumlah bervariasi berbanding langsung

Minggu-9. Budget Variabel (variable budget) Penganggaran Perusahaan. By : Ai Lili Yuliati, Dra, MM

Penganggaran Perusahaan. By : Ai Lili Yuliati, Dra, MM") Penganggaran Perusahaan Minggu-9 Budget Variabel (variable budget) By : Ai Lili Yuliati, Dra, MM Further Information : Mobile : 08122035131 Email: ailili1955@gmail.com 1 TOPIK BAHASAN (1) Pengertian Budget

Penganggaran Perusahaan Minggu-9 Budget Variabel (variable budget) By : Ai Lili Yuliati, Dra, MM Further Information : Mobile : 08122035131 Email: ailili1955@gmail.com 1 TOPIK BAHASAN (1) Pengertian Budget

BAB II LANDASAN TEORITIS. A. Pengertian dan Fungsi Akuntansi Biaya. 1. Pengertian Akuntansi Biaya

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN

11 BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN 2.1. Pengertian dan Manfaat Analisis Profitabilitas Pelanggan Kondisi lingkungan yang baru menyebabkan perusahaan harus berfokus kepada

11 BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN 2.1. Pengertian dan Manfaat Analisis Profitabilitas Pelanggan Kondisi lingkungan yang baru menyebabkan perusahaan harus berfokus kepada

BAB I PENDAHULUAN. Akibat dari krisis sektor ekonomi yang berkelanjutan dan keadaan politik

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akibat dari krisis sektor ekonomi yang berkelanjutan dan keadaan politik yang kian memanas, dapat diperkirakan keadaan ekonomi Indonesia mengalami penurunan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akibat dari krisis sektor ekonomi yang berkelanjutan dan keadaan politik yang kian memanas, dapat diperkirakan keadaan ekonomi Indonesia mengalami penurunan

COST BEHAVIOR ANALYSIS

Modul ke: COST ACCOUTING COST BEHAVIOR ANALYSIS Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Classify costs by their behavior 1. Fixed costs 2. Variable

Modul ke: COST ACCOUTING COST BEHAVIOR ANALYSIS Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Classify costs by their behavior 1. Fixed costs 2. Variable

BAB II KONSEF BIAYA. Akuntansi Manajemen Konsep Biaya

BAB II KONSEF BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi. Biaya dikeluarkan

BAB II KONSEF BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi. Biaya dikeluarkan

BAB II KAJIAN PUSTAKA. menetapkan pilihan yang mengucurkan laba incremental terbesar. Laba

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian analisis diferensial Menurut Henry Simamora (2002:230), analisis diferensial adalah menetapkan pilihan yang mengucurkan laba incremental terbesar.

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian analisis diferensial Menurut Henry Simamora (2002:230), analisis diferensial adalah menetapkan pilihan yang mengucurkan laba incremental terbesar.

BAB II TINJAUAN PUSTAKA

6 BAB II TINJAUAN PUSTAKA 1.1. Pengertian Akuntansi Manajemen Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi, untuk memenuhi kebutuhan

6 BAB II TINJAUAN PUSTAKA 1.1. Pengertian Akuntansi Manajemen Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi, untuk memenuhi kebutuhan

PERILAKU AKTIVITAS BIAYA

PERILAKU AKTIVITAS BIAYA 1 A. Konsep Perilaku Akuntan manajemen harus mampu untuk mengevaluasi setiap jenis biaya untuk bisa menentukan fungsi biaya (cost function) yang menjelaskan perilaku biaya. Perilaku

PERILAKU AKTIVITAS BIAYA 1 A. Konsep Perilaku Akuntan manajemen harus mampu untuk mengevaluasi setiap jenis biaya untuk bisa menentukan fungsi biaya (cost function) yang menjelaskan perilaku biaya. Perilaku

Akuntansi Biaya. Activity Accounting: Activity Based Costing dan Activity Based Management. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Biaya Biaya memiliki berbagai macam arti tergantung maksud dari pemakai istilah tersebut. Mulyadi membedakan pengertian biaya ke dalam arti luas dan arti sempit antara

BAB II LANDASAN TEORI 2.1 Pengertian Biaya Biaya memiliki berbagai macam arti tergantung maksud dari pemakai istilah tersebut. Mulyadi membedakan pengertian biaya ke dalam arti luas dan arti sempit antara

BAB II TINJAUAN PUSTAKA. pengendalian. Proses ini memerlukan sejumlah teknik dan prosedur pemecahan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Analisis Biaya-Volume-Laba Analisis Biaya-Volume-Laba merupakan instrumen perencanaan dan pengendalian. Proses ini memerlukan sejumlah teknik

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Analisis Biaya-Volume-Laba Analisis Biaya-Volume-Laba merupakan instrumen perencanaan dan pengendalian. Proses ini memerlukan sejumlah teknik

BAB II HARGA POKOK PRODUKSI

BAB II HARGA POKOK PRODUKSI Bab ini berisi teori yang akan digunakan sebagai dasar melakukan analisis data. Mencakup pengertian dan penggolongan biaya serta teori yang berkaitan dengan penentuan harga

BAB II HARGA POKOK PRODUKSI Bab ini berisi teori yang akan digunakan sebagai dasar melakukan analisis data. Mencakup pengertian dan penggolongan biaya serta teori yang berkaitan dengan penentuan harga

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen ( 2009 : 47 ) biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen ( 2009 : 47 ) biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan

01FEB. Akuntansi Biaya. Management, The controller, and Cost Accounting, Cost Consepting the cost accounting information system

Akuntansi Biaya Modul ke: Fakultas 01FEB Management, The controller, and Cost Accounting, Cost Consepting the cost accounting information system Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Fakultas 01FEB Management, The controller, and Cost Accounting, Cost Consepting the cost accounting information system Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Tentang Peranan Pengertian peranan menurut Soejono Soekanto (2000:268) adalah sebagai berikut : Peranan merupakan aspek dinamis kedudukan (status) apabila seseorang melaksanakan

BAB II TINJAUAN PUSTAKA 2.1 Konsep Tentang Peranan Pengertian peranan menurut Soejono Soekanto (2000:268) adalah sebagai berikut : Peranan merupakan aspek dinamis kedudukan (status) apabila seseorang melaksanakan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Klasifikasi Biaya Menurut Perilaku Biaya Biaya merupakan unsur yang digunakan dalam melakukan analisis Break Even Point. Untuk dapat menentukan tingkat Break

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Klasifikasi Biaya Menurut Perilaku Biaya Biaya merupakan unsur yang digunakan dalam melakukan analisis Break Even Point. Untuk dapat menentukan tingkat Break

ANALISA BIAYA PRODUKSI

ANALISA BIAYA PRODUKSI Pengertian Biaya Biaya adalah pengeluaran ekonomis yang diperlukan untuk perhitungan proses produksi. Biaya ini didasarkan pada harga pasar yang berlaku dan pada saat proses ini

ANALISA BIAYA PRODUKSI Pengertian Biaya Biaya adalah pengeluaran ekonomis yang diperlukan untuk perhitungan proses produksi. Biaya ini didasarkan pada harga pasar yang berlaku dan pada saat proses ini

BAB II TINJAUAN PUSTAKA Pengertian dan tujuan Akuntansi Biaya. penggolongan, peringkasan dan penyajian dengan cara-cara tertentu dari transaksi

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian dan tujuan Akuntansi Biaya Akuntansi secara umum adalah merupakan proses pencatatan, penggolongan, peringkasan dan penyajian dengan cara-cara

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian dan tujuan Akuntansi Biaya Akuntansi secara umum adalah merupakan proses pencatatan, penggolongan, peringkasan dan penyajian dengan cara-cara

ABSTRAK. Kata kunci: Cost-volume-profit, break even point, laba. Universitas Kristen Maranatha

ABSTRAK Setiap perusahaan pada dasarnya mempunyai tujuan yaitu untuk mendapatkan laba. Laba perusahaan dipengaruhi oleh berbagai faktor, yaitu harga jual, volume penjualan dan biaya oleh karena itu perencanaan

ABSTRAK Setiap perusahaan pada dasarnya mempunyai tujuan yaitu untuk mendapatkan laba. Laba perusahaan dipengaruhi oleh berbagai faktor, yaitu harga jual, volume penjualan dan biaya oleh karena itu perencanaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Konsep Biaya Biaya merupakan salah satu komponen yang sangat penting karena biaya sangat berpengaruh dalam mendukung kemajuan suatu perusahaan dalam melaksanakan aktifitas

BAB II TINJAUAN PUSTAKA 2.1. Konsep Biaya Biaya merupakan salah satu komponen yang sangat penting karena biaya sangat berpengaruh dalam mendukung kemajuan suatu perusahaan dalam melaksanakan aktifitas

BAB II TINJAUAN PUSTAKA

11 BAB II TINJAUAN PUSTAKA 2.1 Pengeritan Manajemen Produksi dan Operasi Menurut Hasibuan (2011:2), manajemen adalah ilmu seni mengatur proses pemanfaatan sumber daya manusia dan sumber lainnya secara

11 BAB II TINJAUAN PUSTAKA 2.1 Pengeritan Manajemen Produksi dan Operasi Menurut Hasibuan (2011:2), manajemen adalah ilmu seni mengatur proses pemanfaatan sumber daya manusia dan sumber lainnya secara

BAB II LANDASAN TEORI. datang. Pada umumnya tujuan perusahaan adalah untuk memperoleh laba yang

8 BAB II LANDASAN TEORI 2.1 Perencanaan 2.1.1 Pengertian Perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang dilaksanakan untuk mencapai tujuan perusahaan pada periode

8 BAB II LANDASAN TEORI 2.1 Perencanaan 2.1.1 Pengertian Perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang dilaksanakan untuk mencapai tujuan perusahaan pada periode

DAFTAR ISI LEMBAR PENGASAHAN ABSTRAKSI KATA PENGANTAR

ABSTRAK Kebijakan dari pemerintah untuk menaikkan tarif dasar listrik, telepon dan terutama BBM berdampak dalam industri. Ini menyebabkan naiknya biaya bahan baku serta biaya lainnya bagi sektor industri

ABSTRAK Kebijakan dari pemerintah untuk menaikkan tarif dasar listrik, telepon dan terutama BBM berdampak dalam industri. Ini menyebabkan naiknya biaya bahan baku serta biaya lainnya bagi sektor industri

ABSTRAK. Kata kunci: Relevant Cost, keputusan menerima atau menolak pesanan khusus. Universitas Kristen Maranatha

ABSTRAK Analisis relevant cost merupakan metode yang dapat digunakan untuk menentukan harga jual pada kondisi khusus, yaitu unit produk yang terjual lebih kecil daripada kapasitas produksi normal. Analisis

ABSTRAK Analisis relevant cost merupakan metode yang dapat digunakan untuk menentukan harga jual pada kondisi khusus, yaitu unit produk yang terjual lebih kecil daripada kapasitas produksi normal. Analisis

AN A A N L A I L SA S A B I B AY A A Y A Yup Y i up e i,, M. M K. om 9/27/2014 1

ANALISA BIAYA Yupie, M.Kom 9/27/2014 1 Istilah biaya erat kaitannya dengan akuntansi atau muncul dalam laporan keuangan yang dihasilkan perusahaan secara periodik. Definisi Akuntansi Dari Sudut Pemakai

ANALISA BIAYA Yupie, M.Kom 9/27/2014 1 Istilah biaya erat kaitannya dengan akuntansi atau muncul dalam laporan keuangan yang dihasilkan perusahaan secara periodik. Definisi Akuntansi Dari Sudut Pemakai

BAB II TINJAUAN PUSTAKA Pengertian Akuntansi Pertanggungjawaban. kelompok sebuah organisasi dengan suatu cara yang menekankan pada

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Pertanggungjawaban Slamet Sugiri (2004:194) menyatakan bahwa akuntansi pertanggungjawaban adalah penyusunan laporan prestasi yang dikaitkan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Pertanggungjawaban Slamet Sugiri (2004:194) menyatakan bahwa akuntansi pertanggungjawaban adalah penyusunan laporan prestasi yang dikaitkan

Chapter 3 PERILAKU BIAYA

Chapter 3 PERILAKU BIAYA 2 Perilaku Biaya Biaya Tetap BIAYA Biaya Variabel Biaya Campuran 3 BIAYA TETAP (FIXED COST) Adalah biaya yang dalam jumlah keseluruhan tetap konstan dalam rentang yang relevan

Chapter 3 PERILAKU BIAYA 2 Perilaku Biaya Biaya Tetap BIAYA Biaya Variabel Biaya Campuran 3 BIAYA TETAP (FIXED COST) Adalah biaya yang dalam jumlah keseluruhan tetap konstan dalam rentang yang relevan

BAB V SIMPULAN DAN SARAN. Sandang Indah, maka dapat disimpulkan sebagai berikut:

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Dari hasil analisa dan pengolahan data pada penelitian tentang Analisis Perbandingan Metode Penentuan Harga Pokok Produksi pada PT. Panca Mitra Sandang Indah, maka

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Dari hasil analisa dan pengolahan data pada penelitian tentang Analisis Perbandingan Metode Penentuan Harga Pokok Produksi pada PT. Panca Mitra Sandang Indah, maka

BAB II TINJAUAN PUSTAKA. a. Definisi dan pengelompokan biaya. dengan pendapatan untuk menentukan laba.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Biaya Produksi a. Definisi dan pengelompokan biaya Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Biaya Produksi a. Definisi dan pengelompokan biaya Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

BIAYA OVERHEAD PABRIK

Pert 14 BIAYA OVERHEAD PABRIK T E A M T E A C H I N G U N I V E R S I T A S I S L A M M A L A N G 2016 Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung

Pert 14 BIAYA OVERHEAD PABRIK T E A M T E A C H I N G U N I V E R S I T A S I S L A M M A L A N G 2016 Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung

ABSTRAK. Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat

ABSTRAK Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat memperoleh laba yang maksimal. Laba dipengaruhi oleh tiga faktor yaitu biaya, harga jual serta volume penjualan. Analisis Cost-Volume-Profit

ABSTRAK Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat memperoleh laba yang maksimal. Laba dipengaruhi oleh tiga faktor yaitu biaya, harga jual serta volume penjualan. Analisis Cost-Volume-Profit

BAB I HARGA POKOK PRODUKSI

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB IV ANALISA DAN PEMBAHASAN

29 BAB IV ANALISA DAN PEMBAHASAN A. Pemisahan Biaya Semi variabel Dalam menerapkan analisa break even point terlebih dahulu dilakukan pemisahan biaya ke dalam unsur tetap dan unsur variabel, untuk biaya

29 BAB IV ANALISA DAN PEMBAHASAN A. Pemisahan Biaya Semi variabel Dalam menerapkan analisa break even point terlebih dahulu dilakukan pemisahan biaya ke dalam unsur tetap dan unsur variabel, untuk biaya

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya berikut : Menurut Mulyadi (2000: 6) pengertian Akuntansi Biaya adalah sebagai Akuntansi biaya adalah proses pencatatan, penggolongan,

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya berikut : Menurut Mulyadi (2000: 6) pengertian Akuntansi Biaya adalah sebagai Akuntansi biaya adalah proses pencatatan, penggolongan,

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Setiap perusahaan berorientasi untuk mencapai tujuan secara ideal, perusahaan akan mengoptimalkan penggunaan seluruh sumber dayanya untuk mencapai tujuan tersebut.

7 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Setiap perusahaan berorientasi untuk mencapai tujuan secara ideal, perusahaan akan mengoptimalkan penggunaan seluruh sumber dayanya untuk mencapai tujuan tersebut.

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB 2 LANDASAN TEORI. satu variabel yang disebut variabel tak bebas (dependent variable), pada satu atau

, pada satu atau") BAB 2 LANDASAN TEORI 2.1 Pengertian Regresi Regresi pertama kali digunakan sebagai konsep statistik pada tahun 1877 oleh Sir Francis Gallon, istilah regresi pada mulanya bertujuan untuk membuat perkiraan

BAB 2 LANDASAN TEORI 2.1 Pengertian Regresi Regresi pertama kali digunakan sebagai konsep statistik pada tahun 1877 oleh Sir Francis Gallon, istilah regresi pada mulanya bertujuan untuk membuat perkiraan

TIN 4112 AKUNTANSI BIAYA

- Jurusan Teknik Industri TIN 4112 AKUNTANSI BIAYA Teknik Industri Lesson 1 RENCANA PEMBELAJARAN SEMESTER Mata Kuliah : Kode : TID 4019 Semester : 3 Beban Studi : 3 SKS Capaian Pembelajaran (CPL): 1. Menguasai

- Jurusan Teknik Industri TIN 4112 AKUNTANSI BIAYA Teknik Industri Lesson 1 RENCANA PEMBELAJARAN SEMESTER Mata Kuliah : Kode : TID 4019 Semester : 3 Beban Studi : 3 SKS Capaian Pembelajaran (CPL): 1. Menguasai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, non bisnis, manufaktur, dagang dan jasa. Dalam

BAB II TINJAUAN PUSTAKA 2.1 Biaya dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, non bisnis, manufaktur, dagang dan jasa. Dalam

STUDI KASUS PENERAPAN KONSEP BIAYA RELEVAN DALAM KEPUTUSAN DISKON HARGA PUPUK NPK

STUDI KASUS PENERAPAN KONSEP BIAYA RELEVAN DALAM KEPUTUSAN DISKON HARGA PUPUK NPK Eny Rachmawati Universitas Mayjen Sungkono Mojokerto Email: Enyrachmawati96@gmail.com ABSTRACT Research actually aim the

STUDI KASUS PENERAPAN KONSEP BIAYA RELEVAN DALAM KEPUTUSAN DISKON HARGA PUPUK NPK Eny Rachmawati Universitas Mayjen Sungkono Mojokerto Email: Enyrachmawati96@gmail.com ABSTRACT Research actually aim the

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah suatu kegiatan yang ditunjukkan untuk menyediakan informasi biaya bagi manajemen yang merupakan alat dalam merencanakan, mengorganisir,

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah suatu kegiatan yang ditunjukkan untuk menyediakan informasi biaya bagi manajemen yang merupakan alat dalam merencanakan, mengorganisir,

TUGAS ANALISIS DAN ESTIMASI BIAYA

TUGAS ANALISIS DAN ESTIMASI BIAYA (Anggaran) Disusun Oleh : Nama : Musafak NPM : 35412164 Kelas Dosen : 3ID08 : Sudaryanto, MSC, DR.IR. FAKULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK INDUSTRI UNIVERSITAS GUNADARMA

TUGAS ANALISIS DAN ESTIMASI BIAYA (Anggaran) Disusun Oleh : Nama : Musafak NPM : 35412164 Kelas Dosen : 3ID08 : Sudaryanto, MSC, DR.IR. FAKULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK INDUSTRI UNIVERSITAS GUNADARMA

BAB I PENDAHULUAN. Saat ini perkembangan dunia usaha semakin pesat. Pesatnya perkembangan

BAB I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini perkembangan dunia usaha semakin pesat. Pesatnya perkembangan dunia usaha tidak lepas dari semakin meningkat dan semakin beranekaragamnya

BAB I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini perkembangan dunia usaha semakin pesat. Pesatnya perkembangan dunia usaha tidak lepas dari semakin meningkat dan semakin beranekaragamnya

ABSTRAK. Kata kunci: Cost-volume-profit, break even point. Universitas Kristen Maranatha

ABSTRAK Penelitian ini bertujuan untuk mengetahui peranan analisis cost-volumeprofit sebagai alat dalam membantu manajemen meningkatkan laba, di mana yang menjadi objek penelitian adalah distributor PT

ABSTRAK Penelitian ini bertujuan untuk mengetahui peranan analisis cost-volumeprofit sebagai alat dalam membantu manajemen meningkatkan laba, di mana yang menjadi objek penelitian adalah distributor PT

Management, Contoller dan Akuntansi Biaya

Modul ke: Management, Contoller dan Akuntansi Biaya Konsep Akuntansi Biaya Manfaat akuntansi biaya Perbedaan akuntansi Biaya dengan Akuntansi Keuangan Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen

Modul ke: Management, Contoller dan Akuntansi Biaya Konsep Akuntansi Biaya Manfaat akuntansi biaya Perbedaan akuntansi Biaya dengan Akuntansi Keuangan Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen

Biaya Produksi : Semua biaya yang timbul dalam hubungannya dengan kegiatan untuk mengolah barang dan jasa menjadi produk selesai.

AKUNTANSI PERUSAHAAN MANUFAKTUR Perusahaan Manufaktur : Perusahaan yang kegiatan utamanya adalah memperoleh barang dan jasa untuk diolah menjadi produk selesai dan menjual produk selesai yang dihasilkan

AKUNTANSI PERUSAHAAN MANUFAKTUR Perusahaan Manufaktur : Perusahaan yang kegiatan utamanya adalah memperoleh barang dan jasa untuk diolah menjadi produk selesai dan menjual produk selesai yang dihasilkan

BAB II TINJAUAN PUSTAKA. Menurut Supriyono (2000:7) perencanaan adalah proses untuk

perencanaan adalah proses untuk") BAB II TINJAUAN PUSTAKA A Perencanaa Laba 1. Pengertian perencanaan laba Menurut Supriyono (2000:7) perencanaan adalah proses untuk menentukan tujuan organisasi yang akan dicapai perusahaan dan mengatur

BAB II TINJAUAN PUSTAKA A Perencanaa Laba 1. Pengertian perencanaan laba Menurut Supriyono (2000:7) perencanaan adalah proses untuk menentukan tujuan organisasi yang akan dicapai perusahaan dan mengatur

BAB II KERANGKA TEORI

BAB II KERANGKA TEORI 2.1 Pengertian dan Penggolongan Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi bisnis, non-bisnis, manufaktur, eceran dan jasa. Umumnya, berbagai macam

BAB II KERANGKA TEORI 2.1 Pengertian dan Penggolongan Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi bisnis, non-bisnis, manufaktur, eceran dan jasa. Umumnya, berbagai macam

BAB I PENDAHULUAN. tepat waktu, tepat jumlah, tepat mutu dengan biaya yang lebih efisien.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan industri manufaktur di Indonesia mengalami kemajuan yang cukup signifikan. Hal ini terbukti dengan semakin bertambahnya jumlah industri manufaktur

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan industri manufaktur di Indonesia mengalami kemajuan yang cukup signifikan. Hal ini terbukti dengan semakin bertambahnya jumlah industri manufaktur

PENGGUNAAN MATEMATIKA EKONOMI UNTUK ANALISIS BREAK EVEN PADA CV KAISAR REPROFURNI JEPARA

UJM 1 (2) (2012) UNNES Journal of Mathematics http://journal.unnes.ac.id/sju/index.php/ujm PENGGUNAAN MATEMATIKA EKONOMI UNTUK ANALISIS BREAK EVEN PADA CV KAISAR REPROFURNI JEPARA Muji Nastiti, Zaenuri

UJM 1 (2) (2012) UNNES Journal of Mathematics http://journal.unnes.ac.id/sju/index.php/ujm PENGGUNAAN MATEMATIKA EKONOMI UNTUK ANALISIS BREAK EVEN PADA CV KAISAR REPROFURNI JEPARA Muji Nastiti, Zaenuri

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Ada beberapa pendapat mengenai pengertian manajemen, antara lain sebagai berikut: Menurut Hasibuan (2007), definisi manajemen, yaitu:

BAB II LANDASAN TEORI BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Ada beberapa pendapat mengenai pengertian manajemen, antara lain sebagai berikut: Menurut Hasibuan (2007), definisi manajemen, yaitu:

Bab 1. Konsep Biaya dan Sistem Informasi Akuntansi Biaya Hubungan Akuntansi Biaya dengan Akuntansi Keuangan

Bab 1 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 1.1 Pengertian Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana mencatat, megukur dan melaporkan tentang informasi biaya

Bab 1 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 1.1 Pengertian Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana mencatat, megukur dan melaporkan tentang informasi biaya

BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA. masa datang bagi organisasi (Hansen dan Mowen, 2006:40).

.") BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA II.1. Pengertian Biaya Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat

BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA II.1. Pengertian Biaya Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat

BAB: ANGGARAN VARIABEL

BAB: ANGGARAN VARIABEL Anggaran Variabel, pada umumnya berkaitan dgn anggaran produksi, Pada anggaran produksi sudah ditentukan range atau batas unit yg akan diproduksi dengan biaya variabel terendah.

BAB: ANGGARAN VARIABEL Anggaran Variabel, pada umumnya berkaitan dgn anggaran produksi, Pada anggaran produksi sudah ditentukan range atau batas unit yg akan diproduksi dengan biaya variabel terendah.

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Konsep Biaya Dan Beban Pada umunya penetapan harga produk tergantung dari banyaknya penawaran dan permintaan masyarakat. Namun, tetap saja penetapan harga jual yang menguntungkan

BAB II LANDASAN TEORI II.1. Konsep Biaya Dan Beban Pada umunya penetapan harga produk tergantung dari banyaknya penawaran dan permintaan masyarakat. Namun, tetap saja penetapan harga jual yang menguntungkan

PERILAKU BIAYA DAN PERENCANAAN BIAYA

PERILAKU BIAYA DAN PERENCANAAN BIAYA PERILAKU BIAYA DAN PERENCANAAN BIAYA A. Perilaku Biaya Yang dimaksud dengan perilaku biaya adalah studi mengnai hubungan fungsional kausal antara Total Biaya yang

PERILAKU BIAYA DAN PERENCANAAN BIAYA PERILAKU BIAYA DAN PERENCANAAN BIAYA A. Perilaku Biaya Yang dimaksud dengan perilaku biaya adalah studi mengnai hubungan fungsional kausal antara Total Biaya yang

Y = F + VX. di mana = total biaya produksi = biaya tetap per periode = biaya variabel per unit pemicu biaya = pemicu biaya yang paling mungkin

v Kesimpulan Perilaku biaya didefinisikan sebagai sejauh mana biaya berubah seiring dengan berubahnya tingkat aktivitas sebuah organisasi. Biaya dapat berlaku sebagai biaya tetap, biaya variabel, biaya

v Kesimpulan Perilaku biaya didefinisikan sebagai sejauh mana biaya berubah seiring dengan berubahnya tingkat aktivitas sebuah organisasi. Biaya dapat berlaku sebagai biaya tetap, biaya variabel, biaya

VARIABLE COSTING. Penentuan Harga Pokok Variabel

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

PERILAKU BIAYA DAN PERENCANAAN BIAYA

PERILAKU BIAYA DAN PERENCANAAN BIAYA A. Perilaku Biaya Yang dimaksud dengan perilaku biaya adalah studi mengnai hubungan fungsional kausal antara Total Biaya yang terjadi dengan Cost driver (Pemicu biaya)

PERILAKU BIAYA DAN PERENCANAAN BIAYA A. Perilaku Biaya Yang dimaksud dengan perilaku biaya adalah studi mengnai hubungan fungsional kausal antara Total Biaya yang terjadi dengan Cost driver (Pemicu biaya)

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Break Even Point 2.1.1. Pengertian Break Even Point Break even point atau titik impas merupakan suatu tingkat penjualan dimana laba operasinya adalah nol: Total pendapatan

BAB II TINJAUAN PUSTAKA 2.1. Break Even Point 2.1.1. Pengertian Break Even Point Break even point atau titik impas merupakan suatu tingkat penjualan dimana laba operasinya adalah nol: Total pendapatan

BAB II KAJIAN PUSTAKA. adalah spesifikasi (perumusan) dari tujuan perusahaan yang ingin dicapai serta

dari tujuan perusahaan yang ingin dicapai serta") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang akan dilakukan untuk mencapai tujuan dimasa yang akan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang akan dilakukan untuk mencapai tujuan dimasa yang akan

Akuntansi Biaya. Cost Systems and Cost Accumulation. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Analisis Biaya BIAYA TPPHP. distribusi dan merupakan pengorbanan. produksi-distribusi COST. Contoh:

Analisis Biaya TPPHP BIAYA Uang yang dikeluarkan untuk melakukan proses produksi-distribusi distribusi dan merupakan pengorbanan serta mengurangi profit perusahaan. COST a resource sacrificed or foregone

Analisis Biaya TPPHP BIAYA Uang yang dikeluarkan untuk melakukan proses produksi-distribusi distribusi dan merupakan pengorbanan serta mengurangi profit perusahaan. COST a resource sacrificed or foregone

Penganggaran Perusahaan

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Biaya Overhead Pabrik Abstract Memberikan pemahaman tentang lingkup kegiatan dalam

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Biaya Overhead Pabrik Abstract Memberikan pemahaman tentang lingkup kegiatan dalam

Akuntansi Biaya. Job Order Costing. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

BAB II TINJAUAN PUSTAKA. Dari definisi biaya tersebut mengandung empat unsur penting biaya yaitu: 1. Pengorbanan sumber-sumber ekonomi.

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Pengertian biaya menurut Supriyono (1999:252) adalah pengorbanan sumbersumber ekonomi yang sudah terjadi atau akan terjadi yang dinyatakan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Pengertian biaya menurut Supriyono (1999:252) adalah pengorbanan sumbersumber ekonomi yang sudah terjadi atau akan terjadi yang dinyatakan

KARAKTERISTIK BIAYA, PENGERTIAN BIAYA, PENGGOLONGAN BIAYA, DAN ALIRAN BIAYA DALAM PERUSAHAAN MANUFAKTUR

2 PENDAHULUAN KARAKTERISTIK BIAYA, PENGERTIAN BIAYA, PENGGOLONGAN BIAYA, DAN ALIRAN BIAYA DALAM PERUSAHAAN MANUFAKTUR Konsep biaya yang berbeda untuk tujuan yang berbeda (different costs are used for different

2 PENDAHULUAN KARAKTERISTIK BIAYA, PENGERTIAN BIAYA, PENGGOLONGAN BIAYA, DAN ALIRAN BIAYA DALAM PERUSAHAAN MANUFAKTUR Konsep biaya yang berbeda untuk tujuan yang berbeda (different costs are used for different

ABSTRAK. i Universitas Kristen Maranatha

ABSTRAK Pabrik Margahayu Jaya Indah Plastik adalah sebuah perusahaan yang bergerak di bidang pembuatan kantong klip plastik. Sama seperti perusahaan komersil lainnya, tujuan utama perusahaan didirikan

ABSTRAK Pabrik Margahayu Jaya Indah Plastik adalah sebuah perusahaan yang bergerak di bidang pembuatan kantong klip plastik. Sama seperti perusahaan komersil lainnya, tujuan utama perusahaan didirikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu