Laporan Akuntabilitas Instansi Pemerintah (LAKIP)

|

|

|

- Irwan Iskandar

- 6 tahun lalu

- Tontonan:

Transkripsi

")

1 Kementerian Pendidikan dan Kebudayaan Laporan Akuntabilitas Instansi Pemerintah (LAKIP) Inspektorat Jenderal Inspektorat Jenderal Kementerian Pendidikan dan Kebudayaan Februari,

2

3 DAFTAR ISI DAFTAR ISI... i DAFTAR TABEL.... ii DAFTAR GAMBAR... iii KATA PENGANTAR.... iv IKHTISAR EKSEKUTIF v BAB I PENDAHULUAN A. Gambaran Umum... 1 B. Dasar Hukum C. Maksud dan Tujuan D. Ruang Lingkup BAB II PERENCANAAN KINERJA INSPEKTORAT JENDERAL KEMENDIKBUD... 7 A. Rencana Strategis Itjen Kemendikbud Visi dan Misi Itjen Kemendikbud Tujuan Strategis Tahun Sasaran Strategis Tahun Kebijakan dan Program B. Rencana Kinerja Tahunan BAB III AKUNTABILITAS KINERJA INSPEKTORAT JENDERAL KEMENDIKBUD A. Capaian Kinerja Itjen Kemendikbud Tahun IKU Pertama IKU Kedua IKU Ketiga B. Realisasi Anggaran BAB IV PENUTUP A. Kesimpulan Kinerja Itjen Kemendikbud Tahun B. Permasalahan dan Kendala Yang Dihadapi.. 45 C. Upaya Pemecahan Masalah.. 46 LAMPIRAN LAMPIRAN Dokumen PK Yang Telah Ditandatangani i

4 DAFTAR TABEL Tabel 2.1: Sasaran Strategis Itjen Kemendikbud Tabel 2.2: Rencana Rencana Kinerja (RKT) Itjen Kemendikbud Tabel 3.1: Target dan Realisasi Rencana Kerja Tahunan (RKT) Itjen Kemendikbud Tabel 3.2: Rekap Tindaklanjut Eksternal dan Internal sampai dengan Desember Tabel 3.3: Perbandingan Target dan Realisasi SKOR LAKIP 2014 dan Tabel 3.4: Rincian Nilai Evaluasi Akuntabilitas Kinerja Kemendikbud 2014 dan Tabel 3.5: Target dan Realisasi Indikator Kinerja Ketiga Tabel 3.6: Daya Serap Anggaran Itjen Kemendikbud s.d Desember Tabel 3.7: Rencana dan Realisasi Anggaran Sekretariat Itjen Kemendikbud Tabel 3.8: Rencana dan Realisasi Anggaran Inspektorat I-IV, Inspektorat Investigasi Itjen Kemendikbud Tahun Anggaran Tabel 3.9: Nilai Capaian Kinerja Kegiatan Sekretariat Itjen Kemendikbud Tabel 3.10: Nilai Capaian Kinerja Kegiatan Inspektorat I-IV, Inspektorat Investigasi Itjen Kemendikbud Tahun Anggaran ii

5 DAFTAR GAMBAR Gambar 1.1 : Struktur Lama Organisasi Itjen Kemendikbud... 3 Gambar 1.2 : Struktur Baru Organisasi Itjen Kemendikbud... 4 Gambar 2.1 : Visi Itjen Kemendikbud Gambar 2.2 : Rumusan Misi Itjen Kemendikbud iii

6

7 IKHTISAR EKSEKUTIF Untuk mendukung pencapaian sasaran program tahun anggaran 2015 Inspektorat Jenderal Kemendikbud memperoleh alokasi anggaran awal sebesar Rp ,00 (Dua Ratur Dua Belas Milyar Dua Juta Rupiah). Sampai dengan akhir Tahun 2015 secara kumulatif telah terserap anggaran sebesar Rp ,00 (Seratus Enam Puluh Delapan Milyar Dua Juta Tujuh Ratus Tiga Puluh Enam Ribu Tujuh Ratus Sembilan Puluh Tujuh Rupiah) atau sebesar 79,25%. Melalui pengukuran yang dilakukan terhadap pencapaian sasaran, diperoleh nilai pencapaian sasaran Program Pengawasan dan Peningkatan Akuntabilitas Kementerian Pendidikan dan Kebudayaan, dengan sasaran Dipertahankannya opini BPK-RI terhadap laporan keuangan Kemendikbud Wajar Tanpa Pengecualian (WTP), Tercapainya skor Lakip (Laporan Akuntabilitas Kinerja Instansi Pemerintah) menjadi baik, dan Satker Kemendikbud WBK dengan nilai capaian keuangan sebesar 79,25% sedangkan nilai capaian fisik sebesar 95,85%. Terdapat inkonsistensi dalam pelaksanaan program, khususnya waktu pelaksanaan yang tidak sesuai atau terlambat dari jadwal yang telah ditentukan, sehingga menyebabkan pelaksanaan program berikutnya tertunda. Oleh karena itu, Inspektorat Jenderal diharapkan agar terus berupaya melakukan peningkatan atas perencanaan dan pelaksanaan program, dengan cara intensifikasi koordinasi antar Inspektorat dan Bagian, sehingga pelaksanaan program dapat sesuai dengan rencana yang telah ditetapkan.

8 BAB I PENDAHULUAN A. Gambaran Umum Sesuai dengan amanat Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah pasal bahwa Inspektorat Jenderal (Itjen) termasuk ke dalam klasifikasi Aparat Pengawasan Intern Pemerintah (APIP) yang bertanggung jawab untuk melakukan pengawasan intern atas penyelenggaraan Sistem Pengendalian Intern (SPI) yang dilakukan oleh Menteri Pendidikan dan Kebudayaan. Pengawasan intern dimaksud dilakukan dengan metode audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya. Dengan menerapkan SPI secara efektif, maka diharapkan organisasi akan meningkat efektivitasnya yang dalam hal ini adalah terjaminnya pencapaian tujuan utama organisasi. Mengacu kepada PP Nomor 60 Tahun 2008 definisi SPI adalah proses integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberi keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Dalam hal ini Inspektorat Jenderal akan melakukan pengawasan intern atas penyelenggaraan SPI Kementerian Pendidikan dan Kebudayaan (Kemendikbud) yang menjamin ketercapaian tujuan utama Kemendikbud yaitu menyelenggarakan Sistem Pendidikan Nasional. Sesuai dengan amanat Undang-Undang Dasar (UUD) Negara Republik Indonesia pasal 31, bahwa pemerintah mengusahakan dan menyelenggarakan satu Sistem Pendidikan Nasional untuk meningkatkan keimanan dan ketakwaan serta akhlak mulia dalam rangka mencerdaskan kehidupan bangsa yang diatur dengan undang-undang. Pendidikan merupakan hak asasi manusia setiap warga negara, untuk itu setiap warga negara berhak yang sama untuk memperoleh pendidikan yang bermutu, dan pemerintah wajib menyediakan layanan pendidikan yang terjangkau dan bermutu. 1

9 Itjen Kemendikbud sebagaimana ditetapkan dalam Peraturan Menteri Pendidikan dan Kebudayaan Nomor 11 Tahun 2015 tentang Organisasi dan Kerja Kementerian Pendidikan dan Kebudayaan mempunyai tugas melaksanakan pengawasan intern di lingkungan Kementerian Pendidikan dan Kebudayaan dengan fungsi sebagai berikut: 1. Penyusunan kebijakan teknis pengawasan intern di lingkungan Kementerian Pendidikan dan Kebudayaan; 2. Pelaksanaan pengawasan intern di lingkungan Kementerian Pendidikan dan Kebudayaan terhadap kinerja dan keuangan melalui audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya; 3. Pelaksanaan pengawasan untuk tujuan tertentu atas penugasan Menteri Pendidikan dan Kebudayaan; 4. Penyusunan laporan hasil pengawasan di lingkungan Kementerian Pendidikan dan Kebudayaan; 5. Pelaksanaan administrasi Inspektorat Jenderal; dan 6. Pelaksanaan fungsi lain yang akan diberikan oleh Menteri. Untuk pelaksanaan fungsi tersebut dilakukan oleh Itjen Kemendikbud. Berdasarkan Permendikbud Nomor 5 Tahun 2013 tentang Rincian Tugas Unit Kerja di Lingkungan Itjen memiliki 4 (empat) Inspektorat yang menangani bidang-bidang, 1 (satu) Inspektorat Investigasi, dan Sekretariat Itjen. Pembagian tugas dan fungsi tersebut adalah sebagai berikut: 1. Inspektorat I menangani wilayah kerja bidang Kebudayaan, Pengembangan dan Pembinaan Bahasa, dan Pendidikan Anak Usia Dini; 2. Inspektorat II menangani wilayah kerja bidang Pendidikan Dasar, dan Badan Penelitian dan Pengembangan; 3. Inspektorat III menangani wilayah kerja bidang Pendidikan Tinggi, dan Itjen; 4. Inspektorat IV menangani wilayah kerja bidang Pendidikan Menengah, Badan Pengembangan Sumber Daya Manusia Pendidikan dan Kebudayaan (BPSDMP & K), dan Sekretariat Jenderal; 5. Inspektorat Investigasi menangani permasalahan khusus dan/atau atas permintaan Menteri Pendidikan dan Kebudayaan; 2

10 6. Sekretariat Itjen bertugas melaksanakan pelayanan fungsi pelayanan teknis dan administratif serta koordinasi pelaksanaan tugas unit organisasi di lingkungan Itjen. Inspektur Jenderal Inspektur I II III IV Inves Sekretaris Itjen Kabag Perencanaan dan Penganggaran Kabag Hukum dan Kepegawaian Kabag Pengolahan Laporan Pengawasan Kabag Umum Kasubbag Tata Usaha Jabatan Fungsional Kasubbag Program Kasubbag Evaluasi Kasubbag Hukum Kasubbag Kepegawaian Jabatan Fungsional Kasubbag Analisis A Kasubbag Analisis B Kasubbag Keuangan Kasubbag Rumah Tangga Gambar 1.1: Struktur Lama Organisasi Itjen Kemendikbud Pada Mei 2015 terjadi perubahan struktur organisasi di Kemendikbud, perubahan struktur tersebut mempengaruhi struktur organisasi yang ada di Itjen Kemendikbud. Berdasarkan Surat Keputusan Inspektur Jenderal Nomor 2874/G.G1.2/KP/2015 tentang Penetapan Wilayah Kerja di Lingkungan Inspektorat Jenderal maka pembagian tugas dan fungsi berdasarkan struktur organisasi yang baru adalah sebagai berikut: 1. Inspektorat I menangani wilayah kerja bidang Pendidikan Anak Usia Dini, Setjen, dan Itjen; 2. Inspektorat II menangani wilayah kerja bidang Pendidikan Dasar dan Menengah, Badan Pengembangan dan Pembinaan Bahasa; 3. Inspektorat III menangani wilayah kerja bidang Guru dan tenaga Kependidikan, Kebudayaan, Balitbang; 4. Inspektorat Investigasi menangani permasalahan khusus dan/atau atas permintaan Menteri Pendidikan dan Kebudayaan; 3

11 5. Sekretariat Itjen bertugas melaksanakan pelayanan fungsi pelayanan teknis dan administratif serta koordinasi pelaksanaan tugas unit organisasi di lingkungan Itjen. Inspektur Jenderal I Inspektur II III Inves Sekretaris Itjen Kabag Perencanaan dan Penganggaran Kabag Hukum dan Kepegawaian Kabag Pengolahan Laporan Pengawasan Kabag Umum Kasubbag Tata Usaha Jabatan Fungsional Kasubbag Program Kasubbag Evaluasi Kasubbag Hukum Kasubbag Kepegawaian Jabatan Fungsional Kasubbag Analisis A Kasubbag Analisis B Kasubbag Keuangan Kasubbag Rumah Tangga Gambar 1.2: Struktur Baru Organisasi Itjen Kemendikbud Laporan akuntabilitas kinerja Inspektorat Jenderal Kemendikbud ini memuat laporan kinerja yang telah dicapai sampai dengan akhir tahun 2015, capaian kinerja yang diukur dengan Indikator Kinerja Kegiatan (IKK) untuk semua program dan kegiatan yang dilaksanakan, sebagaimana dituangkan di dalam Rencana Strategis (Renstra) Itjen Kemendikbud B. Dasar Hukum Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Inspektorat Jenderal Kemendikbud Tahun 2015 disusun berdasarkan: 1. Instruksi Presiden Republik Indonesia Nomor 7/1999 tanggal 15 Juni 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah; 4

12 2. Instruksi Menteri Pendidikan Nasional Nomor 1/U/2002 tentang Pelaksanaan Akuntabilitas Kinerja di lingkungan Kementerian Pendidikan Nasional; 3. Peraturan Menteri Pendidikan Nasional Nomor 14/2006 tentang Laporan Akuntabilitas Kinerja di lingkungan Kementerian Pendidikan Nasional; 4. Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu atas Laporan Kinerja Instansi Pemerintah; 5. Keputusan Kepala Lembaga Administrasi Negara Nomor 239/IX/6/8/2003 tentang Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah. C. Maksud dan Tujuan Penyusunan LAKIP Inspektorat Jenderal Kemendikbud Tahun 2015 ini dimaksudkan untuk memberikan gambaran mengenai: 1. Keberhasilan maupun kegagalan pencapaian program-program strategis selama Tahun 2015; 2. Kendala-kendala yang dihadapi dalam pencapaian program-program strategis serta upaya-upaya yang dilakukan untuk mengatasi permasalahan. Sedangkan tujuan LAKIP Inspektorat Jenderal Kemendikbud 2015 adalah sebagai berikut: 1. Mendorong terciptanya akuntabilitas kinerja instansi pemerintah di lingkungan ltjen Kemendikbud yang merupakan lembaga pengawasan dalam mendukung terwujudnya tata kelola pemerintahan yang baik; 2. Sebagai wujud pertanggungjawaban dan memberi gambaran tentang pelaksanaan tugas dan fungsi serta sekaligus merupakan penilaian terhadap kinerja yang telah dicapai oleh ltjen Kemendikbud sampai dengan akhir Desember 2015; 3. Sebagai bahan masukan bagi pimpinan Itjen Kemendikbud dalam menentukan programprogram strategis di tahun mendatang. 5

13 D. Ruang Lingkup LAKIP Inspektorat Jenderal Kementerian Pendidikan dan Kebudayaan 2015 memuat tentang pelaksanaan program dan kegiatan yang tertuang dalam pencapaian kinerja. Program Inspektorat Jenderal Kemendikbud adalah Program Pengawasan dan Peningkatan Akuntabilitas Aparatur Kemendikbud. Mengacu pada tugas dan fungsi yang diemban, Inspektorat Jenderal Kemendikbud memiliki program strategis yaitu Audit Komprehensif/Umum, Audit tematik, Audit Investigasi, Pengembangan Sumber Daya Manusia serta Kegiatan Dukungan Manajemen dan Pelaksanaan Tugas Teknis lainnya. Kegiatan tersebut mendapat perhatian lebih dan menjadi prioritas dalam pelaksanaannya sekaligus mengupayakan peningkatan kualitas, baik dalam pelaksanaan, hasil-hasil yang diperoleh, dan pengembangan Sumber Daya Manusia yang berkesinambungan. 6

14 BAB II PERENCANAAN KINERJA INSPEKTORAT JENDERAL KEMENDIKBUD Laporan Akuntabilitas Kinerja Instansi Pemerintah Inspektorat Jenderal Kemendikbud disusun sebagai pemenuhan kelengkapan kriteria Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP). Sistem tersebut merupakan sistem yang sangat luas cakupannya, terpadu, dan komprehensif dimulai dari Rencana Pembangunan Jangka Menengah Nasional (RPJMN) yang dijabarkan ke dalam Rencana Strategis Kemendikbud yang kemudian diformulasikan menjadi Renstra Itjen Kemendikbud. A. Rencana Strategis Itjen Kemendikbud Sampai dengan akhir tahun 2015 Rencana Strategis Itjen Kemendikbud tahun masih dalam bentuk draft yang belum ditandatangani. 1. Visi dan Misi Itjen Kemendikbud Visi merupakan pernyataan tentang tujuan organisasi yang diekspresikan dalam produk dan pelayanan yang ditawarkan, kebutuhan yang dapat ditanggulangi, kelompok masyarakat yang dilayani, nilai-nilai yang diperoleh serta aspirasi dan cita-cita masa depan. Sedangkan Misi adalah rumusan umum mengenai upaya-upaya yang akan dilaksanakan untuk mewujudkan visi. Pernyataan visi Inspektorat Jenderal Kementerian Pendidikan dan Kebudayaan sampai saat ini masih berupa draft sebagai berikut. Terwujudnya Pengawasan Internal yang Berkualitas terhadap Insan dan Ekosistem Pendidikan dan Kebudayaan Gambar 2.1: Visi Itjen Kemendikbud

15 Visi Itjen Kemendikbud tersebut merupakan rumusan keadaan yang hendak dicapai dan memberikan gambaran konsistensi kinerja Itjen selama 5 tahun ( ) serta gambaran menyeluruh mengenai peran dan fungsi Itjen dengan mempertimbangkan beberapa kriteria yaitu bahwa visi tersebut (1) dapat memberikan arah pandangan ke depan terkait dengan kinerja dan peranan Itjen, (2) dapat memberikan gambaran tentang kondisi masa depan yang ingin diwujudkan, (3) ditetapkan secara rasional, realistis dan mudah dipahami, (4) dirumuskan secara singkat, padat dan mudah diingat, (5) dapat dilaksanakan secara konsisten dalam pencapaian, dan (6) selalu berlaku pada semua kemungkinan perubahan yang mungkin terjadi sehingga visi tersebut mempunyai sifat fleksibel. Misi adalah rumusan umum mengenai upaya-upaya yang akan dilaksanakan untuk mewujudkan visi. Untuk mencapai Visi Itjen Kemendikbud , maka pernyataan Misi Itjen Kemendikbud adalah sebagai berikut: a) Menguatkan integritas dan kepatuhan terhadap peraturan perundang-undangan bagi pengawas dan pengelola layanan pendidikan dan kebudayaan; b) Mewujudkan Wilayah Bebas dari Korupsi (WBK) di lingkungan Kemendikbud; c) Mempertahankan opini BPK-RI Wajar Tanpa Pengecualian (WTP); d) Meningkatkan efektivitas dan efisiensi pengawasan berbasis risiko; e) Mewujudkan pengawasan internal yang berbudaya dalam setiap unit layanan pendidikan dan kebudayaan; f) Melaksanakan tata kelola yang handal dalam layanan pengawasan pendidika dan kebudayaan. Secara singkat, Misi Inspektorat Jenderal Kemendikbud adalah: Integritas pengawasan pendidikan dan kebudayaan Kebebasan wilayah Kemendikbud dari perilaku korupsi Kualitas pengawasan pendidikan dan kebudayaan Mempertahankan WTP Profesionalitas pengawasan pendidikan dan kebudayaan Kemantapan tata kelola pengawasan pendidikan dan kebudayaan Gambar 2.2: Rumusan Misi Itjen Kemendikbud

16 Misi Itjen Kemendikbud tersebut merupakan rumusan mengenai upaya yang dilaksanakan untuk mewujudkan Visi Itjen dengan kriteria (1) sejalan dengan upaya pencapaian visi, (2) menggambarkan penjabaran rencana pengawasan pendidikan dan kebudayaan jangka menengah serta tugas-tugas yang diemban Itjen, (3) menggambarkan tindakan yang disesuaikan dengan tugas dan fungsi Itjen dalam hal pengawasan pendidikan dan kebudayaan, dan (4) dapat menjembatani penjabaran visi ke dalam tujuan. 2. Tujuan Strategis Tahun Untuk dapat mencapai tujuan dari visi dan misi Itjen Kemendikbud dirumuskan tujuan dan sasaran strategis tahun yang lebih jelas demi menggambarkan ukuran-ukuran terlaksananya misi dan tercapainya visi. Tujuan strategis Itjen Kemdikbud dirumuskan berdasarkan pengawasan terhadap 4 aspek pengelolaan pendidikan dan kebudayaan yakni (1) tugas dan fungsi/kinerja, (2) keuangan, (3) sarana/prasarana, dan (4) sumber daya manusia. Tujuan dan sasaran strategis disusun berdasarkan hasil identifikasi potensi dan permasalahan yang dihadapi daalam rangka mewujudkan visi dan misi. Pernyataan tujuan dilengkapi dengan sasaran strategis sebagai ukuran kinerja. Sasaran strategis dilengkapi dengan target kinerja sehingga menjadi ukuran keberhasilan pencapaian visi dan misi. Hubungan antara Kemendikbud dengan Itjen terletak pada tujuan strategis Kemendikbud yang kedelapan (T8) yaitu peningkatan sistem tata kelola yang transparan dan akuntabel dengan melibatkan publik. Berdasarkan Tujuan Strategis Kemendikbud tersebut, rumusan tujuan strategis Itjen Kemendikbud adalah sebagai berikut. T1 T2 T3 : Peningkatan mutu pengawasan kinerja : Peningkatan mutu pengawasan tujuan tertentu dan Investigasi : Peningkatan mutu pengawasan lainnya. 9

17 T4 T5 T6 T7 T8 : Peningkatan kapabilitas organisasi Inspektorat Jenderal : Peningkatan mutu reformasi birokrasi internal Kementerian : Peningkatan sistem pencegahan korupsi : Peningkatan profesionalisme auditor : Peningkatan sistem tata kelola yang transparan dan akuntabel dengan melibatkan publik Kriteria penentuan tujuan tersebut adalah (1) sejalan dengan visi dan misi Itjen , (2) dapat menunjukkan suatu kondisi yang hendak dicapai, (3) dapat dicapai dengan kemampuan Itjen saat ini, dan (4) dapat mengarahkan perumusan sasaran strategis, strategi dan kebijakan, serta program dan kegiatan dalam rangka merealisasikan misi Itjen. 3. Sasaran Strategis Tahun Untuk keperluan pengukuran ketercapaian tujuan strategis pengawasan pendidikan diperlukan sejumlah sasaran strategis yang menggambarkan kondisi yang harus dicapai pada tahun Kementerian Pendidikan dan Kebudayaan telah menetapkan Strategi dalam Pencapaian Tujuan Peningkatan sistem tata kelola yang transparan dan akuntabel dengan melibatkan publik (T8). Sasaran strategis untuk tujuan strategis tersebut adalah sebagai berikut: Tabel 2.1: Sasaran strategis Itjen Kemendikbud No Sasaran Strategis Indikator Kinerja 1 Dipertahankannya opini Laporan Keuangan Kemendikbud WTP 2 Meningkatnya akuntabilitas kinerja Kemendikbud Laporan Keuangan Kemendikbud mendapat opini WTP Skor LAKIP minimal sebesar 80 10

18 4. Kebijakan dan Program Dalam pencapaian Tujuan Strategis dan Sasaran Strategis yang telah ditetapkan pada Renstra Kemendikbud , Inspektorat Jenderal akan melaksanakan Program Pengawasan dan Peningkatan Akuntabilitas Aparatur Kemendikbud. Dalam usaha mencapai target Sasaran Strategis dan Tujuan Strategis dalam program Pengawasan dan Peningkatan Akuntabilitas Aparatur Kemendikbud, dijabarkan ke dalam 5 (lima) jenis program pada level Esselon II. Berikut adalah kegiatan-kegiatan yang mendukung program Pengawasan dan Peningkatan Akuntabilitas Aparatur Kemendikbud: a) Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya Itjen; b) Penguatan Pengawasan Inspektorat I; c) Penguatan Pengawasan Inspektorat II; d) Penguatan Pengawasan Inspektorat III; e) Penguatan Pengawasan Inspektorat IV; f) Penguatan Pengawasan Inspektorat Investigasi. B. Rencana Kinerja Tahunan Mengacu pada Renstra Kemendikbud tahun , Inspektorat Jenderal Kemendikbud akan berusaha untuk mencapai Tujuan Strategis dan Sasaran Strategis melalui pelaksanaan program dan kegiatan pada setiap tahunnya. Berikut adalah Rencana Kinerja Tahunan Inspektorat Jenderal Kemendikbud Tahun

Itjen Kemendikbud 2015 total jumlah anggaran kegiatan di Inspektorat")

19 Tabel 2.2 Rencana Kinerja Tahunan (RKT) Itjen Kemendikbud 2015 total jumlah anggaran kegiatan di Inspektorat Jenderal Kementerian Pendidikan dan Kebudayaan Tahun Anggaran 2015 adalah sebesar Rp ,- 12

20 BAB III AKUNTABILITAS KINERJA INSPEKTORAT JENDERAL KEMENDIKBUD A. Capaian Kinerja Itjen Kemendikbud Tahun 2015 Capaian kinerja merupakan ukuran prestasi kerja yang telah dicapai dengan mempertimbangkan faktor kualitas, kuantitas, efisiensi dan efektifitas pelaksanaan dari setiap program dan kegiatan yang telah dicapai dengan menggunakan anggaran dimana kuantitas dan kualitasnya terukur. Inspektorat Jenderal Kemendikbud pada tahun 2015 memiliki program Pengawasan dan Peningkatan Akuntabilitas Aparatur Kementerian Pendidikan dan Kebudayaan dengan rincian kegiatan sebagai berikut: Penguatan Pengawasan Inspektorat I s.d IV Penguatan Pengawasan Inspektorat Investigasi Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya Itjen Pada Unit Kerja Inspektorat I s.d IV, masing-masing Inspektorat didukung oleh 5 output kegiatan yang mendukung capaian 4 Indikator Kinerja Kegiatan (IKK) pada masing-masing Inspektorat tersebut, dengan rincian sebagai berikut: 1. Laporan Hasil Audit Operasional Keuangan; 2. Laporan Hasil Audit Program Strategis; 3. Laporan Hasil Audit Tujuan Tertentu; 4. Laporan Hasil Reviu Akuntabilitas Keuangan; dan 5. Laporan Sinergi Pengawasan. Untuk Inspektorat Investigasi didukung oleh 4 output kegiatan yang mendukung capaian 3 Indikator Kinerja Kegiatan (IKK) dengan rincian sebagai berikut: 13

21 1. Laporan Hasil Audit Investigasi; 2. Laporan Pengawasan Lainnya; 3. Laporan Tindaklamjut Hasil Audit Khusus/Investigasi; dan 4. Naskah Kajian. Pada Unit Kerja Sekretariat Itjen didukung oleh 9 output kegiatan yang mendukung capaian 7 Indikator Kinerja Kegiatan (IKK) dengan rincian sebagai berikut: 1. Dokumen Perencanaan dan Penganggaran; 2. Penyelenggaraan Operasional dan Pemeliharaan Perkantoran; 3. Laporan Analisis dan Evaluasi Hasil Pengawasan; 4. Dokumen Pelaksanaan Anggaran; 5. Dokumen Ketatausahaan; 6. Regulasi Pengawasan; 7. Dokumen Kepegawaian; 8. Peralatan dam Inventaris Kantor; dan 9. Gedung/Bangunan. Output-output dari kegiatan tersebut masing-masing dikoordinasikan oleh 5 (lima) Inspektorat yang terdiri dari: 1) Inspektorat I, 2) Inspektorat II, 3) Inspektorat III, 4) Inspektorat IV, dan 5) Inspektorat Investigasi. 4 (empat) bagian Sekretariat Itjen yang terdiri dari: 1) Bagian Umum, 2) Bagian Perencanaan dan Penganggaran, 3) Bagian Hukum dan Kepegawaian, dan 4) Bagian Pengolahan Laporan Pengawasan. Tabel dibawah ini adalah penjelasan tentang Penetapan Kinerja yang menginformasikan target Sasaran Strategis serta realisasi capaian Indikator Kinerja Utama (IKU) Inspektorat Jenderal Kemendikbud sampai dengan Desember tahun

Itjen Kemendikbud 2015 Sampai dengan akhir Desember tahun 2015 Inspektorat Jenderal Kementerian Pendidikan dan Kebudayaan telah melaksanakan")

22 Tabel 3.1 Target dan Realisasi Rencana Kinerja Tahunan (RKT) Itjen Kemendikbud 2015 Sampai dengan akhir Desember tahun 2015 Inspektorat Jenderal Kementerian Pendidikan dan Kebudayaan telah melaksanakan kegiatan-kegiatan yang mendukung pencapaian kinerja masing-masing kegiatan pada IKU (Indikator Kinerja Utama) Inspektorat Jenderal Kemendikbud. 1. IKU pertama yaitu Tercapainya opini BPK RI terhadap LK Kemendikbud Wajar Tanpa Pengecualian (WTP). Untuk memperoleh opini WTP dari Badan Pemeriksa Keuangan (BPK), suatu instansi pemerintah harus memenuhi beberapa syarat diantaranya: 1) disusun berdasarkan sistem pengendalian intern yang memadai; 2) sesuai dengan Standar Akuntansi Pemerintahan (SAP); 3) kepatuhan terhadap perundang-undangan; 4) pengungkapan yang memadai; 5) tindak lanjut Laporan Hasil Pemeriksaan (LHP) BPK- RI. 15

23 Untuk melihat tingkat ketercapaian sasaran strategis ini dilihat melalui indikator kinerja Laporan Keuangan Kemendikbud. Tahun 2015 opini atas laporan keuangan Kemendikbud belum dapat diketahui tingkat capaiannya, hal tersebut dikarenakan BPK belum mengeluarkan laporan hasil pemeriksanaan atas laporan keuangan Kementerian/Lembaga. Pada tahun 2014 Kemendikbud meraih penghargaan Laporan Keuangan dengan opini WTP. Penghargaan tersebut didapatkan atas dasar keberhasilan menyusun dan menyajikan Laporan Keuangan Tahun 2014 dengan standar tertinggi dalam akuntansi dan pelaporan keuangan pemerintah. Untuk dapat mempertahankan opini WTP yang telah didapat tersebut, Itjen Kemendikbud melakukan berbagai upaya untuk terus mengawal laporan keuangan dari setiap satuan kerja utama. Jika laporan keuangan di Satker Utama mengalami kendala, maka Itjen berkewajiban melakukan pendampingan agar dapat diperbaiki. Upaya yang telah dilakukan Itjen Kemendikbud dalam rangka mempertahankan opini laporan keuangan Kemendikbud WTP, yaitu sebagai berikut: a. Melakukan pembinaan laporan keuangan di masing-masing wilayah kerja Inspektorat I, II, III dan IV; untuk mendukung ketercapaian IKK tersebut maka perlu dihasilkan output berupa Laporan Hasil Audit Operasional Keuangan, dan Laporan Hasil Audit Program Strategis. o LHA Operasional Keuangan merupakan program yang mengawasi implementasi kegiatan auditan dalam aspek substansi (tugas dan fungsi), kepegawaian, dan keuangan serta perlengkapan. Audit ini dibagi menjadi tiga tahapan yaitu: Audit Dini yang merupakan audit terhadap proses penyusunan rencana program dan anggaran unit utama dan melakukan penilaian atas kesesuaian tupoksi, standar 16

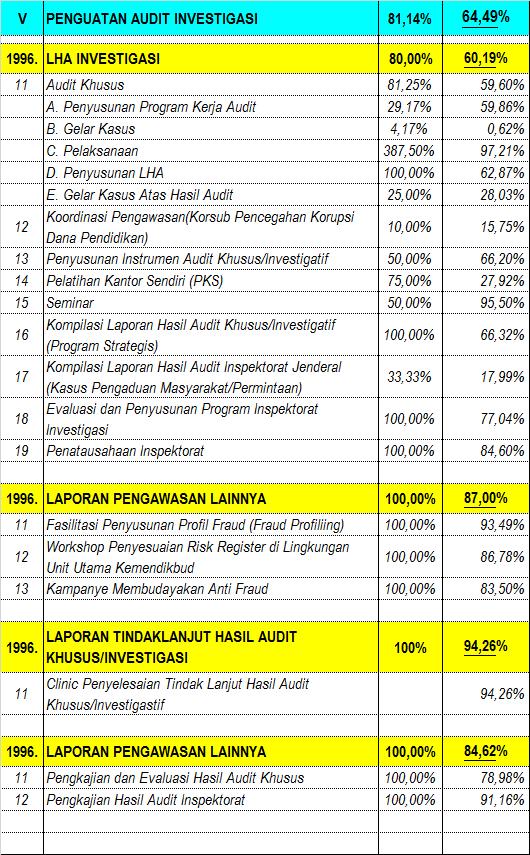

24 biaya yang berlaku, kemungkinan adanya duplikasi kegiatan antar direktorat maupun UPT serta memberikan rekomendasi untuk perbaikan; Audit Unit Utama adalah untuk mengetahui tingkat akuntabilitas dan kepatuhan terhadap peraturan perundangan yang berlaku serta efisiensi dan efektifitas dalam implementasi proker maupun kewajaran materi yang disajikan dalam LK; dan Audit Unit Pelaksana Teknis (UPT) di daerah yang dilakukan untuk menjamin akuntabilitas tata kelola pada satker dan melakukan pembinaan manajerial atas pertanggungjawaban keuangan negara serta efisiensi dan efektifitas penggunaan dana maupun kewajaran material yang disajikan dalam LK. o LHA Program Strategis merupakan audit terhadap program pembangunan pendidikan strategis atau yang banyak mendapat perhatian publik. Ruang lingkup audit program strategis mencakup substansi program, keuangan, dan kepatuhan pada peraturan yang berlaku. Audit Program Strategis dilakukan dalam 4 tahap, yaitu: Audit Dana APBN Provinsi (Dana Dekonsentrasi); Audit Dana APBN Provinsi/Kabupaten/Kota (Dana Tugas Pembantuan); dan Audit Sarpras dan Peningkatan Mutu, dimana ketiga audit tersebut bertujuan untuk menguji kepatuhan terhadap ekonomi, efisiensi dan efektivitas pelaksanaan kegiatan serta ketaatan terhadap peraturan perundang-undangan, ketepatan sasaran dan pemanfatannya serta dapat memberikan saran/rekomendasi perbaikan dan dapat berperan sebagai fasilitator dalam pencapaian tujuan program. b. Melakukan tindaklanjut pengaduan masyarakat di masing-masing wilayah kerja Inspektorat I, II, III dan IV; Output yang mendukung IKK tersebut LHA Tujuan Tertentu yang merupakan audit terhadap suatu kegiatan pembangunan pendidikan dan kebudayaan yang didasarkan atas pengaduan masyarakat/sorotan publik yang tinggi/masalah yang berdampak strategis/atas instruksi pimpinan. c. Melakukan tindaklanjut audit khusus; Output yang mendukung IKK tersebut adalah Laporan Tindaklanjut Hasil Audit Khusus/Investigasi merupakan hasil rekomendasi permasalahan yang telah dilakukan diaudit oleh Inspektorat Investigasi dan telah ditindaklanjuti oleh pihak-pihak yang terkait. 17

25 d. Melakukan tindaklanjut baik temuan internal maupun internal; Output yang mendukung IKK jumlah temuan audit yang diselesaikan tindaklanjutnya internal dan eksternal baik temuan BPK-RI, BPKP, dan Itjen adalah Laporan Analisis dan Evaluasi Hasil Pengawasan. Hasil tindaklanjut temuan yang telah diselesaikan status sampai dengan Desember 2015 dapat dilihat pada tabel berikut ini: Tabel 3.2. Rekap Tindaklanjut Eksternal dan Internal sampai dengan Desember 2015 Jenis Temuan Temuan Tindaklanjut Rekomendasi Nilai Uang Rekomendasi Nilai Uang Rp (68,34%) Rp (58,40%) BPK-RI USD USD (22,66%) BPKP Rp (77,41%) Rp (72%) Itjen Rp (68,89%) Rp (79,33%) Salah satu usaha Itjen Kemendikbud untuk dapat menyikapi perubahan peran APIP sebagai agen perubahan (agent of change) maka dibuatlah Rapat Koordinasi Sinergitas Pengawasan sebagai salah satu forum untuk membahas peran APIP dalam rangka mengawal anggaran fungsi pendidikan. Dalam pelaksanaan kegiatan yang dilakukan di 18

26 Yogyakarta tersebut juga dilakukan penandatanganan nota kesepahaman atau MoU antara Kemendikbud dan BPKP tentang Penguatan Tata Kelola Kepemerintahan yang baik di lingkungan Kementerian Pendidikan dan Kebudayaan. Tujuan dari kegiatan Rakor tersebut adalah untuk melakukan sinkronisasi program pengawasan antara Itjen Kemendikbud, BPKP, dan Inspektorat Propinsi/Kab/Kota. Selain itu kegiatan tersebut juga untuk mendorong penyelesaian tindak lanjut hasil pengawasan bidang pendidikan baik oleh internal maupun eksternal. Dalam kegiatan tersebut juga mengundang narasumber dari Kementerian Pemberdayaan Aparatur Negara yang memberikan materi mengenai Peran KemenPAN RB dalam rangka Koordinasi Pengawasan. Selain itu juga terdapat narasumber dari Deputi Bidang Polhukam dan PMK dari BPKP yang membahas mengenai penguatan SPIP dalam meningkatkan Akuntabilitas Pengelolaan Fungsi Pendidikan. Kendala yang dihadapi dalam pencapaian IKU pertama antara lain: a. Terlambatnya penerbian DIPA Revisi untuk mendukung pelaksanaan kegiatan dan penggunaan aplikasi baru Sistem Perbendaharaan dan Anggaran Negara (SPAN) untuk pencairan anggaran kegiatan serta adanya restrukturisasi organisasi Kementerian Pendidikan dan Kebudayaan. b. Kendala terkait dengan tindaklanjut hasil rekomendasi masih adanya temuan-temuan di bawah tahun 2010 yang masih terus berulang dikarenakan penanggung jawab kegiatan yag menjadi temuan tersebut sudah dilakukan pergantian/pindah/meninggal, dan temuan tersebut tidak dapat diputihkan. c. Selain itu belum terjadi sinergi yang baik untuk pelaksanaan program antar Inspektorat dan Sekretariat di lingkungan Itjen Kemendikbud. 2. IKU kedua yaitu Tercapainya skor Lakip menjadi baik, dengan target skor LAKIP sebesar 80, pada Tahun 2015 skor LAKIP Kementerian Pendidikan dan Kebudayaan memperoleh nilai 73,43 (predikat BB) masih sedikit berada di bawah target, terpaut sebesar 6,57 poin. Namun skor yang diperoleh tersebut meningkat 1,23 poin dan masih lebih baik dari skor LAKIP tahun 2014 yang sebesar 72,20 poin (predikat B). 19

27 Tabel 3.3 Perbandingan Target dan Realisasi Skor LAKIP Tahun 2014 dan 2015 Tahun Skor LAKIP Target Realisasi Predikat BB mengandung arti bahwa akuntabilitas kinerja Kemendikbud sangat baik, akuntabel, berkinerja baik, memiliki sistem manajemen kinerja yang andal. Nilai akuntabilitas kinerja tersebut merupakan akumulasi dari penerapan sistem akuntabilitas kinerja sebesar 80% dan kinerja yang dihasilkan di Kemendikbud sebesar 20%. Penerapan sistem akuntabilitas kinerja meliputi Perencanaan Kinerja, Pengukuran Kinerja, Pelaporan Kinerja, Evaluasi Kinerja, dan Capaian Kinerja. Berikut rincian nilai evaluasi akuntabilitas kineja yang diberikan oleh Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi: Tabel 3.4. Rincian Nilai Evaluasi Akuntabilitas Kinerja Kemendikbud 2014 dan 2015 No Komponen Penilaian Bobot Nilai Bobot Nilai 1 Perencanaan Kinerja ,16 2 Pengukuran Kinerja ,62 3 Pelaporan Kinerja ,23 4 Evaluasi Kinerja ,53 5 Capaian Kinerja ,89 Nilai Hasil Evaluasi ,43 Tingkat Akuntabilitas Kinerja B BB Tahun 2015 ini bobot penilaian mengalami perubahan. Bobot yang mengalami perubahan tersebut adalah komponen Perencanaan Kinerja dan Pengukuran Kinerja. Bobot Perencanaan Kinerja mengalami penurunan sebesar 5 persen dari 35 persen menjadi 30 persen, sedangkan bobot Pengukuran Kinerja mengalami penambahan bobot 20

28 sebanyak 5 persen dari 20 persen menjadi 25 persen. Dibandingkan dengan penilaian Tahun 2014, pada Tahun 2015 ada tiga komponen penilaian yang mengalami peningkatan nilai diantaranya Pengukuran Kinerja sebesar 2,68 poin, Evaluasi Kinerja sebesar0,13 poin, dan Capaian Kinerja sebesar 1,86 poin. Sedangkan penurunan nilai terjadi pada komponen Perencanaan Kinerja sebesar 2,84 poin dan Pelaporan Kinerja sebesar 0,6 poin. Sesuai data evaluasi kinerja tersebut, akuntabilitas kinerja Kemendikbud mengalami perubahan. Sehingga tingkat akuntabilitas kinerja Kemendikbud berada pada predikat BB (sangat baik, akuntabel, berkinerja baik, memiliki sistem manajemen kinerja yang andal). Penilaian tersebut menunjukkan tingkat efektivitas dan efisiensi penggunaan anggaran dibandingkan dengan capaian kinerjanya, kualitas pembangunan budaya kerja birokrasi dan penyelenggaraan pemerintahan yang berorientasi pada hasil di Kementerian Pendidikan dan Kebudayaan sudah menunjukkan hasil yang baik. Itjen Kemendikbud telah melakukan upaya-upaya dalam rangka mendukung ketercapaian IKU kedua tersebut, antara lain: a. Pembinaan akuntabilitas kinerja di wilayah kerja masing-masing Inspektorat. Output yang mendukung ketercapaian pembinaan akuntabilitas kinerja yang baik di Kemendikbud adalah Reviu Akuntabilitas Keuangan yang dilaksanakan oleh Inspektorat I s.d IV. Kegiatan reviu akuntabilitas laporan keuangan adalah bagian dari pengawasan intern yang dilakukan Itjen dalam memenuhi fungsinya sebagai konsultan manajemen dan penjaminan mutu terutama dalam hal penyusunan laporan keuangan Kemendikbud. Jenis-jenis reviu akuntabilitas laporan keuangan adalah reviu laporan keuangan, reviu LAKIP, evaluasi SAKIP, dan pendampingan penyusunan laporan keuangan. b. Melakukan audit khusus atas permasalahan khusus. Output yang mendukung ketercapaian audit khusus atas permasalahan khusus adalah laporan hasil audit investigasi yang dilakukan oleh Inspektorat Investigasi. Sesuai dengan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tentang Standar Audit Pengawasan Intern Pemerintah, audit investigasi dinyatakan sebagai proses mencari, menemukan, dan 21

29 mengumpulkan bukti secara sistematis yang bertujuan mengungkapkan terjadi atau tidaknya suatu perbuatan dan pelakunya guna dilakukan tindakan hukum selanjutnya. Audit investigatif dilakukan atas dasar petunjuk Menteri, atas adanya pengaduan masyarakat, permintaan institusi/unit kerja lain, dan atau hasil evaluasi atas program strategis, serta tindaklanjut atas audit operasional atau kinerja. c. Melaksanakan rencana kerja anggaran sesuai dengan peraturan perundangan. Untuk mendukung ketercapaian skor LAKIP yang baik adalah dengan melaksanakan rencana kerja anggaran sesuai dengan peraturan perundangan yang dilaksanakan oleh Bagian Perencanaan dan Penganggaran. Pemerintahan dengan tata kelola yang baik dapat diwujudkan di atas pilar-pilar transparasi dan akuntabilitas. Dalam upaya untuk menerapakan manajemen operasional yang lebih transparan dan akuntabel, Itjen Kemendikbud membutuhkan dukungan sistem perencanaan dan penganggaran yang efektif. Sistem tersebut mencakup perumusan program dan anggaran serta evaluasi atas keterlaksanaan program dan anggaran tersebut. Perencanaan program dan anggaran diharapkan menjadi pedoman bagi pelaksanaan kegiatan yang ditujukan untuk mencapai tujuan yang lebih terarah dengan memperkirakan hal-hal yang akan dilalui, memilih berbagai alternatif tentang cara terbaik dan dengan berdasarkan skala prioritas. Dengan perencanaan dan penganggaran yang baik, maka akan tercipta suatu alat ukur dalam melakukan evaluasi. Evaluasi tersebut penting untuk memperlihatkan keberhasilan atau kegagalan suatu kegiatan, menunjukkan dimana dan bagaimana perlu dilakukan perubahan-perubahan, menentukan bagaimana kekuatan atau potensi dapat ditingkatkan, memberikan informasi untuk membuat perencanaan dan pengambilan keputusan, dan membantu untuk dapat melihat konteks dengan lebih luas serta implikasinya terhadap kinerja unit kerja. 3. IKU ketiga yaitu Satker Kemendikbud Wilayah Bebas Korupsi (WBK). Sampai dengan akhir Desember 2015 terdapat 3 satker Kemendikbud yang telah tercatat sebagai satker WBK yaitu Itjen, Setjen, dan PAUD-NI. Sehingga realisasi IKU ketiga telah tercapai sebesar 2,25% dari target sebesar 3%. 22

30 Tabel 3.5 Target dan Realisasi Indikator Kinerja ketiga Indikator Kinerja Target Realisasi Unit Utama yang telah mendapat predikat WBK Satker Kemendikbud WBK 3% 2.25% Itjen, Setjen, PAUD-NI Pencanangan Wilayah Bebas Korupsi di ketiga Unit Utama tersebut diharapkan merupakan suatu langkah awal yang baik dalam rangka pencegahan korupsi di Kemendikbud pada khususnya, dan Indonesia pada umumnya, dan selanjutnya unit-unit lainnya akan mencanangkan zona integritas. Upaya-upaya yang dilakukan Itjen Kemendikbud untuk mendukung ketercapaian Satker Kemendikbud WBK tersebut antara lain: a. Melakukan pembinaan terhadap satker di wilayah kerja Inspektorat I, II, III dan IV agar satker tersebut melaksanakan indikator WBK; Kegiatan yang dilakukan adalah sinergi pengawasan yang bekerjasama dengan pihak-pihak terkait. Dilakukan sosialisasi mengenai materi WBK, dan workshopworkshop dalam rangka mendukung ketercapaian target tersebut. b. Melakukan pembinaan satker dalam program pencegahan fraud/kecurangan yang dilaksanakan oleh Inspektorat Investigasi; Upaya pembinaan satker dalam pencegahan fraud/kecurangan sangat penting karena kecurangan atau penipuan kriminal yang bermaksud untuk memberi manfaat kepada si penipu memberikan dampak kerugian yang besar bagi suatu instansi. Lebih lanjut, pencegahan kecurangan (fraud) dimaknai sebagai aktivitas yang dilaksanakan organisasi dalam upaya mendeteksi dan menerapkan program-program pencegahan tindak fraud guna menghindari kerugian organisasi atas tindakan tersebut. Kegiatan yang dilakukan untuk mendukung keberhasilan pembinaan satker tersebut adalah: Fasilitasi Penyusunan Profil Fraud, yang merupakan bantuan dan bimbingan teknis dalam mewujudkan sistem pengendalian intern suatu unit kerja. 23

31 Kampanye Membudayakan Anti Fraud, melalui sosialisasi apa itu fraud, bahaya atau kerugian yang ditimbulkan oleh fraud, dan program apa saja yang harus diaplikasikan guna menumbuhkan budaya atau kepedulian anti fraud. Workshop Penyusunan Risk Register di lingkungan Unit Utama Kemendikbud, pemberian bantuan dan bimbingan teknis dalam menyusun Risk Register (daftar resiko) dan bagaimana memanfaatkannya guna mewujudkan sistem pengendalian intern unit kerja yang handal. c. Itjen secara internal juga berusaha untuk menjalankan indikator WBK; untuk dapat menjalankan indikator WBK diperlukan tata kelola yang bersih yang berorientasi kepada pelayanan yang bermutu, mengedepankan efektivitas, efisiensi, dan ekonomis. Oleh karena itu Itjen melakukan output Regulasi Pengawasan, dengan kegiatan yang mendukung antara lain: Pengkajian Peraturan Hukum dan Perundang-undangan. Penyempurnaan POS Pekerjaan. Kajian dan Evaluasi Organisasi Pengembangan Sistem Informasi Manajemen. Koordinasi Program dan Kegiatan RBI Itjen dengan Pihak Eksternal. Program layanan hukum Program Whistle Blower System. d. Melakukan tatakelola kinerja di internal Itjen dengan baik; dengan dukungan dari layanan perkantoran serta peralatan dan inventaris kantor. e. Melakukan penyerapan anggaran secara efisien dan efektif dengan melakukan program-program yang sejalan dengan peraturan serta tepat sasaran dan tepat guna; f. Melaksanakan pengelolaan BMN; g. Pengembangan SDM dengan melakukan pendidikan dan pelatihan dan bekerjasama dengan lembaga sertifikasi yang telah diakui oleh dunia Internasional. Untuk mendukung ketercapaiannya dilakukanlan output Dokumen Kepegawaian dengan suboutput Pelayanan Administrasi Kepegawaian, Peningkatan Kompetensi Auditor, dan Diklat Peningkatan Kompetensi Pegawai 24

Kemendikbud WTP, Tercapainya skor LAKIP Kemendikbud menjadi baik dan Satker Kemendikbud WBK dengan nilai capaian")

32 B. Realisasi Anggaran Melalui pengukuran yang dilakukan terhadap pencapaian sasaran, diperoleh nilai pencapaian sasaran Menguatnya sistem pengendalian manajemen dan sistem pengawasan internal Kemendikbud, dengan sasaran Tercapainya opini BPK terhadap Laporan Keuangan (LK) Kemendikbud WTP, Tercapainya skor LAKIP Kemendikbud menjadi baik dan Satker Kemendikbud WBK dengan nilai capaian keuangan sebesar 79,25 % sedangkan nilai capaian fisik sebesar 95,85%. Untuk mendukung pencapaian sasaran program tahun anggaran 2015 Inspektorat Jenderal Kemdikbud memperoleh alokasi anggaran sebesar Rp ,00. Sampai dengan akhir Desember 2015 secara kumulatif telah terserap sebesar Rp ,00 (79,25%) dari alokasi pagu anggaran tahun 2015, sehingga terdapat saldo anggaran sebesar Rp ,00 (20,75%). Serapan anggaran tersebut sesuai dengan hasil review LK yang dilakukan oleh BPK-RI, dan nilai daya serap tersebut merupakan jumlah bruto yang di dalamnya terdapat pengembalian belanja sebesar Rp ,00. Rincian daya serap anggaran tersebut tertera pada tabel berikut ini: Tabel 3.6 Daya serap anggaran Itjen Kemendikbud s.d Desember Tahun

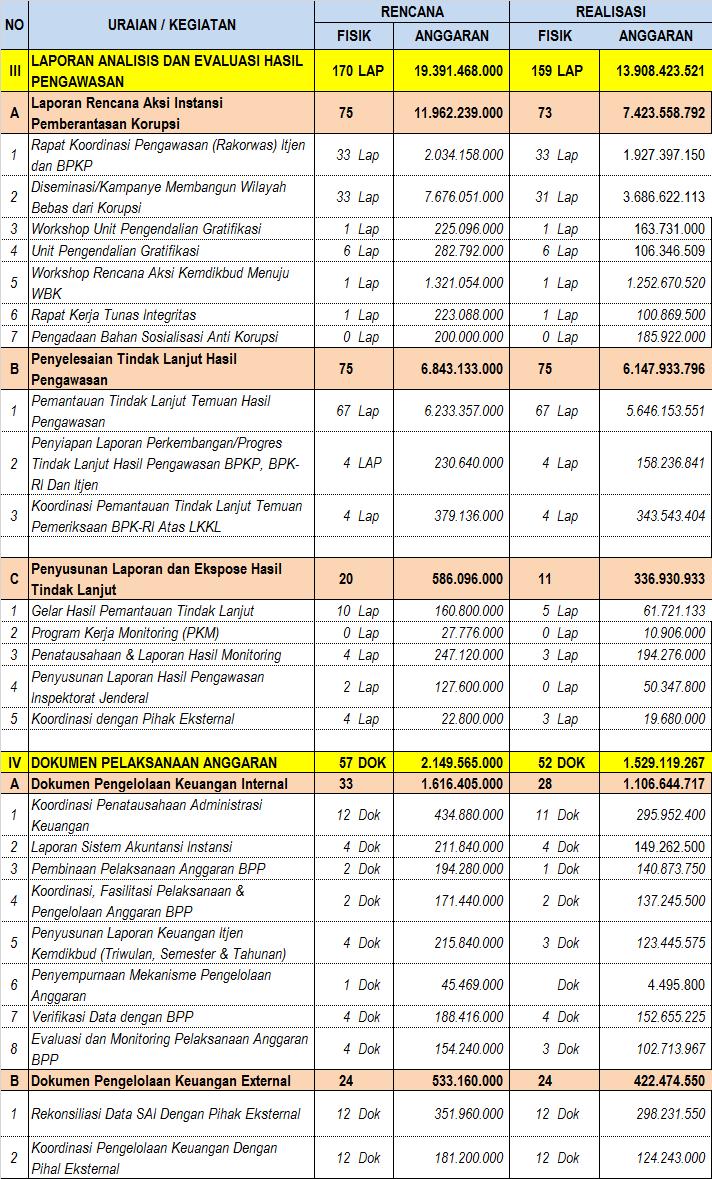

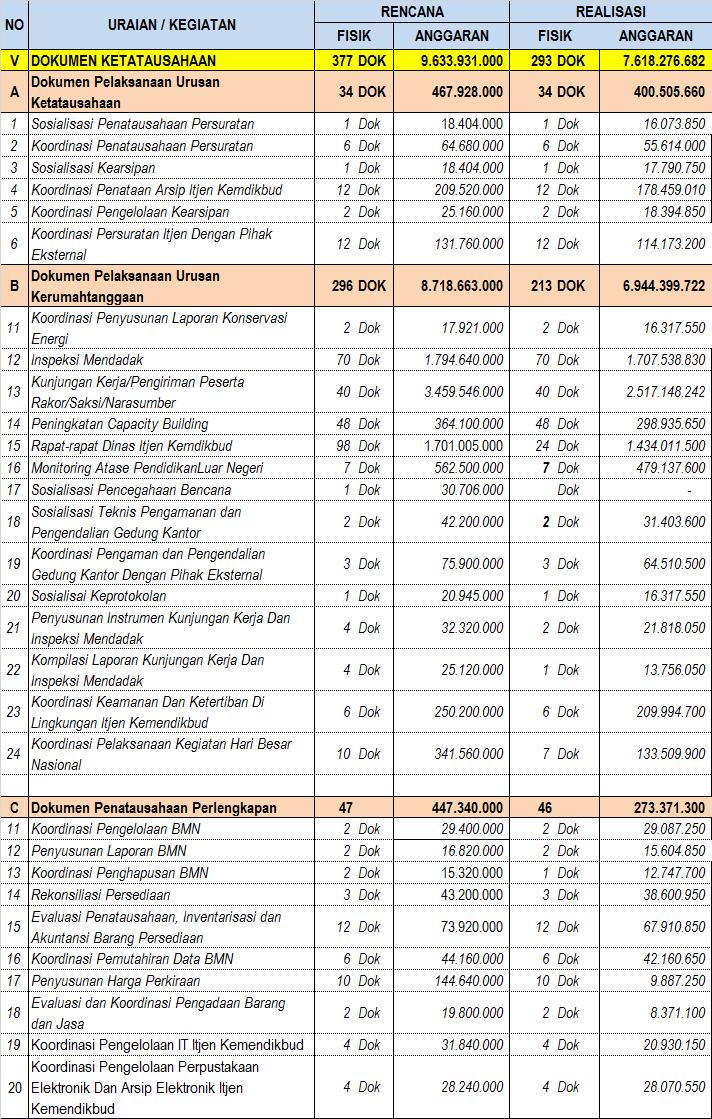

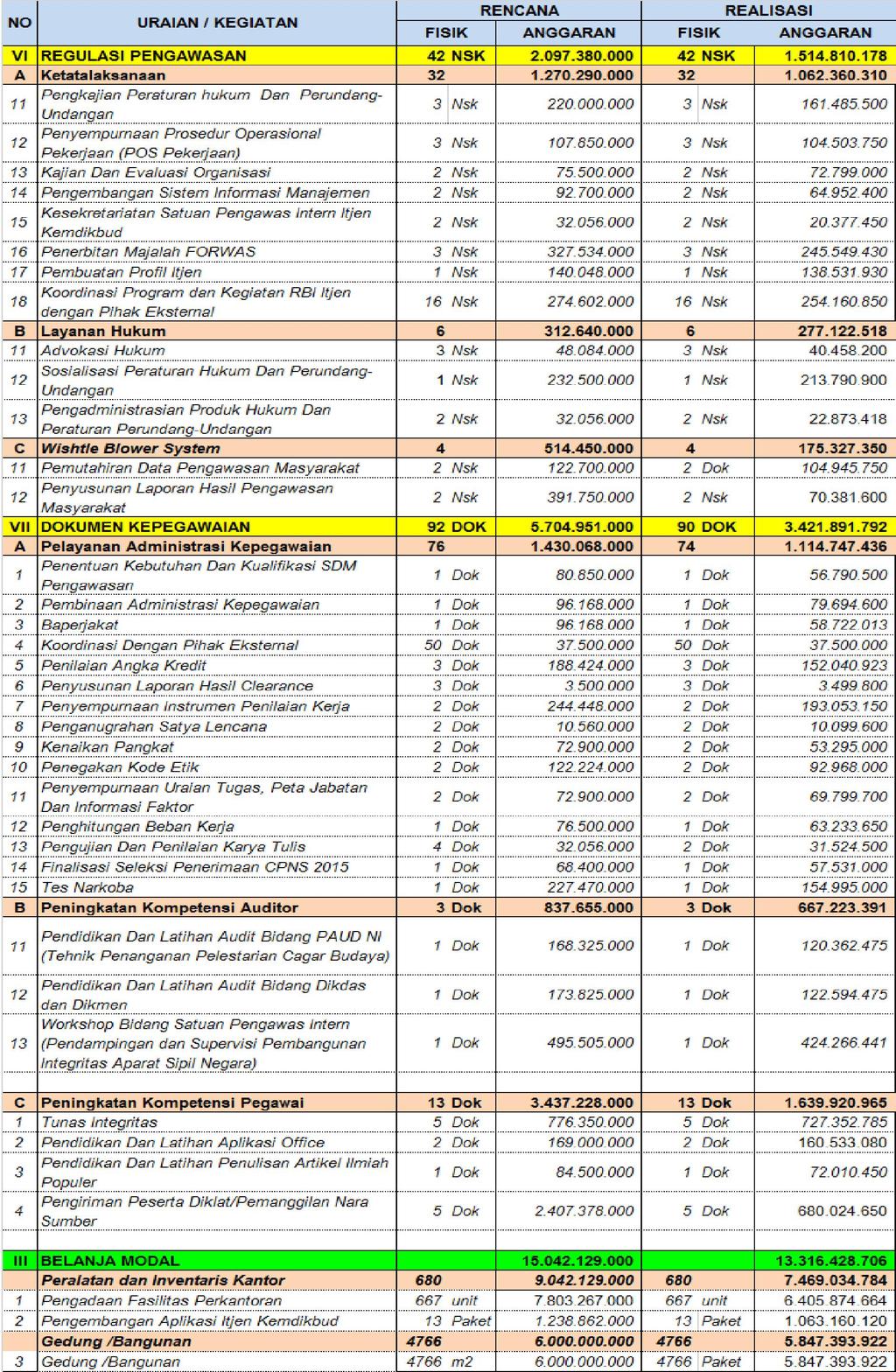

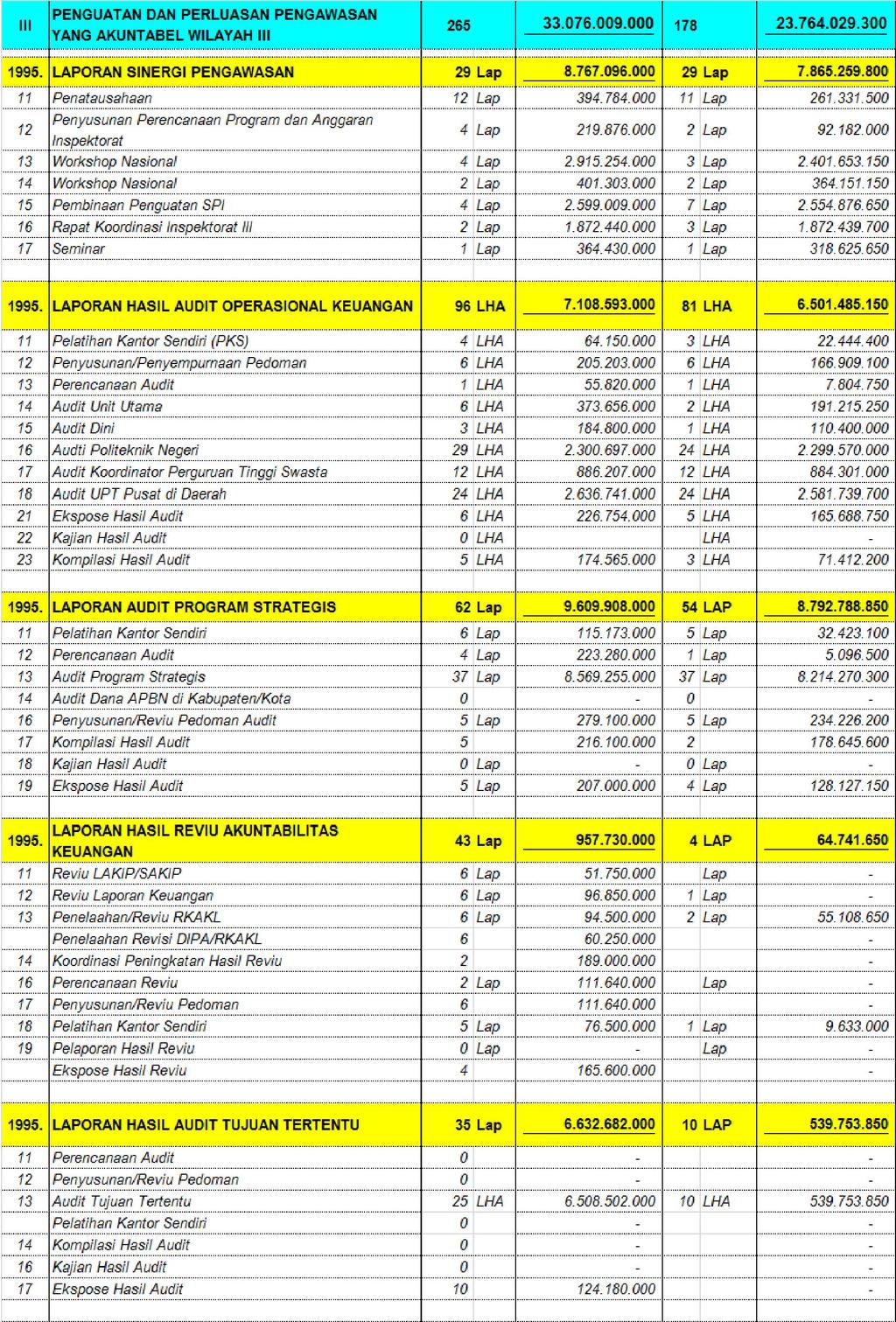

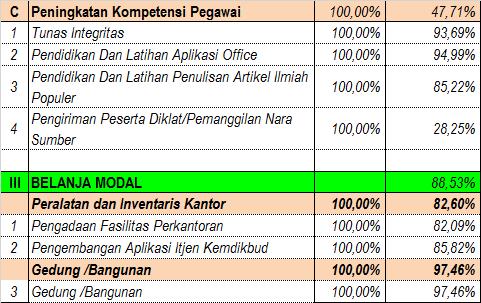

33 Berikut ini dapat dilihat Rencana dan Realisasi daya serap anggaran secara rinci per kegiatan Itjen Kemendikbud tahun anggaran 2015 Tabel 3.7: Rencana dan Realisasi anggaran Sekretariat tjen Kemendikbud Tahun

34 27

35 28

36 29

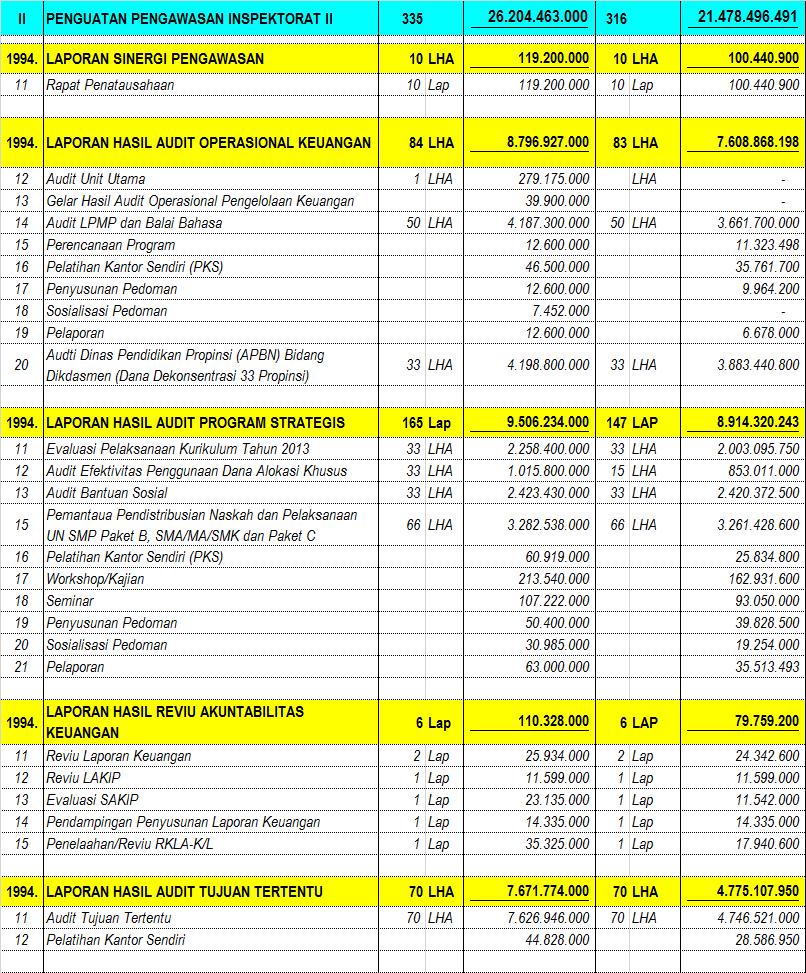

37 Tabel 3.8 Rencana dan Realisasi anggaran Inspektorat I-IV dan Inspektorat Investigasi Itjen Kemendikbud Tahun Anggaran

38 31

39 32

40 33

41 34

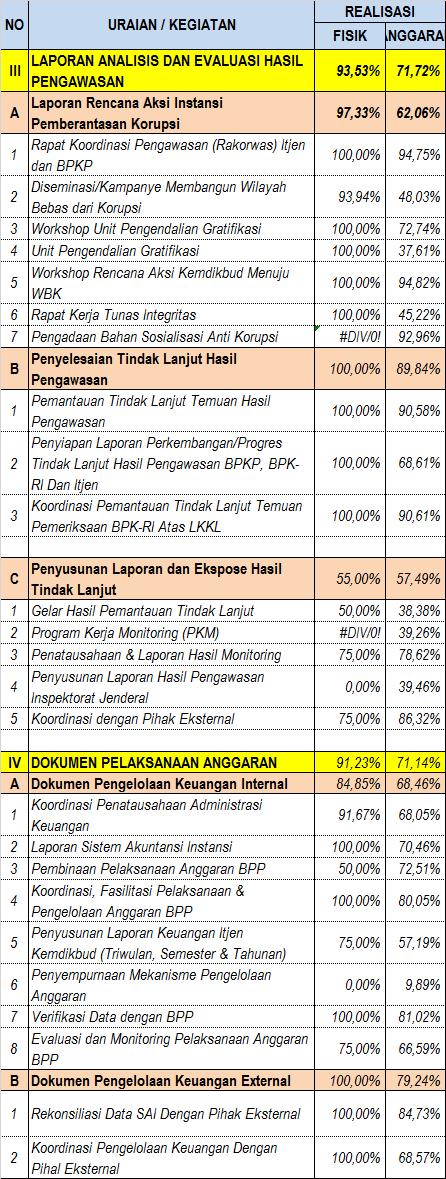

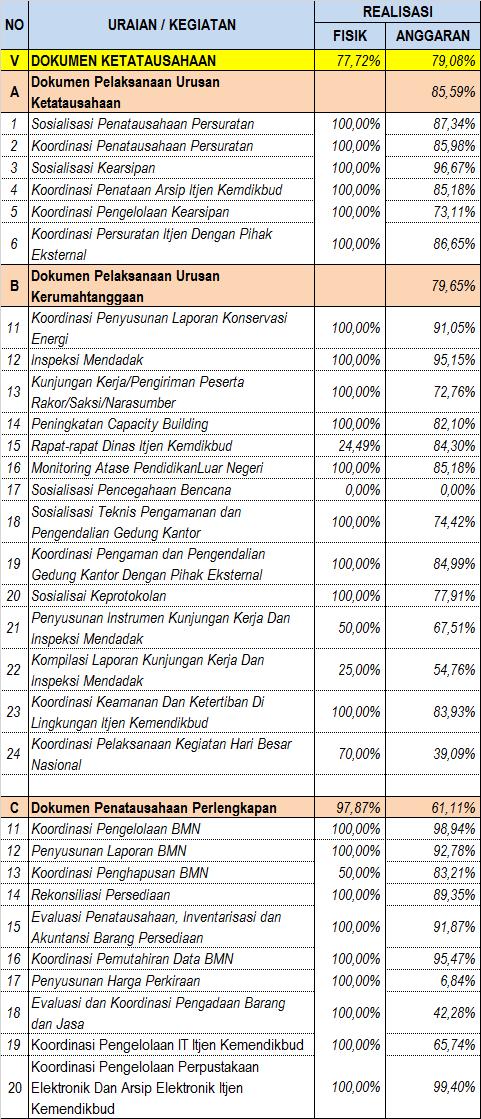

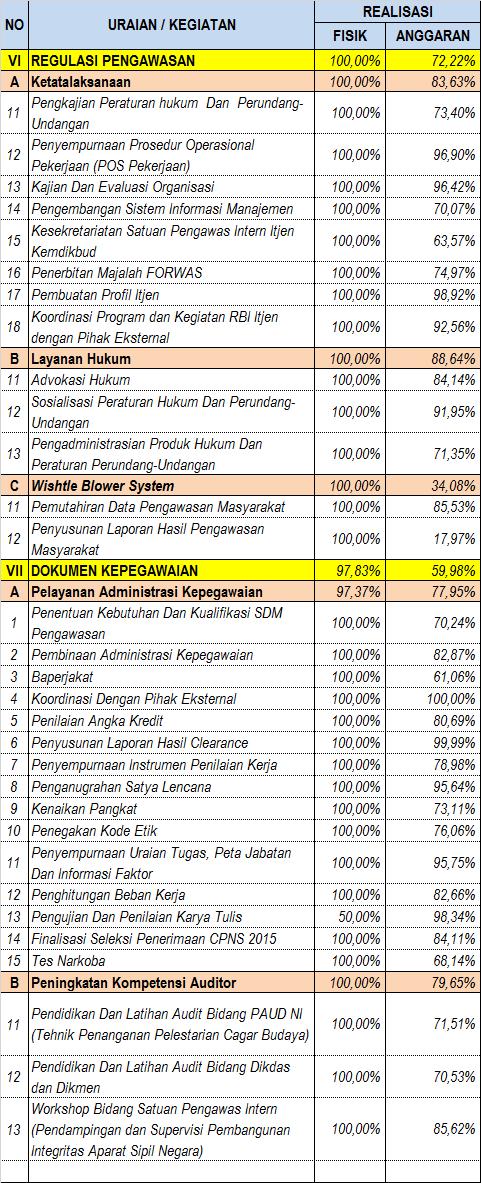

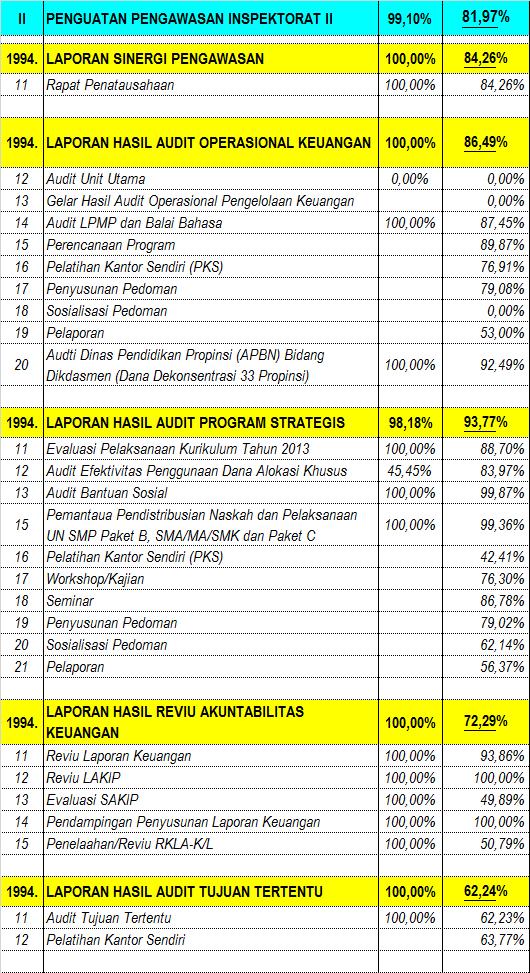

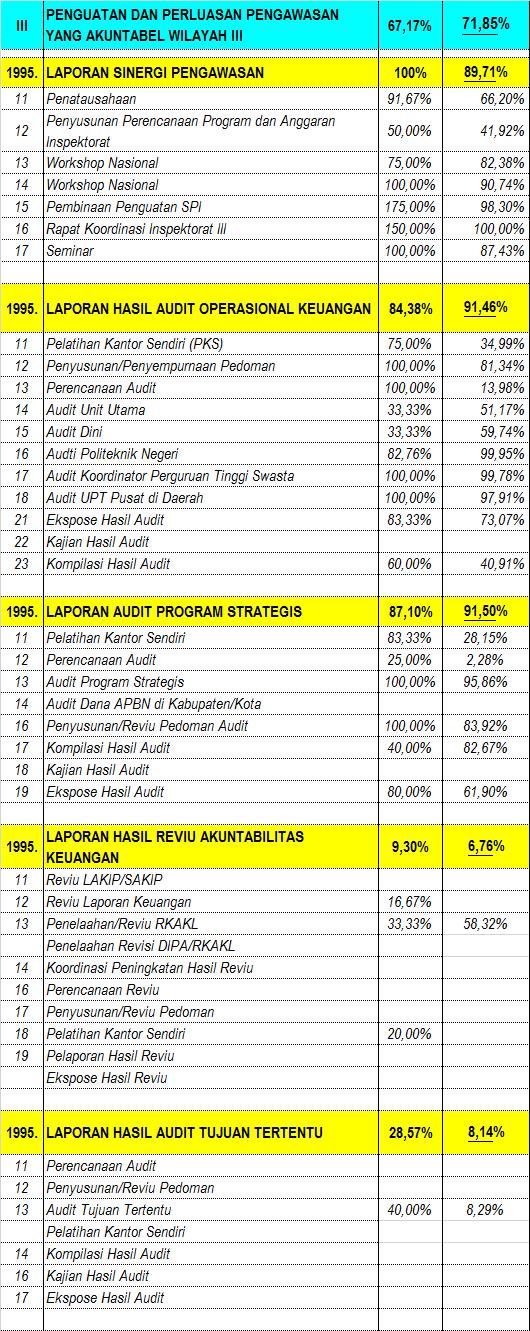

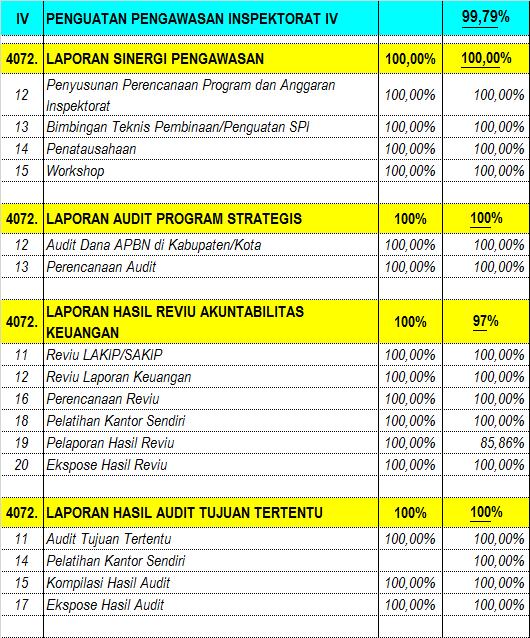

42 Berdasarkan hasil pengukuran kinerja kegiatan yang tertuang dalam format Pengukuran Kinerja Kegiatan (PKK) Terciptanya Penguatan Tata Kelola dan Sistem Pengendalian Manajemen di Lingkungan Itjen Kemendikbud, nilai capaian dari masing-masing kegiatan dapat diuraikan sebagai berikut: Tabel 3.9: Nilai Capaian Kinerja kegiatan Sekretariat Itjen Kemendikbud Tahun

43 36

44 37

45 38

46 39

47 Tabel 3.10 Nilai Capaian Kinerja kegiatan Inspektorat I-IV dan Inspektorat Investigasi Itjen Kemendikbud Tahun Anggaran

48 41

49 42

50 43

51 44

52 BAB IV PENUTUP A. Kesimpulan Kinerja Inspektorat Jenderal Kemendikbud Tahun 2015 Sampai dengan akhir Desember 2015, Inspektorat Jenderal Kemendikbud telah menunjukkan kinerja cukup baik dalam pelaksanaan kegiatan-kegiatan yang mendukung capaian Indikator Kinerja Utama (IKU). Kegiatan utama seperti Pengawasan dan Pemeriksaan, baik pengawasan regular (audit tematik, audi tujuan tertentu, audit dini, dan audit komprehensif) serta pengawasan investigasi sudah dilaksanakan sampai dengan Desember tahun Beberapa kegiatan pendukung juga sudah dilaksanakan, antara lain melaksanakan workshop Tunas Integritas yang bekerjasama dengan KPK, Diseminasi Wilayah Bebas Korupsi (WBK) di 31 Propinsi dengan sasaran Satuan Pendidikan, mengawal proses penilaian Reformasi Birokrasi (RB), pelaporan LHKPN dan LHKASN, melakukan monitoring tindaklanjut temuan BPK-RI, BPKP, dan Itjen, serta berbagai kegiatan manajemen antara lain Manajemen Pelaporan Audit, Manajemen Perencanaan kantor, Manajemen SDM, Manajemen Rumah Tangga, Manajemen Keuangan, Manajemen Ketatalaksanaan, Manajemen Tindak Lanjut. B. Permasalahan dan Kendala yang Dihadapi Berdasarkan hasil evaluasi atas pelaksanaan program Inspektorat Jenderal Kemendikbud sampai dengan akhir Desember 2015, diketahui bahwa terdapat beberapa masalah dalam implementasi program antara lain restrukturisasi organisasi Kementerian yang memerlukan penyesuaian ritme kerja, selain itu restrukturisasi tersebut menyebabkan tertundanya serta bergesernya waktu kegiatan. Keterbatasan sumber daya manusia. Banyaknya revisi POK yang memerlukan waktu yang tidak sebentar dalam penyelesaiannya selama tahun 2015 menyebabkan tertundanya pelaksanaan kegiatan. 45

53 C. Upaya Pemecahan Masalah Dalam pemecahan masalah, upaya yang telah dan akan terus dilakukan oleh Inspektorat Jenderal Kemendikbud adalah sebagai berikut: 1. Memberikan masukan kepada pemangku kepentingan agar kendala-kendala dalam pelaksanaan program dapat diminimalkan yang terkait dengan revisi POK, sebaiknya dilakukan pengkajian ulang dalam penyusunan jadwal kegiatan sehingga tidak terlalu sering melakukan revisi; 2. Melakukan pengendalian secara ketat terhadap implementasi program agar pelaksanaannya dapat dilakukan secara konsisten sesuai dengan jadwal dan menghasilkan output dalam jumlah yang tepat sesuai dengan IKU Itjen Kemendikbud; 3. Mengintensifkan koordinasi antara Sekretariat Itjen dengan Inspektorat Itjen, agar dapat terjalin kerjasama yang baik guna menunjang pelaksaan kegiatan Inspektorat Jenderal Kemendikbud; 4. Melakukan evaluasi berkala terhadap kemanfaatan hasil pelaksanaan program untuk digunakan sebagai bahan pertimbangan internal Inspektorat Jenderal Kemendikbud dalam merumuskan program dan menghitung kebutuhan anggaran tahun berikutnya; Demikian Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Inspektorat Jenderal Kemendikbud Tahun 2015 ini disusun. Harapan kami, laporan ini dapat dijadikan bahan masukan/kajian/telaahan. Khususnya mengenai akuntabilitas kinerja bagi pimpinan Inspektorat Jenderal Kemendikbud dalam mengambil kebijakan di masa mendatang. 46

KINERJA instansi pemerintah

LAPORAN akuntabilitas KINERJA instansi pemerintah inspektorat jenderal kementerian pendidikan dan kebudayaan LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH Inspektorat Jenderal Kementerian Pendidikan

LAPORAN akuntabilitas KINERJA instansi pemerintah inspektorat jenderal kementerian pendidikan dan kebudayaan LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH Inspektorat Jenderal Kementerian Pendidikan

BAB I PENDAHULUAN Pengawasan Intern pemerintah merupakan unsur manajemen yang penting dalam rangka mewujudkan kepemerintahan yang baik. Aparat Pengawasan Intern Pemerintah (APIP) sebagai pelaksana pengawasan

BAB I PENDAHULUAN Pengawasan Intern pemerintah merupakan unsur manajemen yang penting dalam rangka mewujudkan kepemerintahan yang baik. Aparat Pengawasan Intern Pemerintah (APIP) sebagai pelaksana pengawasan

BMKG BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA LAPORAN KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN 2015

BMKG BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA LAPORAN KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN 2015 Jl. Angkasa I No. 2 Kemayoran, Jakarta 10720 Phone : (62 21) 65866230, 65866231, Fax : (62

BMKG BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA LAPORAN KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN 2015 Jl. Angkasa I No. 2 Kemayoran, Jakarta 10720 Phone : (62 21) 65866230, 65866231, Fax : (62

LAPORAN AKUNTABILITAS KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2016

LAPORAN AKUNTABILITAS KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2016 SEKRETARIAT INSPEKTORAT JENDERAL KEMENTERIAN PERINDUSTRIAN JAKARTA, JANUARI 2017 Laporan Akuntabilitas Kinerja Sekretariat Inspektorat

LAPORAN AKUNTABILITAS KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2016 SEKRETARIAT INSPEKTORAT JENDERAL KEMENTERIAN PERINDUSTRIAN JAKARTA, JANUARI 2017 Laporan Akuntabilitas Kinerja Sekretariat Inspektorat

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP)

") LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP) INSPEKTORAT JENDERAL TAHUN ANGGARAN 2014 KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN INSPEKTORAT JENDERAL JAKARTA, JANUARI 2015 DAFTAR ISI DAFTAR ISI..

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP) INSPEKTORAT JENDERAL TAHUN ANGGARAN 2014 KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN INSPEKTORAT JENDERAL JAKARTA, JANUARI 2015 DAFTAR ISI DAFTAR ISI..

PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL

KOMISI YUDISIAL REPUBLIK INDONESIA PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL DENGAN RAHMAT TUHAN YANG MAHA ESA SEKRETARIS

KOMISI YUDISIAL REPUBLIK INDONESIA PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL DENGAN RAHMAT TUHAN YANG MAHA ESA SEKRETARIS

KEBIJAKAN PENGAWASAN INSPEKTORAT JENDERAL KEMDIKBUD TAHUN 2012

KEBIJAKAN PENGAWASAN INSPEKTORAT JENDERAL KEMDIKBUD TAHUN 2012 1 VISI ITJEN Terwujudnya Pengawasan yang Berkualitas terhadap Layanan Pendidikan MISI ITJEN Melaksanakan tata kelola yang handal dalam layanan

KEBIJAKAN PENGAWASAN INSPEKTORAT JENDERAL KEMDIKBUD TAHUN 2012 1 VISI ITJEN Terwujudnya Pengawasan yang Berkualitas terhadap Layanan Pendidikan MISI ITJEN Melaksanakan tata kelola yang handal dalam layanan

BERITA NEGARA REPUBLIK INDONESIA

No.737, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENHUB. Pengawasan. Pelaksanaan. Tata Cara Tetap. Pencabutan. PERATURAN MENTERI PERHUBUNGAN REPUBLIK INDONESIA NOMOR PM 91 TAHUN 2015 TENTANG TATA CARA TETAP

No.737, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENHUB. Pengawasan. Pelaksanaan. Tata Cara Tetap. Pencabutan. PERATURAN MENTERI PERHUBUNGAN REPUBLIK INDONESIA NOMOR PM 91 TAHUN 2015 TENTANG TATA CARA TETAP

PERATURAN MENTERI KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA

MENTERI KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA PERATURAN MENTERI KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR 09/Per/M.KUKM/IX/2015 TENTANG TATA CARA PELAKSANAAN PENGAWASAN

MENTERI KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA PERATURAN MENTERI KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR 09/Per/M.KUKM/IX/2015 TENTANG TATA CARA PELAKSANAAN PENGAWASAN

INSPEKTORAT IV INSPEKTORAT JENDERAL KEMENTERIAN KESEHATAN

INSPEKTORAT IV INSPEKTORAT JENDERAL KEMENTERIAN KESEHATAN BAB I PENDAHULUAN A. UMUM Memasuki awal tahun 2016 sesuai dengan Program Kerja Pengawasan Tahunan (PKPT) Inspektorat IV melakukan kegiatan yang

INSPEKTORAT IV INSPEKTORAT JENDERAL KEMENTERIAN KESEHATAN BAB I PENDAHULUAN A. UMUM Memasuki awal tahun 2016 sesuai dengan Program Kerja Pengawasan Tahunan (PKPT) Inspektorat IV melakukan kegiatan yang

BAB I PENDAHULUAN. A. Latar Belakang

1 BAB I PENDAHULUAN A. Latar Belakang Pertanggungjawaban rencana strategis kepada masyarakat dapat dilihat dari dua jalur utama, yaitu jalur pertanggungjawaban keuangan dan jalur pertanggungjawaban kinerja.

1 BAB I PENDAHULUAN A. Latar Belakang Pertanggungjawaban rencana strategis kepada masyarakat dapat dilihat dari dua jalur utama, yaitu jalur pertanggungjawaban keuangan dan jalur pertanggungjawaban kinerja.

LAKIP LPMP PROV. JATIM TAHUN 2016

LPMP PROV. JATIM TAHUN 2016 LAKIP Jl. Ketintang Wiyata No. 15 Surabaya Telp. : (031) 8290243, 8273734, & Fax : (031) 8273734 Email : lpmpjatim@yahoo.co.id DAFTAR ISI KATA PENGANTAR...ii IKHTISAR EKSEKUTIF...iii

LPMP PROV. JATIM TAHUN 2016 LAKIP Jl. Ketintang Wiyata No. 15 Surabaya Telp. : (031) 8290243, 8273734, & Fax : (031) 8273734 Email : lpmpjatim@yahoo.co.id DAFTAR ISI KATA PENGANTAR...ii IKHTISAR EKSEKUTIF...iii

INSPEKTORAT KOTA BANDUNG KATA PENGANTAR

KATA PENGANTAR Puji syukur kita panjatkan kepada Allah SWT yang telah melimpahkan Rahmat dan Kasih sayang-nya sehingga Laporan Inspektorat Kota Bandung Tahun 2015 ini dapat tersusun Laporan ini merupakan

KATA PENGANTAR Puji syukur kita panjatkan kepada Allah SWT yang telah melimpahkan Rahmat dan Kasih sayang-nya sehingga Laporan Inspektorat Kota Bandung Tahun 2015 ini dapat tersusun Laporan ini merupakan

Ringkasan eksekutif sasaran strategis

Ringkasan eksekutif Inspektorat Jenderal sebagai Aparat Pengawas Internal Pemerintah bertanggung jawab untuk terus mengawal perjalanan Reformasi Birokrasi di Kementerian Kesehatan serta mendorong tercapainya

Ringkasan eksekutif Inspektorat Jenderal sebagai Aparat Pengawas Internal Pemerintah bertanggung jawab untuk terus mengawal perjalanan Reformasi Birokrasi di Kementerian Kesehatan serta mendorong tercapainya

LAKIP LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH TAHUN 2014 INSPEKTORAT KOTA BANDUNG JL. TERA NO. 20 BANDUNG

LAKIP LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH TAHUN 2014 INSPEKTORAT KOTA BANDUNG JL. TERA NO. 20 BANDUNG INSPEKTORAT KOTA BANDUNG RINGKASAN EKSEKUTIF Laporan Kinerja Inspektorat Kota Bandung

LAKIP LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH TAHUN 2014 INSPEKTORAT KOTA BANDUNG JL. TERA NO. 20 BANDUNG INSPEKTORAT KOTA BANDUNG RINGKASAN EKSEKUTIF Laporan Kinerja Inspektorat Kota Bandung

RINGKASAN EKSEKUTIF Persentase Satuan Kerja yang memiliki temuan kerugian Negara 1% sebesar 100%.

RINGKASAN EKSEKUTIF Sebagai salah satu unsur penyelenggara negara, Inspektorat Jenderal mempunyai kewajiban untuk membuat Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) yang mengacu pada Instruksi

RINGKASAN EKSEKUTIF Sebagai salah satu unsur penyelenggara negara, Inspektorat Jenderal mempunyai kewajiban untuk membuat Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) yang mengacu pada Instruksi

BERITA DAERAH KOTA SAMARINDA SALINAN

BERITA DAERAH KOTA SAMARINDA SALINAN WALIKOTA SAMARINDA PROVINSI KALIMANTAN TIMUR PERATURAN WALIKOTA SAMARINDA NOMOR 23 TAHUN 2014 TENTANG PIAGAM AUDIT INTERNAL DENGAN RAHMAT YANG MAHA ESA WALIKOTA SAMARINDA,

BERITA DAERAH KOTA SAMARINDA SALINAN WALIKOTA SAMARINDA PROVINSI KALIMANTAN TIMUR PERATURAN WALIKOTA SAMARINDA NOMOR 23 TAHUN 2014 TENTANG PIAGAM AUDIT INTERNAL DENGAN RAHMAT YANG MAHA ESA WALIKOTA SAMARINDA,

LAPORAN KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2015

LAPORAN KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2015 INSPEKTORAT JENDERAL KEMENTERIAN PERINDUSTRIAN JAKARTA, JANUARI 2016. KATA PENGANTAR Laporan Akuntabilitas Kinerja Sekretariat Inspektorat Jenderal

LAPORAN KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2015 INSPEKTORAT JENDERAL KEMENTERIAN PERINDUSTRIAN JAKARTA, JANUARI 2016. KATA PENGANTAR Laporan Akuntabilitas Kinerja Sekretariat Inspektorat Jenderal

BAB I PENDAHULUAN. A. Latar Belakang

BAB I PENDAHULUAN A. Latar Belakang Terselenggaranya Good Governance merupakan prasyarat utama untuk mewujudkan aspirasi masyarakat dalam mencapai tujuan dan cita-cita bangsa dan negara. Dalam rangka itu

BAB I PENDAHULUAN A. Latar Belakang Terselenggaranya Good Governance merupakan prasyarat utama untuk mewujudkan aspirasi masyarakat dalam mencapai tujuan dan cita-cita bangsa dan negara. Dalam rangka itu

KATA PENGANTAR. Semoga Allah SWT selalu membimbing dan mencurahkan rahmat-nya kepada kita semua dalam melaksanakan tugas dan fungsi masing-masing.

KATA PENGANTAR Puji syukur ke hadirat Allah SWT berkat rahmat Nya Laporan Kinerja Inspektorat Badan Standardisasi Nasional (BSN) Tahun 2016 dapat diselesaikan dengan baik. Penyusunan laporan ini dalam

KATA PENGANTAR Puji syukur ke hadirat Allah SWT berkat rahmat Nya Laporan Kinerja Inspektorat Badan Standardisasi Nasional (BSN) Tahun 2016 dapat diselesaikan dengan baik. Penyusunan laporan ini dalam

Dalam upaya memberi pertanggungjawaban terhadap tingkat

B A B I I I A K U N T A B I L I T A S K I N E R J A Dalam upaya memberi pertanggungjawaban terhadap tingkat pencapaian kinerja, berdasarkan visi, misi, tujuan, dan sasaran strategis, yang kemudian dijabarkan

B A B I I I A K U N T A B I L I T A S K I N E R J A Dalam upaya memberi pertanggungjawaban terhadap tingkat pencapaian kinerja, berdasarkan visi, misi, tujuan, dan sasaran strategis, yang kemudian dijabarkan

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH BIRO HUKUM DAN ORGANISASI TAHUN 2016

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH BIRO HUKUM DAN ORGANISASI TAHUN 2016 SEKRETARIAT JENDERAL KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN KATA PENGANTAR Dengan mengucapkan Puji dan Syukur kehadirat

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH BIRO HUKUM DAN ORGANISASI TAHUN 2016 SEKRETARIAT JENDERAL KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN KATA PENGANTAR Dengan mengucapkan Puji dan Syukur kehadirat

I N S P E K T O R A T

PEMERINTAH KABUPATEN KOTABARU I N S P E K T O R A T Alamat :Jalan Nilam No. 7 Kotabaru Telp. (0518) 21402 Kode Pos 72116 KOTABARU ( LKj) TAHUN 2016 PERANGKAT DAERAH INSPEKTORAT KABUPATEN KOTABARU DAFTAR

PEMERINTAH KABUPATEN KOTABARU I N S P E K T O R A T Alamat :Jalan Nilam No. 7 Kotabaru Telp. (0518) 21402 Kode Pos 72116 KOTABARU ( LKj) TAHUN 2016 PERANGKAT DAERAH INSPEKTORAT KABUPATEN KOTABARU DAFTAR

2016, No Negara Republik Indonesia Tahun 2014 Nomor 216 Tambahan Lembaran Negara Republik IndonesiaNomor 5584); 4. Undang-Undang Nomor 23 Tah

; 4. Undang-Undang Nomor 23 Tah") No.1183, 2016 BERITA NEGARA REPUBLIK INDONESIA BSN. SAKIP. Pelaksanaan. Pedoman. PERATURAN KEPALA BADAN STANDARDISASI NASIONAL NOMOR 5 TAHUN 2016 TENTANG PEDOMAN PELAKSANAAN SISTEM AKUNTABILITAS INSTANSI

No.1183, 2016 BERITA NEGARA REPUBLIK INDONESIA BSN. SAKIP. Pelaksanaan. Pedoman. PERATURAN KEPALA BADAN STANDARDISASI NASIONAL NOMOR 5 TAHUN 2016 TENTANG PEDOMAN PELAKSANAAN SISTEM AKUNTABILITAS INSTANSI

BAB III AKUNTABILITAS KINERJA

BAB III AKUNTABILITAS KINERJA Konsep dasar akuntabilitas didasarkan pada klasifikasi responsibilitas managerial dalam lingkungan organisasi yang bertujuan untuk mendukung pelaksanaan kegiatan pada tiap

BAB III AKUNTABILITAS KINERJA Konsep dasar akuntabilitas didasarkan pada klasifikasi responsibilitas managerial dalam lingkungan organisasi yang bertujuan untuk mendukung pelaksanaan kegiatan pada tiap

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA INSPEKTORAT 2015 SEKRETARIAT KABINET REPUBLIK INDONESIA LAPORAN KINERJA INSPEKTORAT SEKRETARIAT KABINET TAHUN 2014 Nomor : LAP-3/IPT/2/2015 Tanggal :

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA INSPEKTORAT 2015 SEKRETARIAT KABINET REPUBLIK INDONESIA LAPORAN KINERJA INSPEKTORAT SEKRETARIAT KABINET TAHUN 2014 Nomor : LAP-3/IPT/2/2015 Tanggal :

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.400, 2014 ADMINISTRASI. Keuangan. BPKP. Tugas. Fungsi. Pencabutan. PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN

LEMBARAN NEGARA REPUBLIK INDONESIA No.400, 2014 ADMINISTRASI. Keuangan. BPKP. Tugas. Fungsi. Pencabutan. PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN

2016, No Mengingat : 1. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotis

BERITA NEGARA REPUBLIK INDONESIA No.88. 2016 KEMENLH-KEHUTANAN. Pengawasan Intern. Penyelenggaraan. Pencabutan. PERATURAN MENTERI LINGKUNGAN HIDUP DAN KEHUTANAN REPUBLIK INDONESIA NOMOR P.83/MENLHK-SETJEN/2015

BERITA NEGARA REPUBLIK INDONESIA No.88. 2016 KEMENLH-KEHUTANAN. Pengawasan Intern. Penyelenggaraan. Pencabutan. PERATURAN MENTERI LINGKUNGAN HIDUP DAN KEHUTANAN REPUBLIK INDONESIA NOMOR P.83/MENLHK-SETJEN/2015

RENCANA STRATEGIS (RENSTRA) BIRO HUKUM DAN ORGANISASI

BIRO HUKUM DAN ORGANISASI") RENCANA STRATEGIS (RENSTRA) BIRO HUKUM DAN ORGANISASI 2015-2019 SEKRETARIAT JENDERAL KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN 2015 KATA PENGANTAR Rencana strategis (Renstra) 2015 2019 Biro Hukum dan Organisasi

RENCANA STRATEGIS (RENSTRA) BIRO HUKUM DAN ORGANISASI 2015-2019 SEKRETARIAT JENDERAL KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN 2015 KATA PENGANTAR Rencana strategis (Renstra) 2015 2019 Biro Hukum dan Organisasi

BAB III AKUNTABILITAS KINERJA

BAB III AKUNTABILITAS KINERJA Akuntabilitas kinerja adalah kewajiban untuk menjawab dari perorangan, badan hukum atau pimpinan kolektif secara transparan mengenai keberhasilan atau kegagalan dalam melaksanakan

BAB III AKUNTABILITAS KINERJA Akuntabilitas kinerja adalah kewajiban untuk menjawab dari perorangan, badan hukum atau pimpinan kolektif secara transparan mengenai keberhasilan atau kegagalan dalam melaksanakan

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN ANGGARAN 2012

SERI LAPORAN TEKNIS OT 01 04 LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN ANGGARAN 2012 BADAN PENGAWAS TENAGA NUKLIR Jl. Gajah Mada no. 8 Jakarta 10120 Telp. (62-21) 63858269-70

SERI LAPORAN TEKNIS OT 01 04 LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN ANGGARAN 2012 BADAN PENGAWAS TENAGA NUKLIR Jl. Gajah Mada no. 8 Jakarta 10120 Telp. (62-21) 63858269-70

RINGKASAN EKSEKUTIF menjadi unit kerja yang mampu mewujudkan pelayanan administrasi dan manajemen yang tertib, cepat, transparan dan akuntabel.

RINGKASAN EKSEKUTIF Berdasarkan Peraturan Menteri Pertanian Nomor: 61/Permentan/OT.140/10/2010 tentang Organisasi dan Tata Kerja Kementerian Pertanian, Badan Penyuluhan dan Pengembangan Sumber Daya Manusia

RINGKASAN EKSEKUTIF Berdasarkan Peraturan Menteri Pertanian Nomor: 61/Permentan/OT.140/10/2010 tentang Organisasi dan Tata Kerja Kementerian Pertanian, Badan Penyuluhan dan Pengembangan Sumber Daya Manusia

BERITA DAERAH KABUPATEN BANJARNEGARA TAHUN 2017 NOMOR 30

BERITA DAERAH KABUPATEN BANJARNEGARA TAHUN 2017 NOMOR 30 PERATURAN BUPATI BANJARNEGARA NOMOR 30 TAHUN 2017 TENTANG KEWENANGAN KAPASITAS DAN TUGAS, INSPEKTORAT UNTUK MENGAKSES DATA DAN INFORMASI PADA ORGANISASI

BERITA DAERAH KABUPATEN BANJARNEGARA TAHUN 2017 NOMOR 30 PERATURAN BUPATI BANJARNEGARA NOMOR 30 TAHUN 2017 TENTANG KEWENANGAN KAPASITAS DAN TUGAS, INSPEKTORAT UNTUK MENGAKSES DATA DAN INFORMASI PADA ORGANISASI

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa kesejahteraan

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa kesejahteraan

BAB II PERENCANAAN DAN PERJANJIAN KINERJA

BAB II PERENCANAAN DAN PERJANJIAN KINERJA Pada penyusunan Laporan Akuntabilias Kinerja Tahun 2013 ini, mengacu pada Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor

BAB II PERENCANAAN DAN PERJANJIAN KINERJA Pada penyusunan Laporan Akuntabilias Kinerja Tahun 2013 ini, mengacu pada Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP-SKPD) TAHUN 2015

TAHUN 2015") LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP-SKPD) TAHUN 2015 INSPEKTORAT KABUPATEN LABUHANBATU JL. SISINGAMANGARAJA No.062 RANTAUPRAPAT KATA PENGANTAR Laporan Akuntabilitas Kinerja Tahun 2015

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP-SKPD) TAHUN 2015 INSPEKTORAT KABUPATEN LABUHANBATU JL. SISINGAMANGARAJA No.062 RANTAUPRAPAT KATA PENGANTAR Laporan Akuntabilitas Kinerja Tahun 2015

2017, No Mengingat : 1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tam

No.1809, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMEN-DPDTT. SAKIP. PERATURAN MENTERI DESA, PEMBANGUNAN DAERAH TERTINGGAL, DAN TRANSMIGRASI REPUBLIK INDONESIA NOMOR 22 TAHUN 2017 TENTANG PEDOMAN PENERAPAN

No.1809, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMEN-DPDTT. SAKIP. PERATURAN MENTERI DESA, PEMBANGUNAN DAERAH TERTINGGAL, DAN TRANSMIGRASI REPUBLIK INDONESIA NOMOR 22 TAHUN 2017 TENTANG PEDOMAN PENERAPAN

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016 BAB I PENDAHULUAN A. UMUM Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintah. Melalui

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016 BAB I PENDAHULUAN A. UMUM Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintah. Melalui

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa kesejahteraan

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa kesejahteraan

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa kesejahteraan

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 192 TAHUN 2014 TENTANG BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa kesejahteraan

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 TENTANG PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 TENTANG PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

LAPORAN KINERJA INSTANSI PEMERINTAH ( LKIP ) TAHUN 2016

TAHUN 2016") LAPORAN KINERJA INSTANSI ( LKIP ) 2016 INSPEKTORAT KOTA MOJOKERTO KATA PENGANTAR Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa, karena dengan Rahmat dan Hidayah-Nya semata akhirnya Laporan Kinerja

LAPORAN KINERJA INSTANSI ( LKIP ) 2016 INSPEKTORAT KOTA MOJOKERTO KATA PENGANTAR Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa, karena dengan Rahmat dan Hidayah-Nya semata akhirnya Laporan Kinerja

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.925, 2013 KEMENTERIAN LUAR NEGERI. Pengawasan Intern. Perwakilan Republik Indonesia. Pedoman. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 02 TAHUN 2013 TENTANG

BERITA NEGARA REPUBLIK INDONESIA No.925, 2013 KEMENTERIAN LUAR NEGERI. Pengawasan Intern. Perwakilan Republik Indonesia. Pedoman. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 02 TAHUN 2013 TENTANG

Rencana Strategis

BAB I PENDAHULUAN A. Kondisi Umum Sebagaimana ditetapkan dalam Peraturan Presiden Nomor 7 Tahun 2005 tentang Rencana Pembangunan Jangka Menengah Nasional pada bab XIV salah satu agenda pembangunan nasional

BAB I PENDAHULUAN A. Kondisi Umum Sebagaimana ditetapkan dalam Peraturan Presiden Nomor 7 Tahun 2005 tentang Rencana Pembangunan Jangka Menengah Nasional pada bab XIV salah satu agenda pembangunan nasional

2016, No Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Indonesia Nomor 3851); 2. Undang-Undang Nomor 15 Tahun 2004 tentang

; 2. Undang-Undang Nomor 15 Tahun 2004 tentang") No.1494, 2016 BERITA NEGARA REPUBLIK INDONESIA KEMENAG. Pengawasan Internal. Pencabutan. PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 41 TAHUN 2016 TENTANG PENGAWASAN INTERNAL PADA KEMENTERIAN AGAMA

No.1494, 2016 BERITA NEGARA REPUBLIK INDONESIA KEMENAG. Pengawasan Internal. Pencabutan. PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 41 TAHUN 2016 TENTANG PENGAWASAN INTERNAL PADA KEMENTERIAN AGAMA

BAB I PENDAHULUAN Latar Belakang.

1.1. Latar Belakang. BAB I PENDAHULUAN Penyusunan Laporan Kinerja Organisasi Perangkat Daerah (OPD) merupakan amanat dari Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

1.1. Latar Belakang. BAB I PENDAHULUAN Penyusunan Laporan Kinerja Organisasi Perangkat Daerah (OPD) merupakan amanat dari Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

PEMERINTAH KOTA SALATIGA DAFTAR INFORMASI PUBLIK RINGKASAN EVALUASI KINERJA INSPEKTORAT KOTA SALATIGA TAHUN 2017

PEMERINTAH KOTA SALATIGA DAFTAR INFORMASI PUBLIK RINGKASAN EVALUASI KINERJA INSPEKTORAT KOTA SALATIGA TAHUN 2017 1 BAB III AKUNTABILITAS KINERJA A. Analisis Capaian Kinerja Pengukuran kinerja atas sasaran

PEMERINTAH KOTA SALATIGA DAFTAR INFORMASI PUBLIK RINGKASAN EVALUASI KINERJA INSPEKTORAT KOTA SALATIGA TAHUN 2017 1 BAB III AKUNTABILITAS KINERJA A. Analisis Capaian Kinerja Pengukuran kinerja atas sasaran

LAKIP Inspektorat Tahun 2014 KATA PENGANTAR

KATA PENGANTAR Puji syukur kita panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat dan ridho yang telah diberikan, penyusunan LAKIP Tahun 2014 dapat selesai tepat waktu. Penyusunan LAKIP sebagai

KATA PENGANTAR Puji syukur kita panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat dan ridho yang telah diberikan, penyusunan LAKIP Tahun 2014 dapat selesai tepat waktu. Penyusunan LAKIP sebagai

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA,

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 TENTANG PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 TENTANG PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PEDOMAN PENYUSUNAN SISTEM AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (SAKIP) DI LINGKUNGAN BADAN STANDARDISASI NASIONAL

DI LINGKUNGAN BADAN STANDARDISASI NASIONAL") PEDOMAN PENYUSUNAN SISTEM AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (SAKIP) DI LINGKUNGAN BADAN STANDARDISASI NASIONAL Menimbang : a. bahwa untuk meningkatkan pelaksanaan pemerintahan yang lebih berdaya

PEDOMAN PENYUSUNAN SISTEM AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (SAKIP) DI LINGKUNGAN BADAN STANDARDISASI NASIONAL Menimbang : a. bahwa untuk meningkatkan pelaksanaan pemerintahan yang lebih berdaya

LAPORAN KINERJA INSTANSI PEMERINTAH (LKIP)

") LAPORAN KINERJA INSTANSI PEMERINTAH (LKIP) INSPEKTORAT KABUPATEN PANDEGLANG TAHUN 2016 PEMERINTAH KABUPATEN PANDEGLANG TAHUN 2017 LKIP Inspektorat Kabupaten Pandeglang Tahun 2016 KATA PENGANTAR Laporan

LAPORAN KINERJA INSTANSI PEMERINTAH (LKIP) INSPEKTORAT KABUPATEN PANDEGLANG TAHUN 2016 PEMERINTAH KABUPATEN PANDEGLANG TAHUN 2017 LKIP Inspektorat Kabupaten Pandeglang Tahun 2016 KATA PENGANTAR Laporan

BUPATI BLORA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLORA,

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 35 TAHUN 2014 TENTANG PIAGAM INTERNAL AUDIT (INTERNAL AUDIT CHARTER) DI LINGKUNGAN PEMERINTAH KABUPATEN BLORA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLORA, Menimbang

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 35 TAHUN 2014 TENTANG PIAGAM INTERNAL AUDIT (INTERNAL AUDIT CHARTER) DI LINGKUNGAN PEMERINTAH KABUPATEN BLORA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLORA, Menimbang

LAPORAN AKUNTABILITAS KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2017

LAPORAN AKUNTABILITAS KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2017 SEKRETARIAT INSPEKTORAT JENDERAL KEMENTERIAN PERINDUSTRIAN JAKARTA, JANUARI 2018 Laporan Akuntabilitas Kinerja Sekretariat Tahun

LAPORAN AKUNTABILITAS KINERJA SEKRETARIAT INSPEKTORAT JENDERAL TAHUN 2017 SEKRETARIAT INSPEKTORAT JENDERAL KEMENTERIAN PERINDUSTRIAN JAKARTA, JANUARI 2018 Laporan Akuntabilitas Kinerja Sekretariat Tahun

Biro Perencanaan KATA PENGANTAR

KATA PENGANTAR Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah laporan kinerja tahunan yang berisi pertanggungjawaban kinerja suatu instansi dalam mencapai tujuan/sasaran strategis instansi.

KATA PENGANTAR Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah laporan kinerja tahunan yang berisi pertanggungjawaban kinerja suatu instansi dalam mencapai tujuan/sasaran strategis instansi.

MEMUTUSKAN: Menetapkan : PERATURAN KEPALA BADAN TENTANG KEBIJAKAN PENGAWASAN DI LINGKUNGAN BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA.

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4355); 3. Undang-Undang Nomor

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4355); 3. Undang-Undang Nomor

Pemerintah Kota Pagar Alam Jalan Laskar Wanita Mentarjo Komplek Perkantoran Gunung Gare

RENCANA KINERJA TAHUNAN (RKT) Tahun Anggaran 2016 Inspektorat Kota Pagar Alam Pemerintah Kota Pagar Alam Jalan Laskar Wanita Mentarjo Komplek Perkantoran Gunung Gare i BAB I PENDAHULUAN 1.1. Latar Belakang

RENCANA KINERJA TAHUNAN (RKT) Tahun Anggaran 2016 Inspektorat Kota Pagar Alam Pemerintah Kota Pagar Alam Jalan Laskar Wanita Mentarjo Komplek Perkantoran Gunung Gare i BAB I PENDAHULUAN 1.1. Latar Belakang

BUPATI CILACAP PROVINSI JAWA TENGAH

BUPATI CILACAP PROVINSI JAWA TENGAH PERATURAN BUPATI CILACAP NOMOR 57 TAHUN 2015 TENTANG KEWENANGAN INSPEKTORAT MENGAKSES DATA DAN INFORMASI PADA SATUAN KERJA PERANGKAT DAERAH DI LINGKUNGAN PEMERINTAH

BUPATI CILACAP PROVINSI JAWA TENGAH PERATURAN BUPATI CILACAP NOMOR 57 TAHUN 2015 TENTANG KEWENANGAN INSPEKTORAT MENGAKSES DATA DAN INFORMASI PADA SATUAN KERJA PERANGKAT DAERAH DI LINGKUNGAN PEMERINTAH

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

SURAT PENGESAHAN DAFTAR ISIAN PELAKSANAAN ANGGARAN (SP-DIPA) INDUK TAHUN ANGGARAN 2015 NOMOR : SP DIPA /2015

INDUK TAHUN ANGGARAN 2015 NOMOR : SP DIPA /2015") SURAT PENGESAHAN DAFTAR ISIAN PELAKSANAAN ANGGARAN (SP-DIPA) INDUK NOMOR SP DIPA-018.02-0/2015 A. DASAR HUKUM 1. 2. 3. UU No. 17 Tahun 2003 tentang Keuangan Negara. UU No. 1 Tahun 2004 tentang Perbendaharaan

SURAT PENGESAHAN DAFTAR ISIAN PELAKSANAAN ANGGARAN (SP-DIPA) INDUK NOMOR SP DIPA-018.02-0/2015 A. DASAR HUKUM 1. 2. 3. UU No. 17 Tahun 2003 tentang Keuangan Negara. UU No. 1 Tahun 2004 tentang Perbendaharaan

LAP-86/PW14/6/17 3 APRIL 2017 PERWAKILAN BPKP PROVINSI KALIMANTAN BARAT

LAP-86/PW14/6/17 3 APRIL 2017 PERWAKILAN BPKP KATA PENGANTAR Puji syukur kepada Allah SWT, atas rahmat dan karunia-nya, penyusunan Rencana Kinerja (Renja) Perwakilan BPKP Provinsi Kalimantan Barat Tahun

LAP-86/PW14/6/17 3 APRIL 2017 PERWAKILAN BPKP KATA PENGANTAR Puji syukur kepada Allah SWT, atas rahmat dan karunia-nya, penyusunan Rencana Kinerja (Renja) Perwakilan BPKP Provinsi Kalimantan Barat Tahun

keluaran ( output), hasil ( outcome), dan dampak ( impact) dari pelaksanaan rencana pembangunan.

, hasil ( outcome), dan dampak ( impact) dari pelaksanaan rencana pembangunan.") LAPORAN PENGENDALIAN DAN EVALUASI PELAKSANAAN RENCANA PEMBANGUNAN INSPEKTORAT JENDERAL KEMENTERIAN KESEHATAN RI TRIWULAN I TAHUN 2014 BERDASARKAN PP NOMOR 39 TAHUN 2006 A. PENDAHULUAN Kegiatan perencanaan,

LAPORAN PENGENDALIAN DAN EVALUASI PELAKSANAAN RENCANA PEMBANGUNAN INSPEKTORAT JENDERAL KEMENTERIAN KESEHATAN RI TRIWULAN I TAHUN 2014 BERDASARKAN PP NOMOR 39 TAHUN 2006 A. PENDAHULUAN Kegiatan perencanaan,

Renstra Inspektorat Provinsi Bali merupakan penjabaran dari RPJMD

B A B I I P E R E N C A N A A N K I N E R J A A. KAITAN RENSTRA DENGAN RPJMD. Renstra Inspektorat Provinsi Bali merupakan penjabaran dari RPJMD Provinsi Bali Tahun 2014-2018 sebagai dokumen perencanaan

B A B I I P E R E N C A N A A N K I N E R J A A. KAITAN RENSTRA DENGAN RPJMD. Renstra Inspektorat Provinsi Bali merupakan penjabaran dari RPJMD Provinsi Bali Tahun 2014-2018 sebagai dokumen perencanaan

BERITA NEGARA. BADAN KOORDINASI PENANAMAN MODAL. SPIP. Penyelenggaraan. PERATURAN KEPALA BADAN KOORDINASI PENANAMAN MODAL REPUBLIK INDONESIA

No.873, 2012 BERITA NEGARA REPUBLIK INDONESIA BADAN KOORDINASI PENANAMAN MODAL. SPIP. Penyelenggaraan. PERATURAN KEPALA BADAN KOORDINASI PENANAMAN MODAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2012 TENTANG PENYELENGGARAAN

No.873, 2012 BERITA NEGARA REPUBLIK INDONESIA BADAN KOORDINASI PENANAMAN MODAL. SPIP. Penyelenggaraan. PERATURAN KEPALA BADAN KOORDINASI PENANAMAN MODAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2012 TENTANG PENYELENGGARAAN

HASIL PENGAWASAN PROGRAM KEFARMASIAN DAN ALKES INSPEKTUR JENDERAL INSPEKTORAT JENDERAL KEMENKES RI

HASIL PENGAWASAN PROGRAM KEFARMASIAN DAN ALKES INSPEKTUR JENDERAL INSPEKTORAT JENDERAL KEMENKES RI PERUBAHAN PARADIGMA PENGAWASAN W A T C H D O G COUNSELLING PARTNER QUALITY ASURANCE 1. Pendekatan birokrasi

HASIL PENGAWASAN PROGRAM KEFARMASIAN DAN ALKES INSPEKTUR JENDERAL INSPEKTORAT JENDERAL KEMENKES RI PERUBAHAN PARADIGMA PENGAWASAN W A T C H D O G COUNSELLING PARTNER QUALITY ASURANCE 1. Pendekatan birokrasi

RENCANA KINERJA TAHUNAN (RKT) INSPEKTORAT KABUPATEN PANDEGLANG TAHUN 2017

INSPEKTORAT KABUPATEN PANDEGLANG TAHUN 2017") RENCANA KINERJA TAHUNAN (RKT) INSPEKTORAT KABUPATEN PANDEGLANG TAHUN 2017 KABUPATEN PANDEGLANG TAHUN 2016 KEPUTUSAN INSPEKTUR KABUPATEN PANDEGLANG Nomor : 700/Kep. 87 Insp/2016 Tentang PENETAPAN RENCANA

RENCANA KINERJA TAHUNAN (RKT) INSPEKTORAT KABUPATEN PANDEGLANG TAHUN 2017 KABUPATEN PANDEGLANG TAHUN 2016 KEPUTUSAN INSPEKTUR KABUPATEN PANDEGLANG Nomor : 700/Kep. 87 Insp/2016 Tentang PENETAPAN RENCANA

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH NOMOR 64 TAHUN 2012 TAHUN 2012 TENTANG

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH NOMOR 64 TAHUN 2012 TAHUN 2012 TENTANG KEBIJAKAN PENGAWASAN PENYELENGGARAAN PEMERINTAHAN DAERAH DI PROVINSI JAWA TENGAH TAHUN 2013 DENGAN RAHMAT TUHAN

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH NOMOR 64 TAHUN 2012 TAHUN 2012 TENTANG KEBIJAKAN PENGAWASAN PENYELENGGARAAN PEMERINTAHAN DAERAH DI PROVINSI JAWA TENGAH TAHUN 2013 DENGAN RAHMAT TUHAN

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA,

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA NOMOR M.HH-02.PW.02.03 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA DENGAN