DAFTAR PUSTAKA. Arens & Loebbecke, 1999, Auditing : Pendekatan Terpadu, Amir Abadi Yusuf (Penerjemah), Edisi Indonesia, Salemba Empat, Jakarta.

|

|

|

- Susanto Kusnadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 DAFTAR PUSTAKA Arens & Loebbecke, 1999, Auditing : Pendekatan Terpadu, Amir Abadi Yusuf (Penerjemah), Edisi Indonesia, Salemba Empat, Jakarta. Bambang Hartadi, 1995, Sistem Pengendalian Internal dan Hubungannya dengan Manajemen Audit, Edisi Pertama, BPFE, Yogyakarta. Baridwan, Zaki Akuntansi Keuangan, Edisi 3, Penerbit BPFE, Yogyakarta SistemInformasiAkuntansi, Edisi 5,. Penerbit BPFE. Bodnar, George H., dan William S. Hopwood. Sistem Informasi. Akuntansi. Jakarta: Erlangga. Moleong,L.J Metodologi Penelitian Kualitatif, Bandung : PT Remaja. Mulyadi, 2001, Sistem Akuntansi, Edisi ketiga, Salemba Empat, Jakarta. 124

2 Pinasih, Pengaruh Efisiensi Biaya Bahan Baku dan Efisiensi Biaya Tenaga Kerja Langsung terhadap Rasio Profit Margin (Studi Kasus pada perusahaan Meubel PT. Jaya Indah Furniture Kabupaten Jepara). Soemitha, R Jawaban Teori dan Soal soal Dasar dasar Akunting 2.Bandung, Penerbit TARSITO. Syamsul dan Mustofa Sistem Akuntansi Pendekatan Manajemen. Yogyakarta: Penerbit Liberty. Weber, Auditing: Conceptual Foundations and Practices, 2nd Edition, McGraw Hill, New York. 125

3 LAMPIRAN 124

4 125

5 126

6 127

7 128

8 129

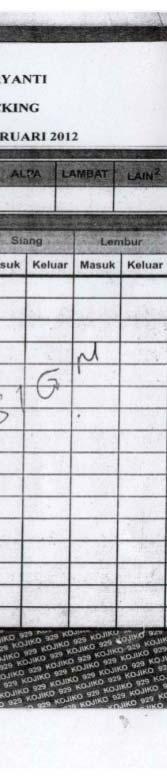

9 ABSENSI PT ALLURE INDONESIA 119

120")

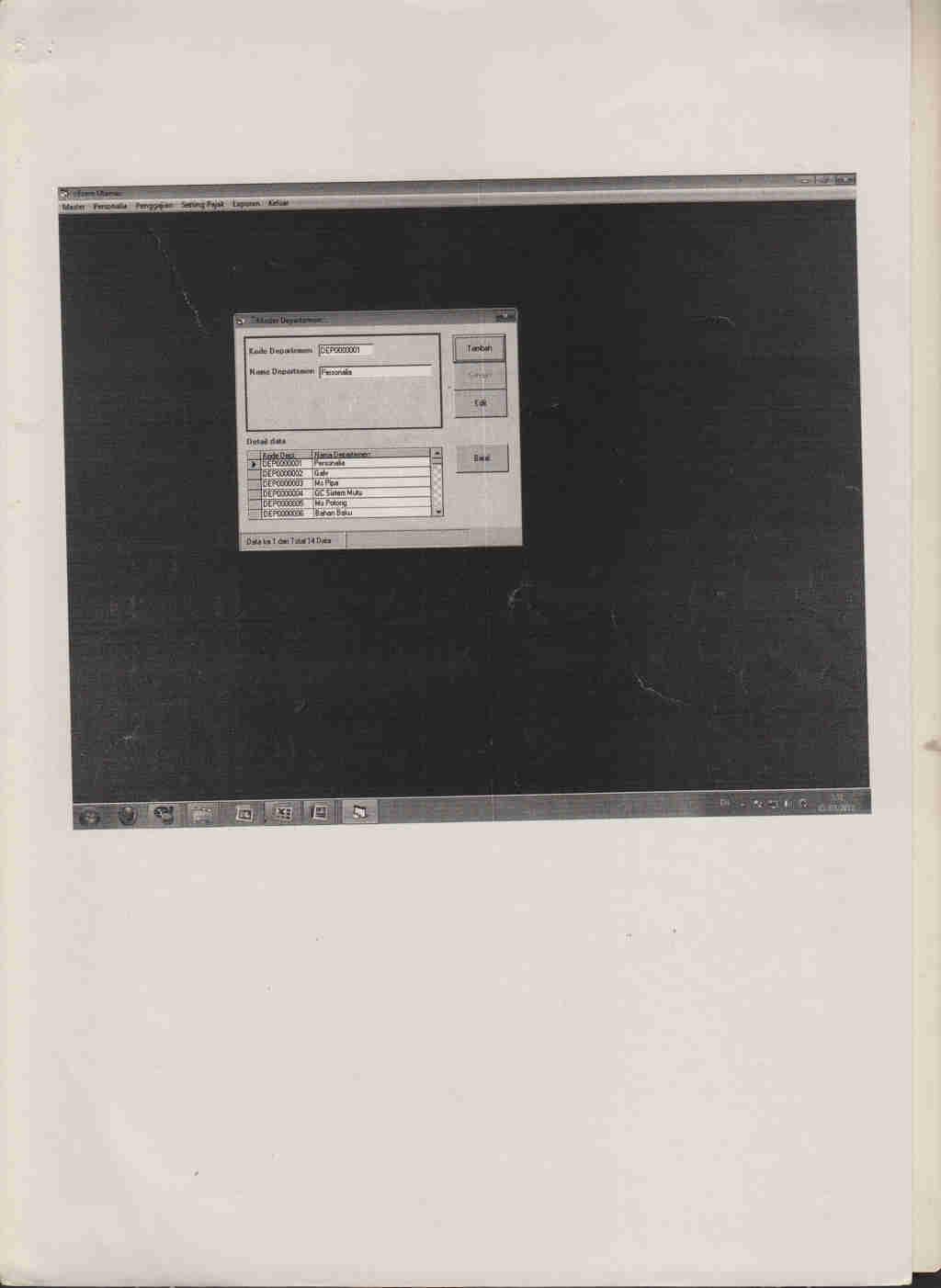

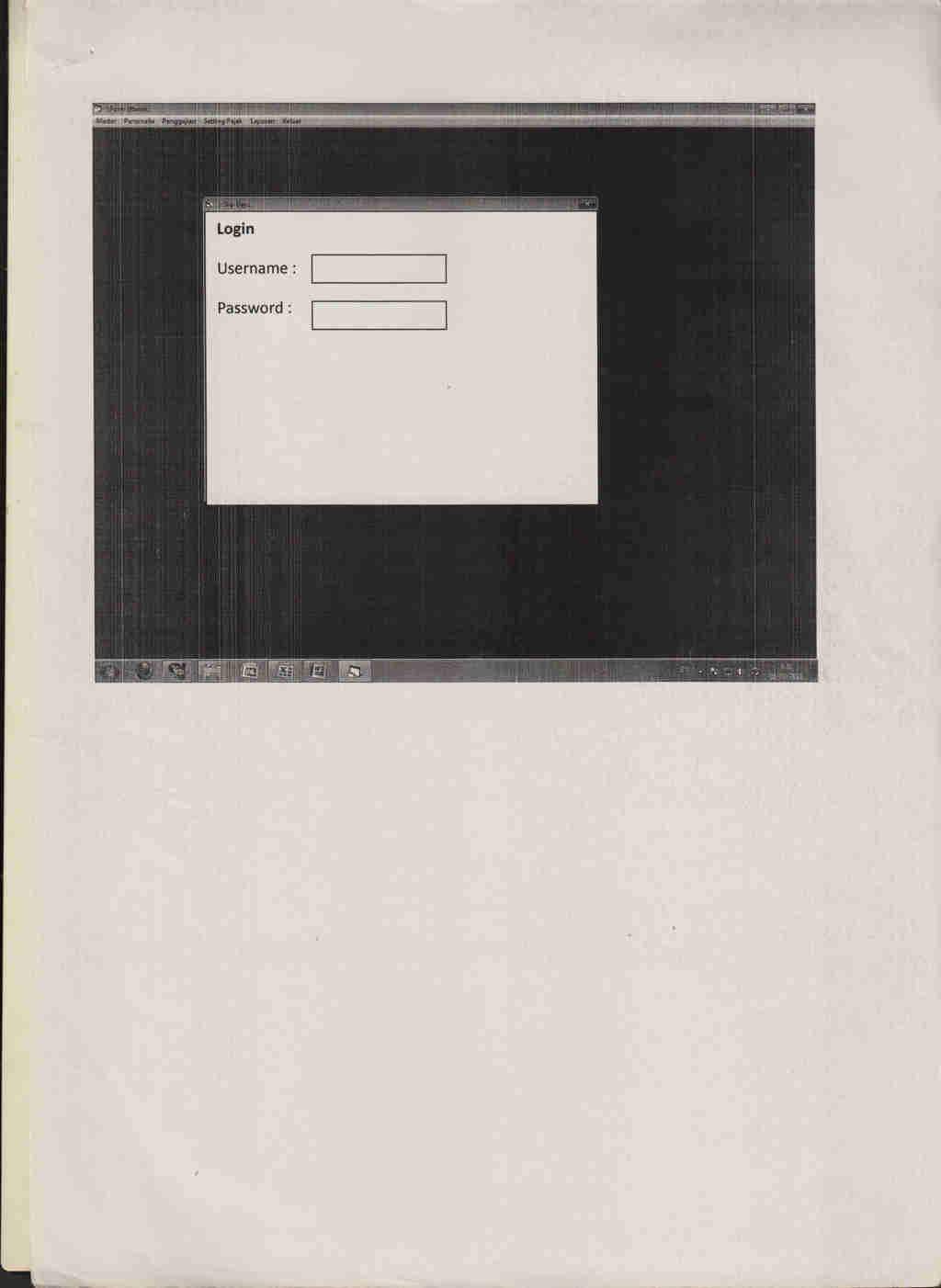

10 LAMPIRAN VISUAL BASIC (VB) 120

11 121

12 PERATURAN PT. ALLURE INDONESIA 1. Penggajian dilakukan tiap bulan sekali pada tanggal 28 pada bulan yang bersangkutan,kecuali pada tanggal tersebut jatuh pada hari libur maka pemberian gaji diajukan satu hari sebelumnya 2. Cuti bagi karyawan hamil dan melahirkan maksimal 2 bulan 3. Jam kantor dimulai pada WIB WIB dan tidak diperbolehkan datang terlambat 4. Perusahaan melakukan training atau pelatihan kerja pada karyawan baru maupun pada karyawan yang dianggap masih perlu untuk diberikan pelatihan kerja pada masing masing divisi 5. Pemeriksaan seluruhnya dilakukan oleh kontroler pada masing masing divisi tiap bulan dan temuan kesalahan tersebut tertuang pada laporan kontroler pada masing masing divisi 6. Evaluasi dan tindak lanjut dilakukan oleh pihak pimpinan pada masing masing divisi 7. Pada absensi, tidak diperbolehkan untuk tulis tangan. Apabila ada pihak yang didapati absensi tidak tercetak dotmatrik akan dilakukan pemotongan gaji sebesar 0.5% dari gaji nya begitu juga berlaku untuk karyawan yang menerima perintah untuk melakukan titip absen secara tulis tangan 8. Apabila ada kesalahan perhitungan pada salary baik dari factor human error maupun perhitungan gaji untuk karyawan resign secara penuh, akan dilakukan potongan sebesar 10% 122

13 Wawancara Pra Survey dan hasilnya: 1. Selama ini bagaimana control pada system penggajian? Jawab: selama ini control hanya dilakukan secara langsung dan itu tidak dilakukan secara rutin dikarenakan tidak adanya akses untuk control jarak jauh 2. Bagaimana dengan pengaturan pengelolaan keuangannya? Jawab: untuk pengaturan pengelolaan lebih diutamakan pada kepentingan pimpinan dan keputusan berdasarkan pimpinan,disini pimpinan tidak mau menerima saran dari karyawan lain. 3. Bagaimana kinerja penggajian dalam melaksanakan tugasnya selama ini? Jawab: kinerja karyawan bagian penggajian dan pengupahan selama ini masih sering terjadi kesalahan baik karena ketidaktelitiannya maupun karena perhitungan gaji secara utuh bagi karyawan yang resign 4. Bagaimana review dan tindak lanjut dari evaluasi kesalahan tersebut? Jawab: review dari kesalahan tersebut baru dilakukan pemeriksaan oleh pimpinan 2-3 bulan sekali dan baru ada tindaklanjut untuk dilakukan pembetulan dan pengembalian uang pada gaji tersebut 5. Apakah terdapat pin atau password khusus dalam system komputerisasinya? Jawab: belum adanya password pada saat pertama kali computer dioperasikan,begitu juga belum adanya password khusus (password tambahan) dan hanya ada password umum yang digunakan untuk semua bagian 6. Bagaimana upaya yang dilakukan untuk meminimalkan human error? Jawab: upaya yang dilakukan untuk meminimalkan human error selama ini dengan datang langsung ke bagian penggajian tetapi tidak setiap hari dilakukan 7. Bagaimana pelatihan kerja dan hasilnya untuk karyawan bagian penggajian dan pengupahan? Jawab: selama ini pelatihan dilakukan 6 bulan sekali tetapi dari hasil pelatihan tersebut masih ada kesalahan. Dan juga sudah sistematis dan tepat waktu dalam penggajian 123

14 8. Bagaimana pengendalian aplikasi terkait dengan pengendalian input,proses,output maupun boundary pada bagian penggajian? Jawab: belum adanya pengendalian dari jarak jauh dikarenakan belum adanya jaringan maupun program yang mendukung, tidak adanya cctv dan manual book serta matrix pelaporan. Masih memakai password umum 124

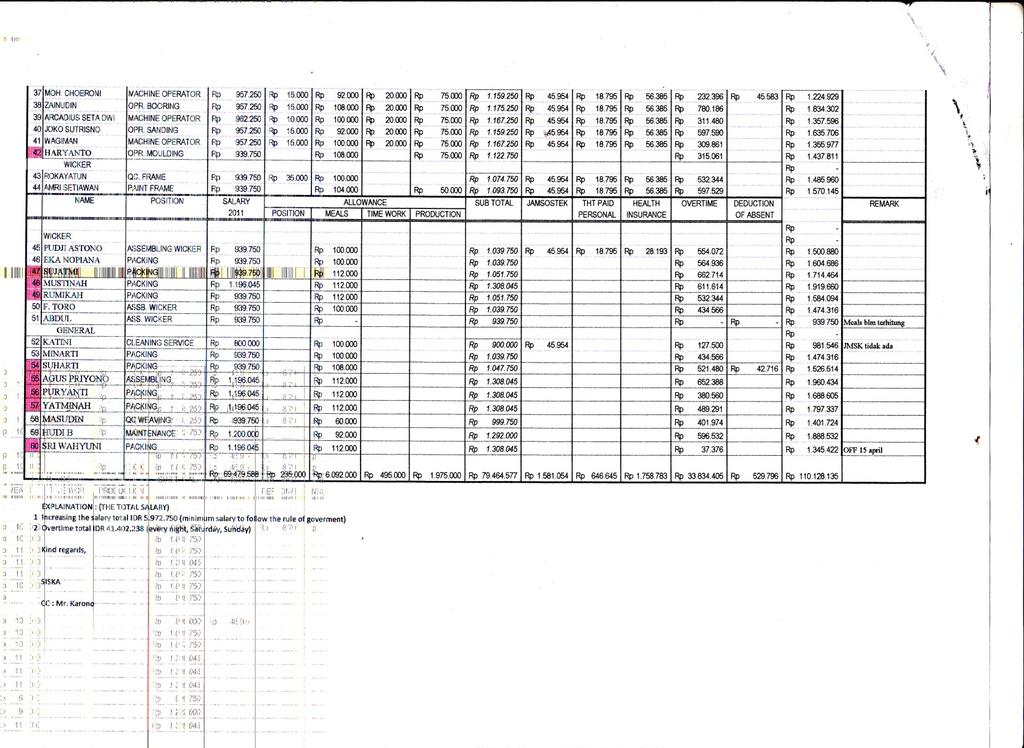

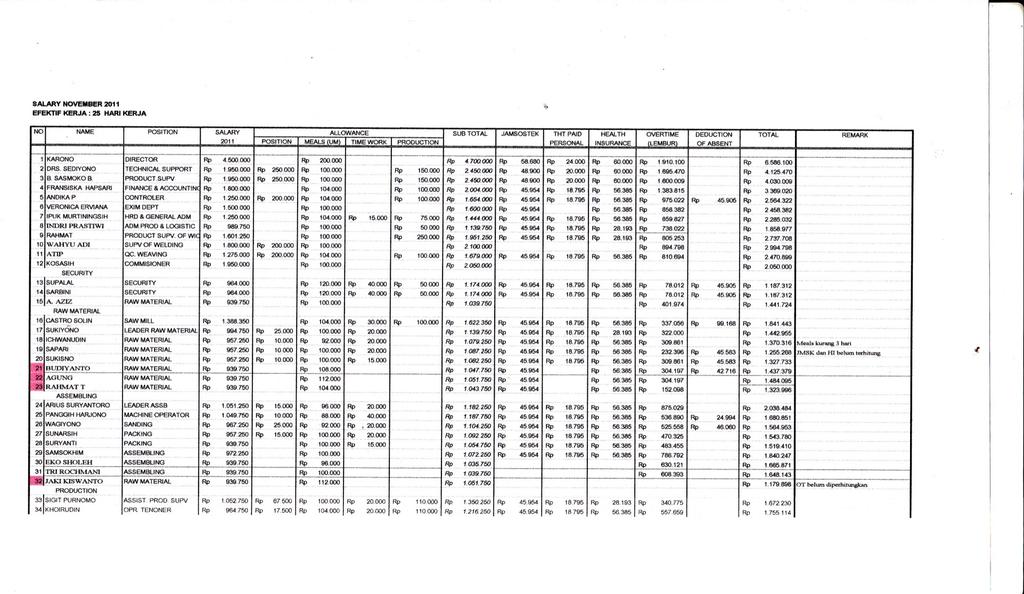

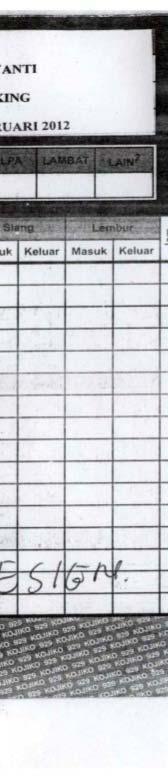

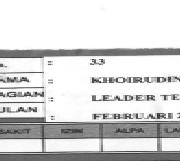

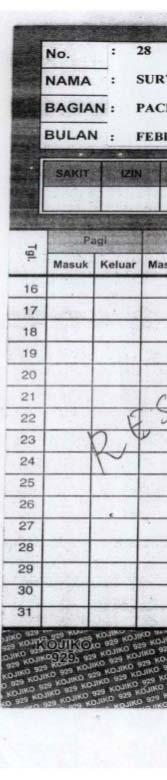

15 Laporan Controller PT Allure Indonesia Berikut terlampir seluruh aktivitas bagian penggajian dan pengupahan mulai dari daftar gaji karyawan (salary), slip gaji, dan daftar kehadiran karyawan (absensi) pada PT Allure Indonesia pada tiap periode. Dimana perinciannya sebagai berikut: Pada bulan Februari Salary PT. Allure a. Supalal pada posisi Security pada salary uang lembur (OT) belum diperhitungkan, semestinya diperhitungkan sebesar Rp ,00 b. Sarbini pada posisi Security pada salary uang lembur (OT) belum diperhitungkan, semestinya diperhitungkan sebesar Rp ,00 c. A. Azis pada posisi Raw Material pada salary pada absen (DOA) diperhitungkan sebesar Rp ,00 yang bukan menjadi haknya dan seharusnya tidak diperhitungkan. d. Ichwanudin pada posisi Raw Material pada salary asuransi kesehatan (HI) tidak diperhitungkan dan semestinya diperitungkan sebesar Rp ,00 e. Suryanti pada posisi Assembling (Packing) yang dinyatakan tidak menjadi karyawan terhitung tanggal terhitung tanggal 13 Februari 2012 tetapi masih dilakukan perhitungan full masa efektif kerja pada bulan februari (karyawan fiktif) f. Abdul pada posisi Wicker (Ass Wicker) pada salary uang lembur (OT) tidak diperhitungkan dan seharusnya diperhitungkan sebesar Rp ,00 2. Data kehadiran (absensi) a. Wahyu Adi pada posisi Supv Of Welding terdapat titipan absen dengan adanya tulisan tangan pada kartu amano. b. Supalal pada posisi Security terdapat titipan absen dengan adanya tulisan tangan pada kartu amano. 125

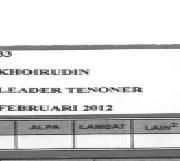

16 c. Khoirudin pada posisi Production (Leader Tenoner) terdapat titipan absen dengan adanya tulisan tangan pada kartu amano. 3. Slip gaji a. Supalal pada posisi Security pada slip gaji uang lembur (OT) tidak diterimakan seharusnya diterimakan sebesar Rp ,00 b. Sarbini pada posisi Security pada slip gaji uang lembur (OT) tidak diterimakan seharusnya diterimakan sebesar Rp ,00 c. A. Azis pada posisi Raw Material pada slip gaji pada absen (DOA) diterimakan sebesar Rp ,00 yang bukan menjadi haknya dan seharusnya tidak diperhitungkan dalam salary. d. Ichwanudin pada posisi Raw Material pada slip gaji iuran kesehatan (HI) tidak tercatat sebesar Rp ,00 yang seharusnya menjadi haknya e. Suryanti pada posisi Assembling (Packing) masih adanya slip gaji full efektif kerja bulan februari 2012 padahal terhitung tanggal 13 februari sudah tidak menjadi karyawan (karyawan fiktif). f. Abdul pada posisi Wicker (Ass Wicker) pada slip gaji uang lembur (OT) tidak diberikan sebesar Rp ,00 yang seharusnya menjadi haknya. Demikian laporan ini telah dibuat dengan keadaan yang sebenarnya yang terjadi pada bulan yang bersangkutan. Tanggal :.../.../2012 Semarang, 01 Maret 2012 Menyetujui, Pemeriksa, Karono Direktur Andika P Controller 126

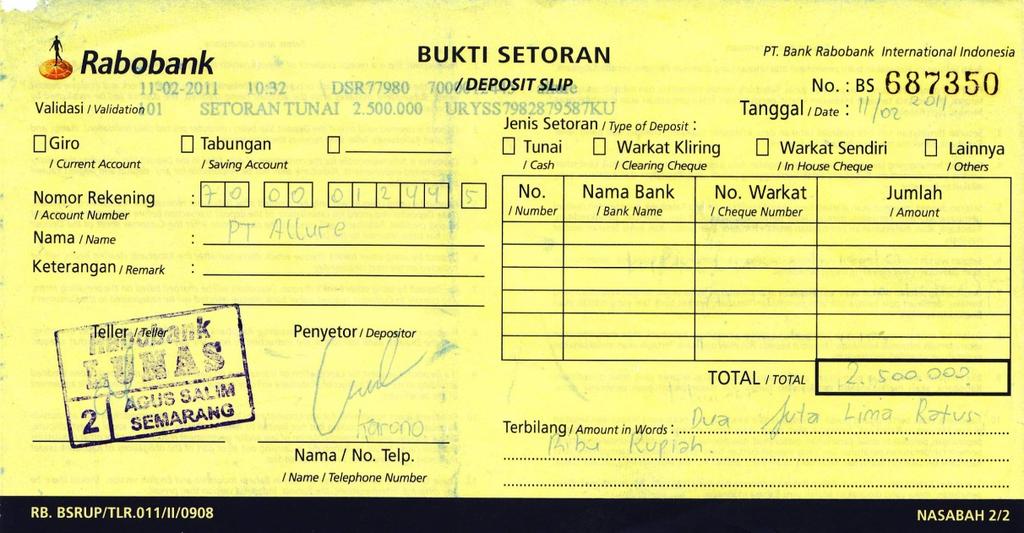

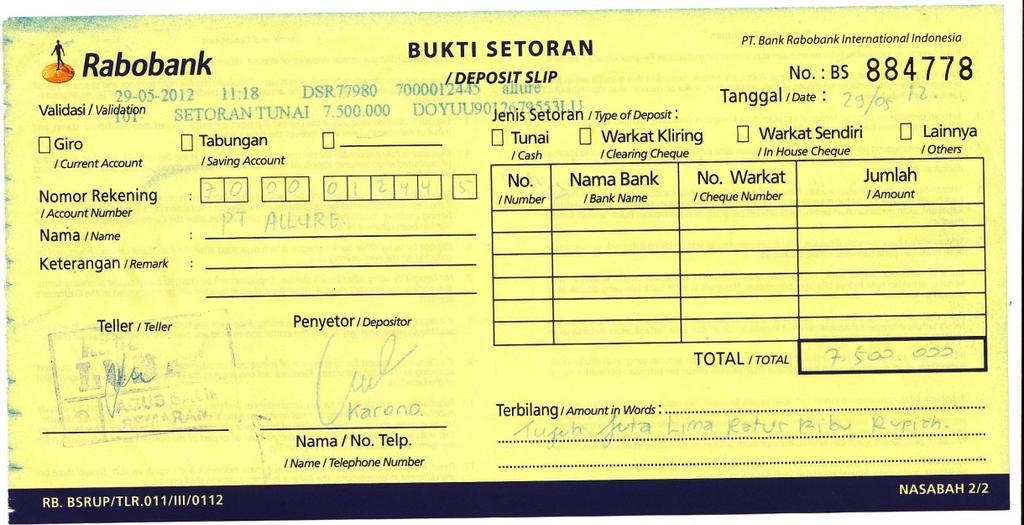

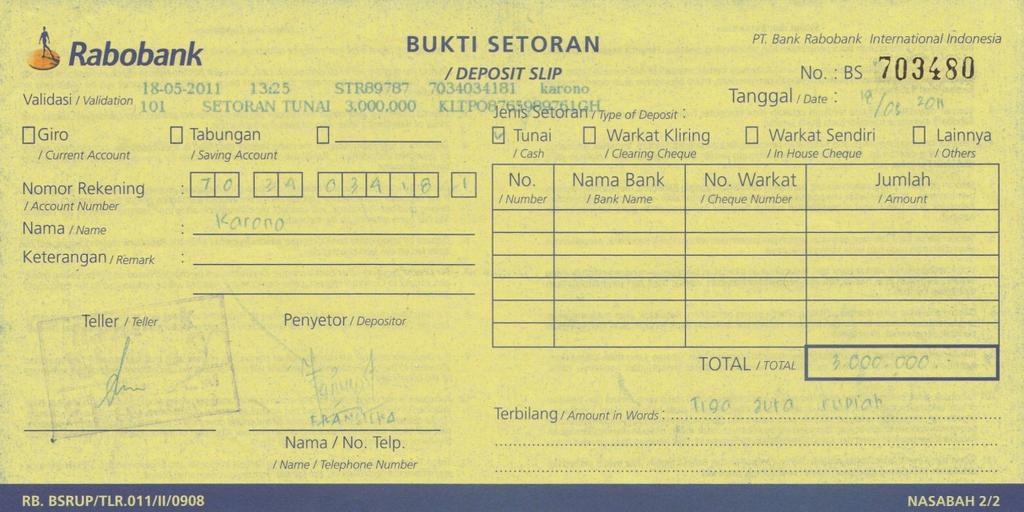

17 SLIP TRANSFER 127

18 128

BAB I PENDAHULUAN. Dalam melaksanakan kegiatan operasi perusahaan diperlukan adanya

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam melaksanakan kegiatan operasi perusahaan diperlukan adanya manajemen perusahaan yang baik dengan ditunjang oleh personel yang berkualitas agar dapat berkarya

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam melaksanakan kegiatan operasi perusahaan diperlukan adanya manajemen perusahaan yang baik dengan ditunjang oleh personel yang berkualitas agar dapat berkarya

Sistem Informasi Penggajian pada PT. Nubika Jaya

Sistem Informasi Penggajian pada PT. Nubika Jaya Waisen 1 Andiles 2 STMIK IBBI Jl. Sei Deli No. 18 Medan, Telp. 061-4567111 Fax. 061-4527548 Email : white_sen@yahoo.com Abstrak Salah satu sistem informasi

Sistem Informasi Penggajian pada PT. Nubika Jaya Waisen 1 Andiles 2 STMIK IBBI Jl. Sei Deli No. 18 Medan, Telp. 061-4567111 Fax. 061-4527548 Email : white_sen@yahoo.com Abstrak Salah satu sistem informasi

PENDAHULUAN Pembayaran gaji dan upah harus mendapat perhatian pimpinan perusahaan karena karyawan sangat sensitif terhadap kesalahan-kesalahan dalam p

ANALISIS EFEKTIVITAS SISTEM PENGENDALIAN INTERN PADA SISTEM PENGGAJIAN PT TASPEN (PERSERO) JAKARTA Bani Zamzami bani.zamzami@gmail.com Pembimbing : Dr. Misdiyono Jurusan Akuntansi, Fakultas Ekonomi, Universitas

ANALISIS EFEKTIVITAS SISTEM PENGENDALIAN INTERN PADA SISTEM PENGGAJIAN PT TASPEN (PERSERO) JAKARTA Bani Zamzami bani.zamzami@gmail.com Pembimbing : Dr. Misdiyono Jurusan Akuntansi, Fakultas Ekonomi, Universitas

Volume II No. 1, Februari 2017 ISSN

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA EFEKTIVITAS PENGENDALIAN INTERNAL PERUSAHAAN (Studi Kasus pada PT. Populer Sarana Medika, Surabaya) Yenni Vera Fibriyanti Universitas Wijaya

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA EFEKTIVITAS PENGENDALIAN INTERNAL PERUSAHAAN (Studi Kasus pada PT. Populer Sarana Medika, Surabaya) Yenni Vera Fibriyanti Universitas Wijaya

BAB V KESIMPULAN DAN SARAN. dapat diambil kesimpulan sebagai berikut: kebutuhan perusahaan dengan cepat dan tepat.

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang telah dilakukan pada KPRI Kesehatan Bantul mengenai perancangan sistem akuntansi pembelian tunai terkomputerisasi dapat diambil kesimpulan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang telah dilakukan pada KPRI Kesehatan Bantul mengenai perancangan sistem akuntansi pembelian tunai terkomputerisasi dapat diambil kesimpulan

ANALISIS SISTEM INFORMASI AKUNTANSI TERHADAP PROSEDUR PENGGAJIAN DAN PENGUPAHAN PADA PT. OTSUKA INDONESIA LAWANG SKRIPSI

ANALISIS SISTEM INFORMASI AKUNTANSI TERHADAP PROSEDUR PENGGAJIAN DAN PENGUPAHAN PADA PT. OTSUKA INDONESIA LAWANG SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Oleh: RINI

ANALISIS SISTEM INFORMASI AKUNTANSI TERHADAP PROSEDUR PENGGAJIAN DAN PENGUPAHAN PADA PT. OTSUKA INDONESIA LAWANG SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Oleh: RINI

EVALUASI SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENYIMPANAN AGUNAN PADA PERUM PEGADAIAN

Jurnal Ekonomi MODERNISASI Fakultas Ekonomi Universitas Kanjuruhan Malang http://ejournal.ukanjuruhan.ac.id EVALUASI SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENYIMPANAN AGUNAN PADA PERUM PEGADAIAN Rita

Jurnal Ekonomi MODERNISASI Fakultas Ekonomi Universitas Kanjuruhan Malang http://ejournal.ukanjuruhan.ac.id EVALUASI SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENYIMPANAN AGUNAN PADA PERUM PEGADAIAN Rita

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT. CHAMP RESTO INDONESIA. Nama : Vera Christina NPM :

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT. CHAMP RESTO INDONESIA Nama : Vera Christina NPM : 27211256 Latar Belakang Masalah Masalah gaji merupakan salah satu hal yang menentukan di dalam kegiatan suatu

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT. CHAMP RESTO INDONESIA Nama : Vera Christina NPM : 27211256 Latar Belakang Masalah Masalah gaji merupakan salah satu hal yang menentukan di dalam kegiatan suatu

Sistem Informasi Akuntansi Penggajian. Tiga T. NAMA : Ariesta Rimadani Npm: Kelas: 3EB13

Sistem Informasi Akuntansi Penggajian pada PT. Pamindo Tiga T NAMA : Ariesta Rimadani Npm: 21209182 Kelas: 3EB13 Latar Belakang Masalah 1. Pentingnya Informasi bagi Perusahaan 2. Pentingnya Sistem Informasi

Sistem Informasi Akuntansi Penggajian pada PT. Pamindo Tiga T NAMA : Ariesta Rimadani Npm: 21209182 Kelas: 3EB13 Latar Belakang Masalah 1. Pentingnya Informasi bagi Perusahaan 2. Pentingnya Sistem Informasi

LAMPIRAN 1 WAWANCARA. 1. Bergerak di bidang apakah PT. Wisma Jaya Artek?

L1 LAMPIRAN 1 WAWANCARA 1. Bergerak di bidang apakah PT. Wisma Jaya Artek? Perusahaan ini bergerak di bidang penyewaan tempat sebagai tempat perkantoran. Tersedia beberapa jenis ruangan seperti AC atau

L1 LAMPIRAN 1 WAWANCARA 1. Bergerak di bidang apakah PT. Wisma Jaya Artek? Perusahaan ini bergerak di bidang penyewaan tempat sebagai tempat perkantoran. Tersedia beberapa jenis ruangan seperti AC atau

Penerapan Sistem Penggajian Dalam Menunjang Efektivitas Pengendalian Intern

Penerapan Sistem Penggajian Dalam Menunjang Efektivitas Pengendalian Intern Muanas Program Studi Akuntansi, Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor, Indonesia E-Mail : muanas_hb@yahoo.co.id Tri Marlina

Penerapan Sistem Penggajian Dalam Menunjang Efektivitas Pengendalian Intern Muanas Program Studi Akuntansi, Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor, Indonesia E-Mail : muanas_hb@yahoo.co.id Tri Marlina

EVALUASI SISTEM PENGGAJIAN PADA PERUSAHAAN MANUFAKTUR DI BANJARMASIN

EVALUASI SISTEM PENGGAJIAN PADA PERUSAHAAN MANUFAKTUR DI BANJARMASIN Suzi Suzana Sekolah Tinggi Ilmu Ekonomi Pancasetia Banjarmasin Jl. A Yani Km. 5,5 Banjarmasin, Kalimantan Selatan e-mail: suzi.suzanna@yahoo.com

EVALUASI SISTEM PENGGAJIAN PADA PERUSAHAAN MANUFAKTUR DI BANJARMASIN Suzi Suzana Sekolah Tinggi Ilmu Ekonomi Pancasetia Banjarmasin Jl. A Yani Km. 5,5 Banjarmasin, Kalimantan Selatan e-mail: suzi.suzanna@yahoo.com

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. PENGERTIAN PROSEDUR Dalam menjalankan usahanya, suatu perusahaan tidak lepas dari berbagai macam prosedur. Prosedur adalah suatu urutan kegiatan, yang biasanya melibatkan beberapa

BAB II TINJAUAN PUSTAKA 2.1. PENGERTIAN PROSEDUR Dalam menjalankan usahanya, suatu perusahaan tidak lepas dari berbagai macam prosedur. Prosedur adalah suatu urutan kegiatan, yang biasanya melibatkan beberapa

BAB II TINJAUAN PUSTAKA. Pemeriksaan intern atau internal audit merupakan bagian dalam

2.1 Pemeriksaan Intern Pemeriksaan intern atau internal audit merupakan bagian dalam perusahaan yang tugasnya melakukan pemeriksaan terhadap pelaksanaan prosedur-prosedur yang telah ditetapkan. Pemeriksaan

2.1 Pemeriksaan Intern Pemeriksaan intern atau internal audit merupakan bagian dalam perusahaan yang tugasnya melakukan pemeriksaan terhadap pelaksanaan prosedur-prosedur yang telah ditetapkan. Pemeriksaan

BAB V KESIMPULAN DAN SARAN. 1. Sistem akuntansi penjualan yang diterapkan pada UD Karinda Timur Raya

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang dilakukan pada UD Karinda Timur Raya mengenai perancangan sistem akuntansi penjualan terkomputerisasi dapat diambil kesimpulan bahwa:

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang dilakukan pada UD Karinda Timur Raya mengenai perancangan sistem akuntansi penjualan terkomputerisasi dapat diambil kesimpulan bahwa:

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Berdasarkan hasil penelitian yang telah dilakukan oleh penulis terhadap Sistem Informasi Akuntansi Penggajian pada PT. Dwi Naga Sakti Abadi, maka penulis akan mencoba membahas

BAB IV ANALISIS DAN PEMBAHASAN Berdasarkan hasil penelitian yang telah dilakukan oleh penulis terhadap Sistem Informasi Akuntansi Penggajian pada PT. Dwi Naga Sakti Abadi, maka penulis akan mencoba membahas

SISTEM INFORMASI AKUNTANSI PENGGAJIAN DENGAN PEMROGRAMAN VISUAL PADA PT. WIBEL NUSANTARA INDAH. Nur Fadilah

SISTEM INFORMASI AKUNTANSI PENGGAJIAN DENGAN PEMROGRAMAN VISUAL PADA PT. WIBEL NUSANTARA INDAH Nur Fadilah ABSTRAKSI Sistem informasi menganjurkan penggunaan teknologi komputer di dalam organisasi untuk

SISTEM INFORMASI AKUNTANSI PENGGAJIAN DENGAN PEMROGRAMAN VISUAL PADA PT. WIBEL NUSANTARA INDAH Nur Fadilah ABSTRAKSI Sistem informasi menganjurkan penggunaan teknologi komputer di dalam organisasi untuk

LOGO SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI SKS S- SISTIM INFORMASI SILABUS. PENGANTAR SIA. KEGIATAN BISNIS PERUSAHAAN. PENGANTAR e-business 4. MODEL DATA & DESAIN DATABASE 5. PENGENDALIAN SIA 6. PENGENDALIAN SISTEM INFORMASI

SISTEM INFORMASI AKUNTANSI SKS S- SISTIM INFORMASI SILABUS. PENGANTAR SIA. KEGIATAN BISNIS PERUSAHAAN. PENGANTAR e-business 4. MODEL DATA & DESAIN DATABASE 5. PENGENDALIAN SIA 6. PENGENDALIAN SISTEM INFORMASI

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT. PHILINDO JAYA KPCS SANGATTA KALIMANTAN TIMUR

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT. PHILINDO JAYA KPCS SANGATTA KALIMANTAN TIMUR SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Disusun

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT. PHILINDO JAYA KPCS SANGATTA KALIMANTAN TIMUR SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Disusun

BAB II LANDASAN TEORI. Menurut George H. Bodnar dan William S. Hopwood (1996:1)

") BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi Menurut George H. Bodnar dan William S. Hopwood (1996:1) Sistem Informasi Akuntansi adalah : Kumpulan sumberdaya, seperti manusia dan peralatan,

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi Menurut George H. Bodnar dan William S. Hopwood (1996:1) Sistem Informasi Akuntansi adalah : Kumpulan sumberdaya, seperti manusia dan peralatan,

ANALISIS SISTEM DAN PENGENDALIAN INTERN PEMBAYARAN GAJI DAN UPAH KARYAWAN PADA PT BARA DINAMIKA MUDA SUKSES DI MALINAU

ejournal Ilmu Administrasi Bisnis, 2015, 3 (1): 127-137 ISSN 2355-5408, ejournal.adbisnis.fisip-unmul.ac.id Copyright 2015 ANALISIS SISTEM DAN PENGENDALIAN INTERN PEMBAYARAN GAJI DAN UPAH KARYAWAN PADA

ejournal Ilmu Administrasi Bisnis, 2015, 3 (1): 127-137 ISSN 2355-5408, ejournal.adbisnis.fisip-unmul.ac.id Copyright 2015 ANALISIS SISTEM DAN PENGENDALIAN INTERN PEMBAYARAN GAJI DAN UPAH KARYAWAN PADA

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan haruslah melakukan penghitungan gaji yang harus diterima oleh pegawainya berdasarkan peraturan yang berlaku pada perusahaan tersebut, absensi dan pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan haruslah melakukan penghitungan gaji yang harus diterima oleh pegawainya berdasarkan peraturan yang berlaku pada perusahaan tersebut, absensi dan pajak

BAB 4 ANALISIS DAN BAHASAN

BAB 4 ANALISIS DAN BAHASAN Pada bab ini akan dilakukan analisis sistem penggajian pada PT. Sistemaju Mandiri Prakarsa dengan tujuan untuk meneliti dan mempelajari sistem penggajian yang sedang diterapkan

BAB 4 ANALISIS DAN BAHASAN Pada bab ini akan dilakukan analisis sistem penggajian pada PT. Sistemaju Mandiri Prakarsa dengan tujuan untuk meneliti dan mempelajari sistem penggajian yang sedang diterapkan

BAB V KESIMPULAN DAN SARAN. a. Analisis Selisih Biaya Bahan Baku. Rp ,00 (efisien). Rp ,00 (efisien).

. Rp ,00 (efisien).") BAB V KESIMPULAN DAN SARAN A. Kesimpulan Dalam penelitian ini terdapat selisih biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik pada PD. Taru Martani Yogyakarta, maka kesimpulan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Dalam penelitian ini terdapat selisih biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik pada PD. Taru Martani Yogyakarta, maka kesimpulan

KUESIONER AUDIT INTERNAL ATAS KEPEGAWAIAN DAN PENGGAJIAN VARIABEL INDEPENDEN

KUESIONER AUDIT INTERNAL ATAS KEPEGAWAIAN DAN PENGGAJIAN VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S R TS STS 1. Kualifikasi Audit Internal Kepegawaian dan Penggajian a. Independensi Auditor

KUESIONER AUDIT INTERNAL ATAS KEPEGAWAIAN DAN PENGGAJIAN VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S R TS STS 1. Kualifikasi Audit Internal Kepegawaian dan Penggajian a. Independensi Auditor

BAB 5 KESIMPULAN, KETERBATASAN DAN SARAN

88 BAB 5 KESIMPULAN, KETERBATASAN DAN SARAN 5.1 Kesimpulan Analisis sistem berdasarkan unsur-unsur pengendalian internal yang terdapat pada COSO. Kelemahan yang ditemukan bahwa tidak adanya pengawasan

88 BAB 5 KESIMPULAN, KETERBATASAN DAN SARAN 5.1 Kesimpulan Analisis sistem berdasarkan unsur-unsur pengendalian internal yang terdapat pada COSO. Kelemahan yang ditemukan bahwa tidak adanya pengawasan

BAB 3 SISTEM YANG SEDANG BERJALAN

38 BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. Yoyo Toys Nusa Plasindo merupakan sebuah perusahaan distributor yang bergerak dibidang pembelian, persediaan

38 BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. Yoyo Toys Nusa Plasindo merupakan sebuah perusahaan distributor yang bergerak dibidang pembelian, persediaan

PERANAN INTERNAL AUDITOR DALAM MENUNJANG EFETIFITAS SISTEM PENGENDALIAN INTERN PENGGAJIAN PADA PT. ORGAN JAYA

JURNAL ILMIAH RANGGAGADING Volume 4 No. 2, Oktober 2004 : 67 72 PERANAN INTERNAL AUDITOR DALAM MENUNJANG EFETIFITAS SISTEM PENGENDALIAN INTERN PENGGAJIAN PADA PT. ORGAN JAYA Oleh Iriyadi Dosen pada Sekolah

JURNAL ILMIAH RANGGAGADING Volume 4 No. 2, Oktober 2004 : 67 72 PERANAN INTERNAL AUDITOR DALAM MENUNJANG EFETIFITAS SISTEM PENGENDALIAN INTERN PENGGAJIAN PADA PT. ORGAN JAYA Oleh Iriyadi Dosen pada Sekolah

BAB III PEMBAHASAN. 3.1 Tinjauan Teori Pengertian Sistem dan Prosedur

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem dan Prosedur Terdapat beberapa definisi atau pengertian mengenai sistem dan prosedur yang diuraikan oleh para ahli, diantaranya adalah sebagai

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem dan Prosedur Terdapat beberapa definisi atau pengertian mengenai sistem dan prosedur yang diuraikan oleh para ahli, diantaranya adalah sebagai

Lingkungan Pengendalian

L1 Lingkungan Pengendalian Pertanyaan Integritas dan Nilai Etika / Komentar 1. Apakah manajemen menunjukkan komitmen terhadap integritas dan nilai etika melalui perkataan dan tindakan? 2. Apakah sudah

L1 Lingkungan Pengendalian Pertanyaan Integritas dan Nilai Etika / Komentar 1. Apakah manajemen menunjukkan komitmen terhadap integritas dan nilai etika melalui perkataan dan tindakan? 2. Apakah sudah

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN Siklus penggajian merupakan salah satu aktivitas yang terdapat dalam fungsi Sumber Daya Manusia. Pengelolaan penggajian yang dilaksanakan dengan baik di perusahaan dapat mempengaruhi

BAB 4 ANALISIS DAN PEMBAHASAN Siklus penggajian merupakan salah satu aktivitas yang terdapat dalam fungsi Sumber Daya Manusia. Pengelolaan penggajian yang dilaksanakan dengan baik di perusahaan dapat mempengaruhi

JURNAL EVALUASI SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA MENINGKATKAN PENGENDALIAN INTERN PERUSAHAAN PADA PT ANUGRAH AGUNG PRATAMA

JURNAL EVALUASI SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA MENINGKATKAN PENGENDALIAN INTERN PERUSAHAAN PADA PT ANUGRAH AGUNG PRATAMA PAYROLL ACCOUNTING INFORMATION SYSTEM EVALUATION IN ORDER TO

JURNAL EVALUASI SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA MENINGKATKAN PENGENDALIAN INTERN PERUSAHAAN PADA PT ANUGRAH AGUNG PRATAMA PAYROLL ACCOUNTING INFORMATION SYSTEM EVALUATION IN ORDER TO

Kuesioner Variable Independen Sistem informasi akuntansi Gaji dan Upah

Kuesioner Variable Independen Sistem informasi akuntansi Gaji dan Upah Isilah salah satu kolom di bawah ini dengan cara memberi tanda (X) pada jawaban yang di anggap paling tepat. SS = Sangat Setuju S=

Kuesioner Variable Independen Sistem informasi akuntansi Gaji dan Upah Isilah salah satu kolom di bawah ini dengan cara memberi tanda (X) pada jawaban yang di anggap paling tepat. SS = Sangat Setuju S=

ANALISIS SISTEM INFORMASI AKUNTANSI ATAS PENGADAAN DAN PENGELOLAAN OBAT SERTA PERALATAN MEDIS PADA RUMAH SAKIT ISLAM MALANG SKRIPSI

ANALISIS SISTEM INFORMASI AKUNTANSI ATAS PENGADAAN DAN PENGELOLAAN OBAT SERTA PERALATAN MEDIS PADA RUMAH SAKIT ISLAM MALANG SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana

ANALISIS SISTEM INFORMASI AKUNTANSI ATAS PENGADAAN DAN PENGELOLAAN OBAT SERTA PERALATAN MEDIS PADA RUMAH SAKIT ISLAM MALANG SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana

BAB I PENDAHULUAN. perusahaan memiliki sistem yang berbeda-beda. Di mana gaji yang diberikan

BAB I PENDAHULUAN A. Latar Belakang Gaji merupakan sejumlah uang yang diberikan kepada seseorang baik itu seorang pegawai atau karyawan sebagai imbalan jasa atas usaha atau kerja yang telah dilakukannya

BAB I PENDAHULUAN A. Latar Belakang Gaji merupakan sejumlah uang yang diberikan kepada seseorang baik itu seorang pegawai atau karyawan sebagai imbalan jasa atas usaha atau kerja yang telah dilakukannya

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ekstern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ekstern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

STIKOM SURABAYA BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Perkembangan ilmu pengetahuan dan teknologi informasi semakin pesat,

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan ilmu pengetahuan dan teknologi informasi semakin pesat, perkembangan tersebut tengah berdampak pada segala aspek kehidupan manusia salah satunya

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan ilmu pengetahuan dan teknologi informasi semakin pesat, perkembangan tersebut tengah berdampak pada segala aspek kehidupan manusia salah satunya

BAB IV ANALISIS HASIL DAN PEMBAHASAN. pembuatan daftar gaji, dan prosedur pembayaran gaji. Penjelasan secara

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem dan Prosedur Penggajian Sistem dan prosedur penggajian yang diterapkan PT. Framas Indonesia sesuai dengan peraturan Manajemen Perusahaan. Prosedur-prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem dan Prosedur Penggajian Sistem dan prosedur penggajian yang diterapkan PT. Framas Indonesia sesuai dengan peraturan Manajemen Perusahaan. Prosedur-prosedur

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA PT. PERTANI (PERSERO)

") ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA PT. PERTANI (PERSERO) Fudy Anisa fudy_anisa@yahoo.com Dr. Emmy Indrayani (Dosen Pembimbing Universitas Gunadarma) emmy.staffsite.gunadarma.ac.id Abstraksi

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA PT. PERTANI (PERSERO) Fudy Anisa fudy_anisa@yahoo.com Dr. Emmy Indrayani (Dosen Pembimbing Universitas Gunadarma) emmy.staffsite.gunadarma.ac.id Abstraksi

BAB III OBJEK PENELITIAN. penyediaan jasa pelayanan kebersihan (cleaning service) yang dipimpin oleh Bapak

yang dipimpin oleh Bapak") BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan III.1.1 Pendirian dan Informasi Umum PT. X berdiri pada tahun 2008, selaku perusahaan yang bergerak dibidang penyediaan jasa pelayanan kebersihan

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan III.1.1 Pendirian dan Informasi Umum PT. X berdiri pada tahun 2008, selaku perusahaan yang bergerak dibidang penyediaan jasa pelayanan kebersihan

EVALUASI SISTEM INFORMASI TABUNGAN BANK UMUM

EVALUASI SISTEM INFORMASI TABUNGAN BANK UMUM Noerlina N.,S. Jurusan Komputerisasi Akuntansi Bina Nusantara University Jakarta Jl. KH syahdan No. 9 Kemanggisan Jakarta Barat Telp.(021) 53696954 Email :

EVALUASI SISTEM INFORMASI TABUNGAN BANK UMUM Noerlina N.,S. Jurusan Komputerisasi Akuntansi Bina Nusantara University Jakarta Jl. KH syahdan No. 9 Kemanggisan Jakarta Barat Telp.(021) 53696954 Email :

STIKOM SURABAYA BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Teknologi informasi ( TI ) kini berkembang pesat, hampir tidak ada

kini berkembang pesat, hampir tidak ada") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Teknologi informasi ( TI ) kini berkembang pesat, hampir tidak ada aspek kehidunpan di dunia yang tidak terkait dengan teknologi ini. Hal ini disebabkan karena

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Teknologi informasi ( TI ) kini berkembang pesat, hampir tidak ada aspek kehidunpan di dunia yang tidak terkait dengan teknologi ini. Hal ini disebabkan karena

BAB II TINJAUAN PUSTAKA. 1. Pengertian Sistem dan Karakteristiknya. Systema yang berarti penempatan atau mengatur.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Sistem dan Karakteristiknya a. Pengertian Sistem Dalam kehidupan sehari-hari orang sering menyamakan makna istilah sistem dengan cara. Istilah

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Sistem dan Karakteristiknya a. Pengertian Sistem Dalam kehidupan sehari-hari orang sering menyamakan makna istilah sistem dengan cara. Istilah

BAB IV ANALISA HASIL DAN PEMBAHASAN

43 BAB IV ANALISA HASIL DAN PEMBAHASAN A.Prosedur Pembayaran Gaji Karyawan Prosedur pembayaran gaji karyawan yang diterapkan oleh PT Inti Trident Nusatara, terjadi dari beberapa tahap dimana dimulai dari

43 BAB IV ANALISA HASIL DAN PEMBAHASAN A.Prosedur Pembayaran Gaji Karyawan Prosedur pembayaran gaji karyawan yang diterapkan oleh PT Inti Trident Nusatara, terjadi dari beberapa tahap dimana dimulai dari

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian yang telah dilakukan oleh penulis di PT.MS dan didukung dengan landasan teori ada, penulis membuat kesimpulan sebagai berikut: 1. Berdasarkan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian yang telah dilakukan oleh penulis di PT.MS dan didukung dengan landasan teori ada, penulis membuat kesimpulan sebagai berikut: 1. Berdasarkan

GARIS-GARIS BESAR PROGRAM PENGAJARAN (GBPP)

") Mata : Sistem Informasi Akuntansi Bobot Mata : 2 Sks GARIS-GARIS BESAR PROGRAM PENGAJARAN (GBPP) Deskripsi Mata : Studi Sistem Informasi Akuntansi, Lingkungan Bisnis Sistem Informasi Akuntansi, Data Management,

Mata : Sistem Informasi Akuntansi Bobot Mata : 2 Sks GARIS-GARIS BESAR PROGRAM PENGAJARAN (GBPP) Deskripsi Mata : Studi Sistem Informasi Akuntansi, Lingkungan Bisnis Sistem Informasi Akuntansi, Data Management,

BAB II TINJAUAN PUSTAKA. Kemudian pengertian Audit menurut Arens dan Loebbecke (2006:4), audit

, audit") BAB II TINJAUAN PUSTAKA.1 Pengertian Audit sebagai : Pengertian Auditing menurut Sukrisno Agoes (01:3), auditing adalah: Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen

BAB II TINJAUAN PUSTAKA.1 Pengertian Audit sebagai : Pengertian Auditing menurut Sukrisno Agoes (01:3), auditing adalah: Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen

EVALUASI SISTEM INFORMASI AKUNTANSI UNTUK EFEKTIVITAS PENGGAJIAN KARYAWAN ( Studi Kasus pada RS. Muji Rahayu Surabaya ) SKRIPSI

SKRIPSI") EVALUASI SISTEM INFORMASI AKUNTANSI UNTUK EFEKTIVITAS PENGGAJIAN KARYAWAN ( Studi Kasus pada RS. Muji Rahayu Surabaya ) SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Disusun

EVALUASI SISTEM INFORMASI AKUNTANSI UNTUK EFEKTIVITAS PENGGAJIAN KARYAWAN ( Studi Kasus pada RS. Muji Rahayu Surabaya ) SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Disusun

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ektern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ektern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

BAB 11 LANDASAN TEORI. setiap departemen tanpa mengesampingkan tanggung jawab masingmasing

8 BAB 11 LANDASAN TEORI 2.1. Sistem Penggajian Di dalam perekonomian maju, salah satu faktor yang menunjang keberhasilan sebuah instansi adalah terjalinnya hubungan yang baik antara setiap departemen tanpa

8 BAB 11 LANDASAN TEORI 2.1. Sistem Penggajian Di dalam perekonomian maju, salah satu faktor yang menunjang keberhasilan sebuah instansi adalah terjalinnya hubungan yang baik antara setiap departemen tanpa

BAB VI PENUTUP. 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang. maka dapat menjamin terlaksananya tugas masing-masing sehingga

BAB VI PENUTUP A. Kesimpulan 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang memisahkan fungsi pemakai dari fungsi akuntasi aktiva tetap secara tegas maka dapat menjamin terlaksananya

BAB VI PENUTUP A. Kesimpulan 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang memisahkan fungsi pemakai dari fungsi akuntasi aktiva tetap secara tegas maka dapat menjamin terlaksananya

IMPLEMENTASI SISTEM INFORMASI AKUNTANSI PADA SIKLUS PENGELUARAN GAJI PT. BUDI ACID JAYA DI BANDAR LAMPUNG

ISSN 2086-9592 IMPLEMENTASI SISTEM INFORMASI AKUNTANSI PADA SIKLUS PENGELUARAN GAJI PT. BUDI ACID JAYA DI BANDAR LAMPUNG Yohanes Suharsana Sekolah Tinggi Ilmu Ekonomi Gentiaras Lampung ABSTRACT PT. Budi

ISSN 2086-9592 IMPLEMENTASI SISTEM INFORMASI AKUNTANSI PADA SIKLUS PENGELUARAN GAJI PT. BUDI ACID JAYA DI BANDAR LAMPUNG Yohanes Suharsana Sekolah Tinggi Ilmu Ekonomi Gentiaras Lampung ABSTRACT PT. Budi

PT. Maju Bersama Jaya merupakan usaha jasa yang berjalan di bidang jasa. khususnya dalam kontraktor aspal jalan di kota Tanjungpinang, dimana sistem

49 3.2 Analisis Prosedur Yang Sedang Berjalan PT. Maju Bersama Jaya merupakan usaha jasa yang berjalan di bidang jasa khususnya dalam kontraktor aspal jalan di kota Tanjungpinang, dimana sistem penggajian

49 3.2 Analisis Prosedur Yang Sedang Berjalan PT. Maju Bersama Jaya merupakan usaha jasa yang berjalan di bidang jasa khususnya dalam kontraktor aspal jalan di kota Tanjungpinang, dimana sistem penggajian

Prosedur Menjalankan Program

Prosedur Menjalankan Program 4.2.1 Story Board Gambar 4.72 Story Board Menu Utama Gambar 4.72 menunjukkan tampilan awal dari aplikasi sistem informasi akuntansi penggajian PT Asia Tradepoint Futures. Selanjutnya,

Prosedur Menjalankan Program 4.2.1 Story Board Gambar 4.72 Story Board Menu Utama Gambar 4.72 menunjukkan tampilan awal dari aplikasi sistem informasi akuntansi penggajian PT Asia Tradepoint Futures. Selanjutnya,

BAB V KESIMPULAN DAN SARAN. komputer dapat diambil kesimpulan bahwa: proses penggajian. Proses presensinya masih dengan cara tanda tangan pada

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang dilakukan pada Perusahaan Jasa Gemah Ripah 2000 mengenai perancangan sistem akuntansi penggajian berbasis komputer dapat diambil kesimpulan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang dilakukan pada Perusahaan Jasa Gemah Ripah 2000 mengenai perancangan sistem akuntansi penggajian berbasis komputer dapat diambil kesimpulan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan analisis dan pembahasan, peneliti menemukan beberapa permasalahan yang dialami PT Lomax berkaitan dengan sistem persediaan bahan baku

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan analisis dan pembahasan, peneliti menemukan beberapa permasalahan yang dialami PT Lomax berkaitan dengan sistem persediaan bahan baku

Bab I Pendahuluan 1 BAB I PENDAHULUAN. organisasi. Ada yang berpendapat bahwa manajemen adalah seni atau ilmu yang

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Organisasi merupakan kumpulan orang yang saling bekerja sama untuk mencapai suatu tujuan. Orang atau manusia merupakan titik pusat permasalahan

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Organisasi merupakan kumpulan orang yang saling bekerja sama untuk mencapai suatu tujuan. Orang atau manusia merupakan titik pusat permasalahan

ANALISIS PROSEDUR PENGGAJIAN GUNA MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PADA AUTO2000 MADIUN

ANALISIS PROSEDUR PENGGAJIAN GUNA MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PADA AUTO2000 MADIUN Maryani Program Studi Pendidikan Akuntansi - FPIPS ABSTRAK Penelitian ini dilakukan pada perusahaan Auto2000

ANALISIS PROSEDUR PENGGAJIAN GUNA MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PADA AUTO2000 MADIUN Maryani Program Studi Pendidikan Akuntansi - FPIPS ABSTRAK Penelitian ini dilakukan pada perusahaan Auto2000

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN UNTUK MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PT. CAKRA INDO FLUIDA

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN UNTUK MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PT. CAKRA INDO FLUIDA Aris Shofiyuddin Hammadi, Mahsina, Ali Rasyidi Program Studi Akuntansi Fakultas Ekonomi,Universitas

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN UNTUK MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PT. CAKRA INDO FLUIDA Aris Shofiyuddin Hammadi, Mahsina, Ali Rasyidi Program Studi Akuntansi Fakultas Ekonomi,Universitas

LAMPIRAN. Universitas Sumatera Utara

LAMPIRAN PEMBAGIAN TUGAS DAN TANGGUNG JAWAB PT. MAHOGANY LESTARI 1. Direktur Direktur merupakan pimpinan tertinggi dalam perusahaan yang bertanggung jawab terhadap seluruh kegiatan operasional perusahaan

LAMPIRAN PEMBAGIAN TUGAS DAN TANGGUNG JAWAB PT. MAHOGANY LESTARI 1. Direktur Direktur merupakan pimpinan tertinggi dalam perusahaan yang bertanggung jawab terhadap seluruh kegiatan operasional perusahaan

suatu teknik pengawasan yaitu pengawasan keseluruhan dari kegiatan operasi perusahaan, baik mengenai manajemennya, organisasinya maupun mengenai siste

AUDIT OPERASIONAL TERHADAPA PENGENDALIAN INTERNAL ATAS PENERIMAAN DAN PENGELUARAN KAS PADA PT TRIA DIPA MEDIKA Ridwan Zulpi Agha 1405010667 Rz.agha@student.gunadarma.ac.id Program Studi Akuntansi Universitas

AUDIT OPERASIONAL TERHADAPA PENGENDALIAN INTERNAL ATAS PENERIMAAN DAN PENGELUARAN KAS PADA PT TRIA DIPA MEDIKA Ridwan Zulpi Agha 1405010667 Rz.agha@student.gunadarma.ac.id Program Studi Akuntansi Universitas

ANALISISIS SISTEM PENGGAJIAN PADA PT. SISTEMAJU MANDIRI PRAKARSA

ANALISISIS SISTEM PENGGAJIAN PADA PT. SISTEMAJU MANDIRI PRAKARSA MUNIA SAPRIANA Jalan Anggrek Cakra, No. Telpon: 082110692200, Muniaugust@yahoo.com Dosen Pembimbing : Drs. Hery Gunawan, M.M ABSTRACT The

ANALISISIS SISTEM PENGGAJIAN PADA PT. SISTEMAJU MANDIRI PRAKARSA MUNIA SAPRIANA Jalan Anggrek Cakra, No. Telpon: 082110692200, Muniaugust@yahoo.com Dosen Pembimbing : Drs. Hery Gunawan, M.M ABSTRACT The

BAB 3 LANDASAN TEORI

BAB 3 LANDASAN TEORI 3.1 Pengertian Sistem Informasi Penelitian ini membahas tentang pembangunan sistem informasi penggajian karyawan. Pengertian sistem informasi tidak bisa dilepaskan dari pengertian

BAB 3 LANDASAN TEORI 3.1 Pengertian Sistem Informasi Penelitian ini membahas tentang pembangunan sistem informasi penggajian karyawan. Pengertian sistem informasi tidak bisa dilepaskan dari pengertian

EVALUASI ATAS PROSEDUR PEMERIKSAAN OPERASIONAL DALAM MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PENJUALAN

JURNAL ILMIAH RANGGAGADING Volume 4 No. 1, April 2004 : 75 96 EVALUASI ATAS PROSEDUR PEMERIKSAAN OPERASIONAL DALAM MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PENJUALAN Oleh Iriyadi Dosen Pada Sekolah

JURNAL ILMIAH RANGGAGADING Volume 4 No. 1, April 2004 : 75 96 EVALUASI ATAS PROSEDUR PEMERIKSAAN OPERASIONAL DALAM MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERN PENJUALAN Oleh Iriyadi Dosen Pada Sekolah

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Simpulan yang dapat ditarik berdasarkan hasil analisis dan pembahasan adalah sebagai berikut. 1. Lemahnya pengendalian akses dikarenakan pemberian password

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Simpulan yang dapat ditarik berdasarkan hasil analisis dan pembahasan adalah sebagai berikut. 1. Lemahnya pengendalian akses dikarenakan pemberian password

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan yang telah dilakukanpada sistem penjualan pada PT. Sumber Rejeki maka dapat disimpulkan bahwa : a. Pencatatan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan yang telah dilakukanpada sistem penjualan pada PT. Sumber Rejeki maka dapat disimpulkan bahwa : a. Pencatatan

KOMPUTERISASI SISTEM INFORMASI PENGGAJIAN PD USAHA BARU

KOMPUTERISASI SISTEM INFORMASI PENGGAJIAN PD USAHA BARU Gusvita 1, Hendry Sudarmono 2, Fery 3 1,2,3 Sistem Informasi STMIK Widya Dharma Jurnal InTekSis Vol 2 No 1 Abstract Payroll system in PD Usaha Baru

KOMPUTERISASI SISTEM INFORMASI PENGGAJIAN PD USAHA BARU Gusvita 1, Hendry Sudarmono 2, Fery 3 1,2,3 Sistem Informasi STMIK Widya Dharma Jurnal InTekSis Vol 2 No 1 Abstract Payroll system in PD Usaha Baru

ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS SISTEM PENGGAJIAN KARYAWAN PELAKSANA PADA PT. PERKEBUNAN MITRA OGAN (KEBUN BATANGHARI LEKO)

") ISSN-P 407-184 Jurnal Akuntansi Politeknik Sekayu ( ACSY ) Volume V, No., Oktober 016, h. 37-49 ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS SISTEM PENGGAJIAN KARYAWAN PELAKSANA PADA PT. PERKEBUNAN MITRA

ISSN-P 407-184 Jurnal Akuntansi Politeknik Sekayu ( ACSY ) Volume V, No., Oktober 016, h. 37-49 ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS SISTEM PENGGAJIAN KARYAWAN PELAKSANA PADA PT. PERKEBUNAN MITRA

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT KELOLA JASA ARTHA SURABAYA RANGKUMAN TUGAS AKHIR

1 ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT KELOLA JASA ARTHA SURABAYA RANGKUMAN TUGAS AKHIR Oleh : FEBRIANA DIAN SULISTYA NIM 2013410047 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA 2016 2 PENGESAHAN

1 ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT KELOLA JASA ARTHA SURABAYA RANGKUMAN TUGAS AKHIR Oleh : FEBRIANA DIAN SULISTYA NIM 2013410047 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA 2016 2 PENGESAHAN

EVALUASI PENERAPAN SISTEM AKUNTANSI PENGGAJIAN PADA PT. TRI MULYA SWAKARSA BOGOR ABSTRACT

EVALUASI PENERAPAN SISTEM AKUNTANSI PENGGAJIAN PADA PT. TRI MULYA SWAKARSA BOGOR Dewi Trianingsih. 1), Kim Budiwinarto 2) 1) Mahasiswa Prodi Akuntansi UNSA 2) Dosen Prodi Manajemen UNSA ABSTRACT This study

EVALUASI PENERAPAN SISTEM AKUNTANSI PENGGAJIAN PADA PT. TRI MULYA SWAKARSA BOGOR Dewi Trianingsih. 1), Kim Budiwinarto 2) 1) Mahasiswa Prodi Akuntansi UNSA 2) Dosen Prodi Manajemen UNSA ABSTRACT This study

BAB I PENDAHULUAN. keunggulan bersaing perusahaan tersebut. Salah satu contohnya adalah

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Perkembangan teknologi informasi dewasa ini sangat pesat sehingga berbagai macam informasi dapat diperoleh dan diproses dengan mudah dan cepat. Banyak perusahaan memanfaatkan

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Perkembangan teknologi informasi dewasa ini sangat pesat sehingga berbagai macam informasi dapat diperoleh dan diproses dengan mudah dan cepat. Banyak perusahaan memanfaatkan

DAFTAR PUSTAKA. Baridwan, Zaki, (2002), Sistem Informasi Akuntansi. Edisi 2. Cetakan Pertama. Yogyakarta : BPFE.

, Sistem Informasi Akuntansi. Edisi 2. Cetakan Pertama. Yogyakarta : BPFE.") DAFTAR PUSTAKA Baridwan, Zaki, (2002), Sistem Informasi Akuntansi. Edisi 2. Cetakan Pertama. Yogyakarta : BPFE. -------, (2002), Sistem Informasi AKuntansi. Edisi Kedua. Cetakan Pertama. Yogyakarta : BPFE.

DAFTAR PUSTAKA Baridwan, Zaki, (2002), Sistem Informasi Akuntansi. Edisi 2. Cetakan Pertama. Yogyakarta : BPFE. -------, (2002), Sistem Informasi AKuntansi. Edisi Kedua. Cetakan Pertama. Yogyakarta : BPFE.

BAB IV. ANALISIS HASIL dan PEMBAHASAN. 1. Dokumen yang digunakan dalam Sistem Informasi Akuntansi

36 BAB IV ANALISIS HASIL dan PEMBAHASAN A. Penerapan Sistem Informasi Akuntansi 1. Dokumen yang digunakan dalam Sistem Informasi Akuntansi a. Kartu jam hadir Catatan jam hadir karyawan yang diisi oleh

36 BAB IV ANALISIS HASIL dan PEMBAHASAN A. Penerapan Sistem Informasi Akuntansi 1. Dokumen yang digunakan dalam Sistem Informasi Akuntansi a. Kartu jam hadir Catatan jam hadir karyawan yang diisi oleh

Rizma Adelia Ashari Siti Ragil Handayani Dwiatmanto Fakultas Ilmu Administrasi Universitas Brawijaya Malang

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN DALAM UPAYA MENINGKATKAN PENGENDALIAN INTERN PERUSAHAAN (Studi Kasus Pada Perusahaan Rokok Cengkir Gading Nganjuk) Rizma Adelia Ashari Siti Ragil Handayani

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN DALAM UPAYA MENINGKATKAN PENGENDALIAN INTERN PERUSAHAAN (Studi Kasus Pada Perusahaan Rokok Cengkir Gading Nganjuk) Rizma Adelia Ashari Siti Ragil Handayani

BAB II URAIAN TEORITIS. Pinasih (2005) melakukan penelitian dengan judul Pengaruh Efisiensi

melakukan penelitian dengan judul Pengaruh Efisiensi") BAB II URAIAN TEORITIS A. Penelitian Terdahulu Pinasih (2005) melakukan penelitian dengan judul Pengaruh Efisiensi Biaya Bahan Baku dan Efisiensi Biaya Tenaga Kerja Langsung Terhadap Rasio Profit Margin

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Pinasih (2005) melakukan penelitian dengan judul Pengaruh Efisiensi Biaya Bahan Baku dan Efisiensi Biaya Tenaga Kerja Langsung Terhadap Rasio Profit Margin

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1. Sistem presensi karyawan menggunakan mesin finger print

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1. Sistem presensi karyawan menggunakan mesin finger print

Fabiana Dwi Widyasari Fransisca Yaningwati Ahmad Husaini Fakultas Ilmu Administrasi Universitas Brawijaya Malang

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN KARYAWAN BAGIAN PRODUKSI SEBAGAI UPAYA MENDUKUNG PENGENDALIAN INTERN PERUSAHAAN (Studi Kasus Pada CV Sejahtera, Pakisaji Malang) Fabiana Dwi Widyasari

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN KARYAWAN BAGIAN PRODUKSI SEBAGAI UPAYA MENDUKUNG PENGENDALIAN INTERN PERUSAHAAN (Studi Kasus Pada CV Sejahtera, Pakisaji Malang) Fabiana Dwi Widyasari

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah Perusahaan PT. Ginsa Inti Pratama, merupakan Badan Usaha Milik Swasta yang bergerak di bidang manufaktur fastener pembuatan baut yang berlokasi di Jalan Raya

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah Perusahaan PT. Ginsa Inti Pratama, merupakan Badan Usaha Milik Swasta yang bergerak di bidang manufaktur fastener pembuatan baut yang berlokasi di Jalan Raya

BAB 5 SIMPULAN DAN SARAN

64 BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan penelitian yang dilakukan pada perusahaan dan dari analisa yang telah dilakukan maka dapat diambil simpulan bahwa audit manajemen yang diterapkan untuk

64 BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan penelitian yang dilakukan pada perusahaan dan dari analisa yang telah dilakukan maka dapat diambil simpulan bahwa audit manajemen yang diterapkan untuk

KAUSALITAS ANTARA PENERAPAN HRIS TERHADAP EFISIENSI KERJA PT INDOSAT MEGA MEDIA JAKARTA

Konferensi Nasional Ilmu Sosial & Teknologi (KNiST) Maret 2013, pp. 263~268 KAUSALITAS ANTARA PENERAPAN HRIS TERHADAP EFISIENSI KERJA PT INDOSAT MEGA MEDIA JAKARTA 263 Ekky Nurzakiyya 1, Eigis Yani Pramularso

Konferensi Nasional Ilmu Sosial & Teknologi (KNiST) Maret 2013, pp. 263~268 KAUSALITAS ANTARA PENERAPAN HRIS TERHADAP EFISIENSI KERJA PT INDOSAT MEGA MEDIA JAKARTA 263 Ekky Nurzakiyya 1, Eigis Yani Pramularso

SATUAN ACARA PERKULIAHAN MATA KULIAH SISTEM INFORMASI AKUNTANSI KODE / SKS KK / 2 SKS

SATUAN ACARA PERKULIAHAN MATA KULIAH SISTEM INFORMASI AKUNTANSI KODE / SKS KK-013234 / 2 SKS Minggu ke Pokok Bahasan dan TIU 1. 1.Tinjauan Sekilas Sistem Informasi Akuntansi. TIU : Mahasiswa dapat memahami

SATUAN ACARA PERKULIAHAN MATA KULIAH SISTEM INFORMASI AKUNTANSI KODE / SKS KK-013234 / 2 SKS Minggu ke Pokok Bahasan dan TIU 1. 1.Tinjauan Sekilas Sistem Informasi Akuntansi. TIU : Mahasiswa dapat memahami

BAB 1 PENDAHULUAN Latar belakang. Dewasa ini konstruksi bangunan merupakan salah satu langkah yang diperlukan

BAB 1 PENDAHULUAN 1.1. Latar belakang Dewasa ini konstruksi bangunan merupakan salah satu langkah yang diperlukan dalam pengembangan dalam berbagai sektor. Dalam sebuah pembangunan, diperlukannya perancangan

BAB 1 PENDAHULUAN 1.1. Latar belakang Dewasa ini konstruksi bangunan merupakan salah satu langkah yang diperlukan dalam pengembangan dalam berbagai sektor. Dalam sebuah pembangunan, diperlukannya perancangan

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA MENINGKATKAN PENGENDALIAN INTERN PADA CV. BINTANG TEX INDONESIA

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA MENINGKATKAN PENGENDALIAN INTERN PADA CV. BINTANG TEX INDONESIA Faustinus Kudmas, Tri. Lestari, Mahsina Prodi Akuntansi Fakultas Ekonomi dan

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA MENINGKATKAN PENGENDALIAN INTERN PADA CV. BINTANG TEX INDONESIA Faustinus Kudmas, Tri. Lestari, Mahsina Prodi Akuntansi Fakultas Ekonomi dan

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pemeriksaan operasional untuk meningkatkan efektivitas dan efisiensi atas pengendalian internal yang telah dilakukan atas PT. T maka dapat ditarik

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pemeriksaan operasional untuk meningkatkan efektivitas dan efisiensi atas pengendalian internal yang telah dilakukan atas PT. T maka dapat ditarik

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN IV.1. Tampilan Hasil Berikut ini dijelaskan tentang tampilan hasil dari sistem informasi penggajian karyawan pada PT. Global Permai Abadi dengan yang dibangun dapat dilihat

BAB IV HASIL DAN PEMBAHASAN IV.1. Tampilan Hasil Berikut ini dijelaskan tentang tampilan hasil dari sistem informasi penggajian karyawan pada PT. Global Permai Abadi dengan yang dibangun dapat dilihat

SISTEM DAN PROSEDUR PEMBAYARAN GAJI KARYAWAN GUNA MENDUKUNG PENGENDALIAN INTERNAL (Studi pada Rumah Sakit Teja Husada Kepanjen-Malang)

") SISTEM DAN PROSEDUR PEMBAYARAN GAJI KARYAWAN GUNA MENDUKUNG PENGENDALIAN INTERNAL (Studi pada Rumah Sakit Teja Husada Kepanjen-Malang) Hesti Dwi Maharani Topowijono Devi Farah Azizah Fakultas Ilmu Administrasi

SISTEM DAN PROSEDUR PEMBAYARAN GAJI KARYAWAN GUNA MENDUKUNG PENGENDALIAN INTERNAL (Studi pada Rumah Sakit Teja Husada Kepanjen-Malang) Hesti Dwi Maharani Topowijono Devi Farah Azizah Fakultas Ilmu Administrasi

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DALAM MENDUKUNG PENGENDALIAN INTERN PEMBAYARAN GAJI PADA PEMERINTAH DAERAH AIR MINUM KOTA KEDIRI SKRIPSI

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DALAM MENDUKUNG PENGENDALIAN INTERN PEMBAYARAN GAJI PADA PEMERINTAH DAERAH AIR MINUM KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperolah Gelar

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DALAM MENDUKUNG PENGENDALIAN INTERN PEMBAYARAN GAJI PADA PEMERINTAH DAERAH AIR MINUM KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperolah Gelar

BAB VI PENUTUP. 1. Penggajian yang diterapkan PDAM Kabupaten Kupang adalah. menggunakan gaji sistem bulanan.

BAB VI PENUTUP 6.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut : 1. Penggajian yang diterapkan PDAM Kabupaten Kupang adalah menggunakan gaji sistem

BAB VI PENUTUP 6.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut : 1. Penggajian yang diterapkan PDAM Kabupaten Kupang adalah menggunakan gaji sistem

BAB II KAJIAN PUSTAKA. manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian

BAB II KAJIAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II KAJIAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan bahwa pengendalian inernal yang ada dalam perusahaan belum cukup baik. Hal

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan bahwa pengendalian inernal yang ada dalam perusahaan belum cukup baik. Hal

LAMPIRAN. Universitas Sumatera Utara

LAMPIRAN Universitas Sumatera Utara Lampiran I : Uraian Tugas dan Tanggung Jawab PT. Sinar Makmur 1. Direktur Direktur merupakan pimpinan tertinggi dalam perusahaan yang bertanggung jawab terhadap seluruh

LAMPIRAN Universitas Sumatera Utara Lampiran I : Uraian Tugas dan Tanggung Jawab PT. Sinar Makmur 1. Direktur Direktur merupakan pimpinan tertinggi dalam perusahaan yang bertanggung jawab terhadap seluruh

DAFTAR PUSTAKA. Arens, Alvin A., dan James K. Loebbecke Auditing An Integrated Approach, Eighth, Prentice-Hall International, Inc, New York.

DAFTAR PUSTAKA Ahyari, A. 1999. Efisiensi Persediaan Bahan. Yogyakarta : BPFE Arens, Alvin A., dan James K. Loebbecke. 2000. Auditing An Integrated Approach, Eighth, Prentice-Hall International, Inc, New

DAFTAR PUSTAKA Ahyari, A. 1999. Efisiensi Persediaan Bahan. Yogyakarta : BPFE Arens, Alvin A., dan James K. Loebbecke. 2000. Auditing An Integrated Approach, Eighth, Prentice-Hall International, Inc, New

BAB 1 PENDAHULUAN. 1.1 Latar Belakang masalah

1.1 Latar Belakang masalah BAB 1 PENDAHULUAN Di era globalisasi ini, sistem informasi merupakan sesuatu yang sangat di butuhkan dan juga tidak dapat di pisahkan dengan kehidupan manusia. banyak perusahaan-perusahaan

1.1 Latar Belakang masalah BAB 1 PENDAHULUAN Di era globalisasi ini, sistem informasi merupakan sesuatu yang sangat di butuhkan dan juga tidak dapat di pisahkan dengan kehidupan manusia. banyak perusahaan-perusahaan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Dari hasil penelitian dan pembahasan yang telah dilakukan, dapat disimpulkan sebagai berikut: a. Dalam proses transaksi pembelian, perusahaan tidak

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Dari hasil penelitian dan pembahasan yang telah dilakukan, dapat disimpulkan sebagai berikut: a. Dalam proses transaksi pembelian, perusahaan tidak

BAB 1 PENDAHULUAN. dibidang kontraktor lahan perkebunan. Perusahaan ini berdiri sejak tahun 2001.

BAB 1 PENDAHULUAN 1.1 Latar Belakang PT. Kencana Mas Berjaya merupakan salah satu perusahaan yang bergerak dibidang kontraktor lahan perkebunan. Perusahaan ini berdiri sejak tahun 2001. Jumlah keseluruhan

BAB 1 PENDAHULUAN 1.1 Latar Belakang PT. Kencana Mas Berjaya merupakan salah satu perusahaan yang bergerak dibidang kontraktor lahan perkebunan. Perusahaan ini berdiri sejak tahun 2001. Jumlah keseluruhan

PERANAN SISTEM AKUNTANSI DALAM MENUNJANG STRUKTUR PENGENDALIAN INTERN ATAS KREDIT PRODUKTIF (STUDI KASUS PADA PD

Program Studi Akuntansi S1 dan D3 Fakultas Ekonomi, Universitas Garut EISSN: 2527-6948 PERANAN SISTEM AKUNTANSI DALAM MENUNJANG STRUKTUR PENGENDALIAN INTERN ATAS KREDIT PRODUKTIF (STUDI KASUS PADA PD.

Program Studi Akuntansi S1 dan D3 Fakultas Ekonomi, Universitas Garut EISSN: 2527-6948 PERANAN SISTEM AKUNTANSI DALAM MENUNJANG STRUKTUR PENGENDALIAN INTERN ATAS KREDIT PRODUKTIF (STUDI KASUS PADA PD.

Analisis Sistem Penghitungan Gaji PT Bank Negara Indonesia (Persero), Tbk

, Tbk") Analisis Sistem Penghitungan Gaji PT Bank Negara Indonesia (Persero), Tbk Nama : Okta Merita NPM : 45209647 Kelas : 3 DA 04 Pembimbing : Prof.Ir. Dr.Euphrasia Suzy Suhendra.,M.S Latar Belakang Bab 1 Pendahuluan

Analisis Sistem Penghitungan Gaji PT Bank Negara Indonesia (Persero), Tbk Nama : Okta Merita NPM : 45209647 Kelas : 3 DA 04 Pembimbing : Prof.Ir. Dr.Euphrasia Suzy Suhendra.,M.S Latar Belakang Bab 1 Pendahuluan

Umi Mahmudah Muhammad Saifi Dwi Atmanto Fakultas Ilmu Administrasi Bisnis Universitas Brawijaya Malang

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN KARYAWAN UNTUK MENDUKUNG TUJUAN PENGENDALIAN INTERN (Studi Kasus Pada PT. Eastwood Timber Industries, Gresik) Umi Mahmudah Muhammad Saifi Dwi Atmanto

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN KARYAWAN UNTUK MENDUKUNG TUJUAN PENGENDALIAN INTERN (Studi Kasus Pada PT. Eastwood Timber Industries, Gresik) Umi Mahmudah Muhammad Saifi Dwi Atmanto

Violita Saraswati Darminto Maria Goretti Wi Endang NP Fakultas Ilmu Administrasi Universitas Brawijaya Malang

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN SEBAGAI UPAYA MENDUKUNG TUJUAN PENGENDALIAN INTERN PERUSAHAAN ( Studi pada Hotel Batu Permai Kota Batu ) Violita Saraswati Darminto Maria Goretti Wi

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN SEBAGAI UPAYA MENDUKUNG TUJUAN PENGENDALIAN INTERN PERUSAHAAN ( Studi pada Hotel Batu Permai Kota Batu ) Violita Saraswati Darminto Maria Goretti Wi

SATUAN ACARA PERKULIAHAN (SAP)

") SATUAN ACARA PERKULIAHAN (SAP) Nama Mata : Sistem Informasi Akuntansi I Kode Mata : KA 024 Bobot Kredit : 2/.1 SKS Semester Penempatan : II Kedudukan Mata : Mata Keahlian Berkarya Mata Prasyarat : - Penanggung

SATUAN ACARA PERKULIAHAN (SAP) Nama Mata : Sistem Informasi Akuntansi I Kode Mata : KA 024 Bobot Kredit : 2/.1 SKS Semester Penempatan : II Kedudukan Mata : Mata Keahlian Berkarya Mata Prasyarat : - Penanggung