BAB VI PENUTUP. 1. Kinerja Keuangan Pemerintah Kota Kupang Ditinjau Dari Aktivitas Operasi

|

|

|

- Fanny Rachman

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut: 1. Kinerja Keuangan Pemerintah Kota Kupang Ditinjau Dari Aktivitas Operasi Pada Tahun 2010, berdasarkan hasil analisis pertumbuhan arus kas, arus kas bersih dari aktivitas operasi mengalami peningkatan, yang menunjukkan pemerintah memiliki kemandirian dana yang semakin besar, menandakan kinerja keuangan semakin baik. Dan berdasarkan analisis arus kas setiap komponen, arus kas bersih dari aktivitas operasi bersaldo positif yang menunjukkan pemerintah memiliki kemandirian dana yang cukup untuk membiayai kegiatan operasional rutinnya, menandakan kinerja keuangan yang baik. Sedangkan pada Tahun 2011 dan 2012, berdasarkan hasil analisis pertumbuhan arus kas, arus kas bersih dari aktivitas operasi mengalami penurunan, yang menunjukkan pemerintah memiliki kemandirian dana yang semakin kecil, menandakan kinerja keuangan semakin buruk. Akan tetapi berdasarkan analisis arus kas setiap komponen, arus kas bersih dari aktivitas operasi bersaldo positif yang menunjukkan pemerintah memiliki kemandirian dana yang cukup untuk membiayai kegiatan operasional rutinnya, menandakan kinerja keuangan yang baik.

2 2. Kinerja Keuangan Pemerintah Kota Kupang Ditinjau Aktivitas Investasi Aset Nonkeuangan Pada Tahun 2010, berdasarkan hasil analisis pertumbuhan arus kas, arus kas bersih dari aktivitas investasi aset nonkeuangan mengalami penurunan, yang menunjukkan adanya pertumbuhan aset tetap yang semakin besar, menandakan kinerja keuangan semakin baik. Dan berdasarkan analisis arus kas setiap komponen, arus kas bersih dari aktivitas investasi investasi aset nonkeuangan bersaldo negatif yang menunjukkan adanya peningkatan aset tetap, menandakan kinerja keuangan yang baik. Sedangkan pada Tahun 2011 dan 2012, berdasarkan hasil analisis pertumbuhan arus kas, arus kas bersih dari aktivitas investasi aset nonkeuangan mengalami peningkatan, yang menunjukkan adanya pertumbuhan aset tetap yang semakin kecil, menandakan kinerja keuangan semakin buruk. Akan tetapi berdasarkan analisis arus kas setiap komponen, arus kas bersih dari aktivitas investasi aset nonkeuangan bersaldo negatif yang menunjukkan adanya peningkatan aset tetap, menandakan kinerja keuangan yang baik. Arus keluar kas dari aktivitas investasi aset nonkeuangan yang lebih besar dari pada arus kas bersih dari aktivitas operasi pada tahun 2010, mengakibatkan arus kas bebas bersaldo negatif yang menunjukkan adanya kekurangan kas, menandakan kinerja keuangan yang buruk. Sedangkan Arus keluar kas dari aktivitas investasi aset nonkeuangan yang lebih kecil dari pada arus kas bersih dari aktivitas operasi pada tahun 2011 dan 2012, mengakibatkan arus kas bebas bersaldo positif yang menunjukkan adanya kelebihan kas, menandakan kinerja keuangan yang baik.

3 3. Kinerja Keuangan Pemerintah Kota Kupang Ditinjau Aktivitas Pembiayaan Pada Tahun 2010 dan 2011, berdasarkan hasil analisis pertumbuhan arus kas, arus kas bersih dari aktivitas pembiayaan mengalami penurunan di saat mengalami defisit anggaran, menandakan kinerja keuangan semakin buruk. Dan berdasarkan analisis arus kas setiap komponen, arus kas bersih dari aktivitas pembiayaan bersaldo positif di saat mengalami defisit anggaran, menandakan kinerja keuangan yang baik. Sedangkan pada Tahun 2012, berdasarkan hasil analisis pertumbuhan arus kas, arus kas bersih dari aktivitas pembiayaan mengalami peningkatan di saat mengalami defisit anggaran, menandakan kinerja keuangan semakin baik. Dan berdasarkan analisis arus kas setiap komponen, arus kas bersih dari aktivitas pembiayaan bersaldo positif di saat mengalami defisit anggaran, menandakan kinerja keuangan yang baik. 4. Kinerja Keuangan Pemerintah Kota Kupang Ditinjau Aktivitas Nonanggaran Pada Tahun 2010 dan 2012, berdasarkan hasil analisis pertumbuhan arus kas, arus kas bersih dari aktivitas nonanggaran mengalami penurunan, yang menunjukkan adanya pertumbuhan utang PFK yang semakin kecil. Dan berdasarkan analisis arus kas setiap komponen, arus kas bersih dari aktivitas nonanggaran bersaldo negatif yang menunjukkan adanya penurunan utang PFK, menandakan kinerja keuangan yang baik. Sedangkan pada Tahun 2011, berdasarkan hasil analisis pertumbuhan arus kas, arus kas bersih dari aktivitas nonanggaran mengalami peningkatan, yang menunjukkan adanya pertumbuhan utang PFK yang semakin besar,

4 menandakan kinerja keuangan semakin buruk. Dan berdasarkan analisis arus kas setiap komponen, arus kas bersih dari aktivitas nonanggaran bersaldo positif yang menunjukkan adanya peningkatan utang PFK, menandakan kinerja keuangan yang buruk. 6.2 Saran 1. Pada aktivitas operasi, Pemerintah Kota Kupang seharusnya lebih meningkatkan arus masuk kas dibandingkan arus keluar kas. Sehingga arus kas bersih dari aktivitas operasi mengalami peningkatan. Dengan memiliki arus kas bersih yang besar, pemerintah dapat memakainya untuk melakukan belanja modal dan pengeluaran pembiayaan yang besar. 2. Pada aktivitas investasi aset nonkeuangan, Pemerintah Kota Kupang seharusnya selalu meningkatkan arus keluar kas yang dalam hal ini belanja modal agar terjadi peningkatan aset tetap yang lebih besar demi peningkatan kuantitas dan kualitas pelayanan publik. 3. Pada aktivitas pembiayaan, Pemerintah Kota Kupang seharusnya lebih meningkatkan penerimaan pembiayaan, dan tidak melakukan penyertaan modal di saat mengalami defisit anggaran. 4. Pada aktivitas nonanggaran, Pemerintah Kota Kupang seharusnya melakukan Penerimaan PFK dengan jumlah yang sama dengan Pengeluaran PFK, agar tidak terjadi adanya Utang PFK.

5 DAFTAR PUSTAKA Aninomous Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dengan Pemerintah Daerah. Aninomous Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. Aninomous Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Aninomous Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Aninomous Laporan Keuangan Pemerintah Kota Kupang Tahun Anggaran Aninomous Laporan Keuangan Pemerintah Kota Kupang Tahun Anggaran Aninomous Laporan Keuangan Pemerintah Kota Kupang Tahun Anggaran Aninomous Laporan Hasil Pemeriksaan BPK RI Pemerintah Kota Kupang Tahun Aninomous Laporan Hasil Pemeriksaan BPK RI Pemerintah Kota Kupang Tahun Aninomous Laporan Hasil Pemeriksaan BPK RI Pemerintah Kota Kupang Tahun Aninomous Peraturan Daerah Kota Kupang Nomor 3 Tahun 2013 tentang Perubahan Atas Peraturan Daerah Kota Kupang Nomor 05 Tahun 2008 Tentang Organisasi Dan Tata Kerja Sekretariat Daerah Dan Sekretariat Dewan Perwakilan Rakyat Daerah Kota Kupang. Bastian, Indra Sistem Akuntansi Sektor Publik. Penerbit: Salemba Empat, Jakarta Ferdinand, Augusty Metode Penelitian Manajemen. Penerbit: Badan Penerbit Universitas Diponegoro, Semarang. Halim, Abdul Akuntansi Sektor Publik. Penerbit: Salemba Empat, Jakarta.

6 Hanafi, Mamduh M. dan Abdul Halim Analisis Laporan Keuangan. Penerbit: UPP STIM YKPN, Yogyakarta. Harahap, Sofyan S Analisa Kritis Atas Laporan Keuangan. Penerbit: RajaGrafindo Persada, Jakarta. Harnanto Akuntansi Keuangan Menengah. Penerbit: Salemba Empat, Jakarta. Horngren dan Harrison Akuntansi. Penerbit: Erlangga, Jakarta. Mahmudi Analisis Laporan Keuangan Pemerintah Daerah. Penerbit: UPP STIM YKPN, Yogyakarta. Minggus, Edwinda Analisis Arus Kas Pada Setda Kabupaten Belu. Skripsi Akuntansi, Universitas Katolik Widya Mandira Kupang. Moeheriono Pengukuran Kinerja Berbasis Kompetensi. Penerbit: Ghalia Indonesia, Jakarta. Prasetya, Gede Edy Penyusunan dan Analisis Laporan Keuangan Pemerintah Daerah. Penerbit: Andi, Yogyakarta. Sawir, Agnes Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Penerbit: Gramedia Pustaka Utama, Jakarta. Segau, Albertus Analisis Arus Kas Pada Pemerintah Daerah Kabupaten Manggarai. Skripsi Akuntansi, Universitas Katolik Widya Mandira Kupang. Yanti, Rahma Analisis Laporan Arus Kas Untuk Mengukur Kinerja Keuangan Pemerintah Kota Kupang. Skripsi Akuntansi, Universitas Negeri Banjarmasin.

7 LAMPIRAN

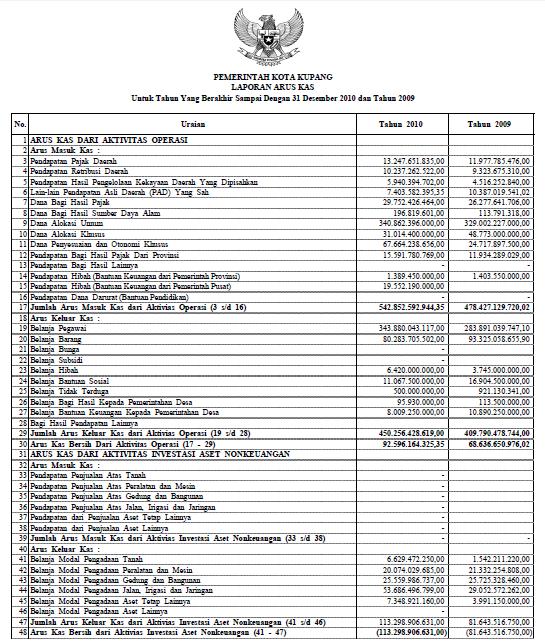

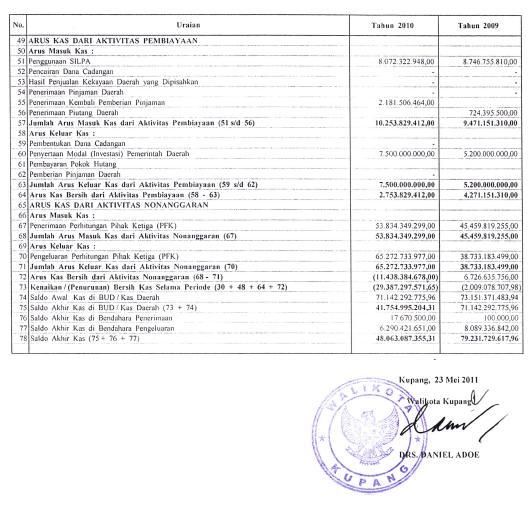

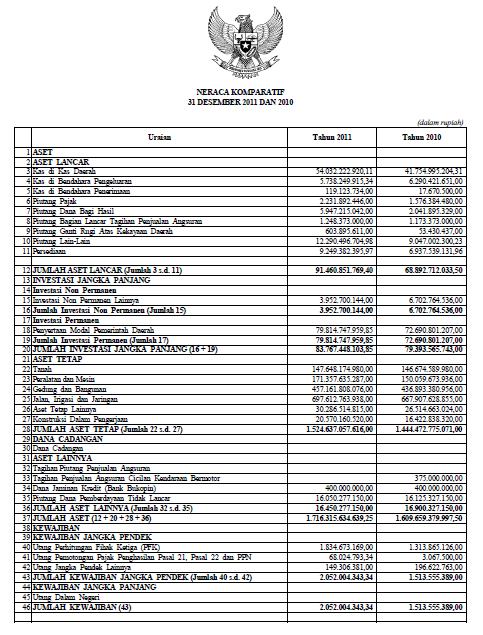

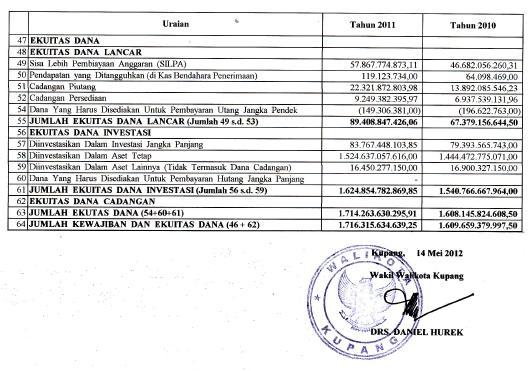

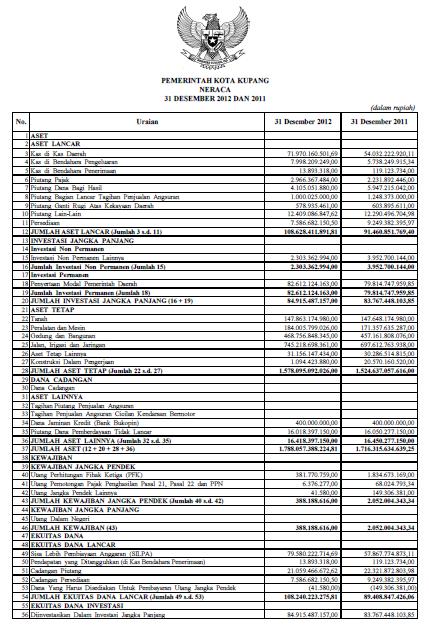

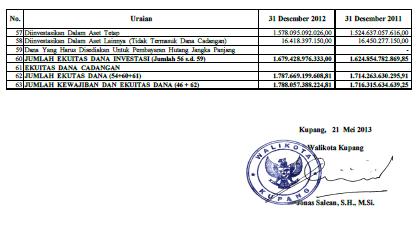

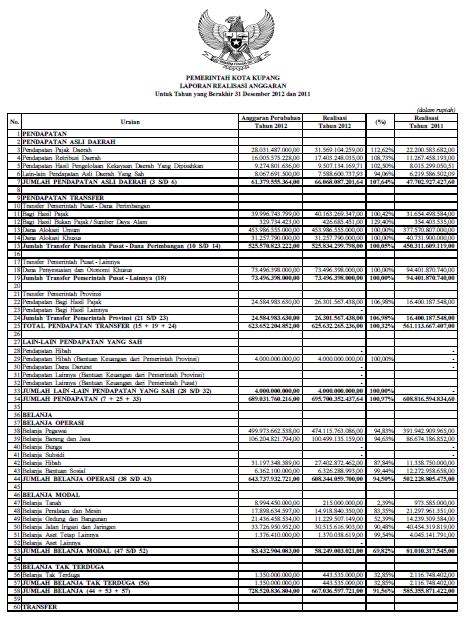

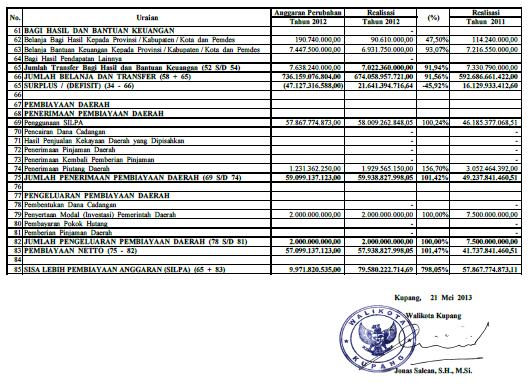

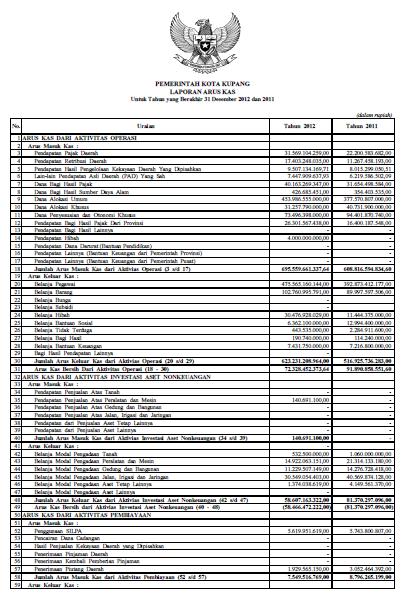

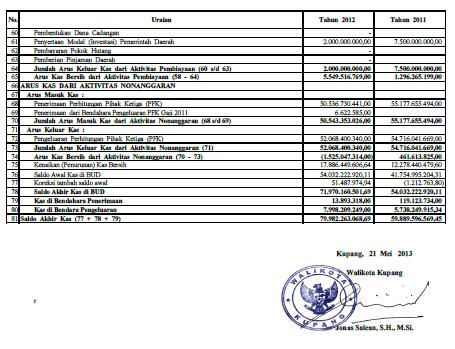

8 LAMPIRAN 1 LAPORAN KEUANGAN PEMERINTAH KOTA KUPANG TAHUN 2010, 2011, DAN 2012

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27 LAMPIRAN 2 SURAT IZIN PENELITIAN

28

29

30

BAB VI PENUTUP. 1. Kinerja Keuangan Pemerintah Kabupaten Kupang Ditinjau Dari Aktivitas

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut: 1. Kinerja Keuangan Pemerintah Kabupaten Kupang Ditinjau Dari Aktivitas Operasi

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut: 1. Kinerja Keuangan Pemerintah Kabupaten Kupang Ditinjau Dari Aktivitas Operasi

BAB VI PENUTUP. Berdasarkan hasil penelitian dapat disimpulkan bahwa : Rp ,00 yang merupakan hasil dari biaya-biaya yang

BAB VI PENUTUP 1.1 Kesimpulan Berdasarkan hasil penelitian dapat disimpulkan bahwa : 1. Aset tetap Tanah terdapat mutasi penambahan nilai asset sebesar Rp.215.000.000,00 yang merupakan hasil dari biaya-biaya

BAB VI PENUTUP 1.1 Kesimpulan Berdasarkan hasil penelitian dapat disimpulkan bahwa : 1. Aset tetap Tanah terdapat mutasi penambahan nilai asset sebesar Rp.215.000.000,00 yang merupakan hasil dari biaya-biaya

BAB I PENDAHULUAN. penyelenggaraan otonomi daerah. Dimana otonomi daerah adalah hak, wewenang, dan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam meningkatkan kualitas dan kuantitas pelayanan publik dan kesajahteraan masyarakat; serta menciptakan efesiensi dan efektivitas pengelolaan sumber daya daerah,

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam meningkatkan kualitas dan kuantitas pelayanan publik dan kesajahteraan masyarakat; serta menciptakan efesiensi dan efektivitas pengelolaan sumber daya daerah,

ANALISIS LAPORAN ARUS KAS DALAM MENILAI KINERJA KEUANGAN PEMERINTAH KOTA KUPANG

ANALISIS LAPORAN ARUS KAS DALAM MENILAI KINERJA KEUANGAN PEMERINTAH KOTA KUPANG SKRIPSI Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Ekonomi Jurusan/Progam Studi Akuntansi

ANALISIS LAPORAN ARUS KAS DALAM MENILAI KINERJA KEUANGAN PEMERINTAH KOTA KUPANG SKRIPSI Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Ekonomi Jurusan/Progam Studi Akuntansi

BAB V SIMPULAN DAN SARAN. Dari hasil penelitian analisis likuiditas dan solvabilitas perusahaan jasa

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Dari hasil penelitian analisis likuiditas dan solvabilitas perusahaan jasa telekomunikasi selama kurun waktu 5 (lima) tahun, yaitu dari tahun 2010 2014 dapat ditarik

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Dari hasil penelitian analisis likuiditas dan solvabilitas perusahaan jasa telekomunikasi selama kurun waktu 5 (lima) tahun, yaitu dari tahun 2010 2014 dapat ditarik

Analisis Kinerja Keuangan Dalam Otonomi Daerah Kabupaten Nias Selatan

Analisis Kinerja Keuangan Dalam Otonomi Daerah Kabupaten Nias Selatan Samalua Waoma Program Studi Akuntansi STIE Nias Selatan Kabupaten Nias Selatan samaluawaoma@gmail.com Abstract Tujuan penelitian ini

Analisis Kinerja Keuangan Dalam Otonomi Daerah Kabupaten Nias Selatan Samalua Waoma Program Studi Akuntansi STIE Nias Selatan Kabupaten Nias Selatan samaluawaoma@gmail.com Abstract Tujuan penelitian ini

BAB VI PENUTUP. 1. Dari analisis pertumbuhan belanja daerah untuk tahun 2012, 2013, dan

BAB VI PENUTUP 1.1. Kesimpulan Berdasarkan pembahasan tersebut di atas, maka dapat ditarik kesimpulan sebagai berikut : 1. Dari analisis pertumbuhan belanja daerah untuk tahun 2012, 2013, dan 2014, menunjukkan

BAB VI PENUTUP 1.1. Kesimpulan Berdasarkan pembahasan tersebut di atas, maka dapat ditarik kesimpulan sebagai berikut : 1. Dari analisis pertumbuhan belanja daerah untuk tahun 2012, 2013, dan 2014, menunjukkan

BAB VI PENUTUP adalah pada tahun 2009 proporsi untuk belanja operasi sebesar

BAB VI PENUTUP 1.1 Kesimpulan Berdasarkan hasil penelitian di atas dan pembahasan tentang analisis keserasian Belanja Daerah (studi APBD) kabupaten Kupang tahun 2009-2012 dapat di ambil kesimpulan : Tingkat

BAB VI PENUTUP 1.1 Kesimpulan Berdasarkan hasil penelitian di atas dan pembahasan tentang analisis keserasian Belanja Daerah (studi APBD) kabupaten Kupang tahun 2009-2012 dapat di ambil kesimpulan : Tingkat

BAB IV PENUTUP. dibandingkan dengan basis akrual penuh di BPKAD Kota Madiun tahun. ini dibuktikan dengan adanya paket Undang-Undang Keuangan yang

BAB IV PENUTUP A. Simpulan Berdasarkan pembahasan pada bab-bab sebelumnya, pelaksanaan kegiatan pengaruh penggunaan akuntansi basis kas menuju akrual yang dibandingkan dengan basis akrual penuh di BPKAD

BAB IV PENUTUP A. Simpulan Berdasarkan pembahasan pada bab-bab sebelumnya, pelaksanaan kegiatan pengaruh penggunaan akuntansi basis kas menuju akrual yang dibandingkan dengan basis akrual penuh di BPKAD

PERATURAN DAERAH KOTA TASIKMALAYA NOMOR 10 A TAHUN 2009 TENTANG

Menimbang : a. PERATURAN DAERAH KOTA TASIKMALAYA NOMOR 10 A TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2008 DENGAN RAHMAT TUHAN YANG MAHA ESA

Menimbang : a. PERATURAN DAERAH KOTA TASIKMALAYA NOMOR 10 A TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2008 DENGAN RAHMAT TUHAN YANG MAHA ESA

Catatan Atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan ini 1

LAPORAN KEUANGAN 1. NERACA KOMPARATIF PEMERINTAH KABUPATEN AGAM N E R A C A PER 31 DESEMBER 2014 DAN 2013 (AUDITED) NO. U R A I A N 2,014.00 2,013.00 1 ASET 2 ASET LANCAR 3 Kas di Kas Daerah 109,091,924,756.41

LAPORAN KEUANGAN 1. NERACA KOMPARATIF PEMERINTAH KABUPATEN AGAM N E R A C A PER 31 DESEMBER 2014 DAN 2013 (AUDITED) NO. U R A I A N 2,014.00 2,013.00 1 ASET 2 ASET LANCAR 3 Kas di Kas Daerah 109,091,924,756.41

BUPATI BENGKULU TENGAH

BUPATI BENGKULU TENGAH PERATURAN DAERAH KABUPATEN BENGKULU TENGAH NOMOR 14 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BENGKULU TENGAH TAHUN ANGGARAN

BUPATI BENGKULU TENGAH PERATURAN DAERAH KABUPATEN BENGKULU TENGAH NOMOR 14 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BENGKULU TENGAH TAHUN ANGGARAN

BAB VI PENUTUP. maka ada beberapa kesimpulan yang digambarkan sebagai berikut: hubungannya dengan klien yang merupakan faktor-faktor penyebab

BAB VI PENUTUP A. Kesimpulan Berdasarkan pembahasan yang telah diuraikan pada bab sebelumnya maka ada beberapa kesimpulan yang digambarkan sebagai berikut: 1. Pembatasan lingkup audit dan auditor tidak

BAB VI PENUTUP A. Kesimpulan Berdasarkan pembahasan yang telah diuraikan pada bab sebelumnya maka ada beberapa kesimpulan yang digambarkan sebagai berikut: 1. Pembatasan lingkup audit dan auditor tidak

BAB VI PENUTUP. pada bab sebelumnya maka dapat disimpulkan hal-hal sebagai berikut: (1) ratarata

ratarata") BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab sebelumnya maka dapat disimpulkan hal-hal sebagai berikut: (1) ratarata kemandirian keuangan

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab sebelumnya maka dapat disimpulkan hal-hal sebagai berikut: (1) ratarata kemandirian keuangan

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 14 TAHUN 2012 TENTANG

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 14 TAHUN 2012 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2011 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANJAR,

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 14 TAHUN 2012 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2011 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANJAR,

BAB VI PENUTUP. Berdasarkan hasil kesimpulan dapat disimpulkan bahwa : 2. Pengeluaran (belanja) Kabupaten Manggarai tahun anggaran 2010-

Kabupaten Manggarai tahun anggaran 2010-") BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil kesimpulan dapat disimpulkan bahwa : 1. Penggunaan Anggaran Belanja yang tercantum dalam APBD Kabupaten Manggarai tahun anggaran 20102014 termasuk kategori

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil kesimpulan dapat disimpulkan bahwa : 1. Penggunaan Anggaran Belanja yang tercantum dalam APBD Kabupaten Manggarai tahun anggaran 20102014 termasuk kategori

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN SELATAN,

PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 6 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 6 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN SELATAN,

RANCANGAN PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 5 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012 DENGAN RAHMAT TUHAN YANG MAHA

RANCANGAN PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 5 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012 DENGAN RAHMAT TUHAN YANG MAHA

BAB V KESIMPULAN DAN SARAN. telah mengikuti aturan dalam permendagri tetapi telah terdapat modifikasi di

194 BAB V KESIMPULAN DAN SARAN V.1. Kesimpulan Proses penatausahaan dan akuntansi Pemkot Yogyakarta secara garis besar telah mengikuti aturan dalam permendagri tetapi telah terdapat modifikasi di dalam

194 BAB V KESIMPULAN DAN SARAN V.1. Kesimpulan Proses penatausahaan dan akuntansi Pemkot Yogyakarta secara garis besar telah mengikuti aturan dalam permendagri tetapi telah terdapat modifikasi di dalam

BAB I PENDAHULUAN. Undang-Undang Nomor 22 Tahun 1999, yang kemudian direvisi dengan Undang-Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

BAB VI PENUTUP. 6.1 Kesimpulan. Berdasarkan hasil penelitian dan pembahasan, maka kesimpulan dari. penelitian ini adalah:

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka kesimpulan dari penelitian ini adalah: 1. Analisis Kinerja Pendapatan. a Kinerja pendapatan Pemerintah Provinsi Nusa Tenggara

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka kesimpulan dari penelitian ini adalah: 1. Analisis Kinerja Pendapatan. a Kinerja pendapatan Pemerintah Provinsi Nusa Tenggara

BUPATI MAGELANG PERATURAN DAERAH KABUPATEN MAGELANG NOMOR 7 TAHUN 2010 TENTANG

BUPATI MAGELANG PERATURAN DAERAH KABUPATEN MAGELANG NOMOR 7 TAHUN 2010 TENTANG LAPORAN PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN MAGELANG TAHUN ANGGARAN 2009 DENGAN

BUPATI MAGELANG PERATURAN DAERAH KABUPATEN MAGELANG NOMOR 7 TAHUN 2010 TENTANG LAPORAN PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN MAGELANG TAHUN ANGGARAN 2009 DENGAN

PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 3 TAHUN 2011 TENTANG

SALINAN PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 3 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI KALIMANTAN TENGAH TAHUN ANGGARAN 2010 DENGAN

SALINAN PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 3 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI KALIMANTAN TENGAH TAHUN ANGGARAN 2010 DENGAN

BAB V KESIMPULAN DAN SARAN. angka rasio rata-ratanya adalah 8.79 % masih berada diantara 0 %-25 %

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Dari hasil penelitian dan hasil analisis data dapat diambil kesimpulan sebagai berikut : 1. Berdasarkan rasio kemandirian keuangan daerah yang ditunjukkan dengan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Dari hasil penelitian dan hasil analisis data dapat diambil kesimpulan sebagai berikut : 1. Berdasarkan rasio kemandirian keuangan daerah yang ditunjukkan dengan

BAB VI PENUTUP. Langsung Pada Dinas Pertanian Tanaman Pangan dan Peternakan Kabupaten

BAB VI PENUTUP 6.2 Kesimpulan Dari hasil analisis penelitian mengenai Alokasi anggaran Belanja Langsung Pada Dinas Pertanian Tanaman Pangan dan Peternakan Kabupaten Ende Tahun Anggaran 2009-2014 dapat

BAB VI PENUTUP 6.2 Kesimpulan Dari hasil analisis penelitian mengenai Alokasi anggaran Belanja Langsung Pada Dinas Pertanian Tanaman Pangan dan Peternakan Kabupaten Ende Tahun Anggaran 2009-2014 dapat

BAB VI PENUTUP. 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang. maka dapat menjamin terlaksananya tugas masing-masing sehingga

BAB VI PENUTUP A. Kesimpulan 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang memisahkan fungsi pemakai dari fungsi akuntasi aktiva tetap secara tegas maka dapat menjamin terlaksananya

BAB VI PENUTUP A. Kesimpulan 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang memisahkan fungsi pemakai dari fungsi akuntasi aktiva tetap secara tegas maka dapat menjamin terlaksananya

LAPORAN KEUANGAN 2014

1. LAPORAN REALISASI ANGGARAN LAPORAN KEUANGAN 2014 PEMERINTAH PROVINSI SUMATERA SELATAN LAPORAN REALISASI ANGGARAN UNTUK TAHUN ANGGARAN YANG BERAKHIR TANGGAL 31 DESEMBER 2014 DAN 2013 (dalam rupiah) Uraian

1. LAPORAN REALISASI ANGGARAN LAPORAN KEUANGAN 2014 PEMERINTAH PROVINSI SUMATERA SELATAN LAPORAN REALISASI ANGGARAN UNTUK TAHUN ANGGARAN YANG BERAKHIR TANGGAL 31 DESEMBER 2014 DAN 2013 (dalam rupiah) Uraian

BAB V SIMPULAN DAN SARAN

83 BAB V SIMPULAN DAN SARAN 5.1 Simpulan 5.1.1 Perbandingan kinerja perusahaan pada kelompok jasa telekomunikasi Dari analisis Laporan Keuangan Common Size, berikut adalah kesimpulan hasil perbandingan

83 BAB V SIMPULAN DAN SARAN 5.1 Simpulan 5.1.1 Perbandingan kinerja perusahaan pada kelompok jasa telekomunikasi Dari analisis Laporan Keuangan Common Size, berikut adalah kesimpulan hasil perbandingan

RANCANGAN PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 2 TAHUN 2014 TENTANG

RANCANGAN PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 2 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI KALIMANTAN TENGAH TAHUN ANGGARAN 2013 DENGAN

RANCANGAN PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 2 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI KALIMANTAN TENGAH TAHUN ANGGARAN 2013 DENGAN

(1) Arus Kas dari Aktivitas Operasi Arus kas bersih dari Aktivitas Operasi sebesar Rp ,24 terdiri dari:

Arus Kas dari Aktivitas Operasi Arus kas bersih dari Aktivitas Operasi sebesar Rp ,24 terdiri dari:") 4.3 Penjelasan Pos Laporan Arus Kas Arus Kas Pemerintah Kota Cimahi tahun 2009 mengalami kenaikan sebesar Rp 48.507.127.826,00. Jumlah ini diperoleh dari selisih lebih arus kas dari aktivitas operasi sebesar

4.3 Penjelasan Pos Laporan Arus Kas Arus Kas Pemerintah Kota Cimahi tahun 2009 mengalami kenaikan sebesar Rp 48.507.127.826,00. Jumlah ini diperoleh dari selisih lebih arus kas dari aktivitas operasi sebesar

BAB V PENUTUP. Indonesia selama periode Variabel dependen yang digunakan yaitu

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk menguji pengaruh perputaran modal kerja, likuiditas, dan leverage terhadap profitabilitas dengan ukuran perusahaan sebagai variabel moderating

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk menguji pengaruh perputaran modal kerja, likuiditas, dan leverage terhadap profitabilitas dengan ukuran perusahaan sebagai variabel moderating

ANALISIS KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI YANG TERCATAT DI BEI SKRIPSI

ANALISIS KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI YANG TERCATAT DI BEI SKRIPSI Oleh: Hendri Kurniawan 09610387 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2014 ANALISIS KINERJA KEUANGAN

ANALISIS KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI YANG TERCATAT DI BEI SKRIPSI Oleh: Hendri Kurniawan 09610387 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2014 ANALISIS KINERJA KEUANGAN

PEMERINTAH KABUPATEN BANGKA TENGAH NERACA KOMPARATIF

PEMERINTAH KABUPATEN BANGKA TENGAH NERACA KOMPARATIF PER 31 DESEMBER 2014 DAN 2013 No. URAIAN Ref 2014 2013 (dalam rupiah) 1 ASET 5.1.1 2 ASET LANCAR 5.1.1.1 3 Kas di Kas Daerah 5.1.1.1.1 102.915.303.038,76

PEMERINTAH KABUPATEN BANGKA TENGAH NERACA KOMPARATIF PER 31 DESEMBER 2014 DAN 2013 No. URAIAN Ref 2014 2013 (dalam rupiah) 1 ASET 5.1.1 2 ASET LANCAR 5.1.1.1 3 Kas di Kas Daerah 5.1.1.1.1 102.915.303.038,76

BAB V PENUTUP. Penelitain ini bertujuan untuk menguji pengaruh Return On Equity (ROE),

,") BAB V PENUTUP 1.1 Kesimpulan Penelitain ini bertujuan untuk menguji pengaruh Return On Equity (ROE), Economic Value Added (EVA) dan Market Value Added (MVA) pada Return saham, berdasarkan hasil pengujian

BAB V PENUTUP 1.1 Kesimpulan Penelitain ini bertujuan untuk menguji pengaruh Return On Equity (ROE), Economic Value Added (EVA) dan Market Value Added (MVA) pada Return saham, berdasarkan hasil pengujian

Analisis Laporan Arus Kas Pada Dinas Pengelolaan Keuangan Dan Barang Daerah Bogor

Analisis Laporan Arus Kas Pada Dinas Pengelolaan Keuangan Dan Barang Daerah Bogor Nama / Npm : Adi Nur Hidayat / 50213187 Pembimbing : Dr. Kartika Sari, Skom., MM Manajemen Keuangan/ DIII Bisnis dan Kewirausahaan

Analisis Laporan Arus Kas Pada Dinas Pengelolaan Keuangan Dan Barang Daerah Bogor Nama / Npm : Adi Nur Hidayat / 50213187 Pembimbing : Dr. Kartika Sari, Skom., MM Manajemen Keuangan/ DIII Bisnis dan Kewirausahaan

PERAN LAPORAN ARUS KAS DALAM MENDUKUNG PENGAMBILAN KEPUTUSAN MANAJEMEN PADA YAYASAN BPK PENABUR BOGOR

PERAN LAPORAN ARUS KAS DALAM MENDUKUNG PENGAMBILAN KEPUTUSAN MANAJEMEN PADA YAYASAN BPK PENABUR BOGOR E-Journal Dibuat Oleh : Ika Yulianti 022110290 FAKULTAS EKONOMI UNIVERSITAS PAKUAN BOGOR Mei 2017 PERAN

PERAN LAPORAN ARUS KAS DALAM MENDUKUNG PENGAMBILAN KEPUTUSAN MANAJEMEN PADA YAYASAN BPK PENABUR BOGOR E-Journal Dibuat Oleh : Ika Yulianti 022110290 FAKULTAS EKONOMI UNIVERSITAS PAKUAN BOGOR Mei 2017 PERAN

ANALISIS RASIO KEUANGAN PEMERINTAH DAERAH KABUPATEN PURWOREJO PERIODE

ANALISIS RASIO KEUANGAN PEMERINTAH DAERAH KABUPATEN PURWOREJO PERIODE 2005-2009 Muhammad Amri 1), Sri Kustilah 2) 1) Alumnus Program Studi Pendidikan Ekonomi Universitas Muhammadiyah Purworejo 2) Dosen

ANALISIS RASIO KEUANGAN PEMERINTAH DAERAH KABUPATEN PURWOREJO PERIODE 2005-2009 Muhammad Amri 1), Sri Kustilah 2) 1) Alumnus Program Studi Pendidikan Ekonomi Universitas Muhammadiyah Purworejo 2) Dosen

PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

PENDAHULUAN Pergantian kepemimpinan di pemerintahan Indonesia, sebagian besar banyak memberikan perubahan diberbagai bidang. Salah satu perubahan yang

ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN BELANJA DAERAH PADA PEMERINTAHAN KABUPATEN PANDEGLANG PROPINSI BANTEN TAHUN ANGGARAN 2009-2011 Chitra Ananda (Fakultas Ekonomi Universitas Gunadarma) Ananda_chitra@yahoo.co.id

ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN BELANJA DAERAH PADA PEMERINTAHAN KABUPATEN PANDEGLANG PROPINSI BANTEN TAHUN ANGGARAN 2009-2011 Chitra Ananda (Fakultas Ekonomi Universitas Gunadarma) Ananda_chitra@yahoo.co.id

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN BOYOLALI APBD

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN BOYOLALI APBD 2008-2010 NASKAH PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN BOYOLALI APBD 2008-2010 NASKAH PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 7 TAHUN 2013 TENTANG

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 7 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANJAR TAHUN ANGGARAN 2012 DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 7 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANJAR TAHUN ANGGARAN 2012 DENGAN RAHMAT TUHAN YANG MAHA ESA

ANALISIS LAPORAN ARUS KAS PADA PEMERINTAH KABUPATEN DEMAK TAHUN ANGGARAN

ANALISIS LAPORAN ARUS KAS PADA PEMERINTAH KABUPATEN DEMAK TAHUN ANGGARAN 2008-2009 Abstract Ema Giyan Subekti, Mohamad Hasanudin Jurusan Akuntansi, Politeknik Negeri Semarang The purpose of analyzing this

ANALISIS LAPORAN ARUS KAS PADA PEMERINTAH KABUPATEN DEMAK TAHUN ANGGARAN 2008-2009 Abstract Ema Giyan Subekti, Mohamad Hasanudin Jurusan Akuntansi, Politeknik Negeri Semarang The purpose of analyzing this

PERATURAN DAERAH KOTA TASIKMALAYA NOMOR 7 TAHUN 2007 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2006

PERATURAN DAERAH KOTA TASIKMALAYA NOMOR 7 TAHUN 2007 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2006 DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TASIKMALAYA,

PERATURAN DAERAH KOTA TASIKMALAYA NOMOR 7 TAHUN 2007 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2006 DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TASIKMALAYA,

BAB V KESIMPULAN DAN SARAN. empat variabel yang diduga memengaruhi return saham, yaitu arus kas operasi,

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Penelitian ini bertujuan untuk meneliti pengaruh dari beberapa variabel yang memengaruhi terjadinya return saham perusahaan saat akan melakukan investasi pada perusahaan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Penelitian ini bertujuan untuk meneliti pengaruh dari beberapa variabel yang memengaruhi terjadinya return saham perusahaan saat akan melakukan investasi pada perusahaan

DAFTAR PUSTAKA. Abdul, Hafiz Tunjung Akuntansi Pemerintah Daerah Konsep dan Aplikasi. Sesuai Standar Akuntansi Pemerintahan. Bandung : ALFABETA

DAFTAR PUSTAKA Abdul, Hafiz Tunjung. 2009. Akuntansi Pemerintah Daerah Konsep dan Aplikasi Sesuai Standar Akuntansi Pemerintahan. Bandung : ALFABETA Afiah, Nunuy Nur. 2009. Akuntansi Pemerintahan : Implementasi

DAFTAR PUSTAKA Abdul, Hafiz Tunjung. 2009. Akuntansi Pemerintah Daerah Konsep dan Aplikasi Sesuai Standar Akuntansi Pemerintahan. Bandung : ALFABETA Afiah, Nunuy Nur. 2009. Akuntansi Pemerintahan : Implementasi

BUPATI BANGKA TENGAH

BUPATI BANGKA TENGAH PERATURAN DAERAH KABUPATEN BANGKA TENGAH NOMOR 18 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANGKA TENGAH TAHUN ANGGARAN 2010

BUPATI BANGKA TENGAH PERATURAN DAERAH KABUPATEN BANGKA TENGAH NOMOR 18 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANGKA TENGAH TAHUN ANGGARAN 2010

PENGARUH ARUS KAS TERHADAP TINGKAT LIKUIDITAS PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA SKRIPSI

PENGARUH ARUS KAS TERHADAP TINGKAT LIKUIDITAS PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh :

PENGARUH ARUS KAS TERHADAP TINGKAT LIKUIDITAS PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh :

Daftar Referensi. Halim, Abdul Bunga Rampai Manajemen Keuangan Daerah. Edisi Revisi. Yogyakarta: (UPP) AMP YKPN.

AMP YKPN.") Daftar Referensi Fitry, Kurniawaty. 2014. Dampak Pengalihan Pengelolaan PBB-P2 Terhadap Penerimaan PBB Kelurahan Cinta Raja Kecamatan Sail Kota Pekanbaru. Jurnal. Pekan Baru : Fakultas Ekonomi, Kampus

Daftar Referensi Fitry, Kurniawaty. 2014. Dampak Pengalihan Pengelolaan PBB-P2 Terhadap Penerimaan PBB Kelurahan Cinta Raja Kecamatan Sail Kota Pekanbaru. Jurnal. Pekan Baru : Fakultas Ekonomi, Kampus

BAB VI PENUTUP. 24 Tahun 2005 dan PP No. 71 Tahun 2010 Tahun Anggaran dapat disimpulkan

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian mengenai Analisis Perbandingan Penyajian Laporan Keuangan Pada Dinas Perumahan Rakyat dan Tata Ruang Kota Kupang Berdasarkan PP No. 24 Tahun 2005

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian mengenai Analisis Perbandingan Penyajian Laporan Keuangan Pada Dinas Perumahan Rakyat dan Tata Ruang Kota Kupang Berdasarkan PP No. 24 Tahun 2005

LEMBARAN DAERAH KABUPATEN TANGERANG PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 4 TAHUN 2013 TENTANG

LEMBARAN DAERAH KABUPATEN TANGERANG Nomor 04 Tahun 2013 PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 4 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN TANGERANG

LEMBARAN DAERAH KABUPATEN TANGERANG Nomor 04 Tahun 2013 PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 4 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN TANGERANG

ANALISIS RASIO UNTUK MENGUKUR KINERJA PENGELOLAAN KEUANGAN DAERAH DI KABUPATEN SAROLANGUN TAHUN

ANALISIS RASIO UNTUK MENGUKUR KINERJA PENGELOLAAN KEUANGAN DAERAH DI KABUPATEN SAROLANGUN TAHUN 2011-2013 WIRMIE EKA PUTRA*) CORIYATI**) *) Dosen Fakultas Ekonomi dan Bisnis Universitas Jambi **) Alumni

ANALISIS RASIO UNTUK MENGUKUR KINERJA PENGELOLAAN KEUANGAN DAERAH DI KABUPATEN SAROLANGUN TAHUN 2011-2013 WIRMIE EKA PUTRA*) CORIYATI**) *) Dosen Fakultas Ekonomi dan Bisnis Universitas Jambi **) Alumni

Anda layak terpilih menjadi Anggota Dewan dari Daerah Pemilihan Jember & Lumajang.

Modal Calon Eksekutif & Legislatif Jember & Lumajang Gegapgempita dan hingar-bingar kampanye pemilu 2009 tengah berlangsung saat ini di seluruh penjuru Negara RI. Semua Caleg menunjukkan prestise mempublikasikan

Modal Calon Eksekutif & Legislatif Jember & Lumajang Gegapgempita dan hingar-bingar kampanye pemilu 2009 tengah berlangsung saat ini di seluruh penjuru Negara RI. Semua Caleg menunjukkan prestise mempublikasikan

DAFTAR PUSTAKA. Agnes, Sawir, (2004). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT.Gramedia Pustaka Utama.

. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT.Gramedia Pustaka Utama.") DAFTAR PUSTAKA Buku Teks Agnes, Sawir, (2004). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT.Gramedia Pustaka Utama. Darmadji, dan Fakhruddin, (2011). Pasar Modal di Indonesia,

DAFTAR PUSTAKA Buku Teks Agnes, Sawir, (2004). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT.Gramedia Pustaka Utama. Darmadji, dan Fakhruddin, (2011). Pasar Modal di Indonesia,

Peranan Kandungan Informasi Keuangan dalam Memprediksi Tingkat Return Saham pada PT Semen Gresik, Tbk

Peranan Kandungan Informasi Keuangan dalam Memprediksi Tingkat Return Saham pada PT Semen Gresik, Tbk Livia Budi Hartono dan Melvie Paramitha (Mahasiswa dan Staf Pengajar Program Studi Akuntansi Universitas

Peranan Kandungan Informasi Keuangan dalam Memprediksi Tingkat Return Saham pada PT Semen Gresik, Tbk Livia Budi Hartono dan Melvie Paramitha (Mahasiswa dan Staf Pengajar Program Studi Akuntansi Universitas

PEMERINTAH KABUPATEN LAHAT PERATURAN DAERAH KABUPATEN LAHAT NOMOR 04 TAHUN 2009 TENTANG

PEMERINTAH KABUPATEN LAHAT PERATURAN DAERAH KABUPATEN LAHAT NOMOR 04 TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2008 DENGAN RAHMAT TUHAN YANG

PEMERINTAH KABUPATEN LAHAT PERATURAN DAERAH KABUPATEN LAHAT NOMOR 04 TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2008 DENGAN RAHMAT TUHAN YANG

Volume 1 No 1 Juli 2017

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN YANG GO PUBLIC DI BURSA EFEK INDONESIA (Studi Kasus Pada PT. Tiga Pilar Sejahtera Food, Tbk Periode 2011-2015) Safriadi Pohan Program

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN YANG GO PUBLIC DI BURSA EFEK INDONESIA (Studi Kasus Pada PT. Tiga Pilar Sejahtera Food, Tbk Periode 2011-2015) Safriadi Pohan Program

PEMERINTAH KABUPATEN PROBOLINGGO

1 PEMERINTAH KABUPATEN PROBOLINGGO PERATURAN DAERAH KABUPATEN PROBOLINGGO NOMOR : 05 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PROBOLINGGO TAHUN

1 PEMERINTAH KABUPATEN PROBOLINGGO PERATURAN DAERAH KABUPATEN PROBOLINGGO NOMOR : 05 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PROBOLINGGO TAHUN

BAB V PENUTUP. manufaktur yang terdaftar di BEI periode Alat uji yang digunakan

BAB V PENUTUP 1.1 Kesimpulan Penelitian ini bertujuan untuk menganalisis lebih lanjut mengenai kemampuan rasio keuangan dalam memprediksi pertumbuhan laba yang akan datang. Sampel yang digunakan dalam

BAB V PENUTUP 1.1 Kesimpulan Penelitian ini bertujuan untuk menganalisis lebih lanjut mengenai kemampuan rasio keuangan dalam memprediksi pertumbuhan laba yang akan datang. Sampel yang digunakan dalam

BAB VI PENUTUP. Perkotaan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Sikka

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan pembahasan mengenai Penerapan Sistem Pengendalian Intern Penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, maka ditarik kesimpulan sebagai berikut: Sistem

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan pembahasan mengenai Penerapan Sistem Pengendalian Intern Penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, maka ditarik kesimpulan sebagai berikut: Sistem

BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 2 TAHUN 2015 TENTANG

Menimbang BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 2 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN

Menimbang BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 2 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN

BAB 5 PENUTUP. sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

BAB 5 PENUTUP 5.1 Simpulan Berdasarkan atas hasil penelitian dan pembahasan pada bab bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut: 1. Analisis Common size statement Hasil analisis Common

BAB 5 PENUTUP 5.1 Simpulan Berdasarkan atas hasil penelitian dan pembahasan pada bab bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut: 1. Analisis Common size statement Hasil analisis Common

ANALISIS RASIO LAPORAN REALISASI ANGGARAN 2010 KOTA TANGERANG SELATAN

Jurnal Liquidity Vol. 1, No. 1, Januari-Juni 2012, hlm. 42-49 ANALISIS RASIO LAPORAN REALISASI ANGGARAN 2010 KOTA TANGERANG SELATAN Udin Saefudin STIE Ahmad Dahlan Jakarta Jl. Ciputat Raya No. 77 Cireundeu

Jurnal Liquidity Vol. 1, No. 1, Januari-Juni 2012, hlm. 42-49 ANALISIS RASIO LAPORAN REALISASI ANGGARAN 2010 KOTA TANGERANG SELATAN Udin Saefudin STIE Ahmad Dahlan Jakarta Jl. Ciputat Raya No. 77 Cireundeu

PEMERINTAH PROVINSI NUSA TENGGARA BARAT

PEMERINTAH PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 4 TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2008

PEMERINTAH PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 4 TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2008

BUPATI BARITO KUALA PROVINSI KALIMANTAN SELATAN PERATURAN DAERAH KABUPATEN BARITO KUALA NOMOR 14 TAHUN 2016

BUPATI BARITO KUALA PROVINSI KALIMANTAN SELATAN PERATURAN DAERAH KABUPATEN BARITO KUALA NOMOR 14 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

BUPATI BARITO KUALA PROVINSI KALIMANTAN SELATAN PERATURAN DAERAH KABUPATEN BARITO KUALA NOMOR 14 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

PERATURAN DAERAH PROVINSI SULAWESI TENGAH NOMOR : 03 TAHUN 2010

PERATURAN DAERAH PROVINSI SULAWESI TENGAH NOMOR : 03 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI SULAWESI TENGAH TAHUN ANGGARAN 2009 DENGAN RAHMAT

PERATURAN DAERAH PROVINSI SULAWESI TENGAH NOMOR : 03 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI SULAWESI TENGAH TAHUN ANGGARAN 2009 DENGAN RAHMAT

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO.

LAMPIRAN V PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL 1 JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS DAFTAR ISI Paragraf PENDAHULUAN-------------------------------------------------------------------------

LAMPIRAN V PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL 1 JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS DAFTAR ISI Paragraf PENDAHULUAN-------------------------------------------------------------------------

M. Wahyudi Dosen Jurusan Akuntansi Fak. Ekonomi UNISKA Kediri

ANALISIS PENGALOKASIAN DANA ALOKASI UMUM (DAU) PADA ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) (Studi Kasus pada Pemerintah Daerah Kota Kediri) M. Wahyudi Dosen Jurusan Akuntansi Fak. Ekonomi UNISKA

ANALISIS PENGALOKASIAN DANA ALOKASI UMUM (DAU) PADA ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) (Studi Kasus pada Pemerintah Daerah Kota Kediri) M. Wahyudi Dosen Jurusan Akuntansi Fak. Ekonomi UNISKA

DAFTAR PUSTAKA. Abdul Halim Akuntansi Keuangan Daerah. Jakarta : Salemba Empat

DAFTAR PUSTAKA Abdul Halim. 2007. Akuntansi Keuangan Daerah. Jakarta : Salemba Empat Abdul Halim. 2007. Pengelolaan Keuangan Daerah. Yogyakarta : UPP STIM YKPN Abdul Halim. 2012. Akuntansi Sektor Publik.

DAFTAR PUSTAKA Abdul Halim. 2007. Akuntansi Keuangan Daerah. Jakarta : Salemba Empat Abdul Halim. 2007. Pengelolaan Keuangan Daerah. Yogyakarta : UPP STIM YKPN Abdul Halim. 2012. Akuntansi Sektor Publik.

ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DI KABUPATEN SUMBAWA SKRIPSI

DI KABUPATEN SUMBAWA SKRIPSI") ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DI KABUPATEN SUMBAWA SKRIPSI Untuk memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh : Nadyah Astary NIM :

ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DI KABUPATEN SUMBAWA SKRIPSI Untuk memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh : Nadyah Astary NIM :

DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG,

PERATURAN DAERAH PEMERINTAH KABUPATEN BADUNG NOMOR 4 TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2008 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

PERATURAN DAERAH PEMERINTAH KABUPATEN BADUNG NOMOR 4 TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2008 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan

LAMPIRAN IV PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi laporan arus kas adalah mengatur penyajian

LAMPIRAN IV PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi laporan arus kas adalah mengatur penyajian

BAB V PENUTUP. Penelitian ini bertujuan untuk mengetahui pengaruh informasi arus kas dan

78 BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui pengaruh informasi arus kas dan rasio profitabilitas terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek

78 BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui pengaruh informasi arus kas dan rasio profitabilitas terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek

DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG,

PERATURAN DAERAH KABUPATEN BADUNG NOMOR 8 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BADUNG TAHUN ANGGARAN 2007 DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN DAERAH KABUPATEN BADUNG NOMOR 8 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BADUNG TAHUN ANGGARAN 2007 DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI BANGKA TENGAH

BUPATI BANGKA TENGAH SALINAN PERATURAN DAERAH KABUPATEN BANGKA TENGAH NOMOR 6 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANGKA TENGAH TAHUN ANGGARAN

BUPATI BANGKA TENGAH SALINAN PERATURAN DAERAH KABUPATEN BANGKA TENGAH NOMOR 6 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANGKA TENGAH TAHUN ANGGARAN

Novelson Mansoara, Pencatatan dan Pelaporan.

PENCATATAN DAN PELAPORAN BELANJA DAERAH PADA SATUAN KERJA PERANGKAT DAERAH (SKPD) KECAMATAN BUNAKEN KOTA MANADO Oleh: Novelson Mansoara Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

PENCATATAN DAN PELAPORAN BELANJA DAERAH PADA SATUAN KERJA PERANGKAT DAERAH (SKPD) KECAMATAN BUNAKEN KOTA MANADO Oleh: Novelson Mansoara Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

BAB I PENDAHULUAN. untuk menerapkan akuntabilitas publik. Akuntabilitas publik dapat diartikan sebagai bentuk

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik (Good Governance Government) telah mendorong pemerintah pusat dan pemerintah daerah

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik (Good Governance Government) telah mendorong pemerintah pusat dan pemerintah daerah

ANALISIS KINERJA KEUANGAN DAN PERTUMBUHAN EKONOMI SEBELUM DAN SESUDAH DIBERLAKUKANNYA OTONOMI DAERAH DI KABUPATEN BOYOLALI APBD

ANALISIS KINERJA KEUANGAN DAN PERTUMBUHAN EKONOMI SEBELUM DAN SESUDAH DIBERLAKUKANNYA OTONOMI DAERAH DI KABUPATEN BOYOLALI APBD 2001-2010 NASKAH PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat

ANALISIS KINERJA KEUANGAN DAN PERTUMBUHAN EKONOMI SEBELUM DAN SESUDAH DIBERLAKUKANNYA OTONOMI DAERAH DI KABUPATEN BOYOLALI APBD 2001-2010 NASKAH PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat

PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN SEMARANG NOMOR 6 TAHUN 2015 TENTANG

BUPATI SEMARANG PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN SEMARANG NOMOR 6 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN SEMARANG TAHUN ANGGARAN

BUPATI SEMARANG PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN SEMARANG NOMOR 6 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN SEMARANG TAHUN ANGGARAN

ANALISIS LAPORAN ARUS KAS SEBAGAI ALAT UKUR KINERJA KEUANGAN PT. INDOSAT, Tbk DI SURABAYA

ANALISIS LAPORAN ARUS KAS SEBAGAI ALAT UKUR KINERJA KEUANGAN PT. INDOSAT, Tbk DI SURABAYA Nurul Hidayah, Masyhad, Anggraeni Rahmasari Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya nurulhidayah.aya@gmail.com

ANALISIS LAPORAN ARUS KAS SEBAGAI ALAT UKUR KINERJA KEUANGAN PT. INDOSAT, Tbk DI SURABAYA Nurul Hidayah, Masyhad, Anggraeni Rahmasari Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya nurulhidayah.aya@gmail.com

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH

PEMERINTAH KOTA TEGAL LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2014 DAN 2013 NO. URUT URAIAN ANGGARAN 2014 REALISASI 2014 (%) REALISASI

PEMERINTAH KOTA TEGAL LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2014 DAN 2013 NO. URUT URAIAN ANGGARAN 2014 REALISASI 2014 (%) REALISASI

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 03 LAPORAN ARUS KAS

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS PSAP No. 0 Laporan Arus Kas 0 STANDAR AKUNTANSI PEMERINTAHAN NO. 0 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS PSAP No. 0 Laporan Arus Kas 0 STANDAR AKUNTANSI PEMERINTAHAN NO. 0 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan

ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN DAERAH KABUPATEN SUKOHARJO APBD

ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN DAERAH KABUPATEN SUKOHARJO APBD 2009-2011 NASKAH PUBLIKASI Disusun Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas

ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN DAERAH KABUPATEN SUKOHARJO APBD 2009-2011 NASKAH PUBLIKASI Disusun Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas

ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH DAERAH KABUPATEN MALANG SKRIPSI. Oleh: Venti Yulia A.

ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH DAERAH KABUPATEN MALANG SKRIPSI Oleh: Venti Yulia A. 08610287 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2012 ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH

ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH DAERAH KABUPATEN MALANG SKRIPSI Oleh: Venti Yulia A. 08610287 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2012 ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH

BAB V KESIMPULAN, KETERBATASAN DAN SARAN

BAB V KESIMPULAN, KETERBATASAN DAN SARAN A. Kesimpulan Berdasarkan hasil analisis dan pembahasan yang telah diuraikan maka dapat ditarik kesimpulan sebagai berikut: 1. Pengelolaan Keuangan Pemerintah Kabupaten

BAB V KESIMPULAN, KETERBATASAN DAN SARAN A. Kesimpulan Berdasarkan hasil analisis dan pembahasan yang telah diuraikan maka dapat ditarik kesimpulan sebagai berikut: 1. Pengelolaan Keuangan Pemerintah Kabupaten

KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS

LAMPIRAN VI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring adalah

LAMPIRAN VI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring adalah

PROGRAM S-1 AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA DEPARTEMEN AKUNTANSI

PROGRAM S-1 AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA DEPARTEMEN AKUNTANSI Perihal Kepada Yth : Pemilihan Judul Skripsi : Ketua Departemen Akuntansi Program S-1 Extensi FE-USU Di- Medan Dengan

PROGRAM S-1 AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA DEPARTEMEN AKUNTANSI Perihal Kepada Yth : Pemilihan Judul Skripsi : Ketua Departemen Akuntansi Program S-1 Extensi FE-USU Di- Medan Dengan

SILABUS RANCANGAN PEMBELAJARAN SATU SEMESTER SEMESTER GANJIL

SILABUS RANCANGAN PEMBELAJARAN SATU SEMESTER SEMESTER GANJIL 2017-2018 Nama Mata Kuliah : Manajemen Program Studi : Diploma III Akuntansi SKS/Kode mata Kuliah : 3 SKS / EKO 540 Fakultas : Ekonomi Dosen

SILABUS RANCANGAN PEMBELAJARAN SATU SEMESTER SEMESTER GANJIL 2017-2018 Nama Mata Kuliah : Manajemen Program Studi : Diploma III Akuntansi SKS/Kode mata Kuliah : 3 SKS / EKO 540 Fakultas : Ekonomi Dosen

Lampiran 1. Perbandingan Struktur, Klasifikasi dan Pos-pos Akun. Antara Kepmendagri 29/2002 dengan PP 24/2005

Lampiran 1 Perbandingan Struktur, Klasifikasi dan Pos-pos Akun Antara Kepmendagri 29/2002 dengan PP 24/2005 1.1 PERBANDINGAN LAPORAN REALISASI ANGGARAN: STRUKTUR APBD DAN KLASIFIKASI APBD Struktur APBD

Lampiran 1 Perbandingan Struktur, Klasifikasi dan Pos-pos Akun Antara Kepmendagri 29/2002 dengan PP 24/2005 1.1 PERBANDINGAN LAPORAN REALISASI ANGGARAN: STRUKTUR APBD DAN KLASIFIKASI APBD Struktur APBD

BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH KABUPATEN LOMBOK UTARA NOMOR 6 TAHUN 2015 TENTANG

BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH KABUPATEN LOMBOK UTARA NOMOR 6 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH KABUPATEN LOMBOK UTARA NOMOR 6 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 66 TAHUN 2014 T E N T A N G PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 66 TAHUN 2014 T E N T A N G PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN ROKAN HULU

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN ROKAN HULU Oleh : Nurhayati Pembimbing I : Afriyanto, SE, M.Ak, Ak, CA Pembimbing II : Arma Yuliza, SE, M.Si Fakultas

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN ROKAN HULU Oleh : Nurhayati Pembimbing I : Afriyanto, SE, M.Ak, Ak, CA Pembimbing II : Arma Yuliza, SE, M.Si Fakultas

2. Klasifikasi Belanja a). Jenis Belanja - Belanja operasi dirinci menjadi belanja pegawai, belanja barang 3 = membuat klasifikasi dengan lengkap

. Jenis Belanja - Belanja operasi dirinci menjadi belanja pegawai, belanja barang 3 = membuat klasifikasi dengan lengkap") LAMPIRAN KETERANGAN PEMBOBOTAN PENGUKURAN TINGKAT KEPATUHAN Detail kategori Laporan Realisasi Anggaran: 1. Klasifikasi Pendapatan - Pendapatan asli daerah 3 = memenuhi ketiga klasifikasi - Transfer yang

LAMPIRAN KETERANGAN PEMBOBOTAN PENGUKURAN TINGKAT KEPATUHAN Detail kategori Laporan Realisasi Anggaran: 1. Klasifikasi Pendapatan - Pendapatan asli daerah 3 = memenuhi ketiga klasifikasi - Transfer yang

ANALISIS KEMAMPUAN KEUANGAN DAERAH DALAM PELAKSANAAN OTONOMI DAERAH DI EMPAT KABUPATEN PULAU MADURA SKRIPSI

ANALISIS KEMAMPUAN KEUANGAN DAERAH DALAM PELAKSANAAN OTONOMI DAERAH DI EMPAT KABUPATEN PULAU MADURA SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh: Indah Purwaningsih

ANALISIS KEMAMPUAN KEUANGAN DAERAH DALAM PELAKSANAAN OTONOMI DAERAH DI EMPAT KABUPATEN PULAU MADURA SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh: Indah Purwaningsih

ANALISIS AKUNTANSI PERTANGGUNGJAWABAN UNTUK MENILAIEFISIENSI KINERJA PUSAT BIAYA, PENDAPATAN, LABA DAN INVESTASI PADA HOTEL LOTUS GARDEN KEDIRI

ANALISIS AKUNTANSI PERTANGGUNGJAWABAN UNTUK MENILAIEFISIENSI KINERJA PUSAT BIAYA, PENDAPATAN, LABA DAN INVESTASI PADA HOTEL LOTUS GARDEN KEDIRI SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Guna Memperoleh

ANALISIS AKUNTANSI PERTANGGUNGJAWABAN UNTUK MENILAIEFISIENSI KINERJA PUSAT BIAYA, PENDAPATAN, LABA DAN INVESTASI PADA HOTEL LOTUS GARDEN KEDIRI SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Guna Memperoleh

Analisis Perkembangan Kinerja Keuangan Pada Pemerintah Daerah Kabupaten Gorontalo. Usman

Analisis Perkembangan Kinerja Keuangan Pada Pemerintah Daerah Kabupaten Gorontalo Usman Abstrak Penelitian ini bertujuan Untuk mengetahui perkembangan kinerja keuangan Pemerintah Daerah Kabupaten Gorontalo

Analisis Perkembangan Kinerja Keuangan Pada Pemerintah Daerah Kabupaten Gorontalo Usman Abstrak Penelitian ini bertujuan Untuk mengetahui perkembangan kinerja keuangan Pemerintah Daerah Kabupaten Gorontalo

LEMBARAN DAERAH KOTA SALATIGA NOMOR 2 TAHUN 2014 PERATURAN DAERAH KOTA SALATIGA NOMOR 2 TAHUN 2014

LEMBARAN DAERAH KOTA SALATIGA NOMOR 2 TAHUN 2014 PERATURAN DAERAH KOTA SALATIGA NOMOR 2 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN

LEMBARAN DAERAH KOTA SALATIGA NOMOR 2 TAHUN 2014 PERATURAN DAERAH KOTA SALATIGA NOMOR 2 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN

BUPATI KARANGASEM PROVINSI BALI PERATURAN DAERAH KABUPATEN KARANGASEM NOMOR 2 TAHUN 2014 TENTANG

1 BUPATI KARANGASEM PROVINSI BALI PERATURAN DAERAH KABUPATEN KARANGASEM NOMOR 2 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT

1 BUPATI KARANGASEM PROVINSI BALI PERATURAN DAERAH KABUPATEN KARANGASEM NOMOR 2 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT

PENGANTAR. PEMERINTAH KABUPATEN BINTAN NERACA PER 31 Desember 2014 dan 2013

PENGANTAR Dalam rangka memenuhi prinsip transparansi dan akuntabilitas pengelolaan keuangan daerah sesuai dengan PP 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Permendagri 13 Tahun 2006 tentang

PENGANTAR Dalam rangka memenuhi prinsip transparansi dan akuntabilitas pengelolaan keuangan daerah sesuai dengan PP 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Permendagri 13 Tahun 2006 tentang

BUPATI BANGKA BARAT PROVINSI KEPULAUAN BANGKA BELITUNG

BUPATI BANGKA BARAT PROVINSI KEPULAUAN BANGKA BELITUNG PERATURAN DAERAH KABUPATEN BANGKA BARAT NOMOR 3 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN

BUPATI BANGKA BARAT PROVINSI KEPULAUAN BANGKA BELITUNG PERATURAN DAERAH KABUPATEN BANGKA BARAT NOMOR 3 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN

BAB V PENUTUP. Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK).

, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK).") 89 BAB V PENUTUP 5.1 Kesimpulan Tujuan penelitian ini dilakukan untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK). Sisa Lebih Perhitungan Anggaran

89 BAB V PENUTUP 5.1 Kesimpulan Tujuan penelitian ini dilakukan untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK). Sisa Lebih Perhitungan Anggaran