BAB II TINJAUAN PUSTAKA

|

|

|

- Sudomo Kusuma

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB II TINJAUAN PUSTAKA A. Pengertian, Tujuan Sistem Informasi Akuntansi Secara umum sistem berusaha menmperoleh satu sasaran atau lebih dan hal itu akan menjadi motivasi untuk system itu sendiri.seperti halnya pada perusahaan berusaha mencapai tujuannya agar mendapatkan laba dan membantu masyarakat, dan ini menjadi motivasi bagi perusahaan dalam menjalankan kegiatan operasionalnya. Demikian juga dengan system, memiliki tujuan untuk menghasilkan informasi untukpihak yang membutuhkan guna mengambil keputusan. Oleh karena itu informasi memiliki nilai ekonomi sepanjang dapat memberikan kontribusi dalam pengambilan keputusan,tujuan perusahaan. Agar informasi dapat diolah secara baik, diperlukan suatu mekanisme, kegiatan yang baik dan cukup. System pengolahan yang dianggap baik terdiri atas prosedur, metode dan cara serta teknik yang memungkinkan mengolah data. System pengolahan data tersebut akan melibatkan manusia sebagai penggerak dan alat sebagai penunjang didalamnya. Penjelasan mengenai system informasi akuntansi, sebaiknya dijelaskan dahulu mengenai system, informasi dan akuntansi itu sendiri yang terpisah antara satu dengan lainnya. Hall (2001:5): Sistem adalah sekelompok dua atau lebih komponenkomponen yang saling berkaitan atau subsistem-subsistem yang bersatu untuk mencapai tujuan bersama. Sedangkan penulis lain yaitumulyadi (2001:2) 13

2 berpendapat Sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya. Kedua penulis di atas, dapat ditarik suatu pengertian bahwa system merupakan suatu konsep dari sub-sub system yang saling berkaitan dan bersatu, dan yang bertujuan untuk mencapai yang diinginkan perusahaan. Konsep ini mendorong adanya integrasi juga kombinasi dari berbagai sub system, sehingga dapat mengefisiensikan proses dengan mengurangi data yang tidak perlu, penyimpanan, pelaporan dan proses lainnya. Sedangkan penulis ketiga yaitu Bodnar (2000:1) adalah sebagai berikut informasi adalah data yang berguna, yang diolah, sehingga data dijadikan dasar untuk mengambil keputusan Dari defenisi diatas dapat dilihat bahwa informasi itu sangat berperan penting dalam suatu perusahaan, terutama untuk pengambilan keputusan ekonomi. Informasi yang berupa dokumen operasional adalah pesanan penjualan, suatu laporan terstruktur atau pesanan di layar computer. Sedangkan pengertian akuntansi, yang dimaksud akan penulis Belkaoui (2000:37) Akuntansi adalah seni pencatatan, penggolongan dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang dan penginterprestasian hal tersebut Simamora (2000:4) bahwa Akuntansi adalah proses pengodentifikasian, pencatatan dan pengkomunikasian kejadian kejadian ekonomi suatu organisasi kepada para pemakai informasi yang berkepentingan 14

3 Menurut penulis yang memberikan arti sistem informasi akuntansi yaitu Steven A.Moscove dalam Baridwan (2002:4) menyatakan system informasi akuntasi adalah suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa dan mengkomunikasikan informasi keuangan yang reevan untuk pengambilan keputusan kepada pihak-pihak luar (seperti inspeksi pajak, investor, dan kreditur) dan pihak-pihak dalam (terutama manajemen). System informasi akuntansi menurut penulis Mulyadi (2001:31) system informasi akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan System akuntansi disusun berdasarkan input berupa data akuntansi, sedangkan proses akuntansi yang mengubah data akuntansi menjadi informasi akuntansi oleh orang-orang yang bertanggung jawab terhadap kegiatan akuntansi, dengan dibantu berbagai fasilitas dalam bentuk formulir, peralatan dan metode serta peraturan-peraturan sehingga diperoleh informasi yang dituangkan dalam laporan akuntansi. INPUT Faktur, memo, Kuitansi, dlll PROSES Karyawan, Peralatan Prosedur OUTPUT Laporan Gambar 1. Siklus Sistem Informasi Akuntansi Sumber: Nugroho Widjajanto, Sistem Informasi Akuntansi, Erlangga Jakarta, 2001, System informasi akuntansi sebaiknya memiliki tujuan untuk membantu pihak internal dan eksternal dalam mengambil keputusan. Menurut Widjajanto (2001:211) Tujuan system informasi akuntansi adalah untuk memasok informasi yang akan dijadikan bahan bagi pengambilan keputusan yang bersifat rutin, terstruktur dan mudah diantisipasi. 15

4 Penulis Hall (2001:18) terdapat tiga tujuan yang umum bagi semua system, yaitu: 1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen. Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumber daya perusahaan secara benar. System informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban. 2. Untuk mendukung pengambilan keputusan manajemen System informasi memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan 3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. System informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif. Sesuai uraian di atas diambil kesimpulan bahwa tujuan system informasi akuntansi adalah untuk menyajikan informasi keuangan bagi pihak internal dan eksternal sehingga membantu manajemen dalam pengambilan keputusan sesuai dengan tujuan yang telah ditetapkan suatu perusahaan. B. Kas Kas adalah alat tukar yang siap dan memungkinkan manajemen menjalankankegiatan usaha, bahkan tidak jarang bahwa keberhasilan perusahaan untuk mempertahankan usahanya tergantung pada kemampuan perusahaan itu menyediakan uang kas untuk memenuhi kewajiban financial tepat pada waktunya. Kas juga merupakan aktiva yang sangat berharga karena dapat ditukarkan dengan aktiva yang lain yang dapat menghasilkan keuntungan di dalam dalam pertukaran tersebut dan sebaliknya dapat menderita kerugian dalam pertukaran tersebut atau lain-lainya. Penerimaan dan pengeluaran kas dari perusahaan akan berlangsung rutin selama perusahaan masih hidup. Aliran kas masuk bersifat terus menerus, misalnya aliran kas yang berasal dari penjualan produk secara tunai, penagihan piutang dan lain-lain. Sedang aliran kas 16

5 masuk yang bersifat tidak rutin adalah aliran kas yang berasal dari penyertaan pemilik perusahaan, penjualan saham, penerimaan kredit dari bank, penjualan aktiva tetap yang tidak terpakai, dan sebagainya. Pengeluaran kas suatu perusahaan dapat bersifat rutin, misalnya pengeluaran kas untuk pembelian bahan, pembayaran gaji dan upah karyawan, dan sebagainya. Ada juga kas keluaryang bersifat tidak rutin seperti : pembayaran bunga, deviden, pajak penghasilan atas laba, pembayaran angsuran hutang, pembelian kembali saham yang beredar, pembelian aktiva tetap. Kas yang menurut Soemarso (2005:296) Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan dierima sebagai alat pelunasan kewajiban pada nilai nominalnya.harnanto (2002:148) Kas meliputi baik uang tunai (kertas dan logam), cek, wesel, cek giro bilyet yang ada dalam perusahaan (cash on hand) maupun uang yang disimpan di bank dalam bentuk kas dan tabungan (cash in bank) yang tidak dibatasi jumlah dan waktu pengambilannya Munawir (2002:103) Kas dapat berupa uang logam atau uang kertas yang ada dalam perusahaan (cash on hand) dan simpanan di bank yang pengambilannya tidak dibatasi baik dalam jumlah maupun waktunya, misalnya: simpanan giro tabungan serta alat pembayaran lainnya, termasuk money order, certified check, personal check, dan bank draft Menurut IAI dalam buku Standar Akuntansi Keuangan (2004:2.2) mendefenisikan Kas sebagai berikut Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang 17

6 sifatnya sangat likuid, berjangka waktu pendek dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan Sesuai dengan kutipan di atas, disimpulkan bahwa kas adalah harta lancar yang meliputi uang logam, uang kertas dan pos-pos lainnya (wesel bank, cek, giro dan lain-lain) yang dapat dipergunakan sebagai alat tukar dan mempunyai dasar pengukuran ekonomi. C. Prosedur dan Sistem Penerimaan Kas System dan prosedur penerimaan kas di dalam perusahaan perlu dirancang untuk mencegah terjadinya penyelewengan. Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan uang kas agar dapat membiayai kelangsungan hidup perusahaan. Perusahaan harus mencari sumber-sumber penerimaan kas agar sanggup mengimbangi pengeluaran kas sehingga ada perimbangan rutin, sumber penerimaan kas dalam perusahaan dapat berasal dari: 1. Penjualan penjualan investasi jangka panjang, dan aktiva tetap yang berwujud maupun yang tidak berwujud atau penurunan akiva tidak lancar yang diimbangi dengan penambahan uang tunai. 2. Adanya emisi saham maupun adanya penambahan modal perusahaan dalam bentuk kas 3. Surat tanda bukti hutang baik jangka pendekmaupun hutang jangka panjang seperti : hutang obligasi, hutang hipotik atau hutang jangka panjang yang lain serta bertambahnya hutang. 18

7 4. Berkurangnya aktiva lancar selain kas yang diimbangi dengan adanya penerimaan kas. Adanya penurunan piutang karena adanya penerimaan pembayaran, berkurangnya persediaan barang dagangan karena adanya penjualan secara tunai. Adanya penurunan surat berharga karena adanya penjualan. 5. Penerimaan kas dari sewa, dari bunga atau dividen dari investasinya, sumbangan, atau hadiah manapun adanya pengembalian kelebihan pembayaran pajak. Penerimaan kas secara umum di perusahaan adalah dari hasil penjualan, penagihan piutang. Disamping itu juga terdapat sumber penerimaan kas lainnya seperti pinjaman dari kreditur, pendapatan dari bunga dan penjualan aktiva tetap dan lain-lain. Penulis-penulis memberi penjelasan bahwa system penerimaan adalah : 1. Informasi keuangan pendukung lainnya seperti : nomor rekening pelanggan, nama pelanggan, nilai cek, yang tersedia pada saat pembayaran diterima pada penerimaan dokumen, dimana dokumentersebut dipilah-pilah. Cek tersebut dikirimkan ke kasir pada departemen-departemen penerimaan kas, dan bukti pembayaran tersebut dikirimkan ke bagian piutang. 2. Selanjutnya cek tersebut diterima oleh kasir dan dilakukan pencatatanpada jurnal penerimaan kas dan langsung disetorkan ke bank yang sudah menjadi langganan perusahaan. 3. Bukti pembayaran tersebutyang diterima oleh bagian piutang digunakan untuk mengurangi saldo rekening piutang sebesar nilai pembayaran. 19

8 4. Bagian penerimaankas dan bagian piutang mengirimkan ringkasan informasi tersebut ke bagian buku besar umum. Informasi ini disesuaikan dan digunakan untuk memperbaharui rekening piutang dan rekening kas. Tahapan yangpalingkristis di dalampenerimaan kas yaitu pembuatandokumen bukti penerimaan kas,jikacatatantelahdibuat,maka kastergantungpada pengendalianakuntansi, yaitusesuai dengan catatan yang telah dibuat, maka apabilaada kesalahanakan sangat sulit didasari maupun ditemukan, misaldenganpenjualantunai pada perusahaan tidakeceran. Apakah ada jaminan bahwa penjualan telah dicatatat secara menyeluruh Sangat mungkin si kasir mengantongi kas dan memberikan barang kepada pelanggan sementara transaksinya tidak tercatat.ini menunjukkan penanganan kas yang tidak efektif dan efisien, dan memungkinkan terjadinya kerugian pada perusahaan tersebut. Untuk itu perlu dirancang prosedur dalam organisasi yang memuat aturan-aturan dan tata cara pemrosesan transaksi. Penulis memberi penjualan di dalam prosedur penerimaan kas di dalam pelunasan piutang adalah : 1. Uang diterima di dalam bentuk cek dan cek tersebut diterima oleh unit khusus penerimaan dana pada bagian kesekretariatan. 2. Cek tersebut diterima dan disertai surat pengantar untuk mengenai tujuan pembayaran bersangkutan 3. Diasumsikan kas diterima dari penagihan piutang, sehingga surat pengantar pembayaran diteruskan oleh unit penerimaan dan kebagian piutang. Di dalam prosedur penerimaan kas harus terdapat pemisahan berbagai fungsi sehingga tercipta internal check sebagai berikut: 20

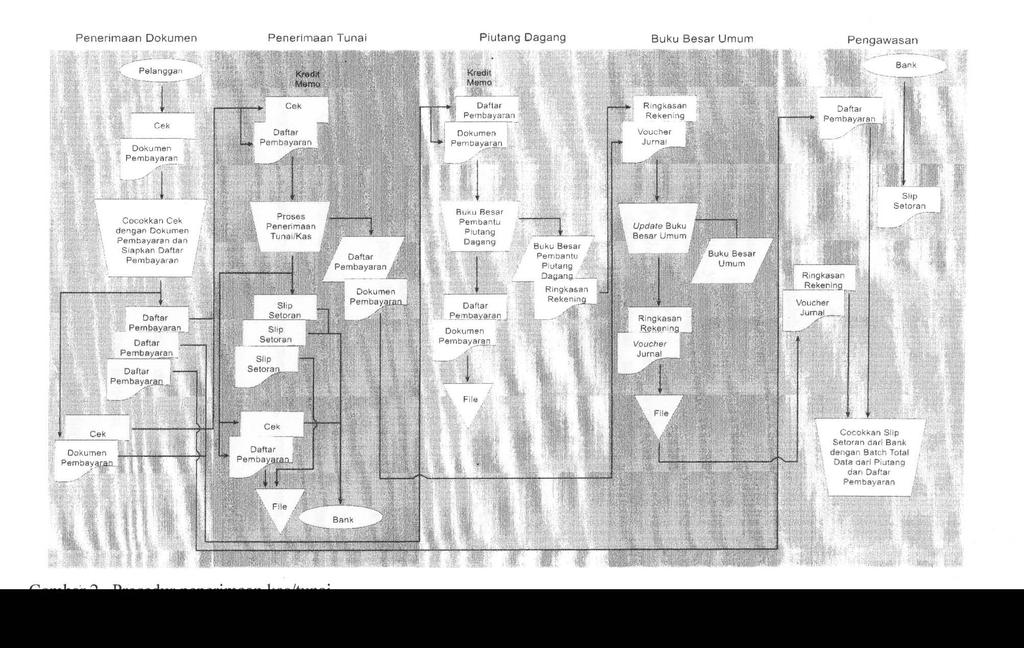

9 1. Fungsi pencatatan yang dilaksanakan oleh unit penerima kiriman, akuntansi piutang dan akuntansi buku besar. 2. Fungsi penyimpanan atau pengelolaan yang terdiri dari kewenangan untuk mengesahkandan menyetorkan cek ke bank adalah tanggung jawab kasir. 3. Fungsi pengawasan yang dilaksanakan oleh satuan pengawas intern atau bagian internal audit perusahaan. Di dalam diagram arus dokumen prosedur penerimaan kas digambarkan sebagai berikut: 1. Prosedur Penerimaan Dokumen Penerimaan dokumen menerima cek dari pelanggan bersama dengan bukti pembayaran dansaat pembayaran dilaksanakan, pelanggan merobek bagian bukti pembayaran dan dikembalikan kepada penjual bersama dengan pembayaran tunai. Manfaatdari dokumen ini terlihat pada perusahaan yang mempunyai banyak pelanggan dan banyak transaksi penerimaan kas harian. 2. Departemen Penerimaan Kas Departemen penerimaan kas menyesuaikan kebenaran dan kelengkapan antara cek dengan bukti pembayaran. Setelah proses penyesuaian cek dengan bukti pembayaran, kasir mencatat penerimaan tunai di jurnal penerimaan. Semua transaksi penerimaan, termasuk penjualan tunai, penerimaan tunai lainnya, dicatat pada jurnal penerimaan. Untuk diperhatikan bahwa setiap cek yang diterima dari pelanggan harus dijurnal terpisah pada jurnal penerimaan. 21

10 3. BagianPiutang Petugas bagian piutang melakukan proses bukti pembayaran pada rekening pelanggan pada buku besar pembantu piutang ini tujuannya agar tercipta internal control piutang. 4. Bagian Buku Besar Secara berkala, departemen buku besar menerima dokumen jurnal dari departemen penerimaan tunai dan ringkasan rekening dari departemen piutang. Petugas melakukan proses posting dari dokumen jurnal ke rekening piutang dan rekeningkas, mencocokkan rekening piutang dengan ringkasan buku besar pembantu piutang. 5. Bagian Pengawasan Secara berkala, misalnya mingguan atau bulanan,petugas pengawasan dari departemen pengawasan atau karyawan yang tidak terkait dengan prosedur penerimaan tunaimencocokkan penerimaan tunai dengan membandingkan dokumena-dokumen seperti salinan dari bukti pembayaran, slip setoran bank yang diterima dari bank, dokumen jurnal dari departemen penerimaan tunai dan buku piutang. 22

11 23

12 Di dalam prosedur penerimaan kas akan memperlihatkan masalahmasalah seperti : pengurusan dan pengawasan fisik atas uang kas yang diterima, serta pengurusan secara administrasi seperti pembuatan bukti asli. Bukti asli yang dipergunakan dapat berbentuk formulir maupun dokumen. Menurut penulis Mulyadi (2001:463) dokumen yang digunakan sebagai bukti asli transaksi pada penerimaan kas adalah sebagai berikut : 1. Surat Pemberitahuan Surat pemberitahuan biasanya berupa tembusan bukti kas keluar yang dibuat oleh debitur, yang disertakan dengan cek yang dikirimkan oleh debitur melalui penagih perusahaan atau pos 2. Daftar Surat Pemberitahuan Daftar surat pemberitahuan merupakan rekapitulasi penerimaan kas yang dibuat olegh fungsi secretariat atau fungsi penagihan. Daftar surat pemberitahuan dikirimkan ke fungsi kas untuk keperluan pembuatan bukti setor dan dipakai oleh fungsi akuntansi sebagai dokumen pendukung buktis setor bank dalam pencatatan penerimaan kas. 3. Bukti Setor Bank Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas yang diterima dari piutang ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank bersamaan dengan penyetoran kas dari piutang ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. 4. Kuitansi Dokumen ini merupakan bukti penerimaan kas yang dibuat olenh perusahaan bagi para debitur yang telah melakukan pembayaran utang mereka. Untuk memproses akuntansi suatu perusahaan menggunakan catatan akuntansi untuk di jurnal pada berbagai jurnal yaitu mulai dari jurnal penjualan, penerimaan kas, jurnal umum, kartu persediaan. Prosedur diatas dapat disimpulkan sumber-sumber penerimaan kas bagi suatu perusahaan dapat berasal : 24

13 a. Penerimaan pembayaran piutang dagang b. Penjualan tunai. c. Pendapatan lain-lain. Agar tercipta struktur pengawasan internal, untuk mencegah terjadinya penyelewengan kas dan meminimalkan kemungkinan terjadinya kehancuran di dalam perusahaan, maka diadakan system dan prosedur yang melibatkan beberapa bagian di dalam perusahaan, yang memisahan fungsi dalam menangani transaksi agar transaksi penerimaan kas tidak terpusat di satu bagian. D. Prosedur dan Sistem Pengeluaran Kas Prosedur dan sistem pengeluaran kasmemiliki tujuan untuk menangkal penyelewengan yang terjadi sehingga meminimalkan kemungkinan terjadinya penyelewengan. Secara umum pengeluaran uang dalam jumlah yang besar memalui cek atau giro, dan pengeluaran kas untuk pembayaran yang jumlahnya kecil melalui uang tunai atau disiapkan kas kecil dalam perusahaanpenerimaan kas, atau penggunaankas dimanfaatkan untuk membiayai kelangsungan hidup perusahaan. Menurut penulis Munawir (1997:159) penggunaan atau pengeluaran kas dapat disebabkan adanya transaksi sebagai berikut: 1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta adanya pembeian aktiva tetap lain 2. Penarikan kembali saham yang beredar maupun adanya pengambilan kas perusahaan oleh pemilik perusahaan 3. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun jangka panjang 4. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi meliputi upah, gaji, pembelian, suppliers kantor, pembayaran biaya maupun, premi asuransi advertensi dan adanya persekot-persekot biaya maupun persekot pembelian 5. Pengeluaran kas untuk pembayaran deviden (bentuk pembagian laba lainnya secara tunai), pembayaran pajak, denda-denda dan lain sebagainya 25

14 Demikian juga penulis Hall (2001:274) bahwa system pengeluaran kas untuk berbagai kebutuhan adalah sebagai berikut: 1. Proses utang dagang mempelajari file utang dagang untuk jatuh tempo setiap item dan mengotorisasi proses pembayaran kas untuk melakukan pembayaran. 2. Proses pembayaran kas menyiapkan dan mendistribusikan cek ke pemasok. Salinan cek-cek tersebut dikembalikan ke utang dagang sebagai bukti bahwa kewajibannya di bayar, dan akun utang dagangnya diperbaharui untuk memindahkan kewajibannya 3. Pada akhir periode, baik proses pengeluaran kas maupun proses utang dagang mengirimkan rangkuman informasi ke buku besar. Informasi ini direkonsiliasi dan dipostkan keakun control kas dan utang dagang. Prosedur untuk pengeluaran uang kas akan melibatkan beberapa bagian dalam perusahaan agar transaksi pengeluran kas tidak terpusat pada satu bagian untuk menciptakan pengendalian kecurangan atau menangkal manipulasi pengeluaran kas. Menurut Hall (2001:275) Prosedur pengeluaran kas bagian-bagian yang tersebut adalah bagian: 1. Departemen utang dagang Proses pengeluaran kas dimulai didepartemen utang dagang. Setiap hari petugas administrasi utang dagang mempelajari file utang voucnher terbuka (atau utang dagang) untuk jatuh tempo setiap item dan mengirimkan voucher dan dokumen pendukung (permintaan pembelian, pesanan pembelian, laporan penerimaan dan faktur) ke departemen pengeluaran kas 2. Departemen pengeluaran kas Petugasadministrasi pengeluaran kas menerima paket voucher dan mempelajari kelengkapan dan akuratan administrasi dokumen tersebut. Untuk setiap pengeluaran petugas administrasi menyiapkan cek yang terdiri atas 3 bagian dan mencatat nomor cek jumlah dollar, nomor voucher dan data penting lainnya dalam register cek juga disebut sebagai jurnal pengeluaran kas. Cek tersebut bersama dengan dokumen pendukung lainnya dikirim ke manajer departemen pengeluaran kas, atau bendahara untuk ditanda tangani. Petugas tersebut menandakan dokumen-dokumen dalam paket voucher sebagai telah dibayar dan mengembalikan mereka ke departemen utang dagang. Akhirnya petugas pengeluaran kas merangkumkan jurnal yang dibuatke register cek dan mengirim voucher jurnal dengan ayat jurnal berikut ke departemen buku besar. DR CR Utang dagang XXXX Kas XXXX 26

15 3. Departemen buku besar Petugas administrasi buku besar menerima voucher jurnal dari pengeluran kas dan rangkuman akun dari utang dagang. Petugas administrasi buku besar mempostkan keakun control utang dagang dan kas dalam buku besar umum dan rekonsiliasi akun control utang dagang dengan rangkuman buku besar pembantu utang dagang. Tahap ini menyelesaikan prosedur pengeluran kas. Menurut penulis diatas bahwa pengeluaran kas itu harus didukung oleh bukti asli, didukung oleh otorisasi atasan sesuai aturan, misalnya sampai jumlah tersebut siapa yang otorisasi dan sebagainya. Proses dan pengeluaran kas itu sebagian lagi dengan jumlah yang ada yang harus pakai giro, cek atau kas tunai. Setiap akhir periode bulan atau tahun harus ada contoh kas pada perusahaan dan bank, dan yang terakhir setiap pengeluaran kas bukan hanya di dukung bukti asli melainkan terlibat berbagai bagian yang saling mendukung satu sama lain. 27

sebagai berikut: 1.")

16 Penulis lain seperti Widjajanto (2001:295) prosedur pengeluran kas memberikan penjelasan seperti dibawah ini : 1. Pengeluaran uang dilakukan dengan menggunakan cek 2. Bank menyampaikan semua cancelled check kepada perusahaan Dalam prosedur pengeluran kas harus terdapat pemisahan fungsi sehingga tercipta mekanisme saling uji (internal check) sebagai berikut: 1. Fungsi pencatatan yang dilaksanakan oleh unit penerima kiriman akuntansi piutang dan akuntansi buku besar (general ledger) 2. Fungsi penyimpanan atau pengelolaan yang terdiri dari kewenangan untuk mengesahkan (endorsement) dan menyetorkan cek ke bank yang merupakan tanggung jawab kasir. 3. Fungsi pengawasan yang dilaksanakan oleh satuan pengawasan intern Adapun dokumen-dokumen berhubungan dengan system pengeluran kas untuk pengamanan adalah sebagai berikut : a. Evident, dokumen ini berfungsi untuk perintah pengeluaran kas kepada bagian kas sebesar yang tercantum dalam evident tersebut. 28

17 b. Cek, merupakan alat yang digunakan untuk memerintahkan dan melakukan pembayaran sejumlah uang kepada orang yang namanya tercantum dalam cek tersebut. c. Giro merupakan bentuk pemindah buku bulanan dari satu rekening ke rekening lain sesuai atas perusahaan. d. Permintaan cek dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluran kas kepada fungsi akuntansi untuk membuat bukti kas keluar. Catatan yang digunakan di dalam akuntansi pengeluaran adalah jurnal pengeluran kas dan register cek. Sesuai uraian diatas dapat disimpulkan bahwa pengeluran kas ditujukan untuk membayar bermacam-macam transaksi di dalam suatu perusahaan. Prosedur pengeluran kas dirancang agar tujuan untuk menerapkan unsur pengendalian dalam kegiatan pengeluaran kas yang juga melibatkan berbagai bagian dalam perusahaan dengan menggunakan formulir yang berhubungan dengan transaksi tersebut. D. Intern Control Kas 1. Pengertian dan prinsip pengendalian intern Manajemen harus setiap saat melakukan pemeriksaan yang berkesinambungan dan menganalisa seluruh laporan dan catatan-catatan tersebut. Audit internpemeriksaaan yang berkesinambungan dan analisa laporan serta catatan-catatan sering disebut dengan pengendalian intern. Sedangkan tujuan audit intern perusahaan adalah sebagai berikut : 29

18 a. Untuk mengamankan harta perusahaan dan sumber-sumber lain dari kecurangan, pemborosan. b. Berusaha meningkatkan ketelitian dan juga dipercayainya data akuntansi yang ada. c. Mendorong ditaati dan dilaksanakannya kebijakan perusahaan atau kepatuhan. d. Menerapkan efisiensi dan efektif terhadap peraturan yang telah diterapkan Bodnar dan Hopwood (2000:174) : menyatakan Pengendalian intern perusahaan terdiri dari kebijakan dan prosedur-prosedur untuk menyediakan jaminan yang memadai bahwa tujuan-tujuan perusahaan dapat dicapai. Yang terdiri dari tiga elemet yakni: lingkungan pengendalian, system akuntansi, dan prosedur-prosedur pengendalian. Intern control meliputi kebijakan, praktik, dan prosedur yang digunakan oleh organisasi agar tercapai tujuan perusahaan, seperti : a. Menjaga aktivitas perusahaan. b. Memastikan akurasi catatan. c. Informasi akuntansi, mempromosikan efisiensidan mengukur kesesuaian dengan kebijakan ditetapkan oleh manajemen. Menurut Ikatan Akuntan Indonesia dalam Standar Professional Akuntan Publik (2001:319.2) pengendalian intern memiliki 5 komponen yang saling terkait yakni: lingkungan pengendalian, penafsiran resiko, aktivitas pengendalian, informasi dan komunikasi dan pemantauan. Untuk lebih jelasnya maka kelima standar profesi akuntan publik tersebut penulis uraikan secara satu persatu sebagai berikut : 30

19 1. Lingkungan pengendalian Lingkungan pengendalian ini mencakup corak organisasi, mempengaruhi dasar pengendalian. Lingkungan pengendalian ini merupakan dasar semua komponen pengendalian intern, menyediakan disiplin dan struktur. Sedangkan faktor-faktor yang membentuk lingkungan pengendalian adalah : a. Nilai integritas dan juga etika. b. Komitmen terhadap kompetensi. c. Dewan komisaris dan komite audit. d. Filosopi dan gaya operasi manajemen. e. Struktur organisasi. f. Pembagian wewenang dan pembebanan tanggung jawab. g. Berbagai kebijakan dan praktek sumber daya manusianya. 2. Penafsiran resiko Penaksiran resiko merupakan identifikasi entitas dan analisis terhadap resiko yang relevan agar mencapai tujuan, membentuk dasar untuk menentukanresiko harus diawasi terus-menerus. 3. Aktivitas pengendalian Aktivitas pengendalian merupakan kebijakan dan prosedur yang membantu agar terjamin arahan manajemen ditetapkan 4. Pemantauan Pemantauan adalah suatu proses yang menentukan suatu pengendalian intern secara rutinitas. 31

20 5. Informasi dan komunikasi Fokus utama dari kebijakan dan prosedur ini adalah bahwa transaksi dilaksanakan dengan cara yang telah ditetapkan sesuai pedoman. Berdasarkan dari defenisi dan penjelasan diatas, maka dapat dilihat bahwa pengendalian intern ditekankan pada konsep-konsep dasar yang dijabarkan oleh dibawah ini : 1. Pengendalian intern merupakan suatu proses seperti rangkaian tindakan yang bersifat rutin dan menjadi bagian tidak terpisahkan dari infrastruktur perusahaan. 2. Pengendalian intern dijalankan oleh orang yang berpendidikan, pengalamanbukan hanya pedoman kebijaksanaan, namun dijalankan, dan orang dalam perusahaan tersebut. 3. Pengendalian interndapat memberikan keyakinan yang memadai, bukan keyakinan yang mutlak untuk manajemen dan dewan direksi bagi suatu perusahaan. Ini disebabkan oleh keterbatasan bawaan yang ada dalam struktur pengendalian intern dan pertimbangan biaya dan manfaat dalam pencapaian tujuan pengendalian 4. Pengendalian internuntuk mencapai tujuan yang saling terkait satu seperti : antara laporan keuangan dan kepatuhan juga operasi perusahaan. Dengan kemajuan jaman canggih maka penggunaan system manual dan mekanikal dalam pengolahan data ditinggalkan dan selanjutnya mengarah dalam penggunaan system elektronik, yakni dengan menggunakan computer dalam system manual bagian penting dalam system pengendalian intern seperti pembagian tugas, agar suatu pekerjaan yang dikerjakan oleh satu orang akan 32

21 diteliti oleh orang lain dan tidak ditemukan orang yang melakukan pekerjaan dari awal hingga selesai. Dalam system informasi computer pekerjaan yang sebelumnya dikerjakan oleh beberapa orang dapat dikerjakan oleh satu orang ditambah mesin elektronik. Pengendalian intern dalam system elektronik adalah apabila orang yang melakukan pemrosesan data bekerja secara jujur dan teliti sehingga hasilnya dapat seperti yang diinginkan perusahaan. Karakteristik pengendalian akuntansi dalam system computer meliputi berbagai langkah seperti : a. Ketelitian dan kecepatan pengolahan data dengan computer, lebih sedikit diperlukan cek silang dalam pengolahan data, terutama data yang menyangkut pengolahan data akuntansi yang berulang-ulang. b. Komputer melakukan berbagai pemeriksaan yang semula dilakukan oleh manusia melalui program computer, sehingga mengurangi pekerjaan editing dokumen secara visual dan rutin. c. Sistem computer menitikberatkan pengendalian melalui program computer sehingga pembagian tanggung jawab fungsional dalam pelaksanaan transaksi dapat dikurangi secara menyeluruh. Di dalam standart professional akuntan public pengendalian intern lingkungan system informasi computer menjadi : 1. Pengendalian umum Pengendalian umum untuk membuat kerangka pengendalian menyeluruh atas aktivitas system informasi computerdan memberikan tingkat keyakinan memadai bahwa tujuan pengendalian intern secara keseluruhan dapat tercapai. Pengendalian umum itu seperti : 33

22 a. Pengendalian organisasi dan manajemen. b. Pengendalian terhadap pengembangan dan pemeliharaan system aplikasi. c. Pengendalian terhadap operasi system. d. Pengendalian terhadap perangkat lunak system, pengendalian terhadap entry data dan program. 2. Pengendalian aplikasi Untuk menetapkan prosedur pengendalian khusus aplikasi akuntansi untuk memberikan keyakinan memadai bahwa semua transaksi telah di otorisasi dicatat, serta diolah seluruhnya dengan cepat dan tepat waktu. Pengedalian aplikasi meliputi : a. Pengendalian atas input, pengendalian atas pengolahan data file data computer. b. Pengendalian atas output, serta pengendalian input, pengolahan, dan keluran dalam system online. Penulis Hartadi (2004:82) memberikan beberapa prinsip dasar suatu system untuk mencapai tujuan pengendalian akuntansi yaitu : pemisahan fungsi, prosedur pemberian wewenang, prosedur dokumentasi, prosedur dan catatan akuntansi, pengawasan fisik atas aktiva dan catatan akuntansi dan pemeriksaan intern secara bebas. Untuk lebih jelasnya kutipan diatas akan penulis uraikan sebagai berikut : a. Pemisahana fungsi Pemisahan fungsimembuat efisiensi pelaksanaan tugas dapat dicapai. Tujuan utama pemisahan fungsi ini menghindari dan melakukan pengawasan segera 34

23 atas kesalahan atau ketidak beresan atas kegiatan normal perusahaan tersebut. b. Pemberian wewenang Pemberian wewenang ini untuk menjamin bahwa transaksi telah diotorisir oleh orang yang berwenang c. Prosedur dokumentasi Prosedur dokumentasi penetapan tanggung jawab pelaksanaan dan pencatatan transaksi. Dimana dokumentasi (dapat membentuk faktur, voucher, tanda tangan, inisial, dan cap persetujuan) yang layak merjupakan hal yang penting untuk terciptanya system pengendalian akuntansi yang efektif d. Prosedur dan catatan akuntansi Prosedur dan catatan akuntansi terbagi dua yaitu : dapat diarsipkan atau dibuat catatan-catatan akuntansi yang teliti secara tepat, data akuntansi dapat dilaporkan kepada pemakai secara tepat waktu e. Pengawasan fisik atas aktiva dan catatan akuntansi Pengawasan fisik ini berhubungan dengan (a) alat keamanan dan ukuran untuk menyelamatkan aktiva, catatan akuntansi, dan formulir tercetak yang gagal penggunaannya, (b) penggunaan alat yang mekanis dan elektronis dalam pelaksanaan dan pencatatan transaksi. f. Pemeriksaan intern secara bebas Pemeriksaan intern secara bebas menyangkut perbandingan antara catata n asset dengan asset yang milik perusahaan, menyelenggarakan rekening- 35

24 rekening control, mengadakan perhitungan kembali gaji karyawan. Ini bertujuan untuk mengadakan pengawasan kebenaran data di dalam perusahaan. 2. Pengendalian Intern Kas Pengendalian intern kas dirancang dengan sempurna agar uang kas dapat diamankan dari tindakan penyelewengan ataupun kecurangan. Untuk system penerimaan kas, pada bagian penerimaan dokumen ini titik rawan bagi pengungkapan kecurangan dalam perusahaan. Orang yang bertugas untuk membuka dokumen juga mengetahui jalur kas dan jalur untuk mendapatkan dokumen bukti pembayaran. Kecurangan karyawan akan menggunakan kesempatan ini untuk mencuri cek dan kas lalu menghilangkan bukti sehingga tidak meninggalkan bukti transaksi tersebut. Untuk menghindari halitu perlu dibuat suatu system pengendalian intern kas dalam perusahaan, system pengendalian intern kas meningkatkan kemungkinan laporan nilai kas menjadi akurat dan dapat diandalkan oleh pemakai laporan keuangan. Untuk menghindari kecurangan maka internal control tersebut sebaiknya harus : a. Terpisah antara penyimpanan dan akuntansi kas b. Mencatat semua transaksi kas secara teratur c. Hanya saldo kas minimum yang dibutuhkan di kas kecil d. Melaksanakan perhitungan atas saldo kas secara mendadak e. Melakukan rekonsiliasi atas saldo kas buku besar perusahaan dan saldo kas bank untuk periode. 36

25 Adapun karakteristik dasar dari suatu system pengendalian kas sebagai berikut : a. Tanggung jawab yang diberikan secara penuh untuk penerimaan kas perusahaan pada satu orang. b. Dipisahkan kepemilikan dan pencatatan kuitansi atas pemasukan kas c. Depositokan setiap penerimaan kas setiap hari d. Sistem voucher untuk mengontrol pembayaran kas e. Audit internaltidak beraturan atau mendadak f. Setiap catatan kas ganda bank dan buku dengan rekonsiliasi yang ditampilkan oleh seseorang di luar fungsi tersebut. Kas di rekening bank merupakan salah satu pengendalian intern kas yang paling baik, karena bank telahmengamankan kas, bank juga memberikan catatan terperinci mengenai transaksi kas kepada perusahaan. Untuk dapat menarik manfaat dari alat pengendalian ini, perusahaan harus menyimpan semua penerimaan kas di dalam rekening bank dan melakukan pembayaran melalui rekening itu untuk jumlah tersebut kecuali yang relatif kecil cukup melalui uang tunai. Rekening bank dari pengendalian kas dan member beberapa keunggulan rekening bank ini adalah sebagai berikut : a. Uang kas dilindungi oleh bank b. Pencatatan kas dilakukan terpisah oleh bank c. Penanganan kas dari resiko pencurian dan perusahaan d. Pembeli dan penjual dapat melakukan pembayaran langsung ke bank melalui transfer rekening 37

26 e. Bank menyediakan jasa meliputi penerbitan giro, cek, alat investasi, dan pendapatan bunga, penagihan, pembayaran dan lain-lain. Rekonsiliasi bank menurut Skoucen dan Stice (2001:381) ialah suatu proses yang mengidentifikasi perbedaan antara saldo kas pada buku deposan dengan saldo kas yang dilaporkan pada laporan bank. Rekonsiliasi memberikan informasi yang dibutuhkan untuk menyesuaikan saldo buku pada jumlah kas yang benar. Rekonsiliasi bank itu untuk mengungkapkan perbedaan kesalahan atau ketidakberaturan apapun baik di dalam catatan bank maupun pada catatan perusahaan. Perbedaan jumlah dapat terjadi karena adanya perbedaan waktu pencatatan dari transaksi tertentu atau berbagai hal seperti deposit in transit charges. Rekonsiliasi bank dapat dijadikan sebagai alat pengendalian intern karena memberikan informasi darimana sumber penerimaan perusahaan dan bagaimana uang tersebut dikeluarkan dan beberapa saldo setiap saat. Auditor intern dapat juga digunakan sebagai alat pengendalian intern kas, karena auditor intern bergerak bebas dalam suatu organisasi guna mempelajari dan menilai kegiatan-kegiatan perusahaan guna memberi saransaran kepada manajemen atas temuannya setiap saat.di dalam sebuah perusahaan yang pengolahan datanya sudah berbasis computer, pengendalian intern kas dapat dilakukan dengan cara: pengamanan fisik pengamanan program data. Pengamanan fisik dapat dilakukan dengan mengunci dan menggunakan system alarm apabila computer dicuri, menyimpan data pada media penyimpanan data. Sedangkan pengamanan program data dapat dilakukan dengan cara pemisahan data dengan arsip yang disusun dalam file directory yang terpisah, 38

27 penggunaan arsip yang disembunyikan dan nama arsip rahasia, penggunaan password dalam mengakses data kas sehingga dapat mengurangi resiko kemungkinan perubahan program dan anpa izin dan penggunaan prosedur pengendalian berupa penambahan software agar lebih terjamin. 3. Hubungan pengendalian intern dengan system informasi akuntansi Sebagaimana telah dijelaskan bahwa pengendalian intern meliputi : a. Struktur organisasi. b. Metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi. c. Mengecek ketelitian. d. keandalan data akuntansi, mendorong dipatuhinya kebijakan manajemen. Dari pengertian tersebut dapat dilihat betapa kuatnya hubungan yang timbul antara pengendalian intern dengan system informasi akuntansi khususnya system informasi akuntansi penerimaan kas dan pengeluran kas. Suatu system informasi akuntansi yang baik harus mempunyai suatu pengendalian intern yang handal pula agar saling mendukung. Pengendalian intern digunakan untuk menjaga kekayaan organisasi termasuk didalamnya kas. Pengendalian intern yang baik harus dapat melindungi kas milik perusahaan dari pemborosan, penyelewengan. Dalam kaitannya dengan pengecekan ketelitian dan keandalan data akuntansi, pengendalian intern yang baik berupa penggunaan system informasi yang benar-benar tepat mengenai kas perusahaan. Informasi ini selanjutnya akan 39

28 digunakan oleh system informasi akuntansi kas sebagai input dalam pemrosesan data akuntansi untuk menghasilkan laporan keuangan, dan laporan tersebut digunakan oleh para pengambilan keputusan di dalam perusahaan. Sesuai dengan uraian di atas dapat disimpulkan bahwa pengendalian intern yang baik dan memadai yang dimiliki suatu perusahaan akan memberikan dampak yang baikterhadap system informasi akuntansi perusahaan. Dan sebaliknya, pengendalian intern yang buruk akan mengganggu kinerja system informasi akuntansi perusahaan,pengendalian intern yang ditetapkan oleh perusahaan pada system informasi akuntansinya sangat berguna untuk mencegah dan meminimalkan terjadinya penyelewengan dan pemborosan kas perusahaan tersebut. 40

BAB II LANDASAN TEORITIS. 1. Pengertian Fungsi dan Manfaat Sistem Informasi Akuntansi. Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu

BAB II LANDASAN TEORITIS A. Teori-teori 1. Pengertian Fungsi dan Manfaat Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan yang bermanfaat bagi para pemakainya.

BAB II LANDASAN TEORITIS A. Teori-teori 1. Pengertian Fungsi dan Manfaat Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan yang bermanfaat bagi para pemakainya.

BAB II LANDASAN TEORITIS. 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas. Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu

BAB II LANDASAN TEORITIS A. TEORI - TEORI 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas a. Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan

BAB II LANDASAN TEORITIS A. TEORI - TEORI 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas a. Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II LANDASAN TEORI. saling berhubungan dan berfungsi dengan tujuan yang sama. dikordinasikan sedemikian rupa untuk melaksanakan suatu fungsi demi

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian sistem menurut Hall ( 2011 : 6 ), Sistem adalah kelompok kelompok dari dua atau lebih komponenatau subsistem yang saling berhubungan dan berfungsi

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian sistem menurut Hall ( 2011 : 6 ), Sistem adalah kelompok kelompok dari dua atau lebih komponenatau subsistem yang saling berhubungan dan berfungsi

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sebagaimana kita ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam operasi perusahaan. Keuntungan

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sebagaimana kita ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam operasi perusahaan. Keuntungan

BAB II LANDASAN TEORI. dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktivitas kegiatan operasional perusahaan. Terdapat

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktivitas kegiatan operasional perusahaan. Terdapat

BAB II LANDASAN TEORI. berhubungan dan berfungsi dengan tujuan yang sama. saling berintegritas satu sama lain.

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II LANDASAN TEORI. memudahkan pengelolaan perusahaan. besar dan buku pembantu, serta laporan.

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB II TINJAUAN PUSTAKA. yang berfungsi bersama-sama untuk mencapai suatu tujuan. Sistem berasal dari bahasa yunani system yang artinya adalah

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Menurut Mulyadi (2001:1), menyatakan bahwa sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya yang berfungsi bersama-sama

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Menurut Mulyadi (2001:1), menyatakan bahwa sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya yang berfungsi bersama-sama

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Akuntansi Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Akuntansi Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II TINJAUAN PUSTAKA. terpadu untuk melaksanakan kegiatan pokok perusahaan.

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") 22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA Pengertian Sistem dan Definisi Sistem

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi Penyelenggaraan sistem akuntansi akan menyediakan informasi keuangan mengenai harta, kewajiban, dan modal perusahaan. Berdasarkan informasi-informasi

5 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi Penyelenggaraan sistem akuntansi akan menyediakan informasi keuangan mengenai harta, kewajiban, dan modal perusahaan. Berdasarkan informasi-informasi

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

BAB II LANDASAN TEORI. Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu

adalah suatu") 9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Sistem adalah sekelompok unsur yang erat hubungannya dengan unsur yang lain yang berfungsi bersama-sama untuk mecapai tujuan tertentu. Sistem diciptakan

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Sistem adalah sekelompok unsur yang erat hubungannya dengan unsur yang lain yang berfungsi bersama-sama untuk mecapai tujuan tertentu. Sistem diciptakan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Sistem Akuntansi Sistem akuntansi yang diterapkan secara memadai sangat membantu manajemen dalam menghadapi masalah yang muncul. Berikut ini akan diuraikan beberapa definisi tentang

BAB II BAHAN RUJUKAN 2.1. Sistem Akuntansi Sistem akuntansi yang diterapkan secara memadai sangat membantu manajemen dalam menghadapi masalah yang muncul. Berikut ini akan diuraikan beberapa definisi tentang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II LANDASAN TEORI. teori-teori tersebut memiliki pengertian yang sama diantaranya adalah :

BAB II LANDASAN TEORI A. Pengertian Sistem, Informasi, Akuntansi 1. Pengertian Sistem Definisi sistem banyak sekali ditemukan penulis, namun pada prinsipnya teori-teori tersebut memiliki pengertian yang

BAB II LANDASAN TEORI A. Pengertian Sistem, Informasi, Akuntansi 1. Pengertian Sistem Definisi sistem banyak sekali ditemukan penulis, namun pada prinsipnya teori-teori tersebut memiliki pengertian yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi dan Prosedur 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi dan Prosedur 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Kas 2.1.1. Definisi Kas Setiap perusahaan pasti memiliki alat tukar transaksi yang berlaku resmi di Negara dimana perusahaan tersebut berlokasi, maupun yang berlaku secara internasional.

BAB II LANDASAN TEORI 2.1. Kas 2.1.1. Definisi Kas Setiap perusahaan pasti memiliki alat tukar transaksi yang berlaku resmi di Negara dimana perusahaan tersebut berlokasi, maupun yang berlaku secara internasional.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian

BAB II TINJAUAN PUSTAKA. Mulyadi (2001:5) sistem adalah suatu jaringan prosedur yang dibuat menurut

sistem adalah suatu jaringan prosedur yang dibuat menurut") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA. A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi

BAB II TINJAUAN PUSTAKA A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem

BAB II TINJAUAN PUSTAKA A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem

pengertian sistem pengendalian intern ada

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

BAB II LANDASAN TEORI Pengertian Sistem Pengendalian Intern. Sistem menurut James A Hall (2007: 32). Sistem adalah kelompok dari dua

. Sistem adalah kelompok dari dua") 11 BAB II LANDASAN TEORI 2.1. Sistem Pengendalian Intern 2.1.1. Pengertian Sistem Pengendalian Intern Sistem menurut James A Hall (2007: 32). Sistem adalah kelompok dari dua atau lebih komponen atau subsistem

11 BAB II LANDASAN TEORI 2.1. Sistem Pengendalian Intern 2.1.1. Pengertian Sistem Pengendalian Intern Sistem menurut James A Hall (2007: 32). Sistem adalah kelompok dari dua atau lebih komponen atau subsistem

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Kas Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksitransaksi yang lain akan berakhir

BAB II LANDASAN TEORI 2.1. Kas Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksitransaksi yang lain akan berakhir

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

BAB II LANDASAN TEORI. mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8).

.") BAB II LANDASAN TEORI 2.1. Pengertian Sistem dan Prosedur Sistem adalah kumpulan elemen yang saling bekerjasama untuk mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8). Sistem dapat didefinisikan

BAB II LANDASAN TEORI 2.1. Pengertian Sistem dan Prosedur Sistem adalah kumpulan elemen yang saling bekerjasama untuk mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8). Sistem dapat didefinisikan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Sistem Informasi Akuntansi II.1.1. Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktifitas kegiatan operasional perusahaan. menurut James A. Hall

BAB II LANDASAN TEORI II.1. Sistem Informasi Akuntansi II.1.1. Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktifitas kegiatan operasional perusahaan. menurut James A. Hall

BAB II TINJAUAN PUSTAKA. tersebut. Oleh karena itu, setiap perusahaan baik itu swasta maupun pemerintah

BAB II TINJAUAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan

BAB III SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

MEDAN") BAB III SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN A. Pengertian Kas Kas adalah komponen aktiva paling aktif dan sangat mempengaruhi setiap

BAB III SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN A. Pengertian Kas Kas adalah komponen aktiva paling aktif dan sangat mempengaruhi setiap

BAB II LANDASAN TEORI. sistem yang dipergunakan sebagai prosedur dan pedoman operasional. perusahaan dan mencegah terjadinya penyalahgunaan sistem.

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

BAB II LANDASAN TEORI. berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan,

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

BAB II LANDASAN TEORI. peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

7 BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Akuntansi adalah seni dari pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

7 BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Akuntansi adalah seni dari pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1. Pengertian sistem Pada dasarnya sistem digunakan untuk menangani suatu permasalahan atau pekerjaan agar mencapai tujuan perusahaan. Dalam melaksanakan

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1. Pengertian sistem Pada dasarnya sistem digunakan untuk menangani suatu permasalahan atau pekerjaan agar mencapai tujuan perusahaan. Dalam melaksanakan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Kas Kas merupakan harta yang paling likuid dan media pertukaran baku dan dasar bagi pegukuran akuntansi untuk semua pos lainnya. Kas umumnya diklasifikasikan sebagai

BAB II LANDASAN TEORI 2.1 Pengertian Kas Kas merupakan harta yang paling likuid dan media pertukaran baku dan dasar bagi pegukuran akuntansi untuk semua pos lainnya. Kas umumnya diklasifikasikan sebagai

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

BAB II TINJAUAN PUSTAKA

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

BAB II LANDASAN TEORI. informasi disajikan dalam laporan keuangan.

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

BAB II LANDASAN TEORI

2.1. Kas dan Pengelolaan Kas BAB II LANDASAN TEORI 2.1.1. Pengertian Kas Menurut Dwi (2012) kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset yang paling

2.1. Kas dan Pengelolaan Kas BAB II LANDASAN TEORI 2.1.1. Pengertian Kas Menurut Dwi (2012) kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset yang paling

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Prosedur Pengertian prosedur menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi menyatakan bahwa: Prosedur adalah suatu kegiatan yang melibatkan beberapa

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Prosedur Pengertian prosedur menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi menyatakan bahwa: Prosedur adalah suatu kegiatan yang melibatkan beberapa

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Definisi Sistem Untuk mencapai tujuan suatu perusahaan dibutuhkan suatu sistem akuntansi yang dapat membantu perusahaan dalam mengelola sumber data keuangannya. Namun sebelum

BAB II TINJAUAN PUSTAKA 2.1 Definisi Sistem Untuk mencapai tujuan suatu perusahaan dibutuhkan suatu sistem akuntansi yang dapat membantu perusahaan dalam mengelola sumber data keuangannya. Namun sebelum

BAB II KAJIAN TEORI. dapat mencapai laba yang optimal guna perkembangan perusahaan kedepan. Prosedur ini

BAB II KAJIAN TEORI 1.1 Pengertian Prosedur Dalam mengelola perusahaan diperlukan adanya suatu prosedur yang mengatur jalannya kegiatan operasional dan menjaga keseimbangan antara harta dan hutang perusahaan,

BAB II KAJIAN TEORI 1.1 Pengertian Prosedur Dalam mengelola perusahaan diperlukan adanya suatu prosedur yang mengatur jalannya kegiatan operasional dan menjaga keseimbangan antara harta dan hutang perusahaan,

BAB II BAHAN RUJUKAN

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Sifat Sistem 2.1.1 Pengertian Sistem Sistem merupakan bagian yang sangat penting dalam sebuah perusahaan, karena sistem dapat menentukan berkembang atau tidaknya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Sifat Sistem 2.1.1 Pengertian Sistem Sistem merupakan bagian yang sangat penting dalam sebuah perusahaan, karena sistem dapat menentukan berkembang atau tidaknya

BAB II TINJAUAN PUSTAKA. Seiring dengan berjalannya waktu dan perkembangan yang semakin maju,

BAB II TINJAUAN PUSTAKA 2.1. Sistem Seiring dengan berjalannya waktu dan perkembangan yang semakin maju, peranan sistem dalam kegiatan perusahaan sangatlah penting dalam membangun kepentingan perusahaan.

BAB II TINJAUAN PUSTAKA 2.1. Sistem Seiring dengan berjalannya waktu dan perkembangan yang semakin maju, peranan sistem dalam kegiatan perusahaan sangatlah penting dalam membangun kepentingan perusahaan.

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II KAJIAN TEORI. mengolah atau mengorganisir dokumen dokumen yang ada tujuannnya untuk

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

BAB II TINJAUN PUSTAKA

BAB II TINJAUN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB II TINJAUN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Pengendalian dan Pengawasan Intern Sebelum membicarakan unsur-unsur pengawasan

BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Pengendalian dan Pengawasan Intern Sebelum membicarakan unsur-unsur pengawasan

BAB II TINJAUAN PUSTAKA. pencapaian tiga golongan tujuan berikut ini: a. Keandalan pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II LANDASAN TEORI. kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap

BAB II LANDASAN TEORI A. Pengertian Evaluasi Evaluasi merupakan salah satu sarana yang penting dalam melakukan kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap berjalannya kegiatan biasanya

BAB II LANDASAN TEORI A. Pengertian Evaluasi Evaluasi merupakan salah satu sarana yang penting dalam melakukan kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap berjalannya kegiatan biasanya

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Sistem O Brien, James A.(2010:32) mendefinisikan Sistem adalah sekelompok elemen yang saling berhubungan atau berinteraksi hingga membentuk kesatuan Gelinas, U. J.

BAB II LANDASAN TEORI 2.1. Pengertian Sistem O Brien, James A.(2010:32) mendefinisikan Sistem adalah sekelompok elemen yang saling berhubungan atau berinteraksi hingga membentuk kesatuan Gelinas, U. J.

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB 2 LANDASAN TEORI. tegas bagi mereka yang menggunakan informasi tersebut. Definisi ini mengandung dua pengertian, yakni:

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi American Accounting Association mendefinisikan akuntansi sebagai:..proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi American Accounting Association mendefinisikan akuntansi sebagai:..proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II TINJAUAN PUSTAKA. Setiap sistem terdiri dari unsur-unsur

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur 1. Pengertian Sistem Di bawah ini pengertian umum mengenai sistem dapat dirinci sebagai berikut : Setiap sistem terdiri dari unsur-unsur Unsur-unsur

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur 1. Pengertian Sistem Di bawah ini pengertian umum mengenai sistem dapat dirinci sebagai berikut : Setiap sistem terdiri dari unsur-unsur Unsur-unsur

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Menurut Elder (2013) akuntansi adalah pencatatan, pengklasifikasian dan pengikhtisaran peristiwa-peristiwa ekonomi dengan cara yang

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Menurut Elder (2013) akuntansi adalah pencatatan, pengklasifikasian dan pengikhtisaran peristiwa-peristiwa ekonomi dengan cara yang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Sistem merupakan kumpulan dari sub sistem atau komponen apapun baik fisik ataupun non fisik yang saling berhubungan satu sama lain dan bekerjasama secara

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Sistem merupakan kumpulan dari sub sistem atau komponen apapun baik fisik ataupun non fisik yang saling berhubungan satu sama lain dan bekerjasama secara

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem informasi akuntansi sangat berperan penting dalam menyajikan informasi yang dibutuhkan oleh pihak yang berkepentingan dalam informasi akuntansi

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem informasi akuntansi sangat berperan penting dalam menyajikan informasi yang dibutuhkan oleh pihak yang berkepentingan dalam informasi akuntansi

BAB II KAJIAN TEORI. atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang

BAB II KAJIAN TEORI 2.1 Metode Pencatatan 2.1.1 Pengertian dan Metode Pencatatan Pencatatan yaitu pengumpulan data secara teratur tentang peredaran bruto atau penghasilan bruto sebagai dasar untuk menghitung

BAB II KAJIAN TEORI 2.1 Metode Pencatatan 2.1.1 Pengertian dan Metode Pencatatan Pencatatan yaitu pengumpulan data secara teratur tentang peredaran bruto atau penghasilan bruto sebagai dasar untuk menghitung

BAB II KAJIAN TEORI. melangkah lebih jauh kebagian-bagian selanjutnya kita harus mengetahui terlebih

BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Sistem merupakan hal yang sangat mutlak dan mempunyai peranan penting dalam menjalankan kegiatan perusahaan oleh karena itu sebelum melangkah

BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Sistem merupakan hal yang sangat mutlak dan mempunyai peranan penting dalam menjalankan kegiatan perusahaan oleh karena itu sebelum melangkah

BAB III SISTEM PENGENDALIAN INTERN KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA UTARA

BAB III SISTEM PENGENDALIAN INTERN KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA UTARA Kas merupakan komponen aktiva yang sangat penting dan sangat mempengaruhi semua transaksi yang terjadi karena

BAB III SISTEM PENGENDALIAN INTERN KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA UTARA Kas merupakan komponen aktiva yang sangat penting dan sangat mempengaruhi semua transaksi yang terjadi karena

BAB II LANDASAN TEORI. 1. Pengertian Sistem, Informasi, dan Data

4 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi 1. Pengertian Sistem, Informasi, dan Data Akuntan, dan pakar ekonomi telah mengembangkan konsep dan istilah sistem, informasi dan data menurut pendapat

4 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi 1. Pengertian Sistem, Informasi, dan Data Akuntan, dan pakar ekonomi telah mengembangkan konsep dan istilah sistem, informasi dan data menurut pendapat

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan

BAB II LANDASAN TEORI. mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I.

7 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

7 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

BAB II TINJAUAN PUSTAKA. perusahaan yang terjadi secara berulang-ulang, sedangkan Nafarin (2009: 9)

") BAB II TINJAUAN PUSTAKA A. Prosedur 1. Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II TINJAUAN PUSTAKA A. Prosedur 1. Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur Pengertian Sistem Menurut Mulyadi (2008:5) sistem adalah Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegitan

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur Pengertian Sistem Menurut Mulyadi (2008:5) sistem adalah Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegitan

PEMAHAMAN STRUKTUR PENGENDALIAN INTERN

PEMAHAMAN STRUKTUR PENGENDALIAN INTERN Pengendalian Intern : Rencana organisasi dan semua metode, prosedure serta kebijaksanaan, yang terkoordinasi dalam suatu unit usaha, dengan tujuan : a. Mengamankan