ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA ERAMOTOR DEALER YAMAHA

|

|

|

- Devi Tedjo

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA ERAMOTOR DEALER YAMAHA NAMA : RIZKI INDRA PRATAMA NPM : JURUSAN : AKUNTANSI DOSEN PEMBIMBING : Prof. Dr. Dharma Tintri. E, SE., AK., MBA

2 PENDAHULUAN LATAR BELAKANG MASALAH Setiap perusahaan yang berorientasi untuk mendapatkan laba, dan penjualan merupakan kegiatan utama untuk mencapai tujuan utama. Maka diperlukan pengelolaan usaha yang baik dan berusaha mengembangkan aktivitasnya agar perusahaan dapat berkembang dan bertahan pada kondisi persaingan pasar usaha yang sangat ketat. Usaha untuk mewujudkan tujuan perusahaan maka diperlukan kerjasama dan komunikasi yang harmonis pada setiap elemen manajemen perusahaan didalamnya sehingga menghasilkan sebuah informasi akuntansi. Informasi digunakan untuk pengambilan keputusan penjualan, yang diharapkan akan membawa perusahaan ke arah laba optimal serta merupakan alat bantu bagi manajer untuk merumuskan kebijakan yang akan ditempuh, khususnya di bidang penjualan. Menurut Hall (2009 : 6), sistem adalah sekelompok, dua, lebih komponen yang saling berkaitan yang bersatu untuk mencapai tujuan yang sama. Menurut Romney (2005 : 11), Informasi adalah data yang telah di proses dan diatur kedalam bentuk output yang memiliki arti bagi orang yang menerima. Menurut Joseph W. Wilkinson (1992 : 15), akuntansi adalah sebuah sistem informasi yang menerapkan dari teori umum informasi untuk masalah-masalah operasi ekonomi yang efisien serta juga merupakan bagian besar dari sistem informasi umum yang dinyatakan dalam bentuk kualitatif. Jadi, Sistem informasi akuntansi dapat diartikan yaitu sesuatu kegiatan yang terintegrasi yang menghasilkan laporan dalam bentuk data transaksi bisnis yang diolah dan disajikan sehingga menjadi sebuah laporan keuangan yang memiliki arti bagi pihak yang membutuhkannya.

3 ERAMOTOR Dealer YAMAHA merupakan dealer kendaraan bermotor roda dua, yang keberhasilannya sangat tergantung pada output yang terjual. Salah satu upaya yang harus dilakukan adalah dengan melaksanakan pemasaran yang baik dan sesuai dengan kebutuhan dan keinginan konsumen, mempertahankan dan mengembangkan produk serta menciptakan suatu inovasi baru berupa produk baru untuk mendapatkan laba yang optimal yang diharapkan perusahaan. Kenyataan tersebut menjadikan suatu pelaksanaan informasi akuntansi menjadi penting untuk dilaksanakan dalam usaha untuk memberikan dukungan atas aktivitas yang dilakukan oleh perusahaan. Salah satu bentuk informasi akuntansi yang dapat digunakan dalam mencapai tujuan tersebut yang telah ditetapkan, maka perusahaan melaksanakan sistem informasi siklus pendapatan khususnya pada sistem penjualan secara tepat. Oleh karena itu, maksud dan tujuan dalam penelitian ini adalah untuk melihat serta menelaah sistem informasi akuntansi khususnya pada penjualan yang dilaksanakan oleh perusahaan tersebut. Dari telaah tersebut, dapat di identifikasi apakah sistem informasi akuntansi akuntansi khususnya penjualan telah dilaksanakan secara tepat atau belum tepat. Adapun pembatasan dilakukan bahwa sistem informasi akuntansi yang dimaksud hanya difokuskan pada sistem penjualan tunai yang dilaksanakan oleh ERAMOTOR Dealer YAMAHA.

4 RUMUSAN DAN BATASAN MASALAH Rumusan Masalah : Rumusan masalah dalam penelitian ini adalah bagaimana penerapan sistem informasi akuntansi penjualan pada ERAMOTOR Dealer YAMAHA? Batasan Masalah : Berdasarkan latar belakang di atas, maka penulis menyesuaikan topik yang relevan, yaitu penulis membatasi masalah mengenai penerapan sistem informasi akuntansi penjualan khususnya penjualan tunai pada ERAMOTOR Dealer YAMAHA TUJUAN PENELITIAN Dilakukannya penelitian ini bertujuan untuk mengetahui penerapan sistem informasi akuntansi penjualan pada ERAMOTOR Dealer YAMAHA.

5 MANFAAT PENELITIAN 1. Manfaat akademis Dalam penulisan ilmiah ini diharapkan dapat menjadi suatu bahan pustaka, referensi, serta dapat membantu pembaca khususnya mahasiswa / mahasiswi yang mempunyai minat untuk mengetahui gambaran umum mengenai penerapan sistem informasi akuntansi penjualan pada suatu perusahaan. Selain itu, juga dapat digunakan sebagai pembanding antara teori yang diberikan dalam kuliah dengan fakta yang ada di lapangan serta dapat digunakan sebagai bahan informasi dan bahan pengembangan untuk penelitian selanjutnya. 2. Manfaat praktis Penulis juga mengharapkan bahwa penulisan ilmiah ini dapat bermanfaat bagi perusahaan.penulis berharap agar penelitian ini dapat membantu dan memberikan informasi akurat, relevan, dan tepat waktu sebagai suatu pertimbangan yang lebih dalam pengambilan keputusan yang diharapkan mampu membawa perusahaan ke arah laba optimal, serta merupakan alat bantu bagi manajer untuk merumuskan kebijakan yang akan ditempuh, khususnya di bidang penjualan. Selain itu, dapat membantu pihak perusahaan untuk melakukan evaluasi atas sistem dan prosedur pengendalian secara berkala dengan harapan pihak perusahaan dapat segera menetapkan kebijakan agar tidak terjadi adanya penyimpangan yang dapat merugikan perusahaan dalam penerapan sistem informasi akuntansi penjualan.

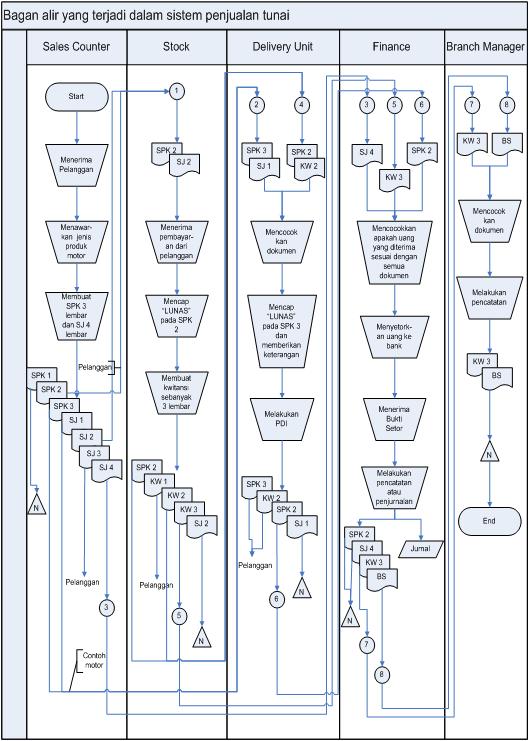

6 Bagian Sales Counter Pada bagian Sales Counter diawali dengan menerima pelanggan kemudian menawarkan beberapa jenis produk / motor kepada pelanggan. Setelah itu, bagian Sales Counter Membuat Surat Pesanan Kendaraan (SPK) sebanyak 3 lembar dan Surat Jalan (SJ) sebanyak 4 lembar. Pada SPK lembar 1 (Putih) dilakukan arsip tetap untuk sales counter sendiri. Kemudian SPK lembar 2 (biru) dan SJ lembar 2 (Putih) diserahkan ke bagian Stock melalui pelanggan. Lalu bagian Stock menyerahkan SJ lembar 1 (Merah) dan SPK lembar 3 (Merah) ke bagian Delivery unit beserta contoh motor yang diinginkan pelanggan. Kemudian menyerahkan SJ lembar 3 (Kuning) ke pelanggan. Lalu menyerahkan SJ lembar 4 (Biru) ke bagian Keuangan / Finance. Bagian STOCK Pada bagian Stock, menerima SPK lembar 2 (Biru) dan SJ lembar 2 (Putih) dari bagian Sales Counter melalui pelanggan. Kemudian menerima pembayaran dari pelanggan atas barang (motor) yang diinginkan. Setelah itu, Bagian Stock membuat Kwitansi sebanyak 3 lembar. Selanjutnya, menyerahkan Kwitansi lembar 1 (Putih) dan mencap LUNAS pada SPK lembar 2 (Biru) kepada pelanggan. Lalu menyerahkan Kwitansi lembar 2 (Kuning) dan SPK lembar 2 (Biru) ke bagian Delivery unit. Dan kemudian menyerahkan Kwitansi lembar 3 (Merah) beserta uang dari pelanggan ke bagian Keuangan / Finance.

7 Bagian Branch Manager Bagian Branch Manager Menerima Kwitansi lembar 3 (Merah) dari Bagian Keuangan / Finance. Kemudian Branch Manager menerima Bukti Setor dari Bagian Keuangan / Finance. Selanjutnya mencocokkan Kwitansi lembar 3 (Merah) dan Bukti Setor (BS). Kemudian Bagian Branch Manager melakukan pencatatan atas transaksi penjualan tunai yang terjadi. Lalu mengarsip Kwitansi lembar 3 (Merah) dan Bukti Setor (BS). Bagan alir Sistem Penjualan Tunai Dalam penelitian ini, pembahasan rancangan sistem informasi penjualan tunai ini terfokus dengan menggunakan perancangan Flowchart dan dengan menggunakan model Resource Event Agent (REA). Perancangan diawali dengan penggambaran Flowchart. Flowchart yaitu merupakan suatu teknik sistem analisis yang dipergunakan untuk mendeskripsikan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis. Flowchart menggunakan serangkaian simbol standar untuk mendeskripsikan melalui gambar prosedur pemrosesan transaksi yang digunakan oleh perusahaan dan arus data yang melalui sistem. Berdasarkan uraian serangkaian kegiatan-kegiatan yang dihubungkan kepada bagian yang terkait dalam sistem penjualan tunai yang diterapkan oleh ERAMOTOR dealer YAMAHA. Maka dilakukan pembuatan Flowchart yang bertujuan untuk menggambarkan prosedur yang dilakukan bagian-bagian yang terkait dalam sistem penjualan tunai yang diterapkan melalui sebuah sistem.

8

9 Berdasarkan hasil penelitian dan hasil analisis dalam perusahaan, berikut adalah hasil diagram REA untuk kegiatan penjualan tunai motor ERAMOTOR dealer YAMAHA yaitu : N 1 CARI STOCK SALES COUNTER 1 N TERIMA PERMINTAAN MOTOR 1 1 DAPAT GIVE... DUALITY... PELANGGAN TAKE 1 N LAKUKAN KAS 1 PEROLEH N PEMBAYARAN 1 N REKAP FINANCE

10 Pengendalian internal penjualan tunai pada Eramotor dealer Yamaha tidak terlepas dari peranan sistem informasi akuntansi penjualan tunai yang digunakan manajemen dalam mengelola penjualan tunai perusahaan untuk dapat bekerja secara efektif dan efisien, serta tidak terlepas dari prosedur yang dijalankan perusahaan. Eramotor dealer Yamaha telah menerapkan pengendalian internal penjualan tunai yang unsur-unsurnya adalah sebagai berikut : 1. Lingkungan Pengendalian Unsur pengendalian internal yang meliputi tindakan, kebijakan, dan prosedur yang mencerminkan sikap menyeluruh pimpinan dan pemilik perusahaan mengenal pentingnya pengendalian internal bagi perusahaan. Ada beberapa faktor yang mempengaruhi lingkungan pengendalian, yaitu : Integritas dan nilai-nilai etika Eramotor dealer Yamaha telah memiliki kode etik yang telah disosialisasikan ke seluruh pegawai. Kode etik tersebut mengatur mengenai pertentangan kepentingan dan larangan /hukuman atas hal-hal menyimpang ataupun ilegal dan semua pegawai telah menandatangani pernyataan yang menyatakan komitmen untuk menerapkan kode etik perusahaan. Perusahaan menekankan pentingnya nilai integritas dan etika melalui komunikasi seperti dalam rapat dan keteladanan dalam tindakan sehari-hari. Hal ini terjadi dari adanya suatu hubungan yang terjalin dengan baik antar karyawan, kerja sama yang terintegrasi dan tidak terjadinya penyelewengan yang dilakukan individu-individu dalam perusahaan khususnya pada bagian penjualan.

11 3. Aktivitas Pengendalian Merupakan unsur pengendalian internal yang berhubungan dengan kebijakan dan prosedur manajemen untuk mencapai tujuan yang telah ditetapkan perusahaan. Kebijakan dan prosedur tersebut yang diterapkan oleh perusahaan, antara lain sebagai berikut : Penggunaan anggaran penjualan Digunakannya anggaran penjualan yang berfungsi sebagai alat pengendalian untuk bagian penjualan sehingga bagian penjualan mempunyai target penjualan yang sebenarnya dan dapat diketahui penyimpangan yang terjadi. Pengelolaan informasi penjualan Telah digunakan formulir yang memiliki nomor urut dalam aktivitas penjualan, telah adanya otorisasi yang dilakukan bagian yang berwenang atas transaksi yang terjadi, dan telah dilakukannya pengendalian dengan menggunakan pada komputer khusus pada bagian-bagian yang mengoperasikan computer. Pemisahan tugas Telah dilakukannya pemisahan tugas antara fungsi-fungsi yang terkait dalam kegiatan penjualan yang terdiri dari, yaitu sebagai berikut : Fungsi penjualan oleh bagian sales counter Fungsi gudang oleh bagian stock Fungsi pengiriman oleh bagian Delivery unit Fungsi penerimaan pembayaran atau keuangan oleh bagian finance Fungsi kontrol oleh branch manager

12 Pengendalian intern yang diterapkan oleh ERAMOTOR dealer YAMAHA sudah memadai. Perusahaan sudah menerapkan sistem pengendalian intern yang baik, karena sudah menggunakan unsur-unsur yang terdapat dalam sistem pengendalian intern yang dipakai oleh sebagian banyak perusahaan. Unsur-unsur tersebut meliputi Lingkungan pengendalian, Aktivitas pengendalian, Penilaian resiko, Informasi dan komunikasi, serta Pemantauan. Berdasarkan hasil dari analisis, dapat dikatakan bahwa sistem pengendalian intern yang diterapkan oleh perusahaan telah optimal dan memadai untuk diterapkan didalam lingkungan. Hal tersebut dikarenakan perusahaan sudah melakukan sistem otorisasi dan prosedur pencatatan, pemisahan tanggung jawab fungsional secara tegas, praktik yang sehat dalam melaksanakan tugas dan fungsi setiap bagian organisasi, mengatasi resiko yang ada, serta melakukan pemantauan atas kegiatan perusahaan. SARAN Dengan adanya sistem informasi maka akan dapat membantu perusahaan dalam membuat keputusan karena tepatnya informasi yang (akurat), relevan, dan tepat waktu. Diharapkan Informasi yang digunakan dalam pengambilan keputusan penjualan akan membawa perusahaan ke arah laba yang optimal, serta merupakan alat bantu bagi manajer untuk merumuskan kebijakan yang akan ditempuh, khususnya di bidang penjualan. Sebaiknya melakukan seleksi karyawan sesuai dengan persyaratan dan melakukan pengembangan pendidikan karyawan sehingga menciptakan karyawan yang memiliki kompetensi dalam menjalankan tugas dan tanggungjawab nya diperusahaan Pihak perusahaan diharapkan mampu untuk melakukan evaluasi atas sistem dan prosedur pengendalian secara berkala, dengan harapan pihak perusahaan dengan segera menetapkan kebijakan agar tidak terjadi adanya penyimpangan yang dapat merugikan perusahaan.

Analisis Sistem Informasi Akuntansi Penjualan Tunai Pada DAYA MOTOR DEALER HONDA. Nama : Rian Wijayanto NPM : Kelas : 4EB22

Analisis Sistem Informasi Akuntansi Penjualan Tunai Pada DAYA MOTOR DEALER HONDA Nama : Rian Wijayanto NPM : 26211099 Kelas : 4EB22 Latar Belakang Masalah Dengan semakin berkembangnya teknologi komputer

Analisis Sistem Informasi Akuntansi Penjualan Tunai Pada DAYA MOTOR DEALER HONDA Nama : Rian Wijayanto NPM : 26211099 Kelas : 4EB22 Latar Belakang Masalah Dengan semakin berkembangnya teknologi komputer

BAB V KESIMPULAN DAN SARAN

57 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai analisis sistem informasi akuntansi penjualan tunai dan kredit untuk meningkatkan pengendalian intern serta

57 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai analisis sistem informasi akuntansi penjualan tunai dan kredit untuk meningkatkan pengendalian intern serta

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri. Nama : Panji Sakum Nugroho NPM : Kelas : 4EB22

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri Nama : Panji Sakum Nugroho NPM : 27211868 Kelas : 4EB22 Latar Belakang Masalah Sejalan dengan pesatnya perkembangan dunia usaha baik

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri Nama : Panji Sakum Nugroho NPM : 27211868 Kelas : 4EB22 Latar Belakang Masalah Sejalan dengan pesatnya perkembangan dunia usaha baik

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA CAHAYA MOTOR

Fendy 22210720 Jurusan Akuntansi ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA CAHAYA MOTOR Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Prof. Dr. Dharma Tintri

Fendy 22210720 Jurusan Akuntansi ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA CAHAYA MOTOR Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Prof. Dr. Dharma Tintri

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

SISTEM AKUNTANSI PENJUALAN TUNAI PADA PT.KUSUMA SEJATI INTIPRIMA

SISTEM AKUNTANSI PENJUALAN TUNAI PADA PT.KUSUMA SEJATI INTIPRIMA Nama : Tiara Eka Wahyu Pratiwi Npm : 28213890 Jurusan : S1- Akuntansi Pembimbing : Cicilia Erly Istia, SE., MMSI LATAR BELAKANG Perkembangan

SISTEM AKUNTANSI PENJUALAN TUNAI PADA PT.KUSUMA SEJATI INTIPRIMA Nama : Tiara Eka Wahyu Pratiwi Npm : 28213890 Jurusan : S1- Akuntansi Pembimbing : Cicilia Erly Istia, SE., MMSI LATAR BELAKANG Perkembangan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk. Kertersediaan informasi terbaru dan akurat mengenai biaya

ABSTRAK Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk. Kertersediaan informasi terbaru dan akurat mengenai biaya

ANALISIS HASIL DAN PEMBAHASAN. Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

EVALUASI PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI DAN PENERIMAAN KAS PADA PERUSAHAAN MANUFAKTUR PT. GRACIA KREASI ROTAN

EVALUASI PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI DAN PENERIMAAN KAS PADA PERUSAHAAN MANUFAKTUR PT. GRACIA KREASI ROTAN RENDY HILMAWAN JURUSAN AKUNTANSI UNIVERSITAS GUNADARMA ABSTRAK Tujuan

EVALUASI PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI DAN PENERIMAAN KAS PADA PERUSAHAAN MANUFAKTUR PT. GRACIA KREASI ROTAN RENDY HILMAWAN JURUSAN AKUNTANSI UNIVERSITAS GUNADARMA ABSTRAK Tujuan

Struktur Organisasi. PT. Akari Indonesia. Pusat dan Cabang. Dewan Komisaris. Direktur. General Manager. Manajer Sumber Daya Manusia Kepala Cabang

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

3. RUANG LINGKUP SOP penjualan tunai ini meliputi flowchart prosedur penjualan tunai, penjelasan prosedur, dan dokumen terkait.

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis yang tinggi mendorong perusahaan untuk terus berinovasi mengikuti perkembangan zaman. Perusahaan harus mampu bersaing dan beradaptasi dengan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis yang tinggi mendorong perusahaan untuk terus berinovasi mengikuti perkembangan zaman. Perusahaan harus mampu bersaing dan beradaptasi dengan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

Contoh Purchase Order PT.PPN

Contoh Purchase Order PT.PPN L1 Contoh invoice PT.PPN L2 Contoh Surat Jalan PT.PPN L3 Contoh Faktur Pajak PT.PPN L4 L5 Contoh salah satu produk PT.PPN OIL FILTRATION HP SERIES (High Pressure Series) LP

Contoh Purchase Order PT.PPN L1 Contoh invoice PT.PPN L2 Contoh Surat Jalan PT.PPN L3 Contoh Faktur Pajak PT.PPN L4 L5 Contoh salah satu produk PT.PPN OIL FILTRATION HP SERIES (High Pressure Series) LP

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DAN PENGENDALIAN INTERNAL PADA PT. CITRA KARTINI MANDIRI

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DAN PENGENDALIAN INTERNAL PADA PT. CITRA KARTINI MANDIRI Nama : Khosyiah NPM : 24212095 Pembimbing : Niayah Erwin SE., MM LATAR BELAKANG Dalam

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DAN PENGENDALIAN INTERNAL PADA PT. CITRA KARTINI MANDIRI Nama : Khosyiah NPM : 24212095 Pembimbing : Niayah Erwin SE., MM LATAR BELAKANG Dalam

BAB V PENUTUP. menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum

BAB V PENUTUP 5.1. KESIMPULAN Berdasarkan pembahasan pada bab sebelumnya, maka penulis dapat menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum memisahkan tanggung

BAB V PENUTUP 5.1. KESIMPULAN Berdasarkan pembahasan pada bab sebelumnya, maka penulis dapat menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum memisahkan tanggung

BAB I PENDAHULUAN. Kota Bandung mencanangkan diri sebagai kota jasa, yang memfokuskan pada

m BAB I PENDAHULUAN 1.1 Latar Belakang Kota Bandung mencanangkan diri sebagai kota jasa, yang memfokuskan pada industri wisata, seperti wisata belanja, wisata kuliner, wisata buatan, ataupun wisata alam

m BAB I PENDAHULUAN 1.1 Latar Belakang Kota Bandung mencanangkan diri sebagai kota jasa, yang memfokuskan pada industri wisata, seperti wisata belanja, wisata kuliner, wisata buatan, ataupun wisata alam

Analisis Sistem Akuntansi Penjualan Tunai Pada Apotik Anniri Farma. Nama : Rahimah NPM : Kelas : 3EB22

Analisis Sistem Akuntansi Penjualan Tunai Pada Apotik Anniri Farma Nama : Rahimah NPM : 28211365 Kelas : 3EB22 Latar Belakang Masalah Setiap perusahaan tentu menginginkan usahanya tetap bertahan dan maju

Analisis Sistem Akuntansi Penjualan Tunai Pada Apotik Anniri Farma Nama : Rahimah NPM : 28211365 Kelas : 3EB22 Latar Belakang Masalah Setiap perusahaan tentu menginginkan usahanya tetap bertahan dan maju

EVALUASI SISTEM INFORMASI AKUNTNSI PENJUALAN PADA CV. MEIGA UTAMA MOTOR

EVALUASI SISTEM INFORMASI AKUNTNSI PENJUALAN PADA CV. MEIGA UTAMA MOTOR Nama : Aristia Karima NPM : 282299 Jurusan : Akuntansi Pembimbing : Dr. B. Sundari Latar Belakang Latar Persaingan perusahaan yang

EVALUASI SISTEM INFORMASI AKUNTNSI PENJUALAN PADA CV. MEIGA UTAMA MOTOR Nama : Aristia Karima NPM : 282299 Jurusan : Akuntansi Pembimbing : Dr. B. Sundari Latar Belakang Latar Persaingan perusahaan yang

BAB IV PEMBAHASAN. Evaluasi Pengendalian Internal Pada Prosedur Penjualan Kredit

BAB IV PEMBAHASAN IV. Evaluasi Pengendalian Internal Pada Prosedur Penjualan Kredit Dalam pelaksanaan kegiatan operasionalnya, perusahaan harus memiliki pengendalian internal yang memadai, terutama yang

BAB IV PEMBAHASAN IV. Evaluasi Pengendalian Internal Pada Prosedur Penjualan Kredit Dalam pelaksanaan kegiatan operasionalnya, perusahaan harus memiliki pengendalian internal yang memadai, terutama yang

BAB I PENDAHULUAN. penjualan secara tunai dan penjualan secara kredit. Untuk penjualan tunai

BAB I PENDAHULUAN A. Latar Belakang Masalah Penjualan barang dan jasa perusahaan dapat dilakukan melalui penjualan secara tunai dan penjualan secara kredit. Untuk penjualan tunai perusahaan tidak menghadapi

BAB I PENDAHULUAN A. Latar Belakang Masalah Penjualan barang dan jasa perusahaan dapat dilakukan melalui penjualan secara tunai dan penjualan secara kredit. Untuk penjualan tunai perusahaan tidak menghadapi

DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi

NO PERTANYAAN Y N T Independensi") DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi 1 2 3 4 5 6 Apakah internal auditor memiliki kedudukan yang independen dalam melakukan pemeriksaan

DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi 1 2 3 4 5 6 Apakah internal auditor memiliki kedudukan yang independen dalam melakukan pemeriksaan

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTASI PENJUALAN TUNAI PADA CV SUMBER MAKMUR ELPIJI. : Yosita Sheptiana NPM :

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTASI PENJUALAN TUNAI PADA CV SUMBER MAKMUR ELPIJI Nama : Yosita Sheptiana NPM : 27212876 Jurusan : Akuntansi Dosen Pembimbing : Dr. Dwi Asih Haryanti, SE.,

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTASI PENJUALAN TUNAI PADA CV SUMBER MAKMUR ELPIJI Nama : Yosita Sheptiana NPM : 27212876 Jurusan : Akuntansi Dosen Pembimbing : Dr. Dwi Asih Haryanti, SE.,

Maria Permatasari

ANALISIS PENERAPAN DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA TB.MENTARI BARU 2 Maria Permatasari 26209933 Dosen Pembimbing : Dr. Budi Prijanto PENDAHULUAN A. Latar Belakang Masalah

ANALISIS PENERAPAN DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA TB.MENTARI BARU 2 Maria Permatasari 26209933 Dosen Pembimbing : Dr. Budi Prijanto PENDAHULUAN A. Latar Belakang Masalah

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA USAHA WARALABA ROTI BAKAR 88

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA USAHA WARALABA ROTI BAKAR 88 Nama : Indriyanti Srie Lestari NPM : 23212726 Kelas : 3EB07 Pembimbing : Sundari SE.,MM. Latar Belakang Informasi akuntansi

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA USAHA WARALABA ROTI BAKAR 88 Nama : Indriyanti Srie Lestari NPM : 23212726 Kelas : 3EB07 Pembimbing : Sundari SE.,MM. Latar Belakang Informasi akuntansi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB I PENDAHULUAN. keputusan. Kualitas keputusan yang diambil sangat berpengaruh pada

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan adanya perkembangan teknologi yang semakin pesat pada era globalisasi saat ini, perusahaan dituntut untuk meningkatkan kegiatan operasionalnya guna mempertahankan

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan adanya perkembangan teknologi yang semakin pesat pada era globalisasi saat ini, perusahaan dituntut untuk meningkatkan kegiatan operasionalnya guna mempertahankan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha, baik perusahaan berskala kecil, menengah hingga besar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha, baik perusahaan berskala kecil, menengah hingga besar

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan mengenai peranan sistem

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai peranan sistem informasi akuntansi persediaan dalam menunjang efektivitas pengendalian internal persediaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai peranan sistem informasi akuntansi persediaan dalam menunjang efektivitas pengendalian internal persediaan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Sistem Informasi Akuntansi Sistem pengumpulan dan pemrosesan data transaksi serta penyebaran informasi keuangan kepada pihak-pihak yang berkepentingan dikenal dengan nama sistem

BAB II LANDASAN TEORI 2.1 Sistem Informasi Akuntansi Sistem pengumpulan dan pemrosesan data transaksi serta penyebaran informasi keuangan kepada pihak-pihak yang berkepentingan dikenal dengan nama sistem

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pesatnya persaingan yang ada pada dunia usaha mengharuskan perusahaan untuk lebih meningkatkan mutu dan kualitas usahanya agar tetap mampu bertahan di tengah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pesatnya persaingan yang ada pada dunia usaha mengharuskan perusahaan untuk lebih meningkatkan mutu dan kualitas usahanya agar tetap mampu bertahan di tengah

LAMPIRAN 1 STRUKTUR ORGANISASI PERUSAHAAN POWER SPEED RACING PIMPINAN PERUSAHAAN MANAJER KEUANGAN ADMINISTRASI (PEMBUKUAN) STAF PRODUKSI STAF GUDANG

STAF PRODUKSI STAF GUDANG") LAMPIRAN 1 STRUKTUR ORGANISASI PERUSAHAAN POWER SPEED RACING PIMPINAN PERUSAHAAN MANAJER KEUANGAN MANAJER PEMASARAN ADMINISTRASI (PEMBUKUAN) STAF PEMASARAN STAF EKSPEDISI STAF PRODUKSI STAF PEMBELIAN STAF

LAMPIRAN 1 STRUKTUR ORGANISASI PERUSAHAAN POWER SPEED RACING PIMPINAN PERUSAHAAN MANAJER KEUANGAN MANAJER PEMASARAN ADMINISTRASI (PEMBUKUAN) STAF PEMASARAN STAF EKSPEDISI STAF PRODUKSI STAF PEMBELIAN STAF

Bab 1 PENDAHULUAN 1.1. Latar Belakang Masalah

Bab 1 PENDAHULUAN 1 1.1. Latar Belakang Masalah Derasnya arus globalisasi menyebabkan pengaruh lingkungan usaha di tempat perusahaan beroperasi menjadi semakin luas dan kompleks, segala jenis perubahan

Bab 1 PENDAHULUAN 1 1.1. Latar Belakang Masalah Derasnya arus globalisasi menyebabkan pengaruh lingkungan usaha di tempat perusahaan beroperasi menjadi semakin luas dan kompleks, segala jenis perubahan

SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. TIRTA INVESTAMA NPM : : NINGGAR KUSUMAWATI

SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. TIRTA INVESTAMA NAMA NPM : 4094 DOSEN PEMBIMBING : NINGGAR KUSUMAWATI : SUDARYONO, SE. MM. LATAR BELAKANG Salah satu kegiatan utama dan tujuan suatu

SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. TIRTA INVESTAMA NAMA NPM : 4094 DOSEN PEMBIMBING : NINGGAR KUSUMAWATI : SUDARYONO, SE. MM. LATAR BELAKANG Salah satu kegiatan utama dan tujuan suatu

BAB I PENDAHULUAN. mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan ekonomi yang sedang ditingkatkan oleh pemerintah Indonesia mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan yang semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan ekonomi yang sedang ditingkatkan oleh pemerintah Indonesia mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan yang semakin

LAPORAN KEGIATAN PELATIHAN DAN PENDAMPINGAN DALAM PEMBUATAN SISTEM INFORMASI AKUNTANSI

LAPORAN KEGIATAN PELATIHAN DAN PENDAMPINGAN DALAM PEMBUATAN SISTEM INFORMASI AKUNTANSI KETUA PELAKSANA: Dra. ENDAH SULISTYOWATI, SE., M.S.A, Ak ANGGOTA: DEMAS RIZKI FAUZI ZAIN LEMBAGA PENELITIAN DAN PENGABDIAN

LAPORAN KEGIATAN PELATIHAN DAN PENDAMPINGAN DALAM PEMBUATAN SISTEM INFORMASI AKUNTANSI KETUA PELAKSANA: Dra. ENDAH SULISTYOWATI, SE., M.S.A, Ak ANGGOTA: DEMAS RIZKI FAUZI ZAIN LEMBAGA PENELITIAN DAN PENGABDIAN

BAB III ANALISIS SISTEM YANG BERJALAN. PT Bintang Citra Motor adalah sebuah dealer motor Yamaha yang menjual

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan PT Bintang Citra Motor adalah sebuah dealer motor Yamaha yang menjual berbagai jenis motor yamaha, spare part motor yamaha dan juga oli yamalube.

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan PT Bintang Citra Motor adalah sebuah dealer motor Yamaha yang menjual berbagai jenis motor yamaha, spare part motor yamaha dan juga oli yamalube.

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO. Fakultas Ekonomi dan Bisnis Universitas Dharma Andalas

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

BAB II LANDASAN TEORI. informasi disajikan dalam laporan keuangan.

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA SPBU ( STASIUN PENGISISAN BAHAN BAKAR UMUM ) CABANG SUKMAJAYA

CABANG SUKMAJAYA") ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA SPBU ( STASIUN PENGISISAN BAHAN BAKAR UMUM ) CABANG SUKMAJAYA Nama : Tri Cahya Ayu Marta NPM : 28210933 Jurusan : Akuntansi LATAR BELAKANG Setiap perusahaan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA SPBU ( STASIUN PENGISISAN BAHAN BAKAR UMUM ) CABANG SUKMAJAYA Nama : Tri Cahya Ayu Marta NPM : 28210933 Jurusan : Akuntansi LATAR BELAKANG Setiap perusahaan

BAB II TINJAUAN PUSTAKA. tujuan tertentu melalui tiga tahapan, yaitu input, proses, dan output. yang berfungsi dengan tujuan yang sama.

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Sistem Nugroho Widjajanto (2001:2) mengartikan sistem sebagai sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Sistem Nugroho Widjajanto (2001:2) mengartikan sistem sebagai sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

BAB I PENDAHULUAN. manajemen dengan mengolah informasi-informasi yang diperoleh dan. dibutuhkan oleh perusahaan untuk pengambilan keputusan.

BAB I PENDAHULUAN A. Latar Belakang Setiap organisasi, entitas atau perusahaan harus dikelola dengan baik agar tujuan dapat tercapai. Pengelolaan perusahaan dilakukan oleh manajemen dengan mengolah informasi-informasi

BAB I PENDAHULUAN A. Latar Belakang Setiap organisasi, entitas atau perusahaan harus dikelola dengan baik agar tujuan dapat tercapai. Pengelolaan perusahaan dilakukan oleh manajemen dengan mengolah informasi-informasi

BAB III ANALISIS DATA DAN PEMBAHASAN. Purworejo, berdiri pada tanggal 25 Mei 1960 di desa Cangkrep Kabupaten

36 BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan KPRI Guyub Rukun Kecamatan Purworejo, Kabupaten Purworejo, berdiri pada tanggal 25 Mei 1960 di desa Cangkrep Kabupaten

36 BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan KPRI Guyub Rukun Kecamatan Purworejo, Kabupaten Purworejo, berdiri pada tanggal 25 Mei 1960 di desa Cangkrep Kabupaten

PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI (STUDI KASUS PADA CV RESTU IBU BANJARMASIN)

") JURNAL HUMANIORA TEKNOLOGI Vol. II No.I; Oktober 2016 PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI (STUDI KASUS PADA CV RESTU IBU BANJARMASIN) YULI FITRIYANI Jurusan Teknologi Industri

JURNAL HUMANIORA TEKNOLOGI Vol. II No.I; Oktober 2016 PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI (STUDI KASUS PADA CV RESTU IBU BANJARMASIN) YULI FITRIYANI Jurusan Teknologi Industri

BARRY ANTOPO

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PELAYANAN JASA PERBAIKAN DAN PENJUALAN SUKU CADANG PADA BENGKEL PRIMA JAYA MOTOR BARRY ANTOPO 26209814 Dosen Pembimbing : Dr. Budi Prijanto PENDAHULUAN A.

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PELAYANAN JASA PERBAIKAN DAN PENJUALAN SUKU CADANG PADA BENGKEL PRIMA JAYA MOTOR BARRY ANTOPO 26209814 Dosen Pembimbing : Dr. Budi Prijanto PENDAHULUAN A.

LAMPIRAN 1.1 Internal Control Questioner Penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB III OBJEK PENELITIAN

BAB III OBJEK PENELITIAN III.1 Latar Belakang Perusahaan Pada tanggal 8 Desember 1996, perusahaan ini diresmikan dengan nama PT. Kencana Cemerlang Abadi, memiliki akta pendirian dari notaris Rosliana.

BAB III OBJEK PENELITIAN III.1 Latar Belakang Perusahaan Pada tanggal 8 Desember 1996, perusahaan ini diresmikan dengan nama PT. Kencana Cemerlang Abadi, memiliki akta pendirian dari notaris Rosliana.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB II TINJAUAN PUSTAKA. perusahaan maka dirancang sistem akuntansi pokok dan sistem akuntansi

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Pada umumnya kegiatan pokok perusahaan terdiri dari desain dan pengembangan produk pengelohan bahan baku menjadi produk barang jadi, dan penjulan

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Pada umumnya kegiatan pokok perusahaan terdiri dari desain dan pengembangan produk pengelohan bahan baku menjadi produk barang jadi, dan penjulan

BAB II LANDASAN TEORI. teori-teori tersebut memiliki pengertian yang sama diantaranya adalah :

BAB II LANDASAN TEORI A. Pengertian Sistem, Informasi, Akuntansi 1. Pengertian Sistem Definisi sistem banyak sekali ditemukan penulis, namun pada prinsipnya teori-teori tersebut memiliki pengertian yang

BAB II LANDASAN TEORI A. Pengertian Sistem, Informasi, Akuntansi 1. Pengertian Sistem Definisi sistem banyak sekali ditemukan penulis, namun pada prinsipnya teori-teori tersebut memiliki pengertian yang

SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM ANUGERAH MOTOR. Nama : JESSICA MAYA MISSIH NPM : Kelas : 3 EB 19

SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM ANUGERAH MOTOR Nama : JESSICA MAYA MISSIH NPM : 29210648 Kelas : 3 EB 19 PENDAHULUAN 1. Latar Belakang Era saat ini mendorong banyak perusahaan untuk semakin

SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM ANUGERAH MOTOR Nama : JESSICA MAYA MISSIH NPM : 29210648 Kelas : 3 EB 19 PENDAHULUAN 1. Latar Belakang Era saat ini mendorong banyak perusahaan untuk semakin

Pengendalian Internal Terhadap Kas pada PT Radiant Ramok Senabing

Pengendalian Internal Terhadap Kas pada PT Radiant Ramok Senabing Nama : Annisa Febry Rennata NPM : 41209596 Pembimbing : Prof. Dr. RR. Dharma Tintri Ediraras, SE., Ak., MBA BAB I PENDAHULUAN Kas adalah

Pengendalian Internal Terhadap Kas pada PT Radiant Ramok Senabing Nama : Annisa Febry Rennata NPM : 41209596 Pembimbing : Prof. Dr. RR. Dharma Tintri Ediraras, SE., Ak., MBA BAB I PENDAHULUAN Kas adalah

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Siklus Pendapatan Pada PT.Generasi Dua Selular. Bagi perusahaan yang bergerak di bidang perdagangan, sumber

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB III METODE PENELITIAN. dalam bidang pendistribusian consumer goods kepada para konsumen. Transaksi

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi dari penelitian ini adalah PT. Tigaraksa Satria Malang yang beralamat di Jl. Tenaga Baru Kav. 4 No. 12 Malang. Perusahaan ini bergerak dalam bidang

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi dari penelitian ini adalah PT. Tigaraksa Satria Malang yang beralamat di Jl. Tenaga Baru Kav. 4 No. 12 Malang. Perusahaan ini bergerak dalam bidang

Oleh : Sintya Eka Putri Pembimbing : Mella Sri Kencanawati, SE., MMSI

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA MINIMARKET FAMILY MART CABANG TAMAN ASTER CIKARANG BARAT Oleh : Sintya Eka Putri Pembimbing : Mella Sri Kencanawati, SE., MMSI LATAR BELAKANG Peranan sistem

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA MINIMARKET FAMILY MART CABANG TAMAN ASTER CIKARANG BARAT Oleh : Sintya Eka Putri Pembimbing : Mella Sri Kencanawati, SE., MMSI LATAR BELAKANG Peranan sistem

BAB II LANDASAN TEORI. dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA Nama : Muhammad Irawan NPM : 26209354 Jurusan : Akuntansi Pembumbing : I. Drs. Agus Sumin, MM II.

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA Nama : Muhammad Irawan NPM : 26209354 Jurusan : Akuntansi Pembumbing : I. Drs. Agus Sumin, MM II.

LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

Pertanyaan dalam kuesioner dapat dijawab dengan :") L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

BAB 5 KESIMPULAN DAN SARAN. siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan pada

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan pada

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Rumah Sakit 1. Definisi Rumah Sakit Berdasarkan Undang- Undang Republik Indonesia Nomor 44 Tahun 2009 tentang Rumah Sakit pasal 1 ayat (1) menyatakan bahwa rumah sakit adalah

BAB II TINJAUAN PUSTAKA A. Rumah Sakit 1. Definisi Rumah Sakit Berdasarkan Undang- Undang Republik Indonesia Nomor 44 Tahun 2009 tentang Rumah Sakit pasal 1 ayat (1) menyatakan bahwa rumah sakit adalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan pesatnya laju pertumbuhan ekonomi di Indonesia, banyak berdirinya berbagai jenis perusahaan mulai dari berskala kecil hingga berskala besar baik

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan pesatnya laju pertumbuhan ekonomi di Indonesia, banyak berdirinya berbagai jenis perusahaan mulai dari berskala kecil hingga berskala besar baik

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK. Nama : Maria Yuliani NPM : Jurusan : Akuntansi Pembimbing : Riyanti, SE.

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK Nama : Maria Yuliani NPM : 24212434 Jurusan : Akuntansi Pembimbing : Riyanti, SE., MM Latar Belakang Masalah Perkembangan Teknologi Sistem Informasi

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK Nama : Maria Yuliani NPM : 24212434 Jurusan : Akuntansi Pembimbing : Riyanti, SE., MM Latar Belakang Masalah Perkembangan Teknologi Sistem Informasi

Universitas Bina Nusantara. Jurusan Komputerisasi Skripsi Sarjana Komputer Semester Ganjil tahun 2005/2006

Universitas Bina Nusantara Jurusan Komputerisasi Skripsi Sarjana Komputer Semester Ganjil tahun 2005/2006 AUDIT SISTEM INFORMASI PENJUALAN PADA PIUTANG PT RAHARDJA EKALANCAR (Sales Information System Audit

Universitas Bina Nusantara Jurusan Komputerisasi Skripsi Sarjana Komputer Semester Ganjil tahun 2005/2006 AUDIT SISTEM INFORMASI PENJUALAN PADA PIUTANG PT RAHARDJA EKALANCAR (Sales Information System Audit

BAB II LANDASAN TEORITIS. 1. Pengertian Fungsi dan Manfaat Sistem Informasi Akuntansi. Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu

BAB II LANDASAN TEORITIS A. Teori-teori 1. Pengertian Fungsi dan Manfaat Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan yang bermanfaat bagi para pemakainya.

BAB II LANDASAN TEORITIS A. Teori-teori 1. Pengertian Fungsi dan Manfaat Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan yang bermanfaat bagi para pemakainya.

SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. DUTA NAYANTAKA PRATAMA

SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. DUTA NAYANTAKA PRATAMA Latar Belakang Masalah Perkembangan suatu perusahaan tidak hanya bergantung pada manajemen perusahaan, dalam mengendalikan aktivitasaktivitas

SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. DUTA NAYANTAKA PRATAMA Latar Belakang Masalah Perkembangan suatu perusahaan tidak hanya bergantung pada manajemen perusahaan, dalam mengendalikan aktivitasaktivitas

Analisis Sistem Akuntansi Penerimaan Kas Pada Apotek Kimia Farma. Ulfah Maghfirotun K

Analisis Sistem Akuntansi Penerimaan Kas Pada Apotek Kimia Farma Ulfah Maghfirotun K 27212517 Latar Belakang Kebutuhan informasi pada saat ini sangat penting dalam semua kegiatan, salah satunya dalam kegiatan

Analisis Sistem Akuntansi Penerimaan Kas Pada Apotek Kimia Farma Ulfah Maghfirotun K 27212517 Latar Belakang Kebutuhan informasi pada saat ini sangat penting dalam semua kegiatan, salah satunya dalam kegiatan

BAB 4 ANALISIS DAN BAHASAN. 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 1 PENDAHULUAN. Setiap perusahaan memiliki tujuan utama yaitu mendapatkan laba sesuai dengan

BAB 1 PENDAHULUAN I.1 Latar Belakang Penelitian Setiap perusahaan memiliki tujuan utama yaitu mendapatkan laba sesuai dengan yang diharapkan. Pada umumnya, laba bersumber dari penjualan produk yang merupakan

BAB 1 PENDAHULUAN I.1 Latar Belakang Penelitian Setiap perusahaan memiliki tujuan utama yaitu mendapatkan laba sesuai dengan yang diharapkan. Pada umumnya, laba bersumber dari penjualan produk yang merupakan

NAMA : DWI HARYANTO NPM : FAKULTAS : EKONOMI JURUSAN : AKUNTANSI

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN (STUDI KASUS PADA PT. INDAH KIAT PULP & PAPER CABANG TANGERANG) NAMA : DWI HARYANTO NPM : 22212284 KELAS : 3EB27 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR

ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN (STUDI KASUS PADA PT. INDAH KIAT PULP & PAPER CABANG TANGERANG) NAMA : DWI HARYANTO NPM : 22212284 KELAS : 3EB27 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA. : Latifah Amanatillah NPM : Dosen Pembimbing :Lies Handrijaningsih

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA Nama : Latifah Amanatillah NPM : 46209211 Kelas : 3DA03 Dosen Pembimbing :Lies Handrijaningsih BAB 1 PENDAHULUAN Latar Belakang Penjualan merupakan

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA Nama : Latifah Amanatillah NPM : 46209211 Kelas : 3DA03 Dosen Pembimbing :Lies Handrijaningsih BAB 1 PENDAHULUAN Latar Belakang Penjualan merupakan

BAB II LANDASAN TEORI. mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8).

.") BAB II LANDASAN TEORI 2.1. Pengertian Sistem dan Prosedur Sistem adalah kumpulan elemen yang saling bekerjasama untuk mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8). Sistem dapat didefinisikan

BAB II LANDASAN TEORI 2.1. Pengertian Sistem dan Prosedur Sistem adalah kumpulan elemen yang saling bekerjasama untuk mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8). Sistem dapat didefinisikan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Penjualan Penjualan merupakan kegiatan yang dilakukan oleh penjual dalam menjual barang atau jasa dengan harapan akan memperoleh laba dari adanya transaksitransaksi tersebut dan

BAB II LANDASAN TEORI 2.1 Penjualan Penjualan merupakan kegiatan yang dilakukan oleh penjual dalam menjual barang atau jasa dengan harapan akan memperoleh laba dari adanya transaksitransaksi tersebut dan

ABSTRAK. Kata Kunci: Sistem informasi akuntansi penjualan, keandalan pengendalian internal penjualan. Universitas Kristen Maranatha

ABSTRAK Perekonomian Indonesia pada masa sekarang ini sedang bertumbuh dan berkembang terutama sejak adanya krisis ekonomi tahun 1998. Pertumbuhan ekonomi suatu negara khususnya di Indonesia, salah satunya

ABSTRAK Perekonomian Indonesia pada masa sekarang ini sedang bertumbuh dan berkembang terutama sejak adanya krisis ekonomi tahun 1998. Pertumbuhan ekonomi suatu negara khususnya di Indonesia, salah satunya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi ini, pemanfaatan teknologi merupakan salah satu komponen penting yang diperlukan oleh perusahaan. Seperti yang banyak diketahui, hampir seluruh

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi ini, pemanfaatan teknologi merupakan salah satu komponen penting yang diperlukan oleh perusahaan. Seperti yang banyak diketahui, hampir seluruh

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Di era globalisasi ini penggunaan teknologi informasi semakin meluas dan berpengaruh terhadap praktik bisnis dan sistem akuntansi. Alasannya, teknologi informasi dapat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Di era globalisasi ini penggunaan teknologi informasi semakin meluas dan berpengaruh terhadap praktik bisnis dan sistem akuntansi. Alasannya, teknologi informasi dapat

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Perusahaan adalah organisasi di mana sumber daya (input) seperti bahan baku dan tenaga kerja diproses untuk menghasilkan barang dan jasa (output) bagi pelanggan. Untuk dapat menghasilkan output

ABSTRAK Perusahaan adalah organisasi di mana sumber daya (input) seperti bahan baku dan tenaga kerja diproses untuk menghasilkan barang dan jasa (output) bagi pelanggan. Untuk dapat menghasilkan output

BAB 5 PENUTUP. objek penelitian yaitu pada PT. Agung Aquatic Marine. Adapun simpulan yang dimaksud adalah PT. Agung Aquatic Marine

BAB 5 PENUTUP 5.1 Simpulan Berdasarkan uraian dan pembahasan pada sistem pengendalian intern atas prosedur persediaan, penulis akan memberikan ulasan secara garis besar atau kesimpulan mengenai apa yang

BAB 5 PENUTUP 5.1 Simpulan Berdasarkan uraian dan pembahasan pada sistem pengendalian intern atas prosedur persediaan, penulis akan memberikan ulasan secara garis besar atau kesimpulan mengenai apa yang

BAB II LANDASAN TEORI. berhubungan dan berfungsi dengan tujuan yang sama. saling berintegritas satu sama lain.

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

ANALISIS SISTEM AKUNTANSI PENJUALAN PADA PERUSAHAAN DAGANG DI DEALER YAMAHA ASLI MOTOR II ROZANA ( ) Jurusan Akuntansi Fakultas Ekonomi

Jurusan Akuntansi Fakultas Ekonomi") ANALISIS SISTEM AKUNTANSI PENJUALAN PADA PERUSAHAAN DAGANG DI DEALER YAMAHA ASLI MOTOR II ROZANA (090462201309) Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang 2014 ABSTRAK

ANALISIS SISTEM AKUNTANSI PENJUALAN PADA PERUSAHAAN DAGANG DI DEALER YAMAHA ASLI MOTOR II ROZANA (090462201309) Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang 2014 ABSTRAK

BAB 4 PEMBAHASAN. Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI. Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan dan menganalisis

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan dan menganalisis

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Konsep Penjualan Penjualan merupakan aktivitas yang penting dalam suatu perusahaan. Kegagalan dalam aktivitas penjualan akan mempunyai pengaruh yang cukup besar terhadap kontinuitas

BAB II BAHAN RUJUKAN 2.1 Konsep Penjualan Penjualan merupakan aktivitas yang penting dalam suatu perusahaan. Kegagalan dalam aktivitas penjualan akan mempunyai pengaruh yang cukup besar terhadap kontinuitas

BAB II KAJIAN PUSTAKA. Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan informasi akuntansi diperlukan oleh berbagai pihak intern maupun

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan informasi akuntansi diperlukan oleh berbagai pihak intern maupun

ANALISIS SISTEM : AKUNTANSI PENJUALAN KREDIT PADA PT.INTI ANDALAN NUSANTARA : ULFA MAIARDININGSIH : 2A214924

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT.INTI ANDALAN NUSANTARA NAMA NPM JURUSAN DOSEN PEMBIMBING : ULFA MAIARDININGSIH : 2A214924 : AKUNTANSI : SUDARSONO, SE., MM Latar Belakang Masalah Setiap

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT.INTI ANDALAN NUSANTARA NAMA NPM JURUSAN DOSEN PEMBIMBING : ULFA MAIARDININGSIH : 2A214924 : AKUNTANSI : SUDARSONO, SE., MM Latar Belakang Masalah Setiap

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Era globalisasi saat ini dunia usaha dihadapkan pada situasi atau kondisi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi saat ini dunia usaha dihadapkan pada situasi atau kondisi persaingan yang semakin ketat yang menuntut perusahaan untuk menjalankan usahanya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi saat ini dunia usaha dihadapkan pada situasi atau kondisi persaingan yang semakin ketat yang menuntut perusahaan untuk menjalankan usahanya

PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT STAR MULTIMEDIA ABADI MAKASSAR. SULTAN ISKANDAR STIE-YPUP Makassar

PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT STAR MULTIMEDIA ABADI MAKASSAR SULTAN ISKANDAR STIE-YPUP Makassar ABSTRAK Tujuan penelitian ini untuk mengetahui penerapan sistem informasi akuntansi,

PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT STAR MULTIMEDIA ABADI MAKASSAR SULTAN ISKANDAR STIE-YPUP Makassar ABSTRAK Tujuan penelitian ini untuk mengetahui penerapan sistem informasi akuntansi,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Kemajuan dan perkembangan yang sangat pesat pada dunia bisnis di Indonesia terutama terhadap kemajuan sistem informasi akuntansi membuat masing-masing perusahaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Kemajuan dan perkembangan yang sangat pesat pada dunia bisnis di Indonesia terutama terhadap kemajuan sistem informasi akuntansi membuat masing-masing perusahaan

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

BAB 3 OBJEK/DESAIN PENELITIAN. PT. Valindo Global didirikan pada Juni 2010 yang berkedudukan di BSD City,

BAB 3 OBJEK/DESAIN PENELITIAN 3.1 Objek Penelitian 3.1.1 Sejarah Singkat PT. Valindo Global didirikan pada Juni 2010 yang berkedudukan di BSD City, menempati lahan seluas 200 meter persegi. Diantaranya

BAB 3 OBJEK/DESAIN PENELITIAN 3.1 Objek Penelitian 3.1.1 Sejarah Singkat PT. Valindo Global didirikan pada Juni 2010 yang berkedudukan di BSD City, menempati lahan seluas 200 meter persegi. Diantaranya

BAB II LANDASAN TEORI. berhubungan dengan suatu skema yang menyeluruh untuk. sedangkan objectives meliputi ruang lingkup yang sempit.

BAB II LANDASAN TEORI A. Pengertian Sistem Dan Prosedur 1. Pengertian Sistem Pengertian tentang sistem dapat diperoleh dari beberapa ahli sebagai berikut : Sistem adalah suatu kerangka dari prosedur yang

BAB II LANDASAN TEORI A. Pengertian Sistem Dan Prosedur 1. Pengertian Sistem Pengertian tentang sistem dapat diperoleh dari beberapa ahli sebagai berikut : Sistem adalah suatu kerangka dari prosedur yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan jaman memaksa setiap perusahaan berlombalomba untuk terus berinovasi dalam mengembangkan bisnisnya agar dapat tetap bertahan di jaman yang semakin maju

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan jaman memaksa setiap perusahaan berlombalomba untuk terus berinovasi dalam mengembangkan bisnisnya agar dapat tetap bertahan di jaman yang semakin maju

BAB 3 ANALISIS SISTEM YANG BERJALAN. Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman Permata Buana

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan CV. Mutiara Electronic pertama kali didirikan pada tanggal 8 Maret 00 di Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan CV. Mutiara Electronic pertama kali didirikan pada tanggal 8 Maret 00 di Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman