BAB III GAMBARAN UMUM PT. BANK TABUNGAN NEGARA SYARIAH CABANG SEMARANG

|

|

|

- Handoko Lesmono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB III GAMBARAN UMUM PT. BANK TABUNGAN NEGARA SYARIAH CABANG SEMARANG A. Profil Perusahaan a. Sejarah PT Bank Tabungan Negara Syariah 1 Berawal dari adanya perubahan peraturan perundangundangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi Perbankan No. 10 Tahun1998, dunia perbankan nasional menjadi marak dengan adanya bank syariah.persaingan dalam pasar perbankan pun kian ketat. Belum lagi dengan dikeluarkannya PBI No. 4/1/PBI/2002 tentang perubahan kegiatan usaha bank umum konvensional menjadi bank umum berdasarkan prinsip syariah oleh bank umum konvensional, jumlah bank syariah pun bertambah dengan banyaknya UUS (Unit Usaha Syariah). Maka manajemen PT. Bank Tabungan Negara (Persero), melalui rapat komite pengarah tim implementasi restrukturasi Bank BTN tanggal 12 Desember 2013, manajemen bank BTN menyusun rencana kerja dan perubahan anggaran dasar untuk membuka UUS agar dapat

2 36 bersaing di pasar perbankan syariah. Untuk mengantisipasi adanya kecenderungan tersebut, maka PT Bank Tabungan Negara (Persero) pada Rapat Umum Pemegang Saham tanggal 16 Januari 2004 dan perubahan Anggaran Dasar dengan akta No. 29 tanggal 27 Oktober 2004 oleh Emi Sulistyowati, SH Notaris di Jakarta yang ditandai dengan terbentuknya divisi syariah berdasarkan Ketetapan Direksi No14/DIR/DSYA/2004. Pembentukan Unit Usaha Syariah ini juga untuk memperkokoh tekad ajaran Bank BTN untuk menjadikan kerja sebagai bagian dari ibadah yang tidak terpisah dengan ibadah-ibadah lainnya.selanjutnya Bank BTN Unit Usaha Syariah disebut BTN Syariah dengan motto Maju dan Sejahtera Bersama. Dalam pelaksanaan kegiatannya, Unit Usaha Syariah didampingi oleh Dewan Pengawas Syariah (DPS) yang bertindak sebagai pengawas, penasehat dan pemberi saran kepada Direksi, Pimpinan Devisi Syariah, dan Pimpinan Kantor Cabang Syariah mengenai hal-hal yang terkait dengan prinsip syariah. Pada bulan November 2004 dibentuklah struktur organisasi kantor cabang syariah PT. BTN Dimana setiap kantor cabang syariah dipimpin oleh satu orang kepala cabang yang bertanggung jawab kepada kepala devisi syariah. Yang pada saat bersamaan Dirut Bank BTN meminta rekomendasi

3 37 penunjukan DPS dan pada tanggal 3 Desember 2004, Dirut Bank BTN menerima surat rekomendasi DSN/MUI tentang penunjukkan DPS bagi BTN Syariah. Pada tanggal 18 Maret 2005 resmi ditunjuk oleh DSN/MUI sebagai DPS bagi BTN Syariah, yaitu Drs. H. Ahmad Nazri Adlani, Drs. H Mohammad Hidayat, MBA, MBL, dan Dr. H. Endy M. Astiwara, MA, AAIJ, FIIS, CPLHI, ACS. Pada tanggal 15 Desember 2004, Bank BTN menerima surat persetujuan dari BI, Surat No. 6/1350/DPbs perihal persetujuan BI mengenai prinsip KCS (Kantor Cabang Syariah) Bank BTN. Maka tanggal inilah yang diperingati secara resmi sebagai hari lahirnya BTN Syariah.Yang secara sinergi melalui persetujuan dari BI dan Direksi PT. BTN maka dibukalah KCS Jakarta pada tanggal 14 Februari Diikuti pada tanggal 25 Februari 2005 dengan dibukanya KCS Bandung kemudian pada tanggal 17 Maret 2005 dibuka KCS Surabaya yang secara berturut-turut tanggal 4 dan tanggal 11 April 2005 KCS Yogyakarta dan KCS Makassar dan pada bulan Desember 2005 dibukanya KCS Malang dan Solo. Pada tahun 2007, Bank BTN telah mengoperasikan 12 (dua belas) Kantor Cabang Syariah dan 40 Kantor Layanan Syariah (Office Chanelling) pada kantor-kantor cabang dan cabang pembantu Konvensional kantor cabang Syariah

4 38 tersebar dilokasi Jakarta, Bandung, Surabaya, Yogyakarta, Makasar, Malang, Solo, Medan, Batam, Tanggerang, Bogor, dan Bekasi. Seluruh kantor cabang syariah ini dapat beroperasi secara ontime-realtime berkat dukungan teknologi informasi yang cukup memadai. Pembukaan Strategic Bussiness Unit (SBU) ini guna melayani tingginya minat masyarakat dalam memanfaatkan jasa keuangan syariah dan memperlihatkan keunggulan prinsip Perbankan Syariah, Adanya Fatwa MUI tentang bunga bank, serta melaksanakan hasil RUPS tahub Tujuan berdirinya BTN Syariah adalah untuk memenuhi kebutuhan Bank dalam memberikan pelayanan jasa keuangan syariah, Mendukung pencapaian sasaran laba usaha Bank, Meningkatkan ketahanan Bank dalam menghadapi perubahan lingkungan usaha, serta memeberikan keseimbangan dalam pemenuhan kepentingan segenap nasabah dan pegawai. Sedangkan untuk perkembangan jaringan UUS Bank BTN syariah sampai saaat ini yaitu memiliki jaringan terbesar di seluruh Indonesia, dengan rincian sebagai berikut: Kantor Cabang Syariah : 22 unit Kantor Cabang Pembantu Syariah : 21 unit Kantor Kas Syariah : 7 unit Kantor Layanan Syariah : 240 unit

5 39 b. Gambaran Manajemen PT. Bank Tabungan Negara Syariah Gambaran umum manajemen Bank Tabungan Negara Syariah sebagai berikut: 1. Visi, Misi dan Tujuan PT. Bank Tabungan Negara Syariah Dalam suatu perusahaan pastilah memiliki visi untuk menjadikan perusahaanya berkelas. Visi merupakan cara kita memandang diri sendiri, peran atau posisi diri kita di dalam kehidupan secara menyeluruh yang mencangkup muatan tiga dimensi, yaitu sejarah, kekinian, dan masa depan. 2 Dalam islam menjelaskan bahwa visi suatu perusahaan adalah menjadikan perusahaan yang multiguna dengan berpendoman kepada nilai-nilai yang universal. 3 Maka visi perusahaan bukanlah semata-mata urusan dunia aja, namun juga merupakan bagian dari ibadah kepada-nya. Sedangkan misi adalah upaya perusahaan untuk menjalankan dan mewujudkan visi.misi perusahaan adalah alasan kenapa perusahaan tersebut ada. Begitu juga pada Bank Tabungan Negara Syariah yang mempunyai visi dan misi 2 Toto Tasmara, Etos Kerja Pribadi Muslim, Yogyakarta: Anggota Ikapi, 1995, h Didin Hafidhuddin, Manajemen Syariah Dalam Praktik, Jakarta: Gema Insani, 2003, h. 94.

6 40 yang sejalan dengan visi Bank BTN yang merupakan Strategic Business Unit dengan peran untuk meningkatkan pelayanan dan pangsa pasar sehingga Bank BTN tumbuh dan berkembang di masa yang akan datang. BTN Syariah juga sebagai pelengkap dari bisnis perbankan di mana secara konvensional tidak dapat terlayani a. Visi Visi Bank BTN Syariah, "Menjadi Strategic Business Unit BTN yang sehat dan terkemuka dalam penyediaan jasa keuangan syariah dan mengutamakan kemaslahatan bersama." b. Misi Berikut adalah Misi yang diemban oleh Bank BTN Syariah: a. Mendukung pencapaian sasaran laba usaha BTN. b. Memberikan pelayanan jasa keuangansyariahyangungguldalam pembiayaan perumahan dan produk serta jasa keuangan Syariahterkait sehinggadapat memberikankepuasan bagi nasabah dan memperoleh pangsa pasar yang diharapkan. c. Melaksanakan manajemen perbankan yang sesuai dengan prinsip Syariah sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan

7 41 lingkungan usaha serta meningkatkan shareholders value. d. Memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders serta memberikan ketentraman pada karyawan dan nasabah. c. Tujuan Perusahaan Tujuan dari di dirikannya Bank BTN Kantor Cabang Syariah Semarang adalah untuk memenuhi kebutuhan nasabah akan produk dan layanan perbankan sesuai prinsip Syariah dan memberi manfaat yang setara. 2. Slogan PT. Bank Tabungan Negara Syariah Maju dan Sejahtera Bersama 3. Nilai-Nilai Budaya Kerja di PT. Bank Tabungan Negara Syariah Cabang Semarang Budaya kerja di BTN Syariah memiliki nilai-nilai dasar yang dianut oleh seluruh pegawai, guna mewujudkan visi dan misi Bank BTN Syraiah adalah sebagai berikut: a. Sebagai seorang yang beriman dan bertaqwa, pegawai bank BTN Syariah taat melaksanakan dan

8 42 mangamalkan ajaran agamanya masing-masing dengan khusuk. b. Pegawai Bank BTN selalu berusahauntuk menimba ilmu guna meningkatkan pengetahuan dan ketrampilannya demi kemajuan bank BTN. c. Pegawai bank BTN selalu memberikan yang terbaik secara ikhlas bagi Bank BTN dan semua stakeholder, sebagai perwujudan dari pengabdian yang didasari oleh semangat kesediaan berkorban tanpa pamrih pribadi. d. Pegawai Bank BTN selalu bekerja secara professional yang kompeten dalam bidang tugasnya. Dalam bekerja, BTN Syariah memiliki budaya yang senantiasa diaplikasikan dalam setiap akivitas pegawai yang dikenal dengan istilah Pola Prima 4 Terdapat 6 nilai dan 12 perilaku utama dalam pola prima, yaitu a. Pelayanan Prima Dalam pelayanan prima, terdapat dua perilaku utama, yaitu ramah, sopan dan bersahabat, serta peduli, proaktif dan cepat tanggap. b. Inovasi 4

9 43 Inovasi memiliki dua perilaku utama, yaitu berinisiatif melakukan penyempurnaan, serta berorientasi menciptakan nilai tambah. c. Keteladanan Dalam nilai keteladanan terdapat dua perilaku utama, yaitu menjadi contoh berperilaku baik dan benar, serta memotivasi penerapan nilai-nilai budaya kerja. d. Profesionalisme Profesionalisme dalam pola prima memilliki dua perilaku utama yang perlu diperhatikan, yaitu kompeten dan bertanggung jawab serta bekerja dengan tuntas dan cerdas. e. Integritas Integritas juga memiliki dua perilaku utama, yaitu konsisten dan dsiplin, serta jujur dan berdedikasi. f. Kerjasama Dalam pola prima, kerjasama juga mempunyai dua perlaku utama, yaitu tulus dan terbuka, serta saling percaya dan menghargai. Dalam pola prima terdapat 6 nilai dan 12 perilaku yang perlu diketahui, dimengerti, difahami, dan dilaksankan oleh pegawai Bank Bank Tabungan Negara

10 44 Syariah. Sebelumnya perlu diketahui apa itu pelayan prima, inovasi,keteladanan, profesionalisme, integritas, dan kerjasama. 4. Gambar dan Arti Lambang PT. Bank Tabungan Negara Syariah Gambar 3.1 Logo BTN Syariah diambil dari pola segi enam. Pola ini diambil dari bentuk sarang lebah yang bebentuk sama, yaitu persegi enam, pola ini menyiratkan adanya kegiatan menabung dalam masyarakat, sperti halnya lebah yang selalu menyimpan madu yag diperolehnya. Dengan lambing ini BTN melaksanakan pembangunannasional dengan mengerahkan dana masyarakat yang bebentuk tabungan. Pola ini juga menyiratkan Atap Rumah yang menjadikan citradan misi utama BTN sebagai pelaksana KPR bagi masyarakat.bentuk logo dengan huruf kecil melambangkan sikap ramah dan rendah hati, ramah

11 45 terhadap semua segmen bisnis yang dimasuki, menu jukan keinginan yang besar untuk melayani dengan rendah hati (customer focus).warna huruf biru melambangkan rasa nyaman, tenang, menyejukkan, warna ini pada umumnya digunakan oleh intitusi di biidang jasa.warisan luhur, stabilitas (command, memimpin) dan serius (respect) serta tahan uji (reliable).dasar pondasi yang kuat, berhubungan dengan kesetiaan, hal yang dapat dipercaya, kehormatan yang tinggi (Trust, integrity).simbol dari spesialis (profesionalism). Bentuk gelombang emas cair, bentuk ini sebagai symbol kekayaan financial Asia. Lengkungan emas sebagai metamorphosa dari sifat agile, progresif, pandangan ke depan. Excellence, fleksibilitas serta ketangguhan atas segala kemungkinan yang akan datang. Warna kuning emas (kuning ke orange), warna logam mulia (emas) menunjukan keagungan, kemuliaan, kemakmuran, kekayaan.menjadikan merasa tajam perhatiannya (warna yang menarik orang), aktif, kreatif, dan meriah, warna spiritual dan melambangkan hal yang luar biasa. Warna ini juga ramah, menyenangkan dan nyaman, warna ini dapat diterima sebagai warna riang, membuat perasaan anda bahwa masa depan akan menjadi lebih baik, cemerlang dan menyala-nyala.

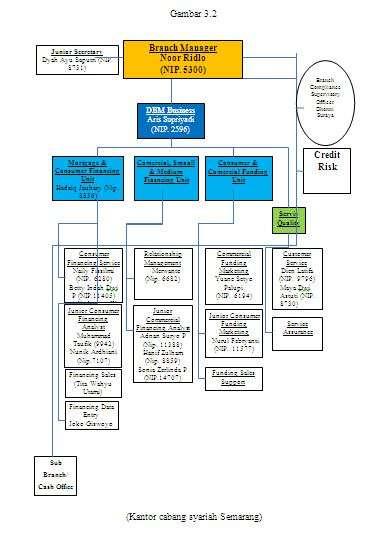

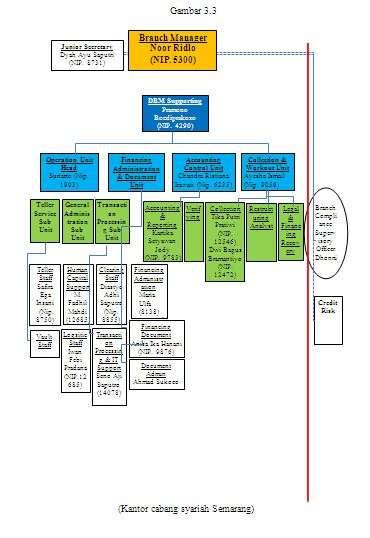

12 46 5. Struktur Organisasi dan Uraian Tugas PT. Bank Tabungan Negara Syariah Dalam suatu organisasi atau perusahaan, tentu mempunyai struktur organsasi, yang berperan dalam menjalamkan kegiatan operasional untuk mencapai tujuan yang diinginkan. Maka pada PT. Bank Tabungan Negara Syariah Cabang Semarang memiliki struktur organisasi sebagai berikut:

13 47

14 48

15 49

16 50 Berikut adalah penjelasan singkat mengenai tugas dari setiap jabatan di PT. Bank Tabungan Negara Syariah Cabang Semarang, 1. Kepala Cabang a. Mengelola secara optimal sumber daya Cabang agar dapat mendukung kelancaran operasional Bank. b. Menetapkan dan melaksanakan strategi pemasaran produk bank guna mencapai tingkat volume/sasaran yang telah ditetapkan baik pembiayaan, dana, maupun jasa. c. Memastikan realisasi target operasional Cabang serta menetapkan upaya-upaya pencapaiannya. d. Melakukan kegiatan penghimpunan dana; pemasaran pembiayaan; pemasaran jasa-jasa dan mencapai target yang telah ditetapkan. e. Melakukan review terhadap ketajaman dan kedalaman analisis pembiayaan guna antisipasi risiko. 2. Kepala Bagian a. Mengkoordinasikan, mengarahkan dan memantau rencana kerja dan anggaran tahunan di wilayah kerja kantor cabang. b. Bertanggung jawab atas kerja, baik dari bisnis maupun operational unit kerja dibawahnya.

17 51 c. Menjaga hubungan baik, dari internal, eksternal dan stakeholder unit kerja di bawahnya. 3. Bagian Consumer & Commercial Analyst Consumer & Commercial Analyst merupakan bagian untuk menganalisis dengan tepat pembiayaan yang diajukan ke BTN Syariah apakah pembiayaan tersebut akan disetujui atau tidak. Salah satu produk pembiayaan unggulan di BTN Syariah adalah pembiayaan KPR BTN Platinum. Dalam proses pemberian pembiayaan,pertama nasabah harus mengajukan pembiayaan ke BTN Syariah terlebih dahulu lalu akan dianalisis oleh analis kemudian akan diputuskan apakah pengajuan pembiayaan disetujui atau tidak.beberapa hal yang mempengaruhi keputusan pemberian pembiayaan antara lain: a. Pemenuhan kelengkapan persyaratan umum. b. Ketentuan wajib bangunan yang harus dipenuhi. c. Verifikasi dukungan KPR. d. Analisa Repayment Capacity baik melalui isian formulir, dokumen penghasilan, wawancara, On The Spot, Usaha, maupun konfirmasi penghasilan.

18 52 4. Bagian Accounting and Controlling Tugas dari bagian ini menyangkut 2 lingkup yaitu : a. Eksternal 1. Laporan Bulanan Umum Syariah (LBUS) Aset, utang maupun modal dilaporkan setiap bulan ke Bank Indonesia maksimal tanggal 5, apabila tidak melaporkan tepat waktu maka akan didenda Rp , Sistem Informasi Debitur (SID) Pelaporan pembiayaan ke Bank Indonesia setiap bulan maksimal tanggal 12, jika jatuh pada hari libur maka pelaporan maju sebelum tanggal 12 dan saat hari kerja. Laporan terlambat lebih dari 1 hari akan dikenakan denda Rp , IDI Historis Pengecekan kolektibilitas calon debitur. b. Internal 1. Kinerja Bulanan Evaluasi kinerja bulanan tiap awal bulan maksimal tanggal 10 meliputi pencapaian target aset, pembiayaan maupun DPK. 2. Compliance Control System (CCS) Kepatuhan terhadap SOP tiap unit kerja dilaporkan ke Kantor Pusat maksimal tanggal 20.

19 53 3. Stock Opname Cek kelengkapan materai, cek, bilyet giro, bilyet deposito. 4. Akrual Berapakah pengakuan pendapatan yang akan diterima bulan depan. 5. Amortisasi Penyusutan per bulan. 6. Penyisihan Penyusutan Aktiva Produktif (PPAP). 7. Checker Maploeg Checklist daftar transaksi dengan bukti transaksi. 8. Prognosa Bulanan. Perkiraan Bulanan. 5. Bagian Financing and Administration Tugas dari bagian ini meliputi: a. Pemasteran pembiayaan input data pembiayaan yang sudah melakukan realisasi. b. Pemasteran kolateral input data jaminan misal: biaya administrasi, notaris, apraisal, asuransi jiwa, dan kebakaran, asuransi jiwa dan kehilangan kendaraan.

20 54 c. Pencairan biaya notaris yaitu membuat memo pencairan. d. Memo jurnal koreksi. e. Melakukan OTS (On The Spot: survey kebenaran usaha pemohon pengajuan pembiayaan). f. Membuat laporan penilaian akhir (LPA) atau penilaian prestasi proyek. g. Menyusun dokumen pokok pembiayaan dan dokumen dossier A. 1. Dokumen pokok meliputi: a. Form wawancara. b. Scoring pembiayaan. c. Legalitas pemohon. d. Legalitas obyek yang dibeli. e. Persetujuan Surat Persetujuan Permohonan Pembiayaan. 2. Dokumen dossier B meliputi: ii. Akad jual beli. iii. Akta-akta notaris. iv. IMB. v. Polis asuransi. vi. Sertifikat.

21 55 6. Bagian Customer Service Customer Service merupakan bagian dari sebuah bank umum maupun unit usaha syariah yang langsung berhadapan dengan nasabah/calon nasabah yang ingin menggunakan jasa dari perusahaan tersebut. Sebagai seorang Customer Service harus mampu : a. Melakukan fungsi pelayanan sebagai petugas customer service. b. Melakukan fungsi maintenance data nasabah. c. Melakukan fungsi pemasteran data. d. Melakukan fungsi maintenance pemindahbukuan standing instruction. e. Melakukan pelayanan administrasi seluruh jenis tabungan syariah, meliputi: 1. Pembukaan rekening tabungan syariah. 2. Penutupan rekening tabungan syariah. 3. Penutupan tabungan syariah dipindahbukukan ke rekening lainnya. 4. Perubahan data nasabah. 5. Penggantian contoh tanda tangan. 6. Pemblokiran rekening tabungan syariah. 7. Pembuatan blokir rekening tabungan syariah. 8. Penggantian buku tabungan syariah habis/rusak, jika hilang dikenakan beban biaya.

22 56 9. Penggantian buku tabungan syariah pencetakan transaksi tertunda. 10. Penanganan komplain dari penabung. 11. Konfirmasi saldo tabungan syariah. 12. Permohonan klaim asuransi jiwa tabungan. 13. Memberikan pengesahan di buku tabungan. 14. Pembuatan master tabungan kolektif. 15. Pencetakan rekening koran atas permintaa nasabah. 16. Penyimpanan dan penyerahan buku tabungan setelah akad pembiayaan kepada debitur yang datang mengambil. f. Melakukan penawaran kembali produk kepada nasabah dan debitur yang akan melakukan penutupan rekening. g. Melakukan pelayanan pemantauan saldo rekening antara lain: 1. Pemantauan saldo rekening (nasabah datang). 2. Pemantauan saldo rekening (nasabah telepon). 3. Repurchase kiriman uang (pembatalan kiriman uang oleh pengirim). 4. Bertanggung jawab kepada Kasie Retail atas pekerjaan yang dilakukan.

23 57 7. Bagian Teller 5 Teller berfungsi melakukan fungsi pelayanan transaksi loket tunai dan non tunai. Aktivitas utama dari teller pada BTN Syariah antara lain : a. Menerima kas awal hari. b. Melakukan penyetoran uang ke kas besar (tutup kas). c. Melakukan pencetakan laporan akhir hari. d. Melakukan penyesuaian antara fisik uang, bukti transaksi dan hasil entry transaksi. e. Menyerahkan kas akhir hari beserta bukti transaksi. f. Melakukan penyortiran uang. g. Melayani transaksi nasabah. B. Lokasi Kantor Cabang a. Lokasi Berdasarkan GPS, posisi PT. Bank Tabungan Negara Syariah Kantor Cabang Semarang terletak di Jl. Ahmad Yani No.195 Telp. / Fax (0276) Kode Pos : Gambar Muhammad, Manajemen Bank Syariah, Yogyakarta: UPP AMP YKPN, 2005, h. 161.

24 58 C. Produk dan Jasa PT. Bank Tabungan Negara Syariah a. Produk Pendanaan (Funding) BTN Syariah senantiasa berinovasi dengan meluncurkan beragam produk berbasis syariah. Sebagai sarana pendukung bisnis terpercaya,btn Syariah menawarkan berbagai macam transaksi perbankan yang menguntungkan. Adapun produk dan jasa unggulan BTN Syariah selengkapnya adalah sebagai berikut. 1. Giro BTN ib Sebagai sarana pendukung bisnis terpercaya, dengan menawarkan transaksi perbankan yang menguntungkan melalui Giro Batara ib. Simpanan dana perorangan/korporasi untuk memperlancar aktivitas bisnis dan penarikan dana dapat dilakukan dengan

25 59 cek/bilyet giro atau sarana pemindahbukuan lainnya. Menggunakan akad sesuai syariah yaitu Wadi ah, bank tidak menjanjikan bagi hasil tetapi boleh memberikan bonus yang menguntungkan bagi nasabah. Kemudahan a. Penyetoran dapat dilakukan disemua BTN KCS. b. Penggunaan cek dan/atau bilyet giro, transaksi bisnis akan menjadi lebih mudah. c. Keleluasaan dalam melakukan traksaksi melaui ATM Bank BTN dan/atau melalui jaringan ATM Bersama (khusus Giro Batara ib perorangan). d. Tersedia pilihan rekening gabungan atau joint account (khusus Giro Batara ib perorangan). Fasilitas dan Kemudahan Bertransaksi a. Dengan fasilitas jaringan Kantor Cabang Syariah yang terus bertambah dan jaringan ATM Bank BTN serta jaringan ATM Bersama yang tersebar luas di Indonesia, sehingga tidak perlu antri untuk melakukan transaksi perbankan. b. Autodebet,dengan fasilitas ini, memudahkan untuk melakukan pembayaran tagihan, pembayaran angsuran pembiayaan, termasuk pembayaran zakat. Persyaratan a. Setoran awal:

26 60 1. Perorangan = Rp , Lembaga = Rp , Joint Account = Rp ,00. b. Tidak termasuk daftar hitam Bank Indonesia. 2. Giro BTN Investa ib Sebagai sarana pendukung bisnis terpercaya, dengan menawarkan transaksi perbankan yang menguntungkan melalui Giro BTN Investa ib. Simpanan dana perorangan/korporasi untuk memperlancar aktivitas bisnis dan penarikan dana dapat dilakukan dengan cek/bilyet giro atau sarana pemindahbukuan lainnya. Menggunakan akad sesuai syariah yaitu Wadi ah, bank tidak menjanjikan bagi hasil tetapi boleh memberikan bonus yang menguntungkan bagi nasabah. Kemudahan a. Penyetoran dapat dilakukan disemua Kantor Cabang Syariah Bank BTN. b. Penggunaan cek dan/atau bilyet giro, transaksi bisnis akan menjadi lebih mudah. c. Keleluasaan dalam melakukan traksaksi melaui ATM Bank BTN dan/atau melalui jaringan ATM Bersama (khusus Giro Batara ib perorangan).

27 61 d. Tersedia pilihan rekening gabungan atau joint account (khusus Giro Batara ib perorangan). Fasilitas dan Kemudahan Bertransaksi a. Dengan fasilitas jaringan Kantor Cabang Syariah yang terus bertambah dan jaringan ATM Bank BTN serta jaringan ATM Bersama yang tersebar luas di Indonesia, sehingga tidak perlu antri untuk melakukan transaksi perbankan. b. Autodebet,dengan fasilitas ini, memudahkan untuk melakukan pembayaran tagihan, pembayaran angsuran pembiayaan, termasuk pembayaran zakat. Persyaratan a. Setoran awal: 1. Perorangan = Rp , Lembaga = Rp , Joint Account = Rp ,00. b. Tidak termasuk daftar hitam Bank Indonesia. 3. Tabungan Batara IB 6 Produk Tabungan sebagai media penyimpanan dana dalam rupiah dengan menggunakan akad sesuai 6 Brosur Tabungan BTN Batara ib

28 62 syariah yaitu Wadi ah, bank tidak menjanjikan bagi hasil tetapi dapat memberikan bonus yang menguntungkan dan bersaing bagi nasabah. Kemudahan dan Kenyamanan Layanan: a. Hanya dengan setoran awal Rp ,00 telah dapat memiliki Tabungan Batara ib. b. Pembukaan rekening, penyetoran maupun penarikan dana tabungan dapat dilakukan diseluruh Kantor Cabang Syariah Bank BTN dan Layanan Syariah pada Kantor Cabang/Kantor Cabang Pembantu Bank BTN (Konvensional) diseluruh Indonesia. c. Keleluasaan dalam melakukan traksaksi melaui ATM Bank BTN dan/atau melalui jaringan ATM Bersama. d. Tersedia juga pilihan rekening gabungan atau joint account (khusus Tabungan Batara ib perorangan). Fasilitas: a. Bebas biaya administrasi bulanan maupun tahunan. b. Penabung dilindungi asuransi jiwa dan premi asuransi ditanggung oleh bank. c. Autodebet,dengan fasilitas ini, memudahkan untuk melakukan pembayaran tagihan, pembayaran angsuran pembiayaan, termasuk pembayaran zakat. Persyaratan: a. Perorangan:

29 63 1. Mengisi dan menandatangani formulir permohonan beserta pendukungnya. 2. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS). b. Lembaga: 1. Mengisi dan menandatangani formulir permohonan beserta pendukungnya. 2. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS pejabat yang berwenang), NPWP, TDP, SIUP, dan akte pendirian perusahaan. 4. Tabungan BTN Prima ib 7 Produk Tabungan sebagai media penyimpanan dana dalam rupiah dengan menggunakan akad sesuai syariah yaitu Mudharabah (investasi),bank menjanjikan bagi hasil yang menguntungkan dan bersaing bagi nasabah atas simpanannya. Kemudahan dan Kenyamanan Layanan: a. Hanya dengan setoran awal Rp ,00 telah dapat memiliki Tabungan Investa batara ib. 7 Brosur Tabungan BTN Prima ib

30 64 b. Pembukaan rekening, penyetoran maupun penarikan dana tabungan dapat dilakukan diseluruh Kantor Cabang Syariah Bank BTN dan Layanan Syariah pada Kantor Cabang/Kantor Cabang Pembantu Bank BTN (Konvensional) diseluruh Indonesia. c. Keleluasaan dalam melakukan traksaksi melaui ATM Bank BTN dan/atau melalui jaringan ATM Bersama. d. Tersedia juga pilihan rekening gabungan atau joint account (khusus Tabungan Batara ib perorangan). Fasilitas a. Bagi hasil diberikan setiap akhir bulan dan dihitung berdasarkan saldo harian. b. Biaya administrasi bulanan ringan. c. Penabung dilindungi asuransi jiwa dan premi asuransi ditanggung oleh bank. d. Autodebet, dengan fasilitas ini, memudahkan untuk melakukan pembayaran tagihan, pembayaran angsuran pembiayaan, termasuk pembayaran zakat. Persyaratan: a. Perorangan: 1. Mengisi dan menandatangani formulir permohonan beserta pendukungnya. 2. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS).

31 65 b. Lembaga: 1. Mengisi dan menandatangani formulir permohonan beserta pendukungnya. 2. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS pejabat yang berwenang), NPWP, TDP, SIUP, dan akte pendirian perusahaan. 5. Tabungan BTN Haji IB 8 Produk tabungan sebagai media penyimpanan dana dalam rupiah untuk Biaya Perjalanan Ibadah Haji (BPIH), dengan menggunakan akad sesuai syariah yaitu Mudharabah (Investasi), bank menjanjikan bagi hasil yang menguntungkan dan bersaing bagi nasabah atas simpanannya. Keuntungan dan Kenyamanan Layanan: a. Hanya dengan setoran awal Rp ,00 telah dapat memiliki Tabungan Baitullah Batara ib. b. Pembukaan rekening pada Kantor Cabang Syariah yang telah online dengan SISKOHAT Departemen Agama, sedangkan penyetoran lanjutan maupun penarikan dana tabungan dapat dilakukan diseluruh 8 Brosur Tabungan BTN Haji ib

32 66 Kantor Cabang Syariah Bank BTN dan Layanan Syariah pada Kantor Cabang/Kantor Cabang Pembantu Bank BTN (Konvensional) diseluruh Indonesia. c. Diprioritaskan terdaftar sebagai Calon Jemaah Haji setelah memperoleh dan menunjukkan Surat Pendaftaran Pergi Haji dari Kantor Departemen Agama domisili penabung. d. Pada saat pelunasan mendapatkan Kartu Debit BTN Syariah VISA yang dapat digunakan bertransaksi di seluruh dunia termasuk di Arab Saudi. e. Mendapatkan souvenir haji yang menarik dan bermanfaatkan pada saat pelunasan Haji. Fasilitas: a. Bagi hasil diberikan setiap akhir bulan dan dihitung berdasarkan saldo harian. b. Bebas biaya administrasi bulanan. Persyaratan: a. Mengisi dan menandatangani formulir permohonan beserta pendukungnya. b. Menyerahkan fotokopi identitas diri (KTP/Paspor). c. Data didaftarkan pada SISKOHAT Departemen Agama setelah saldo TabunganHaji mencapai sesuai ketentuan BPIH dan Calon Jemaah Haji memperoleh

33 67 dan mendapatkan Surat Pendaftaran Pergi Haji dari Kantor Departemen Agama domisili penabung. d. Tabungan BTN Haji ib boleh ditutup setelah jemaah haji tiba kembali di rumah dari tanah suci. 6. Deposito BTN ib Produk penyimpanan dana dalam bentuk simpanan deposito dengan jangka waktu tertentu sesuai pilihan/keinginan nasabah dan menggunakan akad sesuai syariah yaitu Mudharabah (investasi), bank memberikan bagi hasil yang bersaing bagi nasabah atas simpanan depositonya. 9 Kentungan dan Kenyamanan Layanan: a. Bagi hasil yang menarik dan kompetitif serta dapat diakumulasikan kepada simpapan pokok deposito, sehingga menjadikan investasi lebih cepat berkembang. b. Tersedia pilihan jangka waktu yang dapat ditentukan sendiri sesuai dengan kebutuhan yaitu: 1, 3, 6, 12 atau 24 bulan. c. Pembukaan rekening, penyetoran maupun penarikan dana tabungan dapat dilakukan diseluruh Kantor Cabang Syariah Bank BTN dan Layanan Syariah 9 Brosur Deposito BTN ib

34 68 pada Kantor Cabang/Kantor Cabang Pembantu Bank BTN (Konvensional) diseluruh Indonesia. d. Bebas memperpanjang deposito secara otomatis (Automatic Roll Over/ARO). e. Anda dapat memilih untuk menginvestasikan kembali bagi hasil bulanan Deposito Batara ib ke pokok deposito atau ditransfer ke rekening Giro Batara ib atau Tabungan Batara ib yang dapat ditarik setiap saat. f. Dapat dibuka atas nama 2 orang pribadi (joint account). g. Apabila membutuhkan dana segera, pencaiaran Deposito Batara ib tidak dikenakan denda. Persyaratan: a. Perorangan: 1. Mengisi dan menandatangani formulir permohonan beserta pendukungnya. 2. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS). b. Lembaga: 1. Mengisi dan menandatangani formulir permohonan beserta pendukungnya. 2. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS dari pejabat yang berwenang),

35 69 NPWP, TDP, SIUP, dan akte pendirian perusahaan. 7. Tabunganku ib Tabunganku ib adalah produk tabungan perorangan dengan syarat yang mudah dan ringan yang diterbitkan secara bersama-sama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat. Kemudahan dan Kenyamanan Layanan: a. Hanya dengan setoran awal Rp ,00 telah dapat memiliki Tabunganku ib b. Pembukaan rekening dan penarikan hanya dapat dilakukan di kantor cabang awal. c. Penyetoran maupun penarikan dana tabungan dapat dilakukan diseluruh Kantor Cabang Syariah Bank BTN dan Layanan Syariah pada Kantor Cabang/Kantor Cabang Pembantu Bank BTN (Konvensional) diseluruh Indonesia. d. Bebas biaya administrasi bulanan. Persyaratan: a. Mengisi dan menandatangani formulir permohonan beserta pendukungnya.

36 70 b. Menyerahkan fotokopi identitas diri (KTP/Paspor dan KIMS/KITAS). 8. Tabungan BTN Simpel (Simpanan Pelajar) Ib Adalah Tabungan untuk siswa yang diterbitkan secara nasional oleh bank-bank di Indonesia, dengan syarat yang mudah dan sederhana serta fitur yang menarik, dalam rangka edukasi dan inklusi keuangan untuk mendorong budaya menabung sejak dini. 10 Kemudahan dan kenyamanan Layanan: 1. Rekening atas nama siswa. 2. Menabung bisa dilakukan di sekolah. 3. Pembukaan rekening dilakukan melalui kerja sama antara sekolahan dengan bank. 4. Setoran awal hanya Rp ,00 telah memiliki tabungan simpel. 5. Bebas biaya administrasi. Persyaratan: 1. Diperuntukan bagi siswa PAUD, TK, SD, SMP, SMA, Madrasah (MI, MTs, MA) atau sederajat, yang berusia di bawah 17 tahun dan belum memiliki KTP. 10 Brosur Tabungan BTN Simpel ib

37 71 2. Tidak diperkenankan untuk rekening bersama (joint account. 9. Tabungan BTN Qurban ib 11 Merupakan produk simpanan dana yang digunakan untuk membantu mewujudkan Ibadah Qurban dengan akad Mudharabah Mutlaqah (investasi) serta memiliki berbagai macam fitur dan manfaat. Kemudahan dan Kenyamanan Layanan: 2. Memberikan kemudahan dalam perencanaan ibadah Qurban melalui sistem auto debet dari rekening utama yang dimiliki. 3. Bebeas biaya administrasi. 4. Mendapatkan bagi hasil yang menguntungkan dan kompetitif. 5. Pembukaan rekening dapat dilakukan di seluruh outlet BTN Syariah di seluruh wilayah Indonesia. 6. Hewan qurban diantar ke rumah atau tempat yang diinginkan (qurban delivery). 7. Dapat menyalurkan hewan qurban melalui lembaga/yayasan resmi yang telah bekerja sama dengan BTN Syariah. 11 Brosur Tabungan BTN Qurban ib.

38 72 Persyaratan: 1. Perorangan WNI atau WNA. 2. KTP/SIM/Paspor/KITAS/KIMS yang masih berlaku. Atau surat keterangan domisili/ kerja, beneficiary owner untuk usia dibawah 17 tahun. 3. Setoran awal Rp ,00 4. Setoran lanjutan minimal Rp ,00 (setoran di outlet) dan Rp ,00 (untuk auto debet). b. Produk Pembiayaan (Financing) Berikut ini merupakan jenis-jenis Pembiayaan dari BTN syariah. 1. KPR BTN Platinum ib Produk pembiayaan dalam rangka pembelian rumah, ruko, rukan, rusun/apartemen bagi nasabah perorangan dengan menggunakan prinsip akad Murabahah (jual beli). 12 Keuntungan Bagi Nasabah dan Ketersediaan Layanan: a. Dengan akad berdasarkan prinsip Murabahah, maka kesepakatan harga akan tetap terjaga (fixed) pada nilai tertentu sampai akhir jangka waktu sehingga nilai angsuran tidak berubah sampai akhir. 12 Brosur KPR Platinum ib

39 73 b. Jangka waktu pembiayaan maksimal 15 tahun. c. Maksimal pembiayaan bank 80 % dari harga beli rumah dari developer dan sisanya 20 % merupakan kontribusi uang muka nasabah. Untuk pembayaran angsuran secara potong gaji, kontribusi uang muka cukup 10 %. d. Rumah baru atau rumah second. e. Uang muka ringan. f. Di cover dengan asuransi jiwa dan asuransi kebakaran. Persyaratan Nasabah: a. Mengisi formulir permohonan. b. Menyerahkan fotokopi identitas diri (KTP, KK, Akta Nikah). c. Menyerahkan fotokopi slip/keterangan gaji atau keterangan penghasilan. d. Menyerahkan fotokopi SK Pegawai atau Keterangan Kerja dari perusahaan. e. Menyerahkan fotokopi ijin usaha untuk wiraswasta (Akte Pendirian, Domisili Usaha, TDP, SIUPP, NPWP, dll). Persyaratan Jaminan: a. Sertifikat SHM atau SHGB. b. IMB. c. PBB.

40 74 2. KPR BTN Indent ib Produk pembiayaan dalam rangka pembelian rumah, ruko, rukan, rusun/apartemen secara indent (atas dasar pesanan), bagi nasabah perorangan dengan menggunakan prinsip akad Istishna (jual beli atas dasar pesanan), dengan pengembalian secara tangguh (cicilan bulanan) dalam jangka waktu tertentu. 13 Keuntungan Bagi Nasabah dan Ketersediaan Layanan: a. Dengan akad berdasarkan prinsip Istishna, maka kesepakatan harga akan tetap terjaga (fixed) pada nilai tertentu sampai akhir jangka waktu sehingga nilai angsuran tidak berubah sampai akhir. b. Selama masa pembangunan, nasabah belum diwajibkan membayar angsuran (diberikan grace period/penundaan pembayaran). c. Jangka waktu pembiayaan maksimal 15 tahun. d. Maksimal pembiayaan bank 80% dari harga beli rumah dari developer dan sisanya 20% adalah uang muka nasabah. Untuk pembayaran angsuran secara potong gaji, kontribusi uang muka cukup 10%. e. Uang muka ringan. f. Di cover dengan asuransi jiwa dan asuransi kebakaran. 13 Brosur KPR Indent ib

41 75 g. Lokasi marketable. Persyaratan: a. Mengisi formulir permohonan. b. WNI berusia 21 tahn atau telah menikah, pada saat pembiayaan lunas usia tidak melebihi 65 tahun. c. Minimal masa kerja/ usaha 1 (satu) tahun. d. Berpenghasilan dan mampu mengangsur setiap bulan sampai dengan lunas. e. Menyerahkan fotokopi identitas diri (KTP, KK, Akta Nikah). f. Menyerahkan fotokopi slip/keterangan gaji atau keterangan penghasilan. g. Menyerahkan fotokopi SK Pegawai atau Keterangan Kerja dari perusahaan. h. Menyerahkan fotokopi ijin usaha untuk wiraswasta (Akte Pendirian, Domisili Usaha, TDP, SIUPP, NPWP, dll). Persyaratan Jaminan: a. Sertifikat SHM atau SHGB. b. IMB. c. PBB.

42 76 3. Kendaraan Bermotor BTN ib 14 Produk pembiayaan dalam rangka pembelian kendaraan bermotor (mobil dan sepeda motor) bagi nasabah perorangan dengan menggunakan prinsip akad Murabahah (jual beli). Keuntungan Bagi Nasabah dan Ketersediaan Layanan: a. Angsuran ringan dan tetap sampai masa pembiayaan selesai. b. Jangka waktu pembiayaan maksimal 5 tahun (mobil) dan 4 tahun (sepeda motor). c. Maksimal pembiayaan bank 80% dari harga beli dan 20% sisanya merupakan kontribusi uang muka nasabah. Untuk pembayaran angsuran secara potong gaji, kontribusi uang muka cukup 10%. d. Standar layanan maksimal 7 hari dari permohonan lengkap sampai dengan pelaksanaan akad. Persyaratan: a. Mengisi formulir permohonan. b. Menyerahkan fotokopi identitas diri (KTP, KK, Akta Nikah). c. Menyerahkan fotokopi slip/keterangan gaji atau keterangan penghasilan. 14 Brosur KPR Bundling Pembiayaan Kendaraan Bermotor

43 77 d. Menyerahkan fotokopi SK Pegawai atau Keterangan Kerja dari perusahaan. e. Menyerahkan fotokopi ijin usaha untuk wiraswasta (Akte Pendirian, Domisili Usaha, TDP, SIUPP, NPWP, dll). Kelengkapan Tambahan Jika Dinyatakan Layak: Pernyataan Penyerahan dan Kuasa Pengambilan Dokumen jika nasabah tidak mampu membayar angsuran lebih dari 60 hari. 4. Modal Kerja BTN ib Produk pembiayaan yang disediakan untuk memenuhi kebutuhan belanja modal kerja nasabah lembaga/perusahaan dengan menggunakan prinsip akad Mudharabah (bagi hasil), dengan rencana pengembalian berdasarkan proyeksi kemampuan cashflow nasabah. Keuntungan Bagi Nasabah dan Ketersediaan Layanan: a. Jangka waktu pembiayaan maksimal 5 tahun. b. Bank menyediakan dana 100 % dari kebutuhan modal kerja. c. Berbagai macam penggunaan: Kopkar/Kopeg untuk disalurkan kepada anggota dengan pengembalian potong gaji, Kontraktor penerima SPK/Kontrak, Lembaga Keuangan Syariah/Mikro Syariah

44 78 (LKS/LKMS) untuk disalurkan kepada nasabahnya, modal kerja perdagangan. Persyaratan: a. Menyerahkan surat permohonan pembiayaan. b. Menyerahkan fotokopi legalitas usaha ( Akte Pendirian, Domisili Usaha,Tanda Daftar Perusahaan (TDP),Surat Izin Usaha Perdagangan (SIUP),Nomor Pokok Wajib Pajak (NPWP) ). c. Menyerahkan laporan keuangan. d. Menyerahkan fotokopi rekening bank 3 bulan terakhir. e. Menyerahkan fotokopi ijin usaha untuk wiraswasta (Akte Pendirian, Domisili Usaha, TDP, SIUPP, NPWP, dll). 5. Pembiayaan Kontruksi BTN ib Produk pembiayaan yang disediakan untuk memenuhi kebutuhan belanja modal kerja pengembang perumahan untuk membangun proyek perumahan dengan menggunakan prinsip akad Musyarakah (bagi hasil), dengan rencana pengembalian berdasarkan proyeksi kemampuan cashflow nasabah. Keuntungan Bagi Nasabah dan Ketersediaan Layanan: a. Dengan akad berdasarkan prinsip Musyarakah, nasabah baru akan membayar bagi hasil dan pengembalian

45 79 pokok setelah proyek atau persediaan yang dibiayai telah menghasilkan pendapatan. b. Jangka waktu pembiayaan maksimal 2 tahun. c. Bank menyediakan dana 80% dari kebutuhan modal kerja konstruksi. d. Untuk optimalkan pendapatan bagi hasil, bank lebih proaktif ikut berperan mempercepat pembangunan dan penjualan, melalui percepatan proses KPR, percepatan proses pencairan termin Yasa Griya, dan lain-lain. Persyaratan: a. Menyerahkan surat permohonan pembiayaan. b. Menyerahkan fotokopi legalitas usaha (Akte Pendirian, Domisili Usaha, TDP,SIUP,NPWP). c. Menyerahkan legalitas proyek: ijin lokasi, site plan,ijin Mendirikan Bangunan (IMB), bukti penguasaan lahan. d. Menyerahkan Rencana Anggaran Biaya (RAB) proyek dan proyeksi cashflow. e. Laporan keuangan 2 tahun terakhir. f. Menyerahkan fotokopi rekening bank 3 bulan terakhir. 6. Investasi BTN ib Produk pembiayaan yang disediakan untuk memenuhi kebutuhan belanja barang modal (capital expenditure) perusahaan/lembaga dengan menggunakan prinsip akad

46 80 Murabahah (jual beli)dan/atau Musyarakah (bagi hasil), dengan rencana pengembalian berdasarkan proyeksi kemampuan cashflow nasabah. Keuntungan Bagi Nasabah dan Ketersediaan Layanan: a. Pembiayaan ini dapat dimanfaatkan untuk rehabilitasi dan/atau modernisasi alat produksi: mesin, gedung, kendaraan, alat berat, peralatan laboratorium, dll. b. Jangka waktu pembiayaan maksimal 5 tahun. c. Bank menyediakan dana 65 % dari kebutuhan. Persyaratan: a. Menyerahkan surat permohonan pembiayaan. b. Menyerahkan fotokopi legalitas usaha (Akte Pendirian, Domisili Usaha, TDP, SIUP, NPWP). c. Menyerahkan legalitas proyek: ijin lokasi, site plan, IMB, bukti penguasaan lahan. d. Menyerahkan RAB proyek dan proyeksi cashflow. e. Laporan keuangan 2 tahun terakhir. f. Menyerahkan fotokopi rekening bank 3 bulan terakhir. 7. KPR Bundling Tunai Emas BTN ib 15 Pembiayaan Tunai Emas BTN ib adalah fasilitas pinjaman dana kepada nasabah berdasarkan prinsip Qardh 15 Brosur KPR Bundling Tunai Emas BTN ib

47 81 yang diberikan oleh bank kepada nasabah berdasarkan kesepakatan, yang disertakan dengan Surat Gadai sebagai penyerahan Marhun (barang jaminan) untuk jaminan pengembalian seluruh atau sebagian hutang nasabah kepada Bank. Keuntungan bagi nasabah dan Ketersediaan Layanan: a. Berdasarkan dengan prinsip syariah. b. Proses yang cepat dan mudah. c. Biaya administrasi ringan d. Biaya penyimpanan dan pemeliharaan terjangkau. e. Perlindungan asuransi kebakaran. f. Maksimal pembiayaan sampai dengan 90% atau senilai maksimal Rp ,00 (jangka waktu hari dan dapat diperpanjang maksimal 1 tahun). Persyaratan: a. WNI. b. Berusia minimal 21 tahun atau sudah menikah. c. Menyerahkan fotokopi KTP atau identitas lainnya (SIM,Paspor,dll) yang masih berlaku. d. Menyerahkan NPWP untuk pembiayaan diatas Rp 100 Juta. e. Menyerahkan jaminan emas. f. Mengisi formulir permohonan. Barang jaminan yang dapat dititipkan dan dipelihara :

48 82 a. Emas batangan/lantakan. b. Emas perhiasan. c. Uang emas. d. Koin emas. Ketentuan a. Biaya sewa ditetapkan pada saat pembiayaan diajukan sesuai dengan ketentuan yang berlaku. Fasilitas a. Nilai pembiayaan maksimum 95 %. b. Perlindungan asuransi kebakaran dan jiwa. Jangka Waktu Pembiayaan a. Minimal jangka waktupembiayaan gadai selama 30 (tiga puluh) hari kalender dan maksimal 120 (seratus dua puluh) hari kalender. 8. Pembiayaan Bangun Rumah BTN ib Swagriya BTN ib adalah fasilitas pembiayaan berdasarkan akad Murabahah (jual beli), yang diperuntukan bagi pemohon yang memenuhi persyaratan yang ditentukan oleh bank untuk membiayai pembangunan atau renovasi rumah, ruko, atau bangunan lain diatas tanah yang sudah dimiliki baik untuk dipakai sendiri maupun untuk disewakan. Keuntungan Bagi Nasabah: a. Angsuran tetap sampai lunas.

49 83 b. Nasabah bebas merencanakan pembangunan atau renovasi sesuai dengan keinginan dan kebutuhannya. c. Maksimum pembiayaan yang diberikan 100 % dari RAB. d. Jangka waktu hingga 15 tahun. e. Margin bersaing. f. Persyaratan mudah dan fleksibel. g. Pelunasan dipercepat tidak dikenakan denda. h. Berdasarkan prinsip syariah. Persyaratan: a. Mengisi formulir permohonan. b. Menyerahkan fotokopi identitas diri (KTP, KK, Akta Nikah). c. Menyerahkan fotokopi slip/keterangan gaji atau keterangan penghasilan. d. Menyerahkan fotokopi SK Pegawai atau Keterangan Kerja dari perusahaan. e. Menyerahkan fotokopi ijin usaha untuk wiraswasta (Akte Pendirian, Domisili Usaha, TDP, SIUPP, NPWP, dll). f. Menyampaikan rencana pembangunan dan RAB. Persyaratan Jaminan: a. Sertifikat SHM atau SHGB. b. IMB. c. PBB.

50 84 9. Pembiayaan Multimanfaat BTN ib Merupakan pembiayaan untuk pembelian furniture, elektronik, dan home applianes sebagai isi rumah dengan menggunakan akad mudharabah. 16 Keuntungan bagi Nasabah: a. Angsuran tetap sampai lunas. b. Persyaratan mudah dan fleksibel. c. Berdasarkan prinsip syariah. d. Prosenya yang cepat. Persyaratan: a. Mengisi formulir permohonan. b. Menyerahkan fotokopi identitas diri (KTP, KK, Akta Nikah) c. Pas foto terbaru pemohon dan pasangan. d. Menyerahkan fotokopi slip/keterangan gaji atau keterangan penghasilan terakhir. e. Menyerahkan fotokopi SK Pegawai atau Keterangan Kerja dari perusahaan. f. Menyerahkan fotokopi ijin usaha untuk wiraswasta (Akte Pendirian, Domisili Usaha, TDP, SIUPP, NPWP, dll). 16 Brosur Bundling Isi Rumah BTN ib

LAMPIRAN-LAMPIRAN. Berawal dari adanya perubahan peraturan perundang-undangan

LAMPIRAN-LAMPIRAN 1. Sejarah Ringkas BTN Syariah Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi Perbankan No. 10 Tahun 1998,

LAMPIRAN-LAMPIRAN 1. Sejarah Ringkas BTN Syariah Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi Perbankan No. 10 Tahun 1998,

BAB III PROFIL BTN SYARIAH

36 BAB III PROFIL BTN SYARIAH A. Sejarah Singkat BTN Syariah Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi Perbankan No.

36 BAB III PROFIL BTN SYARIAH A. Sejarah Singkat BTN Syariah Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi Perbankan No.

BAB III PROSES PENYELESAIAN TERHADAP DENDA PENUNDAAN PEMBAYARAN KPR (KREDIT PEMILIKAN RUMAH) DI PT. BANK TABUNGAN NEGARA (PERSERO) TBK.

DI PT. BANK TABUNGAN NEGARA (PERSERO) TBK.") BAB III PROSES PENYELESAIAN TERHADAP DENDA PENUNDAAN PEMBAYARAN KPR (KREDIT PEMILIKAN RUMAH) DI PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KCS SURABAYA A. Gambaran Umum Tentang Daerah Penelitian 1. Sejarah

BAB III PROSES PENYELESAIAN TERHADAP DENDA PENUNDAAN PEMBAYARAN KPR (KREDIT PEMILIKAN RUMAH) DI PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KCS SURABAYA A. Gambaran Umum Tentang Daerah Penelitian 1. Sejarah

BAB III GAMBARAN UMUM

BAB III GAMBARAN UMUM A. Sejarah Bank Tabungan Negara Syariah (BTN KCS Semarang) Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992

BAB III GAMBARAN UMUM A. Sejarah Bank Tabungan Negara Syariah (BTN KCS Semarang) Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992

BAB III PROSES PENYELESAIAN WANPRESTASI DALAM PERJANJIAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SYARI AH SURABAYA

TBK. KANTOR CABANG SYARI AH SURABAYA") BAB III PROSES PENYELESAIAN WANPRESTASI DALAM PERJANJIAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SYARI AH SURABAYA A. Gambaran Umum Lokasi Penelitian 1. Sejarah Singkat BTN Syari

BAB III PROSES PENYELESAIAN WANPRESTASI DALAM PERJANJIAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SYARI AH SURABAYA A. Gambaran Umum Lokasi Penelitian 1. Sejarah Singkat BTN Syari

5) Dapat diberikan bonus sesuai kebijakan Bank 6) Dapat dilakukan pemotongan zakat secara otomatis dari bonus yang diterima

Dapat diberikan bonus sesuai kebijakan Bank 6) Dapat dilakukan pemotongan zakat secara otomatis dari bonus yang diterima") Tabungan BRISyariah ib Tabungan BRISyariah ib merupakan tabungan dari BRISyariah bagi nasabah perorangan yang menggunakan prinsip titipan, dipersembahkan untuk Anda yang menginginkan kemudahan dalam transaksi

Tabungan BRISyariah ib Tabungan BRISyariah ib merupakan tabungan dari BRISyariah bagi nasabah perorangan yang menggunakan prinsip titipan, dipersembahkan untuk Anda yang menginginkan kemudahan dalam transaksi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Alasan nasabah Bank BTN Syariah Semarang memilih Produk Tabungan Batara ib dibandingkan dengan produk lainnya Tabungan merupakan suatu hal yang penting bagi masyarakat,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Alasan nasabah Bank BTN Syariah Semarang memilih Produk Tabungan Batara ib dibandingkan dengan produk lainnya Tabungan merupakan suatu hal yang penting bagi masyarakat,

BAB III GAMBARAN UMUM PT. BANK TABUNGAN NEGARA SYARIAH (BTN SYARIAH)

") BAB III GAMBARAN UMUM PT. BANK TABUNGAN NEGARA SYARIAH (BTN SYARIAH) A. Sejarah Bank Tabungan Negara (BTN) Syariah Cabang Semarang BTN Syariah merupakan Strategic Bussinees Unit (SBU) dari Bank BTN yang

BAB III GAMBARAN UMUM PT. BANK TABUNGAN NEGARA SYARIAH (BTN SYARIAH) A. Sejarah Bank Tabungan Negara (BTN) Syariah Cabang Semarang BTN Syariah merupakan Strategic Bussinees Unit (SBU) dari Bank BTN yang

BAB III PROFIL BANK BTN SYARIAH KC SURABAYA. A. Gambaran Umum Mengenai Sejarah, Profil Singkat BTN Syariah.

BAB III PROFIL BANK BTN SYARIAH KC SURABAYA A. Gambaran Umum Mengenai Sejarah, Profil Singkat BTN Syariah. a. Sejarah Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah

BAB III PROFIL BANK BTN SYARIAH KC SURABAYA A. Gambaran Umum Mengenai Sejarah, Profil Singkat BTN Syariah. a. Sejarah Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah

LAMPIRAN 1 SURAT IJIN PENELITIAN. Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO

Tbk. KANTOR CABANG PONOROGO") LAMPIRAN LAMPIRAN 1 SURAT IJIN PENELITIAN Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO LAMPIRAN 2 DAFTAR PERTANYAAN WAWANCARA DAFTAR PERTANYAAN WAWANCARA PT. Bank Negara Indonesia

LAMPIRAN LAMPIRAN 1 SURAT IJIN PENELITIAN Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO LAMPIRAN 2 DAFTAR PERTANYAAN WAWANCARA DAFTAR PERTANYAAN WAWANCARA PT. Bank Negara Indonesia

BAB IV. PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG

BAB IV PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG A. Prosedur pembiayaan Griya ib Hasanah Pada PT. Bank BNI Syariah Kantor Cabang Padang. 1. Gambaran Produk pembiayaan

BAB IV PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG A. Prosedur pembiayaan Griya ib Hasanah Pada PT. Bank BNI Syariah Kantor Cabang Padang. 1. Gambaran Produk pembiayaan

BAB II GAMBARAN UMUM LOKASI PENELITIAN. A. Sejarah Berdirinya Bank Tabungan Negara (BTN) Syariah

Syariah") BAB II GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Berdirinya Bank Tabungan Negara (BTN) Syariah Bank BTN adalah suatu lembaga yang bergerak sebagai sarana penghimpun dana dari masyarakat serta menyalurkan

BAB II GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Berdirinya Bank Tabungan Negara (BTN) Syariah Bank BTN adalah suatu lembaga yang bergerak sebagai sarana penghimpun dana dari masyarakat serta menyalurkan

BAB II. Gambaran Umum Bank Syariah Mega Indonesia. Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank

BAB II Gambaran Umum Bank Syariah Mega Indonesia 2.1. Sejarah Berdirinya 13 Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank umum konvensional bernama PT Bank Umum Tugu yang berkedudukan

BAB II Gambaran Umum Bank Syariah Mega Indonesia 2.1. Sejarah Berdirinya 13 Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank umum konvensional bernama PT Bank Umum Tugu yang berkedudukan

BAB II GAMBARAN UMUM LOKASI PENELITIAN. A. Sejarah Berdirinya Bank Rakyat Indonesia (BRI) Syariah

Syariah") BAB II GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Berdirinya Bank Rakyat Indonesia (BRI) Syariah Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero) terhadap Bank Jasa Arta pada 19 Desember 2007

BAB II GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Berdirinya Bank Rakyat Indonesia (BRI) Syariah Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero) terhadap Bank Jasa Arta pada 19 Desember 2007

BAB III PELAKSANAAN GADAI SYARI AH DI BTN SYARI AH SEMARANG. 1. Latar Belakang Bredirinya BTN Syari ah Semarang

BAB III PELAKSANAAN GADAI SYARI AH DI BTN SYARI AH SEMARANG A. Profil BTN Syari ah Semarang 1. Latar Belakang Bredirinya BTN Syari ah Semarang BTN Syariah merupakan Unit Usaha Syariah (UUS) dari Bank BTN

BAB III PELAKSANAAN GADAI SYARI AH DI BTN SYARI AH SEMARANG A. Profil BTN Syari ah Semarang 1. Latar Belakang Bredirinya BTN Syari ah Semarang BTN Syariah merupakan Unit Usaha Syariah (UUS) dari Bank BTN

BAB III GAMBARAN UMUM DAN DATA PEMBIAYAAN RUMAH BERMASALAH BANK BTN SYARIAH KCP BUKIT DARMO

BAB III GAMBARAN UMUM DAN DATA PEMBIAYAAN RUMAH BERMASALAH BANK BTN SYARIAH KCP BUKIT DARMO A. Sejarah Berdirinya Bank BTN Syariah BTN Syariah merupakan Strategic Bussiness Unit (SBU) dari Bank BTN yang

BAB III GAMBARAN UMUM DAN DATA PEMBIAYAAN RUMAH BERMASALAH BANK BTN SYARIAH KCP BUKIT DARMO A. Sejarah Berdirinya Bank BTN Syariah BTN Syariah merupakan Strategic Bussiness Unit (SBU) dari Bank BTN yang

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA. bank negara Indonesia merupakan bank pertama yang didirikan dan

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA A. Latar Belakang Berdirinya BNI Syariah 1. Sejarah berdirinya BNI Syariah BNI (Bank Negara Indonesia) berdiri sejak tahun

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA A. Latar Belakang Berdirinya BNI Syariah 1. Sejarah berdirinya BNI Syariah BNI (Bank Negara Indonesia) berdiri sejak tahun

BAB II GAMBARAN UMUM BANK MEGA SYARI AH. Perjalanan PT Bank Mega Syariah diawali dari sebuah bank umum

9 BAB II GAMBARAN UMUM BANK MEGA SYARI AH 2.1 Sejarah Bank Mega Syari ah 1 Perjalanan PT Bank Mega Syariah diawali dari sebuah bank umum konvensional bernama PT Bank Umum Tugu yang berkedudukan di Jakarta.

9 BAB II GAMBARAN UMUM BANK MEGA SYARI AH 2.1 Sejarah Bank Mega Syari ah 1 Perjalanan PT Bank Mega Syariah diawali dari sebuah bank umum konvensional bernama PT Bank Umum Tugu yang berkedudukan di Jakarta.

BAB II PROFIL BANK RIAU KEPRI CABANG SYARIAH

BAB II PROFIL BANK RIAU KEPRI CABANG SYARIAH A. Sejarah Bank Riau Kepri Cabang Syariah Bank Pembangunan Daerah Riau adalah bank milik pemerintahan Provinsi Riau, Pemerintahan Kabupaten/Kota se Propinsi

BAB II PROFIL BANK RIAU KEPRI CABANG SYARIAH A. Sejarah Bank Riau Kepri Cabang Syariah Bank Pembangunan Daerah Riau adalah bank milik pemerintahan Provinsi Riau, Pemerintahan Kabupaten/Kota se Propinsi

BAB II GAMBARAN UMUM PT. BANK MEGA SYARIAH CABANG SEMARANG. Jakarta. Pada tahun 2001, Para Group sekarang berganti nama menjadi CT

BAB II GAMBARAN UMUM PT. BANK MEGA SYARIAH CABANG SEMARANG 2.1 Sejarah Bank Mega Syariah Perjalanan PT Bank Mega Syariah diawali dari sebuah bank umum konvensional bernama PT Bak Umum Tugu yang berkedudukan

BAB II GAMBARAN UMUM PT. BANK MEGA SYARIAH CABANG SEMARANG 2.1 Sejarah Bank Mega Syariah Perjalanan PT Bank Mega Syariah diawali dari sebuah bank umum konvensional bernama PT Bak Umum Tugu yang berkedudukan

PRODUK SYARIAH DI INDONESIA

PRODUK SYARIAH DI INDONESIA Semarang,21 Maret 2017 OLEH : Dr.Oyong Lisa,SE.,MM,CMA,Ak,CA,CIBA,CBV STIE WIDYA GAMA LUMAJANG BANK SYARIAH Menurut UU No 21 tahun 2008 tentang Perbankan Syariah Bank Syariah

PRODUK SYARIAH DI INDONESIA Semarang,21 Maret 2017 OLEH : Dr.Oyong Lisa,SE.,MM,CMA,Ak,CA,CIBA,CBV STIE WIDYA GAMA LUMAJANG BANK SYARIAH Menurut UU No 21 tahun 2008 tentang Perbankan Syariah Bank Syariah

BAB IV PEMBAHASAN. pembiayaan untuk beragam keperluan, baik produktif (investasi dan modal

BAB IV PEMBAHASAN A. Prosedur Pembiayan BSM Oto di Bank Syariah Mandiri Kantor Cabang Batusangkar Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi

BAB IV PEMBAHASAN A. Prosedur Pembiayan BSM Oto di Bank Syariah Mandiri Kantor Cabang Batusangkar Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi

BAB V KESIMPULAN DAN SARAN. Pembantu Krian mahasiswa dapat memberikan kesimpulan dan saran kepada

BAB V KESIMPULAN DAN SARAN Berdasarkan beberapa hal pokok yang telah dibahas dalam bab - bab sebelumnya dan penelitian yang telah dilakukan pada Bank Jatim Cabang Pembantu Krian mahasiswa dapat memberikan

BAB V KESIMPULAN DAN SARAN Berdasarkan beberapa hal pokok yang telah dibahas dalam bab - bab sebelumnya dan penelitian yang telah dilakukan pada Bank Jatim Cabang Pembantu Krian mahasiswa dapat memberikan

BAB IV PEMBAHASAN. A. Prosedural deposito sebagai jaminan pembiayaan pada PT. Bank. a. Dana aman dan terjamin dikelola secara syariah.

BAB IV PEMBAHASAN A. Prosedural deposito sebagai jaminan pembiayaan pada PT. Bank Syariah Mandiri KC Pariaman Manfaat deposito yaitu: a. Dana aman dan terjamin dikelola secara syariah. b. Bagi hasil yang

BAB IV PEMBAHASAN A. Prosedural deposito sebagai jaminan pembiayaan pada PT. Bank Syariah Mandiri KC Pariaman Manfaat deposito yaitu: a. Dana aman dan terjamin dikelola secara syariah. b. Bagi hasil yang

BAB III SYARI AH CABANG SEMARANG. A. Profil Bank BNI Syari ah Cabang Semarang. 1. Sejarah Singkat BNI Syari ah Cabang Semarang

1 BAB III PENENTUAN UJROH PADA PEMBIAYAAN HAJI DI BNI SYARI AH CABANG SEMARANG A. Profil Bank BNI Syari ah Cabang Semarang 1. Sejarah Singkat BNI Syari ah Cabang Semarang BNI Syari ah cabang semarang adalah

1 BAB III PENENTUAN UJROH PADA PEMBIAYAAN HAJI DI BNI SYARI AH CABANG SEMARANG A. Profil Bank BNI Syari ah Cabang Semarang 1. Sejarah Singkat BNI Syari ah Cabang Semarang BNI Syari ah cabang semarang adalah

BAB IV GAMBARAN UMUM PERUSAHAAN

48 BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Berdirinya Unit Usaha Syariah BNI Tempaan krisis moneter tahun 1997 membuktikan ketangguhan system perbankan syariah. Prinsip syariah dengan 3 (tiga) pilarnya yaitu

48 BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Berdirinya Unit Usaha Syariah BNI Tempaan krisis moneter tahun 1997 membuktikan ketangguhan system perbankan syariah. Prinsip syariah dengan 3 (tiga) pilarnya yaitu

BAB IV PEMBAHASAN. A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah. Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki

pada Bank Syariah. Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki") BAB IV PEMBAHASAN A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah Mandiri KC Lubuk Sikaping Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki prosedur pembiayaan yang meliputi

BAB IV PEMBAHASAN A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah Mandiri KC Lubuk Sikaping Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki prosedur pembiayaan yang meliputi

Pilih produk PermataKPR yang sesuai dengan kebutuhan dan nikmati berbagai keuntungan PermataKPR bagi Anda dan Keluarga.

Seunik Pribadi Anda Pilih produk PermataKPR yang sesuai dengan kebutuhan dan nikmati berbagai keuntungan PermataKPR bagi Anda dan Keluarga. PermataKPR Jaminan proses KPR 5 hari kerja mewujudkan rumah idaman

Seunik Pribadi Anda Pilih produk PermataKPR yang sesuai dengan kebutuhan dan nikmati berbagai keuntungan PermataKPR bagi Anda dan Keluarga. PermataKPR Jaminan proses KPR 5 hari kerja mewujudkan rumah idaman

PERANAN BPR UNTUK MASYARAKAT

PERANAN BPR UNTUK MASYARAKAT A. Sejarah Bank Perkreditan Rakyat (BPR) Bank Perkreditan Rakyat atau BPR memiliki sejarah yang panjang didalam timeline industri perbankan di Indonesia. Awalnya BPR dibentuk

PERANAN BPR UNTUK MASYARAKAT A. Sejarah Bank Perkreditan Rakyat (BPR) Bank Perkreditan Rakyat atau BPR memiliki sejarah yang panjang didalam timeline industri perbankan di Indonesia. Awalnya BPR dibentuk

BAB II DESKRIPSI PERUSAHAAN

BAB II DESKRIPSI PERUSAHAAN 2.1. Sejarah Perusahaan PT Bank Mandiri (Persero) Tbk. (selanjutnya disebut Bank Mandiri atau Bank ) didirikan pada tanggal 2 Oktober 1998 di Negara Republik Indonesia dengan

BAB II DESKRIPSI PERUSAHAAN 2.1. Sejarah Perusahaan PT Bank Mandiri (Persero) Tbk. (selanjutnya disebut Bank Mandiri atau Bank ) didirikan pada tanggal 2 Oktober 1998 di Negara Republik Indonesia dengan

BAB IV ANALISA DATA DAN PEMBAHASAN. A. Analisis Motivasi Nasabah Menggunakan Produk Tabungan

BAB IV ANALISA DATA DAN PEMBAHASAN A. Analisis Motivasi Nasabah Menggunakan Produk Tabungan Mudharabah di BSM KCP Brebes Tabungan mudharabah merupakan salah satu produk tabungan di BSM KCP Brebes. Tabungan

BAB IV ANALISA DATA DAN PEMBAHASAN A. Analisis Motivasi Nasabah Menggunakan Produk Tabungan Mudharabah di BSM KCP Brebes Tabungan mudharabah merupakan salah satu produk tabungan di BSM KCP Brebes. Tabungan

Financial Check List. Definisi Pembiayaan. Mengapa Masyarakat. Memerlukan Jasa. Pembiayaan? Kapan Masyarakat. Memerlukan Jasa. Pembiayaan?

Daftar Isi Financial Check List 1 01 Definisi Pembiayaan 3 02 Mengapa Masyarakat Memerlukan Jasa Pembiayaan? 5 5 03 Kapan Masyarakat Memerlukan Jasa Pembiayaan? 6 6 04 Siapa Saja Nasabah 8 Jasa Pembiayaan?

Daftar Isi Financial Check List 1 01 Definisi Pembiayaan 3 02 Mengapa Masyarakat Memerlukan Jasa Pembiayaan? 5 5 03 Kapan Masyarakat Memerlukan Jasa Pembiayaan? 6 6 04 Siapa Saja Nasabah 8 Jasa Pembiayaan?

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

Ringkasan Informasi Produk/Layanan Kredit Usaha Rakyat (KUR) - Mikro

- Mikro") /Layanan Kredit Usaha Rakyat (KUR) - Mikro Nama Jenis Nama Penerbit Data Ringkas Manfaat Risiko Persyaratan dan Tata Cara Kredit Usaha Rakyat (KUR) Mikro Kredit dengan angsuran (pokok dan bunga) tetap

/Layanan Kredit Usaha Rakyat (KUR) - Mikro Nama Jenis Nama Penerbit Data Ringkas Manfaat Risiko Persyaratan dan Tata Cara Kredit Usaha Rakyat (KUR) Mikro Kredit dengan angsuran (pokok dan bunga) tetap

Sejarah berdiri pada tahun 1946, Bank Negara Indonesia (BNI) merupakan bank

merupakan bank") 1. Profil BNI Syariah Cabang Banjarmasin a. Berdirinya Sejarah berdiri pada tahun 1946, Bank Negara Indonesia (BNI) merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Sejalan

1. Profil BNI Syariah Cabang Banjarmasin a. Berdirinya Sejarah berdiri pada tahun 1946, Bank Negara Indonesia (BNI) merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Sejalan

Ringkasan Informasi Produk/Layanan Kredit Usaha Rakyat (KUR) - Ritel

- Ritel") /Layanan Kredit Usaha Rakyat (KUR) - Ritel Nama Jenis Nama Penerbit Data Ringkas Manfaat Kredit Usaha Rakyat (KUR) Ritel Kredit dengan angsuran (pokok dan bunga) tetap per bulan PT. Bank Tabungan Pensiunan

/Layanan Kredit Usaha Rakyat (KUR) - Ritel Nama Jenis Nama Penerbit Data Ringkas Manfaat Kredit Usaha Rakyat (KUR) Ritel Kredit dengan angsuran (pokok dan bunga) tetap per bulan PT. Bank Tabungan Pensiunan

BAB III DATA PENELITIAN

BAB III DATA PENELITIAN A. Profil Bank BTN Syariah 1. Latar Belakang Lahirnya Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi

BAB III DATA PENELITIAN A. Profil Bank BTN Syariah 1. Latar Belakang Lahirnya Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi

PERATURAN BANK INDONESIA NOMOR: 6/ 19 /PBI/2004 TENTANG PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BAGI BANK PERKREDITAN RAKYAT SYARIAH

PERATURAN BANK INDONESIA NOMOR: 6/ 19 /PBI/2004 TENTANG PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BAGI BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kelangsungan usaha Bank

PERATURAN BANK INDONESIA NOMOR: 6/ 19 /PBI/2004 TENTANG PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BAGI BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kelangsungan usaha Bank

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 1 /POJK.05/ TENTANG PERIZINAN USAHA DAN KELEMBAGAAN LEMBAGA PENJAMIN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 1 /POJK.05/20172017 TENTANG PERIZINAN USAHA DAN KELEMBAGAAN LEMBAGA PENJAMIN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 1 /POJK.05/20172017 TENTANG PERIZINAN USAHA DAN KELEMBAGAAN LEMBAGA PENJAMIN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

BAB I PENDAHULUAN. 1.1 Bentuk, Bidang, Dan Perkembangan Usaha Bentuk Usaha

BAB I PENDAHULUAN 1.1 Bentuk, Bidang, Dan Perkembangan Usaha 1.1.1 Bentuk Usaha Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero) Tbk, terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah

BAB I PENDAHULUAN 1.1 Bentuk, Bidang, Dan Perkembangan Usaha 1.1.1 Bentuk Usaha Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero) Tbk, terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Murabahah bil Wakalah pada Produk ib Investasi Line Facility di Bank Jateng Cabang Syariah Semarang Produk Pembiayaan ib Investasi adalah salah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Murabahah bil Wakalah pada Produk ib Investasi Line Facility di Bank Jateng Cabang Syariah Semarang Produk Pembiayaan ib Investasi adalah salah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pelaksanaan Produk Pembiayaan KPR pada Bank Jateng Syariah Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pelaksanaan Produk Pembiayaan KPR pada Bank Jateng Syariah Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada

BAB III PENGHITUNGAN BAGI HASIL PADA PEMBIAYAAN MUDHARABAH DI BANK JATENG SYARI AH

BAB III PENGHITUNGAN BAGI HASIL PADA PEMBIAYAAN MUDHARABAH DI BANK JATENG SYARI AH A. Profil Bank Jateng Syari ah 1. Sejarah dan Perkembangan Pada tahun 1963, Bank pembangunan Daerah Jawa Tengah didirikan

BAB III PENGHITUNGAN BAGI HASIL PADA PEMBIAYAAN MUDHARABAH DI BANK JATENG SYARI AH A. Profil Bank Jateng Syari ah 1. Sejarah dan Perkembangan Pada tahun 1963, Bank pembangunan Daerah Jawa Tengah didirikan

BAB IV PEMBAHASAN. A. Implementasi Prinsip Mudharabah Muthlaqah pada BNI ib Deposito

BAB IV PEMBAHASAN A. Implementasi Prinsip Mudharabah Muthlaqah pada BNI ib Deposito Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%)

BAB IV PEMBAHASAN A. Implementasi Prinsip Mudharabah Muthlaqah pada BNI ib Deposito Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%)

PERATURAN ANGGOTA DEWAN GUBERNUR NOMOR 19/6/PADG/2017 TENTANG PINJAMAN LIKUIDITAS JANGKA PENDEK BAGI BANK UMUM KONVENSIONAL

PERATURAN ANGGOTA DEWAN GUBERNUR NOMOR 19/6/PADG/2017 TENTANG PINJAMAN LIKUIDITAS JANGKA PENDEK BAGI BANK UMUM KONVENSIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA ANGGOTA DEWAN GUBERNUR BANK INDONESIA, Menimbang

PERATURAN ANGGOTA DEWAN GUBERNUR NOMOR 19/6/PADG/2017 TENTANG PINJAMAN LIKUIDITAS JANGKA PENDEK BAGI BANK UMUM KONVENSIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA ANGGOTA DEWAN GUBERNUR BANK INDONESIA, Menimbang

BAB III PROFIL PERUSAHAAN

BAB III PROFIL PERUSAHAAN A. Sejarah Berdirinya Bank Syari'ah Mandiri PT Bank Syari'ah Mandiri (Bank) didirikan pertama kali dengan nama PT Bank Industri National disingkat PT BINA atau disebut juga PT

BAB III PROFIL PERUSAHAAN A. Sejarah Berdirinya Bank Syari'ah Mandiri PT Bank Syari'ah Mandiri (Bank) didirikan pertama kali dengan nama PT Bank Industri National disingkat PT BINA atau disebut juga PT

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Perkembangan Tabungan Simpanan Pelajar (Simpel) pada Bank

pada Bank") BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Perkembangan Tabungan Simpanan Pelajar (Simpel) pada Bank Nagari Cabang Syariah Solok. Tabungan Simpanan Pelajar (simpel) merupakan salah satu produk penghimpunan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Perkembangan Tabungan Simpanan Pelajar (Simpel) pada Bank Nagari Cabang Syariah Solok. Tabungan Simpanan Pelajar (simpel) merupakan salah satu produk penghimpunan

BAB V PEMBAHASAN. A. Aplikasi Dana Talangan Haji di Bank Syariah di Indonesia. prinsip yaitu dengan prinsip al-ijarah dan prinsip al-qardh.

82 BAB V PEMBAHASAN A. Aplikasi Dana Talangan Haji di Bank Syariah di Indonesia Dana Talangan Haji di diperkenalkan dan dijalankan di Bank Syariah di Indonesia. Salah satunya adalah bank muamalat Indonesia

82 BAB V PEMBAHASAN A. Aplikasi Dana Talangan Haji di Bank Syariah di Indonesia Dana Talangan Haji di diperkenalkan dan dijalankan di Bank Syariah di Indonesia. Salah satunya adalah bank muamalat Indonesia

SEKILAS MENGENAI LAYANAN KEUANGAN MIKRO (LAKU MIKRO) DI INDONESIA

DI INDONESIA") SEKILAS MENGENAI LAYANAN KEUANGAN MIKRO (LAKU MIKRO) DI INDONESIA TANGERANG SELATAN, 17-18 JULI 2017 PEMBEKALAN MAHASISWA KKN UIN SYARIF HIDAYATULLAH JAKARTA 1 61 A. OUTLINE PENGENALAN LAKU MIKRO Pengantar

SEKILAS MENGENAI LAYANAN KEUANGAN MIKRO (LAKU MIKRO) DI INDONESIA TANGERANG SELATAN, 17-18 JULI 2017 PEMBEKALAN MAHASISWA KKN UIN SYARIF HIDAYATULLAH JAKARTA 1 61 A. OUTLINE PENGENALAN LAKU MIKRO Pengantar

BAB III PROFIL UMUM BRI SYARIAH. BRI Syariah secara resmi beroperasi. Kemudian PT. Bank BRI Syariah

BAB III PROFIL UMUM BRI SYARIAH A. Sejarah BRI 1 Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia

BAB III PROFIL UMUM BRI SYARIAH A. Sejarah BRI 1 Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia

PERATURAN OTORITAS JASA KEUANGAN NOMOR 28/POJK.05/2014 TENTANG PERIZINAN USAHA DAN KELEMBAGAAN PERUSAHAAN PEMBIAYAAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 28/POJK.05/2014 TENTANG PERIZINAN USAHA DAN KELEMBAGAAN PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 28/POJK.05/2014 TENTANG PERIZINAN USAHA DAN KELEMBAGAAN PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA

2 BAB I KETENTUAN UMUM Pasal 1 Dalam Peraturan Otoritas Jasa Keuangan ini yang dimaksud dengan: 1. Perusahaan adalah perusahan pembiayaan dan perusaha

LEMBARAN NEGARA REPUBLIK INDONESIA No.363, 2014 OJK. Perusahaan Pembiyaan. Kelembagaan. Perizinan Usaha. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5637) PERATURAN OTORITAS JASA

LEMBARAN NEGARA REPUBLIK INDONESIA No.363, 2014 OJK. Perusahaan Pembiyaan. Kelembagaan. Perizinan Usaha. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5637) PERATURAN OTORITAS JASA

: MARINA RUMONDANG P. TAMPUBOLON NPM :

PROSEDUR KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK TABUNGAN NEGARA (PERSERO)Tbk CABANG BEKASI Nama : MARINA RUMONDANG P. TAMPUBOLON NPM : 46209934 Kelas : 3DA04 Dosen Pembimbing : Toto Sugiharto, PhD

PROSEDUR KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK TABUNGAN NEGARA (PERSERO)Tbk CABANG BEKASI Nama : MARINA RUMONDANG P. TAMPUBOLON NPM : 46209934 Kelas : 3DA04 Dosen Pembimbing : Toto Sugiharto, PhD

PERATURAN BANK INDONESIA NOMOR: 8/19/PBI/2006 TENTANG KUALITAS AKTIVA PRODUKTIF DAN PEMBENTUKAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF

PERATURAN BANK INDONESIA NOMOR: 8/19/PBI/2006 TENTANG KUALITAS AKTIVA PRODUKTIF DAN PEMBENTUKAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BANK PERKREDITAN RAKYAT GUBERNUR BANK INDONESIA, Menimbang: a. bahwa

PERATURAN BANK INDONESIA NOMOR: 8/19/PBI/2006 TENTANG KUALITAS AKTIVA PRODUKTIF DAN PEMBENTUKAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BANK PERKREDITAN RAKYAT GUBERNUR BANK INDONESIA, Menimbang: a. bahwa

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH KENDAL

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH KENDAL A. Gambaran Umum Pegadaian Syariah Kendal 1. Sejarah Singkat Pegadaian merupakan lembaga pengkreditan dengan sistem gadai untuk pertama kalinya. Sejarah Pegadaian

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH KENDAL A. Gambaran Umum Pegadaian Syariah Kendal 1. Sejarah Singkat Pegadaian merupakan lembaga pengkreditan dengan sistem gadai untuk pertama kalinya. Sejarah Pegadaian

di PT. BNI Syari ah Cabang Padang harus mengikuti prosedur yang berlaku di bank tersebut. Adapun prosedur Tabungan ib Tunas Hasanah di PT.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Tabungan ib Tunas Hasanah di PT. BNI Syari ah Cabang Padang Setiap orang yang ingin menjadi nasabah Tabungan ib Tunas Hasanah di PT. BNI Syari ah Cabang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Tabungan ib Tunas Hasanah di PT. BNI Syari ah Cabang Padang Setiap orang yang ingin menjadi nasabah Tabungan ib Tunas Hasanah di PT. BNI Syari ah Cabang

DAFTAR PUSTAKA. Ahmad Ifham Solihin Ini Lho, Bank Syariah!, PT. Karya Kita, Bandung.

80 DAFTAR PUSTAKA Ahmad Ifham Solihin. 2008. Ini Lho, Bank Syariah!, PT. Karya Kita, Bandung. AS Mahmoeddin. 2001. Apakah Kredit Bank Itu?, Gunung Agung, Jakarta. BNI 46. 2003. Pedoman Kebijakan dan Prosedur

80 DAFTAR PUSTAKA Ahmad Ifham Solihin. 2008. Ini Lho, Bank Syariah!, PT. Karya Kita, Bandung. AS Mahmoeddin. 2001. Apakah Kredit Bank Itu?, Gunung Agung, Jakarta. BNI 46. 2003. Pedoman Kebijakan dan Prosedur

BAB II GAMBARAN UMUM LOKASI PENELITIAN. A. Gambaran Umum PT. BRI Syariah Cabang Pekanbaru. a. Sejarah Berdirinya PT. BRI Syariah Cabang Pekanbaru

13 BAB II GAMBARAN UMUM LOKASI PENELITIAN A. Gambaran Umum PT. BRI Syariah Cabang Pekanbaru a. Sejarah Berdirinya PT. BRI Syariah Cabang Pekanbaru Berawal dari akusisi Bank Jasa Arta oleh Bank Rakyat Indonesia,

13 BAB II GAMBARAN UMUM LOKASI PENELITIAN A. Gambaran Umum PT. BRI Syariah Cabang Pekanbaru a. Sejarah Berdirinya PT. BRI Syariah Cabang Pekanbaru Berawal dari akusisi Bank Jasa Arta oleh Bank Rakyat Indonesia,

BAB III HASIL DAN PEMBAHASAN

BAB III HASIL DAN PEMBAHASAN A. Gambaran Umum Bank Tabungan Negara Syari ah Cabang Yogyakarta 1. Sejarah, isi dan Misi Bank Tabungan Negara Syari ah Cabang Yogyakarta Bank PT Bank Tabungan Negara (Persero)

BAB III HASIL DAN PEMBAHASAN A. Gambaran Umum Bank Tabungan Negara Syari ah Cabang Yogyakarta 1. Sejarah, isi dan Misi Bank Tabungan Negara Syari ah Cabang Yogyakarta Bank PT Bank Tabungan Negara (Persero)

I. PENDAHULUAN. Lembaga keuangan perbankan adalah instrumen penting dalam memperlancar

1 I. PENDAHULUAN 1.1. Latar Belakang Lembaga keuangan perbankan adalah instrumen penting dalam memperlancar jalannya pembangunan suatu bangsa. Saat ini perbankan Syariah telah memasuki persaingan berskala

1 I. PENDAHULUAN 1.1. Latar Belakang Lembaga keuangan perbankan adalah instrumen penting dalam memperlancar jalannya pembangunan suatu bangsa. Saat ini perbankan Syariah telah memasuki persaingan berskala

- 2 - Mengingat: 1. Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan (Lembaran Negara Republik Indonesia Tahun 1992 Nomor 31, Tambahan Lembaran Nega

PERATURAN BANK INDONESIA NOMOR: 8/3/PBI/2006 TENTANG PERUBAHAN KEGIATAN USAHA BANK UMUM KONVENSIONAL MENJADI BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH DAN PEMBUKAAN KANTOR

PERATURAN BANK INDONESIA NOMOR: 8/3/PBI/2006 TENTANG PERUBAHAN KEGIATAN USAHA BANK UMUM KONVENSIONAL MENJADI BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH DAN PEMBUKAAN KANTOR

BAB III PEMBAHASAN DAN ANALISIS. A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

SURAT EDARAN. Kepada SEMUA BANK PERKREDITAN RAKYAT DI INDONESIA. Perihal : Fasilitas Pendanaan Jangka Pendek Bagi Bank Perkreditan Rakyat

No. 10/ 45 /DKBU Jakarta, 12 Desember 2008 SURAT EDARAN Kepada SEMUA BANK PERKREDITAN RAKYAT DI INDONESIA Perihal : Fasilitas Pendanaan Jangka Pendek Bagi Bank Perkreditan Rakyat Sehubungan dengan ditetapkannya

No. 10/ 45 /DKBU Jakarta, 12 Desember 2008 SURAT EDARAN Kepada SEMUA BANK PERKREDITAN RAKYAT DI INDONESIA Perihal : Fasilitas Pendanaan Jangka Pendek Bagi Bank Perkreditan Rakyat Sehubungan dengan ditetapkannya

BAB II PROFIL PERUSAHAAN / INSTANSI. Bank Perkreditan Rakyat merupakan bank yang didirikan berdasarkan

BAB II PROFIL PERUSAHAAN / INSTANSI A. Sejarah Ringkas Bank Perkreditan Rakyat merupakan bank yang didirikan berdasarkan Syari ah. Bank ini didirikan karena masih banyak terdapat umat islam yang belum

BAB II PROFIL PERUSAHAAN / INSTANSI A. Sejarah Ringkas Bank Perkreditan Rakyat merupakan bank yang didirikan berdasarkan Syari ah. Bank ini didirikan karena masih banyak terdapat umat islam yang belum

BAB III GAMBARAN UMUM BNI SYARIAH CABANG PEKALONGAN. A. Sejarah Berdirinya BNI Syariah Cabang Pekalongan

BAB III GAMBARAN UMUM BNI SYARIAH CABANG PEKALONGAN A. Sejarah Berdirinya BNI Syariah Cabang Pekalongan Krisis ekonomi berkepanjangan yang terjadi di Indonesia sejak tahun 1997 menimbulkan niat BNI sebagai

BAB III GAMBARAN UMUM BNI SYARIAH CABANG PEKALONGAN A. Sejarah Berdirinya BNI Syariah Cabang Pekalongan Krisis ekonomi berkepanjangan yang terjadi di Indonesia sejak tahun 1997 menimbulkan niat BNI sebagai

PERATURAN BANK INDONESIA NOMOR 19/3/PBI/2017 TENTANG PINJAMAN LIKUIDITAS JANGKA PENDEK BAGI BANK UMUM KONVENSIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR 19/3/PBI/2017 TENTANG PINJAMAN LIKUIDITAS JANGKA PENDEK BAGI BANK UMUM KONVENSIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kondisi

PERATURAN BANK INDONESIA NOMOR 19/3/PBI/2017 TENTANG PINJAMAN LIKUIDITAS JANGKA PENDEK BAGI BANK UMUM KONVENSIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kondisi

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN OTORITAS JASA KEUANGAN NOMOR 39/POJK.04/2014 TENTANG AGEN PENJUAL EFEK REKSA DANA DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 39/POJK.04/2014 TENTANG AGEN PENJUAL EFEK REKSA DANA DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 39/POJK.04/2014 TENTANG AGEN PENJUAL EFEK REKSA DANA DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

BAB II GAMBARAN UMUM BANK MEGA SYARIAH. Dalam sejarahnya, Bank Mega Syariah muncul dikarenakan Para Group

BAB II GAMBARAN UMUM BANK MEGA SYARIAH 2.1 Sejarah Bank Mega Syariah Dalam sejarahnya, Bank Mega Syariah muncul dikarenakan Para Group mengakuisisi PT Bank Umum Tugu di Jakarta yang merupakan bank konvensional

BAB II GAMBARAN UMUM BANK MEGA SYARIAH 2.1 Sejarah Bank Mega Syariah Dalam sejarahnya, Bank Mega Syariah muncul dikarenakan Para Group mengakuisisi PT Bank Umum Tugu di Jakarta yang merupakan bank konvensional

BAB I PENDAHULUAN. 1.1 Bentuk, Bidang dan Perkembangan Usaha Bank Mandiri Syariah Bentuk Usaha Bank Syariah Mandiri

BAB I PENDAHULUAN 1.1 Bentuk, Bidang dan Perkembangan Usaha Bank Mandiri Syariah 1.1.1 Bentuk Usaha Bank Syariah Mandiri PT. Bank Syariah Mandiri merupakan lembaga keuangan syariah, bank syariah adalah

BAB I PENDAHULUAN 1.1 Bentuk, Bidang dan Perkembangan Usaha Bank Mandiri Syariah 1.1.1 Bentuk Usaha Bank Syariah Mandiri PT. Bank Syariah Mandiri merupakan lembaga keuangan syariah, bank syariah adalah

Program Pinjaman Dana Tunai

Program Pinjaman Dana Tunai Bekerja sama dengan bank : BANK MANDIRI, BANK CIMB & BANK BRI PINJAMAN DANA TUNAI MELALUI BANK MANDIRI Persyaratan dan Ketentuan yang berlaku : a) WNI berdomisili di Indonesia

Program Pinjaman Dana Tunai Bekerja sama dengan bank : BANK MANDIRI, BANK CIMB & BANK BRI PINJAMAN DANA TUNAI MELALUI BANK MANDIRI Persyaratan dan Ketentuan yang berlaku : a) WNI berdomisili di Indonesia

No.8/26/DPbS Jakarta, 14 November 2006 S U R A T E D A R A N. Kepada SEMUA BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DI INDONESIA

No.8/26/DPbS Jakarta, 14 November 2006 S U R A T E D A R A N Kepada SEMUA BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DI INDONESIA Perihal : Kewajiban Penyediaan Modal Minimum bagi Bank Perkreditan