WORKSHOP PERSONAL FINANCE. 21 Juli 2017

|

|

|

- Doddy Hartono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 WORKSHOP PERSONAL FINANCE 21 Juli 2017

2 uangbijak.com/slide

3 TIGA BAGIAN DALAM KEUANGAN Menerima Mengelola Fokus workshop ini Memberi

4 Tujuan: Menjadi pengelola yang baik

5 OUTLINE Pengeluaran Hutang Investasi Asuransi Aplikasi Follow-Up

6 PENGELUARAN

7 Langkah pertama: Analisa pengeluaran Caranya: Pencatatan

8 PENCATATAN Mengetahui pola pengeluaran Mengetahui kebocoran Membuat perencanaan (anggaran) Pengelola harus bisa mempertanggungjawabkan

9 TIPS PENCATATAN 1. Sebanyak mungkin non-tunai 2. Simpan bon 3. Catat di HP

10 ALTERNATIF PENCATATAN Sistem amplop Beberapa rekening Beberapa kartu e-money

11 MENEKAN PENGELUARAN Keinginan vs kebutuhan Pakai daftar belanja Jangan beli merek Beli online Cari diskon

12 Tips terpenting: Jangan berusaha membuat orang lain terkesan

13 Tidak usah malu kalau terlihat kere

14 MOBIL Jangan beli mobil baru Jangan beli dengan kredit

15 TOYOTA AVANZA G 1.3 M/T Baru: Rp 207 juta 37 juta (1 tahun) Bekas (2016): Rp 170 juta 20 juta (2 tahun) Bekas (2014): Rp 150 juta

16 Jangan menggunakan kredit untuk barang yang turun nilainya

17 TIGA TINGKAT 1. Beli mobil bekas, cash 2. Beli mobil bekas, kredit atau Beli mobil baru, cash 3. Beli mobil baru, kredit

18 HUTANG

19 JENIS HUTANG Good debt hutang untuk barang yang nilainya naik Bad debt hutang untuk barang yang nilainya turun

20 Hindari bad debt

21 KARTU KREDIT Bayar penuh setiap bulan bukan hutang Hati-hati overspending Tutup CVC Tidak bisa tutup saja

22 Bagaimana dengan good debt?

23 Hutang/kredit: Bukan rencana Tuhan atas kita

24 TUHAN akan membuka bagimu perbendaharaan-nya yang melimpah, yakni langit, untuk memberi hujan bagi tanahmu pada masanya dan memberkati segala pekerjaanmu, sehingga engkau memberi pinjaman kepada banyak bangsa, tetapi engkau sendiri tidak meminta pinjaman. Ulangan 28:14

25 Orang kaya menguasai orang miskin, yang berhutang menjadi budak dari yang menghutangi. Amsal 22:7

26 In the U.S., you are considered financially stable if you are always paying your debt/ credit on time. In Germany, you are considered financially stable if you have none.

27 Janganlah kamu menjadi hamba uang dan cukupkanlah dirimu dengan apa yang ada padamu. Karena Allah telah berfirman: "Aku sekali-kali tidak akan membiarkan engkau dan Aku sekali-kali tidak akan meninggalkan engkau." Ibrani 13:5

28 Akar dari masalah keuangan: Tidak mencukupkan diri

29 Menabung

30 TIGA TINGKAT 1. No debt 2. Good debt only 3. Bad debt

31 MENGATASI HUTANG 1. Dana darurat awal: Rp 2 juta 2. Lunasi dari kecil ke besar (kecuali rumah) 3. Dana darurat penuh 4. Investasi (15%) 5. Lunasi rumah lebih cepat

32 TANPA HUTANG 1. Dana darurat penuh 2. Investasi

33 INVESTASI

34 TUJUAN INVESTASI Dana pensiun Beli mobil atau rumah Tujuan keuangan lainnya

35 Prinsip pertama: Jangan tergiur investasi yang tidak jelas

36

37 The return of your money is more important than the return on your money.

38 Prinsip kedua: High risk, high return

39 Prinsip ketiga: Makin cepat mulai makin baik

40 Investasi yang direkomendasikan: reksadana

41 MENGAPA REKSADANA Hasil relatif tinggi Bebas pajak Modal kecil Terdiversifikasi Bisa diambil sewaktu-waktu Aman

42 JENIS REKSADANA Reksadana pasar uang (~6%) Reksadana pendapatan tetap (~7%) Reksadana saham (~10%) Reksadana campuran (~9%)

43 JENIS REKSADANA Pasar uang Jangka pendek Pendapatan tetap Jangka menengah Saham Jangka panjang

44 INFOVESTA

45 INFOVESTA

46 PORTOFOLIO Rekening bank secukupnya Dana darurat (3-6 bulan pengeluaran) pasar uang Investasi pendapatan tetap dan saham

47 ALOKASI INVESTASI Persentase saham = umur

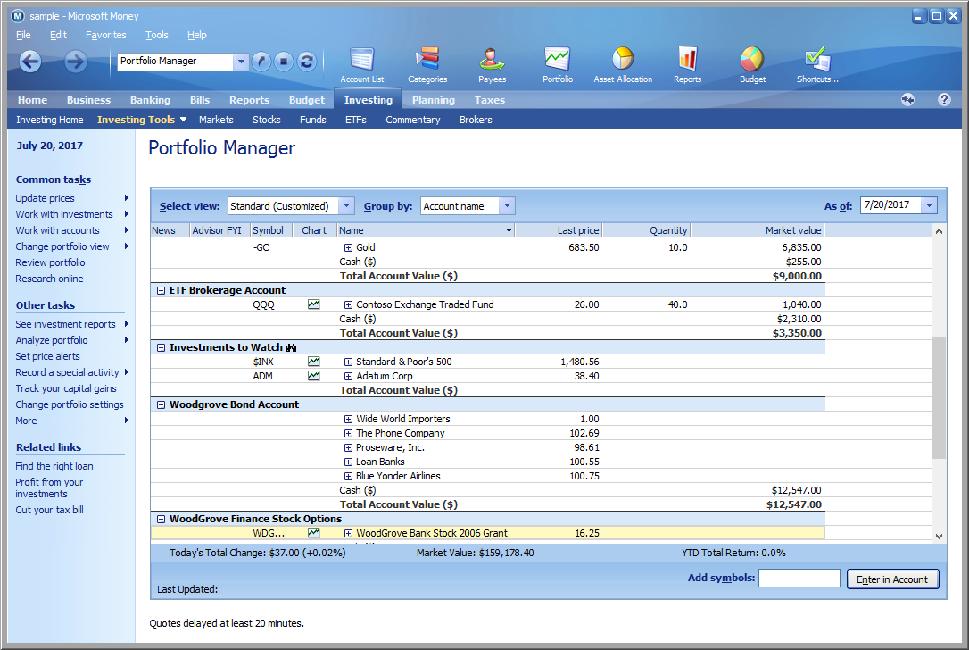

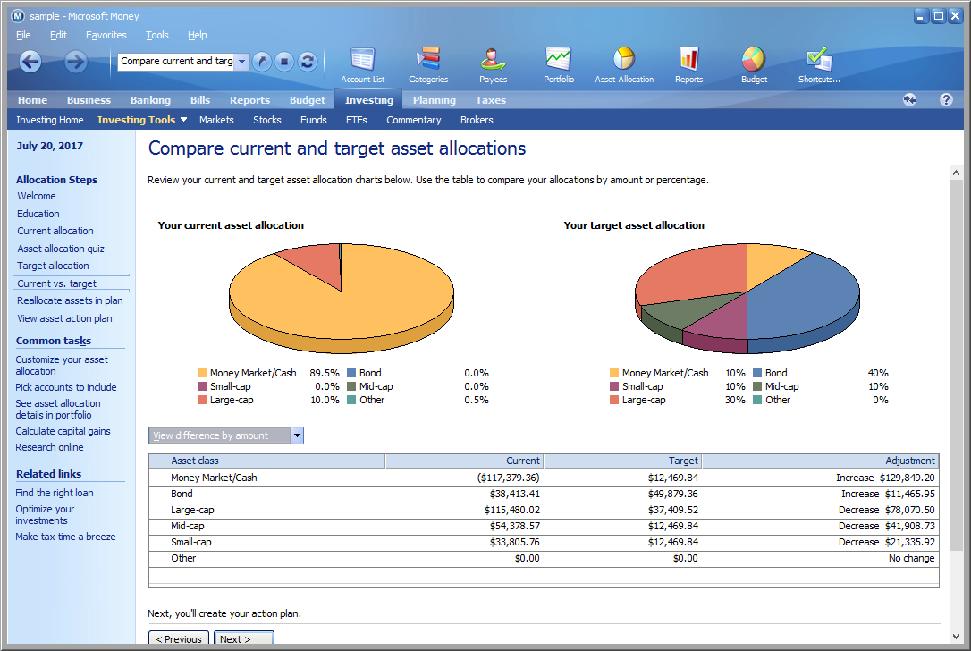

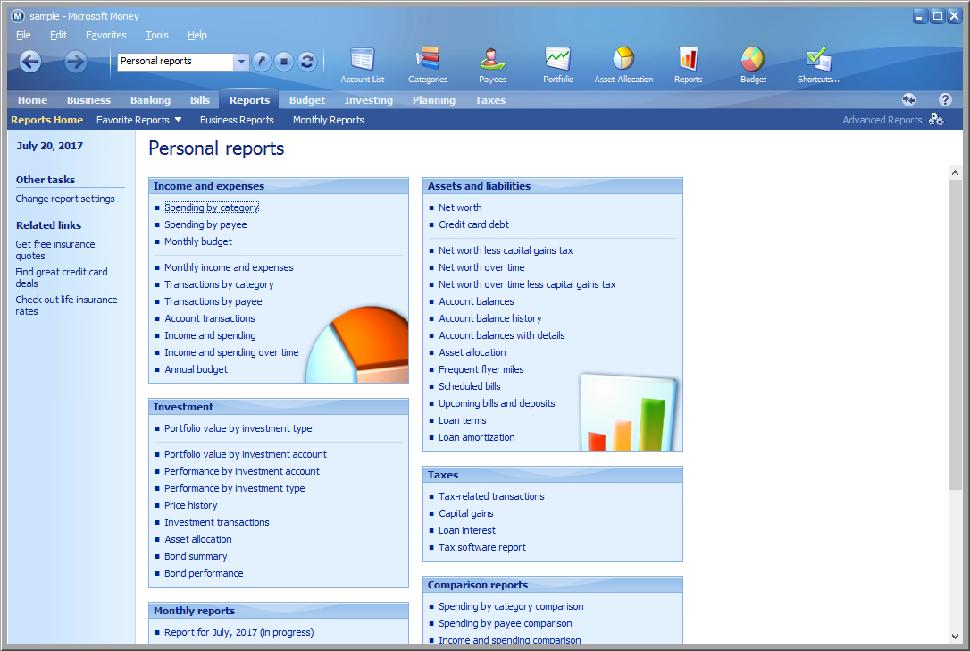

48 ASURANSI

49 Tujuan asuransi: Mencegah bencana keuangan

50 Asuransi kesehatan

51 BPJS Kesehatan

52 Asuransi jiwa

53 Asuransi jiwa berjangka (Term life insurance)

54 APLIKASI

55 Microsoft Money

56 uangbijak.com/app

57

58

59

60

61

62

63 FOLLOW-UP

64 Mulai 23 Juli sampai 30 September (10 minggu)

65 FOLLOW-UP Berupa tiga pertanyaan Harus dijawab di website

66 PERTANYAAN 1. Apakah sudah melakukan pencatatan minggu ini? (mingguan) 2. Apakah sudah menghitung komposisi portofolio bulan ini? (bulanan) 3. Apakah sudah membangun dana darurat dengan reksadana pasar uang? (satu kali)

67 uangbijak.com/smcc

68

69

70 Tidak login 2 minggu akun mati

71 KRITERIA FOLLOW-UP Pertanyaan 1 8 dari 10 Pertanyaan 2 2 dari 2 (Agustus, September) Pertanyaan 3 1 dari 1

72 KRITERIA PENCATATAN Ada kategori pengeluaran Bisa tahu jumlah masing-masing kategori Tidak perlu sangat detil Tidak harus sempurna

73 KOMPOSISI PORTOFOLIO Persentase dari: Setara kas Setara obligasi (pendapatan tetap) Setara saham Lain-lain (emas, properti)

74 DANA DARURAT Membangun tidak harus genap jumlahnya Harus reksadana pasar uang

75 SESI BONUS Tips-tips investasi Microsoft Money Lain-lain

76 TERIMA KASIH

Sudah Sehatkah Keuangan Anda?

Sudah Sehatkah Keuangan Anda? Agenda Apakah Anda Komponen Rencana Keuangan Financial Check Up Switch & Activate Your Money RESEP OBAT : Utang Kartu Kredit Utang, Boleh Gak? Kesimpulan 2 Apakah Anda merasa

Sudah Sehatkah Keuangan Anda? Agenda Apakah Anda Komponen Rencana Keuangan Financial Check Up Switch & Activate Your Money RESEP OBAT : Utang Kartu Kredit Utang, Boleh Gak? Kesimpulan 2 Apakah Anda merasa

Financial Planning Seminar

Financial Planning Seminar FAKTA! 75% orang Indonesia hidup tidak sejahtera di masa pensiun nya Source : Artikel KOMPAS Agenda Menabung Saja Tidak Cukup Dana Pensiun Komponen Rencana Keuangan Cek Arus

Financial Planning Seminar FAKTA! 75% orang Indonesia hidup tidak sejahtera di masa pensiun nya Source : Artikel KOMPAS Agenda Menabung Saja Tidak Cukup Dana Pensiun Komponen Rencana Keuangan Cek Arus

BAB IV HASIL DAN PEMBAHASAN

64 BAB IV HASIL DAN PEMBAHASAN Pada bab ini akan dikemukakan hasil dan pembahasan dari group field project mengenai perencaan keuangan individu. Individu yang akan dibahas dibagi menjadi dua golongan,

64 BAB IV HASIL DAN PEMBAHASAN Pada bab ini akan dikemukakan hasil dan pembahasan dari group field project mengenai perencaan keuangan individu. Individu yang akan dibahas dibagi menjadi dua golongan,

LAMPIRAN. Df Alpha 5%

LAMPIRAN Tabel r (TWO-TAILED TEST) Df Alpha 5% Df Alpha 5% Df Alpha 5% Df Alpha 5% 1 0.997 26 0.374 51 0.271 76 0.223 2 0.95 27 0.367 52 0.268 77 0.221 3 0.878 28 0.361 53 0.266 78 0.22 4 0.811 29 0.355

LAMPIRAN Tabel r (TWO-TAILED TEST) Df Alpha 5% Df Alpha 5% Df Alpha 5% Df Alpha 5% 1 0.997 26 0.374 51 0.271 76 0.223 2 0.95 27 0.367 52 0.268 77 0.221 3 0.878 28 0.361 53 0.266 78 0.22 4 0.811 29 0.355

Handout 1A. Anggaran Bulanan. Anggaran Berimbang

Handout 1A Anggaran Berimbang Anggaran Bulanan Pendapatan (Uang Masuk) Gaji Pengeluaran (Uang Keluar) 5,000,000 Pengeluaran Tetap Kontrak Rumah 1,500,000 Cicilan Kendaraan 750,000 Asuransi 100,000 Tabungan

Handout 1A Anggaran Berimbang Anggaran Bulanan Pendapatan (Uang Masuk) Gaji Pengeluaran (Uang Keluar) 5,000,000 Pengeluaran Tetap Kontrak Rumah 1,500,000 Cicilan Kendaraan 750,000 Asuransi 100,000 Tabungan

Manulife Investor Sentiment Index Study Q Indonesia. Februari 2016

Manulife Investor Sentiment Index Study Q4 2015 Indonesia Februari 2016 1 TENTANG MANULIFE INVESTOR SENTIMENT INDEX (MISI) Apakah Manulife Investor Sentiment Index (MISI)? Kelas aset utama Dana tunai/

Manulife Investor Sentiment Index Study Q4 2015 Indonesia Februari 2016 1 TENTANG MANULIFE INVESTOR SENTIMENT INDEX (MISI) Apakah Manulife Investor Sentiment Index (MISI)? Kelas aset utama Dana tunai/

LOGO MANAJEMEN KEUANGAN ANDRI HELMI M, SE., MM

LOGO MANAJEMEN KEUANGAN ANDRI HELMI M, SE., MM Review Sesi 1 keuangan merupakan seni dan ilmu mengelola uang, baik uang yag dimiliki oleh badan usaha, pemerintah, maupun perseorangan. Sebagai seni berarti

LOGO MANAJEMEN KEUANGAN ANDRI HELMI M, SE., MM Review Sesi 1 keuangan merupakan seni dan ilmu mengelola uang, baik uang yag dimiliki oleh badan usaha, pemerintah, maupun perseorangan. Sebagai seni berarti

PENDAHULUAN. Pentingnya Manajemen Keuangan Konsumen. Copyright Houghton Mifflin Company. All rights reserved. 1-1

PENDAHULUAN Pentingnya Manajemen Keuangan Konsumen Copyright Houghton Mifflin Company. All rights reserved. 1-1 Tujuan Pembelajaran: 1. Menjelaskan latar belakang mempelajari manajemen keuangan 2. Menyampaikan

PENDAHULUAN Pentingnya Manajemen Keuangan Konsumen Copyright Houghton Mifflin Company. All rights reserved. 1-1 Tujuan Pembelajaran: 1. Menjelaskan latar belakang mempelajari manajemen keuangan 2. Menyampaikan

LAMPIRAN LAMPIRAN I Kuesioner Penelitian Analisis Personal Financial Literacy dan Financial Behavior

LAMPIRAN LAMPIRAN I Kuesioner Penelitian Analisis Personal Financial dan Financial Behavior pada Mahasiswa Strata I Fakultas Ekonomi. No Responden : Bersama ini saya memohon kesediaan Saudara/i untuk mengisi

LAMPIRAN LAMPIRAN I Kuesioner Penelitian Analisis Personal Financial dan Financial Behavior pada Mahasiswa Strata I Fakultas Ekonomi. No Responden : Bersama ini saya memohon kesediaan Saudara/i untuk mengisi

Perencanaan Keuangan Keluarga Bapak Andy Christian dengan Pengoptimalisasian Aset

FINESTA Vol. 1, No. 1, (2013) 7-11 7 Perencanaan Keuangan Keluarga Bapak Andy Christian dengan Pengoptimalisasian Alvina Setiawan Program Manajemen Keuangan, Program Studi Manajemen Fakultas Ekonomi, Universitas

FINESTA Vol. 1, No. 1, (2013) 7-11 7 Perencanaan Keuangan Keluarga Bapak Andy Christian dengan Pengoptimalisasian Alvina Setiawan Program Manajemen Keuangan, Program Studi Manajemen Fakultas Ekonomi, Universitas

WORKSHOP MAKE YOUR OWN PLAN MAKASSAR, SEPTEMBER 2013

WORKSHOP MAKE YOUR OWN PLAN MAKASSAR, 28-29 SEPTEMBER 2013 Latar Belakang Kelas menengah yang tumbuh signifikan di Indonesia belum diikuti kesadaran akan pentingnya menata kondisi keuangan agar tetap dapat

WORKSHOP MAKE YOUR OWN PLAN MAKASSAR, 28-29 SEPTEMBER 2013 Latar Belakang Kelas menengah yang tumbuh signifikan di Indonesia belum diikuti kesadaran akan pentingnya menata kondisi keuangan agar tetap dapat

Kalkulator Perencanaan Keuangan Android Manual Book

Kalkulator Perencanaan Keuangan Android Manual Book Buku ini merupakan panduan penggunaan Kalkulator Perencanaan Keuangan Android dan juga sebagai pelengkap dari Buku Wajib Perencanaan Keuangan Karyawan

Kalkulator Perencanaan Keuangan Android Manual Book Buku ini merupakan panduan penggunaan Kalkulator Perencanaan Keuangan Android dan juga sebagai pelengkap dari Buku Wajib Perencanaan Keuangan Karyawan

MEMILIH INVESTASI UNTUK PERSIAPAN DANA PENDIDIKAN ANAK Oleh: Safir Senduk

MEMILIH INVESTASI UNTUK PERSIAPAN DANA PENDIDIKAN ANAK Oleh: Safir Senduk Dikutip dari Tabloid NOVA No. 678/XIII Pada tanggal 3 Februari lalu, saya berada di Semarang untuk memenuhi undangan NOVA memberikan

MEMILIH INVESTASI UNTUK PERSIAPAN DANA PENDIDIKAN ANAK Oleh: Safir Senduk Dikutip dari Tabloid NOVA No. 678/XIII Pada tanggal 3 Februari lalu, saya berada di Semarang untuk memenuhi undangan NOVA memberikan

Heirloom (V) Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan.

Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan.") Heirloom (V) Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Kerja keras. Ketahanan.

Heirloom (V) Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Kerja keras. Ketahanan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan kegiatan bisnis, perusahaan pasti memerlukan modal agar dapat menopang kegiatan usahanya. Modal tersebut dapat diperoleh dari hutang maupun ekuitas.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan kegiatan bisnis, perusahaan pasti memerlukan modal agar dapat menopang kegiatan usahanya. Modal tersebut dapat diperoleh dari hutang maupun ekuitas.

Gambar 2.1: Manajemen keuangan yang efektif. Copyright Houghton Mifflin Company. All rights reserved. 2-1

Gambar 2.1: Manajemen keuangan yang efektif Copyright Houghton Mifflin Company. All rights reserved. 2-1 Gambar Tujuan Perencanaan Keuangan Perencanaan Keuangan Pribadi Perencanaan Investasi Perencanaan

Gambar 2.1: Manajemen keuangan yang efektif Copyright Houghton Mifflin Company. All rights reserved. 2-1 Gambar Tujuan Perencanaan Keuangan Perencanaan Keuangan Pribadi Perencanaan Investasi Perencanaan

Kelola Keuangan dengan Benar sejak Muda

Kelola Keuangan dengan Benar sejak Muda Apakah Buku ini Tepat untuk Saya? Pemula E-book ini sesuai untuk teman-teman yang baru mempelajari perencanaan keuangan. E-book ini berisi dasar perencanaan keuangan.

Kelola Keuangan dengan Benar sejak Muda Apakah Buku ini Tepat untuk Saya? Pemula E-book ini sesuai untuk teman-teman yang baru mempelajari perencanaan keuangan. E-book ini berisi dasar perencanaan keuangan.

Perencanaan Keuangan untuk USIA 20 an Kelola Keuangan dengan Benar sejak Muda

Perencanaan Keuangan untuk USIA 20 an Kelola Keuangan dengan Benar sejak Muda Spesial di dalam E-book ini 1. Bagaimana cara mendapatkan uang 1 M? 2. Bagaimana U untung saat menggunakan kartu kredit. 3.

Perencanaan Keuangan untuk USIA 20 an Kelola Keuangan dengan Benar sejak Muda Spesial di dalam E-book ini 1. Bagaimana cara mendapatkan uang 1 M? 2. Bagaimana U untung saat menggunakan kartu kredit. 3.

OPTIMALISASI NERACA DAN ARUS KAS UNTUK MENCAPAI TUJUAN KELUARGA BAPAK DONI

FINESTA Vol. 1, No. 1, (2013) 30-35 30 OPTIMALISASI NERACA DAN ARUS KAS UNTUK MENCAPAI TUJUAN KELUARGA BAPAK DONI Michael Tryanto Program Manajemen, Program Studi Manajemen Keuangan Fakultas Ekonomi, Universitas

FINESTA Vol. 1, No. 1, (2013) 30-35 30 OPTIMALISASI NERACA DAN ARUS KAS UNTUK MENCAPAI TUJUAN KELUARGA BAPAK DONI Michael Tryanto Program Manajemen, Program Studi Manajemen Keuangan Fakultas Ekonomi, Universitas

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH

PEMERINTAH KOTA TEGAL LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2014 DAN 2013 NO. URUT URAIAN ANGGARAN 2014 REALISASI 2014 (%) REALISASI

PEMERINTAH KOTA TEGAL LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2014 DAN 2013 NO. URUT URAIAN ANGGARAN 2014 REALISASI 2014 (%) REALISASI

90 intisari-online.com

90 intisari-online.com Personal finance.indd 90 Abai Dana Darurat, Keuangan Bisa Sekarat Penulis : Arnaldi Nasrum Fotografer : Bhisma Adinaya Hal-hal yang tak terduga sering kali membuat rencana keuangan

90 intisari-online.com Personal finance.indd 90 Abai Dana Darurat, Keuangan Bisa Sekarat Penulis : Arnaldi Nasrum Fotografer : Bhisma Adinaya Hal-hal yang tak terduga sering kali membuat rencana keuangan

Program Melek Finansial Karyawan

Program Melek Finansial Karyawan For Better Life Karya Andreas Hartono KALKULATOR PERENCANA KEUANGAN Google Play Store Search : Andreas-Hartono Academy atau http://bit.ly/kal365 Available @ Gramediana

Program Melek Finansial Karyawan For Better Life Karya Andreas Hartono KALKULATOR PERENCANA KEUANGAN Google Play Store Search : Andreas-Hartono Academy atau http://bit.ly/kal365 Available @ Gramediana

Smart Money Management. For Better Life

Smart Money Management For Better Life Our Belief System Quality of Personnel (Competency) Quality of Life Quality of Work Quality of Working Life Uang & Keuangan Parenting Keluarga Besar Kesetiaan &

Smart Money Management For Better Life Our Belief System Quality of Personnel (Competency) Quality of Life Quality of Work Quality of Working Life Uang & Keuangan Parenting Keluarga Besar Kesetiaan &

harga rumah tentunya tidak bisa berubah begitu saja dalam sehari tetapi butuh tahunan.

BISNIS PROPERTY Investasi di property masih jadi pilihan utama kebanyakan orang, sebab orang beranggapan bahwa itu adalah salah satu cara terbaik untuk mengembangkan uang. Secara umum investasi property

BISNIS PROPERTY Investasi di property masih jadi pilihan utama kebanyakan orang, sebab orang beranggapan bahwa itu adalah salah satu cara terbaik untuk mengembangkan uang. Secara umum investasi property

Heirloom (V) Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan.

Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan.") Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Kerja keras. Ketahanan. Kebulatan Tekad.

Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Dirancang untuk orang-orang yang benar-benar menghargai pentingnya nilai warisan. Kerja keras. Ketahanan. Kebulatan Tekad.

MREdu. Mike Rini & Associates Financial Planning & Education. Improve Financial Wellbeing through Smart Planning

MREdu Mike Rini & Associates Financial Planning & Education Improve Financial Wellbeing through Smart Planning Masalah keuangan tidak hanya diakibatkan oleh perusahaan yang memiliki manajemen keuangan

MREdu Mike Rini & Associates Financial Planning & Education Improve Financial Wellbeing through Smart Planning Masalah keuangan tidak hanya diakibatkan oleh perusahaan yang memiliki manajemen keuangan

PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH Sebagaimana diatur dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, penyelenggaraan

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH Sebagaimana diatur dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, penyelenggaraan

BAB I PENDAHULUAN. merupakan barang pertambangan tidak terbarukan mulai menjadi primadona

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Setiap orang di dunia selalu antusias dengan emas. Emas yang merupakan barang pertambangan tidak terbarukan mulai menjadi primadona dalam dunia investasi

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Setiap orang di dunia selalu antusias dengan emas. Emas yang merupakan barang pertambangan tidak terbarukan mulai menjadi primadona dalam dunia investasi

INVESTASI DI PROPERTY Oleh: Mike Rini

INVESTASI DI PROPERTY Oleh: Mike Rini Dikutip dari Danareksa.com Investasi di property masih jadi pilihan utama kebanyakan orang, sebab orang beranggapan bahwa itu adalah salah satu cara terbaik untuk

INVESTASI DI PROPERTY Oleh: Mike Rini Dikutip dari Danareksa.com Investasi di property masih jadi pilihan utama kebanyakan orang, sebab orang beranggapan bahwa itu adalah salah satu cara terbaik untuk

RUANG LINGKUP MANAJEMEN KEUANGAN

RUANG LINGKUP MANAJEMEN KEUANGAN PENGERTIAN MANAJEMEN KEUANGAN Manajemen Keuangan adalah suatu proses dalam pengaturan aktivitas atau kegiatan keuangan dalam suatu organisasi, dimana di dalamnya termasuk

RUANG LINGKUP MANAJEMEN KEUANGAN PENGERTIAN MANAJEMEN KEUANGAN Manajemen Keuangan adalah suatu proses dalam pengaturan aktivitas atau kegiatan keuangan dalam suatu organisasi, dimana di dalamnya termasuk

BUPATI SAMBAS PERATURAN DAERAH KABUPATEN SAMBAS NOMOR 7 TAHUN 2013 TENTANG

BUPATI SAMBAS PERATURAN DAERAH KABUPATEN SAMBAS NOMOR 7 TAHUN 2013 TENTANG PENAMBAHAN SETORAN MODAL PEMERINTAH KABUPATEN SAMBAS PADA PT. BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT TAHUN 2013-2016 DENGAN

BUPATI SAMBAS PERATURAN DAERAH KABUPATEN SAMBAS NOMOR 7 TAHUN 2013 TENTANG PENAMBAHAN SETORAN MODAL PEMERINTAH KABUPATEN SAMBAS PADA PT. BANK PEMBANGUNAN DAERAH KALIMANTAN BARAT TAHUN 2013-2016 DENGAN

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Indonesia merupakan Negara kepulauan terbesar di dunia yang mempunyai 34 provinsi. Menurut survey terakhir yang dilakukan BPS pada tahun 2010 penduduk

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Indonesia merupakan Negara kepulauan terbesar di dunia yang mempunyai 34 provinsi. Menurut survey terakhir yang dilakukan BPS pada tahun 2010 penduduk

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Tingkat Solvabilitas Seperti dijelaskan dalam Bab III sebelumnya, bahwa setiap perusahaan asuransi dan perusahaan reasuransi setiap saat wajib memenuhi tingkat

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Tingkat Solvabilitas Seperti dijelaskan dalam Bab III sebelumnya, bahwa setiap perusahaan asuransi dan perusahaan reasuransi setiap saat wajib memenuhi tingkat

MANAJEMEN KEUANGAN KELUARGA Oleh: Dr. Ir. Lilik Noor Yuliati, MFSA. Departemen Ilmu Keluarga dan Konsumen Semester genap

MANAJEMEN KEUANGAN KELUARGA Oleh: Dr. Ir. Lilik Noor Yuliati, MFSA Departemen Ilmu Keluarga dan Konsumen Semester genap 2012-2013 Pokok Bahasan Sumber pendapatan keluarga Tujuan pengelolaan keuangan Pengeluaran

MANAJEMEN KEUANGAN KELUARGA Oleh: Dr. Ir. Lilik Noor Yuliati, MFSA Departemen Ilmu Keluarga dan Konsumen Semester genap 2012-2013 Pokok Bahasan Sumber pendapatan keluarga Tujuan pengelolaan keuangan Pengeluaran

BAB I PENDAHULUAN. dan pengetahuan mengenai saham dan transaksi bursa saham melalui dialogdialog

BAB I PENDAHULUAN 1.1 Latar Belakang Seiring dengan meningkatnya kesadaran individu untuk berinvestasi dan pengetahuan mengenai saham dan transaksi bursa saham melalui dialogdialog pembelajaran baik di

BAB I PENDAHULUAN 1.1 Latar Belakang Seiring dengan meningkatnya kesadaran individu untuk berinvestasi dan pengetahuan mengenai saham dan transaksi bursa saham melalui dialogdialog pembelajaran baik di

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Modal kerja sangat diperlukan dalam menjalankan kegiatan usaha. Setiap perusahaan tentunya membutuhkan modal kerja dalam melakukan kegiatan operasional

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Modal kerja sangat diperlukan dalam menjalankan kegiatan usaha. Setiap perusahaan tentunya membutuhkan modal kerja dalam melakukan kegiatan operasional

- 1 - PERATURAN DAERAH PROVINSI KALIMANTAN BARAT NOMOR 6 TAHUN 2006 TENTANG PERHITUNGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2005

- 1 - PERATURAN DAERAH PROVINSI KALIMANTAN BARAT NOMOR 6 TAHUN 2006 TENTANG PERHITUNGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2005 DENGAN RAHMAT TUHAN YANG ESA GUBERNUR KALIMANTAN BARAT,

- 1 - PERATURAN DAERAH PROVINSI KALIMANTAN BARAT NOMOR 6 TAHUN 2006 TENTANG PERHITUNGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2005 DENGAN RAHMAT TUHAN YANG ESA GUBERNUR KALIMANTAN BARAT,

Manajemen Keuangan. Modal Kerja dan Pengelolaan Kas. Basharat Ahmad, SE, MM. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Modal Kerja dan Pengelolaan Kas Materi Pembelajaran

Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Modal Kerja dan Pengelolaan Kas Materi Pembelajaran

Entrepreneurship and Innovation Management

Modul ke: 07Fakultas PASCA Entrepreneurship and Innovation Management Pembuatan Template Powerpoint untuk digunakan sebagai template standar modul-modul yang digunakan dalam perkuliahan Cecep Winata Program

Modul ke: 07Fakultas PASCA Entrepreneurship and Innovation Management Pembuatan Template Powerpoint untuk digunakan sebagai template standar modul-modul yang digunakan dalam perkuliahan Cecep Winata Program

BAB 6 AKUNTANSI PERUSAHAAN DAGANG. xxx

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

- 1 - BUPATI BOYOLALI PERATURAN DAERAH KABUPATEN BOYOLALI NOMOR 1 TAHUN 2012 TENTANG

- 1 - BUPATI BOYOLALI PERATURAN DAERAH KABUPATEN BOYOLALI NOMOR 1 TAHUN 2012 TENTANG PENYERTAAN MODAL PEMERINTAH KABUPATEN BOYOLALI KEPADA PERUSAHAAN DAERAH BANK PERKREDITAN RAKYAT BANK BOYOLALI DENGAN

- 1 - BUPATI BOYOLALI PERATURAN DAERAH KABUPATEN BOYOLALI NOMOR 1 TAHUN 2012 TENTANG PENYERTAAN MODAL PEMERINTAH KABUPATEN BOYOLALI KEPADA PERUSAHAAN DAERAH BANK PERKREDITAN RAKYAT BANK BOYOLALI DENGAN

BAB 1 PENDAHULUAN. ketat dengan cara mengantisipasi setiap perubahan-perubahan yang terjadi di. lingkungan bisnis dan mengembangkan usahanya.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan mengharapkan untuk dapat berkembang dan bertahan di dalam menghadapi persaingan bisnis yang semakin kompleks. Berbagai upaya dilakukan perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan mengharapkan untuk dapat berkembang dan bertahan di dalam menghadapi persaingan bisnis yang semakin kompleks. Berbagai upaya dilakukan perusahaan

BAB I PENDAHULUAN. Manajemen Kekayaan diklasifikasikan sebagai tipe tingkat tinggi dari

BAB I PENDAHULUAN 1.1. Latar belakang Manajemen Kekayaan diklasifikasikan sebagai tipe tingkat tinggi dari perencanaan keuangan bagi individu atau keluarga yang meliputi private banking, estate planning,

BAB I PENDAHULUAN 1.1. Latar belakang Manajemen Kekayaan diklasifikasikan sebagai tipe tingkat tinggi dari perencanaan keuangan bagi individu atau keluarga yang meliputi private banking, estate planning,

PERENCANAAN KEUANGAN UNTUK MENCAPAI TUJUAN FINANSIAL

PERENCANAAN KEUANGAN UNTUK MENCAPAI TUJUAN FINANSIAL Arta M. Sundjaja Jurusan Sistem Informasi, Fakultas Ilmu Komputer, Universitas Bina Nusantara Jln. K.H. Syahdan No. 9, Palmerah, Jakarta Barat 11480

PERENCANAAN KEUANGAN UNTUK MENCAPAI TUJUAN FINANSIAL Arta M. Sundjaja Jurusan Sistem Informasi, Fakultas Ilmu Komputer, Universitas Bina Nusantara Jln. K.H. Syahdan No. 9, Palmerah, Jakarta Barat 11480

BUPATI SAMPANG KATA PENGANTAR

BUPATI SAMPANG KATA PENGANTAR Puji syukur saya panjatkan kehadirat Allah SWT karena hanya dengan limpahan rahmat dan ridhonya semata Pemerintah Kabupaten Sampang dapat menyelesaikan Pertanggungjawaban

BUPATI SAMPANG KATA PENGANTAR Puji syukur saya panjatkan kehadirat Allah SWT karena hanya dengan limpahan rahmat dan ridhonya semata Pemerintah Kabupaten Sampang dapat menyelesaikan Pertanggungjawaban

LEMBARAN DAERAH KABUPATEN SAMBAS TAHUN 2013 NOMOR 5

LEMBARAN DAERAH KABUPATEN SAMBAS TAHUN 2013 NOMOR 5 PERATURAN DAERAH KABUPATEN SAMBAS NOMOR 7 TAHUN 2013 TENTANG PENYERTAAN MODAL PEMERINTAH KABUPATEN SAMBAS PADA PERSEROAN TERBATAS BANK PEMBANGUNAN DAERAH

LEMBARAN DAERAH KABUPATEN SAMBAS TAHUN 2013 NOMOR 5 PERATURAN DAERAH KABUPATEN SAMBAS NOMOR 7 TAHUN 2013 TENTANG PENYERTAAN MODAL PEMERINTAH KABUPATEN SAMBAS PADA PERSEROAN TERBATAS BANK PEMBANGUNAN DAERAH

Investing Today, Investing Tomorrow.

Investing Today, Investing Tomorrow. Keistimewaan: Kemudahan menentukan komposisi proteksi & investasi Fleksibilitas dalam bertransaksi Potensi hasil investasi yang optimal 1 Produk asuransi jiwa dari

Investing Today, Investing Tomorrow. Keistimewaan: Kemudahan menentukan komposisi proteksi & investasi Fleksibilitas dalam bertransaksi Potensi hasil investasi yang optimal 1 Produk asuransi jiwa dari

BAB II JENIS-JENIS MODAL PERUSAHAAN

BAB II JENIS-JENIS MODAL PERUSAHAAN A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami pengertian modal asing Mengetahui penggolongan modal asing Memahami pengertian

BAB II JENIS-JENIS MODAL PERUSAHAAN A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami pengertian modal asing Mengetahui penggolongan modal asing Memahami pengertian

BAB I PENDAHULUAN. yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Tempat di mana terjadinya

BAB I PENDAHULUAN 1.1 Latar Belakang Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Tempat di mana terjadinya

BAB I PENDAHULUAN 1.1 Latar Belakang Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Tempat di mana terjadinya

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa untuk meningkatkan efektivitas dan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa untuk meningkatkan efektivitas dan

Bebas Hutang Banyak Kesempatan

Bebas Hutang Banyak Kesempatan Jahja Sumitro SE,AAAIK,RPP,CFP www.jahjasumitro.com Alasan klasik kita berhutang Kalau nggak ngutang nggak bisa punya apa apa Kalau bisa ngutang,kenapa harus bayar lunas

Bebas Hutang Banyak Kesempatan Jahja Sumitro SE,AAAIK,RPP,CFP www.jahjasumitro.com Alasan klasik kita berhutang Kalau nggak ngutang nggak bisa punya apa apa Kalau bisa ngutang,kenapa harus bayar lunas

Bab I Pendahuluan BAB I PENDAHULUAN

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap orang mendambakan hidup tenang, tenteram, bahagia dan sejahtera. Berbagai cara dilakukan untuk dapat memperolehnya. Hal yang biasa dilakukan adalah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap orang mendambakan hidup tenang, tenteram, bahagia dan sejahtera. Berbagai cara dilakukan untuk dapat memperolehnya. Hal yang biasa dilakukan adalah

PRUlink fixed pay 376/DR/BRCH/05/16

376/DR/BRCH/05/16 PRUlink fixed pay PT Prudential Life Assurance Prudential Tower Jl. Jend. Sudirman Kav. 79, Jakarta 12910, Indonesia Tel: (62 21) 2995 8888 Fax: (62 21) 2995 8800 Customer Line: 1500085

376/DR/BRCH/05/16 PRUlink fixed pay PT Prudential Life Assurance Prudential Tower Jl. Jend. Sudirman Kav. 79, Jakarta 12910, Indonesia Tel: (62 21) 2995 8888 Fax: (62 21) 2995 8800 Customer Line: 1500085

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Pasar modal Indonesia telah menjadi perhatian banyak pihak, khususnya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal Indonesia telah menjadi perhatian banyak pihak, khususnya masyarakat bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal Indonesia telah menjadi perhatian banyak pihak, khususnya masyarakat bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan

Practical Math. Hoga Saragih.

Practical Math Hoga Saragih D.INVESTASI UANG Kemampuan menyimpan uang dan menginvestasi uang secara bijak, keduanya dalam masa pendek dan masa yang panjang, adalah kunci efektif untuk menciptakan kemakmuran.

Practical Math Hoga Saragih D.INVESTASI UANG Kemampuan menyimpan uang dan menginvestasi uang secara bijak, keduanya dalam masa pendek dan masa yang panjang, adalah kunci efektif untuk menciptakan kemakmuran.

Manulife Investor Sentiment Index Study

Manulife Investor Sentiment Index Study Q4 2016 Indonesia Februari 2017 1 Tentang Manulife Investor Sentiment Index (MISI) Tentang Manulife Investor Sentiment Index (MISI) 6 Kelas aset utama Dana tunai/

Manulife Investor Sentiment Index Study Q4 2016 Indonesia Februari 2017 1 Tentang Manulife Investor Sentiment Index (MISI) Tentang Manulife Investor Sentiment Index (MISI) 6 Kelas aset utama Dana tunai/

BAB 1 PENDAHULUAN. Sebuah perusahaan membutuhkan dana untuk membiayai kegiatan

1.1. Latar Belakang Masalah BAB 1 PENDAHULUAN Sebuah perusahaan membutuhkan dana untuk membiayai kegiatan yang dilakukan. Dana perusahaan bisa didapat dari beberapa cara, seperti hasil laba perusahaan,

1.1. Latar Belakang Masalah BAB 1 PENDAHULUAN Sebuah perusahaan membutuhkan dana untuk membiayai kegiatan yang dilakukan. Dana perusahaan bisa didapat dari beberapa cara, seperti hasil laba perusahaan,

BAB VIII ASPEK KEUANGAN SYAFRIZAL HELMI

BAB VIII ASPEK KEUANGAN SYAFRIZAL HELMI Keputusan investasi Keputusan investasi ditujukan untuk menghasilkan kebijakan yang berhubungan dengan (a) kebijakan pengalokasian sumber dana secara optimal, (b)

BAB VIII ASPEK KEUANGAN SYAFRIZAL HELMI Keputusan investasi Keputusan investasi ditujukan untuk menghasilkan kebijakan yang berhubungan dengan (a) kebijakan pengalokasian sumber dana secara optimal, (b)

Lampiran 1. Perkembangan Jumlah Perusahaan Perasuransian Tahun No Keterangan

LAMPIRAN 81 82 Lampiran 1. Perkembangan Jumlah Perusahaan Perasuransian Tahun 1999-2002 Keterangan 1999 2000 2001 2002 2003 1. 2. 3. 4. Asuransi Jiwa a. Negara b. Swasta Nasional c. Patungan Asuransi Kerugian

LAMPIRAN 81 82 Lampiran 1. Perkembangan Jumlah Perusahaan Perasuransian Tahun 1999-2002 Keterangan 1999 2000 2001 2002 2003 1. 2. 3. 4. Asuransi Jiwa a. Negara b. Swasta Nasional c. Patungan Asuransi Kerugian

TEORI INVESTASI DAN PORTFOLIO. Tumpal Manik, M.Si. Website : http//:tumpalmanik.com

TEORI INVESTASI DAN PORTFOLIO Tumpal Manik, M.Si Email : tmanyk@yahoo.com tmanik@umrah.ac.id Website : http//:tumpalmanik.com 1 BAB I PENGERTIAN INVESTASI Materi Bab I : 1. Definisi Investasi 2. Tujuan

TEORI INVESTASI DAN PORTFOLIO Tumpal Manik, M.Si Email : tmanyk@yahoo.com tmanik@umrah.ac.id Website : http//:tumpalmanik.com 1 BAB I PENGERTIAN INVESTASI Materi Bab I : 1. Definisi Investasi 2. Tujuan

Mata Kuliah - Kewirausahaan II -

Mata Kuliah - Kewirausahaan II - Modul ke: Analisis Rasio Keuangan Dalam Bisnis Fakultas FIKOM Ardhariksa Z, M.Med.Kom Program Studi Marketing Communication and Advertising www.mercubuana.ac.id LINGKUNGAN

Mata Kuliah - Kewirausahaan II - Modul ke: Analisis Rasio Keuangan Dalam Bisnis Fakultas FIKOM Ardhariksa Z, M.Med.Kom Program Studi Marketing Communication and Advertising www.mercubuana.ac.id LINGKUNGAN

BAB II TINJAUAN PUSTAKA. perusahaan. Modal kerja merupakan kekayaan atau aset yang diperlukan

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1 Modal Kerja Modal Kerja sangat dibutuhkan perusahaan untuk mengoperasikan perusahaan. Modal kerja merupakan kekayaan atau aset yang diperlukan perusahaan

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1 Modal Kerja Modal Kerja sangat dibutuhkan perusahaan untuk mengoperasikan perusahaan. Modal kerja merupakan kekayaan atau aset yang diperlukan perusahaan

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 135/PMK.05/2005 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 135/PMK.05/2005 TENTANG PERUBAHAN ATAS KEPUTUSAN MENTERI KEUANGAN NOMOR 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 135/PMK.05/2005 TENTANG PERUBAHAN ATAS KEPUTUSAN MENTERI KEUANGAN NOMOR 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN

BAB I RUANG LINGKUP MANAJEMEN KEUANGAN

BAB I RUANG LINGKUP MANAJEMEN KEUANGAN Disadari atau tidak, sebagai individu kita sering melakukan keputusan setiap hari, termasuk didalamnya keputusan dalam hal keuangan. Ketika kita dihadapkan pada kondisi

BAB I RUANG LINGKUP MANAJEMEN KEUANGAN Disadari atau tidak, sebagai individu kita sering melakukan keputusan setiap hari, termasuk didalamnya keputusan dalam hal keuangan. Ketika kita dihadapkan pada kondisi

BAB IV PEMBAHASAN. Pada bab ini penulis akan melakukan pembahasan atas laporan keuangan PT Sari

BAB IV PEMBAHASAN Pada bab ini penulis akan melakukan pembahasan atas laporan keuangan PT Sari Husada Tbk dengan menggunakan analisis rasio, analisis horizontal dan vertikal. Analisis horizontal dan vertikal

BAB IV PEMBAHASAN Pada bab ini penulis akan melakukan pembahasan atas laporan keuangan PT Sari Husada Tbk dengan menggunakan analisis rasio, analisis horizontal dan vertikal. Analisis horizontal dan vertikal

PERNYATAAN PRIVASI DAN PERSETUJUAN DAN PERSETUJUAN UNTUK MEMBERIKAN PEMBERITAHUAN SECARA ELEKTRONIK

Black Capital Finance Pty Ltd Level 1 298 Coventry Street South Melbourne VIC 3205 ACL: 482240 www.blackcf.com.au SYARAT DAN KETENTUAN Penilaian ini adalah berdasarkan pada persyaratan dan tujuan, pendapatan

Black Capital Finance Pty Ltd Level 1 298 Coventry Street South Melbourne VIC 3205 ACL: 482240 www.blackcf.com.au SYARAT DAN KETENTUAN Penilaian ini adalah berdasarkan pada persyaratan dan tujuan, pendapatan

WALIKOTA SURABAYA TENTANG PERUBAHAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA,

WALIKOTA SURABAYA SALINAN PERATURAN DAERAH KOTA SURABAYA NOMOR 8 TAHUN 2013 TENTANG PERUBAHAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA,

WALIKOTA SURABAYA SALINAN PERATURAN DAERAH KOTA SURABAYA NOMOR 8 TAHUN 2013 TENTANG PERUBAHAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA,

BAB I PENDAHULUAN. mendatang (Tandelilin, 2001). Seorang investor apabila ingin berinvestasi akan

. Seorang investor apabila ingin berinvestasi akan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan harapan memperoleh sejumlah keuntungan di masa mendatang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan harapan memperoleh sejumlah keuntungan di masa mendatang

MANAJEMEN MODAL KERJA

MANAJEMEN MODAL KERJA Definisi Modal kerja adalah selisih antara aktiva lancar dengan hutang lancar. Dengan demikian modal kerja merupakan investasi dalam kas, surat-surat berharga, piutang dan persediaan

MANAJEMEN MODAL KERJA Definisi Modal kerja adalah selisih antara aktiva lancar dengan hutang lancar. Dengan demikian modal kerja merupakan investasi dalam kas, surat-surat berharga, piutang dan persediaan

BAB I PENDAHULUAN. dilakukan oleh setiap individu dalam hal ini khususnya bagi individu pada penelitian ini yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Keberhasilan setiap individu dalam menjalani kehidupan sehari-hari tidak lepas dari kemampuan mereka mengatur berbagai hal secara baik, sesuai dengan tujuan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Keberhasilan setiap individu dalam menjalani kehidupan sehari-hari tidak lepas dari kemampuan mereka mengatur berbagai hal secara baik, sesuai dengan tujuan

Proudly present. Manajemen Kas. Budi W. Mahardhika Dosen Pengampu MK.

Proudly present Manajemen Kas Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com MANAJEMEN KAS DAN SURAT BERHARGA MANAJEMEN KAS Cash/kas yaitu uang tunai (kertas, logam) yang tersedia

Proudly present Manajemen Kas Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com MANAJEMEN KAS DAN SURAT BERHARGA MANAJEMEN KAS Cash/kas yaitu uang tunai (kertas, logam) yang tersedia

Kas Piutang Dagang Piutang Wesel Sediaan Investasi Jangka Pendek Beban Dibayar Dimuka

SHORT TERM INVESTMENT & FINANCING & CURRENT ASSET MANAGEMENT ASET LANCAR Kas Piutang Dagang Piutang Wesel Sediaan Investasi Jangka Pendek Beban Dibayar Dimuka KEWAJIBAN LANCAR Utang Dagang Utang Wesel

SHORT TERM INVESTMENT & FINANCING & CURRENT ASSET MANAGEMENT ASET LANCAR Kas Piutang Dagang Piutang Wesel Sediaan Investasi Jangka Pendek Beban Dibayar Dimuka KEWAJIBAN LANCAR Utang Dagang Utang Wesel

Memahami Perencanaan Keuangan. Pertemuan Ke 1 Candra Wijayangka Budi Rustandi Kartawinata

Memahami Perencanaan Keuangan Pertemuan Ke 1 Candra Wijayangka Budi Rustandi Kartawinata Memahami Perencanaan Keuangan Perencanaan Keuangan adalah suatu proses dalam merencanakan keuangan pribadi untuk

Memahami Perencanaan Keuangan Pertemuan Ke 1 Candra Wijayangka Budi Rustandi Kartawinata Memahami Perencanaan Keuangan Perencanaan Keuangan adalah suatu proses dalam merencanakan keuangan pribadi untuk

Pendek (< 1 Tahun) Obligasi Mata Uang Asing Saham Properti Emas Koleksi

Obligasi Mata Uang Asing Saham Properti Emas Koleksi") Produk Investasi Deposito SBI Pendek (< 1 Tahun) Jangka Waktu Investasi Menengah (1-5 Thn) Panjang (>5 Thn) Obligasi Mata Uang Asing Saham Properti Emas Koleksi 2 INSTRUMEN INVESTASI JANGKA PENDEK 3 Dipergunakan

Produk Investasi Deposito SBI Pendek (< 1 Tahun) Jangka Waktu Investasi Menengah (1-5 Thn) Panjang (>5 Thn) Obligasi Mata Uang Asing Saham Properti Emas Koleksi 2 INSTRUMEN INVESTASI JANGKA PENDEK 3 Dipergunakan

Manajemen Keuangan Bisnis I Pertemuan II. Lingkungan Keuangan Pasar, Lembaga Keu & Pasar, Bunga Keuangan

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan II Lingkungan Keuangan Pasar, Lembaga Keu & Pasar, Bunga Keuangan Dosen : Suryanto, SE., M.Si LingkunganKeuangan Pasar Keuangan Lembaga Keuangan Bunga

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan II Lingkungan Keuangan Pasar, Lembaga Keu & Pasar, Bunga Keuangan Dosen : Suryanto, SE., M.Si LingkunganKeuangan Pasar Keuangan Lembaga Keuangan Bunga

BUPATI BENGKAYANG PROVINSI KALIMANTAN BARAT PERATURAN DAERAH KABUPATEN BENGKAYANG NOMOR 1 TAHUN 2015 TENTANG

BUPATI BENGKAYANG PROVINSI KALIMANTAN BARAT PERATURAN DAERAH KABUPATEN BENGKAYANG NOMOR 1 TAHUN 2015 TENTANG PENYERTAAN MODAL PEMERINTAH KABUPATEN BENGKAYANG PADA PERSEROAN TERBATAS PENJAMINAN KREDIT DAERAH

BUPATI BENGKAYANG PROVINSI KALIMANTAN BARAT PERATURAN DAERAH KABUPATEN BENGKAYANG NOMOR 1 TAHUN 2015 TENTANG PENYERTAAN MODAL PEMERINTAH KABUPATEN BENGKAYANG PADA PERSEROAN TERBATAS PENJAMINAN KREDIT DAERAH

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

I. PENDAHULUAN Latar Belakang

1 I. PENDAHULUAN 1.1. Latar Belakang Perusahaan asuransi merupakan salah satu bentuk lembaga keuangan non bank yang memberikan jasa perlindungan kepada masyarakat dalam hampir semua aspek kehidupan baik

1 I. PENDAHULUAN 1.1. Latar Belakang Perusahaan asuransi merupakan salah satu bentuk lembaga keuangan non bank yang memberikan jasa perlindungan kepada masyarakat dalam hampir semua aspek kehidupan baik

BAB I PENDAHULUAN. untuk mencapai tujuan yang telah ditetapkannya. Adapun tujuan akhir yang ingin

BAB I PENDAHULUAN 1.1 Latar Belakang Pada era persaingan industri manufaktur yang berkembang bebas saat ini, perusahaan diharapkan mampu menghasilkan produk bermutu bagi konsumen untuk mencapai tujuan

BAB I PENDAHULUAN 1.1 Latar Belakang Pada era persaingan industri manufaktur yang berkembang bebas saat ini, perusahaan diharapkan mampu menghasilkan produk bermutu bagi konsumen untuk mencapai tujuan

WALIKOTA SURAKARTA PERATURAN DAERAH KOTA SURAKARTA NOMOR 10 TAHUN 2012 TENTANG

WALIKOTA SURAKARTA PERATURAN DAERAH KOTA SURAKARTA NOMOR 10 TAHUN 2012 TENTANG PENAMBAHAN SETORAN PENYERTAAN MODAL PEMERINTAH DAERAH PADA PERUSAHAAN DAERAH BANK PERKREDITAN RAKYAT BANK SOLO TAHUN ANGGARAN

WALIKOTA SURAKARTA PERATURAN DAERAH KOTA SURAKARTA NOMOR 10 TAHUN 2012 TENTANG PENAMBAHAN SETORAN PENYERTAAN MODAL PEMERINTAH DAERAH PADA PERUSAHAAN DAERAH BANK PERKREDITAN RAKYAT BANK SOLO TAHUN ANGGARAN

PROFIL KEUANGAN DAERAH

1 PROFIL KEUANGAN DAERAH Penyelenggaraan Pemerintahan Daerah sesuai dengan amanat Undang-Undang adalah menyelenggarakan otonomi daerah dalam wujud otonomi yang luas, nyata dan bertanggung jawab, serta

1 PROFIL KEUANGAN DAERAH Penyelenggaraan Pemerintahan Daerah sesuai dengan amanat Undang-Undang adalah menyelenggarakan otonomi daerah dalam wujud otonomi yang luas, nyata dan bertanggung jawab, serta

BAB II Tinjauan Pustaka. Menurut Standar Akuntansi Keuangan 2002 yaitu dalam PSAK Nomor

14 BAB II Tinjauan Pustaka 2.1. Pengertian Reksa Dana Menurut Standar Akuntansi Keuangan 2002 yaitu dalam PSAK Nomor 49, pengertian reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari

14 BAB II Tinjauan Pustaka 2.1. Pengertian Reksa Dana Menurut Standar Akuntansi Keuangan 2002 yaitu dalam PSAK Nomor 49, pengertian reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari

BUPATI SAMPANG KATA PENGANTAR

BUPATI SAMPANG KATA PENGANTAR Puji syukur saya panjatkan kehadirat Allah SWT karena hanya dengan limpahan rahmat dan ridhonya semata Pemerintah Kabupaten Sampang dapat menyelesaikan Pertanggungjawaban

BUPATI SAMPANG KATA PENGANTAR Puji syukur saya panjatkan kehadirat Allah SWT karena hanya dengan limpahan rahmat dan ridhonya semata Pemerintah Kabupaten Sampang dapat menyelesaikan Pertanggungjawaban

Bab I Pendahuluan BAB I PENDAHULUAN. investasi. Investasi adalah penundaan berbagai konsumsi hari ini, dengan tujuan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Di masa sekarang ini banyak orang berpikir untuk investasi. Banyak juga orang mengatakan investasi tanpa jelas dan mengerti apa itu investasi dan apa contoh

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Di masa sekarang ini banyak orang berpikir untuk investasi. Banyak juga orang mengatakan investasi tanpa jelas dan mengerti apa itu investasi dan apa contoh

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 10 TAHUN 2011 TENTANG TATA CARA PENGADAAN PINJAMAN LUAR NEGERI DAN PENERIMAAN HIBAH

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 10 TAHUN 2011 TENTANG TATA CARA PENGADAAN PINJAMAN LUAR NEGERI DAN PENERIMAAN HIBAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang:

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 10 TAHUN 2011 TENTANG TATA CARA PENGADAAN PINJAMAN LUAR NEGERI DAN PENERIMAAN HIBAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang:

Panduan Berinvestasi Melalui Reksadana

Panduan Berinvestasi Melalui Reksadana Sebelum membahas lebih jauh pada topik Reksadana, ada baiknya kita ketahui terlebih dulu hal-hal apa saja yang perlu diperhatikan dalam melakukan suatu investasi.

Panduan Berinvestasi Melalui Reksadana Sebelum membahas lebih jauh pada topik Reksadana, ada baiknya kita ketahui terlebih dulu hal-hal apa saja yang perlu diperhatikan dalam melakukan suatu investasi.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Kas 2.1.1. Definisi Kas Setiap perusahaan pasti memiliki alat tukar transaksi yang berlaku resmi di Negara dimana perusahaan tersebut berlokasi, maupun yang berlaku secara internasional.

BAB II LANDASAN TEORI 2.1. Kas 2.1.1. Definisi Kas Setiap perusahaan pasti memiliki alat tukar transaksi yang berlaku resmi di Negara dimana perusahaan tersebut berlokasi, maupun yang berlaku secara internasional.

BAB III METODOLOGI PENELITIAN

23 BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian Dalam penelitian ini, penelitian yang dilakukan adalah penelitian deskriptif yang bertujuan untuk membuat deskripsi secara sistematis, factual dan

23 BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian Dalam penelitian ini, penelitian yang dilakukan adalah penelitian deskriptif yang bertujuan untuk membuat deskripsi secara sistematis, factual dan

note AQUARIUS note THE SMARTEST MONEY BOOK YOU LL EVER READ Learn More in Less Time

Learn More in Less Time THE SMARTEST MONEY BOOK YOU LL EVER READ EVERYTHING YOU NEED TO KNOW ABOUT GROWING, SPENDING AND ENJOYING YOUR MONEY OLEH : DANIEL R. SOLIN PENGUIN BOOKS 281 HALAMAN ISBN-13 : 978-0399537219

Learn More in Less Time THE SMARTEST MONEY BOOK YOU LL EVER READ EVERYTHING YOU NEED TO KNOW ABOUT GROWING, SPENDING AND ENJOYING YOUR MONEY OLEH : DANIEL R. SOLIN PENGUIN BOOKS 281 HALAMAN ISBN-13 : 978-0399537219

March 23. Mojakoe. Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di :

March 23 Mojakoe 2014 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http://spa-feui.com MKDB Ujian Tengah Semester Genap 2012/2013 Metode Kuantitatif

March 23 Mojakoe 2014 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http://spa-feui.com MKDB Ujian Tengah Semester Genap 2012/2013 Metode Kuantitatif

PERATURAN MENTERI KEUANGAN NOMOR 147/PMK.07/2006 TENTANG TATACARA PENERBITAN, PERTANGGUNGJAWABAN, DAN PUBLIKASI INFORMASI OBLIGASI DAERAH

PERATURAN MENTERI KEUANGAN NOMOR 147/PMK.07/2006 TENTANG TATACARA PENERBITAN, PERTANGGUNGJAWABAN, DAN PUBLIKASI INFORMASI OBLIGASI DAERAH MENTERI KEUANGAN, Menimbang : bahwa dalam rangka pelaksanaan ketentuan

PERATURAN MENTERI KEUANGAN NOMOR 147/PMK.07/2006 TENTANG TATACARA PENERBITAN, PERTANGGUNGJAWABAN, DAN PUBLIKASI INFORMASI OBLIGASI DAERAH MENTERI KEUANGAN, Menimbang : bahwa dalam rangka pelaksanaan ketentuan

Keuntungan Penggunaan Kredit

Pengertian Kredit Kredit adalah bagian integral dari kehidupan modern. Digunakan untuk membeli tiket bioskop, membayar makanan di restoran atau membeli mobil. Cara paling umum untuk menggunakan kredit

Pengertian Kredit Kredit adalah bagian integral dari kehidupan modern. Digunakan untuk membeli tiket bioskop, membayar makanan di restoran atau membeli mobil. Cara paling umum untuk menggunakan kredit

LAMPIRAN. Lampiran 1. No. Responden:

LAMPIRAN Lampiran 1 Kuisioner Penelitian Analisis Best PracticeFinancial Behavior Dosen Fakultas Ekonomi dan Bisnis dan Politeknik Negeri Medan No. Responden: Bersama ini saya memohon kesediaan Saudara/i

LAMPIRAN Lampiran 1 Kuisioner Penelitian Analisis Best PracticeFinancial Behavior Dosen Fakultas Ekonomi dan Bisnis dan Politeknik Negeri Medan No. Responden: Bersama ini saya memohon kesediaan Saudara/i

SURAT EDARAN OTORITAS JASA KEUANGAN /SEOJK.05/2016 TENTANG

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Reasuransi; di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2016 TENTANG DASAR PENILAIAN ASET YANG DIPERKENANKAN DALAM BENTUK

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Reasuransi; di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2016 TENTANG DASAR PENILAIAN ASET YANG DIPERKENANKAN DALAM BENTUK

I. PENDAHULUAN. Investasi merupakan suatu daya tarik bagi para investor karena dengan

I. PENDAHULUAN 1.1. Latar Belakang Investasi merupakan suatu daya tarik bagi para investor karena dengan berinvestasi seorang investor dihadapkan pada dua hal yaitu return (imbal hasil) dan risiko. Dalam

I. PENDAHULUAN 1.1. Latar Belakang Investasi merupakan suatu daya tarik bagi para investor karena dengan berinvestasi seorang investor dihadapkan pada dua hal yaitu return (imbal hasil) dan risiko. Dalam

ekonomi Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN a. Akun Riil

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

PERENCANAAN KEUANGAN. Swiss Confederation. Kementerian Dalam Negeri Republik Indonesia

PERENCANAAN KEUANGAN ASET Aktiva/Harta/Kekayaan yang dimiliki, misalnya : uang tunai, tanah, sepeda motor, pohon kakao. LIABILITAS hutang yang dimiliki, misalnya tagihan untuk membayar pinjaman. PENDAPATAN

PERENCANAAN KEUANGAN ASET Aktiva/Harta/Kekayaan yang dimiliki, misalnya : uang tunai, tanah, sepeda motor, pohon kakao. LIABILITAS hutang yang dimiliki, misalnya tagihan untuk membayar pinjaman. PENDAPATAN

BAB IV ANALISA MASALAH DAN PEMBAHASAN. PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk

30 BAB IV ANALISA MASALAH DAN PEMBAHASAN 4.1 Penyajian Laporan Keuangan PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk mengelola operasi sistem tenaga listrik Jawa Bali, mengelola

30 BAB IV ANALISA MASALAH DAN PEMBAHASAN 4.1 Penyajian Laporan Keuangan PT. PLN P3B sesuai Keputusan Direksi memiliki peran dan tugas untuk mengelola operasi sistem tenaga listrik Jawa Bali, mengelola

BAB II TINJAUAN PUSTAKA. Analisis Optimalisasi Modal Kerja pada CV. Dharma Utama Batu. Metode

BAB II TINJAUAN PUSTAKA A. Hasil Penelitian Terdahulu Hasil penelitian yang dilakukan oleh Rahmawati (2012) dengan judul Analisis Optimalisasi Modal Kerja pada CV. Dharma Utama Batu. Metode yang digunakan

BAB II TINJAUAN PUSTAKA A. Hasil Penelitian Terdahulu Hasil penelitian yang dilakukan oleh Rahmawati (2012) dengan judul Analisis Optimalisasi Modal Kerja pada CV. Dharma Utama Batu. Metode yang digunakan