|

|

|

- Hartanti Rachman

- 6 tahun lalu

- Tontonan:

Transkripsi

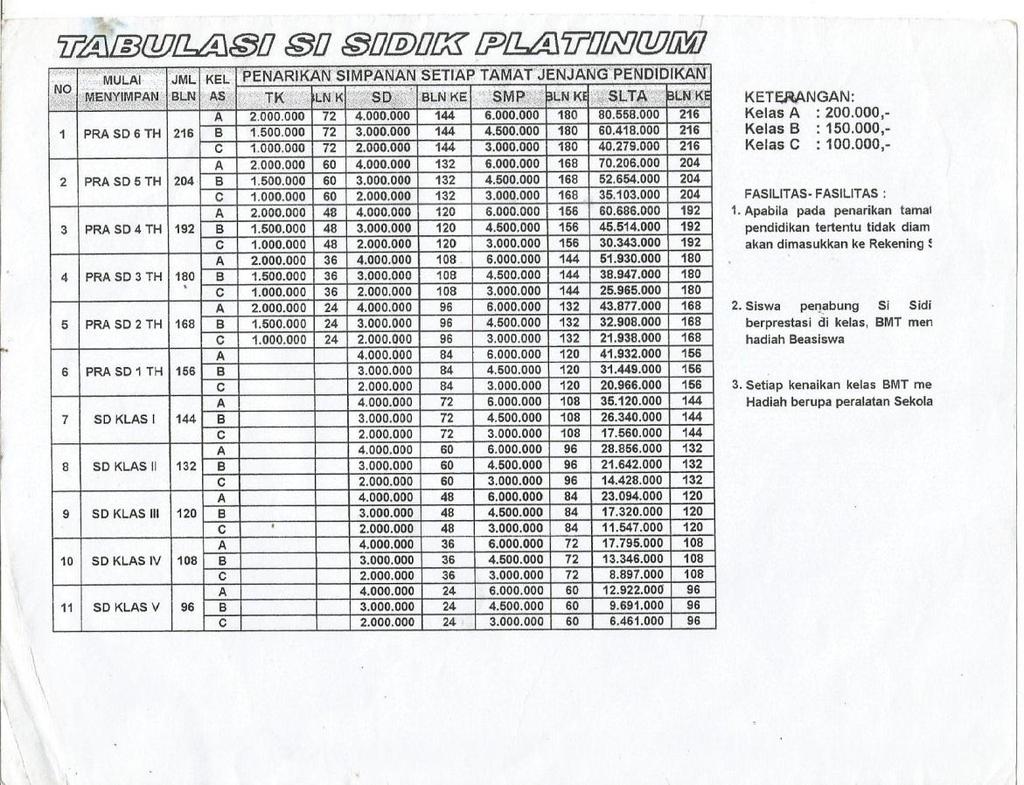

1 LAMPIRAN

2

3

4

5

6

7

8

9 KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN SYARIAH BAITUL MAAL WAT TAMWIL BINA UMMAT SEJAHTERA CABANG WOLO Nomor : 13801/BH/KWK.11/III/1998 Tgl : 31 Maret 1998 PAD Nomor : 216/PAD/M.KUKM.2/XII/2015 Tgl : 15 Desember 2015 Jl. Anggrek Raya No.18 Ds.Wolo Kec.Penawangan, bmt_bus@yahoo.com ========================================================== ================================================= Bismillahirrahmanirrahim Akad Pembiayaan Mudharabah (Kerjasama Bagi Hasil) Nomor : P / BMTBUS / VII / 2016 Asyhadu Anlaa Ilaaha Illa Allah, Wa asyhadu Anna Muhammadan Rasulullah Hai orang orang beriman, janganlah kamu makan harta sesama kamu dengan jalan bathil, kecuali melalui perniagaan yang berlaku dengan suka sama suka diantara kamu (QS. An Nisa (4) ; 29) Dan Allah telah menghalalkan jual beli dan mengharamkan riba (QS. Al Baqoroh (2) : 275) Hai orang yang beriman! Penuhilah akad-akad itu ( QS. Al Maidah (5) : 1). Pada Hari ini Sabtu, tanggal 23 bulan Juli Tahun 2016 Kami yang bertanda tangan di bawah ini : 1. Nama : JOKO SANTOSO 2. Jabatan : Plt. Manager Cabang 3. Alamat : Jln. Anggrek Raya No.18 Ds.Wolo Kec. Penawangan Bertindak untuk dan atas nama KSPS BMT BUS berdasarkan Surat Kuasa Pengurus Nomor : SK. NO. 884 / KSPS BMT / BUS / KP-PP / A / IX / 2015 tanggal 01 September 2015 Untuk selanjutnya disebut Pihak Pertama atau Shohibul maal ( Pemberi Pembiayaan ). 1. Nama : BEJO LASONO 2. Tempat/tgl lahir : Grobogan, 24 Maret Nomor KTP/SIM : Alamat : Ds.Wolo Rt.05/Rw.02 Kec. Penawangan Kab. Grobogan Dalam melakukan perbuatan hukum disetujui oleh Istri :

10 1. Nama : SARI FATLINA 2. Tempat/tgl lahir : Kendal, 20 Oktober Nomor KTP/SIM : Alamat : Ds.Wolo Rt.05/Rw.02 Kec. Penawangan Kab. Grobogan Dalam hal ini bertindak dan atas nama pribadi / diri sendiri, yang selanjutnya disebut Pihak Kedua atau Mudharib ( Pelaku usaha ). Para pihak terlebih dahulu menerangkan hal-hal sebagai berikut : 1. Bahwa dalam rangka menjalankan dan memperluas kegiatan usahanya, Pihak Kedua memerlukan sejumlah dana, untuk memenuhi kebutuhan tersebut Pihak Kedua telah mengajukan permohonan kepada Pihak Pertama untuk menyediakan pembiayaannya, yang dari pendapatan / keuntungan usaha tersebut akan dibagi antara Pihak Kedua dan Pihak Pertama. 2. Bahwa terhadap permohonan Pihak Kedua tersebut, Pihak Pertama telah menyatakan persetujuannya, baik terhadap kegiatan usaha yang akan dijalankan Pihak Kedua maupun terhadap pembagian pendapatan / keuntungan yang disepakati. 3. Kedua belah pihak telah sepakat untuk bekerja sama dalam usaha tersebut, dimana Pihak Pertama memberikan modal pembiayaan sebesar Rp ,- 4. Dalam hal satu atau lebih ketentuan yang dimuat dalam akad ini tidak berlaku dan / atau tidak sah dan / atau tidak boleh dilaksanakan dalam hal apapun berdasarkan hukum yang berlaku, maka ketentuan-ketentuan lain dalam akad ini dan / atau akad sebelumnya, tetap berlaku sah dan boleh dilaksanakan dan tidak ada yang dikecualikan. Dengan ini para pihak menyatakan setuju dan sepakat mengikatkan diri untuk melakukan akad Pembiayaan Mudlarabah, selanjutnya disebut Perjanjian dengan syarat-syarat dan kondisi, serta ketentuan-ketentuan sebagai berikut : PEMBIAYAAN MUDHARABAH PASAL 1 DIFINISI 1. Mudharabah adalah akad atau sistem kerja sama dimana seseorang menyerahkan hartanya kepada pihak lain untuk dikelola dengan ketentuan bahwa keuntungan yang diperoleh dibagi antara kedua pihak sesuai nisbah yang disepakati, sedangkan kerugian ditanggung pemilik modal sepanjang tidak ada kelalaian dari pihak pengelola. 2. Pembiayaan adalah penyediaan sejumlah dana oleh Pihak Pertama untuk dikelola Pihak Kedua dengan jangka waktu tertentu sesuai dengan syaratsyarat, kondisi dan ketentuan, serta nisbah yang disepakati oleh dan antara Pihak Pertama dan Pihak kedua.

11 3. Syari ah adalah Hukum Islam yang bersumber dari Al-Quran dan Assunnah dan mengatur segla hal yang mencakup bidang ibadah mahdloh dan ibadah Muamalah. 4. Nisbah Bagi Hasil adalah bagian dari hasil pendapatan / keuntungan yang menjadi hak Pihak Kedua dan Pihak Pertama yang ditetapkan berdasarkan kesepakatan antara Pihak Kedua dan Pihak pertama. 5. Dokumen Agunan adalah segala macam dan bentuk surat bukti tentang kepemilikan atau hak-hak lainnya atas barang yang dijadikan jaminan dan akta pengikatannya guna menjamin terlaksananya kewajiban Pihak Kedua terhadap Pihak Pertama berdasarkan perjanjian ini 6. Masa ( Jangka Waktu ) Penggunaan Modal adalah masa berlakunya perjanjian ini sesuai dengan yang ditentukan dalam Pasal 2 Perjanjian ini. 7. Hari Kerja Pihak Pertama adalah Hari Kerja Pihak Pertama Indonesia 8. Pendapatan adalah seluruh penerimaan yang diperoleh dari hasil usaha yang dijalankan nasabah dengan menggunakan modal yang disediakan Pihak Pertama sesuai dengan Perjanjian ini. 9. Keuntungan adalah pendapatan sebagaimana yang dimaksud di atas dikurangi biaya-biaya sebelum dipotong pajak. 10. Pembukuan pembiayaan adalah pembukuan atas nama Pihak Kedua pada Pihak Pertama yang khusus mencatat seluruh transaksi Pihak Kedua sehubungan dengan Pembiayaan, yang merupakan bukti sah dan mengikat Pihak Kedua atas segala kewajiban pembayaran, sepanjang tidak dapat dibuktikan sebaliknya dengan cara yang sah menurut hukum. 11. Cidera Janji adalah peristiwa-peristiwa sebgaimana yang tercantum dalam pasal 8 Perjanjian ini yang menyebabkan Pihak Pertama dapat menghentikan seluruh atau sebagian pembiayaan, dan menagih dengan seketika dan sekaligus jumlah kewajiban Pihak Kedua kepada Pihak Pertama sebelum Jangka Waktu Perjanjian ini. PEMBIAYAAN DAN JANGKA WAKTU PENGGUNAANNYA PASAL 2 1. Pihak Pertama dengan ini mengikatkan diri untuk menyediakan fasilitas Pembiayaan kepada Pihak Kedua sejumlah Rp ,- secara kontan / bertahap sesuai dengan permintaan Pihak Kedua yang semata-mata akan dipergunakan untuk pengembangan usaha yang disetujui Pihak Pertama yang dilampirkan pada dan karenanya merupakan satu kesatuan yang tak terpisahkan dari perjanjian ini. a. Pembiayaan diberikan : ,- b. Asumsi Keuntungan rata-rata perbulan Pihak II : Rp ,-

12 c. Asumsi Bagi Hasil rata-rata yang diperoleh perbulan pihak I : Rp ,- d. Nisbah Bagi Hasil : Pihak I : 30% Pihak II : 70% e. Cara Pembayaran : Jatuh Tempo f. Jangka waktu : 6 Bulan g. Tanggal Setoran pertama : 23 Agustus 2016 h. Tanggal Setoran terakhir : 23 Januari 2017 i. Titipan pokok : Rp ,- j. Setoran Bagi Hasil : Rp ,- k. Cadangan Resiko : Rp. 0,- + l. Total Setoran : Rp ,- Perjanjian Pembiayaan ini kedua belah pihak sepakat diadakan dalam waktu 6 bulan sejak tanggal penanda tanganan Perjanjian ini, dan jatuh tempo pada tanggal 23 Januari Berakhirnya jangka waktu pembiayaan / jatuh tempo tidak dengan sendirinya, pembiayaan berakhir apabila Pihak Kedua sudah melunasi kewajiban dan / atau kewajiban-kewajibannya. 3. Biaya yang timbul dari akad pembiayan Mudlarabah ini meliputi : a. Biaya administrasi 2 % dari total pembiayaan : Rp ,- b. Simpanan Pokok : Rp ,- c. Simpanan Wajib : Rp ,- d. Simpanan lain-lain : Rp ,- e. Biaya Notaris : Rp ,- f. Dana Tabarru : Rp ,- g. Materai : Rp ,- + Jumlah total : Rp ,- PENCAIRAN PEMBIAYAAN PASAL 3 Pihak Pertama dengan ini mengikatkan diri untuk mengizinkan Pihak Kedua melakukan pencairan dana pembiayaan, untuk dikelola dan dipergunakan sebagai modal kerja Pihak Kedua. Setelah Pihak Kedua memenuhi seluruh prasyarat. NISBAH DAN BAGI HASIL PASAL 4 1. Pihak Kedua dan Pihak Pertama sepakat, dan dengan ini mengikatkan diri satu terhadap yang lain, bahwa nisbah Bagi Hasil adalah : a. 70 % dari pendapatan (revenue) untuk Pihak Pertama. b. 30 % dari pendapatan (revenue) untuk Pihak Kedua. Nisbah tersebut berdasarkan Pendapatan Pembiayaan Anggota. 2. Bahwa Pelaksanaan Bagi Hasil akan dilakukan pada tiap-tiap tanggal 23 dan / atau pada tanggal pencairan pembiayaan bulan berikutnya setiap bulan sampai jangka waktu pembiayaan berakhir.

13 3. Kedua belah pihak setuju dan sepakat bahwa setiap terjadi keterlambatan pembayaran Bagi Hasil yang menjadi hak Pihak pertama, maka Bagi hasil tersebut akan diakumulasikan oleh Pihak pertama sebagai bagian dan satu kesatuan kewajiban pihak Kedua kepada Pihak Pertama yang tidak terpisahkan satu dengan lainnya. 4. Dalam hal Pihak Kedua terlambat membayar atas bagi hasil yang menjadi hak Pihak pertama berdasarkan nisbah yang telah disepakati, maka pihak kedua sepakat untuk dikenakan Ta zir ( denda ) sebesar Rp. Per dan akan diperhitungkan sebagai satu kesatuan kewajiban Pihak Kedua yang tidak bisa dipisahkan satu dengan lainnya. PEMBAYARAN KEMBALI PASAL 5 1. Pihak Kedua dengan ini mengikatkan diri untuk mengembalikan kepada Pihak Pertama, seluruh jumlah pembiayaan pokok dan bagian pendapatan / keuntungan yang menjadi hak Pihak Pertama sesuai dengan nisbah sebagaimana ditetapkan pada pasal 4 perjanjian ini, menurut jadwal pembayaran sebagaimana ditetapkan pada lampiran yang dilekatkan pada dan karenanya menjadi satu kesatuan yang tak terpisahkan dari perjanjian ini. 2. Setiap pembayaran kembali oleh Pihak Kedua kepada Pihak Pertama atas pembiayaan yang diberikan oleh Pihak Pertama dilakukaan di kantor Pihak Pertama atau di tempat lain yang ditunjuk Pihak Pertama. 3. Apabila Pihak Kedua meninggal dunia dan di dalam pembayaran kewajiban ( pembayaran pokok dan bagi hasil ) termasuk kolektibilitas satu ( lancar ) maka sisa kewajiban akan dilunaskan oleh Pihak Pertama. 4. Jika Pihak Kedua meninggal dunia dalam mengembalikan pokok dan bagi hasil tidak lancar, maka kewajiban yang belum terbayar tetap menjadi kewajiban Pihak Kedua ( ahli waris ). 5. Manakala Pihak Kedua meninggal dunia dengan tidak wajar ( bunuh diri ), maka sisa kewajiban Pihak Kedua tetap menjadi tanggungan Pihak Kedua ( ahli waris ). AGUNAN PASAL 6 Sebagai bagian yang tidak terpisahkan dari akad mudharabah ini, maka Pihak Kedua sanggup menyerahkan jaminan kepada Pihak Pertama berupa : 1. Bpkb Kendaraan Roda 2 dengan ciri cirri sebagai berikut : a. Merek Kendaraan : HONDA b. Tahun Pembuatan : 2015 c. Warna Kendaraan : HITAM d. Nomor Rangka : MH1JFR111FK e. Nomor BPKB : No.:L f. Nomor Mesin : JFR1E g. Nomor Polisi : K AP h. Bahan Bakar : BENSIN

14 i. Nama Pemilik sesuai BPKB : PUJI UTOMO j. Alamat : Ds.Krajan Rt.02/Rw.02 Kel. Candisari Kec. Purwodadi Menurut keterangan Pihak Kedua ( mudharib ) barang jaminan tersebut adalah hak miliknya sendiri secara sah atas nama pribadi atau miliknya sendiri secara sah atas nama orang lain tapi belum dibalik nama. PENGAKUAN PIHAK KEDUA Pasal 7 Pihak Kedua menjamin dan menyatakan mengaku kepada Pihak Pertama, sebagaimana Pihak Pertama, Pihak Pertama menerima agunan dan pengakuan Pihak Kedua tersebut, bahwa pihak Kedua berhak dan berwenang menjalankan usahanya, memiliki kewenangan untuk menanda tangani akad ini dan seluruh dokumen yang bersangkutan sesuai dengan syarat-syarat yang ditentukan dalam akad ini. Selama berlangsungnya akad ini Pihak Kedua akan menjaga semua perizinan, lisensi, persetujuan dan sertifikat yang harus dimiliki untuk melaksanakan usahanya. CIDERA JANJI PASAL 8 Menyimpang dari ketentuan Perjanjian ini, Pihak Pertama berhak menuntut / menagih pembayaran dari Pihak Kedua dan / atau siapapun yang juga yang memperoleh hak darinya, atas sebagian atau seluruh jumlah kewajiban Pihak Kedua kepada Pihak Pertama berdasarkan perjanjian ini, untuk dibayar secara lunas seketika dan sekaligus, tanpa diperlukan adanya surat pemberi tahuan, surat teguran atau surat lainnya, apabila terjadi salah satu hal atau peristiwa tersebut di bawah ini. 1. Pihak Kedua tidak melaksanakan pembayaran atas kewajibannya kepada Pihak Pertama sesuai dengan waktu yang ditetapkan dalam PASAL Dokumen, surat-surat bukti kepemilikan atau hak lainnya atas barangbarang yang dijadikan jaminan, dan / atau pernyataan pengakuan sebagaimana tersebut pada PASAL 8 akad ini ternyata palsu, atau tidak benar isinya, dan / atau Pihak Kedua melakuakan perbuatan yang melanggar atau bertentangan dengan salah satu hal yang ditentukan dalam PASAL dalam Akad ini. 3. Sebagian atau seluruh harta kekayaan Pihak Kedua disita oleh Pengadilan atau pihak yang berwajib PELANGGARAN PASAL 9 Pihak Kedua dianggap telah melanggar syarat-syarat Perjanjian ini bila terbukti Pihak Kedua meakukan salah satu dari perbuatan-perbuatan atau lebih sebagai berikut :

15 1. Menggunakan pembiayaan yang diberikan Pihak Pertama di luar tujuan atau rencana kerja yang telah mendapatkan persetujuan tertulis dari Pihak Pertama. 2. Melakukan pengalihan usahanya dengan cara apapun, termasuk dan tidak terbatas pada melakukan penggabungan, konsolidasi dan / atau akuisisi dengan pihak lain. 3. Menolak dan / atau menghalang-halangi Pihak Pertama dalam melakukan pengawasan dan / atau pemeriksaan uasaha yang dilakukan Pihak Kedua. PENYELESAIAN PERSELISIHAN PASAL Dalam hal terjadi perbedaan pendapat atau penafsiran atas hal-hal yang tercantum di dalam surat perjanjian ini atau terjadi perselisihan atau sengketa dalam pelaksanaannya, maka para pihak sepakat untuk menyelesaikannya secara musyawarah untuk mufakat, mediasi, abitrase syari ah, dan Pengadilan Agama. 2. Mengenai akad kerjasama dengan segala akibatnya dan pelaksanaannya, para pihak sepakat memilih tempat kediaman hukumnya yang tetap dan tidak berubah di Kantor Pengadilan Agama Kab. Grobogan / Kota Purwodadi. PENJUALAN ATAU PELELANGAN OBYEK JAMINAN PASAL 11 Pihak Pertama berhak menjual / melelangkan obyek agunan atas akad pembiayaan Mudlarabah ini secara bersama-sama atau sendiri-sendiri melalui pelelangan umum dihadapan pejabat yang berwenang atau di bawah tangan, apabila pihak kedua setelah jatuh tempo tidak memenuhi kewajiban-kewajiban sebagaimana telah disepakati pada pasal 2. PASAL 12 Hasil penjualan / pelelangan baik dihadapan pejabat yang berwenang maupun di bawah tangan tersebut, setelah dipotong dengan besarnya sisa angsuran pembiayaan mudlarabah ditambah bagi hasil yang harus dibayar dan biaya-biaya lain yang timbul dari penjualan / pelelangan ini, maka apabila masih ada sisa, sisa tersebut diberikan dan diserahkan pada Pihak Kedua / penerima pembiayaan. PASAL 13 Apabila hasil pelelangan masih belum mencukupi sisa tanggungan yang belum terbayar Pihak Kedua, maka Pihak Pertama berhak melakukan proses hukum seperti yang tertuang dalam pasal 1131 KUH Perdata ( Segala kebendaan si berutang, baik yang bergerak maupun yang tidak bergerak, baik yang sudah ada maupun yang baru akan ada dikemudian hari, menjadi tanggungan untuk segala perikatannya perseorangan ) dengan kesepakatan kedua belah pihak. KETENTUAN-KETENTUAN PASAL 14

16 1. Kuasa-kuasa yang diberikan oleh Pihak Kedua ( mudlorib / penerima pembiayaan ) kepada Pihak Pertama ( shohibul mal ) sehubungan pemberian pembiayaan ini diberikan dengan hak SUBTITUSI sehingga tidak dapat ditarik kembali / diakhiri baik oleh ketentuan undang-undang yang mengakhiri memberi kuasa sebagaimana ditentukan dalam pasal 1813 KUHP Perdata maupun oleh sebab apapun juga, dan kuasa tersebut merupakan bagian yang tidak dapat dipisahkan dari pemberian pembiayaan ini, tanpa adanya kuasa-kuasa tersebut akad pembiayaan ini tidak akan dibuat. 2. Segala sesuatu yang belum diatur dalam akad pembiayaan mudlarabah ini akan diatur dalam surat-surat dan atau kertas-kertas lain yang merupakan kajian yang melekat dan dilampirkan pada serta tidak dapat dipisahkan dari akad pembiayaan mudlarabah ini, mulai berlaku sejak ditandatangani oleh kedua belah pihak. 3. Pihak kedua tidak berkeberatan jika pembiayaan ini dipakai untuk cassi untuk Pihak Pertama atas pembiayaan pihak pertama kepada pihak ketiga. Wolo Juli 2016 Pertama Pihak Kedua Ditandatangani : Hari : Sabtu Tanggal : 23 Pihak BEJO LASONO JOKO SANTOSO Mudharib Shohibul Maal SARI FATLINA Istri SAKSI SAKSI Juhaenah Kasir Musonep Korlap

17 DAFTAR RIWAYAT HIDUP Yang membuat daftar riwayat hidup ini: Nama : Sari Kurniawati Tempat Tanggal Lahir : Grobogan, 1 April 1996 Alamat : Ds. Sambung RT 01 RW 01 Kec. Godong kab. Grobogan Telepon : Jenis Kelamin : Perempuan Riwayat Pendidikan 1. SD : SD Negeri 3 Sambung ( ) 2. SMP : SMP Negeri 3 Karangrayung ( ) 3. SMA : SMA N 1 Karangrayung ( ) 4. Perguruan Tinggi : Universitas Islam Negeri Walisongo Semarang ( ) Fakultas / Jurusan : Ekonomi dan Bisnis Islam/D3 Perbankan Syariah Demikian riwayat hidup ini penulis buat dengan sebenar-benarnya dan kepada yang berkepentingan harap maklum adanya. Semarang, 10 Mei 2017 Penulis Sari Kurniawati

1. Apa latara belakang didirikannya Bank Sumut Syariah? 3. Apakah perbedaan sistem bank syariah dengan bank konvensional?

Lampiran 8 PEDOMAN WAWANCARA 1. Apa latara belakang didirikannya Bank Sumut Syariah? 2. Apa saja kegiatan Bank Sumut Syariah? 3. Apakah perbedaan sistem bank syariah dengan bank konvensional? 4. Bagaimana

Lampiran 8 PEDOMAN WAWANCARA 1. Apa latara belakang didirikannya Bank Sumut Syariah? 2. Apa saja kegiatan Bank Sumut Syariah? 3. Apakah perbedaan sistem bank syariah dengan bank konvensional? 4. Bagaimana

PERJANJIAN AL MUDHARABAH. No : PB..

LAMPIRAN PERJANJIAN AL MUDHARABAH No : PB.. Dengan mengharap keridhaan Allah SWT Perjanjian Pembiayaan Al Mudharabah ini dibuat dan ditandatangani pada hari ini, oleh dan antara: I. Nama :. Jabatan : Direktur

LAMPIRAN PERJANJIAN AL MUDHARABAH No : PB.. Dengan mengharap keridhaan Allah SWT Perjanjian Pembiayaan Al Mudharabah ini dibuat dan ditandatangani pada hari ini, oleh dan antara: I. Nama :. Jabatan : Direktur

1 KETENTUAN MENDAPATKAN FASILITAS PINJAMAN

PERJANJIAN PINJAMAN Perjanjian pinjaman ini ( Perjanjian ) dibuat pada hari [masukan hari penandatanganan] tanggal [masukkan tanggal penandantangan], oleh dan antara: 1. Koperasi Mapan Indonesia, suatu

PERJANJIAN PINJAMAN Perjanjian pinjaman ini ( Perjanjian ) dibuat pada hari [masukan hari penandatanganan] tanggal [masukkan tanggal penandantangan], oleh dan antara: 1. Koperasi Mapan Indonesia, suatu

Contoh akta Perbankan Syariah dalam bentuk akta Notaris, antara lain :

Contoh akta Perbankan Syariah dalam bentuk akta Notaris, antara lain : AKAD PEMBIAYAAN AL MURABAHAH No. Pada hari ini, tanggal bulan tahun pukul WIB (Waktu Indonesia Barat). Menghadap kepada saya, Habib

Contoh akta Perbankan Syariah dalam bentuk akta Notaris, antara lain : AKAD PEMBIAYAAN AL MURABAHAH No. Pada hari ini, tanggal bulan tahun pukul WIB (Waktu Indonesia Barat). Menghadap kepada saya, Habib

PERJANJIAN PINJAMAN. (Pemberi Pinjaman dan Penerima Pinjaman selanjutnya secara bersama disebut sebagai Para Pihak )

") PERJANJIAN PINJAMAN Perjanjian pinjaman ini ( Perjanjian ) dibuat pada hari dan tanggal yang disebutkan dalam Lampiran I Perjanjian ini, oleh dan antara: 1. Koperasi Sahabat Sejahtera Anda, suatu koperasi

PERJANJIAN PINJAMAN Perjanjian pinjaman ini ( Perjanjian ) dibuat pada hari dan tanggal yang disebutkan dalam Lampiran I Perjanjian ini, oleh dan antara: 1. Koperasi Sahabat Sejahtera Anda, suatu koperasi

IJARAH MUNTAHIA BIT TAMLIK Nomor : 0xxxx /PP /CPI /XII /2008. Pada hari ini RABU tanggal yang bertanda tangan dibawah ini :

IJARAH MUNTAHIA BIT TAMLIK Nomor : 0xxxx /PP /CPI /XII /2008 Hai orang-orang yang beriman penuhilah akad/ perjanjian itu (QS. Al-Maidah ayat 1) Pada hari ini RABU tanggal 24 12-2008 yang bertanda tangan

IJARAH MUNTAHIA BIT TAMLIK Nomor : 0xxxx /PP /CPI /XII /2008 Hai orang-orang yang beriman penuhilah akad/ perjanjian itu (QS. Al-Maidah ayat 1) Pada hari ini RABU tanggal 24 12-2008 yang bertanda tangan

Contoh akta Perbankan Syariah dalam bentuk akta Notaris, antara lain :

Contoh akta Perbankan Syariah dalam bentuk akta Notaris, antara lain : AKAD PEMBIAYAAN AL SALAM 1. No. Pada hari ini, tanggal bulan tahun pukul WIB (Waktu Indonesia Barat). Menghadap kepada saya, Habib

Contoh akta Perbankan Syariah dalam bentuk akta Notaris, antara lain : AKAD PEMBIAYAAN AL SALAM 1. No. Pada hari ini, tanggal bulan tahun pukul WIB (Waktu Indonesia Barat). Menghadap kepada saya, Habib

AKAD PEMBIAYAAN JUAL-BELI PPUM Investasi DAN PENGAKUAN HUTANG Nomor : AKAD/005/7104/PPUM-INV/03-17/03-20

AKAD PEMBIAYAAN JUAL-BELI PPUM Investasi DAN PENGAKUAN HUTANG Nomor : AKAD/005/7104/PPUM-INV/03-17/03-20 Pada hari ini Senin tanggal 14 (empat belas) Bulan 03 (Maret) Tahun 2017 ( Dua ribu tujuh belas),

AKAD PEMBIAYAAN JUAL-BELI PPUM Investasi DAN PENGAKUAN HUTANG Nomor : AKAD/005/7104/PPUM-INV/03-17/03-20 Pada hari ini Senin tanggal 14 (empat belas) Bulan 03 (Maret) Tahun 2017 ( Dua ribu tujuh belas),

AKAD RAHN. No

Lampiran 1 No. Rek : 00. 1020700.00055 AKAD RAHN No. 01140215 Jika kamu dalam perjalanan (dan bermu amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan

Lampiran 1 No. Rek : 00. 1020700.00055 AKAD RAHN No. 01140215 Jika kamu dalam perjalanan (dan bermu amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan

- Bahwa untuk maksud tersebut, BANK sepakat dan berjanji, serta dengan ini mengikatkan diri untuk memberikan Pembiayaan dengan syarat syarat dan keten

AKAD PEMBIAYAAN al-musyarakah No.... BISMILLAHIRRAHMAANIRRAHIIM Allah berfirman dalam hadis qudsi: Dari Abu Hurairah, Rasulullah saw. bersabda, Sesungguhnya Allah Azza wa Jalla berfirman, `Aku pihak ketiga

AKAD PEMBIAYAAN al-musyarakah No.... BISMILLAHIRRAHMAANIRRAHIIM Allah berfirman dalam hadis qudsi: Dari Abu Hurairah, Rasulullah saw. bersabda, Sesungguhnya Allah Azza wa Jalla berfirman, `Aku pihak ketiga

AKAD PEMBIAYAAN MUSYARAKAH No.. Pada hari ini, tanggal, yang bertandatangan di bawah ini : No.KTP :...

Dengan nama Allah Yang Maha Pengasih lagi Maha Penyayang AKAD PEMBIAYAAN MUSYARAKAH No.. "Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul dan juga janganlah kamu mengkhianati

Dengan nama Allah Yang Maha Pengasih lagi Maha Penyayang AKAD PEMBIAYAAN MUSYARAKAH No.. "Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul dan juga janganlah kamu mengkhianati

CONTOH SURAT PERJANJIAN PENGIKATAN JUAL BELI TANAH DAN BANGUNAN (SPPJB)

") CONTOH SURAT PERJANJIAN PENGIKATAN JUAL BELI TANAH DAN BANGUNAN (SPPJB) Pada hari ini ( ) tanggal [( ) ( tanggal dalam huruf )] ( bulan dalam huruf ) tahun [( ) ( tahun dalam huruf )], kami yang bertanda

CONTOH SURAT PERJANJIAN PENGIKATAN JUAL BELI TANAH DAN BANGUNAN (SPPJB) Pada hari ini ( ) tanggal [( ) ( tanggal dalam huruf )] ( bulan dalam huruf ) tahun [( ) ( tahun dalam huruf )], kami yang bertanda

CONTOH SURAT PERJANJIAN KREDIT

CONTOH SURAT PERJANJIAN KREDIT PERJANJIAN KREDIT Yang bertanda tangan di bawah ini : I. ------------------------------------- dalam hal ini bertindak dalam kedudukan selaku ( ------ jabatan ------- ) dari

CONTOH SURAT PERJANJIAN KREDIT PERJANJIAN KREDIT Yang bertanda tangan di bawah ini : I. ------------------------------------- dalam hal ini bertindak dalam kedudukan selaku ( ------ jabatan ------- ) dari

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah Dana Bantuan Sahabat yang sebelumnya adalah Nasabah aktif ANZ Personal Loan pada saat produk

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah Dana Bantuan Sahabat yang sebelumnya adalah Nasabah aktif ANZ Personal Loan pada saat produk

CONTOH SURAT PENGAKUAN HUTANG

CONTOH SURAT PENGAKUAN HUTANG Pada hari ini tanggal ( tanggal, bulan, dan tahun ) Berhadapan dengan saya, ( n a m a, SARJANA HUKUM, Notaris di ( t e m p a t ), dengan dihadiri para saksi yang telah saya,

CONTOH SURAT PENGAKUAN HUTANG Pada hari ini tanggal ( tanggal, bulan, dan tahun ) Berhadapan dengan saya, ( n a m a, SARJANA HUKUM, Notaris di ( t e m p a t ), dengan dihadiri para saksi yang telah saya,

LAMPIRAN-LAMPIRAN 68

LAMPIRAN-LAMPIRAN 68 PEDOMAN WAWANCARA A. Judul : Penyertaan Akad Wakalah pada Pembiayaan Murabahah (Studi di BNI Syariah Cabang Kendari) B. Identitas Informan : 1. Nama : Aishah 2. Jabatan : Financing

LAMPIRAN-LAMPIRAN 68 PEDOMAN WAWANCARA A. Judul : Penyertaan Akad Wakalah pada Pembiayaan Murabahah (Studi di BNI Syariah Cabang Kendari) B. Identitas Informan : 1. Nama : Aishah 2. Jabatan : Financing

BAB IV. A. Analisis Aplikasi Akad Mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik.

BAB IV ANALISIS HUKUM ISLAM TERHADAP DISKON PEMBELIAN BARANG DALAM TRANSAKSI MURA>BAH}AH DI BMT MANDIRI SEJAHTERA JL. RAYA SEKAPUK KECAMATAN UJUNG PANGKAH KABUPATEN GRESIK A. Analisis Aplikasi Akad Mura>bah}ah

BAB IV ANALISIS HUKUM ISLAM TERHADAP DISKON PEMBELIAN BARANG DALAM TRANSAKSI MURA>BAH}AH DI BMT MANDIRI SEJAHTERA JL. RAYA SEKAPUK KECAMATAN UJUNG PANGKAH KABUPATEN GRESIK A. Analisis Aplikasi Akad Mura>bah}ah

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth Syarat dan Ketentuan Umum untuk Commonwealth KTA PT Bank Commonwealth 1. Definisi Syarat dan Ketentuan Umum ANGSURAN adalah suatu

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth Syarat dan Ketentuan Umum untuk Commonwealth KTA PT Bank Commonwealth 1. Definisi Syarat dan Ketentuan Umum ANGSURAN adalah suatu

PERJANJIAN PINJAM MEMINJAM UANG DI PERUSAHAAN

49 PERJANJIAN PINJAM MEMINJAM UANG DI PERUSAHAAN Pada hari ini, Senin tanggal empat bulan satu tahun dua ribu sepuluh (04-01-2010), bertempat di Jakarta, kami yang bertandatangan di bawah ini: 1. Amin,

49 PERJANJIAN PINJAM MEMINJAM UANG DI PERUSAHAAN Pada hari ini, Senin tanggal empat bulan satu tahun dua ribu sepuluh (04-01-2010), bertempat di Jakarta, kami yang bertandatangan di bawah ini: 1. Amin,

BAB III DESKRIPSI DUALISME AKAD DALAM PUTUSAN MAHKAMAH. AGUNG No. 272 K/Ag/2015

BAB III DESKRIPSI DUALISME AKAD DALAM PUTUSAN MAHKAMAH AGUNG No. 272 K/Ag/2015 A. Gambaran Dualisme Akad Dalam Putusan Mahkamah Agung No. 272 K/Ag/2015 Perkara wanprestasi dalam putusan Mahkamah Agung

BAB III DESKRIPSI DUALISME AKAD DALAM PUTUSAN MAHKAMAH AGUNG No. 272 K/Ag/2015 A. Gambaran Dualisme Akad Dalam Putusan Mahkamah Agung No. 272 K/Ag/2015 Perkara wanprestasi dalam putusan Mahkamah Agung

AKAD/PERJANJIAN PEMBIAYAAN MURABAHAH

Halaman 1/15 Dengan menyebut Nama Allah Yang Maha Pengasih lagi Maha Penyayang Yang bertanda tangan dibawah ini: PERJANJIAN ANTARA PT DANA SYARIAH INDONESIA DAN Nomor. I. PT Dana Syariah Indonesia, berkedudukan

Halaman 1/15 Dengan menyebut Nama Allah Yang Maha Pengasih lagi Maha Penyayang Yang bertanda tangan dibawah ini: PERJANJIAN ANTARA PT DANA SYARIAH INDONESIA DAN Nomor. I. PT Dana Syariah Indonesia, berkedudukan

BAB IV PEMBAHASAN HASIL PENELITIAN A. ANALISIS PENERAPAN SISTEM BAGI HASIL PADA PEMBIAYAAN MUDHARABAH DI KJKS CEMERLANG WELERI

BAB IV PEMBAHASAN HASIL PENELITIAN A. ANALISIS PENERAPAN SISTEM BAGI HASIL PADA PEMBIAYAAN MUDHARABAH DI KJKS CEMERLANG WELERI KENDAL Dikeluarkannya Undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah

BAB IV PEMBAHASAN HASIL PENELITIAN A. ANALISIS PENERAPAN SISTEM BAGI HASIL PADA PEMBIAYAAN MUDHARABAH DI KJKS CEMERLANG WELERI KENDAL Dikeluarkannya Undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah

BAB IV METODE PERHITUNGAN BAGI HASIL PEMBIAYAAN MUDHARABAH DI BSM CABANG PEKALONGAN DITINJAU DARI FATWA DSN-MUI NO.

BAB IV METODE PERHITUNGAN BAGI HASIL PEMBIAYAAN MUDHARABAH DI BSM CABANG PEKALONGAN DITINJAU DARI FATWA DSN-MUI NO.15/DSN-MUI/IX/2000 A. Analisis Kesesuaian Metode Perhitungan Bagi Hasil Pembiayaan Mudharabah

BAB IV METODE PERHITUNGAN BAGI HASIL PEMBIAYAAN MUDHARABAH DI BSM CABANG PEKALONGAN DITINJAU DARI FATWA DSN-MUI NO.15/DSN-MUI/IX/2000 A. Analisis Kesesuaian Metode Perhitungan Bagi Hasil Pembiayaan Mudharabah

BAB IV HASIL PENELITIAN DAN ANALISIS DATA. A. Persyaratan dalam Mengadakan Akad Murabahah di BMT-UMY

BAB IV HASIL PENELITIAN DAN ANALISIS DATA A. Persyaratan dalam Mengadakan Akad Murabahah di BMT-UMY 1. Syarat Akad Murabahah Produk Pembiayaan di BMT-UMY diantaranya adalah Murabahah, Musyarakah dan Ijarah.

BAB IV HASIL PENELITIAN DAN ANALISIS DATA A. Persyaratan dalam Mengadakan Akad Murabahah di BMT-UMY 1. Syarat Akad Murabahah Produk Pembiayaan di BMT-UMY diantaranya adalah Murabahah, Musyarakah dan Ijarah.

Memperhatikan: berbagai saran dan pendapat dari unsur dan instansi terkait dalam rapat-rapat koordinasi.

KEPUTUSAN MENTERI NEGARA PERUMAHAN RAKYAT NOMOR : 09/KPTS/M/1995 TENTANG PEDOMAN PENGIKATAN JUAL BELI RUMAH MENTERI NEGARA PERUMAHAN RAKYAT, Menimbang : a. bahwa jual beli rumah yang belum selesai dibangun

KEPUTUSAN MENTERI NEGARA PERUMAHAN RAKYAT NOMOR : 09/KPTS/M/1995 TENTANG PEDOMAN PENGIKATAN JUAL BELI RUMAH MENTERI NEGARA PERUMAHAN RAKYAT, Menimbang : a. bahwa jual beli rumah yang belum selesai dibangun

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Deposito 1. Pengertian Deposito Secara umum, deposito diartikan sebagai simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

BAB II LANDASAN TEORI A. Deposito 1. Pengertian Deposito Secara umum, deposito diartikan sebagai simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

BAB III PENERAPAN AKTA JAMINAN FIDUSIA DALAM PERJANJIAN AL QARDH. Pensyaratan adanya jaminan sebelum diadakan pembiayaan diterapkan oleh

36 BAB III PENERAPAN AKTA JAMINAN FIDUSIA DALAM PERJANJIAN AL QARDH A. Penerapan Jaminan dalam Pembiayaan Pensyaratan adanya jaminan sebelum diadakan pembiayaan diterapkan oleh pihak BMT Asy Syifa dalam

36 BAB III PENERAPAN AKTA JAMINAN FIDUSIA DALAM PERJANJIAN AL QARDH A. Penerapan Jaminan dalam Pembiayaan Pensyaratan adanya jaminan sebelum diadakan pembiayaan diterapkan oleh pihak BMT Asy Syifa dalam

1. Analisis Praktek Gadai Emas di Bank Syariah Mandiri Cabang Karangayu. akad rahn sebagai produk pelengkap yang berarti sebagi akad tambahan

BAB IV ANALISIS PELAKSANAAN PRAKTEK GADAI EMAS DI BANK SYARIAH MANDIRI CABANG KARANGAYU SEMARANG 1. Analisis Praktek Gadai Emas di Bank Syariah Mandiri Cabang Karangayu Semarang Penerapan Ar-Rahn dalam

BAB IV ANALISIS PELAKSANAAN PRAKTEK GADAI EMAS DI BANK SYARIAH MANDIRI CABANG KARANGAYU SEMARANG 1. Analisis Praktek Gadai Emas di Bank Syariah Mandiri Cabang Karangayu Semarang Penerapan Ar-Rahn dalam

CONTOH SURAT PERJANJIAN JUAL BELI MOBIL

CONTOH SURAT PERJANJIAN JUAL BELI MOBIL Pada hari ini ( ------------ ) tanggal [( ------) ( --- tanggal dalam huruf ---)] ( --- bulan dalam huruf ---) tahun [( ----) ( --- tahun dalam huruf ---)], telah

CONTOH SURAT PERJANJIAN JUAL BELI MOBIL Pada hari ini ( ------------ ) tanggal [( ------) ( --- tanggal dalam huruf ---)] ( --- bulan dalam huruf ---) tahun [( ----) ( --- tahun dalam huruf ---)], telah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU. KOTA SANTRI Cabang Karanganyar

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV HASIL DAN PEMBAHASAN. A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat. 1. Prosedur Pembiayaan di BMT Surya Parama Arta

BAB IV HASIL DAN PEMBAHASAN A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta. 1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama

BAB IV HASIL DAN PEMBAHASAN A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta. 1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama

BAB III FAKTOR-FAKTOR YANG MENYEBABKAN TERJADINYA TAKE OVER PEMBIAYAAN DI PT. BANK SYARIAH MANDIRI CABANG MEDAN

87 BAB III FAKTOR-FAKTOR YANG MENYEBABKAN TERJADINYA TAKE OVER PEMBIAYAAN DI PT. BANK SYARIAH MANDIRI CABANG MEDAN A. Penyebab Terjadinya Take Over Pembiayaan di PT. Bank Syariah Mandiri Cabang Medan Take

87 BAB III FAKTOR-FAKTOR YANG MENYEBABKAN TERJADINYA TAKE OVER PEMBIAYAAN DI PT. BANK SYARIAH MANDIRI CABANG MEDAN A. Penyebab Terjadinya Take Over Pembiayaan di PT. Bank Syariah Mandiri Cabang Medan Take

SURAT PERJANJIAN SEWA TANAH

SURAT PERJANJIAN SEWA TANAH SURAT PERJANJIAN SEWA TANAH Saya yang bertanda tangan di bawah ini: 1. Nama :.. Tempat, Tgl Lahir :.. Pekerjaan :.. Alamat :.... Nomor KTP/SIM :.. Dalam hal ini bertindak atas

SURAT PERJANJIAN SEWA TANAH SURAT PERJANJIAN SEWA TANAH Saya yang bertanda tangan di bawah ini: 1. Nama :.. Tempat, Tgl Lahir :.. Pekerjaan :.. Alamat :.... Nomor KTP/SIM :.. Dalam hal ini bertindak atas

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor Penyebab Pembiayaan Ijarah Bermasalah di BMT Amanah Mulia Magelang Setelah melakukan realisasi pembiayaan ijarah, BMT Amanah Mulia menghadapi beberapa resiko

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor Penyebab Pembiayaan Ijarah Bermasalah di BMT Amanah Mulia Magelang Setelah melakukan realisasi pembiayaan ijarah, BMT Amanah Mulia menghadapi beberapa resiko

BAB IV HASIL DAN PEMBAHASAN. A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha

BAB IV HASIL DAN PEMBAHASAN A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera ( UMS ). 1. Prosedur Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera Prosedur pengajuan

BAB IV HASIL DAN PEMBAHASAN A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera ( UMS ). 1. Prosedur Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera Prosedur pengajuan

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja KSPS BMT Bina Ummat Sejahtera mempunyai beberapa produk pembiayaan. Salah satunya produk BMT Bina Ummat Sejahtera yaitu Pembiayaan

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja KSPS BMT Bina Ummat Sejahtera mempunyai beberapa produk pembiayaan. Salah satunya produk BMT Bina Ummat Sejahtera yaitu Pembiayaan

HAK GUNA PAKAI PRODUKTIF

HAK GUNA PAKAI PRODUKTIF Indonesia Berbisnis Credit Company AKTA KONTRAK IBis 54 Pro Sepeda Motor / Mobil NO : HGP / II / 48 / DPK / 2015 Kami yang bertandatangan dibawah ini : Mewakili Indonesia Berbisnis

HAK GUNA PAKAI PRODUKTIF Indonesia Berbisnis Credit Company AKTA KONTRAK IBis 54 Pro Sepeda Motor / Mobil NO : HGP / II / 48 / DPK / 2015 Kami yang bertandatangan dibawah ini : Mewakili Indonesia Berbisnis

KETENTUAN-KETENTUAN DAN SYARAT-SYARAT PPJB

KETENTUAN-KETENTUAN DAN SYARAT-SYARAT PPJB Form.# Tgl. R Halaman 1 dari 8 Pasal 1 Letak 1.1. Pengembang dengan ini berjanji dan mengikatkan dirinya sekarang dan untuk kemudian pada waktunya menjual dan

KETENTUAN-KETENTUAN DAN SYARAT-SYARAT PPJB Form.# Tgl. R Halaman 1 dari 8 Pasal 1 Letak 1.1. Pengembang dengan ini berjanji dan mengikatkan dirinya sekarang dan untuk kemudian pada waktunya menjual dan

Sistem Pembukuan Dan, Erida Ayu Asmarani, Fakultas Ekonomi Dan Bisnis UMP, 2017

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Ketentuan mengenai gadai ini diatur dalam KUHP Buku II Bab XX, Pasal 1150 sampai dengan pasal 1160. Sedangkan pengertian gadai itu sendiri dimuat dalam Pasal

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Ketentuan mengenai gadai ini diatur dalam KUHP Buku II Bab XX, Pasal 1150 sampai dengan pasal 1160. Sedangkan pengertian gadai itu sendiri dimuat dalam Pasal

BAB IV PEMBAHASAN. 1. Pembukaan Simpanan Berjangka (SIJANGKA)

") BAB IV PEMBAHASAN A. Prosedur Simpanan Berjangka (SIJANGKA) Di KJKS BMT Walisongo Semarang 1. Pembukaan Simpanan Berjangka (SIJANGKA) a. Syarat syarat pembukaan Simpanan Berjangka (SIJANGKA), antara lain

BAB IV PEMBAHASAN A. Prosedur Simpanan Berjangka (SIJANGKA) Di KJKS BMT Walisongo Semarang 1. Pembukaan Simpanan Berjangka (SIJANGKA) a. Syarat syarat pembukaan Simpanan Berjangka (SIJANGKA), antara lain

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT Syarat dan Ketentuan Fasilitas Dana Bantuan Sahabat ( Syarat dan Ketentuan Umum ) ini berlaku bagi Nasabah yang permohonan Fasilitas Dana Bantuan Sahabat

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT Syarat dan Ketentuan Fasilitas Dana Bantuan Sahabat ( Syarat dan Ketentuan Umum ) ini berlaku bagi Nasabah yang permohonan Fasilitas Dana Bantuan Sahabat

BAB IV ANALISIS TENTANG PERSEPSI PEDAGANG KECIL DI PASAR KLIWON TENTANG PEMANFAATAN PEMBIAYAAN MUDHARABAH DI BMT FASTABIQ CABANG KUDUS

88 BAB IV ANALISIS TENTANG PERSEPSI PEDAGANG KECIL DI PASAR KLIWON TENTANG PEMANFAATAN PEMBIAYAAN MUDHARABAH DI BMT FASTABIQ CABANG KUDUS A. Analisis Penerapan dan Mekanisme Pembiayaan Mudharabah BMT Fastabiq

88 BAB IV ANALISIS TENTANG PERSEPSI PEDAGANG KECIL DI PASAR KLIWON TENTANG PEMANFAATAN PEMBIAYAAN MUDHARABAH DI BMT FASTABIQ CABANG KUDUS A. Analisis Penerapan dan Mekanisme Pembiayaan Mudharabah BMT Fastabiq

2) Membina masyarakat dengan mengadakan sosialisasisosialisasi BAB IV. mengenai perbankan syari ah bahwasanya bunga

Membina masyarakat dengan mengadakan sosialisasisosialisasi BAB IV. mengenai perbankan syari ah bahwasanya bunga") 2) Membina masyarakat dengan mengadakan sosialisasisosialisasi mengenai perbankan syari ah bahwasanya bunga dan bagi hasil sangatlah berbeda. 3) Untuk mengetahui tingkat kejujuran para anggota mengenai

2) Membina masyarakat dengan mengadakan sosialisasisosialisasi mengenai perbankan syari ah bahwasanya bunga dan bagi hasil sangatlah berbeda. 3) Untuk mengetahui tingkat kejujuran para anggota mengenai

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT

Living, Breathing Asia SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah yang permohonan Dana Bantuan Sahabat telah disetujui. Harap membaca Syarat

Living, Breathing Asia SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah yang permohonan Dana Bantuan Sahabat telah disetujui. Harap membaca Syarat

BAB IV TINJAUAN HUKUM ISLAM TERHADAP DENDA YANG TIDAK UMMAT SIDOARJO. Keuangan Syariah dalam melakukan aktifitasnya yaitu, muraba>hah, ija>rah

BAB IV TINJAUAN HUKUM ISLAM TERHADAP DENDA YANG TIDAK TERCANTUM PADA AKAD MUSHArakah di KSPPS BMT Harapan Ummat Sidoarjo

BAB IV TINJAUAN HUKUM ISLAM TERHADAP DENDA YANG TIDAK TERCANTUM PADA AKAD MUSHArakah di KSPPS BMT Harapan Ummat Sidoarjo

BAB IV HASIL PENELITIAN. A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam. Upaya Menyelesaikan Pembiayaan Bermasalah.

BAB IV HASIL PENELITIAN A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam Upaya Menyelesaikan Pembiayaan Bermasalah. Dalam suatu pembiayaan memang mengandung resiko, meskipun BMT Citra Keuangan

BAB IV HASIL PENELITIAN A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam Upaya Menyelesaikan Pembiayaan Bermasalah. Dalam suatu pembiayaan memang mengandung resiko, meskipun BMT Citra Keuangan

Awal/Kepala Akta Perjanjian Kredit

SKRIPSI HUKUM PIDANA Akta Perjanjian Kredit - Author: Swante Adi Krisna Akta Perjanjian Kredit Oleh: Swante Adi Krisna Tanggal dipublish: 18 Jan 2017 (one month ago) Tanggal didownload: 28 Feb 2017, Pukul

SKRIPSI HUKUM PIDANA Akta Perjanjian Kredit - Author: Swante Adi Krisna Akta Perjanjian Kredit Oleh: Swante Adi Krisna Tanggal dipublish: 18 Jan 2017 (one month ago) Tanggal didownload: 28 Feb 2017, Pukul

BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA

TBK. KANTOR CABANG SURABAYA") BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA A. Analisa Hukum Islam Terhadap Sanksi Denda Pada Nasabah

BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA A. Analisa Hukum Islam Terhadap Sanksi Denda Pada Nasabah

PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS

PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS Antara Penanam Modal BFC Wikusama Dengan Putra Anggara PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS Antara Penanam Modal BFC-Wikusama

PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS Antara Penanam Modal BFC Wikusama Dengan Putra Anggara PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS Antara Penanam Modal BFC-Wikusama

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

AKAD JUAL-BELI MURABAHAH

BAB I MURABAHAH AKAD JUAL-BELI MURABAHAH No. Dan Aku tidak menciptakan jin dan manusia melainkan supaya mereka menyembah-ku (QS. Adz-Dzaariyaat: 56) Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan

BAB I MURABAHAH AKAD JUAL-BELI MURABAHAH No. Dan Aku tidak menciptakan jin dan manusia melainkan supaya mereka menyembah-ku (QS. Adz-Dzaariyaat: 56) Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan

STRUKTUR ORGANISASI. PT. BANK NEGARA INDONESIA (PERSERO) Tbk KANTOR CABANG MEDAN SYARIAH

Tbk KANTOR CABANG MEDAN SYARIAH") STRUKTUR ORGANISASI PT. BANK NEGARA INDONESIA (PERSERO) Tbk KANTOR CABANG MEDAN SYARIAH --------------------------------------------------------------------------------------------- PEMIMPIN CABANG Pemimpin

STRUKTUR ORGANISASI PT. BANK NEGARA INDONESIA (PERSERO) Tbk KANTOR CABANG MEDAN SYARIAH --------------------------------------------------------------------------------------------- PEMIMPIN CABANG Pemimpin

BAB IV. Hasil Penelitian dan Pembahasan. mengetahui bagaimanakan sistem pengendalian kredit Gambaran Singkat Koperasi Simpan Pinjam TABITA

BAB IV Hasil Penelitian dan Pembahasan Berdasarkan data yang diperoleh melalui penelitian, maka bab ini akan dijelaskan hasil pengolahan data beserta pembahasannya. Hasil penelitian tersebut untuk menjawab

BAB IV Hasil Penelitian dan Pembahasan Berdasarkan data yang diperoleh melalui penelitian, maka bab ini akan dijelaskan hasil pengolahan data beserta pembahasannya. Hasil penelitian tersebut untuk menjawab

BAB IV HASIL DAN PEMBAHASAN. Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui. sebelum dana itu diserahkan kepada nasabah :

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Mudharabah Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui sebelum dana itu diserahkan kepada nasabah : 1. Nasabah Melakukan Pengajuan

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Mudharabah Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui sebelum dana itu diserahkan kepada nasabah : 1. Nasabah Melakukan Pengajuan

BAB IV ANALISIS TERHADAP PELASANAAN AKAD MUDH ARABAH PADA SIMPANAN SERBAGUNA DI BMT BISMILLAH SUKOREJO

59 BAB IV ANALISIS TERHADAP PELASANAAN AKAD MUDH ARABAH PADA SIMPANAN SERBAGUNA DI BMT BISMILLAH SUKOREJO A. Analisis Pelaksanaan Akad Mudharabah Pada Simpanan Serbaguna di BMT Bismillah Sukorejo 1. Pelaksanaan

59 BAB IV ANALISIS TERHADAP PELASANAAN AKAD MUDH ARABAH PADA SIMPANAN SERBAGUNA DI BMT BISMILLAH SUKOREJO A. Analisis Pelaksanaan Akad Mudharabah Pada Simpanan Serbaguna di BMT Bismillah Sukorejo 1. Pelaksanaan

PERLAKUAN AKUNTANSI PADA PEMBIAYAAN MUDHARABAH DAN MUSYARAKAH PADA PT. BANK MUAMALAT INDONESIA Tbk.

PERLAKUAN AKUNTANSI PADA PEMBIAYAAN MUDHARABAH DAN MUSYARAKAH PADA PT. BANK MUAMALAT INDONESIA Tbk. NAMA : RINA ARIANI NPM : 21208507 JURUSAN : AKUNTANSI DOSEN PEMBIMBING : DR. MASODAH, SE., MMSI PENDAHULUAN

PERLAKUAN AKUNTANSI PADA PEMBIAYAAN MUDHARABAH DAN MUSYARAKAH PADA PT. BANK MUAMALAT INDONESIA Tbk. NAMA : RINA ARIANI NPM : 21208507 JURUSAN : AKUNTANSI DOSEN PEMBIMBING : DR. MASODAH, SE., MMSI PENDAHULUAN

Usulan Penelitian Diajukan Untuk Memperoleh Gelar Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

NASKAH PUBLIKASI ANALISIS PENGELOLAAN DANA SIMPANAN SYARI AH ANGGOTA DALAM PERSPEKTIF HUKUM ISLAM TAHUN 2015 (STUDI KASUS DI KJKS BMT SURYA MADANI BOYOLALI) Usulan Penelitian Diajukan Untuk Memperoleh

NASKAH PUBLIKASI ANALISIS PENGELOLAAN DANA SIMPANAN SYARI AH ANGGOTA DALAM PERSPEKTIF HUKUM ISLAM TAHUN 2015 (STUDI KASUS DI KJKS BMT SURYA MADANI BOYOLALI) Usulan Penelitian Diajukan Untuk Memperoleh

BAB I PENDAHULUAN. Bank adalah lembaga perantara keuangan atau biasa disebut financial

A. Latar Belakang Masalah BAB I PENDAHULUAN Bank adalah lembaga perantara keuangan atau biasa disebut financial intermediary, artinya lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan

A. Latar Belakang Masalah BAB I PENDAHULUAN Bank adalah lembaga perantara keuangan atau biasa disebut financial intermediary, artinya lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan

BAB I PENDAHULUAN. beragama Islam, bank juga telah mengeluarkan sejumlah produk yang

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Persaingan di bidang bisnis perbankan di Indonesia semakin hari semakin ketat. Hal ini ditandai dengan banyaknya perbankan baik dalam bentuk bank umum maupun

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Persaingan di bidang bisnis perbankan di Indonesia semakin hari semakin ketat. Hal ini ditandai dengan banyaknya perbankan baik dalam bentuk bank umum maupun

LAMPIRAN. 1. Sertifikat Simpanan Berjangka di KSPS BMT Logam Mulia. 2. Slip Penarikan Bagi Hasil

LAMPIRAN 1. Sertifikat Simpanan Berjangka di KSPS BMT Logam Mulia 2. Slip Penarikan Bagi Hasil 3. Brosur KSPS BMT Logam Mulia Pewawancara : Tiar Bachroni PANDUAN WAWANCARA Narasumber : Bapak Agus Suryono

LAMPIRAN 1. Sertifikat Simpanan Berjangka di KSPS BMT Logam Mulia 2. Slip Penarikan Bagi Hasil 3. Brosur KSPS BMT Logam Mulia Pewawancara : Tiar Bachroni PANDUAN WAWANCARA Narasumber : Bapak Agus Suryono

BAB IV PENERAPAN AKTA JAMINAN FIDUSIA DALAM PERJANJIAN PEMBIAYAAN AL QARDH. A. Analisis Penerapan Akta Jaminan Fidusia dalam Perjanjian Pembiayaan Al

48 BAB IV PENERAPAN AKTA JAMINAN FIDUSIA DALAM PERJANJIAN PEMBIAYAAN AL QARDH A. Analisis Penerapan Akta Jaminan Fidusia dalam Perjanjian Pembiayaan Al Qardh Pada dasarnya ijab qabul harus dilakukan dengan

48 BAB IV PENERAPAN AKTA JAMINAN FIDUSIA DALAM PERJANJIAN PEMBIAYAAN AL QARDH A. Analisis Penerapan Akta Jaminan Fidusia dalam Perjanjian Pembiayaan Al Qardh Pada dasarnya ijab qabul harus dilakukan dengan

Syarat dan Ketentuan Umum PermataKTA

Syarat dan Ketentuan Umum PermataKTA Syarat dan Ketentuan Umum (selanjutnya disebut SKU ) merupakan perjanjian yang sah dan mengikat Nasabah dan Bank. Nasabah dan Bank sepakat untuk mengikatkan diri pada

Syarat dan Ketentuan Umum PermataKTA Syarat dan Ketentuan Umum (selanjutnya disebut SKU ) merupakan perjanjian yang sah dan mengikat Nasabah dan Bank. Nasabah dan Bank sepakat untuk mengikatkan diri pada

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59 by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59 by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta

BAB I PENDAHULUAN. Makhalul Ilmi, Teori dan Praktek Lembaga Mikro Keuangan Syariah, UII Press, Yogyakarta, 2002, hlm.91. 2

BAB I PENDAHULUAN A. Latar Belakang Masalah Dinamika perkembangan lembaga keuangan syariah bank atau non bank di Indonesia adalah satu sisi yang menarik untuk dikaji. Ada optimisme yang besar bagi pendiri

BAB I PENDAHULUAN A. Latar Belakang Masalah Dinamika perkembangan lembaga keuangan syariah bank atau non bank di Indonesia adalah satu sisi yang menarik untuk dikaji. Ada optimisme yang besar bagi pendiri

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Mudharabah pada Pembiayaan Modal Kerja di KSPPS BMT Bina Ummat Sejahtera Cabang Sayung 1. Persyaratan Permohonan Pembiayaan Mudharabah 1 a. Jujur

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Mudharabah pada Pembiayaan Modal Kerja di KSPPS BMT Bina Ummat Sejahtera Cabang Sayung 1. Persyaratan Permohonan Pembiayaan Mudharabah 1 a. Jujur

PERATURAN BANK INDONESIA NOMOR 11/29/PBI/2009 TENTANG FASILITAS PENDANAAN JANGKA PENDEK SYARIAH BAGI BANK PEMBIAYAAN RAKYAT SYARIAH

PERATURAN BANK INDONESIA NOMOR 11/29/PBI/2009 TENTANG FASILITAS PENDANAAN JANGKA PENDEK SYARIAH BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang

PERATURAN BANK INDONESIA NOMOR 11/29/PBI/2009 TENTANG FASILITAS PENDANAAN JANGKA PENDEK SYARIAH BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang

SYARAT DAN KETENTUAN

SYARAT DAN KETENTUAN 1. DEFINISI (1) Bank adalah PT Bank Nusantara Parahyangan Tbk., yang berkantor pusat di Bandung, dan dalam hal ini bertindak melalui kantor-kantor cabangnya, meliputi kantor cabang,

SYARAT DAN KETENTUAN 1. DEFINISI (1) Bank adalah PT Bank Nusantara Parahyangan Tbk., yang berkantor pusat di Bandung, dan dalam hal ini bertindak melalui kantor-kantor cabangnya, meliputi kantor cabang,

BAB IV ANALISIS HUKUM ISLAM TERHADAP PENALTI PADA PENGAMBILAN SIMPANAN MUDHARABAH BERJANGKA (DEPOSITO) SEBELUM JATUH TEMPO DI BMT SYIRKAH

SEBELUM JATUH TEMPO DI BMT SYIRKAH") BAB IV ANALISIS HUKUM ISLAM TERHADAP PENALTI PADA PENGAMBILAN SIMPANAN MUDHARABAH BERJANGKA (DEPOSITO) SEBELUM JATUH TEMPO DI BMT SYIRKAH MUAWANAH MWC NU ADIWERNA TEGAL A. Analisis Praktek Penalti Pada

BAB IV ANALISIS HUKUM ISLAM TERHADAP PENALTI PADA PENGAMBILAN SIMPANAN MUDHARABAH BERJANGKA (DEPOSITO) SEBELUM JATUH TEMPO DI BMT SYIRKAH MUAWANAH MWC NU ADIWERNA TEGAL A. Analisis Praktek Penalti Pada

BAB IV PEMBAHASAN. 1 Wawancara dengan Ajeng selaku Teller

BAB IV PEMBAHASAN A. Teknis dan Proses Pembukaan dan Pencairan Warkat Deposito Syariah 1. Teknis dan proses pembukaan warkat deposito syariah Dalam pembukaan rekening deposito harus mempunyai buku tabungan

BAB IV PEMBAHASAN A. Teknis dan Proses Pembukaan dan Pencairan Warkat Deposito Syariah 1. Teknis dan proses pembukaan warkat deposito syariah Dalam pembukaan rekening deposito harus mempunyai buku tabungan

I. PENDAHULUAN. perusahaan harus dijalankan dan dikelola dengan baik. Pengelolaan perusahaan

1 I. PENDAHULUAN A. Latar belakang Perusahaan adalah badan usaha yang dibentuk untuk menjalankan kegiatan usaha di bidang ekonomi. Sebagai badan yang dibentuk untuk menjalankan usaha maka perusahaan harus

1 I. PENDAHULUAN A. Latar belakang Perusahaan adalah badan usaha yang dibentuk untuk menjalankan kegiatan usaha di bidang ekonomi. Sebagai badan yang dibentuk untuk menjalankan usaha maka perusahaan harus

Mura>bah}ah oleh BMT Dana Mentari, sebagaimana diterbitkan dalam

BAB IV IMPLEMENTASI AKAD BAI AL-MURA>BAH}AH PADA BMT-BMT DI KECAMATAN PURWOKERTO UTARA A. Implementasi Akad Bai al-mura>bah}ah di BMT Dana Mentari Cabang Karangwangkal. 1. Praktek Akad Mura>bah}ah di BMT

BAB IV IMPLEMENTASI AKAD BAI AL-MURA>BAH}AH PADA BMT-BMT DI KECAMATAN PURWOKERTO UTARA A. Implementasi Akad Bai al-mura>bah}ah di BMT Dana Mentari Cabang Karangwangkal. 1. Praktek Akad Mura>bah}ah di BMT

BAB IV ANALISIS DAN PEMBAHASAN. A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra

47 BAB IV ANALISIS DAN PEMBAHASAN A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra Sejahtera Subah-Batang Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh lembaga keuangan

47 BAB IV ANALISIS DAN PEMBAHASAN A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra Sejahtera Subah-Batang Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh lembaga keuangan

Halal Guide.INFO - Guide to Halal and Islamic Lifestyle

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Mudharabah (Qiradh) Kontribusi dari Administrator Saturday, 15 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Mudharabah (Qiradh) Kontribusi dari Administrator Saturday, 15 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

SURAT EDARAN. Kepada SEMUA BANK PERKREDITAN RAKYAT DI INDONESIA. Perihal : Fasilitas Pendanaan Jangka Pendek Bagi Bank Perkreditan Rakyat

No. 10/ 45 /DKBU Jakarta, 12 Desember 2008 SURAT EDARAN Kepada SEMUA BANK PERKREDITAN RAKYAT DI INDONESIA Perihal : Fasilitas Pendanaan Jangka Pendek Bagi Bank Perkreditan Rakyat Sehubungan dengan ditetapkannya

No. 10/ 45 /DKBU Jakarta, 12 Desember 2008 SURAT EDARAN Kepada SEMUA BANK PERKREDITAN RAKYAT DI INDONESIA Perihal : Fasilitas Pendanaan Jangka Pendek Bagi Bank Perkreditan Rakyat Sehubungan dengan ditetapkannya

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG. A. Sistem dan Prosedur Pemberian pembiayaan

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG A. Sistem dan Prosedur Pemberian pembiayaan 1. Prosedur Permohonan Pembiayaan 1 Mengisi formulir dan menandatangani

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG A. Sistem dan Prosedur Pemberian pembiayaan 1. Prosedur Permohonan Pembiayaan 1 Mengisi formulir dan menandatangani

BAB IV ANALISIS AKAD PEMBIAYAAN MUSYARAKAH DI BPRS BUANA MITRA PERWIRA PURBALINGGA

BAB IV ANALISIS AKAD PEMBIAYAAN MUSYARAKAH DI BPRS BUANA MITRA PERWIRA PURBALINGGA A. Analisis Konstruksi Akad Pembiayaan Musyarakah di BPRS Buana Mitra Perwira Purbalingga Menurut Hukum Perjanjian Islam

BAB IV ANALISIS AKAD PEMBIAYAAN MUSYARAKAH DI BPRS BUANA MITRA PERWIRA PURBALINGGA A. Analisis Konstruksi Akad Pembiayaan Musyarakah di BPRS Buana Mitra Perwira Purbalingga Menurut Hukum Perjanjian Islam

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

CONTOH SURAT PERJANJIAN SEWA MENYEWA TANAH

CONTOH SURAT PERJANJIAN SEWA MENYEWA TANAH Yang bertanda tangan di bawah ini: 1. Nama : ---------------------------------------------------- Umur : ----------------------------------------------------

CONTOH SURAT PERJANJIAN SEWA MENYEWA TANAH Yang bertanda tangan di bawah ini: 1. Nama : ---------------------------------------------------- Umur : ----------------------------------------------------

PENGAKUAN HUTANG. Nomor : Pada hari ini, Kamis tanggal (duapuluh lima Juni duaribu Pukul

PENGAKUAN HUTANG Nomor : Pada hari ini, Kamis tanggal 25-06-2009 (duapuluh lima Juni duaribu ---------- Pukul Waktu Indonesia Bagian Barat. ---------------------------------------------------------- Berhadapan

PENGAKUAN HUTANG Nomor : Pada hari ini, Kamis tanggal 25-06-2009 (duapuluh lima Juni duaribu ---------- Pukul Waktu Indonesia Bagian Barat. ---------------------------------------------------------- Berhadapan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB I PENDAHULUAN. beroperasi sesuai dengan nilai-nilai dan Prinsip Ekonomi Islam (Islamic

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Kebutuhan masyarakat muslim Indonesia akan adanya bank yang beroperasi sesuai dengan nilai-nilai dan Prinsip Ekonomi Islam (Islamic Economic System), secara

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Kebutuhan masyarakat muslim Indonesia akan adanya bank yang beroperasi sesuai dengan nilai-nilai dan Prinsip Ekonomi Islam (Islamic Economic System), secara

PERHITUNGAN BAGI HASIL DAN PENANGANAN PENCAIRAN DEPOSITO MUDHARABAH PADA BPR SYARIAH AMANAH UMMAH

PERHITUNGAN BAGI HASIL DAN PENANGANAN PENCAIRAN DEPOSITO MUDHARABAH PADA BPR SYARIAH AMANAH UMMAH Heny Kurniati dan Hendri Maulana Universitas Ibn Khaldun Bogor ABSTRAK Industri perbankan syariah di Indonesia

PERHITUNGAN BAGI HASIL DAN PENANGANAN PENCAIRAN DEPOSITO MUDHARABAH PADA BPR SYARIAH AMANAH UMMAH Heny Kurniati dan Hendri Maulana Universitas Ibn Khaldun Bogor ABSTRAK Industri perbankan syariah di Indonesia

BAB III HASIL PENELITIAN. yang peduli terhadap perkembangan ekonomi umat. BMT PAM merupakan

BAB III HASIL PENELITIAN A. Gambaran Umum Lokasi Penelitian BMT (Baitul maal wat Tamwil) Prosumen amanah Mandiri (BMT PAM) adalah lembaga keuangan mikro syariah yang didirikan oleh para pegiat ekonomi

BAB III HASIL PENELITIAN A. Gambaran Umum Lokasi Penelitian BMT (Baitul maal wat Tamwil) Prosumen amanah Mandiri (BMT PAM) adalah lembaga keuangan mikro syariah yang didirikan oleh para pegiat ekonomi

BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH. Wattamwil yaitu simpanan (funding) dan pembiayaan (financing).

dan pembiayaan (financing).") BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH A. Produk-produk Jasa Baitul Mal 1. Simpanan Ada dua macam produk yang biasanya ditawarkan oleh Baitul Mal Wattamwil yaitu simpanan

BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH A. Produk-produk Jasa Baitul Mal 1. Simpanan Ada dua macam produk yang biasanya ditawarkan oleh Baitul Mal Wattamwil yaitu simpanan

BAB I PENDAHULUAN. 1 Muhammad, Manajemen Dana Bank Syari ah, Depok : Rajagrafindo Persada, 2014, h. 24

BAB I PENDAHULUAN A. Latar Belakang Berkembangnya lembaga keuangan di Indonesia ditandai dengan munculnya Perbankan Syariah. Dengan disetujuinya UU No. 21 Tahun 2008 dalam undang-undang tersebut menjadi

BAB I PENDAHULUAN A. Latar Belakang Berkembangnya lembaga keuangan di Indonesia ditandai dengan munculnya Perbankan Syariah. Dengan disetujuinya UU No. 21 Tahun 2008 dalam undang-undang tersebut menjadi

BUPATI PENAJAM PASER UTARA,

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

Perjanjian Pendaftaran Obligasi Di KSEI Nomor: SP- /PO/KSEI/mmyy

Perjanjian Pendaftaran Obligasi Di KSEI Nomor: SP- /PO/KSEI/mmyy Perjanjian ini dibuat pada hari ini, , tanggal , bulan tahun (dd-mm-yyyy), antara: PT Kustodian Sentral Efek

Perjanjian Pendaftaran Obligasi Di KSEI Nomor: SP- /PO/KSEI/mmyy Perjanjian ini dibuat pada hari ini, , tanggal , bulan tahun (dd-mm-yyyy), antara: PT Kustodian Sentral Efek

BAB IV PEMBAHASAN. pembiayaan untuk beragam keperluan, baik produktif (investasi dan modal

BAB IV PEMBAHASAN A. Prosedur Pembiayan BSM Oto di Bank Syariah Mandiri Kantor Cabang Batusangkar Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi

BAB IV PEMBAHASAN A. Prosedur Pembiayan BSM Oto di Bank Syariah Mandiri Kantor Cabang Batusangkar Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi

SURAT PERJANJIAN KERJASAMA USAHA

SURAT PERJANJIAN KERJASAMA USAHA Pada hari ini,... tanggal... bulan... tahun 20..., di..., yang bertanda tangan di bawah ini: Nama : No. KTP : Alamat : Pekerjaan/Jabatan : Yang selanjutnya disebut sebagai

SURAT PERJANJIAN KERJASAMA USAHA Pada hari ini,... tanggal... bulan... tahun 20..., di..., yang bertanda tangan di bawah ini: Nama : No. KTP : Alamat : Pekerjaan/Jabatan : Yang selanjutnya disebut sebagai

BAB III BADAN HUKUM SEBAGAI JAMINAN TAMBAHAN DALAM PERJANJIAN KREDIT DI BPR ALTO MAKMUR SLEMAN

BAB III BADAN HUKUM SEBAGAI JAMINAN TAMBAHAN DALAM PERJANJIAN KREDIT DI BPR ALTO MAKMUR SLEMAN A. Pelaksanaan Penanggungan dalam Perjanjian Kredit di BPR Alto Makmur Bank Perkreditan Rakyat adalah bank

BAB III BADAN HUKUM SEBAGAI JAMINAN TAMBAHAN DALAM PERJANJIAN KREDIT DI BPR ALTO MAKMUR SLEMAN A. Pelaksanaan Penanggungan dalam Perjanjian Kredit di BPR Alto Makmur Bank Perkreditan Rakyat adalah bank

CONTOH SURAT PERJANJIAN UTANG PIUTANG DENGAN KUASA HIPOTEK

CONTOH SURAT PERJANJIAN UTANG PIUTANG DENGAN KUASA HIPOTEK SURAT PERJANJIAN UTANG PIUTANG Kami yang bertanda tangan di bawah ini: 1. Nama : Umur : Pekerjaan : No. KTP / SIM : Alamat : Telepon : Bertindak

CONTOH SURAT PERJANJIAN UTANG PIUTANG DENGAN KUASA HIPOTEK SURAT PERJANJIAN UTANG PIUTANG Kami yang bertanda tangan di bawah ini: 1. Nama : Umur : Pekerjaan : No. KTP / SIM : Alamat : Telepon : Bertindak

LEMBARAN DAERAH PERATURAN DAERAH KABUPATEN KUDUS NOMOR 7 TAHUN 2013 TENTANG

LEMBARAN DAERAH NOMOR 7 TAHUN 2013 PERATURAN DAERAH KABUPATEN KUDUS NOMOR 7 TAHUN 2013 TENTANG PENYERTAAN MODAL DANA BERGULIR PEMERINTAH KABUPATEN KUDUS KEPADA USAHA MIKRO DAN KOPERASI DI KABUPATEN KUDUS

LEMBARAN DAERAH NOMOR 7 TAHUN 2013 PERATURAN DAERAH KABUPATEN KUDUS NOMOR 7 TAHUN 2013 TENTANG PENYERTAAN MODAL DANA BERGULIR PEMERINTAH KABUPATEN KUDUS KEPADA USAHA MIKRO DAN KOPERASI DI KABUPATEN KUDUS

Perjanjian Agen Pembayaran Nomor: SP- /AP/KSEI/mmyy

Perjanjian Agen Pembayaran Nomor: SP- /AP/KSEI/mmyy Perjanjian ini dibuat pada hari ini, , tanggal , bulan tahun (dd-mm-yyyy), antara: PT Kustodian Sentral Efek Indonesia,

Perjanjian Agen Pembayaran Nomor: SP- /AP/KSEI/mmyy Perjanjian ini dibuat pada hari ini, , tanggal , bulan tahun (dd-mm-yyyy), antara: PT Kustodian Sentral Efek Indonesia,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Produk SI RELA AULIA di KSPPS BMT Amanah Usaha Mulia (AULIA) Magelang. 1 1. Mekanisme Pembukaan Rekening Tabungan SI RELA AULIA. Langkah pertama dalam

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Produk SI RELA AULIA di KSPPS BMT Amanah Usaha Mulia (AULIA) Magelang. 1 1. Mekanisme Pembukaan Rekening Tabungan SI RELA AULIA. Langkah pertama dalam

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO A. Aplikasi Akad Mura>bah}ah pada Pembiayaan di BMT UGT Sidogiri Cabang Larangan

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO A. Aplikasi Akad Mura>bah}ah pada Pembiayaan di BMT UGT Sidogiri Cabang Larangan

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang Dalam suatu produk pembiayaan yang telah dikembangkan di KSPPS BMT Walisongo adalah pembiayaan

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang Dalam suatu produk pembiayaan yang telah dikembangkan di KSPPS BMT Walisongo adalah pembiayaan

BAB II TINJAUAN PUSTAKA. Dalam linguistik, analisa atau analisis adalah kajian yang

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Analisis Dalam linguistik, analisa atau analisis adalah kajian yang dilaksanakan terhadap sebuah bahasa guna meneliti struktur bahasa tersebut

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Analisis Dalam linguistik, analisa atau analisis adalah kajian yang dilaksanakan terhadap sebuah bahasa guna meneliti struktur bahasa tersebut

AKAD PENGALIHAN HUTANG (HAWALAH) Nomor : B. XXX/ KCPS-737/ HWLH/ 10/ 06

Nomor : B. XXX/ KCPS-737/ HWLH/ 10/ 06") AKAD PENGALIHAN HUTANG (HAWALAH) Nomor : B. XXX/ KCPS-737/ HWLH/ 10/ 06 Hai orang-orang yang beriman penuhilah akad/ perjanjian itu (QS. Al-Maidah ayat 1) Pada hari ini, Kamis tanggal sembilan belas Bulan

AKAD PENGALIHAN HUTANG (HAWALAH) Nomor : B. XXX/ KCPS-737/ HWLH/ 10/ 06 Hai orang-orang yang beriman penuhilah akad/ perjanjian itu (QS. Al-Maidah ayat 1) Pada hari ini, Kamis tanggal sembilan belas Bulan

Contoh Perjanjian Leasing

Contoh Perjanjian Leasing Draft Leasing Perjanjian ini dibuat pada hari ini kamis tanggal 19 bulan april tahun 2009 antara : 1. Nama : M.Ridha Ulhaq Jabatan : Direktur PT ASOE NANGGROE FINANCE Alamat :

Contoh Perjanjian Leasing Draft Leasing Perjanjian ini dibuat pada hari ini kamis tanggal 19 bulan april tahun 2009 antara : 1. Nama : M.Ridha Ulhaq Jabatan : Direktur PT ASOE NANGGROE FINANCE Alamat :

BAB IV ANALISIS TENTANG IMPLEMENTASI PRINSIP KEHATI-HATIAN (PRUDENTIAL PRINCIPLE) PADA PEMBIAYAAN MUDHARABAH DI KJKS BMT FASTABIQ PATI

PADA PEMBIAYAAN MUDHARABAH DI KJKS BMT FASTABIQ PATI") 73 BAB IV ANALISIS TENTANG IMPLEMENTASI PRINSIP KEHATI-HATIAN (PRUDENTIAL PRINCIPLE) PADA PEMBIAYAAN MUDHARABAH DI KJKS BMT FASTABIQ PATI A. Analisis Tentang Implementasi Prinsip Kehati-hatian (Prudential

73 BAB IV ANALISIS TENTANG IMPLEMENTASI PRINSIP KEHATI-HATIAN (PRUDENTIAL PRINCIPLE) PADA PEMBIAYAAN MUDHARABAH DI KJKS BMT FASTABIQ PATI A. Analisis Tentang Implementasi Prinsip Kehati-hatian (Prudential