Akuntansi Biaya. Job Order Costing. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis. Program Studi Akuntansi

|

|

|

- Shinta Hermanto

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Akuntansi Biaya Modul ke: Job Order Costing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI

2 Pendahuluan Pelanggan Pesanan No Akumulasi Biaya Kartu Pesanan Pelanggan Pesanan No No Pesanan No Pesanan No Pesanan Pelanggan Pesanan No 5576

3 Karakteristik Job Order Costing Sifat proses poduksi terputus-putus, tergantung pesanan Spesifikasi produk tergantung pesanan Pencatatan terperinci pada kartu pesanan Total kalkulasi biaya produksi setelah pesanan selesai Biaya per unit = total biaya produksi dibagi total unit dipesan Akumulasi Biaya menggunakan umumnya biaya normal Produk yang sudah selesai bs disimpa di gudang atau lgsg dikirim ke pelanggan

4 Kartu Pesanan Identitas Pesanan BBL TKL OHP Akumulasi Biaya

5 Dasar Akumulasi Biaya Bahan Baku BBL Aktual pada saat terjadi Pengendali OHP BBTL Tenaga Kerja TKL Aktual pd saat terjadi WIP Pesanan TKTL Ditutup pada Akhir periode Dibebankan akhir periode berdasarka tarif yang ditentukan sebelumnya OHP Dibebankan

6 8 Tipe Ayat Jurnal dalam Job Costing Pembelian Bahan Baku Penggunaan Bahan Baku Pengakuan biaya tenaga kerja pabrik Distribusi beban gaji tenaga kerja Pengakuan biaya overhead pabrik Pembebanan estimasi biaya OHP Penyelesaian pesanan Penjualan Produk

7 Akuntansi untuk Bahan Baku Pembelian Bahan Baku Bahan Baku Utang Usaha Penggunaan Bahan Baku BDP Bahan Baku Pengendali OHP Bahan Baku Kartu Catatan BB Pesanan No. 5576

8 Akuntansi untuk Tenaga Kerja Biaya tenaga kerja yg terjadi Biaya tng kerja yg didistribusikan Beban gaji Beban gaji yg msh hrs dibayar BDP Beban Gaji Kartu Jam Kerja Beban gaji yg msh hrs dibayar Kas Pengendali OHP Beban Gaji Pesanan No. 5576

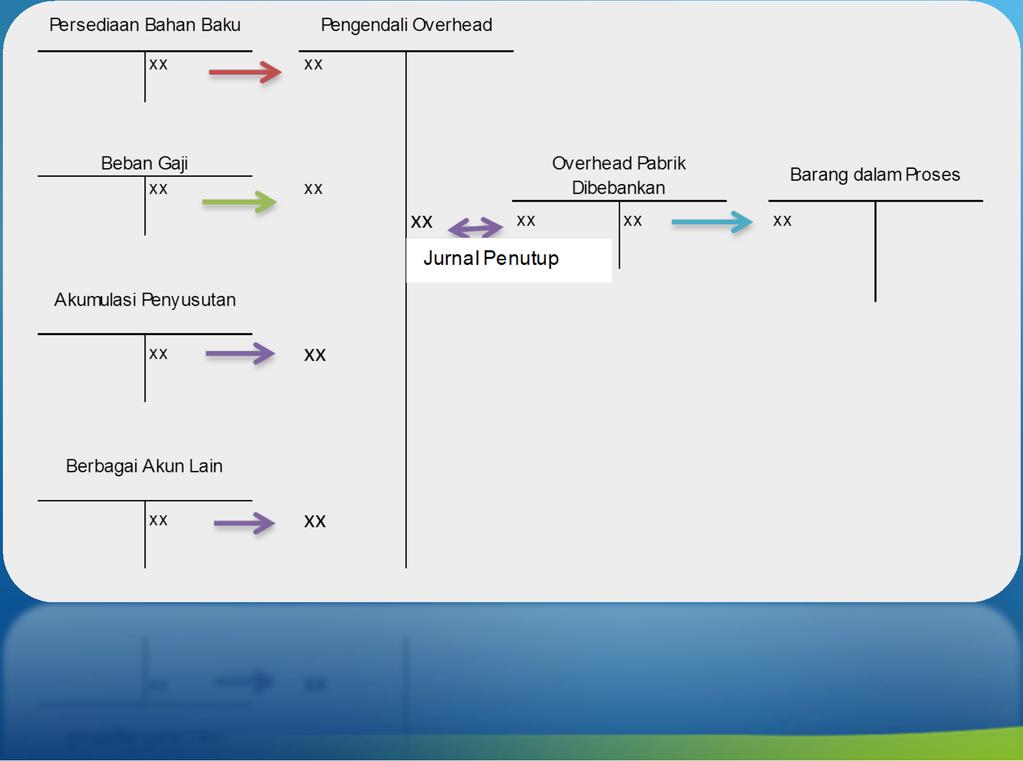

9 Akuntansi untuk Overhead Pabrik Biaya Overhead Aktual Estimasi Biaya OHP yang Dialokasikan Pengendali OHP Barang dlm Proses Akum. Penyusutan OHP Dibebankan Pengendali OHP OHP Dibebankan Asuransi Dibyr di Muka Pengendali OHP Note: Berbeda dg BBL dan TKL yang dibebankan pd saat kejadian, biaya2 OHP lain dibebankan pada akhir periode sesuai dg nilai aktualnya pada jurnal penyesuaian Note: OHP adalah semua biaya2 yg tdk dpt ditelusuri scr lgsg pada produk namun terlibat langsung dalam proses produksi, shg pengukurannya lebih rumit dibandingkan dengan BBL dan TKL (aktual dan dibebankan pada saat terjadinya) Bagaimana pengukuran dan pengakuannya?

10 Estimasi Biaya Overhead yang Dialokasikan Kesulitan Pembebanan Overhead Pembebanan pada semua pesanan Bahan Baku dan Tenaga Kerja bersifat variabel thd volume produksi OHP bersifat variabel dan tetap atau campuran Masalah waktu keterjadian dan waktu pengakuan Untuk pembebanan OHP secara tepat waktu Tarif OHP yg telah Ditentukan Sebelumnya (Pedetermined Overhead Rate) Dasar Tarif Overhead Allocation Rate Dasar alokasi: Akivitas dominan pemicu biaya OHP Tarif = Total OHP : Total dasar alokasi Pembebanan pada semua pesanan pada akhir periode Applied Overhead OHP Dibebankan Tarif X Aktivitas Aktual

11

12 Akuntansi untuk Barang Jadi dan Produk yang Dijual Barang jadi pesanan yang dikirimkan langsung ke pelanggan Piutang Usaha/Kas Penjualan Harga Pokok Penjualan Barang dalam Proses Pesanan yang ditransfer ke barang jadi (tdk lgsg dikirim) Barang jadi Barang dalam Proses Ketika barang jadi dikirimkan Piutang Usaha/Kas Penjualan Harga Pokok Penjualan Barang Jadi

13 Latihan Soal Carter, L L S5-4

14 Daftar Pustaka Bustami, Bastian dan Nurlela Akuntansi Biaya. Edisi 4. Penerbit Mitra Wacana Media. Jakarta. Carter, William K Cost Accounting. Edisi 14 Buku 1. Penerbit Salemba Empat. Jakarta.

15 Terima Kasih Yulis Diana Alfia, SE., MSA., Ak., CPAI

Akuntansi Biaya. Cost System and Cost Accumulation. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Akuntansi Biaya. Manajemen, kontroler, dan Akuntansi Biaya. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

Akuntansi Biaya. Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas

Akuntansi Biaya Modul ke: Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas Yulis Diana Alfia,

Akuntansi Biaya Modul ke: Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas Yulis Diana Alfia,

Akuntansi Biaya. Cost Behaviour Analysis. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost Behaviour Analysis Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan Akuntansi Biaya Input

Akuntansi Biaya Modul ke: Cost Behaviour Analysis Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan Akuntansi Biaya Input

Akuntansi Biaya. Overhead Pabrik: Anggaran, Aktual, dan Pembebanan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Overhead Pabrik: Anggaran, Aktual, dan Pembebanan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan

Akuntansi Biaya Modul ke: Overhead Pabrik: Anggaran, Aktual, dan Pembebanan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan

Akuntansi Biaya. Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Perhitungan

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Perhitungan

Akuntansi Biaya. Job Order Costing. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya. Perhitungan Biaya untuk Produk Sampingan dan Gabungan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Perhitungan Biaya untuk Produk Sampingan dan Gabungan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Perhitungan Biaya untuk Produk Sampingan dan Gabungan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Fakultas Ekonomi dan BIsnis Akuntansi

Akuntansi Biaya Modul ke: Latihan-Latihan Soal Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Perhitungan Biaya untuk Produk Sampingan

Akuntansi Biaya Modul ke: Latihan-Latihan Soal Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Perhitungan Biaya untuk Produk Sampingan

Akuntansi Biaya. Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya. Just in Time (JIT) dan Backflushing. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

dan Backflushing. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis") Akuntansi Biaya Modul ke: Just in Time (JIT) dan Backflushing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Just In Time (JIT)

Akuntansi Biaya Modul ke: Just in Time (JIT) dan Backflushing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Just In Time (JIT)

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN)

") JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

Akuntansi Biaya. Modul ke: Job Order Costing 04FEB. Fakultas. Angela Dirman, SE., M.Ak. Program Studi Manajemen

Akuntansi Biaya Modul ke: Job Order Costing Fakultas 04FEB Angela Dirman, SE., M.Ak Program Studi Manajemen Content Overview of Job Order Costing, Accounting for Materials, Accounting for Labor, Accounting

Akuntansi Biaya Modul ke: Job Order Costing Fakultas 04FEB Angela Dirman, SE., M.Ak Program Studi Manajemen Content Overview of Job Order Costing, Accounting for Materials, Accounting for Labor, Accounting

Akuntansi Biaya. Tenaga Kerja: Pengendalian dan Akuntansi Biaya. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Tenaga Kerja: Pengendalian dan Akuntansi Biaya Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan

Akuntansi Biaya Modul ke: Tenaga Kerja: Pengendalian dan Akuntansi Biaya Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan

AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI

VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI") Modul ke: AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul berisi materi

Modul ke: AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul berisi materi

Modul ke: COST ACCOUNTING JOB ORDER COSTING. Fakultas Ekonomi dan Bisnis. Riaty Handayani, SE., M.Ak. Program Studi Akuntansi.

Modul ke: COST ACCOUNTING JOB ORDER COSTING Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Job-Order Costing (Sistem perhitungan biaya berdasarkan

Modul ke: COST ACCOUNTING JOB ORDER COSTING Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Job-Order Costing (Sistem perhitungan biaya berdasarkan

Akuntansi Biaya. Activity Accounting: Activity Based Costing dan Activity Based Management. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

METODE HARGA POKOK PESANAN FULL COSTING. AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

METODE HARGA POKOK PESANAN

METODE HARGA POKOK PESANAN A. TUJUAN 1. Mengetahui karakteristik perusahaan yang produksinya berdasarkan pesanan 2. Melakukan akumulasi biaya berdasarkan pesanan 3. Membuat ayat jurnal akuntansi biaya

METODE HARGA POKOK PESANAN A. TUJUAN 1. Mengetahui karakteristik perusahaan yang produksinya berdasarkan pesanan 2. Melakukan akumulasi biaya berdasarkan pesanan 3. Membuat ayat jurnal akuntansi biaya

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

MET ME ODE P ODE ENOU EN MP OU ULAN U LAN HAROA POKOK

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING)

") SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING) Job costing adalah biaya produksi yang diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output

SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING) Job costing adalah biaya produksi yang diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

COST ACCOUNTING. FACTORY OVERHEAD : Planned, Actual, and Applied. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas. Program Studi Akuntansi

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

BAB II BAHAN RUJUKAN

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

Akuntansi Biaya. Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

BAB I PENDAHULUAN. Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh setiap perusahaan. Harga pokok produksi dapat dijadikan sebagai pedoman bagi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh setiap perusahaan. Harga pokok produksi dapat dijadikan sebagai pedoman bagi

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Pengertian Akuntansi Biaya Carter & Usry (2006;11)

") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar bisa dibagi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen. akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar bisa dibagi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen. akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

Akuntansi Biaya. Cost Systems and Cost Accumulation. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: Job Order Costing. Konsep Job Order Costing. Fakultas FEB. Minanari, SE, M.Si. Program Studi Manajemen

Modul ke: Job Order Costing Konsep Job Order Costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen TUJUAN BELAJAR Mahasiswa dapat memahami perbedaan antara METODE HARGA POKOK PESANAN DAN METODE

Modul ke: Job Order Costing Konsep Job Order Costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen TUJUAN BELAJAR Mahasiswa dapat memahami perbedaan antara METODE HARGA POKOK PESANAN DAN METODE

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Penentuan harga pokok produksi harus dilakukan dengan tepat karena hasilnya akan berpengaruh pada penetapan harga jual. Dalam menghitung harga pokok produksi dibutuhkan informasi yang handal mengenai

ABSTRAK Penentuan harga pokok produksi harus dilakukan dengan tepat karena hasilnya akan berpengaruh pada penetapan harga jual. Dalam menghitung harga pokok produksi dibutuhkan informasi yang handal mengenai

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

03FEB. Akuntansi Biaya

Akuntansi Biaya Modul ke: Fakultas 03FEB Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela

Akuntansi Biaya Modul ke: Fakultas 03FEB Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela

BAB 2 TINJAUAN PUSTAKA. 2.1 Usaha Mikro Kecil dan Menengah Jenis Usaha Mikro Kecil dan Menengah

BAB 2 TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah Dalam perekonomian Indonesia Usaha Mikro Kecil dan Menengah (UMKM) merupakan kelompok usaha yang memiliki jumlah paling besar. Selain itu, kelompok

BAB 2 TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah Dalam perekonomian Indonesia Usaha Mikro Kecil dan Menengah (UMKM) merupakan kelompok usaha yang memiliki jumlah paling besar. Selain itu, kelompok

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA CV. ABADI JASA. Latifa Tri Utami Jurusan Akuntansi Politeknik PalComTech Palembang.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA CV. ABADI JASA Latifa Tri Utami Jurusan Akuntansi Politeknik PalComTech Palembang Abstrak Laporan ini bertujuan untuk mengetahui bagaimana pengklasifikasian

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA CV. ABADI JASA Latifa Tri Utami Jurusan Akuntansi Politeknik PalComTech Palembang Abstrak Laporan ini bertujuan untuk mengetahui bagaimana pengklasifikasian

langsung Biaya Tenaga kerja

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

ii Akuntansi Biaya: Kajian Teori dan Aplikasi

Daftar Isi i ii Akuntansi Biaya: Kajian Teori dan Aplikasi Daftar Isi iii AKUNTANSI BIAYA: Kajian Teori dan Aplikasi Oleh: Bastian Bustami Nurlela Edisi Pertama Cetakan Pertama, 2007 Hak Cipta 2007 pada

Daftar Isi i ii Akuntansi Biaya: Kajian Teori dan Aplikasi Daftar Isi iii AKUNTANSI BIAYA: Kajian Teori dan Aplikasi Oleh: Bastian Bustami Nurlela Edisi Pertama Cetakan Pertama, 2007 Hak Cipta 2007 pada

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB I PENDAHULUAN. Perusahaan manufaktur dalam melakukan produksi memerlukan pengorbanan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan manufaktur dalam melakukan produksi memerlukan pengorbanan sumber daya untuk memproses bahan mentah atau bahan setengah jadi menjadi barang jadi.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan manufaktur dalam melakukan produksi memerlukan pengorbanan sumber daya untuk memproses bahan mentah atau bahan setengah jadi menjadi barang jadi.

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PRUSAHAAN ROKOK SURYA ALAMI PAMEKASAN MADURA SKRIPSI

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PRUSAHAAN ROKOK SURYA ALAMI PAMEKASAN MADURA SKRIPSI Oleh: KHOIRUL UMAM 201010170311207 FAKULTAS EKONOMI DAN

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PRUSAHAAN ROKOK SURYA ALAMI PAMEKASAN MADURA SKRIPSI Oleh: KHOIRUL UMAM 201010170311207 FAKULTAS EKONOMI DAN

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

COST ACCOUNTING. Material : Controlling, Costing, and Planning. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING Material : Controlling, Costing, and Planning Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Biaya merupakan salah satu elemen

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING Material : Controlling, Costing, and Planning Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Biaya merupakan salah satu elemen

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya sangat berperan penting dalam kegiatan perusahaan. Salah satu peranan akuntansi biaya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya sangat berperan penting dalam kegiatan perusahaan. Salah satu peranan akuntansi biaya

Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Ekonomi dan Bisnis Akuntansi

Ekonomi dan Bisnis Akuntansi") Akuntansi Biaya Modul ke: Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi

Akuntansi Biaya Modul ke: Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi

Perhitungan Biaya Pesanan dan Biaya Proses. Kelompok 6

Perhitungan Biaya Pesanan dan Biaya Proses Kelompok 6 Ajeng Nurlaily 1332501442 Erza Yunissa 1332500766 Reni Mulyaningsih 1332500840 Faza Amina Fitri 1332500907 Dian Novita Sari Tujuan Penggunaan Job Order

Perhitungan Biaya Pesanan dan Biaya Proses Kelompok 6 Ajeng Nurlaily 1332501442 Erza Yunissa 1332500766 Reni Mulyaningsih 1332500840 Faza Amina Fitri 1332500907 Dian Novita Sari Tujuan Penggunaan Job Order

Akuntansi Biaya. Labor: Controlling and accounting for Costs Labor : Controlling and Accounting for Costs. Angela Dirman, SE., M.Ak.

Akuntansi Biaya Modul ke: Labor: Controlling and accounting for Costs Labor : Controlling and Accounting for Costs. Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id Content

Akuntansi Biaya Modul ke: Labor: Controlling and accounting for Costs Labor : Controlling and Accounting for Costs. Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id Content

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Akuntansi Biaya Job Order Costing

Fakultas Program Studi Tatap Muka Kode MK Ekonomi dan Bisnis Akuntansi 04 MK10230 Disusun Oleh Diah Iskandar SE., M.Si TUGAS PERKULIAHAN Akuntansi Biaya Job Order Costing Judul Tugas Studi Kasus Abstract

Fakultas Program Studi Tatap Muka Kode MK Ekonomi dan Bisnis Akuntansi 04 MK10230 Disusun Oleh Diah Iskandar SE., M.Si TUGAS PERKULIAHAN Akuntansi Biaya Job Order Costing Judul Tugas Studi Kasus Abstract

ABSTRAK. iii. Universitas Kristen Maranatha

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi Biaya merupakan hal yang penting bagi perusahaan manufaktur dalam mengendalikan suatu biaya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi Biaya merupakan hal yang penting bagi perusahaan manufaktur dalam mengendalikan suatu biaya

AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan

Modul ke: 12Fakultas Elok Ekonomi & Bisnis AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan Kurniawati, SE, M.Ak Program Studi Manajemen MENURUT SIFATNYA Biaya bahan penolong Biaya reparasi

Modul ke: 12Fakultas Elok Ekonomi & Bisnis AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan Kurniawati, SE, M.Ak Program Studi Manajemen MENURUT SIFATNYA Biaya bahan penolong Biaya reparasi

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Di masa lalu, akuntansi biaya secara luas dianggap sebagai cara perhitungan nilai persediaan yang dilaporkan di neraca dan harga pokok penjualan yang disajikan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Di masa lalu, akuntansi biaya secara luas dianggap sebagai cara perhitungan nilai persediaan yang dilaporkan di neraca dan harga pokok penjualan yang disajikan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

AKUNTANSI BIAYA JOB COSTING ( HARGA POKOK PESANAN )---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing

---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing") JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

BAB I PENDAHULUAN. membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut. menyebabkan persaingan antar perusahaan semakin meningkat.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang sangat pesat di bidang teknologi dan informasi membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut menyebabkan persaingan antar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang sangat pesat di bidang teknologi dan informasi membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut menyebabkan persaingan antar

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II BAHAN RUJUKAN. 2.1 Akuntansi Biaya

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

NERACA 1 Januari HARTA

NERACA 1 Januari HARTA Aktiva Lancar Kas 183,000 Surat berharga (marketable) 76,000 Piutang usaha (netto) 313,100 Persediaan : Barang jadi.. 68,700 Barang dalam proses 234,000 Bahan. 135,300 438,000 Biaya

NERACA 1 Januari HARTA Aktiva Lancar Kas 183,000 Surat berharga (marketable) 76,000 Piutang usaha (netto) 313,100 Persediaan : Barang jadi.. 68,700 Barang dalam proses 234,000 Bahan. 135,300 438,000 Biaya

COST ACCOUNTING MATERI-10 AKUNTANSI BIAYA TENAGA KERJA UNIVERSITAS ESA UNGGUL JAKARTA

COST ACCOUNTING MATERI-10 AKUNTANSI BIAYA TENAGA KERJA UNIVERSITAS ESA UNGGUL JAKARTA DEFINISI BIAYA TENAGA KERJA Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah

COST ACCOUNTING MATERI-10 AKUNTANSI BIAYA TENAGA KERJA UNIVERSITAS ESA UNGGUL JAKARTA DEFINISI BIAYA TENAGA KERJA Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah

BAB II BAHAN RUJUKAN

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

SISTEM AKUNTANSI BIAYA. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II TINJAUAN PUSTAKA 2.1Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

COST ACCOUNTING COSTING BY-PRODUCTS AND JOINT PRODUCTS Fakultas Ekonomi dan Bisnis

Modul ke: COST ACCOUNTING COSTING BY-PRODUCTS AND JOINT PRODUCTS Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Perusahaan industri mengalami masalah

Modul ke: COST ACCOUNTING COSTING BY-PRODUCTS AND JOINT PRODUCTS Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Perusahaan industri mengalami masalah

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Walter T Harrison JR. (2011:03) Mulyadi (2009:5)

Mulyadi (2009:5)") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintah, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintah, akuntansi pajak, dan sebagainya.

BAB II KERANGKA TEORI

BAB II KERANGKA TEORI 2.1 Pengertian dan Penggolongan Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi bisnis, non-bisnis, manufaktur, eceran dan jasa. Umumnya, berbagai macam

BAB II KERANGKA TEORI 2.1 Pengertian dan Penggolongan Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi bisnis, non-bisnis, manufaktur, eceran dan jasa. Umumnya, berbagai macam

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK PT Micro Garment sebagai objek penelitian penulis merupakan perusahaan yang bergerak dalam bidang industri pakaian jadi (garmen), yang memusatkan seluruh kegiatannya untuk memproduksi pakaian rajut.

ABSTRAK PT Micro Garment sebagai objek penelitian penulis merupakan perusahaan yang bergerak dalam bidang industri pakaian jadi (garmen), yang memusatkan seluruh kegiatannya untuk memproduksi pakaian rajut.

Perbedaan Metode Harga Pokok Pesanan dengan Harga Pokok Proses. Keterangan Harga Pokok Pesanan Harga Pokok Proses Pengumpulan Biaya Produksi

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN

: ALAT BANTU PEMBUAT KEPUTUSAN") PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Tujuan Pembelajaran Menjelaskan proses produksi secara umum dan keterkaitannya dengan pemilihan sistem harga pokok produksi Menjelaskan

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Tujuan Pembelajaran Menjelaskan proses produksi secara umum dan keterkaitannya dengan pemilihan sistem harga pokok produksi Menjelaskan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki perusahaan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki perusahaan dalam

BAB 4. SISTEM HARGA POKOK PROSES- WEIGHTED AVERAGE. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

BAB 4. SISTEM HARGA POKOK PROSES- WEIGHTED AVERAGE Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan sistem harga pokok proses Menjelaskan aliran biaya

BAB 4. SISTEM HARGA POKOK PROSES- WEIGHTED AVERAGE Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan sistem harga pokok proses Menjelaskan aliran biaya

Bab 12. Sistem Kos Proses. Transi 1

Bab 12 Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Menjelaskan karakteristik perusahaan yang menggunakan sistem kos proses Membedakan sistem kos pekerjaan-order dan sistem

Bab 12 Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Menjelaskan karakteristik perusahaan yang menggunakan sistem kos proses Membedakan sistem kos pekerjaan-order dan sistem

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memasukkan bagian-bagian akuntansi manajemen dan akuntansi keuangan tentang bagaimana

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memasukkan bagian-bagian akuntansi manajemen dan akuntansi keuangan tentang bagaimana

BAB I PENDAHULUAN. membantu perusahaan untuk mencapai tujuan yang telah ditetapkan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi ekonomi global menuntut perusahaan menata manajemennya, mengingat ketatnya persaingan dan segala bentuk perubahan yang tidak dapat diprediksi sebelumnya.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi ekonomi global menuntut perusahaan menata manajemennya, mengingat ketatnya persaingan dan segala bentuk perubahan yang tidak dapat diprediksi sebelumnya.

AKUNTANSI BIAYA KA2083. Modul Praktek. Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan bagaimana perusahaan sudah menggunakan prosedur akumulasi biaya Job Order Costing dalam menghitung biaya produksinya, mengetahui cara penetapan harga

ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan bagaimana perusahaan sudah menggunakan prosedur akumulasi biaya Job Order Costing dalam menghitung biaya produksinya, mengetahui cara penetapan harga

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA PENGERTIAN BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA PENGERTIAN BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa

Soal Pilihan Ganda (bobot 30)

") Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

of goods manufactured) menurut Blocher dkk adalah harga pokok produk

menurut Blocher dkk adalah harga pokok produk") BAB II HARGA POKOK PRODUKSI (HPP) A. Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produk yang diproduksi/ harga pokok produksi (cost of goods manufactured) menurut Blocher dkk adalah

BAB II HARGA POKOK PRODUKSI (HPP) A. Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produk yang diproduksi/ harga pokok produksi (cost of goods manufactured) menurut Blocher dkk adalah

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki perusahaan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki perusahaan dalam

AKUNTANSI BIAYA OVERHEAD PABRIK. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA OVERHEAD PABRIK Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Definisi Biaya Overhead Pabrik Pembagian Biaya Overhead Pabrik Tarif Biaya Overhead Pabrik Langkah-langkah Penentuan Biaya

AKUNTANSI BIAYA OVERHEAD PABRIK Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Definisi Biaya Overhead Pabrik Pembagian Biaya Overhead Pabrik Tarif Biaya Overhead Pabrik Langkah-langkah Penentuan Biaya

BAB II KAJIAN PUSTAKA. selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

PENENTUAN HARGA POKOK VARIABLE COSTING

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

yang bersifat variabel maupun tetap. Sedangkan pada metode variabel costing biaya produksi yang diperhitungkan hanyalah yang bersifat variabel saja. D

PENENTUAN HARGA POKOK PESANAN SEBAGAI DASAR PENENTUAN HARGA JUAL TAS RANSEL PADA CV. BEBY COLLECTION Yulli Astuti (21207215) Fakultas Ekonomi, Jurusan Akuntansi, Universitas Gunadarma, 2011 ABSTRAK Setiap

PENENTUAN HARGA POKOK PESANAN SEBAGAI DASAR PENENTUAN HARGA JUAL TAS RANSEL PADA CV. BEBY COLLECTION Yulli Astuti (21207215) Fakultas Ekonomi, Jurusan Akuntansi, Universitas Gunadarma, 2011 ABSTRAK Setiap

Biaya Overhead Pabrik

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage