Otoritas Pajak Pertegas Aturan Pemanfaatan Tax Treaty

|

|

|

- Sukarno Lesmana

- 6 tahun lalu

- Tontonan:

Transkripsi

Pajak Nomor PER 10/PJ/2017 pada 19 Juni 2017.")

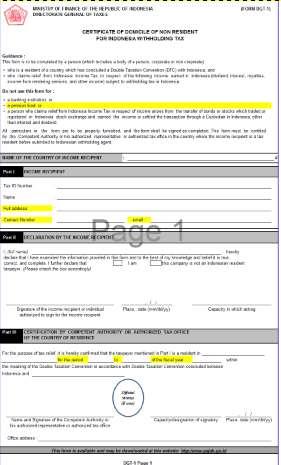

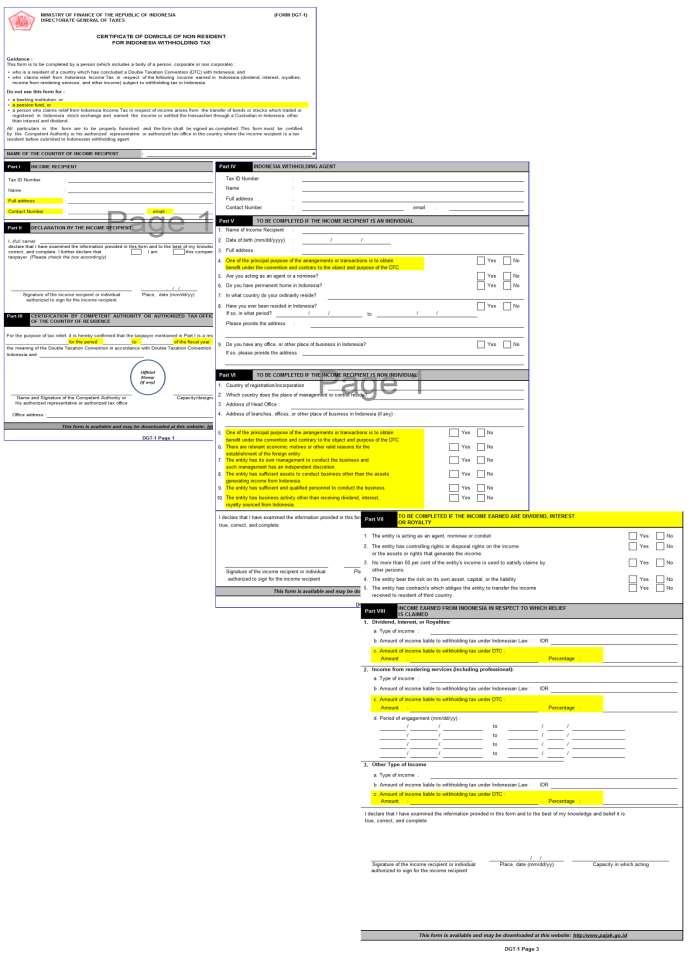

1 Edisi 10 Juli 2017 Otoritas Pajak Pertegas Aturan Pemanfaatan Tax Treaty Direktorat Jenderal Pajak mempertegas ketentuan pemanfaatan Persetujuan Penghindaran Pajak Berganda (P3B) atau tax treaty dengan menerbitkan Peraturan Direktur Jenderal (Perdirjen) Pajak Nomor PER 10/PJ/2017 pada 19 Juni Beleid tersebut menggantikan Perdirjen Pajak Nomor PER-61/PJ/2009 tentang Tata Cara Penerapan P3B, sebagaimana telah diubah dengan PER-24/PJ/2010. Selain itu, peraturan ini juga memasukan substansi Perdirjen Pajak Nomor 62/PJ/2009 tentang Pencegahan Penyalahgunaan Persetujuan P3B yang telah diubah dengan Perdirjen Pajak Nomor PER- 25/PJ/2010. Dengan terbitnya Perdirjen Pajak Nomor PER 10/PJ/2017, secara otomatis Perdirjen Pajak Nomor PER-61/PJ/2009 yang telah diubah dengan PER-24/PJ/2010 dan PER-62/PJ/2009 yang telah diubah dengan PER-25/PJ/2010 dicabut dan dinyatakan tidak berlaku lagi per 1 Agustus Beneficial Owner Dalam peraturan P3B yang baru terdapat penambahan jenis subjek pajak luar negeri, yakni dana pensiun. Selain itu, Perdirjen Pajak Nomor PER 10/PJ/2017 juga mempertegas ketentuan mengenai penerima manfaat yang sesungguhnya atas penghasilan (beneficial owner), yang sebelumnya diatur dalam Perdirjen Pajak Nomor PER-25/PJ/2010. Penegasannya adalan WPLN yang memenuhi ketentuan sebagai beneficial owner tidak boleh bertindak sebagai agen, nominee, atau conduit. Khusus untuk WPLN Badan, ada sejumlah ketentuan beneficial owner yang dipersyaratkan dan harus diklarifikasi dalam formulir DGT-1, yakni: 1. mempunyai kendali untuk menggunakan atau menikmati dana, aset, atau hak yang mendatangkan penghasilan dari Indonesia; 2. tidak lebih dari 50% penghasilan badan digunakan untuk memenuhi kewajiban kepada pihak lain; 3. menanggung risiko atas aset, modal atau kewajiban yang dimiliki; dan

2 4. tidak mempunyai kewajiban baik tertulis maupun tidak tertulis untuk meneruskan sebagian atau seluruh penghasilan yang diterima dari Indonesia kepada pihak lain. Surat Keterangan Domisili (SKD) DJP juga menambahkan sejumlah persyaratan bagi WPLN terkait SKD yang memenuhi persyaratan administrasi, antara lain Certificate of Residence sebagai pengganti penandasahan SKD oleh pejabat yang berwenang. Untuk itu, WPLN wajib mencantumkan dalam form DGT-1 paling sedikit informasi mengenai nama WPLN, tanggal penerbitan, dan tahun pajak berlakunya Certificate of Residence. Persyaratan Administratif SKD Lama menggunakan bahasa Inggris; diterbitkan pada atau setelah tanggal 1 Januari 2010; berupa dokumen asli atau dokumen fotokopi yang telah dilegalisasi oleh Kantor Pelayanan Pajak tempat salah satu Pemotong/Pemungut Pajak terdaftar sebagai Wajib Pajak; sekurang-kurangnya mencantumkan informasi mengenai nama WPLN; dan mencantumkan tanda tangan pejabat yang berwenang, wakilnya yang sah, atau pejabat kantor pajak yang berwenang di negara mitra P3B atau tanda yang setara dengan tanda tangan sesuai dengan kelaziman di negara mitra P3B dan nama pejabat dimaksud dalam persyaratan administratif SKD baru. Persyaratan Administratif SKD Baru menggunakan bahasa Inggris; diterbitkan pada atau setelah tanggal 1 Januari 2010; berupa dokumen asli atau dokumen fotokopi yang telah dilegalisasi oleh Kantor Pelayanan Pajak tempat salah satu Pemotong/Pemungut Pajak terdaftar sebagai Wajib Pajak; paling sedikit informasi mengenai nama WPLN, tanggal penerbitan, dan tahun pajak berlakunya Certificate of Residence; dan mencantumkan tanda tangan pejabat yang berwenang, wakilnya yang sah, atau pejabat kantor pajak yang berwenang di negara mitra P3B atau tanda yang setara dengan tanda tangan sesuai dengan kelaziman di negara mitra P3B. Tax Refund Ketentuan mengenai pengembalian kelebihan pembayaran/pemotongan atas pajak yang tidak seharusnya terutang (refund) juga mengalami penyesuaian dan relatif lebih lunak bagi WPLN. Apabila selama ini keterlambatan penyerahan SKD tidak dipertimbangkan dalam penetapan P3B, maka terhitung per 1 Agustus 2017 SKD yang telat dilaporkan tetap bisa digunakan dalam proses pengembalian kelebihan pemotongan pajak yang tidak seharusnya terutang. Selain itu, WPLN juga bisa memanfaatkan P3B melalui mekanisme Mutual Agreement Procedure (MAP), dalam hal pemotong pajak tidak menggunakan P3B atau tidak menyampaikan SPT Masa. Sejalan dengan itu, maka format formulir DGT-1 dan DGT-2 mengalami penyesuaian.

3 Formulir DGT-1

4 Formulir DGT-2

5 TAX BLITZ is a publication of MUC Consulting Group to provide our clients, contact, and business relations with information of tax news and latest tax regulation. The materials within are limited to the purpose of providing information and should not treated similarly as professional advice or basis in formulating strategic business decisions. For subscription of TAX BLITZ, please send your request by to publishing@mucglobal.com. For more information about MUC Consulting Group, please click Kontak: Informasi lebih jelas dapat menghubungi partners MUC Consulting Group berikut: Wahyu Nuryanto Tax Partner wahyu.nuryanto@mucglobal.com Karsino Tax Partner karsino@mucglobal.com MUC Consulting Group, MUC Building, Jl. TB. Simatupang No.15, Tanjung Barat, Jakarta, Indonesia (1230) Tel: , Fax:

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai tata cara penerapan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai tata cara penerapan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai tata cara penerapan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai tata cara penerapan

KETENTUAN PENERAPAN P3B DAN PENCEGAHAN PENYALAHGUNAAN P3B PERDIRJEN SEBELUMNYA

KETENTUAN PENERAPAN P3B DAN PENCEGAHAN PENYALAHGUNAAN P3B PERDIRJEN SEBELUMNYA Perdirjen Pajak Nomor 61/PJ/2009 tentang Tata Cara Penerapan P3B s.t.d.t.d. Perdirjen Pajak Nomor 24/PJ/2010 (11 Pasal): #Pemotongan

KETENTUAN PENERAPAN P3B DAN PENCEGAHAN PENYALAHGUNAAN P3B PERDIRJEN SEBELUMNYA Perdirjen Pajak Nomor 61/PJ/2009 tentang Tata Cara Penerapan P3B s.t.d.t.d. Perdirjen Pajak Nomor 24/PJ/2010 (11 Pasal): #Pemotongan

Beneficial Owner Certificate of Domicile Limitation on Benefit Article YOHANES DWIKI R. D. FIDIRA MAHARANI YUH MELIALA

Beneficial Owner Certificate of Domicile Limitation on Benefit Article YOHANES DWIKI R. D. FIDIRA MAHARANI YUH MELIALA Beneficial Owner Pengertian Umum Beneficial Owner Pemilik manfaat dari penghasilan

Beneficial Owner Certificate of Domicile Limitation on Benefit Article YOHANES DWIKI R. D. FIDIRA MAHARANI YUH MELIALA Beneficial Owner Pengertian Umum Beneficial Owner Pemilik manfaat dari penghasilan

KELOMPOK 3. Ani Rahmatika Dian Safitri Maria Meliana Yudha Adi Prasetyo TAX TREATY PROVISION

KELOMPOK 3 Ani Rahmatika Dian Safitri Maria Meliana Yudha Adi Prasetyo TAX TREATY PROVISION Bahan 1: Beneficial Owner Pengertian Beneficial Owner Menurut Vogel, sebagaimana dikutip oleh Rachmanto Surahmat

KELOMPOK 3 Ani Rahmatika Dian Safitri Maria Meliana Yudha Adi Prasetyo TAX TREATY PROVISION Bahan 1: Beneficial Owner Pengertian Beneficial Owner Menurut Vogel, sebagaimana dikutip oleh Rachmanto Surahmat

CONTOH PEMANFAATAN TAX TREATY

CONTOH PEMANFAATAN TAX TREATY 1. TAX TREATY INDONESIA-SINGAPURA Perjanjian pajak Indonesia dan Singapura yang ditandatangani pada tanggal 8 Mei 1990 ini mengatur tentang penghindaran pajak berganda dan

CONTOH PEMANFAATAN TAX TREATY 1. TAX TREATY INDONESIA-SINGAPURA Perjanjian pajak Indonesia dan Singapura yang ditandatangani pada tanggal 8 Mei 1990 ini mengatur tentang penghindaran pajak berganda dan

PER - 62/PJ./2009 PENCEGAHAN PENYALAHGUNAAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

PER - 62/PJ./2009 PENCEGAHAN PENYALAHGUNAAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA Contributed by Administrator Thursday, 05 November 2009 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK

PER - 62/PJ./2009 PENCEGAHAN PENYALAHGUNAAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA Contributed by Administrator Thursday, 05 November 2009 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK

Putusan Pengadilan Pajak Nomor : PUT.39513/PP/M.IV/99/2012. Jenis Pajak : Pajak Penghasilan Pasal 26. Tahun Pajak : 2010

Putusan Pengadilan Pajak Nomor : PUT.39513/PP/M.IV/99/2012 Jenis Pajak : Pajak Penghasilan Pasal 26 Tahun Pajak : 2010 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan gugatan terhadap

Putusan Pengadilan Pajak Nomor : PUT.39513/PP/M.IV/99/2012 Jenis Pajak : Pajak Penghasilan Pasal 26 Tahun Pajak : 2010 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan gugatan terhadap

LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-10/PJ/2017 TENTANG : TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-10/PJ/2017 TENTANG : TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA A. Ketentuan bagi Pemotong dan/atau Pemungut Pajak dan Kustodian.

LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-10/PJ/2017 TENTANG : TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA A. Ketentuan bagi Pemotong dan/atau Pemungut Pajak dan Kustodian.

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN Contributed by Administrator Wednesday, 28 July 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN Contributed by Administrator Wednesday, 28 July 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-61/PJ/2009 TANGGAL : 5 NOVEMBER 2009 TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA A. Ketentuan bagi Pemotong/Pemungut Pajak dan Kustodian

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-61/PJ/2009 TANGGAL : 5 NOVEMBER 2009 TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA A. Ketentuan bagi Pemotong/Pemungut Pajak dan Kustodian

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-54/PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-54/PJ/2015 TENTANG STANDAR PROSEDUR OPERASI (STANDARD OPERATING PROCEDURES) LAYANAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-54/PJ/2015 TENTANG STANDAR PROSEDUR OPERASI (STANDARD OPERATING PROCEDURES) LAYANAN

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 240/PMK.03/2014

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 240/PMK.03/2014 TENTANG TATA CARA PELAKSANAAN PROSEDUR PERSETUJUAN BERSAMA (MUTUAL AGREEMENT PROCEDURE) DENGAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 240/PMK.03/2014 TENTANG TATA CARA PELAKSANAAN PROSEDUR PERSETUJUAN BERSAMA (MUTUAL AGREEMENT PROCEDURE) DENGAN

MUTUAL AGREEMENT PROCEDURE (MAP) ( Bagian II )

( Bagian II )") www.pajak.asia / www.tcg.co.id Editorial MUTUAL AGREEMENT PROCEDURE (MAP) ( Bagian II ) Dalam Pasal 32A Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah

www.pajak.asia / www.tcg.co.id Editorial MUTUAL AGREEMENT PROCEDURE (MAP) ( Bagian II ) Dalam Pasal 32A Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah

Tax Treaty Provision (Part I)

") Tax Treaty Provision (Part I) Hello! We are : Ahmad Deza Perdana Dhiyana Riyani Viva Nuralifiya G Overview Beneficial Owner Certificate of Domicile Limitation on Benefit Article 1. Beneficial Owner Let

Tax Treaty Provision (Part I) Hello! We are : Ahmad Deza Perdana Dhiyana Riyani Viva Nuralifiya G Overview Beneficial Owner Certificate of Domicile Limitation on Benefit Article 1. Beneficial Owner Let

CONTOH FORMAT SURAT PERNYATAAN PENGHASILAN

LAMPIRAN I CONTOH FORMAT SURAT PERNYATAAN PENGHASILAN SURAT PERNYATAAN PENGHASILAN YANG DIKENAI PAJAK PENGHASILAN YANG BERSIFAT FINAL ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK

LAMPIRAN I CONTOH FORMAT SURAT PERNYATAAN PENGHASILAN SURAT PERNYATAAN PENGHASILAN YANG DIKENAI PAJAK PENGHASILAN YANG BERSIFAT FINAL ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK

BAB 1 PENDAHULUAN. Penentuan status..., Benny Mangoting, FH UI, 2010

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pemajakan atas suatu penghasilan secara bersamaan oleh negara domisili 1 dan sumber 2 menimbulkan pajak ganda internasional (international double taxation). Oleh para

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pemajakan atas suatu penghasilan secara bersamaan oleh negara domisili 1 dan sumber 2 menimbulkan pajak ganda internasional (international double taxation). Oleh para

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 12 ayat (2) Peraturan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 12 ayat (2) Peraturan

MUCTaxMinimagz. Daftar Sekarang! Jadwal Training MUC Akuntansi Vs Perpajakan. Revaluasi Aktiva Tetap untuk Memenuhi DER. Edisi Mei 2016 HOT NEWS

MUCTaxMinimagz Edisi Mei 2016 Updating Your Knowledge 2 Revaluasi Aktiva Tetap: Akuntansi Vs Perpajakan 4 Perencanaan Pajak: Revaluasi Aktiva Tetap untuk Memenuhi DER HOT NEWS Daftar Sekarang! Jadwal Training

MUCTaxMinimagz Edisi Mei 2016 Updating Your Knowledge 2 Revaluasi Aktiva Tetap: Akuntansi Vs Perpajakan 4 Perencanaan Pajak: Revaluasi Aktiva Tetap untuk Memenuhi DER HOT NEWS Daftar Sekarang! Jadwal Training

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 Pada tanggal 23 Januari 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 tentang Perubahan Atas

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 Pada tanggal 23 Januari 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 tentang Perubahan Atas

FORMULIR PERMOHONAN SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA (FORM-DGT 6)

") Lampiran I Peraturan Direktur Jenderal Pajak Nomor PER-35/PJ/2010 Tentang SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

Lampiran I Peraturan Direktur Jenderal Pajak Nomor PER-35/PJ/2010 Tentang SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.12, 2013 KEMENTERIAN KEUANGAN. Pengajuan. Penyelesaian Keberatan. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA

BERITA NEGARA REPUBLIK INDONESIA No.12, 2013 KEMENTERIAN KEUANGAN. Pengajuan. Penyelesaian Keberatan. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA CARA PENGAJUAN DAN PENYELESAIAN KEBERATAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA CARA PENGAJUAN DAN PENYELESAIAN KEBERATAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA CARA PENGAJUAN DAN PENYELESAIAN KEBERATAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG

BAB 4 P E M B A H A S A N

BAB 4 P E M B A H A S A N 4.1 Penerapan Peraturan Perpajakan Indonesia untuk Menentukan Status Beneficial Owner untuk Mencegah Penyalahgunaan Treaty Benefit Dalam Persetujuan Penghindaran Pajak Berganda

BAB 4 P E M B A H A S A N 4.1 Penerapan Peraturan Perpajakan Indonesia untuk Menentukan Status Beneficial Owner untuk Mencegah Penyalahgunaan Treaty Benefit Dalam Persetujuan Penghindaran Pajak Berganda

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- OZ /PJ/2017 TENTANG SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PENERAPAN PERSETUJUAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- OZ /PJ/2017 TENTANG SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PENERAPAN PERSETUJUAN

ERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 125/PMK.010/2015 TENTANG

ERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 125/PMK.010/2015 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

ERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 125/PMK.010/2015 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.14, 2013 KEMENTERIAN KEUANGAN. Perpajakan. Pembetulan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TENTANG TATA CARA PEMBETULAN DENGAN

BERITA NEGARA REPUBLIK INDONESIA No.14, 2013 KEMENTERIAN KEUANGAN. Perpajakan. Pembetulan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TENTANG TATA CARA PEMBETULAN DENGAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG

2015, No mengatur pelaksanaan lebih lanjut ketentuan mengenai pembayaran Pajak Penghasilan atas penghasilan dari pengalihan hak atas tanah dan

BERITA NEGARA REPUBLIK INDONESIA No.1692, 2015 KEMENKEU. Pendalaman Sektor Keuangan. Fasilitas. Perpajakan. Wajib Pajak. Pengusaha Kena Pajak. Skema Kontrak Investasi. Kolektif Tertentu. PERATURAN MENTERI

BERITA NEGARA REPUBLIK INDONESIA No.1692, 2015 KEMENKEU. Pendalaman Sektor Keuangan. Fasilitas. Perpajakan. Wajib Pajak. Pengusaha Kena Pajak. Skema Kontrak Investasi. Kolektif Tertentu. PERATURAN MENTERI

BERITA NEGARA REPUBLIK INDONESIA

No.13, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pajak. Kelebihan Pembayaran. Pengembalian. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA

No.13, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pajak. Kelebihan Pembayaran. Pengembalian. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TAHUN 2013 TENTANG TATA CARA PEMBETULAN DENGAN RAHMAT TUHAN YANG MAHA ESA

www.hukumonline.com PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TAHUN 2013 TENTANG TATA CARA PEMBETULAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang:

www.hukumonline.com PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TAHUN 2013 TENTANG TATA CARA PEMBETULAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang:

SPT MASA & BUKTI PEMOTONGAN PAJAK PENGHASILAN PASAL 23/26. PERATURAN DIRJEN PAJAK NOMOR PER-04/PJ/2017 Jakarta, 12 April 2017

SPT MASA & BUKTI PEMOTONGAN PAJAK PENGHASILAN PASAL 23/26 PERATURAN DIRJEN PAJAK NOMOR PER-04/PJ/2017 Jakarta, 12 April 2017 Latar Belakang Memberikan kemudahan bagi WP untuk membuat dan melaporkan SPT

SPT MASA & BUKTI PEMOTONGAN PAJAK PENGHASILAN PASAL 23/26 PERATURAN DIRJEN PAJAK NOMOR PER-04/PJ/2017 Jakarta, 12 April 2017 Latar Belakang Memberikan kemudahan bagi WP untuk membuat dan melaporkan SPT

Tax Alert Panduan Penyampaian Laporan per Negara (Country by Country Report) (PER-29/PJ/2017)

(PER-29/PJ/2017)") Tax Alert 05.2018 Panduan Penyampaian Laporan per Negara (Country by Country Report) (PER-29/PJ/2017) Abreviasi WPDN = Wajib Pajak Dalam Negeri (Orang Pribadi maupun Badan) SPLN = Subjek Pajak Luar Negeri

Tax Alert 05.2018 Panduan Penyampaian Laporan per Negara (Country by Country Report) (PER-29/PJ/2017) Abreviasi WPDN = Wajib Pajak Dalam Negeri (Orang Pribadi maupun Badan) SPLN = Subjek Pajak Luar Negeri

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK Berdasarkan litelatur perpajakan dan KETENTUAN UMUM PERPAJAKAN yang saya baca, kemungkinan pengembalian pajak lebih banyak diberikan kepada wajib pajak secara perorangan

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK Berdasarkan litelatur perpajakan dan KETENTUAN UMUM PERPAJAKAN yang saya baca, kemungkinan pengembalian pajak lebih banyak diberikan kepada wajib pajak secara perorangan

TAX NOTES. Get Update. Get Ready

No. 02/TN/Feb.2015 TAX NOTES Get Update. Get Ready Topik dalam edisi ini: 1. PPN atas Jasa Pendidikan...1 2. Dokumen Tertentu yang Kedudukannya Dipersamakan dengan Faktur Pajak.2 3. Tata Cara Pembayaran

No. 02/TN/Feb.2015 TAX NOTES Get Update. Get Ready Topik dalam edisi ini: 1. PPN atas Jasa Pendidikan...1 2. Dokumen Tertentu yang Kedudukannya Dipersamakan dengan Faktur Pajak.2 3. Tata Cara Pembayaran

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2017 TENTANG PENYAMPAIAN SURAT PEMBERITAHUAN ELEKTRONIK DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2017 TENTANG PENYAMPAIAN SURAT PEMBERITAHUAN ELEKTRONIK DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai penyampaian Surat Pemberitahuan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2017 TENTANG PENYAMPAIAN SURAT PEMBERITAHUAN ELEKTRONIK DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai penyampaian Surat Pemberitahuan

2 c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, serta untuk melaksanakan ketentuan Pasal 59 Peraturan Pemerintah N

No.404, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Pertukaran Informasi. Perpajakan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI

No.404, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Pertukaran Informasi. Perpajakan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

") PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION) DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION) DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PER-24/PJ/2012, TANGGAL 22 NOVEMBER 2012 PERATURAN DIREKTUR JENDERAL PAJAK TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN,

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PER-24/PJ/2012, TANGGAL 22 NOVEMBER 2012 PERATURAN DIREKTUR JENDERAL PAJAK TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN,

BENTUK KEPUTUSAN PEMINDAHAN DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 54/PJ/2009 TENTANG : TATA CARA PEMINDAHAN WAJIB PAJAK TERDAFTAR DAN/ATAU PENGUSAHA KENA PAJAK TERDAFTAR DARI KANTOR PELAYANAN PAJAK MADYA SEHUBUNGAN

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 54/PJ/2009 TENTANG : TATA CARA PEMINDAHAN WAJIB PAJAK TERDAFTAR DAN/ATAU PENGUSAHA KENA PAJAK TERDAFTAR DARI KANTOR PELAYANAN PAJAK MADYA SEHUBUNGAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 7/PMK.03/2015 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 7/PMK.03/2015 TENTANG TATA CARA PEMBENTUKAN DAN PELAKSANAAN KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT)

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 7/PMK.03/2015 TENTANG TATA CARA PEMBENTUKAN DAN PELAKSANAAN KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT)

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.162, 2011 EKONOMI. Pajak. Hak dan Kewajiban. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5268) PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR

LEMBARAN NEGARA REPUBLIK INDONESIA No.162, 2011 EKONOMI. Pajak. Hak dan Kewajiban. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5268) PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 5/PJ/2011 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 5/PJ/2011 TENTANG TATA CARA PENGAJUAN DAN PENELITIAN PERMOHONAN PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN YANG SEHARUSNYA TIDAK TERUTANG BAGI WAJIB

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 5/PJ/2011 TENTANG TATA CARA PENGAJUAN DAN PENELITIAN PERMOHONAN PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN YANG SEHARUSNYA TIDAK TERUTANG BAGI WAJIB

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang:

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang:

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 Pada tanggal 19 Februari 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 tentang Perubahan

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 Pada tanggal 19 Februari 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 19/PMK.03/2018 tentang Perubahan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2017 TENTANG TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2017 TENTANG TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN DALAM RANGKA MELAKSANAKAN PERJANJIAN INTERNASIONAL DIREKTUR JENDERAL PAJAK, Menimbang

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2017 TENTANG TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN DALAM RANGKA MELAKSANAKAN PERJANJIAN INTERNASIONAL DIREKTUR JENDERAL PAJAK, Menimbang

PER - 69/PJ/2010 KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT)

") PER - 69/PJ/2010 KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT) Contributed by Administrator Friday, 31 December 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -

PER - 69/PJ/2010 KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT) Contributed by Administrator Friday, 31 December 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 12 ayat (2) Peraturan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 12 ayat (2) Peraturan

Lampiran I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-48/PJ/2010 TENTANG : TATA CARA PELAKSANAAN PROSEDUR PERSETUJUAN BERSAMA (MUTUAL AGREEMENT PROCEDURE) BERDASARKAN PERSETUJUAN PENGHINDARAN PAJAK

Lampiran I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-48/PJ/2010 TENTANG : TATA CARA PELAKSANAAN PROSEDUR PERSETUJUAN BERSAMA (MUTUAL AGREEMENT PROCEDURE) BERDASARKAN PERSETUJUAN PENGHINDARAN PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ./2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ./2008 TENTANG PERSYARATAN DAN TATA CARA PEMBERIAN IZIN PENGGUNAAN NILAI BUKU ATAS PENGALIHAN HARTA DALAM RANGKA PENGGABUNGAN, PELEBURAN, ATAU PEMEKARAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ./2008 TENTANG PERSYARATAN DAN TATA CARA PEMBERIAN IZIN PENGGUNAAN NILAI BUKU ATAS PENGALIHAN HARTA DALAM RANGKA PENGGABUNGAN, PELEBURAN, ATAU PEMEKARAN

TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 125/PMK.010/2015 TENTANG : PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 125/PMK.010/2015 TENTANG : PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN Undang-Undang Ketentuan Umum Dan Tata Cara Perpajakan 1 PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN Undang-Undang Ketentuan Umum Dan Tata Cara Perpajakan 1 PRESIDEN REPUBLIK

TAX NOTES. Get Update. Get Ready

No. 04/Mei.2015 TAX NOTES Get Update. Get Ready Peraturan terbaru dalam edisi ini: 1. Pengurangan dan Penghapusan Sanksi Administrasi......1 2. Fasilitas Penanaman Modal..... 2 Pengurangan atau Penghapusan

No. 04/Mei.2015 TAX NOTES Get Update. Get Ready Peraturan terbaru dalam edisi ini: 1. Pengurangan dan Penghapusan Sanksi Administrasi......1 2. Fasilitas Penanaman Modal..... 2 Pengurangan atau Penghapusan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang

BAB I PENDAHULUAN 1.1 Latar Belakang Penulisan

BAB I PENDAHULUAN 1.1 Latar Belakang Penulisan Pajak merupakan salah satu sumber penerimaan negara yang sangat besar pengaruhnya terhadap pembangunan di segala bidang. Penerimaan negara dari sektor pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Penulisan Pajak merupakan salah satu sumber penerimaan negara yang sangat besar pengaruhnya terhadap pembangunan di segala bidang. Penerimaan negara dari sektor pajak

PERATURAN MENTERI PERINDUSTRIAN REPUBLIK INDONESIA NOMOR 01 TAHUN 2018 TENTANG KRITERIA DAN/ATAU PERSYARATAN DALAM IMPLEMENTASI PEMANFAATAN FASILITAS

PERATURAN MENTERI PERINDUSTRIAN REPUBLIK INDONESIA NOMOR 01 TAHUN 2018 TENTANG KRITERIA DAN/ATAU PERSYARATAN DALAM IMPLEMENTASI PEMANFAATAN FASILITAS PAJAK PENGHASILAN UNTUK PENANAMAN MODAL DI BIDANG USAHA

PERATURAN MENTERI PERINDUSTRIAN REPUBLIK INDONESIA NOMOR 01 TAHUN 2018 TENTANG KRITERIA DAN/ATAU PERSYARATAN DALAM IMPLEMENTASI PEMANFAATAN FASILITAS PAJAK PENGHASILAN UNTUK PENANAMAN MODAL DI BIDANG USAHA

MENTERI KEUANGAN REPUBLIK INDONESIA. A. Permintaan Informasi kepada Otoritas Pajak Negara Mitra atau Yurisdiksi Mitra

LAMPIRAN I PERATURAN MENTERI KEUANGAN NOMOR : 125/PMK.010/2015 TENTANG : PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

LAMPIRAN I PERATURAN MENTERI KEUANGAN NOMOR : 125/PMK.010/2015 TENTANG : PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA,

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA NOMOR M.HH-19.AH.10.01 TAHUN 2011 TENTANG TATA CARA PENYAMPAIAN PERNYATAAN MEMILIH KEWARGANEGARAAN BAGI ANAK BERKEWARGANEGARAAN GANDA DENGAN

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA NOMOR M.HH-19.AH.10.01 TAHUN 2011 TENTANG TATA CARA PENYAMPAIAN PERNYATAAN MEMILIH KEWARGANEGARAAN BAGI ANAK BERKEWARGANEGARAAN GANDA DENGAN

SE - 11/PJ/2011 PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-1/PJ/2011 TENTANG TATA CARA

SE - 11/PJ/2011 PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-1/PJ/2011 TENTANG TATA CARA Contributed by Administrator Thursday, 20 January 2011 Pusat Peraturan Pajak Online 20 Januari 2011 SURAT

SE - 11/PJ/2011 PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-1/PJ/2011 TENTANG TATA CARA Contributed by Administrator Thursday, 20 January 2011 Pusat Peraturan Pajak Online 20 Januari 2011 SURAT

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 19/PMK.03/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 19/PMK.03/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 70/PMK.03/2017 TENTANG PETUNJUK TEKNIS MENGENAI AKSES INFORMASI KEUANGAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 19/PMK.03/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 70/PMK.03/2017 TENTANG PETUNJUK TEKNIS MENGENAI AKSES INFORMASI KEUANGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-43/PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-43/PJ/2015 TENTANG TATA CARA PEMBERIAN KETERANGAN STATUS WAJIB PAJAK DALAM RANGKA PELAKSANAAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-43/PJ/2015 TENTANG TATA CARA PEMBERIAN KETERANGAN STATUS WAJIB PAJAK DALAM RANGKA PELAKSANAAN

BAHAN AJAR PAJAK INTERNASIONAL

BAHAN AJAR PAJAK INTERNASIONAL PROGRAM DIPLOMA III KEUANGAN SPESIALISASI PAJAK ANANG MURY KURNIAWAN, S.S.T., Ak., M.Si. SEKOLAH TINGGI AKUNTANSI NEGARA TAHUN 2010 KATA PENGANTAR Dengan memanjatkan puji

BAHAN AJAR PAJAK INTERNASIONAL PROGRAM DIPLOMA III KEUANGAN SPESIALISASI PAJAK ANANG MURY KURNIAWAN, S.S.T., Ak., M.Si. SEKOLAH TINGGI AKUNTANSI NEGARA TAHUN 2010 KATA PENGANTAR Dengan memanjatkan puji

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT DIREKTUR JENDERAL PAJAK NOMOR 293/PJ.02/2017 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 10 Juli 2017 SURAT DIREKTUR JENDERAL PAJAK NOMOR 293/PJ.02/2017 TENTANG PENEGASAN TERKAIT PERSYARATAN SERTA PELAKSANAAN HAK DAN KEWAJIBAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 10 Juli 2017 SURAT DIREKTUR JENDERAL PAJAK NOMOR 293/PJ.02/2017 TENTANG PENEGASAN TERKAIT PERSYARATAN SERTA PELAKSANAAN HAK DAN KEWAJIBAN

PELAKSANAAN VERIFIKASI DALAM RANGKA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK SECARA JABATAN ATAS PENGUSAHA KECIL PAJAK PERTAMBAHAN NILAI

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-12/PJ/2014 TENTANG : TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK SECARA JABATAN ATAS PENGUSAHA KECIL PAJAK PERTAMBAHAN NILAI TAHUN 2014

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-12/PJ/2014 TENTANG : TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK SECARA JABATAN ATAS PENGUSAHA KECIL PAJAK PERTAMBAHAN NILAI TAHUN 2014

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN,

KEP-754/PJ./2001TATA CARA PELAKSANAAN KONFIRMASI FAKTUR PAJAK DENGAN APLIKASI SISTEM INFORMASI PERPA

KEP-754/PJ./2001TATA CARA PELAKSANAAN KONFIRMASI FAKTUR PAJAK DENGAN APLIKASI SISTEM INFORMASI PERPA Contributed by Administrator Wednesday, 26 December 2001 Pusat Peraturan Pajak Online TATA CARA PELAKSANAAN

KEP-754/PJ./2001TATA CARA PELAKSANAAN KONFIRMASI FAKTUR PAJAK DENGAN APLIKASI SISTEM INFORMASI PERPA Contributed by Administrator Wednesday, 26 December 2001 Pusat Peraturan Pajak Online TATA CARA PELAKSANAAN

SOSIALISASI PENOMORAN FAKTUR PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 1 2 3 SOSIALISASI PENOMORAN FAKTUR PAJAK PER-24/PJ/2012, TANGGAL 22 NOVEMBER 2012 PERATURAN DIREKTUR JENDERAL PAJAK TENTANG BENTUK, UKURAN,

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 1 2 3 SOSIALISASI PENOMORAN FAKTUR PAJAK PER-24/PJ/2012, TANGGAL 22 NOVEMBER 2012 PERATURAN DIREKTUR JENDERAL PAJAK TENTANG BENTUK, UKURAN,

ASPEK HUKUM PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA INTERNASIONAL. Abstrak

Mimbar Keadilan, Jurnal Ilmu Hukum Edisi: Januari - Juni 2014, Hal. 87-96 ISSN: 0853-8964 ASPEK HUKUM PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA INTERNASIONAL Oleh: Dewi Anggraeni Putri Alumni Fakultas

Mimbar Keadilan, Jurnal Ilmu Hukum Edisi: Januari - Juni 2014, Hal. 87-96 ISSN: 0853-8964 ASPEK HUKUM PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA INTERNASIONAL Oleh: Dewi Anggraeni Putri Alumni Fakultas

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2013 Tanggal 25 September 2013

PERATURAN DIREKTUR JENDERAL PAJAK PER-32/PJ/2013 Tanggal 25 September 2013 TATA CARA PEMBEBASAN DARI PEMOTONGAN DAN/ATAU PEMUNGUTAN PAJAK PENGHASILAN BAGI WAJIB PAJAK YANG DIKENAI PAJAK PENGHASILAN BERDASARKAN

PERATURAN DIREKTUR JENDERAL PAJAK PER-32/PJ/2013 Tanggal 25 September 2013 TATA CARA PEMBEBASAN DARI PEMOTONGAN DAN/ATAU PEMUNGUTAN PAJAK PENGHASILAN BAGI WAJIB PAJAK YANG DIKENAI PAJAK PENGHASILAN BERDASARKAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN,

PERTEMUAN 7 By Ely Suhayati SE MSi Ak PENGKREDITAN PPH PASAL 24 DAN ANGSURAN PPH PASAL 25

PERTEMUAN 7 By Ely Suhayati SE MSi Ak PENGKREDITAN PPH PASAL 24 DAN ANGSURAN PPH PASAL 25 3.1 PPH PASAL 24 Dalam kondisi bisnis internasional semakin meningkat, WP Dalam Negeri dan WP BUT mungkin saja

PERTEMUAN 7 By Ely Suhayati SE MSi Ak PENGKREDITAN PPH PASAL 24 DAN ANGSURAN PPH PASAL 25 3.1 PPH PASAL 24 Dalam kondisi bisnis internasional semakin meningkat, WP Dalam Negeri dan WP BUT mungkin saja

Peraturan Dirjen Pajak PER-18/PJ/2017 tgl 2 Nopember 2017

1 of 5 5/3/2018, 1:33 PM KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-18/PJ/2017 TENTANG TATA CARA PENELITIAN BUKTI PEMENUHAN KEWAJIBAN

1 of 5 5/3/2018, 1:33 PM KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-18/PJ/2017 TENTANG TATA CARA PENELITIAN BUKTI PEMENUHAN KEWAJIBAN

PT CARDIG AERO SERVICES Tbk PENGUMUMAN RINGKASAN RISALAH RAPAT UMUM PEMEGANG SAHAM TAHUNAN SERTA JADWAL DAN TATA CARA PEMBAGIAN DIVIDEN TUNAI

PT CARDIG AERO SERVICES Tbk PENGUMUMAN RINGKASAN RISALAH RAPAT UMUM PEMEGANG SAHAM TAHUNAN SERTA JADWAL DAN TATA CARA PEMBAGIAN DIVIDEN TUNAI Dalam rangka memenuhi ketentuan Pasal 32 ayat (1) Peraturan

PT CARDIG AERO SERVICES Tbk PENGUMUMAN RINGKASAN RISALAH RAPAT UMUM PEMEGANG SAHAM TAHUNAN SERTA JADWAL DAN TATA CARA PEMBAGIAN DIVIDEN TUNAI Dalam rangka memenuhi ketentuan Pasal 32 ayat (1) Peraturan

BAB I PENDAHULUAN. menghasilkan pembangunan yang cukup pesat dalam kehidupan nasional yang

BAB I PENDAHULUAN 1. Latar Belakang Permasalahan Negara Republik Indonesia adalah Negara Hukum berdasarkan Pancasila dan Undang-Undang Dasar 1945, dimana dalam perkembangannya telah menghasilkan pembangunan

BAB I PENDAHULUAN 1. Latar Belakang Permasalahan Negara Republik Indonesia adalah Negara Hukum berdasarkan Pancasila dan Undang-Undang Dasar 1945, dimana dalam perkembangannya telah menghasilkan pembangunan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

Harta Bersih yang Diperlakukan sebagai Penghasilan. (PP 36 Tahun 2017)

") Harta Bersih yang Diperlakukan sebagai Penghasilan (PP 36 Tahun 2017) 1. Harta Dianggap sebagai Tambahan Penghasilan 2 Objek Pajak Harta bersih yang diperlakukan atau dianggap sebagai penghasilan : WP

Harta Bersih yang Diperlakukan sebagai Penghasilan (PP 36 Tahun 2017) 1. Harta Dianggap sebagai Tambahan Penghasilan 2 Objek Pajak Harta bersih yang diperlakukan atau dianggap sebagai penghasilan : WP

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

SE - 17/PJ/2010 PENYAMPAIAN PERATURAN MENTERI KEUANGAN NOMOR 25/PMK.011/2010 TENTANG PAJAK PERTAMBAH

SE - 17/PJ/2010 PENYAMPAIAN PERATURAN MENTERI KEUANGAN NOMOR 25/PMK.011/2010 TENTANG PAJAK PERTAMBAH Contributed by Administrator Thursday, 11 February 2010 Pusat Peraturan Pajak Online 11 Februari 2010

SE - 17/PJ/2010 PENYAMPAIAN PERATURAN MENTERI KEUANGAN NOMOR 25/PMK.011/2010 TENTANG PAJAK PERTAMBAH Contributed by Administrator Thursday, 11 February 2010 Pusat Peraturan Pajak Online 11 Februari 2010

2017, No c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, serta untuk melaksanakan ketentuan Pasal 18 ayat (

No. 1043, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Wajib Pajak Dalam Negeri. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 107 /PMK.03/2017 TENTANG PENETAPAN SAAT DIPEROLEHNYA DIVIDEN DAN

No. 1043, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Wajib Pajak Dalam Negeri. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 107 /PMK.03/2017 TENTANG PENETAPAN SAAT DIPEROLEHNYA DIVIDEN DAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN NOMOR SE-18/PJ/2017 TENTANG TATA CARA PENUNJUKAN PETUGAS PENILAI PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN NOMOR SE-18/PJ/2017 TENTANG TATA CARA PENUNJUKAN PETUGAS PENILAI PAJAK A. Umum Sehubungan dengan perubahan organisasi dan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN NOMOR SE-18/PJ/2017 TENTANG TATA CARA PENUNJUKAN PETUGAS PENILAI PAJAK A. Umum Sehubungan dengan perubahan organisasi dan

CLAIM FOR RELIEF FROM INDONESIAN INCOME TAX UNDER AVOIDANCE OF DOUBLE TAXATION AGREEMENT

Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor : SE-22/PJ.35/1993 Tanggal : 31 8-1993 CLAIM FOR RELIEF FROM INDONESIAN INCOME TAX UNDER AVOIDANCE OF DOUBLE TAXATION AGREEMENT This form is to be

Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor : SE-22/PJ.35/1993 Tanggal : 31 8-1993 CLAIM FOR RELIEF FROM INDONESIAN INCOME TAX UNDER AVOIDANCE OF DOUBLE TAXATION AGREEMENT This form is to be

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 53/PJ/2015 TENTANG

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 53/PJ/2015 TENTANG PELAKSANAAN PEMERIKSAAN TAHUN 2015 DALAM RANGKA MENDUKUNG TAHUN PEMBINAAN WAJIB PAJAK DIREKTUR JENDERAL PAJAK, A. Umum Sehubungan dengan

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 53/PJ/2015 TENTANG PELAKSANAAN PEMERIKSAAN TAHUN 2015 DALAM RANGKA MENDUKUNG TAHUN PEMBINAAN WAJIB PAJAK DIREKTUR JENDERAL PAJAK, A. Umum Sehubungan dengan

PERATURAN DIREKTUR JENDERAL POS DAN TELEKOMUNIKASI TENTANG PETUNJUK TEKNIS PENGAKUAN BALAI UJI NEGARA ASING DI LINGKUP ASEAN

PERATURAN DIREKTUR JENDERAL POS DAN TELEKOMUNIKASI NOMOR : 242/DIRJEN/2006 TENTANG PETUNJUK TEKNIS PENGAKUAN BALAI UJI NEGARA ASING DI LINGKUP ASEAN PERATURAN DIREKTUR JENDERAL POS DAN TELEKOMUNIKASI NOMOR

PERATURAN DIREKTUR JENDERAL POS DAN TELEKOMUNIKASI NOMOR : 242/DIRJEN/2006 TENTANG PETUNJUK TEKNIS PENGAKUAN BALAI UJI NEGARA ASING DI LINGKUP ASEAN PERATURAN DIREKTUR JENDERAL POS DAN TELEKOMUNIKASI NOMOR

PESUIIT ANDI. Pajak 8erganda? Pedoman Mudah. dan. Praktis Memahami Tax Treaty. Djoko Muljono

PESUIIT ANDI Pajak 8erganda? Pedoman Mudah dan Praktis Memahami Tax Treaty Djoko Muljono Tax Treaty merupakan salah satu cara untuk mengatur pemajakan yang dilakukan oleh negara-negara yang penduduknya

PESUIIT ANDI Pajak 8erganda? Pedoman Mudah dan Praktis Memahami Tax Treaty Djoko Muljono Tax Treaty merupakan salah satu cara untuk mengatur pemajakan yang dilakukan oleh negara-negara yang penduduknya

TATA CARA TINDAK LANJUT TERHADAP PERMINTAAN PERTUKARAN INFORMASI DARI NEGARA MITRA P3B

Lampiran I TATA CARA TINDAK LANJUT TERHADAP PERMINTAAN PERTUKARAN INFORMASI DARI NEGARA MITRA P3B 1. Dalam hal informasi/data yang terdapat dalam surat permintaan informasi dari Negara Mitra P3B telah

Lampiran I TATA CARA TINDAK LANJUT TERHADAP PERMINTAAN PERTUKARAN INFORMASI DARI NEGARA MITRA P3B 1. Dalam hal informasi/data yang terdapat dalam surat permintaan informasi dari Negara Mitra P3B telah

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.671, 2015 KEMENKEU. Sanksi Administrasi. Surat Pemberitahuan. Pembetulan. Keterlambatan. Pembayaran. Penyetoran. Pajak. Penghapusan. Pengurangan. PERATURAN MENTERI KEUANGAN

BERITA NEGARA REPUBLIK INDONESIA No.671, 2015 KEMENKEU. Sanksi Administrasi. Surat Pemberitahuan. Pembetulan. Keterlambatan. Pembayaran. Penyetoran. Pajak. Penghapusan. Pengurangan. PERATURAN MENTERI KEUANGAN

BAB II LANDASAN TEORI. Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007 Pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan: Pajak adalah kontribusi wajib

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007 Pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan: Pajak adalah kontribusi wajib

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 16/PJ/2017

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 16/PJ/2017 TENTANG PERMINTAAN INFORMASI DAN/ATAU BUKTI ATAU KETERANGAN TERKAIT AKSES INFORMASI

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 16/PJ/2017 TENTANG PERMINTAAN INFORMASI DAN/ATAU BUKTI ATAU KETERANGAN TERKAIT AKSES INFORMASI

BAB III PELAKSANAAN PENYELESAIAN KEBERATAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN. akan masuk ke kas negara, komponen utama penerimaan dalam APBN.

BAB III PELAKSANAAN PENYELESAIAN KEBERATAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN A. Pengertian Pajak Pusat Pajak pusat atau Pajak Negara adalah semua jenis pajak yang lembaga pemungutnya adalah pemerintah

BAB III PELAKSANAAN PENYELESAIAN KEBERATAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN A. Pengertian Pajak Pusat Pajak pusat atau Pajak Negara adalah semua jenis pajak yang lembaga pemungutnya adalah pemerintah

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-5/PJ/2011 TENTANG : TATA CARA PENGAJUAN DAN PENELITIAN ATAS PERMOHONAN

LAMPIRAN I Nomor :...(1)...,...(2) Lampiran :...(3) Hal : Permohonan Pengembalian Kelebihan Pembayaran Pajak Penghasilan Yang Seharusnya Tidak Terutang Yth. Direktur Jenderal Pajak u.p. Pelayanan Pajak......

LAMPIRAN I Nomor :...(1)...,...(2) Lampiran :...(3) Hal : Permohonan Pengembalian Kelebihan Pembayaran Pajak Penghasilan Yang Seharusnya Tidak Terutang Yth. Direktur Jenderal Pajak u.p. Pelayanan Pajak......

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA,

RANCANGAN PERATURAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA NOMOR XXXXX TAHUN 2017 TENTANG PETUNJUK PELAKSANAAN PENGAKUAN BALAI UJI NEGARA ASING DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

RANCANGAN PERATURAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA NOMOR XXXXX TAHUN 2017 TENTANG PETUNJUK PELAKSANAAN PENGAKUAN BALAI UJI NEGARA ASING DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

Yth. Kepala Kantor Wilayah DJP... Dengan ini kami selaku pengurus/kuasa *) dari: Nama Wajib Pajak :... NPWP :... Alamat :...

dari: Nama Wajib Pajak :... NPWP :... Alamat :...") LAMPIRAN I Nomor :.. Lampiran :.. Perihal : Permohonan Penilaian Kembali Aktiva Tetap untuk Tujuan Perpajakan yang Diajukan pada Tahun... oleh Wajib Pajak yang Telah Melakukan Penilaian Kembali Aktiva

LAMPIRAN I Nomor :.. Lampiran :.. Perihal : Permohonan Penilaian Kembali Aktiva Tetap untuk Tujuan Perpajakan yang Diajukan pada Tahun... oleh Wajib Pajak yang Telah Melakukan Penilaian Kembali Aktiva

DAFTAR FORMULIR SPT MASA PPh PASAL 23 DAN/ATAU PASAL 26 DAN BUKTI PEMOTONGAN PPh PASAL 23 DAN/ATAU PASAL 26

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-04/PJ/2017 TENTANG : BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-04/PJ/2017 TENTANG : BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA

PERPAJAKAN INTERNASIONAL

Modul ke: Fakultas EKONOMI PERPAJAKAN INTERNASIONAL Pengertian Pajak Berganda (Double taxation) para ahli, pemajakan berganda dalam aspek Nasional dan Internasional, Penerapan pajak berganda dalam UU PPh

Modul ke: Fakultas EKONOMI PERPAJAKAN INTERNASIONAL Pengertian Pajak Berganda (Double taxation) para ahli, pemajakan berganda dalam aspek Nasional dan Internasional, Penerapan pajak berganda dalam UU PPh

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-11/PJ/2014 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-11/PJ/2014 TENTANG PETUNJUK PELAKSANAAN PENYELESAIAN KEBERATAN PAJAK PENGHASILAN,

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-11/PJ/2014 TENTANG PETUNJUK PELAKSANAAN PENYELESAIAN KEBERATAN PAJAK PENGHASILAN,