: ANNIZSA DYNDA.P NPM : FAKULTAS : EKONOMI JURUSAN : AKUNTANSI

|

|

|

- Siska Irawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISA PENGUKURAN KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN METODE EVA (ECONOMIC VALUE ADDED) DAN MVA (MARKET VALUE ADDED) PADA PT TELEKOMUNIKASI INDONESIA TBK PERIODE TAHUN NAMA : ANNIZSA DYNDA.P KELAS : 3EB03 NPM : FAKULTAS : EKONOMI JURUSAN : AKUNTANSI

2 Latar Belakang Kinerja keuangan suatu perusahaan dapat dinilai dengan menggunakan beberapa alat analisis keuangan, salah satunya yaitu laporan keuangan dengan menggunakan pendekatan beberapa rasio keuangan misalnya rasio profitabilitas, rasio likuiditas, rasio laverage dan lain-lain. Namun alat pengukuran kinerja keuangan yang selama ini dikenal seperti analisa rasio memiliki keterbatasan yang bisa menimbulkan kurang akuratnya hasil yang diperoleh. Untuk memperbaiki adanya kelemahan pada analisis rasio kemudian muncullah pendekatan baru yang disebut EVA (economic value added) dan MVA (market value added). EVA digunakan untuk mengukur nilai tambah yang dihasilkan perusahaan dari kegiatan operasionalnya.perusahaan yang berhasil menciptakan return diatas biaya modalnya berarti sudah menciptakan nilai tambah. Sebaliknya bila return-nya rendah dibanding biaya modal berarti penghancuran nilai di perusahaan tersebut.sedangkan MVA adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan. (Brigham: 2006: 68). MVA juga merupakan indikator yang dapat mengukur seberapa besar kemakmuran yang telah dicapai.

3 Rumusan masalah : Rumusan Masalah - Bagaimana kinerja keuangan PT. Telekomunikasi Indonesia(TELKOM),Tbk untuk periode dengan menggunakan metode EVA (Economic Value Added) dan MVA (Market Value Added)? - Bagaimanakah kondisi perusahaan setelah diukur dengan menggunakan metode EVA (Economic Value Added) dan MVA (Market Value Added) dalam kurun waktu ? apakah perusahaan dapat menciptakan nilai tambah atau bahkan sebaliknya merusak nilai tambah tersebut dan apakah perusahaan mampu menciptakan kemakmuran bagi pemegang saham atau sebaliknya menghancurkan kemakmuran pemegang saham

4 Batasan Masalah dan Tujuan Penelitian Batasan masalah : Dalam penulisan ini, penulis membatasi pokok permasalahannya adalah untuk mengukur kinerja keuangan PT. Telekomunikasi Indonesia (TELKOM) Tbk periode dengan menggunakan metode EVA (Economic Value Added) dan MVA (Market Value Added) Tujuan Penelitian : - Untuk mengetahui kinerja PT. Telekomunikasi Indonesia Tbk, untuk periode dengan menggunakan metode EVA dan MVA -Untuk mengetahui kondisi perusahaan setelah diukur menggunakan metode EVA dan MVA dalam periode Apakah perusahaan dapat menciptakan nilai tambah atau bahkan merusak nilai dan apakah perusahaan mampu menciptakan kemakmuran bagi pemegang saham atau sebaliknya menghancurkan kemakmuran pemegang saham.

5 Metode penelitian Objek Penelitian, Dalam penelitian ini dilakukan pada PT. TELEKOMUNIKASI INDONESIA (TELKOM), Tbk. Yang berkantor pusat di Jalan Japati No. 1, Bandung 40133, Jawa Barat. Data / Variabel Data yang digunakan pada penelitian ini adalah data sekunder, yaitu data yang didapat tidak secara langsung, melainkan didapat dari situs dimana data tersebut berupa laporan keuangan PT. Telekomunikasi Indonesia (TELKOM),Tbk yakni periode Desember Desember Laporan keuangan yang digunakan yaitu neraca dan laporan laba/rugi. Metode Pengumpulan Data Studi Pustaka dengan mengumpulkan tulisan-tulisan yang berhubungan dengan metode EVA (Economic Value Added) dan MVA (Market Value Added) dan dengan mempelajari beberapa buku dan jurnal, baik yang berhubungan langsung maupun yang tidak langsung dengan permasalahan ini. Metode dokumentasi dilakukan dengan menggunakan Laporan Keuangan PT Telekomunikasi Indonesia (TELKOM),Tbk yang diperoleh melalui website Alat Analisis, Metode EVA yaitu menghtiung NOPAT, Invested Capital, WACC, Capital Charge dan nilai EVA Metode MVA yaitu menghitung Nilai Pasar dari Ekuitas, Nilai Pasar dari Hutang,Nilai Buku dan Modal yang Diinvestasikan

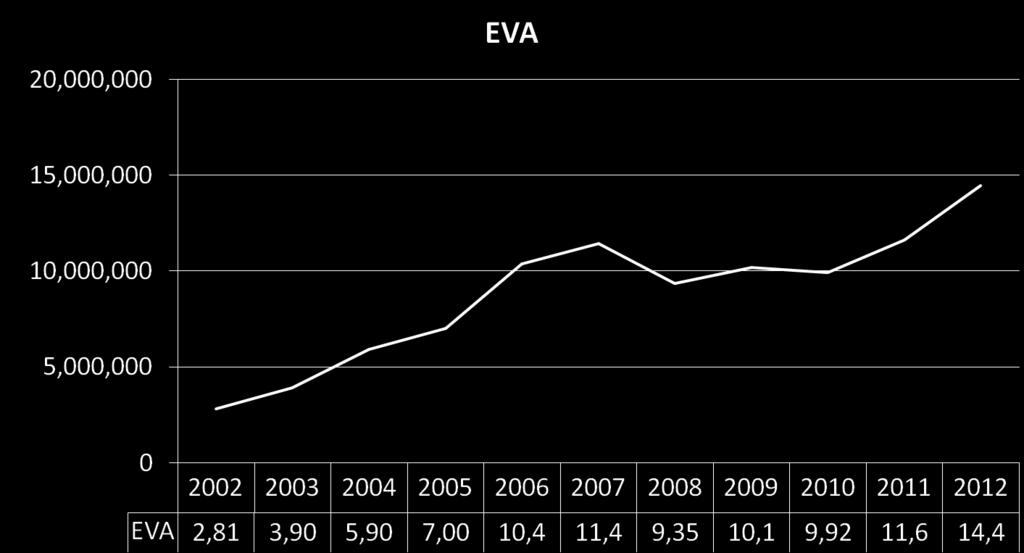

6 EVA = NOPAT Capital Charge Hasil Perhitungan EVA Periode Tahun Tahun NOPAT Capital Charge EVA Perubahan % Nilai 2002 Rp.9,879,842 Rp. 7,061,589 Rp. 2,818,253 0,00 0 % Rp.7,440,673 Rp. 3,534,166 Rp. 3,906,507 Rp. 1,088, % Rp.7,884,704 Rp. 1,977,927 Rp. 5,906,777 Rp. 2,000, % Rp.9,170,834 Rp. 2,161,302 Rp. 7,009,532 Rp. 1,102, % Rp.12,291,931 Rp. 1,887,477 Rp. 10,404,454 Rp. 3,394, % Rp.14,293,183 Rp. 2,860,997 Rp. 11,432,186 Rp. 1,027, % Rp.12,201,288 Rp. 2,845,922 Rp. 9,355,366 Rp. (2,076,820) 82 % Rp.13,332,163 Rp. 3,145,906 Rp. 10,186,257 Rp. 830, % Rp.13,460,034 Rp. 3,536,216 Rp. 9,923,818 Rp. (262,439) 97 % 2011 Rp.17,061,000 Rp. 5,429,940 Rp. 11,631,060 Rp. 1,707, % 2012 Rp.19,473,000 Rp. 5,019,000 Rp. 14,454,000 Rp. 2,822, % + + +

7 Hasil Perkembangan EVA Tahun

8 Grafik diatas menggambarkan pergerakan hasil perhitungan EVA dari kurun waktu 2002 hingga 2012, yang mana untuk mempermudah dalam melihat kinerja perusahaan. Dari grafik ini penulis melihat bahwa EVA PT. Telekomunikasi Indonesia, Tbk dari tahun 2002 sampai dengan 2012 bergerak secara fluktuatif. Pada tahun 2002 hingga 2007 mengalami peningkatan EVA yaitu sebesar Rp. 11,432,186 atau 110 % dikarenakan NOPAT yang dihasilkan perusahaan pada tahun 2002 hingga 2007 mengalami kenaikan dan dapat menutupi Capital Charge, sehingga menghasilkan nilai EVA yang positif (+) yang artinya perusahaan dapat menghasilkan nilai tambah ekonomis. Pada tahun 2008 mengalami penurunan yaitu sebesar Rp. 9,355,366 atau 82 % dikarenakan penurunan NOPAT dan Capital Charge, namun NOPAT yang dihasilkan pada tahun 2008 dapat menutupi Capital Charge nya sehingga tetap menghasilkan nilai EVA yang positif (+) meskipun mengalami penurunan. Pada tahun 2009 mengalami kenaikan kembali sebesar Rp. 10,186,257 atau 109 % dan tahun 2010 mengalami penurunan kembali sebesar Rp. 9,923,818 atau 97 % tetap menghasilkan nilai EVA yang positif dikarenakan NOPAT yang dihasilkan dapat menutupi Capital Charge yang meningkat.

9 Pada tahun 2011 dan 2012 nilai EVA yang dihasilkan dapat meningkat kembali yaitu sebesar Rp. 14,454,000 atau 124 % hal ini dikarenakan meningkatnya nilai NOPAT dan menurunnya Capital Charge sehingga EVA yang dihasilkan mengalami peningkatan yang tinggi dibanding tahun tahun sebelumnya, sehingga menghasilkan nilai EVA yang positif (+) yang artinya perusahaan dapat menghasilkan nilai tambah ekonomis.

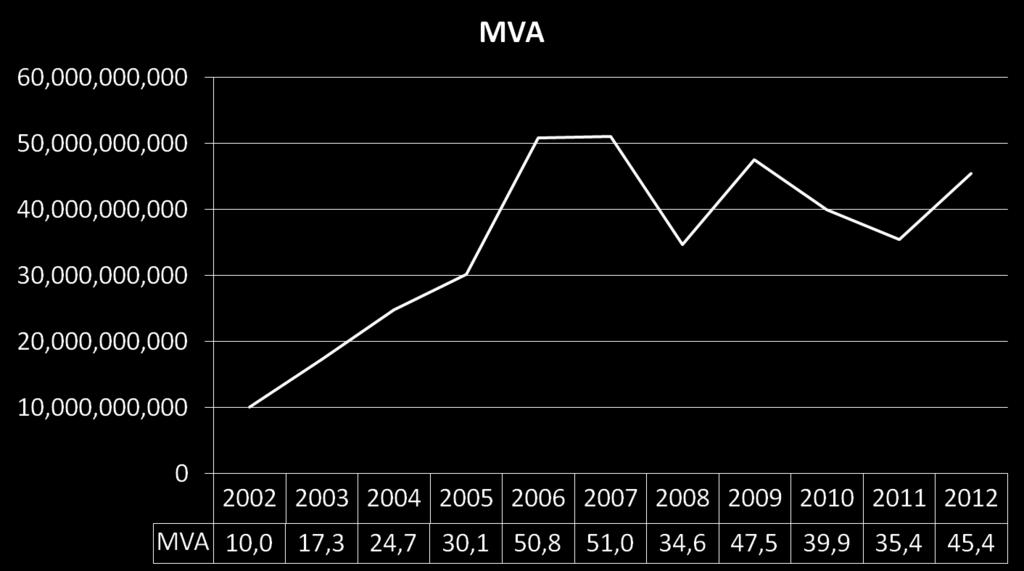

10 MVA = Nilai Pasar Modal yang Diinvestasikan Tahun Nilai Pasar Hasil Perhitungan MVA Periode Tahun Modal yang diinvestasikan Rp. 10,083,444,198 Rp. 43,842,651 Rp. 10,039,601,547 Rp. 17,391,709,158 Rp. 53,839,172 Rp 17,337,869,986 Rp. 24,826,939,657 Rp. 59,621,263 Rp 24,767,318,394 Rp. 30,246,306,492 Rp. 64,562,854 Rp 30,181,743,638 MVA Perubahan % Nila i % + Rp 7,298,268, % + Rp 7,429,448, % + Rp 5,414,425, % + Rp. 50,912,188,900 Rp. 77,801,142 Rp 50,834,387,758 Rp 20,652,644,120 Rp. 51,165,306,277 Rp. 85,092,860 Rp 51,080,213,417 Rp 245,825,659 Rp. 34,785,684,793 Rp. 94,161,123 Rp 34,691,523,670 Rp -16,388,689,747 Rp. 47,638,934,568 Rp. 100,902,807 Rp 47,538,031,761 Rp 12,846,508,091 Rp. 40,079,996,943 Rp. 103,832,261 Rp 39,976,164,682 Rp -7,561,867, Rp. 35,532,000, Rp. 45,612,000,681 Rp. 107,090,000 Rp 35,424,910,583 Rp -4,551,254,099 Rp. 114,762,000 Rp 45,497,238,681 Rp 10,072,328, % + 100% + 68% + 137% + 84% + 89% + 128% +

11 Hasil Perkembangan MVA Periode Tahun

12 Berdasarkan grafik diatas menggambarkan pergerakkan hasil perhitungan MVA dari kurun waktu 2002 hingga 2012, yang mana untuk mempermudah dalam melihat kinerja perusahaan. Dari grafik ini penulis melihat bahwa MVA PT. Telekomunikasi Indonesia Tbk dari tahun bergerak secara fluktuatif. Pada tahun 2002 sampai dengan 2007 mengalami kenaikan MVA yaitu sebesar Rp. 51,080,213,417 hal ini dikarenakan Nilai Pasar yang dihasilkan perusahaan pada tahun 2002 hingga tahun 2007 mengalami kenaikan dan dapat menutupi Modal yang diinvestasikan, sehingga menghasilkan nilai MVA yang positif (+) yang artinya perusahaan menunjukkan dapat menciptakan kekayaan yang substansial bagi pemegang saham dan perusahaannya. Pada tahun 2008 mengalami penurunan yaitu sebesar Rp. 34,691,523,670 atau 68 % hal ini dikarenakan menurunnya Nilai pasar yang diikuti dengan meningkatnya Modal yang diinvestasikan namun meskipun nilai pasarnya menurun tetapi dapat menutupi Modal yang diinvestasikan sehingga tetap menghasilkan nilai MVA yang positif (+).

13 pada tahun 2009 Nilai MVA yang dihasilkan dapat meningkat kembali dan di tahun 2010 hingga 2011 nilai MVA yang dihasilkan perusahaan mengalami penurunan kembali yaitu masing masing sebesar Rp. 39,976,164,682 dan Rp. 35,424,910,583 hal ini dikarenakan Nilai pasar yang dihasikan pada tahun tersebut mengalami penurunan dan Modal yang diinvestasikan mengalami peningkatan. namun tetap menghasilkan nilai MVA yang positif (+) dikarenakan Nilai pasar dapat menutupi Modal yang diinvestasikan. Pada tahun 2012 nilai MVA yang dihasilkan dapat meningkat kembali dan menghasilkan nilai yang positif (+) yang artinya perusahaan dapat menciptakan kemakmuran bagi pemegang saham dan perusahaannya.

14 Kesimpulan Berdasarkan analisa pengukuran kinerja keuangan perusahaan menggunakan laporan keuangan dengan menggunakan metode EVA dan MVA pada PT. Telekomunikasi Indonesia, Tbk maka dapat diambil kesimpulan sebagai berikut : Berdasarkan kinerja keuangan PT. Telekomunikasi Indonesia, Tbk yang dinilai dengan menggunakan metode EVA dan MVA pada tahun 2002 sampai dengan tahun 2012 melalui perhitungan EVA yaitu NOPAT, IC, WACC, Capital Charge dapat diketahui bahwa NOPAT mengalami penurunan yang menurun pada tahun 2008, IC yang mengalami penurunan yang menurun pada tahun 2008, WACC yang fluktuatif meningkat pada tahun 2011 dan Capital Charge yang mengalami peningkatan pada tahun 2007 dan Melalui perhitungan MVA yaitu Nilai pasar dari Ekuitas, Nilai Pasar dari Hutang, dan Modal yang diinvestasikan dapat diketahui Nilai Pasar dari Ekuitas mengalami penurunan pada tahun 2008, 2010 dan 2011, Nilai Pasar dari Hutang yang fluktuatif meningkat pada tahun 2006 dan Modal yang diinvestasikan mengalami peningkatan pada tahun 2012.

15 Kondisi perusahaan dengan menggunakan metode EVA dan MVA menghasilkan nilai yang positif (+). Pada metode EVA tahun 2008 dan 2010 mengalami penurunan dikarenakan menurunnya nilai NOPAT yang dihasilkan perusahaan tetapi tetap menghasilkan nilai yang positif karena nilai NOPAT dapat menutupi Capital Charge.dan metode MVA pada tahun 2008, 2010 dan 2011 mengalami penurunan dikarenakan menurunya Nilai Pasar yang dihasilkan perusahaan tetapi tetap menghasilkan nilai MVA yang positif dikarenakan Nilai Pasar dapat menutupi Modal yang Diinvestasikan.

16 Saran Berdasarkan hasil penelitian dan kesimpulan, maka penulis memberikan beberapa saran yang dapat diberikan kepada perusahaan yaitu agar kinerja PT. Telekomunikasi Indonesia, Tbk dapat dikatakan lebih baik maka perusahaan tersebut harus meningkatkan EVA dan MVA setiap tahunnya. Meningkatkan nilai EVA dapat dicapai jika perusahaan mampu meningkatkan laba operasi tanpa ada tambahan modal, seperti memperluas pangsa pasar, peningkatan penjualan, meningkatkan kualitas produk dan meningkatkan kepuasan pelanggan. Perusahaan juga dapat meningkatkan nilai MVA dengan cara meningkatkan nilai pasar tanpa ada tambahan modal yang diinvestasikan, nilai pasar perusahaan dapat dikatakan baik apabila mempunyai harga saham yang tinggi dibandingkan dengan nilai buku perusahaan. Harga saham yang tinggi dapat membuat nilai perusahaan yang tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan. hal ini juga akan meningkatkan minat investor untuk menanamkan sahamnya di perusahaan. TERIMA KASIH

PENGUKURAN KINERJA KEUANGAN DENGAN METODE EVA (ECONOMIC VALUE ADDED) PADA PT. SEPATU BATA, TBK

PADA PT. SEPATU BATA, TBK") PENGUKURAN KINERJA KEUANGAN DENGAN METODE EVA (ECONOMIC VALUE ADDED) PADA PT. SEPATU BATA, TBK Nama : Imelda Kurniawati NPM : 23211547 Jurusan : Akuntansi Pembimbing : Radi Sahara, SE.,MM. UNIVERSITAS

PENGUKURAN KINERJA KEUANGAN DENGAN METODE EVA (ECONOMIC VALUE ADDED) PADA PT. SEPATU BATA, TBK Nama : Imelda Kurniawati NPM : 23211547 Jurusan : Akuntansi Pembimbing : Radi Sahara, SE.,MM. UNIVERSITAS

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. TELEKOMUNIKASI INDONESIA, TBK.

PADA PT. TELEKOMUNIKASI INDONESIA, TBK.") ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. TELEKOMUNIKASI INDONESIA, TBK. PERIODE 2010-2012 Nama : Anita Lestari NPM : 20210888 Jurusan : Akuntansi Pembimbing

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. TELEKOMUNIKASI INDONESIA, TBK. PERIODE 2010-2012 Nama : Anita Lestari NPM : 20210888 Jurusan : Akuntansi Pembimbing

PENGUKURAN KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE EVA (ECONOMIC VALUE ADDED) PADA PT. TIMAH (PERSERO) TBK PERIODE

PADA PT. TIMAH (PERSERO) TBK PERIODE") PENGUKURAN KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE EVA (ECONOMIC VALUE ADDED) PADA PT. TIMAH (PERSERO) TBK PERIODE 2008-2012 NAMA KELAS : Anindya Dita Khoirina : 3EB13 NPM : 20210864 FAKULTAS : EKONOMI

PENGUKURAN KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE EVA (ECONOMIC VALUE ADDED) PADA PT. TIMAH (PERSERO) TBK PERIODE 2008-2012 NAMA KELAS : Anindya Dita Khoirina : 3EB13 NPM : 20210864 FAKULTAS : EKONOMI

NAMA : APRIATUL KHOIRIYAH NPM : PEMBIMBING : RINA NOFIYANTI SE., MM

ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN SUB SEKTOR KONTRUKSI YANG TERDAFTAR DI BEI DENGAN MENGGUNAKAN ALAT UKUR ECONOMIC VALUE ADDED (EVA) DAN MARKET VALUE ADDED (MVA) PERIODE 2013-2015 NAMA : APRIATUL

ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN SUB SEKTOR KONTRUKSI YANG TERDAFTAR DI BEI DENGAN MENGGUNAKAN ALAT UKUR ECONOMIC VALUE ADDED (EVA) DAN MARKET VALUE ADDED (MVA) PERIODE 2013-2015 NAMA : APRIATUL

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. UNITED TRACTORS, Tbk. : Nadya Soalagogo NPM :

PADA PT. UNITED TRACTORS, Tbk. : Nadya Soalagogo NPM :") ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. UNITED TRACTORS, Tbk Nama : Nadya Soalagogo NPM : 25211081 Dosen Pembimbing : Ani Hidayati, SE., MMSI PENDAHULUAN

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. UNITED TRACTORS, Tbk Nama : Nadya Soalagogo NPM : 25211081 Dosen Pembimbing : Ani Hidayati, SE., MMSI PENDAHULUAN

Nama : Susi Susanti NPM : Analisis Kinerja Keuangan Perusahaan PT. Indofood Sukses Makmur, Tbk Periode

Nama : Susi Susanti NPM : 21208451 Analisis Kinerja Keuangan Perusahaan PT. Indofood Sukses Makmur, Tbk Periode 2008-2011 Latar Belakang Analisis keuangan sangat bergantung pada informasi yang diberikan

Nama : Susi Susanti NPM : 21208451 Analisis Kinerja Keuangan Perusahaan PT. Indofood Sukses Makmur, Tbk Periode 2008-2011 Latar Belakang Analisis keuangan sangat bergantung pada informasi yang diberikan

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. INDOCEMENT TUNGGAL PERKASA, TBK.

PADA PT. INDOCEMENT TUNGGAL PERKASA, TBK.") ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. INDOCEMENT TUNGGAL PERKASA, TBK. Disusun Oleh : Sendy Permatasari 24209283 Latar Belakang BAB I Perusahaan adalah

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT. INDOCEMENT TUNGGAL PERKASA, TBK. Disusun Oleh : Sendy Permatasari 24209283 Latar Belakang BAB I Perusahaan adalah

ANALISIS KINERJA KEUANGAN PADA PT. HERO SUPERMARKET TBK DENGAN MENGGUNAKAN RATIO PROFITABILITAS DAN ECONOMIC VALUE ADDED

ANALISIS KINERJA KEUANGAN PADA PT. HERO SUPERMARKET TBK DENGAN MENGGUNAKAN RATIO PROFITABILITAS DAN ECONOMIC VALUE ADDED NAMA : FITRI SABRINA NPM : 22210840 DOSEN PEMBIMBING : Dr. Dwi Asih Haryanti, SE.,

ANALISIS KINERJA KEUANGAN PADA PT. HERO SUPERMARKET TBK DENGAN MENGGUNAKAN RATIO PROFITABILITAS DAN ECONOMIC VALUE ADDED NAMA : FITRI SABRINA NPM : 22210840 DOSEN PEMBIMBING : Dr. Dwi Asih Haryanti, SE.,

Nama : Hidayati Husnul Arifin Kelas : 3EB25 NPM : Pembimbing : Ratih Juwita, S.E., MM.,

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) STUDI KASUS PT. SUMBER ALFARIA TRIJAYA, Tbk DAN PT. MIDI UTAMA INDONESIA, Tbk (PERIODE 2012-2014 Nama : Hidayati

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) STUDI KASUS PT. SUMBER ALFARIA TRIJAYA, Tbk DAN PT. MIDI UTAMA INDONESIA, Tbk (PERIODE 2012-2014 Nama : Hidayati

ANALISIS KINERJA KEUANGAN PADA PT. GUDANG GARAM TBK. DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) DAN MARKET VALUE ADDED (MVA)

DAN MARKET VALUE ADDED (MVA)") ANALISIS KINERJA KEUANGAN PADA PT. GUDANG GARAM TBK. DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) DAN MARKET VALUE ADDED (MVA) Nama : Dyah Ayu Widowati NPM : 22213739 Jurusan : Akuntansi Dosen

ANALISIS KINERJA KEUANGAN PADA PT. GUDANG GARAM TBK. DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) DAN MARKET VALUE ADDED (MVA) Nama : Dyah Ayu Widowati NPM : 22213739 Jurusan : Akuntansi Dosen

Analisis Penilaian Kinerja Keuangan Dengan Metode Economic Value Added (EVA) pada PT.Indofood Sukses Makmur Tbk

pada PT.Indofood Sukses Makmur Tbk") Analisis Penilaian Kinerja Keuangan Dengan Metode Economic Value Added (EVA) pada PT.Indofood Sukses Makmur Tbk Nama : Masna Roidauli Nababan N.P.M : 25213336 Jurusan : Akuntansi Pembimbing : Ratih Juwita.,SE.,MM

Analisis Penilaian Kinerja Keuangan Dengan Metode Economic Value Added (EVA) pada PT.Indofood Sukses Makmur Tbk Nama : Masna Roidauli Nababan N.P.M : 25213336 Jurusan : Akuntansi Pembimbing : Ratih Juwita.,SE.,MM

BAB V KESIMPULAN DAN SARAN

132 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian yang telah dilakukan oleh penulis dan pembahasan yang telah dilakukan pada bab sebelumnya maka dapat ditarik beberapa simpulan

132 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian yang telah dilakukan oleh penulis dan pembahasan yang telah dilakukan pada bab sebelumnya maka dapat ditarik beberapa simpulan

PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT UNILEVER INDONESIA TBK

PADA PT UNILEVER INDONESIA TBK") PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT UNILEVER INDONESIA TBK Nama : Dian Septiana Chandra Dewi NPM : 25209444 Jurusan : Akuntansi Pembimbing : Istichanah,

PENGUKURAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT UNILEVER INDONESIA TBK Nama : Dian Septiana Chandra Dewi NPM : 25209444 Jurusan : Akuntansi Pembimbing : Istichanah,

Penilaian Kinerja Keuangan Pada PT. ASIA PAPER MILLS Dengan Metode Economic Value Added (EVA)

") Penilaian Kinerja Keuangan Pada PT. ASIA PAPER MILLS Dengan Metode Economic Value Added (EVA) Nama : Ilma Syahida Arofi NPM : 23211509 Kelas : 3EB25 Pembimbing : Radi Sahara, SE., MM Latar Belakang Kinerja

Penilaian Kinerja Keuangan Pada PT. ASIA PAPER MILLS Dengan Metode Economic Value Added (EVA) Nama : Ilma Syahida Arofi NPM : 23211509 Kelas : 3EB25 Pembimbing : Radi Sahara, SE., MM Latar Belakang Kinerja

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dilakukan perhitungan yang mendasari analisis dan pembahasan untuk dapat mengetahui kinerja perusahaan PT United Tractors Tbk, yang diukur dengan menggunakan

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dilakukan perhitungan yang mendasari analisis dan pembahasan untuk dapat mengetahui kinerja perusahaan PT United Tractors Tbk, yang diukur dengan menggunakan

DAFTAR ISI vi. Halaman Judul...i Halaman Pernyataan..ii Persetujuan Pembimbing..iii KATA PENGANTAR..iv ABSTRAK..v

ABSTRAK Untuk melakukan penilaian kinerja perusahaan, diperlukan alat bantu. Salah satu alat bantu yang sekarang cukup populer adalah pengukuran kinerja perusahaan berdasarkan Economic Value Added (EVA)

ABSTRAK Untuk melakukan penilaian kinerja perusahaan, diperlukan alat bantu. Salah satu alat bantu yang sekarang cukup populer adalah pengukuran kinerja perusahaan berdasarkan Economic Value Added (EVA)

Raden Muh. Adlan Rahim

PENERAPAN ECONOMIC VALUE ADDED DALAM PENILAIAN KINERJA PERUSAHAAN PADA PT. ASTRA OTOPARTS Tbk. (Periode Akuntansi 2012-2014) Raden Muh. Adlan Rahim 25212843 Latar Belakang Perusahaan Otomotif Kinerja Keuangan

PENERAPAN ECONOMIC VALUE ADDED DALAM PENILAIAN KINERJA PERUSAHAAN PADA PT. ASTRA OTOPARTS Tbk. (Periode Akuntansi 2012-2014) Raden Muh. Adlan Rahim 25212843 Latar Belakang Perusahaan Otomotif Kinerja Keuangan

BAB I PENDAHULUAN. bergerak di bidang jasa maupun produksi. Maka dari itu, perusahaan di. tuntut untuk meningkatkan kemampuan kinerjanya agar mampu

0 1 BAB I PENDAHULUAN 1.1. Latar Belakang Dalam dunia bisnis dipenuhi dengan berbagai macam persaingan, baik itu di dalam negeri maupun luar negeri, baik itu bergerak di bidang jasa maupun produksi. Maka

0 1 BAB I PENDAHULUAN 1.1. Latar Belakang Dalam dunia bisnis dipenuhi dengan berbagai macam persaingan, baik itu di dalam negeri maupun luar negeri, baik itu bergerak di bidang jasa maupun produksi. Maka

PENILAIAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (PADA PERUSAHAAN PERTELEVISIAN) : YANITA UTAMI :

: YANITA UTAMI :") PENILAIAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (PADA PERUSAHAAN PERTELEVISIAN) NAMA NPM JURUSAN PEMBIMBING : YANITA UTAMI : 28210595 : AKUNTANSI : MUJIYANI, SE.,MMSi. Latar

PENILAIAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (PADA PERUSAHAAN PERTELEVISIAN) NAMA NPM JURUSAN PEMBIMBING : YANITA UTAMI : 28210595 : AKUNTANSI : MUJIYANI, SE.,MMSi. Latar

ANALISIS PENERAPAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) DALAM MENILAI KINERJA KEUANGAN PT MAYORA INDAH Tbk AGUS NURAMIN

DALAM MENILAI KINERJA KEUANGAN PT MAYORA INDAH Tbk AGUS NURAMIN") ANALISIS PENERAPAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) DALAM MENILAI KINERJA KEUANGAN PT MAYORA INDAH Tbk AGUS NURAMIN 20210331 LATAR BELAKANG MASALAH Tujuan dari sebuah perusahaan adalah memaksimalkan

ANALISIS PENERAPAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) DALAM MENILAI KINERJA KEUANGAN PT MAYORA INDAH Tbk AGUS NURAMIN 20210331 LATAR BELAKANG MASALAH Tujuan dari sebuah perusahaan adalah memaksimalkan

BAB 1 PENDAHULUAN. antara perusahaan perusahaan yang ada di Indonesia.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perekonomian di Indonesia dari waktu ke waktu terus mengalami perubahan yang bersifat positif secara signifikan. Perkembangan tersebut dialami oleh berbagai aspek di

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perekonomian di Indonesia dari waktu ke waktu terus mengalami perubahan yang bersifat positif secara signifikan. Perkembangan tersebut dialami oleh berbagai aspek di

PENGUKURAN KINERJA KEUANGAN PADA PT UNILEVER INDONESIA, Tbk DENGAN METODE ECONOMIC VALUE ADDED (EVA) Disusun Oleh : Nama : Siti Jahhara

Disusun Oleh : Nama : Siti Jahhara") PENGUKURAN KINERJA KEUANGAN PADA PT UNILEVER INDONESIA, Tbk DENGAN METODE ECONOMIC VALUE ADDED (EVA) Disusun Oleh : Nama : Siti Jahhara Kelas : 3EB03 NPM : 25209943 Jurusan: Akuntansi FAKULTAS EKONOMI

PENGUKURAN KINERJA KEUANGAN PADA PT UNILEVER INDONESIA, Tbk DENGAN METODE ECONOMIC VALUE ADDED (EVA) Disusun Oleh : Nama : Siti Jahhara Kelas : 3EB03 NPM : 25209943 Jurusan: Akuntansi FAKULTAS EKONOMI

EMA SUNDARI Dosen Pembimbing: Dr. Ir. Anita Wasutiningsih, MM

ANALISIS KINERJA KEUANGAN PADA PT. MUSTIKA RATU TBK MENGGUNAKAN METODE RATIO PROFITABILITAS DAN METODE ECONOMIC VALUE ADDED EMA SUNDARI 10208434 Dosen Pembimbing: Dr. Ir. Anita Wasutiningsih, MM Pendahuluan

ANALISIS KINERJA KEUANGAN PADA PT. MUSTIKA RATU TBK MENGGUNAKAN METODE RATIO PROFITABILITAS DAN METODE ECONOMIC VALUE ADDED EMA SUNDARI 10208434 Dosen Pembimbing: Dr. Ir. Anita Wasutiningsih, MM Pendahuluan

MEITA RESTU UTAMI

PENILAIAN KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) PADA PT. ULTRA JAYA MILK INDUTRY TBK DAN PT. NIPPON INDOSARI CORPINDO TBK PERIODE TAHUN 2009-2011 Pembimbing

PENILAIAN KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) PADA PT. ULTRA JAYA MILK INDUTRY TBK DAN PT. NIPPON INDOSARI CORPINDO TBK PERIODE TAHUN 2009-2011 Pembimbing

ANALILIS ECONOMIC VALUE ADDED DAN RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT HOLCIM INDONESIA TBK

ANALILIS ECONOMIC VALUE ADDED DAN RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT HOLCIM INDONESIA TBK Nama : Riyanto NPM : 26212510 Jurusan : Akuntansi Pembimbing : Widada, SE., MM Latar belakang

ANALILIS ECONOMIC VALUE ADDED DAN RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT HOLCIM INDONESIA TBK Nama : Riyanto NPM : 26212510 Jurusan : Akuntansi Pembimbing : Widada, SE., MM Latar belakang

BAB I PENDAHULUAN. perusahaan yang tercatat di pasar modal. Bila seorang investor ingin mendapatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Investor di pasar modal umumnya membutuhkan banyak informasi untuk menentukan keputusan yang paling tepat dalam rangka membeli atau menjual saham perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Investor di pasar modal umumnya membutuhkan banyak informasi untuk menentukan keputusan yang paling tepat dalam rangka membeli atau menjual saham perusahaan

ANALISA LAPORAN KEUANGAN.

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id 1. LAPORAN KEUANGAN Ada tiga jenis laporan keuangan yang sering digunakan yaitu: A. Neraca B. Laporan laba-rugi C. Laporan aliran kas a. neraca Neraca menggambarkan

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id 1. LAPORAN KEUANGAN Ada tiga jenis laporan keuangan yang sering digunakan yaitu: A. Neraca B. Laporan laba-rugi C. Laporan aliran kas a. neraca Neraca menggambarkan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Perkembangan teknologi informasi yang semakin berkembang pesat,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan teknologi informasi yang semakin berkembang pesat, membuat masyarakat semakin membutuhkan teknologi informasi tersebut sesuai dengan kebutuhan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan teknologi informasi yang semakin berkembang pesat, membuat masyarakat semakin membutuhkan teknologi informasi tersebut sesuai dengan kebutuhan

PENILAIAN KINERJA KEUANGAN PT. UNILEVER INDONESIA, Tbk DENGAN MENGGUNAKANMETODE ECONOMIC VALUE ADDED (EVA)

") PENILAIAN KINERJA KEUANGAN PT. UNILEVER INDONESIA, Tbk DENGAN MENGGUNAKANMETODE ECONOMIC VALUE ADDED (EVA) NAMA : Fairuz Dyasano Putri NPM : 29211081 JURUSAN : Ekonomi PEMBIMBING : Sri Sapto Darmawati,

PENILAIAN KINERJA KEUANGAN PT. UNILEVER INDONESIA, Tbk DENGAN MENGGUNAKANMETODE ECONOMIC VALUE ADDED (EVA) NAMA : Fairuz Dyasano Putri NPM : 29211081 JURUSAN : Ekonomi PEMBIMBING : Sri Sapto Darmawati,

ANALISIS KINERJA KEUANGAN PADA PT. RAMAYANA LESTARI SENTOSA TBK DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED

ANALISIS KINERJA KEUANGAN PADA PT. RAMAYANA LESTARI SENTOSA TBK DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED Nama : Muhammad Rizky Gaus NPM : 24211965 Kelas : 3EB21 Fakultas : Ekonomi Jenjang/Jurusan

ANALISIS KINERJA KEUANGAN PADA PT. RAMAYANA LESTARI SENTOSA TBK DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED Nama : Muhammad Rizky Gaus NPM : 24211965 Kelas : 3EB21 Fakultas : Ekonomi Jenjang/Jurusan

Analisis Kinerja Keuangan Perusahaan Pendekatan Metode Economic Value Added (EVA) pada PT. Indofood Sukses Makmur, Tbk

pada PT. Indofood Sukses Makmur, Tbk") Analisis Kinerja Keuangan Perusahaan Pendekatan Metode Economic Value Added (EVA) pada PT. Indofood Sukses Makmur, Tbk Astrid Novelita J 21212228 3EB18 PENDAHULUAN Latar Belakang 1. Perkembangan dalam

Analisis Kinerja Keuangan Perusahaan Pendekatan Metode Economic Value Added (EVA) pada PT. Indofood Sukses Makmur, Tbk Astrid Novelita J 21212228 3EB18 PENDAHULUAN Latar Belakang 1. Perkembangan dalam

BAB I PENDAHULUAN. dituntut untuk dapat bersaing dengan perusahaan-perusahaan lain baik di dalam

1 BAB I PENDAHULUAN A. Latar belakang Melihat fenomena persaingan bisnis saat ini yang ditunjukkan dengan banyaknya bisnis-bisnis baru yang berkembang di masyarakat, perusahaan dituntut untuk dapat bersaing

1 BAB I PENDAHULUAN A. Latar belakang Melihat fenomena persaingan bisnis saat ini yang ditunjukkan dengan banyaknya bisnis-bisnis baru yang berkembang di masyarakat, perusahaan dituntut untuk dapat bersaing

ANALISIS LAPORAN KEUANGAN SEBAGAI PENGUKUR PENINGKATAN KINERJA KEUANGAN PADA PT. XL AXIATA, TBK

ANALISIS LAPORAN KEUANGAN SEBAGAI PENGUKUR PENINGKATAN KINERJA KEUANGAN PADA PT. XL AXIATA, TBK Indah Febrina 23210493 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Feny

ANALISIS LAPORAN KEUANGAN SEBAGAI PENGUKUR PENINGKATAN KINERJA KEUANGAN PADA PT. XL AXIATA, TBK Indah Febrina 23210493 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Feny

BAB V PENUTUP. disimpulkan bahwa nilai EVA PT. Bank Muamalat Indonesia Tbk. Pada periode

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan pemaparan dan hasil analisis pada bab sebelumnya, dapat disimpulkan bahwa nilai EVA PT. Bank Muamalat Indonesia Tbk. Pada periode penelitian telah mengalami peningkatan,

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan pemaparan dan hasil analisis pada bab sebelumnya, dapat disimpulkan bahwa nilai EVA PT. Bank Muamalat Indonesia Tbk. Pada periode penelitian telah mengalami peningkatan,

BAB I PENDAHULUAN. Industri telekomunikasi merupakan salah satu jenis industri yang. berkomunikasi tanpa harus melakukan tatap muka.

BAB I PENDAHULUAN A. Latar Belakang Masalah Industri telekomunikasi merupakan salah satu jenis industri yang mempunyai pengaruh besar terhadap kelancaran kegiatan ekonomi terutama di Indonesia. Komunikasi

BAB I PENDAHULUAN A. Latar Belakang Masalah Industri telekomunikasi merupakan salah satu jenis industri yang mempunyai pengaruh besar terhadap kelancaran kegiatan ekonomi terutama di Indonesia. Komunikasi

BAB I PENDAHULUAN. membuat berjalannya sistem perekonomian. Dalam beberapa tahun terakhir ini,

1 BAB I PENDAHULUAN 1.1 Latar Belakang Dunia usaha merupakan salah satu faktor yang mendorong pertumbuhan ekonomi. Dengan adanya perusahaan baik perusahaan besar maupun perusahaan dengan usaha kecil menengah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Dunia usaha merupakan salah satu faktor yang mendorong pertumbuhan ekonomi. Dengan adanya perusahaan baik perusahaan besar maupun perusahaan dengan usaha kecil menengah

BAB I PENDAHULUAN. Pada saat ini persaingan bisnis di Indonesia semakin ketat, terutama pada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada saat ini persaingan bisnis di Indonesia semakin ketat, terutama pada perusahaan sektor jasa. Salah satu perusahaan sektor jasa yang menjadi andalan Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada saat ini persaingan bisnis di Indonesia semakin ketat, terutama pada perusahaan sektor jasa. Salah satu perusahaan sektor jasa yang menjadi andalan Indonesia

ANALISIS KINERJA KEUANGAN PT. TELKOM INDONESIA Tbk DENGAN MENGGUNAKAN METODE EVA. FEGGY NURCHOLIFAH EB09 Dr. Sri Supadmini SE.

ANALISIS KINERJA KEUANGAN PT. TELKOM INDONESIA Tbk DENGAN MENGGUNAKAN METODE EVA FEGGY NURCHOLIFAH 21209702 4EB09 Dr. Sri Supadmini SE., MM Latar Belakang Masalah Pada umumnya setiap perusahaan memiliki

ANALISIS KINERJA KEUANGAN PT. TELKOM INDONESIA Tbk DENGAN MENGGUNAKAN METODE EVA FEGGY NURCHOLIFAH 21209702 4EB09 Dr. Sri Supadmini SE., MM Latar Belakang Masalah Pada umumnya setiap perusahaan memiliki

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Indonesia sebagai negara berkembang lebih menitikberatkan pembangunan dan pertumbuhan ekonomi ke arah yang lebih baik. Proses ini berpengaruh langsung

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Indonesia sebagai negara berkembang lebih menitikberatkan pembangunan dan pertumbuhan ekonomi ke arah yang lebih baik. Proses ini berpengaruh langsung

BAB IV SIMPULAN DAN SARAN

BAB IV SIMPULAN DAN SARAN 4.1 Simpulan Berdasarkan hasil penelitian tersebut, maka kseimpulan dari hasil analisa atas kinerja perusahaan PT Telekomunikasi Indonesia Tbk dengan Rasio Rentabilitas dan metode

BAB IV SIMPULAN DAN SARAN 4.1 Simpulan Berdasarkan hasil penelitian tersebut, maka kseimpulan dari hasil analisa atas kinerja perusahaan PT Telekomunikasi Indonesia Tbk dengan Rasio Rentabilitas dan metode

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Kinerja Keuangan 2.1.1 Pengertian Kinerja Keuangan Menurut Wibowo (2014:7 ), kinerja berasal dari pengertian performance. Ada pula yang memberikan pengertian performance sebagai

BAB II TINJAUAN PUSTAKA 2.1 Kinerja Keuangan 2.1.1 Pengertian Kinerja Keuangan Menurut Wibowo (2014:7 ), kinerja berasal dari pengertian performance. Ada pula yang memberikan pengertian performance sebagai

BAB I PENDAHULUAN Latar Belakang Penelitian. Pada umumnya pengukuran kinerja perusahaan menjadi suatu hal yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pada umumnya pengukuran kinerja perusahaan menjadi suatu hal yang sangat penting bagi investor dalam melakukan evaluasi terhadap kinerja dan potensi perusahaan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pada umumnya pengukuran kinerja perusahaan menjadi suatu hal yang sangat penting bagi investor dalam melakukan evaluasi terhadap kinerja dan potensi perusahaan

ANALISIS PENGUKURAN ECONOMIC VALUE ADDED (EVA) PADA PT SEPATU BATA TBK

PADA PT SEPATU BATA TBK") ANALISIS PENGUKURAN KINERJA LAPORAN KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT SEPATU BATA TBK Latar Belakang Fungsi akuntansi yang penting adalah mengumpulkan dan melaporkan informasi akuntansi

ANALISIS PENGUKURAN KINERJA LAPORAN KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT SEPATU BATA TBK Latar Belakang Fungsi akuntansi yang penting adalah mengumpulkan dan melaporkan informasi akuntansi

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penulis melakukan penelitian dengan menggunakan data-data keuangan perusahaan yang terdaftar di Bursa Efek Indonesia. Objek penelitian dalam penulisan

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penulis melakukan penelitian dengan menggunakan data-data keuangan perusahaan yang terdaftar di Bursa Efek Indonesia. Objek penelitian dalam penulisan

BAB I PENDAHULUAN. Dunia usaha yang semakin berkembang saat ini membuat persaingan semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dunia usaha yang semakin berkembang saat ini membuat persaingan semakin meningkat. kelangsungan hidup serta kesempatan berkembang bagi suatu perusahaan sangat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dunia usaha yang semakin berkembang saat ini membuat persaingan semakin meningkat. kelangsungan hidup serta kesempatan berkembang bagi suatu perusahaan sangat

Fauziah Fitriana Pembimbing : Suryandari Sedyo Utami, SE, MM.

ANALISIS LAPORAN KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) UNTUK MENILAI DAN MEMBANDINGKAN KINERJA PERUSAHAAN PT.MATAHARI DEPARTEMENT STORE.TBK DAN PT.MATAHARI PUTRA PRIMA.TBK Fauziah

ANALISIS LAPORAN KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) UNTUK MENILAI DAN MEMBANDINGKAN KINERJA PERUSAHAAN PT.MATAHARI DEPARTEMENT STORE.TBK DAN PT.MATAHARI PUTRA PRIMA.TBK Fauziah

BAB I PENDAHULUAN. Perusahaan merupakan suatu unit kegiatan produksi yang mengelola

BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan merupakan suatu unit kegiatan produksi yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan untuk

BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan merupakan suatu unit kegiatan produksi yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan untuk

ANALISIS KINERJA KEUANGAN PT. TJIWI KIMIA, TBK MENGGUNAKAN METODE ECONOMIC VALUE ADDED PERIODE

ANALISIS KINERJA KEUANGAN PT. TJIWI KIMIA, TBK MENGGUNAKAN METODE ECONOMIC VALUE ADDED PERIODE 2010-2015 Nama : Annisa Fitriandini NPM : 21214366 Dosen Pembimbing : Sri Wahyu Handayani SE., MMSI PENDAHULUAN

ANALISIS KINERJA KEUANGAN PT. TJIWI KIMIA, TBK MENGGUNAKAN METODE ECONOMIC VALUE ADDED PERIODE 2010-2015 Nama : Annisa Fitriandini NPM : 21214366 Dosen Pembimbing : Sri Wahyu Handayani SE., MMSI PENDAHULUAN

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PT. TELEKOMUNIKASI INDONESIA tbk. PADA PERIODE

PT. TELEKOMUNIKASI INDONESIA tbk. PADA PERIODE") ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PT. TELEKOMUNIKASI INDONESIA tbk. PADA PERIODE 2005-2013 Disusun Oleh : Nama : Fera Aristiyani NPM : 20207459 Kelas : 4EB05

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PT. TELEKOMUNIKASI INDONESIA tbk. PADA PERIODE 2005-2013 Disusun Oleh : Nama : Fera Aristiyani NPM : 20207459 Kelas : 4EB05

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Kemajuan teknologi dan perkembangan arus informasi di Indonesia saat ini membuat dunia usaha mengalami perkembangan yang begitu pesat. Hal ini menyebabkan persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Kemajuan teknologi dan perkembangan arus informasi di Indonesia saat ini membuat dunia usaha mengalami perkembangan yang begitu pesat. Hal ini menyebabkan persaingan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Perkembangan perekonomian di indonesia pada waktu ke waktu terus

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan perekonomian di indonesia pada waktu ke waktu terus mengalami perubahan yang bersifat positif secara signifikan. Perkembangan tersebut dialami

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan perekonomian di indonesia pada waktu ke waktu terus mengalami perubahan yang bersifat positif secara signifikan. Perkembangan tersebut dialami

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41 DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang Perumusan Masalah Tujuan

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41 DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang Perumusan Masalah Tujuan

BAB I PENDAHULUAN. pemiliknya (Arisanti & Bayangkara, 2016). Tanggung jawab perusahaan. modal (cost of capital) (Brigham & Houston, 2001).

. Tanggung jawab perusahaan. modal (cost of capital) (Brigham & Houston, 2001).") BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan tumbuh dan berkembang seiring dengan semakin meningkatnya aktivitas yang dijalankan perusahaan. Tujuan utama pendirian setiap perusahaan tentunya

BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan tumbuh dan berkembang seiring dengan semakin meningkatnya aktivitas yang dijalankan perusahaan. Tujuan utama pendirian setiap perusahaan tentunya

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil dari analisis kinerja keuangan pada PT. Mandom Indonesia, Tbk (Economic Value Added (EVA) dan Market Value Added, disimpulkan sebagai berikut:

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil dari analisis kinerja keuangan pada PT. Mandom Indonesia, Tbk (Economic Value Added (EVA) dan Market Value Added, disimpulkan sebagai berikut:

BAB I PENDAHULUAN. yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada dasarnya tujuan utama didirikannya perusahaan selaku entitas bisnis yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada dasarnya tujuan utama didirikannya perusahaan selaku entitas bisnis yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan suatu unit kegiatan produksi yang mengelola sumber-sumber ekonomi untuk menyediakan barang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan suatu unit kegiatan produksi yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan untuk memperoleh

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan suatu unit kegiatan produksi yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan untuk memperoleh

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN Analisis Laporan Keuangan 41

DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang 1 Perumusan Masalah 7 Tujuan Penelitian 10 Manfaat Penelitian 10 Ruang Lingkup Penelitian

DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang 1 Perumusan Masalah 7 Tujuan Penelitian 10 Manfaat Penelitian 10 Ruang Lingkup Penelitian

BAB I PENDAHULUAN. evaluasi kerja yang dapat meningkatkan kualitas pekerjaan bagi kelangsungan

BAB I PENDAHULUAN A. Latar Belakang Masalah Penilaian kinerja terhadap suatu perusahaan merupakan suatu tahap evaluasi kerja yang dapat meningkatkan kualitas pekerjaan bagi kelangsungan aktivitas perusahaan

BAB I PENDAHULUAN A. Latar Belakang Masalah Penilaian kinerja terhadap suatu perusahaan merupakan suatu tahap evaluasi kerja yang dapat meningkatkan kualitas pekerjaan bagi kelangsungan aktivitas perusahaan

BAB I PENDAHULUAN. memberikan tingkat pengembalian (rate of return) yang diharapkan. menjadi tempat kegiatan investasinya. Kemampuan perusahaan untuk

yang diharapkan. menjadi tempat kegiatan investasinya. Kemampuan perusahaan untuk") BAB I PENDAHULUAN 1.1 Latar Belakang Investasi merupakan suatu kegiatan menempatkan sejumlah dana selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan nilai investasi

BAB I PENDAHULUAN 1.1 Latar Belakang Investasi merupakan suatu kegiatan menempatkan sejumlah dana selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan nilai investasi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN Dalam bab ini penulis akan menuliskan kesimpulan yang didapat penulis dari hasil penelitian dan penulis juga akan memberikan saran-saran yang mungkin berguna untuk penelitian

BAB V KESIMPULAN DAN SARAN Dalam bab ini penulis akan menuliskan kesimpulan yang didapat penulis dari hasil penelitian dan penulis juga akan memberikan saran-saran yang mungkin berguna untuk penelitian

Evaria Novita, Achmad Husaini, MG Wi Endang Fakultas Ilmu Administrasi, Universitas Brawijaya, Malang, Indonesia Abstrak

Penilaian Kinerja Keuangan Perusahaan dengan Analisis Rasio Keuangan dan Metode Economic Value Added (EVA) (Studi pada PT. HM Sampoerna, Tbk dan Anak Perusahaan yang Terdaftar di BEI Periode 2008-2010)

Penilaian Kinerja Keuangan Perusahaan dengan Analisis Rasio Keuangan dan Metode Economic Value Added (EVA) (Studi pada PT. HM Sampoerna, Tbk dan Anak Perusahaan yang Terdaftar di BEI Periode 2008-2010)

ABSTRAK. Pengaruh Economic Value Added Terhadap Tingkat Pengembalian Saham Pada Perusahaan Yang Tergabung Dalam LQ-45

Abstrak vii ABSTRAK Pengaruh Economic Value Added Terhadap Tingkat Pengembalian Saham Pada Perusahaan Yang Tergabung Dalam LQ-45 Pada penelitian ini, penulis menganalisa pengaruh Economic Value Added (EVA)

Abstrak vii ABSTRAK Pengaruh Economic Value Added Terhadap Tingkat Pengembalian Saham Pada Perusahaan Yang Tergabung Dalam LQ-45 Pada penelitian ini, penulis menganalisa pengaruh Economic Value Added (EVA)

BAB V KESIMPULAN DAN SARAN

1 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil analisis perbandingan dengan judul Analisis Perbandingan Kinerja Keuangan PT. Adaro Energy Tbk. dan PT. Harum Energy Tbk. Dengan Menggunakan Metode

1 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil analisis perbandingan dengan judul Analisis Perbandingan Kinerja Keuangan PT. Adaro Energy Tbk. dan PT. Harum Energy Tbk. Dengan Menggunakan Metode

PENDAHULUAN. kemauan para usahawan untuk memanfaatkan peluang yang ada semaksimal

I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan ekonomi yang pesat diikuti oleh perkembangan bisnis dan kemauan para usahawan untuk memanfaatkan peluang yang ada semaksimal mungkin. Hal ini menyebabkan semakin

I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan ekonomi yang pesat diikuti oleh perkembangan bisnis dan kemauan para usahawan untuk memanfaatkan peluang yang ada semaksimal mungkin. Hal ini menyebabkan semakin

BAB 1 PENDAHULUAN. Globalisasi ini pasar merupakan suatu fenomena yang tidak dapat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Globalisasi ini pasar merupakan suatu fenomena yang tidak dapat dihindari baik oleh pribadi maupun perusahaan, sehingga perusahaan berlomba-lomba dalam meningkatkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Globalisasi ini pasar merupakan suatu fenomena yang tidak dapat dihindari baik oleh pribadi maupun perusahaan, sehingga perusahaan berlomba-lomba dalam meningkatkan

BAB I PENDAHULUAN. Keberhasilan suatu perusahaan dalam mencapai tujuan sangat

BAB I PENDAHULUAN A. Latar Belakang Secara umum tujuan utama suatu perusahaan adalah untuk mencari laba yang maksimal dengan cara meningkatkan permintaan dan meminimalkan biaya atau pengeluaran perusahaan.

BAB I PENDAHULUAN A. Latar Belakang Secara umum tujuan utama suatu perusahaan adalah untuk mencari laba yang maksimal dengan cara meningkatkan permintaan dan meminimalkan biaya atau pengeluaran perusahaan.

BAB I PENDAHULUAN. Selain untuk mencari keuntungan, tujuan dari kegiatan bisnis juga untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Di dalam bisnis tujuannya adalah menghasilkan profit bagi perusahaan. Selain untuk mencari keuntungan, tujuan dari kegiatan bisnis juga untuk memaksimalkan kekayaan

BAB I PENDAHULUAN 1.1 Latar Belakang Di dalam bisnis tujuannya adalah menghasilkan profit bagi perusahaan. Selain untuk mencari keuntungan, tujuan dari kegiatan bisnis juga untuk memaksimalkan kekayaan

ini, terutama harapan dari pihak-pihak yang menginvestasikan dananya.

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan utama didirikannya perusahaan selaku entitas bisnis yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat adalah mendapatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan utama didirikannya perusahaan selaku entitas bisnis yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat adalah mendapatkan

BAB I PENDAHULUAN. bersumber dari dalam negeri misalnya tabungan luar negeri, tabungan pemerintah,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan suatu negara memerlukan dana investasi dalam jumlah yang tidak sedikit sehingga perlu adanya usaha yang mengarah pada dana investasi yang bersumber

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan suatu negara memerlukan dana investasi dalam jumlah yang tidak sedikit sehingga perlu adanya usaha yang mengarah pada dana investasi yang bersumber

BAB I PENDAHULUAN. terkadang tidak pasti dan banyak perusahaan-perusahaan yang terjadi, perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam dunia ekonomi yang penuh dengan dinamika dan situasi yang terkadang tidak pasti dan banyak perusahaan-perusahaan yang terjadi, perusahaan atau badan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam dunia ekonomi yang penuh dengan dinamika dan situasi yang terkadang tidak pasti dan banyak perusahaan-perusahaan yang terjadi, perusahaan atau badan

Ayu Widya Rachmawati

ANALISIS PENGUKURAN KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN METODE EVA (ECONOMIC VALUE ADDED), MVA (MARKET VALUE ADDED) DAN CVA (CASH VALUE ADDED) PADA SUB SEKTOR SEMEN YANG TERDAFTAR DI BEI (PERIODE

ANALISIS PENGUKURAN KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN METODE EVA (ECONOMIC VALUE ADDED), MVA (MARKET VALUE ADDED) DAN CVA (CASH VALUE ADDED) PADA SUB SEKTOR SEMEN YANG TERDAFTAR DI BEI (PERIODE

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil analisis pada penelitian dengan judul Analisis Perbandingan Pengukuran Kinerja Perusahaan Menggunakan Metode Rasio Profitabilitas, EVA, dan MVA dalam

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil analisis pada penelitian dengan judul Analisis Perbandingan Pengukuran Kinerja Perusahaan Menggunakan Metode Rasio Profitabilitas, EVA, dan MVA dalam

ANALISIS KINERJA KEUANGAN PT INDOFOOD SUKSES MAKMUR, TBK DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PERIODE

PERIODE") ANALISIS KINERJA KEUANGAN PT INDOFOOD SUKSES MAKMUR, TBK DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PERIODE 2011-2015 Nama : Khoirunnisa Ramadini NPM : 25214878 Kelas : 3EB37 Dosen Pembimbing

ANALISIS KINERJA KEUANGAN PT INDOFOOD SUKSES MAKMUR, TBK DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PERIODE 2011-2015 Nama : Khoirunnisa Ramadini NPM : 25214878 Kelas : 3EB37 Dosen Pembimbing

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dilakukan perhitungan yang mendasari analisis dan pembahasan untuk dapat mengetahui kinerja perusahaan BUMN yaitu PT.Telkom Indonesia Tbk, yang diukur dengan

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dilakukan perhitungan yang mendasari analisis dan pembahasan untuk dapat mengetahui kinerja perusahaan BUMN yaitu PT.Telkom Indonesia Tbk, yang diukur dengan

III. METODE PENELITIAN

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukan

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukan

I. PENDAHULUAN. Pengukuran kinerja keuangan perusahaan telah menjadi perhatian sejak

I. PENDAHULUAN 1.1. Latar Belakang Pengukuran kinerja keuangan perusahaan telah menjadi perhatian sejak kapitalisme industri dimulai. Berbagai teknik pengukuran telah dikembangkan sejak saat itu. Dari

I. PENDAHULUAN 1.1. Latar Belakang Pengukuran kinerja keuangan perusahaan telah menjadi perhatian sejak kapitalisme industri dimulai. Berbagai teknik pengukuran telah dikembangkan sejak saat itu. Dari

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Menurut Ari (2005) pengukuran kinerja keuangan menggunakan metode economic value added (EVA) menunjukkan peningkatan dari tahun ke tahun secara

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Menurut Ari (2005) pengukuran kinerja keuangan menggunakan metode economic value added (EVA) menunjukkan peningkatan dari tahun ke tahun secara

BAB III METODOLOGI PENELITIAN. Penulis mengadakan penelitian di PT Toyota Astra Financial Services yang

BAB III METODOLOGI PENELITIAN 3.1 Gambaran Umum Penelitian Penulis mengadakan penelitian di PT Toyota Astra Financial Services yang merupakan salah satu perusahaan pembiayaan di Indonesia yang menawarkan

BAB III METODOLOGI PENELITIAN 3.1 Gambaran Umum Penelitian Penulis mengadakan penelitian di PT Toyota Astra Financial Services yang merupakan salah satu perusahaan pembiayaan di Indonesia yang menawarkan

BAB 1 PENDAHULUAN. Secara umum, tujuan perusahaan didirikan adalah untuk melipatgandakan kekayaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Secara umum, tujuan perusahaan didirikan adalah untuk melipatgandakan kekayaan pemiliknya. Sebagai institusi pencipta kekayaan (wealth creating institution), perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Secara umum, tujuan perusahaan didirikan adalah untuk melipatgandakan kekayaan pemiliknya. Sebagai institusi pencipta kekayaan (wealth creating institution), perusahaan

BAB I PENDAHULUAN. Pada saat terjadi krisis moneter banyak perusahaan yang mengalami penurunan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada saat terjadi krisis moneter banyak perusahaan yang mengalami penurunan dalam pendapatannya bahkan ada juga beberapa yang mengalami kerugian. Hal ini terus

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada saat terjadi krisis moneter banyak perusahaan yang mengalami penurunan dalam pendapatannya bahkan ada juga beberapa yang mengalami kerugian. Hal ini terus

BAB I PENDAHULUAN. Pertumbuhan kegiatan ekonomi bergerak maju seiring dengan. perkembangan jaman. Ekonomi sekarang tidak hanya berkutat pada proses

BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan kegiatan ekonomi bergerak maju seiring dengan perkembangan jaman. Ekonomi sekarang tidak hanya berkutat pada proses produksi, distribusi, serta konsumsi,

BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan kegiatan ekonomi bergerak maju seiring dengan perkembangan jaman. Ekonomi sekarang tidak hanya berkutat pada proses produksi, distribusi, serta konsumsi,

PENILAIAN KINERJA LAPORAN KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT.MAYORA INDAH,TBK CHITRA AMALIA WINARSYAH

PADA PT.MAYORA INDAH,TBK CHITRA AMALIA WINARSYAH") PENILAIAN KINERJA LAPORAN KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT.MAYORA INDAH,TBK CHITRA AMALIA WINARSYAH 21212597 DOSEN PEMBIMBING : DIANA SARI, SE., MMSI. PENDAHULUAN 1.

PENILAIAN KINERJA LAPORAN KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT.MAYORA INDAH,TBK CHITRA AMALIA WINARSYAH 21212597 DOSEN PEMBIMBING : DIANA SARI, SE., MMSI. PENDAHULUAN 1.

BAB III METODE PENELITIAN

27 BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Populasi dalam penelitian ini yang menjadi penelitian adalah seluruh perusahaan LQ 45 yang listing di BEI pada tahun 2010-2014, dimana perusahaan tersebut

27 BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Populasi dalam penelitian ini yang menjadi penelitian adalah seluruh perusahaan LQ 45 yang listing di BEI pada tahun 2010-2014, dimana perusahaan tersebut

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS. Menurut M.Hanafi (2008:42) pengertian ROA adalah mengukur

pengertian ROA adalah mengukur") BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Return On Assets (ROA) Menurut M.Hanafi (2008:42) pengertian ROA adalah mengukur kemampuan perusahaan menghasilkan laba

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Return On Assets (ROA) Menurut M.Hanafi (2008:42) pengertian ROA adalah mengukur kemampuan perusahaan menghasilkan laba

Pembimbing. Dr Bagus Nurcahyo LISMAWATI

ANALISIS KOMPARATIF KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED PADA PERUSAHAAN BARANG KONSUMSI DAN INDUSTRI DASAR KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA

ANALISIS KOMPARATIF KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED PADA PERUSAHAAN BARANG KONSUMSI DAN INDUSTRI DASAR KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA

BAB III METODOLOGI. Penulis menggunakan konsep metode EVA dan FVA untuk mengukur kinerja

BAB III METODOLOGI 3.1 Kerangka Konseptual Penulis menggunakan konsep metode EVA dan FVA untuk mengukur kinerja keuangan perusahan-perusahaan go public yang bergerak pada industri perkebunan untuk periode

BAB III METODOLOGI 3.1 Kerangka Konseptual Penulis menggunakan konsep metode EVA dan FVA untuk mengukur kinerja keuangan perusahan-perusahaan go public yang bergerak pada industri perkebunan untuk periode

I. PENDAHULUAN. 2009). Dengan kata lain perusahaan adalah suatu bentuk badan usaha yang lebih

. Dengan kata lain perusahaan adalah suatu bentuk badan usaha yang lebih") 1 I. PENDAHULUAN A. Latar Belakang Masalah Perusahaan adalah badan usaha yang bersifat tetap, terus menerus, didirikan serta bekerja maupun berkedudukan dalam suatu wilayah untuk tujuan tertentu (Kansil,

1 I. PENDAHULUAN A. Latar Belakang Masalah Perusahaan adalah badan usaha yang bersifat tetap, terus menerus, didirikan serta bekerja maupun berkedudukan dalam suatu wilayah untuk tujuan tertentu (Kansil,

BAB I PENDAHULUAN. tersebut sudah baik. Jika dinilai kinerja kurang baik maka diharapkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Penilaian kinerja dalam investasi sangatlah penting karena melalui penilaian kinerja dapat diketahui apakah kinerja dan operasional perusahaan tersebut sudah

BAB I PENDAHULUAN A. Latar Belakang Masalah Penilaian kinerja dalam investasi sangatlah penting karena melalui penilaian kinerja dapat diketahui apakah kinerja dan operasional perusahaan tersebut sudah

BAB V PEMBAHASAN. bahwa EVA dan MVA secara simultan (bersama-sama) memiliki pengaruh

memiliki pengaruh") 97 BAB V PEMBAHASAN A. Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Return Saham pada Perusahaan Property dan Real estate yang Terdaftar di Indeks Saham Syariah Indonesia (ISSI)

97 BAB V PEMBAHASAN A. Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Return Saham pada Perusahaan Property dan Real estate yang Terdaftar di Indeks Saham Syariah Indonesia (ISSI)

PUTRI AYU NINGSIH / Pembimbing : Sri Sapto Darmawati, SE.,MMSI

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA INDUSTRI PROPERTI PUTRI AYU NINGSIH / 25212759 Pembimbing : Sri Sapto Darmawati, SE.,MMSI LATAR BELAKANG Perkembangan

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) PADA INDUSTRI PROPERTI PUTRI AYU NINGSIH / 25212759 Pembimbing : Sri Sapto Darmawati, SE.,MMSI LATAR BELAKANG Perkembangan

BAB I PENDAHULUAN. dividen dan menambah capital gain dari investasi yang di tanamkan.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Bagi seorang investor membuat keputusan investasi yang tepat merupakan hal yang sangat penting. Keputusan investasi yang salah akan mengakibatkan hilangnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Bagi seorang investor membuat keputusan investasi yang tepat merupakan hal yang sangat penting. Keputusan investasi yang salah akan mengakibatkan hilangnya

BAB 3 METODOLOGI PENELITIAN

BAB 3 METODOLOGI PENELITIAN Penulisan karya akhir ini menggunakan metode studi kepustakaan, dimana data diperoleh dari laporan keuangan perusahaan yang dianalisis, buku-buku, internet, surat kabar, dan

BAB 3 METODOLOGI PENELITIAN Penulisan karya akhir ini menggunakan metode studi kepustakaan, dimana data diperoleh dari laporan keuangan perusahaan yang dianalisis, buku-buku, internet, surat kabar, dan

BAB III OBJEK DAN METODE PENELITIAN. Objek penelitian adalah Economic Value Added (EVA), Return on Assets

, Return on Assets") 42 BAB III OBJEK DAN METODE PENELITIAN A. Objek Penelitian Objek penelitian adalah Economic Value Added (EVA), Return on Assets (ROA), Return on Equity (ROE), Earning per Share (EPS), dan harga saham.

42 BAB III OBJEK DAN METODE PENELITIAN A. Objek Penelitian Objek penelitian adalah Economic Value Added (EVA), Return on Assets (ROA), Return on Equity (ROE), Earning per Share (EPS), dan harga saham.

BAB 1 PENDAHULUAN. membuat dunia usaha menjadi lebih kompetitif. Sehingga dengan adanya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Penelitian Fenomena globalisasi dewasa ini telah semakin meluas. Globalisasi terjadi pada berbagai bidang, salah satunya dibidang ekonomi. Perkembangan globalisasi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Penelitian Fenomena globalisasi dewasa ini telah semakin meluas. Globalisasi terjadi pada berbagai bidang, salah satunya dibidang ekonomi. Perkembangan globalisasi

BAB I PENDAHULUAN. investasinya tersebut akan mampu memberikan tingkat pengembalian (rate of return)

") BAB I PENDAHULUAN I.1. Latar Belakang Pada umumnya investasi merupakan suatu kegiatan menempatkan sejumlah dana selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan

BAB I PENDAHULUAN I.1. Latar Belakang Pada umumnya investasi merupakan suatu kegiatan menempatkan sejumlah dana selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan

BAB I PENDAHULUAN. Saat ini industri telekomunikasi sangat berkembang dengan pesat. Telekomunikasi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini industri telekomunikasi sangat berkembang dengan pesat. Telekomunikasi penting bagi semua lapisan masyarakat. Telekomunikasi dapat memudahkan kita

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini industri telekomunikasi sangat berkembang dengan pesat. Telekomunikasi penting bagi semua lapisan masyarakat. Telekomunikasi dapat memudahkan kita

BAB I PENDAHULUAN. yang merupakan pemilik korporasi, maka secara alami tujuan keuangan suatu

BAB I PENDAHULUAN 1.1. Latar Belakang Sebagai suatu organisasi bisnis, tujuan utama dari korporasi adalah profit atau keuntungan. Mengingat banyak pemangku kepentingan terutama pemegang saham yang merupakan

BAB I PENDAHULUAN 1.1. Latar Belakang Sebagai suatu organisasi bisnis, tujuan utama dari korporasi adalah profit atau keuntungan. Mengingat banyak pemangku kepentingan terutama pemegang saham yang merupakan

BAB II LANDASAN TEORI. Istilah kinerja seringkali dikaitkan dengan kondisi keuangan perusahaan. Kinerja

14 BAB II LANDASAN TEORI 2.1 Pengertian Kinerja Istilah kinerja seringkali dikaitkan dengan kondisi keuangan perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun

14 BAB II LANDASAN TEORI 2.1 Pengertian Kinerja Istilah kinerja seringkali dikaitkan dengan kondisi keuangan perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun

BAB I PENDAHULUAN 1.1 Latar Belakang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia usaha yang kian pesat saat ini menyebabkan persaingan antar perusahaan menjadi semakin ketat. Setiap perusahaan harus berjuang untuk tetap bertahan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia usaha yang kian pesat saat ini menyebabkan persaingan antar perusahaan menjadi semakin ketat. Setiap perusahaan harus berjuang untuk tetap bertahan

ANALISIS KINERJA KEUANGAN PT. KALBE FARMA TBK, SEBELUM DAN SESUDAH AKUISISI

ANALISIS KINERJA KEUANGAN PT. KALBE FARMA TBK, SEBELUM DAN SESUDAH AKUISISI SILVIA MEGA SARI JONI SUSILOWIBOWO Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Surabaya, Kampus Ketintang Surabaya

ANALISIS KINERJA KEUANGAN PT. KALBE FARMA TBK, SEBELUM DAN SESUDAH AKUISISI SILVIA MEGA SARI JONI SUSILOWIBOWO Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Surabaya, Kampus Ketintang Surabaya