|

|

|

- Hamdani Sumadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17 KUESIONER Dengan Hormat, Dalam rangka penyusunan laporan akhir Jurusan Akuntansi Program Diploma 3 di Politeknik Negeri Sriwijaya, saya bermaksud mengadakan studi kasus mengenai pengendalian intern atas prosedur pemberian kredit. Sehubungan dengan hal tersebut, saya mohon bantuan Bapak/Ibu untuk memberikan pendapatnya dengan menjawab pertanyaan-pertanyaan dalam kuesioner yang tersedia. Untuk itu sebelum menjawab pertanyaan yang tersedia, mohon kesediaan Bapak/Ibu untuk mengisi identitas pribadi sebagai pertanyaan umum. PERTANYAAN UMUM 1. Nama : 2. Pendidikan Terakhir : 3. Lama Bekerja : PERTANYAAN TERTUTUP Pertanyaan kuisioner ini mengenai Pengendalian Intern atas Prosedur Pemberian Kredit pada perusahaan tempat Bapak/Ibu bekerja. Bapak/Ibu dimohon untuk memberi tanda tickmark ( ) pada jawaban yang menurut Bapak/Ibu paling sesuai. Pertanyaan Lingkungan Pengendalian 1. Apakah perusahaan mempunyai kebijakan tertentu dalam proses pemberian kredit? 2. Apakah setiap tindakan yang dilakukan oleh bagian kredit selalu patuh dan disiplin terhadap kebijakan yang berlaku? 3. Apakah dalam proses pemberian kredit karyawan konsisten dalam menjalankan prinsip Ya Jawaban Tidak

18 kehati-hatian? 4. Apakah PT Columbindo Perdana Cabang Palembang selalu mengenal nasabah dengan baik? Ataukah mempunyai hubungan relasi dengan nasabah? 5. Apakah PT Columbindo Perdana Cabang Palembang menindaklanjuti setiap kredit yang diberikan? 6. Apakah terdapat rolling karyawan di bagian kredit? 7. Apakah jajaran direksi berpartisipasi dalam pemberian kredit? 8. Apakah fungsi dan tugas dalam struktur organisasi perusahaan memiliki ketentuan tertulis? 9. Apakah setiap karyawan bagian kredit mendapatkan pelatihan terlebih dahulu? 10. Apakah ada tindakan manajemen yang dilaksanakan secara intensif untuk mengurangi tindakan karyawan yang berbuat tidak jujur? 11. Apakah perusahaan memiliki audit intern yang bertugas melakukan pengawasan terhadap aktivitas perusahaan? Penilaian Risiko 1. Apakah terdapat sistem pengelolaan risiko pada PT Columbindo Perdana Cabang Palembang terhadap kredit? 2. Apakah seluruh pihak yang terkait dengan pemberian kredit memiliki pemahaman mengenai manajemen risiko kredit? 3. Apakah auditor internal

19 dilibatkan dalam proses pemberian kredit? 4. Apakah didalam penilaian risiko kredit terdapat penilaian yang diukur dengan 5C? Aktivitas Pengendalian 1. Apakah fungsi akuntansi terpisah dari fungsi analisis kredit? 2. Apakah terdapat lebih dari satu orang yang melakukan otorisasi kredit? 3. Apakah karyawan PT Columbindo Perdana Cabang Palembang melakukan kunjungan ketempat kerja/usaha calon pelanggan? 4. Apakah seluruh dokumen penting telah disimpan pada tempat yang bebas dari bencana dan memiliki akses terbatas? 5. Apakah terdapat pemeriksaan mendadak dalam proses pemberian kredit? 6. Apakah perusahaan menentukan batas kredit tertentu bagi pelanggan? 7. Apakah perusahaan memberikan garansi terhadap kerusakan barang? Informasi dan Komunikasi 1. Apakah terdapat sistem dokumentasi yang memadai terkait proses pemberian kredit? 2. Apakah PT Columbindo Perdana Cabang Palembang melakukan tukar-menukar informasi mengenai calon pelanggan dengan perusahaan pembiayaan yang

20 lain? 3. Apakah PT Columbindo Perdana Cabang Palembang melakukan konfirmasi setiap data yang diperoleh dari calon konsumen? 4. Apakah PT Columbindo Perdana Cabang Palembang mendapatkan informasi tentang calon pelanggan dari lingkungan sekitar (tetangga, RT,RW) Pemantauan 1. Apakah bagian otorisasi kredit melakukan pemeriksaan mendadak dalam mengotorisasi pemberian kredit? 2. Apakah auditor internal ikut serta dalam memantau proses pemberian kredit? 3. Apakah perusahaan tetap melakukan pemantauan setelah barang dikirim? 4. Apakah perusahaan menindaklanjuti hasil temuan dari pemeriksaan auditor? PERTANYAAN TERBUKA 1. Apakah menurut Saudara prosedur pemberian kredit pada PT Columbindo Perdana Cabang Palembang telah berjalan dengan baik? 2. Menurut pendapat Saudara apakah ada faktor intern perusahaan yang menyebabkan kredit macet? Bila ada jelaskan!

21 Hasil Wawancara Karyawan PT Columbindo Perdana Cabang Palembang Pertanyaan Jawaban Pertanyaan Jawaban Pertanyaan Jawaban Pertanyaan : Apakah perusahaan menerima karyawan dengan kriteria khusus? : Untuk saat ini perusahaan belum menerapkan kriteria tertentu yang bersifat spesifik melainkan mempunyai kriteria umum saja. : Apakah karyawan ditempatkan diposisinya dan diberikan pelatihan? : Ya, karyawan ditempatkan sesuai dengan mutunya, dan diberikan pelatihan. Biasanya pelatihan untuk level-level jabatan tinggi, pelatihan dilaksanakan dikantor pusat. Sedangkan karyawan biasa-biasa saja diberikan Modul Panduan yang isinya tata cara kerja, tanggungjawab, dan lainlain. : Apakah perusahaan memberitahukan struktur organisasi yang berlaku di perusahaan kepada karyawan-karyawanya? : Ya, perusahaan memberitahukan struktur organisasi perusahaan kepada karyawan-karyawannya. PT Columbindo Perdana Cabang Palembang sekarang mempunyai dua struktur organisasi yang berbeda, yaitu struktur organisasi pembiayaan dan struktur organisasi penyediaan barang. Jadi, struktur organisasi pembiayaan khusus melakukan penjualan, sedangkan struktur organisasi penyediaan barang khusus menyediakan barang yang dijual. : Seperti yang kita ketahui hampir 100% transaksi yang dilakukan PT Columbia merupakan transaksi penjualan kredit.

22 Apakah karyawan tahu tentang resiko yang akan dihadapi oleh perusahaan atas penjualan kredit tersebut? Jawaban Pertanyaan Jawaban Pertanyaan Jawaban : Ya tentu sebagai pihak internal perusahaan, kami tahu resiko yang akan dihadapi oleh perusahaan atas penjualan kredit tersebut salah satunya adalah terjadinya kredit macet dan penjualan fiktif. Resiko kredit macet tersebut dapat digolongkan menjadi dua yaitu resiko internal dan resiko eksternal. Resiko internal misalnya adanya survey yang tidak melakukan tugasnya, sales yang nakal yang memberikan barang untuk orang lain, penjualan fikif yang dilakukan karyawan. Sedangkan resiko eksternal biasanya terjadi pada konsumen, misalnya tidak bisa membayar karena faktor ekonomi (PHK), terkena musibah bencana alam, hilang, komplen rusak, dan lain-lain. : Mengapa resiko internal tersebut bisa terjadi? : Biasanya disebabkan karena pada saat survey memberikan data yang tidak sesuai dengan kenyataannya karena sebagian kecil karyawan sering tidak melakukan survey dikarenakan sudah kenal (keluarga, teman, dan lain-lain) atau dikarenakan sudah pernah membeli/kredit sebelumnya. Sehingga sering terjadinya kredit macet ataupun penjualan fiktif yang konsumen dan barangnya pun tidak diketahui keberadaannya. : Apakah bagian yang mengotorisasi kredit tidak mengecek kebenaran atas data-data yang diberikan konsumen? : Bagian otorisasi kredit tidak mengecek data-data tersebut karena berdasarkan hasil survey yang menjadi panduan dasar otorisasi kredit.

23 Demografi Responden Pendidikan Terakhir Lama Bekerja S1 DIII SMA < 2 >

24 Rekapitulasi Hasil Kuesioner Pertanyaan Lingkungan Pengendalian 1. Apakah perusahaan mempunyai kebijakan tertentu dalam proses pemberian kredit? 2. Apakah setiap tindakan yang dilakukan oleh bagian kredit selalu patuh dan disiplin terhadap kebijakan yang berlaku? 3. Apakah dalam proses pemberian kredit karyawan konsisten dalam menjalankan prinsip kehati-hatian? 4. Apakah PT Columbindo Perdana Cabang Palembang selalu mengenal nasabah dengan baik? Ataukah mempunyai hubungan relasi dengan nasabah? 5. Apakah PT Columbindo Perdana Cabang Palembang menindaklanjuti setiap kredit yang diberikan? 6. Apakah terdapat rolling karyawan di bagian kredit? 7. Apakah jajaran direksi berpartisipasi dalam pemberian Frekuensi (%) Ya Tidak Ya Tidak

25 kredit? 8. Apakah fungsi dan tugas dalam struktur organisasi perusahaan memiliki ketentuan tertulis? 9. Apakah setiap karyawan bagian kredit mendapatkan pelatihan terlebih dahulu? 10. Apakah ada tindakan manajemen yang dilaksanakan secara intensif untuk mengurangi tindakan karyawan yang berbuat tidak jujur? 11. Apakah perusahaan memiliki audit intern yang bertugas melakukan pengawasan terhadap aktivitas perusahaan? Penilaian Risiko 1. Apakah terdapat sistem pengelolaan risiko pada PT Columbindo Perdana Cabang Palembang terhadap kredit? 2. Apakah seluruh pihak yang terkait dengan pemberian kredit memiliki pemahaman mengenai manajemen risiko kredit? 3. Apakah auditor internal dilibatkan dalam proses pemberian kredit? 4. Apakah didalam penilaian risiko kredit terdapat penilaian

26 yang diukur dengan 5C? Aktivitas Pengendalian 1. Apakah fungsi akuntansi terpisah dari fungsi analisis kredit? 2. Apakah terdapat lebih dari satu orang yang melakukan otorisasi kredit? 3. Apakah karyawan PT Columbindo Perdana Cabang Palembang melakukan kunjungan ketempat kerja/usaha calon pelanggan? 4. Apakah seluruh dokumen penting telah disimpan pada tempat yang bebas dari bencana dan memiliki akses terbatas? 5. Apakah terdapat pemeriksaan mendadak dalam proses pemberian kredit? 6. Apakah perusahaan menentukan batas kredit tertentu bagi pelanggan? 7. Apakah perusahaan memberikan garansi terhadap kerusakan barang? Informasi dan Komunikasi 1. Apakah terdapat sistem dokumentasi yang memadai terkait proses pemberian kredit?

27 2. Apakah PT Columbindo Perdana Cabang Palembang melakukan tukar-menukar informasi mengenai calon pelanggan dengan perusahaan pembiayaan yang lain? 3. Apakah PT Columbindo Perdana Cabang Palembang melakukan konfirmasi setiap data yang diperoleh dari calon konsumen? 4. Apakah PT Columbindo Perdana Cabang Palembang mendapatkan informasi tentang calon pelanggan dari lingkungan sekitar (tetangga, RT,RW) Pemantauan 1. Apakah bagian otorisasi kredit melakukan pemeriksaan mendadak dalam mengotorisasi pemberian kredit? 2. Apakah auditor internal ikut serta dalam memantau proses pemberian kredit? 3. Apakah perusahaan tetap melakukan pemantauan setelah barang dikirim? 4. Apakah perusahaan tetap melakukan pemantauan setelah barang dikirim?

SP3K= Surat Pemberian Penegasan Persetujuan Kredit

SP3K= Surat Pemberian Penegasan Persetujuan Kredit L1 L2 Pertanyaan Ya Tidak Keterangan Lingkungan Pengendalian 1. Apakah terdapat budaya perusahaan didalam proses pemberian kredit pemilikan rumah? 2.

SP3K= Surat Pemberian Penegasan Persetujuan Kredit L1 L2 Pertanyaan Ya Tidak Keterangan Lingkungan Pengendalian 1. Apakah terdapat budaya perusahaan didalam proses pemberian kredit pemilikan rumah? 2.

DAFTAR PERTANYAAN KUESIONER. bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk

DAFTAR PERTANYAAN KUESIONER Petunjuk pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertsnyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan

DAFTAR PERTANYAAN KUESIONER Petunjuk pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertsnyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan

LAMPIRAN A PEMIMPIN CABANG BIDANG PEMBINAAN PELAYANAN PENYELIAAN LAYANAN PRIMA / EMERALD

LAMPIRAN LAMPIRAN A PEMIMPIN CABANG BRANCH QUALITY ASSURANCE BIDANG PEMBINAAN KANTOR LAYANAN BIDANG PEMBINAAN PELAYANAN KANTOR LAYANAN & KANTOR KAS PENYELIAAN PELAYANAN UANG TUNAI PENYELIAAN PELAYANAN

LAMPIRAN LAMPIRAN A PEMIMPIN CABANG BRANCH QUALITY ASSURANCE BIDANG PEMBINAAN KANTOR LAYANAN BIDANG PEMBINAAN PELAYANAN KANTOR LAYANAN & KANTOR KAS PENYELIAAN PELAYANAN UANG TUNAI PENYELIAAN PELAYANAN

DAFTAR PERTANYAAN KUESIONER

DAFTAR PERTANYAAN KUESIONER PETUNJUK PENGISIAN Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan

DAFTAR PERTANYAAN KUESIONER PETUNJUK PENGISIAN Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan

KUESIONER. Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

Dalam Rangka Menunjang Efektivitas Pemberian Kredit Usaha Kecil dan

DAFTAR PERTANYAAN KUISIONER Petunjuk pengisian Pertanyaan terdiri dari dua bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika bapak/ibu berkeberatan mencantumkan

DAFTAR PERTANYAAN KUISIONER Petunjuk pengisian Pertanyaan terdiri dari dua bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika bapak/ibu berkeberatan mencantumkan

Dalam rangka penelitian skripsi yang berjudul Pengaruh Kualitas Sistem Informasi

KUISIONER PENELITIAN Pengaruh Kualitas Sistem Informasi Akuntansi Terhadap Pengendalian Internal Berbasis COSO dan Dampaknya Pada Pencegahan Kecurangan Responden yang terhormat, Dalam rangka penelitian

KUISIONER PENELITIAN Pengaruh Kualitas Sistem Informasi Akuntansi Terhadap Pengendalian Internal Berbasis COSO dan Dampaknya Pada Pencegahan Kecurangan Responden yang terhormat, Dalam rangka penelitian

kesediaannya untuk mengisi pertanyaan pertanyaan sesuai dengan petunjuk dan kerjasamanya dalam mengisi kuisioner ini, saya ucapkan terima kasih.

LAMPIRAN 1 Kuisioner Penelitian Pengantar Tujuan dari kuisioner ini adalah untuk memperoleh data tentang pengendalian risiko kredit pada BPR, sehubungan dengan hal diatas, kami mengharap bantuan anda sebagai

LAMPIRAN 1 Kuisioner Penelitian Pengantar Tujuan dari kuisioner ini adalah untuk memperoleh data tentang pengendalian risiko kredit pada BPR, sehubungan dengan hal diatas, kami mengharap bantuan anda sebagai

LEMBAR KUESIONER. Pengaruh Komitmen Organisasi dan Pengedalian Intern Terhadap Kinerja. Jabatan :...(boleh tidak diisi).

.") 1 LEMBAR KUESIONER Pengaruh Komitmen Organisasi dan Pengedalian Intern Terhadap Kinerja Identitas Responden: Nama : Jabatan :...(boleh tidak diisi). Petunjuk Pengisian: a. Mohon dengan hormat bantuan dan

1 LEMBAR KUESIONER Pengaruh Komitmen Organisasi dan Pengedalian Intern Terhadap Kinerja Identitas Responden: Nama : Jabatan :...(boleh tidak diisi). Petunjuk Pengisian: a. Mohon dengan hormat bantuan dan

Bandung, 14 oktober Kepada Yth, Bapak / Ibu respoden Di tempat

Bandung, 14 oktober 2009 Kepada Yth, Bapak / Ibu respoden Di tempat Dengan hormat, Saya yang bertandatangan di bawah ini : Nama : Chandra Wijaya Mahasiswa : Jurusan Akuntansi Universitas Kristen Maranatha

Bandung, 14 oktober 2009 Kepada Yth, Bapak / Ibu respoden Di tempat Dengan hormat, Saya yang bertandatangan di bawah ini : Nama : Chandra Wijaya Mahasiswa : Jurusan Akuntansi Universitas Kristen Maranatha

KUESIONER PENELITIAN

KUESIONER PENELITIAN PERANAN PEMERIKSAAN OPERASIONAL DALAM MENUNJANG PENGENDALIAN OPERASIONAL PEMBERIAN KREDIT MODAL KERJA PADA PT.BPR LEXI PRATAMA MANDIRI BANDUNG Nama : Jabatan : Petunjuk pengisian kuesioner

KUESIONER PENELITIAN PERANAN PEMERIKSAAN OPERASIONAL DALAM MENUNJANG PENGENDALIAN OPERASIONAL PEMBERIAN KREDIT MODAL KERJA PADA PT.BPR LEXI PRATAMA MANDIRI BANDUNG Nama : Jabatan : Petunjuk pengisian kuesioner

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan data data hasil wawancara dan observasi yang telah dilakukan oleh penulis mengenai pengendalian intern terhadap pelaksanaan pemberian kredit usaha kecil

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan data data hasil wawancara dan observasi yang telah dilakukan oleh penulis mengenai pengendalian intern terhadap pelaksanaan pemberian kredit usaha kecil

Struktur Organisasi. PT. Akari Indonesia. Pusat dan Cabang. Dewan Komisaris. Direktur. General Manager. Manajer Sumber Daya Manusia Kepala Cabang

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

DAFTAR PERTANYAAN KUESIONER

96 DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian Amerupakan pertanyaan umum dan bagian B merupaan pertanyaan khusus. Bapak / Ibu dimohon untuk memberi tanda

96 DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian Amerupakan pertanyaan umum dan bagian B merupaan pertanyaan khusus. Bapak / Ibu dimohon untuk memberi tanda

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Suatu pengendalian intern yang memadai diperlukan bagi manajemen dalam perusahaan agar tujuan-tujuan perusahaan dapat tercapai. Pengendalian intern tidak dapat berjalan dengan baik tanpa adanya

ABSTRAK Suatu pengendalian intern yang memadai diperlukan bagi manajemen dalam perusahaan agar tujuan-tujuan perusahaan dapat tercapai. Pengendalian intern tidak dapat berjalan dengan baik tanpa adanya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap organisasi memiliki beberapa sistem kerja yang saling berhubungan antara satu dengan yang lainnya, terpadu serta saling bekerjasama untuk mencapai

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap organisasi memiliki beberapa sistem kerja yang saling berhubungan antara satu dengan yang lainnya, terpadu serta saling bekerjasama untuk mencapai

BAB V KESIMPULAN DAN SARAN. yang telah disampaikan pada Bab. IV di depan pada. penelitian di CV. Kurnia Persada, maka ditarik suatu

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pengamatan,penelitian, dan pembahasan yang telah disampaikan pada Bab. IV di depan pada penelitian di CV. Kurnia Persada, maka ditarik suatu kesimpulan,

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pengamatan,penelitian, dan pembahasan yang telah disampaikan pada Bab. IV di depan pada penelitian di CV. Kurnia Persada, maka ditarik suatu kesimpulan,

DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi

NO PERTANYAAN Y N T Independensi") DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi 1 2 3 4 5 6 Apakah internal auditor memiliki kedudukan yang independen dalam melakukan pemeriksaan

DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi 1 2 3 4 5 6 Apakah internal auditor memiliki kedudukan yang independen dalam melakukan pemeriksaan

KUESIONER PENELITIAN PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENJUALAN

Lampiran 20 KUESIONER PENELITIAN PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENJUALAN Kepada Yth, Bapak/ibu respoden Di tempat Bandung, 17 Desember 2007 Dengan hormat, Melalui

Lampiran 20 KUESIONER PENELITIAN PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENJUALAN Kepada Yth, Bapak/ibu respoden Di tempat Bandung, 17 Desember 2007 Dengan hormat, Melalui

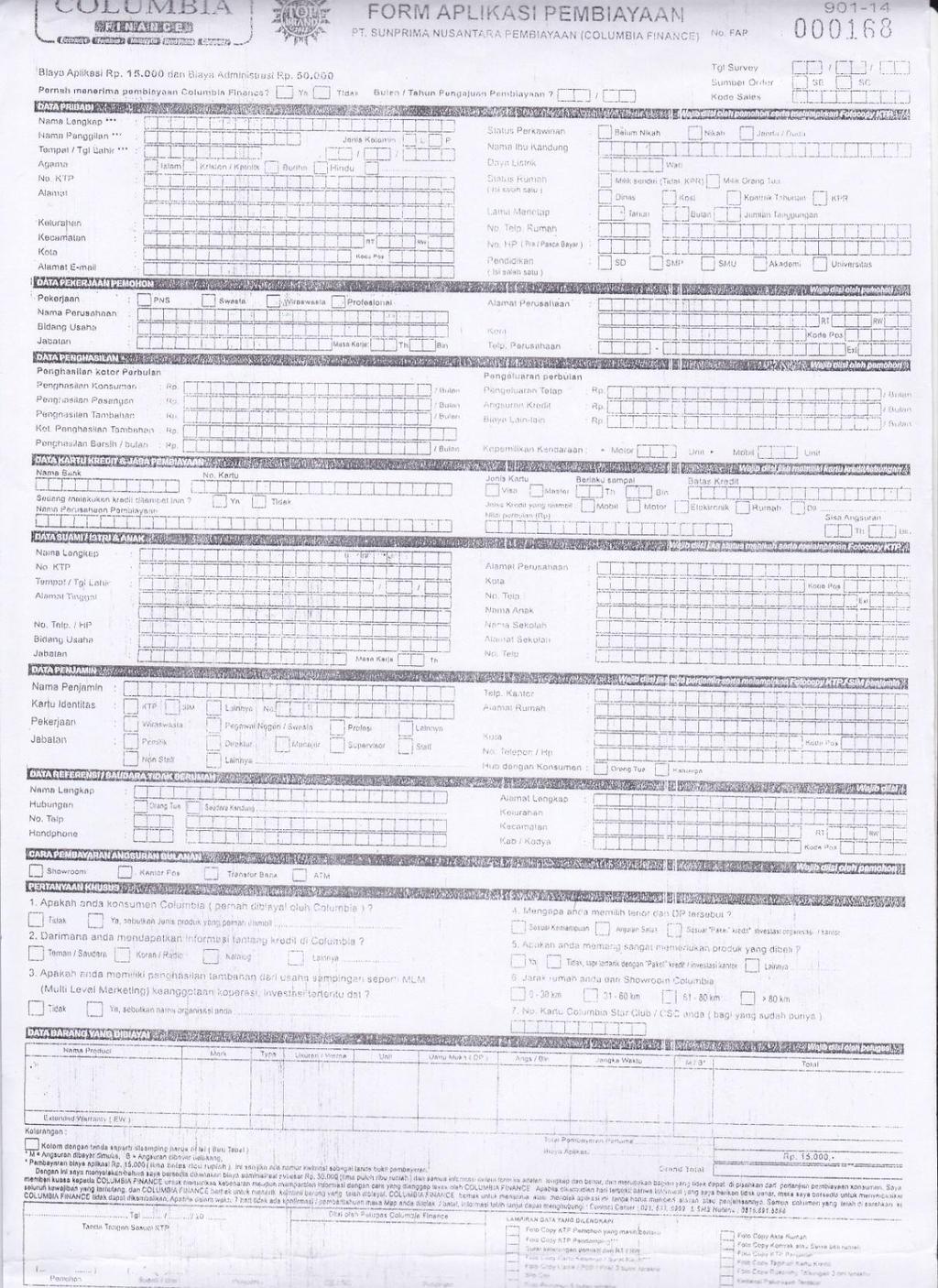

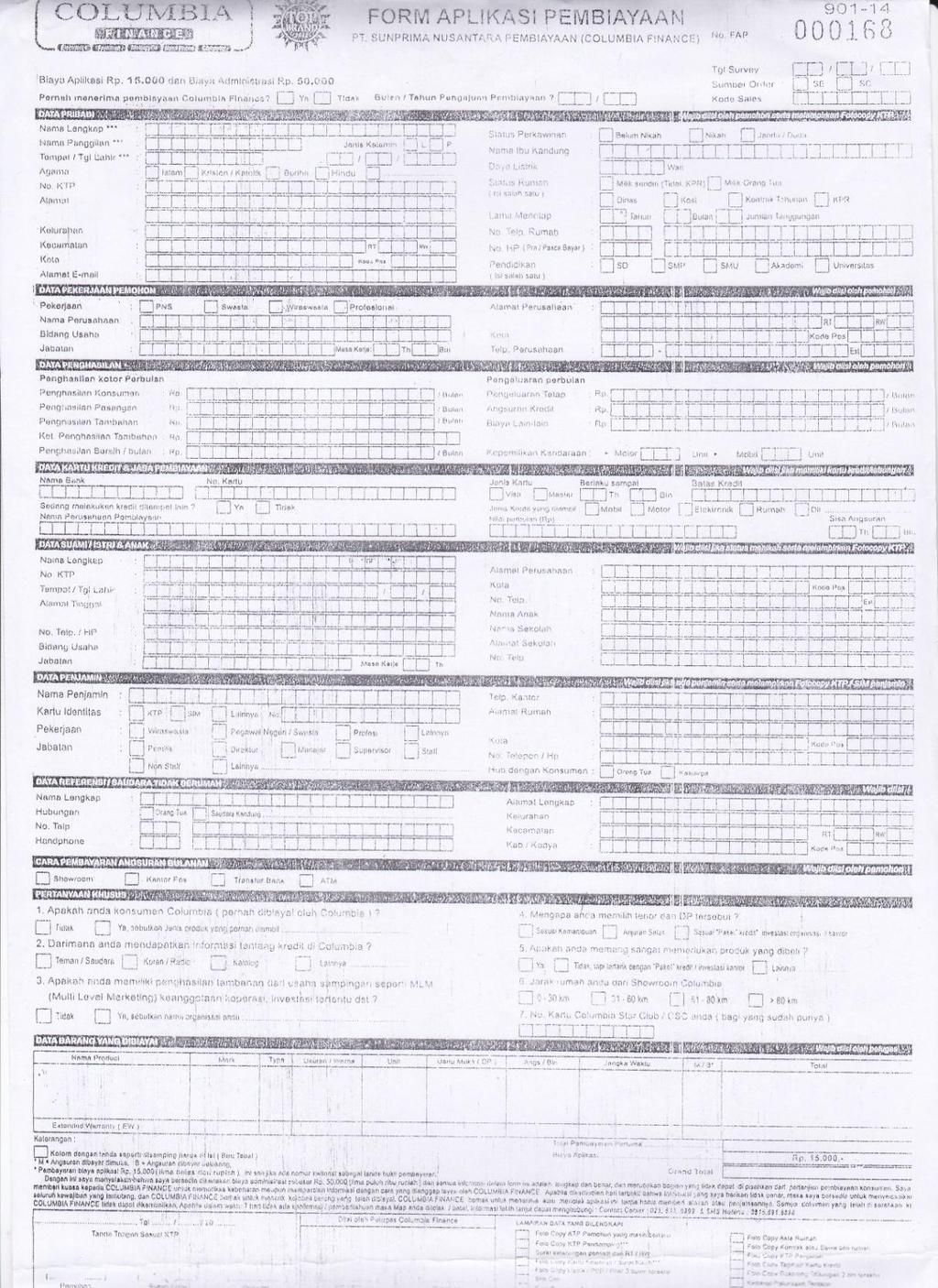

EVALUASI PENERAPAN PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT PADA PT COLUMBINDO PERDANA CABANG PALEMBANG

EVALUASI PENERAPAN PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT PADA PT COLUMBINDO PERDANA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

EVALUASI PENERAPAN PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT PADA PT COLUMBINDO PERDANA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

I. Data tentang Responden : 1. Jenis kelamin : ( ) pria ( ) wanita 2. Jabatan : 3. Umur : Th

pria ( ) wanita 2. Jabatan : 3. Umur : Th") Daftar Pertanyaan Penelitian Bapak/Ibu yang terhormat, Saya ingin mengetahui tentang Pengaruh Pemeriksaan Operasional terhadap Efektivitas Proses Produksi di PT Arya Duta. Untuk itu Saya mohon kesediaan

Daftar Pertanyaan Penelitian Bapak/Ibu yang terhormat, Saya ingin mengetahui tentang Pengaruh Pemeriksaan Operasional terhadap Efektivitas Proses Produksi di PT Arya Duta. Untuk itu Saya mohon kesediaan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Semakin Berkembangnya Perekonomian di dunia saat ini tentunya menuntut semua perusahaan yang telah berdiri cukup lama agar tetap mempertahankan eksistensinya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Semakin Berkembangnya Perekonomian di dunia saat ini tentunya menuntut semua perusahaan yang telah berdiri cukup lama agar tetap mempertahankan eksistensinya

BAB V KESIMPULAN DAN SARAN. dalam menunjang efektivitas pengendalian internal persediaan barang jadi yang

Bab V Kesimpulan Dan Saran 132 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai peranan audit internal dalam menunjang efektivitas pengendalian internal persediaan

Bab V Kesimpulan Dan Saran 132 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai peranan audit internal dalam menunjang efektivitas pengendalian internal persediaan

Kuisioner Pengendalian Internal Terhadap Musyarakah

L 1 Kuisioner Pengendalian Internal Terhadap Musyarakah No Pertanyaan Ya Tidak Keterangan 1 Lingkungan pengendalian Apakah terdapat struktur organisasi, pembagian tugas dan wewenang dan tanggung jawab?

L 1 Kuisioner Pengendalian Internal Terhadap Musyarakah No Pertanyaan Ya Tidak Keterangan 1 Lingkungan pengendalian Apakah terdapat struktur organisasi, pembagian tugas dan wewenang dan tanggung jawab?

DAFTAR PERTANYAAN AUDIT INTERNAL. (Variabel Independen)

") DAFTAR PERTANYAAN AUDIT INTERNAL (Variabel Independen) No Pertanyaan Jawaban Kuesioner I. 1. 2. 3. 4. 5. II. 6. 7. 8. 9. Independensi Auditor internal mengemukakan pendapatnya dengan bebas tanpa mendapat

DAFTAR PERTANYAAN AUDIT INTERNAL (Variabel Independen) No Pertanyaan Jawaban Kuesioner I. 1. 2. 3. 4. 5. II. 6. 7. 8. 9. Independensi Auditor internal mengemukakan pendapatnya dengan bebas tanpa mendapat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Umumnya perusahaan diartikan sebagai suatu unit produksi yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Umumnya perusahaan diartikan sebagai suatu unit produksi yang mengelola sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan

BAB II KAJIAN PUSTAKA. Menurut Hall (2001:5), menyatakan sistem adalah sekelompok dua atau lebih

, menyatakan sistem adalah sekelompok dua atau lebih") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Menurut Hall (2001:5), menyatakan sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau subsistem-subsistem

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Menurut Hall (2001:5), menyatakan sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau subsistem-subsistem

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka dapat disimpulkan sebagai berikut: 1. Pengendalian intern atas persediaan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka dapat disimpulkan sebagai berikut: 1. Pengendalian intern atas persediaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah. Dalam kegiatan suatu perusahaan tentunya tidak terlepas dari transaksitransaksi dalam rangka menghasilkan barang atau jasa yang dijual dipasaran. Perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah. Dalam kegiatan suatu perusahaan tentunya tidak terlepas dari transaksitransaksi dalam rangka menghasilkan barang atau jasa yang dijual dipasaran. Perusahaan

Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika

L1 Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika No Pertanyaan. Ya 1 Apakah perusahaan memiliki petunjuk pelaksanaan mengenai: a. tata tertib dikomuni- b. disiplin kasikan yang

L1 Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika No Pertanyaan. Ya 1 Apakah perusahaan memiliki petunjuk pelaksanaan mengenai: a. tata tertib dikomuni- b. disiplin kasikan yang

serta mencatat semua transaksi pemberian kredit bank secara lengkap

DAFTAR TABEL Tabel 3.1 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11 Tabel 4.12 Tabel 4.13 Tabel 4.14 Tabel 4.15 Tabel 4.16 Operasionalisasi

DAFTAR TABEL Tabel 3.1 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11 Tabel 4.12 Tabel 4.13 Tabel 4.14 Tabel 4.15 Tabel 4.16 Operasionalisasi

BAB V KESIMPULAN DAN SARAN

63 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana yang telah dijelaskan dalam bab IV, dapat ditarik kesimpulan sebagai berikut: 1. Pemeriksaan intern

63 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana yang telah dijelaskan dalam bab IV, dapat ditarik kesimpulan sebagai berikut: 1. Pemeriksaan intern

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

Pertanyaan dalam kuesioner dapat dijawab dengan :") L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

BAB V PENUTUP. lainnya, maka peneliti mengambil kesimpulan sebagai berikut :

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil pembahasan dari data yang diperoleh melalui wawancara kepada responden, kuisioner, dan data-data sekunder yang didapatkan, seperti SOP Perkreditan BRI dan

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil pembahasan dari data yang diperoleh melalui wawancara kepada responden, kuisioner, dan data-data sekunder yang didapatkan, seperti SOP Perkreditan BRI dan

Kuesioner. Struktur Pengendalian Intern

LAMPIRAN Kuesioner Struktur Pengendalian Intern Pertanyaan Ya Tidak - Mengamankan Harta 1. Apakah terdapat pihak khusus yang bertugas untuk mengamankan harta yang dimiliki perusahaan? 2. Apakah harta yang

LAMPIRAN Kuesioner Struktur Pengendalian Intern Pertanyaan Ya Tidak - Mengamankan Harta 1. Apakah terdapat pihak khusus yang bertugas untuk mengamankan harta yang dimiliki perusahaan? 2. Apakah harta yang

Formulir Calon Operator Mesin Rajut

Sinar Terang Fajar Lampiran 1 Tekstile Industry Formulir Calon Operator Mesin Rajut Diisi Dengan Tulisan Tangan, HURUF CETAK Hal. 1/2 Jabatan Yang Dilamar : Operator Mesin Rajut Diisi tanggal : DATA PRIBADI

Sinar Terang Fajar Lampiran 1 Tekstile Industry Formulir Calon Operator Mesin Rajut Diisi Dengan Tulisan Tangan, HURUF CETAK Hal. 1/2 Jabatan Yang Dilamar : Operator Mesin Rajut Diisi tanggal : DATA PRIBADI

KUESIONER PENELITIAN. melakukan pengumpulan data tentang Pengaruh Kompetensi dan independensi Auditor

KUESIONER PENELITIAN Responden yang terhormat, Dalam rangka menyelesaikan tugas akhir program sarjana, penulis berusaha melakukan pengumpulan data tentang Pengaruh Kompetensi dan independensi Auditor Internal

KUESIONER PENELITIAN Responden yang terhormat, Dalam rangka menyelesaikan tugas akhir program sarjana, penulis berusaha melakukan pengumpulan data tentang Pengaruh Kompetensi dan independensi Auditor Internal

Lampiran 1. Kuesioner Penelitian

Lampiran 1 Kuesioner Penelitian PENGARUH PENGENDALIAN INTERN, PENERAPAN GOOD CORPORATE GOVERNANCE, BUDAYA ORGANISASI, DAN AUDIT MANAJEMEN TERHADAP KINERJA MANAJERIAL(Studi Kasus Pada PT. Pegadaian (persero)

Lampiran 1 Kuesioner Penelitian PENGARUH PENGENDALIAN INTERN, PENERAPAN GOOD CORPORATE GOVERNANCE, BUDAYA ORGANISASI, DAN AUDIT MANAJEMEN TERHADAP KINERJA MANAJERIAL(Studi Kasus Pada PT. Pegadaian (persero)

DAFTAR TABEL

DAFTAR TABEL Tabel 3.1...Sejarah singkat PT Bank Tabungan Negara (persero) Tbk Tabel 3.2...Indikator Variabel X dan Variabel Y Tabel 3.3...Bobot atau Kuesioner Tabel 3.4... Data Responden Tabel 4.1...Data

DAFTAR TABEL Tabel 3.1...Sejarah singkat PT Bank Tabungan Negara (persero) Tbk Tabel 3.2...Indikator Variabel X dan Variabel Y Tabel 3.3...Bobot atau Kuesioner Tabel 3.4... Data Responden Tabel 4.1...Data

PENGENDALIAN INTERN 1

PENGENDALIAN INTERN 1 Pengertian Pengendalian Intern Standar pekerjaan lapangan yang kedua (PSA No. 01 (SA 150)) menyebutkan Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan

PENGENDALIAN INTERN 1 Pengertian Pengendalian Intern Standar pekerjaan lapangan yang kedua (PSA No. 01 (SA 150)) menyebutkan Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan

1. Keandalan laporan keuangan 2. Kepatuhan terhadap hukum & peraturan yang ada. 3. Efektifitas & efisiensi operasi

Adalah suatu proses yang dijalankan dewan komisaris, manajemen, personil lain, yang didesign untuk memberikan keyakinan yang memadai tentang pencapaian 3 golongan tujuan sebagai berikut: 1. Keandalan laporan

Adalah suatu proses yang dijalankan dewan komisaris, manajemen, personil lain, yang didesign untuk memberikan keyakinan yang memadai tentang pencapaian 3 golongan tujuan sebagai berikut: 1. Keandalan laporan

Konfirmasi Eksternal (ISA 505)

") Konfirmasi Eksternal (ISA 505) Standar Perikatan Audit ( SPA ) ini berhubungan dengan penggunaan prosedur konfirmasi eksternal oleh auditor untuk memperoleh bukti audit. Tujuan auditor adalah untuk mendesain

Konfirmasi Eksternal (ISA 505) Standar Perikatan Audit ( SPA ) ini berhubungan dengan penggunaan prosedur konfirmasi eksternal oleh auditor untuk memperoleh bukti audit. Tujuan auditor adalah untuk mendesain

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan mengenai Peranan Sistem

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai Peranan Sistem Pengendalian Intern Gaji Dan Upah Dalam Menunjang Ketepatan Pembayaran (Studi Kasus pada PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai Peranan Sistem Pengendalian Intern Gaji Dan Upah Dalam Menunjang Ketepatan Pembayaran (Studi Kasus pada PT.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan dengan cara menjual produk (barang dan jasa) kepada para pelanggannya.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan dengan cara menjual produk (barang dan jasa) kepada para pelanggannya.

BAB V SIMPULAN DAN SARAN. Rejekijabar, serta didukung oleh data yang diperoleh melalui observasi dan

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan penelitian yang dilakukan oleh penulis pada PT. Sumber Rejekijabar, serta didukung oleh data yang diperoleh melalui observasi dan kuesioner, maka penulis

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan penelitian yang dilakukan oleh penulis pada PT. Sumber Rejekijabar, serta didukung oleh data yang diperoleh melalui observasi dan kuesioner, maka penulis

KUESIONER PENELITIAN

KUESIONER PENELITIAN Kepada Yth. Saudara/i Ditempat Dengan hormat, Saya adalah mahasiswi dari Poltieknik Negeri Sriwijaya Jurusan Administrasi Bisnis yang sedang melakukan penelitian mengenai Analisis

KUESIONER PENELITIAN Kepada Yth. Saudara/i Ditempat Dengan hormat, Saya adalah mahasiswi dari Poltieknik Negeri Sriwijaya Jurusan Administrasi Bisnis yang sedang melakukan penelitian mengenai Analisis

Tutut Dewi Astuti, SE, M.Si, Ak, CA

Tutut Dewi Astuti, SE, M.Si, Ak, CA URAIAN 2010 2011 2012 2013 2014 (24 November) Akuntan 49.348 50.879 52.270 53.800 53.800*) Akuntan Publik 928 995 1.016 1.003 1.055 KAP 408 417 396 387 394 Cabang KAP

Tutut Dewi Astuti, SE, M.Si, Ak, CA URAIAN 2010 2011 2012 2013 2014 (24 November) Akuntan 49.348 50.879 52.270 53.800 53.800*) Akuntan Publik 928 995 1.016 1.003 1.055 KAP 408 417 396 387 394 Cabang KAP

BAB 4 ANALISIS DAN BAHASAN. 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

Pertanyaan. Pertanyaan ini berhubungan dengan prosedur audit. (Sumber : Weningtyas, 2006 ) Tidak. selalu. Pernah. kadang

Tidak. selalu. Pernah. kadang") KUESIONER Mohon Bapak / Ibu / Saudara menjawab pertanyaan di bawah ini dengan tanda ( ) pada salah satu jawaban yang paling sesuai dengan diri Bapak / Ibu / Saudara. 1 ini berhubungan dengan prosedur audit.

KUESIONER Mohon Bapak / Ibu / Saudara menjawab pertanyaan di bawah ini dengan tanda ( ) pada salah satu jawaban yang paling sesuai dengan diri Bapak / Ibu / Saudara. 1 ini berhubungan dengan prosedur audit.

Pelaksanaan Program Jaminan Sosial Tenaga Kerja bagi Karyawan PT. Gelatik Supra cabang Kota Medan DAFTAR KUESIONER (ANGKET)

") Pelaksanaan Program Jaminan Sosial Tenaga Kerja bagi Karyawan PT. Gelatik Supra cabang Kota Medan DAFTAR KUESIONER (ANGKET) Petunjuk pengisian: 1. Bacalah dengan teliti setiap pertanyaan dan seluruh pilihan

Pelaksanaan Program Jaminan Sosial Tenaga Kerja bagi Karyawan PT. Gelatik Supra cabang Kota Medan DAFTAR KUESIONER (ANGKET) Petunjuk pengisian: 1. Bacalah dengan teliti setiap pertanyaan dan seluruh pilihan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan ekonomi dan perkembangan usaha dunia bisni di era global ini menuntut perusahaan untuk dapat meningkatkan kinerja perusahaan, baik yang menyangkut

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan ekonomi dan perkembangan usaha dunia bisni di era global ini menuntut perusahaan untuk dapat meningkatkan kinerja perusahaan, baik yang menyangkut

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian yang diperoleh dan pembahasan yang telah dikemukakan, penulis dapat mengambil kesimpulan sebagai berikut: 1. Pelaksanaan audit internal

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian yang diperoleh dan pembahasan yang telah dikemukakan, penulis dapat mengambil kesimpulan sebagai berikut: 1. Pelaksanaan audit internal

KUESIONER PENELITIAN

KUESIONER PENELITIAN Bp/ Ibu/ Sdr dimohon untuk mengisi data demografi pada kotak di samping pertanyaan atau memberikan tanda ( ) pada tempat yang telah disediakan : Nama Responden : Nama KAP : Jenis Kelamin

KUESIONER PENELITIAN Bp/ Ibu/ Sdr dimohon untuk mengisi data demografi pada kotak di samping pertanyaan atau memberikan tanda ( ) pada tempat yang telah disediakan : Nama Responden : Nama KAP : Jenis Kelamin

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 1.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat disimpulkan sebagai berikut: 1. Pengelolaan risiko yang dilaksanakan oleh PT Bank Tabungan Negara (persero)

BAB V KESIMPULAN DAN SARAN 1.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat disimpulkan sebagai berikut: 1. Pengelolaan risiko yang dilaksanakan oleh PT Bank Tabungan Negara (persero)

TUGAS E-LEARNING ADMINISTRASI BISNIS INTERNAL CONTROL

TUGAS E-LEARNING ADMINISTRASI BISNIS INTERNAL CONTROL OLEH: ERWIN FEBRIAN (14121005) PROGRAM STUDI SISTEM INFORMASI FAKULTAS TEKNOLOGI INFORMASI UNIVERSITAS MERCUBUANA YOGYAKARTA 2015 1 A. PENGENDALIAN

TUGAS E-LEARNING ADMINISTRASI BISNIS INTERNAL CONTROL OLEH: ERWIN FEBRIAN (14121005) PROGRAM STUDI SISTEM INFORMASI FAKULTAS TEKNOLOGI INFORMASI UNIVERSITAS MERCUBUANA YOGYAKARTA 2015 1 A. PENGENDALIAN

LAMPIRAN 1. Bukti Bank Keluar

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

BAB V SIMPULAN DAN SARAN. linear sederhana menggunakan SPSS diperoleh kesimpulan sebagai berikut :

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil pengujian hipotesis dengan metode analisis regresi linear sederhana menggunakan SPSS 21.00 diperoleh kesimpulan sebagai berikut : 1. Berdasarkan

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil pengujian hipotesis dengan metode analisis regresi linear sederhana menggunakan SPSS 21.00 diperoleh kesimpulan sebagai berikut : 1. Berdasarkan

Journal Riset Mahasiswa xxxxxxx (JRMx) ISSN: xx.Volume: xx, Nomor: xx

ISSN: xx.Volume: xx, Nomor: xx") Journal Riset Mahasiswa xxxxxxx (JRMx) ISSN: 2337-56xx.Volume: xx, Nomor: xx Sistem Pengendalian Internal dalam Meminimalisasi Piutang Tak Tertagih pada PT. BFI Finance cabang Malang 2 Lailatul Khomariyah

Journal Riset Mahasiswa xxxxxxx (JRMx) ISSN: 2337-56xx.Volume: xx, Nomor: xx Sistem Pengendalian Internal dalam Meminimalisasi Piutang Tak Tertagih pada PT. BFI Finance cabang Malang 2 Lailatul Khomariyah

BAB I PENDAHULUAN. mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan ekonomi yang sedang ditingkatkan oleh pemerintah Indonesia mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan yang semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan ekonomi yang sedang ditingkatkan oleh pemerintah Indonesia mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan yang semakin

LEMBAR PERMOHONAN MENJADI RESPONDEN

70 Lampiran 1 LEMBAR PERMOHONAN MENJADI RESPONDEN Kepada : Yth. Calon Responden Penelitian Di tempat Dengan hormat, Saya sebagai mahasiswa Fakultas Ilmu Kesehatan Prodi Diploma III Keperawatan Universitas

70 Lampiran 1 LEMBAR PERMOHONAN MENJADI RESPONDEN Kepada : Yth. Calon Responden Penelitian Di tempat Dengan hormat, Saya sebagai mahasiswa Fakultas Ilmu Kesehatan Prodi Diploma III Keperawatan Universitas

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Pada hakekatnya pembangunan nasional adalah membangun di atas landasan yang kukuh dan kuat, yaitu kondisi-kondisi di berbagai bidang kehidupan. Pembangunan ekonomi

BAB I PENDAHULUAN 1.1 Latar Belakang Pada hakekatnya pembangunan nasional adalah membangun di atas landasan yang kukuh dan kuat, yaitu kondisi-kondisi di berbagai bidang kehidupan. Pembangunan ekonomi

BAB IV SIMPULAN DAN SARAN

BAB IV SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan pada PT. Yamatex, penulis mengambil kesimpulan sebagai berikut: Pelaksanaan Audit Internal di PT. Yamatex telah memadai

BAB IV SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan pada PT. Yamatex, penulis mengambil kesimpulan sebagai berikut: Pelaksanaan Audit Internal di PT. Yamatex telah memadai

BAB 1 PENDAHULUAN. dalam pengambilan keputusan yang berkaitan dengan aktivitas. /pengertian-sistem-informasi akuntansi.html)sistem Informasi Akuntansi

sistem Informasi Akuntansi") BAB 1 PENDAHULUAN A. Latar Belakang Masalah Semua aktivitas ekonomi yang dilakukan suatu organisasi atau perusahaan akan diproses dalam suatu sistem yang disebut sistem informasi akuntansi. Sistem Informasi

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Semua aktivitas ekonomi yang dilakukan suatu organisasi atau perusahaan akan diproses dalam suatu sistem yang disebut sistem informasi akuntansi. Sistem Informasi

Kepada: Yth. Bapak/Ibu. Ditempat. Assalamu alaikum Wr. Wb.

Kepada: Yth. Bapak/Ibu Ditempat Assalamu alaikum Wr. Wb. Saya mahasiswi Jurusan Akuntansi Fakultas Ekonomi Universitas Pasundan Bandung, sedang mengadakan penelitian dalam rangka penyelesaian skripsi yang

Kepada: Yth. Bapak/Ibu Ditempat Assalamu alaikum Wr. Wb. Saya mahasiswi Jurusan Akuntansi Fakultas Ekonomi Universitas Pasundan Bandung, sedang mengadakan penelitian dalam rangka penyelesaian skripsi yang

BAB I PENDAHULUAN. Perkembangan dunia usaha dalam era globalisasi mengalami pertumbuhan

1.1 Latar Belakang BAB I PENDAHULUAN Perkembangan dunia usaha dalam era globalisasi mengalami pertumbuhan yang semakin pesat selaras dengan kemajuan ilmu pengetahuan dan teknologi. yang mengakibatkan setiap

1.1 Latar Belakang BAB I PENDAHULUAN Perkembangan dunia usaha dalam era globalisasi mengalami pertumbuhan yang semakin pesat selaras dengan kemajuan ilmu pengetahuan dan teknologi. yang mengakibatkan setiap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring berkembangnya kebutuhan masyarakat dalam mencapai suatu kebutuhan, maka terjadi peningkatan kebutuhan dari segi finansial. Untuk mendapatkan kebutuhan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring berkembangnya kebutuhan masyarakat dalam mencapai suatu kebutuhan, maka terjadi peningkatan kebutuhan dari segi finansial. Untuk mendapatkan kebutuhan

BAB V KESIMPULAN DAN SARAN

78 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pada hasil penelitian dan pembahasan mengenai peranan audit internal dalam menunjang efektivitas pengendalian internal penjualan yang diperoleh

78 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pada hasil penelitian dan pembahasan mengenai peranan audit internal dalam menunjang efektivitas pengendalian internal penjualan yang diperoleh

BAB V KESIMPULAN DAN SARAN

57 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai analisis sistem informasi akuntansi penjualan tunai dan kredit untuk meningkatkan pengendalian intern serta

57 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai analisis sistem informasi akuntansi penjualan tunai dan kredit untuk meningkatkan pengendalian intern serta

Kuesioner Variabel Independen (Variabel X) (Peranan Analisis Kredit)

(Peranan Analisis Kredit)") Kuesioner Variabel Independen (Variabel X) (Peranan Analisis Kredit) Indikator Pertanyaan Ya Tidak 1. Sumber Daya Manusia Kualitas Pendidikan SDM 1. Apakah orang-orang yang berada di analisis kredit adalah

Kuesioner Variabel Independen (Variabel X) (Peranan Analisis Kredit) Indikator Pertanyaan Ya Tidak 1. Sumber Daya Manusia Kualitas Pendidikan SDM 1. Apakah orang-orang yang berada di analisis kredit adalah

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN POLITEKNIK NEGERI SRIWIJAYA JURUSAN ADMINISTRASI BISNIS Jalan Srijaya Negara Bukit Besar Palembang 3319 Telepon (711) 353414, Faksimil (711) 355918 Dengan hormat,

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN POLITEKNIK NEGERI SRIWIJAYA JURUSAN ADMINISTRASI BISNIS Jalan Srijaya Negara Bukit Besar Palembang 3319 Telepon (711) 353414, Faksimil (711) 355918 Dengan hormat,

Kantor Pusat. Lampiran 1. Branch Manager. Internal Auditor. Secretaris. W & D Supervisor Branch Sales Manager

137 Lampiran 1 Kantor Pusat Branch Manager Secretaris Internal Auditor W & D Supervisor Branch Sales Manager Branch Office Manager Section Head Pharma Section Head CG Sales Super visor Sales Super visor

137 Lampiran 1 Kantor Pusat Branch Manager Secretaris Internal Auditor W & D Supervisor Branch Sales Manager Branch Office Manager Section Head Pharma Section Head CG Sales Super visor Sales Super visor

BAB II TINJAUAN PUSTAKA. Seiring dengan berjalannya waktu dan perkembangan yang semakin maju,

BAB II TINJAUAN PUSTAKA 2.1. Sistem Seiring dengan berjalannya waktu dan perkembangan yang semakin maju, peranan sistem dalam kegiatan perusahaan sangatlah penting dalam membangun kepentingan perusahaan.

BAB II TINJAUAN PUSTAKA 2.1. Sistem Seiring dengan berjalannya waktu dan perkembangan yang semakin maju, peranan sistem dalam kegiatan perusahaan sangatlah penting dalam membangun kepentingan perusahaan.

STRUKTUR ORGANISASI PT. X. Kepala Cabang. Kasir. Administrasi Gudang. Penagihan (Collector)

") Lampiran 1 STRUKTUR ORGANISASI PT. X Direktur Utama Sekretaris Kepala Cabang Sales Supervisor Logistik Supervisor Accounting & Finance Supervisor Service Supervisor Auditor Internal Staff Penjualan (Salesman)

Lampiran 1 STRUKTUR ORGANISASI PT. X Direktur Utama Sekretaris Kepala Cabang Sales Supervisor Logistik Supervisor Accounting & Finance Supervisor Service Supervisor Auditor Internal Staff Penjualan (Salesman)

KUESIONER PENELITIAN

KUESIONER PENELITIAN EVALUASI PENGENDALIAN INTERNAL ATAS PEMBELIAN, PEMBAYARAN, PENERIMAAN BARANG, DAN PRODUKSI TERHADAP KETERSEDIAAN BAHAN BAKU (STUDI KASUS PADA PT. LUNA NEGRA) Jakarta, 2 Agustus 2015

KUESIONER PENELITIAN EVALUASI PENGENDALIAN INTERNAL ATAS PEMBELIAN, PEMBAYARAN, PENERIMAAN BARANG, DAN PRODUKSI TERHADAP KETERSEDIAAN BAHAN BAKU (STUDI KASUS PADA PT. LUNA NEGRA) Jakarta, 2 Agustus 2015

PIAGAM UNIT AUDIT INTERNAL

PIAGAM UNIT AUDIT INTERNAL PT Trimegah Sekuritas Indonesia Tbk memandang pemeriksaan internal yang dilaksanakan oleh Unit Audit Internal sebagai fungsi penilai independen dalam memeriksa dan mengevaluasi

PIAGAM UNIT AUDIT INTERNAL PT Trimegah Sekuritas Indonesia Tbk memandang pemeriksaan internal yang dilaksanakan oleh Unit Audit Internal sebagai fungsi penilai independen dalam memeriksa dan mengevaluasi

BAB IV PEMBAHASAN. perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN. fungsi penjualan pada PT.APTT. Dalam melaksanakan audit kecurangan, dilakukan

BAB IV PEMBAHASAN IV. Tahap-Tahap Audit Kecurangan IV.1. Perencanaan Audit Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan pada PT.APTT. Dalam melaksanakan

BAB IV PEMBAHASAN IV. Tahap-Tahap Audit Kecurangan IV.1. Perencanaan Audit Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan pada PT.APTT. Dalam melaksanakan

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan Pertanyaan Responden Total Nilai 1 2 3 4 5 6 7 8 Ya Tidak 1 1 1 1 1 1 1 1 1 8 0 2 0 0 0 0 0 0 0 0 0 8 3 1 1 1 1 1 1 1 1 8 0 4 1 1 1 1 1 1 1 1 8 0

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan Pertanyaan Responden Total Nilai 1 2 3 4 5 6 7 8 Ya Tidak 1 1 1 1 1 1 1 1 1 8 0 2 0 0 0 0 0 0 0 0 0 8 3 1 1 1 1 1 1 1 1 8 0 4 1 1 1 1 1 1 1 1 8 0

BAB IV PEMBAHASAN. 1. Mengevaluasi lima komponen pengendalian internal berdasarkan COSO, komunikasi, aktivitas pengendalian, dan pemantauan.

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

PENGARUH INTERNAL AUDIT TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL ASET TETAP PADA PT.PERKEBUNAN SUMATERA UTARA. Universitas Sumatera Utara

KUESIONER PENGARUH INTERNAL AUDIT TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL ASET TETAP PADA PT.PERKEBUNAN SUMATERA UTARA Kepada Yth. Bapak/Ibu Bagian PT. Perkebunan Sumatera Utara Di Tempat Dengan hormat,

KUESIONER PENGARUH INTERNAL AUDIT TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL ASET TETAP PADA PT.PERKEBUNAN SUMATERA UTARA Kepada Yth. Bapak/Ibu Bagian PT. Perkebunan Sumatera Utara Di Tempat Dengan hormat,

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Proses Seleksi Penutupan Calon Nasabah atau Pemohon Asuransi

46 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Proses Seleksi Penutupan Calon Nasabah atau Pemohon Asuransi Underwriting atau juga disebut proses seleksi risiko atau penseleksi risiko adalah proses untuk menyelesaikan

46 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Proses Seleksi Penutupan Calon Nasabah atau Pemohon Asuransi Underwriting atau juga disebut proses seleksi risiko atau penseleksi risiko adalah proses untuk menyelesaikan

BAB V KESIMPULAN DAN SARAN. 5.1 Kesimpulan. Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan terhadap

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan terhadap pengendalian intern penjualan PT. Ultra Jaya Milk Ind Tbk Jawa Barat di Bandung selama

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan terhadap pengendalian intern penjualan PT. Ultra Jaya Milk Ind Tbk Jawa Barat di Bandung selama

: Permohonan Menjadi Responden. : Mahasiswi Universitas Katolik Soegijapranata

Kepada Yth, Bapak/Ibu/Sdr Calon Responden Hal : Permohonan Menjadi Responden Dengan hormat, Yang bertanda tangan di bawah ini, saya: Nama : Vidiana Oktofiani NIM : 07.60.0111 Status : Mahasiswi Universitas

Kepada Yth, Bapak/Ibu/Sdr Calon Responden Hal : Permohonan Menjadi Responden Dengan hormat, Yang bertanda tangan di bawah ini, saya: Nama : Vidiana Oktofiani NIM : 07.60.0111 Status : Mahasiswi Universitas

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Seiring dengan perkembangan dunia perekonomian dalam memasuki era pasar bebas dan globalisasi, setiap perusahaan dituntut untuk dapat menyesuaikan diri dengan kondisi persaingan yang ada saat ini.

ABSTRAK Seiring dengan perkembangan dunia perekonomian dalam memasuki era pasar bebas dan globalisasi, setiap perusahaan dituntut untuk dapat menyesuaikan diri dengan kondisi persaingan yang ada saat ini.

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT - 2 - PEDOMAN STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT - 2 - PEDOMAN STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK

BAB I PENDAHULUAN. dapat bersaing dalam mencapai tujuan. Sama halnya dengan sebuah organisasi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Di zaman modern ini, kita di tuntut untuk dapat memberikan yang terbaik agar dapat bersaing dalam mencapai tujuan. Sama halnya dengan sebuah organisasi atau

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Di zaman modern ini, kita di tuntut untuk dapat memberikan yang terbaik agar dapat bersaing dalam mencapai tujuan. Sama halnya dengan sebuah organisasi atau

BAB I PENDAHULUAN. Perkembangan dunia usaha sangat dipengaruhi oleh ada atau tidaknya iklim

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia usaha sangat dipengaruhi oleh ada atau tidaknya iklim yang memungkinkan peraturan menjamin dan melindungi para pelaku ekonomi, melalui lembaga-lembaga

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia usaha sangat dipengaruhi oleh ada atau tidaknya iklim yang memungkinkan peraturan menjamin dan melindungi para pelaku ekonomi, melalui lembaga-lembaga

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 SIMPULAN Berdasarkan hasil penelitian dan pembahasan yang dilakukan penulis pada Bab IV, penulis menyimpulkan terdapat hubungan yang positif antara pemeriksaan operasional

BAB V SIMPULAN DAN SARAN 5.1 SIMPULAN Berdasarkan hasil penelitian dan pembahasan yang dilakukan penulis pada Bab IV, penulis menyimpulkan terdapat hubungan yang positif antara pemeriksaan operasional

BAB IV PEMBAHASAN. Tujuan Evaluasi. Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal

BAB IV PEMBAHASAN IV.1 Tujuan Evaluasi Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal atas siklus pendapatan pada PT Kartina Tri Satria sudah baik atau belum, dan mengetahui kelemahan-kelemahannya

BAB IV PEMBAHASAN IV.1 Tujuan Evaluasi Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal atas siklus pendapatan pada PT Kartina Tri Satria sudah baik atau belum, dan mengetahui kelemahan-kelemahannya

ANGKET KUESIONER. Untuk Karyawan PT Nusantara Jaya Sentosa. Bagian Penjualan. Disusun Oleh : Dyta Aulya Putri. Jurusan Akuntansi Fakultas Ekonomi

LAMPIRAN ANGKET KUESIONER Untuk Karyawan PT Nusantara Jaya Sentosa Bagian Penjualan Disusun Oleh : Dyta Aulya Putri 0851378 Jurusan Akuntansi Fakultas Ekonomi Universitas Maranatha Bandung 2011 Yth: Bapak/Ibu

LAMPIRAN ANGKET KUESIONER Untuk Karyawan PT Nusantara Jaya Sentosa Bagian Penjualan Disusun Oleh : Dyta Aulya Putri 0851378 Jurusan Akuntansi Fakultas Ekonomi Universitas Maranatha Bandung 2011 Yth: Bapak/Ibu

Lampiran 1 Kuesioner Penelitian. A. Demografi Responden Nama Instansi : Nama Responden : (boleh tidak diisi) Jenis Kelamin : Pria Wanita

Jenis Kelamin : Pria Wanita") Lampiran 1 Kuesioner Penelitian A. Demografi Responden Nama Instansi : Nama Responden : (boleh tidak diisi) Jenis Kelamin : Pria Wanita Pendidikan Terakhir : SLTA/Sederajat Diploma (D3) Strata 1 (Sarjana)

Lampiran 1 Kuesioner Penelitian A. Demografi Responden Nama Instansi : Nama Responden : (boleh tidak diisi) Jenis Kelamin : Pria Wanita Pendidikan Terakhir : SLTA/Sederajat Diploma (D3) Strata 1 (Sarjana)

BAB I PENDAHULUAN. Suatu pengendalian internal yang tepat dan memadai sangatlah diperlukan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Suatu pengendalian internal yang tepat dan memadai sangatlah diperlukan oleh setiap perusahaan walaupun pada kenyataannya sangat sulit diterapkan. Salah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Suatu pengendalian internal yang tepat dan memadai sangatlah diperlukan oleh setiap perusahaan walaupun pada kenyataannya sangat sulit diterapkan. Salah

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Setiap perusahaan baik milik negara maupun swasta sebagai suatu pelaku

5 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik milik negara maupun swasta sebagai suatu pelaku ekonomi tidak bisa lepas dari kondisi globalisasi ekonomi dewasa ini. Era globalisasi

5 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik milik negara maupun swasta sebagai suatu pelaku ekonomi tidak bisa lepas dari kondisi globalisasi ekonomi dewasa ini. Era globalisasi

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB I PENDAHULUAN. aktivitas manajemen di perusahaan. Tujuan pengendalian intern adalah untuk

BAB I PENDAHULUAN A. Latar Belakang Pengendalian intern merupakan sesuatu yang sangat penting dalam aktivitas manajemen di perusahaan. Tujuan pengendalian intern adalah untuk mencegah dan mendeteksi terjadinya

BAB I PENDAHULUAN A. Latar Belakang Pengendalian intern merupakan sesuatu yang sangat penting dalam aktivitas manajemen di perusahaan. Tujuan pengendalian intern adalah untuk mencegah dan mendeteksi terjadinya

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

MAKALAH TENTANG INTERNAL CONTROL

MAKALAH TENTANG INTERNAL CONTROL TUGAS E-LEARNING ADMINISTRASI BISNIS Dosen: Putri Taqwa Prasetaningrum Disusun Oleh: Nama : Irwandi Nim : 14121041 Kelas : 21/pagi PRODI SISTEM INFORMASI FAKULTAS TEKONOLOGI

MAKALAH TENTANG INTERNAL CONTROL TUGAS E-LEARNING ADMINISTRASI BISNIS Dosen: Putri Taqwa Prasetaningrum Disusun Oleh: Nama : Irwandi Nim : 14121041 Kelas : 21/pagi PRODI SISTEM INFORMASI FAKULTAS TEKONOLOGI

BAB 5 KESIMPULAN DAN SARAN. pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan