NPM : Jurusan : Akuntansi Pembimbing : HARYONO,SE.,MMSI

|

|

|

- Leony Gunawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Nama : WIDODO NPM : Jurusan : Akuntansi Pembimbing : HARYONO,SE.,MMSI Analisis Laporan Keuangan Pemerintah Daerah Provinsi DKI Jakarta Dalam Menerapkan Standard Akutansi Pemerintah (SAP)

2 Latar Belakang Masalah Penyelenggaraan otonomi daerah dilaksanakan dengan memberikan otonomi seluas luasnya secara proposional kepada daerah yang diwujudkan dengan adanya pengaturan, pembagian dan pemanfaatan sumber daya Nasional yang berkeadilan serta adanya perimbangan keuangan antara pusat dan daerah. Untuk mewujudkan good governance tersebut dalam kaitannya dengan pelaksanaan otonomi daerah, maka diperlukan Perubahan dibidang Akuntansi Pemerintahan yang paling diinginkan adalah adanya Standar Akuntansi Pemerintah

3 Rumusan Masalah 1. Apakah Pemerintah daerah Provinsi DKI Jakarta telah menyajikan laporan keuangan daerahnya sesuai dengan Standar Akuntansi Pemerintah? 2. Apakah target APBD tahun 2012 yang telah ditetatpkan dapat terealisasi atau tercapai? 3. Apakah dalam penyajian laporan keuangannya, Pemerintah daerah Provinsi DKI Jakarta telah sesuai dengan good governance?

4 Batasan Masalah 1. Penyajian laporan keuangan yang akan diteliti dibatasi pada lingkungan yang terbatas yaitu Provinsi DKI Jakarta. 2. Penulis membatasi pembahasan penyajian laporan keuangan untuk Tahun Anggaran Pengidentifikasian masalah yang muncul hanya dibatasi pada saat penerapan Peraturan Pemerintah no 24 tahun 2005 tentang SAP.

5 Tujuan Penelitian 1. Untuk mengetahui apakah Pemerintah daerah Provinsi DKI Jakarta telah menggunakan Standar Akuntansi Pemerintah dalam penyajian laporan keuangannya. 2. Untuk mengetahui pencapaian atau realisasi APBD tahun Untuk mengetahui apakah dalam penyajian laporan keuangannya telah sesuai dengan good governance.

6 Laporan Realisasi Anggaran

7 Neraca

8

9

10

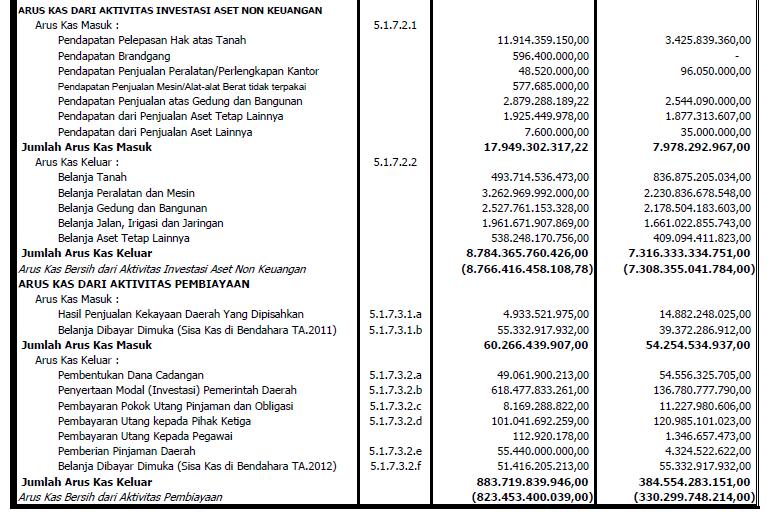

11 Laporan Arus kas

12

13 Catatan Atas Laporan Keuangan Catatan atas laporan keuangan Pemerintah Provinsi DKI Jakarta disajikan secara sistematis, yang mengikuti penjelasan atau daftar rinci atau analisis atas suatu pos yang disajikan dalam laporan realisasi anggaran, neraca, dan laporan arus kas. Termasuk juga catatan atas laporan keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi pemerintah

14 Good Governance Penyusunan laporan keuangan yang berpedoman pada Standar Akuntansi Pemerintah sesungguhnya dapat digunakan sebagai salah satu cara untuk mewujudkan good governance. Alasannya adalah terpenuhinya tiga elemen good governance yaitu : A. Akuntabilitas B. Transparansi C. Partisipasi

15 kesimpulan Berdasarkan uraian pada bab-bab sebelumnya dapat disimpulkan beberapa hal, diantaranya adalah : 1. Laporan Keuangan Tahun 2012, disajikan dengan berpedoman pada Undang- Undang Nomor 17 Tahun 2003, Undang-Undang Nomor 1 Tahun 2004, Undang- Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004, teknis pelaksanaannya mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010, Peraturan Pemerintah Nomor 58 Tahun 2005, dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun Penyusunan Laporan Keuangan Pemerintah Daerah Tahun Anggaran 2012 merupakan tahun kelima dimana SKPD harus menyusun Laporan Keuangan berupa Realisasi Anggaran, Neraca, Laporan arus kas dan Catatan Atas Laporan Keuangan. Laporan keuangan tersebut disampaikan kepada Gubernur melalui Badan Pengelola Keuangan Daerah yang selanjutnya dikonsolidasikan menjadi Laporan Keuangan Pemerintah Daerah.

16 2. Secara keseluruhan pada tahun anggaran 2012 Pemerintah Provinsi DKI Jakarta sudah cukup optimal, hal ini dapat kita lihat dari capaian anggaran yang terealisasi dari anggaran yang ditetapkan sebelumnya 3. Pemerintah Provinsi DKI Jakarta telah mampu dengan baik mewujudkan good governance dalam proses penyajian laporan keungan daerahnya pada Tahun anggaran Karena pemerintah DKI Jakarta telah memeuni 3 aspek good governance yaitu : transparansi, akuntabilitas, dan partisipasi

17 TERIMAKASIH

Manual Sistem dan Prosedur Akuntansi Pelaporan Keuangan Daerah BAB I PENDAHULUAN

BAB I PENDAHULUAN A. Latar Belakang Untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah daerah (pemda), salah satu upaya yang dapat dilakukan dengan melalui penyampaian laporan

BAB I PENDAHULUAN A. Latar Belakang Untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah daerah (pemda), salah satu upaya yang dapat dilakukan dengan melalui penyampaian laporan

BAB 1 PENDAHULUAN. respon positif atas krisis ekonomi dan krisis kepercayaan yang terjadi.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Reformasi pada sistem keuangan daerah terjadi ditandai dengan diberlakukannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Reformasi pada sistem keuangan daerah terjadi ditandai dengan diberlakukannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang

BAB I PENDAHULUAN. reformasi yang semakin luas dan menguat dalam satu dekade terakhir. Tuntutan

A.Latar Belakang Masalah BAB I PENDAHULUAN Penyelenggaraan akuntansi di instansi-instansi pemerintahan di Indonesia sudah mulai menjadi keharusan dan tuntutan jaman seiring dengan tuntutan reformasi yang

A.Latar Belakang Masalah BAB I PENDAHULUAN Penyelenggaraan akuntansi di instansi-instansi pemerintahan di Indonesia sudah mulai menjadi keharusan dan tuntutan jaman seiring dengan tuntutan reformasi yang

BAB I PENDAHULUAN. kewenangan lebih luas kepada pemerintah daerah. dana, menentukan arah, tujuan dan target penggunaan anggaran.

BAB I PENDAHULUAN 1.1 Latar Belakang Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan ditetapkannya UU No. 32 tahun 2004 yang sekarang direvisi menjadi UU

BAB I PENDAHULUAN 1.1 Latar Belakang Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan ditetapkannya UU No. 32 tahun 2004 yang sekarang direvisi menjadi UU

BAB I PENDAHULUAN. perubahan mendasar dengan diterapkan Undang-Undang Nomor 32 tahun 2004

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan diterapkan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan diterapkan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah

BAB I PENDAHULUAN. laporan keuangan yang handal, dapat dipertanggungjawabkan dan dapat digunakan sebagai dasar

BAB I PENDAHULUAN A. Latar Belakang Dalam akuntansi keuangan daerah, salah satu tujuan akuntansi keuangan daerah adalah menyediakan informasi keuangan yang lengkap, cermat dan akurat sehingga dapat menyajikan

BAB I PENDAHULUAN A. Latar Belakang Dalam akuntansi keuangan daerah, salah satu tujuan akuntansi keuangan daerah adalah menyediakan informasi keuangan yang lengkap, cermat dan akurat sehingga dapat menyajikan

BAB I PENDAHULUAN. Dalam rangka mewujudkan tata kelola yang baik (good governance),

,") BAB I PENDAHULUAN 1.1 Latar Belakang Dalam rangka mewujudkan tata kelola yang baik (good governance), pemerintah terus melakukan usaha-usaha untuk meningkatkan transparansi dan akuntabilitas pengelolaan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam rangka mewujudkan tata kelola yang baik (good governance), pemerintah terus melakukan usaha-usaha untuk meningkatkan transparansi dan akuntabilitas pengelolaan

WALIKOTA BANJAR PERATURAN WALIKOTA BANJAR NOMOR 31 TAHUN 2011 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA

WALIKOTA BANJAR PERATURAN WALIKOTA BANJAR NOMOR 31 TAHUN 2011 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BANJAR, Menimbang : a. bahwa berdasarkan ketentuan Pasal 97 Peraturan

WALIKOTA BANJAR PERATURAN WALIKOTA BANJAR NOMOR 31 TAHUN 2011 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BANJAR, Menimbang : a. bahwa berdasarkan ketentuan Pasal 97 Peraturan

BAB I PENDAHULUAN. Pemerintah adalah organisasi yang memiliki kekuasaan untuk membuat

BAB I PENDAHULUAN 1.1 Latar Belakang Pemerintah adalah organisasi yang memiliki kekuasaan untuk membuat dan menerapkan hukum serta undang-undang di wilayah tertentu serta untuk mengatur kepentingan Bangsa

BAB I PENDAHULUAN 1.1 Latar Belakang Pemerintah adalah organisasi yang memiliki kekuasaan untuk membuat dan menerapkan hukum serta undang-undang di wilayah tertentu serta untuk mengatur kepentingan Bangsa

BAB 2 TINJAUAN PUSTAKA. tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan. daerah sebagai penyelenggara pemerintah daerah.

BAB 2 TINJAUAN PUSTAKA 2.1 Pemerintah Daerah Pemerintah Daerah merupakan penyelenggara seluruh urusan pemerintahan oleh pemerintah daerah dan DPRD menurut azas otonomi dan tugas pembantuan dengan prinsip

BAB 2 TINJAUAN PUSTAKA 2.1 Pemerintah Daerah Pemerintah Daerah merupakan penyelenggara seluruh urusan pemerintahan oleh pemerintah daerah dan DPRD menurut azas otonomi dan tugas pembantuan dengan prinsip

BAB I PENDAHULUAN. penting. Otonomi daerah yang dilaksanakan akan sejalan dengan semakin

BAB I PENDAHULUAN 1.1.Latar Belakang Sesuai dengan tuntutan otonomi daerah, maka peranan pemerintah daerah dalam pelaksanaan tata kelola penyelenggaraan pemerintahan menjadi semakin penting. Otonomi daerah

BAB I PENDAHULUAN 1.1.Latar Belakang Sesuai dengan tuntutan otonomi daerah, maka peranan pemerintah daerah dalam pelaksanaan tata kelola penyelenggaraan pemerintahan menjadi semakin penting. Otonomi daerah

BAB I PENDAHULUAN. Perubahan sistem pemerintahan dari sistem terpusat menjadi sistem

BAB I PENDAHULUAN A. Latar Belakang Masalah Perubahan sistem pemerintahan dari sistem terpusat menjadi sistem otonomi telah memberi dampak yang besar pada penyelenggaraan pemerintahan dan ruang lingkup

BAB I PENDAHULUAN A. Latar Belakang Masalah Perubahan sistem pemerintahan dari sistem terpusat menjadi sistem otonomi telah memberi dampak yang besar pada penyelenggaraan pemerintahan dan ruang lingkup

LAPORAN KEUANGAN DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL KOTA SERANG TAHUN ANGGARAN 2016 (AUDITED)

") LAPORAN KEUANGAN DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL KOTA SERANG TAHUN ANGGARAN 2016 (AUDITED) JUNI 2017 PEMERINTAH KOTA SERANG DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL Jl. Jendral Sudirman No. 5 Serang-Banten

LAPORAN KEUANGAN DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL KOTA SERANG TAHUN ANGGARAN 2016 (AUDITED) JUNI 2017 PEMERINTAH KOTA SERANG DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL Jl. Jendral Sudirman No. 5 Serang-Banten

BAB 1 PENDAHULUAN A. LATAR BELAKANG. Seiring dengan adanya perubahan masa dari orde baru ke era

BAB 1 PENDAHULUAN A. LATAR BELAKANG Seiring dengan adanya perubahan masa dari orde baru ke era reformasi sangat memberikan dampak yang positif bagi perubahan paradigma pembangunan nasional. Adapun perubahan

BAB 1 PENDAHULUAN A. LATAR BELAKANG Seiring dengan adanya perubahan masa dari orde baru ke era reformasi sangat memberikan dampak yang positif bagi perubahan paradigma pembangunan nasional. Adapun perubahan

BUPATI LEBAK PERATURAN BUPATI LEBAK NOMOR : 10 TAHUN 2007 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LEBAK

BUPATI LEBAK PERATURAN BUPATI LEBAK NOMOR : 10 TAHUN 2007 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LEBAK bang : a. Bahwa untuk melaksanakan ketentuan Pasal 152 Peraturan Daerah

BUPATI LEBAK PERATURAN BUPATI LEBAK NOMOR : 10 TAHUN 2007 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LEBAK bang : a. Bahwa untuk melaksanakan ketentuan Pasal 152 Peraturan Daerah

BAB I PENDAHULUAN. kepemerintahan yang baik (good governance). Good governance adalah

. Good governance adalah") BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Reformasi telah mendorong perubahan dalam pengelolaan negara. Setelah pada masa Orde Baru, semua urusan pengelolaan daerah tersentralisasi, maka pada reformasi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Reformasi telah mendorong perubahan dalam pengelolaan negara. Setelah pada masa Orde Baru, semua urusan pengelolaan daerah tersentralisasi, maka pada reformasi

BAB I PENDAHULUAN. menyusun dan menyajikan Laporan Keuangan Pemerintah. Peraturan Pemerintah Nomor 71

BAB I PENDAHULUAN 1.1 Latar Belakang Standar Akuntansi Pemerintahan adalah Prinsip Akuntansi yang ditetapkan dalam menyusun dan menyajikan Laporan Keuangan Pemerintah. Peraturan Pemerintah Nomor 71 Tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Standar Akuntansi Pemerintahan adalah Prinsip Akuntansi yang ditetapkan dalam menyusun dan menyajikan Laporan Keuangan Pemerintah. Peraturan Pemerintah Nomor 71 Tahun

WALIKOTA SURABAYA PROVINSI JAWA TIMUR

WALIKOTA SURABAYA PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA SURABAYA NOMOR 33 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURABAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA, Menimbang

WALIKOTA SURABAYA PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA SURABAYA NOMOR 33 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURABAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA, Menimbang

BAB I PENDAHULUAN. Undang-Undang Nomor 22 Tahun 1999, yang kemudian direvisi dengan Undang-Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

BAB I LATAR BELAKANG

BAB I LATAR BELAKANG A. Latar Belakang Masalah Kota Tangerang Selatan merupakan daerah otonom yang terbentuk pada akhir tahun 2008 berdasarkan Undang-undang Nomor 51 Tahun 2008 tentang Pembentukan Kota

BAB I LATAR BELAKANG A. Latar Belakang Masalah Kota Tangerang Selatan merupakan daerah otonom yang terbentuk pada akhir tahun 2008 berdasarkan Undang-undang Nomor 51 Tahun 2008 tentang Pembentukan Kota

BAB 1 PENDAHULUAN. dibangku perkuliahan. Magang termasuk salah satu persyaratan kuliah yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Magang merupakan kegiatan mahasiswa dalam dunia kerja dimana mahasiswa tersebut dapat menerapkan ilmu yang telah dipelajari selama duduk dibangku perkuliahan. Magang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Magang merupakan kegiatan mahasiswa dalam dunia kerja dimana mahasiswa tersebut dapat menerapkan ilmu yang telah dipelajari selama duduk dibangku perkuliahan. Magang

L A P O R A N K E U A N G A N T A H U N BAB

BAB 1 P E N D A H U L U A N Latar Belakang Maksud dan Tujuan Dasar Penyusunan Metode Penyusunan PENDAHULUAN 1.1 LATAR BELAKANG Pemerintah Daerah dihadapkan pada suatu keadaan dimana pelaksanaan penyelenggaraan

BAB 1 P E N D A H U L U A N Latar Belakang Maksud dan Tujuan Dasar Penyusunan Metode Penyusunan PENDAHULUAN 1.1 LATAR BELAKANG Pemerintah Daerah dihadapkan pada suatu keadaan dimana pelaksanaan penyelenggaraan

BAB I PENDAHULUAN. sistem tata kelola pemerintahan yang baik (good governance) yang ditandai

yang ditandai") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Reformasi di Indonesia yang masih berlangsung hingga sekarang telah menghasilkan berbagai perubahan khususnya dalam hal tata kelola pemerintahan. Salah satu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Reformasi di Indonesia yang masih berlangsung hingga sekarang telah menghasilkan berbagai perubahan khususnya dalam hal tata kelola pemerintahan. Salah satu

ANALISIS IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAH DALAM PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH KOTA GORONTALO

ANALISIS IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAH DALAM PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH KOTA GORONTALO Mahasiswa Jurusan : Abdul Mukhlis Akuba : Akuntansi Fakultas Ekonomi Dan Bisnis Universitas

ANALISIS IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAH DALAM PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH KOTA GORONTALO Mahasiswa Jurusan : Abdul Mukhlis Akuba : Akuntansi Fakultas Ekonomi Dan Bisnis Universitas

BAB I PENDAHULUAN. pengelolaan keuangan yang diatur dalam Undang-Undang Nomor 23 Tahun. transparansi dan akuntabilitas pengelolaan keuangan negara.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah daerah memiliki tanggung jawab untuk menyelengggarakan pengelolaan keuangan yang diatur dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah daerah memiliki tanggung jawab untuk menyelengggarakan pengelolaan keuangan yang diatur dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah

BAB I PENDAHULUAN. Tuntutan reformasi di segala bidang yang didukung oleh sebagian

1 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Tuntutan reformasi di segala bidang yang didukung oleh sebagian masyarakat Indonesia dalam menyikapi berbagai permasalahan di daerah akhirakhir ini, membawa

1 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Tuntutan reformasi di segala bidang yang didukung oleh sebagian masyarakat Indonesia dalam menyikapi berbagai permasalahan di daerah akhirakhir ini, membawa

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 13 TAHUN 2018

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 13 TAHUN 2018 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH PADA UNIT PELAKSANA TEKNIS PENGELOLAAN AIR LIMBAH DINAS PEKERJAAN UMUM DAN PENATAAN RUANG GUBERNUR

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 13 TAHUN 2018 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH PADA UNIT PELAKSANA TEKNIS PENGELOLAAN AIR LIMBAH DINAS PEKERJAAN UMUM DAN PENATAAN RUANG GUBERNUR

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah Penelitian. Selama ini pemerintahan di Indonesia menjadi pusat perhatian bagi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penelitian Selama ini pemerintahan di Indonesia menjadi pusat perhatian bagi seluruh lapisan masyarakat, dan tuntutan masyarakat atas penyelenggaraan pemerintahan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penelitian Selama ini pemerintahan di Indonesia menjadi pusat perhatian bagi seluruh lapisan masyarakat, dan tuntutan masyarakat atas penyelenggaraan pemerintahan

- 1 - PERATURAN MENTERI KEUANGAN NOMOR 46 / PMK.02 / 2006 TENTANG TATA CARA PENYAMPAIAN INFORMASI KEUANGAN DAERAH MENTERI KEUANGAN,

- 1 - PERATURAN MENTERI KEUANGAN NOMOR 46 / PMK.02 / 2006 TENTANG TATA CARA PENYAMPAIAN INFORMASI KEUANGAN DAERAH MENTERI KEUANGAN, Menimbang : bahwa untuk melaksanakan Pasal 8 dan Pasal 19 Peraturan Pemerintah

- 1 - PERATURAN MENTERI KEUANGAN NOMOR 46 / PMK.02 / 2006 TENTANG TATA CARA PENYAMPAIAN INFORMASI KEUANGAN DAERAH MENTERI KEUANGAN, Menimbang : bahwa untuk melaksanakan Pasal 8 dan Pasal 19 Peraturan Pemerintah

PERATURAN WALIKOTA BANDUNG NOMOR : 835 TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANGG MAHA ESA WALIKOTA BANDUNG,

TAHUN : 2010 BERITA DAERAH KOTA BANDUNG NOMOR : 44 PERATURAN WALIKOTA BANDUNG NOMOR : 835 TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANGG MAHA ESA WALIKOTA BANDUNG, Menimbang

TAHUN : 2010 BERITA DAERAH KOTA BANDUNG NOMOR : 44 PERATURAN WALIKOTA BANDUNG NOMOR : 835 TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANGG MAHA ESA WALIKOTA BANDUNG, Menimbang

BAB I PENDAHULUAN. Pemerintah Daerah dalam mewujudkan kepemerintahaan yang baik (good

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Di era globalisasi yang semakin berkembang dan berkelanjutan, partisipasi Pemerintah Daerah dalam mewujudkan kepemerintahaan yang baik (good governance) merupakan suatu

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Di era globalisasi yang semakin berkembang dan berkelanjutan, partisipasi Pemerintah Daerah dalam mewujudkan kepemerintahaan yang baik (good governance) merupakan suatu

BAB 1 PENDAHULUAN. A. Latar Belakang. Reformasi telah membawa perubahan terhadap sistem politik, sosial,

BAB 1 PENDAHULUAN A. Latar Belakang Reformasi telah membawa perubahan terhadap sistem politik, sosial, kemasyarakatan serta ekonomi, sehingga menimbulkan tuntutan yang beragam terhadap pengelolaan pemerintahan

BAB 1 PENDAHULUAN A. Latar Belakang Reformasi telah membawa perubahan terhadap sistem politik, sosial, kemasyarakatan serta ekonomi, sehingga menimbulkan tuntutan yang beragam terhadap pengelolaan pemerintahan

> *\ PEMERINTAH KOTA PEKALONGAN ^UL^pT)

") > *\ PEMERINTAH KOTA PEKALONGAN ^UL^pT) y ^2 CATATAN ATAS LAPORAN KEUANGAN ^ *- ^S^^ Untuk Tahun yang berakhir pada tanggal 31 Desember 2016 BAB I PENDAHULUAN 1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

> *\ PEMERINTAH KOTA PEKALONGAN ^UL^pT) y ^2 CATATAN ATAS LAPORAN KEUANGAN ^ *- ^S^^ Untuk Tahun yang berakhir pada tanggal 31 Desember 2016 BAB I PENDAHULUAN 1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

PERATURAN WALIKOTA JAMBI NOMOR 29 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA JAMBI,

PERATURAN WALIKOTA JAMBI NOMOR 29 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA JAMBI, Menimbang: a. bahwa berdasarkan ketentuan pasal 96 Peraturan Pemerintah Nomor

PERATURAN WALIKOTA JAMBI NOMOR 29 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA JAMBI, Menimbang: a. bahwa berdasarkan ketentuan pasal 96 Peraturan Pemerintah Nomor

DAFTAR ISI. Halaman I. DAFTAR ISI... i II. DAFTAR TABEL... iii III. DAFTAR LAMPIRAN... iv

DAFTAR ISI Halaman I. DAFTAR ISI... i II. DAFTAR TABEL... iii III. DAFTAR LAMPIRAN... iv Bab I Pendahuluan Laporan Keuangan Pemerintah Provinsi Kalimantan Barat Tahun 2015... 1 1.1. Maksud dan Tujuan Penyusunan

DAFTAR ISI Halaman I. DAFTAR ISI... i II. DAFTAR TABEL... iii III. DAFTAR LAMPIRAN... iv Bab I Pendahuluan Laporan Keuangan Pemerintah Provinsi Kalimantan Barat Tahun 2015... 1 1.1. Maksud dan Tujuan Penyusunan

BAB I PENDAHULUAN. akuntansi pemerintahan yang telah diterima secara umum. Kualitas informasi dalam laporan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan

BAB I PENDAHULUAN. banyak memberikan pengalaman kepada masyarakat daerah atas ketimpangan yang terjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sentralisasi kekuasaan dan keuangan negara pada masa sebelum era reformasi telah banyak memberikan pengalaman kepada masyarakat daerah atas ketimpangan yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sentralisasi kekuasaan dan keuangan negara pada masa sebelum era reformasi telah banyak memberikan pengalaman kepada masyarakat daerah atas ketimpangan yang

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 76/PMK.05/2008 TENTANG PEDOMAN AKUNTANSI DAN PELAPORAN KEUANGAN BADAN LAYANAN UMUM MENTERI KEUANGAN,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 76/PMK.05/2008 TENTANG PEDOMAN AKUNTANSI DAN PELAPORAN KEUANGAN BADAN LAYANAN UMUM MENTERI KEUANGAN, Menimbang : a. bahwa dalam

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 76/PMK.05/2008 TENTANG PEDOMAN AKUNTANSI DAN PELAPORAN KEUANGAN BADAN LAYANAN UMUM MENTERI KEUANGAN, Menimbang : a. bahwa dalam

BUPATI TANJUNG JABUNG BARAT PROVINSI JAMBI

BUPATI TANJUNG JABUNG BARAT PROVINSI JAMBI PERATURAN DAERAH KABUPATEN TANJUNG JABUNG BARAT NOMOR 8 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

BUPATI TANJUNG JABUNG BARAT PROVINSI JAMBI PERATURAN DAERAH KABUPATEN TANJUNG JABUNG BARAT NOMOR 8 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

PROVINSI BANTEN PERATURAN BUPATI PANDEGLANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PANDEGLANG,

PROVINSI BANTEN PERATURAN BUPATI PANDEGLANG NOMOR 39 TAHUN 2015 TENTANG PEDOMAN PELAKSANAAN AKUNTANSI DAN LAPORAN KEUANGAN BERBASIS AKRUAL UNTUK SKPD DAN PPKD PADA PEMERINTAH KABUPATEN PANDEGLANG DENGAN

PROVINSI BANTEN PERATURAN BUPATI PANDEGLANG NOMOR 39 TAHUN 2015 TENTANG PEDOMAN PELAKSANAAN AKUNTANSI DAN LAPORAN KEUANGAN BERBASIS AKRUAL UNTUK SKPD DAN PPKD PADA PEMERINTAH KABUPATEN PANDEGLANG DENGAN

BAB I PENDAHULUAN. kesehatan dan lain-lain. Sebagaimana bentuk-bentuk organisasi lainnya

BAB I PENDAHULUAN 1.1. LATAR BELAKANG MASALAH Instansi pemerintah merupakan salah satu bentuk organisasi non profit yang bertujuan untuk meningkatkan pelayanan kepada masyarakat umum, seperti peningkatan

BAB I PENDAHULUAN 1.1. LATAR BELAKANG MASALAH Instansi pemerintah merupakan salah satu bentuk organisasi non profit yang bertujuan untuk meningkatkan pelayanan kepada masyarakat umum, seperti peningkatan

GUBERNUR KALIMANTAN TENGAH

SALINAN GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 19 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN TENGAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN

SALINAN GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 19 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN TENGAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN

SISTEM AKUNTANSI PEMERINTAHAN BANDI

SISTEM AKUNTANSI PEMERINTAHAN BANDI PMK 76 /PMK.05/2008 tentang PEDOMAN AKUNTANSI DAN PELAPORAN KEUANGAN BADAN LAYANAN UMUM MENIMBANG (a) dalam rangka pelaksanaan pengembangan dan penerapan sistem akuntansi

SISTEM AKUNTANSI PEMERINTAHAN BANDI PMK 76 /PMK.05/2008 tentang PEDOMAN AKUNTANSI DAN PELAPORAN KEUANGAN BADAN LAYANAN UMUM MENIMBANG (a) dalam rangka pelaksanaan pengembangan dan penerapan sistem akuntansi

BAB I PENDAHULUAN. perkembangan teknologi dan ekonomi, sudah pasti disemua negara di dunia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Prinsip tata kelola yang baik merupakan prinsip pokok yang harus diberlakukan di seluruh negara di dunia termasuk di Indonesia. Seiring dengan perkembangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Prinsip tata kelola yang baik merupakan prinsip pokok yang harus diberlakukan di seluruh negara di dunia termasuk di Indonesia. Seiring dengan perkembangan

PROVINSI RIAU PERATURAN BUPATI SIAK NOMOR TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN SIAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SIAK,

PROVINSI RIAU PERATURAN BUPATI SIAK NOMOR TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN SIAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SIAK, Menimbang : a. bahwa untuk melaksanakan ketentuan

PROVINSI RIAU PERATURAN BUPATI SIAK NOMOR TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN SIAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SIAK, Menimbang : a. bahwa untuk melaksanakan ketentuan

BAB I PENDAHULUAN. Dalam rangka mewujudkan tata kelola yang baik (good governance),

,") BAB I PENDAHULUAN A. Latar Belakang Dalam rangka mewujudkan tata kelola yang baik (good governance), pemerintah daerah harus terus melakukan upaya untuk meningkatkan transparansi dan akuntabilitas pengelolaan

BAB I PENDAHULUAN A. Latar Belakang Dalam rangka mewujudkan tata kelola yang baik (good governance), pemerintah daerah harus terus melakukan upaya untuk meningkatkan transparansi dan akuntabilitas pengelolaan

BUPATI BELITUNG PERATURAN BUPATI BELITUNG NOMOR 38 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BELITUNG

BUPATI BELITUNG PERATURAN BUPATI BELITUNG NOMOR 38 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BELITUNG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BELITUNG, Menimbang : a. bahwa dalam rangka

BUPATI BELITUNG PERATURAN BUPATI BELITUNG NOMOR 38 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BELITUNG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BELITUNG, Menimbang : a. bahwa dalam rangka

GUBERNUR BALI. PERATURAN GUBERNUR BALI NOMOR 52 TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI BALI DENGAN RAHMAT TUHAN YANG MAHA ESA

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 52 TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI BALI DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BALI. Menimbang : bahwa sesuai ketentuan Pasal

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 52 TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI BALI DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BALI. Menimbang : bahwa sesuai ketentuan Pasal

BAB I PENDAHULUAN. untuk memenuhi tuntutan transparansi dan akuntabilitas dalam. menyelenggarakan pemerintahan.

BAB I PENDAHULUAN A. Latar Belakang Masalah Pemerintah daerah selaku pihak yang diberikan mandat oleh rakyat untuk mengelola dan menyelenggarakan pemerintah didaerah harus mempertanggungjawabkan kinerjanya

BAB I PENDAHULUAN A. Latar Belakang Masalah Pemerintah daerah selaku pihak yang diberikan mandat oleh rakyat untuk mengelola dan menyelenggarakan pemerintah didaerah harus mempertanggungjawabkan kinerjanya

1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

BAB I PENDAHULUAN 1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN Maksud penyusunan Laporan Keuangan Dinas Dikpora Provinsi NTB adalah untuk menyediakan informasi yang relevan mengenai posisi keuangan

BAB I PENDAHULUAN 1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN Maksud penyusunan Laporan Keuangan Dinas Dikpora Provinsi NTB adalah untuk menyediakan informasi yang relevan mengenai posisi keuangan

BAB 1 PENDAHULUAN. semua pihak. Keinginan untuk mewujudkan good government merupakan salah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia di tengah dinamika perkembangan global maupun nasional, saat ini menghadapi berbagai tantangan yang membutuhkan perhatian serius semua pihak. Keinginan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia di tengah dinamika perkembangan global maupun nasional, saat ini menghadapi berbagai tantangan yang membutuhkan perhatian serius semua pihak. Keinginan

PERATURAN BUPATI PEMALANG TENTANG KEBIJAKAN AKUNTANSI

PERATURAN BUPATI PEMALANG TENTANG KEBIJAKAN AKUNTANSI Pemerintah Kabupaten Pemalang @2014 BUPATI PEMALANG PROVINSI JAWA TENGAH PERATURAN BUPATI PEMALANG NOMOR 19 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI

PERATURAN BUPATI PEMALANG TENTANG KEBIJAKAN AKUNTANSI Pemerintah Kabupaten Pemalang @2014 BUPATI PEMALANG PROVINSI JAWA TENGAH PERATURAN BUPATI PEMALANG NOMOR 19 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI

BUPATI SUKAMARA PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI SUKAMARA NOMOR 14 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN SUKAMARA

BUPATI SUKAMARA PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI SUKAMARA NOMOR 14 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN SUKAMARA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SUKAMARA, Menimbang

BUPATI SUKAMARA PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI SUKAMARA NOMOR 14 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN SUKAMARA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SUKAMARA, Menimbang

WALIKOTA TEBING TINGGI PROVINSI SUMATERA UTARA

WALIKOTA TEBING TINGGI PROVINSI SUMATERA UTARA PERATURAN WALIKOTA TEBING TINGGI NOMOR 25 TAHUN 2015 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH PADA RUMAH SAKIT UMUM DAERAH Dr. H. KUMPULAN PANE

WALIKOTA TEBING TINGGI PROVINSI SUMATERA UTARA PERATURAN WALIKOTA TEBING TINGGI NOMOR 25 TAHUN 2015 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH PADA RUMAH SAKIT UMUM DAERAH Dr. H. KUMPULAN PANE

PERATURAN BUPATI BANDUNG BARAT NOMOR 43 TAHUN 2011 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN BANDUNG BARAT

1 PERATURAN BUPATI BANDUNG BARAT NOMOR 43 TAHUN 2011 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN BANDUNG BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANDUNG BARAT, Menimbang : a. bahwa berdasarkan

1 PERATURAN BUPATI BANDUNG BARAT NOMOR 43 TAHUN 2011 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN BANDUNG BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANDUNG BARAT, Menimbang : a. bahwa berdasarkan

WALIKOTA PROBOLINGGO

WALIKOTA PROBOLINGGO SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 24 TAHUN 2012 TENTANG SISTEM DAN KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA PROBOLINGGO, Menimbang : a. bahwa berdasarkan

WALIKOTA PROBOLINGGO SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 24 TAHUN 2012 TENTANG SISTEM DAN KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA PROBOLINGGO, Menimbang : a. bahwa berdasarkan

BAB I PENDAHULUAN. Sejak pelaksanaan otonomi daerah tahun 1999, tata kelola pemerintahan di

BAB I PENDAHULUAN 1.1. Latar Belakang Sejak pelaksanaan otonomi daerah tahun 1999, tata kelola pemerintahan di Indonesia telah mengalami banyak perubahan. Berdasarkan sistem tersebut, sebuah daerah diberikan

BAB I PENDAHULUAN 1.1. Latar Belakang Sejak pelaksanaan otonomi daerah tahun 1999, tata kelola pemerintahan di Indonesia telah mengalami banyak perubahan. Berdasarkan sistem tersebut, sebuah daerah diberikan

2015, No Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, (Lembaran Negara Republik Indonesia Tahun 2005 Nomor

BERITA NEGARA REPUBLIK INDONESIA No.1752, 2015 KEMENDAGRI. Penyisihan. Piutang. Dana Bergulir. Pemda. PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 73 TAHUN 2015 TENTANG PEDOMAN PENYISIHAN PIUTANG

BERITA NEGARA REPUBLIK INDONESIA No.1752, 2015 KEMENDAGRI. Penyisihan. Piutang. Dana Bergulir. Pemda. PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 73 TAHUN 2015 TENTANG PEDOMAN PENYISIHAN PIUTANG

GUBERNUR DAERAH ISTIMEWA YOGYAKARTA PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 83 TAHUN 2017

SALINAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 83 TAHUN 2017 TENTANG PEDOMAN SISTEM AKUNTANSI DAN PELAPORAN KEUANGAN PADA BADAN LAYANAN UMUM DAERAH DENGAN

SALINAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 83 TAHUN 2017 TENTANG PEDOMAN SISTEM AKUNTANSI DAN PELAPORAN KEUANGAN PADA BADAN LAYANAN UMUM DAERAH DENGAN

BAB I PENDAHULUAN. pemanfaatan dana yang akan dapat memberikan informasi tentang pelaksanaan kegiatan

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi sebagai bidang ilmu memberikan pengetahuan tentang cara pengelolaan dan pemanfaatan dana yang akan dapat memberikan informasi tentang pelaksanaan kegiatan

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi sebagai bidang ilmu memberikan pengetahuan tentang cara pengelolaan dan pemanfaatan dana yang akan dapat memberikan informasi tentang pelaksanaan kegiatan

PROVINS! JAWA TIMUR PERATURAN WALIKOTA MOJOKERTO NOMOR 113 TAHUN 2016 TENT ANG

WALIKOTA MOJOKERTO PROVINS! JAWA TIMUR PERATURAN WALIKOTA MOJOKERTO NOMOR 113 TAHUN 2016 TENT ANG KESIJAKAN AKUNTANSI PADA PPK-SLUD PUSKESMAS DI LINGKUNGAN PEMERINTAH KOTA MOJOKERTO DENGAN RAHMAT TUHAN

WALIKOTA MOJOKERTO PROVINS! JAWA TIMUR PERATURAN WALIKOTA MOJOKERTO NOMOR 113 TAHUN 2016 TENT ANG KESIJAKAN AKUNTANSI PADA PPK-SLUD PUSKESMAS DI LINGKUNGAN PEMERINTAH KOTA MOJOKERTO DENGAN RAHMAT TUHAN

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

BUPATI CIAMIS PROVINSI JAWA BARAT PERATURAN BUPATI CIAMIS NOMOR 15B TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN CIAMIS

BUPATI CIAMIS PROVINSI JAWA BARAT PERATURAN BUPATI CIAMIS NOMOR 15B TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN CIAMIS DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI CIAMIS, Menimbang : a.

BUPATI CIAMIS PROVINSI JAWA BARAT PERATURAN BUPATI CIAMIS NOMOR 15B TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN CIAMIS DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI CIAMIS, Menimbang : a.

BAB I PENDAHULUAN. secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang baik (good

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang

BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR... TAHUN 2015 TENTANG SISTEM AKUNTANSI BERBASIS AKRUAL

1 BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR... TAHUN 2015 TENTANG SISTEM AKUNTANSI BERBASIS AKRUAL DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang

1 BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR... TAHUN 2015 TENTANG SISTEM AKUNTANSI BERBASIS AKRUAL DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang

BAB I PENDAHULUAN. Saat ini pemerintahan di Indonesia baru saja menerapkan penggunaan laporan

BAB I PENDAHULUAN 1. 1 LATAR BELAKANG Saat ini pemerintahan di Indonesia baru saja menerapkan penggunaan laporan keuangan yang sesuai dengan prinsip-prinsip akuntansi, yang digunakan sebagai alat untuk

BAB I PENDAHULUAN 1. 1 LATAR BELAKANG Saat ini pemerintahan di Indonesia baru saja menerapkan penggunaan laporan keuangan yang sesuai dengan prinsip-prinsip akuntansi, yang digunakan sebagai alat untuk

BAB 1 PENDAHULUAN. Politik, akan tetapi dibidang keuangan negara juga terjadi, akan tetapi reformasi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Reformasi yang terjadi di Indonesia pada tahun 1998 tidak hanya dibidang Politik, akan tetapi dibidang keuangan negara juga terjadi, akan tetapi reformasi ini dimulai

BAB 1 PENDAHULUAN 1.1 Latar Belakang Reformasi yang terjadi di Indonesia pada tahun 1998 tidak hanya dibidang Politik, akan tetapi dibidang keuangan negara juga terjadi, akan tetapi reformasi ini dimulai

BUPATI POLEWALI MANDAR PROVINSI SULAWESI BARAT

BUPATI POLEWALI MANDAR PROVINSI SULAWESI BARAT PERATURAN BUPATI POLEWALI MANDAR NOMOR 29 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN POLEWALI MANDAR DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BUPATI POLEWALI MANDAR PROVINSI SULAWESI BARAT PERATURAN BUPATI POLEWALI MANDAR NOMOR 29 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN POLEWALI MANDAR DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BAGIAN ANGGARAN 089 LAPORAN KEUANGAN PERWAKILAN BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PROVINSI PAPUA BARAT SEBAGAI UNIT KUASA PENGGUNA ANGGARAN

BAGIAN ANGGARAN 089 LAPORAN KEUANGAN PERWAKILAN BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PROVINSI PAPUA BARAT SEBAGAI UNIT KUASA PENGGUNA ANGGARAN SEMESTER I TAHUN ANGGARAN 2014 PERIODE YANG BERAKHIR

BAGIAN ANGGARAN 089 LAPORAN KEUANGAN PERWAKILAN BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PROVINSI PAPUA BARAT SEBAGAI UNIT KUASA PENGGUNA ANGGARAN SEMESTER I TAHUN ANGGARAN 2014 PERIODE YANG BERAKHIR

BAB I PENDAHULUAN. berupa laporan keuangan. Undang-Undang Nomor 17 Tahun 2003 tentang

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam rangka melakukan upaya konkrit mewujudkan tata kelola pemerintahan yang baik, serta meningkatkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah,

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam rangka melakukan upaya konkrit mewujudkan tata kelola pemerintahan yang baik, serta meningkatkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah,

MENTERI DALAM NEGERI REPUBLIK INDONESIA

MENTERI DALAM NEGERI REPUBLIK INDONESIA PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 73 TAHUN 2015 TENTANG PEDOMAN PENYISIHAN PIUTANG DAN PENYISIHAN DANA BERGULIR PADA PEMERINTAH DAERAH DENGAN

MENTERI DALAM NEGERI REPUBLIK INDONESIA PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 73 TAHUN 2015 TENTANG PEDOMAN PENYISIHAN PIUTANG DAN PENYISIHAN DANA BERGULIR PADA PEMERINTAH DAERAH DENGAN

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Fenomena yang terjadi saat ini yang kemudian menjadi latar belakang penelitian adalah dipaparkannya opini auditor eksternal dalam sebuah situs internet yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Fenomena yang terjadi saat ini yang kemudian menjadi latar belakang penelitian adalah dipaparkannya opini auditor eksternal dalam sebuah situs internet yang

WALIKOTA SURAKARTA PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA SURAKARTA NOMOR 7 TAHUN 2017 TENTANG

WALIKOTA SURAKARTA PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA SURAKARTA NOMOR 7 TAHUN 2017 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA SURAKARTA TAHUN ANGGARAN 2016

WALIKOTA SURAKARTA PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA SURAKARTA NOMOR 7 TAHUN 2017 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA SURAKARTA TAHUN ANGGARAN 2016

BAB I PENDAHULUAN. dan Belanja Daerah (APBD). Wujud dari akuntabilitas, transparansi dan

. Wujud dari akuntabilitas, transparansi dan") BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi sektor publik adalah sistem akuntansi yang dipakai oleh lembagalembaga publik sebagai salah satu pertanggungjawaban kepada publik. Sekarang terdapat perhatian

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi sektor publik adalah sistem akuntansi yang dipakai oleh lembagalembaga publik sebagai salah satu pertanggungjawaban kepada publik. Sekarang terdapat perhatian

BUPATI JEMBRANA PERATURAN BUPATI JEMBRANA NOMOR 34 TAHUN 2013 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH RUMAH SAKIT UMUM NEGARA

1 BUPATI JEMBRANA PERATURAN BUPATI JEMBRANA NOMOR 34 TAHUN 2013 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH RUMAH SAKIT UMUM NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI JEMBRANA, Menimbang :

1 BUPATI JEMBRANA PERATURAN BUPATI JEMBRANA NOMOR 34 TAHUN 2013 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH RUMAH SAKIT UMUM NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI JEMBRANA, Menimbang :

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 56 TAHUN 2005 TENTANG SISTEM INFORMASI KEUANGAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 56 TAHUN 2005 TENTANG SISTEM INFORMASI KEUANGAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk melaksanakan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 56 TAHUN 2005 TENTANG SISTEM INFORMASI KEUANGAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk melaksanakan

WALIKOTA DUMAI PROVINSI RIAU PERATURAN WALIKOTA DUMAI NOMOR 26 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA

WALIKOTA DUMAI PROVINSI RIAU PERATURAN WALIKOTA DUMAI NOMOR 26 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA DUMAI, Menimbang : a. bahwa berdasarkan ketentuan Pasal

WALIKOTA DUMAI PROVINSI RIAU PERATURAN WALIKOTA DUMAI NOMOR 26 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA DUMAI, Menimbang : a. bahwa berdasarkan ketentuan Pasal

BAB I PENDAHULUAN. mencatat desentralisasi di Indonesia mengalami pasang naik dan surut seiring

BAB I PENDAHULUAN A. Latar Belakang Desentralisasi adalah salah satu sistem administrasi pemerintahan, dalam banyak hal tidak dapat dilepaskan dari proses pertumbuhan suatu negara. Sejarah mencatat desentralisasi

BAB I PENDAHULUAN A. Latar Belakang Desentralisasi adalah salah satu sistem administrasi pemerintahan, dalam banyak hal tidak dapat dilepaskan dari proses pertumbuhan suatu negara. Sejarah mencatat desentralisasi

BERITA DAERAH KABUPATEN KULON PROGO

Badan Layanan Umum Daerah Unit Pelaksana Teknis Dinas Pusat Kesehatan Masyarakat; BERITA DAERAH KABUPATEN KULON PROGO NOMOR : 82 TAHUN : 2013 PERATURAN BUPATI KULON PROGO NOMOR 82 TAHUN 2013 TENTANG PETUNJUK

Badan Layanan Umum Daerah Unit Pelaksana Teknis Dinas Pusat Kesehatan Masyarakat; BERITA DAERAH KABUPATEN KULON PROGO NOMOR : 82 TAHUN : 2013 PERATURAN BUPATI KULON PROGO NOMOR 82 TAHUN 2013 TENTANG PETUNJUK

BAB 1 PENDAHULUAN. mandiriurusan pemerintahannya sesuai dengan peraturan perundang-undangan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Diberlakukannya otonomi daerah, mengakibatkan daerah memiliki hak,wewenang dan kewajibannya dalam mengatur dan mengurus secara mandiriurusan pemerintahannya sesuai

BAB 1 PENDAHULUAN 1.1 Latar Belakang Diberlakukannya otonomi daerah, mengakibatkan daerah memiliki hak,wewenang dan kewajibannya dalam mengatur dan mengurus secara mandiriurusan pemerintahannya sesuai

BAB I PENDAHULUAN. Penerapan otonomi daerah yang dilandasi oleh Undang-Undang Nomor 32

BAB I PENDAHULUAN 1.1 Latar Belakang Penerapan otonomi daerah yang dilandasi oleh Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penerapan otonomi daerah yang dilandasi oleh Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 238/PMK.05/2011 TENTANG PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 238/PMK.05/2011 TENTANG PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 238/PMK.05/2011 TENTANG PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN BUPATI TANGERANG NOMOR 53 TAHUN 2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BUPATI TANGERANG NOMOR 53 TAHUN 2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TANGERANG, Menimbang Mengingat : : bahwa untuk melaksanakan

PERATURAN BUPATI TANGERANG NOMOR 53 TAHUN 2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TANGERANG, Menimbang Mengingat : : bahwa untuk melaksanakan

BUPATI SUMEDANG PROVINSI JAWA BARAT

SALINAN BUPATI SUMEDANG PROVINSI JAWA BARAT PERATURAN BUPATI SUMEDANG NOMOR 124 TAHUN 2015 TENTANG PEDOMAN AKUNTANSI PADA BADAN LAYANAN UMUM DAERAH RUMAH SAKIT UMUM DAERAH KABUPATEN SUMEDANG DENGAN RAHMAT

SALINAN BUPATI SUMEDANG PROVINSI JAWA BARAT PERATURAN BUPATI SUMEDANG NOMOR 124 TAHUN 2015 TENTANG PEDOMAN AKUNTANSI PADA BADAN LAYANAN UMUM DAERAH RUMAH SAKIT UMUM DAERAH KABUPATEN SUMEDANG DENGAN RAHMAT

BAB I PENDAHULUAN. pemerintahan yang baikdalamrangkamewujudkansemangatgood governance.

BAB I PENDAHULUAN 1.1 LatarBelakangMasalah SeiringdenganberlakunyaUndang-undangNomor 22 tahun 1999 tentang Pemerintah Daerah dan Undang-undang Nomor 25 tentang Perimbangan Keuangan antara Pemerintah Pusat

BAB I PENDAHULUAN 1.1 LatarBelakangMasalah SeiringdenganberlakunyaUndang-undangNomor 22 tahun 1999 tentang Pemerintah Daerah dan Undang-undang Nomor 25 tentang Perimbangan Keuangan antara Pemerintah Pusat

PENDAHULUAN. Laporan Keuangan Kabupaten Sidoarjo. Page 1. D a t a K e u a n g a n K a b u p a t e n S i d o a r j o T a h u n s.

PENDAHULUAN Sebagai perwujudan pembangunan daerah dan tata kelola keuangan daerah, landasan kerja pemerintah adalah Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor

PENDAHULUAN Sebagai perwujudan pembangunan daerah dan tata kelola keuangan daerah, landasan kerja pemerintah adalah Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 2014 SERI : PERATURAN WALIKOTA BEKASI NOMOR 64 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL PADA PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG

BERITA DAERAH KOTA BEKASI NOMOR : 2014 SERI : PERATURAN WALIKOTA BEKASI NOMOR 64 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL PADA PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG

PEMERINTAH PROVINSI KEPULAUAN RIAU

PEMERINTAH PROVINSI KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 6 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012 DENGAN RAHMAT

PEMERINTAH PROVINSI KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 6 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012 DENGAN RAHMAT

GUBERNUR KEPULAUAN RIAU

GUBERNUR KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 3 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN

GUBERNUR KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 3 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN

BAB I PENDAHULUAN. Pemerintah Indonesia telah mencanangkan reformasi di bidang akuntansi. Salah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah Indonesia telah mencanangkan reformasi di bidang akuntansi. Salah satu reformasi yang dilakukan adalah peralihan akuntansi pemerintah yang berbasis

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah Indonesia telah mencanangkan reformasi di bidang akuntansi. Salah satu reformasi yang dilakukan adalah peralihan akuntansi pemerintah yang berbasis

PEMERINTAH KABUPATEN TANJUNG JABUNG BARAT

PEMERINTAH KABUPATEN TANJUNG JABUNG BARAT PERATURAN DAERAH KABUPATEN TANJUNG JABUNG BARAT NOMOR 4 TAHUN 2012 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

PEMERINTAH KABUPATEN TANJUNG JABUNG BARAT PERATURAN DAERAH KABUPATEN TANJUNG JABUNG BARAT NOMOR 4 TAHUN 2012 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

I. PENDAHULUAN. keluar beberapa peraturan pemerintah yaitu undang undang 32 Tahun tentang Pemerintah Daerah, Undang Undang 33 tahun 2004 tentang

I. PENDAHULUAN A. LATAR BELAKANG MASALAH Di era globalisasi dan transparansi merupakan suatu keharusan bagi entitas organisasi untuk mempertanggungjawabkan setiap pekerjaan yang dilakukan, baik pada lingkup

I. PENDAHULUAN A. LATAR BELAKANG MASALAH Di era globalisasi dan transparansi merupakan suatu keharusan bagi entitas organisasi untuk mempertanggungjawabkan setiap pekerjaan yang dilakukan, baik pada lingkup

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 56 TAHUN 2005 TENTANG SISTEM INFORMASI KEUANGAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PEMERINTAH NOMOR 56 TAHUN 2005 TENTANG SISTEM INFORMASI KEUANGAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 104 Undang- Undang Nomor

PERATURAN PEMERINTAH NOMOR 56 TAHUN 2005 TENTANG SISTEM INFORMASI KEUANGAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 104 Undang- Undang Nomor

GUBERNUR KEPULAUAN RIAU

GUBERNUR KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 5 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN RAHMAT TUHAN

GUBERNUR KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 5 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN RAHMAT TUHAN

PERATURAN BUPATI CIANJUR NOMOR 32 TAHUN 2011 TENTANG PEDOMAN AKUNTANSI KEUANGAN BADAN LAYANAN UMUM DAERAH PADA RUMAH SAKIT UMUM DAERAHAH KELAS B

BERITA DAERAH NOMOR 42 KABUPATEN CIANJUR TAHUN 2011 PERATURAN BUPATI CIANJUR NOMOR 32 TAHUN 2011 TENTANG PEDOMAN AKUNTANSI KEUANGAN BADAN LAYANAN UMUM DAERAH PADA RUMAH SAKIT UMUM DAERAHAH KELAS B BUPATI

BERITA DAERAH NOMOR 42 KABUPATEN CIANJUR TAHUN 2011 PERATURAN BUPATI CIANJUR NOMOR 32 TAHUN 2011 TENTANG PEDOMAN AKUNTANSI KEUANGAN BADAN LAYANAN UMUM DAERAH PADA RUMAH SAKIT UMUM DAERAHAH KELAS B BUPATI

PERATURAN BUPATI SUBANG

PERATURAN BUPATI SUBANG NOMOR 33 TAHUN 2011 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN SUBANG BUPATI SUBANG, Menimbang : a. Bahwa berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun

PERATURAN BUPATI SUBANG NOMOR 33 TAHUN 2011 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN SUBANG BUPATI SUBANG, Menimbang : a. Bahwa berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Kementerian Pariwisata Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Kementerian Pariwisata Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

WALIOTA S WALIKOTA SURAKARTA PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA SURAKARTA NOMOR 6 TAHUN 2016 TENTANG

WALIOTA S WALIKOTA SURAKARTA PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA SURAKARTA NOMOR 6 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA SURAKARTA TAHUN ANGGARAN

WALIOTA S WALIKOTA SURAKARTA PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA SURAKARTA NOMOR 6 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA SURAKARTA TAHUN ANGGARAN

BAB II TINJAUAN PUSTAKA. Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Standar Akuntansi Pemerintahan Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Standar Akuntansi Pemerintahan Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan

BUPATI BANGKA BARAT PERATURAN BUPATI BANGKA BARAT NOMOR TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN BANGKA BARAT

BUPATI BANGKA BARAT PERATURAN BUPATI BANGKA BARAT NOMOR TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN BANGKA BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANGKA BARAT Menimbang :

BUPATI BANGKA BARAT PERATURAN BUPATI BANGKA BARAT NOMOR TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN BANGKA BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANGKA BARAT Menimbang :