: Irsyad Syarif Brahmartyo NPM : Pembimbing : Ani Hidayati,SE.,MMSI

|

|

|

- Liani Kusuma

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS PERBANDINGAN PENYUSUTAN AKTIVA TETAP DENGAN MENGGUNAKAN METODE GARIS LURUS, METODE SALDO MENURUN GANDA, METODE JUMLAH ANGKA TAHUN DAN PENGARUHNYA TERHADAP LABA DALAM PT. WIKA Tbk Nama : Irsyad Syarif Brahmartyo NPM : Jurusan : Akuntansi Pembimbing : Ani Hidayati,SE.,MMSI

2 Pendahuluan Suatu Perusahaan harus memiliki suatu tujuan agar dapat membuat membuat Perusahaan hidup dan berjalan dalam jangka panjang, dalam arti Perusahaan harus mempertahankan kelangsungan hidupnya melalui pencapaian tujuan. Nilai umur ekonomis suatu aktiva tetap tersebut harus dapat dibebankan secara tepat dan benar dengan salah satu caranya adalah dengan menentukan metode penyusutan aktiva tetap. Besarnya beban penyusutan aktiva tetap mempengaruhi besarnya laba yang diperoleh Perusahaan, oleh karena itu perlu diadakan analisis metode penyusutan yang diterapkan Perusahaan dalam aktiva tetapnya. Dengan demikian judul yang akan dituangkan penulis dalam penelitian ini adalah ANALISIS PERBANDINGAN PENYUSUTAN AKTIVA TETAP DENGAN MENGGUNAKAN METODE GARIS LURUS, METODE SALDO MENURUN GANDA, METODE JUMLAH ANGKA TAHUN DAN PENGARUHNYA TERHADAP LABA DALAM PT. WIJAYA KARYA Tbk

3 Rumusan Masalah : Bagaimana perbandingan penyusutan aktiva tetap yang di terapkan pada PT. Wijaya Karya Tbk jika dibandingkan dengan metode saldo menurun ganda & jumlah angka tahun? Bagaimana pengaruh penyusutan aktiva tetap terhadap laba PT. Wijaya Karya Tbk? Batasan Masalah : Perbandingan nilai penyusutan aktiva tetap dengan menggunakan metode garis lurus, saldo menurun ganda & jumlah angka tahun Metode penyusutan aktiva tetap dengan menggunakan metode garis lurus, saldo menurun ganda, jumlah angka tahun dan pengaruhnya terhadap laba Perusahaan Data yang digunakan adalah daftar aktiva tetap, laporan laba rugi dan neraca tahun Tujuan Penelitian : Untuk mengetahui besanya biaya penyusutan PT. Wijaya Karya Tbk menggunakan Metode Garis Lurus jika dibandingkan dengan Metode Saldo Menurun Ganda & Jumlah Angka Tahun Untuk mengetahui laba yang diterima setiap tahunnya jika menggunakan Metode Garis Lurus dan dibandingkan dengan Metode Saldo Menurun Ganda & Jumlah Angka Tahun

4 Objek Penelitian Metode Penelitian Perusahaan yang kinerjanya akan diteliti oleh penulis menggunakan analisis Balanced Scorecard adalah PT Wijaya Karya (Persero) Tbk. yang beralamat di Jalan DI. Panjaitan Kav. 9-10, Cipinang Cempedak, Jatinegara, Jakarta Timur PT Wijaya Karya (Persero) Tbk. merupakan salah satu Badan Usaha Milik Negara yang begerak di bidang Jasa Konstruksi. Data Penelitian Data yang diperoleh untuk melakukan metode penyusutan dan laba usaha. Dengan menggunakan laporan aktiva tetap dan laporan laba rugi pada periode tahun Alat Analisis 1. Metode Garis Lurus 2. Metode Saldo Menurun Ganda 3. Metode Jumlah Angka Tahun

5 Pembahasan A. Perhitungan Metode Garis Lurus

6

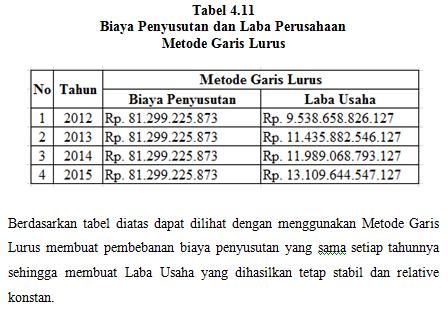

7 Tabel 4.2 Alokasi Biaya Penyusutan Metode Garis Lurus Berdasarkan tabel diatas dapat dilihat dengan menggunakan Metode Garis Lurus membuat pembebanan biaya penyusutan yang sama setiap tahunnya

8 B. Perhitungan Metode Saldo Menurun Ganda

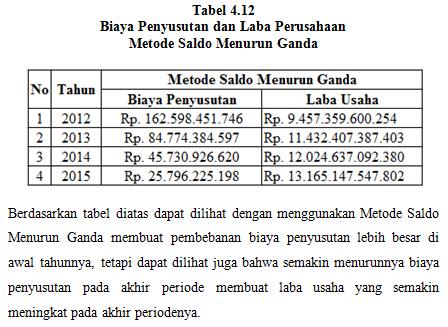

9 Tabel 4.3 Alokasi Biaya Penyusutan Metode Saldo Menurun Ganda Berdasarkan tabel diatas dapat dilihat dengan menggunakan Metode Saldo Menurun Ganda membuat pembebanan biaya penyusutan lebih besar di awal tahunnya

10 C. Perhitungan Metode Jumlah Angka Tahun

11

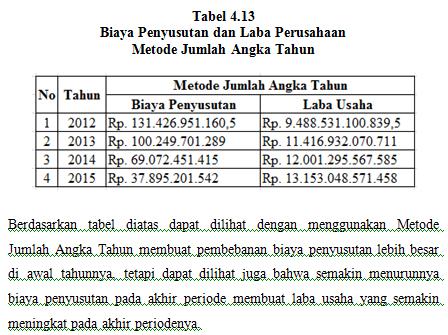

12 Tabel 4.4 Alokasi Biaya Penyusutan Metode Jumlah Angka Tahun Berdasarkan tabel diatas dapat dilihat dengan menggunakan Metode Jumlah Angka Tahun membuat pembebanan biaya penyusutan lebih besar di awal tahunnya

13 D. Perhitungan Laba Usaha

14

15 Kesimpulan

16

17

18 Saran Dengan menggunakan Metode Garis Lurus untuk menghitung penyusutan aktiva tetap dimana jumlah biaya penyusutannya tidak berubah dan relatif konstan, selain itu laba usaha yang diperoleh setiap tahunnya semakin menigkat. Maka dari itu, penulis menyarankan untuk lebih baiknya perusahaan menggunakan Metode Garis Lurus untuk setiap tahunnya agar beban biaya penyusutan lebih ringan dan laba usaha yang diperoleh setiap tahunnya juga meningkat.

Analisis Penerapan Metode Penyusutan Aktiva Tetap Dan Pengaruh Terhadap Laba PT. United Tractors Tbk

Analisis Penerapan Metode Penyusutan Aktiva Tetap Dan Pengaruh Terhadap Laba PT. United Tractors Tbk Yelliana Ela Vita Kusumaningsih 28210616 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010

Analisis Penerapan Metode Penyusutan Aktiva Tetap Dan Pengaruh Terhadap Laba PT. United Tractors Tbk Yelliana Ela Vita Kusumaningsih 28210616 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010

Penerapan Metode Penyusutan Aktiva Tetap Berwujud Ditinjau Dari Sudut Pandang Akuntansi dan Perpajakan Pada PT Perusahaan Gas Negara (Persero) Tbk

Tbk") Penerapan Metode Penyusutan Aktiva Tetap Berwujud Ditinjau Dari Sudut Pandang Akuntansi dan Perpajakan Pada PT Perusahaan Gas Negara (Persero) Tbk Nama : Eka Yuliana NPM : 42209825 Fakultas : Ekonomi Jurusan

Penerapan Metode Penyusutan Aktiva Tetap Berwujud Ditinjau Dari Sudut Pandang Akuntansi dan Perpajakan Pada PT Perusahaan Gas Negara (Persero) Tbk Nama : Eka Yuliana NPM : 42209825 Fakultas : Ekonomi Jurusan

BAB I PENDAHULUAN. yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan

BAB I PENDAHULUAN 1.1. Latar Belakang Menghadapi perkembangan usaha yang semakin maju, sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan tersebut hidup dalam jangka

BAB I PENDAHULUAN 1.1. Latar Belakang Menghadapi perkembangan usaha yang semakin maju, sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan tersebut hidup dalam jangka

Analisis Penerapan Metode Penyusutan Aktiva Tetap Terhadap Laba Perusahaan PT. Hutama Trans Kencana

Analisis Penerapan Metode Penyusutan Aktiva Tetap Terhadap Laba Perusahaan PT. Hutama Trans Kencana Karina Nur Amalia 25214770 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2017 Dosen Pembimbing

Analisis Penerapan Metode Penyusutan Aktiva Tetap Terhadap Laba Perusahaan PT. Hutama Trans Kencana Karina Nur Amalia 25214770 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2017 Dosen Pembimbing

BAB IV KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan tentang dampak metode

BAB IV KESIMPULAN DAN SARAN 4.1. Kesimpulan Berdasarkan hasil analisis dan pembahasan tentang dampak metode penyusutan aset tetap terhadap laba bersih usaha PT Pesona Natasha Gemilang penulis dapat menyimpulkan

BAB IV KESIMPULAN DAN SARAN 4.1. Kesimpulan Berdasarkan hasil analisis dan pembahasan tentang dampak metode penyusutan aset tetap terhadap laba bersih usaha PT Pesona Natasha Gemilang penulis dapat menyimpulkan

Aktiva tetap yang ada di perusahaan haruslah benar-benar diperhatikan karena itu bila

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Perusahaan pada umumnya menjalankan kegiatan operasionalnya selain bertujuan mencari laba juga mempertahankan pertumbuhan perusahaan itu sendiri. Agar tujuan

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Perusahaan pada umumnya menjalankan kegiatan operasionalnya selain bertujuan mencari laba juga mempertahankan pertumbuhan perusahaan itu sendiri. Agar tujuan

BAB I PENDAHULUAN. masyarakat (konsumen). Untuk tujuan ini manajemen sebagai pihak yang

. Untuk tujuan ini manajemen sebagai pihak yang") BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan adalah suatu bentuk organisasi dengan arah dan tujuan tertentu. Secara ekonomis, tujuan dari pada perusahaan adalah untuk mencari laba atau nilai

BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan adalah suatu bentuk organisasi dengan arah dan tujuan tertentu. Secara ekonomis, tujuan dari pada perusahaan adalah untuk mencari laba atau nilai

BAB I PENDAHULUAN. Dalam menjalankan operasional sebuah perusahaan banyak faktor yang

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam menjalankan operasional sebuah perusahaan banyak faktor yang dibutuhkan untuk menunjang kegiatan operasional tersebut agar dapat berjalan secara maksimal

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam menjalankan operasional sebuah perusahaan banyak faktor yang dibutuhkan untuk menunjang kegiatan operasional tersebut agar dapat berjalan secara maksimal

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT TELEKOMUNIKASI INDONESIA Tbk. : Frischa Lamria NPM :

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT TELEKOMUNIKASI INDONESIA Tbk. Nama : Frischa Lamria NPM : 23213587 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE., MM PENDAHULUAN o Latar

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT TELEKOMUNIKASI INDONESIA Tbk. Nama : Frischa Lamria NPM : 23213587 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE., MM PENDAHULUAN o Latar

BAB I PENDAHULUAN. Dalam menghadapi perkembangan usaha yang semakin maju, sebuah

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam menghadapi perkembangan usaha yang semakin maju, sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan hidup dalam

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam menghadapi perkembangan usaha yang semakin maju, sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan hidup dalam

BAB I PENDAHULUAN. dengan pihak lain yang berkepentingan dengan perusahaan. Melalui proses

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi adalah suatu sarana yang menjembatani antar pihak pimpinan dengan pihak lain yang berkepentingan dengan perusahaan. Melalui proses akuntansi akan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi adalah suatu sarana yang menjembatani antar pihak pimpinan dengan pihak lain yang berkepentingan dengan perusahaan. Melalui proses akuntansi akan

BAB I PENDAHULUAN. semakin kompleksnya pengelolaan badan usaha atau perusahaan, hal ini. menuntut adanya kemampuan untuk mengalokasikan sumber daya

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan yang cepat dalam masyarakat kita telah menyebabkan semakin kompleksnya pengelolaan badan usaha atau perusahaan, hal ini menuntut adanya kemampuan untuk mengalokasikan

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan yang cepat dalam masyarakat kita telah menyebabkan semakin kompleksnya pengelolaan badan usaha atau perusahaan, hal ini menuntut adanya kemampuan untuk mengalokasikan

Analisa Perhitungan Nilai Depresiasi Aktiva Tetap Dengan Metode Garis Lurus Pada PT.Indofood Sukses Makmur Tbk. : Ria Dwijayanti :

Analisa Perhitungan Nilai Depresiasi Aktiva Tetap Dengan Metode Garis Lurus Pada PT.Indofood Sukses Makmur Tbk Nama NPM Jurusan Pembimbing : Ria Dwijayanti : 27213547 : Akuntansi :Ratih Juwita.,SE.,MM

Analisa Perhitungan Nilai Depresiasi Aktiva Tetap Dengan Metode Garis Lurus Pada PT.Indofood Sukses Makmur Tbk Nama NPM Jurusan Pembimbing : Ria Dwijayanti : 27213547 : Akuntansi :Ratih Juwita.,SE.,MM

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Fees Warren

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap perusahaan yang ada dimanapun juga harus membuat apa yang dinamakan dengan laporan keuangan yaitu laporan yang berisi informasi perusahaan termasuk

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap perusahaan yang ada dimanapun juga harus membuat apa yang dinamakan dengan laporan keuangan yaitu laporan yang berisi informasi perusahaan termasuk

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk NPM :

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk Nama : Yacob Berkat NPM : 27212774 Jurusan : Akuntansi Pembimbing : HERU SUHARJO, SE., MM Latar Belakang Masalah PENDAHULUAN Tujuan perusahaan

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk Nama : Yacob Berkat NPM : 27212774 Jurusan : Akuntansi Pembimbing : HERU SUHARJO, SE., MM Latar Belakang Masalah PENDAHULUAN Tujuan perusahaan

JURNAL PENYESUAIAN. Armini Ningsih Politeknik Negeri Samarinda

JURNAL PENYESUAIAN Armini Ningsih Politeknik Negeri Samarinda Pada akhir topik ini mahasiswa diharapkan dapat: Memahami maksud dan tujuan dibuatnya jurnal penyesuaian Menentukan rekening/perkiraan apa

JURNAL PENYESUAIAN Armini Ningsih Politeknik Negeri Samarinda Pada akhir topik ini mahasiswa diharapkan dapat: Memahami maksud dan tujuan dibuatnya jurnal penyesuaian Menentukan rekening/perkiraan apa

BAB I PENDAHULUAN. Setiap perusahaan dalam kegiatan operasionalnya memerlukan faktor-faktor

BAB I PENDAHULUAN I. Latar Belakang Masalah Setiap perusahaan dalam kegiatan operasionalnya memerlukan faktor-faktor produksi. Faktor produksi yang dimiliki perusahaan digunakan untuk dapat menghasilkan

BAB I PENDAHULUAN I. Latar Belakang Masalah Setiap perusahaan dalam kegiatan operasionalnya memerlukan faktor-faktor produksi. Faktor produksi yang dimiliki perusahaan digunakan untuk dapat menghasilkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Penerimaan pajak merupakan sumber pendapatan yang cukup besar yang penting bagi negara untuk menjalankan pembangunan negaranya. Karena itu pemungutan pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Penerimaan pajak merupakan sumber pendapatan yang cukup besar yang penting bagi negara untuk menjalankan pembangunan negaranya. Karena itu pemungutan pajak

BAB IV PEMBAHASAN. Pada bab ini penulis akan membahas penerapan perencanaan pajak terhadap

BAB IV PEMBAHASAN Pada bab ini penulis akan membahas penerapan perencanaan pajak terhadap perusahaan PT. X dan melihat pengaruhnya terhadap Pajak Penghasilan Terhutang Perusahaan sebagai beban pajak terhutang

BAB IV PEMBAHASAN Pada bab ini penulis akan membahas penerapan perencanaan pajak terhadap perusahaan PT. X dan melihat pengaruhnya terhadap Pajak Penghasilan Terhutang Perusahaan sebagai beban pajak terhutang

Armini Ningsih Politeknik Negeri Samarinda 2017

Armini Ningsih Politeknik Negeri Samarinda 2017 1 Pada akhir topik ini mahasiswa diharapkan dapat: Membuat jurnal penutup Menjelaskan tujuan pembuatan jurnal penyesuaian kembali Membuat jurnal penyesuaian

Armini Ningsih Politeknik Negeri Samarinda 2017 1 Pada akhir topik ini mahasiswa diharapkan dapat: Membuat jurnal penutup Menjelaskan tujuan pembuatan jurnal penyesuaian kembali Membuat jurnal penyesuaian

BAB I PENDAHULUAN. Umumnya tujuan perusahaan adalah mencapai laba yang maksimal, dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Umumnya tujuan perusahaan adalah mencapai laba yang maksimal, dan pertumbuhan kelangsungan usahanya. Hal tersebut dapat diketahui dan dilihat dari laporan keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Umumnya tujuan perusahaan adalah mencapai laba yang maksimal, dan pertumbuhan kelangsungan usahanya. Hal tersebut dapat diketahui dan dilihat dari laporan keuangan

BAB I PENDAHULUAN. adalah laba yang optimal, kelangsungan hidup yang terus-menerus dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan mempunyai tujuan yang hendak dicapai, diantaranya adalah laba yang optimal, kelangsungan hidup yang terus-menerus dan pertumbuhan hidup yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan mempunyai tujuan yang hendak dicapai, diantaranya adalah laba yang optimal, kelangsungan hidup yang terus-menerus dan pertumbuhan hidup yang

ANALISIS BALANCED SCORECARED DALAM MENGUKUR KINERJA PERUSAHAAN PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk : HERU HERMAWAN :

Tbk : HERU HERMAWAN :") ANALISIS BALANCED SCORECARED DALAM MENGUKUR KINERJA PERUSAHAAN PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk NAMA NPM JURUSAN : HERU HERMAWAN : 23210282 : AKUNTANSI Latar Belakang Masalah Di era sekarang

ANALISIS BALANCED SCORECARED DALAM MENGUKUR KINERJA PERUSAHAAN PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk NAMA NPM JURUSAN : HERU HERMAWAN : 23210282 : AKUNTANSI Latar Belakang Masalah Di era sekarang

ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK

Nama ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK : Eka Rohmawati NPM : 22210293 Jurusan Pembimbing

Nama ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK : Eka Rohmawati NPM : 22210293 Jurusan Pembimbing

NAMA : Muhammad Muchlis Febrianto NPM : JURUSAN : AKUNTANSI JENJANG : S1 PEMBIMBING : Anne Dahliawati, SE., MM

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN AKTIVA TETAP TERHADAP MODAL (ATTM) TERHADAP PROFITABILITAS (ROA) PADA PT. BANK RAKYAT INDONESIA SYARIAH, TBK. NAMA : Muhammad Muchlis Febrianto NPM :

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN AKTIVA TETAP TERHADAP MODAL (ATTM) TERHADAP PROFITABILITAS (ROA) PADA PT. BANK RAKYAT INDONESIA SYARIAH, TBK. NAMA : Muhammad Muchlis Febrianto NPM :

BAB I PENDAHULUAN. perusahaan yaitu untuk meningkatkan pertumbuhan yang terus-menerus dan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah suatu organisasi modern yang mempunyai kegiatan untuk mencapai suatu tujuan yang telah dibebankan. Selain mencari laba, tujuan perusahaan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah suatu organisasi modern yang mempunyai kegiatan untuk mencapai suatu tujuan yang telah dibebankan. Selain mencari laba, tujuan perusahaan

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk Nama : Wina Sari NPM : 28210524 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah 1. Berhasil tidaknya

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk Nama : Wina Sari NPM : 28210524 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah 1. Berhasil tidaknya

Sri Wahyuni Mustafa¹ Hasriani Aripin²

ANALISIS METODE DEPRESIASI DALAM MENENTUKAN LABA PADA USAHA FOTO COPY AYENG KOMPUTER DI MASAMBA Sri Wahyuni Mustafa¹ Hasriani Aripin² No. HP 085299854222¹ ABSTRAK Penelitian ini bertujuan untuk mengetahui

ANALISIS METODE DEPRESIASI DALAM MENENTUKAN LABA PADA USAHA FOTO COPY AYENG KOMPUTER DI MASAMBA Sri Wahyuni Mustafa¹ Hasriani Aripin² No. HP 085299854222¹ ABSTRAK Penelitian ini bertujuan untuk mengetahui

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK NAMA : WA ODE SITI HAWANI NPM : 29213185 DOSEN PEMBIMBING : Mulatsih, SE., MM LATAR BELAKANG Perkembangan Ekonomi Pesat

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK NAMA : WA ODE SITI HAWANI NPM : 29213185 DOSEN PEMBIMBING : Mulatsih, SE., MM LATAR BELAKANG Perkembangan Ekonomi Pesat

Rekonsiliasi Fiskal Terhadap Aktiva Tetap Berwujud Yayasan Kandank Jurank Doank Tahun Pajak Andi Rani Pratiwi Darmawangsa

Rekonsiliasi Fiskal Terhadap Aktiva Tetap Berwujud Yayasan Kandank Jurank Doank Tahun Pajak 2011 Andi Rani Pratiwi Darmawangsa 20210690 Latar Belakang Pada umumnya, setiap perusahaan memiliki laporan keuangan

Rekonsiliasi Fiskal Terhadap Aktiva Tetap Berwujud Yayasan Kandank Jurank Doank Tahun Pajak 2011 Andi Rani Pratiwi Darmawangsa 20210690 Latar Belakang Pada umumnya, setiap perusahaan memiliki laporan keuangan

BAB I PENDAHULUAN. adalah memperoleh laba yang optimal atas investasi yang ditanamkan oleh

12 BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan mempunyai tujuan yang sama yaitu memperoleh peningkatan laba setiap tahunnya. Untuk itu diperlukan adanya metode penilaian dan pencatatan

12 BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan mempunyai tujuan yang sama yaitu memperoleh peningkatan laba setiap tahunnya. Untuk itu diperlukan adanya metode penilaian dan pencatatan

BAB I PENDAHULUAN. dikelola dengan baik, sehingga sesuai dengan harapan yang telah ditetapkan oleh

BAB I PENDAHULUAN I.1. Latar Belakang Sebuah perusahaan yang akan didirikan atau sudah didirikan harus mempunyai tujuan agar dapat bertahan dalam jangka waktu yang panjang. Artinya, perusahaan tersebut

BAB I PENDAHULUAN I.1. Latar Belakang Sebuah perusahaan yang akan didirikan atau sudah didirikan harus mempunyai tujuan agar dapat bertahan dalam jangka waktu yang panjang. Artinya, perusahaan tersebut

Laporan Keuangan Konsolidasi : Dengan Metode Ekuitas

Laporan Keuangan Konsolidasi : Dengan Metode Ekuitas Apabila saham perusahaan anak diperoleh, maka harga pokok perolehan saham ini dicatat dalam perkiraan investasi. Sesudah itu, perusahaan induk dapat

Laporan Keuangan Konsolidasi : Dengan Metode Ekuitas Apabila saham perusahaan anak diperoleh, maka harga pokok perolehan saham ini dicatat dalam perkiraan investasi. Sesudah itu, perusahaan induk dapat

ANALISIS KESEHATAN KEUANGAN SERTA PREDIKSI TINGKAT KEBANGKRUTAN PADA PT ADHI KARYA (PERSERO) TBK DENGAN METODE ALTMAN Z-SCORE

TBK DENGAN METODE ALTMAN Z-SCORE") ANALISIS KESEHATAN KEUANGAN SERTA PREDIKSI TINGKAT KEBANGKRUTAN PADA PT ADHI KARYA (PERSERO) TBK DENGAN METODE ALTMAN Z-SCORE NAMA : YUGI SUSANTI NPM : 27211635 JURUSAN : AKUNTANSI PEMBIMBING :RULLY MOVIZAR,SE.,MMSI

ANALISIS KESEHATAN KEUANGAN SERTA PREDIKSI TINGKAT KEBANGKRUTAN PADA PT ADHI KARYA (PERSERO) TBK DENGAN METODE ALTMAN Z-SCORE NAMA : YUGI SUSANTI NPM : 27211635 JURUSAN : AKUNTANSI PEMBIMBING :RULLY MOVIZAR,SE.,MMSI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan suatu lembaga yang diorganisir dan dijalankan untuk menyediakan barang maupun berupa jasa bagi masyarakat. Pada umumnya setiap perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan suatu lembaga yang diorganisir dan dijalankan untuk menyediakan barang maupun berupa jasa bagi masyarakat. Pada umumnya setiap perusahaan

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Dalam sektor perekonomian yang semakin maju tentunya akan mempengaruhi

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam sektor perekonomian yang semakin maju tentunya akan mempengaruhi perkembangan pada setiap perusahaan, baik perusahaan swasta maupun perusahaan pemerintah.

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam sektor perekonomian yang semakin maju tentunya akan mempengaruhi perkembangan pada setiap perusahaan, baik perusahaan swasta maupun perusahaan pemerintah.

PERLAKUAN AKUNTANSI ATAS AKTIVA TETAP BERWUJUD PT. GEMA KARYA ABADI

PERLAKUAN AKUNTANSI ATAS AKTIVA TETAP BERWUJUD PT. GEMA KARYA ABADI NAMA : AGUST ANNAS SARJIANTORO NPM : 20213386 PEMBIMBING : EARLY ARMEIN THAHAR SE., MM Latar Belakang Aktiva atau asset adalah harta

PERLAKUAN AKUNTANSI ATAS AKTIVA TETAP BERWUJUD PT. GEMA KARYA ABADI NAMA : AGUST ANNAS SARJIANTORO NPM : 20213386 PEMBIMBING : EARLY ARMEIN THAHAR SE., MM Latar Belakang Aktiva atau asset adalah harta

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pada era globalisasi sekarang ini perusahan-perusahaan di Indonesia harus dapat bersaing untuk mendapatkan keuntungan (profit) seoptimal mungkin, sehingga

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pada era globalisasi sekarang ini perusahan-perusahaan di Indonesia harus dapat bersaing untuk mendapatkan keuntungan (profit) seoptimal mungkin, sehingga

BAB I PENDAHULUAN. menghasilkan informasi keuangan yang relevan

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam suatu perusahaan, akuntansi memegang peranan yang sangat penting karena akuntansi dapat memberikan informasi mengenai keuangan dari suatu perusahaan. Akuntansi

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam suatu perusahaan, akuntansi memegang peranan yang sangat penting karena akuntansi dapat memberikan informasi mengenai keuangan dari suatu perusahaan. Akuntansi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini, dunia usaha telah mengalami perubahan dengan kecepatan yang luar biasa. Selain globalisasi dan perubahan teknologi, kita juga dapat menyaksikan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini, dunia usaha telah mengalami perubahan dengan kecepatan yang luar biasa. Selain globalisasi dan perubahan teknologi, kita juga dapat menyaksikan

BAB I PENDAHULUAN. sendiri. Agar tujuan perusahaan dapat tercapai, maka semua faktor-faktor

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan pada umumnya menjalankan kegiatan operasionalnya selain bertujuan mencari laba juga mempertahankan pertumbuhan perusahaan itu sendiri. Agar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan pada umumnya menjalankan kegiatan operasionalnya selain bertujuan mencari laba juga mempertahankan pertumbuhan perusahaan itu sendiri. Agar

JURNAL ANALISIS METODE PENYUSUTAN AKTIVA TETAP UNTUK MENGHITUNG PAJAK PENGHASILAN BADAN PADA PDAM KAB. NGANJUK

JURNAL ANALISIS METODE PENYUSUTAN AKTIVA TETAP UNTUK MENGHITUNG PAJAK PENGHASILAN BADAN PADA PDAM KAB. NGANJUK Oleh: NAMA :DENI NITALIA NPM :12.1.01.04.0050 Dibimbing oleh : 1. Dr.M. Muchson,S.E.,M.M.

JURNAL ANALISIS METODE PENYUSUTAN AKTIVA TETAP UNTUK MENGHITUNG PAJAK PENGHASILAN BADAN PADA PDAM KAB. NGANJUK Oleh: NAMA :DENI NITALIA NPM :12.1.01.04.0050 Dibimbing oleh : 1. Dr.M. Muchson,S.E.,M.M.

ANALISIS LAPORAN ARUS KAS PADA PT SEPATU BATA TBK

ANALISIS LAPORAN ARUS KAS PADA PT SEPATU BATA TBK NAMA : SISKA AYU WIBOWO NPM : 29213905 JURUSAN : AKUNTANSI DOSEN PEMBIMBING : DRA. RETNO SUWIYANTI, MM Latar Belakang Masalah Setiap perusahaan pasti ingin

ANALISIS LAPORAN ARUS KAS PADA PT SEPATU BATA TBK NAMA : SISKA AYU WIBOWO NPM : 29213905 JURUSAN : AKUNTANSI DOSEN PEMBIMBING : DRA. RETNO SUWIYANTI, MM Latar Belakang Masalah Setiap perusahaan pasti ingin

BAB I PENDAHULUAN. 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Aktiva merupakan salah satu elemen yang ada di laporan keuangan khususnya di neraca ( Balance Sheet ). Dimana Sumber sumber ekonomi perusahaan, termasuk biaya biaya

BAB I PENDAHULUAN 1.1 Latar Belakang Aktiva merupakan salah satu elemen yang ada di laporan keuangan khususnya di neraca ( Balance Sheet ). Dimana Sumber sumber ekonomi perusahaan, termasuk biaya biaya

BAB I PENDAHULUAN. berwujud yang meliputi aktiva-aktiva yang memiliki barang-barang fisik yang

BAB I PENDAHULUAN I.1. Latar Belakang Tujuan perusahaan pada umumnya memperoleh laba yang optimal atau investasi yang ditanamkan dalam perusahaan untuk mempertahankan kelangsungan hidupnya. Salah satu

BAB I PENDAHULUAN I.1. Latar Belakang Tujuan perusahaan pada umumnya memperoleh laba yang optimal atau investasi yang ditanamkan dalam perusahaan untuk mempertahankan kelangsungan hidupnya. Salah satu

PAPER EKONOMI TEKNIK (METODE PENYUSUTAN, UMUR EKONOMIS, DAN ANALISA EKONOMI)

") PAPER EKONOMI TEKNIK (METODE PENYUSUTAN, UMUR EKONOMIS, DAN ANALISA EKONOMI) Disusun Oleh: Nama : Heidy Olivia Thaeras Kelas : 3IDO2 NPM : 30408421 JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS

PAPER EKONOMI TEKNIK (METODE PENYUSUTAN, UMUR EKONOMIS, DAN ANALISA EKONOMI) Disusun Oleh: Nama : Heidy Olivia Thaeras Kelas : 3IDO2 NPM : 30408421 JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS

BAB I PENDAHULUAN. Pertumbuhan ekonomi yang timbul karena banyaknya perusahaan-perusahaan

BAB I PENDAHULUAN A. Latar Belakang Indonesia merupakan salah satu negara berkembang di dunia. Pertumbuhan ekonomi yang timbul karena banyaknya perusahaan-perusahaan baru yang muncul baik dari sektor industri,

BAB I PENDAHULUAN A. Latar Belakang Indonesia merupakan salah satu negara berkembang di dunia. Pertumbuhan ekonomi yang timbul karena banyaknya perusahaan-perusahaan baru yang muncul baik dari sektor industri,

BAB I PENDAHULUAN. yang dipisahkan pada perusahaan Negara/perusahaan daerah. Pemerintah Daerah memerlukan

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Pasal 2 Undang Undang No. 17 tahun 2003 tentang Keuangan Negara. salah satu unsur keuangan Negara antara lain kekayaan Negara/kekayaan daerah berupa uang,

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Pasal 2 Undang Undang No. 17 tahun 2003 tentang Keuangan Negara. salah satu unsur keuangan Negara antara lain kekayaan Negara/kekayaan daerah berupa uang,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Aktiva Tetap Aktiva tetap adalah suatu aktiva yang berwujud yang dipergunakan dalam operasi perusahaan sehari-hari dan merupakan aktiva tahan lama yang secara berangsur-angsur

BAB II LANDASAN TEORI 2.1. Pengertian Aktiva Tetap Aktiva tetap adalah suatu aktiva yang berwujud yang dipergunakan dalam operasi perusahaan sehari-hari dan merupakan aktiva tahan lama yang secara berangsur-angsur

ABSTRAK. Kata kunci : pajak tangguhan dan laba bersih. Universitas Kristen Maranatha

ABSTRAK Perusahaan merupakan subjek pajak yang memiliki andil cukup besar bagi penerimaan pajak dalam negeri. Untuk mengetahui hasil suatu usaha, perusahaan perlu menyusun laporan keuangan pada setiap

ABSTRAK Perusahaan merupakan subjek pajak yang memiliki andil cukup besar bagi penerimaan pajak dalam negeri. Untuk mengetahui hasil suatu usaha, perusahaan perlu menyusun laporan keuangan pada setiap

ABSTRAK. Kata kunci : laba bersih, PSAK No.46. Universitas Kristen Maranatha

ABSTRAK Penelitian ini dilatarbelakangi oleh dikeluarkannya Pernyataan Standar Akuntansi Keuangan (PSAK) No.46 tentang akuntansi pajak penghasilan yang berlaku efektif untuk penyusutan dan penyajian laporan

ABSTRAK Penelitian ini dilatarbelakangi oleh dikeluarkannya Pernyataan Standar Akuntansi Keuangan (PSAK) No.46 tentang akuntansi pajak penghasilan yang berlaku efektif untuk penyusutan dan penyajian laporan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

62 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Koreksi Fiskal atas Laporan Laba Rugi Komersial dalam Penentuan Penghasilan Kena Pajak Laporan keuangan yang dibuat oleh PT. Madani Securities bertujuan

62 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Koreksi Fiskal atas Laporan Laba Rugi Komersial dalam Penentuan Penghasilan Kena Pajak Laporan keuangan yang dibuat oleh PT. Madani Securities bertujuan

BAB IV DESKRIPSI HASIL PENELITIAN DAN PEMBAHASAN

38 BAB IV DESKRIPSI HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Hasil Penelitian 4.1.1 Laporan Keuangan Laporan keuangan disusun berdasarkan catatan-catatan dalam akuntansi sebagai sumbernya. Penyusunan

38 BAB IV DESKRIPSI HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Hasil Penelitian 4.1.1 Laporan Keuangan Laporan keuangan disusun berdasarkan catatan-catatan dalam akuntansi sebagai sumbernya. Penyusunan

BAB I PENDAHULUAN. Biasanya di samping mencari laba, tujuan perusahaan mencakup pertumbuhan

BAB I PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul Pada era globalisasi ini, perusahaan merupakan organisasi modern yang mempunyai kegiatan tertentu untuk mencapai tujuan dari perusahaan tersebut. Biasanya

BAB I PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul Pada era globalisasi ini, perusahaan merupakan organisasi modern yang mempunyai kegiatan tertentu untuk mencapai tujuan dari perusahaan tersebut. Biasanya

BAB I PENDAHULUAN. berbagai sektor yang mencakup seluruh aspek kehidupan rakyat Indonesia.

BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan salah satu negara yang sedang giat membangun di berbagai sektor yang mencakup seluruh aspek kehidupan rakyat Indonesia. Pembangunan yang dilakukan

BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan salah satu negara yang sedang giat membangun di berbagai sektor yang mencakup seluruh aspek kehidupan rakyat Indonesia. Pembangunan yang dilakukan

BAB I PENDAHULUAN. terutama dalam penyajian laporan keuangan. Didalam mencapai tujuan

BAB I PENDAHULUAN A. Latar Belakang Dalam sektor perekonomian teknologi yang semakin maju mempengaruhi perkembangan pada setiap perusahaan, baik perusahaan swasta maupun perusahaan pemerintah. Masalah

BAB I PENDAHULUAN A. Latar Belakang Dalam sektor perekonomian teknologi yang semakin maju mempengaruhi perkembangan pada setiap perusahaan, baik perusahaan swasta maupun perusahaan pemerintah. Masalah

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA

Nama : Siti Rokayah NPM : 27212086 Jurusan : Akuntansi Pembimbing : Mulatsih, SE., MM ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA LATAR BELAKANG 1. Penduduk dan

Nama : Siti Rokayah NPM : 27212086 Jurusan : Akuntansi Pembimbing : Mulatsih, SE., MM ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA LATAR BELAKANG 1. Penduduk dan

BAB I PENDAHULUAN. lepas dari penggunaan yang satu dengan yang lainnya. Proporsi penggunaan

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan dalam melakukan kegunaan operasionalnya tidak akan lepas dari penggunaan yang satu dengan yang lainnya. Proporsi penggunaan aktiva tetap diperusahaan

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan dalam melakukan kegunaan operasionalnya tidak akan lepas dari penggunaan yang satu dengan yang lainnya. Proporsi penggunaan aktiva tetap diperusahaan

Nama : Dessy Septiyani NPM : Jurusan : Akuntansi Pembimbing : Nova Anggrainie, SE., MMSI

ANALISIS POTENSI KEBANGKRUTAN DENGAN MENGGUNAKAN METODE ALTMAN Z - SCORE PADA PT TRIAS SENTOSA Tbk TAHUN 2009 2013 Nama : Dessy Septiyani NPM : 21211902 Jurusan : Akuntansi Pembimbing : Nova Anggrainie,

ANALISIS POTENSI KEBANGKRUTAN DENGAN MENGGUNAKAN METODE ALTMAN Z - SCORE PADA PT TRIAS SENTOSA Tbk TAHUN 2009 2013 Nama : Dessy Septiyani NPM : 21211902 Jurusan : Akuntansi Pembimbing : Nova Anggrainie,

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK

TBK") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK Nama : Lia Septyana Maharany NPM : 24211095 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE., MMSI

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK Nama : Lia Septyana Maharany NPM : 24211095 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE., MMSI

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MUSTIKA RATU Tbk

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MUSTIKA RATU Tbk Nama : Herdyana Eka Yustanti NPM : 23212421 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI PENDAHULUAN Latar Belakang Dalam

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MUSTIKA RATU Tbk Nama : Herdyana Eka Yustanti NPM : 23212421 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI PENDAHULUAN Latar Belakang Dalam

BAB I PENDAHULUAN. ekstrim. Persaingan abad industri telah bergeser menjadi persaingan abad

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan dunia bisnis telah mengalami pergeseran yang sangat ekstrim. Persaingan abad industri telah bergeser menjadi persaingan abad informasi dimana perusahaan-perusahaan

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan dunia bisnis telah mengalami pergeseran yang sangat ekstrim. Persaingan abad industri telah bergeser menjadi persaingan abad informasi dimana perusahaan-perusahaan

KUIESIONER / DAFTAR PERTANYAAN PENERAPAN PSAK NO. 16 TERHADAP AKUNTANSI AKTIVA TETAP PADA PTPN II (PERSERO) TANJUNG MORAWA. Tidak.

TANJUNG MORAWA. Tidak.") KUIESIONER / DAFTAR PERTANYAAN PENERAPAN PSAK NO. 16 TERHADAP AKUNTANSI AKTIVA TETAP PADA PTPN II (PERSERO) TANJUNG MORAWA Nama responden : Bagian : No Pernyataan Sangat Kurang Tidak. 1. Perusahaan menggolongkan

KUIESIONER / DAFTAR PERTANYAAN PENERAPAN PSAK NO. 16 TERHADAP AKUNTANSI AKTIVA TETAP PADA PTPN II (PERSERO) TANJUNG MORAWA Nama responden : Bagian : No Pernyataan Sangat Kurang Tidak. 1. Perusahaan menggolongkan

ANALISIS PENERAPAN METODE PENYUSUTAN ASET TETAP DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN. ( STUDI KASUS : PT.MUSTIKA RATU Tbk )

") ANALISIS PENERAPAN METODE PENYUSUTAN ASET TETAP DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN ( STUDI KASUS : PT.MUSTIKA RATU Tbk ) SKRIPSI Program Studi Akuntansi Nama : Mukhamad Jarokhi NIM : 43209110233

ANALISIS PENERAPAN METODE PENYUSUTAN ASET TETAP DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN ( STUDI KASUS : PT.MUSTIKA RATU Tbk ) SKRIPSI Program Studi Akuntansi Nama : Mukhamad Jarokhi NIM : 43209110233

PENERAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA LAPORAN KEUANGAN GRAND CEMPAKA RESORT AND CONVENTION

PENERAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA LAPORAN KEUANGAN GRAND CEMPAKA RESORT AND CONVENTION Disusun Oleh : Nama : Annisa Meidiyoana NPM : 20210919 Jurusan : Akuntansi Pembimbing : Silvia Avira, SE.,

PENERAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA LAPORAN KEUANGAN GRAND CEMPAKA RESORT AND CONVENTION Disusun Oleh : Nama : Annisa Meidiyoana NPM : 20210919 Jurusan : Akuntansi Pembimbing : Silvia Avira, SE.,

BAB I PENDAHULUAN. benar-benar sesuai dengan kebutuhan, sehingga investasi yang dilakukan terhadap

1 BAB I PENDAHULUAN 1.1 Latar Belakang Dalam aktivitas kegiatan usaha, aktiva tetap merupakan aset yang sangat penting dalam suatu perusahaan atau badan usaha. Pengadaan aktiva tetap harus benar-benar

1 BAB I PENDAHULUAN 1.1 Latar Belakang Dalam aktivitas kegiatan usaha, aktiva tetap merupakan aset yang sangat penting dalam suatu perusahaan atau badan usaha. Pengadaan aktiva tetap harus benar-benar

BAB I PENDAHULUAN. Pada era globalisasi ini, dalam pembangunan sektor ekonomi mendapat

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pada era globalisasi ini, dalam pembangunan sektor ekonomi mendapat perhatian yang cukup besar. Dengan tujuan hasil dari sektor ekonomi dapat dinikmati

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pada era globalisasi ini, dalam pembangunan sektor ekonomi mendapat perhatian yang cukup besar. Dengan tujuan hasil dari sektor ekonomi dapat dinikmati

BAB I PENDAHULUAN. Setiap perusahaan dalam melakukan kegunaan operasionalnya tidak akan

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan dalam melakukan kegunaan operasionalnya tidak akan lepas dari penggunaan aktiva tetap walaupun proporsi penggunaan aktiva tetap ini berbeda antara

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan dalam melakukan kegunaan operasionalnya tidak akan lepas dari penggunaan aktiva tetap walaupun proporsi penggunaan aktiva tetap ini berbeda antara

BAB I PENDAHULUAN. usahanya. Aset itu dibagi menjadi dua yaitu: aset lancar dan aset tetap. Aset tetap

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan mempunyai aset tetap untuk mendukung kegiatan usahanya. Aset itu dibagi menjadi dua yaitu: aset lancar dan aset tetap. Aset tetap dibagi menjadi

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan mempunyai aset tetap untuk mendukung kegiatan usahanya. Aset itu dibagi menjadi dua yaitu: aset lancar dan aset tetap. Aset tetap dibagi menjadi

BAB I PENDAHULUAN. laba (profit). Selanjutnya laba tersebut digunakan untuk menjamin kesinambungan

. Selanjutnya laba tersebut digunakan untuk menjamin kesinambungan") BAB I PENDAHULUAN A. Alasan Pemilihan Judul Secara umum, tujuan utama sebuah perusahaan adalah untuk memperoleh laba (profit). Selanjutnya laba tersebut digunakan untuk menjamin kesinambungan usaha (continue),

BAB I PENDAHULUAN A. Alasan Pemilihan Judul Secara umum, tujuan utama sebuah perusahaan adalah untuk memperoleh laba (profit). Selanjutnya laba tersebut digunakan untuk menjamin kesinambungan usaha (continue),

: Muhammad Fahruroji NPM : Dosen Pembimbing : Sri Sapto Darmawati, SE., MMSI

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN METODE DU PONT SYSTEM (STUDI KASUS PADA PT.SEMEN INDONESIA (PERSERO) TBK, PT.INDOCEMENT TUNGGAL PRAKARSA TBK DAN PT.HOLCIM INDONESIA TBK PERIODE

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN METODE DU PONT SYSTEM (STUDI KASUS PADA PT.SEMEN INDONESIA (PERSERO) TBK, PT.INDOCEMENT TUNGGAL PRAKARSA TBK DAN PT.HOLCIM INDONESIA TBK PERIODE

CENDEKIA AKUNTANSI Vol. 1 No. 2 Mei 2013 ISSN

EVALUASI PENERAPAN METODE PENYUSUTAN AKTIVA TETAP DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN (Studi Kasus Pada Perusahaan Kacang Shanghai Panda Tulungagung) Erlin Ernawati Jurusan Akuntansi Fak. Ekonomi

EVALUASI PENERAPAN METODE PENYUSUTAN AKTIVA TETAP DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN (Studi Kasus Pada Perusahaan Kacang Shanghai Panda Tulungagung) Erlin Ernawati Jurusan Akuntansi Fak. Ekonomi

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Seiring dengan kemajuan zaman sekarang ini, persaingan dunia usaha semakin berkembang dengan pesat. Hal ini menyebabkan banyak perusahaan termotivasi

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Seiring dengan kemajuan zaman sekarang ini, persaingan dunia usaha semakin berkembang dengan pesat. Hal ini menyebabkan banyak perusahaan termotivasi

EVALUASI PEMILIHAN METODE DEPRESIASI / PENYUSUTAN AKTIVA TETAP TERHADAP PENGARUH PENINGKATAN LABA PADA PT. KOMPAS SIRKULASI SEMARANG SKRIPSI

EVALUASI PEMILIHAN METODE DEPRESIASI / PENYUSUTAN AKTIVA TETAP TERHADAP PENGARUH PENINGKATAN LABA PADA PT. KOMPAS SIRKULASI SEMARANG SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program

EVALUASI PEMILIHAN METODE DEPRESIASI / PENYUSUTAN AKTIVA TETAP TERHADAP PENGARUH PENINGKATAN LABA PADA PT. KOMPAS SIRKULASI SEMARANG SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program

BAB I PENDAHULUAN. untuk dijual kembali agar diperoleh laba atas penjualan tesebut. Dengan demikian

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Aktiva tetap adalah aktiva tetap berwujud yang mempunyai nilai guna ekonomis jangka panjang, dimiliki perusahaan untuk menjalankan operasi guna menunjang perusahaan

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Aktiva tetap adalah aktiva tetap berwujud yang mempunyai nilai guna ekonomis jangka panjang, dimiliki perusahaan untuk menjalankan operasi guna menunjang perusahaan

BAB ASET TETAP. relatif memiliki sifat permanen seperti peralatan, mesin, gedung, dan tanah. Nama lain

BAB ASET TETAP Pengertian dan karakteristik Aset Tetap Aset tetap (fixed asset) adalah aset yang bersifat jangka panjang atau secara relatif memiliki sifat permanen seperti peralatan, mesin, gedung, dan

BAB ASET TETAP Pengertian dan karakteristik Aset Tetap Aset tetap (fixed asset) adalah aset yang bersifat jangka panjang atau secara relatif memiliki sifat permanen seperti peralatan, mesin, gedung, dan

ekonomi Sesi JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN B. AKUN YANG PERLU DISESUAIKAN a.

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

BAB I PENDAHULUAN. Penulis melakukan penelitian di KPP Pratama Medan Timur yang

BAB I PENDAHULUAN I.1. Latar Belakang Pada umumnya perusahaan saat ini membutuhkan sistem informasi yang baik, karena perkembangan teknologi semakin pesat, secara langsung berdampak pada semua perusahaan

BAB I PENDAHULUAN I.1. Latar Belakang Pada umumnya perusahaan saat ini membutuhkan sistem informasi yang baik, karena perkembangan teknologi semakin pesat, secara langsung berdampak pada semua perusahaan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. UNILEVER INDONESIA Tbk. Oleh Elsa Restiyanti

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. UNILEVER INDONESIA Tbk Oleh Elsa Restiyanti 22210345 LATAR BELAKANG Perkembangan pertumbuhan perusahaan dewasa ini akan menumbuhkan persaingan diantara

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. UNILEVER INDONESIA Tbk Oleh Elsa Restiyanti 22210345 LATAR BELAKANG Perkembangan pertumbuhan perusahaan dewasa ini akan menumbuhkan persaingan diantara

BAB I PENDAHULUAN. pelaksanaannya diatur dalam undang-undang dan peraturan-peraturan. untuk tujuan kesejahteraan bangsa dan negara.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Kemandirian suatu bangsa, dapat diukur dari kemampuan bangsa untuk melaksanakan dan membiayai pembangunan sendiri. Salah satu sumber pembiayaan pembangunan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Kemandirian suatu bangsa, dapat diukur dari kemampuan bangsa untuk melaksanakan dan membiayai pembangunan sendiri. Salah satu sumber pembiayaan pembangunan

BAB I PENDAHULUAN. A. Latar Belakang. Setiap perusahaan membutuhkan aktiva tetap, baik aktiva tetap berwujud

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan membutuhkan aktiva tetap, baik aktiva tetap berwujud maupun aktiva tetap tidak berwujud. Hal ini karena peranan aktiva tetap sangat besar bagi perusahaan

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan membutuhkan aktiva tetap, baik aktiva tetap berwujud maupun aktiva tetap tidak berwujud. Hal ini karena peranan aktiva tetap sangat besar bagi perusahaan

BAB I PENDAHULUAN. unsur keuangan negara antara lain kekayaan negara/kekayaan daerah berupa uang, surat

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Pasal 2 UU No. 17 tahun 23 tentang Keuangan negara, dan salah satu unsur keuangan negara antara lain kekayaan negara/kekayaan daerah berupa uang, surat berharga,

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Pasal 2 UU No. 17 tahun 23 tentang Keuangan negara, dan salah satu unsur keuangan negara antara lain kekayaan negara/kekayaan daerah berupa uang, surat berharga,

Penjualan bersih HPP Jurnal Penyesuaian Pemb + By. Angkut pemb) (Pot pemb + R. Pemb) Laporan L/R Jurnal khusus HPP sama dengan ikhtisar L/R

(Pot pemb + R. Pemb) Laporan L/R Jurnal khusus HPP sama dengan ikhtisar L/R") 1. Laba rugi kotor, adalah jwb: Penjualan bersih HPP. Penyesuaian terhadap persediaan barang dagang dapat dibuat dengan cara. jwb:memakai perkiraan ikhtisar L/R dan harga pokok penjualan. Pada umumnya

1. Laba rugi kotor, adalah jwb: Penjualan bersih HPP. Penyesuaian terhadap persediaan barang dagang dapat dibuat dengan cara. jwb:memakai perkiraan ikhtisar L/R dan harga pokok penjualan. Pada umumnya

DAFTAR ISI. 1.2 Rumusan Masalah Batasan Masalah Tujuan Manfaat Sistematika Penulisan... 7

DAFTAR ISI HALAMAN SAMPUL...i HALAMAN PENGESAHAN... ii HALAMAN ORISINALITAS... iii KATA PENGANTAR... iv DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... xi INTISARI... xii ABSTRACT... xiii BAB I

DAFTAR ISI HALAMAN SAMPUL...i HALAMAN PENGESAHAN... ii HALAMAN ORISINALITAS... iii KATA PENGANTAR... iv DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... xi INTISARI... xii ABSTRACT... xiii BAB I

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

BAB I PENDAHULUAN. A. Latar Belakang. jangka panjang, artinya perusahaan harus terus mempertahankan kelangsungan operasinya melalui

19 BAB I PENDAHULUAN A. Latar Belakang Dalam rangka menghadapi persaingan bisnis yang semakin maju, setiap perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan terus beroperasi

19 BAB I PENDAHULUAN A. Latar Belakang Dalam rangka menghadapi persaingan bisnis yang semakin maju, setiap perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan terus beroperasi

BAB VII PENYUSUTAN A. PENGERTIAN

BAB VII PENYUSUTAN A. PENGERTIAN Segala sumber daya ekonomi suatu perusahaan yang berupa harta benda dan atau hak hak hukum yang dimiliki disebut dengan aktiva. Aktiva dibedakan menjadi 2 yaitu aktiva

BAB VII PENYUSUTAN A. PENGERTIAN Segala sumber daya ekonomi suatu perusahaan yang berupa harta benda dan atau hak hak hukum yang dimiliki disebut dengan aktiva. Aktiva dibedakan menjadi 2 yaitu aktiva

BAB II TINJAUAN PUSTAKA. Menurut Carl (2015:3), Akuntansi (accounting) dapat diartikan sebagai

, Akuntansi (accounting) dapat diartikan sebagai") BAB II TINJAUAN PUSTAKA 2.1 Definisi Akuntansi Menurut Carl (2015:3), Akuntansi (accounting) dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas

BAB II TINJAUAN PUSTAKA 2.1 Definisi Akuntansi Menurut Carl (2015:3), Akuntansi (accounting) dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas

AKTIVA TETAP & PENYUSUTAN

AKTIVA TETAP & PENYUSUTAN Pelatihan Akuntansi Dasar Koperasi Simpan Pinjam & Unit Simpan Pinjam Jeneponto, Sulawesi Selatan 2011 Manado, Sulawesi Selatan 2010 Ari Widowati, Ola Anggitarini Effendy Aritonang

AKTIVA TETAP & PENYUSUTAN Pelatihan Akuntansi Dasar Koperasi Simpan Pinjam & Unit Simpan Pinjam Jeneponto, Sulawesi Selatan 2011 Manado, Sulawesi Selatan 2010 Ari Widowati, Ola Anggitarini Effendy Aritonang

PRAKTIKUM AKUNTANSI 2

KASUS PT KIRANA BISKUIT PRAKTIKUM AKUNTANSI 2 Darmawati 1 Sasaran Pembelajaran Menyelesaikan kasus kegiatan akuntansi keuangan dan akuntansi biaya pada perusahaan Manufaktur 2 Tugas yang akan dikerjakan

KASUS PT KIRANA BISKUIT PRAKTIKUM AKUNTANSI 2 Darmawati 1 Sasaran Pembelajaran Menyelesaikan kasus kegiatan akuntansi keuangan dan akuntansi biaya pada perusahaan Manufaktur 2 Tugas yang akan dikerjakan

PENGUKURAN KINERJA KEUANGAN PADA PT UNILEVER INDONESIA, Tbk DENGAN METODE ECONOMIC VALUE ADDED (EVA) Disusun Oleh : Nama : Siti Jahhara

Disusun Oleh : Nama : Siti Jahhara") PENGUKURAN KINERJA KEUANGAN PADA PT UNILEVER INDONESIA, Tbk DENGAN METODE ECONOMIC VALUE ADDED (EVA) Disusun Oleh : Nama : Siti Jahhara Kelas : 3EB03 NPM : 25209943 Jurusan: Akuntansi FAKULTAS EKONOMI

PENGUKURAN KINERJA KEUANGAN PADA PT UNILEVER INDONESIA, Tbk DENGAN METODE ECONOMIC VALUE ADDED (EVA) Disusun Oleh : Nama : Siti Jahhara Kelas : 3EB03 NPM : 25209943 Jurusan: Akuntansi FAKULTAS EKONOMI

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Aset tetap merupakan kekayaan yang dimiliki perusahaan dalam menunjang operasional perusahaan. Aset tetap memiliki nilai yang material jumlahnya bagi perusahaan, maka

BAB I PENDAHULUAN 1.1 Latar Belakang Aset tetap merupakan kekayaan yang dimiliki perusahaan dalam menunjang operasional perusahaan. Aset tetap memiliki nilai yang material jumlahnya bagi perusahaan, maka

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi merupakan suatu bahasa bisnis yang dapat memberikan informasi mengenai kondisi keuangan suatu perusahaan pada suatu periode tertentu. Informasi

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi merupakan suatu bahasa bisnis yang dapat memberikan informasi mengenai kondisi keuangan suatu perusahaan pada suatu periode tertentu. Informasi

EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS ABSTRAK

EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS ABSTRAK PT TGS merupakan perusahaan dagang dengan skala kecil yang bergerak dalam bidang perdagangan bahan kimia. Dimana PT TGS merupakan Wajib pajak badan

EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS ABSTRAK PT TGS merupakan perusahaan dagang dengan skala kecil yang bergerak dalam bidang perdagangan bahan kimia. Dimana PT TGS merupakan Wajib pajak badan

Nama : Fati Hatir Rahmi NPM : ANALISIS LAPORAN SUMBER DAN PENGGUNAAN KAS PADA PT. TELEKOMUNIKASI INDONESIA Tbk

Nama : Fati Hatir Rahmi NPM : 20208484 ANALISIS LAPORAN SUMBER DAN PENGGUNAAN KAS PADA PT. TELEKOMUNIKASI INDONESIA Tbk Latar Belakang Laporan sumber dan penggunaan kas disusun untuk menunjukkan perubahan

Nama : Fati Hatir Rahmi NPM : 20208484 ANALISIS LAPORAN SUMBER DAN PENGGUNAAN KAS PADA PT. TELEKOMUNIKASI INDONESIA Tbk Latar Belakang Laporan sumber dan penggunaan kas disusun untuk menunjukkan perubahan

DATINDO ENTRYCOM biro administrasi efek

Jl. Hayam Wuruk No. 28 Jakarta 10120 Telp 021-3508077 Fax 021-3508078 Email sastra-s@datindo.com Nomor : DE/IV/2018-1253 Jakarta, 2 April 2018 Perihal : Laporan Bulanan Kepada Yth PT WIJAYA KARYA BANGUNAN

Jl. Hayam Wuruk No. 28 Jakarta 10120 Telp 021-3508077 Fax 021-3508078 Email sastra-s@datindo.com Nomor : DE/IV/2018-1253 Jakarta, 2 April 2018 Perihal : Laporan Bulanan Kepada Yth PT WIJAYA KARYA BANGUNAN

ANALISIS RASIO ARUS KAS UNTUK MENGUKUR KINERJA KEUANGAN PADA PT GUDANG GARAM TBK PERIODE

ANALISIS RASIO ARUS KAS UNTUK MENGUKUR KINERJA KEUANGAN PADA PT GUDANG GARAM TBK PERIODE 2006-2015 Nama : Andriana NPM : 21214159 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto, MBA Latar Belakang

ANALISIS RASIO ARUS KAS UNTUK MENGUKUR KINERJA KEUANGAN PADA PT GUDANG GARAM TBK PERIODE 2006-2015 Nama : Andriana NPM : 21214159 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto, MBA Latar Belakang

ANALISIS KERUGIAN PIUTANG TAK TERTAGIH PADA CV. PORI MEDIA. Nama : VERA AGUSTIN TIANTIKA NPM : Jurusan : AKUNTANSI

ANALISIS KERUGIAN PIUTANG TAK TERTAGIH PADA CV. PORI MEDIA Nama : VERA AGUSTIN TIANTIKA NPM : 27212558 Jurusan : AKUNTANSI LATAR BELAKANG Persaingan Usaha yang Semakin Maju Usaha Perusahaan Untuk Tetap

ANALISIS KERUGIAN PIUTANG TAK TERTAGIH PADA CV. PORI MEDIA Nama : VERA AGUSTIN TIANTIKA NPM : 27212558 Jurusan : AKUNTANSI LATAR BELAKANG Persaingan Usaha yang Semakin Maju Usaha Perusahaan Untuk Tetap

BAB I PENDAHULUAN. langkah yang ditempuh oleh pemerintah untuk memajukan sektor ekonomi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan pembangunan di Indonesia dewasa ini belum mencapai kata sukses, saat ini pemerintah terus berusaha untuk meningkatkan pembangunan di segala bidang,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan pembangunan di Indonesia dewasa ini belum mencapai kata sukses, saat ini pemerintah terus berusaha untuk meningkatkan pembangunan di segala bidang,