MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

|

|

|

- Widyawati Lanny Lie

- 6 tahun lalu

- Tontonan:

Transkripsi

1 MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan 6. Suhaenah Laboratorium Akuntansi Lanjut A Jurusan Akuntansi Fakultas Ekonomi UNIVERSITAS GUNADARMA

2 Pertemuan 5 Variabel Costing Objektif: 1. Mahasiswa dapat mengetahui konsep dan pengertian Variabel Costing 2. Mahasiswa dapat melakukan perhitungan Variabel Costing Page 2

3 P5.1 Teori VARIABEL COSTING Variable costing adalah metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variable kedalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Manfaat variable costing : 1. laporan L/R dengan contribusi margin hamper mengikuti pemikiran manajemen tentang prestasi laba sebagai fungsi penjualan. 2. informasi untuk analisis biaya-volume-laba dapat diperoleh langsung dari laporan L/R 3. penentuan harga pokok variable menyajikan dasar untuk menyiapkan anggaran fleksibel (yang memisahkan biaya variable dari biaya tetap) Kelemahan variable costing : 1. pemisahan pola perilaku biaya menjadi biaya variable dan tetap sebenarnya sulit dan hasilnya merupakan taksiran. 2. penentuan harga pokok variable tidak dapat digunakan untuk pelaporan eksternal, maksudnya tidak sesuai dengan prinsip akuntansi yang lazim (SAK) 3. Untuk perusahaan yang kegiatan usahanya bersifat musiman, variable costing akan menyajikan kerugian yang berlebihan dalam periode tertentu dan menyajikan laba yang tidak normal pada periode lainnya. 4. tidak diperhitungkannya biaya overhead pabrik tetap dalam persediaan dan harga pokok persediaan akan mengakibatkan nilai persediaan lebih rendah, sehingga akan mengurangi odal kerja yang dilaporkan untuk tujuan-tujuan analisis keuangan. Contribusi Margin = Hasil Penjualan Biaya Variabel Menghitung nilai persediaan akhir Produk terjual = xx% X xxx unit = xxx unit Persediaan akhir tahun 2009 = xx% X xxx unit = xxx unit Page 3

4 Nilai persediaan akhir tahun 2009 dengan metode variable costing : BBB BTKL BOP (V) + HP. Produksi HP. Produksi per unit = xxx / xxx = Nilai persediaan akhir tahun 2009 = xxx unit X = Nilai persediaan akhir tahun 2009 dengan metode full costing : BBB BTKL BOP (V) BOP (T) + HP. Produksi HP. Produksi per unit = xxx / xxx= Nilai persediaan akhir tahun 2009 = xxx unit x = PT. Celline LAPORAN L/R VARIABLE COSTING PER 31 DESEMBER 2009 Penjualan xxx unit x HPP Variable BBB BTKL BOP (V) + HP. Produksi Persediaan akhir - HPP Variable By. Adm & Umum (V) By. Pemasaran (V) + Total Biaya Variable - Contribusi Margin Page 4

5 Biaya Tetap BOP (T) By. Adm & Umum (T) By. Pemasaran (T) + Total Biaya Tetap - Laba Bersih PT. Celline LAPORAN L/R FULL COSTING PER 31 DESEMBER 2009 Penjualan xxx unit x HPP Variable BBB BTKL BOP (V) BOP (T) + HP. Produksi Persediaan akhir - HPP - Laba Kotor Biaya Operasi By. Adm & Umum (V) By. Pemasaran (V) By. Adm & Umum (T) By. Pemasaran (T) + Total Biaya Operasi - Laba Bersih Page 5

6 P5.2 Contoh Kasus CONTOH KASUS VARIABLE COSTING Berikut ini adalah data biaya dan persediaan akhir tahun 2010 dari PT. Echa 1. Produksi selama tahun 2010 sebanyak unit % dari produksi tahun 2010 terjual dan sisanya masih tersimpan digudang pada akhir tahun. 3. BBB sebesar Rp BTKL sebesar Rp BOP (V) sebesar Rp dan BOP (T) sebesar Rp Harga jual per unit Rp Biaya administrasi dan umum (V) sebesar Rp dan Biaya administrasi dan umum (T) sebesar Rp Biaya pemasaran (V) sebesar Rp dan Biaya pemasaran (T) sebesar Rp Diminta : a. Hitunglah nilai persediaan akhir tahun 2010 dengan metode variable costing dan full costing! b. Buatlah laporan Laba Rugi menurut metode variable costing dan full costing! Page 6

7 Jawaban : 1. Buka aplikasi program Variabel Costing 2. Tuliskan nama perusahaan, di tab 3. Tuliskan juga periode tahunnya, di tab 4. Masukkan jumlah produksinya,, di tab 5. Masukkan prosentase produksi terjual, di tab 6. Masukkan biaya bahan baku, di tab 7. Masukkan Biaya upah langsung, di tab 8. Masukkan Harga Jual / unit, di tab 9. Masukkan jumlah BOP variable dan BOP tetapnya, di tab 10. Masukkan Biaya Adm. & umum varibel dan tetapnya, di tab 11. Masukkan Biaya pemasaran variable dan tetapnya 12. Kemudian Klik Next Page 7

8 13. Setelah klik next, otomatis program terbuka pada form selanjutnya, yaitu form Masukkan persentase untuk produk terjual, di tab 15. Masukkan jumlah unit yang di produksi pada tahun 2009, di tab hingga muncul hasil kalinya, kemudian di tab lagi 16. Masukkan persentase persediaan akhir tahun 2010, di tab 17. Masukkan jumlah unit yang diproduksi pada tahun 2009, di tab hingga muncul hasil kalinya kembali, 18. Setelah muncul hasil kalinya, kemudian di tab lagi Page 8

9 19. Kemudian mulai menghitung nilai persediaan akhir tahun Masukkan jumlah biaya bahan baku, di tab 21. Masukkan jumlah biaya tenaga kerja langsungnya, di tab 22. Masukkan jumlah biaya overhead pabrik yang variabelnya di tab, akan muncul hasil pada harga pokok produksinya 23. Kemudian di tab lagi, masukkan kembali jumlah harga pokok produksinya, jika sudah otomatis terisi, di tab lagi 24. Masukkan jumlah unit yang diproduksi, di tab 25. Akan muncul hasilnya yang disebut dengan harga pokok produksi per unit, di tab lagi 26. Masukkan nilai persediaan akhirnya, di tab 27. Kemudian masukkan kembali harga pokok produksi per unit yang sudah dihitung sebelumnya, jika sudah muncul otomatis langsung saja di tab kembali untuk mendapatkan hasilnya 28. Akan muncul hasil baginya yang disebut nilai persediaan akhir tahun 2010 dengan metode variable costing 29. Kemudian di tab lagi, dan mulai menghitung nilai persediaan akhir tahun 2010 dengan metode Full Costing Page 9

, di tab hingga muncul hasilnya yang disebut dengan harga pokok produksi, kemudian di tab kembali 34. Masukkan jumlah harga pokok produksi, di tab 35.")

10 30. Masukkan jumlah biaya bahan baku, di tab 31. Masukkan jumlah biaya tenaga kerja langsung, di tab 32. Masukkan jumlah biaya overhead pabrik (V), di tab 33. Masukkan jumlah biaya overhead pabrik (T), di tab hingga muncul hasilnya yang disebut dengan harga pokok produksi, kemudian di tab kembali 34. Masukkan jumlah harga pokok produksi, di tab 35. Masukkan jumlah unit yang diproduksi, di tab hingga muncul hasilnya yang disebut dengan harga pokok produksi per unit, lalu di tab lagi 36. Masukkan jumlah unit yang diproduksi, di tab 37. Masukkan jumlah harga pokok produksi per unitnya, di tab lagi hingga muncul hasilnya sebagai nilai persediaan akhir tahun 2010 dengan metode full costing 38. Klik next untuk melanjutkan membuat laporan laba rugi 39. Secara otomatis laporan laba rugi baik dengan metode varabel costing maupun full costing akan muncul, dengan hanya mengklik tombol next. 40. Setelah mendapatkan seluruh hasilnya, klik Exit untuk mengakhiri program Page 10

11 Page 11

Rp. 45.000.000 + HP. ProduksiRp. 145.000.000 HP. Produksi per unit = 145.")

12 Menghitung nilai persediaan akhir Produk terjual = 60% x unit = unit Persediaan akhir tahun 2010 = 40% x unit = unit Nilai persediaan akhir tahun 2010 dengan metode variable costing : BBB Rp BTKL Rp BOP (V) Rp HP. ProduksiRp HP. Produksi per unit = / = Rp. 558 Nilai persediaan akhir tahun 2010 = unit x Rp. 558 = Rp Page 12

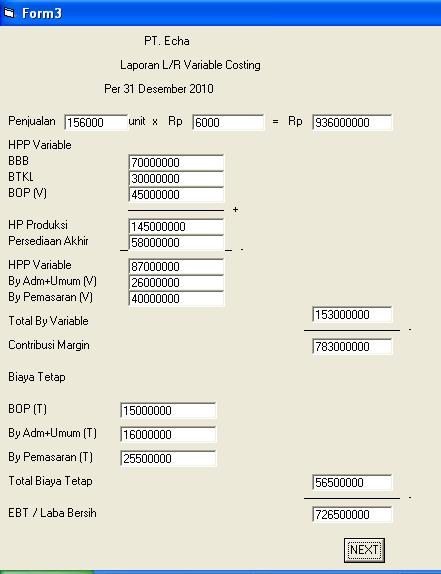

13 Nilai persediaan akhir tahun 2009 dengan metode full costing : BBB Rp BTKL Rp BOP (V) Rp BOP (T) Rp HP. Produksi Rp HP. Produksi per unit = / = Rp. 615 Nilai persediaan akhir tahun 2009 = unit x Rp. 615 = Rp PT. Echa LAPORAN L/R VARIABLE COSTING PER 31 DESEMBER 2010 Penjualan unit x Rp Rp HPP Variable BBB Rp BTKL Rp BOP (V) Rp HP. Produksi Rp Persediaan akhir Rp HPP Variable Rp By. Adm & Umum (V) Rp By. Pemasaran (V) Rp Total Biaya Variable Rp Contribusi Margin Rp Biaya Tetap BOP (T) Rp By. Adm & Umum (T) Rp By. Pemasaran (T) Rp Total Biaya Tetap Rp Laba Bersih Rp Page 13

14 PT. Echa LAPORAN L/R FULL COSTING PER 31 DESEMBER 2010 Penjualan unit x Rp Rp HPP Variable BBB Rp BTKL Rp BOP (V) Rp BOP (T) Rp HP. Produksi Rp Persediaan akhir Rp HPP Rp Laba Kotor Rp Biaya Operasi By. Adm & Umum (V) Rp By. Pemasaran (V) Rp By. Adm & Umum (T) Rp By. Pemasaran (T) Rp Total Biaya Operasi Rp Laba Bersih Rp Page 14

15 P5.3 Latihan VARIABLE COSTING Berikut ini adalah data biaya dan persediaan akhir tahun 2009 dari PT. celline 1. Produksi selama tahun 2009 sebanyak unit % dari produksi tahun 2009 terjual dan sisanya masih tersimpan digudang pada akhir tahun. 3. BBB sebesar Rp BTKL sebesar Rp BOP (V) sebesar Rp dan BOP (T) sebesar Rp Harga jual per unit Rp Biaya administrasi dan umum (V) sebesar Rp dan Biaya administrasi dan umum (T) sebesar Rp Biaya pemasaran (V) sebesar Rp dan Biaya pemasaran (T) sebesar Rp Diminta : a. Hitunglah nilai persediaan akhir tahun 2009 dengan metode variable costing dan full costing! b. Buatlah laporan Laba Rugi menurut metode variable costing dan full costing! Page 15

16 P5.4 Daftar Pustaka Mulyadi Akuntansi Biaya. Edisi V. Yogyakarta: Sekolah Tinggi Ilmu Ekonomi YKPN Tim Pengembangan LABALA Modul Assisten Akuntansi Biaya. Depok Page 16

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

MATERI PRAKTIKUM MINGGU KE

MATERI PRAKTIKUM MINGGU KE 1 HPP KONVENSIONAL TUJUAN : MAHASISWA DAPAT MENGETAHUI APA ITU HARGA POKOK PRODUKSI. MAHASISWA DAPAT MENGIDENTIFIKASI UNSUR - UNSUR HARGA POKOK PRODUKSI MAHASISWA DAPAT MEMAHAMI

MATERI PRAKTIKUM MINGGU KE 1 HPP KONVENSIONAL TUJUAN : MAHASISWA DAPAT MENGETAHUI APA ITU HARGA POKOK PRODUKSI. MAHASISWA DAPAT MENGIDENTIFIKASI UNSUR - UNSUR HARGA POKOK PRODUKSI MAHASISWA DAPAT MEMAHAMI

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

VARIABLE COSTING. Penentuan Harga Pokok Variabel

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

Modul ke: Akuntansi Manajemen 05FEB. Variable Costing. Fakultas. Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Program Studi Akuntansi

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

Perbedaan Pokok antara metode full costing dan variabel costing: perlakuan terhadap biaya produksi yang berperilaku

VARIABEL COSTING (direct costing) Perbedaan Pokok antara metode full costing dan variabel costing: perlakuan terhadap biaya produksi yang berperilaku tetap Akibatnya: (1)Perhitungan harga pokok produksi

VARIABEL COSTING (direct costing) Perbedaan Pokok antara metode full costing dan variabel costing: perlakuan terhadap biaya produksi yang berperilaku tetap Akibatnya: (1)Perhitungan harga pokok produksi

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PERHITUNGAN BIAYA VARIABEL : ALAT UNTUK MANAJEMEN

Modul ke: Fakultas EKONOMI & BISNIS PERHITUNGAN BIAYA VARIABEL : ALAT UNTUK MANAJEMEN Gambaran Umum Variabel Costing dan Absorption Costing, Perbandingan Laporan L/R Variabel Costing dan Absorption Costing,

Modul ke: Fakultas EKONOMI & BISNIS PERHITUNGAN BIAYA VARIABEL : ALAT UNTUK MANAJEMEN Gambaran Umum Variabel Costing dan Absorption Costing, Perbandingan Laporan L/R Variabel Costing dan Absorption Costing,

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

METODE PENENTOAN HARGA

METODE PENENTOAN HARGA POKOK PRODOKSI Metode penentuan harga pokok produksi adalah cara untuk memperhitungkan unsurunsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya Dalam

METODE PENENTOAN HARGA POKOK PRODOKSI Metode penentuan harga pokok produksi adalah cara untuk memperhitungkan unsurunsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya Dalam

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

HARGA POKOK TAKSIRAN

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM NAMA : Gatot Triyanto NPM : 23212102 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Faktor Penentu

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM NAMA : Gatot Triyanto NPM : 23212102 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Faktor Penentu

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA Oleh: Ani Hidayati Pengertian Akuntansi INPUT Data kuantitatif PROSES akuntansi OUTPUT informasi akuntansi Proses >>prinsip akuntansi berterima umum * Pencatatan *

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA Oleh: Ani Hidayati Pengertian Akuntansi INPUT Data kuantitatif PROSES akuntansi OUTPUT informasi akuntansi Proses >>prinsip akuntansi berterima umum * Pencatatan *

Penganggaran Perusahaan

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Biaya Overhead Pabrik Abstract Memberikan pemahaman tentang lingkup kegiatan dalam

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Biaya Overhead Pabrik Abstract Memberikan pemahaman tentang lingkup kegiatan dalam

PENGENALAN VISUAL BASIC

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

ANALISIS BEBAN DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KERAMIK KENCANA

ANALISIS BEBAN DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KERAMIK KENCANA Nama : Anita Hotmaulina Manik NPM : 20210887 Jurusan : Akuntansi Pembimbing : B.Sundari,SE,MM

ANALISIS BEBAN DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KERAMIK KENCANA Nama : Anita Hotmaulina Manik NPM : 20210887 Jurusan : Akuntansi Pembimbing : B.Sundari,SE,MM

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY Nama : Desty Natalia NPM : 21210859 Jurusan : Akuntansi Pembimbing : Haryono, SE., MMSI Latar Belakang Masalah Biaya Overhead

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY Nama : Desty Natalia NPM : 21210859 Jurusan : Akuntansi Pembimbing : Haryono, SE., MMSI Latar Belakang Masalah Biaya Overhead

Handout Akuntansi Manajemen

Handout Akuntansi Manajemen FULL ACCOUNTING INFORMATION (INFORMASI AKUNTASI PENUH) 1 DEFINISI FULL ACCOUNTING SYSTEM (Mulyadi) : Seluruh Aktiva dan Pendapatan Yang diperoleh dan/atau Seluruh Sumber yang

Handout Akuntansi Manajemen FULL ACCOUNTING INFORMATION (INFORMASI AKUNTASI PENUH) 1 DEFINISI FULL ACCOUNTING SYSTEM (Mulyadi) : Seluruh Aktiva dan Pendapatan Yang diperoleh dan/atau Seluruh Sumber yang

METODE HARGA POKOK PROSES

METODE HARGA POKOK PROSES Metode pengumpulan biaya produksi berdasarkan departemen atau pusat biaya dinamakan metode harga pokok proses (process costing). Metode harga pokok proses biasanya digunakan oleh

METODE HARGA POKOK PROSES Metode pengumpulan biaya produksi berdasarkan departemen atau pusat biaya dinamakan metode harga pokok proses (process costing). Metode harga pokok proses biasanya digunakan oleh

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

BAB II LANDASAN TEORITIS. A. Pengertian dan Fungsi Akuntansi Biaya. 1. Pengertian Akuntansi Biaya

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS PENGAMBILAN KEPUTUSAN Salah satu tugas pokok manajer adalah membuat keputusan berdasarkan informasi akuntansi yang relevan. Pengambilan keputusan

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS PENGAMBILAN KEPUTUSAN Salah satu tugas pokok manajer adalah membuat keputusan berdasarkan informasi akuntansi yang relevan. Pengambilan keputusan

COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL PADA CV.DHIRA KARYA GEMILANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL PADA CV.DHIRA KARYA GEMILANG NAMA : ESTER VALENTIN NPM : 22213984 JURUSAN : AKUNTANSI DOSEN : SRI SAPTO DARMAWATI, SE.,MMSI

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL PADA CV.DHIRA KARYA GEMILANG NAMA : ESTER VALENTIN NPM : 22213984 JURUSAN : AKUNTANSI DOSEN : SRI SAPTO DARMAWATI, SE.,MMSI

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari 25210423 Latar Belakang Masalah Dalam dunia industri sering dijumpai beberapa

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari 25210423 Latar Belakang Masalah Dalam dunia industri sering dijumpai beberapa

: Tasya Aulia Safitri : 2A Dosen Pembimbing : Mella Sri Kencanawati, SE., MMSI

ANALISIS DENGAN MENGGUNAKAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU BAKSO PADA PONDOK BAKSO CONDONG RAOS Nama : Tasya Aulia Safitri NPM : 2A214670

ANALISIS DENGAN MENGGUNAKAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU BAKSO PADA PONDOK BAKSO CONDONG RAOS Nama : Tasya Aulia Safitri NPM : 2A214670

ANALISIS PERHITUNGAN BIAYA PESANAN DALAM MENETAPKAN HARGA JUAL PADA USAHA LAS PALANDAN DI DESA PALANDAN KECAMATAN BAEBUNTA KABUPATEN LUWU UTARA

ANALISIS PERHITUNGAN BIAYA PESANAN DALAM MENETAPKAN HARGA JUAL PADA USAHA LAS PALANDAN DI DESA PALANDAN KECAMATAN BAEBUNTA KABUPATEN LUWU UTARA Rahmawati¹ Fitriani Surya² No. HP 0813555428082¹ ABSTRAK

ANALISIS PERHITUNGAN BIAYA PESANAN DALAM MENETAPKAN HARGA JUAL PADA USAHA LAS PALANDAN DI DESA PALANDAN KECAMATAN BAEBUNTA KABUPATEN LUWU UTARA Rahmawati¹ Fitriani Surya² No. HP 0813555428082¹ ABSTRAK

PENENTUAN HARGA POKOK VARIABLE COSTING

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda Jurusan

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda Jurusan

Skripsi. Analisis Penyimpangan Biaya Produksi Pada Perusahaan The 2Tang Banjaran Tegal: Studi kasus pada CV. Duta Java Tea Industri Tegal

Skripsi Analisis Penyimpangan Biaya Produksi Pada Perusahaan The 2Tang Banjaran Tegal: Studi kasus pada CV. Duta Java Tea Industri Tegal Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akunansi

Skripsi Analisis Penyimpangan Biaya Produksi Pada Perusahaan The 2Tang Banjaran Tegal: Studi kasus pada CV. Duta Java Tea Industri Tegal Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akunansi

HARGA POKOK PROSES (PROCESS COSTING)

") HARGA POKOK PROSES (PROCESS COSTING) Harga pokok proses (process costing) merupakan metode perhitungan harga pokok produk yang berdasarkan kepada pengumpulan biaya biaya produksi dalam satu periode tertentu

HARGA POKOK PROSES (PROCESS COSTING) Harga pokok proses (process costing) merupakan metode perhitungan harga pokok produk yang berdasarkan kepada pengumpulan biaya biaya produksi dalam satu periode tertentu

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

Fakultas Ekonomi Universitas Gunadarma Jakarta 2016

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI ALAT PENENTUAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. SEKAR JAYA ASIH Bekasi, Jawa Barat Fakultas Ekonomi Universitas Gunadarma Jakarta 2016 Nama

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI ALAT PENENTUAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. SEKAR JAYA ASIH Bekasi, Jawa Barat Fakultas Ekonomi Universitas Gunadarma Jakarta 2016 Nama

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK PESANAN KHUSUS PADA JATISARI FURNITURE

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK PESANAN KHUSUS PADA JATISARI FURNITURE Nama Kelas : Natalia Dwi Kristiani : 3EB08 NPM : 24210921 Fakultas Jurusan : Ekonomi : Akuntansi LATAR BELAKANG Perekonomian

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK PESANAN KHUSUS PADA JATISARI FURNITURE Nama Kelas : Natalia Dwi Kristiani : 3EB08 NPM : 24210921 Fakultas Jurusan : Ekonomi : Akuntansi LATAR BELAKANG Perekonomian

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY Nama : Ulfa Noviyanti Npm : 17212516 Pembimbing : Christera Kuswahyu Indira SE.,MM PENDAHULUAN Latar

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY Nama : Ulfa Noviyanti Npm : 17212516 Pembimbing : Christera Kuswahyu Indira SE.,MM PENDAHULUAN Latar

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI TIKO COLLECTION Kata Pengantar PERUSAHAAN / INDUSTRI BARANG JASA TUJUAN PERUSAHAAN LABA OPTIMAL Menetapkan

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI TIKO COLLECTION Kata Pengantar PERUSAHAAN / INDUSTRI BARANG JASA TUJUAN PERUSAHAAN LABA OPTIMAL Menetapkan

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

ACARA PRAKTEK AKUNTANSI BIAYA & PRAKTIKUM (AKN) KK / 4 SKS

KK / 4 SKS") ACARA PRAKTEK AKUNTANSI BIAYA & PRAKTIKUM (AKN) KK 0407 / 4 SKS Minggu Ke Pokok Bahasan dan TIU Sub Pokok Bahasan Dan Sasaran Belajar Cara Pengajaran Media Tugas Ref.. AKUNTANSI BIAYA DAN PENGERTIAN BIAYA

ACARA PRAKTEK AKUNTANSI BIAYA & PRAKTIKUM (AKN) KK 0407 / 4 SKS Minggu Ke Pokok Bahasan dan TIU Sub Pokok Bahasan Dan Sasaran Belajar Cara Pengajaran Media Tugas Ref.. AKUNTANSI BIAYA DAN PENGERTIAN BIAYA

COST ACCOUNTING (Akuntansi Biaya)

") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Akuntansi Biaya dan Pengertian Biaya REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting,

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Akuntansi Biaya dan Pengertian Biaya REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting,

Nama : Erning Findiani NPM : Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE., MM

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI DASAR PENENTUAN HARGA JUAL PADA INDUSTRI RUMAHAN BUNDA SULI Nama : Erning Findiani NPM : 22210419 Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE., MM

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI DASAR PENENTUAN HARGA JUAL PADA INDUSTRI RUMAHAN BUNDA SULI Nama : Erning Findiani NPM : 22210419 Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE., MM

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL. Shandy Pratama

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL Shandy Pratama 21208441 Pendahuluan Latar belakang Di zaman yang semakin maju

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL Shandy Pratama 21208441 Pendahuluan Latar belakang Di zaman yang semakin maju

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

Akuntansi Biaya PROCESS COSTING II. Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya PROCESS COSTING II Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING ADANYA PERSEDIAAN BARANG DALAM

Modul ke: Akuntansi Biaya PROCESS COSTING II Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING ADANYA PERSEDIAAN BARANG DALAM

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi. : Erikson Manalu :

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

BAB I PENDAHULUAN. Perkembangan dunia bisnis yang meningkat, membuat perusahaan. bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

ANALISIS PENENTUAN HARGA JUAL KERUPUK PADA PERUSAHAAN DAGANG MASTOGASARI BOGOR DENGAN PENDEKATAN FULL COSTING

ANALISIS PENENTUAN HARGA JUAL KERUPUK PADA PERUSAHAAN DAGANG MASTOGASARI BOGOR DENGAN PENDEKATAN FULL COSTING SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara

ANALISIS PENENTUAN HARGA JUAL KERUPUK PADA PERUSAHAAN DAGANG MASTOGASARI BOGOR DENGAN PENDEKATAN FULL COSTING SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara

PENGENALAN VISUAL BASIC

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

AKUNTANSI BIAYA KA2083. Modul Praktek. Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki)

") Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki) Nama : Mochamad Ali Dwi saputra NPM : 21209977 Dosen Pembimbing : Haryono,SE, MMSI BAB I PENDAHULUAN 1.1. Latar

Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki) Nama : Mochamad Ali Dwi saputra NPM : 21209977 Dosen Pembimbing : Haryono,SE, MMSI BAB I PENDAHULUAN 1.1. Latar

SISTEM AKUNTANSI BIAYA. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS,

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

PERLAKUAN AKUNTANSI TERHADAP PRODUK SAMPINGAN PADA PERUSAHAAN TAHU SUMEDANG. Rina Rismawati

PERLAKUAN AKUNTANSI TERHADAP PRODUK SAMPINGAN PADA PERUSAHAAN TAHU SUMEDANG Rina Rismawati 25210972 Latar Belakang Berkembangannya teknologi yang canggih semakin bermacam pula produk yang di produksi atau

PERLAKUAN AKUNTANSI TERHADAP PRODUK SAMPINGAN PADA PERUSAHAAN TAHU SUMEDANG Rina Rismawati 25210972 Latar Belakang Berkembangannya teknologi yang canggih semakin bermacam pula produk yang di produksi atau

MODUL II TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS)

") TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS) 2.1. Tujuan Ö Praktikan memahami proses estimasi biaya, anatomi dalam estimasi biaya produksi, dan mengenal tools yang

TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS) 2.1. Tujuan Ö Praktikan memahami proses estimasi biaya, anatomi dalam estimasi biaya produksi, dan mengenal tools yang

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery NAMA : Adisti Pamula Siwi NPM : 20210173 PENDAHULUAN Latar Belakang Harga pokok produksi

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery NAMA : Adisti Pamula Siwi NPM : 20210173 PENDAHULUAN Latar Belakang Harga pokok produksi

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI EB30

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI 20214666 3EB30 PENDAHULUAN Latar Belakang 1. Sejalan dengan perekonomian global membuat aktivitas perekonomian saling

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI 20214666 3EB30 PENDAHULUAN Latar Belakang 1. Sejalan dengan perekonomian global membuat aktivitas perekonomian saling

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI ULFI SYARIFAH 29213043 DOSEN PEMBINGBING : DYAH PALUPI, SE., MMSI Latar Belakang

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI ULFI SYARIFAH 29213043 DOSEN PEMBINGBING : DYAH PALUPI, SE., MMSI Latar Belakang

BAB I PENDAHULUAN. kegiatan usaha atau suatu bisnis dapat mengambil keputusan dengan tepat.

BAB I PENDAHULUAN A. Latar belakang Masalah Kegiatan ekonomi adalah suatu kegiatan yang berkaitan dengan bisnis atau usaha. Suatu kegiatan usaha atau bisnis dapat membantu memajukan perekonomian sebuah

BAB I PENDAHULUAN A. Latar belakang Masalah Kegiatan ekonomi adalah suatu kegiatan yang berkaitan dengan bisnis atau usaha. Suatu kegiatan usaha atau bisnis dapat membantu memajukan perekonomian sebuah

PERHITUNGAN HARGA MENENTUKAN HARGA JUAL PADA PERUSAHAAN JERSEY NPM :

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI MAKE YOUR JERSEY Nama : Yudit Suhanda NPM : 25209008 Latar Belakang Banyaknya perusahaan dan industri yang bergerak

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI MAKE YOUR JERSEY Nama : Yudit Suhanda NPM : 25209008 Latar Belakang Banyaknya perusahaan dan industri yang bergerak

BAB III ANALISA DAN DESAIN SISTEM

BAB III ANALISA DAN DESAIN SISTEM III.1. Analisis Masalah Masalah-masalah yang sering dihadapi oleh PT. Agri First Indonesia adalah kesulitan dalam menetapkan dan mencari harga pokok produksi, serta kesulitan

BAB III ANALISA DAN DESAIN SISTEM III.1. Analisis Masalah Masalah-masalah yang sering dihadapi oleh PT. Agri First Indonesia adalah kesulitan dalam menetapkan dan mencari harga pokok produksi, serta kesulitan

SATUAN ACARA PERKULIAHAN MATA KULIAH LAB. PENGANTAR AKUNTANSI 3 (ED) KODE / SKS : KD / 2 SKS

KODE / SKS : KD / 2 SKS") 1 Fungsi-Pengertian dan 1. Latar belakang timbulnya cabang Diharapkan setelah mempelajari materi pada minggu ini, Ruang Lingkup akuntansi yang dinal dengan 3,4, Akuntansi Biaya Akuntansi Biaya 2. Pengertian,

1 Fungsi-Pengertian dan 1. Latar belakang timbulnya cabang Diharapkan setelah mempelajari materi pada minggu ini, Ruang Lingkup akuntansi yang dinal dengan 3,4, Akuntansi Biaya Akuntansi Biaya 2. Pengertian,

Endra M. Sagoro. Pendidikan Akuntansi FE UNY

Disampaikan pada Program Pengabdian pada Masyarakat Pelatihan Penentuan Harga Pokok Produksi dan Harga Pokok Penjualan guna Mencapai Keefektifan dan Efisisensi UMKM di Dekranas Kota Yogyakarta Endra M.

Disampaikan pada Program Pengabdian pada Masyarakat Pelatihan Penentuan Harga Pokok Produksi dan Harga Pokok Penjualan guna Mencapai Keefektifan dan Efisisensi UMKM di Dekranas Kota Yogyakarta Endra M.

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya berikut : Menurut Mulyadi (2000: 6) pengertian Akuntansi Biaya adalah sebagai Akuntansi biaya adalah proses pencatatan, penggolongan,

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya berikut : Menurut Mulyadi (2000: 6) pengertian Akuntansi Biaya adalah sebagai Akuntansi biaya adalah proses pencatatan, penggolongan,

BAB 1 HPP KONVENSIONAL

BAB 1 HPP KONVENSIONAL Harga pokok produksi adalah biaya-biaya yang dikumpulkan untuk periode tertentu yang dihitung dengan cara menjumlahkan seluruh unsur-unsur biaya produksi. Sedangkan harga pokok produksi

BAB 1 HPP KONVENSIONAL Harga pokok produksi adalah biaya-biaya yang dikumpulkan untuk periode tertentu yang dihitung dengan cara menjumlahkan seluruh unsur-unsur biaya produksi. Sedangkan harga pokok produksi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Konsep Biaya Biaya merupakan salah satu komponen yang sangat penting karena biaya sangat berpengaruh dalam mendukung kemajuan suatu perusahaan dalam melaksanakan aktifitas

BAB II TINJAUAN PUSTAKA 2.1. Konsep Biaya Biaya merupakan salah satu komponen yang sangat penting karena biaya sangat berpengaruh dalam mendukung kemajuan suatu perusahaan dalam melaksanakan aktifitas

INFORMASI AKUNTANSI PENUH

INFORMASI AKUNTANSI PENUH Oleh : Ani Hidayati DEFINISI INFORMASI AKUNTANSI PENUH Seluruh aktiva, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber yang dikorbankan/biaya suatu objek informasi

INFORMASI AKUNTANSI PENUH Oleh : Ani Hidayati DEFINISI INFORMASI AKUNTANSI PENUH Seluruh aktiva, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber yang dikorbankan/biaya suatu objek informasi

Perbedaan Metode Harga Pokok Pesanan dengan Harga Pokok Proses. Keterangan Harga Pokok Pesanan Harga Pokok Proses Pengumpulan Biaya Produksi

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

BAB I PENDAHULUAN. membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut. menyebabkan persaingan antar perusahaan semakin meningkat.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang sangat pesat di bidang teknologi dan informasi membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut menyebabkan persaingan antar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang sangat pesat di bidang teknologi dan informasi membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut menyebabkan persaingan antar

DAFTAR ISI. 1.1 Latar Belakang Penelitian Identifikasi Masalah Maksud dan Tujuan Penelitian Kegunaan Penelitian.

ABSTRAK Relevant cost merupakan kos yang diharapkan di masa mendatang, yang berbeda di antara berbagai alternatif yang tersedia. Relevant cost merupakan metoda yang dipergunakan untuk menentukan harga

ABSTRAK Relevant cost merupakan kos yang diharapkan di masa mendatang, yang berbeda di antara berbagai alternatif yang tersedia. Relevant cost merupakan metoda yang dipergunakan untuk menentukan harga

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

KONTRAK PERKULIAHAN : KT221212

Mata Kuliah KONTRAK PERKULIAHAN SKS : 3 Kode Mata Kuliah A. Deskripsi singkat : : AKUNTANSI BIAYA II : KT221212 Akuntansi Biaya II membahas konsep, pemanfaatan, dan perekayasaan informasi biaya untuk penentuan

Mata Kuliah KONTRAK PERKULIAHAN SKS : 3 Kode Mata Kuliah A. Deskripsi singkat : : AKUNTANSI BIAYA II : KT221212 Akuntansi Biaya II membahas konsep, pemanfaatan, dan perekayasaan informasi biaya untuk penentuan

12/05/2015. Pelaporan Keuangan. Metode yang digunakan dalam Full Cost

Informasi Akuntansi Penuh (Full Accounting Information) Disajikan oleh: Nur Hasanah, SE, MSc Pengertian Informasi akuntansi penuh mencakup informasi masa lalu dan masa mendatang yang meliputi seluruh aktiva,

Informasi Akuntansi Penuh (Full Accounting Information) Disajikan oleh: Nur Hasanah, SE, MSc Pengertian Informasi akuntansi penuh mencakup informasi masa lalu dan masa mendatang yang meliputi seluruh aktiva,

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA Nama : Farah Azhariana NPM : 22212757 Jurusan : S1/AKUNTANSI Pembimbing : Sri Sapto Darmawati

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA Nama : Farah Azhariana NPM : 22212757 Jurusan : S1/AKUNTANSI Pembimbing : Sri Sapto Darmawati

BAB VI METODE HARGA POKOK PROSES

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

Ignatius Satriyo Utomo eb 08

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI (HPP) DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PADA USAHA BAKMI AYAM GAJAH MUNGKUR Ignatius Satriyo Utomo 23210385 3 eb 08 BAB I PENDAHULUAN

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI (HPP) DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PADA USAHA BAKMI AYAM GAJAH MUNGKUR Ignatius Satriyo Utomo 23210385 3 eb 08 BAB I PENDAHULUAN

BAB II LANDASAN TEORI. mempunyai tujuan tertentu. Menurut Herlambang (2005:21), Data adalah faktafakta

, Data adalah faktafakta") BAB II LANDASAN TEORI 2.1 Konsep Dasar Sistem Informasi Sistem didefinisikan sebagai kumpulan dari beberapa prosedur yang mempunyai tujuan tertentu. Menurut Herlambang (2005:21), Data adalah faktafakta

BAB II LANDASAN TEORI 2.1 Konsep Dasar Sistem Informasi Sistem didefinisikan sebagai kumpulan dari beberapa prosedur yang mempunyai tujuan tertentu. Menurut Herlambang (2005:21), Data adalah faktafakta

I. PENDAHULUAN. Setiap perusahaan, baik yang bergerak di bidang jasa, produksi, manufacturing maupun perdagangan bertujuan untuk memperoleh laba yang

I. PENDAHULUAN 1.1. Latar Belakang Setiap perusahaan, baik yang bergerak di bidang jasa, produksi, manufacturing maupun perdagangan bertujuan untuk memperoleh laba yang maksimal melalui penggunaan sumber

I. PENDAHULUAN 1.1. Latar Belakang Setiap perusahaan, baik yang bergerak di bidang jasa, produksi, manufacturing maupun perdagangan bertujuan untuk memperoleh laba yang maksimal melalui penggunaan sumber

BAB I HPP KONVENSIONAL. Terdapat dua pendekatan dalam metode penentuan Harga Pokok Produksi yaitu:

BAB I HPP KONVENSIONAL Harga pokok produksi adalah biaya-biaya produksi yang dikumpulkan untuk periode tertentu yang ditentukan dengan cara menjumlahkan seluruh unsur biaya produksi. Sedangkan harga pokok

BAB I HPP KONVENSIONAL Harga pokok produksi adalah biaya-biaya produksi yang dikumpulkan untuk periode tertentu yang ditentukan dengan cara menjumlahkan seluruh unsur biaya produksi. Sedangkan harga pokok

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE : KARLINA FARADILA

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE NAMA KELAS : KARLINA FARADILA : 3EB14 NPM : 23210842 FAKULTAS : EKONOMI JURUSAN

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE NAMA KELAS : KARLINA FARADILA : 3EB14 NPM : 23210842 FAKULTAS : EKONOMI JURUSAN

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION. : Indina Tarziah NPM :

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

IMPLEMENTASI SISTEM JUST IN TIME PADA PRODUK TEMPE DI INDUSTRI RUMAH TANGGA BAPAK DAVID

IMPLEMENTASI SISTEM JUST IN TIME PADA PRODUK TEMPE DI INDUSTRI RUMAH TANGGA BAPAK DAVID Nama : Mutia Rahmawati NPM : 25212177 Jurusan : S1/AKUNTANSI Pembimbing : Istichanah., SE., MMSI LATAR BELAKANG Dunia

IMPLEMENTASI SISTEM JUST IN TIME PADA PRODUK TEMPE DI INDUSTRI RUMAH TANGGA BAPAK DAVID Nama : Mutia Rahmawati NPM : 25212177 Jurusan : S1/AKUNTANSI Pembimbing : Istichanah., SE., MMSI LATAR BELAKANG Dunia

Penganggaran Perusahaan

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Bahan Baku Abstract Memberikan pemahaman tentang lingkup kegiatan dalam menyusun

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Bahan Baku Abstract Memberikan pemahaman tentang lingkup kegiatan dalam menyusun

BAB V SIMPULAN DAN SARAN. Sandang Indah, maka dapat disimpulkan sebagai berikut:

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Dari hasil analisa dan pengolahan data pada penelitian tentang Analisis Perbandingan Metode Penentuan Harga Pokok Produksi pada PT. Panca Mitra Sandang Indah, maka

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Dari hasil analisa dan pengolahan data pada penelitian tentang Analisis Perbandingan Metode Penentuan Harga Pokok Produksi pada PT. Panca Mitra Sandang Indah, maka