LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-10/PJ/2017 TENTANG : TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

|

|

|

- Teguh Atmadjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-10/PJ/2017 TENTANG : TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA A. Ketentuan bagi Pemotong dan/atau Pemungut Pajak dan Kustodian. 1. Pemotong dan/atau Pemungut Pajak melakukan pemotongan dan/atau pemungutan pajak atas setiap penghasilan yang diterima atau diperoleh Wajib Pajak Luar Negeri (WPLN) sesuai dengan ketentuan yang diatur dalam Undang-Undang PPh. 2. Pemotong dan/atau Pemungut Pajak harus membuat bukti pemotongan dan/atau pemungutan pajak sesuai dengan ketentuan dan tata cara yang berlaku dan wajib disampaikan kepada WPLN. 3. Pemotong dan/atau Pemungut Pajak tetap harus membuat bukti pemotongan dan/atau pemungutan pajak walaupun tidak terdapat pajak yang dipotong dan/atau dipungut dengan mencantumkan besarnya penghasilan bruto dan mencantumkan "NIHIL pada kolom jumlah PPh yang dipotong dan/atau dipungut. Bukti pemotongan dan/atau pemungutan pajak dimaksud tidak wajib disampaikan kepada WPLN. 4. Pemotong dan/atau Pemungut Pajak wajib menyampaikan SPT Masa dengan dilampiri fotokopi SKD WPLN yang telah dilegalisir dan bukti pemotongan dan/atau pemungutan pajak ke Kantor Pelayanan Pajak. 5. Pemotong dan/atau Pemungut Pajak harus memastikan bahwa WPLN telah memenuhi persyaratan sebagaimana dimaksud pada Pasal 2 ayat (2) Peraturan Direktur Jenderal Pajak ini untuk dapat menerapkan ketentuan dalam P3B. Pemotong dan/atau Pemungut Pajak memastikan pemenuhan persyaratan tersebut dengan melakukan penelitian atas SKD WPLN yang telah disampaikan oleh WPLN. 6. Penelitian atas SKD WPLN (Form DGT-1 atau Form DGT-2) untuk memastikan bahwa penerima penghasilan bukan Subjek Pajak Dalam Negeri Indonesia harus dilakukan oleh Pemotong dan/atau Pemungut Pajak. Dalam hal penerima penghasilan adalah Subjek Pajak dalam negeri, Pemotong dan/atau Pemungut Pajak wajib memotong dan/atau memungut pajak yang terutang sesuai dengan ketentuan yang diatur dalam Undang-Undang PPh, Keberadaan Subjek Pajak Dalam Negeri untuk Form DGT-1 ditentukan: 1) dalam Part V butir 3 tercantum alamat WPLN di Indonesia; atau 2) dalam Part V butir 6 tercantum bahwa WPLN mempunyai tempat tinggal tetap di Indonesia; atau 3) dalam Part V butir 7 tercantum tempat kediaman WPLN di Indonesia; atau 4) dalam Part VI butir 1, 2, atau 3 mencantumkan tempat pendirian, tempat kedudukan, atau alamat kantor pusat WPLN di Indonesia. 7. Pemotong dan/atau Pemungut Pajak harus melakukan penelitian apakah tujuan utama atau salah satu tujuan utama transaksi atau pengaturan skema transaksi (arrangement) adalah untuk mendapatkan manfaat P3B serta bertentangan dengan maksud dan tujuan dibentuknya P3B dengan memastikan apakah SKD WPLN Form DGT-1 mencantumkan jawaban: 1) Yes dalam Part V Butir 4; atau 2) Yes dalam Part VI Butir 5. P3B tidak diterapkan dalam hal salah satu jawaban WPLN penerima penghasilan sesuai dengan angka 1) atau 2) di atas. 8. Pemotong dan/atau Pemungut Pajak harus melakukan penelitian terjadi atau tidaknya penyalahgunaan P3B dengan memastikan apakah SKD WPLN mencantumkan jawaban No" untuk salah satu atau seluruh pertanyaan dalam Butir 7 sampai dengan Butir 10 pada Part VI. P3B tidak diterapkan dalam hal salah satu atau seluruh jawaban WPLN penerima penghasilan adalah No. 9. Pemotong dan/atau Pemungut Pajak harus melakukan penelitian apakah WPLN merupakan beneficial owner yang dipersyaratkan dalam P3B dengan memastikan apakah SKD WPLN Form DGT-1 mencantumkan jawaban : 1) Yes dalam Part V Butir 5; atau 2) Yes dalam Part VII Butir 1; atau 3) No untuk salah satu atau seluruh pertanyaan dalam Part VII Butir 2 sampai dengan Butir 4; atau 4) Yes dalam Part VII Butir 5. P3B tidak diterapkan dalam hal salah satu jawaban WPLN penerima penghasilan sesuai dengan angka 1), 2), 3), atau 4) di atas. 10 Dalam hal WPLN penerima penghasilan adalah pemerintah negara mitra atau yurisdiksi mitra P3B, Bank Sentral atau lembaga-lembaga tertentu yang namanya disebutkan secara tegas dalam P3B atau yang telah disepakati oleh otoritas pajak indonesia dan otoritas pajak negara mitra atau yurisdiksi mitra P3B, Pemotong dan/atau Pemungut Pajak harus memastikan bahwa lembaga tersebut benar-benar merupakan lembaga yang dimaksud dalam P3B dengan melakukan penelitian terhadap SKD WPLN dan/atau Certifícate of Residence dan/atau surat keterangan dengan persyaratan sebagaimana dimaksud dalam Pasal 11 Peraturan Direktur Jenderal ini. 11. Untuk pemotongan dan/atau pemungutan pajak atas penghasilan dari transaksi pengalihan saham

2 atau obligasi yang diperdagangkan atau dilaporkan di bursa efek di Indonesia, selain bunga dan dividen yang diterima atau diperoleh WPLN melalui Kustodian: a. Form DGT-2 harus diisi secara lengkap dan ditandatangani atau diberi tanda yang setara dengan tanda tangan oleh WPLN sesuai dengan kelaziman di negara mitra atau yurisdiksi mitra P3B, serta disahkan dengan ditandatangani atau diberi tanda yang setara dengan tanda tangan oleh Pejabat yang Berwenang sesuai dengan kelaziman di negara mitra atau yurisdiksi mitra P3B; b. Form DGT-2 asli diserahkan kepada Kustodian oleh WPLN penerima penghasilan; c. Kustodian wajib menyerahkan Form DGT-2 asli yang masih berlaku yang diterima dari WPLN kepada Pemotong dan/atau Pemungut Pajak; d. Dalam hal WPLN penerima penghasilan menerima penghasilan dari beberapa sumber, Kustodian dapat membuat fotokopi lembar ke-1 dari Form DGT-2 dan meminta legalisasi kepada Kepala Kantor Pelayanan Pajak tempat Kustodian terdaftar sebagai Wajib Pajak; e. Kepala Kantor Pelayanan Pajak yang melegalisasi fotokopi lembar ke-1 dari Form DGT-2 wajib menatausahakan 1 (satu) lembar legalisasi tersebut di KPP, dan Form DGT-2 asli dikembalikan kepada Kustodian; f. Dalam hal diperlukan untuk pelaksanaan pengawasan kepatuhan Wajib Pajak, pemeriksaan, pemeriksaan bukti permulaan, penyidikan, keberatan, pembetulan, pengurangan atau penghapusan sanksi administrasi, pengurangan atau pembatalan surat ketetapan pajak yang tidak benar, atau pengurangan atau pembatalan surat tagihan pajak yang tidak benar; Kustodian harus menyampaikan Form DGT-2 asli sesuai dengan ketentuan peraturan perundangan perpajakan yang berlaku; g. Pemotong dan/atau Pemungut Pajak wajib melakukan pemotongan atau pemungutan pajak sesuai dengan ketentuan yang diatur dalam P3B berdasarkan Form DGT-2 yang masih berlaku atau fotokopi Form DGT-2 yang telah dilegalisasi yang disampaikan oleh Kustodian dan menyimpan fotokopi Form DGT-2; h. Pemotong dan/atau Pemungut Pajak wajib membuat tanda bukti pemotongan dan/atau pemungutan pajak serta wajib menyerahkannya kepada WPLN melalui Kustodian. 12. Untuk pemotongan atau pemungutan pajak atas penghasilan yang diterima atau diperoleh WPLN bank dan dana pensiun: a. Form DGT-2 harus diisi secara lengkap dan ditandatangani atau diberi tanda yang setara dengan tanda tangan oleh WPLN sesuai dengan kelaziman, di negara mitra atau yurisdiksi mitra P3B, serta disahkan dengan ditandatangani atau diberi tanda yang setara dengan tanda tangan oleh Pejabat yang Berwenang sesuai dengan kelaziman di negara mitra atau yurisdiksi mitra P3B; dan b. Form DGT-2 asli diserahkan oleh WPLN kepada Pemotong dan/atau Pemungut Pajak 13. Dalam hal persyaratan sebagaimana dimaksud dalam Pasal 2 ayat (2) Peraturan Direktur Jenderal Pajak ini tidak dapat dipenuhi oleh WPLN, Pemotong dan/atau Pemungut Pajak wajib memotong dan/atau memungut pajak yang terutang sesuai dengan ketentuan yang diatur dalam Undang-Undang PPh. 14. SKD WPLN dan Certificate of Residence wajib disimpan oleh Pemotong dan/atau Pemungut Pajak sesuai dengan ketentuan peraturan perundangan perpajakan yang berlaku. B. Pengadministrasian SKD WPLN oleh Kantor Pelayanan Pajak. 1. Petugas yang menerima SPT Masa wajib meneliti kelengkapan SPT Masa Pemotong dan/atau Pemungut Pajak yang sekurang-kurangnya dilampiri dengan bukti pemotongan dan/atau pemungutan pajak dan fotokopi SKD WPLN yang telah dilegalisasi. 2. Kepala Kantor Pelayanan Pajak melakukan penelitian kebenaran atas jumlah pajak yang dipotong dan/atau dipungut dengan mencocokkan fotokopi SKD WPLN yang telah dilegalisasi dengan nama WPLN yang tercantum dalam bukti pemotongan dan/atau pemungutan pajak. 3. Dalam hal Pemotong dan/atau Pemungut Pajak belum melaksanakan kewajibannya sesuai dengan ketentuan yang diatur dalam Peraturan Direktur Jenderal ini, Kepala Kantor Pelayanan Pajak wajib menindaklanjuti sesuai dengan ketentuan yang berlaku. 4. Dalam hal informasi yang terdapat dalam SKD WPLN mengindikasikan keberadaan bentuk usaha tetap dari WPLN di Indonesia, Kantor Pelayanan Pajak mengirimkan informasi tersebut ke Kantor Pelayanan Pajak yang berwenang untuk diteliti kebenarannya atau ditindaklanjuti sesuai dengan ketentuan yang berlaku. 5. SKD WPLN dan bukti pemotongan dan/atau pemungutan yang dilaporkan oleh Pemotong dan/atau Pemungut Pajak direkam dan ditatausahakan sesuai dengan ketentuan yang berlaku.

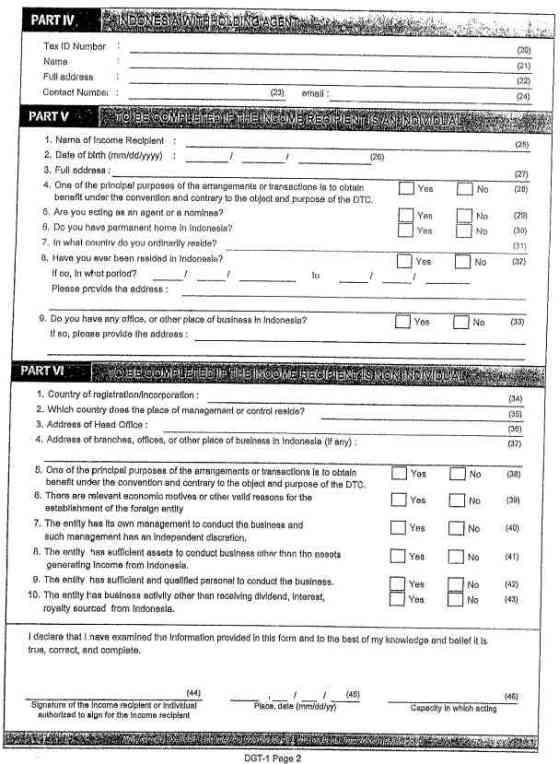

3 C. Bentuk Form DGT-1

4

5

6 INSTRUCTIONS FOR CERTIFICATE OF DOMICILE OF NON RESIDENT FOR INDONESIA TAX WITHHOLDING (FORM DGT-1) Number 1 : Please fill in the name of the country of income recipient Part I Income Recipient : Number 2 : resident taxpayer: Number 3: Please fill in the income recipient's name. Number 4: Please fill in the income recipient's address. Number 5: Please fill in the income recipient's contact number. Number 6: Please fill in the income recipient's contact . Part II Declaration by the Income Recipient: Number 7: In case the income recipient is not an individual this form shall be filled by the management of the income recipient. Please fill in the name of person authorized to sign on behalf the income recipient. If the income recipient is an Individual, please fill in the name as stated in Number 3. Number 8: The income recipient or his representative (for non individual) shall sign this form. Number 9: Please fill in the place and date of signing. Number 10: Please fill in the capacity of the claimant or his representative who signs this form. Part III Certification by Competent Authority or Authorize Tax Office of the Country of Residence: Number 11 Please fill in the name of country where the income recipients is registered as a resident taxpayer. Number 12 Please fill in the starting month of the tax year to be covered. Number 13 Please fill in the ending month of the tax year to be covered (maximum 12 months from the starting month). Number 14 Please fiil in the tax year of the income received to be covered. Number 15 Please fill in the name of country where the income recipients is registered as a resident taxpayer. Number 16 and 17: The Competent Authorities or his authorized representative should certify this for by signing it. The position of the signor should be filled In Number 17. Number 18: Please fill in the place and the date when the form is signed by the Competent Authorities or his authorized representative. Number 19: Please fill in the office address of the Competent Authority or authorized representative. Part IV Indonesia Withholding Agent: Number 20: Please fill in the Indonesia withholding agent's taxpayer identification number. Number 21: Please fill in the Indonesia withholding agent's name. Number 22: Please fill in the Indonesia withholding agent's address. Number 23: Please fill in the Indonesia withholding agent's contact number.

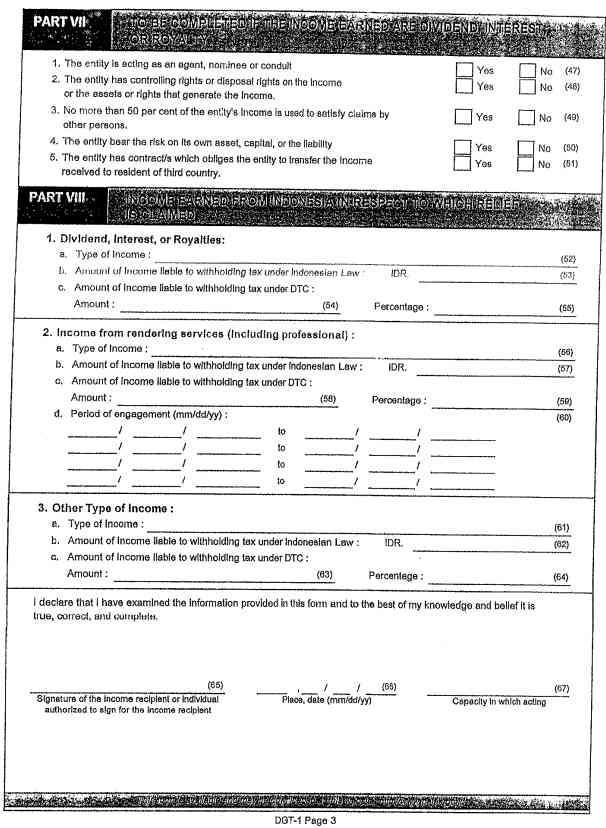

7 Number 24: Please fill in the Indonesia withholding agent's . Part V To be completed if the Income Recipient is an Individual: Number 25: Please fill in the income recipient's full name. Number 26: Please fill in the income recipient's date of birth. Number 27: Please fill in the Income recipient's address. Number 28: Please check the appropriate box in accordance with the claimant's facts and circumstances. Number 29: Please check the appropriate box. You are acting as an agent if you act as an intermediary or act for and on behalf of other party in relation with the Income source in Indonesia. You are acting as a nominee if you are the legal owner of income or of assets that the income is generated and you are not the real owner of the Income or assets. Number 30: Please check the appropriate box. If your permanent home is in Indonesia, you are considered as Indonesian resident taxpayer according to the Income Tax Law and If you are receive income from Indonesia, the Double Tax Conventions shall not be applied. Number 31: Please fill in the name of country where you ordinarily reside. Number 32: Please check the appropriate box. In case you have ever been resided in Indonesia, please fill the period of your stay and address where you are resided. Number 33: Please check the appropriate box. In case you have any offices, or other place of business in Indonesia, please fill in the address of the offices, or other place of business in Indonesia Part VI To be Completed if the income Recipient is non Individual: Number 34: Please fill in the country where the entity is registered or incorporated Number 35: Please fill in the country where the entity is controlled or where its management is situated. Number 36: Please fill in the address of the entity's Head Office. Number 37: Please fill in the address of any branches, offices, or other place of business of the entity situated in Indonesia. Number 38-43: Please check the appropriate box in accordance with the claimant's facts and circumstances. Number 44: The income recipient or his representative (for non individual) shall sign this form. Number 45: Please fill in the place and date of signing. Number 46: Please fill in the capacity of the claimant or his representative who signs this form. Part VII To be completed if the income earned are dividend, interest, or royalty: Number 47-51: Please check the appropriate box in accordance with the claimant's facts and circumstances. Part VIII for income Earned from Indonesia in Respect to which relief Is claimed: Number 52: Please fill in the type of income (e.g. dividend, interest, or royalties). Number 53: Please fill in the amount of income liable to withholding tax under Indonesian Law (in Indonesian Rupiah) Number 54: Please fill in the amount of income liable to withholding tax under Double Tax Convention between Indonesia and country where the income recipients is registered as a resident taxpayer. Number 55: Please fill in the percentage (tariff) of withholding tax under Double Tax Convention between Indonesia and country where the income recipients is registered as a resident taxpayer.

8 Number 56; Please fill In the type of service rendered. Number 57: Please fill in the amount of income liable to withholding tax under Indonesian Law (in Indonesian Rupiah) Number 58: Please fill in the amount of income liable to withholding tax under Double Tax Convention between Indonesia and country where the income recipients is registered as a resident taxpayer. Number 59: Please fill in the percentage (tariff) of withholding tax under Double Tax Convention between Indonesia and country where the income recipients is registered as a resident taxpayer. Number 60: In case your income is arising from rendering service, please fill in the periode when the service is provided. Number 61: Please fill in the type of income. Number 62: Please fill in the amount of income liable to withholding tax under Indonesian Law (in Indonesian Rupiah) Number 63: Please fill in the amount of income liable to withholding tax under Double Tax Convention between Indonesia and country where the income recipients is registered as a resident taxpayer. Number 64: Please fill in the percentage (tariff) of withholding tax under Double Tax Convention between Indonesia and country where the income recipients is registered as a resident taxpayer. Number 65: The income recipient or his representative (for non individual) shall sign this form. Number 66: Please fill in the place and date of signing. Number 67: Please fill in the capacity of the claimant or his representative who signs this form.

9 D. Bentuk Form DGT-2

10

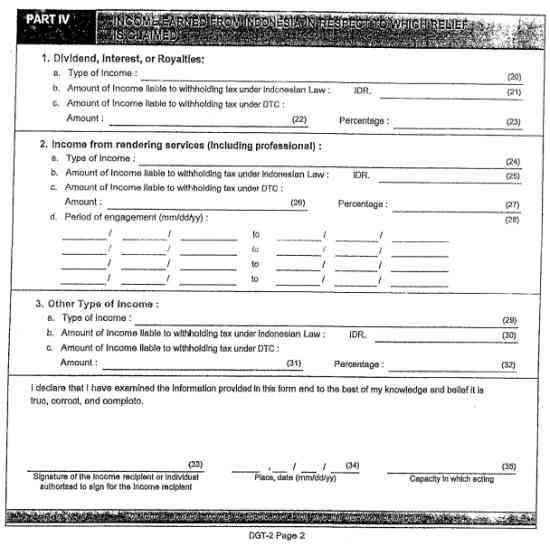

11 Number 1: Please fill in the name of the country of income recipient. INSTRUCTIONS FOR CERTIFICATE OF DOMICILE OF NON RESIDENT FOR INDONESIA TAX WITHHOLDING (FORM-DGT 2) Part I Information of income Recipient; Number 2: Please fill in the income recipient's taxpayer Identification number in country where the income recipient is registered as a resident taxpayer. Number 3: Please fill in the name of the income recipient. Number 4: Please fill in the income recipient's address. Number 5: Please fill in the income recipient's contact number. Number 6: Please fill in the income recipient's contact . Part II Declaration by the income Recipient: Number 7: This form shall be filled by the management of the claimant. Please fill In the name of country where income recipient is registered as a resident taxpayer. Number 8: The claimant or his representative (for non individual) shall sign this form. Number 9 : Please fill in the place and date of signing. Number 10: Please fill in the capacity of the claimant or his representative who signs this form. Part III Certification by Competent Authority or Authorized Tax Office of the Country of Residence: Number 11 Please fill in the name of country where the income recipients is registered as a resident taxpayer. Number 13 Please fill in the ending month of the tax year to be covered. Number 14 Please fill in the tax year of the income received to be covered. Number 15 Please fill in the name of country where the income recipients is registered as a resident taxpayer. Number 16 and 17: The Competent Authorities or his authorized representative should certify this for by signing it. The position of the signer should be filled in Number 17. Number 18: Please fill in the date when the form is signed by the Competent Authorities or his authorized representative. Number 19: Please fill in the office address of the Competent Authority or authorized representative. Part IV for Income Earned from Indonesia In Respect to which relief is claimed: Number 20: Please fill in the type of income (e.g, dividend, interest, or royalties). Number 21: Please fill in the amount of income liable to withholding tax under Indonesian Law (in Indonesian Rupiah) Number 22: Please fill in the amount of income liable to withholding tax under Double Tax Convention between Indonesia and the country where the income recipients is registered as a resident taxpayer. Number 23: Please fill in the percentage (tariff) of withholding tax under Double Tax Convention between Indonesia and the country where the income recipients is registered as a resident taxpayer. Number 24: Please fill in the type of service rendered.

12 Number 25: Please fill in the amount of income liable to withholding tax under Indonesian Law (in Indonesian Rupiah) Number 28: Please fill In the amount of income liable to withholding tax under Double Tax Convention between Indonesia and the country where the income recipients is registered as a resident taxpayer. Number 27: Please fill in the percentage (tariff) of withholding tax under Double Tax Convention between Indonesia and the country where the income recipients is registered as a resident taxpayer. Number 28: In case your income is arising from rendering service, please fill in the periods when the service is provided. Number 29: Please fill in the type of Income. Number 30: Please fill in the amount of income liable to withholding tax under Indonesian Law (in Indonesian Rupiah) Number 31: Please fill in the amount of income liable to withholding tax under Double Tax Convention between Indonesia and the country where the income recipients is registered as a resident taxpayer. Number 32: Please fill in the percentage (tariff) of withholding tax under Double Tax Convention between Indonesia and the country where the income recipients is registered as a resident taxpayer. Number 33: The income recipient or his representative (for non individual) shall sign this form. Number 34: Please fill in the place and date of signing. Number 36: Please fill in the capacity of the claimant or his representative who signs this form.

TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-61/PJ/2009 TANGGAL : 5 NOVEMBER 2009 TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA A. Ketentuan bagi Pemotong/Pemungut Pajak dan Kustodian

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-61/PJ/2009 TANGGAL : 5 NOVEMBER 2009 TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA A. Ketentuan bagi Pemotong/Pemungut Pajak dan Kustodian

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai tata cara penerapan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai tata cara penerapan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai tata cara penerapan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2017 TENTANG TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai tata cara penerapan

KETENTUAN PENERAPAN P3B DAN PENCEGAHAN PENYALAHGUNAAN P3B PERDIRJEN SEBELUMNYA

KETENTUAN PENERAPAN P3B DAN PENCEGAHAN PENYALAHGUNAAN P3B PERDIRJEN SEBELUMNYA Perdirjen Pajak Nomor 61/PJ/2009 tentang Tata Cara Penerapan P3B s.t.d.t.d. Perdirjen Pajak Nomor 24/PJ/2010 (11 Pasal): #Pemotongan

KETENTUAN PENERAPAN P3B DAN PENCEGAHAN PENYALAHGUNAAN P3B PERDIRJEN SEBELUMNYA Perdirjen Pajak Nomor 61/PJ/2009 tentang Tata Cara Penerapan P3B s.t.d.t.d. Perdirjen Pajak Nomor 24/PJ/2010 (11 Pasal): #Pemotongan

CLAIM FOR RELIEF FROM INDONESIAN INCOME TAX UNDER AVOIDANCE OF DOUBLE TAXATION AGREEMENT

Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor : SE-22/PJ.35/1993 Tanggal : 31 8-1993 CLAIM FOR RELIEF FROM INDONESIAN INCOME TAX UNDER AVOIDANCE OF DOUBLE TAXATION AGREEMENT This form is to be

Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor : SE-22/PJ.35/1993 Tanggal : 31 8-1993 CLAIM FOR RELIEF FROM INDONESIAN INCOME TAX UNDER AVOIDANCE OF DOUBLE TAXATION AGREEMENT This form is to be

A. FORMAT SURAT PERMOHONAN PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG :

LAMPIRAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 187/PMK.03/2015 TENTANG : TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG A. FORMAT SURAT PERMOHONAN

LAMPIRAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 187/PMK.03/2015 TENTANG : TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG A. FORMAT SURAT PERMOHONAN

KELOMPOK 3. Ani Rahmatika Dian Safitri Maria Meliana Yudha Adi Prasetyo TAX TREATY PROVISION

KELOMPOK 3 Ani Rahmatika Dian Safitri Maria Meliana Yudha Adi Prasetyo TAX TREATY PROVISION Bahan 1: Beneficial Owner Pengertian Beneficial Owner Menurut Vogel, sebagaimana dikutip oleh Rachmanto Surahmat

KELOMPOK 3 Ani Rahmatika Dian Safitri Maria Meliana Yudha Adi Prasetyo TAX TREATY PROVISION Bahan 1: Beneficial Owner Pengertian Beneficial Owner Menurut Vogel, sebagaimana dikutip oleh Rachmanto Surahmat

CONTOH FORMAT SURAT PERNYATAAN PENGHASILAN

LAMPIRAN I CONTOH FORMAT SURAT PERNYATAAN PENGHASILAN SURAT PERNYATAAN PENGHASILAN YANG DIKENAI PAJAK PENGHASILAN YANG BERSIFAT FINAL ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK

LAMPIRAN I CONTOH FORMAT SURAT PERNYATAAN PENGHASILAN SURAT PERNYATAAN PENGHASILAN YANG DIKENAI PAJAK PENGHASILAN YANG BERSIFAT FINAL ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK

FORMULIR PERMOHONAN SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA (FORM-DGT 6)

") Lampiran I Peraturan Direktur Jenderal Pajak Nomor PER-35/PJ/2010 Tentang SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

Lampiran I Peraturan Direktur Jenderal Pajak Nomor PER-35/PJ/2010 Tentang SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

Beneficial Owner Certificate of Domicile Limitation on Benefit Article YOHANES DWIKI R. D. FIDIRA MAHARANI YUH MELIALA

Beneficial Owner Certificate of Domicile Limitation on Benefit Article YOHANES DWIKI R. D. FIDIRA MAHARANI YUH MELIALA Beneficial Owner Pengertian Umum Beneficial Owner Pemilik manfaat dari penghasilan

Beneficial Owner Certificate of Domicile Limitation on Benefit Article YOHANES DWIKI R. D. FIDIRA MAHARANI YUH MELIALA Beneficial Owner Pengertian Umum Beneficial Owner Pemilik manfaat dari penghasilan

Otoritas Pajak Pertegas Aturan Pemanfaatan Tax Treaty

Edisi 10 Juli 2017 Otoritas Pajak Pertegas Aturan Pemanfaatan Tax Treaty Direktorat Jenderal Pajak mempertegas ketentuan pemanfaatan Persetujuan Penghindaran Pajak Berganda (P3B) atau tax treaty dengan

Edisi 10 Juli 2017 Otoritas Pajak Pertegas Aturan Pemanfaatan Tax Treaty Direktorat Jenderal Pajak mempertegas ketentuan pemanfaatan Persetujuan Penghindaran Pajak Berganda (P3B) atau tax treaty dengan

CONTOH PEMANFAATAN TAX TREATY

CONTOH PEMANFAATAN TAX TREATY 1. TAX TREATY INDONESIA-SINGAPURA Perjanjian pajak Indonesia dan Singapura yang ditandatangani pada tanggal 8 Mei 1990 ini mengatur tentang penghindaran pajak berganda dan

CONTOH PEMANFAATAN TAX TREATY 1. TAX TREATY INDONESIA-SINGAPURA Perjanjian pajak Indonesia dan Singapura yang ditandatangani pada tanggal 8 Mei 1990 ini mengatur tentang penghindaran pajak berganda dan

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- OZ /PJ/2017 TENTANG SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PENERAPAN PERSETUJUAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- OZ /PJ/2017 TENTANG SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PENERAPAN PERSETUJUAN

TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA LampiranI Peraturan DirekturJenderal Pajak Nemer. PER- 6 1 IPJ1200g Tanggal: 5 Nov 2009 A. Ketentuan bagi Pemotong/Pemungut Pajak dan Kustodian

TATA CARA PENERAPAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA LampiranI Peraturan DirekturJenderal Pajak Nemer. PER- 6 1 IPJ1200g Tanggal: 5 Nov 2009 A. Ketentuan bagi Pemotong/Pemungut Pajak dan Kustodian

Putusan Pengadilan Pajak Nomor : PUT.39513/PP/M.IV/99/2012. Jenis Pajak : Pajak Penghasilan Pasal 26. Tahun Pajak : 2010

Putusan Pengadilan Pajak Nomor : PUT.39513/PP/M.IV/99/2012 Jenis Pajak : Pajak Penghasilan Pasal 26 Tahun Pajak : 2010 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan gugatan terhadap

Putusan Pengadilan Pajak Nomor : PUT.39513/PP/M.IV/99/2012 Jenis Pajak : Pajak Penghasilan Pasal 26 Tahun Pajak : 2010 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan gugatan terhadap

TATA CARA TINDAK LANJUT TERHADAP PERMINTAAN PERTUKARAN INFORMASI DARI NEGARA MITRA P3B

Lampiran I TATA CARA TINDAK LANJUT TERHADAP PERMINTAAN PERTUKARAN INFORMASI DARI NEGARA MITRA P3B 1. Dalam hal informasi/data yang terdapat dalam surat permintaan informasi dari Negara Mitra P3B telah

Lampiran I TATA CARA TINDAK LANJUT TERHADAP PERMINTAAN PERTUKARAN INFORMASI DARI NEGARA MITRA P3B 1. Dalam hal informasi/data yang terdapat dalam surat permintaan informasi dari Negara Mitra P3B telah

2 c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, serta untuk melaksanakan ketentuan Pasal 59 Peraturan Pemerintah N

No.404, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Pertukaran Informasi. Perpajakan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI

No.404, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Pertukaran Informasi. Perpajakan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-54/PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-54/PJ/2015 TENTANG STANDAR PROSEDUR OPERASI (STANDARD OPERATING PROCEDURES) LAYANAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-54/PJ/2015 TENTANG STANDAR PROSEDUR OPERASI (STANDARD OPERATING PROCEDURES) LAYANAN

ERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 125/PMK.010/2015 TENTANG

ERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 125/PMK.010/2015 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

ERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 125/PMK.010/2015 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 125/PMK.010/2015 TENTANG : PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 125/PMK.010/2015 TENTANG : PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE

MENTERI KEUANGAN REPUBLIK INDONESIA. A. Permintaan Informasi kepada Otoritas Pajak Negara Mitra atau Yurisdiksi Mitra

LAMPIRAN I PERATURAN MENTERI KEUANGAN NOMOR : 125/PMK.010/2015 TENTANG : PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

LAMPIRAN I PERATURAN MENTERI KEUANGAN NOMOR : 125/PMK.010/2015 TENTANG : PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 240/PMK.03/2014

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 240/PMK.03/2014 TENTANG TATA CARA PELAKSANAAN PROSEDUR PERSETUJUAN BERSAMA (MUTUAL AGREEMENT PROCEDURE) DENGAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 240/PMK.03/2014 TENTANG TATA CARA PELAKSANAAN PROSEDUR PERSETUJUAN BERSAMA (MUTUAL AGREEMENT PROCEDURE) DENGAN

BERITA NEGARA REPUBLIK INDONESIA

No.13, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pajak. Kelebihan Pembayaran. Pengembalian. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA

No.13, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pajak. Kelebihan Pembayaran. Pengembalian. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION)

") PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION) DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 60/PMK.03/2014 TENTANG TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION) DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

Buku Panduan Perpajakan Bendahara Pemerintah. BAB VIII SURAT KETERANGAN BEBAS PEMOTONGAN dan/atau PEMUNGUTAN PPh

165 BAB VIII SURAT KETERANGAN BEBAS PEMOTONGAN dan/atau PEMUNGUTAN PPh PENGERTIAN SKB adalah Surat Keterangan Bebas Pemotongan dan/atau Pemungutan PPh bagi WP yang memiliki Peredaran Bruto Tertentu, sama

165 BAB VIII SURAT KETERANGAN BEBAS PEMOTONGAN dan/atau PEMUNGUTAN PPh PENGERTIAN SKB adalah Surat Keterangan Bebas Pemotongan dan/atau Pemungutan PPh bagi WP yang memiliki Peredaran Bruto Tertentu, sama

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 19/PMK.03/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 19/PMK.03/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 70/PMK.03/2017 TENTANG PETUNJUK TEKNIS MENGENAI AKSES INFORMASI KEUANGAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 19/PMK.03/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 70/PMK.03/2017 TENTANG PETUNJUK TEKNIS MENGENAI AKSES INFORMASI KEUANGAN

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.14, 2013 KEMENTERIAN KEUANGAN. Perpajakan. Pembetulan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TENTANG TATA CARA PEMBETULAN DENGAN

BERITA NEGARA REPUBLIK INDONESIA No.14, 2013 KEMENTERIAN KEUANGAN. Perpajakan. Pembetulan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TENTANG TATA CARA PEMBETULAN DENGAN

PER - 62/PJ./2009 PENCEGAHAN PENYALAHGUNAAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA

PER - 62/PJ./2009 PENCEGAHAN PENYALAHGUNAAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA Contributed by Administrator Thursday, 05 November 2009 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK

PER - 62/PJ./2009 PENCEGAHAN PENYALAHGUNAAN PERSETUJUAN PENGHINDARAN PAJAK BERGANDA Contributed by Administrator Thursday, 05 November 2009 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN Contributed by Administrator Wednesday, 28 July 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN Contributed by Administrator Wednesday, 28 July 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TAHUN 2013 TENTANG TATA CARA PEMBETULAN DENGAN RAHMAT TUHAN YANG MAHA ESA

www.hukumonline.com PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TAHUN 2013 TENTANG TATA CARA PEMBETULAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang:

www.hukumonline.com PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 11/PMK.03/2013 TAHUN 2013 TENTANG TATA CARA PEMBETULAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang:

BAB 4 ANALISIS DAN BAHASAN

BAB 4 ANALISIS DAN BAHASAN 4.1 Tahap Tahap Terbentuknya Tax Treaty Di dalam era globalisasi yang terus tumbuh dan berkembang, hubungan antar negara yang satu dan dengan negara lainnya tidak dapat dipungkiri

BAB 4 ANALISIS DAN BAHASAN 4.1 Tahap Tahap Terbentuknya Tax Treaty Di dalam era globalisasi yang terus tumbuh dan berkembang, hubungan antar negara yang satu dan dengan negara lainnya tidak dapat dipungkiri

Pengisian formulir ini akan memastikan bahwa kami memiliki informasi yang akurat dan terkini tentang domisili pajak Anda.

PETUNJUK Formulir Pernyataan CRS Perseorangan Mohon untuk membaca instruksi ini terlebih dahulu sebelum mengisi formulir ini Mengapa kami meminta Anda untuk mengisi formulir ini? Untuk membantu melindungi

PETUNJUK Formulir Pernyataan CRS Perseorangan Mohon untuk membaca instruksi ini terlebih dahulu sebelum mengisi formulir ini Mengapa kami meminta Anda untuk mengisi formulir ini? Untuk membantu melindungi

Tax Treaty Provision (Part I)

") Tax Treaty Provision (Part I) Hello! We are : Ahmad Deza Perdana Dhiyana Riyani Viva Nuralifiya G Overview Beneficial Owner Certificate of Domicile Limitation on Benefit Article 1. Beneficial Owner Let

Tax Treaty Provision (Part I) Hello! We are : Ahmad Deza Perdana Dhiyana Riyani Viva Nuralifiya G Overview Beneficial Owner Certificate of Domicile Limitation on Benefit Article 1. Beneficial Owner Let

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2017 TENTANG TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2017 TENTANG TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN DALAM RANGKA MELAKSANAKAN PERJANJIAN INTERNASIONAL DIREKTUR JENDERAL PAJAK, Menimbang

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2017 TENTANG TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN DALAM RANGKA MELAKSANAKAN PERJANJIAN INTERNASIONAL DIREKTUR JENDERAL PAJAK, Menimbang

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.12, 2013 KEMENTERIAN KEUANGAN. Pengajuan. Penyelesaian Keberatan. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA

BERITA NEGARA REPUBLIK INDONESIA No.12, 2013 KEMENTERIAN KEUANGAN. Pengajuan. Penyelesaian Keberatan. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA CARA PENGAJUAN DAN PENYELESAIAN KEBERATAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA CARA PENGAJUAN DAN PENYELESAIAN KEBERATAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2013 TENTANG TATA CARA PENGAJUAN DAN PENYELESAIAN KEBERATAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PESUIIT ANDI. Pajak 8erganda? Pedoman Mudah. dan. Praktis Memahami Tax Treaty. Djoko Muljono

PESUIIT ANDI Pajak 8erganda? Pedoman Mudah dan Praktis Memahami Tax Treaty Djoko Muljono Tax Treaty merupakan salah satu cara untuk mengatur pemajakan yang dilakukan oleh negara-negara yang penduduknya

PESUIIT ANDI Pajak 8erganda? Pedoman Mudah dan Praktis Memahami Tax Treaty Djoko Muljono Tax Treaty merupakan salah satu cara untuk mengatur pemajakan yang dilakukan oleh negara-negara yang penduduknya

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang:

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang:

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA

2018, No Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang- Undang Nomor 5 Tahun 2008 tentang Perubahan

No.180, 2018 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. SPT. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9 /PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014

No.180, 2018 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. SPT. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9 /PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9/PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.671, 2015 KEMENKEU. Sanksi Administrasi. Surat Pemberitahuan. Pembetulan. Keterlambatan. Pembayaran. Penyetoran. Pajak. Penghapusan. Pengurangan. PERATURAN MENTERI KEUANGAN

BERITA NEGARA REPUBLIK INDONESIA No.671, 2015 KEMENKEU. Sanksi Administrasi. Surat Pemberitahuan. Pembetulan. Keterlambatan. Pembayaran. Penyetoran. Pajak. Penghapusan. Pengurangan. PERATURAN MENTERI KEUANGAN

PERPAJAKAN INTERNASIONAL KASUS TAX TREATY

PERPAJAKAN INTERNASIONAL KASUS TAX TREATY Cahyaning Satyka Dina Amalia Fildzah Dessyana Margareth Sophia Kasus Tax Treaty: PT. Cantika Indah ( Perusahaan ) bergerak di bidang produksi alat-alat kosmetik

PERPAJAKAN INTERNASIONAL KASUS TAX TREATY Cahyaning Satyka Dina Amalia Fildzah Dessyana Margareth Sophia Kasus Tax Treaty: PT. Cantika Indah ( Perusahaan ) bergerak di bidang produksi alat-alat kosmetik

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.162, 2011 EKONOMI. Pajak. Hak dan Kewajiban. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5268) PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR

LEMBARAN NEGARA REPUBLIK INDONESIA No.162, 2011 EKONOMI. Pajak. Hak dan Kewajiban. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5268) PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR

BSMI News. Jakarta, 08 March Dear Valued Customer, Nasabah yang terhormat,

BSMI News Summitmas II, 9 th -11 th Fl Jl. Jend. Sudirman Kav 61-62 Jakarta 12190 Indonesia Jakarta, 08 March 2013 Jakarta, 08 March 2013 We would like to take this opportunity to thank you for your trust

BSMI News Summitmas II, 9 th -11 th Fl Jl. Jend. Sudirman Kav 61-62 Jakarta 12190 Indonesia Jakarta, 08 March 2013 Jakarta, 08 March 2013 We would like to take this opportunity to thank you for your trust

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang

BAHAN AJAR PAJAK INTERNASIONAL

BAHAN AJAR PAJAK INTERNASIONAL PROGRAM DIPLOMA III KEUANGAN SPESIALISASI PAJAK ANANG MURY KURNIAWAN, S.S.T., Ak., M.Si. SEKOLAH TINGGI AKUNTANSI NEGARA TAHUN 2010 KATA PENGANTAR Dengan memanjatkan puji

BAHAN AJAR PAJAK INTERNASIONAL PROGRAM DIPLOMA III KEUANGAN SPESIALISASI PAJAK ANANG MURY KURNIAWAN, S.S.T., Ak., M.Si. SEKOLAH TINGGI AKUNTANSI NEGARA TAHUN 2010 KATA PENGANTAR Dengan memanjatkan puji

BAB 4 HASIL DAN ANALISIS PENELITIAN

BAB 4 HASIL DAN ANALISIS PENELITIAN 4.1. Hubungan Indonesia dan Belanda dalam Tax Treaty Indonesia - Belanda Suatu Tax Treaty dibuat dengan tujuan untuk menghindari pengenaan pajak atas penghasilan yang

BAB 4 HASIL DAN ANALISIS PENELITIAN 4.1. Hubungan Indonesia dan Belanda dalam Tax Treaty Indonesia - Belanda Suatu Tax Treaty dibuat dengan tujuan untuk menghindari pengenaan pajak atas penghasilan yang

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 91/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 91/PMK.03/2015 TENTANG PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 91/PMK.03/2015 TENTANG PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 91/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 91/PMK.03/2015 TENTANG PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 91/PMK.03/2015 TENTANG PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN,

2017, No c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, serta untuk melaksanakan ketentuan Pasal 18 ayat (

No. 1043, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Wajib Pajak Dalam Negeri. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 107 /PMK.03/2017 TENTANG PENETAPAN SAAT DIPEROLEHNYA DIVIDEN DAN

No. 1043, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Wajib Pajak Dalam Negeri. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 107 /PMK.03/2017 TENTANG PENETAPAN SAAT DIPEROLEHNYA DIVIDEN DAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN Undang-Undang Ketentuan Umum Dan Tata Cara Perpajakan 1 PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN Undang-Undang Ketentuan Umum Dan Tata Cara Perpajakan 1 PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 74 TAHUN 2011 TENTANG TATA CARA PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang

BAB 1 PENDAHULUAN. Penentuan status..., Benny Mangoting, FH UI, 2010

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pemajakan atas suatu penghasilan secara bersamaan oleh negara domisili 1 dan sumber 2 menimbulkan pajak ganda internasional (international double taxation). Oleh para

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pemajakan atas suatu penghasilan secara bersamaan oleh negara domisili 1 dan sumber 2 menimbulkan pajak ganda internasional (international double taxation). Oleh para

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 60/PMK.03/2014 TENTANG : TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION) TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 60/PMK.03/2014 TENTANG : TATA CARA PERTUKARAN INFORMASI (EXCHANGE OF INFORMATION) TATA CARA PERTUKARAN INFORMASI BERDASARKAN PERMINTAAN

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK Berdasarkan litelatur perpajakan dan KETENTUAN UMUM PERPAJAKAN yang saya baca, kemungkinan pengembalian pajak lebih banyak diberikan kepada wajib pajak secara perorangan

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK Berdasarkan litelatur perpajakan dan KETENTUAN UMUM PERPAJAKAN yang saya baca, kemungkinan pengembalian pajak lebih banyak diberikan kepada wajib pajak secara perorangan

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 39/PMK.03/2018

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 39/PMK.03/2018 Pada tanggal 12 April 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 39/PMK.03/2018 tentang Tata Cara Pengembalian

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 39/PMK.03/2018 Pada tanggal 12 April 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 39/PMK.03/2018 tentang Tata Cara Pengembalian

PER - 69/PJ/2010 KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT)

") PER - 69/PJ/2010 KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT) Contributed by Administrator Friday, 31 December 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -

PER - 69/PJ/2010 KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT) Contributed by Administrator Friday, 31 December 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 12 ayat (2) Peraturan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 29/PJ/2017 TENTANG TATA CARA PENGELOLAAN LAPORAN PER NEGARA DIREKTUR JENDERAL PAJAK, Menimbang : bahwa untuk melaksanakan ketentuan Pasal 12 ayat (2) Peraturan

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 8/PMK.03/2013 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 8/PMK.03/2013 TENTANG TATA CARA PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI DAN PENGURANGAN ATAU PEMBATALAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 8/PMK.03/2013 TENTANG TATA CARA PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI DAN PENGURANGAN ATAU PEMBATALAN

PRESIDEN REPUBLIK INDONESIA,

Copyright (C) 2000 BPHN KEPPRES 88/1996, PENGESAHAN PROTOCOL AMENDING THE CONVENTION BETWEEN THE GOVERNMENT OF THE REPUBLIC OF INDONESIA AND THE GOVERNMENT OF THE UNITED STATES OF AMERICA FOR THE AVOIDANCE

Copyright (C) 2000 BPHN KEPPRES 88/1996, PENGESAHAN PROTOCOL AMENDING THE CONVENTION BETWEEN THE GOVERNMENT OF THE REPUBLIC OF INDONESIA AND THE GOVERNMENT OF THE UNITED STATES OF AMERICA FOR THE AVOIDANCE

BENEFICIAL OWNER DI DALAM TAX TREATY (STUDI KASUS TAX TREATY INDONESIA BELANDA)

") BENEFICIAL OWNER DI DALAM TAX TREATY (STUDI KASUS TAX TREATY INDONESIA BELANDA) Silvia Flouren Universitas Bina Nusantara Jalan Rawa Belong Raya No.8, Kemanggisan Jakarta Barat 11480 085217772077 silviaflouren@ymail.com

BENEFICIAL OWNER DI DALAM TAX TREATY (STUDI KASUS TAX TREATY INDONESIA BELANDA) Silvia Flouren Universitas Bina Nusantara Jalan Rawa Belong Raya No.8, Kemanggisan Jakarta Barat 11480 085217772077 silviaflouren@ymail.com

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : Mengingat : a. bahwa pembangunan nasional

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : Mengingat : a. bahwa pembangunan nasional

PRESIDEN REPUBLIK INDONESIA,

KEPUTUSAN PRESIDEN REPUBLIK INDONESIA NOMOR 88 TAHUN 1996 TENTANG PENGESAHAN PROTOCOL AMENDING THE CONVENTION BETWEEN THE GOVERNMENT OF THE REPUBLIC OF INDONESIA AND THE GOVERNMENT OF THE UNITED STATES

KEPUTUSAN PRESIDEN REPUBLIK INDONESIA NOMOR 88 TAHUN 1996 TENTANG PENGESAHAN PROTOCOL AMENDING THE CONVENTION BETWEEN THE GOVERNMENT OF THE REPUBLIC OF INDONESIA AND THE GOVERNMENT OF THE UNITED STATES

DAFTAR FORMULIR SPT MASA PPh PASAL 23 DAN/ATAU PASAL 26 DAN BUKTI PEMOTONGAN PPh PASAL 23 DAN/ATAU PASAL 26

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-04/PJ/2017 TENTANG : BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-04/PJ/2017 TENTANG : BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA

SURAT KUASA UNTUK MENGHADIRI RAPAT UMUM PEMEGANG SAHAM TAHUNAN PT BUMI RESOURCES Tbk.

SURAT KUASA UNTUK MENGHADIRI RAPAT UMUM PEMEGANG SAHAM TAHUNAN PT BUMI RESOURCES Tbk. Saya/Kami (nama), (alamat) (1), dalam hal ini bertindak selaku pemegang (2) saham PT Bumi Resources Tbk. ( Perseroan

SURAT KUASA UNTUK MENGHADIRI RAPAT UMUM PEMEGANG SAHAM TAHUNAN PT BUMI RESOURCES Tbk. Saya/Kami (nama), (alamat) (1), dalam hal ini bertindak selaku pemegang (2) saham PT Bumi Resources Tbk. ( Perseroan

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 Pada tanggal 23 Januari 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 tentang Perubahan Atas

I. Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 Pada tanggal 23 Januari 2018 telah dikeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 9/PMK.03/2018 tentang Perubahan Atas

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR 7/PERMEN-KP/2013 TENTANG SERTIFIKAT ASAL RUMPUT LAUT

PERATURAN MENTERI KELAUTAN DAN PERIKANAN NOMOR 7/PERMEN-KP/2013 TENTANG SERTIFIKAT ASAL RUMPUT LAUT DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KELAUTAN DAN PERIKANAN, Menimbang Mengingat : a. bahwa dalam

PERATURAN MENTERI KELAUTAN DAN PERIKANAN NOMOR 7/PERMEN-KP/2013 TENTANG SERTIFIKAT ASAL RUMPUT LAUT DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KELAUTAN DAN PERIKANAN, Menimbang Mengingat : a. bahwa dalam

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 2 September 2013 A. Umum SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 2 September 2013 A. Umum SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN

Potensi Kenaikan Biaya Pajak Bila SPT Terpisah

IES Bulletin Maret 2012 KPMG Hadibroto Potensi Kenaikan Biaya Pajak Bila SPT Terpisah Hal- hal untuk diketahui pasangan dengan NPWP Terpisah Q & A berikut bertujuan untuk menyediakan informasi perpajakan

IES Bulletin Maret 2012 KPMG Hadibroto Potensi Kenaikan Biaya Pajak Bila SPT Terpisah Hal- hal untuk diketahui pasangan dengan NPWP Terpisah Q & A berikut bertujuan untuk menyediakan informasi perpajakan

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

PERPAJAKAN INTERNASIONAL BAB 1 : PENDAHULUAN

TUGAS AK-5A PERPAJAKAN INTERNASIONAL BAB 1 : PENDAHULUAN OLEH : RAYNALDO KURNIAWAN (1501035110) LOVIAWAN, AGNES VALENTINA (1501035140) WILLIAM ONGKOJOYO (1501035200) BENJAMIN (1501035266) JURUSAN AKUNTANSI

TUGAS AK-5A PERPAJAKAN INTERNASIONAL BAB 1 : PENDAHULUAN OLEH : RAYNALDO KURNIAWAN (1501035110) LOVIAWAN, AGNES VALENTINA (1501035140) WILLIAM ONGKOJOYO (1501035200) BENJAMIN (1501035266) JURUSAN AKUNTANSI

Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan

Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan") LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 45/PJ/2016 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 28 September 2016 A. Umum SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 45/PJ/2016 TENTANG PETUNJUK PENERIMAAN SURAT PERNYATAAN DALAM

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 28 September 2016 A. Umum SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 45/PJ/2016 TENTANG PETUNJUK PENERIMAAN SURAT PERNYATAAN DALAM

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 7/PMK.03/2015 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 7/PMK.03/2015 TENTANG TATA CARA PEMBENTUKAN DAN PELAKSANAAN KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT)

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 7/PMK.03/2015 TENTANG TATA CARA PEMBENTUKAN DAN PELAKSANAAN KESEPAKATAN HARGA TRANSFER (ADVANCE PRICING AGREEMENT)

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9 /PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 9 /PMK.03/2018 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 7/PJ/2011 TENTANG TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DIREKTUR JENDERAL PAJAK,

Menimbang : PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 7/PJ/2011 TENTANG TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DIREKTUR JENDERAL PAJAK, bahwa untuk melaksanakan ketentuan Pasal 15 Peraturan

Menimbang : PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 7/PJ/2011 TENTANG TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DIREKTUR JENDERAL PAJAK, bahwa untuk melaksanakan ketentuan Pasal 15 Peraturan

BAGIAN B PERUBAHAN REKENING PERUSAHAAN YANG TERHUBUNGKAN KE LAYANAN BIB SECTION B CHANGES TO COMPANY ACCOUNT LINKED TO BIB SERVICE Berikut adalah peru

The Hongkong and Shanghai Banking Corporation Limited FORMULIR PERUBAHAN INFORMASI LAYANAN BUSINESS INTERNET BANKING BUSINESS INTERNET BANKING AMENDMENT REQUEST FORM Kepada The Hongkong and Shanghai Banking

The Hongkong and Shanghai Banking Corporation Limited FORMULIR PERUBAHAN INFORMASI LAYANAN BUSINESS INTERNET BANKING BUSINESS INTERNET BANKING AMENDMENT REQUEST FORM Kepada The Hongkong and Shanghai Banking

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 16 /SEOJK.03/2017

Yth. 1. Direksi bank umum; 2. Direksi perusahaan efek; dan 3. Direksi perusahaan asuransi jiwa, yang melaksanakan kegiatan usahanya secara konvensional maupun berdasarkan prinsip syariah. SALINAN SURAT

Yth. 1. Direksi bank umum; 2. Direksi perusahaan efek; dan 3. Direksi perusahaan asuransi jiwa, yang melaksanakan kegiatan usahanya secara konvensional maupun berdasarkan prinsip syariah. SALINAN SURAT

2016, No pembukuan atau pencatatan dan dokumen lain selama 10 (sepuluh) tahun di Indonesia; b. bahwa berdasarkan ketentuan Pasal 10 ayat (2) P

tahun di Indonesia; b. bahwa berdasarkan ketentuan Pasal 10 ayat (2) P") BERITA NEGARA REPUBLIK INDONESIA No.2120, 2016 KEMENKEU. Wajib Pajak. Jenis Dokumen. Informasi Tambahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 213/PMK.03/2016 TENTANG JENIS DOKUMEN DAN/ATAU

BERITA NEGARA REPUBLIK INDONESIA No.2120, 2016 KEMENKEU. Wajib Pajak. Jenis Dokumen. Informasi Tambahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 213/PMK.03/2016 TENTANG JENIS DOKUMEN DAN/ATAU

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN NOMOR SE-08/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN NOMOR SE-08/PJ/2013 TENTANG PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-05/PJ/2013 TENTANG TATA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN NOMOR SE-08/PJ/2013 TENTANG PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-05/PJ/2013 TENTANG TATA

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS. Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS II.1. Aturan Perbankan II.1.1. Pengertian Bank Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998 tentang perbankan adalah: Bank adalah bidang

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS II.1. Aturan Perbankan II.1.1. Pengertian Bank Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998 tentang perbankan adalah: Bank adalah bidang

TUGAS AKHIR AYU PUTRI LESTARI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN ILMU SOSIAL UNIVERSITAS BAKRIE JAKARTA 2017

ANALISIS PENERAPAN PENGAMPUNAN PAJAK (TAX AMNESTY) DALAM MENINGKATKAN KESADARAN DAN KEPATUHAN WAJIB PAJAK ORANG PRIBADI BERKAITAN DENGAN ADANYA FASILITAS PENGHAPUSAN SANKSI PAJAK (Studi Kasus pada KPP

ANALISIS PENERAPAN PENGAMPUNAN PAJAK (TAX AMNESTY) DALAM MENINGKATKAN KESADARAN DAN KEPATUHAN WAJIB PAJAK ORANG PRIBADI BERKAITAN DENGAN ADANYA FASILITAS PENGHAPUSAN SANKSI PAJAK (Studi Kasus pada KPP

PERPAJAKAN INTERNASIONAL

Modul ke: Fakultas EKONOMI PERPAJAKAN INTERNASIONAL Pengertian Pajak Berganda (Double taxation) para ahli, pemajakan berganda dalam aspek Nasional dan Internasional, Penerapan pajak berganda dalam UU PPh

Modul ke: Fakultas EKONOMI PERPAJAKAN INTERNASIONAL Pengertian Pajak Berganda (Double taxation) para ahli, pemajakan berganda dalam aspek Nasional dan Internasional, Penerapan pajak berganda dalam UU PPh

PERJANJIAN PEMBENTUKAN KONSORSIUM Perjanjian Pembentukan Konsorsium ( PERJANJIAN AWAL ) ini ditandatangani pada hari ini [...] tanggal [...] bulan [...] tahun [...] (...-...-20...), antara: I. PT. [...],

PERJANJIAN PEMBENTUKAN KONSORSIUM Perjanjian Pembentukan Konsorsium ( PERJANJIAN AWAL ) ini ditandatangani pada hari ini [...] tanggal [...] bulan [...] tahun [...] (...-...-20...), antara: I. PT. [...],

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 41 TAHUN 1994 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI TRANSAKSI PENJUALAN SAHAM DI BURSA EFEK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 41 TAHUN 1994 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI TRANSAKSI PENJUALAN SAHAM DI BURSA EFEK PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa berdasarkan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 41 TAHUN 1994 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI TRANSAKSI PENJUALAN SAHAM DI BURSA EFEK PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa berdasarkan

MEMAHAMI BEBERAPA UPAYA HUKUM YANG TERDAPAT DALAM PASAL 36 UNDANG-UNDANG KUP

MEMAHAMI BEBERAPA UPAYA HUKUM YANG TERDAPAT DALAM PASAL 36 UNDANG-UNDANG KUP Oleh: Irwan Aribowo Widyaiswara Madya Pusdiklat Pajak Abstract Based on the self-assessment system, taxpayers are given full

MEMAHAMI BEBERAPA UPAYA HUKUM YANG TERDAPAT DALAM PASAL 36 UNDANG-UNDANG KUP Oleh: Irwan Aribowo Widyaiswara Madya Pusdiklat Pajak Abstract Based on the self-assessment system, taxpayers are given full

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI

LEMBARAN NEGARA REPUBLIK INDONESIA

No.131, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak. Pengampunan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5899) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016

No.131, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak. Pengampunan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5899) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016

2017, No penguatan basis data perpajakan untuk memenuhi kebutuhan penerimaan pajak dan menjaga keberlanjutan efektivitas kebijakan pengampunan

No.190, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. Perpajakan. Informasi. Akses. Penetapan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6112). UNDANG-UNDANG REPUBLIK INDONESIA

No.190, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. Perpajakan. Informasi. Akses. Penetapan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6112). UNDANG-UNDANG REPUBLIK INDONESIA

2015, No mengatur pelaksanaan lebih lanjut ketentuan mengenai pembayaran Pajak Penghasilan atas penghasilan dari pengalihan hak atas tanah dan

BERITA NEGARA REPUBLIK INDONESIA No.1692, 2015 KEMENKEU. Pendalaman Sektor Keuangan. Fasilitas. Perpajakan. Wajib Pajak. Pengusaha Kena Pajak. Skema Kontrak Investasi. Kolektif Tertentu. PERATURAN MENTERI

BERITA NEGARA REPUBLIK INDONESIA No.1692, 2015 KEMENKEU. Pendalaman Sektor Keuangan. Fasilitas. Perpajakan. Wajib Pajak. Pengusaha Kena Pajak. Skema Kontrak Investasi. Kolektif Tertentu. PERATURAN MENTERI

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 44/PJ/2014 TENTANG

24 November 2014 SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 44/PJ/2014 TENTANG PENEGASAN PERLAKUAN TARIF PAJAK PENGHASILAN BADAN BAGI WAJIB PAJAK YANG MENJALANKAN USAHA DI BIDANG PERTAMBANGAN BERDASARKAN

24 November 2014 SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 44/PJ/2014 TENTANG PENEGASAN PERLAKUAN TARIF PAJAK PENGHASILAN BADAN BAGI WAJIB PAJAK YANG MENJALANKAN USAHA DI BIDANG PERTAMBANGAN BERDASARKAN

FORMULIR DEKLARASI FATCA DAN CRS NASABAH INSTITUSI FATCA & CRS DECLARATION FORM Institutional Account

FORMULIR DEKLARASI FATCA DAN CRS NASABAH INSTITUSI FATCA & CRS DECLARATION FORM Institutional Account Formulir ini harus dilengkapi oleh institusi yang hendak membuka rekening efek / This form must be

FORMULIR DEKLARASI FATCA DAN CRS NASABAH INSTITUSI FATCA & CRS DECLARATION FORM Institutional Account Formulir ini harus dilengkapi oleh institusi yang hendak membuka rekening efek / This form must be

*** ISTILAH PERPAJAKAN ***

*** ISTILAH PERPAJAKAN *** Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut

*** ISTILAH PERPAJAKAN *** Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-40/PJ/2015 TENTANG PETUNJUK PELAKSANAAN PERATURAN MENTERI KEUANGAN NOMOR 91/PMK.03/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-40/PJ/2015 TENTANG PETUNJUK PELAKSANAAN PERATURAN MENTERI KEUANGAN NOMOR 91/PMK.03/2015

FORM PENGAJUAN KLAIM LION AIR TRAVEL INSURANCE

FORM PENGAJUAN KLAIM LION AIR TRAVEL INSURANCE email raymond@asuransisimasnet.com Tanggal To PT. Asuransi Simas Net Mohon dapat diproses pengajuan klaim Lion Air Travel Insurance sebagai berikut Nomor

FORM PENGAJUAN KLAIM LION AIR TRAVEL INSURANCE email raymond@asuransisimasnet.com Tanggal To PT. Asuransi Simas Net Mohon dapat diproses pengajuan klaim Lion Air Travel Insurance sebagai berikut Nomor