Pengungkapan Ekposur Risiko Kredit Bank. A. Pengungkapan Tagihan Bersih Berdasarkan Wilayah

|

|

|

- Sri Sanjaya

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Pengungkapan Ekposur Risiko Kredit Bank Dalam rangka memberikan informasi penerapan manajemen risiko yang lebih transparan, Bank mengacu kepada peraturan Otoritas Jasa Keuangan Nomor 6/POJK.03/2015 tentang Transparansi dan Publikasi Laporan Bank dan Surat Edaran Otoritas Jasa Keuangan Nomor 43/SEOJK.03/2016 tentang Transparansi dan Publikasi Laporan Bank Umum Konvensional. Penerapan regulasi ini ditujukan untuk melakukan pengungkapan yang selaras dengan implementasi Basel mengenai market discipline. Tabel berikut ini menunjukan eksposur risiko kredit Bank untuk asset finansial dalam laporan posisi keuangan dan rekening administrative, baik secara individual dan konsolidasi, berdasarkan: A. Pengungkapan Tagihan Bersih Berdasarkan Wilayah Pengungkapan Tagihan Bersih Berdasarkan Wilayah Bank secara Individual

2 Pengungkapan Tagihan Bersih Berdasarkan Wilayah Bank secara Konsolidasi dengan Entitas Anak B. Pengungkapan Tagihan Bersih Berdasarkan Sisa Jangka Waktu Kontrak Bank secara Individual

3 Pengungkapan Tagihan Bersih Berdasarkan Sisa Jangka Waktu Kontrak Bank secara Konsolidasi dengan Entitas Anak

4 C. Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi Bank secara Individual

5 Pengungkapan Tagihan Bersih Berdasarkan Sektor Ekonomi Bank secara Konsolidasi dengan Entitas Anak

6 Tabel berikut ini menunjukkan asset finansial bruto, asset dengan penurunan nilai dan penurunan nilai pada posisi neraca, berdasarkan : A. Pengungkapan Tagihan dan Pencadangan Berdasarkan Wilayah Pengungkapan Tagihan dan Pencadangan Berdasarkan Wilayah Bank secara Individual Pengungkapan Tagihan dan Pencadangan Berdasarkan Wilayah Bank secara Konsolidasi dengan Entitas Anak

7 B. Pengungkapan Tagihan dan Pencadangan Berdasarkan Sektor Ekonomi Pengungkapan Tagihan dan Pencadangan Berdasarkan Sektor Ekonomi Bank secara Individual

8 Pengungkapan Tagihan dan Pencadangan Berdasarkan Sektor Ekonomi Bank secara Konsolidasi dengan Entitas Anak

9 Keseluruhan penurunan nilai cadangan sepanjang 2017 adalah : Pengungkapan Rincian Mutasi Cadangan Kerugian Penurunan Nilai Pengungkapan Rincian Mutasi Cadangan Kerugian Penurunan Nilai Bank secara Individual Pengungkapan Rincian Mutasi Cadangan Kerugian Penurunan Nilai Bank secara Konsolidasi dengan Perusahaan Anak

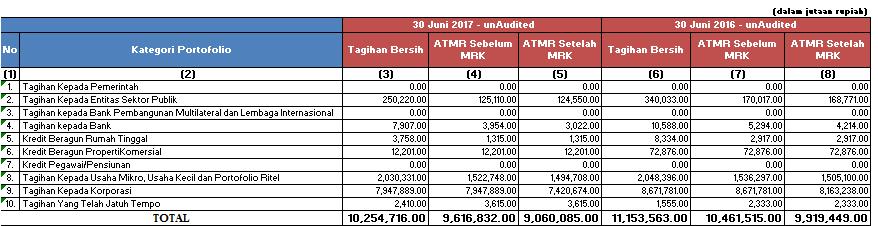

10 Pengungkapan Tagihan Bersih Berdasarkan Kategori Portofolio dan Skala Peringkat Bank Pengungkapan Tagihan Bersih Berdasarkan Kategori Portofolio dan Skala Peringkat Bank Bank secara Individual

11 Pengungkapan Tagihan Bersih Berdasarkan Kategori Portofolio dan Skala Peringkat Bank Bank secara Konsolidasi dengan Entitas Anak

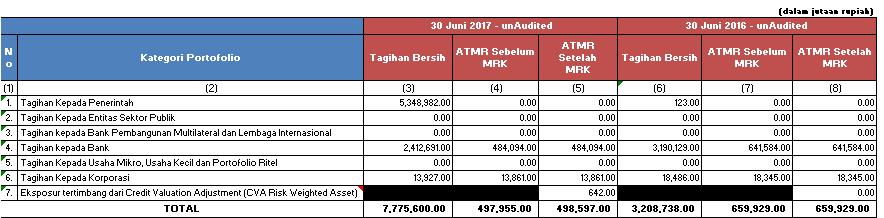

12 Risiko Kredit Counterparty Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Derivatif Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Derivatif Bank secara Individual

13 Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Derivatif Bank secara Individual

14 Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Repo / Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Repo Bank secara Individual Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Repo Bank secara Konsolidasi dengan Entitas Anak

15 Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Reverse Repo / Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Reverse Repo Bank secara Individual Pengungkapan Risiko Kredit Pihak Lawan : Transaksi Reverse Repo Bank secara Konsolidasi Entitas Anak

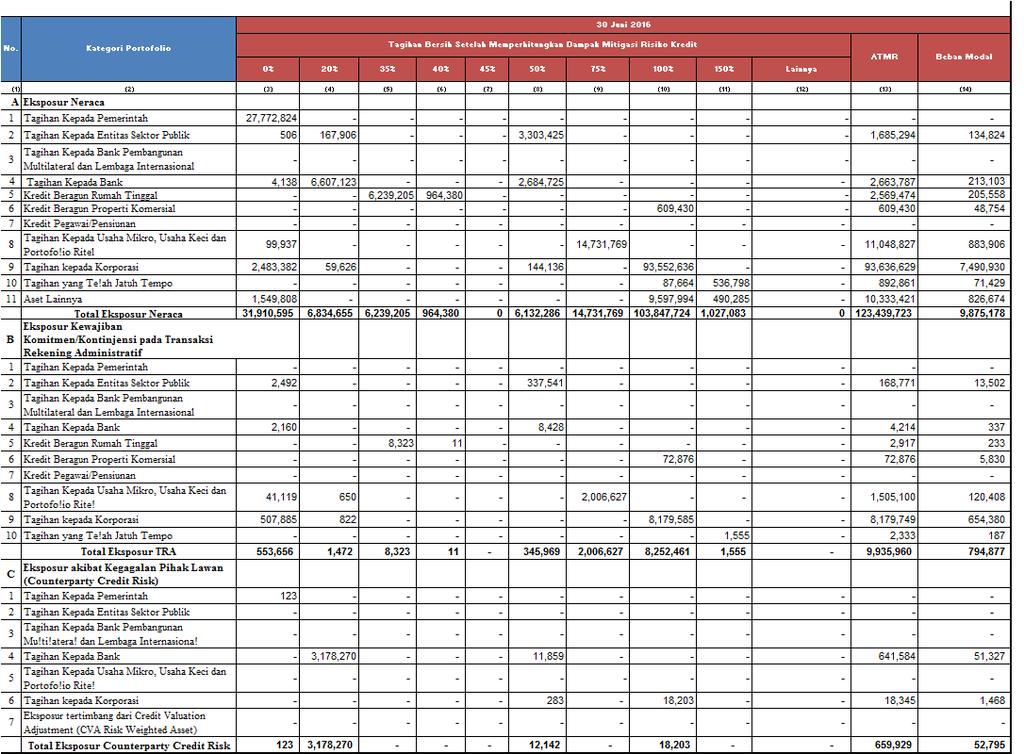

16 Tabel-tabel berikut menunjukkan eksposur risiko kredit setelah memperhitungkan mitigasi risiko kredit dengan menggunakan Pendekatan standar. Pengungkapan Tagihan Bersih Berdasarkan Bobot Risiko Setelah Memperhitungkan Dampak Mitigasi Risiko Kredit Pengungkapan Tagihan Bersih Berdasarkan Bobot Risiko Setelah Memperhitungkan Dampak Mitigasi Risiko Kredit Bank secara Individual

17

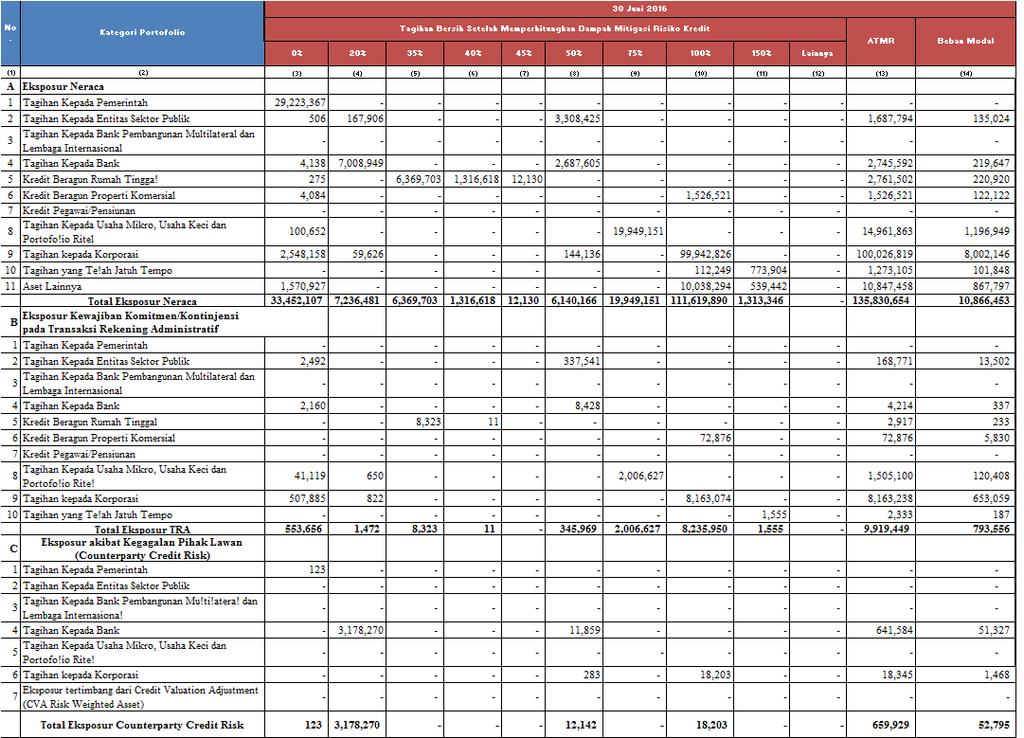

18 Pengungkapan Tagihan Bersih dan Teknik Mitigasi Risiko Kredit / Pengungkapan Tagihan Bersih Berdasarkan Bobot Risiko Setelah Memperhitungkan Dampak Mitigasi Risiko Kredit Bank secara Konsolidasi dengan Entitas Anak

19

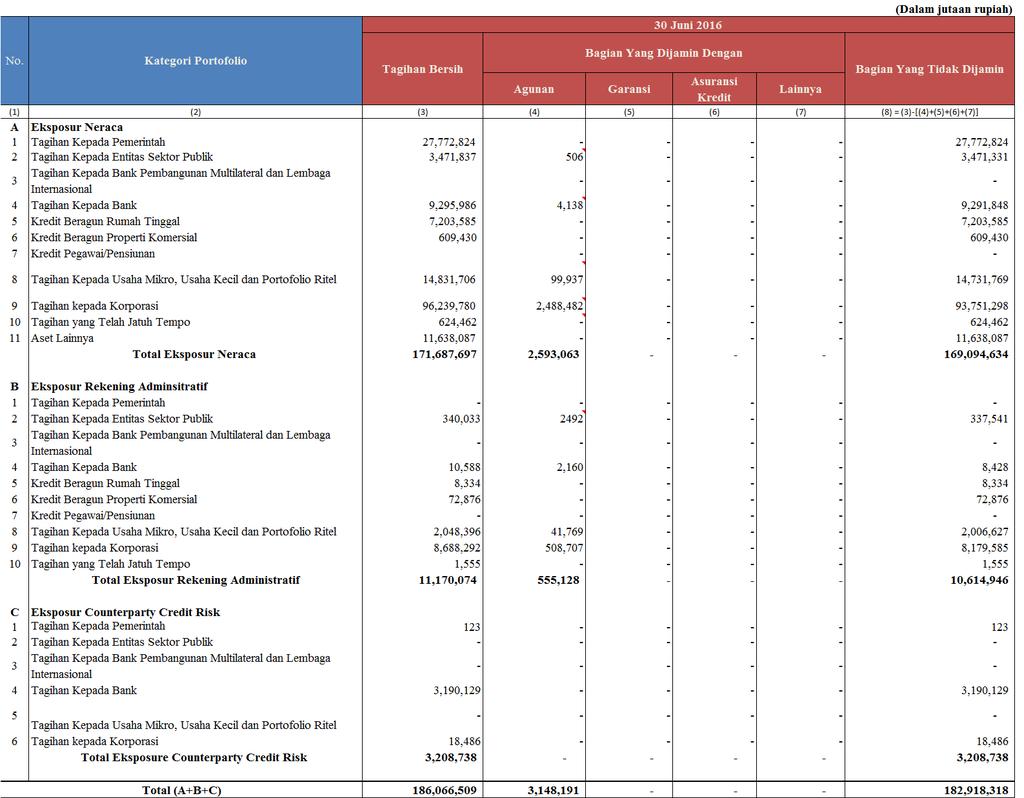

20 Pengungkapan Tagihan Bersih dan Teknik Mitigasi Risiko Kredit Bank secara Individual

21

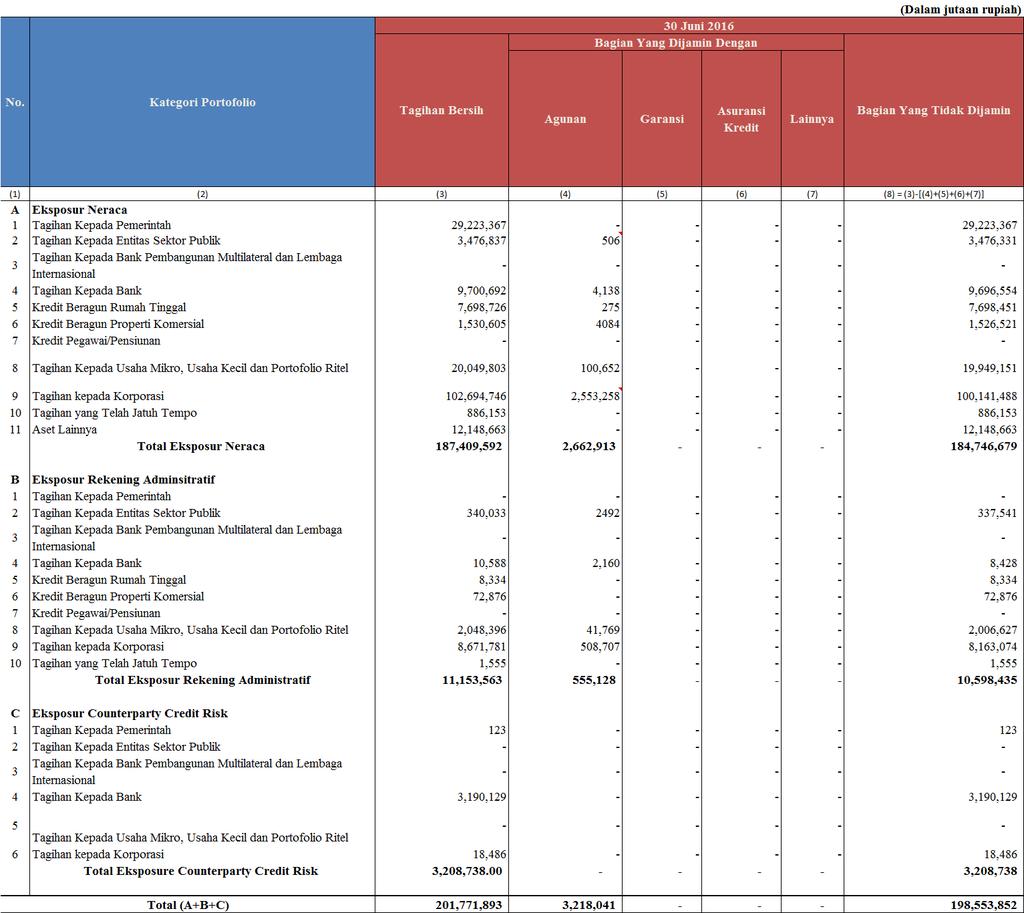

22 Pengungkapan Tagihan Bersih dan Teknik Mitigasi Risiko Kredit Bank secara Konsolidasi dengan Entitas Anak

23

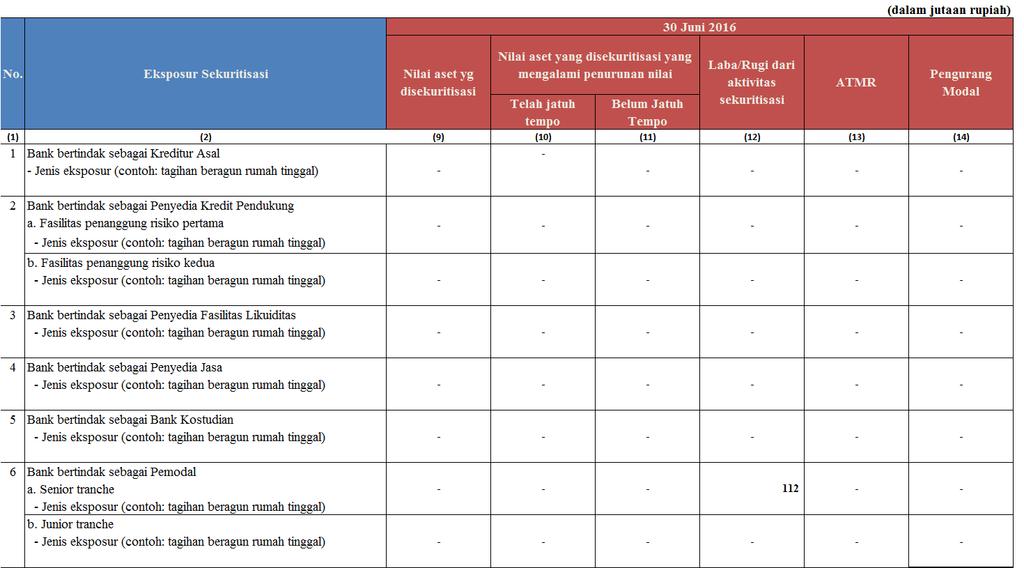

24 Pengungkapan Transaksi Sekuritisasi Aset / Pengungkapan Transaksi Sekuritisasi Aset Bank secara Individual

25

26 Pengungkapan Transaksi Sekuritisasi Aset Bank secara Konsolidasi dengan Entitas Anak

27

28 Pengungkapan Ringkasan Aktivitas Transaksi Sekuritisasi Aset dalam hal Bank bertindak sebagai Kreditur Asal / Pengungkapan Ringkasan Aktivitas Transaksi Sekuritisasi Aset dalam hal Bank bertindak sebagai Kreditur Asal Bank secara Individual Pengungkapan Ringkasan Aktivitas Transaksi Sekuritisasi Aset dalam hal Bank bertindak sebagai Kreditur Asal Bank secara Konsolidasi dengan Entitas Anak

29 Seluruh ATMR untuk risiko kredit yang menggunakan Pendekatan Standar setelah memperhitungkan peringkat dan mitigasi risiko kredit adalah sebagai berikut : Pengungkapan Eksposur Aset di Neraca Pengungkapan Eksposur Aset di Neraca Bank secara individual Pengungkapan Eksposur Aset di Neraca Bank secara Konsolidasi dengan Entitas Anak

30 Pengungkapan Kewajiban Komitmen/Kontijensi pada Transaksi Rekening Administratif / Pengungkapan Kewajiban Komitmen/Kontijensi pada Transaksi Rekening Administratif Bank secara Individual Pengungkapan Kewajiban Komitmen/Kontijensi pada Transaksi Rekening Administratif Bank secara Konsolidasi dengan Entitas Anak

/ Bank secara Individual Bank secara Konsolidasi dengan")

31 Pengungkapan Eksposur yang Menimbulkan Risiko Kredit akibat Kegagalan Pihak Lawan (Counterparty Credit Risk) / Pengungkapan Eksposur yang Menimbulkan Risiko Kredit akibat Kegagalan Pihak Lawan Bank secara Individual Pengungkapan Eksposur yang Menimbulkan Risiko Kredit akibat Kegagalan Pihak Lawan Bank secara Konsolidasi dengan Entitas Anak

Bank secara Individual Pengungkapan Ekposur yang Menimbulkan Risiko Kredit akibat Kegagalan Setelmen (Settlement Risk) Bank secara Konsolidasi dengan Entitas")

32 Pengungkapan Ekposur yang Menimbulkan Risiko Kredit akibat Kegagalan Setelmen (Settlement Risk) / Pengungkapan Ekposur yang Menimbulkan Risiko Kredit akibat Kegagalan Setelmen (Settlement Risk) Bank secara Individual Pengungkapan Ekposur yang Menimbulkan Risiko Kredit akibat Kegagalan Setelmen (Settlement Risk) Bank secara Konsolidasi dengan Entitas Anak

33 Pengungkapan Eksposur Sekuritisasi / Pengungkapan Eksposur Sekuritisasi Bank secara Individual Pengungkapan Eksposur Sekuritisasi Bank secara Konsolidasi dengan Entitas Anak

34 Pengungkapan Total Pengukuran Risiko Kredit / Pengungkapan Total Pengukuran Risiko Kredit Bank secara Individual Pengungkapan Total Pengukuran Risiko Kredit Bank secara Konsolidasi dengan Entitas Anak Risiko Pasar Risiko Pasar meliputi pengelolaan risiko akibat dari pergerakan yang berlawanan dari faktor pasar yaitu suku bunga dan nilai tukar (termasuk derivative instrument). Dalam rangka penerapan manajemen risiko pasar yang efektif, Bank menyusun tugas dan tanggung jawab yang disesuaikan dengan tujuan dan kebijakan usaha, kompleksitas serta kemampuan Bank. Manajemen risiko pasar dilakukan dengan menerapkan pemisahan fungsi dan tanggung jawab secara independen atas transaksi perdagangan Treasury yang terdiri dari front office (Tresuary), middle office dan bank office (Settlement and Control Unit). Dalam rangka pelaksanaan pengelolaan risiko pasar atas aktivitas trading treasury secara lebih efektif dan efisien serta mendukung bisnis PaninBank di tahun 2016, maka Bank melakukan pemantauan terhadap limit-limit Treasury serta melakukan kaji ulang secara berkala. Limit-limit trading Treasury yang telah ditetapkan oleh manajemen antara lain exposure limit, stop loss limit, Cut Loss Limit, VaR limit dan PV01 Limit.

35 Dalam rangka menunjang bisnis Bank, Bank juga telah memiliki treasury system yaitu Guava System yang terintegrasi antara front office, middle office dan back office sehingga semakin optimal dalam pengukuran dan pemantauan limit Treasury secara rutin dan berkala melalui system tersebut. Dalam rangka memastikan kemampuan bank untuk mengantisipasi risiko suku bunga dan nilai tukar serta untuk memenuhi Kewajiban Penyediaan Modal Minimum (KPMM) yang ditentukan oleh regulato, maka bank secara berkala melakukan perhitungan Aset Tertimbang Menurut Risiko (ATMR) risiko pasar dengan menggunakan pendekatan standar. Bank memperhitungkan risiko pasar dari dua eksposur yaitu yang terkait suku bunga dan eksposur valuta asing (nilai tukar). Risiko Nilai Tukar Proses pemantauan dan pengukuran risiko pasar dilakukan secara rutin dan berkala baik harian, mingguan maupun bulanan. Dalam pengukuran risiko pasar bank telah menghitung Value at Risk dengan menggunakan metode Exponential Weight Moving Average (EWMA) dan historical. Selain itu Bank memantau potensi kerugian ekposur pada aktivitas trading dengan melakukan Mark to Market secara harian oleh unit independen yaitu Biro Manajemen Risiko (BMR). Mark to Market atau valuasi dilakukan dengan menggunakan harga pasar dari sumber yang independen. Sumber harga pasar yang digunakan antara lain: harga pada Reuters, harga pada Bloomberg, harga pada layar dealer (screen prices), minimal 2 (dua) broker atau market maker yang memiliki reputasi baik dan bersifat independen. Sedangkan untuk instrument yang tidak memiliki harga pasar, Bank menggunakan mark to model berdasarkan Benchmark dan Credit Spread. Untuk risiko nilai tukar dapat dikatakan bahwa Bank tidak terekspos risiko nilai tukar secara signifikan, terlihat dari Posisi Devisa Neto atau NOP Bank sepanjang tahun 2016 baik NOP akhir hari tidak pernah melampaui limit internal Bank (limit 15% dari modal) maupun ketentuan Bank Indonesia (20% dari modal). Dalam mengantisipasi potensi kerugian akibat perubahan pasar untuk risiko nilai tukar Bank menggunakan perhitungan Value at Risk (VaR) sehingga potensial kerugian dapat diperkirakan dalam keadaan pasar normal. Sedangkan risiko suku bunga dalam trading book seperti potensi kerugiannya diukur dengan menggunakan PV01 dan VaR. Risiko nilai tukar dan risiko suku bunga baik trading book maupun banking book dilakukan stress testing secara berkala dalam rangka mengantisipasi gejolak pasar yang berubah secara signifikan sehingga Bank dapat mengantisipasi dampak dari gejolak tersebut.

36 Berikut grafik pengukuran risiko nilai tukar dengan menggunakan Value at Risk sepanjang Tahun , Daily Value at Risk (in Million Rp) 13,030 10, , ,663 Selain itu dilakukan backtesting guna memantau efektivitas hasil pengukuran risiko nilai tukar yaitu estimasi potensial kerugian dengan menggunakan Value at Risk (VaR) terhadap kerugian yang terjadi dalam satu hari. Berikut grafik hasil Backtesting VaR untuk nilai tukar sepanjang tahun ,000,000,000 10,000,000,000 5,000,000,000 0 (5,000,000,000) (10,000,000,000) Back Testing FX Trade 2016 (15,000,000,000) Realize Daily Value at Risk Neg Daily Value at Risk

37 Risiko Suku Bunga Risiko suku bunga adalah eksposur atas kondisi keuangan suatu Bank yang berlawanan dengan pergerakan suku bunga (adverse movement). Elemen risiko tersebut merupakan bagian yang melekat dari bisnis perbankan. Oleh karena itu, risiko suku bunga pada banking book dikelola dengan mengoptimalkan struktur neraca Bank, untuk memperkecil risiko akibat perubahan suku bunga terhadap pendapatan, Bank tetap menjaga rasio aktiva yang sensitif terhadap suku bunga (rate sensitive asset) terhadap pasiva yang sensitif terhadap suku bunga (rate sensitive liabilities) agar tidak terlalu jauh dari 100%, sehingga apabila terjadi perubahan suku bunga secara paralel pada aset dan kewajiban Bank tidak terekspos risiko suku bunga yang besar. Dalam pengukuran risiko suku bunga pada banking book Bank senantiasa memantau dampak perubahan suku bunga terhadap NII Bank melalui repricing profile untuk setiap time bucket. Pengukuran Risiko PaninBank menghitung kebutuhan modalnya untuk keperluan regulator dengan mengacu kepada Pendekatan standar. Berikut menampilkan ATMR Pasar PaninBank menggunakan Pendekatan Standar Pengungkapan Risiko Pasar Dengan Menggunakan Metode Standar

38 Pengungkapan Eksposur Interest Rate Risk in Banking Book (IRRBB)

39 Risiko Operasional Risiko Operasional bersumber dari ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau kejadian eksternal yang dapat mengganggu operasional/ bisnis Bank dan/atau menimbulkan kerugian bagi Bank baik secara finansial maupun non finansial. Manajemen risiko operasional saat ini menjadi sangat penting sejalan dengan meningkatnya volume dan kompleksitas operasional serta bisnis Bank. Selain itu risiko operasional dapat menjadi trigger bagi terjadinya jenis-jenis risiko lainnya. Strategi manajemen risiko operasional ditujukan untuk menerapkan proses manajemen risiko operasional secara efektif dan menyeluruh pada semua aktifitas fungsional Bank guna mencegah terjadi insiden yang dapat menimbulkan kerugian bagi Bank yang mencakup, antara lain : - Penyediaan Sumber Daya Manusia (SDM) yang memadai dalam aspek kualitas dan kuantitas. - Menyusun kebijakan dan prosedur operasional Bank yang berbasis risiko (pengendalian) dengan didukung Penggunaan Teknologi Informasi (IT) yang memadai. - Memastikan ketersediaan business continuity plan (BCP) dan Disaster Recovery Plan (DRP) untuk memitigasi risiko operasional dari gangguan ekternal Bank dan dilakukan testing secara berkala. - Melakukan proses manajemen risiko (Risiko Operasional) terhadap setiap penerbitan produk dan/atau aktivitas baru serta pengembangannya sesuai ketentuan yang berlaku. Beberapa aktivitas penerapan manajemen risiko operasional yang telah dilakukan Bank Panin untuk mencegah dan meminimalkan dampak kerugian bagi Bank antara lain sebagai berikut : a) Meningkatkan Risk Awareness SDM pada seluruh level organisasi melalui sosialisasi dan pelatihan/training yang terkait dengan implementasi Operational Risk Management yang diselenggarakan secara internal maupun ekstenal b) Melakukan kaji ulang (review) dan pengkinian terhadap kebijakan dan prosedur yang terkait dengan penerapan manajemen risiko operasional mengacu kepada ketentuan regulator dan ketentuan internal yang berlaku c) Menerapkan manajemen risiko operasional secara efektif dengan dukungan Operational Risk Tools yang terdiri dari : - Risk & Control Self Assessment (RCSA), proses menajemen risiko (mengidentifikasi, mengukur, memantau, mengendalikan dan melaporkan) terkait risiko-risiko operasional yang terekspos pada setiap unit kerja (Kantor Pusat dan Cabang secara self-assessment oleh masing-masing risk owner d i l ak u kan se cara p e r io d ik (triwulanan). - Nearmiss merupakan pencatatan data kejadian kesalahan operasional yang hampir menimbulkan kerugian finansial di setiap unit kerja yang ada pada Kantor Cabang termasuk Kantor Cabang Pembantu dan melakukan langkah-langkah perbaikan untuk mencegah kejadian tersebut terulang dan menimbulkan kerugian bagi Bank.

40 - Loss Event Management (LEM), Pengelolaan informasi Loss Event melalui proses pencatatan, verifikasi dan konsolidasi termasuk proses pengelolaan pengembaliannya (recovery). Konsolidasi hasil analisa Loss Event Data digunakan untuk melakukan perbaikan (action plan) dalam mengantisipasi pengulangan terjadinya kerugian operasional yang sama di masa datang. - Key Risk Indicators (KRI s), mengukur dan memantau parameter risiko utama terhadap limit yang telah ditetapkan untuk memperoleh indikasi awal atas potensi risiko yang mungkin terjadi di masa datang berdasarkan analisa trend risiko operasional. - Risk Register Teknologi Informasi yaitu Dokumentasi risiko Aplikasi TI yang dihasilkan dari proses manajemen risiko (identifikasi, mengukur, memantau dan mengendalikan) terkait potensi risiko yang t erekspos pada aplikasi teknologi informasi yang digunakan Bank secara self assessment. d) Menindaklanjuti pengembangan aplikasi OPRA (Operational Risk Advisory) yang sudah memasuki fase pilot project dan implementasi di Kantor Cabang (Jabodetabek dan Lampung). Implementasi OPRA selanjutnya akan dilakukan diseluruh Kantor Cabang diluar Jakarta pada tahun e) Membangun dan menyusun metode dan kebijakan serta program aplikasi terkait dengan penilaian Risiko Fraud dalam rangka memenuhi ketentuan regulator tentang Strategi Anti Fraud Pilar I terkait pencegahan. f) Menyusun laporan profil risiko terkait (Risiko operasional dan risiko lainnya) secara triwulanan berdasarkan parameter dan indikator risiko yang baru sesuai ketentuan regulator yang berlaku sehingga diperoleh gambaran mengenai tingkat potensi risiko bagi Bank secara keseluruhan. g) Melakukan perhitungan beban risiko operasional dengan menggunakan Pendekatan Indikator Dasar (PID) pada perhitungan Kewajiban Penyediaan Modal Minimum (KPMM) bagi Bank serta mengalokasikan cadangan risiko operasional sesuai dengan ketentuan regulator.

sesuai ketentuan")

41 Kebijakan pengukuran ATMR untuk risiko operasional kepada regulator, dapat dilihat pada tabel dibawah ini: Pengungkapan Risiko Operasional Pengungkapan Kuantitatif Risiko Operasional Bank secara Individual Pengungkapan Kuantitatif Risiko Operasional Bank secara Konsolidasi dengan Entitas Anak ATMR risiko operasional diukur berdasarkan Pendekatan Indikator Dasar (BIA) sesuai ketentuan regulator. ATMR untuk risiko operasional adalah 12.5 kali dari Beban Modal Risiko operasional. Beban Modal risiko operasional dihitung sebesar 15% dari pendapatan bruto rata-rata selama tiga tahun terakhir.

42 Risiko Likuiditas Bank melakukan identifikasi risiko likuiditas, baik eksposur risiko saat ini maupun yang akan timbul di masa yang akan datang. Identifikasi risiko likuiditas merupakan proses yang berkelanjutan dan dilakukan secara berkala. Likuiditas Bank dipengaruhi oleh struktur pendanaan, likuiditas asset, kewajiban pada counterparty, dan komitmen kredit kepada debitur. Risiko likuiditas Bank diukur melalui beberapa indikator antara lain rasio Giro Wajib Minimum (primary reserve), cadangan likuiditas (secondary reserve) dan Loan to Funding Ratio (LFR) serta Liquidity Coverage Ratio (LCR) bank telah memenuhi LCR dengan rasio diatas minimum yang ditentukan oleh regulator, serta Net Stable Funding Ratio (NSFR) yang saat bank telah memperhitungkan dan dalam tahap uji coba. Bank juga memiliki relasi yang baik dengan counterparty sehingga apabila mengalami posisi short Bank dapat dengan mudah memanfaatkan pinjaman jangka pendek dari interbank. Kaji ulang terhadap liquidity gap limit telah dilakukan secara berkala dengan memperhatikan kebutuhan dan rencana bisnis Bank. Bank mengelola risiko likuiditas dengan menetapkan limit limit yang mengacu pada ketentuan regulator maupun internal Bank. Pengelolaan likuiditas Bank sudah dilakukan dengan baik dengan mengukur kondisi likuiditas Bank dimasa mendatang dengan memproyeksikan melalui metodologi liquidity gap yang merupakan maturity mismatch antara komponen komponen asset dan liability termasuk off balance sheet yang disusun ke dalam periode waktu (time bucket) berdasarkan contractual maturity ataupun behavioral maturity. Bank juga melakukan pemantauan likuiditas melalui buffer likuiditas secara mingguan dalam menjaga ketersediaan asset likuid berupa interbank placement, Term Deposit BI dan surat-surat berharga likuid seperti SBI, SBN, dengan jumlah yang memadai guna melindungi Bank dari potensi risiko likuiditas. Bank juga melakukan stress testing terhadap risiko likuiditas secara berkala dan telah memiliki Rencana Pendanaan Darurat (Contingency Funding Plan). Beberapa indikator dalam pengeloaan likuiditas antara lain bank memiliki core deposit dengan rata rata sepanjang tahun 2016 sebesar 40.43% dari total dana pihak ketiga (DPK). Rasio kredit terhadap sumber pendanaan yaitu LFR rata - rata 89.78%, konsentrasi 100 Deposan Inti terhadap total DPK sepanjang 2016 terjaga dengan baik yaitu rata rata sebesar 7%. Dalam hal pemetaan aset dan kewajiban, pada tahun 2016 gap antara total aset dan kewajiban terpantau senantiasa memiliki gap positif.

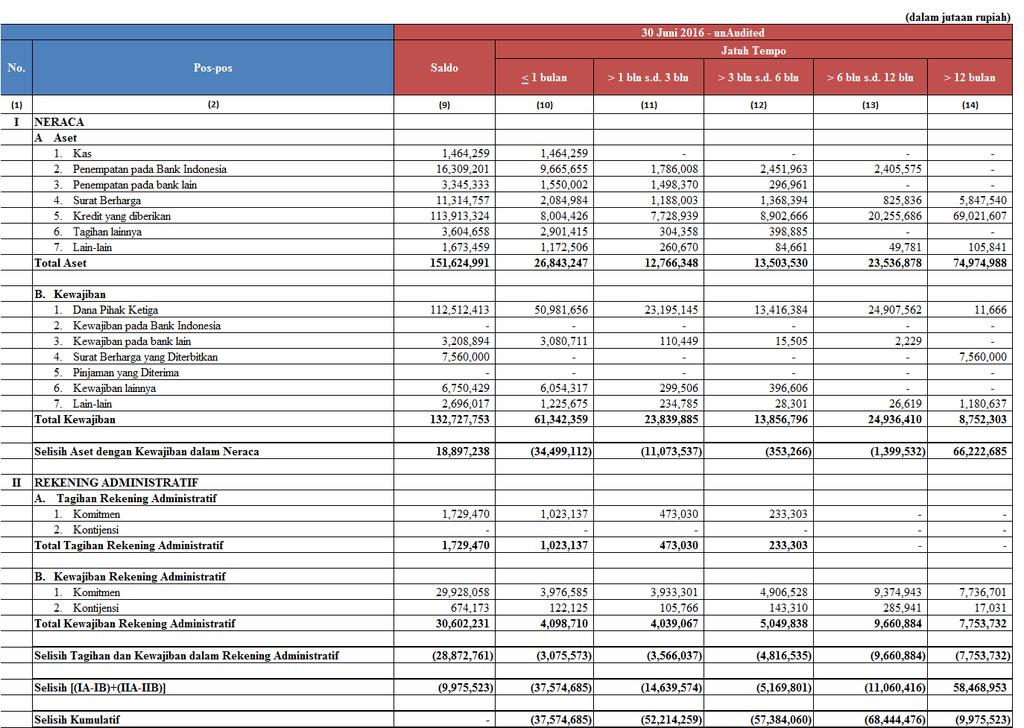

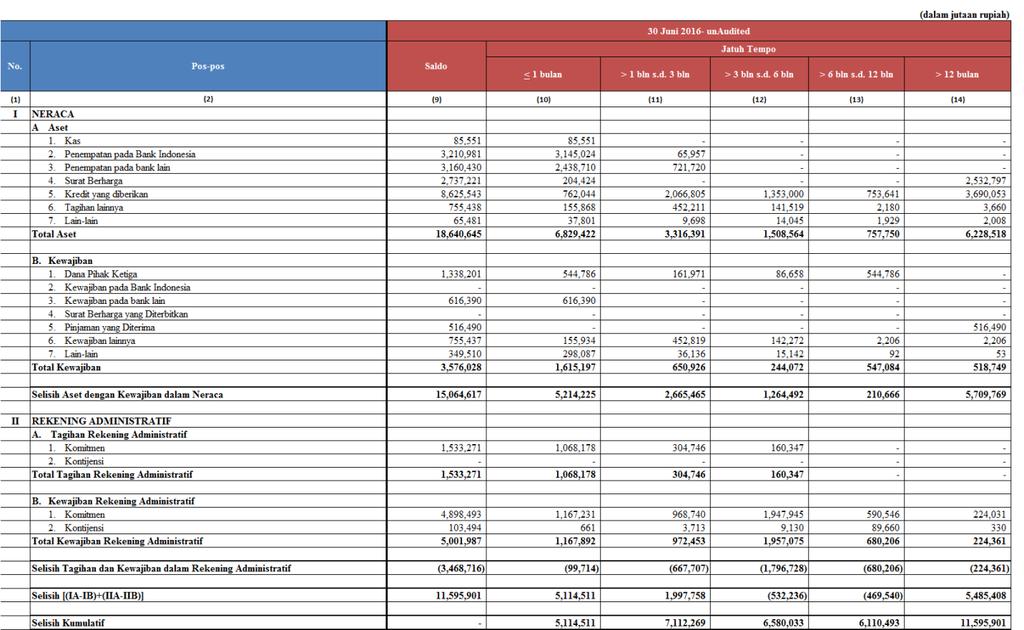

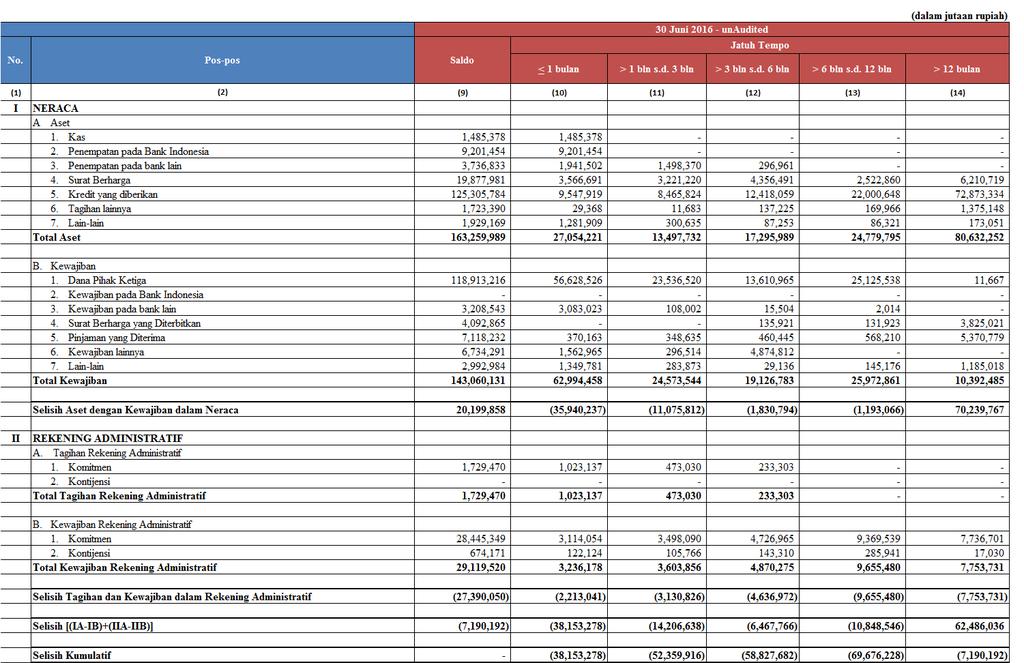

43 Berikut adalah table yang menunjukkan Profil Maturitas Rupiah dan Valas PaninBank : Pengungkapan Profil Maturitas Rupiah dan Valas Pengungkapan Profil Maturitas Rupiah Bank secara Individual

44

45 Pengungkapan Profil Maturitas Valas Bank secara Individual

46

47 Pengungkapan Profil Maturitas Rupiah Bank secara Konsolidasi dengan Entitas Anak

48

49 Pengungkapan Profil Maturitas Valas Bank secara Konsolidasi dengan Entitas Anak

50

51 Pengungkapan Nilai Liquidity Coverage Ratio (LCR)

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR)

") PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan IV (1) (2) (3) (4) Bank Secara Individual

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan IV (1) (2) (3) (4) Bank Secara Individual

KEBIJAKAN DAN KERANGKA MANAJEMEN RISIKO

Kebijakan KEBIJAKAN DAN KERANGKA MANAJEMEN RISIKO Dalam menjalankan fungsi, Bank membentuk tata kelola manajemen risiko yang sehat, Satuan Kerja yang Independen, merumuskan tingkat risiko yang akan diambil

Kebijakan KEBIJAKAN DAN KERANGKA MANAJEMEN RISIKO Dalam menjalankan fungsi, Bank membentuk tata kelola manajemen risiko yang sehat, Satuan Kerja yang Independen, merumuskan tingkat risiko yang akan diambil

No. 14/ 35 /DPNP Jakarta, 10 Desember 2012 S U R A T E D A R A N. Kepada SEMUA BANK UMUM KONVENSIONAL DI INDONESIA

No. 14/ 35 /DPNP Jakarta, 10 Desember 2012 S U R A T E D A R A N Kepada SEMUA BANK UMUM KONVENSIONAL DI INDONESIA Perihal : Laporan Tahunan Bank Umum dan Laporan Tahunan Tertentu yang Disampaikan kepada

No. 14/ 35 /DPNP Jakarta, 10 Desember 2012 S U R A T E D A R A N Kepada SEMUA BANK UMUM KONVENSIONAL DI INDONESIA Perihal : Laporan Tahunan Bank Umum dan Laporan Tahunan Tertentu yang Disampaikan kepada

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR)

") PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan II - 2017 NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan II - 2017 NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan

TAMBAHAN LEMBARAN NEGARA R.I

TAMBAHAN LEMBARAN NEGARA R.I No.5861 KEUANGAN OJK. Bank. Manajemen Risiko. Penerapan. Pencabutan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2016 Nomor 53) PENJELASAN ATAS PERATURAN OTORITAS

TAMBAHAN LEMBARAN NEGARA R.I No.5861 KEUANGAN OJK. Bank. Manajemen Risiko. Penerapan. Pencabutan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2016 Nomor 53) PENJELASAN ATAS PERATURAN OTORITAS

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR)

") PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan I - 2017 NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan IV

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan I - 2017 NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan IV

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR)

") PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan IV - 2016 NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan IV - 2016 NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO ) TRIWULANAN

TRIWULANAN") LAPORAN PERHITUNGAN (LIQUIDITY COVERAGE RATIO ) TRIWULANAN Posisi Laporan : Triwulan III 2017 No. Komponen Nilai (dalam jutaan rupiah) INDIVIDUAL KONSOLIDASIAN 29 September 2017 30 Juni 2017 29 September

LAPORAN PERHITUNGAN (LIQUIDITY COVERAGE RATIO ) TRIWULANAN Posisi Laporan : Triwulan III 2017 No. Komponen Nilai (dalam jutaan rupiah) INDIVIDUAL KONSOLIDASIAN 29 September 2017 30 Juni 2017 29 September

No.6/ 23 /DPNP Jakarta, 31 Mei S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA

No.6/ 23 /DPNP Jakarta, 31 Mei 2004 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA Perihal: Sistem Penilaian Tingkat Kesehatan Bank Umum.

No.6/ 23 /DPNP Jakarta, 31 Mei 2004 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA Perihal: Sistem Penilaian Tingkat Kesehatan Bank Umum.

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Posisi Laporan : Maret 2017

TRIWULANAN Posisi Laporan : Maret 2017") LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN : Bank Panin Tbk INDIVIDUAL Maret 2017 KONSOLIDASIAN Maret 2017 No Komponen Nilai outstanding kewajiban

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN : Bank Panin Tbk INDIVIDUAL Maret 2017 KONSOLIDASIAN Maret 2017 No Komponen Nilai outstanding kewajiban

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Posisi Laporan : Juni 2017

TRIWULANAN Posisi Laporan : Juni 2017") LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Nama Bank : Bank Panin Tbk Posisi Laporan : Juni 2017 INDIVIDUAL Juni 2017 KONSOLIDASIAN Juni 2017

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Nama Bank : Bank Panin Tbk Posisi Laporan : Juni 2017 INDIVIDUAL Juni 2017 KONSOLIDASIAN Juni 2017

Maret Nilai outstanding kewajiban dan komitmen / nilai tagihan kontraktual 23,402,794 8,973,782 26,284,848 10,112,101

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Nama Bank : Bank Panin Tbk Posisi Laporan : Maret 2018 INDIVIDUAL Maret 2018 KONSOLIDASIAN Maret

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Nama Bank : Bank Panin Tbk Posisi Laporan : Maret 2018 INDIVIDUAL Maret 2018 KONSOLIDASIAN Maret

TENTANG PEDOMAN PENGGUNAAN METODE STANDAR DALAM PERHITUNGAN KEWAJIBAN PENYEDIAAN MODAL MINIMUM BANK UMUM DENGAN MEMPERHITUNGKAN RISIKO PASAR

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 38 /SEOJK.03/2016 TENTANG PEDOMAN PENGGUNAAN METODE STANDAR DALAM PERHITUNGAN KEWAJIBAN PENYEDIAAN MODAL MINIMUM BANK UMUM DENGAN MEMPERHITUNGKAN

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 38 /SEOJK.03/2016 TENTANG PEDOMAN PENGGUNAAN METODE STANDAR DALAM PERHITUNGAN KEWAJIBAN PENYEDIAAN MODAL MINIMUM BANK UMUM DENGAN MEMPERHITUNGKAN

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Posisi Laporan : September 2017

TRIWULANAN Posisi Laporan : September 2017") LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Nama Bank : Bank Panin Tbk Posisi Laporan : September 2017 INDIVIDUAL September 2017 KONSOLIDASIAN

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN Nama Bank : Bank Panin Tbk Posisi Laporan : September 2017 INDIVIDUAL September 2017 KONSOLIDASIAN

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO ) TRIWULANAN. Nilai HQLA setelah pengurangan nilai

TRIWULANAN. Nilai HQLA setelah pengurangan nilai") LAPORAN PERHITUNGAN (LIQUIDITY COVERAGE RATIO ) TRIWULANAN Posisi Laporan : Triwulan I 2017 No. Komponen Jumlah data Poin yang 1 digunakan dalam perhitungan LCR HIGH QUALITY LIQUID ASSET (HQLA) Total High

LAPORAN PERHITUNGAN (LIQUIDITY COVERAGE RATIO ) TRIWULANAN Posisi Laporan : Triwulan I 2017 No. Komponen Jumlah data Poin yang 1 digunakan dalam perhitungan LCR HIGH QUALITY LIQUID ASSET (HQLA) Total High

STIE DEWANTARA Pengelolaan Risiko Pasar

Pengelolaan Risiko Pasar Manajemen Risiko, Sesi 7 Latar Belakang Risiko Pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan secara keseluruhan

Pengelolaan Risiko Pasar Manajemen Risiko, Sesi 7 Latar Belakang Risiko Pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan secara keseluruhan

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO ) TRIWULANAN. Nilai HQLA setelah pengurangan nilai

TRIWULANAN. Nilai HQLA setelah pengurangan nilai") LAPORAN PERHITUNGAN (LIQUIDITY COVERAGE RATIO ) TRIWULANAN Posisi Laporan : Triwulan II 2017 No. Komponen Nilai (dalam jutaan rupiah) INDIVIDUAL KONSOLIDASIAN 30 Juni 2017 31 Maret 2017 30 Juni 2017 31

LAPORAN PERHITUNGAN (LIQUIDITY COVERAGE RATIO ) TRIWULANAN Posisi Laporan : Triwulan II 2017 No. Komponen Nilai (dalam jutaan rupiah) INDIVIDUAL KONSOLIDASIAN 30 Juni 2017 31 Maret 2017 30 Juni 2017 31

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO ) TRIWULANAN

TRIWULANAN") LAPORAN PERHITUNGAN (LIQUIDITY COVERAGE RATIO ) TRIWULANAN Posisi Laporan : Triwulan III 2016 No. Komponen Jumlah data Poin yang 1 digunakan dalam perhitungan LCR HIGH QUALITY LIQUID ASSET (HQLA) Total

LAPORAN PERHITUNGAN (LIQUIDITY COVERAGE RATIO ) TRIWULANAN Posisi Laporan : Triwulan III 2016 No. Komponen Jumlah data Poin yang 1 digunakan dalam perhitungan LCR HIGH QUALITY LIQUID ASSET (HQLA) Total

PENERAPAN MANAJEMEN RISIKO

Profil Singkat BCA Laporan kepada Pemegang Saham Analisa dan Pembahasan Manajemen 8,60% sudah sesuai dengan ketentuan BI mengenai GWM Valuta Asing. dalam batas yang diperkenankan ketentuan BI maksimal

Profil Singkat BCA Laporan kepada Pemegang Saham Analisa dan Pembahasan Manajemen 8,60% sudah sesuai dengan ketentuan BI mengenai GWM Valuta Asing. dalam batas yang diperkenankan ketentuan BI maksimal

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN. Nilai HQLA setelah pengurangan nilai

TRIWULANAN. Nilai HQLA setelah pengurangan nilai") LAPORAN PERHITUNGAN Posisi Laporan : Triwulan I 2018 No. Komponen Nilai (dalam jutaan rupiah) INDIVIDUAL KONSOLIDASIAN 31 Maret 2018 30 Desember 2017 31 Maret 2018 30 Desember 2017 Nilai Nilai Nilai Jumlah

LAPORAN PERHITUNGAN Posisi Laporan : Triwulan I 2018 No. Komponen Nilai (dalam jutaan rupiah) INDIVIDUAL KONSOLIDASIAN 31 Maret 2018 30 Desember 2017 31 Maret 2018 30 Desember 2017 Nilai Nilai Nilai Jumlah

ANALISIS PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULAN. Analisis secara Individu

TRIWULAN. Analisis secara Individu") ANALISIS PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULAN : PT Bank Panin Tbk. Analisis secara Individu Analisis kondisi likuiditas Bank secara individu antara

ANALISIS PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULAN : PT Bank Panin Tbk. Analisis secara Individu Analisis kondisi likuiditas Bank secara individu antara

Risiko Kredit Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu

Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah Jakarta Bandung Surabaya Semarang Medan Makassar Kalimantan Total

Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah Jakarta Bandung Surabaya Semarang Medan Makassar Kalimantan Total

30-Jun-17 Tagihan Bersih Berdasarkan Wilayah. Jawa Bali Sumatera Kalimantan Sulawesi Lainnya Total

Tabel 1.1 : Pengungkapan Risiko Kredit - Tagihan Bersih Berdasarkan Wilayah - Bank secara Individual Tagihan Bersih Berdasarkan Wilayah Jawa Bali Sumatera Kalimantan Sulawesi Lainnya Total (1) (2) (3)

Tabel 1.1 : Pengungkapan Risiko Kredit - Tagihan Bersih Berdasarkan Wilayah - Bank secara Individual Tagihan Bersih Berdasarkan Wilayah Jawa Bali Sumatera Kalimantan Sulawesi Lainnya Total (1) (2) (3)

Risiko Kredit Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu

Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah JAKARTA BANDUNG SURABAYA SEMARANG MEDAN MAKASSAR KALIMANTAN Total

Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah JAKARTA BANDUNG SURABAYA SEMARANG MEDAN MAKASSAR KALIMANTAN Total

Risiko Kredit Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu

Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah JAKARTA BANDUNG SURABAYA SEMARANG MEDAN MAKASSAR KALIMANTAN Total

Tabel 1 : Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah JAKARTA BANDUNG SURABAYA SEMARANG MEDAN MAKASSAR KALIMANTAN Total

SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2014 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM SESUAI PROFIL RISIKO BAGI BANK UMUM SYARIAH

Yth. Bank Umum Syariah di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2014 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM SESUAI PROFIL RISIKO BAGI BANK UMUM SYARIAH Sehubungan dengan berlakunya

Yth. Bank Umum Syariah di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2014 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM SESUAI PROFIL RISIKO BAGI BANK UMUM SYARIAH Sehubungan dengan berlakunya

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS MUNGNIYATI STIE TRISAKTI mungniyati@stietrisakti.ac.id PENDAHULUAN K esehatan merupakan aspek yang sangat penting dalam berbagai bidang kehidupan.

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS MUNGNIYATI STIE TRISAKTI mungniyati@stietrisakti.ac.id PENDAHULUAN K esehatan merupakan aspek yang sangat penting dalam berbagai bidang kehidupan.

PENERAPAN MANAJEMEN RISIKO

Memfilter nasabah dan transaksi terkait daftar teroris yang berlaku. Melakukan uji kepatuhan atas penerapan APU dan PPT di kantor cabang bekerja sama dengan Pengawas Internal Cabang. Melakukan compliance

Memfilter nasabah dan transaksi terkait daftar teroris yang berlaku. Melakukan uji kepatuhan atas penerapan APU dan PPT di kantor cabang bekerja sama dengan Pengawas Internal Cabang. Melakukan compliance

2. Pengungkapan Tagihan Bersih Berdasarkan Sisa Jangka Waktu Kontrak (Dalam Jutaan Rp)

") A. RISIKO KREDIT 1. Pegungkapan Tagihan Bersih Berdasarkan Wilayah. Tagihan bersih berdasarkan Wilayah Wilayah 1 Wilayah 2 Wilayah 3 Wilayah 4 Jakarta Medan Surabaya Lainnya (1) (2) (3) (4) (5) (6) (7)

A. RISIKO KREDIT 1. Pegungkapan Tagihan Bersih Berdasarkan Wilayah. Tagihan bersih berdasarkan Wilayah Wilayah 1 Wilayah 2 Wilayah 3 Wilayah 4 Jakarta Medan Surabaya Lainnya (1) (2) (3) (4) (5) (6) (7)

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM - 1 - I. PEDOMAN PENERAPAN MANAJEMEN RISIKO SECARA UMUM Sebagaimana diatur dalam

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM - 1 - I. PEDOMAN PENERAPAN MANAJEMEN RISIKO SECARA UMUM Sebagaimana diatur dalam

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR)

") PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan III 2016 NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan IV

PENGUNGKAPAN NILAI LIQUIDITY COVERAGE RATIO (LCR) Nama Bank : PT. Bank Woori Saudara Indonesia 1906, Tbk. Posisi Laporan : Triwulan III 2016 NILAI LCR (%) Triwulan I Triwulan II Triwulan III Triwulan IV

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO KECUKUPAN LIKUIDITAS (LIQUIDITY COVERAGE RATIO) TRIWULANAN

TRIWULANAN") LAPORAN PERHITUNGAN Posisi Laporan : Triwulan IV 2016 No. Komponen Nilai (dalam jutaan rupiah) INDIVIDUAL KONSOLIDASIAN 31 Desember 2016 30 September 2016 31 Desember 2016 30 September 2016 Nilai Nilai

LAPORAN PERHITUNGAN Posisi Laporan : Triwulan IV 2016 No. Komponen Nilai (dalam jutaan rupiah) INDIVIDUAL KONSOLIDASIAN 31 Desember 2016 30 September 2016 31 Desember 2016 30 September 2016 Nilai Nilai

PENGUNGKAPAN INFORMASI KUANTITATIF EKSPOSUR RISIKO PT. BANK PEMBANGUNAN DAERAH BALI POSISI 30 JUNI 2017

PENGUNGKAPAN INFORMASI KUANTITATIF EKSPOSUR RISIKO PT. BANK PEMBANGUNAN DAERAH BALI POSISI 30 JUNI 2017 A. RISIKO KREDIT 1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah Tagihan Bersih Berdasarakan Wilayah

PENGUNGKAPAN INFORMASI KUANTITATIF EKSPOSUR RISIKO PT. BANK PEMBANGUNAN DAERAH BALI POSISI 30 JUNI 2017 A. RISIKO KREDIT 1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah Tagihan Bersih Berdasarakan Wilayah

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.53, 2016 KEUANGAN OJK. Bank. Manajemen Risiko. Penerapan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5861). PERATURAN OTORITAS

LEMBARAN NEGARA REPUBLIK INDONESIA No.53, 2016 KEUANGAN OJK. Bank. Manajemen Risiko. Penerapan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5861). PERATURAN OTORITAS

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 48 /SEOJK.03/2017

Yth. Direksi Bank Umum Konvensional, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 48 /SEOJK.03/2017 TENTANG PEDOMAN PERHITUNGAN TAGIHAN BERSIH TRANSAKSI DERIVATIF DALAM PERHITUNGAN ASET

Yth. Direksi Bank Umum Konvensional, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 48 /SEOJK.03/2017 TENTANG PEDOMAN PERHITUNGAN TAGIHAN BERSIH TRANSAKSI DERIVATIF DALAM PERHITUNGAN ASET

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 43 /SEOJK.03/2016 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 43 /SEOJK.03/2016 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL Sehubungan dengan berlakunya

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 43 /SEOJK.03/2016 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL Sehubungan dengan berlakunya

TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM SESUAI PROFIL RISIKO DAN PEMENUHAN CAPITAL EQUIVALENCY MAINTAINED ASSETS

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 26 /SEOJK.03/2016 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM SESUAI PROFIL RISIKO DAN PEMENUHAN CAPITAL

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 26 /SEOJK.03/2016 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM SESUAI PROFIL RISIKO DAN PEMENUHAN CAPITAL

7. Memastikan sistem pengendalian internal telah diterapkan sesuai ketentuan.

7. Memastikan sistem pengendalian internal telah diterapkan sesuai ketentuan. 8. Memantau kepatuhan BCA dengan prinsip pengelolaan bank yang sehat sesuai dengan ketentuan yang berlaku melalui unit kerja

7. Memastikan sistem pengendalian internal telah diterapkan sesuai ketentuan. 8. Memantau kepatuhan BCA dengan prinsip pengelolaan bank yang sehat sesuai dengan ketentuan yang berlaku melalui unit kerja

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 11 /SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 11 /SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL Sehubungan dengan berlakunya

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 11 /SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL Sehubungan dengan berlakunya

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 43 /SEOJK.03/2016 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 43 /SEOJK.03/2016 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL Sehubungan dengan berlakunya

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 43 /SEOJK.03/2016 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL Sehubungan dengan berlakunya

PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR: 5/8/PBI/2003 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM

PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR: 5/8/PBI/2003 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM UMUM Kegiatan usaha Bank senantiasa dihadapkan pada risiko-risiko yang berkaitan erat dengan

PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR: 5/8/PBI/2003 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM UMUM Kegiatan usaha Bank senantiasa dihadapkan pada risiko-risiko yang berkaitan erat dengan

LAPORAN NSFR. Total Nilai Tertimbang. 1 tahun

LAPORAN NSFR Nama Bank : PT. Bank KEB Hana Indonesia Posisi Laporan : Triwulan I 2018 A. PERHITUNGAN NSFR Komponen ASF Posisi Tanggal Laporan Sebelumnya (Dec/2017) Nilai Tercatat Berdasarkan Sisa Jangka

LAPORAN NSFR Nama Bank : PT. Bank KEB Hana Indonesia Posisi Laporan : Triwulan I 2018 A. PERHITUNGAN NSFR Komponen ASF Posisi Tanggal Laporan Sebelumnya (Dec/2017) Nilai Tercatat Berdasarkan Sisa Jangka

2016, No Indonesia ke Otoritas Jasa Keuangan; g. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a sampai dengan huruf f, perlu

No.298, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Syariah. Unit Usaha. Bank Umum. Manajemen Risiko. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5988) PERATURAN OTORITAS

No.298, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Syariah. Unit Usaha. Bank Umum. Manajemen Risiko. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5988) PERATURAN OTORITAS

II. TINJAUAN PUSTAKA Pengertian Bank

5 II. TINJAUAN PUSTAKA 2.1. Pengertian Bank Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

5 II. TINJAUAN PUSTAKA 2.1. Pengertian Bank Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

- 1 - TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM

- 1 - Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 14 /SEOJK.03/2017 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM Sehubungan dengan berlakunya Peraturan

- 1 - Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 14 /SEOJK.03/2017 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM Sehubungan dengan berlakunya Peraturan

RISIKO KREDIT 1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank secara Individu

RISIKO KREDIT 1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank secara Individu Tagihan bersih berdasarkan wilayah Kategori Portofolio Kalimantan & Central Java East Java & Bali Jakarta Sumatera

RISIKO KREDIT 1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank secara Individu Tagihan bersih berdasarkan wilayah Kategori Portofolio Kalimantan & Central Java East Java & Bali Jakarta Sumatera

TAMBAHAN LEMBARAN NEGARA RI

TAMBAHAN LEMBARAN NEGARA RI No.5626 KEUANGAN. OJK. Manajemen. Resiko. Terintegerasi. Konglomerasi. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 348) PENJELASAN ATAS PERATURAN OTORITAS

TAMBAHAN LEMBARAN NEGARA RI No.5626 KEUANGAN. OJK. Manajemen. Resiko. Terintegerasi. Konglomerasi. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 348) PENJELASAN ATAS PERATURAN OTORITAS

Bank Danamon Laporan Tahunan Manajemen Risiko & Tata Kelola Perusahaan

54 Manajemen Risiko & Tata Kelola Perusahaan 55 Laporan Tahunan 2006 Bank Danamon Manajemen Risiko Risk architecture Bank Danamon telah terbukti efektif dalam masa-masa yang penuh tantangan. Pendahuluan

54 Manajemen Risiko & Tata Kelola Perusahaan 55 Laporan Tahunan 2006 Bank Danamon Manajemen Risiko Risk architecture Bank Danamon telah terbukti efektif dalam masa-masa yang penuh tantangan. Pendahuluan

LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO PENDANAAN STABIL BERSIH (NET STABLE FUNDING RATIO) TRIWULANAN

TRIWULANAN") Nama Bank : PT. Bank KEB Hana Indonesia (Individu) Posisi Laporan : Triwulan I 2018 LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO PENDANAAN STABIL BERSIH (NET STABLE FUNDING RATIO) TRIWULANAN Komponen

Nama Bank : PT. Bank KEB Hana Indonesia (Individu) Posisi Laporan : Triwulan I 2018 LAPORAN PERHITUNGAN KEWAJIBAN PEMENUHAN RASIO PENDANAAN STABIL BERSIH (NET STABLE FUNDING RATIO) TRIWULANAN Komponen

BAB II TINJAUAN PUSTAKA. Pengaruh Risiko Usaha Terhadap Capital Adequacy Ratio (CAR) pada

pada") BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada tiga penelitian sebelumnya yang sangat bermanfaat bagi penulis sebagai bahan acuan, yaitu dilakukan oleh : 1. Riski Yudi Prasetyo 2012 Penelitian yang

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada tiga penelitian sebelumnya yang sangat bermanfaat bagi penulis sebagai bahan acuan, yaitu dilakukan oleh : 1. Riski Yudi Prasetyo 2012 Penelitian yang

PENERAPAN MANAJEMEN RISIKO

Tata Kelola Perusahaan Laporan Keuangan Konsolidasian Data Perusahaan PENERAPAN MANAJEMEN RISIKO Dewan Komisaris dan Direksi bertanggung jawab atas penerapan manajemen risiko dan sistem pengendalian internal

Tata Kelola Perusahaan Laporan Keuangan Konsolidasian Data Perusahaan PENERAPAN MANAJEMEN RISIKO Dewan Komisaris dan Direksi bertanggung jawab atas penerapan manajemen risiko dan sistem pengendalian internal

PT Bank KEB Hana Indonesia Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu

Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu NO KATEGORI PORTOFOLIO Jawa Sumatera Sulawesi & Bali 1 Tagihan Kepada Pemerintah 5,300,126 - - 2 Tagihan Kepada Entitas Sektor Publik

Pengungkapan Tagihan Bersih Berdasarkan Wilayah - Bank Secara Individu NO KATEGORI PORTOFOLIO Jawa Sumatera Sulawesi & Bali 1 Tagihan Kepada Pemerintah 5,300,126 - - 2 Tagihan Kepada Entitas Sektor Publik

TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM Sehubungan dengan berlakunya Peraturan

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM Sehubungan dengan berlakunya Peraturan

Ringkasan Kebijakan Manajemen Risiko PT Bank CIMB Niaga Tbk

Ringkasan Kebijakan Manajemen Risiko PT Bank CIMB Niaga Tbk Kebijakan ini berlaku sejak mendapatkan persetujuan dari Dewan Komisaris pada bulan Mei 2018. Manajemen risiko merupakan suatu bagian yang esensial

Ringkasan Kebijakan Manajemen Risiko PT Bank CIMB Niaga Tbk Kebijakan ini berlaku sejak mendapatkan persetujuan dari Dewan Komisaris pada bulan Mei 2018. Manajemen risiko merupakan suatu bagian yang esensial

PENERAPAN MANAJEMEN RISIKO

Pendanaan Terorisme (APU dan PPT). Perseroan telah melakukan berbagai aktivitas sebagai perwujudan atas komitmen Perseroan untuk ikut serta memberantas pencucian uang dan pencegahan pendanaan terorisme.

Pendanaan Terorisme (APU dan PPT). Perseroan telah melakukan berbagai aktivitas sebagai perwujudan atas komitmen Perseroan untuk ikut serta memberantas pencucian uang dan pencegahan pendanaan terorisme.

PERATURAN BANK INDONESIA NOMOR: 6/10/PBI/2004 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 6/10/PBI/2004 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kesehatan suatu bank merupakan kepentingan semua pihak yang

PERATURAN BANK INDONESIA NOMOR: 6/10/PBI/2004 TENTANG SISTEM PENILAIAN TINGKAT KESEHATAN BANK UMUM GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kesehatan suatu bank merupakan kepentingan semua pihak yang

SURAT EDARAN OTORITAS JASA KEUANGAN

Yth. Direksi Bank Umum Konvensional, di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2017 TENTANG PEDOMAN PERHITUNGAN TAGIHAN BERSIH TRANSAKSI DERIVATIF DALAM PERHITUNGAN ASET TERTIMBANG

Yth. Direksi Bank Umum Konvensional, di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2017 TENTANG PEDOMAN PERHITUNGAN TAGIHAN BERSIH TRANSAKSI DERIVATIF DALAM PERHITUNGAN ASET TERTIMBANG

PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR 13/23/PBI/2011 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH

PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR 13/23/PBI/2011 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH UMUM Kegiatan usaha Bank senantiasa dihadapkan pada risiko-risiko

PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR 13/23/PBI/2011 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH UMUM Kegiatan usaha Bank senantiasa dihadapkan pada risiko-risiko

Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016)

") Tabel 1. Pengungkapan Kuantitatif Struktur Permodalan Bank Umum Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016) KOMPONEN MODAL

Tabel 1. Pengungkapan Kuantitatif Struktur Permodalan Bank Umum Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016) KOMPONEN MODAL

LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 11/SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL

LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 11/SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL - 1 - PEDOMAN PENYUSUNAN LAPORAN PUBLIKASI BANK UMUM KONVENSIONAL OTORITAS

LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 11/SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM KONVENSIONAL - 1 - PEDOMAN PENYUSUNAN LAPORAN PUBLIKASI BANK UMUM KONVENSIONAL OTORITAS

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 14/SEOJK.03/2015 TENTANG PENERAPAN MANAJEMEN RISIKO TERINTEGRASI BAGI KONGLOMERASI KEUANGAN

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 14/SEOJK.03/2015 TENTANG PENERAPAN MANAJEMEN RISIKO TERINTEGRASI BAGI KONGLOMERASI KEUANGAN - 1 - MATRIKS JENIS RISIKO, PARAMETER DAN INDIKATOR PENILAIAN

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 14/SEOJK.03/2015 TENTANG PENERAPAN MANAJEMEN RISIKO TERINTEGRASI BAGI KONGLOMERASI KEUANGAN - 1 - MATRIKS JENIS RISIKO, PARAMETER DAN INDIKATOR PENILAIAN

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 11/ 25 /PBI/2009 TENTANG PERUBAHAN ATAS PERATURAN BANK INDONESIA NOMOR 5/8/PBI/2003 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

PERATURAN BANK INDONESIA NOMOR: 11/ 25 /PBI/2009 TENTANG PERUBAHAN ATAS PERATURAN BANK INDONESIA NOMOR 5/8/PBI/2003 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

No. 14/37/DPNP Jakarta, 27 Desember 2012. Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA

No. 14/37/DPNP Jakarta, 27 Desember 2012 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA Perihal : Kewajiban Penyediaan Modal Minimum sesuai

No. 14/37/DPNP Jakarta, 27 Desember 2012 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA Perihal : Kewajiban Penyediaan Modal Minimum sesuai

Pengungkapan Ekposur Risiko Bank

Pengungkapan Ekposur Risiko Bank A. Risiko Kredit A.1 Pengungkapan Tagihan Bersih Berdasarkan Wilayah No. Kategori Portofolio Kategori Portofolio wilayah Mataram wilayah Selong wilayah Praya wilayah Sumbawa

Pengungkapan Ekposur Risiko Bank A. Risiko Kredit A.1 Pengungkapan Tagihan Bersih Berdasarkan Wilayah No. Kategori Portofolio Kategori Portofolio wilayah Mataram wilayah Selong wilayah Praya wilayah Sumbawa

Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016)

") Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016) Tabel 1. Pengungkapan Kuantitatif Struktur Permodalan Bank Umum KOMPONEN MODAL

Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016) Tabel 1. Pengungkapan Kuantitatif Struktur Permodalan Bank Umum KOMPONEN MODAL

Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016)

") Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016) Tabel 1. Pengungkapan Kuantitatif Struktur Permodalan Bank Umum KOMPONEN MODAL

Pengungkapan Permodalan dan Informasi Kuantitatif Eksposur Risiko PT. PRIMA MASTER BANK (Sesuai SE OJK Nomor 43/SEOJK.03/2016) Tabel 1. Pengungkapan Kuantitatif Struktur Permodalan Bank Umum KOMPONEN MODAL

KOMITE-KOMITE DI BAWAH DIREKSI

KOMITE-KOMITE DI BAWAH DIREKSI Dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung jawab Direksi, maka Direksi memiliki komite-komite di bawah Direksi yang bertugas membantu Direksi untuk

KOMITE-KOMITE DI BAWAH DIREKSI Dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung jawab Direksi, maka Direksi memiliki komite-komite di bawah Direksi yang bertugas membantu Direksi untuk

DAFTAR ISI. Halaman KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... vi DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... ix

DAFTAR ISI Halaman KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... vi DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... ix I. PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Rumusan Masalah... 4 1.3 Tujuan Penelitian...

DAFTAR ISI Halaman KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... vi DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... ix I. PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Rumusan Masalah... 4 1.3 Tujuan Penelitian...

PERATURAN BANK INDONESIA NOMOR: 9/13/PBI/2007 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM BANK UMUM DENGAN MEMPERHITUNGKAN RISIKO PASAR

PERATURAN BANK INDONESIA NOMOR: 9/13/PBI/2007 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM BANK UMUM DENGAN MEMPERHITUNGKAN RISIKO PASAR GUBERNUR BANK INDONESIA, Menimbang: a. bahwa dalam perhitungan kecukupan

PERATURAN BANK INDONESIA NOMOR: 9/13/PBI/2007 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM BANK UMUM DENGAN MEMPERHITUNGKAN RISIKO PASAR GUBERNUR BANK INDONESIA, Menimbang: a. bahwa dalam perhitungan kecukupan

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1. Definisi Bank Pengertian bank menurut PSAK No. 31 adalah: Suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan

6 BAB II LANDASAN TEORI 2.1. Definisi Bank Pengertian bank menurut PSAK No. 31 adalah: Suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan

Jatuh Tempo Saldo 1 bulan >1 bln s.d. 3 bln >3 bln s.d. 6 bln >6 bln s.d. 12 bln >12 bulan

D. RISIKO LIKUIDITAS 1) Pengungkapan Profil Maturitas Rupiah dan Valuta Asing (1) Bank secara Individu (a) Profil Maturitas Rupiah A. Aset 1. Kas 15,688,736 15,688,736 2. Penempatan pada Bank Indonesia

D. RISIKO LIKUIDITAS 1) Pengungkapan Profil Maturitas Rupiah dan Valuta Asing (1) Bank secara Individu (a) Profil Maturitas Rupiah A. Aset 1. Kas 15,688,736 15,688,736 2. Penempatan pada Bank Indonesia

TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM Sehubungan dengan berlakunya Peraturan

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM Sehubungan dengan berlakunya Peraturan

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 65 /POJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 65 /POJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 65 /POJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT

PERATURAN OTORITAS JASA KEUANGAN NOMOR 18/POJK.03/2016 TAHUN 2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN OTORITAS JASA KEUANGAN NOMOR 18/POJK.03/2016 TAHUN 2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN, Menimbang:

PERATURAN OTORITAS JASA KEUANGAN NOMOR 18/POJK.03/2016 TAHUN 2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN, Menimbang:

- 1 - TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM

- 1 - Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 14 /SEOJK.03/2017 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM Sehubungan dengan berlakunya Peraturan

- 1 - Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 14 /SEOJK.03/2017 TENTANG PENILAIAN TINGKAT KESEHATAN BANK UMUM Sehubungan dengan berlakunya Peraturan

PEDOMAN PENGISIAN LAPORAN PERHITUNGAN ATMR RISIKO KREDIT MENGGUNAKAN PENDEKATAN STANDAR

Lampiran 11 269 PEDOMAN PENGISIAN LAPORAN PERHITUNGAN ATMR RISIKO KREDIT MENGGUNAKAN PENDEKATAN STANDAR A. PETUNJUK UMUM 1. Bank hanya mengisi data dalam sel yang telah disediakan dan tidak diperkenankan

Lampiran 11 269 PEDOMAN PENGISIAN LAPORAN PERHITUNGAN ATMR RISIKO KREDIT MENGGUNAKAN PENDEKATAN STANDAR A. PETUNJUK UMUM 1. Bank hanya mengisi data dalam sel yang telah disediakan dan tidak diperkenankan

Tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse repo)

") LAPORAN POSISI KEUANGAN Per 30 September 2016 dan 31 Desember 2015 (dalam jutaan Rupiah) No. POS - POS 30 Sep 2016 31 Dec 2015 ASET 1. Kas 9,570 12,320 2. Penempatan pada Bank Indonesia 2,212,969 1,228,564

LAPORAN POSISI KEUANGAN Per 30 September 2016 dan 31 Desember 2015 (dalam jutaan Rupiah) No. POS - POS 30 Sep 2016 31 Dec 2015 ASET 1. Kas 9,570 12,320 2. Penempatan pada Bank Indonesia 2,212,969 1,228,564

MANAJEMEN ASET DAN LIABILITAS (ALMA) /

/") MANAJEMEN ASET DAN LIABILITAS (ALMA) Pengertian ALMA suatu usaha untuk mengoptimumkan struktur neraca bank sedemikian rupa agar peroleh laba yang maksimal dan sekaligus membatasi risiko menjadi sekecil

MANAJEMEN ASET DAN LIABILITAS (ALMA) Pengertian ALMA suatu usaha untuk mengoptimumkan struktur neraca bank sedemikian rupa agar peroleh laba yang maksimal dan sekaligus membatasi risiko menjadi sekecil

Posisi Tanggal Laporan 30 Juni Di Yogyakar ta. Jawa Tengah

Tabel 1.a.1. Pengungkapan Bersih Berdasarkan Wilayah - Bank secara Individu Posisi Tanggal Laporan Tahun Sebelumnya No. DKI Jakarta Jawa Barat Jawa Timur Jawa Tengah Banten (1) (2) (3) (4) (5) (6) (7)

Tabel 1.a.1. Pengungkapan Bersih Berdasarkan Wilayah - Bank secara Individu Posisi Tanggal Laporan Tahun Sebelumnya No. DKI Jakarta Jawa Barat Jawa Timur Jawa Tengah Banten (1) (2) (3) (4) (5) (6) (7)

2017, No Umum dalam Rupiah dan Valuta Asing bagi Bank Umum Konvensional; Mengingat : Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia (L

No.87, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA PERBANKAN. BI. Bank Umum Konvensional. GWM. Rupiah. Valuta. Perubahan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6047) PERATURAN

No.87, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA PERBANKAN. BI. Bank Umum Konvensional. GWM. Rupiah. Valuta. Perubahan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6047) PERATURAN

TAMBAHAN LEMBARAN NEGARA RI

TAMBAHAN LEMBARAN NEGARA RI PERBANKAN. BI. Makroprudensial. Pengaturan. Pengawasan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 141) PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR

TAMBAHAN LEMBARAN NEGARA RI PERBANKAN. BI. Makroprudensial. Pengaturan. Pengawasan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 141) PENJELASAN ATAS PERATURAN BANK INDONESIA NOMOR

(dalam jutaan rupiah) 5,805, , ,410 55,615 53,874 6,954,155. Tagihan Kepada Pegawai/ Kredit. Telah Jatuh Bank.

5,805, , ,410 55,615 53,874 6,954,155. Tagihan Kepada Pegawai/ Kredit. Telah Jatuh Bank.") SHINHAN BANK Informasi Kuantitatif Eksposur Risiko 30 Juni 2017 Tabel 1.a.1 Pengungkapan Tagihan Bersih berdasarkan Wilayah-Bank secara Individual (dalam jutaan rupiah) Tagihan Bersih Berdasarkan Wilayah

SHINHAN BANK Informasi Kuantitatif Eksposur Risiko 30 Juni 2017 Tabel 1.a.1 Pengungkapan Tagihan Bersih berdasarkan Wilayah-Bank secara Individual (dalam jutaan rupiah) Tagihan Bersih Berdasarkan Wilayah

II. TINJAUAN PUSTAKA Institusi Perbankan

5 II. TINJAUAN PUSTAKA 2.1. Institusi Perbankan Menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan, pengertian bank diatur dalam Pasal 1 ayat 2. Bank adalah suatu badan usaha yang menghimpun dana

5 II. TINJAUAN PUSTAKA 2.1. Institusi Perbankan Menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan, pengertian bank diatur dalam Pasal 1 ayat 2. Bank adalah suatu badan usaha yang menghimpun dana

DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.03/2017 TENTANG KEWAJIBAN PEMENUHAN RASIO PENDANAAN STABIL BERSIH (NET STABLE FUNDING RATIO) BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.03/2017 TENTANG KEWAJIBAN PEMENUHAN RASIO PENDANAAN STABIL BERSIH (NET STABLE FUNDING RATIO) BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN /POJK.03/2018

- 1 - LAMPIRAN I RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /POJK.03/2018 TENTANG PEDOMAN PENERAPAN MANAJEMEN RISIKO DAN PENGUKURAN RISIKO PENDEKATAN STANDAR UNTUK RISIKO SUKU BUNGA DALAM BANKING

- 1 - LAMPIRAN I RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /POJK.03/2018 TENTANG PEDOMAN PENERAPAN MANAJEMEN RISIKO DAN PENGUKURAN RISIKO PENDEKATAN STANDAR UNTUK RISIKO SUKU BUNGA DALAM BANKING

(dalam jutaan rupiah) 30-Jun-17 Kategori Portofolio

30-Jun-17 Kategori Portofolio") Pengungkapan Berdasarkan Wilayah - Bank secara Individual Berdasarkan Wilayah Wil. Jakarta Wil. Barat Wil. Tengah Wil. Timur Total (3) (4) (5) (6) (7) 1 Tagihan Kepada Pemerintah 2,435,098 - - - 2,435,098.00

Pengungkapan Berdasarkan Wilayah - Bank secara Individual Berdasarkan Wilayah Wil. Jakarta Wil. Barat Wil. Tengah Wil. Timur Total (3) (4) (5) (6) (7) 1 Tagihan Kepada Pemerintah 2,435,098 - - - 2,435,098.00

Informasi Kuantitatif Eksposur Risiko Posisi Juni 2017

Informasi Kuantitatif Eksposur Risiko Posisi Juni 2017 PT. BANK SYARIAH BUKOPIN KANTOR PUSAT Jl. Salemba Raya. 55, Jakarta Pusat 10440 Telp. : (021) 2300912 (Hunting) Fax. : (021) 3148401 Website : www.syariahbukopin.co.id

Informasi Kuantitatif Eksposur Risiko Posisi Juni 2017 PT. BANK SYARIAH BUKOPIN KANTOR PUSAT Jl. Salemba Raya. 55, Jakarta Pusat 10440 Telp. : (021) 2300912 (Hunting) Fax. : (021) 3148401 Website : www.syariahbukopin.co.id

PERATURAN BANK INDONESIA NOMOR 16/11/PBI/2014 TENTANG PENGATURAN DAN PENGAWASAN MAKROPRUDENSIAL DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR 16/11/PBI/2014 TENTANG PENGATURAN DAN PENGAWASAN MAKROPRUDENSIAL DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang : a. bahwa sebagai bank sentral, Bank

PERATURAN BANK INDONESIA NOMOR 16/11/PBI/2014 TENTANG PENGATURAN DAN PENGAWASAN MAKROPRUDENSIAL DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang : a. bahwa sebagai bank sentral, Bank

Pengungkapan Informasi Kuantitatif Eksposur Risiko PT. Bank BNI Syariah periode 30 Juni 2017

1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah No. Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah Jabodetabek Barat Timur Total (1) (2) (3) (4) (5) (7) 1 Tagihan Kepada Pemerintah 6.305.052

1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah No. Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah Jabodetabek Barat Timur Total (1) (2) (3) (4) (5) (7) 1 Tagihan Kepada Pemerintah 6.305.052

Manajemen Risiko. Pendukung Bisnis FOKUS MANAJEMEN RISIKO PADA TAHUN PT Bank Central Asia Tbk Laporan Tahunan 2016

01 Ikhtisar Data 02 Laporan 03 Profil 04 Analisis dan Pembahasan 05 Tata Kelola 06 Tanggung Jawab Sosial 07 Laporan Konsolidasian 04 Tinjauan Bisnis Pendukung Bisnis Tinjauan Risiko BCA menyadari bahwa

01 Ikhtisar Data 02 Laporan 03 Profil 04 Analisis dan Pembahasan 05 Tata Kelola 06 Tanggung Jawab Sosial 07 Laporan Konsolidasian 04 Tinjauan Bisnis Pendukung Bisnis Tinjauan Risiko BCA menyadari bahwa

Pengungkapan Informasi Kuantitatif Eksposur Risiko PT. Bank BNI Syariah periode 30 September 2017

1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah No. Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah Jabodetabek Barat Timur Total (1) (2) (3) (4) (5) (7) 1 Tagihan Kepada Pemerintah 7.516.769

1. Pengungkapan Tagihan Bersih Berdasarkan Wilayah No. Kategori Portofolio Tagihan Bersih Berdasarkan Wilayah Jabodetabek Barat Timur Total (1) (2) (3) (4) (5) (7) 1 Tagihan Kepada Pemerintah 7.516.769

2016, No tentang Perbankan (Lembaran Negara Republik Indonesia Tahun 1998 Nomor 182, Tambahan Lembaran Negara Republik Indonesia Nomor 3790); 2

; 2") No.170, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Bank. Laporan. Transparansi. Publikasi. Perubahan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5917) PERATURAN OTORITAS

No.170, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Bank. Laporan. Transparansi. Publikasi. Perubahan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5917) PERATURAN OTORITAS

LAPORAN KEWAJIBAN PEMENUHAN RASIO PENDANAAN STABIL BERSIH (NET STABLE FUNDING RATIO)

") A. PERHITUNGAN NSFR (dalam juta Rp) 1 1 Modal: 40,436,112 - - - 40,436,112 39,530,592 - - - 39,530,592 2 Modal sesuai POJK KPMM 40,436,112 - - - 40,436,112 39,530,592 - - - 39,530,592 3 Instrumen modal

A. PERHITUNGAN NSFR (dalam juta Rp) 1 1 Modal: 40,436,112 - - - 40,436,112 39,530,592 - - - 39,530,592 2 Modal sesuai POJK KPMM 40,436,112 - - - 40,436,112 39,530,592 - - - 39,530,592 3 Instrumen modal

Yth: 1. Direksi Bank Umum Syariah; dan 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat.

Yth: 1. Direksi Bank Umum Syariah; dan 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat. RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2016 TENTANG TRANSPARANSI

Yth: 1. Direksi Bank Umum Syariah; dan 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat. RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2016 TENTANG TRANSPARANSI

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 32 /POJK.03/2016 TENTANG PERUBAHAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 6/POJK.03/2015 TENTANG TRANSPARANSI

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 32 /POJK.03/2016 TENTANG PERUBAHAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 6/POJK.03/2015 TENTANG TRANSPARANSI

PEDOMAN PERHITUNGAN ASET TERTIMBANG MENURUT RISIKO UNTUK RISIKO KREDIT DENGAN MENGGUNAKAN PENDEKATAN STANDAR

LAMPIRAN IV SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 42 /SEOJK.03/2016 TENTANG PEDOMAN PERHITUNGAN ASET TERTIMBANG MENURUT RISIKO UNTUK RISIKO KREDIT DENGAN MENGGUNAKAN PENDEKATAN STANDAR - 1 - PEDOMAN

LAMPIRAN IV SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 42 /SEOJK.03/2016 TENTANG PEDOMAN PERHITUNGAN ASET TERTIMBANG MENURUT RISIKO UNTUK RISIKO KREDIT DENGAN MENGGUNAKAN PENDEKATAN STANDAR - 1 - PEDOMAN

PERHITUNGAN ASET TERTIMBANG MENURUT RISIKO UNTUK RISIKO KREDIT DENGAN MENGGUNAKAN PENDEKATAN STANDAR BAGI BANK UMUM SYARIAH

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2015 TENTANG PERHITUNGAN ASET TERTIMBANG MENURUT RISIKO UNTUK RISIKO KREDIT DENGAN MENGGUNAKAN PENDEKATAN STANDAR BAGI BANK UMUM SYARIAH

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 34 /SEOJK.03/2015 TENTANG PERHITUNGAN ASET TERTIMBANG MENURUT RISIKO UNTUK RISIKO KREDIT DENGAN MENGGUNAKAN PENDEKATAN STANDAR BAGI BANK UMUM SYARIAH

No.11/ 16 /DPNP Jakarta, 6 Juli Kepada SEMUA BANK UMUM DI INDONESIA. Perihal : Penerapan Manajemen Risiko untuk Risiko Likuiditas

No.11/ 16 /DPNP Jakarta, 6 Juli 2009 S U R A T E D A R A N Kepada SEMUA BANK UMUM DI INDONESIA Perihal : Penerapan Manajemen Risiko untuk Risiko Likuiditas Sehubungan dengan pelaksanaan lebih lanjut dari

No.11/ 16 /DPNP Jakarta, 6 Juli 2009 S U R A T E D A R A N Kepada SEMUA BANK UMUM DI INDONESIA Perihal : Penerapan Manajemen Risiko untuk Risiko Likuiditas Sehubungan dengan pelaksanaan lebih lanjut dari

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18 /POJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18 /POJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18 /POJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

RANCANGAN POJK TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK PEMBIAYAAN RAKYAT SYARIAH

RANCANGAN POJK TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK PEMBIAYAAN RAKYAT SYARIAH RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR XX/POJK.03/2018 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK PEMBIAYAAN

RANCANGAN POJK TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK PEMBIAYAAN RAKYAT SYARIAH RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR XX/POJK.03/2018 TENTANG PENERAPAN MANAJEMEN RISIKO BAGI BANK PEMBIAYAAN