CAPITAL INVESTMENT DECISIONS (PENGAMBILAN KEPUTUSAN PENANAMAN MODAL)

|

|

|

- Fanny Tedja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 CAPITAL INVESTMENT DECISIONS (PENGAMBILAN KEPUTUSAN PENANAMAN MODAL) A. PENDAHULUAN Jenis pengambilan keputusan yang penting bagi manajemen, di samping penentuan harga jual, adalah pengambilan keputusan dalam penanaman modal (investment decision). Permasalahan yang dijumpai manajemen dalam pengambilan keputusan penanaman modal adalah menentukan usulan investasi dana atau penanaman modal yang dapat menghasilkan laba bagi perusahaan pada masa yang akan datang. Masalah penanaman modal erat kaitannya dengan masalah penyusutan anggaran modal (capital budgeting) karena anggaran modal disusun berdasarkan pada proyek-proyek penanaman modal yang diputuskan oleh manajemen untuk dilaksanakan. Pengambilan keputusan penanaman modal penting bagi manajemen, karena penanaman modal berkaitan dengan (1) keterikatan sumber dana perusahaan dalam jumlah relatif besar, (2) jangka waktu investasi relatif lama, (3) masa yang akan datang yang penuh ketidakpastian. Oleh karena itu, diperlukan kecermatan manajemen dalam mengambil keputusan penanaman modal. B. JENIS PENANAMAN MODAL Ditinjau dari tujuannya, penanaman modal dapat digolongkan menjadi: 1. Penanaman modal yang tidak menghasilkan laba. 2. Penanaman modal yang menghasilkan laba. Penanaman modal yang tidak menghasilkan laba pada umumnya dilakukan oleh perusahaan, karena peraturan pemerintah yang menghendaki demikian atau karena persyaratan kontrak yang telah disepakati. Penanaman modal tersebut harus dilakukan oleh perusahaan meskipun tidak menghasilkan laba bagi perusahaan. Misalnya karena peraturan pemerintah, perusahaan harus membuat sarana pengolahan air limbah agar tidak mengakibatkan pencemaran lingkungan. Contoh lain untuk penanaman modal yang tidak menghasilkan laba, adalah adanya persyaratan kontrak agar perusahaan real estate menyediakan fasilitas: jalan, tempat ibadah, taman dan yang lain di lokasi perumahan. Jenis penanaman modal yang demikian tidak perlu dibuat evaluasi mengenai perlu tidaknya investasi tersebut.

2 Penanaman modal yang menghasilkan laba dapat dikelompokkan menjadi dua macam, yaitu (1) labanya sulit diukur, dan (2) labanya dapat diukur. Contoh jenis penanaman modal yang menghasilkan laba tetapi labanya sulit diukur antara lain: penanaman modal untuk riset dan pengembangan perusahaan, biaya pendidikan dan latihan karyawan, biaya promosi produk perusahaan. Sedangkan contoh penanaman modal yang labanya dapat diukur meliputi: penggantian atau pemilihan peralatan, membeli atau menyewa aktiva yang akan digunakan dalam usaha, dan penanaman modal dalam ekspansi (perluasan usaha). Pembahasan di dalam bab ini akan dititikberatkan pada jenis penanaman modal yang menghasilkan laba, khususnya yang labanya dapat diukur. Masalah pokok dalam pengambilan keputusan penanaman modal berkaitan dengan penentuan suatu usulan investasi atau beberapa alternatif usulan investasi untuk dilaksanakan. Sebelum mengambil keputusan, manajemen harus melakukan penilaian mengenai layak atau tidaknya investasi yang bersangkutan. Ada beberapa faktor yang harus dipertimbangkan oleh manajemen utnuk menilai suatu investasi, antara lain dari aspek ekonomi yang berkaitan dengan pengeluaran (outlay)modal dan penerimaan (proceed) sebagai hasil dari modal yang diinvestasikan. Di sampint itu, karena penanaman modal berkaitan dengan penggunaan uang dalam jangka waktu relatif lama, manajemen harus pula mempertimbangkan nilai waktu uang (time value of money) dalam menilai investasi. C. KONSEP NILAI SEKARANG Nilai waktu uang, seperti yang telah dikemukakan, merupakan salah satu faktor yang harus dipertimbangkan dalam penilaian investasi. Perusahaan akan lebih senang menerima sejumlah uang sekarang daripada menerimanya satu atau beberapa tahun kemudian. Alasannya, penerimaan sejumlah uang sekarang dapat segera diinvestasikan sehingga menghasilkan laba, daripada jika diterima satu atau beberapa tahun yang akan datang. Di samping itu, penerimaan uang sekarang sifatnya lebih pasti daripada dimasa yang akan datang yang penuh ketidakpastian. Oleh karena itu, sejumlah uang pada waktu sekarang nilainya berbeda dengan pada waktu yang akan datang. Perbedaan tersebut disebabkan adanya nilai waktu dari uang. Pengeluaran uang pada waktu sekarang sebagai penanaman modal, diharapkan akan menghasilkan penerimaan uang pada waktu-waktu yang akan datang selama masa investasi, yang nilainya tentu saja berbeda karena adanya nilai waktu uang. Oleh karena itu, agar penilaian investasi dapat dilakukan dengan cermat, uang yang diterima selama masa investasi

3 tersebut harus dihitung berdasarkan nilai sekarang (present value atau PV). Sehingga dalam hal ini, uang yang diterima selama masa investasi mempunyai dua macam nilai, yaitu nilai sekarang dan nilai yang akan datang. Nilai yang akan datang adalah yang yang diterima pada waktu yang akan datang selama masa investasi, yang dihitung berdasarkan nilai pada waktu uang tersebut diterima. D. METODE PENILAIAN INVESTASI Penilaian investasi berkaitan dengan pengambilan keputusan manajemen mengenai layak tidaknya suatu usulan investasi untuk dilaksanakan. Metode yang dapat diguankan manajemen untuk menilai usulan investasi adalah sebagai berikut: 1. Payback 2. Average return on investment 3. Net present value 4. Discounted Payback Period 5. Internal rate of return 6. Modifiend internal rate of return 7. Profitability index 8. Economic value added E. METODE PAYBACK Metode ini, sering pula disebut metode payout atau payoff, menghitung jangka waktu yang diperlukan untuk menutup modal yang diinvestasikan. Jangka waktu tersebut dihitung dengan cara membagi jumlah modal yang diinvestasikan dengan aliran kas yang diperoleh dari operasi per tahun (annual cash flow form operations). Aliran kas tersebut berupa penghematan tunai (cash savings) per tahun atau berupa laba tunai (laba bersih setelah pajak ditambah depresiasi) per tahun. Perhitungan periode payback dapat dinyatakan dengan rumus sebagai berikut: Periode Payback = Contoh 1. Perusahaan mempertimbangkan untuk memebeli sebuah mesin A seharga Rp ,00. Dari penggunaan mesin tersebut diperkirakan dapat menghasilkan laba tunai rata-rata per tahun sebesar Rp ,00. Berdasarkan data tersebut, perhitungan periode payback adalah sebagai berikut:

4 Periode Payback = = 4tahun Kriteria untuk meniliai layak dilaksanakan atau tidak pembelian mesin A, ditentukan dengan cara membandingkan antara periode payback hasil perhitungan tersebut di atas, dengan periode payback yang dikehendaki manajemen. Misalnya periode payback yang dikehendaki manajemen adalah 5 tahun, maka rencana pembelian mesin tersebut dapat dilaksanakan. Contoh 2. Suatu usulan investasi senilai Rp ,00 diperkirakan dapat menghasilkan laba tunai selama enam tahun berturut-turut sebagai berikut: Rp ,00; Rp ,00; Rp ; Rp20.000,00; Rp ,00 dan Rp ,00. Berdasarkan data tersebut perhitungan periode payback adalah sebagai berikut: Tahun Laba Tunai Investasi yang Ditutup Periode Payback Rp , , , , ,00 Rp , , , , ,00 (a) 1 tahun 1 tahun 1 tahun 1 tahun 8 bulan (b) ,00 Rp ,00 4 tahun 8 bulan (a) Rp ,00 (Rp ,00 + Rp ,00 + Rp ,00 + Rp ,00) (b) x 12 bulan Jika terdapat dua alternatif usulan investasi maka kriteria penilaiannya adalah usulan investasi yang diterima adalah menghasilkan periode payback yang paling kecil. Artinya, meskipun kemungkinan usulan investasi yang ditolak mampu menghasilkan keuntungan yang lebih besar daripada keuntungan yang dihasilkan oleh usulan investasi yang diterima, namun investasi yang ditolak tersebut memiliki peirode payback yang lebih lama daripada investasi yang diterima.

5 Contoh 3. Perusahaan akan mengambil keputusan terhadap dua rencana investasi yaitu membeli mesin A atau mesin B. Data mengenai kedua mesin tersebut adalah sebagai berikut: Mesin A Mesin B Harga perolehan Taksiran umur ekonomis Laba tunai per tahun Rp ,00 10 tahun Rp ,00 Rp ,00 20 tahun Rp ,00 Periode payback yang dikehendaki manajemen maksimum 5 tahun. Perhitungan periode payback: Mesin A = = 4 tahun Mesin B = = 6 tahun 2 bulan Menurut kriteria yang ditetapkan, maka usulan membeli mesin A diterima. Sebenarnya jika dilihat dari jumlah laba tunai yang dihasilkan selama umur ekonomis, mesin B menghasilkan keuntungan lebih besar daripada mesin A. Akan tetapi perlu dikemukakan di sini bahwa metode ini tidak dimaksudkan untuk mengukur tingkat keuntungan. Kelebihan metode Payback 1. Metode ini cukup sederhana dan mudah dimengerti. 2. Untuk menilai suatu usulan investasi yang memerlukan modal dalam jumlah relatif besar, menurut metode ini dapat segera diketahui jangka waktu modal yang diinvestasikan dapat ditutup. Kelemahan Metode Payback 1. Tidak mempertimbangkan nilai waktu luang. 2. Mengabaikan aliran kas yang diperoleh setelah periode payback, sehingga usulan investasi yang ditolak mungkin saja lebih menguntungkan daripada usulan investasi yang diterima.

6 F. METODE AVERAGE RETURN ON INVESTMENT Metode ini dinamakan pula dengan metode accounting rate of return, karena perhitungannya menggunakan laba akuntansi. Metode ini mengukur tingkat kemampuan laba (profitabilitas), yang diabaikan dalam metode payback. Rate of return on investment dihitung dengan menggunakan rumus sebagia berikut: Return on investmen = Laba bersih setelah pajak dalam hal ini adalah laba menurut akuntansi, yaitu laba tunai dikurangi depresiasi (Earning after tax atau EAT). Sedangkan modal yang diinvestasikan dapat berupa penanaman modal mula-mula atau berupa rata-rata modal yang diinvestasikan. Contoh 4. Perusahaan memepertimbangkan untuk menerima atua menolak usulan pembelian mesin. Harga perolehan mesin adalah Rp ,00 dan ditaksir mempunyai umur ekonomis selama 5 tahun. Mesin tersebut dianggap tidak mempunyai nilai residu dan didepresiasi dengan menggunakan metode garis lurus. Dari penggunaan mesin tersebut ditaksir akan menghasilkan laba tunai rata-rata pertahun sebesar Rp ,00. Berdasarkan data tersebut di atas, rate of return on investment dapat dihitung sebagai berikut: Laba menurut akuntansi = Rp ,00 ( ) = Rp ,00 Return on investment (ROI) = = 15% Semakin besar rate of ROI tersebtu semakin baik, karena menujukkan semakin besarnya jumlah pengembalian modal yang diinvestasikan. Kriteria penilaiannya, adalah suatu usulan investasi dinilai layak, jika rate of return proyek lebih besar dari rate of return yang dikehendaki manajemen. Jika modal yang diinvestasikan dihitung berdasarkan investasi rata-rata, maka perhitungannya menggunakan cara sebagai berikut: Investasi rata-rata dihitung dan dari jumlah investasi mula-mula ditamban investasi pada akhir tahun berakhirnya umur ekonomis dibagi dua. Berdasarkan Contoh 4 tersebut rata-rata investasi adalah: = Rp ,00

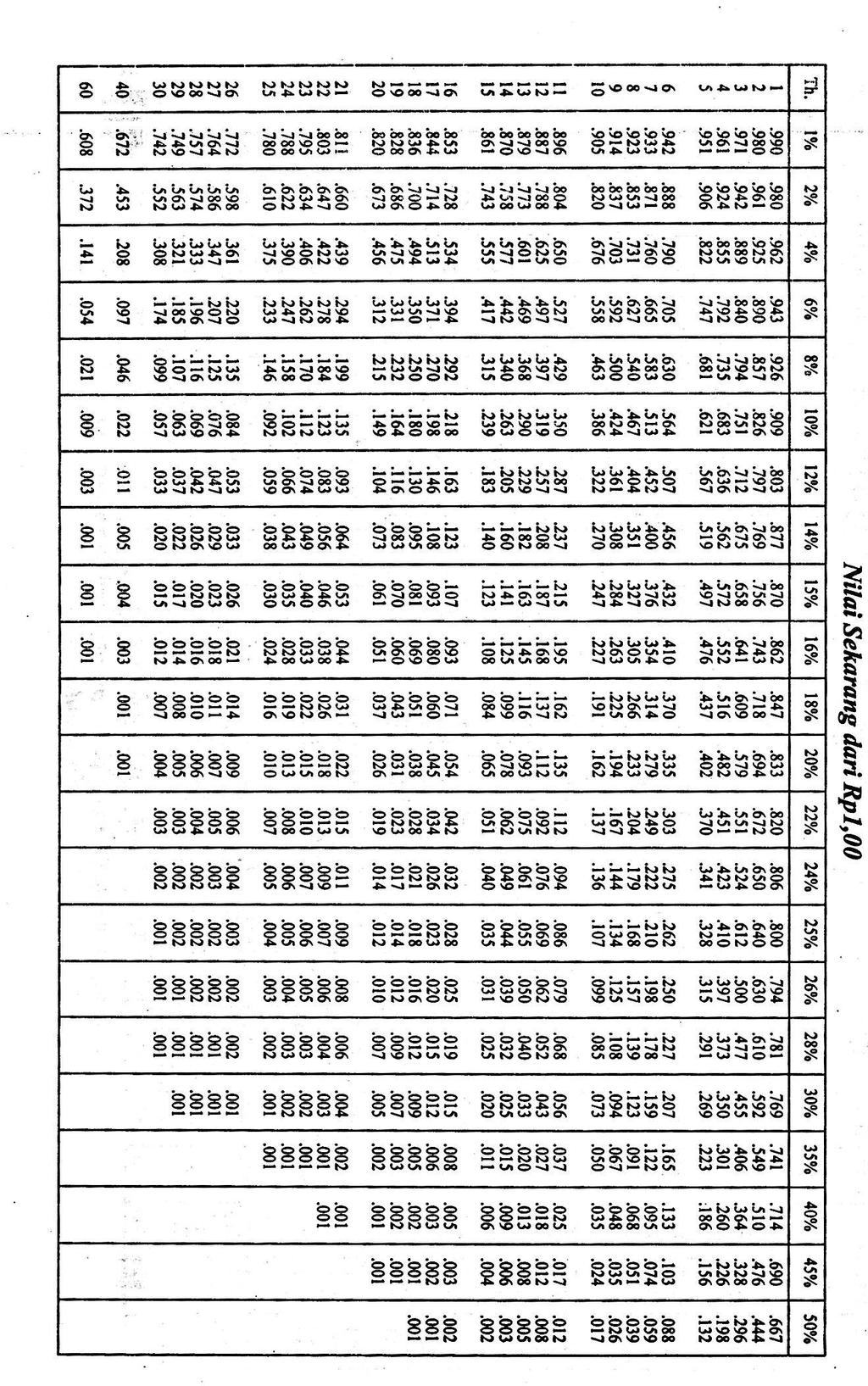

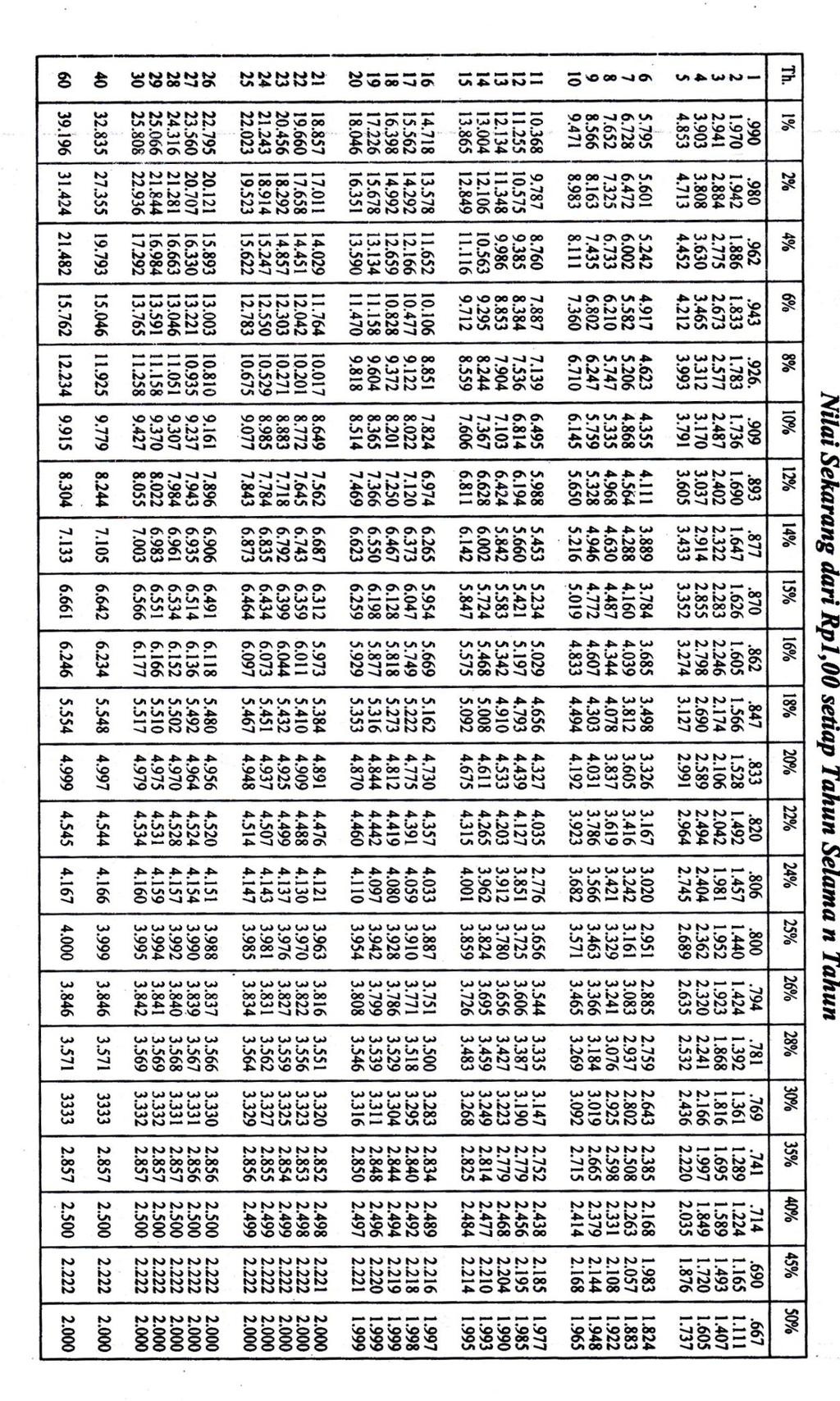

7 Dengan demikian rate of return on investmennya adalah: = 30% Kelebihan Metode Average Return on Investment 1. Data yang digunakan dapat diambil dari laporan keuangan perusahaan yang sudah tersedia. 2. Pendapatan selama masa investasi diperhitungkan. Kelemahan Metode Average Return on Investment 1. Tidak mempertimbangkan nilai waktu uang. 2. Tidak dapat diterapkan untuk usulan investasi yang dilakukan secara bertahap. G. METODE NET PRESENT VALUE (NPV) Berbeda dengan dua metode terdahulu, metode net present value mempertimbangkan nilai waktu uang. Seperti telah disebutkan di muka, konsep nilai sekarang merupakan salah satu faktor penting yang harus dipertimbangkan dalam penilaian investasi. Menurut metode ini, penerimaan kas (cash inflows)pada masa yang akan datang selama investasi berlangsung, dihitung berdasarkan nilai sekarang. Penilaian atas usulan investasi berdasarkan metodei ini adalah dengan cara membandingkan nilai sekarang atau nilai tunai dari penerimaan kas (cash inflows) dengan nilai sekarang dari pengeluaran kas (cash outflows) selama investasi modal berlangsung. Kriteria penilainnya adalah: suatu usulan investasi akan diterima, jika nilai sekarang dari cash inflows lebih besar dari nilai sekarang cash outflows-nya. Denagn demikian, suatu usulan investasi dinilai layak untuk dilaksanakan, jika nilai sekarang aliran kas bersihnya positif. Nilai sekarang dari cash inflows maupun cash outflows dihitung dengan menggunakan rumus sebagai beriktu: Nilai sekarang = C x C i n = Aliran kas (cash flows) masuk atau aliran kas keluar = tingkat harga = jangka waktu. Di samping menggunakan rumus perhitungan tersebut di atas, nilai sekarang dapat pula dihitung dengan menggunakan tabel nilai sekarang (lihat Lampiran 1.1 dan Lampiran

8 1.2). Aliran kas yang akan dihitung berdasarkan nilai sekarang, dikalikan dengan faktor yang terdapat pada tabel nilai sekarang. Tabel nilai sekarang dari Rp1,00 (Lampiran 1.2), digunakan untuk mencari faktor nilai sekarang dari aliran kas yang diterima atau dibayarkan pada satu tahun atau selama beberapa tahun yang jumlahnya berbeda. Faktor nilai sekarang dicari berdasarkan tingkat bunga tertentu pada kolom horisontal dan tahun tertentu pada kolom vertikal tabel nilai sekarang. Faktor nilai sekarang tersebut selanjutnya dikalikan dengan jumlah kas yang diterima atau dibayarkan pada tahun tertentu atau selama beberapa tahun.

9

10

11 Seiring perkembangan teknologi informasi, menghitung faktor nilai sekarang dapat juga menggunakan kalkulator atau beberapa program komputer, seperti MS Excel 2007 atau MS Excel Bab ini akan mengedepankan perhitungan melalui bantuan program komputer MS Excel 2007 atau MS Excel Kelebihan menggunakan MS Excel adalah dapat mencari NPV dengan lebih cepat dan akurat, yaitu tidak perlu lagi menghitung nilai sekarang terlebih dahulu, namun langsung menuliskan rumus mencari NPV dalam MS Excel serta terhindar dari pembulatan yang terlalu besar. Rumus untuk mencari NPV pada program MS Excel adalah sebagai berikut: Ketik fungsi NPV dengan perintah; =NPV (discount_rate, value1, value2, value_n) Keterangan: discount_rate : tingkat diskonto untuk periode tersebut. value_n : pembayaran masa depan dan pendapatan investasi (yaitu: arus kas) atau laba tunai Atau, apabila tetap menghendaki untuk mencari nilai sekarang, maka dapat juag dicari dengan menggunakan program MS Excel. Rumus untuk fungsi nilai sekarnag dalam program MS Excel dapat diketik sebagai berikut: Ketik fungsi NPV dengan perintah; =PV(interest_rate, number_payments, payment) Keterangan: interest_rate : suku bunga untuk investasi. number_payments : berapa kali laba tunai yang akan diperoleh (misal, tahun, bulan, minggu, dan lain-lain). payment : jumlah laba tunai yang diperoleh setiap periode. Contoh 5. Perusahaan mempertimbangkan untuk menanamkan modalnya untuk membeli mesin seharga Rp ,00. Mesin tersebut ditaksir mempunyai umur ekonomis selama 5 tahun, tanpa nilai residu dan didepresiasi dengan metode garis lurus. Selama penggunaan mesin tersebut, diperkirakan perusahaan akan memperoleh laba bersih sebelum pajak, berturut-turut

12 sebagai berikut : Rp ,00; Rp ; Rp ,00; Rp ; Rp ,00. Jika pajak penghasilan sebesar 40% dan tingkat bunga 20% per tahun, maka perhitungan NPV dari rencana investasi tersebut adalah sebagai berikut: Ketik: = NPV(20%,, , , , ) Dihasilkan nilai NPV sebesar ,46 atau jika dibulatkan menjadi sebesar Rp , 46. diperoleh dari kolom Laba Tunai dari tabel di bawah.

13 Tahun Laba Bersih Sebelum Pajak Laba bersih Setelah Pajak Laba Tunai Nilai Sekarang Kas Masuk Bersih 1 Rp ,00 Rp ,00 Rp ,00 Rp ,00 Rp , , , , , , , , , , , , , , , , , , , , , , , ,12 Jumlah nilai sekarang kas masuk bersih Rp ,46 1) 40% x Laba bersih sebelum pajak 2) (Rp ,00 0) : 5 3) Nilai tahun ke-1 diperoleh dari fungsi PV: =PV(20%,1, ) 4) Nilai tahun ke-n diperoleh dari rumus : =PV(20%,n=1, Laba Tunai)-PV(20%,n-(n-1),Laba Tunai) Berdasarkan hasil perhitungan di atas, nilai sekarang dari kas masuk bersih berjumlah Rp ,46. Nilai tersebut sama dengan hasil perhitungan NPV di atas. Jumlah tersebut lebih besar dari jumlah nilai sekarang dari investasi sebesar RP ,00. Dengan demikian rencana investasi tersebut dapat diterima, karen amempunyai nilai sekarang bersih (net present value) sebesar Rp ,46 (Rp ,46 Rp ,00).

14 Contoh 6. Jika laba tunai setiap tahun jumlahnya sama, misalnya sebesar Rp ,00 maka perhitungan nilai sekarang dari rencana investasi tersebut dalam Contoh 7.5 adalah sebagai berikut: Nilai sekarang kas masuk bersih =PV(20%,5, ) = Rp ,14 Nilai sekarang dari investasi modal = ,00 Nilai sekarang bersih = Rp Berdasarkan perhitungan tersebut di atas, maka rencana investasi tersebut dapat diterima. Contoh 7. Perusahaan merencanakan akan mengganti mesin yang telah dipakai selama 1 tahun dengan meisn yang baru. Berikut ini adalah data yang berkaitan dengan mesin lama dan mesin baru: Mesin lama Mesin Baru Harga perolehan Taksiran umur ekonomis Taksiran nilai residu Biaya operasi tunai per tahun Metode penyusutan Rp ,00 5 tahun , ,00 Garis lurus Rp ,00 5 tahun , ,00 Garis lurus Mesin lama jika dijual sekarang diperkirakan laku Rp ,00. Pajak penghasilan per tahun sebesar 40%, dan rate of return setelah pajak dikehendaki sebesar 20%. Untuk menilai apakah rencana investasi penggantian mesin lama dengan mesin yang baru tersebut dapat diterima, berikut ini adalah perhitungan nilai sekarang dari pemilihan alternatif tetap menggunakan mesin lama atau menggantinya dengan mesin yang baru (Tabel 1). Berdasarkan hasil perhitungan dalam Tabel 1 tersebut, perusahaan lebih menguntungkan mengganti mesin lama dengan mesin yang baru daripada tetap menggunakan mesin yang lama. Sebagai tambahan penjelasan untuk perhitungan dalam Tabel 1 bahwa: 1. Aliran kas masuk maupun kas keluar yang dihitung berdasarkan nilai sekarang tersebut adalah aliran kas setelah diperhitungkan adanya penghematan atau tambahan pajak penghasilan.

15 Penghematan atau tambahan pajak penghasilan. Penghematan pajak diperhitungkan untuk aliran kas keluar, sedangkan tambahan pajak diperhitungkan untuk aliran kas masuk. 2. Perhitungan depresiasi per tahun adalah sebagai berikut: - Mesin lama = = Rp ,00 - Mesin baru = = ,00 3. Faktor nilai sekarang untuk aliran kas biaya operasi tunai per tahun dan depresiasi per tahun dengan tingkat bunga 20% selama: 4 tahun untuk mesin lama dan 5 tahun untuk mesin baru. 4. Perhitungan rugi penjualan mesin lama adalah sebagai berikut: - Hasil penjualan Rp ,00 - Nilai buku: Rp ,00 (1 x Rp ,00) ,00 Rugi penjualan Rp ,00 Faktor nilai sekarang untuk aliran kas nilai residu dengan tingkat bunga 20% pada tahun: ke-4 untuk mesin lama dan ke-5 untuk mesin baru. Tabel 1 Perhitugnan Nilai Sekarang Rencana Penggantian Mesin Rumus Menghitung PV Jummlah Nilai Sekarang Alternatif I: Tetap menggunakan mesin lama 1. Biaya operasi tunai per tahun: - Pengeluaran biaya tunai (Rp ,00) ,00 - Penghematan pajak (40%) Rp ,00 =PV(20%,4, ) (Rp ,07) 2. Penghematan pajak dari depresiasi per tahun 40% x Rp ,00 3. Nilai residu: - Nilai residu akhir tahun ke-4 - Tambahan pajak (40%) Rp , ,00 ( ,00) =PV(20%,4,32000) Rp ,06 Jumlah nilai sekarang tetap menggunakan mesin lama Alternatif II: Mengganti dengan mesin baru 1. Pengeluaran untuk investasi Rp ,00 =PV(20%,4,37500)- PV(20%,(4-1),375000) Rp (Rp ,10)

16 - Harga perolehan mesin baru - Harga penjualan mesin lama (Rp ) ,00 - Penghematan pajak dari rugi penjualan mesin lama (40%xRp ,00) ,00 (Rp ,00) 1,0 (Rp ,00) 2. Biaya operasi tunai per tahun: - Pengeluaran biaya tunai - Penghematan pajak (40%) (Rp ) ,00 (Rp ,00) =PV(20%,5, ) (Rp ,26) 3. Penghematan pajak dari depresiasi per tahun 40% x Rp ,00 4. Nilai residu: - Nilai residu akhir tahun ke-5 - Tambahan pajak (40%) Rp , ,00 ( ,00) Rp ,00 =PV(20%,5,400000) =PV(20%,5,600000)- Rp ,86 Rp ,54 PV20%,(5-10),600000) Jumlah nilai sekarang mengganti dengan mesin baru (Rp ,86) - Hasil penjualan Rp ,00 - Nilai buku: Rp ,00 (1xRp ,00) ,00 Rugi penjualan Rp ,00 Faktor nilai sekarang untuk aliran kas nilai residu dengan tingkat bunga 20% pada tahun: ke-4 untuk meisn lama dan ke-5 untuk mesin baru. Kelebihan Metode Net Present Value 1. Mempertimbangkan nilai waktu uang. 2. Memperhitungkan aliran kas selama masa investasi. Kelemahan Metode Net Present Value 1. Penentuan tingkat bunga memerlukan perhitungan yang teliti. 2. Jumlah nilai sekarang bersih dari suatu rencana investasi, secara langsung tidak dapat dibandingkan dengan jumlah nilai sekarang dari rencana investasi yang lain yang jumlah investasinya tidak sama. H. METODE DISCOUNTED PAYBACK PERIOD (DPP) Dalam metode payback sebelumnya, arus kas bersih atau laba tunai yang akan diterima dalam beberapa tahun mendatang dianggap sama dengan arus kas bersih yang diterima sekarang. Metode DPP lebih baik daripada metode payback karena arus kas berish yang akan diterima beberapa tahun mendatang dinilai dengan menggunakan nilai sekarang (PV) sebagai dampak adanya pengaruh konsep

17 nilai waktu uang (time value of money). Akan tetapi, sama halnya dengan metode payback, metode DPP ini tetap tidak mempertimbangkan arus kas bersih yang akan diterima setelah periode payback (cutoff). DPP dapat dicari dengan cara menghitung berapa tahun yang diperlukan agar jumlah nilai sekarang arus kas bersih sama dengan jumlah modal yang diinvestasikan. Kriteria pengambilan keputusan apakah suatu usulan investasi dapat diterima atau ditolak adalah: 1. Suatu usulan investasi layak diterima apabila usulan investasi tersebut menghasilkan DPP lebih kecil atau sama dengan periode yang ditetapkan oleh manajemen untuk pengembalian jumlah modal yang diinvestasikan (periode cutoff). 2. Sebaliknya, suatu usulan dinyatakan ditolak atau tidak layak apabila usulan investasi menghasilkan DPP lebih besar dari periode cutoff. 3. Apabila usulan investasi lebih dari satu usulan dan semuanya menguntungkan bagi perusahaan, maka usulan yang diterima adalah usulan investasi yang menghasilkan DPP yang paling kecil. Contoh 8. Dengan menggunakan Contoh 1, dengan tingkat suku bunga tetap sebesar 12% per tahun, maka sebelum menghitung DPP perlu mencari terlebih dahulu jumlah nilai sekarang laba tunai sebagai berikut: Tahun (n) Laba Tunai (Rp) Rumus Menghitung PV Kumulatif (Rp) =PV(12%,1, ) , =PV(12%,1, )- PV ,47 (12%,(2-1), ) =PV(12%,3, ) ,10 PV(12%,2, ) =PV(12%,4, ) ,98 PV(12%,3, ) =PV(12%,5, )- PV(12%,4, ) ,70 Jumlah sampai dengan tahun ke ,53 Harga perolehan mesin A Rp ,00 Kumulatif PV tahun ke ,53 Sisa yang belum tertutupi Rp , 47

18 Pada tahun ke-6 nilai sekarang (PV) laba tunai sebesar Rp ,01, sedangkan sisa pengeluaran modal yang belum tertutupi sampai akhir tahun ke-5 sebesar Rp ,47. Untuk dapat menutupinya hanya diperlukan waktu sekitar kurang dari 10 bulan (tepatnya 9,36 bulan). Jadi, pengeluaran dana (modal) untuk melakukan pembelian mesin A akan kembali dalam waktu 5 tahun 10bulan. Kriteria untuk menilai layak dilaksanakan atau tidak pembelian mesin A, ditentukan dengan cara membandingkan antara DPP hasil perhitungan tersebut di atas, dengan periode cutoff yang dikehendaki oleh manajemen. Misalnya periode cutoff yang dikehendaki manajemen adalah 6 tahun, maka rencana pembelian mesin tersebut dapat dilaksanakan. Apabila kurang dari 6 tahun, maka rencana pembelian mesin tersebut tidak dapat dilaksanakan. Jika laba tunai setiap tahun jumlahnya berbeda-beda, maka penentuan periode payback dapat dilakukan sebagai berikut: Contoh 9. Suatu usulan investasi senilai Rp ,00 diperkirakan laba tunai yang dapat dihasilkan selama enam tahun berturut-turut sebagai berikut: Rp ; Rp ,00; Rp ,00; Rp ,00; Rp ,00 dan Rp ,00. Diketahui suku bunga tetap sebesar 12% per tahun, maka berdasarkan data tersebut perhitungan DPP adalah sebagai berikut: Tahun Laba Tunai (Rp) Rumus Perhitungan PV PV Investasi yang Ditutup Periode Payback (Rp) =PV(12%,1, ) ,57 1 tahun =PV(12%,2, ) ,94 1 tahun PV(12%,1, ) =PV(12%,3, ) ,96 1 tahun PV(12%,2, ) =PV(12%,4, ) ,57 1 tahun PV(12%,3, ) =PV(12%,5, )- PV(12%,4, ) ,84 1 tahun Jumlah ,87 4 tahun Nilai Investasi Rp ,00

19 PV Investasi yang dapat ditutup ,87 Sisa investasi yang belum ditutup Rp ,13 Pada tahun ke-6 nilai PV laba tunai yang dihasilkan diperkirakan sebesar Rp ,21, sementara nilai sisa investasi yang belum tertutupi sampai tahun ke-5 adalah sebesar Rp ,13. Untuk dapat menutupinya diperkirakan memerlukan waktu sekitar kurang dari 6 bulan atau tepatnya 5 bulan 13 hari (5,43 bulan). Jadi, nilai investasi dapat kembali dalam waktu kurang lebih dari 5,5 tahun. METODE INTERNAL RATE OF RETURN Metode ini, sering disebut pula denagn metode time-adjusted rate of return, menghitung tingkat bunga yang sesungguhnya dari suatu rencana investasi, agar nilai sekarang dari aliran kas bersih dapat menutup jumlah modal yang diinvestasikan. Dengan perkataan lain, metode ini menghitung tingkat bunga yang dapat menyamakan nilai sekarang dari investasi (cash outflows) dengan nilai sekarang dari hasil investasi tersebut, atau tingkat bunga yang akan menyebabkan nilai sekarang bersih sama dengan nol. Contoh 10. Suatu rencana investasi senilar Rp ,00 ditaksir mempunyai umur ekonomis selama 10 tahun, menghasilkan aliran kas bersih rata-rata per tahun Rp ,00. Untuk memperoleh internal rate of return dari rencana investasi tersebut, cara yang paling sederhana adalah dengan membagi nilai investasi dengan taksiran aliran kas bersih rata-rata per tahun untuk mendapatkan faktor nilai sekarang, sebagai berikut: = 5,019 Selanjutnya faktor nilai sekarang hasil perhitungan tersebut, dicari pada Lampiran 2 (nilai sekarang dari Rp1,00 untuk menentukan internal rate of return-nya. Berdasarkan data pada lampiran 2 tersebut, faktor nilai sekarang 5,019 terletak pada tingkat bunga 15%. Apabila menggunakan program MS Excel dapat menuliskan rumus fungsi IRR sebagai berikut: Ketik: =IRR(range)

20 Keterangan: range adalah kisaran data yang akan dihitung IRR-nya yang ada pada cell di MS Excel dengna menuliskan cellawal:cellakhir Terkait dengan contoh di atas, ketik terlebih dahulu data nilai investasi dan laba tunai per tahun selama umur ekonomis investasi ke dalam cell B2 sampai dengan cell B12. Tahun Data investasi Selanjutnya, ketik: =IRR(B2:B12) dan tekan enter. Maka akan menghasilkan angka 15%, sama dengan hasil perhitungan di atas. Kriteria untuk menilai suatu usulan investasi berdasarkan metode internal rate of return, bahwa suatu usulan investasi dapat diterima jika internal rate of return hasil perhitungan lebih besar daripada rate of return yang dikehendaki oleh perusahaan. Contoh 11. Misalkan, suatu rencana investasi bernilai Rp ,00 taksiran umur ekonomis 10 tahun taksiran laba tunai rata-rata per tahun Rp ,00. Berdasarkan data tersebut di atas, faktor nilai sekarang dari usulan investasi tersebut dapat dihitung sebagai berikut:

21 Tahun Data investasi Selanjutnya, ketik: =IRR(B2:B12) dan tekan enter. Maka akan menghasilkan angka 21,41%. Kelebihan menggunakan program MS Excel tidak perlu melakukan interpolasi, sebagaimana menggunakan tabel bunga PV, apabila diketahui hasil IRR menujukkan angka yang tidak bulat atau tidak terdapat pada tabel bunga. Jika aliran kas bersih per tahun jumlahnya tidak sama, dalam hal ini sebelum proses interpolasi dilakukan, terlebih dahulu dibuat perhitungan nilai sekarang dari aliran kas bersihh dengan teknik coba-coba (trial and error), yang jumlahnya diperkirakan mendekati jumlah nilai sekarang dari pengeluaran investasi. Berdasarkan teknik coba-coba tersebut, tingkat bunga ditentukan secara sembarang, yang diperkirakan akan menghasilkan jumlah nilai sekarang dari proceeds mendekati jummlah nilai sekarang dari outlaysnya. Selanjutnya dilakukan proses interpolasi untuk menentukan internal rate of return. Jika menggunakan program MS Excel tidak perlu melakukan teknik coba-coba (trial dan error) seperti di atas. Data yang ada langsung dimasukkan ke dalam cell MS Excel seperti halnya pada contoh 10 dan contoh 11 di atas, dan kemudian diketik fungsi IRR seperti di atas. Contoh 12 berikuti ni akan diilustrasikan menghitung IRR dengan aliran kas bersih per tahun tidak sama jumlahnya dengan membandingkan perhitungan menggunakan tabel bunga dengan menggunakan program MS Excel.

22 Contoh 12. Data diambil dari Contoh 5 sebagai berikut: - Rencana investasi sebesar Rp ,00 - Taksiran umur ekonomis 5 tahun - Taksiran laba tunai selama 5 tahun berturut-turut sebagai berikut: Rp ,00; Rp ,00; Rp ,00; Rp ,00; dan Rp ,00. Berdasarkan data tersebut di atas, penentuan internal rate of return rencana investasi tersebut adalah sebagai berikut: 1. Menentukan tingkat bunga yang menghasilkan jumlah nilai sekarang laba tunai mendekati jumlah rencana investasi sebesar Rp ,00 dengan teknik coba-coba, sebagai berikut: a. Tentukan tingkat bunga secara sembarang. b. Hitung nilai sekarang dari laba tunai setiap tahun dengan faktor nilai sekarang yang diambil dari tabel nilai sekarang dari Rp1,00 (Tabel 2), pada tingkat bunga yang dipilih. c. Jumlahkan nilai sekarang dari laba tunai selama 5 tahun (umur proyek). d. Jika jumlah nilai sekarang dari laba tunai: (1) Lebih besar dari Rp ,00 (rencana investasi), kemudian tentukan tingkat bunga yang lebih besar dari pilihan yang pertama, sehingga menghasilkan jumlah nilai sekarang dari laba tunai yang sama atau lebih dari Rp ,00. (2) Lebih besar dari Rp ,00 selanjutnya pilih tingkat bunga yang lebih kecil dari pilihan yang pertama, sehingga menghasilkan jumlah nilai sekarang dari laba tunai yang sama atau lebih besar dari Rp ,00. Berdasarkan teknik coba-coba, seperti yang telah diuraikan tersebut di atas, tingkat bunga yang dipilih adalah 20% dan 45%. Perhitungan nilai sekarang dari laba tunai pada tingkat bunga yang dipilih tersebut adalah sebagai berikut: Tahun Laba Tunai Nilai Sekarang Nilai sekarang FNS FNS Laba Tunai Laba Tunai 20% 45% 20% 20% Rp , , , ,00 0,833 0,694 0,579 0,482 0,402 Rp , , , , ,00 0,690 0,476 0,328 0,226 0,156 Rp , , , , ,00 Jumlah nilai sekarang Rp ,00 Rp ,00

23 2. Melakukan proses interpolasi (jika tingkat bunga yang dipilih menghasilkan nilai sekarang dari laba tunai yang jumlahnya sama denagn Rp ,00 maka proses interpolasi tidak perlu dilakukan) sebagai berikut: Nilai sekarang laba tunai pada tingkat bunga 20% selama 5 tahun Rp ,00 selisih Rencana investasi ,00 Rp ,00 Selisih Rp ,00 Nilai sekarang laba tunai pada tingkat bunga 45% selama 5 tahun Rp ,00 Selisih nilai sekarang dari laba tunai Rp ,000 (Rp ,00 - Rp ,00) disebabkan oleh selisih tingkat bunga sebesar Rp ,00 (Rp Rp ,00) disebabkan oleh selisih tingkat bunga sebesar: 23%( ) Jadi internal rate of return dari rencana investasi tersebut = 20% + 23% = 43%. Jika menggunakan program MS Excel sebagai berikut: Tahun Data investasi Selanjutnya, ketik: =IRR(B2:B6) dan tekan enter. Maka akan menghasilkan angka 43%, hasilnya sama dengan perhitungan di atas. Selain itu juga dengan menggunakan bantuan program MS Excel dapat menghemat waktu perhitungan.

24 Kriteria penilaian investasi menurut metode internal rate of return adalah bahwa suatu rencana dinilai layak, jika tingkat bunga hasil perhitungan lebih besar dari pada tnigkat bunga yang dikehendaki manajemen. Tingkat bunga yang dikehendaki oleh manajemen minimal sebesar biaya modal (cost of capital). Uraian lebih lanju mengenai cost of capital dapat dilihat pada buku-buku manajemen keuangan. Kelebihan Metode Internal Rate of Return 1. Mempertimbangkan nilai waktu uang. 2. Memperhitungkan semua aliran kas selama masa investasi. 3. Penentuan tingkat bunga dilakukan secara teliti 4. Internal rate of return dapat digunakan sebagai pedoman untuk membandingkan beberapa rencana investasi. Semakin tinggi internal rate of return suatu rencana investasi, maka proyek tersebut dinilai semakin menguntungkan. Kelemaham Metode Internal Rate of Return 1. Penentuan internal rate of return melalui proses interpolasi yang pada umumnya memerlukan waktu relatif lama. Namun, kelemahan ini dapat diatasi dengan menggunakan bantuan program komputer 2. Jika terjadi kenaikan tingkat bunga selama masa investasi, internal rate of return yang telah ditentukan sebelumnya, tidak dapat disesuaikan. I. METODE MODIFIED INTERNAL RATE OF RETURN (MIRR) Metode ini merupakan modifikasi dari tingkat pengambilan internal (IRR). Metode IRR mengasumsikan arus kas yang dihasilkan oleh suatu investasi (proyek) akan diinvestasikan kembali pada tingkat IRR yang sama. Hal ini yang menjadi kelemahan dari IRR sebagaimana disebutkan di atas. IRR tidak dapat disesuaikan jika terjadi perbedaan tingkat suku bunga selama investasi. IRR yang dimodifikasi (MIRR) mengasumikan bahwa arus kas positif akan diinvestasikan kembali dengan menggunakan tingkat bunga pada biaya modal perusahaan, sedangkan pengeluaran dana awal menggunakan tingkat bunga pada biaya pembiayaan perusahaan.artinya, MIRR dihitung dengan menggunakan biaya investasi dan bunga yang diterima dengan menginvestasikan kembali kas yang diperoleh. Oleh karena itu, MIRR lebih akurat mencerminkan biaya dan profitabilitas suatu investasi. Rumus untuk menghitung MIRR:

25 ( ) MIRR = ( ) Keterangan: n : jumlah periode yang sama pada arus kas yang terjadi PV : nilai sekarang FV : nilai masa depan. Jika menggunakan program komputer seperti MS Excel, dapat menuliskan perintah menghitung MIRR sebagai berikut: =MIRR(range, tingkat bunga pembiayaan, tingkat bungai nvestasi kembali) Keterangan: Range: data yang akan dihitung MIRR-nya dengan menuliskan cellawal:cellakhir Contoh 13. Seseorang memulai bisnis waralaba dengan biaya sebesari Rp ,00 yang diperoleh dari pinjaman dengan tingkat bunga 5%. Dari bisnis tersebut didapatkan laba tunai selama empat tahun berturut-turut sebagai berikut: Rp ,00; Rp ,00; Rp ,00; Rp ,00. Laba tunai tersebut diinvestakan kembali dengan tingkat bunga 8%. MIRR dapat dihitung dengan cara sebagai berikut: 1. Ketika data biaya dan laba tunai bisnis mulai cell A1 sampai dengan cell A5 2. Ketik perintah: =MIRR(A1:A5,5%,8%) dan enter. Maka didapatkan nilai MIRR sebesari 19%. IRR memberikan gambaran terlalu optimis dari potensi suatu investasi, sementara MIRR memberikan evaluasi yang lebih realistis dari investasi tersebut. Bandingkan dengan menghitung nilai IRR sebagai berikut: Dengan menggunakan data biaya dan arus kas di atas, ketik perintah: =IRR(A1:A5) Maka akan didapat hasil IRR sebesari 28%. Hasil ini membuktikan bahwa metode MIRR secara material lebih rendah daripada nilai IRR. Oleh karena itu, contoh 15 di atas membuktikan

26 bahwa MIRR memberikan gambaran tentang suatu investasi lebih realistis dan akurat daripada metode IRR. J. METODE PROFITABILITY INDEX Metode ini merupakan variasi dari metode net present value yang telah diuraikan sebelumnya. Oleh karena itu, profitability index dihitung berdasarkan data hasil perhitungan metode net present value. Profitability index dihitung dengan cara membagi nilai sekarang dari aliran kas bersih dengan jumlah rencana investasi. Atau dinyatakan dengan rumus perhitungan sebagai berikut: Profitability index = Profitabilitas index bermanfaat untuk memilih dua rencana investasi yang berisfat meniadakan (mutually exclusive projects). Dalam hal ini, proyek yang dipilih adalah proyek yang mempunyai profitability index lebih besar. Metode ini sekaligus juga mengatasi salah satu kelemahan dari metode net present value dalam membandingkan beberapa rencana investasi yang jumlah modalnya berbeda. Contoh 14. Perusahaan dihadapkan pada pemilihan alternatif dua rencana investasi yang bersifat saling meniadakan. Berikut ini adalah data mengenai kedua proyek tersebut. Jumlah investasi Nilai sekarang aliran kas bersih Proyek A Rp , ,00 Proyek B Rp , ,00 Jika dilihat dari nilai sekarang aliran kas bersih tersebut di atas, proyek A lebih menguntungkan daripada proyek B. Akan tetapi, karena jumlah investasi masing-masing proyek berbeda, angka nilai sekarang tersebut tidak dapat dipakai sebagai pedoman. Untuk menilai kedua proyek tersebut, digunakan profitability index masing-masing proyek sebagai ukuran. Ternyata proyek B lebih menguntungkan daripada proyek A, karena Proyek B mempunayi profitabilitiy index (1,4 = Rp ,00 : Rp ,00) lebih besar daripada profitability index proyek A (1,20=Rp ,00 : Rp ,00).

27 K. METODE ECONOMIC VALUE ADDED (EVA) EVA merupakan sebuah metode untuk menghitung laba ekonomi sesungguhnya (the true economic profit) dari sebuah perusahaan. Oleh karena itu, seringkali EVA disebut dengan laba ekonomi. EVA didasarkan pada sebuah ide bahwa sebuah bisnis harus mampu menutupi biaya operasi dan biaya modalnya. Dalam studi investasi, eva adalah sebuah teknik baru untuk mengevaluasi saham. Eva merupakan selisih antara laba operasi dan biaya modal (ekuitas dan utang) perusahaan yang sesungguhnya dan menekankan pada pengembalian modal. EVA dapat dihitung dengan cara laba operasi setelah pajak (net operating profit after tax atau NOPAT) dikurangi dengan biaya kesempatan (opportunity cost) dari modal yang diinvestaiskan, atau dapat diformulasikan sebagai berikut: EVA = NOPAT capital charge; atau EVA = NOPAT (cost of capital)(modal yang diinvestasikan); atau EVA = (Penjualan bersih beban operasi)*(1 pajak) (cost of capital)*(modal yang diinvestasikan) Biaya modal merupakan pengembalian yang diharapkan oleh investor suatu perusahaan apabila mereka berinvestasi pada sekuritas yang memiliki tingkat resiko sebanding. Biaya modal seringkali dinyatakan dengan weighted average cost of capital (WACC). WACC merupakan rata-rata tertimbang dari semua komponen modal. Komponen modal yang dimaksud adalah saham biasa, saham preferen, hutang, dan laba ditahan. Contoh 15. Suatu perusahaan diketahui memiliki nilai modal yang diinvestasikan sebesar Rp3.904 juta, pendapatan bersih sebesar Rp878 juta, dan beban operasi Rp300juta. Pajak penghasilan sebesari 40% dan biaya modal 8%. Dengan demikian EVA dapat dihitung sebagai berikut: Penjualan bersih Rp ,00 Beban operasi ,00 - Laba operasi Rp ,00 Pajak (40%) ,00 - Laba operasi setelah pajak RP ,00 Capital charge (8% x Rp ) ,00 - EVA Rp ,00

28 Perhitungan EVA dapat dikembangkan dengan membandingkan EVA setiap pilihan investasi dari tahun ke tahun. Investasi yang dapat menghasilkan EVA kumulatif yang lebih besar yang akan dipilih. RANGKUMAN Pengambilan keputusan penanaman modal merupakans alah satu jenis pengambilan keputusan yang penting bagi manajemen. Penanaman modal berkaitan dengan (1) keterikatan sumber dana perusahaan dalam jumlah relatif besar, (2) jangka waktu investasi yang relatif lama, dan (3) masa yang akan datang yang penuh ketidakpastian. Ditinjau dari tujuannya penanaman modal diklasifikasikan menjadi dua jenis, yaitu: (1) penanaman modal yang tidak menghasilkan laba, dan (2) penanaman modal yang menghasilkan laba. Pembahasan dalam bab ini lebih ditekankan pada jenis penanaman modal yang menghasilkan laba. Ada beberapa faktor yang harus dipertimbangkan oleh manajemen untuk menilai suatu rencana penanaman modal. Salah satunya dari aspek ekonomi, terutama yang berkaitan dengan pengeluaran modal yang diinvestasikan dan hasil dari investasi modal. Metode yang dapat digunaakan oleh manajemen untuk menilai suatu rencana penanaman modal, pada dasarnya dapat dikelompokan menjadi dua macam, yaitu: metode penialain yang tidak mempertimbangkan nilai waktu uang dan metode penilaian yang mempertimbangkan nilai waktu uang. Metode payback (payout atau pay-off), metode average return on investment (accounting rate of return) dan metode economic value added (EVA) adalah metode penilaian investasi yang tidak mempertimbangkan nilai waktu uang. Sedangkan, metode penilaian investasi yang mempertimbangkan nilai waktu uang adalah: metode net present value, metode discounted payback period, metode internal rate of return (time-adjusted rate of return), metode modified internal rate of return, dan metode profitability index. Konsep nilai sekarang merupakan faktor penting yang harus dipertimbangkan oleh manajemen dalam penilai investasi. Uang yang diterima atau yang dibayarkan mempunyai nilai waktu yang berbeda. Uang yang diterima atau dibayarkan pada waktu sekarang, akan berbeda nilainya dengan yang yang diterima atau dibayarkan pada waktu yang akan datang.

Bab 5 Penganggaran Modal

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

Oleh : Ani Hidayati. Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

ASPEK KEUANGAN. Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M.

ASPEK KEUANGAN Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M. PENDAHULUAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran

ASPEK KEUANGAN Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M. PENDAHULUAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran

PENGANGGARAN MODAL (CAPITAL BUDGETING)

") Modul ke: PENGANGGARAN MODAL (CAPITAL BUDGETING) Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Penganggaran Modal ( Capital Budgeting) Istilah penganggaran

Modul ke: PENGANGGARAN MODAL (CAPITAL BUDGETING) Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Penganggaran Modal ( Capital Budgeting) Istilah penganggaran

Materi 7 Metode Penilaian Investasi

Pendahuluan Materi 7 Metode Penilaian Investasi Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai 1 2 Metode Penilaian 1.

Pendahuluan Materi 7 Metode Penilaian Investasi Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai 1 2 Metode Penilaian 1.

ANALISIS KEPUTUSAN INVESTASI

ANALISIS KEPUTUSAN INVESTASI Dalam pengambilan keputusan investasi, opportunity cost memegang peranan yang penting. Opportunity cost merupakan pendapatan atau penghematan biaya yang dikorbankan sebagai

ANALISIS KEPUTUSAN INVESTASI Dalam pengambilan keputusan investasi, opportunity cost memegang peranan yang penting. Opportunity cost merupakan pendapatan atau penghematan biaya yang dikorbankan sebagai

Bab 6 Teknik Penganggaran Modal (Bagian 1)

") M a n a j e m e n K e u a n g a n 96 Bab 6 Teknik Penganggaran Modal (Bagian 1) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Payback

M a n a j e m e n K e u a n g a n 96 Bab 6 Teknik Penganggaran Modal (Bagian 1) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Payback

ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si

Disampaikan Oleh Ervita safitri, S.E., M.Si") ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si PENDAHULUAN Keputusan investasi yang dilakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan,

ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si PENDAHULUAN Keputusan investasi yang dilakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan,

BAB I PENDAHULUAN. sosial, manusia selalu hidup bersama dengan manusia lainnya. Manusia

BAB I PENDAHULUAN 1.1 LATAR BELAKANG PENELITIAN Menurut kodratnya manusia adalah makhluk sosial atau makhluk bermasyarakat, selain itu juga diberikan akal pikiran yang berkembang serta dapat dikembangkan.

BAB I PENDAHULUAN 1.1 LATAR BELAKANG PENELITIAN Menurut kodratnya manusia adalah makhluk sosial atau makhluk bermasyarakat, selain itu juga diberikan akal pikiran yang berkembang serta dapat dikembangkan.

Bab 7 Teknik Penganggaran Modal (Bagian 2)

") M a n a j e m e n K e u a n g a n 103 Bab 7 Teknik Penganggaran Modal (Bagian 2) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Accounting

M a n a j e m e n K e u a n g a n 103 Bab 7 Teknik Penganggaran Modal (Bagian 2) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Accounting

Metode Penilaian Investasi

Metode Penilaian Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai Metode Penilaian Metode periode

Metode Penilaian Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai Metode Penilaian Metode periode

Minggu-15. Budget Modal (capital budgetting) Penganggaran Perusahaan. By : Ai Lili Yuliati, Dra, MM

Penganggaran Perusahaan. By : Ai Lili Yuliati, Dra, MM") Penganggaran Perusahaan Minggu-15 Budget Modal (capital budgetting) By : Ai Lili Yuliati, Dra, MM Further Information : Mobile : 08122035131 Email: ailili1955@gmail.com 1 Pokok Bahasan Pengertian Penganggaran

Penganggaran Perusahaan Minggu-15 Budget Modal (capital budgetting) By : Ai Lili Yuliati, Dra, MM Further Information : Mobile : 08122035131 Email: ailili1955@gmail.com 1 Pokok Bahasan Pengertian Penganggaran

KONSEP DAN METODE PENILAIAN INVESTASI

KONSEP DAN METODE PENILAIAN INVESTASI 4.1. KONSEP INVESTASI Penganggaran modal adalah merupakan keputusan investasi jangka panjang, yang pada umumnya menyangkut pengeluaran yang besar yang akan memberikan

KONSEP DAN METODE PENILAIAN INVESTASI 4.1. KONSEP INVESTASI Penganggaran modal adalah merupakan keputusan investasi jangka panjang, yang pada umumnya menyangkut pengeluaran yang besar yang akan memberikan

12/23/2016. Studi Kelayakan Bisnis/ RZ / UNIRA

Studi Kelayakan Bisnis/ RZ / UNIRA Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?

Studi Kelayakan Bisnis/ RZ / UNIRA Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?

Proudly present. Penganggaran Modal. Budi W. Mahardhika Dosen Pengampu MK.

Proudly present Penganggaran Modal Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com PENGANGGARANMODAL (CapitalBudgeting) ANALISIS PENGANGGARAN MODAL (ANALISIS USULAN INVESTASI)

Proudly present Penganggaran Modal Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com PENGANGGARANMODAL (CapitalBudgeting) ANALISIS PENGANGGARAN MODAL (ANALISIS USULAN INVESTASI)

BAB V KEPUTUSAN INVESTASI

BAB V KEPUTUSAN INVESTASI A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami Pentingnya Keputusan Investasi Mampu Menghitung Cash Flow Proyek Investasi Memahami

BAB V KEPUTUSAN INVESTASI A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami Pentingnya Keputusan Investasi Mampu Menghitung Cash Flow Proyek Investasi Memahami

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang.

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Hasil Penelitian Dalam upaya mengembangkan usaha bisnisnya, manajemen PT Estika Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang. Langkah pertama

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Hasil Penelitian Dalam upaya mengembangkan usaha bisnisnya, manajemen PT Estika Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang. Langkah pertama

dimana jangka waktu kembalinya dana tersebut melebihi waktu satu tahun. Batas waktu satu

A. Pengertian Capital Budgeting Definisi Capital Budgeting menurut Bambang Riyanto (hal 121, thn 1995) adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka

A. Pengertian Capital Budgeting Definisi Capital Budgeting menurut Bambang Riyanto (hal 121, thn 1995) adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka

Investasi dalam aktiva tetap

Investasi dalam aktiva tetap Investasi dalam aktiva tetap Secara konsep Investasi dalam aktiva tetap tidak ada perbedaan dengan Investasi dalam aktiva lancar Perbedaannya terletak pada waktu dan cara perputaran

Investasi dalam aktiva tetap Investasi dalam aktiva tetap Secara konsep Investasi dalam aktiva tetap tidak ada perbedaan dengan Investasi dalam aktiva lancar Perbedaannya terletak pada waktu dan cara perputaran

Magister Manajemen Univ. Muhammadiyah Yogyakarta

XII. Penganggaran Modal (Capita l Budgeting) i 1. Pengantar Investasi aktiva tetap merupakan salah satu investasi yang mendapat perhatian karena jangka waktu pengembalian biasanya lebih dari satu tahun,

XII. Penganggaran Modal (Capita l Budgeting) i 1. Pengantar Investasi aktiva tetap merupakan salah satu investasi yang mendapat perhatian karena jangka waktu pengembalian biasanya lebih dari satu tahun,

TEHNIK PENGANGGARAN BARANG MODAL (CAPITAL BUDGETING) Oleh : Padlah Riyadi, SE. Ak 1

Oleh : Padlah Riyadi, SE. Ak 1") TEHNIK PENGANGGARAN BARANG MODAL (CAPITAL BUDGETING) Oleh : Padlah Riyadi, SE. Ak 1 Penganggaran Barang Modal (Capital Budgeting) Adalah proses perencanaan pengeluaran untuk aktiva yang diharapkan akan

TEHNIK PENGANGGARAN BARANG MODAL (CAPITAL BUDGETING) Oleh : Padlah Riyadi, SE. Ak 1 Penganggaran Barang Modal (Capital Budgeting) Adalah proses perencanaan pengeluaran untuk aktiva yang diharapkan akan

BAB II INVESTASI. Setiap perusahaan yang melakukan investasi aktiva tetap selalu

BAB II INVESTASI II.1. Definisi Investasi Setiap perusahaan yang melakukan investasi aktiva tetap selalu mempunyai harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

BAB II INVESTASI II.1. Definisi Investasi Setiap perusahaan yang melakukan investasi aktiva tetap selalu mempunyai harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

ANALISIS INVESTASI BUDI SULISTYO

ANALISIS INVESTASI BUDI SULISTYO ASPEK INVESTASI UU & PERATURAN BIDANG USAHA STRATEGI BISNIS KEBIJAKAN PASAR LINGKUNGAN INVESTASI KEUANGAN TEKNIK & OPERASI ALASAN INVESTASI EKONOMIS Penambahan Kapasitas

ANALISIS INVESTASI BUDI SULISTYO ASPEK INVESTASI UU & PERATURAN BIDANG USAHA STRATEGI BISNIS KEBIJAKAN PASAR LINGKUNGAN INVESTASI KEUANGAN TEKNIK & OPERASI ALASAN INVESTASI EKONOMIS Penambahan Kapasitas

PENILAIAN INVESTASI. Bentuk investasi dibedakan 1. Berdasarkan asset yang dimiliki 2. Berdasarkan lamanya waktu investasi

PENILAIAN INVESTASI I. Pengertian Investasi Investasi adalah penanaman (pengeluaran) modal (uang) waktu sekarang yang hasilnya baru diketahui diwaktu kemudian. Bentuk investasi dibedakan. Berdasarkan asset

PENILAIAN INVESTASI I. Pengertian Investasi Investasi adalah penanaman (pengeluaran) modal (uang) waktu sekarang yang hasilnya baru diketahui diwaktu kemudian. Bentuk investasi dibedakan. Berdasarkan asset

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Studi Kelayakan Bisnis 2.1.1 Pengertian Studi Kelayakan Bisnis Kata bisnis berasal dari bahasa Inggris busy yang artinya sibuk, sedangkan business artinya kesibukan. Bisnis dalam

BAB II LANDASAN TEORI 2.1 Studi Kelayakan Bisnis 2.1.1 Pengertian Studi Kelayakan Bisnis Kata bisnis berasal dari bahasa Inggris busy yang artinya sibuk, sedangkan business artinya kesibukan. Bisnis dalam

BAB I PENDAHULUAN. Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup menarik dan menguntungkan tentu saja akan mendorong para pengusaha untuk masuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup menarik dan menguntungkan tentu saja akan mendorong para pengusaha untuk masuk

BAB IX Analisis Keputusan Investasi Modal

BAB IX Analisis Keputusan Investasi Modal A. Tujuan Instruksional : 1. Umum : Mahasiswa bisa menganalisis untuk keputusan investasi modal 2. Khusus : Mahasiswa memahami dan dapat melakukan analisis keputusan

BAB IX Analisis Keputusan Investasi Modal A. Tujuan Instruksional : 1. Umum : Mahasiswa bisa menganalisis untuk keputusan investasi modal 2. Khusus : Mahasiswa memahami dan dapat melakukan analisis keputusan

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA Nama : Rani Eva Dewi NPM : 16212024 Jurusan : Manajemen Pembimbing : Nenik Diah Hartanti, SE.,MM Latar Belakang

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA Nama : Rani Eva Dewi NPM : 16212024 Jurusan : Manajemen Pembimbing : Nenik Diah Hartanti, SE.,MM Latar Belakang

METODE PENILAIAN INVESTASI. Jakarta, 20 Oktober 2005

METODE PENILAIAN INVESTASI Jakarta, 20 Oktober 2005 Outline Accounting/Average Rate of Return Payback Period Net Present Value Profitability Index Internal Rate of Return 2 Pendahuluan Penilaian investasi:

METODE PENILAIAN INVESTASI Jakarta, 20 Oktober 2005 Outline Accounting/Average Rate of Return Payback Period Net Present Value Profitability Index Internal Rate of Return 2 Pendahuluan Penilaian investasi:

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

Pertemuan 12 Investasi dan Penganggaran Modal

Pertemuan 12 Investasi dan Penganggaran Modal Disarikan Gitman dan Sumber lain yang relevan Pendahuluan Investasi merupakan penanaman kembali dana yang dimiliki oleh perusahaan ke dalam suatu aset dengan

Pertemuan 12 Investasi dan Penganggaran Modal Disarikan Gitman dan Sumber lain yang relevan Pendahuluan Investasi merupakan penanaman kembali dana yang dimiliki oleh perusahaan ke dalam suatu aset dengan

METODE ACCOUNTING RATE OF RETURN (ARR)

") METODE ACCOUNTING RATE OF RETURN (ARR) ARR dapat dihitung dengan dua cara : 1. ARR atas dasar Initial Invesment NI ARR = ----------- x 100 % Io dimana : NI = Net Income (keuntungan netto rata-rata tahunan)

METODE ACCOUNTING RATE OF RETURN (ARR) ARR dapat dihitung dengan dua cara : 1. ARR atas dasar Initial Invesment NI ARR = ----------- x 100 % Io dimana : NI = Net Income (keuntungan netto rata-rata tahunan)

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI 2.1. Budget Budget adalah ungkapan kuantitatif dari rencana yang ditujukan oleh manajemen selama periode tertentu dan membantu mengkoordinasikan apa yang dibutuhkan untuk diselesaikan

8 BAB II LANDASAN TEORI 2.1. Budget Budget adalah ungkapan kuantitatif dari rencana yang ditujukan oleh manajemen selama periode tertentu dan membantu mengkoordinasikan apa yang dibutuhkan untuk diselesaikan

Metode Penilaian Investasi Pada Aset Riil. Manajemen Investasi

Metode Penilaian Investasi Pada Aset Riil Manajemen Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai

Metode Penilaian Investasi Pada Aset Riil Manajemen Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai

BAB V SIMPULAN DAN SARAN. penelitian ini, maka penulis dapat menarik simpulan sebagai berikut:

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan permasalahan serta maksud dan tujuan yang ingin dicapai dalam penelitian ini, maka penulis dapat menarik simpulan sebagai berikut: 1. Estimasi incremental

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan permasalahan serta maksud dan tujuan yang ingin dicapai dalam penelitian ini, maka penulis dapat menarik simpulan sebagai berikut: 1. Estimasi incremental

INVESTASI DALAM AKTIVA TETAP

INVESTSI DLM KTIV TETP nggaran/budget adalah suatu rencana yang menjelaskan arus kas keluar dan arus kas masuk yang diproyeksikan selama periode tertentu dimasa yang akan datang. Peranggaran Modal adalah

INVESTSI DLM KTIV TETP nggaran/budget adalah suatu rencana yang menjelaskan arus kas keluar dan arus kas masuk yang diproyeksikan selama periode tertentu dimasa yang akan datang. Peranggaran Modal adalah

BAB I PENDAHULUAN. Dalam dunia usaha sekarang ini, persaingan yang terjadi semakin ketat.

BAB I PENDAHULUAN 1.1 LATAR BELAKANG PENELITIAN Dalam dunia usaha sekarang ini, persaingan yang terjadi semakin ketat. Setiap perusahaan dituntut untuk dapat mengambil tindakan-tindakan untuk dapat mengembangkan

BAB I PENDAHULUAN 1.1 LATAR BELAKANG PENELITIAN Dalam dunia usaha sekarang ini, persaingan yang terjadi semakin ketat. Setiap perusahaan dituntut untuk dapat mengambil tindakan-tindakan untuk dapat mengembangkan

Capital Budgeting. adalah proses pengambilan keputusan jangka panjang.

CAPITAL BUDGETING (ANALISIS KEPUTUSAN INVESTASI JANGKA PANJANG) Ikin Solikin Capital Budgeting adalah proses pengambilan keputusan jangka panjang. Ada 3 alasan investasi dalam aktiva tetap perlu dikelola

CAPITAL BUDGETING (ANALISIS KEPUTUSAN INVESTASI JANGKA PANJANG) Ikin Solikin Capital Budgeting adalah proses pengambilan keputusan jangka panjang. Ada 3 alasan investasi dalam aktiva tetap perlu dikelola

BAB 14. Keputusan Investasi & Penganggaran Modal. Ekonomi Manajerial Manajemen

1 BAB 14 Keputusan Investasi & Penganggaran Modal Ekonomi Manajerial Manajemen 2 PENGANGGARAN MODAL (CAPITAL BUDGETING) Capital Budgeting. Capital budgeting meliputi keseluruhan proses perencanaan pengeluaran

1 BAB 14 Keputusan Investasi & Penganggaran Modal Ekonomi Manajerial Manajemen 2 PENGANGGARAN MODAL (CAPITAL BUDGETING) Capital Budgeting. Capital budgeting meliputi keseluruhan proses perencanaan pengeluaran

Penganggaran Modal. Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return. Nurahasan Wiradjegha, S.E.,M.

Modul ke: Penganggaran Modal Fakultas EKONOMI Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return Program Studi Manajemen 84008 www.mercubuana.ac.id Nurahasan Wiradjegha,

Modul ke: Penganggaran Modal Fakultas EKONOMI Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return Program Studi Manajemen 84008 www.mercubuana.ac.id Nurahasan Wiradjegha,

Manajemen Keuangan. Keputusan Investasi. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Keputusan Investasi Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Gambaran Umum Penganggaran Modal Net Present

Manajemen Keuangan Modul ke: Keputusan Investasi Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Gambaran Umum Penganggaran Modal Net Present

MANAJEMEN KEUANGAN. Penganggaran Modal. Riska Rosdiana SE., M.Si. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen.

Modul ke: MANAJEMEN KEUANGAN Penganggaran Modal Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pendahuluan Modal atau capital merujuk pada aktiva tetap

Modul ke: MANAJEMEN KEUANGAN Penganggaran Modal Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pendahuluan Modal atau capital merujuk pada aktiva tetap

TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS. Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427)

") TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427) Prian priyatna putra (0113u254) Shinta achadya (0113u248) Kelas D FAKULTAS

TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427) Prian priyatna putra (0113u254) Shinta achadya (0113u248) Kelas D FAKULTAS

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. KERANGKA TEORI 2.1.1. Pengertian Studi Kelayakan Bisnis Studi Kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis

BAB II LANDASAN TEORI 2.1. KERANGKA TEORI 2.1.1. Pengertian Studi Kelayakan Bisnis Studi Kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M TIME VALUE OF MONEY Nilai uang saat ini lebih berharga dari pada nanti. Individu akan memilih menerima uang yang sama sekarang daripada nanti, dan lebih

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M TIME VALUE OF MONEY Nilai uang saat ini lebih berharga dari pada nanti. Individu akan memilih menerima uang yang sama sekarang daripada nanti, dan lebih

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan pada bab empat, maka dapat diambil kesimpulan sebagai berikut : 1. Sebelum melakukan analisis

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan pada bab empat, maka dapat diambil kesimpulan sebagai berikut : 1. Sebelum melakukan analisis

BAB I PENDAHULUAN. Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan dengan meningkatnya persaingan yang ketat di berbagai sektor industri baik dalam industri yang

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan dengan meningkatnya persaingan yang ketat di berbagai sektor industri baik dalam industri yang

ANALISIS PENGAMBILAN KEPUTUSAN DALAM PROYEK INVESTASI

ANALISIS PENGAMBILAN KEPUTUSAN DALAM PROYEK INVESTASI I. PENDAHULUAN Sebuah perusahaan pengembang real eastate di surabaya berkeinginan untuk mengembangkan usaha, jika selama ini perusahaan berbisnis di

ANALISIS PENGAMBILAN KEPUTUSAN DALAM PROYEK INVESTASI I. PENDAHULUAN Sebuah perusahaan pengembang real eastate di surabaya berkeinginan untuk mengembangkan usaha, jika selama ini perusahaan berbisnis di

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL Penganggaran Modal 2 KERANGKA STRATEGIK KEPUTUSAN PENGANGGARAN MODAL Keputusan penganggaran modal harus dihubungkan dengan perencanaan strategi perusahaan

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL Penganggaran Modal 2 KERANGKA STRATEGIK KEPUTUSAN PENGANGGARAN MODAL Keputusan penganggaran modal harus dihubungkan dengan perencanaan strategi perusahaan

BAB I PENDAHULUAN. Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan tidak dapat bersaing, maka perusahaan tersebut dapat kalah dalam persaingan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan tidak dapat bersaing, maka perusahaan tersebut dapat kalah dalam persaingan dan

MANAJEMEN KEUANGAN CAPITAL BUGDETING

MANAJEMEN KEUANGAN CAPITAL BUGDETING JENIS INVESTASI FINANCIAL ASSET (Saham, Obligasi dst) RIIL ASSET (Property, Machine, dst) PRODUCT DERIVATE (Reksadana, Bursa Valas,Bursa Komoditas) COMBINATION Pengertian

MANAJEMEN KEUANGAN CAPITAL BUGDETING JENIS INVESTASI FINANCIAL ASSET (Saham, Obligasi dst) RIIL ASSET (Property, Machine, dst) PRODUCT DERIVATE (Reksadana, Bursa Valas,Bursa Komoditas) COMBINATION Pengertian

BAB II KEPUTUSAN INVESTASI

BAB II KEPUTUSAN INVESTASI II.1. Pengertian Investasi Investasi dapat diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001: 284).

BAB II KEPUTUSAN INVESTASI II.1. Pengertian Investasi Investasi dapat diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001: 284).

ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA CV. SURYA SEJAHTERA BERSAMA

ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA CV. SURYA SEJAHTERA BERSAMA Nama : Restia Arenisca Wulandari NPM : 26212149 Kelas : 3EB27 Jurusan : S1 Akuntansi

ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA CV. SURYA SEJAHTERA BERSAMA Nama : Restia Arenisca Wulandari NPM : 26212149 Kelas : 3EB27 Jurusan : S1 Akuntansi

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS. AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Penelitian oleh Dwi Susianto pada tahun 2012 dengan judul Travel AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Penelitian oleh Dwi Susianto pada tahun 2012 dengan judul Travel AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

STUDI KELAYAKAN PENGEMBANGAN NECIS LAUNDRY

STUDI KELAYAKAN PENGEMBANGAN USAHA NECIS LAUNDRY LATAR BELAKANG Saat ini perubahan ekonomi mempengaruhi gerak laju kegiatan kegiatan perekonomian yang berlangsung. Persaingan yang ketat, perkembangan ilmu

STUDI KELAYAKAN PENGEMBANGAN USAHA NECIS LAUNDRY LATAR BELAKANG Saat ini perubahan ekonomi mempengaruhi gerak laju kegiatan kegiatan perekonomian yang berlangsung. Persaingan yang ketat, perkembangan ilmu

ABSTRAK. Kata kunci: net present value, penganggaran modal, pengambilan keputusan. Universitas Kristen Maranatha

ABSTRAK Dalam penyusunan skripsi ini, penulis melakukan penelitian pada PT. X yang merupakan perusahaan yang bergerak dibidang industri textile dengan produk utamanya kain polyester. Seperti perusahaan

ABSTRAK Dalam penyusunan skripsi ini, penulis melakukan penelitian pada PT. X yang merupakan perusahaan yang bergerak dibidang industri textile dengan produk utamanya kain polyester. Seperti perusahaan

BAB III METODOLOGI PENELITIAN. Indonesia itu sendiri berlokasi di 2 tempat, yaitu Office dan juga Work Shop. M No.29 dan Blok B No. 35 Tangerang.

BAB III METODOLOGI PENELITIAN 3.1 Obyek Penelitian obyek yang dipilih dalam penelitian ini adalah PT. Eco Plasma Indonesia yang bergerak dibidang engineering usaha pengolahan limbah dan juga industri pembuat

BAB III METODOLOGI PENELITIAN 3.1 Obyek Penelitian obyek yang dipilih dalam penelitian ini adalah PT. Eco Plasma Indonesia yang bergerak dibidang engineering usaha pengolahan limbah dan juga industri pembuat

BAB I PENDAHULUAN. Perkembangan dunia usaha dewasa ini ditandai dengan semakin. meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha dewasa ini ditandai dengan semakin meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini menyebabkan banyak perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha dewasa ini ditandai dengan semakin meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini menyebabkan banyak perusahaan

RANGKUMAN BAB 23 EVALUASI EKONOMI DARI PENGELUARAN MODAL (Akuntansi Biaya edisi 13 Buku 2, Karangan Carter dan Usry)

") RANGKUMAN BAB 23 EVALUASI EKONOMI DARI PENGELUARAN MODAL (Akuntansi Biaya edisi 13 Buku 2, Karangan Carter dan Usry) BIAYA MODAL ( THE COST OF CAPITAL ) Biaya modal mewakili perkiraan tingkat pengembalian

RANGKUMAN BAB 23 EVALUASI EKONOMI DARI PENGELUARAN MODAL (Akuntansi Biaya edisi 13 Buku 2, Karangan Carter dan Usry) BIAYA MODAL ( THE COST OF CAPITAL ) Biaya modal mewakili perkiraan tingkat pengembalian

ANALISIS KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU EDIE SHOES. : Bayu Aji Prasetyo NPM : Jurusan : Manajemen Fakultas : Ekonomi

ANALISIS KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU EDIE SHOES Nama : Bayu Aji Prasetyo NPM : 11208350 Jurusan : Manajemen Fakultas : Ekonomi UNIVERSITAS GUNADARMA DEPOK 2011 Latar Belakang Masalah Kondisi

ANALISIS KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU EDIE SHOES Nama : Bayu Aji Prasetyo NPM : 11208350 Jurusan : Manajemen Fakultas : Ekonomi UNIVERSITAS GUNADARMA DEPOK 2011 Latar Belakang Masalah Kondisi

KONSEP PENILAIAN INVESTASI PADA RUMAH SAKIT DISUSUN OLEH: SESILIA ODILIA FAU

KONSEP PENILAIAN INVESTASI PADA RUMAH SAKIT DISUSUN OLEH: SESILIA ODILIA FAU 2013-31-167 UNIVERSITAS ESA UNGGUL FAKULTAS ILMU KESEHATAN TA 2013/2014 KATA PENGANTAR Puji syukur saya panjatkan kehadirat

KONSEP PENILAIAN INVESTASI PADA RUMAH SAKIT DISUSUN OLEH: SESILIA ODILIA FAU 2013-31-167 UNIVERSITAS ESA UNGGUL FAKULTAS ILMU KESEHATAN TA 2013/2014 KATA PENGANTAR Puji syukur saya panjatkan kehadirat

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI PRIMA JAYA

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI PRIMA JAYA Nama : Alif Ammar Nugraha NPM : 10212632 Jurusan : Manajemen Pembimbing : Budi Sulistyo, SE.,MM Latar Belakang

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI PRIMA JAYA Nama : Alif Ammar Nugraha NPM : 10212632 Jurusan : Manajemen Pembimbing : Budi Sulistyo, SE.,MM Latar Belakang

Aspek Ekonomi dan Keuangan. Pertemuan 11

Aspek Ekonomi dan Keuangan Pertemuan 11 Aspek Ekonomi dan Keuangan Aspek ekonomi dan keuangan membahas tentang kebutuhan modal dan investasi yang diperlukan dalam pendirian dan pengembangan usaha yang

Aspek Ekonomi dan Keuangan Pertemuan 11 Aspek Ekonomi dan Keuangan Aspek ekonomi dan keuangan membahas tentang kebutuhan modal dan investasi yang diperlukan dalam pendirian dan pengembangan usaha yang

ABSTRAK. Kata Kunci: Capital Budgeting, Payback Period, Net Present Value, dan Internal Rate of Return. Universitas Kristen Maranatha

ABSTRAK PT. Citra Jaya Putra Utama merupakan salah satu perusahaan jasa yang bergerak di bidang distribusi farmasi. Perusahaan saat ini ingin melakukan investasi modal dalam bentuk cabang baru di Surabaya

ABSTRAK PT. Citra Jaya Putra Utama merupakan salah satu perusahaan jasa yang bergerak di bidang distribusi farmasi. Perusahaan saat ini ingin melakukan investasi modal dalam bentuk cabang baru di Surabaya

Judul Penulisan Ilmiah

Judul Penulisan Ilmiah ANALISIS INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA PT. SAM SUNG PRINT & PACK INDONESIA Nama : Dian Ratnasari NPM : 21210971 Kelas : 3EB03 Jurusan :

Judul Penulisan Ilmiah ANALISIS INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA PT. SAM SUNG PRINT & PACK INDONESIA Nama : Dian Ratnasari NPM : 21210971 Kelas : 3EB03 Jurusan :

Ekonomi Teknik. Kuliah ke-9 NET PRESENT VALUE (NPV) DAN KRITERIA INVESTASI LAIN

DAN KRITERIA INVESTASI LAIN") Ekonomi Teknik Kuliah ke-9 NET PRESENT VALUE (NPV) DAN KRITERIA INVESTASI LAIN Dr. Krishna Purnawan Candra McGraw-Hill/Irwin Copyright 2011 by the McGraw-Hill Companies, Inc. All rights reserved. Konsep

Ekonomi Teknik Kuliah ke-9 NET PRESENT VALUE (NPV) DAN KRITERIA INVESTASI LAIN Dr. Krishna Purnawan Candra McGraw-Hill/Irwin Copyright 2011 by the McGraw-Hill Companies, Inc. All rights reserved. Konsep

BAB I PENDAHULUAN. Investasi menurut Mulyadi, R.A. Supriyono (2001, h.284) merupakan pengkaitan

merupakan pengkaitan") BAB I PENDAHULUAN 1.1. Latar Belakang Investasi menurut Mulyadi, R.A. Supriyono (2001, h.284) merupakan pengkaitan seluruh sumber dana dalam jumlah besar dan menyangkut jangka waktu yang panjang (lebih

BAB I PENDAHULUAN 1.1. Latar Belakang Investasi menurut Mulyadi, R.A. Supriyono (2001, h.284) merupakan pengkaitan seluruh sumber dana dalam jumlah besar dan menyangkut jangka waktu yang panjang (lebih

STUDI KELAYAKAN BISNIS PADA USAHA RIADY AQUARIUM BEKASI. Nama : Aji Tri Sambodo NPM : Kelas : 3EA18

STUDI KELAYAKAN BISNIS PADA USAHA RIADY AQUARIUM BEKASI Nama : Aji Tri Sambodo NPM : 10210466 Kelas : 3EA18 Pendahuluan Penilaian investasi / studi kelayakan sangat diperlukan oleh orang atau badan yang

STUDI KELAYAKAN BISNIS PADA USAHA RIADY AQUARIUM BEKASI Nama : Aji Tri Sambodo NPM : 10210466 Kelas : 3EA18 Pendahuluan Penilaian investasi / studi kelayakan sangat diperlukan oleh orang atau badan yang

ANALISA PEMBUKAAN CABANG BARU PADA CV. BU DENA CATERING. Nama : Mamih Mayangsari Npm : Kelas : 3EA24

ANALISA PEMBUKAAN CABANG BARU PADA CV. BU DENA CATERING Nama : Mamih Mayangsari Npm : 14211268 Kelas : 3EA24 Latar Belakang Suatu kegiatan bisnis pasti melibatkan banyak pihak yang memiliki berbagai kepentingan

ANALISA PEMBUKAAN CABANG BARU PADA CV. BU DENA CATERING Nama : Mamih Mayangsari Npm : 14211268 Kelas : 3EA24 Latar Belakang Suatu kegiatan bisnis pasti melibatkan banyak pihak yang memiliki berbagai kepentingan

BAB II TINJAUAN PUSTAKA. Sukirno (2003), investasi adalah pengeluaran atau penanaman modal bagi

, investasi adalah pengeluaran atau penanaman modal bagi") BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Investasi Sukirno (2003), investasi adalah pengeluaran atau penanaman modal bagi perusahaan untuk membeli barang modal dan perlengkapan produksi untuk menambah

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Investasi Sukirno (2003), investasi adalah pengeluaran atau penanaman modal bagi perusahaan untuk membeli barang modal dan perlengkapan produksi untuk menambah

STUDI KELAYAKAN BISNIS METODE PEMIILIHAN INVESTASI IRR, PI, NPV, DISCOUNT PI

STUDI KELAYAKAN BISNIS METODE PEMIILIHAN INVESTASI IRR, PI, NPV, DISCOUNT PI Putri Irene Kanny Putri_irene@staff.gunadarma.ac.id POKOK BAHASAN Konsep nilai waktu uang Kriteria investasi IRR, PI, NPV, discount

STUDI KELAYAKAN BISNIS METODE PEMIILIHAN INVESTASI IRR, PI, NPV, DISCOUNT PI Putri Irene Kanny Putri_irene@staff.gunadarma.ac.id POKOK BAHASAN Konsep nilai waktu uang Kriteria investasi IRR, PI, NPV, discount

KEPUTUSAN INVESTASI DAN PENGANGGARAN MODAL

KEPUTUSAN INVESTASI DAN PENGANGGARAN MODAL Ari Darmawan, Dr. S.AB, M.AB Email: aridarmawan_fia@ub.ac.id A. PENDAHULUAN B. METODE PENILAIAN INVESTASI - Accounting Rate of Return - Payback Period - Net Present

KEPUTUSAN INVESTASI DAN PENGANGGARAN MODAL Ari Darmawan, Dr. S.AB, M.AB Email: aridarmawan_fia@ub.ac.id A. PENDAHULUAN B. METODE PENILAIAN INVESTASI - Accounting Rate of Return - Payback Period - Net Present

KRITERIA PENILAIAN INVESTASI

KRITERIA PENILAIAN INVESTASI Konsep Nilai Waktu Uang Jika Anda dihadapkan pada 2 pilihan di mana pilihan pertama adalah diberi uang pada saat ini (misalkan tanggal 1 Januari 2001) diberi uang sebesar Rp1.000.000,00,

KRITERIA PENILAIAN INVESTASI Konsep Nilai Waktu Uang Jika Anda dihadapkan pada 2 pilihan di mana pilihan pertama adalah diberi uang pada saat ini (misalkan tanggal 1 Januari 2001) diberi uang sebesar Rp1.000.000,00,

STUDI KELAYAKAN PROYEK PENGEMBANGAN PERKEBUNAN PISANG ABACA DENGAN MENGGUNAKAN ANALISIS PERANGGARAN MODAL

STUDI KELAYAKAN PROYEK PENGEMBANGAN PERKEBUNAN PISANG ABACA DENGAN MENGGUNAKAN ANALISIS PERANGGARAN MODAL Sumiati dan Toto Sugiharto Fakultas Ekonomi Universitas Gunadarma ABSTRAK Lahan tidur merupakan

STUDI KELAYAKAN PROYEK PENGEMBANGAN PERKEBUNAN PISANG ABACA DENGAN MENGGUNAKAN ANALISIS PERANGGARAN MODAL Sumiati dan Toto Sugiharto Fakultas Ekonomi Universitas Gunadarma ABSTRAK Lahan tidur merupakan

BAB III LANDASAN TEORI

BAB III LANDASAN TEORI A. Metode Kelayakan Investasi Evaluasi terhadap kelayakan ekonomi proyek didasarkan pada 2 (dua) konsep analisa, yaitu analisa ekonomi dan analisa finansial. Analisa ekomoni bertujuan

BAB III LANDASAN TEORI A. Metode Kelayakan Investasi Evaluasi terhadap kelayakan ekonomi proyek didasarkan pada 2 (dua) konsep analisa, yaitu analisa ekonomi dan analisa finansial. Analisa ekomoni bertujuan

DAFTAR ISI... Halaman ABSTRAKSI.. KATA PENGANTAR DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR Latar Belakang Penelitian 1

ABSTRAKSI Dalam menghadapi persaingan dunia usaha yang semakin ketat, maka perusahaan memerlukan strategi yang tepat untuk selalu dapat unggul dalam persaingan. Karena bila salah dalam menerapkan strategi

ABSTRAKSI Dalam menghadapi persaingan dunia usaha yang semakin ketat, maka perusahaan memerlukan strategi yang tepat untuk selalu dapat unggul dalam persaingan. Karena bila salah dalam menerapkan strategi

Handout Manajemen Keuangan

Handout Manajemen Keuangan CAPITAL BUDGETING TECHIQUES 1 PENDAHULUAN Setelah penentuan informasi arus kas relevan yang dibutuhkan dalam membuat keputusan penganggaran modal dilakukan, langkah selanjutnya

Handout Manajemen Keuangan CAPITAL BUDGETING TECHIQUES 1 PENDAHULUAN Setelah penentuan informasi arus kas relevan yang dibutuhkan dalam membuat keputusan penganggaran modal dilakukan, langkah selanjutnya

PENGAMBILAN KEPUTUSAN STRATEGIS: KEPUTUSAN INVESTASI MODAL (Capital Budgeting) HARIRI, SE., M.Ak Universitas Islam Malang 2017

HARIRI, SE., M.Ak Universitas Islam Malang 2017") PENGAMBILAN KEPUTUSAN STRATEGIS: KEPUTUSAN INVESTASI MODAL (Capital Budgeting) HARIRI, SE., M.Ak Universitas Islam Malang 2017 Organisasi seringkali dihadapkan dengan peluang (atau kebutuhan) untuk melakukan

PENGAMBILAN KEPUTUSAN STRATEGIS: KEPUTUSAN INVESTASI MODAL (Capital Budgeting) HARIRI, SE., M.Ak Universitas Islam Malang 2017 Organisasi seringkali dihadapkan dengan peluang (atau kebutuhan) untuk melakukan

TEKNIK ANALISA BIAYA/MANFAAT TEKNIK ANALISA BIAYA/MANFAAT

ANALISA INVESTASI SETIAP INVESTASI TERDAPAT 2 KOMPONEN : KAS MASUK PROCEEDS : KEUNTUNGAN SETELAH PAJAK DAN DEPRESIASI SETIAP TAHUN. KAS KELUAR BIAYA INVESTASI. PENILAIAN SUATU PROYEK SISTEM DAPAT DIUKUR

ANALISA INVESTASI SETIAP INVESTASI TERDAPAT 2 KOMPONEN : KAS MASUK PROCEEDS : KEUNTUNGAN SETELAH PAJAK DAN DEPRESIASI SETIAP TAHUN. KAS KELUAR BIAYA INVESTASI. PENILAIAN SUATU PROYEK SISTEM DAPAT DIUKUR

PENGUKURAN KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE EVA (ECONOMIC VALUE ADDED) PADA PT. TIMAH (PERSERO) TBK PERIODE