BAB III GAMBARAN UMUM PERUSAHAAN

|

|

|

- Suryadi Jayadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Perusahaan PT JMU merupakan perusahaan yang berbentuk perseroan terbatas, dan bergerak dalam bidang industri dan distribusi bahan-bahan kimia untuk minyak dan gas bumi. Didirikan pada tahun 2000 berdasarkan akte No. 40 tanggal 23 Desember 1999 oleh Notaris Abdullah Ashal, SH. Akte pendirian perusahaan ini telah mendapat pengesahan dari Menteri Hukum dan Perundang-undangan pada tanggal 8 Maret tahun 2000 dengan Surat Keputusan No. C5708.HT Tahun PT JMU telah terdaftar di Departemen Perindustrian dan Perdagangan dengan Tanda Daftar Perusahaan Perseroan No tanggal 6 Januari Selain itu, PT JMU juga telah memperoleh Surat Angka Pengenal Importir Produsen (API-P) dari Departemen Perindustrian dan Perdagangan No tanggal 7 Juli Pada awal berdirinya, perusahaan ini berlokasi di Jl. Palmerah Barat RT 002/012 Kelurahan Palmerah Jakarta Barat, namun karena semakin berkembangnya usaha yang dijalankan, pada tahun 2002 perusahaan memindahkan lokasi usahanya di Kawasan Industri Modern Cikande, Jalan Modern Industri Nomor III, Cikande Serang. PT JMU didirikan oleh empat orang yang sampai saat ini masih tercatat sebagai pemegang saham dengan jumlah keseluruhan saham yaitu lembar saham dengan nilai nominal Rp ,00 untuk setiap saham. Untuk lebih jelasnya, susunan pemegang saham PT JMU dan jumlah saham yang disetor dapat dilihat pada Tabel III.1. 45

2 Tabel III.1 Susunan Pemegang Saham PT JMU Nama Pemegang Jumlah saham Nilai Nominal Jumlah yang disetor Saham Saham Rupiah Jakaria Umar 350 lembar Rp ,00 Muhammad Ali 350 lembar Rp ,00 Titin Marsitin 150 lembar Rp ,00 Fatmah 150 lembar Rp ,00 Sumber: Company Profile PT JMU Perusahaan ini memiliki sifat tertutup dan didirikan dengan jangka waktu yang tidak terbatas. Pada awalnya perusahaan ini bergerak di bidang perdagangan bahanbahan kimia. Seiring dengan berjalannya waktu, perusahaan berupaya agar usahanya dapat tumbuh dan berkembang dengan pesat sehingga dalam kurun waktu enam tahun, perusahaan telah memperluas ruang lingkup usahanya dalam bidang industri bahanbahan kimia khusus untuk minyak dan gas bumi. Pesatnya perkembangan usaha perusahaan dilihat berdasarkan indikator berupa penjualan dan laba setiap tahunnya yang cenderung meningkat. Untuk lebih jelasnya, perkembangan usaha PT JMU dalam kurun waktu tahun lima tahun terakhir dapat dilihat pada Tabel III.2 dan grafik dalam Gambar III.1. 46

3 Tabel III.2 Perkembangan Usaha PT JMU Periode 2001 sampai 2005 Tahun Keterangan Penjualan , , , , ,52 Pembelian , , , , ,86 Laba Bersih , , , , ,69 Sumber: Company Profile PT JMU Dalam Jutaan Rupiah , , , , ,00 0, Tahun Penjualan Pembelian Laba Bersih Gambar III.1 Grafik Perkembangan Usaha PT JMU Periode 2001 sampai 2005 Sumber: Company Profile PT JMU 47

4 Sebagai produsen bahan-bahan kimia, PT JMU memiliki produk utama. Adapun produk-produk utama yang dihasilkan perusahaan diantaranya: a. Corrosion Inhibitor, dengan kapasitas produksi liter per tahun. b. Scale, dengan kapasitas produksi liter per tahun. c. Emulsion Breakers, dengan kapasitas produksi liter per tahun. III.2 Struktur Organisasi dan Uraian Tugas Struktur organisasi dapat diartikan sebagai susunan atau hubungan antar bagian dan posisi dalam suatu perusahaan. Struktur organisasi yang baik harus dapat menggambarkan garis wewenang dan tanggung jawab yang jelas agar aktivitas perusahaan dapat efektif dilaksanakan serta membantu perusahaan dalam melakukan pengawasan terhadap karyawannya. Selain itu adanya pemisahan fungsi yang tegas dan diintegrasikan satu sama lain, membuat efisiensi usaha dapat tercapai. PT JMU menggunakan struktur organisasi garis yang memiliki enam departemen berdasarkan fungsinya masing-masing, dan setiap departemen dipimpin oleh seorang manajer. Dalam struktur organisasi ini, garis wewenang dan tanggung jawab bercabang untuk setiap tingkat pimpinan. Setiap atasan memiliki sejumlah staf, dimana masingmasing staf bertanggung jawab kepada atasannya. Struktur organisasi PT JMU dapat dilihat pada Gambar III.2. 48

5 Gambar III.2 Struktur Organisasi PT JMU

6 Sumber: Company Profile PT JMU

7 Berikut ini akan diuraikan tugas dan wewenang dari masing-masing bagian yang terdapat di PT JMU: Rapat Umum Pemegang Saham (RUPS). Rapat Umum Pemegang Saham merupakan pemegang kekuasaan tertinggi di dalam perusahaan. RUPS dilaksanakan di tempat kedudukan perseroan melakukan kegiatan usaha. Tugas dari RUPS adalah: a. Merencanakan dan menetapkan kegiatan yang akan dilaksanakan perusahaan. b. Memilih dan menetapkan susunan kepengurusan perusahaan. Komisaris. Syarat pengangkatan Komisaris PT JMU yaitu Warga Negara Indonesia yang memenuhi persyaratan sesuai peraturan perundang-undangan yang berlaku dan diangkat dalam jangka waktu 5 (lima) tahun. Tugas dan wewenangnya adalah: a. Mengangkat dan memberhentikan direksi. b. Mengawasi tindakan direksi dan pengurusnya. c. Mengawasi jalannya perusahaan dalam mencapai tujuan yang telah ditetapkan dalam akte perusahaan. Direktur Utama. Bertanggung jawab kepada komisaris, tugas dan wewenangnya adalah: a. Memimpin perusahaan, mengkoordinasikan, mengarahkan dan mengawasi pelaksanaan keuangan di bidang keuangan, operasional lainnya, dalam rangka mencapai tujuan perusahaan. b. Memberikan laporan kepada Komisaris mengenai hasil kerja untuk periode tertentu. 50

8 Direktur. Bertanggung jawab kepada Komisaris, tugas dan wewenangnya adalah: a. Membuat rencana kerja untuk tahun anggaran berikutnya. b. Menggantikan serta mengambil alih tugas sementara Direktur Utama dalam hal Direktur Utama berhalangan. c. Membuat laporan kepada Direktur Utama dan Komisaris mengenai hasil kerja periode tertentu. Asisten Direktur. Bertanggung jawab kepada Direktur, tugas dan wewenangnya adalah: a. Menggantikan Direktur dalam hal Direktur berhalangan. b. Membuat laporan kepada Direktur mengenai hasil kerja periode tertentu. Manajer Marketing. Bertanggung jawab kepada Direktur dan Direktur Utama, memiliki tugas dan wewenang sebagai berikut: a. Mengkoordinasikan bawahannya dalam melakukan pemasaran produk perusahaan. b. Ikut serta dalam kegiatan tender yang diikuti oleh perusahaan. Manajer Human Resource Department (HRD). Bertanggung jawab kepada Direktur dan Direktur Utama, memiliki tugas dan wewenang sebagai berikut: a. Bertanggung jawab terhadap kinerja para pegawai perusahaan. b. Melakukan kontrol kehadiran karyawan. c. Membuat laporan kepada Direktur mengenai hasil kerja periode tertentu. 51

9 Manajer Produksi/Lapangan. Bertanggung jawab kepada Direktur dan Direktur Utama, memiliki tugas dan wewenang sebagai berikut: a. Membuat perencanaan produksi dan bahan baku yang dibutuhkan. b. Membuat job order dan prosedur blending dalam pelaksanaan produksi. c. Melaksanakan pengawasan mutu dan pengawasan lingkungan. Manajer Produksi/Lapangan membawahi: 1. Supervisor Stock Point and Maintanance. 2. Supervisor Logistik (Warehouse). 3. Supervisor Produksi. 4. Quality Control Supervisor. Manajer Pembelian. Bertanggung jawab kepada Direktur dan Direktur Utama, memiliki tugas dan wewenang sebagai berikut: a. Bertanggung jawab mengawasi pembelian yang dilakukan oleh bawahannya. b. Bekerjasama dengan manajer lain serta meminta saran dari Direktur atau Direktur Utama dalam perencanaan pembelian. Manajer Pengembangan Bisnis. Bertanggung jawab kepada Direktur dan Direktur Utama, memiliki tugas dan wewenang sebagai berikut: a. Melakukan pengamatan atas perkembangan perusahaan dari data yang ada. b. Mengumpulkan data untuk melakukan riset dan pengembangan perusahaan. 52

10 Manajer Akuntansi. Bertanggung jawab kepada Direktur dan Direktur Utama, memiliki tugas dan wewenang sebagai berikut: a. Bertanggung jawab dalam merumuskan kebijakan untuk prosedur keuangan dan akuntansi perusahaan. b. Menerima laporan yang berkaitan dengan pekerjaan administrasi, pajak, akuntansi dan keuangan. c. Menghasilkan informasi keuangan yang dapat digunakan sebagai dasar pengambilan keputusan oleh manajemen. Manajer Akuntansi membawahi: 1. Fungsi Akuntansi, terbagi menjadi: a. Bagian Persediaan, yang bertanggung jawab : 1) Menentukan harga pokok persediaan. 2) Melakukan rekonsiliasi fisik persediaan dan membuat laporan persediaan. b. Bagian Aktiva Tetap, yang bertanggung jawab: 1) Melakukan penyusutan aktiva tetap. 2) Membuat laporan posisi aktiva tetap. c. Bagian Rekonsiliasi, bertanggung jawab: 1) Melakukan rekonsiliasi bank. 2) Melakukan rekonsiliasi piutang dan hutang eksternal dan afiliasi. d. Bagian Pelaporan, bertanggung jawab: 1) Mempersiapkan laporan keuangan. 2) Mempersiapkan laporan untuk kepentingan manajemen. 53

11 2. Fungsi Perpajakan. Bagian perpajakan memiliki tanggung jawab sebagai berikut: 1) Melakukan penghitungan Pajak Masukan dan Pajak Keluaran. 2) Melakukan rekonsiliasi fiskal. 3) Melakukan pengisian SPT. 3. Fungsi Piutang, terbagi menjadi: a. Bagian Invoice, bertanggung jawab atas: 1) Pemeliharaan data penjualan dengan menggunakan sistem yang ada. 2) Pemeliharaan data piutang. b. Bagian Penagihan, bertanggung jawab atas: 1) Melakukan kontrol tagihan kepada customer. 2) Melakukan penagihan kepada customer. 4. Fungsi Hutang, bertanggung jawab untuk: 1) Memonitor Purchase Order yang terealisasi. 2) Menerima tagihan dari supplier. 3) Melakukan analisis jadwal pembayaran. 5. Fungsi Penerimaan dan Pengeluaran Bank, terbagi menjadi: 1) Membuat voucher bank masuk dan bank keluar. 2) Memelihara kontrol saldo catatan buku perusahaan dengan catatan bank. 6. Fungsi Electronic Data Processing (EDP), bertanggung jawab untuk: 1) Melakukan entry data ke program. 2) Modifikasi kelemahan dan pengembangan sistem akuntansi secara berkesinambungan. 54

12 III.3 Gambaran Sistem Yang Berjalan III.3.1 Kebijakan Akuntansi Kebijakan akuntansi yang dianut perusahaan digunakan sebagai dasar untuk mempermudah perusahaan dalam menyusun laporan keuangan berdasarkan prinsip akuntansi yang berlaku di Indonesia. Kebijakan akuntansi PT JMU diantaranya sebagai berikut: a. Penyajian Laporan Keuangan. Dasar penyusunan laporan keuangan adalah dasar akrual. Untuk laporan arus kas disusun dengan menggunakan metode tidak langsung (indirect method) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pembiayaan. b. Kas dan Setara Kas. Kas dan setara kas terdiri dari kas kecil, kas besar, bank, dan deposito berjangka dengan masa kurang dari atau sama dengan tiga bulan. Selain deposito berjangka, penggunaannya tidak dibatasi oleh perusahaan dan penarikannya tidak dibatasi oleh bank. c. Piutang Dagang. Merupakan tagihan perusahaan kepada pelanggan atas penyerahan barang dagang dengan masa jatuh tempo tertentu, besarnya sejumlah harga barang ditambah dengan Pajak Pertambahan Nilai, dicatat sebesar nilai Faktur Pajak meliputi pokok penjualan dan Pajak Pertambahan Nilai yang harus dipungut perusahaan. d. Piutang Jasa. Merupakan tagihan perusahaan kepada pelanggan atas penyerahan jasa. besarnya sejumlah total nilai jasa ditambah dengan Pajak Pertambahan Nilai, dicatat sebesar 55

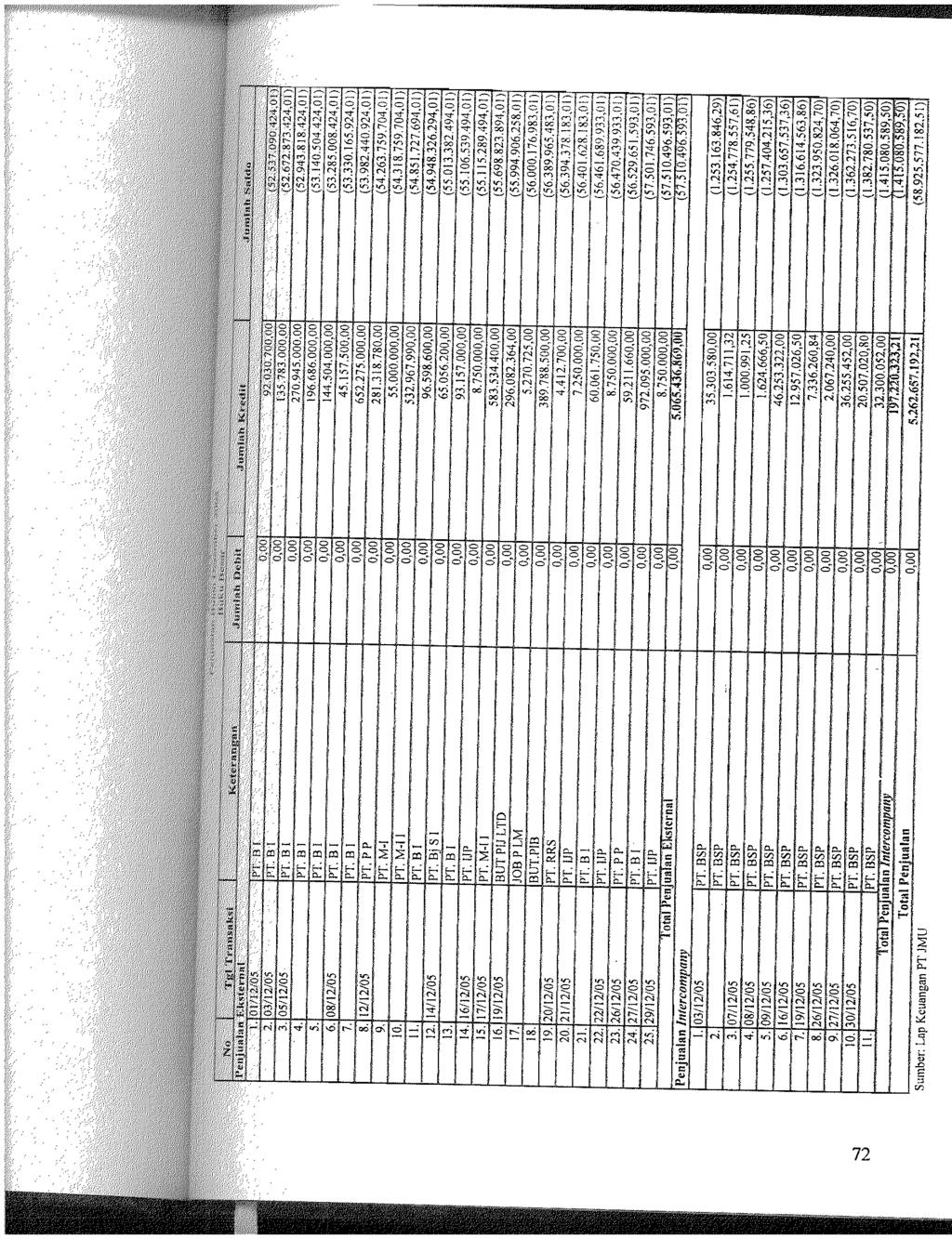

13 nilai Faktur Pajak meliputi pokok penjualan dan Pajak Pertambahan Nilai yang harus dipungut perusahaan. e. Persediaan. Terdiri dari bahan baku, barang jadi, dan perlengkapan kemasan (packing supplies) yang tersedia dan tersimpan di gudang perusahaan untuk diproduksi atau dijual kembali dalam kegiatan usaha normal. Persediaan dicatat dengan nilai perolehan atau nilai realisasi bersih. f. Beban Dibayar Dimuka. Beban Dibayar Dimuka dicatat sebesar nilai yang dibayarkan. Nilai ini dikreditkan saat terjadi penerimaan barang secara penuh atau diterimanya faktur dari pemasok dan telah dilakukan pelunasan. g. Pajak Dibayar Dimuka. Pajak dibayar dimuka dicatat sebesar nilai yang dilaporkan dan dibayarkan berdasarkan SPT Masa dan Surat Setoran Pajak (SSP) sesuai jenis pajak. h. Penjualan. Penjualan dicatat dengan dasar historis sebesar nilai jual barang yang tercantum dalam Faktur Pajak. Penjualan diakui segera setelah barang dikeluarkan dari gudang perusahaan dengan disertai terbitnya order pelanggan atas penyerahan barang tersebut. Transaksi dicatat berdasarkan kurs pajak tanggal Faktur Pajak. Perusahaan mengelompokkan penjualan menjadi 4 kelompok, yaitu: 1. Penjualan eksternal dengan Pajak Pertambahan Nilai. 2. Penjualan eksternal tanpa Pajak Pertambahan Nilai. 3. Penjualan intercompany dengan Pajak Pertambahan Nilai. 56

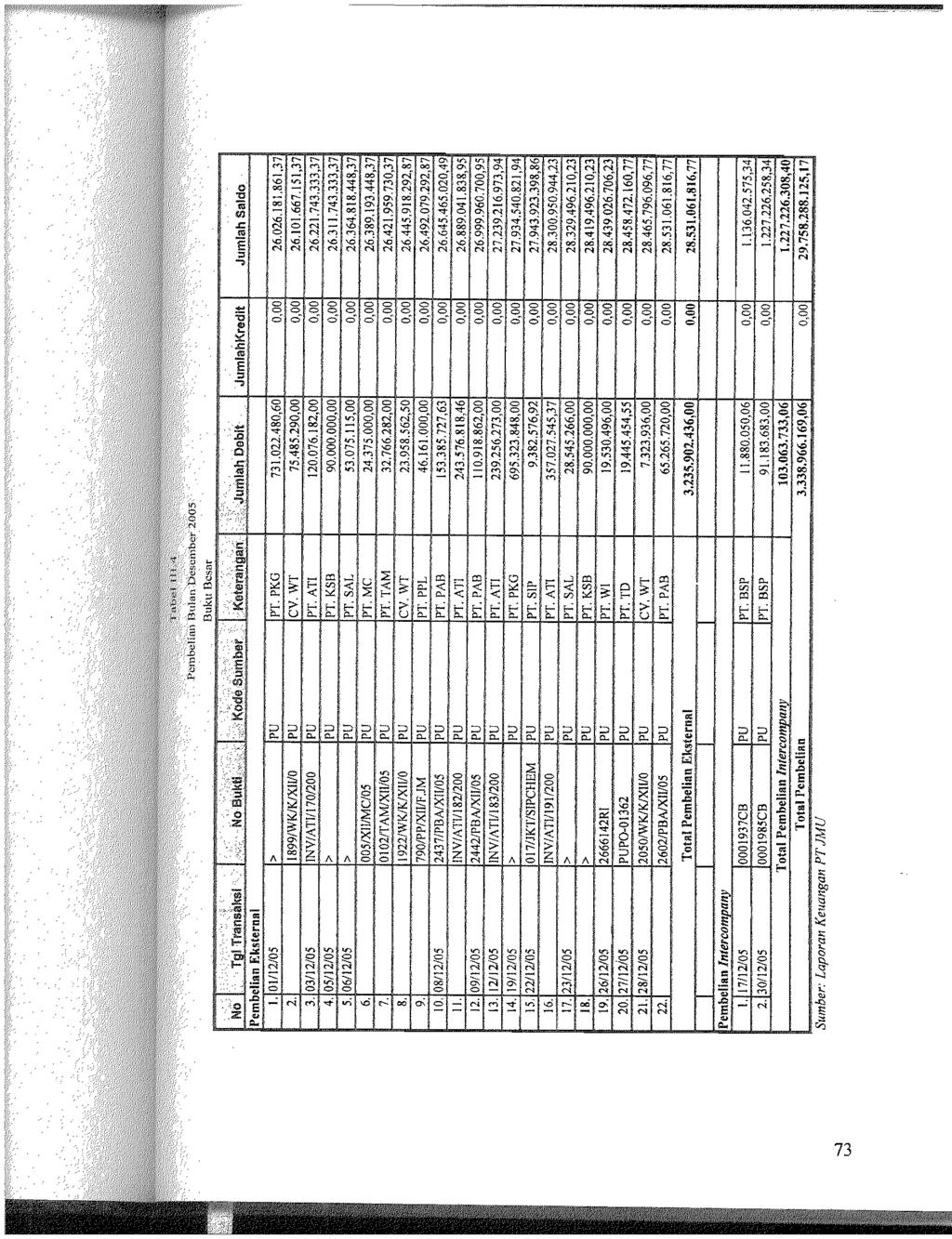

14 4. Penjualan intercompany tanpa Pajak Pertambahan Nilai. i. Harga Pokok Penjualan. Dicatat sebesar nilai historis dari pembelian bersih barang dagang berikut ongkosongkos yang timbul dalam perolehannya. j. Pembelian. Dicatat dengan dasar historis sebesar nilai beli barang yang tercantum dalam Faktur Pajak. Transaksi dicatat sesuai dengan kurs pajak tanggal Faktur Pajak. Untuk pembelian impor transaksi yang menggunakan valuta asing dicatat berdasarkan kurs pajak tanggal terjadinya penerimaan barang. Perusahaan mengelompokkan pembelian menjadi 4 kelompok, yaitu: 1. Pembelian eksternal dengan Pajak Pertambahan Nilai 2. Pembelian eksternal tanpa Pajak Pertambahan Nilai 3. Pembelian intercompany dengan Pajak Pertambahan Nilai 4. Pembelian Impor k. Beban. Beban diakui sesuai manfaatnya pada tahun yang bersangkutan (diakui secara akrual). l. Beban Pajak. Dicatat dengan dasar historis meliputi Pajak Masukan atas barang atau jasa untuk konsumsi, bunga atau denda pajak. 57

15 m. Taksiran Pajak Penghasilan. Dicatat sebesar nilai yang dihitung berdasarkan tarif pajak yang berlaku setelah mengoreksi pendapatan dan beban yang menjadi komponen laba sebelum pajak (Dasar Pengenaan Pajak) sesuai peraturan perpajakan yang berlaku. Kewajiban perpajakan perusahaan dipenuhi pada saat sebelum masa jatuh tempo. III.3.2 Prosedur Perpajakan Selama tahun 2005, kewajiban perpajakan yang dilakukan perusahaan diantaranya: Pajak Penghasilan (PPh) Pasal 21. Sesuai dengan Pasal 21 Undang-undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan, maka perusahaan diwajibkan untuk memotong Pajak Penghasilan atas gaji yang dibayarkan perusahaan kepada karyawannya. Pajak Penghasilan Pasal 21 seluruhnya ditanggung oleh perusahaan. Pajak Penghasilan (PPh) Pasal 25. Pembayaran PPh 25 (angsuran pembayaran pajak yang dilakukan setiap bulan oleh perusahaan berdasarkan ketentuan Pasal 25 Undang-undang Nomor 17 Tahun 2000 tentang Pajak Penghasilan) merupakan pembayaran di muka terhadap utang Pajak Penghasilan yang akan dihitung sendiri (self assesment) oleh perusahaan pada akhir tahun pajak. Pajak Pertambahan Nilai. Pajak Pertambahan Nilai diterapkan di PT JMU dalam hal penyerahan atau perolehan Barang Kena Pajak, dengan cara mengalikan Dasar Pengenaan Pajak dengan tarif 10%. Faktur Pajak Standar dibuat oleh PT JMU sebagai bukti pungutan 58

16 pajak dalam melakukan penyerahan Barang Kena Pajak serta bukti pungutan pajak impor Barang Kena Pajak yang digunakan oleh Direktorat Jenderal Bea dan Cukai. Pelaporan Pajak Pertambahan Nilai dilakukan pada setiap Masa Pajak dengan menggunakan sarana SPT Masa PPN. Sistem perpajakan di PT JMU dilakukan dengan prosedur sebagai berikut: 1. Mengarsip secara sementara setiap dokumen pajak yang diterbitkan oleh perusahaan dan juga dokumen yang diterima dari pihak luar. 2. Membuat SPT Masa atau Tahunan untuk setiap jenis pajak sesuai dengan petunjuk umum pengisian SPT oleh Dirjen Pajak berikut pengisian SSP. 3. Membuat permintaan dana untuk pembayaran pajak sesuai SSP. 4. Melaporkan penyetoran pajak terhutang sesuai dengan SPT dan SSP. 5. Mengarsipkan secara permanen SPT berikut dokumen pajak pendukungnya. 6. Melakukan koreksi jika terjadi kekeliruan penyetoran pajak sesuai tata cara perpajakan yang berlaku. III.4 Prosedur Pajak Pertambahan Nilai PT JMU dikukuhkan sebagai Pengusaha Kena Pajak berdasarkan Surat Pengukuhan Pengusaha Kena Pajak No. PEM-578/WPJ.07/KP.0103/2001 dari Kantor Pelayanan Pajak Serang dengan kode seri Faktur Pajak EHQDD-401. Nomor Pokok Wajib Pajak yaitu , dengan Klasifikasi Lapangan Usaha (KLU) untuk industri kimia dasar kecuali pupuk. Keputusan ini mulai berlaku sejak tanggal 22 Oktober PT JMU termasuk Subjek Pajak Pertambahan Nilai, karena PT JMU sebagai Pengusaha Kena Pajak yang melakukan penyerahan dan perolehan Barang Kena Pajak. 59

17 Objek Pajak Pertambahan Nilai pada PT JMU dikenakan atas penyerahan Barang Kena Pajak di dalam Daerah Pabean dan transaksi impor yaitu kegiatan memasukkan barang dari luar Daerah Pabean ke dalam Daerah Pabean. Dalam sistem perpajakan khususnya sistem Pajak Pertambahan Nilai, fungsi yang terkait adalah: 1. Fungsi Piutang (Account Receivables). Fungsi ini bertanggung jawab untuk mencatat nomor invoice dan membubuhkan paraf sebagai tanda bahwa invoice tersebut telah diperiksa oleh fungsi piutang. Setelah itu, fungsi piutang bertanggung jawab untuk membuat Faktur Pajak sebanyak dua rangkap lalu memeriksa kesesuaiannya berdasarkan invoice, delivery order, purchase order yang diterima di Permintaan Keluar Barang (PKB) Controller. Invoice, delivery order, purchase order kemudian diserahkan kepada fungsi penagihan (collection). 2. Fungsi Penagihan (Collection). Fungsi ini menerima Faktur Pajak, invoice, delivery order, purchase order yang berasal dari fungsi piutang. Bertanggung jawab untuk mengirimkan faktur pajak yang asli bersama dengan invoice, delivery order, purchase order kepada pelanggan yang telah dibubuhkan materai. Faktur Pajak rangkap pertama diberikan kepada fungsi pajak sebagai dokumen bukti pemungutan pajak keluaran, dan Faktur Pajak rangkap kedua diarsipkan secara permanen berdasarkan nomor urut faktur. 3. Fungsi Pembelian. Fungsi ini menerima invoice serta Faktur Pajak asli yang berasal dari penjual (pemasok). Fungsi ini bertanggung jawab untuk memeriksa kelengkapan data-data 60

18 yang terdapat dalam invoice, kemudian membubuhkan paraf sebagai tanda bahwa invoice telah diperiksa oleh fungsi pembelian. Faktur pajak asli yang diperoleh dari penjual (pemasok) kemudian diberikan ke fungsi pajak. 4. Fungsi Penerimaan dan Pengeluaran Bank. Fungsi ini bertanggung jawab menerima dan memproses permintaan dana dari fungsi pajak berdasarkan Surat Setoran Pajak sebagai dasar pembuatan voucher. Pengeluaran dana tersebut dicatat dalam buku kontrol cek dan mencatat setiap voucher bank dalam buku bank. Fungsi ini juga mengarsip bukti setoran pajak berupa Surat Setoran Pajak lembar ke Fungsi Pajak. Fungsi ini melakukan pengisian dokumen yang berhubungan dengan kewajiban Pajak Pertambahan Nilai, seperti SPT Masa PPN, dan Surat Setoran Pajak (SSP). Fungsi ini juga melakukan penghitungan Pajak Keluaran, Pajak Masukan, dan Pajak Pertambahan Nilai kurang atau lebih bayar, dan melakukan pengarsipan atas dokumen-dokumen yang berhubungan dengan Pajak Pertambahan Nilai. 6. Fungsi Akuntansi. Fungsi akuntansi melakukan pencatatan berdasarkan invoice ke dalam buku besar dengan menggunakan media sistem akuntansi MAS atas Pajak Masukan yang dibayar kepada pemasok dan Pajak Keluaran yang harus disetorkan oleh perusahaan. Informasi yang diperlukan oleh manajemen dalam sistem perpajakan Pajak Pertambahan Nilai adalah: 1. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk tertentu. 2. Jumlah nilai pembelian menurut jenis produk atau kelompok produk tertentu. 3. Nama, alamat, serta NPWP pembeli atau pemasok. 61

19 4. Kuantitas produk yang dibeli atau dijual. 5. Besarnya Pajak Keluaran yang dibayarkan perusahaan atau Pajak Masukan yang dipungut perusahaan. 6. Otorisasi pejabat yang berwenang. Selain itu, dokumen yang digunakan dalam melaksanakan sistem perpajakan Pajak Pertambahan Nilai, yaitu: 1. Faktur Pajak Standar. Merupakan dokumen yang digunakan untuk mengetahui jumlah Pajak Masukan atau Keluaran, Barang Kena Pajak yang dijual atau dibeli, identitas Pengusaha Kena Pajak Penjual atau Pembeli, serta dapat berupa Pemberitahuan Impor Barang (PIB) dan. Surat Setoran Pajak (SSP) untuk impor Barang Kena Pajak. 2. Surat Tagihan (Invoice). Merupakan dokumen yang berisi tentang rincian barang yang dibeli oleh pelanggan. Dalam hal transaksi penjualan, PT JMU mengirimkan surat tagihan asli kepada pembeli, sedangkan rangkap surat tagihan digunakan sebagai arsip. Dalam transaksi pembelian, PT JMU menerima surat tagihan asli dari pemasok atau penjual. 3. Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN). Merupakan dokumen yang digunakan PT JMU sebagai sarana untuk melaporkan dan mempertanggungjawabkan pengkreditan Pajak Masukan terhadap Pajak Keluaran untuk suatu masa pajak. SPT Masa PPN ini nantinya disampaikan ke Kantor Pelayanan Pajak paling lambat tanggal 20 bulan berikutnya. 4. Surat Setoran Pajak. Dokumen yang digunakan oleh PT JMU untuk melakukan pembayaran atau penyetoran PPN yang terutang ke Kas Negara melalui kantor pos atau bank Badan 62

20 Usaha Milik Negara (bank persepsi). Menurut kebijakan fungsi Penerimaan dan Pengeluaran Kas/Bank dokumen tersebut merupakan dokumen internal yang berada di fungsi tersebut, tidak dapat diperlihatkan kepada pihak luar (eksternal). Oleh karena itu, dokumen tersebut tidak dapat diperoleh dan digunakan dalam melakukan penelitian ini. 5. Bukti Penerimaan Surat. Dokumen yang diterima dari Kantor Pelayanan Pajak, sebagai bukti bahwa PT JMU telah menyampaikan SPT Masa ke Kantor Pelayanan Pajak tempat kedudukan atau tempat kegiatan usaha berada. 6. Buku Besar (Ledger). Merupakan dokumen sumber yang memuat saldo penjualan dan pembelian, dan digunakan sebagai dasar pengisian dalam SPT Masa PPN beserta lampirannya. Untuk lebih jelasnya, sistem Pajak Pertambahan Nilai yang diterapkan di PT JMU dapat dilihat pada (bagan alir) flowchart yang disajikan dalam lembar lampiran 1 sampai 5. III.4.1 Faktur Pajak Standar Dalam melakukan transaksi penjualan, PT JMU membuat dua rangkap Faktur Pajak Standar. Lembar pertama merupakan Faktur Pajak Masukan bagi pembeli Barang Kena Pajak, sedangkan lembar kedua merupakan Faktur Pajak Keluaran sebagai arsip PT JMU sebagai Pengusaha Kena Pajak penjual. PT JMU seringkali melakukan transaksi penjualan dengan menggunakan valuta asing, sehingga Faktur Pajak yang digunakan adalah Faktur Pajak Standar bentuk baru berdasarkan Keputusan Direktur Jenderal Pajak Nomor KEP-549/PJ./2000 tanggal 29 63

21 Desember 2000 jo Direktur Jenderal Pajak Nomor KEP-323/PJ./2001 tanggal 30 April Pembuatan Faktur Pajak Standar yang dilakukan PT JMU yaitu pada saat pembayaran atau selambat-lambatnya satu bulan setelah berakhirnya Masa Pajak. Dari beberapa dokumen Faktur Pajak Standar, masih terdapat Faktur Pajak yang belum ditandatangani oleh pejabat yang berhak menandatangani Faktur Pajak. Menurut keterangan dari pihak PT JMU, seringkali Faktur Pajak tercecer di bagian lain, dan Bagian Pajak cukup sulit untuk menelusurinya jika Faktur Pajak tersebut hilang atau rusak. PT JMU membuat Faktur Pajak Standar dengan menggunakan komputer, namun belum dilakukan penyimpanan data Pengusaha Kena Pajak baik penjual maupun pembeli, Dasar Pengenaan Pajak, maupun Pajak Masukan atau Pajak Keluaran dalam bentuk file komputer secara permanen oleh Bagian Pajak PT JMU. III.4.2 Penghitungan Pajak Pertambahan Nilai Dalam melakukan penghitungan Pajak Pertambahan Nilai, PT JMU menggunakan tarif tunggal yang diatur dalam Undang-undang Nomor 18 Tahun 2000 yaitu 10% dikalikan dengan Dasar Pengenaan Pajak (Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau Nilai Lain menurut Ketetapan Menteri Keuangan). Besarnya Pajak Pertambahan Nilai dapat dihitung dengan rumus: Pajak Pertambahan Nilai = Tarif Pajak 10% x Dasar Pengenaan Pajak 1. Pajak Pertambahan Nilai untuk Penjualan/Penyerahan Barang Kena Pajak Saat pajak terutang yang diatur dalam Pasal 11 Undang-undang Nomor 18 Tahun 2000 yang kemudian dijabarkan dalam Pasal 13 Peraturan Pemerintah Nomor 143 Tahun 2000 adalah pada saat penyerahan Barang Kena Pajak atau Jasa Kena Pajak. 64

22 Yang menjadi Dasar Pengenaan Pajak (DPP) dalam penyerahan Barang Kena Pajak adalah harga jual. Bagi PT JMU, Pajak Pertambahan Nilai atas transaksi penyerahan Barang Kena Pajak ini merupakan Pajak Keluaran yang harus dipungut dari perusahaan lain dan harus disetor ke kas negara. Contoh: Pada tanggal 14 Desember 2005 PT JMU menjual Barang Kena Pajak secara tunai kepada PT IJP dengan total harga jual Rp ,00. Pajak Pertambahan Nilai yang harus dipungut dan disetorkan adalah: 10% x Rp ,00 = Rp , Pajak Pertambahan Nilai atas Pajak Masukan yang Dapat Dikreditkan Contoh: Pada tanggal 6 Desember 2005 PT JMU membeli Barang Kena Pajak secara tunai dari PT M Chem yang merupakan Pengusaha Kena Pajak dengan harga Rp ,00. Faktur Pajak dibuat pada tanggal 6 Desember 2005.Pajak Pertambahan Nilai yang harus dibayarkan adalah: 10% x Rp ,00 = Rp ,00. Pajak Pertambahan Nilai ini merupakan Pajak Masukan yang dapat dikreditkan karena penjual juga merupakan Pengusaha Kena Pajak. 3. Pajak Pertambahan Nilai atas Impor Barang Kena Pajak Contoh: Pada bulan November 2005 PT JMU melakukan impor berupa kg Ammonium Chloride dengan Pemberitahuan Impor Barang tanggal 29 November Cost In Freight (CIF) sebesar 7,260 USD, dan kurs yang berlaku saat itu adalah Rp ,00/USD. Surat Setoran Pabean Cukai dan Pajak dalam rangka impor dibuat 65

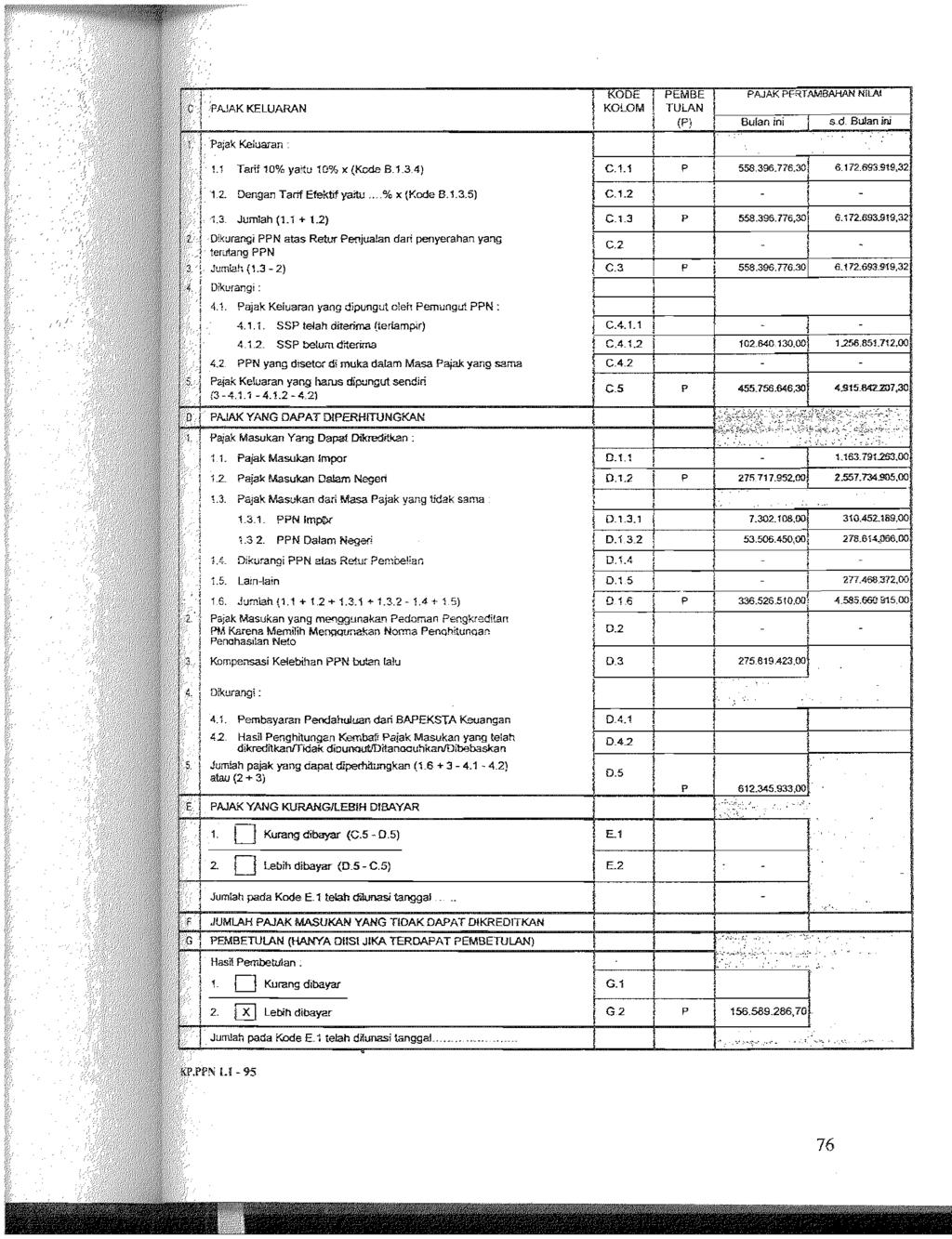

23 tanggal 30 November Maka Pajak Pertambahan Nilai yang harus dibayarkan oleh PT JMU adalah: CIF Kurs : 7,260 USD : Rp ,00/USD DPP : Rp ,00 PPN : 10% x Rp ,00 = Rp ,00 Pajak Pertambahan Nilai yang dibayar atas impor Barang Kena Pajak ini merupakan Pajak Masukan yang dapat dikreditkan, dan dilaporkan dalam Surat Pemberitahuan Masa Desember Pengkreditan Pajak Masukan dengan Pajak Keluaran Pada akhir masa pajak, PT JMU menghitung Pajak Pertambahan Nilai dengan cara melakukan pengkreditan Pajak Masukan (PM) dengan Pajak Keluaran (PK), dengan rumus: Pajak Keluaran Pajak Masukan yang Dapat Dikreditkan Pada Masa Desember 2005, PT JMU melakukan penghitungan Pajak Pertambahan Nilai dengan cara pembetulan. Hal ini dilakukan karena adanya Pajak Masukan dan Pajak Keluaran yang belum dilaporkan di dalam Surat Pemberitahuan Masa Desember Perhitungan awal Pajak Pertambahan Nilai PT JMU, yaitu: Pajak Keluaran Rp ,00 Pajak Keluaran yang dipungut oleh Pemungut PPN: SSP telah diterima - SSP belum diterima Rp ,00 (-) Jumlah Pajak Keluaran Rp ,00 66

24 Pajak Masukan Impor Masa Pajak yang sama - Pajak Masukan Dalam Negeri Masa Pajak yang sama Rp ,00 Pajak Masukan Impor Masa Pajak yang tidak sama Rp ,00 Pajak Masukan Dalam Negeri Masa Pajak yang tidak sama Rp ,00 (+) Jumlah Pajak Masukan yang Dapat Dikreditkan Rp ,00 Pada Masa Pajak Desember 2005, perusahaan tidak melakukan pengelompokkan antara Pajak Masukan yang dapat dikreditkan dengan yang tidak dapat dikreditkan. Dari penghitungan Pajak Keluaran dan Pajak Masukan, maka Pajak Pertambahan Nilai PT JMU adalah: Pajak Keluaran Rp ,00 Jumlah Pajak yang dapat diperhitungkan: Jumlah Pajak Masukan yang Dapat Dikreditkan Rp ,00 Kompensasi kelebihan PPN bulan lalu Rp ,00 Rp ,00 (-) Pajak Lebih Bayar Rp ,00 Pajak yang lebih dibayar tersebut dikompensasikan dengan Pajak Pertambahan Nilai yang terutang pada Masa Pajak berikutnya. 67

25 Dengan melakukan pembetulan pertama, maka perhitungan Pajak Pertambahan Nilai pada PT JMU menjadi: Pajak Keluaran Rp ,30 Pajak Keluaran yang dipungut oleh Pemungut PPN: SSP telah diterima - SSP belum diterima Rp ,00 (-) Jumlah Pajak Keluaran dipungut sendiri Rp Pajak Masukan Impor Masa Pajak yang sama - Pajak Masukan Dalam Negeri Masa Pajak yang sama Rp ,00 Pajak Masukan Impor Masa Pajak yang tidak sama Rp ,00 Pajak Masukan Dalam Negeri Masa Pajak yang tidak sama Rp ,00 (+) Jumlah Pajak Masukan yang Dapat Dikreditkan Rp ,00 Setelah melakukan pembetulan, perusahaan tidak melakukan pengelompokkan antara Pajak Masukan yang dapat dikreditkan dengan yang tidak dapat dikreditkan. Dari uraian perhitungan Pajak Keluaran dan Pajak Masukan, maka Pajak Pertambahan Nilai PT JMU adalah: 68

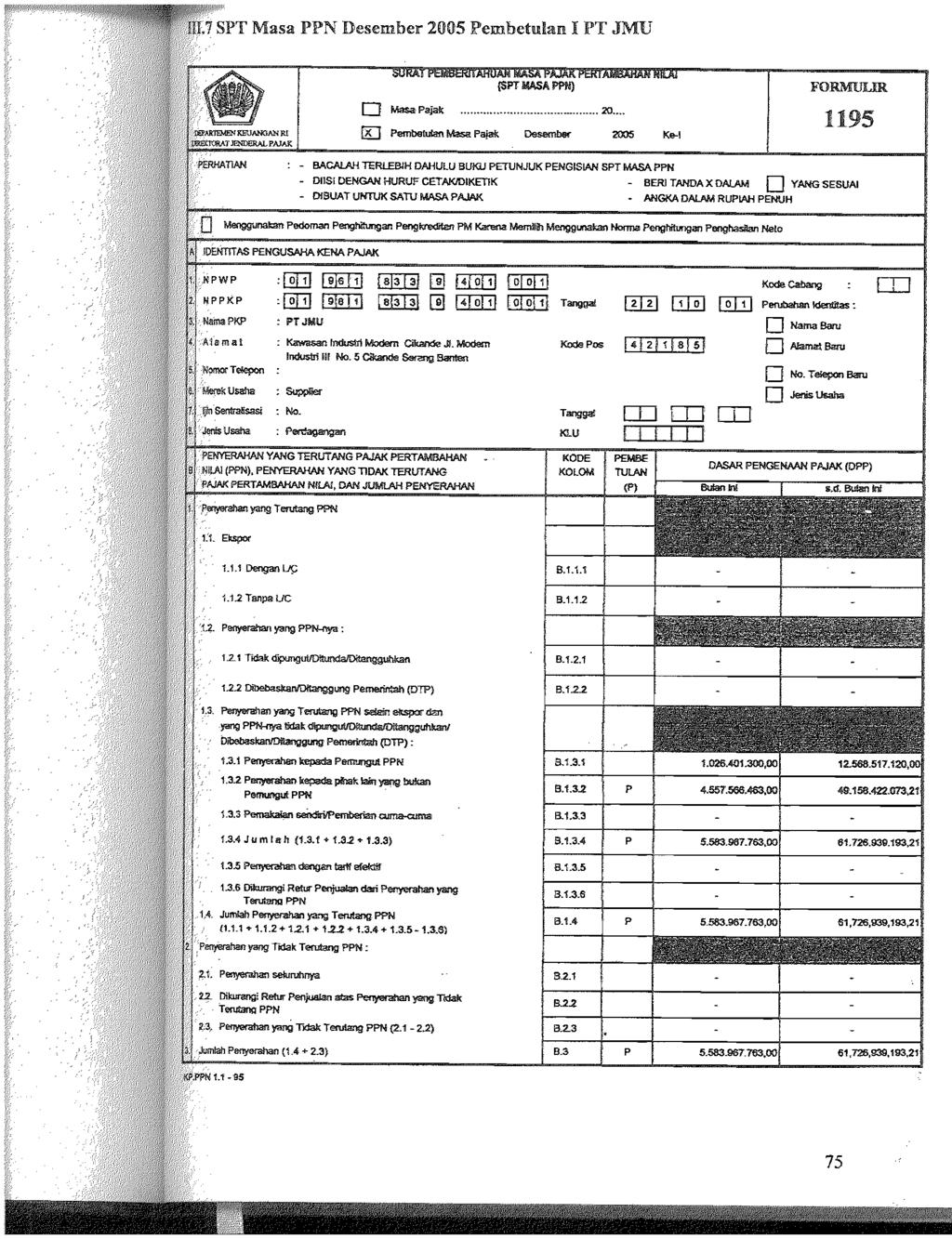

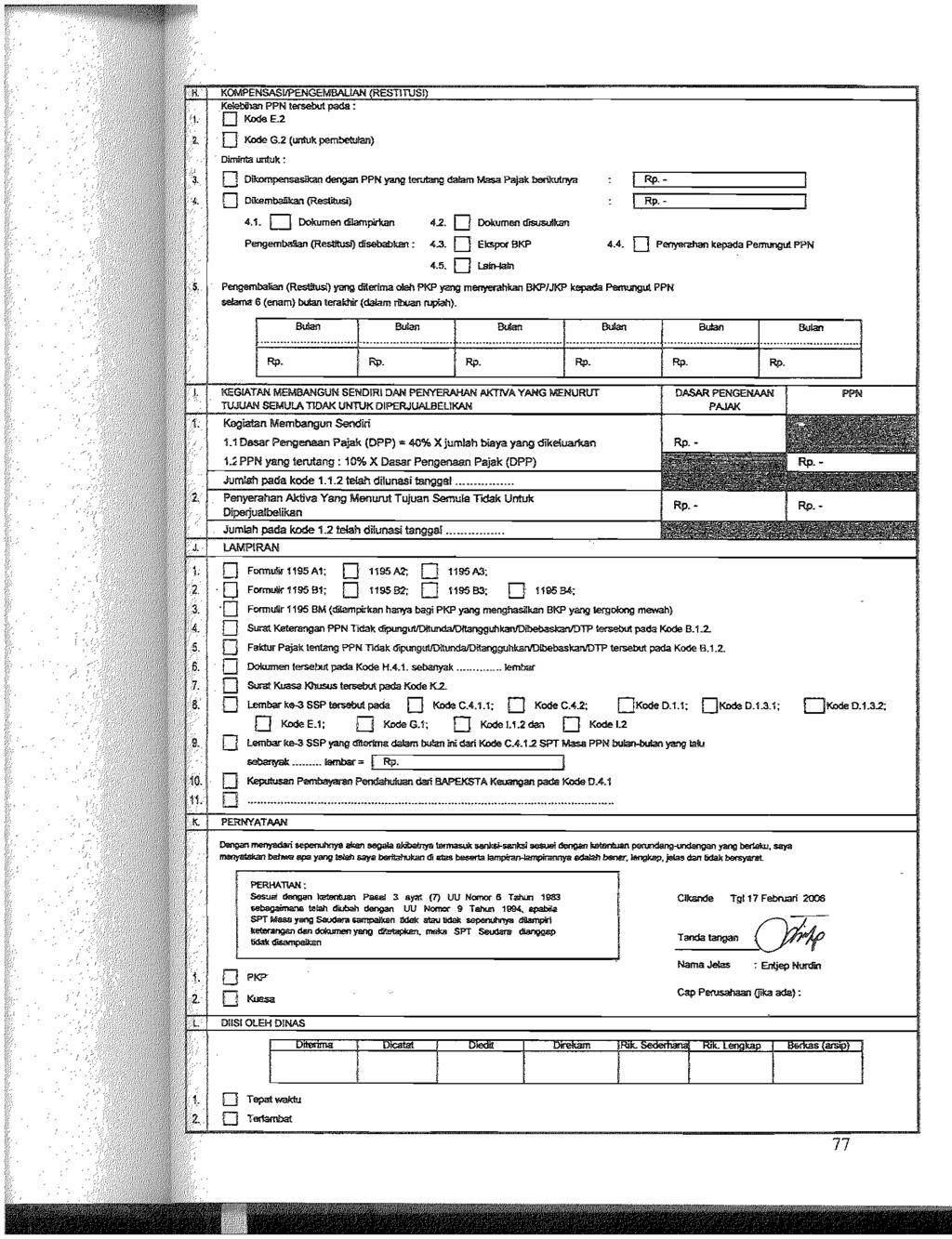

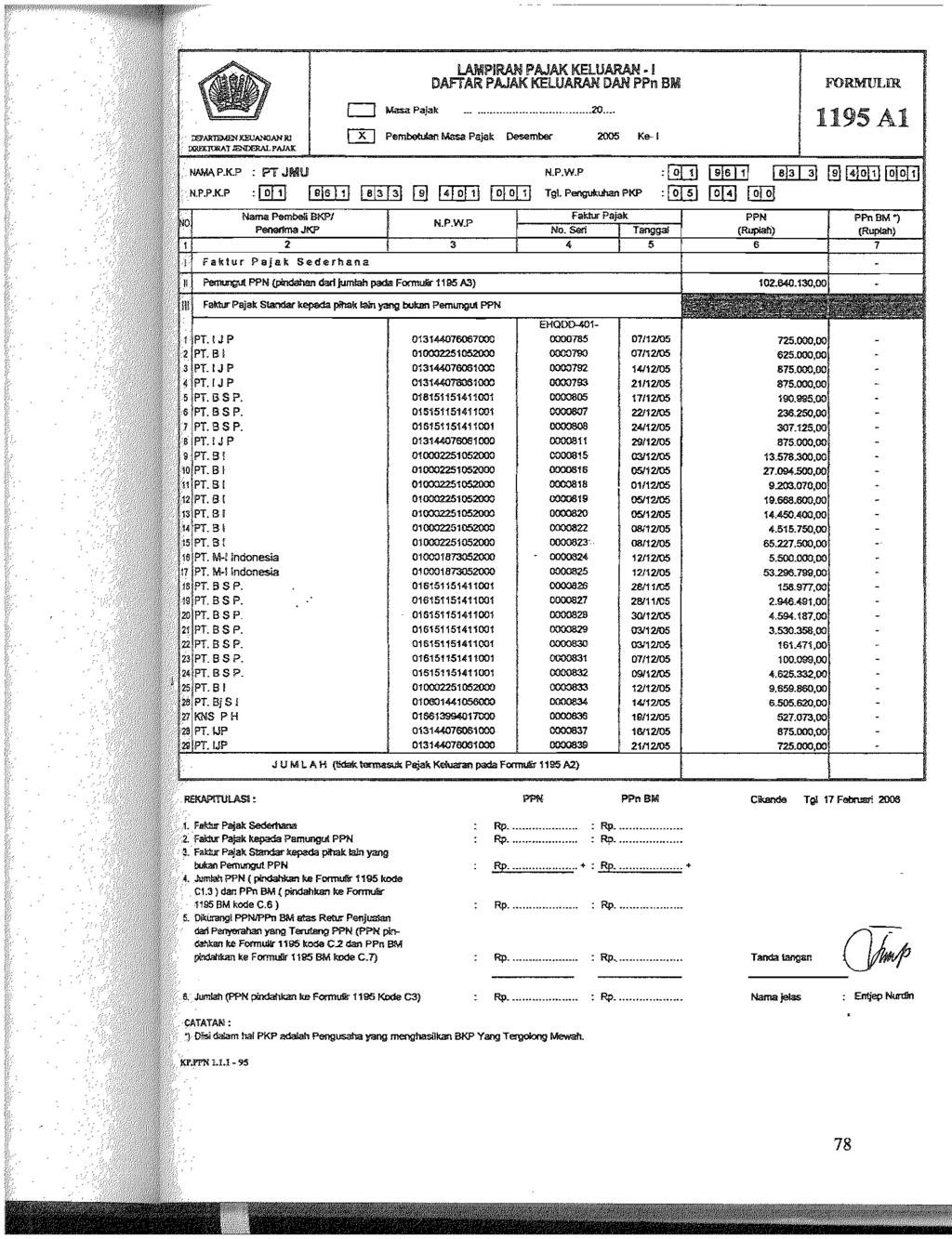

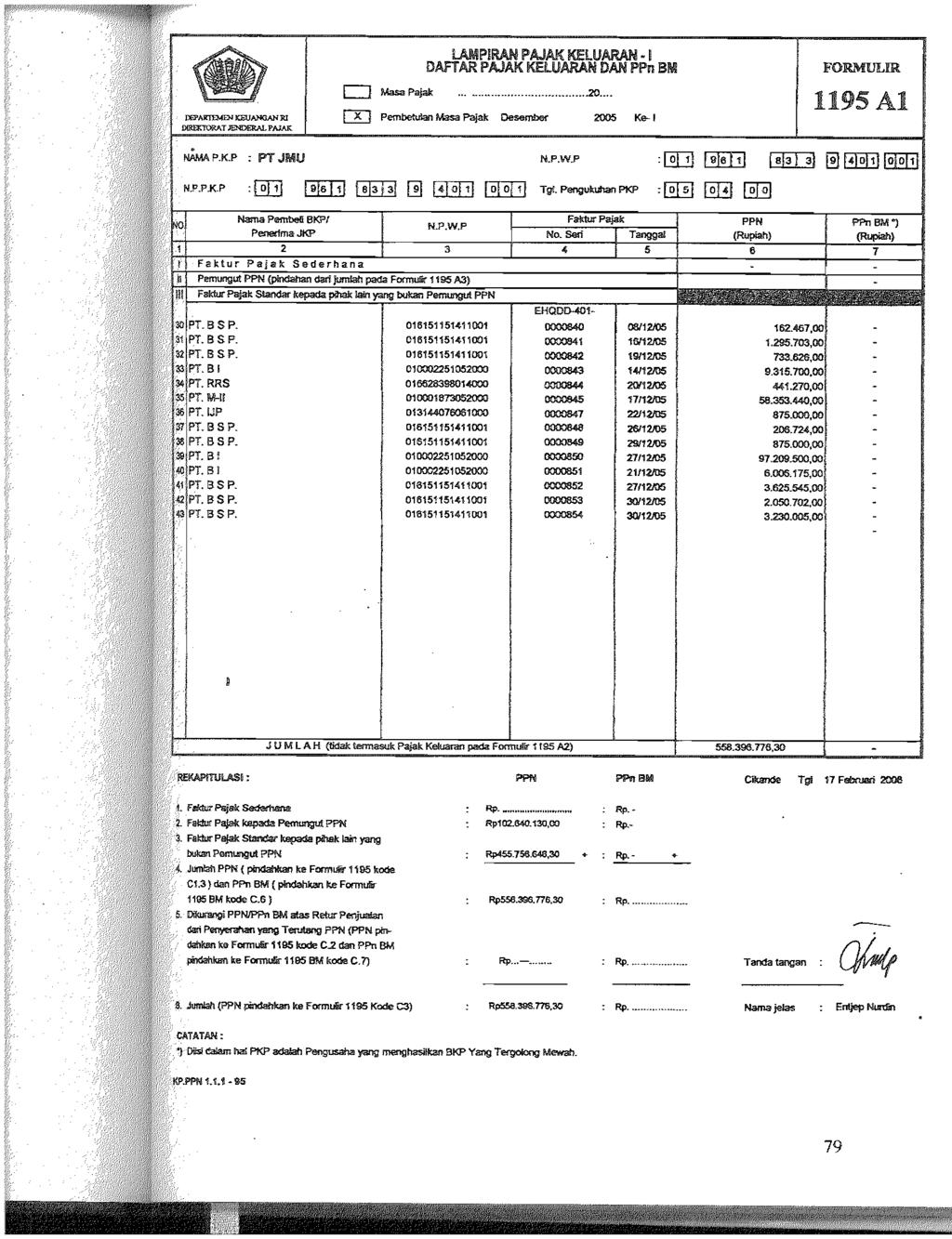

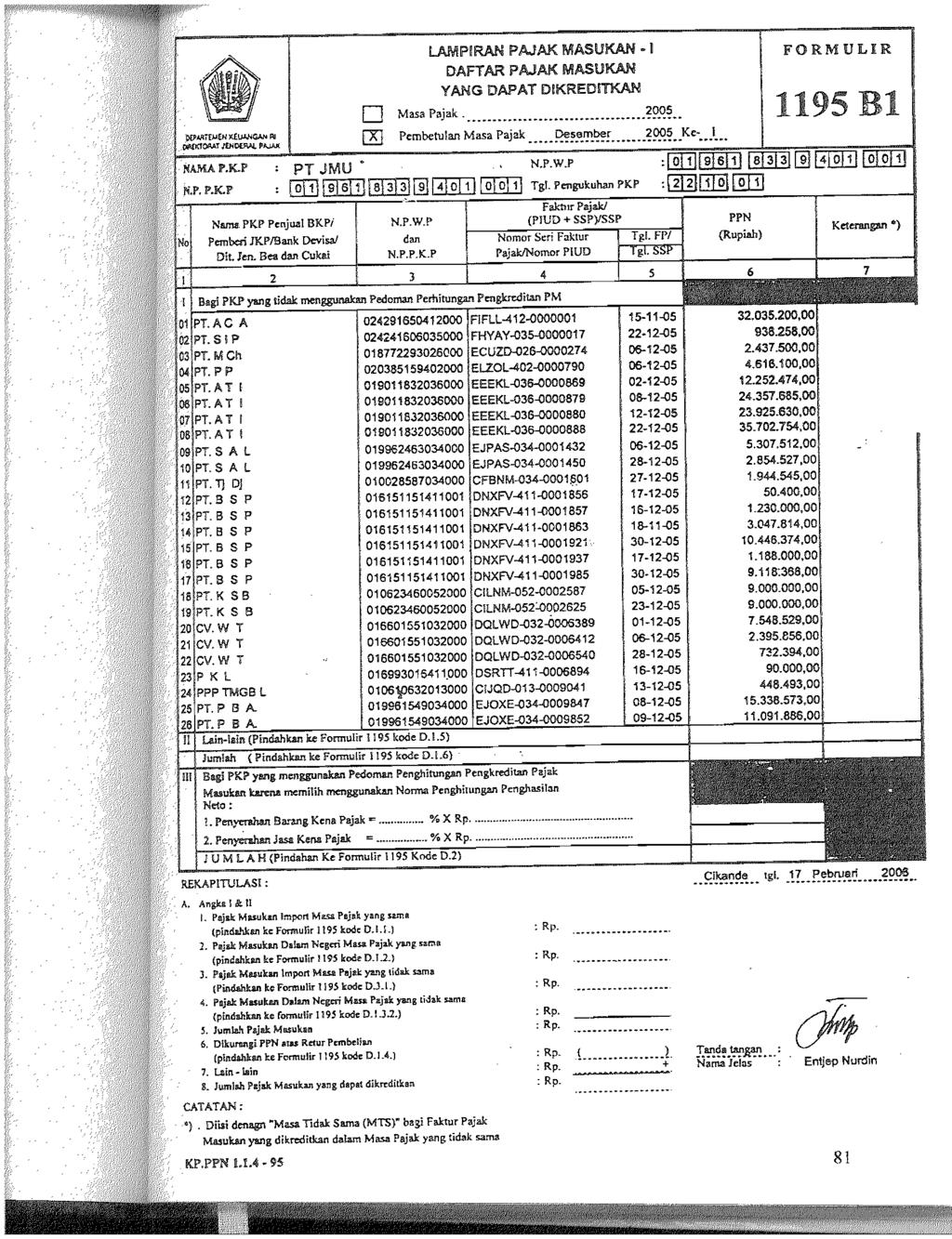

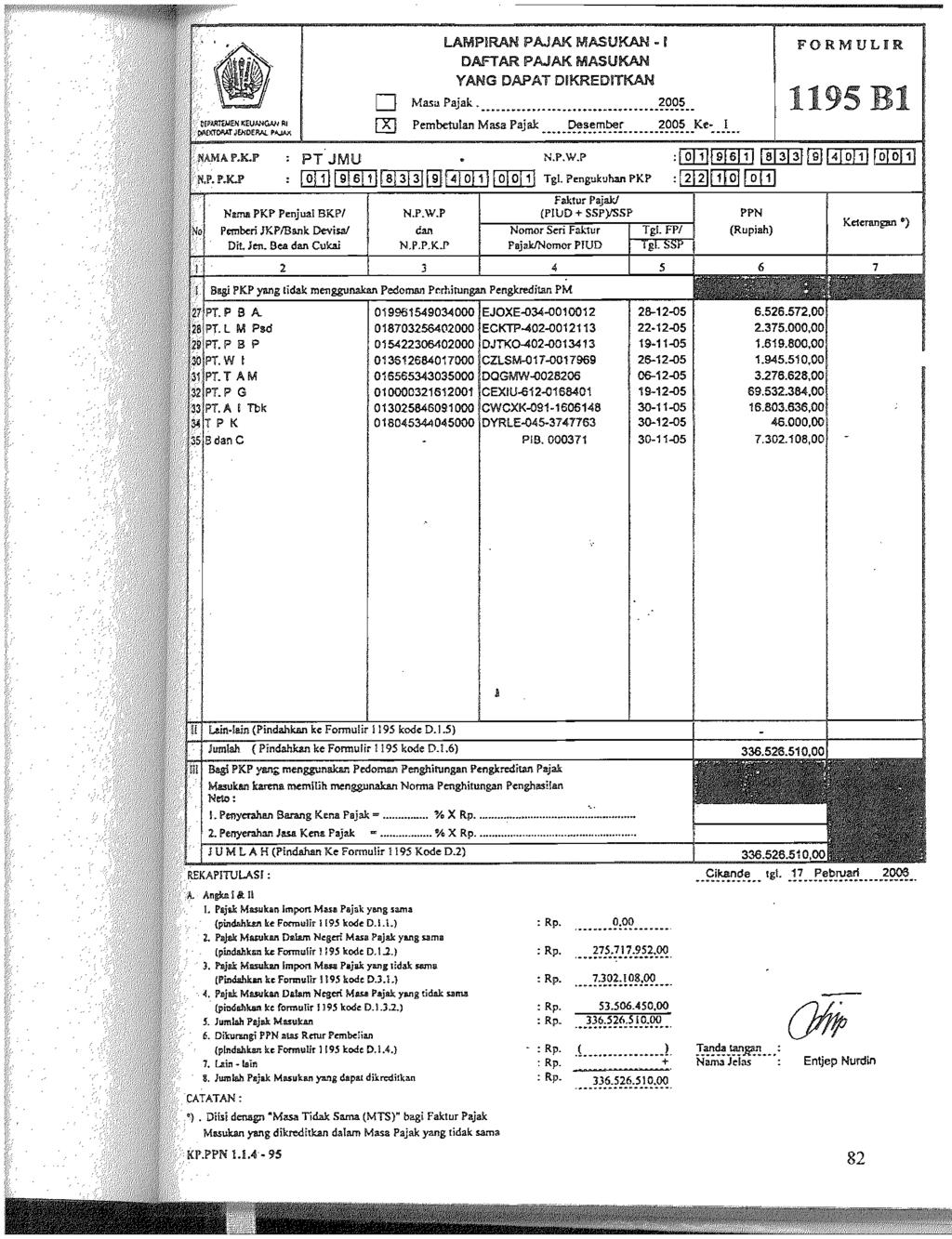

26 Pajak Keluaran Rp ,30 Jumlah Pajak Masukan yang Dapat Dikreditkan Rp ,00 Kompensasi kelebihan PPN bulan lalu Rp ,00 Rp ,00 (-) Pajak Lebih Bayar Rp ,70 Pajak yang lebih dibayar tersebut dikompensasikan dengan Pajak Pertambahan Nilai yang terutang pada Masa Pajak berikutnya. III.4.3 Pengisian SPT Masa PPN Dalam hal penyerahan Barang Kena Pajak kepada selain pemungut Pajak Pertambahan Nilai, PT JMU melakukan pengisian Surat Pemberitahuan Masa Pajak Pertambahan Nilai dengan mengisi formulir 1195 lampiran A1. Untuk penyerahan Barang Kena Pajak kepada pemungut Pajak Pertambahan Nilai, PT JMU melakukan pengisian formulir 1195 lampiran A3. Untuk transaksi pembelian, PT JMU melakukan pengisian formulir 1195 lampiran B1 (Pajak Masukan yang dapat dikreditkan). PT JMU tidak melakukan pengisian SPT Masa PPN 1195 lampiran B4 (Pajak Masukan yang tidak dapat dikreditkan). Setelah lampiran 1195 A1, 1195 A3, dan 1195 B1 telah diisi maka selanjutnya dilakukan rekapitulasi dengan mengisi formulir 1195 Induk untuk mengetahui Pajak Pertambahan Nilai yang kurang atau lebih dibayar. Dalam melakukan pengisian SPT Masa PPN, PT JMU belum melakukan pengisian dan menyampaikan lampiran SPT Masa PPN secara lengkap. SPT Masa PPN PT JMU Desember 2005, dapat dilihat pada halaman 75 sampai 82 69

27 III.4.4 Pelaporan Pajak Pertambahan Nilai Pajak Keluaran yang dipungut dan disetor ke Kas Negara oleh PT JMU maupun Pajak Masukan yang dibayarkan melalui Pengusaha Kena Pajak penjual untuk Masa Pajak Desember 2005, dilaporkan dengan sarana SPT Masa PPN. Menurut perusahaan, ternyata masih terdapat Pajak Keluaran maupun Masukan yang belum dilaporkan dalam SPT Masa PPN Desember Untuk itu, PT JMU melaporkan Pajak Pertambahan Nilainya kembali dengan menggunakan SPT Masa Pembetulan I. SPT Masa PPN Desember 2005 awal dilaporkan pada tanggal 19 Januari 2006, dan SPT Masa Pembetulan Desember 2005 dilaporkan pada tanggal 20 Februari Atas SPT Masa PPN yang salah dan SPT Masa Pembetulan Desember 2005 yang telah dilaporkan, PT JMU telah menerima Bukti Penerimaan Surat dari Kantor Pelayanan Pajak Serang. III.5 Akuntansi Pajak Pertambahan Nilai Selama bulan Desember 2005, dalam melakukan transaksi penjualan atau pembelian, PT JMU mencatat ke dalam pembukuan dengan menggunakan prisip akrual. PT JMU mengelompokkan prosedur pencatatan akuntansi Pajak Pertambahan Nilai menjadi dua kelompok, yaitu: a. Akuntansi atas Pajak Masukan Pada bulan Desember 2005, seluruh Pajak Masukan oleh PT JMU diperlakukan sebagai Pajak masukan yang dapat dikreditkan. Contoh pencatatan atas transaksi pembelian (Pajak Masukan Dapat Dikreditkan): Pada bulan Desember 2005, PT JMU membeli barang persediaan berupa kg Citric Acid Monohydrate dari PT LMP dengan total harga Rp 70

28 ,00. PPN 10% Rp ,00. Pembayaran dilakukan pada tanggal 22 Desember Faktur pajak standar langsung dibuat. Jurnalnya sebagai berikut: Pembelian Rp ,00 Pajak Masukan Rp ,00 Kas Rp ,00 b. Akuntansi atas Pajak Keluaran Yaitu pencatatan Pajak Keluaran atas transaksi penyerahan Barang Kena Pajak yang dilakukan oleh PT JMU. Contoh pencatatan transaksi yang terjadi dalam pelaksanaan akuntansi Pajak Pertambahan Nilai Keluaran di PT JMU: PT JMU menjual barang pada bulan November 2005 berupa 5 drum Mutual Solvent kepada PT IJP dengan total harga sebesar Rp ,00. Pajak Pertambahan Nilai 10% yaitu Rp ,00. Faktur Pajak Standar dibuat pada saat pembayaran yaitu tanggal 7 Desember Jurnalnya sebagai berikut: Kas Rp ,00 Penjualan Rp ,00 Pajak Keluaran Rp ,00 71

29

30

31

32

33

34

35

36

37

38

39

BAB III PROSES PENGUMPULAN DATA. dan bergerak dalam bidang industri dan distribusi tali kipas (v-belt & fan belt) untuk

untuk") BAB III PROSES PENGUMPULAN DATA III.1 Sejarah Perusahaan PT Adiliman Makmur merupakan perusahaan yang berbentuk perseroan terbatas dan bergerak dalam bidang industri dan distribusi tali kipas (v-belt &

BAB III PROSES PENGUMPULAN DATA III.1 Sejarah Perusahaan PT Adiliman Makmur merupakan perusahaan yang berbentuk perseroan terbatas dan bergerak dalam bidang industri dan distribusi tali kipas (v-belt &

BAB III METODOLOGI ANALISIS

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

BAB IV EVALUASI ATAS PENGHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PT JMU

BAB IV EVALUASI ATAS PENGHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PT JMU IV.1 Evaluasi atas Penyerahan Barang Kena Pajak Dalam menjalankan kegiatan operasionalnya, perusahaan mengelompokkan penjualan

BAB IV EVALUASI ATAS PENGHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PT JMU IV.1 Evaluasi atas Penyerahan Barang Kena Pajak Dalam menjalankan kegiatan operasionalnya, perusahaan mengelompokkan penjualan

BAB IV PEMBAHASAN. Analisis Terhadap Mekanisme Pajak Pertambahan Nilai. PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang yakni barang IT yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang yakni barang IT yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN. Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis

BAB IV PEMBAHASAN Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis melakukan pemeriksaan pajak dengan menguji dan memeriksa ketaatan perpajakan, serta kebenaran jumlah dalam SPT

BAB IV PEMBAHASAN Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis melakukan pemeriksaan pajak dengan menguji dan memeriksa ketaatan perpajakan, serta kebenaran jumlah dalam SPT

BAB 4 PEMBAHASAN 4.1 Ketentuan Formal Pajak Pertambahan Nilai PT TRT 4.2 Analisis Faktur Pajak

BAB 4 PEMBAHASAN 4.1 Ketentuan Formal Pajak Pertambahan Nilai PT TRT PT. TRT adalah sebuah perusahaan yang bergerak dibidang produsen bahan kimia yang telah dikukuhkan menjadi Pengusaha Kena Pajak (PKP)

BAB 4 PEMBAHASAN 4.1 Ketentuan Formal Pajak Pertambahan Nilai PT TRT PT. TRT adalah sebuah perusahaan yang bergerak dibidang produsen bahan kimia yang telah dikukuhkan menjadi Pengusaha Kena Pajak (PKP)

BAB III OBJEK PENELITIAN. Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB IV PEMBAHASAN. IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

BAB IV PENYAJIAN DAN ANALISIS DATA. oleh pelanggan untuk di jadikan sepatu atau sandal.

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah singkat perusahaan PT Cahaya Terang Abadi didirikan pada tanggal 30 November 2009 sampai dengan sekarang perusahaan ini bergerak dibidang

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah singkat perusahaan PT Cahaya Terang Abadi didirikan pada tanggal 30 November 2009 sampai dengan sekarang perusahaan ini bergerak dibidang

BAB 4. Pembahasan Hasil Penelitian

BAB 4 Pembahasan Hasil Penelitian 4.1 Analisis Mekanisme Pajak Pertambahan Nilai Sebagai pajak atas konsumsi dalam negeri maka PPN hanya dikenakan atas barang atau jasa yang dikomsumsi di dalam daerah

BAB 4 Pembahasan Hasil Penelitian 4.1 Analisis Mekanisme Pajak Pertambahan Nilai Sebagai pajak atas konsumsi dalam negeri maka PPN hanya dikenakan atas barang atau jasa yang dikomsumsi di dalam daerah

BAB IV PEMBAHASAN. Analisis Terhadap Mekanisme Pajak Pertambahan Nilai. hewan) yang telah dikukuhkan menjadi Pengusaha Kena Pajak (PKP) pada

yang telah dikukuhkan menjadi Pengusaha Kena Pajak (PKP) pada") BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. Biotek Indonesia adalah perusahaan yang bergerak di bidang farmasi (obatobatan hewan) yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. Biotek Indonesia adalah perusahaan yang bergerak di bidang farmasi (obatobatan hewan) yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN. Analisis Perhitungan Pajak Pertambahan Nilai. IV.1.1 Analisis Perolehan Barang Kena Pajak (Pajak Masukan)

") BAB IV PEMBAHASAN IV.1 Analisis Perhitungan Pajak Pertambahan Nilai IV.1.1 Analisis Perolehan Barang Kena Pajak (Pajak Masukan) Pajak Masukan adalah pajak yang harus dibayarkan oleh Pengusaha Kena Pajak

BAB IV PEMBAHASAN IV.1 Analisis Perhitungan Pajak Pertambahan Nilai IV.1.1 Analisis Perolehan Barang Kena Pajak (Pajak Masukan) Pajak Masukan adalah pajak yang harus dibayarkan oleh Pengusaha Kena Pajak

PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 143 TAHUN 2000 (143/2000) TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS

PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 143 TAHUN 2000 (143/2000) TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS

PRESIDEN REPUBLIK INDONESIA, MEMUTUSKAN :

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

BAB IV PEMBAHASAN. IV.1. Analisis Mekanisme Pajak Pertambahan Nilai. PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi.

BAB IV PEMBAHASAN IV.1. Analisis Mekanisme Pajak Pertambahan Nilai PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi. Perusahaan ini telah dikukuhkan sebagai Pengusaha Kena Pajak

BAB IV PEMBAHASAN IV.1. Analisis Mekanisme Pajak Pertambahan Nilai PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi. Perusahaan ini telah dikukuhkan sebagai Pengusaha Kena Pajak

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Mekanisme Pemungutan PPh Ps. 22, PPN, dan Bea Masuk Atas Impor BKP PT. Lontar Papyrus Pulp & Paper Industry merupakan perusahaan yang bergerak di bidang

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Mekanisme Pemungutan PPh Ps. 22, PPN, dan Bea Masuk Atas Impor BKP PT. Lontar Papyrus Pulp & Paper Industry merupakan perusahaan yang bergerak di bidang

BAB III METODOLOGI PENELITIAN

44 BAB III METODOLOGI PENELITIAN A. Gambaran Umum Perusahaan 1. Lokasi Penelitian Penelitian untuk skripsi ini dilakukan di PT. Esstar Indorim yang beralamat di Jl. Yos Sudarso No. 1 Tegal Jawa Tengah

44 BAB III METODOLOGI PENELITIAN A. Gambaran Umum Perusahaan 1. Lokasi Penelitian Penelitian untuk skripsi ini dilakukan di PT. Esstar Indorim yang beralamat di Jl. Yos Sudarso No. 1 Tegal Jawa Tengah

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Singkat Perusahaan CV. Mitra Sinergi merupakan salah satu bentuk perusahaan yang bergerak dalam bidang perdagangan pipa dan bahan bangunan

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Singkat Perusahaan CV. Mitra Sinergi merupakan salah satu bentuk perusahaan yang bergerak dalam bidang perdagangan pipa dan bahan bangunan

BAB II KAJIAN PUSTAKA. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada kas negara

BAB II KAJIAN PUSTAKA 2.1 Landasan Teoritis 2.1.1 Definisi Pajak Ada bermacam-macam definisi Pajak yang dikemukakan oleh beberapa ahli. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada

BAB II KAJIAN PUSTAKA 2.1 Landasan Teoritis 2.1.1 Definisi Pajak Ada bermacam-macam definisi Pajak yang dikemukakan oleh beberapa ahli. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada

BAB IV PEMBAHASAN. Analisis Mekanisme Pajak Pertambahan Nilai. Pengusaha Kena Pajak, maka PT. PP (Persero) Tbk mempunyai hak dan

Tbk mempunyai hak dan") BAB IV PEMBAHASAN IV.1 Analisis Mekanisme Pajak Pertambahan Nilai PT. PP (Persero) Tbk merupakan perusahaan yang bergerak di bidang jasa konstruksi. PT. PP (Persero) Tbk menyediakan berbagai jasa dan solusi

BAB IV PEMBAHASAN IV.1 Analisis Mekanisme Pajak Pertambahan Nilai PT. PP (Persero) Tbk merupakan perusahaan yang bergerak di bidang jasa konstruksi. PT. PP (Persero) Tbk menyediakan berbagai jasa dan solusi

BAB III PROSES PENGUMPULAN DATA. pesat guna meningkatkan standar hidup berbangsa dan bernegara. Semua pihak baik

BAB III PROSES PENGUMPULAN DATA III.1 Sejarah Perusahaan Pembangunan di berbagai bidang yang terjadi di Indonesia berlangsung dengan pesat guna meningkatkan standar hidup berbangsa dan bernegara. Semua

BAB III PROSES PENGUMPULAN DATA III.1 Sejarah Perusahaan Pembangunan di berbagai bidang yang terjadi di Indonesia berlangsung dengan pesat guna meningkatkan standar hidup berbangsa dan bernegara. Semua

BAB 4 ANALISIS DAN BAHASAN Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai. PT. Mejoi merupakan perusahaan distributor yang bergerak dalam

BAB 4 ANALISIS DAN BAHASAN 4.1. Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai PT. Mejoi merupakan perusahaan distributor yang bergerak dalam bidang nutrisi anak yang telah dikukuhkan pada tanggal

BAB 4 ANALISIS DAN BAHASAN 4.1. Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai PT. Mejoi merupakan perusahaan distributor yang bergerak dalam bidang nutrisi anak yang telah dikukuhkan pada tanggal

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

BAB IV EVALUASI PAJAK PERTAMBAHAN NILAI DI LEMIGAS. IV. 1 Objek Penelitian dan Evaluasi mekanisme PPN di LEMIGAS

BAB IV EVALUASI PAJAK PERTAMBAHAN NILAI DI LEMIGAS IV. 1 Objek Penelitian dan Evaluasi mekanisme PPN di LEMIGAS LEMIGAS merupakan Instansi Pemerintah yang tidak bertujuan untuk mencari keuntungan, LEMIGAS

BAB IV EVALUASI PAJAK PERTAMBAHAN NILAI DI LEMIGAS IV. 1 Objek Penelitian dan Evaluasi mekanisme PPN di LEMIGAS LEMIGAS merupakan Instansi Pemerintah yang tidak bertujuan untuk mencari keuntungan, LEMIGAS

BAB IV PEMBAHASAN. bergerak di bidang teknologi Access Management yang dapat memudahkan konsumen

BAB IV PEMBAHASAN IV.1 Analisis Mekanisme Pajak Pertambahan Nilai merupakan salah satu perusahaan di Jakarta yang bergerak di bidang teknologi Access Management yang dapat memudahkan konsumen dalam melakukan

BAB IV PEMBAHASAN IV.1 Analisis Mekanisme Pajak Pertambahan Nilai merupakan salah satu perusahaan di Jakarta yang bergerak di bidang teknologi Access Management yang dapat memudahkan konsumen dalam melakukan

ANALISIS TERHADAP SISTEM DAN PROSEDUR PELAPORAN PERPAJAKAN (Studi Kasus PT SRIWIJAYA, BANDUNG)

") ANALISIS TERHADAP SISTEM DAN PROSEDUR PELAPORAN PERPAJAKAN (Studi Kasus PT SRIWIJAYA, BANDUNG) DISUSUN OLEH : Lusy Suprajadi, SE, Ak., M.Ak, CPA Elvy Maria Manurung, SE., Ak., MT Sylvia Kumala Dewi, SE,

ANALISIS TERHADAP SISTEM DAN PROSEDUR PELAPORAN PERPAJAKAN (Studi Kasus PT SRIWIJAYA, BANDUNG) DISUSUN OLEH : Lusy Suprajadi, SE, Ak., M.Ak, CPA Elvy Maria Manurung, SE., Ak., MT Sylvia Kumala Dewi, SE,

Berkas Permanen. dengan Nomor 1882/1984 tanggal 5 Mei 1984 dan diumumkan dalam Tambahan Nomor 32 pada Berita Negara Nomor 1001 tanggal 18 Mei 1984.

Berkas Permanen SEJARAH DAN LATAR BELAKANG PERUSAHAAN PT PETA didirikan tanggal 23 April 1984 dengan akta notaries James, SH Nomor 30372 di Jakarta. Akte ini disetujui oleh Menteri Kehakiman dengan Nomor

Berkas Permanen SEJARAH DAN LATAR BELAKANG PERUSAHAAN PT PETA didirikan tanggal 23 April 1984 dengan akta notaries James, SH Nomor 30372 di Jakarta. Akte ini disetujui oleh Menteri Kehakiman dengan Nomor

BAB II LANDASAN TEORI. Menurut Undang-Undang Ketentuan Umum dan Tata CaraPerpajakan

BAB II LANDASAN TEORI 2.1. Pengertian Pajak Menurut Undang-Undang Ketentuan Umum dan Tata CaraPerpajakan Nomor 28 tahun 2007 pasal 1 ayat 1: Pajak adalah kontribusi wajib kepada negara yang terutang oleh

BAB II LANDASAN TEORI 2.1. Pengertian Pajak Menurut Undang-Undang Ketentuan Umum dan Tata CaraPerpajakan Nomor 28 tahun 2007 pasal 1 ayat 1: Pajak adalah kontribusi wajib kepada negara yang terutang oleh

BAB II. adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang

yang terutang oleh yang") BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Adriani seperti dikutip Brotodihardjo (1998) mendefinisikan, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Adriani seperti dikutip Brotodihardjo (1998) mendefinisikan, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN (UU KUP)

") SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

00BAB IV PEMBAHASAN. perusahaan memiliki banyak kesamaan seperti persamaan tarif dan sama-sama

00BAB IV PEMBAHASAN IV. 1 Analisis Perbandingan Perlakuan Pajak Pertambahan Nilai Antara Perusahaan Milik Negara (Pemungut) dan Perusahaan Swasta. Pada dasarnya perlakuan untuk Pajak Pertambahan Nilai

00BAB IV PEMBAHASAN IV. 1 Analisis Perbandingan Perlakuan Pajak Pertambahan Nilai Antara Perusahaan Milik Negara (Pemungut) dan Perusahaan Swasta. Pada dasarnya perlakuan untuk Pajak Pertambahan Nilai

BAB 3 ANALIS IS S IS TEM YANG BERJALAN

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1. Riwayat Perusahaan PT. Sinar Buana adalah sebuah perusahaan dagang yang bergerak dalam bidang distribusi permesinan dan bahan kimia industri. PT. Sinar Buana

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1. Riwayat Perusahaan PT. Sinar Buana adalah sebuah perusahaan dagang yang bergerak dalam bidang distribusi permesinan dan bahan kimia industri. PT. Sinar Buana

PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

BAB IV PENYAJIAN DAN ANALISIS DATA. di bidang perdagangan eceran khusus untuk pelumas/oli industri.

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Singkat Perusahaan PT. Limanindo Kawan Sejati adalah perusahaan yang bergerak di bidang perdagangan eceran khusus untuk pelumas/oli industri.

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Singkat Perusahaan PT. Limanindo Kawan Sejati adalah perusahaan yang bergerak di bidang perdagangan eceran khusus untuk pelumas/oli industri.

BAB 4 ANALISIS DAN BAHASAN. 1.1 Analisis Mekanisme Pajak Pertambahan Nilai. menyediakan pembuatan alat untuk pembangunan beton di jalan tol.

BAB 4 ANALISIS DAN BAHASAN 1.1 Analisis Mekanisme Pajak Pertambahan Nilai PT.DDT merupakan perusahaan yang bergerak dibidang alat berat yang menyediakan pembuatan alat untuk pembangunan beton di jalan

BAB 4 ANALISIS DAN BAHASAN 1.1 Analisis Mekanisme Pajak Pertambahan Nilai PT.DDT merupakan perusahaan yang bergerak dibidang alat berat yang menyediakan pembuatan alat untuk pembangunan beton di jalan

ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Pembahasan Hasil Penelitian 1. Prosedur Pembelian dan Pencatatannya a. Prosedur Pembelian Berdasarkan penelitian lapangan diketahui bahwa PT XYZ telah menetapkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Pembahasan Hasil Penelitian 1. Prosedur Pembelian dan Pencatatannya a. Prosedur Pembelian Berdasarkan penelitian lapangan diketahui bahwa PT XYZ telah menetapkan

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang :

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang :

C. PKP Rekanan PKP Rekanan adalah PKP yang melakukan penyerahan BKP dan atau JKP kepada Bendaharawan Pemerintah atau KPKN

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM.

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM Dalam Undang-undang ini, yang dimaksud dengan : Pasal 1 1. Wajib Pajak adalah

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM Dalam Undang-undang ini, yang dimaksud dengan : Pasal 1 1. Wajib Pajak adalah

PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 24 TAHUN 2002 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 143 TAHUN 2000 TENTANG PELAKSANAANUNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 24 TAHUN 2002 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 143 TAHUN 2000 TENTANG PELAKSANAANUNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN

I. UMUM II. PASAL DEMI PASAL. Pasal 1. Cukup jelas. Pasal 2

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN Dengan diundangkannya

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN Dengan diundangkannya

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah Singkat Perusahaan PT. Fajar Lestari Abadi Surabaya adalah perusahaan yang bergerak di bidang usaha distribusi consumer goods, khususnya

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah Singkat Perusahaan PT. Fajar Lestari Abadi Surabaya adalah perusahaan yang bergerak di bidang usaha distribusi consumer goods, khususnya

BAB IV PEMBAHASAN. dan sesudah perubahan Undang-undang No.42 Tahun 2009, penulis melakukan

BAB IV PEMBAHASAN Dalam evaluasi penerapan dan perbandingan Pajak Pertambahan Nilai sebelum dan sesudah perubahan Undang-undang No.42 Tahun 2009, penulis melakukan penelusuran atas laporan laba rugi, neraca,

BAB IV PEMBAHASAN Dalam evaluasi penerapan dan perbandingan Pajak Pertambahan Nilai sebelum dan sesudah perubahan Undang-undang No.42 Tahun 2009, penulis melakukan penelusuran atas laporan laba rugi, neraca,

BAB II LANDASAN TEORI. pajak, diantaranya pengertian pajak yang dikemukakan oleh Prof. Dr. P. J. A. Adriani

II.1. Dasar-dasar Perpajakan Indonesia BAB II LANDASAN TEORI II.1.1. Definisi Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang

II.1. Dasar-dasar Perpajakan Indonesia BAB II LANDASAN TEORI II.1.1. Definisi Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang

BAB IV PEMBAHASAN HASIL PENELITIAN

BAB IV PEMBAHASAN HASIL PENELITIAN A. Analisis Perlakuan Pajak Penghasilan dalam Transaksi Jasa Lelang oleh Balai Lelang Swasta Sebagaimana telah disebutkan dalam pembahasan sebelumnya bahwa transaksi

BAB IV PEMBAHASAN HASIL PENELITIAN A. Analisis Perlakuan Pajak Penghasilan dalam Transaksi Jasa Lelang oleh Balai Lelang Swasta Sebagaimana telah disebutkan dalam pembahasan sebelumnya bahwa transaksi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Kebijakan Akuntansi Perusahaan. Dalam pelaksanaan kebijakan akuntansi yang mana diterapkan oleh perusahaan untuk mengetahui penentuan posisi keuangan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Kebijakan Akuntansi Perusahaan. Dalam pelaksanaan kebijakan akuntansi yang mana diterapkan oleh perusahaan untuk mengetahui penentuan posisi keuangan

BAB IV PEMBAHASAN. Dalam evaluasi penerapan dan pelaporan Pajak Pertambahan Nilai pada PT

BAB IV PEMBAHASAN Dalam evaluasi penerapan dan pelaporan Pajak Pertambahan Nilai pada PT TELEKOMUNIKASI INDONESIA Tbk. Divre II, penulis melakukan pemeriksaan pajak dengan menguji dan memeriksa ketaatan

BAB IV PEMBAHASAN Dalam evaluasi penerapan dan pelaporan Pajak Pertambahan Nilai pada PT TELEKOMUNIKASI INDONESIA Tbk. Divre II, penulis melakukan pemeriksaan pajak dengan menguji dan memeriksa ketaatan

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1. Sejarah dan Perkembangan Perusahaan PT TARGET MAKMUR SENTOSA merupakan sebuah perusahaan yang berbentuk perseroan terbatas yang bergerak di bidang produksi dan distribusi

BAB III GAMBARAN UMUM PERUSAHAAN III.1. Sejarah dan Perkembangan Perusahaan PT TARGET MAKMUR SENTOSA merupakan sebuah perusahaan yang berbentuk perseroan terbatas yang bergerak di bidang produksi dan distribusi

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Data Penelitian 4.1.1 Sejarah Singkat Perusahaan PT. Karya Sejahtera Pratama Cabang Surabaya, berdiri pada bulan Oktober 2012 yang merupakan perluasan dari PT. Karya

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Data Penelitian 4.1.1 Sejarah Singkat Perusahaan PT. Karya Sejahtera Pratama Cabang Surabaya, berdiri pada bulan Oktober 2012 yang merupakan perluasan dari PT. Karya

BAB III OBJEK PENELITIAN. penjualan maka berdasarkan peraturan perpajakan PT SCE yang telah

BAB III OBJEK PENELITIAN III.1 Pemilihan Objek Penelitian Penulis memilih PT SCE sebagai objek penelitian skripsi ini. Dimana PT SCE adalah perusahaan perdagangan dibidang distributor alat kontrol listrik

BAB III OBJEK PENELITIAN III.1 Pemilihan Objek Penelitian Penulis memilih PT SCE sebagai objek penelitian skripsi ini. Dimana PT SCE adalah perusahaan perdagangan dibidang distributor alat kontrol listrik

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Penerapan Pajak Pertambahan Nilai pada PT. Perkebunan Nusantara III Medan dengan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) No: PEM- 00025/WPJ.19/KP.0303/2013

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Penerapan Pajak Pertambahan Nilai pada PT. Perkebunan Nusantara III Medan dengan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) No: PEM- 00025/WPJ.19/KP.0303/2013

TUGAS PRAKTIK AUDITING MODUL 1 DISUSUN OLEH : DAULAT HASIBUAN AKBAR ANWARI LUBIS MUCHTI WIRAHADINATA

TUGAS PRAKTIK AUDITING MODUL 1 DISUSUN OLEH : DAULAT HASIBUAN 130522063 AKBAR ANWARI LUBIS 130522064 MUCHTI WIRAHADINATA 130522065 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA

TUGAS PRAKTIK AUDITING MODUL 1 DISUSUN OLEH : DAULAT HASIBUAN 130522063 AKBAR ANWARI LUBIS 130522064 MUCHTI WIRAHADINATA 130522065 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.161, 2010 KEUANGAN NEGARA. Pajak Penghasilan. Penghitungan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5183) PERATURAN PEMERINTAH REPUBLIK

LEMBARAN NEGARA REPUBLIK INDONESIA No.161, 2010 KEUANGAN NEGARA. Pajak Penghasilan. Penghitungan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5183) PERATURAN PEMERINTAH REPUBLIK

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN. UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2011 dan 2010

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER dan DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASI Laporan Posisi Keuangan... 1. Laporan Laba Rugi Komprehensif...

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER dan DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASI Laporan Posisi Keuangan... 1. Laporan Laba Rugi Komprehensif...

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

BAB II LANDASAN TEORITIS. 1. Pengertian, Tujuan dan Manfaat Pajak Pertambahan Nilai. yang wajib membayarnya menurut peraturan-peraturan, dengan tidak

BAB II LANDASAN TEORITIS A. Pajak Pertambahan Nilai 1. Pengertian, Tujuan dan Manfaat Pajak Pertambahan Nilai Menurut Andriani dalam Brotodiharjo,(2009:2) menyatakan: Pajak adalah iuran kepada negara (yang

BAB II LANDASAN TEORITIS A. Pajak Pertambahan Nilai 1. Pengertian, Tujuan dan Manfaat Pajak Pertambahan Nilai Menurut Andriani dalam Brotodiharjo,(2009:2) menyatakan: Pajak adalah iuran kepada negara (yang

BAB III PROSES PENGUMPULAN DATA. III. 1. Sejarah Singkat Perkembangan Perusahaan. PI adalah perusahaan yang berbadan hukum CV (Commanditaire

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

KETENTUAN UMUM & TATA CARA PERPAJAKAN

Materi: 2 & 3 KETENTUAN UMUM & TATA CARA PERPAJAKAN Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com atau

Materi: 2 & 3 KETENTUAN UMUM & TATA CARA PERPAJAKAN Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com atau

BAB III GAMBARAN UMUM PERUSAHAAN. PT Mitra Makmurjaya Mandiri adalah sebuah perusahaan yang bergerak di

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan PT Mitra Makmurjaya Mandiri adalah sebuah perusahaan yang bergerak di bidang penjualan produk sepeda motor Honda yang didirikan pada tanggal

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan PT Mitra Makmurjaya Mandiri adalah sebuah perusahaan yang bergerak di bidang penjualan produk sepeda motor Honda yang didirikan pada tanggal

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

BAB V SIMPULAN DAN SARAN. kewajiban perpajakannya, khususnya atas Pajak Pertambahan Nilai (PPN).

.") BAB V SIMPULAN DAN SARAN V.1 Simpulan PT IO merupakan Pengusaha Kena Pajak (PKP) yang wajib menjalankan kewajiban perpajakannya, khususnya atas Pajak Pertambahan Nilai (PPN). Berdasarkan analisa dan penelitian

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT IO merupakan Pengusaha Kena Pajak (PKP) yang wajib menjalankan kewajiban perpajakannya, khususnya atas Pajak Pertambahan Nilai (PPN). Berdasarkan analisa dan penelitian

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

ANALISIS PENERAPAN SPT MASA PPN DAN HUBUNGANNYA TERHADAP LAPORAN KEUANGAN PADA PT. DUTA FIRZA

JURNAL LENTERA AKUNTANSI Vol.1 No.1, November 2013 / ISSN 23392991 ANALISIS PENERAPAN SPT MASA PPN DAN HUBUNGANNYA TERHADAP LAPORAN KEUANGAN PADA PT. DUTA FIRZA Oleh Darmansyah, S.E., M.BA., M.Pd. Hafifa

JURNAL LENTERA AKUNTANSI Vol.1 No.1, November 2013 / ISSN 23392991 ANALISIS PENERAPAN SPT MASA PPN DAN HUBUNGANNYA TERHADAP LAPORAN KEUANGAN PADA PT. DUTA FIRZA Oleh Darmansyah, S.E., M.BA., M.Pd. Hafifa

BAB IV PENYAJIAN DAN ANALISIS DATA. pembahasan mengenai perbandingan dan perhitungan PPh pasal 21 Metode

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

PRAKTIKUM PENGAUDITAN & PDE MODUL 1: KERTAS KERJA NERACA, KERTAS KERJA LABA RUGI, SURAT PERIKATAN, RENCANA PEMERIKSAAN

PRAKTIKUM PENGAUDITAN & PDE MODUL : KERTAS KERJA NERACA, KERTAS KERJA LABA RUGI, SURAT PERIKATAN, RENCANA PEMERIKSAAN OLEH: EKO ARIE WICAKSONO 5366 STAR PRO BPKP BATCH UNIVERSITAS LAMPUNG 6 ASET Keterangan

PRAKTIKUM PENGAUDITAN & PDE MODUL : KERTAS KERJA NERACA, KERTAS KERJA LABA RUGI, SURAT PERIKATAN, RENCANA PEMERIKSAAN OLEH: EKO ARIE WICAKSONO 5366 STAR PRO BPKP BATCH UNIVERSITAS LAMPUNG 6 ASET Keterangan

BAB IV ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA CV.GRAHA ALFA SAKTI. Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai

BAB IV ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA CV.GRAHA ALFA SAKTI IV.1 Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai CV.Graha Alfa Sakti adalah sebuah perusahaan penjualan

BAB IV ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA CV.GRAHA ALFA SAKTI IV.1 Evaluasi Terhadap Mekanisme Pajak Pertambahan Nilai CV.Graha Alfa Sakti adalah sebuah perusahaan penjualan

Mentoring Perpajakan 1. PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: Biaya Perolehan

Mentoring Perpajakan 1 Soal 1 Pajak atas Asset PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: No. Deskripsi Bulan Perolehan Biaya Perolehan Nilai Sisa Masa Manfaat Kelompok Fiskal

Mentoring Perpajakan 1 Soal 1 Pajak atas Asset PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: No. Deskripsi Bulan Perolehan Biaya Perolehan Nilai Sisa Masa Manfaat Kelompok Fiskal

BERITA NEGARA REPUBLIK INDONESIA

No.13, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pajak. Kelebihan Pembayaran. Pengembalian. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA

No.13, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pajak. Kelebihan Pembayaran. Pengembalian. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan PPN Keluaran Dalam hal menghitung Pajak Pertambahan Nilai atau PPN khusunya Pajak Keluaran yang diterbitkan dan dipungut oleh perusahaan merupakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan PPN Keluaran Dalam hal menghitung Pajak Pertambahan Nilai atau PPN khusunya Pajak Keluaran yang diterbitkan dan dipungut oleh perusahaan merupakan

BAB II KAJIAN PUSTAKA. Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara

, Pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat di paksakan) yang langsung dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2001:118), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat di paksakan) yang langsung dapat

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 24 TAHUN 2002 TENTANG

Menimbang : PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 24 TAHUN 2002 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK

Menimbang : PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 24 TAHUN 2002 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK

Evaluasi Pelaksanaan Pajak Pertambahan Nilai di PT IO

Evaluasi Pelaksanaan Pajak Pertambahan Nilai di PT IO ABSTRAK Dari segi ekonomi, pajak merupakan pemindahan sumber daya dari sektor perusahaan ke sektor publik. Salah satu pajak yang sangat mempengaruhi

Evaluasi Pelaksanaan Pajak Pertambahan Nilai di PT IO ABSTRAK Dari segi ekonomi, pajak merupakan pemindahan sumber daya dari sektor perusahaan ke sektor publik. Salah satu pajak yang sangat mempengaruhi

BAB IV EVALUASI DAN PEMBAHASAN. IV.1 Analisis Surat Permohonan Banding atas Surat Ketetapan Pajak Kurang

BAB IV EVALUASI DAN PEMBAHASAN IV.1 Analisis Surat Permohonan Banding atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) PPh Badan Perbedaan dalam pengakuan pendapatan dan beban antara perlakuan akuntansi

BAB IV EVALUASI DAN PEMBAHASAN IV.1 Analisis Surat Permohonan Banding atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) PPh Badan Perbedaan dalam pengakuan pendapatan dan beban antara perlakuan akuntansi

Nomor Putusan Pengadilan Pajak. Put-4/PP/M.XIIA/99/2014. Jenis Pajak : Gugatan. Tahun Pajak : 2011

Nomor Putusan Pengadilan Pajak Put-4/PP/M.XIIA/99/2014 Jenis Pajak : Gugatan Tahun Pajak : 2011 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan gugatan terhadap permohonan Pengurangan

Nomor Putusan Pengadilan Pajak Put-4/PP/M.XIIA/99/2014 Jenis Pajak : Gugatan Tahun Pajak : 2011 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan gugatan terhadap permohonan Pengurangan

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK. TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

PENYAJIAN DAN ANALISA DATA. Pada bab empat akan dijelaskan mengenai sejarah singkat perusahaan,

B A B IV PENYAJIAN DAN ANALISA DATA 4.1 Penyajian Data Pada bab empat akan dijelaskan mengenai sejarah singkat perusahaan, struktur organisasi dan tujuan perusahaan serta kebijaksanaan perusahaan, sehingga

B A B IV PENYAJIAN DAN ANALISA DATA 4.1 Penyajian Data Pada bab empat akan dijelaskan mengenai sejarah singkat perusahaan, struktur organisasi dan tujuan perusahaan serta kebijaksanaan perusahaan, sehingga

BAB III GAMBARAN UMUM PERUSAHAAN. Objek yang digunakan sebagai penelitian dalam skripsi adalah PT. Dipta

BAB III GAMBARAN UMUM PERUSAHAAN III. 1. Sejarah Singkat Perusahaan Objek yang digunakan sebagai penelitian dalam skripsi adalah PT. Dipta Adimulia. Perusahaan berkedudukan di Jakarta, didirikan dengan

BAB III GAMBARAN UMUM PERUSAHAAN III. 1. Sejarah Singkat Perusahaan Objek yang digunakan sebagai penelitian dalam skripsi adalah PT. Dipta Adimulia. Perusahaan berkedudukan di Jakarta, didirikan dengan

BAB II LANDASAN TEORI. pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang. Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut:

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB IV EVALUASI PENERAPAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT ACG. Berdasarkan Pasal 1 angka 25 Undang-undang PPN Nomor 18 Tahun 2000

BAB IV EVALUASI PENERAPAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT ACG Berdasarkan Pasal 1 angka 25 Undang-undang PPN Nomor 18 Tahun 2000 disebutkan bahwa Pajak Keluaran adalah Pajak Pertambahan Nilai

BAB IV EVALUASI PENERAPAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT ACG Berdasarkan Pasal 1 angka 25 Undang-undang PPN Nomor 18 Tahun 2000 disebutkan bahwa Pajak Keluaran adalah Pajak Pertambahan Nilai

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL

73 BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

73 BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN 3.1. Latar Belakang Perusahaan PT. Niagatama Cemerlang adalah sebuah perusahaan yang berdiri sejak

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN 3.1. Latar Belakang Perusahaan PT. Niagatama Cemerlang adalah sebuah perusahaan yang berdiri sejak

2012, No.4 2 telah diubah dengan Peraturan Pemerintah Nomor 24 Tahun 2002 tentang Perubahan atas Peraturan Pemerintah Nomor 143 Tahun 2000 tentang Pel

No.4, 2012 LEMBARAN NEGARA REPUBLIK INDONESIA PERPAJAKAN. PAJAK. PPN. Barang dan Jasa. Pajak Penjualan. Barang Mewah. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5271) PERATURAN

No.4, 2012 LEMBARAN NEGARA REPUBLIK INDONESIA PERPAJAKAN. PAJAK. PPN. Barang dan Jasa. Pajak Penjualan. Barang Mewah. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5271) PERATURAN

PENYAJIAN DAN ANALISIS DATA. Pada bab empat akan dijelaskan mengenai sejarah singkat perusahaan,

B A B IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat akan dijelaskan mengenai sejarah singkat perusahaan, struktur organisasi dan tujuan perusahaan serta kebijaksanaan perusahaan, sehingga

B A B IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat akan dijelaskan mengenai sejarah singkat perusahaan, struktur organisasi dan tujuan perusahaan serta kebijaksanaan perusahaan, sehingga

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

Ketentuan Umum Dan Tata Cara Perpajakan. Oleh Ruly Wiliandri

Ketentuan Umum Dan Tata Cara Perpajakan Oleh Ruly Wiliandri Pelaksanaan UU No. 6 Tahun 1983 yang diubah dengan UU No. 9 Tahun 1994, dan UU No. 16 Tahun 2000 dan yang terakhir diatur dalam UU No. 28 Tahun

Ketentuan Umum Dan Tata Cara Perpajakan Oleh Ruly Wiliandri Pelaksanaan UU No. 6 Tahun 1983 yang diubah dengan UU No. 9 Tahun 1994, dan UU No. 16 Tahun 2000 dan yang terakhir diatur dalam UU No. 28 Tahun

FAKTUR PAJAK STANDAR

FAKTUR PAJAK STANDAR Kode dan Nomor Seri Faktur Pajak : Pengusaha Kena Pajak : Alamat : NPWP : Tanggal Pengukuhan PKP : Pembeli Barang Kena Pajak/Penerima Jasa Kena Pajak : Alamat : NPWP : NPPKP : No.

FAKTUR PAJAK STANDAR Kode dan Nomor Seri Faktur Pajak : Pengusaha Kena Pajak : Alamat : NPWP : Tanggal Pengukuhan PKP : Pembeli Barang Kena Pajak/Penerima Jasa Kena Pajak : Alamat : NPWP : NPPKP : No.

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN

BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN") Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG