Lampiran 1. Perkembangan Jumlah Perusahaan Perasuransian Tahun No Keterangan

|

|

|

- Hendra Hadiman

- 6 tahun lalu

- Tontonan:

Transkripsi

1 LAMPIRAN 81

2 82 Lampiran 1. Perkembangan Jumlah Perusahaan Perasuransian Tahun Keterangan Asuransi Jiwa a. Negara b. Swasta Nasional c. Patungan Asuransi Kerugian a. Negara b. Swasta Nasional c. Patungan Reasuransi a. Negara b. Swasta Nasional Penyelenggara Program Asuransi Sosial & Jamsostek Penyelenggara Asuransi untuk PNS dan ABRI Sumber : Direktorat Asuransi Jumlah Pialang Asuransi Pialang Reasuransi Adjuster Asuransi Konsultan Aktuaria

3 Sumber : peusahaan, 2008 Bapepam ASURANSI JIWA BERSAMA BUMIPUTERA 1912 NERACA TANGGAL 31 DESEMBER 2004 HINGGA 2008 (dalam jutaan rupiah) Keterangan A. AKTIVA 1. Investasi Deposito wajib Deposito sukarela Surat berharga tersedia utk dijual Penyertaan Properti Pinjaman hipotik Pinjaman polis Jumlah Investasi Bukan Investasi Kas dan Bank Piutang premi Piutang reasuransi Piutang hasil investasi Pajak dibayar dimuka Biaya dibayar dimuka Pihutang pegawai Lampiran 2. Neraca dan Laporan Laba Rugi Asuransi Bumiputera periode

4 Pihutang lain-lain Tanah & Bangunan Aktiva tetap (nilai buku) Kenaikan cadangan premi ditangguh Aktiva lain-lain JUMLAH AKTIVA

5 B. KEWAJIBAN DAN EKUITAS 1.Kewajiban kepada pemegang polis Kewajiban manfaat polis masa depan Hutang klaim Premi yg belum merupakan pendapatan Jml. Kewajiban kpd pemegang polis Kewajiban lainnya Hutang reasuransi Hutang pajak Titipan premi Hutang komisi Hutang lain- lain Pendapatan diterima dimuka Biaya masih harus dibayar Kewajiban pajak

6 tangguhan Jml. Kewajiban lainnya Jumlah Kewajiban Ekuitas Cadangan umum Kerugian yang belum direalisasi dari surat berharga tersedia untuk dijual Dana-dana Selisih transaksi perubahan ekuitas anak perusahaan Saldo laba/rugi Jumlah Ekuitas JML KEWAJIBAN & EKUITAS

7 ASURANSI JIWA BERSAMA BUMIPUTERA 1912 LAPORAN LABA RUGI TANGGAL 31 DESEMBER 2004 SAMPAI 2008 (dalam jutaan rupiah) KET PENDAPATAN Premi bersih Pendapatan investasi Klaim reasuransi Pendapatan lain-lain JMLH PENDAPATAN BEBAN Beban klaim Kenaikan kewajiban manfaat polis masa depan Amortisasi kenaikan ,000 Beban komisi Beban operasional TOTAL BEBAN LABA SEBELUM PAJAK Pendapatan (Beban) Pajak LABA SETELAH PAJAK

8 TAHUN JENIS INVESTASI DEPOSITO OBLIGASI SAHAM REKSADANA PENYERTAAN PROPERTI PINJAMAN HIPOTIK Tahun (dalam jutaan rupiah) Lampiran 3. Alokasi Investasi Asuransi Bumiputera 88

9 Tkt.kesadarn individu akan asuransi Tkt. Risiko Tkt.Peng embalian - Kebijakan invst. Kondisi keuangan perusahaan Rasio investasi thd cad. teknis Tkt. portofolio investasi Tkt. perkmb. ind.asurans Tkt. Invst. Perusahaa Rasio Keuangan RBC (Risk Based Capital) Tkt. Pertumb. kkyaan perushn. Tkt. keuntungan Rasio Likuiditas Rasio Solvabilita Rasio Profitabilita Tkt kualitas & kuantitas pemegang polis Tkt.pertum premi Pembyrn. premi reasuransi Pembyr.klaim Kegt.operasi onal lainnya Keterangan : : berpengaruh positif - : berpengaruh negatif : batasan penelitian : indikator terkait dalam penelitian Lampiran 4.Causal LoopPenelitian 86 89

10 Faktor berpengaruh yang dapat dikendalikan : Sistem dan prosedur pembayaran premi Pengalokasian dana instrumen investasi Existing problem : 1. Tingginya penerimaan premi perusahaan yang digunakan untuk kegiatan investasi 2. Penurunan pendapatan investasi pada tahun 2008 Faktor berpengaruh yang tidak dapat dikendalikan : Karakteristik instrumen investasi Isu-isu makroekonomi Pengumpulan data: - Studi literature - Wawancara Data atau informasi : Laporan keuangan, data portofolio, annual report Bapepam LK Lingkungan : Peraturan Bapepam Keputusan Menteri Keuangan Peraturan pemerintah Proses : Analisis rasio keuangan Analisis Input kebijakan Output investasi Analisis proporsi portofolio investasi perusahaan Program Komputer Visual Basic Parameter control : Kebijakan investasi Strategi investasi perusahaan Bussiness Plan perusahaan Feedback Hasil yang diharapkan : Rasio keuangan Kegiatan investasi yang mengacu pada kebijakan investasi Proporsi aset dalam portofolio investasi Outcome : Strategi pengelolaan investasi Penempatan dana investasi sesuai dengan business plan perusahaan Implikasi manajerial Pengembalian maksimum dan risiko minimum Keuntungan perusahaan meningkat 87 Lampiran 5. Alur Pikir Penelitian 90

11 91 Lampiran 6. Struktur Organisasi Asuransi Jiwa Bersama Bumiputera 1912 BADAN PERWAKILAN ANGGOTA DEWAN KOMISARIS SEKRETARIS BPA/DEKOM DIREKTUR UTAMA SEKRETARIS PERUSAHAAN DIREKTUR PEMASARAN DIREKTUR KEPATUHAN DIREKTUR TEKNIK DAN KEUANGAN DIREKTUR SDM DIREKTUR INVESTASI DIVISI ASPER DEPARTEMEN PENGAWASAN DEPARTEMEN AKTUARIA DEPARTEME N UMUM DIVISI MANAJEMEN DANA CABANG AS. PERORANGAN DEPARTEMEN HUKUM DEPARTEMEN KEUANGAN DEPARTEME N SDM DIVISI PROPERTY DIVISI ASKUM DEPARTEMEN TEKNOLOGI INFORMASI DEPARTEMEN AKUNTANSI CABANG AS. KUMPULAN DEPARTEMEN PERTANGGUNGAN DIVISI SYARIAH DEPARTEMEN KLAIM CABANG AS. SYARIAH DEPARTEMEN KONSERVASI

12

13

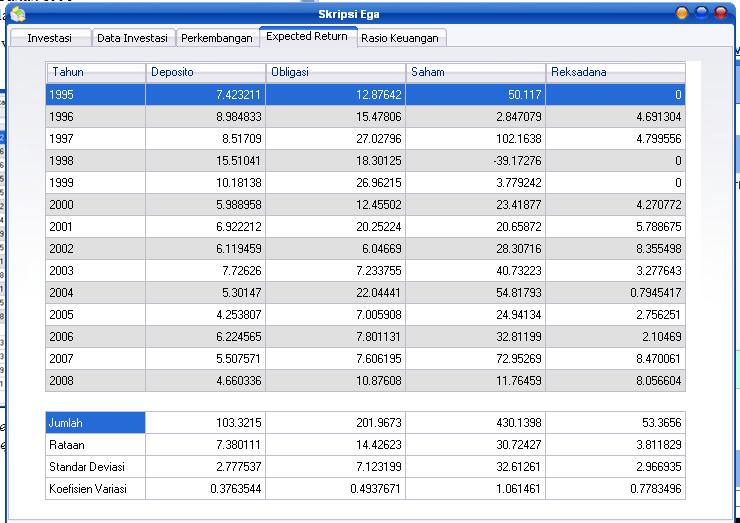

14 94 Lampiran 8. Perhitungan Expected Return, Standar Deviasi dan Koefisien Variasi Perhitungan Expected Return 1. DEPOSITO 7,42 8,98 8,52 15,51 10,18 5,99 6,92 6,12 7,73 5,30 4,25 6,22 5,51 4,66 = 103,32 DEPOSITO = E (Ri) = 103,32 / 14 = OBLIGASI 12,88 15,48 27,03 18,30 26,96 12,46 20,25 6,05 7, ,01 7,80 7,61 10,88 = 201,97 OBLIGASI = 201,97 E (Ri) = / 14 = SAHAM 50,12 2,85 102,16 (-39,17) 3,78 23,42 20,66 28,31 40,73 54,82 24,94 32,81 72,95 11,76 = 430,14 SAHAM = 430,14 E (Ri) = 430,14 / 14 = REKSADANA 0,00 4,69 4,80 0,00 0,00 4,27 5,79 8,36 3,28 0,79 2,76 2,10 8,47 8,06 = 53,37 REKSADANA = 53,37 E (Ri) = 53,37 / 14 = 3,81 5. PENYERTAAN 1,30 2,71 3,40 3,83 7,59 4,72 10,82 11,69 6,74 11,75 12,51 6,47 8,14 4,13 = 95,79 PENYERTAAN = 95,79 E (Ri) = 95,79 / 14 = 6,84

15 95 6. PROPERTI 0,00 0,00 0,00 0,00 0,00 0,00 0,40 0,46 9,67 1,16 27,81 10,67 8,50 0,32 = 59,00 PROPERTI = 59,00 E (Ri) = 59,00 / 14 = 4,21 7. PINJAMAN HIPOTIK 6,96 8,81 10,15 2,31 1,21 7,01 16,00 19,97 30,27 43,66 25,58 20,84 27,52 6,48 = 226,76 PINJAMAN HIPOTIK = 226,76 E (Ri) = 226,76 / 14 = 16,20

16 96 Perhitungan Standar Deviasi 1. DEPOSITO (7,42 7,38) 2 (8,99 7,38) 2 (8,52 7,38) 2 (15,51 7,38) 2 (10,18 7,38) 2 (5,99 7,38) 2 (6,92 7,38) 2 (6,12 7,38) 2 (7,73 7,38) 2 (5,30 7,38) 2 (4,25 7,38) 2 (6,22 7,38) 2 (5,51 7,38) 2 (4,66 7,38) 2 = 108,01 Varians = σ 2 = 7,71 Standar Deviasi = 2,78 2. OBLIGASI (12,88 14,43) 2 ( ,43) 2 (27,03-14,43) 2 (18,30-14,43) 2 (26,96-14,43) 2 (12,46-14,43) 2 (20,25-14,43) 2 (6,05-14,43) 2 (7,23-14,43) 2 (22,04-14,43) 2 (7,01-14,43) 2 (7,80-14,43) 2 (7,61-14,43) 2 (10,88-14,43) 2 = 710,36 Varians = σ 2 = 50,74 Standar Deviasi = 7,12 3. SAHAM (50,12-30,72) 2 ( ,72) 2 (102,16-30,72) 2 (-39,17-30,72) 2 (3,78-30,72) 2 ( ,72) 2 (20,66-30,72) 2 (28,31-30,72) 2 (40,73-30,72) 2 ( ,72) 2 (24,94-30,72) 2 (32,81-30,72) 2 (72,95-30,72) 2 (11,76-30,72) 2 = 14890,15 Varians = σ 2 = 1063,58 Standar Deviasi = 32,61 4. REKSADANA (0,00 3,81) 2 (4,69-3,81) 2 (4,80-3,81) 2 (0,00-3,81) 2 (0,00-3,81) 2 (4,27-3,81) 2 (5,79-3,81) 2 (8,36-3,81) 2 (3,28-3,81) 2 (0,79-3,81) 2 ( ) 2 (2,10-3,81) 2 (8,47-3,81) 2 (8,06-3,81) 2 = 123,24 Varians = σ 2 = 8,80 Standar Deviasi = 2,97

17 97 5. PENYERTAAN (1,30 6,84) 2 (2,71-6,84) 2 (3,40-6,84) 2 (3,83-6,84) 2 (7,59-6,84) 2 (4,72-6,84) 2 (10,82-6,84) 2 (11,69-6,84) 2 (6,74-6,84) 2 (11,75-6,84) 2 (12,51-6,84) 2 (6,47-6,84) 2 (8,14-6,84) 2 (4,13-6,84) 2 = 178,47 Varians = σ 2 = 12,75 Standar Deviasi = 3,57 6. PROPERTI (0,00 4,21) 2 (0,00 4,21) 2 (0,00-4,21) 2 (0,00-4,21) 2 (0,00-4,21) 2 (0,00-4,21) 2 (0,40-4,21) 2 (0,46-4,21) 2 (9,67-4,21) 2 (1,16-4,21) 2 (27,81-4,21) 2 (10,67-4,21) 2 (8,50-4,21) 2 (0,32-4,21) 2 = 806,45 Varians = σ 2 = 57,60 Standar Deviasi = 7,59 7. PINJAMAN HIPOTIK (6,96-16,20) 2 (8,81-16,20) 2 (10,15-16,20) 2 (2,31-16,20) 2 (1,21-16,20) 2 (7,01-16,20) 2 (16,00-16,20) 2 (19,97-16,20) 2 (30,27-16,20) 2 (43,66-16,20) 2 (25,58-16,20) 2 (20,84-16,20) 2 (27,52-16,20) 2 (6,48-16,20) 2 = 226,76 Varians = σ 2 = 141,22 Standar Deviasi = 11,88

18 98 Perhitungan Koefisien Variasi 1. DEPOSITO = 2,78 / 7,38 = 0,38 2. OBLIGASI = 7,12 / 14,43 = 0,49 3. SAHAM = 32,61 / 3072 = REKSADANA = 2,97 / 3,81 = 0,78 5. PENYERTAAN = 3,57 / 6,84 = 0,52 6. PROPERTI = 7,59 / 4,21 = 1,80 7. PINJAMAN HIPOTIK = 11,88 /16,20 = 0,73

19 99 Lampiran 9. Perhitungan Kovarian dan Koefisien Korelasi antar Jenis Investasi Perhitungan Kovarian antar Jenis Investasi Perhitungan Kovarian antara Deposito dengan Obligasi Deposito Obligasi RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Deposito dengan Saham Deposito Saham [RA,i-E (RA)] RA,i RAi-E (RA) RB,i RBi-E (RB) [RB,i-E (RB)] E(RA) Total Kovarian

20 100 Perhitungan Kovarian antara Deposito dengan Reksadana Deposito Reksadana [RA,i-E (RA)] RA,i RAi-E (RA) RB,i RBi-E (RB) [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Deposito dengan Penyertaan Deposito Penyertaan RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian

21 101 Perhitungan Kovarian antara Deposito dengan Properti Deposito Properti RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Deposito dengan Pinjaman Hipotik Deposito Pinjaman hipotik RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian

22 102 Perhitungan Kovarian antara Obligasi dengan Saham Obligasi Saham [RA,i-E (RA)] RA,i RAi-E (RA) RB,i RBi-E (RB) [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Obligasi dengan Reksadana Obligasi Reksadana [RA,i-E (RA)] RA,i RAi-E (RA) RB,i RBi-E (RB) [RB,i-E (RB)] E(RA) Total Kovarian

23 103 Perhitungan Kovarian antara Obligasi dengan Penyertaan Obligasi Penyertaan RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Obligasi dengan Properti Obligasi Properti RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian

24 104 Perhitungan Kovarian antara Obligasi dengan Pinjaman Hipotik Obligasi Pinjaman hipotik RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Saham dengan Reksadana Saham Reksadana [RA,i-E (RA)] [RB,i- RA,i RAi-E (RA) RB,i RBi-E (RB) E (RB)] E(RA) Total Kovarian

25 105 Perhitungan Kovarian antara Saham dengan Penyertaan Saham Penyertaan RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Saham dengan Properti Saham Properti RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian

26 106 Perhitungan Kovarian antara Saham dengan Pinjaman Hipotik Saham Pinjaman hipotik RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Reksadana dan Penyertaan Reksadana Penyertaan RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian

27 107 Perhitungan Kovarian antara Reksadana dan Properti Reksadana Properti RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Reksadana dan Pinjaman Hipotik Reksadana Pinjaman hipotik RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian

28 108 Perhitungan Kovarian antara Penyertaan dan Properti Penyertaan Properti RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Perhitungan Kovarian antara Penyertaan dan Pinjaman Hipotik Penyertaan Pinjaman hipotik RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian

29 109 Perhitungan Kovarian antara Properti dan Pinjaman Hipotik Properti Pinjaman hipotik RA,i RAi-E (RA) RB,i RBi-E (RB) [RA,i-E (RA)] [RB,i-E (RB)] E(RA) Total Kovarian Berikut Tabel Kovarians antar Jenis Investasi Koefisien Depositgasdanan Obli- Saham Reksa- Penyerta- korelasi Properti Deposito Obligasi 9,86 Saham -49,78 9,86 Reksadana -4,27-9,04 26,75 Penyertaan -4,67-4,27 8,17 2,00 Properti -8,91-30,65 25,70-0,95 13,27 Pinjaman Hipotik -19,04-27,76 188,43 3,74 30,47 44,10 Pinjaman hipotik

30 110 Perhitungan Koefisien Korelasi antar Jenis Investasi Koefisien Korelasi antara Deposito dan Obligasi = / ( * ) = Koefisien Korelasi antara Deposito dan Saham = -49,7752 / ( * ) = Koefisien Korelasi antara Deposito dan Reksadana = / ( * ) = Koefisien Korelasi antara Deposito dan Penyertaan = / ( * ) = Koefisien Korelasi antara Deposito dan Properti = / ( * ) = Koefisien Korelasi antara Deposito dan Pinjaman Hipotik = / ( * ) = Koefisien Korelasi antara Obligasi dan Saham = / ( * ) = Koefisien Korelasi antara Obligasi dan Reksadana = -9,0444 / ( * ) = -0,4280 Koefisien Korelasi antara Obligasi dan Penyertaan = / ( * ) = Koefisien Korelasi antara Obligasi dan Properti = / ( * ) = Koefisien Korelasi antara Obligasi dan Pinjaman Hipotik = / ( * ) = Koefisien Korelasi antara Saham dan Reksadana = / ( * ) =

31 111 Koefisien Korelasi antara Saham dan Penyertaan = / ( * ) = Koefisien Korelasi antara Saham dan Properti = / ( * ) = Koefisien Korelasi antara Saham dan Pinjaman Hipotik = / ( * ) = Koefisien Korelasi antara Penyertaan dan Properti = / ( * ) = Koefisien Korelasi antara Penyertaan dan Pinjaman Hipotik = / ( * ) = Koefisien Korelasi antara Properti dan Pinjaman Hipotik = / ( * ) = Berikut Tabel Koefisien Korelasi antar Jenis Investasi Koefisien Depositgasdantaan hipotik Obli- Saham Reksa- Penyer- Pinjaman Properti korelasi Deposito 1 Obligasi Saham Reksadana Penyertaan Properti Pinjaman Hipotik

32 112 Lampiran 10. Flow Chart Program Komputer Visual Basic Mulai Input : Input : Tahun penelitian Aktiva Rasio keuangan Tahun penelitian Alokasi investasi Hasil investasi Database Perusahaan Proses : Perhitungan rasio keuangan Proses : Standar deviasi Expected return Perkembangan Alokasi dan Hasil Investasi Hasil Selesai

33

34

35

36

37 117 Lampiran 12. Pengkodingan Perhitungan Program Komputer Visual Basic

38

39

40 120 Lampiran 13. Time Line Wawancara Wawancara dilakukan dengan pihak penyertaan modal pada periode penelitian dari Maret hingga Mei 2010.Berikut adalah timeline agenda wawancara dalam penelitian ini : Wawancara 1 Penyerahan proposal Bulan ke Pertanyaan seputar profil perusahaan 3 Kondisi perusahaan keuangan 4 RBC perusahaan 5 Mekanisme perusahaan investasi 6 Tahapan perusahaan investasi Kebijakan investasi 7 perusahaan Rencana bisnis atau 8 Business Plan perusahaan 9 Data bapepam Kebijakan reversionary 10 bonus Program Aset Liability 10 Management

41 121 Lampiran 14. Daftar Istilah Dalam skripsi ini digunakan macam-macam istilah dalam perasuransian. Berikut disajikan arti dari istilah-istilah yang dimaksud : Expected return : Pengembalian yang diharapkan atas suatu investasi yang telah dilakukan. Klaim : Suatu tuntutan dari pihak pemegang polis / yang ditunjuk kepada pihak asuransi, atas sejumlah pembayaran Uang Tertanggung (UP) atau Nilai Tunai yang timbul karena syarat-syarat dalam perjanjian asuransinya telah dipenuhi. Kovarian : Dua investasi berhubungan positif dan bervariasi pada arah yang sama Portofolio : Melakukan investasi pada beberapa instrumen, dapat sejenis dan dapat juga tak sejenis yang tujuannya adalah menurunkan risiko dan menghasilkan pendapatan sesuai dengan tujuan. Premi : Jumlah yang harus dibayarkan untuk memperoleh pertanggungan asuransi yang diinginkan. Risk : Ketidakpastian dalam suatu hal yang mengandung kerugian. Varians : Penyimpangan atau standar deviasi yang mungkin terjadi di sekitar nilai yang diharapkan.

METODOLOGI PENELITIAN

17 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Asuransi Bumiputera sebagai perusahaan asuransi pelopor di Indonesia, yang keberadaannya masih berada di tingkat tertinggi dalam dunia perasuransian,

17 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Asuransi Bumiputera sebagai perusahaan asuransi pelopor di Indonesia, yang keberadaannya masih berada di tingkat tertinggi dalam dunia perasuransian,

I. PENDAHULUAN Latar Belakang

1 I. PENDAHULUAN 1.1. Latar Belakang Perusahaan asuransi merupakan salah satu bentuk lembaga keuangan non bank yang memberikan jasa perlindungan kepada masyarakat dalam hampir semua aspek kehidupan baik

1 I. PENDAHULUAN 1.1. Latar Belakang Perusahaan asuransi merupakan salah satu bentuk lembaga keuangan non bank yang memberikan jasa perlindungan kepada masyarakat dalam hampir semua aspek kehidupan baik

Laporan Posisi Keuangan Bukan Konsolidasi TriwulanITahun 2018 (dalam jutaan rupiah) Uraian Rincian Tradisional PAYDI Jurnal Eliminasi

Uraian Rincian Tradisional PAYDI Jurnal Eliminasi") LPKJ_1 ASET Investasi Deposito Berjangka Sertifikat Deposito Saham Laporan Posisi Keuangan Bukan Konsolidasi TriwulanITahun 2018 Uraian Rincian Tradisional PAYDI Jurnal Eliminasi Gabungan Saldo SAK Saldo

LPKJ_1 ASET Investasi Deposito Berjangka Sertifikat Deposito Saham Laporan Posisi Keuangan Bukan Konsolidasi TriwulanITahun 2018 Uraian Rincian Tradisional PAYDI Jurnal Eliminasi Gabungan Saldo SAK Saldo

LAPORAN KEUANGAN LAPORAN NERACA. Per 31 Desember 2009 dan 2008 (dalam jutaan rupiah) NO KEKAYAAN

NO KEKAYAAN") LAPORAN KEUANGAN LAPORAN NERACA Per 31 Desember 2009 dan 2008 NO KEKAYAAN 2009 2008 I INVESTASI 1 Deposito 2.266.400,00 2.672.650,00 2 Sertifikat Deposito - - 3 Sertifikat Bank Indonesia - - 4 Saham 717.18

LAPORAN KEUANGAN LAPORAN NERACA Per 31 Desember 2009 dan 2008 NO KEKAYAAN 2009 2008 I INVESTASI 1 Deposito 2.266.400,00 2.672.650,00 2 Sertifikat Deposito - - 3 Sertifikat Bank Indonesia - - 4 Saham 717.18

Laporan Posisi Keuangan Bukan Konsolidasi TriwulanIV Tahun 2017 (dalam jutaan rupiah) Uraian Rincian Tradisional PAYDI Jurnal Eliminasi

Uraian Rincian Tradisional PAYDI Jurnal Eliminasi") LPKJ_1 ASET Investasi Deposito Berjangka Sertifikat Deposito Aset Tetap Lain Aset Lain Jumlah Bukan Investasi JUMLAH ASET LIABILITAS DAN EKUITAS Liabilitas Utang Utang Klaim Utang Koasuransi Utang Reasuransi

LPKJ_1 ASET Investasi Deposito Berjangka Sertifikat Deposito Aset Tetap Lain Aset Lain Jumlah Bukan Investasi JUMLAH ASET LIABILITAS DAN EKUITAS Liabilitas Utang Utang Klaim Utang Koasuransi Utang Reasuransi

112, , , , Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau 113 Bank

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rincian Tahun 2015 Tahun 2016 Saldo SAK Saldo SAP Saldo

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rincian Tahun 2015 Tahun 2016 Saldo SAK Saldo SAP Saldo

, , , ,00 Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau 113 Bank

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian 2016 2015 Saldo SAK Saldo SAP Saldo SAK Saldo

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian 2016 2015 Saldo SAK Saldo SAP Saldo SAK Saldo

Laporan Posisi Keuangan Bukan Konsolidasi TriwulanIIITahun 2017

LPKJ_1 ASET Investasi Deposito Berjangka Sertifikat Deposito Uraian Rincian Tradisional PAYDI Jurnal Eliminasi Gabungan Saldo SAK Saldo SAP Saldo SAK Saldo SAP Saldo SAK Saldo SAP Saldo SAK Saldo SAP 6,442,004.77

LPKJ_1 ASET Investasi Deposito Berjangka Sertifikat Deposito Uraian Rincian Tradisional PAYDI Jurnal Eliminasi Gabungan Saldo SAK Saldo SAP Saldo SAK Saldo SAP Saldo SAK Saldo SAP Saldo SAK Saldo SAP 6,442,004.77

112, , , , Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau 113 Bank

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian TW II 2017 Tahun 2016 Saldo SAK Saldo SAP Saldo

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian TW II 2017 Tahun 2016 Saldo SAK Saldo SAP Saldo

112, , , , Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau 113 Bank

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian TW I 2017 Tahun 2016 Saldo SAK Saldo SAP Saldo

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian TW I 2017 Tahun 2016 Saldo SAK Saldo SAP Saldo

LAPORAN KEUANGAN PERUSAHAAN ASURANSI UMUM / REASURANSI Per 31 Desember 2013/ Triwulan IV Tahun 2013 PT ASURANSI MITRA PELINDUNG MUSTIKA

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN KEUANGAN / REASURANSI

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN KEUANGAN / REASURANSI

LAPORAN KEUANGAN PERUSAHAAN ASURANSI UMUM / REASURANSI Per 31 Maret 2014/ Triwulan I Tahun 2014 PT ASURANSI MITRA PELINDUNG MUSTIKA

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN KEUANGAN / REASURANSI

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN KEUANGAN / REASURANSI

LAPORAN KEUANGAN PERUSAHAAN ASURANSI UMUM / REASURANSI Per 30 Juni 2014/ Triwulan II Tahun 2014 PT ASURANSI MITRA PELINDUNG MUSTIKA

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN KEUANGAN / REASURANSI

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN KEUANGAN / REASURANSI

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Tingkat Solvabilitas Seperti dijelaskan dalam Bab III sebelumnya, bahwa setiap perusahaan asuransi dan perusahaan reasuransi setiap saat wajib memenuhi tingkat

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Tingkat Solvabilitas Seperti dijelaskan dalam Bab III sebelumnya, bahwa setiap perusahaan asuransi dan perusahaan reasuransi setiap saat wajib memenuhi tingkat

Uraian Rincian Tradisional PAYDI Jurnal Eliminasi

LPKJ_1 ASET Investasi Deposito Berjangka Sertifikat Deposito Aset Tetap Lain Aset Lain Jumlah Bukan Investasi JUMLAH ASET LIABILITAS DAN EKUITAS Liabilitas Utang Utang Klaim Utang Koasuransi Utang Reasuransi

LPKJ_1 ASET Investasi Deposito Berjangka Sertifikat Deposito Aset Tetap Lain Aset Lain Jumlah Bukan Investasi JUMLAH ASET LIABILITAS DAN EKUITAS Liabilitas Utang Utang Klaim Utang Koasuransi Utang Reasuransi

LAPORAN KEUANGAN PERUSAHAAN ASURANSI UMUM / REASURANSI Per 30 September 2014/ Triwulan III Tahun 2014 PT ASURANSI MITRA PELINDUNG MUSTIKA

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN KEUANGAN / REASURANSI

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN KEUANGAN / REASURANSI

PT. Asuransi Jiwa BRINGIN JIWA SEJAHTERA PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Per Triwulan III 2016 dan Per Tahun 2015

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian Saldo SAK Saldo SAP Saldo SAK Saldo SAP (4) (5)

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian Saldo SAK Saldo SAP Saldo SAK Saldo SAP (4) (5)

PT Asuransi Takaful Umum Laporan Posisi Keuangan 31 Desember 2011 (dalam Rupiah)

") L1 Laporan Posisi Keuangan 31 Desember 2011 (dalam Rupiah) ASET Kas dan bank 7.117.694.319 Piutang kontribusi-setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp299.577.911 pada tanggal 31 Desember

L1 Laporan Posisi Keuangan 31 Desember 2011 (dalam Rupiah) ASET Kas dan bank 7.117.694.319 Piutang kontribusi-setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp299.577.911 pada tanggal 31 Desember

LAPORAN KEUANGAN PERUSAHAAN ASURANSI UMUM / REASURANSI Per 31 Maret 2015/ Triwulan I Tahun 2015 PT ASURANSI MITRA PELINDUNG MUSTIKA

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Menara Merdeka, Mailing Room Lantai 12 Jl. Budi Kemuliaan I No.2 Jakarta Pusat - 10710 LAPORAN KEUANGAN

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Menara Merdeka, Mailing Room Lantai 12 Jl. Budi Kemuliaan I No.2 Jakarta Pusat - 10710 LAPORAN KEUANGAN

LAPORAN KEUANGAN PERUSAHAAN ASURANSI UMUM / REASURANSI Per 31 Desember 2015/ Triwulan IV Tahun 2015 PT ASURANSI MITRA PELINDUNG MUSTIKA

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Menara Merdeka, Mailing Room Lantai 12 Jl. Budi Kemuliaan I No.2 Jakarta Pusat - 10110 LAPORAN KEUANGAN

Halaman i K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Menara Merdeka, Mailing Room Lantai 12 Jl. Budi Kemuliaan I No.2 Jakarta Pusat - 10110 LAPORAN KEUANGAN

Triwulan IV , , , , Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau 113 Bank

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian Triwulan IV 2015 Saldo SAK Saldo SAP Saldo SAK

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian Triwulan IV 2015 Saldo SAK Saldo SAP Saldo SAK

PT. Asuransi Jiwa BRINGIN JIWA SEJAHTERA PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Per Triwulan II 2016 dan Per Tahun 2015

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian Triwulan II 2016 Tahun 2015 Saldo SAK Saldo SAP

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian Triwulan II 2016 Tahun 2015 Saldo SAK Saldo SAP

PT. Asuransi Jiwa BRINGIN JIWA SEJAHTERA PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Per Triwulan I 2016 dan Per Tahun 2015

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian Triwulan I 2016 Tahun 2015 Saldo SAK Saldo SAP

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 Uraian PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Rincian Triwulan I 2016 Tahun 2015 Saldo SAK Saldo SAP

LAPORAN POSISI KEUANGAN UNIT SYARIAH PT AJB BUMIPUTERA 1912 PER 31 DESEMBER 2012 (dalam jutaan rupiah)

") L1 LAPORAN POSISI KEUANGAN UNIT SYARIAH PT AJB BUMIPUTERA 1912 PER 31 DESEMBER 2012 (dalam jutaan rupiah) ASET Kas dan setara kas 19,808.11 Tagihan kontribusi 0.00 Tagihan investasi 0.00 Tagihan hasil

L1 LAPORAN POSISI KEUANGAN UNIT SYARIAH PT AJB BUMIPUTERA 1912 PER 31 DESEMBER 2012 (dalam jutaan rupiah) ASET Kas dan setara kas 19,808.11 Tagihan kontribusi 0.00 Tagihan investasi 0.00 Tagihan hasil

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERNYATAAN

8A-1 PERUSAHAAN INDUSTRI LAMPIRAN KHUSUS 8A-1 MANUFAKTUR 1. KAS DAN SETARA KAS 1. HUTANG USAHA PIHAK KETIGA 2. INVESTASI SEMENTARA 2. 3. PIUTANG USAHA PIHAK KETIGA 3. HUTANG BUNGA PIUTANG USAHA PIHAK YANG

8A-1 PERUSAHAAN INDUSTRI LAMPIRAN KHUSUS 8A-1 MANUFAKTUR 1. KAS DAN SETARA KAS 1. HUTANG USAHA PIHAK KETIGA 2. INVESTASI SEMENTARA 2. 3. PIUTANG USAHA PIHAK KETIGA 3. HUTANG BUNGA PIUTANG USAHA PIHAK YANG

Rin cia n , , , ,00 Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau 113 Bank

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rin cia n Triwulan III Triwulan IV Saldo SAK Saldo SAP

Lampiran IIISEOJK Nomor: 2/SEOJK.05/2013Tanggal: 27 Agustus 2013Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rin cia n Triwulan III Triwulan IV Saldo SAK Saldo SAP

Rin cian , , , , Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau Bank

Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rin cian Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi Deposito Berjangka dan Sertifikat

Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rin cian Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi Deposito Berjangka dan Sertifikat

Rin cia n , , , ,00 Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau 113 Bank

Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rin cia n Triwulan II Triwulan IV Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi Deposito

Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rin cia n Triwulan II Triwulan IV Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi Deposito

(Dalam jutaan Rp.) Januari Tahun Desember Tahun 2016

Januari Tahun Desember Tahun 2016") Periode 07 Laporan Neraca Dana Perusahaan 5 6 7 8 9 0 5 6 7 8 9 0 5 Kekayaan Investasi Deposito Saham Syariah Sukuk/ Obligasi Syariah SBSN Surat Berharga Syariah diterbitkan oleh Bank Indonesia Surat Berharga

Periode 07 Laporan Neraca Dana Perusahaan 5 6 7 8 9 0 5 6 7 8 9 0 5 Kekayaan Investasi Deposito Saham Syariah Sukuk/ Obligasi Syariah SBSN Surat Berharga Syariah diterbitkan oleh Bank Indonesia Surat Berharga

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI Keputusan ini telah diketik ulang, bila ada keraguan mengenai

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI Keputusan ini telah diketik ulang, bila ada keraguan mengenai

Rin cian , , , ,00 Pembelian Piutang untuk Perusahaan Pembiayaan dan/atau 113 Bank

Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rin cian Triwulan I 2015 Triwulan IV 2014 Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi

Halaman 1 PERUSAHAAN ASURANSI JIWA LAPORAN POSISI KEUANGAN Bukan Konsolidasi Uraian Rin cian Triwulan I 2015 Triwulan IV 2014 Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi

LAPORAN BULANAN PT ASABRI (PERSERO) Per / Bulan... Tahun... (Alamat Perusahaan)

Per / Bulan... Tahun... (Alamat Perusahaan)") K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN BULANAN PT ASABRI (PERSERO)

K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN BULANAN PT ASABRI (PERSERO)

LAPORAN NERACA Per 31 Desember 2012 dan 2011 (dalam jutaan rupiah)

") LAPORAN NERACA NO ASET 2012 2011 I INVESTASI 1 Deposito & Sertifikat deposito 1.065.850 609.550 2 Saham 251,036 219,214 3 Obligaasi dan MTN 868,384 3,548,394 4 Surat Berharga yang diterbitkan atau dijamin

LAPORAN NERACA NO ASET 2012 2011 I INVESTASI 1 Deposito & Sertifikat deposito 1.065.850 609.550 2 Saham 251,036 219,214 3 Obligaasi dan MTN 868,384 3,548,394 4 Surat Berharga yang diterbitkan atau dijamin

I. PENDAHULUAN. akan bangkit kembali setelah tahun 2006 yang penuh kesulitan akibat berbagai

I. PENDAHULUAN 1.1. Latar Belakang Tahun 2007 bisa dikatakan sebagai tahun harapan bahwa bisnis asuransi akan bangkit kembali setelah tahun 2006 yang penuh kesulitan akibat berbagai fenomena alam yang

I. PENDAHULUAN 1.1. Latar Belakang Tahun 2007 bisa dikatakan sebagai tahun harapan bahwa bisnis asuransi akan bangkit kembali setelah tahun 2006 yang penuh kesulitan akibat berbagai fenomena alam yang

LAPORAN POSISI KEUANGAN Per 31 Desember 2013 dan 2012 (Dinyatakan dalam Ribuan Rupiah kecuali dinyatakan lain)

") LAPORAN POSISI KEUANGAN Per 31 Desember 2013 dan 2012 (Dinyatakan dalam Ribuan Rupiah kecuali dinyatakan lain) ASET 2013 2012 Aset Lancar Kas dan Setara Kas 85.744.782 91.668.254 Piutang Hasil Investasi

LAPORAN POSISI KEUANGAN Per 31 Desember 2013 dan 2012 (Dinyatakan dalam Ribuan Rupiah kecuali dinyatakan lain) ASET 2013 2012 Aset Lancar Kas dan Setara Kas 85.744.782 91.668.254 Piutang Hasil Investasi

BAB III METODOLOGI PENELITIAN

23 BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian Dalam penelitian ini, penelitian yang dilakukan adalah penelitian deskriptif yang bertujuan untuk membuat deskripsi secara sistematis, factual dan

23 BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian Dalam penelitian ini, penelitian yang dilakukan adalah penelitian deskriptif yang bertujuan untuk membuat deskripsi secara sistematis, factual dan

RENCANA KORPORASI PERUSAHAAN ASURANSI UMUM / PERUSAHAAN REASURANSI / PERUSAHAAN ASURANSI JIWA 1 Tahun 2

Lampiran 7 Surat Edaran OJK Nomor.. Tanggal RENCANA KORPORASI PERUSAHAAN ASURANSI UMUM / PERUSAHAAN REASURANSI / PERUSAHAAN ASURANSI JIWA 1 Tahun 2 PT. XYZ (alamat perusahaan) ¹ Tulis salah satu sesuai

Lampiran 7 Surat Edaran OJK Nomor.. Tanggal RENCANA KORPORASI PERUSAHAAN ASURANSI UMUM / PERUSAHAAN REASURANSI / PERUSAHAAN ASURANSI JIWA 1 Tahun 2 PT. XYZ (alamat perusahaan) ¹ Tulis salah satu sesuai

RENCANA KORPORASI PERUSAHAAN ASURANSI UMUM/PERUSAHAAN REASURANSI/PERUSAHAAN ASURANSI JIWA 1 Tahun...2 PT. XYZ. (alamat perusahaan) - 2 -

- 2 -") LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.05/2014 TENTANG RENCANA KORPORASI DAN RENCANA BISNIS PERUSAHAAN ASURANSI, PERUSAHAAN ASURANSI SYARIAH, PERUSAHAAN REASURANSI, DAN PERUSAHAAN

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.05/2014 TENTANG RENCANA KORPORASI DAN RENCANA BISNIS PERUSAHAAN ASURANSI, PERUSAHAAN ASURANSI SYARIAH, PERUSAHAAN REASURANSI, DAN PERUSAHAAN

DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL TAHUN PAJAK 2 0 NPWP : NAMA WAJIB PAJAK : BULAN / TAHUN PEROLEHAN HARGA PEROLEHAN (US$)

") 2 0 DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL 1B KELOMPOK / JENIS HARTA BULAN / TAHUN PEROLEHAN HARGA PEROLEHAN (US$) NILAI SISA BUKU FISKAL AWAL TAHUN PENYUSUTAN / AMORTISASI KOMERSIAL METODE HARTA BERWUJUD

2 0 DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL 1B KELOMPOK / JENIS HARTA BULAN / TAHUN PEROLEHAN HARGA PEROLEHAN (US$) NILAI SISA BUKU FISKAL AWAL TAHUN PENYUSUTAN / AMORTISASI KOMERSIAL METODE HARTA BERWUJUD

PETUNJUK PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN ASURANSI JIWA

Hal. 1 PETUNJUK PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN ASURANSI JIWA I. UMUM 1. Laporan keuangan ini dibuat khusus untuk kepentingan pembinaan dan pengawasan usaha perasuransian. Untuk itu, bentuk, isi,

Hal. 1 PETUNJUK PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN ASURANSI JIWA I. UMUM 1. Laporan keuangan ini dibuat khusus untuk kepentingan pembinaan dan pengawasan usaha perasuransian. Untuk itu, bentuk, isi,

BAB IV PEMBAHASAN. IV.1. Pengungkapan dalam Laporan Keuangan. Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri asuransi,

yang mengatur industri asuransi,") BAB IV PEMBAHASAN IV.1. Pengungkapan dalam Laporan Keuangan Seperti yang kita ketahui sebelumnya konvergensi IFRS hanya terdapat dua Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri

BAB IV PEMBAHASAN IV.1. Pengungkapan dalam Laporan Keuangan Seperti yang kita ketahui sebelumnya konvergensi IFRS hanya terdapat dua Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri

(Dalam jutaan Rp.) Februari Tahun Februari Tahun 2016

Februari Tahun Februari Tahun 2016") Periode 8 07 Periode 8 06 Laporan Neraca Dana Perusahaan 5 6 7 8 9 0 5 6 7 8 9 0 5 Kekayaan Investasi Deposito Saham Syariah Sukuk/ Obligasi Syariah SBSN Surat Berharga Syariah diterbitkan oleh Bank Indonesia

Periode 8 07 Periode 8 06 Laporan Neraca Dana Perusahaan 5 6 7 8 9 0 5 6 7 8 9 0 5 Kekayaan Investasi Deposito Saham Syariah Sukuk/ Obligasi Syariah SBSN Surat Berharga Syariah diterbitkan oleh Bank Indonesia

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian. Saat ini perkembangan industri asuransi sangat pesat. Kehadiran industri

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini perkembangan industri asuransi sangat pesat. Kehadiran industri tersebut merupakan hal yang rasional dan tidak terelakan pada situasi sekarang.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini perkembangan industri asuransi sangat pesat. Kehadiran industri tersebut merupakan hal yang rasional dan tidak terelakan pada situasi sekarang.

LAPORAN BULANAN PT ASKES (PERSERO) Per./ Bulan. Tahun.. (Alamat Perusahaan)

Per./ Bulan. Tahun.. (Alamat Perusahaan)") K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN BULANAN PT ASKES (PERSERO)

K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN BULANAN PT ASKES (PERSERO)

Laporan Keuangan Publikasi Bulanan PT Asuransi Syariah Keluarga Indonesia (ASYKI) Asyki Business Center, Jl. RE. Martadinata No. 2D Air Mancur Bogor

Asyki Business Center, Jl. RE. Martadinata No. 2D Air Mancur Bogor") Laporan Neraca Dana Perusahaan No, 5 6 7 8 9 0 5 6 7 8 9 0 5 Kekayaan Investasi Deposito Saham Syariah Sukuk/ Obligasi Syariah SBSN Surat Berharga Syariah diterbitkan oleh Bank Indonesia Surat Berharga

Laporan Neraca Dana Perusahaan No, 5 6 7 8 9 0 5 6 7 8 9 0 5 Kekayaan Investasi Deposito Saham Syariah Sukuk/ Obligasi Syariah SBSN Surat Berharga Syariah diterbitkan oleh Bank Indonesia Surat Berharga

Alur Pikir. Lampiran 1. Alur Pikir 73. Analisis Trend Analis Forecasting Analisis Common Size Analisis Rasio Analisis Du pont

LAMPIRAN 72 73 Faktor-faktor internal yg berpengaruh Dapat dikendalikan : HPP, Hutang perusahaan Existing Problem Kinerja keuangan yang fluktuatif Faktor-faktor eksternal yg berpengaruh & tidak dpt dikendalikan

LAMPIRAN 72 73 Faktor-faktor internal yg berpengaruh Dapat dikendalikan : HPP, Hutang perusahaan Existing Problem Kinerja keuangan yang fluktuatif Faktor-faktor eksternal yg berpengaruh & tidak dpt dikendalikan

RENCANA KORPORASI PERUSAHAAN ASURANSI UMUM/PERUSAHAAN REASURANSI/PERUSAHAAN ASURANSI JIWA YANG MEMILIKI UNIT SYARIAH 1. Tahun... 2 PT.

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.05/2014 TENTANG RENCANA KORPORASI DAN RENCANA BISNIS PERUSAHAAN ASURANSI, PERUSAHAAN ASURANSI SYARIAH, PERUSAHAAN REASURANSI, DAN PERUSAHAAN

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.05/2014 TENTANG RENCANA KORPORASI DAN RENCANA BISNIS PERUSAHAAN ASURANSI, PERUSAHAAN ASURANSI SYARIAH, PERUSAHAAN REASURANSI, DAN PERUSAHAAN

BAB I PENDAHULUAN. suatu keadaan yang tidak dikehendaki dapat menimbulkan suatu kerugian bisa

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap aspek kehidupan manusia yang menjadi kepentingan tidaklah selalu berada dalam keadaan aman, namun seringkali dikelilingi oleh berbagai macam bahaya yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap aspek kehidupan manusia yang menjadi kepentingan tidaklah selalu berada dalam keadaan aman, namun seringkali dikelilingi oleh berbagai macam bahaya yang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 39 TAHUN 2008 TENTANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 39 TAHUN 2008 TENTANG PERUBAHAN KEDUA ATAS PERATURAN PEMERINTAH NOMOR 73 TAHUN 1992 TENTANG PENYELENGGARAAN USAHA PERASURANSIAN DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 39 TAHUN 2008 TENTANG PERUBAHAN KEDUA ATAS PERATURAN PEMERINTAH NOMOR 73 TAHUN 1992 TENTANG PENYELENGGARAAN USAHA PERASURANSIAN DENGAN RAHMAT TUHAN YANG MAHA

TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI

SALINAN KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 481/KMK.017/1999 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang : a.

SALINAN KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 481/KMK.017/1999 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang : a.

LAPORAN BULANAN PT TASPEN (PERSERO) Per./ Bulan. Tahun.. (Alamat Perusahaan)

Per./ Bulan. Tahun.. (Alamat Perusahaan)") K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN BULANAN PT TASPEN (PERSERO)

K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN BULANAN PT TASPEN (PERSERO)

LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS DANA TABARRU' TAHUNAN 2013

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS TAHUNAN

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS TAHUNAN

2009 Catatan Piutang pihak yang mempunyai hubungan istimewa d,2g,

Neraca Konsolidasi 30 Juni 2009 dan 2008 ASET 2009 Catatan 2008 Investasi 2f,3 Deposito berjangka 147.379.881.024 2c,31 111.631.639.513 Obligasi dimiliki hingga jatuh tempo 4.000.000.000 1.000.000.000

Neraca Konsolidasi 30 Juni 2009 dan 2008 ASET 2009 Catatan 2008 Investasi 2f,3 Deposito berjangka 147.379.881.024 2c,31 111.631.639.513 Obligasi dimiliki hingga jatuh tempo 4.000.000.000 1.000.000.000

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG

LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS DANA TABARRU' TRIWULAN III 2013 Per 30 September 2013

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS TRIWULAN

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS TRIWULAN

PT. Asuransi Jiwa BRINGIN JIWA SEJAHTERA DANA INVESTASI PESERTA I. NERACA A. GABUNGAN SEMUA AKAD Per 30 September 2014 dan Triwulan II 2014

PT. Asuransi Jiwa BRINGIN JIWA SEJAHTERA DANA INVESTASI PESERTA I. NERACA A. GABUNGAN SEMUA AKAD Per 30 September 2014 dan Triwulan II 2014 No. URAIAN RINCIAN Triwulan III Triwulan II SAK SAP SAK SAP (1)

PT. Asuransi Jiwa BRINGIN JIWA SEJAHTERA DANA INVESTASI PESERTA I. NERACA A. GABUNGAN SEMUA AKAD Per 30 September 2014 dan Triwulan II 2014 No. URAIAN RINCIAN Triwulan III Triwulan II SAK SAP SAK SAP (1)

RINGKASAN. Ega Ferganita. H Evaluasi Portofolio Investasi Asuransi Jiwa Bersama Bumiputera Dibawah bimbingan Abdul Kohar Irwanto.

RINGKASAN Ega Ferganita. H24062595. Evaluasi Portofolio Investasi Asuransi Jiwa Bersama Bumiputera 1912. Dibawah bimbingan Abdul Kohar Irwanto. Asuransi Jiwa Bersama Bumiputera 1912, yang selanjutnya di

RINGKASAN Ega Ferganita. H24062595. Evaluasi Portofolio Investasi Asuransi Jiwa Bersama Bumiputera 1912. Dibawah bimbingan Abdul Kohar Irwanto. Asuransi Jiwa Bersama Bumiputera 1912, yang selanjutnya di

Surat Berharga yang Diterbitkan oleh Bank Indonesia Surat Berharga yang Diterbitkan oleh Lembaga 107 Multinasional

Halaman 1 LAPORAN POSISI KEUANGAN Bukan Konsolidasi Per. dan Per. Uraian Rin cia n Triwulan Tahun Triwulan Tahun Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi Deposito

Halaman 1 LAPORAN POSISI KEUANGAN Bukan Konsolidasi Per. dan Per. Uraian Rin cia n Triwulan Tahun Triwulan Tahun Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi Deposito

B. LAPORAN PERHITUNGAN SOLVABILITAS DANA PERUSAHAAN TRIWULAN III 2013 Per 30 September 2013

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 B. LAPORAN PERHITUNGAN SOLVABILITAS TRIWULAN III

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 B. LAPORAN PERHITUNGAN SOLVABILITAS TRIWULAN III

B. LAPORAN PERHITUNGAN SOLVABILITAS DANA PERUSAHAAN TRIWULAN II Per 30 JUNI 2014

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 B. LAPORAN PERHITUNGAN SOLVABILITAS TRIWULAN II

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 B. LAPORAN PERHITUNGAN SOLVABILITAS TRIWULAN II

LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS DANA TABARRU' TRIWULAN I 2014

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS TRIWULAN

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Sumitro Djojohadikusumo Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710 LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS TRIWULAN

PT Asuransi Jiwa BRINGIN JIWA SEJAHTERA DANA TABARRU' I. NERACA Per Tahunan Tahun 2015

I. NERACA No. URAIAN RINCIAN Tahunan Tahunan SAK SAP SAK SAP (1) (2) (3) (4) (5) (6) (7) Aset Investasi 1 Deposito pada Bank A-4 8.580 8.580 7.500 7.500 2 Saham syariah B-4 - - - - 3 Sukuk atau obligasi

I. NERACA No. URAIAN RINCIAN Tahunan Tahunan SAK SAP SAK SAP (1) (2) (3) (4) (5) (6) (7) Aset Investasi 1 Deposito pada Bank A-4 8.580 8.580 7.500 7.500 2 Saham syariah B-4 - - - - 3 Sukuk atau obligasi

III. METODE PENELITIAN

24 III. METODE PENELITIAN 3.1. Kerangka Pemikiran Bisnis utama perusahaan asuransi adalah penjualan premi atau pengumpulan dana masyarakat. Pengumpulan dana ini dilakukan melalui upaya perusahaan asuransi

24 III. METODE PENELITIAN 3.1. Kerangka Pemikiran Bisnis utama perusahaan asuransi adalah penjualan premi atau pengumpulan dana masyarakat. Pengumpulan dana ini dilakukan melalui upaya perusahaan asuransi

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG

2009 Catatan Kas dan bank 11,667,651,139 2c,4,31 11,381,632,142

PT ASURANSI RAMAYANA Tbk DAN ANAK PERUSAHAAN Neraca Konsolidasi 31 Maret 2009 dan 2008 AKTIVA 2009 Catatan 2008 Investasi 2f,3 Deposito berjangka 142,761,984,435 2c,31 99,347,639,439 Obligasi dimiliki

PT ASURANSI RAMAYANA Tbk DAN ANAK PERUSAHAAN Neraca Konsolidasi 31 Maret 2009 dan 2008 AKTIVA 2009 Catatan 2008 Investasi 2f,3 Deposito berjangka 142,761,984,435 2c,31 99,347,639,439 Obligasi dimiliki

LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS DANA TABARRU' TRIWULAN I 2015

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Menara Merdeka (OJK) Mailing Room Lantai 12 Jalan Budi Kemuliaan I No.2 Jakarta Pusat LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Menara Merdeka (OJK) Mailing Room Lantai 12 Jalan Budi Kemuliaan I No.2 Jakarta Pusat LAPORAN PERHITUNGAN TINGKAT SOLVABILITAS

BAB I. PENDAHULUAN. seperti: perbankan, pasar modal, perasuransian, dana pensiun, dan lembaga jasa

BAB I. PENDAHULUAN 1.1. Latar Belakang Industri jasa keuangan merupakan salah satu komponen yang ada didalam sistem perekonomian Indonesia. Industri jasa keuangan terdiri dari berbagai lembaga seperti:

BAB I. PENDAHULUAN 1.1. Latar Belakang Industri jasa keuangan merupakan salah satu komponen yang ada didalam sistem perekonomian Indonesia. Industri jasa keuangan terdiri dari berbagai lembaga seperti:

MELATI DAN BUDI HERMANA ABSTRAK

ANALISIS PERBANDINGAN ASSETS DEFAULT RISK DALAM KEGIATAN PASAR UANG DAN PASAR MODAL PADA ASURANSI JASA TANIA TBK (ASJT) DAN ASURANSI BINTANG TBK (ASBI) MELATI DAN BUDI HERMANA mel_sweet_melati88@yahoo.co.id

ANALISIS PERBANDINGAN ASSETS DEFAULT RISK DALAM KEGIATAN PASAR UANG DAN PASAR MODAL PADA ASURANSI JASA TANIA TBK (ASJT) DAN ASURANSI BINTANG TBK (ASBI) MELATI DAN BUDI HERMANA mel_sweet_melati88@yahoo.co.id

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 22 /SEOJK.05/2017

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Reasuransi, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 22 /SEOJK.05/2017 TENTANG DASAR PENILAIAN ASET DALAM BENTUK INVESTASI

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Reasuransi, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 22 /SEOJK.05/2017 TENTANG DASAR PENILAIAN ASET DALAM BENTUK INVESTASI

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 135/PMK.05/2005 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 135/PMK.05/2005 TENTANG PERUBAHAN ATAS KEPUTUSAN MENTERI KEUANGAN NOMOR 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 135/PMK.05/2005 TENTANG PERUBAHAN ATAS KEPUTUSAN MENTERI KEUANGAN NOMOR 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN

Surat Berharga yang Diterbitkan oleh Bank Indonesia Surat Berharga yang Diterbitkan oleh Lembaga 107 Multinasional

Halaman 1 LAPORAN POSISI KEUANGAN Bukan Konsolidasi Per. dan Per. Uraian Rinci an Triwulan Tahun Triwulan Tahun Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi Deposito Berjangka

Halaman 1 LAPORAN POSISI KEUANGAN Bukan Konsolidasi Per. dan Per. Uraian Rinci an Triwulan Tahun Triwulan Tahun Saldo SAK Saldo SAP Saldo SAK Saldo SAP (1) (2) (3) (4) (5) (6) ASET Investasi Deposito Berjangka

Daftar Pertanyaan Wawancara

L1 Daftar Pertanyaan Wawancara 1. Bagaimana cara mengakui pendapatan premi PT. Asuransi Takaful Umum? Jawaban : saat pertanggungan atas peserta telah dimulai, artinya saat pembukaan polis maka pendapatan

L1 Daftar Pertanyaan Wawancara 1. Bagaimana cara mengakui pendapatan premi PT. Asuransi Takaful Umum? Jawaban : saat pertanggungan atas peserta telah dimulai, artinya saat pembukaan polis maka pendapatan

Kas 2a, 2b, 2f Giro pada Bank Indonesia 2b, 2f, 2g,

ASET Kas 2a, 2b, 2f 8.698.261 9.392.615 Giro pada Bank Indonesia 2b, 2f, 2g, 4 15.045.245 13.421.573 Giro pada Bank Lain - setelah dikurangi cadangan sebesar Rp12.387 dan Rp71.111 pada tanggal 30 September

ASET Kas 2a, 2b, 2f 8.698.261 9.392.615 Giro pada Bank Indonesia 2b, 2f, 2g, 4 15.045.245 13.421.573 Giro pada Bank Lain - setelah dikurangi cadangan sebesar Rp12.387 dan Rp71.111 pada tanggal 30 September

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

TINGKAT SOLVABILITAS DANA TABARRU' TRIWULAN I 2012 Per 31 Maret 2012

K e p a d a Yth. KEPALA BIRO PERASURANSIAN Badan Pengawas Pasar Modal dan Lembaga Keuangan Kementerian Keuangan RI Gedung Sumitro Djojohadikusumo Lt. 14 Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710

K e p a d a Yth. KEPALA BIRO PERASURANSIAN Badan Pengawas Pasar Modal dan Lembaga Keuangan Kementerian Keuangan RI Gedung Sumitro Djojohadikusumo Lt. 14 Jalan Lapangan Banteng Timur No. 2-4 Jakarta - 10710

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

MENTERI KEUANGAN REPUBLIK INDONESIA,

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 422/KMK.06/2003 TAHUN 2003 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang:

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 422/KMK.06/2003 TAHUN 2003 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang:

NERACA PT BANK NEGARA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN PER 31 MARET 2007 (Dalam Jutaan Rupiah)

Tbk DAN ANAK PERUSAHAAN PER 31 MARET 2007 (Dalam Jutaan Rupiah)") NERACA PT BANK NEGARA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN PER 31 MARET 2007 KONSOLIDASI NO. POS-POS 31 Mar. 2007 31 Mar. 2006 31 Mar. 2007 31 Mar. 2006 (Tidak Diaudit) (Tidak Audit) (Tidak Diaudit)

NERACA PT BANK NEGARA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN PER 31 MARET 2007 KONSOLIDASI NO. POS-POS 31 Mar. 2007 31 Mar. 2006 31 Mar. 2007 31 Mar. 2006 (Tidak Diaudit) (Tidak Audit) (Tidak Diaudit)

LAMPIRAN KHUSUS SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL 1A BULAN / HARGA NILAI SISA BUKU FISKAL METODE PENYUSUTAN / AMORTISASI KELOMPOK / JENIS HARTA TAHUN PEROLEHAN AWAL TAHUN PENYUSUTAN / AMORTISASI FISKAL TAHUN INI

DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL 1A BULAN / HARGA NILAI SISA BUKU FISKAL METODE PENYUSUTAN / AMORTISASI KELOMPOK / JENIS HARTA TAHUN PEROLEHAN AWAL TAHUN PENYUSUTAN / AMORTISASI FISKAL TAHUN INI

ASET 2018 I. INVESTASI I. U

PT AVRIST ASSURANCE Kantor Pusat : Gedung Bank Panin Senayan Lt 7 Jl. Jend. Sudirman Kav 1, Senayan Jakarta 10270 2017/001 2016/001 LAPORAN P ASET 2018 2017 I. INVESTASI I. U 1 Deposito Berjangka 403,614

PT AVRIST ASSURANCE Kantor Pusat : Gedung Bank Panin Senayan Lt 7 Jl. Jend. Sudirman Kav 1, Senayan Jakarta 10270 2017/001 2016/001 LAPORAN P ASET 2018 2017 I. INVESTASI I. U 1 Deposito Berjangka 403,614

PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH

PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH Peraturan ini telah diketik ulang, bila ada keraguan mengenai isinya

PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH Peraturan ini telah diketik ulang, bila ada keraguan mengenai isinya

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 4/SEOJK.05/2013 TENTANG

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 4/SEOJK.05/2013 TENTANG LAPORAN BULANAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI YANG MENYELENGGARAKAN SELURUH USAHANYA DENGAN PRINSIP SYARIAH

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 4/SEOJK.05/2013 TENTANG LAPORAN BULANAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI YANG MENYELENGGARAKAN SELURUH USAHANYA DENGAN PRINSIP SYARIAH

B. LAPORAN PERHITUNGAN SOLVABILITAS DANA PERUSAHAAN TRIWULAN I Per 31 MARET 2015

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Menara Merdeka (OJK) Mailing Room Lantai 12 Jalan Budi Kemuliaan I No.2 Jakarta Pusat B. LAPORAN PERHITUNGAN SOLVABILITAS TRIWULAN

K e p a d a Yth. OTORITAS JASA KEUANGAN U.P. Direktorat IKNB Syariah Gedung Menara Merdeka (OJK) Mailing Room Lantai 12 Jalan Budi Kemuliaan I No.2 Jakarta Pusat B. LAPORAN PERHITUNGAN SOLVABILITAS TRIWULAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 28 TAHUN 1996 TENTANG PENGELOLAAN DAN INVESTASI DANA PROGRAM JAMINAN SOSIAL TENAGA KERJA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 28 TAHUN 1996 TENTANG PENGELOLAAN DAN INVESTASI DANA PROGRAM JAMINAN SOSIAL TENAGA KERJA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa untuk menjamin pemenuhan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 28 TAHUN 1996 TENTANG PENGELOLAAN DAN INVESTASI DANA PROGRAM JAMINAN SOSIAL TENAGA KERJA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa untuk menjamin pemenuhan

STRUKTUR ORGANISASI DANA PENSIUN

STRUKTUR ORGANISASI DANA PENSIUN PENDIRI DEWAN PENGAWAS DIREKTUR UTAMA DIREKTUR INVESTASI SEKRETARIAT INTERNAL AUDIT DIREKTUR ADM. & KEUANGAN p e n g u r u s BAGIAN PENGEMBANGAN DANA BAGIAN MANAJEMEN RESIKO

STRUKTUR ORGANISASI DANA PENSIUN PENDIRI DEWAN PENGAWAS DIREKTUR UTAMA DIREKTUR INVESTASI SEKRETARIAT INTERNAL AUDIT DIREKTUR ADM. & KEUANGAN p e n g u r u s BAGIAN PENGEMBANGAN DANA BAGIAN MANAJEMEN RESIKO

RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014

Yth. 1. Perusahaan Asuransi Jiwa; 2. Perusahaan Asuransi Kerugian; dan 3. Perusahaan Reasuransi. di Indonesia RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014 TENTANG BENTUK, SUSUNAN

Yth. 1. Perusahaan Asuransi Jiwa; 2. Perusahaan Asuransi Kerugian; dan 3. Perusahaan Reasuransi. di Indonesia RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014 TENTANG BENTUK, SUSUNAN

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 39 TAHUN 2008 TENTANG PERUBAHAN KEDUA ATAS PERATURAN PEMERINTAH NOMOR 73 TAHUN 1992 TENTANG PENYELENGGARAAN USAHA PERASURANSIAN DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 39 TAHUN 2008 TENTANG PERUBAHAN KEDUA ATAS PERATURAN PEMERINTAH NOMOR 73 TAHUN 1992 TENTANG PENYELENGGARAAN USAHA PERASURANSIAN DENGAN RAHMAT TUHAN YANG MAHA

SURAT EDARAN OTORITAS JASA KEUANGAN TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN PERASURANSIAN

Yth. Perusahaan Perasuransian di Indonesia SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN PERASURANSIAN Sehubungan dengan

Yth. Perusahaan Perasuransian di Indonesia SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN PERASURANSIAN Sehubungan dengan

BAB 4 PEMBAHASAN. 4.1 Analisis Proses Bisnis Asuransi Kerugian Proses Bisnis Asuransi Kerugian Secara Umum

BAB 4 PEMBAHASAN 4.1 Analisis Proses Bisnis Asuransi Kerugian 4.1.1 Proses Bisnis Asuransi Kerugian Secara Umum Pada subbab ini penulis akan membahas mengenai bagaimana suatu perusahaan asuransi kerugian

BAB 4 PEMBAHASAN 4.1 Analisis Proses Bisnis Asuransi Kerugian 4.1.1 Proses Bisnis Asuransi Kerugian Secara Umum Pada subbab ini penulis akan membahas mengenai bagaimana suatu perusahaan asuransi kerugian

PT MINNA PADI INVESTAMA Tbk LAPORAN KEUANGAN UNTUK PERIODE 6 BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2013 DAN 2012 (UNAUDITED)

") LAPORAN KEUANGAN 30 JUNI 2013 DAN 2012 (UNAUDITED) DAFTAR ISI Halaman SURAT PERNYATAAN DIREKSI LAPORAN POSISI KEUANGAN (NERACA) UNTUK PERIODE 6 BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2013 DAN UNTUK TAHUN

LAPORAN KEUANGAN 30 JUNI 2013 DAN 2012 (UNAUDITED) DAFTAR ISI Halaman SURAT PERNYATAAN DIREKSI LAPORAN POSISI KEUANGAN (NERACA) UNTUK PERIODE 6 BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2013 DAN UNTUK TAHUN

LAPORAN BULANAN PT JAMSOSTEK (PERSERO) Per./ Bulan. Tahun.. (Alamat Perusahaan)

Per./ Bulan. Tahun.. (Alamat Perusahaan)") K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN BULANAN PT JAMSOSTEK (PERSERO)

K e p a d a Yth. Otoritas Jasa Keuangan Up. Direktorat Pengawasan Perasuransian Gedung Sumitro Djojohadikusumo, Lantai 14 Jl. Lapangan Banteng Timur 1-4 Jakarta - 10710 LAPORAN BULANAN PT JAMSOSTEK (PERSERO)

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 28 TAHUN 1996 TENTANG PENGELOLAAN DAN INVESTASI DANA PROGRAM JAMINAN SOSIAL TENAGA KERJA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 28 TAHUN 1996 TENTANG PENGELOLAAN DAN INVESTASI DANA PROGRAM JAMINAN SOSIAL TENAGA KERJA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa untuk menjamin pemenuhan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 28 TAHUN 1996 TENTANG PENGELOLAAN DAN INVESTASI DANA PROGRAM JAMINAN SOSIAL TENAGA KERJA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa untuk menjamin pemenuhan

Kas 2c, 2g Giro pada Bank Indonesia 2c, 2g, 2h,

ASET Kas 2c, 2g 15.286.190 11.357.523 9.521.713 Giro pada Bank Indonesia 2c, 2g, 2h, 4 38.272.155 36.152.674 24.856.699 Giro pada Bank Lain 2c, 2f, 2g, 2h, 5 Pihak berelasi 54 16.079 44.516 14.386 Pihak

ASET Kas 2c, 2g 15.286.190 11.357.523 9.521.713 Giro pada Bank Indonesia 2c, 2g, 2h, 4 38.272.155 36.152.674 24.856.699 Giro pada Bank Lain 2c, 2f, 2g, 2h, 5 Pihak berelasi 54 16.079 44.516 14.386 Pihak

BAB I PERUSAHAAN ASURANSI

BAB I PERUSAHAAN ASURANSI A. Pengertian Perusahaan Asuransi 1. Pengertian Perusahaan Kegiatan ekonomi yang berkembang akan membawa perkembangan pula dalam kegiatan bisnis, kegiatan ekonomi yang meningkat

BAB I PERUSAHAAN ASURANSI A. Pengertian Perusahaan Asuransi 1. Pengertian Perusahaan Kegiatan ekonomi yang berkembang akan membawa perkembangan pula dalam kegiatan bisnis, kegiatan ekonomi yang meningkat

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN Kegiatan operasi PT ASABRI (Persero) dilandasi oleh Peraturan Pemerintah Nomor 67 Tahun 1971, yang menjelaskan bahwa ASABRI adalah suatu jaminan sosial bagi prajurit

BAB IV ANALISA HASIL DAN PEMBAHASAN Kegiatan operasi PT ASABRI (Persero) dilandasi oleh Peraturan Pemerintah Nomor 67 Tahun 1971, yang menjelaskan bahwa ASABRI adalah suatu jaminan sosial bagi prajurit

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 39 TAHUN 2008 TENTANG PERUBAHAN KEDUA ATAS PERATURAN PEMERINTAH NOMOR 73 TAHUN 1992 TENTANG PENYELENGGARAAN USAHA PERASURANSIAN DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 39 TAHUN 2008 TENTANG PERUBAHAN KEDUA ATAS PERATURAN PEMERINTAH NOMOR 73 TAHUN 1992 TENTANG PENYELENGGARAAN USAHA PERASURANSIAN DENGAN RAHMAT TUHAN YANG MAHA

PT Asuransi Jiwa BRINGIN JIWA SEJAHTERA DANA TABARRU' I. NERACA Per Triwulan IV Tahun 2014

I. NERACA No. URAIAN RINCIAN Triwulan IV Triwulan III SAK SAP SAK SAP (1) (2) (3) (4) (5) (6) (7) Aset Investasi 1 Deposito pada Bank A-4 7.500 7.500 6.670 6.670 2 Saham syariah B-4 - - - - 3 Sukuk atau

I. NERACA No. URAIAN RINCIAN Triwulan IV Triwulan III SAK SAP SAK SAP (1) (2) (3) (4) (5) (6) (7) Aset Investasi 1 Deposito pada Bank A-4 7.500 7.500 6.670 6.670 2 Saham syariah B-4 - - - - 3 Sukuk atau

PT Asuransi Jiwa BRINGIN JIWA SEJAHTERA DANA TABARRU' I. NERACA Per Triwulan I Tahun 2013

I. NERACA Triwulan I Triwulan IV No. URAIAN RINCIAN SAK SAP SAK SAP (1) (2) (3) (4) (5) (6) (7) Aset Investasi 1 Deposito pada Bank A-4 3.788 3.396 4.300 4.300 2 Saham syariah B-4 - - - - 3 Sukuk atau

I. NERACA Triwulan I Triwulan IV No. URAIAN RINCIAN SAK SAP SAK SAP (1) (2) (3) (4) (5) (6) (7) Aset Investasi 1 Deposito pada Bank A-4 3.788 3.396 4.300 4.300 2 Saham syariah B-4 - - - - 3 Sukuk atau

NERACA PT BANK NEGARA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN PER 30 SEPTEMBER 2007 DAN 2006 (Dalam Jutaan Rupiah)

Tbk DAN ANAK PERUSAHAAN PER 30 SEPTEMBER 2007 DAN 2006 (Dalam Jutaan Rupiah)") NERACA PT BANK NEGARA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN KONSOLIDASI NO. POSPOS Per 30 Sept 2007 Per 30 Sept 2006 Per 30 Sept 2007 Per 30 Sept 2006 (Tidak Diaudit) (Tidak Audit) (Tidak Diaudit)

NERACA PT BANK NEGARA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN KONSOLIDASI NO. POSPOS Per 30 Sept 2007 Per 30 Sept 2006 Per 30 Sept 2007 Per 30 Sept 2006 (Tidak Diaudit) (Tidak Audit) (Tidak Diaudit)