Distinctive Strategic Management

|

|

|

- Shinta Setiawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Modul ke: 06 Distinctive Strategic Management Internal and external analysis of organization Fakultas Sekolah Pasca Sarjana Dr. Chaerudin, MM Program Studi Magister Manajemen Program Kelas Karyawan (PKK)

2 Lingkungan Eksternal Apa yang Mungkin dipilih untuk dikerjakan oleh perusahaan Sustainable Competitive Advantage Lingkungan Internal Apa yang Bisa dilakukan perusahaan 2

3 ANALISIS LINGKUNGAN BISNIS: Kategori Lingkungan Eksternal Lingkungan terpencil (remote environment) Lingkungan industri (environment industry) atau kekuatan kompetitif (competitive forces) Lingkungan operasi (operating environment)

4

5 Pengaruh ini merupakan hambatan yang diluar kendali perusahaan, yang berhubungan dengan masalah; ekonomi, sosial, politik, teknologi, ekologis. Mencerminkan pengaruh-pengaruh pada perusahaan dalam bentuk ; opportunities, threats, & constraints. Kondisi perekonomian, baik tingkat nasional maupun internasional, harus jadi bahan pertimbangan perusahaan, misal hal-hal mengenai ; general availability of credit, level of disposable income, propensity of people to spend. Faktor lain yang perlu di-monitor; prime interest rates, inflation rates, trends in the growth of the gross national product. Faktor sosial yang berpengaruh; kepercayaan, values, attitudes, opinions, lifestyle dilingkungan perusahaan,.. yang dikembangkan dari cultural, ecological, demographic, religious, educational, & ethnic conditioning. Faktor politik yang berpengaruh: Kondisi politik merupakan hal penting yang perlu menjadi bahan pertimbangan perusahaan dalam memformulasikan strategy perusahaan. Contoh (political constraint): fair-trade decisions, anti trust laws, tax programs, minimum wage legislation, pollution & pricing policies, administrative jawboning, dll. Peran Supplier : peran dalam pengelolaan beberapa industri strategi pemerintah dapat secara signifikan berpengaruh pada kontinuitas strategi beberapa perusahaan swasta. Peran customer : kebutuhan pemerintah atas produk dan jasa dapat mengkreasikan, mengembangkan, ataupun menghilangkan banyak peluang pasar. Faktor Teknologi : Perkembangan teknologi secara signifikan merubah kondisi pada industri-industri, dan akan berdampak pada sektor-sektor lainnya dalam masyarakat. Dalam hal ini dikenal istilah technological forecasting Faktor Ekologi : ekologi ; keterkaitan antara kehidupan manusia dengan alam sekitar, sedangkan kegiatan-kegiatan yang dilakukan manusia sering menimbulkan masalah pada kehidupan manusia tersebut sendiri ataupun kehidupan alam/makhluk lainnya di bumi., ini yang disebut polusi.

6 ANALISIS STRUKTUR KEKUATAN PERSAINGAN: Five Forces Model (Porter, 1985) Persaingan antar pesaing dalam industri yang sama Ancaman untuk memasuki pasar bagi pendatang baru Ancaman barang substitusi Daya tawar pembeli Daya tawar penjual

7 FIVE FORCES MODEL

besar.")

8 Kekuatan masing-masing pemasok atau pembeli bergantung pada sejumlah karakteristik situasi pasarnya dan pada tingkat kepentingan relatif penjualan atau pembeliannya dalam industri tsb dibandingkan dengan keseluruhan bisnisnya. KELOMPOK PEMASOK KUAT JIKA: 1. Kelompok didominasi sedikit perusahaan, & lebih terkonsentrasi ketimbang tempat mereka menjual produk. 2. Produk bersifat unik/terdifrensiasi, atau jika terdapat biaya pengalihan. 3 Pemasok tidak bersaing dengan produk-produk lain dalam industri. 4 Pemasok memiliki kemampuan utk melakukan integrasi maju ke industri pembelinya. 5 Industri bukan merupakan pelanggan penting bagi pemasok. KELOMPOK PEMBELI KUAT JIKA : 1. Pembeli terkonsentrasi atau membeli dalam jumlah(volume) besar. 2 Produk yang dibeli dari industri bersifat standar atau tidak terdiferensiasi. 3 Produk yang dibeli dari industri merupakan komponen penting dari produk pembeli, dan merupakan komponen biaya yang cukup besar. 4 Pembeli menerima laba yang rendah. 5 Produk industri tidak penting bagi kualitas produk atau jasa pembeli. 6 Produk industri tidak menghasilkan penghematan bagi pembeli.

9 Dengan menetapkan batas harga tertinggi (ceiling price), produk atau jasa substitusi membatasi potensi suatu industri. Jika industri tidak mampu meningkatkan kualitas produk atau mendiferensiasikannya, laba dan pertumbuhan industri dapat terancam. Produk substitusi tidak hanya membatasi laba dalam masa-masa normal, melainkan juga mengurangi tambang emas yang dapat diraih industri dalam masa ke-emasan. Produk substitusi yang secara strategik layak diperhatikan adalah : (a) yg kualitasnya mampu menandingi kualitas produk industri atau (b) dihasilkan oleh industri yang menikmati laba tinggi.

10 Lingkungan Internal (Resource-Based View): Sumber Daya, Kapabilitas dan Kompetensi Inti 10

11 Pertanyaan Kunci Bagi Manajer dalam Bagaimana kita mengumpulkan ikatan (bundles) Sumber daya, Kapabilitas dan Kompetensi Inti untuk menciptakan NILAI untuk pelanggan? Dan... Analisis Internal Akankah perubahan lingkungan menyebabkan kompetensi inti kita menjadi usang? Apakah tersedia pengganti untuk kompetensi inti kita? Apakah kompetensi inti kita mudah ditiru? 11

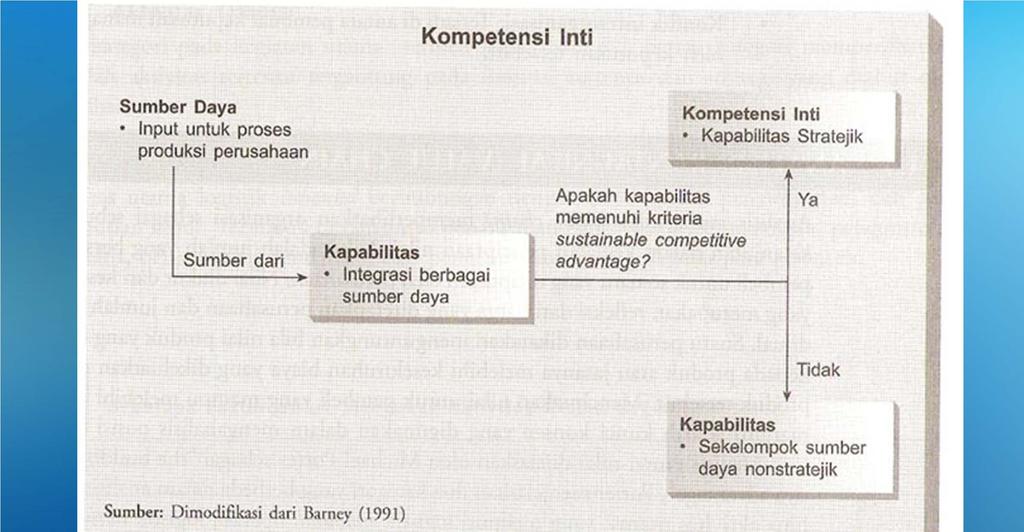

12 SUMBER DAYA (RESOURCES) Tiga sumber daya dasar: aset yang terlihat, aset tak terlihat, dan kapabilitas organisasi Karakteristik sumber daya yang berharga: menambah nilai (value), langka (rare), sukar ditiru (hard to imitate), dan kemampuan dalam memanfaatkan (ability to exploit)

13 Sumber daya meliputi seluruh aset-aset keuangan, fisik, manusia, dan budaya perusahaan yang digunakan oleh perusahaan untuk mengembangkan, menciptakan, dan menjual produk atau jasanya Perusahaan pada intinya adalah sekumpulan kapabilitas Efektivitas suatu perusahaan tergantung dari kesesuaian antara kapabilitas dengan pasar yang dilayani oleh perusahaan Pertumbuhan suatu perusahaan dibatasi oleh kapabilitas yang dimilikinya Kapabilitas dapat dibeli atau diciptakan dan tersedia bagi semua perusahaan. Namun ada juga kapabilitas yang tidak dapat atau relatif sulit ditiru

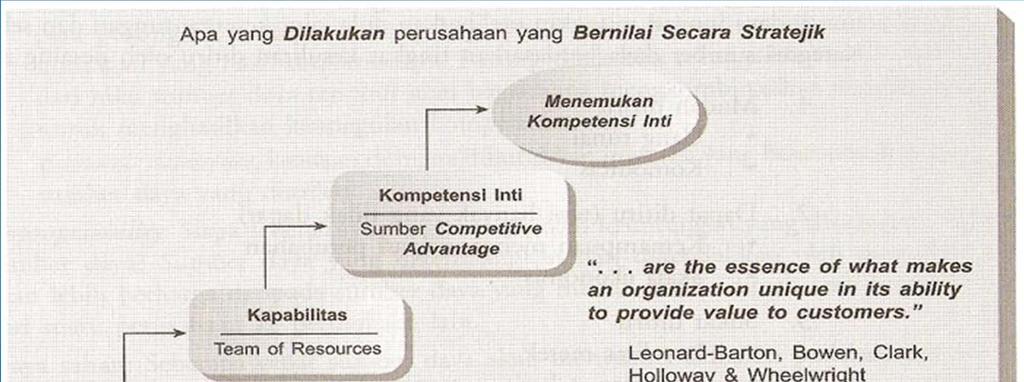

14 KOMPETENSI INTI Kapabilitas menunjukkan kemampuan perusahaan untuk mengintegrasikan sumber daya yang dimilikinya untuk mencapai tujuan yang diinginkan Kapabilitas dapat dikombinasikan untuk menciptakan kompetensi inti Kompetensi inti (core competence): apa yang dilakukan perusahaan, yang bernilai secara stratejik

15 MENEMUKAN KOMPETENSI INTI

16

17 Analisis LINGKUNGAN INTERNAL: 1. S = Strengths (Kekuatan) adalah kekuatan-kekuatan yg dimiliki & ada di Organisasi/Perusahaan dan andal untuk didayagunakan agar organisasi/perusahaan dapat tumbuh dan berkembang serta menang bersaing. Semakin mampu mengkuantifikasi kekuatan yang ada, semakin hebat analisis ED-nya. 17

18 Analisis LINGKUNGAN INTERNAL: 2. W = Weaknesses (Kelemahan) adalah kelemahan-kelemahan yg dimiliki dan ada dlm Organisasi/Perusahaan (O/P), yang menjadikan O/P sukar/tidak dapat tumbuh dan berkembang dan tidak mampu bersaing. Semakin mampu mengkuantifikasi kelemahan yang ada, semakin hebat analisis ED-nya. 18

19 Analisis LINGKUNGAN EKSTERNAL: 3. O = Opportunities (Peluang) adalah sebanyak mungkin peluang yang dapat diraih dan didayagunakan agar program studi dapat tumbuh dan berkembang dan mampu mengalahkan pesaingpesaingnya. Semakin mampu mengkuantifikasi peluang yg ada akan semakin hebat analisis ED-nya. 19

20 Analisis LINGKUNGAN EKSTERNAL: 4. T = Threats (Ancaman) adalah ancaman-ancaman thd keberlangsungan O/P dlm persaingan yg jika O/P tidak memahami & menyadarinya untuk segera diatasi atau diantisipasi, maka kehidupan, kemampu-tumbuhan, kemampuan bersaing O/P bisa hancur 20

21 Organisasi/Prusahaan harus mampu menganalisis semua bagian dari sistem manajemen secara komprehensif: INPU T S (Masukan) PROCESES (Proses-proses) OUTPU T S (Keluaran) OUTCOMES (Hasil) IMPAC T S (Dampak) 21

22 1. Input, :( Contoh pada P.T) SDM (DOSEN, ST A F PENDUKUNG ( T eknisi/laboran/ Adminstrasi, Kerumahtanggan) Mahasiswa (calon mahasiswa dan Mahasiswas) Suprastruktur (kurikulum) Keuangan dan Dana MIS/ICT F asilitas (Gedung & Peralatan) & Infrastruktur (Sarana & Prasarana) 2. Process (Pembelajaran, suasana akademik, penelitian dan pengabdian kepada masyarakat ( PkM)) 3. Output (Sarjana,hasil penelitian, Hasil PkM) 4. Outcome (Persebaran lulusan, penerbitan buku, hasil penelitian, dan hasil PkM) 5. Impact (Kinerja lulusan di masyarakat, perujukan hasil penelitian, PkM dan penerbitan oleh masyarakat akademik)( 22

23 FUNGSI SEBAGAI ALAT UNTUK MENILAI DAN MENGANALISIS PRESTASI OPERASI ORGANISASI/ PERUSAHAAN SEBAGAI KERANGKA KERJA PERENCANAAN DAN PENGENDALIAN KEUANGAN MANFAAT BAGI MANAJEMEN PERUSAHAAN BAGI MANAJER KREDIT BAGI INVESTOR MANAJER PERUSAHAAN

24

25 LEVERAGE / SOLVABILITAS : Kemampuan perusahaan untuk membayar seluruh utang-utang nya (jk pendek dan jk panjang) Debt to Total Asset Ratio (DTA) Time Interest Earned (TIE)) Fixed Charge Coverage Total Utang = Total Aktiva Debt to Equity Ratio Total Utang (DE) = Total Equity = EBIT Bunga EBIT + Biaya Sewa = Bunga + Biaya Sewa

26 AKTIVITAS : Sejauhmana efektivitas perusahaan dalam menggunakan sumber dayanya Asset turn over (ATO) = Penjualan Total Assets Working Capital turn over (WCTO) = Penjualan Modal Kerja Account Receivable turn over (ARTO) Average Collection period Inventory turn over (ITO) Periode perputaran inventory Penjualan kredit = Rata2 Piutang 360 hari = ARTO = COGS Rata2 Inventory 360 hari = ITO

27 PROFITABILITAS / RENTABILITAS : Kemampuan perusahaan memperoleh laba dari modal yang digunakan Gross Profit Margin (GPM) Laba Kotor = Penjualan Net Profit Margin Laba bersih (NPM) = Penjualan Return on Investment (ROI) atau Return on Total Asset (ROA) Return on Equity (ROE) = Laba bersih Total Aktiva Laba Bersih = Modal Sendiri

28 RASIO PASAR Mengukur harga pasar relatif terhadap nilai buku. Harga Pasar perlembar PER (Price Earning Ratio) = Earning perlembar Dividend Yield Dividen per lembar = Harga Pasar saham perlembar Dividen perlembar Dividend pay-out = Laba bersih perlembar

29 ANALISA DU-PONT ; hubungan rasio keuangan secara keseluruhan ROI / ROA = Assets turn over x Net Profit Margin HPP LABA BERSIH PENJUALAN (-) BIAYA OPERASI PROFIT MARGIN (:) TOTAL BIAYA BUNGA PENJUALAN PAJAK ROA (x) ASSET TURN OVER PENJUALAN (:) TOTAL AKTIVA AKTIVA LANCAR (+) KAS SURAT BERHARGA AKTIVA TETAP PIUTANG PERSEDIAAN

30 EVA (ECONOMIC VALUE ADDED EVA = Laba Operasi Setelah Pajak (Modal x % Biaya Modal) LANGKAH-LANGKAH MENGHITUNG EVA : 1. Tinjau laporan Laba Rugi dan Neraca perusahaan 2. Identifikasi sumber modal perusahaan dan besarannya Modal = Total Kewajiban Kewajiban Tanpa Bunga Pengeluaran pemasaran, biaya litbang, dan biaya restrukturisasi harus diperlakukan sebagai investasi modal (ditambahkan kembali ke NOPAT) daripada dibebankan. 3. Tentukan rata-rata tertimbang biaya modal perusahaan (WACC) WACC = (Biaya Utang x Bobot Utang dalam Basis Modal) + (Biaya Ekuitas x Ekuitas dalam Basis Modal) Biaya Utang = Suku bunga utama + Biaya Modal Biaya Ekuitas = Imbal Hasil Obligasi 10 tahun + Premi risiko 4. Hitung NOPAT NOPAT = Laba Bersih + Total Penyesuaian Kesempatan yang hilang dari penghematan pajak atas penyesuaian 5. EVA = NOPAT (WACC x Modal) Bobot

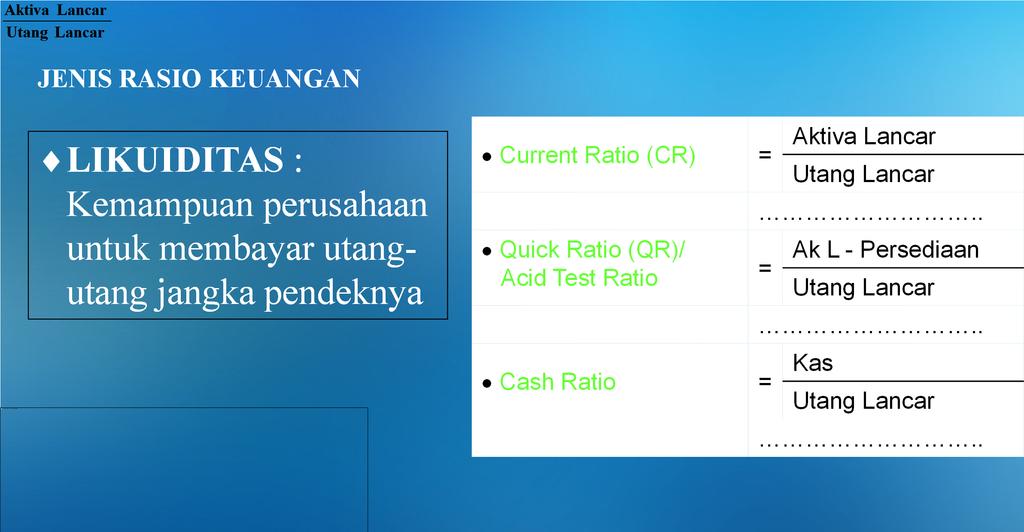

RASIO LAPORAN KEUANGAN

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

Financial Performance (2)

") Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

LAPORAN KEUANGAN DEPRESIASI

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

ANALISIS LAPORAN KINERJA KEUANGAN

Modul ke: ANALISIS LAPORAN KINERJA KEUANGAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id ANALISIS KEUANGAN (ANALISIS RASIO) Rasio dapat dihitung berdasarkan

Modul ke: ANALISIS LAPORAN KINERJA KEUANGAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id ANALISIS KEUANGAN (ANALISIS RASIO) Rasio dapat dihitung berdasarkan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

BAB IV. Analisis dan Pembahasan. dan 2012 terdapat analisis keuangan sebagai berikut :

BAB IV Analisis dan Pembahasan Berdasarkan laporan keuangan PT. Astra Internasional pada tahun 2011 dan 2012 terdapat analisis keuangan sebagai berikut : 1. Rasio Likuiditas Rasio ini menunjukkan kemampuan

BAB IV Analisis dan Pembahasan Berdasarkan laporan keuangan PT. Astra Internasional pada tahun 2011 dan 2012 terdapat analisis keuangan sebagai berikut : 1. Rasio Likuiditas Rasio ini menunjukkan kemampuan

MEET 05 FOR E LEARNING ANALISA RASIO

MEET 05 FOR E LEARNING ANALISA RASIO PENGERTIAN Rasio dapat dihitung berdasarkan financial statement yang telah tersedia yang terdiri dari : Balance sheet atau neraca, yang menunjukkan posisi finansial

MEET 05 FOR E LEARNING ANALISA RASIO PENGERTIAN Rasio dapat dihitung berdasarkan financial statement yang telah tersedia yang terdiri dari : Balance sheet atau neraca, yang menunjukkan posisi finansial

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Mayora Tbk maka dapat ditarik kesimpulan sebagai berikut: 1. Hasil kinerja Likuiditas dilihat dari rasio

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Mayora Tbk maka dapat ditarik kesimpulan sebagai berikut: 1. Hasil kinerja Likuiditas dilihat dari rasio

hendro 6/30/2010 PRESENTASI VIII :

PRESENTASI VIII : ANALISIS LAPORAN KEUANGAN KOMPONEN UTAMA : RASIO KEUANGAN INFORMASI KEUANGAN SELURUH INFORMASI YANG SECARA SIGNIFIKAN MENGANDUNG DAN MENGEDEPANKAN ASPEK-ASPEK KEUANGAN DENGAN TUJUAN UNTUK

PRESENTASI VIII : ANALISIS LAPORAN KEUANGAN KOMPONEN UTAMA : RASIO KEUANGAN INFORMASI KEUANGAN SELURUH INFORMASI YANG SECARA SIGNIFIKAN MENGANDUNG DAN MENGEDEPANKAN ASPEK-ASPEK KEUANGAN DENGAN TUJUAN UNTUK

ANALISIS LAPORAN KEUANGAN. Nurochman, SST,.Akt,.MT

ANALISIS LAPORAN KEUANGAN Nurochman, SST,.Akt,.MT Laporan Keuangan Dalam PSAK No. 1 paragraf 07 dinyatakan ada lima komponen lengkap dari laporan keuangan: a. Neraca b. Laporan laba rugi c. Laporan perubahan

ANALISIS LAPORAN KEUANGAN Nurochman, SST,.Akt,.MT Laporan Keuangan Dalam PSAK No. 1 paragraf 07 dinyatakan ada lima komponen lengkap dari laporan keuangan: a. Neraca b. Laporan laba rugi c. Laporan perubahan

Analisis Laporan Keuangan

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan IV Analisis Laporan Keuangan Dosen : Suryanto, SE., M.Si Analisis Laporan Keuangan Analisis Indeks Analisis Common Size Analisis Rasio Keuangan Analisis

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan IV Analisis Laporan Keuangan Dosen : Suryanto, SE., M.Si Analisis Laporan Keuangan Analisis Indeks Analisis Common Size Analisis Rasio Keuangan Analisis

ANALISA LAPORAN KEUANGAN.

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id 1. LAPORAN KEUANGAN Ada tiga jenis laporan keuangan yang sering digunakan yaitu: A. Neraca B. Laporan laba-rugi C. Laporan aliran kas a. neraca Neraca menggambarkan

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id 1. LAPORAN KEUANGAN Ada tiga jenis laporan keuangan yang sering digunakan yaitu: A. Neraca B. Laporan laba-rugi C. Laporan aliran kas a. neraca Neraca menggambarkan

ANALISIS PENERAPAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) DALAM MENILAI KINERJA KEUANGAN PT MAYORA INDAH Tbk AGUS NURAMIN

DALAM MENILAI KINERJA KEUANGAN PT MAYORA INDAH Tbk AGUS NURAMIN") ANALISIS PENERAPAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) DALAM MENILAI KINERJA KEUANGAN PT MAYORA INDAH Tbk AGUS NURAMIN 20210331 LATAR BELAKANG MASALAH Tujuan dari sebuah perusahaan adalah memaksimalkan

ANALISIS PENERAPAN RASIO KEUANGAN DAN ECONOMIC VALUE ADDED (EVA) DALAM MENILAI KINERJA KEUANGAN PT MAYORA INDAH Tbk AGUS NURAMIN 20210331 LATAR BELAKANG MASALAH Tujuan dari sebuah perusahaan adalah memaksimalkan

ANALISIS LAPORAN KEUANGAN. By: Budi Setiawan

ANALISIS LAPORAN KEUANGAN By: Budi Setiawan 1 ANALISIS LAPORAN KEUANGAN: Rasio Keuangan Membahas teknik-teknik yang digunakan oleh para investor dan manajer dalam menganalisis laporan keuangan Umumnya,

ANALISIS LAPORAN KEUANGAN By: Budi Setiawan 1 ANALISIS LAPORAN KEUANGAN: Rasio Keuangan Membahas teknik-teknik yang digunakan oleh para investor dan manajer dalam menganalisis laporan keuangan Umumnya,

MODUL ANALISIS LAPORAN KEUANGAN

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

Analisis Rasio Keuangan

Analisis Rasio Keuangan Laporan keuangan: Neraca Laporan Laba Rugi Laporan Perubahan Modal Laporan Arus Kas Analisis laporan keuangan menghasilkan informasi tentang penilaian dan keadaan keuangan perusahaan,

Analisis Rasio Keuangan Laporan keuangan: Neraca Laporan Laba Rugi Laporan Perubahan Modal Laporan Arus Kas Analisis laporan keuangan menghasilkan informasi tentang penilaian dan keadaan keuangan perusahaan,

Bab 2: Analisis Laporan Keuangan

Bab 2: Analisis Laporan Keuangan Pentingnya analisis laporan keuangan dan pihak pihak yang berkepentingan. Macam laporan keuangan. Analisis rasio keuangan. Keterbatasan analisis laporan keuangan. Pentingnya

Bab 2: Analisis Laporan Keuangan Pentingnya analisis laporan keuangan dan pihak pihak yang berkepentingan. Macam laporan keuangan. Analisis rasio keuangan. Keterbatasan analisis laporan keuangan. Pentingnya

SASARAN UTAMA PERENCANAAN

1 SASARAN UTAMA PERENCANAAN TUMBUHNYA PERUBAHAN DI BERBAGAI BIDANG SECARA TERUS MENERUS MENEKANKAN PADA PENCAPAIAN HASIL (OUTCOMES) DAN DAMPAKNYA, SERTA MENINGKATNYA KEMAMPUAN MENGUKUR KINERJA (PERFORMANCES)

1 SASARAN UTAMA PERENCANAAN TUMBUHNYA PERUBAHAN DI BERBAGAI BIDANG SECARA TERUS MENERUS MENEKANKAN PADA PENCAPAIAN HASIL (OUTCOMES) DAN DAMPAKNYA, SERTA MENINGKATNYA KEMAMPUAN MENGUKUR KINERJA (PERFORMANCES)

Pihak-pihak yang berkepentingan terhadap laporan keuangan suatu perusahaan

Pihak-pihak yang berkepentingan terhadap laporan keuangan suatu perusahaan 1. Kreditur 2. Investor 3. Akuntan Publik 4. Karyawan Perusahaan 5. Bapepam 6. Underwriter 7. Konsumen 8. Pemasok 9. Lembaga Penilai

Pihak-pihak yang berkepentingan terhadap laporan keuangan suatu perusahaan 1. Kreditur 2. Investor 3. Akuntan Publik 4. Karyawan Perusahaan 5. Bapepam 6. Underwriter 7. Konsumen 8. Pemasok 9. Lembaga Penilai

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

Dalam menganalisa laporan keuangan terdapat beberapa metode yang bisa dijadikan tolak ukur untuk menilai posisi keuangan perusahaan antara lain:

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

ANALISIS KINERJA KEUANGAN PADA PT. HERO SUPERMARKET TBK DENGAN MENGGUNAKAN RATIO PROFITABILITAS DAN ECONOMIC VALUE ADDED

ANALISIS KINERJA KEUANGAN PADA PT. HERO SUPERMARKET TBK DENGAN MENGGUNAKAN RATIO PROFITABILITAS DAN ECONOMIC VALUE ADDED NAMA : FITRI SABRINA NPM : 22210840 DOSEN PEMBIMBING : Dr. Dwi Asih Haryanti, SE.,

ANALISIS KINERJA KEUANGAN PADA PT. HERO SUPERMARKET TBK DENGAN MENGGUNAKAN RATIO PROFITABILITAS DAN ECONOMIC VALUE ADDED NAMA : FITRI SABRINA NPM : 22210840 DOSEN PEMBIMBING : Dr. Dwi Asih Haryanti, SE.,

ANALISIS KEUANGAN. o o

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisa prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisa prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

Manajemen Keuangan. Memahami Kondisi dan Kinerja Keuangan Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis

Manajemen Keuangan Modul ke: Memahami Kondisi dan Kinerja Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Analisa Rasio Keuangan

Manajemen Keuangan Modul ke: Memahami Kondisi dan Kinerja Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Analisa Rasio Keuangan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Laporan Keuangan Dalam menganalisis permohonan kredit modal kerja, peneliti menggunakan data dari aspek keuangan yaitu menggunakan rasio keuangan dan metode

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Laporan Keuangan Dalam menganalisis permohonan kredit modal kerja, peneliti menggunakan data dari aspek keuangan yaitu menggunakan rasio keuangan dan metode

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Objek yang dipilih adalah PT Mitra Adiperkasa Tbk. PT Mitra Adiperkasa Tbk adalah perusahaan yang bergerak dalam operasi berbagai merek toko ritel

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Objek yang dipilih adalah PT Mitra Adiperkasa Tbk. PT Mitra Adiperkasa Tbk adalah perusahaan yang bergerak dalam operasi berbagai merek toko ritel

BAB V PENUTUP. Ace Hardware Indonesia Tbk adalah sebagai berikut: 1. Rasio likuiditas PT Ace Hardware Indonesia Tbk bila dilihat dari current

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

BAB I PENDAHULUAN. Dalam melaksanakan tugas sehari-hari perusahaan, seorang manajer harus

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam melaksanakan tugas sehari-hari perusahaan, seorang manajer harus membuat keputusan. Setiap keputusan, yang diambil mempunyai dampak terhadap posisi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam melaksanakan tugas sehari-hari perusahaan, seorang manajer harus membuat keputusan. Setiap keputusan, yang diambil mempunyai dampak terhadap posisi

DAFTAR ISI KATA PENGANTAR. DAFTAR TABEL DAFTAR GAMBAR... DAFTAR LAMPIRAN

DAFTAR ISI KATA PENGANTAR. DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR... DAFTAR LAMPIRAN i iii vi vii viii I. PENDAHULUAN 1 A. Latar Belakang 1 B. Identifikasi Masalah 5 C. Batasan Masalah 6 D. Rumusan Masalah.

DAFTAR ISI KATA PENGANTAR. DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR... DAFTAR LAMPIRAN i iii vi vii viii I. PENDAHULUAN 1 A. Latar Belakang 1 B. Identifikasi Masalah 5 C. Batasan Masalah 6 D. Rumusan Masalah.

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis dan pembahasan pada bab 4 yaitu penilaian kinerja keuangan PT. Indocement Tunggal Prakarsa, Tbk yang akan dibandingkan dengan rata-rata

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis dan pembahasan pada bab 4 yaitu penilaian kinerja keuangan PT. Indocement Tunggal Prakarsa, Tbk yang akan dibandingkan dengan rata-rata

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi. Kegiatan akuntansi merupakan kegiatan mencatat, menganalisa, manyajikan dan menafsirkan data

BAB II LANDASAN TEORI 2.1. Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi. Kegiatan akuntansi merupakan kegiatan mencatat, menganalisa, manyajikan dan menafsirkan data

BAB II LANDASAN TEORI. Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II TINJAUAN PUSTAKA. dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio akan

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

Analisa Laporan keuangan

Laporan keuangan Analisa Laporan keuangan Minggu ke -2 By : Bambang Wahyudi Wicaksono Laporan keuangan diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan suatu perusahaan,

Laporan keuangan Analisa Laporan keuangan Minggu ke -2 By : Bambang Wahyudi Wicaksono Laporan keuangan diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan suatu perusahaan,

III. METODE PENELITIAN

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukan

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukan

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN N U R A E N I, S. S O S., M. A B Analisis Rasio Keuangan Analisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan dengan cara membandingkan satu komponen

ANALISIS RASIO KEUANGAN N U R A E N I, S. S O S., M. A B Analisis Rasio Keuangan Analisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan dengan cara membandingkan satu komponen

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Bab 9 Teori Rasio Keuangan

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 1. Pelaksanaan Analisis Laporan Keuangan Pada Perusahaan Industri Kertas 1) PT. Indah Kiat Pulp & Paper Tbk Analisis laporan keuangan pada PT. Indah Kiat Pulp & Paper

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 1. Pelaksanaan Analisis Laporan Keuangan Pada Perusahaan Industri Kertas 1) PT. Indah Kiat Pulp & Paper Tbk Analisis laporan keuangan pada PT. Indah Kiat Pulp & Paper

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN MODUL ANALISA LAPORAN KEUANGAN (THE ANALYSIS OF FINANCIAL STATEMENT ) TUJUAN 1. BAGI KREDITOR : untuk melihat kemampuan borrower pada saat ini atau prospeksnya

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN MODUL ANALISA LAPORAN KEUANGAN (THE ANALYSIS OF FINANCIAL STATEMENT ) TUJUAN 1. BAGI KREDITOR : untuk melihat kemampuan borrower pada saat ini atau prospeksnya

Analisis Penggunaan Rasio Keuangan (BAB 1) Astried P. ANALISIS PENGGUNAAN RASIO KEUANGAN

Astried P. ANALISIS PENGGUNAAN RASIO KEUANGAN") ANALISIS PENGGUNAAN RASIO KEUANGAN A. ANALISIS KEUANGAN (FINANCIAL ANALYSISI) Analisis Keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan.

ANALISIS PENGGUNAAN RASIO KEUANGAN A. ANALISIS KEUANGAN (FINANCIAL ANALYSISI) Analisis Keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan.

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Disini penulis akan menyimpulkan hasil kinerja PT Telkom Tbk dan PT Indosat Tbk yang keduanya merupakan perusahaan yang terdaftar di BEJ setelah dianalisis dengan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Disini penulis akan menyimpulkan hasil kinerja PT Telkom Tbk dan PT Indosat Tbk yang keduanya merupakan perusahaan yang terdaftar di BEJ setelah dianalisis dengan

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS. Return investasi dapat berupa return realisasi dan return ekspektasi. Return

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Pengertian Return Saham Return merupakan hasil yang diperoleh dari investasi (Jogianto,2000:107). Return investasi dapat berupa return

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Pengertian Return Saham Return merupakan hasil yang diperoleh dari investasi (Jogianto,2000:107). Return investasi dapat berupa return

ANALISIS KEUANGAN. 1) faktor kritis dalam analisis rasio keuangan, 2) mempelajari bagaimana analisis rasio keuangan tersebut dipergunakan dan

faktor kritis dalam analisis rasio keuangan, 2) mempelajari bagaimana analisis rasio keuangan tersebut dipergunakan dan") ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Perkembangan dunia usaha saat ini semakin pesat, menimbulkan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia usaha saat ini semakin pesat, menimbulkan banyaknya perusahaan sejenis bermunculan dan mengakibatkan semakin ketatnya persaingan. Perusahaan-perusahaan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia usaha saat ini semakin pesat, menimbulkan banyaknya perusahaan sejenis bermunculan dan mengakibatkan semakin ketatnya persaingan. Perusahaan-perusahaan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

By dendar

www.dendar.co.nr By dendar INPUT OFFICE POLICY & PHYSICAL CONDITION LAYOUT & EQUIPMENT & WORK STATION OUTPUT CHAIR & DESK MACHINES SPACE UTILIZATION ENVIRONMENT REGULATION 1. TUJUAN BAB 2 2. KONSEP DASAR

www.dendar.co.nr By dendar INPUT OFFICE POLICY & PHYSICAL CONDITION LAYOUT & EQUIPMENT & WORK STATION OUTPUT CHAIR & DESK MACHINES SPACE UTILIZATION ENVIRONMENT REGULATION 1. TUJUAN BAB 2 2. KONSEP DASAR

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Reviuw Penelitian Terdahulu Penelitian yang berhubungan dengan analisis efisiensi modal kerja usaha adalah penelitian yang dilakukan oleh Yunita (2013) tetang Analisis Efisiensi

BAB II TINJAUAN PUSTAKA A. Reviuw Penelitian Terdahulu Penelitian yang berhubungan dengan analisis efisiensi modal kerja usaha adalah penelitian yang dilakukan oleh Yunita (2013) tetang Analisis Efisiensi

ANALISI RASIO: PENDAHULUAN

ANALISI RASIO: PENDAHULUAN PENGANTAR Bab ini akan membicarakan analisis laporan keuangan dengan menggunakan analisis rasio dan analisis common-size. Bab ini masih membicarakan analisis rasio dan common-size

ANALISI RASIO: PENDAHULUAN PENGANTAR Bab ini akan membicarakan analisis laporan keuangan dengan menggunakan analisis rasio dan analisis common-size. Bab ini masih membicarakan analisis rasio dan common-size

5/15/2012. Adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan

IE-41 Analisis dan Estimasi Biaya Adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan Laporan keuangan memberikan informasi mengenai posisi

IE-41 Analisis dan Estimasi Biaya Adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan Laporan keuangan memberikan informasi mengenai posisi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK.

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

BAB II TINJAUAN PUSTAKA. 1. Pengertian Laporan Keuangan

7 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Sebuah perusahaan pastilah memerlukan pencatatan keuangan atas transaksi-transaksi bisnis yang telah dilakukan agar perusahaan

7 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Sebuah perusahaan pastilah memerlukan pencatatan keuangan atas transaksi-transaksi bisnis yang telah dilakukan agar perusahaan

BAB IV ANALISIS DAN PEMBAHASAN. perusahaan serta proyeksi keuangan, dan harus mengevaluasi akuntansi. untuk meramalkan laba, deviden, dan harga saham.

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Kinerja Keuangan Perusahaan Tujuan manajemen keuangan yakni memaksimalkan harga saham, bukan memaksimalkan laba per saham. Data akuntansi sangat mempengaruhi

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Kinerja Keuangan Perusahaan Tujuan manajemen keuangan yakni memaksimalkan harga saham, bukan memaksimalkan laba per saham. Data akuntansi sangat mempengaruhi

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

MANAJEMEN KEUANGAN. Analisis Rasio Keuangan. Riska Rosdiana SE., M.Si. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen

Modul ke: MANAJEMEN KEUANGAN Analisis Rasio Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengantar Sebelum manajer keuangan mengambil keputusan

Modul ke: MANAJEMEN KEUANGAN Analisis Rasio Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengantar Sebelum manajer keuangan mengambil keputusan

: Ahmad Zaky Mubarok NPM : Jurusan : Akuntansi Pembimbing : Dr. Sigit Sukmono, SE., MM FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2015

ANALISIS FUNDAMENTAL SEBAGAGAI DASAR PENGAMBILAN KEPUTUSAN INVESTASI PADA PERUSAHAAN FARMASI PT. KALBE FARMA TBK, PT KIMIA FARMA TBK DAN PT. MERCK TBK. Nama : Ahmad Zaky Mubarok NPM : 20212494 Jurusan

ANALISIS FUNDAMENTAL SEBAGAGAI DASAR PENGAMBILAN KEPUTUSAN INVESTASI PADA PERUSAHAAN FARMASI PT. KALBE FARMA TBK, PT KIMIA FARMA TBK DAN PT. MERCK TBK. Nama : Ahmad Zaky Mubarok NPM : 20212494 Jurusan

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016

TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016") ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada hakekatnya laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengukomunikasikan

BAB II LANDASAN TEORI 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada hakekatnya laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengukomunikasikan

III. METODOLOGI PENELITIAN

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

BAB I PENDAHULUAN. berhasil memenangkan persaingan apabila dapat menghasilkan laba yang

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Feriansya (2015:4) : Laporan keuangan merupakan tindakan pembuatan ringkasan dan keuangan perusahaan. Laporan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Feriansya (2015:4) : Laporan keuangan merupakan tindakan pembuatan ringkasan dan keuangan perusahaan. Laporan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Rasio Keuangan 2.1.1 Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan antara elemen satu dengan elemen lain dalam suatu laporan keuangan

BAB II TINJAUAN PUSTAKA 2.1 Rasio Keuangan 2.1.1 Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan antara elemen satu dengan elemen lain dalam suatu laporan keuangan

BAB II TINJAUAN PUSTAKA. sebelumnya yang mengambil topik mengenai Pengaruh Rasio Keuangan. Terhadap Perubahan Laba Perusahaan antara lain penelitian.

6 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian ini menggunakan beberapa penelitian terdahulu yang digunakan sebagai referensi sebagai berikut : Penelitian ini didasarkan pada hasil penelitian

6 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian ini menggunakan beberapa penelitian terdahulu yang digunakan sebagai referensi sebagai berikut : Penelitian ini didasarkan pada hasil penelitian

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Menurut Kasmir (2012:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Menurut Kasmir (2012:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro Lestari Tbk. yang selanjutnya dibandingkan dengan PT. PP London Sumatra Tbk. dengan menggunakan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro Lestari Tbk. yang selanjutnya dibandingkan dengan PT. PP London Sumatra Tbk. dengan menggunakan

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM.

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41 DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang Perumusan Masalah Tujuan

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN ANALISIS LAPORAN KEUANGAN 41 DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang Perumusan Masalah Tujuan

ANALISA LAPORAN KEUANGAN DIAGNOSA KESEHATAN KEUANGAN PERUSAHAAN D E V I E AK., RFC., CFP., AEPP., CMA., CBA., CPHR., CSRS

ANALISA LAPORAN KEUANGAN DIAGNOSA KESEHATAN KEUANGAN PERUSAHAAN D E V I E AK., RFC., CFP., AEPP., CMA., CBA., CPHR., CSRS 1 MENGAPA PERLU ANALISA LAPORAN KEUANGAN? 2 MENCETAK LABA MEMENUHI KEWAJIBAN JANGKA

ANALISA LAPORAN KEUANGAN DIAGNOSA KESEHATAN KEUANGAN PERUSAHAAN D E V I E AK., RFC., CFP., AEPP., CMA., CBA., CPHR., CSRS 1 MENGAPA PERLU ANALISA LAPORAN KEUANGAN? 2 MENCETAK LABA MEMENUHI KEWAJIBAN JANGKA

BAB II TINJAUAN PUSTAKA. seorang penganalisis untuk mengevaluasi tingkat earning dalam hubungannya

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.2.1. Profitabilitas Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.2.1. Profitabilitas Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total

Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014.

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

DAFTAR ISI. 5 HASIL DAN PEMBAHASAN Analisis Laporan Keuangan 41

DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang 1 Perumusan Masalah 7 Tujuan Penelitian 10 Manfaat Penelitian 10 Ruang Lingkup Penelitian

DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN DAFTAR SINGKATAN 1 PENDAHULUAN Latar Belakang 1 Perumusan Masalah 7 Tujuan Penelitian 10 Manfaat Penelitian 10 Ruang Lingkup Penelitian

Dr. SRI HERMUNINGSIH., SE., MM., CFP.

MANAJEMEN KEUANGAN LANJUTAN BERBASIS PENCIPTAAN NILAI Dr. SRI HERMUNINGSIH., SE., MM., CFP. PROGRAM STUDI MAGISTER MANAJEMEN DIREKTORAT PROGRAM PASCA SARJANA EKONOMIKA DAN BISNIS UNIVERSITAS SARJANAWIYATA

MANAJEMEN KEUANGAN LANJUTAN BERBASIS PENCIPTAAN NILAI Dr. SRI HERMUNINGSIH., SE., MM., CFP. PROGRAM STUDI MAGISTER MANAJEMEN DIREKTORAT PROGRAM PASCA SARJANA EKONOMIKA DAN BISNIS UNIVERSITAS SARJANAWIYATA

Evaria Novita, Achmad Husaini, MG Wi Endang Fakultas Ilmu Administrasi, Universitas Brawijaya, Malang, Indonesia Abstrak

Penilaian Kinerja Keuangan Perusahaan dengan Analisis Rasio Keuangan dan Metode Economic Value Added (EVA) (Studi pada PT. HM Sampoerna, Tbk dan Anak Perusahaan yang Terdaftar di BEI Periode 2008-2010)

Penilaian Kinerja Keuangan Perusahaan dengan Analisis Rasio Keuangan dan Metode Economic Value Added (EVA) (Studi pada PT. HM Sampoerna, Tbk dan Anak Perusahaan yang Terdaftar di BEI Periode 2008-2010)

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Signaling Theory 2.1.1. Pengertian Signaling Theory Menurut Jama an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

BAB II TINJAUAN PUSTAKA 2.1 Signaling Theory 2.1.1. Pengertian Signaling Theory Menurut Jama an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

Bab 1 Analisis Penggunaan Rasio Keuangan

M a n a j e m e n K e u a n g a n 1 Bab 1 Analisis Penggunaan Rasio Keuangan Mahasiswa diharapkan dapat memahami, menguasai teori terkait dan menjelaskan jenis dan pengertian rasio keuangan, metode perbandingan

M a n a j e m e n K e u a n g a n 1 Bab 1 Analisis Penggunaan Rasio Keuangan Mahasiswa diharapkan dapat memahami, menguasai teori terkait dan menjelaskan jenis dan pengertian rasio keuangan, metode perbandingan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Dari analisis laporan keuangan yang telah dilakukan, berikut adalah kesimpulan hasil perbandingan kinerja tiga perusahaan telekomunikasi yang terdaftar di Bursa Efek

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Dari analisis laporan keuangan yang telah dilakukan, berikut adalah kesimpulan hasil perbandingan kinerja tiga perusahaan telekomunikasi yang terdaftar di Bursa Efek

WARMING UP : Buatlah Neraca dan Laba Rugi

PENJUALAN 3000$ HPP 30% PENJUALAN BIAYA ADMINISTRASI = HPP KAS = 30% MODAL PAJAK 10% LABA DITAHAN 30% TOTAL MODAL = LABA DITAHAN X2 BIAYA BUNGA 30% HPP PERSEDIAAN = 3 X KAS PIUTANG = KAS HUTANG LANCAR

PENJUALAN 3000$ HPP 30% PENJUALAN BIAYA ADMINISTRASI = HPP KAS = 30% MODAL PAJAK 10% LABA DITAHAN 30% TOTAL MODAL = LABA DITAHAN X2 BIAYA BUNGA 30% HPP PERSEDIAAN = 3 X KAS PIUTANG = KAS HUTANG LANCAR

Analisa Rasio Keuangan

1 MODUL 3 Analisa Rasio Keuangan Tujuan Pembelajaran : 1. Bagaimana analisa laporan keuangan dapat membantu menejer untuk menilai kesehatan keuangan perusahaan 2. Menghitung ratio profitabilitas, likuiditas,

1 MODUL 3 Analisa Rasio Keuangan Tujuan Pembelajaran : 1. Bagaimana analisa laporan keuangan dapat membantu menejer untuk menilai kesehatan keuangan perusahaan 2. Menghitung ratio profitabilitas, likuiditas,

BAB III PERHITUNGAN DAN ANALISIS

BAB III PERHITUNGAN DAN ANALISIS Bab ini memuat input data dan hasil perhitungan rasio, pembandingan dengan rasio rata-rata industri tambang serta analisisnya. 3.1. Perhitungan Sebelum melakukan perhitungan

BAB III PERHITUNGAN DAN ANALISIS Bab ini memuat input data dan hasil perhitungan rasio, pembandingan dengan rasio rata-rata industri tambang serta analisisnya. 3.1. Perhitungan Sebelum melakukan perhitungan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian dan Karakteristik Laba Setiap perusahaan pasti menginginkan memproleh laba yang maksimal atas usaha yang dikelolanya sehingga perusahaan dapat terus maju

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian dan Karakteristik Laba Setiap perusahaan pasti menginginkan memproleh laba yang maksimal atas usaha yang dikelolanya sehingga perusahaan dapat terus maju

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 3 Pokok Bahasan : Analisis Laporan Keuangan Dosen :

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 3 Pokok Bahasan : Analisis Laporan Keuangan Dosen :

BAB I PENDAHULUAN. Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi keuangan.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi keuangan.

ANALISIS RASIO KEUANGAN PT. ULTRAJAYA MILK INDUSTRY & TRADING COMPANY TBK. BERDASARKAN LAPORAN KEUANGAN PERIODE

107 ANALISIS RASIO KEUANGAN PT. ULTRAJAYA MILK INDUSTRY & TRADING COMPANY TBK. BERDASARKAN LAPORAN KEUANGAN PERIODE 2010 2014 Oleh : Yosefa Program Magister Manajemen Pascasarjana Universitas Katolik Parahyangan

107 ANALISIS RASIO KEUANGAN PT. ULTRAJAYA MILK INDUSTRY & TRADING COMPANY TBK. BERDASARKAN LAPORAN KEUANGAN PERIODE 2010 2014 Oleh : Yosefa Program Magister Manajemen Pascasarjana Universitas Katolik Parahyangan

BAB I PENDAHULUAN. Untuk dapat bertahan terhadap pesaing-pesaing, maka suatu perusahaan

BAB I PENDAHULUAN A. Latar Belakang Untuk dapat bertahan terhadap pesaing-pesaing, maka suatu perusahaan harus terus tumbuh dan berkembang. Oleh karena itu, pada suatu perusahaan pasti mengalami perluasan

BAB I PENDAHULUAN A. Latar Belakang Untuk dapat bertahan terhadap pesaing-pesaing, maka suatu perusahaan harus terus tumbuh dan berkembang. Oleh karena itu, pada suatu perusahaan pasti mengalami perluasan

III. METODOLOGI PENELITIAN

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian Salah satu cara yang dapat digunakan untuk menilai perkembangan kinerja keuangan Haneda Decorations adalah dengan melakukan analisis terhadap

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian Salah satu cara yang dapat digunakan untuk menilai perkembangan kinerja keuangan Haneda Decorations adalah dengan melakukan analisis terhadap

Menurut Hanafi dan Halim (1996), pada dasarnya analisis rasio bisa dikelompokkan kedalam lima macam kategori, yaitu:

, pada dasarnya analisis rasio bisa dikelompokkan kedalam lima macam kategori, yaitu:") Definisi Analisa Rasio Untuk menganalisis laporan keuangan perusahaan, diperlukan ukuran-ukuran tertentu. Ukuran yang sering digunakan adalah rasio. Rasio diperoleh dengan membandingkan satu pos atau elemen

Definisi Analisa Rasio Untuk menganalisis laporan keuangan perusahaan, diperlukan ukuran-ukuran tertentu. Ukuran yang sering digunakan adalah rasio. Rasio diperoleh dengan membandingkan satu pos atau elemen

BAB II TINJAUAN PUSTAKA. Rasio keuangan merupakan alat analisis keuangan yang paling sering

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang

BAB 2 TINJAUAN TEORITIS. suatu proses untuk menghasilkan sesuatu (output) atau pencapaian suatu tujuan

atau pencapaian suatu tujuan") BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoritis 2.1.1 Kinerja Keuangan Kinerja adalah aktivitas yang berkaitan dengan unsur yang terlibat dalam suatu proses untuk menghasilkan sesuatu (output) atau pencapaian

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoritis 2.1.1 Kinerja Keuangan Kinerja adalah aktivitas yang berkaitan dengan unsur yang terlibat dalam suatu proses untuk menghasilkan sesuatu (output) atau pencapaian

Analisis Fundamental untuk menentukan nilai intrinsik saham sebagai dasar pengambilan keputusan investasi saham pada PT. Kimia Farma, Tbk.

Analisis Fundamental untuk menentukan nilai intrinsik saham sebagai dasar pengambilan keputusan investasi saham pada PT. Kimia Farma, Tbk. BAB I Latar Belakang Dalam mempertimbangkan investasi, para investor

Analisis Fundamental untuk menentukan nilai intrinsik saham sebagai dasar pengambilan keputusan investasi saham pada PT. Kimia Farma, Tbk. BAB I Latar Belakang Dalam mempertimbangkan investasi, para investor

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN 1. Pentingnya Analisis Laporan Keuangan Untuk dapat memperoleh gambaran tentang perkembangan keuangan (financial) suatu perusahaan kita perlu mengadakan interpretasi atau analisis

ANALISIS RASIO KEUANGAN 1. Pentingnya Analisis Laporan Keuangan Untuk dapat memperoleh gambaran tentang perkembangan keuangan (financial) suatu perusahaan kita perlu mengadakan interpretasi atau analisis

BAB II URAIAN TEORETIS. Berdasarkan penelitian dengan metode analisis regresi linier berganda

BAB II URAIAN TEORETIS A. Penelitian Terdahulu Berdasarkan penelitian dengan metode analisis regresi linier berganda yang dilakukan Susani (2005) berjudul Pengaruh Tingkat Perputaran Kas, Piutang Dan Persediaan

BAB II URAIAN TEORETIS A. Penelitian Terdahulu Berdasarkan penelitian dengan metode analisis regresi linier berganda yang dilakukan Susani (2005) berjudul Pengaruh Tingkat Perputaran Kas, Piutang Dan Persediaan

Bab II. Tinjauan Pustaka

Bab II Tinjauan Pustaka 2.1 Tinjauan Pustaka 2.1.1 Likuiditas Rasio likuiditas merupakan suatu indikator mengenai kemampauan perusahaan-perusahaan membayar semua kewajiban finansial jangka pendek pada

Bab II Tinjauan Pustaka 2.1 Tinjauan Pustaka 2.1.1 Likuiditas Rasio likuiditas merupakan suatu indikator mengenai kemampauan perusahaan-perusahaan membayar semua kewajiban finansial jangka pendek pada