Tabel 1. Hasil Wawancara. Koperasi Simpan Pinjam TABITA Salatiga

|

|

|

- Surya Tedja

- 6 tahun lalu

- Tontonan:

Transkripsi

1

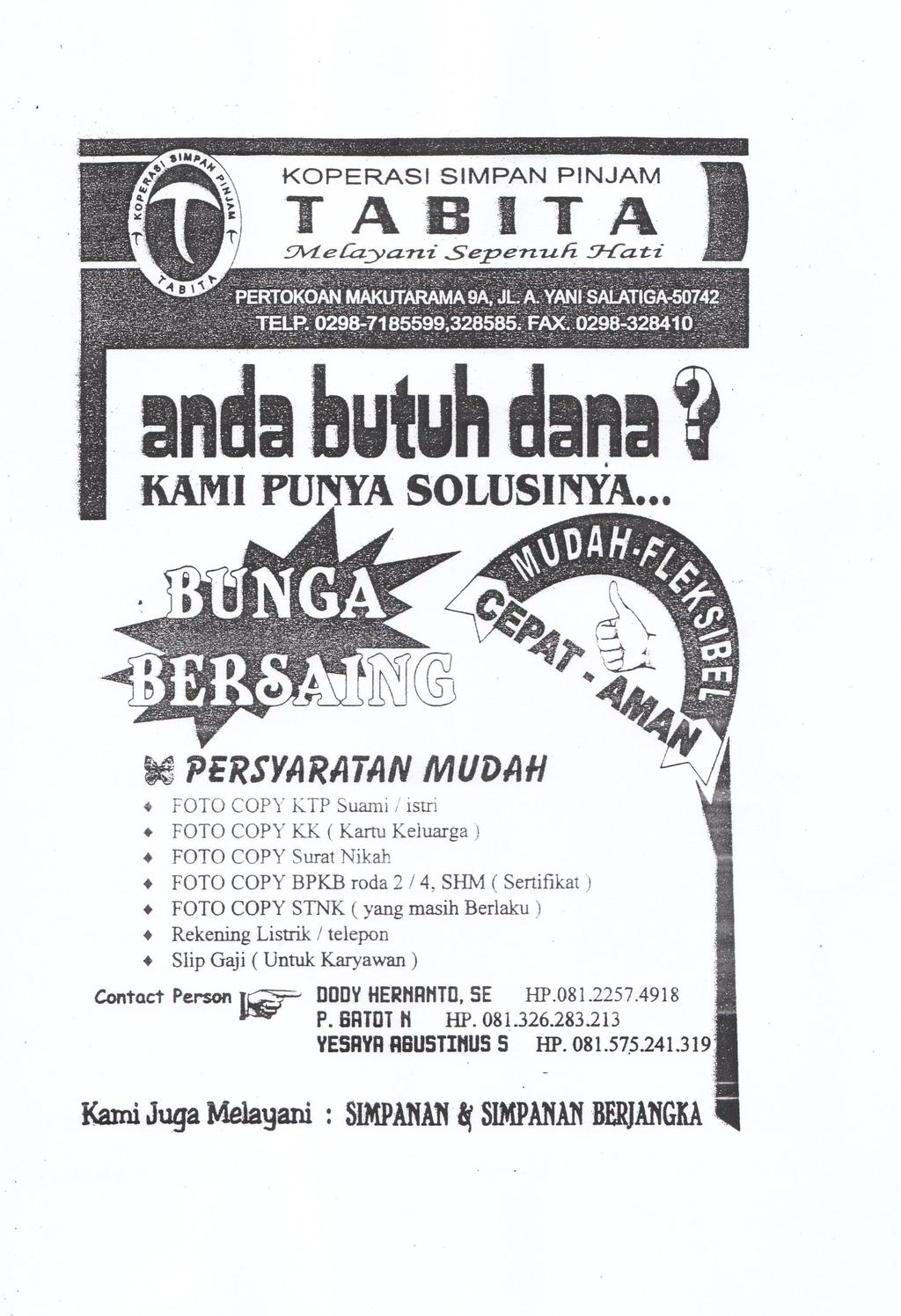

2 Lampiran : 1. Hasil Wawancara Tabel 1 Hasil Wawancara Koperasi Simpan Pinjam TABITA Salatiga No Nama Jabatan Hasil Wawancara 1 Dody Hernanto, SE Ketua - Koperasi Simpan Pinjam TABITA didirikan pada tanggal 31 Juli 2007 di Salatiga dengan NHB : 518/06/BH/XIV.31/VII/ Bidang Usaha Koperasi Simpan Pinjam TABITA yaitu : Pengkreditan Uang dan Simpanan atau Tabungan - Golongan-golongan kredit macet a. Kredit cukup lancar, apabila terjadi tunggakan pembayaran pokok atau bunga yang melampaui 30 hari akan dilayangkan Surat Peringatan I. b. Kredit kurang lancar, apabila terjadi tunggakan pembayaran pokok atau bunga yang melampaui 60 hari akan dilayangkan Surat Peringatan II. c. Kredit dalam perhatian khusus, apabila tunggakan pembayaran pokok atau bunga melampaui 120 hari akan dilayangkan Surat Peringatan III dan ditambah Surat Panggilan jika tidak ada tanggapan sampai 5 hari setelah tanggal jatuh tempo Surat Peringatan III. d. Kredit macet, apabila tidak terjadi pembayaran pokok atau bunga sama

3 sekali dan setelah 5 hari tanggal jatuh tempo Surat Panggilan tidak ada tanggapan akan dilayangkan Surat Penarikan Jaminan. 2 Candika Sweeta E P Sekretaris - Struktur organisasi Koperasi Simpan Pinjam TABITA dengan tugas masing-masing 3 Cristine Natalia Ganadhi Karyawan bagian admin dan umum - Prosedur pemberian kredit Koperasi Simpan Pinjam TABITA yaitu : a. Pengajuan berkas-berkas yang dilengkapi syarat-syarat, diantaranya foto copy KTP suami/istri, foto copy KK, foto copy surat nikah, foto copy BPKB roda 2/4 atau sertifikat, foto copy STNK (yang masih berlaku), rekening listrik/telefon, SLIP GAJI (untuk karyawan) b. Penyelidikan berkas pinjaman c. Wawancara I d. Survey ke lapangan e. Waweancara II f. Keputusan kredit g. Penandatanganan akad kredit h. Realisasi kredit i. Penyaluran dana - Metode penilaian kredit yang dilakukan adalah dengan menggunakan analisis 5 C yaitu : character, capacity, capital, collateral, condition - Jaminan kredit yang dapat diterima adalah BPKB roda 2/4 atau Sertifikat

4 Lampiran : 2. Reduksi Data Tabel 1 Reduksi Data Koperasi Simpan Pinjam TABITA Salatiga No Jabatan Hasil Wawancara 1 Ketua - Koperasi Simpan Pinjam TABITA didirikan pada tanggal 31 Juli 2007 di Salatiga dengan NHB : 518/06/BH/XIV.31/VII/ Bidang Usaha Koperasi Simpan Pinjam TABITA yaitu : Pengkreditan Uang dan Simpanan atau Tabungan - Golongan-golongan kredit macet e. Kredit cukup lancar, apabila terjadi tunggakan pembayaran pokok atau bunga yang melampaui 30 hari akan dilayangkan Surat Peringatan I. f. Kredit kurang lancar, apabila terjadi tunggakan pembayaran pokok atau bunga yang melampaui 60 hari akan dilayangkan Surat Peringatan II. g. Kredit dalam perhatian khusus, apabila tunggakan pembayaran pokok atau bunga melampaui 120 hari akan dilayangkan Surat Peringatan III dan ditambah Surat Panggilan jika tidak ada tanggapan sampai 5 hari setelah tanggal jatuh tempo Surat Peringatan III. h. Kredit macet, apabila tidak terjadi pembayaran pokok atau bunga sama sekali dan setelah 5 hari tanggal jatuh tempo Surat Panggilan tidak ada tanggapan akan dilayangkan Surat Penarikan Jaminan. 2 Sekretaris, Karyawan bagian - Struktur organisasi Koperasi Simpan Pinjam TABITA dengan tugas masing-masing admin dan umum - Prosedur pemberian kredit Koperasi Simpan Pinjam TABITA yaitu :

5 j. Pengajuan berkas-berkas yang dilengkapi syarat-syarat, diantaranya foto copy KTP suami/istri, foto copy KK, foto copy surat nikah, foto copy BPKB roda 2/4 atau sertifikat, foto copy STNK (yang masih berlaku), rekening listrik/telefon, SLIP GAJI (untuk karyawan) k. Penyelidikan berkas pinjaman l. Wawancara I m. Survey ke lapangan n. Waweancara II o. Keputusan kredit p. Penandatanganan akad kredit q. Realisasi kredit r. Penyaluran dana - Metode penilaian kredit yang dilakukan adalah dengan menggunakan analisis 5 C yaitu : character, capacity, capital, collateral, condition - Jaminan kredit yang dapat diterima adalah BPKB roda 2/4 atau Sertifikat

6

7

8

BAB IV. Hasil Penelitian dan Pembahasan. mengetahui bagaimanakan sistem pengendalian kredit Gambaran Singkat Koperasi Simpan Pinjam TABITA

BAB IV Hasil Penelitian dan Pembahasan Berdasarkan data yang diperoleh melalui penelitian, maka bab ini akan dijelaskan hasil pengolahan data beserta pembahasannya. Hasil penelitian tersebut untuk menjawab

BAB IV Hasil Penelitian dan Pembahasan Berdasarkan data yang diperoleh melalui penelitian, maka bab ini akan dijelaskan hasil pengolahan data beserta pembahasannya. Hasil penelitian tersebut untuk menjawab

BAB IV HASIL PENELITIAN. A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pembiayaan Mudharabah di Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) Tamzis Bina Utama Cabang Temanggung Untuk mengajukan pembiayaan Mudharabah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pembiayaan Mudharabah di Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) Tamzis Bina Utama Cabang Temanggung Untuk mengajukan pembiayaan Mudharabah

BAB IV KESIMPULAN DAN SARAN. A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba Banguntapan 1. Foto copy KTP (Kartu Tanda Penduduk), 5 lembar 2. Foto copy Kartu Keluarga, 1 lembar 3. Foto

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba Banguntapan 1. Foto copy KTP (Kartu Tanda Penduduk), 5 lembar 2. Foto copy Kartu Keluarga, 1 lembar 3. Foto

BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA

JASA LAYANAN SYARIAH BULAKAMBA") BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA A. Mekanisme Akad Murabahah Dalam Pembiayaan Kendaraan Pembiayaan

BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA A. Mekanisme Akad Murabahah Dalam Pembiayaan Kendaraan Pembiayaan

BUPATI PENAJAM PASER UTARA,

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

BAB III PEMBAHASAN. A. Prosedur Pembiayaan Akad Mudharabah di BMT Harapan Ummat. a. Telah masuk sebagai anggota. sebesar Rp ,-.

BAB III PEMBAHASAN A. Prosedur Pembiayaan Akad Mudharabah di BMT Harapan Ummat Kudus a. Prosedur Pengajuan Pembiayaan 1 1. Pemohon a. Telah masuk sebagai anggota b. Membuka simpanan sirkah sebesar Rp.

BAB III PEMBAHASAN A. Prosedur Pembiayaan Akad Mudharabah di BMT Harapan Ummat Kudus a. Prosedur Pengajuan Pembiayaan 1 1. Pemohon a. Telah masuk sebagai anggota b. Membuka simpanan sirkah sebesar Rp.

BAB V KESIMPULAN DAN SARAN. sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan

BAB V KESIMPULAN DAN SARAN Berdasarkan serangkaian penelitian yang telah dijelaskan di dalam bab-bab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank BTN Cabang

BAB V KESIMPULAN DAN SARAN Berdasarkan serangkaian penelitian yang telah dijelaskan di dalam bab-bab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank BTN Cabang

BAB III METODOLOGI PENELITIAN Satuan pengamatan dan Satuan analisis. Sedangkan yang menjadi satuan analisis adalah sistem pengendalian kredit.

BAB III METODOLOGI PENELITIAN 3.1. Metode Penelitian Berdasarkan desainnya, penelitian ini termasuk penelitian kualitatif. Metode penelitian digunakan untuk menjawab masalah penelitian yang dijabarkan

BAB III METODOLOGI PENELITIAN 3.1. Metode Penelitian Berdasarkan desainnya, penelitian ini termasuk penelitian kualitatif. Metode penelitian digunakan untuk menjawab masalah penelitian yang dijabarkan

BAB III PEMBAHASAN. A. Pelaksanaan Pembiayaan Murabahah dengan Jaminan Hak. Tanggungan di BPRS Suriyah Semarang

BAB III PEMBAHASAN A. Pelaksanaan Pembiayaan Murabahah dengan Jaminan Hak Tanggungan di BPRS Suriyah Semarang PT. BPRS Suriyah Semarang dalam memberikan Produk Pembiayaan, termasuk Pembiayaan Murabahah

BAB III PEMBAHASAN A. Pelaksanaan Pembiayaan Murabahah dengan Jaminan Hak Tanggungan di BPRS Suriyah Semarang PT. BPRS Suriyah Semarang dalam memberikan Produk Pembiayaan, termasuk Pembiayaan Murabahah

BAB IV. Hasil Penelitian Dan Pembahasan

BAB IV Hasil Penelitian Dan Pembahasan 4.1.Hasil Penelitian 4.1.1 Profil KSP Artha Prima 4.1.1.1 Sejarah Koperasi Artha Prima Sejarah Perkembangan Koperasi Artha Prima adalah KSP Artha Prima didirikan

BAB IV Hasil Penelitian Dan Pembahasan 4.1.Hasil Penelitian 4.1.1 Profil KSP Artha Prima 4.1.1.1 Sejarah Koperasi Artha Prima Sejarah Perkembangan Koperasi Artha Prima adalah KSP Artha Prima didirikan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB I PENDAHULUAN. atau kelebihan dana (surplus spending unit-ssu) dan menyalurkan kredit kepada

dan menyalurkan kredit kepada") BAB I PENDAHULUAN 1. 1 Latar Belakang Bank adalah sebuah lembaga keuangan pengumpul dana dan penyalur kredit, yang berarti bank dalam operasinya mengumpulkan dana dari masyarakat atau kelebihan dana (surplus

BAB I PENDAHULUAN 1. 1 Latar Belakang Bank adalah sebuah lembaga keuangan pengumpul dana dan penyalur kredit, yang berarti bank dalam operasinya mengumpulkan dana dari masyarakat atau kelebihan dana (surplus

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah Di KJKS BMT Walisongo Semarang. Sebagai lembaga keuangan syari ah yang mempunyai satu tujuan untuk mengangkat perekonomian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah Di KJKS BMT Walisongo Semarang. Sebagai lembaga keuangan syari ah yang mempunyai satu tujuan untuk mengangkat perekonomian

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Penyebab Pembiayaan Bermasalah di BMT Marhamah Wonosobo

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penyebab Pembiayaan Bermasalah di BMT Marhamah Wonosobo Dalam sebuah lembaga keuangan pembiayaan bermasalah bukanlah hal yang baru atau asing lagi untuk didengarkan,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penyebab Pembiayaan Bermasalah di BMT Marhamah Wonosobo Dalam sebuah lembaga keuangan pembiayaan bermasalah bukanlah hal yang baru atau asing lagi untuk didengarkan,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pengajuan Pembiayaan Murabahah di KSPPS BMT Walisongo Semarang Mekanisme pengajuan pembiayaan murabahah merupakan tahap-tahap yang harus dilalui ketika

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pengajuan Pembiayaan Murabahah di KSPPS BMT Walisongo Semarang Mekanisme pengajuan pembiayaan murabahah merupakan tahap-tahap yang harus dilalui ketika

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor Penyebab Pembiayaan Ijarah Bermasalah di BMT Amanah Mulia Magelang Setelah melakukan realisasi pembiayaan ijarah, BMT Amanah Mulia menghadapi beberapa resiko

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor Penyebab Pembiayaan Ijarah Bermasalah di BMT Amanah Mulia Magelang Setelah melakukan realisasi pembiayaan ijarah, BMT Amanah Mulia menghadapi beberapa resiko

By : Angga Hapsila, SE.MM

By : Angga Hapsila, SE.MM BAB VI MANAJEMEN KREDIT 1. PRINSIP-PRINSIP PEMBERIAN KREDIT 2. PROSEDUR PEMBERIAN KREDIT 3. KUALITAS KREDIT 4. TEKNIK PENYELESAIAN KREDIT MACET PRINSIP-PRINSIP PEMBERIAN KREDIT

By : Angga Hapsila, SE.MM BAB VI MANAJEMEN KREDIT 1. PRINSIP-PRINSIP PEMBERIAN KREDIT 2. PROSEDUR PEMBERIAN KREDIT 3. KUALITAS KREDIT 4. TEKNIK PENYELESAIAN KREDIT MACET PRINSIP-PRINSIP PEMBERIAN KREDIT

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang Dalam suatu produk pembiayaan yang telah dikembangkan di KSPPS BMT Walisongo adalah pembiayaan

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang Dalam suatu produk pembiayaan yang telah dikembangkan di KSPPS BMT Walisongo adalah pembiayaan

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG. A. Sistem dan Prosedur Pemberian pembiayaan

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG A. Sistem dan Prosedur Pemberian pembiayaan 1. Prosedur Permohonan Pembiayaan 1 Mengisi formulir dan menandatangani

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG A. Sistem dan Prosedur Pemberian pembiayaan 1. Prosedur Permohonan Pembiayaan 1 Mengisi formulir dan menandatangani

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Penerapan Akad Murabahah pada Produk Pembiayaan Untuk Karyawan KSPPS BINAMA Semarang 1. Prosedur Pembiayaan Karyawan KSPPS BINAMA Prosedur yang dilakukan pada

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Penerapan Akad Murabahah pada Produk Pembiayaan Untuk Karyawan KSPPS BINAMA Semarang 1. Prosedur Pembiayaan Karyawan KSPPS BINAMA Prosedur yang dilakukan pada

BAB III PELAKSANAAN KERJA PRAKTEK. Dalam pelaksanaan Kerja Praktek di PD.BPR BKK TAMAN. KAB.PEMALANG penulis ditempatkan pada Bagian Kredit pada aspek

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di PD.BPR BKK TAMAN KAB.PEMALANG penulis ditempatkan pada Bagian Kredit pada aspek penyaluran kredit,

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di PD.BPR BKK TAMAN KAB.PEMALANG penulis ditempatkan pada Bagian Kredit pada aspek penyaluran kredit,

BAB IV HASIL DAN PEMBAHASAN. A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh. multiguna untuk biaya umroh yang diserahkan kepada nasabah diharapkan

BAB IV HASIL DAN PEMBAHASAN A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh Penerapan akad ijarah pada pembiayaan multiguna untuk biaya umroh di Bank Syariah Mandiri KCP Katamso dilakukan dengan menjelaskan

BAB IV HASIL DAN PEMBAHASAN A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh Penerapan akad ijarah pada pembiayaan multiguna untuk biaya umroh di Bank Syariah Mandiri KCP Katamso dilakukan dengan menjelaskan

BAB IV PEMBAHASAN. Angsuran ringan dan tetap hingga jatuh tempo pembiayaan. Bisa untuk membeli rumah baru, bekas dan renovasi rumah

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV MEKANISME PENILAIAN BARANG JAMINAN PEMBIAYAAN MURABAHAH PADA KSPPS BINAMA SEMARANG

BAB IV MEKANISME PENILAIAN BARANG JAMINAN PEMBIAYAAN MURABAHAH PADA KSPPS BINAMA SEMARANG A. Analisis mekanisme penilaian barang jaminan pada KSPPS Binama Semarang Barang jaminan atau yang biasa disebut

BAB IV MEKANISME PENILAIAN BARANG JAMINAN PEMBIAYAAN MURABAHAH PADA KSPPS BINAMA SEMARANG A. Analisis mekanisme penilaian barang jaminan pada KSPPS Binama Semarang Barang jaminan atau yang biasa disebut

VI. MEKANISME PENYALURAN KREDIT BNI TUNAS USAHA (BTU) PADA UKC CABANG KARAWANG

PADA UKC CABANG KARAWANG") VI. MEKANISME PENYALURAN KREDIT BNI TUNAS USAHA (BTU) PADA UKC CABANG KARAWANG Latar belakang diluncurkannya fasilitas kredit BNI Tunas Usaha (BTU) adalah Inpres Presiden No. 6 Tahun 2007 tentang Kebijakan

VI. MEKANISME PENYALURAN KREDIT BNI TUNAS USAHA (BTU) PADA UKC CABANG KARAWANG Latar belakang diluncurkannya fasilitas kredit BNI Tunas Usaha (BTU) adalah Inpres Presiden No. 6 Tahun 2007 tentang Kebijakan

BAB III PEMBAHASAN. Penerapan Aspek 5C dan 1S pada Pembiayaan Murabahah di KJKS. Baituttamwil Tamzis Cabang Pasar Induk Wonosobo (PIW)

") BAB III PEMBAHASAN Penerapan Aspek 5C dan 1S pada Pembiayaan Murabahah di KJKS Baituttamwil Tamzis Cabang Pasar Induk Wonosobo (PIW) Pada dasarnya semua pembiayaan di KJKS Baituttamwil Tamzis Cabang PIW

BAB III PEMBAHASAN Penerapan Aspek 5C dan 1S pada Pembiayaan Murabahah di KJKS Baituttamwil Tamzis Cabang Pasar Induk Wonosobo (PIW) Pada dasarnya semua pembiayaan di KJKS Baituttamwil Tamzis Cabang PIW

BAB III ANALISIS SISTEM

BAB III ANALISIS SISTEM 3.1 Analisa Sistem Analisa merupakan tahap awal dalam pengembangan sistem dan merupakan tahap fundamental yang sangat menentukan kualitas sistem informasi yang dikembangkan. Analisa

BAB III ANALISIS SISTEM 3.1 Analisa Sistem Analisa merupakan tahap awal dalam pengembangan sistem dan merupakan tahap fundamental yang sangat menentukan kualitas sistem informasi yang dikembangkan. Analisa

ANALISIS PEMBERIAN KREDIT AGUNAN RUMAH PADA BANK TABUNGAN NEGARA

ANALISIS PEMBERIAN KREDIT AGUNAN RUMAH PADA BANK TABUNGAN NEGARA Nama : GITA FALINI NPM : 24214583 Kelas : 3EB30 Jurusan : Akuntansi Pembimbing : Silvia Avira, SE., MM PENDAHULUAN Latar Belakang Kredit

ANALISIS PEMBERIAN KREDIT AGUNAN RUMAH PADA BANK TABUNGAN NEGARA Nama : GITA FALINI NPM : 24214583 Kelas : 3EB30 Jurusan : Akuntansi Pembimbing : Silvia Avira, SE., MM PENDAHULUAN Latar Belakang Kredit

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Prosedur Pembiayaan Murabahah 1. Proses pengajuan - Persyaratan Administratif 66 1) Foto Copy KTP dan Menunjukkan Aslinya. 2) Foto Copy Kartu Keluarga dan Menunjukkan

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Prosedur Pembiayaan Murabahah 1. Proses pengajuan - Persyaratan Administratif 66 1) Foto Copy KTP dan Menunjukkan Aslinya. 2) Foto Copy Kartu Keluarga dan Menunjukkan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Mudharabah pada Pembiayaan Modal Kerja di KSPPS BMT Bina Ummat Sejahtera Cabang Sayung 1. Persyaratan Permohonan Pembiayaan Mudharabah 1 a. Jujur

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Mudharabah pada Pembiayaan Modal Kerja di KSPPS BMT Bina Ummat Sejahtera Cabang Sayung 1. Persyaratan Permohonan Pembiayaan Mudharabah 1 a. Jujur

BAB IV HASIL PENELITIAN DAN ANALISIS

BAB IV HASIL PENELITIAN DAN ANALISIS A. Hasil Penelitian a. Mekanisme Pembiayaan Murabahah di KSPPS BMT Al-Hikmah Ungaran. 1. Mekanisme Pembiayaan Murabahah di KSPPS BMT Al-Hikmah Ungaran. Berdasarkan

BAB IV HASIL PENELITIAN DAN ANALISIS A. Hasil Penelitian a. Mekanisme Pembiayaan Murabahah di KSPPS BMT Al-Hikmah Ungaran. 1. Mekanisme Pembiayaan Murabahah di KSPPS BMT Al-Hikmah Ungaran. Berdasarkan

BAB IV HASIL PENELITIAN. A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok. menanyakan langsung kepada pihak warung mikro itu sendiri.

BAB IV HASIL PENELITIAN A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok Langkah-langkah pengajuan pembiayaan kepada bank adalah sebagai berikut : 1. Nasabah datang ke Bank untuk mencari

BAB IV HASIL PENELITIAN A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok Langkah-langkah pengajuan pembiayaan kepada bank adalah sebagai berikut : 1. Nasabah datang ke Bank untuk mencari

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kredit Menurut Hasibuan (87: 2008) kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kredit Menurut Hasibuan (87: 2008) kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pembiayaan Produk Kepemilikan Kendaraan Bermotor (Kp Kb) di KSPPS BINAMA SEMARANG Semarang Pembiayaan kepemilikan kendaraan bermotor merupakan salah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pembiayaan Produk Kepemilikan Kendaraan Bermotor (Kp Kb) di KSPPS BINAMA SEMARANG Semarang Pembiayaan kepemilikan kendaraan bermotor merupakan salah

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A.

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A. Mekanisme Pembiayaan Murabahah 1. Prosedur Pembiayaan Murabahah Dalam melaksanakan fungsinya sebagai lembaga keuangan mikro syariah,

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A. Mekanisme Pembiayaan Murabahah 1. Prosedur Pembiayaan Murabahah Dalam melaksanakan fungsinya sebagai lembaga keuangan mikro syariah,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Pelaksanaan Pembiayaan Mudharabah untuk Pertanian di KSPPS TAMZIS Cabang Batur

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pelaksanaan Pembiayaan Mudharabah untuk Pertanian di KSPPS TAMZIS Cabang Batur Pembiayaan merupakan langkah yang dilakukan KSPPS TAMZIS Bina Utama dalam menyalurkan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pelaksanaan Pembiayaan Mudharabah untuk Pertanian di KSPPS TAMZIS Cabang Batur Pembiayaan merupakan langkah yang dilakukan KSPPS TAMZIS Bina Utama dalam menyalurkan

BAB IV ANALISIS DATA DAN PEMBAHASAN Tinjauan Umum Bank Perkreditan Rakyat Gamping Artha Raya

BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1. Tinjauan Umum Bank Perkreditan Rakyat Gamping Artha Raya 4.1.1 Sejarah singkat PT. Bank Perkreditan Rakyat Gamping Artha Raya (BPR GAR) PT. Bank Perkreditan Rakyat

BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1. Tinjauan Umum Bank Perkreditan Rakyat Gamping Artha Raya 4.1.1 Sejarah singkat PT. Bank Perkreditan Rakyat Gamping Artha Raya (BPR GAR) PT. Bank Perkreditan Rakyat

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Bank Mandiri Syariah KCP Ngaliyan merupakan salah satu bentuk bank di Indonesia yang bertugas sebagai lembaga intermedasi. Salah satu

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Bank Mandiri Syariah KCP Ngaliyan merupakan salah satu bentuk bank di Indonesia yang bertugas sebagai lembaga intermedasi. Salah satu

SURVEY ANALISA KREDIT

SURVEY ANALISA KREDIT Buat rekan-rekan yang bekerja di dunia perbankkan, khususnya di Finance Mobil dengan posisi sebagai surveyor/marketing sering menghadapi masalah atau lupa dengan apa saja yang harus

SURVEY ANALISA KREDIT Buat rekan-rekan yang bekerja di dunia perbankkan, khususnya di Finance Mobil dengan posisi sebagai surveyor/marketing sering menghadapi masalah atau lupa dengan apa saja yang harus

BAB IV IMPLEMENTASI DAN EVALUASI

BAB IV IMPLEMENTASI DAN EVALUASI Pada bab empat ini akan dibahas mengenai hasil dari analisis dan perancangan aplikasi Kelayakan Pemberian Kredit dan Pencatatan Pembayaran Kredit Pada Koperasi Serba Usaha

BAB IV IMPLEMENTASI DAN EVALUASI Pada bab empat ini akan dibahas mengenai hasil dari analisis dan perancangan aplikasi Kelayakan Pemberian Kredit dan Pencatatan Pembayaran Kredit Pada Koperasi Serba Usaha

LAMPIRAN. Lampiran 1: Kuisioner untuk Responden Debitur dan Manajer Kredit PT. Bank Perkreditan Rakyat Gamping Artha Raya

LAMPIRAN Lampiran 1: Kuisioner untuk Debitur dan Manajer Kredit PT. Bank Perkreditan Rakyat Gamping Artha Raya Kuisioner Bapak/Ibu/Saudara/Saudari Yth. Saya adalah mahasiswa ekonomi UII yang sedang mengadakan

LAMPIRAN Lampiran 1: Kuisioner untuk Debitur dan Manajer Kredit PT. Bank Perkreditan Rakyat Gamping Artha Raya Kuisioner Bapak/Ibu/Saudara/Saudari Yth. Saya adalah mahasiswa ekonomi UII yang sedang mengadakan

PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT SKALA MIKRO PADA BANK TABUNGAN NEGARA CABANG SURABAYA RANGKUMAN TUGAS AKHIR

PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT SKALA MIKRO PADA BANK TABUNGAN NEGARA CABANG SURABAYA RANGKUMAN TUGAS AKHIR Oleh : YENI RAHMA MEI SAPUTRI NIM : 2012110486 SEKOLAH TINGGI ILMU EKONOMI PERBANAS

PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT SKALA MIKRO PADA BANK TABUNGAN NEGARA CABANG SURABAYA RANGKUMAN TUGAS AKHIR Oleh : YENI RAHMA MEI SAPUTRI NIM : 2012110486 SEKOLAH TINGGI ILMU EKONOMI PERBANAS

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja KSPS BMT Bina Ummat Sejahtera mempunyai beberapa produk pembiayaan. Salah satunya produk BMT Bina Ummat Sejahtera yaitu Pembiayaan

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja KSPS BMT Bina Ummat Sejahtera mempunyai beberapa produk pembiayaan. Salah satunya produk BMT Bina Ummat Sejahtera yaitu Pembiayaan

BAB V HASIL PENGAMATAN DAN PEMBAHASAN

digilib.uns.ac.id 35 BAB V HASIL PENGAMATAN DAN PEMBAHASAN Didalam suatu lembaga keuangan baik negeri maupun swasta yang menyediakan berbagai macam produk layanan kredit, prosedur pemberian kredit sangatlah

digilib.uns.ac.id 35 BAB V HASIL PENGAMATAN DAN PEMBAHASAN Didalam suatu lembaga keuangan baik negeri maupun swasta yang menyediakan berbagai macam produk layanan kredit, prosedur pemberian kredit sangatlah

BAB IV PEMBAHASAN. A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah

BAB IV PEMBAHASAN A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah Saat memberikan pembiayaan, Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu Payakumbuh menggunakan prinsip

BAB IV PEMBAHASAN A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah Saat memberikan pembiayaan, Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu Payakumbuh menggunakan prinsip

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI Suatu penelitian kaitan antara landasan teori dan fakta empirik sangat penting. Menghindari kesalahan pengertian dalam pemahaman dan untuk memperoleh kesatuan pandangan terhadap beberapa

BAB II LANDASAN TEORI Suatu penelitian kaitan antara landasan teori dan fakta empirik sangat penting. Menghindari kesalahan pengertian dalam pemahaman dan untuk memperoleh kesatuan pandangan terhadap beberapa

S A L I N A N PERATURAN BUPATI PROBOLINGGO NOMOR : 28 TAHUN 2015 TENTANG PETUNJUK TEKNIS KREDIT MODAL KERJA USAHA MIKRO DI KABUPATEN PROBOLINGGO

02 Maret 2015 BERITA DAERAH KABUPATEN PROBOLINGGO NOMOR 28 S A L I N A N PERATURAN BUPATI PROBOLINGGO NOMOR : 28 TAHUN 2015 TENTANG PETUNJUK TEKNIS KREDIT MODAL KERJA USAHA MIKRO DI KABUPATEN PROBOLINGGO

02 Maret 2015 BERITA DAERAH KABUPATEN PROBOLINGGO NOMOR 28 S A L I N A N PERATURAN BUPATI PROBOLINGGO NOMOR : 28 TAHUN 2015 TENTANG PETUNJUK TEKNIS KREDIT MODAL KERJA USAHA MIKRO DI KABUPATEN PROBOLINGGO

BAB III PEMBAHASAN. Desember KSP ini berbadan hukum 188.4/360/BH/ Pada

BAB III PEMBAHASAN A. GAMBARAN UMUM PERUSAHAAN 1. LATAR BELAKANG PERUSAHAAN a. Profil KSP Kasih Sentosa Koperasi Simpan Pinjam (KSP) Kasih Sentosa di dirikan pada 11 Desember 2006. KSP ini berbadan hukum

BAB III PEMBAHASAN A. GAMBARAN UMUM PERUSAHAAN 1. LATAR BELAKANG PERUSAHAAN a. Profil KSP Kasih Sentosa Koperasi Simpan Pinjam (KSP) Kasih Sentosa di dirikan pada 11 Desember 2006. KSP ini berbadan hukum

Lampiran 1 Pedoman Wawancara Sistem Pengendalian Kredit (Studi kasus Pada KSP Artha Prima Kota Salatiga)

") Lampiran 1 Pedoman Wawancara Sistem Pengendalian Kredit (Studi kasus Pada KSP Artha Prima Kota Salatiga) 1. Kapan didirikan KSP Artha Prima?, dan siapa saja yang mendukung sehingga terbentuknya KSP Artha

Lampiran 1 Pedoman Wawancara Sistem Pengendalian Kredit (Studi kasus Pada KSP Artha Prima Kota Salatiga) 1. Kapan didirikan KSP Artha Prima?, dan siapa saja yang mendukung sehingga terbentuknya KSP Artha

BAB IV PEMBAHASAN. A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah. Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki

pada Bank Syariah. Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki") BAB IV PEMBAHASAN A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah Mandiri KC Lubuk Sikaping Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki prosedur pembiayaan yang meliputi

BAB IV PEMBAHASAN A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah Mandiri KC Lubuk Sikaping Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki prosedur pembiayaan yang meliputi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU. KOTA SANTRI Cabang Karanganyar

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV. PEMBIAYAAN KREDIT USAHA RAKYAT (KUR) MIKRO ib PADA BRISYARIAH KANTOR CABANG PADANG

MIKRO ib PADA BRISYARIAH KANTOR CABANG PADANG") BAB IV PEMBIAYAAN KREDIT USAHA RAKYAT (KUR) MIKRO ib PADA BRISYARIAH KANTOR CABANG PADANG A. Pengertian Pembiayaan Kredit Usaha Rakyat (KUR) Mikro ib pada Bank BRISyariah Kantor Cabang Padang 1. Pengertian

BAB IV PEMBIAYAAN KREDIT USAHA RAKYAT (KUR) MIKRO ib PADA BRISYARIAH KANTOR CABANG PADANG A. Pengertian Pembiayaan Kredit Usaha Rakyat (KUR) Mikro ib pada Bank BRISyariah Kantor Cabang Padang 1. Pengertian

BAB IV ANALISIS KELAYAKAN DEBITUR PADA PEMBIAYAAN MURABAHAH DI BMT ANKASA KABUPATEN PEKALONGAN

BAB IV ANALISIS KELAYAKAN DEBITUR PADA PEMBIAYAAN MURABAHAH DI BMT ANKASA KABUPATEN PEKALONGAN A. Kondisi Analisis Kelayakan Debitur Pada Pembiayaan Murabahah Di BMT ANKASA Kabupaten Pekalongan Dalam pemberian

BAB IV ANALISIS KELAYAKAN DEBITUR PADA PEMBIAYAAN MURABAHAH DI BMT ANKASA KABUPATEN PEKALONGAN A. Kondisi Analisis Kelayakan Debitur Pada Pembiayaan Murabahah Di BMT ANKASA Kabupaten Pekalongan Dalam pemberian

BAB IV ANALISIS DAN PEMBAHASAN. A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra

47 BAB IV ANALISIS DAN PEMBAHASAN A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra Sejahtera Subah-Batang Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh lembaga keuangan

47 BAB IV ANALISIS DAN PEMBAHASAN A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra Sejahtera Subah-Batang Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh lembaga keuangan

BAB V KESIMPULAN DAN SARAN. Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai penjabaran dari bab satu sampai dengan bab empat dan berdasarkan pengamatan yang telah dilakukan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai penjabaran dari bab satu sampai dengan bab empat dan berdasarkan pengamatan yang telah dilakukan

DAFTAR PERTANYAAN WAWANCARA. 1. Apa Visi, Misi PT.Bank BRI Cabang Krakatau Medan? Visi BRI : Menjadi bank komersial terkemuka yang selalu mengutamakan

DAFTAR PERTANYAAN WAWANCARA 1. Apa Visi, Misi PT.Bank BRI Cabang Krakatau Medan? Visi BRI : Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. Misi BRI : 1. Melakukan kegiatan

DAFTAR PERTANYAAN WAWANCARA 1. Apa Visi, Misi PT.Bank BRI Cabang Krakatau Medan? Visi BRI : Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. Misi BRI : 1. Melakukan kegiatan

BAB IV HASIL DAN PEMBAHASAN. A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha

BAB IV HASIL DAN PEMBAHASAN A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera ( UMS ). 1. Prosedur Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera Prosedur pengajuan

BAB IV HASIL DAN PEMBAHASAN A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera ( UMS ). 1. Prosedur Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera Prosedur pengajuan

BAB IV HASIL DAN PEMBAHASAN. Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui. sebelum dana itu diserahkan kepada nasabah :

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Mudharabah Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui sebelum dana itu diserahkan kepada nasabah : 1. Nasabah Melakukan Pengajuan

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Mudharabah Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui sebelum dana itu diserahkan kepada nasabah : 1. Nasabah Melakukan Pengajuan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pemberian Pembiayaan Di BMT Al Hikmah Ungaran Cabang Karangjati BMT sebagai lembaga keuangan syariah yang salah satu produknya memberikan jasa bantuan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pemberian Pembiayaan Di BMT Al Hikmah Ungaran Cabang Karangjati BMT sebagai lembaga keuangan syariah yang salah satu produknya memberikan jasa bantuan

BAB III PELAKSANAAN KERJA PRAKTEK. Dengan melihat uraian diatas maka penulis menyusun laporan kerja

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dengan melihat uraian diatas maka penulis menyusun laporan kerja praktek dan menuangkannya dengan judul PROSEDUR PEMBERIAN KREDIT

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dengan melihat uraian diatas maka penulis menyusun laporan kerja praktek dan menuangkannya dengan judul PROSEDUR PEMBERIAN KREDIT

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN Bab ini akan dijelaskan hasil pengolahan data dan pembahasannya berdasarkan data yang diperoleh melalui penelitian. Hasil penelitian diperoleh dari wawancara dengan

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN Bab ini akan dijelaskan hasil pengolahan data dan pembahasannya berdasarkan data yang diperoleh melalui penelitian. Hasil penelitian diperoleh dari wawancara dengan

PROSEDUR PEMBERIAN KREDIT PADA KOPERASI KARYAWAN SIMPAN PINJAM TANJUNG JAYA PT. IVO MAS TUNGGAL

PROSEDUR PEMBERIAN KREDIT PADA KOPERASI KARYAWAN SIMPAN PINJAM TANJUNG JAYA PT. IVO MAS TUNGGAL Kartika Sari Lubis Dosen Sekolah Tinggi Ilmu Ekonomi Riau Jl. H.R. Subrantas Km 10,5 Panam Pekanbaru Email:

PROSEDUR PEMBERIAN KREDIT PADA KOPERASI KARYAWAN SIMPAN PINJAM TANJUNG JAYA PT. IVO MAS TUNGGAL Kartika Sari Lubis Dosen Sekolah Tinggi Ilmu Ekonomi Riau Jl. H.R. Subrantas Km 10,5 Panam Pekanbaru Email:

BAB III. METODE PENELITIAN. Penelitian ini termasuk jenis penelitian hukm normatife-terapan, karena didalam pelaksanaan

BAB III. METODE PENELITIAN A. Jenis dan tipe penelitian Penelitian ini termasuk jenis penelitian hukm normatife-terapan, karena didalam pelaksanaan penelitian melakukan penelaahan terhadap ketentuan hukum

BAB III. METODE PENELITIAN A. Jenis dan tipe penelitian Penelitian ini termasuk jenis penelitian hukm normatife-terapan, karena didalam pelaksanaan penelitian melakukan penelaahan terhadap ketentuan hukum

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Berdasarkan pada Undang-Undang Republik Indonesia No. 7 Tahun 1992 tentang perbankan yang telah diubah dengan Undang-Undang No. 10 Tahun 1998,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Berdasarkan pada Undang-Undang Republik Indonesia No. 7 Tahun 1992 tentang perbankan yang telah diubah dengan Undang-Undang No. 10 Tahun 1998,

BAB V PENUTUP. 1. Kebijakan yang diberikan PT. Bank Nagari Cabang Sijunjung dalam. a. Kredit Kepada Masyarakat yang Berpenghasilan Tetap (Kredit

BAB V PENUTUP 1.1 Kesimpulan PT. Bank Nagari berdiri pada tanggal 12 Maret 1962 yang sebelumnya bernama PT. Bank Pembangunan Daerah Sumatera Barat merupakan suatu lembaga keuangan dengan kegiatan simpan

BAB V PENUTUP 1.1 Kesimpulan PT. Bank Nagari berdiri pada tanggal 12 Maret 1962 yang sebelumnya bernama PT. Bank Pembangunan Daerah Sumatera Barat merupakan suatu lembaga keuangan dengan kegiatan simpan

DAFTAR WAWANCARA Jawab

89 DAFTAR WAWANCARA 1. Bagaimana Hak dan Kewajiban Para Pihak dalam Pemberian Kredit dengan Jaminan Hak Tanggungan pada Bank Prekreditan Rakyat Jawab a. Bagi pihak pemberi kredit/kreditur (bank) Pemberian

89 DAFTAR WAWANCARA 1. Bagaimana Hak dan Kewajiban Para Pihak dalam Pemberian Kredit dengan Jaminan Hak Tanggungan pada Bank Prekreditan Rakyat Jawab a. Bagi pihak pemberi kredit/kreditur (bank) Pemberian

BAB III HASIL PENELITIAN DAN PEMBAHASAN. Koperasi Simpan Pinjam Nur Asri berawal tahun 2006 di Kendari (Sulawesi

BAB III HASIL PENELITIAN DAN PEMBAHASAN 3.1 Deskripsi Lokasi Penelitian 3.1.1 Sejarah Koperasi Koperasi Simpan Pinjam Nur Asri berawal tahun 2006 di Kendari (Sulawesi Tenggara ) awal mula Bapak Muzain

BAB III HASIL PENELITIAN DAN PEMBAHASAN 3.1 Deskripsi Lokasi Penelitian 3.1.1 Sejarah Koperasi Koperasi Simpan Pinjam Nur Asri berawal tahun 2006 di Kendari (Sulawesi Tenggara ) awal mula Bapak Muzain

PENDAHULUAN Dengan adanya perkembangan di bidang ekonomi saat ini, penyedia modal sangat dibutuhkan. Adanya penyedia modal mendukung jalannya

PENDAHULUAN Dengan adanya perkembangan di bidang ekonomi saat ini, penyedia modal sangat dibutuhkan. Adanya penyedia modal mendukung jalannya kegiatan perekomian. Dalam hal ini, salah satu bentuk usaha

PENDAHULUAN Dengan adanya perkembangan di bidang ekonomi saat ini, penyedia modal sangat dibutuhkan. Adanya penyedia modal mendukung jalannya kegiatan perekomian. Dalam hal ini, salah satu bentuk usaha

KEPUTUSAN PENGURUS Nomor : 01/KEP/Kop / / 2013 Tentang : Peraturan Khusus Usaha Simpan Pinjam Koperasi

KOPERASI... Badan Hukum No. : Alamat :... KEPUTUSAN PENGURUS Nomor : 01/KEP/Kop / / 2013 Tentang : Peraturan Khusus Usaha Simpan Pinjam Koperasi 1. Menimbang : a. Perlu terus dikembangkan unit simpan pinjam

KOPERASI... Badan Hukum No. : Alamat :... KEPUTUSAN PENGURUS Nomor : 01/KEP/Kop / / 2013 Tentang : Peraturan Khusus Usaha Simpan Pinjam Koperasi 1. Menimbang : a. Perlu terus dikembangkan unit simpan pinjam

ANALISIS KELAYAKAN PEMBERIAN KREDIT TERHADAP CALON DEBITUR

ANALISIS KELAYAKAN PEMBERIAN KREDIT TERHADAP CALON DEBITUR ( Studi Kasus Calon Debitur Pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Hayam Wuruk Jakarta) Agriando 22209826 LATAR BELAKANG Kepercayaan

ANALISIS KELAYAKAN PEMBERIAN KREDIT TERHADAP CALON DEBITUR ( Studi Kasus Calon Debitur Pada PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Hayam Wuruk Jakarta) Agriando 22209826 LATAR BELAKANG Kepercayaan

BAB IV PROSEDUR PENYELESAIAN PEMBIAYAAN MUSIMAN BERMASALAH DI BPRS PNM BINAMA SEMARANG

BAB IV PROSEDUR PENYELESAIAN PEMBIAYAAN MUSIMAN BERMASALAH DI BPRS PNM BINAMA SEMARANG A. Prosedur Pembiayaan Musiman dengan akad Murabahah : 1 1. Proses Pengajuan a. Mengisi formulir yang telah disediakan

BAB IV PROSEDUR PENYELESAIAN PEMBIAYAAN MUSIMAN BERMASALAH DI BPRS PNM BINAMA SEMARANG A. Prosedur Pembiayaan Musiman dengan akad Murabahah : 1 1. Proses Pengajuan a. Mengisi formulir yang telah disediakan

BAB III PEMBAHASAN. A. Prosedur Pengelolaan Pembiayaan Murabahah Bermasalah Di BPRS. 1. Penerapan Pembiayaan Murabahah

BAB III PEMBAHASAN A. Prosedur Pengelolaan Pembiayaan Murabahah Bermasalah Di BPRS Suriyah 1. Penerapan Pembiayaan Murabahah Salah satu akad yang paling populer digunakan oleh perbankan syari ah adalah

BAB III PEMBAHASAN A. Prosedur Pengelolaan Pembiayaan Murabahah Bermasalah Di BPRS Suriyah 1. Penerapan Pembiayaan Murabahah Salah satu akad yang paling populer digunakan oleh perbankan syari ah adalah

BAB IV PENUTUP. dan Prosedur Pembiayaan Al Ijarah pada BMT Surya Amanah, maka dapat

99 BAB IV PENUTUP 3.1.Kesimpulan Dari uraian analisa yang telah dilakukan tentang Sistem Operasional dan Prosedur Pembiayaan Al Ijarah pada BMT Surya Amanah, maka dapat diambil beberapa kesimpulan. Beberapa

99 BAB IV PENUTUP 3.1.Kesimpulan Dari uraian analisa yang telah dilakukan tentang Sistem Operasional dan Prosedur Pembiayaan Al Ijarah pada BMT Surya Amanah, maka dapat diambil beberapa kesimpulan. Beberapa

BAB IV PELAKSANANAN PEMBIAYAAN MURABAHAH DI KJKS BMT KECAMATAN LUBUK BEGALUNG KOTA PADANG

BAB IV PELAKSANANAN PEMBIAYAAN MURABAHAH DI KJKS BMT KECAMATAN LUBUK BEGALUNG KOTA PADANG 1. Praktek pembiayaan murabahah di KJKS BMT Kecamatan Lubuk Begalung Adapun mekanisme pembiayaan murabahah yang

BAB IV PELAKSANANAN PEMBIAYAAN MURABAHAH DI KJKS BMT KECAMATAN LUBUK BEGALUNG KOTA PADANG 1. Praktek pembiayaan murabahah di KJKS BMT Kecamatan Lubuk Begalung Adapun mekanisme pembiayaan murabahah yang

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Dewasa ini era pembangunan telah menunjukkan perkembangan terutama

BAB I PENDAHULUAN A. Latar Belakang Masalah Dewasa ini era pembangunan telah menunjukkan perkembangan terutama dalam bidang perekonomian, di mana terdapat keterlibatan antara berbagai pihak dalam upaya

BAB I PENDAHULUAN A. Latar Belakang Masalah Dewasa ini era pembangunan telah menunjukkan perkembangan terutama dalam bidang perekonomian, di mana terdapat keterlibatan antara berbagai pihak dalam upaya

BAB IV HASIL PENELITIAN. A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang

BAB IV HASIL PENELITIAN A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang Bukittinggi. 1 Pembiayaan pensiunan adalah pembiayaan yang diberikan kepada pensiunan dalam rangka memberi kesempatan

BAB IV HASIL PENELITIAN A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang Bukittinggi. 1 Pembiayaan pensiunan adalah pembiayaan yang diberikan kepada pensiunan dalam rangka memberi kesempatan

Kesimpulan dan Saran 47 BAB V KESIMPULAN DAN SARAN

Kesimpulan dan Saran 47 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Dari hasil penelitian dan pembahasan dari bab sebelumnya, mengenai Studi Tentang Analisis Keuangan untuk Menilai Kelayakan Pemberian Kredit

Kesimpulan dan Saran 47 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Dari hasil penelitian dan pembahasan dari bab sebelumnya, mengenai Studi Tentang Analisis Keuangan untuk Menilai Kelayakan Pemberian Kredit

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Umum Pengajuan Pembiayaan di BMT Mitra Hasanah Genuk Semarang 1. Permohonan a. Telah masuk sebagai

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Umum Pengajuan Pembiayaan di BMT Mitra Hasanah Genuk Semarang 1. Permohonan a. Telah masuk sebagai anggota b. Membuka simpanan setoran pokok anggota sebesar

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Umum Pengajuan Pembiayaan di BMT Mitra Hasanah Genuk Semarang 1. Permohonan a. Telah masuk sebagai anggota b. Membuka simpanan setoran pokok anggota sebesar

BAB II TINJAUAN PUSTAKA. IAPI (2011:319.2) pengertian pengendalian intern adalah

pengertian pengendalian intern adalah") BAB II TINJAUAN PUSTAKA Pengendalian Intern Pengertian Pengendalian Intern Pengendalian intern merupakan bagian yang sangat penting dalam suatu perusahaan agar aktivitas perusahaan bisa berjalan dengan

BAB II TINJAUAN PUSTAKA Pengendalian Intern Pengertian Pengendalian Intern Pengendalian intern merupakan bagian yang sangat penting dalam suatu perusahaan agar aktivitas perusahaan bisa berjalan dengan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI Dalam suatu penelitian kaitan antara landasan teori dan fakta empirik sangat penting. Menghindari kesalahan pengertian dalam pemahaman dan untuk memperoleh kesatuan pandangan terhadap

BAB II LANDASAN TEORI Dalam suatu penelitian kaitan antara landasan teori dan fakta empirik sangat penting. Menghindari kesalahan pengertian dalam pemahaman dan untuk memperoleh kesatuan pandangan terhadap

BAB V PEMBAHASAN. A. Prosedur Pemberian Pembiayaan Murabahah di LKS ASRI. Tulungagung dan BMT HARUM Tulungagung

BAB V PEMBAHASAN A. Prosedur Pemberian Pembiayaan Murabahah di LKS ASRI Tulungagung dan BMT HARUM Tulungagung Berdasarkan paparan hasil penelitian pada bab sebelumnya, dapat diketahui dalam pelaksanaan

BAB V PEMBAHASAN A. Prosedur Pemberian Pembiayaan Murabahah di LKS ASRI Tulungagung dan BMT HARUM Tulungagung Berdasarkan paparan hasil penelitian pada bab sebelumnya, dapat diketahui dalam pelaksanaan

Peran Dan Fungsi Asuransi Sebagai Coverage Kredit Nasabah Yang Meninggal Pada Bank Bjb Kantor Cabang Pembantu Cijerah

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Finance and Banking 2016-03-19 Peran Dan Fungsi Asuransi Sebagai Coverage

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Finance and Banking 2016-03-19 Peran Dan Fungsi Asuransi Sebagai Coverage

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Praktik Pembiyaan Mudharabah dengan Strategi Tempo di KSPPS TAMZIS Bina Utama Cabang Pasar Induk Wonosobo Sebagai lembaga keuangan, kegiatan KSPPS TAMZIS Bina

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Praktik Pembiyaan Mudharabah dengan Strategi Tempo di KSPPS TAMZIS Bina Utama Cabang Pasar Induk Wonosobo Sebagai lembaga keuangan, kegiatan KSPPS TAMZIS Bina

BAB IV LAPORAN HASIL PENELITIAN DAN ANALISIS. 1. Prosedur Pembiayaan Musyārakah Pada Bank Negara Indonesia. Syariah Kantor Cabang Banjarmasin

45 BAB IV LAPORAN HASIL PENELITIAN DAN ANALISIS A. Penyajian Data 1. Prosedur Pembiayaan Musyārakah Pada Bank Negara Indonesia Syariah Kantor Cabang Banjarmasin Akad musyārakah ada beberapa prosedur yang

45 BAB IV LAPORAN HASIL PENELITIAN DAN ANALISIS A. Penyajian Data 1. Prosedur Pembiayaan Musyārakah Pada Bank Negara Indonesia Syariah Kantor Cabang Banjarmasin Akad musyārakah ada beberapa prosedur yang

BAB II KAJIAN PUSTAKA. merupakan badan usaha yang menghimpun dana dari masyarakat dalam

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian dan Fungsi bank 1) Pengertian Bank Bank menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 merupakan badan usaha yang menghimpun dana dari masyarakat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian dan Fungsi bank 1) Pengertian Bank Bank menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 merupakan badan usaha yang menghimpun dana dari masyarakat

BAB II KAJIAN PUSTAKA. (Mulyadi, 2010:5). Prosedur adalah suatu urutan pekerjaan klerikal (clerical),

. Prosedur adalah suatu urutan pekerjaan klerikal (clerical),") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat

BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH. Wattamwil yaitu simpanan (funding) dan pembiayaan (financing).

dan pembiayaan (financing).") BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH A. Produk-produk Jasa Baitul Mal 1. Simpanan Ada dua macam produk yang biasanya ditawarkan oleh Baitul Mal Wattamwil yaitu simpanan

BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH A. Produk-produk Jasa Baitul Mal 1. Simpanan Ada dua macam produk yang biasanya ditawarkan oleh Baitul Mal Wattamwil yaitu simpanan

BAB IV ANALISIS MEKANISME PEMBIAYAAN MIKRO PADA BANK BRI SYARIAH. pembiayaan/penilaian pembiayaan yang dilakukan yaitu analisis 5C (Character,

BAB IV ANALISIS MEKANISME PEMBIAYAAN MIKRO PADA BANK BRI SYARIAH A. Analisis Mekanisme Pembiayaan Mikro Dalam teorinya Kasmir menyebutkan ada beberapa prinsip pembiayaan/penilaian pembiayaan yang dilakukan

BAB IV ANALISIS MEKANISME PEMBIAYAAN MIKRO PADA BANK BRI SYARIAH A. Analisis Mekanisme Pembiayaan Mikro Dalam teorinya Kasmir menyebutkan ada beberapa prinsip pembiayaan/penilaian pembiayaan yang dilakukan

BAB V PENUTUP. kesimpulan dari uraian pada bab sebelumnya antara lain: perbankan. Perbankan merupakan industri jasa yang penting dalam menunjang

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil pembahasan pada bab-bab sebelumnya, maka dapat diambil kesimpulan dari uraian pada bab sebelumnya antara lain: Peranan bank sangatlah penting bagi perekonomian

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil pembahasan pada bab-bab sebelumnya, maka dapat diambil kesimpulan dari uraian pada bab sebelumnya antara lain: Peranan bank sangatlah penting bagi perekonomian

BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN. 1. Sejarah Berdiri BMT Fajar Mulia Ungaran

32 BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN A. Profil BMT Fajar Mulia Ungaran 1. Sejarah Berdiri BMT Fajar Mulia Ungaran Gagasan untuk mendirikan

32 BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN A. Profil BMT Fajar Mulia Ungaran 1. Sejarah Berdiri BMT Fajar Mulia Ungaran Gagasan untuk mendirikan

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

Prosedur Pengajuan Kredit Pemilikan Rumah dan Pengendalian Internal KPR di PT. Bank Tabungan Negara (Persero), Tbk. Kantor Cabang Bekasi

, Tbk. Kantor Cabang Bekasi") Prosedur Pengajuan Kredit Pemilikan Rumah dan Pengendalian Internal KPR di PT. Bank Tabungan Negara (Persero), Tbk. Kantor Cabang Bekasi Nama : Aulia Kurniasari NPM : 51213499 Program Studi Pembimbing

Prosedur Pengajuan Kredit Pemilikan Rumah dan Pengendalian Internal KPR di PT. Bank Tabungan Negara (Persero), Tbk. Kantor Cabang Bekasi Nama : Aulia Kurniasari NPM : 51213499 Program Studi Pembimbing

BAB III PROFIL DAN PRODUK-PRODUK BMT ANKASA KABUPATEN PEKALONGAN. 1. Sejarah Singkat Berdirinya BMT ANKASA Kabupaten Pekalongan 1

BAB III PROFIL DAN PRODUK-PRODUK BMT ANKASA KABUPATEN PEKALONGAN A. Profil BMT ANKASA Kabupaten Pekalongan 1. Sejarah Singkat Berdirinya BMT ANKASA Kabupaten Pekalongan 1 Koperasi KJKS BMT ANKASA merupakan

BAB III PROFIL DAN PRODUK-PRODUK BMT ANKASA KABUPATEN PEKALONGAN A. Profil BMT ANKASA Kabupaten Pekalongan 1. Sejarah Singkat Berdirinya BMT ANKASA Kabupaten Pekalongan 1 Koperasi KJKS BMT ANKASA merupakan

Variabel Indikator Sub Indikator Butir Butir Pertanyaan Pengendalian Preventif. 1. Calon nasabah memperoleh informasi kredit.

57 Lampiran 1 Variabel Indikator Sub Indikator Butir Butir Pertanyaan Pengendalian Preventif 1. Proses pengajuan 2. Penilaian kelayakan. 1. Calon nasabah memperoleh informasi 2. Kelayakan persyaratan.

57 Lampiran 1 Variabel Indikator Sub Indikator Butir Butir Pertanyaan Pengendalian Preventif 1. Proses pengajuan 2. Penilaian kelayakan. 1. Calon nasabah memperoleh informasi 2. Kelayakan persyaratan.

BAB IV PEMBAHASAN. prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan. 1. Tahap permohonan dan pengajuan persyaratan.

BAB IV PEMBAHASAN A. Prosedur Pemberian Pembiayaan Griya Menurut Ibuk Silvany selaku Area Consumer Banking Manager, prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan sebagai berikut:

BAB IV PEMBAHASAN A. Prosedur Pemberian Pembiayaan Griya Menurut Ibuk Silvany selaku Area Consumer Banking Manager, prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan sebagai berikut:

BAB V PENUTUP. 5.1 Kesimpulan. KPR BTN Sejahtera FLPP adalah kredit pemilikan rumah program

101 BAB V PENUTUP 5.1 Kesimpulan KPR BTN Sejahtera FLPP adalah kredit pemilikan rumah program kerjasama dengan Kementerian Perumahan Rakyat dengan suku bunga rendah dan cicilan ringan dan tetap sepanjang

101 BAB V PENUTUP 5.1 Kesimpulan KPR BTN Sejahtera FLPP adalah kredit pemilikan rumah program kerjasama dengan Kementerian Perumahan Rakyat dengan suku bunga rendah dan cicilan ringan dan tetap sepanjang

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Kata bank berasal dari bahasa Italia yaitu banca yang berarti tempat penukaran uang. Secara umum pengertian bank adalah sebuah lembaga intermediasi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Kata bank berasal dari bahasa Italia yaitu banca yang berarti tempat penukaran uang. Secara umum pengertian bank adalah sebuah lembaga intermediasi

BAB II. TINJAUAN PUSTAKA

BAB II. TINJAUAN PUSTAKA 2.1. Kredit dan Pengertiannya Kata kredit berasal dari bahasa Yunani credere artinya kepercayaan atau credo berarti saya percaya (Shintawati, 2010; Triandaru dan Budisantoso, 2009;

BAB II. TINJAUAN PUSTAKA 2.1. Kredit dan Pengertiannya Kata kredit berasal dari bahasa Yunani credere artinya kepercayaan atau credo berarti saya percaya (Shintawati, 2010; Triandaru dan Budisantoso, 2009;