AKUNTANSI AGRIKULTUR PSAK 69 DAN PSAK 68 BY: ERSA TRI WAHYUNI

|

|

|

- Deddy Suhendra Halim

- 6 tahun lalu

- Tontonan:

Transkripsi

1 1 AKUNTANSI AGRIKULTUR PSAK 69 DAN PSAK 68 BY: ERSA TRI WAHYUNI All material presented is the opinion of the author and not a formal position of the Indonesian Institute of Accountants

2 PSAK yang terkait dengan Agrikultur 2 PSAK 69 : Agrikultur PSAK 68 : Pengukuran Nilai Wajar PSAK 16 : Untuk Tanaman Produktif PSAK 69 akan berlaku efektif 1 Januari 2018.

3 Tujuan IAS 41 / PSAK 69 Standar ini mengatur perlakukan akuntansi selama proses transformasi juga tentang penyajian dan pengungkapan atas aktivitas agrikultur Aktivitas agrikultur manajemen transformasi aset biologi untuk: dijual ayam kecil ayam besar menghasilkan produk agrikultur ayam-telur, sapi-susu menambah jumlah aset biologi ayam dibiakkan Proses transformasi : Growth pertumbuhan menjadi lebih besar Degeneration penurunan jumlah atau kualitas Production menghasilkan Procreation penciptaan spesies baru 3

dalam ruang lingkupnya.")

4 Lini masa adopsi IAS 41 IAS 41 dikeluarkan Februari 2001 IAS 41 diamandemen, keluar tahun 2014 dan efektif berlaku 1 Januari DSAK-IAI mengadopsi IAS 41 agriculture menjadi PSAK 69 & amandemen PSAK 16 yang memasukkan tanaman produktif (bearer plant) dalam ruang lingkupnya. PSAK 69 akan berlaku efektif pada 1 januari 2018 ED PSAK 69 Agrikultur dikeluarkan pada pertengahan tahun 2015 dan disahkan pada Desember Indonesia terlambat mengadopsi IAS 41 karena menunggu amandemen IAS 41 terkait bearer asset.

5 Problematika Penilaian Aset Biologis 5 Aset biologis pada perusahaan peternakan dan perkebunan memiliki risiko ketidakpastian yang tinggi seperti misalnya: 1. Tambak udang bisa tiba tiba udangnya hilang karena penyakit dan kanibalisme 2. Tanaman cabai hampir panen terkena badai angina sehingga rontok 3. Tanaman mangga bisa memiliki masa panen berbeda di setiap ranting 4. Hutan kayu bisa dipanen tahun kemudian

6 Ruang Lingkup Aset biologi tanaman dan hewan Produk agrikultur hasil panen dari aset biologi. Ciri aset biologi perubahan nilainya karena pertumbuhan. Produk agrikultur termasuk dalam ruang lingkup standar ini sampai dengan saat panen, setelah panen termasuk dalam ruang lingkup PSAK Persediaan Diluar ruang lingkup Tanah dan peralatan terkait dengan aktivitas agrikultur. Aset tidak berwujud terkait dengan aktivitas agrikultur Tanaman Produktif 6

, pucuk daun teh yang belum dipanen (Produce growing) Pohon yang diambil kayunya seperti jati, walaupun berumur")

7 Pengecualian Tanaman Produktif Tanaman produktif tidak termasuk dalam PSAK 69 melainkan PSAK 16 aset tetap (amandemen PSAK 16 pada 30 juni 2014) Tanaman produktif dianalogikan dengan mesin, sehingga pengukuran aset produktif bisa dilakukan dengan metode biaya atau revaluasi Produce growing yang menempel pada tanaman produktif masih termasuk ruang lingkup PSAK 69 dan harus dicatat sesuai dengan nilai wajar. Contoh : pohon teh (tanaman produktif), pucuk daun teh yang belum dipanen (Produce growing) Pohon yang diambil kayunya seperti jati, walaupun berumur panjang, tidak termasuk tanaman produktif yang diatur PSAK 16

8 Contoh aset biologi, produk agrikultur Aset Biologi Produk Agrikultur Produk hasil proses setelah panen Domba Woll Kain Sapi Susu cair Susu skim Pohon apel Buah apel Jus apel, selai apel Ayam Telur Telur asin Pohon anggur Buah anggur Wine Pohon teh Daun teh Teh celup 8

9 Beberapa Pertanyaan tentang Ruang Lingkup 9 Perusahaan minuman Yakult, apakah bakteri yang digunakan termasuk dalam ruang lingkup ini? Perusahaan penghasil vaksin, apakah induk virus dan bakteri masuk dalam ruang lingkup PSAK ini? Juga kuda hidup yang menjadi rumah pengembangbiakan virus dan bakteri? Kebun Binatang, Gelanggang Samudra dan Safari Park, apakah hewan hewan didalamnya masuk dalam ruang lingkup PSAK ini?

10 Definisi Aktivitas agrikultur adalah manajemen transformasi aset biologis untuk dijual atau untuk dikonversi menjadi produk agrikultur atau manambah jumlah aset biologis. Produk agrikultur adalah hasil panen dari aset biologi suatu entitas. Aset biologi adalah hewan yang hidup atau tanaman. Transformasi biologi terdiri dari proses pertumbuhan, degenerasi, produksi, dan prokreasi yang menyebabkan perubahan kualitatif atau kuantitatif dalam aset biologi. 10

11 Definisi Biaya untuk menjual adalah biaya yang langsung terkait dengan penjualan aset, tidak termasuk biaya keuangan dan pajak penghasilan. Kelompok aset biologi adalah keseluruhan binatang hidup atau tanaman yang sejenis. Panen adalah pemisahan produksi dari aset biologi atau penghentian proses kehidupan suatu aset biologi. 11

12 Aktivitas Agrikultur Kemampuan untuk berubah. Hewan hidup dan tumbuhan memiliki kemampuan untuk transformasi biologis; Manajemen perubahan. Manajemen memfasilitasi transformasi biologis dengan meningkatkan, atau setidaknya menstabilkan, kondisi yang diperlukan untuk keberlangsungan suatu proses. Pengukuran perubahan. Perubahan dalam kualitas, kuantitas Hasil: Perubahan aset atau produksi agrikultur 12

b.")

b.")

13 Aset Biologi Transformasi biologis dapat menyebabkan hasil yang berbeda: Perubahan aset melalui: a. Pertumbuhan (kenaikan dalam kuantitas atau perbaikan dalam kualitas) b. Degenerasi (penurunan kuantitas atau kualitas) Penciptaan aset baru: a. Produksi (memproduksi terpisah, produk non-hidup) b. Prokreasi (penciptaan spesies baru) Kategori sistem produksi agrikultur: Consumable: hewan dan tumbuhan itu sendiri yang dipanen Bearer: Binatang dan tanaman menghasilkan produksi panen. 13

14 Kriteria Pengakuan 14 Pengendalian: Entitas mengontrol aset sebagai akibat dari peristiwa masa lalu Nilai: manfaat ekonomi di masa mendatang diharapkan mengalir ke entitas. Pengukuran: Nilai wajar atau biaya aset tersebut dapat diukur dengan andal.

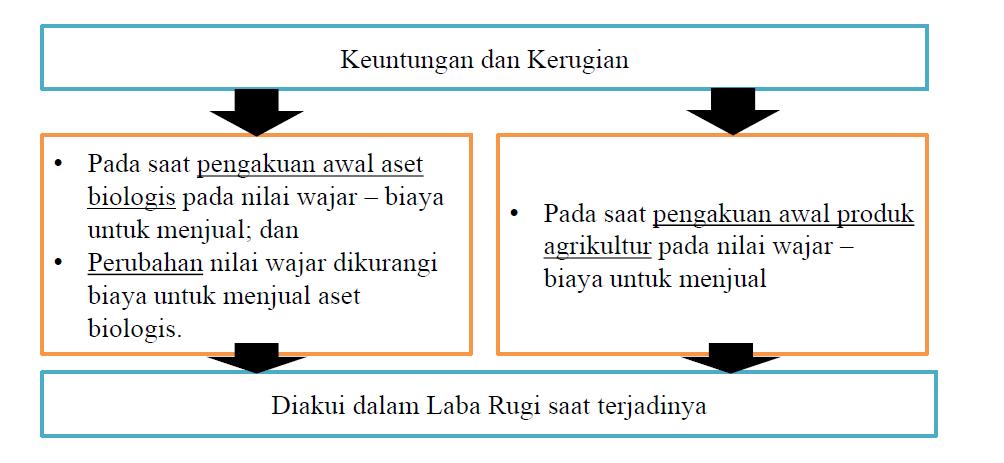

15 Perlakuan Aset Biologis 15 Mengukur nilai wajar dikurangi biaya penjualan (point of sale), baik pada pengakuan awal dan pada setiap tanggal neraca. Perubahan nilai diakui sebagai keuntungan dan kerugian dalam laba periode berjalan. Pengecualian untuk aset biologi yang tidak dapat diukur dengan andal pada pengakuan awal Tercatat sebesar biaya perolehan dikurangi akumulasi penyusutan dan penurunan nilai, sampai pengukuran yang dapat diandalkan memungkinkan

16 Perlakuan Produk Agrikultur 16 Mengukur nilai wajar dikurangi biaya penjualan, pada saat pengakuan awal saja. Hal ini merupakan "biaya" memproduksi yang dimaksud dalam IAS 2. Keuntungan atau kerugian pengakuan awal dicatat dalam laba periode berjalan.

17 Biaya Penjualan 17 Termasuk Komisi untuk broker dan dealer Retribusi oleh lembaga regulator dan pertukaran komoditas Transfer pajak dan bea Tidak termasuk Transportasi dan biaya lainnya yang diperlukan untuk menjual aset

18 Bagan Alur Untuk Pengukuran 18

19 19

20 Kapan boleh menggunakan model biaya? 20 Pada intinya PSAK 69 tidak menganjurkan menggunakan model biaya Semua asset biologis dianggap dapat diukur berdasarkan nilai wajarnya Hanya dapat menggunakan model biaya bila ketika pengakuan awal tidak terdapat nilai pasar aktif dan alternative lain dalam pengukuran nilai wajar tidak bisa diandalkan Bila nilai wajar asset sudah dapat diukur dengan andal maka harus menggunakan metode nilai wajar.

21 Amandemen PSAK Biological Bearer Asset (BBA) untuk tanaman masuk dalam ruang lingkup PSAK 16 sehingga boleh menggunakan model biaya atau model revaluasi Contoh : Pohon kelapa sawit, pohon kopi, pohon karet Tidak termasuk untuk BBA binatang seperti sapi perah, ayam induk, dll. Hutan kayu juga tidak termasuk BBA. Buah yang menempel pada pohon harus menggunakan nilai wajar. Tidak termasuk dalam ruang lingkup PSAK 16.

aset biologis Penjelasan masing-masing kelompok aset biologis Sifat aktivitas entitas untuk setiap kelompok aset biologis Ukuran non-keuangan atau estimasi jumlah fisik output produk")

22 Persyaratan Pengungkapan 22 Keuntungan atau kerugian keseluruhan yang timbul selama periode berjalan: Pada pengakuan awal aset biologis dan produk agrikultur Dari perubahan nilai wajar (dikurangi biaya penjualan) aset biologis Penjelasan masing-masing kelompok aset biologis Sifat aktivitas entitas untuk setiap kelompok aset biologis Ukuran non-keuangan atau estimasi jumlah fisik output produk agrikultur selama periode dan aset biologis pada tanggal neraca Metode dan asumsi signifikan dalam menentukan nilai wajar Nilai wajar dikurangi estimasi biaya penjualan produk agrikultur yang dipanen selama periode tersebut.

Menurun karena panen")

23 Persyaratan Pengungkapan (continued) 23 Strategi manajemen risiko keuangan terkait dengan aktivitas agrikultur Rekonsiliasi perubahan aset biologis selama periode berjalan: Keuntungan/kerugian yang timbul dari perubahan nilai wajar setelah dikurangi biaya penjualan Pembelian Penjualan dan barang-barang yang direklasifikasi sebagai dimiliki untuk dijual (held for sale) Menurun karena panen Meningkat sebagai hasil dari kombinasi bisnis Selisih kurs dari translasi laporan keuangan Perubahan-perubahan lain Pembatasan hak, jaminan, komitmen dalam hal aset biologis Sifat dan besarnya hibah pemerintah Kondisi yang tidak terpenuhi dan kontinjensi lain yang melekat pada hibah Penurunan signifikan yang diharapkan dalam hibah pemerintah

pada")

24 Pengungkapan Ketika Menggunakan Model Biaya 24 Deskripsi aset biologis ketika menggunakan model biaya Penjelasan mengapa nilai wajar tidak dapat diukur dengan andal Jika mungkin, selisih pada nilai wajar yang kemungkinan besar bisa bertindak curang Metode penyusutan, masa manfaat, dan tarif penyusutan yang digunakan Nilai tercatat bruto dan akumulasi depresiasi (termasuk penurunan nilai) pada awal dan akhir periode Laba / rugi penjualan aset Rekonsiliasi perubahan dalam jumlah tercatat, termasuk kerugian penurunan nilai atau penyesuaian kembali kerugian penurunan nilai, depresiasi. Jika nilai wajar terukur secara andal, Katakan mengapa hal ini merupakan kasus, dan berikan deskripsi aset dan pengaruh dari perubahan tersebut.

25 Masalah ketika Adopsi Pertama kali 25 IAS 41 itu sendiri tidak berisi ketentuan transisi Demikian pula, IFRS 1 tidak memiliki ketentuan khusus untuk IAS 41 tentang transisi menuju standar internasional Oleh karena itu pengukuran harus mengadopsi persyaratan standar dari periode pertama kali disajikan.

26 Permasalahan Umum dalam Mengadopsi Standar 26 Biasanya tidak ada harga pasar yang tersedia. Beberapa percaya bahwa ketika nilai wajar ditentukan melalui nilai sekarang dari arus kas bersih yang diharapkan dari aset, mungkin penyajian angka yang didasarkan pada asumsi subyektif dan diverifikasi (potensi kesulitan dalam perhitungan nilai wajar dan menentukan dasar/referensi yang dapat diterima akan menyesatkan, terutama dengan tahapan yang berbeda dan komposisi dari penanaman). Hal ini menjadi berat untuk mewajibkan penilaian wajar pada setiap tanggal neraca, terutama jika laporan interim diperlukan. Masalah peraturan pajak. Penyesuaian potensi signifikan ketika pertama kali mengadopsi IAS 41, yaitu fluktuasi laba

27 Dampak Perpajakan 27 Menggunakan nilai wajar dapat menimbulkan mismatch antara cash flow perpajakan dan cash flow perusahaan. Misalnya untuk perusahaan perhutanan dengan jangka waktu panen 10 tahun maka selama 10 tahun pertama tetap membayar pajak akibat pembukuan laba dari peningkatan nilai wajar. Padahal belum ada cash flow yang masuk.

28 28 Thank You

BAB I PENDAHULUAN. informasi yang dapat diperoleh serta seberapa relevan dan andal informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat ini, informasi menjadi bagian penting untuk seluruh segi kehidupan (Ridwan, 2011). Ketersediaan informasi menjadi bagian yang sangat penting dalam pengambilan

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat ini, informasi menjadi bagian penting untuk seluruh segi kehidupan (Ridwan, 2011). Ketersediaan informasi menjadi bagian yang sangat penting dalam pengambilan

BAB 2 LANDASAN TEORI. 2.1 Pernyataan Standar Akuntansi Keuangan (PSAK) Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan suatu buku

Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan suatu buku") BAB 2 LANDASAN TEORI 2.1 Pernyataan Standar Akuntansi Keuangan (PSAK) Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan suatu buku petunjuk dari prosedur akuntansi yang berisi peraturan tentang perlakuan,

BAB 2 LANDASAN TEORI 2.1 Pernyataan Standar Akuntansi Keuangan (PSAK) Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan suatu buku petunjuk dari prosedur akuntansi yang berisi peraturan tentang perlakuan,

BAB 4 ANALISIS DAN BAHASAN. Bab ini akan menguraikan tentang pengakuan, pengukuran dan penyajian

BAB 4 ANALISIS DAN BAHASAN 4.1 Pendekatan Pembahasan Bab ini akan menguraikan tentang pengakuan, pengukuran dan penyajian yang dilaporkan oleh salah satu perusahaan perkebunan yang terdaftar di Bursa Efek

BAB 4 ANALISIS DAN BAHASAN 4.1 Pendekatan Pembahasan Bab ini akan menguraikan tentang pengakuan, pengukuran dan penyajian yang dilaporkan oleh salah satu perusahaan perkebunan yang terdaftar di Bursa Efek

AGRIKULTUR PSAK. Juli ED PSAK 69 (07 Sept 2015).indd 1 07/09/ :02:45

.indd 1 07/09/ :02:45") ED PSAK AGRIKULTUR Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 0 Telp: (0) 0 Fax: (0) 000 Email: iai-info@iaiglobal.or.id,

ED PSAK AGRIKULTUR Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 0 Telp: (0) 0 Fax: (0) 000 Email: iai-info@iaiglobal.or.id,

BAB I PENDAHULUAN. ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan merupakan salah satu bentuk informasi dalam bidang ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka konseptual Standar

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan merupakan salah satu bentuk informasi dalam bidang ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka konseptual Standar

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN A. Aset A.1 Definisi Aset merupakan semua kekayaan yang dimiliki oleh seseorang atau perusahaan baik berwujud maupun tak berwujud yang berharga atau bernilai

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN A. Aset A.1 Definisi Aset merupakan semua kekayaan yang dimiliki oleh seseorang atau perusahaan baik berwujud maupun tak berwujud yang berharga atau bernilai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Aset 2.1.1 Definisi Aset Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia disebutkan bahwa: Aset adalah sumber daya yang dikuasai oleh perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Aset 2.1.1 Definisi Aset Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia disebutkan bahwa: Aset adalah sumber daya yang dikuasai oleh perusahaan

BAB II LANDASAN TEORI. International Accounting Standards (IAS) / International Financial

/ International Financial") BAB II LANDASAN TEORI II.1. International Accounting Standards (IAS) / International Financial Reporting Standards (IFRS) International Accounting Standards adalah standar akuntansi yang dapat diaplikasikan

BAB II LANDASAN TEORI II.1. International Accounting Standards (IAS) / International Financial Reporting Standards (IFRS) International Accounting Standards adalah standar akuntansi yang dapat diaplikasikan

ANALISIS PENGAKUAN, PENGUKURAN, PENGUNGKAPAN, DAN PENYAJIAN ASET BIOLOGIS BERDASARKAN STANDAR AKUNTANSI KEUANGAN

ANALISIS PENGAKUAN, PENGUKURAN, PENGUNGKAPAN, DAN PENYAJIAN ASET BIOLOGIS BERDASARKAN STANDAR AKUNTANSI KEUANGAN PADA PT. PERKEBUNAN NUSANTARA IX (PERSERO) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas

ANALISIS PENGAKUAN, PENGUKURAN, PENGUNGKAPAN, DAN PENYAJIAN ASET BIOLOGIS BERDASARKAN STANDAR AKUNTANSI KEUANGAN PADA PT. PERKEBUNAN NUSANTARA IX (PERSERO) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas

BAB 2 LANDASAN TEORI. Menurut American Accounting Association (AAA), Accounting is the

, Accounting is the") BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi Menurut American Accounting Association (AAA), Accounting is the process of identifying, measuring, and communicating economic information to permit information

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi Menurut American Accounting Association (AAA), Accounting is the process of identifying, measuring, and communicating economic information to permit information

BAB I PENDAHULUAN. utama tanaman teh. Varietas berdaun kecil, dikenal sebagai Camellia sinensis, yang

BAB I PENDAHULUAN 1.1 Latar Belakang Tanaman teh merupakan tumbuhan jenis semak yang termasuk dalam keluarga Camellia yang berasal dari Cina, Tibet dan India bagian Utara. Ada dua varietas utama tanaman

BAB I PENDAHULUAN 1.1 Latar Belakang Tanaman teh merupakan tumbuhan jenis semak yang termasuk dalam keluarga Camellia yang berasal dari Cina, Tibet dan India bagian Utara. Ada dua varietas utama tanaman

BAB I PENDAHULUAN A. Latar Belakang

BAB I PENDAHULUAN A. Latar Belakang ASEAN Economic Community (AEC) merupakan sebuah komunitas dari negara-negara di kawasan Asia Tenggara yang tegabung dalam ASEAN (Association of Southeast Asian Nations)

BAB I PENDAHULUAN A. Latar Belakang ASEAN Economic Community (AEC) merupakan sebuah komunitas dari negara-negara di kawasan Asia Tenggara yang tegabung dalam ASEAN (Association of Southeast Asian Nations)

BAB V KESIMPULAN, IMPLIKASI, DAN REKOMENDASI

digilib.uns.ac.id BAB V KESIMPULAN, IMPLIKASI, DAN REKOMENDASI 5.1. Kesimpulan Setelah melakukan analisis data dan pembahasan hasil penelitian mengenai penerapan PSAK No. 16 tentang Aset Tetap pada perusahaan

digilib.uns.ac.id BAB V KESIMPULAN, IMPLIKASI, DAN REKOMENDASI 5.1. Kesimpulan Setelah melakukan analisis data dan pembahasan hasil penelitian mengenai penerapan PSAK No. 16 tentang Aset Tetap pada perusahaan

ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET BIOLOGIS PT PERKEBUNAN NUSANTARA IV (PERSERO)

") ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET BIOLOGIS PT PERKEBUNAN NUSANTARA IV (PERSERO) Nama : Hamzah Mutakin NPM : 23212274 Jurusan : Akuntansi Dosen Pembimbing : Dyah Palupi, SE., MMSI Latar Belakang

ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET BIOLOGIS PT PERKEBUNAN NUSANTARA IV (PERSERO) Nama : Hamzah Mutakin NPM : 23212274 Jurusan : Akuntansi Dosen Pembimbing : Dyah Palupi, SE., MMSI Latar Belakang

BAB I PENDAHULUAN. yang banyak dimanfaatkan untuk usaha. Indonesia menghasilkan berbagai macam

BAB I PENDAHULUAN 1.1 Latar Belakang Dewasa ini, Indonesia adalah negara yang mempunyai sumber daya alam yang banyak dimanfaatkan untuk usaha. Indonesia menghasilkan berbagai macam tumbuhan, antara lain

BAB I PENDAHULUAN 1.1 Latar Belakang Dewasa ini, Indonesia adalah negara yang mempunyai sumber daya alam yang banyak dimanfaatkan untuk usaha. Indonesia menghasilkan berbagai macam tumbuhan, antara lain

BAB 1 PENDAHULUAN. Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber daya alam, terutama dari sektor pertanian. Sektor pertanian ini mempunyai peran yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber daya alam, terutama dari sektor pertanian. Sektor pertanian ini mempunyai peran yang

PUBLIC HEARING DSAK IAI

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA PUBLIC HEARING DSAK IAI Waktu / Tempat: Senin, 21 September 2015 / Grha Akuntan, Menteng, Jakarta Materi ini dipersiapkan sebagai bahan pembahasan

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA PUBLIC HEARING DSAK IAI Waktu / Tempat: Senin, 21 September 2015 / Grha Akuntan, Menteng, Jakarta Materi ini dipersiapkan sebagai bahan pembahasan

BAB 4 ANALISIS DAN BAHASAN. 4.1 Analisis Kondisi Perseroan Sesuai Dengan Standar Akuntansi Yang Ada

BAB 4 ANALISIS DAN BAHASAN 4.1 Analisis Kondisi Perseroan Sesuai Dengan Standar Akuntansi Yang Ada Dalam bab ini, dilakukan analisis dengan membandingkan standar standar akuntansi yang ada di Indonesia

BAB 4 ANALISIS DAN BAHASAN 4.1 Analisis Kondisi Perseroan Sesuai Dengan Standar Akuntansi Yang Ada Dalam bab ini, dilakukan analisis dengan membandingkan standar standar akuntansi yang ada di Indonesia

AKUNTANSI ASET BIOLOGIS: PERLUKAH ADOPSI INTERNATIONAL PUBLIC SECTOR ACCOUNTING STANDARD (IPSAS) 27 DALAM STANDAR AKUNTANSI PEMERINTAHAN (SAP)?

27 DALAM STANDAR AKUNTANSI PEMERINTAHAN (SAP)?") AKUNTANSI ASET BIOLOGIS: PERLUKAH ADOPSI INTERNATIONAL PUBLIC SECTOR ACCOUNTING STANDARD (IPSAS) 27 DALAM STANDAR AKUNTANSI PEMERINTAHAN (SAP)? Dina Natasari 1, Rizky Wulandari 2 1,2 Program Studi Akuntansi/Departemen

AKUNTANSI ASET BIOLOGIS: PERLUKAH ADOPSI INTERNATIONAL PUBLIC SECTOR ACCOUNTING STANDARD (IPSAS) 27 DALAM STANDAR AKUNTANSI PEMERINTAHAN (SAP)? Dina Natasari 1, Rizky Wulandari 2 1,2 Program Studi Akuntansi/Departemen

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP

vs SAK ETAP") PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

BAB II TINJAUAN PUSTAKA. A. Pengertian Aktiva Tetap Tanaman Menghasilkan. menghasilkan, ada beberapa defenisi yang dikemukakan oleh beberapa ahli.

BAB II TINJAUAN PUSTAKA A. Pengertian Aktiva Tetap Tanaman Menghasilkan Untuk mengetahui pengertian yang jelas mengenai aktiva tetap tanaman menghasilkan, ada beberapa defenisi yang dikemukakan oleh beberapa

BAB II TINJAUAN PUSTAKA A. Pengertian Aktiva Tetap Tanaman Menghasilkan Untuk mengetahui pengertian yang jelas mengenai aktiva tetap tanaman menghasilkan, ada beberapa defenisi yang dikemukakan oleh beberapa

PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H)

") PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H) Pelatihan APHI 18 MEI 2011 Dwi Martani & Taufik Hidayat Staf Pengajar Departemen Akuntansi FEUI Tim Penyusun

PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H) Pelatihan APHI 18 MEI 2011 Dwi Martani & Taufik Hidayat Staf Pengajar Departemen Akuntansi FEUI Tim Penyusun

BAB IV PEMBAHASAN DAN HASIL PENELITIAN. pelaksanaan penelitian. Aset biologis pada PT. Perkebunan Nusantara VII Unit

57 BAB IV PEMBAHASAN DAN HASIL PENELITIAN 4.1 Analisis Data Dalam bab ini disajikan analisis terhadap data yang telah terkumpul selama pelaksanaan penelitian. Aset biologis pada PT. Perkebunan Nusantara

57 BAB IV PEMBAHASAN DAN HASIL PENELITIAN 4.1 Analisis Data Dalam bab ini disajikan analisis terhadap data yang telah terkumpul selama pelaksanaan penelitian. Aset biologis pada PT. Perkebunan Nusantara

BAB I PENDAHULUAN. penyusunan dan penyajian laporan keuangan entitas. Laporan keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Standar Akuntansi Keuangan (SAK) merupakan kerangka acuan dalam penyusunan dan penyajian laporan keuangan entitas. Laporan keuangan entitas harus disusun berdasarkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Standar Akuntansi Keuangan (SAK) merupakan kerangka acuan dalam penyusunan dan penyajian laporan keuangan entitas. Laporan keuangan entitas harus disusun berdasarkan

ASET TETAP PSAK AMANDEMEN. AGRIKULTUR: TANAMAN PRODUKTIF

ASET TETAP PSAK AMANDEMEN. AGRIKULTUR: TANAMAN PRODUKTIF ED AMANDEMEN ASET TETAP Agrikultur: Tanaman Produktif PSAK 16 Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ASET TETAP PSAK AMANDEMEN. AGRIKULTUR: TANAMAN PRODUKTIF ED AMANDEMEN ASET TETAP Agrikultur: Tanaman Produktif PSAK 16 Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ASET TETAP PSAK AMANDEMEN. Agrikultur: Tanaman Produktif

ED AMANDEMEN PSAK 1 ASET TETAP Agrikultur: Tanaman Produktif Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp:

ED AMANDEMEN PSAK 1 ASET TETAP Agrikultur: Tanaman Produktif Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp:

Sulistyorini Rafika Putri Universitas Negeri Surabaya Abstract

1 ANALISIS PERBANDINGAN PELAPORAN DAN PENGUNGKAPAN ASET BIOLOGIS SEBELUM DAN SETELAH PENERAPAN IAS (INTERNATIONAL ACCOUNTING STANDARD) 41 PADA PT. ASTRA AGRO LESTARI, Tbk Sulistyorini Rafika Putri Universitas

1 ANALISIS PERBANDINGAN PELAPORAN DAN PENGUNGKAPAN ASET BIOLOGIS SEBELUM DAN SETELAH PENERAPAN IAS (INTERNATIONAL ACCOUNTING STANDARD) 41 PADA PT. ASTRA AGRO LESTARI, Tbk Sulistyorini Rafika Putri Universitas

BAB II LANDASAN TEORI. Akuntansi yang mengatur tentang aset tetap. Aset tetap adalah aset berwujud yang

BAB II LANDASAN TEORI 2.1. Penjelasan Umum Aset Tetap Pernyataan Standar Akuntansi Keuangan (PSAK) no 16 adalah Standar Akuntansi yang mengatur tentang aset tetap. Aset tetap adalah aset berwujud yang

BAB II LANDASAN TEORI 2.1. Penjelasan Umum Aset Tetap Pernyataan Standar Akuntansi Keuangan (PSAK) no 16 adalah Standar Akuntansi yang mengatur tentang aset tetap. Aset tetap adalah aset berwujud yang

BAB V SIMPULAN DAN SARAN. menemukan masih terdapat beberapa perusahaan yang belum melakukan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan analisis dan pembahasan yang telah dilakukan untuk melihat bagaimana implementasi PSAK 58 revisi tahun 2009 pada laporan keuangan 39 perusahaan yang terdiri

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan analisis dan pembahasan yang telah dilakukan untuk melihat bagaimana implementasi PSAK 58 revisi tahun 2009 pada laporan keuangan 39 perusahaan yang terdiri

ANALISIS PENGAKUAN, PENGUKURAN DAN PENYAJIAN ASET BIOLOJIK PADA PT ASTRA AGRO LESTARI TBK MENURUT PSAK 16 (REVISI 2011) DAN IAS 41

DAN IAS 41") ANALISIS PENGAKUAN, PENGUKURAN DAN PENYAJIAN ASET BIOLOJIK PADA PT ASTRA AGRO LESTARI TBK MENURUT PSAK 16 (REVISI 2011) DAN IAS 41 Vera Indrianti, Stefanus Ariyanto Binus University, Jalan Kebon Jeruk

ANALISIS PENGAKUAN, PENGUKURAN DAN PENYAJIAN ASET BIOLOJIK PADA PT ASTRA AGRO LESTARI TBK MENURUT PSAK 16 (REVISI 2011) DAN IAS 41 Vera Indrianti, Stefanus Ariyanto Binus University, Jalan Kebon Jeruk

PENYAJIAN LAPORAN KEUANGAN

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET. Waktu / Tempat: Balai Kartini, Senin 16 November 2015

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET Waktu / Tempat: Balai Kartini, Senin 16 November

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET Waktu / Tempat: Balai Kartini, Senin 16 November

BAB II LANDASAN TEORI. Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1. Pengertian Entitas Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari unit tersebut sebagai fokusnya.

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1. Pengertian Entitas Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari unit tersebut sebagai fokusnya.

ED Amandemen PSAK 2 LAPORAN ARUS KAS (PRAKARSA PENGUNGKAPAN) EXPOSURE DRAFT

EXPOSURE DRAFT") ED Amandemen PSAK 2 EXPOSURE DRAFT LAPORAN ARUS KAS (PRAKARSA PENGUNGKAPAN) Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

ED Amandemen PSAK 2 EXPOSURE DRAFT LAPORAN ARUS KAS (PRAKARSA PENGUNGKAPAN) Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi keuangan Akuntansi memegang peranan penting dalam entitas karena akuntansi adalah bahasa bisnis (bussnines language). Akuntansi menghasilkan informasi

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi keuangan Akuntansi memegang peranan penting dalam entitas karena akuntansi adalah bahasa bisnis (bussnines language). Akuntansi menghasilkan informasi

ARTIKEL PERLAKUAN AKUNTANSI ASET BIOLOGIS PT. PERKEBUNAN NUSANTARA XII KEBUN BANTARAN BLITAR

ARTIKEL PERLAKUAN AKUNTANSI ASET BIOLOGIS PT. PERKEBUNAN NUSANTARA XII KEBUN BANTARAN BLITAR Oleh: DODIK SETIYAWAN 13.1.02.01.0063 Dibimbing oleh : 1. Drs. Ec. Sugeng, Ak., M.M., M.Ak., CA., ACPA. 2. Amin

ARTIKEL PERLAKUAN AKUNTANSI ASET BIOLOGIS PT. PERKEBUNAN NUSANTARA XII KEBUN BANTARAN BLITAR Oleh: DODIK SETIYAWAN 13.1.02.01.0063 Dibimbing oleh : 1. Drs. Ec. Sugeng, Ak., M.M., M.Ak., CA., ACPA. 2. Amin

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

DEFINISI. PSAK 2 LAPORAN INTERIM OLEH: ERSA TRI WAHYUNI, PhD, CA, AK, CPMA, CPSAK

PSAK 2 LAPORAN INTERIM OLEH: ERSA TRI WAHYUNI, PhD, CA, AK, CPMA, CPSAK DEFINISI Laporan keuangan interim merupakan laporan keuangan yang berisi baik laporan keuangan lengkap (seperti yang dijelaskan di

PSAK 2 LAPORAN INTERIM OLEH: ERSA TRI WAHYUNI, PhD, CA, AK, CPMA, CPSAK DEFINISI Laporan keuangan interim merupakan laporan keuangan yang berisi baik laporan keuangan lengkap (seperti yang dijelaskan di

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM ) Balai Kartini Jakarta, 16 Juni 2016 Exposure Draft Standar Akuntansi Keuangan

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM ) Balai Kartini Jakarta, 16 Juni 2016 Exposure Draft Standar Akuntansi Keuangan

PSAK 25 (Revisi 2009) Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia

Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia") PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan IAS 18 Accounting Policies, Changes in Accounting Estimates, and Error Dwi Martani Latar Belakang o Tujuan o Menentukan kriteria

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan IAS 18 Accounting Policies, Changes in Accounting Estimates, and Error Dwi Martani Latar Belakang o Tujuan o Menentukan kriteria

BAB I PENDAHULUAN. sawit, kopi, kakao, karet, nilam, lada, dan juga kelapa. Undang-Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara dengan hasil perkebunan seperti kelapa sawit, kopi, kakao, karet, nilam, lada, dan juga kelapa. Undang-Undang Nomor 39 Tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara dengan hasil perkebunan seperti kelapa sawit, kopi, kakao, karet, nilam, lada, dan juga kelapa. Undang-Undang Nomor 39 Tahun

Pernyataan Standar Akuntansi Keuangan. Tanggapan atas exposure draft ini diharapkan dapat diterima paling lambat tanggal 30 Oktober 2010 oleh

ED PSAK No. Juli e x p o s u r e d r a f t Exposure Draft Pernyataan Standar Akuntansi Keuangan Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah Exposure draft ini dikeluarkan oleh Dewan

ED PSAK No. Juli e x p o s u r e d r a f t Exposure Draft Pernyataan Standar Akuntansi Keuangan Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah Exposure draft ini dikeluarkan oleh Dewan

BAB II TINJAUAN PUSTAKA Standar Akuntansi Keuangan yang Berlaku di Indonesia

7 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Standar Akuntansi Keuangan yang Berlaku di Indonesia Menurut Martani (2011) Indonesia memiliki empat pilar standar akuntansi yang berlaku, di antaranya

7 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Standar Akuntansi Keuangan yang Berlaku di Indonesia Menurut Martani (2011) Indonesia memiliki empat pilar standar akuntansi yang berlaku, di antaranya

Pengertian aset tetap (fixed asset) menurut Reeve (2012:2) adalah :

menurut Reeve (2012:2) adalah :") BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Kriteria Aset Tetap 2.1.1 Pengertian Aset Tetap Setiap perusahaan apapun jenis usahanya pasti memiliki kekayaan yang digunakan untuk menjalankan kegiatan operasionalnya.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Kriteria Aset Tetap 2.1.1 Pengertian Aset Tetap Setiap perusahaan apapun jenis usahanya pasti memiliki kekayaan yang digunakan untuk menjalankan kegiatan operasionalnya.

PSAK 58. Discontinued Operation OPERASI YANG DIHENTIKAN. Presented by: Dwi Martani Anggota Tim Implementasi IFRS Ketua Departemen Akuntansi FEUI

PSAK 58 ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN IFRS 5 (2009): Non-current tassets Held ldfor Sale and Discontinued Operation Presented by: Dwi Martani Anggota Tim Implementasi

PSAK 58 ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN IFRS 5 (2009): Non-current tassets Held ldfor Sale and Discontinued Operation Presented by: Dwi Martani Anggota Tim Implementasi

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET BIOLOGIS PADA PT PERKEBUNAN NUSANTARA VII (PERSERO) Disusun Oleh: Fitri Annisa

Disusun Oleh: Fitri Annisa") ANALISIS PERLAKUAN AKUNTANSI ATAS ASET BIOLOGIS PADA PT PERKEBUNAN NUSANTARA VII (PERSERO) Disusun Oleh: Fitri Annisa 23213535 1. Sektor perkebunan di Indonesia. 2. Karakteristik unik yang terdapat pada

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET BIOLOGIS PADA PT PERKEBUNAN NUSANTARA VII (PERSERO) Disusun Oleh: Fitri Annisa 23213535 1. Sektor perkebunan di Indonesia. 2. Karakteristik unik yang terdapat pada

Kepada: PROGRAM FAKULTAS

ANALISIS PERLAKUAN AKUNTANSI ASET A BIOLOGIS (Studi Kasus di PT Perkebunan Nusantara VII) I) NASKAH PUBLIKASI Untuk memenuhi sebagian persyaratan Mencapai derajat Sarjana S2 S Program Magister Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ASET A BIOLOGIS (Studi Kasus di PT Perkebunan Nusantara VII) I) NASKAH PUBLIKASI Untuk memenuhi sebagian persyaratan Mencapai derajat Sarjana S2 S Program Magister Akuntansi

2. Ruang Lingkup 3. Bilamana dilakukan Reklasifikasi

1. Pendahuluan IFRS 5 mengharuskan entitas-entitas untuk melakukan reklasifikasi aset tidak lancarnya di dalam laporan posisi keuangan menjadi dikuasai untuk dijual, atau pelepasan kelompok aset entitas

1. Pendahuluan IFRS 5 mengharuskan entitas-entitas untuk melakukan reklasifikasi aset tidak lancarnya di dalam laporan posisi keuangan menjadi dikuasai untuk dijual, atau pelepasan kelompok aset entitas

BAB II LANDASAN TEORI. Menurut Wahyu Maulani (2010) definisi dari akuntansi adalah

definisi dari akuntansi adalah") BAB II LANDASAN TEORI II.1 Pengertian akuntansi Menurut Wahyu Maulani (2010) definisi dari akuntansi adalah Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data,

BAB II LANDASAN TEORI II.1 Pengertian akuntansi Menurut Wahyu Maulani (2010) definisi dari akuntansi adalah Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data,

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

") BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB I PENDAHULUAN. menyajikan informasi tentang kinerja entitas di masa lalu, namun juga menyajikan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan laporan keuangan adalah memberikan informasi yang cukup bagi pengguna laporan keuangan agar mampu membuat keputusan. Untuk itu, laporan keuangan tidak

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan laporan keuangan adalah memberikan informasi yang cukup bagi pengguna laporan keuangan agar mampu membuat keputusan. Untuk itu, laporan keuangan tidak

STANDAR AKUNTANSI TERKAIT TAX AMNESTY DAN ISSUE-ISSUE TERKAIT

1 STANDAR AKUNTANSI TERKAIT TAX AMNESTY DAN ISSUE-ISSUE TERKAIT Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA,CPSAK Agenda Hari Ini 2 Review UU No 11 tahun 2016 PSAK 70 Issue-issue Penerapan PSAK 70 UU Pajak No

1 STANDAR AKUNTANSI TERKAIT TAX AMNESTY DAN ISSUE-ISSUE TERKAIT Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA,CPSAK Agenda Hari Ini 2 Review UU No 11 tahun 2016 PSAK 70 Issue-issue Penerapan PSAK 70 UU Pajak No

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015 Binti Muck Alimah Pendidikan Vokasi Universitas Brawijaya Malang binti.muck.alimah@gmail.com Mufarrohah Pendidikan

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015 Binti Muck Alimah Pendidikan Vokasi Universitas Brawijaya Malang binti.muck.alimah@gmail.com Mufarrohah Pendidikan

PENGEMBANGAN MODEL ASET BIOLOGIS TANAMAN KELAPA BERBASIS INTERNATIONAL ACCOUNTING STANDARDS (IAS) 41. Manado,

41. Manado,") PENGEMBANGAN MODEL ASET BIOLOGIS TANAMAN KELAPA BERBASIS INTERNATIONAL ACCOUNTING STANDARDS (IAS) 41 Anita L.V. Wauran 1, Nixon Sondakh 2, Joseph N. Tangon 3 1,2,3 Akuntansi, PoliteknikNegeri Manado, Jl.

PENGEMBANGAN MODEL ASET BIOLOGIS TANAMAN KELAPA BERBASIS INTERNATIONAL ACCOUNTING STANDARDS (IAS) 41 Anita L.V. Wauran 1, Nixon Sondakh 2, Joseph N. Tangon 3 1,2,3 Akuntansi, PoliteknikNegeri Manado, Jl.

PRAKTIK PERLAKUAN AKUNTANSI ASET BIOLOGIS PADA PERUSAHAAN PERKEBUNAN (PERSERO) DI INDONESIA. Rani Dame Simanjorang

DI INDONESIA. Rani Dame Simanjorang") PRAKTIK PERLAKUAN AKUNTANSI ASET BIOLOGIS PADA PERUSAHAAN PERKEBUNAN (PERSERO) DI INDONESIA Rani Dame Simanjorang Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana Supatmi Fakultas Ekonomika

PRAKTIK PERLAKUAN AKUNTANSI ASET BIOLOGIS PADA PERUSAHAAN PERKEBUNAN (PERSERO) DI INDONESIA Rani Dame Simanjorang Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana Supatmi Fakultas Ekonomika

Dalam Ekonomi Hiperinflasi

ED PSAK No. Agustus 0 exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Pelaporan Keuangan Dalam Ekonomi Hiperinflasi Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

ED PSAK No. Agustus 0 exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Pelaporan Keuangan Dalam Ekonomi Hiperinflasi Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015

per Efektif 1 Januari 2015") PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

ED PSAK 46. exposure draft

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan PAJAK PENGHASILAN Dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan PAJAK PENGHASILAN Dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN. Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan.

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

DAFTAR ISI. HALAMAN JUDUL... i. LEMBAR PENGESAHAN... ii. SURAT PERNYATAAN KEASLIAN SKRIPSI... iii. KATA PENGANTAR... iv. ABSTRAK...

ABSTRAK Aset biologi merupakan salah satu jenis aktiva tetap yang memiliki keunikan dibandingkan aktiva tetap pada umumnya seperti kendaraan atau mesin. Aset biologi akan mengalami biological transformation

ABSTRAK Aset biologi merupakan salah satu jenis aktiva tetap yang memiliki keunikan dibandingkan aktiva tetap pada umumnya seperti kendaraan atau mesin. Aset biologi akan mengalami biological transformation

ANALISIS KONVERGENSI PSAK KE IFRS

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 14

0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. PERSEDIAAN Paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar. Paragraf Standar harus dibaca dalam kaitannya dengan paragraf penjelasan

0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. PERSEDIAAN Paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar. Paragraf Standar harus dibaca dalam kaitannya dengan paragraf penjelasan

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK Ruang Lingkup Tidak memiliki akuntabilitas publik signifikan Menerbitkan laporan keuangan untuk tujuan umum(general purpose financial statemanet) bagi

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK Ruang Lingkup Tidak memiliki akuntabilitas publik signifikan Menerbitkan laporan keuangan untuk tujuan umum(general purpose financial statemanet) bagi

ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN Desember 00 IKATAN AKUNTAN INDONESIA

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN ASET TIDAK LANCAR YANG DIMILIKI UNTUK DIJUAL DAN OPERASI YANG DIHENTIKAN Desember 00 IKATAN AKUNTAN INDONESIA

PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN

TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN") Edisi : VIII/Agustus 2009 PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN Oleh: Rian Ardhi Redhite Auditor pada KAP Syarief Basir & Rekan Berdasarkan PSAK 16 (Revisi

Edisi : VIII/Agustus 2009 PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN Oleh: Rian Ardhi Redhite Auditor pada KAP Syarief Basir & Rekan Berdasarkan PSAK 16 (Revisi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Akuntansi 2.1.1 Pengertian Akuntansi Warren (2013 : 9), mendefinisikan akuntansi diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai

BAB II LANDASAN TEORI 2.1. Akuntansi 2.1.1 Pengertian Akuntansi Warren (2013 : 9), mendefinisikan akuntansi diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai

EVALUASI PENERAPAN SAK ETAP DALAM PELAPORAN ASET BIOLOGIS PADA PETERNAKAN UNGGUL FARM BOGOR. Oleh

JRAK. Vol. 5 No. 1 Februari 2014 Hal.14-37 EVALUASI PENERAPAN SAK ETAP DALAM PELAPORAN ASET BIOLOGIS PADA PETERNAKAN UNGGUL FARM BOGOR Oleh Ranny Catary Cahyani Mahasiswa Akuntansi Fakultas Ekonomi UNISMA

JRAK. Vol. 5 No. 1 Februari 2014 Hal.14-37 EVALUASI PENERAPAN SAK ETAP DALAM PELAPORAN ASET BIOLOGIS PADA PETERNAKAN UNGGUL FARM BOGOR Oleh Ranny Catary Cahyani Mahasiswa Akuntansi Fakultas Ekonomi UNISMA

Oleh :Rr Indah Mustikawati PSAK 14 PERSEDIAAN IAS 2 - INVENTORIES

Oleh :Rr Indah Mustikawati PSAK 14 PERSEDIAAN IAS 2 - INVENTORIES Perubahan 2008 Mengadopsi IAS 2 (2003) Tidak untuk pialang komiditi Biaya perolehan terkait selisih valuta asing yang terkait pembelian

Oleh :Rr Indah Mustikawati PSAK 14 PERSEDIAAN IAS 2 - INVENTORIES Perubahan 2008 Mengadopsi IAS 2 (2003) Tidak untuk pialang komiditi Biaya perolehan terkait selisih valuta asing yang terkait pembelian

BULETIN TEKNIS BULETIN TEKNIS REVALUASI ASET TETAP

BULETIN TEKNIS 11 BULETIN TEKNIS REVALUASI ASET TETAP REVALUASI ASET TETAP ii Hak Cipta Hak Cipta 2016 2016 Ikatan Ikatan Akuntan Indonesia REVALUASI ASET TETAP PENGANTAR Buletin Teknis 11 tentang Revaluasi

BULETIN TEKNIS 11 BULETIN TEKNIS REVALUASI ASET TETAP REVALUASI ASET TETAP ii Hak Cipta Hak Cipta 2016 2016 Ikatan Ikatan Akuntan Indonesia REVALUASI ASET TETAP PENGANTAR Buletin Teknis 11 tentang Revaluasi

a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu periode.

VIII.1 ASET TETAP A. Definisi 01. Aset tetap adalah aset berwujud yang: a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu

VIII.1 ASET TETAP A. Definisi 01. Aset tetap adalah aset berwujud yang: a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu

AKUNTANSI PAJAK PENGHASILAN

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

BAB IV PEMBAHASAN. A. Analisis Kondisi Perusahaan Sebelum Potensi Penerapan PSAK 13 :

61 BAB IV PEMBAHASAN A. Analisis Kondisi Perusahaan Sebelum Potensi Penerapan PSAK 13 : Properti Investasi ( Revisi 2011) Sistem akuntansi yang dilakukan oleh PT. Bangun Cileungsi Indah adalah sebagai

61 BAB IV PEMBAHASAN A. Analisis Kondisi Perusahaan Sebelum Potensi Penerapan PSAK 13 : Properti Investasi ( Revisi 2011) Sistem akuntansi yang dilakukan oleh PT. Bangun Cileungsi Indah adalah sebagai

PSAK TERBARU. Dr. Dwi Martani. 1-2 Juni 2010

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi

ED AMANDEMEN PSAK 62 KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ED AMANDEMEN PSAK 62 KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Aset 2.1.1 Definisi Aset merupakan semua kekayaan yang dimiliki oleh seseorang atau perusahaan baik berwujud maupun tak berwujud yang berharga atau bernilai yang akan mendatangkan

BAB II TINJAUAN PUSTAKA 2.1 Aset 2.1.1 Definisi Aset merupakan semua kekayaan yang dimiliki oleh seseorang atau perusahaan baik berwujud maupun tak berwujud yang berharga atau bernilai yang akan mendatangkan

ED PSAK 70 AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK EXPOSURE DRAFT

ED PSAK 70 EXPOSURE DRAFT AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

ED PSAK 70 EXPOSURE DRAFT AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

BAB II LANDASAN TEORITIS. 1. Pengertian Dan Latar Belakang Konvergensi. usaha harmonisasi) standar akuntansi dan pilihan metode, teknik

standar akuntansi dan pilihan metode, teknik") BAB II LANDASAN TEORITIS A. Teori - teori 1. Pengertian Dan Latar Belakang Konvergensi a. Pengertian Konvergensi Konvergensi dapat diartikan sebagai suatu tindakan untuk menyatukan pandangan/ perspektif

BAB II LANDASAN TEORITIS A. Teori - teori 1. Pengertian Dan Latar Belakang Konvergensi a. Pengertian Konvergensi Konvergensi dapat diartikan sebagai suatu tindakan untuk menyatukan pandangan/ perspektif

Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia

ISAK 34 Ketidakpastian dalam Perlakuan Pajak Penghasilan Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Tanggapan atas Draf Eksposur ini diharapkan dapat diterima

ISAK 34 Ketidakpastian dalam Perlakuan Pajak Penghasilan Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Tanggapan atas Draf Eksposur ini diharapkan dapat diterima

PERLAKUAN AKUNTANSI ASET BIOLOGIS (TANAMAN KOPI) PADA PT. WAHANA GRAHA MAKMUR - SURABAYA

PADA PT. WAHANA GRAHA MAKMUR - SURABAYA") Hal 85-95 PERLAKUAN AKUNTANSI ASET BIOLOGIS (TANAMAN KOPI) PADA PT. WAHANA GRAHA MAKMUR - SURABAYA Riyanto Utomo, Nur Laila Khumaidah ABSTRAK Aset biologis merupakan tanaman dan hewan yang mengalami transformasi

Hal 85-95 PERLAKUAN AKUNTANSI ASET BIOLOGIS (TANAMAN KOPI) PADA PT. WAHANA GRAHA MAKMUR - SURABAYA Riyanto Utomo, Nur Laila Khumaidah ABSTRAK Aset biologis merupakan tanaman dan hewan yang mengalami transformasi

PSAK 67: PENGUNGKAPAN KEPENTINGAN DALAM ENTITAS LAIN

PSAK 67: PENGUNGKAPAN KEPENTINGAN DALAM ENTITAS LAIN PSAK 67 merupakan PSAK yang mengatur tentang pengungkapan kepentingan dalam entitas lain. Tujuan dari PSAK ini adalah memungkinkan para pengguna laporan

PSAK 67: PENGUNGKAPAN KEPENTINGAN DALAM ENTITAS LAIN PSAK 67 merupakan PSAK yang mengatur tentang pengungkapan kepentingan dalam entitas lain. Tujuan dari PSAK ini adalah memungkinkan para pengguna laporan

ED PSAK 1. penyajian laporan keuangan. exposure draft

ED PSAK exposure draft Pernyataan Standar Akuntansi Keuangan penyajian laporan keuangan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng,

ED PSAK exposure draft Pernyataan Standar Akuntansi Keuangan penyajian laporan keuangan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng,

SAK UMUM vs SAK ETAP. No Elemen PSAK SAK ETAP

SAK UMUM vs SAK ETAP No Elemen PSAK SAK ETAP 1 Penyajian Laporan Keuangan Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

SAK UMUM vs SAK ETAP No Elemen PSAK SAK ETAP 1 Penyajian Laporan Keuangan Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

BAB I PENDAHULUAN. Laporan keuangan sangat berperan penting dalam menarik investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

ANALISIS DAMPAK PENERAPAN IAS 41 DI INDONESIA (STUDI KASUS: PT. PERKEBUNAN NUSANTARA VIII DAN UNITED PLANTATIONS BERHAD)

") ANALISIS DAMPAK PENERAPAN IAS 41 DI INDONESIA (STUDI KASUS: PT. PERKEBUNAN NUSANTARA VIII DAN UNITED PLANTATIONS BERHAD) Fenny Farida, Rosinta Ria Panggabean Universitas Bina Nusantara, Jln. Kebon Jeruk

ANALISIS DAMPAK PENERAPAN IAS 41 DI INDONESIA (STUDI KASUS: PT. PERKEBUNAN NUSANTARA VIII DAN UNITED PLANTATIONS BERHAD) Fenny Farida, Rosinta Ria Panggabean Universitas Bina Nusantara, Jln. Kebon Jeruk

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan selalu berusaha untuk mencapai tujuannya. Untuk menunjang tercapainya tujuan itu, setiap perusahaan mempunyai aktiva tetap tertentu untuk memperlancar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan selalu berusaha untuk mencapai tujuannya. Untuk menunjang tercapainya tujuan itu, setiap perusahaan mempunyai aktiva tetap tertentu untuk memperlancar

22/02/2018. Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA, CPSAK

Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA, CPSAK 1 Latar Belakang Tujuan Menentukan kriteria dalam pemilihan dan perubahan kebijakan akuntansi. Perlakuan akuntansi dan pengungkapan atas: Perubahan kebijakan

Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA, CPSAK 1 Latar Belakang Tujuan Menentukan kriteria dalam pemilihan dan perubahan kebijakan akuntansi. Perlakuan akuntansi dan pengungkapan atas: Perubahan kebijakan

didefinisikan sebagai jumlah kas pembelian atau kas konversi, termasuk kas lain untuk

1. Penilaian IAS 2 mendiskripsikan bahwa basis utama akuntansi persediaan adalah kas, dan kas didefinisikan sebagai jumlah kas pembelian atau kas konversi, termasuk kas lain untuk membuat persediaan ada

1. Penilaian IAS 2 mendiskripsikan bahwa basis utama akuntansi persediaan adalah kas, dan kas didefinisikan sebagai jumlah kas pembelian atau kas konversi, termasuk kas lain untuk membuat persediaan ada

BAB I PENDAHULUAN. hidup dan kesempatan perusahaan untuk berkembang sangat dipengaruhi oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam era persaingan dunia usaha yang semakin kompetitif ini, kelangsungan hidup dan kesempatan perusahaan untuk berkembang sangat dipengaruhi oleh kemampuan perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam era persaingan dunia usaha yang semakin kompetitif ini, kelangsungan hidup dan kesempatan perusahaan untuk berkembang sangat dipengaruhi oleh kemampuan perusahaan

BAGIAN IX ASET

- 81 - BAGIAN IX ASET IX.1 ASET TETAP A. Definisi Aset tetap adalah aset berwujud yang: 1. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan 2. diharapkan akan digunakan

- 81 - BAGIAN IX ASET IX.1 ASET TETAP A. Definisi Aset tetap adalah aset berwujud yang: 1. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan 2. diharapkan akan digunakan

PSAK 13 PROPERTI INVESTASI

PSAK 13 PROPERTI INVESTASI 1 2 Agenda 1 2 3 Ruang Lingkup dan Definisi Klasifikasi Properti investasi Pengakuan dan Pengukuran 4 5 Perolehan dan Pelepasan Pengungkapan 2 3 Perkembangan PSAK Properti Investasi

PSAK 13 PROPERTI INVESTASI 1 2 Agenda 1 2 3 Ruang Lingkup dan Definisi Klasifikasi Properti investasi Pengakuan dan Pengukuran 4 5 Perolehan dan Pelepasan Pengungkapan 2 3 Perkembangan PSAK Properti Investasi

BAB I PENDAHULUAN. menghasilkan devisa. PT. Perkebunan Nusantara VII (Persero) adalah satu Badan

adalah satu Badan") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Saat ini komoditas perkebunan masih memegang peran penting dalam menghasilkan devisa. PT. Perkebunan Nusantara VII (Persero) adalah satu Badan Usaha Milik

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Saat ini komoditas perkebunan masih memegang peran penting dalam menghasilkan devisa. PT. Perkebunan Nusantara VII (Persero) adalah satu Badan Usaha Milik

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan, maka dapat diambil simpulan sebagai berikut: 1. Ternak ayam ras petelur telah diakui sebagai aktiva oleh PT X dan dilaporkan

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan, maka dapat diambil simpulan sebagai berikut: 1. Ternak ayam ras petelur telah diakui sebagai aktiva oleh PT X dan dilaporkan

PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H)

") PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H) Pelatihan APHI 18 MEI 2011 Dwi Martani & Taufik Hidayat Staf Pengajar Departemen Akuntansi FEUI Tim Penyusun

PEDOMAN PELAPORAN KEUANGAN PEMANFAATAN HUTAN PRODUKSI DAN PENGELOLAAN HUTAN (DOLAPKEU PHP2H) Pelatihan APHI 18 MEI 2011 Dwi Martani & Taufik Hidayat Staf Pengajar Departemen Akuntansi FEUI Tim Penyusun

negara pengekspor ternak (Bamualim, 2007). Budidaya sapi potong adalah salah

. Budidaya sapi potong adalah salah") PENDAHULUAN Indonesia adalah sebuah negara berkembang yang mampu memenuhi kebutuhan pangan dari sektor peternakan, bahkan berpotensi menjadi salah satu negara pengekspor ternak (Bamualim, 2007). Budidaya

PENDAHULUAN Indonesia adalah sebuah negara berkembang yang mampu memenuhi kebutuhan pangan dari sektor peternakan, bahkan berpotensi menjadi salah satu negara pengekspor ternak (Bamualim, 2007). Budidaya

SPT TAHUNAN PPH BADAN TERKAIT PENYAMPAIAN SURAT PERNYATAAN HARTA (SPH) UNTUK PENGAMPUNAN PAJAK

UNTUK PENGAMPUNAN PAJAK") SPT TAHUNAN PPH BADAN TERKAIT PENYAMPAIAN SURAT PERNYATAAN HARTA (SPH) UNTUK PENGAMPUNAN PAJAK Aula KPP Madya Jakarta Utara Lt.3 Selasa, 14 Maret 2017 Pembukuan Undang-Undang KUP Pasal 28 ayat (7) Memori

SPT TAHUNAN PPH BADAN TERKAIT PENYAMPAIAN SURAT PERNYATAAN HARTA (SPH) UNTUK PENGAMPUNAN PAJAK Aula KPP Madya Jakarta Utara Lt.3 Selasa, 14 Maret 2017 Pembukuan Undang-Undang KUP Pasal 28 ayat (7) Memori

Ekspose Draf Standar Penilaian Indonesia 302 (SPI 302) Penilaian Properti Agri

Penilaian Properti Agri") Ekspose Draf Standar Penilaian Indonesia 302 (SPI 302) Penilaian Properti Agri Dipublikasikan tanggal : 14 November 2017 Masukan dan/atau tanggapan atas Eksposur Draft SPI 302 ini diharapkan selambatnya

Ekspose Draf Standar Penilaian Indonesia 302 (SPI 302) Penilaian Properti Agri Dipublikasikan tanggal : 14 November 2017 Masukan dan/atau tanggapan atas Eksposur Draft SPI 302 ini diharapkan selambatnya

LIMITED HEARING. PSAK 50 (Revisi( 2006): Instrumen Keuangan: Penyajian dan Pengungkapan. 14 November 2006 PUBLIC HEARING

: Instrumen Keuangan: Penyajian dan Pengungkapan. 14 November 2006 PUBLIC HEARING") LIMITED HEARING PSAK 50 (Revisi( 2006): Instrumen Keuangan: Penyajian dan Pengungkapan 14 November 2006 TUJUAN PSAK 50 (1998) Vs PSAK 50 (2006) Menyamakan pengaturan akuntansi dan pelaporan investasi efek

LIMITED HEARING PSAK 50 (Revisi( 2006): Instrumen Keuangan: Penyajian dan Pengungkapan 14 November 2006 TUJUAN PSAK 50 (1998) Vs PSAK 50 (2006) Menyamakan pengaturan akuntansi dan pelaporan investasi efek