Mengelola Keuangan Usaha

|

|

|

- Vera Lesmana

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Mengelola Keuangan Usaha Modul ke: Mahasiswa mampu menjelaskan konsep berwirausaha dan mampu mengelola keuangan dengan baik, bisa membedakan keuangan usaha dan pribadi Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi

2 Pengantar Pada prinsipnya, jika kita sudah bertekad untuk memulai sebuah bisnis, uang bukanlah modal utama. Yang perlu dimiliki adalah keberanian, keyakinan, dan ketekunan.

3 Mengelola Keuangan Usaha Berikut ini adalah bahasan teori tentang permasalahan dana tersebut: 1. Mengetahui kebutuhan modal usaha Modal Investasi Awal Modal Kerja Modal Operasional 2. Mengetahui Sumber Permodalan Modal Sendiri Pinjaman Bank (kredit usaha, kredit konsumsi dan kredit serba guna) Bank Syariah Pegadaian 3....

4 Mengelola Keuangan Usaha Berikut ini adalah bahasan teori tentang permasalahan dana tersebut: 3. Proses Pengelolaan Keuangan memisahkan antara uang perusahaan dan uang pribadi. pencatatan rapi dan teratur sesuai dengan kaidah akuntansi, melakukan manajemen kas. melakukan evaluasi setiap bulan tentang realisasi sampai kondisi kas. 4. Pelaporan Keuangan Neraca Laporan rugi laba

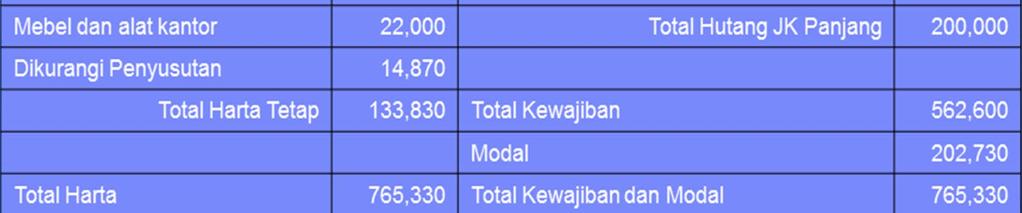

5 Neraca Neraca (balance sheet) adalah suatu laporan keuangan yang menggambarkan posisi keuangan sesaat dari sebuah usaha. Neraca merupakan gambaran dari perkiraan atas nilai perusahaan pada suatu waktu yang menyangkut harta dan hutang perusahaan.

6 Neraca

7 Laporan Rugi Laba Laporan rugi laba menggambarkan keadaan suatu usaha dalam suatu waktu tertentu, dengan membandingkan antara pengeluaran dengan pendapatan yang sekaligus dapat menunjukkan laba bersih perusahaan baik berupa keuntungan maupun kerugian. Dalam laporan rugi laba terdapat komponen harga pokok penjualan yang menggambarkan jumlah biaya, termasuk ongkos kirim, dari barang dagangan selama periode tertentu.

8 Motivasi Berprestasi LAPORAN RUGI LABA TAHUN 2006 (dalam ribuan) Penjualan bersih 1,980,500 Harga Pokok Penjualan Persediaan awal 820,000 Pembelian 940,500 Barang Siap Dijual 1,760,500 Persediaan akhir barang 460,500 Harga pokok penjualan 1,300,000 LABA KOTOR 680,500 Beban Operasi Pemasaran 140,700 Asuransi 45,000 Penyusutan 27,700 Gaji karyawan 225,300 Kesejahteraan 6,500 Jumlah Beban Operasi 445,200 Beban Umum Telepon 2,000 Pos 1,500 Pajak Gaji 27,000 utilitas 5,000 Jumlah Biaya Umum 35,500 Beban Lain Beban Bunga 40,900 Beban lingkungan 2,500 Jumlah Beban Lain 43,400 Beban Total 524,100 Pendapatan Bersih 156,400

9 Mengelola Keuangan Usaha Apa yang kita peroleh dari laporan rugi laba dan neraca? Kita dapat melakukan evaluasi dan perencanaan untuk bisnis tahun depan. 1. Menentukan penjualan bersih tahun depan berdasarkan informasi laba bersih dan margin laba bersih. 2. Rasio likuiditas yaitu rasio yang menunjukkan apakah usaha kita dapat menutupi kewajiban dalam jangka pendek yang jatuh tempo. 3. Rasio penjualan bersih atas harta total yaitu rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan penjualan sehubungan dengan harta yang dipunyainya. 4. Rasio laba bersih atas modal. Rasio ini menunjukan tingkat pengembalian keuntungan dari setiap modal yang ada diperusahaan.

10 Mengelola Keuangan Usaha Apa yang kita peroleh dari laporan rugi laba dan neraca? Kita dapat melakukan evaluasi dan perencanaan untuk bisnis tahun depan. 1. Menentukan penjualan bersih tahun depan berdasarkan informasi laba bersih dan margin laba bersih. 2. Rasio likuiditas yaitu rasio yang menunjukkan apakah usaha kita dapat menutupi kewajiban dalam jangka pendek yang jatuh tempo. 3. Rasio penjualan bersih atas harta total yaitu rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan penjualan sehubungan dengan harta yang dipunyainya. 4. Rasio laba bersih atas modal. Rasio ini menunjukan tingkat pengembalian keuntungan dari setiap modal yang ada diperusahaan.

11 Daftar Pustaka 1) Kewirausahaan, Membangun Usaha Sukses Sejak Usia Muda, Suharyadi, Arissetyanto Nugroho, Purwanto S.K., Maman Faturohman, Salemba Empat, Kewirausahaan Indonesia Dengan Semangat , Puslatkop dan PK, Departemen Koperasi dan Pembinaan Pengusaha Kecil, Jakarta, ) Kewirausahaan (Pedoman praktis, Kiat dan Proses Menuju Sukses), Dr. Suryana, Salemba Empat, ) Kewirausahaan Teori dan Praktek, Seri Manajemen 77 PPM, Geoffrey. Meredith 4) Pengantar Kewirausahaan, Kerangka Dasar Memasuki Dunia Bisnis, Edisi Pertma, Drs. Masykur Wiratmo, Msc, BPFE, Jogyakarta 5) Dasar-dasar Kewirausahaan, Drs. Astim Riyanto, SH, MH, Yapemdo, Bandung 6) Pedoman Perencanaan Usaha, Edisi keenam, Devid H. Bangs, Jr, Erlangga, 7) Entepreneurship Creativity & Organisasi, Te+t, Case, & Reading, John Kao, Prentice Hall, Englewood, New Jersey 8) Bygrave, William D. The Portable MBA in ENTREPRENEURSHIP. Binarupa Aksara Jakarta ) Longenecker, Justin G et al. KEWIRAUSAHAAN Manajemen Usaha Kecil. Salemba Empat, Jakarta ) Suryana. KEWIRAUSAHAAN Pedoman Praktis: Kiat dan Proses Menuju Sukses.Edisi 3, Salemba Empat, Jakarta ) Renal Kasali dkk, Modul Kewirausahaan, PT Mizan Publika, Bandung 12) Pedoman PKM dikti

12 Terima Kasih

Merancang Strategi Pemasaran

Modul ke: Merancang Strategi Pemasaran Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan menerapkan strategi pemasaran Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi www.mercubuana.ac.id

Modul ke: Merancang Strategi Pemasaran Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan menerapkan strategi pemasaran Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi www.mercubuana.ac.id

Subandi. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Akuntansi.

Modul ke: Fakultas Ekonomi dan Bisnis Perencanaan dan Operasionalisasi Usaha Mempersiapan Pribadi Pengusaha Muda, Menerapkan Sikap Mental Bisnis Orang China, Motivasi Menjadi Wirausaha Sukses, Kreativitas

Modul ke: Fakultas Ekonomi dan Bisnis Perencanaan dan Operasionalisasi Usaha Mempersiapan Pribadi Pengusaha Muda, Menerapkan Sikap Mental Bisnis Orang China, Motivasi Menjadi Wirausaha Sukses, Kreativitas

Persiapan Pribadi Pengusaha Muda

Modul ke: Persiapan Pribadi Pengusaha Muda Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi www.mercubuana.ac.id

Modul ke: Persiapan Pribadi Pengusaha Muda Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi www.mercubuana.ac.id

Membuat Proposal Bisnis

Modul ke: Membuat Proposal Bisnis Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dan mampu membuat proposal bisnis Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi www.mercubuana.ac.id

Modul ke: Membuat Proposal Bisnis Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dan mampu membuat proposal bisnis Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi www.mercubuana.ac.id

Merintis Usaha Baru dan Model Pengembanganya

Modul ke: Merintis Usaha Baru dan Model Pengembanganya Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan mampu mengelola sumber daya dengan baik Fakultas Ekonomi dan Bisnis Subandi Program

Modul ke: Merintis Usaha Baru dan Model Pengembanganya Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan mampu mengelola sumber daya dengan baik Fakultas Ekonomi dan Bisnis Subandi Program

Identifikasi Peluang dan Memilih Jenis Usaha

Modul ke: Fakultas Ekonomi dan Bisnis Identifikasi Peluang dan Memilih Jenis Usaha Kemampuan untuk mengidentifikasi peluang dan jenis usaha tidak semua orang bisa melakukannya, dibutuhkan sebuah kemampuan

Modul ke: Fakultas Ekonomi dan Bisnis Identifikasi Peluang dan Memilih Jenis Usaha Kemampuan untuk mengidentifikasi peluang dan jenis usaha tidak semua orang bisa melakukannya, dibutuhkan sebuah kemampuan

KEWIRAUSAHAAN I. Power Point ini membahas mata kuliah Kewirausahaan I HARTRI PUTRANTO,SE.MM. Modul ke: Fakultas EKONOMI. Program Studi Manajemen

Modul ke: 09 KEWIRAUSAHAAN I Power Point ini membahas mata kuliah Kewirausahaan I Fakultas EKONOMI HARTRI PUTRANTO,SE.MM Program Studi Manajemen Steven V. DelGrosso, PMP IBM Business Consulting Services

Modul ke: 09 KEWIRAUSAHAAN I Power Point ini membahas mata kuliah Kewirausahaan I Fakultas EKONOMI HARTRI PUTRANTO,SE.MM Program Studi Manajemen Steven V. DelGrosso, PMP IBM Business Consulting Services

Mata Kuliah - Kewirausahaan II-

Mata Kuliah - Kewirausahaan II- Modul ke: Mengelola dan Menyusun Laporan Keuangan Fakultas FIKOM Ardhariksa Z, M.Med.Kom Program Studi Marketing Communication and Advertising www.mercubuana.ac.id Pada

Mata Kuliah - Kewirausahaan II- Modul ke: Mengelola dan Menyusun Laporan Keuangan Fakultas FIKOM Ardhariksa Z, M.Med.Kom Program Studi Marketing Communication and Advertising www.mercubuana.ac.id Pada

Menerapkan Bisnis Orang Cina

Modul ke: Menerapkan Bisnis Orang Cina Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi www.mercubuana.ac.id

Modul ke: Menerapkan Bisnis Orang Cina Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi www.mercubuana.ac.id

PERTEMUAN 9 MUHAMMAD WADUD

PERTEMUAN 9 MUHAMMAD WADUD PENGELOLAAN HARTA PENGATURAN PENGELUARAN PENGELOLAAN UTANG CARA PEMBAYARAN UTANG PENGELOLAAN PENGELUARAN UTANG DIMASA DATANG LAPORAN KEUANGAN ADA EMPAT KELOMPOK BESAR HARTA PRODUKTIF

PERTEMUAN 9 MUHAMMAD WADUD PENGELOLAAN HARTA PENGATURAN PENGELUARAN PENGELOLAAN UTANG CARA PEMBAYARAN UTANG PENGELOLAAN PENGELUARAN UTANG DIMASA DATANG LAPORAN KEUANGAN ADA EMPAT KELOMPOK BESAR HARTA PRODUKTIF

Motivasi Menjadi Wirausaha Sukses

Modul ke: Motivasi Menjadi Wirausaha Sukses Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi

Modul ke: Motivasi Menjadi Wirausaha Sukses Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif Fakultas Ekonomi dan Bisnis Subandi Program Studi Akuntansi

KEWIRAUSAHAAN I. Presentasi Tugas Proposal MODUL PERKULIAHAN. Pendahuluan, pengertian dan tujuan membuat proposal

MODUL PERKULIAHAN KEWIRAUSAHAAN I Presentasi Tugas Proposal Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi Bisnis Manajemen 014 Kode MK Ari Sulistyanto Abstract Pendahuluan, pengertian

MODUL PERKULIAHAN KEWIRAUSAHAAN I Presentasi Tugas Proposal Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi Bisnis Manajemen 014 Kode MK Ari Sulistyanto Abstract Pendahuluan, pengertian

Kewirausahaan. Mengelola Keuangan. Pamungkas Kurnianto S.S.T., M.A., M.Sc. Modul ke: Fakultas Ilmu Komunikasi

Modul ke: 10 Taufan Fakultas Ilmu Komunikasi Kewirausahaan Mengelola Keuangan Pamungkas Kurnianto S.S.T., M.A., M.Sc. Program Studi Hubungan Masyarakat dan Penyiaran http://www.mercubuana.ac.id PENDAHULUAN

Modul ke: 10 Taufan Fakultas Ilmu Komunikasi Kewirausahaan Mengelola Keuangan Pamungkas Kurnianto S.S.T., M.A., M.Sc. Program Studi Hubungan Masyarakat dan Penyiaran http://www.mercubuana.ac.id PENDAHULUAN

Pengelolaan Keuangan. Kewirausahaan II (B51431EL) Destria Ray Natalia S. MSc. Advertising & Marketing Communications. Modul ke:

Destria Ray Natalia S. MSc. Advertising & Marketing Communications. Modul ke:") Modul ke: 02 Fakultas ILMU KOMUNIKASI Pengelolaan Keuangan Kewirausahaan II (B51431EL) Destria Ray Natalia S. MSc Program Studi Advertising & Marketing Communications Pengelolaan Keuangan Pada prinsipnya,

Modul ke: 02 Fakultas ILMU KOMUNIKASI Pengelolaan Keuangan Kewirausahaan II (B51431EL) Destria Ray Natalia S. MSc Program Studi Advertising & Marketing Communications Pengelolaan Keuangan Pada prinsipnya,

Bukti Transaksi Keuangan

Modul ke: Bukti Transaksi Keuangan Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan membuat laporan bisnis agar usaha terukur dengan baik Fakultas Ilmu Komputer Subandi Program Studi

Modul ke: Bukti Transaksi Keuangan Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan membuat laporan bisnis agar usaha terukur dengan baik Fakultas Ilmu Komputer Subandi Program Studi

Merancang Strategi Pemasaran

Modul ke: Merancang Strategi Pemasaran Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan menerapkan strategi pemasaran Fakultas Ilmu Komputer Subandi Program Studi Sistem Informasi www.mercubuana.ac.id

Modul ke: Merancang Strategi Pemasaran Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan menerapkan strategi pemasaran Fakultas Ilmu Komputer Subandi Program Studi Sistem Informasi www.mercubuana.ac.id

Perencanaan Bisnis. Subandi. Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif.

Perencanaan Bisnis Modul ke: Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif Fakultas Ilmu Komputer Subandi Program Studi Sistem Informasi www.mercubuana.ac.id

Perencanaan Bisnis Modul ke: Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan inovasi dan perilaku inovatif Fakultas Ilmu Komputer Subandi Program Studi Sistem Informasi www.mercubuana.ac.id

Etika Bisnis. Subandi. Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses mampu memberikan kenyamanan terhadap pesaing.

Modul ke: Etika Bisnis Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses mampu memberikan kenyamanan terhadap pesaing Fakultas Ilmu Komputer Subandi Program Studi Sistem Informasi www.mercubuana.ac.id

Modul ke: Etika Bisnis Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses mampu memberikan kenyamanan terhadap pesaing Fakultas Ilmu Komputer Subandi Program Studi Sistem Informasi www.mercubuana.ac.id

KEWIRAUSAHAAN-II MENGELOLA KEUANGAN USAHA. Oloan Situmorang, ST, MM. Modul ke: Fakultas Ekonomi Bisnis. Program Studi Manajemen

KEWIRAUSAHAAN-II Modul ke: 11 Fakultas Ekonomi Bisnis MENGELOLA KEUANGAN USAHA Oloan Situmorang, ST, MM Program Studi Manajemen http://mercubuana.ac.id Pokok Bahasan 1. Mengetahui Kebutuhan Modal 2. Mengetahui

KEWIRAUSAHAAN-II Modul ke: 11 Fakultas Ekonomi Bisnis MENGELOLA KEUANGAN USAHA Oloan Situmorang, ST, MM Program Studi Manajemen http://mercubuana.ac.id Pokok Bahasan 1. Mengetahui Kebutuhan Modal 2. Mengetahui

KASUS KEDAI KOPI REPUBLIK

KASUS KEDAI KOPI REPUBLIK Modul ke: Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses mampu melihat kasus yang ada sehingga mampu melakukan inivasi Fakultas Ilmu Komputer Subandi Program Studi

KASUS KEDAI KOPI REPUBLIK Modul ke: Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses mampu melihat kasus yang ada sehingga mampu melakukan inivasi Fakultas Ilmu Komputer Subandi Program Studi

KEWIRAUSAHAAN - 2 Galih Chandra Kirana, SE.,M.Ak

KEWIRAUSAHAAN - 2 Modul ke: LAPORAN KEUANGAN Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada

KEWIRAUSAHAAN - 2 Modul ke: LAPORAN KEUANGAN Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada

Bab VIII Mengelola Keuangan Usaha

Modul ke: 8 Bab VIII Mengelola Keuangan Usaha Fakultas Ilmu Komputer Widi Wahyudi, S.Kom, SE, MM. Program Studi Sistem Informasi www.mercubuana.ac.id Tujuan Pembelajaran Setelah mempelajari bab ini, para

Modul ke: 8 Bab VIII Mengelola Keuangan Usaha Fakultas Ilmu Komputer Widi Wahyudi, S.Kom, SE, MM. Program Studi Sistem Informasi www.mercubuana.ac.id Tujuan Pembelajaran Setelah mempelajari bab ini, para

Evaluasi Rencana Produksi

Modul ke: Evaluasi Rencana Produksi Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan mengevaluasi rencana produksi Fakultas Ilmu Komputer Subandi Program Studi Sistem Informasi www.mercubuana.ac.id

Modul ke: Evaluasi Rencana Produksi Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan mengevaluasi rencana produksi Fakultas Ilmu Komputer Subandi Program Studi Sistem Informasi www.mercubuana.ac.id

MENCARI GAGASAN USAHA

Modul ke: Fakultas Ilmu Komputer MENCARI GAGASAN USAHA Memilih produk yang profitable merupakan langkah penting dalam usaha baru. Murphy, konsultan UKM di Amerika Serikat, menyimpulkan kunci emas untuk

Modul ke: Fakultas Ilmu Komputer MENCARI GAGASAN USAHA Memilih produk yang profitable merupakan langkah penting dalam usaha baru. Murphy, konsultan UKM di Amerika Serikat, menyimpulkan kunci emas untuk

Modul ke: KEWIRAUSAHAAN MENGELOLA KEUANGAN PERUSAHAAN. 11Fakultas FASILKOM MATSANI, S.E, M.M. Program Studi SISTEM INFORMASI

Modul ke: 11Fakultas FASILKOM KEWIRAUSAHAAN MENGELOLA KEUANGAN PERUSAHAAN MATSANI, S.E, M.M Program Studi SISTEM INFORMASI Ketika satu pintu tertutup, pintu lain terbuka ; namun terkadang kita melihat

Modul ke: 11Fakultas FASILKOM KEWIRAUSAHAAN MENGELOLA KEUANGAN PERUSAHAAN MATSANI, S.E, M.M Program Studi SISTEM INFORMASI Ketika satu pintu tertutup, pintu lain terbuka ; namun terkadang kita melihat

Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk

Tbk") Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk L1 ASET PT GARUDA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2008, 2009, DAN 2010 Periode Analisis Horizontal

Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk L1 ASET PT GARUDA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2008, 2009, DAN 2010 Periode Analisis Horizontal

PT SARASA NUGRAHA Tbk NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham)

") NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

BAB II LANDASAN TEORI. satunya Prof. Dr. Ridwan S. Sundjaja, Drs., M.S.B.A., & Dra. Inge Berlian, Ak,

BAB II LANDASAN TEORI 2.1 Pengertian Laporan Keuangan Definisi laporan keuangan banyak dikemukakan beberapa ahli dan salah satunya Prof. Dr. Ridwan S. Sundjaja, Drs., M.S.B.A., & Dra. Inge Berlian, Ak,

BAB II LANDASAN TEORI 2.1 Pengertian Laporan Keuangan Definisi laporan keuangan banyak dikemukakan beberapa ahli dan salah satunya Prof. Dr. Ridwan S. Sundjaja, Drs., M.S.B.A., & Dra. Inge Berlian, Ak,

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

Koperasi Karyawan PT. ADIS PERHITUNGAN HASIL USAHA Periode Tahun 2010, 2011 & 2012

L1 PERHITUNGAN HASIL USAHA Periode Tahun 2010, 2011 & 2012 No Uraian Tahun 2010 Tahun 2011 Tahun 2012 (Dalam Rp) (Dalam Rp) (Dalam Rp) I PENDAPATAN OPERASIONAL Penjualan Harga Pokok Penjualan Jumlah laba

L1 PERHITUNGAN HASIL USAHA Periode Tahun 2010, 2011 & 2012 No Uraian Tahun 2010 Tahun 2011 Tahun 2012 (Dalam Rp) (Dalam Rp) (Dalam Rp) I PENDAPATAN OPERASIONAL Penjualan Harga Pokok Penjualan Jumlah laba

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

KASUS CONTOH IDE-IDE MAHASISWA

Modul ke: KASUS CONTOH IDE-IDE MAHASISWA Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses mampu melihat kasus yang ada sehingga mampu melakukan inivasi Fakultas Ilmu Komputer Subandi Program

Modul ke: KASUS CONTOH IDE-IDE MAHASISWA Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses mampu melihat kasus yang ada sehingga mampu melakukan inivasi Fakultas Ilmu Komputer Subandi Program

MODUL PERKULIAHAN KEWIRAUSAHAAN 1 MODUL 13 : STUDI KELAYAKAN BISNIS. Yang dibahas pada modul 12 ini adalah :

MODUL PERKULIAHAN MODUL 13 : STUDI KELAYAKAN BISNIS. Yang dibahas pada modul 12 ini adalah : A. Kriteria Investasi B. Penyusunan Studi Kelayakan Bisnis C. Evaluasi dan Persiapan Bisnis Baru Fakultas Program

MODUL PERKULIAHAN MODUL 13 : STUDI KELAYAKAN BISNIS. Yang dibahas pada modul 12 ini adalah : A. Kriteria Investasi B. Penyusunan Studi Kelayakan Bisnis C. Evaluasi dan Persiapan Bisnis Baru Fakultas Program

MODUL PERKULIAHAN. Perencanaan Keuangan. Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Maulida Khiatuddin, SE, DEA FDSK

MODUL PERKULIAHAN Kewirausahaan II Perencanaan Keuangan Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh FEB Manajemen 90024 in, SE, DEA FDSK Desain Produk 10 Abstract Dana adalah sumber daya yang

MODUL PERKULIAHAN Kewirausahaan II Perencanaan Keuangan Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh FEB Manajemen 90024 in, SE, DEA FDSK Desain Produk 10 Abstract Dana adalah sumber daya yang

Swasta Priambada, S.Sos, MAB** *Disajikan dalam MK Nutrition Entrepreneurship PS Ilmu Gizi FKUB, Maret 2015 **PS Ilmu Administrasi Bisnis, FIA-UB

Swasta Priambada, S.Sos, MAB** *Disajikan dalam MK Nutrition Entrepreneurship PS Ilmu Gizi FKUB, Maret 2015 **PS Ilmu Administrasi Bisnis, FIA-UB Menilai Kesuksesan Bisnis Laporan Keuangan Analisis Payback

Swasta Priambada, S.Sos, MAB** *Disajikan dalam MK Nutrition Entrepreneurship PS Ilmu Gizi FKUB, Maret 2015 **PS Ilmu Administrasi Bisnis, FIA-UB Menilai Kesuksesan Bisnis Laporan Keuangan Analisis Payback

ANALISIS KINERJA KEUANGAN DENGAN COMMON SIZE DAN RASIO- RASIO KEUANGAN PADA PT SAPTA PRIMA ADIKARYA PALEMBANG

ANALISIS KINERJA KEUANGAN DENGAN COMMON SIZE DAN RASIO- RASIO KEUANGAN PADA PT SAPTA PRIMA ADIKARYA PALEMBANG Devi Mutiana Jurusan Akuntansi Politeknik PalComTech Palembang Abstrak Tujuan utama laporan

ANALISIS KINERJA KEUANGAN DENGAN COMMON SIZE DAN RASIO- RASIO KEUANGAN PADA PT SAPTA PRIMA ADIKARYA PALEMBANG Devi Mutiana Jurusan Akuntansi Politeknik PalComTech Palembang Abstrak Tujuan utama laporan

Rasio Lancar. Rasio Lancar 2.75

1. Likuiditas Perusahaan 2009 2010 2011 2012 Rasio Lancar 2.35 2.43 2.75 2.8 Rasio Cepat 1.5 1.6 1.76 1.82 Periode penagihan rata-rata 34.15 42.26 41.13 45.4 Perputaran piutang usaha 10.69 8.64 8.88 8.04

1. Likuiditas Perusahaan 2009 2010 2011 2012 Rasio Lancar 2.35 2.43 2.75 2.8 Rasio Cepat 1.5 1.6 1.76 1.82 Periode penagihan rata-rata 34.15 42.26 41.13 45.4 Perputaran piutang usaha 10.69 8.64 8.88 8.04

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

BAB V SIMPULAN DAN SARAN. Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

Fakultas Program Studi elearning Kode MK Disusun Oleh

MODUL PERKULIAHAN Kewirausahaan 1 Mengelola Keuangan Mengetahui kebutuhan Modal Usaha Mengetahui sumber Permodalan Proses Pengelolaan Keuangan Pelaporan Keuangan Fakultas Program Studi elearning Kode MK

MODUL PERKULIAHAN Kewirausahaan 1 Mengelola Keuangan Mengetahui kebutuhan Modal Usaha Mengetahui sumber Permodalan Proses Pengelolaan Keuangan Pelaporan Keuangan Fakultas Program Studi elearning Kode MK

Manajemen Keuangan. Analisis Kondisi dan Kinerja Keuangan. YANANTO MIHADI PUTRA, S.E., M.Si. Modul ke: Fakultas Ekonomi dan Bisnis

Manajemen Keuangan Modul ke: Analisis Kondisi dan Kinerja Keuangan Fakultas Ekonomi dan Bisnis YANANTO MIHADI PUTRA, S.E., M.Si. Program Studi Akuntansi www.mercubuana.ac.id Abstrak Pengertian dan pentingnya

Manajemen Keuangan Modul ke: Analisis Kondisi dan Kinerja Keuangan Fakultas Ekonomi dan Bisnis YANANTO MIHADI PUTRA, S.E., M.Si. Program Studi Akuntansi www.mercubuana.ac.id Abstrak Pengertian dan pentingnya

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

ANALISIS LAPORAN ARUS KAS PADA PT INDOMOBIL SUKSES INTERNASIONAL TBK. Adistha Swasti Fidelia

ANALISIS LAPORAN ARUS KAS PADA PT INDOMOBIL SUKSES INTERNASIONAL TBK Adistha Swasti Fidelia 20210172 LATAR BELAKANG Setiap perusahaan diwajibkan menyusun laporan arus kas dan menjadikan laporan tersebut

ANALISIS LAPORAN ARUS KAS PADA PT INDOMOBIL SUKSES INTERNASIONAL TBK Adistha Swasti Fidelia 20210172 LATAR BELAKANG Setiap perusahaan diwajibkan menyusun laporan arus kas dan menjadikan laporan tersebut

KINERJA KEUANGAN PADA KOPERASI TIM PENGGERAK PKK KECAMATAN SEKOLAQ DARAT

KINERJA KEUANGAN PADA KOPERASI TIM PENGGERAK PKK KECAMATAN SEKOLAQ DARAT Priana Lisnani, Titin Ruliana, Adi Suroso Fakultas Ekonomi, Universitas 17 Agustus 1945 Samarinda Emal : prianalisnani@gmail.com

KINERJA KEUANGAN PADA KOPERASI TIM PENGGERAK PKK KECAMATAN SEKOLAQ DARAT Priana Lisnani, Titin Ruliana, Adi Suroso Fakultas Ekonomi, Universitas 17 Agustus 1945 Samarinda Emal : prianalisnani@gmail.com

ANAK PERUSAHAAN NERACA KONSOLIDASI

P.T. PEMBANGUNAN JAYA ANCOL Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2004 DAN 2003 AKTIVA 2004 2003 (Disajikan Rental' - Catatan 38) AKTIVA LANCAR Kas dan setara kas 161.020.965.269 41.211.323.789

P.T. PEMBANGUNAN JAYA ANCOL Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2004 DAN 2003 AKTIVA 2004 2003 (Disajikan Rental' - Catatan 38) AKTIVA LANCAR Kas dan setara kas 161.020.965.269 41.211.323.789

Manajemen Keuangan. Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks. Septiani Juniarti, SE.MM.

Manajemen Keuangan Modul ke: Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks 02 Fakultas Ekonomi Septiani Juniarti, SE.MM Program Studi S1 Manajemen www.mercubuana.ac.id

Manajemen Keuangan Modul ke: Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks 02 Fakultas Ekonomi Septiani Juniarti, SE.MM Program Studi S1 Manajemen www.mercubuana.ac.id

BAB I PENDAHULUAN. Pada umumnya tujuan akhir suatu perusahaan dalam menjalankan

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya tujuan akhir suatu perusahaan dalam menjalankan usahanya adalah memperoleh laba, yang dapat menjamin kelangsungan hidup. Persaingan usaha yang sedemikian

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya tujuan akhir suatu perusahaan dalam menjalankan usahanya adalah memperoleh laba, yang dapat menjamin kelangsungan hidup. Persaingan usaha yang sedemikian

III. METODOLOGI PENELITIAN

21 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian perkembangan kinerja keuangan PT ITC dilakukan dengan tujuan untuk mengetahui sejauh mana perkembangan usaha perusahaan tersebut yang tercermin

21 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian perkembangan kinerja keuangan PT ITC dilakukan dengan tujuan untuk mengetahui sejauh mana perkembangan usaha perusahaan tersebut yang tercermin

Bisma, Vol 1, No. 7, Nopember 2016 RASIO KEUANGAN UNTUK EVALUASI KENERJA KEUANGAN PADA CREDIT UNION KELING KUMANG

RASIO KEUANGAN UNTUK EVALUASI KENERJA KEUANGAN PADA CREDIT UNION KELING KUMANG ABSTRAKSI Nita albinus_tini@yahoo.co.id Program Studi Manajemen STIE Widya Dharma Adapun tujuan penelitian ini yaitu untuk

RASIO KEUANGAN UNTUK EVALUASI KENERJA KEUANGAN PADA CREDIT UNION KELING KUMANG ABSTRAKSI Nita albinus_tini@yahoo.co.id Program Studi Manajemen STIE Widya Dharma Adapun tujuan penelitian ini yaitu untuk

L2

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

PT Argo Pantes Tbk dan Anak Perusahaan Neraca Konsolidasi Per tanggal 31 Desember 2007, 2006, dan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

AKTIVA LANCAR Kas dan setara kas 2c,2e,4, Penyertaan sementara 2c,2f,

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

MEMBACA LAPORAN KEUANGAN

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

Lampiran III PENJELASAN SETIAP PERKIRAAN DALAM LAPORAN KEUANGAN DANA PENSIUN

Lampiran III PENJELASAN SETIAP PERKIRAAN DALAM LAPORAN KEUANGAN DANA PENSIUN I. NERACA Neraca adalah laporan yang menggambarkan keadaan keuangan pada saat tertentu dan terdiri dari kekayaan (aktiva) yang

Lampiran III PENJELASAN SETIAP PERKIRAAN DALAM LAPORAN KEUANGAN DANA PENSIUN I. NERACA Neraca adalah laporan yang menggambarkan keadaan keuangan pada saat tertentu dan terdiri dari kekayaan (aktiva) yang

BAB III PEMBAHASAN. A. Pengertian dan Fungsi Manajemen Keuangan 1. Pengertian Manajemen Keuangan

BAB III PEMBAHASAN A. Pengertian dan Fungsi Manajemen Keuangan 1. Pengertian Manajemen Keuangan Manajemen keuangan merupakan salah satu dari sistem manajemen secara keseluruhan. Manajemen yang baik dan

BAB III PEMBAHASAN A. Pengertian dan Fungsi Manajemen Keuangan 1. Pengertian Manajemen Keuangan Manajemen keuangan merupakan salah satu dari sistem manajemen secara keseluruhan. Manajemen yang baik dan

BAB II TINJAUAN PUSTAKA. Rasio hutang disebut juga dengan rasio leverage. Rasio leverage

BAB II TINJAUAN PUSTAKA 2.1 Rasio Hutang 2.1.1 Pengertian Rasio Hutang Rasio hutang disebut juga dengan rasio leverage. Rasio leverage digunakan untuk mengukur perbandingan dana yang disediakan oleh pemiliknya

BAB II TINJAUAN PUSTAKA 2.1 Rasio Hutang 2.1.1 Pengertian Rasio Hutang Rasio hutang disebut juga dengan rasio leverage. Rasio leverage digunakan untuk mengukur perbandingan dana yang disediakan oleh pemiliknya

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN. yang membutuhkannya. Disamping itu bank dikenal sebagai tempat untuk

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan dan sebagai tempat untuk meminjam uang bagi masyarakat

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan dan sebagai tempat untuk meminjam uang bagi masyarakat

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SURYA PUTRA SUMETERA II PASIR PENGARAIAN

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SURYA PUTRA SUMETERA II PASIR PENGARAIAN IRMA YAHYA FAKULTAS EKONOMI UNIVERSITAS PASIR PENGARAIAN, ROKAN HULU, RIAU, INDONESIA ABSTRAK Perusahaan dalam

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SURYA PUTRA SUMETERA II PASIR PENGARAIAN IRMA YAHYA FAKULTAS EKONOMI UNIVERSITAS PASIR PENGARAIAN, ROKAN HULU, RIAU, INDONESIA ABSTRAK Perusahaan dalam

ANALISIS LAPORAN ARUS KAS PADA PT. NIPPON INDOSARI CORPINDO Tbk

ANALISIS LAPORAN ARUS KAS PADA PT. NIPPON INDOSARI CORPINDO Tbk NAMA : APRILIA ENDAH SUSANTY NPM : 21211018 JURUSAN : AKUNTANSI PEMBIMBING : HARYONO, SE., MM PENDAHULUAN LATAR BELAKANG MASALAH : 1. Laporan

ANALISIS LAPORAN ARUS KAS PADA PT. NIPPON INDOSARI CORPINDO Tbk NAMA : APRILIA ENDAH SUSANTY NPM : 21211018 JURUSAN : AKUNTANSI PEMBIMBING : HARYONO, SE., MM PENDAHULUAN LATAR BELAKANG MASALAH : 1. Laporan

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi-transaksi tersebut dapat mengakibatkan perubahan terhadap aktiva, hutang,

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi-transaksi tersebut dapat mengakibatkan perubahan terhadap aktiva, hutang,

BAHAN AJAR Jurusan : Administrasi Bisnis Konsentrasi : Mata Kuliah : Pengantar Bisnis

BAB 5 Manajemen Keuangan Manajemen keuangan perusahaan adalah aktivitas yang terkait dengan perencanaan, pengendalian, perolehan serta pendistribusian asset-aset keuangan perusahaan. Aktivitas yag dilakukan

BAB 5 Manajemen Keuangan Manajemen keuangan perusahaan adalah aktivitas yang terkait dengan perencanaan, pengendalian, perolehan serta pendistribusian asset-aset keuangan perusahaan. Aktivitas yag dilakukan

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA

NERACA") BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk.

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk. Nama : Syarif Saefullah NPM : 26210788 Jurusan : Akuntansi Pembimbing : Silvia Avira SE.,MM. bab1 Latar Belakang Banyak

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk. Nama : Syarif Saefullah NPM : 26210788 Jurusan : Akuntansi Pembimbing : Silvia Avira SE.,MM. bab1 Latar Belakang Banyak

Contoh laporan keuangan koperasi

Contoh laporan keuangan koperasi Koperasi merupakan badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya atas dasar prinsip koperasi dan kaidah ekonomi

Contoh laporan keuangan koperasi Koperasi merupakan badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya atas dasar prinsip koperasi dan kaidah ekonomi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

DAFTAR PUSTAKA. Anonim, 2007, Corporate Plan PDAM Kabupaten Cirebon. Cirebon: PDAM Kabupaten Cirebon

DAFTAR PUSTAKA Anonim, 2007, Corporate Plan PDAM Kabupaten Cirebon. Cirebon: PDAM Kabupaten Cirebon Anonim, 2007, Penentuan Kebutuhan Investasi Sarana dan Prasarana Air Minum Program Penyehatan PDAM Kabupaten

DAFTAR PUSTAKA Anonim, 2007, Corporate Plan PDAM Kabupaten Cirebon. Cirebon: PDAM Kabupaten Cirebon Anonim, 2007, Penentuan Kebutuhan Investasi Sarana dan Prasarana Air Minum Program Penyehatan PDAM Kabupaten

BAB IV ANALISA HASIL DAN PEMBAHASAN. dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

Contoh Laporan Keuangan Perusahaan Jasa

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

Kewirausahaan. Kewirausahaan dan Lingkungan. Pamungkas Kurnianto S.S.T., M.A., M.Sc. Modul ke: Fakultas Ilmu Komunikasi

Modul ke: 12 Taufan Fakultas Ilmu Komunikasi Kewirausahaan Kewirausahaan dan Lingkungan Pamungkas Kurnianto S.S.T., M.A., M.Sc. Program Studi Hubungan Masyarakat dan Penyiaran http://www.mercubuana.ac.id

Modul ke: 12 Taufan Fakultas Ilmu Komunikasi Kewirausahaan Kewirausahaan dan Lingkungan Pamungkas Kurnianto S.S.T., M.A., M.Sc. Program Studi Hubungan Masyarakat dan Penyiaran http://www.mercubuana.ac.id

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

BAB II LANDASAN TEORI. Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca,

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca, laporan laba rugi, laporan arus kas dan catatan atas laporan keuangan.

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca, laporan laba rugi, laporan arus kas dan catatan atas laporan keuangan.

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan keuangan adalah laporan yang berisikan informasi yang berguna bagi pihak internal dan eksternal perusahaan. Laporan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan keuangan adalah laporan yang berisikan informasi yang berguna bagi pihak internal dan eksternal perusahaan. Laporan

Pandu Soetjitro. STIE AKA Semarang. Abstrak

MENGUKUR RENTABILITAS, LIKUIDITAS, SOLVABILITAS, PROFIT MARGIN, RASIO OPERASI, DAN PRODUKTIFITAS TENAGA KERJA PERUM PEGADAIAN CABANG SLEMAN YOGYAKARTA PERIODE 2006 2008 Pandu Soetjitro STIE AKA Semarang

MENGUKUR RENTABILITAS, LIKUIDITAS, SOLVABILITAS, PROFIT MARGIN, RASIO OPERASI, DAN PRODUKTIFITAS TENAGA KERJA PERUM PEGADAIAN CABANG SLEMAN YOGYAKARTA PERIODE 2006 2008 Pandu Soetjitro STIE AKA Semarang

II. TINJAUAN PUSTAKA Kinerja Keuangan

6 II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Menurut Sawir (2000), kinerja keuangan adalah kemampuan perusahaan untuk mendapatkan penghasilan atau untuk meraih keuntungan (laba) dan kemampuan dalam mengelola

6 II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Menurut Sawir (2000), kinerja keuangan adalah kemampuan perusahaan untuk mendapatkan penghasilan atau untuk meraih keuntungan (laba) dan kemampuan dalam mengelola

BAB II TELAAH PUSTAKA Pengertian Kinerja Keuangan Perusahaan

BAB II TELAAH PUSTAKA 2.1. Pengertian Kinerja Keuangan Perusahaan Penilaian kinerja keuangan bagi manajemen dapat diartikan sebagai pengukiran atas kontribusi yang dapat diberikan oleh suatu bagian pencapaian

BAB II TELAAH PUSTAKA 2.1. Pengertian Kinerja Keuangan Perusahaan Penilaian kinerja keuangan bagi manajemen dapat diartikan sebagai pengukiran atas kontribusi yang dapat diberikan oleh suatu bagian pencapaian

BAB II LANDASAN TEORI. Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

Kewirausahaan. Proposal Bisnis. Pamungkas Kurnianto S.S.T., M.A., M.Sc. Modul ke: Fakultas Ilmu Komunikasi

Modul ke: 13 Taufan Fakultas Ilmu Komunikasi Kewirausahaan Proposal Bisnis Pamungkas Kurnianto S.S.T., M.A., M.Sc. Program Studi Hubungan Masyarakat dan Penyiaran http://www.mercubuana.ac.id PENDAHULUAN

Modul ke: 13 Taufan Fakultas Ilmu Komunikasi Kewirausahaan Proposal Bisnis Pamungkas Kurnianto S.S.T., M.A., M.Sc. Program Studi Hubungan Masyarakat dan Penyiaran http://www.mercubuana.ac.id PENDAHULUAN

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Laporan Keuangan Salah satu aspek yang paling penting untuk diamati perkembangannya di dalam suatu perusahaan adalah bidang keuangannya. Pihak-pihak yang berkepentingan dapat

BAB II TINJAUAN PUSTAKA 2.1. Laporan Keuangan Salah satu aspek yang paling penting untuk diamati perkembangannya di dalam suatu perusahaan adalah bidang keuangannya. Pihak-pihak yang berkepentingan dapat

Bisma, Vol 1, No. 11, Maret 2017 KINERJA KEUANGAN PADA KANTOR PUSAT CREDIT UNION KELING KUMANG BERDASARKAN RASIO SOLVABILITAS DAN PROFITABILITAS

KINERJA KEUANGAN PADA KANTOR PUSAT CREDIT UNION KELING KUMANG BERDASARKAN RASIO SOLVABILITAS DAN PROFITABILITAS ABSTRAKSI Anyap kk.anyap@yahoo.com Program Studi Manajemen STIE Widya Dharma Pontianak Credit

KINERJA KEUANGAN PADA KANTOR PUSAT CREDIT UNION KELING KUMANG BERDASARKAN RASIO SOLVABILITAS DAN PROFITABILITAS ABSTRAKSI Anyap kk.anyap@yahoo.com Program Studi Manajemen STIE Widya Dharma Pontianak Credit

Modul ke: KEWIRAUSAHAAN 1 KONSEP DASAR WIRAUSAHA. Fakultas TEKNIK. Ir. Agung Wahyudi B, MT., MM. Program Studi Teknik Mesin.

Modul ke: KEWIRAUSAHAAN 1 KONSEP DASAR WIRAUSAHA Fakultas TEKNIK Ir. Agung Wahyudi B, MT., MM Program Studi Teknik Mesin www.mercubuana.ac.id Bagian Isi A. Pengantar B. Sukses memerlukan Kerja Keras C.

Modul ke: KEWIRAUSAHAAN 1 KONSEP DASAR WIRAUSAHA Fakultas TEKNIK Ir. Agung Wahyudi B, MT., MM Program Studi Teknik Mesin www.mercubuana.ac.id Bagian Isi A. Pengantar B. Sukses memerlukan Kerja Keras C.

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Penelitian ini bertujuan untuk mengetahui pengakuan, pengukuran dan penyajian yang dilakukan oleh PT. Heksatex Indah telah sesuai dengan standar yang berlaku atau

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Penelitian ini bertujuan untuk mengetahui pengakuan, pengukuran dan penyajian yang dilakukan oleh PT. Heksatex Indah telah sesuai dengan standar yang berlaku atau

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan konsep-konsep dasar yang telah dibahas dalam bab II dan latar belakang permasalahan yang diuraikan dalam skripsi ini akan dibahas dari sudut pandang standart

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan konsep-konsep dasar yang telah dibahas dalam bab II dan latar belakang permasalahan yang diuraikan dalam skripsi ini akan dibahas dari sudut pandang standart

RANCANGAN PEMBELAJARAN MATA KULIAH CIRI UNIVERSITAS

Judul Mata Kuliah : KEWIRAUSAHAAN I Semester : SKS : 2 Kode : 90029 Dosen/Team Teaching : TIM MKCU KEWIRAUSAHAAN Deskripsi Mata Kuliah : Mata kuliah menjelaskan mengenai bidang kewirausahaan, entrepreneur.

Judul Mata Kuliah : KEWIRAUSAHAAN I Semester : SKS : 2 Kode : 90029 Dosen/Team Teaching : TIM MKCU KEWIRAUSAHAAN Deskripsi Mata Kuliah : Mata kuliah menjelaskan mengenai bidang kewirausahaan, entrepreneur.

BALANCE SHEET. (laporan Posisi Keuangan NERACA)

") BALANCE SHEET (laporan Posisi Keuangan NERACA) Laporan Keuangan yang menyajikan ASET, KEWAJIBAN DAN MODAL. Aktiva/Aset : Sumber2 eokonomi yang duharapkan memberi manfaat di masa mendatang yang cukup pasti,

BALANCE SHEET (laporan Posisi Keuangan NERACA) Laporan Keuangan yang menyajikan ASET, KEWAJIBAN DAN MODAL. Aktiva/Aset : Sumber2 eokonomi yang duharapkan memberi manfaat di masa mendatang yang cukup pasti,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

BAB IV. ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk. modal kerja yang paling tinggi tingkat likuiditasnya. Hal ini berarti bahwa

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

KEWIRAUSAHAAN II BUKTI TRANSAKSI KEUANGAN. Melisa Arisanty. S.I.Kom, M.Si TEKNIK INFORMATIKA. Modul ke: Fakultas FASILKOM.

Modul ke: 08 KEWIRAUSAHAAN II BUKTI TRANSAKSI KEUANGAN Fakultas FASILKOM Melisa Arisanty. S.I.Kom, M.Si Program Studi TEKNIK INFORMATIKA www.mercubuana.ac.id I. Pengantar 11 Juta pengangguran 500 Ribu

Modul ke: 08 KEWIRAUSAHAAN II BUKTI TRANSAKSI KEUANGAN Fakultas FASILKOM Melisa Arisanty. S.I.Kom, M.Si Program Studi TEKNIK INFORMATIKA www.mercubuana.ac.id I. Pengantar 11 Juta pengangguran 500 Ribu

PT TEMPO SCAN PACIFIC Tbk. DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

") Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

MANAJEMEN KEUANGAN LAPORAN LABA / RUGI, LAPORAN NERACA, LAPORAN ALIRAN KAS, ANALISA COMMON SIZE DAN ANALISA INDEX. Ekonomi dan Bisnis.

MANAJEMEN KEUANGAN Modul ke: 02 LAPORAN LABA / RUGI, LAPORAN NERACA, LAPORAN ALIRAN KAS, ANALISA COMMON SIZE DAN ANALISA INDEX Fakultas Ekonomi dan Bisnis Program Studi S-1 Manajemen www.mercubuana.ac.id

MANAJEMEN KEUANGAN Modul ke: 02 LAPORAN LABA / RUGI, LAPORAN NERACA, LAPORAN ALIRAN KAS, ANALISA COMMON SIZE DAN ANALISA INDEX Fakultas Ekonomi dan Bisnis Program Studi S-1 Manajemen www.mercubuana.ac.id

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan suatu perusahaan memiliki peranan yang sangat penting bagi pihak manajemen perusahaan,

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan suatu perusahaan memiliki peranan yang sangat penting bagi pihak manajemen perusahaan,

Contoh Soal Laporan Keuangan. Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut:

Contoh Soal Laporan Keuangan Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut: Dari data di atas, buatlah: 1. Laporan laba rugi 2. Laporan Perubahan Modal 3.

Contoh Soal Laporan Keuangan Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut: Dari data di atas, buatlah: 1. Laporan laba rugi 2. Laporan Perubahan Modal 3.

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil analisis laporan keuangan yang telah dilakukan penulis pada bab 4 dalam menilai kinerja keuangan pada PT Masterindo Logam Tehnik Jaya, maka pada bagian

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil analisis laporan keuangan yang telah dilakukan penulis pada bab 4 dalam menilai kinerja keuangan pada PT Masterindo Logam Tehnik Jaya, maka pada bagian