PENGENALAN PEMROSESAN TRANSAKSI

|

|

|

- Ade Sutedja

- 6 tahun lalu

- Tontonan:

Transkripsi

MAHSINA, SE, MSi Univ e rsitas Bhayang k ara (UBHARA)")

1 PENGENALAN PEMROSESAN TRANSAKSI ACCOUNTING INFORMATION SYSTEM (AIS) MAHSINA, SE, MSi Univ e rsitas Bhayang k ara (UBHARA) SURABAYA

2 Formulir (Electronic Form) Formulir adalah Secarik Kertas yang berisi Ruang untuk diisi (Konvensional) (Mulyadi, 2001:80) Formulir adalah Ruang (Template) yang dapat disi secara berurutan (sequence) berdasarkan aturan berlaku Manfaat Formulir Secara Umum, antara lain: 2. Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan. 3. Merekam data transaksi bisnis perusahaan. 4. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan. 5. Menyampaikan informasi pokok dari orang kesatu ke orang lain didalam organisasi yang sama atau organisasi lain Manfaat penggunaan electronic form, antara lain: Tidak pernah kehabisan formulir (paperless) 3. Tidak Pernah ketinggalan jaman 4. Ketidakefisienan formulir dapat dihindari 5. Tidak dimungkinkan penggunaan formulir yang salah 6. Kecepatan pengisian formulir 7. Penangkapan Data dilakukan hanya sekali 8. Tidak ada data yang mengambang.

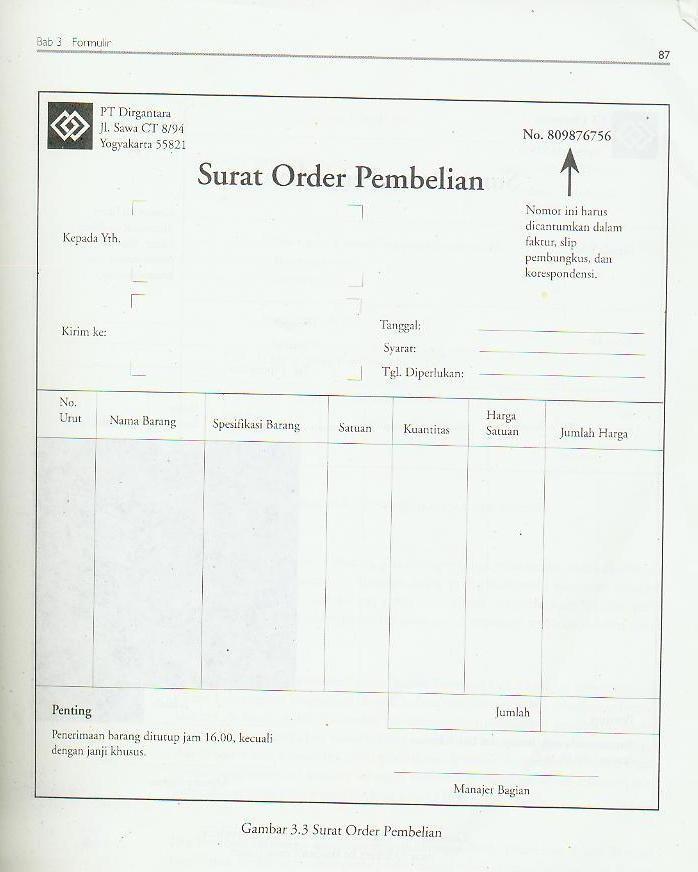

3 Penggolongan Formulir Menurut sumbernya, antara lain: 1. Formulir yang dibuat dan disimpan dalam perusahaan Contoh: Surat Permintaan Pembelian (Purchase Requisition), Debit Note dll) 2. Formulir yang dibuat dan dikirimkan kepada pihak luar perusahaan Contoh: Surat Order Pembelian (Purchasing Order), faktur penjualan (Sales Invoice) dll. 3. Formulir yang diterima dari pihak luar perusahaan Contoh: Rekening Koran Bank (Bank Statement), Surat Order Pembelian dari Pembeli dlll Menurut tujuan penggunaanya, antara lain: 1. Formulir yang dibuat untuk meminta dilakukannya suatu tindakan Contoh: Bukti permintaan dan pengeluaran barang dari gudang (Material( Requisition) 2. Formulir yang digunakan untuk mencatat tindakan yang telah dilaksanakan Contoh: Faktur Penjualan (Sales Invoice), Surat Muat (Bill of lading)

4 Prinsip Dasar Yang Melandasi Perancangan Formulir Pemanfaatan Tembusan atau Copy Formulir Penghindaran Duplikasi dalam Pengumpulan Data Rancangan Formulir yang Sederhana dan Ringkas Unsur Internal Check Dalam Merancang Formulir Nama dan Alamat Perusahaan Pada Formulir Nama Formulir Nomor Identifikasi Pada Setiap Formulir Formulir Besar Pencetakan Garis Pada Formulir Pencantuman Nomor Urut Tercetak Optimalkan penggunaan Optional ( atau X) Formulir Ganda (Saat Print, Pemanfaatan karbon) Pembagian Zona dengan Logis

5

6 Perancangan Kode Rekening (Chart of Account/ COA) Chart of Account biasanya disusun atas dasar subklasifikasi dan kelompok sesuai dengan cara penyajian laporan keuangan (Suwardjono, 1994: 131) Kelompok Rekening Neraca (Balancesheet): 2. Capital 3. Long Term Liabilities 4. Other Liabilities Kelompok Rekening Income/ Expenses (PL): 5. Fixed Asset 2. Sales 6. Other Asset 3. Sales Adjustment 7. Current Asset 4. Cost of Good Sold 8. Current Liabilities 5. Other Incomes 9. Retained Earnings 6. Expenses 7. Taxation 8. Extra Ordinary Income 9. Appropriations

7 Special Account (Rekening Khusus): Membuat spesifikasi atas rekening tertentu dalam kaitan kebutuhan penyajian formulasi penyesuaian dalam laporan keuangan. Contoh: Opening Stock, Closing Stock, Bank Account, Cash Account. Subsidiary Ledger (Sub Ledger): is grouping account which has the same characteristics Contoh: by Organization, by Job or Project etc.

8 Perancangan Journal Transactions Jurnal merupakan catatan akuntansi permanen yang pertama, yang digunakan untuk mencatat transaksi keuangan perusahaan. Pada dasarnya jurnal terbagi menjadi 2, yakni: General Journals dan Special Journals: 3. Jurnal Umum (General Journal), biasanya digunakan untuk perusahaan kecil, untuk menampung semua jenis jurnal. 4. Jurnal Khusus (Special Jurnal), merupakan pemecahan dari jurnal umum. - Untuk mengumpulkan dan menggolongkan transaksi yang sama yang frekuensi terjadinya tinggi. - Untuk mengurangi frekuensi pekerjaan pembukuan kedalam buku besar (konteks manual) dan untuk menggolongkan transaksi yang dicatat. - Untuk memungkinkan perkerjaan pencatatan transaksi kedalam jurnal dilaksanakan oleh beberapa orang. - Untuk menciptakan pengendalian intern. Contoh: Revenue Journal, Cash Receipt Journal, Purchase Journal, Cash Payment Journal 10. Jurnal Penyesuaian (Adjustment Journal), biasanya dipergunakan untuk rekonsiliasi pencatatan transaksi keuangan perusahaan antar bagian baik internal maupun external.

9 Basicly, there were 2 method of Data Processing here: Online Processing & Batch Processing: - Online Processing means enters and processes data as soon as source documents are available. This means database are available updated. - Batch Processing means accumulates source documents for a period of time and then processes them all at once daily, weekly or monthly. Jenis Jurnal yang biasanya terdapat dalam perusahaan besar, adalah sbb: 2. Jurnal Penjualan 3. Jurnal Pembelian 4. Jurnal Penerimaan Kas 5. Jurnal Pengeluaran Kas 6. Jurnal Umum 7. Jurnal Penyesuaian

10

MANAJEMEN CATATAN DAN PENGOLAHAN FILE

Week 3 MANAJEMEN CATATAN DAN PENGOLAHAN FILE Awalludiyah Ambarwati Formulir Adalah secarik kertas yang memiliki ruang untuk diisi. Formulir yang telah diisi disebut dokumen (bukti transaksi) Bukti transaksi

Week 3 MANAJEMEN CATATAN DAN PENGOLAHAN FILE Awalludiyah Ambarwati Formulir Adalah secarik kertas yang memiliki ruang untuk diisi. Formulir yang telah diisi disebut dokumen (bukti transaksi) Bukti transaksi

FORMULIR. Endang Sri Utami, SE., M.Si., Ak, CA

FORMULIR Endang Sri Utami, SE., M.Si., Ak, CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami definisi formulir. 2. Mahasiswa diharapkan dapat mengetahui dan memahami manfaat

FORMULIR Endang Sri Utami, SE., M.Si., Ak, CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami definisi formulir. 2. Mahasiswa diharapkan dapat mengetahui dan memahami manfaat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Akuntansi Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Akuntansi Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang

A Review of the Accounting Cycle

A Review of the Accounting Cycle Intermediate Accounting Chapter 2 S t I c e S t I c e S k o u s e n Friday, May 28, 2010 1 Tujuan Pembelajaran 1. Mengidentifikasi dan menjelaskan langkah-langkah dasar

A Review of the Accounting Cycle Intermediate Accounting Chapter 2 S t I c e S t I c e S k o u s e n Friday, May 28, 2010 1 Tujuan Pembelajaran 1. Mengidentifikasi dan menjelaskan langkah-langkah dasar

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

Irsan Lubis, SE.Ak,BKP

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

FORM. MANUAL FORM. KOMPU- TER

Formulir FORM. MANUAL FORM. KOMPU- TER FORM. MANUAL secarik kertas (phisik) yang memiliki ruangruang untuk diisi merupakan dokumen untuk menangkap atau mencatat/merekam data transaksi juga sebagai alat

Formulir FORM. MANUAL FORM. KOMPU- TER FORM. MANUAL secarik kertas (phisik) yang memiliki ruangruang untuk diisi merupakan dokumen untuk menangkap atau mencatat/merekam data transaksi juga sebagai alat

Sistem Akuntansi Pertemuan 01

Matakuliah Tahun : 2006 : F0642/Peracnangan Sistem Akuntansi Sistem Akuntansi Pertemuan 01 1 DEFINISI SISTEM Sistem pada dasarnya adalah sekelompok unsur yang erat hubungan satu dengan lainnya, yang berfungsi

Matakuliah Tahun : 2006 : F0642/Peracnangan Sistem Akuntansi Sistem Akuntansi Pertemuan 01 1 DEFINISI SISTEM Sistem pada dasarnya adalah sekelompok unsur yang erat hubungan satu dengan lainnya, yang berfungsi

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi 2.2 Pengertian Penjualan Kredit 2.3 Pengertian Sistem Penjualan Kredit

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

TINJAUAN MENYELURUH PROSES BISNIS

TINJAUAN MENYELURUH PROSES BISNIS 1/total Outline KEGIATAN BISNIS DAN KEBUTUHAN INFORMASI PEMROSESAN TRANSAKSI : DOKUMEN DAN PROSEDUR MENYEDIAKAN INFORMASI UNTUK PENGAMBILAN KEPUTUSAN PERTIMBANGAN-PERTIMBANGAN

TINJAUAN MENYELURUH PROSES BISNIS 1/total Outline KEGIATAN BISNIS DAN KEBUTUHAN INFORMASI PEMROSESAN TRANSAKSI : DOKUMEN DAN PROSEDUR MENYEDIAKAN INFORMASI UNTUK PENGAMBILAN KEPUTUSAN PERTIMBANGAN-PERTIMBANGAN

BAB II BAHAN RUJUKAN. Pada dasarnya yang ditetapkan pada perusahaan negara maupun

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

Jurnal Khusus (Special Journals)

") Jurnal Khusus (Special Journals) Definition Special Journals merupakan suatu journal akuntansi yang di rancang untuk mencatat satu jenis transaksi tertentu yang terjadi berulang-ulang. Atau merupakan suatu

Jurnal Khusus (Special Journals) Definition Special Journals merupakan suatu journal akuntansi yang di rancang untuk mencatat satu jenis transaksi tertentu yang terjadi berulang-ulang. Atau merupakan suatu

Lampiran Dokumen Delivery Order Sementara 1 transaksi. Lampiran Dokumen Sales Order 1 transaksi

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

IMPLEMENTASI SISTEM INFORMASI AKUNTANSI DENGAN SOFTWARE ACCURATE PADA PERUSAHAAN JASA PERCETAKAN IMAGE OFFSET

IMPLEMENTASI SISTEM INFORMASI AKUNTANSI DENGAN SOFTWARE ACCURATE PADA PERUSAHAAN JASA PERCETAKAN IMAGE OFFSET Evan Purnomo. Universitas Ciputra, UC Town, Surabaya dan 60219 Rinabi Tanamal. Universitas

IMPLEMENTASI SISTEM INFORMASI AKUNTANSI DENGAN SOFTWARE ACCURATE PADA PERUSAHAAN JASA PERCETAKAN IMAGE OFFSET Evan Purnomo. Universitas Ciputra, UC Town, Surabaya dan 60219 Rinabi Tanamal. Universitas

IMPLEMENTASI SISTEM INFORMASI AKUNTANSI DENGAN SOFTWARE ACCURATE PADA PERUSAHAAN JASA PERCETAKAN IMAGE OFFSET

IMPLEMENTASI SISTEM INFORMASI AKUNTANSI DENGAN SOFTWARE ACCURATE PADA PERUSAHAAN JASA PERCETAKAN IMAGE OFFSET Evan Purnomo. Universitas Ciputra, UC Town, Surabaya dan 60219 Rinabi Tanamal. Universitas

IMPLEMENTASI SISTEM INFORMASI AKUNTANSI DENGAN SOFTWARE ACCURATE PADA PERUSAHAAN JASA PERCETAKAN IMAGE OFFSET Evan Purnomo. Universitas Ciputra, UC Town, Surabaya dan 60219 Rinabi Tanamal. Universitas

Chapter 14 Audit terhadap Siklus Penjualan dan Penagihan Piutang

Chapter 14 Audit terhadap Siklus dan Penagihan Piutang Statement Presentation Outline I. Account dan Dokumen dalam Siklus dan Penagihan II. Pemisahan Fungsi III. Tujuan Audit untuk Transaksi IV. Tujuan

Chapter 14 Audit terhadap Siklus dan Penagihan Piutang Statement Presentation Outline I. Account dan Dokumen dalam Siklus dan Penagihan II. Pemisahan Fungsi III. Tujuan Audit untuk Transaksi IV. Tujuan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Suatu perusahaan akan beroperasi dengan baik, apabila perusahaan tersebut menggunakan sistem dan prosedur yang baik. Dikatakan baik

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Suatu perusahaan akan beroperasi dengan baik, apabila perusahaan tersebut menggunakan sistem dan prosedur yang baik. Dikatakan baik

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Sistem informasi Akuntansi 2.1.1. Pengertian Sistem Informasi Akuntansi Sebelum mengulas SIA (Sistem Informasi Akuntasi) kita harus mengtahui apa itu sistem. Sistem informasi

BAB II LANDASAN TEORI 2.1. Sistem informasi Akuntansi 2.1.1. Pengertian Sistem Informasi Akuntansi Sebelum mengulas SIA (Sistem Informasi Akuntasi) kita harus mengtahui apa itu sistem. Sistem informasi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

BAB II TINJAUAN PUSTAKA. berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

PENGANTAR PEMROSESAN TRANSAKSI KONSEP SISTEM INFORMASI AKUNTANSI

PENGANTAR PEMROSESAN TRANSAKSI KONSEP SISTEM INFORMASI AKUNTANSI Overview Istilah pemrosesan transaksi mewakili berbagai aktivitas yang umumnya dilakukan oleh organisasi untuk mendukung operasional sehari-harinya.

PENGANTAR PEMROSESAN TRANSAKSI KONSEP SISTEM INFORMASI AKUNTANSI Overview Istilah pemrosesan transaksi mewakili berbagai aktivitas yang umumnya dilakukan oleh organisasi untuk mendukung operasional sehari-harinya.

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Setiap perusahaan mempunyai tujuan yang telah direncanakan sebelumnya yang salah satunya adalah untuk memperoleh laba terutama melalui penjualan baik

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Setiap perusahaan mempunyai tujuan yang telah direncanakan sebelumnya yang salah satunya adalah untuk memperoleh laba terutama melalui penjualan baik

Analisis transaksi (Analyzing Transactions)

") Analisis transaksi (Analyzing Transactions) Klasifikasi Perkiraan (Classification Of Account) 1. Aktiva (s) Yaitu barang yang berwujud (tangible asset) dan tak berwujud (intangible asset) yang mempunyai

Analisis transaksi (Analyzing Transactions) Klasifikasi Perkiraan (Classification Of Account) 1. Aktiva (s) Yaitu barang yang berwujud (tangible asset) dan tak berwujud (intangible asset) yang mempunyai

Fixed Assets [Aktiva Tetap]

![Fixed Assets [Aktiva Tetap]](/thumbs/72/67860913.jpg "Fixed Assets [Aktiva Tetap]") 9 Fixed Assets [Aktiva Tetap] Sebagian aktifitas dan transaksi yang berhubungan dengan Aktiva Tetap sudah dibahas pada bab 04 (Opening Balance Manual). Yang dibahas pada bab tersebut berupa bagaimana cara

9 Fixed Assets [Aktiva Tetap] Sebagian aktifitas dan transaksi yang berhubungan dengan Aktiva Tetap sudah dibahas pada bab 04 (Opening Balance Manual). Yang dibahas pada bab tersebut berupa bagaimana cara

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II BAHAN RUJUKAN. Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan

- 6 - BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan prosedur prosedur yang erat hubunganya satu sama lain yang dikembangkan menjadi

- 6 - BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan prosedur prosedur yang erat hubunganya satu sama lain yang dikembangkan menjadi

BAB II TINJAUAN PUSTAKA

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

ACCOUNTING: COST & ASSET. Dr. Joni Agustian, S.T., M.Sc.

ACCOUNTING: COST & ASSET Dr. Joni Agustian, S.T., M.Sc. Tujuan Pembelajaran Umum: Mahasiswa memahami karakter informasi keuangan industri (pabrik) Khusus: Mahasiswa memahami metode/prosedur dasar akuntansi

ACCOUNTING: COST & ASSET Dr. Joni Agustian, S.T., M.Sc. Tujuan Pembelajaran Umum: Mahasiswa memahami karakter informasi keuangan industri (pabrik) Khusus: Mahasiswa memahami metode/prosedur dasar akuntansi

BAB II TINJAUAN PUSTAKA. perusahaan yang terjadi secara berulang-ulang, sedangkan Nafarin (2009: 9)

") BAB II TINJAUAN PUSTAKA A. Prosedur 1. Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II TINJAUAN PUSTAKA A. Prosedur 1. Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Suatu perusahaan agar dapat berjalan baik, membutuhkan sistem informasi akuntansi yang memadai, sehingga dapat meminimalisir permasalahan yang ada dalam

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Suatu perusahaan agar dapat berjalan baik, membutuhkan sistem informasi akuntansi yang memadai, sehingga dapat meminimalisir permasalahan yang ada dalam

BAB III PEMBAHASAN 3.1 Tinjauan Teori Definisi Sistem Akuntansi, Prosedur dan Penjualan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Definisi Sistem Akuntansi, Prosedur dan Penjualan Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Definisi Sistem Akuntansi, Prosedur dan Penjualan Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. NOIR CONCEPT STORE. Dimas Nurdiansyah EB10

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. NOIR CONCEPT STORE Dimas Nurdiansyah 28211496 3EB10 Latar Belakang Latar Belakang Perusahaan membutuhkan sejumlah informasi yang akan digunakan sebagai

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. NOIR CONCEPT STORE Dimas Nurdiansyah 28211496 3EB10 Latar Belakang Latar Belakang Perusahaan membutuhkan sejumlah informasi yang akan digunakan sebagai

SIKLUS AKUNTANSI (Accounting Cycle)

") SIKLUS AKUNTANSI (Accounting Cycle) Langkah 1 Dokumen Bisnis di analisis (Bukti Transaksi) Langkah 2 Mencatat Transaksi ke dalam Jurnal (Journal) Langkah 3 Posting ke Buku Besar (Ledger) Langkah 4 Menyusun

SIKLUS AKUNTANSI (Accounting Cycle) Langkah 1 Dokumen Bisnis di analisis (Bukti Transaksi) Langkah 2 Mencatat Transaksi ke dalam Jurnal (Journal) Langkah 3 Posting ke Buku Besar (Ledger) Langkah 4 Menyusun

TEKNIK DAN DOKUMENTASI SISTEM

TEKNIK DAN DOKUMENTASI SISTEM ACCOUNTING INFORMATION SYSTEM (AIS) MAHSINA, SE, MSi,. Univ e rsitas Bhayang k ara (UBHARA) SURABAYA Metodologi Pengembangan Sistem Informasi Akuntansi Analisa Sistem (System

TEKNIK DAN DOKUMENTASI SISTEM ACCOUNTING INFORMATION SYSTEM (AIS) MAHSINA, SE, MSi,. Univ e rsitas Bhayang k ara (UBHARA) SURABAYA Metodologi Pengembangan Sistem Informasi Akuntansi Analisa Sistem (System

SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI Tujuan Pembelajaran Prinsip dasar sebuah sistem Komponen dalam sistem Menjelaskan tujuan dan penggunaan jurnal khusus Menjelaskan controlling accounts dan subsidiary ledgers

SISTEM INFORMASI AKUNTANSI Tujuan Pembelajaran Prinsip dasar sebuah sistem Komponen dalam sistem Menjelaskan tujuan dan penggunaan jurnal khusus Menjelaskan controlling accounts dan subsidiary ledgers

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN. Awalludiyah Ambarwati

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN Awalludiyah Ambarwati Accounting Information Systems Fungsi Utama Mengumpulkan dan mengatur data dari sumber-sumber berikut Semua sub sistem SIA

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN Awalludiyah Ambarwati Accounting Information Systems Fungsi Utama Mengumpulkan dan mengatur data dari sumber-sumber berikut Semua sub sistem SIA

cek, wesel (kiriman uang atau money orders), dan uang yang tersimpan di bank yang penarikannya tidak dibatasi (Warren et al. 2006).

, dan uang yang tersimpan di bank yang penarikannya tidak dibatasi (Warren et al. 2006).") 2. TINJAUAN PUSTAKA Sistem Kas Kas dapat diartikan sebagai segala sesuatu yang diterima bank untuk disetorkan ke rekening bank perusahaan. Kas meliputi uang koin, uang kertas, cek, wesel (kiriman uang

2. TINJAUAN PUSTAKA Sistem Kas Kas dapat diartikan sebagai segala sesuatu yang diterima bank untuk disetorkan ke rekening bank perusahaan. Kas meliputi uang koin, uang kertas, cek, wesel (kiriman uang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

Bab II Elemen dan Prosedur SIA

Bab II Elemen dan Prosedur SIA Pertanyaan Dalam Merancang SIA 1. Bagaimana mengorganisasi kegiatan agar aktivitas bisnis berjalan dengan efektif dan efisien? 2. Bagaimana mengumpulkan dan memproses data

Bab II Elemen dan Prosedur SIA Pertanyaan Dalam Merancang SIA 1. Bagaimana mengorganisasi kegiatan agar aktivitas bisnis berjalan dengan efektif dan efisien? 2. Bagaimana mengumpulkan dan memproses data

PERKIRAAN PENGHUBUNG (ACCOUNT INTERFACE)

") Materi 2 PERKIRAAN PENGHUBUNG (ACCOUNT INTERFACE) Account Interface adalah perkiraan yang menghubungkan modul luar (Receivable Ledger, Payable Ledger, Cash Management, Purchasing, Billing, Inventory Control)

Materi 2 PERKIRAAN PENGHUBUNG (ACCOUNT INTERFACE) Account Interface adalah perkiraan yang menghubungkan modul luar (Receivable Ledger, Payable Ledger, Cash Management, Purchasing, Billing, Inventory Control)

BAB II TINJAUAN PUSTAKA. A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi

BAB II TINJAUAN PUSTAKA A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem

BAB II TINJAUAN PUSTAKA A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa jenis sistem, cukup sulit untuk memberikan definisi yang pas. Namun menurut West Churchman dalam buku Krismiaji (2002;1) sebagai berikut: Sistem

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa jenis sistem, cukup sulit untuk memberikan definisi yang pas. Namun menurut West Churchman dalam buku Krismiaji (2002;1) sebagai berikut: Sistem

SISTEM INFORMASI AKUNTANSI

Materi 1. Era Informasi 2. Strategi dan Peluang Yang Kompetitif 3. Database dan Database Warehouse 4. Desain Database 5. Sistem Pendukung Keputusan dan Sistem Cerdas 6. E-Commerce SISTEM INFORMASI AKUNTANSI

Materi 1. Era Informasi 2. Strategi dan Peluang Yang Kompetitif 3. Database dan Database Warehouse 4. Desain Database 5. Sistem Pendukung Keputusan dan Sistem Cerdas 6. E-Commerce SISTEM INFORMASI AKUNTANSI

Almond Accounting Software

Almond Accounting Software ABOUT THIS PRODUCT Sebuah Software Akuntansi yang mengakomodasi proses transaksi retail / distribusi barang dagangan perusahaan yang saling terintegrasi antar modul. Sehingga

Almond Accounting Software ABOUT THIS PRODUCT Sebuah Software Akuntansi yang mengakomodasi proses transaksi retail / distribusi barang dagangan perusahaan yang saling terintegrasi antar modul. Sehingga

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

Journal Voucher & Bank Module

Journal Voucher & Bank Module Pada kesempatan kali ini, kita akan menjelajahi modul Journal Voucher & Bank. Kedua modul ini sangat penting karena hanya dengan menguasai modul ini pada dasarnya Anda sudah

Journal Voucher & Bank Module Pada kesempatan kali ini, kita akan menjelajahi modul Journal Voucher & Bank. Kedua modul ini sangat penting karena hanya dengan menguasai modul ini pada dasarnya Anda sudah

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB II TINJAUAN PUSTAKA Pengertian Usaha Kecil Menengah (UKM) Pengertian Usaha Kecil menurut pasal 1 Undang-Undang No.

Pengertian Usaha Kecil menurut pasal 1 Undang-Undang No.") BAB II TINJAUAN PUSTAKA 2.1 Usaha Kecil Menengah (UKM) 2.1.1 Pengertian Usaha Kecil Menengah (UKM) Pengertian Usaha Kecil menurut pasal 1 Undang-Undang No. 20 Tahun 2008 tentang usaha mikro kecil dan menengah,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Kecil Menengah (UKM) 2.1.1 Pengertian Usaha Kecil Menengah (UKM) Pengertian Usaha Kecil menurut pasal 1 Undang-Undang No. 20 Tahun 2008 tentang usaha mikro kecil dan menengah,

PEMERIKSAAN KEWAJIBAN JANGKA PENDEK (Current Liabilities)

") PEMERIKSAAN KEWAJIBAN JANGKA PENDEK (Current Liabilities) SIFAT DAN CONTOH KEWAJIBAN JANGKA PENDEK Pengertian Kewajiban Jangka Pendek adalah kewajiban perusahaan kepada pihak ketiga, yang jatuh tempo atau

PEMERIKSAAN KEWAJIBAN JANGKA PENDEK (Current Liabilities) SIFAT DAN CONTOH KEWAJIBAN JANGKA PENDEK Pengertian Kewajiban Jangka Pendek adalah kewajiban perusahaan kepada pihak ketiga, yang jatuh tempo atau

AKUNTANSI HOTEL RMK SAP 3 (Ruang Lingkup Akuntansi Perhotelan dan Menerapkan Akuntansi Perhotelan)

") AKUNTANSI HOTEL RMK SAP 3 (Ruang Lingkup Akuntansi Perhotelan dan Menerapkan Akuntansi Perhotelan) NAMA KELOMPOK: NI MADE AGET LUWIH (1406305119) NI MADE DWIADNYANI (1406305143) NI PUTU SURATNINGSIH (1406305147)

AKUNTANSI HOTEL RMK SAP 3 (Ruang Lingkup Akuntansi Perhotelan dan Menerapkan Akuntansi Perhotelan) NAMA KELOMPOK: NI MADE AGET LUWIH (1406305119) NI MADE DWIADNYANI (1406305143) NI PUTU SURATNINGSIH (1406305147)

BAB II TINJAUAN PUSTAKA. perlu kita ketahui tentang perbedaan sistem dengan prosedur. Sistem

7 BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Setiap sistem diciptakan untuk menagani sesuatu berulang kali atau sesuatu yang secara rutin terjadi. Sistem akuntansi adalah organisasi formulir,

7 BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Setiap sistem diciptakan untuk menagani sesuatu berulang kali atau sesuatu yang secara rutin terjadi. Sistem akuntansi adalah organisasi formulir,

SMARTSoft. Entry Data Transaksi Pembelian. 1. Jalankan Program SMARTSoft dan masuk ke LogOn State.

Entry Data Transaksi Pembelian 1. Jalankan Program SMARTSoft dan masuk ke LogOn State. 2. Untuk melakukan entry data transaksi pembelian, klik menu Purchase >> Transaction >> Purchase Invoice 3. Klik tombol

Entry Data Transaksi Pembelian 1. Jalankan Program SMARTSoft dan masuk ke LogOn State. 2. Untuk melakukan entry data transaksi pembelian, klik menu Purchase >> Transaction >> Purchase Invoice 3. Klik tombol

BAB II TINJAUAN PUSTAKA

18 BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Secara umum peranan sistem pada perusahaan sangatlah penting untuk menunjang kemajuan suatu perusahaan, jika sistemnya tertata dengan baik dan benar, maka

18 BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Secara umum peranan sistem pada perusahaan sangatlah penting untuk menunjang kemajuan suatu perusahaan, jika sistemnya tertata dengan baik dan benar, maka

SOAL BIDANG LOMBA : AKUNTANSI

SOAL BIDANG LOMBA : AKUNTANSI LOMBA KOMPETENSI SISWA SMK TINGKAT PROVINSI JAWA BARAT 2017 PETUNJUK PENYUSUNAN MAKALAH TENTANG HPP UNTUK UMKM Penyusunan Makalah tentang Harga Pokok Produksi untuk UMKM Unit

SOAL BIDANG LOMBA : AKUNTANSI LOMBA KOMPETENSI SISWA SMK TINGKAT PROVINSI JAWA BARAT 2017 PETUNJUK PENYUSUNAN MAKALAH TENTANG HPP UNTUK UMKM Penyusunan Makalah tentang Harga Pokok Produksi untuk UMKM Unit

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI Tujuan Pembelajaran Menjelaskan siklus akuntansi Mengidentifikasi dan menganalisis transaksi Melakukan pencatatan transaksi dengan menggunakan

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI Tujuan Pembelajaran Menjelaskan siklus akuntansi Mengidentifikasi dan menganalisis transaksi Melakukan pencatatan transaksi dengan menggunakan

Teknik Akuntansi Sektor Publik

Teknik Akuntansi Sektor Publik Teknik ASP: Akuntansi Dana Akuntansi Anggaran Akuntansi Komitmen Akuntansi Dana Akuntansi Dana Dana sektor publik >< Dana perusahaan swasta Contoh: dana 1 M yang diterima

Teknik Akuntansi Sektor Publik Teknik ASP: Akuntansi Dana Akuntansi Anggaran Akuntansi Komitmen Akuntansi Dana Akuntansi Dana Dana sektor publik >< Dana perusahaan swasta Contoh: dana 1 M yang diterima

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI Ikhtisar Bab ini menyajikan manajemen proses bisnis pesanan pelanggan dan manajemen pelanggan. Sasaran Belajar

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI Ikhtisar Bab ini menyajikan manajemen proses bisnis pesanan pelanggan dan manajemen pelanggan. Sasaran Belajar

BAB II TINJAUAN PUSTAKA. terpadu untuk melaksanakan kegiatan pokok perusahaan.

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

Akuntansi Untuk Perusahaan Dagang (Accounting for Merchandising Enterprises)

") Akuntansi Untuk Perusahaan Dagang (Accounting for Merchandising Enterprises) Ciri perusahaan dagang (Characteristic of Merchandising Enterprises) 1. Aktivitasnya yaitu menghasilkan pendapatan yang melibatkan

Akuntansi Untuk Perusahaan Dagang (Accounting for Merchandising Enterprises) Ciri perusahaan dagang (Characteristic of Merchandising Enterprises) 1. Aktivitasnya yaitu menghasilkan pendapatan yang melibatkan

Chapter 4 Siklus Pendapatan. By Muhammad Luthfi, S.E.M.Si.

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

PROPOSAL PENAWARAN PEMBUATAN SYSTEM KOMPUTERISASI. Oleh Mardi Waluyo Software Engineer

PROPOSAL PENAWARAN PEMBUATAN SYSTEM KOMPUTERISASI Oleh Mardi Waluyo Software Engineer Proposal Penawaran Pembuatan Software / Program Aplikasi Kebutuhan INDUSTRI / MANUFACTURE Seiring dengan kemajuan teknologi

PROPOSAL PENAWARAN PEMBUATAN SYSTEM KOMPUTERISASI Oleh Mardi Waluyo Software Engineer Proposal Penawaran Pembuatan Software / Program Aplikasi Kebutuhan INDUSTRI / MANUFACTURE Seiring dengan kemajuan teknologi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakanm kegiatan

BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakanm kegiatan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Pengertian Sistem, Prosedur dan Sistem Akuntansi.. Pengertian Sistem Setiap sistem akan lebih dapat dipahami jika dipandang sebagai suatu keseluruhan yang terdiri dari bagian-bagian

BAB II TINJAUAN PUSTAKA. Pengertian Sistem, Prosedur dan Sistem Akuntansi.. Pengertian Sistem Setiap sistem akan lebih dapat dipahami jika dipandang sebagai suatu keseluruhan yang terdiri dari bagian-bagian

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Sifat Sistem 2.1.1 Pengertian Sistem Sistem merupakan bagian yang sangat penting dalam sebuah perusahaan, karena sistem dapat menentukan berkembang atau tidaknya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Sifat Sistem 2.1.1 Pengertian Sistem Sistem merupakan bagian yang sangat penting dalam sebuah perusahaan, karena sistem dapat menentukan berkembang atau tidaknya

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai Jika order dari pelanggan telah dipenuhi oleh perusahaan dimana barang atau jasa yang dipesannya telah dikirimkan

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai Jika order dari pelanggan telah dipenuhi oleh perusahaan dimana barang atau jasa yang dipesannya telah dikirimkan

MODUL 4 Account Receivable

MODUL 4 Account Receivable Daftar Isi 1. Sales Order (Pesanan Penjualan)... 3 1.1 Formulir Sales Order... 3 1.2 Contoh Kasus Sales Order... 7 1.2.1 Kasus 1 : SO dengan Mata Uang Local disertai dengan pembayaran

MODUL 4 Account Receivable Daftar Isi 1. Sales Order (Pesanan Penjualan)... 3 1.1 Formulir Sales Order... 3 1.2 Contoh Kasus Sales Order... 7 1.2.1 Kasus 1 : SO dengan Mata Uang Local disertai dengan pembayaran

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan pada Hotel Cianjur, Cabang Cianjur, peran sistem informasi akuntansi penjualan dalam pengendalian

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan pada Hotel Cianjur, Cabang Cianjur, peran sistem informasi akuntansi penjualan dalam pengendalian

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Rumah Sakit 1. Definisi Rumah Sakit Berdasarkan Undang- Undang Republik Indonesia Nomor 44 Tahun 2009 tentang Rumah Sakit pasal 1 ayat (1) menyatakan bahwa rumah sakit adalah

BAB II TINJAUAN PUSTAKA A. Rumah Sakit 1. Definisi Rumah Sakit Berdasarkan Undang- Undang Republik Indonesia Nomor 44 Tahun 2009 tentang Rumah Sakit pasal 1 ayat (1) menyatakan bahwa rumah sakit adalah

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

6/30/2010 SIKLUS PEMROSESAN TRANSAKSI DAN PELAPORAN

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

SOAL PRAKTIK Waktu: 4 jam

SOAL PRAKTIK Waktu: 4 jam Petunjuk : Soal ini dibagi menjadi 2 bagian : setup awal dan transaksi. Anda diminta untuk mengerjakan kedua bagian tersebut dengan memperhatikan petunjuk yang diberikan. Bila

SOAL PRAKTIK Waktu: 4 jam Petunjuk : Soal ini dibagi menjadi 2 bagian : setup awal dan transaksi. Anda diminta untuk mengerjakan kedua bagian tersebut dengan memperhatikan petunjuk yang diberikan. Bila

PRAKTIKUM 1 : KOMPUTER AKUNTANSI

PRAKTIKUM 1 : KOMPUTER AKUNTANSI PT. CAHAYA KALBU SEMESTA bergerak dalam bidang jual beli Sepeda Motor. Perusahaan sudah berjalan beberapa periode yang dicatat dengan akuntansi manual, dan sudah tersusun

PRAKTIKUM 1 : KOMPUTER AKUNTANSI PT. CAHAYA KALBU SEMESTA bergerak dalam bidang jual beli Sepeda Motor. Perusahaan sudah berjalan beberapa periode yang dicatat dengan akuntansi manual, dan sudah tersusun

UJIAN TENGAH SEMESTER GASAL TA. 2013/2014

UJIAN TENGAH SEMESTER GASAL TA. 2013/2014 Kode Mata Kuliah/SKS Aplikasi Komputer Akuntansi / 3 SKS Lab AKM 2 / 2 SKS Program Studi STRATA S1 Waktu 150 menit (2,5 jam) Sifat ujian Closed book Dosen Irsan

UJIAN TENGAH SEMESTER GASAL TA. 2013/2014 Kode Mata Kuliah/SKS Aplikasi Komputer Akuntansi / 3 SKS Lab AKM 2 / 2 SKS Program Studi STRATA S1 Waktu 150 menit (2,5 jam) Sifat ujian Closed book Dosen Irsan

Manajemen Keuangan. Perencanaan Keuangan Jangka Panjang Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Perencanaan Keuangan Jangka Panjang Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Perencanaan Keuangan Berkaitan dengan

Manajemen Keuangan Modul ke: Perencanaan Keuangan Jangka Panjang Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Perencanaan Keuangan Berkaitan dengan

SOAL UJIAN AKHIR SEMESTER (UAS) II 2016

II 2016") SOAL UJIAN AKHIR SEMESTER (UAS) II 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK XI : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1.

SOAL UJIAN AKHIR SEMESTER (UAS) II 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK XI : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Koperasi dan Ruang Lingkupnya 2.1.1 Pengertian Koperasi Koperasi erat kaitannya dengan masyarakat dan lingkungan terutama dengan kehidupan kita sehari-hari maupun dunia usaha,

BAB II TINJAUAN PUSTAKA 2.1 Koperasi dan Ruang Lingkupnya 2.1.1 Pengertian Koperasi Koperasi erat kaitannya dengan masyarakat dan lingkungan terutama dengan kehidupan kita sehari-hari maupun dunia usaha,

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Modul Praktikum Paket Program Akuntansi

Modul Praktikum Paket Program Akuntansi Oleh: Bambang Purnomosidi D. P., S.E., Ak., S.Kom., MMSI SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER AKAKOM YOGYAKARTA Uraian Kasus Penjelasan: Simak baik-baik

Modul Praktikum Paket Program Akuntansi Oleh: Bambang Purnomosidi D. P., S.E., Ak., S.Kom., MMSI SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER AKAKOM YOGYAKARTA Uraian Kasus Penjelasan: Simak baik-baik

Berikut digambarkan siklus kegiatan AK Hotel:

AKUNTANSI HOTEL I. SIKLUS AKUNTANSI Siklus akuntansi dari AK Hotel secara garis besar sama dengan hotel-hotel pada umumnya. Siklus akuntansi diawali dengan pencatatan transaksi dan berakhir dengan post-closing

AKUNTANSI HOTEL I. SIKLUS AKUNTANSI Siklus akuntansi dari AK Hotel secara garis besar sama dengan hotel-hotel pada umumnya. Siklus akuntansi diawali dengan pencatatan transaksi dan berakhir dengan post-closing

BAB II TINJAUAN PUSTAKA. Republik Indonesia Nomor 20 Tahun 2008 adalah sebagai berikut:

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah Pengertian usaha mikro, kecil, dan menengah menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 adalah sebagai berikut: 2.1.1 Usaha

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah Pengertian usaha mikro, kecil, dan menengah menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 adalah sebagai berikut: 2.1.1 Usaha

Bab 1 Pendahuluan 1.1. Latar Belakang

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

BAB II TINJAUAN PUSTAKA Pengertian Sistem dan Definisi Sistem

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan informasi akuntansi

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang terjalin satu sama lain untuk mencapai suatu tujuan.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang terjalin satu sama lain untuk mencapai suatu tujuan.

SILABUS MATA KULIAH APLIKASI AKUNTANSI

A. IDENTITAS MATA KULIAH Program Studi : Sistem Informasi Mata Kuliah : Kode : SI318 Bobot : 2(dua) sks Kelas : - Semester : III (Tiga) Prasyarat : Tidak ada Deskripsi Singkat : Mata kuliah ini membahas

A. IDENTITAS MATA KULIAH Program Studi : Sistem Informasi Mata Kuliah : Kode : SI318 Bobot : 2(dua) sks Kelas : - Semester : III (Tiga) Prasyarat : Tidak ada Deskripsi Singkat : Mata kuliah ini membahas

BAB IV HASIL DAN ANALISIS

36 BAB IV HASIL DAN ANALISIS 4.1. Identifikasi Permasalahan Langkah awal ini dilakukan dengan melakukan wawancara secara langsung kepada pemilik PD. Anak Dunia. Hal ini dimaksudkan untuk mengetahui secara

36 BAB IV HASIL DAN ANALISIS 4.1. Identifikasi Permasalahan Langkah awal ini dilakukan dengan melakukan wawancara secara langsung kepada pemilik PD. Anak Dunia. Hal ini dimaksudkan untuk mengetahui secara

Akuntansi Biaya. Cost Systems and Cost Accumulation. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu menjelaskan arus

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu menjelaskan arus

TINJAUAN PROSES BISNIS

TINJAUAN PROSES BISNIS N. Tri Suswanto Saptadi 3/29/2016 nts/sia 1 Tiga Fungsi Dasar Sistem Informasi Akuntansi (SIA) 1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi secara efisien

TINJAUAN PROSES BISNIS N. Tri Suswanto Saptadi 3/29/2016 nts/sia 1 Tiga Fungsi Dasar Sistem Informasi Akuntansi (SIA) 1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi secara efisien

ISTILAH-ISTILAH AKUNTANSI Disusun : Drs Abd.Majid (SMK 6 Jakarta)

") ISTILAH-ISTILAH AKUNTANSI Disusun : Drs Abd.Majid (SMK 6 Jakarta) 1. Stock : Saham 2. Depreciation : Penyusutan 3. Deptor : Debitur 4. Assets dan Liabilities : Harta dan utang 5. Balance : Saldo 6. Accounting

ISTILAH-ISTILAH AKUNTANSI Disusun : Drs Abd.Majid (SMK 6 Jakarta) 1. Stock : Saham 2. Depreciation : Penyusutan 3. Deptor : Debitur 4. Assets dan Liabilities : Harta dan utang 5. Balance : Saldo 6. Accounting

BAB II LANDASAN TEORI. memudahkan pengelolaan perusahaan. besar dan buku pembantu, serta laporan.

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO Tujuan Pembelajaran Menjelaskan pengertian buku besar Memposting jurnal ke buku besar Membuat neraca saldo (trial balance) Buku Besar (ledger)

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO Tujuan Pembelajaran Menjelaskan pengertian buku besar Memposting jurnal ke buku besar Membuat neraca saldo (trial balance) Buku Besar (ledger)

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N JURNAL Perusahaan menjual produk seharga Rp. 100.000,- dengan harga pokok 60% dari harga

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N JURNAL Perusahaan menjual produk seharga Rp. 100.000,- dengan harga pokok 60% dari harga

BAB II LANDASAN TEORI. berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan,

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

GrupAkun, varchar( 25 ), Yes, No, No, [EMPTY], Menyimpan Nama Grup Akun dalam Bahasa Indonesia

![GrupAkun, varchar( 25 ), Yes, No, No, [EMPTY], Menyimpan Nama Grup Akun dalam Bahasa Indonesia](/thumbs/66/56263777.jpg "GrupAkun, varchar( 25 ), Yes, No, No, [EMPTY], Menyimpan Nama Grup Akun dalam Bahasa Indonesia") ACCOUNTING PROGRAMMING Bag. 1 : MASTER Accounting, kalo di-bahasa -kan artinya meng-akun-kan ( berdasarkan boso Inggris Jowo by Dhani ) sebenarnya adalah proses pemilahan pos-pos penampungan nilai ( yang

ACCOUNTING PROGRAMMING Bag. 1 : MASTER Accounting, kalo di-bahasa -kan artinya meng-akun-kan ( berdasarkan boso Inggris Jowo by Dhani ) sebenarnya adalah proses pemilahan pos-pos penampungan nilai ( yang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Konsep Penjualan Penjualan merupakan aktivitas yang penting dalam suatu perusahaan. Kegagalan dalam aktivitas penjualan akan mempunyai pengaruh yang cukup besar terhadap kontinuitas

BAB II BAHAN RUJUKAN 2.1 Konsep Penjualan Penjualan merupakan aktivitas yang penting dalam suatu perusahaan. Kegagalan dalam aktivitas penjualan akan mempunyai pengaruh yang cukup besar terhadap kontinuitas

KOMPUTER AKUNTANSI ACCURATE Irsan Lubis, SE.Ak, BKP Suryani, SE. Lembaga Studi Akuntansi Perpajakan Indonesia

Latihan SETUP DATABASE ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versii 4..1 Irsan Lubis, SE.Ak, BKP Suryani, SE 1 SOAL PRAKTIK - LATIHAN INFORMASI PERIODE PERUSAHAAN: Nama perusahaan

Latihan SETUP DATABASE ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versii 4..1 Irsan Lubis, SE.Ak, BKP Suryani, SE 1 SOAL PRAKTIK - LATIHAN INFORMASI PERIODE PERUSAHAAN: Nama perusahaan