DAFTAR ISI LAKIN DJPK

|

|

|

- Veronika Sudirman

- 6 tahun lalu

- Tontonan:

Transkripsi

1

2

3 DAFTAR ISI KATA PENGANTAR.iii DAFTAR ISI... iv DAFTAR GAMBAR... v DAFTAR TABEL... vi IKHTISAR EKSEKUTIF... vii PENDAHULUAN... 1 A. Tugas dan Fungsi... 1 B. Peran dan Isu Strategis... 1 C. Struktur Organisasi... 3 D. Sumber Daya Manusia... 3 E. Sumber Pendanaan... 5 PERENCANAAN KINERJA... 6 A. Visi, Misi, dan Tujuan... 6 B. Sasaran Strategis... 7 C. Sasaran Program/Kegiatan... 7 D. Indikator Kinerja Utama AKUNTABILITAS KINERJA A. CAPAIAN KINERJA ORGANISASI B. REALISASI ANGGARAN PENUTUP LAMPIRAN iv

4 DAFTAR GAMBAR Gambar 1 Struktur Organisasi DJPK... 3 Gambar 2 Peta Strategi DJPK Gambar 3 Capaian IKU Tahun Gambar 4 Pembobotan Dalam Perhitungan Indeks Williamson Tahun Gambar 5 Perhitungan Tax Ratio PDRD terhadap PDRB Gambar 6 Hasil Survey Kepuasan Layanan Pengguna Gambar 7 Capaian Pelaksanaan Anggaran DJPK TA v

5 DAFTAR TABEL Tabel 1 Komposisi Pegawai DJPK Berdasarkan Jenis Kelamin... 3 Tabel 2 Komposisi Pegawai DJPK Berdasarkan Pendidikan... 4 Tabel 3 Komposisi Pegawai DJPK Berdasarkan Golongan... 4 Tabel 4 Komposisi Pegawai DJPK Berdasarkan Eselonisasi... 4 Tabel 5 Pagu dan Realisasi Anggaran DJPK Berdasarkan Jenis Belanja... 5 Tabel 6 Pagu dan Realisasi Anggaran DJPK Berdasarkan Unit Eselon II... 5 Tabel 7 Sasaran Program/Kegiatan DJPK Tabel 8 Indikator Kinerja Utama DJPK Tabel 9 Perkembangan IKU Tahun 2012 s.d Tabel 10 Hasil Pencapaian Kinerja Tahun 2016 (1) Tabel 10 Hasil Pencapaian Kinerja Tahun 2016 (2) Tabel 10 Hasil Pencapaian Kinerja Tahun 2016 (3) Tabel 11 Penyelesaian Rancangan Peraturan DJPK TA Tabel 12 Alokasi DAK Insfrastruktur, Kedaulatan Pangan, dan Sarpras Pelayanan Dasar Tabel 13 Deviasi Proyeksi Perencanaan Kas Pemerintah Pusat Tabel 14 Perhitungan Capaian IKU Pelaksanaan Anggaran DJPK Tabel 15 Indikasi Kebutuhan Pendanaan Dalam Renstra DJPK Tabel 16 Pagu dan Realisasi DJPK Tabel 17 Pagu dan Realisasi Kegiatan Pendukung IKU DJPK vi

6 IKHTISAR EKSEKUTIF Untuk kurun waktu , Kementerian Keuangan berkomitmen mengarahkan kebijakan dan strateginya dalam rangka mendukung sembilan agenda prioritas pembangunan nasional yang tertuang dalam Nawa Cita. Kebijakan fiskal diarahkan untuk mendukung pertumbuhan ekonomi yang inklusif dan berkeadilan serta mendorong strategi reindustrialisasi dalam transformasi ekonomi dengan tetap mempertahankan keberlanjutan fiskal melalui peningkatan mobilisasi penerimaan Negara dan peningkatan kualitas belanja Negara, optimalisasi pengelolaan risiko pembiayaan/utang dan peningkatan kualitas pengelolaan kekayaan Negara. Pertumbuhan perekonomian nasional yang inklusif sesungguhnya bertumpu pada pertumbuhan perekonomian daerah, yang pelaksanaannya akan sangat dipengaruhi oleh kebijakan desentralisasi fiskal serta pengembangan organisasi dan sumber daya manusia pengelola kebijakan ini. Dalam hal ini Direktorat Jenderal Perimbangan Keuangan memiliki peran penting dalam pencapaian sasaran strategis tersebut sesuai dengan Rencana Strategis Kementerian Keuangan Tahun terutama dalam mendukung Nawa Cita yang terkait langsung dengan tugas dan fungsi DJPK. Arah perbaikan yang dilakukan oleh DJPK adalah agar kebijakan desentralisasi fiskal tidak hanya semata-mata berfokus pada perimbangan keuangan, namun harus lebih mampu menjawab berbagai tantangan untuk dapat memberikan kontribusi yang positif dan signifikan terhadap peningkatan kesejahteraan masyarakat melalui terciptanya keseimbangan kapasitas fiskal, pemerataan layanan publik, belanja daerah yang berkualitas, transparansi dan tata kelola pemerintahan yang baik (good governance). Untuk mencapai hal tersebut dan mendukung pencapaian Nawa Cita terutama pada Nawa Cita-3 dan Nawa Cita ke-7, Direktorat Jenderal Perimbangan Keuangan pada tahun mempunyai program Peningkatan Kualitas Hubungan Keuangan Pusat dan Daerah. Program tersebut selaras dengan visi baru DJPK, yaitu Menjadi Pengelola Hubungan Fiskal Pusat Dan Daerah Berkelas Dunia Yang Adil Dan Transparan. Untuk mewujudkan visi tersebut, DJPK menetapkan empat misi yaitu; (1) Mewujudkan perumusan kebijakan hubungan keuangan pusat dan daerah yang transparan dan akuntabel; (2) Melaksanakan monitoring dan evaluasi pelaksanaan hubungan keuangan pusat dan daerah yang efektif; (3) Menyelenggarakan sistem informasi keuangan daerah yang akurat, transparan, dan tepat waktu; dan (4) Meningkatkan kualitas pengelolaan keuangan daerah. vii

7 Dalam pencapaian visi dan misi serta melaksanakan peranannya, pada tahun 2016 DJPK telah menetapkan 18 (delapan belas) Indikator Kinerja Utama (IKU) sebagai indikator pendukung capaian Kinerja Kementerian Keuangan, yaitu: 1. Indeks Pemerataan Kemampuan Keuangan antar Daerah; 2. Rasio PDRD terhadap PDRB; 3. Indeks Kepuasan Pengguna Layanan; 4. Persentase Daerah yang Memiliki APBD Yang Sehat; 5. Persentase Penyelesaian Perumusan Kebijakan HKPD yang Berkualitas; 6. Persentase Alokasi DAK Infrastruktur Transportasi, Sarana Prasarana Pelayanan Dasar, dan Kedaulatan Pangan terhadap Seluruh Alokasi DAK; 7. Persentase Penyaluran Dana Desa yang Berbasis pada Kinerja Penyerapan; 8. Deviasi Proyeksi Perencanaan Kas Pemerintah Pusat; 9. Persentase kerjasama penyelenggaraan In-House Training dengan Pemerintah Daerah; 10. Persentase Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah; 11. Persentase Pengembangan dan Implementasi Sistem Informasi Keuangan Daerah (SIKD) yang terintegrasi; 12. Persentase rekomendasi BPK atas LKPP dan LK BUN yang telah ditindaklanjuti; 13. Persentase Rekomendasi atas Evaluasi Raperda; 14. Persentase Pejabat yang memenuhi standar kompetensi jabatan; 15. Persentase Pencapaian Transformasi Kelembagaan DJPK; 16. Persentase Downtime Sistem TIK; 17. Persentase Pengembangan Aplikasi Internal Tepat Waktu; 18. Persentase Kualitas Pelaksanaan Anggaran. Sepanjang tahun 2016, DJPK telah berupaya melakukan perbaikan dan meningkatkan kinerjanya, sehingga dari 18 IKU tersebut, sebanyak 16 IKU berhasil mencapai status hijau dan 2 IKU masih mencapai status kuning. Pencapaian tahun 2016 ini mengalami peningkatan, dimana pada tahun sebelumnya DJPK memperoleh 4 IKU berstatus kuning dari 16 IKU yang telah ditetapkan. Capaian IKU yang masih berstatus kuning pada tahun 2016 adalah IKU Indeks Kepuasan Pengguna Layanan dan IKU Persentase Pejabat yang Memenuhi Standar Kompetensi Jabatan. IKU Indeks Kepuasan Pengguna Layanan memperoleh capaian status kuning karena terkendala kebijakan penundaan dana transfer ke daerah yang mempengaruhi perspektif responden viii

8 terhadap kepuasan layanan perimbangan keuangan pusat dan daerah. Sedangkan, IKU Persentase Pejabat yang Memenuhi Standar Kompetensi Jabatan memperoleh capaian status kuning karena terkendala pelaksanaan reorganisasi DJPK di tahun 2016 yang menuntut terjadinya mutasi secara masif, dimana cukup sulit untuk mendapatkan personil yang cocok dan tepat untuk semua posisi jabatan. Sementara disisi lain target IKU Persentase Pejabat yang Memenuhi Standar Kompetensi Jabatan ini cukup tinggi dan berada diatas target Kementerian Keuangan bahkan tertinggi di antara target Eselon I lainnya di lingkup Kementerian Keuangan. Dari 18 IKU tahun 2016 yang ditetapkan, beberapa diantaranya merupakan IKU yang diamanatkan dalam Rencana Strategis Direktorat Jenderal Perimbangan Keuangan tahun Sementara, beberapa IKU lainnya merupakan IKU yang baru ditetapkan pada tahun 2016 sebagai penyempurnaan atas penyesuaian arah kebijakan. Sehingga, IKU baru tersebut secara implisit belum ditetapkan target jangka menengahnya dalam dokumen Rencana Strategis tahun ix

9 BAB 1 PENDAHULUAN A. Tugas dan Fungsi Direktorat Jenderal Perimbangan Keuangan merupakan salah satu unit eselon I di lingkungan Kementerian Keuangan yang mempunyai core business untuk melaksanakan kebijakan desentralisasi fiskal yang adil, proporsional, transparan, dan akuntabel melalui pengalokasian dan penyaluran transfer ke daerah. Dalam Peraturan Menteri Keuangan Nomor 234/PMK.01/2015 tentang Organisasi dan Tata Kerja Kementerian Keuangan, Direktorat Jenderal Perimbangan Keuangan mempunyai tugas menyelenggarakan perumusan dan pelaksanaan kebijakan di bidang alokasi dan pengelolaan dana perimbangan dan transfer ke daerah lainnya, serta pajak dan retribusi daerah sesuai dengan peraturan perundang-undangan. Berkenaan dengan tugas tersebut, Direktorat Jenderal Perimbangan Keuangan menyelenggarakan 7 (tujuh) fungsi, yaitu: (1) Perumusan kebijakan di bidang alokasi dan pengelolaan dana perimbangan dan transfer ke daerah lainnya, serta pajak dan retribusi daerah; (2) Pelaksanaan kebijakan di bidang alokasi dan pengelolaan dana perimbangan dan transfer ke daerah lainnya, serta pajak dan retribusi daerah; (3) Penyusunan norma, standar, prosedur, dan kriteria di bidang alokasi dan pengelolaan dana perimbangan dan transfer ke daerah lainnya, serta pajak dan retribusi daerah; (4) Pemberian bimbingan teknis dan supervisi di bidang alokasi dan pengelolaan dana perimbangan dan transfer ke daerah lainnya, serta pajak dan retribusi daerah; (5) Pelaksanaan pemantauan, evaluasi, dan pelaporan di bidang alokasi dan pengelolaan dana perimbangan dan transfer ke daerah lainnya, serta pajak dan retribusi daerah; (6) Pelaksanaan administrasi Direktorat Jenderal perimbangan Keuangan; dan (7) Pelaksanaan fungsi lainnya yang diberikan oleh Menteri Keuangan. B. Peran dan Isu Strategis Di dalam rencana strategis Kementerian Keuangan , Direktorat Jenderal Perimbangan Keuangan mengemban peran dalam pencapaian sasaran strategis Kementerian Keuangan di bidang belanja negara yaitu peningkatan kualitas perencanaan, penganggaran, pelaksanaan anggaran, dan transfer ke daerah. 1

10 Peran strategis Direktorat Jenderal Perimbangan Keuangan dapat dijabarkan sebagai berikut: 1. Mendorong daerah dalam melakukan pengelolaan keuangan daerah agar lebih berkualitas, 2. Memperkuat kapasitas fiskal (kemampuan keuangan) daerah, dan 3. Merumuskan kebijakan alokasi transfer ke daerah yang adil, transparan, dan akuntabel, serta dan meningkatkan kualitas pemanfaatan belanja daerah agar lebih produktif dan benar-benar berbasis output dan outcome dalam rangka bagi menyediakan dan pemenuhan pelayanan publik yang memadai prima. Melalui pelaksanaan peranan tersebut, diharapkan dapat mendorong peningkatan kegiatan ekonomi masyarakat, yang pada gilirannya dapat memberikan dampak dalam mempercepat pertumbuhan ekonomi daerah, memperluas penciptaan lapangan kerja, serta meningkatkan pendapatan dan kesejahteraan masyarakat daerah. Dalam mengemban peran strategis tersebut, isu strategis utama yang menjadi perhatian DJPK pada tahun 2016 adalah Perumusan Kebijakan TKDD berdasarkan kajian akademisi (Research Based Policy). Kompleksitas pelaksanaan hubungan keuangan antara pemerintah pusat dan daerah serta dampak luas kebijakannya terhadap kualitas pelayanan publik dan perekonomian daerah membutuhkan validitas dan kehati-hatian yang tinggi dalam membangun pondasi perumusan kebijakannya. Untuk itu, kajian mendalam dan komprehensif sebagai pondasi perumusan serta implementasi kebijakan HKPD yang melibatkan berbagai pakar dari para akademisi dan para ahli sangat dibutuhkan. Dengan adanya kajian tersebut diharapkan dapat diketahui dampak kebijakan TKDD terhadap pelayanan publik di daerah, penciptaan lapangan kerja, peningkatan kesejahteraan, pertumbuhan ekonomi, sehingga dapat dihasilan kebijakan TKDD yang lebih baik. Sebagai tindak lanjut atas isu strategis tersebut, selama tahun 2016 Direktorat Jenderal Perimbangan Keuangan telah melakukan kerjasama dengan tim ahli dalam penyusunan RUU HKPD dan juga melakukan kerjasama dengan beberapa universitas dalam peningkatan kapasitas pengelolaan keuangan daerah. Kedepan, kerjasama tersebut akan tetap dilakukan hingga memperoleh output yang diharapkan, yaitu kajian model ekonometrika dampak TKDD terhadap pertumbuhan ekonomi, pengangguran dan pengentasan kemiskinan, rekomendasi reformulasi TKDD, rekomendasi perpajakan, serta 2

11 peningkatan kualitas monev dengan melibatkan stakeholder di regional dan universitas. C. Struktur Organisasi Gambar 1 Struktur Organisasi DJPK D. Sumber Daya Manusia 1. Komposisi Pegawai Berdasarkan Jenis Kelamin Tabel 1 Komposisi Pegawai DJPK Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Pria 337 Wanita 93 Total 430 3

12 2. Komposisi Pegawai Berdasarkan Pendidikan Tabel 2 Komposisi Pegawai DJPK Berdasarkan Pendidikan Pendidikan Jumlah D2 0 D1 11 SLTA 16 SLTP 1 SD 1 Total Komposisi Pegawai Berdasarkan Golongan Tabel 3 Komposisi Pegawai DJPK Berdasarkan Golongan Golongan Jumlah II 103 I 0 Total Komposisi Pegawai Berdasarkan Eselonisasi Tabel 4 Komposisi Pegawai DJPK Berdasarkan Eselonisasi Eselon Jumlah I 1 II 4 III 22 IV 96 Non Eselon 307 Total 430 4

13 E. Sumber Pendanaan Pada tahun anggaran 2016 Direktorat Jenderal Perimbangan Keuangan memperoleh pendanaan sebagai berikut: 1. Pagu dan Realisasi Anggaran Berdasarkan Jenis Belanja Tabel 5 Pagu dan Realisasi Anggaran DJPK Berdasarkan Jenis Belanja REALISASI Jenis Belanja Pagu Sebelum Self-Blocking Pagu Setelah Self-Blocking Rp Pagu Sebelum Self-Blocking % Pagu Setelah Self-Blocking Belanja Pegawai ,4% 94,4% Belanja Barang ,7% 82,5% Belanja Modal ,2% 90,2% Belanja Barang dan Modal ,8% 83,2% Total Belanja ,9% 86,5% 2. Pagu dan Realisasi Anggaran Berdasarkan Unit Eselon II Jenis Belanja Direktorat DAPER (1687) Direktorat EPIKD (1688) Direktorat PKKD (1689) Direktorat PTNDP (1690) SEKRETARIAT (1691) Tabel 6 Pagu dan Realisasi Anggaran DJPK Berdasarkan Unit Eselon II Pagu Sebelum Sefl Blocking Pagu Setelah Sefl Blocking Netto REALISASI Pagu Sebelum Self-Blocking % Pagu Setelah Self-Blocking ,9% 88,2% ,1% 82,2% ,1% 88,8% ,6% 80,5% ,5% 86,6% TOTAL ,9% 86,5% 5

14 BAB 2 PERENCANAAN KINERJA A. Visi, Misi, dan Tujuan Visi Direktorat Jenderal Perimbangan Keuangan sebagaimana tertuang dalam Rencana Strategis DJPK Tahun adalah Menjadi Pengelola Hubungan Fiskal Pusat Dan Daerah Berkelas Dunia Yang Adil Dan Transparan. Dengan visi tersebut, DJPK sebagai unit pengelola dan pelaksana kebijakan desentralisasi fiskal bertekad untuk menjadikan pelaksanaan dan pengelolaan desentralisasi fiskal di Indonesia sebagai praktik pengelolaan hubungan fiskal pusat dan daerah yang berkelas dunia dan dapat menjadi contoh bagi negaranegara lain dalam penerapan kebijakan desentralisasi fiskal. Untuk mewujudkan visi di atas, Direktorat Jenderal Perimbangan Keuangan menetapkan misi sebagai berikut: 1. Mewujudkan perumusan kebijakan hubungan keuangan pusat dan daerah yang transparan dan akuntabel; 2. Melaksanakan monitoring dan evaluasi pelaksanaan hubungan keuangan pusat dan daerah yang efektif; 3. Menyelenggarakan sistem informasi keuangan daerah yang akurat, transparan, dan tepat waktu; dan 4. Meningkatkan kualitas pengelolaan keuangan daerah. Visi dan misi yang dimiliki oleh DJPK digunakan untuk mewujudkan tujuan DJPK itu sendiri, yaitu: 1. Mengurangi kesenjangan fiskal antara pusat dan daerah dan antar daerah; 2. Peningkatan kualitas evaluasi hubungan keuangan pusat dan daerah serta Peningkatan kualitas informasi keuangan daerah yang lengkap dan akurat; 3. Peningkatan kualitas kebijakan dibidang pendapatan daerah yang dapat mengakomodir keberagaman dan karakteristik daerah; 4. Peningkatan kualitas pembiayaan daerah serta kapasitas pengelola keuangan daerah; dan 5. Peningkatan kualitas dukungan manajeman, pengelolaan organisasi, sumber daya manusia, dan dukungan teknis lainnya Direktorat Jenderal Perimbangan Keuangan. 6

15 B. Sasaran Strategis Dalam rangka mendukung pencapaian 5 (lima) tujuan, Direktorat Jenderal Perimbangan Keuangan telah menetapkan 5 (lima) sasaran strategis yang ingin dicapai oleh Direktorat Jenderal Perimbangan Keuangan pada kurun waktu , kelima sasaran strategis tersebut adalah : 1. Sasaran strategis yang ingin dicapai dalam tujuan mengurangi kesenjangan fiskal antara pusat dan daerah dan antar daerah adalah pengelolaan Transfer ke Daerah dan Dana Desa yang berkualitas dan optimal. 2. Sasaran strategis yang ingin dicapai dalam tujuan peningkatan kualitas evaluasi hubungan keuangan pusat dan daerah seta peningkatan kualitas informasi keuangan daerah yang lengkap dan akurat adalah monitoring dan evaluasi pelaksanaan hubungan keuangan pusat dan daerah yang efektif serta penyediaan informasi keuangan daerah yang transparan, akurat, relevan, tepat waktu, dan akuntabel. 3. Sasaran strategis yang ingin dicapai dalam tujuan Peningkatan kualitas pendapatan daerah yang dapat mengakomodir keberagaman dan karakteristik daerah adalah penciptaan kemandirian ekonomi daerah melalui tata kelola Pajak dan Retribusi Daerah disesuaikan dengan karakteristik masing-masing daerah; 4. Sasaran strategis yang ingin dicapai dalam tujuan peningkatan kualitas pendapatan daerah dan kapasitas pengelola keuangan daerah adalah pendapatan daerah yang optimal dan pengelola keuangan daerah yang handal. 5. Sasaran strategis yang ingin dicapai dalam tujuan Peningkatan kualitas dukungan manajeman, pengelolaan organisasi, sumber daya manusia, dan dukungan teknis lainnya Direktorat Jenderal Perimbangan Keuangan adalah penyerapan anggaran sesuai target, pengelolaan SDM DJPK, penataan prosedur kerja yang efektif dan efisien. C. Sasaran Program/Kegiatan Sebagaimana tertuang dalam Rencana Strategis DJPK Tahun , pencapaian visi, misi, tujuan, dan sasaran strategis DJPK diimplementasikan dalam program Peningkatan Kualitas Hubungan Keuangan Pusat dan Daerah dengan kegiatan sebagai berikut: 1. Perumusan Kebijakan, Pembinaan, dan Pengelolaan Transfer ke Daerah dan Dana Desa. 7

16 2. Perumusan Kebijakan, Pemantauan, dan Evaluasi di Bidang Pendanaan Daerah dan Ekonomi Daerah, Penyusunan Laporan Keuangan Transfer ke Daerah serta Pengembangan Sistem Informasi Keuangan Daerah. 3. Perumusan Kebijakan dan Pembinaan di Bidang Pajak Daerah dan Retribusi Daerah. 4. Perumusan Kebijakan dan Pembinaan di Bidang Pembiayaan dan Kapasitas Daerah. 5. Dukungan manajemen, pengelolaan organisasi, sumber daya manusia, dan dukungan teknis lainnya Direktorat Jenderal Perimbangan Keuangan. Dalam rangka implementasi program dan kegiatan DJPK tahun 2016, dalam dokumen Perjanjian Kinerja DJPK tahun 2016 ditetapkan 12 (dua belas) sasaran program/kegiatan 2016 yang merupakan turunan dari Sasaran Strategis DJPK sebagai berikut: Tabel 7 Sasaran Program/Kegiatan DJPK 2016 Sasaran Strategis 1. pengelolaan Transfer ke Daerah dan Dana Desa yang berkualitas dan optimal 2. monitoring dan evaluasi pelaksanaan hubungan keuangan pusat dan daerah yang efektif serta penyediaan informasi keuangan daerah yang transparan, akurat, relevan, tepat waktu, dan akuntabel 3. penciptaan kemandirian ekonomi daerah melalui tata kelola Pajak dan Retribusi Daerah disesuaikan dengan karakteristik masing-masing daerah 4. pendapatan daerah yang optimal dan pengelola keuangan daerah yang handal 5. penyerapan anggaran sesuai target, pengelolaan SDM DJPK, penataan prosedur kerja yang efektif dan efisien Sasaran Program/Kegiatan 1. Hubungan Keuangan Pemerintah Pusat yang Adil dan Transparan 2. Pemenuhan Layanan Publik 3. Pengelolaan Hubungan Keuangan Pusat dan Daerah (HKPD) yang optimal dan akuntabel 4. Anggaran Pendapatan dan Belanja Daerah (APBD) yang sehat 5. Perumusan kebijakan Hubungan Keuangan Pusat dan Daerah (HKPD) yang berkualitas 6. Sistem Informasi Keuangan Daerah yang Andal 7. Pengendalian Mutu Hubungan Keuangan Pusat dan Daerah yang Efektif 8. Pengembangan Kapasitas Pengelola Keuangan Daerah yang Berkualitas 9. SDM yang kompetitif 10. Organisasi yang kondusif 11. Sistem Informasi Manajemen yang Andal 12. Pelaksanaan Anggaran yang Optimal 8

tahun 2016 yang ditetapkan sebagai indikator keberhasilan pencapaian 12 Sasaran Program/Kegiatan")

17 D. Indikator Kinerja Utama 2016 Gambar 2 Peta Strategi DJPK 2016 Peta Strategi DJPK 2016 di atas menggambarkan posisi 12 Sasaran Program/Kegiatan didalam 4 kelompok perspektif balace scorecard. sebagaimana tertuang dalam dokumen Perjanjian Kinerja DJPK, terdapat 18 Indikator Kinerja Utama (IKU) tahun 2016 yang ditetapkan sebagai indikator keberhasilan pencapaian 12 Sasaran Program/Kegiatan sebagai berikut: No Sasaran Program/Kegiatan Indikator Kinerja 1. Hubungan Keuangan Pemerintah Pusat yang Adil dan Transparan 1. Indeks Pemerataan Kemampuan Keuangan antar Daerah 2. Rasio PDRD terhadap PDRB 2. Pemenuhan Layanan Publik Indeks Kepuasan Pengguna Layanan 3. Anggaran Pendapatan dan Belanja Daerah (APBD) yang sehat 4. Perumusan kebijakan Hubungan Keuangan Pusat dan Daerah (HKPD) yang berkualitas 5. Pengelolaan Hubungan Keuangan Pusat dan Daerah (HKPD) yang optimal dan akuntabel 6. Pengembangan Kapasitas Pengelola Keuangan Daerah yang Berkualitas 7. Sistem Informasi Keuangan Daerah yang Andal Tabel 8 Indikator Kinerja Utama DJPK 2016 Persentase Daerah yang Memiliki APBD Yang Sehat Persentase Penyelesaian Perumusan Kebijakan HKPD yang Berkualitas 1. Persentase Alokasi DAK Infrastruktur Transportasi, Sarana Prasarana Pelayanan Dasar, dan Kedaulatan Pangan terhadap Seluruh Alokasi DAK 2. Persentase Penyaluran Dana Desa yang Berbasis pada Kinerja Penyerapan 3. Deviasi Proyeksi Perencanaan Kas Pemerintah Pusat 1. Persentase kerjasama penyelenggaraan In-House Training dengan Pemerintah Daerah 2. Persentase Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah Persentase Pengembangan dan Implementasi Sistem Informasi Keuangan Daerah (SIKD) yang terintegrasi 9

18 No Sasaran Program/Kegiatan Indikator Kinerja 8. Pengendalian Mutu Hubungan Keuangan Pusat dan Daerah yang Efektif 1. Persentase rekomendasi BPK atas LKPP dan LK BUN yang telah ditindaklanjuti 2. Persentase Rekomendasi atas Evaluasi Raperda 9. SDM yang kompetitif Persentase Pejabat yang memenuhi standar kompetensi jabatan 10. Organisasi yang kondusif Persentase Pencapaian Transformasi Kelembagaan DJPK 11. Sistem Informasi Manajemen yang Andal 12. Pelaksanaan Anggaran yang Optimal 1. Persentase Downtime Sistem TIK 2. Persentase Pengembangan Aplikasi Internal Tepat Waktu Persentase Kualitas Pelaksanaan Anggaran Komparasi IKU DJPK dari tahun ke tahun dapat dilihat dalam tabel perkembangan IKU DJPK tahun 2012 sampai dengan tahun 2016 sebagaimana di bawah ini: Tabel 9 Perkembangan IKU Tahun 2012 s.d No Indeks Pemerataan Keuangan Antar Daerah Indeks Pemerataan Keuangan Antar Daerah Indeks Pemerataan Kemampuan Antar Daerah Indeks Pemerataan Kemampuan Keuangan Antar Daerah Indeks Pemerataan Kemampuan Keuangan antar Daerah 2 Persentase Ketepatan Jumlah Penyaluran Dana Transfer Ke Daerah 3 Persentase Perda PDRD Yang Sesuai Dengan Peraturan Perundang- Undangan 4 Deviasi Penetapan Dana Transfer Ke Daerah 5 Persentase Tingkat Efektivitas Hibah Ke Daerah Persentase Ketepatan Jumlah Penyaluran Dana Transfer Ke Daerah Persentase Perda PDRD Yang Sesuai Dengan Peraturan Perundang- Undangan Rasio Ketimpangan Fiscal Pusat Dan Daerah Indeks Kepuasan Pengguna Layanan Persentase Persentase Defisit Penyelesaian Detail APBD Yang Design E-SIKD Terkendali Persentase Ketepatan Waktu Pemberian Persetujuan Atas Defisit APBD Yang Dibiayai Dari Pinjaman Persentase SILPA Yang Terkendali Rasio Penerimaan PDRD terhadap PDRB Indeks Kepuasan Pengguna Layanan Persentase Defisit APDB yang Terkendali Rasio PDRD terhadap PDRB Indeks Kepuasan Pengguna Layanan Persentase Daerah yang Memiliki APBD Yang Sehat Persentase Sisa Persentase Lebih Pembiayaan Penyelesaian (SILPA) yang Perumusan terkendali Kebijakan HKPD yang Berkualitas 10

19 6 Persentase Penyajian Informasi Keuangan Tepat Waktu 7 Indeks Kepuasan Pengguna Layanan 8 Persentase Jumlah Kebijakan Yang Direalisasikan 9 Rata-Rata Persentase Realisasi Janji Layanan Unggulan Indeks Kepuasan Persentase Pengguna Layanan Penyelesaian Perumusan Persentase Penyampaian APBD Tepat Waktu Kebijakan HKPD Yang Transparan, Akuntabel Dan Tepat Waktu Persentase Ketepatan Jumlah Penyaluran Transfer Ke Daerah Persentase Realisasi Persentase Perda Kebijakan PDRD Yang Sesuai Pengelolaan Dengan Peraturan Keuangan Daerah Perundang- Tepat Waktu Undangan Rata-Rata Persentase Realisasi Janji Layanan Unggulan Persentase Ketepatan Waktu Pemberian Persetujuan Atas Pelampauan Deficit APBD Yang Dibiayai Dari Pinjaman Persentase Penyelesaian Perumusan Kebijakan HKPD yang Transparan, Akuntabel, dan Tepat Waktu Persentase Ketepatan Jumlah Penyaluran Transfer ke Daerah Persentase Peraturan Daerah Pajak Daerah dan Retribusi Daerah (Perda PDRD) yang Sesuai dengn Peraturan Perundangundangan Indeks Kualitas Laporan Keuangan BA dan Persentase Alokasi DAK Infrastruktur Transportasi, Sarana Prasarana Pelayanan Dasar, dan Kedaulatan Pangan terhadap Seluruh Alokasi DAK Persentase Penyaluran Dana Desa yang Berbasis pada Kinerja Penyerapan Deviasi Proyeksi Perencanaan Kas Pemerintah Pusat Persentase kerjasama penyelenggaraa n In-House Training dengan Pemerintah Daerah 10 Tingkat Efektivitas Edukasi Dan Komunikasi 11 Persentase Ketersediaan Informasi Keuangan Daerah Sesuai Rencana 12 Indeks Ketepatan Waktu Penyelesaian Tindak Lanjut Instruksi Presiden Tingkat Efektivitas Edukasi Dan Komunikasi Persentase Ketersediaan Informasi Keuangan Daerah Sesuai Rencana Persentase Pengenaan Sanksi Terhadap Daerah Yang Melanggar Ketentuan Perundang- Undangan Yang Berlaku Indeks Opini BPK Atas BA Persentase Kelulusan Peserta KKD/KKDK Persentase Sebaran Daerah Peserta KKD/KKDK Persentase Kelulusan Peserta TOT Pengelolaan Keuangan Daerah yang Bersertifikat Persentase Penerapan Jabatan Fungsional Analis Keuangan Pusat dan Daerah Persentase Pejabat yang Telah Memenuhi Standar Kompetensi Jabatan Persentase Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah Persentase Pengembangan dan Implementasi Sistem Informasi Keuangan Daerah (SIKD) yang terintegrasi Persentase rekomendasi BPK atas LKPP dan LK BUN yang telah ditindaklanjuti 13 Persentase Penyampaian APBD Tepat Waktu Persentase Pemda Persentase Yang Menetapkan Perkembangan Perda Pajak Bumi Pembangunan SIKD Dan Bangunan Yang Terintegrasi Perkotaan Dan Pedesaan (PBB-P2) Indeks Kesehatan Organisasi Persentase Rekomendasi atas Evaluasi Raperda 11

20 14 Indeks Opini BPK Atas BA Persentase Pejabat Yang Telah Memenuhi Standar Kompetensi Jabatannya 16 Persentase Mitigasi Risiko Yang Selesai Dijalankan 17 Indeks Reformasi Birokrasi 18 Indeks Kepuasan Pegawai 19 Persentase Policy Recommendation Hasil Pengawasan Yang Ditindaklanjuti 20 Persentase Akurasi Data SIMPEG Indeks Opini BPK Atas BA Persentase Pengembangan Pemeringkatan Daerah Persentase Pengembangan Aplikasi Internal Persentase Pejabat Persentase Persentase Yang Telah Pejabat Yang Penyerapan Memenuhi Standar Telah Mnemenuhi Anggaran dan Kompetensi Standar Kompetensi Pencapaian Jabatan Jabatan Output Belanja Persentase Indeks Kesehatan Pegawai Yang Organisasi Memenuhi Standar Jamlat Nilai Reformasi Birokrasi Persentase Pengembangan Aplikasi Internal Persentase Policy Persentase Recommendation Penyerapan Hasil Pengawasan Anggaran Dan Yang Ditindaklanjuti Pencapaian Output Belanja Tingkat Kematangan Penerapan Manajemen Risiko Persentase Akurasi Data SIMPEG Persentase Pejabat yang memenuhi standar kompetensi jabatan Persentase Pencapaian Transformasi Kelembagaan DJPK Persentase Downtime Sistem TIK Persentase Pengembangan Aplikasi Internal Tepat Waktu Persentase Kualitas Pelaksanaan Anggaran 21 Persentase Penyerapan DIPA Persentase Penyelesaian Pembangunan Sistem Informasi Yang Mendukung Proses Bisnis 22 Persentase Pertukaran Data Oleh Unit Eselon I 23 Persentase Penyerapan DIPA (Non Belanja Pegawai) 24 Persentase Penyelesaian Kegiatan Belanja Modal Dalam DIPA 12

21 BAB 3 AKUNTABILITAS KINERJA A. CAPAIAN KINERJA ORGANISASI Indikator Kinerja Utama (IKU) digunakan untuk mengukur capaian kinerja yang didasarkan atas pola Balance Scorecard. Pola pengukuran kinerja dengan pendekatan IKU memberikan informasi yang lebih objektif terutama memberikan arah organisasi berjalan dengan lebih baik. Adapun pencapaian IKU pada Direktorat Jenderal Perimbangan Keuangan tahun 2016 dapat dilihat pada tabel di bawah ini: Tabel 10 Hasil Pencapaian Kinerja Tahun 2016 (1) Dalam stakeholder perspective terdapat 1 (satu) sasaran program/kegiatan, yaitu hubungan keuangan pemerintah pusat dan daerah yang adil dan transparan. Pada stakeholder perspective terdapat 2 IKU, yaitu indeks pemerataan kemampuan keuangan antar daerah dan rasio PDRD terhadap PDRB. Kedua IKU tersebut berhasil mencapai realisasi melebihi target yang ditetapkan dengan nilai masing-masing sebesar 102,6 dan 104. Sehingga dengan bobot sebesar 25%, stakeholder perspective memberikan kontribusi nilai sebesar 25,83 terhadap nilai kinerja organisasi. Untuk Customer Perspective mempunyai 2 (dua) sasaran program/kegiatan, yaitu pemenuhan layanan publik dan Anggaran Pendapatan dan Belanja Daerah (APBD) yang sehat. Masing-masing sasaran 13

yang berkualitas, pengelolaan HKPD yang optimal dan akuntabel, pengembangan kapasitas pengelola")

22 program/kegiatan diidentifikasikan dalam 1 IKU, pemenuhan layanan publik dengan IKU indeks kepuasan pengguna layanan dan APBD yang sehat dengan persentase daerah yang memiliki APBD yang sehat. Kedua IKU tersebut berhasil mencapai mencapai realisasi di atas target sehingga nilai capaian masingmasing adalah 98,4 dan 109. Dengan bobot 15%, customer perspective memberikan kontribusi nilai kepada nilai kinerja organisasi sebesar 15,61. Pada internal process perspective terdapat 5 (lima) sasaran program/kegiatan. Kelima program/kegiatan tersebut adalah perumusan kebijakan Hubungan Keuangan Pusat dan Daerah (HKPD) yang berkualitas, pengelolaan HKPD yang optimal dan akuntabel, pengembangan kapasitas pengelola keuangan daerah yang berkualitas, Sistem Informasi Keuangan Daerah (SIKD) yang andal, dan pengendalian mutu HKPD yang efektif. Sasaran strategis perumusan kebijakan HKPD yang berkualitas diidentifikasikan dengan IKU persentase penyelesaian perumusan kebijakan HKPD yang berkualitas yang mencapai nilai 100. Tabel 10 Hasil Pencapaian Kinerja Tahun 2016 (2) Sasaran program/kegiatan pengelolaan HKPD yang optimal mempunyai 3 IKU, yaitu persentase alokasi DAK infrastruktur transportasi, sarana prasarana pelayanan dasar, dan kedaulatan pangan terhadap seluruh alokasi DAK, persentase penyaluran dana desa yang berbasis pada kinerja penyerapan, dan deviasi proyeksi perencanaan kas pemerintah pusat. Masing-masing mempunyai realisasi melebihi target yaitu sebesar 120, 104,4, dan 120. Sasaran program/kegiatan berikutnya, pengembangan kapasitas pengelola keuangan 14

. Realisasi dari kedua IKU tersebut berhasil melebihi target yang ditetapkan sehingga nilai masing-masing sebesar 120 dan 100.")

23 daerah yang berkualitas, terdapat 2 IKU yaitu persentase kerjasama penyelenggaraan In-House Training (IHT) dengan pemerintah daerah dan persentase pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah (Jafung AKPD). Realisasi dari kedua IKU tersebut berhasil melebihi target yang ditetapkan sehingga nilai masing-masing sebesar 120 dan 100. Untuk sasaran program/kegiatan SIKD yang andal terdapat 1 IKU, yaitu persentasi pengembangan dan implementasi SIKD yang terintegrasi, yang mencapai nilai 100. Sasaran program/kegiatan pengendalian mutu HKPD yang efektif diidentifikasikan dalam 2 IKU, yaitu persentase rekomendasi BPK atas LKPP dan LK BUN yang telah ditindaklanjuti dan persentase rekomendasi atas evaluasi Raperda. Keduanya mencapai nilai yang cukup baik, masing-masing sebesar 113,2 dan 100. Berdasarkan capaian atas 9 IKU dalam 5 sasaran strategis tersebut, dengan bobot 30% internal process perspective menyumbangkan kontribusi nilai sebesar 106,28 terhadap nilai kinerja organisasi. Tabel 10 Hasil Pencapaian Kinerja Tahun 2016 (3) Sedangkan learning and growth perspective mempunyai 4 sasaran program/kegiatan, yaitu Sumber Daya Manusia (SDM) yang kompetitif, organisasi yang kondusif, sistem informasi manajemen yang andal, dan pelaksanaan anggaran yang optimal. Sasaran program/kegiatan SDM yang kompetitif 15

24 diidentifikasikan dalam IKU persentase pejabat yang kemenuhi Standar Kompetensi Jabatan (SKJ). Realisasi IKU tersebut tidak dapat mencapai target sehingga nilai capaiannya hanya sebesar 99,2. Sasaran program/kegiatan organisasi yang kondusif diidentifikasikan dalam IKU persentase pencapaian transformasi kelembagaan DJPK dengan nilai capaian 100. Pada sasaran program/kegiatan sistem manajemen yang andal terdapat 2 IKU, yaitu persentase downtime sistem TIK dan persentase pengembangan aplikasi internal tepat waktu. Masing-masing berhasil mencapai target dengan nilai sebesar 120 dan 100. Sedangkan, sasaran program/kegiatan pelaksanaan anggaran yang optimal dijabarkan dalam IKU persentase kualitas pelaksanaan anggaran yang juga dapat mencapai nilai melebihi target, yaitu sebesar 101,5. Dengan memperhatikan uraian dan tabel hasil pencapaian kinerja di atas, Direktorat Jenderal Perimbangan Keuangan memiliki 4 komponen perspective, 12 sasaran program/kegiatan dan 18 indikator kinerja utama (IKU). Sampai dengan 31 Desember 2016 dari 18 IKU terdapat 16 IKU berstatus warna hijau (mencapai atau melewati target) dan 2 IKU berstatus warna kuning (dibawah target). Capaian tersebut memberikan kontribusi nilai kinerja organisasi sebesar 103,9. Gambar 3 Capaian IKU Tahun 2016 Ikhtisar Capaian IKU Dirjen Perimbangan Keuangan 11% 89% Mencapai Target Tidak Mencapai Target 16

![IKU [1a-CP] Indeks Pemerataan Kemampuan Keuangan Antar Daerah Indeks Pemerataan Kemampuan Keuangan Daerah merupakan ukuran yang digunakan dalam perhitungan Dana Alokasi Umum (DAU) untuk menentukan](/docs-images/62/48354908/images/25-2.jpg "tingkat ketimpangan antar daerah.")

25 IKU [1a-CP] Indeks Pemerataan Kemampuan Keuangan Antar Daerah Indeks Pemerataan Kemampuan Keuangan Daerah merupakan ukuran yang digunakan dalam perhitungan Dana Alokasi Umum (DAU) untuk menentukan tingkat ketimpangan antar daerah. Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja negara (APBN) yang dialokasikan dengan tujuan untuk mengatasi permasalahan ketimpangan fiskal antar daerah. Terdapat berbagai macam alat yang dapat digunakan untuk mengukur tingkat ketimpangan antar daerah, namun demikian alat yang digunakan untuk mengukur tingkat ketimpangan antar daerah dalam perhitungan DAU adalah Indeks Williamson. Sehingga IKU Indeks Pemerataan Kemampuan Keuangan Daerah ini diukur dengan besaran nilai Indeks Wiiliamson yang digunakan dalam perhitungan DAU. Indeks Williamson (IW) yang paling optimal diperoleh dengan mengevaluasi bobot Alokasi Dasar dan/atau variabel kebutuhan fiskal dan kapasitas fiskal. Indeks ini diperoleh dari hasil rata-rata tertimbang IW provinsi dan kabupaten/kota seluruh Indonesia dimana penentuan atas simulasi pembobotan variabel perhitungan disepakati bersama dengan DPR. Dengan demikian semakin kecilnya nilai Indeks Williamson atau mendekati 0 (nol) menunjukkan tingkat ketimpangan yang kecil, dengan kata lain tingkat pemerataan kemampuan keuangan daerah semakin baik. Rumusan indeks Pemerataan Kemampuan Keuangan antar Daerah adalah sebagai berikut: Σ(Pendapatan perkapita daerah Pendapatan perkapita Indonesia) 2 Jumlah penduduk daerah x ( Jumlah penduduk Indonesia ) Total pendapatan perkapita kawasan indonesia Target IKU Indeks Pemerataan Kemampuan Keuangan antar Daerah yang tertuang dalam Perjanjian Kinerja DJPK 2016 adalah sebesar 0,725. Adapun hasil perhitungan IW pada tahun 2016 berhasil mencapai 0,706, sehingga nilai capaian IKU Indeks Pemerataan Kemampuan Keuangan antar Daerah mencapai sebesar 102,6. Nilai tersebut meningkat dari perolehan tahun-tahun sebelumnya. Pada tahun 2015 nilai capaian IW adalah sebesar 102 dengan realisasi 0,725 dari target 0,74. Tahun 2014, realisasi IW adalah 0,73 dari target sebesar 0,76. Realisasi IW pada tahun 2013 berhasil mencapai 0,75 dari target 0,76, sedangkan tahun 2012 adalah 0,74 dari target sebesar 0,8. 17

26 Perolehan nilai IW tahun 2016 dapat tercapai karena adanya penurunan nilai baik IW provinsi maupun IW kab/kota. Penurunan nilai IW tersebut disebabkan adanya perbaikan bobot Alokasi Dasar (AD) dalam perhitungan DAU kab/kota dengan mengurangi bobot AD yang pada TA 2016 sebesar 49% menjadi 40%. Kebijakan tersebut diterapkan dengan memperhitungkan dampak pengalihan beberapa kewenangan/urusan dari kab/kota ke provinsi. Selain kebijakan tersebut, untuk mencapai nilai yang optimal DJPK telah mempertimbangkan penurunan/kenaikan baik dari sisi jumlah daerah maupun nominal pagu sehingga tidak ada daerah yang naik/turun secara signifikan. Dalam pencapaiannya, terdapat satu kendala yang dihadapi DJPK berupa perbedaan pada Pendapatan Dalam Negeri (PDN) netto yang menentukan besaran pagu DAU, dimana pagu DAU 2017 lebih kecil daripada pagu DAU Atas kendala tersebut, DJPK telah melakukan penyesuaian terhadap kebijakan pembatasan (pegging) belanja pegawai PNSD dalam penghitungan bobot Alokasi Dasar (AD) baik provinsi maupun kab/kota. Kedepan, dalam rangka meningkatkan pemerataan keuangan antar daerah DJPK akan melakukan koordinasi dengan stakeholder terkait untuk memperoleh data penghitungan DAU yang valid, melakukan analisis penghitungan DAU dengan menggunakan beberapa opsi berbeda dan memilih opsi terbaik dalam penghitungan alokasi DAU, serta melakukan simulasi pembobotan terhadap komponen kebutuhan fiskal dan Alokasi Dasar (AD) Tahun Gambar 4 Pembobotan Dalam Perhitungan Indeks Williamson Tahun 2017 DAU 2017 PROV Kab/Kota PROV Kab/Kota 10,00% 90,00% 10,00% 90,00% VARIABEL KEBUTUHAN FISKAL INDEKS PENDUDUK 30,00% 30,00% 30,00% 30,00% INDEKS WILAYAH 15,00% 13,00% 15,00% 13,00% *Perlakuan Luas Laut 45,00% 50,00% 45,00% 50,00% INDEKS IKK 27,00% 28,00% 27,00% 28,00% INDEKS IPM 17,00% 17,00% 17,00% 17,00% INDEKS PDRB/cap 11,00% 12,00% 11,00% 12,00% 100,00% 100,00% 100,00% 100,00% VARIABEL KAPASITAS FISKAL PAD 70,00% 60,00% 70,00% 60,00% DBH PAJAK 75,00% 60,00% 75,00% 60,00% DBH SDA 85,00% 80,00% 85,00% 80,00% Bobot Alokasi Dasar 40,00% 45,00% 40,00% 45,00% WILLIAMSON INDEX 0, , , ,62121 AVERAGE IW 0, ,67187 IW Terhadap IKU DJPK TA 2017 (Formula) Rp ,402 M Dalam Batas TA 2017 (Penyesuaian) Rp ,781 M Dalam Batas JML DAERAH YANG NAIK 6 Prov 169 Kab/Kota 33 Prov 169 Kab/Kota VALUE KENAIKAN 745, , ,29 753,64 JML DAERAH YANG TURUN 27 Prov 339 Kab/Kota 0 Prov 0 Kab/Kota VALUE PENURUNAN (1.199,46) (9.575,41) 0,00 0,00 DAU NOL 1 Prov 0 Kab/Kota 1 Prov 0 Kab/Kota SELISIH (+/-) (453,64) (4.082,80) ,29 753,64 Rata-rata Penerimaan DAU (miliar) 1.120,07 674, ,04 684,21 Rata-rata DAU (miliar) (13,34) (8,04) 441,63 1,48 18

27 Sementara itu, target IKU indeks pemerataan keuangan antar daerah dalam dokumen Rencana Strategis Direktorat Jenderal Perimbangan Keuangan Tahun ditetapkan sebagai berikut: ,74 0,74 0,73 0,73 0,72 Dengan realisasi IW tahun 2016 sebesar 0,706 yang lebih kecil dari target yang tertera dalan Rencana Strategis DJPK, maka sebagaimana tahun 2015, pada tahun 2016 DJPK kembali berhasil menjaga capaian target IKU indeks pemerataan keuangan antar daerah jangka menengah. Pencapaian indeks pemerataan keuangan antar daerah yang konsisten memenuhi target selama dua periode pertama renstra ini, diharapkan tujuan yang ditetapkan dalam Renstra berupa peningkatan kualitas transfer ke daerah dapat tercapai dengan baik serta dapat menyelesaikan masalah ketimpangan horizontal antar daerah. IKU [1b-N] Rasio PDRD terhadap PDRB Rasio Penerimaan Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Daerah adalah rasio kemampuan fiskal antara total penerimaan daerah yang merupakan akumulasi dari seluruh penerimaan yang berasal dari Pajak dan Retribusi tahun tertentu dibandingkan dengan Penerimaan Domestik Regional Bruto (PDRB) tahun tertentu. Rasio ini memberikan informasi bahwa kemampuan daerah dalam memungut pajak daerah dan retribusi daerah memberikan pengaruh atas pertumbuhan ekonomi dengan diwakili dari penerimaan domestik regional bruto. berikut: IKU rasio PDRD terhadap PDRB diperoleh dengan perhitungan sebagai Rasio PDRD terhadap pendapatan daerah = PDRD tahun t 1 PDRB tahun t 1 Dengan target IKU Rasio PDRD terhadap PDRB yang tertuang dalam Perjanjian Kinerja DJPK 2016 adalah sebesar 2, sementara realisasinya mencapai 2,09 maka capaian IKU Rasio PDRD terhadap PDRB ini memperoleh nilai 102,4. Sementara itu, target IKU Rasio PDRD terhadap PDRB dalam dokumen Rencana Strategis DJPK Tahun ditetapkan sebagai berikut: ,75 1,75 1,8 1,9 2,0 19

28 Dengan realisasi Rasio PDRD terhadap PDRB 2016 sebesar 2,09 yang lebih besar dari target yang tertera dalam Rencana Strategis DJPK, maka di tahun 2016 DJPK kembali berhasil menjaga capaian target jangka menengah IKU Rasio PDRD terhadap PDRB. Gambar 5 Perhitungan Tax Ratio PDRD terhadap PDRB Pencapaian Rasio PDRD terhadap PDRB yang melebihi target yang ditetapkan dipengaruhi banyak faktor, dimana salah satunya yang terbesar adalah faktor peningkatan kemampuan daerah dalam menggali potensi PAD serta peningkatan kualitas pelaksanaan pemungutan PAD. Namun demikian, dalam prakteknya tetap didapati beberapa kendala dalam pemungutan PAD, diantaranya yaitu : Tedapat sebagian daerah yang masih belum dapat melakukan penghitungan potensi PAD dengan baik; Masih banyaknya pemda yang enggan dalam memaksimalkan PAD dikarenakan kenyamanan tergantung dengan alokasi dana perimbangan; serta Masih minimnya sumber daya manusia di beberapa daerah yang mempunyai keahlian penaksiran nilai pajak daerah serta pemungutan pajak daerah. Untuk mengatasi beberapa kendala tersebut, upaya yang dilakukan DJPK selama tahun 2016 antara lain: Melakukan bimbingan teknis kepada beberapa daerah tentang penghitungan PAD dan pemungutan pajak yang efisien dan ideal; 20

29 Membantu mengumpulkan data potensi PDRD (a.l. Data Rinci Realisasi PAD Tahun ); Membantu merumuskan strategi optimalisasi dalam rangka peningkatan pajak daerah; serta Untuk meningkatkan kualitas PAD yang berdampak pada pencapaian IKU rasio PAD terhadap PDRB, kedepan DJPK akan berkonsentrasi pada peningkatan efektifitas dan efisiensi pemungutan pajak daerah melalui sistem on-line. Untuk itu, kedepan DJPK akan menjembatani penularan keberhasilan beberapa pemda yang telah menerapkan pemungutan pajak on-line kepada daerahdaearah lainnya. IKU [2a-CP] Indeks Kepuasan Pengguna Layanan IKU Indeks Kepuasan Pengguna Layanan adalah IKU untuk mengukur kepuasan pemda terhadap pelayanan transfer keuangan pemerintah pusat kepada pemerintah daerah. Pelayanan ini merupakan pelayanan utama dalam hubungan keuangan pusat dan daerah. Pihak yang dilayani (pelanggan) dalam pelayanan transfer keuangan di daerah adalah dinas/kantor yang menangani masalah pendapatan, aset dan keuangan daerah. Untuk itu, indeks kepuasan pengguna layanan dilakukan dengan metode survei kepada para aparatur pemda tersebut untuk memperoleh tanggapannya terhadap berbagai layanan DJPK terkait dana transfer ke daerah. Hasil survey ini akan dimanfaatkan oleh DJPK salah satu alat evaluasi bagi peningkatan kualitas kebijakan dan peningkatan kinerja pelayanan. Pada tahun 2016 ini, fokus analisis dalam survei layanan unggulan hubungan keuangan pusat dan daerah yang adalah (1) pelayanan penghitungan Alokasi Dana Umum (DAU), (2) pelayanan penghitungan Alokasi Dana Khusus (DAK), (3) pelayanan penerbitan SPP dan SPM Transfer ke Daerah, dan (4) pelayanan Ruang Pelayanan Terpadu Keuangan Daerah (RPTKD). Berdasarkan pengumpulan data survei yang telah dilakukan dalam kurun waktu 24 hari (20 Oktober s.d 13 November 2016) pada 6 wilayah, yaitu Batam, Medan, Jakarta, Surabaya, Makassar, dan Balikpapan, diperoleh nilai indeks kepuasan pengguna layanan terhadap DJPK tahun 2016 adalah sebesar 4,23. Realisasi tersebut lebih kecil dari target yang telah ditentukan dalam dokumen Perjanjian Kinerja DJPK TA.2016 yaitu sebesar 4,30. Sehingga nilai IKU Indeks 21

30 Kepuasan Pengguna Layanan TA.2016 adalah 98,4 atau dengan kata lain berstatus warna kuning. Capaian nilai indeks kepuasan pengguna layanan tahun 2016 menurun dari nilai tahun lalu yang berhasil mencapai 4,27 dari target sebesar 4,20 yang ditentukan. Jika dibandingkan dengan capaian lima tahun terakhir, hasil survei tahun ini lebih baik dari hasil tahun 2012 yaitu sebesar 4,08 dan tahun 2013 yang berhasil mencapai 4,22. Selama lima tahun terakhir, realisasi terbesar diperoleh pada tahun 2014 dengan nilai 4,37. Gambar 6 Hasil Survey Kepuasan Layanan Pengguna 2016 Untuk target jangka menengah IKU Indeks Kepuasan Pengguna Layanan dapat dilihat dalam dokumen Rencana Strategis DJPK Tahun sebagai berikut: ,10 4,16 4,22 4,28 4,34 Walaupun IKU Indeks Kepuasan Pengguna Layanan tidak memenuhi target yang ditetapkan dalam dokumen Perjanjian Kinerja 2016, namun realisasi Indeks Kepuasan Pengguna Layanan TA.2016 sebesar 4,23 telah berhasil memenuhi target jangka menengah yang tertera dalam Renstra DJPK tahun Belum tercapainya target IKU indeks kepuasan pengguna layanan dalam dokumen Perjanjian Kinerja 2016 dipengaruhi oleh faktor kondisi keuangan negara (APBN) di tahun Tidak tercapainya penerimaan negara mengharuskan pemerintah pusat mengambil kebijakan penundaan transfer ke 22

31 daerah, khususnya untuk DAU dan DAK. Penundaan alokasi transfer ke daerah tersebut mengundang adanya persepsi negatif bagi banyak daerah yang berdampak pada penilaian daerah terhadap layanan DJPK. Untuk mengantisipasi resiko persepsi negatif yang timbul karena kebijakan alokasi transfer ke daerah, kedepan penetapan target IKU Indeks Kepuasan Pengguna Layanan akan mempertimbangkan risiko dari kebijakan pengelolaan APBN. Langkah tersebut tentunya juga akan dibarengi dengan peningkatan pelayanan yang diberikan baik segi teknis alokasi maupun segi pemberian informasi kepada stakeholder. IKU [3a-N] Persentase Daerah yang Memiliki APBD yang Sehat Dalam rangka memacu peningkatan kualitas pengelolaan keuangan daerah dan pengelolaan layanan publik yang lebih baik, pemerintah menyusun mekanisme pemeringkatan kesehatan fiskal dan pengelolaan keuangan daerah. Pemeringkatan ini merupakan indikator dalam penentuan definisi Pemda memiliki APBD yang sehat. Tujuan IKU ini adalah untuk mengetahui tingkat kinerja dan kesehatan pemerintah daerah dalam mengelola keuangan daerah, serta juga dapat digunakan untuk mengukur efektifitas kebijakan HKPD yang telah dibuat dan sebagai bahan pertimbangan kebijakan yang akan dibuat. Persentase daerah yang memiliki APBD yang sehat dihitung berdasarkan rata-rata persentase jumlah pemerintah provinsi, pemerintah kabupaten, dan pemerintah kota yang memenuhi kriteria, dengan formulasi sebagai berikut: Jumlah prov memenuhi kriteria Jumlah kab memenuhi kriteria Jumlah kota memenuhi kriteria ( ) + ( ) + ( ) Jumlah provinsi Jumlah kabopaten jumlah kota x 100% 3 Dengan target sebesar 75%, realisasi persentase daerah yang memiliki APBD yang sehat berhasil mencapai nilai 82,27%. Sehingga nilai capaiannya adalah sebesar 109. IKU persentase daerah yang memiliki APBD yang sehat merupakan IKU baru pada tahun ini sehingga tidak ada data pembanding dengan tahun sebelumnya. IKU ini tidak terdapat dalam Renstra karena IKU ini termasuk IKU yang ditetapkan setelah Rencana Strategis ditetapkan 23

32 sebagai upaya penyempurnaan indikator kinerja atas dinamika penyesuaian kebijakan. Hal yang mendukung pencapaian IKU persentase daerah yang memiliki APBD yang sehat adalah kenyataan bahwa sebagian besar Pemda telah memahami materi pemeringkatan dan perbaikan pengelolaan keuangan daerah. Hal tersebut berpengaruh terhadap rating yang diperoleh daerahdaerah tersebut. Sebagian besar daerah telah mendapat rating yang baik dan mendapat opini BPK WTP dan WDP. Selama tahun 2016, DJPK telah melakukan simulasi pemeringkatan kesehatan fiskal dan pengelolaan keuangan daerah terhadap 542 daerah. Kedepan, Direktorat Jenderal Perimbangan Keuangan akan meningkatkan kinerjanya dengan melakukan sosialisasi ke beberapa Pemda terkait pemeringkatan dan peningkatan pengelolaan keuangan daerah serta melakukan penyempurnaan atas kebijakan pemeringkatan kesehatan fiskal dan pengelolaan keuangan daerah. IKU [4a-N] IKU Persentase Penyelesaian Perumusan Persentase Penyelesaian Kebijakan HKPD Yang Berkualitas merupakan Perumusan Kebijakan IKU yang digunakan untuk menghitung jumlah HKPD yang Berkualitas kebijakan yang direalisasikan secara berkualitas dan tepat waktu terhadap jumlah kebijakan yang direncanakan. Kebijakan yang direalisasikan adalah kebijakan hubungan antara pusat dan daerah yang berkualitas dan ditetapkan oleh pejabat terkait tepat waktu. IKU ini bertujuan untuk mengontrol ketepatan waktu produktifitas dan komitmen penyelesaian kebijakan dibidang hubungan keuangan pusat dan daerah. Hal ini diperlukan untuk mengimplementasikan kebijakan dan melakukan standarisasi teknis di bidang hubungan keuangan pusat dan daerah untuk memperlancar pelaksanaan kebijakan desentralisasi fiskal dan nawacita. Penghitungan realisasi pelaksanaan IKU dapat dilakukan dengan formulasi sebagai berikut: Jumlah kebijakan yang direalisasikan tepat waktu Jumlah kebijakan yang direncanakan x 100% Hingga akhir Tahun 2016, DJPK telah menyusun Peraturan Pemerintah dan Peraturan Menteri Keuangan yang berkaitan dengan tugas dan fungsi Direktorat 24

33 Jenderal Perimbangan Keuangan sesuai dengan target yang ditetapkan dengan rincian sesuai table di bawah ini: Tabel 11 Penyelesaian Rancangan Peraturan DJPK TA

34 Saat ini, beberapa produk hukum atau peraturan yang sebelumnya ditargetkan tahun 2016 masih dalam proses penyusunan. Hal ini dikarenakan masih perlu menunggu pengesahan Revisi PP maupun peraturan terkait. Namun demikian, draft peraturan-peraturan tersebut telah selesai disusun dan masuk ke Biro Hukum Setjen. Dari target 33 rancangan peraturan yang ditetapkan, sebanyak 33 rancangan peraturan tersebut telah diselesaikan. Dengan kata lain, pada tahun 2016 persentase penyelesaian perumusan kebijakan HKPD yang berkualitas telah mencapai target yang ditentukan dengan realisasi 100% dan nilai capaian sebesar 100. Capaian ini sama dengan pencapaian tahun 2014 dan 2015 yang juga berhasil mencapai target 100%. Keberhasilan pencapaian IKU tersebut tidak terlepas dari beberapa faktor pendukung keberhasilan pencapaian target, antara lain tersedianya waktu yang cukup untuk melakukan harmonisasi dan analisis, koordinasi yang efektif dan intensif dengan unit pengusul kebijakan HKPD, dan tersedianya bahan dan dokumen pendukung yang memadai. Berbagai upaya yang telah dilakukan DJPK dalam rangka mempercepat proses penyelesaian Produk Kebijakan selama tahun 2016, diantaranya yaitu: Melakukan Koordinasi dengan Kementerian Hukum dan HAM terkait Revisi PP; Melakukan koordinasi unit internal DJPK (Subdit EDDPD Dit. EPIKD) dan eksternal DJPK (BKF, Biro Hukum) terkait proses finalisasi RPMK tentang Batas Maksimal Kumulatif Defisit APBD, Batas Maksimal Defisit APBD, dan Batas Maksimal Kumulatif Pinjaman TA 2017, mengingat sesuai aturan perundangundangan, RPMK tersebut maksimal harus ditetapkan pada bulan Agustus; Finalisasi draft RPMK tentang Batas Maksimal Kumulatif Defisit APBD, Batas Maksimal Defisit APBD, dan Batas Maksimal Kumulatif Pinjaman TA 2017; Finalisasi RPMK tentang Tata Cara Penyelesaian Tunggakan Pinjaman Pemerintah Daerah kepada Pemerintah Pusat melalui Pemotongan DAU dan/atau DBH; dan Rapat pembahasan Revisi PP 56/2005 dengan Biro Hukum, Sekretariat Negara, Kemenkumham, dan Kemendagri dan telah diterbitkan Persetujuan Izin Prakarsa oleh Menteri Sekretaris Negara. Kedepan, DJPK akan terus meningkatkan kualitas koordinasi baik lingkup internal maupun ekternal DJPK. Disamping itu, DJPK juga akan terus mendorong percepatan beberapa Produk Kebijakan yang sangat butuh percepatan, seperti RPMK tentang Tata Cara Penyelesaian Tunggakan Pinjaman Pemerintah Daerah 26

terdiri dari DAK Fisik")

35 melalui Pemotongan DAU dan/atau DBH kepada Menkeu dan RPP tentang Perubahan Kedua atas Peraturan Pemerintah Nomor 56 Tahun 2005 tentang SIKD. IKU [5a-N] Persentase Alokasi DAK Infrastruktur, Transportasi, Sarana Prasarana Pelayanan Dasar, dan Kedaulatan Pangan terhadap seluruh alokasi DAK Dana Alokasi Khusus (DAK) terdiri dari DAK Fisik dan DAK Non Fisik. Indikator Kinerja Utama persentase alokasi DAK Infrastruktur, Transportasi, Sarana Prasarana Pelayanan Dasar, dan Kedaulatan Pangan terhadap seluruh alokasi DAK ini untuk mengukur besaran persentase alokasi DAK Infrastruktur, Transportasi, Sarana Prasarana Pelayanan Dasar, dan Kedaulatan Pangan terhadap keseluruhan alokasi DAK Fisik. DAK Fisik adalah Dana yang dialokasikan dalam APBN kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus fisik yang merupakan urusan daerah dan sesuai dengan prioritas nasional. DAK Fisik dialokasikan untuk kegiatan-kegiatan yang merupakan prioritas nasional yang dituangkan ke dalam RKP. DAK Fisik per daerah dialokasikan berdasarkan usulan daerah melalui proposal yang ditujukan kepada Kementerian Keuangan, Bappenas dan Kementerian Teknis terkait. DAK Fisik bidang infrastruktur adalah dana yang dianggarkan dengan tujuan mempercepat pembangunan/pengembangan infrastruktur (jalan), sarana prasarana pelayanan dasar (sekolah dan rumah sakit), dan kedaulatan pangan (irigasi dan pertanian). Tujuan dari IKU ini adalah untuk mengoptimalkan penetapan alokasi DAK yang berkualitas dan efisien sesuai dengan ketentuan perundangan untuk mendukung visi Pemerintah dalam mewujudkan Nawa Cita. Penghitungan realisasi IKU dapat dihitung dengan cara sebagai berikut: Jumlah alokasi DAK Infrastruktur, Transportasi. Sarana Prasarana Pelayanan Dasar, dan Kedaulatan Pangan x 100% Jumlah alokasi DAK Fisik Dari target sebesar 75%, persentase alokasi DAK Infrastruktur, Transportasi, Sarana Prasarana Pelayanan Dasar, dan Kedaulatan Pangan terhadap seluruh alokasi DAK berhasil mencapai realisasi sebesar 93,78%, sehingga nilai IKUnya mencapai maksimal sebesar 120. Mengingat IKU ini termasuk IKU baru, maka tidak ada data pembanding dari tahun sebelumnya. IKU ini juga termasuk IKU yang ditetapkan setelah Rencana Strategis ditetapkan sebagai upaya penyempurnaan 27

36 indikator kinerja atas dinamika penyesuaian kebijakan, sehingga belum ada target jangka menengah dari IKU ini dalam Renstra DJPK TA Keberhasilan IKU ini mencapai nilai maksimal sebesar 120 tidak terlepas dari upaya DJPK dalam mengawal agar alokasi DAK Fisik pada bidang infrastruktur dan pelayanan dasar dan penyalurannya tetap memiliki porsi alokasi yang lebih besar dibandingkan bidang lainnya. Hal tersebut dikarenakan bidang infrastruktur dan pelayanan dasar merupakan bidang-bidang yang dijadikan sebagai prioritas utama. Selama tahun 2016, terdapat dua capaian besar, yaitu penetapan PMK Nomor 187/PMK.07/2016 tentang Perubahan atas PMK Nomor 48/PMK.07/2016 tentang Pengelolaan Transfer ke Daerah dan Dana Desa yang salah satunya mengatur mengenai penilaian dan pengalokasian DAK berdasarkan proposal dari daerah dan penyusunan Perpres tentang Petunjuk Teknis Pelaksanaan DAK TA Tabel 12 Alokasi DAK Insfrastruktur, Kedaulatan Pangan, dan Sarpras Pelayanan Dasar 2016 Pembahasan penghitungan alokasi DAK TA 2017 dilakukan berdasarkan usulan daerah yang diverifikasi bersama antara Kementerian Keuangan, Kementerian Teknis dan Bappenas dengan memperhatikan 28

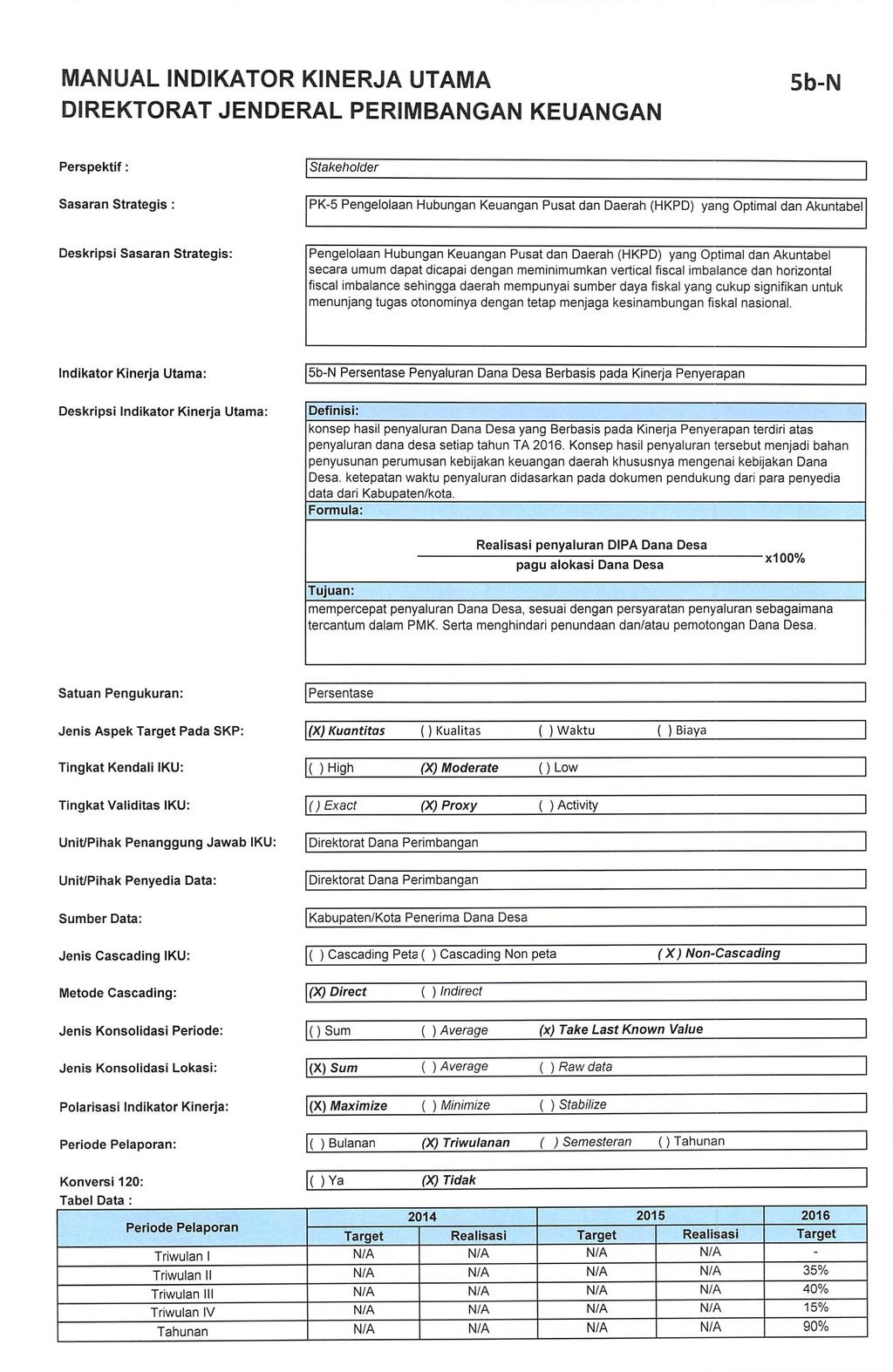

37 keuangan negara. Selanjutnya, kedepan DJPK akan melakukan penghitungan ulang rencana alokasi DAK Fisik, serta pembahasan dengan Pemerintah Pusat maupun Pemerintah Daerah untuk mengoptimalkan penetapan alokasi DAK, khususnya di bidang infrastruktur dan pelayanan dasar. IKU [5b-N] Persentase Penyaluran Dana Desa Berbasis pada Kinerja Penyerapan Dana Desa adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara yang diperuntukkan bagi Desa dan Desa Adat yang ditransfer melalui APBD kabupaten/kota dan digunakan untuk membiayai penyelenggaran pemerintahan, pembangunan, serta pemberdayaan masyarakat, dan kemasyarakatan. Persentase penyaluran dana desa berbasis pada kinerja penyerapan dihitung dengan formulasi sebagai berikut: Realisasi penyaluran DIPA Dana Desa pagu alokasi Dana Desa x 90% Pada tahun 2015, pengalokasian Dana Desa disalurkan dari RKUN ke RKUD melalui tiga tahapan dan penyalurannya relatif longgar karena hanya dipersyaratkan perda APBD dan perbup mengenai tata cara pembagian dan penyaluran Dana Desa. Kondisi ini menyebabkan pelaksanaan kegiatan yang dibiayai dari Dana Desa menjadi kurang terkontrol dengan baik, sehingga kurang optimal dalam pencapaian program nawacita yang telah ditetapkan oleh Presiden. Untuk itu, pada tahun 2016 mulai ditetapkan regulasi baru untuk menyederhanakan tahapan penyaluran dari sebelumnya tiga tahapan menjadi dua tahapan, yaitu bulan Maret sebesar 60% dan bulan Agustus sebesar 40%. Namun demikian, penyederhanaan tahapan tersebut diimbangi dengan pengawasan yang lebih baik terhadap kinerja daerah. Hal ini diwujudkan dalam PMK 49 tahun 2016 yang mewajibkan daerah untuk menyampaikan laporan penyaluran Dana Desa dari RKUD ke RKD dan konsolidasi penggunaan dana desa sebagai syarat penyaluran. Pada tahun 2016, telah dilaksanakan Penyaluran Tahap I sebesar 60% dari pagu, setelah Bupati/Walikota menyampaikan Perda APBD, Perbup/Perwal mengenai tata cara pembagian dan penetapan rincian Dana Desa setiap desa, serta laporan realisasi penyaluran dan konsolidasi penggunaan dana desa tahun sebelumnya dan Penyaluran Tahap II sebesar 40% dari pagu, setelah 29

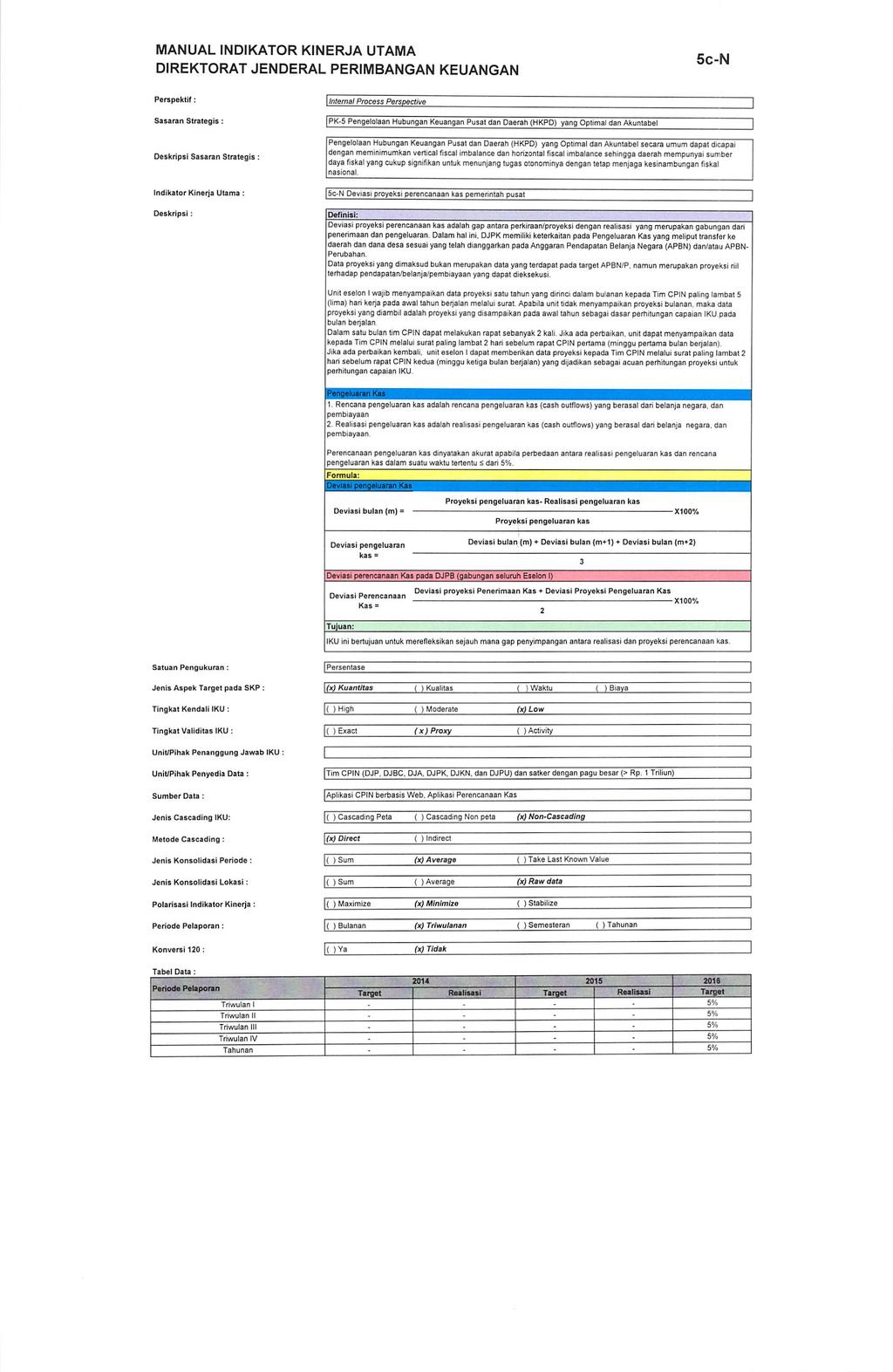

38 Bupati/walikota menyampaikan laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa Tahap I dengan capaian minimal 50% dari yang telah disalurkan sesuai amanat Peraturan Menteri Keuangan Nomor 49/PMK.07/2016. Dengan demikian, realisasi penyaluran dana desa berbasis kinerja penyerapan mencapai 99,36% dari target sebesar 90% dengan nilai capaian 110. IKU ini merupakan IKU baru yang bertujuan untuk mempercepat penyaluran Dana Desa sesuai dengan persyaratan penyaluran sebagaimana tercantum dalam PMK serta menghindari penundaan dan/atau pemotongan Dana Desa, sehingga tidak terdapat data pembanding dari tahun-tahun sebelumnya dan belum tercantum dalam Renstra DJPK TA Kedepan, akan dilaksanakan Workshop dengan mengundang Kabupaten dan Kota penerima Dana Desa mengenai aturan dan persyaratan penyaluran Dana Desa IKU [5c-C] Deviasi Proyeksi Perencanaan Kas Pemerintah Pusat Deviasi proyeksi perencanaan kas adalah perbedaaan antara perkiraan/proyeksi dengan realisasi yang merupakan gabungan dari penerimaan dan pengeluaran. Data proyeksi yang dimaksud bukan merupakan data yang terdapat pada target APBN/P, melainkan proyeksi riil terhadap pengeluaran yang dapat dieksekusi. Data proyeksi disusun pada awal tahun berdasarkan proyeksi satu tahun yang dirinci dalam bulanan dan dituangkan dalam table rencana penyaluran Transfer ke Daerah dan Dana Desa (TKDD). IKU deviasi proyeksi perencanaan kas pemerintah ini merupakan IKU baru pada tahun Penetapan target IKU tersebut merupakan ketetapan yang bersifat mandatory, yaitu sebesar 5%. Penghitungan realisasinya dapat dihitung dengan formulasi sebagai berikut: Deviasi bulan (m) = Proyeksi pengeluaran kas Realisasi pengeluaran kas Proyeksi pengeluaran kas x 100% Deviasi pengeluaran kas = Deviasi bulan (m) + Deviasi bulan (m + 1) + Deviasi bulan (m + 2) 3 Rencana pengeluaran kas adalah rencana pengeluaran kas (cash outflows) yang berasal dari belanja negara dan pembiayaan. Sedangkan, 30

39 realisasi pengeluaran kas adalah realisasi pengeluaran kas (cash outflows) yang berasal dari belanja negara dan pembiayaan. Perencanaan pengeluaran kas dinyatakan akurat apabila perbedaan antara realisasi pengeluaran kas dan rencana pengeluaran kas dalam suatu waktu tertentu dari 5%. Pada tahun 2016, Direktorat Jenderal Perimbangan Keuangan berhasil memperoleh nilai deviasi sebesar 1,44% dari target 5%. Sehingga IKU deviasi proyeksi perencanaan kas pemerintah pusat mencapai nilai maksimal, yaitu 120. Dalam pencapaiannya, Direktorat Jenderal Perimbangan telah berkoordinasi dengan Direktorat PKN, DJPB setiap kali terdapat perubahan Rencana Penarikan Dana untuk menghindari deviasi yang terlalu tinggi dan juga melakukan Penyaluran Transfer ke Daerah dan Dana Desa sesuai dengan jadwal Penarikan Dana yang telah ditentukan. Perubahan kebijakan yang mendadak menyebabkan adanya penyaluran transfer yang tidak masuk dalam rencana. Hal ini dapat berpengaruh terhadap nilai deviasi. Untuk menindaklanjuti kendala tersebut, DJPK telah melaksanakan rapat CPIN untuk melakukan perbaikan data. Rapat tersebut dilakukan sebanyak dua frekuensi, yaitu pada minggu pertama bulan berjalan dan minggu ketiga bulan berjalan. Selain itu, telah dilaksanakan rapat koordinasi oleh unit eselon II yang terkait untuk mengetahui rencana penyaluran yang lebih akurat. Kedepan, koordinasi yang lebih intensif akan terus dilakukan mengenai rencana penyaluran agar meningkatkan akurasi dari Rencana Penarikan Dana (RPD), baik antar unit eselon II di lingkungan DJPK maupun dengan instansi lain yang terkait. Tabel 13 Deviasi Proyeksi Perencanaan Kas Pemerintah Pusat 2016 Triwulan Rata-rata Deviasi I 1,50% II 2,43% III 0,98% IV 0,74% Y ,44% 31

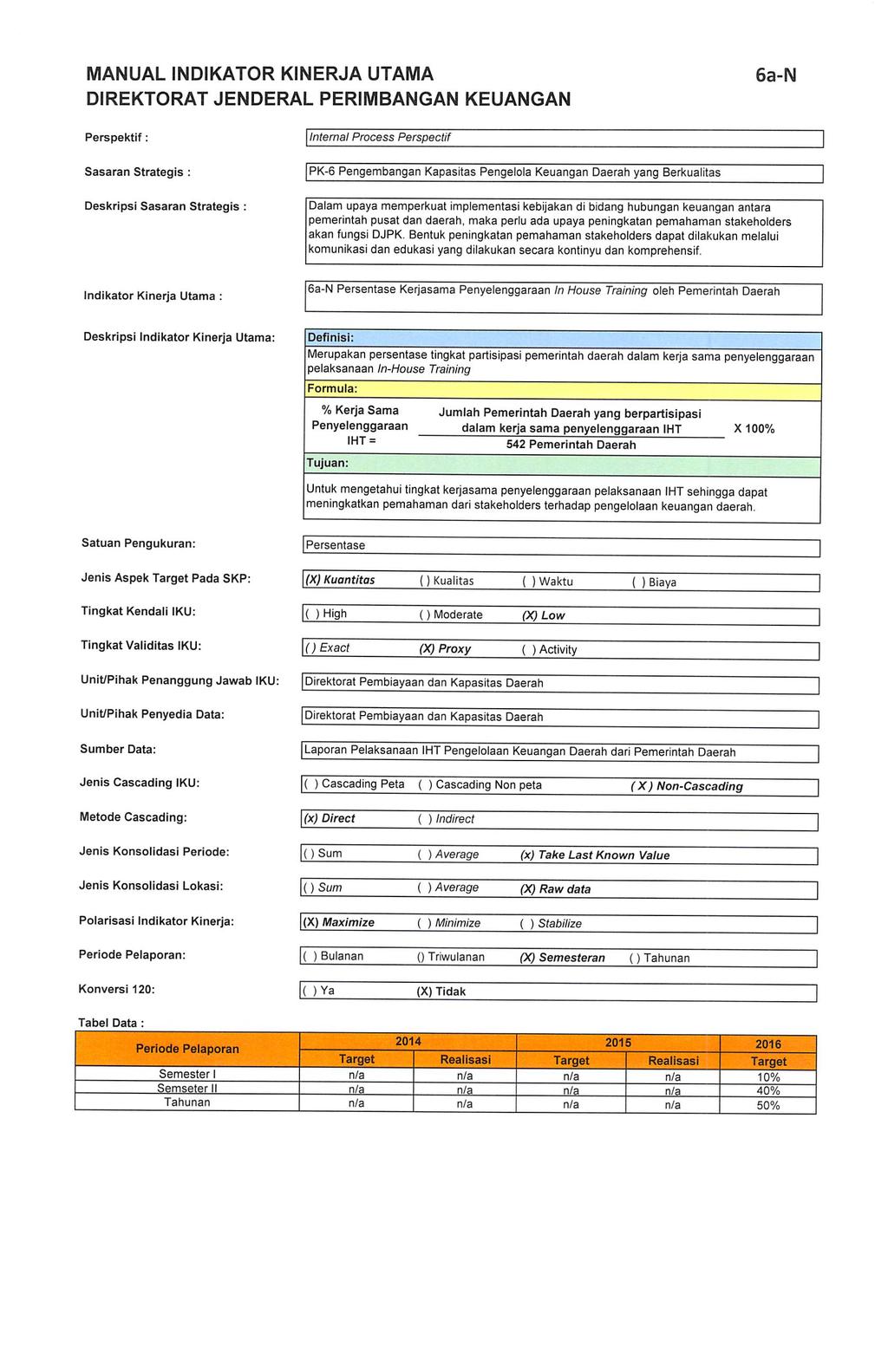

![IKU [6a-N] Persentase Kerjasama Penyelenggaraan In House Training oleh Pemerintah Daerah Dalam upaya memperkuat implementasi kebijakan di bidang hubungan keuangan antara pemerintah pusat dan daerah,](/docs-images/62/48354908/images/40-2.jpg "diperlukan adanya upaya peningkatan pemahaman stakeholders akan fungsi DJPK.")

40 IKU [6a-N] Persentase Kerjasama Penyelenggaraan In House Training oleh Pemerintah Daerah Dalam upaya memperkuat implementasi kebijakan di bidang hubungan keuangan antara pemerintah pusat dan daerah, diperlukan adanya upaya peningkatan pemahaman stakeholders akan fungsi DJPK. Bentuk peningkatan pemahaman stakeholders dapat dilakukan melalui komunikasi dan edukasi yang dilakukan secara berkelanjutan dan komprehensif, salah satunya dengan melakukan In-House Training (IHT). Pelaksanaan IHT diperlukan dikarenakan tujuan desentralisasi fiskal berupa peningkatan kesejahteraan masyarakat dan peningkatan kualitas pelayanan publik adalah suatu keniscayaan tanpa kualitas pengelolaan keuangan daerah yang baik. Urgensi pelaksanaan IHT ini dipertegas dengan realitas kondisi pengelolaan APBD dari mulai perencanaan, eksekusi pelaksanaan, sampai dengan administrasi pertanggungjawaban yang masih banyak yang harus ditingkatkan. Persentase kerjasama penyelenggaraan IHT oleh Pemda dapat dihitung dengan membandingkan jumlah daerah yang berpartisipasi dengan jumlah target yang telah ditargetkan. Jumlah Pemerintah Daerah yang berpartisipasi dalam kerja sama penyelenggaraan IHT x 100% 542 Pemerintah Daerah Sampai dengan 31 Desember 2016, IHT telah dilaksanakan pada 138 daerah dengan rincian 9 daerah berupa basic dan intermediate training, 55 daerah berupa executive training, dan 74 daerah berupa modul Perencanaan dan Penganggaran, Pendapatan Daerah, Barang Milik Daerah, Penatausahaan Perbendaharaan Daerah dan Akuntansi Keuangan Daerah. Selain IHT, telah dilaksanakan dilaksanakan Bimbingan Teknis Executive di 2 (dua) lokasi yaitu di Kota Medan dan Kota Makassar. Sehingga capaian persentase kerjasama penyelenggaraan IHT oleh Pemda tahun 2016 adalah sebesar 25,5% dari target 18,5% dengan nilai capaian maksimal yaitu sebesar 120. IKU ini merupakan IKU baru yang muncul karena penyesuaian arah kebijakan peningkatan kapasitas aparatur pengelola keuangan daerah setelah adanya reorganisasi DJPK. Sebelumnya kegiatan ini dititikberatkan pada peningkatan kuantitas jumlah trainer melalui kegiatan Training of Trainers (ToT), namun setelah reorganisasi berubah menjadi kegiatan peningkatan kapasitas aparatur yang melibatkan sumber daya dari APBD dengan program IHT. 32

41 Pencapaian Persentase kerjasama Penyelenggaraan IHT sebesar 120 didukung oleh beberapa faktor, diantaranya dukungan pendanaan dari APBN berupa biaya Perjalanan Dinas dan honorarium instruktur, dukungan dari Pemda dalam kegiatan kerjasama Peningkatan Pengelolaan Keuangan Daerah, tersedianya instruktur yang merupakan lulusan ToT/ToMaT Pengelolaan Keuangan Daerah yang andal dan kompeten, serta tersedianya modul/bahan ajar yang menjawab dan mengatasi permasalahan pengelolaan keuangan daerah yang spesifik. Dalam pencapaiannya, pelaksanaan IHT terkendala oleh masalah waktu dan biaya. Waktu penyelenggaraan kegiatan di awal penyelenggaraan IHT dinilai cukup lama sehingga peserta yang dikirim oleh Pemda bukan orang yang menangani Pengelolaan Keuangan Daerah. Selain itu belum tersedianya anggaran pelaksanaan Bimbingan Teknis di dalam APBN dan APBD pada masing masing pemda. Menindaklanjuti kendala tersebut, telah dilaksanakan optimalisasi bahan ajar yang dimiliki (Modul KKD/KKDK) dengan penekanan pada penyelesaian masalah atau current issues, pengurangan waktu penyelenggaraan kegiatan menjadi hanya 1-2 hari dalam bentuk bimingan teknis, serta memberikan dukungan berupa cost sharing dalam bentuk bahan ajar dan Instruktur(biaya perjadin dan honorarium) kepada Pemda. Sebagai bentuk upaya efisiensi sumber daya, baik sumber pendanaan maupun sumber daya manusia, pelaksanaan kegiatan bimtek di dua daerah yang berdekatan dilaksanakan dalam satu kali frekuensi perjalanan dinas. Serta menggundang instruktur bimtek yang berasal dari daerah tempat pelaksanaan bimtek atau daerah yang terdekat dan memberdayakan pejabat/pegawai internal DJPK atau internal Kemenkeu atau instansi lain yang merupakan lulusan ToT/ToMaT Pengelolaan Keuangan Daerah Kedepan, DJPK berencana menambah coverage daerah menjadi 345 daerah dalam 2 tahun, mengupayakan ke-345 daerah tersebut menyediakan anggaran Capacity Building Pengelolaan Keuangan Daerah dalam APBD, serta melakukan pengembangan metode e-learning, classroom session dan knowledge sharing. Selain itu, akan dilaksanakan pembentukan Tim Peningkatan Pengelolaan Keuangan Daerah dengan melibatkan unit-unit eselon I terkait di lingkungan Kementerian Keuangan, penyusunan Profiling daerah sebagai role model, penyusunan Training Needs Assessment for Local Government (TNALGs), pengembangan infrastruktur IT untuk metode e-learning. 33

![IKU [6b-N] Persentase Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah adalah serangkaian kegiatan yang dilakukan untuk](/docs-images/62/48354908/images/42-2.jpg "mewujudkan Jabatan Analis Keuangan Pusat dan Daerah (AKPD) di DJPK dan di daerah. Kegiatan tersebut termasuk sosialisasi tentang Jabatan AKPD kepada daerah.")

42 IKU [6b-N] Persentase Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah adalah serangkaian kegiatan yang dilakukan untuk mewujudkan Jabatan Analis Keuangan Pusat dan Daerah (AKPD) di DJPK dan di daerah. Kegiatan tersebut termasuk sosialisasi tentang Jabatan AKPD kepada daerah. IKU Persentase Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah memiliki rincian target sebagai berikut: 1. Target capaian triwulan I sebesar 20% adalah pelaksanaan proses seleksi Jabatan Fungsional AKPD di lingkungan DJPK (inpassing); 2. Target capaian triwulan II sebesar 50% adalah proses pengangkatan di DJPK; 3. Target capaian triwulan III sebesar 70% adalah penyusunan perdirjen juknis pelaksanaan kegiatan Jafung AKPD di Lingkungan DJPK; dan 4. Target capaian triwulan IV sebesar 100% adalah sosialisasi mekanisme penyesuaian/inpassing dan penyusunan Peraturan Menteri Keuangan tentang Tata Cara Pelaksanaan Penyesuaian (Inpassing) Jafung AKPD PMK 201/PMK.07/2016. Pada bulan Februari tahun 2016, telah dilaksanakan proses seleksi jabatan fungsional (inpassing) pada pegawai di lingkungan DJPK. Berdasarkan hasil seleksi tersebut, sebanyak 28 pegawai diangkat menjadi Jafung AKPD dengan rincian 9 pegawai sebagai Jafung Madya, 11 pegawai sebagai Jafung Muda, dan 8 pegawai sebagai Jafung Pertama. Pengangkatan Jabatan Fungsinal AKPD tersebut dilaksanakan pada bulan Juni 2016 dan ditetapkan dalam Keputusan Menteri Keuangan tentang Inpassing dalam Jabatan fungsional Analis Keuangan Pusat dan Daerah di lingkungan Kementerian Keuangan dengan nomor KMK 478/KMK.01/UP.11/2016. Memasuki triwulan III, dilaksanakan rapat Penyusunan Tata Kerja Jafung AKPD dan SKP Jafung tahun 2016 pada bulan Juli, finalisasi Roadmap Jafung bersama konsultan dari GIZ dan pejabat Fungsional AKPD, dan penyusunan Perdirjen Nomor Per-8/PK/2016 tentang Petunjuk Pelaksanaan Kegiatan Analis Keuangan Pusat dan Daerah di Lingkungan Direktorat Jenderal Perimbangan Keuangan. Sedangkan pada triwulan IV telah dilaksanakan sosialisasi mekanisme penyesuaian/inpassing di 5 daerah, yaitu Jakarta, Yogyakarta, Makassar, Palembang, dan Bali, serta penyusunan Peraturan Menteri Keuangan nomor 201/PMK.07/2016 tentang Tata Cara Pelaksanaan Penyesuaian (Inpassing) Jafung AKPD. 34

43 Berdasarkan rincian kegiatan tersebut dapat diketahui bahwa seluruh target yang ditentukan terhadap pelaksanaan Jabatan Fungsional AKPD berhasil tercapai. Sehingga persentase pelaksanaan Jabatan Fungsional AKPD adalah 100% dari target sebesar 100% dengan nilai capaian 100. Meskipun terhambat dengan pendanaan dari APBN yang belum bisa mengakomodir seluruh pelaksanaan kegiatan ini, akan tetapi dengan melakukan efisiensi biaya target tetap dapat tercapai. IKU Persentase Pelaksanaan Jabatan Fungsional Analis Keuangan Pusat dan Daerah ini juga termasuk IKU baru dan belum tercantum dalam Renstra DJPK TA Kedepan, akan dilakukan koordinasi dengan GIZ yang akan mendukung proses perencanaan dan pembentukan Road Map Jafung AKPD dan penyelarasan target pengembangan Jabatan fungsional dengan Inisiatif Strategis Organisasi DJPK. IKU [7a-N] Persentase Pengembangan dan Implementasi SIKD yang Terintegrasi Indikator Kinerja Utama persentase pengembangan dan implementasi SIKD yang terintegrasi dimaksudkan untuk mengukur progress pelaksanaan pengembangan dan implementasi Sistem Informasi Keuangan Daerah sesuai dengan Roadmap yang telah ditentukan. Pengembangan SIKD secara komprehensif dan menyeluruh menjadi suatu kebutuhan untuk memenuhi kebutuhan data dan laporan baik di tingkat manajemen puncak maupun operasional. Program pengembangan SIKD dengan pendekatan pengembangan sistem secara holistik dimulai sejak September Agar pengembangan SIKD dapat berjalan dengan lebih terstruktur dan berkesinambungan, telah disusun Roadmap Pengembangan SIKD Sesuai dengan roadmap, pada tahun 2016 akan dilakukan implementasi SIKD yang telah dikembangkan pada tahun Selain itu, akan dilakukan pengembangan lebih lanjut pada SIKD agar kedepannya dapat tercapai SIKD Nasional yang mampu menyajikan informasi keuangan daerah sesuai kebutuhan para pemangku kepentingan serta terintegrasi dengan Sistem Informasi Keuangan Pusat. Realisasi ditentukan dengan mengukur pencapaian progress sesuai perencanaan yang dibuat berdasarkan roadmap SIKD dengan bobot pada masing-masing semester adalah 50%. Pada semester I, rincian kegiatan yang 35

44 ditentukan berupa terselenggaranya Piloting SIKD di 14 Pemerintah Daerah (10%), terselenggaranya Rollout SIKD berupa Bimtek kepada 175 Pemerintah Daerah (10%), pengembangan Dashboard SIKD (15%), dan pengembangan SIMPATIK SIKD (15%). Sedangkan pada semester II, terdapat kegiatan berupa terselenggaranya Rollout SIKD berupa Bimtek kepada 175 Pemerintah Daerah (10%), piloting Service Level Agreement (SLA) SIKD Nasional dengan 3 Pemerintah Daerah (10%), pengembangan SINERGI (15%), serta tersedianya Peraturan Menteri Keuangan Penyelenggaraan SIKD (15%). Sampai dengan akhir Tahun 2016 kegiatan yang telah dilaksanakan adalah sebagai berikut: 1. Piloting SIKD di 14 Pemda; 2. Bimbingan Teknis Rollout SIKD mengundang 542 Pemda (dihadiri sekitar 400 Pemda) 3. Pelatihan Kepada Pemerintah Daerah terkait Teknis Aplikasi SIKD (Sesuai Permintaan Pemerintah Daerah) baik dalam bentuk Inhouse Training, Pelayanan di RPTKD maupun komunikasi secara personal ( , Telp, SMS, Whatsapp); 4. Evaluasi Terhadap SIKD Core, SINERGi, dan SIMPATIK bersama pengembangan Aplikasi; 5. Launching Sinergi Versi serta Pengembangan SINERGI lebih lanjut untuk memaksimalkan performa Web Service SINERGI; 6. Launching SIMPATIK V2.0 untuk mengakomodasi perubahan kebijakan dari PMK 235/PMK.07/2015 menjadi PMK 93/PMK.07/2016; 7. Penetapan RPMK Penyelenggaraan SIKD (PMK Nomor 74/PMK.07/2016) sebagai dasar hukum penyelenggaraan SIKD Nasional dan SIKD Daerah; 8. Pengembangan Dashboard SIKD sesuai arahan Pimpinan; dan 9. Penyusunan Konsep Service Level Agreeement Penyelenggaraan SIKD dengan 3 Pemerintah Daerah Percontohan (Kab. Natuna, Kota. Bekasi, dan DKI Jakarta). Berdasarkan kegiatan-kegiatan tersebut diperoleh bahwa pengembangan dan implementasi SIKD telah dilaksanakan sesuai dengan roadmap SIKD. Sehingga realisasi persentase pengembangan dan implementasi SIKD yang terintegrasi mencapai 100% dari target 100% dengan nilai capaian 100. Capaian ini sama dengan capaian tahun 2015 yang berhasil memperoleh nilai 100. Realisasi IKU ini juga telah memenuhi target jangka menengah yang terdapat pada dokumen 36

45 Rencana Strategis Direktorat Jenderal Perimbangan Keuangan tahun , yaitu 100%. Keberhasilan proses pengembangan SIKD didukung oleh koordinasi dengan Pemerintah Daerah, K/L terkait, maupun Pengembang Aplikasi Pengelolaan Keuangan Daerah. Sedangkan implementasinya ditentukan oleh koordinasi dan komunikasi antara DJPK dan Pemerintah Daerah baik secara formal dalam bentuk bimbingan teknis, sosialisasi, asistensi, inhouse training, piloting, maupun informal. Dalam mencapai target, ditemukan kurang responsifnya implementasi update aplikasi di Pemerintah Daerah dan perbedaan Bagan Akun Standar (BAS) Pelaporan dan Pertanggungjawaban serta terdapat Variasi Akun Level 4 dan 5 di Pemerintah Daerah. Menindaklanjuti hal-hal tersebut, telah dilaksanakan diseminasi informasi melalui berbagai jalur komunikasi baik formal (surat, website, , aplikasi Simtrada, Core SIKD. SIMPATIK dsb) maupun informal (telp, sms, whatsapp) serta melalui sinergi antar unit eselon II di DJPK. Untuk mengakomodasi perbedaan BAS di Pemerintah Daerah, DJPK telah membuat model mapping sebagai langkah tindak lanjut. Sebagai bentuk efisiensi sumber daya, telah dilakukan koordinasi dengan lembaga donor terkait dukungan pelaksanaan kegiatan maupun pengembangan SIKD. Kedepan, DJPK akan melakukan koordinasi secara aktif dengan Pemda, melakukan koordinasi dengan pengembang aplikasi pengelolaan keuangan daerah, dan melakukan koordinasi dengan K/L terkait. IKU [8a-N] Persentase penyelesaian rekomendasi BPK atas LKPP dan LK BUN yang telah ditindaklanjuti Tindak lanjut Pemerintah terhadap Temuan Pemeriksaan BPK atas LKPP dan LK BUN perlu diselesaikan sebagaimana yang direkomendasikan oleh BPK. Setiap K/L dan Pengguna Anggaran BUN diwajibkan menyampaikan Tindak Lanjut atas rekomendasi terkait. Temuan Pemeriksaan BPK tersebut dilakukan setiap akhir bulan Maret, Juli, dan November. Pengukuran penyelesaian rekomendasi atas hasil pemeriksaan BPK adalah progres tindak lanjut yang dilakukan oleh unit Eselon II atas rekomendasi yang disampaikan oleh BPK sesuai dengan action plan dan timeframe yang ditetapkan pemerintah. Pengukuran penyelesaian rekomendasi menggunakan dua kriteria, yaitu rekomendasi yang ditindaklanjuti merupakan rekomendasi 37

46 yang diusulkan selesai kepada BPK berdasarkan hasil pembahasan empat pihak antara DJPB, Itjen, unit eselon I terkait dan Auditor BPK dan rekomendasi yang diselesaikan merupakan rekomendasi yang dinyatakan "Sesuai" oleh BPK dalam LHP. Indikator Kinerja Utama penyelesaian rekomendasi BPK atas LKPP dan LK BUN yang telah ditindaklanjuti ini bertujuan untuk mengoptimalkan pelaksanaan tindak lanjut rekomendasi BPK di lingkungan Direktorat Jenderal Perimbangan Keuangan. Realisasi KU tersebut dapat dihitung dengan formulasi sebagai berikut: Semester I Capaian = Semester II Capaian = Keterangan: a = Jumlah rekomendasi BPK dalam "LHP Tindak Lanjut dalam Hasil Pemeriksaan LKPP tahun b 2015" = Jumlah yang outstanding dinyatakan selesai rekomendasi BPK dalam "LHP Tindak Lanjut dalam Hasil Pemeriksaan LKPP c = Jumlah tahun rekomendasi 2015" BPK dalam LHP LKPP yang diusulkan selesai dalam tahun 2016 d = Jumlah outstanding rekomendasi BPK dalam LHP LKPP 2015 e = Jumlah rekomendasi BPK dalam "LHP Tindak Lanjut dalam Hasil Pemeriksaan BUN tahun 2015" yang dinyatakan selesai f = Jumlah outstanding rekomendasi BPK dalam "LHP Tindak Lanjut dalam Hasil Pemeriksaan BUN tahun 2015" g = Jumlah rekomendasi BPK dalam LHP BUN yang diusulkan selesai dalam tahun 2016 h = Jumlah outstanding rekomendasi BPK dalam LHP BUN 2015 Catatan: Dalam LHP tindaklanjut LKPP/LK BUN sudah terangkum rekomendasi tahun-tahun sebelumnya yang belum selesai ditindaklanjuti Berdasarkan data rekap dari Direktorat Jenderal Perbendaharaan selaku koordinator terkait persentase penyelesaian rekomendasi BPK atas LKPP dan LK BUN tahun 2015 yang telah ditindaklanjuti, hasil yang diperoleh oleh DJPK pada tahun adalah 52,08% dari 46% yang ditargetkan hingga semester II, dengan rincian telah selesai ditindaklanjuti 1 dari 3 (46,67%) Rekomendasi LHP LKPP pada semester II serta 3 dari 4 (57,50%) Rekomendasi LHP LKPP pada semester II. Dengan demikian, nilai capaian persentase penyelesaian rekomendasi penyelesaian rekomendasi BPK atas LKPP dan LK BUN tahun 2015 yang telah dtindaklanjuti adalah 113,22. IKU tersebut merupakan IKU baru pada tahun ini sehingga tidak terdapat data pembanding dari tahun lalu serta termasuk yang belum tercantum dalam 38

47 Renstra DJPK TA Kedepan, DJPK akan terus berkoordinasi dengan PIC terkait dan juga DJPB selaku koordinator IKU tersebut. IKU [8b-N] Persentase rekomendasi atas evaluasi Raperda PDRD Pengawasan, pengamatan, pengecekan dengan cermat, dan pemantauan pekerjaan perlu dilakukan agar pekerjaan yang dilakukan sesuai dengan ketentuan/peraturan yang berlaku. Indikator Kinerja Utama persentase rekomendasi atas evaluasi Raperda PDRD merupakan salah satu penjabaran dari sasaran strategis tersebut. IKU ini merupakan ukuran untuk mengetahui jumlah Rancangan Peraturan Daerah tentang PDRD yang telah dievaluasi berdasarkan UU No.28 tahun Merupakan salah satu IKU baru, IKU ini mempunyai tujuan strategis untuk mengetahui tingkat penyelesaian rekomendasi evaluasi raperda. Penghitungan realisasi persentase rekomensadi atas evaluasi Raperda PDRD dapat dilakukan dengan cara sebagai berikut: Jumlah evaluasi Raperda PDRD yang direkomendasikan x 100% Jumlah evaluasi Raperda PDRD yang diterima dari kemendagri Sampai dengan akhir tahun 2016, jumlah Raperda yang diterima adalah sebanyak 164 Raperda, begitupun dengan jumlah rekomendasi yang diterbitkan. Dengan demikian, realisasi persentase rekomendasi atas evaluasi Raperda PDRD mencapai 100% dari target 100%. Sehingga nilai capaiannya adalah sebesar 100. IKU ini memperoleh capaian nilai 100, karena kuatnya peran koordinatif yang dilakukan DJPK dalam rangka pelaksanaan rekomendasi atas evaluasi Raperda. Salah satunya bentuk koordinasi yang dilakukan dalam angka percepatan penerbitan rekomendasi Raperda adalah berkoordinasi dengan Kemendagri guna mendapatkan softcopy raperda PDRD yang akan dievaluasi lebih awal sebelum surat resmi Kemendagri diterima. Kedepan, dengan adanya rencana revisi Undang-Undang tentang Pajak Daerah dan Retribusi Daerah (PDRD), DJPK akan mengupayakan proses penyelesaian rekomendasi yang lebih efektif menyesuaikan dengan pola penyelesaian evaluasi Raperda yang akan diamanahkan dalam revisi Undang- Undang tentang PDRD tersebut. 39