PENGELOAAN & PENCATATAN ATB DI LIPI PUSAT INOVASI LEMBAGA ILMU PENGETAHUAN INDONESIA

|

|

|

- Benny Widjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PENGELOAAN & PENCATATAN ATB DI LIPI PUSAT INOVASI LEMBAGA ILMU PENGETAHUAN INDONESIA

2 ATB & Bisnis Global Catatan Khusus Pengertian & Dasar Hukum Metoda Pengelolaan di LIPI

3

4 Berbasis Pengetahuan Manusia menjadi Fokus Aset sesungguhnya adalah isi kepala manusia KARAKTERISTIK ABAD XXI

5

6

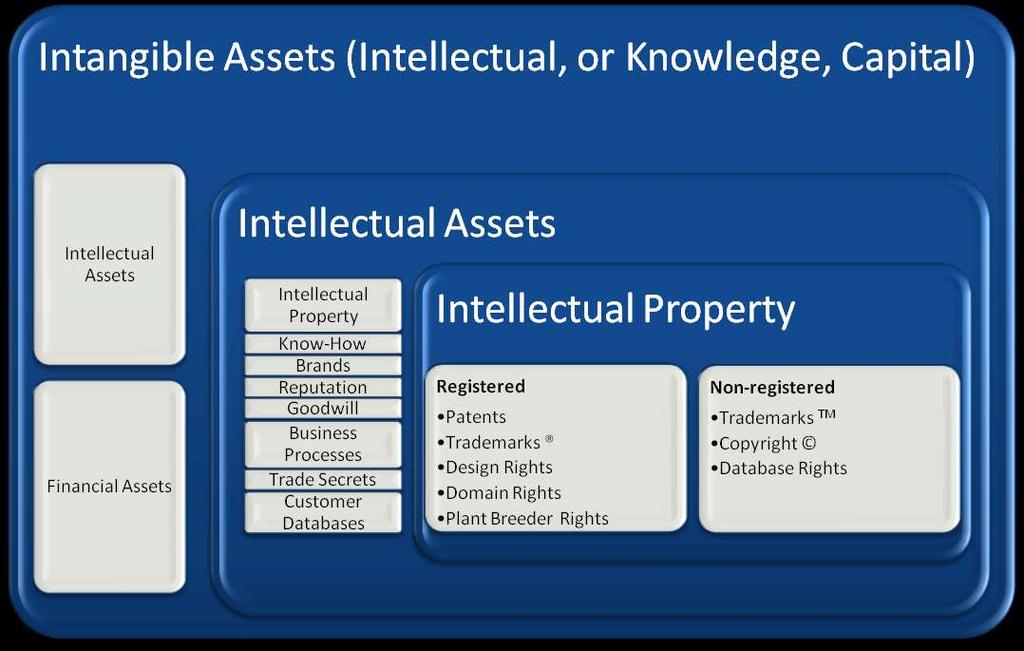

7 PENGERTIAN ASET TAK BERWUJUD ATB adalah aset non-moneter yang tidak mempunyai wujud fisik, dan merupakan salah satu jenis aset yang dimiliki oleh kementerian/lembaga/pemerintah daerah Aset ini sering dihubungkan dengan hasil kegiatan entitas dalam menjalankan tugas dan fungsi penelitian dan pengembangan serta sebagian diperoleh dari proses pengadaan dari luar entitas.

Harus nyata dan akurat Sebelum ataupun setelah komersial harus")

8 URGENSI VALUASI ATB Komersialisasi Hasil Litbang Didasarkan pada asumasi/prediksi pasar Nilai nyata diketahui setelah komersial Akuntansi Aset (Negara) Harus nyata dan akurat Sebelum ataupun setelah komersial harus dicatatkan

9 LANDASAN KEBIJAKAN UU NO. 1 Tahun 2004 tentang Perbendaharaan Negara PP No. 6 Tahun 2006 tentang Barang Milik Negara/Daerah BULTEK No. 1 BULTEK SAP No. 11 BULTEK SAP No. 17

10 MENGAPA PATEN? Menjadi IKU litbang Mengandung teknologi yang masif dan instan sebagai insentif bagi publik Salah satu platform untuk knowledge capture Menjamin kepemilikan hasil litbang oleh negara

UU No.")

11 PATEN SEBAGAI SUMBER TEKNOLOGI V Paten adalah hak eksklusif yang diberikan oleh Negara kepada Inventor atas hasil Invensinya di bidang teknologi, yang untuk selama waktu tertentu melaksanakan sendiri Invensinya tersebut atau memberikan persetujuan kepada pihak lain untuk melaksanakannya. [Pasal 1 (1) UU No. 14 /2001] Objeknya Invensinya Lingkup hanya dibidang Teknologi

12 PATENT AS A SOCIAL CONTRACT Batasan Waktu : Perlindungan terbatas Perlindungan dapat terhapus Publikasi yg menggugurkan Batasan Teritorial : Perlindungan hanya dimana ia didaftar

13 DIMENSI PATEN Akuntabilitas Admininstratif Pencatatan Pemanfaatan Pemeliharaan Indikator kinerja Litbang Kapitalisasi hasil litbang menjadi asset negara Legal Pengukuhan kepemilikan negara atas hasil litbang Alas hak untuk melaksanakan alih teknologi

14 81

15 PROBLEMA ATB LIPI Hanya 21% yang teridentifikasi Satker tidak menginventarisasi Tidak ada satker yang mengkoordinasikan Rentang waktu perolehan sejak tahun 1991 Pedoman ATB tidak ada Beda pemahaman Diabaikan Satker tersebar Tidak ada data pendukung ATB Tidak Mencerminkan Nilai Sesungguhnya

16 SEJARAH VALUASI ATB LIPI 2006 Penghitungan berbasis biaya riset 2008 Penghitungan berbasis biaya proses Paten 2011 Catatan BPK-RI atas ATB LIPI tidak mencerminkan nilai sesungguhnya 2014 Penghitungan berbasis biaya riset + proses Paten Masih ada catatan BPK- RI PERKA ATB dan Revisi

17 JENIS ATB Computer Software Lisensi & Franchise & goodwill Paten & Hak Cipta Hasli litbang yang memberikan manfaat ekonomi dan sosial masa depan ATB yang bernilai sejarah atau budaya ATB dalam pengerjaan

18 KRITERIA ATB YANG WAJIB DICATAT Dapat Diidentifikasi Dapat dipisahkan Timbul dari kesepakatan yang mengikat Pengendalian Kemampuan memperoleh manfaat ekonomi dan membatasi pihak lain untuk itu Memiliki pengetahuan teknis yang dikapitalisasikan dalam portofolio HKI Manfaat Masa Depan Adanya manfaat ekonomi Manfaat jasa potensial

19 PATEN SEBAGAI ATB Dapat Didentifikasi Sarana kontrol kepemilikan oleh negara Memperoleh manfaat ekonomi masa depan untuk insentif kegiatan penelitian

20 SUBYEK PATEN DI LIPI Penghasil Paten Biaya Riset ATB Nilai Total ATB Pengelola BMN Biaya Proses Paten Pengelola Paten Pelaksana Audit

21 Buletin Teknis Nomor 11 tentang Akuntansi Aset Tak Berwujud Jenis ATB Pencatatan, penyajian dan pengungkapan Penurunan Nilai Penghentian & Pelepasan

22 BAGAIMANA MENCATATKANNYA? PENELITIAN PENGEMBANGAN Eksplorasi pengetahuan baru Evaluasi dan pembuktian temuan Penemuan alternatif produk/ proses/ metoda Formula/rancangan untuk memperbaiki kualitas yg ada ATB Kelayakan teknis tersedia sehingga ATB dapat dimanfaatkan Keinginan menyelesaikan/memanfaatkan Manfaat ekonomi/sosial Ketersediaan sumber daya

23 BISNIS PROSES PENGELOLAAN HKI DI LIPI Penelitian Pengembangan Knowledge Useful Property Intellectual Property Rights Pengembangan utk Pasar Berdasarkan aturan yang tertuang dalam BULTEK No. 17

24 BAGAIMANA MENCATATKANNYA? Jika telah didaftarkan Paten maka harus dicatat sebagai ATB Biaya yang diinputkan adalah biaya proses Paten dan biaya pengembangan Titik pencatatan ATB di LIPI sedang dikonsultasikan (Revisi Perka LIPI ttg ATB)

25 Praktik Pencatatan ATB di LIPI ATB dicatat segera setelah didaftarkan. Provisi pencatatan ATB setelah Paten Granted harus diubah. Pencatatan ATB harus menjamin ketertelusuran/historikal. Pelaksana di lapangan tidak memiliki patokan yang jelas dan rentan terhadap kesalahan. Perlu terobosan/aturan perintis yang mendasari praktik pencatatan ATB. Seperti halnya kebijakan royalti untuk inventor, isu ATB harus diangkat pada level tinggi dan memerlukan aturan/guidelines yang dipahami oleh seluruh pemangku kepentingan

26 KRITERIA ATB Dapat Diidentifikasi Memiliki property Dapat dipisahkan dengan ast lain Dikendalikan oleh Entitas Pendaftaran HKI Kepemilikan HKI Potensi Ekonomi Kontribusi langsung atau tidak langsung bagi operasional Pemerintah Digunakan sendiri Ditukar Menyelesaikan kewajiban

27 ATB BERUPA SOFTWARE Properti yang teridentifikasi dan terpisah Konten Teknologi Potensi Pemanfaatan oleh Industri

28 PRINSIP PENILAIAN ATB HARGA PEROLEHAN HARGA WAJAR

29 PEMBELIAN PERTUKARAN KERJASAMA DONASI/HIBAH HARGA PEROLEHAN Termasuk bea impor, pajak dan biaya staf, uji dan jasa lainnya Dihitung berdsarkan nilai aset yang diserahkan Dicatat oleh entitas yang menerima

30 TOTAL NILAI KUM TOTAL OUTPUT PROSENTASE TIAP OUTPUT METODE VALUASI ATB LIPI

secara formal Dapat diperhitungkan secara")

31 MENGAPA KUM? OUTPUT memiliki bobot (KUM) secara formal Dapat diperhitungkan secara pasti dan akurat Belum ada metoda yang sesuai dan disepakati

32 METODA PENILAIAN

33 METODA VALUASI ATB LIPI SATKER VALUATION POOL PUSINOV Kum Karya Tulis Ilmiah Kum Paten HARGA PEROLEHAN Dana Pendaftaran Kum Prototipe Dana Penelitian atau Kegiatan BIAYA PROSES PATEN NILAI ATB LIPI Dana Percepatan Publikasi Dana Pemeriksaan substantif

34 Nilai DIPA = Rp ,- OUTPUT JUMLAH NILAI KUM TOTAL PROSENTASE JURNAL NASIONAL /100 Tulisan ilmiah belum diterbitkan /100 Paten /100 Nilai JURNAL = 0,75 x ,- = Rp ,- Tulisan Ilmiah = 0,2 x ,- = Rp ,- PATEN = 0,05 x ,- = Rp ,-

35

36

37 METODA PENILAIAN

38 PENCATATAN ATB

39

40 PENCATATAN (PERKA LIPI No. 7/2015)

41 Dari pendaftaran Paten hingga granted memakan waktu yang relatif panjang sementara anggaran negara sudah digunakan Tujuan mendaftarkan Paten karena ada nilai ekonomi/bisnis Kriteria sebagai ATB sudah terpenuhi

42 ATB segera dicatat pasca didaftarkan Paten Tidak ada pembedaan Riset & Pengembangan Amortisasi dilakukan secara otomatis oleh sistem

43 Satker mencatatkan ATB sejumlah biaya input penelitian

44 CATATAN BPK ATAS SKEMA PENCATATAN ATB LIPI ATB yang telah didaftarkan harus tercatat pada SIMAK BMN sebagai ATB. (Mengacu pada buletin teknis 11/2011 dan 17/2015. ATB selain Paten menjadi catatan BPK RI perlu kesepakatan bersama utk pengelolaan ATB selain Paten Ketentuan penghapusan/penyusutan harus segera diakomodasikan Pusinov berkoordinasi dengan Kemenkeu terkait penyusutan

45 Lembaga Litbang harus menghitung amortisasi ATB dan mencatatkannya dalam laporan keuangan Berdasarkan ketentuan, amortisasi dilakukan secara otomatis oleh sistem VS BPK-RI KEMENKEU

46

47

48

Insiasi")

49 PENGHARGAAN NAWACITA LEGISLASI NASIONAL 2016 (PERKA LIPI NO. 7 TAHUN 2015 TENTANG PENGHITUNGAN DAN PENCATATAN ATB YANG BERUPA PATEN) Insiasi Valuasi ATB berupa Paten dalam diskusi dg Kemenkeu dan LAN RI. LIPI menjadi pelopor pengelolaan ATB berupa Paten. Integrasi hukum dan teknologi.

50 WIPO MEDAL FOR INVENTOR

51 SIMPULAN ATB merupakan modal utama dalam bisnis global abad 21 Perlu koordinasi antar instansi untuk mendorong kebijakan ATB yang lintas sektoral sehingga lebih produktif Penilaian dan pencatatan ATB memiliki dimensi luas

52 WOORKING TOGETHER AS A TEAM TERIMA KASIH

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL KEKAYAAN NEGARA PENATAUSAHAAN BARANG MILIK NEGARA ASET TAK BERWUJUD

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL KEKAYAAN NEGARA PENATAUSAHAAN BARANG MILIK NEGARA ASET TAK BERWUJUD Buletin Teknis 17 Dasar Hukum UU Nomor 1 Tahun 2004 tentang Perbendaharaan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL KEKAYAAN NEGARA PENATAUSAHAAN BARANG MILIK NEGARA ASET TAK BERWUJUD Buletin Teknis 17 Dasar Hukum UU Nomor 1 Tahun 2004 tentang Perbendaharaan

2016, No Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara (Lembaran Negara Republik Indonesia Tahun 2014 Nom

No.242, 2016 BERITA NEGARA REPUBLIK INDONESIA BATAN. Aset. Tak Berwujud. Pengelolaan. PERATURAN KEPALA BADAN TENAGA NUKLIR NASIONAL NOMOR 3 TAHUN 2016 TENTANG PENGELOLAAN ASET TAK BERWUJUD DENGAN RAHMAT

No.242, 2016 BERITA NEGARA REPUBLIK INDONESIA BATAN. Aset. Tak Berwujud. Pengelolaan. PERATURAN KEPALA BADAN TENAGA NUKLIR NASIONAL NOMOR 3 TAHUN 2016 TENTANG PENGELOLAAN ASET TAK BERWUJUD DENGAN RAHMAT

PERATURAN KEPALA BADAN TENAGA NUKLIR NASIONAL NOMOR 3 TAHUN 2016 TENTANG PENGELOLAAN ASET TAK BERWUJUD DENGAN RAHMAT TUHAN YANG MAHA ESA

- 1 - PERATURAN KEPALA BADAN TENAGA NUKLIR NASIONAL NOMOR 3 TAHUN 2016 TENTANG PENGELOLAAN ASET TAK BERWUJUD DENGAN RAHMAT TUHAN YANG MAHA ESA KEPALA BADAN TENAGA NUKLIR NASIONAL, Menimbang : a. bahwa

- 1 - PERATURAN KEPALA BADAN TENAGA NUKLIR NASIONAL NOMOR 3 TAHUN 2016 TENTANG PENGELOLAAN ASET TAK BERWUJUD DENGAN RAHMAT TUHAN YANG MAHA ESA KEPALA BADAN TENAGA NUKLIR NASIONAL, Menimbang : a. bahwa

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.264, 2015 LIPI. Aset Tak Berwujud. Paten. Pencatatan. Penilaian. PERATURAN KEPALA LEMBAGA ILMU PENGETAHUAN INDONESIA NOMOR 7 TAHUN 2015 TENTANG PENILAIAN DAN PENCATATAN

BERITA NEGARA REPUBLIK INDONESIA No.264, 2015 LIPI. Aset Tak Berwujud. Paten. Pencatatan. Penilaian. PERATURAN KEPALA LEMBAGA ILMU PENGETAHUAN INDONESIA NOMOR 7 TAHUN 2015 TENTANG PENILAIAN DAN PENCATATAN

Kebijakan Penyusunan dan Pelaporan BMN

Kementerian Keuangan RI Direktorat Jenderal Kekayaan Negara Kebijakan Penyusunan dan Pelaporan BMN Disampaikan oleh: Direktur Barang Milik Negara Pada Kegiatan Bimbingan Teknis Penatausahaan BMN Jakarta,

Kementerian Keuangan RI Direktorat Jenderal Kekayaan Negara Kebijakan Penyusunan dan Pelaporan BMN Disampaikan oleh: Direktur Barang Milik Negara Pada Kegiatan Bimbingan Teknis Penatausahaan BMN Jakarta,

KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP)

") KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP) Berdasarkan Pasal Peraturan Pemerintah Nomor Tahun 00 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa:. Pernyataan Standar Akuntansi Pemerintahan

KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP) Berdasarkan Pasal Peraturan Pemerintah Nomor Tahun 00 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa:. Pernyataan Standar Akuntansi Pemerintahan

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR JAWA TIMUR,

}PERATURAN GUBERNUR JAWA TIMUR NOMOR 26 TAHUN 2016 TENTANG PEDOMAN AMORTISASI ASET TAK BERWUJUD MILIK PEMERINTAH DAERAH PROVINSI JAWA TIMUR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR JAWA TIMUR, Menimbang

}PERATURAN GUBERNUR JAWA TIMUR NOMOR 26 TAHUN 2016 TENTANG PEDOMAN AMORTISASI ASET TAK BERWUJUD MILIK PEMERINTAH DAERAH PROVINSI JAWA TIMUR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR JAWA TIMUR, Menimbang

BAB XII KEBIJAKAN AKUNTANSI ASET LAINNYA

BAB XII KEBIJAKAN AKUNTANSI ASET LAINNYA A. UMUM 1. Definisi Mengacu pada Buletin Teknis SAP 02 tentang Penyusunan Neraca Awal Pemerintah Daerah, dinyatakan bahwa Aset Lainnya merupakan aset pemerintah

BAB XII KEBIJAKAN AKUNTANSI ASET LAINNYA A. UMUM 1. Definisi Mengacu pada Buletin Teknis SAP 02 tentang Penyusunan Neraca Awal Pemerintah Daerah, dinyatakan bahwa Aset Lainnya merupakan aset pemerintah

KEBIJAKAN AKUNTANSI ASET LAINNYA

Lampiran III.12 Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo KEBIJAKAN AKUNTANSI ASET LAINNYA I. PENDAHULUAN I.1. Tujuan 1. Tujuan kebijakan akuntansi

Lampiran III.12 Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo KEBIJAKAN AKUNTANSI ASET LAINNYA I. PENDAHULUAN I.1. Tujuan 1. Tujuan kebijakan akuntansi

STANDAR OPERASIONAL PROSEDUR PENATAUSAHAAN BARANG MILIK NEGARA BERUPA PATEN Nomor: SOP /PL 02 01/UM

STANDAR OPERASIONAL PROSEDUR PENATAUSAHAAN BARANG MILIK NEGARA BERUPA PATEN : SOP 035.002/PL 02 01/UM BADAN TENAGA NUKLIR NASIONAL 2014 No. Revisi/ Terbitan : SOP 035.002/ PL 02 01/UM : 0 / 1 SOP PENATAUSAHAAN

STANDAR OPERASIONAL PROSEDUR PENATAUSAHAAN BARANG MILIK NEGARA BERUPA PATEN : SOP 035.002/PL 02 01/UM BADAN TENAGA NUKLIR NASIONAL 2014 No. Revisi/ Terbitan : SOP 035.002/ PL 02 01/UM : 0 / 1 SOP PENATAUSAHAAN

KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP)

") KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP) Berdasarkan Pasal Peraturan Pemerintah Nomor Tahun 00 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa:. Pernyataan Standar Akuntansi Pemerintahan

KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP) Berdasarkan Pasal Peraturan Pemerintah Nomor Tahun 00 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa:. Pernyataan Standar Akuntansi Pemerintahan

KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP)

") KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP) Berdasarkan Pasal Peraturan Pemerintah Nomor Tahun 00 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa:. Pernyataan Standar Akuntansi Pemerintahan

KOMITE STANDAR AKUNTANSI PEMERINTAHAN (KSAP) Berdasarkan Pasal Peraturan Pemerintah Nomor Tahun 00 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa:. Pernyataan Standar Akuntansi Pemerintahan

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN KEBIJAKAN AKUNTANSI ASET LAINNYA

LAMPIRAN VIII PERATURAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT SALINAN KEBIJAKAN AKUNTANSI ASET LAINNYA Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka

LAMPIRAN VIII PERATURAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT SALINAN KEBIJAKAN AKUNTANSI ASET LAINNYA Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka

BAB I PENDAHULUAN. A. Latar Belakang Penelitian Seiring berjalannya reformasi birokrasi pemerintahan maka seluruh hal-hal

BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring berjalannya reformasi birokrasi pemerintahan maka seluruh hal-hal yang terkait dengan penyelenggaraan pemerintah dituntut untuk dapat menjalankan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring berjalannya reformasi birokrasi pemerintahan maka seluruh hal-hal yang terkait dengan penyelenggaraan pemerintah dituntut untuk dapat menjalankan

KEBIJAKAN AKUNTANSI ASET TAK BERWUJUD

- 17 - LAMPIRAN XXVII PERATURAN WALIKOTA PASURUAN NOMOR 70 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA PASURUAN NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KOTA PASURUAN KEBIJAKAN

- 17 - LAMPIRAN XXVII PERATURAN WALIKOTA PASURUAN NOMOR 70 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA PASURUAN NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KOTA PASURUAN KEBIJAKAN

AKUNTANSI ASET LAINNYA

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI ASET LAINNYA KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI DAN KLASIFIKASI - 1 Aset Lainnya merupakan aset pemerintah

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI ASET LAINNYA KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI DAN KLASIFIKASI - 1 Aset Lainnya merupakan aset pemerintah

RENCANA KINERJA TAHUNAN

RENCANA KINERJA TAHUNAN SEKRETRIAT BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN TAHUN 2014 SEKRETARIAT BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN KEMENTERIAN

RENCANA KINERJA TAHUNAN SEKRETRIAT BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN TAHUN 2014 SEKRETARIAT BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN KEMENTERIAN

PMK 106/2016 SBK TA 2017 RISET BERBASIS OUTPUT

PMK 106/2016 SBK TA 2017 RISET BERBASIS OUTPUT 1 MERUBAH PARADIGMA RISET RISET BERBASIS PROSES (PENELITI SIBUK URUS SPJ, KUITANSI, DSB) PRODUKTIFITAS RENDAH (PUBLIKASI, PATEN) MERUBA H MIND SET RISET BERBASIS

PMK 106/2016 SBK TA 2017 RISET BERBASIS OUTPUT 1 MERUBAH PARADIGMA RISET RISET BERBASIS PROSES (PENELITI SIBUK URUS SPJ, KUITANSI, DSB) PRODUKTIFITAS RENDAH (PUBLIKASI, PATEN) MERUBA H MIND SET RISET BERBASIS

PENGANTAR KOMPUTER & SOFTWARE I

PENGANTAR KOMPUTER & SOFTWARE I Etika Dalam Pemanfaatan Teknologi II Tim Pengajar KU1102 - Institut Teknologi Sumatera Outline 1. Hak Kekayaan Intelektual - Definisi - Jenis-jenis hak kekayaan intelektual

PENGANTAR KOMPUTER & SOFTWARE I Etika Dalam Pemanfaatan Teknologi II Tim Pengajar KU1102 - Institut Teknologi Sumatera Outline 1. Hak Kekayaan Intelektual - Definisi - Jenis-jenis hak kekayaan intelektual

Materi: 13. INTANGIBLE ASSETS (Aset Tidak Berujud)

") Materi: 13 INTANGIBLE ASSETS (Aset Tidak Berujud) 2 Tujuan Pembelajaran 1. Menggambarkan kontrol internal terhadap aset tetap tidak berujud. 2. Menghitung dan menjurnal perolehan aset tetap tidak berujud

Materi: 13 INTANGIBLE ASSETS (Aset Tidak Berujud) 2 Tujuan Pembelajaran 1. Menggambarkan kontrol internal terhadap aset tetap tidak berujud. 2. Menghitung dan menjurnal perolehan aset tetap tidak berujud

Buku Panduan Permohonan Desain Tata Letak Sirkuit Terpadu bagi Sivitas Akademika IPB

Buku Panduan Permohonan Desain Tata Letak Sirkuit Terpadu bagi Sivitas Akademika IPB Kantor Hak Kekayaan Intelektual Institut Pertanian Bogor (Kantor HKI-IPB) Gedung Rektorat IPB Lantai 5 Kampus IPB Darmaga,

Buku Panduan Permohonan Desain Tata Letak Sirkuit Terpadu bagi Sivitas Akademika IPB Kantor Hak Kekayaan Intelektual Institut Pertanian Bogor (Kantor HKI-IPB) Gedung Rektorat IPB Lantai 5 Kampus IPB Darmaga,

PSAK 10 : ASET TIDAK BERWUJUD IAS 38 : Intangible Assets

PSAK 10 : ASET TIDAK BERWUJUD IAS 38 : Intangible Assets 1 Ruang Lingkup Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-psak 22) Aset keuangan (PSAK 50) Hak

PSAK 10 : ASET TIDAK BERWUJUD IAS 38 : Intangible Assets 1 Ruang Lingkup Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-psak 22) Aset keuangan (PSAK 50) Hak

Laporan Akuntabilitas Kinerja Sekretariat Badan Litbang Pertanian Tahun 2014 BAB V. PENUTUP

BAB V. PENUTUP Sekretariat Badan Litbang Pertanian sesuai tugas pokok dan fungsinya untuk memberikan pelayanan teknis dan administratif kepada semua unsur Badan Litbang Pertanian, pada tahun 2014 mengimplementasikan

BAB V. PENUTUP Sekretariat Badan Litbang Pertanian sesuai tugas pokok dan fungsinya untuk memberikan pelayanan teknis dan administratif kepada semua unsur Badan Litbang Pertanian, pada tahun 2014 mengimplementasikan

BAB I PENDAHULUAN. berupaya melakukan penyelenggaraanpemerintah yang menjunjung tinggi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sebagai salah satu upaya Good Governance saat ini pemerintah Indonesia berupaya melakukan penyelenggaraanpemerintah yang menjunjung tinggi akuntabilitas.salah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sebagai salah satu upaya Good Governance saat ini pemerintah Indonesia berupaya melakukan penyelenggaraanpemerintah yang menjunjung tinggi akuntabilitas.salah

BAB I PENDAHULUAN. Undang-Undang Nomor 22 Tahun 1999, yang kemudian direvisi dengan Undang-Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

LAMPIRAN XIV PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014

LAMPIRAN XIV PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 13 AKUNTANSI ASET TIDAK BERWUJUD Paragraf-paragraf yang ditulis dengan huruf tebal

LAMPIRAN XIV PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 13 AKUNTANSI ASET TIDAK BERWUJUD Paragraf-paragraf yang ditulis dengan huruf tebal

BUPATI DEMAK PROVINSI JAWA TENGAH PERATURAN BUPATI DEMAK NOMOR 46 TAHUN 2017 TENTANG

BUPATI DEMAK PROVINSI JAWA TENGAH PERATURAN BUPATI DEMAK NOMOR 46 TAHUN 2017 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI DEMAK NOMOR 14 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN DEMAK

BUPATI DEMAK PROVINSI JAWA TENGAH PERATURAN BUPATI DEMAK NOMOR 46 TAHUN 2017 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI DEMAK NOMOR 14 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN DEMAK

Adiharsa Winahyu Fakultas Teknologi Informasi Universitas Mercu Buana Yogyakarta

Adiharsa Winahyu Fakultas Teknologi Informasi Universitas Mercu Buana Yogyakarta Hak Atas Kekayaan Intelektual Hak eksklusif yang diberikan oleh negara kepada seseorang atau sekelompok orang untuk memegang

Adiharsa Winahyu Fakultas Teknologi Informasi Universitas Mercu Buana Yogyakarta Hak Atas Kekayaan Intelektual Hak eksklusif yang diberikan oleh negara kepada seseorang atau sekelompok orang untuk memegang

KEBIJAKAN TEKNIS PENGELOLAAN KEUANGAN DAN ASET DI LINGKUNGAN KEMENTERIAN RISET-DIKTI

KEBIJAKAN TEKNIS PENGELOLAAN KEUANGAN DAN ASET DI LINGKUNGAN KEMENTERIAN RISET-DIKTI KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI JANUARI 2017 1 1. KEBIJAKAN TEKNIS PENGELOLAN KEUANGAN. 2 1 Pengelolaan

KEBIJAKAN TEKNIS PENGELOLAAN KEUANGAN DAN ASET DI LINGKUNGAN KEMENTERIAN RISET-DIKTI KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI JANUARI 2017 1 1. KEBIJAKAN TEKNIS PENGELOLAN KEUANGAN. 2 1 Pengelolaan

KOMITE STANDAR AKUNTANSI PEMERINTAHAN

KOMITE STANDAR AKUNTANSI PEMERINTAHAN Peranan Komite Standar Akuntansi Pemerintahan (KSAP) dalam Upaya Peningkatan Akuntabilitas Laporan Keuangan Sektor Publik Dwi Martani Wakil Ketua Komite Standar Akuntansi

KOMITE STANDAR AKUNTANSI PEMERINTAHAN Peranan Komite Standar Akuntansi Pemerintahan (KSAP) dalam Upaya Peningkatan Akuntabilitas Laporan Keuangan Sektor Publik Dwi Martani Wakil Ketua Komite Standar Akuntansi

Pengelolaan Barang Milik Negara/Daerah MENUJU TERTIB ADMINISTRASI, TERTIB FISIK DAN TERTIB HUKUM PENGELOLAAN BARANG MILIK NEGARA

Pengelolaan Barang Milik Negara/Daerah MENUJU TERTIB ADMINISTRASI, TERTIB FISIK DAN TERTIB HUKUM PENGELOLAAN BARANG MILIK NEGARA Dasar Hukum BMN Keuangan Negara UU 17/2003 UU 1/2004 Perbendaharaan Negara

Pengelolaan Barang Milik Negara/Daerah MENUJU TERTIB ADMINISTRASI, TERTIB FISIK DAN TERTIB HUKUM PENGELOLAAN BARANG MILIK NEGARA Dasar Hukum BMN Keuangan Negara UU 17/2003 UU 1/2004 Perbendaharaan Negara

KUMPULAN TANYA JAWAB WIKIAPBN No. Judul Pertanyaan Pertanyaan Jawaban

KUMPULAN TANYA JAWAB WIKIAPBN http://helpdeskapk.wikiapbn.org/artikel/aset-blud-dan-pendapatan-daerah/ No. Judul Pertanyaan Pertanyaan Jawaban 1. Aset BLUD Dan Pendapatan Daerah Mohon penjelasan makna

KUMPULAN TANYA JAWAB WIKIAPBN http://helpdeskapk.wikiapbn.org/artikel/aset-blud-dan-pendapatan-daerah/ No. Judul Pertanyaan Pertanyaan Jawaban 1. Aset BLUD Dan Pendapatan Daerah Mohon penjelasan makna

ASPEK-ASPEK TERKAIT PATEN

ASPEK-ASPEK TERKAIT PATEN Disampaikan pada FUNDAMENTAL PATENT DRAFTING WORKSHOP UNIVERSITAS PGRI SEMARANG 14-15 Oktober 2016 Prosedur Pendaftaran Subjek & Hak Pengalihan Haki Komersialisasi Alih Teknologi

ASPEK-ASPEK TERKAIT PATEN Disampaikan pada FUNDAMENTAL PATENT DRAFTING WORKSHOP UNIVERSITAS PGRI SEMARANG 14-15 Oktober 2016 Prosedur Pendaftaran Subjek & Hak Pengalihan Haki Komersialisasi Alih Teknologi

50 BAB VII PENUTUP BAB VII PENUTUP A. RANGKUMAN

50 BAB VII PENUTUP BAB VII PENUTUP A. RANGKUMAN Setelah diuraikan mengenai Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara dalam kerangka Sistem Akuntansi Pemerintah Pusat beserta kebijakan

50 BAB VII PENUTUP BAB VII PENUTUP A. RANGKUMAN Setelah diuraikan mengenai Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara dalam kerangka Sistem Akuntansi Pemerintah Pusat beserta kebijakan

BAB I PENDAHULUAN. pemerintahan Pridensial, yaitu pelaksanaan sistem pemerintahan dipimpin oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam pelaksanakan pemerintahan di Indonesia menggunakan sistem pemerintahan Pridensial, yaitu pelaksanaan sistem pemerintahan dipimpin oleh Presiden. Presiden

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam pelaksanakan pemerintahan di Indonesia menggunakan sistem pemerintahan Pridensial, yaitu pelaksanaan sistem pemerintahan dipimpin oleh Presiden. Presiden

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 225/PMK.05/2014 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 225/PMK.05/2014 TENTANG PENGELOLAAN KEUANGAN PERGURUAN TINGGI NEGERI BADAN HUKUM TAHUN ANGGARAN 2014 DENGAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 225/PMK.05/2014 TENTANG PENGELOLAAN KEUANGAN PERGURUAN TINGGI NEGERI BADAN HUKUM TAHUN ANGGARAN 2014 DENGAN

BAB 1 PENDAHULUAN. 1 Universitas Indonesia

BAB 1 PENDAHULUAN 1.1 Latar Belakang Karakteristik organisasi nirlaba atau organisasi sektor publik berbeda dengan organisasi bisnis pada umumnya. Perbedaan utama yang mendasar terletak pada cara organisasi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Karakteristik organisasi nirlaba atau organisasi sektor publik berbeda dengan organisasi bisnis pada umumnya. Perbedaan utama yang mendasar terletak pada cara organisasi

BUPATI SINJAI PROVINSI SULAWESI SELATAN PERATURAN BUPATI SINJAI NOMOR 14 TAHUN 2016 TENTANG

BUPATI SINJAI PROVINSI SULAWESI SELATAN PERATURAN BUPATI SINJAI NOMOR 14 TAHUN 2016 TENTANG TATA CARA AMORTISASI BARANG MILIK DAERAH BERUPA ASET TAK BERWUJUD PEMERINTAH DAERAH KABUPATEN SINJAI DENGAN RAHMAT

BUPATI SINJAI PROVINSI SULAWESI SELATAN PERATURAN BUPATI SINJAI NOMOR 14 TAHUN 2016 TENTANG TATA CARA AMORTISASI BARANG MILIK DAERAH BERUPA ASET TAK BERWUJUD PEMERINTAH DAERAH KABUPATEN SINJAI DENGAN RAHMAT

PSAK 19 ASET TIDAK BERWUJUD (REV 2009)

") 1 PSAK 19 ASET TIDAK BERWUJUD (REV 2009) Aria Farahmita Ruang Lingkup 2 Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-psak 22) Aset keuangan (PSAK 50) Hak

1 PSAK 19 ASET TIDAK BERWUJUD (REV 2009) Aria Farahmita Ruang Lingkup 2 Dikecualikan dari penerapan PSAK 19 : Aset tidak berwujud yang diatur standar lain (goodwill-psak 22) Aset keuangan (PSAK 50) Hak

REVIU LAPORAN KEUANGAN DAN RKA KL SEBAGAI KEGIATAN ASSURANCE ITJEN KEMHAN DALAM RANGKA PENINGKATAN AKUNTABILITAS KEUANGAN UO KEMHAN

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN REVIU LAPORAN KEUANGAN DAN RKA KL SEBAGAI KEGIATAN ASSURANCE ITJEN KEMHAN DALAM RANGKA PENINGKATAN AKUNTABILITAS KEUANGAN UO KEMHAN Deputi PIP Bidang Polhukam

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN REVIU LAPORAN KEUANGAN DAN RKA KL SEBAGAI KEGIATAN ASSURANCE ITJEN KEMHAN DALAM RANGKA PENINGKATAN AKUNTABILITAS KEUANGAN UO KEMHAN Deputi PIP Bidang Polhukam

AKUNTANSI ASET TAK BERWUJUD

LAMPIRAN X PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI AKUNTANSI ASET TAK BERWUJUD I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi Aset Tak Berwujud adalah

LAMPIRAN X PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI AKUNTANSI ASET TAK BERWUJUD I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi Aset Tak Berwujud adalah

BAB I PENDAHULUAN. Pada bab ini akan diuraikan mengenai latar belakang yang mendasari

BAB I PENDAHULUAN Pada bab ini akan diuraikan mengenai latar belakang yang mendasari penelitian, rumusan masalah dan pertanyaan penelitian, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

BAB I PENDAHULUAN Pada bab ini akan diuraikan mengenai latar belakang yang mendasari penelitian, rumusan masalah dan pertanyaan penelitian, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

Petunjuk Teknis Reviu Laporan Keuangan

1 Petunjuk Teknis Reviu Laporan Keuangan Disampaikan oleh: Mohamad Hardi, Ak. MProf Acc., CA Inspektur I Kementerian Ristek Dikti Pada Rapat Koordinasi Pengawasan 2 Februari 2017 1. PELAPORAN KEUANGAN

1 Petunjuk Teknis Reviu Laporan Keuangan Disampaikan oleh: Mohamad Hardi, Ak. MProf Acc., CA Inspektur I Kementerian Ristek Dikti Pada Rapat Koordinasi Pengawasan 2 Februari 2017 1. PELAPORAN KEUANGAN

2 inventor yang menghasilkan penerimaan negara bukan pajak royalti paten; d. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf

No.511, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. PNBB. Royalti Paten. Inventor. Imbalan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 72/PMK.02/2015 TENTANG IMBALAN YANG BERASAL DARI PENERIMAAN

No.511, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. PNBB. Royalti Paten. Inventor. Imbalan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 72/PMK.02/2015 TENTANG IMBALAN YANG BERASAL DARI PENERIMAAN

BUPATI KATINGAN PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KATINGAN NOMOR 20 TAHUN 2016 TENTANG

SALINAN BUPATI KATINGAN PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KATINGAN NOMOR 20 TAHUN 2016 TENTANG TATA CARA AMORTISASI BARANG MILIK DAERAH BERUPA ASET TAK BERWUJUD PEMERINTAH KABUPATEN KATINGAN

SALINAN BUPATI KATINGAN PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KATINGAN NOMOR 20 TAHUN 2016 TENTANG TATA CARA AMORTISASI BARANG MILIK DAERAH BERUPA ASET TAK BERWUJUD PEMERINTAH KABUPATEN KATINGAN

TATA CARA PELAKSANAAN PENGHAPUSAN BARANG MILIK NEGARA BERDASARKAN PERATURAN MENTERI KEUANGAN NOMOR 50/PMK.06/2014 TENTANG TATA CARA PELAKSANAAN PENGHAPUSAN BARANG MILIK NEGARA http://4.bp.blogspot.com

TATA CARA PELAKSANAAN PENGHAPUSAN BARANG MILIK NEGARA BERDASARKAN PERATURAN MENTERI KEUANGAN NOMOR 50/PMK.06/2014 TENTANG TATA CARA PELAKSANAAN PENGHAPUSAN BARANG MILIK NEGARA http://4.bp.blogspot.com

BAB I PENDAHULUAN. kepada masyarakat sebagaimana tercantum dalam Undang-Undang Dasar 1945

BAB I PENDAHULUAN 1.1 Latar Belakang Pemerintah mempunyai kewajiban dalam menyelenggarakan pelayanan kepada masyarakat sebagaimana tercantum dalam Undang-Undang Dasar 1945 dan lebih rinci lagi dituangkan

BAB I PENDAHULUAN 1.1 Latar Belakang Pemerintah mempunyai kewajiban dalam menyelenggarakan pelayanan kepada masyarakat sebagaimana tercantum dalam Undang-Undang Dasar 1945 dan lebih rinci lagi dituangkan

BAB I PENDAHULUAN. yang dimulai pada tahun 2003 dengan Undang-undang nomor 17 Tahun 2003

BAB I PENDAHULUAN 1.1 Latar Belakang Dampak dari dikeluarkannya paket regulasi pengelolaan keuangan negara yang dimulai pada tahun 2003 dengan Undang-undang nomor 17 Tahun 2003 tentang Keuangan Negara

BAB I PENDAHULUAN 1.1 Latar Belakang Dampak dari dikeluarkannya paket regulasi pengelolaan keuangan negara yang dimulai pada tahun 2003 dengan Undang-undang nomor 17 Tahun 2003 tentang Keuangan Negara

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 48 Tahun : 2015

Nomor : 48 Tahun : 2015") BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 48 Tahun : 2015 PERATURAN BUPATI GUNUNGKIDUL NOMOR 48 TAHUN 2015 TENTANG PEDOMAN AMORTISASI ASET TAK BERWUJUD

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 48 Tahun : 2015 PERATURAN BUPATI GUNUNGKIDUL NOMOR 48 TAHUN 2015 TENTANG PEDOMAN AMORTISASI ASET TAK BERWUJUD

PERMASALAHAN BELANJA BANTUAN SOSIAL DI LINGKUNGAN KEMDIKBUD. Kementerian Pendidikan dan Kebudayaan 12 Maret 2014

PERMASALAHAN BELANJA BANTUAN SOSIAL DI LINGKUNGAN KEMDIKBUD Kementerian Pendidikan dan Kebudayaan 12 Maret 2014 Latar Belakang 1. Hasil audit atas Laporan Keuangan Tahun 2012 Kemdikbud Klasifikasi Belanja

PERMASALAHAN BELANJA BANTUAN SOSIAL DI LINGKUNGAN KEMDIKBUD Kementerian Pendidikan dan Kebudayaan 12 Maret 2014 Latar Belakang 1. Hasil audit atas Laporan Keuangan Tahun 2012 Kemdikbud Klasifikasi Belanja

BAB I PENDAHULUAN. Aset merupakan sumber daya yang penting bagi perusahaan, organisasi, atau institusi

BAB I PENDAHULUAN 1.1 Latar Belakang Aset merupakan sumber daya yang penting bagi perusahaan, organisasi, atau institusi pemerintah untuk mendukung kegiatan operasional dalam proses pencapaian tujuannya,

BAB I PENDAHULUAN 1.1 Latar Belakang Aset merupakan sumber daya yang penting bagi perusahaan, organisasi, atau institusi pemerintah untuk mendukung kegiatan operasional dalam proses pencapaian tujuannya,

BADAN KOORDINASI PENANAMAN MODAL

BADAN KOORDINASI PENANAMAN MODAL (065) LAPORAN KEUANGAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 (Audited) Jalan Jenderal Gatot Subroto Nomor 44 Jakarta Selatan 12190 RINGKASAN LAPORAN KEUANGAN Berdasarkan

BADAN KOORDINASI PENANAMAN MODAL (065) LAPORAN KEUANGAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 (Audited) Jalan Jenderal Gatot Subroto Nomor 44 Jakarta Selatan 12190 RINGKASAN LAPORAN KEUANGAN Berdasarkan

BAB I PENDAHULUAN. yang dimaksud barang milik negara adalah semua barang yang dibeli atau

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara sebagaimana tercantum juga dalam Peraturan Menteri Keuangan Nomor PMK 120/PMK.06/2007 tentang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara sebagaimana tercantum juga dalam Peraturan Menteri Keuangan Nomor PMK 120/PMK.06/2007 tentang

SALINAN PERATURAN MENTERI KEUANGAN REPUB NOMOR 225/PMK.05/2014 TENTANG PENGELOLAAN KEUANGAN PERGURUAN TINGGI NEGERI BADAN HUKUM TAHUN ANGGARAN 2014

1 of 10 02/01/2015 9:17 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 225/PMK.05/2014 TENTANG PENGELOLAAN KEUANGAN PERGURUAN TINGGI NEGERI BADAN HUKUM

1 of 10 02/01/2015 9:17 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 225/PMK.05/2014 TENTANG PENGELOLAAN KEUANGAN PERGURUAN TINGGI NEGERI BADAN HUKUM

PENGELOLAAN PEMBANGUNAN DAN ASET HASIL PEMBANGUNAN UNTUK PENCAPAIAN OPINI YANG LEBIH BAIK

PENGELOLAAN PEMBANGUNAN DAN ASET HASIL PEMBANGUNAN UNTUK PENCAPAIAN OPINI YANG LEBIH BAIK Abdul Rifa'i Sholeh Kepala Auditorat 1.C pada Auditorat Keuangan Negara 1 BPKRI Tata Kelola Pembangunan Planning

PENGELOLAAN PEMBANGUNAN DAN ASET HASIL PEMBANGUNAN UNTUK PENCAPAIAN OPINI YANG LEBIH BAIK Abdul Rifa'i Sholeh Kepala Auditorat 1.C pada Auditorat Keuangan Negara 1 BPKRI Tata Kelola Pembangunan Planning

MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS PEMERINTAH PUSAT ABSTRAK

LAMPIRAN SALINAN KEPUTUSAN MENTERI KEUANGAN NOMOR /KM.6/2013 TENTANG MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS

LAMPIRAN SALINAN KEPUTUSAN MENTERI KEUANGAN NOMOR /KM.6/2013 TENTANG MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS

CATATAN ATAS LAPORAN KEUANGAN (AUDITED) A. PENJELASAN UMUM A.1. DASAR HUKUM A.2. KEBIJAKAN TEKNIS BPK RI. Laporan Keuangan BPK RI Tahun 2008 (Audited)

A. PENJELASAN UMUM A.1. DASAR HUKUM A.2. KEBIJAKAN TEKNIS BPK RI. Laporan Keuangan BPK RI Tahun 2008 (Audited)") CATATAN ATAS LAPORAN KEUANGAN (AUDITED) A. PENJELASAN UMUM Dasar Hukum Rencana Strategis A.1. DASAR HUKUM 1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004

CATATAN ATAS LAPORAN KEUANGAN (AUDITED) A. PENJELASAN UMUM Dasar Hukum Rencana Strategis A.1. DASAR HUKUM 1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004

BAB I PENDAHULUAN. secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang baik (good

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK Pembukuan menurut UU Pajak Dalam Pasal 28 ayat (7) UU KUP disebutkan: Pembukuan sekurang-kurangnya terdiri atas catatan mengenai

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK Pembukuan menurut UU Pajak Dalam Pasal 28 ayat (7) UU KUP disebutkan: Pembukuan sekurang-kurangnya terdiri atas catatan mengenai

BAB I PENDAHULUAN. perubahan mendasar dengan menempatkan prioritas pembangunan pada bidang

BAB I PENDAHULUAN A. Latar Belakang Masalah Indonesia dalam melaksanakan pembangunan Nasional, perlu melakukan perubahan mendasar dengan menempatkan prioritas pembangunan pada bidang ekonomi yang mengarah

BAB I PENDAHULUAN A. Latar Belakang Masalah Indonesia dalam melaksanakan pembangunan Nasional, perlu melakukan perubahan mendasar dengan menempatkan prioritas pembangunan pada bidang ekonomi yang mengarah

BAB I PENDAHULUAN. anggaran Hal ini ditegaskan dalam Undang-Undang Nomor 17. berbunyi sebagai berikut : Ketentuan mengenai pengakuan dan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pemerintah Indonesia telah mencanangkan reformasi di bidang akuntansi. Salah satunya reformasi yang dilakukan adalah keharusan penerapan akuntansi berbasis

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pemerintah Indonesia telah mencanangkan reformasi di bidang akuntansi. Salah satunya reformasi yang dilakukan adalah keharusan penerapan akuntansi berbasis

I. PENDAHULUAN. penelitian dan pengembangan (Research and Development). Tidak setiap orang

. Tidak setiap orang") I. PENDAHULUAN A. Latar Belakang Teknologi pada dasarnya adalah karya intelektual manusia melalui kegiatan penelitian dan pengembangan (Research and Development). Tidak setiap orang dapat dan mampu melakukan

I. PENDAHULUAN A. Latar Belakang Teknologi pada dasarnya adalah karya intelektual manusia melalui kegiatan penelitian dan pengembangan (Research and Development). Tidak setiap orang dapat dan mampu melakukan

BAB I PENDAHULUAN. yang sering disebut good governance. Pemerintahan yang baik ini. merupakan suatu bentuk keberhasilan dalam menjalankan tugas untuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Setiap Negara pasti membutuhkan pemerintahan yang baik atau yang sering disebut good governance. Pemerintahan yang baik ini merupakan suatu bentuk keberhasilan dalam

1 BAB I PENDAHULUAN 1.1 Latar Belakang Setiap Negara pasti membutuhkan pemerintahan yang baik atau yang sering disebut good governance. Pemerintahan yang baik ini merupakan suatu bentuk keberhasilan dalam

BAB VII SIMPULAN DAN REKOMENDASI

BAB VII SIMPULAN DAN REKOMENDASI Bab VII berisi simpulan penelitian yang dilakukan dan rekomendasi yang disusun peneliti untuk memperbaiki permasalahan penelitian yang dikemukakan pada bab I. Bab ini juga

BAB VII SIMPULAN DAN REKOMENDASI Bab VII berisi simpulan penelitian yang dilakukan dan rekomendasi yang disusun peneliti untuk memperbaiki permasalahan penelitian yang dikemukakan pada bab I. Bab ini juga

MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS PEMERINTAH PUSAT

LAMPIRAN KEPUTUSAN MENTERI KEUANGAN NOMOR... TENTANG MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS PEMERINTAH PUSAT MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS

LAMPIRAN KEPUTUSAN MENTERI KEUANGAN NOMOR... TENTANG MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS PEMERINTAH PUSAT MODUL PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA ENTITAS

BAB I PENDAHULUAN. Undang-undang (UU) No. 22 Tahun 1999 tentang Pemerintah Daerah

No. 22 Tahun 1999 tentang Pemerintah Daerah") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang (UU) No. 22 Tahun 1999 tentang Pemerintah Daerah yang direvisi menjadi UU No. 32 Tahun 2004 dan diubah dengan Peraturan Perundang-undangan (Perpu)

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang (UU) No. 22 Tahun 1999 tentang Pemerintah Daerah yang direvisi menjadi UU No. 32 Tahun 2004 dan diubah dengan Peraturan Perundang-undangan (Perpu)

BAB III KEBIJAKAN AKUNTANSI ATAS BARANG MILIK NEGARA

16 BAB III KEBIJAKAN AKUNTANSI ATAS BARANG MILIK NEGARA BAB III KEBIJAKAN AKUNTANSI ATAS BARANG MILIK NEGARA Bab ini membahas kebijakan akuntansi BMN dalam Sistem Akuntansi Pemerintah Pusat (SAPP). Barang

16 BAB III KEBIJAKAN AKUNTANSI ATAS BARANG MILIK NEGARA BAB III KEBIJAKAN AKUNTANSI ATAS BARANG MILIK NEGARA Bab ini membahas kebijakan akuntansi BMN dalam Sistem Akuntansi Pemerintah Pusat (SAPP). Barang

BAB I PENDAHULUAN. memperbaiki kualitas kinerja, transparansi dan akuntabilitas pemerintahan di

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pemerintah Indonesia sudah melakukan berbagai upaya untuk memperbaiki kualitas kinerja, transparansi dan akuntabilitas pemerintahan di Indonesia selama beberapa dekade

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pemerintah Indonesia sudah melakukan berbagai upaya untuk memperbaiki kualitas kinerja, transparansi dan akuntabilitas pemerintahan di Indonesia selama beberapa dekade

DRAF EKSPOSUR PSAK 73 SEWA

DRAF EKSPOSUR PSAK 73 SEWA Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Ruang Mawar, Balai Kartini 8 Juni 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

DRAF EKSPOSUR PSAK 73 SEWA Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Ruang Mawar, Balai Kartini 8 Juni 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Sebelum berlakunya paket Undang-undang di bidang keuangan Negara,

BAB I PENDAHULUAN A. Latar Belakang Penelitian Sebelum berlakunya paket Undang-undang di bidang keuangan Negara, ketentuan peraturan perundang-undangan yang berlaku mengharuskan pertanggungjawaban pengelolaan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Sebelum berlakunya paket Undang-undang di bidang keuangan Negara, ketentuan peraturan perundang-undangan yang berlaku mengharuskan pertanggungjawaban pengelolaan

B A B V PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET T ETAP

41 B A BV PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP Berdasarkan lampiran I Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, khususnya Paragraf 52 Pernyataan Standar

41 B A BV PENYUSUTAN BARANG MILIK NEGARA BERUPA ASET TETAP Berdasarkan lampiran I Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, khususnya Paragraf 52 Pernyataan Standar

PERATURAN TERBARU UNDANG-UNDANG No.13/2016 Tentang PATEN DAN PENELUSURAN

DIREKTORAT JENDERAL KEKAYAAN INTELEKTUAL KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA RI PERATURAN TERBARU UNDANG-UNDANG No.13/2016 Tentang PATEN DAN PENELUSURAN MAHRUZAR ( Pemeriksa Paten Utama/ Anggota TIM

DIREKTORAT JENDERAL KEKAYAAN INTELEKTUAL KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA RI PERATURAN TERBARU UNDANG-UNDANG No.13/2016 Tentang PATEN DAN PENELUSURAN MAHRUZAR ( Pemeriksa Paten Utama/ Anggota TIM

BUPATI KAPUAS PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KAPUAS NOMOR 10 TAHUN 2016

SALINAN BUPATI KAPUAS PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KAPUAS NOMOR 10 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN BUPATI KAPUAS NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN

SALINAN BUPATI KAPUAS PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KAPUAS NOMOR 10 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN BUPATI KAPUAS NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN

BAB I PENDAHULUAN. yang dipisahkan pada perusahaan Negara/perusahaan daerah. Pemerintah Daerah memerlukan

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Pasal 2 Undang Undang No. 17 tahun 2003 tentang Keuangan Negara. salah satu unsur keuangan Negara antara lain kekayaan Negara/kekayaan daerah berupa uang,

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Pasal 2 Undang Undang No. 17 tahun 2003 tentang Keuangan Negara. salah satu unsur keuangan Negara antara lain kekayaan Negara/kekayaan daerah berupa uang,

BAB II TINJAUAN PUSTAKA. Menurut Carl (2015:3), Akuntansi (accounting) dapat diartikan sebagai

, Akuntansi (accounting) dapat diartikan sebagai") BAB II TINJAUAN PUSTAKA 2.1 Definisi Akuntansi Menurut Carl (2015:3), Akuntansi (accounting) dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas

BAB II TINJAUAN PUSTAKA 2.1 Definisi Akuntansi Menurut Carl (2015:3), Akuntansi (accounting) dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas

PANDUAN PENGUSULAN PROGRAM UNGGULAN BERPOTENSI HKI (UBER- HKI)

") PANDUAN PENGUSULAN PROGRAM UNGGULAN BERPOTENSI HKI (UBER- HKI) Direktorat Jenderal Pendidikan Tinggi Kementerian Pendidikan dan Kebudayaan 2013 A. Umum Kekayaan intelektual adalah kekayaan yang timbul

PANDUAN PENGUSULAN PROGRAM UNGGULAN BERPOTENSI HKI (UBER- HKI) Direktorat Jenderal Pendidikan Tinggi Kementerian Pendidikan dan Kebudayaan 2013 A. Umum Kekayaan intelektual adalah kekayaan yang timbul

BAB I PENGANTAR. 1.1 Latar Belakang. penyelenggaraan pemerintahan. Aset merupakan sumber daya ekonomi yang

BAB I PENGANTAR 1.1 Latar Belakang Aset merupakan sumber daya penting yang diperlukan dalam penyelenggaraan pemerintahan. Aset merupakan sumber daya ekonomi yang dimiliki dan/atau dikuasai oleh pemerintah

BAB I PENGANTAR 1.1 Latar Belakang Aset merupakan sumber daya penting yang diperlukan dalam penyelenggaraan pemerintahan. Aset merupakan sumber daya ekonomi yang dimiliki dan/atau dikuasai oleh pemerintah

PEMBAGIAN ROYALTI DALAM PERJANJIAN LISENSI ANTARA ITS DAN PIHAK KETIGA. 1. Suprapto

PEMBAGIAN ROYALTI DALAM PERJANJIAN LISENSI ANTARA ITS DAN PIHAK KETIGA 1. Suprapto Masalah 1. Apa yang menjadi hak dan kewajiban dari pemberi dan penerima lisensi hak kekayaan intelektual? 2. Berapa besarnya

PEMBAGIAN ROYALTI DALAM PERJANJIAN LISENSI ANTARA ITS DAN PIHAK KETIGA 1. Suprapto Masalah 1. Apa yang menjadi hak dan kewajiban dari pemberi dan penerima lisensi hak kekayaan intelektual? 2. Berapa besarnya

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Menteng 16 Oktober 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Menteng 16 Oktober 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan

BAB I PENDAHULUAN. berdasarkan Undang-Undang Nomor 22 Tahun 1999 yang telah diperbaharui

BAB I PENDAHULUAN 1.1 Latar Belakang Penyelenggaraan pemerintahan yang berorientasi pada otonomi daerah berdasarkan Undang-Undang Nomor 22 Tahun 1999 yang telah diperbaharui menjadi Undang-Undang Nomor

BAB I PENDAHULUAN 1.1 Latar Belakang Penyelenggaraan pemerintahan yang berorientasi pada otonomi daerah berdasarkan Undang-Undang Nomor 22 Tahun 1999 yang telah diperbaharui menjadi Undang-Undang Nomor

BAB I PENDAHULUAN. Tahun 2015 merupakan tahun pertama implementasi akuntansi berbasis

BAB I PENDAHULUAN 1.1 Latar Belakang Tahun 2015 merupakan tahun pertama implementasi akuntansi berbasis akrual di seluruh entitas pemerintah daerah dan pemerintah pusat. Entitas akuntansi dan entitas pelaporan

BAB I PENDAHULUAN 1.1 Latar Belakang Tahun 2015 merupakan tahun pertama implementasi akuntansi berbasis akrual di seluruh entitas pemerintah daerah dan pemerintah pusat. Entitas akuntansi dan entitas pelaporan

REGULATIONS AND POLICIES ON CLINICAL RESEARCH IN INDONESIA

REGULATIONS AND POLICIES ON CLINICAL RESEARCH IN INDONESIA Dr. Siswanto, MHP, DTM Director for Center for Applied Health Technology and Clinical Epidemiology/NIHRD Peraturan dalam Riset Klinik UUD 1945

REGULATIONS AND POLICIES ON CLINICAL RESEARCH IN INDONESIA Dr. Siswanto, MHP, DTM Director for Center for Applied Health Technology and Clinical Epidemiology/NIHRD Peraturan dalam Riset Klinik UUD 1945

SISTEMATIKA PENYAJIAN :

KEPALA BIRO PERENCANAAN PERAN LITBANG DALAM MENDUKUNG PEMBANGUNAN SEKTOR KEHUTANAN JAKARTA, 11 JULI 2012 SISTEMATIKA PENYAJIAN : 1. BAGAIMANA ARAHAN PEMBANGUNAN KEHUTANAN? 2. APA YANG SUDAH DICAPAI? 3.

KEPALA BIRO PERENCANAAN PERAN LITBANG DALAM MENDUKUNG PEMBANGUNAN SEKTOR KEHUTANAN JAKARTA, 11 JULI 2012 SISTEMATIKA PENYAJIAN : 1. BAGAIMANA ARAHAN PEMBANGUNAN KEHUTANAN? 2. APA YANG SUDAH DICAPAI? 3.

AKUNTANSI PERPAJAKAN. Akuntansi Pajak atas Aktiva Tidak Berwujud

AKUNTANSI PERPAJAKAN Modul ke: Akuntansi Pajak atas Aktiva Tidak Berwujud Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013

AKUNTANSI PERPAJAKAN Modul ke: Akuntansi Pajak atas Aktiva Tidak Berwujud Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013

SEJARAH HKI DI INDONESIA Sejarah Hak Kekayaan Intelektual di Indonesia

SEJARAH HKI DI INDONESIA Sejarah Hak Kekayaan Intelektual di Indonesia Tim Dosen Hak Kekayaan Intelektual Fakultas Hukum Universitas Brawijaya A. Sebelum Penjajahan Belanda Tidak ada Hk HKI, karena tidak

SEJARAH HKI DI INDONESIA Sejarah Hak Kekayaan Intelektual di Indonesia Tim Dosen Hak Kekayaan Intelektual Fakultas Hukum Universitas Brawijaya A. Sebelum Penjajahan Belanda Tidak ada Hk HKI, karena tidak

ORGANISASI NIRLABA. Oleh: Tri Purwanto

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 20 TAHUN 2005 TENTANG ALIH TEKNOLOGI KEKAYAAN INTELEKTUAL SERTA HASIL KEGIATAN PENELITIAN DAN PENGEMBANGAN OLEH PERGURUAN TINGGI DAN LEMBAGA PENELITIAN DAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 20 TAHUN 2005 TENTANG ALIH TEKNOLOGI KEKAYAAN INTELEKTUAL SERTA HASIL KEGIATAN PENELITIAN DAN PENGEMBANGAN OLEH PERGURUAN TINGGI DAN LEMBAGA PENELITIAN DAN

LAPORAN KINERJA TRIWULAN II Pusat Penelitian Geoteknologi

LAPORAN KINERJA TRIWULAN II Pusat Penelitian Geoteknologi Pusat Penelitian Geoteknologi Lembaga Ilmu Pengetahuan Indonesia Bandung, 2016 CATATAN/REVIEW PEJABAT ESELON 1 Bagian ini diisi catatan/review

LAPORAN KINERJA TRIWULAN II Pusat Penelitian Geoteknologi Pusat Penelitian Geoteknologi Lembaga Ilmu Pengetahuan Indonesia Bandung, 2016 CATATAN/REVIEW PEJABAT ESELON 1 Bagian ini diisi catatan/review

SURAT PENGESAHAN DAFTAR ISIAN PELAKSANAAN ANGGARAN PETIKAN TAHUN ANGGARAN 2016 NOMOR : SP DIPA /2016

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA LAMPIRAN : Satu set DIPA Petikan A. Dasar Hukum: 1.UU No. 17 Tahun 23 tentang Keuangan Negara. 2.UU No. 1 Tahun 24 tentang Perbendaharaan Negara. 3.UU No. 14 Tahun

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA LAMPIRAN : Satu set DIPA Petikan A. Dasar Hukum: 1.UU No. 17 Tahun 23 tentang Keuangan Negara. 2.UU No. 1 Tahun 24 tentang Perbendaharaan Negara. 3.UU No. 14 Tahun

LAPORAN KINERJA TRIWULAN I Pusat Penelitian Geoteknologi

LAPORAN KINERJA TRIWULAN I Pusat Penelitian Geoteknologi Pusat Penelitian Geoteknologi Lembaga Ilmu Pengetahuan Indonesia Bandung, 2016 CATATAN/REVIEW PEJABAT ESELON 1 Bagian ini diisi catatan/review pejabat

LAPORAN KINERJA TRIWULAN I Pusat Penelitian Geoteknologi Pusat Penelitian Geoteknologi Lembaga Ilmu Pengetahuan Indonesia Bandung, 2016 CATATAN/REVIEW PEJABAT ESELON 1 Bagian ini diisi catatan/review pejabat

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 20 TAHUN 2005 TENTANG ALIH TEKNOLOGI KEKAYAAN INTELEKTUAL SERTA HASIL PENELITIAN DAN PENGEMBANGAN OLEH PERGURUAN TINGGI DAN LEMBAGA PENELITIAN DAN PENGEMBANGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 20 TAHUN 2005 TENTANG ALIH TEKNOLOGI KEKAYAAN INTELEKTUAL SERTA HASIL PENELITIAN DAN PENGEMBANGAN OLEH PERGURUAN TINGGI DAN LEMBAGA PENELITIAN DAN PENGEMBANGAN

Laporan Barang Kuasa Pengguna Balai Besar Logam dan Mesin Tahun Anggaran 2017

CATATAN ATAS LAPORAN BARANG MILIK NEGARA PADA BALAI BESAR LOGAM DAN MESIN PERIODE TAHUN ANGGARAN 2017 I. PENDAHULUAN A. DASAR HUKUM a) Undang-Undang No. 17 tahun 2003 tentang Keuangan Negara; b) Undang-Undang

CATATAN ATAS LAPORAN BARANG MILIK NEGARA PADA BALAI BESAR LOGAM DAN MESIN PERIODE TAHUN ANGGARAN 2017 I. PENDAHULUAN A. DASAR HUKUM a) Undang-Undang No. 17 tahun 2003 tentang Keuangan Negara; b) Undang-Undang

Divisi Inovasi dan Produk Unggulan. LP3M Universitas Muhammadiyah Yogyakarta

Divisi Inovasi dan Produk Unggulan LP3M Universitas Muhammadiyah Yogyakarta Tugas Pokok Peningkatan Jumlah HKI/Patent penelitian dosen (bersama Prodi) Mendorong dan memfasilitasi Hilirisasi/Komersialisasi

Divisi Inovasi dan Produk Unggulan LP3M Universitas Muhammadiyah Yogyakarta Tugas Pokok Peningkatan Jumlah HKI/Patent penelitian dosen (bersama Prodi) Mendorong dan memfasilitasi Hilirisasi/Komersialisasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB I ANALISIS HASIL DAN PEMBAHASAN Pada bab ini penulis menganalisis data secara sitematis sesuai dengan struktur penyajian pos-pos aset yang terdapat pada Neraca Kantor Pusat DJKN Per 31 Desember 2008

BAB I ANALISIS HASIL DAN PEMBAHASAN Pada bab ini penulis menganalisis data secara sitematis sesuai dengan struktur penyajian pos-pos aset yang terdapat pada Neraca Kantor Pusat DJKN Per 31 Desember 2008

PENDAHULUAN. menjadi landasan dalam menyusun pertanyaan penelitian, serta tujuan penelitian.

BAB I. PENDAHULUAN BAB I PENDAHULUAN Bab ini menguraikan latar belakang penelitian, rumusan masalah yang kemudian menjadi landasan dalam menyusun pertanyaan penelitian, serta tujuan penelitian. Disamping

BAB I. PENDAHULUAN BAB I PENDAHULUAN Bab ini menguraikan latar belakang penelitian, rumusan masalah yang kemudian menjadi landasan dalam menyusun pertanyaan penelitian, serta tujuan penelitian. Disamping

BAB V KESIMPULAN DAN REKOMENDASI. implikasi kelemahan-kelemahan yang ditemukan dalam penelitian ini dan

104 BAB V KESIMPULAN DAN REKOMENDASI Bab ini berisi kesimpulan berdasarkan analisis data yang telah dilakukan, implikasi kelemahan-kelemahan yang ditemukan dalam penelitian ini dan memberikan saran-saran

104 BAB V KESIMPULAN DAN REKOMENDASI Bab ini berisi kesimpulan berdasarkan analisis data yang telah dilakukan, implikasi kelemahan-kelemahan yang ditemukan dalam penelitian ini dan memberikan saran-saran

PETUNJUK PELAKSANAAN KERJA SAMA ALIH TEKNOLOGI

LAMPIRAN III PERATURAN MENTERI PERTANIAN NOMOR : TANGGAL : PETUNJUK PELAKSANAAN KERJA SAMA ALIH TEKNOLOGI I. PENDAHULUAN A. Latar Belakang Badan Penelitian dan Pengembangan Pertanian telah menghasilkan

LAMPIRAN III PERATURAN MENTERI PERTANIAN NOMOR : TANGGAL : PETUNJUK PELAKSANAAN KERJA SAMA ALIH TEKNOLOGI I. PENDAHULUAN A. Latar Belakang Badan Penelitian dan Pengembangan Pertanian telah menghasilkan

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil pembahasan dapat dikemukakan kesimpulan sebagai

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil pembahasan dapat dikemukakan kesimpulan sebagai berikut: 1. Penerapan SAP berbasis akrual pada Pemerintah Kabupaten Padang Pariaman, sesuai

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil pembahasan dapat dikemukakan kesimpulan sebagai berikut: 1. Penerapan SAP berbasis akrual pada Pemerintah Kabupaten Padang Pariaman, sesuai

SEJARAH AKUNTANSI PEMERINTAH DI INDONESIA

SEJARAH AKUNTANSI PEMERINTAH DI INDONESIA FASE III 2005-sekarang FASE I: Sebelum 2003 AKUNTANSI TRADISIONAL FASE II: 2003/2004 Lahirnya UU KN DAN UU PN TONGGAK REFORMASI AKUNTANSI AKUNTANSI MODERN BASIS

SEJARAH AKUNTANSI PEMERINTAH DI INDONESIA FASE III 2005-sekarang FASE I: Sebelum 2003 AKUNTANSI TRADISIONAL FASE II: 2003/2004 Lahirnya UU KN DAN UU PN TONGGAK REFORMASI AKUNTANSI AKUNTANSI MODERN BASIS

PEMERINTAH KABUPATEN PURBALINGGA Catatan atas Laporan Keuangan Untuk Tahun yang Berakhir 31 Desember 2014 dan 2013

BAB IV KEBIJAKAN AKUNTANSI 4.1. ENTITAS PELAPORAN KEUANGAN DAERAH Entitas pelaporan yang dimaksud dalam laporan keuangan ini adalah Pemerintah Kabupaten Purbalingga secara keseluruhan, Satuan Kerja Perangkat

BAB IV KEBIJAKAN AKUNTANSI 4.1. ENTITAS PELAPORAN KEUANGAN DAERAH Entitas pelaporan yang dimaksud dalam laporan keuangan ini adalah Pemerintah Kabupaten Purbalingga secara keseluruhan, Satuan Kerja Perangkat