Analisis Rasio Keuangan

|

|

|

- Herman Hartanto

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Analisis Rasio Keuangan

2 Laporan keuangan: Neraca Laporan Laba Rugi Laporan Perubahan Modal Laporan Arus Kas Analisis laporan keuangan menghasilkan informasi tentang penilaian dan keadaan keuangan perusahaan, baik yg telah lampau maupun sekarang serta ekspetasinya. Analisis rasio keuangan mrp alat utama dalam analisis keuangan.

3 4 Kelompok Rasio Keuangan 1. Rasio Likuiditas, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial ja.pen tepat waktu. 2.Rasio Aktivitas, menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan asset untuk memperoleh penjualan

4 3. Financial leverage ratio, menunjukkan kapasitas perusahaan untuk memenuhi kewajiban, baik ja.pen atau ja.pan 4. Rasio Profitabilitas, mengukur seberapa besar kemampuan perusahaan memperoleh laba, baik dalam penjualan, asset, maupun laba bagi modal sendiri.

5

6

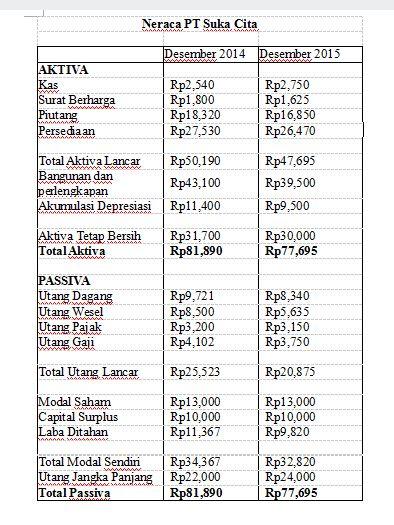

7 Rasio Likuiditas Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar. a. Current Ratio = aktiva lancar utang lancar = = 1,96 Semakin tinggi current ratio berarti semakin besar kemampuan perusahaan utk memenuhi kewajiban ja.pen

8 b. Acid Test Ratio= aktiva lancar-persediaan utang lancar =( ) = 0,88 Quick/Acid test hanya memperhitungkan aktiva lancar yg benar2 likuid, yaitu aktiva lancar diluar persediaan. Aktiva lancar : kas, piutang, surat berharga, persediaan.

9 Rasio Aktivitas/Efisiensi Menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal. a. Periode pengumpulan piutang= (piutangx360) penjualan kredit = (18.320x360) = 58,49 hari Adl rata2 hari yg diperlukan utk mengubah piutang menjadi kas. Atau seberapa cepat pelanggan membayar tagihan mereka. Biasanya ditentukan dgn membagi piutang dgn rata2 penjualan harian.

10 b. Perputaran piutang= penjualan kredit piutang = = 6,15 kali Terlalu tinggi periode pengumpulan piutang berarti kebijakan kredit terlalu bebas, akibatnya timbul bed-debt dan investasi dalam piutang menjadi terlalu besar akibatnya laba akan menurun.

11 c. Perputaran persediaan= HPP Rata-rata persediaan = = 3,16 kali d. Perputaran aktiva tetap = penjualan aktiva tetap = = 3,56 kali

12 e.perputaran total aktiva = penjualan total aktiva = = 1,38 kali Menunjukkan bagaimana efektivitas perusahaan menggunakan seluruh aktiva untuk mencapai penjualan dan mendapatkan laba

13 Financial Leverage Menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya. Perusahaan yg tidak mempunyai leverage berarti 100% menggunakan modal sendiri.

14 a.debt ratio = total utang total aktiva = = 58,03% Debt ratio sebesar 58,03% berarti bahwa total aktiva yg dimiliki perusahaan 58,03% dibiayai dengan utang.

15 b. debt to equity ratio = total utang total modal sendiri = = 138,28% c. time interest earned ratio = laba sebelum bunga dan pajak beban bunga = = 3,65 kali rasio ini mengukur seberapa jauh laba dapat berkurang tanpa mengalami kesulitan keuangan krn tidak mampu membayar bunga

16 d.fixed charge coverage = EBIT+bunga+pembayaran sewa bunga + pembayaran sewa = = 3,47 kali

17 Fixed charge coverage ratio mengukur berapa besar kemampuan perusahaan utk menutup beban tetapnya termasuk pembayaran deviden saham preferen, bunga, angsuran, pinjaman, sewa.

18 e.debt service coverage = laba sebelum bunga dan pajak bunga + sewa + angsuran pokok pinjaman (1 - tarif pajak) = (1-40%) = 1,44 kali

19 Debt service coverage mengukur kemampuan perusahaan memenuhi beban tetapnya termasuk angsuran pokok pinjaman.

20 Rasio Profitabilitas a.gross profit margin = (penjualan + HPP) penjualan = ,760 = 24,35% Artinya setiap Rp 1 penjualan mampu menghasilkan laba kotor sebesar Rp 0,2435. Semakin tinggi profitabilitas, semakin baik.

21 b.net profit margin = laba setelah pajak penjualan = = 3,86% Bila gross profit margin selama suatu periode tidak berubah sedangkan net profit marginnya mengalami penurunan maka berarti bahwa biaya meningkat relatif besar daripada peningkatan penjualan.

22 c. Return on Invesment ( ROI/ROA) = laba setelah pajak total aktiva = = 5,31% ROI menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yg dipergunakan. ROI 5,31% berarti bahwa dgn menggunakan Rp1.000 aktiva, akan menghasilkan laba bersih setelah pajak sebesar Rp 53,10.

23 d.return on equity = laba setelah pajak modal sendiri = = 12,65% ROE atau return on net worth mengukur kemampuan perusahaan memperoleh laba yg tersedia bagi pemegang saham perusahaan. Dipengaruhi jg oleh besar kecilnya utang, bila utang semakin besar, ROE jg semakin besar.

24 e.profit margin = EBIT penjualan = = 10.22% f. Rentabilitas ekonomi = EBIT total aktiva = = 14,07%

25 g. Earning power = penjualan x laba setelah pajak total aktiva penjualan = x = 5,31% Mrp tolok ukur kemapuan perusahaan dalam manghasilkan laba dgn aktiva yg digunakan.

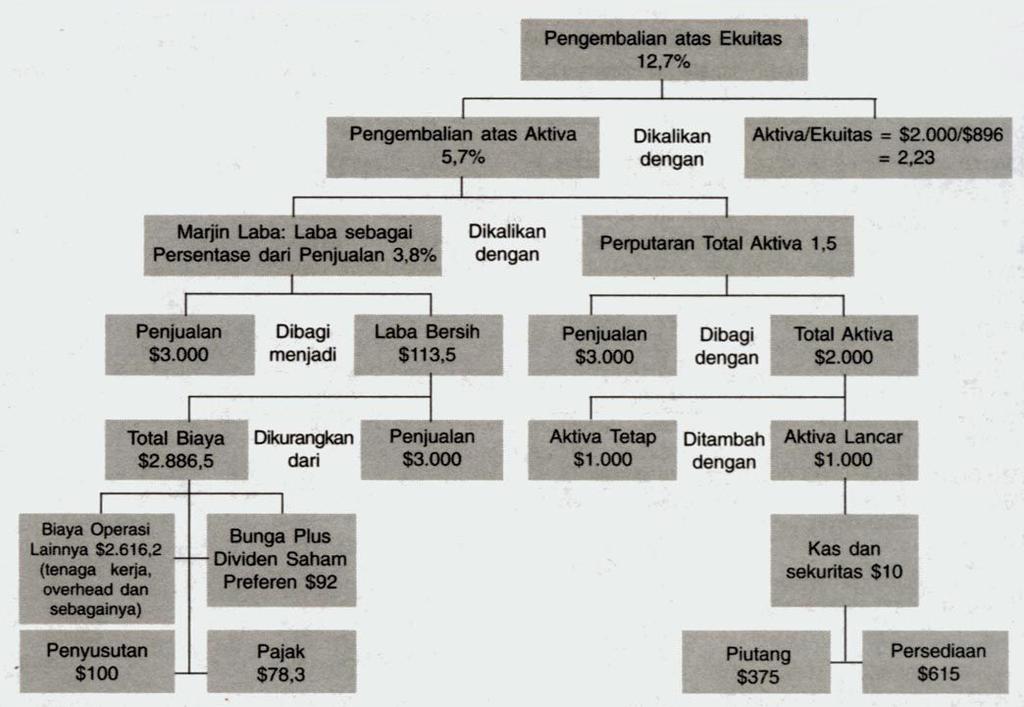

26 Analisis Du Pont Menghubungkan tiga macam rasio sekaligus yaitu ROA, Profit Margin dan Perputaran Aset Sistem Du Pont dirancang untuk menunjukkan bagaimana marjin laba atas penjualan, rasio perputaran aktiva, serta penggunaan utang berinteraksi dalam menentukan tingkat pengembalian atas ekuitas (ROE) Manajemen perusahaan bisa memakai sistem Du Pont untuk menganalisis cara-cara untuk memperbaiki kinerja perusahaan

27

RASIO LAPORAN KEUANGAN

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

MEET 05 FOR E LEARNING ANALISA RASIO

MEET 05 FOR E LEARNING ANALISA RASIO PENGERTIAN Rasio dapat dihitung berdasarkan financial statement yang telah tersedia yang terdiri dari : Balance sheet atau neraca, yang menunjukkan posisi finansial

MEET 05 FOR E LEARNING ANALISA RASIO PENGERTIAN Rasio dapat dihitung berdasarkan financial statement yang telah tersedia yang terdiri dari : Balance sheet atau neraca, yang menunjukkan posisi finansial

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

BAB II TINJAUAN PUSTAKA. seorang penganalisis untuk mengevaluasi tingkat earning dalam hubungannya

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.2.1. Profitabilitas Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.2.1. Profitabilitas Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total

BAB IV. Analisis dan Pembahasan. dan 2012 terdapat analisis keuangan sebagai berikut :

BAB IV Analisis dan Pembahasan Berdasarkan laporan keuangan PT. Astra Internasional pada tahun 2011 dan 2012 terdapat analisis keuangan sebagai berikut : 1. Rasio Likuiditas Rasio ini menunjukkan kemampuan

BAB IV Analisis dan Pembahasan Berdasarkan laporan keuangan PT. Astra Internasional pada tahun 2011 dan 2012 terdapat analisis keuangan sebagai berikut : 1. Rasio Likuiditas Rasio ini menunjukkan kemampuan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Feriansya (2015:4) : Laporan keuangan merupakan tindakan pembuatan ringkasan dan keuangan perusahaan. Laporan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Feriansya (2015:4) : Laporan keuangan merupakan tindakan pembuatan ringkasan dan keuangan perusahaan. Laporan

ANALISIS LAPORAN KEUANGAN. By: Budi Setiawan

ANALISIS LAPORAN KEUANGAN By: Budi Setiawan 1 ANALISIS LAPORAN KEUANGAN: Rasio Keuangan Membahas teknik-teknik yang digunakan oleh para investor dan manajer dalam menganalisis laporan keuangan Umumnya,

ANALISIS LAPORAN KEUANGAN By: Budi Setiawan 1 ANALISIS LAPORAN KEUANGAN: Rasio Keuangan Membahas teknik-teknik yang digunakan oleh para investor dan manajer dalam menganalisis laporan keuangan Umumnya,

III. METODOLOGI PENELITIAN

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

ANALISIS KEUANGAN. o o

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisa prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisa prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

BAB V PENUTUP. Ace Hardware Indonesia Tbk adalah sebagai berikut: 1. Rasio likuiditas PT Ace Hardware Indonesia Tbk bila dilihat dari current

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

III. METODOLOGI PENELITIAN

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian Salah satu cara yang dapat digunakan untuk menilai perkembangan kinerja keuangan Haneda Decorations adalah dengan melakukan analisis terhadap

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian Salah satu cara yang dapat digunakan untuk menilai perkembangan kinerja keuangan Haneda Decorations adalah dengan melakukan analisis terhadap

BAB II TINJAUAN PUSTAKA. dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio akan

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

ANALISIS KEUANGAN. 1) faktor kritis dalam analisis rasio keuangan, 2) mempelajari bagaimana analisis rasio keuangan tersebut dipergunakan dan

faktor kritis dalam analisis rasio keuangan, 2) mempelajari bagaimana analisis rasio keuangan tersebut dipergunakan dan") ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

ANALISIS KEUANGAN Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan. Analisis rasio keuangan juga dapat digunakan sebagai kerangka kerja perencanaan dan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

WARMING UP : Buatlah Neraca dan Laba Rugi

PENJUALAN 3000$ HPP 30% PENJUALAN BIAYA ADMINISTRASI = HPP KAS = 30% MODAL PAJAK 10% LABA DITAHAN 30% TOTAL MODAL = LABA DITAHAN X2 BIAYA BUNGA 30% HPP PERSEDIAAN = 3 X KAS PIUTANG = KAS HUTANG LANCAR

PENJUALAN 3000$ HPP 30% PENJUALAN BIAYA ADMINISTRASI = HPP KAS = 30% MODAL PAJAK 10% LABA DITAHAN 30% TOTAL MODAL = LABA DITAHAN X2 BIAYA BUNGA 30% HPP PERSEDIAAN = 3 X KAS PIUTANG = KAS HUTANG LANCAR

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Mayora Tbk maka dapat ditarik kesimpulan sebagai berikut: 1. Hasil kinerja Likuiditas dilihat dari rasio

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Mayora Tbk maka dapat ditarik kesimpulan sebagai berikut: 1. Hasil kinerja Likuiditas dilihat dari rasio

Bab 9 Teori Rasio Keuangan

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

Dalam menganalisa laporan keuangan terdapat beberapa metode yang bisa dijadikan tolak ukur untuk menilai posisi keuangan perusahaan antara lain:

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis dan pembahasan pada bab 4 yaitu penilaian kinerja keuangan PT. Indocement Tunggal Prakarsa, Tbk yang akan dibandingkan dengan rata-rata

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis dan pembahasan pada bab 4 yaitu penilaian kinerja keuangan PT. Indocement Tunggal Prakarsa, Tbk yang akan dibandingkan dengan rata-rata

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Analisis rasio laporan keuangan pada perusahaan industri rokok telah dilaksanakan secara efektif, hal ini terlihat dari perusahaan industri rokok dalam menganalisis

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Analisis rasio laporan keuangan pada perusahaan industri rokok telah dilaksanakan secara efektif, hal ini terlihat dari perusahaan industri rokok dalam menganalisis

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

Manajemen Keuangan. Memahami Kondisi dan Kinerja Keuangan Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis

Manajemen Keuangan Modul ke: Memahami Kondisi dan Kinerja Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Analisa Rasio Keuangan

Manajemen Keuangan Modul ke: Memahami Kondisi dan Kinerja Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Analisa Rasio Keuangan

Analisa Laporan keuangan

Laporan keuangan Analisa Laporan keuangan Minggu ke -2 By : Bambang Wahyudi Wicaksono Laporan keuangan diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan suatu perusahaan,

Laporan keuangan Analisa Laporan keuangan Minggu ke -2 By : Bambang Wahyudi Wicaksono Laporan keuangan diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan suatu perusahaan,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada hakekatnya laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengukomunikasikan

BAB II LANDASAN TEORI 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada hakekatnya laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengukomunikasikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Menurut Kasmir (2012:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Menurut Kasmir (2012:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

MODUL ANALISIS LAPORAN KEUANGAN

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

ANALISA LAPORAN KEUANGAN CV. DUNIA WARNA KARANGANYAR TAHUN ELLISA dan SUPRIHATI STIE AAS Surakarta

ANALISA LAPORAN KEUANGAN CV. DUNIA WARNA KARANGANYAR TAHUN 2012-2014 ELLISA dan SUPRIHATI STIE AAS Surakarta Email : suprihati18@gmail.com ABSTRAK Analisis rasio laporan keuangan yang lazim digunakan adalah

ANALISA LAPORAN KEUANGAN CV. DUNIA WARNA KARANGANYAR TAHUN 2012-2014 ELLISA dan SUPRIHATI STIE AAS Surakarta Email : suprihati18@gmail.com ABSTRAK Analisis rasio laporan keuangan yang lazim digunakan adalah

BAB V SIMPULAN DAN SARAN. PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

Alat analisis laporan keuangan H A S B I A N A D A L I M U N T H E S E., M. A K

Alat analisis laporan keuangan H A S B I A N A D A L I M U N T H E S E., M. A K Analisis Laporan Keuangan adalah suatu kegiatan penilaian, penelahaan atas laporan keuangan perusahaan dengan mendasarkan

Alat analisis laporan keuangan H A S B I A N A D A L I M U N T H E S E., M. A K Analisis Laporan Keuangan adalah suatu kegiatan penilaian, penelahaan atas laporan keuangan perusahaan dengan mendasarkan

Analisis Laporan Keuangan

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan IV Analisis Laporan Keuangan Dosen : Suryanto, SE., M.Si Analisis Laporan Keuangan Analisis Indeks Analisis Common Size Analisis Rasio Keuangan Analisis

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan IV Analisis Laporan Keuangan Dosen : Suryanto, SE., M.Si Analisis Laporan Keuangan Analisis Indeks Analisis Common Size Analisis Rasio Keuangan Analisis

ANALISIS LAPORAN KEUANGAN

ANALISIS LAPORAN KEUANGAN 1. Konsep Dasar Analisis Laporan Keuangan 2. Rasio Likuiditas 3. Rasio Manajemen Aktiva 4. Rasio Manajemen Utang 5. Rasio Profitabilitas 6. Rasio Nilai Pasar 7. Persamaan Du Pont

ANALISIS LAPORAN KEUANGAN 1. Konsep Dasar Analisis Laporan Keuangan 2. Rasio Likuiditas 3. Rasio Manajemen Aktiva 4. Rasio Manajemen Utang 5. Rasio Profitabilitas 6. Rasio Nilai Pasar 7. Persamaan Du Pont

BAB 1 PENDAHULUAN. profitabilitas yang tinggi. Profitabilitas adalah kemampuan perusahaan

BAB 1 PENDAHULUAN 1.1. Latar belakang Tujuan utama dari pendirian sebuah perusahaan adalah mendapatkan tingkat profitabilitas yang tinggi. Profitabilitas adalah kemampuan perusahaan memperoleh laba (Sartono,2002).

BAB 1 PENDAHULUAN 1.1. Latar belakang Tujuan utama dari pendirian sebuah perusahaan adalah mendapatkan tingkat profitabilitas yang tinggi. Profitabilitas adalah kemampuan perusahaan memperoleh laba (Sartono,2002).

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 3 Pokok Bahasan : Analisis Laporan Keuangan Dosen :

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 3 Pokok Bahasan : Analisis Laporan Keuangan Dosen :

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK.

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

BAB I PENDAHULUAN. berhasil memenangkan persaingan apabila dapat menghasilkan laba yang

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB IV KESIMPULAN DAN SARAN

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan analisis rasio keuangan PT Gudang Garam Tbk tahun 2012-2014 pada bab sebelumnya, dapat disimpulkan kinerja keuangan PT Gudang Garam Tbk tahun 2012-2014

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan analisis rasio keuangan PT Gudang Garam Tbk tahun 2012-2014 pada bab sebelumnya, dapat disimpulkan kinerja keuangan PT Gudang Garam Tbk tahun 2012-2014

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 1. Pelaksanaan Analisis Laporan Keuangan Pada Perusahaan Industri Kertas 1) PT. Indah Kiat Pulp & Paper Tbk Analisis laporan keuangan pada PT. Indah Kiat Pulp & Paper

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 1. Pelaksanaan Analisis Laporan Keuangan Pada Perusahaan Industri Kertas 1) PT. Indah Kiat Pulp & Paper Tbk Analisis laporan keuangan pada PT. Indah Kiat Pulp & Paper

Pihak-pihak yang berkepentingan terhadap laporan keuangan suatu perusahaan

Pihak-pihak yang berkepentingan terhadap laporan keuangan suatu perusahaan 1. Kreditur 2. Investor 3. Akuntan Publik 4. Karyawan Perusahaan 5. Bapepam 6. Underwriter 7. Konsumen 8. Pemasok 9. Lembaga Penilai

Pihak-pihak yang berkepentingan terhadap laporan keuangan suatu perusahaan 1. Kreditur 2. Investor 3. Akuntan Publik 4. Karyawan Perusahaan 5. Bapepam 6. Underwriter 7. Konsumen 8. Pemasok 9. Lembaga Penilai

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA A. Deskripsi Teori A. Kinerja Keuangan a. Pengertian Kinerja Menurut Kamus Besar Bahasa Indonesia dikatakan bahwa kinerja adalah (a) sesuatu yang dicapai, (b) prestasi yang diperlihatkan,

BAB II KAJIAN PUSTAKA A. Deskripsi Teori A. Kinerja Keuangan a. Pengertian Kinerja Menurut Kamus Besar Bahasa Indonesia dikatakan bahwa kinerja adalah (a) sesuatu yang dicapai, (b) prestasi yang diperlihatkan,

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan 2.2. Laporan Keuangan

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

Analisis Penggunaan Rasio Keuangan (BAB 1) Astried P. ANALISIS PENGGUNAAN RASIO KEUANGAN

Astried P. ANALISIS PENGGUNAAN RASIO KEUANGAN") ANALISIS PENGGUNAAN RASIO KEUANGAN A. ANALISIS KEUANGAN (FINANCIAL ANALYSISI) Analisis Keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan.

ANALISIS PENGGUNAAN RASIO KEUANGAN A. ANALISIS KEUANGAN (FINANCIAL ANALYSISI) Analisis Keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan.

BAB IV ANALISIS DAN HASIL PEMBAHASAN. Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak

BAB IV ANALISIS DAN HASIL PEMBAHASAN 4.1 Analisis Laporan Keuangan Perusahaan Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak yang berkepentingan untuk menilai kerja dan posisi keuangan

BAB IV ANALISIS DAN HASIL PEMBAHASAN 4.1 Analisis Laporan Keuangan Perusahaan Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak yang berkepentingan untuk menilai kerja dan posisi keuangan

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN MODUL ANALISA LAPORAN KEUANGAN (THE ANALYSIS OF FINANCIAL STATEMENT ) TUJUAN 1. BAGI KREDITOR : untuk melihat kemampuan borrower pada saat ini atau prospeksnya

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN MODUL ANALISA LAPORAN KEUANGAN (THE ANALYSIS OF FINANCIAL STATEMENT ) TUJUAN 1. BAGI KREDITOR : untuk melihat kemampuan borrower pada saat ini atau prospeksnya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Laporan keuangan memberikan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Laporan keuangan memberikan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

Bab 1 Analisis Penggunaan Rasio Keuangan

M a n a j e m e n K e u a n g a n 1 Bab 1 Analisis Penggunaan Rasio Keuangan Mahasiswa diharapkan dapat memahami, menguasai teori terkait dan menjelaskan jenis dan pengertian rasio keuangan, metode perbandingan

M a n a j e m e n K e u a n g a n 1 Bab 1 Analisis Penggunaan Rasio Keuangan Mahasiswa diharapkan dapat memahami, menguasai teori terkait dan menjelaskan jenis dan pengertian rasio keuangan, metode perbandingan

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN N U R A E N I, S. S O S., M. A B Analisis Rasio Keuangan Analisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan dengan cara membandingkan satu komponen

ANALISIS RASIO KEUANGAN N U R A E N I, S. S O S., M. A B Analisis Rasio Keuangan Analisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan dengan cara membandingkan satu komponen

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN 1. Pentingnya Analisis Laporan Keuangan Untuk dapat memperoleh gambaran tentang perkembangan keuangan (financial) suatu perusahaan kita perlu mengadakan interpretasi atau analisis

ANALISIS RASIO KEUANGAN 1. Pentingnya Analisis Laporan Keuangan Untuk dapat memperoleh gambaran tentang perkembangan keuangan (financial) suatu perusahaan kita perlu mengadakan interpretasi atau analisis

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Aset 2.1.1 Pengertian Aset Aset merupakan bentuk dari penanaman modal perusahaan yang bentuknya dapat berupa hak atas kekayaan atau jasa yang dimiliki perusahaan yang bersangkutan.

BAB II TINJAUAN PUSTAKA 2.1 Aset 2.1.1 Pengertian Aset Aset merupakan bentuk dari penanaman modal perusahaan yang bentuknya dapat berupa hak atas kekayaan atau jasa yang dimiliki perusahaan yang bersangkutan.

manajemen? PROSES AKUNTANSI NERACA Bk Jurnal Bukti Bk Besar Utang Aset BB Pembantu MODAL + pendapatan - biaya ANALIS? ivestor?

PROSES AKUNTANSI manajemen? Bukti Bk Jurnal Bk Besar NERACA BB Pembantu Aset Utang MODAL + pendapatan - biaya ANALIS? ivestor? Bandi, 2007 1 Fungsi Keuangan Perusahaan pasar NERACA kreditor 3 kas a utang

PROSES AKUNTANSI manajemen? Bukti Bk Jurnal Bk Besar NERACA BB Pembantu Aset Utang MODAL + pendapatan - biaya ANALIS? ivestor? Bandi, 2007 1 Fungsi Keuangan Perusahaan pasar NERACA kreditor 3 kas a utang

III. METODOLOGI PENELITIAN

21 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian perkembangan kinerja keuangan PT ITC dilakukan dengan tujuan untuk mengetahui sejauh mana perkembangan usaha perusahaan tersebut yang tercermin

21 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian perkembangan kinerja keuangan PT ITC dilakukan dengan tujuan untuk mengetahui sejauh mana perkembangan usaha perusahaan tersebut yang tercermin

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

Contoh : (200) (250) 2.550

(250) 2.550") Rasio Profitabilitas Pengertian Rasio Profitabilitas Rasio ini merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen

Rasio Profitabilitas Pengertian Rasio Profitabilitas Rasio ini merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen

Financial Performance (2)

") Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

BAB II KAJIAN TEORI. A. Deskripsi Teori. 1. Return on Assets (ROA) a. Pengertian Return on Assets (ROA)

a. Pengertian Return on Assets (ROA)") BAB II KAJIAN TEORI A. Deskripsi Teori 1. Return on Assets (ROA) a. Pengertian Return on Assets (ROA) Return on Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam analisis laporan keuangan,

BAB II KAJIAN TEORI A. Deskripsi Teori 1. Return on Assets (ROA) a. Pengertian Return on Assets (ROA) Return on Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam analisis laporan keuangan,

M.Andryzal fajar

M.Andryzal fajar Andryzal_fajar@uny.ac.id Rasio yang menunjukkan hubungan antara kas dan asset lancar perusahaan lainnya dengan kewajiban lancarnya. Aset Likuid: Aset yang diperdagangkan di pasar aktif

M.Andryzal fajar Andryzal_fajar@uny.ac.id Rasio yang menunjukkan hubungan antara kas dan asset lancar perusahaan lainnya dengan kewajiban lancarnya. Aset Likuid: Aset yang diperdagangkan di pasar aktif

DAFTAR ISI KATA PENGANTAR. DAFTAR TABEL DAFTAR GAMBAR... DAFTAR LAMPIRAN

DAFTAR ISI KATA PENGANTAR. DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR... DAFTAR LAMPIRAN i iii vi vii viii I. PENDAHULUAN 1 A. Latar Belakang 1 B. Identifikasi Masalah 5 C. Batasan Masalah 6 D. Rumusan Masalah.

DAFTAR ISI KATA PENGANTAR. DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR... DAFTAR LAMPIRAN i iii vi vii viii I. PENDAHULUAN 1 A. Latar Belakang 1 B. Identifikasi Masalah 5 C. Batasan Masalah 6 D. Rumusan Masalah.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Signaling Theory 2.1.1. Pengertian Signaling Theory Menurut Jama an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

BAB II TINJAUAN PUSTAKA 2.1 Signaling Theory 2.1.1. Pengertian Signaling Theory Menurut Jama an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

LAPORAN KEUANGAN DEPRESIASI

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

TINJAUAN PUSTAKA. Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

ANALISI RASIO: PENDAHULUAN

ANALISI RASIO: PENDAHULUAN PENGANTAR Bab ini akan membicarakan analisis laporan keuangan dengan menggunakan analisis rasio dan analisis common-size. Bab ini masih membicarakan analisis rasio dan common-size

ANALISI RASIO: PENDAHULUAN PENGANTAR Bab ini akan membicarakan analisis laporan keuangan dengan menggunakan analisis rasio dan analisis common-size. Bab ini masih membicarakan analisis rasio dan common-size

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 Analisis Laporan Keuangan Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini dalam suatu periode tertentu (Kasmir,

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 Analisis Laporan Keuangan Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini dalam suatu periode tertentu (Kasmir,

Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014.

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS. Menurut Sutrisno (2003: 266) Rasio profitabilitas merupakan

Rasio profitabilitas merupakan") BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Rasio Profitabilitas 2.1.1.1 Pengertian Rasio Profitabilitas Menurut Sutrisno (2003: 266) Rasio profitabilitas merupakan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Rasio Profitabilitas 2.1.1.1 Pengertian Rasio Profitabilitas Menurut Sutrisno (2003: 266) Rasio profitabilitas merupakan

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Anggarini (2009) melakukan penelitian dengan judul Analisis Hubungan Likuiditas dan Leverage Terhadap Profitabilitas Pada PT. Perkebunan Nusantara II (Persero)

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Anggarini (2009) melakukan penelitian dengan judul Analisis Hubungan Likuiditas dan Leverage Terhadap Profitabilitas Pada PT. Perkebunan Nusantara II (Persero)

BAB III PEMBAHASAN. Menurut Veithzal et al (2012:616), laporan keuangan adalah laporan periodik

, laporan keuangan adalah laporan periodik") BAB III PEMBAHASAN A. Laporan Keuangan Menurut Veithzal et al (2012:616), laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status

BAB III PEMBAHASAN A. Laporan Keuangan Menurut Veithzal et al (2012:616), laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Reviuw Penelitian Terdahulu Penelitian yang berhubungan dengan analisis efisiensi modal kerja usaha adalah penelitian yang dilakukan oleh Yunita (2013) tetang Analisis Efisiensi

BAB II TINJAUAN PUSTAKA A. Reviuw Penelitian Terdahulu Penelitian yang berhubungan dengan analisis efisiensi modal kerja usaha adalah penelitian yang dilakukan oleh Yunita (2013) tetang Analisis Efisiensi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan analisis terhadap laporan keuangan, maka dapat diketahui secara jelas mengenai gambaran kondisi perusahaan dan langkahlangkah apa saja yang

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan analisis terhadap laporan keuangan, maka dapat diketahui secara jelas mengenai gambaran kondisi perusahaan dan langkahlangkah apa saja yang

ANALISA KEUANGAN Rasio Keuangan. Sumber : Syafarudin Alwi BamBang Riyanto

ANALISA KEUANGAN Rasio Keuangan Sumber : Syafarudin Alwi BamBang Riyanto 1 Analisa Keuangan Analisa rasio keuangan Analisa kekuatan dan kelemahan finansial 2 Analisa Ratio Keuangan Pengertian Rasio merupakan

ANALISA KEUANGAN Rasio Keuangan Sumber : Syafarudin Alwi BamBang Riyanto 1 Analisa Keuangan Analisa rasio keuangan Analisa kekuatan dan kelemahan finansial 2 Analisa Ratio Keuangan Pengertian Rasio merupakan

BAB II TINJAUAN PUSTAKA. Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Manajemen 2.1.1 Pengertian Manajemen Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam bahasa Indonesia yang berarti "mengatur (mengelola)".

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Manajemen 2.1.1 Pengertian Manajemen Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam bahasa Indonesia yang berarti "mengatur (mengelola)".

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

Ade Heryana ANALISA LAPORAN KEUANGAN

Ade Heryana ANALISA LAPORAN KEUANGAN RASIO KEUANGAN Ratio Keuangan: perhitungan matematika yang bergunauntuk: Mengevaluasi performa perusahaan Memonitor performa perusahaan selama periode tertentu (mingguan

Ade Heryana ANALISA LAPORAN KEUANGAN RASIO KEUANGAN Ratio Keuangan: perhitungan matematika yang bergunauntuk: Mengevaluasi performa perusahaan Memonitor performa perusahaan selama periode tertentu (mingguan

hendro 6/30/2010 PRESENTASI VIII :

PRESENTASI VIII : ANALISIS LAPORAN KEUANGAN KOMPONEN UTAMA : RASIO KEUANGAN INFORMASI KEUANGAN SELURUH INFORMASI YANG SECARA SIGNIFIKAN MENGANDUNG DAN MENGEDEPANKAN ASPEK-ASPEK KEUANGAN DENGAN TUJUAN UNTUK

PRESENTASI VIII : ANALISIS LAPORAN KEUANGAN KOMPONEN UTAMA : RASIO KEUANGAN INFORMASI KEUANGAN SELURUH INFORMASI YANG SECARA SIGNIFIKAN MENGANDUNG DAN MENGEDEPANKAN ASPEK-ASPEK KEUANGAN DENGAN TUJUAN UNTUK

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM.

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

Shantylana Butar-butar

ANALISIS LAPORAN KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT MATAHARI DEPARTEMENT STORE, Tbk PERIODE 2010-2014 Shantylana Butar-butar 26212957 Latar Belakang Laporan keuangan

ANALISIS LAPORAN KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT MATAHARI DEPARTEMENT STORE, Tbk PERIODE 2010-2014 Shantylana Butar-butar 26212957 Latar Belakang Laporan keuangan

BAB IV ANALISIS DAN PEMBAHASAN. serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

Analisa Rasio Keuangan

Analisa Rasio Keuangan Untuk menilai kondisi keuangan dan prestasi perusahaan, analis keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering dipakai adalah rasio atau atau indeks, yang menghubungkan

Analisa Rasio Keuangan Untuk menilai kondisi keuangan dan prestasi perusahaan, analis keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering dipakai adalah rasio atau atau indeks, yang menghubungkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan berikut: Menurut Gitman (2012:4), pengertian keuangan adalah sebagai Finance can be defined as the science and art of

BAB II TINJAUAN PUSTAKA 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan berikut: Menurut Gitman (2012:4), pengertian keuangan adalah sebagai Finance can be defined as the science and art of

II. LANDASAN TEORI. dengan menggunakan aktiva lancar yang tersedia. Menurut Brigham dan Houston,

18 II. LANDASAN TEORI 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

18 II. LANDASAN TEORI 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

Bisma, Vol 1, No. 11, Maret 2017 KINERJA KEUANGAN PADA KANTOR PUSAT CREDIT UNION KELING KUMANG BERDASARKAN RASIO SOLVABILITAS DAN PROFITABILITAS

KINERJA KEUANGAN PADA KANTOR PUSAT CREDIT UNION KELING KUMANG BERDASARKAN RASIO SOLVABILITAS DAN PROFITABILITAS ABSTRAKSI Anyap kk.anyap@yahoo.com Program Studi Manajemen STIE Widya Dharma Pontianak Credit

KINERJA KEUANGAN PADA KANTOR PUSAT CREDIT UNION KELING KUMANG BERDASARKAN RASIO SOLVABILITAS DAN PROFITABILITAS ABSTRAKSI Anyap kk.anyap@yahoo.com Program Studi Manajemen STIE Widya Dharma Pontianak Credit

BAB IV KESIMPULAN DAN SARAN. dan pembahasan dapat disimpulkan kinerja keuangan PT Indofood Tbk adalah

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan analisis rasio keuangan yang telah dibahas pada bab analisis dan pembahasan dapat disimpulkan kinerja keuangan PT Indofood Tbk adalah sebagai berikut:

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan analisis rasio keuangan yang telah dibahas pada bab analisis dan pembahasan dapat disimpulkan kinerja keuangan PT Indofood Tbk adalah sebagai berikut:

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Pada era globalisasi saat ini, keadaan perekonomian semakin tidak stabil.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi saat ini, keadaan perekonomian semakin tidak stabil. Dimana melemahnya nilai investasi di Indonesia serta ketidakstabilan mata uang dollar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi saat ini, keadaan perekonomian semakin tidak stabil. Dimana melemahnya nilai investasi di Indonesia serta ketidakstabilan mata uang dollar

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Laporan Keuangan Dalam menganalisis permohonan kredit modal kerja, peneliti menggunakan data dari aspek keuangan yaitu menggunakan rasio keuangan dan metode

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Laporan Keuangan Dalam menganalisis permohonan kredit modal kerja, peneliti menggunakan data dari aspek keuangan yaitu menggunakan rasio keuangan dan metode

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016

TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016") ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

BAB 1 PENDAHULUAN. diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik bagi pihak. internal maupun pihak eksternal perusahaan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para

BAB II LANDASAN TEORI. Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca,

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca, laporan laba rugi, laporan arus kas dan catatan atas laporan keuangan.

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca, laporan laba rugi, laporan arus kas dan catatan atas laporan keuangan.

Bab 2: Analisis Laporan Keuangan

Bab 2: Analisis Laporan Keuangan Pentingnya analisis laporan keuangan dan pihak pihak yang berkepentingan. Macam laporan keuangan. Analisis rasio keuangan. Keterbatasan analisis laporan keuangan. Pentingnya

Bab 2: Analisis Laporan Keuangan Pentingnya analisis laporan keuangan dan pihak pihak yang berkepentingan. Macam laporan keuangan. Analisis rasio keuangan. Keterbatasan analisis laporan keuangan. Pentingnya

Bab 3 Analisis Rasio Keuangan

M a n a j e m e n K e u a n g a n & P r a k 27 Bab 3 Analisis Rasio Keuangan Mahasiswa memahami mengenai jenis laporan keuangan dan mengerti tentang rasio keuangan yang dapat digunakan sebagai kebijaksanaan

M a n a j e m e n K e u a n g a n & P r a k 27 Bab 3 Analisis Rasio Keuangan Mahasiswa memahami mengenai jenis laporan keuangan dan mengerti tentang rasio keuangan yang dapat digunakan sebagai kebijaksanaan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN A. Simpulan Berdasarkan pembahasan sebelumnya yang dilakukan penulis pada bab IV, hasil penelitian pada PT Adira Dinamika Multi Finance, Tbk dapat disimpulkan sebagai berikut :

BAB V SIMPULAN DAN SARAN A. Simpulan Berdasarkan pembahasan sebelumnya yang dilakukan penulis pada bab IV, hasil penelitian pada PT Adira Dinamika Multi Finance, Tbk dapat disimpulkan sebagai berikut :

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

MANAJEMEN KEUANGAN. Analisis Rasio Keuangan. Riska Rosdiana SE., M.Si. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen

Modul ke: MANAJEMEN KEUANGAN Analisis Rasio Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengantar Sebelum manajer keuangan mengambil keputusan

Modul ke: MANAJEMEN KEUANGAN Analisis Rasio Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengantar Sebelum manajer keuangan mengambil keputusan

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

BAB 1 PENDAHULUAN. Kondisi dunia bisnis sekarang ini menuntut perusahaan-perusahaan yang ada

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi dunia bisnis sekarang ini menuntut perusahaan-perusahaan yang ada untuk senantiasa meningkatkan efisiensinya. Hal ini dimaksudkan supaya perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi dunia bisnis sekarang ini menuntut perusahaan-perusahaan yang ada untuk senantiasa meningkatkan efisiensinya. Hal ini dimaksudkan supaya perusahaan

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

BAB 2 TINJAUAN TEORETIS

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Pasar Modal 2.1.1.1 Pengertian Pasar Modal Menurut Sunariyah (2011:4) mengemukakan bahwa pengertian pasar modal secara umum adalah suatu sistem keuangan

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Pasar Modal 2.1.1.1 Pengertian Pasar Modal Menurut Sunariyah (2011:4) mengemukakan bahwa pengertian pasar modal secara umum adalah suatu sistem keuangan

BAB IV ANALISA HASIL DAN PEMBAHASAN. Untuk mengetahui kinerja keuangan PT.Indo Citra Finance Tbk

BAB IV ANALISA HASIL DAN PEMBAHASAN 4.1. Analisa Kinerja Keuangan Untuk mengetahui kinerja keuangan PT.Indo Citra Finance Tbk maka pada bab ini, penulis akan melakukan analisa laporan keuangan periode

BAB IV ANALISA HASIL DAN PEMBAHASAN 4.1. Analisa Kinerja Keuangan Untuk mengetahui kinerja keuangan PT.Indo Citra Finance Tbk maka pada bab ini, penulis akan melakukan analisa laporan keuangan periode

III. METODE PENELITIAN

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan