MODUL LABORATORIUM AKUNTANSI BANK SYARIAH. Oleh: Iman Pirman Hidayat

|

|

|

- Ridwan Cahyadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 MODUL LABORATORIUM AKUNTANSI BANK SYARIAH Oleh: Iman Pirman Hidayat Fakultas Ekonomi Universitas Siliwangi Tahun 2017

2 Kata Pengantar Puji syukur penyusun panjatkan kehadirat Alloh SWT, karena telah memberikan kelancaran kepada penyusun sehingga dapat menyelesaian penyusunan Modul Laboratorium Akuntansi Bank. Modul ini disusun agar mahasiswa dapat memahami dan mengimplentasikan materi yang telah diterima di kelas dalam bentuk penyelsaian kasus. Modul yang masih edisi pertama ini masih jauh dari sempurna. Untuk itu penyusun sangat menerima masukkan bagi perbaikan modul ini ke depannya. Daam kesempatan ini, penyusun sampaikan ucapan terima kasih kepada berbagai pihak yang telah membantu proses penyusunan modul ini, yaitu: 1. Dekan Fakuktas Ekonomi Universitas Siliwangi 2. Ketua Prodi Keuangan dan Perbankan Fakultas Ekonomi Universita Siliwangi 3. Staf Kependidikan di lingkungan Fakuyltas Ekonomi Universitas Siliwangi 4. Dan befrbagai pihak yang tidak daat penyusun sebutkan satu-persatu. Semoga modul ini dapat bermanfaat bagi kita semua. AamiinYya Rabbal Alamin... Tasikmalaya, Pebruari 2017 Penyusun i

3 Petunjuk 1. Praktikum Akuntansi Bank Syariah ini terdiri dari 8 (delapan) modul, terdiri: a. Modul Murabahah b. Modul Mudharabah c. Modul Musyarakah d. Modul Ijarah e. Modul Salam f. Modul Ishtisna g. Modul Wadiah h. Modul Bagi Hasil 2. Setiap Modul dilengkapi dengan Kertas Kerja 3. Kertas Kerja diisi dengan potlot/pensil ii

4 Modul I: Murabahah Bank Syariah Amanah Ummat menerima pesanan barang Sulaiman seorang pengusaha beras di Kerawang, berupa mesin penggilingan gabah merk Kubota 70 PK. Atas pesanan tersebut Bank Syariah Amanah Ummat pada tanggal 05 April 2008 membeli barang kebutuhan Sulaiman dari dealer Kubota Permai dengan datadata sebagai berikut: Nama Barang : Mesin Giling Kubota 70 PK Harga barang : Rp ,-- (seratus dua puluh juta rupiah). Uang muka : Rp ( dua puluh juta rupiah) Penyerahan : Gudang dealer Kubota Permai Pembayaran : dilakukan setelah barang diterima di kantor Bank Diskon : 5% dari harga barang Lainnya : dibayar ongkos pengiriman dari gudang dealer sampai kantor Bank Syariah Amanah Ummat Kerawang beban lainnya sebesar Rp (lima juta rupiah). Pada tanggal 5 April 2008 Bank Syariah Amanah Ummat menyetujui permohonan Sulaiman dengan kesepakatan sebagai berikut: Nama barang : Mesin Giling Kubota 70 PK Harga pokok : Bank Syariah Amanah Ummat menyampaikan sesuai perhitungan yang dilakukan dan Sualiman memahami Keuntungan : setara dengan 20% pa (sesuai keputusan ALCO) Uang muka : Rp (sembilan belas juta rupiah) Penyerahan : Bank Syariah Amanah Ummat Cabang Kerawang Pembayaran : diangsur secara merata selama 5 kali angsuran Biaya administrasi : Rp (sepuluh juta) Biaya notaris : Rp (lima juta rupiah) Denda keterlambatan : Rp (seratus ribu) setiap hari keterlambatan Diminta : 1. Prinsip syariah yang dipergunakan dalam transaksi tersebut dan perhitungan yang terkait dengan transaksi tersebut. 1

5 2. Jurnal yang harus dilakukan oleh Bank Syariah Amanah Ummat, jika bank syariah melakukan pengakuan keuntungan secara proporsional, antara lain dan tidak terbatas pada: a. Pembayaran uang muka kepada dealer b. Penerimaan mesin giling dari dealer dan pembayaran ongkos angkut barang sampai kantor c. Penerimaan uang muka dari Sualiman d. Persetujuan akad dan penyerahan barang ke Sualiman e. Penerimaan fee adm dan biaya notaris f. Penerimaan pembayaran angsuran sampai dengan angsuran ke tiga g. Penerimaan angsuran ke empat yang telah jatuh tempo tetapi belum dibayar dan dibayar bersama-sama angsuran kelima (saat pelunasan kewajibannnya) h. Penerimaan pelunasan angsuran yang tertunggak dan bank memberikan potongan sebesar 50% dari margin yang belum jatuh tempo dan belum diterima. 2

6 Kertas Kerja Modul I 1. Perhitungan Perhitungan pembiayaan murabahah: Harga barang Rp Diskon 5% x Rp / Harga barang setelah diskon Rp Ongkos angkut sd Kantar Bank Rp Harga pokok barang Rp Uang Muka Nasabah Rp Rp Keuntungan : 20% x Rp = Rp Pembiayaan Murabahah Harga pokok barang Rp Keuntungan disepakati Rp Harga jual disepakati Rp Uang muka nasabah Rp Sisa kewajiban nasabah Rp Angsuran : / 5 = Porsi angsuran Pokok : Rp Margin : Rp

7 2. Jurnal sehubungan transaksi tersebut : a. Pembayaran uang muka kepada dealer Dr. Piutang Uang Muka Rp Cr. Kas Rp b. Penerimaan mesin giling dari dealer dan pembayaran ongkos angkut barang sampai kantor (1) Penerimaan barang Dr. Persediaan Rp Cr. Piutang Uang Muka Rp Cr. Rekening dealer/kas Rp (2) Pembayaran ongkos angkut barang sampai kantor bank Dr. Persediaan Rp Cr. Kas Rp c. Penerimaan uang muka dari Sualiman Dr. Kas Rp Cr. Hutang Uang Muka Rp d. Persetujuan akad dan penyerahan barang ke Sualiman (1) Penyerahan barang (akad murabahah) Dr. Piutang Murabahah Rp Cr. Margin Murabahah Ditangguhkan Rp Cr. Persediaan Rp (2) Uang muka dari nasabah Dr. Hutang Uang muka Rp Cr. Piutang Murabahah Rp e. Penerimaan fee administrasi dan biaya notaris (1) Penerimaan fee administrasi murabahah Dr. Kas/ Rekening nasabah Rp Cr. Pendapatan fee admin murabahah Rp (2) Biaya notaris Dr. Kas / Rekening nasabah Rp Cr. Rekening notaris Rp

8 f. Penerimaan pembayaran angsuran sampai dengan angsuran ke tiga (1) Dr. Kas Rp Cr. Piutang Murabahah Rp (2) Dr. Margin Murabahah Ditangguhkan Rp Cr. Pendapatan Margin Murabahah Rp g. Penerimaan angusuran ke empat yang telah jatuh tempo tetapi belum dibayar dan dibayar bersama-sama angsuran kelima (saat pelunasan kewajibannnya) (1) Tunggakan angsuran ke4 (jatuh tempo tetapi belum dibayar) (a) Dr. Piutang Mruabahah JT Rp Cr. Piutang Murabahah Rp (b) Dr. Margin Murabahah Ditangguhkan Rp Cr. Pendapatan Margin Murabahah Rp (2) Penerimaan denda Dr. Kas/Rekening nasabah Rp Cr. Rek Dana Kebajikan Rp Perhitungan : 30 x Rp = Rp h. Penerimaan pelunasan angsuran yang tertunggak dan bank memberikan potongan sebesar 50% dari margin yang belum jatuh tempo dan belum diterima. (1) Pembayaran anguran ke empat Dr. Kas Rp Cr. Piutang Murabahah Rp (2) Pembayaran angsuran ke lima (a) Dr. Kas Rp Cr. Piutang Murabahah Rp (b) Dr. Margin Murabahah Ditangguhkan Rp Cr. Pendapatan Margin Murabahah Rp

9 (c) Dr. Beban Potongan (Muqasah) Rp Cr. Kas / Rekening nasabah Rp Perhitungan : 50% dari margin yang belum diterima : 50% x Rp = Rp

10 Modul II: Mudharabah Bank Jayen Syariah (BJS) melakukan kerjasama bisnis dengan Ibu Yolanda, seorang pedagang buku di Pasar Buku Shoping Yogyakarta menggunakan akad mudharabah (BJS sebagai pemilik dana dan Yolanda sebagai pengelola dana). BJS memberikan modal kepada Yolanda sebesar Rp sebagai modal usaha pada Tanggal 1 Januari 2017 dan berakhir 31 Pebruari 2017 dengan nisbah bagi hasil : Yolanda : BJS = 75%: 25%. Pada Tanggal 31 Januarii 2017, hasil usaha perdagangan buku Ibu yolanda adalah: Pendapatan : Rp Biaya-biaya : Rp Rp Diminta: 1. Jurnal Setelah Penyerahan Dana 2. Jurnal Sebelum Bagi Laba Sesuai Nisbah 3. Perhitungan Laba sesuai Nisbah 4. Jurnal untuk mencatat Pembayaran hasil perhitungan bagi hasil dari Yolanda kepada pemilik dana (BJS) 5. Jurnal untuk mencatat hasil perhitungan bagi hasil hak Pengelola dana (Ibu Yolanda) 6. Ayat jurnal penutup untuk bagi hasil tersebut pada 31 Januari Laporan keuangan neraca dari data diatas kecuali untuk rekening kas abaikan dulu. Dengan situasi bagi hasil langsung dibagikan diakhir bulan itu juga 7

11 Kertas Kerja Mudharabah: 1. Jurnal setelah penyerahan dana: a. Jurnal Pemilik Dana (BJS).=> dalam Rupiah Dr: Investasi Mudharabah Cr: Kas b. Jurnal Pengelola Dana (Ibu Yolanda, seorang Pedagang) => dalam Rupiah Dr: Kas Mudharabah Cr: Dana Syirkah temporer Jurnal sebelum bagi laba sesuai nisbah a. Jurnal Pemilik Dana (BJS) => dalam Rupiah Tidak ada b. Jurnal Pengelola Dana (Ibu Yolanda, seorang Pedagang) => dalam Rupiah Pendapatan yang didapat dari penjualan dicatat seperti biasa, menggunakan prinsif cash basis (karena untuk perhitungan bagi hasil) Dr: Kas xxx Cr: Pendapatan xxx Diakhir bulan atau akhir periode ketika akan dilakukan perhitungan bagi hasil, maka akun pendapatan harus ditutup dengan melakukan jurnal: Dr: Pendapatan Cr: Biaya Cr: Pendapatan yang belum dibagikan Perhitungan bagi laba sesuai nisbah Yolanda = 75% x ( ) = BJS = 25% x ( ) = Jurnal untuk mencatat Pembayaran hasil perhitungan bagi hasil dari Yolanda kepada pemilik dana (BJS) a. Jurnal Pemilik Dana (BJS) => dalam Rupiah Dr: Kas Cr: Pendapatan Bagi hasil

12 Jika pembayaran bagi hasil tidak dibagikan langsung kepada BJS, tetapi diakumulasikan pembayarannya diakhir tahun, maka jurnalnya: Dr: Piutang Mudharabah Cr: Pendapatan bagi hasil Diakhir tahun ketika uang pembayaran tersebut diterima oleh BJS Dr: Kas Cr: Piutang Mudharabah b. Jurnal Pengelola Dana (Ibu Yolanda, seorang Pedagang) => dlm Rupiah Dr: Cost bagi hasil Cr: Kas-Mudharabah Jika pembayaran bagi hasil tidak dibagikan langsung kepada BJS, tetapi diakumulasikan pembayarannya diakhir tahun, maka jurnalnya: Dr: Cost bagi hasil Cr: Utang Bagi Hasil mudharabah Diakhir tahun ketika uang pembayaran tersebut diterima oleh BJS, dengan kata lain, dibayarkan oleh Yolanda Dr: Utang bagi hasil mudharabah Cr: Kas Mudharabah Jurnal untuk mencatat hasil perhitungan bagi hasil hak Pengelola dana (Ibu Yolanda) a. Jurnal Pemilik Dana (BJS) dalam Rupiah Tidak ada b. Jurnal Pengelola Dana (Ibu Yolanda, seorang Pedagang) dalam Rupiah Dr: Biaya bagi hasil Cr: Kas Mudharabah Jurnal untuk pembukuan pengelola dana untuk kepentingan sendi: Dr: Kas Cr: Pendapatan Bagi hasil

13 6. Ayat jurnal penutup untuk bagi hasil tersebut pada 31 Januari a. Jurnal Pemilik Dana (BJS) => dalam Rupiah Tidak ada b. Jurnal Pengelola Dana (Ibu Yolanda, seorang Pedagang) dalam Rupiah Dr: Pendapatan yang belum dibagikan Cr: Cost Bagi Hasil Laporan keuangan neraca dari data diatas kecuali untuk rekening kas abaikan dulu. Dengan situasi bagi hasil langsung dibagikan diakhir bulan itu juga. a. Neraca untuk pemilik dana Aset Piutang Bagi Hasil Mudharabah 0 Investasi Mudharabah Penyisihan Kerugian ( 0) b. Neraca untuk Pengelola Dana Utang Utang Bagi Hasil Mudharabah 0 Dana SyirkahTemporer Penyisihan Kerugian c. Selama bulan Pebruari 2017, hasil pengelolaan dana adalah Pendapatan Rp Biaya-biaya Rp Buatlah Jurnal untuk mencatat kerugian tersebut a. Jurnal Pemilik Dana (BJS) => dalam Rupiah Dr: Kerugian Mudharabah Cr: Penyisihan Kerugian Mudharabah

14 b. Jurnal Pengelola Dana (Ibu Yolanda, seorang Pedagang) => dalam Rupiah Dr: Pendapatan Dr: Penyisihan Kerugian mudharabah Cr: Biaya-biaya d. Buatlah laporan keuangan neraca untuk bulan Pebruari ) Neraca untuk pemilik dana Aset Piutang Bagi Hasil Mudharabah 0 Investasi Mudharabah Penyisihan Kerugian ( ) ) Neraca untuk Pengelola Dana Utang Utang Bagi Hasil Mudharabah 0 Dana SyirkahTemporer Penyisihan Kerugian ( ) e. Buatlah Jurnal Untuk menutup pengembalian Investasi mudharabah pada akhir akad. 1) Jurnal Pemilik Dana (BJS) dalam Rupiah Dr: Kas Dr: Penyisihan kerugian mudharabah Cr: Investasi mudharabah

15 2). Jurnal Pengelola Dana (Ibu Yolanda, seorang Pedagang) dalam Rupiah Dr: Dana Syirkah Temporer Cr: Kas Cr: Penyisihan kerugian

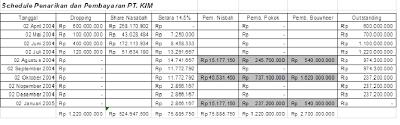

16 Modul III: Musyarakah Nasabah Bank ABC mengajukan pembiayaan Pengembangan software ADLC dari sebuah perusahaan Telekomunikasi terkemuka di Indonesia, PT XYZ. Total Nilai proyek yang akan dikerjakan adalah sebesar Rp , termasuk PPN 10%. Berdasarkan perhitungan kebutuhan modal kerja, nasabah membutuhkan MK sebesar Rp Bank memiliki aturan untuk memberikan share pembiayaan maksimum 70% dari kebutuhan pembiayaan. Berdasarkan proyeksi cashflow nasabah penarikan modal kerja dilakukan secara bertahap (sesuai tabel) dan pembayaran dari Bouwheer dilakukan berdasarkan progress penyelesaian pekerjaan sesuai dengan kontrak (terlampir dalam tabel) Pertanyaan: 1. Berapakah pembiayaan yang dapat diberikan oleh Bank dan dana yang harus dipersiapkan nasabah (dengan angka pembulatan 7 digit ke bawah)? 2. Bagaimana proyeksi pembayaran bagi hasil dari nasabah dan berapa besar nisbah yang harus dibayar nasabah jika ekspektasi return yang diharapkan oleh Bank adalah setara dengan 14,5% pa? Adakah perbedaan dengan perhitungan bunga yang dihitung setiap bulan sesuai dana bank yg digunakan oleh nasabah? 13

17 Kertas Kerja : Musyarakah Jawab: a.) Pembiayaan yang dapat diberikan oleh Bank ABC adalah: Pembiayaan yang dapat diberikan oleh Bank ABC adalah senilai Rp x 70% = Rp ,- atau dibulatkan ke bawah menjadi Rp ,00 b). Proyeksi pembayaran bagi hasil dari nasabah dan berapa besar nisbah yang harus dibayar nasabah jika ekspektasi return yang diharapkan oleh Bank adalah setara dengan 14,5% pa? Adakah perbedaan dengan perhitungan bunga yang dihitung setiap bulan sesuai dana bank yg digunakan oleh nasabah? Menghitung nisbah bagi hasil didasarkan atas pendapatan nett nasabah setelah mengeluarkan PPN, sehingga pendapatan nett nasabah adalah sebesar Rp ,00 Proyeksi pembayaran bagi hasil dihitung berdasarkan ekspekatasi return yang diinginkan oleh Bank setara 14,5% pa dengan model dropping pembiayaan secara bertahap sesuai tabel dan juga schedule pembayaran dari Bouwheer secara bertahap sesuai dengan progress penyelesaian proyek. Proyeksi pencairan pembiayaan secara bertahap ini diperoleh dari proyeksi cashflow proyek nasabah sehingga besaran pembiayan yang diberikan benar-benar langsung secara produktif dugunakan atas proyek yang dibiayai secara musyarakah ini. 14

18 Setiap pencairan pembiayaan, nasabah pun memasukkan share atau dana syirkah bagian nasabah untuk kemudian digunakan oleh nasabah guna membiayai proyek tersebut, dalam hal ini sekitar 70% share bank dan 30% share nasabah. Penurunan pokok pembiayaan dilakukan secara proporsional sesuai dengan progress pembayaran dengan memperhitungkan prosentase Modal Kerja atas Pendapatan yang diperoleh nasabah dalam proyek ini (sebesar rata-rata 65%) dengan perhitungan = MK/NP(nilai Proyek) = / ,- = 64,63% atau dibulatkan menjadi 65% Pada pembayaran tahap 1 sebesar Rp 540 juta (20% dari nett nilai kontrak), maka pokok turun sebesar Rp 540 juta x 70% x 65% = Rp ,- Sisa dana yang masuk sebagian menjadi bagian keuntungan Bank dan Nasabah dan sebagian sebagai pengembalian share pokok nasabah, sehingga nasabah dapat memanfaatkan dana tersebut untuk proyek lainnya. Berdasarkan schedule proyeksi penyelesaian proyek, return yang diharapkan oleh Bank ABC atas pembiayaan ini sampai dengan akhir adalah sebesar Rp ,-, sehingga nisbah bagi hasil antara Bank ABC dengan nasabah berdasarkan revenue sharing adalah 2,81% untuk Bank dan 97,19% untuk nasabah. Prosentase pembayaran nisbah pada pembayaran tahap selanjutnya tetap sama mengingat jumlah porsi pembiayaan sama-sama turun secara proporsional. Terlihat perbedaan jumlah pembayaran nisbah dengan perhitungan bunga bulanan setara 14,5% meskipun secara total pembayaran yg diterima memiliki nilai/jumlah yg sama. 15

19 16

20 Modul IV: Ijarah Haji Sabar bermaksud untuk memiliki mobil Avanza tipe G seharga Rp 140 juta. Saat ini dana yang dimiliki oleh Haji Sabar sungguh terbatas sehingga tidak bisa memberikan uang muka di awal pembelian. Haji Sabar baru memperkirakan akan memiliki dana untuk dapat memiliki mobil tersebut di akhir tahun ketiga. Haji Sabar datang ke Bank dan Bank menawarkan untuk memberikan skim pembiayaan Ijarah dengan opsi membeli barang yang disewa di akhir. a. Bagaimana skema pembiayaan yang akan diberikan Bank kepada Haji sabar? b. Apabila Bank mengenakan sewa sebesar Rp ,00 setiap bulan untuk jangka waktu 36 bulan, berapa keuntungan sewa yang diperoleh Bank apabila seluruh biaya perawatan dan yang lainnya menjadi beban nasabah dan Mobil disusutkan selama jangka waktu 5 tahun (menggunakan metode penyusutan garis lurus)? c. Apabila saat opsi beli kepada nasabah diberikan harga 65 juta sehingga mobil menjadi milik nasabah di tahun ke-3, berapa total keuntungan dan prosentasenya yang diperoleh Bank? 17

21 Kertas Kerja : Ijarah Jawab: a) Skema pembiayaan yang akan diberikan Bank kepada Haji sabar Skema pembiayaan yang diberikan kepada nasabah adalah Ijarah dengan opsi beli di akhir atau disebut Ijarah Muntahiyah bit Tamlik dengan uraian sebagai berikut: Kendaraan yang disewakan: Avanza Type G Harga sewa setiap bulan: Rp ,00 Seluruh biaya perawatan dan asuransi menjadi beban nasabah b) Bank mengenakan sewa sebesar Rp ,00 setiap bulan untuk jangka waktu 36 bulan, berapa keuntungan sewa yang diperoleh Bank apabila seluruh biaya perawatan dan yang lainnya menjadi beban nasabah dan Mobil disusutkan selama jangka waktu 5 tahun (menggunakan metode penyusutan garis lurus) Keuntungan sewa yang diperoleh Bank Harga sewa: Rp ,00/bulan Penyusutan kendaraan setiap bulan: Rp ,33/bulan Keuntungan Bank setiap bulan: Rp ,67/bulan Keuntungan setara 27% per bulan selama 3 tahun 18

22 c) Apabila saat opsi beli kepada nasabah diberikan harga 65 juta sehingga mobil menjadi milik nasabah di tahun ke-3, berapa total keuntungan dan prosentasenya yang diperoleh Bank? Apabila dibeli di akhir periode senilai Rp 65 juta, maka total keuntungan yang diperoleh Bank adalah sebagai berikut: Pendapatan sewa 3 tahun: Rp ,00 Penyusutan Kendaraan selama 3 tahun: Rp ,00 Keuntungan atas selisih sewa dan Peny.: Rp ,00 Pembelian Kendaraan di akhir: Rp ,00 Nilai sisa kendaraan: Rp ,00 Keuntungan penjualan di akhir: Rp ,00 Grand total keunt. yg diperoleh Bank: Rp ,00 Setara dengan 28,7% selama 3 tahun atau 9,57% per tahun 19

23 Modul V: Salam Bank Muamalat Indonesia menerima pesanan dengan akad Salam dengan kondisi sbb : a) Tanggal 1 Des 2016 nasabar membayar uang muka untuk pemesanan 2 ton buah apel dengan harga Rp 5000,- per kg. b) Tanggal 25 Des 2016 Bank syariah memesan dengan akad salam kepada pemasok buah sejumlah 2 ton dengan harga Rp 4.000,- per kg. c) Tanggal 3 Des 2016 Bank Syariah menerima kiriman buah apel dari pemasok. d) Tanggal 26 Des 2016 Bank Syariah menyerahkan pula kepada nasabah kiriman buah apel. Diminta : 1. Mekanisme Akad Salam. 2. Buatlah jurnal yang diperlukan. 20

24 Kertas Kerja Salam 1) Mekanisme Akad Salam 21

25 2) Jurnal Yang diperlukan 1 Des 2016 Db:. Kas Rp ,- Cr. Hutang salam Rp ,- 3 Des 2016 Db. Piutang salam Rp ,- Cr. Kas Rp ,- 25 Des 2016 Db. Persediaan salam Rp ,- Cr. Piutang salam Rp ,- 26 Des 2016 Db. Hutang salam Rp ,- Cr. Persediaan Rp ,- Cr. pendapatan Rp ,- 22

26 Modul VI: Ishtisna. Contoh Akuntansi Transaksi Istishna: PT Amanah membutuhkan rumah tipe 120/216 dengan spesifikasi khusus untuk kantor. Harga rumah Rp.200 juta, dana yang dibayarkan PT Amanah untuk uang muka Rp.50 juta. Perusahaan mengajukan pembiayaan kepada bank syariah. Setelah akad ditandatangani antara PT Amanah dan Bank Syariah dengan nilai akad Rp. 200 juta, bank syariah memesan kepada pengembang, dan pengembang akan menyelesaikan pemesanannya selama 9 bulan. Bank membayar biaya pra akad sebesar Rp.1 juta, dan akad ditandatangani antara bank dan PT Amanah pada 1 juli PT Amanah menyerahkan uang muka sbs Rp.50 juta. Di samping itu bank juga menandatangani akad pembelian/pesanan kepada pengembang pada 1 juli 2016, dengan harga beli Rp.170 juta. Berikut ini data dan tagihan yang dilakukan oleh pengembang sampai dengan selesai per 1 Maret 2017: 2 Juli 2016 :Bank menerima uang muka dari pembeli 1 Agt 2016 :pengembang menagih untuk pembangunan aktiva istishna Rp.30 juta 1 Nov 2016 :Pengembang menagih untuk pembangunan aktiva istishna Rp.50 juta 1 Feb 2016 :Pengembang menagih untuk pembangunan aktiva istishna Rp.90 juta 1 Mar 2016 :Pengembang menyerahkan aktiva istishna yg telah selesai kpd Bank Syariah 1 Mar 2016 :Pengembang menyerahkan aktiva istishna yg telah selesai kpd PT Amanah. PT Amanah mengangsur pembayaran rumah selama 2 tahun. Bank Syariah mengenakan keuntungan istishna 10% dari pembiayaan. Perhitungan: Pemesan akan melunasi rumah pesanannya pada saat rumah selesai dibangun dan diserahkan bank syariah kepada PT Amanah, dengan harrga kontrak 200 juta. Harga pokok rumah=rp.170 juta. Jadi laba bank syariah=rp200 juta Rp.171 juta=rp.29 juta. Harga jual bila diangsur 2 tahun= Rp.200 juta + 10% (Rp.200 juta)=rp.220 juta. Angsuran/bulan= Rp.220 juta/24=rp ;- sedang margin/bulan = Rp. 20 juta/24=rp ;- 23

27 Kertas Kerja: Ishtisna Jurnal yang dibuat oleh bank syariah: 1. Pada saat bank syariah menerima uang muka dari PT Amanah:1 Juli 2016 Dr. Kas Rp Cr. Uang Muka Istishna Rp Pada saat bank syariah mencatat biaya pra akad Rp Dr. Beban pra-akad yg tangguhan Rp Cr. Kas Rp Pada saat ada kepastian akad istishna dengan nasabah PT Amanah Dr. Aset istishna dalam penyelesaian Rp Cr. Beban pra akad tangguhan Rp Pada saat bank menerima tagihan dari pengembang dan membayarnya tanggal 1 Agt 2016 sbs Rp.30 juta Dr. Aset Istishna dalam penyelesaian Rp Cr. Hutang Istishna Rp Pada saat bank syariah membayar hutang istishna Dr. Hutang Istishna Rp Cr. Kas Rp Tanggal 1 Nov 2016 sbs Rp.50 juta Dr. Aset Istishna dalam penyelesaian Rp Cr. Hutang Istishna Rp Pada saat bank syariah membayar hutang istishna Dr. Hutang Istishna Rp Cr.Kas Rp Tanggal 1 Feb 2017 sbs Rp.90 juta Dr. Aset Istishna dalam penyelesaian Rp Cr. Hutang Istishna Rp Pada saat bank syariah membayar hutang istishna Dr. Hutang Istishna Rp Cr.Kas Rp

28 10. Pada saat bank menerima barang pesanan dari pengembang yang sudah selesai 100%, bank akan membuat jurnal sbb: Dr. Aset Istishna Rp Cr.Aset Istishna dalam penyelesaian Rp Pada saat bank menyerahkan rumah kpd nasabah PT Amanah Dr. Piutang Istishna Rp Cr. Persediaan barang istishna Rp Cr. Pendapatan margin istishna Rp Cr. Margin istishna tangguhan Rp Dr. Uang muka istishna Rp Cr. Piutang Istishna Rp Pada saat bank syariah menerima angsuran per bulan PT Amanah Dr. Ka/Rek PT Amanah Rp Cr. Piutang Istishna Rp Mengakui pendapatan margin istishna Dr. Margin istishna tangguhan Rp Cr. Pendapatan Margin Istishna Rp

29 Modul VII: Wadiah Contoh rekening giro Wadiah : Tn. Baris memiliki rekening giro wadiah di Bank Muamalat Sungailat dengan saldo rata-rata pada bulan Mei 2017 adalah Rp ,-. Bonus yang diberikan BMS kepada nasabah adalah 30% dengan saldo rata-rata minimal Rp ,-. Diasumsikan total dana giro wadiah di BMS adalah Rp ,-. Pendapatan BMS dari penggunaan giro wadiah adalah Rp ,- Pertanyaan : Berapa bonus yang diterima oleh Tn. Baris pada akhir bulan Mei

30 Kertas Kerja: Wadiah Bonus yang diterima = ୮.ଵ x Rp x 30% ୮ ହ = Rp

31 Modul VIII: Bagi Hasil Bank Jayen Syariah (BJS) melakukan kerjasama bisnis dengan Bapak Irfa, seorang pedagang buku di Pasar Shoping Yogyakarta menggunakan akad mudharabah (BJS sebagai pemilik dana dan Irfa sebagai pengelola dana). BJS memberikan modal kepada Irfa sebesar Rp sebagai modal usaha pada Tanggal 1 Januari 2017 dengan nisbah bagi hasil BJS : Irfa = 30% : 70%. Pada tanggal 31 pebruari 2017, Irfa memberikan Laporan Laba Rugi penjualan buku sebagai berikut: Penjualan Rp Harga Pokok Penjualan (Rp ) Laba Kotor Rp Biaya-biaya Rp Laba bersih Rp Hitunglah pendapatan yang diperoleh BJS dan Irfa dari kerjasama bisnis tersebut pada tanggal 31 Pebruari 2017 bila kesepakan pembagian bagi hasil tersebut menggunakan metode: a. Profit sharing b. Revenue sharing 28

32 Kertas Kerja: Bagi Hasil a. Profit sharing Bank Syariah : 30% x Rp (Laba bersih) = Rp Irfa : 70% x Rp = Rp b. Revenue sharing Bank Syariah : 30% x Rp (Laba Kotor) = Rp Irfa : 70% x Rp = Rp

BAB IV PEMBAHASAN. IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia,

BAB IV PEMBAHASAN IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia, Tbk PT. Bank Muamalat Indonesia, Tbk menerapkan murabahah pesanan yang bersifat mengikat. PT. Bank Muamalat Indonesia,

BAB IV PEMBAHASAN IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia, Tbk PT. Bank Muamalat Indonesia, Tbk menerapkan murabahah pesanan yang bersifat mengikat. PT. Bank Muamalat Indonesia,

Created by Simpo PDF Creator Pro (unregistered version) BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Praktek Pembiayaan Murabahah Praktek pembiayaan Murabahah di Bank Muamalat Indonesia berpanduan pada DSN-MUI dan PSAK. 1. Akuntansi Syariah Murabahah (PSAK 102)

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Praktek Pembiayaan Murabahah Praktek pembiayaan Murabahah di Bank Muamalat Indonesia berpanduan pada DSN-MUI dan PSAK. 1. Akuntansi Syariah Murabahah (PSAK 102)

BAB IV PEMBAHASAN. IV.1 Produk-poduk Gadai Syariah berdasarkan PSAK 102, 105, dan 107. berdasarkan PSAK 105 : Akuntansi Mudharabah.

BAB IV PEMBAHASAN IV.1 Produk-poduk Gadai Syariah berdasarkan PSAK 102, 105, dan 107 Produk gadai syariah: 1. AMANAH (Pembiayaan Kepemilikan Kendaraan Bermotor Bagi Karyawan) berdasarkan PSAK 102 : Akuntansi

BAB IV PEMBAHASAN IV.1 Produk-poduk Gadai Syariah berdasarkan PSAK 102, 105, dan 107 Produk gadai syariah: 1. AMANAH (Pembiayaan Kepemilikan Kendaraan Bermotor Bagi Karyawan) berdasarkan PSAK 102 : Akuntansi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

72 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Penerapan PSAK No. 105 Tentang Sistem Bagi Hasil Deposito Mudharabah pada PT. Bank Muamalat Indonesia, Tbk. 1. Penerapan sesuai dengan PSAK No. 105 Tabel

72 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Penerapan PSAK No. 105 Tentang Sistem Bagi Hasil Deposito Mudharabah pada PT. Bank Muamalat Indonesia, Tbk. 1. Penerapan sesuai dengan PSAK No. 105 Tabel

BAGIAN XI LAPORAN LABA RUGI

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Metode Bagi Hasil Mudharabah dalam PT. Bank Muamalat Indonesia Berdasarkan IAI No. 59 Tentang Akuntansi Perbankan Syariah bahwa metode bagi hasil mudharabah

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Metode Bagi Hasil Mudharabah dalam PT. Bank Muamalat Indonesia Berdasarkan IAI No. 59 Tentang Akuntansi Perbankan Syariah bahwa metode bagi hasil mudharabah

MODUL PRACTICES AKUTANSI SYARIAH (Sample, Question, and Discussion) Penulis : Dr (c) Budiandru.,SE.,ME.Sy.,Ak.,CA.,CPI.,CPA,.

Penulis : Dr (c) Budiandru.,SE.,ME.Sy.,Ak.,CA.,CPI.,CPA,.") i MODUL PRACTICES AKUTANSI SYARIAH (Sample, Question, and Discussion) Penulis : Dr (c) Budiandru.,SE.,ME.Sy.,Ak.,CA.,CPI.,CPA,. Riandika Saputro & Shabrina Sufani Isfa Copyrights Budiandru, 2017 Hak cipta

i MODUL PRACTICES AKUTANSI SYARIAH (Sample, Question, and Discussion) Penulis : Dr (c) Budiandru.,SE.,ME.Sy.,Ak.,CA.,CPI.,CPA,. Riandika Saputro & Shabrina Sufani Isfa Copyrights Budiandru, 2017 Hak cipta

BAB IV PEMBAHASAN. IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI

BAB IV PEMBAHASAN IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI Syariah Ijarah adalah akad sewa menyewa atau akad penyediaan dana dalam rangka memindahkan manfaat atau hak guna

BAB IV PEMBAHASAN IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI Syariah Ijarah adalah akad sewa menyewa atau akad penyediaan dana dalam rangka memindahkan manfaat atau hak guna

SIMULASI KASUS KOMPREHENSIF. BMT Al-Ridha Laporan posisi keuangan (Neraca) Per 31 Desember 2013

Per 31 Desember 2013") SIMULASI KASUS KOMPREHENSIF Sebuah BMT (Baitul Maal wa Tamlik) Al-Ridha didirikan pada 2003 dengan tujuan membantu para pengusaha usaha mikro kecil dan menengah (UMKM) dalam hal pembiayaan usaha dan juga

SIMULASI KASUS KOMPREHENSIF Sebuah BMT (Baitul Maal wa Tamlik) Al-Ridha didirikan pada 2003 dengan tujuan membantu para pengusaha usaha mikro kecil dan menengah (UMKM) dalam hal pembiayaan usaha dan juga

AKUNTANSI BANK SYARIAH. Elis Mediawati, S.Pd.,S.E.,M.Si.

AKUNTANSI BANK SYARIAH Elis Mediawati, S.Pd.,S.E.,M.Si. AKUNTANSI PENGHIMPUNAN DANA Akuntansi Wadiah Dana wadiah diakui: sebesar jumlah dana yang dititipkan pada saat terjadinya; Penerimaan yang diperoleh

AKUNTANSI BANK SYARIAH Elis Mediawati, S.Pd.,S.E.,M.Si. AKUNTANSI PENGHIMPUNAN DANA Akuntansi Wadiah Dana wadiah diakui: sebesar jumlah dana yang dititipkan pada saat terjadinya; Penerimaan yang diperoleh

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN 29 /SEOJK.05/2015 TENTANG LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 29 /SEOJK.05/2015 TENTANG LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO -2- PEDOMAN PENYUSUNAN LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO YANG MENJALANKAN KEGIATAN

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 29 /SEOJK.05/2015 TENTANG LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO -2- PEDOMAN PENYUSUNAN LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO YANG MENJALANKAN KEGIATAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada Bank DKI Syariah.

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada Bank DKI Syariah.

BAB 1V PEMBAHASAN. Pada bab ini penulis akan melakukan evaluasi terhadap pembiayaan

BAB 1V PEMBAHASAN Pada bab ini penulis akan melakukan evaluasi terhadap pembiayaan mudharabah pada PT. Bank Muamalat Indonesia, Tbk. Evaluasi ini dilaksanakan untuk menganalisis apakah seluruh rangkaian

BAB 1V PEMBAHASAN Pada bab ini penulis akan melakukan evaluasi terhadap pembiayaan mudharabah pada PT. Bank Muamalat Indonesia, Tbk. Evaluasi ini dilaksanakan untuk menganalisis apakah seluruh rangkaian

ANALISIS PENERAPAN PSAK 102 ATAS MURABAHAH PADA PT. BANK BRI SYARIAH, TBK.

ANALISIS PENERAPAN PSAK 102 ATAS MURABAHAH PADA PT. BANK BRI SYARIAH, TBK. Nama : Nurdiani Sabila NPM : 25210157 Jurusan : Akuntansi Pembimbing: Dr. Ambo Sakka Hadmar,SE.,MSi LATAR BELAKANG PENELITIAN

ANALISIS PENERAPAN PSAK 102 ATAS MURABAHAH PADA PT. BANK BRI SYARIAH, TBK. Nama : Nurdiani Sabila NPM : 25210157 Jurusan : Akuntansi Pembimbing: Dr. Ambo Sakka Hadmar,SE.,MSi LATAR BELAKANG PENELITIAN

BAGIAN III AKAD JUAL BELI

- 19 - BAGIAN III AKAD JUAL BELI III.1. MURABAHAH A. Definisi 1. Murabahah adalah akad jual beli barang dengan harga jual sebesar beban perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan

- 19 - BAGIAN III AKAD JUAL BELI III.1. MURABAHAH A. Definisi 1. Murabahah adalah akad jual beli barang dengan harga jual sebesar beban perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan

AKUNTANSI MURABAHAH. Materi: 6. Afifudin, SE., M.SA., Ak.

Materi: 6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

Materi: 6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN Berdasarkan tinjauan pustaka yang telah diuraikan pada Bab II, maka bab ini peneliti akan membahas mengenai Perlakuan Akuntansi Pendapatan atas Pembiayaan Murabahah

BAB IV ANALISA HASIL DAN PEMBAHASAN Berdasarkan tinjauan pustaka yang telah diuraikan pada Bab II, maka bab ini peneliti akan membahas mengenai Perlakuan Akuntansi Pendapatan atas Pembiayaan Murabahah

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH. Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008 1 FUNGSI BANK SYARIAH Manajer Investasi Mudharabah Agen investasi Investor Penyedia jasa keuangan

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008 1 FUNGSI BANK SYARIAH Manajer Investasi Mudharabah Agen investasi Investor Penyedia jasa keuangan

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan usaha

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan usaha

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

Dealin Mahaputri Leonika

Analisis Pembiayaan Akad Ijarah Muntahiyah Bittamlik Berdasarkan PSAK 107 dan Fatwa Dewan Syariah Nasional No. 27 Pada Bank Muamalat dan Bank DKI Syariah Dealin Mahaputri Leonika-21210718 Analisis Pembiayaan

Analisis Pembiayaan Akad Ijarah Muntahiyah Bittamlik Berdasarkan PSAK 107 dan Fatwa Dewan Syariah Nasional No. 27 Pada Bank Muamalat dan Bank DKI Syariah Dealin Mahaputri Leonika-21210718 Analisis Pembiayaan

AKUNTANSI BANK SYARIAH. Imam Subaweh

AKUNTANSI BANK SYARIAH Imam Subaweh Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLK Bank Syariah) landasan konseptual jika tidak diatur, berlaku

AKUNTANSI BANK SYARIAH Imam Subaweh Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLK Bank Syariah) landasan konseptual jika tidak diatur, berlaku

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN 4.1 Pengakunan Pembiayaan Musyarakah Wal Ijarah Muntahiya Bittamlik di Bank Muamalat Indonesia Cabang

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN 4.1 Pengakunan Pembiayaan Musyarakah Wal Ijarah Muntahiya Bittamlik di Bank Muamalat Indonesia Cabang

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data Berdasarkan landasan teori yang telah dijelaskan pada BAB II, maka dalam hal ini penulis akan membahas penerapan akuntansi untuk pembiayaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data Berdasarkan landasan teori yang telah dijelaskan pada BAB II, maka dalam hal ini penulis akan membahas penerapan akuntansi untuk pembiayaan

Soal UTS Semester Gasal 2015/2016 Mata Kuliah : Akuntansi Syariah

Soal UTS Semester Gasal 2015/2016 Mata Kuliah : Akuntansi Syariah 1. Jelaskan kelebihan dan kekurangan dari revenue sharing,gross profit sharing dan profit sharing dalam mudharabah! Buatlah contoh perhitungannya!

Soal UTS Semester Gasal 2015/2016 Mata Kuliah : Akuntansi Syariah 1. Jelaskan kelebihan dan kekurangan dari revenue sharing,gross profit sharing dan profit sharing dalam mudharabah! Buatlah contoh perhitungannya!

AKUNTANSI BANK SYARIAH

AKUNTANSI BANK SYARIAH Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLK Bank Syariah) landasan konseptual jika tidak diatur, berlaku KDPPLK umum,

AKUNTANSI BANK SYARIAH Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLK Bank Syariah) landasan konseptual jika tidak diatur, berlaku KDPPLK umum,

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI A. Pernyataan Standar Akuntansi Keuangan No.102 Akuntansi untuk penjual 1. Pengakuan dan Pengukuran a. Pada saat perolehan, asset murabahah diakui sebagai persediaan sebesar biaya

7 BAB II LANDASAN TEORI A. Pernyataan Standar Akuntansi Keuangan No.102 Akuntansi untuk penjual 1. Pengakuan dan Pengukuran a. Pada saat perolehan, asset murabahah diakui sebagai persediaan sebesar biaya

BUKU IV AKUNTANSI SYARI AH BAB I CAKUPAN AKUNTANSI SYARI AH. Pasal 735

205 BUKU IV AKUNTANSI SYARI AH BAB I CAKUPAN AKUNTANSI SYARI AH Pasal 735 (1) Akuntansi syari ah harus dilakukan dengan mencatat, mengelompokkan, dan menyimpulkan transaksi-transaksi atau kejadian-kejadian

205 BUKU IV AKUNTANSI SYARI AH BAB I CAKUPAN AKUNTANSI SYARI AH Pasal 735 (1) Akuntansi syari ah harus dilakukan dengan mencatat, mengelompokkan, dan menyimpulkan transaksi-transaksi atau kejadian-kejadian

BAB IV ANALISIS HASIL DAN PEMBAHASAN. mudharabah pada Unit Usaha Syariah (UUS) PT. Bank DKI. Dilaksanakannya

PT. Bank DKI. Dilaksanakannya") 36 BAB IV ANALISIS HASIL DAN PEMBAHASAN Pada bab ini penulis melakukan evaluasi terhadap bagi hasil pembiayaan mudharabah pada Unit Usaha Syariah (UUS) PT. Bank DKI. Dilaksanakannya evaluasi ini untuk

36 BAB IV ANALISIS HASIL DAN PEMBAHASAN Pada bab ini penulis melakukan evaluasi terhadap bagi hasil pembiayaan mudharabah pada Unit Usaha Syariah (UUS) PT. Bank DKI. Dilaksanakannya evaluasi ini untuk

AKUNTANSI MUSYARKAH (psak 106)

") Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH AKUNTANSI MUSYARKAH (psak 106) This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced

Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH AKUNTANSI MUSYARKAH (psak 106) This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced

LAPORAN POSISI KEUANGAN UNIT SYARIAH PT AJB BUMIPUTERA 1912 PER 31 DESEMBER 2012 (dalam jutaan rupiah)

") L1 LAPORAN POSISI KEUANGAN UNIT SYARIAH PT AJB BUMIPUTERA 1912 PER 31 DESEMBER 2012 (dalam jutaan rupiah) ASET Kas dan setara kas 19,808.11 Tagihan kontribusi 0.00 Tagihan investasi 0.00 Tagihan hasil

L1 LAPORAN POSISI KEUANGAN UNIT SYARIAH PT AJB BUMIPUTERA 1912 PER 31 DESEMBER 2012 (dalam jutaan rupiah) ASET Kas dan setara kas 19,808.11 Tagihan kontribusi 0.00 Tagihan investasi 0.00 Tagihan hasil

PEDOMAN PENYUSUNAN LAPORAN RESTRUKTURISASI PEMBIAYAAN BANK PEMBIAYAAN RAKYAT SYARIAH

Lampiran 1 Surat Edaran Bank Indonesia Nomor 13/ 16 /DPbS tanggal 30 Mei 2011 PEDOMAN PENYUSUNAN LAPORAN RESTRUKTURISASI PEMBIAYAAN BANK PEMBIAYAAN RAKYAT SYARIAH DIREKTORAT PERBANKAN SYARIAH BANK INDONESIA

Lampiran 1 Surat Edaran Bank Indonesia Nomor 13/ 16 /DPbS tanggal 30 Mei 2011 PEDOMAN PENYUSUNAN LAPORAN RESTRUKTURISASI PEMBIAYAAN BANK PEMBIAYAAN RAKYAT SYARIAH DIREKTORAT PERBANKAN SYARIAH BANK INDONESIA

BAB IV ANALISA HASIL PEMBAHASAN. saya akan membahas perlakuan akuntansi pendapatan atas pembiayaan murabahah

BAB IV ANALISA HASIL PEMBAHASAN Berdasarkan tinjauan pustaka yang dijelaskan pada bab II, maka dalam bab ini saya akan membahas perlakuan akuntansi pendapatan atas pembiayaan murabahah pada bank syariah

BAB IV ANALISA HASIL PEMBAHASAN Berdasarkan tinjauan pustaka yang dijelaskan pada bab II, maka dalam bab ini saya akan membahas perlakuan akuntansi pendapatan atas pembiayaan murabahah pada bank syariah

AKUNTANSI MURABAHAH (psak 102)

") Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH AKUNTANSI MURABAHAH (psak 102) This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced

Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH AKUNTANSI MURABAHAH (psak 102) This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Secara umum sistem ekonomi yang melakukan kegiatan perekonomian akan berakhir dengan transaksi. BNI Syariah sebagai bank yang menjalankan kegiatan perbankannya berdasarkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Secara umum sistem ekonomi yang melakukan kegiatan perekonomian akan berakhir dengan transaksi. BNI Syariah sebagai bank yang menjalankan kegiatan perbankannya berdasarkan

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59 by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59 by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta

DAFTAR PUSTAKA. Ikatan Akuntan Imdonesia Pernyataan Standar Akuntansi Keuangan.

DAFTAR PUSTAKA Ikatan Akuntan Imdonesia. 2010. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Muhammad. 2005. Manajemen

DAFTAR PUSTAKA Ikatan Akuntan Imdonesia. 2010. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Muhammad. 2005. Manajemen

AKUNTANSI LEMBAGA KEUANGAN ISLAM

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 6: Akuntansi Akad Salam Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Dari kata As salaf : pendahuluan karena pemesan barang menyerahkan uangnya di muka. jual beli

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 6: Akuntansi Akad Salam Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Dari kata As salaf : pendahuluan karena pemesan barang menyerahkan uangnya di muka. jual beli

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Akuntansi Pembiayaan Ijarah pada Bank Muamalat. 1. Perhitungan Akuntansi Pembiayaan Ijarah

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Akuntansi Pembiayaan Ijarah pada Bank Muamalat Indonesia, Tbk 1. Perhitungan Akuntansi Pembiayaan Ijarah Pencatatan akuntansi pembiayaan ijarah pada Bank

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Akuntansi Pembiayaan Ijarah pada Bank Muamalat Indonesia, Tbk 1. Perhitungan Akuntansi Pembiayaan Ijarah Pencatatan akuntansi pembiayaan ijarah pada Bank

PERBANKAN SYARIAH AKUNTANSI MUSYARAKAH RESKINO. SUMBER Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat. Modul ke: Fakultas FEB

. Salemba Empat. Modul ke: Fakultas FEB") PERBANKAN SYARIAH Modul ke: 12 Fakultas FEB AKUNTANSI MUSYARAKAH RESKINO Program Studi Akuntansi SUMBER Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat PEMBAHASAN MATERI Definisi, Pengertian,

PERBANKAN SYARIAH Modul ke: 12 Fakultas FEB AKUNTANSI MUSYARAKAH RESKINO Program Studi Akuntansi SUMBER Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat PEMBAHASAN MATERI Definisi, Pengertian,

AKUNTANSI LEMBAGA KEUANGAN ISLAM

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 7: Akuntansi Akad Istishna Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Akad jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan yang

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 7: Akuntansi Akad Istishna Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Akad jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan yang

Dr. Iwan P. Pontjowinoto 1

Dr. Iwan P. Pontjowinoto RISIKO PADA ASSET & LIABILITIES PRODUK SYARIAH Laporan Aktiva Bank Syariah Aktiva Bank Syariah setidaknya menyajikan pos-pos sbb.: Aset Setara Kas, terdiri dari: Kas, Penempatan

Dr. Iwan P. Pontjowinoto RISIKO PADA ASSET & LIABILITIES PRODUK SYARIAH Laporan Aktiva Bank Syariah Aktiva Bank Syariah setidaknya menyajikan pos-pos sbb.: Aset Setara Kas, terdiri dari: Kas, Penempatan

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan pembiayaan istishna pada PT. Bank Muamalat Indonesia.

BAB IV ANALISA HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan pembiayaan istishna pada PT. Bank Muamalat Indonesia.

Pertemuan Minggu IX : Pembiayaan Syariah

Pertemuan Minggu IX : Pembiayaan Syariah Terdapat tiga jenis pembiayaan di bank syariah yaitu: a. pembiayaan berbasis bagi hasil. b. pembiayaan berbasis jual beli. c. pembiayaan berbasis sewa beli. Pembiayaan

Pertemuan Minggu IX : Pembiayaan Syariah Terdapat tiga jenis pembiayaan di bank syariah yaitu: a. pembiayaan berbasis bagi hasil. b. pembiayaan berbasis jual beli. c. pembiayaan berbasis sewa beli. Pembiayaan

Formulir 2 NERACA MINGGUAN PADA TANGGAL AKHIR PERIODE DATA LAPORAN

II-1 Formulir 1 Formulir 2 Formulir 2 NERACA MINGGUAN PADA TANGGAL AKHIR PERIODE DATA LAPORAN (Dalam jutaan rupiah) Penduduk Jumlah Bukan Penduduk No. Pos-pos Sandi Pemerintah Pusat Lainnya seluruh Rupiah

II-1 Formulir 1 Formulir 2 Formulir 2 NERACA MINGGUAN PADA TANGGAL AKHIR PERIODE DATA LAPORAN (Dalam jutaan rupiah) Penduduk Jumlah Bukan Penduduk No. Pos-pos Sandi Pemerintah Pusat Lainnya seluruh Rupiah

BAB IV ANALISA HASIL DAN PEMBAHASAN. Pencatatan akuntansi pembiayaan ijarah pada PT. Bank Muamalat

BAB IV ANALISA HASIL DAN PEMBAHASAN Pencatatan akuntansi pembiayaan ijarah pada PT. Bank Muamalat Indonesia, Tbk dilakukan seperti dibawah ini, pencatatan didasarkan pada bank sebagai pemilik obyek Ijarah:

BAB IV ANALISA HASIL DAN PEMBAHASAN Pencatatan akuntansi pembiayaan ijarah pada PT. Bank Muamalat Indonesia, Tbk dilakukan seperti dibawah ini, pencatatan didasarkan pada bank sebagai pemilik obyek Ijarah:

DAFTAR PUSTAKA. Antonio, Muhammad Syafi i, 2002, Bank Syariah, Dari Teori ke Praktek, Gema Insani Press, Jakarta.

70 DAFTAR PUSTAKA Antonio, Muhammad Syafi i, 2002, Bank Syariah, Dari Teori ke Praktek, Gema Insani Press, Jakarta. Baiquni, M. S, 2010, Akuntansi Istishna Paralel Perbankan. http://ekonomipolitikislam.blogspot.com/2010/08/akuntansi-istishnaparalel-perbankan.html,

70 DAFTAR PUSTAKA Antonio, Muhammad Syafi i, 2002, Bank Syariah, Dari Teori ke Praktek, Gema Insani Press, Jakarta. Baiquni, M. S, 2010, Akuntansi Istishna Paralel Perbankan. http://ekonomipolitikislam.blogspot.com/2010/08/akuntansi-istishnaparalel-perbankan.html,

AKUNTANSI MURABAHAH. Materi: 5-6. Afifudin, SE., M.SA., Ak.

Materi: 5-6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

Materi: 5-6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Penerapan Sistem Bagi Hasil Pembiayaan Musyarakah Musyarakah adalah suatu perjanjian usaha antara dua pihak atau beberapa pemilik modal untuk menyertakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Penerapan Sistem Bagi Hasil Pembiayaan Musyarakah Musyarakah adalah suatu perjanjian usaha antara dua pihak atau beberapa pemilik modal untuk menyertakan

FORMAT A LAPORAN NERACA PERUSAHAAN PEMBIAYAAN

FORMAT A LAPORAN NERACA PERUSAHAAN PEMBIAYAAN NO. AKTIVA SANDI RUPIAH VALAS JUMLAH 1. KAS DAN SETARA KAS a. Kas b. Bank 2. EFEK SYARIAH YANG DIMILIKI 2. PIUTANG a. Piutang Murabahah - Neto Piutang Murabahah

FORMAT A LAPORAN NERACA PERUSAHAAN PEMBIAYAAN NO. AKTIVA SANDI RUPIAH VALAS JUMLAH 1. KAS DAN SETARA KAS a. Kas b. Bank 2. EFEK SYARIAH YANG DIMILIKI 2. PIUTANG a. Piutang Murabahah - Neto Piutang Murabahah

Materi: 11 AKUNTANSI MUSYARAKAH (Partnership)

") Materi: 11 AKUNTANSI MUSYARAKAH (Partnership) Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl.

Materi: 11 AKUNTANSI MUSYARAKAH (Partnership) Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl.

Bab 10 AKUNTANSI TRANSAKSI SALAM DAN SALAM PARALEL

Bab 10 AKUNTANSI TRANSAKSI SALAM DAN SALAM PARALEL SOAL-SOAL LATIHAN: A. Soal Teori 1. Jelaskanlah definisi jual beli dengan skema salam! Jawab : Jual beli dengan skema salam adalah jual beli yang pelunasannya

Bab 10 AKUNTANSI TRANSAKSI SALAM DAN SALAM PARALEL SOAL-SOAL LATIHAN: A. Soal Teori 1. Jelaskanlah definisi jual beli dengan skema salam! Jawab : Jual beli dengan skema salam adalah jual beli yang pelunasannya

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Akuntansi 1. Pengertian Akuntansi Akuntansi menurut Weygandt dkk. (2007:4) adalah sebagai berikut : Suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengomunikasikan

BAB II LANDASAN TEORI A. Akuntansi 1. Pengertian Akuntansi Akuntansi menurut Weygandt dkk. (2007:4) adalah sebagai berikut : Suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengomunikasikan

PERATURAN BANK INDONESIA NOMOR: 6/18/PBI/2004 TENTANG GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 6/18/PBI/2004 TENTANG KUALITAS AKTIVA PRODUKTIF BAGI BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kinerja dan kelangsungan usaha Bank Perkreditan

PERATURAN BANK INDONESIA NOMOR: 6/18/PBI/2004 TENTANG KUALITAS AKTIVA PRODUKTIF BAGI BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kinerja dan kelangsungan usaha Bank Perkreditan

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 4: Akuntansi Murabahah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Ruang Lingkup 1. Lembaga Keuangan Syariah (LKS) dan Koperasi Syariah yang melakukan transaksi murabahah baik

AKUNTANSI DAN KEUANGAN SYARIAH SESI 4: Akuntansi Murabahah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Ruang Lingkup 1. Lembaga Keuangan Syariah (LKS) dan Koperasi Syariah yang melakukan transaksi murabahah baik

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 13/9/PBI/2011 TENTANG PERUBAHAN ATAS PERATURAN BANK INDONESIA NOMOR 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT

PERATURAN BANK INDONESIA NOMOR: 13/9/PBI/2011 TENTANG PERUBAHAN ATAS PERATURAN BANK INDONESIA NOMOR 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT

Prinsip Sistem Keuangan Syariah

TRANSAKSI SYARIAH 1 Prinsip Sistem Keuangan Syariah 1. Pelarangan Riba 2. Pembagian Risiko 3. Tidak menganggap Uang sebagai modal potensial 4. Larangan melakukan kegiatan spekulatif 5. Kesucian Kontrak

TRANSAKSI SYARIAH 1 Prinsip Sistem Keuangan Syariah 1. Pelarangan Riba 2. Pembagian Risiko 3. Tidak menganggap Uang sebagai modal potensial 4. Larangan melakukan kegiatan spekulatif 5. Kesucian Kontrak

III.2. ISTISHNA. B. Dasar Pengaturan 01. SAK Entitas Tanpa Akuntabilitas Publik. 02. PSAK 104 tentang Akuntansi Istishna.

III.2. ISTISHNA A. Definisi 01. Istishna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli/ mustashni')

III.2. ISTISHNA A. Definisi 01. Istishna adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli/ mustashni')

PERATURAN BANK INDONESIA NOMOR: 6/ 19 /PBI/2004 TENTANG PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BAGI BANK PERKREDITAN RAKYAT SYARIAH

PERATURAN BANK INDONESIA NOMOR: 6/ 19 /PBI/2004 TENTANG PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BAGI BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kelangsungan usaha Bank

PERATURAN BANK INDONESIA NOMOR: 6/ 19 /PBI/2004 TENTANG PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BAGI BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kelangsungan usaha Bank

Analisis Perbandingan Beban Operasional dan Pendapatan Operasional (BOPO) pada PT. Bank Muamalat Indonesia Tbk.Cabang Batam

pada PT. Bank Muamalat Indonesia Tbk.Cabang Batam") Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Vol. 1, No. 2, December 2013, 140-146 p-issn: 2337-7887 Article History Received October, 2013 Accepted November, 2013 Analisis Perbandingan Beban Operasional

Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Vol. 1, No. 2, December 2013, 140-146 p-issn: 2337-7887 Article History Received October, 2013 Accepted November, 2013 Analisis Perbandingan Beban Operasional

PERBANKAN SYARIAH SISTEM DAN OPERASIONAL PERBANKAN SYARIAH AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: SISTEM DAN OPERASIONAL PERBANKAN SYARIAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Definisi Bank adalah badan usaha yang menghimpun dana masyarakat dalam

PERBANKAN SYARIAH Modul ke: SISTEM DAN OPERASIONAL PERBANKAN SYARIAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Definisi Bank adalah badan usaha yang menghimpun dana masyarakat dalam

Menurut Antonio (2001) ada beberapa syarat khusus yang mengatur. 1) Penjual memberitahukan modal kepada nasabah

ada beberapa syarat khusus yang mengatur. 1) Penjual memberitahukan modal kepada nasabah") Menurut Antonio (2001) ada beberapa syarat khusus yang mengatur dalam pembiyaan murabahah, yaitu : 1) Penjual memberitahukan modal kepada nasabah 2) Kontrak yang pertama harus sah sesuai dengan rukun yag

Menurut Antonio (2001) ada beberapa syarat khusus yang mengatur dalam pembiyaan murabahah, yaitu : 1) Penjual memberitahukan modal kepada nasabah 2) Kontrak yang pertama harus sah sesuai dengan rukun yag

Pengertian. Pedoman Akuntansi Perbankan Syariah Indonesia. Iman Pirman Hidayat. Pembiayaan Mudharabah

Pengertian Iman Pirman Hidayat Pembiayaan mudharabah adalah akad kerjasama usaha antara bank sebagai pemilik dana (shahibul maal) dan nasabah sebagai pengelola dana (mudharib) untuk melakukan kegiatan

Pengertian Iman Pirman Hidayat Pembiayaan mudharabah adalah akad kerjasama usaha antara bank sebagai pemilik dana (shahibul maal) dan nasabah sebagai pengelola dana (mudharib) untuk melakukan kegiatan

BAB I PENDAHULUAN. Dalam lembaga keuangan, khususnya lembaga perbankan yang merupakan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam lembaga keuangan, khususnya lembaga perbankan yang merupakan salah satu lembaga keuangan paling strategis sangat penting bagi pendorong kemajuan perekonomian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam lembaga keuangan, khususnya lembaga perbankan yang merupakan salah satu lembaga keuangan paling strategis sangat penting bagi pendorong kemajuan perekonomian

ANALISIS PEMBIAYAAN MURABAHAH, MUDHARABAH, DAN MUSYARAKAH PADA BANK KALTIM SYARIAH DI SAMARINDA

ANALISIS PEMBIAYAAN MURABAHAH, MUDHARABAH, DAN MUSYARAKAH PADA BANK KALTIM SYARIAH DI SAMARINDA Jati Satria Pratama Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda Email : Order.circlehope@gmail.com

ANALISIS PEMBIAYAAN MURABAHAH, MUDHARABAH, DAN MUSYARAKAH PADA BANK KALTIM SYARIAH DI SAMARINDA Jati Satria Pratama Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda Email : Order.circlehope@gmail.com

PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA. NOMOR : 35.3/Per/M.KUKM/X/2007 TENTANG

PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR : 35.3/Per/M.KUKM/X/2007 TENTANG PEDOMAN PENILAIAN KESEHATAN KOPERASI JASA KEUANGAN SYARIAH DAN UNIT JASA KEUANGAN

PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR : 35.3/Per/M.KUKM/X/2007 TENTANG PEDOMAN PENILAIAN KESEHATAN KOPERASI JASA KEUANGAN SYARIAH DAN UNIT JASA KEUANGAN

PERBANKAN SYARIAH MUDHARABAH AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: MUDHARABAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Investasi mudharabah adalah pembiayaan yang di salurkan oleh bank syariah kepada pihak lain untuk

PERBANKAN SYARIAH Modul ke: MUDHARABAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Investasi mudharabah adalah pembiayaan yang di salurkan oleh bank syariah kepada pihak lain untuk

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

BAB II LANDASAN TEORI. Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian Bank Syariah Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang perbankan yang merupakan perubahan dari Undang-Undang

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian Bank Syariah Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang perbankan yang merupakan perubahan dari Undang-Undang

BAB IV ANALISIS DAN PEMBAHASAN. A. Penerapan Akuntansi Akad Murabahah pada KJKS BMT Al Fath

BAB IV ANALISIS DAN PEMBAHASAN A. Penerapan Akuntansi Akad Murabahah pada KJKS BMT Al Fath Pencatatan akuntansi yang dilakukan oleh KJKS BMT Al Fath dilakukan dengan cara komputerisasi dengan program IT

BAB IV ANALISIS DAN PEMBAHASAN A. Penerapan Akuntansi Akad Murabahah pada KJKS BMT Al Fath Pencatatan akuntansi yang dilakukan oleh KJKS BMT Al Fath dilakukan dengan cara komputerisasi dengan program IT

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Sejarah Singkat PT Bank Mega Syariah Indonesia Sejarah kelahiran Bank Mega Syariah Indonesia berawal dari akuisisi PT Bank Umum Tugu oleh

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Sejarah Singkat PT Bank Mega Syariah Indonesia Sejarah kelahiran Bank Mega Syariah Indonesia berawal dari akuisisi PT Bank Umum Tugu oleh

Penyajian Laporan Keuangan Bank Syariah. Elis Mediawati, S.Pd.,S.E.,M.Si.

Penyajian Laporan Keuangan Bank Syariah Elis Mediawati, S.Pd.,S.E.,M.Si. Syarat Transaksi sesuai Syariah a.l : Tidak Mengandung unsur kedzaliman Bukan Riba Tidak membahayakan pihak sendiri atau pihak lain.

Penyajian Laporan Keuangan Bank Syariah Elis Mediawati, S.Pd.,S.E.,M.Si. Syarat Transaksi sesuai Syariah a.l : Tidak Mengandung unsur kedzaliman Bukan Riba Tidak membahayakan pihak sendiri atau pihak lain.

MANAJEMEN KEUANGAN SYARIAH

MANAJEMEN KEUANGAN SYARIAH SESI 2: Laporan Keuangan dan Penilaian Tingkat Kesehatan Bank Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Perbandingan LK Perbankan BANK KONVENSIONAL (PSAK 1) 1. Neraca 1. Neraca

MANAJEMEN KEUANGAN SYARIAH SESI 2: Laporan Keuangan dan Penilaian Tingkat Kesehatan Bank Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Perbandingan LK Perbankan BANK KONVENSIONAL (PSAK 1) 1. Neraca 1. Neraca

AKUNTANSI MUDHARABAH (psak 105)

") Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH AKUNTANSI MUDHARABAH (psak 105) This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced

Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH AKUNTANSI MUDHARABAH (psak 105) This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced

No. 13/ 17 /DPbS Jakarta, 30 Mei 2011 SURAT EDARAN. Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA

No. 13/ 17 /DPbS Jakarta, 30 Mei 2011 SURAT EDARAN Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA Perihal : Batas Maksimum Penyaluran Dana Bank Pembiayaan Rakyat Syariah Sehubungan dengan telah

No. 13/ 17 /DPbS Jakarta, 30 Mei 2011 SURAT EDARAN Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA Perihal : Batas Maksimum Penyaluran Dana Bank Pembiayaan Rakyat Syariah Sehubungan dengan telah

PERATURAN BANK INDONESIA NOMOR: 5/ 7 /PBI/2003 TENTANG GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 5/ 7 /PBI/2003 TENTANG KUALITAS AKTIVA PRODUKTIF BAGI BANK SYARIAH GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kinerja dan kelangsungan usaha bank yang melakukan kegiatan

PERATURAN BANK INDONESIA NOMOR: 5/ 7 /PBI/2003 TENTANG KUALITAS AKTIVA PRODUKTIF BAGI BANK SYARIAH GUBERNUR BANK INDONESIA, Menimbang : a. bahwa kinerja dan kelangsungan usaha bank yang melakukan kegiatan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA Bank Syariah 1. Prinsip Akutansi Bank Islam Laporan akuntansi Bank Islam menurut Pardede dan Gayo (2005) terdiri dari : Laporan posisi keuangan / neraca Laporan laba-rugi Laporan

BAB II TINJAUAN PUSTAKA Bank Syariah 1. Prinsip Akutansi Bank Islam Laporan akuntansi Bank Islam menurut Pardede dan Gayo (2005) terdiri dari : Laporan posisi keuangan / neraca Laporan laba-rugi Laporan

TUGAS Pembahasan Soal-Soal Akuntansi Istishna

TUGAS Pembahasan Soal-Soal Akuntansi Istishna Disusun Untuk Memenuhi Tugas Mata Kuliah Islamic Banking and Accounting Disusun Oleh : 1. DYAH PUSPASARI (2010160435) 2. MAULIDA DWI INDAH S. (2010160437)

TUGAS Pembahasan Soal-Soal Akuntansi Istishna Disusun Untuk Memenuhi Tugas Mata Kuliah Islamic Banking and Accounting Disusun Oleh : 1. DYAH PUSPASARI (2010160435) 2. MAULIDA DWI INDAH S. (2010160437)

No.8/26/DPbS Jakarta, 14 November 2006 S U R A T E D A R A N. Kepada SEMUA BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DI INDONESIA

No.8/26/DPbS Jakarta, 14 November 2006 S U R A T E D A R A N Kepada SEMUA BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DI INDONESIA Perihal : Kewajiban Penyediaan Modal Minimum bagi Bank Perkreditan

No.8/26/DPbS Jakarta, 14 November 2006 S U R A T E D A R A N Kepada SEMUA BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH DI INDONESIA Perihal : Kewajiban Penyediaan Modal Minimum bagi Bank Perkreditan

SOAL KASUS AKUNTANSI

SOAL KASUS AKUNTANSI SOAL KASUS 1 Berikut ini disajikan mengenai kegiatan operasional Bengkel Maju Lancar selama bulan Juli 2006, adalah sebagai berikut : A. NERACA BENGKEL MAJU LANCAR NERACA SALDO PER

SOAL KASUS AKUNTANSI SOAL KASUS 1 Berikut ini disajikan mengenai kegiatan operasional Bengkel Maju Lancar selama bulan Juli 2006, adalah sebagai berikut : A. NERACA BENGKEL MAJU LANCAR NERACA SALDO PER

No. 12/39/DPbS Jakarta, 31 Desember 2010 S U R A T E D A R A N. Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA

No. 12/39/DPbS Jakarta, 31 Desember 2010 S U R A T E D A R A N Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA Perihal : Fasilitas Pendanaan Jangka Pendek Syariah Bagi Bank Pembiayaan Rakyat Syariah

No. 12/39/DPbS Jakarta, 31 Desember 2010 S U R A T E D A R A N Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA Perihal : Fasilitas Pendanaan Jangka Pendek Syariah Bagi Bank Pembiayaan Rakyat Syariah

BAB IV ANALISIS TERHADAP PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 105 TENTANG AKUNTANSI MUDHARABAH DI KJKS BMT HUDATAMA SEMARANG

NO. 105 TENTANG AKUNTANSI MUDHARABAH DI KJKS BMT HUDATAMA SEMARANG") BAB IV ANALISIS TERHADAP PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 105 TENTANG AKUNTANSI MUDHARABAH DI KJKS BMT HUDATAMA SEMARANG A. Analisis Kesesuaian Pengakuan dan Pengukuran Akuntansi

BAB IV ANALISIS TERHADAP PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 105 TENTANG AKUNTANSI MUDHARABAH DI KJKS BMT HUDATAMA SEMARANG A. Analisis Kesesuaian Pengakuan dan Pengukuran Akuntansi

ANALISIS PERLAKUAN AKUNTANSI TERHADAP PEMBIAYAAN KREDIT PEMILIKAN RUMAH ib PADA PT. BANK TABUNGAN NEGARA SYARIAH CABANG SURABAYA

ANALISIS PERLAKUAN AKUNTANSI TERHADAP PEMBIAYAAN KREDIT PEMILIKAN RUMAH ib PADA PT. BANK TABUNGAN NEGARA SYARIAH CABANG SURABAYA Tysa Dhara Noor Febrina Universitas Negeri Surabaya Email: tysadhara@yahoo.com

ANALISIS PERLAKUAN AKUNTANSI TERHADAP PEMBIAYAAN KREDIT PEMILIKAN RUMAH ib PADA PT. BANK TABUNGAN NEGARA SYARIAH CABANG SURABAYA Tysa Dhara Noor Febrina Universitas Negeri Surabaya Email: tysadhara@yahoo.com

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

BAB I PENDAHULUAN. Perkembangan industri perbankan syariah di Indonesia saat ini sudah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan industri perbankan syariah di Indonesia saat ini sudah mengalami peningkatan yang cukup pesat dan sudah memiliki tempat yang memberikan cukup pengaruh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan industri perbankan syariah di Indonesia saat ini sudah mengalami peningkatan yang cukup pesat dan sudah memiliki tempat yang memberikan cukup pengaruh

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

PERATURAN BANK INDONESIA NOMOR: 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH.

PERATURAN BANK INDONESIA NOMOR: 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH. DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang: a. bahwa

PERATURAN BANK INDONESIA NOMOR: 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH. DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang: a. bahwa

II. LAPORAN KEUANGAN ENTITAS ASURANSI SYARIAH

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

LAMPIRAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 40/POJK.05/2015 TENTANG PEMBINAAN DAN PENGAWASAN LEMBAGA PEMBIAYAAN EKSPOR INDONESIA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA LAMPIRAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 40/POJK.05/2015 TENTANG PEMBINAAN DAN PENGAWASAN LEMBAGA PEMBIAYAAN EKSPOR INDONESIA - 2 - I. PEDOMAN PENILAIAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA LAMPIRAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 40/POJK.05/2015 TENTANG PEMBINAAN DAN PENGAWASAN LEMBAGA PEMBIAYAAN EKSPOR INDONESIA - 2 - I. PEDOMAN PENILAIAN

GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR 7/5/PBI/2005 TENTANG PERLAKUAN KHUSUS TERHADAP KREDIT BANK UMUM PASCABENCANA NASIONAL DI PROPINSI NANGGROE ACEH DARUSSALAM DAN KABUPATEN NIAS, PROPINSI SUMATERA UTARA GUBERNUR

PERATURAN BANK INDONESIA NOMOR 7/5/PBI/2005 TENTANG PERLAKUAN KHUSUS TERHADAP KREDIT BANK UMUM PASCABENCANA NASIONAL DI PROPINSI NANGGROE ACEH DARUSSALAM DAN KABUPATEN NIAS, PROPINSI SUMATERA UTARA GUBERNUR

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 9: Akuntansi Akad Mudharabah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Secara harfiah mudharabah berasal dari kata dharb di muka bumi yang artinya melakukan perjalanan

AKUNTANSI DAN KEUANGAN SYARIAH SESI 9: Akuntansi Akad Mudharabah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Secara harfiah mudharabah berasal dari kata dharb di muka bumi yang artinya melakukan perjalanan

BAB IV HASIL PENELITIAN. A. Penerapan Akad Pembiayaan Musyarakah pada BMT Surya Asa Artha

50 BAB IV HASIL PENELITIAN A. Penerapan Akad Pembiayaan Musyarakah pada BMT Surya Asa Artha BMT berdiri dalam rangka menumbuh dan mengembangkan sumberdaya ekonomi mikro yang bersumber pada syariat Islam.

50 BAB IV HASIL PENELITIAN A. Penerapan Akad Pembiayaan Musyarakah pada BMT Surya Asa Artha BMT berdiri dalam rangka menumbuh dan mengembangkan sumberdaya ekonomi mikro yang bersumber pada syariat Islam.

ANALISIS PENERAPAN PEMBIAYAAN MURABAHAH BERDASARKAN PESANAN DAN TANPA PESANAN SERTA KESESUAIAN DENGAN PSAK 102

ANALISIS PENERAPAN PEMBIAYAAN MURABAHAH BERDASARKAN PESANAN DAN TANPA PESANAN SERTA KESESUAIAN DENGAN PSAK 102 Muhammad Yusuf Accounting and Finance Department, Faculty of Economics and Communication,

ANALISIS PENERAPAN PEMBIAYAAN MURABAHAH BERDASARKAN PESANAN DAN TANPA PESANAN SERTA KESESUAIAN DENGAN PSAK 102 Muhammad Yusuf Accounting and Finance Department, Faculty of Economics and Communication,

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Pembiayaan Mudharabah berdasarkan PSAK No. 105 dan PAPSI 2003. 1. Kebijakan umum pembiayaan mudharabah PT Bank Syariah Mandiri menetapkan sektor-sektor

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Pembiayaan Mudharabah berdasarkan PSAK No. 105 dan PAPSI 2003. 1. Kebijakan umum pembiayaan mudharabah PT Bank Syariah Mandiri menetapkan sektor-sektor

PERBANKAN SYARIAH IJARAH AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: IJARAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id 12.1 DEFINISI DAN PENGGUNAAN Ijarah dan ijarah Muntahiyah Bit tamlik (IMBT) merupakan transaksi sewa

PERBANKAN SYARIAH Modul ke: IJARAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id 12.1 DEFINISI DAN PENGGUNAAN Ijarah dan ijarah Muntahiyah Bit tamlik (IMBT) merupakan transaksi sewa

AKUNTANSI ISTISHNA. Materi: 9. Afifudin, SE., M.SA., Ak.

Materi: 9 AKUNTANSI ISTISHNA Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

Materi: 9 AKUNTANSI ISTISHNA Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

BAB II LANDASAN TEORI. mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu. dengan imbalan atau bagi hasil. 1

BAB II LANDASAN TEORI A. Pembiayaan di Bank Syariah 1. Pengertian Pembiayaan Pengertian pembiayaan (pada bank syari ah) menurut undang-undang No. 10/1998 tentang perbankan : pembiayaan berdasarkan prinsip

BAB II LANDASAN TEORI A. Pembiayaan di Bank Syariah 1. Pengertian Pembiayaan Pengertian pembiayaan (pada bank syari ah) menurut undang-undang No. 10/1998 tentang perbankan : pembiayaan berdasarkan prinsip

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH ( dalam jutaan rupiah ) No. P O S - P O S A S E T 1 Kas 41,584 2 Penempatan pada Bank Indonesia 422,578 3 Penempatan Pada Bank Lain 11,908 4 Tagihan

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH ( dalam jutaan rupiah ) No. P O S - P O S A S E T 1 Kas 41,584 2 Penempatan pada Bank Indonesia 422,578 3 Penempatan Pada Bank Lain 11,908 4 Tagihan

LAPORAN POSISI KEUANGAN (NERACA) PT Bank Panin Dubai Syariah Tbk 28-Feb-2017

PT Bank Panin Dubai Syariah Tbk 28-Feb-2017") LAPORAN POSISI KEUANGAN (NERACA) PT Bank Panin Dubai Syariah Tbk 28Feb2017 (dalam jutaan rupiah) NO. ASET 28 Februari 2017 1 Kas 18,597 2 Penempatan Pada Bank Indonesia 972,822 3 Penempatan Pada Bank Lain

LAPORAN POSISI KEUANGAN (NERACA) PT Bank Panin Dubai Syariah Tbk 28Feb2017 (dalam jutaan rupiah) NO. ASET 28 Februari 2017 1 Kas 18,597 2 Penempatan Pada Bank Indonesia 972,822 3 Penempatan Pada Bank Lain