BAB V PENUTUP. Sistem persediaan yang diterapkan di PT. Swadaya Abdi Manunggal adalah

|

|

|

- Ida Indradjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB V PENUTUP 5.1 Kesimpulan Sistem persediaan yang diterapkan di PT. Swadaya Abdi Manunggal adalah pencatatan secara manual. Berdasarkan analisis dari sistem yang digunakan, terdapat beberapa kelemahan di dalam sistem yaitu : 4. Ketersediaan informasi persediaan yang lambat karena pencatatan persediaan barang masih manual sehingga pihak manajemen sulit untuk mengambil keputusan dalam pembelian persediaan barang 5. Penyajian laporan persediaan tidak akurat sehingga perusahaan sering membeli persediaan barang yang berlebihan, hal ini menyebabkan penumpukan persediaan di gudang dan terkadang perusahaan harus mencari dan menyewa gudang baru 6. Pengendalian internal persediaan di perusahaan lemah yaitu tidak adanya pemisahan fungsi tugas yang jelas. Di dalam perusahaan, bagian pembelian juga bertugas untuk menjual, tugas penerimaan barang di perusahaan yang selama ini dilakukan oleh bagian gudang, tidak adanya otorisasi yang jelas pada kegiatan pemesanan barang. Dari kelemahan yang terdapat pada sistem tersebut, dibutuhkan sebuah perancangan sistem informasi akuntansi persediaan yang baru dan berbasis komputer yang diharapkan dapat mengatasi kelemahan sistem yang selama ini diterapkan. Rancangan sistem informasi akuntansi persediaan berbasis komputer meliputi: 119

2 1. Analisa Sistem Tahapan mengidentifikasi masalah yang terjadi pada sistem dan membuat perbaikan untuk menangani permasalahan tersebut. Perbaikan yang diusulkan adalah perbaikan pada pengendalian internal, membuat sistem perhitungan fisik, dan sistem informasi akuntansi berbasis komputer. 2. Desain Sistem a. Desain Organisasi Membentuk bagian penjualan dengan tujuan mengurangi resiko terjadinya praktik kecurangan di bagian pembelian. Bagian penjualan di bentuk dengan memindahkan staff di bagian pembelian yang biasanya menangani bagian penjualan sehingga tidak perlu mengeluarkan biaya b. Desain Prosedur 1. Prosedur Permesanan Barang 2. Prosedur Penerimaan Barang 3. Prosedur Retur Pembelian 4. Prosedur Penjualan 5. Prosedur Pencatatan HPP 6. Prosedur Retur Penjualan 7. Prosedur Pemasukan dan Pengeluaran Barang 8. Prosedur Perhitungan Fisik 9. Prosedur Kompilasi dan Adjusment 3. Seleksi Sistem 120

3 Dengan pertimbangan bahwa tidak adanya staff ahli yang khusus menangani IT, maka peneliti menyarankan pengadaan sistem dengan cara membeli. Penulis memilih 3 software akuntansi yang kemudian dinilai dan dibandingkan dengan cara cara berikut : 1. Analisis Software Berdasarkan Faktor Utama 2. Analisis berdasarkan kebutuhan output 3. Eliminasi software 4. Analisis Software Berdasarkan Kualitas Perangkat Lunak Model ISO Studi Kelayakan Ekonomi 6. Perbandingan Software berdasarkan Survei Calon User 7. Pemilihan Software dan Kesesuaian Sistem dengan Kebutuhan Perusahaan 4. Rencana Implementasi Sistem a. Rencana Konversi Sistem b. Rencana Pelatihan Karyawan c. Rencana Instalasi Hardware dan Software 5. Perawatan Sistem Pemeliharaan preventif, yaitu inspeksi periodik dan pemeriksaan sistem oleh user dilakukan ketika user menggunakan perangkat keras dan perangkat lunak 5.2 Saran Saran yang diusulkan peneliti adalah dengan dirancangnya sistem informasi akuntansi persediaan yang baru, sebelum sistem yang baru tersebut diterapkan, 121

4 perusahaan dapat melakukan sosialisasi mengenai sistem yang baru terlebih dahulu kepada staff perusahaan yang terlibat, agar prosedur dan teknologi yang baru dapat diterima dan digunakan dengan baik, sehingga aktivitas bisnis perusahaan dapat berjalan dengan lancar. Hal yang dikhawatirkan ketika staff perusahaan tidak sepenuhnya mengerti berkaitan dengan sistem informasi akuntansi yang baru adalah investasi tidak dapat membawakan manfaat seperti yang telah diprediksi di awal. 122

5 Daftar Pustaka Burch dan Grudnitski (1986), Information System : Theory and Practice. John Wiley and Sons, New York Jogiyanto H.M (2001) Analisis Perancangan Sistem Informasi, Andi Offset, Yogyakarta Romney, Marshall B. And Steinbart, Paul J., (2009), Accounting Information Systems, 11th Edition, Pearson Education International, United States of America Jogiyanto HM, (1999) Analisis Dan Desain Sistem Informasi : pendekatan terstruktur teori dan praktek aplikasi bisnis Hall, James A., (2001), Sistem Informasi Akuntansi, Edisi Ketiga, Salemba Empat, Jakarta Diana, Setiawati, (2011), Sistem Informasi Akuntansi, Perancangan, Proses, dan Penerapan. Edisi I. Andi Offset, Yogyakarta Mardi, (2011), Sistem Informasi Akuntansi, Penerbit Ghalia Indonesia, Bogor

6 Soemarso (2002), Akuntansi Suatu Pengantar, Buku 1, Edisi Lima, Salemba Empat, Jakarta Ikatan Akuntan Indonesia (IAI), (2012), Standar Akuntansi Keuangan, Edisi 2012, Ikatan Akuntan Indonesia, Jakarta Mulyadi, (2001), Sistem Akuntansi, Edisi Ketiga, Salemba Empat, Jakarta Rahardjo ( 2006 ), IT Acquisition Process ( diakses tanggal 19 September 2014) Jogiyanto, H.M., (2005), Analisis dan Desain Sistem Informasi: Pendekatan Terstruktur Teori dan Praktik Aplikasi Bisnis, Penerbit Andi Offset, Yogyakarta McCall, J. A., Richards, P.K., and Watters, G.F Factor in Software Quality, Nat l Tech, Information Service. (1977) Marty Schmidt (2004), Total Cost of Ownership ( diakses tanggal 31 Oktober 2014) Wikipedia.co.id

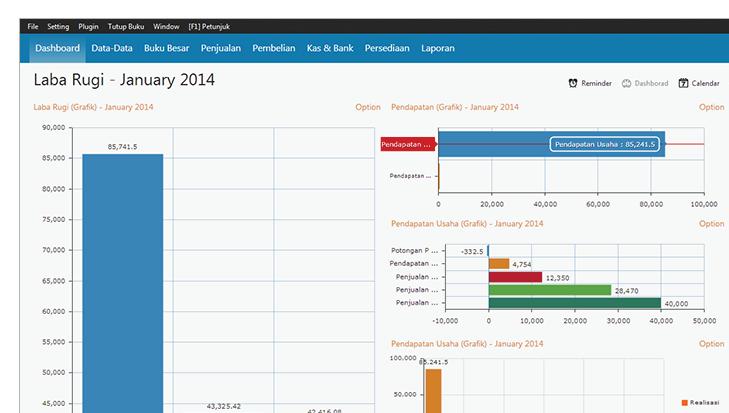

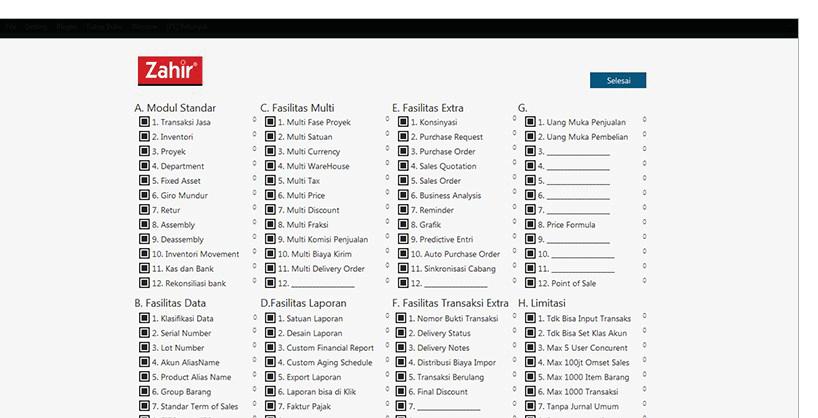

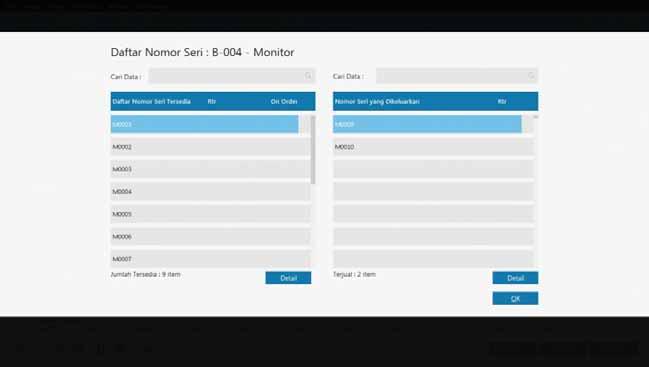

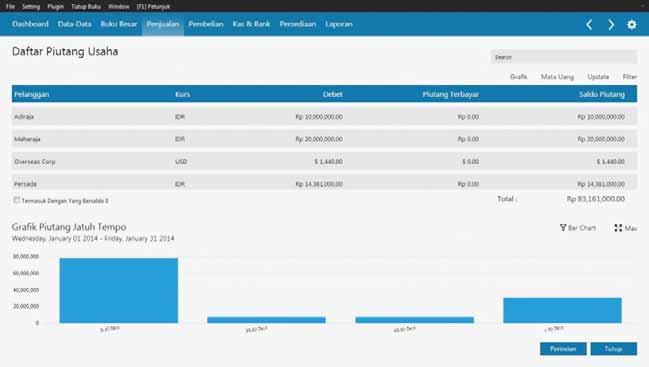

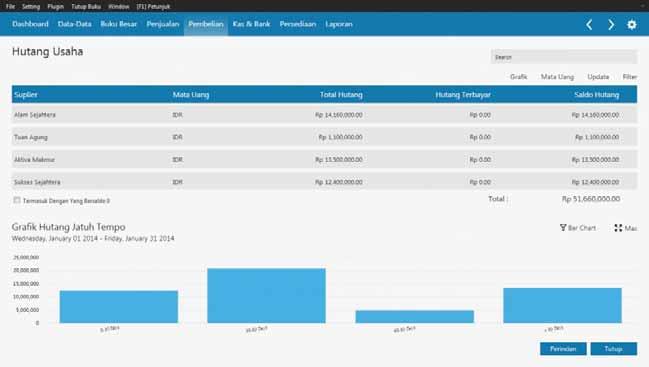

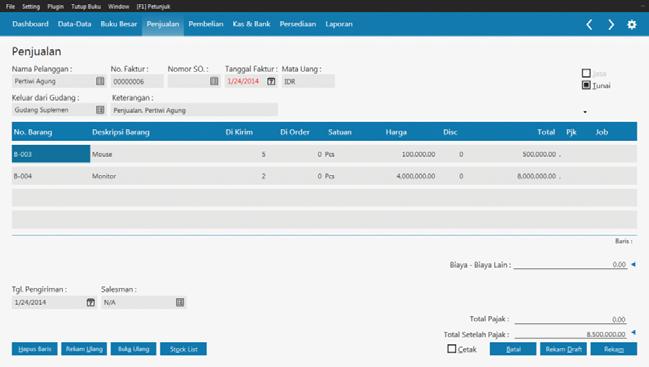

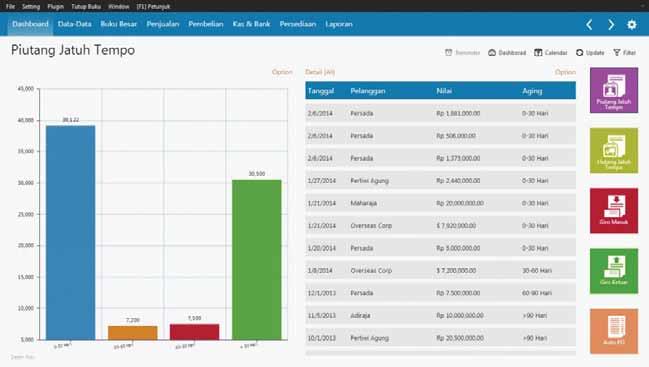

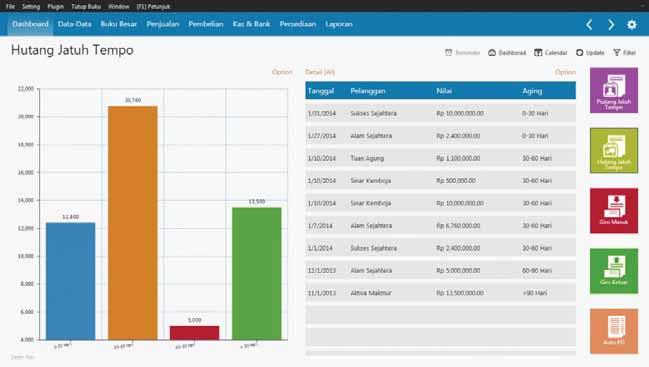

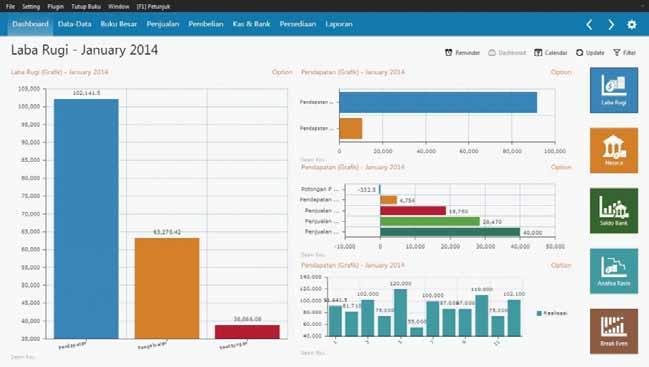

7 Tampilan Operasi Zahir Flexy Trade

8

9

10

11

12

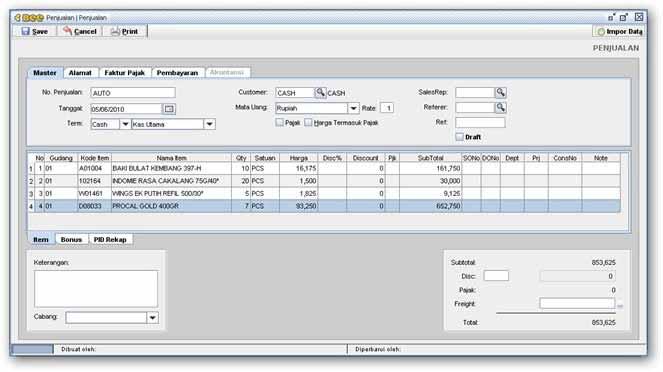

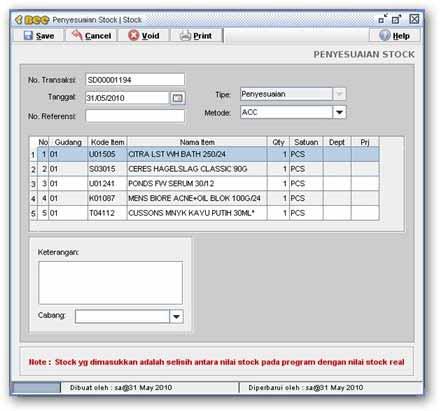

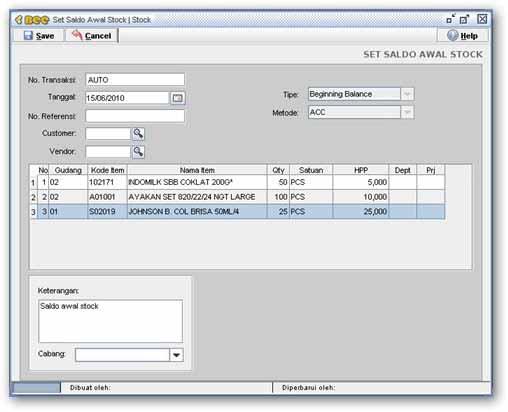

13 Tampilan Operasi Bee Software

14

15

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BERBASIS KOMPUTER PADA PT. SWADAYA ABDI MANUNGGAL

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BERBASIS KOMPUTER PADA PT. SWADAYA ABDI MANUNGGAL Skripsi Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana Ekonomi (S1) Pada Program Studi

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BERBASIS KOMPUTER PADA PT. SWADAYA ABDI MANUNGGAL Skripsi Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana Ekonomi (S1) Pada Program Studi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian yang dilakukan, dapat disimpulkan bahwa sistem informasi akuntansi atas siklus pengeluaran yang telah diterapkan pada Garnis Silver and

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian yang dilakukan, dapat disimpulkan bahwa sistem informasi akuntansi atas siklus pengeluaran yang telah diterapkan pada Garnis Silver and

BAB V PENUTUP. 5.1 Kesimpulan. Berdasarkan penelitian yang dilakukan, dapat disimpulkan bahwa sistem

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan penelitian yang dilakukan, dapat disimpulkan bahwa sistem informasi akuntansi atas siklus produksi yang telah diterapkan pada Perusahaan Kripton Gama Jaya selama

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan penelitian yang dilakukan, dapat disimpulkan bahwa sistem informasi akuntansi atas siklus produksi yang telah diterapkan pada Perusahaan Kripton Gama Jaya selama

BAB V PENUTUP. Berdasarkan analisis terhadap sistem informasi akuntansi persediaan di

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan analisis terhadap sistem informasi akuntansi persediaan di Toko Slamet Yogyakarta, dapat disimpulkan bahwa sistem informasi akuntansi persediaan yang selama ini

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan analisis terhadap sistem informasi akuntansi persediaan di Toko Slamet Yogyakarta, dapat disimpulkan bahwa sistem informasi akuntansi persediaan yang selama ini

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perusahaan mempunyai beberapa permasalahan. Permasalahan pertama, jumlah fisik barang jadi

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perusahaan mempunyai beberapa permasalahan. Permasalahan pertama, jumlah fisik barang jadi

BAB V PENUTUP. Sistem yang sedang diterapkan oleh Penerbit Katahati wisdom- adalah

BAB V PENUTUP 5.1 Kesimpulan Sistem yang sedang diterapkan oleh Penerbit Katahati wisdom- adalah sistem informasi akuntansi pada siklus pendapatan yang masih bersifat manual. Berdasarkan hasil analisis,

BAB V PENUTUP 5.1 Kesimpulan Sistem yang sedang diterapkan oleh Penerbit Katahati wisdom- adalah sistem informasi akuntansi pada siklus pendapatan yang masih bersifat manual. Berdasarkan hasil analisis,

BAB IV PENUTUP. dan menganalisis perhitungan HPP pada CV Danmas Cushion dapat diberikan

BAB IV PENUTUP A. Kesimpulan Setelah penulis melakukan penelitian secara langsung, mengevaluasi sistem produksi dan menganalisis perhitungan HPP pada CV Danmas Cushion dapat diberikan kesimpulan sebagai

BAB IV PENUTUP A. Kesimpulan Setelah penulis melakukan penelitian secara langsung, mengevaluasi sistem produksi dan menganalisis perhitungan HPP pada CV Danmas Cushion dapat diberikan kesimpulan sebagai

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1. Tidak terkontrolnya keluar masuk persediaan, dikarenakan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1. Tidak terkontrolnya keluar masuk persediaan, dikarenakan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Simpulan yang dapat ditarik berdasarkan hasil analisis dan pembahasan yang dilakukan adalah sebagai berikut: 1. Data pengupahan pada PT UVS masih disimpan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Simpulan yang dapat ditarik berdasarkan hasil analisis dan pembahasan yang dilakukan adalah sebagai berikut: 1. Data pengupahan pada PT UVS masih disimpan

BAB V KESIMPULAN DAN SARAN. yaitu bahwa sistem informasi akuntansi yang dilakukan oleh perusahaan Sanie

BAB V KESIMPULAN DAN SARAN 5. 5.1. Kesimpulan Kesimpulan yang dapat ditarik dari hasil penelitian yang telah dilakukan yaitu bahwa sistem informasi akuntansi yang dilakukan oleh perusahaan Sanie Mart selama

BAB V KESIMPULAN DAN SARAN 5. 5.1. Kesimpulan Kesimpulan yang dapat ditarik dari hasil penelitian yang telah dilakukan yaitu bahwa sistem informasi akuntansi yang dilakukan oleh perusahaan Sanie Mart selama

BAB 5 PENUTUP 5.1 Implikasi

BAB 5 PENUTUP 5.1 Implikasi Dari hasil kerja praktek yang dilakukan selama 4 bulan, terhitung sejak tanggal 14 Juli hingga 14 Oktober 2010, dan melalui hasil observasi, wawancara, studi pustaka maupun

BAB 5 PENUTUP 5.1 Implikasi Dari hasil kerja praktek yang dilakukan selama 4 bulan, terhitung sejak tanggal 14 Juli hingga 14 Oktober 2010, dan melalui hasil observasi, wawancara, studi pustaka maupun

BAB V KESIMPULAN DAN SARAN. Dari hasil penelitian yang diperoleh di UD. Satria maka dapat disimpulkan :

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Dari hasil penelitian yang diperoleh di UD. Satria maka dapat disimpulkan : 1. Sistem informasi akuntansi sistem penjualan pada UD. Satria Purwokerto belum memadai

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Dari hasil penelitian yang diperoleh di UD. Satria maka dapat disimpulkan : 1. Sistem informasi akuntansi sistem penjualan pada UD. Satria Purwokerto belum memadai

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

154 BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Simpulan yang dapat ditarik setelah melakukan analisis yaitu peneliti masih menemukan beberapa masalah terkait dengan sistem persediaan bahan baku

154 BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Simpulan yang dapat ditarik setelah melakukan analisis yaitu peneliti masih menemukan beberapa masalah terkait dengan sistem persediaan bahan baku

Perancangan Sistem Informasi Pengelolaan Persediaan Perbekalan Farmasi (Studi Kasus Pada Gudang Farmasi Rumah Sakit Umum Daerah Kota Bandung)

") Perancangan Sistem Informasi Pengelolaan Persediaan Perbekalan Farmasi (Studi Kasus Pada Gudang Farmasi Rumah Sakit Umum Daerah Kota Bandung) 1 Setiadi Nurahman, 2 Magnaz L. Oktaroza, 3 Elly Halimatussadiah

Perancangan Sistem Informasi Pengelolaan Persediaan Perbekalan Farmasi (Studi Kasus Pada Gudang Farmasi Rumah Sakit Umum Daerah Kota Bandung) 1 Setiadi Nurahman, 2 Magnaz L. Oktaroza, 3 Elly Halimatussadiah

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PEMBELIAN, DAN PERSEDIAAN MATERIAL PADA PT MITRA SINERGI ADHITAMA

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PEMBELIAN, DAN PERSEDIAAN MATERIAL PADA PT MITRA SINERGI ADHITAMA 1 Ria Ayu Anggraini Binus University, Jakarta Barat, DKI Jakarta, Indonesia Tanty Oktavia,

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PEMBELIAN, DAN PERSEDIAAN MATERIAL PADA PT MITRA SINERGI ADHITAMA 1 Ria Ayu Anggraini Binus University, Jakarta Barat, DKI Jakarta, Indonesia Tanty Oktavia,

Perancangan Sistem Informasi Pengelolaan Persediaan Perbekalan Farmasi (Studi Kasus pada Gudang Farmasi Rumah Sakit Umum Daerah Kota Bandung)

") Prosiding Akuntansi ISSN: 2460-6561 Perancangan Sistem Informasi Pengelolaan Persediaan Perbekalan Farmasi (Studi Kasus pada Gudang Farmasi Rumah Sakit Umum Daerah Kota Bandung) 1 Setiadi Nurahman, 2 Magnaz

Prosiding Akuntansi ISSN: 2460-6561 Perancangan Sistem Informasi Pengelolaan Persediaan Perbekalan Farmasi (Studi Kasus pada Gudang Farmasi Rumah Sakit Umum Daerah Kota Bandung) 1 Setiadi Nurahman, 2 Magnaz

BAB 5. KESIMPULAN DAN SARAN. 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan penulis, dapat disimpulkan bahwa:

BAB 5. KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan penulis, dapat disimpulkan bahwa: 1. Prosedur yang diterapkan dalam siklus pendapatan sudah cukup baik.

BAB 5. KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan penulis, dapat disimpulkan bahwa: 1. Prosedur yang diterapkan dalam siklus pendapatan sudah cukup baik.

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan analisis dan pembahasan, peneliti menemukan beberapa permasalahan yang dialami PT Lomax berkaitan dengan sistem persediaan bahan baku

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan analisis dan pembahasan, peneliti menemukan beberapa permasalahan yang dialami PT Lomax berkaitan dengan sistem persediaan bahan baku

BAB 5. KESIMPULAN DAN SARAN

BAB 5. KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada Gudang Badjoe M26, maka dapat ditarik kesimpulan berikut ini : a. Prosedur pada siklus pembelian

BAB 5. KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada Gudang Badjoe M26, maka dapat ditarik kesimpulan berikut ini : a. Prosedur pada siklus pembelian

BAB V PENUTUP. kelemahan pada sistem informasi akuntansi persediaan dan sistem. informasi akuntansi penjualan cash on delivery. Kelemahan tersebut

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan pengamatan tentang sistem informasi akuntansi yang berjalan pada Toko Berkah Utama peneliti menemukan bahwa terdapat kelemahan pada sistem informasi akuntansi

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan pengamatan tentang sistem informasi akuntansi yang berjalan pada Toko Berkah Utama peneliti menemukan bahwa terdapat kelemahan pada sistem informasi akuntansi

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian yang telah dilakukan oleh penulis di PT.MS dan didukung dengan landasan teori ada, penulis membuat kesimpulan sebagai berikut: 1. Berdasarkan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian yang telah dilakukan oleh penulis di PT.MS dan didukung dengan landasan teori ada, penulis membuat kesimpulan sebagai berikut: 1. Berdasarkan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan bahwa pengendalian inernal yang ada dalam perusahaan belum cukup baik. Hal

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan bahwa pengendalian inernal yang ada dalam perusahaan belum cukup baik. Hal

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

146 BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Simpulan yang dapat diperoleh berdasarkan hasil analisis dan pembahasan sistem penggajian di PT. BRE adalah sebagai berikut: 1. Sistem penggajian

146 BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Simpulan yang dapat diperoleh berdasarkan hasil analisis dan pembahasan sistem penggajian di PT. BRE adalah sebagai berikut: 1. Sistem penggajian

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 SIMPULAN Perusahaan memiliki masalah yaitu pencatatan saldo persediaan yang tidak sesuai dengan barang fisik sehingga menyebabkan dalam pembuatan laporan saldo

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 SIMPULAN Perusahaan memiliki masalah yaitu pencatatan saldo persediaan yang tidak sesuai dengan barang fisik sehingga menyebabkan dalam pembuatan laporan saldo

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA TOKO BERKAH UTAMA. Aloysius Ari Prasetia Abadi Anastasia Fenyta Dewi

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA TOKO BERKAH UTAMA Aloysius Ari Prasetia Abadi Anastasia Fenyta Dewi Program Studi Akuntansi, Fakultas Ekonomi, Universitas Atma Jaya Yogyakarta,

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA TOKO BERKAH UTAMA Aloysius Ari Prasetia Abadi Anastasia Fenyta Dewi Program Studi Akuntansi, Fakultas Ekonomi, Universitas Atma Jaya Yogyakarta,

DESAIN SISTEM INFORMASI AKUNTANSI PRODUKSI BERBASIS KOMPUTER PADA PERUSAHAAN KRIPTON GAMA JAYA. Leonardus Aditya Saka Utama Anastasia Fenyta Dewi

DESAIN SISTEM INFORMASI AKUNTANSI PRODUKSI BERBASIS KOMPUTER PADA PERUSAHAAN KRIPTON GAMA JAYA Leonardus Aditya Saka Utama Anastasia Fenyta Dewi Program Studi Akuntansi, Fakultas Ekonomi, Universitas Atma

DESAIN SISTEM INFORMASI AKUNTANSI PRODUKSI BERBASIS KOMPUTER PADA PERUSAHAAN KRIPTON GAMA JAYA Leonardus Aditya Saka Utama Anastasia Fenyta Dewi Program Studi Akuntansi, Fakultas Ekonomi, Universitas Atma

BAB V KESIMPULAN DAN SARAN. digunakan dalam proses pembelian adalah purchase order, faktur,

BAB V KESIMPULAN DAN SARAN 6.1 Kesimpulan Berdasarkan hasil pengamatan dan analisa pada Graha Residen Serviced Apartment Surabaya, maka dapat ditarik kesimpulan sebagai berikut : 1. Pada Graha Residen

BAB V KESIMPULAN DAN SARAN 6.1 Kesimpulan Berdasarkan hasil pengamatan dan analisa pada Graha Residen Serviced Apartment Surabaya, maka dapat ditarik kesimpulan sebagai berikut : 1. Pada Graha Residen

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan analisis dan pembahasan maka dapat diambil simpulan sebagai berikut: 1. Data pengupahan yang ada di PT. SKL masih disimpan secara

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan analisis dan pembahasan maka dapat diambil simpulan sebagai berikut: 1. Data pengupahan yang ada di PT. SKL masih disimpan secara

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BERBASIS KOMPUTER PADA PT. SWADAYA ABDI MANUNGGAL

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BERBASIS KOMPUTER PADA PT. SWADAYA ABDI MANUNGGAL Skripsi Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana Ekonomi (S1) Pada Program Studi

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BERBASIS KOMPUTER PADA PT. SWADAYA ABDI MANUNGGAL Skripsi Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana Ekonomi (S1) Pada Program Studi

PERANCANGAN DATABASE SISTEM PENJUALAN MENGGUNAKAN DELPHI DAN MICROSOFT SQL SERVER

Seminar Nasional Sistem Informasi Indonesia, 2-3 November 2015 PERANCANGAN DATABASE SISTEM PENJUALAN MENGGUNAKAN DELPHI DAN MICROSOFT SQL SERVER Ayu Astrid Adiyani 1), Ni Nyoman Alit Triani 2) 1 Jurusan

Seminar Nasional Sistem Informasi Indonesia, 2-3 November 2015 PERANCANGAN DATABASE SISTEM PENJUALAN MENGGUNAKAN DELPHI DAN MICROSOFT SQL SERVER Ayu Astrid Adiyani 1), Ni Nyoman Alit Triani 2) 1 Jurusan

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan analisis dan perancangan Sistem Informasi Akuntansi siklus pembelian, utang dagang dan persediaan pada PT. Tripola Interindo, maka dapat ditarik simpulan

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan analisis dan perancangan Sistem Informasi Akuntansi siklus pembelian, utang dagang dan persediaan pada PT. Tripola Interindo, maka dapat ditarik simpulan

Perancangan Sistem Informasi Persediaan Bahan Bangunan (Studi Kasus Pada CV. Radho Jaya)

") Prosiding Akuntansi ISSN: 2460-6561 Perancangan Sistem Informasi Persediaan Bahan Bangunan (Studi Kasus Pada CV. Radho Jaya) 1 Nabila Leonissa, 2 Magnaz L. Oktaroza, 3 Elly Halimatusadiah 1,2,3 Prodi Akuntansi,

Prosiding Akuntansi ISSN: 2460-6561 Perancangan Sistem Informasi Persediaan Bahan Bangunan (Studi Kasus Pada CV. Radho Jaya) 1 Nabila Leonissa, 2 Magnaz L. Oktaroza, 3 Elly Halimatusadiah 1,2,3 Prodi Akuntansi,

PERTEMUAN 7 KONSEP DAN STRUKTUR PENGENDALIAN INTERNAL

PERTEMUAN 7 KONSEP DAN STRUKTUR PENGENDALIAN INTERNAL A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengendalian internal yang meliputi struktur organisasi beserta semua mekanisme

PERTEMUAN 7 KONSEP DAN STRUKTUR PENGENDALIAN INTERNAL A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengendalian internal yang meliputi struktur organisasi beserta semua mekanisme

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 1.1. Simpulan Menurut hasil analisis dan pembahasan pada sistem penjualan UD. Rehobot dapat disimpulkan bahwa : a. Harga yang terdapat di UD. Rehobot tidak tercantum

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 1.1. Simpulan Menurut hasil analisis dan pembahasan pada sistem penjualan UD. Rehobot dapat disimpulkan bahwa : a. Harga yang terdapat di UD. Rehobot tidak tercantum

BAB 5 SIMPULAN DAN SARAN

134 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1. Masih terdapat kekurangan pada dokumen-dokumen sehingga dapat menyebabkan

134 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1. Masih terdapat kekurangan pada dokumen-dokumen sehingga dapat menyebabkan

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN PADA PT. PRAWISA ARYO SERASI (PAS)

") ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN PADA PT. PRAWISA ARYO SERASI (PAS) Febrianti Saputry (20208491) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2012 Email : ebhyfebrianti@yahoo.co.id

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN PADA PT. PRAWISA ARYO SERASI (PAS) Febrianti Saputry (20208491) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2012 Email : ebhyfebrianti@yahoo.co.id

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Penulis telah melakukan pemeriksaan operasional terhadap aktivitas pengelolaan persediaan pada Twin Tulipware, terutama pada aktivitas pencatatan persediaan dan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Penulis telah melakukan pemeriksaan operasional terhadap aktivitas pengelolaan persediaan pada Twin Tulipware, terutama pada aktivitas pencatatan persediaan dan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Simpulan yang dapat di ambil setelah melakukan analisis dan pembahasan, dan berdasarkan hasil analisis dan pembahasan yang dilakukan adalah sebagai

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Simpulan yang dapat di ambil setelah melakukan analisis dan pembahasan, dan berdasarkan hasil analisis dan pembahasan yang dilakukan adalah sebagai

PERTEMUAN 18 PENGEMBANGAN SISTEM INFORMASI AKUNTANSI 2

PERTEMUAN 18 PENGEMBANGAN SISTEM INFORMASI AKUNTANSI 2 A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu: Menjelaskan mengenai

PERTEMUAN 18 PENGEMBANGAN SISTEM INFORMASI AKUNTANSI 2 A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu: Menjelaskan mengenai

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1.

125 BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1. Keluar masuknya persediaan yang tidak jelas dikarenakan

125 BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut: 1. Keluar masuknya persediaan yang tidak jelas dikarenakan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Berdasarkan hasil penelitian yang telah dibahas sebelumnya, dapat diketahui bahwa PT. MAP memiliki berbagai kelemahan dalam sistem penjualannya. Kelemahan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Berdasarkan hasil penelitian yang telah dibahas sebelumnya, dapat diketahui bahwa PT. MAP memiliki berbagai kelemahan dalam sistem penjualannya. Kelemahan

BAB V PENUTUP. fungsi kasir. Sistem otorisasi yang dilakukan oleh PT Pos Indonesia (Persero)

") BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil penelitian dan pengamatan yang dilakukan pada PT Pos Indonesia (Persero) Cabang Banyuwangi, dapat diketahui bahwa pelaksanaan sistem pengendalian intern

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil penelitian dan pengamatan yang dilakukan pada PT Pos Indonesia (Persero) Cabang Banyuwangi, dapat diketahui bahwa pelaksanaan sistem pengendalian intern

PERTEMUAN 17 PENGEMBANGAN SISTEM INFORMASI AKUNTANSI

PERTEMUAN 17 PENGEMBANGAN SISTEM INFORMASI AKUNTANSI A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu: Menjelaskan mengenai Pengembangan

PERTEMUAN 17 PENGEMBANGAN SISTEM INFORMASI AKUNTANSI A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu: Menjelaskan mengenai Pengembangan

SISTEM INFORMASI PENERIMAAN KARYAWAN BERBASIS WEB PADA BRT TRANS SEMARANG

SISTEM INFORMASI PENERIMAAN KARYAWAN BERBASIS WEB PADA BRT TRANS SEMARANG Putri Hapsari 1, Purwatiningtyas 2 1,2 Program Studi Sistem Informasi, Fakultas Teknologi Informasi, Universitas Stikubank Semarang

SISTEM INFORMASI PENERIMAAN KARYAWAN BERBASIS WEB PADA BRT TRANS SEMARANG Putri Hapsari 1, Purwatiningtyas 2 1,2 Program Studi Sistem Informasi, Fakultas Teknologi Informasi, Universitas Stikubank Semarang

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Dari hasil analisis dan evaluasi dari sistem dan prosedur penjualan perusahaan, maka peneliti dapat menarik kesimpulan sebagai berikut: a. Dengan memberi

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Dari hasil analisis dan evaluasi dari sistem dan prosedur penjualan perusahaan, maka peneliti dapat menarik kesimpulan sebagai berikut: a. Dengan memberi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang telah dilakukan pada Apotek Gedong Kuning mengenai perancangan sistem akuntansi penjualan tunai terkomputerisasi dapat diambil kesimpulan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang telah dilakukan pada Apotek Gedong Kuning mengenai perancangan sistem akuntansi penjualan tunai terkomputerisasi dapat diambil kesimpulan

BAB 5. KESIMPULAN DAN SARAN

BAB 5. KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian yang telah dilakukan penulis pada siklus pembelian di bagian supermarket Asia Toserba terkait hubungan aktivitas pengendalian dengan

BAB 5. KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian yang telah dilakukan penulis pada siklus pembelian di bagian supermarket Asia Toserba terkait hubungan aktivitas pengendalian dengan

ANALISIS DAN PERANCANGAN SISTEM INFORMASI PERPUSTAKAAN PADA SMA 4 BANJARMASIN

ANALISIS DAN PERANCANGAN SISTEM INFORMASI PERPUSTAKAAN PADA SMA 4 BANJARMASIN NASKAH PUBLIKASI diajukan oleh SYUHADA 05.12.1248 kepada JURUSAN SISTEM INFORMASI SEKOLAH TINGGI MANAJEMEN INFORMATIKAN DAN

ANALISIS DAN PERANCANGAN SISTEM INFORMASI PERPUSTAKAAN PADA SMA 4 BANJARMASIN NASKAH PUBLIKASI diajukan oleh SYUHADA 05.12.1248 kepada JURUSAN SISTEM INFORMASI SEKOLAH TINGGI MANAJEMEN INFORMATIKAN DAN

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. PRAWISA ARYO SERASI

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. PRAWISA ARYO SERASI Ismi Nur Afiati (20208665) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2012 Email : isminurafiat@gmail.com

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. PRAWISA ARYO SERASI Ismi Nur Afiati (20208665) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2012 Email : isminurafiat@gmail.com

Analisis, Perancangan dan Implementasi Sistem Informasi Pembayaran pada Sekertariat Direktorat Jenderal Perkebunan Departemen Pertanian

Analisis, Perancangan dan Implementasi Sistem Informasi Pembayaran pada Sekertariat Direktorat Jenderal Perkebunan Departemen Pertanian 1 Gatot Fajar Setiadi 2 Yuki Istianto 1 Jl. Kebagusan Wates Rt003/04

Analisis, Perancangan dan Implementasi Sistem Informasi Pembayaran pada Sekertariat Direktorat Jenderal Perkebunan Departemen Pertanian 1 Gatot Fajar Setiadi 2 Yuki Istianto 1 Jl. Kebagusan Wates Rt003/04

SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 SIKLUS PENGEMBANGAN SIA (SDLC) Materi 7 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Proses Akuntansi Keuangan

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 SIKLUS PENGEMBANGAN SIA (SDLC) Materi 7 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Proses Akuntansi Keuangan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Dari hasil penelitian ini, dapat disimpulkan bahwa PT GRS memiliki kelemahan pada siklus penggajian: a. Penginputan data yang dilakukan berulang-ulang,

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Dari hasil penelitian ini, dapat disimpulkan bahwa PT GRS memiliki kelemahan pada siklus penggajian: a. Penginputan data yang dilakukan berulang-ulang,

PERTEMUAN 14 BUKU BESAR DAN PELAPORAN

PERTEMUAN 14 BUKU BESAR DAN PELAPORAN A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Buku Besar dan Pelaporan. Anda harus mampu: 1. Menjelaskan konsep dasar buku besar dan pelaporan

PERTEMUAN 14 BUKU BESAR DAN PELAPORAN A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Buku Besar dan Pelaporan. Anda harus mampu: 1. Menjelaskan konsep dasar buku besar dan pelaporan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perusahaan mempunyai beberapa permasalahan, yang sebagian diantara permasalahan tersebut

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perusahaan mempunyai beberapa permasalahan, yang sebagian diantara permasalahan tersebut

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian yang telah dilakukan oleh peneliti terkait pemeriksaan operasional untuk meningkatkan efektivitas pengendalian persediaan bahan baku pada

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian yang telah dilakukan oleh peneliti terkait pemeriksaan operasional untuk meningkatkan efektivitas pengendalian persediaan bahan baku pada

SISTEM PENJUALAN TUNAI PADA TOKO PAKAN TERNAK VITACHICKS DI WONOSOBO Oleh: PRIYO PUJI LAKSONO (B )

") SISTEM PENJUALAN TUNAI PADA TOKO PAKAN TERNAK VITACHICKS DI WONOSOBO Oleh: PRIYO PUJI LAKSONO (B12.2010.01521) FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS DIAN NUSWANTORO SEMARANG ABSTRAKSI Penelitian ini

SISTEM PENJUALAN TUNAI PADA TOKO PAKAN TERNAK VITACHICKS DI WONOSOBO Oleh: PRIYO PUJI LAKSONO (B12.2010.01521) FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS DIAN NUSWANTORO SEMARANG ABSTRAKSI Penelitian ini

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada CV. Sinar Baru, penulis membuat beberapa simpulan sebagai berikut: 1. Siklus pembelian CV. Sinar Baru

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada CV. Sinar Baru, penulis membuat beberapa simpulan sebagai berikut: 1. Siklus pembelian CV. Sinar Baru

BAB 5 SIMPULAN, KETERBATASAN, SARAN

BAB 5 SIMPULAN, KETERBATASAN, SARAN 5.1. Simpulan Berdasarkan hasil penelitian dari sistem persediaan pada PT. Satriakarya Adiyudha (PT. SKAY), maka disimpulkan bahwa terdapat beberapa masalah yang terjadi

BAB 5 SIMPULAN, KETERBATASAN, SARAN 5.1. Simpulan Berdasarkan hasil penelitian dari sistem persediaan pada PT. Satriakarya Adiyudha (PT. SKAY), maka disimpulkan bahwa terdapat beberapa masalah yang terjadi

BAB 4 PENUTUP. masalah masalah yang timbul untuk pengembangan usaha adalah sebagai

118 BAB 4 PENUTUP 4.1 Kesimpulan Sistem yang sedang diterapkan oleh Toko Emas Sri Ratu Prambanan adalah sistem informasi akuntansi pada siklus pendapatan, siklus pengeluaran dan sistem persediaan yang

118 BAB 4 PENUTUP 4.1 Kesimpulan Sistem yang sedang diterapkan oleh Toko Emas Sri Ratu Prambanan adalah sistem informasi akuntansi pada siklus pendapatan, siklus pengeluaran dan sistem persediaan yang

RANCANG BANGUN SISTEM INFORMASI PENJUALAN PADA CV. MOKO KONVEKSI SEMARANG

RANCANG BANGUN SISTEM INFORMASI PENJUALAN PADA CV. MOKO KONVEKSI SEMARANG Rizal Rahman Jurusan Sistem Informasi, Fakultas Ilmu Komputer, Universitas Dian Nuswantoro Jl. Nakula No. 5-11 Semarang, 50131

RANCANG BANGUN SISTEM INFORMASI PENJUALAN PADA CV. MOKO KONVEKSI SEMARANG Rizal Rahman Jurusan Sistem Informasi, Fakultas Ilmu Komputer, Universitas Dian Nuswantoro Jl. Nakula No. 5-11 Semarang, 50131

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI SIKLUS PENJUALAN, PENAGIHAN PIUTANG, DAN PENERIMAAN KAS PADA PT RACKINDO SETARA PERKASA

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI SIKLUS PENJUALAN, PENAGIHAN PIUTANG, DAN PENERIMAAN KAS PADA PT RACKINDO SETARA PERKASA Rianto Wijaya, Yanti, dan Vina Georgiana Jurusan Sistem Informasi

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI SIKLUS PENJUALAN, PENAGIHAN PIUTANG, DAN PENERIMAAN KAS PADA PT RACKINDO SETARA PERKASA Rianto Wijaya, Yanti, dan Vina Georgiana Jurusan Sistem Informasi

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan observasi terhadap sistem pelunasan piutang pada Garden Palace Hotel, maka dapat diambil simpulan : 1. Pelaksanaan sistem pelunasan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan observasi terhadap sistem pelunasan piutang pada Garden Palace Hotel, maka dapat diambil simpulan : 1. Pelaksanaan sistem pelunasan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Dalam melakukan penelitian mengenai pengelolaan operasional PT Herlinah Cipta Pratama, peneliti

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Dalam melakukan penelitian mengenai pengelolaan operasional PT Herlinah Cipta Pratama, peneliti menggunakan empat tahap audit manajemen yaitu tahap perencanaan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Dalam melakukan penelitian mengenai pengelolaan operasional PT Herlinah Cipta Pratama, peneliti menggunakan empat tahap audit manajemen yaitu tahap perencanaan

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan, maka dapat disimpulkan bahwa : 1. Proses penjualan kredit yang dilakukan oleh PT IMP telah cukup baik. Hal ini dibuktikan

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan, maka dapat disimpulkan bahwa : 1. Proses penjualan kredit yang dilakukan oleh PT IMP telah cukup baik. Hal ini dibuktikan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perusahaan mempunyai beberapa permasalahan sebagai berikut: Permasalahan pertama adalah adanya

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa perusahaan mempunyai beberapa permasalahan sebagai berikut: Permasalahan pertama adalah adanya

BAB 5 KESIMPULAN DAN SARAN. 1. Prosedur pengendalian persediaan yang ada di perusahaan terdiri dari: a. Prosedur penerimaan pesanan pembeli

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Kesimpulan yang diperoleh peneliti berdasarkan hasil penelitian yang telah dilakukan peneliti pada sistem pengelolaan persediaan yang ada pada X Bakery adalah

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Kesimpulan yang diperoleh peneliti berdasarkan hasil penelitian yang telah dilakukan peneliti pada sistem pengelolaan persediaan yang ada pada X Bakery adalah

ANALISIS SISTEM INFORMASI PENJUALAN DAN PENERIMAAN KAS PADA UD. SUMBER MUTIARA RANTAUPRAPAT

ANALISIS SISTEM INFORMASI PENJUALAN DAN PENERIMAAN KAS PADA UD. SUMBER MUTIARA RANTAUPRAPAT Pieter Octaviandy Program Studi Sistem Informasi STMIK TIME MEDAN pieter.lecture@gmail.com Abstrak Penulisan

ANALISIS SISTEM INFORMASI PENJUALAN DAN PENERIMAAN KAS PADA UD. SUMBER MUTIARA RANTAUPRAPAT Pieter Octaviandy Program Studi Sistem Informasi STMIK TIME MEDAN pieter.lecture@gmail.com Abstrak Penulisan

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. GRANITOGUNA BUILDING CERAMICS

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. GRANITOGUNA BUILDING CERAMICS Nurbani Ismei Daryani (20208922) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2012 ABSTRAKSI

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT. GRANITOGUNA BUILDING CERAMICS Nurbani Ismei Daryani (20208922) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2012 ABSTRAKSI

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan bahwa pengendalian internal yang ada dalam perusahaan belum cukup baik.

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Setelah melakukan penelitian dan pembahasan, maka dapat diambil kesimpulan bahwa pengendalian internal yang ada dalam perusahaan belum cukup baik.

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Dari hasil penelitian dapat disimpulkan bahwa dengan sistem informasi akuntansi terkomputerisasi maka semua proses menjadi lebih cepat, sistem yang

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Dari hasil penelitian dapat disimpulkan bahwa dengan sistem informasi akuntansi terkomputerisasi maka semua proses menjadi lebih cepat, sistem yang

PERTEMUAN 8 PENGAMANAN SISTEM INFORMASI BERBASIS KOMPUTER

PERTEMUAN 8 PENGAMANAN SISTEM INFORMASI BERBASIS KOMPUTER A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengendalian pengamanan system informasi berbasis computer ini meliputi: pengendalian

PERTEMUAN 8 PENGAMANAN SISTEM INFORMASI BERBASIS KOMPUTER A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengendalian pengamanan system informasi berbasis computer ini meliputi: pengendalian

BAB V KESIMPULAN DAN SARAN. komputer dapat diambil kesimpulan bahwa: proses penggajian. Proses presensinya masih dengan cara tanda tangan pada

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang dilakukan pada Perusahaan Jasa Gemah Ripah 2000 mengenai perancangan sistem akuntansi penggajian berbasis komputer dapat diambil kesimpulan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang dilakukan pada Perusahaan Jasa Gemah Ripah 2000 mengenai perancangan sistem akuntansi penggajian berbasis komputer dapat diambil kesimpulan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan penelitian pada siklus pembelian dan persediaan pada PT Graha Solusindo Putra, maka simpulan yang diperoleh adalah PT Graha Solusindo

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan penelitian pada siklus pembelian dan persediaan pada PT Graha Solusindo Putra, maka simpulan yang diperoleh adalah PT Graha Solusindo

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Simpulan yang dapat ditarik dari hasil penelitian yang dilakukan terhadap sistem pengupahan pekerja lapangan PKK adalah sebagai berikut: 1. PKK membutuhkan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Simpulan yang dapat ditarik dari hasil penelitian yang dilakukan terhadap sistem pengupahan pekerja lapangan PKK adalah sebagai berikut: 1. PKK membutuhkan

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah melakukan proses magang selama 3 bulan dan melakukan analisis pada bab sebelumnya dapat disimpulkan mengenai masalah yang ada pada Hotel M sebagai berikut:

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah melakukan proses magang selama 3 bulan dan melakukan analisis pada bab sebelumnya dapat disimpulkan mengenai masalah yang ada pada Hotel M sebagai berikut:

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah menganalisis dan mengevaluasi sistem pengendalian internal atas persediaan barang dagang pada PT. Makmur Jaya Usaha, maka ditemukan bahwa sistem

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah menganalisis dan mengevaluasi sistem pengendalian internal atas persediaan barang dagang pada PT. Makmur Jaya Usaha, maka ditemukan bahwa sistem

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan yang telah dilakukanpada sistem penjualan pada PT. Sumber Rejeki maka dapat disimpulkan bahwa : a. Pencatatan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan yang telah dilakukanpada sistem penjualan pada PT. Sumber Rejeki maka dapat disimpulkan bahwa : a. Pencatatan

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Kesimpulan yang dapat diambil oleh peneliti adalah terdapat 3 masalah yang ada di Hotel V3 beserta penyebab-penyebabnya yaitu: a. Karyawan menganggap

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN 5.1 Simpulan Kesimpulan yang dapat diambil oleh peneliti adalah terdapat 3 masalah yang ada di Hotel V3 beserta penyebab-penyebabnya yaitu: a. Karyawan menganggap

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Menurut hasil analisis dan pembahasan pada siklus penjualan tunai dan kredit CV. Pelita Indah dapat disimpulkan bahwa terdapat masalah-masalah yang

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Menurut hasil analisis dan pembahasan pada siklus penjualan tunai dan kredit CV. Pelita Indah dapat disimpulkan bahwa terdapat masalah-masalah yang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Simpulan yang dapat ditarik berdasarkan hasil analisis dan pembahasan adalah sebagai berikut. 1. Lemahnya pengendalian akses dikarenakan pemberian password

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Simpulan yang dapat ditarik berdasarkan hasil analisis dan pembahasan adalah sebagai berikut. 1. Lemahnya pengendalian akses dikarenakan pemberian password

PERANAN SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN PERSEDIAAN BARANG DAGANG PADA CV. GRAHA GALLERY PALEMBANG

PERANAN SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN PERSEDIAAN BARANG DAGANG PADA CV. GRAHA GALLERY PALEMBANG Desti Kurnia Sari ( destiykurniya@yahoo.co.id ) Rizal Effendi ( rizaleffendi31@yahoo.co.id

PERANAN SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN PERSEDIAAN BARANG DAGANG PADA CV. GRAHA GALLERY PALEMBANG Desti Kurnia Sari ( destiykurniya@yahoo.co.id ) Rizal Effendi ( rizaleffendi31@yahoo.co.id

BUSINESS PROCESS REENGINEERING PERSEDIAAN DAN PENYEWAAN PADA PT. RENT N PLAY

BUSINESS PROCESS REENGINEERING PERSEDIAAN DAN PENYEWAAN PADA PT. RENT N PLAY Devin Binus University, Jakarta, DKI Jakarta, Indonesia Edwin Binus University, Jakarta, DKI Jakarta, Indonesia Dan Rickson

BUSINESS PROCESS REENGINEERING PERSEDIAAN DAN PENYEWAAN PADA PT. RENT N PLAY Devin Binus University, Jakarta, DKI Jakarta, Indonesia Edwin Binus University, Jakarta, DKI Jakarta, Indonesia Dan Rickson

SISTEM PENGENDALIAN INTERN ATAS PEMBELIAN BAHAN BAKU PADA PT BABA RAFI INDONESIA DI SURABAYA RANGKUMAN TUGAS AKHIR

SISTEM PENGENDALIAN INTERN ATAS PEMBELIAN BAHAN BAKU PADA PT BABA RAFI INDONESIA DI SURABAYA RANGKUMAN TUGAS AKHIR DISUSUN OLEH : FRENDI SETYAWAN NIM : 2010410691 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

SISTEM PENGENDALIAN INTERN ATAS PEMBELIAN BAHAN BAKU PADA PT BABA RAFI INDONESIA DI SURABAYA RANGKUMAN TUGAS AKHIR DISUSUN OLEH : FRENDI SETYAWAN NIM : 2010410691 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN DALAM MENUNJANG KETEPATAN PEMBERIAN GAJI KARYAWAN PADA PT

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN DALAM MENUNJANG KETEPATAN PEMBERIAN GAJI KARYAWAN PADA PT. PERKEBUNAN NUSANTARA X PABRIK GULA MERITJAN KEDIRI Diajukan Untuk Memenuhi Sebagian Syarat

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN DALAM MENUNJANG KETEPATAN PEMBERIAN GAJI KARYAWAN PADA PT. PERKEBUNAN NUSANTARA X PABRIK GULA MERITJAN KEDIRI Diajukan Untuk Memenuhi Sebagian Syarat

Munifah, Retno Wulan Damayanti, Haryono Setiadi Jurusan Teknik Industri, Universitas Sebelas Maret

PERANCANGAN SISTEM INFORMASI KEPEGAWAIAN FAKULTAS TEKNIK UNIVERSITAS SEBELAS MARET DENGAN METODE PROTOTYPING SEBAGAI UPAYA PENINGKATAN EFISIENSI INTERNAL Munifah, Retno Wulan Damayanti, Haryono Setiadi

PERANCANGAN SISTEM INFORMASI KEPEGAWAIAN FAKULTAS TEKNIK UNIVERSITAS SEBELAS MARET DENGAN METODE PROTOTYPING SEBAGAI UPAYA PENINGKATAN EFISIENSI INTERNAL Munifah, Retno Wulan Damayanti, Haryono Setiadi

SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 Siklus Produksi Materi 10 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Produksi merupakan proses bisnis

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 Siklus Produksi Materi 10 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Produksi merupakan proses bisnis

BAB V KESIMPULAN DAN SARAN. dapat diambil kesimpulan sebagai berikut: kebutuhan perusahaan dengan cepat dan tepat.

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang telah dilakukan pada KPRI Kesehatan Bantul mengenai perancangan sistem akuntansi pembelian tunai terkomputerisasi dapat diambil kesimpulan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan penelitian yang telah dilakukan pada KPRI Kesehatan Bantul mengenai perancangan sistem akuntansi pembelian tunai terkomputerisasi dapat diambil kesimpulan

PERTEMUAN 11 : SIKLUS TRANSAKSI BISNIS : SIKLUS PENDAPATAN DAN PENGELUARAN

PERTEMUAN 11 : SIKLUS TRANSAKSI BISNIS : SIKLUS PENDAPATAN DAN PENGELUARAN A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu:

PERTEMUAN 11 : SIKLUS TRANSAKSI BISNIS : SIKLUS PENDAPATAN DAN PENGELUARAN A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu:

Analisa Dan Perancangan Sistem Informasi Pemasaran Perumahan pada PT. Anugerah Bangun Cipta

Analisa Dan Perancangan Sistem Informasi Pemasaran Perumahan pada PT. Anugerah Bangun Cipta Anton 1, Hendra 2 STMIK IBBI Jl. Sei Deli No. 18 Medan, Telp. 061-4567111 Fax. 061-4527548 Email : Anton_hwang@yahoo.com

Analisa Dan Perancangan Sistem Informasi Pemasaran Perumahan pada PT. Anugerah Bangun Cipta Anton 1, Hendra 2 STMIK IBBI Jl. Sei Deli No. 18 Medan, Telp. 061-4567111 Fax. 061-4527548 Email : Anton_hwang@yahoo.com

BAB I. Pendahuluan. digunakan manajemen dalam mengetahui kondisi bisnis dan membantu

BAB I Pendahuluan 1.1. Latar Belakang Sistem Informasi Akuntansi (SIA) adalah sistem yang dapat digunakan manajemen dalam mengetahui kondisi bisnis dan membantu proses pengambilan keputusan yang ada. Pada

BAB I Pendahuluan 1.1. Latar Belakang Sistem Informasi Akuntansi (SIA) adalah sistem yang dapat digunakan manajemen dalam mengetahui kondisi bisnis dan membantu proses pengambilan keputusan yang ada. Pada

BAB 5 KESIMPULAN DAN SARAN

104 BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pembahasan dalam bab-bab sebelumnya, dapat ditarik kesimpulan sebagai berikut: 1. Prosedur akuntansi piutang dagang merupakan suatu prosedur pencatatan

104 BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pembahasan dalam bab-bab sebelumnya, dapat ditarik kesimpulan sebagai berikut: 1. Prosedur akuntansi piutang dagang merupakan suatu prosedur pencatatan

BAB V KESIMPULAN DAN SARAN

134 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah dilakukan analisis dan pembahasan pada bab sebelumnya, maka dapat disimpulkan terdapat beberapa permasalahan pada Hotel X sebagai berikut: 1. Dokumen

134 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah dilakukan analisis dan pembahasan pada bab sebelumnya, maka dapat disimpulkan terdapat beberapa permasalahan pada Hotel X sebagai berikut: 1. Dokumen

1. Fungsi-fungsi yang terkait dengan siklus penggajian dan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan, maka dapat ditarik simpulan: 1. Fungsi-fungsi yang terkait dengan siklus penggajian dan pengupahan adalah

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan, maka dapat ditarik simpulan: 1. Fungsi-fungsi yang terkait dengan siklus penggajian dan pengupahan adalah

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Pada siklus persediaan yang ada pada PT.PPG masih belum memiliki pengendalian yang baik. Hal ini dapat dilihat berdasarkan 5 komponen pengendalian internal

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Pada siklus persediaan yang ada pada PT.PPG masih belum memiliki pengendalian yang baik. Hal ini dapat dilihat berdasarkan 5 komponen pengendalian internal

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan dari pengujian pengendalian yang dilakukan oleh pemagang, dapat disimpulkan bahwa prosedur-prosedur pengeluaran kas PT Hasil

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan dari pengujian pengendalian yang dilakukan oleh pemagang, dapat disimpulkan bahwa prosedur-prosedur pengeluaran kas PT Hasil

BAB V PENUTUP. perusahaan khususnya pada PT. Dian Mega Kurnia Surabaya.Dari hasil penelitian

BAB V PENUTUP 5.1. Kesimpulan Penelitian ini bertujuan untuk menjawab rumusan masalah tentang pengendalian internal sistem informasi akuntansi pengeluaran kas pada perusahaan khususnya pada PT. Dian Mega

BAB V PENUTUP 5.1. Kesimpulan Penelitian ini bertujuan untuk menjawab rumusan masalah tentang pengendalian internal sistem informasi akuntansi pengeluaran kas pada perusahaan khususnya pada PT. Dian Mega

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pada hasil penelitian dan pembahasan, penulis dapat mengambil kesimpulan sebagai berikut: 1. Gambaran sistem informasi akuntansi pada siklus produksi

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pada hasil penelitian dan pembahasan, penulis dapat mengambil kesimpulan sebagai berikut: 1. Gambaran sistem informasi akuntansi pada siklus produksi

Rancang Bangun Sistem Informasi Pengelolaan Inventaris Laboratorium Komputer Universitas Semarang dengan Metode Supplay Chain Management System

Rancang Bangun Sistem Informasi Pengelolaan Inventaris Laboratorium Komputer Universitas Semarang dengan Metode Supplay Chain Management System Oleh : MUFADHOL Email : masyong@usm.ac.id Staff Pengajar

Rancang Bangun Sistem Informasi Pengelolaan Inventaris Laboratorium Komputer Universitas Semarang dengan Metode Supplay Chain Management System Oleh : MUFADHOL Email : masyong@usm.ac.id Staff Pengajar

ANALISIS DAN PERANCANGAN SISTEM INFORMASI UNTUK PENGELOLAAN INVENTARIS LABORATORIUM PADA STMIK AMIKOM YOGYAKARTA. Yudi Sutanto 1

ANALISIS DAN PERANCANGAN SISTEM INFORMASI UNTUK PENGELOLAAN INVENTARIS LABORATORIUM PADA STMIK AMIKOM YOGYAKARTA Yudi Sutanto 1 Abstraksi Inti dari analisis sistem ini adalah berusaha untuk melihat keseluruhan

ANALISIS DAN PERANCANGAN SISTEM INFORMASI UNTUK PENGELOLAAN INVENTARIS LABORATORIUM PADA STMIK AMIKOM YOGYAKARTA Yudi Sutanto 1 Abstraksi Inti dari analisis sistem ini adalah berusaha untuk melihat keseluruhan